tema: los aranceles y su incidencia en la …repositorio.ug.edu.ec/bitstream/redug/22819/1/los...

TRANSCRIPT

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE ECONOMÍA

TEMA:

“LOS ARANCELES Y SU INCIDENCIA EN LA

COMERCIALIZACIÓN DE LAS BEBIDAS

ALCOHÓLICAS EN EL ECUADOR EN EL PERIODO

2010 – 2015”

AUTORA:

ROXANA VANESSA GÓMEZ MARTÍNEZ

TUTOR:

Econ. MARIA FERNANDA ALAVA VERA

GUAYAQUIL, AGOSTO – 2017

2

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: “Los aranceles y su incidencia en la comercialización de las bebidas

alcohólicas en el Ecuador en el periodo 2010 – 2015”

AUTOR ROXANA VANESSA GÓMEZ MARTÍNEZ

REVISOR ECON. MARIA FERNANDA ALAVA VERA

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

UNIDAD/FACULTAD: CIENCIAS ECONÓMICAS

MAESTRÍA/ESPECIALIDAD: ECONOMIA

GRADO OBTENIDO: TERCER NIVEL

FECHA DE PUBLICACIÓN: AGOSTO 2017 No. DE PÁGINAS: 71

ÁREAS TEMÁTICAS: SECTOR TRIBUTARIO

PALABRAS CLAVES/ KEYWORDS: Sector tributario, Impuesto a los Consumos Especiales,

Bebidas alcohólicas, Aranceles, Salvaguardas.

RESUMEN/ABSTRACT: En el presente trabajo se busca analizar la incidencia de los impuestos en la venta de licor

en el Ecuador, de la misma forma cuantificar las recaudaciones de los tributos dando paso a un análisis

socioeconómico del país. Continuando con el segundo capítulo se expondrá los antecedentes de las bebidas

alcohólicas en el Ecuador al mismo tiempo en América Latina, su clasificación y consumo del mismo, de modo

que el tercer capítulo conceptualizamos aquellos mecanismos que cuenta el gobierno para el control de la

economía, una vez teniendo claro el uso y aplicación de los mismo se continua con la investigación. En efecto, el

tercer y cuarto capítulo nos centramos en detallar la situación real en el que encuentra la industria de bebidas

alcohólicas teniendo un resultado favorable para el sector.

ADJUNTO PDF: SI NO

CONTACTO CON AUTOR/ES: Teléfono: 0939379681 E-mail: [email protected]

CONTACTO CON LA INSTITUCIÓN: Nombre: Econ. Natalia Andrade Moreira

Teléfono: 042293083 E-mail: @ucet.fce.ug

3

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

CERTIFICACIÓN DEL TUTOR REVISOR

Habiendo sido nombrado, revisor del trabajo de titulación LOS ARANCELES Y SU

INCIDENCIA EN LA COMERCIALIZACION DE LAS BEBIDAS ALCOHOLICAS EN EL

ECUADOR EN EL PERIODO 2010-2015, certifico que el presente trabajo de titulación,

elaborado por ROXANA VANESSA GÓMEZ MARTÍNEZ con C.I. No. 0940791916, con

mi respectiva supervisión como requerimiento parcial para la obtención del título de

ECONOMISTA, en la Carrera/Facultad, ha sido REVISADO Y APROBADO en todas sus

partes, encontrándose apto para su sustentación.

_______________________________

ECON. HILDA CEVALLOS ROMERO Msc.

DOCENTE TUTOR REVISOR

C.I. No. 0906025176

4

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

LICENCIA GRATUITA INTRANSFERIBLE Y NO

EXCLUSIVA PARA EL USO NO COMERCIAL DE LA

OBRA CON FINES NO ACADÉMICOS

Yo, ROXANA VANESSA GÓMEZ MARTÍNEZ con C.I. No. 094079191-6,

certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es

“LOS ARANCELES Y SU INCIDENCIA EN LA COMERCIALIZACION DE LAS

BEBIDAS ALCOHOLICAS EN EL ECUADOR EN EL PERIODO 2010 - 2015” son

de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del CÓDIGO

ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita

intransferible y no exclusiva para el uso no comercial de la presente obra con fines no

académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo,

como fuera pertinente.

__________________________________________

ROXANA VANESSA GÓMEZ MARTÍNEZ

C.I. No. 0940791916

*CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 -

Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros

educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores

técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado

de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos

académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos

patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no

exclusiva para el uso no comercial de la obra con fines académicos.

5

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado(a)tutor(a)del trabajo de titulación LOS ARANCELES Y SU

INCIDENCIA EN LA COMERCIALIZACIÓN DE LAS BEBIDAS ALCOHÓLICAS

EN EL ECUADOR EN EL PERÍODO 2010 -2015,el mismo que certifico, ha sido

elaborado por el(la) señor(ita) Roxana Vanessa Gómez Martínez, C.C.:0940791916,con

mi respectiva supervisión como requerimiento parcial para la obtención del título de

Economista.

Se informa que el trabajo de titulación, ha sido orientado durante todo el periodo de

ejecución en el programa anti plagio URKUND quedando el 3%decoincidencia.

https://secure.urkund.com/view/29785064-932733-

849668#q1bKLVayijbQMdQx0jHWMTbTMTHQMTHUMY3VUSrOTM/LTMtMTsxLTl

WyMtAzMDIwsrQ0MTQztjQ0N7cwNzatBQA=

__________________________

Econ. MARIA FERNANDA ALAVA VERA

C.I. 0922771928

6

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

Guayaquil, 22 de agosto del 2017

ECONOMISTA MARINA MERO

DECANA

FACULTAD DE CIENCIAS ECONOMICAS

UNIVERSIDAD DE GUAYAQUIL

Ciudad. -

De mis consideraciones:

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación “Los

aranceles y su incidencia en la comercialización de las bebidas alcohólicas en el Ecuador en el

periodo 2010 – 2015” de la estudiante ROXANA VANESSA GÓMEZ MARTÍNEZ, indicando

ha (n) cumplido con todos los parámetros establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral.

El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de

titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes,

que el estudiante está apto para continuar con el proceso de revisión final.

Atentamente,

______________________________________

ECON. MARIA FERNANDA ALAVA VERA

C.I. 0922771928

7

Dedicatoria

A este punto de estar a un paso de culminar una etapa más en mi propósito de vida y

teniendo en cuenta lo aprendido día a día, el siguiente proyecto va dedicado a mi DIOS,

aquel que me ha sabido guiar espiritualmente, aquel que no abandona y mucho menos me

ha dejado sola, aquel que siempre ha tenido una respuesta a mis inseguridades, aquel que

me ha tenido una salida cuando más la he necesitado, sí, aquel que siempre estará para mí

y para los que crean en él

.

Juan11: 25 – 26

Roxy Gómez M.

8

Agradecimiento

El más sincero agradecimiento va dirigido a mi mamá Ofelia, mujer única e inigualable, la

que siempre me ha motivado para seguir adelante, ella quien me concede absolutamente

todo mis caprichos y gustos, siempre y cuando estén a su alcance y yo sea recíproca, en los

estudios o metas a cumplir.

Y sin pensarlo agradecer a todos aquellos que me han dado ese empuje adicional, mi tía

Marita, familiares, mi negro, mis incondicionales amistades y sin dudarlo a aquella

“madrina mágica” que de manera reservada siempre me apoyado.

Roxy Gómez M.

9

Tabla de contenido

Resumen .............................................................................................................................. 14

Abstract ................................................................................................................................ 15

Introducción ......................................................................................................................... 16

Capítulo I ............................................................................................................................. 17

Generalidades ...................................................................................................................... 17

1.1 Planteamiento del problema ......................................................................................... 17

1.2 Justificación ................................................................................................................... 17

1.3 Objetivos ........................................................................................................................ 18

1.4 Delimitación .................................................................................................................. 18

1.5 Hipótesis o preguntas de investigación ......................................................................... 18

1.6 Metodología ................................................................................................................... 19

Capítulo II ............................................................................................................................ 20

Bebidas alcohólicas ............................................................................................................. 20

2.1 Antecedentes .................................................................................................................. 20

2.2 Bebidas alcohólicas en Latinoamérica .......................................................................... 22

2.3 Consumo de alcohol en el Ecuador ............................................................................... 24

Capítulo III .......................................................................................................................... 28

Políticas públicas y su aplicación en la industria de las bebidas alcohólicas ...................... 28

3.1 Política pública .............................................................................................................. 28

3.2 Impuestos en el Ecuador ................................................................................................ 30

3.3 El Impuesto a los Consumos Especiales en el Ecuador................................................. 34

3.4 Políticas y reformas a las importaciones de bebidas alcohólicas .................................. 36

3.5 La industria de bebidas alcohólicas en Ecuador ............................................................ 39

3.6 Principales empresas del sector .................................................................................... 43

Capitulo IV .......................................................................................................................... 46

Efectos de los aranceles en la comercialización de bebidas alcohólicas ............................. 46

10

4.1 La bebida alcohólica como producto ............................................................................. 46

4.2 Exportaciones mundiales de bebidas alcohólicas .......................................................... 48

4.3 Importaciones mundial de bebidas alcohólicas ............................................................. 52

4.4 Importación de bebidas alcohólicas en el Ecuador ........................................................ 55

4.5 Recaudación del ICE en la industria de las bebidas alcohólicas ................................... 58

4.6 Recaudación por concepto de aranceles a las bebidas alcohólicas ................................ 59

4.7 Incidencia de los impuestos en la comercialización de bebidas alcohólicas ................. 61

Conclusiones ........................................................................................................................ 64

Recomendaciones ................................................................................................................ 66

Bibliografía .......................................................................................................................... 67

Anexos ................................................................................................................................. 70

11

Índice de tablas

Tabla 1 Consumo de alcohol por ciudades y gasto mensual en hogares. ............................ 27

Tabla 2 Tipos de política pública ........................................................................................ 29

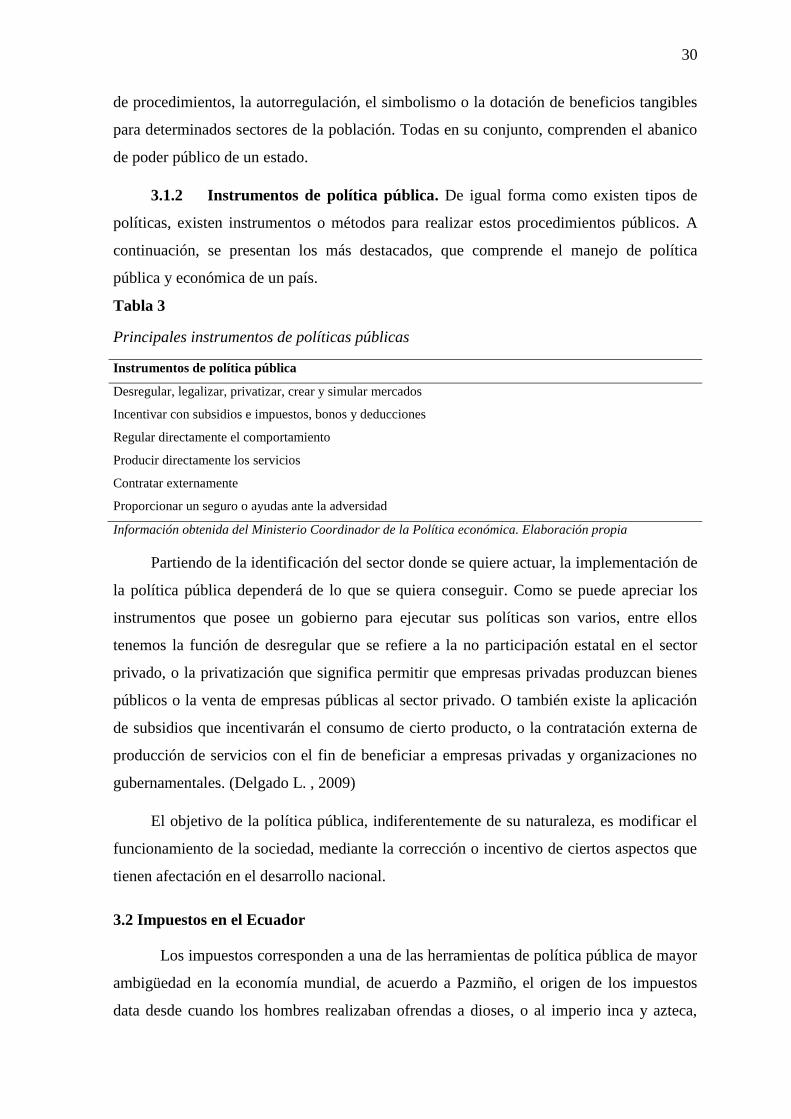

Tabla 3 Principales instrumentos de políticas públicas ....................................................... 30

Tabla 4 Clasificación de los tributos ................................................................................... 33

Tabla 5 Bienes y servicios gravados por el ICE, con sus tarifas respectivas ...................... 35

Tabla 6 Aranceles aplicados a las bebidas alcohólicas en Ecuador. ................................... 38

Tabla 7 Producción de las industrias de bebidas alcohólicas y no alcohólicas en Ecuador.

Años 2010-2015. ................................................................................................................. 41

Tabla 8 Principales empresas del sector de bebidas alcohólicas del Ecuador. Año 2016. .. 44

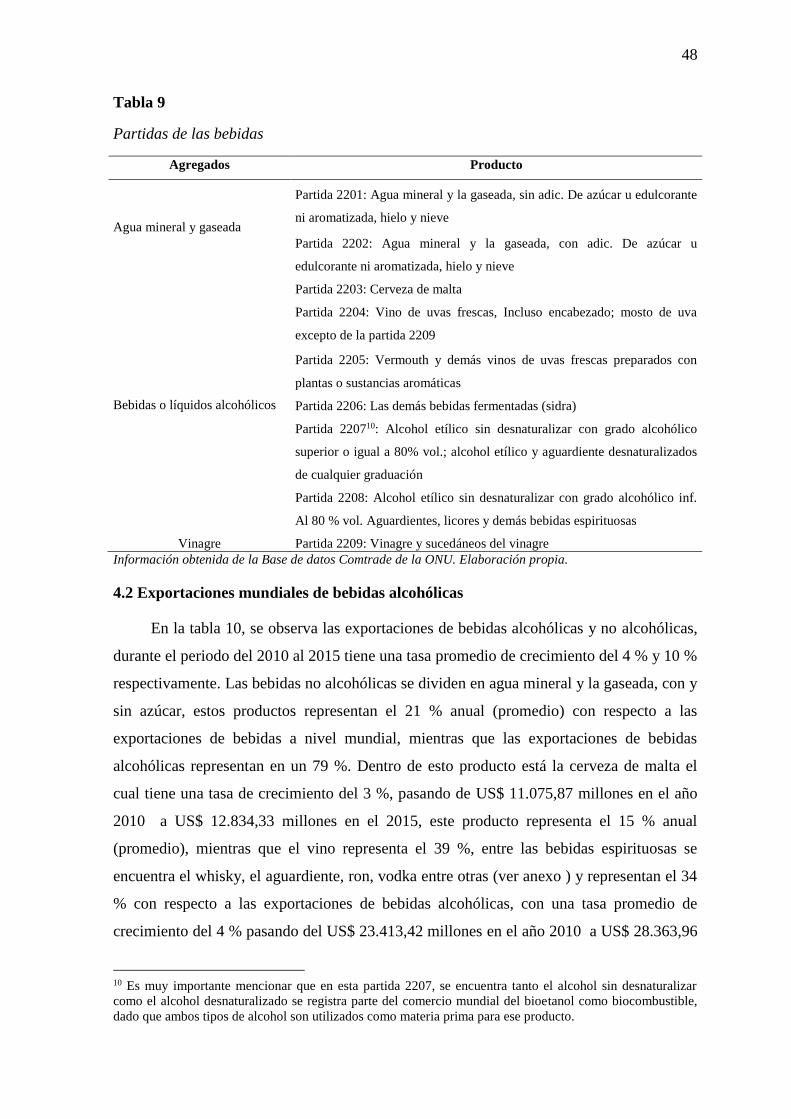

Tabla 9 Partidas de las bebidas ............................................................................................ 48

Tabla 10 Exportaciones de bebidas alcohólicas y no alcohólicas a nivel mundial. Año 2010

– 2015 .................................................................................................................................. 49

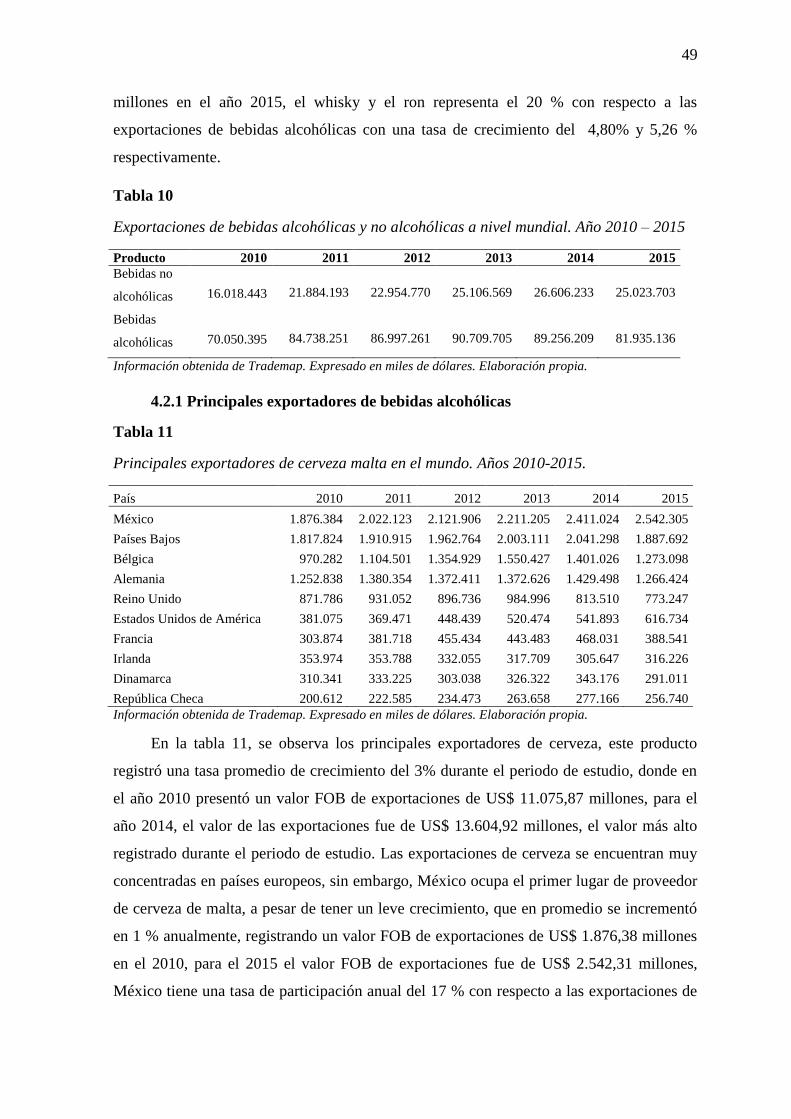

Tabla 11 Principales exportadores de cerveza malta en el mundo. Años 2010-2015. ........ 49

Tabla 12 Principales exportadores de Vino en el mundo. Años 2010-2015. ...................... 50

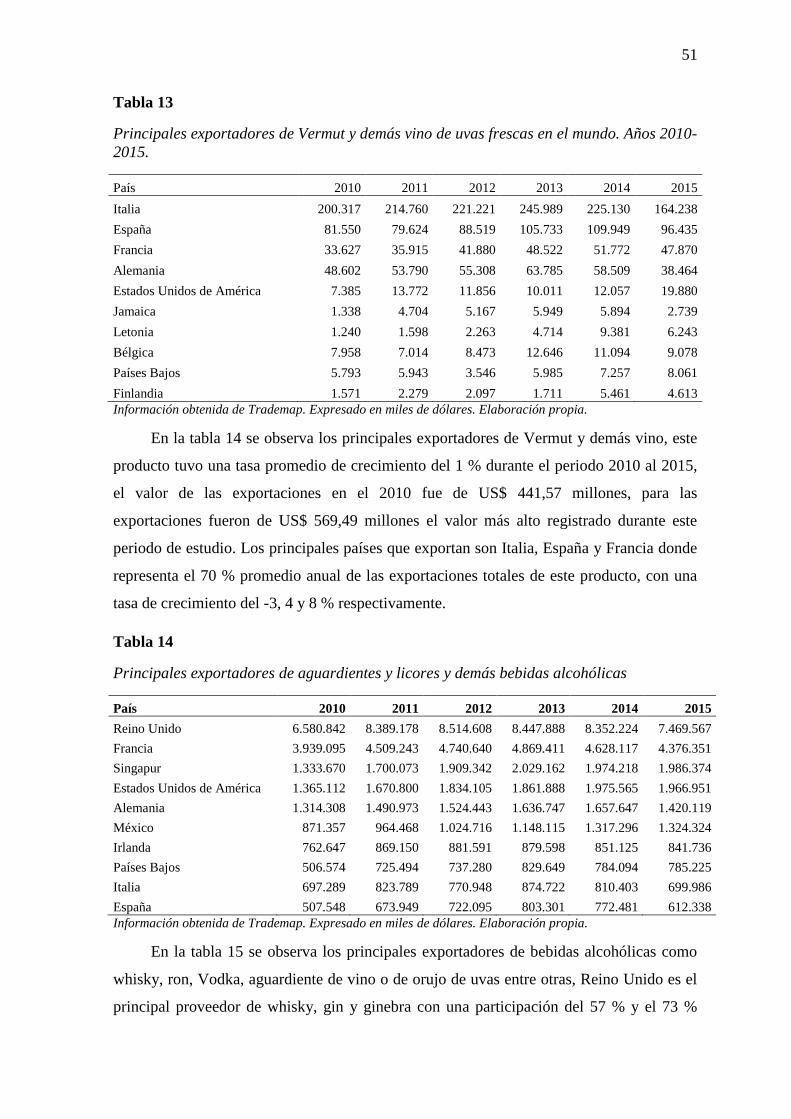

Tabla 13 Principales exportadores de Vermut y demás vino de uvas frescas en el mundo.

Años 2010-2015. ................................................................................................................. 51

Tabla 15 Principales exportadores de aguardientes y licores y demás bebidas alcohólicas 51

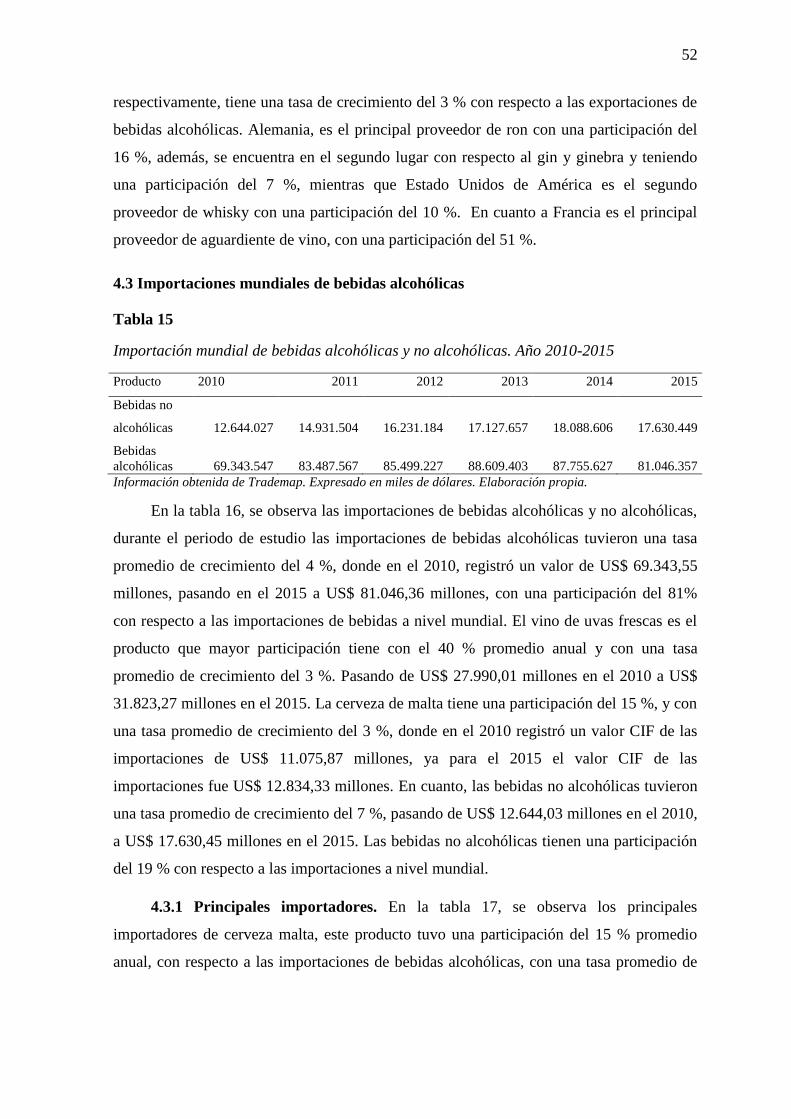

Tabla 16 Importación mundial de bebidas alcohólicas y no alcohólicas. Año 2010-2015 . 52

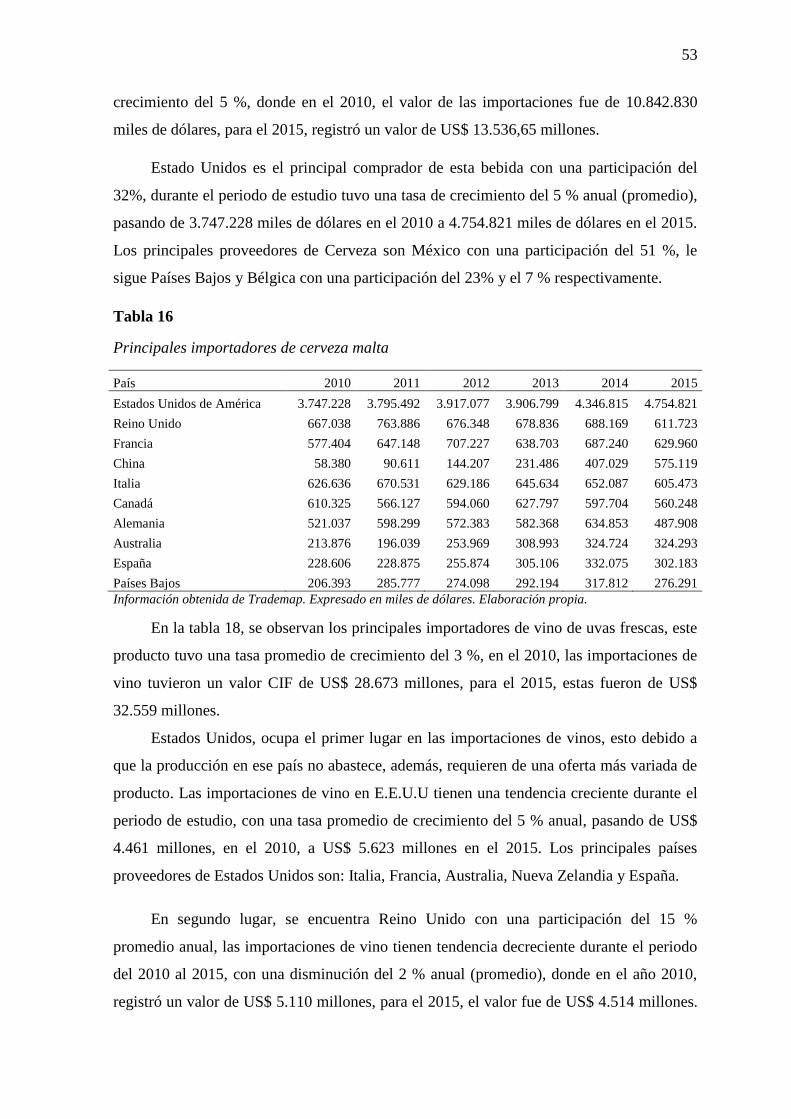

Tabla 17 Principales importadores de cerveza malta .......................................................... 53

Tabla 18 Principales Importadores de Vino de uvas frescas a nivel mundial. Años 2010-

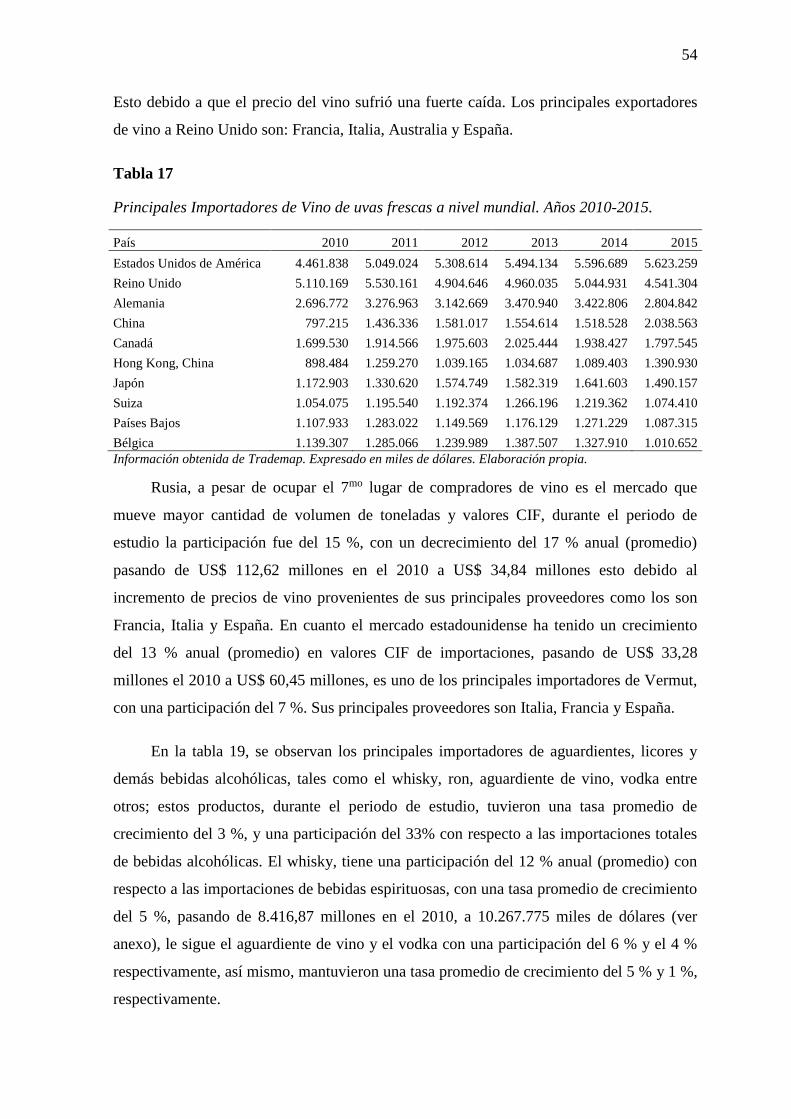

2015. .................................................................................................................................... 54

Tabla 19 Principales importadores de aguardientes y licores y demás bebidas alcohólicas 55

Tabla 20 Precios de algunos licores provenientes de la Unión Europea ............................. 57

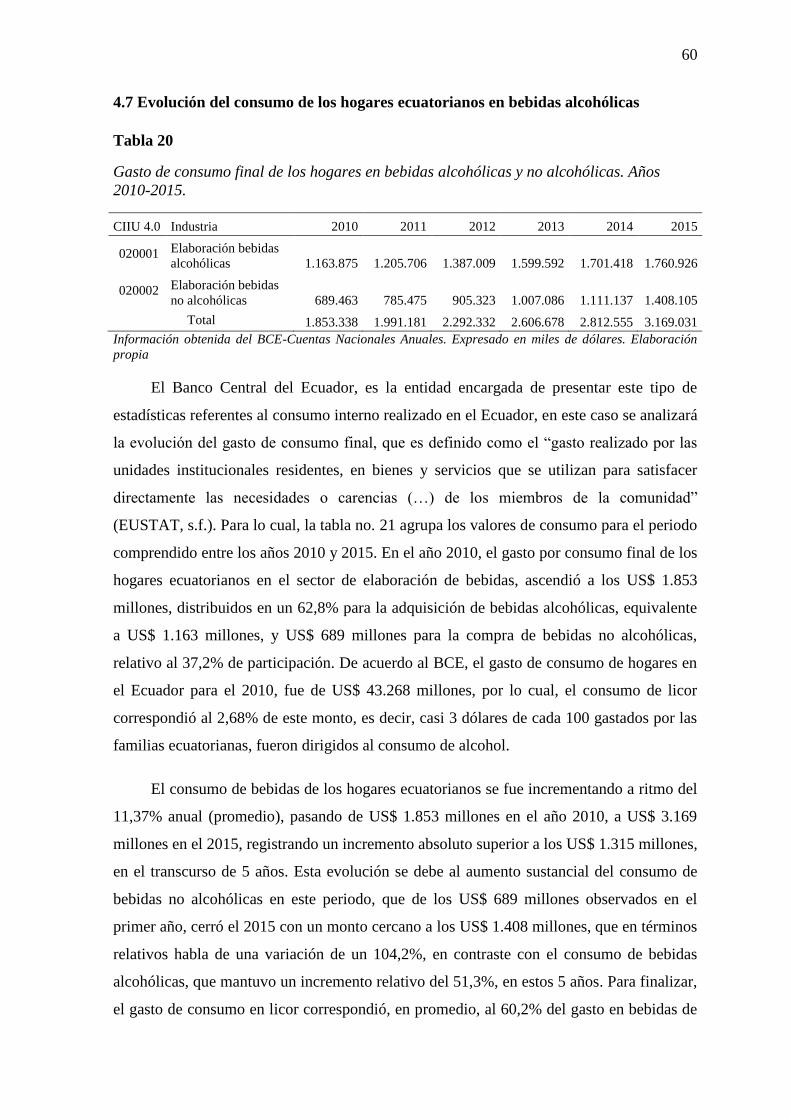

Tabla 21 Gasto de consumo final de los hogares en bebidas alcohólicas y no alcohólicas.

Años 2010-2015. ................................................................................................................. 60

12

Índice de figuras

Figura 1 Consumo de alcohol per cápita en la población adulta (litros de alcohol puro) en

países de América del Sur.. ................................................................................................. 23

Figura 2 Bebidas Alcohólicas más consumidas en la Región. ............................................ 24

Figura 3 Consumo de alcohol por auto-identificación. ....................................................... 25

Figura 4 Consumo de bebidas alcohólicas por sexo.. .......................................................... 25

Figura 5 Bebidas Alcohólicas más consumidas. ................................................................. 26

Figura 6 Recaudación tributaria por grupo de impuestos.. .................................................. 32

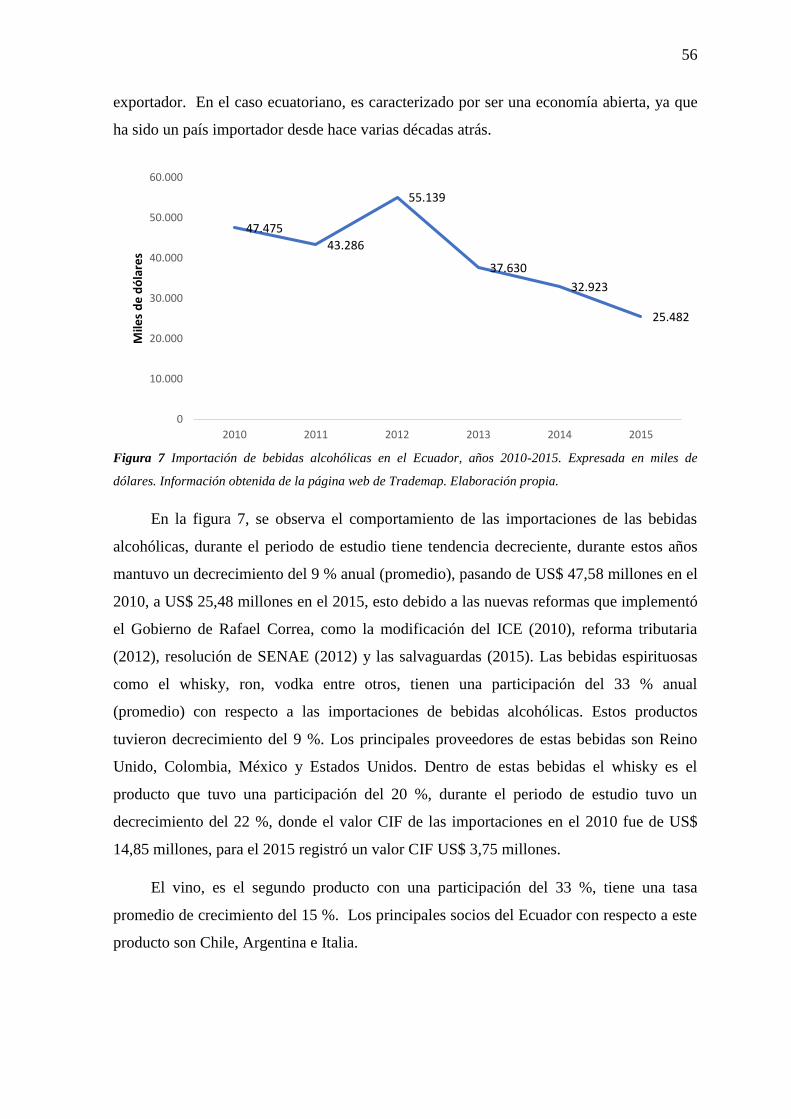

Figura 7 Importación de bebidas alcohólicas en el Ecuador, años 2010-2015. .................. 56

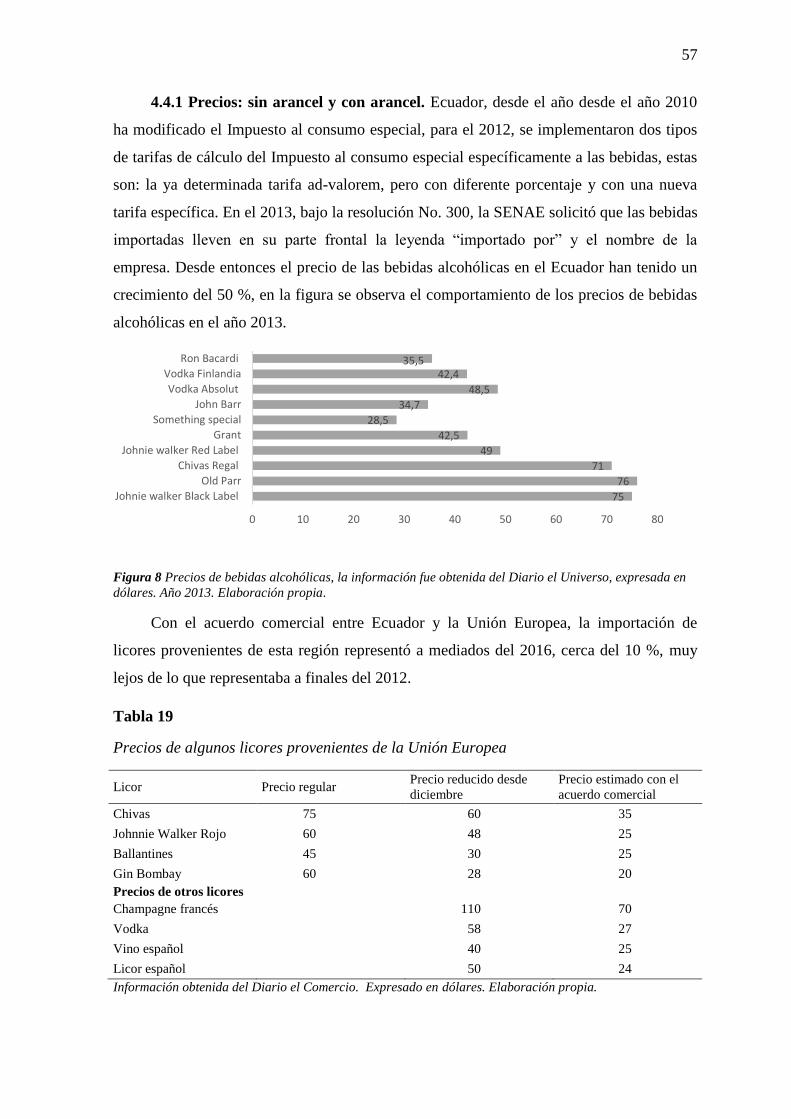

Figura 8 Precios de bebidas alcohólicas. ............................................................................. 57

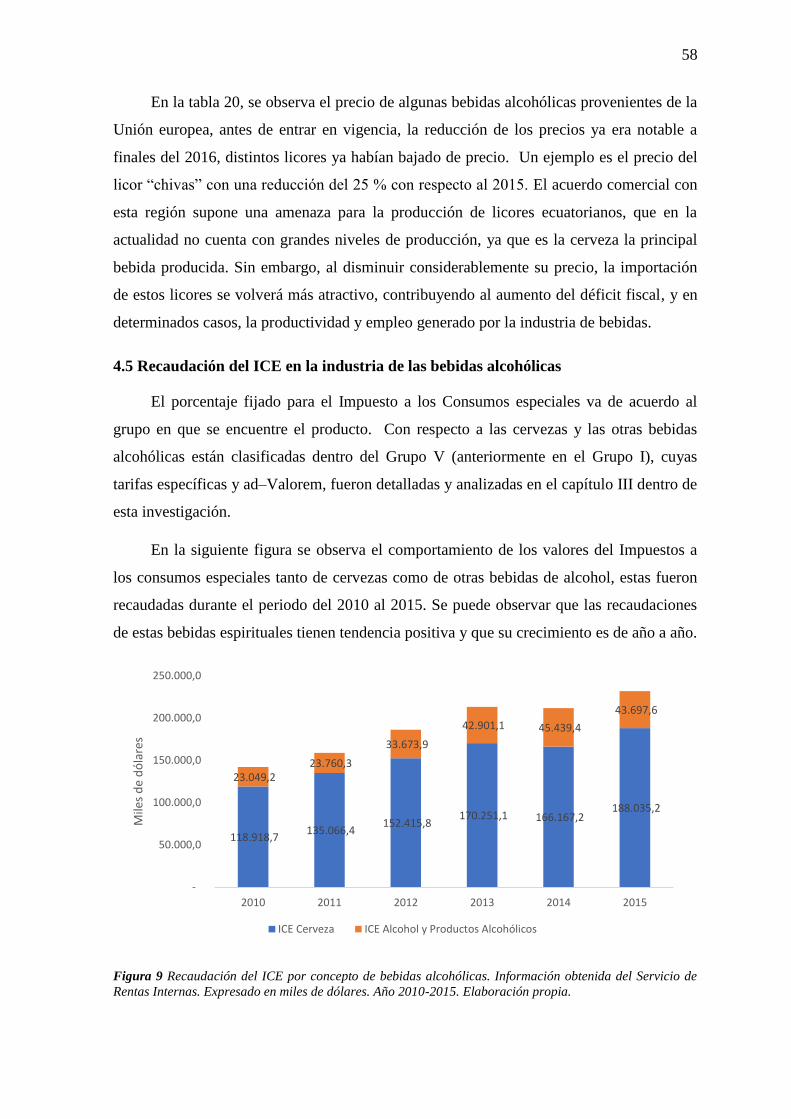

Figura 9 Recaudación del ICE por concepto de bebidas alcohólicas. ................................. 58

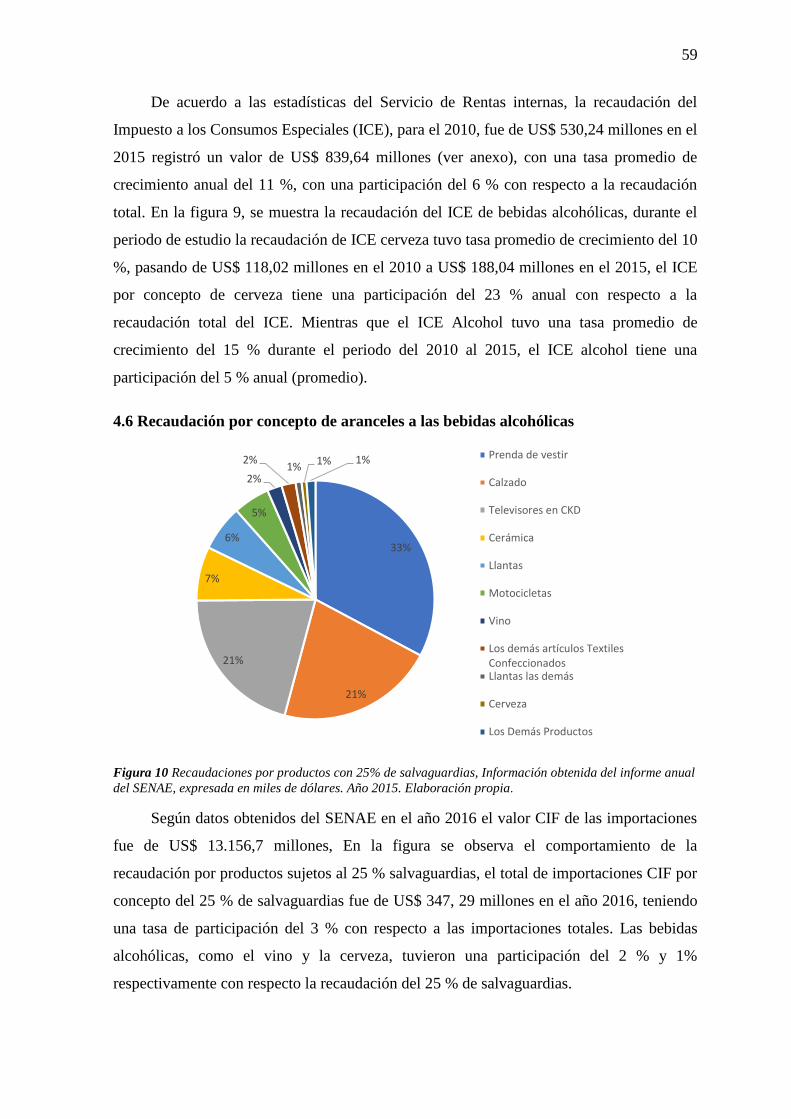

Figura 10 Recaudaciones por productos con 25% de salvaguardias ................................... 59

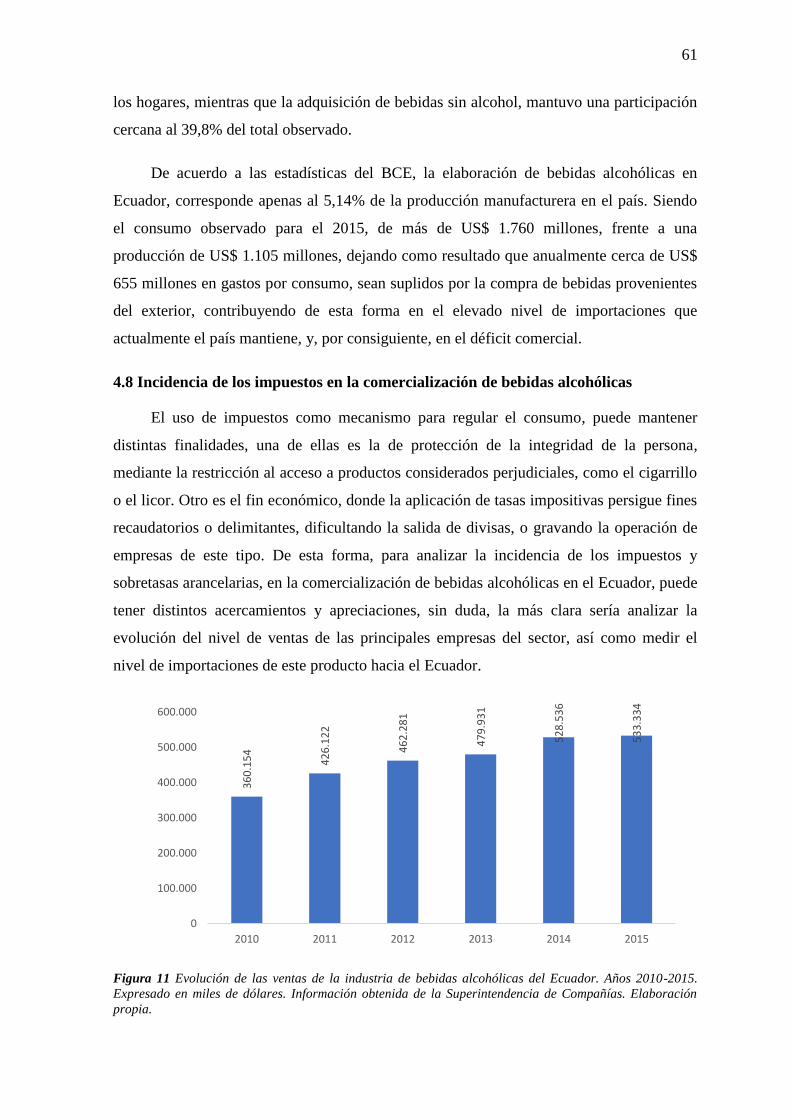

Figura 11 Evolución de las ventas de la industria de bebidas alcohólicas del Ecuador.. .... 61

13

Índice de anexos

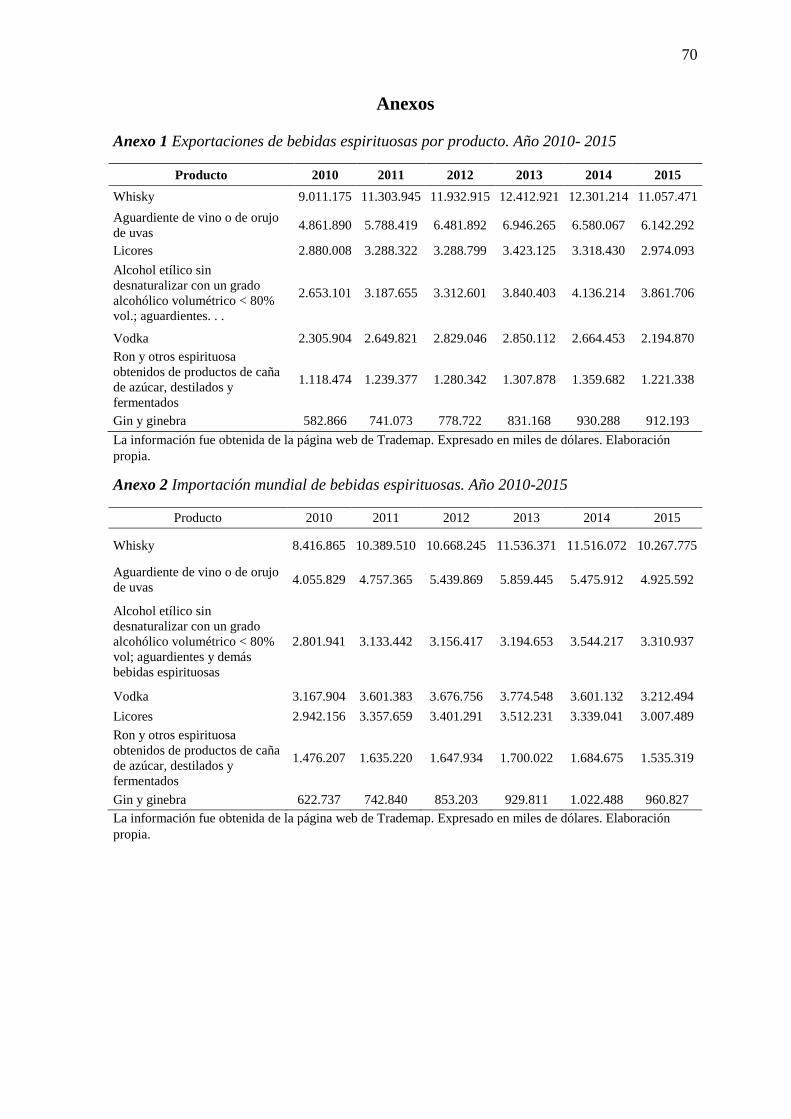

Anexo 1 Exportaciones de bebidas espirituosas por producto. Año 2010- 2015 ................ 70

Anexo 2 Importación mundial de bebidas espirituosas. Año 2010-2015 ............................ 70

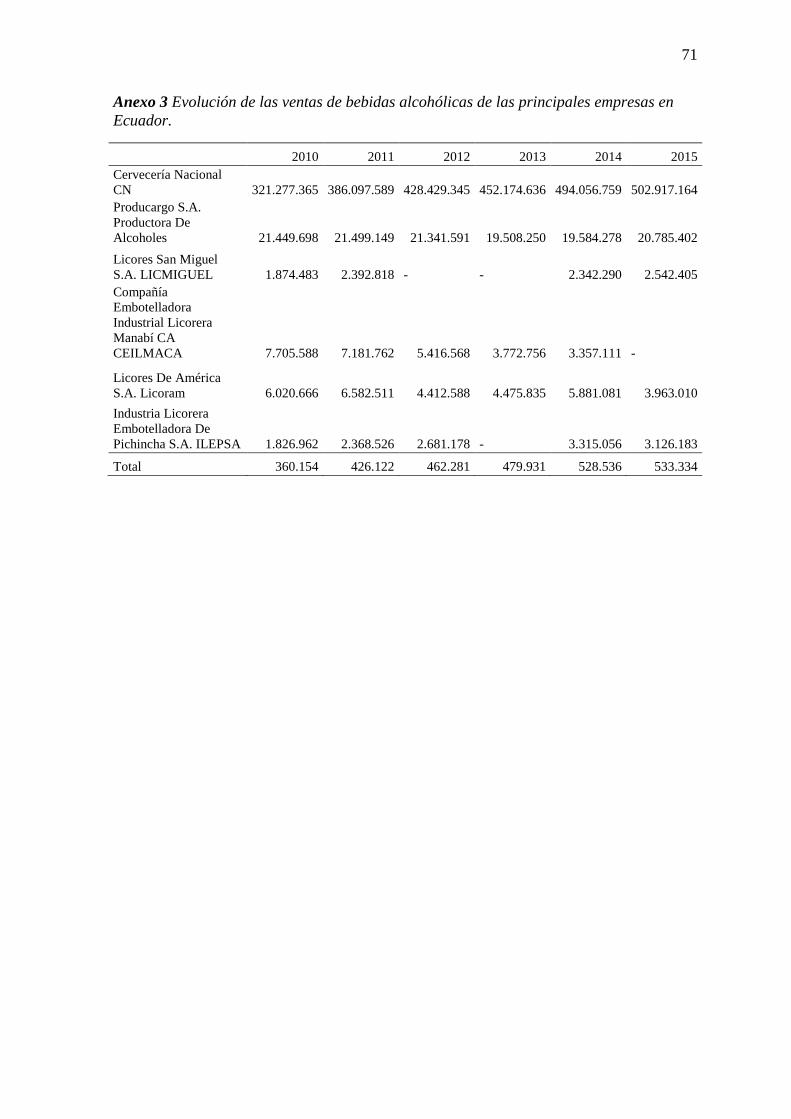

Anexo 3 Evolución de las ventas de bebidas alcohólicas de las principales empresas en

Ecuador. ............................................................................................................................... 71

14

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

“Los aranceles y su incidencia en la comercialización de las bebidas

alcohólicas en el Ecuador en el periodo 2010 – 2015””

Autora: Roxana Gómez Martínez

Tutora: María Fernanda Alava

RESUMEN

En el presente trabajo se busca analizar la incidencia de los impuestos en la venta de licor

en el Ecuador, de la misma forma cuantificar las recaudaciones de los tributos dando paso

a un análisis socioeconómico del país. Continuando con el segundo capítulo se expondrá

los antecedentes de las bebidas alcohólicas en el Ecuador al mismo tiempo en América

Latina, su clasificación y consumo del mismo, de modo que el tercer capítulo

conceptualizamos aquellos mecanismos que cuenta el gobierno para el control de la

economía, una vez teniendo claro el uso y aplicación de los mismo se continua con la

investigación. En efecto, el tercer y cuarto capítulo nos centramos en detallar la situación

real en el que encuentra la industria de bebidas alcohólicas teniendo un resultado favorable

para el sector.

Palabras claves: Sector tributario, Impuesto a los Consumos Especiales, Bebidas alcohólicas,

Aranceles, Salvaguardas.

15

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

“Tariffs and their impact on the marketing of alcoholic beverages in

the Equator in the period 2010 - 2015”

Author: Roxana Gómez Martínez

Advisor: María Fernanda Alava

ABSTRACT

In the present work, one seeks to analyze the incident of the taxes in the sale of liquor in

the Ecuador, of the same form to quantify the collections of the taxes giving step to a

socioeconomic analysis of the country. Continuing with the second chapter there will be

exposed the precedents of the alcoholic drinks in the Ecuador at the same time in Latin

America, his classification and consumption of the same one, so that we conceptualize the

third chapter those mechanism that the government counts for the control of the economy,

once having the use clear and application of them same is continued by the investigation.

In effect, the third and fourth chapter we center on detailing the royal situation in the one

that finds the industry of alcoholic drinks having a favorable result for the sector.

Key Words: Tax Sector, Tax on Special Consumption, Alcoholic Beverages, Tariffs, Safeguards.

16

Introducción

El descontrolado consumo de bebidas alcohólicas que se daba en el Ecuador genero

problemas sociales, tales como, accidentes de tránsito, violencia intrafamiliar, etc. La cual

el gobierno de turno decidió establecer medidas y así frenar el consumo excesivo.

La imposición de estas restricciones al consumo de bebidas alcohólicas se dio con el

objetivo de delimitar el consumo de alcohol en la sociedad dicho sea de paso, producto que

es considerado pernicioso en la salud del ser humano, por ejemplo, coartar su consumo

hasta ciertas horas de la noche en bares o discotecas, prohibir el consumo de alcohol los

domingos y a su vez incrementar una medida tributaria.

La acción tributaria que se dio en el país, toma un fuerte papel ya que, al imponer

una tarifa arancelaria a las importaciones, motiva a la población a consumir productos

nacionales, la cual genera un incremento favorable para la industria de alcohol en el

Ecuador.

El actual trabajo se centra en cuantificar las recaudaciones que se generan a través de

los impuestos para los licores que gravan ICE e IVA, además de analizar la incidencia que

tiene en su comercialización de este producto. Cabe recalcar que con este proyecto se

evalúa los aspectos sociales y económicos que se ha dado en el periodo 2010- 2015.

17

Capítulo I

Generalidades

1.1 Planteamiento del problema

El consumo de bebidas alcohólicas se ha instalado en Latinoamérica y se torna como

un problema de salud en la región. En el caso del Ecuador el consumo de alcohol, es muy

frecuente en los eventos sociales.

Según el portal del Instituto Nacional Estadística y Censo (INEC), en su última

publicación, 2014, sobre el consumo de bebidas alcohólicas en el Ecuador, muestra que

gran parte de los adolescentes son los mayores consumidores de estos tipos de bebidas.

Actualmente, en el Ecuador el consumo de alcohol ha disminuido, en el 2013 nuestro

país ocupaba el segundo lugar, a nivel de América Latina, en consumir bebidas

alcohólicas, para el 2014 – 2015 la Organización Mundial de la Salud (OMS), nos informa

que Ecuador está en el noveno puesto.

El exceso en el consumo de bebidas alcohólicas es un problema social, donde nace

un sin número de consecuencias perjudiciales y toxicas para aquellos que las consumen,

esto implica que el Estado tome ciertas medidas para regularizar el consumo de las

mismas.

El gobierno mediante reformas tributarias ha tomado medidas para reducir su

consumo y a su vez para reducir las importaciones de bebidas alcohólicas.

1.2 Justificación

El Instituto Nacional Estadística y Censo, da a conocer un informe realizado el 22 de

julio del 2014, que 912.576 personas ingieren bebidas alcohólicas, de los cuales el 89,7%

son hombres y el 10,3% son mujeres.

La encuesta fue realizada a mayores de 12 años e incluye el consumo de bebidas

destiladas, cerveza y vino. Las personas entre 19 y 24 años son las que más consumen de

bebidas alcohólicas con 12%, seguidas por las de 25 a 44 años con 11,5%, de 45 a 61 años

con un porcentaje de 7,4%, los mayores de 65 años con 2,8% y la población menor de 18

años con un 2,5%. La cerveza es la bebida alcohólica preferidas por quienes consumen

licores con un 79.2%.

18

En la siguiente investigación nos enfocaremos en el impacto que se ha venido dando

en el transcurso del tiempo aquellas medidas arancelarias que optó el gobierno en el caso

de las bebidas alcohólicas.

Cabe recalcar que nos apuntaremos en datos estadísticos y en las recaudaciones

fiscales que se han dado para analizar si aumento o disminuyó la comercialización de las

bebidas alcohólicas el país.

1.3 Objetivos

1.3.1 Objetivo general. Analizar el consumo de las bebidas alcohólicas y la influencia de

los tributos en el periodo 2010 – 2015

1.3.2 Objetivos específicos

Revisar los antecedentes históricos del origen del consumo de las bebidas

alcohólicas en América del Sur.

Identificar los impuestos y reformas tributarias en la industria de las bebidas

alcohólicas en el Ecuador en el periodo 2010 – 2015.

Cuantificar las recaudaciones de los tributos a las bebidas alcohólicas en el periodo

de estudio.

Identificar la evaluación del consumo de bebidas alcohólicas antes y después de las

reformas tributarias.

1.4 Delimitación

En el siguiente estudio se tomará en cuenta cual ha sido la perspectiva del

consumidor con las reformas tributarias hacia la importación de bebidas alcohólicas,

teniendo en cuenta la recaudación de los tributos durante este periodo de cinco años.

1.5 Hipótesis o preguntas de investigación

¿Cómo ha afectado el arancel a la industria de las bebidas alcohólicas en el

Ecuador?

¿Cuál es la recaudación fiscal para el país?

¿Se ha reducido el consumo de los licores por las reformas tributarias aplicadas por

el gobierno?

19

1.6 Metodología

La metodología que se llevará a cabo será descriptiva ya que se detallará el

comportamiento de los tributos y los procesos que se han dado en la industria de las

bebidas alcohólicas del país. Se tendrá en cuenta los siguientes puntos:

Recopilación de datos estadísticos

Material de lectura

Analizar antecedentes

Clasificación de datos

20

Capítulo II

Bebidas alcohólicas

2.1 Antecedentes

2.1.1 Origen de las bebidas alcohólicas. El inicio del consumo de alcohol ha

estado vigente en nuestra cultura desde siglos, se genera con el proceso de evolución del

ser humano, desde los antiguos jeroglíficos egipcios se hace referencia de las vendimias1 y

de la fabricación de la cerveza, también aparece en la biblia ya se mencionaba al vino

como una bebida para las ceremonias religiosas, desde el principio se relacionó las bebidas

alcohólicas con el sentimiento religioso, y desde luego en las leyendas de la mitología

griega. No hay un registro oficial sobre el origen del alcohol, aunque el crédito es para los

griegos de la misma forma para los romanos. Los griegos simbolizaran al vino

con Dionisos e igualmente los romanos lo hicieron con Baco. Los arios en

la India fabricaron innumerables bebidas fermentadas, lo prueba el hecho de que en

sánscrito2 existan más de sesenta nombres para designarlas.

Los griegos hicieron el alcohol parte de su cultura, ya que estas bebidas alcohólicas

las utilizaban en diferentes ocasiones, a la hora de rendirle culto a sus dioses parte de la

ofrenda era una bebida, antes que su ejército salga a otros pueblos bebían alcohol, y era

muy común presenciar el alcohol en aquel rito denominado symposia3. Por otro lado, los

romanos estimaban al vino y contribuyeron al esparcimiento de la vid4 por Europa debido a

que el imperio romano se expandió lo que dio paso a fortalecer la viticultura5 de este modo

el alcohol se dio a conocer a la humanidad dejando la religiosidad y los rituales en el

pasado, por consiguiente se sistematizo su uso en las demás civilizaciones.

El consumo de alcohol en Europa fue bastante elevado. En el siglo XVII se logró

producir vino estable, apto para ser almacenado varios años y transportado sin que se

deteriore, por esa razón se creó un mercado europeo de alcohol. Por consiguiente se

1 La vendimia es la recolección o cosechas de las uvas, generalmente refiriéndose a las que servirán para la

producción del vino o licor. 2 Sanscrito es una lengua indoeuropea que se conserva en los textos sagrados y cultos del brahmanismo

escritos entre los siglos xv y x a. C. en la India 3 . El symposia era común en todos los antiguos griegos un banquete propiamente que significa una reunión

de bebedores motivos de fiestas familiares, fiesta de la ciudad o cualquier otro acontecimiento digno a

celebrarse. 4 Planta vivaz y trepadora de la familia de las vitáceas, con tronco retorcido, vástagos muy largos, flexibles y

nudosos, cuyo fruto es la uva. 5 Conjunto de técnicas y conocimientos relativos al cultivo de la vid.

21

comienza a destilar alcohol y fueron los holandeses quienes popularizaron el aguardiente

promoviendo su producción y distribución de la misma. De esta manera los europeos

inician con las colonias ultramarinas y así es como empieza una ola de intoxicación de

alcohol en el resto de culturas en el mundo.

Comenzando en la mitad del siglo XVIII se promueve a cambiar la situación y a

emplearse como bebida embriagante, pero el recuerdo de su función anterior se mantendrá

como justificación ideológica para su uso. Se crean ciertos cambios en la Península Ibérica.

El comercio con América se liberaliza la cual Cataluña se beneficia de aquello, dando

arranque en ciertas zonas a un monocultivo vitivinícola para destilar aguardientes con

destino a América. A mediados del siglo XX las bebidas alcohólicas ya se visualizaban en

el mundo por motivo a los movimientos migratorios, medios de comunicación, el

consumismo, etc.

2.1.2 Clasificación de las bebidas alcohólicas. En la actualidad el alcohol es una

droga aceptada por la sociedad, su consumo conlleva a ciertos problemas sociales,

accidentes de tráfico, problemas familiares, problemas en la salud etc. Se considera una

bebida alcohólica aquel líquido incoloro que contiene etanol o alcohol etílico originado por

la fermentación de azucares o destilación de productos fermentados. La elaboración de

estas bebidas se clasifican en dos grupos: destilados y fermentados, donde se los diferencia

por la cantidad de etanol que lleva cada una de ellas en su proceso de elaboración.

Las bebidas fermentadas llamadas también fermentación alcohólica, se deriva del

proceso químico de un microorganismo como vegetal, fruta o levadura con gran

contenido de glucosa que se deja reposar por un lapso de tiempo para que

transformen su azúcar en alcohol, por medio de un proceso enzimático. Catorce

grados de alcohol se obtiene en este proceso de fermentación ya que es la máxima

tolerancia del microorganismo este proceso es respectivamente simple cuando la

esencia a fermentar es de alguna fruta por otra parte en el caso de la cebada, el

almidón, el maíz, la levadura o el sustrato6 del arroz no se puede fermentar

directamente, puesto que deberá ser convertido químicamente en azúcar. Mediante

el trascurso de fermentación alcohólica se puede conseguir, además de los

productos tradicionales como el vino una serie de productos a partir de sustratos no

6 El sustrato en biología, superficie en la que una planta o un animal vive. El sustrato en bioquímica, es una

molécula sobre la que actúa una enzima.

22

frutales, como son la cerveza tradicional extraída de la cebada o la cerveza africana

elaborada a base de sorgo también se obtiene el pulque elaborado con el jugo

extraído del agave y el famoso “Sake” japonés elaborado con el jugo de arroz.

Por otro lado, están las bebidas destiladas que implica calentar el líquido

fermentado al máximo que el agua se evapore y de esta manera extraer un alcohol

puro aquel que ha perdido toda concentración natural del fruto que fue fermentado

además se puede someter a un proceso de envejecimiento la cual se obtiene

productos como el ron, el whisky, el aguardiente, vodka, el pisco, tequila, la

ginebra entre otros.

2.2 Bebidas alcohólicas en Latinoamérica

De acuerdo al último estudio realizado por la Organización Mundial de la Salud en

su informe sobre la situación regional del consumo de alcohol y la salud en las Américas,

mantiene que la región tiene las tasas más elevadas en el consumo de alcohol comparado

con el resto del mundo, la producción y consumo de alcohol en las Américas han pasado

factura a hombres y mujeres adultos también a jóvenes. Los datos estadísticos que maneja

la Organización Mundial de la Salud en referencia a los 35 países que lo integran arrojan

que los últimos cinco años episodios de consumo de alcohol excesivo en la región han

aumentado, de 4.6% a 13% en mujeres y 17.9% a 29.4% para los hombres.

Según la Organización Mundial de la Salud (2015), en su informe respecto al

consumo de alcohol regional con referencia a la salud en América, indica que el consumo

nocivo de alcohol aumento en cinco años en la región y aboga para limitar la

disponibilidad de la misma por medio de medidas y restringir su comercialización,

aumentando los precios con mayores impuestos.

En las Américas, las personas consumen un promedio de 8,4 litros de alcohol puro

por año, 2,5 litros menos que en Europa pero 2,2 litros más que el promedio mundial.

Además, tiene la mayor cantidad de personas que han consumido alcohol al menos una vez

en su vida (más del 81% de las personas mayores de 15 años). La cerveza es la bebida

alcohólica más popular, al representar el 55,3% del total del alcohol consumido. (Donna

Eberwine-Villagrán, 2015)

Puesto que las medidas para regular el consumo de bebidas alcohólicas, figuran la

imposición de una edad mínima para la compra venta y consumo de alcohol, el aumento de

23

impuesto al alcohol, restricciones en horarios en locales donde expendan estas bebidas, no

obstante, hay varios países que todavía no toman algunas de estas medidas:

En la región siete países no restringen la comercialización de alcohol a menores de 18

años

Casi el 70% no tiene regulada la propaganda de bebidas alcohólicas o solo tiene códigos

reglamentarios elaborados por la propia industria

Solo nueve países tienen impuestos al alcohol de acuerdo con la cantidad que contienen

y que se ajustan en función de la inflación.

Países como Chile, Brasil, Ecuador, Colombia y Uruguay pusieron un límite legal de

concentración de alcohol en la sangre que es menos del 0.04 g/dl.

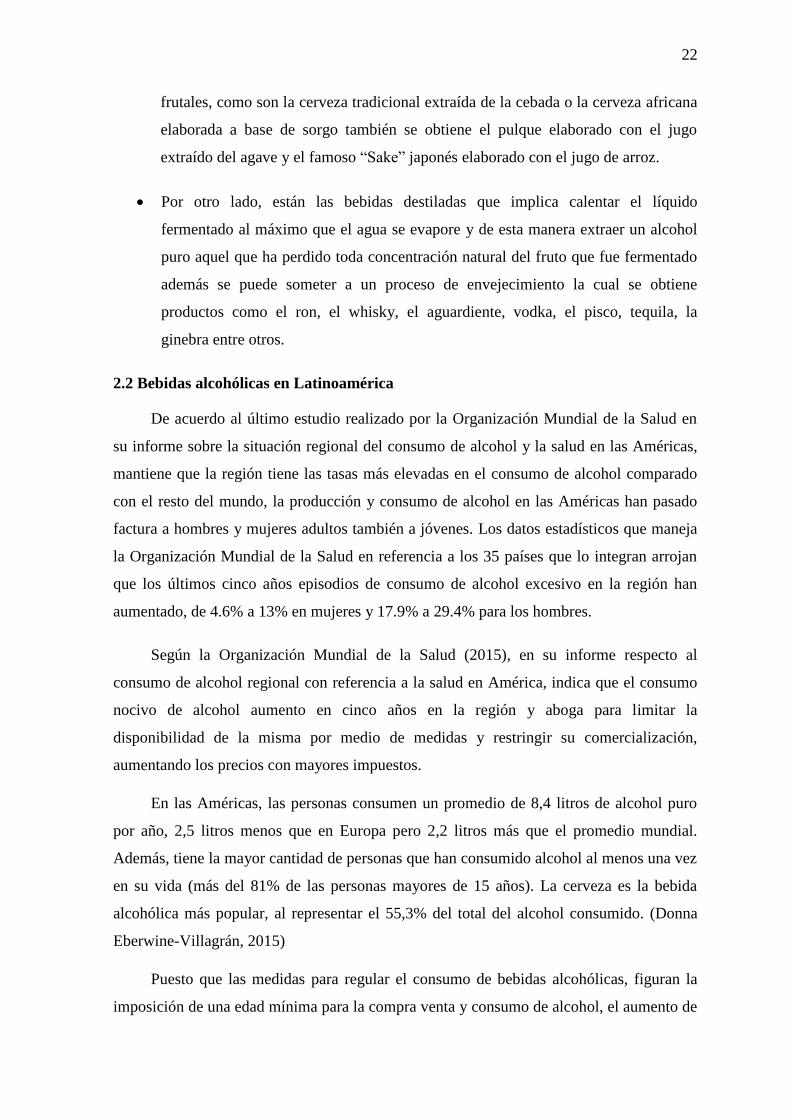

Figura 1 Consumo de alcohol per cápita en la población adulta (litros de alcohol puro) en países de

América del Sur. Información obtenida de la Organización Mundial de la Salud (2015). Expresado en litros.

Elaboración propia.

Como se puede visualizar de los doce países de américa del sur, Chile encabeza la

línea como el mayor consumidor de alcohol per cápita con un promedio anual de 9.7 litros

de alcohol puro seguido de Argentina con 9.4 litros de alcohol mientras que el país con

menor tasa de consumo de alcohol puro esta Bolivia con un promedio de 5.9 litros de

alcohol puro.

9,7 9,48,95 8,9 8,8

8,2 8,1 7,757,25

6,65 6,35,9

0

2

4

6

8

10

12

24

Figura 2 Bebidas Alcohólicas más consumidas en la Región. Información obtenida de la revista Opina

América Latina (2016). Expresado en porcentajes. Elaboración propia.

De acuerdo a la figura 2, la cerveza es la bebida más preferida con un 35% de la cual

fueron los venezolanos y ecuatorianos quienes aceptaron ser más cerveceros, el vino tinto

se ubica en segundo lugar con un 20% gracias a los Argentinos y Chilenos países donde

son los principales productores de esta bebida, sin embargo los brasileños también

mostraron cierta afinidad por esta bebida, como tercer puesto se encuentra el tequila un

clásico de los mexicanos con un 11% mientras que con un 5% está el pisco que fue

elegido por muchos peruanos y ciertos chilenos.

2.3 Consumo de alcohol en el Ecuador

Debido a los problemas sociales que se han dado por el excesivo consumo de alcohol

en los últimos años en América Latina, Ecuador opto por tomar ciertas medidas para

minimizar el consumo de alcohol, la cual genera un grave problema de salud pública en el

país. Según el Instituto Nacional de Estadísticas y Censos (INEC), alrededor de 600

muertes se ocasionaron a causa de enfermedades y afectaciones debido al consumo de

alcohol.

35%

20%

11%

5%

4%

5%

4%

3%

13%

0% 5% 10% 15% 20% 25% 30% 35% 40%

CERVEZA

VINO TINTO

TEQUILA

PISCO

EL AGUARDIENTE

CAIPIRIÑA

MOJITO

OTRO

NINGUNA

25

Figura 3 Consumo de alcohol por auto-identificación. Información obtenida de la Encuesta Nacional de

ingresos y gastos en hogares urbanos y rurales (2011-2012). Expresado en porcentajes. Elaboración propia.

Se puede visualizar que un 10.8% de la población que se auto consideran montubia

son los más consumidores de bebidas alcohólicas seguidas de los Afroecuatorianos con un

9.7% mientras que los indígenas ocupan el último lugar con un 4.5% en consumir estas

bebidas. Según el informe la Organización Mundial de la Salud, Ecuador paso del segundo

al noveno puesto de los países con mayor consumo de alcohol en la región consumiendo

7.2 litros de alcohol per cápita por año.

Figura 4 Consumo de bebidas alcohólicas por sexo. Información obtenida de la OMS (2011-2012).

Expresado en porcentajes. Elaboración propia.

Según el Instituto Nacional de Estadísticas y Censos más de 912.576 personas

ingieren alcohol, todos ellos a partir de su adolescentica mayores de 12 años, con un 89.7%

10,8%

9,7%8%

8,8%

4,5%

Montubio (a)

Afroecuatoriano (a)

mestizo (a)

Blanco (a)

Indigena (a)

89,7%

10,3%

HOMBRES MUJERES

26

son los hombres quienes más beben bebidas alcohólicas seguidas de las mujeres con un

10.3%, todos ellos aceptaron ingerir alguna de esas bebidas más de una vez a la semana.

Ecuador siguiendo las recomendaciones de la OMS y con el apoyo de la Secretaria

del Buen Vivir en el 2010 aplico ciertas medidas para reducir el nivel de consumo de

bebidas alcohólicas en el país, mediante un acuerdo ministerial se restringió el expendio de

bebidas alcohólicas en establecimiento de comidas y bebidas, lugares turísticos, centros

deportivos, marines y muelles esta medida indica cierto horario que deben cumplir estos

establecimientos además quedo prohibida la entrega gratuita de alcohol en cualquier

evento público, gasolineras. Sin embargo, esta medida no obtuvo el resultado que se

esperaba a pesar de los controles de la policía nacional.

Figura 5 Bebidas Alcohólicas más consumidas. Información obtenida de la OMS (2014). Expresado en

porcentajes. Elaboración propia.

En la figura 5, se observa un 67% de los ecuatorianos optan por beber cerveza

mientras que en la gama de licores lo prefieren un 32% en esta se incluyen el Whisky, Ron,

Vodka entre otros y solo el 1% de las personas eligen por beber vino.

67%

1%

32%

0% 10% 20% 30% 40% 50% 60% 70% 80%

CERVEZA

VINO

LICOR

27

Tabla 1

Consumo de alcohol por ciudades y gasto mensual en hogares. (2012)

Provincias Consumo ($) Hogares Porcentaje (%)

Azuay $1.190.377 44.977 3,20

Bolívar $315.527 11.452 0,90

Cañar $465.851 17.693 1,30

Carchi $302.627 10.524 0,80

Cotopaxi $924.538 30.324 2,50

Chimborazo $417.897 19.933 1,10

El Oro $1.676.220 46.342 4,50

Esmeraldas $1.257.132 37.117 3,40

Guayas $11.037.220 278.367 29,80

Imbabura $8.791.143 26.890 2,40

Loja $920.783 30.000 2,50

Los Ríos $1.983.332 58.570 5,20

Manabí $3.545.068 109.917 9,60

Morona Santiago $297.305 9.056 0,80

Napo $209.069 6.863 0,60

Pastaza $198.029 5.939 0,50

Pichincha $7.420.612 226.268 20,00

Tungurahua $1.092.320 46.153 2,90

Zamora Chinchipe $200.477 5.716 0,50

Galápagos $223.411 2.063 0,60

Sucumbíos $391.452 9.385 1,10

Orellana $362.980 9.390 1,00

Santo Domingo de los Tsáchilas $870.753 29.061 2,30

Santa Elena $925.004 23.590 2,50

TOTAL $45.019.127 $1.095.590 100,00

Información obtenida del INEC. Expresado en dólares y porcentajes. Elaboración propia.

Según las cifras del Instituto Nacional de Estadísticas y Censos indica que el mayor

consumo de bebidas alcohólicas lo lidera la provincia del Guayas con un 29.8%, es decir,

una familia gasta un estimado de $40 mensual por el consumo de alcohol, de la misma

manera provincias como Pichincha y Manabí son los mayores consumidores de alcohol,

por otra parte, Zamora Chinchipe, Pastaza y Napo son las provincias que tienen sus índices

bajos para el consumo de bebidas alcohólicas.

28

CAPÍTULO III

Políticas públicas y su aplicación en la industria de las bebidas

alcohólicas

3.1 Política pública

Para iniciar este apartado en el trabajo, es necesario conocer las principales

conceptualizaciones y definiciones de los mecanismos con los que cuenta un Gobierno,

para llevar el control de lo que sucede en su economía. Para ello se iniciará presentando lo

que comprende el mecanismo de política pública, así como sus principales instrumentos y

enfoques que esta puede tomar. Cabe destacar que el manejo de políticas públicas, se

diferencia radicalmente con el manejo político de un estado, ya que el segundo, se refiere a

las relaciones de poder que existen entre los actores políticos, que persiguen distintos

objetivos y que pueden estar o no de acuerdo con la aplicación de políticas públicas

(Lahera, 2004). De esta forma, a continuación, se presentarán algunas definiciones

presentadas por distintos autores, para referirse a la esencia de lo que es una política

pública.

Para Olavarría (2007):

Es una intervención del Estado, expresada en una decisión o conjunto de decisiones

de una autoridad pública, que considera un análisis técnico-racional para un tema

determinado y una finalidad específica, que sigue un procedimiento formal, todo lo

cual se da en el contexto de un intenso proceso político de confrontación y

articulación de intereses (pág. 23)

De acuerdo con Eugenio Lahera (2004):

Las políticas públicas corresponden a soluciones específicas de cómo manejar los

asuntos públicos. (…) Una política pública de excelencia corresponde a aquellos

cursos de acción y flujos de información relacionados con un objetivo político

definido en forma democrática; los que son desarrollados por el sector público y,

frecuentemente, con la participación de la comunidad y el sector privado. (pág. 8)

Para Cevallos (2017): “se entiende por política pública, a la capacidad de respuesta

que posee un gobierno para generar acciones que permitan resolver problemas. Sean estos

a nivel sectorial o nacional” (pág. 24). De modo que, a manera de elaborar un concepto

propio, se puede definir a la política pública como el poder o la capacidad, al alcance del

estado, para solucionar problemas sociales, económicos, comerciales, etc. Que afecten a la

población en general, mediante un análisis del beneficio de la aplicación de la política, se

29

implementará el curso de acción de la agenda gubernamental, con el fin de resolver los

problemas.

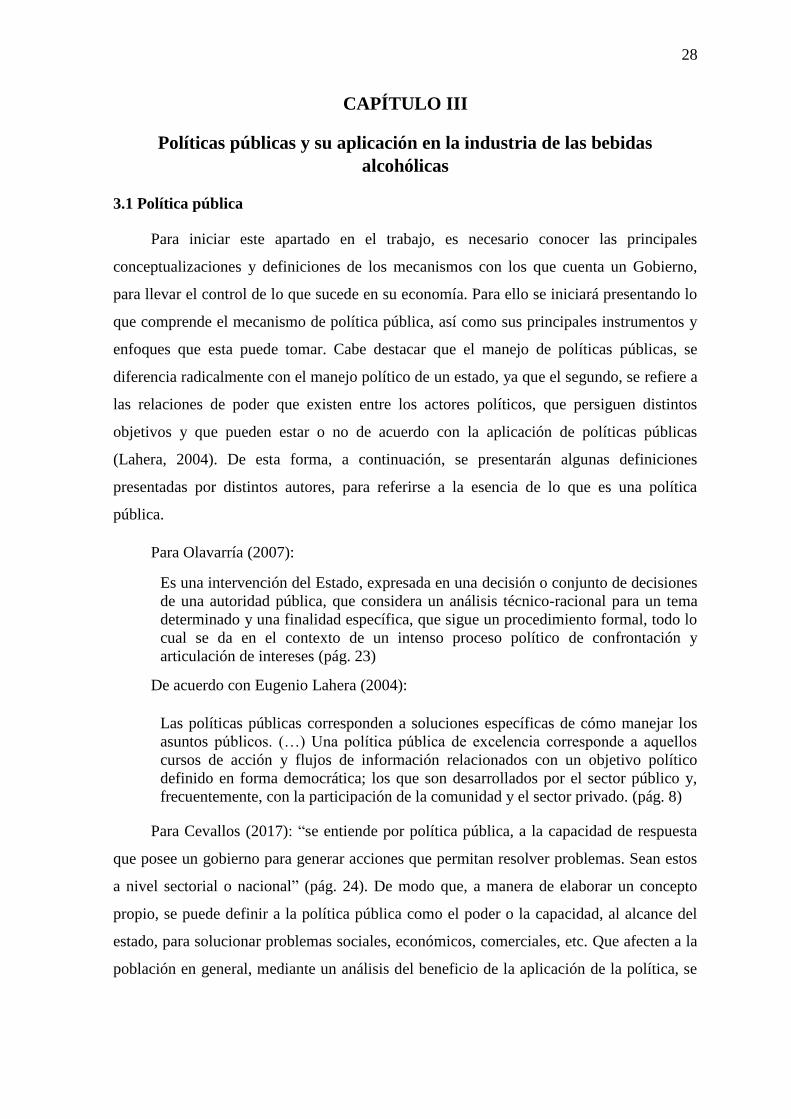

3.1.1 Tipos de política pública. Habiendo definido ya el concepto de lo que

esencialmente comprenden las políticas públicas, es imperante conocer cuáles son los tipos

o enfoques, que este mecanismo puede adoptar. De esta forma, el tipo de política pública

será determinado por la meta que se quiera lograr, partiendo de la identificación de los

sectores de la sociedad, que requieran atención estatal, ejemplos claros serían una política

educativa, política sanitaria, política fiscal, entre otras. A continuación, se presentan las

principales categorías de este mecanismo público.

Tabla 2

Tipos de política pública

Tipo Ejemplo

Sustantivas Construir carreteras, construir hospitales, subsidios

Procedimentales Especificar procesos para el manejo de la administración pública institucional

Distributivas Proporcionar bienes o servicios a los agentes económicos (capacitaciones, abonos al

agricultor, etc.)

Regulatorias Imponen restricciones al comportamiento del individuo (cuotas de contaminación, ley

de comunicación, aranceles)

Autorregulatorias Regular el proceso de entrada a un mercado (farmacéutico, químico)

Redistributivas Seguridad social, impuesto a las herencias

Materiales Becas para estudiantes universitarios

Simbólicas Campaña contra el racismo o xenofobia

Información obtenida de (Delgado, 2009). Elaboración propia.

En cuanto a los tipos de política pública que se encuentran al alcance del estado, se

consideran 8 grandes categorías, que se pueden apreciar en la tabla no. 2, las mismas que

por su definición tratan de explicar su finalidad. El primer tipo son las políticas sustantivas,

que básicamente se refieren al actuar de la autoridad pública, frente a obras, programas y

proyectos que tendrán incidencia directa sobre la sociedad. Este tipo de política es una de

las de mayor alcance, ya que comprende directamente los procedimientos fiscales, como la

aplicación de subsidios u obra social. Por otro lado, están las distributivas y

redistributivas, la primera que busca, en pocas palabras, facilitar bienes y servicios a los

agentes económicos para su eficiente comportamiento, en algunos casos, productivos. Sin

embargo, las políticas redistributivas responden a esa persecución social sobre la

erradicación de la desigualdad, que forma parte de la agenda de los gobiernos progresistas,

que priorizan el desarrollo social frente al capital, este tipo de herramienta busca

redistribuir la riqueza, teniendo como objeto la renta de los quintiles con mayores ingresos

en la economía. El resto de tipos de políticas públicas, comprende la regulación, el detalle

30

de procedimientos, la autorregulación, el simbolismo o la dotación de beneficios tangibles

para determinados sectores de la población. Todas en su conjunto, comprenden el abanico

de poder público de un estado.

3.1.2 Instrumentos de política pública. De igual forma como existen tipos de

políticas, existen instrumentos o métodos para realizar estos procedimientos públicos. A

continuación, se presentan los más destacados, que comprende el manejo de política

pública y económica de un país.

Tabla 3

Principales instrumentos de políticas públicas

Instrumentos de política pública

Desregular, legalizar, privatizar, crear y simular mercados

Incentivar con subsidios e impuestos, bonos y deducciones

Regular directamente el comportamiento

Producir directamente los servicios

Contratar externamente

Proporcionar un seguro o ayudas ante la adversidad

Información obtenida del Ministerio Coordinador de la Política económica. Elaboración propia

Partiendo de la identificación del sector donde se quiere actuar, la implementación de

la política pública dependerá de lo que se quiera conseguir. Como se puede apreciar los

instrumentos que posee un gobierno para ejecutar sus políticas son varios, entre ellos

tenemos la función de desregular que se refiere a la no participación estatal en el sector

privado, o la privatización que significa permitir que empresas privadas produzcan bienes

públicos o la venta de empresas públicas al sector privado. O también existe la aplicación

de subsidios que incentivarán el consumo de cierto producto, o la contratación externa de

producción de servicios con el fin de beneficiar a empresas privadas y organizaciones no

gubernamentales. (Delgado L. , 2009)

El objetivo de la política pública, indiferentemente de su naturaleza, es modificar el

funcionamiento de la sociedad, mediante la corrección o incentivo de ciertos aspectos que

tienen afectación en el desarrollo nacional.

3.2 Impuestos en el Ecuador

Los impuestos corresponden a una de las herramientas de política pública de mayor

ambigüedad en la economía mundial, de acuerdo a Pazmiño, el origen de los impuestos

data desde cuando los hombres realizaban ofrendas a dioses, o al imperio inca y azteca,

31

que, mediante su organización jerárquica, obligaban al pago de tasas y contribuciones a sus

habitantes (Pazmiño B. , 2017). De esta forma, se puede definir a los impuestos como

aquellos derechos atribuidos por parte del Estado, a exigir a los sujetos pasivos, una

retribución monetaria dirigida a la administración tributaria, con el fin de garantizar la

efectiva gestión pública.

Cuando se habla de impuestos en el Ecuador, no se puede dejar de mencionar al

Servicio de Rentas Internas o SRI, que es la entidad encargada de la aplicación, regulación

y recaudación de tributos en el país. Esta institución tiene la misión de “gestionar la

política tributaria, en el marco de los principios constitucionales, asegurando la suficiencia

recaudatoria destinada al fomento de la cohesión social” (SRI, s.f). En los últimos años, la

contribución de la recaudación tributaria se ha visto incrementando sostenidamente,

respondiendo a procesos administrativos de eficiencia en el cobro de tributos, así como a la

mejora en los canales de atención tributarios, que se articulan al progreso y desarrollo de

las tecnologías de la información, llegando así a representar un nivel de ingresos públicos

elevado, incluso mayor que la percepción de renta por la venta de crudos de petróleo.

De acuerdo al SRI, en el Ecuador existen 8 grupos principales de impuestos, que son:

Impuesto a la Renta (IR)

Impuesto al valor agregado (IVA)

Impuesto a los consumos especiales (ICE)

Impuesto a la contaminación vehicular (ICV)

Impuesto redimible a las botellas plásticas no retornables

Impuesto a la salida de divisas (ISD)

Impuesto a las tierras rurales

Impuesto a los vehículos motorizados (IVM)

Cada uno de estos impuestos posee una finalidad en específico-en algunos casos más

de una-, está el de recaudación (IVA), redistribución (Impuesto a la renta personas

naturales), el de regulación del consumo (ICE), el de la protección del medio ambiente

(ICV, Impuesto a las botellas, IVM), o el caso del ISD, que busca evitar la salida de

capitales del país, mediante la aplicación de una tasa fija porcentual al valor que se busca

trasladar a otros mercados, restringiendo de alguna forma estas transacciones. La

aplicación en conjunto de todos estos impuestos, conllevan un beneficio principal, que es

32

el desarrollo económico. Esta consideración parte de la noción de que una elevada

recaudación de impuestos, permitirá financiar las operaciones estatales, en materia de

inversión en salud, educación, empleo, pobreza, etc. Ya que todos estos sectores forman

parte del gasto público, gasto financiado por el gobierno. Para el año 2014, de acuerdo al

Ministerio Coordinador de Desarrollo social, mediante el Sistema Integrado de Indicadores

Sociales del Ecuador (SIISE7), la inversión social para el país fue de más de US$ 9.223

millones, es decir, que se destinaban alrededor de US$ 575 por persona para la inversión

social.

Elevar la inversión social no es el único objetivo de un Estado, ya que lograr

crecimiento económico nacional da señales de una buena operación pública en los sectores

productivos de un país. La evolución del PIB radica en la armonía de la política

económica, en las áreas fiscales, monetarias, cambiaria, financiera, comercial y social,

resultando en alcanzar el bienestar económico de la población. Y es este sector fiscal el que

supone uno de los mayores métodos de financiamiento estatal, en cuanto a los impuestos

existen apreciaciones distintas entre pensadores económicos, existen los que piensan que

estos frenan el crecimiento económico de un país y otros que consideran que son el

mecanismo para la estabilización de los ciclos económicos. Sin embargo, es innegable la

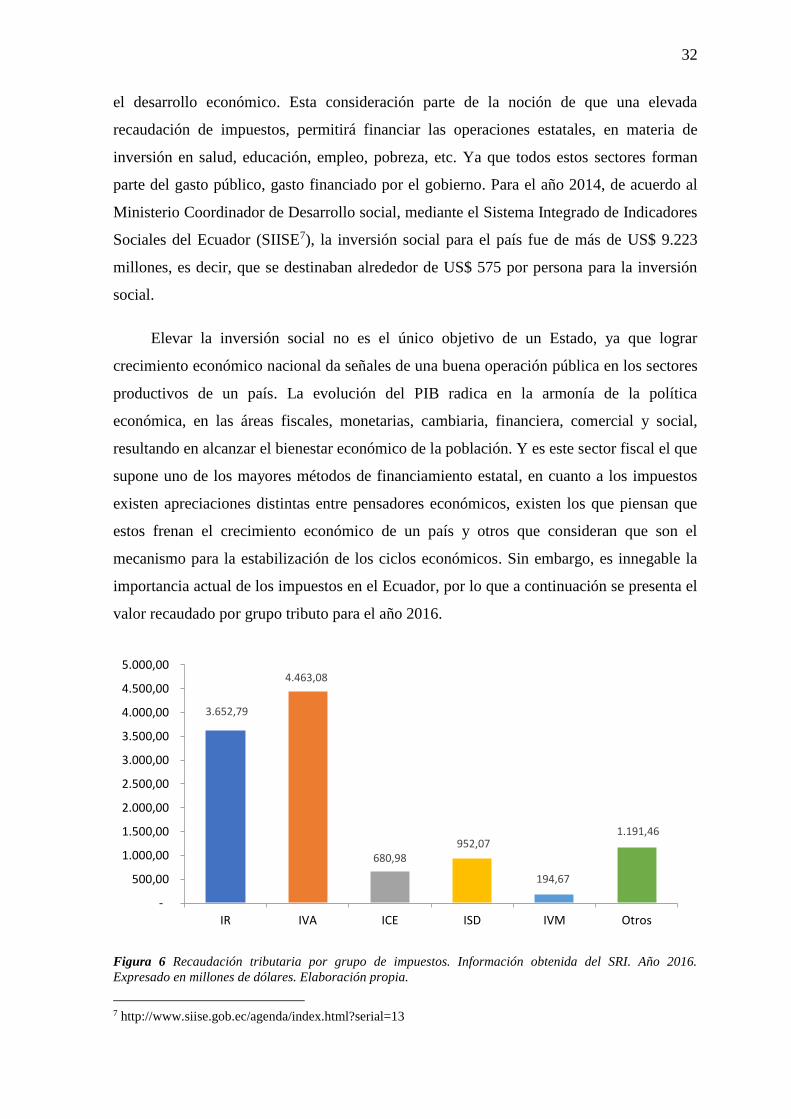

importancia actual de los impuestos en el Ecuador, por lo que a continuación se presenta el

valor recaudado por grupo tributo para el año 2016.

Figura 6 Recaudación tributaria por grupo de impuestos. Información obtenida del SRI. Año 2016.

Expresado en millones de dólares. Elaboración propia.

7 http://www.siise.gob.ec/agenda/index.html?serial=13

3.652,79

4.463,08

680,98 952,07

194,67

1.191,46

-

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

4.500,00

5.000,00

IR IVA ICE ISD IVM Otros

33

De acuerdo a la figura no. 6, el impuesto que mayor nivel de recaudación registró

para el año 2016 fue el IVA, con una participación del 40% del total recaudado para este

año (US$ 11.478 millones), equivalente a un valor de US$ 4.463 millones, este impuesto al

valor agregado, grava todas las transacciones de bienes y servicios que se den entre los

agentes económicos, aplicando dos tarifas únicas, del 12% y el 0%, dependiendo la

naturaleza del bien. En segundo lugar, por orden de importancia en la recaudación,

encontramos al Impuesto a la Renta global, que comprende la aplicación de tarifas a la

percepción de rentas de las personas naturales, jurídicas y sociedades, así como al nivel de

utilidades de empresas y entidades financieras, este tributo participó con un 33% del total,

que en valores absolutos habla de más de US$ 3.652 millones. Dejando como resultado

que cerca del 73% de la recaudación tributaria del Ecuador para este año, se obtenga por la

aplicación del IVA y el IR.

3.2.1 Clasificación de los impuestos. El uso y aplicación de impuestos, como se

dijo con anterioridad, remonta hace muchos siglos, sin embargo, su eficiencia e

importancia se mantiene intacta. De acuerdo al derecho tributario, existen 3 tipos de

tributos: los impuestos, las tasas y las contribuciones especiales.

Tabla 4

Clasificación de los tributos

Tipo Concepto Ejemplo

Impuestos

Es aquella prestación en dinero realizada por los

contribuyentes que por ley está obligados al

pago, cuya prestación es exigida por un ente

recaudador.

Impuesto a la Renta; Impuesto

al Valor Agregado; Impuesto

sobre la propiedad urbana;

Impuesto sobre los vehículos.

Tasas

Es también una prestación en dinero que debe

pagar el contribuyente, pero únicamente cuando

recibe la realización de un servicio efectivamente

prestado por el ente recaudador (Estado), ya sea

en su persona o en sus bienes.

Tasas portuarias; Tasas

arancelarias; Tasas de agua

potable; Tasas de energía

eléctrica.

Contribuciones especiales

Son aquellas sumas de dinero que el Estado

exige en razón de la ejecución de una obra

pública, cuya realización o construcción debe

proporcionar un beneficio económico en el

patrimonio del contribuyente.

Construcción y ampliación de

obras, Aceras y cerca;

Construcción de vías.

Información obtenida del SRI. Elaboración propia.

La clasificación de los tributos parte de la amplitud de incidencia, de esta forma, la

tabla no. 4 muestra estas tres categorías, con su descripción particular y ejemplos

observados para cada una de ellas. Los impuestos, como se ha dicho, corresponden a la

obligación del sujeto pasivo a pagar prestaciones monetarias al estado (sujeto activo), el

34

cobro de este tipo de tributos tiene un alcance global, priorizando el consumo y la renta de

los agentes económicos. Por otro lado, las tasas, mantienen un ámbito de aplicación

ocasional y circunstancial, ya que solo es objeto de este tributo aquel servicio que sea

gravado con este, los cuales serán determinados por la autoridad competente (estado,

municipio, etc.), un ejemplo notable de este tipo de tributos, es la tasa portuaria o las tasas

arancelarias, que regulan la actividad relacionada. Finalmente, tenemos a las

contribuciones especiales, que abarcan la construcción de obra pública, básicamente, la

misma que repercutirá positivamente en el patrimonio del sujeto pasivo, un ejemplo sería

la implementación de aceras y bordillos o la construcción de parques.

3.3 El Impuesto a los Consumos Especiales en el Ecuador

Para iniciar con el enfoque hacia el objeto del estudio, que comprende a las bebidas

alcohólicas, es necesario destacar el tributo que tiene una afectación directa frente al

consumo y producción de este tipo de bienes en la economía ecuatoriana, hablamos del

Impuesto a los Consumos especiales- ICE. Impuesto que actúa como mecanismo regulador

del consumo de la sociedad ecuatoriana, siendo objeto de su gravamen, productos

específicos que presenten algún tipo de perjuicio a la salud de la persona, o la economía en

general. Por lo cual, a continuación, se presentarán los principales aspectos a considerar

para conocer a mayor profundidad el funcionamiento de este tributo.

3.3.1 Concepto del ICE. El Impuesto a los Consumos Especiales (ICE) es uno de

los impuestos indirectos que existen en el Ecuador, que regulan el consumo de bienes y

servicios que mantienen elevados costos o que son considerados suntuarios. El ICE es

considerado un tributo regresivo porque afecta en mayor proporción al que menor ingreso

posee. Al igual que el IVA, el ICE mantiene una tarifa fija para los productos,

independientemente de que clase social o nivel de renta mantenga el sujeto pasivo.

3.3.2 Objeto del impuesto. En la Ley Orgánica de Régimen Tributario Interno,

se detalla a profundidad la concepción de los distintos impuestos que rigen en el sistema

impositivo del Ecuador, entre ellos el Impuesto a los Consumos Especiales (ICE), en base

a esta normativa se establece que el objeto del ICE será “establéese el impuesto a los

consumos especiales ICE, el mismo que se aplicará de los bienes y servicios de

procedencia nacional o importaos detallados en el artículo 82 de esta Ley” (LORTI, 2015).

El mismo que tendrá tres formas de imposición, que son:

35

Especifica. - Supone a la tarifa que no dependerá del valor del bien, sino que

será fija a cada unidad del mismo.

Ad valorem. - Como su nombre lo indica, esta tarifa será de un porcentaje

adicional a la base imponible del bien.

Mixta. - Básicamente la combinación de la tarifa específica y ad valorem.

3.3.3 Base imponible. De acuerdo a la LORTI (2015), la base imponible del ICE

será determinada:

(..) Con base en el precio de venta al público sugerido por el fabricante o

importador, menos el IVA y el ICE o con base en los precios referenciales que

mediante Resolución establezca anualmente el Director General del Servicio de

Rentas Internas. A esta base imponible se aplicarán las tarifas ad valorem que

establecen en esta Ley. (pág. 78)

3.3.4 Hecho imponible. Al igual que el IVA, el ICE se aplica a la compra de

productos o servicios resultantes de la transferencia “a título oneroso o gratuito, efectuada

por el fabricante y la prestación del servicio dentro del periodo respectivo” (LORTI, 2015)

3.3.5 Tarifas. El ICE es un impuesto que posee una característica regulatoria del

consumo de la sociedad ecuatoriana, ya que los bienes y servicios objeto del mismo son

considerados innecesarios para la salud humana o economía familiar, a continuación, se

detallan los productos gravados con el ICE.

Tabla 5

Bienes y servicios gravados por el ICE, con sus tarifas respectivas

Tarifa Producto o servicio Cuota

Ad

val

ore

m

Productos del tabaco y sucedáneos del tabaco 150%

Bebidas gaseosas 10%

Perfumes y aguas de tocador 20%

Videojuegos 35%

Armas de fuego, armas deportivas y municiones 300%

Focos incandescentes 100%

Vehículos motorizados cuyo pvp sea de hasta USD 30.000 5% -10%

Vehículos motorizados cuyo pvp sea entre USD 40.000 y USD 50.000 20%

Vehículos motorizados cuyo pvp sea entre USD 50.000 y USD 70.000 25% - 30%

Vehículos híbridos cuyo pvp sea mayor a USD 70.000 32%

Televisión pagada 15%

Casinos y juegos de azar 35%

Cuotas o membresías a clubes sociales cuyo monto supere los USD 1.500 35%

Esp

e

cifi

c

a

Cigarrillos 0,1310 USD c/u

Bebidas alcohólicas (con al menos 75% de alcohol puro) 6,20 USD c/Litro

Información obtenida de la LORTI. Expresado en porcentajes. Elaboración propia.

36

Como se puede apreciar en la tabla no. 5, los bienes y servicios gravados por el

Impuesto a los Consumos especiales, suelen mantener una tarifa o cuota ad valorem, que

significa que el impuesto causado será proporcional a la base imponible, con excepción de

los cigarrillos y las bebidas alcohólicas, que poseen una cuota fija por unidad, en el caso de

las bebidas alcohólicas, el ICE causado será de US$ 6,20 por cada litro de licor

comercializado, siempre y cuando este licor mantenga una concentración de al menos un

75% de alcohol puro. Por otra parte, tenemos a bienes como gaseosas, perfumes,

videojuegos, armas de fuego, vehículos, televisión pagada, casinos y juegos de azar, etc.

Que, en esencia, son bienes suntuarios, o “innecesarios” dentro del consumo familiar,

gravando tasas que van desde el 5%(vehículos) hasta el 300%(armas de fuego) de su valor,

dependiendo la naturaleza del producto.

3.4 Políticas y reformas a las importaciones de bebidas alcohólicas

Una vez expuestos los principales conceptos y fundamentos que dan cabida al uso de

impuestos y la aplicación de la política pública, y su finalidad, es necesario analizar a nivel

macro como se estructura el poder gubernamental. En este apartado hablamos de lo que es

la política económica. Para Navarrete (2012) es el “conjunto de instrumentos,

procedimientos y medidas que se aplican en un sistema político para controlar el

crecimiento económico. Se utiliza para lograr metas, objetivos y planes estratégicos. El

encargado de implementar estas políticas es el poder ejecutivo” (pág. 22). De modo que, la

política económica es el conjunto de herramientas y mecanismos estatales para regular y

administrar sus operaciones públicas, teniendo distintas áreas de aplicación (fiscal,

comercial, cambiaria, social, tributaria, etc.).

Como se expresó anteriormente, dentro de la política económica al alcance del

estado, se encuentra la política comercial, que es la encargada de normar el ámbito externo

de un país, refiriéndose al estudio de la balanza de pagos y sus componentes (balanza

comercial, exportaciones e importaciones). Componiendo una de las herramientas de

mayor importancia en un país, ya que a través de esta se puede llegar a corregir situaciones

adversas en la economía, como el déficit comercial, o el perjuicio a la industria por la libre

entrada de bienes extranjeros a menores precios, restando competitividad. Dentro de la

política comercial existen herramientas arancelarias, que se explicarán a continuación.

Durante este periodo de estudio, las importaciones de licores hacia el Ecuador, se han

visto afectadas por la implementación la reforma al Arancel Nacional Ecuatoriano, que

37

mediante Resolución No. 59, en el año 2012, establecía aranceles a productos como el

whisky y el vodka y demás licores, que establecía el pago de 0.25 dólares por cada grado

de alcohol, más 1% del valor de compra (ad-valorem), arancel que se mantuvo durante

todos estos años, recordando que este tipo de bebidas ya pagan dos impuestos (IVA e ICE),

registrándose un incremento de precios considerable. De igual forma, para el año 2015,

mediante Resolución No. 011, el ejecutivo dispuso la aplicación de sobretasas arancelarias,

que afectarían directamente la importación de licores, entre estas se destacan las siguientes:

25% de salvaguarda: cerveza de malta, vino espumoso, sidra, aguamiel,

pisco, extractos y concentrados (para la elaboración de brandy, whisky, ron,

gin), vodka, tequila, entre otros.

45% de salvaguarda: los demás vinos, demás mostos de uva.

En resumen, han existido dos grandes reformas que afectaron a la importación de

licores, la primera, el establecimiento del arancel, en 2012, y la segunda, y más impactante,

la aplicación de las sobretasas arancelarias, que duraron 15 meses, a partir de su aplicación.

Disparando el nivel de precios de licores extranjeros en el mercado ecuatoriano,

dificultando la compra y entrada de estos productos.

Otra política aplicada, de no igual incidencia, fue la Reforma a la Regulación de

Venta de Bebidas Alcohólicas, mediante Acuerdo Ministerial 1470, con base en el Registro

Oficial 233, expedido en el año 2010, establecía regular la venta de bebidas alcohólicas de

cualquier tipo en establecimientos registrados como turísticos y no turísticos, delimitando

horarios limites en los que la venta de licor sería aceptada. Disponiendo la no venta de

alcohol los días domingo. Esta ley fue estipulada en base a la búsqueda del desarrollo

turístico, que, de la mano de una buena cultura de consumo de licores, se prevé conseguir.

Medida que de cierta forma contribuyó a la reducción de la compra de bebidas alcohólicas

extranjeras.

3.4.1 Aranceles. Los aranceles fueron inicialmente utilizados bajo el modo de

producción mercantilista, que sostenía que el desarrollo de un país dependería de su

capacidad para acumular riquezas, llegando a restringir el comercio externo, mediante la

aplicación de medidas proteccionistas a las importaciones, que, a su vez, defenderían los

intereses de la industria nacional. La Organización Mundial del Comercio (s.f.) define a los

aranceles como:

38

Las medidas comerciales más visibles y más frecuentemente usadas que determinan

el acceso de las mercancías a los mercados. En el contexto del comercio

internacional, un arancel, es una carga financiera en forma de impuestos que se

aplica en frontera a las mercancías transportadas de un territorio aduanero a otro.

(pág. 4)

Estos aranceles se clasifican en cuatro tipos: ad valorem, específico, mixto y

compuesto. La aplicación de aranceles puede perseguir distintos fines, entre los que se

destaca:

Disminuir las importaciones y mejorar la posición de la balanza comercial de

los países

Generar ingresos a la caja del estado

Proteger la producción nacional

Protección y fomento de una industria incipiente.

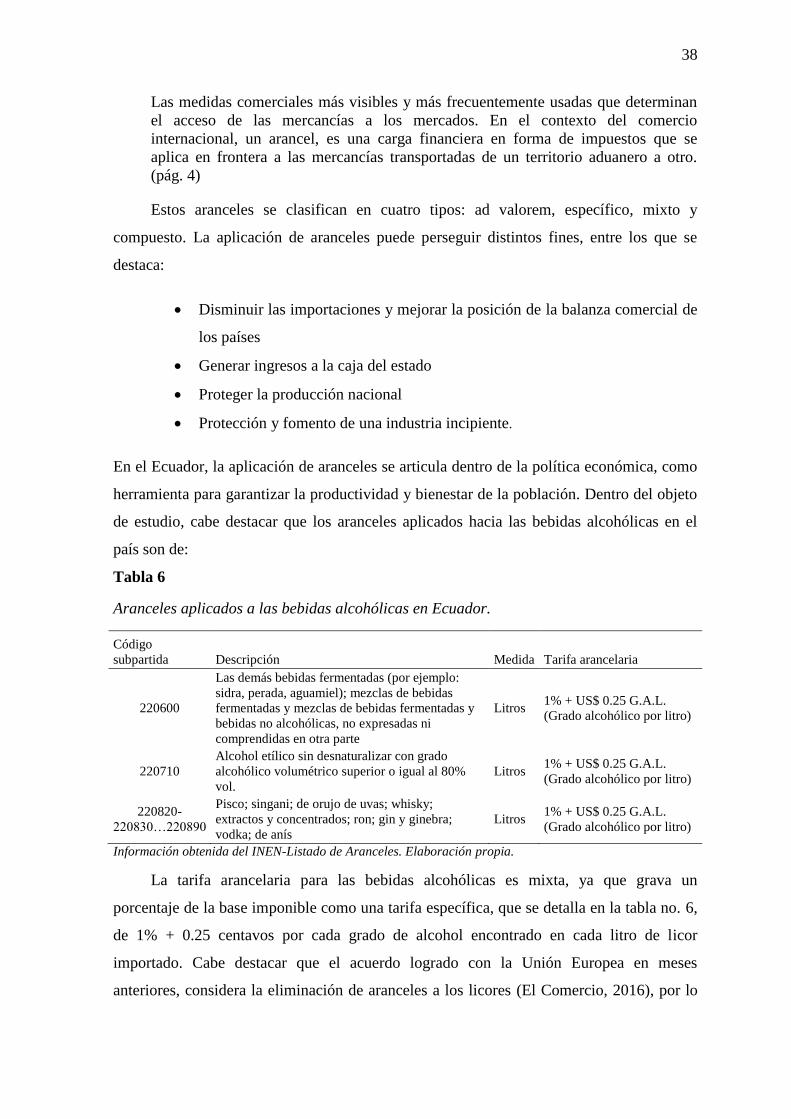

En el Ecuador, la aplicación de aranceles se articula dentro de la política económica, como

herramienta para garantizar la productividad y bienestar de la población. Dentro del objeto

de estudio, cabe destacar que los aranceles aplicados hacia las bebidas alcohólicas en el

país son de:

Tabla 6

Aranceles aplicados a las bebidas alcohólicas en Ecuador.

Código

subpartida Descripción Medida Tarifa arancelaria

220600

Las demás bebidas fermentadas (por ejemplo:

sidra, perada, aguamiel); mezclas de bebidas

fermentadas y mezclas de bebidas fermentadas y

bebidas no alcohólicas, no expresadas ni

comprendidas en otra parte

Litros 1% + US$ 0.25 G.A.L.

(Grado alcohólico por litro)

220710

Alcohol etílico sin desnaturalizar con grado

alcohólico volumétrico superior o igual al 80%

vol.

Litros 1% + US$ 0.25 G.A.L.

(Grado alcohólico por litro)

220820-

220830…220890

Pisco; singani; de orujo de uvas; whisky;

extractos y concentrados; ron; gin y ginebra;

vodka; de anís

Litros 1% + US$ 0.25 G.A.L.

(Grado alcohólico por litro)

Información obtenida del INEN-Listado de Aranceles. Elaboración propia.

La tarifa arancelaria para las bebidas alcohólicas es mixta, ya que grava un

porcentaje de la base imponible como una tarifa específica, que se detalla en la tabla no. 6,

de 1% + 0.25 centavos por cada grado de alcohol encontrado en cada litro de licor

importado. Cabe destacar que el acuerdo logrado con la Unión Europea en meses

anteriores, considera la eliminación de aranceles a los licores (El Comercio, 2016), por lo

39

que se estima que el ingreso de esta producción de bebidas europeas, ingrese en gran

magnitud al mercado ecuatoriano, trayendo dificultades para la industria de bebidas

nacionales.

3.4.2 La OMC como organismo rector. En cuanto al comercio exterior se trata,

la Organización Mundial del Comercio, es la entidad reguladora, que busca lograr

consensos entre los países miembros, priorizando el adecuado desempeño de las

actividades exportadoras e importadoras del ámbito comercial mundial. Este organismo

supranacional cuenta con la participación de cada uno de sus miembros en la toma de

decisiones, siendo el representante de cada país, su ministro o embajador. Cuando un país

opta por aplicar medidas proteccionistas (salvaguardas) o restrictivas (aranceles) al

comercio de mercancías, es necesario contar con la aprobación de este organismo para

continuar el procedimiento. En el caso particular de Ecuador, la aplicación de

salvaguardias en el 2015 fue posible, debido a que se sustentó el perjuicio comercial que el

arancel establecido, entre los diferentes acuerdos de los que el país forma parte, conllevaba

a los resultados comerciales del país, sumado a esto, la existencia de una economía

dolarizada, que imposibilita la capacidad del país de recurrir a la devaluación de la moneda

como medida correctiva. Y mediante la resolución No. 011-2015, se aprobó la aplicación

de estas sobretasas arancelarias, que afectarían a aproximadamente 2800 subpartidas.

3.5 La industria de bebidas alcohólicas en Ecuador

Como producto, las bebidas alcohólicas han estado presente en el mundo desde la

primera elaboración de vino, en el que usaban las uvas como principal fruto, mediante su

fermentación se obtiene el preciado líquido. El vino es nombrado inclusive en una de las

escrituras sagradas de la religión católica, como lo es la biblia, denotando que este

producto viene, desde hace muchos siglos, consumiéndose, sin embargo, se cree que la

producción de bebidas alcohólicas proviene desde las primeras civilizaciones de la

humanidad, que, mediante técnicas de destilación de granos, obtenían licores. Al día de

hoy, la producción de bebidas alcohólicas es variada, van desde bebidas livianas, como la

cerveza, hasta licores sumamente fuertes, como el whisky y ron.

El sector de las bebidas alcohólicas en Ecuador, presenta sus inicios en la provincia

del Guayas, más específicamente en Guayaquil, siendo el icónico barrio Las Peñas, el lugar

donde se establecería la primera instalación cervecera en el Ecuador, en 1887. Sin

embargo, no fue hasta finales de 1913 donde la industria vio un despunte, con la ya

40

constante producción de una de las marcas más importantes hasta el día de hoy, Pilsener, la

misma que desde sus principios mantuvo una fuerte aceptación en el mercado (Pazmiño,

2015).

La industria de licores puede ser considerada controversial, recordar que llegó a ser

considerada ilegal en ciertos pasajes de la historia americana, donde por medio de la

prohibición, importación y consumo de estas bebidas, nace el crimen organizado, siendo

uno de los actores de mayor renombre, Al Capone8. Las consideraciones para regular la

producción y consumo de licores en el mundo, se debe a que este tipo de bebidas puede ser

perjudicial para la salud de la persona, como para la sociedad en general, y se estructura

dentro de la política pública para garantizar la integridad global. De acuerdo a datos de la

Organización Mundial de la Salud, cada año se producen alrededor de 3.3 millones de

muertes debido al consumo nocivo de alcohol (OMS, 2015). El licor tiene distintas

afectaciones dependiendo de la persona que haga uso de este producto, habrá a quienes les

afecte de mayor manera, nublándole el juicio y habrá a otros quienes les cause un menor

efecto, contribuyendo incluso al sueño. El alcohol es un bien usado para causar placer en

las personas, su consumo en la actualidad no es prohibido, sin embargo, es objeto de la

mirada estatal, debido a las implicaciones sociales y económicas que la comercialización

de este producto conlleva.

La producción de bebidas en Ecuador, agrupa dos tipos de industrias, la de

elaboración de bebidas alcohólicas y las no alcohólicas, clasificación que se puede

observar en el CIUU 4.0 (Clasificación Uniforme de Actividades Económicas), que es una

herramienta usada por las instituciones públicas y privadas para facilitar el acceso a

información estadística referente a la producción, empleo, entre otras, de cada una de las

actividades desarrolladas en el Ecuador. Haciendo uso de este clasificador, el Banco

Central del Ecuador presenta los datos de producción por tipo de industria, con lo cual se

procedió a elaborar las siguientes tablas que comprenden información referente al objeto

de estudio del presente trabajo, que a continuación se presentan.

8 Alphonse Capone, neoyorquino considerado un gánster, contrabandista de licores.

41

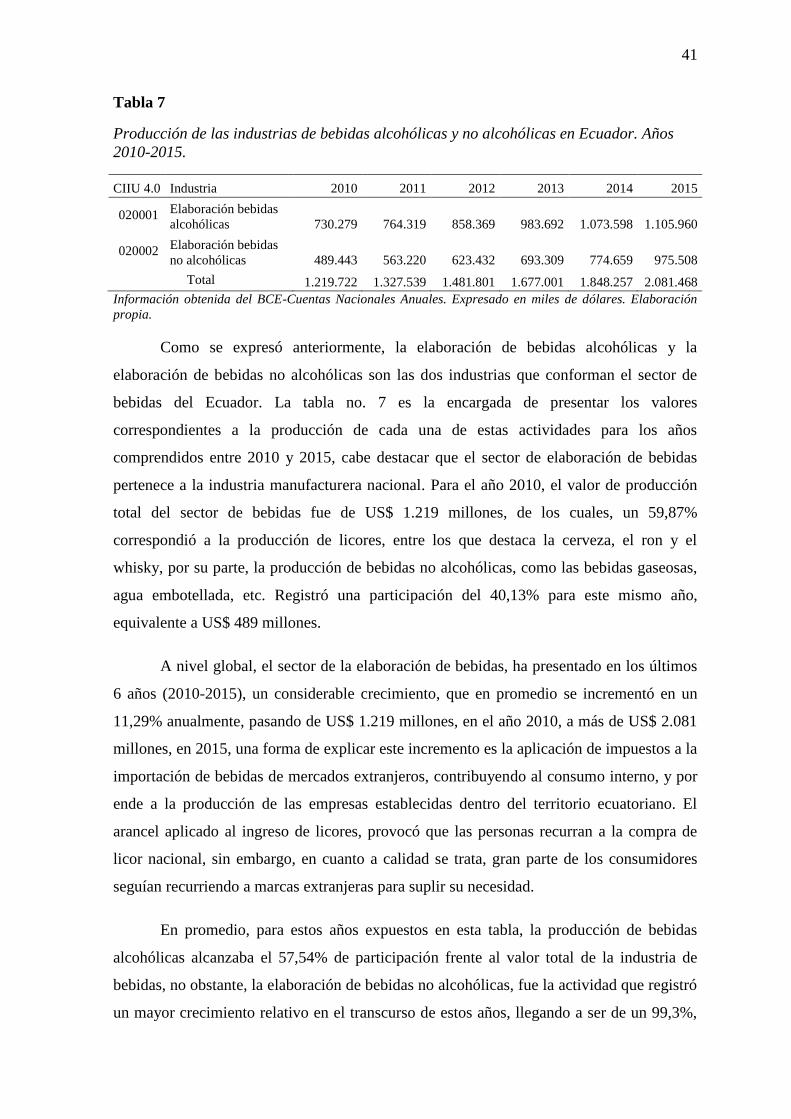

Tabla 7

Producción de las industrias de bebidas alcohólicas y no alcohólicas en Ecuador. Años

2010-2015.

CIIU 4.0 Industria 2010 2011 2012 2013 2014 2015

020001 Elaboración bebidas

alcohólicas 730.279 764.319 858.369 983.692 1.073.598 1.105.960

020002 Elaboración bebidas

no alcohólicas 489.443 563.220 623.432 693.309 774.659 975.508

Total 1.219.722 1.327.539 1.481.801 1.677.001 1.848.257 2.081.468

Información obtenida del BCE-Cuentas Nacionales Anuales. Expresado en miles de dólares. Elaboración

propia.

Como se expresó anteriormente, la elaboración de bebidas alcohólicas y la

elaboración de bebidas no alcohólicas son las dos industrias que conforman el sector de

bebidas del Ecuador. La tabla no. 7 es la encargada de presentar los valores

correspondientes a la producción de cada una de estas actividades para los años

comprendidos entre 2010 y 2015, cabe destacar que el sector de elaboración de bebidas

pertenece a la industria manufacturera nacional. Para el año 2010, el valor de producción

total del sector de bebidas fue de US$ 1.219 millones, de los cuales, un 59,87%

correspondió a la producción de licores, entre los que destaca la cerveza, el ron y el

whisky, por su parte, la producción de bebidas no alcohólicas, como las bebidas gaseosas,

agua embotellada, etc. Registró una participación del 40,13% para este mismo año,

equivalente a US$ 489 millones.

A nivel global, el sector de la elaboración de bebidas, ha presentado en los últimos

6 años (2010-2015), un considerable crecimiento, que en promedio se incrementó en un

11,29% anualmente, pasando de US$ 1.219 millones, en el año 2010, a más de US$ 2.081

millones, en 2015, una forma de explicar este incremento es la aplicación de impuestos a la

importación de bebidas de mercados extranjeros, contribuyendo al consumo interno, y por

ende a la producción de las empresas establecidas dentro del territorio ecuatoriano. El

arancel aplicado al ingreso de licores, provocó que las personas recurran a la compra de

licor nacional, sin embargo, en cuanto a calidad se trata, gran parte de los consumidores

seguían recurriendo a marcas extranjeras para suplir su necesidad.

En promedio, para estos años expuestos en esta tabla, la producción de bebidas

alcohólicas alcanzaba el 57,54% de participación frente al valor total de la industria de

bebidas, no obstante, la elaboración de bebidas no alcohólicas, fue la actividad que registró

un mayor crecimiento relativo en el transcurso de estos años, llegando a ser de un 99,3%,

42

pasando de US$ 489,4 millones (2010) a $975,5 millones (2015), equivalente a US$ 486

millones, mientras la producción de licores registró un incremento de un 51,4%, que en

valores absolutos habla de US$ 375,7 millones. Es necesario destacar que la producción de

licor en el Ecuador, no necesariamente responde a procesos industriales efectuados por

empresas reconocidas en el ámbito, ya que se evidencia la producción artesanal e ilegal

dentro del agregado productivo, por lo cual se estima que 1 de cada 3 botellas, provenga de

la elaboración ilegal de licores (El Telégrafo, 2014). La producción y posterior consumo de

licor ilegal, puede arraigar graves problemas para la salud de las personas, ya que no

cuentan con un registro sanitario que garantice la calidad y salubridad del producto.

La producción de bebidas alcohólicas en el Ecuador se encuentra ligada