thuẾ thu nhẬp doanh nghiỆp · pdf file4 1. khái niỆm - là loại thuế...

TRANSCRIPT

THUẾ THU NHẬP DOANH NGHIỆP

1

NỘI DUNG NGHIÊN CỨU

2

A. THUẾ TNDN ĐỐI VỚI HOẠT ĐỘNG SXKD HÀNG

HÓA, DỊCH VỤ

B. THUẾ TNDN ĐỐI VỚI HOẠT ĐỘNG CHUYỂN

NHƢỢNG VỐN, CHUYỂN NHƢỢNG CHỨNG

KHOÁN

C. THUẾ TNDN ĐỐI VỚI HOẠT ĐỘNG CHUYỂN

NHƢỢNG BẤT ĐỘNG SẢN

A. THUẾ TNDN ĐỐI VỚI HOẠT ĐỘNG

SXKD HÀNG HÓA, DỊCH VỤ

3

1. KHÁI NIỆM

2. MỤC TIÊU BAN HÀNH

3. NỘI DUNG LUẬT THUẾ TNDN HIỆN HÀNH

3.1. ĐỐI TƢỢNG NỘP THUẾ

3.2. CĂN CỨ VÀ PHƢƠNG PHÁP TÍNH THUẾ

3.3. MIỄN, GIẢM THUẾ

4

1. KHÁI NIỆM

- Là loại thuế trực thu.

- Thu trên phần thu nhập phát sinh từ các hoạt động sản

xuất kinh doanh trong và ngoài nƣớc sau khi trừ đi các

khoản chi phí đƣợc trừ có liên quan đến thu nhập.

2. MỤC TIÊU BAN HÀNH

- Tạo nguồn thu cho Nhà nƣớc.

- Bao quát và điều tiết đƣợc các khoản thu nhập.

- Thông qua ƣu đãi về thuế để khuyến khích đầu tƣ.

- Tạo sự công bằng về thuế giữa các doanh nghiệp.

5

3. NỘI DUNG LUẬT THUẾ

THU NHẬP DOANH NGHIỆP

HIỆN HÀNH

3.1. ĐỐI TƯỢNG NỘP THUẾ

6

Là các tổ chức hoạt động sản xuất, kinh doanh

hàng hoá, dịch vụ có thu nhập chịu thuế.

7

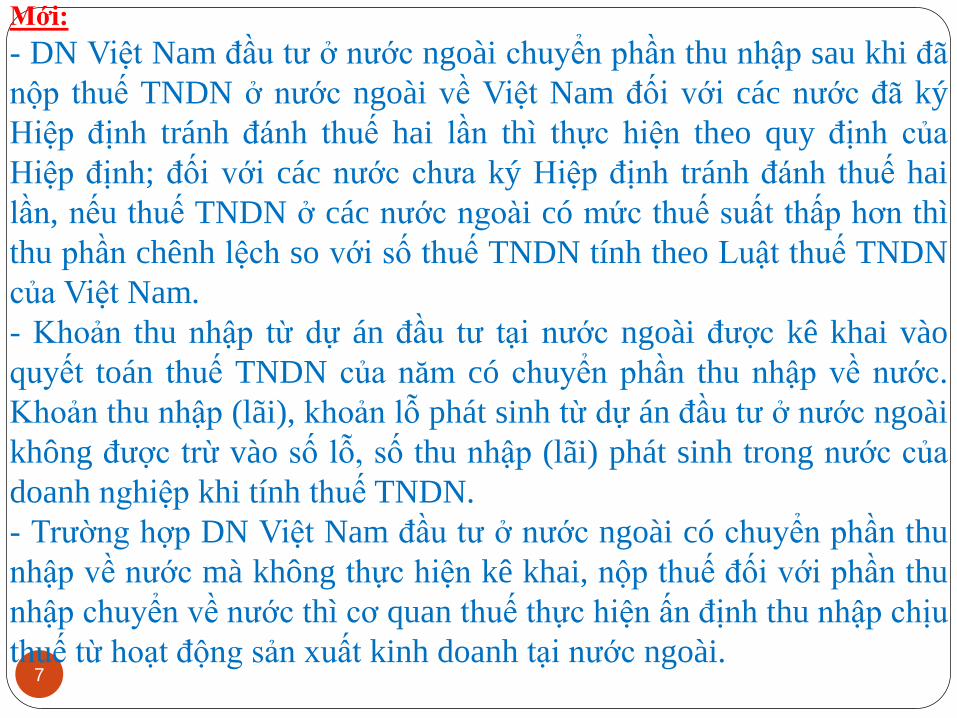

Mới:

- DN Việt Nam đầu tƣ ở nƣớc ngoài chuyển phần thu nhập sau khi đã

nộp thuế TNDN ở nƣớc ngoài về Việt Nam đối với các nƣớc đã ký

Hiệp định tránh đánh thuế hai lần thì thực hiện theo quy định của

Hiệp định; đối với các nƣớc chƣa ký Hiệp định tránh đánh thuế hai

lần, nếu thuế TNDN ở các nƣớc ngoai có mức thuế suất thấp hơn thì

thu phần chênh lệch so với số thuế TNDN tính theo Luật thuế TNDN

của Việt Nam.

- Khoản thu nhập từ dự án đầu tƣ tại nƣớc ngoài đƣợc kê khai vào

quyết toán thuế TNDN của năm có chuyển phần thu nhập về nƣớc.

Khoản thu nhập (lãi), khoản lỗ phát sinh từ dự án đầu tƣ ở nƣớc ngoài

không đƣợc trừ vào số lỗ, số thu nhập (lãi) phát sinh trong nƣớc của

doanh nghiệp khi tính thuế TNDN.

- Trƣờng hợp DN Việt Nam đầu tƣ ở nƣớc ngoài có chuyển phần thu

nhập về nƣớc mà không thực hiện kê khai, nộp thuế đối với phần thu

nhập chuyển về nƣớc thì cơ quan thuế thực hiện ấn định thu nhập chịu

thuế từ hoạt động sản xuất kinh doanh tại nƣớc ngoài.

8

Thu nhập

tính thuế

=

Thu

nhập

chịu

thuế

-

Thu nhập

được miễn

thuế

-

Các khoản lỗ

được kết chuyển

theo quy định

Thu nhập

chịu thuế =

Doanh

thu -

Chi phí

được trừ +

Các khoản

thu nhập

khác

Thuế

TNDN

phải nộp

=

(Thu

nhập

tính

thuế

-

Phần trích lập

quỹ KH&CN

(nếu có))

x Thuế suất thuế

TNDN

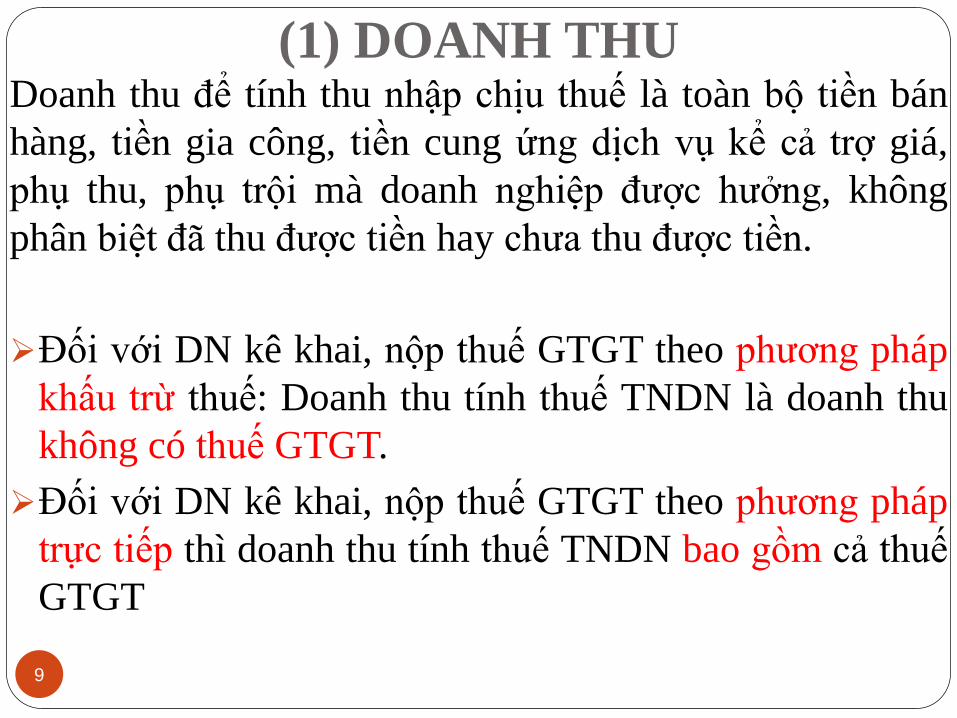

(1) DOANH THU

9

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán

hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá,

phụ thu, phụ trội mà doanh nghiệp đƣợc hƣởng, không

phân biệt đã thu đƣợc tiền hay chƣa thu đƣợc tiền.

Đối với DN kê khai, nộp thuế GTGT theo phƣơng pháp

khấu trừ thuế: Doanh thu tính thuế TNDN là doanh thu

không có thuế GTGT.

Đối với DN kê khai, nộp thuế GTGT theo phƣơng pháp

trực tiếp thì doanh thu tính thuế TNDN bao gồm cả thuế

GTGT

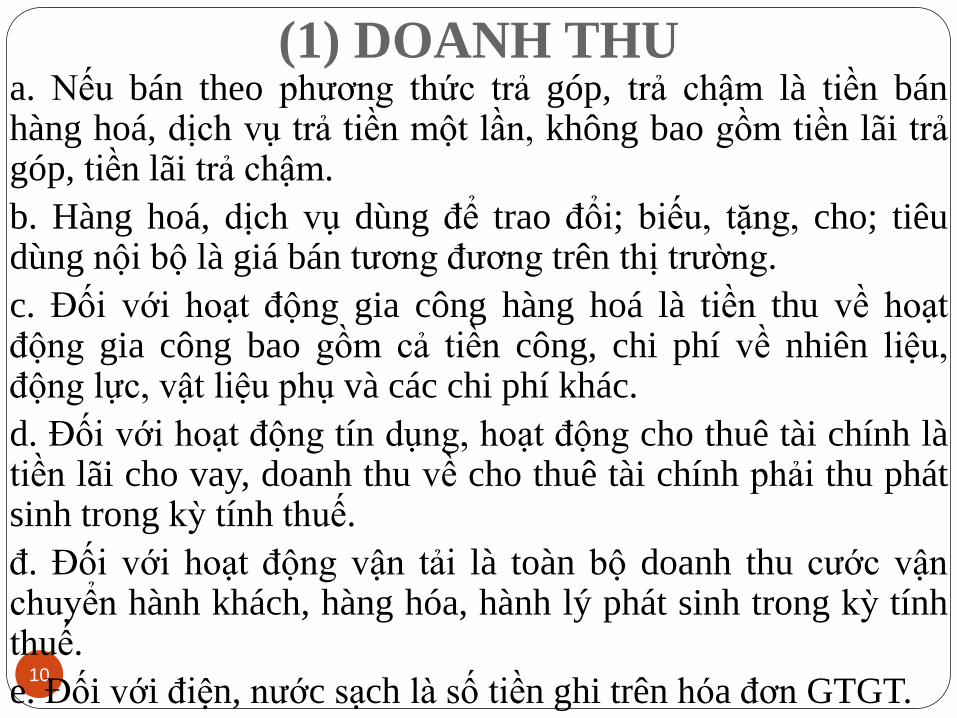

(1) DOANH THU

10

a. Nếu bán theo phƣơng thức trả góp, trả chậm là tiền bán hàng hoá, dịch vụ trả tiền một lần, không bao gồm tiền lãi trả góp, tiền lãi trả chậm.

b. Hàng hoá, dịch vụ dùng để trao đổi; biếu, tặng, cho; tiêu dùng nội bộ là giá bán tƣơng đƣơng trên thị trƣờng.

c. Đối với hoạt động gia công hàng hoá là tiền thu về hoạt động gia công bao gồm cả tiền công, chi phí về nhiên liệu, động lực, vật liệu phụ và các chi phí khác.

d. Đối với hoạt động tín dụng, hoạt động cho thuê tài chính là tiền lãi cho vay, doanh thu về cho thuê tài chính phải thu phát sinh trong kỳ tính thuế.

đ. Đối với hoạt động vận tải là toàn bộ doanh thu cƣớc vận chuyển hành khách, hàng hóa, hành lý phát sinh trong kỳ tính thuế.

e. Đối với điện, nƣớc sạch la số tiền ghi trên hoa đơn GTGT.

(1) DOANH THU

11

g. Đối với hoạt động kinh doanh bảo hiểm va tái bảo hiểm

la số tiền phải thu về phi bảo hiểm gốc, phi dịch vụ đại ly,

phi nhận tái bảo hiểm; thu hoa hồng nhƣợng tái bảo hiểm

va các khoản thu khác trừ các khoản hoàn lại hoặc giảm.

h. Đối với hoạt động xây dựng, lăp đặt la giá trị công

trinh, giá trị hạng mục công trinh hoặc giá trị khối lƣợng

công trinh xây dựng, lăp đặt nghiệm thu.

i. Đối với hoạt động kinh doanh dƣới hinh thức hợp đồng

hợp tác kinh doanh là doanh thu các bên tham gia hợp

đồng hợp tác kinh doanh theo từng trƣờng hợp cụ thể.

(1) DOANH THU

12

k. Đối với kinh doanh casino, tro chơi điện tử có thƣởng, kinh doanh đặt cƣợc: là số tiền thu từ hoạt động nay bao gồm cả thuế TTĐB trừ số tiền đã trả thƣởng cho khách.

l. Đối với hoạt động kinh doanh chứng khoán la các khoản thu từ dịch vụ môi giới, tự doanh chứng khoán, bảo lãnh, tƣ vấn, quản ly, phát hanh, tổ chức thị trƣờng va các dịch vụ chứng khoán khác theo quy định của pháp luật.

m. Đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí là toàn bộ doanh thu bán dầu khí theo hợp đồng giao dịch sòng phẳng trong kỳ tính thuế.

n. Đối với dịch vụ tai chinh phái sinh la số tiền thu từ việc cung ứng các dịch vụ tai chinh phái sinh thực hiện trong kỳ tinh thuế.

CHI PHÍ ĐƯỢC TRỪ

13

Trừ các khoản chi không đƣợc trừ, DN đƣợc trừ moi khoản chi nếu đáp

ứng đủ các điều kiện sau:

a) Thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của

DN;

b) Có đủ hoá đơn, chứng từ hợp pháp theo quy định.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ

20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có

chứng từ thanh toán không dùng tiền mặt.

Trƣờng hợp mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng

trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, DN chƣa

thanh toán và chƣa có chứng từ thanh toán không dùng tiền mặt thì DN

đƣợc tính vào chi phí đƣợc trừ khi xác định thu nhập chịu thuế.

Trƣờng hợp khi thanh toán, DN không có chứng từ thanh toán không

dùng tiền mặt thì DN phải kê khai, điều chỉnh giảm chi phí đối với

phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không

dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt.

CHI PHÍ KHÔNG ĐƯỢC TRỪ

14

1. Khoản chi không đáp ứng đủ các điều kiện trên, trừ phần giá trị tổn

thất trong những trƣờng hợp bất khả kháng và không đƣợc bồi thƣờng

cần nộp hô sơ xác định cụ thê đê đƣợc trƣ (TT 96/2015/TT-BTC);

2. Chi khấu hao TSCĐ không sử dụng cho hoạt động sản xuất, kinh

doanh hàng hóa, dịch vụ; không có giấy tờ chứng minh tài sản thuộc

quyền sở hữu của doanh nghiệp; khoản chi không đƣợc quản lý, hạch

toán trong sổ sách; chi khấu hao vƣợt mức quy định; khấu hao đối với

TSCĐ đã khấu hao hết giá trị; quyền sử dụng đất lâu dài…

Mới:

TSCĐ của DN phục vụ cho ngƣời lao động và để tổ chức hoạt động

giáo dục nghề nghiệp đƣợc tính vào chi phí đƣợc trừ bao gồm: thƣ

viện, nhà trẻ, khu thể thao và các thiết bị, nội thất đủ điều kiện là

TSCĐ lăp đặt trong các công trình phục vụ cho ngƣời lao động làm

việc tại DN; cơ sở vật chất, máy, thiết bị là TSCĐ dùng để tổ chức

hoạt động giáo dục nghề nghiệp.

15

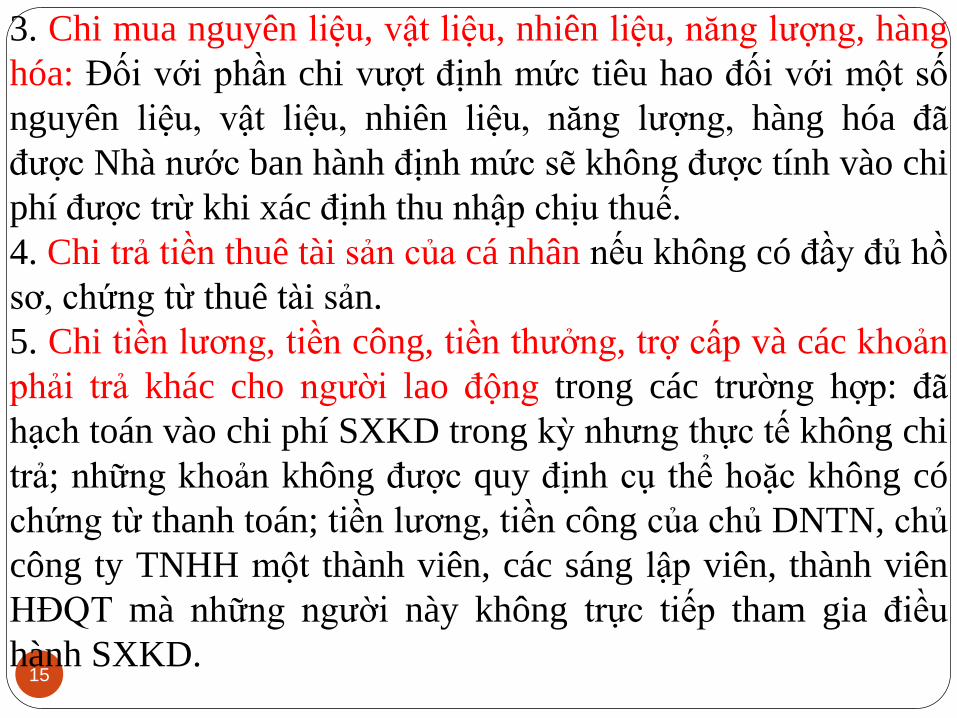

3. Chi mua nguyên liệu, vật liệu, nhiên liệu, năng lƣợng, hàng

hóa: Đối với phần chi vƣợt định mức tiêu hao đối với một số

nguyên liệu, vật liệu, nhiên liệu, năng lƣợng, hàng hóa đã

đƣợc Nhà nƣớc ban hành định mức sẽ không đƣợc tính vào chi

phí đƣợc trừ khi xác định thu nhập chịu thuế.

4. Chi trả tiền thuê tài sản của cá nhân nếu không có đầy đủ hồ

sơ, chứng từ thuê tai sản.

5. Chi tiền lƣơng, tiền công, tiền thƣởng, trợ cấp và các khoản

phải trả khác cho ngƣời lao động trong các trƣờng hợp: đã

hạch toán vào chi phí SXKD trong kỳ nhƣng thực tế không chi

trả; những khoản không đƣợc quy định cụ thể hoặc không có

chứng từ thanh toán; tiền lƣơng, tiền công của chủ DNTN, chủ

công ty TNHH một thành viên, các sáng lập viên, thành viên

HĐQT mà những ngƣời này không trực tiếp tham gia điều

hành SXKD.

16

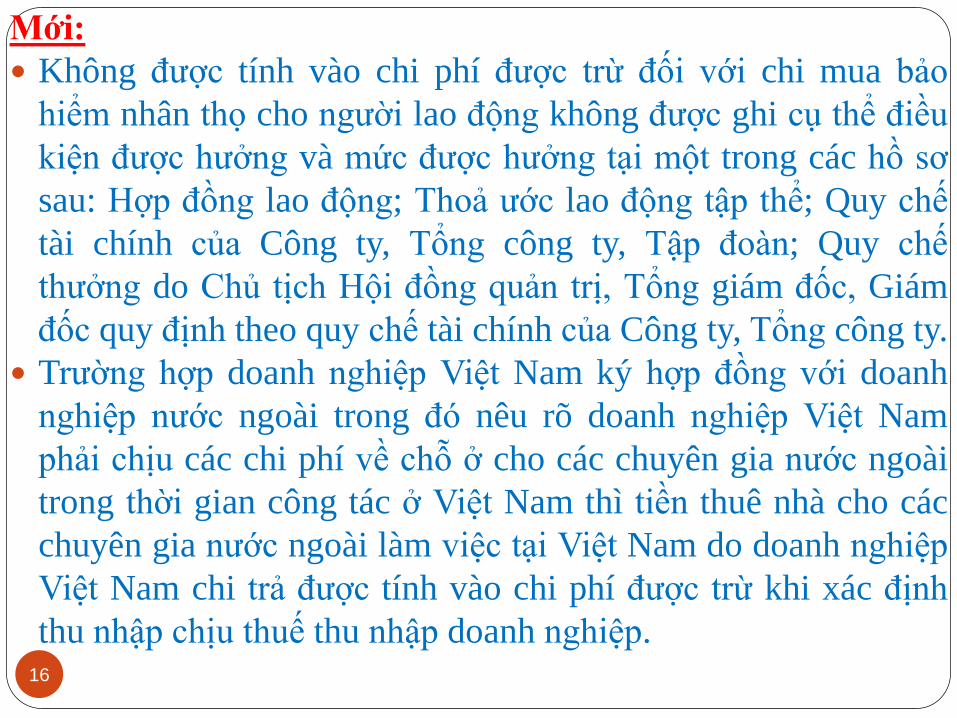

Mới:

Không đƣợc tính vào chi phí đƣợc trừ đối với chi mua bảo

hiểm nhân tho cho ngƣời lao động không đƣợc ghi cụ thể điều

kiện đƣợc hƣởng và mức đƣợc hƣởng tại một trong các hồ sơ

sau: Hợp đồng lao động; Thoả ƣớc lao động tập thể; Quy chế

tài chính của Công ty, Tổng công ty, Tập đoan; Quy chế

thƣởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám

đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

Trƣờng hợp doanh nghiệp Việt Nam ký hợp đồng với doanh

nghiệp nƣớc ngoài trong đo nêu rõ doanh nghiệp Việt Nam

phải chịu các chi phí về chỗ ở cho các chuyên gia nƣớc ngoài

trong thời gian công tác ở Việt Nam thì tiền thuê nhà cho các

chuyên gia nƣớc ngoài làm việc tại Việt Nam do doanh nghiệp

Việt Nam chi trả đƣợc tính vào chi phí đƣợc trừ khi xác định

thu nhập chịu thuế thu nhập doanh nghiệp.

17

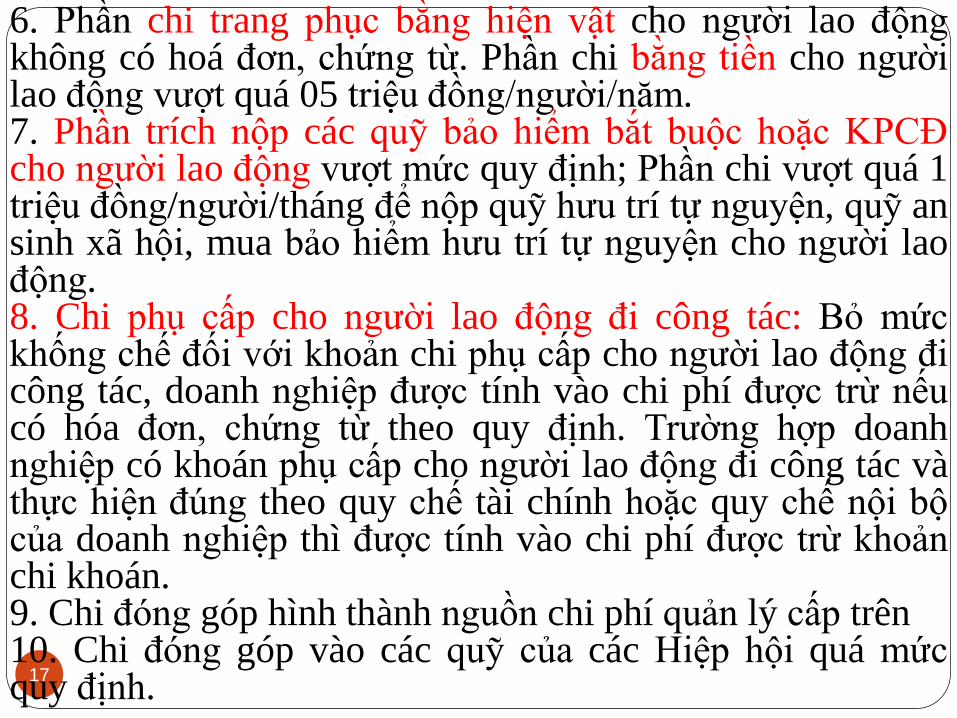

6. Phần chi trang phục bằng hiện vật cho ngƣời lao động không có hoá đơn, chứng từ. Phần chi bằng tiền cho ngƣời lao động vƣợt quá 05 triệu đồng/ngƣời/năm. 7. Phần trích nộp các quỹ bảo hiểm băt buộc hoặc KPCĐ cho ngƣời lao động vƣợt mức quy định; Phần chi vƣợt quá 1 triệu đồng/ngƣời/tháng để nộp quỹ hƣu trí tự nguyện, quỹ an sinh xã hội, mua bảo hiểm hƣu trí tự nguyện cho ngƣời lao động. 8. Chi phụ cấp cho ngƣời lao động đi công tác: Bỏ mức khống chế đối với khoản chi phụ cấp cho ngƣời lao động đi công tác, doanh nghiệp đƣợc tính vào chi phí đƣợc trừ nếu có hóa đơn, chứng từ theo quy định. Trƣờng hợp doanh nghiệp có khoán phụ cấp cho ngƣời lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì đƣợc tính vào chi phí đƣợc trừ khoản chi khoán. 9. Chi đong góp hình thành nguồn chi phí quản lý cấp trên 10. Chi đong góp vào các quỹ của các Hiệp hội quá mức quy định.

18

11. Phần chi phí thuê TSCĐ vƣợt quá mức phân bổ theo số năm mà bên đi thuê trả tiền trƣớc. 12. Phần chi phí trả lãi tiền vay vốn sản xuất kinh doanh của đối tƣợng không phải là tổ chức tín dụng vƣợt quá 150% mức lãi suất cơ bản do NHNN công bố tại thời điểm vay. 13. Chi trả lãi tiền vay để góp vốn điều lệ. Trƣờng hợp DN đã góp đủ vốn điều lệ, trong quá trình kinh doanh có khoản chi trả lãi tiền vay để đầu tƣ vào DN khác thì khoản chi này đƣợc tính vào chi phí đƣợc trừ khi xác định thu nhập chịu thuế. 14. Các khoản chi phí trích trƣớc theo kỳ hạn mà đến kỳ hạn chƣa chi hoặc chi không hết. 15. Trích, lập và sử dụng các khoản dự phòng không đúng hƣớng dẫn của Bộ Tài chính. 16. Lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế. 17. Chi tài trợ cho y tế, giáo dục (bao gồm cả chi tài trợ cho hoạt động giáo dục nghề nghiệp), nghiên cứu khoa hoc, hỗ trợ khăc phục hậu quả thiên tai, nhà tình thƣơng… không đúng đối tƣợng quy định hoặc không có hồ sơ xác nhận tài trợ.

19

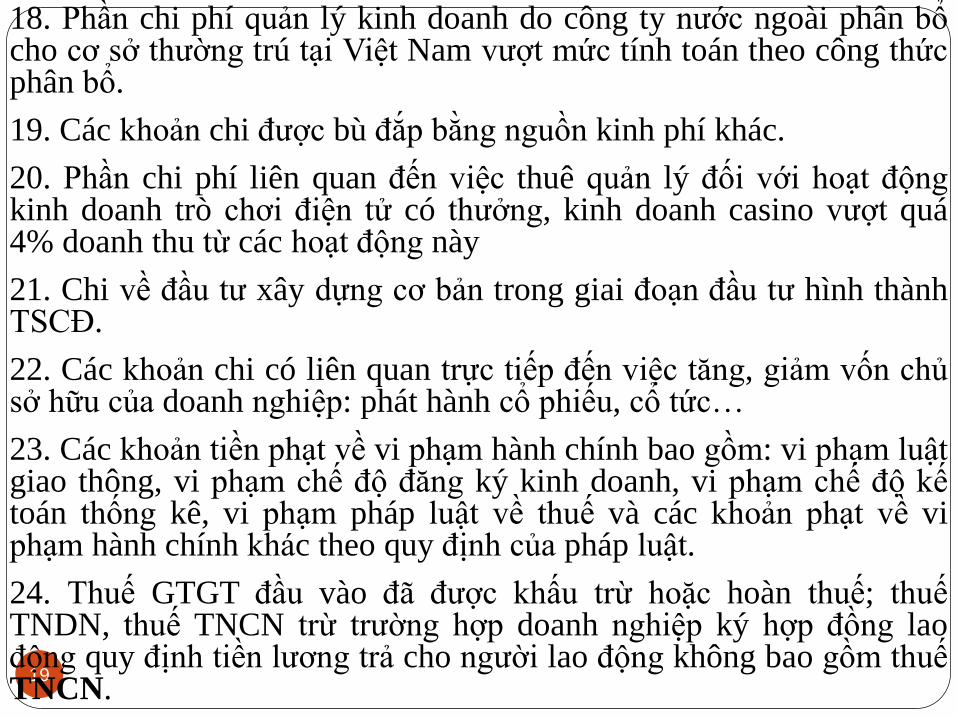

18. Phần chi phí quản lý kinh doanh do công ty nƣớc ngoài phân bổ cho cơ sở thƣờng trú tại Việt Nam vƣợt mức tính toán theo công thức phân bổ.

19. Các khoản chi đƣợc bù đăp bằng nguồn kinh phí khác.

20. Phần chi phí liên quan đến việc thuê quản lý đối với hoạt động kinh doanh trò chơi điện tử có thƣởng, kinh doanh casino vƣợt quá 4% doanh thu từ các hoạt động này

21. Chi về đầu tƣ xây dựng cơ bản trong giai đoạn đầu tƣ hình thành TSCĐ.

22. Các khoản chi có liên quan trực tiếp đến việc tăng, giảm vốn chủ sở hữu của doanh nghiệp: phát hành cổ phiếu, cổ tức…

23. Các khoản tiền phạt về vi phạm hành chính bao gồm: vi phạm luật giao thông, vi phạm chế độ đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, vi phạm pháp luật về thuế và các khoản phạt về vi phạm hành chính khác theo quy định của pháp luật.

24. Thuế GTGT đầu vào đã đƣợc khấu trừ hoặc hoàn thuế; thuế TNDN, thuế TNCN trừ trƣờng hợp doanh nghiệp ký hợp đồng lao động quy định tiền lƣơng trả cho ngƣời lao động không bao gồm thuế TNCN.

THU NHẬP KHÁC

20

Bao gồm:

1. Thu nhập từ chuyển nhƣợng vốn, chuyển nhƣợng chứng khoán.

2. Thu nhập từ chuyển nhƣợng BĐS.

3. Thu nhập từ chuyển nhƣợng dự án đầu tƣ (trƣ chuyển nhƣợng dƣ án đầu tƣ ở nƣớc ngoai chuyển vê ), chuyển nhƣợng quyền tham gia dự án đầu tƣ; chuyển nhƣợng quyền thăm dò, khai thác, chế biến khoáng sản.

4. Thu nhập từ quyền sở hữu, quyền sử dụng tài sản.

5. Thu nhập từ cho thuê tài sản.

6. Thu nhập từ chuyển nhƣợng tài sản, thanh lý tài sản (trừ bất động sản), các loại giấy tờ có giá khác.

7. Thu nhập từ lãi tiền gửi, lãi cho vay vốn.

8. Thu nhập từ hoạt động bán ngoại tệ.

9. Thu nhập từ chênh lệch tỷ giá.

21

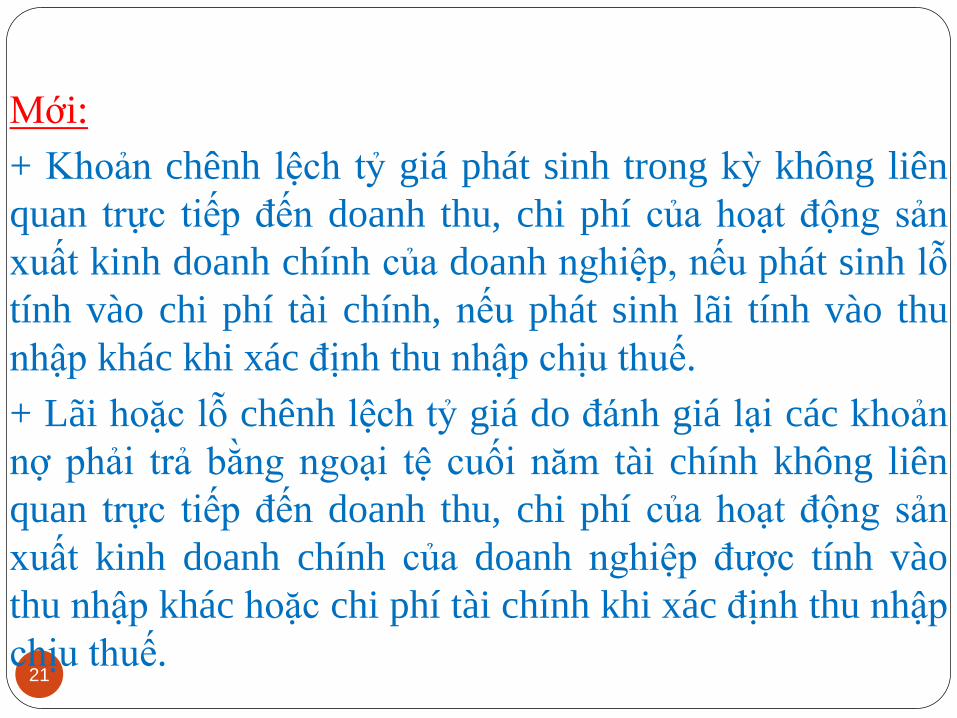

Mới:

+ Khoản chênh lệch tỷ giá phát sinh trong kỳ không liên

quan trực tiếp đến doanh thu, chi phí của hoạt động sản

xuất kinh doanh chính của doanh nghiệp, nếu phát sinh lỗ

tính vào chi phí tài chính, nếu phát sinh lãi tính vào thu

nhập khác khi xác định thu nhập chịu thuế.

+ Lãi hoặc lỗ chênh lệch tỷ giá do đánh giá lại các khoản

nợ phải trả bằng ngoại tệ cuối năm tài chính không liên

quan trực tiếp đến doanh thu, chi phí của hoạt động sản

xuất kinh doanh chính của doanh nghiệp đƣợc tính vào

thu nhập khác hoặc chi phí tài chính khi xác định thu nhập

chịu thuế.

22

10. Khoản nợ khó đoi đã xóa nay đoi đƣợc

11. Khoản nợ phải trả không xác định đƣợc chủ nợ.

12. Thu nhập từ hoạt động SXKD của những năm trƣớc bị bỏ sót nay phát hiện ra.

13. Các khoản thu về tiền phạt, tiền bồi thƣờng do bên đối tác vi phạm hợp đồng hoặc các khoản thƣởng do thực hiện tốt cam kết theo hợp đồng phát sinh cao hơn khoản chi tiền phạt, tiền bồi thƣờng do vi phạm hợp đồng.

14. Chênh lệch do đánh giá lại tài sản.

15. Quà biếu, quà tặng bằng tiền, bằng hiện vật; thu nhập nhận đƣợc bằng tiền, bằng hiện vật từ các nguồn tài trợ; thu nhập nhận đƣợc từ các khoản hỗ trợ tiếp thị, hỗ trợ chi phí, chiết khấu thanh toán, thƣởng khuyến mại và các khoản hỗ trợ khác.

16. Các khoản tiền, tài sản, lợi ích vật chất khác doanh nghiệp nhận đƣợc từ các tổ chức, cá nhân theo thỏa thuận, hợp đồng phù hợp với pháp luật.

23

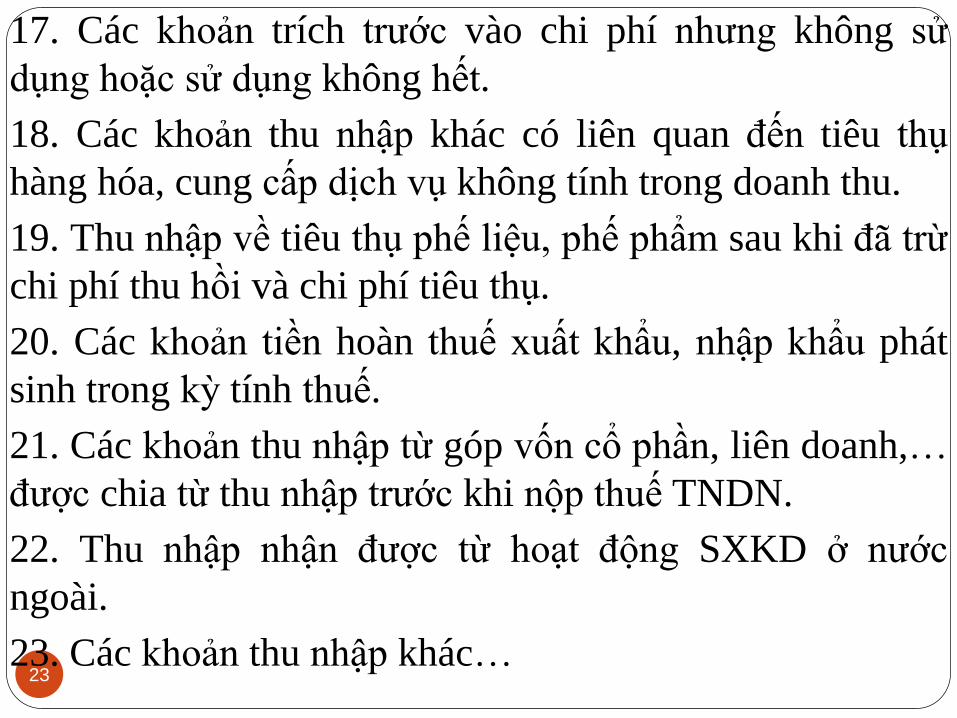

17. Các khoản trích trƣớc vào chi phí nhƣng không sử

dụng hoặc sử dụng không hết.

18. Các khoản thu nhập khác có liên quan đến tiêu thụ

hàng hóa, cung cấp dịch vụ không tính trong doanh thu.

19. Thu nhập về tiêu thụ phế liệu, phế phẩm sau khi đã trừ

chi phí thu hồi và chi phí tiêu thụ.

20. Các khoản tiền hoàn thuế xuất khẩu, nhập khẩu phát

sinh trong kỳ tính thuế.

21. Các khoản thu nhập từ góp vốn cổ phần, liên doanh,…

đƣợc chia từ thu nhập trƣớc khi nộp thuế TNDN.

22. Thu nhập nhận đƣợc từ hoạt động SXKD ở nƣớc

ngoài.

23. Các khoản thu nhập khác…

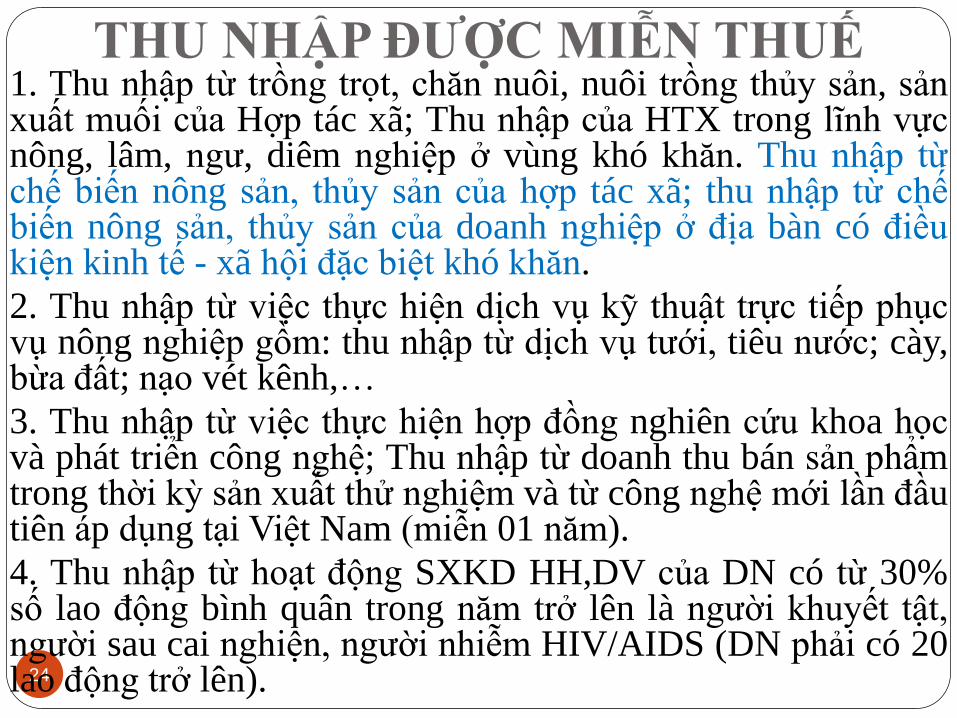

THU NHẬP ĐƯỢC MIỄN THUẾ

24

1. Thu nhập từ trồng trot, chăn nuôi, nuôi trồng thủy sản, sản xuất muối của Hợp tác xã; Thu nhập của HTX trong lĩnh vực nông, lâm, ngƣ, diêm nghiệp ở vùng khó khăn. Thu nhập từ chế biến nông sản, thủy sản của hợp tác xã; thu nhập từ chế biến nông sản, thủy sản của doanh nghiệp ở địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

2. Thu nhập từ việc thực hiện dịch vụ kỹ thuật trực tiếp phục vụ nông nghiệp gồm: thu nhập từ dịch vụ tƣới, tiêu nƣớc; cày, bừa đất; nạo vét kênh,…

3. Thu nhập từ việc thực hiện hợp đồng nghiên cứu khoa hoc và phát triển công nghệ; Thu nhập từ doanh thu bán sản phẩm trong thời kỳ sản xuất thử nghiệm và từ công nghệ mới lần đầu tiên áp dụng tại Việt Nam (miễn 01 năm).

4. Thu nhập từ hoạt động SXKD HH,DV của DN có từ 30% số lao động bình quân trong năm trở lên là ngƣời khuyết tật, ngƣời sau cai nghiện, ngƣời nhiễm HIV/AIDS (DN phải có 20 lao động trở lên).

25

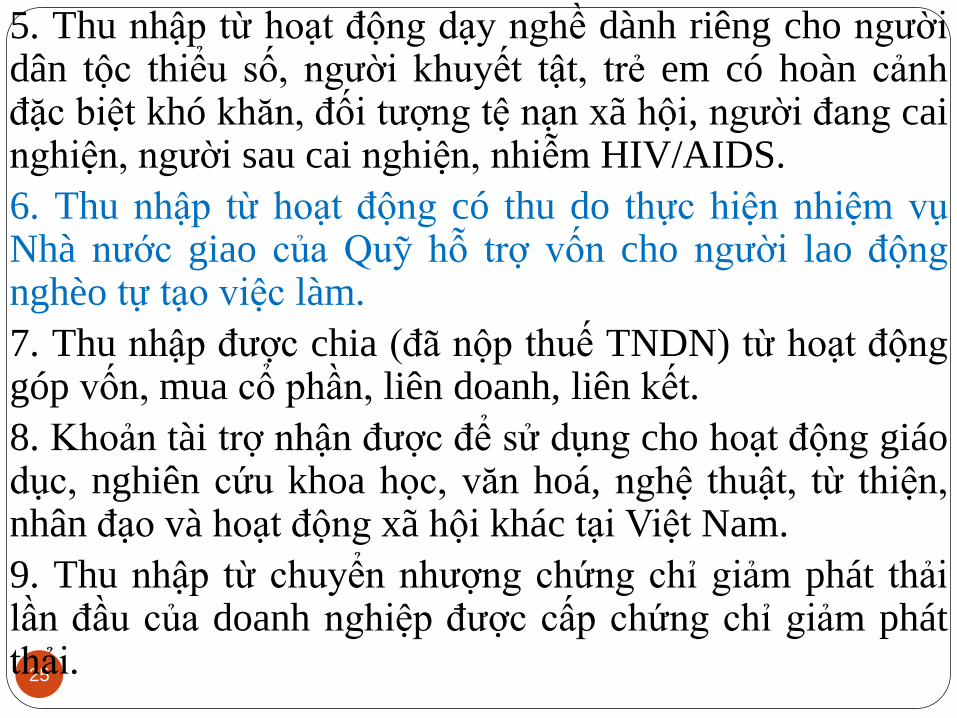

5. Thu nhập từ hoạt động dạy nghề dành riêng cho ngƣời dân tộc thiểu số, ngƣời khuyết tật, trẻ em có hoàn cảnh đặc biệt khó khăn, đối tƣợng tệ nạn xã hội, ngƣời đang cai nghiện, ngƣời sau cai nghiện, nhiễm HIV/AIDS.

6. Thu nhập từ hoạt động có thu do thực hiện nhiệm vụ Nhà nƣớc giao của Quỹ hỗ trợ vốn cho ngƣời lao động nghèo tự tạo việc làm.

7. Thu nhập đƣợc chia (đã nộp thuế TNDN) từ hoạt động góp vốn, mua cổ phần, liên doanh, liên kết.

8. Khoản tài trợ nhận đƣợc để sử dụng cho hoạt động giáo dục, nghiên cứu khoa hoc, văn hoá, nghệ thuật, từ thiện, nhân đạo và hoạt động xã hội khác tại Việt Nam.

9. Thu nhập từ chuyển nhƣợng chứng chỉ giảm phát thải lần đầu của doanh nghiệp đƣợc cấp chứng chỉ giảm phát thải.

26

10. Thu nhập liên quan đến việc thực hiện nhiệm vụ Nhà

nƣớc giao của Ngân hàng phát triển Việt Nam…

11. Phần thu nhập không chia.

12. Phần thu nhập từ chuyển giao công nghệ thuộc lĩnh

vực ƣu tiên chuyển giao cho tổ chức, cá nhân ở địa bàn có

điều kiện khó khăn.

13. Thu nhập của văn phòng thừa phát lại (trừ các khoản

thu nhập nhập từ các hoạt động khác ngoài hoạt động thừa

phát lại) trong thời gian thực hiện thí điểm theo quy định

của pháp luật về thi hành án dân sự.

(5) XÁC ĐỊNH LỖ VÀ CHUYỂN LỖ

27

Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì

chuyển toàn bộ số lỗ vào thu nhập (thu nhập chịu thuế

đã trừ thu nhập miễn thuế) của những năm tiếp theo.

Thời gian chuyển lỗ không quá 5 năm. Quá thời hạn 5

năm, nếu số lỗ phát sinh chƣa chuyển hết thì sẽ không

đƣợc chuyển vào thu nhập của các năm sau.

Doanh nghiệp chuyển đổi loại hình doanh nghiệp thì số

lỗ phát sinh trƣớc khi chuyển đổi đƣợc trừ vào thu nhập

cùng năm của doanh nghiệp sau khi chuyển đổi, và

không quá 5 năm.

CHUYỂN LỖ

28

Mới:

Doanh nghiệp trong kỳ tính thuế có các hoạt động chuyển nhƣợng bất động sản, chuyển nhƣợng dự án đầu tƣ, chuyển nhƣợng quyền tham gia thực hiện dự án đầu tƣ (trừ dự án thăm dò, khai thác khoáng sản) nếu bị lỗ thì số lỗ này đƣợc bù trừ với lãi của hoạt động sản xuất kinh doanh (bao gồm cả thu nhập khác), sau khi bù trừ vẫn còn lỗ thì tiếp tục đƣợc chuyển sang các năm tiếp theo trong thời hạn chuyển lỗ theo quy định.

Số lỗ của doanh nghiệp phát sinh trƣớc khi chia, tách thành doanh nghiệp khác và đang còn trong thời gian chuyển lỗ theo quy định thì số lỗ này sẽ đƣợc phân bổ cho các doanh nghiệp sau khi chia, tách theo tỷ lệ vốn chủ sở hữu đƣợc chia, tách.

(6) TRÍCH LẬP QUỸ KH&CN

29

Doanh nghiệp đƣợc trích tối đa 10% thu nhập tính thuế hàng năm trƣớc khi tính thuế TNDN để lập Quỹ phát triển KH&CN.

Trong thời hạn 5 năm kể từ khi trích lập, nếu quỹ không đƣợc sử dụng hoặc sử dụng không hết 70% hoặc sử dụng không đúng mục đich thì doanh nghiệp phải nộp NSNN phần thuế TNDN tƣơng ứng và phần lãi phát sinh từ số thuế TNDN đo.

Doanh nghiệp không đƣợc tính các khoản đã chi từ Quỹ phát triển KH&CN của doanh nghiệp vào chi phí hoạt động SXKD khi xác định thu nhập chịu thuế trong kỳ.

Quỹ phát triển khoa hoc và công nghệ của doanh nghiệp chỉ đƣợc sử dụng cho đầu tƣ khoa hoc, công nghệ tại Việt Nam và phải có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

(7.1) THUẾ SUẤT

30

a. Mức thuế suất phổ thông: 20%

b. Đối với hoạt động tìm kiếm, thăm dò, khai thác dầu khí

tại Việt Nam: 32% đến 50%.

c. Đối với hoạt động tìm kiếm, thăm dò, khai thác các mỏ

tài nguyên quý hiếm (bạch kim, vàng, bạc, thiếc,

wonfram, antimoan, đá quý, đất hiếm hoặc mỏ có từ 70%

diện tích đƣợc giao trở lên ở địa bàn có điều kiện kinh tế

xã hội đặc biệt khó khăn thuộc danh mục địa bàn ƣu đãi

thuế TNDN theo quy định của pháp luật) là 50% hoặc

40%.

(7.2) THUẾ SUẤT ƯU ĐÃI

31

Điều kiện áp dụng

DN phải hạch toán riêng thu nhập từ hoạt động SXKD

đƣợc hƣởng ƣu đãi thuế TNDN (mức thuế suất ƣu đãi,

hoặc miễn, giảm thuế).

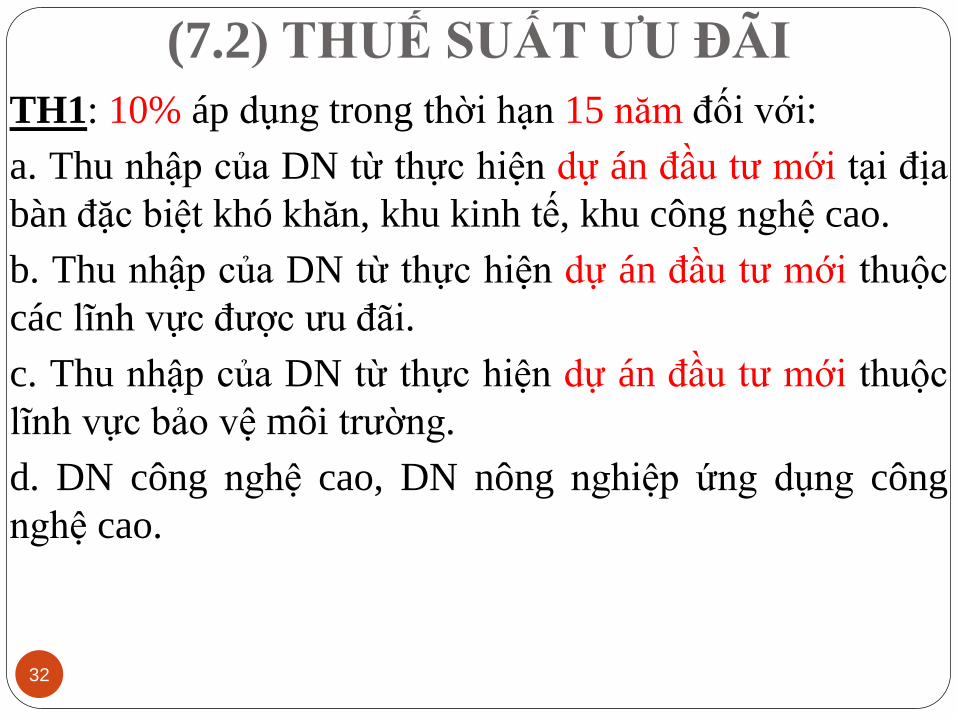

(7.2) THUẾ SUẤT ƯU ĐÃI

32

TH1: 10% áp dụng trong thời hạn 15 năm đối với:

a. Thu nhập của DN từ thực hiện dự án đầu tƣ mới tại địa

bàn đặc biệt khó khăn, khu kinh tế, khu công nghệ cao.

b. Thu nhập của DN từ thực hiện dự án đầu tƣ mới thuộc

các lĩnh vực đƣợc ƣu đãi.

c. Thu nhập của DN từ thực hiện dự án đầu tƣ mới thuộc

lĩnh vực bảo vệ môi trƣờng.

d. DN công nghệ cao, DN nông nghiệp ứng dụng công

nghệ cao.

(7.2) THUẾ SUẤT ƯU ĐÃI

33

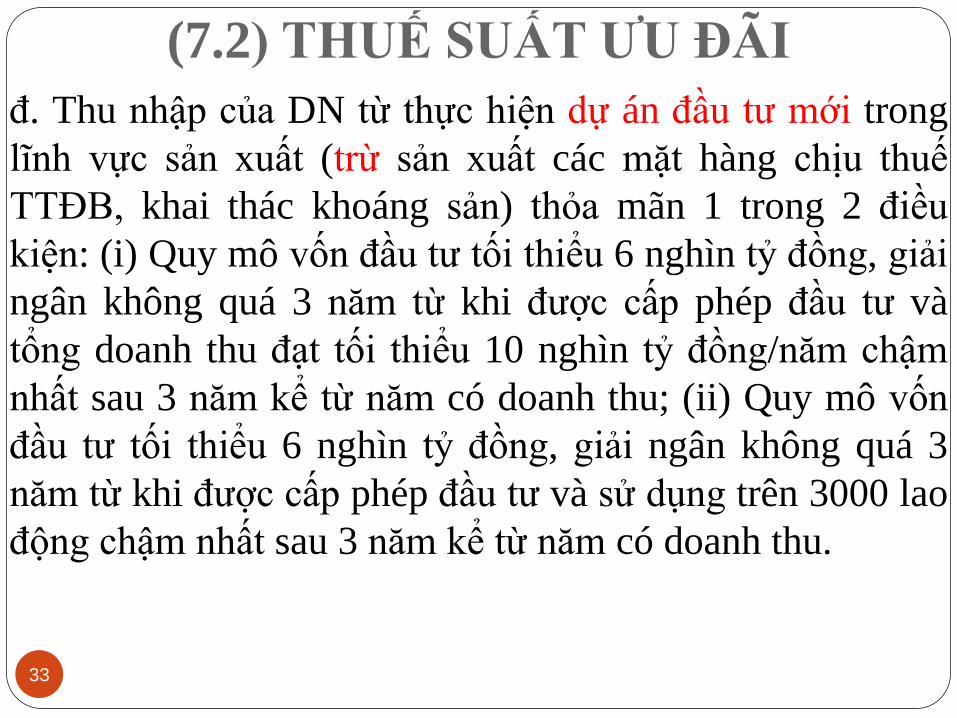

đ. Thu nhập của DN từ thực hiện dự án đầu tƣ mới trong

lĩnh vực sản xuất (trừ sản xuất các mặt hàng chịu thuế

TTĐB, khai thác khoáng sản) thỏa mãn 1 trong 2 điều

kiện: (i) Quy mô vốn đầu tƣ tối thiểu 6 nghìn tỷ đồng, giải

ngân không quá 3 năm từ khi đƣợc cấp phép đầu tƣ và

tổng doanh thu đạt tối thiểu 10 nghìn tỷ đồng/năm chậm

nhất sau 3 năm kể từ năm có doanh thu; (ii) Quy mô vốn

đầu tƣ tối thiểu 6 nghìn tỷ đồng, giải ngân không quá 3

năm từ khi đƣợc cấp phép đầu tƣ và sử dụng trên 3000 lao

động chậm nhất sau 3 năm kể từ năm có doanh thu.

(7.2) THUẾ SUẤT ƯU ĐÃI

34

TH2: 10% đối với các khoản thu nhập cụ thể:

a. Phần thu nhập của DN từ thực hiện hoạt động xã hội

hóa trong lĩnh vực giáo dục – đao tạo, dạy nghề, y tế, văn

hóa, thể thao và môi trƣờng.

b. Phần thu nhập từ hoạt động xuất bản của Nhà xuất bản.

c. Phần thu nhập từ hoạt động báo in của cơ quan báo chí.

d. Phần thu nhập của DN từ thực hiện dự án đầu tƣ – kinh

doanh nhà ở xã hội để bán, cho thuê, cho thuê mua.

đ. Phần thu nhập DN từ nuôi trồng nông lâm thủy sản

không ở địa bàn khó khăn…

e. Phần thu nhập của HTX trong nông lâm ngƣ diêm

nghiệp không ở địa bàn khó khăn.

(7.2) THUẾ SUẤT ƯU ĐÃI

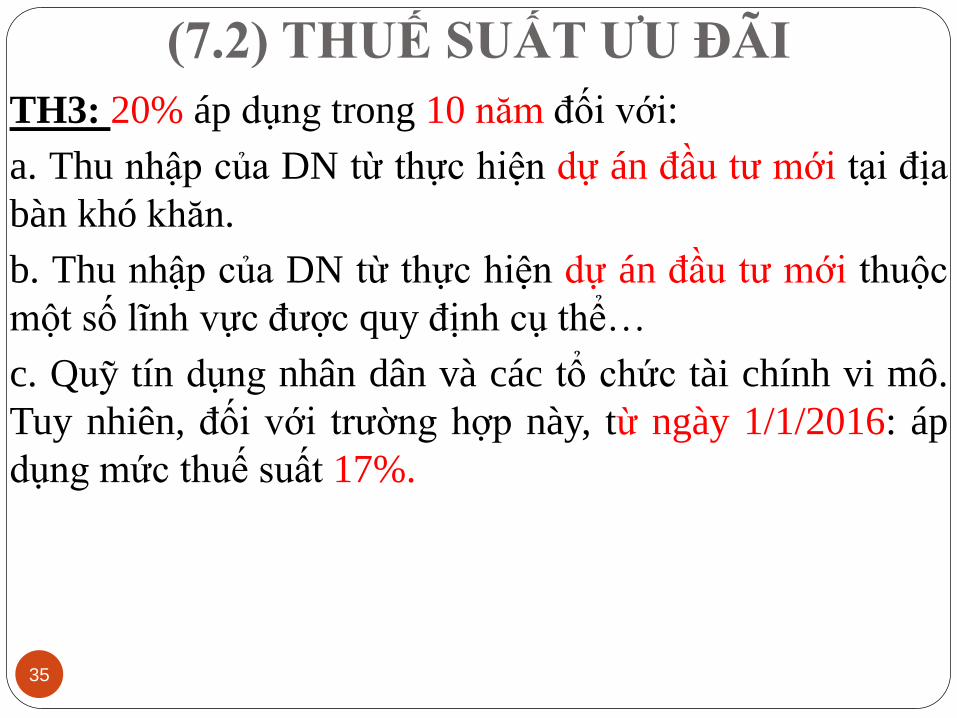

35

TH3: 20% áp dụng trong 10 năm đối với:

a. Thu nhập của DN từ thực hiện dự án đầu tƣ mới tại địa

bàn khó khăn.

b. Thu nhập của DN từ thực hiện dự án đầu tƣ mới thuộc

một số lĩnh vực đƣợc quy định cụ thể…

c. Quỹ tín dụng nhân dân và các tổ chức tài chính vi mô.

Tuy nhiên, đối với trƣờng hợp này, từ ngày 1/1/2016: áp

dụng mức thuế suất 17%.

MỘT SỐ TRƯỜNG HỢP

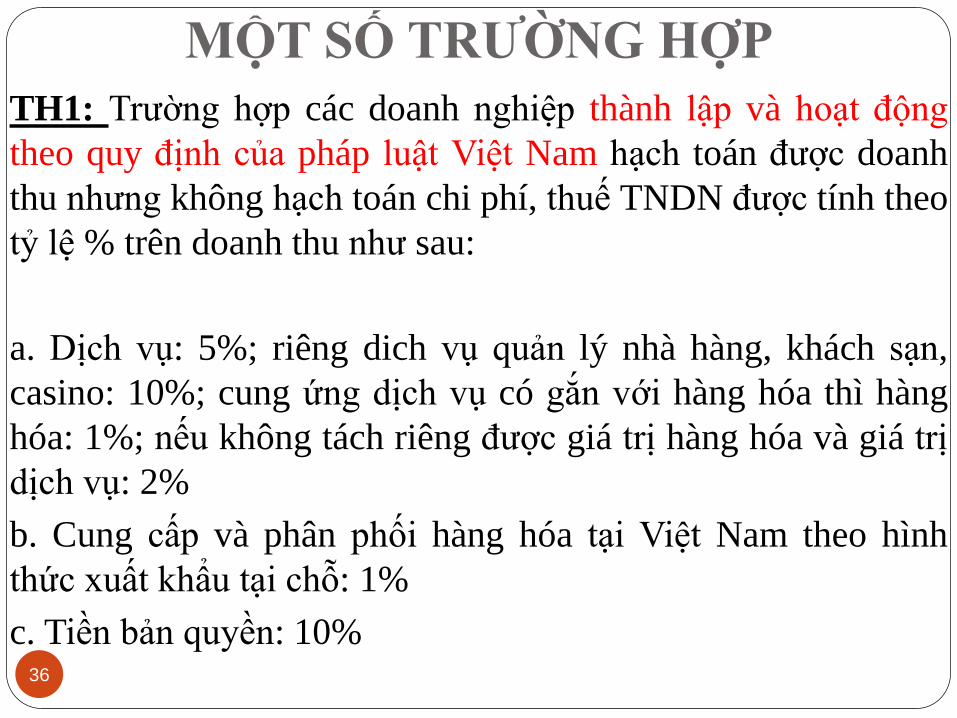

36

TH1: Trƣờng hợp các doanh nghiệp thành lập và hoạt động

theo quy định của pháp luật Việt Nam hạch toán đƣợc doanh

thu nhƣng không hạch toán chi phí, thuế TNDN đƣợc tính theo

tỷ lệ % trên doanh thu nhƣ sau:

a. Dịch vụ: 5%; riêng dich vụ quản lý nhà hàng, khách sạn,

casino: 10%; cung ứng dịch vụ có găn với hàng hóa thì hàng

hóa: 1%; nếu không tách riêng đƣợc giá trị hàng hóa và giá trị

dịch vụ: 2%

b. Cung cấp và phân phối hàng hóa tại Việt Nam theo hình

thức xuất khẩu tại chỗ: 1%

c. Tiền bản quyền: 10%

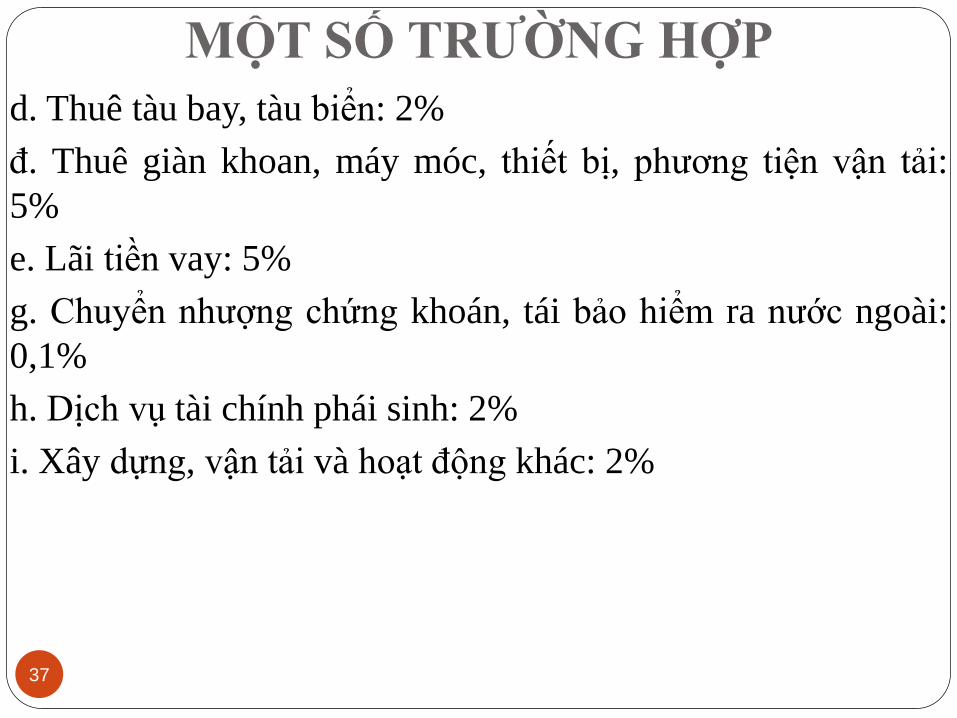

MỘT SỐ TRƯỜNG HỢP

37

d. Thuê tàu bay, tàu biển: 2%

đ. Thuê giàn khoan, máy móc, thiết bị, phƣơng tiện vận tải:

5%

e. Lãi tiền vay: 5%

g. Chuyển nhƣợng chứng khoán, tái bảo hiểm ra nƣớc ngoài:

0,1%

h. Dịch vụ tài chính phái sinh: 2%

i. Xây dựng, vận tải và hoạt động khác: 2%

MỘT SỐ TRƯỜNG HỢP

38

TH2: Trƣờng hợp đơn vị sự nghiệp, tổ chức khác không phải

là doanh nghiệp thành lập và hoạt động theo quy định của

pháp luật Việt Nam, hạch toán đƣợc doanh thu nhƣng không

hạch toán chi phí, thuế TNDN đƣợc tính theo tỷ lệ % trên

doanh thu nhƣ sau:

a. Dịch vụ: 5%

b. Kinh doanh hàng hóa: 1%

c. Hoạt động khác, kể cả hoạt động giáo dục, y tế, biểu diễn

nghệ thuật: 2%

3.3. MIỄN, GIẢM THUẾ

39

1. Miễn thuế 4 năm, giảm 50% số thuế phải nộp trong 9 năm tiếp theo đối với: Thu nhập của DN từ thực hiện dự án đầu tƣ mới đƣợc áp dụng mức thuế suất ƣu đãi 10% theo quy định hoặc dự án đầu tƣ mới trong lĩnh vực xã hội hóa tại địa bàn khó khăn hoặc đặc biệt khó khăn.

2. Miễn thuế 4 năm, giảm 50% số thuế phải nộp trong 5 năm tiếp theo đối với: Thu nhập của DN từ thực hiện dự án đầu tƣ mới trong lĩnh vực xã hội hóa không thuộc địa bàn khó khăn hoặc đặc biệt khó khăn.

3. Miễn thuế 2 năm, giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với: Thu nhập của DN từ thực hiện dự án đầu tƣ mới tại địa bàn khó khăn hoặc thuộc một số lĩnh vực đƣợc quy định cụ thể đƣợc áp dụng mức thuế suất ƣu đãi 20% theo quy định, hoặc đầu tƣ tại KCN.

3.3. MIỄN, GIẢM THUẾ

40

4. DN sản xuất, xây dựng, vận tải sử dụng từ 10 đến 100 lao động nữ và số lao động nữ chiếm trên 50% tổng lao động có mặt thƣờng xuyên; hoặc DN sử dụng thƣờng xuyên hơn 100 lao động nữ và số lao động nữ chiếm trên 30% tổng lao động có mặt thƣờng xuyên thì DN đƣợc giảm thuế TNDN bằng số chi thêm cho lao động nữ theo quy định.

5. DN sử dụng lao động là ngƣời dân tộc thiểu số đƣợc giảm thuế TNDN bằng số chi thêm (theo quy định) cho lao động là ngƣời dân tộc thiểu số.

6. DN chuyển giao công nghệ ƣu tiên cho địa bàn khó khăn đƣợc giảm 50% thuế TNDN tính trên phần thu nhập từ chuyển giao công nghệ.

41

B. THUẾ TNDN ĐỐI VỚI HOẠT ĐỘNG

CHUYỂN NHƯỢNG VỐN,

CHUYỂN NHƯỢNG CHỨNG KHOÁN

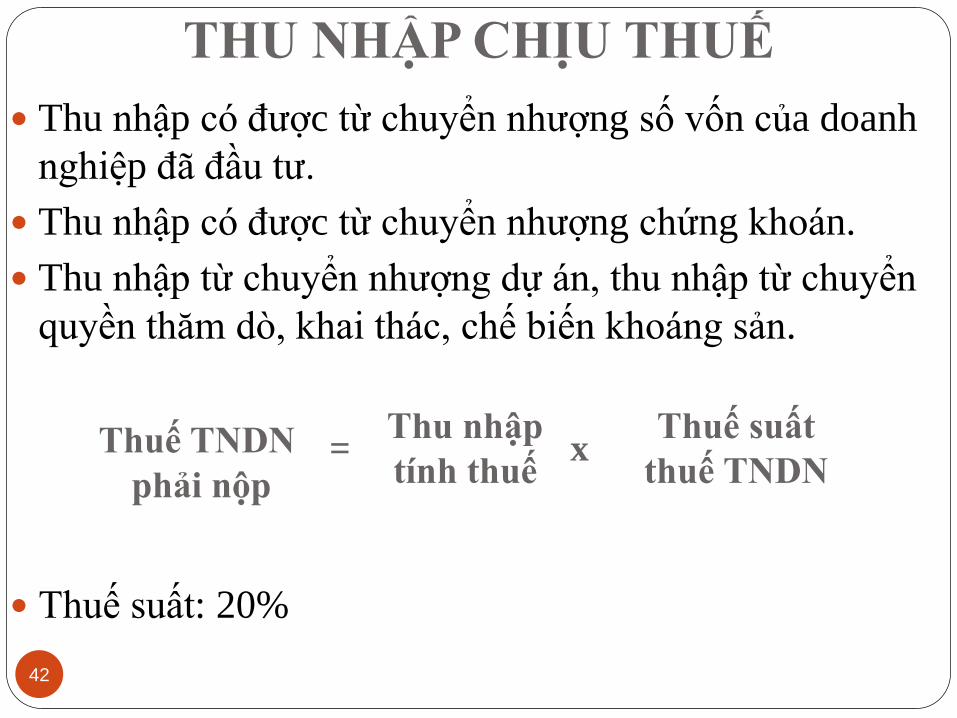

THU NHẬP CHỊU THUẾ

42

Thu nhập co đƣợc từ chuyển nhƣợng số vốn của doanh

nghiệp đã đầu tƣ.

Thu nhập co đƣợc từ chuyển nhƣợng chứng khoán.

Thu nhập từ chuyển nhƣợng dự án, thu nhập từ chuyển

quyền thăm do, khai thác, chế biến khoáng sản.

Thuế suất: 20%

Thuế TNDN

phải nộp =

Thu nhập

tính thuế x

Thuế suất

thuế TNDN

43

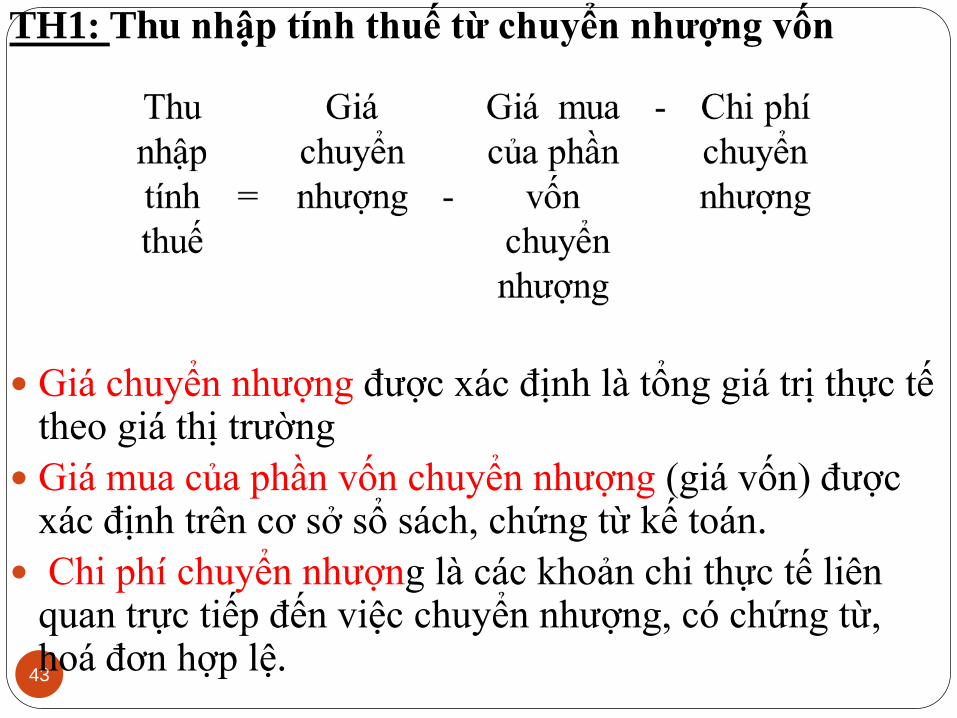

TH1: Thu nhập tính thuế từ chuyển nhượng vốn

Giá chuyển nhƣợng đƣợc xác định la tổng giá trị thực tế theo giá thị trƣờng

Giá mua của phần vốn chuyển nhƣợng (giá vốn) đƣợc xác định trên cơ sở sổ sách, chứng từ kế toán.

Chi phi chuyển nhƣợng la các khoản chi thực tế liên quan trực tiếp đến việc chuyển nhƣợng, co chứng từ, hoá đơn hợp lệ.

TH2: Thu nhập tính thuế từ chuyển nhượng chứng khoán

44

• Giá bán chứng khoán: la giá thực tế bán chứng khoán (la giá

khớp lệnh hoặc giá thỏa thuận); giá chuyển nhƣợng ghi trên

hợp đồng chuyển nhƣợng.

• Giá mua của chứng khoán: là giá thực mua chứng khoán (la

giá khớp lệnh hoặc giá thỏa thuận).

• Chi phi chuyển nhƣợng la các khoản chi phi thực tế liên quan

đến việc chuyển nhƣợng co chứng từ hoa đơn hợp pháp.

45

C. THUẾ TNDN ĐỐI VỚI

HOẠT ĐỘNG CHUYỂN NHƯỢNG

BẤT ĐỘNG SẢN

46

Thu nhập từ chuyển nhƣợng bất động sản bao gồm

thu nhập từ chuyển quyền sử dụng đất, chuyển

nhƣợng quyền thuê đất, thu nhập từ cho thuê lại đất

của doanh nghiệp kinh doanh bất động sản, thu nhập

từ chuyển nhƣợng nhà, công trình xây dựng găn liền

với đất, thu nhập từ chuyển nhƣợng các tài sản khác

găn liền với đất.

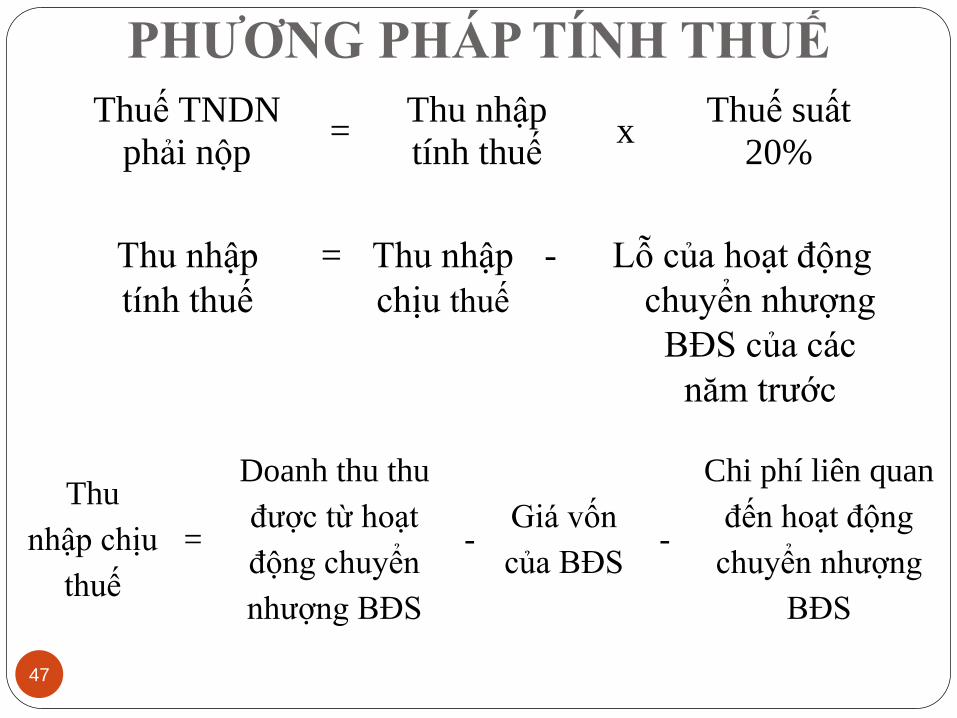

PHƯƠNG PHÁP TÍNH THUẾ

47

Thu nhập

tinh thuế

= Thu nhập

chịu thuế

- Lỗ của hoạt động

chuyển nhƣợng

BĐS của các

năm trƣớc

Thu

nhập chịu

thuế

=

Doanh thu thu

đƣợc từ hoạt

động chuyển

nhƣợng BĐS

- Giá vốn

của BĐS -

Chi phí liên quan

đến hoạt động

chuyển nhƣợng

BĐS

Thuế TNDN

phải nộp =

Thu nhập

tính thuế x

Thuế suất

20%

CĂN CỨ TÍNH THUẾ

48

1. Doanh thu từ hoạt động chuyển nhƣợng bất động sản đƣợc xác định theo giá thực tế chuyển nhƣợng tại thời điểm chuyển nhƣợng (hoặc giá đất do UBND tỉnh quy định nếu giá chuyển nhƣợng thấp hơn giá đất của UBND).

2. Chi phi chuyển nhƣợng bất động sản bao gồm:

- Giá vốn của đất chuyển quyền đƣợc xác định phu hợp với nguồn gốc quyền sử dụng đất.

- Chi phí bồi thƣờng, hỗ trợ khi Nhà nƣớc thu hồi đất.

- Các loại phí, lệ phí theo quy định của pháp luật liên quan đến cấp quyền sử dụng đất.

- Chi phi cải tạo đất, san lấp mặt bằng.

- Giá trị kết cấu hạ tầng, công trinh kiến trúc co trên đất.

- Các khoản chi phi khác liên quan

KỲ TÍNH THUẾ

49

Đối với doanh nghiệp Việt Nam: Kỳ tính thuế

TNDN đƣợc xác định theo năm dƣơng lịch hoặc

năm tài chính.

Đối với doanh nghiệp nƣớc ngoài: Kỳ tính thuế

thu nhập doanh nghiệp theo từng lần phát sinh

thu nhập.