tu guía en concreto 46

DESCRIPTION

ÂTRANSCRIPT

Núm

ero

46

/A

ño 5

/Ju

nio

- Jul

io 2

01

4

r r

Elige tu mejor crédito:

Avanzan nuevosesquemas del Infonavit

Geo, Homex yUrbi ¿Resurgirán?

Escucha

Todos los sábados 11:00 hrs.http://grupoenconcreto.com/en-concreto-radio/

radioreto En Conc

Generaexpectativa

el Plan Nacionalde Infraestructura

Generaexpectativa

el Plan Nacionalde Infraestructura

Núm

ero

46

/A

ño 5

/Ju

nio

- Jul

io 2

01

4

Viene el boom devivienda en renta

Número 44 / Año 5 / febrero-marzo 20142

Número 44 / Año 5 / febrero-marzo 2014

EDITORIAL

2 ¿CUÁL ES EL COMPORTAMIENTO DE LA VIVIENDA?

PANORAMA ECONÓMICO NACIONAL

2 ECONOMÍA VS. INSEGURIDAD

COLUMNA EN CONCRETO

4 CUANDO LA APUESTA ES CRECER, LLEGARON LOS AJUSTES

VIVIENDA

6 CONTINÚAN GEO, HOMEX Y URBI EN LA INCERTIDUMBRE

6 VIVIENDERAS NO AFECTARÁN RESULTADOS BANCARIOS

7 DISEÑA CONAVI PROGRAMA DE VIVIENDA EN RENTA

9 LLAMA SADASI A DIVERSIFICAR ESQUEMAS DE CRÉDITO

9 EL SEGURO DE DESEMPLEO TIENE VALIDEZ

12 AVANZAN NUEVOS PROGRAMAS DEL INFONAVIT

13 EN CONCRETO REUNIÓ A LÍDERES DE LA VIVIENDA EN GUANAJUATO

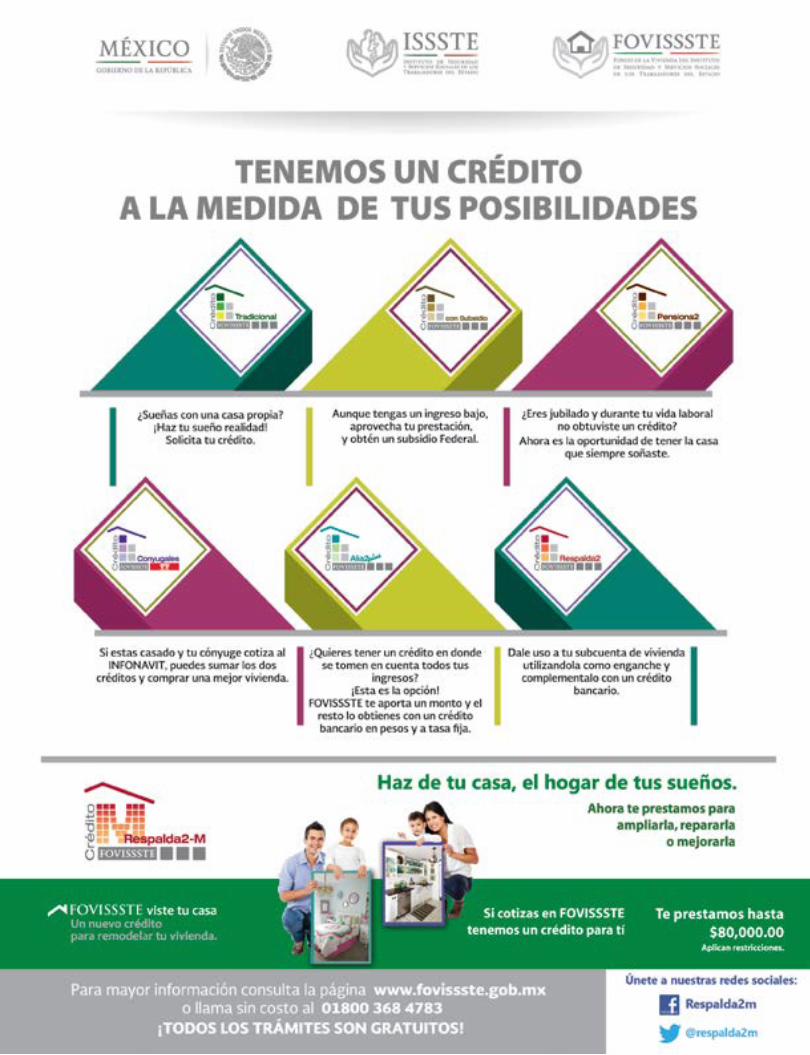

14 LANZA FOVISSSTE NUEVO PLAN DE COFINANCIAMIENTO

ÍNDICE Número 46 / Año 5 / junio-julio 2014

Lee “Tu Guía En Concreto”, versión completa, en www.grupoenconcreto.com

DIRECTORA GENERAL Mariel Zúñiga

[email protected](55) 1107-6783

ASISTENTE DE DIRECCIÓNJoel Balcázar

[email protected](55) 5536-3890

JEFE DE INFORMACIÓN Y ENCARGADO DE LA EDICIÓN

Gustavo Guzmá[email protected]

(55) 1107-6783

REPORTEROSDavid Romero

Mariana Malagó[email protected]

Luis Pablo [email protected]

Eduardo [email protected]

INFORMACIÓN COMERCIAL(55) 1107-6783 y (55) 5536-3890

Lucy [email protected]

Elsa [email protected]

COORDINACIÓN PÁGINA WEB

Yuriria [email protected]

COORDINACIÓN RADIO WEBY REDES SOCIALES

Elsa Pé[email protected]

CONTABILIDADCésar Gómez

(55) 1107-6783

COLABORADORES EDITORIALESVíctor M Ortíz Niño

Ernesto MonteroMario Osorio Berinstain

CONSEJO EDITORIALVíctor M. Requejo

(Banco Inmobiliario Méxicano)Hugo Loya Ortega

(economista)German Ahumada

(Consorcio Ara)

DISEÑO E IMPRESIÓNDigitalFX

www.digitalfx.com.mx

Tu guía EN CONCRETO Líder de Opinión / Año 5, No. 46 /JUNIO-JULIO 2014 / Revista bimensual publicada por EN CONCRETO GRUPO INTERNACIONAL DE MANEJO DE MEDIOS S.A. DE C.V., con domicilio en Filadelfia 182, despacho 202, Col. Nápoles, México, D.F., C.P.03810 Tel. 1107-6783 y 5536-3890, editor responsable: Mariel Magdalena Zúñiga Alfaro / Certificado de Reserva de derechos al Uso Exclusivo 04-2013-022513284700-102, ante la Dirección de Reservas de Derechos del Instituto Nacional de derechos de Autor / Certificado de Licitud de Título y Contenido N° 15460, autorizado por SEGOB / Distribución 3,000 ejemplares / Impreso por Digital FX, con domicilio fiscal Fray Juan de Torquemada 78. Col. Obrera. Delegación Cuahutémoc, Ciudad de México, Distrito Federal, C.P.06800 Tels: 5575-8708. Esta edición consta de 3,000 ejemplares. Esta revista y su contenido (salvo debidamente protegido en favor de terceras personas) son propiedad única y exclusiva de EN CONCRETO GRUPO INTERNACIONAL DE MANEJO DE MEDIOS S.A. de C.V. Todas las ilustraciones y fotografías reproducidas en este número han sido empleadas con propósitos informativos y son propiedad exclusiva de sus respectivas compañías y/o sus autores y/o de quien detente los derechos patrimoniales de las mismas, a su vez, todos los artículos presentados son responsabilidad de sus autores. Ventas y publicidad: 1107-6783 / [email protected] © 2009 EN CONCRETO GRUPO INTERNACIONAL DE MANEJO DE MEDIOS S.A. DE C.V (DERECHOS RESERVADOS) e-Mail: [email protected] PRODUCTO 100% MEXICANO

IMPRESO Y HECHO EN MÉXICO

INMOBILIARIA

16 RATIFICA ADI COMPROMISO PARA INVERTIR 9 MIL MDD

18 TRABAJA MANCERA EN MOVILIDAD PARA LA CIUDAD

18 OFRECE SECTOR INMOBILIARIO GRANDES EXPECTATIVAS

20 CAPTARÁ VERACRUZ GRAN PRESUPUESTO DEL PNI

20 ES NECESARIA UNA CONTRARREFORMA FISCAL

21 APUESTA LA CONSTRUCTURA GA&A POR UN MERCADO DE USOS MIXTOS

INFRAESTRUCTURA

22 AMBICIOSO PROGRAMA NACIONAL DE INFRAESTRUCTURA

24 FRENA SCT DESPEJE DE LA AMPLIACIÓN DEL AICM

CRÉDITOS HIPOTECARIOS

26 CONOCE LA OFERTA HIPOTECARIA DE LOS PRINCIPALES BANCOS Y ELIGE LA MEJOR OPCIÓN

PANORAMA ECONÓMICO INTERNACIONAL

29 AMENAZA DEFLACIÓN RECUPERACIÓN ECONÓMICA

FINANZAS

30 GENERARÁ PORTABILIDAD DE HIPOTECAS MAYOR COMPETENCIA

30 DISMINUYEN UTILIDADES BANCARIAS POR OPERACIONES DISCONTINUAS

31 ARRENDAMIENTO, OPCIÓN PARA LOS NO AFILIADOS 32 LA BANCA DE DESARROLLO ENTRA AL QUITE

TURISMO

33 SURGE EN MORELOS EL JARDÍN MÁS GRANDE DE MÉXICO

34 QUINTANA ROO, EL TIANGUIS TURÍSTICO MÁS PRODUCTIVO 35 LENTO DESPERTAR DE LA VIVIENDA EN CANCÚN

AUTOMOTRIZ

37 FINANCIAMIENTO AUTOMOTRIZ, POCO ATRACTIVO PARA LA BANCA

37 AL VOLANTE / HUGO LOYA

FINANZAS PERSONALES

38 5 CONSEJOS PARA MEJORAR TUS FINANZAS PERSONALES

39 DIRECTORIO

Número 46 / Año 5 / junio-julio 20142

Número 46 / Año 5 / junio-julio 2014

Mariel Zúniga Alfaro Directora General

Grupo En Concreto

EDITORIAL

¿Cuál es el comportamiento de la vivienda actual?

Economía vs. inseguridad

Por Hugo Loya

PANORAMA ECONÓMICO NACIONAL

No es la única industria que se hace esa pregunta, también lo hacen los empresarios inmobiliarios, los del turismo y por supuesto las constructoras y proveedoras de la

construcción e infraestructura en México.

Para algunas regiones la demanda de vivienda existe y los desarrolladores trabajan en la búsqueda del financiamiento que en algunas ocasiones, sobre todo para empresas nuevas, es muy escaso. Para otros actores de esta industria el llamado es a agilizar el ciclo.

Por ejemplo, para quienes dependen de subsidios, éstos no están llegando con fluidez y se está dificultando el ciclo de obtenerlos a través de entidades financieras además de que el costo se elevó a la “n” potencia vs. recursos que la propia banca tiene disponibles.

Las fórmulas no han sido del todo exitosas

Persiste la percepción de que todos buscan las soluciones que el mercado demanda, pero no hay aún una respuesta ni completa ni la más adecuada.

Hay trabajo del gabinete encabezado por Sedatu, pero las condiciones no facilitan la llegada de soluciones.

Tampoco el ambiente general del país en cuanto a economía, empleo y seguridad, la pregunta a la que todos esperan responder o conocer la solución en breve de cara al segundo semestre del 2014 es:

¿Cuándo crecerá México?

Las estimaciones sobre la economía nacional nuevamente se revisaron a la baja y pareciera que se repite lo que se vivió en 2013, cuando al inicio del año estaban muy

optimistas y conforme avanzaron los meses comenzó el pesimismo.

Este 2014 el optimismo no fue la excepción en el primer bimestre, se hablaba de un crecimiento del PIB de 4%, había buena expectativa sobre las reformas estructurales recientemente aprobadas, sin embargo, el fantasma del pesimismo no tardó mucho en aparecer, analistas y autoridades bajaron el crecimiento a 2 por ciento.

El tema se complica cuando este pesimismo se junta con un escenario de inseguridad, cuando las familias y las empresas temen por el futuro inmediato, porque el crimen organizado está haciendo de las suyas.

Estados como Michoacán y Tamaulipas han sido foco de atención en las noticias por la violencia. Desde luego que este escenario perjudica la decisión de las empresas de invertir, más cuando sus activos están en constante amenaza por el crimen organizado, lo cual tiene un alto impacto entre los ciudadanos de ambos estados.

La gente no tiene la certeza de que podrà tener un empleo seguro porque las empresas en lugar de invertir se mudan a otras localidades, además quienes tienen recursos económicos prefieren gastarlos o guardarlos en otra parte, incluso, quienes pueden migran directamente hacia Estados Unidos.

Pero este miedo o cautela no se percibe sólo en esos estados, hay otras poblaciones que tienen sus propias problemáticas con la inseguridad, en el Estado de México el índice de secuestros no disminuye, no solo afectando a empresarios o pequeños comercios, también dañan a las familias trabajadoras.

La batalla económica no es solo estadística o que operen los cambios estructurales, esta lucha es más de fondo, contra la corrupción de funcionarios pequeños, medianos y grandes, que permite que las mafias crezcan y se fortalezcan.

El reto para el Presidente Enrique Peña Nieto es combatir de manera eficiente esas organizaciones y dar seguridad a las familias y a las empresas para que la economía entonces sí crezca de manera organizada.

Tu Guía En Concreto 3

Número 46 / Año 5 / junio-julio 2014

Número 46 / Año 5 / junio-julio 20144

Número 46 / Año 5 / junio-julio 2014COLUMNA

Por Mariel Zúñiga

Después de realizar el Desayuno de Líderes de la Vivienda en Guanajuato llegamos a la conclusión de que el

mercado no tiene las soluciones adecuadas. Y no se trata de las respuestas locales o regionales, sino de la siguiente percepción:

Al mercado se le están ofreciendo algunas soluciones. En verdad el gabinete de la industria está buscando fórmulas y créditos aún en el extranjero y con los organismos multilaterales como el Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID).

Fue a tocar puertas de los bancos con el objetivo de mostrar los atractivos de la

Cuando llegué a Fonhapo, encontré una institución desordenada, en la que el manejo de los recursos pareciera que se hacía de manera discrecional, señaló Ángel Islava Tamayo, director

general del Fideicomiso Fondo Nacional de Habitaciones Populares.

En entrevista para Tu Guía En Concreto, el funcionario explicó que para poner orden en dicho organismo fue necesario identificar y documentar todos los procesos. “Ahora la Función Pública es la que está encargada de encontrar a quienes tenga que encontrar. Si existe algún daño patrimonial eso lo debe investigar la institución”.

“Cuando llegué y vi cómo trabajaba la institución, entendí por qué querían desaparecerla. No era una institución transparente. Entonces empecé a poner controles en el sentido del manejo de los recursos. Pusimos los primeros candados en el sentido de que los municipios tenían que abrir cuentas productivas a nombre de los ayuntamientos para evitar cualquier especulación”, explicó.

“Un ejemplo del mal manejo es que la sustitución de beneficia-rios era tremenda, teniamos una lista de beneficiarios y al final

*Cuando la apuesta es crecer, llegaron los ajustes.

*Cuando la expectativa era tener un 2014 mejor vs 2013, llegó la incertidumbre.

*Hay dudas sobre lo que está pasando.

vivienda en México. Pero las soluciones están siendo unilaterales. No están tomando en cuenta lo que los mexicanos piden y necesitan, ni tampoco lo que realmente están en posibilidad de pagar.

La búsqueda de esquemas de promoción de la renta que emprendió Conavi apenas en mayo cuando regresó de su road show por Estados Unidos y Europa, propone una solución para determinados consumidores, pero faltan muchas más soluciones para la gente de otros estratos socio-económicos y, por ende, con diferente capacidad de pago.

Por otra parte, el crédito puente sigue escaso. No hay recursos para construir y si alguna entidad financiera tiene esos recursos, los requisitos son extremos. No accede a la cantidad de empresas que están demandando el crédito, sólo aquellas con un perfil que satisface a la banca, además

¡claro! de aquellas que tradicionalmente cuentan con financiamiento.

En medio de los concursos mercantiles de Geo y Homex, y el aún por ver qué pasa con Urbi, entre todos los involucrados, en mayor o menor medida, está la pregunta en el aire.

Aún con el avance de los 2 mil 500 millones de dólares de los 9 mil propuestos en inversión por parte de los desarrolladores inmobiliarios, aún a pesar del anuncio del Plan Nacional de Infraestructura.

PREGUNTA:

¿Cuándo despuntará verdaderamente el crecimiento en México?

Escucha EN CONCRETO, el único noticiero

especializado, todos los sábados a las 11 horas

en 88.9 FM. Y las cápsulas martes y jueves a las

14:25 horas. Además escucha Radio Web en www.

gruponenconcreto.com/radioweb Escríbeme tus dudas

y recomendaciones: [email protected]

EN CONCRETO, ¡SOLUCIONES PARA UN FUTURO

MEJOR!

alguien, llámese presidente muni-cipal o dirigente, cambiaban a los be-neficiaros”, abundó.

Ángel Islava Tama-yo señaló que de esta manera rati-ficó su objetivo de dar claridad y ha-cer llegar los recursos y los beneficios a las personas que más los necesitan como lo encargó el Presidente Peña Nieto.

"Hoy día en el Fonhapo se lleva a cabo una ruda verificación. Tenemos que garantizar que el recurso llegue a quien le tenga que llegar. Nos hemos dado a la tarea de transparentar completamente la operación y el recurso de la institución, debemos seguir fomentando practicas para dignificar la vivienda de las personas”, precisó.

Cambiar la imagen del Fonhapo, nuestra meta: Ángel Islava

Ángel Islava Tamayo llegó a poner orden en el Fondo Nacional de Habitaciones Populares

Foto

: Ton

y G

onzá

lez

Tu Guía En Concreto 5

Número 46 / Año 5 / junio-julio 2014

Número 46 / Año 5 / junio-julio 20146

Número 46 / Año 5 / junio-julio 2014

Continúan Geo, Homex y Urbi en la incertidumbre

Vivienderas no afectarán resultados bancarios

A lejandro García, director de Ins-tituciones Financieras en la cali-ficadora Fitch Ratings, señaló que el

problema financiero de las tres principales desarrolladoras (Geo, Urbi y Homex) no afectará los resultados de los bancos en 2014 porque ya realizaron las provisiones necesarias y el concurso mercantil permitirá generar recursos para cubrir sus adeudos.

“El problema de las desarrolladoras fue sistémico, debido a una combinación de cambios de políticas públicas con desaceleración económica, lo que afectó su capacidad de pago pero no pusieron en riesgo la estabilidad de los bancos”, expresó el especialista para Tu Guía En Concreto.

Después de más de un año de complicaciones, Homex y Geo comenzaron el proceso del concurso

mercantil. Situación, que si bien para los funcionarios del sector de la vivienda y sus acreedores representa una mejoría, todo a su alrededor indica que la incertidumbre sobre su existencia aún no termina.

Ambas empresas que solicitaron este proceso tendrán que encarar diversos trámites. Por ejemplo, la empresa dirigida por Luis Orvañanos debe presentar el total de su pasivo, desglosando quiénes han sido reconocidos como acreedores ante el juez. Mientras, la firma que preside Gerardo de Nicolas se comprometió a dar los documentos requeridos en la solicitud el concurso.

De acuerdo con GEO, el convenio concursal se dará en los seis u ocho meses siguientes, luego de negociar con los acreedores que no se han sumado al proceso. Sin embargo, el financiamiento, su principal preocupación al requerir entre 500 y 600 millones de pesos para reactivar 18 desarrollos habitacionales, no se ve todavía.

Al respecto, Jesús Alberto Cano Vélez, director general de Sociedad Hipotecaria Federal (SHF), aclaró que hasta el momento no han

VIVIENDA

Por David Romero

Por Victor M. Ortiz Niño

García explicó que el concurso mercantil en el que está la desarrolladora Geo implica que ya hay acuerdos con los acreedores para cubrir sus compromisos financieros, además de que tiene proyectos con viabilidad, lo que le permitirá generar flujo financiero.

Opinó que Homex entrará en las próximas semanas en concurso mercantil y que a mediano plazo Urbi podría hacer lo mismo.

En un estudio sobre el tema elaborado por la Casa de Bolsa Accival se detalla que los bancos con mayor exposición a los créditos otorgados a las tres desarrolladoras de vivienda fueron Banorte, Banamex, Santander, HSBC, BBVA Bancomer y Banregio.

Banorte, en su reporte de resultados al primer trimestre 2014, señala que como parte de los acuerdos alcanzados con Geo se reactivarán las líneas de fondeo en la medida que se cumplan los términos y condiciones de la reestructuración acordada; agrega que al 31 de marzo su exposición crediticia a las tres desarrolladoras de vivienda es 21.0% inferior que el trimestre anterior y que estas tres empresas representan 1.6% de la cartera de crédito total.

De acuerdo con Accival, Banorte y Santander México ya han provisionado reservas por riesgos crediticios que cubren entre 40 y 50% de su exposición agregada a Geo, Urbi y Homex.

recibido ninguna solicitud de financiamiento por parte de las desarrolladoras; sin embargo, detalló que en este caso su participación se dará en base a las determinaciones del juez, así como de los bancos que firmaron el concurso pre acordado.

Además, estas desarrolladoras de vivienda podrían ser excluidas de los créditos para

vivienda contemplados en el Plan Nacional de Infraestructura para reactivar al sector, pues de acuerdo con el analista de Monex, Roberto Solano, su situación financiera limitará el acceso a los estímulos.

Sobre la situación de Urbi –empresa que hasta el momento no ha registrado avance en su situación y donde SHF tiene una mínima participación, Cano Vélez señaló que les solicitó mantenerse al pendiente, ya sea en una potencial reestructura o concurso mercantil.

Cabe señalar que Ley de concurso mercantil señala que en la primera etapa de un concurso mercantil la empresa puede seguir funcionando normalmente y se le da protección para que no la puedan embargar y quitar activos.

Tu Guía En Concreto 7

Número 46 / Año 5 / junio-julio 2014

El Consejo Nacional de Vivienda Verde Sustentable (Convives) une esfuerzos en torno al análisis de las necesidades habitacionales de las familias más necesitadas de México, así como reducir el déficit de vivienda. Compromiso que quedó plasmado ante el titular de la Secretaría de Desarrollo Agrario, Territorial y Urbano, Jorge Carlos Ramírez Marín, en el marco de la XXV Reunión del Conorevi Valle de Bravo. Ante este compromiso sustentable, el Convives da la más cordial bienvenida a sus nuevos socios: Constructora Jaden S.A. de C.V., empresa con más de 20 años de experiencia en el sector de la construcción y que forma parte de Grupo Corporativo Jaden. Hábitat para la Humanidad México A.C., asociación que enfoca sus esfuerzos en el acceso de viviendas adec-uadas para personas de escasos recursos bajo el sistema de Producción Social de Vivienda. Nacional de Acero-Acerhogar, compañía que desarrolla construcciones con acero a través de la línea de productos estructurales que actualmente ofrece. Aprecia Financiera, empresa que ofrece créditos de consumo para atender las necesidades de trabajadores mexicanos de bajos ingresos. Te Creemos, institución financiera que brinda servicios integrales en el sector popular, generando vínculos de largo plazo con sus clientes, colaboradores y socios, bajo una filosofía de sustentabilidad y rentabilidad.

CRECE COMPROMISO SUSTENTABLE DE

Número 46 / Año 5 / junio-julio 20148

Número 46 / Año 5 / junio-julio 2014

8

VIVIENDA

Por David Romero

Diseña Conavi programa de vivienda en renta

La Junta de Gobierno de la Comisión Nacional de Vivienda (Conavi) autorizó 200 millones de pesos para diversos programas de vivienda en renta, por lo que contemplan lanzar

un esquema de Prestación de Servicios (PPs) y crear fideicomisos con los estados.

En entrevista para Tu Guía En Concreto, Paloma Silva de Anzorena, directora general del organismo, detalló que en el PPs participarán desarrolladores, afores y Certificados de Capital de Desarrollo (CKD´s). Las firmas contempladas en tomar parte son Derex, Vinte y Javer.

“Vamos a sacar productos: garantías con contragarantias de Sociedad Hipotecaria Federal (SHF), financiamiento que se pagará con renta, además de utilizar las subcuentas de Fovissste e Infonavit, empezaremos por este último”, señaló la funcionaria.

Indicó que este modelo -Apps- se opera ya en Inglaterra, pues se asocian privados con el gobierno para construir, administrar y operar viviendas.

La directora de la Conavi destacó que el otro esquema consiste en asociarse con gobiernos locales, aprovechar sus reservas intraurbanas. “Los desarrolladores también podrán participar, luego que SHF los acompañaría, primero con financiamiento para la construcción, seguido con otro crédito que se pagaría con la renta”.

De acuerdo con la funcionaria, el objetivo del gobierno es que 15% de la producción de vivienda en el país se destine a este mercado.

Opinan los expertos

A pesar de las buenas expectativas sobre la utilización de PPs para estimular la renta, especialistas y empresarios revelan que hay mucho que hacer, sobre todo en los derechos de los propietarios.

En entrevista, el director general de Softec, Gene Towle, explicó que existe un vacío jurídico en el mercado de arrendamiento que debe resolverse antes de lanzar algún esquema. "Se necesita balancear la relación entre inquilino y arrendador, porque en algunos municipios está a favor del arrendatario, lo cual dificulta la recuperación de los inmuebles o estableciendo renta topadas.

“Una amenaza para el mercado de renta es la Ley de Extinción de Dominio, pues el propietario tiene el riesgo de la expropiación. Ante este caso de atribuciones mal entendidas, cómo sabrán los desarrolladores a quiénes están rentando” dijo.

Asimismo, el fundador de Softec puntualizó que el desarrollador de vivienda sólo debe de verse como un eslabón en la cadena productiva, de tal forma que no se ponga en riesgo su solvencia económica y sus futuros proyectos. La parte importante la pueden poner los Fibras o los Certificados de Capital de Desarrollo (CKDs).

Sobre el programa piloto que opera Infonavit mediante su gestión de cobranza, Towle aclaró que si bien es interesante, todavía no incentiva por completo el alquiler de casas, ya que requiere de un contrato legalmente constituido.

Sobre la participación de la banca en este tipo de esquemas, un especialista explicó para Tu Guía En Concreto que el principal inhibidor para generarse una especie de hipoteca es el largo plazo de retorno de capital, pues en combinación con la baja penetración del mercado eleva el riesgo para todos los participantes.

El objetivo es que 15% de la producción de vivienda se destine al esquema de renta, adelantó Paloma Silva, directora de Conavi.

Foto

: Ben

jam

ín H

erná

ndez

"Desarrolladores de vivienda también podrán participar en el nuevo esquema

que lanzará la Conavi"

Tu Guía En Concreto 9

Número 46 / Año 5 / junio-julio 2014VIVIENDA

“Una opción más viable sería financiar a largo plazo –por lo menos a 20 años – junto con el inversionista, siendo ellos quienes absorban los riesgos –como ya sucede en otros segmentos inmobiliarios–, pero aún así se necesita que el mercado sea más grande para que se dé una diversificación de riesgo”, comentó.

Los entrevistados coincidieron que la consolidación del mercado de arrendamiento ya inició, pero podría tardar en alcanzar la magnitud que se registra en otros países donde la participación es del 70%. “Incluso, hay que cerciorarse que la demanda por esta solución sea real ante una oferta y demanda enfocada aún en la adquisición”

Plan piloto en la Ciudad de México

La Ciudad de México podría ser la primera en poner en práctica el esquema de arrendamiento, luego que la Conavi en coordinación con la Seduvi planea establecer un programa de subsidios para incentivar la participación de los desarrolladores locales.

De acuerdo con la dependencia, a partir del próximo año la vivienda producida en el DF podrá contemplar entre 500 y 800 millones de pesos anuales de subvenciones, ya sea para adquisición o renta.

Paloma Silva informó que durante 2014 trabajarán en coordinación con el GDF en el diseño de los pilotos que lanzarán con la Canadevi Valle de México y la Asociación de Desarrolladores Inmobiliarios (ADI) para generar entre 3 mil y 6 mil viviendas al año.

De los 12 mil millones de pesos del presupuesto de este año, Conavi podría destinar 200 mdp para este programa. Sin embargo, la funcionaria señaló que el problema actual radica en la falta de oferta para este segmento.

Al respecto, la Sedatu explicó que desde hace cinco años aproximadamente en el DF es nula la operación de subsidios, situación que llevó a los desarrolladores a producir menos vivienda.

Silva de Anzorena reveló que también colaborará con el Fideicomiso del Centro Histórico de la Ciudad de México para regenerar el primer cuadro de la ciudad, ya sea mediante subvenciones a programas de remodelación y ampliación, como a la autoproducción.

“Buscaremos rehabilitar la “zona cero” con soluciones que se darán a través de Asociaciones Público Privadas (APPs) o con los propietarios de los inmuebles desperdiciados como bodegas. Se piensa en vivienda con valor de 680 mil pesos o rentas de 4 a 5 mil pesos”, finalizó.

En la actualidad, la única forma de operar subsidios para vivienda en esta entidad es a través de las acciones que realiza el Invi, de las cuales se tiene contemplado realizar este año casi 6 mil acciones.

La directora general de la Conavi, Paloma Silva de Anzorena, informó que durante

la gira internacional que realizaron el mes pasado trabajaron tanto con la parte pública como privada del Banco Interamericano de Desarrollo (BID) y del Banco Mundial.

Señaló que entre los acuerdos está la participación del BID en inversión de capital tanto para la parte privada como pública, que es con la que se va a anunciar el crédito de los 2 mil 500 millones de dólares más de SHF.

Trabajaremos de la mano con el Fideicomiso del Centro Histórico, para regenerar el primer cuadro de la ciudad: Paloma Silva.

Foto

: Ton

y G

onzá

lez

Gabinete de vivienda abre líneas de crédito con organismos multilaterales“Platicamos con el Banco Mundial y acordamos la implementación de una ventanilla única. El titular de la Sedatu, Jorge Carlos Ramírez Marín, pidió que hagamos una misión en verano para que diferentes actores de la Canadevi se acerquen tanto con el Banco Mundial como con el BID para que puedan obtener líneas de financiamiento”, precisó.

Agregó que en junio emprenderán un taller con los expertos del Banco Mundial

relacionados con la promoción de suelo intraurbano.

"También asistirán los expertos en renta del BID para exponer algunas prácticas para impulsar el modelo de vivienda en renta. Platicarán sobre el ejemplo de los mercados chileno, alemán, inglés, uruguayo, colombiano, entre otros.

“Hablaremos sobre diferentes programas que trabajaremos a corto plazo para apoyar al mercado de México", finalizó.

Por Mariel Zúñiga

Número 46 / Año 5 / junio-julio 201410

Número 46 / Año 5 / junio-julio 2014VIVIENDA

Por Mariel Zíñiga

El seguro del desempleo aún no ha sido aprobado por el Senado.De hecho no hay fecha para su discusión porque en el periodo ordinario de sesiones no se retomó y para el extraordinario no

es un tema prioritario.

Sin embargo, este tema ya fue ampliamente cabildeado. De hecho fue aprobado por varios de los sectores involucrados, entre los que destaca la Canadevi, que es presidida por Fernando Abbusaid Quinard.

“La intención es crear un fondo mixto. Así el trabajador tiene la potestad de decidir en qué usar los recursos de la Subcuenta: en un crédito para vivienda o en un seguro de desempleo", explicó el directivo.

“Hoy, como desarrollador de vivienda, lo veo como un gancho comercial. Pero como patrones le damos validez. Yo le doy una validez, le doy un voto de confianza a corto, mediano y largo plazo,

En entrevista para Tu Guía En Concreto, Enrique Vainer, director general de la desarrolladora Sadasi, comentó

que es importante que los organismos de vivienda como el Infonavit y Fovissste amplíen los esquemas de crédito para atender a más trabajadores que requieren tener una propia casa.

“Estamos hablando de darle facilidad o instrumentos a la gente que hoy no puede comprar, habiendo más compradores automáticamente se van a generar más viviendas y seguirá creciendo en forma importante el sector.

“Hay gente que tiene empleo o ingresos y no tiene los medios para comprar vivienda. Con las sugerencias que están haciendo en la Asamblea de Infonavit están dadas las bases para que crezca la demanda y se pueda dar crédito a la gente que hoy no tiene acceso. Por ejemplo, en cuanto a la puntuación, que se analice

El seguro de desempleo tiene validez: Abbusaido sea confío en México. No vivamos las caídas del empleo como tanto nos han dicho que se vio en el 94 o en 2008”, precisó.

Abbusaid Quinard puntualizó que como desarrollador de vivienda, como patrón tiene ventajas el contar con el seguro del desempleo porque “aligera” las liquidaciones, al saber que el trabajador contará con ese seguro que le puede apoyar en el tiempo que tarde en encontrar otro empleo.

“Como patrón tendrás más ligereza a la hora de las liquidaciones, a la hora que yo despida uno, dos, 10, 20, 100 o 200 trabajadores, creo que esto es un buen punto mediador para buscar un equilibrio más claro a la hora que estás liquidando a un trabajador, como patrón”.

Llama Sadasi a diversificar esquemas de crédito

regionalmente porque hay zonas del país que están más que otras, entonces si ajustas la puntuación en esos lugares la gente que hoy no puede comprar vivienda podrá hacerlo”.

El empresario también mostró su beneplácito por el anuncio del nuevo

cofinanciamiento Infonavit-Fovissste para un mismo trabajador.

“Hay profesores que en la mañana trabajan en escuela privada y en la tarde en escuela pública, cotizan en ambos. Al poder unir sus créditos habrá más gente que podrá comprar vivienda".

Por otra parte, la portabilidad de la Subcuenta de Vivienda será buenísima para la gente que trabajaba en la iniciativa privada y ahora labora en gobierno. La portabilidad permitirá que unifique las dos cuentas y ejerza su crédito. Hay muchos elementos adicionales con los cuales se darán facilidades para que puedan comprar casa.

“Habrá más compradores y en esa medida las desarrolladoras van a crecer, creciendo el empleo, obviamente hay más gente que quiera comprar una vivienda y nosotros estamos listos para ofrecerla a esas personas”, precisó.

"Urge que el Infonavit y Fovissste amplíen sus esquemas de crédito para atender a más trabajadores", pide Enrique Vainer.

Yo confío en el seguro de desempleo: Fernando Abbusaid Quinard.

Tu Guía En Concreto 11

Número 46 / Año 5 / junio-julio 2014

Número 46 / Año 5 / junio-julio 201412

Número 46 / Año 5 / junio-julio 2014VIVIENDA

Por Mariel Zúñiga

Avanzan nuevos esquemas del Infonavit

Al primer cuatrimestre del año, las solicitudes para el segundo crédito de Infonavit van 25% arriba respecto

de 2013. Esto representa alrededor de 15 mil hipotecas, afirmó Alejandro Murat Hinojosa, director general del Instituto.

En entrevista para Tu Guía En Concreto durante la 77 Convención Nacional Bancaria, el directivo precisó que existe un universo de 300 mil derechohabientes que representa una gran oportunidad para la colocación de los créditos.

"Vimos que se podía tener logros si se flexibilizaban los requisitos para solicitar un segundo crédito. Fue lo que hicimos. Se está demostrando que sí había apetito en el mercado por este tipo de créditos y que funcionó el ajuste que realizamos”.

Murat Hinojosa explicó que no hay límites, pues de lo que se trata es reconocer el esfuerzo de quienes ya pagaron su primer crédito, y ahora con un mejor perfil puedan acrecentar su patrimonio.

Crédito para rentar

El director general del Infonavit señaló que siguen trabajando en el crédito para renta. "Hemos platicado con algunas fibras para poder detonar un mercado secundario, el cual vemos como una oportunidad, parece que sí hay interés".

"Esta es otra línea que nos interesa, estamos trabajando. Como ya se anunció

La buena respuesta de los compradores muestra que en el mercado sí hay apetito por el segundo crédito del Infonavit, señaló Alejandro Murat.

Alejandro Murat Hinojosa, director general del Instituto, señaló que la segunda hipoteca es un programa con futuro y que sumarán nuevos actores al mercado (desarolladores) a través del crédito para renta y las fibras

anteriormente, estamos evaluando al-gunas reservas en conjunto con la Comisión Nacional de Vivienda (Conavi) y con Sociedad Hipotecaria Federal (SHF), además de las reservas del Infonavit para ver si podemos construir algunos

edificios de renta con terceros”.

El directivo explicó cómo operaría este esquema, en el cual descartan totalmente regresar a la construcción. Más bien se trataría de utilizar sus reservas, las que conserva de cuando el Instituto era desarrollador.

“Creemos que ahí hay una oportunidad para poder detonar de manera clara este mercado con una vocación clara”, agregó.

“Aquí hay que evaluar, la fibra se puede dar siempre y cuando tengas el número de activos para poderlo desarrollar; entonces éste es un tema de pasos, el primer paso es poder detonar estos edificios y el segundo es hacer un plan de negocios con este tercero para que pueda ver si hay factibilidad para poder construir este instrumento de fibra”.

También, abundó, en el plan se contempla que debe consolidar un mercado que hoy no existe en México.

“Creemos que otro camino que puede detonarlo de manera clara es generar nuevos jugadores del sector privado que se puedan incorporar y que vean la oportunidad, en este caso, haciendo sinergias con el Instituto para poder ser actores en este mercado e irse consolidando también ellos. El Instituto ve de manera positiva poder ir consolidando de esa manera un mercado desde el aspecto de la oferta no solamente desde la demanda.

“Y claramente cumpliendo la vocación de la Política Nacional de Vivienda porque es importante señalar que este tipo de oferta de vivienda sí tendría que ir aparejada a los estándares de costos del segmento que nosotros atendemos, que es el de interés social. De lo que se trata es de que beneficiemos a toda esta demanda que hay hoy en el país”, precisó.

De hecho ya hay quienes han levando la mano para mostrar su interés en participar como Casas Ara, de Germán Ahumada, además de Derex y Javer, que dirigen Aurora García de León y Eugenio Garza, respectivamente.

Foto

: Ton

y G

onzá

lez

"Hemos hablado con algunas fibras para poder detonar un mercado secundario a

través del crédito para renta"

Tu Guía En Concreto 13

Número 46 / Año 5 / junio-julio 2014VIVIENDA

Por David Romero

En Concreto se reunió con líderesde la vivienda en Guanajuato

Grupo En Concreto reunió a los líderes de la vivienda en Guanajuato para hablar sobre los retos y oportunidades del sector en aquella entidad, donde destacó la falta de

impulso a la verticalidad por parte de los municipios, la lentitud de los subsidios y la vivienda abandonada. Si bien en el estado existen 241 mil viviendas, también hay una fuerte demanda luego que la llegada de armadoras automotrices aumentarán la necesidad de más casas.

En relación al tema del financiamiento, los desarrolladores asistentes solicitaron a los representantes de la banca otorgar crédito a extranjeros e inmigrantes, luego que en esta zona del país hay una gran concentración de pensionados estadounidenses y personas que migran hacia el país vecino.

Sobre el tema de arrendamiento, el representante de la Coret en la región, Leonel Cerda Andrade, explicó que pronto la Sedatu propondrá reformas a códigos civiles municipales que equilibren los derechos del arrendador y arrendatario.

Asimismo, Adrián Peña Miranda, director general de la Comisión de Vivienda del Estado de Guanajuato (Coveg), informó que estarán trabajando un esquema de vivienda en renta para estudiantes en participación con la Universidad de Guanajuato.

En el evento, los especialistas indicaron que si bien en el mercado se prevé alcanzar los 106 mil millones de pesos, el objetivo del sector será lograr estabilidad al cierre de 2014, para comenzar la recuperación en 2015, con una banca que registra incrementos en monto y créditos del 10 por ciento.

Grupo En Concreto reunió a los principales representantes del sector vivienda en Guanajuato para discutir sobre las problemáticas de este sector en la entidad

Número 46 / Año 5 / junio-julio 201414

Número 46 / Año 5 / junio-julio 2014

Ampliaremos metas: José Reyes Baeza

El Vocal Ejecutivo del Fovissste informó que al primer trimestre de 2014 el

organismo de vivienda ha otorgado 15 mil 932 créditos, además de 26 mil 699 que están en trámite.

"Esto significa que probable tengamos que ampliar nuestras metas. Estoy hablando de las objetivos de los esquemas tradicionales, el avance que tenemos nos lleva en próximas fechas a plantear en la Comisión Ejecutiva la posibilidad de incrementar las propias metas”, apuntó.

José Reyes Baeza ratificó el objetivo del organismo de vivienda para este año: un poco más de 100 mil créditos: 55 mil hipotecarios y 45 mil de mejoramiento.

“Deberemos plantear en el futuro cercano posibilidades de crecimiento al órgano de gobierno. Esto a través de emisiones, cumpliendo también las metas autorizadas para este año de 17 mil millones de pesos, igualmente que la del año pasado”, abundó.

"En abril pasado salió la primera emisión de bonos por poco más de 6 mil 300 millones de pesos. "Una emisión exitosa, con buenas tasas de interés (3.50%), el spread más bajo registrado en las 21 emisiones de 1.67%, una demanda de 2.6".

“No sólo cumplimos la expectativa sino que tuvimos una buena sobredemanda, cerramos bien. Eso nos permite tener caja y mantener el propósito, entre otros más, un objetivo importante de pagarle al desarrollador oportunamente en 15 o 20 días, y ya no en 120 días como se acostumbró durante algunos años. Esto nos ha permitido que los desarrolladores eviten tener que entrar en factorajes, y con ello, tener un costo financiero que finalmente impacte en el costo de la vivienda”, explicó José Reyes Baeza, Vocal Ejecutivo del Fovissste.

En entrevista para Tu Guía En Concreto, José Reyes Baeza, Vocal Ejecutivo del Fovissste, describió la

fórmula del nuevo crédito cofinanciado que apoyará a los trabajadores que no han sido beneficiados a través de los sorteos y que podrán obtener el crédito sin necesidad de participar en este concurso.

El Vocal explicó que se considerará el 30% del salario base que autoriza la ley del ISSSTE, pero el nuevo producto cofinanciado permitirá la autorización del trabajador que tenga compensación garantizada para que la entidad en la que labora pueda descontar hasta el 30% de dicha compensación, de tal manera que pueda tener mayor capacidad de crédito.

“Actualmente, en estricto apego a la ley, no podemos descontar más del 30% del salario base, pero hay trabajadores que tienen más ingreso de compensación garantizada que salario base. Queremos mezclarlo para ampliar la capacidad de crédito y atender a un segmento de la población que no ha sido suficientemente atendida”, abundó.

Añadió que el nuevo cofinanciamiento operará a partir del mes de junio y tiene un gran potencial de más de un millón y medio de derechohabientes que no tienen crédito vigente.

Otra buena noticia

Además de anticipar que el 4 de junio el Fovissste realizará la segunda emisión bursátil de 2014 por 5 mil 400 millones

VIVIENDA

Por Mariel Zúñiga

La banca ya esperaba este esquema que permitirá sumar las subcuentas de Fovissste-Infonavit para aumentar la capacidad de crédito de los trabajadores

Foto

: Ton

y G

onzá

lez

José Reyes Baeza, Vocal Ejecutivo del Fovissste, adelantó que durante este año prevén colocar poco más de 100 mil créditos, 55 mil hipoteca-rios y 45 mil de mejoramiento.

Lanza Fovissste un nuevoplan de cofinanciamiento

de pesos, con la expectativa de aforos del 14%, Reyes Baeza anunció el nuevo cofinanciamiento Infonavit- Fovissste.

“El mecanismo y la normatividad son prácticamente igual. La diferencia, añadió, es que actualmente el crédito conyugal presta a los esposos cuando uno de ellos trabaja en el sector público. Cuando la pareja labora en el sector privado pueden juntar las dos subcuentas pero no hay un esquema que permita que un solo trabajador reúna las dos subcuentas porque actualmente una persona puede trabajar en la mañana en el sector público y en la tarde en el sector privado, tiene dos subcuentas solo por juntar, a partir de este nuevo esquema podrán unir las subcuentas de Fovissste y de Infonavit para tener mayor crédito. En base a lo que tenga es la aspiración al crédito”, detalló el Vocal Ejecutivo del Fovissste.

Tu Guía En Concreto 15

Número 46 / Año 5 / junio-julio 2014

Número 46 / Año 5 / junio-julio 201416

Número 46 / Año 5 / junio-julio 2014

Jaime Alverde, presidente de la Asociación de Desarrolladores Inmobiliarios (ADI), ratificó para Tu Guía En Concreto el compromiso que firmaron en 2013 con el Gobierno del

Distrito Federal (GDF) para invertir 9 mil millones de dólares, hoy con un avance de 2 mil mdd, en diferentes proyectos inmobiliarios.

“Nos gustaría invertir este año una cantidad similar para poder llegar a 5 mil millones, y seguramente al terminar el sexenio pudiésemos tener una cifra por arriba de la inversión pactada”.

Durante la entrevista el empresario reflexionó sobre cómo detonar la inversión y cuestionó “¿Qué hacer para crecer más rápido?, ese es el tema hoy”, dijo

Señaló que ve con buenos ojos el anuncio del Jefe de Gobierno de la Ciudad de México, Miguel Ángel Mancera, sobre la apertura de una ventanilla única que haga más ágil y eficiente el sistema de trámites que requieren los desarrolladores para avanzar en sus proyectos.

“Cualquier cosa que nos ayude a los desarrolladores para poder avanzar de una forma más rápida y ordenada siempre

Grupo En Concreto felicita a Real Estate Show

INMOBILIARIA

Ratifica ADI compromiso para invertir 9 mil mdd en el sexenio

es bienvenida. Un aliciente fiscal siempre ayuda, existe uno en la parte de desarrollo de proyectos IAVE, en el cual tienes un descuento de predial; estamos viendo que muchos proyectos están empezando a ir hacia la sustentabilidad. Es uno de los alicientes que existen hoy”, confió.

El directivo afirmó que el Gobierno del Distrito Federal está buscando que la gente viva más cerca de la ciudad.

“Vemos colonias como Azcapotzalco que se están transformando. El gobierno está privilegiando desarrollos verticales; viviendas a buen precio para que la gente se pueda acercar más a la ciudad. También en algunos corredores, como Reforma o la zona de la Granadas, se están densificando con más vivienda. En corredores como Insurgentes o Santa Fe vemos que ya no hay ningún terreno y son lugares que se poblan de forma muy interesante.

“Estamos pensando crecer alrededor de 33 millones de metros cuadrados en los próximos seis años, con una inversión superior a los 15 mil millones de dólares a nivel nacional”, finalizó el presidente de la Asociación de Desarrolladores Inmobiliarios.

Por Mariel Zúñiga

Tu Guía En Concreto 17

Número 46 / Año 5 / junio-julio 2014

JULIO MORALESCONSTRUCTOR

SI TE DEDICASA LA CONSTRUCCIÓN

SOMOS TU COMPAÑÍA®

EN GMX SEGUROS BRINDAMOS PROTECCIÓN Y COBERTURA ESPECIALIZADA A LA INDUSTRIA DE LA CONSTRUCCIÓN. POR ESO, NO HAY MEJOR COMPAÑÍA QUE LA NUESTRA.

CONTACTA A TU AGENTE DE SEGUROS.

www.gmx.com.mx (55) 54.80.40.00 01.800 718.89.46

Número 46 / Año 5 / junio-julio 201418

Número 46 / Año 5 / junio-julio 2014INMOBILIARIA

Por Mariel Zúñiga

En mayo pasado, la Asociación de Desarrolladores Inmobiliarios (ADI) re-frendó su compromiso para construir

más y mejores proyectos para la ciudad, por ello, Miguel Angel Mancera, Jefe de Gobierno del Distrito Federal, apuesta también a generar más movilidad y otros motores inmobiliarios que detonen el desarrollo y la calidad de vida.

“Queremos atraer a mucha gente para que viva y trabaje en la ciudad, con una visión clara de modernidad para todos los niveles”, platicó.

En entrevista para Tu Guía En Concreto, el funcionario puntualizó que trabaja en fortalecer la movilidad con un mejor transporte. “Vamos a echarle ganas, con un esfuerzo sostenido para construir otros 40

Jorge Gamboa de Buen, vicepresidente de ADI y directivo de la desarrolladora inmobiliaria Danhos, afirmó que hay una gran expectativa ante la gama de proyectos de corto plazo

“En nuestra industria ya sabemos que un proyecto no se hace de un momento para otro, madura a lo largo de varios años. Ver proyectos nuevos es muy estimulante. Vemos que muchos de nuestros socios están haciendo cosas, incluso distintas a las que habían acostumbrado. La escala de los proyectos es diferente: mucho más grandes, mucho más sofisticados, más interesantes arquitectónicamente, más responsables con el medio ambiente.

Gamboa de Buen apostó a mejorar con infraestructura los alrededores de los proyectos, pues los pagos que realiza la inversión privada en este mercado son relevantes.

“Hemos hablado con las autoridades sobre que los pagos que hacemos por concepto de materias de liquidación son muy grandes, que se inviertan en las zonas donde están nuestros

Trabaja Mancera en movilidad para la ciudad

kilómetros de Metrobús, para crear más ciclovías y parques".

“Tenemos planes para crear zonas de alta infraestructura, con visión ecológica a través de construcciones verdes, edificios inteligentes y sustentables”.

Foto

: Ton

y G

onzá

lez

Queremos atraer mucha gente para que viva y también trabaje en la Ciudad de México, declaró el Jefe de Gobierno Miguel Ángel Mancera.

“Hemos hablado con los integrantes de la ADI para que se construyan inmuebles totalmente verdes, donde no haya ningún foco de contaminación", explicó.

Mancera también lanzó la propuesta a la ADI de fortalecer la alfabetización para los albañiles. Un esquema dentro de la propia obra donde el trabajador invierte una hora, obviamente pagada, para capacitarse y terminar una parte de sus estudios, que puede ser primaria o secundaria.

También propuso trabajar contra el cascajo, pidió proponer soluciones de parte de las empresas que por su naturaleza, "porque el gobierno de la ciudad está trabajando firmemente para combatir los desechos sólidos.

Ofrece sector inmobiliario grandes expectativas: Gamboa de Buen

El directivo apuesta a mitigar pagos onerosos a los gobiernos, generar nuevoscorredores de usos mixtos y construir infraestructura de primer mundo

edificios, porque luego lo que sucede es que la inversión privada es de primer mundo y la infraestructura ya sabes de qué mundo es".

Explicó que en el desarrollo del Toreo, en Naucalpan Estado de México, por primera vez se harán oficinas de empresas que no estaban en el Estado de México, que han estado tradicionalmente en el DF y pagan impuestos en el DF, pagan su nómina en el DF; ahora se van a mudar a 60 minutos del límite con el DF. Es el inicio de un nuevo corredor que tiene mucha inversión, que tiene muy buena infraestructura. “Yo creo que ya estamos viendo inversiones de otros desarrolladores más pequeños que nosotros, pero que ya están.

“Ha habido cierta confusión entre constructoras y desarrolladores inmobiliarios, los desarrolladores inmobiliarios usamos o tenemos nuestras constructoras, pero son dos cosas diferentes. Una cosa interesante que dijo el secretario de la Sedatu es que la industria inmobiliaria estaba reviviendo a la industria de la construcción que estaba de capa caída”, afirmó

Tu Guía En Concreto 19

Número 46 / Año 5 / junio-julio 2014

Número 46 / Año 5 / junio-julio 201420

Número 46 / Año 5 / junio-julio 2014

nos opusimos a la reforma fiscal debido a que más impuestos significa quitar recursos a las familias para que consuman en vivienda”, explicó el senador.

El problema se agrava cuando muchas familias establecen sus viviendas en predios irregulares. Esto además de poner en riesgo la vida de las personas genera incertidumbre al no ser dueños del espacio que habitan.

"El reto en los próximos meses es buscar una regulación por medio de la Reforma a la Ley General de Asentamientos Humanos, la cual busca evitar construcciones en zonas de alto riesgo; buscar flexibilidad por parte de las instituciones de vivienda y todos los actores que participan en el sector inmobiliario", puntualizó.

En entrevista para Tu Guía En Concreto, Javier Duarte de Ochoa, gobernador del estado de Veracruz, aseveró que

esta entidad ha crecido en el desarrollo económico y social, pero también en el tema de la infraestructura, vital por todos los proyectos e inversiones que integrará a partir del Plan Nacional de Infraestructura.

“Seremos una de las entidades más be-neficiadas con la reforma energética. Somos el estado más energético, que produce todo tipo de energía: solar, eólica, geotérmica, termoeléctrica, hidráulica, de residuos fósiles –petróleo, gas- y tenemos la única planta nucleoeléctrica en Laguna Verde", explicó.

Abundó que 2014 es el año de Veracruz, pues será sede de los Juegos Centroamericanos y del Caribe en noviembre. También será sede

Se estima que al año 600 mil familias no encuentran una oferta formal de vivienda, por lo que es necesaria una mayor regulación y flexibilidad por parte de la banca e instituciones afines, así

como una contrarreforma fiscal que permita incentivar la economía mexicana, señaló el senador del PAN, Francisco Búrquez Valenzuela.

En entrevista exclusiva para Tu Guía En Concreto durante Real Estate Show 2014, Búrquez comentó que es lamentable que cada año en el país se construyan un millón de viviendas de las cuales 350 mil se distribuyen entre el Infonavit y los sistemas bancarios, pero el resto se vuelven inaccesible para la población que carece de créditos hipotecarios.

“Es necesaria una oferta de vivienda legal para las miles de familias que están fuera de estos programas. El financiamiento debe tener más competencia y menos regulaciones para adaptarse a las necesidades de financiamiento que requiere el sector inmobiliario”, resaltó. Este problema se suma a la necesidad de una contrarreforma fiscal que permita a las familias obtener mayores recursos. “Nosotros

Captará Veracruz gran presupuesto del PNIEl gobernador Javier Duarte anunció obras que involucran un gran número de empresas e inversiones en la entidad

de la Cumbre Iberoamericana de Jefes de Estado y de Gobierno en el mes de diciembre.

El gobernador puntualizó que trabajan con el gobierno federal para destinar mayores recursos que permitan la construcción de mejor infraestructura en comunicaciones, puertos, aeropuertos, etcétera.

“Veracruz es de los estados que más ha crecido económicamente gracias a la estrategia en la que los gobiernos hacemos la parte que nos corresponde, que es dar certidumbre legal y jurídica a los inversionistas. Precisó que en su administración llevan más de 84 mil millones de pesos de inversión privada, de la cual el 50% es extranjera directa. “Tendré una reunión con el secretario Gerardo Ruiz Esparza para hablar sobre la autopista México-Tuxpan, que esperamos este mismo mes concluya y con ello Tuxpan se convierta en el puerto más cercano a la Ciudad de México, estando a tan sólo dos horas y media de distancia, en la zona principal económica del país que es el Valle de México.

Necesaria una contrarreforma fiscal: Francisco Búrquez

INMOBILIARIA

Por Grupo En Concreto

Veracruz es el estado más energético, donde se produce todo tipo de energía, asegura el gober-nador de la entidad, Javier Duarte.

El senador Francisco Búrquez llama a incentivar la oferta de vivienda para los no afiliados.

Tu Guía En Concreto 21

Número 46 / Año 5 / junio-julio 2014

En el marco de Real Estate Show 2014, el presidente ejecutivo del Consejo

Internacional de Inversiones, Alberto de la Garza, afirmó que el sector está ”muy positivo”, pues “México está haciendo lo que debe hacer” con las reformas y todos los planes de crecimiento.

Aseguró que en el mercado inmobiliario aún no se ven los efectos, sino que por lo general suelen verse en 3, 4 o 5 años, sobre todo cuando se hacen proyectos responsables desde el punto de vista de la sustentabilidad.

En tanto, indicó que una vez implementadas las reformas, sobre todo a los 24 o 36 meses, el país logrará un crecimiento por encima del 4 y el 5%, para lo que se “están en preparación”.

Ante dicho optimismo, gran parte de los que están en el campo del desarrollo inmobiliario de la Ciudad de México y Monterrey esperaban que en el presente año se tuviera un crecimiento por encima del 4%, sin embargo mantienen el optimismo de que en 2015 se retome el alza.

Asimismo, de la Garza subrayó que en el presente año, en Monterrey va a haber mucha oferta en el sector de oficinas, pues se debe incorporar 125 mil metros adicionales a lo que tienen actualmente, que es de un millón 200 mil metros.

Acotó que incorporarán más metros, que difícilmente el mercado va a absorber en el corto plazo (125 mil), mientras que en el Distrito Federal la disponibilidad está por encima de 500 mil.

De la Garza exhortó a las cámaras a unir esfuerzos para que el país tenga un crecimiento fuerte y sostenido, lo cual “es el mejor antídoto para la violencia”.

Ante una creciente tendencia de usos mixtos en la Ciudad de México, la constructora mexicana Ga&Ga

apuesta por este tipo de construcción en los próximos años. Un ejemplo de ello es el gran avance de Miyana Ciudad Moliere, el cual cuenta con más de 550 mil metros cuadrados de trabajo.

El proyecto ubicado en la zona de Polanco es tan ambicioso que hasta el momento se han realizado tres trabajos masivos de colando y cimentaciones; los cuales han roto record de colado monolítico de más de 9 mil metros cúbicos gracias a los trabajos de tecnología e ingeniería que intervienen en los procesos.

Durante su participación en Real Estate Show 2014, Alberto Laris, director y socio de la empresa GA&A, comentó en exclusiva para Tu Guía En Concreto que aunque pareciera moda los desarrollos de usos mixtos son en realidad, una respuesta a los desarrolladores y a las necesidades del mercado.

Reformas estructurales beneficiarán al sector inmobiliario: De la Garza

INMOBILIARIA

Por Mariel Zúñiga

Apuesta la constructora GA&Apor un mercado de usos mixtos

“A nosotros no nos toca escoger, mas bien, los proyectos ya vienen y nosotros trabajamos en ellos pero efectivamente; el uso mixto es lo que prepondera hoy en día en los mercados”, resaltó Alberto Laris.

El proyecto Miyana Ciudad Moliere, de Grupo Gigante y diseños de Legorreta más Legorreta, se encuentra con un gran avance por lo que se espera una conclusión de la edificación en tiempo y forma. Esto genera confianza e interés por parte de los desarrolladores y los compradores finales.

“Sentimos que evidentemente hay más opciones, más propuestas; y que de alguna manera los mercados -en términos de residencial, de vivienda, educativo, comercio u hotelería- cuentan con propuestas. Existen sugerencias de los desarrolladores, hay crédito por parte de los bancos, hay interés del extranjero en venir a invertir en México”, puntualizó Alberto Laris.

Alberto Laris, director y socio de la empresa Ga&GA, comentó que aunque pareciera una moda, los desarrollos de usos mixtos son en realidad una respuesta a los desarrolladores y a las necesidades del mercado.

Número 46 / Año 5 / junio-julio 201422

Número 46 / Año 5 / junio-julio 2014

Visite www.grupoenconcreto.com

Cómo se distribuirán los $7.7billones de pesos del PNI

"El desarrollo de infraestructura es la forma más tangible de transformar una nación, por ello en esta administración esta tarea representa una de las principales prioridades", precisó el presidente Peña Nieto durante la presentación del Plan Nacional de Infraestructura 2014-2018.

Añadió que no obstante el esfuerzo de generaciones anteriores, la infraestructura del país es insuficiente para la importancia económica de México, pues a pesar de ser la décima cuarta nación a nivel global, “ocupamos el lugar 64 de entre 148 países”, dentro del Índice Global de Competitividad del Foro Económico Internacional.

Peña Nieto detalló que en este sentido por primer vez se incluyen seis sectores

Por David Romero

INFRAESTRUCTURA

El Plan Nacional de Infraestructura (PNI) 2014-2018, presentado por el Presidente Enrique Peña Nieto,

contempla la ejecución de 743 programas y proyectos con una derrama de 7.7 billones de pesos en seis sectores clave del país: comunicaciones y transportes, energía, agua, salud, vivienda y turismo.

El impacto de este programa, en conjunto con los resultados que arrojen las reformas estructurales, de acuerdo con Luis Videgaray, titular de la SHCP, será de entre 1.8 y 2 puntos porcentuales al PIB anual y generará aproximadamente 350 mil empleos al año.

“De esta cantidad, 6 de cada 10 pesos serán aportados por el gobierno federal o con recursos de las entidades federativas, estas metas serán posibles con la participación del sector privado, comentó el funcionario.

Entre las obras anunciadas por el secretario de Comunicaciones y Transportes (SCT), Gerardo Ruiz Esparza, está la construcción de 46 nuevas autopistas y más de 80 carreteras con 5 mil 200 kilómetros. Además de la ampliación de las líneas 4, A y 9 del Sistema de Transporte Colectivo de la Ciudad de México.

Cabe destacar que el PNI plantea 25 estrategias, 83 líneas de acción y 20 indicadores con sus metas específicas, los cuales permitirán evaluar el cumplimiento de todos los programas.

Ambicioso Programa Nacional de Infraestructura 2014-2018

El desarrollo de infraestructura es la forma más tangible y concreta de transfor-mar una nación, señaló el Presidente Peña Nieto durante la presentación del PNI

“El gobierno invertirá 415 mil millones de pesos en proyectos

hidráulicos a nivel nacional”

estratégicos como transporte, desarrollo hidráulico, salud, desarrollo urbano y vivienda y turismo, “cada uno con un monto de inversión”, bien definido.

Explicó que en Comunicaciones y Transportes se ejercerán 1.32 billones de pesos con el propósito de desarrollar una plataforma logística que permita una mayor productividad y competitividad en el país, y se convierta en un gran centro logístico internacional, aprovechando su amplia red de tratados comerciales.

Sobre los proyectos hidráulicos, Peña Nieto comentó algunos de los detalles de los 415 mil millones de pesos que se invertirán en el aumento de la infraestructura de este sector, con lo cual se garantice el abasto de agua de calidad para consumo, así como de las necesidades agrícolas y otras obras encaminadas a evitar desastres nacionales.

Tu Guía En Concreto 23

Número 46 / Año 5 / junio-julio 2014

En el programa de Desarrollo Urbano y de Vivienda, la inyección de recursos totalizará 1.8 billones de pesos, con el propósito de impulsar mejores servicios básicos, dotar de calidad la construcción habitacional y poner orden y acceso en el suelo enfocado al desarrollo urbano y de edificación.

Finalmente, abundó el Presidente, en la industria turística del país se ejercerán 180 mil mdp para desarrollar infraestructura competitiva que impulse esta industria como un eje estratégico en la productividad nacional y detonador del bienestar social.

Indicó que otra de las particularidades del PNI es que ahora se realizarán alrededor de 189 proyectos, con un respaldo de 1.25 billones de pesos, orientados a las regiones más vulnerables del país para detonar su potencial turístico, agropecuario, energético, e industrial así como para su conectividad.

Destinarán $3.9 billones a energía

Para el período 2014-2018, el valor del total de los proyectos en infraestructura del sector energético será de aproximadamente

Por David Romero

INFRAESTRUCTURA

Buscará Marhnos cuadruplicar utilidad

La desarrolladora Marhnos duplicará para 2020 sus ventas en el segmento

de infraestructura y vivienda, además de incrementar sus utilidades 400%, luego que para 2015 lanzará un nuevo Certificado de Capital de Desarrollo (CKD) por 2 mil millones de pesos.

De acuerdo con Nicolás Mariscal, director general de esta empresa, tienen el objetivo de operar 20 proyectos en el sector de infraestructura durante los próximos seis años, donde el 70% de los recursos provendrá de la CKD, siendo el sector energético, salud y vías de comunicación sus principales rubros de interés.

Entre los proyectos que contempla esta empresa son la construcción de dos parques eólicos – Campeche y Yucatán –, así como diversas obras de rehabilitación en infraestructura hidráulica y sector salud. “En estos rubros hay un enorme potencial en las sustitución de infraestructura vieja”.

“En infraestructura la inversión que realizaremos podría alcanzar los 8 mil millones de pesos -3 mil millones en CKds- en vivienda 200 millones de pesos cada año e inmobiliario 600 millones con un apalancamiento del 50 por ciento”, comentó.

En relación a la vivienda, Iñigo Mariscal, director general también de Marhnos, detalló que su objetivo es lograr en el periodo ya mencionado de la edificación al menos 10 mil departamentos, luego que en la actualidad su portafolio sólo es de 10 desarrollos residenciales.

Cabe señalar que esta firma también estima desarrollar 30 mil metros cuadrados de oficinas y 100 mil de espacios industriales.

El PNI contempla la ejecución de 189 proyectos orienta-dos a las regiones más vulnerables de nuestro país

"Como parte del PNI se realizarán 189 proyectos orientados a las

regiones más vulnerables".

3.9 billones de pesos, de los cuales, 2.8 billones corresponderán al gobierno y 1.1 billones de pesos a fuentes privadas, informó el secretario de Energía, Pedro Joaquín Coldwell.

Destacó que se estima alcanzar una inversión total en exploración y explotación de 2.4 billones de pesos, de los cuales 1.7 billones provendrán de Pemex y el resto del sector privado. "En materia de gasoductos se destinará una inversión de 227 mil millones de pesos".

Respecto de la refinación, Pemex invertirá 161 mil 859 millones de pesos en dos rubros principales: la reconfiguración de las refinerías Salamanca y Tula, y el mejoramiento de la calidad de combustibles del Sistema Nacional de Refinación.

En cuanto a electricidad, comentó que la Comisión Federal de Electricidad requerirá de 310 mil mdp en proyectos de generación y 58 mil millones en redes de transmisión y así contar con 25 mil megawatts adicionales, de los cuales, 16 mil entrarán en operación durante el sexenio.

En materia de tecnología solar y eólica, Coldwell estimó un crecimiento de 408 y mil 991 MW, respectivamente, con lo que se refleja la trascendente política de inversiones en infraestructura que se está impulsando para cambiar el corazón energético de México.

Número 46 / Año 5 / junio-julio 201424

Número 46 / Año 5 / junio-julio 2014

A pesar de la urgente necesidad de resolver el problema de saturación en el Aeropuerto Internacional de la Ciudad de México (AICM), su ampliación no fue contemplada dentro del presupuesto de la Secretaría de Comunicaciones y Transportes (SCT) para este año.

El Programa de Trabajo de dicha dependencia para 2014 sólo estipula el aseguramiento de la infraestructura actual de la terminal, y no la edificación de un nuevo inmueble en las 45 mil 500 hectáreas que posee el Gobierno Federal en el Bordo Oriente, como señaló el Secretario Gerardo Ruiz Esparza el pasado 11 de diciembre.

Esta noticia pudo preverse desde la presentación del Programa Nacional de Infraestructura, cuando el titular de la SCT

El gobierno federal se impuso la tarea de modernizar la movilidad de la población a través de los trenes de pasajeros, proyecto

que exigirá una inversión de 100 mil millones de pesos, capital necesario para desarrollar tres líneas ferroviarias que deberán ser construidas en alrededor de tres años y medio.

Desde el punto de vista técnico, llevarlos a cabo e iniciarlos este mismo año, tiene viabilidad, “aunque desconozco los tiempos administrativos de la Federación”, aseguró el director general de la firma PCZ Construcciones, Carlos Orozco.

En opinión del experto en ingeniería y proyectos ferroviarios, es latente el interés de los inversionistas, operadores y constructores por participar en la licitación de los tres proyectos de tren de pasajeros, pues se trata de desarrollar alrededor de 600 kilómetros de vías férreas.

A juzgar por el especialista, el proyecto de mayor envergadura y más complejo será el México-Toluca, sin embargo, la ingeniería mexicana puede enfrentar sin dificultades el desarrollo de esta nueva ruta.

Por David Romero

Por Enrique Villareal

INFRAESTRUCTURA

Frena SCT despegue en la ampliación del AICM

Nueva red de trenes, viable pero aún hay escepticismo

detalló que dentro de los 1.3 billones de pesos contemplados para este sector no estaba considerado este proyecto.

Sin embargo, sí se realizarán mejorasDe acuerdo con el Programa de Trabajo de Comunicaciones y Transportes 2014, en el AICM se realizarán diversas obras de infraestructura para optimizar la operación y funcionamiento de las Terminales I y II.

Con el propósito de enfrentar la saturación en la terminal aérea, el gobierno llevará a cabo obras como la rehabilitación de la

pista 05R-23l, ampliación de los márgenes laterales, complemento del sistema de luces de eje de pista y obras complementarias.

Esto permitirá mejorar la operación de las aeronaves en su rodamiento, además de que el AICM podrá recibir el Airbus A380, considerado el más grande del mundo.

Al respecto, Alejandro García Lara, investigador del Tecnológico de Monterrey, dijo que aunque el tren de pasajeros tiene gran viabilidad, es imprescindible garantizar que la SCT, la Semarnat, el Instituto Nacional de Ecología, los municipios, los gobiernos estatales, y las organizaciones ciudadanas -ante eventuales afectaciones-, estén todos involucrados, pues la ausencia de cualquiera puede obstaculizar los proyectos.

Cuestionado sobre la posibilidad de ejercer subsidios de por vida a estos tres proyectos ferroviarios para pasajeros, Carlos Orozco habló de la necesidad de establecer esquemas de costo-beneficio adecuados. “Esto es importante para los diferentes tipos de inversores que participarán en las obras. Pero en este caso el principal capitalista será el propio Estado”.

En este tipo de proyectos se debe tener clara la diferencia de no incurrir en subsidios que representen “dinero tirado a la basura, sino de aplicar inversión fiscal en actividades o proyectos que son benéficos para la población o en la propia rentabilidad de la economía, esa debe ser la medida justa para valorar si es correcto aplicar recursos del erario.

Tu Guía En Concreto 25

Número 46 / Año 5 / junio-julio 2014

Número 46 / Año 5 / junio-julio 201426

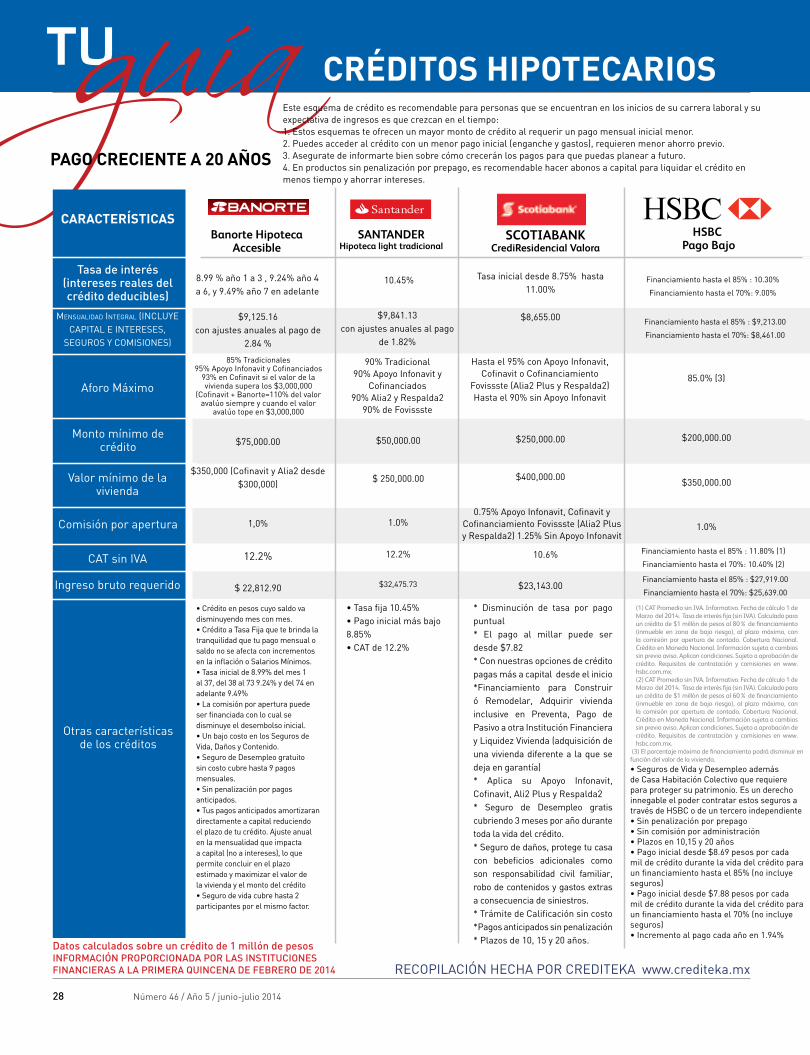

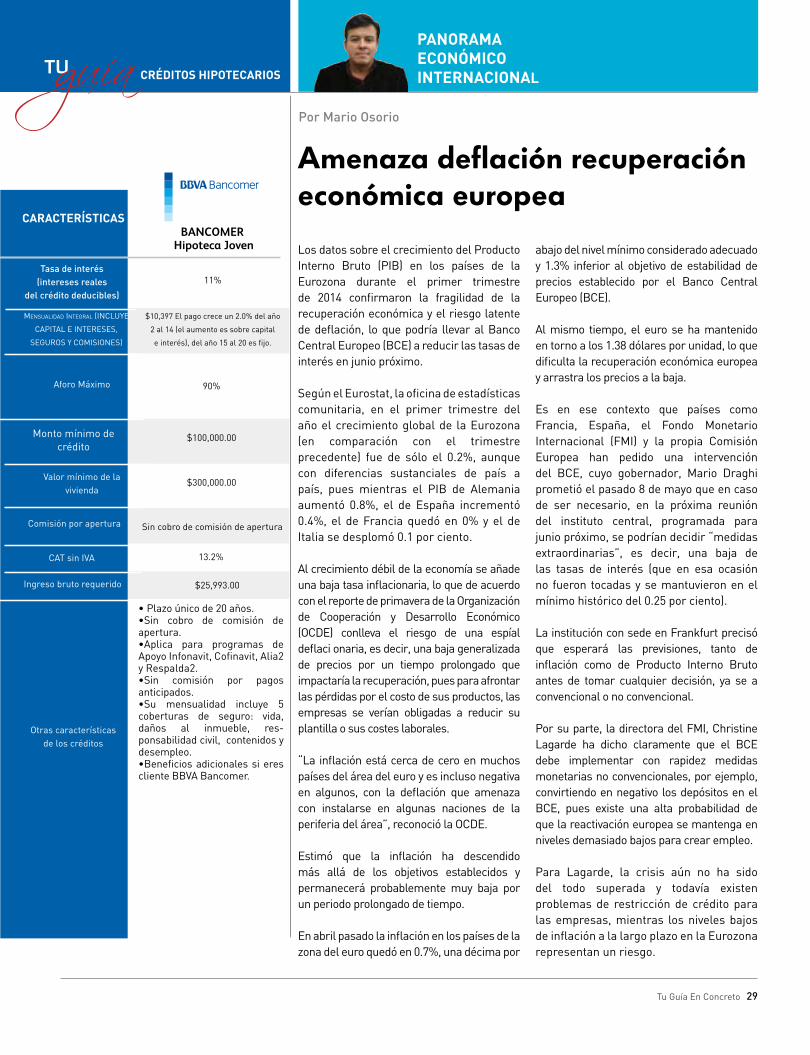

Número 46 / Año 5 / junio-julio 2014CRÉDITOS HIPOTECARIOS

CARACTERÍSTICASBanorte Hipoteca Elite BANAMEX

Hipoteca Banamex 1 SANTANDER

Hipoteca 10 Por Mil

Tasa de interés (intereses reales del crédito deducibles)

8.48% 8.65%: Hipoteca Banamex 19.95% Hipoteca SIN

10.53%

$ 900,000.00 $500,000.00$ 250,000.00

11.9% 9.9%: Hipoteca Banamex 111.0% Hipoteca SIN

12.4%

70% Tradicional90% Apoyo

Infonavit y Cofinanciados

90% Cofinanciados85% Adquisición Tradicional

90% Tradicional90% Apoyo Infonavit y Cofinavit

90% Alia2 y Respalda290% de Fovissste

Mensualidad integral (inCluYe CaPital e intereses,

segurOs Y COMisiOnes)

Aforo Máximo

Monto mínimo decrédito

Valor mínimo de lavivienda

Comisión por apertura

CAT sin IVA

Ingreso bruto requerido

Otras característicasde los créditos

• Crédito en pesos cuyo saldo va disminuyendo mes con mes.• Crédito a Tasa Fija que te brinda la tranquilidad que tu pago mensual o saldo no se afecta con incrementos en la inflación o Salarios Mínimos.• La comisión por apertura puede ser financiada con lo cual se disminuye el desembolso inicial.• Un bajo costo en los Seguros de Vida, Daños y Contenido.• Seguro de Desempleo gratuito sin costo cubre hasta 9 pagos mensuales.• Sin penalización por pagos anticipados.• La elección de reducir plazo, pago mensual o ambos por tus pagos anticipados.• Seguro Enfermedades Graves, Momentos de Vida y Asistencia especializada Gratis (Debe participar una mujer como titular o coacreditada)• Seguro de vida cubre hasta 2 participantes por el mismo factor.

* Con hipoteca Banamex 1 pagas menos.* Sin comisión de apertura, sin comisión de administración, sin incrementos en la mensualidad ni en la tasa de interés, sin comisiones por prepagos.* Esquema de Seguro de Vida Multianual por los primeros 5 años, con lo cual el cliente tiene un ahorro del 21% respecto del esquema de pago mensual.* Amplia cobertura de Seguros: Vida: Cubre la deuda al Banco y reembolsa a los beneficiarios los pagos realizados a capital, Desempleo: ¡Sin costo alguno! cubre hasta 18 mesesDaños: Protege tu casa con beneficios adicionales: Seguro de Asistencia en el Hogar, Responsabilidad Civil.Daños a los Contenidos del Inmueble.* Estudio socioeconómico y avalúo gratis** Plazos disponibles: 15 y 20 años*Aplican términos y condiciones

* Tasa fija durante toda la vida del crédito* Novedoso esquema en Seguro de Vida denominado Prima Única, que consiste en financiar el Seguro de Vida por 4 años.* Disponible también de 7 a 15 años y 20 años.* Seguro de desempleo gratis durante la vida del crédito y cubre hasta 9 meses en todos los programas y plazos.*Aplica para Apoyo Infonavit, Cofinavit, Alia2 y Respalda2.* Valor mínimo de la vivienda es de $250,000.

PAGO FIJO A 20 AÑOS

Esquema de crédito más conservador, recomendable para personas con una situación financiera consolidada.1. Ofrece la tranquilidad de que siempre pagarás lo mismo pase lo que pase.

Datos calculados sobre un crédito de 1 millón de pesosINFORMACIóN PROPORCIONADA POR LAs INsTITUCIONEs FINANCIERAs A LA PRIMERA qUINCENA DE MARZO DEL 2014

INBURSA

Tasa* por aforo de Crédito:10.90% con enganche del 20%; 10.50%

con enganche del 30% o más* Para destino Adquisición de vivienda

la tasa disminuye 0.30 puntos con un valorde vivienda mayor o igual a 3,000,000

$ 11,012.97

$ 250,000.00

$ 500,000.00

1.5%

11.9%

$ 29,591.11

Tradicional hasta 80%Apoyo Infonavit y Cofinavit

hasta 90%

* Tasa Fija y Pago Fijo por todo el plazo del crédito.* Los pagos no tienen ajustes anuales * Plazo desde 1 hasta 20 años* 2.0 al millar mas I.V.A por avalúo, con tarifa máxima $15,000 mas IVA.*Destinos de adquisición de vivienda, terreno urbano, con-strucción, Remodelación, Liqui-dez y Sustitución de Hipoteca* Línea telefónica gratis para los destinos de Adquisición de Vivienda* Seguro de vida y daños financiados.* Prepagos sin Comisión* Monedero electrónico Sears con una línea de crédito adicional hasta por un 5% del monto autorizado del crédito hipotecario, a pagar al mismo plazo y tasa. (Aplica solo para el destino de Adquisición de Casa Habitación y está sujeto a capacidad de pago)

$ 10, 446.29

$ 400, 000.00

$ 26, 115.73

1.0%

$11, 027.40

$225, 000.00

$36, 390.42

1.0%

$9, 865.00

$200,000.00

$29, 655.00

0.0%

Tu Guía En Concreto 27

Número 46 / Año 5 / junio-julio 2014

$ 11,012.97

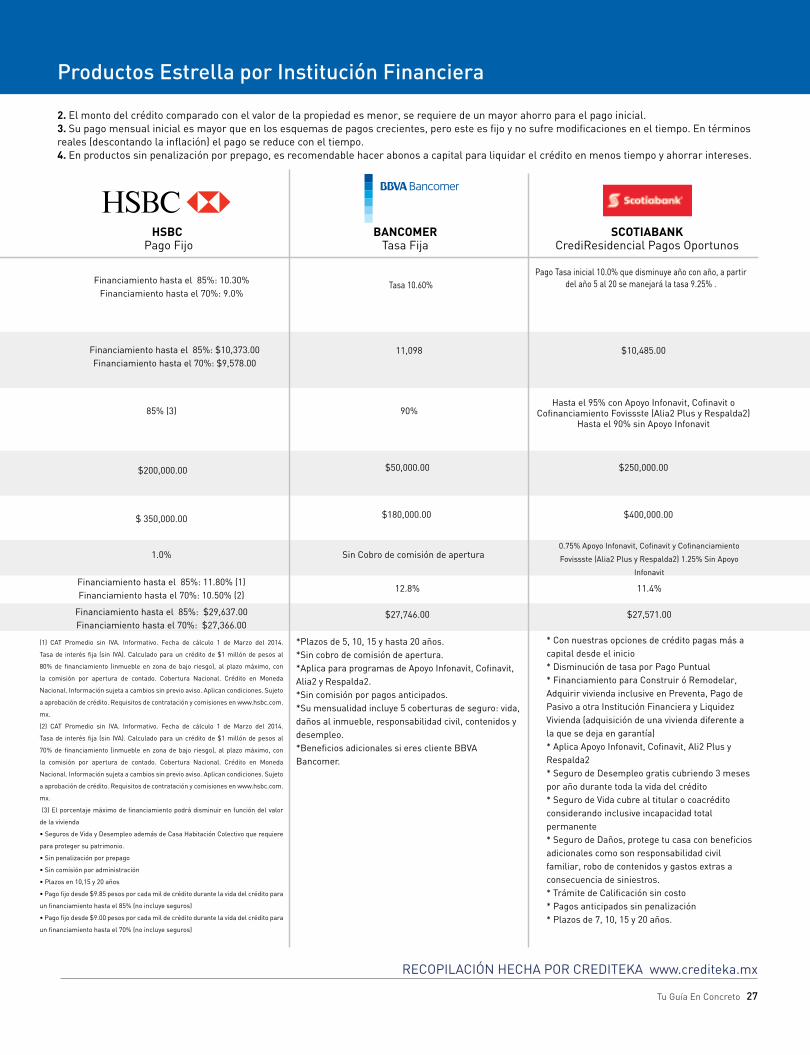

Productos Estrella por Institución Financiera

HSBC Pago Fijo

Financiamiento hasta el 85%: 10.30%Financiamiento hasta el 70%: 9.0%

$ 350,000.00

Financiamiento hasta el 85%: 11.80% (1)Financiamiento hasta el 70%: 10.50% (2)

85% (3)

Financiamiento hasta el 85%: $10,373.00Financiamiento hasta el 70%: $9,578.00

$200,000.00

1.0%

Financiamiento hasta el 85%: $29,637.00Financiamiento hasta el 70%: $27,366.00

SCOTIABANK CrediResidencial Pagos Oportunos

BANCOMER Tasa Fija

Pago Tasa inicial 10.0% que disminuye año con año, a partir del año 5 al 20 se manejará la tasa 9.25% .Tasa 10.60%

$10,485.0011,098

$400,000.00$180,000.00

11.4%12.8%

$250,000.00$50,000.00

0.75% Apoyo Infonavit, Cofinavit y Cofinanciamiento

Fovissste (Alia2 Plus y Respalda2) 1.25% Sin Apoyo

Infonavit

Sin Cobro de comisión de apertura

$27,571.00$27,746.00

Hasta el 95% con Apoyo Infonavit, Cofinavit o Cofinanciamiento Fovissste (Alia2 Plus y Respalda2)

Hasta el 90% sin Apoyo Infonavit90%

* Con nuestras opciones de crédito pagas más a capital desde el inicio* Disminución de tasa por Pago Puntual * Financiamiento para Construir ó Remodelar, Adquirir vivienda inclusive en Preventa, Pago de Pasivo a otra Institución Financiera y Liquidez Vivienda (adquisición de una vivienda diferente a la que se deja en garantía)* Aplica Apoyo Infonavit, Cofinavit, Ali2 Plus y Respalda2* Seguro de Desempleo gratis cubriendo 3 meses por año durante toda la vida del crédito* Seguro de Vida cubre al titular o coacrédito considerando inclusive incapacidad total permanente* Seguro de Daños, protege tu casa con beneficios adicionales como son responsabilidad civil familiar, robo de contenidos y gastos extras a consecuencia de siniestros.* Trámite de Calificación sin costo* Pagos anticipados sin penalización* Plazos de 7, 10, 15 y 20 años.

*Plazos de 5, 10, 15 y hasta 20 años.*Sin cobro de comisión de apertura.*Aplica para programas de Apoyo Infonavit, Cofinavit, Alia2 y Respalda2.*Sin comisión por pagos anticipados.*Su mensualidad incluye 5 coberturas de seguro: vida, daños al inmueble, responsabilidad civil, contenidos y desempleo.*Beneficios adicionales si eres cliente BBVA Bancomer.

(1) CAT Promedio sin IVA. Informativo. Fecha de cálculo 1 de Marzo del 2014.

Tasa de interés fija (sin IVA). Calculado para un crédito de $1 millón de pesos al

80% de financiamiento (inmueble en zona de bajo riesgo), al plazo máximo, con

la comisión por apertura de contado. Cobertura Nacional. Crédito en Moneda

Nacional. Información sujeta a cambios sin previo aviso. Aplican condiciones. Sujeto

a aprobación de crédito. Requisitos de contratación y comisiones en www.hsbc.com.

mx.

(2) CAT Promedio sin IVA. Informativo. Fecha de cálculo 1 de Marzo del 2014.

Tasa de interés fija (sin IVA). Calculado para un crédito de $1 millón de pesos al

70% de financiamiento (inmueble en zona de bajo riesgo), al plazo máximo, con

la comisión por apertura de contado. Cobertura Nacional. Crédito en Moneda

Nacional. Información sujeta a cambios sin previo aviso. Aplican condiciones. Sujeto

a aprobación de crédito. Requisitos de contratación y comisiones en www.hsbc.com.

mx.

(3) El porcentaje máximo de financiamiento podrá disminuir en función del valor

de la vivienda

• Seguros de Vida y Desempleo además de Casa Habitación Colectivo que requiere

para proteger su patrimonio.

• Sin penalización por prepago

• Sin comisión por administración

• Plazos en 10,15 y 20 años

• Pago fijo desde $9.85 pesos por cada mil de crédito durante la vida del crédito para

un financiamiento hasta el 85% (no incluye seguros)

• Pago fijo desde $9.00 pesos por cada mil de crédito durante la vida del crédito para

un financiamiento hasta el 70% (no incluye seguros)

2. El monto del crédito comparado con el valor de la propiedad es menor, se requiere de un mayor ahorro para el pago inicial.3. Su pago mensual inicial es mayor que en los esquemas de pagos crecientes, pero este es fijo y no sufre modificaciones en el tiempo. En términos reales (descontando la inflación) el pago se reduce con el tiempo.4. En productos sin penalización por prepago, es recomendable hacer abonos a capital para liquidar el crédito en menos tiempo y ahorrar intereses.

RECOPILACIÓN HECHA POR CREDITEKA www.crediteka.mx

Número 46 / Año 5 / junio-julio 201428

Número 46 / Año 5 / junio-julio 2014CRÉDITOS HIPOTECARIOS

CARACTERÍSTICAS

Tasa de interés (intereses reales del crédito deducibles)

Mensualidad integral (inCluYe CaPital e intereses,

segurOs Y COMisiOnes)

Aforo Máximo

Monto mínimo decrédito

Valor mínimo de lavivienda

Comisión por apertura

CAT sin IVA

Ingreso bruto requerido

Otras característicasde los créditos

Datos calculados sobre un crédito de 1 millón de pesosINFORMACIóN PROPORCIONADA POR LAs INsTITUCIONEsFINANCIERAs A LA PRIMERA qUINCENA DE FEBRERO DE 2014

SCOTIABANK CrediResidencial Valora

Tasa inicial desde 8.75% hasta 11.00%

Financiamiento hasta el 85% : 10.30%

Financiamiento hasta el 70%: 9.00%

$8,655.00 Financiamiento hasta el 85% : $9,213.00

Financiamiento hasta el 70%: $8,461.00

$400,000.00$350,000.00

$250,000.00 $200,000.00

0.75% Apoyo Infonavit, Cofinavit y Cofinanciamiento Fovissste (Alia2 Plus y Respalda2) 1.25% Sin Apoyo Infonavit

1.0%

10.6% Financiamiento hasta el 85% : 11.80% (1)

Financiamiento hasta el 70%: 10.40% (2)

$23,143.00Financiamiento hasta el 85% : $27,919.00

Financiamiento hasta el 70%: $25,639.00

Hasta el 95% con Apoyo Infonavit, Cofinavit o Cofinanciamiento

Fovissste (Alia2 Plus y Respalda2) Hasta el 90% sin Apoyo Infonavit

85.0% (3)