universidad de guayaquil facultad de ingenierÍa...

TRANSCRIPT

Anexo i

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE INGENIERÍA INDUSTRIAL CARRERA INGENIERÍA INDUSTRIAL

TRABAJO DE TITULACIÓN

PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO INDUSTRIAL

ÁREA

SISTEMAS PRODUCTIVOS

TEMA

DISEÑO DE UN MODELO DE GESTION DE INVENTARIO

PARA LOS PRODUCTOS DE ALTA ROTACION DE LA

EMPRESA MAXSERVIP.R.L.

AUTOR

ESCANDÓN AMÓN ROBERTO CARLOS

DIRECTOR DEL TRABAJO

ING. IND. SANTACRUZ MORA MARIO ALBERTO, MSc.

GUAYAQUIL, SEPTIEMBRE 2019

ii

iii

Declaración de Autoría

La responsabilidad del contenido de este trabajo de Titulación me corresponde

exclusivamente; y el patrimonio intelectual del mismo a la Facultad de Ingeniería Industrial

de la Universidad de Guayaquil.

--------------------------------------------

Escandón Amón Roberto Carlos

C.C. 0922886965

iv

Dedicatoria

Este estudio es dedicado principalmente a mi madre, María Carmelina Amón Ramírez

por haberme apoyado en todo momento, influenciando y educando con valores durante mi

etapa formal con el fin de convertirme en una persona de bien, ella me ha brindado la

confianza que tengo para sacar adelante mis estudios a pesar de las duras en que siempre

hemos estado.

A mis hermanos Luis Xavier Escandón Amón, Reina Germania Escandón Amón y

Segundo Mauricio Escandón Amón que apreciaron con gran expectativa la culminación de

mi carrera y apoyaron este objetivo como propio.

A mi padre Segundo José Escandón Barahona por ser el que me encamino en la vida en

mi niñez y poder formar mi carácter y apreciación de la vida, de esta forma pude encontrar

la fuerza para día a día querer seguir adelante.

v

Agradecimiento

Mi agradecimiento es principalmente hacia Dios por permitirme seguir adelante y

haberme dado la vida y salud para culminar mis estudios durante esta etapa de mi vida. A

mí familia por su valioso amor, apoyo, entusiasmo, valores y sacrificios. A los catedráticos

de la facultad de Ingeniería Industrial por compartir sus experiencias y conocimientos

pedagógicos a beneficios de mi superación profesional.

vi

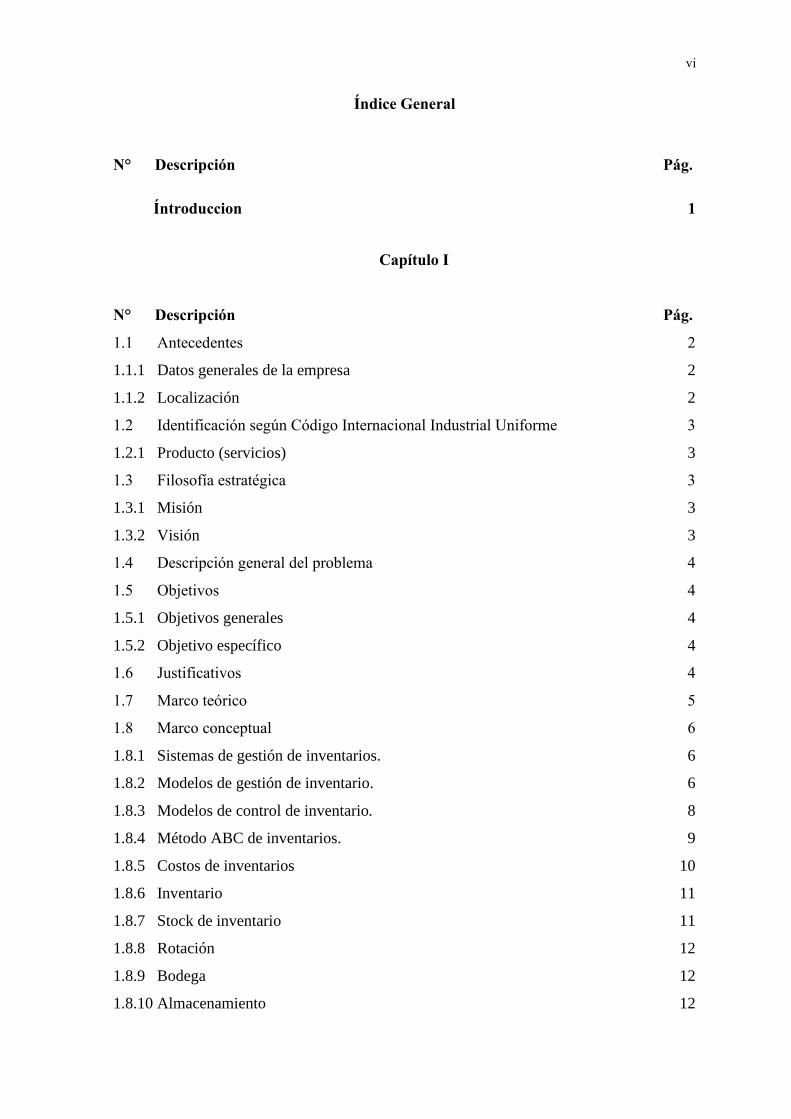

Índice General

N° Descripción Pág.

Íntroduccion 1

Capítulo I

N° Descripción Pág.

1.1 Antecedentes 2

1.1.1 Datos generales de la empresa 2

1.1.2 Localización 2

1.2 Identificación según Código Internacional Industrial Uniforme 3

1.2.1 Producto (servicios) 3

1.3 Filosofía estratégica 3

1.3.1 Misión 3

1.3.2 Visión 3

1.4 Descripción general del problema 4

1.5 Objetivos 4

1.5.1 Objetivos generales 4

1.5.2 Objetivo específico 4

1.6 Justificativos 4

1.7 Marco teórico 5

1.8 Marco conceptual 6

1.8.1 Sistemas de gestión de inventarios. 6

1.8.2 Modelos de gestión de inventario. 6

1.8.3 Modelos de control de inventario. 8

1.8.4 Método ABC de inventarios. 9

1.8.5 Costos de inventarios 10

1.8.6 Inventario 11

1.8.7 Stock de inventario 11

1.8.8 Rotación 12

1.8.9 Bodega 12

1.8.10 Almacenamiento 12

vii

1.8.11 Layout de almacén 12

1.8.12 Punto de quiebre 13

1.8.13 Stock Total 13

1.8.14 Stock Medio 13

1.8.15 Punto de Pedido (PP) 13

1.8.16 Lote de pedido (Q) 14

1.8.17 Nivel de servicio (NS) 14

1.8.18 Stock de Seguridad (SS) 14

1.8.19 Lote óptimo de pedido (Q) 14

1.8.20 Encuesta 14

1.8.21 Entrevista estructurada 15

1.9 Metodología del trabajo 15

Capítulo II

Análisis, Presentación De Resultados Y Diagnóstico Situación Actual

N° Descripción Pág.

2.1 Recursos Productivos del Proceso de Compras. 16

2.2 Descripción del Proceso de Compra de Suministros y/o Servicios. 16

2.2.1 Procedimiento del proceso compra 16

2.2.2 Situación actual del proceso de compras. 17

2.2.3 Diagrama de Proceso de operación. 18

2.2.4 Diagrama de Flujo de Proceso. 19

2.2.5 Gastos generados por la gestión de compras 20

2.2.6 Proveedor 20

2.2.7 Clasificación de los proveedores 21

2.2.8 Evaluación de los proveedores 21

Análisis Y Diagnóstico De Problemas

2.3 Descripción específica del problema. 22

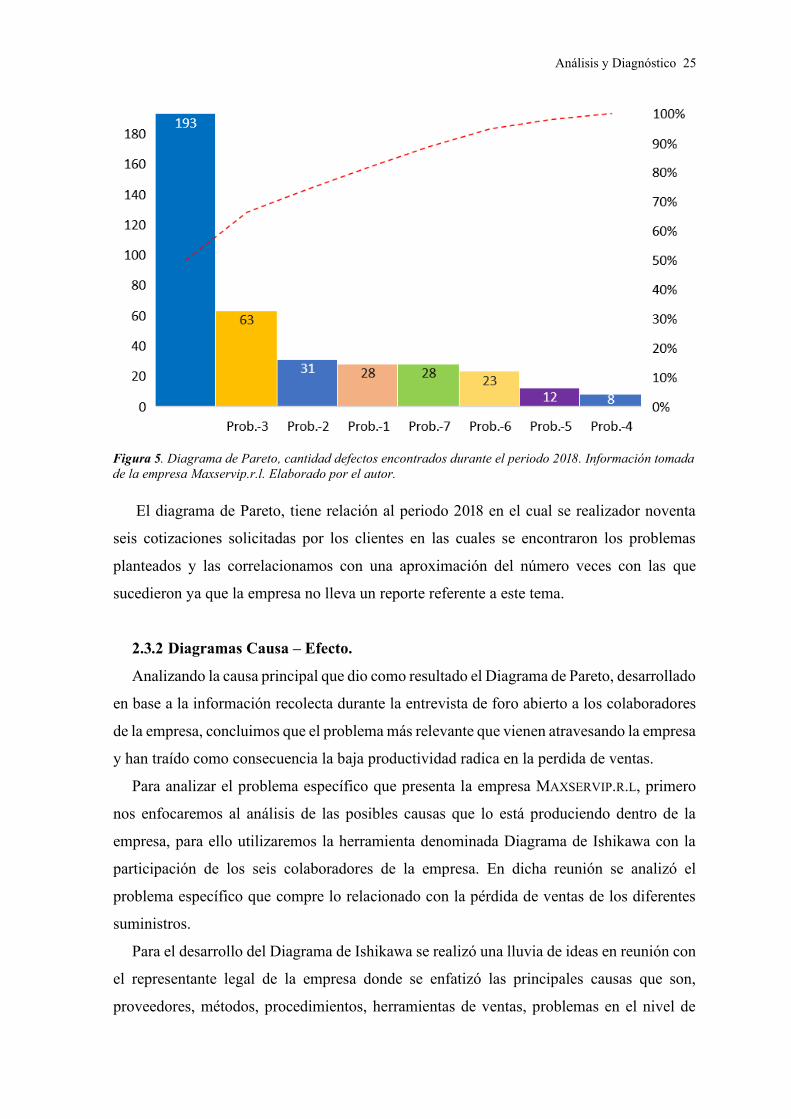

2.3.1 Diagrama de Pareto. 24

2.3.2 Diagramas Causa – Efecto. 25

2.4 Análisis de datos del problema de pérdida de ventas. 26

viii

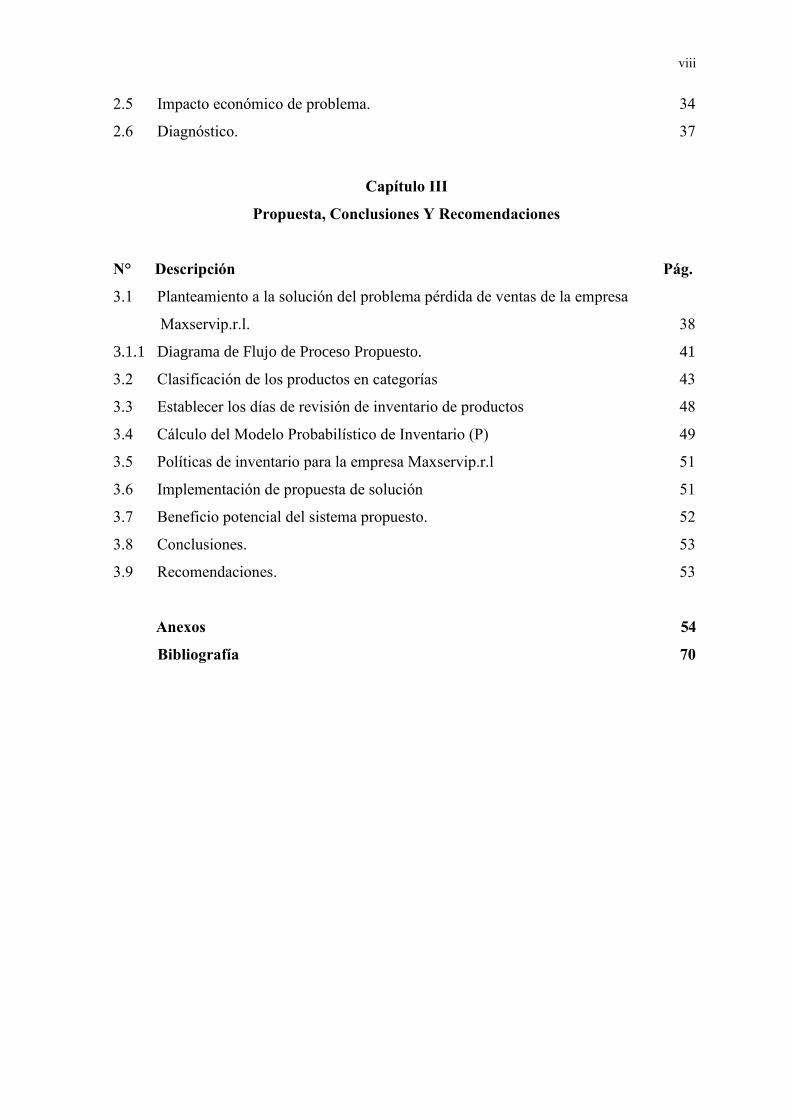

2.5 Impacto económico de problema. 34

2.6 Diagnóstico. 37

Capítulo III

Propuesta, Conclusiones Y Recomendaciones

N° Descripción Pág.

3.1 Planteamiento a la solución del problema pérdida de ventas de la empresa

Maxservip.r.l. 38

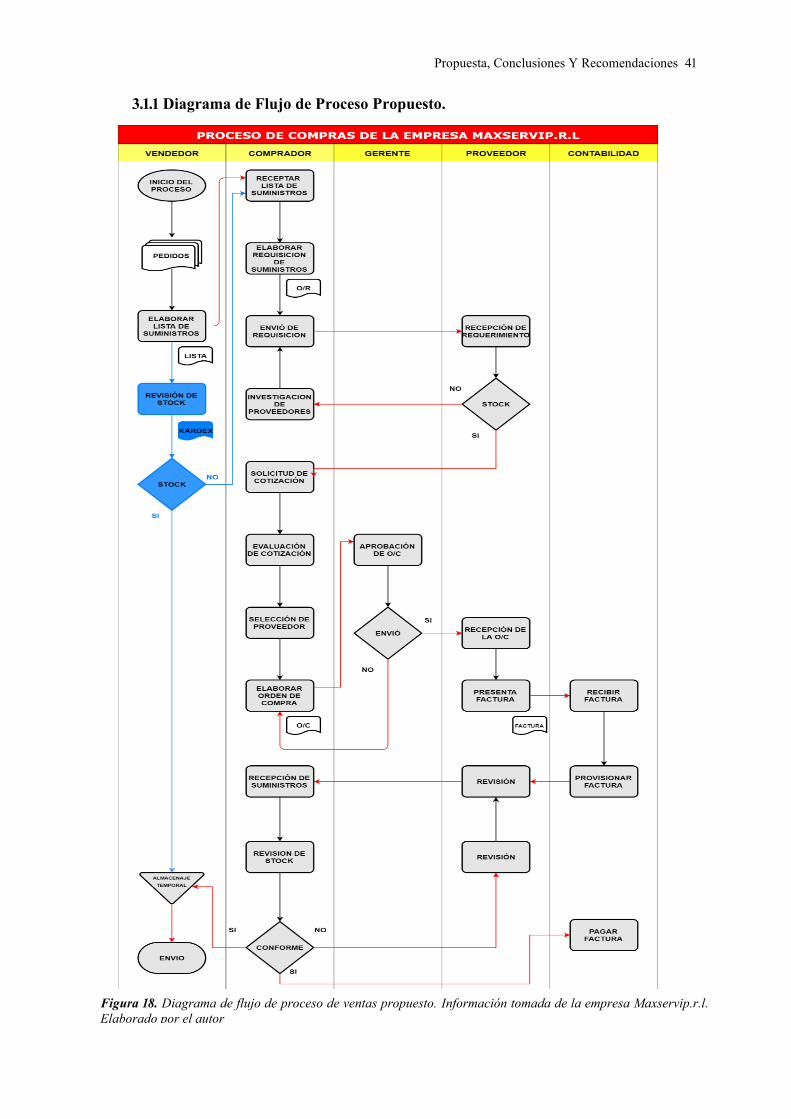

3.1.1 Diagrama de Flujo de Proceso Propuesto. 41

3.2 Clasificación de los productos en categorías 43

3.3 Establecer los días de revisión de inventario de productos 48

3.4 Cálculo del Modelo Probabilístico de Inventario (P) 49

3.5 Políticas de inventario para la empresa Maxservip.r.l 51

3.6 Implementación de propuesta de solución 51

3.7 Beneficio potencial del sistema propuesto. 52

3.8 Conclusiones. 53

3.9 Recomendaciones. 53

Anexos 54

Bibliografía 70

ix

Índice de Tablas

N° Descripción Pág.

1. Costos referentes a la gestión de compras 20

2. Proveedores con los que trabaja la empresa Maxservip.r.l. 21

3. Problemas encontrados mediante la entrevista abierta y lluvia de ideas. 24

4. Categorización de causas y sub-causas del problema planteado 27

5. Datos de sub-causas de la categoría herramientas de ventas. 28

6. Datos de sub-causas de la categoría proveedores. 29

7. Datos de sub-causas de la categoría métodos y procedimientos. 30

8. Datos de sub-causas de la categoría inventario 31

9. Datos recolectados de las categorías en análisis. 33

10. Datos de frecuencia de eventos de las causas del problema perdida de ventas. 34

11. Proporción de ingresos y perdidas 35

12. Impacto económico. 36

13. Tipo de ítems relacionados al estudio 37

14. Ítems desde EPP001 hasta EPP055. 44

15. Ítems desde EPP056 hasta EPP105 45

16. Ítems desde EPP106 hasta EPP114 46

17. Lista de los productos de categoría A y B 46

18. Lista de productos de la categoría C 47

19. Resumen de la categorización 48

20. Formulas Modelo de Inventario (P) 50

21. Resultados 50

22. Pasos para la implementación 52

x

Índice de Figuras

N° Descripción Pág.

1. Localización de la empresa Maxservip.r.l imagen proporcionada por Google mapa 2

2. Capacitación de manejo de extintores.Imagen adquirida de los archivos de

Maxservip.r.l. 3

3. Diagrama de operaciones del proceso de ventas de la empresa Maxservip.r. l 18

4. Diagrama de flujo de procesos de compra y venta en Maxservip.r. l 19

5. Diagrama de Pareto defectos encontrados durante el periodo 2018. 25

6. Diagrama de causas – efecto del problema planteado 26

7. Grafica circular de sub-causas del defecto Herramientas de ventas. 27

8. Grafica circular de sub-causas del defecto Proveedores. 28

9. Grafica circular de sub-causas del defecto Métodos y Procedimientos. 30

10. Grafica circular de sub-causas del defecto Herramientas de ventas. 31

11. Grafica circular de frecuencias de las sub-causas que intervienen en la muestra. 32

12. Porcentaje de las sub-causas encontradas en la muestra de 45 cotizaciones 32

13. Diagrama de Pareto de causas del defecto pérdida de venta. 33

14. Porcentaje de causas de la pérdida de ventas 34

15. Grafica circular del impacto económico por pérdida de ventas. 35

16. Grafica comparativa de ingresos de los cuatro primeros meses del 2019 - 2018 36

17. Diagrama de flujo del sistema de revisión periódica. 39

18. Diagrama de flujo de proceso de ventas propuesto. 41

19. Diagrama de Pareto de categoría A, B, C 48

20. Demanda por mes durante el periodo 2018. 49

21. Representación gráfica del Modelo de inventario (P) 49

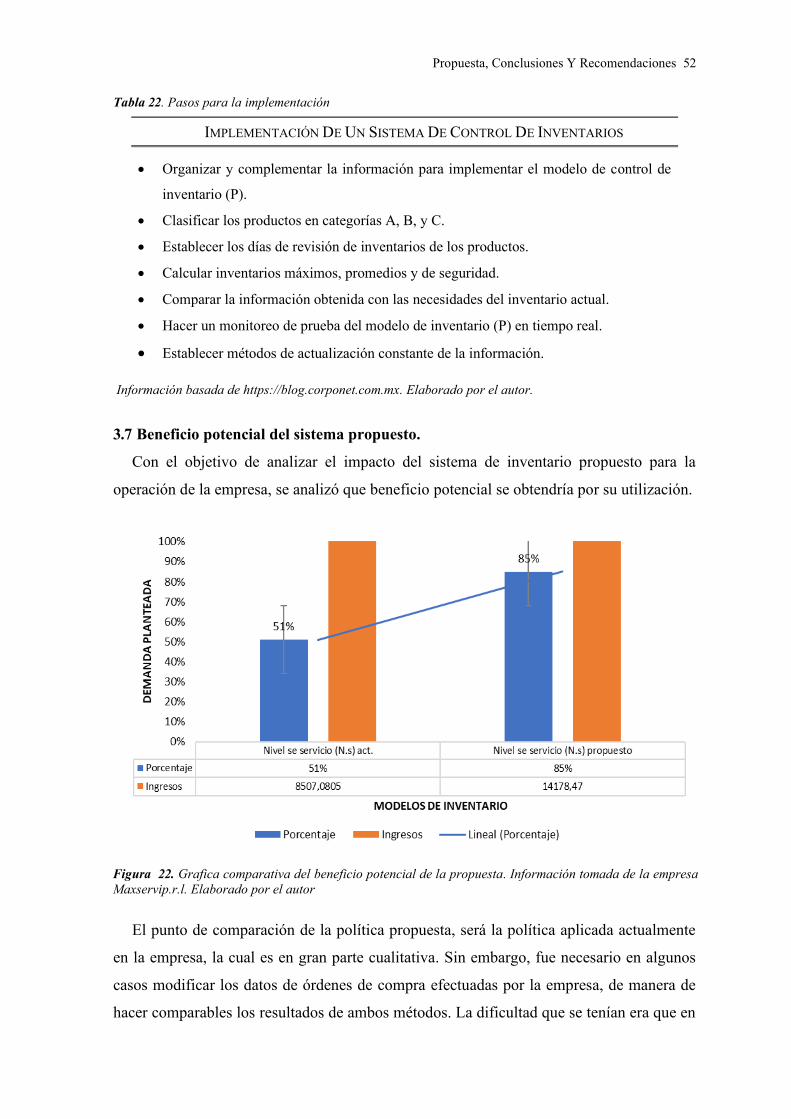

22. Grafica comparativa del beneficio potencial de la propuesta 52

xi

Índice de Anexo

N° Descripción Pág.

1. Lista de Productos Comercializados 55

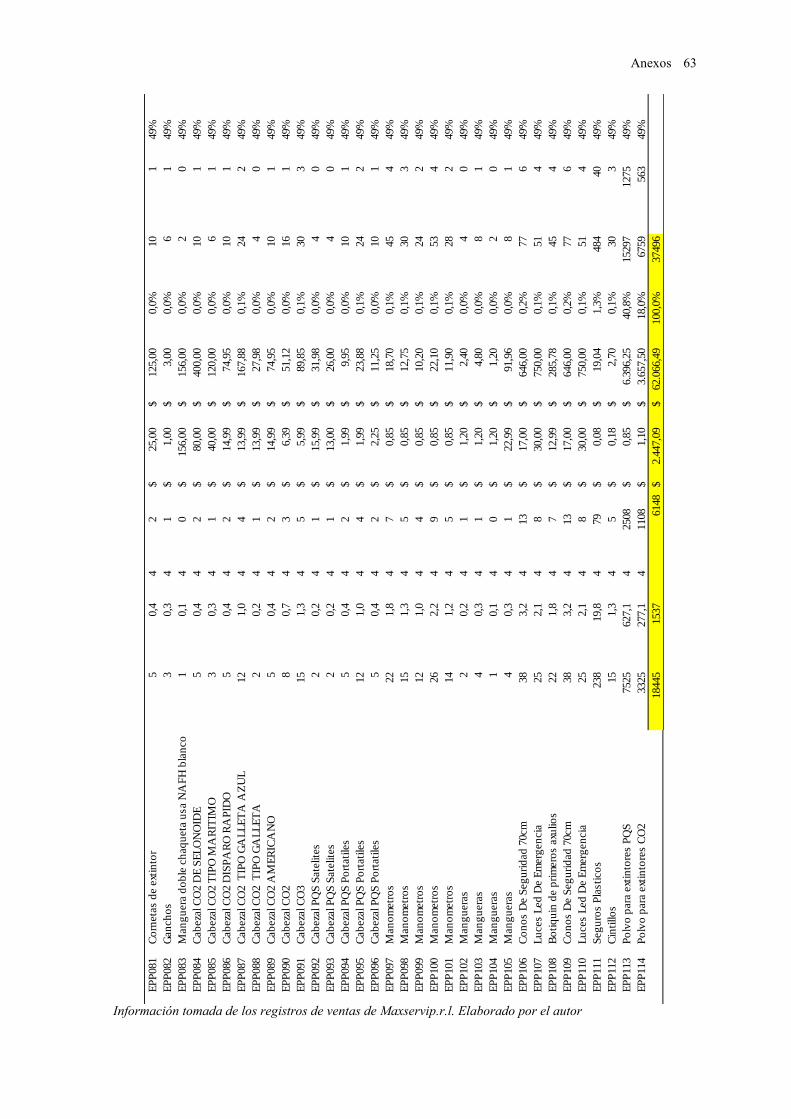

2. Reporte De Ventas Del 2018 61

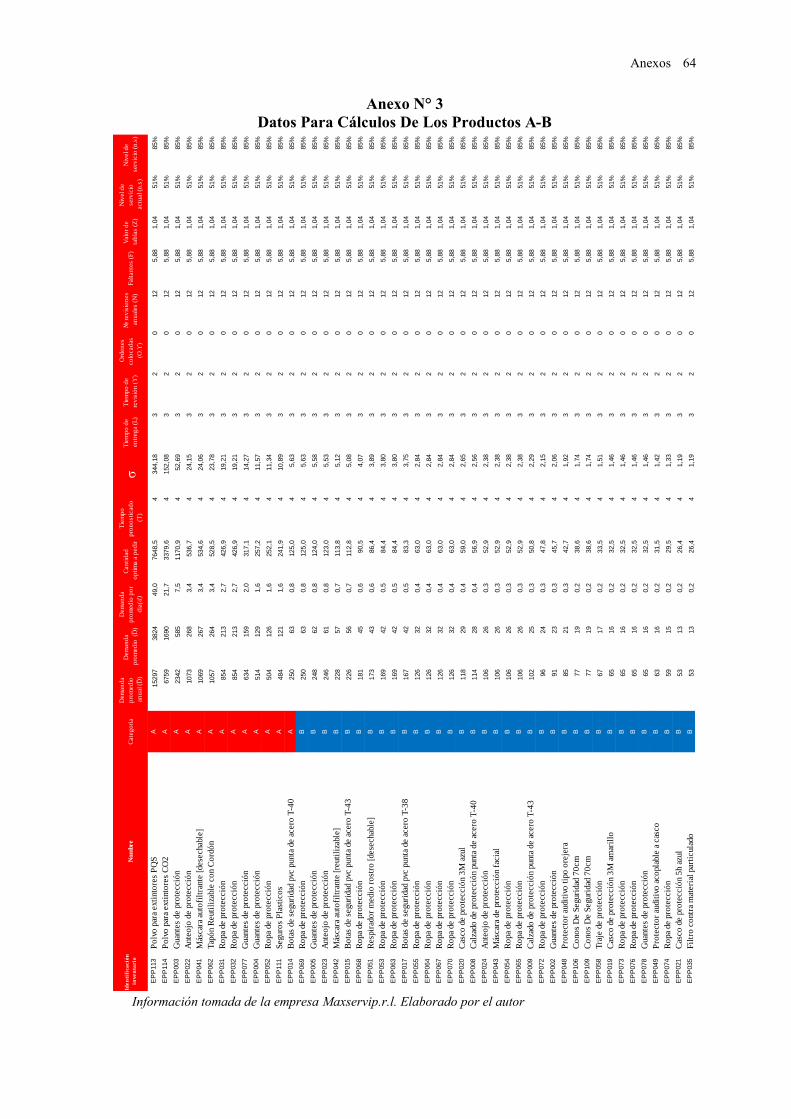

3. Datos Para Cálculos De Los Productos A-B 64

4. Diagrama De Gantt De La Implementación De La Mejora Propuesta. 65

5. Hoja Membretada De Servicios De Maxservip.r.l 67

7. RUC de la Empresa pag.1 68

8. RUC de la Empresa pag.2 69

xii

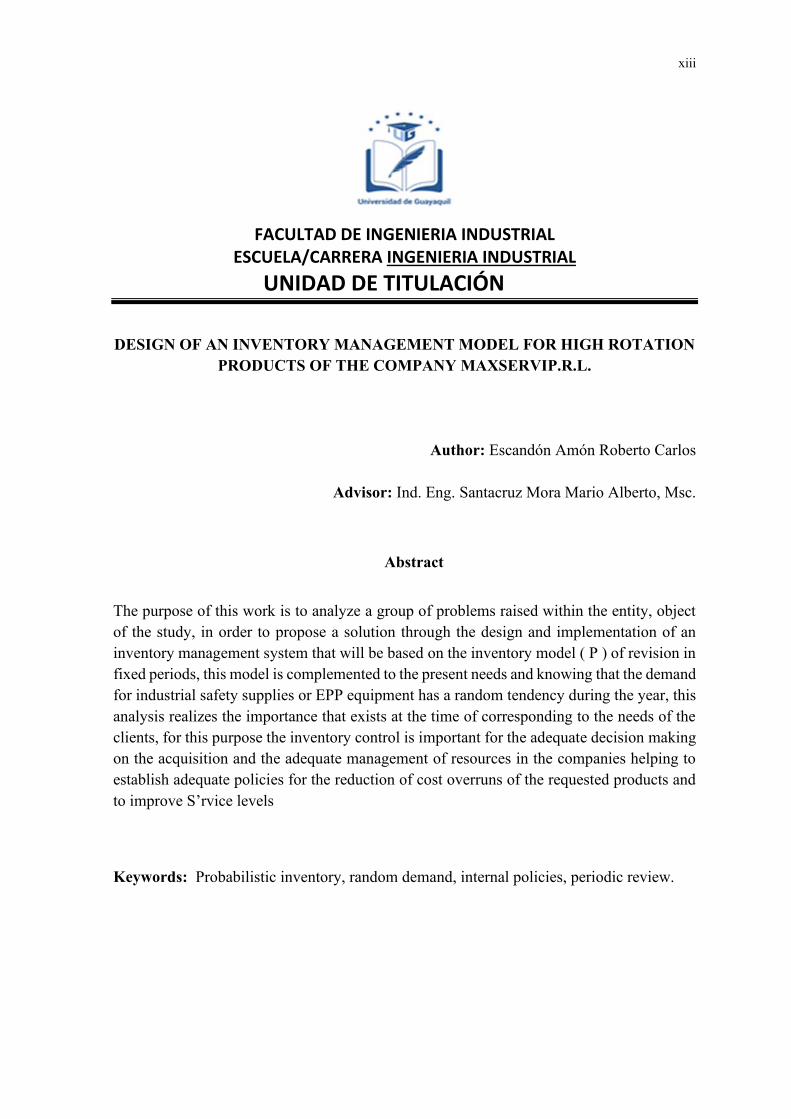

FACULTAD DE INGENIERIA INDUSTRIAL ESCUELA/CARRERA INGENIERIA INDUSTRIAL

UNIDAD DE TITULACIÓN

DISEÑO DE UN MODELO DE GESTION DE INVENTARIO PARA LOS

PRODUCTOS DE ALTA ROTACION DE LA EMPRESA MAXSERVIP.R.L.

Autor: Escandón Amón Roberto Carlos

Tutor: Ing. Ind. Santacruz Mora Mario Alberto, Msc.

Resumen

El propósito de este trabajo es analizar un grupo de problemas suscitados dentro de la

entidad, objeto del estudio, con el fin de plantear una solución mediante el diseño e

implementación de un sistema de gestión de inventario que será basado en el modelo de

inventario (P) de revisión en periodos fijos, este modelo se complementa a las necesidades

presentes y sabiendo que la demanda de los suministros de seguridad industrial o equipos

EPP tienen una tendencia aleatoria durante el año, Este análisis se realiza considerando la

importancia que se tiene al momento de corresponder a las necesidades de los clientes, para

este fin el control de inventario es importante para la adecuada toma de decisiones sobre la

adquisición y manejo óptimo de recursos en las empresas ayudando a establecer políticas

adecuadas para la reducción de sobrecostos de los productos solicitados y mejorar los niveles

de servicio.

Palabras Claves: inventario probabilístico, demanda aleatoria, políticas internas, revisión

periódica.

xiii

FACULTAD DE INGENIERIA INDUSTRIAL ESCUELA/CARRERA INGENIERIA INDUSTRIAL

UNIDAD DE TITULACIÓN

DESIGN OF AN INVENTORY MANAGEMENT MODEL FOR HIGH ROTATION

PRODUCTS OF THE COMPANY MAXSERVIP.R.L.

Author: Escandón Amón Roberto Carlos

Advisor: Ind. Eng. Santacruz Mora Mario Alberto, Msc.

Abstract

The purpose of this work is to analyze a group of problems raised within the entity, object

of the study, in order to propose a solution through the design and implementation of an

inventory management system that will be based on the inventory model ( P ) of revision in

fixed periods, this model is complemented to the present needs and knowing that the demand

for industrial safety supplies or EPP equipment has a random tendency during the year, this

analysis realizes the importance that exists at the time of corresponding to the needs of the

clients, for this purpose the inventory control is important for the adequate decision making

on the acquisition and the adequate management of resources in the companies helping to

establish adequate policies for the reduction of cost overruns of the requested products and

to improve S’rvice levels

Keywords: Probabilistic inventory, random demand, internal policies, periodic review.

Anexo 1

Introducción

El presente estudio tiene como propósito Diseñar un sistema de gestión de inventario

enfatizando los artículos de mayor rotación de venta con el propósito reducir las pérdidas en

la empresa MAXSERVIP.R.L.

En la investigación, se utilizó el método de proyección estacional o cíclica, que nos

permitió determinar la demanda por temporadas, a la vez se determinó el flujo de proceso

que la empresa podrá utilizar para planificarse y poder enviar los datos a almacén para que

genere el lote óptimo de pedido que se representa gráficamente en los procesos de actuales.

Así mismo, se implementará el método de ABC, para determinar nuestros productos con

mayor demanda.

En el capítulo 1 se ha dejado constancia del diseño de la investigación desde el origen de

la necesidad de solución a un problema. En el mismo se ha realizado la búsqueda de los

antecedentes investigativos del problema para considerar los principios de construcción del

conocimiento. La parte más relevante de este capítulo se aborda en el planteamiento del

problema para luego formular la pregunta de investigación y sistematizarlas en preguntas

específicas que luego contribuyeron en la construcción de los objetivos tanto generales como

específicos. Mediante la justificación de la investigación, se menciona la necesidad para la

administración de solucionar el problema.

En el capítulo 2 se establece los resultados de la información recopilada de acuerdo a lo

especificado en el diseño metodológico que consta en la última parte del capítulo 1. En este

capítulo abarcaremos el análisis de los parámetros estadísticos descriptivos de todo el

inventario. Sin embargo, se trata únicamente del análisis de la situación actual en la cual el

énfasis recae sobre la revisión de cifras generales y evolución de la situación.

El capítulo 3 contiene la propuesta investigativa del trabajo realizado. Ya en este capítulo

se introduce los conceptos y posibles criterios de clasificación para la base del inventario

tomando como referencia la rotación del mismo. Para definir finalmente dicha

categorización fue preciso realizar varios análisis específicos luego de los análisis generales.

Para ellos se hizo uso de herramientas estadísticas avanzadas y análisis mediante el diagrama

de Pareto. Esto contribuyó a obtener finalmente los productos que serían clasificados en

cada uno de las categorías A, B y C, la implementación de la propuesta es una decisión

exclusiva del representante legal y los colaboradores de la empresa.

Anexo 2

Capítulo I

Generalidades

1.1 Antecedentes

1.1.1 Datos generales de la empresa

La microempresa MAXSERVIP.R.L. es una empresa contratista constituida de forma

natural comienza operaciones como empresa legalmente constituida el 29 de Octubre del

2007 pero inicio actividades comerciales hasta 2011, fue el resultado de la participación de

jóvenes empresarios con un mismo objetivo y con una amplia experiencia en sistemas de

seguridad industrial, equipos de primera respuesta, sistemas contraincendios y

mantenimiento industrial general, con el objetivo común de ofrecer un servicio integral y

oportuno, siendo una microempresa 100% ecuatoriana con 8 años de experiencia en el

mercado, enfocada al crecimiento continuo, está constantemente buscando nuevas

alternativas para mejorar sus estándares de calidad del servicio y dando soluciones a todos

sus clientes.

1.1.2 Localización

Provincia: guayas cantón: Guayaquil parroquia: Tarquí ciudadela: Proserpina barrio:

Coop. Manuela cañizares número: solar 10 referencia: frente al GIR manzana: 2301 email:

[email protected] celular: email principal: [email protected]

Figura. 1 Localización de la empresa MAXSERVID imagen proporcionada por Google mapa

Figura 1. Localización de la empresa Maxservip.r.l. Información tomada de Google mapa. Elaborado por

el autor.

Generalidades 3

1.2 Identificación según Código Internacional Industrial Uniforme

1.2.1 Producto (servicios)

ACTIVIDADES DE CONSULTORÍA Y ASESORIA EN SEGURIDAD

INDUSTRIAL, PREVENCION DE RIESGOS LABORALES.

Servicios secundarios:

• Venta al por mayor y menor de equipo de seguridad industrial en general.

• Venta al por menor de artículos de ferretería.

• Diseño e instalación de sistemas contra incendios, alarmas, equipos, incluye

mantenimiento y reparación.

1.3 Filosofía estratégica

1.3.1 Misión

Ser el apoyo de nuestros clientes reduciendo sus riesgos de operación mediante el

asesoramiento y suministro de equipo de seguridad Industrial EPP, brindando un servicio de

calidad, buscando siempre cumplir con las expectativas del mercado.

1.3.2 Visión

Consolidar nuestra presencia en todo el sector empresarial del mercado ecuatoriano, en

dar soluciones integrales en el ámbito de Seguridad Industrial, siendo reconocidos por el

profesionalismo de nuestro equipo humano de trabajo y la calidad de nuestros productos, así

como por nuestra contribución en la generación de ambientes laborales seguros.

Figura. 2. Capacitación de manejo de extintores. Información tomada de los archivos de Maxservip.r.l.

Elaborado por el autor.

Generalidades 4

1.4 Descripción general del problema

La empresa maneja la comercialización de suministros de seguridad industrial o EPP

(equipo de protección personal), sus productos y servicio se los lleva acabo con un formato

de preventa estipulado con el conocimiento genérico del mercado avaluado por la

experiencia de sus integrantes, de manera que se requiere establecer un modelo de gestión

para el control del inventario inicial de los productos de mayor rotación que se desea adquirir

y gestionar un procedimiento adecuado para los productos de menor rotación pero de gran

importancia para los servicios que se desea ofertar, de esta forma se plantea establecer un

sistema de gestión de inventario basado en el modelo ABC para mejorar la estabilidad

comercial de la compañía.

1.5 Objetivos

1.5.1 Objetivos generales

Diseñar un modelo de Gestión de inventario para la empresa MAXSERVIP.R.L, enfocada a

los productos de mayor rotación.

1.5.2 Objetivo específico

• Recopilar información para determinar los métodos y procesos que en la actualidad se

aplica para la administración de inventario y servicios en el ámbito de los EPP.

• Analizar los factores necesarios para establecer la adquisición del inventario inicial.

• Analizar la información recopilada para establecer las necesidades de espacio,

unidades de almacenamiento y despacho.

• Diseñar el modelo para la administración y el manejo de inventario dentro de la bodega

de la compañía bajo la metodología ABC.

• Establecer el financiamiento requerido para la implementación del modelo de Gestión.

1.6 Justificativos

El presente estudio es de gran importancia para la compañía ya que se desea proporcionar

una solución al problema que se ha estado presentando repetitivamente, como es la perdida

de ventas por no tener stock, para dar a los clientes un mejor servicio con una respuesta

inmediata, haciendo una anticipada selección de calidad de productos con nuestros

proveedores, teniendo como finalidad disminuir costos que se generan con los tiempos

muertos producidos por la espera generada en la entrega de los suministros solicitados, de

esta forma la empresa desea dar una respuesta más rápida, con eficiencia, profesionalismo

Generalidades 5

y calidad a las solicitudes del mercado y establecer un plan de acción en aumentar la oferta

de los productos.

1.7 Marco teórico

“Empresa Inversiones Manejo S.A.C, en el 2017 se realizó un estudio con el fin de aplicar

un modelo de gestión de inventario probabilístico de revisión periódica, influye de manera

positiva económicamente y contribuye como el ajuste más adecuado al incrementar las

ventas y reducir los costos de los inventarios.

Que mediante una formula nos permite conocer cuánto la empresa tiene que pedir a su

proveedor y cuanto tiene que pedir al mismo, para así no tener un exceso en sus almacenes.

Se recomienda la aplicación de un modelo de gestión de inventarios es una de las alternativas

más influyentes en el esfuerzo por reducir los costos y mejorar la eficiencia económica, ya

que incrementa los niveles de servicio al cliente, aumenta la liquidez y permite a las

organizaciones estar prevenidas frente a las fluctuaciones de la demanda; manteniendo un

óptimo nivel de seguridad y logrando mantener los inventarios necesarios en las líneas de

mercadería. El modelo probabilístico de revisión periódica puede ser una alternativa sencilla

y económica, con el fin de conseguir los objetivos y fomentar la cultura requerida para el

desempeño de un nuevo sistema de trabajo en la empresa. El modelo de gestión debe ser

elegido a las características y rubro de la empresa. (Evelin Zanabria, Tesis, Universidad Los

Andes, Perú)”.

“En el 2018 se realizó el estudio para la Formulación de un modelo para la gestión de

inventarios de la Empresa Flowserve Colombia en la cual se estableció que el método de

costeo por Costo Promedio es recomendable para el control de inventario debido a que al

promediar los costos de todo un periodo atenúa el efecto del alza de precios y da como

resultado una valuación razonable del valor del Costo del producto vendido y del inventario

Final. En el método del Costo Promedio tanto el costo del producto vendido como el valor

del inventario final quedan valuados al precio promedio de todo el periodo abarcado por el

Estado de Resultado, este método refleja precios intermedios entre el PEPS y el UEPS por

lo que en una economía con una alta tasa de inflación puede disminuir el efecto negativo de

una repentina alza de precios. Después de haber hecho un análisis de cada uno de los

diferentes métodos de control de inventarios, se definió que el sistema de promedio

ponderado es el indicado para Flowserve Colombia S.A.S, por ser una compañía de

naturaleza comercializadora. En la medida en que a través de este método se refleja el flujo

físico de los productos, especialmente en aquellos que tienen variación de precios y se

Generalidades 6

adquieren en forma repetitiva. (Miguel Avendaño y Juan Carlos Rueda, Tesis, Universidad

Santo Tomas)”.

“En el 2018 en el sector portuario de Piura se realizó una implementación que trajo como

resultado que la organización pudo ordenar de manera significativa su proceso de inventarios

de almacén, aligerando las cargas de trabajo y el establecimiento de una planificación de

compra de equipos de protección personal EPP asentada a la realidad e impacto que este

proceso tiene en cada una de las actividades de las áreas de la empresa. De esta forma se

logró establecer un presupuesto de compra mucho más lógico y acertado. En el proceso de

mejora, se pudieron identificar otras brechas que impactaban en las actividades de almacén,

puesto que se identificó que se podía mejorar la atención de pedido en almacén estableciendo

horarios de atención que permitan un mayor orden de trabajo dentro del almacén y

optimizando la realización de actividades del personal del área de Logística para la atención

de clientes internos (personal de la organización) y externos (proveedores). (Gengis

Guerrero-Alberca, Tesis, Universidad de Piura)”

1.8 Marco conceptual

1.8.1 Sistemas de gestión de inventarios.

La gestión de inventarios es un punto determinante en el manejo estratégico de toda

organización y es el origen de un buen control de los recursos de la empresa para su eficaz

proceso de trabajo. Las tareas correspondientes a la gestión de un inventario se relacionan

con la determinación de los métodos de registro, los puntos de rotación, las formas de

clasificación y los modelos de inventario, determinados por los métodos de control, los

objetivos principales de la gestión de inventarios son:

• Reducir al mínimo "posible" los niveles de existencias.

• Asegurar la disponibilidad de existencias (producto terminado, producto en curso,

materia prima, insumo, etc.) en el momento justo.

(logisticayabastecimiento.jimdo.com)

1.8.2 Modelos de gestión de inventario.

Una vez establecida la necesidad de almacenar la mercancía en la empresa, se hace

necesario establecer el modelo o modelos de gestión de inventarios para proceder a

desarrollar las políticas es estratégicas que se van a llevar a cabo en la gestión del inventario

del almacén. Para su elección, se deben tener en cuenta una serie de cuestiones previas:

Generalidades 7

• Los tipos de mercancías que se almacenan.

• Mantener siempre equilibrada la demanda y el almacenamiento del producto para no

aumentar los costos de almacenamiento de forma innecesaria.

• La inversión en el inventario como el personal, transporte, gestión de perecederos,

seguridad, mantenimiento del almacén, etc.

• La demanda del producto, la entrega de proveedores, entrega al cliente, ciclo de vida

del producto, etc.

Dentro de los modelos de inventario más utilizados y extendidos, se pueden destacar:

• Modelo determinista. Se basa en que los componentes que lo conforman son estables

y facilitan los cálculos la demanda del producto es conocida y se establece a lo largo

del tiempo. Son conocidos también y expresados en unidades económicas los costos

tanto del pedido como del almacenamiento, siendo conocidos al mismo tiempo que

constante). (Antonio Fernández; 2017).

• Modelos aleatorios o de probabilidad. Marcado por la aleatoriedad en el inventario

producida por la demanda (cuanto pedir y cuando pedir) y por la entrega (retraso en la

distribución al cliente o del proveedor en la entrega). (Antonio Fernández; 2017). Los

modelos desarrollados se clasifican en general bajo situaciones de análisis continuo y

periódico:

Sistema de revisión continúa. También conocido como sistema de punto de reorden,

sistema de cantidad fija o modelo Q. Los modelos clasificados en este sistema se

caracterizan porque se realiza un pedido cuando el inventario llega a un nivel determinado.

Eso implica que se controla el inventario restante de forma frecuente y en muchos casos,

cada vez que se hacen retiros de un artículo para determinar si se debe generar un nuevo

pedido.

Sistema de revisión periódica. También suele llamarse sistema de reorden a intervalos

fijos, sistema de periodo fijo sistema de reorden periódico o modelo P. El inventario es

revisado de forma periódica (cada semana, cada 10 días, cada mes, etc.) y no de forma

continua, por lo que la emisión de pedidos se realiza al final de cada período o en su inicio.

Teniendo en cuenta esto, ya podemos mencionar una ventaja, y es que este sistema no exige

que el empleado haga un conteo físico tras cada transacción de inventario; en vez de eso lo

Generalidades 8

hace cuando llega el tiempo de revisión según la periodicidad definida. Eso se traduce en un

ahorro de tiempo para el empleado. Este tipo de sistemas comparte varios supuestos con el

sistema de revisión continua EOQ:

• Tiene en cuenta como únicos costos los costes de ordenar y de mantener

• Los tiempos de entrega son conocidos y constantes

• Los artículos son independientes entre sí.

• En resumen: el tiempo es fijo, la cantidad es variable.

1.8.3 Métodos para el control de los inventarios.

El control de inventario se realiza con la finalidad de desarrollar pronósticos de ventas o

presupuesto, para así determinar los costos de inventarios, compras u obtención, recepción,

almacenaje, producción, embarque y contabilidad. El inventario que normalmente significa

una inversión considerable, por parte de la empresa debe examinarse detenidamente. La

tendencia general en lo que se refiere al nivel del inventario es la de mantenerlos bajo,

poniendo freno así a la cantidad de dinero que deben comprometerse en los inventarios. Se

debe garantizar una estrecha relación entre todas las áreas que tributan de una forma u otra

a la administración de los inventarios. Los métodos organizativos para lograr estos objetivos,

varían en dependencia de las actividades que se realizan en las distintas entidades y de

acuerdo con la complejidad y volumen de las operaciones de la entidad. Entre las técnicas

más comunes para la administración y control de los inventarios se encuentran:

• El Sistema ABC.

• El modelo básico de Cantidad Económico de Pedido (CEP).

• Punto de Reorden.

• Existencias de reservas o seguridad de inventarios.

• Control de inventarios justo a tiempo.

• Razones financieras simples. (Gestiopolis, 2018)

1.8.4 Modelos de control de inventario.

Control de inventario por incremento (PUSH). Este modelo es apropiado cuando la

producción o la compra es la fuerza dominante en el momento de determinar las cantidades

de reaprovisionamiento, cuando las cantidades solicitadas no se pueden almacenar en un

lugar de producción por la falta de espacio o por otra razón, se deben asignar los puntos de

abastecimiento, esperando a que tengan un buen sentido económico, la forma de llevar este

Generalidades 9

tipo de control de inventario se describe de la siguiente manera: (Humberto, 2017)

• Determinar los requerimientos por medio de pronósticos.

• Conocimiento de las cantidades disponibles actuales en cada punto de

abastecimiento.

• Establecimiento del nivel de disponibilidad de existencia en cada punto de

abastecimiento.

• Conocimiento de los requerimientos totales mediante el pronóstico de demanda más

las cantidades adicionales para cubrir vicisitudes.

• Determinación de los requerimientos netos por medio de la diferencia entre los

requerimientos totales y las cantidades disponible.

• Las cantidades excedentes se deben determinar y tratar de prorratearlas. (Humberto,

2017)

Control de inventario por demanda (PULL). Este modelo de control de inventarios de

lleva a cabo bajo niveles de inventarios en los puntos de abastecimiento o de la producción,

según la respuesta a condiciones particulares de la demanda las formas de pedido bajo este

modelo de control de inventario son:

• Pedido único: es una forma de pedido que se presenta cuando los productos

involucrados son perecederos como los vegetales y frutas frescas, flores naturales cortadas,

periódicos, algunos medicamentos y artículos que vendan en cierta época del año, para

conseguir el tamaño, más económicos del pedido se puede apelar a un análisis económico

marginal, se encuentra el punto donde la ganancia marginal de la siguiente unidad vendidas

es igual a la pérdida marginal. (Navarrete & Gutiérrez, 2017)

• Pedidos repetitivos: a diferencia con la demanda que ocurre periódicamente o quizás

solo una vez, la demanda puede ser constante, los pedidos de reaprovisionamiento de

inventarios se repiten en el tiempo y pueden suministrarse completos de manera instantánea

o bien los artículos de los pedidos pueden suministrarse en el tiempo. (Navarrete &

Gutiérrez, 2017)

1.8.5 Método ABC de inventarios.

El método ABC; también denominado Ley 80-20, Principio de Pareto o distribución A-

B-C; es un procedimiento muy útil que agiliza los procesos de almacenamiento de

mercancías en pequeñas y grandes empresas, y es una herramienta de análisis de inventarios

Generalidades 10

muy útil para el sector logística y transporte que, se encargan de la organización y gestión

del almacén. La clasificación es una de las mejores medidas de control interno de

inventarios, dado que al aplicarse correctamente puede permitir mantener el mínimo de

capital invertido, el método ABC de inventarios es una metodología de segmentación de

productos de acuerdo a criterios preestablecidos (indicadores de importancia, tales como el

"costo unitario" y el "volumen anual demandado").

El criterio en el cual se basan la mayoría de expertos en la materia es el valor de los

inventarios y los porcentajes de clasificación son relativamente arbitrarios. (García, 2017).

Muchos textos suelen considerar que la zona "A" de la clasificación corresponde

estrictamente al 80% de la valorización del inventario, y que el 20% restante debe dividirse

entre las zonas "B" y "C", tomando porcentajes muy cercanos al 15% y el 5% del valor del

stock para cada zona respectivamente.

Otros textos suelen asociar las zonas "A", "B" y "C" con porcentajes respectivos del valor

de los inventarios del 60%, 30% y el 10%, sin embargo, el primer caso es mucho más común,

por el hecho de la conservación del principio "80-20". Vale la pena recordar que, si bien los

valores anteriores son una guía aplicada en muchas organizaciones, cada organización y

sistema de inventarios tiene sus particularidades, y que quién aplique cada principio de

ponderación debe estar sumamente consciente de la realidad de su empresa. (Díaz, 2016).

1.8.6 Costos de inventarios

Estos costos resultan de guardar, o mantener incluidos durante un periodo y son altamente

proporcionales a la cantidad promedio de artículos disponibles, estos costos se dividen en

cuatro clases:

• Costos de capital: es el componente más grande en los costos de almacenamiento

dentro de los inventarios, estos incluyen todo lo relacionado con la inversión, intereses

sobre el capital de trabajo y el costo de oportunidad de dinero invertido en los

inventarios (en lugar de en títulos del tesoro, fondos de inversión, etc.) (Rincón &

Fernando, 2016)

• Costos de riesgo de inventario: en el proceso de mantenimiento de los inventarios,

cierta parte de las exigencias podrán estar inservibles o no disponibles para la venta,

estos costos pueden considerarse como pérdida directa del valor del producto, costo

de nuevo el producto, o como el costo de suministrarlo desde una ubicación secundaria

Generalidades 11

(Ballou, 2016)

• Costos de servicio de inventario: los seguros e impuestos también son una parte de

los costos de mantener los inventarios, ya que su nivel depende en una gran parte en

la medida de la cantidad de inventario disponible, su cobertura del seguro se manejará

como una protección frente a pérdidas por incendios, tormentas o robos. (Rincón &

Fernando, 2016)

• Costo por pérdida de ventas: se presenta cuando el cliente, ante una situación de

falta de existencias decide cancelar su requisición del producto. (Rincón & Fernando,

2016)

• Costo de pedido pendiente: cuando un cliente decide esperar a que su pedido será

surtido, por lo que la venta no se pierde solo se retrasa.

• Costo de espacios: son cargos hechos por el mal uso de volumen dentro del edificio

de mantenimiento. (Rincón & Fernando, 2016)

1.8.7 Inventario

El inventario es una relación detallada, ordenada y valorada de los elementos que

componen el patrimonio de una empresa o persona en un momento determinado.

Antiguamente lo normal era que los inventarios se realizaran por medio físico, pero ahora

se suelen mantener en bases de datos de manera centralizada, aunque haya empresas o

tiendas pequeñas que lo sigan haciendo con papel. El inventario, por tanto, ayuda a la

empresa al aprovisionamiento de sus almacenes y bienes ayudando al proceso comercial o

productivo, y favoreciendo con todo ello la puesta a disposición del producto al cliente.

(Antonio Fernández; 2017)

1.8.8 Stock de inventario

Con “stock”, nos referimos a cualquier ítem que se almacene en unidades, desde piezas,

artículos electrónicos, comida, etc. A la hora de gestionar este stock, en las empresas siempre

surge el eterno dilema de “¿cuántas unidades de cada artículo debemos guardar?”, “cuándo

debemos pedir al proveedor más unidades?”. Si se guardan demasiadas unidades, estamos

ocupando espacio innecesario (costes de almacén), y si guardamos muy pocas podemos

tener un exceso de demanda que nos dejen sin unidades, haciendo que vendamos menos y

perdamos clientes (costes de rotura de stock). Todos estos costes derivados de gestionar el

stock se llaman “costes de stock”. (Aristizábal, Serna, Hernández & González, 2018).

Generalidades 12

1.8.9 Rotación

La rotación de inventarios determina el tiempo que tarda en realizarse el inventario, es

decir, en venderse. Entre más alta sea la rotación significa que las mercancías permanecen

menos tiempo en el almacén, lo que es consecuencia de una buena administración y gestión

de los inventarios. Entre menor sea el tiempo de estancia de las mercancías en bodega, menor

será el Capital de trabajo invertido en los inventarios. La rotación de inventarios será más

adecuada entre más se aleje de 1. Lo ideal sería lograr lo que se conoce como inventarios

cero, donde en bodega sólo se tenga lo necesario para cubrir los pedidos de los clientes y de

esa forma no tener recursos ociosos representados en inventarios que no rotan o que lo hacen

muy lentamente (Consulte: Producción justo a tiempo). (Gerencie, 2018)

1.8.10 Bodega

Es el área de la empresa donde se ejecuta la recepción, almacenamiento y movimientos

de materiales, materias primas y productos semielaborados, hasta el punto de distribución.

Una bodega de almacenamiento debe permitir mantener los suministros a cubierto y

resguardarlos de incendios, robos y deterioros. Debe asegurarse de que el complejo donde

decida arrendar o comprar su bodega de almacenamiento le brinde todas las facilidades de

infraestructura y seguridad para garantizar los beneficios que busca. (CLIS, 2018)

1.8.11 Almacenamiento

Desde el mismo momento en que apareció el comercio, la ley de oferta y demanda hizo

que fuera necesario tener un stock (mercancía almacenada) suficiente para atender los

volúmenes propios de las dinámicas comerciales. Es así como entre mayor cantidad de un

producto es vendido, mayor debe ser el stock que lo respalde. Hoy en día todo es susceptible

de ser almacenado, desde cosas obvias como los alimentos o materias primas hasta cosas

intangibles como la información o el aire, sin olvidar “productos” menos convencionales

como los biológicos: sangre, órganos o incluso esperma. Existe gran variedad de almacenes

y son muchos los factores a tener en cuenta al momento de decidir cuál de estos será la

opción adecuada. (Revista de Logística, 2016)

1.8.12 Layout de almacén

Definir el Layout del almacén es el primer paso en el trabajo de diseño de la instalación.

La distribución del espacio es aparentemente una cuestión sencilla, pero resulta complicada

de resolver en la práctica. Cuando se ha de decidir la disposición que debe tener un almacén,

Generalidades 13

tanto interna como externa, pueden darse tres situaciones diferentes que pueden hacer

necesaria una diferente asignación de espacios, como son la instalación de nuevos

almacenes, la ampliación de los ya existentes o la reorganización de los que actualmente

están en servicio (aunque la última de estas tres situaciones no implica la necesidad de tomar

decisiones de mucha trascendencia que afecten a medio y a largo plazo al desarrollo del

negocio). (Mecalux, 2018)

1.8.13 Punto de quiebre

Se denomina quiebre de stock cuando ocurre que un producto no es encontrado -por los

clientes en el punto de venta- con el tamaño, variedad y forma deseada. Esta situación ocurre

con mayor frecuencia en las empresas de consumo masivo y retail; y es equivalente a una

pérdida pues se pierde la oportunidad de vender, debido principalmente a una falta de

previsión. Entre las áreas o sectores responsables del quiebre de stock se encuentran: el

propio punto de venta, las áreas de compras o planeamiento, el centro de distribución, el

proveedor, entre otros. Una situación muy común son los errores en las estimaciones de

ventas durante las promociones o campañas que se ofrecen para incrementar la lealtad sobre

la marca. (Conexión ESAM, 2018)

1.8.14 Stock Total

Se denomina stock total a las unidades totales de producto que hay en el almacén en un

momento dado (representado en la imagen de abajo). El stock total estará entre un valor

mínimo (SS) y un valor máximo (SS+Q). (Coalla, 2018)

1.8.15 Stock Medio

Se obtiene hallando la media aritmética de las cantidades existentes en diferentes

momentos del tiempo. Como el Stock Total cambia con el tiempo, podemos calcular su valor

medio, que será este: SS+(Q/2). (Coalla, 2018)

1.8.16 Punto de Pedido (PP)

Son las unidades de producto que quedan en el almacén en el momento de que hacemos

un nuevo pedido. Por ejemplo, podemos fijar que haremos un nuevo pedido cada vez que

queden 5 unidades de producto, de esta forma, tendremos todavía producto disponible en el

almacén hasta que el nuevo pedido llegue, evitando roturas de stock, una vez que se

conocido el lote óptimo, hace falta saber cuándo es el momento de realizar un nuevo pedido,

Generalidades 14

para ello se usa el Punto de Pedido (PP) el cual da el valor del número de ítems que hay en

el almacén en el momento en el que es necesario hacer un nuevo pedido. Se calcula así:

PP=SS+d*t. Siendo: d= Demanda media diaria = D/365 (unid/día), t= Tiempo de entrega

del proveedor (días). (Coalla, 2018)

1.8.17 Lote de pedido (Q)

Es el número de unidades de producto que pedimos en cada encargo. (Este dato lo

calcularemos luego). (Coalla, 2018)

1.8.18 Nivel de servicio (NS)

Así se denomina al porcentaje de veces que queremos que no haya rotura de stock, el NS

oscila entre 0% y 100%, indicando el cero que ninguna demanda es satisfecha a tiempo y el

cien que siempre hay disponibilidad de ese artículo. De esta forma, fijando un nivel de

servicio y conociendo los demás datos, y podremos calcular el Stock de Seguridad que se

debe tener para cumplir con este NS. (Coalla, 2018)

1.8.19 Stock de Seguridad (SS)

Son las unidades de producto que guardaremos de reserva para evitar picos de demanda

o retrasos en él envió del proveedor. (Este dato puede ser cero, o un número fijo que

calcularemos luego). (Coalla, 2018)

1.8.20 Lote óptimo de pedido (Q)

El lote optimo indica que cantidad de cada ítem se deberá pedir cada vez para minimizar

el coste. Se calcula de la siguiente manera: Q=raíz cuadrada de ((2*e*D) / (a + P*i)).

Siendo: e= Coste de emisión por pedido ($), D= Demanda anual (unid/año), a= Coste

unitario por unidad almacenada (Coste de almacén) ($/unid), P= Precio por unidad del

artículo almacenado ($/unid), i= Tasa de interés (% por uno), P*i = Coste de oportunidad

causado por tener el producto en el almacén. (Coalla, 2018)

1.8.21 Encuesta

La encuesta es un método de investigación y recopilación de datos utilizados para obtener

información de personas que se encuentran en el ámbito de estudio, esto proporcionara el

enfoque necesario para tener una orientación más clara del mercado a estudiar. Las encuestas

tienen una variedad de propósitos y se pueden llevar a cabo de muchas maneras dependiendo

Generalidades 15

de la metodología elegida y los objetivos que se deseen alcanzar. (Hernández, 2015)

1.8.22 Entrevista estructurada

La entrevista estructurada se caracteriza por estar planteada de una manera estandarizada

donde se hacen preguntas que previamente fueron pensadas y para un entrevistado en

particular, que responde concretamente lo que se le está preguntando.

Por esta razón, es un método que nos permitirá conocer el manejo de los inventarios de

manera más realista con el fin de entender los diferentes problemas que se puedan presentar

y las soluciones más acordes con la realidad, las preguntas no pueden nacer de la entrevista

en sí misma, sino de un cuestionario realizado de ante mano. De todas formas, esta

metodología tiene beneficios, así como también algunas desventajas por lo que los datos

obtenidos serán de referencia para el estudio. (Hernández, 2015)

En el segundo caso hacemos mención a una entrevista no estructurada que es la clara

oposición de una entrevista estructurada por diferentes motivos. Es flexible y abierta ya que,

por más de que haya un objetivo de investigación (que es lo que rige a las preguntas) no se

espera que sus respuestas se vean compuestas de un contenido ordenado y con cierta

profundidad. (Hernández, 2015)

Las encuestas son un método de investigación y recopilación de datos utilizadas para

obtener información de personas sobre diversos temas. Las encuestas tienen una variedad

de propósitos y se pueden llevar a cabo de muchas maneras dependiendo de la metodología

elegida y los objetivos que se deseen alcanzar. (Hernández, 2015)

1.9 Metodología del trabajo

La metodología de investigación a emplearse en el presente tema se lo debe plantear de

forma experimental ya que la información a recopilarse podría presentar variables, el análisis

se realizará acorde a la realidad reflejada en el mercado ecuatoriano. Adicional guarda el

enfoque tanto cualitativo como cuantitativo. En el primer caso porque amerita un

levantamiento de los actuales métodos de compra y venta de los artículos de mayor rotación

de la compañía y en segunda instancia porque amerita el levantamiento y análisis de la

información asociada a la gestión de abastecimiento tanto por producto como por cliente.

Luego de realizar las técnicas de recolección de datos, se obtendrá respuestas a las preguntas

planteadas a los colaboradores de la empresa, lo cual permitirá realizar un análisis e

interpretación de los resultados logrando cumplir con los objetivos tanto generales como

específicos. (Hernández, 2015)

Anexo 16

Capítulo II

Análisis, Presentación De Resultados Y Diagnóstico Situación Actual

2.1 Recursos Productivos del Proceso de Compras.

MAXSERVIP.R.L compañía contratista ubicada al norte de Guayaquil, dispone de un

capital para operaciones para el área de compra de 12000 dólares y una oficina de 36 metros

cuadrados donde se consolida todas las operaciones. La empresa esta provista de los

servicios básicos tales como agua, luz, teléfono/internet, y esta provista de los siguientes

bienes:

• Dos escritorios.

• Dos computadoras.

• Una laptop.

• Un proyector

• Diez sillas.

• Dos camionetas.

El factor humano o talento humano que posee la empresa está dado por la colaboración

de sus integrantes la cual consta de seis personas que se distribuyen las diferentes

obligaciones que demanda la empresa tales como la contabilidad, las ventas, los cobros, las

entregas, las consultorías, etc., así mismo para el área de compras se ha designados dos

colaboradores.

La empresa para cubrir la demanda de servicios, está operando mediante la

subcontratación de otras empresas contratistas, que se tiene relaciones comerciales y

cooperación mutua, podemos mencionar como ejemplo la empresa contratista “TOTAL

SECURITY SYSTEM” y “ECUAINSTALACIONES S.A” empresas dedicadas a las operaciones de

montaje.

2.2 Descripción del Proceso de Compra de Suministros y/o Servicios.

2.2.1 Procedimiento del proceso compra

La empresa MAXSERVIP.R. L oferta sus productos y servicios en función de la demanda

de sus clientes, que hasta hoy están en el sector empresarial del mercado ecuatoriano, para

fines del estudio nos enfocaremos en el proceso de compra de productos y servicios, que la

empresa requiere para satisfacer las exigencias de sus clientes, entre estos requerimientos

podemos mencionar los siguientes:

Análisis y Diagnóstico 17

• Diseño, instalación, mantenimiento, comercialización en general de todo tipo de

sistema contra incendio.

• Venta de Equipos de Seguridad Personal e Industrial.

• Extintores: Venta, Recarga, Mantenimiento, Manejo.

• Señalética de seguridad industrial bajo estándares del BCBG, normas nacionales e

internacionales.

• Capacitación: Prevención de Incendios.

• Señalización Vial vertical, Horizontal, División y compartición de espacios dentro y

fuera de la industria (camino de ronda, paso cebra, parqueadero, etc.).

• Asesoría en Prevención de Riesgo Laboral.

El proceso de compras dentro de la organización de la empresa contratista

MAXSERVIP.R.L se considera como un proceso operativo, el cual es responsable de gestionar

las compras de los suministros y de los servicios subcontratados, procesando la información

recibida de parte del área comercial conveniente a las necesidades de la empresa. El

procedimiento es detallado mediante el diagrama de operaciones y el diagrama de flujo

expuesto en el estudio, donde se muestra las operaciones que intervienen, junto la debida

descripción y personas responsables del mismo.

2.2.2 Situación actual del proceso de compras.

En el proceso de compras de la empresa contratista MAXSERVIP.R.L se encuentra

conformado por dos colaboradores los cuales serán responsables del proceso, los cuales

trabajan de Lunes a Viernes, de nueve de la mañana a seis de la tarde, la recepción de la lista

de suministros requeridos, proveniente del área de ventas, estará a cargo de cualquiera de

los dos colaboradores, los cuales procederán a realizar las cotizaciones correspondientes con

los proveedores, establecidos por relaciones comerciales ya concretadas, que posteriormente

son enviadas para evaluación por parte del representante legal y el consultor de las ventas, a

fin de establecer la oferta que sea más favorable, para el cliente como para la empresa, para

finalmente concretar como tal la compra de los suministros y/o servicios. La empresa cuenta

con un directorio establecido de proveedores que se ha venido estructurando mediante

acuerdos de colaboración mutua y beneficios comerciales, tales como créditos,

promociones, colaboración mutua, etc., allí se encuentran los proveedores con sus

respectivos números de contacto, productos y/o servicios que proveen, tales como “Veseind

S.A”, “Calzabras. C Ltda.”, “Shoes Tatiana”, “Corporación Química Nacional S.A”, “Total

Análisis y Diagnóstico 18

Security System” Y “Ecuainstalaciones S.A” los proveedores mencionados, son en su

totalidad nacionales.

2.2.3 Diagrama de Proceso de operación.

Figura 3. Proceso de ventas de Maxservip.r.l. Información tomada de la empresa Maxservip.r.l. Elaborado

por el autor

Análisis y Diagnóstico 19

2.2.4 Diagrama de Flujo de Proceso.

Figura 4. Diagrama flujo de procesos en compra y venta de Maxservip.r.l. Información tomada de la empresa

Maxservip.r.l. Elaborado por el autor.

Análisis y Diagnóstico 20

2.2.5 Gastos generados por la gestión de compras

Mediante entrevista a los encargados de realizar todas las gestiones referentes a las

compras, se recolecto información sobre los costos que se generan durante esta gestión ya

que se pudo visualizar durante este procedimiento que se requería tiempo y movilización

aparte de los canales de comunicación ya establecidos como el teléfono e internet. Entre los

gastos puestos en la siguiente tabla estableceremos el tiempo/ hombre según el sueldo básico

ya que la ganancia de los colaboradores está dada por porcentaje, determinado en razón de

las ventas totales del mes y descartaremos costos que en relación del proceso no se pueden

evitar o disminuir como son el agua, luz, teléfono e internet, estos se presentan durante el

proceso de compra, se pueden mencionar los más relevantes en la siguiente tabla:

Tabla 1. Costos referentes a la gestión de compras

Información tomada de los reportes gerenciales de Maxservip.r.l. Elaborado por el autor

2.2.6 Proveedor

De acuerdo con la norma ISO 9001:2015 “la organización debe determinar y aplicar

criterios para la evaluación, supervisión del rendimiento y la reevaluación de proveedores

externos, en función de su capacidad para proporcionar procesos o productos y servicios de

acuerdo a las necesidades”. Se entiende entonces, que la gestión de proveedores en ISO

9001:2015 está determinada por un cambio de enfoque, que, a su vez, está relacionado muy

de cerca con el contexto de la organización.

Teniendo en cuenta lo anterior, ahora se entiende como “productos y servicios

suministrados externamente” lo que antes conocíamos como “gestión de compras”.

Igualmente se entiende como “proveedores externos”, los socios que la organización

requiere para llevar a cabo sus procesos y servicios, y que le permite satisfacer las

necesidades de sus clientes con respecto a la calidad.

Estos proveedores, pueden generar diversos impactos en la organización, ya que el

producto o servicio prestado, puede involucrar un alto componente de procesos

externalizados, que tienen una influencia directa en la calidad.

CUADRO DE GASTOS GENERADOS POR LA GESTIÓN DE

COMPRA Descripción De Costos Diario Mensual

Movilización 10 $ 300 $

Alimentación 7 $ 210 $

Tiempo/Hombre En Dólares 26.24 $ 788 $

Total 43.24 $ 1298 $

Análisis y Diagnóstico 21

2.2.7 Clasificación de los proveedores

La empresa MAXSERVIP.R. L trabaja con una serie de proveedores ya establecidos, los

cuales se los pueden clasificar en proveedores de bienes, servicios o mixtos, en el siguiente

cuadro se muestra el tipo de proveedores con los que las relaciones comerciales son más

frecuente, y se los designara según el bien y/o servicio que este proporcione para las

necesidades de la empresa.

Tabla 2. Proveedores con los que trabaja la empresa Maxservip.r.l.

CUADRO DE PROVEEDORES DE MAXSERVIP.R.L

PROVEEDOR CLASIFICACIÓN DESCRIPCIÓN

− IVÁN BOHMAN C.A.

− MAQUINARIAS HENRÍQUEZ

C.A

− CORPORACIÓN QUÍMICA

NACIONAL S.A

− CALZABRAS C. LTDA.

− ING. ADRIÁN HERNÁNDEZ

CLEMENTE

− SUMISEG

− SHOES TATIANA

− VESEIND S. A

BIENES

Venta de equipos, señalética,

maquinaria y repuestos de

seguridad personal e Industrial

(EPP).

− ECUAINSTALACIONES S.A

− CMI.CONSTRUCCIONES

− MULTISERVICIOS PLATA S.

A

SERVICIOS Diseño, asesoría, instalación,

mantenimiento, capacitación

− TOTAL SECURITY SYSTEM

S. A

BIENES Y

SERVICIOS

Diseño, asesoría, capacitación,

instalación, ventas de equipos

EPP, señalética, mantenimiento,

comercialización en general de

todo tipo de equipos de seguridad.

Información tomada de los reportes gerenciales de Maxservip.r.l.. Elaborado por el autor

2.2.8 Evaluación de los proveedores

En la empresa actualmente no existe una evaluación de proveedores, las compras se

realizan en base a la experiencia, no habiendo una evaluación previa de proveedores para

realizar las compras. Esto nos indica que no se está realizando investigación, análisis y

evaluación en aspectos de respuesta a los proveedores actuales a pesar de ser de ser un

Análisis y Diagnóstico 22

requisito indispensable para la eficiente gestión compras. Al haber este vacío dentro del

proceso de compra, hace posible que se filtren proveedores que no contribuyan a la mejora

de las operaciones, sino por el contrario ocasionan retraso en la entrega de pedido y

asimismo pedidos incompletos; todo ello dificulta a la empresa brindar un adecuado servicio

ocasionando desde sobre costos en los productos como una disminución en la demanda de

clientes atendida.

Análisis Y Diagnóstico De Problemas

2.3 Descripción específica del problema.

Actualmente vivimos en un entorno comercial donde las empresas son constantemente

innovadoras, donde se busca reducir tiempos en los procesos y operaciones, maximizar las

ganancias y minimizar costos de producción y gastos, aumentar su productividad y demanda

de clientes atendida; y esto no es ajeno a las industrias licitadoras de comercialización de

productos y servicios. En toda empresa, como se sabe, el procedimiento y método de

compras es de suma importancia porque es el principal gestor de la disminución de costos a

nivel de bienes y/o servicios que pueda adquirir la empresa, pero su buena gestión dependerá

principalmente de mantener un buen sistema de gestión de inventario con el cual se asegura

tener el stock adecuado en el momento necesario con la finalidad de incrementar la

productividad de la empresa.

“Un sistema de planeamiento de compras nos establecerá las reales necesidades de

materia prima, insumos y la real necesidad de pedido con los proveedores, con la finalidad

de racionalizar recursos. (Tesis Espino Edward 2016)".

Los inventarios representan uno de los principales recursos de que tiene cualquier

empresa, sea de naturaleza comercial, industrial o de servicios. El inventario tiene como su

propósito principal suministrar de materiales necesarios a la empresa, para su perpetuo y

regular desenvolvimiento; es decir, el inventario tiene un papel vital para el movimiento

dentro del proceso de producción y de esta forma afrontar la demanda, mientras que la buena

gestión compras nos dará ventaja competitiva y mejorará los resultados de una empresa en

función a reducción de costos, mejora de procedimientos, que permita incrementar el capital.

“Para ello es fundamental que exista una eficiente gestión compras que se encuentre dentro

de la planificación estratégica de la empresa (espino Edward, 2016.)”. Por ello, en la

actualidad las grandes, medianas y pequeñas que tienden a la competencia cuentan en su

estructura organizacional con áreas y/o unidades exclusivamente dedicadas al desarrollo

eficiente de la gestión de inventario. En el Ecuador la gran mayoría de pequeñas y micro

Análisis y Diagnóstico 23

empresas, donde se ubica la empresa de mención del presente estudio, se caracterizan por

tener participación de los familiares de forma permanente trayendo consigo muchas

deficiencias en la gestión de la empresa, como por ejemplo: procesos desordenados,

complicados y carentes de control, falta de orden y capacitación; sobre todo en lo

relacionado a las compras porque se basan en experiencias y dejan de lado herramientas o

técnicas apropiadas para una buena gestión. Las empresas relacionadas al giro de venta de

suministros de seguridad industrial (EPP) y prestación de servicios de asesoría en ámbito de

seguridad y gestión de riesgos laborales no están exentas a esta problemática; la

complejidad, en la adquisición para la venta de insumos y/o productos de distinto precio,

calidad y garantía; nos lleva que debemos contar con una eficiente gestión.

En la actualidad la empresa MAXSERVIP.R.L, que es el objeto de estudio del presente

trabajo de investigación, es una institución que pertenece al rubro de ACTIVIDADES DE

CONSULTORÍA , ASESORIA Y COMERCIALIZACION EN EL AMBITO DE

SEGURIDAD INDUSTRIAL y PREVENCION DE RIESGOS LABORALES , la misma

que tiene ocho años en el mercado, su facturación mensual fluctúa entre los cuatro y cinco

mil dólares, la empresa actualmente cuenta con diversos problemas de productividad,

sobrecostos en suministros, disminución de su demanda de clientes atendidos, malestar entre

sus colaboradores, falta de política para los proveedores, deficiencia en la gestión compras;

motivo por lo cual el presente estudio es analizar la problemática más significativa que se

da como resultado de los problemas mencionados y es el de mayor impacto negativo que

sufre la empresa, que es la pérdida constante de las ventas al no suministrar de forma

oportuna los requerimientos que solicitan los clientes. La finalidad de toda empresa es de

incrementar de forma constante su productividad mediante el crecimiento de sus ventas, por

lo cual es inaceptable reiterar las ocasiones de perder ventas concretadas debido a métodos

y procedimientos ineficientes o inadecuados, que se manejan dentro de la empresa, ya que

perder ventas por los motivos antes mencionadas afecta gravemente la imagen comercial de

la empresa, frente a actuales y futuros clientes potenciales. Asimismo, la perdida de ventas

genera diferentes escenarios para las operaciones de la empresa como la disminución de la

demanda recibida por parte de los clientes ya que la confianza y credibilidad hacia la

empresa disminuiría y con ello también los ingresos que se venían obteniendo, siendo

comprometido el objetivo de crecer en el mercado ecuatoriano. La pérdida de una venta por

mal servicio o atención no es una acción aislada ya que el peor resultado es de perder al

cliente, actualmente retener clientes puede ser casi tan importante como generar nuevos, no

es novedad que la captación de clientes es un proceso mucho más caro que la retención.

Análisis y Diagnóstico 24

Lograr que alguien se interese en un producto o servicio implica una inversión mayor que

mantener satisfecho a quien ya lo conoce. La retención o preferencia de los clientes pasa

efectivamente por el nivel de servicio, por lo cual al hacer el análisis respectivo, se pudo

llegar a establecer, que las pérdidas de ventas se debe mayor mente, por la falta de inventario

(stock), para poder responder de forma más eficiente a las necesidades de los clientes, dando

como resultado que este es el mayor problema que presenta la empresa, por consiguiente se

llegó a este resultado y se lo expuso mediante el diagrama de Pareto la cual muestra los

diferentes problemas existentes dentro de la empresa.

2.3.1 Diagrama de Pareto.

Basándonos en la entrevista de foro abierto entre los colaboradores de la empresa, que

fue realizada, hemos identificado los principales problemas que afectan a la empresa de los

cuales seleccionamos los más relevantes y estos se han mostrado en el Diagrama de Pareto.

A través de la entrevista recolectamos la siguiente información resaltante: Los problemas

que enfrenta la empresa son más relevantes en lo que se refiere al servicio al cliente y esto

ha conllevado a la problemática actual. Asimismo, podemos indicar que los puntos

encontrados dentro de la gestión son:

Información tomada de los reportes gerenciales de Maxservip.r.l.. Elaborado por el autor

El diagrama de Pareto, también conocido como curva cerrada o distribución A-B-C, es

una gráfica que sirve para la organizar de datos.

La presentación de los datos se expresa de forma que estos queden en orden descendente,

de izquierda a derecha y nos permitirá asignar el orden de prioridad a los datos planteados.

Id-

ProblemaPROBLEMAS P/año 2018 CONTEO

% de

P/anual

Prob.-1 Bajos margenes de ganancias en ventas. 193 28 15%

Prob.-2 Tiempos muertos en compras. 193 31 16%

Prob.-3 Perdida de ventas. 193 63 33%

Prob.-4 Disminución en la demanda de clientes. 193 8 4%

Prob.-5 Malas y falta de políticas de compra. 193 12 6%

Prob.-6 Retraso en la entrega de productos. 193 23 12%

Prob.-7 Sobrecostos en compra de suministros. 193 28 15%

Total 193 100%

Tabla 3. Problemas encontrados mediante la entrevista abierta y lluvia de ideas.

Análisis y Diagnóstico 25

El diagrama de Pareto, tiene relación al periodo 2018 en el cual se realizador noventa

seis cotizaciones solicitadas por los clientes en las cuales se encontraron los problemas

planteados y las correlacionamos con una aproximación del número veces con las que

sucedieron ya que la empresa no lleva un reporte referente a este tema.

2.3.2 Diagramas Causa – Efecto.

Analizando la causa principal que dio como resultado el Diagrama de Pareto, desarrollado

en base a la información recolecta durante la entrevista de foro abierto a los colaboradores

de la empresa, concluimos que el problema más relevante que vienen atravesando la empresa

y han traído como consecuencia la baja productividad radica en la perdida de ventas.

Para analizar el problema específico que presenta la empresa MAXSERVIP.R.L, primero

nos enfocaremos al análisis de las posibles causas que lo está produciendo dentro de la

empresa, para ello utilizaremos la herramienta denominada Diagrama de Ishikawa con la

participación de los seis colaboradores de la empresa. En dicha reunión se analizó el

problema específico que compre lo relacionado con la pérdida de ventas de los diferentes

suministros.

Para el desarrollo del Diagrama de Ishikawa se realizó una lluvia de ideas en reunión con

el representante legal de la empresa donde se enfatizó las principales causas que son,

proveedores, métodos, procedimientos, herramientas de ventas, problemas en el nivel de

Figura 5. Diagrama de Pareto, cantidad defectos encontrados durante el periodo 2018. Información tomada

de la empresa Maxservip.r.l. Elaborado por el autor.

Análisis y Diagnóstico 26

servicio al cliente; dando como resultado diversas causas que pueden dar origen al problema

de perdida de ventas de suministros de la empresa MAXSERVIP.R.L. Continuación se presenta

el diagrama señalando las posibles causas que producen el desencadenamiento del problema.

2.4 Análisis de datos del problema de pérdida de ventas.

Con la finalidad de hallar y analizar las causas del problema expuesto, que expresen el

mayor impacto sobre el origen del problema, estimaremos la frecuencia de las posibles

causas, que se haiga presentado durante el periodo operacional 2018 y que dan origen a la

perdida de ventas concretadas, este periodo comprende desde el 1 enero hasta el 31 de

diciembre del mismo año, para esto se ha recopilado la información, que hemos adquirido

mediante el Diagrama de Ishikawa en donde, pasaremos a establecer cuatro categorías

concerniente al problema planteado en donde se unificaran en una sola cantidad, todas

cantidades de las sub-causas referentes a cada categoría.

Una vez que se establezca la causa principal del problema, se procederá a identificar las

sub-causas que podrían generar o tener influencia sobre el análisis del problema planteado

y que lo generan, así mismo es necesario saber cuál es la de mayor frecuencia con que se

produce y de qué forma afectaría, mediante la muestra determinada.

Figura. 6. Diagrama de causas – efecto del problema planteado. Información tomada de la empresa

Maxservip.r.l. Elaborado por el autor

Análisis y Diagnóstico 27

Tabla 4. Categorización de causas y sub-causas del problema planteado

HERRAMIENTAS DE VENTAS PROVEEDORES

• Falta de catálogos

• Disminucion de la demanda de clientes atendidos

• Sobre costo de los suministros

• Entrega de suministros incompletos por

falta de stock

• Producto Defectuoso

• Demora en dar respuesta a los

requerimientos solicitados

METODOS Y PROCEDIMIENTOS INVENTARIO

• Falta de Organización

• Falta de clasificación de los proveedores

• Autorización de orden de compra

• Tiempo perdido en la gestión de compra de SKU´s.

• Falta de control de suministros

• Falta disponibilidad de suministros

• Falta de Stock de SKU´s

• Falta de políticas de compras

• Demora de abastecimiento de

suministros

Información tomada de los reportes gerenciales de Maxservip.r.l.. Elaborado por el autor.

Pasaremos al siguiente paso, en el cual analizaremos dentro de las cuatro categorías

planteadas las causas que probablemente influyan y den origen al problema, estos

resultados que fueron obtenidos de del Diagrama de Ishikawa, basado en una lluvia de

ideas, cabe recalcar que los datos para la investigación se obtuvieron de la muestra de

cuarenta y cinco cotizaciones no facturadas en relación a noventa y seis cotizaciones

realizadas durante el periodo 2018 en donde se presentaron estos eventos, donde pudieron

dar lugar a la perdida de la venta establecida.

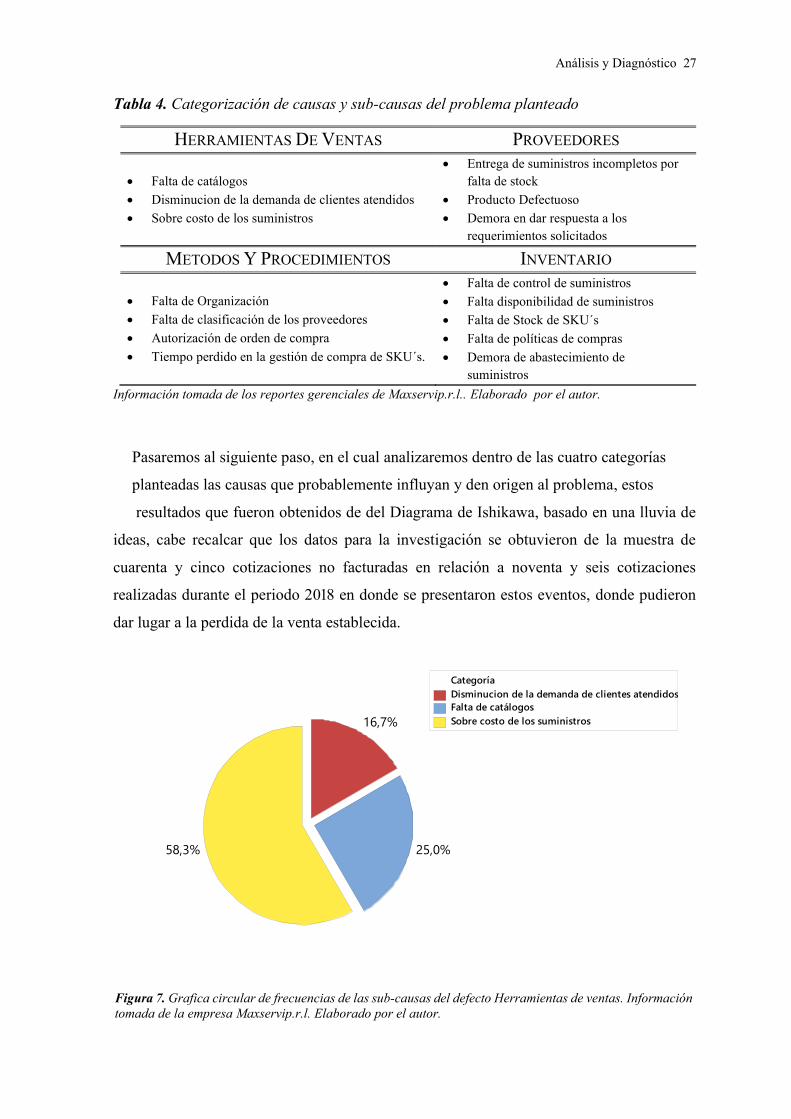

Figura 7. Grafica circular de frecuencias de las sub-causas del defecto Herramientas de ventas. Información

tomada de la empresa Maxservip.r.l. Elaborado por el autor.

Disminucion de la demanda de clientes atendidos

Falta de catálogos

Sobre costo de los suministros

Categoría

58,3% 25,0%

16,7%

Análisis y Diagnóstico 28

Tabla 5. Datos de sub-causas de la categoría herramientas de ventas.

Información tomada de los reportes gerenciales de Maxservip.r.l. Elaborado por el autor

Podemos concluir que un factor para la perdida de ventas es el sobre costo de los

suministros, pero no es concluyente ya que solo se presenta en un 16% en la muestra, esto

afectaría a los ingresos de la empresa mas no a sus clientes ya que los precios que se les

presenta a los clientes no varían en función del costo de adquirirlos ya que competitivamente

con otras empresas del sector se perdería los clientes.

Si nos basamos en la afectación de los ingresos de la empresa podemos recalcar que los

proveedores influirían en la problemática que mantiene la empresa, por lo cual al analizar a

los proveedores que fueron seleccionado por la empresa y se consolidaron como principales

opciones de la empresa cuyos datos obtenidos están reflejados en la tabla 2.

HERRAMIENTAS DE VENTAS

SUB-CAUSAS FRECUENCIA PORCENTAJE

Falta de catálogos 3 25.0 %

Disminución de la demanda de clientes atendidos 2 16.7 %

Sobre costo de los suministros 7 58.3 %

Total, De Eventos 12 100 %

Figura 8. Grafica circular de frecuencias de las sub-causas del defecto Proveedores. Información tomada de

la empresa Maxservip.r.l. Elaborado por el autor.

Análisis y Diagnóstico 29

Tabla 6. Datos de sub-causas de la categoría proveedores.

Información tomada de los reportes gerenciales de Maxservip.r.l. Elaborado por el autor

En el análisis se demuestra que el factor de demora en dar respuesta a los requerimientos

solicitados de parte de los proveedores establecidos, influye de manera directa en las causas

del problema planteado, pero a su vez podemos concluir que esto se debe principalmente a

la desorganización y falta de métodos de clasificación para los proveedores de la empresa

ya que siempre se esta a la espera de que los proveedores establecidos puedan suministrar

lo solicitado por los clientes.

Para la empresa es desfaborable la espera y debiendo optar por encontrar soluciones

oportunas con diferentes proveedores los cuales agrgan un extra de tiempo al proceso en si,

por lo que se estima que esta causa influye directamente con la perdida de ventas y es un

problema interno, de como se viene realizando los procedimientos o métodos de trabajo

dentro de la empresa.

El hecho significativo es que los procedimientos preexisten a lo largo de una

organización, aunque como sería de esperar, se vuelven cada vez más implacables en los

niveles bajos, esto se debe por la necesidad de un control riguroso para detallar las acciónes

de los trabajos rutinarios para que llegue a obtener una mayor eficiencia cuando se ordenan

o ejecutan de una sola forma o metodo.

En el estudio se a determinado que dentro los proveedores que mantiene relaciones

comerciales la empresa MAXSERVIP.R.L las principales empresas son VESEIND S. A con un

61 % de las compras realizadas durante el año 2018, mientras que la empresa Corporación

QUÍMICA NACIONAL S.A tiene el 32 %, y el restante 7 % esta repartido dentro de los demas

proveedores de la empresa.

De acuerdo a la conclusión de las causas provenientes de la categoria proveedores,

analizaremos la causa denominada métodos y procedimientos, con los que la empresa trabaja

ya que los procedimientos representan para la empresa una forma ordenada de proceder a

realizar los trabajos administrativos para su mejor función en cuanto a las actividades dentro

PROVEEDORES

SUB-CAUSAS FRECUENCIA PORCENTAJE

Entrega de suministros incompletos por falta de stock 4 26.7 %

Demora en respuesta a los requerimientos solicitados 8 53.3 %

Producto Defectuoso 3 20.0 %

TOTAL, DE EVENTOS 15 100 %

Análisis y Diagnóstico 30

de la organización, el cual se presenta en un 51% dentro de la muestra recogida.

Tabla 7. Datos de sub-causas de la categoría métodos y procedimientos.

Información tomada de los reportes gerenciales de Maxservip.r.l. Elaborado por el autor

Al analizar la causa métodos y procedimientos, podemos concluir que el factor de Tiempo

perdido en la gestión de compra de SKU´s influye en la problemática de la perdida de ventas

ya que se ha presentado en un 24% de la muestra, este dato se obtuvo del tiempo perdido

generado al momento de la espera que los clientes mantienen, una vez que se ha acordado

los parámetros respectivos del proceso comercial cuando han solicitado el producto, esto

puede ocasionar que estos busquen mejor servicio a sus requerimientos en otros

MÉTODOS Y PROCEDIMIENTOS

SUB-CAUSAS FRECUENCIA PORCENTAJE

Falta de Organización 5 21.7 %

Falta de clasificación de los proveedores 3 13.0 %

Autorización de orden de compra 4 17.4 %

Tiempo perdido en la gestión de compra de SKU´s. 11 47.8 %

TOTAL, DE EVENTOS 23 100 %

Falta de clasificación de los proveedores

Autorización de orden de compra

Falta de Organización

Tiempo perdido en la gestión de compra de SKU´s

Categoría

47,8%

21,7%

17,4%

13,0%

METODOS Y PROCEDIMIENTOSGRAFICA DE FRECUENCIA DE SUB-CAUSAS

Figura 9. Grafica circular de frecuencias de las sub-causas del defecto Métodos y Procedimientos.

Información tomada de la empresa Maxservip.r.l. Elaborado por el autor.

Análisis y Diagnóstico 31

proveedores.

Es un hecho que las empresas buscan proveedores que garanticen su servicio por la cual

una rápida respuesta a sus necesidades es fundamental por lo cual hemos de analizar la causa

inventario para determinar su impacto en la problemática de la empresa.

Tabla 8. Datos de sub-causas de la categoría inventario

Información tomada de los reportes gerenciales de Maxservip.r.l. Elaborado por el autor.

El análisis de la causa inventario en el problema de perdida de ventas es muy significativa

ya que la frecuencia de eventos relacionados a esta causa es del 93.3% en el cual los factores

como falta de SKU´s de stock y falta de disponibilidad de suministros, conllevan el 67%. La

gestión de inventarios resulta una actividad vital para el gerente de una empresa cualquiera

INVENTARIOS

SUB-CAUSAS FRECUENCIA PORCENTAJE

Falta de control de suministros 4 9.5 %

Falta disponibilidad de suministros 13 31 %

Falta de SKU´s de stock 17 40.5 %

Falta de políticas de compras 2 4.8 %

Demora de abastecimiento de suministros 6 14.3 %

TOTAL, DE EVENTOS 42 100 %

Figura 10. Grafica circular de frecuencias de las sub-causas del defecto. Inventario. Información tomada

de la empresa Maxservip.r.l. Elaborado por el autor.

Análisis y Diagnóstico 32

sea su naturaleza, pues mantienen fuertes inversiones que, dentro del activo a corto plazo,

son los más importantes en el estado de la situación financiera. Las empresas deben hallar

un equilibrio entre inversión en inventario y servicio al cliente.

Figura 11. Grafica circular de frecuencias de las sub-causas que intervienen en la muestra. Información tomada

de la empresa Maxservip.r.l. Elaborado por el autor.

Tiempo perdido en la gestión de compra de SKU´s.

Falta de control de suministros

Falta disponibilidad de suministros

Falta de Stock de SKU´s

Falta de políticas de compras

Demora de abastecimiento de suministros

Falta de catálogos

Disminución de la demanda de clientes atendidos

Sobre costo de los suministros

Entrega de suministros incompletos por falta de stock

Demora en respuesta a los requerimientos solicitados

Producto Defectuoso

Falta de Organización

Falta de clasificación de los proveedores

Autorización de orden de compra

Categoría

6,5%2,2%

18,5%

14,1%

4,3%

12,0%

4,3%

3,3%

5,4%

3,3%

8,7%

4,3%

7,6%

2,2%3,3%

Gráfica circular de Sub-Causas

Perdida de Ventas

Figura 12. Porcentaje de las sub-causas encontradas en la muestra de 45 cotizaciones Información tomada de

la empresa Maxservip.r.l. Elaborado por el autor.

Análisis y Diagnóstico 33

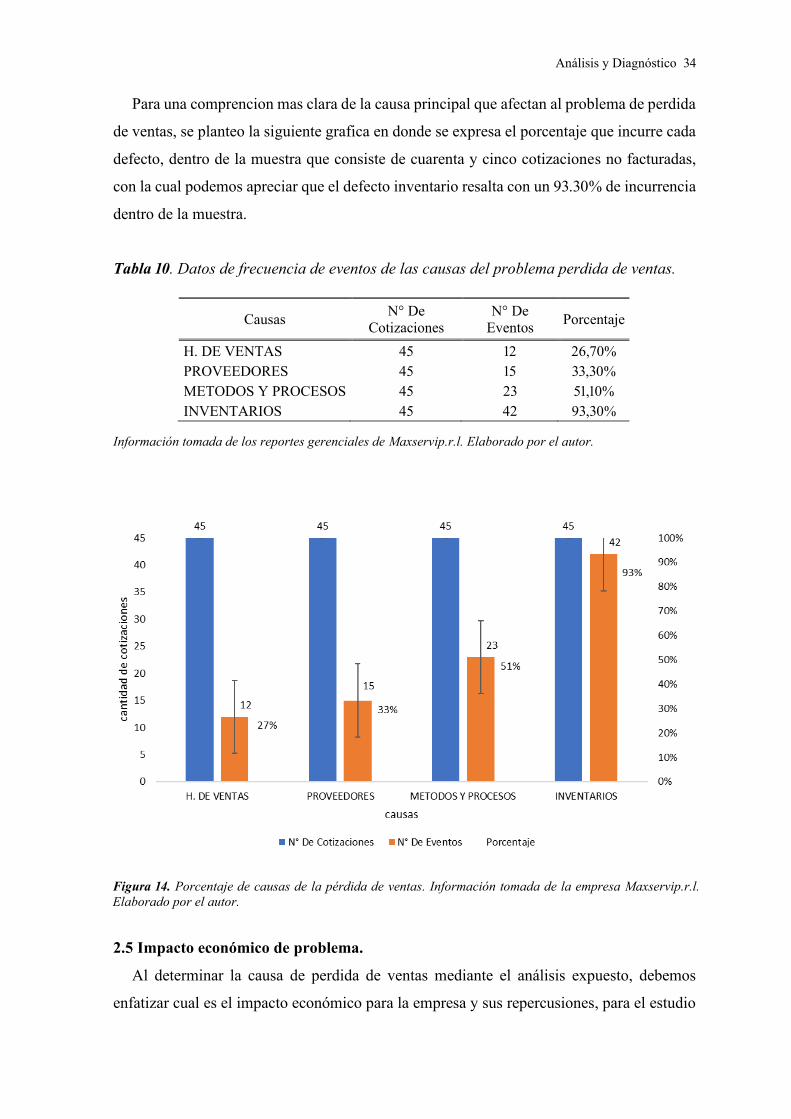

Después de analizar las causas planteadas podemos concluir que la más relevante es la

de los inventarios ya que la gestión de inventarios es determinar la cantidad de inventario

que deberá mantenerse, la fecha en que deberá colocarse los pedidos y las cantidades

requeridas a comprarse esto afecta significativamente al servicio que se le da al cliente y a

los ingresos que perciba la empresa ya que la meta de este tipo de gestión es proporcionar

inventarios necesarios para sostener las operaciones en el más bajo costo posible.

Tabla 9. Datos recolectados de las categorías en análisis.

Información tomada de los reportes gerenciales de Maxservip.r.l. Elaborado por el autor.

Causas N° De

Cotizaciones

N° De

Eventos Porcentaje

N° De Eventos

Acumulada % Acumulado