uvedba metode uravnoteŽenega sistema kazalnikov s ... · zaznamoval nagel razvoj in povzročil...

TRANSCRIPT

1

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

UVEDBA METODE URAVNOTEŽENEGA SISTEMA KAZALNIKOV S POUDARKOM NA KAZALCU ČISTIH OBRATNIH SREDSTEV V

PODJETJE SIKA D.O.O.

Študentka: Natalija Dolinšek Naslov: Jeronim 39, Vransko Številka indeksa: 81547146 Redni študij Program: univerzitetni Študijska smer: računovodstvo in revizija Mentorica: izredna profesorica dr. Bojana Korošec

Vransko, februar 2006

2

IZJAVA

Kandidatka Natalija Dolinšek izjavljam, da sem avtorica tega diplomskega dela, ki sem ga

napisala pod mentorstvom izredne profesorice dr. Bojane Korošec, ter zagotavljam da sta

tiskana in elektronska verzija istovetni in dovolim objavo diplomskega dela na fakultetnih

spletnih straneh.

Vransko, dne 13.2.2006 Podpis__________________________

3

ZAHVALA

Zahvaljujem se mentorici izredni profesorici dr. Bojani Korošec za usmerjanje in pomoč

pri nastajanju diplomskega dela, proučevani organizaciji Sika sistemi za lepljenje in

tesnjenje d.o.o. ter vodji finančnega sektorja in controllinga ga. Jožici Orehek, za

usmerjanje in pomoč pri pridobivanju znanja.

2

PREDGOVOR V industrijski dobi so podjetja ustvarjala dobiček s transformacijo surovin (les, železo) v končne izdelke. Ekonomija je bila bazirana na otipljivih virih (zaloge, zemlja, podjetja, strojna oprema,…), podjetje je lahko svojo strategijo zapisalo, merilo in komuniciralo preko finančnih kazalcev. Konkurenčnost podjetja je bila odvisna od izkoriščanja otipljivih virov. Značilnosti poslovnih okolij v zadnjih desetletjih so burne in nenehne spremembe, ki so se jim podjetja in njihovi managerji prisiljeni prilagajati. Tudi slovensko gospodarstvo je zaznamoval nagel razvoj in povzročil velike spremembe na vseh področjih življenja. Tako podjetja potrebujejo hitrejše in natančnejše pristope za odkrivanje in predvidevanje prihodnjih gibanj svojega poslovanja. Podjetje mora vse bolj upravljati z neotipljivimi viri kot so znanje, odnosi s kupci, blagovna znamka, sposobnost, kultura. Finančnim ciljem je potrebno dodati tudi druge, obširnejše cilje. Izkazalo se je, da je poslovni izid podjetja vsota rezultatov, doseženih v vseh vidikih poslovanja. Smo mnenja, da je za kakovostno spremljanje odločitev potreben uravnotežen splet kazalcev, tako finančnih kot tudi nefinančnih, ki celovito odražajo uspešnost doseganja strateških ciljev in poslovanja podjetja. Predmet proučevanja našega diplomskega dela je sodobno managersko orodje, ki temelji na uravnoteženem spletu kazalcev. Gre za metodo, ki se je v ameriških podjetjih pokazala kot zelo uspešna pri doseganju strateških sprememb. Le-ta metoda, s skrivnostnim imenom »Balanced Scorecard«, je postala zelo aktualna tema uprav, predvsem večjih podjetjih. Pojavlja se tako v strokovnih revijah s področja managementa kot tudi na različnih kongresih in posvetovanjih. V prvem delu predstavljamo teoretično razlago pristopa uravnoteženega sistema kazalnikov, drugi del naloge pa temelji na teoretičnem prikazu poznavanja in uvajanja omenjenega sistema kazalnikov v podjetju Sika d.o.o.. Poskušali bomo ugotoviti, kaj je podjetje na tem področju že doseglo in predlagati ukrepe za izboljšanje in dograjevanje sistema uravnoteženih kazalnikov. Hkrati bomo analizirali projekt čistih obratnih sredstev in proučili vpliv omenjene metode na le-ta projekt.

3

KAZALO 1 UVOD ................................................................................................................................ 4

1.1 Opredelitev področja in opis problema ....................................................................... 4 1.2 Namen, cilji in osnovne trditve ................................................................................... 4 1.3 Predpostavke in omejitve............................................................................................. 5 1.4 Uporabljene metode raziskovanja ............................................................................... 6

2 TEORIJA URAVNOTEŽENEGA SISTEMA KAZALNIKOV.................................. 7 2.1 Nastanek in razvoj sistema uravnoteženih kazalnikov ................................................ 7 2.2 Zakaj podjetja potrebujejo uravnoteženi sistem kazalnikov........................................ 9 2.3 Sistem vodenja kakovosti in uravnoteženi kazalniki................................................. 12 2.4 Vidiki sistema uravnoteženih kazalnikov.................................................................. 14

2.4.1 Finančni vidik ..................................................................................................... 14 2.4.2 Vidik poslovanja s strankami.............................................................................. 16 2.4.3 Vidik notranjih poslovnih procesov .................................................................... 18 2.4.4 Vidik učenja in rasti............................................................................................ 20

2.5 Povezovanje sistema uravnoteženih kazalnikov s strategijo podjetja ....................... 21 2.6 Sklep .......................................................................................................................... 23

3 URAVNOTEŽENI SISTEM KAZALNIKOV IN PROJEKT ČISTA OBRATNA SREDSTVA V PODJETJU SIKA D.O.O. ...................................................................... 25

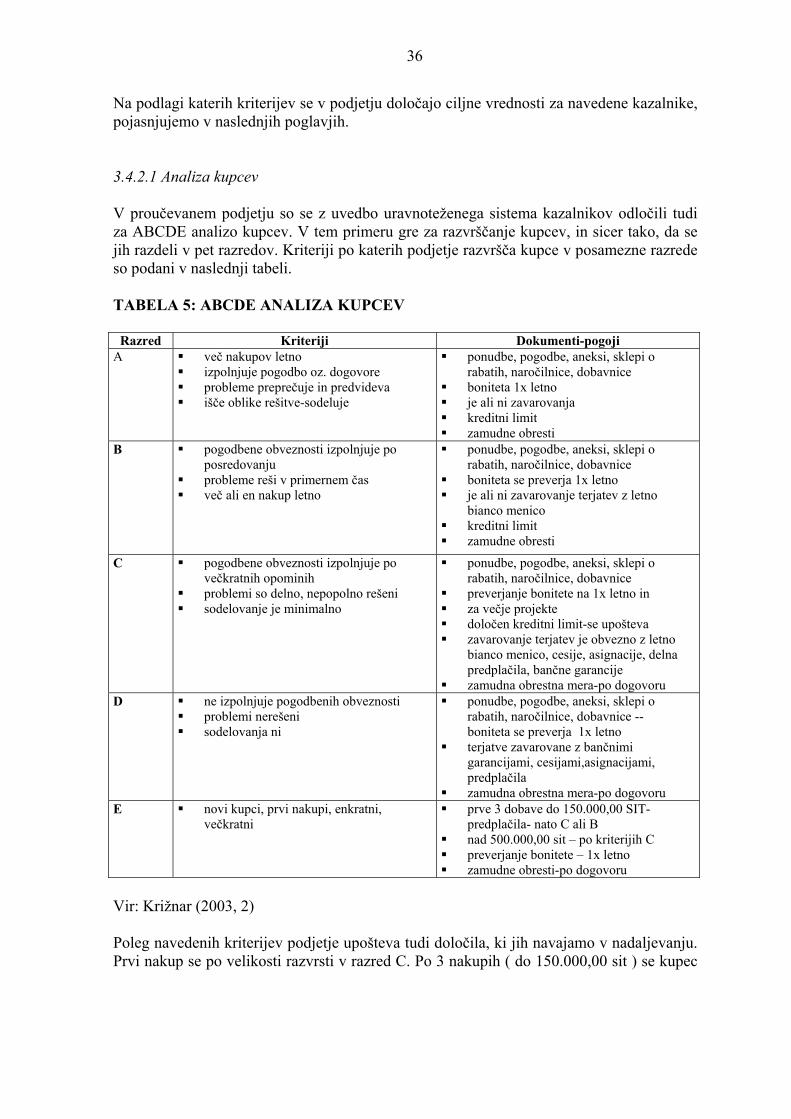

3.1 Predstavitev podjetja ................................................................................................. 25 3.2 Strategija in vizija podjetja ........................................................................................ 26 3.3 Sistem kakovosti v podjetju Sika d.o.o. in uravnoteženi sistem kazalnikov ............. 26 3.4 Uravnoteženi sistem kazalnikov v podjetju Sika d.o.o.............................................. 28

3.4.1 Finančni vidik ..................................................................................................... 29 3.4.1.1 Opis projekta čista obratna sredstva........................................................... 31 3.4.1.2 Obvladovanje komponent projekta čista obratna sredstva ......................... 32 3.4.1.3 Primerjava kazalnika čistih obratnih sredstev z ostalimi podjetji v koncernu Sika v vzhodni regiji ................................................................................................ 33 3.4.1.4 Predlogi za izboljšanje položaja ................................................................. 35

3.4.2 Vidik poslovanja s strankami.............................................................................. 35 3.4.2.1 Analiza kupcev ............................................................................................. 36 3.4.2.2 Varovanje terjatev ....................................................................................... 37 3.4.2.3 Nadzor nad terjatvami ................................................................................. 38 3.4.2.4 Anketa zadovoljstva kupcev ......................................................................... 39

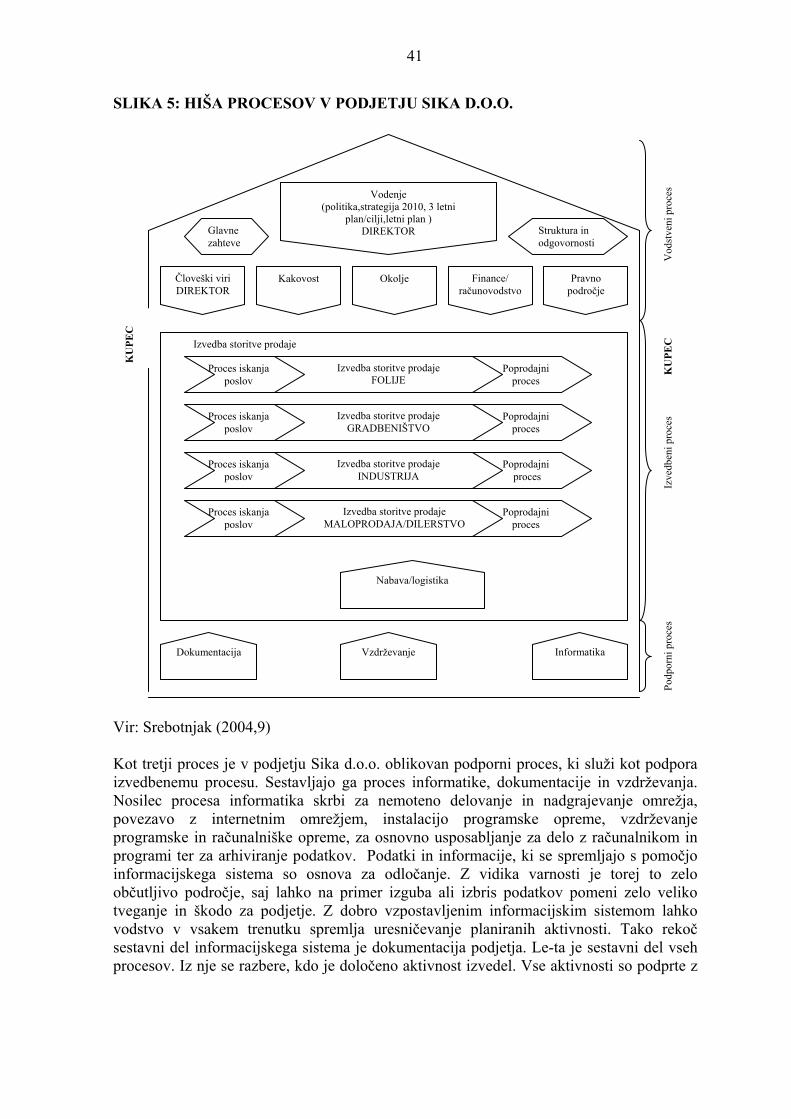

3.4.3 Vidik notranjih poslovnih procesov .................................................................... 40 3.4.3.1 Identifikacija glavnih procesov ................................................................... 40 3.4.3.1 Izvajanje notranjih poslovnih procesov....................................................... 42

3.4.4 Vidik učenja in rasti............................................................................................ 43 3.4.4.1 Pomen izobraževanja v podjetju.................................................................. 44 3.4.4.2 Vrste izobraževanja in načini preverjanja učinkovitosti izobraževanja...... 45

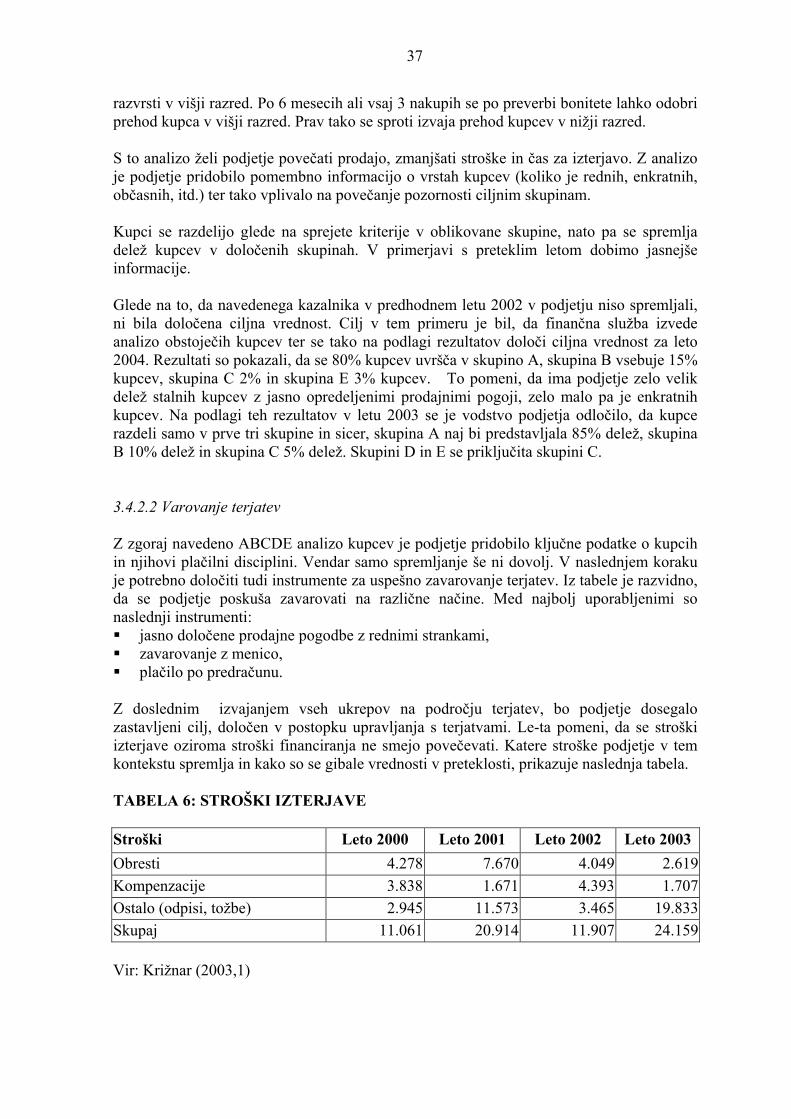

3.5 Doseženi rezultati z uravnoteženim sistemom kazalnikov v letu 2003..................... 46 3.6 Predlogi za dograjevanje sistema uravnoteženih kazalnikov v podjetju ................... 48 3.7 Sklep .......................................................................................................................... 50

4 SKLEP ............................................................................................................................. 52 5 SEZNAM VIROV........................................................................................................... 56 6 SEZNAM SLIK .............................................................................................................. 59 7 SEZNAM TABEL .......................................................................................................... 60

4

1 UVOD 1.1 Opredelitev področja in opis problema V današnjem dinamičnem svetu se podjetja soočajo z nepredvidljivimi spremembami, kakor sta na primer nepredvidena rast podjetij in priključevanje novih. Strateško načrtovanje in vodenje teh podjetij postaja za vodstva vse bolj kompleksno. V velikih koncernih je potrebna konsolidacija strateško pomembnih podatkov, iz katerih lahko vodstvo koncerna razbere, kako se strategija uresničuje v posameznih podjetjih. Za učinkovito spremljanje strategije potrebujemo ustrezno metodo. Ena izmed izredno učinkovitih metod je metoda uravnoteženega sistema kazalnikov (Balanced Scorecard-BSC), ki je namenjena periodičnemu ocenjevanju in spremljanju delovanja organizacije s štirih vidikov. Proučevana družba Sika d.o.o. je hčerinsko podjetje švicarskega koncerna Sika AG, ki ima zgrajeno mednarodno mrežo holding družb. Glavna dejavnost družbe je prodaja Sikinih proizvodov in sistemov za gradbeništvo in industrijo (lepila, dodatki za malte in betone, folije,…). V Sloveniji predstavlja okrog 20 % celotne prodaje tovrstnih izdelkov. Vodstvo podjetja določi letni plan družbe v katerem so zajeti ključni letni cilji v skladu s cilji koncerna. Namen plana je, da se predstavi, kaj podjetje želi v naslednjem letu uresničiti. S strani vodstva je predpisana strategija, ki kaže, kako bo družba dosegla cilje in merila uspešnosti, ki opredeljujejo, kdaj bodo cilji izpolnjeni. Ker podjetje z uporabo dosedanjih kazalnikov ni dosegalo želenih rezultatov, se je odločilo v okviru sistema kakovosti v letu 2003 za uvedbo sistema uravnoteženih kazalnikov. Z letom 2002 je vodstvo koncerna postavilo nov projekt, ki ga morajo izvajati vse družbe v koncernu. Gre za projekt čista obratna sredstva (NWC – Net working capital), v katerem so glavni pokazatelji terjatve, obveznosti in zaloge. Cilj omenjenega projekta je, da znesek čistih obratnih sredstev ne presega 20 % prihodkov od prodaje. S tem želi vodstvo koncerna doseči, da ima družba sredstva za investiranje v strategijo rasti. Projekt je bil vključen tudi v sistem uravnoteženih kazalnikov v letu 2003. 1.2 Namen, cilji in osnovne trditve Namen dela je z analizo uvajanja uravnoteženega sistema kazalnikov v povezavi s projektom čistih obratnih sredstev v podjetju Sika d.o.o. podati predloge za izboljšanje oziroma za dopolnitev omenjenega sistema. Poskušali bomo prikazati kaj je podjetje že uvedlo in doseglo in kaj bi še lahko . Naši cilji so: V teoretičnem delu našega dela predstaviti metodo uravnoteženega sistema kazalnikov

avtorjev Kaplana in Nortona, vzroke za nastanek in razvoj metodologije skozi zadnje

5

desetletje ter vse štiri vidike, ki sestavljajo uravnoteženi sistem kazalnikov in njihovo medsebojna povezanost.

analizirati, kako je družba Sika d.o.o. pričela z uvajanjem sistema uravnoteženih kazalnikov in kakšni problemi so pri tem nastajali,

predstaviti dosežke, ki so jih z uvedbo dosegli v letu 2003, raziskati, kakšne so prednosti in možne izboljšave, ki jih izbrana metoda omogoča, natančneje analizirati finančni vidik in v okviru tega spremljanje čistih obratnih sredstv

in upravljanje z njimi - projekt čista obratna sredstva, raziskati mesto proučevanega podjetja med ostalimi podjetji v regiji v doseganju

zastavljenega projekta, prikazati vpliv sistema uravnoteženih kazalnikov na projekt čista obratna sredstva, podati predloge za izboljšanje položaja z uporabo metode uravnoteženega sistema

kazalnikov. Trdimo, da uporaba samo finančnih kazalnikov za uspešno in razvijajoče podjetje ni dovolj. Podjetja se morajo za uresničitev zadanih strategij poslužiti tudi drugih metod. Trdimo, da je med najbolj učinkovitimi metodami v današnjem času metoda uravnoteženega sistema kazalnikov. V nadaljevanju trdimo, da bo podjetje z uvedbo in stalnim izpopolnjevanjem tega sistema kazalnikov ključno vplivalo na projekt čista obratna sredstva, ki zavzema mesto v finančnem vidiku omenjenega sistema. Trditve bomo poskusili potrditi s primerjavo rezultatov iz leta 2002 z letom 2003, ko se je pričel uvajati omenjeni sistem. 1.3 Predpostavke in omejitve Predpostavljamo, da je bralec seznanjen z razmerami v gradbeni dejavnosti kamor uvrščamo proučevano podjetje. V tej dejavnosti vlada vedno večja konkurenca, povečuje pa se tudi finančna nedisciplina. Iz tega razloga predpostavljamo, da je vpeljava in dograjevanje metodologije uravnoteženega sistema kazalnikov nujno potrebna za nadaljnjo rast in razvoj podjetja. Predpostavljamo, da je zmanjševanje čistih obratnih sredstev ob istočasnem povečanju prodaje, finančni nedisciplini in konkurenci na trgu, dolgotrajen proces, ki se mora izvajati z veliko previdnostjo, da se število že obstoječih aktivih kupcev ne bi zmanjšalo. Izhajamo iz predpostavke, da so vsi ti podatki, ki smo jih našli in uporabili v tem delu, resnični. V okviru analize uporabe kazalca čistih obratnih sredstev v uravnoteženem sistemu kazalnikov in primerjavi z ostalimi podjetji v koncernu se bomo omejili na vzhodno regijo, kamor spadajo naslednje države: Madžarska, Poljska, Slovaška, Slovenija, Hrvaška, Romunija.

6

1.4 Uporabljene metode raziskovanja Diplomsko delo je poslovna raziskava, ker v njej obravnavamo uvedbo metode uravnoteženega sistema kazalnikov v določeno podjetje. Glede na to, da je uvajanje določene metodologije dinamičen proces, je tudi naša raziskava dinamična. Uporabili smo deskriptivni in analitični pristop raziskovanja. V okviru slednje raziskave smo uporabili deduktivno metodo, saj smo spoznanja v teoriji aplicirali na konkretnem podjetju. V teoretičnem delu naloge smo si pomagali z deli slovenskih in tujih avtorjev, ki se ukvarjajo s proučevanjem našega področja. Pri nastajanju dela smo se posluževali tudi uporabe interneta in revij na to temo. Praktični del naloge pa je nastal na osnovi uvajanja metode uravnoteženega sistema kazalnikov in projekta čista obratna sredstva v podjetje Sika d.o.o. ter na osnovi internih koncernskih pravilnikov in ostale literature.

7

2 TEORIJA URAVNOTEŽENEGA SISTEMA KAZALNIKOV 2.1 Nastanek in razvoj sistema uravnoteženih kazalnikov Globalizacija v svetu, ki spreminja celoten svet v velik trg, sili podjetja k učinkovitejšemu poslovanju v zunanjem in notranjem okolju. Čas za sprejemanje odločitev je vedno krajši, kljub temu pa morajo biti sprejete odločitve pravilne, da podjetje ni premagano od tekmecev. Le-ti ga lahko premagajo, prevzamejo, pripojijo ali povzročijo njegov stečaj. Da se podjetje temu izogne, mora imeti točne in hitre formacije, ki kažejo realno stanje njegovega poslovanja. Za normalno poslovanje in spremljanje poslovanja mora imeti podjetje tako kratkoročno kot dolgoročno opredeljene cilje in vizijo poslovanja. Omenjene cilje mora dosegati in nato pravilno presojati uspešnost njihovega doseganja. Uporaba zgolj finančnih kazalnikov ne zadošča za celovito presojanje uspešnosti poslovanja, zato se vse bolj kaže potreba po vključevanju različnih nefinančnih kazalnikov. Uspešno podjetje mora zagotoviti visoko stopnjo učinkovitosti opravljanja dejavnosti v vseh delih poslovnega procesa. Pomembno pri tem je, da podjetje poišče resničen vzrok za poslabšanje stanja in ga v najkrajšem možnem času odpravi. Tudi v Sloveniji se lastniki podjetij vse bolj zanimajo za njegovo poslovanje oziroma varovanje kapitalski vložkov. Vodstvo, ki s svojim poslovanjem ne bo zagotovilo povečanja donosnosti in prodaje, se lahko čez noč zamenja (Kolbezan in Debeljak 2004, 39). V osemdesetih letih prejšnjega stoletja so raziskovalci na podlagi številnih večjih podjetij ugotovili, da se v praksi iščejo drugačne metode merjenja uspešnosti poslovanja poslovodij, poslov in podjetij. Glavni vzroki za iskanje metod so (Hočevar 2002, 85): Uvaja se sodobno proizvajanje (računalniško oblikovanje proizvodov, računalniško

vodenje proizvodnje, robotizacija proizvodnje, itd.). Tradicionalno računovodsko merjenje uspešnosti poslovanja spodbuja vodstva podjetja

bolj k učinkovitemu kot pa k uspešnemu poslovanju. Le-ti si prizadevajo dosegati kratkoročne cilje podjetja, ne pa dolgoročnih. Spremenjene zunanje okoliščine poslovanja (svetovna povezanost poslovanja, skrajševanje življenjskih ciklov proizvodov in drugo) pa zahtevajo predvsem strateško odločanje podjetij.

Poslovodno računovodstvo je pod vplivom finančnega računovodstva, kar pomeni, da se metode razmišljanja prenašajo iz finančnega tudi v poslovodno računovodstvo. Potrebe uporabnikov informacij obeh omenjenih računovodstev pa so različne.

Nove metode, ki so se razvile v praksi imajo pomembno skupno lastnost: poimenovali so jih posamezni raziskovalci. Tako je lahko novejša metoda označena z različnimi imeni, kar pa v praksi povzroča nemalo težav, ko podjetje želi vpeljati novejšo metodo (ibid., 85). Zelo pomembna skupna lastnost novejših metod oblikovanja informacij je prav gotovo ta, da ne gre za korenite, revolucionarne spremembe v spremljanju poslovanja, temveč gre za nadgradnjo, evolucijo obstoječega spremljanja poslovanja. Samo naložbe v informacijsko tehnologijo in drugačno oblikovanje informacij, še ne vodi nujno k boljšemu poslovanju

8

podjetja . izhodiščna točka za oblikovanje informacij morajo biti cilji podjetja in uporabniške potrebe (Hočevar 2002, 85-86). Tri največkrat omenjene sodobne metode uspešnosti poslovanja so (Hočevar 2002, 85-86): metoda ABC (activity-based costing), metoda EVA (economic value added) in metoda BSC (balanced scorecard).

Izraz »balanced scorecard« označuje metodo, ki je bila razvita na osnovi spoznanj, pridobljenih s projektom, opravljenim na institutu Nolan Norton v letu 1990. Spoznanja so bila prvič objavljena leta 1992 v Harvard Business Review. Predstavniki dvanajstih podjetij so se vsaka dva meseca sestajali z nalogo, da bi razvili nov model meril za merjenje učinkov. S proučevanjem primerov v praksi so ugotovili, da je obstoječim merilom potrebno dodati nove dimenzije. Tako so sistem meril oblikovali na osnovi dejavnikov, odločilnih za uspešnost poslovanja v bodoče. Nastala je metoda, katere največja značilnost je, da vsebuje štiri, za uspešnost poslovanja enako pomembne vidike: finančnega, procesnega, vidik kupcev in vidik zaposlenih. Povod za iskanje novih meril je dalo spoznanje, da temeljijo sedanji, pretežno finančni kazalniki na merjenju učinkov preteklih aktivnosti in na ugotavljanju vzrokov za dosežene rezultate v preteklih aktivnostih. Vodstvo pa mora poznati dejavnike, od katerih je odvisen finančni uspeh. Le-ti dejavniki pa izhajajo iz poslanstva in strategije. Prvotno je bila metoda balanced scorecard (v nadaljevanju metoda uravnoteženega sistema kazalnikov) razumljena kot proces pretvarjanja strategije v merljive cilje, v končni fazi pa pomeni pretvarjanje strategije v akcijo in zagotavljanje uresničevanja sprememb, načrtovanih s strategijo. Tako postaja ta metoda sistem vodenja. (Piskar 2004, 1). V letu 1997 je Kurtzman v izvedeni anketi ugotovil, da je 64% takratno anketiranih podjetij ocenjevalo uspešnost podjetij iz različnih perspektiv na podoben način kot uravnoteženi sistem kazalnikov. Sicer je ugotovil, da prihaja do velik razlik pri razumevanju in tolmačenju le-tega sistema. Opisujejo ga kot podpora dvema tipičnima aktivnostima vodstva; nadzoru vodenja in nadzoru strategije. V istem letu so ponovno izvedli anketo na omenjeno temo, vendar so bili rezultati boljši, seznanjenost podjetij z omenjenim sistemom se je izboljšala, prav tako pa je prišlo tudi do sprememb v procesih uporabljenih za uveljavitev orodja v organizaciji, navajata Cobbold in Lawrie (Wikipedia 2005, 2). »The Balanced Scorecard Institute« s sedežem v Washingtonu že vrsto let pomaga vodstvu podjetij najrazličnejših organizacij, ki želijo uvesti sodoben način merjenja uspešnosti poslovanja tako imenovani uravnoteženi sitem kazalnikov, s šolanji, svetovanji in navodili. Vrsta strokovnjakov pripravlja in oskrbuje javnost s potrebnimi informacijami, skrbijo za svetovanja in predstavljajo orodja administraciji, vodstvu, analitikom, ki uvajajo sistem bodisi v profitne, neprofitne ali vladne organizacije. So kot pomožno sredstvo za vodje za oskrbovanje z idejami in napotki za izgradnjo strateškega vodenja s sistemom uravnoteženih kazalnikov (BSC Institute 2005, 1).

9

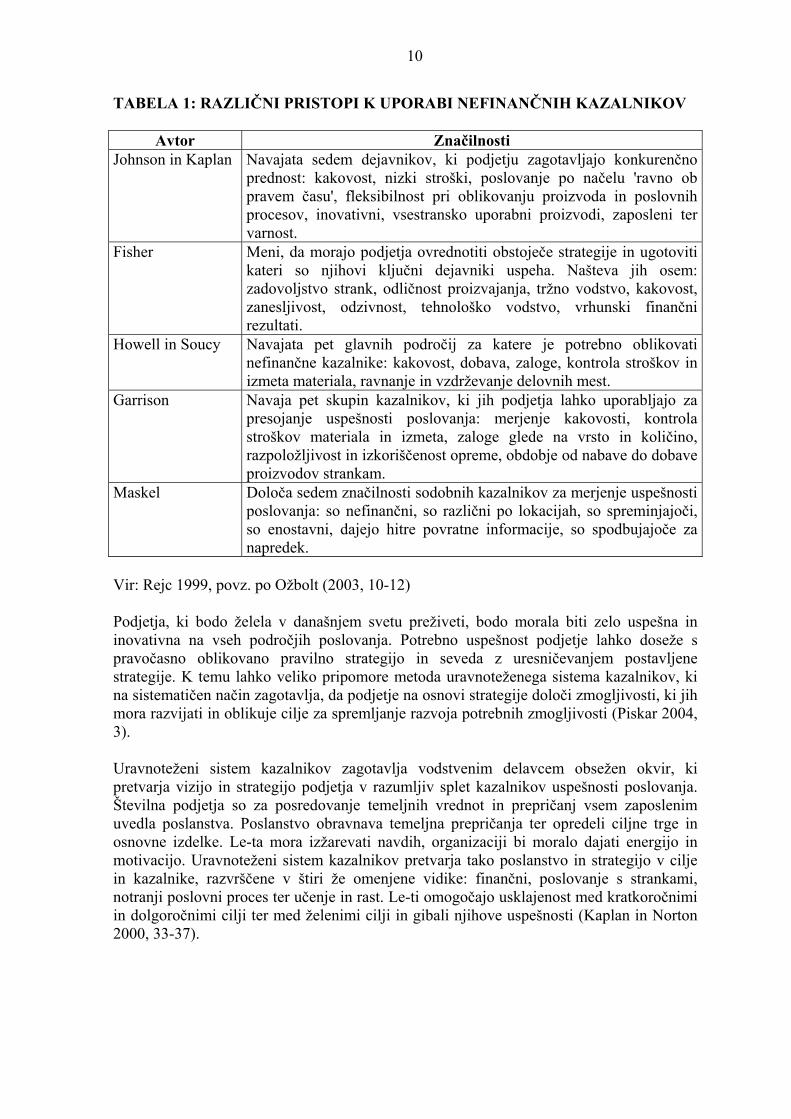

2.2 Zakaj podjetja potrebujejo uravnoteženi sistem kazalnikov Konkurenčne prednosti podjetja danes ne morejo več zagotavljati zgolj s pridobivanjem svežega kapitala in s posodabljanjem tehnologije, tradicionalno merjenje poslovne uspešnosti samo s finančnim količnikom, torej dobičkom, pa še ne zagotavlja varne prihodnosti podjetja. Dobri poslovni rezultati, večja produktivnost in zadovoljstvo zaposlenih vedno bolj izvirajo iz uspešnega sistema nagrajevanja in motiviranja zaposlenih, opaža Brane Gruban, ki že vrsto let spremlja in proučuje novosti na tem področju. Ugotavlja, da tradicionalna finančna merila ne merijo lojalnosti potrošnikov, zadovoljstva in motivacije zaposlenih, intelektualnega potenciala, ugleda podjetij ali izgubljenih priložnosti. Brez teh podatkov pa manager podjetja ne more več upravljati in obvladovati. Finančni kazalniki niso zadostni za usmerjanje in ocenjevanje poti podjetij v konkurenčnih okoljih. So kazalniki z zamikom, ki ne morejo zaobseči precejšnjega dela vrednosti, ki so jo ustvarile ali uničile poteze vodstev v zadnjem računovodskem obdobju. Omenjeni kazalniki nam povedo nekaj o preteklih poslovnih odločitvah, ampak ne vsega in ne ponujajo ustrezne usmeritve za ukrepe, ki jih je treba izvesti danes in jutri za ustvarjanje prihodnje finančne vrednosti. Precenjevanje doseganja in vzdrževanje kratkoročnih finančnih rezultatov lahko navsezadnje povzroči nerazumno visoke naložbe podjetij v kratkoročne rešitve in nezadostno vlaganje v dolgoročno ustvarjalne vrednosti, zlasti v neoprijemljiva in intelektualna sredstva, ki spodbujajo prihodnjo rast. Zaradi izkazovanj kratkoročnih finančnih rezultatov lahko podjetja zmanjšajo sredstva namenjena za razvoj novih izdelkov, izboljšave procesov, razvoj človeških virov, informacijsko tehnologijo, baze podatkov in sistemov kakor tudi za razvoj na področju poslovanja s strankami in trgov. Kratkoročno se omenjena zmanjšanja na finančnem področju kažejo kot povečanje dohodka, okrepijo izkazano donosnost, hkrati pa podjetje postane zelo občutljivo za konkurenco, ker si ne zagotavlja dolgoročne zvestobe in zadovoljstva strank (Kaplan in Norton 2000, 33-37). O pomenu sodobnih nefinančnih kazalcev za presojanje uspešnosti poslovanja piše mnogo avtorjev. Razumemo jih kot kazalnike, izračunane na nedenarni osnovi in so izraženi v nedenarnih enotah ter omogočajo vpogled v tiste dele podjetja, ki v temeljnih računovodskih izkazih niso zajeti. Zagovorniki nefinančnih kazalcev so večinoma poudarili pomen komplementarnosti obeh skupin informacij, finančnih in nefinančnih. V tabeli 1 predstavljamo mnenja različnih strokovnjakov o oblikovanju nefinančnih kazalnikov (Rejc 1999, povz. po Ožbolt 2003, 10).

10

TABELA 1: RAZLIČNI PRISTOPI K UPORABI NEFINANČNIH KAZALNIKOV

Avtor Značilnosti Johnson in Kaplan Navajata sedem dejavnikov, ki podjetju zagotavljajo konkurenčno

prednost: kakovost, nizki stroški, poslovanje po načelu 'ravno ob pravem času', fleksibilnost pri oblikovanju proizvoda in poslovnih procesov, inovativni, vsestransko uporabni proizvodi, zaposleni ter varnost.

Fisher Meni, da morajo podjetja ovrednotiti obstoječe strategije in ugotoviti kateri so njihovi ključni dejavniki uspeha. Našteva jih osem: zadovoljstvo strank, odličnost proizvajanja, tržno vodstvo, kakovost, zanesljivost, odzivnost, tehnološko vodstvo, vrhunski finančni rezultati.

Howell in Soucy Navajata pet glavnih področij za katere je potrebno oblikovati nefinančne kazalnike: kakovost, dobava, zaloge, kontrola stroškov in izmeta materiala, ravnanje in vzdrževanje delovnih mest.

Garrison Navaja pet skupin kazalnikov, ki jih podjetja lahko uporabljajo za presojanje uspešnosti poslovanja: merjenje kakovosti, kontrola stroškov materiala in izmeta, zaloge glede na vrsto in količino, razpoložljivost in izkoriščenost opreme, obdobje od nabave do dobave proizvodov strankam.

Maskel Določa sedem značilnosti sodobnih kazalnikov za merjenje uspešnosti poslovanja: so nefinančni, so različni po lokacijah, so spreminjajoči, so enostavni, dajejo hitre povratne informacije, so spodbujajoče za napredek.

Vir: Rejc 1999, povz. po Ožbolt (2003, 10-12) Podjetja, ki bodo želela v današnjem svetu preživeti, bodo morala biti zelo uspešna in inovativna na vseh področjih poslovanja. Potrebno uspešnost podjetje lahko doseže s pravočasno oblikovano pravilno strategijo in seveda z uresničevanjem postavljene strategije. K temu lahko veliko pripomore metoda uravnoteženega sistema kazalnikov, ki na sistematičen način zagotavlja, da podjetje na osnovi strategije določi zmogljivosti, ki jih mora razvijati in oblikuje cilje za spremljanje razvoja potrebnih zmogljivosti (Piskar 2004, 3). Uravnoteženi sistem kazalnikov zagotavlja vodstvenim delavcem obsežen okvir, ki pretvarja vizijo in strategijo podjetja v razumljiv splet kazalnikov uspešnosti poslovanja. Številna podjetja so za posredovanje temeljnih vrednot in prepričanj vsem zaposlenim uvedla poslanstva. Poslanstvo obravnava temeljna prepričanja ter opredeli ciljne trge in osnovne izdelke. Le-ta mora izžarevati navdih, organizaciji bi moralo dajati energijo in motivacijo. Uravnoteženi sistem kazalnikov pretvarja tako poslanstvo in strategijo v cilje in kazalnike, razvrščene v štiri že omenjene vidike: finančni, poslovanje s strankami, notranji poslovni proces ter učenje in rast. Le-ti omogočajo usklajenost med kratkoročnimi in dolgoročnimi cilji ter med želenimi cilji in gibali njihove uspešnosti (Kaplan in Norton 2000, 33-37).

11

Številni kazalniki v sistemu med organizacijami vzbujajo nejasnosti, vendar ustrezno sestavljeni težijo k doseganju celovite strategije. Ena izmed prednosti metode uravnoteženega sistema kazalnikov je gotovo ta, da jo lahko uporabljajo podjetja v katerikoli gospodarski panogi, pod pogojem da so kazalniki prilagojeni različnim konkurenčnim okoljem. Med številne prednosti, ki jih prinaša ta metoda, se zagotovo uvrščajo naslednje (Hočevar 2002, 94): Povezanost

Metoda uravnoteženega sistema kazalnikov povezujejo in usklajuje številna navidezno ločena, v resnici pa medsebojno odvisna področja poslovanja. Vodstvo je prisiljeno obravnavati vse kazalnik hkrati in tako lahko preprečijo doseganje izboljšav na enem področju na račun drugih področij. Nefinančni kazalniki

Metoda zahteva, da podjetje izbere omejeno število kazalnikov iz vsake od štirih skupin in se osredotočijo na ključne dejavnike doseganja strategije podjetja. Tako rekoč odpravlja vrzel med kratkoročnim in dolgoročnim merjenjem uspešnosti podjetja. Uresničevanje strategije

Bistvo pri uporabi te metode je strategija in ne nadzor, kot je bilo značilno za klasične metode merjenja uspešnosti. Le-te so določale, kaj morajo zaposleni storiti, nato pa nadzirale njihovo uspešnost. V sodobnih okoliščinah ni mogoče natančno predpisati, kako naj zaposleni dosegajo cilje, zato morajo biti s strategijo seznanjeni vsi zaposleni in vključeni v izbiro dejanj, ki bodo vodila do skupnega cilja. Uporabnost

Uporabniki informacij, ki jih daje metoda so tako zunanji kot notranji. Finančni kazalniki in kazalniki odnosa do kupcev so zunanji kazalniki, ker izražajo pogled zunanjih oseb na podjetje. Kazalniki notranjih poslovnih procesov ter učenja in rasti pa prikazujejo notranje poslovanje podjetja. Prvotno je bila metoda balanced scorecard (v nadaljevanju metoda uravnoteženega sistema kazalnikov) razumljena kot proces pretvarjanja strategije v merljive cilje, v končni fazi pa pomeni pretvarjanje strategije v akcijo in zagotavljanje uresničevanja sprememb, načrtovanih s strategijo. Tako postaja ta metoda sistem vodenja. (Piskar 2004, 1). Svetovna organizacija, imenovana Balanced Scorecard Institute navaja kot glavne razloge za sistem merjenja uspešnosti z uravnoteženim sistemom kazalnikov naslednje razloge (Arveson 1998, 1): 1. izboljša se zniževanje stroškov, vpliva na večjo produktivnost in boljšo učinkovitost

projektov oziroma delovnih nalog, 2. sistem uravnoteženih kazalnikov omogoča vodstvu uvrščanje strateških aktivnosti v

strateški plan, omogoča razvoj strategije, z njim vodstvo pridobi povratne informacije, potrebne za vodenje planskih aktivnosti, brez katerih vodstvo »vozi na slepo«,

3. zagotavlja racionalno osnovo, na podlagi ketere se vodstvo odloča, kateri poslovni proces prvi potrebuje izboljšave,

4. vodstvu podjetja omogoča identifikacijo najboljših postopkov v organizaciji in uporabo le-teh,

12

5. preglednost, ki jo daje sistem uravnoteženih kazalnikov omogoča boljše in hitrejše planske odločitve in nadzor nad procesi v organizaciji, s čimer posledično zniža tveganja,

6. preglednost zagotavlja odgovornost in stimulacijo, zasnovani na realnih podatkih in ne na osnovi govoric in subjektivnih ocen; služi kot krepitev in motivacija, ki sta plod tekmovalnega duha,

7. zbiranje stroškov procesa za pretekle procese omogoča bolj natančno ocenjevanje stroškov prihodnjih procesov,

8. dovoljuje primerjavo učinkovitosti procesov v primerjavi z zunanjimi organizacijami, 9. informacije z uravnoteženim sistemom kazalnikov lahko organizaciji služijo kot

povečanje možnosti dolgotrajnega preživetja, 10. za organizacije v ameriški zvezni agenciji velja ta sistem; zakon »the Government

Performance and Result Act« iz leta 1993 zahteva strateški plan in metode merjenja učinkovitosti strateških aktivnosti (Arverson 1998, 1).

2.3 Sistem vodenja kakovosti in uravnoteženi kazalniki Sistematično vodenje kakovosti je ena najpomembnejših organizacijskih inovacij dvajsetega stoletja. Omogočila je učinkovito industrijsko proizvodnjo, izboljšala življenje ljudi, ustvarila blaginjo in vrednost, dvignila zavest o potrebah kupcev ter navdihnila sodelovanje in moč zaposlenih. Kot koncept, ki opisuje razmerje med pričakovanji in rezultati, je bila kakovost vedno del ekonomskih transakcij. Vendar pa je sistematično vodenje spremenilo kakovost iz predindustrijskega načina dela v znanstveno metodologijo, ki črpa iz teorij statistike, sistemske dinamik, učenja, strategij in obnašanja organizacij. Kakovost je močan koncept, ker v boju za odličnost v vseh oblikah dela povezuje neutruden inženiring s koncepti vrednot in človeškega zadovoljstva (SZK 2000, 16). Skozi bežen zgodovinski pregled pojma kakovosti je opazno, da se je razumevanje tega pojma skozi čas spreminjalo. Že sam miselni preskok v zadnjem obdobju oziroma razvoj pojma kakovosti od tega, da je bila kakovost izdelka ali storitve pogojena z ustrezanjem določenim splošnim zahtevam in pogojem, do tega, da je danes kakovost predvsem zadovoljevanje potreb uporabnikov, ki so žive in se nenehno spreminjajo, kaže na to, da gre za zelo dinamičen proces, ki mu težko pripišemo en sam pomen. Kljub temu, da danes obstajajo številne različne definicije kakovosti, pa so si strokovnjaki vendarle enotni v njenem podjetniškem pojmovanju, ki pravi, da o kakovosti odloča kupec (Nemec 2004, 1). Najvišje vodstvo mora najti uravnoteženo rešitev za dolgoročno vodenje in delovanje organizacije ter pri tem upoštevati že omenjene vidike in interese odjemalcev, zaposlenih okolja, predvsem pa lastnikov. Odjemalci so osrednji vidik in izhodišče sistema kakovosti po standardu 9001:2000, ki je dobra osnova za standarde avtomobilske industrije, za uvajanje sistema ravnanja z okoljem ISO 14001, zdravje in varnost pri delu itd.. Za sistem vodenja kakovosti je značilno, da vključuje in posega v vse dele podjetja, kajti vsi bi morali biti usmerjeni k odjemalcu. V omenjeni sistem se vključuje vodstvo podjetja, ki z jasnim poslanstvom in vizijo določi politiko kakovosti, ta pa vključuje vsebino in namen organizacije ter okvire za postavljanje ciljev.

13

Politiko kakovosti določi najvišje vodstvo, poznati in razumeti pa jo morajo vsi zaposleni, saj iz nje izhajajo globalni, izvedbeni in tudi osebni cilji. Sistem uravnoteženih kazalnikov pripomore k postavitvi primerne strategije in sistematičnega določanja uravnoteženih kazalnikov učinkovitosti in uspešnosti doseganja ciljev. Dejavniki sistema vodenja kakovosti, ki vplivajo na uvajanje uravnoteženega sistema kazalnikov so naslednji (Šegel 2004, 3): osredotočenost na odjemalca, obvladovanje pooblastil, odgovornosti in kompetentnosti kadrov, usmerjenost organizacije na učinkovito delovanje procesov vodenja, dobro obvladovanje notranje in zunanje komunikacije in dokumentacije, zaposleni morajo poznati in razumeti politiko kakovosti vodstva, cilje procesov ter svoj

prispevek k doseganju ciljev, izvajanje presoj oziroma nadzora skladnosti in učinkovitosti delovanja procesov,

sistema in po potrebi dobaviteljev, merjenje, nadzor, analiziranje in ukrepanje pri nedoseganju ciljev, nenehne izboljšave kot stalnica vodenja na vseh ravneh.

Tudi delovanje in učinkovitost sistema vodenja kakovosti se lahko izboljšata z uvedbo uravnoteženega sistema kazalnikov. S tem se doseže (Šegel 2004, 3): večja zavezanost, vključitev in usklajenost delovanja najvišjega vodstva ter izločanje

dvotirnosti vodenja sinergijski učinki in velik poudarek nematerialnih virov, preverjanje, usklajenost in nadzor uvajanja novih metod s sistemom uravnoteženih

kazalnikov, politika kakovosti je skladnejša s poslanstvom, vizijo in strategijo organizacije, postavljanje ciljev organizacije po ravneh in funkcijah je metodološko uravnoteženo in

usklajeno, nadzorovanje vodenja in doseganja ciljev je metodološko poenoteno, temeljitejšo usmerjenost in osredotočenost na odjemalca.

Uvedeni uravnoteženi sitem kazalnikov skupaj z delujočim sistemom vodenja kakovosti lahko daje večjo učinkovitost in uspešnost kot samo en sistem. Zaradi sinergije med sistemoma lahko pričakujemo še več, kajti vsak sistem zase daje več, če je uveden tudi drugi sistem. Za organizirano sistematično uvajanje drugih standardov, metod in sistemov sta že uvedena omenjena sistema zelo dobrodošla, kajti v osnovi je podjetje že usmerjeno k pravim ciljem, vpeljani so mehanizmi nadzora, obvladovanja sprememb in nenehnih izboljšav. Torej ne gre za konkuriranje, kateri sistem, standard ali metoda je boljši v primerjavi z drugim, temveč gre za prizadevanja, da sistematično gradimo in uvajamo, korak za korakom, projekt za projektom, vse novosti usklajeno in usmerjeno k uravnoteženim ciljem organizacije. Podjetje bo izbralo in uvedlo samo tiste sisteme, standarde in metode, ki bodo pripomogli k napredku podjetja in pripeljali k ciljem (Šegel 2004, 2-4).

14

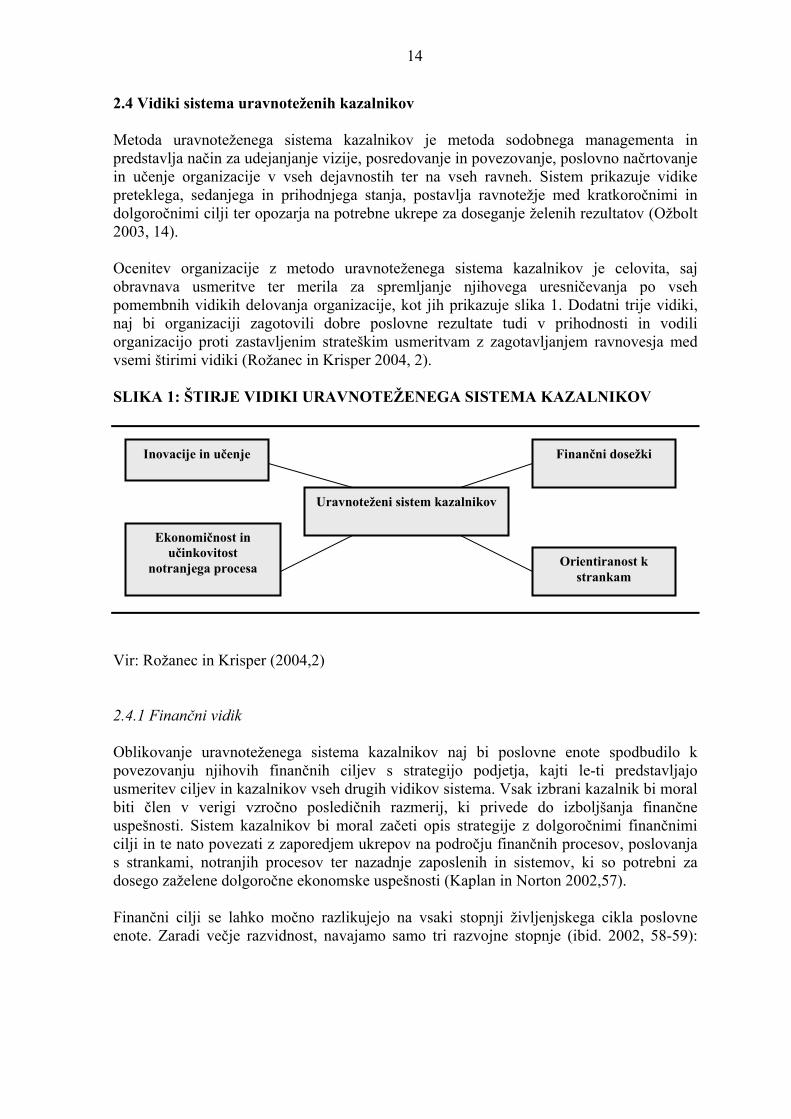

2.4 Vidiki sistema uravnoteženih kazalnikov Metoda uravnoteženega sistema kazalnikov je metoda sodobnega managementa in predstavlja način za udejanjanje vizije, posredovanje in povezovanje, poslovno načrtovanje in učenje organizacije v vseh dejavnostih ter na vseh ravneh. Sistem prikazuje vidike preteklega, sedanjega in prihodnjega stanja, postavlja ravnotežje med kratkoročnimi in dolgoročnimi cilji ter opozarja na potrebne ukrepe za doseganje želenih rezultatov (Ožbolt 2003, 14). Ocenitev organizacije z metodo uravnoteženega sistema kazalnikov je celovita, saj obravnava usmeritve ter merila za spremljanje njihovega uresničevanja po vseh pomembnih vidikih delovanja organizacije, kot jih prikazuje slika 1. Dodatni trije vidiki, naj bi organizaciji zagotovili dobre poslovne rezultate tudi v prihodnosti in vodili organizacijo proti zastavljenim strateškim usmeritvam z zagotavljanjem ravnovesja med vsemi štirimi vidiki (Rožanec in Krisper 2004, 2). SLIKA 1: ŠTIRJE VIDIKI URAVNOTEŽENEGA SISTEMA KAZALNIKOV Vir: Rožanec in Krisper (2004,2) 2.4.1 Finančni vidik Oblikovanje uravnoteženega sistema kazalnikov naj bi poslovne enote spodbudilo k povezovanju njihovih finančnih ciljev s strategijo podjetja, kajti le-ti predstavljajo usmeritev ciljev in kazalnikov vseh drugih vidikov sistema. Vsak izbrani kazalnik bi moral biti člen v verigi vzročno posledičnih razmerij, ki privede do izboljšanja finančne uspešnosti. Sistem kazalnikov bi moral začeti opis strategije z dolgoročnimi finančnimi cilji in te nato povezati z zaporedjem ukrepov na področju finančnih procesov, poslovanja s strankami, notranjih procesov ter nazadnje zaposlenih in sistemov, ki so potrebni za dosego zaželene dolgoročne ekonomske uspešnosti (Kaplan in Norton 2002,57). Finančni cilji se lahko močno razlikujejo na vsaki stopnji življenjskega cikla poslovne enote. Zaradi večje razvidnost, navajamo samo tri razvojne stopnje (ibid. 2002, 58-59):

Uravnoteženi sistem kazalnikov

Finančni dosežki Inovacije in učenje

Ekonomičnost in učinkovitost

notranjega procesa Orientiranost k strankam

15

Rast

Rast vključuje tiste poslovne enote, ki so na začetnih stopnjah svojega življenjskega cikla. Imajo izdelke ali storitve z velikim potencialom rasti. Za izkoristek tega potenciala morajo precejšnja sredstva vložiti v razvoj in krepitev novih izdelkov ter storitev, oblikovanje in razširitev proizvodnih zmogljivosti, gradnjo operativnih zmogljivosti, vlagati v sisteme, infrastrukturo in distribucijske mreže ter gojiti in razvijati odnose s strankami. Splošni finančni cilji za posle na tej stopnji bodo deleži stopnje rasti prihodkov in stopnje rasti prodaje na ciljnih trgih, pri skupinah strank in v regijah. Zrelost

Od poslovnih enot na stopnji zrelosti se pričakuje, da bodo obdržale svoj trenutni tržni delež in ga iz leta v leto nekoliko povečevale. Naložbeni projekti bodo usmerjeni k odpravljanju ozkih grl, povečevanju zmogljivosti ter pospeševanju nenehnih izboljšav in ne k vlaganjem, usmerjenim k dolgemu povračilu in rasti. Finančni cilji na tej stopnji poudarjajo tradicionalne finančne kazalnike, kot so donosnost naložbe (ROI), dobičkonosnost poslovnih sredstev (ROCE), ekonomska dodana vrednost. Glavni cilj je torej doseči velik donos kapitala, vloženega v posel. Upadanje

Poslovne enote na stopnji upadanja ne upravičujejo več večjih vlaganj, le dovolj za vzdrževanje opreme in zmogljivosti in ne za razširitev ali gradnjo novih . Vsak naložbeni projekt mora imeti natančno določene, kratke dobe vračanja. Glavni cilj je doseči najvišjo možno mero vračanja denarnega toka v podjetje. Za vsako od teh strategij sta Kaplan in Norton odkrila tri finančne usmeritve, ki ženejo poslovno strategijo. In sicer gre za (ibid. 2002, 61) : rast in splet prihodkov, zmanjšanje stroškov/izboljšanje produktivnosti, izraba sredstev/naložbena strategija.

Prikaz izbora gibal skupnih finančnih ciljev po treh poslovnih strategijah in treh finančnih usmeritvah je razviden iz tabele 1.

16

TABELA 2: MERJENJE STRATEŠKIH FINANČNIH USMERITEV

Rast in splet prihodkov Zmanjšanje stroškov/izboljšanje

produktivnosti

Izraba sredstev R

ast

Stopnja rasti prodaje po segmentih Odstotek prihodkov od novih izdelkov, storitev in strank

Prihodek/Zaposleni Naložbe (odstotek od prodaje) Raziskave in razvoj (odstotek od prodaje)

Zre

lost

Delež ciljnih strank in naročil Navzkrižna prodaja Odstotek prihodkov zaradi razširitve uporabnosti Dobičkonosnost strank in proizvodnih linij

Stroški v primerjavi s tekmeci Stopnje zmanjševanja stroškov Posredni odhodki (odstotek od prodaje)

Delež obratnih sredstev (denarni krog) Dobičkonosnost poslovnih sredstev po ključnih kategorijah Stopnje izrabe sredstev

U

pada

nje

Dobičkonosnost strank in proizvodnih linij Odstotek nedobičkonosnih strank

Stroški na enoto (na vrsto izdelka, na transakcijo)

Povračilo Pretok

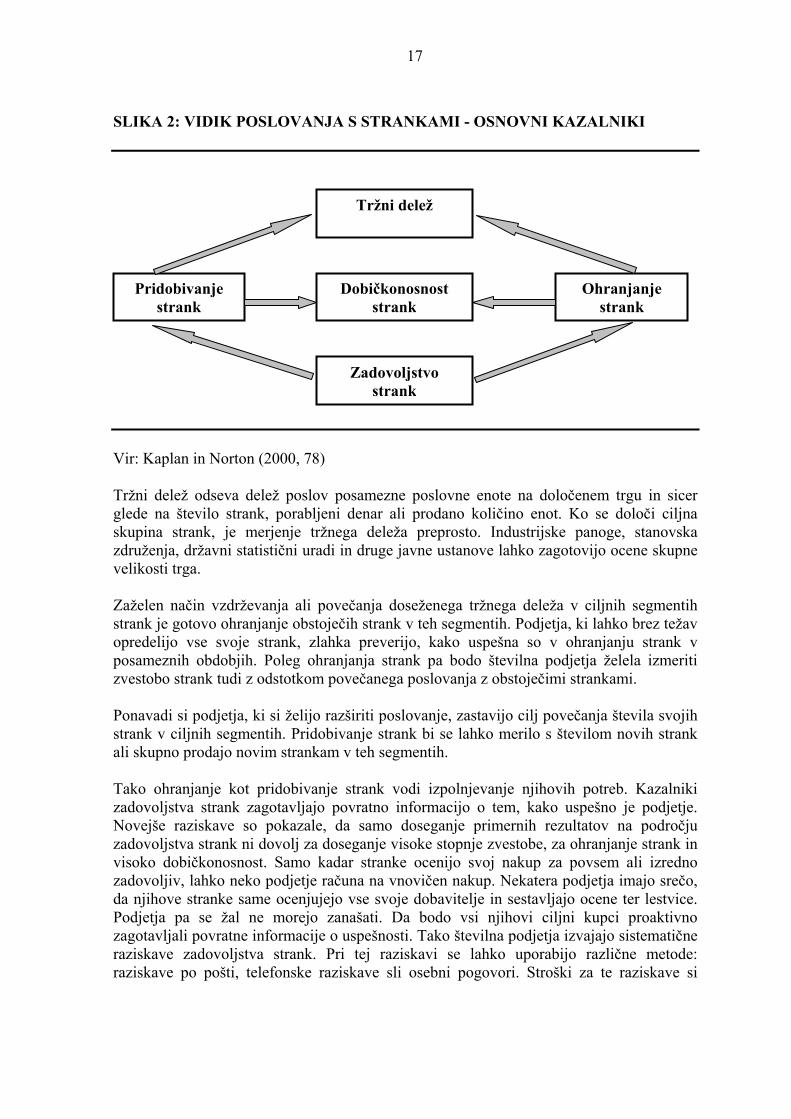

Vir: Kaplan in Norton (2000,61) 2.4.2 Vidik poslovanja s strankami V preteklost so se podjetja lahko osredotočila na svoje notranje zmogljivosti s poudarjanjem uspešnosti izdelkov in tehnoloških inovacij. Toda tista, ki niso razumela potreb svojih strank, so pozneje ugotovila, da jih tekmeci lahko prehitijo z izdelki in storitvami, ki so bolje prilagojena željam strank. Tako podjetja svojo pozornost usmerjajo navzven, proti strankam. Če želijo poslovne enote dosegati dolgoročno finančno uspešnost, morajo nedvomno oblikovati in dobavljati izdelke in storitve, ki jih kupci cenijo. Obstoječe in potencialne stranke na splošno niso homogene. Imajo želje in cenijo drugačne lastnosti izdelka ali storitve. Proces oblikovanja strategije s poglobljeno tržno raziskavo bi moral pokazati različne tržne segmente strank ter njihova pričakovanja glede cene, kakovosti, funkcionalnosti, imidža, ugleda, odnosov in uporabe. Strategija podjetja se potem lahko določi glede na segmente strank in trga, v katere se namerava usmeriti. Uravnoteženi sistem kazalnikov kot opis strategije podjetja bi moral opredeliti cilje na področju poslovanja s strankami v vsakem ciljnem segmentu. Osnovna skupina kazalnikov pri poslovanju s strankami je enaka za vse organizacije in se lahko razporedijo v vzročno verigo odnosov kot prikazuje slika 2.

17

SLIKA 2: VIDIK POSLOVANJA S STRANKAMI - OSNOVNI KAZALNIKI Vir: Kaplan in Norton (2000, 78) Tržni delež odseva delež poslov posamezne poslovne enote na določenem trgu in sicer glede na število strank, porabljeni denar ali prodano količino enot. Ko se določi ciljna skupina strank, je merjenje tržnega deleža preprosto. Industrijske panoge, stanovska združenja, državni statistični uradi in druge javne ustanove lahko zagotovijo ocene skupne velikosti trga. Zaželen način vzdrževanja ali povečanja doseženega tržnega deleža v ciljnih segmentih strank je gotovo ohranjanje obstoječih strank v teh segmentih. Podjetja, ki lahko brez težav opredelijo vse svoje strank, zlahka preverijo, kako uspešna so v ohranjanju strank v posameznih obdobjih. Poleg ohranjanja strank pa bodo številna podjetja želela izmeriti zvestobo strank tudi z odstotkom povečanega poslovanja z obstoječimi strankami. Ponavadi si podjetja, ki si želijo razširiti poslovanje, zastavijo cilj povečanja števila svojih strank v ciljnih segmentih. Pridobivanje strank bi se lahko merilo s številom novih strank ali skupno prodajo novim strankam v teh segmentih. Tako ohranjanje kot pridobivanje strank vodi izpolnjevanje njihovih potreb. Kazalniki zadovoljstva strank zagotavljajo povratno informacijo o tem, kako uspešno je podjetje. Novejše raziskave so pokazale, da samo doseganje primernih rezultatov na področju zadovoljstva strank ni dovolj za doseganje visoke stopnje zvestobe, za ohranjanje strank in visoko dobičkonosnost. Samo kadar stranke ocenijo svoj nakup za povsem ali izredno zadovoljiv, lahko neko podjetje računa na vnovičen nakup. Nekatera podjetja imajo srečo, da njihove stranke same ocenjujejo vse svoje dobavitelje in sestavljajo ocene ter lestvice. Podjetja pa se žal ne morejo zanašati. Da bodo vsi njihovi ciljni kupci proaktivno zagotavljali povratne informacije o uspešnosti. Tako številna podjetja izvajajo sistematične raziskave zadovoljstva strank. Pri tej raziskavi se lahko uporabijo različne metode: raziskave po pošti, telefonske raziskave sli osebni pogovori. Stroški za te raziskave si

Tržni delež

Pridobivanje strank

Ohranjanje strank

Zadovoljstvo strank

Dobičkonosnost strank

18

sledijo od nizkih do visokih, toda tudi stopnje odzivnosti in vpogleda si sledijo od nizke do visoke. Eden od načinov za doseganje izredno zadovoljnih strank je prodaja izdelkov in storitev po izredno nizkih cenah. Ker sta zadovoljstvo kupcev in visok tržni delež sama po sebi le sredstvo za dosego večjih finančnih donosov, bodo podjetja želela meriti ne le obseg poslovanja s strankami, ampak tudi dobičkonosnost tega poslovanja, zlasti v ciljnih tržnih segmentih. Vsega povpraševanja strank ni mogoče zadovoljiti na načine, ki so za organizacijo dobičkonosni. Zaradi posebno težkih ali zahtevnih storitev mora časih poslovna enota odkloniti posel ali povišati ceno, da bi nadomestila vire, ki morajo biti izkoriščeni za izpolnitev povpraševanja strank. Kazalnik dobičkonosnosti strank lahko pokaže, da določene ciljne stranke niso dobičkonosne. Večja verjetnost je, da se to zgodi z novo pridobljenimi strankami, pri katerih se morajo prizadevanja za pridobitev šele pokriti z dobički od prodaje izdelkov in storitev strankam. Na novo pridobljene stranke, tudi če so trenutno nedobičkonosne, so še vedno veliko vredne zaradi svojega potenciala rasti. Toda za nedobičkonosne stranke, ki so s podjetjem že vrsto let, bodo verjetno potrebni posebni ukrepi, da bodo pridobile na vrednosti. Le-te utegnejo potrebovati novo oblikovane cene storitev ali izdelkov, ki jih veliko uporabljajo, boljše načine za izdelovanje in zagotavljane teh izdelkov in storitev (ibid 2000, 77-82). 2.4.3 Vidik notranjih poslovnih procesov Uravnoteženi sistem kazalnikov, uspešnosti poslovanja se razlikuje od tradicionalnih sistemov merjenja uspešnosti prav po procesu določanja ciljev in kazalnikov uspešnosti vidika notranjih poslovnih procesov. Tradicionalni sistemi merjenja uspešnosti se osredotočajo na nadziranje in izboljševanje obstoječih centrov odgovornosti in oddelkov. Podjetja se pri tem opirajo izključno na finančne kazalnike in na mesečna poročila o odstopanjih pri nadziranju delovanja oddelkov. Veliko organizacij je v tem pogledu napredovalo in finančne kazalnike nadomeščajo s kazalniki kakovosti, donosa, pretoka in trajanja cikla poslovnega procesa. Trendi v zadnjem času spodbujajo podjetja , da merijo uspešnost poslovnih procesov, kot so izpolnjevanje naročil, nabava ter načrtovanje in nadzor proizvodnje, ki segajo v različne organizacijske enote. Ponavadi v podjetjih za tovrstne procese opredelijo in vrednotijo kazalnike stroškov, kakovosti, pretoka in časovnih rokov. V vseh podjetjih skušajo izboljšati kakovost, skrajšati trajanje ciklov, povečati donose, čim bolj povečati pretok in znižati stroške svojih poslovnih procesov. Osredotočanje izključno na krajšanje ciklov, izboljševanje pretoka, kakovosti in stroškov obstoječih procesov ne vodi podjetja do posebne stopnje usposobljenosti. Če vsi poslovni procesi podjetja niso boljši od poslovnih procesov konkurentov, bodo izboljšave le olajšale preživetje podjetja, ne bodo pa vodile do izrazitih in obranljivih konkurenčnih prednosti (Ibid 2000,101-102). Vsako podjetje ima lasten niz procesov, ki ustvarja vrednost in dosega finančne rezultate. Avtorja Norton in Kaplan ugotavljata, da je osnovni model verige vrednosti za podjetja le predloga, ki jo podjetja lahko prilagodijo, ko pripravljajo svoj vidik notranjih poslovnih procesov. Model verige vrednosti vsebuje tri glavne poslovne procese, kot jih prikazuje slika , in sicer gre za proces inovacij, operativni proces in proces poprodajnih storitev.

19

SLIKA 3: VIDIK NOTRANJIH POSLOVNIH PROCESOV – MODEL OSNOVNE VERIGE VREDNOSTI Proces poprodajnih Proces inovacij Operativni proces storitev Vir: Kaplan in Norton (2000,39) Poslovna enota v procesu inovacij raziskuje nastajajoče in prikrite potrebe strank ter nato oblikuje izdelke ali storitve za zadovoljevanje potreb. Kaplan in Norton sta v sodelovanju s podjetji spoznala, da so inovacije odločilen notranji proces podjetja. Biti uspešen, učinkovit in pravočasen v procesu inovacij je za večino podjetij celo pomembnejše kot odličnost njihovih vsakodnevnih operativnih procesov. Kot je razvidno iz slike 3, je proces inovacij sestavljen iz dveh delov. V prvem delu managerji izvajajo tržne raziskave, da bi opredelili velikost trga, lastnosti strank in izhodišča za določitev cen ciljnih izdelkov in storitev. Ko začnejo organizacije razvijati svoje notranje procese, s katerimi zadovoljujejo specifične potrebe strank, postane za organizacijo ključnega pomena pridobivanje natančnih in veljavnih podatkov o velikosti trga in preferencah strank. Operativni proces je krajši del poti ustvarjanja vrednosti v organizaciji. Začne se s prejemom naročila stranke in konča z dostavo izdelka ali storitve stranki. V tem procesu je poudarjen pomen učinkovite, konsistentne in pravočasne dostave konkretnih izdelkov ali storitev konkretnim strankam. Ponavadi so v podjetjih proizvodne procese spremljali in nadzirali s finančnimi kazalniki, kot so standardni stroški, načrtovana sredstva in odstopanja. Toda sčasoma je osredotočanje na ozko usmerjene finančne kazalnike, kot so učinkovitost delovne sile, učinkovitost strojev in odstopanja v prodajnih cenah, podjetja vodilo do izredno slabega poslovanja: zaposlovala so delovno silo in kupovala stroje ter tako ustvarjala zaloge, ne glede na naročila strank, in menjavala dobavitelje, da bi dosegla čim nižje prodajne cene. V zadnjih petnajstih letih so v podjetjih temeljito razvijali kazalnike kakovosti, časovnih ciklov in stroškov operativnih procesov (ibid. 2002,105-114). Zadnja stopnja notranje verige vrednosti so poprodajne storitve. Le-te vključujejo izdajanje jamstev in popravila, popravljanje napak in obravnavo zavračil ter obdelavo plačil. Podjetja, ki nameravajo zadovoljiti pričakovanja ciljnih strank z izjemnimi poprodajnimi storitvami, lahko izmerijo svojo uspešnost z uporabo enakih kazalnikov trajanja, kakovosti in stroškov, kot so opredeljeni v operativnem procesu. S trajanjem cikla od naročila do

Opredelitev

potreb strank

Opredelje- vanje trga

Oblikovanje izdelkov/ ponujanje storitev

Proizvodnja izdelkov/

opravljanje storitev

Dostava izdelkov/ storitev

Zadovoljitev

potreb strank

Storitve za stranke

20

končne rešitve problema merimo hitrost odziva na napake. S stroškovnim kazalnikom lahko ovrednotimo učinkovitost procesa poprodajnih storitev. S številom popravil v prvem poskusu lahko izmerimo, kolikšen delež strank je bil opravljen po prvem telefonskem klicu in ne po več opravljenih klicih s prošnjo za rešitev problema. V proces poprodajnih storitev vključujemo tudi izdajanje računov in izterjava. Podjetja, ki precej prodajajo na kredit ali na kreditne kartice, specifične za določena podjetja, bodo za svoje procese izdajanja računov, izterjave in reševanja sporov uporabila kazalnike kakovosti, trajanja ciklov in stroškovne kazalnike. V podjetjih, ki se ukvarjajo za ljudi ali za okolje nevarnimi kemikalijami in materiali, bodo začeli uporabljati ključne kazalnike uspešnosti, povezane z varnim odstranjevanjem odpadov in stranskimi izdelki, nastalimi v proizvodnem procesu (ibid. 2000, 115-116). 2.4.4 Vidik učenja in rasti Strokovno usposobljeni in motivirani zaposleni v podjetju so temelj za uresničevanje ciljev in usmeritev. Pri tem gre za izrazito vzročno-posledično razmerje: uresničitev ciljev na področju učenja in rasti namreč omogoča uresničitev ciljev na področju notranjih poslovnih procesov, ti nadalje omogočajo uresničevanje ciljev na področju poslovanja s strankami, njihovo uresničevanje pa doseganje zastavljenih finančnih ciljev (Winterleitner 2004, 11). Izkušnje, ki sta jih Kaplan in Norton z ostalimi sodelavci pri vzpostavljanju uravnoteženega sistema kazalnikov v različnih storitvenih in proizvodnih organizacijah, so jih pripeljale do treh glavnih kategorij vidika učenja in rasti (Kaplan in Norton 2000,135-145): Sposobnosti zaposlenih

Organizacije se morajo nenehno izpolnjevati, če želijo ohraniti relativno uspešnost. V primeru, da v organizaciji želijo prerasti uspešnost svojega finančnega poslovanja in poslovanja s strankami, ni dovolj vztrajati pri standardnih postopkih. Ideje o izboljšanju procesov in poslovanja s strankami morajo priti od zaposlenih, ki so najbližje notranjim procesom in strankam. Vse to pa zahteva dodatno usposabljanje zaposlenih, da začnejo kreativno razmišljati za doseganje ciljev organizacije. Trije ključni kazalniki uspešnosti zaposlenih so:

o zadovoljstvo zaposlenih, Zadovoljstvo zaposlenih je osnovni pogoj za večjo produktivnost, odzivnost, kakovost in širšo ponudbo storitev. Še posebej pomembna je morala zaposlenih, ki imajo neposreden stik s strankami in so hkrati najslabše plačani in usposobljeni. V podjetjih ponavadi merijo zadovoljstvo zaposlenih z letno raziskavo.

o ohranjanje zaposlenih v organizaciji Z ohranjanjem zaposlenih v organizaciji skušajo doseči cilj, da v podjetju zadržijo tiste zaposlene, za katere v organizaciji obstaja dolgoročen interes. Bistvo je, da v organizaciji dolgoročno vlagajo v svoje zaposlene, kar pomeni, da vsi nezaželeni odhodi pomenijo izgubo za intelektualni kapital organizacije.

o produktivnost zaposlenih. Produktivnost zaposlenih je kazalnik za merjenje učinka povečanja usposobljenosti zaposlenih ter njihove morale, inovacij, izboljševanja notranjih procesov in zadovoljstva

21

strank. Cilj je povezati rezultat, ki so ga dosegli zaposleni, s številom zaposlenih. Najpogostejši kazalnik so prihodki na zaposlenega. Zmogljivosti informacijskih sistemov

Da zaposleni uspešno delujejo v današnjem konkurenčnem okolju, potrebujejo natančne in dobre informacije o strankah, notranjih procesih in finančnih posledicah odločitev.Vedeti morajo, v kateri segment spada stranka, da lahko ocenijo, koliko napora morajo vložiti v zadovoljevanje trenutnih potreb in za spoznavanje in izpolnjevanje porajajočih potreb. Motivacija, avtonomnost in usklajevanje.

Sistemi nagrajevanja in motiviranja so strateško pomembna in zelo občutljiva tema za vsako podjetje. Kljub temu mnoga podjetja nimajo sistema nagrajevanja in motiviranja zaposlenih ali pa je ta sistem slabo razdelan in zastarel, je opozoril Brane Grubar. Mnogi sistemski načini nagrajevanja zaposlenih namreč izvirajo še iz časov, ko je bil temeljni produkcijski dejavnik delo oziroma kapital in zato še zdaleč ne ustrezajo sedanjim potrebam tako organizacij kot zaposlenih, ko prevladuje znanje. V podjetjih se zavedajo, da ustrezen sistem nagrajevanja vodi k dobrim poslovnim rezultatom, višji produktivnosti, zadovoljstvu zaposlenih in da je le tako podjetje sposobno zadržati ključne kadre, ki k organizacijskemu razvoju in uspešnosti največ prispevajo. Preživetje organizacij in njihova uspešnost sta odvisna od managementa in njegove sposobnosti, zagotoviti okolje, vzdušje in klimo, v kateri bo aktiviran ves intelektualni kapital organizacije. Bistvo je, da se zaposlenim omogoči, da postanejo uspešni in motivirani. Vsako podjetje je specifična organizacija s specifičnimi značilnostmi, zato mora biti sistem nagrajevanja izdelan posebej za določeno organizacijo in ni nekega splošnega recepta, je pojasnil Brane Gruban (Dialogos 2004, 2). 2.5 Povezovanje sistema uravnoteženih kazalnikov s strategijo podjetja Strategija je podlaga ali načrt, ki združuje glavne cilje, politiko in delovanje v povezano celoto. Dobro zastavljena in usmerjena strategija pomaga podjetju pri urejanju, pridobivanju in izkoriščanju sredstev in virov v edinstveno stanje, ki temelji na njegovih prednostih in pomanjkljivostih, upoštevaje spremembe v okolju ter možna dejanja izkušenih in veščih nasprotnikov (Kolar 2003, 20). Pristop uravnoteženega sistema kazalnikov je ohranil kazalnike finančne uspešnosti poslovanja in jih dopolnil z vnaprejšnjimi kazalniki, ki so orodje za merjenje gibal in prihodnjega finančnega poslovanja. Vsi cilji in kazalniki v uravnoteženemu sistemu – finančni in nefinančni – morajo izhajati iz vizije in strategije organizacije. Organizacije z uvedenim sistemom uravnoteženih kazalnikov uresničujejo strategijo z uporabo istih fizičnih in človeških sredstev, z istimi izdelki, obrati, zaposlenimi in strankami. Razlika je le v novi vodstveni ekipi, ki je uporablja omenjeni sistem za osredotočanje vseh poslovnih sredstev organizacije na novo strategijo. Sistem omogoča, da zgradijo novo obliko managementa, in sicer takšnega, ki obvladuje strategijo. Ta sistem ima tri razsežnost: Strategija

Uravnoteženi sistem kazalnikov je organizacijam prvi omogočil, da opišejo in posredujejo strategijo na način, ki je razumljiv in ga je mogoče udejaniti.

22

Usmeritev Z uravnoteženim sistemom kazalnikov so vsa sredstva in vse dejavnosti usklajene s strategijo. Organizacija

Uravnoteženi sistem kazalnikov je zagotovil vzročno-posledična razmerja in ustroj za vzpostavitev novih organizacijskih povezav med poslovnimi enotami, skupnimi službami in posameznimi zaposlenimi. Norton in Kaplan sta z ostalimi sodelavci pri raziskovanju uspešnih podjetij, ki so uporabili uravnoteženi sistem kazalnikov, odkrila dosleden vzorec doseganja strateške usmerjenosti in usklajevanja. Čeprav je vsaka organizacija pristopila k izzivu drugače, z drugačnim tempom in z različnim zaporedjem, so odkrili pet skupnih načel. O njih govorijo kot o načelih strateško usmerjenih organizacij, ki jih ponazarja slika 4 (Norton in Kaplan 2001,15-30) SLIKA 4: NAČELA STRATEŠKO USMERJENE ORGANIZACIJE Vir: Kaplan in Norton (2001,22) Kaplan in Norton sta izpostavila, da sta poslanstvo in strategija osnova za razvoj uravnoteženega sistema kazalnikov, le-ta bi moral prevesti poslanstvo in strategijo podjetja v jasno določene cilje. Strokovnjaki na tem področju pa ugotavljajo, da se v praksi pri razvoju uravnoteženega sistema kazalnikov poslanstvo podjetja pogosto ne vzame v obzir. Neupoštevanje poslanstva je po njihovem mnenju sprejemljivo le v primeru, ko strategija podjetja odgovarja njenemu poslanstvu v vseh detajlih. Tudi, če je skladnost predhodno že obstajala, lahko čez čas neopazne spremembe povzročijo neskladnost. Podjetja z izkušnjami z uravnoteženim sistemom kazalnikov priznavajo, da se srečujejo s težavami, ko pride do izpeljave perspektiv uravnoteženega sistem kazalnikov. Te težave povečujejo nevarnost, da se standardne perspektive uporabijo kot točka sidranja za izpeljavo uravnoteženega sistema kazalnikov. Kot komentirata Weber in Shäffer, se zelo bojita, da

Spodbujanje sprememb z vrha organizacije

Spodbujanje Sistem strateškega

managementa Preoblikovanje strategije v

dejanja Strateški diagram Uravnoteženi sistem

kazalnikov

Strategija kot nenehen proces Povezovanje načrtov in

strategij Analitika in informacijski

sistem Strateško učenje

Usklajevanje organizacije s strategijo

Korporativna vloga Sinergije poslovnih enot Sinergije skupnih služb

Strategija kot vsakdanje delo zaposlenih

Strateško zavedanje Osebni sistemi Uravnotežene plače

23

standardne perspektive dosegajo status splošnih standardov. Dokaz za to je našel tudi Speckbacher, ki je analiziral vpeljavo uravnoteženega sistema kazalnikov v nemško govorečih državah in ugotovil, da 83% preiskanih podjetij uporablja standardne perspektive. Ta primer prikazuje potrebo po harmonizaciji strateških ciljev in ciljev, ki izhajajo iz poslanstva podjetja. Heinz Ahn v članku prikazuje alternativen pristop oblikovanja uravnoteženega sistema kazalnikov, ki temelji na izpeljavi neposredno iz poslanstva podjetja. Avtor omenja dve stopnji oblikovanja ciljev: normativno stopnjo, ki je odgovorna za poslanstvo podjetja ter strateško stopnjo, ki je odgovorna za strategijo podjetja. Lahko se interpretirata kot dve ciljni kategoriji, kot cilji poslanstva in strateški cilji, ki so medsebojno povezani v hierarhično zvezo. Vsakemu cilju poslanstva je možno dodeliti strateški cilj, nasprotno temu pa bi se moral vsak cilj poslanstva določiti nedvoumno z vsaj enim od strateških ciljev. V prvem koraku je torej potrebno analizirati poslanstvo podjetja, zato da dobimo temeljne cilje, na podlagi tega pa se prične prepoznavanje strateških komponent. Omenjeni pristop je bil preizkušen pri dobavitelju v farmacevtski industriji, imenovanim Pharma AG, ki je pričelo z razvojem uravnoteženega sistema kazalnikov v septembru 2001. Projekt se je spremljal do konca marca 2002, posebna pozornost pa je bila usmerjena na skladnost uravnoteženega sistema kazalnikov s poslanstvom podjetja. Začenjajoč s strateškega stališča je projekta skupina Pharme AG identificiralo strateška akcijska področja. Ta akcijska področja so vodila skupino k osredotočanju na standardne perspektive, ki se niso skladale s poslanstvom podjetja. Na primer, normativnim ciljem, ki so se nanašali na okoljske vidike in varnost delovnih mest, ki sob bili del predpisov, niso namenili dovolj pozornosti, kar je vodilo k dolgim projektnim sestankom in diskusijami o korakih, ki jih je bilo potrebno še storiti. Na koncu je bilo potrebno izpeljati uravnoteženi sitem kazalnikov neposredno iz poslanstva podjetja. Omenjena študija je dokazala, da je predlagana izboljšava razvoja uravnoteženega sistema kazalnikov obetaven pristop h kreiranju individualiziranega uravnoteženega sistema kazalnikov. Projekt Pharma AG se je izkazal za uspešnega, kar je vodilo k implementaciji uravnoteženega sistema kazalnikov v celotno skupino koncerna (Ahn 2005, 1-7) 2.6 Sklep Razmere v sodobnem poslovnem okolju zahtevajo od podjetij nenehno, pravočasno sprejemanje poslovnih odločitev ter prožnost v poslovanju. Uspešno poslovanje in doseganje zastavljenih ciljev podjetja omogočajo danes naslednje zmožnosti vodstva podjetja: odprtost k spremembam, pravočasno sprejemanje kakovostnih odločitev, sposobnost predvidevanja dolgoročnih posledic poslovanja ter konkurirati na zahtevnih trgih. Vodstva podjetij so pričela spoznavati, da tradicionalno računovodsko merjenje uspešnosti v podjetju ne zadostuje več ter da se potrebujejo sodobni instrumenti, ki bodo vključili tudi nefinančne kazalnike. Rešitve ponujajo številni sodobni menedžerski koncepti, ki upoštevajo hitro spreminjajoče se okolje in usmerjajo podjetja k poslovni odličnosti in dolgoročni uspešnosti. Eden izmed njih je tudi metoda uravnoteženih sistemov kazalnikov.

24

V teoretičnem delu diplomske naloge smo tako predstavili sistem uravnoteženih kazalnikov, ki je usklajen splet finančnih in nefinančnih kazalnikov. Le-ta vrednoti uspešnost poslovanja iz štirih vidikov: prvi je finančni vidik, ki vrednostno presoja uspešnost izbrane strategije, drugi je vidik poslovanja s strankami, saj je njihovo zadovoljstvo ključnega pomena za obstoj in uspeh podjetja, tretji je vidik notranjih poslovnih procesov, ki poudarja ključne aktivnosti in dejavnike za dosego strateških ciljev in četrti je vidik učenja in rasti, saj le nenehno usposabljanje zaposlenih in njihovo zadovoljstvo vodijo naprej. Celoten splet kazalcev mora izvirati iz dolgoročne strategije podjetja, s katero morajo biti seznanjeni vsi zaposleni. Kaplan in Norton priznavata, da sicer do neuspehov pri izvajanju uravnoteženega sistema kazalnikov sicer prihaja, vendar je po njunem mnenju krivda za te neuspehe predvsem na strani podjetja, saj novi vodja ni izkusil koristi vodenja strateško usmerjene organizacije, razloga pa sta seveda tudi lahko neprimerna podpora ter pomanjkanje predanosti vodstvene ekipe. Avtorja trdita, da pot ni lahka in ne kratka, saj zahteva predanost in vztrajnost, skupinsko delo ter povezavo tradicionalnih organizacijskih vlog. Obravnavana metoda se je kot številne druge, razvila v Združenih državah Amerike in je pot našla tudi v našo ekonomijo. Glede na prebrano literaturo smo ugotovili, da pri nas ni številnih podjetij, ki bi že imeli vpeljan sistem, vendar njihovo število narašča. V nadaljevanju naloge bomo poskušali prikazati, kako se je vpeljavo metode uravnoteženega sistema kazalnikov poslužilo podjetje Sika d.o.o..

25

3 URAVNOTEŽENI SISTEM KAZALNIKOV IN PROJEKT ČISTA OBRATNA SREDSTVA V PODJETJU SIKA D.O.O. 3.1 Predstavitev podjetja Sika AG (d.d.) je neodvisni koncern iz Švice, ki ima zgrajeno mednarodno mrežo holding družb. Ustanovljen je bil leta 1910 v Zürichu na pobudo znanega izumitelja Kasparja Winklerja. 1910. leta so iznašli legendarni in še vedno uporabljani dodatek za tesnitev betona z imenom "Sika 1". Kemični dodatek za zmanjšanje prodiranja vode skozi beton je omogočil elektrificiranje in podaljšanje železniškega sistema v Alpah. Izdelek je bil podlaga za današnji položaj koncerna in za njegov ugled. Iz majhnega družinskega podjetja se je Sika razvila v mednarodni koncern (Križnar in Orehek 2004, 3). Sika AG je danes globalno podjetje s področja specialne kemije. Je eno izmed vodilnih podjetij s kemijskimi materiali in izdelki za tesnjenje, lepljenje, ojačevanje in zaščito različnih struktur v gradbeništvu in industriji. Celotna ponudba nadomešča staro tehnologijo, kot so pritrjevanje kovičenje in varjenje, ter poslovnim partnerjem odpira in ponuja nove še neslutene investicijske možnosti. Glavni cilj Sike kot celote je pomoč in zadovoljevanje potreb poslovnih strank, generiranje dodane vrednosti in biti vedno korak pred konkurenco. Svetovna navzočnost Sike s hčerinskimi družbami v več ko 66-ih državah in z več kot 8500 zaposlenimi, povezuje ljudi po vsem svetu. S takšnim konceptom je v letu 2003 družba dosegla promet v vrednosti 2,3 milijarde CHF. Samo v preteklem letu so trgu ponudili več kot 100 novih izdelkov (Sika AG 2004,1-4). Sika sistemi za lepljenje in tesnjenje d.o.o. (skrajšano Sika d.o.o.) je torej slovensko trgovsko podjetje – hčerinsko podjetje švicarskega koncerna Sika AG. Sika Plastiment GmbH iz Avstrije je 1994 v Sloveniji ustanovila družbo Sika d.o.o., z ustanovnim kapitalom 15.000.000,00 SIT. Leta 1997 je matična družba Sika Finanz AG Zürich odkupila Siko d.o.o. od tedanje lastnice Sike Plastiment GmbH ter jo dokapitalizirala na 246.602.000,00 SIT osnovnega kapitala. Danes ima zaposlenih šestnajst delavcev in je po desetih letih poslovanja prerasla v veliko gospodarsko družbo z dolgoročno strategijo in jasno zastavljenimi cilji. V Sloveniji predstavlja približno 20% celotne prodaje proizvodov specialne gradbene kemije in proizvodov specialne kemije v avtomobilski industriji in ladjedelništvu, ima preko 1700 kupcev, dobavitelji blaga pa so sestrske družbe v koncernu. (Križnar in Orehek 2004, 3). Izdelki se izdelujejo predvsem v lastnih proizvodnih tovarnah. Uprava Sike določi katera tovarna izdeluje določene izdelke za podružnice, pri čemer upošteva poslovne ekonomske in tržne vidike. Določa tudi politiko določanja cen med posameznimi enotami. Glede na asortima izdelkov se prodaja ločuje na štiri glavna prodajna področja: gradbeništvo, folije, industrija in maloprodaja. Gradbeništvo je nadalje razdeljeno na tri regije: vzhod, zahod in centrala. Za vsako regijo je odgovoren en prodajni inženir.

26

3.2 Strategija in vizija podjetja Sika d.o.o. po desetih letih uspešnega poslovanja prehaja v zrelo obdobje razvoja. Omejeno tržišče s približno dva milijona prebivalcev predstavlja osnovni okvir primerljivosti in nadaljnjih aktivnosti. Tržišče in njegove stranke postavljajo vedno strožje zahteve, vedno znova se pojavljajo novi tekmeci oziroma trša konkurenca. Tržne rezerve, predvsem visoka kvaliteta sikinih proizvodov in strokovno usposobljeni kader, predstavlja možni potencial razvoja v bodoče. Učiti se od najboljših, tako v okviru same organizacije kot tudi med sikinimi in ostalimi podjetji, je eno od upoštevajočih načel (Križnar in Orehek 2004, 10-11). V letu 2003 je tudi podjetje Sika d.o.o. začelo z uvajanjem metode uravnoteženega sistema kazalnikov, ki se bo dograjevalo v naslednjih letih. V tem poglavju bomo predstavili okvirno strategijo podjetja in njene cilje, strukturo kazalnikov in dosežke na posameznih vidikih uravnoteženega sistema kazalnikov pa bomo predstavili v naslednjih poglavjih. Vodstvo družbe predpiše letni plan družbe, ki vsebuje letne ključne cilje ter predpiše strategijo, ki kaže kako bo družba dosegla cilje in je predstavljena vsem zaposlenim. Strategija podjetja je obdržati tržni položaj med najboljšimi ponudniki tovrstnih storitev in v največji meri zadovoljiti potrebe odjemalcev in zaposlenih. V okviru strategije postavljeni cilji so naslednji (Srebotnjak 2004, 4): postati močnejši od konkurence in doseči vodilno mesto na izbranih trgih, na nezanimivih trgih zadržati položaj, dokler bo ta pomenil upravičeno investicijo

(pripravljeni na mogoč umik iz takšnega tržišča), izboljšati položaj na trgu s stalnim izboljševanjem in ažuriranjem ponudbe, spodbujati delovno vzdušje, medsebojno sodelovanje in pripravljenost za delo, upoštevati ekološke predpise in varnost pri delu, povezati aktivnosti zaposlenih s politiko, strategijo in cilji podjetja, osredotočiti se na potrebe trga, povečati pretok informacij preko elektronskih informacijskih poti, zmanjšanje odzivnega časa v procesu reševanja neskladnosti in uvajanju izboljšav, projekt čistih obratnih sredstev, obvladovanje stroškov v okviru plana, izboljšati plansko naročanje blaga,…

Sika d. o. o. bo še naprej rastoče in donosno podjetje na področju specialne gradbene kemije in bo tudi v prihodnosti vodilno na področju kakovosti prodajanih proizvodov. V njem bo delovala skupina usposobljenih in zadovoljnih zaposlenih z občutkom pripadnosti podjetju, samo delo pa bo potekalo po načelu timskega dela. 3.3 Sistem kakovosti v podjetju Sika d.o.o. in uravnoteženi sistem kazalnikov Cilj vsake organizacije je zelo preprost; živeti in uspevati. Proizvajati mora proizvode, ki si jih kupci želijo, v roku in na nivojih kakovosti, ki jo želijo, ter za sprejemljivo ceno. Poti, ki vodijo k temu cilju so le navidezno lahke, kajti danes lahko vsi proizvajalci izdelujejo približno enake proizvode. V takih razmerah je glavni cilj konkurenčnost. Razlika med

27

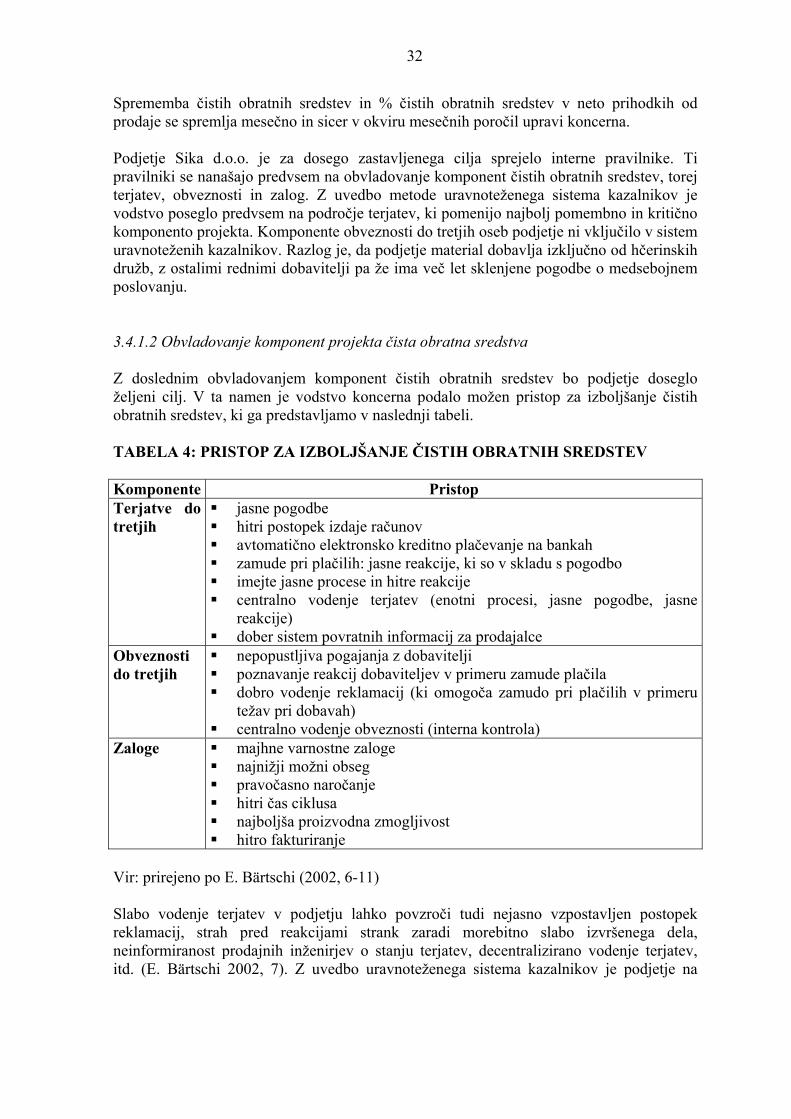

uspešnimi in neuspešnimi organizacijami je ravno v tem, da uspešne prepoznavajo in upoštevajo potrebe kupcev ter postavljajo kakovost na prvo mesto, medtem ko se tiste manj uspešne samozavestno usmerijo na svoje cilje. Kakovost je tako postala bistveni element gospodarske učinkovitosti in osnovno načelo vseh uspešnih organizacij. Vprašanja kakovosti se lotevajo z novimi sistemskimi ukrepi, katerih osnovna načela so podana v standardih serije ISO 9000. Standardi ISO serije 9000 podajajo smernice, kako oblikovati sistem za upravljanje in vodenje kakovosti, da bodo dosežene predpisane zahteve (Vujoševič 1996, 11-13). V podjetju Sika d.o.o. od leta 2000 dalje deluje sistem kakovosti. Vodstvo ga je dve leti vzpostavljalo in dopolnjevalo v smeri doseganja zastavljenih ciljev. Glede na pridobljene izkušnje in povratne informacije, se je vodstvo odločilo, da ga nadgradi s tako imenovanim uravnoteženim sistemom kazalnikov. Izhodišče oblikovanja uravnoteženega sistema kazalnikov je torej že vzpostavljen sistem kakovosti, zato na tem mestu predstavljamo osnovna izhodišča in aktivnosti, ki se že izvajajo v delujočem sistemu kakovosti. Sistem vodenja kakovosti v podjetje Sika d.o.o. je skladen z zahtevami standarda ISO 9001:2000, opredeljuje pa tudi način vodenja organizacije v skladu z določili standarda ISO 14001:1996. Poslovnik kakovosti in poslovnik sistema za ravnanje z okoljem družbe vsebuje politiko in dolgoročne cilje ter postopke za vodenje procesov. Predstavlja organizacijsko sestavo družbe, odgovornosti, pooblastila ter sklicevanja na organizacijske predpise, okoljske postopke in dokumente zunanjega izvora. Sistem vodenja kakovosti in sistem ravnanja z okoljem obsega vse aktivnosti, ki jih izvaja družba z namenom vodenja, obvladovanja in zagotavljanja kakovosti ter skladnosti s sistemom ravnanja z okoljem na naslednjih področjih (Srebotnjak 2004, 9): določanje zahtev, potreb in pričakovanj kupcev ter zainteresiranih v javnosti, določanje specifikacij proizvoda in ocenjevanje primernosti rešitev za kupca, izbira dobaviteljev, vzpostavljanje povezav z dobavitelji, razvoj in vzdrževanje procesa nabave, dokumentiranje storitev in procesov, kontrolne operacije, nadzor in preizkušanja za storitve in procese ter postopke, usposabljanje osebja, zagotavljanje virov za zgornje aktivnosti.

Vodstvo družbe vzpostavlja in vzdržuje visoko stopnjo zavezanosti za kakovost in za primerno ravnanje z okoljem pri vseh zaposlenih v družbi s tem, da stalno ugotavlja, kolikšno pomembnost zaposleni pripisujejo zahtevam kupcev in pomembnim okoljskim vidikom. Svojo zavezanost za doseganje zadovoljstva kupcev izpolnjuje s stalnimi izboljšavami, participativnim vodenjem in skupinskim delom, ki zagotavlja popolno vključenost vseh zaposlenih. Ta prijem družbe zagotavlja trajno zavezanost za kakovost ob stalno naraščajočih zahtevah trga po kakovosti pri izpolnjevanju zahtev, potreb in pričakovanj kupcev (Srebotnjak 2004, 7-12). Procesna organizacija v podjetju v preteklosti ni prišla do izraza zaradi nejasnih prioritet pomembnosti procesov in iz tega izhajajočih ciljev. Glede na to, da je podjetje do leta 2003 pregledovalo oziroma uporabljalo kazalnike procesov in so ti pomenili predvsem

28

kvantitativne podatke, se je podjetje odločilo za izboljšavo na nivoju podjetja in je uporabilo metodo uravnoteženega sistema kazalnikov (Srebotnjak 2004, 3). 3.4 Uravnoteženi sistem kazalnikov v podjetju Sika d.o.o. Svetovan globalizacija, vedno bolj neusmiljena konkurenca, zahtevnejše potrebe odjemalcev, naraščajoče zahteve koncerna ter nezadostnost informacij so bili ključni razlogi za odločitev uvajanja metode uravnoteženega sistema kazalnikov. Namen vodstva je bil: prenesti strategijo v podjetje, z njo seznaniti vse zaposlene ter jo podpreti z uravnoteženim sistemom kazalnikov. Cilj vzpostavitve uravnoteženega sistema kazalnikov v podjetju Sika d.o.o. je sodobnejše merjenje uspešnosti poslovanja. To pa pomeni merjenje uresničevanja strateških ciljev na štirih področjih poslovanja kot so finance, stranke, notranji procesi ter učenje in rast. Vsi cilji in kazalniki, ki so bili oblikovani na podlagi teh ciljev, morajo izhajati iz strategije in vizije podjetja (Winterleitner 2003, 74). Če na tem mestu povzamemo, bi se strategija podjetja lahko glasila takole: podjetje bo z vlaganjem v znanje zaposlenih bistveno vplivalo na izboljšanje internih procesov ter s tem na kakovost storitev. S tem se bo posledično povečalo zadovoljstvo strank in izboljšala njihova plačilna disciplina. Zmanjšale se bodo terjatve do kupcev, kar vpliva na izboljšanje projekta čista obratna sredstva. Omenjeni projekt, njegove komponente ter ukrepi za dosego končnega cilja bodo predstavljeni v nadaljevanju. Dobri finančni rezultati in izvajanje projekta bodo v končni fazi vplivali na izboljšanje uspešnosti poslovanja podjetja. Vse to je v realnem svetu in v kratkem časovnem obdobju težko pričakovati, vendar v podjetju menijo, da se s trdim delom in z metodo uravnoteženega sistema kazalnikov, zastavljena strategija lahko doseže. Oblikovana je bila projektna skupina. Kot vodja skupine je bil postavljen generalni direktor, ostali člani pa so vodje posameznih sektorjev. Glede na to, da je v podjetju zaposlenih 16 ljudi in je osnovna dejavnost prodaja, ni bilo potrebno oblikovati strateških poslovnih enot, ampak je bil sistem uveden za podjetje kot celoto. Vodstvo je odločilo, da se proces oblikovanja in uvajanja metode uravnoteženega sistema kazalnikov v podjetje izvede s pomočjo dveh zunanjih svetovalcev. To sta Danilo Tič in Viljem Strašek. Na ravni podjetja so bili izbrani strateški cilji in aktivnosti za dosego teh ciljev. Izbrane strateške cilje za posamezni vidik uravnoteženega sistema kazalnikov bomo predstavili v nadaljevanju naloge pod posameznimi poglavji. Izhodiščni točki pri določanju strateških ciljev sta bili predvsem dve: zadovoljiti naraščajoče potrebe odjemalcev in doseči cilj projekta čista obratna sredstva. Za vsak cilj je bil določen kazalnik, na podlagi katerega se bodo spremljali doseženi rezultati. Za vsak kazalnik je bilo potrebno opredeliti način poročanja, periodiko zbiranja podatkov, vir podatkov znotraj informacijskega sistema ter odgovorno osebo za pridobivanje povratnih informacij. Tako se je uravnoteženi sistem kazalnikov razgradil na posamezne kazalnike in načine zbiranja podatkov znotraj posameznih delovnih mest.

29

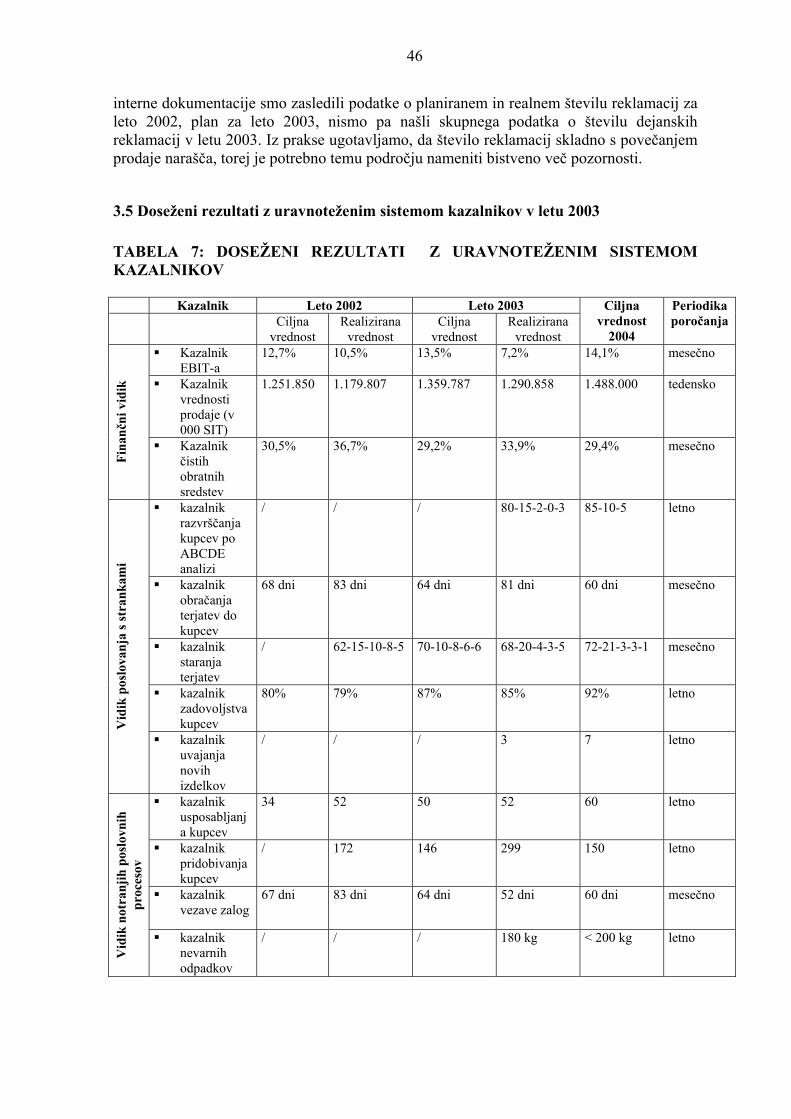

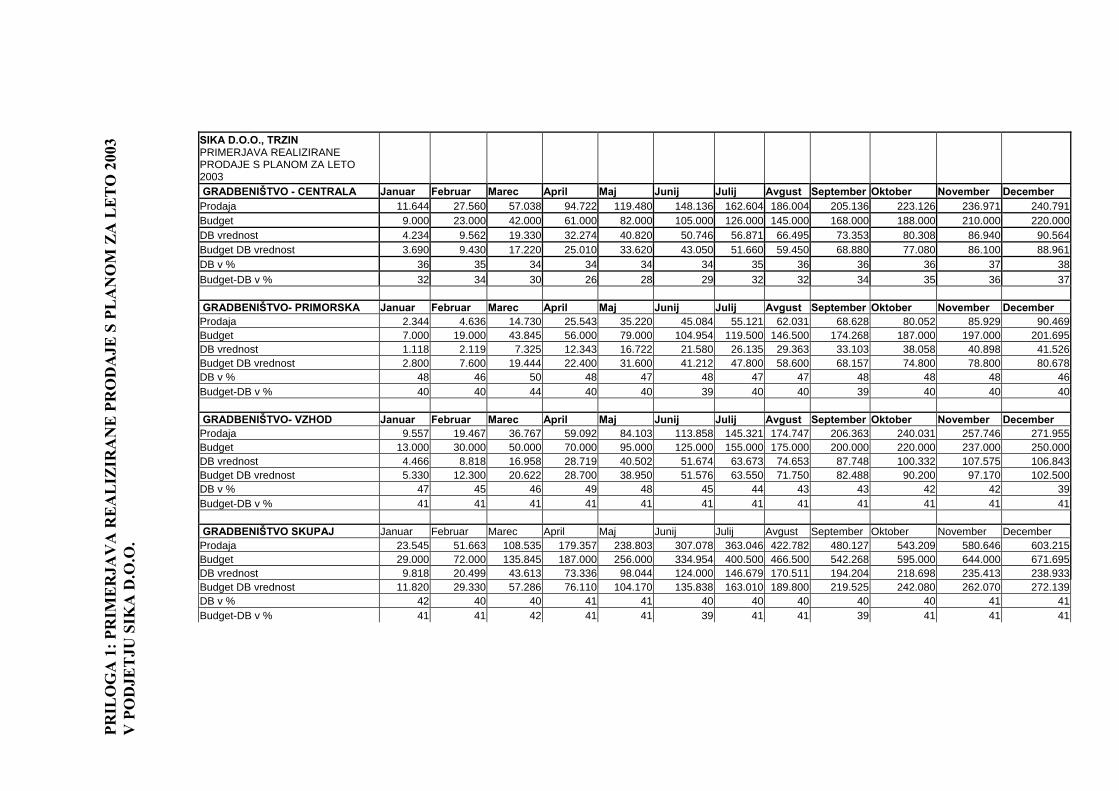

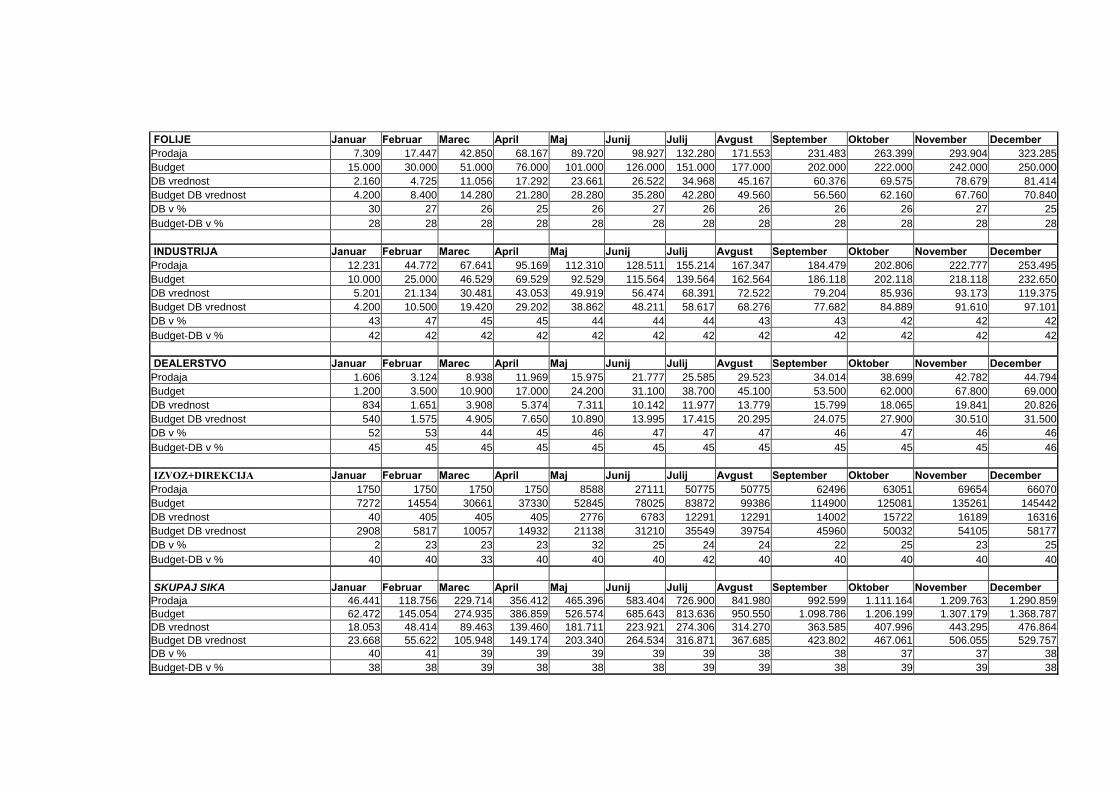

3.4.1 Finančni vidik Strateška usmeritev finančnega vidika je učinkovito ravnanje z denarnimi sredstvi. V podjetju si morajo prizadevati za pozitiven priliv denarja, ki omogoča razumno amortizacijo, nadpovprečno povrnitev vloženega kapitala in stimulativne dividende. Najmanj težav je bilo z oblikovanjem kazalnikov v okviru tega vidika. Za večino le-teh so podatki obstajali že v preteklih letih oziroma so se ti kazalniki spremljali že pred uvedbo uravnoteženega sistema kazalnikov. V primerjavi z ostalimi vidiki, finančni vidik obsega največ kazalnikov, vendar se v okviru uravnoteženega sistema kazalnikov spremljajo samo trije, in sicer: kazalnik EBIT-a (EBIT po koncernskih pravilih pomeni dobiček pred zmanjšanjem za

davek, stroške financiranja in licenco), kazalnik prihodkov od prodaje, kazalnik čistih obratnih sredstev.

Hkrati ti kazalniki predstavljajo ključne cilje v podjetju. Z uporabo vseh ostalih kazalnikov podjetje stremi k doseganju le-teh. Vsi ostali kazalniki v finančnem vidiku se spremljajo v letnem zaključnem poročilu in se ne vključujejo direktno v sistem uravnoteženih kazalnikov. V primeru, da bi želeli vse te kazalnike vključiti v sistem, poslovanje ne bi bilo pregledno in ne bi dajalo jasne slike o poslovanju podjetja. Ciljne vrednosti kazalnikov finančnega vidika uravnoteženega sistema kazalnikov so opredeljene v letnem planu po navodilih uprave koncerna Sika. Letni plan za naslednje leto se izdela v oktobru tekočega leta. Začetek planiranja temelji na prodaji Sikinih proizvodov po posameznih aplikacijskih skupinah in marketinških skupinah kupcev. Pri tem je upoštevana prodaja preteklega leta, realizacija za prvo devetmesečje tekočega leta, razmere na trgu in predvidevanja o situaciji in možnostih na trgu v naslednjem letu. Na osnovi plana prodaje je izdelan tudi plan zaposlenih, investicij in stroškov. Pri planiranju le-teh se morajo upoštevati stroga navodila koncerna, ki procentualno določi mejo gibanja teh stroškov v neto prodaji. Osnutek tako izdelanega plana se preda v pregled in uskladitev upravi koncerna, ki nato plan tudi potrdi. Naslednja naloga je spremljanje realizacije prodaje in stroškov po prodajnih področjih, spremljanje ostalih kazalnikov za podjetje kot celoto ter takojšnje ukrepanje pri večjih odstopanjih od zastavljenih ciljev. V tabeli 3 prikazujemo ciljne in realizirane vrednosti kazalnikov finančnega vidika v obdobju od leta 2002 do leta 2004 .

30

TABELA 3: CILJNE IN REALIZIRANE VREDNOSTI KAZALNIKOV FINANČNEGA VIDIKA URAVNOTEŽENEGA SISTEMA KAZALNIKOV

Leto 2002 Leto 2003 Leto 2004 Kazalnik Merilo Ciljna

vrednost Realizirana

vrednost Ciljna

vrednost Realizirana

vrednost Ciljna

vrednost Kazalnik prodaje

Vrednost prodaje (v 000 SIT)

1.251.850 1.179.807 1.359.787 1.290.858 1.488.000

Kazalnik EBIT-a

Stopnja EBIT-a v neto prihodkih od prodaje

12,7% 10,5% 13,5% 7,2% 14,1%

Kazalnik čistih

obratnih sredstev

Stopnja čistih obratnih sredstev v neto prihodkih od prodaje

30,5% 36,7% 29,2% 33,9% 29,4%