uvod - fakulteta za uporabne družbene študije | v … · web viewpodaljšana življenjska doba...

TRANSCRIPT

FAKULTETA ZA UPORABNE DRUŽBENE ŠTUDIJE V

NOVI GORICI

DIPLOMSKA NALOGA

VISOKOŠOLSKEGA

UNIVERZITETNEGA ŠTUDIJSKEGA

PROGRAMA PRVE STOPNJE

KATARINA ŽOHAR

Fakulteta za uporabne družbene študije

v Novi gorici

DIPLOMSKA NALOGA VISOKOŠOLSKEGA

UNIVERZITETNEGA ŠTUDIJSKEGA PROGRAMA

PRVE STOPNJE

EVOLUCIJA POKOJNINSKEGA

ZAVAROVANJA NA SLOVENSKIH

TLEH

Mentor: izr. prof. dr. Marko Novak

Ljubljana, september 2016 Katarina Žohar

IZJAVA O AVTORSTVU

Spodaj podpisana Katarina Žohar z vpisno številko 86014063

izjavljam,

da je diplomsko delo z naslovom Evolucija pokojninskega zavarovanja na slovenskih tleh,

ki sem ga napisala pod mentorstvom izred. prof. dr. Marka Novaka,

rezultat lastnega raziskovalnega procesa, da so dela in mnenja drugih avtorjev oz. avtoric, ki jih uporabljam v predloženem delu,

navedena oz. citirana v skladu s fakultetnimi navodili, da so vsa citirana ali povzeta dela drugih avtorjev oz. avtoric navedena v seznamu virov, da se zavedam, da je plagiatorstvo – predstavljanje tujih del, bodisi v obliki citata, bodisi v

obliki skoraj dobesednega parafraziranja, bodisi v grafični obliki, s katerim so tuje misli oz. ideje predstavljene kot moje lastne – kaznivo po zakonu; Zakon o avtorskih in sorodnih pravicah (UL RS, št. 16/07-UPB3, 68/08, 85/10 Skl.US: U-I-191/09-7, Up-916/09-16),

da se zavedam posledic, ki jih dokazano plagiatorstvo lahko predstavlja za predloženo delo, za moj status na fakulteti, ter ukrepov Fakultete za uporabne družbene študije v skladu z njenimi pravili,

da je elektronska oblika identična tiskani obliki dela ter soglašam z objavo dela na spletni strani fakultete,

da je delo lektorirano in urejeno skladno s fakultetnimi navodili in pravilniki, objavljenimi na spletni strani fakultete.

Ljubljana, september 2016 Katarina Žohar

Povzetek

Slovenija se tako kot večina drugih evropskih držav že nekaj časa ukvarja z vse večjim

problemom staranja prebivalstva. Demografske spremembe so eden glavnih vzrokov, ki

kličejo k vse večjemu sprejemanju izzivov medgeneracijskega sodelovanja. Evropski

parlament je leto 2012 poimenoval kot evropsko leto aktivnega staranja in medgeneracijske

solidarnosti. Zdi se, da je bil prav zaradi tega konec leta 2012 sprejet tudi zadnji veljavni

zakon pokojninskega in invalidskega zavarovanja (ZPIZ-2). Z njegovim sprejetjem in

uveljavitvijo pa se v resnici nadaljuje pokojninska reforma, ki je začela potekati že s prejšnjim

zakonom, sprejetim konec leta 1999 (ZPIZ-1). Tako se v sistemu pokojninskega in

invalidskega zavarovanja že 15 let uzakonjajo korenite spremembe; posega se v temeljne

gradnike obveznega pokojninskega in invalidskega zavarovanja in hkrati oblikuje mreža

obveznih in prostovoljnih dodatnih zavarovanj z upoštevanjem priporočene kombinacije

javnega in zasebnega pokojninskega zavarovanja, vse z namenom preprečiti finančni zlom

obstoječega pokojninskega sistema.

Diplomska naloga ob opisu zgodovine slovenskega pokojninskega zavarovanja spremlja

oblikovanje in razvoj pravne ureditve pokojninskega sistema v samostojni državi Sloveniji z

vsemi njenimi popravki oziroma reformami. Hkrati predvideva prihodnji razplet prilagoditev,

ki bodo morale odgovoriti spremenjenim ekonomskim in socialnopolitičnim okoliščinam in ki

naj bi se obrestovale v nadaljevanju solidarnosti in sodelovanja med generacijami.

Spremembe niso nujne samo v zakonodaji, ampak tudi v miselnosti vseh nas.

Ključne besede: pokojninski sistem, pokojninska reforma, pokojninska doba, pokojnina,

ZPIZ, ZPIZ-1, ZPIZ-2.

Abstract

Together with majority of other European countries, Slovenia is faced with growing problems

related to aging population. Demographic changes are one of the major causes that call

societies to accept cross-generations cooperation challenges. European parliament proclaimed

year 2012 as a European year dedicated to active aging and cross generations solidarity. It

seems that also because of this special year Slovenia at the end of it adopted last valid law in

this area (ZPIZ-2). In fact, with its acceptance and go-live pension reforms just continue to

evolve, started with previous law (ZPIZ-1) in 1999. Within this process, for last 15 years deep

changes are enforced; base elements of mandatory pension and disability insurance are

adjusted and from scratch network of voluntary additional insurance offerings is being built,

following recommended public and private insurance ratio, all together to facilitate current

system financial collapse prevention.

This work through description of Slovenian pension insurance changes and reforms follows

pension insurance legislation establishment and development in independent country of

Slovenia. Also, it predicts future adaptations development that will have to answer social-

politics and economic changes and that should yield into continuous solidarity and

cooperation among generations. Changes are not necessary only in legislation but also in the

mentality of all of us.

Key words: pension system, pension reform, pensionable service, pension, ZPIZ, ZPIZ-1,

ZPIZ-2.

KAZALO

Kazalo1 UVOD.................................................................................................................................1

1.1 Predstavitev problema..................................................................................................1

1.2 Namen raziskovanja.....................................................................................................2

1.3 Metode dela..................................................................................................................2

2 ZGODOVINA POKOJNINSKEGA ZAVAROVANJA V EVROPI.................................3

2.1 Kratka zgodovina strukture socialnih zavarovanj........................................................3

2.2 Sistemi pokojninske varnosti.......................................................................................5

2.2.1 »Pay as you go« sistem.........................................................................................5

2.2.2 Država blaginje.....................................................................................................6

2.2.3 Sistem treh stebrov................................................................................................7

3 ZGODOVINA SLOVENSKEGA POKOJINSKEGA ZAVAROVANJA.........................8

3.1 Pregled razvoja socialne varnosti v Sloveniji do leta 1945..........................................8

3.2 Sistem slovenskega pokojninskega zavarovanja po drugi svetovni vojni....................9

3.3 Razvoj slovenskega pokojninskega zavarovanja po osamosvojitvi...........................11

3.4 Sistem pokojninskega zavarovanja v Sloveniji po letu 2000.....................................14

4 PRAVNA UREDITEV POKOJNINSKEGA SISTEMA V DRŽAVI SLOVENIJI........15

4.1 Zakon o pokojninskem in invalidskem zavarovanju – ZPIZ (Ur. l. RS, št. 12/92,

5/94, 7/96 in 54/98)...............................................................................................................17

4.1.1 Glavne pravice iz ZPIZ.......................................................................................18

4.1.2 Možnost prostovoljnega zavarovanja.................................................................25

4.2 Zakon o pokojninskem in invalidskem zavarovanju – ZPIZ-1 (Ur. l. RS, št. 106/99)

26

4.2.1 Glavne pravice iz ZPIZ-1 – spremembe in novosti............................................28

4.2.2 Dodatno pokojninsko zavarovanje......................................................................33

4.3 Zakon o pokojninskem in invalidskem zavarovanju – ZPIZ-2 (Ur. L .RS, št.

96/2012)................................................................................................................................34

4.3.1 Bistvene spremembe in novosti iz ZPIZ-2..........................................................34

4.3.2 Prostovoljno in dodatno zavarovanje..................................................................37

4.4 Varstvo pravic iz obveznega zavarovanja..................................................................39

4.5 Učinki pokojninskih reform v Republiki Sloveniji....................................................41

4.5.1 Učinki ZPIZ........................................................................................................41

4.5.2 Učinki ZPIZ-1.....................................................................................................41

4.5.3 Učinki ZPIZ-2.....................................................................................................42

4.6 Zaključek – predvidevanja o nadaljnjem razvoju ureditve pokojninskega sistema v

Republiki Sloveniji...............................................................................................................44

5 VIRI IN LITERATURA...................................................................................................46

Kazalo tabel

Tabela 1. Glavne razlike med zakoni ZPIZ, ZPIZ-1, ZPIZ-2.............................................45

Kazalo slik

Slika 1: Stopnja aktivnosti prebivalstva (51 – 64 let)..........................................................12

Slika 2: Trije stebri pokojninskega sistema v Sloveniji.......................................................15

Slika 3: Povprečna starost moških v Sloveniji ob upokojitvi (2009-2015).........................43

Slika 4: Predvidena pokojnina po ZPIZ-1 in ZPIZ-2...........................................................43

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

1 UVOD

Med začetnim iskanjem literature na temo človekove potrebe po varnosti sem naletela na opis

hierarhije potreb, kot jih je opisal Abraham Harold Maslow. Avtor je v svoji predlagani

psihološki teoriji človekove potrebe razdelil na nižje, ki so potrebne za njegovo preživetje, in

na višje, ki človeka vodijo k osebni rasti. Šele zadovoljene osnovne fiziološke potrebe

(potreba po hrani, vodi, kisiku, počitku, spolnosti …) posamezniku omogočijo zadovoljitev

oziroma potešitev drugih psiholoških potreb. Potreba po psihični in socialni varnosti po

Maslowu (1970) spada med štiri osnovne potrebe in je po pomembnosti takoj za fiziološkimi

potrebami. Tudi zgodovina človeštva in njegovega razvoja odseva človekovo izrazito željo po

varnosti, zaradi katere je bil primoran in spodbujen k materialnemu in posledično kulturnemu

napredku. Potreba po varnosti se po mojem mnenju med odraslimi v sodobnem svetu kaže

tudi v želji po stalni zaposlitvi in različnih zavarovanjih, kot so zdravstveno, socialno in

pokojninsko zavarovanje.

»Pokojninsko in invalidsko zavarovanje je obsežen sistem pravil in možnosti za zagotavljanje

socialne varnosti v primerih, ko oseba postane socialno oziroma materialno ogrožena zaradi

poškodbe, bolezni ali starosti« (Cvetko, 2000, str. 15).

1.1 Predstavitev problema

Od nekdaj je bila ideja socialnega zavarovanja zbirati in prispevati sredstva v času aktivnega

dela in si tako zagotoviti varnost preživetja v starosti ali v primeru bolezni. Pokojninsko

zavarovanje je poleg zdravstvenega zavarovanja najpomembnejše področje sistema socialne

varnosti. Pokojninsko in invalidsko zavarovanje ima na Slovenskem že dolgo tradicijo, saj

njegovi zametki segajo v čas ob koncu devetnajstega stoletja. Ker je bilo to ozemlje v

preteklosti sestavni del drugih držav, na njem poprej nikoli ni veljala avtonomna pravna

ureditev tega področja, temveč so na ozemlju tedanje Slovenije veljali in se uporabljali

predpisi držav, v okviru katerih je bilo to ozemlje. Zato velja, da čeprav je Slovenija dokaj

mlada država, ima njena tradicija socialnega in pokojninskega zavarovanja preteklost,

primerljivo s sosednjimi državami, s katerimi si delimo tudi podobno zgodovino. Tradicija 1

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

slovenskega socialnega zavarovanja se je namreč skupaj z razvojem zgodovinskih dogodkov

izoblikovala v pravi sistem pokojninskega in invalidskega zavarovanja, ki je danes po

številnih popravkih, izboljšavah in dopolnitvah še vedno zapisan v Uradnem listu Republike

Slovenije kot Zakon o pokojninskem in invalidskem zavarovanju.

1.2 Namen raziskovanja

V svojem diplomskem delu bom predstavila osnovne oblike zavarovanja za starost, ki so se

zgodovinsko razvile v evropskem prostoru, ter se osredotočila na razvoj pokojninskega

sistema na slovenskih tleh. Posebej se bom posvetila opisu pravne ureditve pokojninskega

sistema v državi Sloveniji po osamosvojitvi. Podaljšana življenjska doba Slovencev in

rojevanje premalo otrok, ki bi zagotavljali sredstva za čedalje številnejšo starejšo generacijo,

brezkompromisno in precej logično kličeta k podaljševanju delovne dobe zaposlenih in k

zviševanju zahtevane starosti ob upokojitvi.

S pregledom dosedanjih in napovedanih reform bom poskušala predstaviti glavne vzroke, ki

so narekovali nujnost sprememb slovenske zakonodaje na področju pokojninskega in

invalidskega zavarovanja.

1.3 Metode dela

Pri svojem delu sem v prvih treh delih uporabila zgodovinsko metodo. Z njo sem s pomočjo

pisnih virov sledila pojavom, dejavnikom in procesom, ki so daljše časovno obdobje

narekovali in oblikovali zgodovino socialnih zavarovanj.

Z deskriptivno ali opisno metodo sem skozi celotno diplomsko delo opisovala osnovne pojme

in obstoječa dejstva.

S primerjalno metodo sem ugotavljala značilnosti, prednosti in slabosti sistemov pokojninske

varnosti in reform, ki so se zvrstile v slovenskem pokojninskem zakonu.

S komparativno metodo sem proučevala spremembe členov, ki v Zakonu o pokojninskem in

invalidskem zavarovanju opredeljujejo pravice in obveznosti zavarovancev in upokojencev.

2

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

Z metodo sinteze in analize sem razčlenjevala opisane pojme in dejstva ter v besedilno

vsebino združevala spoznanja in ugotovitve, ki sem jih dognala s pomočjo teoretičnih opisov,

analiz in statističnih podatkov v uporabljenih virih literature. Omenjena spoznanja so bila

podlaga za ocenjevanje in napovedovanje razvoja pokojninskega sistema v Sloveniji.

2 ZGODOVINA POKOJNINSKEGA ZAVAROVANJA V EVROPI

2.1 Kratka zgodovina strukture socialnih zavarovanj

Razvoj pokojninskih zavarovanj v posameznih evropskih državah je potekal precej različno.

Vzrok lahko pripisujemo različnim pravno-političnim sistemom, zaradi katerih so bile države

neenako gospodarsko razvite in so posledično uporabljale drugačno socialno politiko. Kljub

vsemu pa je bila vsem enotna potreba po institucionalni ureditvi življenja starih ljudi –

posameznikov, ki niso več hoteli ali bili zmožni aktivno delati.

Poznamo formalne in neformalne sisteme, ki omogočajo preživetje starejšim osebam, ki niso

več aktivne. Splošno gledano lahko govorimo o naslednjih oblikah sistemov (Bešter, 1996):

− neformalni način preskrbe med posamezniki – družinskimi člani in/ali v vaški

skupnosti,

− zasebni prihranki,

− privatne pokojnine in zavarovanja,

− javni sistemi starostnega zavarovanja,

− javni socialni sistemi v okviru države blaginje.

Prvi neformalni sistemi preživljanja starejših, neaktivnih oseb so se oblikovali v okviru družin

ali vaških skupnosti in so temeljili na medgeneracijski solidarnosti in pomoči. Mladi, aktivni

in delazmožni člani so po nepisanem pravilu z lastnim delom in pridobitnostjo preživljali

onemogle ostarele, ki niso več zmogli poskrbeti za svoje preživetje. Sistem se je obnesel in je

deloval, dokler je bila skupina ostarelih za preživljanje dokaj majhna, hkrati pa se skupina

aktivnih mlajših ni zmanjševala. Sistem je predstavljal precejšnje tveganje, ker je bil odvisen

od stabilnih ugodnih podnebnih in nevojnih razmer, ki so zagotavljale dober pridelek in

3

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

blaginjo. S pojavom industrijske revolucije se je mlajša populacija začela seliti v mesta, zato

so v sistemu prevladale prevelike motnje, da bi se lahko obdržal. Preseljevanje podeželskega

prebivalstva se je povečevalo, ker so ljudje čedalje pogosteje menjali delovna mesta, zato

ohranitev neformalnega sistema preživljanja starejših ni bila mogoča in je ta počasi razpadal.

Prve oblike socialne pomoči so nedvoumno povezane z izrazitim tehničnim napredkom in

industrializacijo, ki sta se v Evropi pospešeno pojavljala konec 18. stoletja in na začetku 19.

stoletja. S seboj sta namreč prinašala vse vidnejše probleme delavskega razreda, saj so se

proizvodna sredstva kopičila v rokah lastnikov tovarn in manjših obratovalnic, ti pa so brez

milosti izkoriščali številno delavstvo in mu v zameno za delo dajali prenizka sredstva za

preživljanje. Nujna posledica omenjene neenakosti je bilo povezovanje delavcev v strokovna

združenja, društva, bratovščine, zadruge in podobno. Tako so skušali preživeti in doseči vsaj

minimalno socialno varnost. Vse večjo vlogo pri ščitenju in predstavljanju interesov delavcev

so prevzeli tudi sindikati, države pa se v tem obdobju še niso vpletale v ekonomska in

socialna razmerja (Prijatelj, 1998).

V prvi polovici 19. stoletja so nekatere evropske države začele opuščati načelo ekonomskega

liberalizma in so uvedle osnovne ukrepe, ki so zagotavljali minimalno varstvo delavcev.

Pojavila so se prva zavarovanja za primer bolezni in nesreče delavcev pri delu ter osnovne

socialne podpore oziroma pomoči. Država si je s tem zagotovila notranji mir, saj je bilo

mogoče že z majhnimi socialnimi izdatki, ki so v bistvu izhajali iz presežne vrednosti

družbenega dela, pomiriti revolucionarne množice.

Pri uvedbi prvega splošnega obveznega delavskega zavarovanja je prednjačila Nemčija, v

kateri so konec osemdesetih let 19. stoletja zaporedoma uvedli obvezno delavsko zdravstveno

zavarovanje, nezgodno zavarovanje in zavarovanje za primer starosti in invalidnosti. Vse tri

vrste zavarovanj so leta 1911 združili v enoten predpis – kodeks socialnega zavarovanja. Za

tisti čas je bil to najbolj dorečen predpis s tega področja in ga lahko označimo kar za osnovo

vseh nadaljnjih zakonov. Nemčiji je sledila Anglija, ki je najprej leta 1908 uvedla zakon o

državnih podporah in zatem leta 1911 zakon za bolezni, invalidnost in nezaposlenost. Kot

začetnico pri urejanju socialnih zavarovanj je treba omeniti še Francijo, ki je prvi pomembni

zakon s tega področja sprejela leta 1928.

4

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

Ob koncu 19. stoletja in na začetku 20. stoletja so posamezni delodajalci osnovali pokojninske

načrte, s katerimi so si zagotavljali interes in pripravljenost dobrih delavcev za delo. V

razvitejših državah so se počasi oblikovali javni in privatni pokojninski sistemi, ki so namesto

nekdanjega neformalnega sistema ljudem omogočali preživetje v starosti.

2.2 Sistemi pokojninske varnosti

Zakonodaja je temeljna osnova za izvajanje in delovanje sistemov socialne varnosti. Z njo se

namreč opredeljujejo posameznikove pravice, vzporedno pa tudi obveznosti javno-

avtonomnega organa, ki sistem upravlja. Cilji, na katerih temeljijo sistemi socialne varnosti,

so zagotavljanje preventivnega in kurativnega zdravstva, nadomestilo dohodka, kadar ga

posameznik izgubi (delno ali v celoti), in zagotavljanje dodatnega dohodka posameznikom, ki

imajo družinske obveznosti (Rupnik, 1995).

Neformalni sistemi preživljanja starejših so vsebovali prve elemente »Pay as you go« sistema

pokojninskega zavarovanja. Na podlagi zgodovinskega razvoja pa se je oblikovala splošno

priznana delitev pokojninskih sistemov, ki je znana tudi po klasifikaciji G. Esping-Andersena

(1990). Ta razlikuje tri modele države blaginje: Bismarckov model, Beveridgeov model in

skandinavski model (Stanovnik, 2008). Modeli se med seboj razlikujejo po obsegu in

kakovosti socialnih pravic, ki so s temi sistemi na voljo prebivalcem.

Trenutni pokojninski sistemi večinoma temeljijo na treh stebrih, v okviru katerih pokojninski

sistemi vsebujejo dva dela, ki se razlikujeta po vsebini. En del je redistributiven, torej

prerazporeditveni, in naj bi zagotavljal upokojencem določen minimalni življenjski standard.

Drugi del pa je zavarovalni in naj bi zagotovil želeni življenjski standard upokojenca na

podlagi let pokojninskega zavarovanja in višine privarčevanih sredstev (Vodopivec, Dolenc in

Širok, 2008).

2.2.1 »Pay as you go« sistem

Sistem je nekakšna nadgraditev neformalnega sistema preživljanja starejših, saj temelji na

medgeneracijski izmenjavi in pomeni obvezno javno pokojninsko zavarovanje za vse

prebivalce. Iz tega izhaja, da se finance pretakajo od sposobnejših in produktivnejših k manj

5

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

sposobnim državljanom oziroma da aktivna populacija odvaja prispevke za omogočanje

pokojnine neaktivni, starejši generaciji. Pravice so omejene z administrativno določeno

njihovo zgornjo mejo. Po tem principu deluje večina javnih pokojninskih sistemov.

2.2.2 Država blaginje

2.2.2.1 Bismarckov model

Sistem se je oblikoval v Nemčiji, ki velja tudi za začetnico sodobnih pokojninskih sistemov.

Model nosi ime po nemškem kanclerju Bismarcku, ki je leta 1881 podprl sprejetje Zakona o

državnem in socialnem zavarovanju. Za ta sistem je značilno, da socialno in pokojninsko

zavarovanje temelji na zaposlitvi in vplačanih prispevkih delodajalcev in delavcev. Višina

pokojnine je predvsem odvisna od zaslužka v določenem obdobju. Model temelji na načelu

recipročnosti, ki se kaže v tem, da je obseg pravic sorazmeren z vplačanimi prispevki. Zanj je

značilna dokaj visoka raven pokojnin. Staranje prebivalstva zahteva oziroma povzroča

spremembe tega sistema, ki se uporablja tudi v Sloveniji (Ramovš, 2003).

2.2.2.2 Beveridgeov model

Sistem se je oblikoval v Veliki Britaniji in je ime dobil po leta 1942 objavljenem

Beveridgeovem poročilu – »Beveridge Report – Social Insurance and Allied Services«. Ta je

priporočal, naj se obstoječe vrste socialnih zavarovanj združijo v enoten sistem, ki bo

omogočal socialne pravice vsem, ki nimajo dohodkov iz drugih virov, da bodo lahko pokrili

minimalne življenjske potrebe. Socialna varnost po tem modelu je dokaj skromno zasnovana

in pomeni posledično tudi skromen nabor pravic za zavarovanca. Sistem zagotavlja relativno

nizko pokojnino in se največkrat financira iz proračuna. Vsem državljanom ob določeni

starosti zagotavlja enotno minimalno pokojnino v določenem znesku, zato se pogosto imenuje

tudi državna ali nacionalna pokojnina. Zavarovanci imajo sicer na voljo dodatne privatne

pokojninske načrte, s katerimi si po lastni izbiri lahko omogočijo višjo pokojnino. (Bubnov -

Škoberne, 1992).

6

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

2.2.2.3 Skandinavski model

Za ta model je značilen sorazmerno velik vpliv države, ki namesto prispevkov delodajalcev in

delavcev (ti tvorijo manjšino prihodkov) uporablja davke kot glavni vir financiranja sistema

socialne varnosti. Namen modela je socializacija stroškov, ki se dosega z omogočanjem

obsežnih socialnih storitev in pravic, ti zmanjšujejo socialne probleme in izboljšujejo dohodke

iz dela (Novak, 2012). Zavarovanci so v tem sistemu upravičeni do dokaj visokega obsega

pravic, ki so večinoma tudi univerzalne, to pomeni, da jih ne pogojuje premoženjsko stanje

upravičenca, ampak izvirajo iz naslova državljanstva (Bubnov - Škoberne, 1992).

2.2.3 Sistem treh stebrov

Leta 1994 je Svetovna banka kot napoved nujne pokojninske reforme v evropskih državah

prva razložila teorijo modela treh stebrov. Sistem naj bi zagotavljal prilagoditev

demografskim, gospodarskim in socialnim spremembam v sodobni Evropi. Bistvo modela je,

da posamezniki prevzemamo del varčevanja, saj nam obvezno pokojninsko zavarovanje v

starosti ne bo več zagotovilo primerne finančne varnosti v obliki pokojnine.

Tristebrni sistem po predlogu Svetovne banke običajno tvorijo (Stanovnik, 2008):

− prvi steber temelji običajno na dokladnem sistemu in predstavlja splošni javni

pokojninski sistem. Tega po načelu vzajemnosti in solidarnosti upravlja država.

Financira se s prispevki in davki;

− drugi steber s financiranjem podpirajo delavci v posamičnih specifičnih poklicih;

sodelovanje je običajno obvezno. Način financiranja je lahko dokladen ali s

kapitalskim kritjem;

− tretji steber je običajno pod okriljem pokojninskih kapitalskih skladov in zavarovalnic,

ki ponujajo posameznikom prostovoljno varčevanje za starost.

7

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

3 ZGODOVINA SLOVENSKEGA POKOJINSKEGA ZAVAROVANJA

3.1 Pregled razvoja socialne varnosti v Sloveniji do leta 1945

Kot drugje po Evropi segajo začetki prvega organiziranega socialnega zavarovanja na

slovenskih tleh v sredino 19. stoletja. Pojavili so se v obliki vzajemnih socialnih podpor in

pomoči, ki so jih v začetku omogočali razna podporna društva, bratovske skladnice, društva

za vzajemno pomoč in bratovščine. Te oblike so delavcem omogočale individualno

plačevanje prispevkov in delno vplivanje na upravljanje.

V obdobju avstrijskega cesarstva so leta 1837 sprejeli služabniški red, ki je gospodarjem

nalagal skrb za delavce, ko niso bili več delazmožni in se niso mogli sami preživljati. Kot

vidni začetek socialnega zavarovanja na naših tleh bi lahko omenili uvedbo obveznega

oblikovanja podpornih blagajn, ki je začela veljati leta 1852 kot obvezno zavarovanje za

lastnike delavnic z več kot 20 delavci. Leta 1854 je splošni rudarski zakon rudarjem omogočil

zavarovanje v primeru bolezni in onemoglosti ter starosti. Prvo starostno zavarovanje se je

začelo uresničevati z zakonom iz leta 1887. Avstro-ogrska monarhija je prevzela večino pravil

nemške socialne zakonodaje, ki se je kot uspešna oblikovala v Bismarckovi Nemčiji. Tako so

se ti predpisi izvajali tudi na tleh današnje države Slovenije še po razpadu monarhije in po

prvi svetovni vojni, do leta 1922 (Hriberšek - Balkovec, 2007).

Leta 1918 se je oblikovala Kraljevina Srbov, Hrvatov in Slovencev, v kateri so stremeli k

oblikovanju enotnega socialnega zavarovanja. Leta 1922 je bil sprejet Zakon o socialnem

zavarovanju delavcev, ta je vseboval zavarovanja za vsa tveganja, ki so jim bili delavci

izpostavljeni v obdobju delovne dobe. Predvidel je štiri vrste zavarovanj: bolniško

zavarovanje, invalidsko zavarovanje za primer nesreče pri delu, pokojninsko zavarovanje za

onemoglost, starost in smrt ter zavarovanje za primer brezposelnosti. Kljub vsemu so se

določbe zakona sprva izvajale delno, najprej samo kot zavarovanje za primer bolezni.

Naknadno so leta 1925 v zakon vključili še področje pokojninskega in invalidskega

zavarovanja, vendar so ga dejansko začeli izvajati šele leta 1937 (Prijatelj, 2000).

8

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

Tudi Kraljevina Jugoslavija, ustanovljena leta 1929, ni bila goreča podpornica socialnega

zavarovanja; vsesplošno pokojninsko in invalidsko zavarovanje delavcev, ki so začeli

plačevati tudi prve prispevke, je bilo uvedeno septembra leta 1937.

Na podlagi omenjenega zakona je v Ljubljani v letih od 1922 do 1945 obstajal Okrožni urad

za zavarovanje delavcev, ki je bil v Jugoslaviji največji in finančno najmočnejši, v Sloveniji

pa najvplivnejši na področju narodnega gospodarstva (Hriberšek - Balkovec 2007).

3.2 Sistem slovenskega pokojninskega zavarovanja po drugi svetovni vojni

V Sloveniji je bil po končani drugi svetovni vojni, 1. julija 1945, ustanovljen Federalni zavod

za socialno zavarovanje, in sicer z uredbo Zakona o izvajanju socialnega zavarovanja na

območju Federativne republike Jugoslavije. Deloval je kot krajevni organ Osrednjega zavoda

za socialno zavarovanje v Zagrebu in zanj izvajal del dejavnosti. Takratna oblast je še nekaj

časa obdržala predpise iz zakonodaje predvojne Jugoslavije, uvedla pa je enotne prispevne

stopnje za celotno področje socialnega zavarovanja. Država je sprva prevzela tudi poroštvo za

likvidnost socialnega zavarovanja.

Leta 1946 je Jugoslavija sprejela ustavo, ki je kot temeljno pravico državljanov vsebovala

pravico do socialnega zavarovanja. »S tem je država že v ustavi določila, da je zavarovanje

predvideno kot eden posebnih ukrepov, s katerim država ščiti osebe v delovnem razmerju.«

(Prijatelj, 2000 str. 29). Zavarovanje za primer bolezni, onemoglosti, starosti, smrti, delovne

nesreče in brezposelnosti je bilo uveljavljeno z Zakonom o socialnem zavarovanju delavcev,

nameščencev in uslužbencev (Belopavlovič, 2000).

Leto pozneje, to je leta 1947, se je oblikoval Zavod za socialno zavarovanje, podružnica

Ljubljana, ki je imel še dve podružnici, in sicer v Mariboru in Ajdovščini.

Obsežne spremembe zakonodaje z novo organizacijsko urejenostjo in financiranjem

socialnega zavarovanja so bile uvedene po letu 1950 z zakonom o socialnem zavarovanju

delavcev, uslužbencev in njihovih družin. Po tem zakonu je bila pravica do socialnega

zavarovanja splošna in enaka za vse delavce in uslužbence, razširila pa se je tudi na vojaške

osebe in pripadnike narodne milice. Država je zagotavljala sredstva iz splošne državne

9

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

akumulacije. Organizacija socialnega zavarovanja se je spremenila z ukinitvijo državnega

zavoda za socialno zavarovanje, pravice pa so uresničevala kar družbena in zadružna podjetja,

v katerih je bil delavec zaposlen. Vloga države je bila v tem obdobju zelo velika, saj je ta

postala neposredna nosilka in izvajalka socialnega zavarovanja (Prijatelj, 2000).

Z Uredbo o ustanovitvi zavodov za socialno zavarovanje iz leta 1952 so okrajni oziroma

republiški zavodi začeli postopoma zmanjševati vlogo države, saj so postali osnovni nosilci

socialnega zavarovanja. To je pomenilo, da je morala imeti vsaka republika svoj republiški

zavod. V Sloveniji je bil to Zavod za socialno zavarovanje LR Slovenije, ki je deloval do

konca leta 1971 (Hriberšek - Balkovec 2007).

Že leta 1954 so se začela posamezna področja socialnega zavarovanja ločevati, najprej se je iz

sistema izločilo zdravstveno zavarovanje. Področja socialne varnosti so se ločila s sprejetjem

dveh različnih zakonov, najprej Zakona o pokojninskem zavarovanju leta 1957 in nato še o

invalidskem zavarovanju leta 1958. Zakona sta bila pozneje spet spremenjena in sprejeta leta

1964 kot Temeljni zakon o pokojninskem zavarovanju in leta 1965 kot spremenjeni Zakon o

invalidskem zavarovanju. Hkrati so sprejeli tudi Temeljni zakon o organizaciji in financiranju

socialnega zavarovanja (Cvetko, 2000).

Prvi slovenski zakon o pokojninskem in invalidskem zavarovanju je bil sprejet leta 1972 in je

pomenil tudi prvo pravo izhodišče v razvoju pokojninskega zavarovanja na slovenskih tleh,

čeprav je urejal le nekaj področij zunaj pristojnosti zvezne ravni (Belopavlovič, 2000).

Naslednja večja sprememba se je zgodila leta 1982, ko je bil sprejet nov zvezni Zakon o

temeljnih pravicah iz pokojninskega in invalidskega zavarovanja, ta pa je bil v Sloveniji

osnova za sprejetje Zakona o pokojninskem in invalidskem zavarovanju in je enako kot

zvezni zakon povečeval obseg pravic.

V obdobju od leta 1972 do 1991 so bile za področja socialnega zavarovanja značilne

skupnosti, tudi za področje pokojninskega in invalidskega zavarovanja, katerega nosilka je

bila Skupnost pokojninskega in invalidskega zavarovanja Slovenije. Leta 1989 je ustavni

zakon v Sloveniji ukinil samoupravne interesne skupnosti na vseh področjih družbenih

10

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

dejavnosti. Delo je lahko nadaljevala le Skupnost pokojninskega in invalidskega zavarovanja,

in sicer do sprejetja novega pokojninskega zakona.

Konec osemdesetih let je pokojninski zakon v takratni Sloveniji kot delu Jugoslavije vseboval

določbe, ki so omogočale zelo ugodno zgodnje upokojevanje z dopolnjeno polno pokojninsko

dobo brez doseganja starostnega kriterija. Zaradi prisotnosti gospodarske krize je vlada v letu

1990 ocenila, da je obstoječa raven pokojnin previsoka, zato je sprejela spremembo zveznega

zakona in na novo posegla v dotedanji sistem usklajevanja pokojnin ter jih znižala. V času

priprav na osamosvojitev Slovenije so se v državi še vedno uporabljali zvezni predpisi,

veljavni republiški zakon in Statut Skupnosti.

3.3 Razvoj slovenskega pokojninskega zavarovanja po osamosvojitvi

Država Slovenija je samostojnost razglasila 25. junija 1991 in od takrat je bilo uvedenih kar

nekaj sprememb pokojninskega sistema, ki jih je tedanji državni zbor uvedel s sprejetjem

zakonov v letu 1992 in 1999. Pokojninski sistem je še vedno ohranil značilnosti

Bismarckovega modela.

Osamosvojitev Slovenije leta 1991 je prinesla tudi spremembe v zakonski ureditvi socialne

politike in pokojninskega sistema. Te so bile potrebne zaradi težav kot posledice večanja

števila upokojencev, kar je zahtevalo čedalje več sredstev za izplačevanje pokojnin. Razmerje

med zaposlenimi in upokojenci je nekontrolirano naraščalo zaradi neustreznega urejanja

vprašanja presežnih delavcev, ki so jih množično predčasno upokojevali. Zaradi navedenega

so leta 1991 zamrznili razmerje med povprečno starostno pokojnino in povprečno plačo v

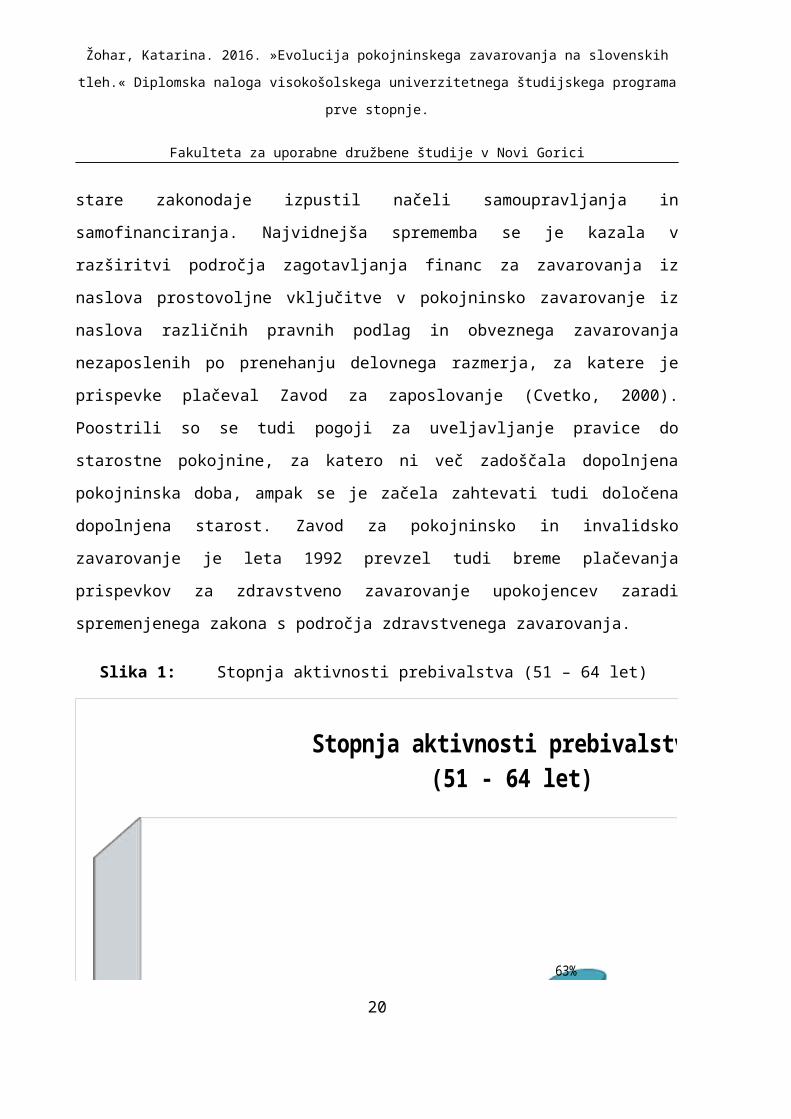

višini 85 odstotkov (Stanovnik, 2002). Slika 1 v nadaljevanju govori o tem, da so bile pri tem

na področju upokojevanja storjene številne napake, saj je zaradi nedomišljenih ukrepov v

Sloveniji v starostni skupini 51 – 64 let glede na povprečje EU ali razvitejših državah izredno

visok delež neaktivnega prebivalstva.

Leta 1992 so v parlamentu sprejeli prvi slovenski Zakon o pokojninskem in invalidskem

zavarovanju, ki pa v resnici še ni zelo izrazito spreminjal temeljnih usmeritev prejšnjih

pokojninskih zakonov. Leta dopolnjene pokojninske dobe in višina plače so še vedno

pomenili osnovo za odmero pokojnine, ohranil je tudi načela vzajemnosti in solidarnosti

11

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

zavarovancev. Zaradi družbenoekonomskih sprememb pa je iz stare zakonodaje izpustil načeli

samoupravljanja in samofinanciranja. Najvidnejša sprememba se je kazala v razširitvi

področja zagotavljanja financ za zavarovanja iz naslova prostovoljne vključitve v pokojninsko

zavarovanje iz naslova različnih pravnih podlag in obveznega zavarovanja nezaposlenih po

prenehanju delovnega razmerja, za katere je prispevke plačeval Zavod za zaposlovanje

(Cvetko, 2000). Poostrili so se tudi pogoji za uveljavljanje pravice do starostne pokojnine, za

katero ni več zadoščala dopolnjena pokojninska doba, ampak se je začela zahtevati tudi

določena dopolnjena starost. Zavod za pokojninsko in invalidsko zavarovanje je leta 1992

prevzel tudi breme plačevanja prispevkov za zdravstveno zavarovanje upokojencev zaradi

spremenjenega zakona s področja zdravstvenega zavarovanja.

Slika 1: Stopnja aktivnosti prebivalstva (51 – 64 let)

Malta Slovenija Romunija EU-27 Nemčija Švedska

44%

51% 52%

63%

72%

81%

Stopnja aktivnosti prebivalstva (51 - 64 let)

Vir: Statistični urad (2013)

Do leta 1995 so se zaradi vse večjih potreb po sredstvih za zagotavljanje pokojnin povečevale

tudi prispevne stopnje iz bruto osebnega dohodka, in sicer z 22,55 odstotka v letu 1989 na 31

odstotkov v letu 1995 (Stanovnik, 2008). Skupščina Zavoda za pokojninsko in invalidsko

zavarovanje se je konec leta 1995 strinjala s predlogom vlade, da zniža prispevno stopnjo na

8,85 odstotka in s tem razbremeni dokaj nekonkurenčno slovensko gospodarstvo, vendar je

postavila pogoj, da bo lahko pokrivala morebitne izdatke oziroma primanjkljaje v pokojninski

12

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

blagajni Zavoda iz državnega proračuna. Vlada Republike Slovenije je tako jamčila izplačilo

pokojnin z obvezo, da jih bo delno sama financirala.

V drugi polovici leta 1996 je bila predlagana vnovična pokojninska reforma, vendar

parlament ni potrdil predlaganih izhodišč reforme. Ta so predvidevala uvedbo večstebrnega

modela, v katerem bi se zmanjšale pravice iz prvega stebra, hkrati pa bi se uvedel obvezen

drugi steber z naložbenim načinom zagotavljanja finančnih sredstev.

Junija leta 1997 je bila pripravljena Bela knjiga o reformi pokojninskega in invalidskega

zavarovanja. Projekt je pomagala oblikovati skupina slovenskih in tujih strokovnjakov s

pomočjo denarnih sredstev iz programa Phare. Predstavljena je bila novembra leta 1997

(Stanovnik, 2002). Bela knjiga je vsebovala tudi navedbo točno določenih sprememb v

delovanju prvega stebra, to je obveznega zavarovanja, kot so višja upokojitvena starost in

krajše prehodno obdobje ter izenačitev pogojev za upokojitev moških in žensk.

Poleti leta 1998 je bil v parlament spet poslan predlog novega zakona o pokojninskem in

invalidskem zavarovanju, ki je vseboval v Beli knjigi predvidene spremembe prvega stebra.

Predlogu o uvedbi drugega stebra so izrazito nasprotovali sindikati zaradi bojazni, da država v

daljni prihodnosti ne bi bila zmožna iz zbranih sredstev izplačevati pokojnin. Lastnosti

drugega stebra namreč niso bile dovolj jasno razložene in predstavljene, hkrati pa je bilo

premalo natančno opisano njegovo financiranje. Zaradi navedenega in po demonstracijah, ki

so jih organizirali sindikati, je vlada sprejela nekatera kompromisna stališča ter je začasno

odložila uvedbo predlaganega drugega stebra obveznega dodatnega pokojninskega in

invalidskega zavarovanja. Tudi sama je ocenila, da bi bil zaradi začetnih dodatnih stroškov

proračuna hiter prehod na tak drugi steber ekonomsko prezahteven (Prijatelj, 2000).

Namesto drugega stebra je bilo omenjeno dodatno pokojninsko zavarovanje, v katero naj bi se

zavarovanci vključevali prostovoljno, pri čemer bi bili za vlaganje nagrajeni z davčnimi

olajšavami. Zakonodajni postopek za reformo pokojninskega in invalidskega zavarovanja je

bil uveden julija leta 1998, zakon pa sprejet decembra leta 1999.

13

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

3.4 Sistem pokojninskega zavarovanja v Sloveniji po letu 2000

Značilnost novega zakona o pokojninskem in invalidskem zavarovanju, ki je začel veljati s 1.

januarjem 2000, je celovita reforma pokojninskega sistema, ki so jo pogojevali upadanje

rodnosti, podaljševanje življenjske dobe, staranje prebivalstva in posledično neugodno

spreminjanje razmerja med aktivnim in neaktivnim prebivalstvom. Zaradi navedenega namreč

ne bi bilo več mogoče izplačevati pokojnin, ki bi hkrati zagotavljale socialno varnost

prejemnikom. Zakon je torej v pokojninski sistem uvedel nov način zbiranja in varčevanja

sredstev posameznika v aktivni življenjski dobi z namenom, da bo ta sredstva izkoristil v

upokojenskem obdobju. Finančno varnost za starost si bomo morali zavarovanci premišljeno

zagotoviti sami, kajti ukrepi novega zakona so zaradi sprememb v usklajevanju pokojnin ter

zaradi spremenjenega vrednotenja zavarovalne dobe povzročili relativno zmanjševanje višine

pokojnin v primerjavi s plačami.

Najvidnejši preostali ukrepi, ki jih je prinesla omenjena pokojninska reforma, so še bili:

− postopno določanje pokojninske osnove iz najboljšega 18-letnega zaporedja plač,

− razmerje 1 : 4 med zneskom najnižje in najvišje pokojnine,

− zaostritev starostnih pogojev za pridobitev pravice do pokojnine,

− nižji odstotki za odmero pokojnine od pokojninske osnove,

− odbitki pri upokojitvi pred dopolnjeno polno pokojninsko dobo in dodatki pri

preseganju polne pokojninske dobe.

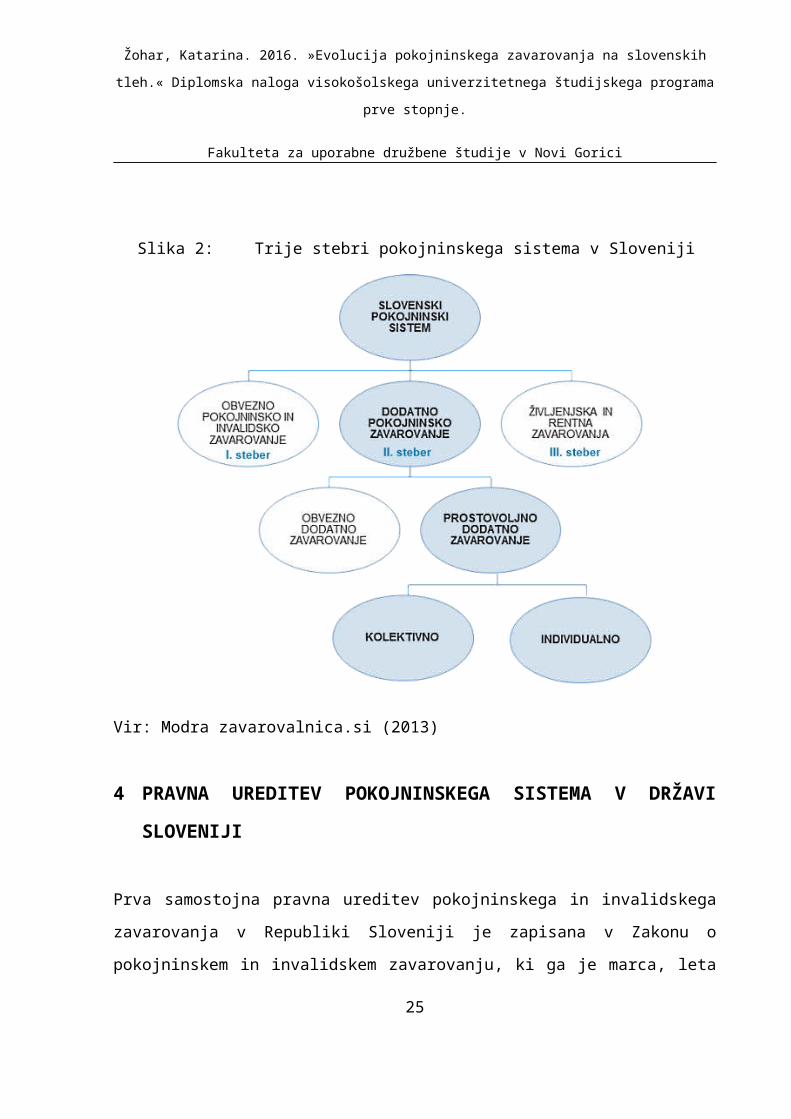

Organiziranost pokojninskega sistema se je spremenila iz enostebrnega dokladnega sistema v

sistem s tremi pokojninskimi stebri, kar pomeni, da pokojnine niso sestavljene le iz sredstev

pokojninskega zavarovanja, temveč tudi iz privarčevanega dela zavarovancev v drugem in

tretjem stebru (Bohm, 2000).

14

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

Slika 2: Trije stebri pokojninskega sistema v Sloveniji

Vir: Modra zavarovalnica.si (2013)

4 PRAVNA UREDITEV POKOJNINSKEGA SISTEMA V DRŽAVI

SLOVENIJI

Prva samostojna pravna ureditev pokojninskega in invalidskega zavarovanja v Republiki

Sloveniji je zapisana v Zakonu o pokojninskem in invalidskem zavarovanju, ki ga je marca,

leta 1992, sprejela takratna Skupščina Republike Slovenije. Zakon, ki je stopil v veljavo s

prvim aprilom leta 1992, so v prihodnjih letih spremenili in dopolnili še nekajkrat in sicer v

letih 1994, 1996 in 1998. Konec leta 1999 je bil oblikovan Zakon o pokojninskem in

invalidskem zavarovanju, s katerim so predstavili novo pravno ureditev pokojninskega in

15

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

invalidskega zavarovanja. Ta se je začela uradno uresničevati s prvim januarjem leta 2000.

Opazna pokojninska reforma, ki se je začela izvajati leta 1996, se je aktivno nadaljevala v

začetku leta 2013 s sprejetjem nove pokojninske zakonodaje, ki od prvega januarja leta 2013

dalje še vedno precej spreminja pravno ureditev slovenskega pokojninskega sistema (Novak

at al. 2013).

Obvezno pokojninsko in invalidsko zavarovanje, v katerega se vključijo zavarovanci, v naši

državi predstavlja precejšen del socialnega zavarovanja. V Ustavi Republike Slovenije je

namreč v 50. členu zagotovljena ustavna pravica do socialne varnosti, kar pomeni, da za

urejanje in delovanje zdravstvenega, pokojninskega in invalidskega zavarovanja ter drugih

socialnih zavarovanj skrbi država. Pokojninsko in invalidsko zavarovanje v Republiki

Sloveniji je obvezno in enotno za vse zavarovance. Vanj so tako vključeni delavci v delovnem

razmerju, zasebniki, ki opravljajo samostojno gospodarsko ali poklicno dejavnost, kmetje in

člani njihovih gospodarstev in še nekatere druge osebe, ki opravljajo določene dejavnosti, ki

so podlaga za obvezno zavarovanje. Pravice iz pokojninskega in invalidskega zavarovanja se

zagotavljajo s plačevanjem prispevkov in z upoštevanjem načel vzajemnosti in solidarnosti

(Prijatelj, 2000).

Skupnost pokojninskega in invalidskega zavarovanja v Republiki Sloveniji je pravno nasledil

Zavod za pokojninsko in invalidsko zavarovanje, ki je tudi univerzalni ter edini nosilec in

izvajalec sistema obveznega pokojninskega in invalidskega zavarovanja v državi. Ustanovljen

je bil s 1. julijem 1992 z Zakonom o pokojninskem in invalidskem zavarovanju, delovati pa je

začel 20. oktobra 1992.

Zavod ima sedež v Ljubljani, kjer preko statusa javnega zavoda za celotno državo omogoča

izvajanje enotnega obveznega pokojninskega in invalidskega zavarovanja. Poslovanje

oziroma izvajanje dejavnosti pa se ne odvija le v glavnem mestu, ampak tudi na ostalih

območnih enotah v Celju, Kopru, Kranju, Mariboru, Murski Soboti, Novi Gorici, Novem

mestu in Ravnah na Koroškem. Aktivne so tudi izpostave v Trbovljah, Velenju, na Ptuju in na

Jesenicah ter krajevne pisarne v Sežani, Postojni, Gornji Radgoni in Krškem (ZPIZ, O

Zavodu).

16

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

4.1 Zakon o pokojninskem in invalidskem zavarovanju – ZPIZ (Ur. l. RS, št. 12/92, 5/94,

7/96 in 54/98)

Zakon o pokojninskem in invalidskem zavarovanju je bil zakonik, v katerem je bilo

popolnoma in podrobno urejeno celotno področje obveznega zavarovanja. Zakon je s prvimi

določbami poskušal urediti tudi prostovoljno dodatno zavarovanje, ki se je takrat izvajalo še v

okviru obveznega zavarovanja. Kljub vsemu je bilo za uspešno izvajanje zakona treba izdati

še druge zakone za specifična področja, s pomočjo katerih se je ZPIZ lahko pravilno izvajal,

kot so zakon o matični evidenci, zakon o prispevkih, zakon o štetju zavarovalne dobe s

povečanjem in drugi.

Temeljna načela pokojninskega in invalidskega zavarovanja so bila (Prijatelj, 1998):

− načelo obveznosti zavarovanja, ki zagotavlja in zahteva takojšnjo uvedbo zavarovanja,

ko posameznik sklene oziroma vstopi v delovno razmerje ali ko začne opravljati

podjetniško, samostojno, drugo dejavnost. Zavarovanje traja neprekinjeno ves čas

delovnega razmerja ali opravljanja dejavnosti;

− načelo, da izvirajo pravice iz dela, to pomeni, da je zavarovančevo delo osnova in

merilo za pridobitev pravic iz pokojninskega in invalidskega zavarovanja;

− načelo vzajemnosti in solidarnosti zagotavlja materialno in socialno varnost za vse

posameznike s pomočjo plačevanja prispevkov za pokojninsko in invalidsko

zavarovanje, iz katerega koristijo pravice tisti zavarovanci, ki so izpolnili pogoje za

pridobitev pravic, pa tudi tisti, ki si z manjšim delovnim prispevkom in iz objektivnih

razlogov ne bi mogli zagotoviti ustrezne materialne in socialne varnosti.

ZPIZ v svojih določbah ni posebej omenjal načela enotnosti, čeprav je slovenski sistem

pokojninskega in invalidskega zasnovan na njem. To načelo namreč pomeni, da so v istem

zavarovanju in pri istem nosilcu enotno obvezno zavarovani vsi delavci in drugi delovni ljudje

(samostojni podjetniki; osebe, ki z osebnim delom opravljajo samostojno dejavnost na

področju umetnosti, kulture, odvetništva; kmetje; vrhunski športniki; osebe, ki opravljajo

17

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

versko službo; brezposelni; osebe na javnih delih …) ne glede na vrsto pridobitnega dela ali

dejavnosti, ki ju opravljajo v času zavarovanja (Belopavlovič, 2000).

Omeniti moram, da je ZPIZ opustil temeljno načelo iz prejšnjega zveznega zakona, to je

načelo samoupravljanja, ki je nosilcu zavarovanja dajalo precejšnjo samostojnost, hkrati pa

zelo velike vsebinske pristojnosti samoupravnemu urejanju zavarovanja. Zaradi navedenega

so se pojavljale nejasnosti pri sprejemanju odločitev, saj je bil samoupravni postopek precej

dolgotrajen in je imel več faz, zato so velikokrat nastali podvajanja in nenatančnosti pri

sprejemanju odločitev.

Med splošnimi določbami zakona je bilo urejeno tudi zagotavljanje sredstev za pokojninsko

in invalidsko zavarovanje. Te prispevajo delodajalci, zavarovanci, Republika Slovenija,

kapitalski skladi in drugi viri. Iz navedenega izhaja, da se je bistveni del zbral s

samofinanciranjem s prispevki, velik del pa tudi iz državnih obveznosti in subvencij. Zakon je

nameraval izločiti sredstva s področja skupne porabe in jih označiti kot sredstva osebne

porabe, da bi državi onemogočil omejitvene posege na področje pokojninskega in

invalidskega zavarovanja. Zaradi gospodarskih razlogov pa to seveda ni bilo upoštevano

(Bohm, 2000).

Med pomembnejšimi novostmi opisovanega zakona sta bili tudi uveljavljanje pravic iz

pokojninskega in invalidskega zavarovanja po Zakonu o splošnem upravnem postopku in

zakonsko skladno sodno varstvo. Prejšnje posebno sodišče združenega dela, ki je bilo

pristojno za sodno varstvo pravic iz pokojninskega in invalidskega zavarovanja, je prenehalo

delovati leta 1994 z uveljavitvijo Zakona o delovnih in socialnih sodiščih. O sporih iz

pokojninskega in invalidskega zavarovanja so tako začela izrecno odločati socialna sodišča.

4.1.1 Glavne pravice iz ZPIZ

ZPIZ je v splošnih določbah določal, da so pravice iz pokojninskega in invalidskega

zavarovanja neodtujljive osebne materialne pravice, ki jih ni mogoče prenesti na drugega in

ne podedovati, da ne morejo zastarati, razen dospelih neizplačanih zneskov. Tudi jih ni

mogoče odvzeti, zmanjšati ali omejiti, razen v primerih, določenih s tem zakonom.

18

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

Pravice iz pokojninskega in invalidskega zavarovanja so bile (Prijatelj, 1998, 111):

− pravica do starostne pokojnine,

− pravica do invalidske pokojnine,

− pravica do družinske pokojnine,

− pravica do predčasne pokojnine,

− pravica do delne pokojnine,

− pravica do varstvenega dodatka k pokojnini,

− pravica do invalidnine,

− pravica do dodatka za pomoč in postrežbo,

− pravica do povrnitve potnih in selitvenih stroškov,

− pravica do oskrbnine vdovi ali vdovcu,

− pravica do dodatka za rekreacijo upokojencev,

− pravica do poklicne rehabilitacije

− pravica do razporeditve na drugo ustrezno delo oziroma do ustrezne zaposlitve,

− pravica do dela s skrajšanim delovnim časom,

− pravica do denarnih nadomestil iz invalidskega zavarovanja.

Naštete pravice so bile povzete po nekdanjem zveznem in republiškem zakonu, nekaj pa se jih

je v zakon preneslo še iz prejšnjega statuta in drugih splošnih aktov Skupnosti.

Pokojnine, invalidnine, dodatki za pomoč in postrežbo in varstveni dodatki so se odmerjali v

mesečnih zneskih in so se izplačevali za nazaj.

4.1.1.1 Pravica do starostne pokojnine

»Starostna pokojnina je pravica do dosmrtnega uživanja rednih, mesečnih, sproti valoriziranih

denarnih prejemkov, ki omogočajo zavarovancu, da se po izpolnitvi pogojev starosti in

pokojninske dobe ter po prenehanju delovnega razmerja oziroma opravljanja dejavnosti, na

podlagi katere je bil zavarovan, upokoji, ob ustrezno nižjem, a približno enakem ekonomskem

položaju, kot ga je imel, ko je plačeval prispevke.« (Prijatelj, 1998, 152)

19

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

Novost v ZPIZ pri uveljavljanju starostne pokojnine je bila uvedba drugega pogoja za

pridobitev pravice, to je pogoja starosti, ki se je pridružil dotedanjemu edinemu pogoju

dopolnjene pokojninske dobe. Zakon je določil prehodno obdobje med 1. aprilom 1992 in 1.

januarjem 1997, v okviru katerega so se postopno povečevala leta starosti za izpolnitev

pogoja za upokojitev. S 1. januarjem 1993 se je v primeru polne pokojninske dobe določila

starost, ki se je v prehodnih letih večala po pol leta na leto in se tako do 1. januarja 1998

ustavila pri pogoju dopolnjene starosti 58 let za zavarovance in 53 let za zavarovanke. V

primeru dopolnjene pokojninske dobe 20 let se je povečana starost začela prehodno višati že

od 1. aprila 1992 dalje do končnega pogoja 63 let za moške in 58 let za ženske. Zakon je za

primer dopolnjenih 15 let pokojninske dobe ohranil za moške starost 65 let in za ženske 60

let.

Po prejšnjem zakonu so namreč zavarovanci ne glede na starost uveljavljali pravico do

starostne pokojnine, če so dopolnili 40 let pokojninske dobe in zavarovanke 35 let

pokojninske dobe. Polna pokojninska doba je pomenila tudi odmero starostne pokojnine v

vrednosti 85 odstotkov od pokojninske osnove, kar je bil največji mogoči odstotek. V primeru

dopolnjenih 20 let pokojninske dobe so se zavarovanci lahko upokojili pri starosti 60 let in

zavarovanke pri starosti 55 let. V primeru dopolnjenih 15 let pokojninske dobe pa se je za

moške zahtevala starost 65 let in za ženske 60 let. Na območju Evrope so bili ti starostni

pogoji takrat verjetno najblažji in so pomenili prehitro povečevanje števila upokojencev

(Prijatelj, 1998).

Starostna pokojnina se odmerja od pokojninske osnove, ki jo tvori mesečno povprečje plač ali

zavarovalnih osnov, od katerih so bili delavcu plačani prispevki. Mesečno povprečje se je

oblikovalo iz katerih koli najugodnejših zaporednih desetih let zavarovanja po 1. januarju

1970.

Zakon je izrecno določil, da se za izračun pokojninske osnove ne štejejo nagrade za delo

zunaj delovnega časa, prejemki za povračilo materialnih stroškov (dnevnice, kilometrine,

regres za letni dopust, potni stroški, dodatek za prehrano in prevoz na delo …), prejemki v

naravi (če niso sestavni del plače), boni, odpravnine, delnice za notranji odkup in osnove, od

katerih so bili plačani prispevki za dokup pokojninske dobe.

20

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

4.1.1.2 Pravica do invalidske pokojnine

Pravico do invalidske pokojnine je pridobil zavarovanec, pri katerem je nastala izguba

delovne zmožnosti zaradi poškodbe, poklicne bolezni ali bolezni.

Za pridobitev te pokojnine je pomemben vzrok nastanka invalidnosti. Zaradi poškodbe pri

delu ali poklicne bolezni je zavarovanec pridobil pravico do invalidske pokojnine ne glede na

dopolnjeno pokojninsko dobo. V primeru poškodbe zunaj dela ali poškodbe zaradi bolezni pa

je moral imeti zavarovanec pred nastankom invalidnosti dopolnjeno vsaj tretjino pokojninske

dobe od dopolnjenih 20 let starosti do nastanka invalidnosti. Izjema so bili zavarovanci, ki so

postali invalidi pred 21. letom starosti in so bil ob nastanku invalidnosti obvezno zavarovani.

Izjema so tudi obvezno zavarovani invalidi med 21. in 30. letom starosti, če so pred

nastankom invalidnosti dopolnili vsaj četrtino delovnih let.

Novela zakona iz leta 1996 je obravnavala zavarovance z višjo ali visoko izobrazbo, ki so

morali prej za priznanje invalidske pokojnine dosegati pogoj starosti 23 oziroma 26 let, po

novem pa se jim je pogoj starosti znižal za toliko mesecev, kolikor je znašala priznana

zavarovalna doba v času njihovega rednega študija (Prijatelj, 1996).

Višina invalidske pokojnine se je odmerjala enako kot starostna pokojnina, le da je odmero

pogojeval vzrok nastanka invalidnosti. V primeru kombiniranih vzrokov nastanka invalidnosti

se je znesek pokojnine odmeril sorazmerno glede na vzrok, ki je povzročil nastanek

invalidnosti.

Zavarovanci so imeli tudi pravico do dodatka na invalidnost, če so pridobili invalidsko

pokojnino, preden so dopolnili starost, ki se je zahtevala za starostno upokojitev in njihov

znesek pokojnine ni dosegal 85 odstotkov pokojninske osnove. Dodatek se je odmeril v

odstotku od pokojnine, pogojevala pa sta ga tudi starost zavarovanca ob nastanku invalidnosti

in razmerje med delovnimi leti in njegovo pokojninsko dobo.

21

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

4.1.1.3 Pravica do družinske pokojnine

Pravica do družinske pokojnine ob izpolnjevanju zakonskih pogojev družinskim članom

umrlega zavarovanca ali upokojenca zagotavlja materialno in socialno varnost. Družinski

člani se delijo na:

− ožje družinske člane (zakonec, zakonski in nezakonski otroci ter posvojenci umrlega),

− širše družinske člane (pastorki, vnuki in drugi otroci brez staršev, starši in posvojitelji

umrlega, bratje in sestre umrlega).

Ožjim družinskim članom pravica do družinske pokojnine pripada že po statusu, širšim pa ob

pogoju, da jih je umrli preživljal. Če za družinsko pokojnino zaprosijo bratje in sestre

umrlega, jim pravico omogoči še dejstvo, da nimajo lastnih sredstev za preživljanje.

Za pridobitev pravice so morali biti izpolnjeni splošni pogoji na strani umrlega zavarovanca,

ki so bili (Prijatelj, 1998):

− dopolnjeni pogoji minimalne dobe (5 let zavarovalne dobe ali 10 let pokojninske

dobe),

− dopolnjeni pogoji za starostno ali invalidsko pokojnino,

− umrli je že bil uživalec pokojnine,

− umrli je bil uživalec pravice na podlagi preostale delovne zmožnosti.

Našteti splošni pogoji se niso zahtevali za pridobitev pravice do družinske pokojnine, če je

bila smrt zavarovanca posledica poškodbe pri delu ali poklicne bolezni.

Zakon je določal tudi dopolnjeno starost ob smrti zavarovanca, ki je bila za vdovca 55 let

starosti in za vdovo 50 let starosti. V primeru popolne nezmožnosti zakonca za delo v času do

zavarovančeve smrti ali še eno leto po njej se pogoj starosti ni zahteval, prav tako ne v

primeru nepreskrbljenih otrok, ki so imeli pravico do družinske pokojnine, za katere je vdova

ali vdovec skrbel. Če je vdovi ali vdovcu manjkalo do 5 let za izpolnitev pogoja starosti ob

smrti zavarovanca, sta nastopila nekakšno čakalno dobo; po preteku te sta pridobila pravico

do družinske pokojnine.

22

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

Razvezani zakonec, ki je bil upravičen do prejemanja preživnine po sodni odločbi ali

sporazumu, je ob izpolnjevanju tudi drugih pogojev prav tako lahko pridobil družinsko

pokojnino. Zakon je za zunajzakonske partnerje umrlega uvedel določbo trajanja življenjske

skupnosti med njima, ki je morala biti dokazana za zadnja 3 leta pred smrtjo zavarovanca.

Za otroke po umrlem zavarovancu je zakon predvidel pravico do prejemanja družinske

pokojnine do dopolnjenega 15. leta starosti, v primeru šolanja pa do dopolnjenega 26. leta.

Novela iz leta 1996 je omogočila prejemanje pokojnine tudi tistim otrokom, ki se v letu smrti

zavarovanca niso šolali. Če je bil otrok prijavljen kot brezposeln na zavodu za zaposlovanje,

je lahko podaljšal pravico do družinske pokojnine do 18. leta starosti.

Osnova za odmero družinske pokojnine je bila starostna ali invalidska pokojnina, ki bi jo imel

zavarovanec ob smrti oziroma jo je imel upokojenec ob smrti. Znesek pokojnine se je odmeril

v višini od 70 do 100 odstotkov, glede na število družinskih članov. Če je zavarovanec

dopolnil zelo kratko pokojninsko dobo, se je družinska pokojnina odmerila od zakonsko

določene najnižje osnove (Prijatelj, 1998).

Zakon je predvidel tudi možnost odpravnine in oskrbnine za tiste vdove in vdovce, ki po

zakončevi smrti niso izpolnjevali pogojev za pridobitev družinske pokojnine.

4.1.1.4 Pravica do predčasne pokojnine

ZPIZ je tudi pri uveljavljanju pravice do predčasne pokojnine uvedel precej sprememb. Zožil

je krog upravičencev, zvišal pogoje starosti ter predrugačil odmero pokojnine in višino

odbitkov.

Predčasno pokojnino so lahko uveljavljali zavarovanci, ki so dopolnili 35 let pokojninske

dobe in 58 let starosti, ter zavarovanke, ki so dopolnile 30 let pokojninske dobe in 53 let

starosti. Zakon je seveda tudi zanje uvedel postopno zviševanje starosti za pridobitev pravice,

ki se je vsako leto zviševala za pol leta.

Primeri, ki so omogočali predčasno upokojitev delavcem, so bili naslednji (Prijatelj, 1996):

23

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

− prenehanje delovnega razmerja zaradi stečaja ali redne likvidacije delodajalca in

nezmožnost zagotovitve druge zaposlitve,

− prenehanje delovnega razmerja zaradi operativnih razlogov (presežni delavci),

− delovna invalidnost II. ali III. kategorije,

− brezposelnost ob pogoju, da je bil zavarovanec v zadnjih 24 mesecih najmanj 12

mesecev prijavljen na zavodu za zaposlovanje kot iskalec zaposlitve.

Novela zakona iz leta 1998 je ukinila možnost predčasne upokojitve presežnim delavcem.

Zakon je določil, da se predčasna pokojnina sicer odmerja enako kot starostna, a se zmanjšuje

za 1 odstotek za vsako manjkajoče leto splošno veljavne starosti za pridobitev pravice do

starostne pokojnine. Ko je zavarovanec dopolnil potrebno starost za redno starostno

pokojnino, se je zmanjševanje ustavilo.

V času, ko se je predčasna pokojnina zmanjševala, upokojencu ni pripadala pravica do

varstvenega dodatka.

4.1.1.5 Pravica do delne pokojnine

Pravica do delne pokojnine je bila v ZPIZ vključena kot novost, ki je naš pokojninski sistem

do takrat ni poznal. Zavarovanci z dopolnjenimi pogoji za starostno upokojitev so lahko s

privoljenjem delodajalca nadaljevali delovno razmerje za polovičen delovni čas in za svoje

delo prejemali plačo in hkrati polovico pokojnine. Imeli so torej dvojni zavarovalni status

(Belopavlovič, 2000).

Odmera delne pokojnine je bila odvisna od dopolnjene pokojninske dobe ob uveljavitvi

pravice. Če se je zavarovanec pozneje spet odločil za polno starostno pokojnino, se je

pokojninska osnova znova odmerila z upoštevanjem dodatno dosežene zavarovalne dobe v

času uživanja delne pokojnine, prejeta plača v tem času pa se ni upoštevala.

24

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

4.1.1.6 Pravica do varstvenega dodatka

Ta pravica je bila dodatna denarna pravica, ki je prejemnikom starostne, predčasne, invalidske

in družinske pokojnine omogočala dodatno socialno varnost v primeru, da zneski njihovih

pokojnin niso dosegali zneska najnižje pokojnine za polno pokojninsko dobo.

ZPIZ je pravico do varstvenega dodatka povzel po zveznem zakonu, z novelo leta 1996 pa je

za upravičence uvedel pogoj stalnega prebivališča v Republiki Sloveniji in obveznost

vsakoletnega dokazovanja dohodkov v preteklem koledarskem letu.

Zakon na novo ni podrobno opredelil premoženjskega cenzusa, ki bi točno določil, kdaj

premoženje upokojenca in njegovih družinskih članov ne zadošča za preživetje, in mu zato

pripade pravica do varstvenega dodatka. Pooblastilo je raje predal Zavodu za pokojninsko in

invalidsko zavarovanje, ki je natančneje določil pogoje za pridobitev pravice.

Kljub nasprotovanjem nekaterih se je pravica do varstvenega dodatka obdržala v ZPIZ, čeprav

je veljala za tipično nepokojninsko dajatev, ki naj bi jo prevzeli in izplačevali organi

socialnega skrbstva (Prijatelj, 1998).

Višina varstvenega dodatka k pokojnini je bila odvisna od dopolnjene pokojninske dobe, pri

družinskih pokojninah pa tudi od števila družinskih članov.

4.1.2 Možnost prostovoljnega zavarovanja

Prostovoljne vključitve v zavarovanje zakon ni opredelil na novo, saj so jo vsebovali tudi

nekateri prejšnji predpisi. Po ZPIZ pa so bile na voljo tri vrste prostovoljnih zavarovanj

(Prijatelj, 1998):

− prostovoljna vključitev v zavarovanje,

− prostovoljna vključitev v zavarovanje za dodaten obseg pravic,

− različne oblike dodatnih zavarovanj v skladu s posebnim zakonom.

25

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

4.1.2.1 Prostovoljna vključitev v zavarovanje

Zakon je namensko uvedel možnost prostovoljne vključitve v zavarovanje državljanom

Republike Slovenije, ki so dopolnili 15 let starosti in še niso bili vključeni v obvezno

zavarovanje, da bi jim s tem omogočil pokojninsko in invalidsko zavarovanje v času, ko sicer

ne bi mogli biti zavarovani (Prijatelj, 1998).

Prostovoljno zavarovanje je bilo mogoče skleniti v času (Prijatelj, 1998, 138):

− študija (višje, visoke šole in podiplomski študij),

− služenja vojaškega roka,

− skrbi za otroka, mlajšega od sedem let, ali za invalidno osebo (nezmožno za življenje

in delo),

− opravljanja kmetijske dejavnosti,

− prijave na Zavodu za zaposlovanje (iskalci zaposlitve),

− bivanja v tujini (zakonci in zunajzakonski partnerji detaširanih delavcev)

− zaposlitve invalidov v varstvenih delavnicah,

− strokovnega izpopolnjevanja ali specializacije,

− lastništva zasebnega podjetja ali zavoda (če niso bili izpolnjeni pogoji za obvezno

zavarovanje),

− zaposlitve s krajšim delovnim časom od polnega.

Prostovoljna vključitev v zavarovanje je bila mogoča za vse primere zavarovanja in tudi za

ožji obseg pravic (samo starostne, invalidske in družinske pokojnine). Zavarovanci so

plačevali izbrano višino zavarovalne osnove, v skladu s katero se je odmerila pripadajoča

pravica.

4.1.2.2 Prostovoljna vključitev v zavarovanje za dodaten obseg pravic

Ta vrsta zavarovanja je bilo po zakonu pogodbeno razmerje med osebami, ki so bile vključene

v obvezno zavarovanje, in Skladom dodatnega zavarovanja. Ob plačilu določene zavarovalne

premije so si zavarovanci lahko zagotovili dodatne pravice iz naslova starostne, invalidske,

26

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

družinske pokojnine in invalidnine, ko so izpolnili pogoje za pridobitev pravic tako iz

obveznega kot tudi iz dodatnega zavarovanja (Belopavlovič, 2000).

Poudariti moram, da se tovrstno zavarovanje ni obneslo predvsem zaradi zakonskih omejitev

in premalo stimulativnih davčnih olajšav. Izboljšanje je prinesla dopolnitev zakona iz leta

1996, ki je predvidela ustanovitev posebne pravne osebe, to je Sklada prostovoljnega

zavarovanja za dodaten obseg pravic. Za obveznosti Sklada je jamčil Zavod pokojninskega in

invalidskega zavarovanja do vrednosti vloženega kapitala.

4.2 Zakon o pokojninskem in invalidskem zavarovanju – ZPIZ-1 (Ur. l. RS, št. 106/99)

»Novi zakon je še kompleksnejši in popolnejši od prejšnjega, saj ne predstavlja več le

sistemskega kodeksa obveznega zavarovanja, temveč normativno urejanje sistema bistveno

razširja tudi na področje tako imenovanih subsidiarnih zavarovanj« (Prijatelj 2000, 99).

Kljub dodelanosti zakona pa so bili za obravnavanje in urejanje specifičnih področij

pokojninskega in invalidskega zavarovanja potrebni drugi zakoni in dodatni izvedbeni

predpisi, na katere se je zakon skliceval na več mestih. Nekateri izvedbeni predpisi so že

veljali, nekatere pa so morali po uveljavitvi zakona na novo izdati (ministri) ali sprejeti

(skupščina Zavoda).

Zakonodajalec je celoten sistem prehodnega obdobja uredil v prehodnih in končnih določbah

zakona. Navedeno je pomenilo, da so se morale ob uporabi zakona kombinirati osnovne

določbe, ki so bile zapisane v začetnih členih, in prehodne določbe, ki so bile v končnih

členih. Zakon je bil za uporabnike slabše pregleden in zaradi tega težje razumljiv. Vseboval je

tudi veliko tabel in številne izjeme, ki so veljale le za nekatere zavarovance.

ZPIZ-1 je k temeljnim načelom obveznega zavarovanja iz ZPIZ dodal še načelo odgovornosti

države in delodajalcev za delovanje obveznega zavarovanja in osebne odgovornosti

zavarovancev (Belopavlovič, 2000).

Novouvedena jamstva države so bila naslednja:

− odgovornost in poroštvo države za delovanje obveznega zavarovanja,

27

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

− poroštvo države za izplačevanje pokojninskih prejemkov iz obveznega zavarovanja v

primeru finančni primanjkljajev ali nelikvidnosti Zavoda,

− jamstvo države za obvezno dodatno zavarovanje in njeno dolžnost za določanje pravil

za dodatna zavarovanja ter za nadzor poslovanja njihovih nosilcev.

Navedeno je pomenilo, da je država jamčila za izplačilo pokojninskih prejemkov in s tem za

pravno varnost zavarovancev in prejemnikov dajatev predvsem zato, ker v novem zakonu ni

bilo več predvidenega rezervnega sklada (Prijatelj, 2000).

Načelo odgovornosti je delodajalcem nalagalo dolžnost sprotne prijave zavarovancev v

obvezno zavarovanje ob sklenitvi delovnega razmerja in obvezno plačevanje zakonsko

določenih prispevkov ter sporočanje podatkov, ki so pomembni za odmero, obračun in plačilo

prispevkov.

Novost je bila možnost uveljavitve izvzema iz obveznega zavarovanja, ki je bila pod

določenimi pogoji omogočena samozaposlenim, kmetom, upokojencem s polno starostjo, pri

nas zaposlenim tujcem in našim državljanom, zaposlenih pri tujcih.

4.2.1 Glavne pravice iz ZPIZ-1 – spremembe in novosti

Pravice iz pokojninskega in invalidskega zavarovanja so bile v ZPIZ-1 večinoma povzete iz

prejšnjega zakona, novost pa je bila razvrstitev v štiri skupine:

− pravice do pokojnine,

− pravice iz invalidskega zavarovanja,

− dodatne pravice,

− druge pravice.

Zakon je uvedel vdovsko pokojnino in povsem novo pravico do državne pokojnine, ukinil pa

je predčasno pokojnino, ki jo je zelo okrnil že ZPIZ.

Novost je bila tudi obvezno zavarovanje vajencev, ki se jim je v zavarovalno dobo upoštevala

polovična učna doba (6 mesecev zavarovalne dobe za 12 mesecev učnega razmerja).

28

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

Pravice iz invalidskega zavarovanja so ostale podobne prejšnjim, prilagodili so vsebino glede

na novo definirani pojem invalidnosti in še nekatere sistemske spremembe (Štrovs, 2000).

Bistvena novost ZPIZ-1 je, da je znova uredil sistem obveznih zavarovanj in povsem na novo

tudi sistem dodatnih pokojninskih zavarovanj.

4.2.1.1 Starostna pokojnina

Pri odločanju za pridobitev pravice do starostne pokojnine po ZPIZ-1 je bilo bodočim

upokojencem treba upoštevati veliko več zakonskih določil in kombinirati rešitve, ki so jih

omogočali različni zakonski členi in prehodne določbe, vezane na polno starost, polno

delovno dobo, odmero pokojnine ter posebne odbitke in dodatke.

Novost starostnega upokojevanja je bila možnost upokojitve pri dopolnjenih minimalnih

pogojih starosti in pokojninske dobe (pred dopolnjeno, novo določeno, polno starostjo),

vendar je taka odločitev imela za posledico trajne odstotne odbitke (maluse) pri odmeri

pokojnine. Če so zavarovanci ostali v zavarovanju tudi po dopolnitvi polne starosti (moški 63

let, ženske 61 let), so bili upravičeni do dodatka (bonusa), to je odstotnega zvišanja, odmerna

lestvica pa ni bila več omejena pri največ 85 odstotkih.

Nov pojem v zakonu je bila tudi polna delovna doba (prej samo polna pokojninska doba), to

je dejanska doba, prebita v zavarovanju, brez dokupljene dobe študija ali vojaškega roka in

dodane dobe. Za moške je znašala 40 let in za ženske 38 let.

V ZPIZ-1 obsega poglavje o starostni pokojnini veliko členov, ki navajajo nekatere nove

pogoje za upokojitev. Zakonodajalec je predvidel sistem postopnega prehoda in ga umestil v

prehodne in končne določbe, ker se strožji pogoji pokojninske dobe, starosti in drugi

upokojitveni pogoji niso mogli spremeniti oziroma zvišati kar takoj z uvedbo zakona.

Minimalni upokojitveni pogoji za starostno upokojitev so se bistveno spremenili samo za

ženske, predvsem zaradi namena izenačevanja oziroma zbliževanja upokojitvenih pogojev po

spolu. Predpisana starost za ženske se je glede na prejšnjo podaljšala za pet let in je dosegla

58 let starosti (kot za moške), pogoj dopolnjene pokojninske dobe pa je bil tri leta daljši in je

znašal 38 let (za moške 40 let). Pri tem je treba poudariti, da se je novi pogoj dopolnjene 29

Žohar, Katarina. 2016. »Evolucija pokojninskega zavarovanja na slovenskih tleh.« Diplomska naloga

visokošolskega univerzitetnega študijskega programa prve stopnje.

Fakulteta za uporabne družbene študije v Novi Gorici

pokojninske dobe zahteval postopoma od leta 2013 dalje, pogoj starosti pa od leta 2014 dalje

(Štrovs, 2000).

Pogoji minimalne upokojitvene starosti, so se po ZPIZ-1 lahko znižali v naslednjih primerih

(Prijatelj, 2000):

− zaradi otrok,

− ženskam zaradi dela pred 18. letom starosti,

− zaradi upoštevanja štetja zavarovalne dobe s povečanjem po prejšnjih predpisih.

Za vse naštete možnosti zniževanja starosti je seveda veljalo prehodno obdobje.

Starostna pokojnina se je odmerila od pokojninske osnove, ki jo je tvorilo mesečno povprečje

plač in zavarovalnih osnov iz katerih koli zaporednih najugodnejših 18 let zavarovanja po 1.

januarju 1970. Podaljšanje obdobja let zavarovanja se je izvajalo postopno po eno leto na

začetku vsakega koledarskega leta.

4.2.1.2 Invalidska pokojnina

Novi zakon je na novo definiral pojem invalidnosti, da ta ni bil več premočno vezan na

ugotavljanje delovne zmožnosti zavarovanca na delovnem mestu, kamor je bil trajno

razporejen pred nastankom invalidnosti (Prijatelj, 2000).

Zavarovanci so na podlagi invalidnosti lahko pridobili naslednje pravice:

− invalidsko pokojnino,

− pravico do poklicne rehabilitacije in nadomestila,

− pravico do premestitve in nadomestila,

− pravico do dela s krajšim delovnim časom od polnega,

− pravico do delne invalidske pokojnine,

− pravico do nadomestila za invalidnost.