vnet tsaas bvrtgen awah bvrtgel

TRANSCRIPT

Агуулга

1. Оршил . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2– 3 2. Нэгдүгээр хэсэг . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . 4 -16 1.1 Үнэт цаасны бүртгэлийн өнөөгийн байдал 1.2 МХБ-д үнэт цаас бүртгэн авах журам 1.3 Бусад орнуудын үнэт цаас бүртгэн авах тухай 3. Хоѐдугаар хэсэг . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . .. . .17-22

2.1 Бүртгэлтэй компаниудын судалгаа шинжилгээ

- Үйл ажиллагаагаа тасралтгүй явуулсан хугацаа - Цэвэр ашгийн хэмжээ - Ноогдол ашиг болон хувьцаа эзэмшигчдийн хурлын судалгаа - Үнэт цаасны ангилал

4. Гуравдугаар хэсэг . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . .. 23-27 3.1 Хөрөнгийн биржид бүртгэлтэй компаниудын үнэт цаасны ангилалын шалгуурыг шинэчлэн тогтоох нь

5. Судалгаа ¹1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28-38 6. Судалгаа ¹2 . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39-48 7. Судалгаа ¹3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49-62 8. Дүгнэлт . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63-64 9. Ашигласан ном зүй . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . .. 65

www.zaluu.comwww.zaluu.com

Оршил

Монгол улсад үнэт цаасны зах зээл үүсэн бий болсоноос хойш 9

жилийн хугацаанд хөрөнгийн бирж нь өөрийн гэсэн түүхтэй, тодорхой хэмжээний туршлага хуримтлуулсан санхүүгийн нэгэн томоохон төв болж чадсан юм. Улс орны эдийн засгийг зах зээлийн харилцаанд шилжүүлэх асуудал дээд зэргийн ач холбогдолтой байсан тэр цаг үед өмч хувьчлалыг үнэт цаасны зах зээлээр дамжуулан хэрэгжүүлэх өөрөөр хэлбэл хувьчлагдах томоохон үйлдвэр , аж ахуйн газруудыг ХК-ийн хэлбэрт оруулан хувьцааг нь худалдах хэлбэрээр хувьчлах явцад манайд үнэт цаасны зах зээл үүсэж бий болсон.

1995 оныг хүртэл хувьчлагдаж байгаа үйлдвэрийн газруудын хөрөнгийн хэмжээгээр тооцож гаргасан хувьцааг иргэдэд олгосон хөрөнгө оруулалтын эрхийн бичгээр худалдах анхдагч зах зээлийн арилжаа явагдсан.

Үнэт цаасны хоѐрдогч зах зээлийн арилжаа буюу иргэд ХОЭБ-ээр худалдаж авсан үнэт цаасаа хоорондоо худалдах арилжих үйл ажиллагааг эхлүүлэх бэлтгэл ажил хийгдэж байх буюу 1994 онд анхны Үнэт цаасны тухай хууль батлагдан гарсан.

Үүнээс хойш өнгөрсөн 6 жилийн хугацаанд үнэт цаасны зах зээлд томоохон өөрчлөлтүүд гарсан.Үүнд:

- Үнэт цаасны хоѐрдогч зах зээлийн үйл ажиллагаа жигдэрсэн - Засгийн газрын үнэт цаасыг үнэт цаасны зах зээлээр

дамжуулан худалдсан - Компаниуд хувьцаанаас бусад төрлийн үнэт цаас,

тухайлбал компанийн өрийн бичиг гарган худалдах болсон. - Үнэт цаасны компаниуд хувьчлагдаж бие даасан хуулийн

этгээд болсон - хөрөнгө оруулалтын сангууд шинээр бий болсон - Үнэт цаасны зах зээлийн мэдээлэл түүний дотор дотоод

мэдээлэл чухал үүрэг гүйцэтгэх болсон - Үнэт цаасны зах зээлтэй холбоотой хууран мэхлэх,

төөрөгдүүлэх үйл ажиллагаа цөөнгүй гарах болсон. Энэ нь хөрөнгө оруулагчдын эрх ашгийг хамгаалах эрх зүйн зохицуулалтыг боловсронгуй болгохыг шаардсан.

- Тэтгэврийн, даатгалын сангууд бий болсон. Эдгээр нь эрх зүйн зохицуулалтын орчин бүрдсэн тохиолдолд үнэт цаасны зах зээлд оролцох боломж бүрдсэн.

- Хөрөнгө оруулалтын менежмент , зөвлөхийн үүрэг гүйцэтгэдэг бие даасан хуулийн этгээдийн үйлчилгээ улам бүр шаардлагатай болсон.

- Үнэт цаас гаргагч гол субьект болох Компанийн тухай хууль шинэчлэгдэн гарсан

www.zaluu.comwww.zaluu.com

Үүний зэрэгцээ Хөрөнгийн Биржийн Монгол улсад хөрөнгийн зах

зээлийг хөгжихэд оруулсан хувь нэмэр ч чамгүй бөгөөд алдаа дутагдал ч байсан нь лавтай. Хувьчлал явагдаж үүний дүнд шинээр хувьцаат компаниуд үүсэн бий болж Хөрөнгийн Биржид анхны Хувьцаат компаниуд бүртгэгдэж эхэлсэн.

Аливаа хөрөнгийн биржид компаниудыг бүртгэн авахдаа тодорхой шалгуур үзүүлэлтээр бүртгэн авдаг бөгөөд тухайн үед тийм шалгуураар бүртгэн аваагүй бөгөөд тийм нөхцөл бололцоо ч бүрдээгүй байснаас компаниудыг автоматаар хувьцаат компани болгон бүртгэн авч байсан. Компаниудыг зөвхөн өөрсдийнх нь хүсэлтээр буюу дээд байгууллага болох ҮЦХороо болон бусад байгууллагын зөвшөөрлөөр биржид шалгуургүй цаашид бүртгэн аваад байвал ямар хор уршиг гарах вэ. Эндээс эдийн засгийн оршин тогтнох чадваргүй компаниуд бүртгэгдэж улмаар хөрөнгө оруулагчдын итгэл найдварыг алдахад хүрэх бөгөөд нийт улсын эдийн засагт ч муугаар нөлөөлнө. Харин шалгуур хангасан компаниудыг бүртгэн авснаар хөрөнгө оруулагч, хувьцаа эзэмшигчид урамшигдаж цаашилбал компаниудын өөрсдийнх нь санхүүгийн цар хүрээ нь тэлэх олон талын ач холбогдолтой билээ.

Анх биржид 475 компани бүртгэгдэж байсан бол одоо 418 компани болоод байгаа бөгөөд эдгээрээс эдийн засгийн шалгарлыг давж чадахгүй дампуурсан, нэгдэж нийлсэн компаниуд цөөнгүй бөгөөд бас шинээр бүртгүүлсэн компаниуд ч байгаа юм. Үүнээс үүдээд ХК-уудад нарийн шинжилгээ хийх, үнэт цаасны бүртгэлийн журам ямар болох, чухам ямар компани биржид бүртгэгдэж байх ѐстой юм гэсэн асуудлаар судалгаа хийх шаардлагатай болсон юм. Тус биржийн “Үнэт цаасны бүртгэлийн журам” биржийн ТУЗ-өөр 1996 оны 1-р сарын 9-ны өдрийн 9 тоот тушаалаар батлагдаад одоог хүртэл мөрдөж байгаа юм. \гэхдээ аливаа дүрэм журмын он удаан жил өөрчлөгдөхгүй хэрэглэгдэж байгаа нь гол бус тэрхүү эрх зүйн акт нь хэр зэрэг оновчтой болсон, холыг харсан бодлогоос нь наслах хугацаа нь ихээхэн шалтгаалахыг энд дурьдмаар байна\.

Тус биржийн үнэт цаас бүртгэн авах журмыг авч үзвэл чухам ямар шалгуур үзүүлэлтийг хангасан үнэт цаасыг бүртгэн авах вэ гэдэг талаар тодорхой заагаагүй бөгөөд харин ангилалд орох шалгуурыг зааж өгсөн байдаг. Эндээс анх бүртгэн авах шалгуур, ангилал 2 –ын хоорондын ялгааг сайн гаргаж өгөөгүй байгаа бөгөөд үнэт цаасны бүртгэлийн шалгуур, ангилал 2 ыг салгаж үзэх шаардлагатай.

Цаашдаа шинээр бий болж байгаа компаниудыг бүртгэн авах шалгуур

зайлшгүй бөгөөд өнөөгийн зах зээлийн нөхцөл байдалтай уялдсан зөв үзүүлэлтүүдийг баримтлах хэрэгтэй байна.

www.zaluu.comwww.zaluu.com

Иймээс миний дипломын ажлын гол зорилго нь Үнэт цаасны зах зээлд оролцогч хувьцаат компаниудад судалгаа хийж түүн дээрээ үндэслэн бүртгэлийн шалгуур болон ангилаллыг шинэчлэн тогтоох явдал юм.

Нэгдүгээр хэсэг 1. Өнөөгийн байдал БҮРТГЭЛ Өнөөдрийн байдлаар МХБ-д нийт 418 компани бүртгэлтэй байгаагаас 85 ХК нь төрийн өмчийн оролцоотой ба 333 ХК нь бүрэн хувьчлагдаад байна . Нийт 276 058 462 ширхэг хувьцаа бүртгэгдсэнээс 138 850 680 сая ширхэг буюу 50,3% нь төрийн эзэмшилд, 137 344 617 сая ширхэг буюу 49.75% нь хөрөнгө оруулагч нарт төвлөрөөд байна. Анх 475 компани бүртгэгдэж байснаас одоо 82 ХК бүртгэлээс хасагдаад байгаа бөгөөд эдгээрээс 23 ХК нь хоорондоо нэгдсэн, өөр компанид нийлсэн 3 ХК, аж ахуйн хэлбэрээ өөрчилсөн 21 ХК, Үнэт цаасны хорооны шийдвэрээр хасагдсан 24 ХК, үнэт цаасны бүртгэлийн шаардлага хангаагүй хасагдсан 6, шүүхийн шийдвэрээр дампуурсан 5 ХК байна. Шинээр бүртгүүлсэн нийт 13 компанид Монголын цахилгаан холбоо, Бороогийн үйлдвэр, ЭХБУТ, ДЗУЗГ, УБ импекс, Зорчигч тээврийн бааз, УИД, Шороон орд, Манзушир, АЗЗАН, Ардын эрх, ЗГМС зэрэг компаниуд орж байна. Мөн гадаадын хөрөнгө оруулалттай 3 компани байгаа нь Алтан тариа /51%/, Бармаш /56.1%/, МЦХ /40 %/ тус тус байна.

Өнөөдөр манайд бүртгэлтэй байгаа хувьцаат компаниудаас санхүүжилт шаардлагатай байгаа болон ер нь санхүүгийн цар хүрээгээ тэлэх зорилгоор зарим компаниуд үнэт цаас гаргаж байна.Хөрөнгө оруулалтын судалгаа хийж үзэхэд 1996-1999 онд 32 компани үнэт цаас нэмж гаргасан байна. Үүнд: Компанийн нэр Нэмж гаргасан Дүрмийн сангийн өсөлт

хувьцааны үнийн дүн /%-иар/

Нэхээсгүй эдлэл 118 540 000 12.5% Манлай 2 400 300 1.5% Баянгол ЗБ 17 600 000 1.5% Ээрмэл 240 000 000 3.2% Бүтээлч үйлс 14 600 000 1.9% Тахь-ко 68 760 900 2.2% Эрэлмаш 1 566 399 800 76% Монгол нэхмэл 33 978 000 2.1%

www.zaluu.comwww.zaluu.com

ХИД 31 000 000 2.1% Тулга 33 700 000 6.3% Таван эрдэнэ 18 000 000 1.5% Цагаан эрдэнэ 6 800 000 6.7% Угтаал төв 50 000 000 7.5% Шинэчлэл инвест 22 000 000 3.4% Бармаш/1997/ 200 000 000 13.4% Булигаар 280 000 000 11.8% Дөрвөн уул 68 092 000 4.7% Орхон булаг 50 000 000 5.3% Бармаш/1998/ 200 000 000 1.9% Угтаал Төв /1998/ 99 999 000 2.7% МЦХ 107 698 900 1.0% Дархан зочид буудал 56 617 000 8.1% Тэвшийн говь 42 174 800 1.9% Эрдэнэт автозам 93 542 000 2.4% Ханын материал 14 325 900 1.2% Монгол шевро 60 000 000 2.2% Улиастай худалдаа 64 850 400 2.5% Сүмбэр Өлзий 86 000 000 16.% ХИД/1999/ 150 000 300 5.5% Эндээс харахад нэмж хувьцаа гаргасан компаниудын тоо нийт хувьцааны тоонд харьцуулахад 8 %-тай байна. Дээрх компаниудын хувьд нэмж гаргасан хувьцааны хөрөнгө оруулагчид нь хувь хүмүүс, компаний удирдлага, ажиллагсад, гадаадын хөрөнгө оруулагчид ,өөр компани, засгийн газар, төр, олон нийт зэрэг олон төрөлтэй байгаагаас хамгийн их нь хувь хүмүүс хөрөнгө оруулсан байна. Харин олон нийтэд арилжаалсан нэмж гаргасан хувьцааны тоо харьцангуй цөөн байна. Мөн дүрмийн сангаа хорогдуулсан компани 10 байна. ҮНЭТ ЦААС БҮРТГЭН АВАХ Юуны өмнө өнөөдрийн манай компаниудын нөхцөл байдлыг тодорхойлохын тулд чухам ямар компаниуд хөрөнгийн биржид бүртгэгдэж байх ѐстой юм бэ гэдэг үүднээс одоо мөрдөгдөж байгаа бүртгэлийн журам буюу чухам бусад орнуудын хөрөнгийн биржид үнэт цаасыг хэрхэн бүртгэн авдаг талаар судаллаа.

Үнэт цаас бүртгэн авах журам нь МХБ-ийн ТУЗ-ийн 1996 оны 1-р сарын 9-ний өдрийн 09 тоот тогтоолоор батлагдсан байна. Энэхүү журам нь Монголын Хөрөнгийн Биржид бүх төрлийн үнэт цаасыг шалгах, бүртгэн авах, ангилал тогтоох, нэг ангиллаас нөгөө ангилалд шилжүүлэх, хяналт тавих, бүртгэлээс хасах зэрэг үйл ажиллагааг зохицуулдаг. Биржид шинээр үнэт цаас бүртгүүлэхийг хүссэн этгээд нь үнэт цаас бүртгүүлэхийг хүссэн өргөдлөө МХБ -д гаргадаг байна.

www.zaluu.comwww.zaluu.com

Өргөдөлд дараах баримтыг хавсаргасан байна.Үүнд: (1) Үүсгэн байгуулагчдын гэрээний баталгаажсан хуулбар; (2) Компанийн дүрэм; (3) Компанийн танилцуулга (4) Компанийн удирдах ажилтны анкет; (5) Эхлэлтийн тэнцэл ; (6) Улсын бүртгэлийн гэрчилгээ болон баталгаажсан хуулбар; (7) Андеррайтар болон зуучлагчтай хийсэн гэрээний хуулбар; (8) Үнэт цаасны хорооны шийдвэр;

Өргөдлийг хүлээн авсны дараагаар үнэт цаасыг шалгах, зохих ангилалд багтаан бүртгэн авах үйл ажиллагааг хэрэгжүүлнэ.

МХБ-д бүртгүүлэхийг хүссэн үнэт цаасыг Үнэт цаасны бүртгэлийн шалгалтанд оруулдаг бөгөөд бүртгүүлэх үнэт цаас нь"Үнэт цаасны бүртгэлийн шалгуур"-ыг хангасан тохиолдолд уг үнэт цаасыг МХБ-д бүртгэн авдаг байна. Энэхүү шалгуурын үзүүлэлтүүдийг тодорхой хугацаанд бодлогын дагуу өөрчилж байна гэжээ. Эндээс бүртгэлийн шалгуур үзүүлэлтийг үзэхэд тодорхой шалгуур байхгүй бөгөөд ангилал буюу түвшинг зааж өгсөн байна. Иймд энэ бүртгэлийн шалгуур үзүүлэлтэнд өөрчлөлт оруулах шаардлагатай гэж үзэж байна. Харин төрийн өмчит аж ахуйн тооцоотой үйлдвэрийн газрыг хувьцаат компанийн хэлбэрт оруулан хувьчилах тухай холбогдох газрын шийдвэр гарсан тохиолдолд уг шийдвэрийг үндэслэн үнэт цаасны бүртгэлд шууд бүртгэн авна гэж заажээ.

Үнэт цаасыг МХБ-д бүртгэн авсан тохиолдолд үнэт цаас гаргагч болон МХБ-ийн хооронд "Бүртгэлийн гэрээ"-г байгуулна. Энэ гэрээ нь байгуулсан өдрөөс эхлэн хүчин төгөлдөр болох бөгөөд үнэт цаасыг бүртгэгдсэн өдөр "МХБ -д бүртгэгдсэн үнэт цаасны жагсаалт"-д оруулж МХБ-ийн үнэт цаасны Төвлөрсөн хадгаламжинд хадгална.

Үнэт цаасыг бүртгэн авснаас хойш 1 өдрийн дараа энэ тухай олон нийтэд мэдээлэх бөгөөд хувьцаат компани болон зохион байгуулагдсан төрийн өмчит аж ахуйн тооцоотой үйлдвэрийн газрын хувьцаа дуудлага худалдаагаар бүрэн зарагдаж, ялагч нь тодорсон тохиолдолд тус компанитай бүртгэлийн гэрээ байгуулдаг байна

МХБ -д үнэт цаасаа бүртгүүлсэн үнэт цаас гаргагч нь МХБ-д

нэмж үнэт цаас бүртгүүлэхийн тулд мөн өргөдөл гаргах бөгөөд өргөдөлдөө (1) Гишүүдийн хурлын шийдвэр; (2) Төлөөлөн удирдах зөвлөлийн хурлын шийдвэр; (3) Компанийн тухайн үеийн танилцуулга, К-1; (4) Бусдаар зуучлуулсан тохиолдолд андеррайтер болон зуучлагчтай хийсэн гэрээний хуулбар ;

(5) Нийтэд санал болгох тохиолдолдҮЦХ-ны зөвшөөрөл ; (6) Дүрмийн сан нэмэгдүүлэх гишүүдийн хурлын зарлал ;

(7) Гишүүдийн хурлын зарлал, саналын хуудасны хувь ; (8) Гишүүдийн хурлын тооллогын комиссын шийдвэр ; (9) Гишүүдийн хурлын протокол ; зүйлүүдийг хавсаргана.

www.zaluu.comwww.zaluu.com

Харин тухайн компани үнэт цаас нь МХБ-д бүртгэгдсэн бусад компанитай нэгдсэний үр дүнд үнэт цаас нэмж бүртгүүлж буй тохиолдолд үнэт цаас нэмж бүртгүүлэх өргөдөлд дээр дурьдсанаас гадна: (1) Нэгдэх болсон шалтгаан, түүнийг хэрэгжүүлэх хуваарь,хувьцаа хөрвүүлэх харьцаа, түүний тооцоо бүхий төсөл; (2) Нэгдэх тухай гэрээний хуулбар; (3) Компанийн шинэчилсэн дүрэм; (4) Нэгдэж буй компани тус бүрийн нэгдэх өдрөөр гаргасан дуусгалтын тайлан тэнцэл; (5) Нэгдэх өдрөөр гаргасан нэгдсэн компанийн эхлэлтийн тайлан тэнцэл; зэрэг зүйлсийг тусгадаг байна.

Мөн тухайн компани үнэт цаас нь бүртгэгдээгүй компанийг өөртөө нэгтгэж буй тохиолдолд нэгдэж буй компаний нэгдэхээс өмнөх Улсын бүртгэлийн гэрчилгээний хуулбар,нэгдэж буй компанийн дүрэм шаардлагатай байдаг байна.

Үнэт цаас нь МХБ-ийн үнэт цаасны бүртгэлийн шалгуурыг хангаж буй эсэхийг тогтоох зорилгоор үнэт цаасны шалгалтыг хийдэг бөгөөд Үүнд: (1) Үнэт цаасны бүртгэлийн шалгалт ; (2) Тогтмол шалгалт ;

(3) Онцгой шалгалт ; гэсэн 3 үндсэн шалгалт байдаг байна. Хагас жил болон жилийн эцсийн тайлан мэдээнд үндэслэн үнэт

цаасанд тогтмол шалгалтыг хийх бөгөөд харин бүртгэгдсэн үнэт цаас тухайн ангиллын шаардлагыг хангаж буй нь эргэлзээтэй болсон тохиолдолд онцгой шалгалтыг хийдэг байна

ҮНЭТ ЦААСНЫ АНГИЛАЛ МХБ-д үнэт цаасыг А,В,С гэсэн ангиллаар бүртгэн авах бөгөөд А

ангилалд үнэт цаасны бүртгэлийн тодорхой шалгуур хангасан, найдвартай үнэт цаасыг бүртгэн авах бөгөөд МХБ-ээс зохих хөнгөлөлт үзүүлнэ. В ангилалд зохих шалгуур хангасан үнэт цаасыг бүртгэн авч,МХБ-ийг зүгээс дээд ангилалд ороход нь дэмжлэг үзүүлэх арга хэмжээ авна. С ангилалд эрсдэл өндөртэй, зохих дээрх шалгуурыг хангаагүй, найдваргүй үнэт цаасыг бүртгэн авна. НЭГ АНГИЛЛААС НӨГӨӨ АНГИЛАЛД ШИЛЖҮҮЛЭХ

Үнэт цаасны бүртгэлийн зохих шалгуурыг хангасан үнэт цаасыг

тухайн ангилалд нь дэвшүүлэн шилжүүлнэ. Зохих шалгуурыг хангаж чадахгүй болсон үнэт цаасыг ангилал

бууруулж шилжүүлнэ. Үнэт цаасыг нэг ангиллаас нөгөө ангилалд шилжүүлэхдээ тухайн үед

хийгдсэн онцгой болон тодорхой хугацаанд хийх тогтмол шалгалтын дүнг үндэслэнэ шилжүүлнэ.

www.zaluu.comwww.zaluu.com

Үнэт цаасыг нэг ангиллаас нөгөө ангилалд шилжүүлсэн тухай бүр нийтэд зарлаж байх шаардлагатай бөгөөд үнэт цаасны найдвартай байдлыг хянах зорилгоор үнэт цаас гаргагчаас зохих мэдээллийг авч, түүнд үндэслэн үнэт цаас тухайн ангиллын шаардлага хангаж буй эсэх талаар хяналт тавина.

Үнэт цаасанд хяналт тавихдаа мэдээллийг дараах арга замаар цуглуулах бөгөөд Үүнд: (1) Үнэт цаас гаргагчаас мэдээлэл авах, асуулга явуулах ;

(2) Олон нийтийн мэдээллийн хэрэгслээс мэдээлэл цуглуулах ; Бусад байгууллага, этгээдээс албан журмаар лавлах гэсэн аргуудыг хэрэглэдэг байна. Үнэт цаасны арилжааг зогсоох

Үнэт цаасны арилжааг дараах шалтгаанаар түр зогсоож болно.Үүнд: (1) Үнэт цаас зохих ангиллын шаардлагыг хангаж чадахаа

больсон тул ангилал доошлуулж шилжүүлэх шийдвэр гарсан ; (2) Үнэт цаасны үнэнд нөлөөлөх аливаа мэдээллийг хөрөнгө

оруулагчдад хүргэх шаардлагатай болсон ; (3) Үнэт цаас бүртгүүлсэн компани зохих мэдээллийг зохих

хугацаанд ирүүлээгүй ; (4) Бусад шалтгаанаар эрх бүхий байгууллагаас арилжааг түр

зогсоох шийдвэр гарсан ;

Үнэт цаас бүртгүүлсэн компани үнэт цаасны арилжааг зогсоох болсон шалтгааныг арилгасан тохиолдолд зохих хугацааны дараа арилжааг ҮЦХ -ны шийдвэрээр сэргээх бөгөөд хэрвээ үнэт цаас бүртгүүлсэн компани зохих хугацаанд уг шалтгааныг арилгаагүй бол уг шалтгааныг арилтал арилжааг зогсоох хугацааг нэмж сунгадаг байна.

ҮНЭТ ЦААСЫГ БҮРТГЭЛЭЭС ХАСАХ

Үнэт цаасны онцгой шалгалтын дүнг үндэслэн уг үнэт цаасыг бүртгэлээс хасах тухай шийдвэрийг МХБ гаргах бөгөөд үнэт цаасыг бүртгэлээс хасах шийдвэр гарсан тохиолдолд МХБ ҮЦХ, үнэт цаас гаргагч болон нийтэд даруй мэдээлэх үүрэгтэй.

Үнэт цаасны бүртгэлийн шалгуур 1. Энэхүү шалгуурын дагуу үнэт цаасыг бүртгэн авах, нэг ангиллаас нөгөө

ангилалд шилжүүлэх, бүртгэлээс хасах шийдвэрийг гаргана. 2. МХБ-ээр арилжаалагдах төлбөр тооцоо нь хийгдэх төвлөрсөн

хадгамжинд хадгалагдах үнэт цаасуудыг доорхи шалгуурын дагуу А,В,С гэсэн ангилалуудад багтаан бүртгэж авна.

3. Бүртгэлийн шалгууруудыг хувьцаат компанийн санхүү-эдийн засгийн чадавхи, үнэт цаасны чанар, зах зээлийн эдийн засгийн зарчмуудыг үйл

www.zaluu.comwww.zaluu.com

ажиллагаандаа хэрэгжүүлж байгаа байдал, биржээс тавих шаардлагыг хангасан зэрэг үзүүлэлтийг үндэслэн тогтооно.

1. Үнэт цаас бүртгэн авах шалгуур

1. Үнэт цаасыг ангилалд орох боломжийг тодорхойлох үүднээс үндсэн 3 үзүүлэлт бүхий шигших шалгуураар МХБ-д бүртгэлтэй бүх үнэт цаасыг хамруулан түвшин тогтооно. Үүнд: а/ Дүрмийн сангийн өсөлтийн харьцаа

б/ нэгж хувьцааны цэвэр ашгийн хэмжээ в/Сүүлийн 6 сард биржийн арилжаагаар нийт гаргасан хувьцааны 30-аас доошгүй хувь нь арилжигдсан 2. Үндсэн үзүүлэлтийн шаардлага хангасан 30 хүртэл балл авсан үнэт

цаасыг “А” ангиллын шалгуурыг хангах боломжтой хэмээн үзэж доорхи нэмэлт үзүүлэлтүүдээр эцэслэн дүгнэнэ. Үүнд:

г/ Хамгийн олон үнэт цаас эзэмшигч 10 этгээдийн эзэмшиж байгаа үнэт цаасны тоо нийт гаргасан тухайн үнэт цаасны 70 хувиас илүүгүй д/ Нягтлан бодох бүртгэлийн шинэ стандартын дагуу бүртгэлээ хөтөлдөг. е/ Үндсэн хөрөнгөө зохих хууль тогтоомжийн дагуу дахин үнэлсэн ѐ/ Компанийн жил, хагас жилийн тайлан тэнцлээ биржид ирүүлж олон нийтэд хэвлэл мэдээллийн хэрэгслээр дамжуулан таниулсан. ж/ Үнэт цаастай холбоотой бүх ажилбарыг МХБ-ээр дамжуулан гүйцэтгэдэг. з/ Сүүлийн 3 жил дараалан ногдол ашиг тараасан. 3. Дээрх шалгууруудыг бүрэн хангаагүй мөн шигших үзүүлэлтээр 30-аас 100

балл авсан үнэт цаасыгбүртгэлийн “С”ангилалд тус тус бүртгэн авна. МХБ-ээс зохих шалгуурын дагуу авч

хэрэгжүүлэх арга хэмжээ 1. МХБ-ээс “А” ангилалын үнэт цаасны бүртгэлийн жилийн хураамжийг 40

хувиар хөнгөлж тухайн үнэт цаас гаргагч компанийг харилцан тохиролцсон байнгын мэдээллээр хангаж компанийн удирдлагад үнэ төлбөргүй зөвлөгөө өгөх, компанийг хэвлэл мэдээллийн хэрэгслээр сурталчлах арга хэмжээг хэрэгжүүлнэ.

2. “В” ангилалын үнэт цаасны чанарыг дээшлүүлэх замаар дээд ангилалд орох талаар МХБ-ээс зохих анхаарал тавьж, зөвлөгөө өгөх дэмжлэг үзүүлэх арга хэмжээ авна.

Үнэт цаасыг бүртгэлээс хасах шалгуур 1. МХБ-д үнэт цаасаа бүртгүүлсэн компанийн үнэт цаасыг дараахь шалгуурын дагуу бүртгэлээс хасна. Үүнд: а/ Үнэт цаасаа бүртгүүлсэн компани хүсэлт гаргасан б/ Компани өөрчлөгдөн байгуулагдсан в/ Компани татан буугдсан

www.zaluu.comwww.zaluu.com

г/ Үнэт цаас нь МХБ-ийн төвлөрсөн хадгаламжинд хадгалагдахаа больсон. д/ Үнэт цаасны нэгдсэн бүртгэлээс хасах тухай Үнэт цаасны хорооны шийдвэр гарсан

Дээрхээс үзэхэд одоогийн энэ мөрдөгдөж байгаа журманд шинээр

хөрөнгийн биржид бүртгүүлэх үнэт цаасны шалгуур үзүүлэлт тодорхойгүй, мөн үнэт цаасны ангилал нь шалгуур үзүүлэлттэйгээ утга санаа адилаар тусгагдсан байна. Иймээс энэхүү бүртгэн авах шалгуурыг ямартаа ч өөрийн орны нөхцөл байдалд тохирсон байдлаар шинэчлэх шаардлагатай юм.

Аливаа зүйлийн эх сурвалж буюу хууль зүйн үндэслэл нь зөв тавигдсан тохиолдолд тэр зүйл зөв хөгжлийнхөө замыг олдгийн нэгэн адил хөрөнгийн зах зээлийн чухал үндэс суурь болсон үнэт цаасны хуулинд тодорхой өөрчлөлт оруулах зайлшгүй шаардлагатай байна. Гэхдээ хууль хүлээн аливаа ажлыг цалгардуулалгүй дотооддоо дүрэм боловсруулан мөрдөж байх боломжтой билээ.

1.2 Бусад орнуудын үнэт цаас бүртгэн авах тухай

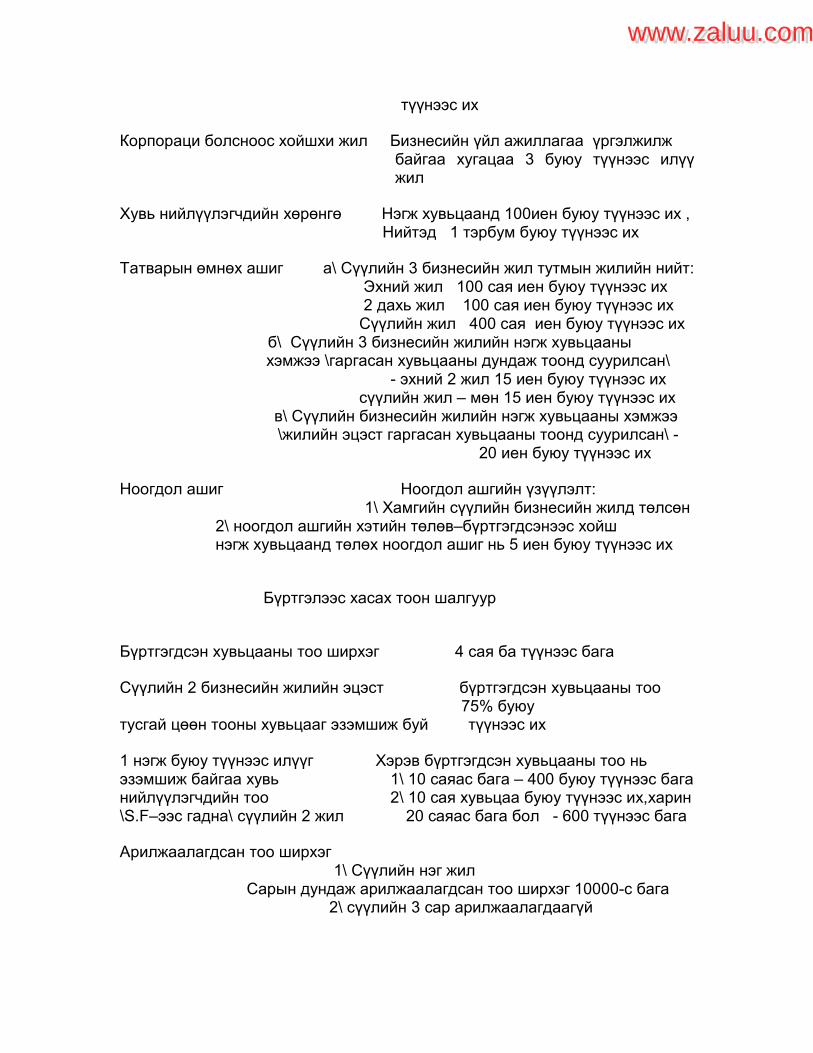

1.2.1. Японы хөрөнгийн бирж дээр үнэт цаас бүртгэн авах шалгуур

Бүртгэлийн тоон шалгуур Зүйл Шалгуурууд

Бүртгэгдсэн үнэт 1\Токиод - 4 сая буюу түүнээсилүү үнэт цаас цаасны тоо 2\ Өөр газар – 20 сая буюу түүнээс илүү үнэт цаас Хяналтын багцад байгаа хувьцааны тоо Урьдчилсан шалгуур \нөхцөлт\ – 80 %буюу \10 том хувь нийлүүлэгч буюу түүнээс бага тооны хувьцаа бүртгэлд тусгай сонирхлоор үнэт цаас бүртгэгдсэн, бүртгэгдсэнээс хойшхи гаргах хүмүүс\ бизнесийн жилийн эцэст 75% буюу түүнээс бага 1 нэгж буюу түүнээс илүүг Хэрэв бүртгэгдсэн хувьцааны тоо нь эзэмшиж байгаа хувь 1/ 10 саяас бага бол – 800 буюу түүнээс их нийлүүлэгчдийн тоо 2/ 10 сая хувьцаа буюу түүнээс их,харин \хяналтын багцаас гадна\ 20 сая буюу түүнээс бага бол1200 буюу

www.zaluu.comwww.zaluu.com

түүнээс их Корпораци болсноос хойшхи жил Бизнесийн үйл ажиллагаа үргэлжилж

байгаа хугацаа 3 буюу түүнээс илүү жил

Хувь нийлүүлэгчдийн хөрөнгө Нэгж хувьцаанд 100иен буюу түүнээс их ,

Нийтэд 1 тэрбум буюу түүнээс их

Татварын өмнөх ашиг а\ Сүүлийн 3 бизнесийн жил тутмын жилийн нийт: Эхний жил 100 сая иен буюу түүнээс их 2 дахь жил 100 сая иен буюу түүнээс их Сүүлийн жил 400 сая иен буюу түүнээс их б\ Сүүлийн 3 бизнесийн жилийн нэгж хувьцааны хэмжээ \гаргасан хувьцааны дундаж тоонд суурилсан\ - эхний 2 жил 15 иен буюу түүнээс их сүүлийн жил – мөн 15 иен буюу түүнээс их в\ Сүүлийн бизнесийн жилийн нэгж хувьцааны хэмжээ \жилийн эцэст гаргасан хувьцааны тоонд суурилсан\ - 20 иен буюу түүнээс их Ноогдол ашиг Ноогдол ашгийн үзүүлэлт:

1\ Хамгийн сүүлийн бизнесийн жилд төлсөн 2\ ноогдол ашгийн хэтийн төлөв–бүртгэгдсэнээс хойш

нэгж хувьцаанд төлөх ноогдол ашиг нь 5 иен буюу түүнээс их

Бүртгэлээс хасах тоон шалгуур Бүртгэгдсэн хувьцааны тоо ширхэг 4 сая ба түүнээс бага Сүүлийн 2 бизнесийн жилийн эцэст бүртгэгдсэн хувьцааны тоо 75% буюу тусгай цөөн тооны хувьцааг эзэмшиж буй түүнээс их 1 нэгж буюу түүнээс илүүг Хэрэв бүртгэгдсэн хувьцааны тоо нь эзэмшиж байгаа хувь 1\ 10 саяас бага – 400 буюу түүнээс бага нийлүүлэгчдийн тоо 2\ 10 сая хувьцаа буюу түүнээс их,харин \S.F–ээс гадна\ сүүлийн 2 жил 20 саяас бага бол - 600 түүнээс бага Арилжаалагдсан тоо ширхэг

1\ Сүүлийн нэг жил Сарын дундаж арилжаалагдсан тоо ширхэг 10000-с бага

2\ сүүлийн 3 сар арилжаалагдаагүй

www.zaluu.comwww.zaluu.com

Ноогдол ашиг/өр төлбөр сүүлийн 5 жил ноогдол ашиг төлөөгүй,мөн сүүлийн 3 жил өр төлбөртэй байгаа

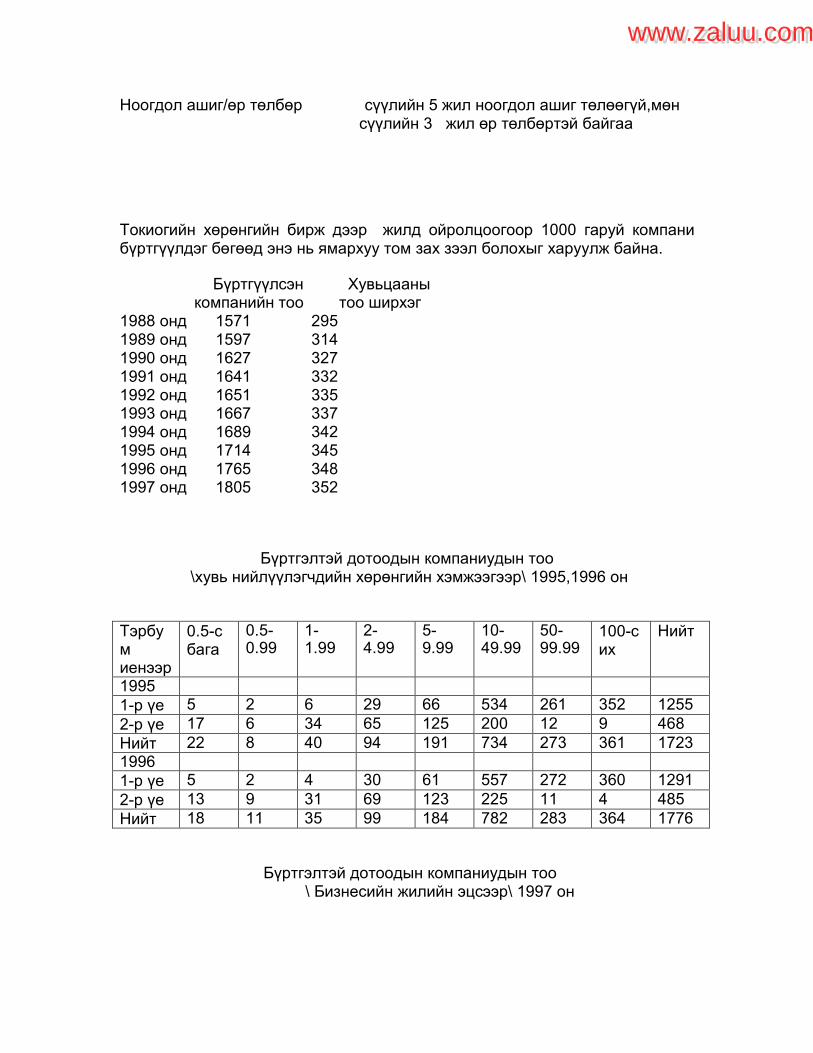

Токиогийн хөрөнгийн бирж дээр жилд ойролцоогоор 1000 гаруй компани бүртгүүлдэг бөгөөд энэ нь ямархуу том зах зээл болохыг харуулж байна. Бүртгүүлсэн Хувьцааны компанийн тоо тоо ширхэг 1988 онд 1571 295 1989 онд 1597 314 1990 онд 1627 327 1991 онд 1641 332 1992 онд 1651 335 1993 онд 1667 337 1994 онд 1689 342 1995 онд 1714 345 1996 онд 1765 348 1997 онд 1805 352

Бүртгэлтэй дотоодын компаниудын тоо \хувь нийлүүлэгчдийн хөрөнгийн хэмжээгээр\ 1995,1996 он

Тэрбум иенээр

0.5-с бага

0.5-0.99

1-1.99

2-4.99

5-9.99

10-49.99

50-99.99

100-с их

Нийт

1995

1-р үе 5 2 6 29 66 534 261 352 1255

2-р үе 17 6 34 65 125 200 12 9 468

Нийт 22 8 40 94 191 734 273 361 1723

1996

1-р үе 5 2 4 30 61 557 272 360 1291

2-р үе 13 9 31 69 123 225 11 4 485

Нийт 18 11 35 99 184 782 283 364 1776

Бүртгэлтэй дотоодын компаниудын тоо \ Бизнесийн жилийн эцсээр\ 1997 он

www.zaluu.comwww.zaluu.com

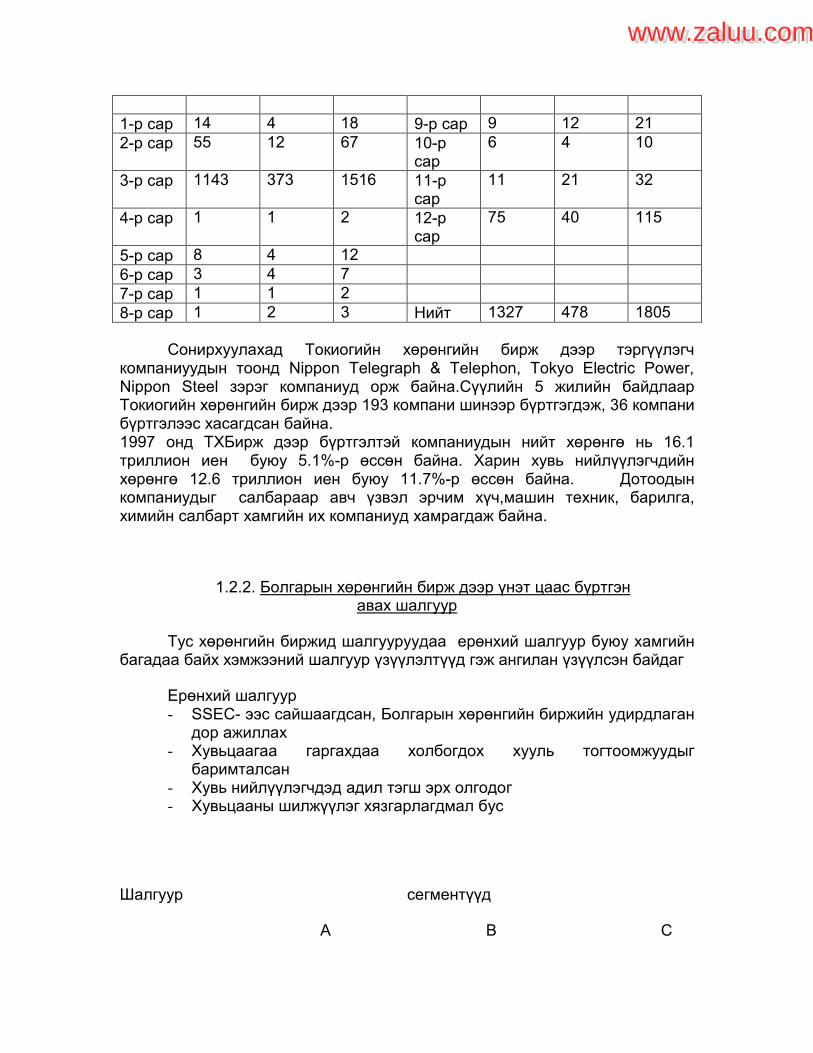

1-р сар 14 4 18 9-р сар 9 12 21

2-р сар 55 12 67 10-р сар

6 4 10

3-р сар 1143 373 1516 11-р сар

11 21 32

4-р сар 1 1 2 12-р сар

75 40 115

5-р сар 8 4 12

6-р сар 3 4 7

7-р сар 1 1 2

8-р сар 1 2 3 Нийт 1327 478 1805

Сонирхуулахад Токиогийн хөрөнгийн бирж дээр тэргүүлэгч компаниуудын тоонд Nippon Telegraph & Telephon, Tokyo Electric Power, Nippon Steel зэрэг компаниуд орж байна.Сүүлийн 5 жилийн байдлаар Токиогийн хөрөнгийн бирж дээр 193 компани шинээр бүртгэгдэж, 36 компани бүртгэлээс хасагдсан байна. 1997 онд ТХБирж дээр бүртгэлтэй компаниудын нийт хөрөнгө нь 16.1 триллион иен буюу 5.1%-р өссөн байна. Харин хувь нийлүүлэгчдийн хөрөнгө 12.6 триллион иен буюу 11.7%-р өссөн байна. Дотоодын компаниудыг салбараар авч үзвэл эрчим хүч,машин техник, барилга, химийн салбарт хамгийн их компаниуд хамрагдаж байна.

1.2.2. Болгарын хөрөнгийн бирж дээр үнэт цаас бүртгэн авах шалгуур

Тус хөрөнгийн биржид шалгууруудаа ерөнхий шалгуур буюу хамгийн

багадаа байх хэмжээний шалгуур үзүүлэлтүүд гэж ангилан үзүүлсэн байдаг Ерөнхий шалгуур

- SSEC- ээс сайшаагдсан, Болгарын хөрөнгийн биржийн удирдлаган дор ажиллах

- Хувьцаагаа гаргахдаа холбогдох хууль тогтоомжуудыг баримталсан

- Хувь нийлүүлэгчдэд адил тэгш эрх олгодог - Хувьцааны шилжүүлэг хязгарлагдмал бус

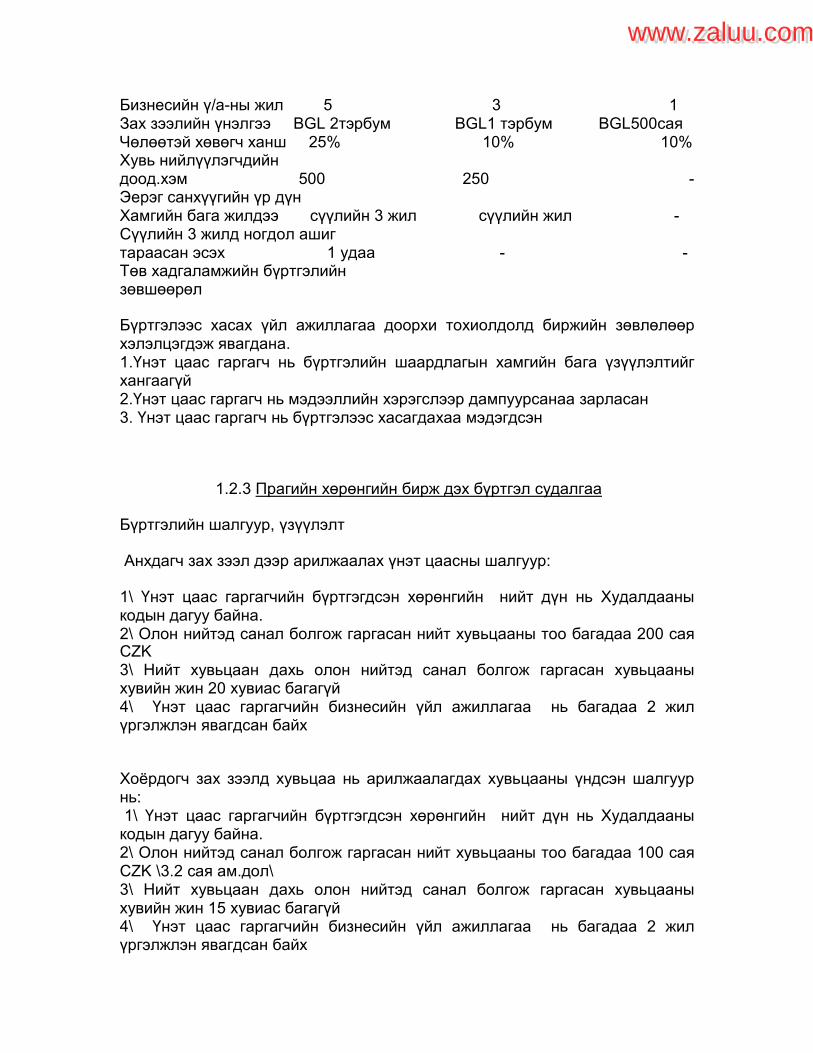

Шалгуур сегментүүд

А В С

www.zaluu.comwww.zaluu.com

Бизнесийн ү/а-ны жил 5 3 1 Зах зээлийн үнэлгээ BGL 2тэрбум BGL1 тэрбум BGL500сая Чөлөөтэй хөвөгч ханш 25% 10% 10% Хувь нийлүүлэгчдийн доод.хэм 500 250 - Эерэг санхүүгийн үр дүн Хамгийн бага жилдээ сүүлийн 3 жил сүүлийн жил - Сүүлийн 3 жилд ногдол ашиг тараасан эсэх 1 удаа - - Төв хадгаламжийн бүртгэлийн зөвшөөрөл Бүртгэлээс хасах үйл ажиллагаа доорхи тохиолдолд биржийн зөвлөлөөр хэлэлцэгдэж явагдана. 1.Үнэт цаас гаргагч нь бүртгэлийн шаардлагын хамгийн бага үзүүлэлтийг хангаагүй 2.Үнэт цаас гаргагч нь мэдээллийн хэрэгслээр дампуурсанаа зарласан 3. Үнэт цаас гаргагч нь бүртгэлээс хасагдахаа мэдэгдсэн

1.2.3 Прагийн хөрөнгийн бирж дэх бүртгэл судалгаа Бүртгэлийн шалгуур, үзүүлэлт Анхдагч зах зээл дээр арилжаалах үнэт цаасны шалгуур: 1\ Үнэт цаас гаргагчийн бүртгэгдсэн хөрөнгийн нийт дүн нь Худалдааны кодын дагуу байна. 2\ Олон нийтэд санал болгож гаргасан нийт хувьцааны тоо багадаа 200 сая CZK 3\ Нийт хувьцаан дахь олон нийтэд санал болгож гаргасан хувьцааны хувийн жин 20 хувиас багагүй 4\ Үнэт цаас гаргагчийн бизнесийн үйл ажиллагаа нь багадаа 2 жил үргэлжлэн явагдсан байх Хоѐрдогч зах зээлд хувьцаа нь арилжаалагдах хувьцааны үндсэн шалгуур нь: 1\ Үнэт цаас гаргагчийн бүртгэгдсэн хөрөнгийн нийт дүн нь Худалдааны кодын дагуу байна. 2\ Олон нийтэд санал болгож гаргасан нийт хувьцааны тоо багадаа 100 сая CZK \3.2 сая ам.дол\ 3\ Нийт хувьцаан дахь олон нийтэд санал болгож гаргасан хувьцааны хувийн жин 15 хувиас багагүй 4\ Үнэт цаас гаргагчийн бизнесийн үйл ажиллагаа нь багадаа 2 жил үргэлжлэн явагдсан байх

www.zaluu.comwww.zaluu.com

Бүртгэлээс хасах шалгуур 1\ Үнэт цаас гаргагчийн хүсэлтээр 2\ Биржийн анхдагч зах зээл дээр арилжаалагдах зөвшөөрөлтэй хувьцаа нь 3 сараас илүү хугацаанд арилжаалагдаагүй тохиолдолд 3\ Биржийн хоѐрдогч зах зээл дээр арилжаалагдах зөвшөөрөлтэй хувьцаа нь 6 буюу түүнээс илүү хугацаанд мөн арилжаа нь явагдаагүй 1.2.4 Бухарестийн хөрөнгийн бирж Бүртгэлийн шалгуур Тус хөрөнгийн биржид бүртгүүлэхийг хүссэн компани нь хөрөнгийн биржээс баталсан журам, бүртгэлийн шалгуур үзүүлэлтүүдэд нийцсэн байна.

- компани нь үнэт цаасаа нийтэд санал болгосон байна - компаний үнэт цаас нь Үндэсний үнэт цаасны хорооны үнэт

цаасны нэгдсэн бүртгэлд бүртгүүлэх - Үнэт цаас нь биет бус байх - Биржээс тавьсан шаардлагыг хүлээн зөвшөөрөх - Үнэт цаас гаргагч компани нь бүртгэлийн шалгуурт нийцсэн

байхаас гадна биржтэй гэрээ хийсэн байх - Санхүүгийн нэгдсэн тайланг хөндлөнгийн хяналтын байгууллагаар

шалгуулан баталгаажуулсан байх Нэгдүгээр түвшинд бүртгүүлэхдээ:

- Наад тал нь 3 жилийн хугацаанд үйл ажиллагаа эрхэлсэн байна. - Сүүлийн 2 жилийн цэвэр ашгийн тайлан - Менежментийн үнэн зөв тодорхойлолт - Эргэлтийн хөрөнгийн хэмжээ - Нийт капиталын 15%-ийг нийтэд санал болгосон байх - Доод тал нь 300000 лей-ийн үнэ бүхий хувьцаатай 600 хувьцаа

эзэмшигчидтэй байх - Нийт хувьцааны 15% нь 75000 хувьцаатай тэнцүү байх - Хөндлөнгийн хяналтын байгуулагаар санхүүгийн нэгдсэн

тайлангаа шалгуулан баталгаажуулсан байх 1.2.5 Солонгосын Хөрөнгийн Бирж

Бүртгэлийн шалгуур

- тухайн компани нь 5 жилийн турш тасралтгүй бизнесийн үйл ажиллагаа явуулсан байх шаардлагатай

www.zaluu.comwww.zaluu.com

- 300000-с доошгүй хувьцаатай, хөрөнгийн хэмжээ 3-5 тэрбум вон байна. /МБ-ны 4.9-ны өдрөөр 1вон 0.97 төгрөгтэй тэнцүү байна/

- Бүртгүүлсэн өдрөөс хойш нэг жилийн хугацаанд хувьцааг олон нийтэд санал болгосон байна. Нийтэд санал болгож байгаа хувьцааны хэмжээ хамгийн багаар бодоход нийт хувьцааны 30%-тай тэнцүү байна. Бүртгүүлсэн өдрөөс хойш нийтэд санал болгож буй хувьцааны хэмжээний өссөн дүн нийт хувьцааны 10%-тай тэнцүү буюу арван мянга байх

- Өрийн харьцаа сүүлийн нэг жилийн байдлаар дунджаар 1.5-сдоошгүй байна. Ижил үйлдвэрлэл эрхэлдэг бүртгэлтэй бусад компаниудын дунджаас доошгүй байна.

- Нийт хөрөнгийн ашгийн харьцаа сүүлийн нэг жилд 2.5-с дээш байх ѐстой. Сүүлийн 3 жилийн ашгийн харьцаа 50% ба түүнээс дээш байх ѐстой.

Гадаадын үнэт цаасыг бүртгэх

Солонгосын хөрөнгийн зах зээл дээр хувьцаа гаргах гэж буй гадаадын компани өөрийн орны үнэт цаасны хууль бусад хууль тогтоомжийн дагуу албан ѐсоор нэгдэн байгуулагдсан, өөрийн орны үнэт цаасны бирж дээр бүртгэлтэй байна. Бүртгүүлэхийн өмнө үнэт цаас нь ангилагдсан байна. Гадаадын үнэт цаасны арилжааны механизм нь дотоодын үнэт цаасыг арилжихтай нэгэн адил бөгөөд дараахи шаардлагыг хангасан байна.

- гадаадын пүүс нь 5 жил тасралтгүй үйл ажиллагаа эрхэлсэн байх ѐстой

- нийт хөрөнгийн хэмжээ 5 тэрбум воноос доошгүй байна. - Сүүлийн 3 жилийн цэвэр ашгийн хэмжээ 5 тэрбум воноос доошгүй

байна. - Бүртгэгдсэн үнэт цаасны тоо ширхэг 300000 мянгаас доошгүй

байна - Сүүлийн 3 жилийн санхүүгийн тайлан хөндлөнгийн хяналтын

байгууллагаар шалгагдсан байна.

www.zaluu.comwww.zaluu.com

Хоёдугаар хэсэг

Бүртгэлтэй компаниудын судалгаа шинжилгээ Өнөөдрийн байдлаар МХБ-д бүртгэлтэй байгаа 418 компаниас төрийн

өмчтэй нийт 85 компанийн 138 850 680 ширхэг хувьцаа, бүрэн хувьчлагдсан 333 компанийн 137 344 617 ширхэг хувьцаа бүртгэлтнэй байна.

Эдгээр компаниудаас хувьцааны тоогоор хамгийн ихийг “Шивээ овоо” ХК 13 419 101 ширхэг хувьцаатай /төрийн мэдэлд 90% /, “Хайлааст” ХК 5 529 361 ш хувьцаатай /төрийн мэдэлд 90%/, “Багануур” ХК 20 974 360 ширхэг хувьцаатай/ төрд 75%/,”НИК” ХК 20 950 960 ширхэг хувьцаатай /төрд 80%/ , МЦХолбоо ХК25 870 276 ширхэг / төрд55%/ тус тус байхад бүрэн хувьчлагдсан компаниас Бармаш, Бөөний худалдаа, Зоос гоѐл, Махимпекс, Монгол савхи, Хэрлэн хивс, Эрдэнт хивс,Техникимпорт, Монгол эд импекс , Нэхий, Нэхээсгүй эдлэл зэрэг компаниуд 1 саяас дээш ширхэг хувьцаатай байна.

www.zaluu.comwww.zaluu.com

Шинжилгээгээ үндсэн 6 зүйл дээр явуулна. Үүнд: 1.Үйл ажиллагаагаа тасралтгүй явуулсан хугацаа 2. Цэвэр ашиг 3. Ноогдол ашиг болон хувьцаа эзэмшигчдийн хурлын судалгаа 4. Үнэт цаасны ангилал 5. Бүртгэлийн хураамж төлөлт 6. Санхүүгийн тайлан ирүүлэлт 1. Үйл ажиллагаагаа тасралтгүй явуулж байгаа хугацаа

Энэхүү үзүүлэлтийг тодорхойлохын тулд хөрөнгийн биржид

бүртгэлтэй 418 компани дээр судалгаа хийж үзлээ. Судалгаа хийж байх явцад чухам ямар үзүүлэлтээр үйл ажиллагаагаа тасралтгүй явуулсан юм бэ гэдэг асуудал шийдвэрлэгдэхэд төвөгтэй байлаа. Учир нь Хөрөнгийн биржтэй байгуулсан гэрээнийхээ үүргийг биелүүлэн санхүүгийн тайлангаа тогтмол ирүүлдэг компани цөөхөн байгаагаас, мөн үнэт цаасны арилжаа нь зогсоогдоогүй байгаа боловч үйл ажиллагаа нь зогсонги байдалд орсон компаниуд нэлээдгүй байгаа зэргээс их шалтгаалж байна. Иймээс хувьцаа эзэмшигчдийн хуралаа жилд нэг удаа дор хаяж хийдэг, бүртгэлийн жилийн хураамжаа тогтмол төлдөг гэсэн үзүүлэлтээр үйл ажиллагаагаа тогтмол явуулж байгааг нь тодорхойлох боломжтой байна. Өөрөөр хэлбэл компани хувьцаа эзэмшигчдийн хурлаа хийж жилийнхээ хийсэн ажлыг хөрөнгө оруулагч нартаа тогтмол тайлагнаж байна гэдэг маань тухайн компанийн үйл ажиллагааны тасралтгүй байдлыг харуулна. Анхны компани 1993 онд хурлаа хийсэн гэж үзэхэд нэг компани 7 удаа хурал хийсэн байх ѐстой бөгөөд одоо манайд бүртгэлтэй 418 компаниас нийт 7 удаа хувьцаа эзэмшигчдийнхээ хурлыг хийсэн 9 компани /Алтан тариа, Баянгол ЗБ, Жуулчин, Машин механизм, Монсав, Монинжбар, Спирт бал бурам, Тав, Тулга/ байгаа нийт компанид 2.1%-ийг эзэлж байгаа бөгөөд, 6 удаа хурлаа хийгээд байгаа 18 компани, 5 удаа хийгээд байгаа 26 компани, огт хурлаа хийгээгээгүй 44 компани байгаа бөгөөд энэ нь нийт компанид эзэлж байгаа хувийн жингээр 10.5%-ийг эзэлж байгаа нь хурлаа тогтмол хийсэн компаниудын хувиас 8.4%-иар их байна. Бусад орнуудын туршлагаас үзэхэд ихэнх хөрөнгийн биржүүд бизнесийн үйл ажиллагаа тасралтгүй явагдаж байгаа хугацааг 3-аас доошгүй жил байх ѐстой гэж заасан байдаг бөгөөд манайд ХЭХ-аа 3 ба түүнээс дээш жил хийсэн 198 компани байгаа бөгөөд энэ нь нийт компанид 47%-ийг эзэлж байна. Харин тасралтгүй бизнесийн үйл ажиллагаа 3 жил дараалан явуулсан компани 38 компани байна. Гэхдээ өөрсдийн орны онцлог болон компаниудынхаа эдийн засгийн нөхцөл байдлыг харгалзан үзэж энэ хугацааг 2 жилээр авч үзэх хэрэгтэй.

www.zaluu.comwww.zaluu.com

Дэлгэрэнгүй мэдээллийг судалгаа ¹1-д үзүүлэв /хуудас 28-38/ 2.Цэвэр ашгийн хэмжээ

Чухам энэ үзүүлэлт хэд байх ѐстой юм бэ гэдгийг тодорхойлохын тулд одоо байгаа бүртгэлтэй компаниуд дээрээ судалгаа хийх шаардлагатай бөгөөд мөн манайхтай төстэй зах зээлтэй болон бусад өндөр хөгжилтэй хөрөнгийн зах зээлүүдийн бүртгэлийн журмыг судлах шаардлагатай болж байна.

1998 оны санхүүгийн тайлангаа ирүүлсэн 155 компани дээр судалгаа хийж үзэхэд ашигтай ажилласан компани нийт 82 байгаа бөгөөд эдгээрээс хамгийн өндөр ашигтай ажилласан Монголын цахилгаан холбоо ХК буюу 2,946,809100 төгрөгийн цэвэр ашигтай ажилласан байгаа нь 2,833,470.3 ам доллартай тэнцэж байна.Харин хамгийн их алдагдалтай ажилласан хувьцаат компанид Хайлааст буюу нийт 393,364,400 төгрөгийн нийт алдагдалтай байна. Санхүүгийн үйл ажиллагаанд хийсэн шинжилгээний дагуу нэгж хувьцаанд ногдох цэвэр ашиг болон үнэ ашгийн харьцаа зэрэг үзүүлэлтүүдээр компаниудыг зэрэглэл болгож үзвэл 30000 ширхэгээс дээш хувьцаатай буюу том, үнэт цаас нь биржийн арилжаагаар идэвхтэй арилжаалагддаг компаниуд дотроос Нэгж хувьцаанд ноогдох цэвэр ашиг хамгийн өндөр байгаа компаниудад УБ ЗБ 726, Баянгол ЗБ 1463, Алтан тариа 1130, Говь 364, Алмаас 192 төгрөг тус тус байгаа бөгөөд эдгээр компанийн хувьцаанаас төдий хэмжээний ашиг олох боломжтойг харуулж байна. Ингээд том бөгөөд идэвхтэй гэж үзсэн 26 компаниас 15 компани нь нэгж хувьцаанд ноогдох цэвэр ашиг, төлбөрийн чадварын харьцаа, үнэ ашгийн харьцаа, бие даалтын коэффициентийн үзүүлэлтээр хамгийн сайн үнэлгээ авч байна.

/Бие даалтын коэффициентийн үзүүлэлт нь 0.5-с их байвал зохимжтой бөгөөд энэ нь компанийн гадны хараат байдал, өөрийгөө хөгжүүлэх чадвар, бусдаас зээлдсэн өр төлбөрөө барагдуулах боломжийг харуулна\

Ингээд дээрх 4 харьцаагаар том боловч идэвхгүй арилжаалагддаг, жижиг боловч идэвхтэй арилжаалагддаг, жижиг идэвхгүй гэсэн ангиллаар ангилан шинжилж үзэхэд нийт 418 компаниас “А” ангилалд 21, “В” ангилалд 108 компани багтаж байна.Мөн санхүүгийн тайлангаа сүүлийн 2 жил дараалан ирүүлсэн 206 компаниас 76 нь жил дараалан ашигтай ажилласан бөгөөд энэ нь нийт компанид 38%-ийг эзэлж байна.

Дэлгэрэнгүй мэдээллийг судалгаа ¹ 2-т үзүүлэв /хуудас 39-48/

3. Ноогдол ашиг болон хувьцаа эзэмшигчдийн хурлын судалгаа Хөрөнгийн биржид бүртгэгдсэнээсээ хойш 93 оны ноогдол ашгаа 112 компани, 1994 оныхыг 88 компани, 1995 оныхыг 71 компани, 1996 оныхыг 51

www.zaluu.comwww.zaluu.com

компани, 1997 оныхыг 53 компани, 1998 оныхыг 21 компани, 1999 оныхыг энэ онд өгч эхлээд байгаа 11компани байгаа бөгөөд дээрх тооноос харахад ноогдол ашгийн төлөлт жил бүр буурч байгаа харагдаж байна. Ноогдол ашиг нь хувьцаат компаниудын хувьд хөрөнгө оруулагчдыг татах үндсэн үзүүлэлтүүдийн нэг болдог билээ. Иймээс үнэт цаасыг нь биржид бүртгэн авах компаниудын шалгуур үзүүлэлтэнд ноогдол ашгийн талаархи шалгуурыг тодорхой тусгаж өгөх шаардлагатай.

Манайд бүртгэлтэй компаниудаас жил болгон тогтмол ноогдол ашиг өгдөг цөөн хэдэн компани байдаг. Үүний тоонд АПУ, Алтан тариа,Алмаас, Атар өргөө, Баянгол ЗБ, Ган нэгдэл, Говь, Дэвшил трейд, Жуулчин, НИК, Сэлэнгэ гурил тэжээл, Тавантолгой,Талх чихэр, Улаанбаатар ЗБ Хөвсгөл хүнс зэрэг компаниуд орж байна.

Мөн компаниудын санхүүгийн тайлан дээр хийсэн шинжилгээнээс үзэхэд ноогдол ашгийн өгөөжийн харьцаа 1-ээс дээш 20 компани байна, Харин компанийн ашигт ажиллагааны хамгийн чухал үзүүлэлт болох нэгж хувьцаанд ноогдох цэвэр ашиг \EPS\-ийн харьцаа хэдий чинээ өндөр байна төдий чинээ сайн бөгөөд нийт компаниудаас энэ үзүүлэлтээр хамгийн өндөр нь Жуулчин, Баянгол ЗБ , Алтан тариа, Атар өргөө, Дэвшил трейд, Наб сан, Байгууламж, Монагро,Хүрэнбулаг, Жинст Увс, Говь, Өндөр дов зэрэг компаниуд байна.

Дэлгэрэнгүй мэдээллийг судалгаа ¹ 1-т /хуудас 28-38/ 4. Үнэт цаасны ангилал

Өнөөдрийн байдлаар хөрөнгийн биржид бүртгэгдсэн үнэт цааснуудад тогтоосон ангилалын дагуу “А” ангилал буюу хамгийн өндөр зэрэглэлийн ангилалд манай улсын нийт ХК болох 418 \2000 оны 3.29 ны байдлаар\ хувьцаат компанаас дөнгөж 5 ХК \Жуулчин, Өгөөж чихэр боов, УБ ЗБ, Баянгол ЗБ, Алтан тариа\ , “В” ангилалд 57 ХК \АПУ” Атар өргөө, УБ барилга, Гурван гол, Алмаас, Дэвшил г.м\ хамрагдаж байгаа нь нийт компанид эзлэх хувийн жингээр өчүүхэн бага хувийг эзэлж байгаа юм. Эндээс харахад энэ ангилалыг буруу тогтоосон эсвэл манай компаниудын эдийн засгийн үзүүлэлт эл ангилалд хамрагдах боломжгүй, эсвэл ангилалын шалгуурыг хэт өндөр тогтоосон зэрэг таамаглалыг дэвшүүлж байна. Үлдсэн компани болох 354 компани “С” ангилалд хамрагдаж байна. Тус журмаар А ангилалд үнэт цаасны тодорхой шалгуур хангасан , найдвартай үнэт цаасыг бүртгэн авах бөгөөд зохих хөнгөлөлт үзүүлнэ гэсэн ба харин “В” ангилалд зохих шалгуур хангасан үнэт цаасыг оруулах ба мөн дээд ангилалд оруулах талаар зөвлөгөө өгдөг байна. “С” ангилалд эрсдэл өндөртэй, зохих шалгуурыг хангаагүй найдваргүй үнэт цаасыг бүртгэн авна гэжээ. Эндээс харахад үнэт цаасны бүртгэлийн ангилал шалгуурыг үндэслэл муутай тогтоосон байна гэж үзэж байна.

Бусад ихэнх оронд үнэт цаас гаргаж Хөрөнгийн биржид анх бүртгүүлэх шалгуур үзүүлэлт гэж байдаг болохоос бус харин манайд

www.zaluu.comwww.zaluu.com

тооцдог ангилалаар тооцдоггүй байна. Иймээс ингэж ангилал тогтоох нь шинэлэг зүйлийн дээр хөрөнгө оруулагчид болон энэ талаар судалгаа шинжилгээ хийгчдэд нэгэн том эх сурвалж болж өгөх бөгөөд гагцхүү энэ ангиллын аргачлалыг зөв тодорхойлох шаардлагатай байна. Биржээр арилжаалагдаж байгаа үнэт цаасыг ангилалд хамруулах нь дараах ач холбогдолтой байж болох юм.

- аж ахуйн нэгж компаниудыг хөрөнгийн зах зээлд татан оролцуулах, улмаар үнэт цаасыг нь арилжаалах механизмыг бий болгож хөрөнгө оруулалтын цар хүрээг нэмэгдүүлэх боломж олгодог

- аж ахуйн нэгж компаниудад хэрэгцээтэй байгаа хөрөнгийг үр ашигтай хэлбэрээр бий болгоход туслалцаа үзүүлэх, өөрөөр хэлбэл компани шинээр үнэт цаас гаргаснаар хөрөнгө оруулалтын үр өгөөжийг нэмэгдүүлж, тэдгээрийн үнэт цаасны борлуулалт, хөрвөх чадвар зэргийг дээшлүүлж өгдөг

- хөрөнгө оруулагч аж ахуйн нэгж, иргэдийн цар хүрээг өргөжүүлж өгдөг

- аж ахуйн нэгжүүдэд үнэт цаас гаргах замаар бусад компаниудтай нэгдэн нийлэх, үйл ажиллагааныхаа цар хүрээг өргөтгөхөд боломж олгодог

- аж ахуйн нэгж компанийн үйл ажилллагаа, тэдгээрийн бүтээгдэхүүн үйлчилгээ, үнэт цаасны нэр хүндийг дээшлүүлж өгдөг

- аж ахуйн нэгж, компаниудын хөрөнгийн зах зээл дэхь үйл ажиллагааг идэвхжүүлж өгдөг

- хөрөнгө оруулагч аж ахуйн нэгж, иргэдийн үнэт цаасны зах зээл дэхь үйл ажиллагааны рискийг бууруулж найдвартай байдлыг хангаж өгдөг

Ангиллыг тогтоохдоо юуны түрүүнд нэг талаас хөрөнгө оруулагчдын, нөгөө талаас компаниудын ашиг сонирхлыг харгалзан үзэх нь чухал. Мэдээж хөрөнгө оруулагчдын сонирхлыг компанийн үйл ажиллагааны найдвартай байдал, ашигт ажиллагаа, хөрөнгийн хэмжээ, хувьцааны өгөөж гэх мэт үзүүлэлтүүд татаж байгаа. Харин компаниудад тухайн ангилалд үнэт цаас нь хамрагдсаны ач холбогдол, ангилалд хамрагдсан үнэт цаасыг хөрөнгө оруулагчид хэр зэрэг сонирхож буй байдал илүү чухал юм.

5.Бүртгэлийн хураамж төлөлт МХБ-д үнэт цаас бүртгэн авах журмын дагуу үзвэл компаниуд биржид

анх бүртгүүлэхдээ дүрмийн сангийнхаа хэмжээнээс шалтгаалан хураамжийн хэмжээ нь янз бүр байдаг байна. 10 сая төгрөг хүртэл дүрмийн сантай бол

www.zaluu.comwww.zaluu.com

50000 төгрөг, 10 саяас 100 сая бол үнийн дүнгээс 0.5%-р, 100 саяаас дээш бол 500 000 хүртэл төгрөгийн хураамжтай байдаг байна.

Харин үнэт цасны бүртгэлийн жилийн тогтмол хураамж нь 10 сая хүртэл дүрмийн сантай бол 30000 төгрөг, 10 саяас 100 сая хүртэл бол 0.3%-р, 100000 сая-с дээш бол 300000 төгрөг тус тус байдаг байна.

2000.4.30-ны байдлаар судалгаа хийж үзэхэд 96 оны хураамж төлөөгүй 149 компани байгаа бөгөөд нийт төлөх ѐстой хураамжийн 71% нь төлөгдсөн байна. Харин 1997 онд 187 компани хураамж төлөөгүй бөгөөд нийт хураамжийн 63% нь төлөгдсөн байна.1998 онд 259 компани хураамжаа төлөөгүй бөгөөд хураамж төлөлт 45%-тай, 1999 онд 295 компани хураамж төлөөгүй бөгөөд хураамж төлөлт 35% тус тус байна.

Ер нь хувьцаа эзэмшигчдийн хурлаа хийж биржээс үнэт цаас эзэмшигчдийн судалгаагаа авдаг компаниуд л хураамжаа цаг тухайд нь төлдөг байна.

Судалгаанаас үзэхэд хураамжаа огт төлөөгүй компани 131 байна. Харин 1996 оноос хойш 1999 оныг дуустал 4 жилийн хураамжаа тогтмол төлсөн 41 компани байна. Эндээс үзэхэд манай зарим компаниуд хөрөнгийн биржтэй байгуулсан гэрээгээ баримтлан үүргээ биелүүлэхгүй байна.

6. Санхүүгийн тайлан ирүүлэлт Хөрөнгийн бирж нь цэвэр олон нийтэд үйлчилдэг зуучлагч

байгууллага бөгөөд тэдгээрийн нэг үүрэг нь компаниудын мэдээ мэдээлэлийг нь тогтмол цаг тухайд нь олон нийтэд мэдээлж байх үүний зэрэгцээ үнэт цаасны болон бусад судалгаа шинжилгээг хийж үр дүнг нь тайлагнаж байх үүрэгтэй байдаг. Энэ үүднээс бирж болон компаниуд хамтран хөрөнгө оруулагчдыг шуурхай мэдээллээр хангах үүрэгтэй. Компанийн хувьд мэдээ мэдээллээ биржид ирүүлснээр зардал хэмнэгдэхийн дээр үнэт цаасны тайлан мэдээндээ мэргэжлийн үүднээс зөвлөгөө авах бүрэн боломжтой болдог. Харин энэхүү зүй тогтлыг зарим компаниуд тэрбүрчлэн биелүүлдэггүй бөгөөд тэрхүү компанийн мэдээлэл нууцлагдмал байснаар хувьцааны эргэлт буурч, ханш нь унаж, хөрөнгө оруулалт муудаж эхэлдэг.

Ер нь үнэт цаас нь бүртгэгдсэн компаниас хөрөнгийн биржид өгөх олон мэдээлэл байдаг бөгөөд эдгээрийг дурьдвал:

I.Мэдээллийн төрлөөр нь: 1. Компаниас гаргасан шийдвэрүүд/Компанийн хувьцаа эзэмшигчдийн

хурал болон төлөөлөн удирдах зөвлөлөөс гаргасан шийдвэр хамрагдана/ 2. Болсон үйл явдлын мэдээлэл /Компанитай холбоотой үүссэн аливаа үйл явдлын талаархи мэдээлэл хамаарна/ 3. Санхүүгийн мэдээлэл /Компаний санхүүгийн хагас болон бүтэн жилийн

тайлан, түүнтэй холбоотой мэдээлэл хамаарна/

II. Мэдээлэл өгч буй хэлбэрээр нь :

www.zaluu.comwww.zaluu.com

1. Албан мэдээлэл /албан бичиг, бусад баримт бичгээр ирүүлэх мэдээ хамаардаг байна/

2. Мэдэгдэл /утсаар болон амаар өгөх мэдээ хамаарна/

III. Мэдээллийг ирүүлэх хугацаагаар нь : 1. Тогтмол мэдээлэл 2. Урсгал мэдээлэл /тухайн тохиолдол бүрт ирүүлж байх мэдээлэл орно/ Эдгээр өгөх ѐстой мэдээллүүдийг цаг тухайд нь биржид ирүүлдэг компаниуд нэлээдгүй байдаг бөгөөд тэдгээрийн үйл ажиллагаа ч мөн адил шуурхай, олон нийтэд ил тод, санхүүгийн чадвар сайтай, ангилал дэвших боломжтой байдаг. Харин компаниуд мэдээ мэдээллээ ирүүлээгүйгээс түвшин буурч ангилагдаж болохоос гадна тэдний бизнесийн үйл ажиллагаанд сөргөөр нөлөөлдөг.

Гуравдугаар хэсэг

1. Хөрөнгийн биржид бүртгэлтэй компаниудын үнэт цаасны ангиллын шалгуурыг шинэчлэн тогтоох нь

www.zaluu.comwww.zaluu.com

Компаниудыг юуны түрүүнд үйл ажиллагааны найдвартай байдал, ашигт ажиллагаа, үнэт цаасны арилжааны идэвхи, компанийн дүрмийн сангийн хэмжээ зэргийг хамааруулж ангилал тогтоохыг зорив.

Үнэт цаасны ангиллыг явуулахдаа 2 шалгуурыг үндэс болгосон. 1. Санхүүгийн шалгуур (санхүүгийн үзүүлэлтүүдийн харьцаан дээр

үндэслэсэн). 2. Санхүүгийн бус шалгуур (дүрмийн сангийн хэмжээ, үнэт цаасны

арилжааны гүйлгээ, ногдол ашиг тараалт, бүх гишүүдийн хурлаа хийсэн байдал зэрэгт үндэслэсэн). Санхүүгийн шалгуурт доорх харьцаануудыг хамааруулах юм.

1. Нэгж хувьцаанд ногдох цэвэр ашиг. /EPS/ 2. Төлбөрийн чадварын харьцаа. 3. Үнэ, ашгийн харьцаа. /PER/ 4. Бие даалтын коэффициент.

Санхүүгийн бус шалгуурт: 1. Компанийн нийт гаргасан хувьцааны тоо. 2. Үнэт цаасны арилжааны гүйлгээ. 3. Сүүлийн 3 жил хувьцаа эзэмшигчдийн хурлаа хуралдуулсан байдал 4. Сүүлийн 3 жил ногдол ашгаа тараасан байдал зэргийг хамааруулав.

Санхүүгийн шалгуурыг 2 хэсэгт хувааж үзэж болох юм.

А. Компанийн үйл ажиллагааны найдвартай байдлыг харуулсан үзүүлэлт. Үүнд: Эргэлтийн хөрөнгө Төлбөрийн чадварын харьцаа = ------------------------------------------ > 2

Богино хугацаат өр төлбөр Уг харьцаа нь 2-оос дээш байвал зохимжтой гэж үздэг. Тус үзүүлэлт нь компанийн өр төлбөрөө барагдуулаад цаана нь үндсэн үйл ажиллагаагаа явуулах боломж хир зэрэг байгааг, өөрөөр хэлбэл үйл ажиллагаагаа тасралтгүй явуулах чадварыг харуулна. Эзэмшигчдийн өмч Бие даалтын коэффициент = ------------------------------------ > 0.5 Балансын дүн Уг үзүүлэлт нь 0.5-аас их байвал зохимжтой гэж үздэг. Бие даалтын коэффициент нь компанийн гадны хараат байдал, өөрийгөө санхүүжүүлэх чадвар, бусдаас зээлдсэн өр төлбөрөө барагдуулах боломжийг харуулдаг. Б. Компанийн үйл ажиллагааны ашигтай байдлыг харуулсан үзүүлэлт. Үүнд: Хувьцааны зах зээлийн дундаж ханш

www.zaluu.comwww.zaluu.com

Үнэ, ашгийн харьцаа = ----------------------------------------------------------- Нэгж хувьцаанд ногдох цэвэр ашиг Үнэ ашгийн харьцаа нь тухайн компанийн хувьцаа зах зээлд хир зэрэг эрэлттэй байгааг, өөрөөр хэлбэл зах зээлийн идэвхийг, нөгөө талаас нэгж хувьцаанаас ямар хэмжээний ашиг олж болохыг харуулах боломжтой. Цэвэр ашиг Нэгж хувьцаанд ногдох цэвэр ашиг = ------------------------------------------ Нийт гаргасан хувьцааны тоо Уг үзүүлэлт нь голлох үзүүлэлт болох ба тухайн компанийн нэгж хувьцаанаас хэр зэрэг ашиг олох боломжийг харуулна. \бусад орнуудын үнэт цаасны ангиллын хувьд ч уг үзүүлэлтийг голлох үзүүлэлт болгодог байна\. Ангиллыг тогтоохдоо 1998 оны санхүүгийн үзүүлэлтүүд дээр үндэслэн ангиллыг тогтоосон. Компаниудыг төрийн өмчийн оролцоотой болон төрийн өмчийн оролцоогүй гэж, мөн үндсэн үйл ажиллагааны чиглэлээр нь ялгахгүйгээр үнэт цаасны ангиллыг тогтоовол болох юм. Яагаад гэвэл хувьцаат компаниудын төрийн эзэмшлийн хувьцаа нийтийн болон битүүмжилсэн дуудлагын худалдаагаар худалдаалагдаж төрийн өмчийн оролцоотой хувьцаат компанийн тоо цөөрөх хандлагатай юм. Нөгөө талаар санхүүгийн шалгуур үзүүлэлтүүдийг аж ахуйн салбар тус бүрээр үзвэл салбар тус бүрээс хамрагдаж байгаа компаниудын оролцоо судалгаанаас үзвэл харьцангуй нэг хэмжээнд байна. Мөн судалгаагаар санхүүгийн шалгууруудын гол үзүүлэлтүүдээр нэгж хувьцаанд ногдох цэвэр ашиг, үнэ, ашгийн харьцаа зэргийг авч тэдгээрийн ач холбогдлыг илүүд авч үзэх шаардлагатай. Иймд эдгээр үзүүлэлтүүдийн ач холбогдлыг 35%-иар тус тус авав. Харин нөгөө хоѐр шалгуурын хувьд ач холбогдлыг 15%-иар тус тус авсан болно. Санхүүгийн бус шалгууруудын хувьд: 1. Юуны түрүүнд компаниудыг хооронд нь том, жижиг гэж ялгах нь зүйтэй.

Хуучин “Нөхөрлөл, компанийн тухай хуул”-ийн 3-р хэсгийн 4-р бүлгийн 37-р зүйлд зааснаар хувьцаат компанийн дүрмийн сангийн хэмжээг 30 сая төгрөгөөс доошгүй байна гэж заасан тухайн үеийн байдлаар хөрөнгийн биржид бүртгэлтэй байгаа 434 компаниас зөвхөн 111 компанийн дүрмийн сангийн хэмжээ 30 сая төгрөгөөс дээш байсан харин шинэ “Компанийн хуулинд зааснаар компанийг бүртгэх өдөр өөрийн хөрөнгө нь 10 сая төгрөг буюу түүнээс дээш байна гэж үзсэн. Энэ дүнгээр нийт компаниудыг ангилан үзвэл нийт компанийн тал хувь нь том компанид багтаж байгаа. Иймд компаниудыг нийт гаргасан хувьцааны тооноос хамааруулан 300000 ширхэгээс доошгүй хувьцаатай компаниудыг том компанийн ангилалд, 300000 ширхэгээс илүүгүй

www.zaluu.comwww.zaluu.com

хувьцаат компаниудыг жижиг компанийн ангилалд хамруулж хоѐр хувааж үзсэн. Ингэснээр том компаниуд 109, жижиг компаниуд 309 тус тус байна.

2. Үнэт цаасны ангиллыг тогтоохдоо нэг гол шалгуураар компаниудын үнэт

цаасны зах зээлийн үнэлгээний дүнг авсан. Энэ нь тухайн компанийн үнэт цаасны зах зээл дэхь идэвхи ямар байгааг харуулах боломжтой. Компаниудыг том, жижиг гэж хуваасны дараагаар дотор нь идэвхитэй, идэвхигүй гэж 2 хуваана. Компаниудыг зах зээлийн идэвхийн байдлаар нь ангилахдаа том компаниудын ангилалд хамрагдаж байгаа 109 компанийн үнэт цаасны нийт зах зээлийн үнэлгээний дундаж дүнг олсон. Үүнийг олохдоо 109 компанийн үнэт цаасны нийт зах зээлийн үнэлгээний нийлбэр дүнг эдгээр 109 компанийн тоонд хувааж гаргасан.

Дундаж үнэлгээ нь 148186380 төг болж байна. Ингээд үнэт цаасны

зах зээлийн үнэлгээ нь дундаж хэмжээнээс доошгүй бол тухайн компанийн үнэт цаасыг том бөгөөд идэвхитэй үнэт цаасны ангилалд хамруулна. Тооцоог гаргавал уг ангилалд нийтдээ 26 компани хамрагдаж байна. Харин үнэт цаасны зах зээлийн үнэлгээ нь дундаж хэмжээнээс бага бол тухайн үнэт цаасыг том бөгөөд идэвхигүй үнэт цаасны ангилалд хамруулах юм. Тооцоогоор уг ангилалд нийт 83 компани хамрагдаж байна.

Жижиг ангиллын үнэт цаасыг дотор нь мөн адил үнэт цаасны дундаж

үнэлгээнээс хамааруулж идэвхитэй, идэвхигүй гэсэн 2 ангилалд хамруулна. Жижиг ангиллын компаниудын үнэт цаасны зах зээлийн дундаж үнэлгээ нь 9357391 төгрөг болж байна. Хэрэв тухайн компанийн үнэт цаасны зах зээлийн үнэлгээ нь дундаж хэмжээнээс багагүй бол жижиг бөгөөд идэвхитэй үнэт цаасны ангилалд, харин бага бол жижиг бөгөөд идэвхигүй үнэт цаасны ангилалд тус тус хамааруулав. Тооцоогоор жижиг идэвхитэй үнэт цаасны ангилалд 60 компани, жижиг идэвхигүй үнэт цаасны ангилалд 249 компани тус тус хамрагдаж байна.

3. Монгол улсын Компанийн тухай хууль-д зааснаар хувьцаат компани нь

гишүүдийн ээлжит хурлыг жилд 1-ээс доошгүй удаа компанийн санхүүгийн жил дууссанаас хойш 4 сарын дотор хийнэ.

А. Хэрэв компани нь том бөгөөд идэвхитэй үнэт цаасны ангилалд хамрагдаж байгаа ба сүүлийн гурван жил дараалан бүх гишүүдийн хурлаа хийсэн бол 18 оноо, 2 жил хурлаа хийсэн бол 12 оноо, нэг жил хийсэн бол 6 оноо тус тус олгоно. Б. Хэрэв компани нь том бөгөөд идэвхигүй үнэт цаасны ангилалд хамрагдаж байгаа ба сүүлийн гурван жил дараалан хурлаа хийсэн бол 90 оноо, 2 жил хурлаа хийсэн бол 60 оноо, 1 жил хийсэн бол 30 оноо тус тус олгоно. В. Хэрэв компани нь жижиг бөгөөд идэвхитэй үнэт цаасны ангилалд хамрагдаж байгаа ба сүүлийн гурван жил дараалан хурлаа хийсэн

www.zaluu.comwww.zaluu.com

бол 48 оноо, 2 жил хурлаа хийсэн бол 32 оноо, 1 жил хийсэн бол 16 оноо тус тус олгоно. Г. Хэрэв компани нь жижиг бөгөөд идэвхигүй үнэт цаасны ангилалд хамрагдаж байгаа ба сүүлийн гурван жил дараалан хурлаа хийсэн бол 270 оноо, 2 жил хурлаа хийсэн бол 180 оноо, 1 жил хийсэн бол 90 оноо тус тус олгоно. Д. Хэрэв компани нь сүүлийн гурван жил нэг хурлаа хийгээгүй бол оноо өгөхгүй. Энэ нь бүх ангиллын компаниудад хамаарна.

4. Компанийн ногдол ашиг тараалтын үзүүлэлтийн онооны аргачлалыг хурлаа хуралдуулсан байдлын үзүүлэлтийн онооны адил тус тус авна.

Компаниудыг санхүүгийн бус шалгуураар дээрх ангилалд хамруулсны

дараагаар санхүүгийн шалгууруудаар компаниудыг жагсааж оноо өгнө. Том бөгөөд идэвхитэй үнэт цаасны ангилалд хамрагдаж байгаа 20 компанийн нэгж хувьцаанд ногдох цэвэр ашиг хамгийн өндөр, төлбөрийн чадварын харьцаа хамгийн өндөр, үнэ, ашгийн харьцаа хамгийн бага, бие даалтын коэффициент хамгийн өндөр байгаа бол 20 оноо тус тус өгөх ба бусад тохиолдолд 19-1 хуртэлх оноог өгнө. Хэрэв компани нь санхүүгийн тайлангаа ирүүлээгүй бол тухайн үзүүлэлтэд нь 1 оноо өгсөн. Бусад ангиллуудын хувьд мөн адил. Том бөгөөд идэвхигүй үнэт цаасны ангиллын хувьд үзүүлэлт тус бүрт дээд оноог 91, жижиг бөгөөд идэвхитэй үнэт цаасны ангиллын хувьд дээд оноог 48, жижиг бөгөөд идэвхигүй үнэт цаасны ангиллын хувьд дээд оноог 275-аар тус тус олгоно юм. Үзүүлэлт тус бүрт оноо өгсний дараагаар оноо тус бүрийг ач холбогдлын коэффициентээр үржүүлж үзүүлэлт тус бүрийн ач холбогдлоорх оноог гаргана.

Бүх үзүүлэлтээр оноо өгч жагсаасны дараагаар компаниудын ерөнхий

оноо буюу нийт оноог ангилалд хамарсан компани тус бүрт гаргаж онооны буурах дарааллаар жагсаана. Ингэсний дараагаар үнэт цаас тус бүрийг А, В, С гэсэн гурван ангилалд хамааруулна. Үнэт цаасыг А, В, С гэсэн ангилалд хамааруулахдаа доорх бүлэглэлийн томьѐог ашиглана.

Ерөнхий ангилал тус бүрийг авч үзэхдээ томьѐоны үзүүлэлтүүдийг

тайлбарлая. Х min – нийт онооны хамгийн бага хэмжээ. Х max – нийт онооны хамгийн өндөр хэмжээ N – бүлэглэлийн тоо R - Хmax, Xmin хоѐрын ялгавар D – нийт онооны интервалын хоорондох хэмжээ Хо – бүлэглэлийн хязгаарын доод хэмжээ Хn – бүлэглэлийн хязгаарын дээд хэмжээ

www.zaluu.comwww.zaluu.com

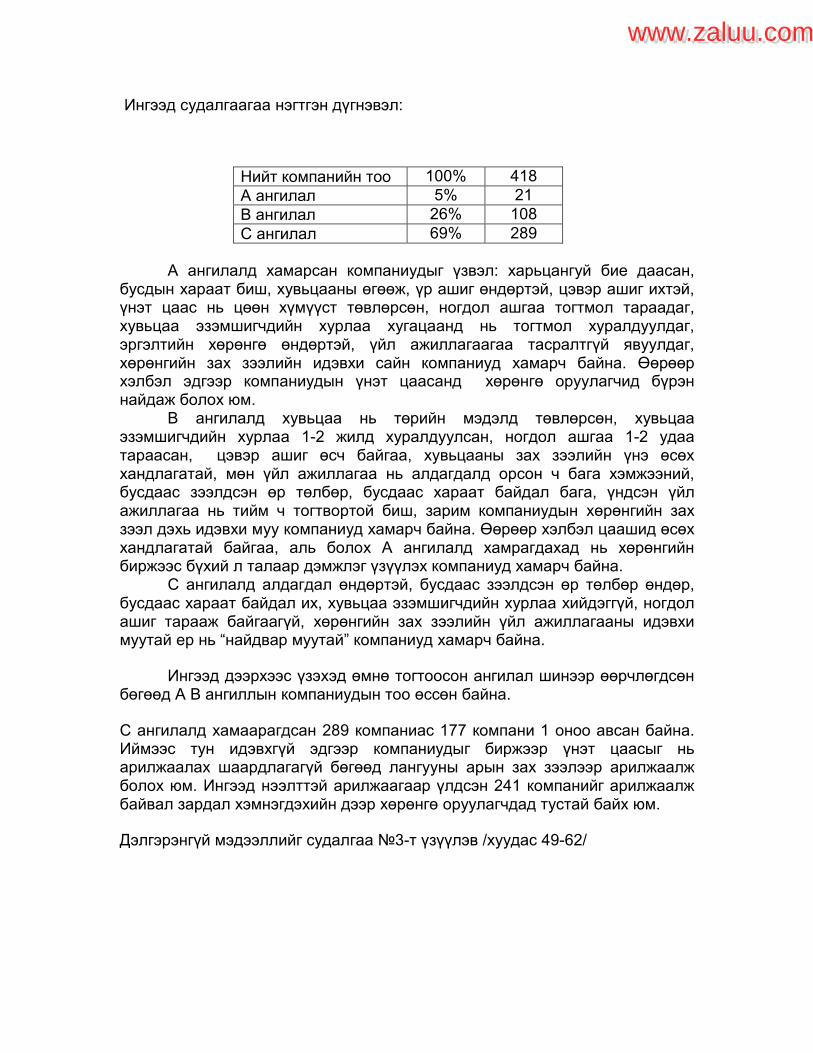

Ингээд судалгаагаа нэгтгэн дүгнэвэл:

Нийт компанийн тоо 100% 418

А ангилал 5% 21

В ангилал 26% 108

С ангилал 69% 289

А ангилалд хамарсан компаниудыг үзвэл: харьцангуй бие даасан, бусдын хараат биш, хувьцааны өгөөж, үр ашиг өндөртэй, цэвэр ашиг ихтэй, үнэт цаас нь цөөн хүмүүст төвлөрсөн, ногдол ашгаа тогтмол тараадаг, хувьцаа эзэмшигчдийн хурлаа хугацаанд нь тогтмол хуралдуулдаг, эргэлтийн хөрөнгө өндөртэй, үйл ажиллагаагаа тасралтгүй явуулдаг, хөрөнгийн зах зээлийн идэвхи сайн компаниуд хамарч байна. Өөрөөр хэлбэл эдгээр компаниудын үнэт цаасанд хөрөнгө оруулагчид бүрэн найдаж болох юм.

В ангилалд хувьцаа нь төрийн мэдэлд төвлөрсөн, хувьцаа эзэмшигчдийн хурлаа 1-2 жилд хуралдуулсан, ногдол ашгаа 1-2 удаа тараасан, цэвэр ашиг өсч байгаа, хувьцааны зах зээлийн үнэ өсөх хандлагатай, мөн үйл ажиллагаа нь алдагдалд орсон ч бага хэмжээний, бусдаас зээлдсэн өр төлбөр, бусдаас хараат байдал бага, үндсэн үйл ажиллагаа нь тийм ч тогтвортой биш, зарим компаниудын хөрөнгийн зах зээл дэхь идэвхи муу компаниуд хамарч байна. Өөрөөр хэлбэл цаашид өсөх хандлагатай байгаа, аль болох А ангилалд хамрагдахад нь хөрөнгийн биржээс бүхий л талаар дэмжлэг үзүүлэх компаниуд хамарч байна. С ангилалд алдагдал өндөртэй, бусдаас зээлдсэн өр төлбөр өндөр, бусдаас хараат байдал их, хувьцаа эзэмшигчдийн хурлаа хийдэггүй, ногдол ашиг тарааж байгаагүй, хөрөнгийн зах зээлийн үйл ажиллагааны идэвхи муутай ер нь “найдвар муутай” компаниуд хамарч байна. Ингээд дээрхээс үзэхэд өмнө тогтоосон ангилал шинээр өөрчлөгдсөн бөгөөд А В ангиллын компаниудын тоо өссөн байна. С ангилалд хамаарагдсан 289 компаниас 177 компани 1 оноо авсан байна. Иймээс тун идэвхгүй эдгээр компаниудыг биржээр үнэт цаасыг нь арилжаалах шаардлагагүй бөгөөд лангууны арын зах зээлээр арилжаалж болох юм. Ингээд нээлттэй арилжаагаар үлдсэн 241 компанийг арилжаалж байвал зардал хэмнэгдэхийн дээр хөрөнгө оруулагчдад тустай байх юм. Дэлгэрэнгүй мэдээллийг судалгаа ¹3-т үзүүлэв /хуудас 49-62/

www.zaluu.comwww.zaluu.com

Дүгнэлт Аливаа улс орны хөгжил нь тухайн орны үндэсний үйлдвэрлэлийн хөгжил ялангуяа дотоодын компаниудын төрх байдал, эдийн засгийн чадавхиас ихээхэн шалтгаалдаг. Өнөө үед эдийн засгийн хурдацтай хөгжлийн энэ үед компаниуд санхүүгийн чадвараа дээшлүүлэх, зах зээлд үр ашигтай ажиллах үүднээс үнэт цаас гаргах болон бусад хэлбэрээр хөрөнгө , санхүүгийн эх үүсвэрээ олж авдаг. Компаниудын хувьд үнэт цаас гарган, хөрөнгийн зах зээлд үнэт цаасаа бүртгүүлэн олон нийтэд санал болгосноор тухайн компанийн хувьцаа нь хөрөнгийн зах зээл дээр эргэлдэж , нэг хөрөнгө оруулагчийн гараас нөгөөд шилжин хувьцааны арилжаа явагдаж эхэлдэг. Ингэснээр компаниудын нэр хүнд өсөхийн зэрэгцээ дахин үнэт цаас гарган санхүүжих бүрэн боломжтой. Хөрөнгийн зах зээл дээр арилжаалагдах компаниудын хувьцаа нь тодорхой шалгуур үзүүлэлтийг хангасны үндсэн дээр хөрөнгийн биржид бүртгүүлэх ѐстой.

Өмнөх судалгаанууд дээр үндэслэн МХБ-д үнэт цаас нь бүртгэгдэх компаниудад дараахь шалгуур үзүүлэлтүүдийг баримтлан бүртгэн авна. Үүнд: а\ Бизнесийн үйл ажиллагаа тасралтгүй явуулсан хугацаа 2 жилээс доошгүй байх б\ Компани санхүүгийн сүүлийн 3 жил ашигтай ажилласан байх в\ Хуулинд зааснаар хувь эзэмшигчдийн хурлаа тогтмол хийдэг.

г\ Хамгийн олон үнэт цаас эзэмшигч 5 этгээдийн эзэмшиж байгаа үнэт цаасны тоо нийт гаргасан тухайн үнэт цаасны 70 хувиас илүүгүй д\ Компанийн жил, хагас жилийн тайлан тэнцлээ биржид ирүүлж олон нийтэд хэвлэл мэдээллийн хэрэгслээр дамжуулан таниулсан. е\ Үнэт цаастай холбоотой бүх ажилбарыг МХБ-ээр дамжуулан гүйцэтгэдэг. Шинээр бүртгүүлэх компаниудын судалгаагаар тогтоосон үнэт цааснуудын шалгуур үзүүлэлтүүдийг баримтлан бүртгэж авснаар хөрөнгийн зах зээл сонгодог утгаараа хөгжих бүрэн бололцоотой бөгөөд хөрөнгө оруулагчдын хувьд ч мөн харьцангуй бага эрсдэлтэй компаниудад хөрөнгө оруулж, ашиг хүртэх (компанийн болон үнэт цаасны үнийн зөрүүгээс олох ашиг) хөрөнгө санхүүгээ арвижуулах нөхцөл бүрдэх юм.

Мөн үүнээс гадна бүртгэлийн шалгуур үзүүлэлтийг хангаад хувьцаа нь арилжигдаж эхэлсэн компаниудыг шинээр тогтоосон аргачлалаар ангилан (үндсэн 3 төрөлд ангилан) үзэх нь хөрөнгө өоруулагчдад аль компанийн хувьцааг худалдан авах вэ? гэдэгт судалгаа шинжилгээ хийхэд чухал үндэс суурь болох бөгөөд компаниудын хувьд ч өөрсдийн үйл ажиллагаандаа үнэлэлт , дүгнэлт өгөх боломжтой болж байгаа юм.

www.zaluu.comwww.zaluu.com

Түүнчлэн биржийн зүгээс “А” ангиллын үнэт цаасанд тодорхой хэмжээний хөнгөлөлтүүдийг үзүүлэх бөгөөд тэдэнд бүх талын зөвлөгөө, үнэт цаасны судалгаа шинжилгээг хийхэд нь туслалцаа үзүүлэх бөгөөд харин “В” ангиллын үнэт цаасуудыг дээд ангилалд дэвшин оруулах нөхцөл бололцоог бүрдүүлэхийн тулд ажиллах юм. Дээрх ач холбогдлууд болон мэдээлэл дээр үндэслэн үзэхэд энэхүү шинэчлэн тогтоосон ангилал болон үнэт цаас бүртгэн авах шалгуур нь амьдралд хэрэгжих бүрэн бололцоотой юм. Аливаа зүйлийг судалж судалгааны үндсэн дээр хэрэгжүүлэх бөгөөд энэ хэрэгжүүлэх явцад саад бэрхшээл болон алдаа дутагдал гарахыг үгүйсгэхгүй бөгөөд эдгээрийг урьдчилан тооцсон байх шаардлагатай байдаг. Дээрх үйл ажиллагааг хэрэгжүүлэх явцад гарах саад бэрхшээлийг үндсэнд нь авч үзвэл: 1. ХК-ууд бүгд үнэт цаас түүнтэй холбоотой үйл ажиллагааг биржээр

дамжуулан гүйцэтгэдэггүй. 2. Тайлан тэнцэл болон бусад мэдээ, мэдээллээ тогтмол цаг тухайд нь

ирүүлдэггүй 3. Компаниуд бүрэн хувьчлагдаагүй байгаа 4. Үнэт цаас түүнтэй холбоотой сургалт семинар цөөн явагддаг. 5. Нарийн мэргэжлийн боловсон хүчин дутмаг 6. Мэдээлэл солилцох механизм бүрдээгүй зэрэг саадууд байна гэж үзэж

байна. Эдгээрээс дотооддоо байгууллагын хэмжээнд шийдвэрлэгдэх бэрхшээл болох үнэт цаас түүнтэй холбоотой сургалт семинарыг зохион байгуулах ажлыг эрчимжүүлэх, мэргэжлийн боловсон хүчин бэлтгэх асуудлыг үе шаттай зохион байгуулах шаардлагатай байна. Үүнд:

- хөрөнгийн биржийн арилжаа мэдээллийн алба болон бүртгэл судалгааны албаны ажилчдыг нарийн мэргэжлийн сургалтад нэн түрүүнд хамруулах

- үнэт цаасны компаниудыг мэдээ мэдээлэл сурталчлах ажилд өргөн оролцуулах

- гадаадын хөрөнгийн бирж болон бусад байгууллагуудтай хамтран ажиллах

Харин компаниудын санхүүгийн тайлан тэнцлийг тогтмол хугацаанд авч байх ажлыг бүртгэл судалгааны алба үндсэнд нь хариуцах бөгөөд хөрөнгө оруулагчдын эрх ашгийг хамгаалах түүнчлэн мэдээллийн бааз бий болгох нарийн судалгаа шинжилгээ хийх, зуучлагчын үндсэн үүргээ биелүүлэх үүднээс мэдээллээ ирүүлээгүй компаниудаас зайлшгүй шаардаж байх шаардлагатай. Эндээс компаниудын мэдээллийн системийн ойлголтын зөв бүрдүүлэх, хөрөнгийн бирж болон компаниудын ажилчдын хариуцлагыг өндөрсгөх асуудал тавигдаж байна. Эцэст нь хөрөнгийн зах зээл дээр маань дээрх судалгаанд хамрагдсан компаниудаас шалгуур үзүүлэлтийг хангасан, А, В ангиллын үнэт цаасууд л

www.zaluu.comwww.zaluu.com

арилжаалагдаж байх юм бол энэ зах зээл маань илүү үр дүнтэй бодитой ажиллах бүрэн бололцоотой юм. Анхаарал тавьсанд баярлалаа Ашигласан ном зүй.

1. “Үнэт цаас ба арилжаа” /Хөрөнгийн биржээс сар бүр гаргадаг товхимол/ 1999 оны ¹3,4,12

2.“Үнэт цаас ба хөрөнгийн зах зээл” /Монголын хөрөнгийн бирж 1991 он/ 3. “Хөрөнгийн зах зээлийг зохицуулах эрхийн актууд”.¹1,¹2

1998 он, 1999 он /Монголын хөрөнгийн бирж, хянан тохиолдуулсан Ц.Содхүү.

4.”Үнэт цаас ба үнэт цаасны зах зээл” Доржцэдэнгийн Дуламсүрэн 2000 он 5. “Риск, рискийн менежмент” Г.Балж 1998 он 6. “Санхүүгийн удирдлага” Б.Бүжинлхам 1998 он 7. Болгарын хөрөнгийн биржийн танилцуулга./1998 он/ 8. “Tokyo Stock Exchange” Fact Book 1998 9. Интернет 10. Нөхөрлөл компанийн тухай хууль \1999 оны 7-р сарын 2- ны өдөр батлагдсан\ 11. Үнэт цаасны хууль \1994 оны 9-р сарын 26-нд батлагдсан\

www.zaluu.comwww.zaluu.com