zarządzanie ryzykiem i ubezpieczeniami w firmach w polsce · pozostają niezmienne: wzrost...

TRANSCRIPT

Zarządzanie ryzykiemi ubezpieczeniamiw firmach w Polsce Raport Aon Polska 2017/2018 V edycja

Risk. Reinsurance. Human Resources.

Aon Risk Solutions

Risk. Reinsurance. Human Resources.

Aon Risk Solutions 2Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Spis treści

Spis treści . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

Wprowadzenie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

WYNIKI BADANIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Kluczowe wnioski . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Ranking ryzyka . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Ranking ryzyka 2017/2018 w Polsce . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Ranking ryzyka 2017/2018 na świecie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Kluczowe rodzaje ryzyka: tendencje i perspektywy . . . . . . . . . . . . . . . . . . . . . . . 12

Zarządzanie ryzykiem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Metody identyfikacji i oceny ryzyka . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Weryfikacja efektywności . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Organizacja zarządzania ryzykiem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

Zarządzanie ubezpieczeniami . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Techniki ustalania limitów ubezpieczeniowych . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Kryteria wyboru ubezpieczyciela . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Grupowe i międzynarodowe programy ubezpieczeniowe . . . . . . . . . . . . . . . . . .40

Profil respondentów . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

TRENDY W OBSZARZE ZARZĄDZANIA RYZYKIEM I UBEZPIECZENIAMI . . . . . . . . . . . . 47

Przestępczość cybernetyczna nie taka groźna? Michał Jatczak . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

Co nas czeka po Brexicie? – scenariusze i wyzwania dla organizacji Janusz Słobosz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Ryzyka finansowe budzą największe obawy polskich przedsiębiorców Marek Brandt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

Trendy w zarządzaniu ryzykiem do 2020 roku – „Kapitał ludzki” na drugim planie, ale w pierwszoplanowej roli Bartosz Kozłowski . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

Kontakt w związku z raportem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .68

Kontakt do Aon Risk Solutions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

Informacje o Aon . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

Aon Risk Solutions 3Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Wprowadzenie

Szanowni Państwo,

Z wielką satysfakcją przedstawiamy Państwu V edycję

raportu Zarządzanie ryzykiem i ubezpieczeniami w firmach

w Polsce. Satysfakcja jest tym większa, że aż 13% badanych

w skali globalnej stanowią przedstawiciele polskich firm, co

świadczy o tym, że polscy menadżerowie chętnie dzielą się

swoimi doświadczeniami w obszarze zarzadzania ryzykiem

i że zależy im na poznaniu doświadczeń przedsiębiorstw

polskich i zagranicznych, przedstawicieli różnych branż.

Tylko dzięki zaangażowaniu naszych Klientów, którzy

zdecydowali się wziąć udział w badaniu, mogło

powstać opracowanie, które pokazuje, czego

obawiają się przedsiębiorcy w związku z prowadzoną

działalnością, w jaki sposób starają się przygotowywać

do istniejących zagrożeń oraz jak organizują obszar

zarządzania ryzykiem w swoich firmach.

Z naszego punktu widzenia najistotniejszą kwestią, która

wynika z niniejszego raportu, jest odmienne od globalnego

podejście do ryzyk związanych z działalnością firmy.

O ile wyniki raportu globalnego przygotowanego przez

Aon plc jasno pokazują, że przedsiębiorcy na świecie

postrzegają ryzyka w szerokiej perspektywie, dostrzegając

współzależność pomiędzy poszczególnymi rodzajami

ryzyk, o tyle polscy przedsiębiorcy w większym stopniu

koncentrują się na obecnych problemach, które już

teraz stanowią utrudnienia w prowadzonej działalności,

jednocześnie umniejszając znaczenie ryzyk uważanych

przez nich za mało prawdopodobne, nieprzewidywalne,

odległe i tym samym nie tak groźne. Zazwyczaj tak się

dzieje w sytuacji niestabilności otoczenia gospodarczego,

kiedy przedsiębiorcy nie mają pewności, co do najbliższej

przyszłości i w większym stopniu koncentrują się na tym,

by firma przetrwała niż na tym, czy będzie wystarczająco

innowacyjna, o nienagannej reputacji i z doskonałą

kadrą. Dlatego w niniejszym raporcie w dużej mierze

koncentrujemy się na tym, by Państwu pokazać

współzależności między poszczególnymi ryzykami. Brak

innowacyjności, niezdolność do przyciągania

i zatrzymywania talentów czy przestępstwa cybernetyczne,

mimo iż wydają się odległe i nie tak ważne w codziennej

działalności, mogą w istotny sposób wpływać na

Państwa konkurencyjność czy reputację Państwa firmy.

Pokazując rozbieżności między wynikami raportu

dla Polski a wynikami globalnymi, chcielibyśmy Państwa

zachęcić do spojrzenia świeżym okiem na kluczowe

ryzyka w Państwa przedsiębiorstwach, dopuszczając

również te, które wydają się odległe i niegroźne.

Mamy nadzieję, że poniższy raport stanie się inspiracją

i zachęci Państwa do pogłębienia tematu zarządzania

ryzykiem w Państwa firmach. Poprzednie edycje raportu

pokazują, że tendencje wykazywane w raportach Aon

w dużej mierze się sprawdzają, co potwierdza wysoką

przydatność naszych opracowań. Pracownicy i brokerzy

Aon chętnie wesprą Państwa swoim doświadczeniem.

Niniejszy raport składa się z dwóch części. W pierwszej

z nich prezentujemy wyniki dla polskich przedsiębiorstw

w zestawieniu z wynikami raportu globalnego oraz

z komentarzami, w których próbujemy odpowiedzieć

na nasuwające się pytania związane ze zmianami,

zwłaszcza w kontekście lat ubiegłych. W drugiej

części znajdą Państwo materiały eksperckie, w których

kluczowi menadżerowie Aon Polska poruszają aktualne

tematy, które uznaliśmy za najistotniejsze dla naszych

klientów i wymagające szerszego omówienia.

Serdecznie zapraszam do lektury,

Dominika Kozakiewicz

Prezes Zarządu Aon Polska Sp. z o.o.

Aon Risk Solutions 4Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Wyniki badania

Aon Risk Solutions 5Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Kluczowe wnioski

Kluczowe rodzaje ryzyka według polskich przedsiębiorstw pozostają niezmienne: wzrost konkurencji, spowolnienie gospodarcze oraz zmiany regulacji prawnych

Polskie przedsiębiorstwa nie mają przygotowanych formalnych planów działania w przypadku ryzyk, które uważają za kluczowe, często zaś posiadają takie plany dla ryzyk uważanych za najmniej istotne

Polscy przedsiębiorcy w dużo mniejszym stopniu obawiają się utraty reputacji niż ich zagraniczni koledzy

– to ryzyko w porównaniu z ubiegłą edycją badania spadło z miejsca czwartego na miejsce dziewiąte

Przerwa w działalności zajmuje pozycję poza pierwszą dziesiątką kluczowych ryzyk, mimo iż w ubiegłej edycji badania to ryzyko plasowało się na szóstym miejscuWidać zmianę w nastawieniu

przedsiębiorstw do ryzyka – wśród 10 najistotniejszych ryzyk pojawiły się trzy nowe pozycje: ceny towarów, cashflow/ryzyko płynności, brak odpowiedniej kadry na rynku, niestabilność polityczna

Przestępczość komputerowa, która pojawiła się wśród najważniejszych ryzyk na wszystkich kontynentach, przez polskich przedsiębiorców nie jest uważana za ryzyko kluczowe

Polscy przedsiębiorcy dostrzegają coraz większe znaczenie ryzyka Kontrahenci – należności handlowe

Po raz pierwszy od 10 lat, czyli od pierwszej edycji badania wśród kluczowych ryzyk w Polsce pojawia się aspekt kadrowy, gdzie przedsiębiorcy wskazują na ryzyko braku odpowiedniej kadry na rynku

Aon Risk Solutions 6Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

W kluczowych ryzykach w Polsce nie pojawiają się ryzyka światowe z TOP 10: niezdolność do opracowywania i wdrażania innowacji, niezdolność do przyciągania i zatrzymywania talentów, przerwa w prowadzeniu działalności, odpowiedzialność cywilna

Blisko połowa badanych firm nie mierzy efektywności realizowanego programu zarządzania ryzykiem

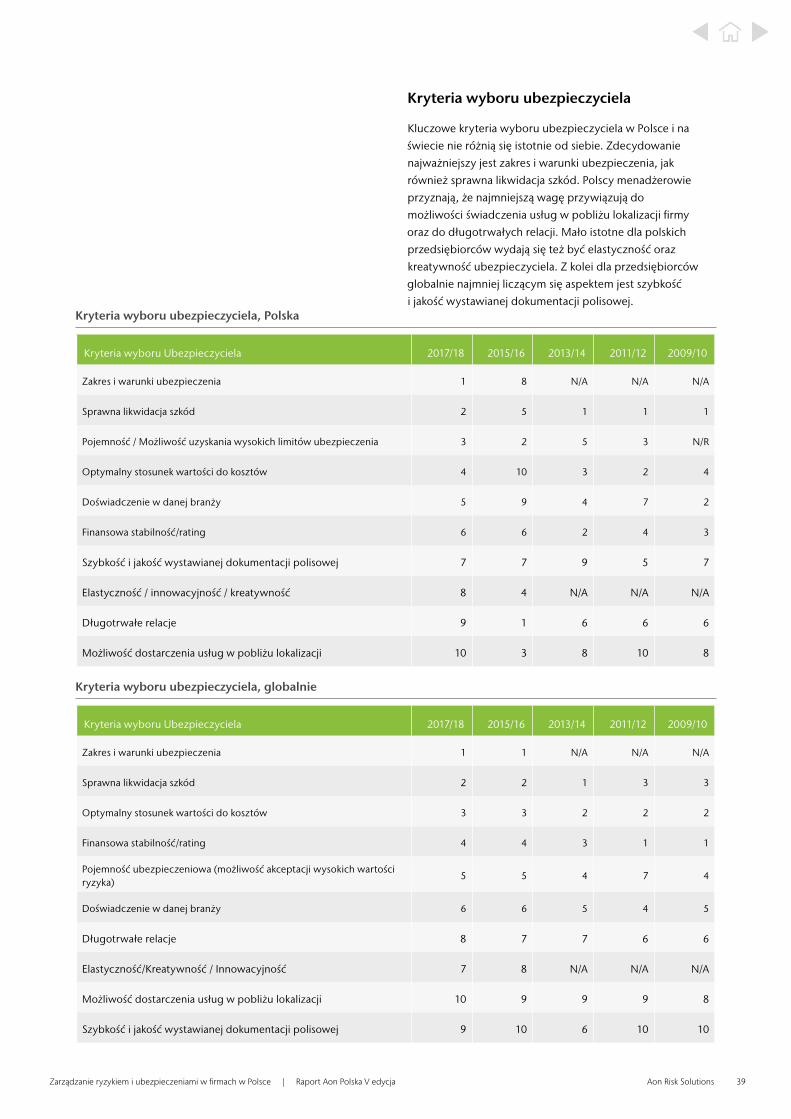

Kluczowe kryteria wyboru ubezpieczyciela w Polsce i na świecie nie różnią się istotnie od siebie. Zdecydowanie najważniejszy jest zakres i warunki ubezpieczenia, jak również sprawna likwidacja szkód

Przedsiębiorstwa w Polsce są w coraz mniejszym stopniu przygotowane na różnego rodzaju ryzyka – najniższy wskaźnik w historii badania

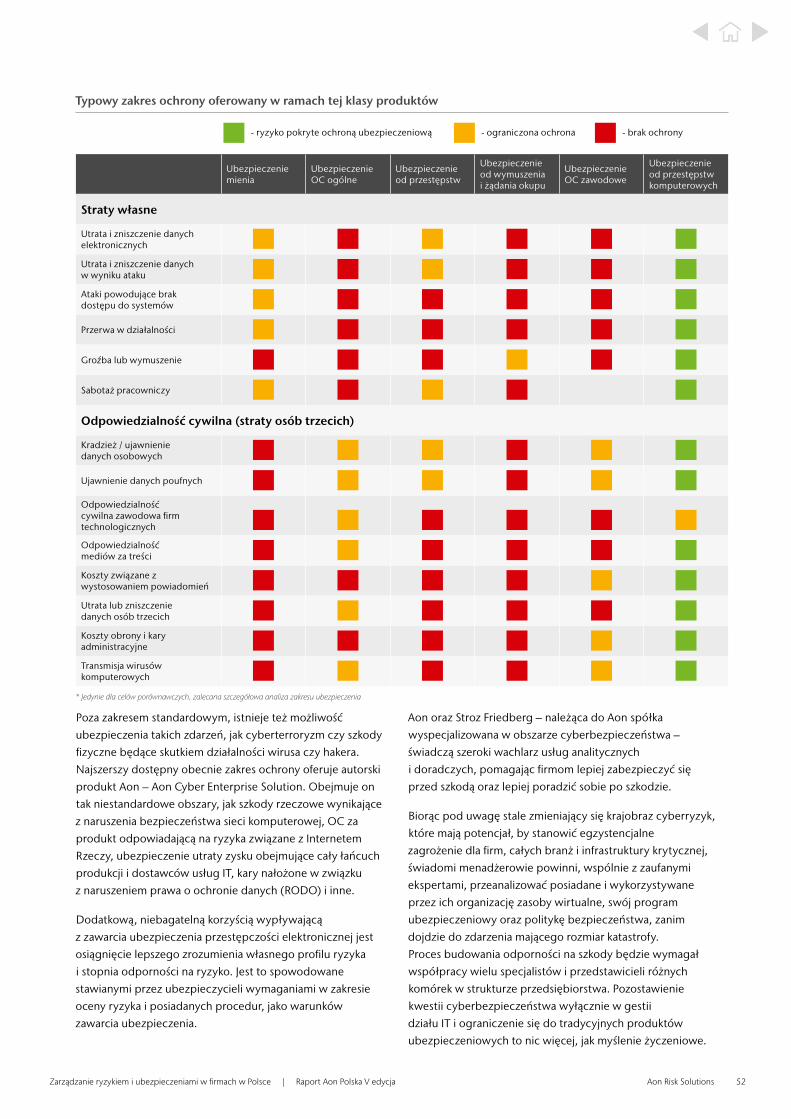

77% badanych firm w Polsce przyznaje, że nie posiada ubezpieczenia od przestępstw cybernetycznych i nie zamierza takiego ubezpieczenia wykupić

Polscy przedsiębiorcy w wielu przypadkach przyznają, że nie są przygotowani na ryzyka, które uważają za najistotniejsze

Ponad połowa (57%) polskich menadżerów biorących udział w badaniu przyznaje, że w ich firmach nie praktykuje się gromadzenia informacji z poszczególnych departamentów na temat potencjalnych ryzyk – jest to dwukrotnie wyższy odsetek niż w przypadku przedsiębiorstw na świecie

Maleje odsetek polskich przedsiębiorstw, które posiadają sformułowaną politykę zarządzania ryzykiem

Istotnie wzrasta rola brokerów ubezpieczeniowych i niezależnych doradców w procesie ustalania limitów dla produktów ubezpieczeniowych

Aon Risk Solutions 7Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Ranking ryzyka

Aon Risk Solutions 8Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Ranking ryzyka 2017/2018 w Polsce

13

Wzrost konkurencji 24

Zmiany regulacji prawnych 3

2

Spowolnienie gospodarcze 4

11

Ceny towarów 522

Należności handlowe / Płatności kontrahentów 6

16

Zmienność kursów walutowych 7

12

Przepływy pieniężne / Ryzyka płynności 8

30

Brak odpowiedniej kadry na rynku

91

Utrata reputacji 109

Niestabilność polityczna 1119

Zakłócenia w procesie dystrybucji lub łańcuchu dostaw 12

15

Niepowodzenie kluczowych projektów 13

21

Dostępność kapitału / Ryzyko kredytowe 14

18

Awaria systemów informatycznych 15

13

Zniszczenie / uszkodzenie mienia 16

18

Przerwa w prowadzeniu działalności

1714

Odpowiedzialność władz spółki 18

10

Odpowiedzialność cywilna (w tym zawodowa) 19

5

Przestępczość komputerowa / Hakerzy / Wirusy 20

24

Pogoda / Katastrofy naturalne 21

28

Niedostateczne przygotowanie na utratę ciągłości działania / Zdarzenia kryzysowe

2229

Utrata własności intelektualnej / Wrażliwych danych 23

7

Niezdolność do przyciągania i zatrzymywania talentów

2420

Przełomowe technologie /Innowacyjność

2532

Kradzież / Przestępczość pracownicza 26

27

Wypadki pracownicze 2748

Absencja 2835

Wycofanie produktu 2917

Odpowiedzialność społeczna 30

46

Zmienność cen rynkowych aktywów 31

38

Tempo zmian czynników rynkowych i geopolitycznych 32

39

Zmienność stóp procentowych

3333

Brak odpowiedniej infrastruktury IT do wsparcia potrzeb organizacji

3442

Zagrożenia związane z outsourcingiem 35

6

Niezdolność do opracowywania i wdrażania innowacji 36

23

Niezdolność do zapewnienia zgodności za zmieniającymi się regulacjami

3726

Zagrożenia związane z fuzjami / przejęciami / restrukturyzacją 38

25

Trudności we wdrożeniu lub komunikowaniu strategii 39

31

Zanieczyszczenie środowiska 40

37

Starzenie się pracowników i problemy zdrowotne

4150

Zadłużenie sektora publicznego 42

44

Terroryzm / Sabotaż 4341

Zachowania nieetyczne / Korupcja 44

45

Zmiany klimatyczne 4547

Dostępność zasobów naturalnych 46

43

Alokacja zasobów 4740

Globalizacja 4834

Niepowodzenie w planowaniu sukcesji

4949

Media społecznościowe 5036

Ryzyko koncentracji (produkt, ludzie, geografia) 51

52

Zmienność cen akcji 5255

Porwania dla okupu i wymuszenia 53

51

Epidemie 5453

Finansowanie zabezpieczenia emerytalnego 55

54

Molestowanie / Dyskryminacja

Aon Risk Solutions 9Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Liczba reprezentująca pozycję w rakingu istotności danego ryzyka

w badaniu polskim oraz w badaniu globalnym

1314

Zakłócenia w procesie dystrybucji lub łańcuchu dostaw

Opis danego ryzyka

Ryzyko ubezpieczalne

Ryzyko częściowo ubezpieczalne

Ryzyko nieubezpieczalne

13

Wzrost konkurencji 24

Zmiany regulacji prawnych 3

2

Spowolnienie gospodarcze 4

11

Ceny towarów 522

Należności handlowe / Płatności kontrahentów 6

16

Zmienność kursów walutowych 7

12

Przepływy pieniężne / Ryzyka płynności 8

30

Brak odpowiedniej kadry na rynku

91

Utrata reputacji 109

Niestabilność polityczna 1119

Zakłócenia w procesie dystrybucji lub łańcuchu dostaw 12

15

Niepowodzenie kluczowych projektów 13

21

Dostępność kapitału / Ryzyko kredytowe 14

18

Awaria systemów informatycznych 15

13

Zniszczenie / uszkodzenie mienia 16

18

Przerwa w prowadzeniu działalności

1714

Odpowiedzialność władz spółki 18

10

Odpowiedzialność cywilna (w tym zawodowa) 19

5

Przestępczość komputerowa / Hakerzy / Wirusy 20

24

Pogoda / Katastrofy naturalne 21

28

Niedostateczne przygotowanie na utratę ciągłości działania / Zdarzenia kryzysowe

2229

Utrata własności intelektualnej / Wrażliwych danych 23

7

Niezdolność do przyciągania i zatrzymywania talentów

2420

Przełomowe technologie /Innowacyjność

2532

Kradzież / Przestępczość pracownicza 26

27

Wypadki pracownicze 2748

Absencja 2835

Wycofanie produktu 2917

Odpowiedzialność społeczna 30

46

Zmienność cen rynkowych aktywów 31

38

Tempo zmian czynników rynkowych i geopolitycznych 32

39

Zmienność stóp procentowych

3333

Brak odpowiedniej infrastruktury IT do wsparcia potrzeb organizacji

3442

Zagrożenia związane z outsourcingiem 35

6

Niezdolność do opracowywania i wdrażania innowacji 36

23

Niezdolność do zapewnienia zgodności za zmieniającymi się regulacjami

3726

Zagrożenia związane z fuzjami / przejęciami / restrukturyzacją 38

25

Trudności we wdrożeniu lub komunikowaniu strategii 39

31

Zanieczyszczenie środowiska 40

37

Starzenie się pracowników i problemy zdrowotne

4150

Zadłużenie sektora publicznego 42

44

Terroryzm / Sabotaż 4341

Zachowania nieetyczne / Korupcja 44

45

Zmiany klimatyczne 4547

Dostępność zasobów naturalnych 46

43

Alokacja zasobów 4740

Globalizacja 4834

Niepowodzenie w planowaniu sukcesji

4949

Media społecznościowe 5036

Ryzyko koncentracji (produkt, ludzie, geografia) 51

52

Zmienność cen akcji 5255

Porwania dla okupu i wymuszenia 53

51

Epidemie 5453

Finansowanie zabezpieczenia emerytalnego 55

54

Molestowanie / Dyskryminacja

Aon Risk Solutions 10Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Ranking ryzyka 2017/18 na świecieTegoroczny ranking kluczowych ryzyk na poszczególnych kontynentach jest pochodną różnych zjawisk i wydarzeń wzajemnie na siebie oddziałowujących. Jednym z takich zjawisk jest postępująca globalizacja, która z jednej strony łączy, umożliwia swobodny przepływ osób, dóbr oraz usług pomiędzy krajami, powodując poprawę ich jakości życia, z drugiej zaś stanowi punkt zapalny dla jej licznych wrogów, którzy nie mają poczucia, że ich narody na tym zjawisku zyskują, wręcz przeciwnie – uważają, że na nim tracą. Rosnący nacjonalizm ekonomiczny i ideologiczny podsycany przez politycznych liderów w Rosji, Chinach, na Filipinach czy w Turcji to potencjalna iskra, która może spowodować wojny handlowe, załamanie rynku walutowego, spory terytorialne czy konflikty militarne.

Badanie Aon pokazuje, że na świecie tradycyjnie

ubezpieczalne ryzyka jak przerwa w działalności,

odpowiedzialność cywilna czy zniszczenie mienia tracą

na znaczeniu, z kolei ryzyka trudno ubezpieczalne zyskują.

Mniejsza istotność tych pierwszych zdaje się wynikać

z faktu, że istnieją tu wypracowane narzędzia zarządzania,

wpływające na ich percepcję i pozycję na liście.

Opisana sytuacja spowodowała powrót ryzyk politycznych

do pierwszej dziesiątki najistotniejszych ryzyk na

świecie. Wprawdzie przedsiębiorstwa z Regionu tzw.

Azji i Pacyfiku oraz z Ameryki Łacińskiej stawiają to

ryzyko znacznie wyżej niż firmy z Ameryki Północnej,

jednak patrząc na zmieniającą się dynamicznie sytuację

polityczną na tym kontynencie, można się spodziewać,

że i tutaj w najbliższych latach to ryzyko wzrośnie.

Niestabilność polityczna to jeden z głównych wrogów

biznesu. Wpływa ona nie tylko na koszty prowadzenia

biznesu, lecz również na inwestycje długoterminowe oraz

decyzje handlowe. W ciągu ostatnich dwóch lat niestabilność

polityczna znacząco poprawiła swój wynik w rankingu

kluczowych ryzyk – z pozycji piętnastej w 2015 roku

wysunęła się na pozycję dziewiątą w 2017 roku, przy czym

w wielu krajach, jak np. w Polsce jest znacznie wyżej

w rankingu. Zdecydowanie najwyżej te ryzyka plasują się

w Ameryce Łacińskiej, Afryce i na Bliskim Wschodzie.

Jednym z kluczowych ryzyk charakterystycznych dla

wszystkich regionów jest utrata reputacji. Tak wysoka

pozycja tego ryzyka z pewnością w dużej mierze wynika

z powszechności mediów, w tym mediów

społecznościowych. Przedsiębiorcy funkcjonują

w środowisku, w którym ich klienci, partnerzy biznesowi,

konkurenci mają nieprzerwany dostęp do informacji.

Co więcej, trudno zapanować nad rozpowszechnianiem

wiadomości na temat firmy, zwłaszcza tych niewygodnych,

które nie powinny wyjść na jaw. Przed erą mediów

społecznościowych zazwyczaj ograniczona grupa osób

posiadała informację na temat niepożądanego zdarzenia,

więc dużo łatwiej było nim zarządzać komunikacyjnie. Co

ważne, można było opóźniać czas przekazu tak, aby firma

mogła się odpowiednio przygotować i zareagować.

Obecnie kryzys reputacyjny jest dużo trudniejszy

w zarządzaniu. Kiedy w firmie występują jakieś niepożądane

zjawiska, zazwyczaj musi być ona od razu gotowa na

reakcję – zarówno w stosunku do swoich pracowników,

jak i partnerów, kontrahentów, akcjonariuszy i mediów.

Opieszałość w zarządzaniu kryzysową sytuacją może

skutkować utratą reputacji na długie lata, co z kolei

może powodować materializację kolejnych ryzyk.

Warto również dodać, że problemy z zakresu utraty

wizerunku są najczęściej związane z niewłaściwą oceną

oraz kwantyfikacją wielu innych rodzajów ryzyka.

Analizując tegoroczne wyniki i zestawiając je z wynikami

z poprzedniej edycji badania warto zwrócić uwagę na

rosnące znaczenie ryzyka związanego z przestępczością

komputerową. Jeszcze w poprzedniej edycji badania to

ryzyko wskazywane było wśród najistotniejszych wyłącznie

przez przedsiębiorców z Ameryki Północnej – wówczas

plasowało się w tym regionie na piątej pozycji. W tym roku

pojawiło się na liście dziesięciu najważniejszych ryzyk na

wszystkich kontynentach z wyjątkiem Ameryki Południowej,

zaś w Ameryce Północnej stało się numerem jeden. Jest to

efekt nasilenia ataków cybernetycznych na świecie

– w 2016 roku intensywnie wzrosła liczba zorganizowanych

ataków cybernetycznych, które bezpośrednio dotknęły

instytucje rządowe, partie polityczne oraz instytucje

globalne. Według badań przeprowadzonych w USA

Amerykanie uważają ataki cybernetyczne za drugie, po

ISIS, największe globalne zagrożenie dla swojego kraju.

W ciągu roku (2015 versus 2016) wzrosła też liczba

przestępstw w sieci, w tym dotyczących bankowości

elektronicznej z 62% do 70%. Atakami cybernetycznymi

zagrożone jest w dużym stopniu m.in. lotnictwo –

każdego miesiąca na systemy lotnicze na całym świecie

dokonywanych jest średnio tysiąc ataków hakerskich,

a złośliwe oprogramowania spowodowały opóźnienia

lotów, czy utratę informacji m.in. w Stanach Zjednoczonych,

Polsce, Turcji, Hiszpanii czy Szwecji. Uzasadniona jest zatem

obawa, że pewnego dnia terroryści mogą doprowadzić do

katastrofy lotniczej właśnie poprzez atak cybernetyczny.

Aon Risk Solutions 11Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Ameryka Południowa

1. Utrata reputacji

2. Przerwa w prowadzeniu działalności

3. Spowolnienie gospodarcze

4. Odpowiedzialność cywilna (włączając E&O)

5. Odpowiedzialność społeczna/ przyjazność dla środowiska

6. Niestabilność polityczna

7. Zmiany regulacji prawnych

8. Wahania kursów walutowych

9. Ryzyka ekologiczne

10. Przepływy pieniężne/ ryzyka płynności

Ameryka Północna

1. Przestępczość komputerowa / Hakerzy / Wirusy

2. Utrata reputacji

3. Niezdolność do przyciągania i zatrzymywania talentów

4. Zmiany regulacji prawnych

5. Spowolnienie gospodarcze

6. Niezdolność do opracowywania i wdrażania innowacji

7. Wzrost konkurencji

8. Przerwa w prowadzeniu działalności

9. Pogoda / katastrofy naturalne

10. Zniszczenie mienia

Afryka i Bliski Wschód

1. Spowolnienie gospodarcze

2. Niestabilność polityczna

3. Niezdolność do opracowywania i wdrażania innowacji

4. Niezdolność do przyciągania i zatrzymywania talentów

5. Utrata reputacji

6. Zmiany regulacji prawnych

7. Wzrost konkurencji

8. Przestępczość komputerowa / Hakerzy / Wirusy

9. Wahania kursów walutowych

10. Odpowiedzialność cywilna (D&O)

Europa

1. Spowolnienie gospodarcze

2. Utrata reputacji

3. Wzrost konkurencji

4. Zmiany regulacji prawnych

5. Niezdolność do opracowywania i wdrażania innowacji

6. Przestępczość komputerowa / Hakerzy / Wirusy

7. Ceny towarów

8. Ekspozycja na ryzyko kredytowe kontrahenta

9. Przerwa w prowadzeniu działalności

10. Odpowiedzialność cywilna (D&O)

Azja

1. Utrata reputacji

2. Zmiany regulacji prawnych

3. Wzrost konkurencji

4. Niezdolność do opracowywania i wdrażania innowacji

5. Spowolnienie gospodarcze

6. Przerwa w prowadzeniu działalności

7. Przestępczość komputerowa / Hakerzy / Wirusy

8. Niezdolność do przyciągania i zatrzymywania talentów

9. Niepowodzenie kluczowych projektów

10. Niestabilność polityczna

Aon Risk Solutions 12Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Kluczowe rodzaje ryzyka: tendencje i perspektywy

Żyjemy w czasach dużej niestabilności – różnego rodzaju trendy o wymiarze ekonomicznym, demograficznym oraz geopolitycznym w połączeniu z gwałtownym rozwojem technologii tworzą wymagającą, nową rzeczywistość dla organizacji na całym świecie. Przedsiębiorstwa muszą stawić czoła nowym ryzykom, z których duża część jest nieubezpieczalna lub trudno ubezpieczalna.

Polskie wyniki badania różnią się, przynajmniej

częściowo, od globalnych. Podobne postrzeganie ryzyk

i ich istotności dotyczy zaledwie 4 pozycji: wzrostu

konkurencji, zmian regulacji prawnych, spowolnienia

gospodarczego oraz niestabilności politycznej. Zupełnie

inny priorytet ma ryzyko utraty reputacji, które

wprawdzie zarówno w rankingu globalnym jak i polskim

znajduje się w pierwszej dziesiątce, jednak na świecie

zajmuje pozycję pierwszą, zaś w Polsce dziewiątą.

W rankingu ryzyk dla Polski natomiast znalazły się ryzyka,

które na liście globalnej są poza pierwszą dziesiątką. Należą

do nich: zmienność cen towarów, należności handlowe, kursy

walut czy ryzyko płynności. Z kolei część ryzyk z listy

globalnej, nie pojawiła się na liście polskiej, np. ryzyka

cybernetyczne, niepowodzenie w obszarze innowacji

czy niepowodzenie w utrzymaniu lub przyciągnięciu

utalentowanych pracowników.

Z powyższych wyników można wywnioskować, że polscy

przedsiębiorcy w większym stopniu koncentrują się na

realnych, już występujących problemach, z którymi

muszą się mierzyć na co dzień, nie poświęcając

uwagi ryzykom, które mogą się wydawać odległe.

Warto jednak przeanalizować kilka z nich, które już

dostrzegają firmy na świecie, a które przez polskich

przedsiębiorców nie są traktowane priorytetowo.

Utrata reputacji

Tak jak już to zostało wspomniane w niniejszym

raporcie ryzyko utraty reputacji jest coraz bardziej

nieprzewidywalne w kontekście rozwoju nowych

technologii i popularyzacji mediów społecznościowych.

Przed erą mediów społecznościowych organizacje miały

możliwość wstrzymywania przynajmniej na jakiś czas

tematów dla nich niewygodnych. Teraz często nie mają

czasu na przygotowanie się do kryzysu, muszą zareagować

natychmiast, gdyż każda informacja może być, za pomocą

jednego kliknięcia, udostępniana rzeszom osób, które od

razu opatrują ją, najczęściej negatywnym, komentarzem

i udostępniają dalej. Przykładem kryzysu, który pojawił się

nagle i rzucił cień na pozytywne działania firmy z zakresu

CSR, jest sytuacja, jaka spotkała w czerwcu 2017 roku

firmę Avon. Zwolniona przez firmę osoba chorująca na

nowotwór poinformowała swoich znajomych na portalu

społecznościowym o nieuczciwym zachowaniu firmy,

która pozycjonowała się jako walcząca z nowotworami.

Wystarczyło kilka godzin, by informacja dotarła do tysięcy,

a potem do milionów osób, szeroko komentowana, w

sposób jednoznacznie negatywny. Zanim firma zdążyła

zareagować informacja dotarła do wielu osób i swobodnie

była udostępniana w sieci. To przykład na to, że kryzys

reputacyjny może pojawić się znikąd, zniszczyć wizerunek

firmy oraz uwolnić ogromne pokłady niezadowolenia

wśród innych osób, które z firmą nie są związane i nawet

nie korzystają z jej usług czy produktów. Przedsiębiorstwa

teoretycznie zdają sobie sprawę z powyższych zagrożeń

deklarując niższy niż dotychczas poziom przygotowania do

tego ryzyka. Mimo tego wśród polskich przedsiębiorców

poczucie, że ryzyko utraty reputacji jest jednym

z kluczowych zmalało w porównaniu z ubiegłym rokiem.

Pracownicy kluczowym warunkiem sukcesu firmy

Jednym z kluczowych ryzyk w raporcie globalnym jest

pozyskiwanie i utrzymywanie talentów. W polskim rankingu

to ryzyko znalazło się dopiero na dwudziestym drugim

miejscu. Z ryzyk związanych z zarządzaniem kadrami

zdecydowanie ważniejszym dla polskich menadżerów jest

ryzyko braku odpowiedniej kadry na rynku. Z pewnością

wynika to z obecnych problemów przedsiębiorców

z pozyskaniem odpowiedniej kadry. Koncentracja na

pozyskiwaniu talentów z kolei świadczy o patrzeniu z szerszej

perspektywy oraz dostrzeganiu współzależności między

poszczególnymi ryzykami. Jeśli obecnie menadżerowie nie

przyciągną do swoich przedsiębiorstw utalentowanych

ludzi, to wkrótce mogą pojawić lub nasilić się problemy

związane z konkurencyjnością czy innowacyjnością ich firm.

Aon Risk Solutions 13Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Warto zwrócić uwagę na silną korelację pomiędzy dwoma

ryzykami: niezdolnością do zatrzymywania i pozyskiwania

talentów oraz niezdolnością do innowacji. Bez wątpienia

przedsiębiorstwa, które pozyskają utalentowanych,

wybitnych pracowników, nie będą miały w przyszłości

problemu z wprowadzaniem innowacji.

Innowacyjność

Innowacyjność wydaje się być obecnie jeszcze w większym

stopniu kluczowa w osiąganiu sukcesów firmy niż dotychczas.

W rankingu najbardziej innowacyjnych krajów następują

ciągłe przetasowania. W 2016 roku po raz pierwszy do 25

najbardziej innowacyjnych krajów dołączyły Chiny, a kraje

takie jak Singapur, Korea Południowa, Japonia czy Nowa

Zelandia umocniły swoje pozycje. Sukcesywne innowacje

zapewniają markom wyjątkową pozycję, pozytywnie

wpływają na ich reputację oraz, co najistotniejsze, na

zwiększanie zysków. Polscy przedsiębiorcy nie obawiają

się niezdolności do wprowadzania innowacji – ryzyko

to znalazło się na dalekim, trzydziestym piątym miejscu

w rankingu. Jeżeli polscy menadżerowie teraz nie

poświęcą swojej uwagi rozwiązaniom innowacyjnym,

nie skoncentrują się na ich rozwijaniu, może się okazać,

że za kilka lat ich konkurencyjność osłabnie, a wtedy

dużo trudniej będzie dogonić swoich konkurentów.

Przestępstwa cybernetyczne

Ryzyka związane z przestępstwami cybernetycznymi na

dobre zagościły wśród kluczowych ryzyk wymienianych

przez światowych przedsiębiorców. Dołączyły one do

tak ważnych ryzyk jak pożar, powódź czy strajki, które

mogą prowadzić do przerwania działalności. Przestępstwa

cybernetyczne mogą m.in. powodować występowanie

przestojów energetycznych, wyłączanie linii produkcyjnych

czy blokowanie możliwości składania zamówień przez

klientów. Ponadto w wyniku przestępstw cybernetycznych

może dojść do dotkliwej utraty reputacji w sektorze

prowadzonej działalności. Badanie Aon pokazuje,

że przedsiębiorcy na świecie w coraz większym stopniu

dostrzegają te zagrożenia i wskazują, że są one dla nich coraz

istotniejsze, o czym świadczy przesunięcie ich pozycji

z dziewiątej na piątą. Z badania Aon wynika jednak,

że o ile ryzyka te są istotne dla przedsiębiorców na świecie,

o tyle polscy menadżerowie zdają się nie uważać ich za tak

ważne. Taka postawa może mieć dwie przyczyny – pierwszą

z nich jest fakt, iż do czasu realizacji niniejszego badania

wypadki związane z przestępczością cybernetyczną na

polskim rynku nie były nagłaśniane przez dotknięte nimi

firmy i przez media, drugą zaś – poczucie wysokiego

zabezpieczenia przed atakami cybernetycznymi ze względu

na wdrożone odpowiednie plany awaryjne. Już teraz, kilka

miesięcy po przeprowadzeniu ankiety, kiedy nastąpił atak

cybernetyczny w Polsce, wskutek którego ucierpiało wiele

firm i instytucji wiadomo, że powyższe nastawienie jest

niewłaściwe. Należy się spodziewać, iż liczba przestępstw

cybernetycznych będzie rosła z roku na rok, coraz

trudniej będzie się przed nimi bronić i, ze względu

na ich nieprzewidywalność, coraz trudniejsze będzie

zarządzanie sytuacją po ataku. Dlatego warto dogłębnie

przyjrzeć się swojej organizacji i zagrożeniom

płynącym z tytułu przestępstw cybernetycznych.

Przerwa w prowadzeniu działalności

Przerwa w prowadzeniu działalności to ryzyko, które polscy

przedsiębiorcy uplasowali dopiero na szesnastym miejscu,

podczas gdy w rankingu globalnym zajmuje ono ósmą

pozycję. Ubezpieczenie od ryzyka przerwy w prowadzeniu

działalności jest jednym z kluczowych produktów, które

powinna mieć każda firma. Produkt ten obecny jest na rynku

polskim od ponad dwudziestu lat, jednak wiele firm nie

decyduje się na jego zakup ze względów oszczędnościowych.

Ochrona na wypadek przerwy w prowadzeniu działalności

pozwala zatrzymać pracowników w sytuacji, gdy firma nie

może z jakiś przyczyn, np. zniszczenia mienia, kontynuować

działalności, pozwala kontynuować produkcję w innej

fabryce i dotrzymywać zobowiązania wobec kontrahentów,

nawet wtedy gdy teoretycznie jest to niemożliwe.

Opracowane w ramach ubezpieczenia plany zaradcze nie

pozwalają na utratę tego, co było budowane przez wiele lat.

Aon Risk Solutions 14Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Kluczowe 10 ryzyk wskazanych w polskiej edycji badania z lat 2009-2017

Ranking ryzyk 2017 / 2018

Ranking ryzyk 2015 / 2016

Ranking ryzyk 2013 / 2014

Ranking ryzyk 2011 / 2012

Ranking ryzyk 2009 / 2010

1 Wzrastająca konkurencja Wzrastająca konkurencja Spowolnienie gospodarcze Wahania kursów walut Spowolnienie gospodarcze

2 Zmiany w otoczeniu prawnym / regulacyjnym

Spowolnienie gospodarcze Wzrastająca konkurencja Wzrastająca konkurencja Wahania kursów walut

3 Spowolnienie gospodarcze Zmiany w otoczeniu prawnym / regulacyjnym

Przepływy pieniężne / ryzyka płynności

Spowolnienie gospodarcze Wahania cen surowców

4 Ceny towarów Utrata reputacji Kontrahenci - należności handlowe

Wahania cen surowców Zmiany w otoczeniu prawnym / regulacyjnym

5 Należności handlowe / Płatnosci kontrahentów

Wahania cen surowców Zmiany w otoczeniu prawnym / regulacyjnym

Kontrahenci - należności handlowe

Wzrastająca konkurencja

6 Wahania kursów walut Przerwa w działalności Wahania kursów walut Zmiany w otoczeniu prawnym / regulacyjnym

Kontrahenci – należności handlowe

7 Przepływy pieniężne / ryzyka płynności

Kontrahenci - należności handlowe

Wahania cen surowców Przerwa działalnościZakłócenia / przerwa w łańcuchu dostaw

Przepływy pieniężne / ryzyka płynności

8 Brak odpowiedniej kadry na rynku

Wahania kursów walut Awaria technologiczna Awaria technologiczna Zakłócenia / przerwa w łańcuchu dostaw

9 Utrata reputacji Awaria systemów informatycznych

Nieuczciwość pracownicza Przepływy pieniężne / ryzyka płynności

Utrata danych

10 Niestabilność polityczna Zniszczenie / uszkodzenie mienia

Odpowiedzialność cywilna / roszczenia

Utrata reputacjiOdpowiedzialność cywilna / roszczenia

Utrata reputacji

Kluczowe 10 ryzyk wskazanych w globalnej edycji badania z lat 2009-2017

Ranking ryzyk 2017 / 2018

Ranking ryzyk 2015 / 2016

Ranking ryzyk 2013 / 2014

Ranking ryzyk 2011 / 2012

Ranking ryzyk 2009 / 2010

1 Utrata reputacji Utrata reputacji Spowolnienie gospodarcze Zmiany w otoczeniu prawnym / regulacyjnym

Zmiany w otoczeniu prawnym / regulacyjnym

2 Spowolnienie gospodarcze Spowolnienie gospodarcze Zmiany w otoczeniu prawnym / regulacyjnym

Wzrastająca konkurencja Przerwa w działalności

3 Wzrastająca konkurencja Zmiany w otoczeniu prawnym / regulacyjnym

Wzrastająca konkurencja Utrata reputacji Wzrastająca konkurencja

4 Zmiany w otoczeniu prawnym / regulacyjnym

Wzrastająca konkurencja Utrata reputacji Przerwa w działalności Wahania cen surowców

5 Przestępczość komputerowa / Hakerzy / Wirusy

Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

Brak innowacyjności Utrata reputacji

6 Brak innowacyjności Brak innowacyjności Brak innowacyjności Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

Przepływy pieniężne / ryzyka płynności

7 Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

Przerwa w działalności Przerwa w działalności Wahania cen surowców Zakłócenia / przerwa w łańcuchu dostaw

8 Przerwa w działalności Odpowiedzialność cywilna / roszczenia

Wahania cen surowców Awaria technologiczna Odpowiedzialność cywilna / roszczenia

9 Niestabilność polityczna Przestępczość komputerowa / Hakerzy / Wirusy

Przepływy pieniężne / ryzyka płynności

Przepływy pieniężne / ryzyka płynności

Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

10 Odpowiedzialność cywilna / roszczenia

Zniszczenie / uszkodzenie mienia

Ryzyka polityczne Utrata reputacjiOdpowiedzialność cywilna / roszczenia

Utrata reputacji

Aon Risk Solutions 15Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Mapa współzależności ryzyk

Przeprowadzając analizę potencjalnych ryzyk

w przedsiębiorstwie, należy uwzględnić zasadę ich

współzależności. Istnieją takie ryzyka, które w bardzo dużym

stopniu przyczyniają się do powstawania kolejnych, np.

kryzys reputacyjny może silnie negatywnie wpływać na

pozyskiwanie i zatrzymywanie talentów, co z kolei

przekłada się na niepowodzenie w opracowaniu innowacji

i tym samym konkurencyjność. Coraz większe

współzależności między ryzykami pokazują, że organizacje

nie mogą dłużej oceniać ryzyk w izolacji, lecz muszą

uwzględniać ich wzajemny wpływ na siebie.

W związku z tym, że tradycyjne ryzyka

ewoluują, organizacje nie mogą pozwolić sobie

na poleganie wyłącznie na dotychczasowych

rozwiązaniach czy taktykach transferu ryzyka.

Utrata reputacji

Niepowodzenia kluczowych

projektów

Media społecznościowe

Przerwa w prowadzeniu

działalności

Zachowania nieetyczne

Korupcja

Cyber- przestępstwa

Niezdolność do pozyskiwania i zatrzymywania

talentów

Mniejsza konkurencyjność

Brak innowacyjności

Aon Risk Solutions 16Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Poziom przygotowania na główne zagrożenia

W obliczu dynamicznie zmieniającego się otoczenia biznesowego, nowych technologii, pojawiania się nowych ryzyk i rosnącej zależności między poszczególnymi ryzykami proaktywne zarządzanie ryzykiem nabiera coraz większego znaczenia. Sami respondenci wskazują, że obszar zarządzania ryzkiem w ich przedsiębiorstwach wymaga poprawy oraz znalezienia optymalnych rozwiązań dla nowych i zmieniających się ryzyk.

Badanie Aon pokazuje, że poziom przygotowania firm

na wystąpienie poszczególnych ryzyk jest najniższy od

czasu pierwszej edycji badania zrealizowanej w 2007 roku.

Zarówno nowe ryzyka jak i zmieniające się ryzyka tradycyjne

powodują, że dotychczasowe strategie, taktyki, narzędzia

zarządzania ryzykiem mogą nie być skuteczne. Konieczne

jest wypracowanie nowych metod radzenia sobie z nimi.

Porównując polskie i globalne wyniki wyraźnie widać, że

firmy na świecie nie traktują ryzyk wybiórczo, starając

się – niezależnie od tego jak ważne ich zdaniem jest

dane ryzyko – przeprowadzić jego przegląd oraz

wdrożyć plan działania. W Polsce są ryzyka, do których

przedsiębiorcy wydają się być dobrze przygotowani,

jak i takie, w przypadku których to przygotowanie jest

niewielkie. Warto zwrócić uwagę, że ryzyka uważane przez

polskich przedsiębiorców za kluczowe nie są ryzykami

najlepiej przez nich zbadanymi i zabezpieczonymi.

Pierwszym kluczowym ryzykiem wskazanym przez polskich

przedsiębiorców jest wzrost konkurencji – tylko 29%

badanych przyznało, że zbadało to ryzyko i wprowadziło

plan działania. Co ważne, w porównaniu z poprzednią

edycją badania, stopień przygotowania do tego ryzyka

jest niemal o połowę niższy. W przypadku innego

kluczowego ryzyka – spowolnienia gospodarczego

– gotowość spadała również niemal o połowę.

Przykładem ryzyka uważanego za jedno z najistotniejszych,

a jednocześnie będącego jednym z mniej zbadanych

jest ryzyko zmian regulacji prawnych. Zostało ono

wskazane przez polskich przedsiębiorców jako drugie

wśród najważniejszych, a przygotowanych na to

ryzyko jest zaledwie 26% firm. Tak niski odsetek może

zaskakiwać, zwłaszcza, że do zmiany regulacji prawnych

przedsiębiorstwa mają możliwość się odpowiednio

przygotować. Nowe regulacje prawne zawsze są wcześniej

zapowiadane i często, nawet medialnie, prezentowane.

Oznacza to, że przedsiębiorstwa mają odpowiednio dużo

czasu, aby się z projektami zmian zapoznać, przeanalizować

je pod kątem działalności swojej firmy, jak również

zaplanować strategię w przypadku wejścia tych zmian

w życie. Jako przykład może posłużyć zaostrzenie ustawy

o ochronie danych osobowych. W sytuacji takiej zmiany

menadżerowie mogą wcześniej zadecydować o sposobie

reakcji przedsiębiorstwa na jej wprowadzenie – czy

wprowadzić nowe zaostrzone procedury w firmie, czy

może wycofać się z bezpośredniego przetwarzania danych

osobowych i przekazać tą funkcję innej, wyspecjalizowanej

firmie? Możliwości jest wiele i, co ważne, istnieje

rzeczywista możliwość wcześniejszej reakcji. Tymczasem

przedsiębiorcy deklarują niemal dwukrotnie niższy poziom

przygotowania na to ryzyko niż w ubiegłej edycji badania.

Ryzykiem, któremu warto poświęcić uwagę w kontekście

wdrożonych planów reakcji jest przestępczość komputerowa.

Mimo iż to ryzyko zajmuje zaledwie dziewiętnastą pozycję

w polskim rankingu ryzyk to jest to ryzyko, do którego

polscy przedsiębiorcy zdają się być w największym stopniu

przygotowani – aż 70% z nich deklaruje, że ich firma

przeanalizowała je i posiada formalny plan działania

w razie jego wystąpienia. Wysoki komfort przedsiębiorców

w tym zakresie może wynikać z faktu, iż firmy posiadają

coraz lepsze, bardziej wyspecjalizowane działy IT, wysokiej

klasy menadżerów, którzy, w ich opinii, gwarantują

całkowite bezpieczeństwo. W przypadku cyberataków

jednak rzeczywiste techniczne zagrożenie to tylko

część problemu, z jakim musi się zmierzyć firma. Warto

rozpatrzyć możliwe scenariusze i zadać sobie pytania:

co wydarzy się w sytuacji, kiedy jednak atak hakerski

nastąpi? Ile będzie firmę kosztowała utrata reputacji? Jak tą

reputację odbudować? Co się wydarzy, jeśli wskutek ataku

hakerskiego nastąpi przerwa w prowadzeniu działalności?

Właśnie odpowiednio dobrane polisy pokryją w takiej

sytuacji koszty agencji PR czy kancelarii prawnych.

Aon Risk Solutions 17Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Jednym z trzech ryzyk, do których przedsiębiorstwa są

w największym stopniu przygotowane są porwania dla

okupu i wymuszenia – aż 67% badanych firm przyznało,

że przeprowadziło w tym zakresie audyt i wdrożyło

odpowiedni plan działania. Jak się jednak okazuje, patrząc na

listę kluczowych ryzyk, to ryzyko jest najrzadziej wybierane

przez przedsiębiorców jako mogące wystąpić w ich

działalności i którego rzeczywiście się obawiają. Podobnym

przykładem ryzyka, którego ważność zdaje się nie być zbyt

wysoka (25. miejsce w rankingu), a na które przedsiębiorcy

zdają się być dobrze przygotowani jest kradzież

i przestępczość pracownicza. Aż 53% respondentów

deklaruje, że ich przedsiębiorstwa posiadają formalny plan

działania w tym obszarze. Z pewnością pozytywnym jest

fakt zanalizowania powyższych ryzyk i wprowadzenia

formalnych planów działania, jednak korzystniejsze dla

przedsiębiorstwa byłoby skoncentrowanie uwagi na tych

ryzykach, które rzeczywiście uznawane są za kluczowe.

Istnieje też grupa ryzyk niedocenionych, czyli takich, które

zdają się być dla menadżerów nieistotne, a mogą w istotny

sposób wpłynąć na inne obszary. Takim przykładem jest

molestowanie i dyskryminacja. Przez polskich menadżerów

ryzyko to wymieniane jest na pięćdziesiątym czwartym

miejscu, zaś stopień przygotowania do tego ryzyka jest

równy 0%. Można z tego wnioskować, że wiele

przedsiębiorstw nie dostrzega, że pojawienie się w firmie

problemu molestowania czy dyskryminacji ze względu na

płeć, orientację seksualną lub wiek może spowodować

znaczący kryzys reputacyjny, zwłaszcza w dobie

mediów społecznościowych, kiedy każda osoba może

publicznie podzielić się swoimi doświadczeniami.

Warto ten wynik zestawić z danymi z badania

globalnego, w którym przedsiębiorcy wprawdzie

również wymieniają to ryzyko niemal na ostatniej

pozycji, jednak aż 50% z nich deklaruje, że posiada plan

działania na wypadek wystąpienia takiej sytuacji.

Powyższe przykłady dowodzą, że w wielu polskich firmach czasami nie jest przeprowadzany rzetelny przegląd najważniejszych ryzyk, wskutek czego mogą być opracowywane i wdrażane formalne plany działania nie w tych obszarach, które wydają się być kluczowe. Menadżerowie obawiają się pewnych zjawisk, których znaczenie jest dodatkowo eskalowane przez media, np. niestabilności politycznej, zamiast skoncentrować się na tym, co rzeczywiście zagraża ich przedsiębiorstwu i sposobach ochrony firmy. Odpowiednia analiza sytuacji przedsiębiorstwa i jego otoczenia biznesowego może bowiem wykazać, że to nie niestabilność polityczna jest największym zagrożeniem, a np. brak innowacyjności.

Istnieje grupa ryzyk, które są od menadżerów

niezależne, jak również takie, na które przedsiębiorcy

mają całkowity lub ograniczony wpływ. Do pierwszej

grupy zaliczają się m.in. takie ryzyka jak niestabilność

polityczna, spowolnienie gospodarcze czy zmiany

kursów walut. W przypadku tych ryzyk przedsiębiorcy

rzeczywiście nie mają żadnych możliwości wcześniejszego

przygotowania się, gdyż występują one niezależne od ich

działań i są w bardzo dużym stopniu nieprzewidywalne.

Dlatego obszary, na których należy się koncentrować

to ryzyka, którymi rzeczywiście można zarządzać.

Jeśli zawczasu przedsiębiorstwo skoncentruje się na

innowacyjności, pozyskaniu odpowiedniej kadry czy

wdroży plany działania na wypadek cyberataków,

wówczas lepiej poradzi sobie z takimi problemami jak

wzrost konkurencyjności czy utrzymanie reputacji.

Aon Risk Solutions 18Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

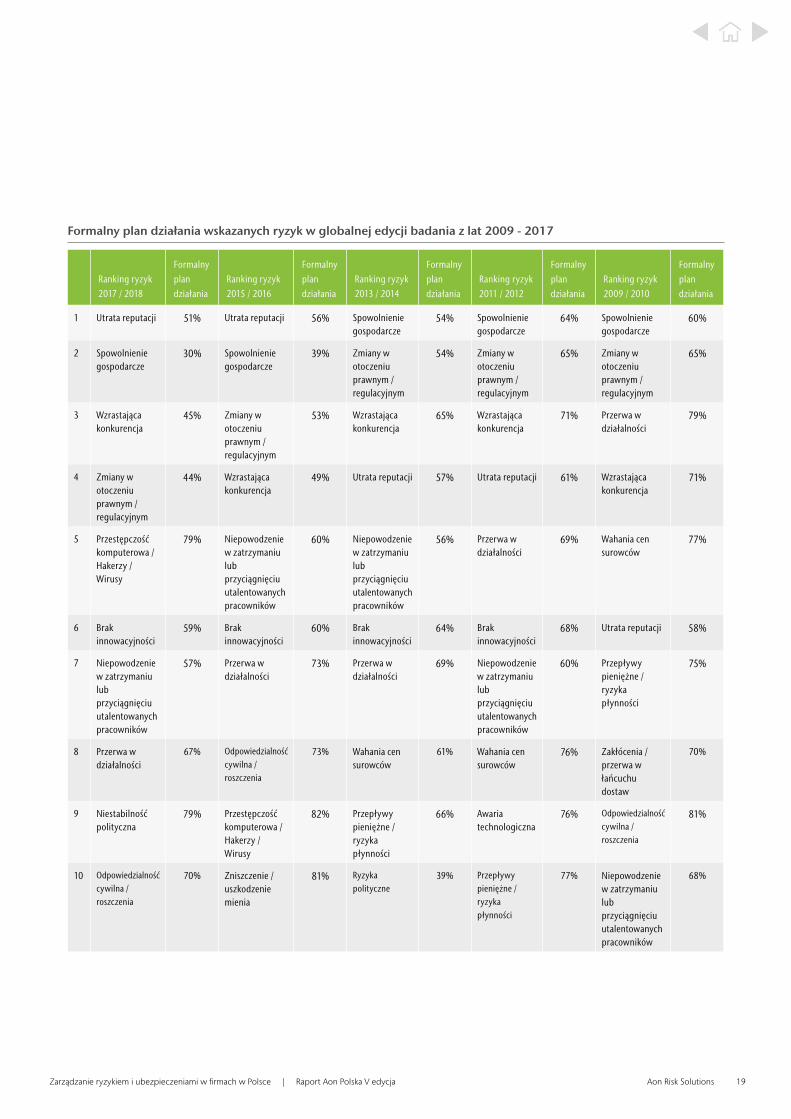

Formalny plan działania wskazanych ryzyk w polskiej edycji badania z lat 2009 – 2017

Ranking ryzyk 2017 / 2018

Formalny plan działania

Ranking ryzyk 2015 / 2016

Formalny plan działania

Ranking ryzyk 2013 / 2014

Formalny plan działania

Ranking ryzyk 2011 / 2012

Formalny plan działania

Ranking ryzyk 2009 / 2010

Formalny plan działania

1 Wzrastająca konkurencja

29% Wzrastająca konkurencja

42% Spowolnienie gospodarcze

32% Wahania kursów walut

70% Spowolnienie gospodarcze

20%

2 Zmiany w otoczeniu prawnym / regulacyjnym

26% Spowolnienie gospodarcze

36% Wzrastająca konkurencja

51% Wzrastająca konkurencja

40% Wahania kursów walut

43%

3 Spowolnienie gospodarcze

17% Zmiany w otoczeniu prawnym / regulacyjnym

48% Przepływy pieniężne / ryzyka płynności

58% Spowolnienie gospodarcze

28% Wahania cen surowców

27%

4 Ceny towarów 30% Utrata reputacji 54% Kontrahenci - należności handlowe

73% Wahania cen surowców

65% Zmiany w otoczeniu prawnym / regulacyjnym

15%

5 Należności handlowe / Płatnosci kontrahentów

68% Wahania cen surowców

47% Zmiany w otoczeniu prawnym / regulacyjnym

42% Kontrahenci - należności handlowe

68% Wzrastająca konkurencja

19%

6 Wahania kursów walut

45% Przerwa w działalności

67% Wahania kursów walut

59% Zmiany w otoczeniu prawnym / regulacyjnym

55% Kontrahenci – należności handlowe

36%

7 Przepływy pieniężne / ryzyka płynności

59% Kontrahenci - należności handlowe

71% Wahania cen surowców

50% Przerwa działalnościZakłócenia / przerwa w łańcuchu dostaw

57% / 40%

Przepływy pieniężne / ryzyka płynności

27%

8 Brak odpowiedniej kadry na rynku

30% Wahania kursów walut

58% Awaria technologiczna

67% Awaria technologiczna

72% Zakłócenia / przerwa w łańcuchu dostaw

18%

9 Utrata reputacji 39% Awaria systemów informatycznych

81% Nieuczciwość pracownicza

50% Przepływy pieniężne / ryzyka płynności

68% Utrata danych 10%

10 Niestabilność polityczna

10% Zniszczenie / uszkodzenie mienia

72% Odpowiedzialność cywilna / roszczenia

54% Utrata reputacjiOdpowiedzialność cywilna / roszczenia

36% / 77%

Utrata reputacji 8%

Aon Risk Solutions 19Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Formalny plan działania wskazanych ryzyk w globalnej edycji badania z lat 2009 - 2017

Ranking ryzyk 2017 / 2018

Formalny plan działania

Ranking ryzyk 2015 / 2016

Formalny plan działania

Ranking ryzyk 2013 / 2014

Formalny plan działania

Ranking ryzyk 2011 / 2012

Formalny plan działania

Ranking ryzyk 2009 / 2010

Formalny plan działania

1 Utrata reputacji 51% Utrata reputacji 56% Spowolnienie gospodarcze

54% Spowolnienie gospodarcze

64% Spowolnienie gospodarcze

60%

2 Spowolnienie gospodarcze

30% Spowolnienie gospodarcze

39% Zmiany w otoczeniu prawnym / regulacyjnym

54% Zmiany w otoczeniu prawnym / regulacyjnym

65% Zmiany w otoczeniu prawnym / regulacyjnym

65%

3 Wzrastająca konkurencja

45% Zmiany w otoczeniu prawnym / regulacyjnym

53% Wzrastająca konkurencja

65% Wzrastająca konkurencja

71% Przerwa w działalności

79%

4 Zmiany w otoczeniu prawnym / regulacyjnym

44% Wzrastająca konkurencja

49% Utrata reputacji 57% Utrata reputacji 61% Wzrastająca konkurencja

71%

5 Przestępczość komputerowa / Hakerzy / Wirusy

79% Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

60% Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

56% Przerwa w działalności

69% Wahania cen surowców

77%

6 Brak innowacyjności

59% Brak innowacyjności

60% Brak innowacyjności

64% Brak innowacyjności

68% Utrata reputacji 58%

7 Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

57% Przerwa w działalności

73% Przerwa w działalności

69% Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

60% Przepływy pieniężne / ryzyka płynności

75%

8 Przerwa w działalności

67% Odpowiedzialność cywilna / roszczenia

73% Wahania cen surowców

61% Wahania cen surowców

76% Zakłócenia / przerwa w łańcuchu dostaw

70%

9 Niestabilność polityczna

79% Przestępczość komputerowa / Hakerzy / Wirusy

82% Przepływy pieniężne / ryzyka płynności

66% Awaria technologiczna

76% Odpowiedzialność cywilna / roszczenia

81%

10 Odpowiedzialność cywilna / roszczenia

70% Zniszczenie / uszkodzenie mienia

81% Ryzyka polityczne

39% Przepływy pieniężne / ryzyka płynności

77% Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

68%

Aon Risk Solutions 20Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

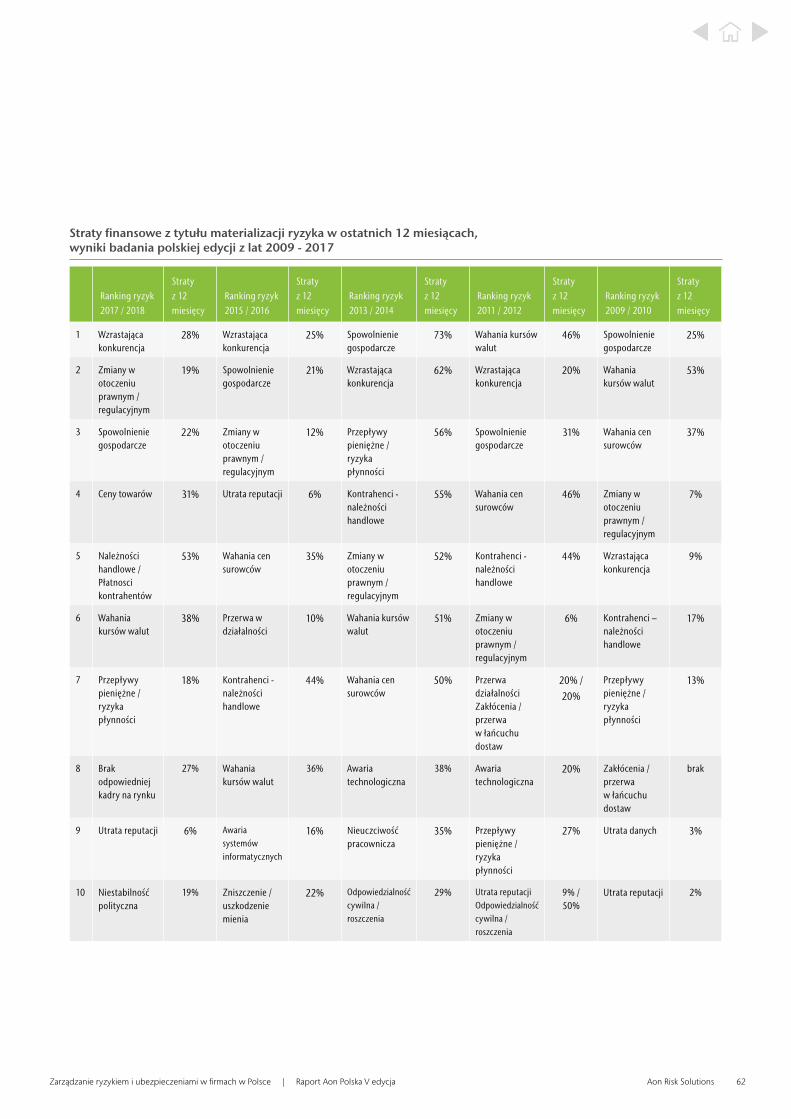

Straty finansowe z tytułu materializacji ryzyk

Badane firmy przyznają, że w ostatnim czasie w największym

stopniu poniosły straty finansowe z tytułu problemów

z należnościami handlowymi i płatnościami kontrahentów

(53%). Na kolejnych miejscach wśród ryzyk, które

najbardziej przyczyniły się do strat finansowych znalazły

się: zmienność cen akcji (50%) oraz zmienność kursów

walutowych (38%). Brak odpowiedniej kadry na

rynku w takim samym stopniu przyczynił się do

poniesienia strat przez przedsiębiorstwa jak wzrastająca

konkurencja. Wyniki pokazują, że nie ma dużej

korelacji między faktem poniesienia straty z tytułu

materializacji poszczególnych ryzyk a listą kluczowych

ryzyk wymienianych przez przedsiębiorców.

Straty finansowe z tytułu materializacji ryzyka w ostatnich 12 miesiącach, wyniki badania polskiej edycji z lat 2009 - 2017

Ranking ryzyk 2017 / 2018

Straty z 12 mies.

Ranking ryzyk 2015 / 2016

Straty z 12 mies.

Ranking ryzyk 2013 / 2014

Straty z 12 mies.

Ranking ryzyk 2011 / 2012

Straty z 12 mies.

Ranking ryzyk 2009 / 2010

Straty z 12 mies.

1 Wzrastająca konkurencja

28% Wzrastająca konkurencja

25% Spowolnienie gospodarcze

73% Wahania kursów walut

46% Spowolnienie gospodarcze

25%

2 Zmiany w otoczeniu prawnym / regulacyjnym

19% Spowolnienie gospodarcze

21% Wzrastająca konkurencja

62% Wzrastająca konkurencja

20% Wahania kursów walut

53%

3 Spowolnienie gospodarcze

22% Zmiany w otoczeniu prawnym / regulacyjnym

12% Przepływy pieniężne / ryzyka płynności

56% Spowolnienie gospodarcze

31% Wahania cen surowców

37%

4 Ceny towarów 31% Utrata reputacji 6% Kontrahenci - należności handlowe

55% Wahania cen surowców

46% Zmiany w otoczeniu prawnym / regulacyjnym

7%

5 Należności handlowe / Płatnosci kontrahentów

53% Wahania cen surowców

35% Zmiany w otoczeniu prawnym / regulacyjnym

52% Kontrahenci - należności handlowe

44% Wzrastająca konkurencja

9%

6 Wahania kursów walut

38% Przerwa w działalności

10% Wahania kursów walut

51% Zmiany w otoczeniu prawnym / regulacyjnym

6% Kontrahenci – należności handlowe

17%

7 Przepływy pieniężne / ryzyka płynności

18% Kontrahenci - należności handlowe

44% Wahania cen surowców

50% Przerwa działalnościZakłócenia / przerwa w łańcuchu dostaw

20% / 20%

Przepływy pieniężne / ryzyka płynności

13%

8 Brak odpowiedniej kadry na rynku

27% Wahania kursów walut

36% Awaria technologiczna

38% Awaria technologiczna

20% Zakłócenia / przerwa w łańcuchu dostaw

brak

9 Utrata reputacji 6% Awaria systemów informatycznych

16% Nieuczciwość pracownicza

35% Przepływy pieniężne / ryzyka płynności

27% Utrata danych 3%

10 Niestabilność polityczna

19% Zniszczenie / uszkodzenie mienia

22% Odpowiedzialność cywilna / roszczenia

29% Utrata reputacjiOdpowiedzialność cywilna / roszczenia

9% / 50% Utrata reputacji 2%

Aon Risk Solutions 21Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Analizując powyższe ryzyka w kontekście odpowiedzi

dotyczących wdrożenia formalnych planów działania, tylko

w przypadku ryzyka związanego z należnościami

handlowymi stosunkowo wysoki odsetek firm (68%) jest

przygotowanych na materializację tego ryzyka.

W pozostałych przypadkach – mimo iż wystąpiły

realne straty – odsetek firm deklarujących odpowiednie

przygotowanie do powyższych ryzyk oscyluje

zaledwie wokół 30%.

Wyniki globalne pokazują, że na świecie ryzykami

w największym stopniu wpływającymi na finanse

firmy okazały się: spowolnienie gospodarcze oraz

wzrastająca konkurencja. Co piąte przedsiębiorstwo

wskazało na aspekt kadrowy związany z pozyskiwaniem

i zatrzymywaniem talentów, a co czwarte – na połączony

z powyższym ryzykiem brak innowacyjności.

Straty finansowe z tytułu materializacji ryzyka w ostatnich 12 miesiącach, wyniki badania globalnej edycji z lat 2009 – 2017

Ranking ryzyk 2017 / 2018

Straty z 12 mies.

Ranking ryzyk 2015 / 2016

Straty z 12 mies.

Ranking ryzyk 2013 / 2014

Straty z 12 mies.

Ranking ryzyk 2011 / 2012

Straty z 12 mies.

Ranking ryzyk 2009 / 2010

Straty z 12 mies.

1 Utrata reputacji 10% Utrata reputacji 56% Spowolnienie gospodarcze

54% Spowolnienie gospodarcze

64% Spowolnienie gospodarcze

60%

2 Spowolnienie gospodarcze

45% Spowolnienie gospodarcze

39% Zmiany w otoczeniu prawnym / regulacyjnym

54% Zmiany w otoczeniu prawnym / regulacyjnym

65% Zmiany w otoczeniu prawnym / regulacyjnym

65%

3 Wzrastająca konkurencja

42% Zmiany w otoczeniu prawnym / regulacyjnym

53% Wzrastająca konkurencja

65% Wzrastająca konkurencja

71% Przerwa w działalności

79%

4 Zmiany w otoczeniu prawnym / regulacyjnym

24% Wzrastająca konkurencja

49% Utrata reputacji 57% Utrata reputacji 61% Wzrastająca konkurencja

71%

5 Przestępczość komputerowa / Hakerzy / Wirusy

10% Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

60% Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

56% Przerwa w działalności

69% Wahania cen surowców

77%

6 Brak innowacyjności

25% Brak innowacyjności

60% Brak innowacyjności

64% Brak innowacyjności

68% Utrata reputacji 58%

7 Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

19% Przerwa w działalności

73% Przerwa w działalności

69% Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

60% Przepływy pieniężne / ryzyka płynności

75%

8 Przerwa w działalności

17% Odpowiedzialność cywilna / roszczenia

73% Wahania cen surowców

61% Wahania cen surowców

76% Zakłócenia / przerwa w łańcuchu dostaw

70%

9 Niestabilność polityczna

23% Przestępczość komputerowa / Hakerzy / Wirusy

82% Przepływy pieniężne / ryzyka płynności

66% Awaria technologiczna

76% Odpowiedzialność cywilna / roszczenia

81%

10 Odpowiedzialność cywilna / roszczenia

26% Zniszczenie / uszkodzenie mienia

81% Ryzyka polityczne

39% Przepływy pieniężne / ryzyka płynności

77% Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

68%

Aon Risk Solutions 22Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Ryzyka przyszłości

Polscy przedsiębiorcy patrząc w przyszłość dostrzegają

dosyć podobne zagrożenia, które już teraz uważają

za kluczowe: wzrastającą konkurencję, spowolnienie

gospodarcze, zmiany w otoczeniu prawnym / regulacyjnym.

Ryzyka, których znaczenie zdaniem badanych wzrośnie

w ciągu najbliższych 3 lat to brak odpowiedniej kadry na

rynku, niestabilność polityczna, cashflow/ryzyko płynności

oraz niepowodzenie kluczowych projektów. Poza pierwszą

dziesiątką w 2020 roku znajdzie się, zdaniem respondentów,

utrata reputacji. Wśród dziesięciu kluczowych ryzyk

przyszłości nie znalazły się ryzyka cybernetyczne.

Powyższe wyniki znacząco różnią się od wyników globalnych,

gdzie niezdolność do opracowywania i wdrażania innowacji

oraz cyberprzestępstwa znalazły się w pierwszej piątce

kluczowych ryzyk w przyszłości, a utrata reputacji czy

niezdolność do przyciągania i zatrzymywania talentów

tuż za nią.

26% badanych polskich przedsiębiorstw jest zdania, że ich

organizacja w wysokim stopniu proaktywnie identyfikuje,

ocenia i zarządza obecnymi i nowymi rodzajami ryzyka

(oceny od 8 do 10 punktów). Tylko 12% przedsiębiorstw

ocenia ten obszar nisko (od 1 do 3 punktów).

ŚwiatEuropaPolska

6,17% 6,06% 6,26%

Gotowość organizacji do identyfikacji i oceny oraz zarządzania przyszłymi rodzajami zagrożeń (1 – nieprzygotowana, 10 – przygotowana w najwyższym stopniu).

Gotowość organizacji do identyfikacji oraz zarządzania

przyszłymi rodzajami zagrożeń nieznacznie spadła

w porównaniu z wynikami z poprzedniej edycji.

W największym stopniu spadek widoczny jest

w wynikach dotyczących Europy (z 6,67 do 6,06).

W przypadku Polski spadek jest marginalny i wynosi 0,10

pkt., a w przypadku wyników globalnych 0,46 pkt.

Aon Risk Solutions 23Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Kluczowe rodzaje ryzyka 2017 versus 2020

Wzrastająca konkurencja

4

5 6

7 8 9

10

32

1

Zmiany w otoczeniu prawnym /

regulacyjnym

Spowolnienie gospodarcze

Cenytowarów

Należności handlowe / Płatności

kontrahentów

Wahania kursów walut

Przepływy pieniężne /ryzyka płynności

Brak odpowiedniej kadry na rynku

Utrata reputacji

Niestabilność polityczna

2017

Wzrastająca konkurencja

4

5 6

7 8 9

10

32

1

Spowolnienie gospodarcze

Ceny towarów

Zmiany w otoczeniu prawnym /

regulacyjnym

Należności handlowe / płatności

kontrahentów

Brak odpowiedniej kadry na rynku

Niestabilność polityczna

Zmienność kursów walutowych

Cashflow / ryzyko płynności

Niepowodzenie kluczowych projektów

2020

Polska Europa Świat

1 Wzrastająca konkurencja Wzrastająca konkurencja Spowolnienie gospodarcze

2 Spowolnienie gospodarcze Spowolnienie gospodarcze Wzrastająca konkurencja

3 Ceny towarów Brak innowacyjności Brak innowacyjności

4 Zmiany w otoczeniu prawnym / regulacyjnym

Zmiany w otoczeniu prawnym / regulacyjnym

Zmiany w otoczeniu prawnym / regulacyjnym

5 Należności handlowe / płatności kontrahentów

Przestępczość komputerowa Przestępczość komputerowa

Kluczowe rodzaje ryzyka w perspektywie trzech lat

Aon Risk Solutions 24Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Zarządzanie ryzykiem

Aon Risk Solutions 25Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Zarządzanie ryzykiem

Metody identyfikacji i oceny ryzyka

Analizując wyniki polskie jednoznacznie widać, że

przedsiębiorstwa w obszarze ryzyka bazują przede wszystkim,

częściej niż na świecie, na wiedzy, doświadczeniu i intuicji

zarządu oraz kadry zarządzającej. Jendocześnie od dwóch

lat można zaobserwować znaczący wzrost roli zewnętrznych

doradców. O ile jeszcze kilka lat temu na ich wiedzy bazowało

zaledwie 7% przedsiębiorstw o tyle teraz – ponad jedna

trzecia. W porównaniu z poprzednią edycją badania

istotnie zmalał odsetek przedsiębiorstw praktykujących

ustrukturyzowany przegląd ryzyka w całej organizacji

– na świecie niemal dwa razy więcej firm niż w Polsce

stosuje takie praktyki.

Podstawowe metody identyfikacji ryzyka zagrażającego organizacji, Polska

Metody identyfikacji ryzyka 2017/18 2015/16 2013/14 2011/12 2009/10

Dyskusja na szczeblu zarządu i analiza 71% 73% 48% 54% 62%

Intuicja i doświadczenie kadry zarządzającej 52% 51% 31% 24% 21%

Formalne rejestry ryzyka i zagrożeń 40% 52% 19% 20% 8%

Opinia zewnętrznych doradców 37% 34% 7% 13% 8%

Inne / Brak sformalizowanego procesu 17% 6% 2% 4% 1%

Ustrukturyzowany przegląd ryzyka w całej organizacji 22% 42% N/A N/A N/A

Podstawowe metody identyfikacji ryzyka zagrażającego organizacji, globalnie

Metody identyfikacji ryzyka 2017/18 2015/16 2013/14 2011/12 2009/10

Dyskusja na szczeblu zarządu i analiza 51% 63% 60% 12% 18%

Intuicja i doświadczenie kadry zarządzającej 52% 62% 58% 43% 40%

Formalne rejestry ryzyka i zagrożeń 46% 54% 78% 39% 28%

Opinia zewnętrznych doradców 33% 36% 30% 3% 4%

Inne 15% 3% 2% 3% 9%

Ustrukturyzowany przegląd ryzyka w całej organizacji 40% 46% N/A N/A N/A

Aon Risk Solutions 26Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Polityka zarządzania ryzykiem i weryfikacja efektywności

W polskich przedsiębiorstwach oceny ryzyka dokonuje

się przede wszystkim na szczeblu zarządu i przy

wykorzystaniu wiedzy oraz doświadczenia kadry

zarządzającej – znacznie częściej niż w innych krajach.

Aż co piąte przedsiębiorstwo w Polsce przyznaje, że nie

posiada w zakresie technik oceny ryzyka sformalizowanego

procesu, taki sam odsetek dokonuje ustrukturyzowanego

przeglądu ryzyka w całej organizacji. Globalnie

wyniki te są bardziej optymistyczne – wyższy odsetek

przedsiębiorstw dokonuje przeglądu ryzyk i tym samym

niższy przyznaje, że nie posiada sformalizowanego procesu.

Dominujące techniki oceny ryzyka, Polska

Techniki oceny ryzyka 2017/18 2015/16 2013/14 2011/12 2009/10

Intuicja i doświadczenie kadry zarządzającej 53% 59% 41% 38% 27%

Analizy ilościowe realizowane na poziomie jednostek biznesowych / Modelowanie / Kwantyfikacja ryzyka

16% 27% 32% 31% 25%

Analizy ilościowe realizowane na szczeblu zarządu 67% 72% 24% 29% 40%

Konsultacje z zewnętrznymi doradcami 30% 41% 11% 15% 8%

Inne 22% 3% 2% 3% 0%

Ustrukturyzowany przegląd ryzyka w całej organizacji 22% 41% N/A N/A N/A

Dominujące techniki oceny ryzyka, globalnie

Techniki oceny ryzyka 2017/18 2015/16 2013/14 2011/12 2009/10

Intuicja i doświadczenie kadry zarządzającej 51% 65% 34% 42% 35%

Analizy ilościowe realizowane na poziomie jednostek biznesowych / Modelowanie / Kwantyfikacja ryzyka

28% 34% 75% 42% 38%

Analizy ilościowe realizowane na szczeblu zarządu 45% 56% 62% 7% 12%

Konsultacje z zewnętrznymi doradcami 31% 32% 26% 7% 8%

Inne 16% 2% 2% 3% 7%

Ustrukturyzowany przegląd ryzyka w całej organizacji 33% 40% N/A N/A N/A

Aon Risk Solutions 27Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Polityka zarządzania ryzykiem i weryfikacja jej efektywności

w dużej mierze zależą od wielkości przedsiębiorstwa.

Im mniejsza firma i zasięg jej działania tym rzadziej posiada

sformalizowaną politykę zarządzania ryzykiem. W polskiej

edycji badania w większości wzięły udział firmy małe

i średnie. W strukturach tego typu znacznie rzadziej tworzy

się dedykowane stanowisko menadżera ds. zarządzania

ryzykiem. Odsetek firm, które nie posiadają polityki

zarządzania ryzykiem jest dwukrotnie wyższy w naszym kraju

niż na świecie. Z jednej strony może to wynikać z profilu

firm biorących udział w badaniu, z drugiej zaś z większej

potrzeby zagranicznych przedsiębiorców posiadania

sformułowanej polityki. Jest jeszcze trzecia przyczyna,

dla której przedsiębiorcy mogą być zobowiązani do

posiadania polityki zarządzania ryzykiem, wymogi

branżowe lub szczegółowe wymogi ładu korporacyjnego

w przypadku spółek publicznych, których akcje

notowane są na giełdach papierów wartościowych.

Czy w organizacji ustanowiona została polityka dotycząca nadzoru nad procesem zarządzania ryzykiem? Polska

Polityka zarządzania ryzykiem 2017/18 2015/16 2013/14 2011/12 2009/10

Tak 24% 31% 37% 34% 47%

Nie 34% 32% 9% 18% 24%

Częściowo 24% 25% 48% 42% 47%

Nie wiem 17% 13% 6% 6% 1%

Czy w organizacji ustanowiona została polityka dotycząca nadzoru nad procesem zarządzania ryzykiem? Globalnie

Polityka zarządzania ryzykiem 2017/18 2015/16 2013/14 2011/12 2009/10

Tak 43% 44% 47% 48% 47%

Nie 17% 16% 13% 20% 17%

Częściowo 33% 32% 34% 27% 29%

Nie wiem 8% 8% 6% 5% 7%

Aon Risk Solutions 28Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Wyniki badania Aon – zarówno globalnego jak

i polskiego – pokazują, że duża część przedsiębiorstw

nie decyduje się na pomiar efektywności

realizowanych programów zarządzania ryzykiem.

W porównaniu z danymi sprzed dwóch lat o 4 punkty

procentowe (z 39% do 43%) wzrósł odsetek przedsiębiorstw,

które w ogóle nie mierzą efektywności realizowanego

programu zarządzania ryzykiem. Z kolei o 6 punktów

procentowych (z 26% do 20%) spadło zastosowanie

metody polegającej na monitorowaniu całkowitego

kosztu ryzyka. W tej kwestii Polska nie odstaje od

poziomu europejskiego. Warto też wspomnieć, że

przedsiębiorstwa w Polsce i w Europie nieco częściej niż

przedsiębiorstwa na świecie przyznają, że nie dokonują

pomiaru efektywności programów zarządzania ryzykiem.

W przypadku organizacji dokonujących oceny efektywności

programu zarządzania ryzykiem najczęściej w tym

celu stosowane metody to: badanie zaangażowania

w proces zarządzania ryzykiem w ramach organizacji,

ocena potencjalnych utraconych korzyści wobec

inwestycji, które nie byłyby możliwe bez wprowadzenia

zarządzania ryzykiem oraz porównanie strat wynikających

z przeszłych zdarzeń oraz wpływu na ich wysokość

wynikającego z zastosowania zarządzania ryzykiem.

W obliczu niezwykle dynamicznie zmieniającego się

otoczenia, zarówno pod względem ekonomicznym

jak i politycznym czy technologicznym, z korzyścią

dla przedsiębiorstw byłoby przeprowadzanie takiego

pomiaru. Może się bowiem okazać, że pojawiły się nowe

ryzyka, które nie zostały uwzględnione w polityce firmy

i wymagana jest jak najszybsza reakcja w tym zakresie.

Możliwy jest również odwrotny scenariusz pokazujący, że

ryzyka dotychczas uznawane przez organizację za kluczowe

już takie nie są i nie ma potrzeby poświęcania im uwagi.

Program zarządzania ryzykiem jest jednym z elementów,

którego zadaniem jest wspieranie firmy w osiąganiu jej

celów. Dlatego tak istotne jest zweryfikowanie, czy ten

element właściwie funkcjonuje i czy spełnia swoją rolę.

Metody oceny efektywności programu zarządzania ryzykiem Polska Europa Świat

Brak pomiaru efektywności 43% 43% 37%

Niższy Całkowity Koszt Ryzyka 20% 23% 27%

Porównanie strat wynikających z przeszłych zdarzeń oraz wpływu na ich wysokość wynikającego z zastosowania zarządzania ryzykiem

24% 25% 30%

Porównanie historii szkodowości w zakresie wypadków przy pracy (niższa częstotliwość wypadków, szybszy powrót do pracy, itp.)

19% 15% 24%

Badanie zaangażowania w proces zarządzania ryzykiem w ramach organizacji 27% 24% 27%

Ocena potencjalnych utraconych korzyści wobec inwestycji, które nie byłyby możliwe bez wprowadzenia zarządzania ryzykiem

25% 19% 23%

Uwzględnienie przychodów i innych korzyści, które są generowane przez zależny zakład ubezpieczeń (Captive)

6% 4% 7%

Inne 3% 3% 4%

Metody wykorzystywane przy ocenie efektywności programu zarządzania ryzykiem

Aon Risk Solutions 29Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Organizacja zarządzania ryzykiem

Sposób organizacji zarządzania ryzykiem w organizacji,

a tym samym utworzenie w strukturach firmy

dedykowanego zarządzaniu ryzykiem stanowiska czy

departamentu, zależy od wielu czynników. Należą do

nich m.in. wielkość przedsiębiorstwa, rodzaj prowadzonej

działalności, branża, w której działa podmiot, a także

historia szkodowości i wreszcie percepcja tego obszaru

działalności przez osoby zarządzające firmą.

Porównując wyniki polskie z wynikami globalnymi wyraźnie

widać, że w strukturach polskich przedsiębiorstw znacznie

rzadziej występuje stanowisko CRO, Członka Zarządu

ds. Zarządzania Ryzykiem. Podczas gdy średnia dla

krajów europejskich oraz dla przedsiębiorstw globalnie

wynosi 28%, odsetek firm w Polsce posiadających

powyższą funkcję w zarządzie to ponad dwukrotnie

mniej: 13%. Nie należy się spodziewać, że w tym

zakresie nastąpią w najbliższym czasie istotne zmiany,

gdyż ponad połowa przedsiębiorstw deklaruje, że nie

rozważa utworzenia funkcji CRO w swojej organizacji.

W porównaniu z ubiegłym rokiem o 13 punktów

procentowych spadł odsetek firm w Polsce deklarujących

posiadanie w organizacji departamentu ds. zarządzania

ryzykiem i obecnie wynosi 31% – to o ponad połowę mniej

niż w przypadku firm zagranicznych, chociaż i tam widoczny

jest spadek w porównaniu z poprzednimi wynikami.

Funkcja Chief Risk Officer Polska Europa Świat

Tak, ale funkcja nie obejmuje zarządzania ryzykami ubezpieczalnymi 7% 12% 11%

Tak oraz funkcja obejmuje zarządzanie ryzykami ubezpieczalnymi 6% 16% 17%

Nie, ale rozważamy utworzenie takiej funkcji 10% 8% 8%

Nie i nie rozważamy utworzenia takiej funkcji 66% 57% 59%

Nie wiem 11% 6% 5%

Posiadanie w organizacji funkcji Chief Risk Officera (Członka Zarządu ds. Zarządzania Ryzykiem)

Posiadanie w organizacji Departamentu / Zespołu Zarządzania Ryzykiem i Ubezpieczeniami, globalnie

Departament / Zespół Zarządzania Ryzykiem i Ubezpieczeniami 2017/18 2015/16 2013/14 2011/12

Tak 66% 71% 58% 70%

Nie 34% 29% 42% 30%

Posiadanie w organizacji Departamentu / Zespołu Zarządzania Ryzykiem i Ubezpieczeniami, Polska

Departament / Zespół Zarządzania Ryzykiem i Ubezpieczeniami 2017/18 2015/16 2013/14 2011/12

Tak 31% 44% 25% 29%

Nie 69% 56% 75% 71%

Aon Risk Solutions 30Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Jeśli firma posiada w swoich strukturach departament

ds. zarządzania ryzykiem, to w zdecydowanej większości

– w przypadku 69% badanych firm – departament ten

liczy nie więcej niż 5 osób. Podobnie wygląda to na

świecie – tam odsetek takich firm wyniósł 75%.

Zatrudnienie w Departamencie / Zespole Zarządzania Ryzykiem i Ubezpieczeniami, Polska

Zatrudnienie w Departamencie / Zespole Zarządzania Ryzykiem i Ubezpieczeniami 2017/18 2015/16 2013/14 2011/12

1-2 osoby 47% 60% 34% 30%

3-5 osób 22% 31% 32% 43%

6-8 osób 14% 1% 4% 13%

9-11 osób 1% 0% 4% 0%

12+ osób 17% 7% 27% 13%

Zatrudnienie w Departamencie / Zespole Zarządzania Ryzykiem i Ubezpieczeniami, globalnie

Zatrudnienie w Departamencie / Zespole Zarządzania Ryzykiem i Ubezpieczeniami 2017/18 2015/16 2013/14 2011/12

1-2 osoby 46% 46% 40% 36%

3-5 osób 29% 31% 31% 31%

6-8 osób 10% 8% 10% 12%

9-11 osób 5% 5% 6% 5%

12+ osób 10% 10% 13% 16%

Aon Risk Solutions 31Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce | Raport Aon Polska V edycja

Ocena dokonana w skali od 1 do 5, gdzie 5 oznacza najwyższy poziom istotności.

0 1 2 3 4 5

Globalnie

Europa

Polska

Pożądana pozycja RóżnicaObecna pozycja

4,23

4,52 (+ 0,29)

4,19 (+ 0,75)

4,26 (+ 0,79)

3,44

3,47

Ocena istotności departamentu zarządzania ryzykiem w organizacji (obecna pozycja versus pożądana pozycja)

Mimo tego, że odsetek firm posiadających wyodrębniony

departament ds. zarządzania ryzykiem w porównaniu

z poprzednią edycją badania zmalał, respondenci,

zwłaszcza w naszym kraju, bardzo wysoko oceniają

istotność tego departamentu w strukturach swojej firmy.

Powyższa tendencja może być sygnałem, że

przedsiębiorstwa nie posiadając wewnątrz organizacji

kompetencji w obszarze zarządzania ryzykiem

i ubezpieczeniami, będą szukały ich na zewnątrz.

Zarządzanie ryzykiem w przypadku braku dedykowanego departamentu

Dotychczasowe edycje badania Aon wyraźnie pokazywały

stopniowe przesuwanie kompetencji związanych z obszarem

zarządzania ryzykiem od dyrektorów finansowych do

prezesów zarządów. Do 2012 roku to głównie w rękach

dyrektorów finansowych spoczywał obszar zarządzania

ryzykiem. Z najnowszej edycji badania wynika, że

obecnie niemal czterokrotnie częściej niż dyrektorzy

finansowi to prezesi i dyrektorzy generalni skupiają te

kompetencje. Ta tendencja nie jest widoczna w wynikach

raportu globalnego, gdzie nadal to CFO jest najczęściej

odpowiedzialny za program zarządzania ryzykiem.

Trzecim, od lat najczęściej stosowanym przez polskie

firmy rozwiązaniem, jest powierzenie obszaru

zarządzania ryzykiem audytowi wewnętrznemu, którego

udział jest coraz bardziej zbliżony do udziału CFO

(8% versus 12%). Warto jednak podkreślić, że w co

czwartym badanym przedsiębiorstwie kompetencje

zarządzania ryzykiem skupiają jeszcze inne, nie wskazane

w ankiecie stanowiska. To pokazuje, jak bardzo

rozdrobnione są te rozwiązania, a co za tym idzie, jak

różne kompetencje posiadają osoby odpowiadające za

program zarządzania ryzykiem w przedsiębiorstwach.