„zasady prowadzenia rachunkowoŚci a podatki. … · handlowe” szkolenia specjalistyczne dla...

TRANSCRIPT

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Materiały szkoleniowe z tematu pn.

„ZASADY PROWADZENIA RACHUNKOWOŚCI A PODATKI.

ELEMENTY ANALIZY FINANSOWEJ ORAZ ANALIZA DOKUMENTACJI

KSIĘGOWEJ I SPRAWOZDAŃ FINANSOWYCH W TOKU KONTROLI

PODATKOWEJ PODATNIKÓW PROWADZĄCYCH KSIĘGI

HANDLOWE”

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Program szkolenia:

„ZASADY PROWADZENIA RACHUNKOWOŚCI A PODATKI. ELEMENTY ANALIZY FINANSOWEJ ORAZ ANALIZA DOKUMENTACJI KSIĘGOWEJ I SPRAWOZDAŃ

FINANSOWYCH W TOKU KONTROLI PODATKOWEJ PODATNIKÓW PROWADZĄCYCH KSIĘGI HANDLOWE”

Dzień I

09.45 - 10.00 rejestracja uczestników (kawa, herbata, woda, soki, słodki poczęstunek)

10:00 - 12:00 szkolenie

1. Pojęcie, funkcje i cele rachunkowości.

2. Pojęcia i nadrzędne zasady rachunkowości.

3. Krajowe i międzynarodowe regulacje rachunkowości oraz ich wzajemne relacje.

12:00 - 12:15 przerwa kawowa (kawa, herbata, woda, soki, słodki poczęstunek)

12:15 - 14:00 szkolenie

4. Dokumentacja opisująca przyjęte zasady rachunkowości.

5. Dokumentowanie operacji gospodarczych.

6. Prowadzenie ksiąg rachunkowych, w tym przy użyciu komputera – w tym praktyczne

wprowadzenie do sporządzania listy kontrolnej (30 min.)

7. Ocena ksiąg podatkowych – w tym praktyczne wprowadzenie do sporządzania listy

kontrolnej (30 min.)

14:00 - 15:00 przerwa obiadowa

15:00 - 17:00 szkolenie

8. Przykład: kontrola systemów finansowo-księgowych – sporządzanie listy kontrolnej

(60 min.)

9. Przykład: kontrola ksiąg rachunkowych – sporządzanie listy kontrolnej (60 min.)

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Dzień II

08.45 - 09.00 rozpoczęcie II dnia szkolenia (kawa, herbata, woda, soki, słodki

poczęstunek)

09:00 - 11:00 szkolenie

1. Rzeczowe aktywa trwałe – aspekt bilansowy i podatkowy

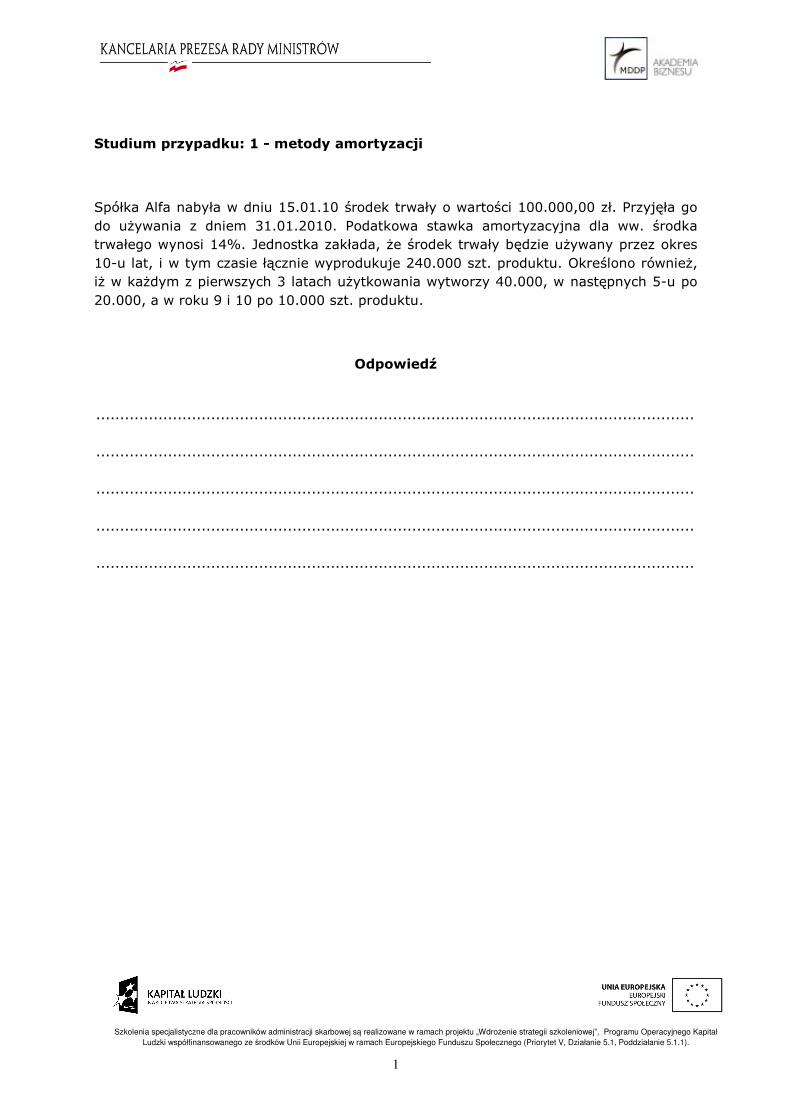

2. Studium przypadku 1: Metody amortyzacji (45 min.)

11:00 - 11:15 przerwa kawowa (kawa, herbata, woda, soki, słodki poczęstunek)

11:15 - 13:00 szkolenie

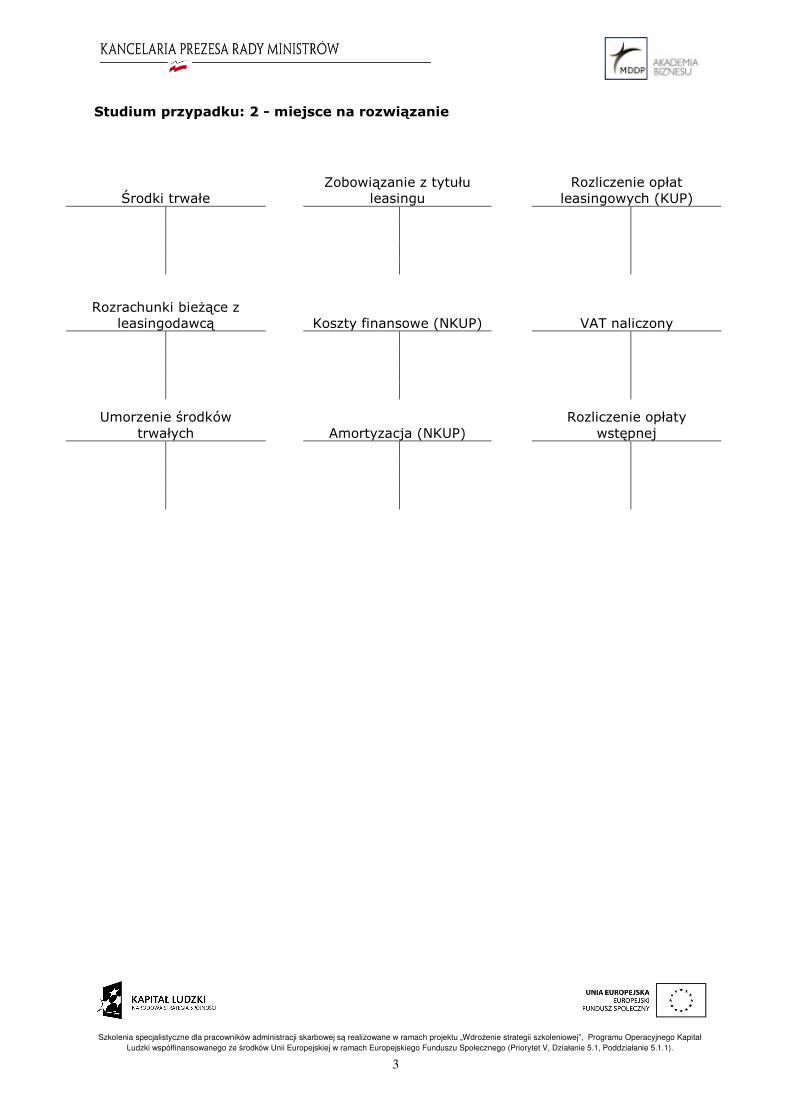

3. Leasing – aspekt bilansowy i podatkowy

4. Studium przypadku 2: Leasing finansowo-operacyjny (60 min.)

13:00 - 14:00 przerwa obiadowa

14:00 - 16:00 szkolenie

5. Rzeczowe aktywa obrotowe – zasady wyceny rozchodów

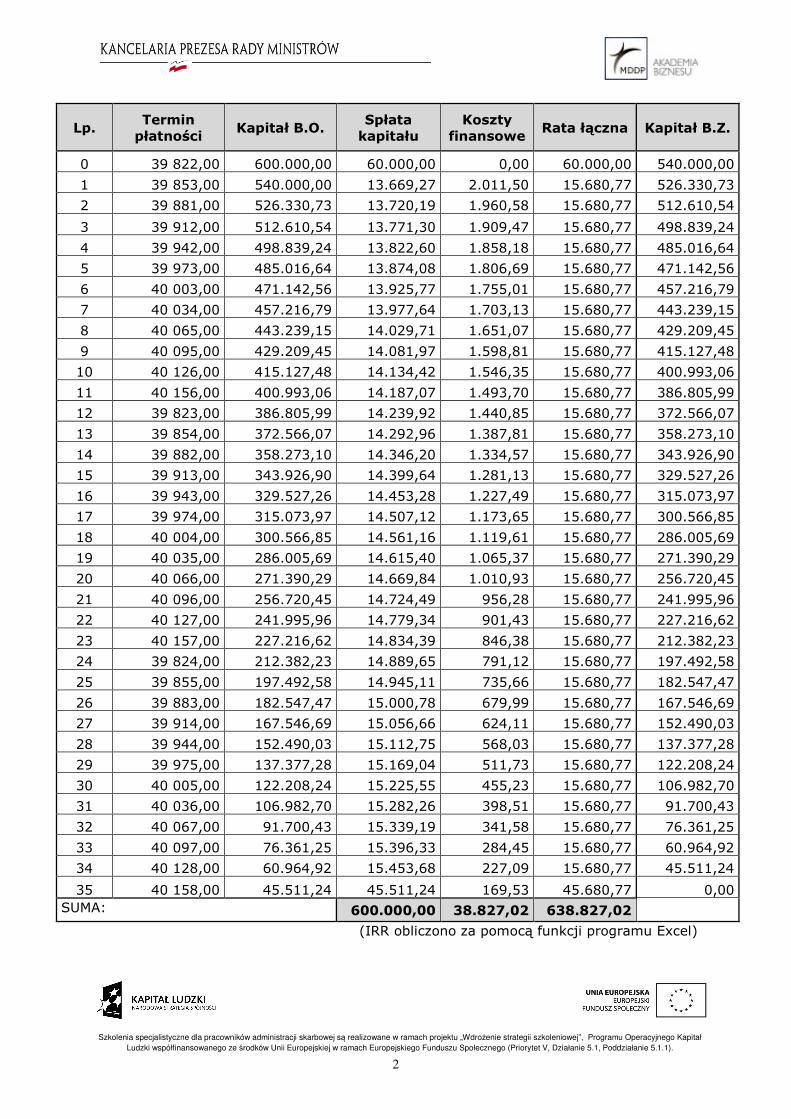

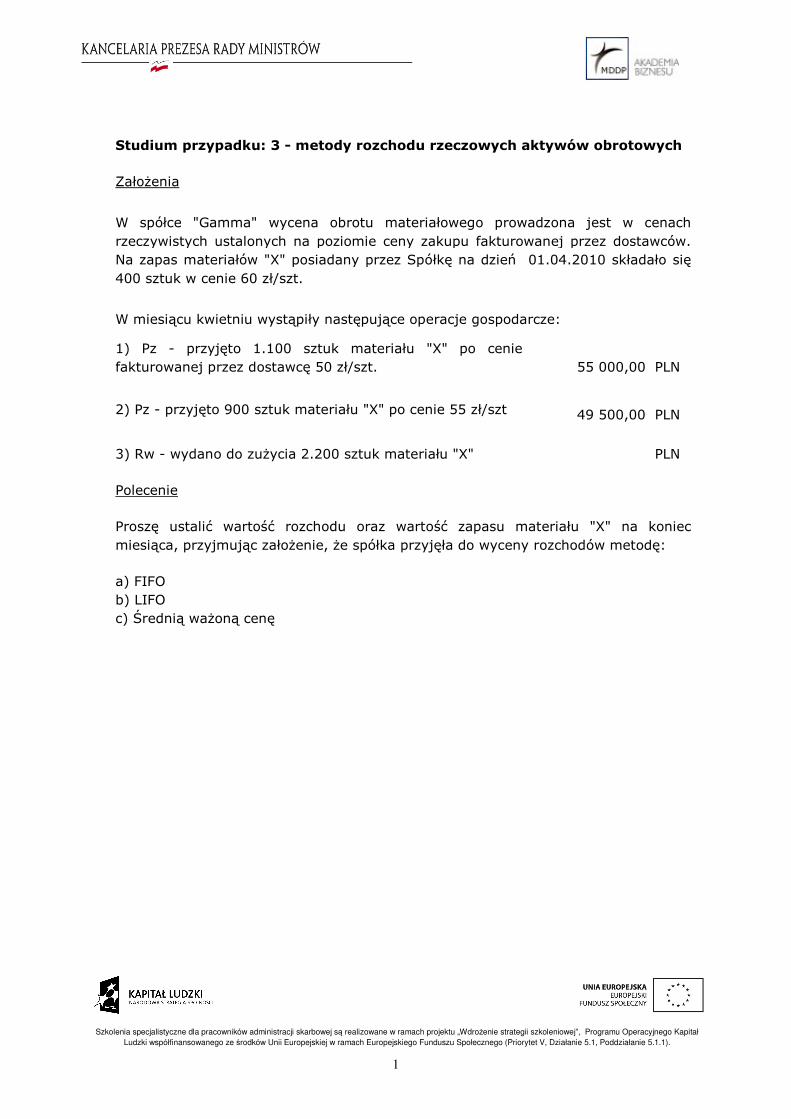

6. Studium przypadku 3: Metody rozchodu rzeczowych aktywów obrotowych (30 min.)

7. Bilansowe i podatkowe zasady rozliczania operacji w walutach obcych

8. Studium przypadku 4: Różnice kursowe (45 min.)

Dzień III

08.45 - 09.00 rozpoczęcie III dnia szkolenia (kawa, herbata, woda, soki, słodki

poczęstunek)

09:00 - 11:00 szkolenie

1. Rozliczenia międzyokresowe kosztów, rezerwy, zobowiązania warunkowe

2. Charakterystyka sprawozdania finansowego – cz. I

11:00 - 11:15 przerwa kawowa (kawa, herbata, woda, soki, słodki poczęstunek)

11:15 - 13:00 szkolenie

3. Charakterystyka sprawozdania finansowego – Cz. II

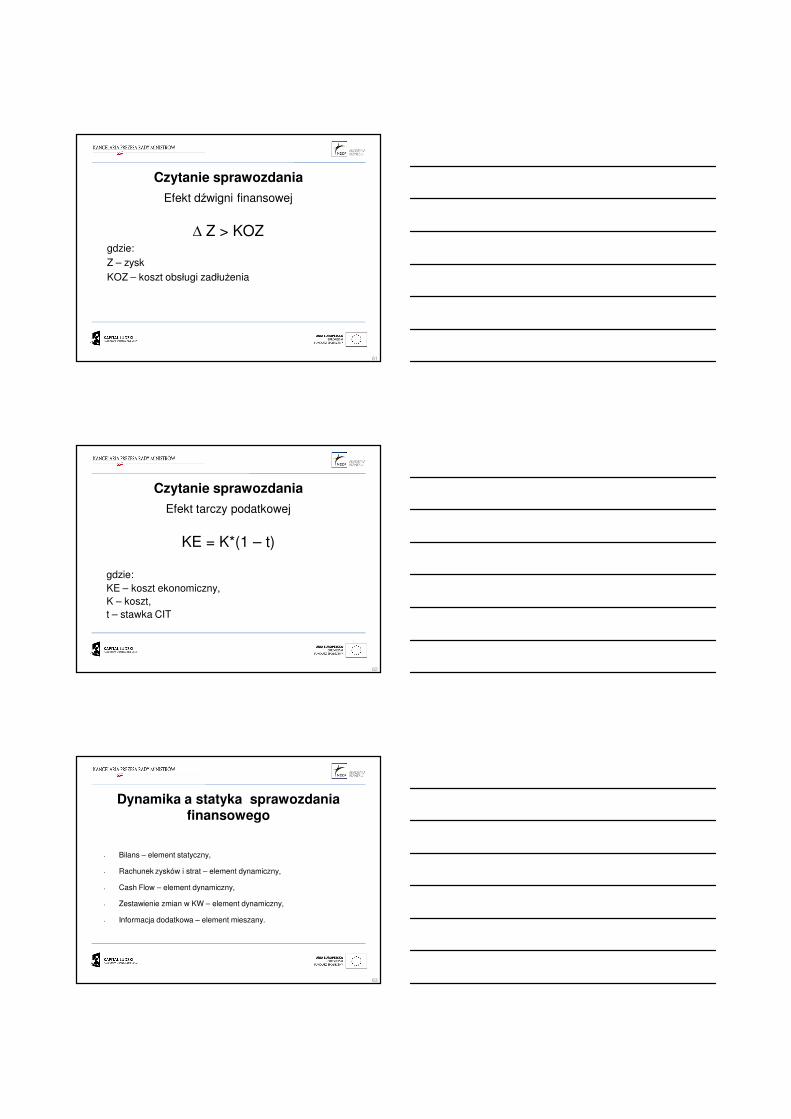

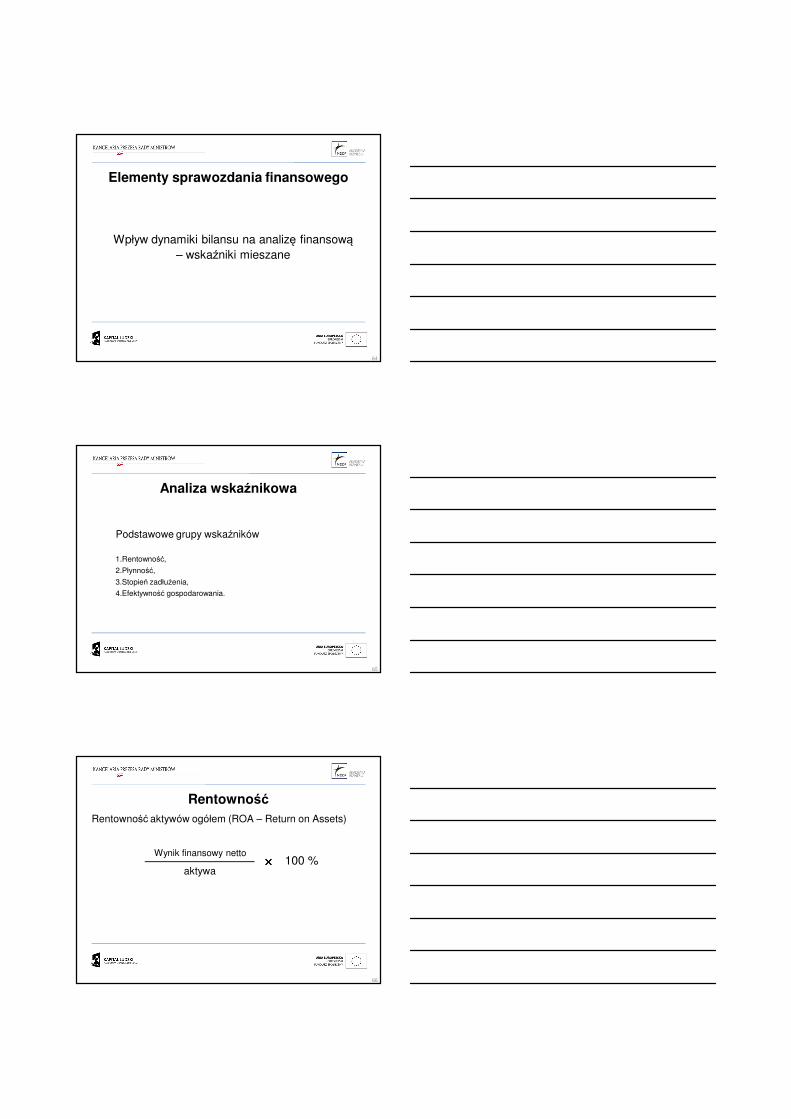

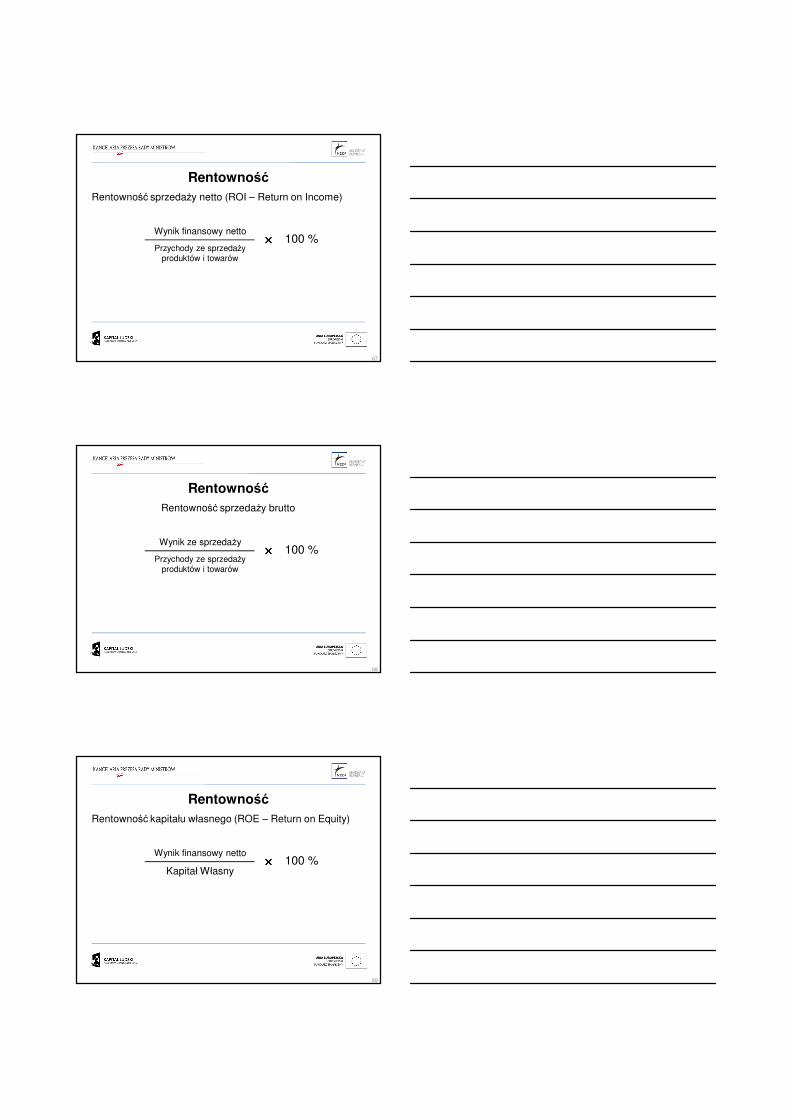

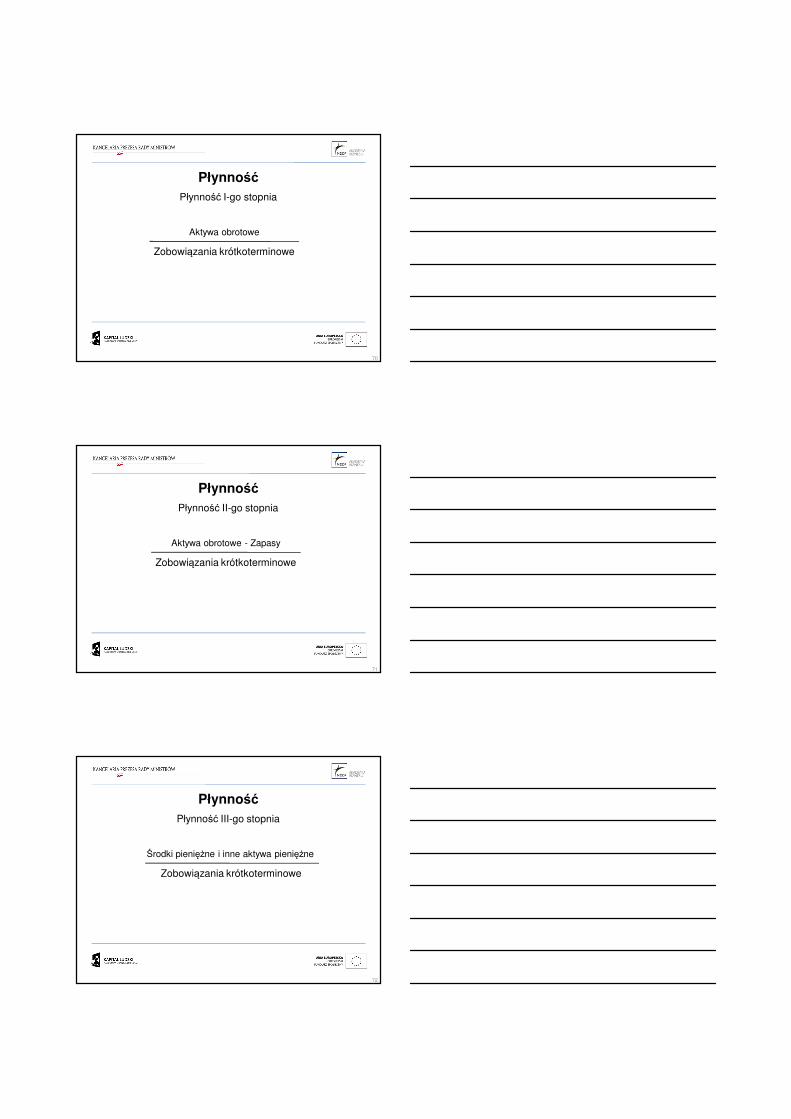

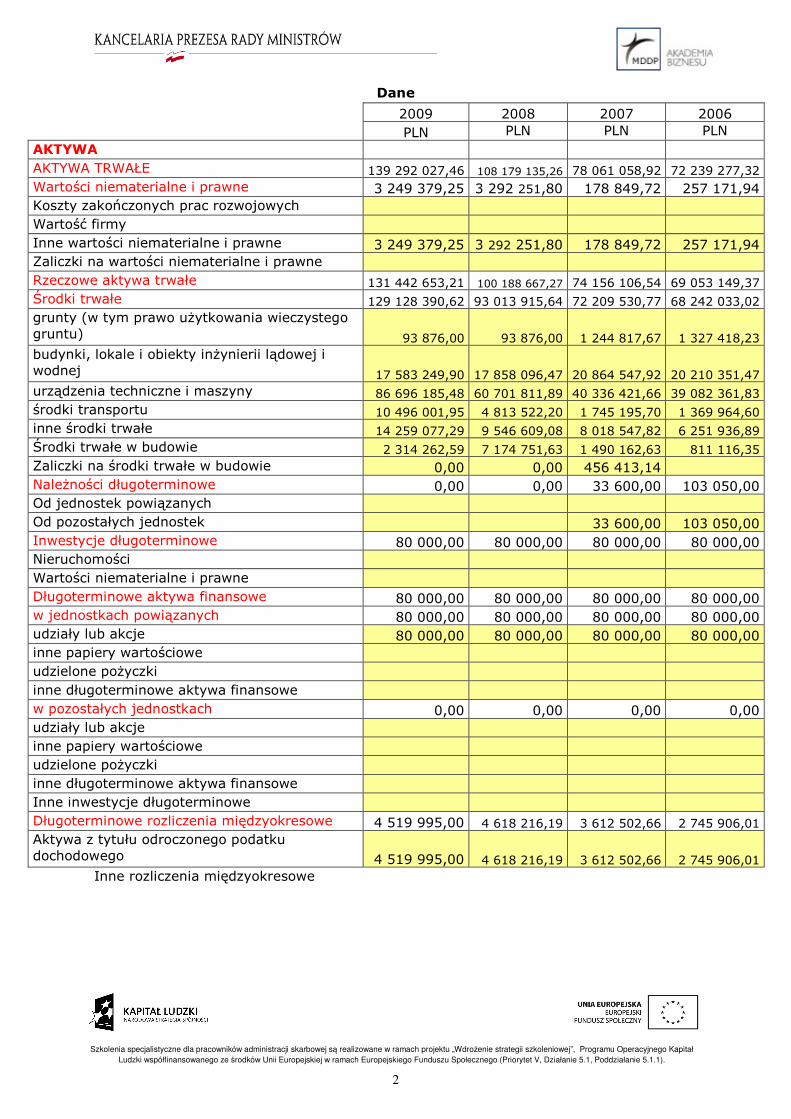

4. Analiza finansowa sprawozdania finansowego

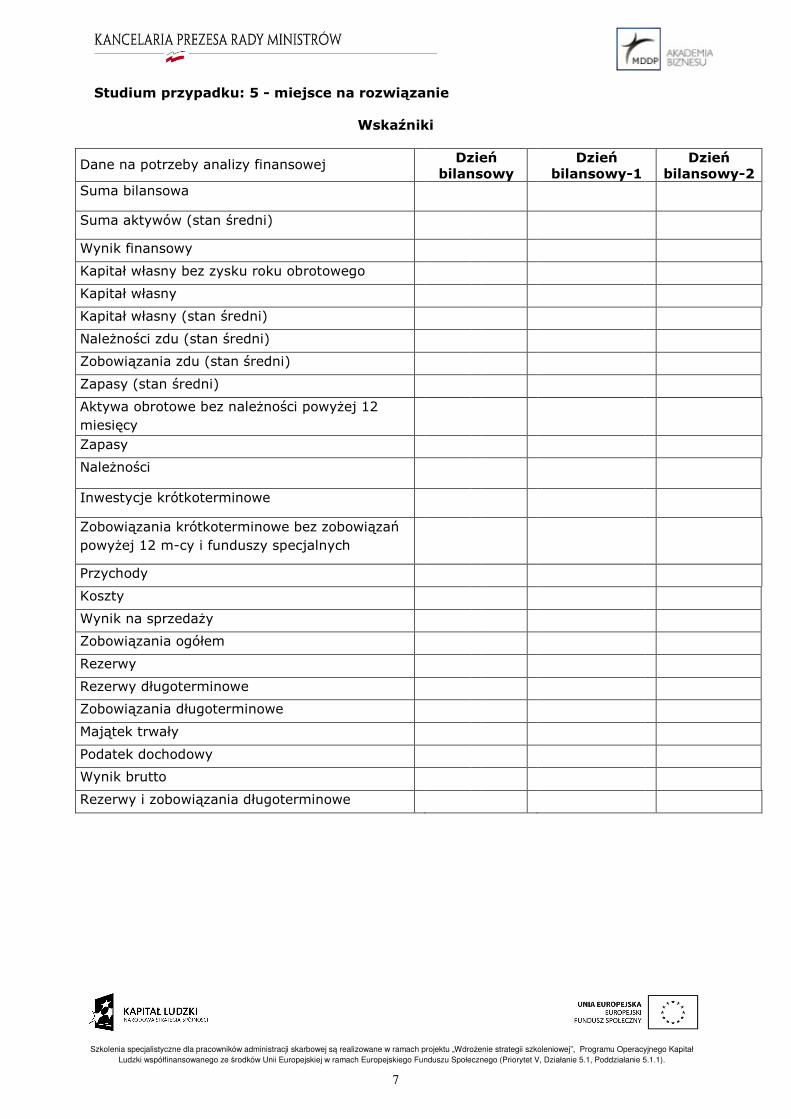

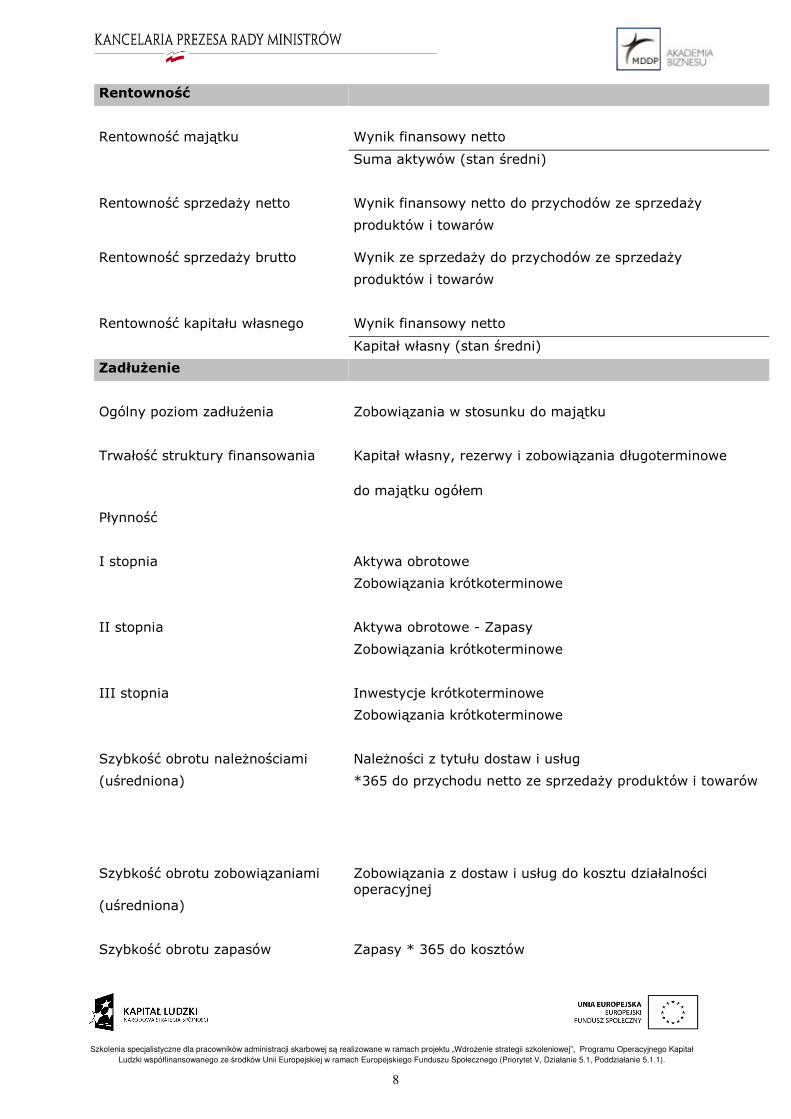

5. Studium przypadku 5: Analiza finansowa – (40 minut)

13:00 - 14:00 przerwa obiadowa

14:00 - 16:00 szkolenie

6. Studium przypadku 5: Analiza finansowa – ciąg dalszy (120 minut).

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

SKRYPT

„ZASADY PROWADZENIA RACHUNKOWOŚCI A PODATKI.

ELEMENTY ANALIZY FINANSOWEJ ORAZ ANALIZA DOKUMENTACJI

KSIĘGOWEJ I SPRAWOZDAŃ FINANSOWYCH W TOKU KONTROLI

PODATKOWEJ PODATNIKÓW PROWADZĄCYCH KSIĘGI

HANDLOWE”

2

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

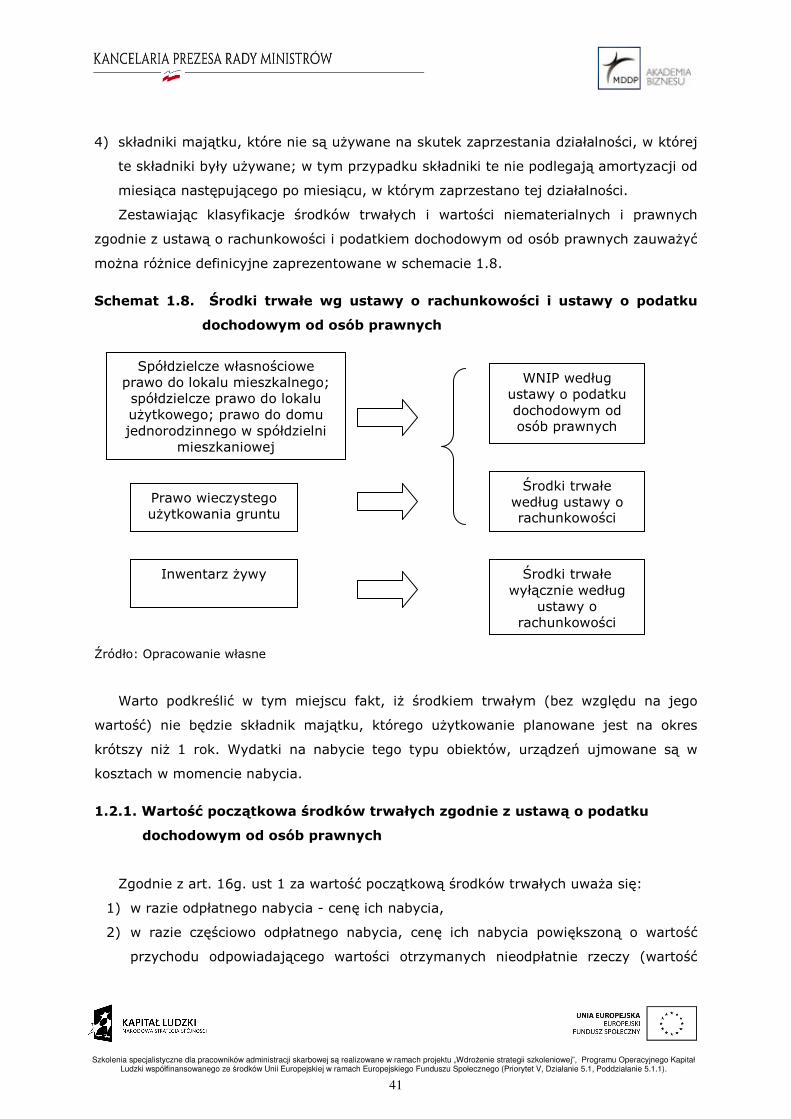

1. Środki trwałe 5

1.1. Środki trwałe w świetle ustawy o rachunkowości 5

1.1.1. Środki trwałe jako składnik aktywów spółki – definicje 5

1.1.2. Ustalanie wartości początkowej środków trwałych 9

1.1.3. Określenie długości okresu amortyzacji i stawek, moment

rozpoczęcia amortyzacji – założenia

21

1.1.4. Remont a ulepszenie środków trwałych 26

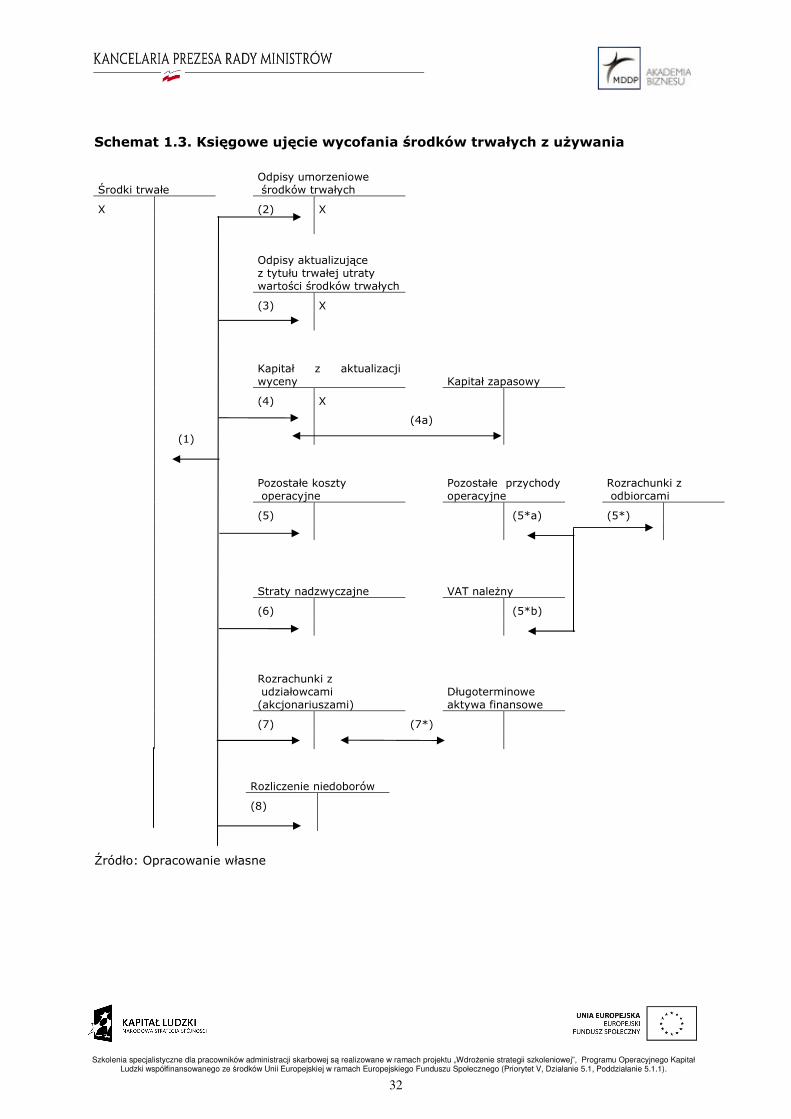

1.1.5. Wycofanie środków trwałych z używania – ujęcie w księgach 31

1.1.6. Środki trwałe i operacje związane z nimi w sprawozdaniu

finansowym

34

1.1.7. Aktualizacja wyceny środków trwałych 35

1.2. Środki trwałe w świetle przepisów podatkowych 39

1.2.1. Wartość początkowa środków trwałych zgodnie z ustawą o

podatku dochodowym od osób prawnych

41

1.2.2. Określenie stawek amortyzacji na potrzeby podatku

dochodowego

44

1.2.3. Przyczyny i skutki rozbieżności pomiędzy ewidencją bilansową i

podatkową środków trwałych

52

2. Wartości niematerialne i prawne 54

2.1. Wartości niematerialne i prawne w ustawie o rachunkowości 54

2.1.1. Koszty zakończonych prac rozwojowych 54

2.1.2. Wartość firmy 56

2.1.3. Prawa majątkowe 56

2.2. Rozwiązania podatkowe dla wartości niematerialnych i prawnych 59

2.2.1. Koszty zakończonych prac rozwojowych 59

2.2.2. Wartość firmy 60

2.2.3. Inne wartości niematerialne i prawne 61

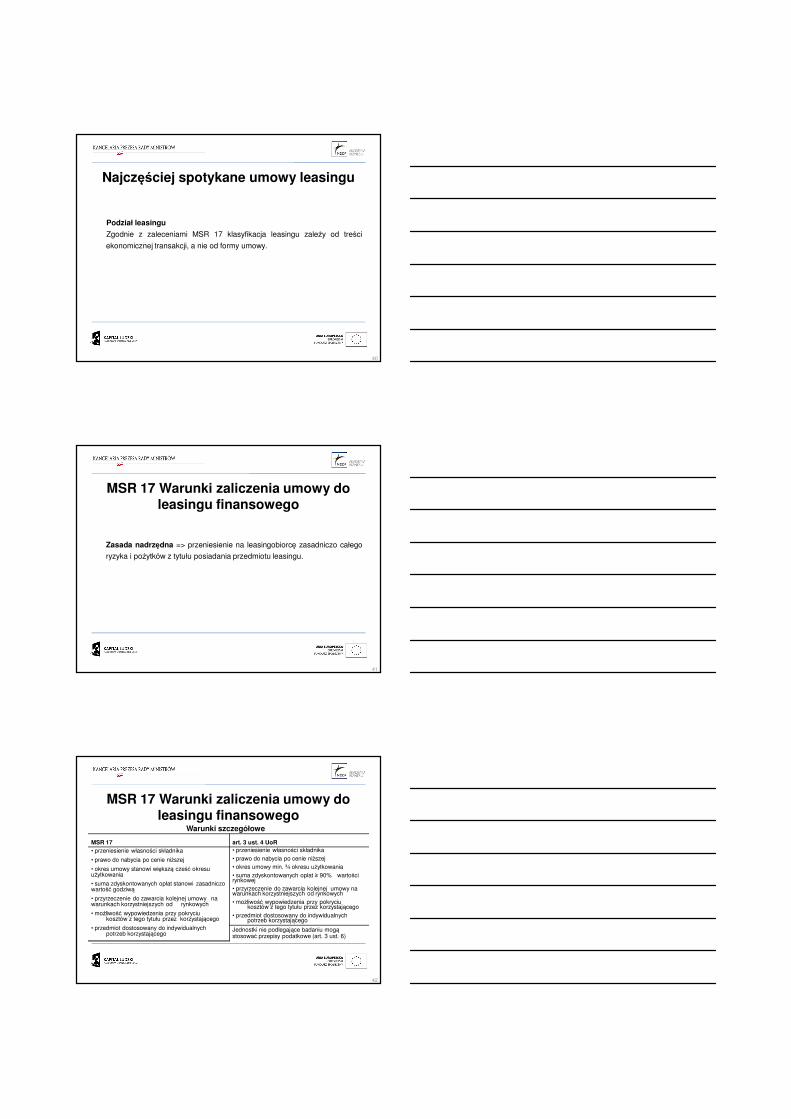

3. Leasing 63

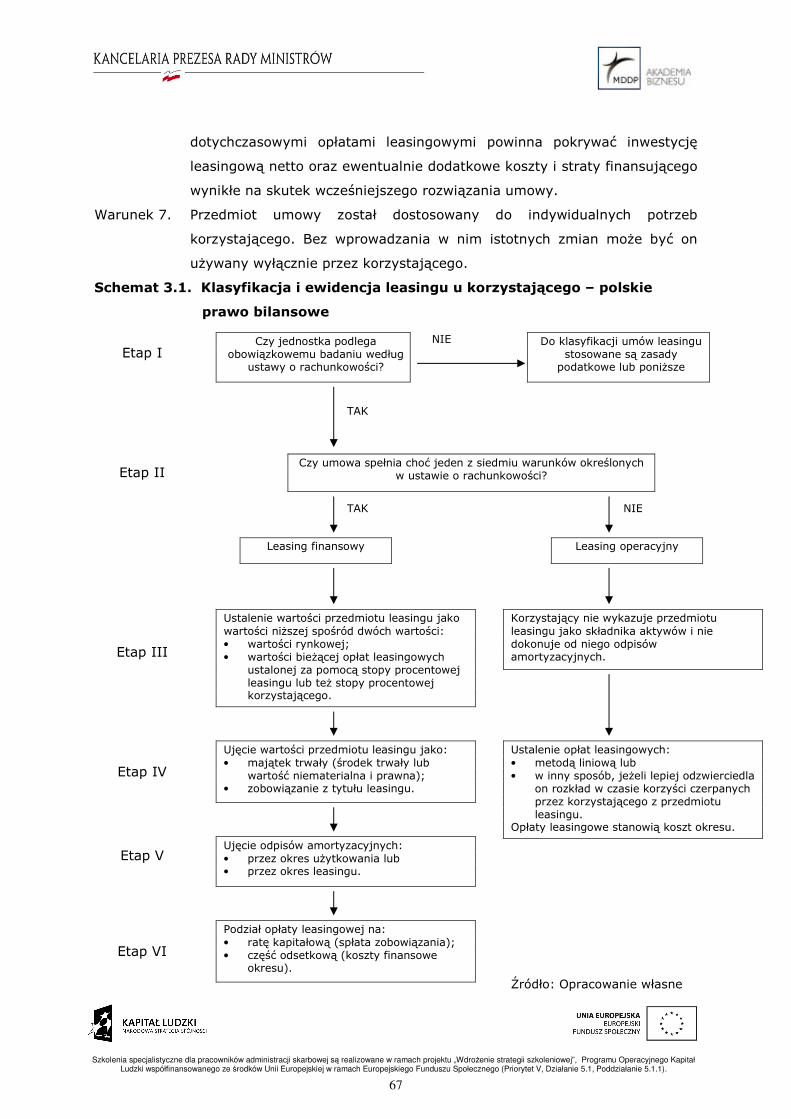

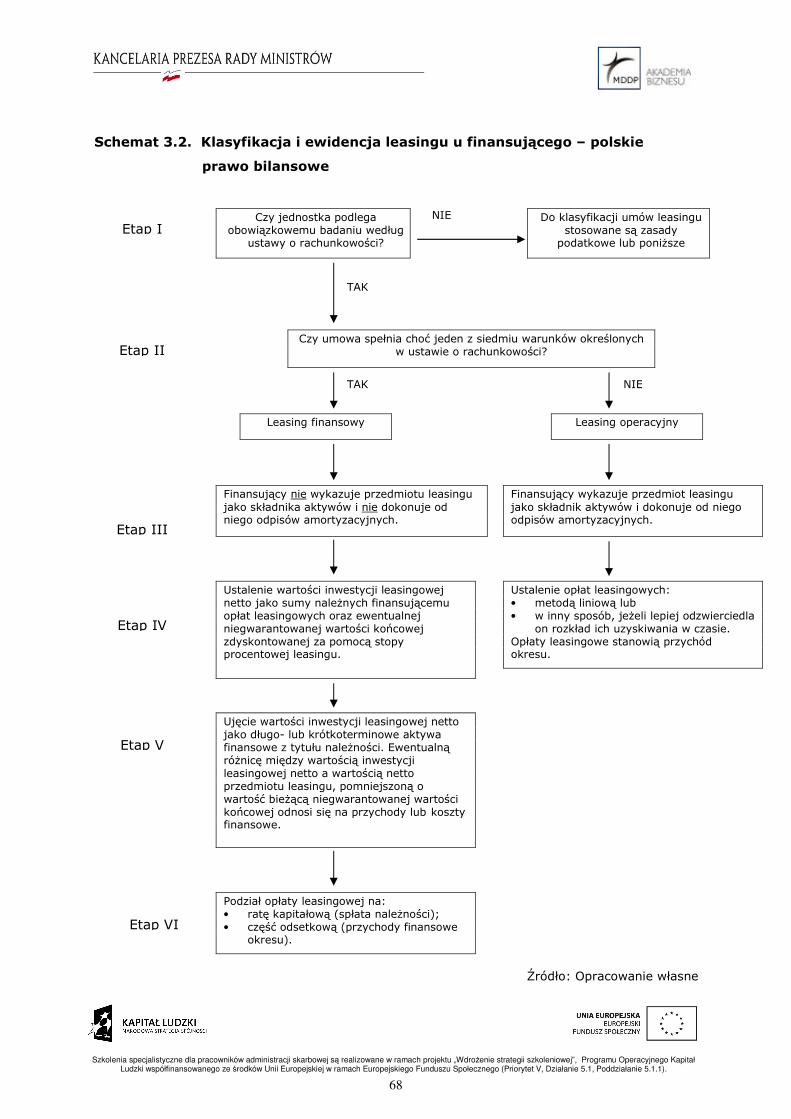

3.1. Leasing a ustawa o rachunkowości 65

3.1.1. Klasyfikacja leasingu w świetle polskiego prawa bilansowego 65

3.1.2. Ewidencja leasingu operacyjnego u korzystającego 69

3.1.3. Ewidencja leasingu operacyjnego u finansującego 71

3.1.4. Ewidencja leasingu finansowego u korzystającego 74

3.1.5. Ewidencja leasingu finansowego u finansującego 79

……………………………………

………………………

………………………………

…………………………………………………

……………………………………………

…………………………………………………………………………………………

………………………………………………

……………………………………

……………………………………………

………………………………………………………………………………………

………………………………………………………………

……………………………………………

…………………………………………………………………………………………

………………………………………………………………………………………… ……………………………………………

…………………

……………

…………

…………………………………………………

…………………………………………………………………………………

……………………………………………………………

…………………………

……………………………

……………………………

…………………………

…………

…………………………………………………………………………….……….

…………………………………………………

…………………………………………………………………………….

Spis treści

3

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

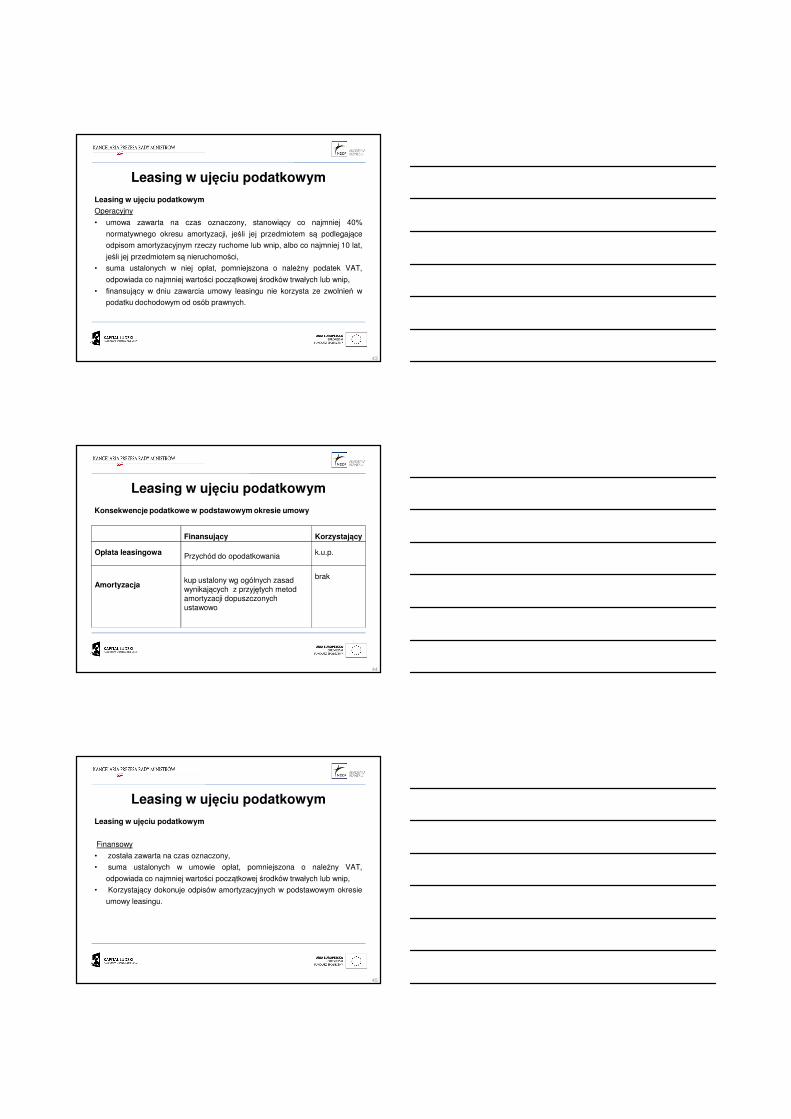

3.2. Leasing w świetle podatku dochodowego od osób prawnych oraz

podatku dochodowego od osób fizycznych

81

3.2.1. Kwalifikacja umowy leasingu 82

3.2.2. Leasing operacyjny w świetle ustaw o podatku dochodowym 82

3.2.3. Leasing finansowy w świetle ustaw o podatku dochodowym 86

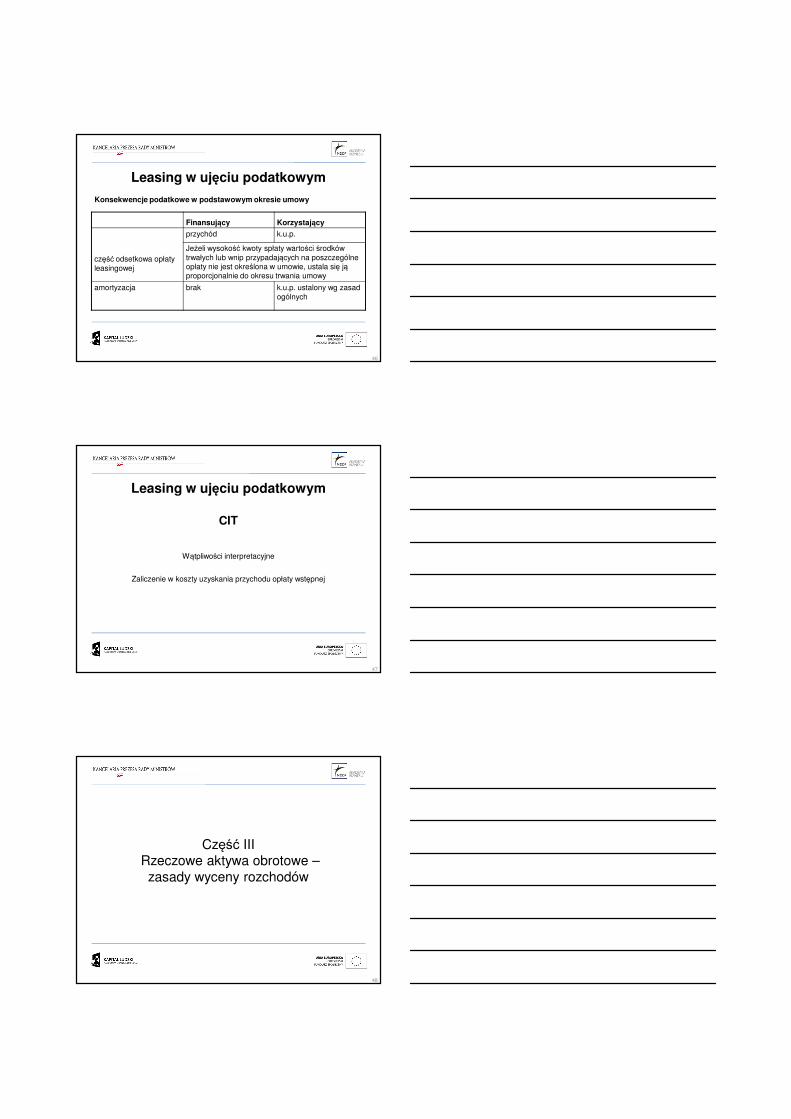

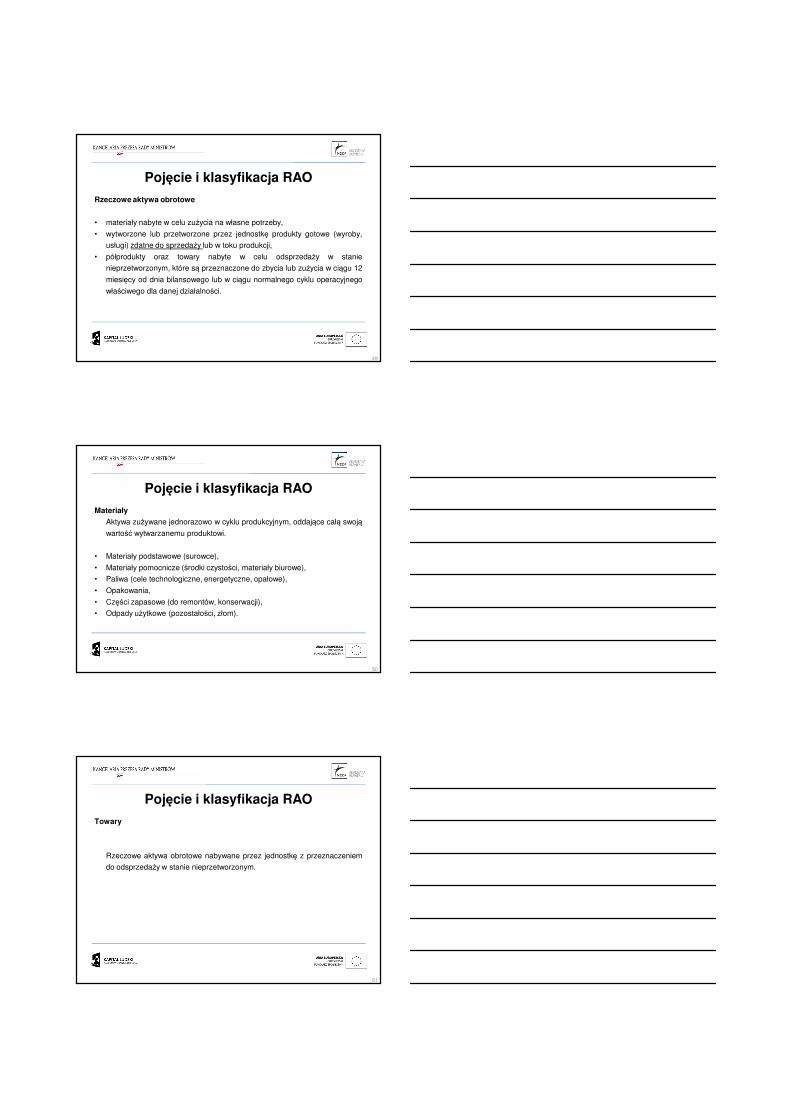

4. Materiały i towary 88

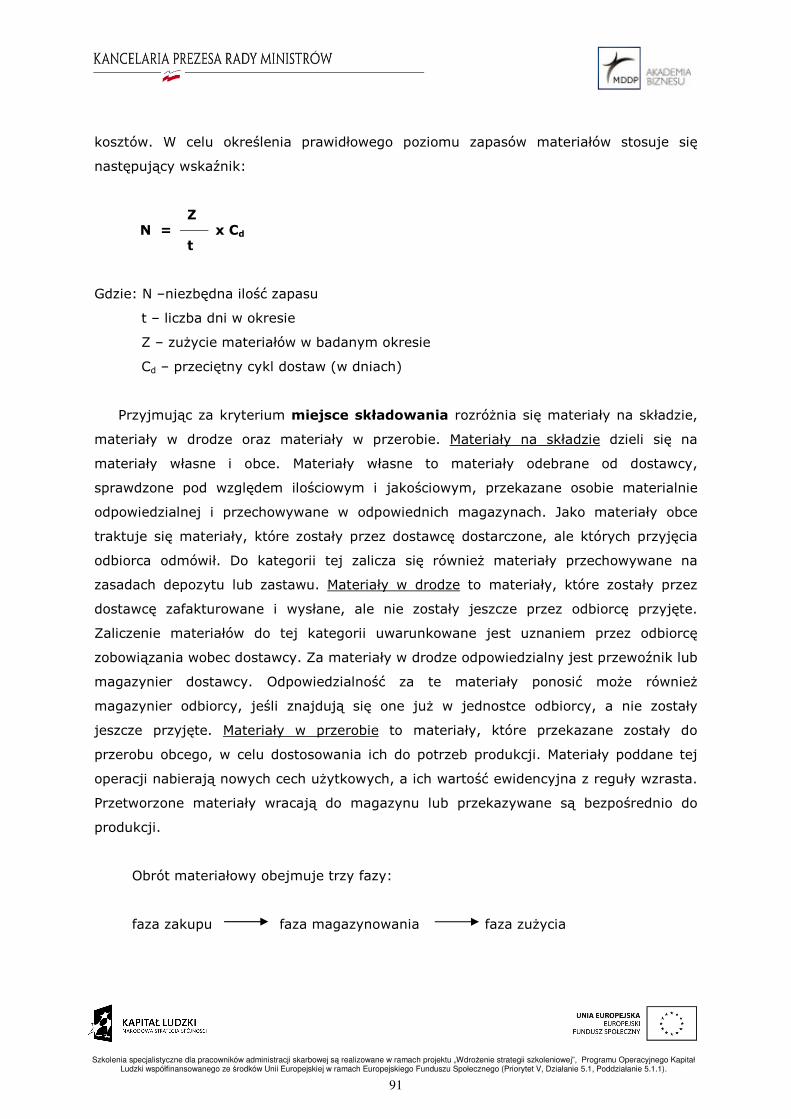

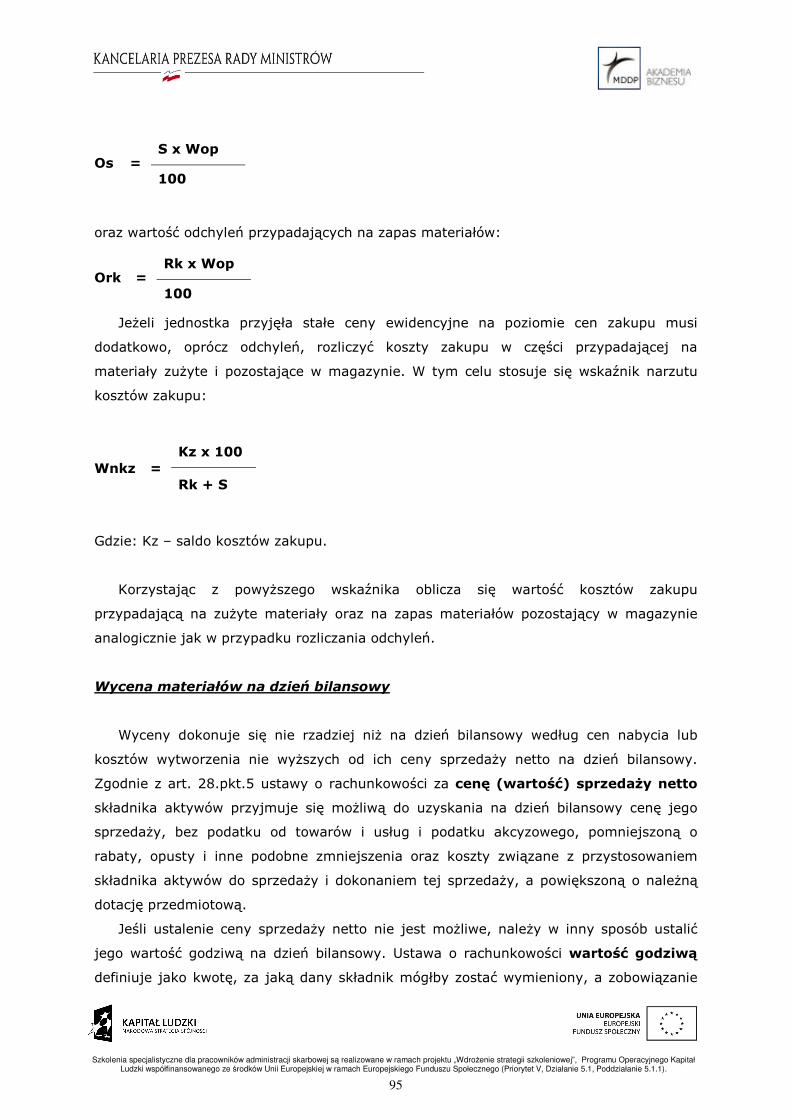

4.1. Istota i klasyfikacja zapasów 88

4.1.1. Definicja według ustawy o rachunkowości 88

4.2. Obrót materiałowy 89

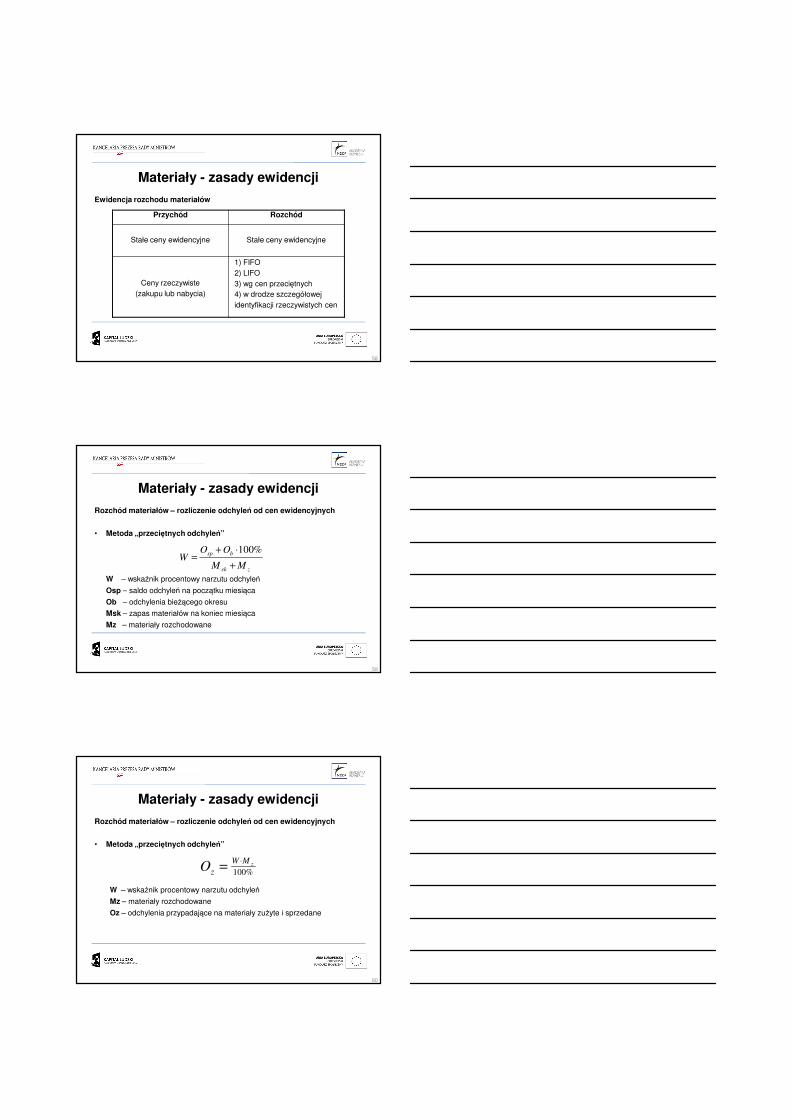

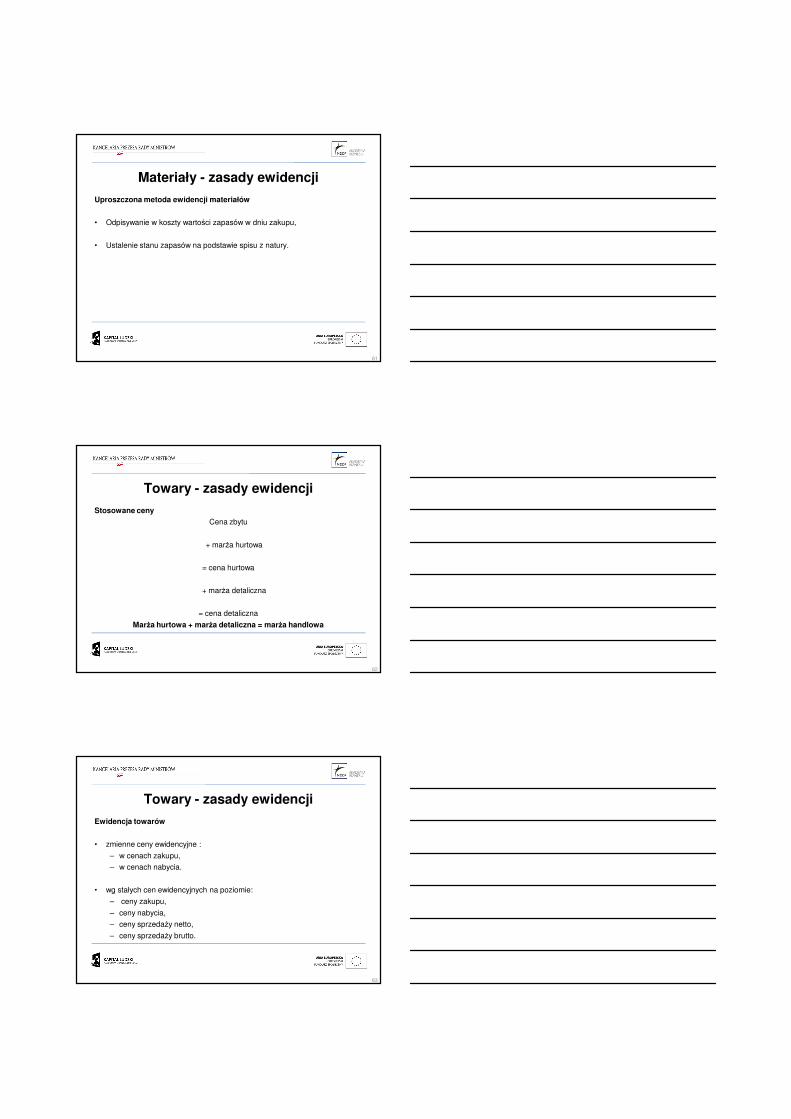

4.2.1. Pojęcie oraz klasyfikacja materiałów 89

4.2.2. Wycena materiałów według przepisów ustawy o rachunkowości 93

4.2.3. Aktualizacja wyceny zapasów według przepisów ustawy o

rachunkowości

98

4.2.4. Skutki podatkowe tworzenia i rozwiązywania odpisów

aktualizujących wartość materiałów

99

4.3. Obrót towarowy 99

4.3.1. Pojęcie towarów 99

4.3.2. Towary w obrocie hurtowym i detalicznym oraz ich wycena 102

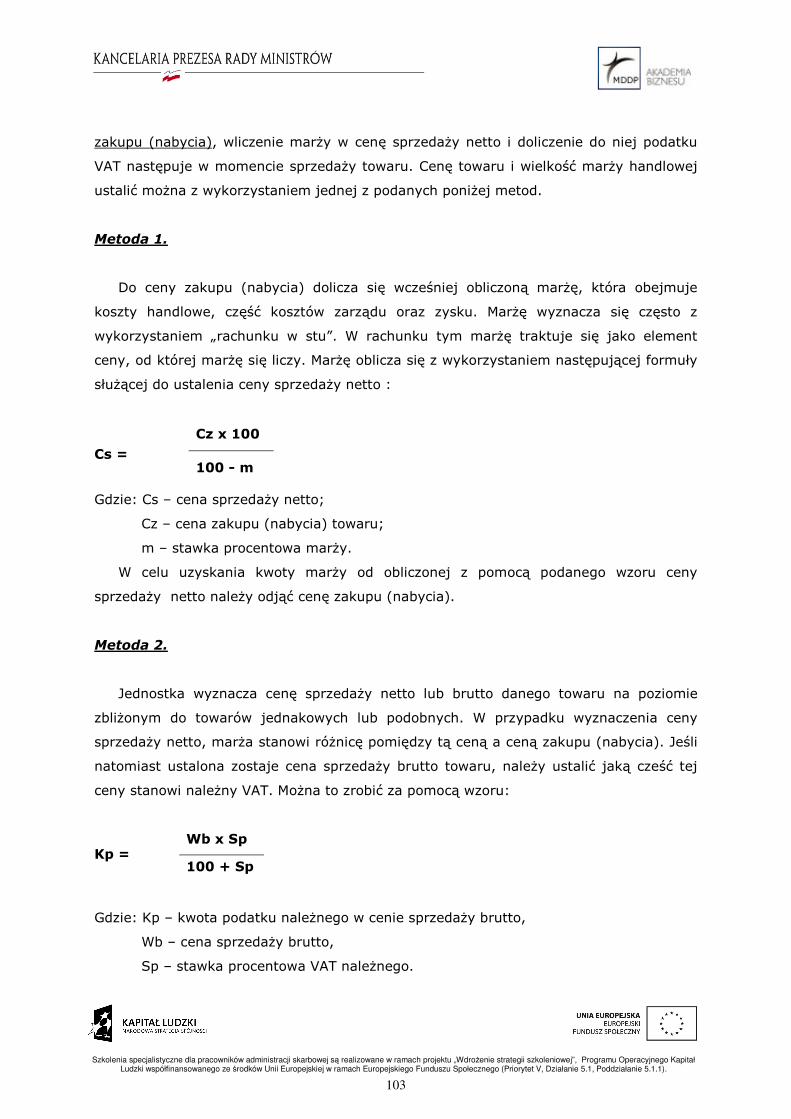

4.3.3. Wycena towarów według przepisów ustawy o rachunkowości 104

4.3.4. Aktualizacja wyceny towarów według ustawy o rachunkowości 106

4.3.5. Skutki podatkowe tworzenia i rozwiązywania odpisów

aktualizujących wartość towarów

106

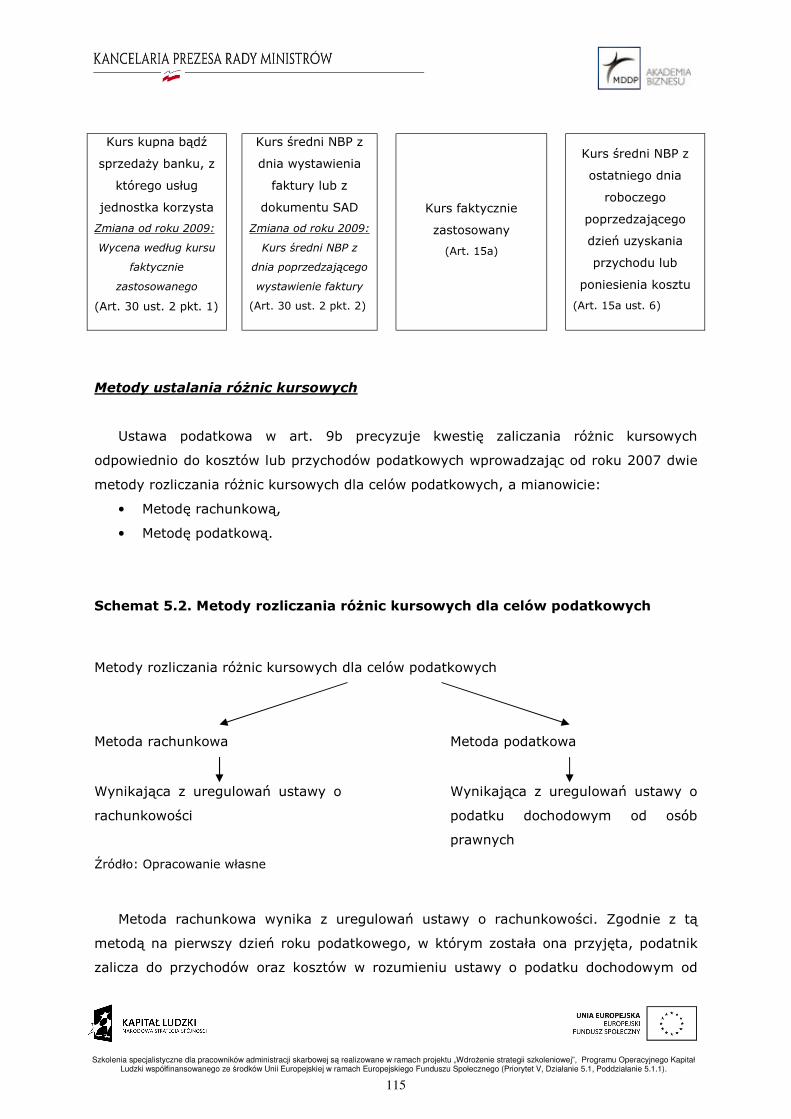

5. Różnice kursowe 107

5.1. Różnice kursowe a uregulowania ustawy o rachunkowości 108

5.1.1. Wycena 108

5.1.2. Wycena rozchodu środków pieniężnych 109

5.1.3. Kompensata należności i zobowiązań 109

5.1.4. Prezentacja różnic kursowych 110

5.1.5. Wpływ różnic kursowych na wysokość odroczonego podatku

dochodowego

111

5.2. Różnice kursowe na gruncie podatkowym 112

5.2.1. Ustawa o podatku dochodowym od osób prawnych 112

5.2.2. Ustawa o podatku od towarów i usług 116

Załącznik 1 - Stanowisko Komitetu Standardów Rachunkowości w sprawie niektórych zasad prowadzenia ksiąg rachunkowych

119

………………………………………………

…………

……………..

…………

………

……………

…………

………

………………………………………………………………………

………………………………………………………………………………………

………………………………………

………………………………………………

……………………………………………………………………………………

…………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………

………………………………………………………

……………………………………………………………………………………………

…………………………………………

………………………………………………

………………………………………………………

……………………………………………………………………………………

…………………………………………………

………………………

……………………………………………

………………………

………………………………………………………………………

………………………………………………………………………..

……………………………………………………………

4

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Stosowano następujące skróty lub pojęcia:

Ustawa o rachunkowości - ustawa z dnia 29 września 1994 r. o rachunkowości (Dz.U.

z 2002 r. nr 76, poz.694, z późniejszymi zmianami),

Ustawa o podatku dochodowym od osób prawnych - ustawa z dnia 15 lutego 1992

r. o podatku dochodowym od osób prawnych (Dz.U. z 2000 r. nr 54, poz.654, z

późniejszymi zmianami),

Ustawa o podatku dochodowym od osób fizycznych - ustawa z dnia 26 lipca

1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2000 r. nr 14, poz.176, z

późniejszymi zmianami),

Ustawa o podatku od towarów i usług - ustawa z dnia 11 marca 2004 r. o podatku

od towarów i usług (Dz.U. z 2004 r. nr 54, poz. 535, z późniejszymi zmianami),

MSR lub MSSF - Międzynarodowe Standardy Rachunkowości, Międzynarodowe

Standardy Sprawozdawczości Finansowej oraz związane z nimi interpretacje ogłoszone w

formie rozporządzeń Komisji Europejskiej,

Kodeks pracy - ustawa z dnia 26 czerwca 1974 r. kodeks pracy (Dz.U. z 1998 r. nr 21,

poz. 94, z późniejszymi zmianami),

Kodeks cywilny - ustawa z dnia 23 kwietnia 1964 r. kodeks cywilny (Dz.U. z 1964 r. nr

16, poz. 93, z późniejszymi zmianami),

Kodeks spółek handlowych - ustawa z dnia 15 września 2000 r. kodeks spółek

handlowych (Dz.U. z 2000 r. nr 94, poz. 1037, z późniejszymi zmianami),

KSR nr 2 - Krajowy Standard Rachunkowości nr 2 „Podatek dochodowy”,

KSR nr 3 - Krajowy Standard Rachunkowości nr 3 „Niezakończone usługi budowlane”,

KSR nr 4 - Krajowy Standard Rachunkowości nr 4 „Utrata wartości aktywów”,

KSR nr 5 - Krajowy Standard Rachunkowości nr 5 „Leasing, najem i dzierżawa”,

KSR nr 6 - Krajowy Standard Rachunkowości nr 6 „Rezerwy, bierne rozliczenia

międzyokresowe kosztów, zobowiązania warunkowe”.

5

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

1. Środki trwałe

1.1. Środki trwałe w świetle ustawy o rachunkowości

1.1.1. Środki trwałe jako składnik aktywów spółki - definicje

Zgodnie z art. 3 ust 1 pkt 12 ustawy o rachunkowości aktywami spółki są

kontrolowane przez nią zasoby majątkowe o wiarygodnie określonej wartości, powstałe w

wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do tej jednostki

korzyści ekonomicznych.

Podstawowym składnikiem rzeczowych aktywów trwałych są środki trwałe. Zgodnie

z przepisami ustawy o rachunkowości przez środki trwałe rozumie się takie aktywa

(niezaliczane do inwestycji), które spełniają jednocześnie następujące warunki:

1) muszą posiadać postać rzeczową (materialną) – za wyjątkiem elementów ściśle

określonych w ustawie o rachunkowości,

2) są kontrolowane przez jednostkę,

3) przewidywany okres ich ekonomicznej użyteczności jest dłuższy niż rok,

4) są kompletne i zdatne do użytku,

5) są przeznaczone na potrzeby jednostki.

W tym miejscu należy jeszcze zwrócić uwagę, iż prawo bilansowe nie podaje żadnej

minimalnej wartości, powyżej której aktywa mogłyby zostać zaliczone do środków

trwałych (w przeciwieństwie do przepisów podatkowych, o czym będzie mowa w dalszej

części opracowania). Zatem każda jednostka, przyjmując politykę (zasady)

rachunkowości, może indywidualnie wprowadzić tego typu uproszczenie i kierując się

zasadą istotności – wyznaczyć kwotę, poniżej której aktywa o charakterze rzeczowym są

w miesiącu oddania ich do używania odpisywane w koszty materiałów i nie są zaliczane

do środków trwałych.

Postać środków trwałych

Spełnienie przez aktywa pierwszego warunku pozwala na odróżnienie środków

trwałych od wartości niematerialnych i prawnych, które nie posiadają fizycznej postaci.

Należy jednak zwrócić uwagę, iż ustawa o rachunkowości zalicza do środków trwałych

trzy składniki, które noszą znamiona wartości prawnych – reprezentują bowiem

specyficzne prawa jednostki do wykorzystywanych przez nią określonych aktywów

6

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

rzeczowych – a mimo to zostały zakwalifikowane do rzeczowych aktywów trwałych. Są

to:

• prawo wieczystego użytkowania gruntu,

• spółdzielcze własnościowe prawo do lokalu mieszkalnego,

• spółdzielcze prawo do lokalu mieszkalnego.

Sprawowanie kontroli

Środki trwałe nie muszą stanowić własności lub współwłasności jednostki, wystarczy

że sprawuje ona nad nimi kontrolę. Kontrola oznacza, że jednostka jest uprawniona do

uzyskiwania przyszłych korzyści ekonomicznych, powstających dzięki użytkowaniu

danego środka trwałego i jest w stanie ograniczyć dostęp do tych korzyści osobom

trzecim.

Istotne !

Do środków trwałych jednostka zalicza także środki trwałe oddane do

użytkowania na podstawie umowy najmu, dzierżawy lub leasingu, jeśli umowa

ta spełnia co najmniej jeden z warunków określonych szczegółowo w art. 3 ust.

4 ustawy o rachunkowości. Zagadnienie to zostało szerzej omówione w rozdziale

dotyczącym leasingu.

Okres użytkowania

Ustawa o rachunkowości nie definiuje okresu ekonomicznej użyteczności środków

trwałych. Należy jednak zwrócić uwagę, iż stosownie do postanowień art. 10 ust. 3

ustawy o rachunkowości jednostki powinny – w sprawach nieuregulowanych przepisami

tej ustawy, przyjmując zasady (politykę) rachunkowości – stosować Krajowe Standardy

Rachunkowości (KSR) wydane przez Komitet Standardów Rachunkowości lub

Międzynarodowe Standardy Rachunkowości (MSR). Regulacje w zakresie środków

trwałych zawarte w MSR – w tym m. in. definicja okresu ekonomicznej użyteczności

środków trwałych – zostały omówione w kolejnym rozdziale.

Kompletność i zdatność do użytkowania

Przepisy ustawy o rachunkowości nie określają również, co dokładnie oznacza, że

środek trwały jest kompletny i zdatny do użytku. Można jednak wnioskować, że jest to

taki środek trwały, który w momencie dokonywania jego klasyfikacji zawiera w sobie

7

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

minimalny zestaw części składowych wystarczających do tego, aby mógł być

wykorzystywany w jednostce zgodnie z jego przeznaczeniem już bez konieczności jego

montażu, naprawy czy remontu. Należy tutaj zwrócić uwagę, iż z uznaniem danego

środka trwałego za zdatny do użytku nie musi się wiązać jego włączenie do użytkowania

– może on pełnić funkcję zapasowego środka trwałego, z którego jednostka może w

każdej chwili skorzystać i zastąpić nim inny środek trwały, który np. uległ awarii.

Przeznaczenie na potrzeby jednostki

Środki trwałe to składniki majątku, które są użytkowane przez jednostkę dla realizacji

jej działalności statutowej: operacyjnej – produkcyjnej, handlowej i administracyjnej.

Istotne !

Jeżeli środki trwałe nie są użytkowane przez jednostkę dla realizacji jej

zadań statutowych, a zostały nabyte lub wytworzone w celu osiągnięcia z nich

korzyści ekonomicznych pochodzących z uzyskanych z nich przychodów,

przyrostu ich wartości lub innych pożytków, wówczas nie stanowią środków

trwałych, lecz są zaliczane do inwestycji.

W myśl przepisów ustawy o rachunkowości do środków trwałych zalicza się w

szczególności:

� nieruchomości – w tym grunty, prawo użytkowania wieczystego gruntu, budowle

(obiekty inżynierii lądowej i wodnej) i budynki, a także będące odrębną własnością

lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze

prawo do lokalu użytkowego,

� maszyny, urządzenia, środki transportu i inne rzeczy,

� ulepszenia w obcych środkach trwałych,

� inwentarz żywy.

Środki trwałe będące w dyspozycji danej jednostki stanowią grupę obejmującą

różnorodne składniki. W związku z tym dla celów ewidencyjnych, sprawozdawczych,

podatkowych i kontrolnych konieczne jest grupowanie ich według stosownych kryteriów.

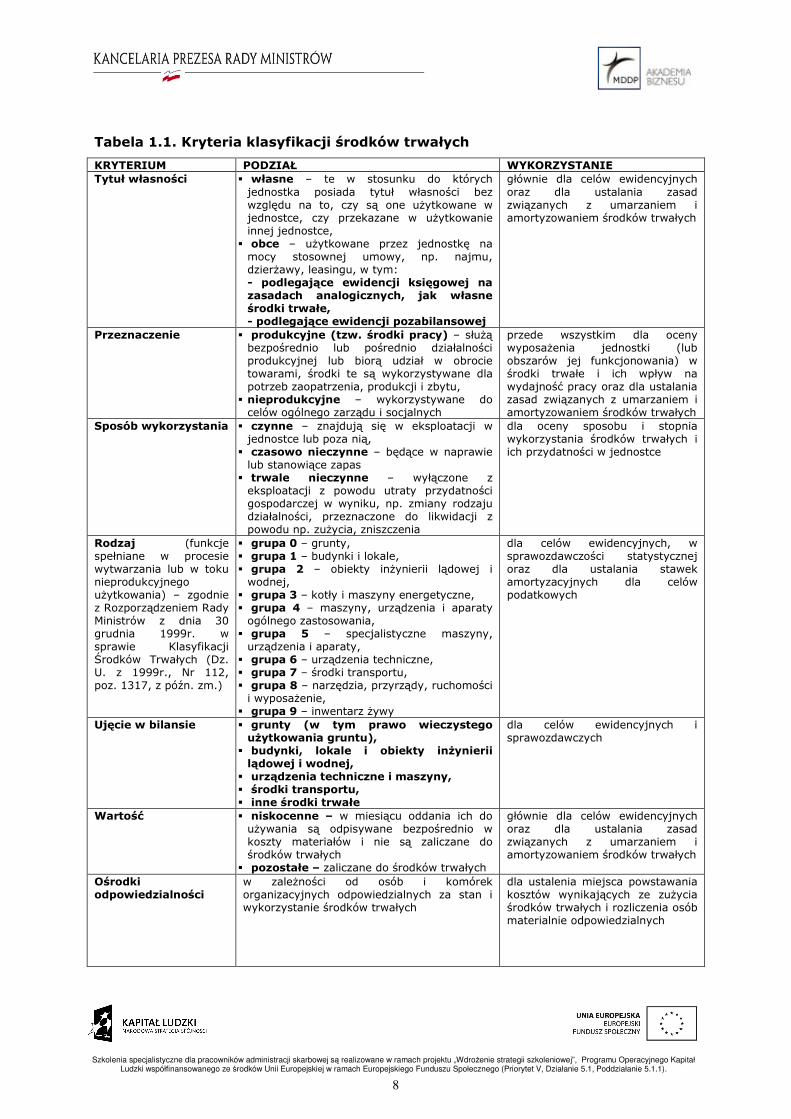

Podstawowe przekroje klasyfikacyjne przedstawia poniższa tabela.

8

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Tabela 1.1. Kryteria klasyfikacji środków trwałych

KRYTERIUM PODZIAŁ WYKORZYSTANIE Tytuł własności � własne – te w stosunku do których

jednostka posiada tytuł własności bez względu na to, czy są one użytkowane w jednostce, czy przekazane w użytkowanie innej jednostce,

� obce – użytkowane przez jednostkę na mocy stosownej umowy, np. najmu, dzierżawy, leasingu, w tym: - podlegające ewidencji księgowej na zasadach analogicznych, jak własne środki trwałe, - podlegające ewidencji pozabilansowej

głównie dla celów ewidencyjnych oraz dla ustalania zasad związanych z umarzaniem i amortyzowaniem środków trwałych

Przeznaczenie � produkcyjne (tzw. środki pracy) – służą bezpośrednio lub pośrednio działalności produkcyjnej lub biorą udział w obrocie towarami, środki te są wykorzystywane dla potrzeb zaopatrzenia, produkcji i zbytu,

� nieprodukcyjne – wykorzystywane do celów ogólnego zarządu i socjalnych

przede wszystkim dla oceny wyposażenia jednostki (lub obszarów jej funkcjonowania) w środki trwałe i ich wpływ na wydajność pracy oraz dla ustalania zasad związanych z umarzaniem i amortyzowaniem środków trwałych

Sposób wykorzystania � czynne – znajdują się w eksploatacji w jednostce lub poza nią,

� czasowo nieczynne – będące w naprawie lub stanowiące zapas

� trwale nieczynne – wyłączone z eksploatacji z powodu utraty przydatności gospodarczej w wyniku, np. zmiany rodzaju działalności, przeznaczone do likwidacji z powodu np. zużycia, zniszczenia

dla oceny sposobu i stopnia wykorzystania środków trwałych i ich przydatności w jednostce

Rodzaj (funkcje spełniane w procesie wytwarzania lub w toku nieprodukcyjnego użytkowania) – zgodnie z Rozporządzeniem Rady Ministrów z dnia 30 grudnia 1999r. w sprawie Klasyfikacji Środków Trwałych (Dz. U. z 1999r., Nr 112, poz. 1317, z późn. zm.)

� grupa 0 – grunty, � grupa 1 – budynki i lokale, � grupa 2 – obiekty inżynierii lądowej i wodnej,

� grupa 3 – kotły i maszyny energetyczne, � grupa 4 – maszyny, urządzenia i aparaty ogólnego zastosowania,

� grupa 5 – specjalistyczne maszyny, urządzenia i aparaty,

� grupa 6 – urządzenia techniczne, � grupa 7 – środki transportu, � grupa 8 – narzędzia, przyrządy, ruchomości i wyposażenie,

� grupa 9 – inwentarz żywy

dla celów ewidencyjnych, w sprawozdawczości statystycznej oraz dla ustalania stawek amortyzacyjnych dla celów podatkowych

Ujęcie w bilansie � grunty (w tym prawo wieczystego użytkowania gruntu),

� budynki, lokale i obiekty inżynierii lądowej i wodnej,

� urządzenia techniczne i maszyny, � środki transportu, � inne środki trwałe

dla celów ewidencyjnych i sprawozdawczych

Wartość � niskocenne – w miesiącu oddania ich do używania są odpisywane bezpośrednio w koszty materiałów i nie są zaliczane do środków trwałych

� pozostałe – zaliczane do środków trwałych

głównie dla celów ewidencyjnych oraz dla ustalania zasad związanych z umarzaniem i amortyzowaniem środków trwałych

Ośrodki odpowiedzialności

w zależności od osób i komórek organizacyjnych odpowiedzialnych za stan i wykorzystanie środków trwałych

dla ustalenia miejsca powstawania kosztów wynikających ze zużycia środków trwałych i rozliczenia osób materialnie odpowiedzialnych

9

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Wiek w zależności od wieku posiadanych środków trwałych

dla określenia stopnia zużycia środków trwałych i wynikających z tego konsekwencji (remonty, modernizacje, ulepszenia)

Źródło: Opracowanie własne

Dla celów ewidencyjnych jako najmniejszą jednostkę w klasyfikacji środków trwałych

przyjmuje się tzw. obiekt inwentarzowy. Jest to pojedynczy środek trwały (lub zespół

środków trwałych) spełniający określone funkcje w działalności jednostki. Obiekt

inwentarzowy powinien z jednej strony stanowić pewną całość wyodrębnioną pod

względem rzeczowym, a z drugiej strony stanowić na tyle niepodzielny składnik, aby w

momencie przemieszczenia, przekazania, likwidacji czy sprzedaży stanowił samodzielny

przedmiot obrotu.

Składnikiem rzeczowych aktywów trwałych są też środki trwałe w budowie.

Zgodnie z ustawą o rachunkowości mogą to być środki trwałe nowo powstające w

związku z prowadzoną budową lub montażem oraz środki trwałe już istniejące, objęte

działaniami zmierzającymi do ich ulepszenia. Pojęcie środków trwałych w budowie

obejmuje zatem:

� koszty niezakończonych prac budowlano – montażowych związanych z wytworzeniem

środka trwałego,

� wartość zakupionych maszyn i urządzeń wymagających montażu i instalacji lub

będących w trakcie tych prac,

� koszty niezakończonych robót mających na celu ulepszenie środków trwałych.

1.1.2. Ustalanie wartości początkowej środków trwałych

Środki trwałe wprowadzane są do ksiąg rachunkowych jednostki w odpowiednio

ustalonej wartości początkowej (tzw. wartości brutto). Ze względu na to, że źródła

pochodzenia środka trwałego posiadanego przez jednostkę mogą być różne, ustawa o

rachunkowości wyznacza dla każdego przypadku stosowne parametry wyceny. Są nimi:

� cena nabycia – w przypadku zakupu środka trwałego,

� koszt wytworzenia – w przypadku wytworzenia środka trwałego we własnym

zakresie.

10

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

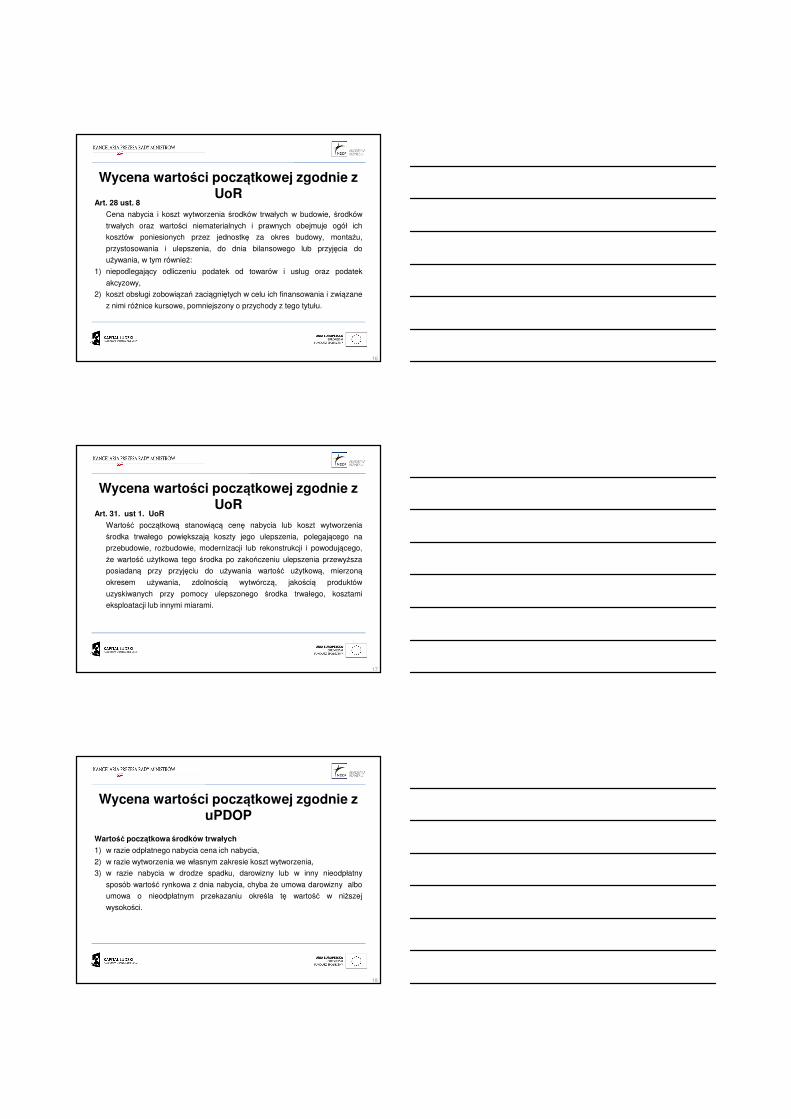

Środki trwałe nabyte

Na cenę nabycia środka trwałego składają się:

� rzeczywista cena zakupu tego środka trwałego obejmująca kwotę należną

sprzedającemu bez podlegającego odliczeniu podatku od towarów i usług,

pomniejszona o udzielone jednostce rabaty, opusty i inne zmniejszenia oraz odzyski,

� koszty bezpośrednio związane z zakupem i przystosowaniem tego środka trwałego do

stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami

transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu,

� cło oraz niepodlegający odliczeniu podatek akcyzowy – w przypadku importu.

Jeżeli nie jest możliwe ustalenie ceny nabycia danego środka trwałego, a w

szczególności nabytego nieodpłatnie – w tym w drodze spadku lub darowizny – jego

wyceny dokonuje się według ceny sprzedaży netto (lub określonej w inny sposób

wartości godziwej) takiego samego lub podobnego środka trwałego.

W przypadku otrzymania przez jednostkę środka trwałego w postaci wkładu

niepieniężnego (aportu), podstawą jego wyceny początkowej jest z kolei wartość

ustalona przez wnoszącego ten środek trwały, nie wyższa jednak od wartości godziwej

(rynkowej) tego składnika majątkowego.

Typowe księgowania związane z nabyciem środków trwałych i ich początkową wyceną

przedstawia poniższy schemat.

11

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

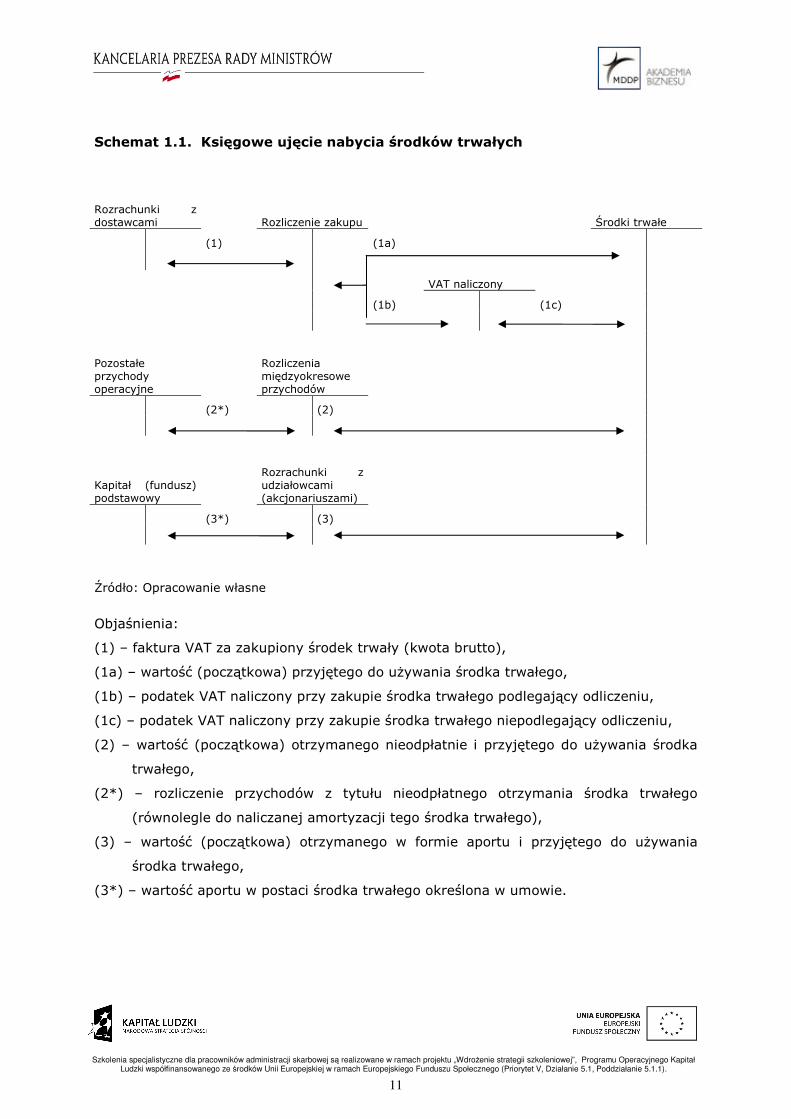

Schemat 1.1. Księgowe ujęcie nabycia środków trwałych

Rozrachunki z dostawcami Rozliczenie zakupu Środki trwałe

(1) (1a)

VAT naliczony

(1b) (1c)

Pozostałe przychody operacyjne

Rozliczenia międzyokresowe przychodów

(2*) (2)

Kapitał (fundusz) podstawowy

Rozrachunki z udziałowcami (akcjonariuszami)

(3*) (3)

Źródło: Opracowanie własne

Objaśnienia:

(1) – faktura VAT za zakupiony środek trwały (kwota brutto),

(1a) – wartość (początkowa) przyjętego do używania środka trwałego,

(1b) – podatek VAT naliczony przy zakupie środka trwałego podlegający odliczeniu,

(1c) – podatek VAT naliczony przy zakupie środka trwałego niepodlegający odliczeniu,

(2) – wartość (początkowa) otrzymanego nieodpłatnie i przyjętego do używania środka

trwałego,

(2*) – rozliczenie przychodów z tytułu nieodpłatnego otrzymania środka trwałego

(równolegle do naliczanej amortyzacji tego środka trwałego),

(3) – wartość (początkowa) otrzymanego w formie aportu i przyjętego do używania

środka trwałego,

(3*) – wartość aportu w postaci środka trwałego określona w umowie.

12

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Środki trwałe wytworzone we własnym zakresie

Wspomniany wyżej koszt wytworzenia środka trwałego obejmuje natomiast ogół

kosztów poniesionych przez jednostkę za okres budowy, montażu, przystosowania i

ulepszenia, do dnia bilansowego lub przyjęcia do używania.

W praktyce - z różnych powodów - zdarza się, że spółki nie korzystają z gotowej

oferty zakupu i wytwarzają niektóre składniki środków trwałych we własnym zakresie.

Może to być wynikiem kalkulacji i dążenia do minimalizacji kosztów pozyskania środka

trwałego, ale często oferta rynkowa nie spełnia wymagań odnośnie określonych

parametrów konstrukcyjno – technicznych. By uzyskać odpowiedni efekt i móc stosować

urządzenie zgodnie z zapotrzebowaniem konieczne jest indywidualne podejście i spółki

często korzystają z posiadanych możliwości samodzielnego ich wykonania. Wartość

początkową stanowią wówczas, poza nabytymi komponentami i podsystemami, koszty

surowców, energii wynagrodzeń pracowników zaangażowanych w prace związane z

budową i przystosowaniem środka trwałego. Tak więc mamy tutaj do czynienia z

sytuacją, kiedy część kosztów rodzajowych ewidencjonowanych w zespole 4, zgodnie z

ich charakterem, nie dotyczy ani statutowej działalności polegającej, np. na produkcji i

sprzedaży wyrobów gotowych ani kosztów ogólnego zarządu. Wyodrębnienie z całości

kosztów ponoszonych i ewidencjonowanych w danym okresie na kontach rodzajowych

nakładów dotyczących budowy środków trwałych konieczne jest chociażby, by uniknąć

zawyżenia kosztów wytworzenia zapasów i nie spowodować zniekształcenia wartości

zapasów i wyniku ze sprzedaży prezentowanego w segmencie podstawowej działalności

spółki. Koszty te powinny zostać wyodrębnione i ich wartość uwzględnić należy w

wartości początkowej środka trwałego, a kosztowe ich ujęcie następować powinno w

drodze odpisów amortyzacyjnych w okresie użytkowania środka trwałego. Dopiero

wówczas koszty poniesione we własnym zakresie spółki na wytworzenie środka trwałego

mogą wpływać na wysokość kosztu wytworzenia wyrobów gotowych poprzez rozdzielanie

przyjętym kluczem podziałowym amortyzacji maszyn produkcyjnych na wartość

wyrobów.

By prawidłowo rozdzielić ponoszone w różnym celu koszty, spółka sporządzająca

rachunek zysków i strat w wariancie porównawczym w swoich księgach powinna utworzyć

konta do ewidencjonowania tzw. obrotów wewnętrznych i kosztu tych obrotów w związku

z wytworzonym we własnym zakresie środkiem trwałym.

Prowadząc ewidencję i rozliczanie kosztów według rodzajów - na kontach zespołu 4 i

równolegle według funkcji - na kontach zespołu 5, wyodrębniać należy w swoich księgach

13

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

obroty wewnętrzne i koszt tych obrotów. W tym celu najczęściej stosuje się konta: 790

"Obroty wewnętrzne" (obroty po stronie Ma) oraz 791 "Koszt obrotów wewnętrznych"

(obroty po stronie Wn).

Na tych kontach księguje się m.in usługi świadczone na rzecz własnych inwestycji

oraz koszt wytworzenia we własnym zakresie składników zaliczanych do środków

trwałych. W ten sposób ewidencjonuje się nie tylko operacje związane z opisaną wyżej

budową specyficznego środka trwałego (jako alternatywa do zakupu). Spółki często

dysponują brygadami, które samodzielnie mogą, np. wykonać modernizację czy

przebudowę, np. budynku. Klasyfikacja kosztów i traktowanie ich jako element wartości

początkowej środka trwałego następuje według tych samych zasad, jak opisane w

poprzednim podrozdziale. Prace uznane jako remont i koszty z nimi związane, przejdą

również przez konta obrotów wewnętrznych, ale nie podwyższą wartości środka trwałego,

lecz ujęte zostaną na jednym z kont zespołu 5 (koszt działalności pomocniczej).

Konta obrotów wewnętrznych służą zatem do korekty kosztów rodzajowych

zgromadzonych na kontach zespołu 4, o wielkość kosztów, która nie stanowi kosztów

osiągnięcia przychodów (świadczenia własnej działalności eksploatacyjnej na rzecz

budowy środków trwałych).

W ciągu roku obrotowego konto 790 może wykazywać wyłącznie saldo kredytowe,

które na dzień bilansowy przenosi się na wynik finansowy. Dane liczbowe ujęte na koncie

"Koszt obrotów wewnętrznych" są ujmowane w rachunku zysków i strat w wersji

porównawczej w pozycji A.III "Koszt wytworzenia produktów na własne potrzeby

jednostki".

Konto 791 w ciągu roku obrotowego może wykazywać tylko saldo debetowe, które na

dzień bilansowy przenosi się w ciężar konta 490 "Rozliczenie kosztów".

Sposób ewidencjonowania w księgach tego typu zdarzeń ilustruje przykład 1.1.

Koszty finansowania zewnętrznego oraz różnice kursowe jako składnik wartości

początkowej

Zgodnie z ustawą o rachunkowości zarówno cenę nabycia, jak i koszt wytworzenia

środka trwałego powiększa – w okresie budowy, montażu, przystosowania i ulepszenia,

do dnia bilansowego lub do dnia przyjęcia do używania – koszt obsługi zobowiązań

(np. w postaci prowizji i odsetek) zaciągniętych w celu sfinansowania zakupu lub

wytworzenia danego środka trwałego wraz ze związanymi z nimi ujemnymi różnicami

kursowymi. Wartość początkowa środka trwałego jest jednakże pomniejszana o

14

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

przychody z tytułu obsługi tych zobowiązań (w postaci odsetek – gdy wolne czasowo

środki z zaciągniętego kredytu zostaną ulokowane na oprocentowanym rachunku

bankowym) oraz ewentualne dodatnie różnice kursowe.

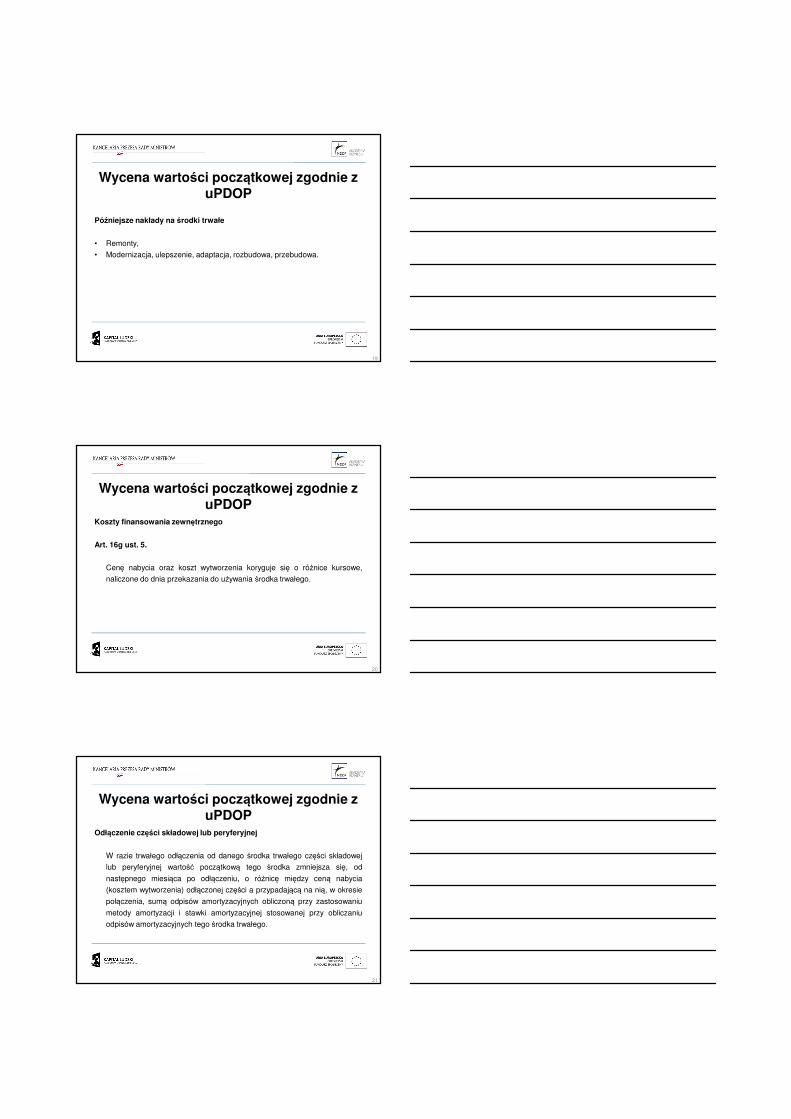

Jeżeli chodzi o przepisy podatkowe, to w zakresie wliczania różnic kursowych do ceny

nabycia lub kosztu wytworzenia środków trwałych występuje zbieżność z przepisami

ustawy o rachunkowości. Otóż zgodnie z art. 16g ust. 5 ustawy o podatku dochodowym

od osób prawnych oraz art. 22g ust. 5 ustawy o podatku dochodowym od osób

fizycznych, cenę nabycia oraz koszt wytworzenia koryguje się o różnice kursowe

naliczone do dnia przekazania do używania środka trwałego. Brak jednak sprecyzowania,

co należy rozumieć przez różnice kursowe naliczone, a mianowicie:

• czy będą to tylko różnice kursowe zrealizowane przy zapłacie zobowiązań,

• czy też – jeżeli do dnia przekazania do używania środka trwałego nie nastąpiła

zapłata zobowiązań – to także należy wliczyć niezrealizowane różnice kursowe z

wyceny zobowiązania.

Warto tutaj zwrócić uwagę na interpretacje organów skarbowych.

Izba Skarbowa w Poznaniu wydała interpretację indywidualną z dnia 07.04.2008 r. w

zakresie ustalania wartości początkowej środków trwałych z uwzględnieniem różnic

kursowych, sygn. ILPB3/423-66/08-2/HS. Wnioskująca spółka stosowała podatkową

metodę kalkulacji różnic kursowych. Do wartości początkowej budynku wliczyła

niezrealizowane różnice kursowe z wyceny kredytu walutowego zaciągniętego na

sfinansowanie inwestycji na dzień oddania do użytkowania budynku.

Spółka argumentowała, że „podobne stanowisko, … zostało wyrażone przez Pomorski

Urząd Skarbowy w postanowieniu z dnia 23 stycznia 2007 r., zgodnie z którym "nie

można uznać za sprzeczne z przepisami prawa podatkowego stanowiska Podatnika, iż do

wartości początkowej środka trwałego dla potrzeb podatkowych zalicza się różnice

kursowe od zobowiązań z tytułu kredytu dewizowego naliczone na dzień oddania środka

trwałego do używania. W konsekwencji zgodzić się również należy ze stanowiskiem, iż

kosztem uzyskania przychodów dla celów podatkowych będą odpisy amortyzacyjne od

wartości początkowej środka trwałego obejmującej ww. różnice kursowe. Przepisy

podatkowe nie nakazują bowiem wyłączania z kosztów uzyskania przychodów odpisów z

tytułu zużycia środków trwałych dokonanych od tej części ich wartości, która odpowiada

naliczonym różnicom kursowym". W powyższym postanowieniu Urząd stwierdził ponadto,

iż kierując się potocznym rozumieniem terminu "naliczony" oraz zasadami prawa

bilansowego, należy uznać, że „wartość początkową środków trwałych mogą korygować

15

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

niezrealizowane różnice kursowe obliczone na dzień przekazania składników do

używania".

Ponadto spółka wskazała, że „Ministerstwo Finansów w piśmie z dnia 22 grudnia 1999

r., odnosząc się do odsetek, prowizji i różnic kursowych naliczonych do dnia przekazania

środka do używania stwierdziło, iż są to kategorie, które zwiększają lub zmniejszają koszt

wytworzenia w wartościach naliczonych, a niekoniecznie zapłaconych lub otrzymanych”.

Zdaniem Ministerstwa Finansów „w przepisie § 6 ust. 5 rozporządzenia Ministra Finansów

z dnia 17 stycznia 1997 r. w sprawie amortyzacji środków trwałych oraz wartości

niematerialnych i prawnych (Dz. U. Nr 6, poz. 35 ze zm.), określającym zasady ustalania

kosztu wytworzenia środków trwałych, zawarta klauzula na końcu tego przepisu w

brzmieniu „naliczonych do dnia przekazania środka trwałego do używania", nie odnosi się

do wszystkich wydatków poniesionych na wytworzenie danego środka trwałego. Dotyczy

ona wyłącznie naliczonych odsetek, prowizji i różnic kursowych. Są to kategorie, które

zwiększają lub zmniejszają koszt wytworzenia w wartościach naliczonych a niekoniecznie

zapłaconych lub otrzymanych”. Spółka pragnie zaznaczyć, iż powyższe stanowisko

znajduje również uzasadnienie w orzecznictwie. Jak wskazał bowiem Naczelny Sąd

Administracyjny w wyroku z dnia 24 maja 2002 r., skoro w przepisach prawa

podatkowego jest mowa o naliczonych kosztach, to wśród nich mieszczą się naliczone

różnice kursowe. Pomimo, iż przedstawione stanowiska Urzędów oraz orzeczenie NSA, a

także pismo Ministerstwa Finansów zostały wydane w oparciu o przepisy obowiązujące

przed 1 stycznia 2007 r., to z uwagi na fakt, iż brzmienie przepisu zawartego w art.16g

ust. 5 nie uległo zmianie od czasu wydania (pierwotnie jako § 6 ust. 5 rozporządzenia

Ministra Finansów z dnia 17 stycznia 1997 r. w sprawie amortyzacji środków trwałych

oraz wartości niematerialnych i prawnych ), zdaniem Spółki, przedstawiona argumentacja

pozostaje nadal aktualna”.

Odmiennego zdania była jednak Izba Skarbowa w Poznaniu, która uznała stanowisko

spółki za nieprawidłowe. Według wyjaśnień „różnice kursowe wynikają z różnicy wartości

otrzymanego i spłaconego kredytu w walucie obcej (odpowiednio kapitałowych rat

kredytu), przeliczonego według faktycznie zastosowanego kursu waluty. Są to więc

faktycznie zrealizowane różnice kursowe. Zasady te stosuje się również do rozliczania

różnic kursowych przy ustalaniu ceny nabycia bądź kosztu wytworzenia środka trwałego

lub wartości niematerialnej i prawnej (art. 16g ust. 5 ustawy o podatku dochodowym od

osób prawnych). Jeżeli podatnik zatem wybierze ustalanie różnic kursowych w oparciu o

podatkowe reguły, w takim przypadku powinien naliczać wyłącznie zrealizowane różnice

kursowe …, które korygują cenę nabycia lub koszt wytworzenia środka trwałego”.

16

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Szczególne kategorie kosztów związanych z nabyciem i użytkowaniem środków

trwałych

Cena nabycia i koszt wytworzenia środków trwałych w budowie, środków trwałych

oraz wartości niematerialnych i prawnych obejmuje ogół ich kosztów poniesionych przez

jednostkę za okres budowy, montażu, przystosowania i ulepszenia, do dnia bilansowego

lub przyjęcia do używania, w tym również:

1) niepodlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy,

2) koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i związane z nimi

różnice kursowe, pomniejszony o przychody z tego tytułu.

Przytoczony wyżej przepis został tak sformułowany, że listę wydatków poniesionych w

związku z wytworzeniem czy zakupem środka trwałego powiększających jego wartość

początkową należy traktować jako katalog otwarty. Konsekwencją tego jest fakt, że w

definicji mieszczą się również inne, nie wymienione wprost koszty, które będą miały

wpływ na wartość początkową danego składnika majątku. O tym, czy wydatki stanowić

powinny koszt poprzez odpisy amortyzacyjne decyduje zatem wyłącznie związek kosztu z

realizowanym przedsięwzięciem inwestycyjnym.

Klasyfikując koszty jako element wartości początkowej środka trwałego należy

kierować się zasadą, że są to wydatki, co do których nie ma wątpliwości, że nie

wystąpiłyby, gdyby spółka nie wytwarzała we własnym zakresie środka trwałego. Takie

podejście potwierdza definicja kosztu wytworzenia (zarówno w ustawie o rachunkowości

jak i ustawach o podatkach dochodowych), która nakazuje z grupy wydatków zaliczanych

do kosztów wytworzenia wyłączyć koszty ogólnego zarządu, gdyż tego rodzaju koszty

występują niezależnie od tego, czy spółka realizuje inwestycję. Są to zasadniczo koszty

nie pozwalające przypisać się do konkretnego produktu ( w tym środka trwałego).

Oznacza to zatem, że wydatki muszą być po pierwsze poniesione w następstwie

podjęcia procesu inwestycyjnego, a po drugie, nie istnieje możliwość ich wystąpienia w

innych okolicznościach, niż właśnie wytwarzanie środka trwałego.

Poniżej omówione zostaną wybrane kategorie kosztów, które w praktyce często budzą

wątpliwości, co do sposobu ich kwalifikacji.

17

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Wydatki bezpośrednio związane z inwestycją – wartość środka trwałego

Koszty likwidacji środków trwałych łącznie z nieumorzoną częścią ich wartości

początkowej (likwidacja ściśle związana z procesem inwestycyjnym).

Jeżeli decyzja spółki o likwidacji środków trwałych jest związana z jej planami

inwestycyjnymi wybudowania w danym miejscu innego obiektu, wówczas koszty

likwidacji są kosztami bezpośrednio związanymi z budową nowego obiektu. W takim

przypadku nieumorzona wartość likwidowanego budynku będzie składową wartości

początkowej nowo wytworzonego środka trwałego. Składową wartości początkowej będą

również koszty związane z pracami rozbiórkowymi i demontażowymi, wywóz odpadów,

gruzu, przygotowanie terenu itp.

Koszty związane z uzyskaniem pozwoleń budowlanych, środowiskowych i

innych (niezbędnych do realizacji inwestycji), koszty organizacji przetargów,

koszty badań i pomiarów geologicznych i geodezyjnych, zakup usług

projektowych, inżynierskich, doradztwa finansowego i prawnego.

Zgodnie z definicjami i argumentacją przytoczoną wyżej, nakład inwestycyjny

oznacza wszystkie koszty poniesione dla realizacji inwestycji, w tym na działania

wstępne, przygotowawcze. Wobec tego nakłady te - jako związane z inwestycją główną -

powiększają wartość początkową środka trwałego, który oddany zostanie do użytkowania

w rezultacie zakończenia inwestycji.

Są to wydatki pozostające w bezpośrednim związku z wytworzeniem środków

trwałych, których spółka nie poniosłaby, gdyby nie podjęła decyzji inwestycyjnych.

Koszty te stanowią zatem element wartości początkowej, od której dokonuje się

następnie odpisów amortyzacyjnych.

Jak wskazano na wstępie niniejszej interpretacji, na koszt wytworzenia środka

trwałego składają się m.in. koszty wynagrodzeń za pracę wraz z pochodnymi (art. 16g

ust. 4 ustawy podatkowej).

Koszty wynagrodzeń, narzutów na wynagrodzenia, delegacji związanych z

inwestycjami i inne koszty pracowników zaangażowanych bezpośrednio w

proces wytwarzania środka.

18

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Wynagrodzenia osób, które zaangażowane są wyłącznie w proces wytwarzania

danego środka trwałego niewątpliwie mieści się w zakresie definicji wartości początkowej

środka trwałego. Tak więc koszty wynagrodzeń pracowników (wraz z narzutami ZUS)

zatrudnionych w celach wytworzenia, bądź przystosowania środka trwałego do

użytkowania podwyższają jego wartość początkową.

Wydatki pośrednio związane z inwestycją – koszty okresu.

Koszty likwidacji środków trwałych łącznie z nieumorzoną częścią ich wartości

początkowej (zastąpienie starego, nieprzydatnego środka trwałego nowym,

służącym temu samemu celowi).

Inaczej od omówionej wyżej likwidacji budynku należy potraktować sytuację, gdy

wymianie podlega przestarzały środek trwały (najczęściej maszyna lub urządzenie) na

nowy o lepszych np. parametrach technicznych. Stary środek trwały nie w pełni

umorzony podlega fizycznej likwidacji, lecz w tym przypadku niezamortyzowana wartość

zastępowanego środka trwałego nie zawsze będzie uwzględniania w wartość początkowej

nowego środka trwałego.

Jeśli decyzja o likwidacji środka trwałego podyktowana jest względami

ekonomicznymi i wynikiem działań w zakresie racjonalnej gospodarki środkami trwałymi

w ramach prowadzonej już działalności, polegających na zastosowaniu innych, lepszych

rozwiązań straty powstałe w wyniku dokonanej przez spółkę likwidacji nieumorzonego

środka trwałego stanowić będą koszt w okresie dokonania likwidacji. Zakładamy bowiem,

że likwidacja starego urządzenie nie jest warunkiem koniecznym do rozpoczęcia

użytkowania nowego obiektu.

Jest to sytuacja odmienna, niż w przypadku omówionego wyżej przypadku budowy

nieruchomości zlokalizowanej na miejscu starych budynków. W przypadku budynków

likwidacja niezamortyzowanych w pełni nieruchomości, na miejscu których mają powstać

nowe środki trwałe, jest warunkiem koniecznym do wytworzenia nowych obiektów.

Dlatego też stwierdzić należy, iż niezamortyzowana część wartości początkowej tychże

środków jest kosztem bezpośrednio związanym z budową nowego obiektu a nieumorzona

wartość likwidowanych budynków będzie składową wartości początkowej nowo

wytworzonego środka trwałego. W przeciwieństwie do likwidowanych maszyn, które ze

względu na parametry techniczne są wymieniane na nowe, a rozpoczęcie ich użytkowania

19

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

nie wymagałoby fizycznej likwidacji zastępowanych środków trwałych

(z technologicznego punktu widzenia).

Podatki kosztowe (np.: podatek od nieruchomości, podatek od środków

transportu); opłaty za użytkowanie wieczyste i inne koszty związane z

uregulowaniem stanu prawnego gruntów (opłaty za dzierżawę).

W praktyce często ma miejsce sytuacja, iż zanim dany środek trwały zostaje przyjęty

do użytkowania ponoszone są koszty wynikające z odrębnych przepisów prawa. Mowa

tutaj np. o obowiązkach w zakresie podatku od nieruchomości czy podatku od środków

transportu powstających zasadniczo z chwilą nabycia środka trwałego podlegającego

opodatkowaniu w w/w zakresie. Kwestią problematyczną wydaje się ujęcie tych kosztów

w księgach rachunkowych szczególnie za okres przed przyjęciem środka trwałego do

użytkowania. Czy wartość takiego podatku powinna podwyższyć jego wartość

początkową, czy ujmuje się go w księgach rachunkowych jako koszt okresu, którego

dotyczy?

Jak już wielokrotnie była o tym mowa, za wartość początkową środków trwałych

uważa się w razie nabycia w drodze kupna - cenę ich nabycia. Za cenę nabycia - zgodnie

z art. 16g ust. 3 ustawy o podatku dochodowym od osób prawnych i art. 28 ust. 2

ustawy o rachunkowości uważa się kwotę należną zbywcy, powiększoną o koszty

związane z zakupem naliczone do dnia przekazania środka trwałego (…).

W świetle przywołanych wyżej przepisów i definicji, należy stwierdzić, że poniesiony

przez spółkę wydatek dotyczący podatku od nieruchomości czy od środków transportu nie

stanowi wydatku na nabycie, ani też na ulepszenie środka trwałego a zatem nie jest

kosztem zwiększającym wartość początkową środka trwałego. Podatek od nieruchomości

czy od środków transportu nie jest kosztem związanym z zakupem, lecz z posiadaniem

majątku w ogóle, a obowiązek jego opłacania istnieje bez względu na zdatność

opodatkowanych środków trwałych do użytku czy moment oddania do użytkowania dla

celów naliczania amortyzacji. W związku z powyższym w/w obciążenia fiskalne należy

ująć w księgach rachunkowych w kosztach okresu w momencie poniesienia wydatku

(odpowiednie konto zespołu 4 w układzie rodzajowym, tj. Podatki i opłaty).

Podobnie klasyfikować należy opłaty za wieczyste użytkowanie gruntów, czynsz

dzierżawny itp. - wydatki te wynikają z faktu posiadania nieruchomości przez podmiot

prowadzący działalność gospodarczą i należy klasyfikować je jako element kosztów

20

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

stałych, które spółka jest obowiązana uiszczać w związku z posiadanym przez nią

majątkiem.

Wydatki te spółka ponosi w związku z samym faktem posiadania nieruchomości czy

korzystaniem z nieruchomości na podstawie umowy najmu lub dzierżawy przez spółkę,

niezależnie od tego, czy jest prowadzona inwestycja, czy też nie i czy nieruchomość jest

wykorzystywana w działalności i użytkowana czy też nie.

Ubezpieczenia obiektu w czasie budowy

Ubezpieczenie nieruchomości jest podobną do ww. podatków kategorią kosztów

pośrednich ponoszonych w trakcie realizacji inwestycji nie w celu wytworzenia środka

trwałego, ale w związku z samym faktem posiadania nieruchomości i koniecznością

zapewnienia bezpieczeństwa np.: na gruncie stanowiącym plac budowy. Poniesienie

kosztów polis ubezpieczeniowych jest racjonalne, gdyż zapewnia bezpieczeństwo

funkcjonowania jednostki. Składki należne z tytułu ich zawarcia są raczej związane z

posiadaniem środka trwałego; nie ma znaczenia (poza ewentualnym wpływem na

wysokość sumy ubezpieczeniowej) fakt jego użytkowania.

Zarówno podatek od nieruchomości, jak i ubezpieczenia obiektu w czasie budowy

oraz wydatki związane z uregulowaniem stanu prawnego gruntów nie stanowią zatem

„innego kosztu”, o którym mowa w art. 16g ust. 4 ustawy podatkowej, który daje się

zaliczyć do wartości wytworzonego środka trwałego.

- koszty osobowe pośrednie, tj. koszty wynagrodzeń, narzutów na

wynagrodzenia, delegacji związanych z inwestycjami i inne koszty

pracowników, które nie są zaangażowane wyłącznie w wytworzenie danego

środka trwałego (np. inwestorzy nadzoru, pracownicy zaangażowani w proces

ustalania warunków przyłączeniowych itp.).

W praktyce często zdarza się, iż części pracowników zatrudnionych w spółce na

różnych stanowiskach, zleca się na zasadzie dodatkowych obowiązków, obsługę

inwestycji (np. obsługa prawna, nadzór na realizacją). Są oni zatrudnieni na ogólnych

zasadach i wykonują wszelkie czynności zlecone przez zakład pracy (świadczą pracę na

jego rzecz), a czynności związane z inwestycją wykonują niejako „przy okazji”. Koszty te

stanowią w spółce koszty w momencie ich poniesienia, bowiem nie jest możliwe

uwzględnienie ich przy ustaleniu wartości początkowej wytworzonych środków trwałych.

21

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

1.1.3. Określenie długości okresu amortyzacji i stawek, moment rozpoczęcia

amortyzacji – założenia

Okres ekonomicznej użyteczności podstawą określenia stawek procentowych

Wartość początkową środków trwałych zmniejszają odpisy amortyzacyjne

(umorzeniowe), dokonywane w celu uwzględnienia utraty ich wartości na skutek

używania (zużycie fizyczne) lub upływu czasu (zużycie ekonomiczne).

W tym miejscu należy zwrócić uwagę, iż umorzenie to równowartość zużycia środków

trwałych, naliczona od momentu rozpoczęcia ich użytkowania korygująca ich wartość

początkową (brutto) do wartości netto (bilansowej), natomiast bieżące odpisy

amortyzacyjne to równowartość zużycia zaliczana w koszty działalności (koszty danego

okresu).

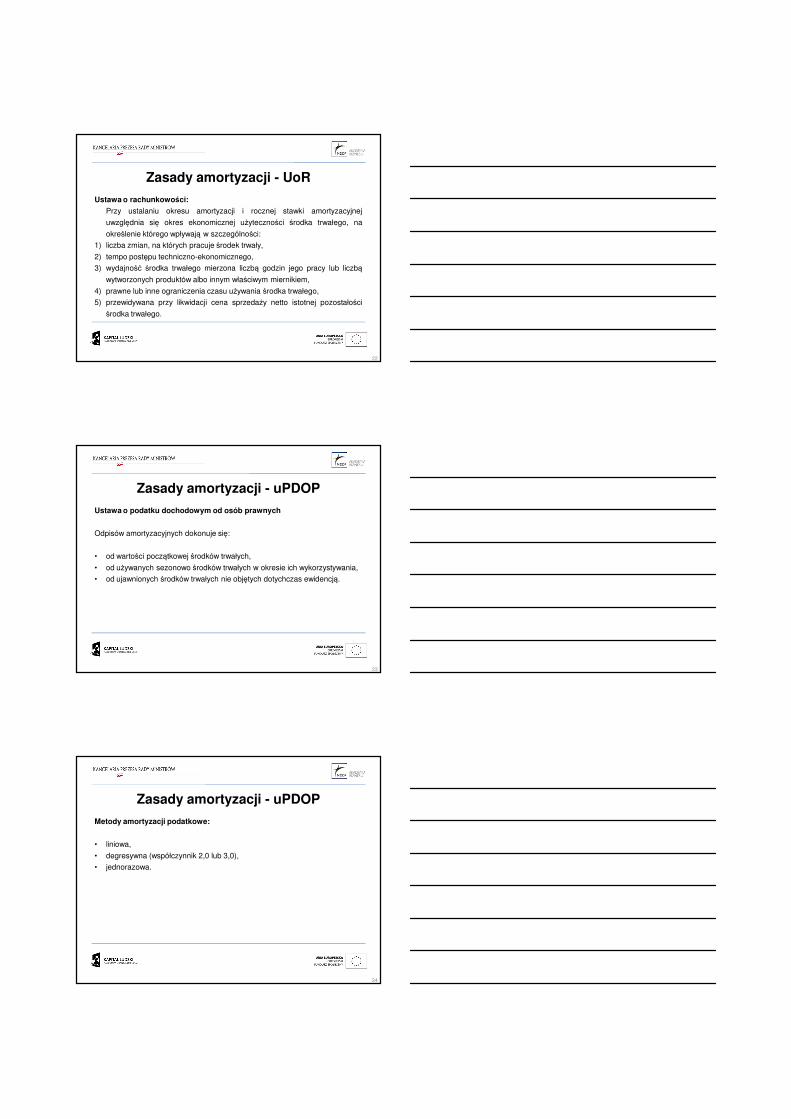

Zgodnie z przepisami ustawy o rachunkowości odpisów amortyzacyjnych

(umorzeniowych) od środka trwałego dokonuje się drogą systematycznego, planowego

rozłożenia jego wartości początkowej na ustalony okres amortyzacji, czyli przewidywany

okres użytkowania danego środka trwałego (przewidywany okres ekonomicznej

użyteczności środka trwałego). Przy ustalaniu okresu amortyzacji oraz rocznej stawki

amortyzacyjnej danego środka trwałego uwzględnia się jego przewidywany okres

ekonomicznej użyteczności, na określenie którego wpływają takie czynniki, jak:

� liczba zmian, na których pracuje środek trwały,

� tempo postępu techniczno – ekonomicznego,

� wydajność środka trwałego mierzona liczbą godzin jego pracy lub liczbą

wytworzonych produktów albo innym właściwym miernikiem,

� prawne lub inne ograniczenia czasu używania środka trwałego,

� przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka

trwałego (cena sprzedaży netto jest to możliwa do uzyskania na dzień bilansowy

cena sprzedaży pomniejszona o rabaty i opusty oraz koszty związane z

przystosowaniem składnika, np. środka trwałego do sprzedaży).

22

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Istotne !

Przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości

środka trwałego (wartość końcowa środka trwałego) nie obciąża kosztów w

postaci amortyzacji (podlega wyłączeniu z podstawy naliczania amortyzacji).

W praktyce gospodarczej stosowane jest często uproszczenie, polegające na

założeniu że, przewidywany okres ekonomicznej użyteczności środka trwałego,

odpowiada stawkom amortyzacji wymienionym w załączniku nr 1 ustawy o podatku

dochodowym od osób prawnych i ustawy o podatku dochodowym od osób fizycznych.

Przy tym założeniu bilansowa ewidencja środków trwałych jest jednocześnie ewidencją na

potrzeby podatkowe, co nie do końca jest prawidłowe. Często bowiem okazuje się, że

stawki podatkowe nie odzwierciedlają faktycznego tempa zużycia środków trwałych.

Zwrócić uwagę w tym miejscu należy na nacisk położony przez ustawodawcę na

konieczność rzetelnego zobrazowania stopnia zużycia środków trwałych, który w

warunkach gospodarowania może zmieniać się w stosunku do założeń przyjętych w dniu

wprowadzenia środka trwałego do ewidencji. Dlatego stawka amortyzacji przyjęta w dniu

przekazania środka trwałego do użytkowania powinna być przez jednostkę okresowo

weryfikowana, powodując odpowiednią korektę dokonywanych w następnych latach

obrotowych odpisów amortyzacyjnych.

Istotne !

Na dzień przyjęcia środka trwałego do używania jednostka ma obowiązek

ustalenia okresu amortyzacji oraz rocznej stawki amortyzacyjnej, a także

metody jego amortyzacji. Poprawność stosowanych okresów i stawek

amortyzacji środków trwałych powinna być przez jednostkę okresowo

weryfikowana, powodując odpowiednią korektę dokonywanych w następnych

latach obrotowych odpisów amortyzacyjnych (umorzeniowych).

Moment rozpoczęcia dokonywania odpisów amortyzacyjnych i metody

amortyzacji

Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka

trwałego do używania, a jej zakończenie – nie później niż z chwilą:

⇒ zrównania wartości odpisów amortyzacyjnych z wartością początkową środka

trwałego (a więc gdy środek trwały jest całkowicie zamortyzowany) lub

23

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

⇒ przeznaczenia środka trwałego do likwidacji lub sprzedaży, albo

⇒ stwierdzenia niedoboru środka trwałego,

z ewentualnym uwzględnieniem przewidywanej przy likwidacji ceny sprzedaży netto

istotnej pozostałości tego środka trwałego (wartości końcowej środka trwałego).

Jednostki mogą dokonywać wyboru metod amortyzacji dla poszczególnych środków

trwałych w celu rozłożenia wartości początkowej danego środka trwałego na cały okres

jego użytkowania. Obowiązuje jednak zasada, że przyjęta na dzień rozpoczęcia używania

środka trwałego metoda nie może być zmieniona w późniejszym okresie.

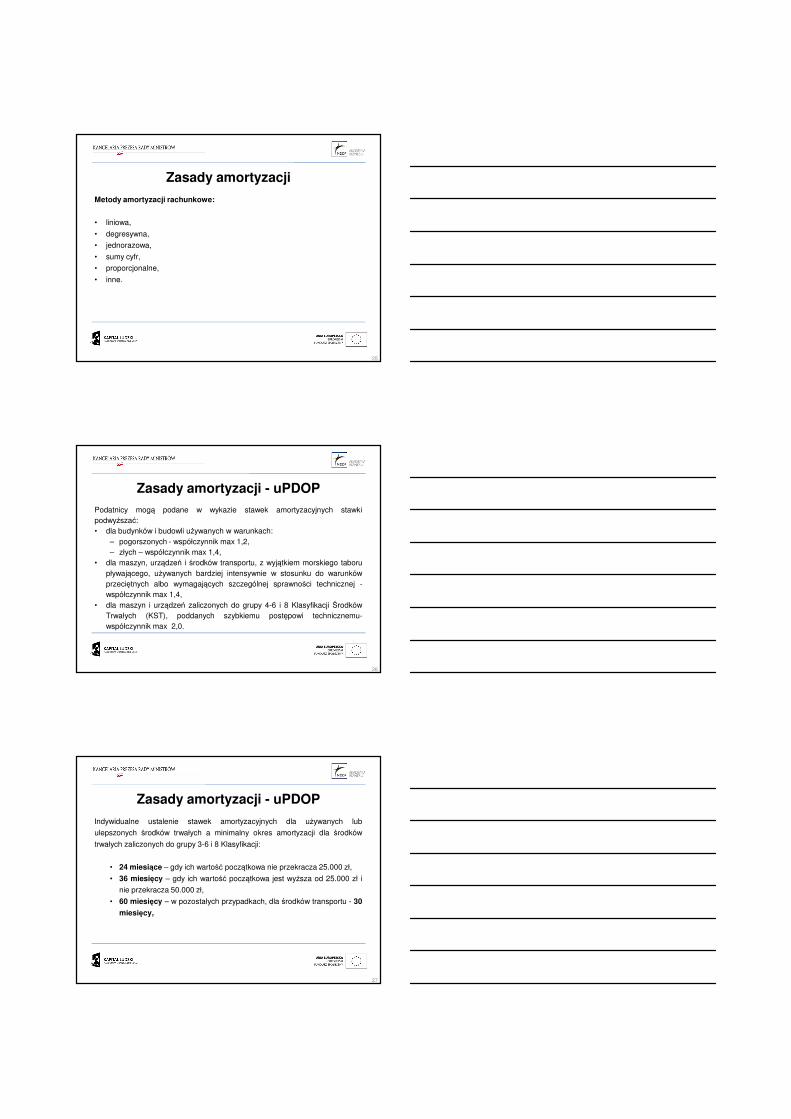

W praktyce mogą być stosowane następujące metody amortyzacji:

� amortyzacja równomierna,

� amortyzacja nierównomierna.

Podstawową metodą liczenia amortyzacji środków trwałych jest metoda amortyzacji

równomiernej, przy której zakłada się, iż środek trwały zużywa się jednakowo w każdej

jednostce czasu przez cały przewidywany okres jego ekonomicznej użyteczności bez

względu na stopień i intensywność jego wykorzystania. Przykładem metody amortyzacji

równomiernej jest metoda liniowa. W metodzie tej stosuje się następujący wzór dla

ustalenia rocznej stopy amortyzacyjnej:

A% = 100%/T

gdzie:

A% - roczna stopa amortyzacyjna (w %)

T – przewidywany okres ekonomicznej użyteczności środka trwałego (w latach)

Uwzględniając stałą, roczną stopę amortyzacyjną, kwotę amortyzacji dla danego roku

ustala się według wzoru:

ALt = (A% X (Wp – Wk)) / 100%

gdzie:

ALt – kwota amortyzacji dla danego roku t liczona metodą liniową

A% - roczna stopa amortyzacyjna (w %)

Wp – wartość początkowa środka trwałego

Wk – wartość końcowa środka trwałego

W praktyce mogą być również stosowane metody amortyzacji nierównomiernej.

Zakładają one, że zużycie środka trwałego kształtuje się różnie (a więc nierównomiernie)

w poszczególnych jednostkach czasu przez cały przewidywany okres jego ekonomicznej

użyteczności. Do tej grupy metod amortyzacji zalicza się:

24

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

• metodę naturalną,

• metody degresywne,

• metodę progresywną.

W metodzie naturalnej zakłada się, że zużycie środka trwałego jest jednakowe na

każdą jednostkę jego pracy (np. sztukę, tonę, godzinę, kilometr) i dlatego zużycie jest

proporcjonalne nie do długości ekonomicznej użyteczności środka trwałego, a do

wielkości (wydajności) wykonywanej przez niego pracy. W metodzie tej stosuje się

następujący wzór dla ustalenia rocznej stopy amortyzacyjnej:

A = (Wp – Wk)/W

gdzie:

A – roczna stopa amortyzacyjna

Wp – wartość początkowa środka trwałego

Wk – wartość końcowa środka trwałego

W – planowana wydajność za cały okres ekonomicznej użyteczności środka trwałego

Uwzględniając stałą, roczną stopę amortyzacyjną, kwotę amortyzacji dla danego roku

ustala się według wzoru:

ANt = A X Wt

gdzie:

ANt – kwota amortyzacji dla danego roku t liczona metodą naturalną

A – roczna stopa amortyzacyjna

Wt – wydajność za dany rok t ekonomicznej użyteczności środka trwałego

Metody degresywne należą do metod przyspieszonych i zakładają malejącą

przydatność środka trwałego w okresie jego ekonomicznej użyteczności, w związku z

czym przyjmuje się stopy amortyzacyjne malejące w czasie. Cechą charakterystyczną

tych metod jest więc to, że wysokość odpisów amortyzacyjnych w początkowym okresie

używania środka trwałego jest wysoka, co powoduje wzrost kosztów z tytułu zużycia

środków trwałych i zmniejszenie wyniku finansowego jednostki.

Odmianami tych metod są:

• metoda malejącego salda,

• metoda sumy cyfr rocznych bądź inaczej określana jako amortyzacja malejąca w

proporcji do pozostałych lat użytkowania (SOYD, sum-of-the-years method).

Kwotę amortyzacji dla danego roku, liczoną metodą malejącego salda, ustala się na

podstawie następującego wzoru:

25

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

ADt = ((A% X wskaźnik przyspieszonej amortyzacji) X Wnt) / 100%

gdzie:

ADt – kwota amortyzacji dla danego roku t liczona metodą degresywną – metodą

malejącego salda

A% – stopa amortyzacyjna (w %) liczona tak, jak w przypadku stosowania metody

liniowej (podwyższana jest jednak wskaźnikiem przyspieszonej amortyzacji

określonym przez przepisy prawa podatkowego, np. 2 – dla maszyn i urządzeń

poddanych szybkiemu postępowi technicznemu; 1,4 – dla budynków i budowli

używanych w złych warunkach)

Wnt – wartość netto (bieżąca) środka trwałego na początek danego roku t

(w pierwszym roku używania jest to zatem Wp – Wk)

Należy w tym miejscu zwrócić uwagę, iż stosowanie metody degresywnej jest

ograniczone przez prawo podatkowe, zgodnie z którym w roku, w którym kwota

amortyzacji obliczona metodą degresywną zrównałaby się lub byłaby niższa od kwoty

amortyzacji ustalonej metodą liniową oraz w latach następnych – przechodzi się na

liczenie bieżącego zużycia środka trwałego przy zastosowaniu metody liniowej (stawkę

amortyzacyjną ustala się wówczas zgodnie z założeniami metody liniowej).

Podobna w skutkach do metody malejącego salda jest metoda sumy cyfr rocznych

(SOYD), z tym że sposób liczenia stawki amortyzacyjnej dla poszczególnych lat jest

odmienny. W metodzie tej stosuje się następujący wzór dla ustalenia stopy

amortyzacyjnej dla danego roku:

At = (T + (1-t)) / ((T X (T + 1))/2)

gdzie:

At – stopa amortyzacyjna dla danego roku t

T – przewidywany okres ekonomicznej użyteczności środka trwałego (w latach)

t – kolejny rok, dla którego oblicza się stopę amortyzacyjną

Przy tej metodzie stopa amortyzacyjna jest zmienna, maleje ona z roku na rok, w

sumie jednak dają one łącznie 1 lub w wyrażeniu procentowym 100%.

Uwzględniając zmienną, roczną stopę amortyzacyjną, kwotę amortyzacji dla danego

roku ustala się według wzoru:

ADt = At X (Wp – Wk)

gdzie:

ADt – kwota amortyzacji dla danego roku t liczona metodą degresywną – metodą

sumy cyfr rocznych

26

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

At – stopa amortyzacyjna dla danego roku t

Wp – wartość początkowa środka trwałego

Wk – wartość końcowa środka trwałego

Kolejną metodą zaliczaną do grupy metod amortyzacji nierównomiernej jest metoda

progresywna, która zakłada, że zużywanie się środka trwałego powoduje wzrost

kosztów jego eksploatacji spowodowany chociażby koniecznością częstszych napraw i

remontów, w związku z czym – w przeciwieństwie do metod degresywnych – stopy

amortyzacyjne są rosnące w czasie.

Dla przyjętych do używania środków trwałych o niskiej jednostkowej wartości

początkowej ustawa o rachunkowości dopuszcza także stosowanie uproszczonych

odpisów amortyzacyjnych. Uproszczenia te mogą polegać na:

� dokonywaniu zbiorczych odpisów dla całej grupy środków trwałych zbliżonych

rodzajem i przeznaczeniem (metoda amortyzacji grupowej) lub

� jednorazowym (obciążającym koszty bieżącej działalności) odpisie w wysokości

pełnej wartości początkowej środków trwałych w dniu przekazania ich do używania

(metoda jednorazowego odpisu).

Istotne !

W myśl przepisów ustawy o rachunkowości amortyzacji nie podlegają grunty

nie służące wydobyciu kopalin metodą odkrywkową.

1.1.4. Remont a ulepszenie środków trwałych

Na wstępie podkreślić należy, iż nieprawidłowe jest zamienne używanie pojęć

„remont” i „ulepszenie”, czy „modernizacja”. Z punktu widzenia zarówno rachunkowości,

przepisów podatkowych, a przede wszystkim prawa budowlanego nie są to pojęcia

tożsame.

Różnica między pracami ulepszeniowymi, a pracami remontowymi jest niezwykle

istotna, ponieważ zupełnie inny jest sposób rozliczania poniesionych związanych z nimi

nakładów – zarówno w świetle ustawy o rachunkowości, jak również w świetle przepisów

podatkowych.

Wszelkie wydatki ponoszone na remont środków trwałych stanowią koszty

obciążające wynik finansowy w dacie ich poniesienia (z zastrzeżeniem opisanych dalej

dotyczących niezdatnych do użytku w dniu zakupu składników majątku).

27

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Natomiast wydatki związane z ulepszeniem powiększają wartość początkową środków

trwałych i od tak ustalonej wartości dokonuje się odpisów amortyzacyjnych według

odpowiedniej stawki, które to odpisy dopiero stanowią koszt operacyjny.

Zgodnie z art. 31 ust 1 ustawy o rachunkowości wartość początkową, stanowiącą

cenę nabycia lub koszt wytworzenia środka trwałego powiększają koszty jego ulepszenia,

polegającego na:

1) przebudowie,

2) rozbudowie,

3) modernizacji lub

4) rekonstrukcji.

Prace te powinny skutkować tym, że wartość użytkowa tego środka po zakończeniu

ulepszenia przewyższa posiadaną przy przyjęciu do używania wartość użytkową,

mierzoną okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych

przy pomocy ulepszonego środka trwałego, kosztami eksploatacji lub innymi miarami.

Ani ustawa o rachunkowości ani przepisy podatkowe nie definiują w sposób

szczegółowy pojęć: remont czy ulepszenie. W związku z brakiem definicji tych pojęć w

prawie bilansowym i podatkowym, zachodzi konieczność odwołania się do innych źródeł,

w tym w szczególności do prawa budowlanego (ustawa z dnia 07.07.1994r. - Prawo

budowlane; Dz.U. z 2003 r. Nr 207, poz. 2016 ze zm.), a także interpretacji i

orzecznictwa np. urzędów skarbowych czy sądów administracyjnych.

Zgodnie z art. 3 ust 1 pkt 8 ustawy prawo budowlane - przez remont należy rozumieć

„wykonanie w istniejącym obiekcie budowlanym robót budowlanych polegających na

odtworzeniu stanu pierwotnego, a nie stanowiących bieżącej konserwacji, przy czym

dopuszcza się stosowanie wyrobów budowlanych innych niż użyto w stanie pierwotnym”.

Zatem remont polega przede wszystkim na przywróceniu stanu pierwotnego środka

trwałego poprzez wymianę elementów zużytych lub ich naprawę. W wyniku remontu nie

wzrasta wartość użytkowa środka trwałego, lecz jedynie zostaje przywrócona wartość

pierwotna. Zalicza się tutaj najczęściej takie nakłady jak.: wymiana stolarki okiennej i

drzwiowej, wymiana grzejników, posadzek, malowanie pomieszczeń. Istotą remontu są

wszelkie działania przywracające pierwotny stan techniczny i użytkowy środka trwałego,

następujące w toku eksploatacji środka i będące wynikiem zużycia – nie zwiększające

jego wartości początkowej.

Kategoria ulepszenie nie została natomiast w w/w ustawie dokładnie sprecyzowana.

Definicja i zakres ulepszenia – ze szczególnym uwzględnieniem różnicy w stosunku do

pojęcia prac remontowych - ukształtowana została głównie przez orzecznictwo sądowe i

28

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

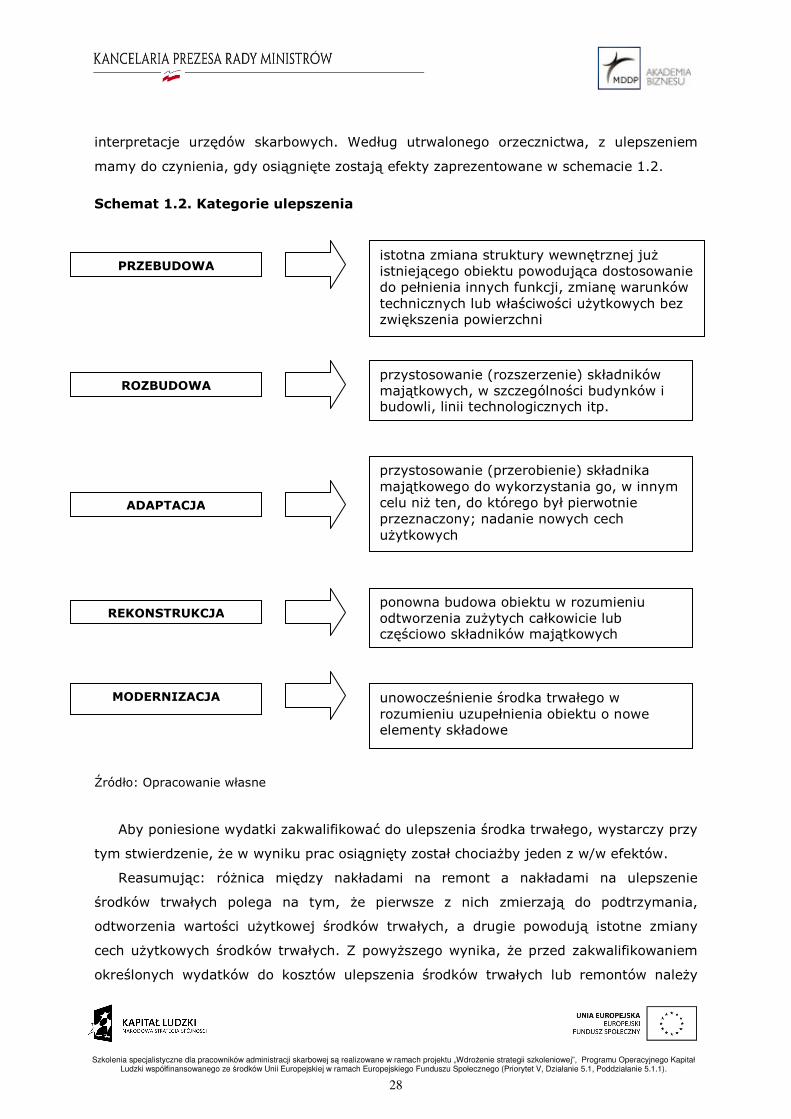

interpretacje urzędów skarbowych. Według utrwalonego orzecznictwa, z ulepszeniem

mamy do czynienia, gdy osiągnięte zostają efekty zaprezentowane w schemacie 1.2.

Schemat 1.2. Kategorie ulepszenia

Źródło: Opracowanie własne

Aby poniesione wydatki zakwalifikować do ulepszenia środka trwałego, wystarczy przy

tym stwierdzenie, że w wyniku prac osiągnięty został chociażby jeden z w/w efektów.

Reasumując: różnica między nakładami na remont a nakładami na ulepszenie

środków trwałych polega na tym, że pierwsze z nich zmierzają do podtrzymania,

odtworzenia wartości użytkowej środków trwałych, a drugie powodują istotne zmiany

cech użytkowych środków trwałych. Z powyższego wynika, że przed zakwalifikowaniem

określonych wydatków do kosztów ulepszenia środków trwałych lub remontów należy

PRZEBUDOWA istotna zmiana struktury wewnętrznej już istniejącego obiektu powodująca dostosowanie do pełnienia innych funkcji, zmianę warunków technicznych lub właściwości użytkowych bez zwiększenia powierzchni

ROZBUDOWA

ADAPTACJA

REKONSTRUKCJA

przystosowanie (rozszerzenie) składników majątkowych, w szczególności budynków i budowli, linii technologicznych itp.

przystosowanie (przerobienie) składnika majątkowego do wykorzystania go, w innym celu niż ten, do którego był pierwotnie przeznaczony; nadanie nowych cech użytkowych

ponowna budowa obiektu w rozumieniu odtworzenia zużytych całkowicie lub częściowo składników majątkowych

MODERNIZACJA unowocześnienie środka trwałego w rozumieniu uzupełnienia obiektu o nowe elementy składowe

29

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

każdorazowo w stosunku do konkretnego środka trwałego szczegółowo przeanalizować

zakres rzeczowy wykonywanych robót, porównując je do stanu istniejącego na podstawie

dokumentacji technicznej, a w przypadku wątpliwości co do prawidłowej kwalifikacji

poniesionych wydatków, oprzeć się na opinii biegłego do spraw budowlanych, który w

oparciu o stosowne dokumentacje, oględziny, wypowie się co do charakteru poniesionych

nakładów oraz jednoznacznie rozstrzygnie, czy określony rodzaj nakładów na środki

trwałe doprowadził do ich ulepszenia, czy nie. Przy ocenie wydatków - czy są to wydatki

na remont - należy brać także pod uwagę zmieniającą się rzeczywistość gospodarczą i

postęp techniczny, mające wpływ na sposób i środki realizowania robót tym pojęciem

objętych.

Remont i modernizacja środka trwałego po oddaniu do użytkowania

Opisane wyżej podejście i rozróżnienie kosztów remontu od ulepszenia dotyczy

sytuacji, kiedy dany środek trwały był użytkowany przez spółkę przed poniesieniem

dodatkowych nakładów. Metodologia ta wystąpi, gdy środek trwały (np. budynek) był w

momencie zakupu przystosowany do użytku, spółka użytkowała go przez pewien okres i

dopiero w trakcie użytkowania wykonała, bądź naprawy powodujące przywrócenie jego

pierwotnych funkcji, bądź prace w wyniku których wzrosła jego wartość użytkowa.

O wydatkach na remont zaliczanych bezpośrednio w koszty można mówić w wypadku

odtworzenia stanu obiektu z momentu rozpoczęcia przez podatnika jego

użytkowania. Warunkiem koniecznym do ewentualnego uznania kosztów remontu i

odniesienie ich w ciężar rachunku zysków i strat jest zatem użytkowanie przez jednostkę

środka trwałego przed poniesieniem tych nakładów. Jeżeli zakres prac będzie miał na

celu jedynie odtworzenie poprzedniego stanu technicznego budynku (z dnia nabycia), a

wykonany remont nie zwiększy jego wartości użytkowej, to poniesione nakłady należy

odnieść bezpośrednio w koszty.

Podkreśliliśmy na wstępie, że pojęcie remontu i ulepszenia obejmującego kategorie

zaprezentowane w schemacie 1.2. nie są tożsame. Mimo tego, w określonych

przypadkach nakłady zarówno na remont, jak i na prace modernizacyjne podlegają

dokładnie takiemu samemu ujęciu w księgach rachunkowych. Nie ma tutaj znaczenia

charakter wykonanych prac. Dotyczy to mianowicie sytuacji, kiedy w momencie zakupu

środek trwały nie może być uznany za kompletny i zdatny do użytkowania.

30

Szkolenia specjalistyczne dla pracowników administracji skarbowej są realizowane w ramach projektu „Wdrożenie strategii szkoleniowej”, Programu Operacyjnego Kapitał Ludzki współfinansowanego ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego (Priorytet V, Działanie 5.1, Poddziałanie 5.1.1).

Remont i ulepszenie środka trwałego przed oddaniem do użytkowania

Zgodnie z art. 28 ust. 8 ustawy o rachunkowości cena nabycia i koszt wytworzenia

m.in. środków trwałych, obejmuje ogół ich kosztów poniesionych przez jednostkę za

okres budowy, montażu, przystosowania i ulepszenia do dnia bilansowego lub przyjęcia

do używania (jeśli następuje przed dniem bilansowym).

A zatem jak wynika wprost z przepisu - wszystkie nakłady poniesione przed

rozpoczęciem używania środka trwałego, zwiększają jego wartość początkową,

niezależnie od tego, czy są to nakłady o charakterze modernizacyjnym czy remontowym.

Dopiero wówczas, gdy zakupiony środek trwały można uznać za kompletny i zdatny

do użytku, spółka może przekazać ten składnik do używania i rozpocząć wykorzystywanie

go na potrzeby związane z prowadzoną działalnością gospodarczą. Wówczas też spółka

będzie uprawniona do rozpoczęcia dokonywania odpisów amortyzacyjnych.

Spółka, wprowadzając składniki do ewidencji środków trwałych powinna zatem

uwzględnić w ich wartości początkowej zarówno kwotę należną zbywcy za zakupione

składniki, jak i kwotę należnych wydatków związanych z doprowadzeniem tych

składników do stanu umożliwiającego ich wykorzystywanie dla potrzeb działalności.

Jeśli na przykład dla rozpoczęcia działalności handlowej w kupionym budynku

konieczne jest poniesienie dodatkowych nakładów, oznacza to, że budynek ten nie jest

przystosowany do używania w momencie zakupu. Nie ma tutaj znaczenia czy nakłady

konieczne mają charakter modernizacyjno – adaptacyjny, czy są to prace typowo

remontowe. Wszystkie koszty w okresie pomiędzy dniem zakupu, a dniem oddania

środka trwałego do użytkowania traktować należy jako nakłady poniesione na

przystosowanie tego budynku do użytkowania.

Dopiero po wykonaniu wszystkich prac przystosowujących budynek do prowadzenia