фин рынок на_01_11_2015

TRANSCRIPT

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА РОССИИ ПО СОСТОЯНИЮ НА 01.11.2015

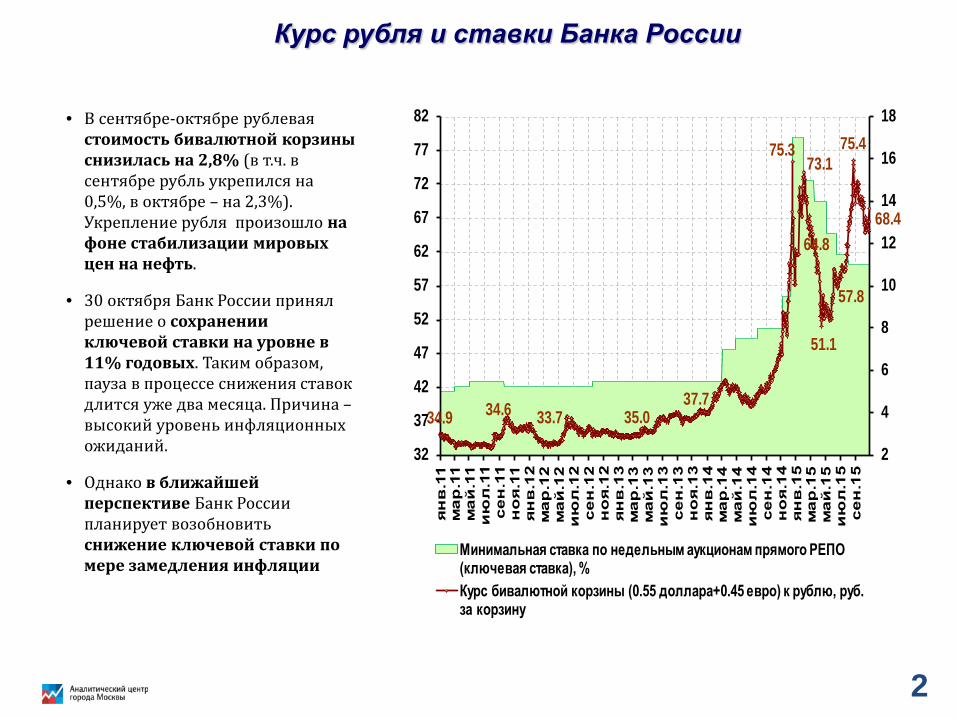

Курс рубля и ставки Банка России

• В сентябре-октябре рублевая стоимость бивалютной корзины снизилась на 2,8% (в т.ч. в сентябре рубль укрепился на 0,5%, в октябре – на 2,3%). Укрепление рубля произошло на фоне стабилизации мировых цен на нефть.

• 30 октября Банк России принял решение о сохранении ключевой ставки на уровне в 11% годовых. Таким образом, пауза в процессе снижения ставок длится уже два месяца. Причина –высокий уровень инфляционных ожиданий.

• Однако в ближайшей перспективе Банк России планирует возобновить снижение ключевой ставки по мере замедления инфляции

34.9 34.6 33.7 35.037.7

75.373.1

64.8

51.1

57.8

75.4

68.4

2

4

6

8

10

12

14

16

18

32

37

42

47

52

57

62

67

72

77

82

ян

в.1

1м

ар

.11

ма

й.1

1и

юл

.11

се

н.1

1н

оя

.11

ян

в.1

2м

ар

.12

ма

й.1

2и

юл

.12

се

н.1

2н

оя

.12

ян

в.1

3м

ар

.13

ма

й.1

3и

юл

.13

се

н.1

3н

оя

.13

ян

в.1

4м

ар

.14

ма

й.1

4и

юл

.14

се

н.1

4н

оя

.14

ян

в.1

5м

ар

.15

ма

й.1

5и

юл

.15

се

н.1

5

Минимальная ставка по недельным аукционам прямого РЕПО (ключевая ставка), %Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

2

Платежный баланс (млрд. долл.)• В августе-сентябре сальдо

счета текущих операций держалось на невысоком положительном уровне: 1-3 млрд. долл. в месяц.

Это неплохой результат, учитывая масштабное снижение цен на нефть в предшествующие месяцы и особенность данного периода года (на третий квартал приходится сезонный минимум).

Таким образом, благодаря коррекции курса эффект снижения нефтяных цен был компенсирован сжатием импорта товаров и услуг.

1514

11 10 10

-3

74 5

1

9 8 8

4 3

-5-2 -1

2

7

1

10 10 9 8

-5

31

46

4

118

77

6

3 11

3

-17

-10-8

1

-7

4

-2

4

-7-3

4

-14

-5-8

-2

3

-3

-11-9

-18

-13

-23-25

-10

13

-7-4

-31

-12

-36

-11

-20

-7-15

-3 -4

3

0

12

-3 -3

-11

-3 -1

1

-2 -3 -5

5

-5 -5-2

5

10

3

-5

3 57 8 7

1316

2

-8

5

-2

3

27

6

31

0

-4

1-5

-1

-4

-36

-30

-24

-18

-12

-6

0

6

12

18

24

30

36

1.12

2.12

3.12

4.12

5.12

6.12

7.12

8.12

9.12

10.1

211

.12

12.1

21.

132.

133.

134.

135.

136.

137.

138.

139.

1310

.13

11.1

312

.13

1.14

2.14

3.14

4.14

5.14

6.14

7.14

8.14

9.14

10.1

411

.14

12.1

41.

152.

153.

154.

155.

156.

157.

158.

159.

15

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

• В августе-сентябре наблюдался слабый чистый приток капитала. Причем в целом за квартал такой приток наблюдался впервые за последние пять лет. Приток обусловлен продажей иностранных активов банками и населением, а также крайне редким явлением - «теневым» ввозом в страну (репатриацией) капитала предприятиями. Последнее наблюдается на стадии выхода из масштабных кризисов и связано с попыткой собственников компаний предотвратить их банкротства.

3

Погашение внешнего долга банков и компаний (млрд. долл., основной долг и проценты,

по данным графика погашения на 01.07.2015)

• В сентябре, согласно графику погашений по состоянию на 01.07.2015, наблюдался локальный пик платежей по внешнему корпоративному долгу -17,4 млрд. долл.

• В октябре объём выплат был незначителен - 6,4 млрд. долл. В ноябре, также, судя по всему, объём выплат будет невелик.

• Следующий масштабный пик платежей ожидается в декабре (22,6 млрд.) – что существенно выше среднемесячной «нормы» 6-8 млрд. долл. Однако необходимо иметь в виду, что до 40% платежей по внешнему долгу приходится на межфирменные кредиты и займы. Как следствие, фактический объем погашения вряд ли превысит 60% от погашений по графику. Это существенно снижает нагрузку на финансы компаний со стороны погашения внешнего долга.

• В октябре произошла «разморозка» первичного рынка корпоративных еврооблигаций: было зафиксировано 3 эмиссии на сумму 2,1 млрд. долл. (в августе-сентябре не было ни одного нового выпуска).

• На рынке синдицированного кредитования, наоборот, наблюдается сжатие объемов новых размещений: ни одного нового кредита в октябре против 4 на сумму 1,8 млрд. долл. в августе-сентябре.

4 3 4 2 25

2 3 2 4 2 3 4 5 7 8

107

13

56

18

45 5

55

1111

2014

1514

10

17

68

23

67 7

97

1415

26

2123

0

5

10

15

20

25

30

июл.

15

авг.1

5

сен.

15

окт.

15

ноя.

15

дек.

15

янв.

16

фев

.16

мар

.16

апр.

16

май

.16

июн.

16

3 кв

. 201

6

4 кв

. 201

6

1 кв

. 201

7

2 кв

. 201

7

Банки Компании Всего

4

Эмиссионная активность Банка России и её факторы

• В сентябре рост денежного предложения (денежная база в широком определении) прекратился.

• В динамике факторов изменения денежной базы в сентябре сохранилисьтенденции последних нескольких месяцев: чистый отток в экономику средств Минфина (прежде всего –средств из Резервного фонда) и резкое замедление роста задолженности коммерческих банков по операциям рефинансирования ЦБ РФ.

• Существенный приток ликвидности от Минфина в октябре (задолженность банков возросла почти в 2 раза до 1 трлн. руб.) ограничил спрос банков на средства ЦБ РФ. На это указывает сохраняющееся невысокое отклонение объёма спроса от максимального объёма предлагаемых средств на недельных аукционах РЕПО.

91.489.8 90.1 89.4

94.095.0

93.893.1

95.5

114.0

85.5

92.089.9 90.3

92.590.9

92.7

106.6

89.0 87.9 89.089.8

88.8

92.1 91.5 90.8

94.7

91.894.7

107.9

100.0

87.3

85.384.0

81.2

85.786.5 86.8 86.6

80

85

90

95

100

105

110

115

дека

брь

янва

рь

фев

раль

март

апре

ль

май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Денежное предложение (денежная база в широком определении, на конец месяца,

декабрь=100%)

6.55.2 5.7 6.3

5.6 5.95.5

7.17.0

8.1

17.4

11.7

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

Дека

брь

2009

Фев

раль

201

0Ап

рель

201

0Ию

нь 2

010

Авгу

ст 2

010

Окт

ябрь

201

0Де

кабр

ь 20

10Ф

евра

ль 2

011

Апре

ль 2

011

Июнь

201

1Ав

густ

201

1О

ктяб

рь 2

011

Дека

брь

2011

Фев

раль

201

2Ап

рель

201

2Ию

нь 2

012

Авгу

ст 2

012

Окт

ябрь

201

2Де

кабр

ь 20

12Ф

евра

ль 2

013

Апре

ль 2

013

Июнь

201

3Ав

густ

201

3О

ктяб

рь 2

013

Дека

брь

2013

Фев

раль

201

4Ап

рель

201

4Ию

нь 2

014

Авгу

ст 2

014

Окт

ябрь

201

4Де

кабр

ь 20

14Ф

евра

ль 2

015

Апре

ль 2

015

Июнь

201

5Ав

густ

201

5Се

нтяб

рь 2

015

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченных золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов,

млрд. руб.)

5

Внутренняя ресурсная база банков

102.4

107.3

110.4

112.5

119.3

105.6

109.6109.9

110.8

111.5

116.4

97.1

97.896.1

97.4 97.799.0 99.5 99.8

98.999.8

98.297.3

99.0

101.0

103.0

105.8106.4

107.7108.5

108.7

110.2

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

117.5

120.0

дека

брь

янва

рь

фев

раль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Счета и депозиты населения(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)

98.9

95.898.8 98.8

107.8

99.8 99.9 99.9

100.5

99.2

110.6

102.2

101.7

100.2

102.9102.0

99.2

100.4101.0

112.8

102.3

103.2

101.3

99.197.8 98.0

96.2

98.2

102.8

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

дека

брь

янва

рь

фев

раль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Счета и депозиты предприятий (на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)

• После временного затишья в августе, в сентябре наблюдалось оживление динамики частных вкладов: за месяц они выросли на 1.4% против символического прироста на 0.1% месяцем ранее (здесь и далее влияние переоценки валютной компоненты исключено).

• Оживление роста вкладов населения во многом обусловлено стабилизацией обменного курса рубля. В сентябре объём рублёвых вкладов увеличился на 1.1% после сокращения на 0.3% месяцем ранее.

• Динамика валютных вкладов в сентябре была близка к показателям предшествующего месяца: +2.4% против +2.0% в августе.

• В сентябре продолжился рост остатков средств на счетах и депозитах предприятий: +4.7% в сентябре против 2.1% в августе. В отличие от предыдущего месяца, исключение Сбербанка из расчетов не меняет общей картины: даже без крупнейшего госбанка темп прироста составлял 3.6% (переоценка исключена).

6

Процентные ставки по кредитам и депозитам

• В августе-сентябре процесс снижения ставок по корпоративным кредитам замедлился. Это обусловлено как сохраняющимся высоким уровнем кредитных рисков, так и приостановкой смягчения процентной политики Банка России. По краткосрочным кредитам ставки стабилизировались на среднем уровне «шокового» декабря 2014 г. По долгосрочным кредитам ситуация ещё хуже – они находятся на уровне выхода из кризиса 2008-2009 гг.

• Вступившее в силу с 1 июля ограничение на полную стоимость кредитов (ПСК), выдаваемых физическим лицам, скорректировало ставки, в особенности по сверхкраткосрочным кредитам, – в августе ставка по кредитам сроком до 30 дней снизилась более чем на 3 проц. п.

• Депозитные ставки в сентябре-октябре стабилизировались вблизи уровня, наблюдавшегося накануне шока декабря 2014 г.

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам)

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

9.5

10.1

10.6

15.315.6

15.315.1

13.8

13.2 12.912.4

11.3

11.6 11.5

11.010.8

10.4

10.8 10.5

10.4

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.10.

2014

III.1

0.20

14

II.11

.201

4

I.12.

2014

III.1

2.20

14

II.01

.201

5

I.02.

2015

III.0

2.20

15

II.03

.201

5

I.04.

2015

III.0

4.20

15

II.05

.201

5

I.06.

2015

III.0

6.20

15

II.07

.201

5

I.08.

2015

III.0

8.20

15

II.09

.201

5

I.10.

2015

17.7

9.0

11.3

13.1

15.2

19.7

18.7

17.6

15.5

15.2*

16.4

9.8

12.2

10.6

12.9

14.914.5*

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.20

074.

2007

7.20

0710

.200

71.

2008

4.20

087.

2008

10.2

008

1.20

094.

2009

7.20

0910

.200

91.

2010

4.20

107.

2010

10.2

010

1.20

114.

2011

7.20

1110

.201

11.

2012

4.20

127.

2012

10.2

012

1.20

134.

2013

7.20

1310

.201

31.

2014

4.20

147.

2014

10.2

014

1.20

154.

2015

7.20

1510

.201

5

от 31 дня до 1 года свыше 1 года

* сентябрь 2015 - оценка

7

Кредитование населения и предприятий

2.1%2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

1.1%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

1.3%

2.2%2.5%

-0.3%

3.1%

2.3%

4.6%

2.2%

0.4%

1.7%

3.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%-1.7% -1.9%

1.7%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

май.

2015

июл.

2015

сен.

2015

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной переоценки, темпы прироста за месяц, %)

2.0%

1.3%

1.0%2.0%

3.4%

-2.2%-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

0.3%

-2.9%

-0.9%

-0.5%

0.7%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

янв.

2008

мар

.200

8м

ай.2

008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар

.200

9м

ай.2

009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар

.201

0м

ай.2

010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар

.201

1м

ай.2

011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар

.201

2м

ай.2

012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар

.201

3м

ай.2

013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар

.201

4м

ай.2

014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар

.201

5м

ай.2

015

июл.

2015

сен.

2015

Всего Всего, без учета Сбербанка и ВТБ Всего, без учета (1) Сбербанка и ВТБ и (2) ФК Открытие и МКБ

• В сентябре корпоративное кредитование сохранило умеренную положительную динамику: +1.0% против +1.3% месяцем ранее (переоценка исключена). Второй месяц наблюдается массовый рост корпоративных портфелей, а не только внутри крупнейших госбанков или банков, кредитующих покупку ценных бумаг родственными структурами. Сдерживающим фактором для дальнейшего роста портфелей выступает недокапитализацияроссийских банков.

• Рост корпоративных кредитов наблюдался как в рублевом (+0.9%), так и в валютном (+1.3%) сегментах рынка.

Кредиты предприятиям (с исключением валютной переоценки, темпы прироста за мес., %)

• В розничном кредитовании в сентябре отмечено резкое увеличение объёмов кредитного портфеля: +1.7% по системе без Сбербанка (после «провала» -1.9% месяцем ранее). Поскольку динамика кредитования столь нестабильна, говорить о позитивных сдвигах пока ещё преждевременно. Однако имеются определённые предпосылки для восстановления спроса населения на кредит. Это, во-первых, снижение процентных ставок – особенно по краткосрочным кредитам. Во-вторых, давление «отложенного спроса».

• Увеличение кредитования наблюдалось только в двух сегментах: сверхкраткосрочных (до 30 дней) и сверхдолгосрочных (свыше 3 лет) кредитах.

8

Проблемные долги

• В корпоративном портфеле (без учета Сбербанка, ВТБ и Банка Москвы) доля просроченной задолженности в сентябре также увеличилась на 0.2 проц. п. и составила 6.6%.

Темпы прироста объёма просроченной задолженности к аналогичному периоду прошлого года сохраняются на весьма высоком уровне – 72% (максимальные за последние пять лет).

Доля просроченных кредитов в совокупных ссудах и займах (без учета Сбербанка, ВТБ и Банка Москвы), %

0.8 1.2

6.6

5.45.2

4.3 4.3 4.1 4.1 4.04.7

5.66.4

6.6

4.44.3 4.04.34.9

6.87.5

8.69.3

9.5

8.88.5

7.57.0

6.15.2

5.8

7.07.6

8.59.5

10.110.3

10.710.9

1.9 2.12.8

7.97.4

7.16.4

6.05.3 5.25.0 4.8

5.65.9

6.7

7.87.8

8.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

янв.

2008

апр.

2008

июл.

2008

окт.

2008

янв.

2009

апр.

2009

июл.

2009

окт.

2009

янв.

2010

апр.

2010

июл.

2010

окт.

2010

янв.

2011

апр.

2011

июл.

2011

окт.

2011

янв.

2012

апр.

2012

июл.

2012

окт.

2012

янв.

2013

апр.

2013

июл.

2013

окт.

2013

янв.

2014

апр.

2014

июл.

2014

окт.

2014

янв.

2015

апр.

2015

июл.

2015

кредиты предприятиям кредиты населению кредиты всего

1%

50%

40%

32%

79%

-13%

44%

1%

58%

70%68%

72%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

01.0

1.20

10

01.0

4.20

10

01.0

7.20

10

01.1

0.20

10

01.0

1.20

11

01.0

4.20

11

01.0

7.20

11

01.1

0.20

11

01.0

1.20

12

01.0

4.20

12

01.0

7.20

12

01.1

0.20

12

01.0

1.20

13

01.0

4.20

13

01.0

7.20

13

01.1

0.20

13

01.0

1.20

14

01.0

4.20

14

01.0

7.20

14

01.1

0.20

14

01.0

1.20

15

01.0

4.20

15

01.0

7.20

15

01.1

0.20

15

Население Нефинансовые предприятия

Просроченные кредиты, темпы прироста к аналогичному периоду предшествующего года

(без учета Сбербанка, ВТБ и Газпромбанка)

• В сентябре возобновился уже ставший привычным рост просроченных долгов на балансах банков после эпизодической стагнации месяцем ранее.

• Доля просроченной задолженности в розничных кредитах прибавила 0.2 проц. п. и достигла 10.9%.

Темпы прироста объёма просроченной задолженности к аналогичному периоду прошлого года составили 32% (по системе без учета топ-3 –Сбербанка, ВТБ и Газпромбанка).

9

Устойчивость банковской системы

• В сентябре банки заработали еще 52 млрд. руб. чистой прибыли вслед за 42 млрд. руб., заработанных месяцем ранее. Однако, в отличие от августа, размер резервов, сформированных под потери по кредитам, в сентябре составил всего 23 млрд. руб. против 100-180 млрд. руб. в предыдущие четыре месяца. Учитывая продолжающееся ухудшения качества кредитов, можно предположить, что реальная ситуация с прибылью значительно хуже декларируемой. С начала года размер чистой прибыли российской банковской системы составил всего 128 против 685 млрд. руб. за 9 месяцев 2014 г.

• Крупнейшие госбанки (Сбербанк, ВТБ и Газпромбанк) в сентябре заработали 52 млрд. руб. против 22 млрд. руб. месяцем ранее. Таким образом, в сумме три крупнейших госбанка по-прежнему зарабатывают прибыли примерно столько же, сколько все остальные банки вместе взятые. Правда, как и прежде, если из этих «вместе взятых» банков исключить растущие убытки крупнейшей «дочки» ВТБ –Банка Москвы (-62 млрд. руб. с начала года), – то будет очевидно, что прочие банки все же способны зарабатывать положительную прибыль в неблагоприятных условиях.

• Годовой (за скользящий год) уровень прибыльности активов банковской системы остается умеренно-отрицательным -0.3%.

• Достаточность капитала (среднее отношение капитала банков к активам, взвешенным с учётом рисков) по-прежнему держится на очень низких уровнях –12-13%. Из-за недокапиталиации банков вряд ли стоит рассчитывать на продолжение эпизодов ускорения роста кредитования, отмеченных в последние два месяца.

3.3%

2.5%

3.6%

4.4%4.3%3.9%

3.5%3.2%

2.8% 2.6%2.3%

2.6% 2.5%

2.4%

2.6%

2.0%

2.6%

0.7%

1.3%1.6% 2.0%

1.9%

1.4%1.3%

0.6%

0.2%0.1%

2.3%

3.3%3.3%

2.2%

.

2.5%2.8%

2.3%2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

ноя.

2007

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

май.

2015

июл.

2015

сен.

2015

Прибыль до формирования резервов, всегоПрибыль после формирования резервов, всегоДо формирования резервов, без Сбербанка, ВТБ и ГазпромбанкаПосле формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам банков (за скользящий год, без учёта МПБ и Связь-банка, %)

13.2 13.112.4

9.710.4 11.2 11.4 11.5

11.0

8.7

14.5

21.0

17.3

14.9

13.1

13.7

13.4

13.5

13.2

13.5

12.9

13.2 12.5

12.012.2

13.0

89

10111213141516171819202122

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

май.

2015

июл.

2015

сен.

2015

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система без учета Сбербанка, ВТБ и Банка МосквыОтношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного капитала банков к активам (на

конец месяца, %)

10