גדי וסנדו בר אילן 15 22 11 12

TRANSCRIPT

Art

zi, H

iba

& E

lmek

iess

e

בינלאומי מיסוי ל"בחוהשקעה ומבני

הייטק ותעשייה, ן"בעסקאות נדל

ד"ועוח "רו, גדי אלימי ח ומשפטן"רו, סנדואייל

2012

1

Art

zi, H

iba

& E

lmek

iess

e

עקרונות יסוד במיסוי בינלאומי

2

Art

zi, H

iba

& E

lmek

iess

e

;ל"כאשר מדובר על הכנסות של תושב ישראל שהופקו בחו•

כאשר מדובר על הכנסות של תושבי חוץ שהופקו בישראל•יש לנכות מס במקור רק -תשלום שמשלם תושב ישראל לתושב חוץ–

;אם הוחלט שמדובר בהכנסה החייבת בישראל

;(מחירי העברה)עסקאות בין חברות רב לאומיות קשורות •

:יש להגדיר את המונחים הבאים, לשם האמור לעיל• (.חברה/יחיד)תושבות –

(כללי מקור)מקום הפקת ההכנסה –

יש לבחון , בנוסף(. רלוונטי גם למקום הפקת ההכנסה)סווג הכנסות – -למשל)את סיווג ההכנסה בדרך של בידוד הפעילות המניבה בישראל

(.בנק זר שנתן הלוואה לתושב ישראל

.בעיות כפל מס והשיטות למניעתו–

מתי אנו נמצאים במגרש המיסוי ?הבינלאומי

3

Art

zi, H

iba

& E

lmek

iess

e

מושגי יסוד

המדינה שמפיק ההכנסה הוא -מושב/מדינת תושבות• .תושב שלה

, Domicile, תושבות: המדינה בעלת הזיקה האישית מקום , מקום משרד ראשי, מקום התאגדות, אזרחות

שליטה וניהול

.המדינה בה הופקה ההכנסה -מדינת מקור•

זיקה כלכלית טריטוריאלית להכנסה : המדינה המארחת .הנדונה

מדינת המקור תשמר את הזכות למיסוי הכנסות ;שהופקו בתחומה

4

Art

zi, H

iba

& E

lmek

iess

e

שיטות מס נהוגות

מיסוי הכנסות שהופקו בתחומי : השיטה הטריטוריאלית•אין חשיבות לשאלת התושבות אלא רק לשאלת מקום )המדינה

(.הפקת ההכנסהעם חריגים של זיקות , זו השיטה הנהוגה, 132עד לתיקון , בישראל–

;(רווח הון, 5סעיף )פרסונאליות

י תושב "מיסוי הכנסות שהופקו ע: השיטה הפרסונאלית•אין חשיבות לשאלת מקום הפקת ההכנסה אלא רק )המדינה

;(לשאלת התושבות

ללא )מיסוי הכנסות המופקות בתחומי המדינה : שיטה מעורבת•י תושבי "ומיסוי הכנסות המופקות ע( חשיבות לשאלת התושבות

;(לעניין עצם המיסוי, ללא חשיבות לשאלת המקום)המדינה .132זו השיטה הנהוגה החל מתיקון , ככלל -בישראל–

5

Art

zi, H

iba

& E

lmek

iess

e תושבות חברה בדין הפנימי ובאמנות המס

שליטה וניהול ?מישראל

6

תושב ישראל או תושב

?חוץ

Art

zi, H

iba

& E

lmek

iess

e

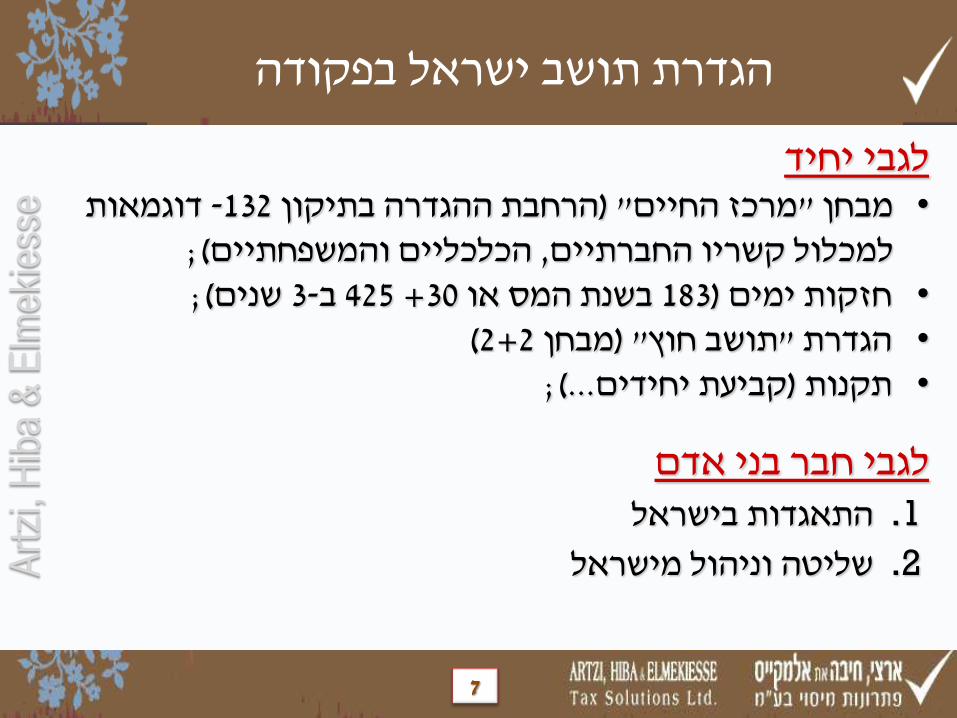

הגדרת תושב ישראל בפקודה

לגבי יחידדוגמאות -132הרחבת ההגדרה בתיקון " )מרכז החיים"מבחן •

;(הכלכליים והמשפחתיים, החברתייםלמכלול קשריו ;(שנים 3-ב 425+ 30בשנת המס או 183)חזקות ימים • (2+2מבחן " )תושב חוץ"הגדרת • ;...(קביעת יחידים)תקנות •

לגבי חבר בני אדם התאגדות בישראל1.

וניהול מישראלשליטה 2.

7

Art

zi, H

iba

& E

lmek

iess

e

בדין הפנימי תושבות יחיד

–החיים מרכז "אימוץ מבחן

:הכלכליים והחברתיים, הקשרים המשפחתייםמכלול

.מקום ביתו הקבוע1.

.מקום המגורים שלו ושל בני משפחתו2.

.מקום עיסוקו הרגיל או הקבוע או מקום העסקתו הקבוע3.

.מקום האינטרסים הכלכליים הפעילים והמהותיים4.

.באיגודים או במוסדות שונים, מקום פעילותו בארגונים5.

(בניגוד לאמנות המס)אין סדר היררכי

8

Art

zi, H

iba

& E

lmek

iess

e

טכניות חזקות : תושבות יחיד בדין הפנימי תושבותלקביעת

-או. ימים בשנת המס או יותר 183שהות בישראל 1.

ושהות כוללת בשנה , ימים או יותר 30בשנת המס הנוכחית 2. .ימים או יותר 425ובשנתיים הקודמות של הנבחנית

:דגשים

אי קיומם –( חיוביות)החזקות הנן חזקות לקביעת התושבות 1.אך אין זה אומר שהתקיימה החזקה , אומר כי לא נקיימה החזקה (.שלילית)כי היחיד אינו תושב ישראל

החזקות אינן מוחלטות הן ניתנות לסתירה הן על ידי פקיד השומה 2. . והן על ידי היחיד

הסתירה על ידי היחיד תעשה בדרך של התדיינות מול פקיד 3. .השומה

.1.1.03ד גונן ניתן להחיל חזקות אלו גם לפני "בהתאם לפס4.

9

Art

zi, H

iba

& E

lmek

iess

e

הגדרת תושב ישראל לגבי חבר בני אדם

או ,בישראל שהתאגד אדם בני חבר•

.בישראל מופעלים וניהולם עסקיו על שהשליטה אדם בני חבר•

:"ניהול"ו "שליטה"

המונחים שני את ומאחד מאגד "וניהול שליטה" המונח מושגית מבחינה• .משולבת משמעות בעל ,אחד למושג

,להחליט האפקטיבית ביכולת אלא ,פורמלית משפטית בבעלות די אין• השפעה בעלות מחייבות הוראות ולתת העסק התנהלות את לכוון ,להשפיע .מכרעת

והיכן החברה של העסקית המדיניות נקבעת היכן :העיקרית השאלה• .האסטרטגיות ההחלטות מתקבלות

.מטעמו מי או מוטב יחיד ידי על מישראל המבוצעים וניהול שליטה :סייג•

10

Art

zi, H

iba

& E

lmek

iess

e

צמיחת ההכנסה/מקום הפקת

11

Art

zi, H

iba

& E

lmek

iess

e

צמיחת ההכנסה /מקום הפקת

עם המעבר לשיטה פרסונאלית דרושים כללים ברורים • .לקביעת מקום הפקת ההכנסה

היא בעיקר לעניין הזיכוי ממס לגבי תושבי ישראלחשיבותם •ל יינתן לתושב ישראל רק אם "זיכוי בגין מס ששולם בחו)זר

(. אותה הכנסה נחשבת כהכנסה שהופקה מחוץ לישראל

החשיבות היא בעיקר לעניין זכות המיסוי לגבי תושבי חוץ•הכנסתם חייבת בישראל רק אם הופקה -של ישראל

(.ל"מחו)כמו כן החשיבות לעניין קיזוז הפסדים . בישראל

12

Art

zi, H

iba

& E

lmek

iess

e

קביעת כללים למקום הפקת ההכנסה

פירותיתקביעת מקום המקור להכנסה :א4סעיף

.המקום שבו מתקיימת הפעילות העסקית מניבת ההכנסה :הכנסה מעסק

המקום שבו מתבצעת העסקה –בעסקה או עסק אקראי בעלי אופי מסחרי . לפי העניין, או העסק

.מקום ביצוע השירות :הכנסה ממשלח יד

.העבודהמקום ביצוע :הכנסת עבודה

.מקום מושבו של המשלם :דמי ניכיון והפרשי הצמדה, ריבית

.מקום השימוש בנכס :דמי שכירות או דמי שימוש בנכס

מקום :שמקורם בנכס לא מוחשי, לרבות תמלוגים, השתכרות או ריווח .מושבו של המשלם

.מקום מושבו של המשלם :מלוג ואנונה, קצבה אחרת

.מקום הנכס מניב ההכנסה :הכנסה מחקלאות

.הדיבידנדמקום מושבו של חבר בני אדם המשלם :דיבידנד

13

Art

zi, H

iba

& E

lmek

iess

e

:לעניין רווח הון, (ב)89סעיף

מקום הפקתו או צמיחתו של ריווח הון יהא בישראל באחד -מאלה

;אם הנכס הנמכר נמצא בישראל•

,אם הנכס הנמכר נמצא מחוץ לישראל והוא בעיקרו זכות•לעניין חלק -לרכוש הנמצא בישראל , במישרין או בעקיפין

;מהתמורה הנובע מהנכס הנמצא בישראל

;מניה או זכות למניה בחבר בני אדם תושב ישראל•

שהינו בעל זכות במישרין או , זכות בחבר בני אדם תושב חוץ•לעניין חלק מהתמורה הנובע -בעקיפין לנכס הנמצא בישראל

.מהנכס הנמצא בישראל

קביעת כללים למקום הפקת ההכנסה

14

Art

zi, H

iba

& E

lmek

iess

e

היכן מתבצעת ?הפעילות

, ספקים, לקוחות, פעולות נכסים

מחוץ לישראל ( באופן מלא או חלקי)

באמצעות סניף ?מוסד קבע מחוץ לישראל

מחוץ לישראל ( באופן מלא או חלקי)

באמצעות חברה זרה ?שליטה וניהול מישראל

?מוסד קבע בישראל

פעילות \תעשייתית מסחרית

עסקאות בינלאומיות במחירי (?מחירי העברה)שוק

הענקת שירותים

תחולת הוראות חברת ?משלח יד זרה

הכנסות ן"נדל \פאסיביות

תחולת הוראות חברה ?נשלטת זרה

בישראל

?חוק עידוד השקעות הון

דינים פנימיים במדינות הזרות

ניצול אמנות מס ודירקטיבות

תרשים כללי –ל "בחומבני השקעה

15

Art

zi, H

iba

& E

lmek

iess

e

אמנות מס

ניצול אמנות למניעת מסי

כפל

16

Art

zi, H

iba

& E

lmek

iess

e

מטרות האמנות

;מספתרון מצבי כפל . 1 ;"עוגת המס"חלוקת . 2 ;מס –קביעת מנגנונים למניעת כפל . 3 ;מידעחלופי . 4 ;וודאותהקניית . 5 ;ממסמניעת התחמקות . 6

:עקרונות על ;מתקשרתשל כל מדינה הדינים הפנימיים מושתתת על האמנה •הוראות האמנה גוברות על הוראות הדין הפנימי במדינות •

;המתקשרות .האמנה לעולם אינה מריעה את מצבו של הנישום•

17

Art

zi, H

iba

& E

lmek

iess

e

חלוקת זכויות המיסוי

מדינת :מקור

ללא זכות מיסוי

מדינת :המושבזכות מיסוי

בלעדית

מדינת :המקור

זכות מיסוי ראשונית

מדינת :המושב

זכות מיסוי שיורית

18

Art

zi, H

iba

& E

lmek

iess

e

מבנה בסיסי של האמנה

;על מי היא חלה ועל אילו מיסים -תחולת האמנה•

;תושבות וקביעת מוסד קבע, הגדרות כלליות•

:חלוקת זכויות מיסוי לפי סוגי הכנסות•

;מיזמים משולבים, אווירית/הובלה ימית, מוסד קבע -הכנסות עסקיות–

;רווחי הון, תמלוגים, ריבית, דיבידנדים, שכירות מקרקעין -הכנסות פסיביות–

, דירקטורים, קצבאות, שירות ממשלתי, שכירים, עצמאים -הכנסות אקטיביות– סטודנטים, אומנים וספורטאים

:הוראות אחרות•

(הסכמה הדדית)מנגנון יישוב סכסוכים –

חילופי מידע–

אי אפליה–

מניעת מסי כפל–

הגבלת הטבות–

19

Art

zi, H

iba

& E

lmek

iess

e

:לגבי יחיד" תושב"הגדרת השוויון באמנות המס שוברי

(האמנות במרבית) השוויון שוברי סדר

;קבע בית•

;יותר קרוב היכן - חיוניים אינטרסים מרכז•

;(טכני) לגור נוהג•

; אזרחות•

.הדדית הסכמה הליכי•

פי על תושבות כפל של במקרה רק השוויון שוברי את לבחון יש• .מלא במס וחייב תושב - הפנימיים הדינים

במבחן להכריע ניתן לא כן אם אלא ,בתור הבא למבחן לעבור אין• .הקודם

20

Art

zi, H

iba

& E

lmek

iess

e

הגדרת תושב לגבי חבר בני אדם באמנות המס

.האמנות במרבית – האפקטיבי הניהול מבחן•

.ראשי משרד ,התאגדות מקום – האמנות מקצת•

הרשויות בין הדדית הסכמה – ב"ארה עם האמנה :חריג• קיומה אף על מס כפל של מצב ייתכן :המשמעות .המוסמכות

.אמנה של

21

Art

zi, H

iba

& E

lmek

iess

e

(רווחי עסקים)מוסד קבע : 7 -ו 5סעיפים

תושב של "(מסחריים או תעשייתיים רווחים)" עסקים רווחי השנייה המדינה בידי ימוסו לא המתקשרות המדינות אחת

כן אם אלא (המושב למדינת בלעדית מיסוי זכות :דהיינו) :האחרת במדינה מתקיים

;עסקים לגבי "קבע מוסד" •

;קבע מוסד של לקיומו חלופה :תלוי סוכן •

עצמאים לגבי "קבוע בסיס" •

.(החדשה המודל באמנת הקבע מוסד סעיף עם אוחד בעצמאים הדן הסעיף)

מוסד קבע בישראל או

מחוץ ?לישראל

22

Art

zi, H

iba

& E

lmek

iess

e

?(מוסד קבע)קבוע מהו מקום עסקים

במדינה "קבע מוסד" של קיומו הוא במדינות המקובל "המיסוי רף"• .כאמור מיסוי רף קיים לא – בישראל . האחרת

,המיזם עסקי מתנהלים שבו קבוע עסקים מקום" :"פיזי" קבע מוסד• ."חלקם או כולם

:מצטברות דרישות 3•

פיזי מקום של קיומו :1 דרישה–

וזמן מיקום מבחינת קביעות :2 דרישה–

במיזם המתנהלת עסקית פעילות :3 דרישה–

,קבע מוסד באמצעות הופקו וההכנסות היה ,7 לסעיף בהתאם• התושבות ולמדינת הרווחים למיסוי ראשונית זכות המקור למדינת

.הקבע מוסד באמצעות הופקו אשר המיזם לרווחי שיורית מיסוי זכות

23

Art

zi, H

iba

& E

lmek

iess

e

מיסוי הכנסות פסיביות במסגרת אמנות המס

זכות ראשונית (: דמי שכירות: )ממקרקעיןהכנסה -6סעיף • ;למדינת המקור ושיורית למדינת המושב

זכות ראשונית מוגבלת למדינת המקור : דיבידנדים -10סעיף • ;ושיורית למדינת המושב( בדרך של ניכוי במקור)

זכות ראשונית מוגבלת למדינת המקור : ריבית -11סעיף • ; ושיורית למדינת המושב( בדרך של ניכוי במקור)

זכות ראשונית מוגבלת למדינת המקור : תמלוגים -12סעיף • .ושיורית למדינת המושב( בדרך של ניכוי במקור)

24

Art

zi, H

iba

& E

lmek

iess

e

: מס לגבי הכנסות פאסיביותתכנון Treaty Shopping "(ברירת אמנות)"

:תקיפה

הגבלת הטבות באמנה•

עסקה מלאכותית•

בעל זכות שביושר•

דיבידנד

דיבידנד

ב"ארה

דיבידנד

ב"ארה

אנגליה

ישראל

0%

0%

ישראל

12.5%/25%

25

Art

zi, H

iba

& E

lmek

iess

e

מיסוי רווחי הון – 13סעיף במסגרת אמנות המס

למדינת ושיורית המקור למדינת ראשונית מיסוי זכות :מקרקעין• ממקרקעין במרביתו מורכב נכסיה ששווי בחברה מניות לרבות .המושב

;המקור במדינת הנמצאים

;המושב למדינת בלעדית מיסוי זכות :מניות•

לאמנת תואם :לאחרונה שנכרתו ובאמנות 94 עד שנכרתו באמנות– ;המודל

ידי על מניות במכירת -(ב"ארה :למשל) מכן לאחר שנכרתו באמנות– ;המקור למדינת מיסוי זכות ,10% -ב לפחות המחזיק תושב

.המושב למדינת בלעדית מיסוי זכות :אחרים נכסים•

26

Art

zi, H

iba

& E

lmek

iess

e

מיסוי הכנסות אקטיביות במסגרת אמנות המס

.(עצמאי) שברשות אישיים שירותים -14 סעיף•

,המושב למדינת בלעדית מיסוי זכות .המודל לאמנת 7 'סע לפי מיסוי קבוע בסיס יש ולנישום המקור במדינת בוצעה העבודה אם אלא

.המקור במדינת

.(שכיר) שבתלות אישיים שירותים -15 סעיף•

.המושב למדינת ושיורית המקור למדינת ראשונית מיסוי זכות–

במדינת שהה הנישום :אם המושב למדינת בלעדית מיסוי זכות– אינו המעביד וגם רצופים חודשים 12 -ב פחות או יום 183 המקור

המקור מדינת תושב

27

Art

zi, H

iba

& E

lmek

iess

e

נוהל הסכמה הדדית – 25סעיף

כינון מנגנון המאפשר לרשויות המוסמכות של ישראל והמדינה האחרת להתייעץ ביניהן ולהגיע להסכמה

הדדית שתפתור בעיות המתעוררות במסגרת הפעלת .האמנה ותמנע מיסוי כפל

28

Art

zi, H

iba

& E

lmek

iess

e

זיכוי ממס זר

29

Art

zi, H

iba

& E

lmek

iess

e

זיכויים

בדין הפנימי ובאמנות המס –זיכוי ישיר •

דין פנימי -זיכוי עקיף •

כפל מס כלכלי שאינו מטופל : הבעיה–להבדיל מכפל מס )באמנה באופן רגיל

(משפטי

זיכוי עקיף: הפתרון–

רק באמנות מס –זיכוי עקיף ליחיד • ( גרמניה)

חברה ישראלית

חברה זרה

ניכוי במקור

מס חברות

30

Art

zi, H

iba

& E

lmek

iess

e

מס וחובות דיווחמלחמה בתכנוני

Art

zi, H

iba

& E

lmek

iess

e

מלחמה בתכנוני מס

;חברה נשלטת זרה -C.F.Cכללי •

;(אין חקיקה בישראל. מקובל בעולם)דק כללי מימון •

;כללים למחירי העברה•

;(תכנוני מס החייבים בדיווח)חובות דווח •

אין חקיקה . מקובל בעולם)של מקלטי מסשחורה רשימה • ;(בישראל

32

Art

zi, H

iba

& E

lmek

iess

e

חובות דיווח בישראל

כדוגמת) שנתי ח"דו מהגשת לפטור סייג :שנתי דוח הגשת חובת• או זרה בחברה החזקה – (במקור המס מלוא מנוכה מהם שכירים

.ההחזקה לשיעור קשר ללא ,זרה בשותפות

:חוץ תושב אדם בני בחבר החזקה על דיווח חובת• לציין מחויב ,בעקיפין או במישרין ,זרה בחברה המחזיק ישראל תושב–

."(150 טופס)" בישראל המס לרשויות המוגש השנתי בדוח זו החזקה

(חברה או יחיד) ישראל תושב של ,בעקיפין ובין במישרין בין החזקה– ולכן ,מסוימים תנאים בהתקיים בדיווח חייב מס תכנון היא ,זרה בחברה

רלבנטי ככלל ."(אגרסיביים מס תכנוני)" בנפרד מיוחד בדיווח כרוך .יותר או 25% של להחזקה

לדוח בנספח פירוט חובת :בינלאומיות עסקאות על דיווח חובת• אשראי עסקאות לרבות ,בינלאומיות עסקאות ביצוע על השנתי

.השוק לתנאי בהתאם ,קשורים צדדים בין בינלאומיות

33

Art

zi, H

iba

& E

lmek

iess

e

חברה נשלטת זרה

ז"חנתחולת על פעילות

?פאסיבית

34

Art

zi, H

iba

& E

lmek

iess

e

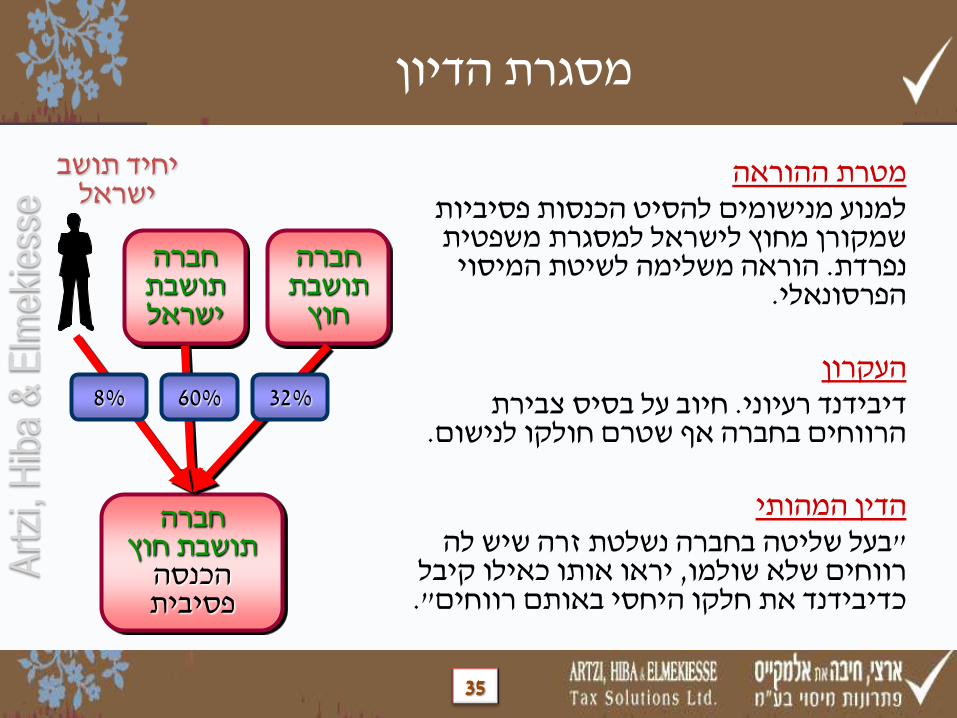

מסגרת הדיון

מטרת ההוראהלמנוע מנישומים להסיט הכנסות פסיביות שמקורן מחוץ לישראל למסגרת משפטית

הוראה משלימה לשיטת המיסוי . נפרדת .הפרסונאלי

העקרון

חיוב על בסיס צבירת . דיבידנד רעיוני .הרווחים בחברה אף שטרם חולקו לנישום

המהותיהדין

בעל שליטה בחברה נשלטת זרה שיש לה "יראו אותו כאילו קיבל , רווחים שלא שולמו

".כדיבידנד את חלקו היחסי באותם רווחים

חברה תושבת ישראל

חברה תושבת חוץ

הכנסה פסיבית

יחיד תושב ישראל

8% 60%

חברה תושבת

חוץ

32%

35

Art

zi, H

iba

& E

lmek

iess

e

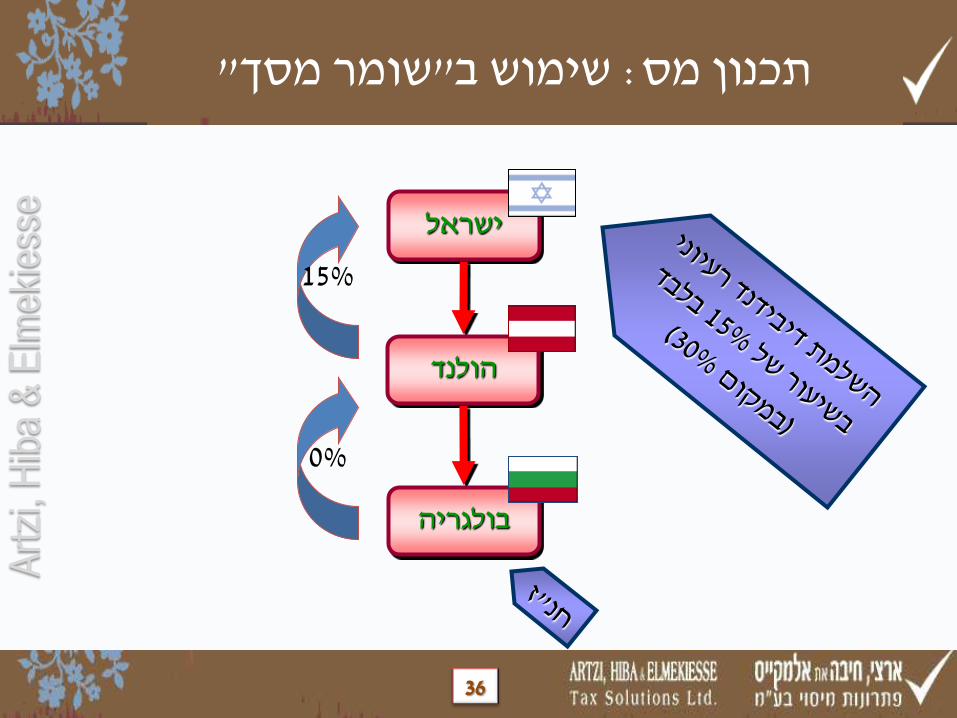

"שומר מסך"שימוש ב: תכנון מס

ישראל

הולנד

בולגריה

0%

15%

36

Art

zi, H

iba

& E

lmek

iess

e

חברת משלח יד זרה

תחולת על ז"חמי

הענקת ?שירותים

37

Art

zi, H

iba

& E

lmek

iess

e

הסעיף ואופן המיסוימטרת

אפשרות למנוע שנועד תכנוני אנטי סעיף הנו לפקודה (5)5 סעיף .זרה חברה במסגרת פעילות באמצעות ממס להתחמק

נישום שמבצע יד ממשלח הכנסה גם כי במפורש קובע הסעיף .בישראל במס חייבת תהיה "זרה יד משלח חברת" באמצעות

".חברת משלח יד זרה"הכנסה שהפיקה •

".במשלח יד מיוחד"הנובעת מפעילות •

".ההכנסות של בעלי המניות תושבי ישראל"בגובה •

38

Art

zi, H

iba

& E

lmek

iess

e

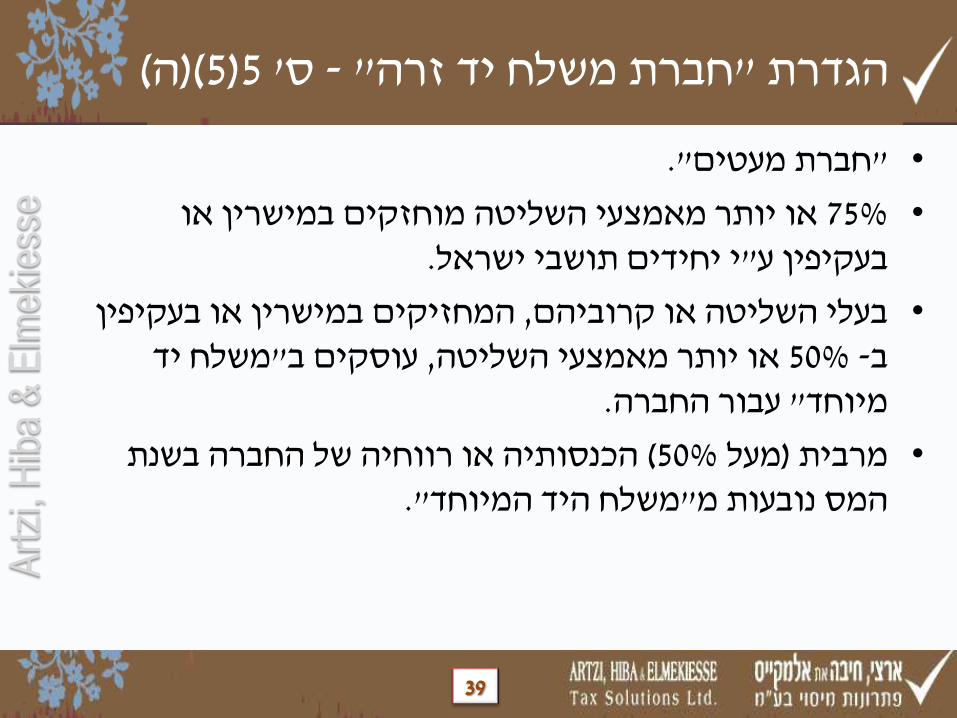

(ה()5)5' ס -" חברת משלח יד זרה"הגדרת

".חברת מעטים"•

או יותר מאמצעי השליטה מוחזקים במישרין או 75%• .י יחידים תושבי ישראל"בעקיפין ע

המחזיקים במישרין או בעקיפין , בעלי השליטה או קרוביהם•משלח יד "עוסקים ב, או יותר מאמצעי השליטה 50% -ב

. עבור החברה" מיוחד

הכנסותיה או רווחיה של החברה בשנת ( 50%מעל )מרבית • ".משלח היד המיוחד"המס נובעות מ

39

Art

zi, H

iba

& E

lmek

iess

e

ז במדינת אמנה"חמי: תכנון מס

יחיד תושב ישראל

ב"פעילות בארה פעילות בסינגפור

40

Art

zi, H

iba

& E

lmek

iess

e

מחירי העברה

Transfer Pricing

האם העסקאות

הבינלאומיות הן במחירי

?שוק

41

Art

zi, H

iba

& E

lmek

iess

e

מחירי העברה

.קשורים צדדים בין בינלאומיות לעסקאות הקשור בכל מפתח סוגיית–

."מיוחדים יחסים" ביניהם שיש צדדים על תחולה–

רווחים הסטת של מצב עם להתמודד באים העברה מחירי כללי– הכנסות להסיט עשוי נישום .חברות קבוצת בתוך נמוך מס למשטר

באופן מס חבות לצמצם ובכך יותר הנמוך המס משטר אל מס וחבות מחירי בכללי לעמוד מחויב ישראל תושב נישום ,לפיכך .מלאכותי

.שנקבעו תקנות פי על ,כאמור בעסקאות העברה

,שוק ממחיר השונה "עסקה" מחיר נקבע המיוחדים היחסים בשל אם– יותר גבוהה הכנסה ולייחס העסקה תנאי את לתקן השומה פקיד יכול .הנישום ידי על בפועל עליה שדווח מזו

.העברה מחירי חקר" באמצעות המחיר ביסוס–

!אשראי עסקאות על גם חל–

42

Art

zi, H

iba

& E

lmek

iess

e

'מצב א

:כ רווח כולל בקבוצה"סה

5 ₪

:כ מס לקבוצה"סה

1.25 =25%*5

אירלנד

20

15

5

5

ישראל

15

5

10

5

מכירות

עלות מכר

רווח גולמי

כ"הנה' הוצ

רווח נקי 5 0

25%: מס 12.5%: מס .למוצר₪ 15: מחיר העברה

43

Art

zi, H

iba

& E

lmek

iess

e

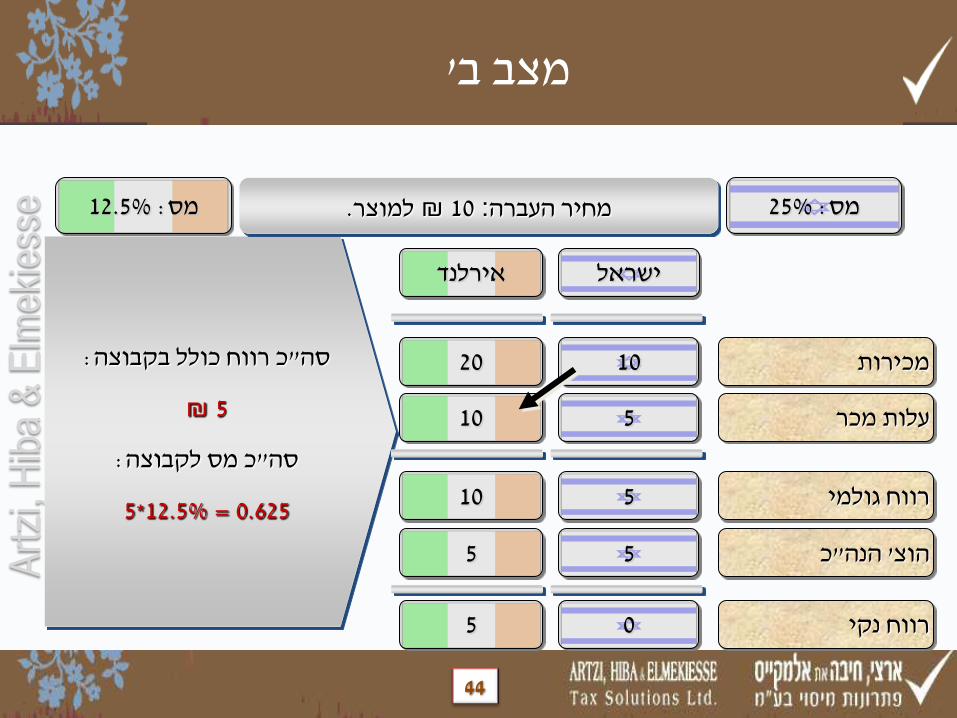

'מצב ב

:כ רווח כולל בקבוצה"סה

5 ₪

:כ מס לקבוצה"סה

0.625 =12.5%*5

.למוצר₪ 10: מחיר העברה

אירלנד

20

10

10

5

ישראל

10

5

5

5

מכירות

עלות מכר

רווח גולמי

כ"הנה' הוצ

רווח נקי 0 5

25%: מס 12.5%: מס

44

Art

zi, H

iba

& E

lmek

iess

e

45