管好錢,幸福在眼前 ! 2009/04/28

DESCRIPTION

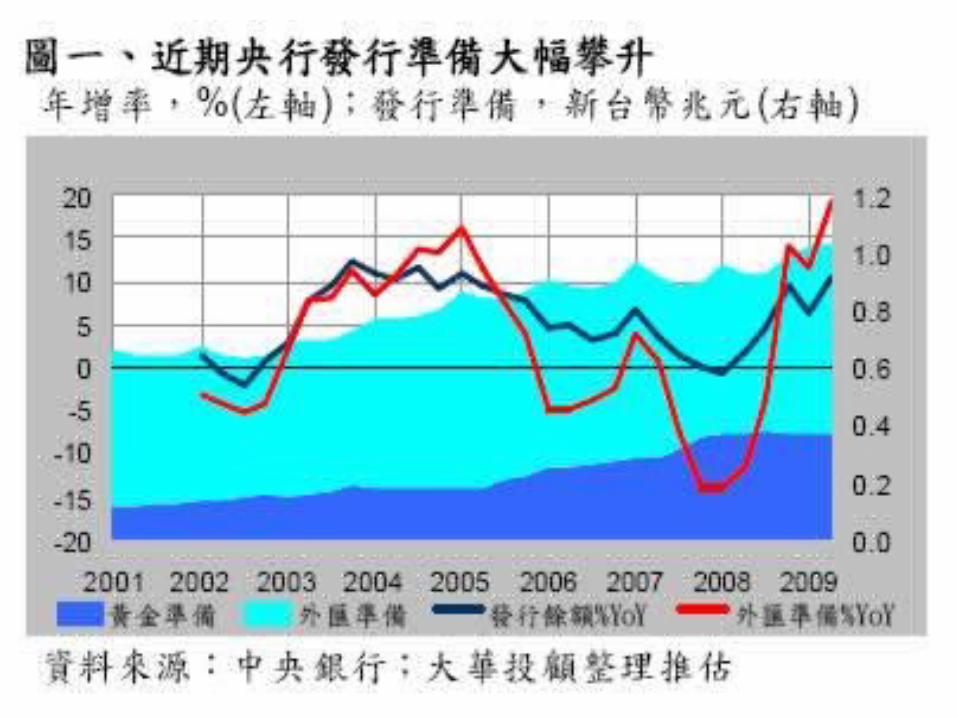

管好錢,幸福在眼前 ! 2009/04/28. 陳宣全 博士 [email protected]. 一、國人海外證券投資出現 1986 年來首度連續性回流. ◆ 近期央行準備大幅攀升, BOP( 國際收支餘額 ) 將續轉正 。 2008 年下半年以來,央行通貨發行準備明顯攀升,年增率由第 1 、 2 季 -0.5% 及 1.8%%( 見圖一 ) ,大幅提高至 2008 第 3 、 4 季之 4.6% 及 9.6% ;雖然 2009 年第 1 季因出口大幅衰退衝擊,致外匯準備成長受限,增幅降至 6.5% 。. 一、國人海外證券投資出現 1986 年來首度連續性回流. - PowerPoint PPT PresentationTRANSCRIPT

一、國人海外證券投資出現 1986 年來首度連續性回流◆ 近期央行準備大幅攀升, BOP( 國際收

支餘額 ) 將續轉正 。 2008 年下半年以來,央行通貨發行準備

明顯攀升,年增率由第 1 、 2 季 -0.5%及 1.8%%( 見圖一 ) ,大幅提高至 2008第 3 、 4 季之 4.6% 及 9.6% ;雖然 2009 年第 1 季因出口大幅衰退衝擊,致外匯準備成長受限,增幅降至 6.5% 。

一、國人海外證券投資出現 1986 年來首度連續性回流 2009 第 2 季資金匯入,預計成長幅

度提高至 10.6% 。依央行公布資料,黃金受按美元價格計算變動影響, 2007 年以來比重曾明顯提高,最高占發行準備比重達 41.1% ,不過第4 季因國外匯入金額增加,外匯準備大增 14.0% ,占比重達 62.3% 。

一、國人海外證券投資出現 1986 年來首度連續性回流 除出進口外匯收入 52.5 億美元

外,由於匯入款增加,以致 3 月底外匯存底再創歷史新高 3,001億美元,已連續兩個月增加 ( 見圖二 ) ,

一、國人海外證券投資出現 1986 年來首度連續性回流 依外匯存底增 ( 減 ) 值與國際收

支 (Balance of Payment, BOP)餘額相關係數達 0.902 推估,今年第 1 季受資金持續匯入影響,BOP 餘額繼上季正 129.6 億美元後,將續呈現正值 73.0 億美元。

一、國人海外證券投資出現 1986 年來首度連續性回流 ◆ 國人海外證券投資自 3Q08 匯出轉匯

入,資金持續匯回台股行情發酵 縱觀金融帳證券投資歷史資料,自開放

外人來台及國人海外投資以來,國人海外投資 ( 資產 ) 持續攀升,累計至 2008年第 2 季達最高峰 ( 見圖三 ) ,創 2561.6 億美元歷史高點,折合約新台幣 8.7兆元;

一、國人海外證券投資出現 1986 年來首度連續性回流 國人熱衷海外投資情況,受全球金融

海嘯衝擊,自 08 年第 3 季開始反轉,整個趨勢扭轉,代表海外投資資金將轉呈匯回;同期外人投資 ( 負債 ) 雖亦受衝擊而暫呈匯出,惟整體證券投資淨額已明顯反轉。 1999 年與 2003 年總統大選前雖曾經短暫轉向,惟趨勢未能改變。

一、國人海外證券投資出現 1986 年來首度連續性回流 2008 年初累計匯出亦短暫減少,不

過海外投資正夯,資金仍大舉流出。兩岸關係交流日益密切、海外投資效益減低及美元持有風險提高等各種因素影響,預期國人海外證券投資資金匯回力道強勁。

一、國人海外證券投資出現 1986 年來首度連續性回流 2008 年下半年外資投資台股資金大

幅匯出 ( 見圖四 ) , 3 月已轉為匯入14.5 億美元;隨股市資金動能增強,台商受益於大陸獲利提升,預期外資將持續匯入投資台股;國人、外人資金持續匯入,未來台股資金行情發酵。

二、 04/20-24 美台總體 經濟展望

◆ 美國:聯準會褐皮書顯示美國聯邦準備理事會 (Fed) 全美 12個地區聯邦準備銀行 3 、 4 月間調查之經濟狀況,彙整於 15 日公布之 ( 經濟 )褐皮書顯示:

二、 04/20-24 美台總體 經濟展望

全美 12 個轄區經濟仍然持續衰退或維持低迷,不過其中五地區衰退已見減緩,出現「低度回穩」跡象,包括 12 個經濟區裡最大的舊金山區,以及紐約、芝加哥、堪薩斯市和達拉斯地區。

二、 04/20-24 美台總體 經濟展望 上次褐皮書結論:「各地區經濟

在去年秋季後急速衰退」,此次褐皮書調查結果相對較為樂觀,部分地區零售業出現微幅好轉,房市亦零星回升。

二、 04/20-24 美台總體 經濟展望

Fed主席柏南克 4 月 14 日「美國經濟下滑幅度趨緩,戰後最嚴重的衰退可望開始復元,美國景氣雖仍嚴峻,但目前似乎也看到燕子的蹤跡。」

二、 04/20-24 美台總體 經濟展望

◆ 台灣:經建會主委陳添枝:第三隻燕子有機會提早到來。海南博鰲論壇於 4 月 18~19 日舉行,大陸總理溫家寶與前監察院長錢復會晤,並舉行兩岸金融會圓桌議,聚焦兩岸經貿議題。

二、 04/20-24 美台總體 經濟展望

兩會協商預備會議亦於 4 月 18 日舉行,預計 4 月 26 日於南京舉辦第三次江陳會,雙方除簽署涵蓋銀行、證券及期貨、保險 3項監理備忘錄(MOU) 、貨幣清算之金融合作協議,定期航班及兩岸共同打擊犯罪與司法互助 3 大協議。

二、 04/20-24 美台總體 經濟展望

大陸方面第二次會談即強烈表達台灣盡快解除法規限制,實現兩岸雙向投資,此次會談,海基會董事長江丙坤與大陸海協會會長陳雲林可望就陸資來台投資發表「共同聲明」。

二、 04/20-24 美台總體 經濟展望

政府為提振投資, 09 年 1 月立法院三讀通過之促產條例 9條之 2修正條文-行政院得「實施短期新增投資 5 年免稅獎勵措施」,經濟部已於 4 月初提實施辦法送行政院會審議, 4 月底可望公佈實施。

二、 04/20-24 美台總體 經濟展望

依該辦法, 97 年 7 月 1 日至 98年 12 月 31 日止新擴增或新投資事業,可享 5 年抵免營利事業所得稅優惠,由最低門檻僅 10萬元,應可刺激民間投資支出增加,第三隻燕子有機會提早到來。

三、 04/13-17 重要經濟數據 評析

◇4/14 美國 3 月零售銷售月減 1.1% ,再度下探、尚未明顯回溫

美國普查局公布 3 月零售銷售較上月減 1.1%,低於市場預期之 +0.3%,在連兩個月上升後,再次轉趨下滑;未含汽車及零件之銷售則月減 0.9% ,亦低於市場預期持平。

三、 04/13-17 重要經濟數據 評析

3 月零售銷售仍未扭轉 1~2 月暫時止穩情形,在勞動市場依舊疲弱下,民眾消費意願將受影響,以致零售銷售年減 9.4% ,再呈下探。

三、 04/13-17 重要經濟數據 評析

累計 1~3 月零售銷售較上年同期減 10.1% ,主因汽車 (含零件 )及加油站各減 23.2% 及 34.1% ,未含汽車則減 6.8% ,再未含加油站則僅減 2.6% 。

三、 04/13-17 重要經濟 數據評析◇4/15 美國 3 月 CPI月跌 0.1% ,

年增率仍呈下滑趨勢 美國勞工統計局公布 3 月 CPI月跌

0.1% ,低於市場預期之 +0.1% ;不含食品及能源價格之核心 CPI則月升 0.2% ,高於市場預期之 +0.1% ,亦為連續第三個月上升。

三、 04/13-17 重要經濟 數據評析

3 月 CPI受能源價格月跌 3%( 年跌 23%) ,以及交通運輸價格月跌 1.1%( 年跌 13.1%) 影響,以致較上年同月下跌 0.4% ,為 1955 年 8 月以來首次下跌。

三、 04/13-17 重要經濟 數據評析波動性較小之核心 CPI則年升 1.

8% ,過去 3 個月該指數較上年同期上漲 2.2% 。雖 CPI仍呈下滑趨勢,不過核心 CPI平穩,目前尚未有通縮現象。

三、 04/13-17 重要經濟數據評析◇4/15 美國 3 月工業生產指數 97.4 ,

創 1998 年以來新低 美國 Fed公布 3 月工業生產值指數 97.

4 ,為 1998 年 12 月以來最低,較上月減 1.5% ,亦低於市場預期之 -0.9% ;另產能利用率 69.3% ,創 1967 年以來歷史新低,略低於市場預期之 69.6% 。。

三、 04/13-17 重要經濟 數據評析 美國 3 月工業生產持續下滑,以營建材料及商業設備減幅最高,分別較上年同月減少 21% 及 14.4% ,以致工業生產年增率持續下滑,顯示投資財生產依舊低迷。

三、 04/13-17 重要經濟 數據評析 整體產能利用率亦因製造業 3 月僅 65.8% ,續創歷史新低;惟紐約製造業指數由上月 -38.2 回升至 -14.7 ,整體製造業再下探有限。

三、 04/13-17 重要經濟 數據評析 ◇4/16 美國 3 月新屋開工年率 51萬棟,

年衰退仍達 45% , 美國普查局公布 3 月新屋開工年率 51萬棟,月減 10.8% ,低於市場預期之 -6.9% ,創 1940 年代以來第二低;建築許可下降 9% ,至年率 51.3萬棟,亦低於市場預期之 53.9萬棟,更創歷史最低記錄。

三、 04/13-17 重要經濟 數據評析 美國 2 月新屋開工率曾短暫回升,一

度提高市場對經濟復甦預期,惟 3 月新屋開工許可,再度降至歷史新低記錄,其中獨棟式新屋開工許可下降 7.4% 至年率 36.1萬棟,亦創記錄第二低點;而新屋開工亦再下滑,以年增率觀之,目前房屋營建仍尚未明顯回溫。

◆2009 年投資新思維

◆ 高現金殖利率 -- 經濟成長趨緩、選股重防禦性

◇高現金殖利率股選股 配股穩定 現金股利高 具成交量

◆殖利率投資概念

◆殖利率投資機會分析 --配股穩定 / 現金股利高 /具成交

◆殖利率投資機會分析 --2009年具殖利率投資機會的個股

◆企業併購題材 --汰弱留強、併購題材啟動 ◇金融產業 政府啟動三次金改 富邦金、國泰金、元大金 ◇電子產業 企業市值跌破重置成本

◆併購動機

◆ 三次金改政策牽動金融機構的整併方向

◆ 三次金改政策牽動金融機構的整併方向 三次金改政策將牽動國內金融機構的整併方向,值此全球金融海嘯危機時期,國內銀行整併可由兩方向進行:

(1) 體質較差的銀行由公股行庫併購 (政府接管,藉以穩定金融市場。

(2)具併購實力的民營機構進行自發性汰弱留強的整併動作,藉以擴大經營規模及市佔率。

◆ 金管會致力推動銀行整併

◆ 三次金改政策牽動金融機構的整併方向 本國貨幣機構總行數 354家、分行數 45

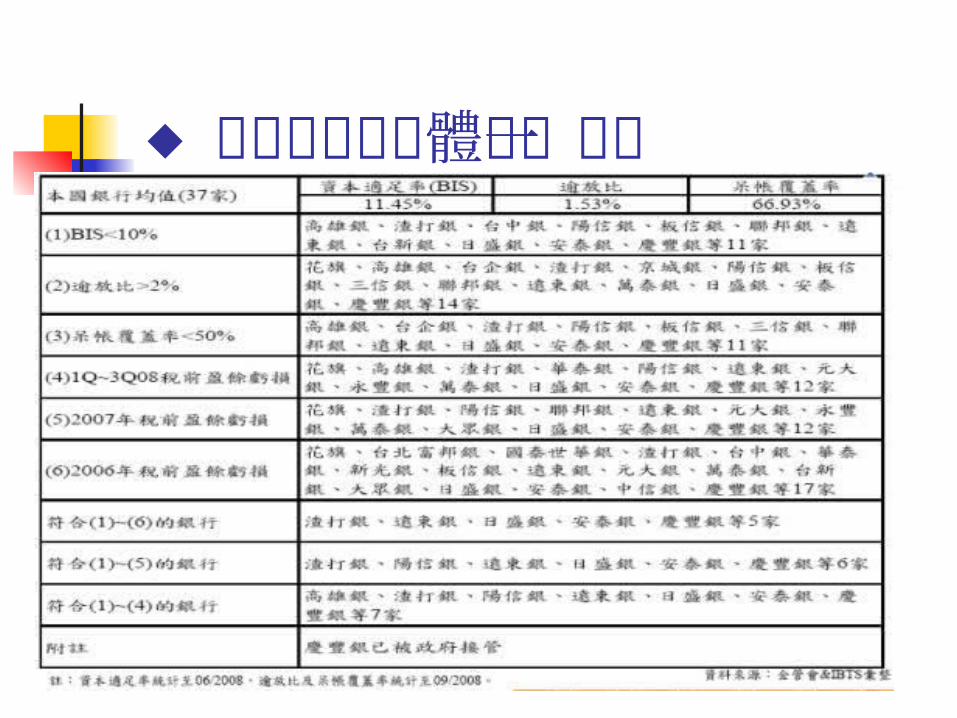

08家,其中本國銀行總行 37家、分行 3235家,目前仍處於 over-banking的狀況。銀行法 64條規定銀行虧損逾資本 1/3 ,應於 3 個月內補足資本,否則將接管或停業。而金管會也表示將在 2009 年底前改進體質較差之銀行且致力推動銀行間的整併。

◆ 三次金改政策牽動金融機構的整併方向 以本國銀行 37家為樣本做統計 (信用合作社、農會信用部、漁會信用部屬於公營單位,不列在樣本中 ) ,符合 6項弱勢指標的有 5家為體質較差的銀行,其中慶豐銀已被政府接管。

◆ 三次金改政策牽動金融機構的整併方向 而具併購實力 財務體質佳則以公營銀行

( 台銀、土銀、合庫、三商銀、兆豐銀 )及大型民營銀行 (臺北富邦銀、國泰世華銀、中信銀 )為主。

◆本國銀行財務體質一覽表

◆ 證券商家數過多,且投資人交易比重已有變化

◆ 證券商家數過多,且投資人交易比重已有變化 國內證券商總公司家數持續減少,但分

公司家數卻仍維持 1,000多家,顯示證券商持續進行整併,而觀察投資人比重變化,可發現本國自然人比重逐年下滑,但仍佔大盤六成的投資比重,而國內法人、外資法人的比重逐年提高,因此 10/2008 前十大證券商當中已擠進兩家外資券商 (瑞士信貸、瑞銀,外資券商的崛起已侵蝕本國券商市佔率。

◆ 金融機構將掀起汰弱留強的整併風潮

◆ 金融機構將掀起汰弱留強的整併風潮 具併購實力的金控公司將評估: (1)本身實力及利基點; (2) 與併購對象是否產生合併綜效 (互補性; (3)擴大規模經濟(市佔率,進行汰弱留強的整併風潮。

◆ 國內產業整併機會分析 -- 低成本擴產 / 產業重整 /拓展新事業版圖

◇ 《併購題材》富邦金 2881(TW) 2009 年獲利預估 富邦金子公司獲利預估:台北富邦銀行本業放

款成長趨緩、淨利差恐將下滑、手續費收入陷入衰退、呆帳提存恐將增加,稅後獲利恐將下滑;富邦人壽因合併 ing 安泰後,獲利將上揚;富邦產險因整體產險市場衰退,獲利恐將下滑,富邦證券受全球投資環境嚴峻影響獲利。

整體而言,預估富邦金 2009 年稅後淨利 139.78 億元,稅後 eps 1.81 元,年底每股淨值 21.34 元。

◇國泰金 2882(TW) 2009 年營運預估 國泰金 2008 年受匯損及資產減損因素造

成獲利下滑,展望 2009 年假設無重大匯損的情況下,獲利將較 2008 年優異,但仍有投資跌價損失及資產減損疑慮,子公司國壽獲利上揚,但國泰世華銀行獲利下滑。

預估國泰金 2009 年稅後淨利 145.7 億元,稅後 eps 1.5 元,年底每股淨值 17.99 元。

◇元大金 2885(TW) 2009 年營運預估 2009 年全球投資環境不佳,對台股看法保守,

因此預估元大金的稅後獲利與 2008 年約略持帄,但現今國內券商面臨台股成交量低迷、融資餘額大減、外資券商市佔版圖不斷侵蝕本國券商的情況下,經營環境日趨惡劣,元大金很有可能藉危機入市併購券商。

預估元大金 2009 年稅後淨利 48.18 億元,稅後 eps 0.58 元,年底每股淨值 14.42 元。

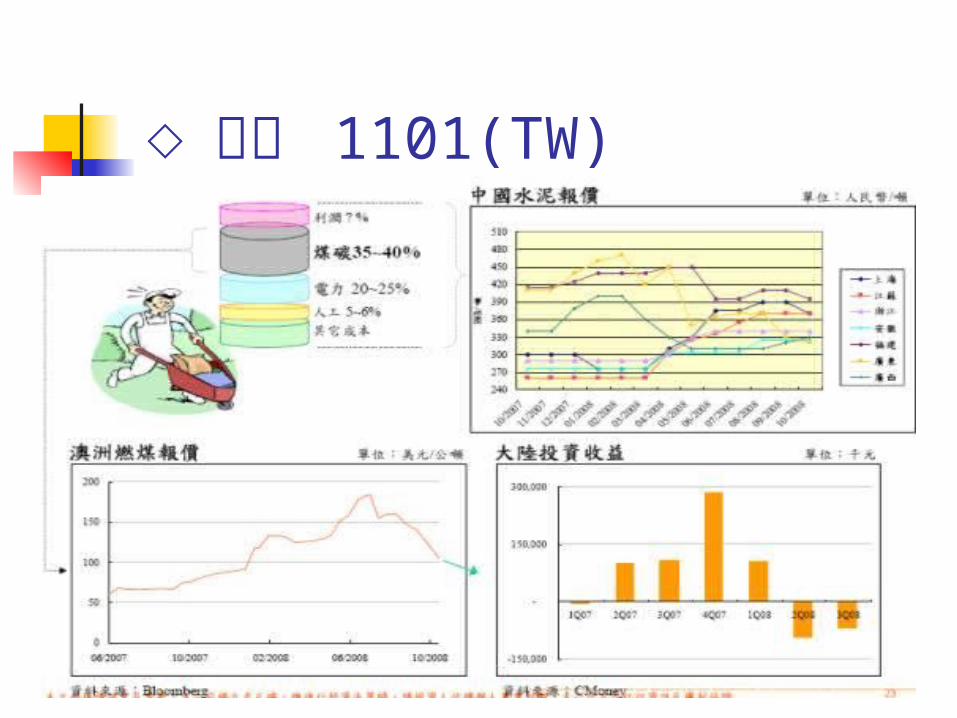

◆原物料下跌受惠 --原料成本下跌、獲利空間增加 ◇台泥 1101(TW) 燃煤報價持續下滑 兩岸擴大公共建設維持經濟成長下的受惠

◇華航 2610(TW) 燃油成本下跌減少損失 234 億元 兩岸客貨包機直航減緩景氣下滑衝擊

◇台泥 1101(TW)

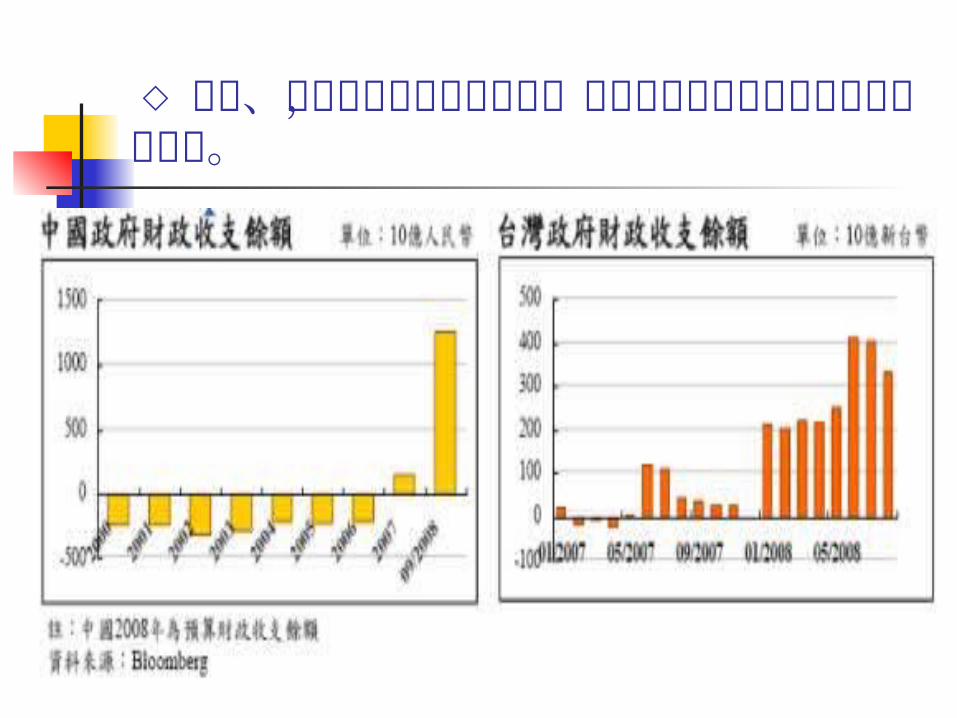

◇中國、台灣政府擁有財政盈餘,將以擴大公共工程維持經濟成長動力。

◇中國、台灣政府擴建公共工程將支撐水泥需求 台灣政府規劃愛台十二建設,包含「全台便捷交通網」占 1 兆 4,500 億元,於日前再通過未來四年將投資 4,000 億元於公共建設,國內水泥年銷售額可望提升。

中國 4 兆人民幣擴大內需方案有近 1 兆 2,600 億元用於固定資產投資等相關基礎建設,加上地方重建計劃,將提升水泥需求量,並維持區域水泥價格。

◇台泥 2009 年營運預估 台泥 2008 年台灣本業毛利率和獲利大幅

下滑的主因在於煤碳成本大幅上升,水泥售價調升的速度卻無法跟上。煤價在 2h08 已回檔修正,而台泥內、外銷水泥報價將陸續調漲, 2009 年台灣區的獲利和毛利率將出現明顯回升。

◇台泥 2009 年營運預估 由於廣東目前的水泥價格已跌破幾乎所有廠商的生產成本,許多立窯更是已自行退出生產,在中國政策將增加公共建設維持經濟成長下,預期水泥售價下跌空間有限。

預估 2009 年稅後 eps為 1.98 元, 2009年底每股淨值 23.57 元。

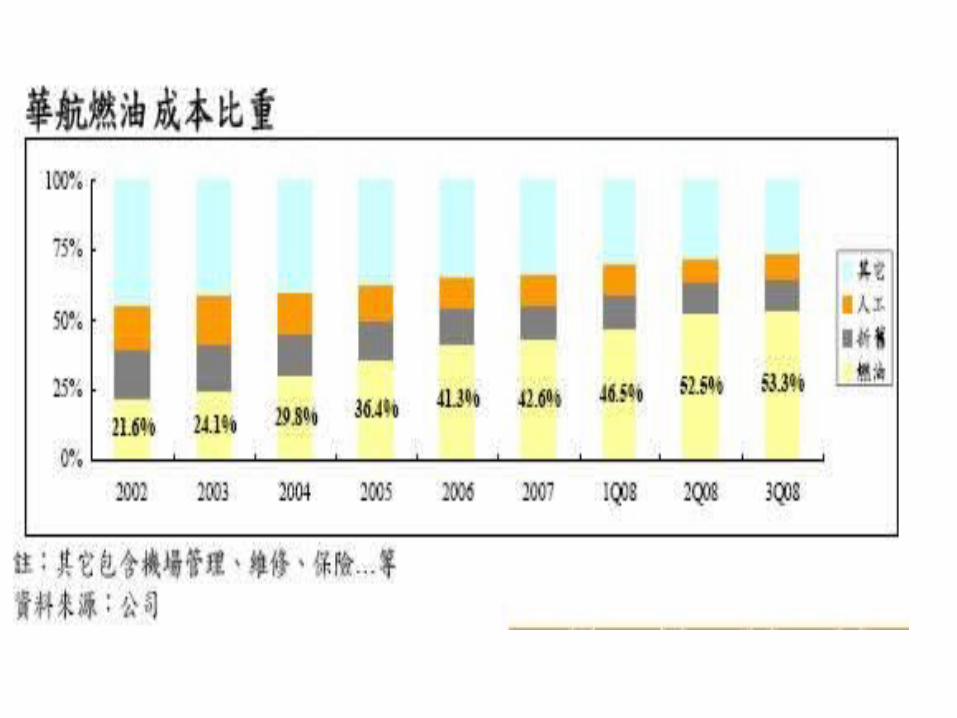

◇華航 2610(TW)◇燃油成本下滑,營業利益轉正 國際油價 10/2008 自 100.64 美元快速下滑到 67.81 美元,ㄧ個月內的跌幅高達 32.62% ,華航操作油價避險的衍生性金融商品必須依公告價值認列損益,未沖銷契約的帳列損失高達 130.44 億元,較09/2008的 33.03 億元大增了 97.4 億元。

燃油價格快速下滑使得華航成本負擔大幅減輕,營業利益將由負轉正。

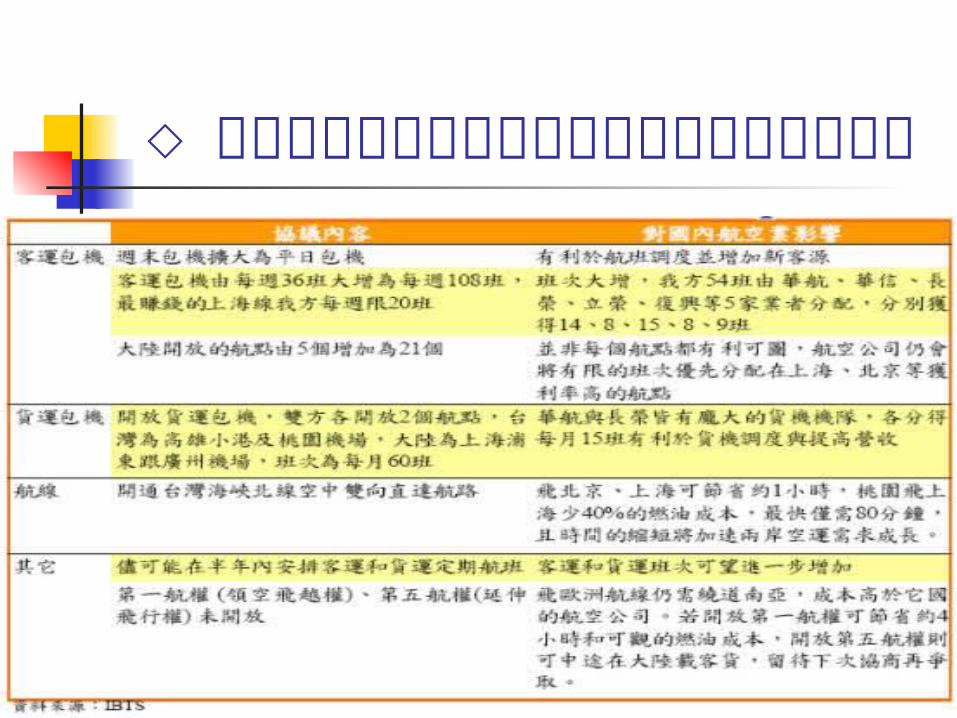

◇二次江陳會談空運協議與對國內航空業的影響

◇兩岸包機直航有助於增加獲利 上海航線淨利率高達 30%:目前兩岸包機為華航獲利率最高的航線,飛上海、北京和廣州的載客率都在 70% 以上,扣除所有成本後的淨利率帄均為 25% ,獲利率最高的上海航線載客率為 85% ,淨利率更高達 30% 。以目前每週 36班,華航與華信分到 7班計算,單季的獲利貢獻為 1.39 億元,換算成 eps為 0.03 元。

◇兩岸包機直航有助於增加獲利 在二次江陳會談的空運協議中,兩岸包機班次

增加為每週 108班、開放每月 60班的貨運包機並將北方航路截彎取直,預計自 2008 年底即可開始實施。若以平均每班 300 人計算,每週 108班一年最多可運載 169萬人次,而 2007 年台灣人赴大陸和陸客來台合計為 495萬人次,因此提高後的包機航班數量仍遠低於旅客往來兩岸的需求,在供不應求之下,票價調降的空間有限。

◇兩岸包機直航有助於增加獲利 由於直航航線耗油較少,加上油價走跌,

兩岸包機的成本也將下降,預估未來兩岸包機的平均淨利率可提高到 30% ,客運和貨運包機合計對華航單季的獲利貢獻將達到 4.61 億元,相當於 eps0.1 元

◇兩岸包機直航有助於增加獲利 在包機航班增加為 108班後,香港航線的載客數應會出現較大幅度下滑,但由於香港航線目前僅能損益兩平,油價下跌後的獲利成長空間也較有限,因此整體而言,二次江陳會談的空運協議仍將對華航獲利產生明顯助益。

◇華航 2009 年營運預估 雖然 2009 年全球經濟趨緩將影響客貨運里程,華航因擴大兩岸包機和油價下跌而受惠。但是,兩岸包機航程短且大部分的客源來自於台港航線,提昇客運里程數幅度有限,無法抵消整體需求下滑的影響,因此客貨運里程數都勢將難以走出衰退。

◇華航 2009 年營運預估 假設 2009 年國際原油均價介於 60~70

美元區間,航空燃油成本可望較 2008 年大幅減少約 234 億元,加上避險損失已在 2008 年先認列,華航在 2009 年將可轉虧為盈, ibts 預估 2009 年稅後淨利 17.6 億元,稅後 eps為 0.38 元, 2009年底每股淨值 8.97 元。

◆市佔率提升 -- 產品競爭力高、獲利成長《市佔率提升》

◇大立光 3008(TW) 手機鏡頭鏡片良率 3m鏡片取代日商 ◇立錡 6286(TW) 晶片整合技術強,具價格競爭力 nc 、 ac/dc 新產品推出

◇大立光 2009 年營運預估 手機鏡頭仍為大立光主要營收來源, 3q

08佔營收比重 84% ,目前出貨仍以 2m畫素產品為主,其中 3m畫素產品在 3q08 已拉升至 10% ,而後可逐季上升,在 3m畫素產品比重拉升下,將有利於大立光 2009 年毛利率的維持。

◇大立光 2009 年營運預估 預估 2009 年營收 73.54 億元, yoy-1.7

2% ,在 3m畫素產品佔營收比重上升及採用 edof 軟體作為解決方案,可節省部分成本,加上良率提升,預估毛利率為 51.58% ,稅後淨利 27.83 億元, eps21.39 元。

◇立錡 2009 年營運預估 nc 產品部份 11n 將持續取代 11a 、 b、g, 3q08佔無線網通比重超過 50% ,亦是 2009 年的成長動力。

10號會計公報新準則對於企業存貨提列損失將逐項揭露,目前看起來影響不大,但仍會提列一部份損失。

◇立錡 2009 年營運預估 預估立錡 2009 年營收 85.78 億元, yoy+20.23% ,因高毛利率的新 ac/dc 產品推出挹注,預估毛利率微幅上升至 39.17% ,稅後淨利 17.2 億元,稅後 eps 12.86 元。

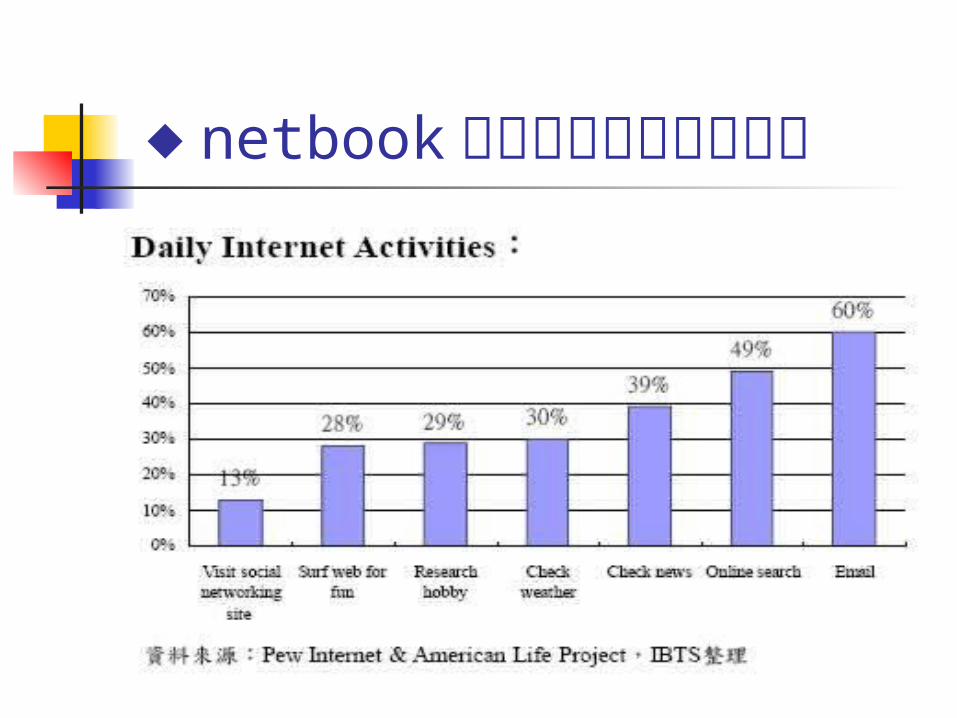

◆netbook--2009 年大幅成長的電子產品

◇netbook大幅成長功能滿足大部份使用者需求

不景氣時代低價產品接受度提高 受惠個股 : 宏碁、緯創、華碩。◇netbook受惠產業 電池、樞杻、 led背光、真空濺鍍。 受惠個股:新日興、加百裕。

◇Netbook結論 : 廠商為求市占率擴大與獲利極大化,降

低 nb價格或推出 netbook等低價品,銷售數量因此維持在一定水準。

價格因素與行動考量下,消費者願意花錢買效能較低 (但符合需求、價格較低廉 )的 netbook (or eee pc or低價電腦 ) 。例如學生 -寫作業上網 or上班族做簡報、筆記等。

◆netbook已滿足許多人使用習慣

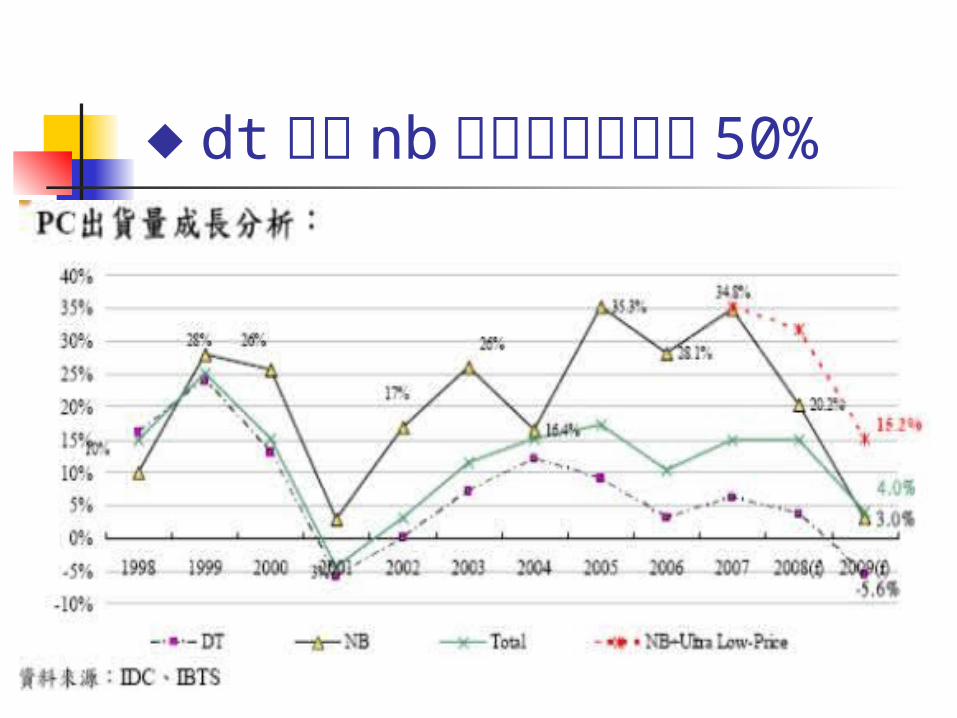

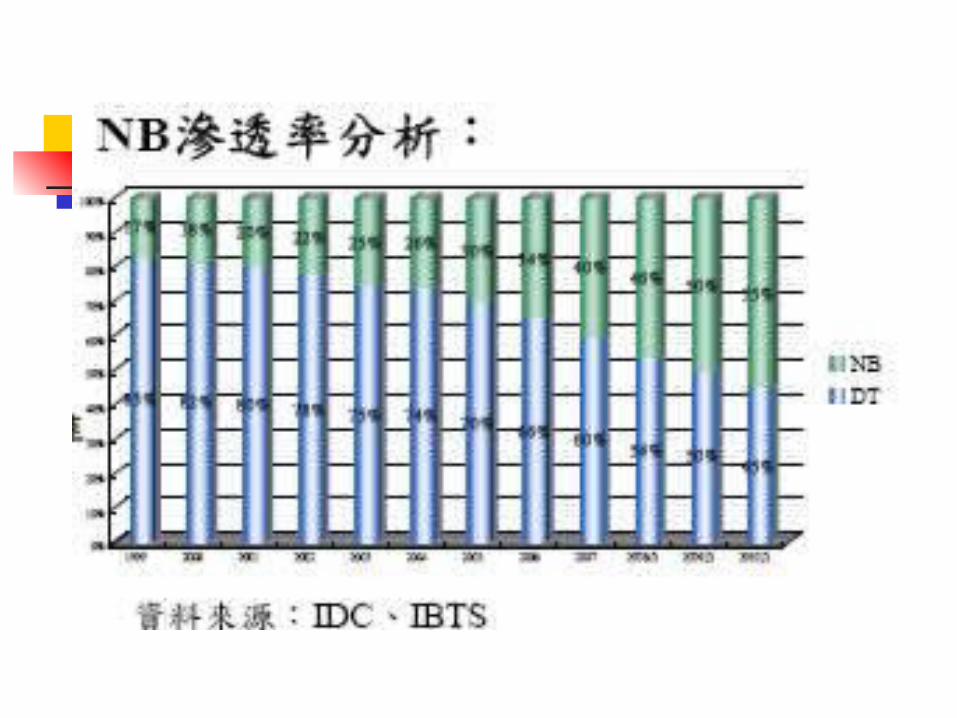

◆dt停滯 nb滲透率正式突破50%

Netbook & Notebook 全球經濟受美國金融風暴影響,經濟成

長率下滑,預期將減緩電子產品消費力道, pc 產業亦不能置身事外,但受到的衝擊相對其他產業來的小,預估 pc 出貨量在 2009 年出貨成長從 15.8% 下滑至 3% ,桌上型pc(dt) 出貨將出現 -5.6%的負成長, nb則在 netbook(or低價電腦 )的需求帶動下,年成長率維持 15.2% 。

Netbook & Notebook 2009 年 nb滲透率正式超過 50% ,雖然有國際金融市場動盪的因素,未來 nb將因 netbook( 低價電腦 )的崛起持續 2-3年的成長,以及滲透率出現加速的情況。

◆電信方案為 netbook發展的助力 netbook與目前電信業者推出的 3g或 3.

5g的手機行動上網方案具有搭配性,更容易讓消費者接手 3g服務與 netbook,在經濟不景氣的環境下, netbook+3.5g服務更具省錢概念的吸引力。

◆電信方案為 netbook發展的助力 3g服務是否有機會取代 adsl的部分用戶市場,尌市場區隔而言,家庭中只有單一網路使用者,要選擇 3g行動服務的機會相對高。此一類別集中在外宿學生、外宿上班族、以及家中無一位以上有大量使用網路需求的家庭,這些都是 3g潛在市場。

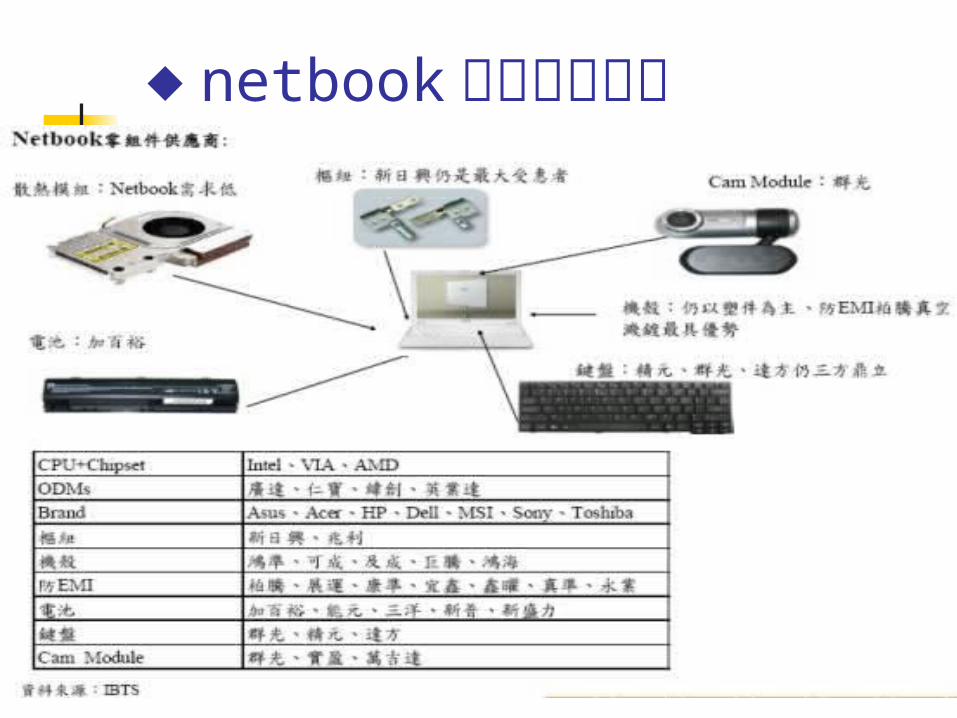

◆netbook零組件供應鏈

◆netbook帶動雙 a的逆勢突起

◆netbook帶動雙 a的逆勢突起 netbook( 低價電腦的興起帶動 acer與 a

sus 兩大台系品牌的崛起, acer的 aspire one 在 2008 年出貨數挑戰 600萬台,2009 年挑戰 1,300-1,500萬台; 2009 年asus的 eee pc則也是從 2008 年的 500萬台成長至 700萬, 2009 年 nb+netbook出貨量 1,340萬台, nb市占率將達到8.65% ,將擠下 lenovo ,搶下第五名的寶座,並挑戰 toshiba 第四名的地位。

◆netbook帶動雙 a的逆勢突起 1.品牌 華碩 2357(TW) 、宏碁 2353(TW) :功

能性與價格的訴求優於品牌,增加了國內品牌廠的優勢,華碩與宏碁將可瓜分7-8 成市占率,從 nb的角度來看,為明顯贏家。

◆Notebook代工廠 2.odm 廣達 2382(TW) 、英業達 2356(TW) 、仁寶 2324(TW) 、緯創 3231(TW) : 2009 年 netbook代工開始較平均分散,代工廠商較無明顯受惠。

◆netbook受惠產業 隨 netbook比重增加, led背光面板比

重也隨之增加由於 netbook面板尺寸小,面板亮度與輝度要求較低,因此現在大量採用 led背光面板,將加速提升 led背光面板的滲透率。圖中根據 ledinside 資料, netbook比重較少,應該為 netbook定義上的差異。

◆netbook受惠產業 netbook持續提高 nb cam內建

nb cam module 滲透率持續提高,逐漸成為必要配備, netbook消費性電子化,須具備上網與文書功能,視訊聯結成為必要功能,帶動 nb cam模組的出貨量持續上升。

◆netbook受惠產業 netbook刺激真空濺鍍滲透率提升。 塑膠機殼 (us$5-$6) 與鎂鋁機殼 (us$9-$

10))原本尌存在近一倍的價差,真空濺鍍又為所有工法中最便宜也是重量最輕的工法,因此 netbook成本與易攜帶特性的考量,塑膠殼與真空濺鍍當然是 netbook的首選。

◆netbook受惠產業 netbook 電池續航力要求更多

在行動上網的訴求下, netbook越來越強調 cpu省電優勢,強打 5小時以上的使用時間特點,電池芯使用數與一般 nb幾無差異,因此對於電池 asp的影響甚小。未來在電池芯不缺貨的情況下,考量體積、重量、以及續航力的帄衡點後,不排除使用顆數會回到過往的八顆電池芯, asp也有可能隨之提升。

◆netbook受惠產業 樞紐仍為 netbook的必要零組件樞紐仍為 netbook的必要零組件,因此asp影響也相對較小,在出貨量持續提升的狀況下,樞紐供應商仍是主要受惠廠商。

◇宏基 netbook2009 年營運預估 宏碁 2008 年 netbook出貨量明顯優於

asus 以及其他廠商。預估 2009 年 1,300萬台,市占率 44% 。

宏碁 2008 年 nb加計 netbook出貨共計2,479萬台, yoy +65.29% ,成長快速,成為 nb第一的腳步將加快,預期將會落在 2010 年,主要當然是受惠 aspire one熱賣。

◇宏基 netbook2009 年營運預估 預估 2009 年宏碁 nb總出貨量 3,060萬

台, yoy +23.42% 。 預估宏碁 2009 年營收 yoy +16.89% ,

不過受業外收入隨景氣不佳下滑影響,獲利 yoy -1.69% 。

◇ 緯創 3231(TW) 2009 年營運預估 產品組合分散,包含 nb、 storage 、 lcd,營運風險相對較低,且轉投資單純,獲利較不受業外影響。

2008 年 lcd tv 出貨量將達成 180萬台目標, 2009 年也會成長至 300萬台,為緯創 2009 年重要的成長動能,貢獻比重成長至 9.55% 。

◇ 緯創 3231(TW) 2009 年營運預估 2009 年開始跨足 netbook 設計生產,

預估緯創 2009 年 nb出貨量 2,480萬台,yoy +16.98% , 2009 年營收 yoy +18.64% ,稅後 eps 4.26 元。

◇新日興 3376(TW) 新日興為目前樞紐市占率最大廠商,且

在技術與成本控制上皆具有優勢, 2008年出貨 1.42 億顆, 2009 年 1.64 億顆,yoy +15.2% ,市占率維持在 51.8%

◇新日興 3376(TW) 新日興目前是低價 nb hinge的main source ,市佔率約 60~70% , netbook asp為 normal nb的 80% ,仍可受惠 netbook的成長。

負債比例低,持有現金超過 20 億元,為體質非常健全的產業龍頭。

◇加百裕 3323(TW) 2009 年營運預估 受惠為 netbook主要供應商, 2009 年

nb電池出貨 yoy +20.83% , 2009 年 nb電池出貨量 1,160萬組,市佔率 7.48% 。

2h08 新增一 nb客戶,帶動 2h08 以及 2009 年出貨成長高於產業帄均值。

2009 年營收成長 14.81% ,稅後獲利 yoy +10.63% ,唯少數廠商獲利成長仍有兩位數的公司,稅後 eps6.32 元。

◆wimax-- 新興市場國家佈建基礎建設 ◇wimaxwimax發展機會 規格制訂已成熟 無線通訊規格比較 新興國家基礎建設商機。 ◇wimax受惠個股 正文 合勤

◆wimax產業及其應用

◆wimax產業及其應用 wimax全名為 worldwide interoperabi

lity for microwave access ,中文稱為全球互通微波存取,為一種新興的無線通訊技術,終端使用者可以透過訊號範圍足以涵蓋整座城市的 wimax,幾乎實現了真正的「隨時隨地」無線上網需求,wimax成本低廉且架設容易,適合某些偏遠地區利用 wimax技術及相關設備,提供偏遠用戶進行寬頻上網。

◆4g(lte技術將與 wimax競爭 )

◆wimax產業及其應用 目前無線傳輸技術可能成型的 4g 標準,包括 wimax技術由美國英特爾所主導,是目前傳輸距離最遠的 4g 技術。 lte技術則由 etsi所主導,目標在 20mhz 頻寬下,達到上行傳輸速率 50mbit/s ,下行傳輸速率 100mbit/s ,並且向下相容,支援現有的 3g系统。

◆電信營運商態度是關鍵

◆中國大陸 wimax發展近況

Q & A