永安期货研究中心 杨熙 2012-05-23

DESCRIPTION

铅基础知识. 永安期货研究中心 杨熙 2012-05-23. 第一篇 铅基本面. 主要内容. 一、金属属性和资源分布 1. 金属属性 2. 全球资源储量和地区分布 3. 中国资源分布 二、铅的供给 1. 全球铅矿产出及分布 2. 铅冶炼产量 3. 冶炼工艺 4. 行业利润分配 三、铅的需求 1. 全球铅的消费量和地区分布 2. 铅的消费结构 3. 中国铅消费 4. 美国铅消费 5. 日本铅消费. 一、金属属性与资源储量. 1. 金属属性 铅是一种化学元素,其化学符号是 Pb (拉丁语 Plumbum ),原子序数为 82 。 - PowerPoint PPT PresentationTRANSCRIPT

永安期货研究中心

杨熙

2012-05-23

铅基础知识

2

第一篇 铅基本面

3

主要内容 一、金属属性和资源分布 1. 金属属性 2. 全球资源储量和地区分布 3. 中国资源分布 二、铅的供给 1. 全球铅矿产出及分布 2. 铅冶炼产量 3. 冶炼工艺 4. 行业利润分配 三、铅的需求 1. 全球铅的消费量和地区分布 2. 铅的消费结构 3. 中国铅消费 4. 美国铅消费 5. 日本铅消费

4

一、金属属性与资源储量

1. 金属属性 铅 是 一 种 化 学 元 素 , 其 化 学 符 号 是 Pb

(拉丁语 Plumbum ),原子序数为 82 。 铅是一种软的重金属,它有毒性,是一种

有延伸性的弱金属。 铅的本色是青白色的,在空气中它的表面

很快被一层暗灰色的氧化物覆盖。 它的导电性能相当低,抗腐蚀性能很高,

因此它往往用来作为装腐蚀力强的物质(比如硫酸)的容器。

铅酸电池、焊锡、放射性的保护设备

5

一、金属属性与资源储量

2. 全球资源储量与地理分布

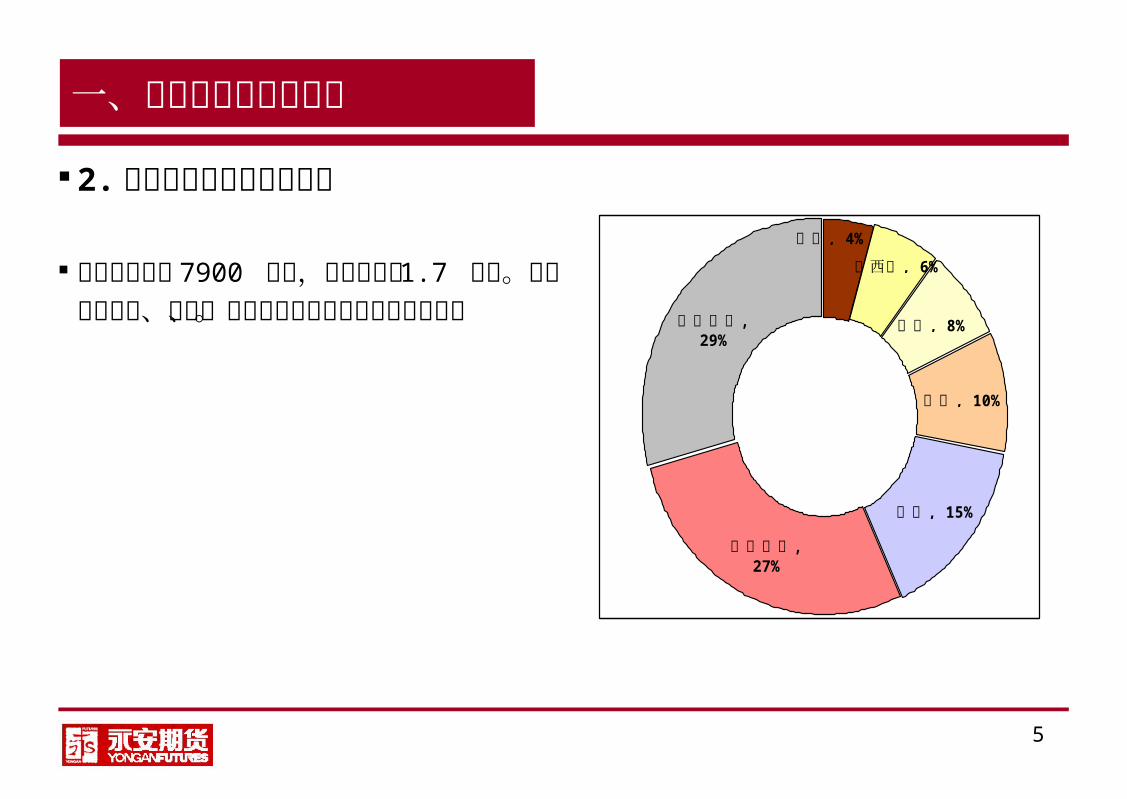

全球铅储量为 7900 万吨,基础储量为 1.7 亿吨。其中澳大利亚、中国、美国和秘鲁等国资源量相对较大。

, 8%秘鲁

, 10%美国

, 15%中国

,其他国家27%

,澳大利亚29%

, 6%墨西哥

, 4%波兰

6

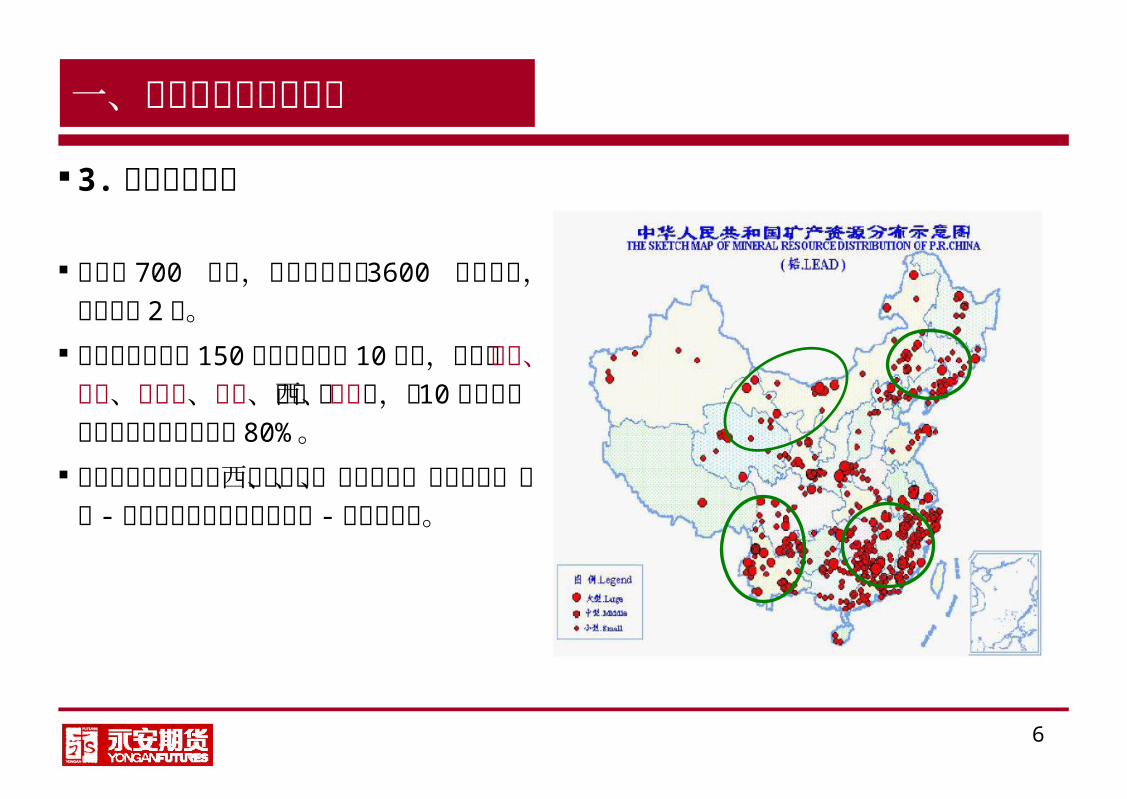

一、金属属性与资源储量

3. 中国资源分布

产地有 700 多处,保有铅总储量 3600 万吨左右,居世界第 2 位。

铅矿保有储量在 150 万吨以上的有 10个省,依次是云南、广东、内蒙古、甘肃、江西、湖南等,这 10 个省区的合计保有储量占全国的 80% 。

铅锌矿主要分布在滇西兰坪地区、滇川地区、南岭地区、秦岭 - 祁连山地区以及内蒙古狼山 - 渣尔泰地区。

7

二、铅的供给

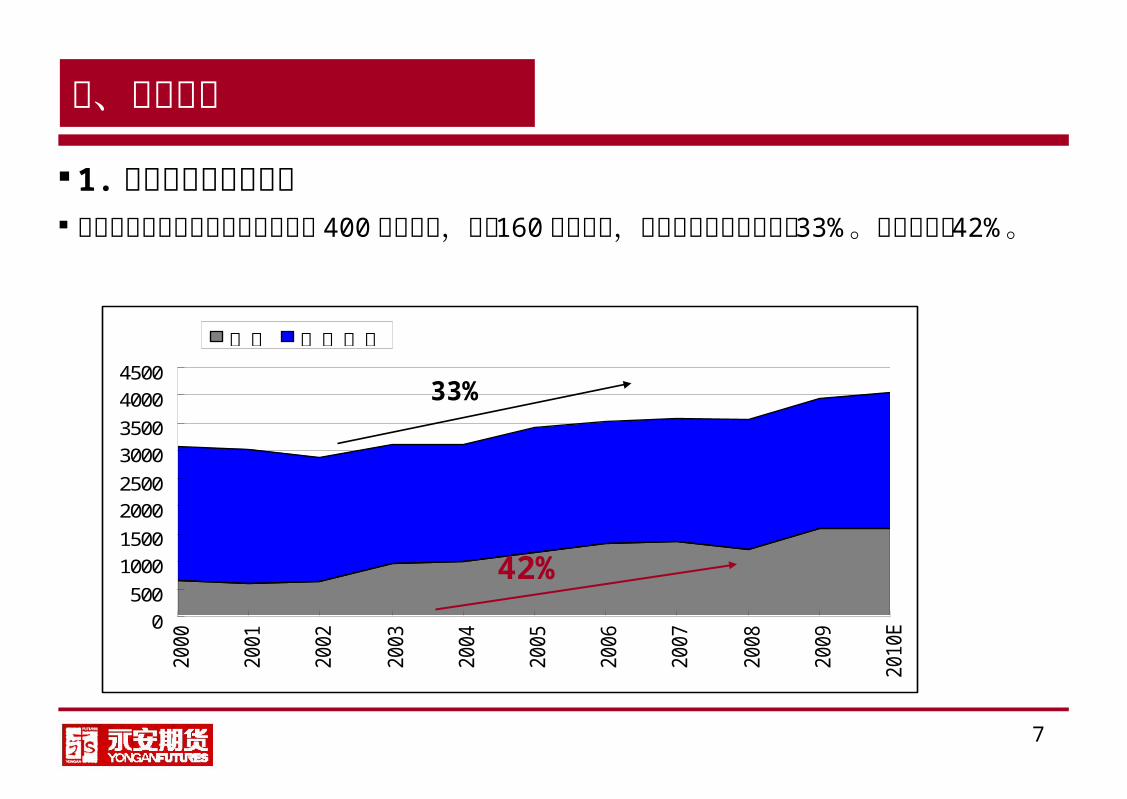

1. 全球铅矿产出及分布 全球铅精矿目前每年的产量大致在 400 万吨左右,中国 160 万吨左右,过去十年

全球矿产增幅 33% 。中国增幅在 42% 。

0500

10001500

20002500

30003500

40004500

2010E

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

中国 其他地区

33%

42%

8

二、铅的供给

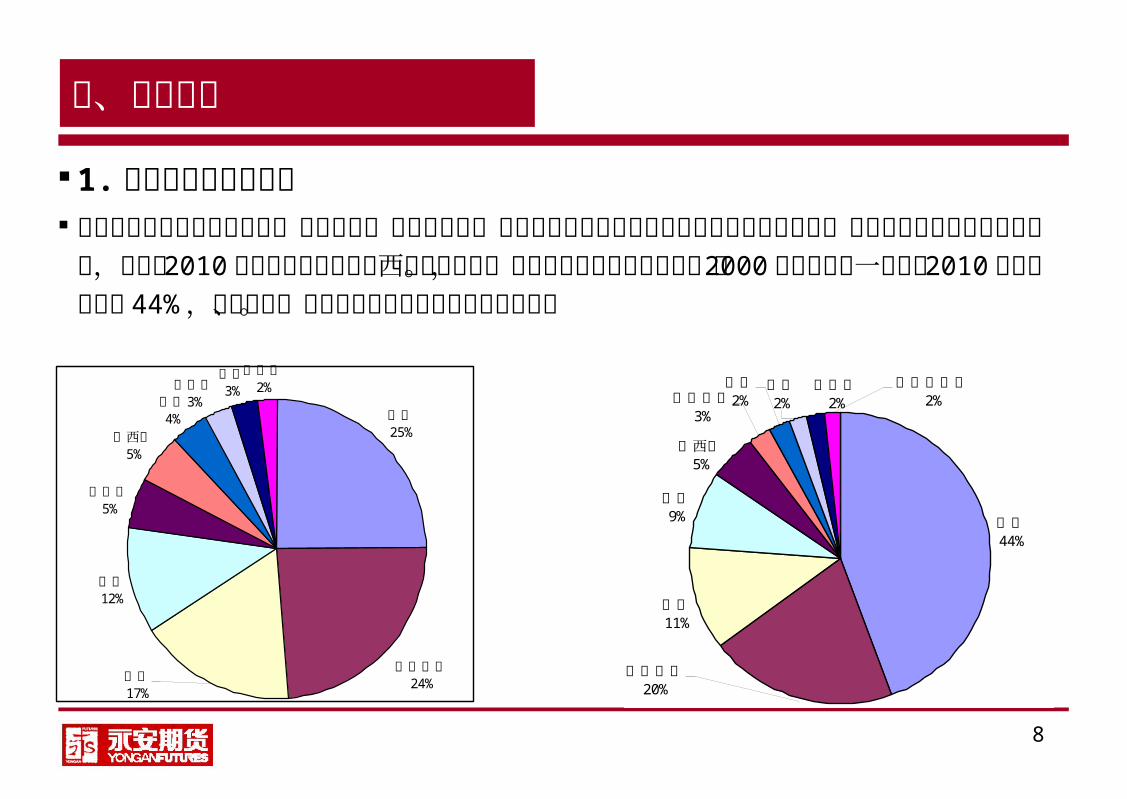

1. 全球铅矿产出及分布 全球铅精矿主要产出国中国、澳大利亚、美国和秘鲁。全球十大铅矿产出国也在过

去十年间出现更迭。前五中加拿大的产出逐年下降,截止到 2010 年第五大产出国由墨西哥取而代之。中国的产量占比明显增加,由 2000 年的四分之一上升到 2010年全球占比的 44% ,澳大利亚、美国和秘鲁的全球份额均有所下滑。

中国44%

美国11%

秘鲁9%

墨西哥5%

玻利维亚3%

印度2%

瑞典2%

俄罗斯2%

哈萨克斯坦2%

澳大利亚20%

中国25%

澳大利亚24%

秘鲁12%

加拿大5%

墨西哥5%

瑞典4%

摩洛哥3%

南非3%

爱尔兰2%

美国17%

9

二、铅的供给

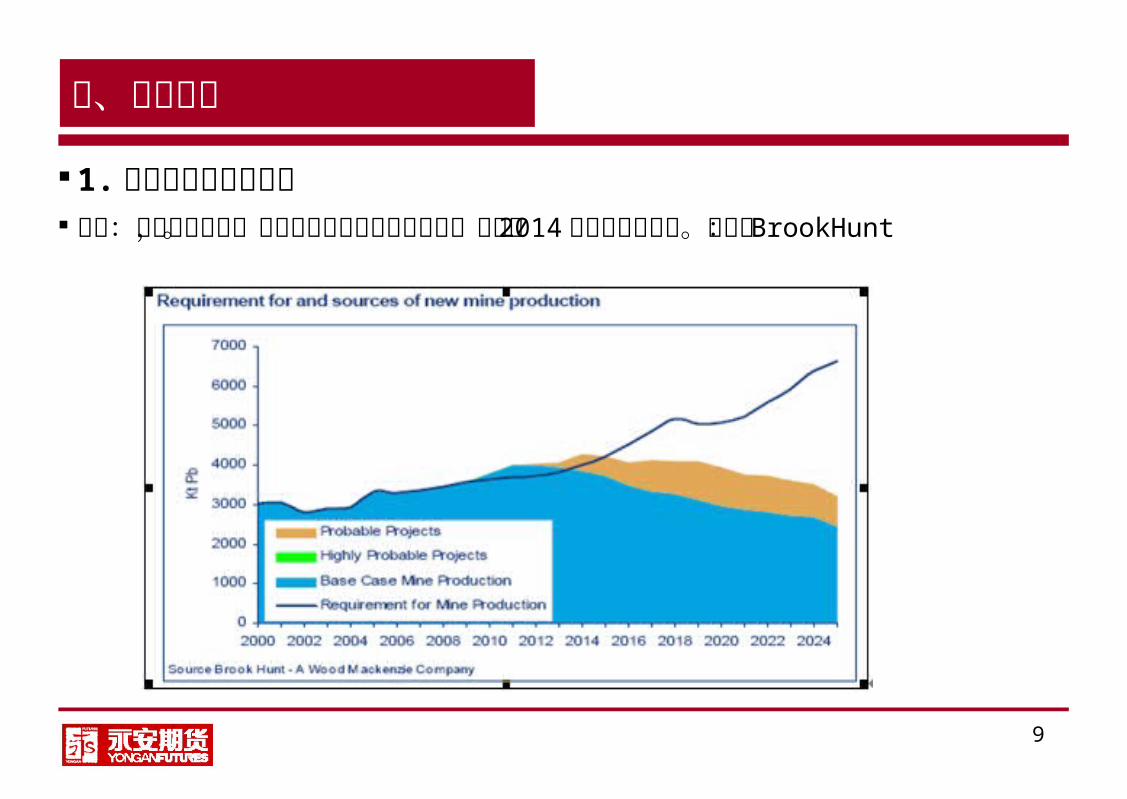

1. 全球铅矿产出及分布 趋势:需求不断增长,但矿的项目和产出前景下降。大约在 2014达到供应的顶点。

来源: BrookHunt

10

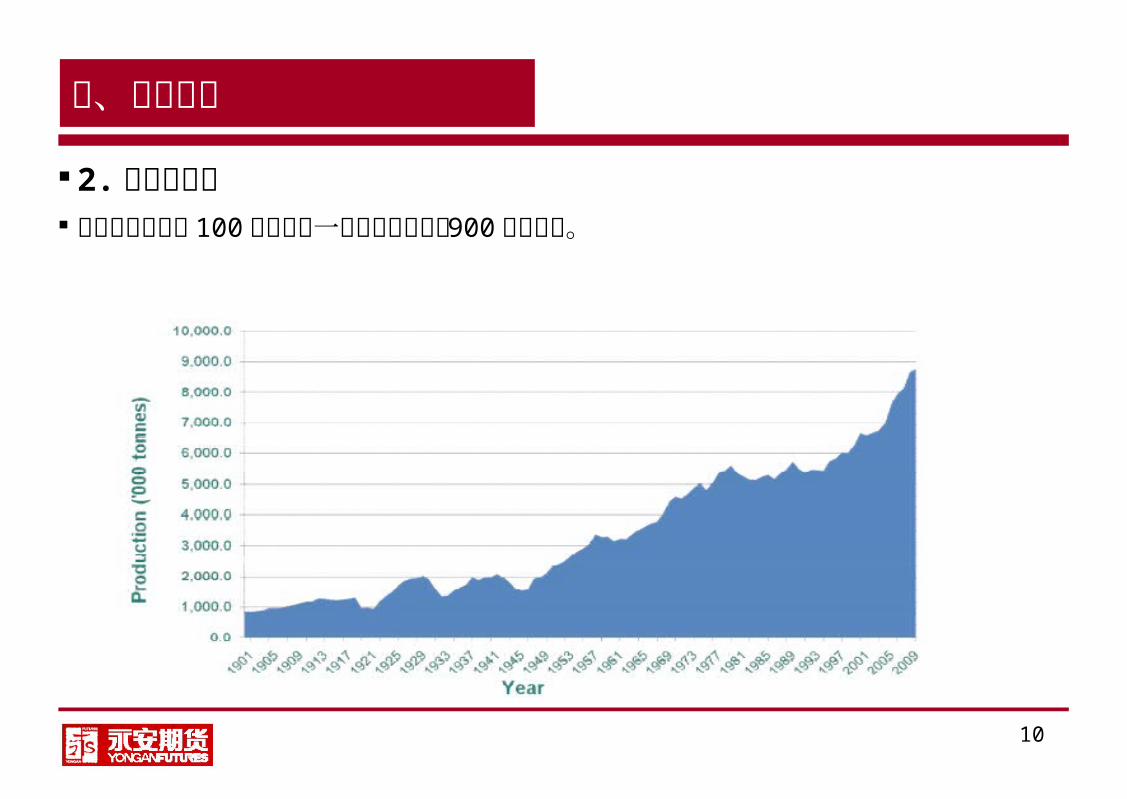

二、铅的供给

2. 铅冶炼产量 全球铅的产量从 100 万吨以下一直增加到目前的 900 万吨左右。

11

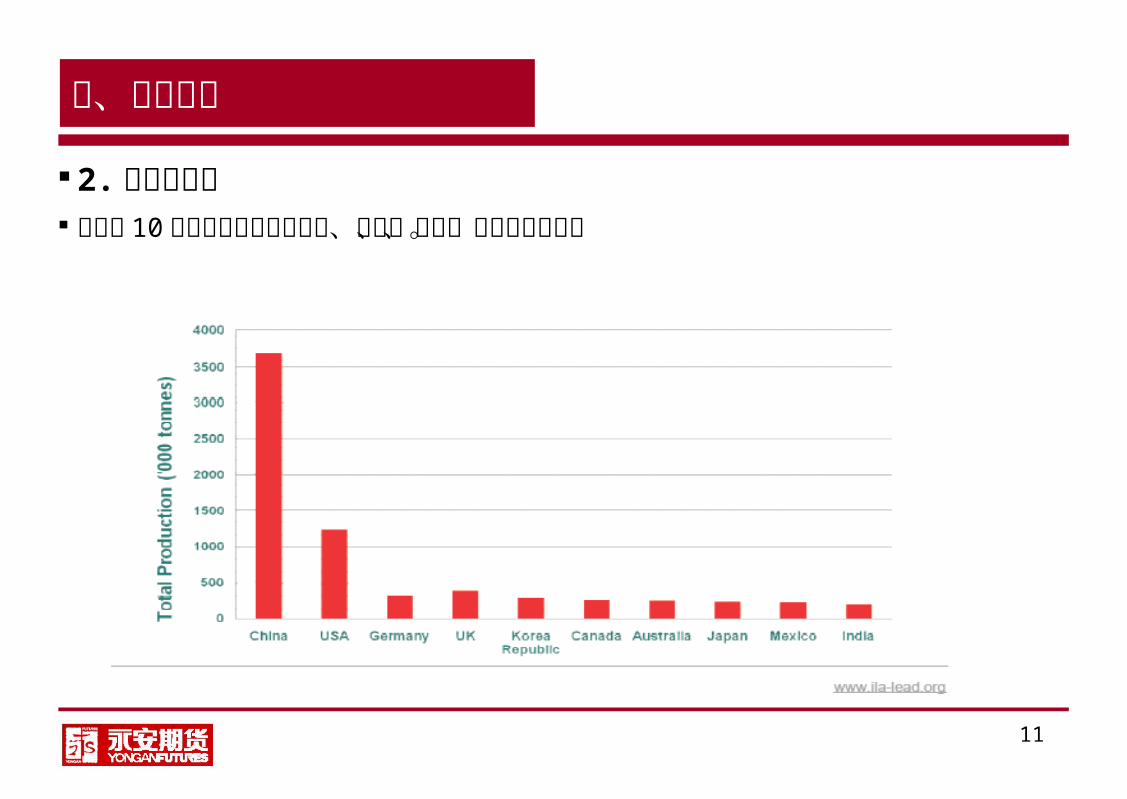

二、铅的供给

2. 铅冶炼产量 全球的 10 大铅生产国主要有中国、美国、德国、英国和韩国等。

12

二、铅的供给

2.1 原生铅和再生铅 原生铅 矿产铅,以铅精矿为原料。 还原铅

以废铅做原料,重新回炉冶炼而得, PB含量通常在 96%~98% 左右,也可做为生产电解铅的原料。

再生铅蓄电池用铅量在铅的消费中占很大比例,因此废旧蓄电池是再生铅的主要原料。

13

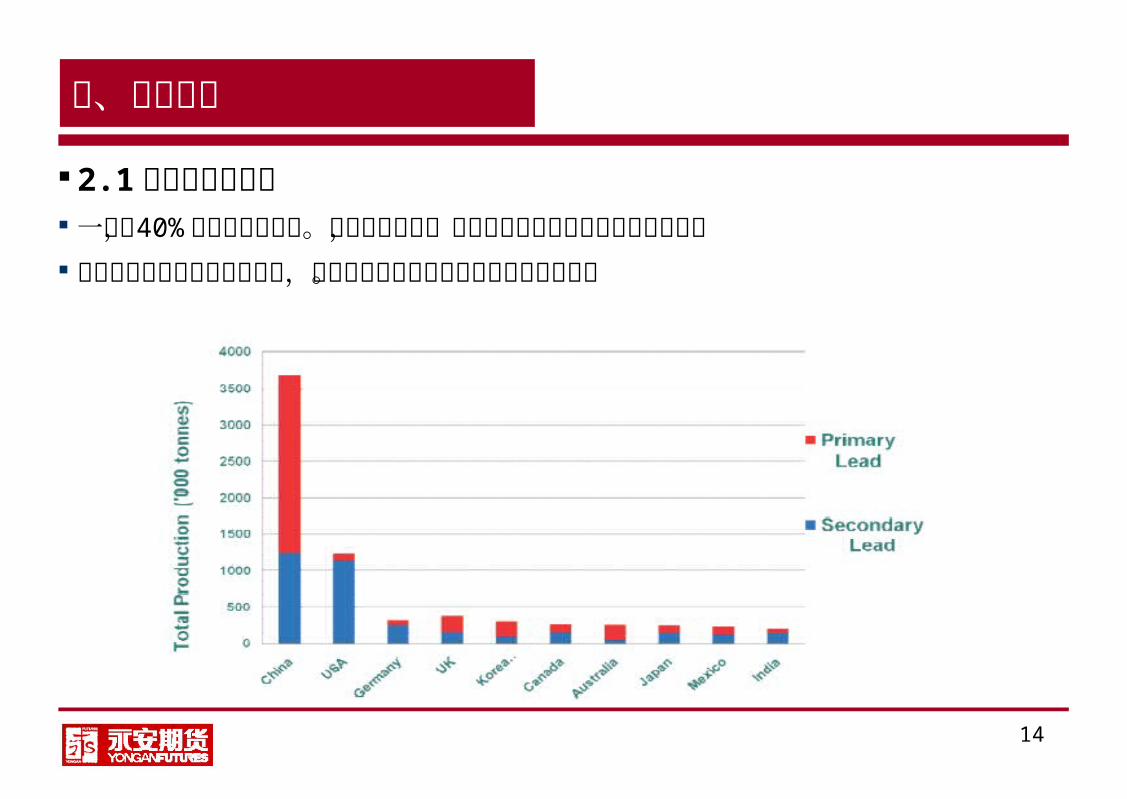

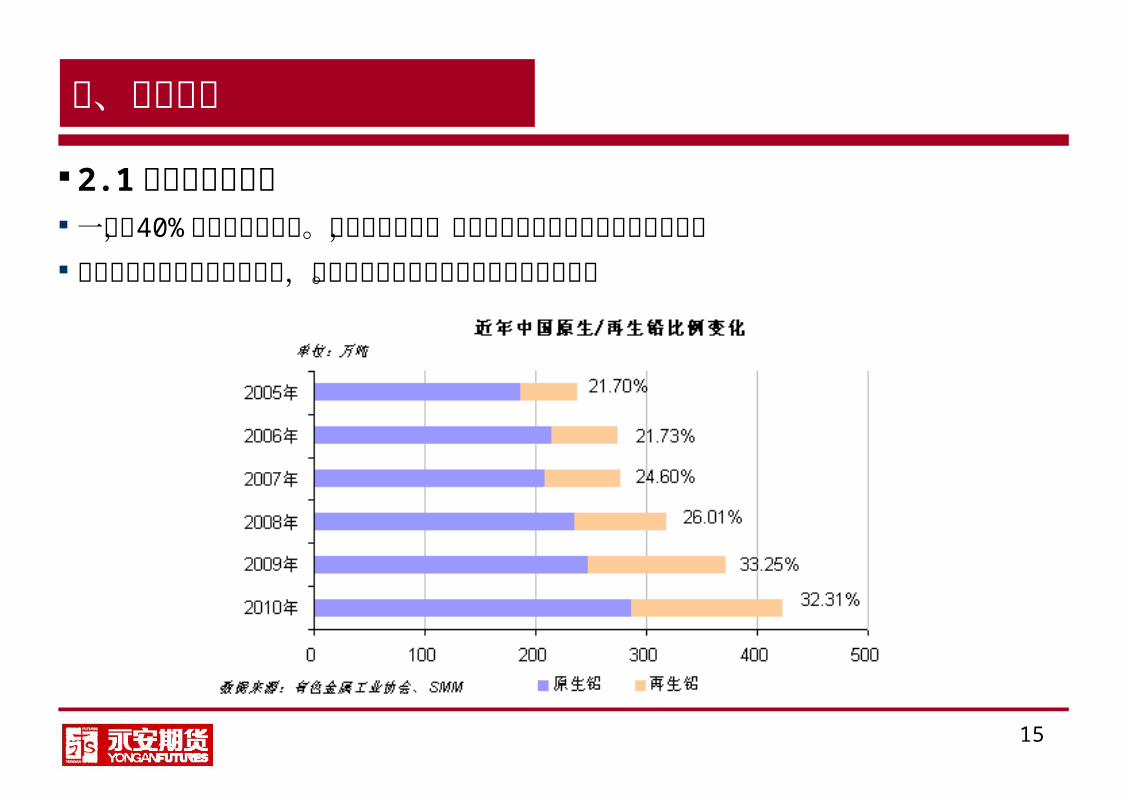

二、铅的供给

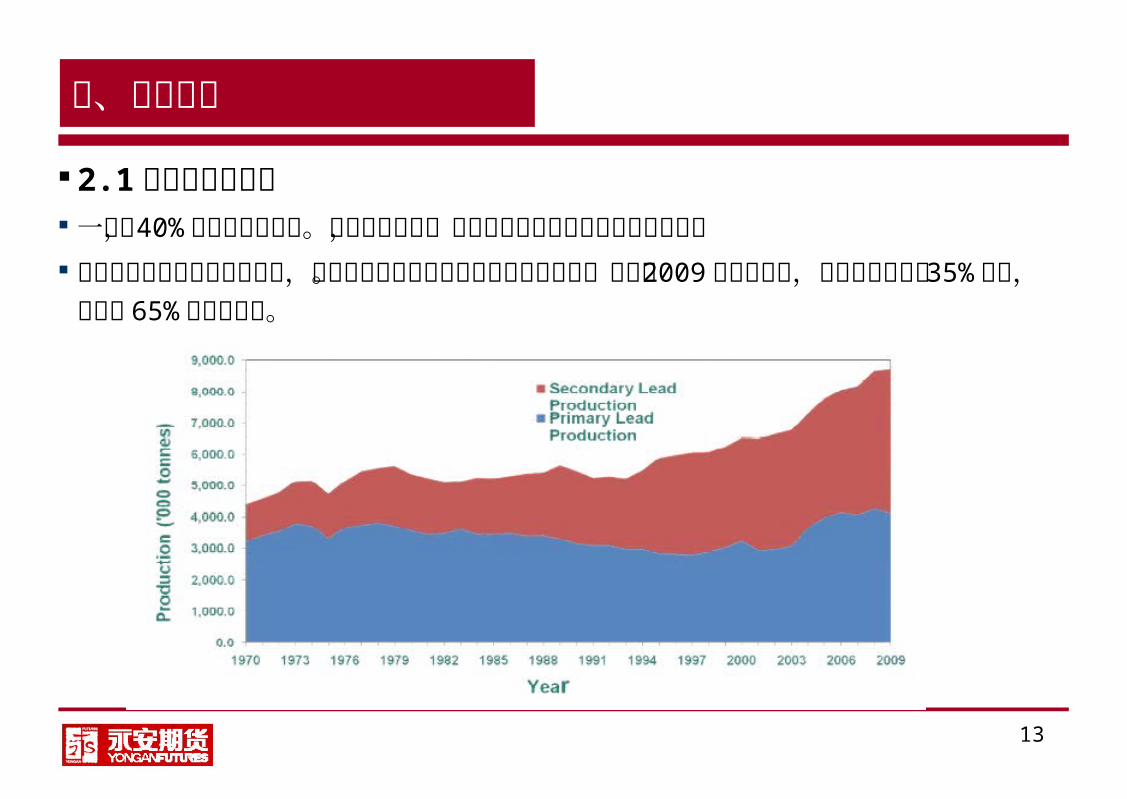

2.1 原生铅和再生铅 一般, 40% 的铅来自于矿山。除了中国以外,各主要发达国家均以再生铅生产为

主 中国以矿产的原生铅生产为主,不过近年来再生铅的比重也在不断提高。以国内 2

009 的产量为例,再生铅的比重在 35% 左右,而剩下 65% 均是原生铅。

14

二、铅的供给

2.1 原生铅和再生铅 一般, 40% 的铅来自于矿山。除了中国以外,各主要发达国家均以再生铅生产为

主 中国以矿产的原生铅生产为主,不过近年来再生铅的比重也在不断提高。

15

二、铅的供给

2.1 原生铅和再生铅 一般, 40% 的铅来自于矿山。除了中国以外,各主要发达国家均以再生铅生产为

主 中国以矿产的原生铅生产为主,不过近年来再生铅的比重也在不断提高。

16

二、铅的供给

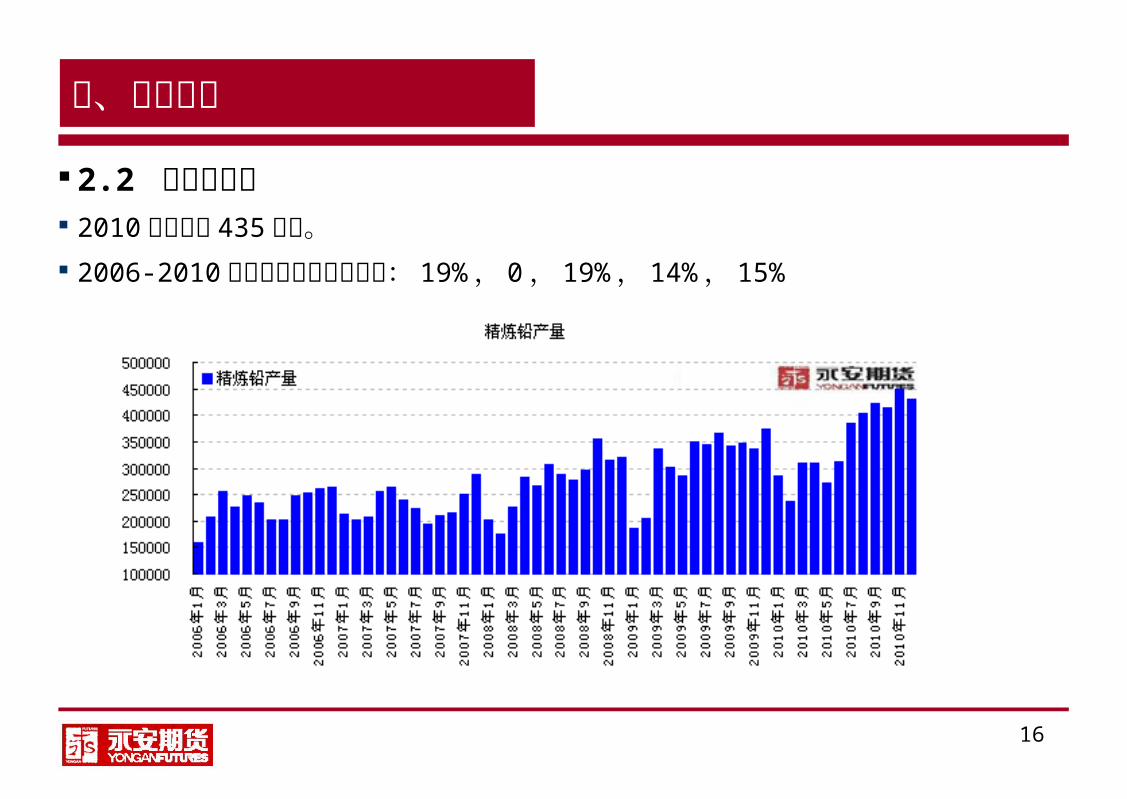

2.2 中国铅供应 2010 年产量约 435 万吨。 2006-2010 年产量年度增幅分别为: 19% , 0 , 19% , 14% , 15

%

17

二、铅的供给

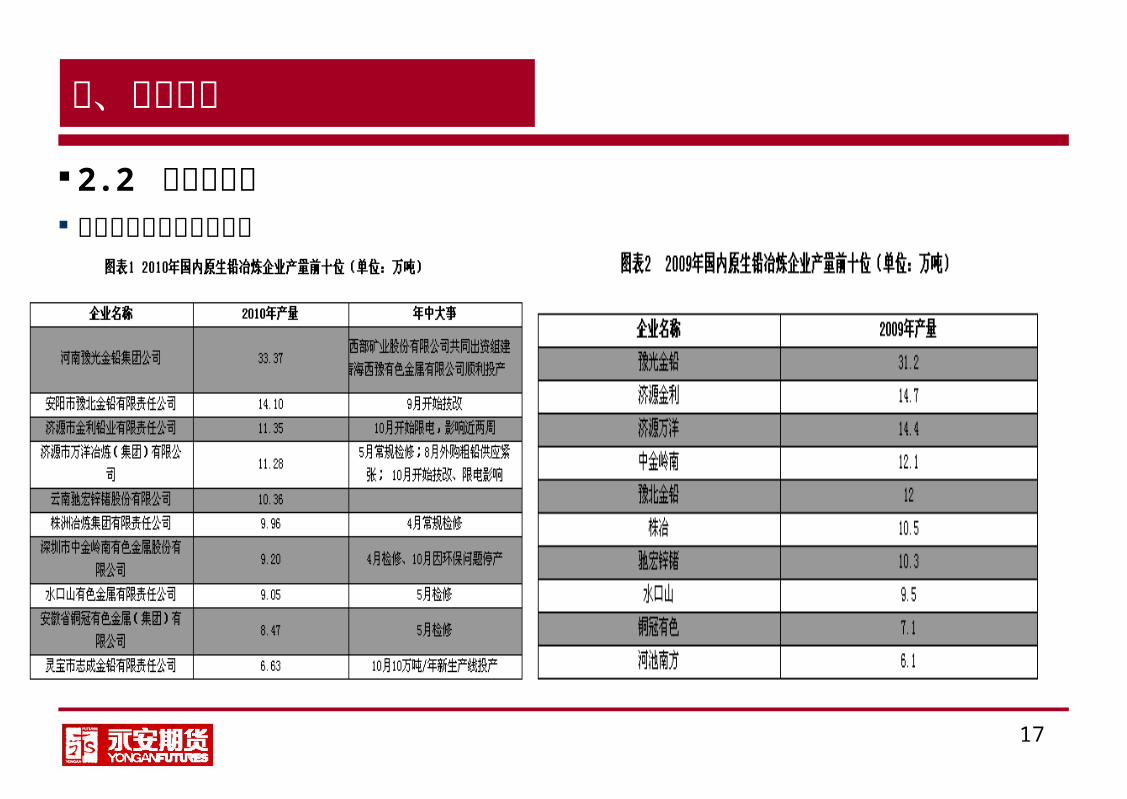

2.2 中国铅供应 国内十大原生铅冶炼企业

18

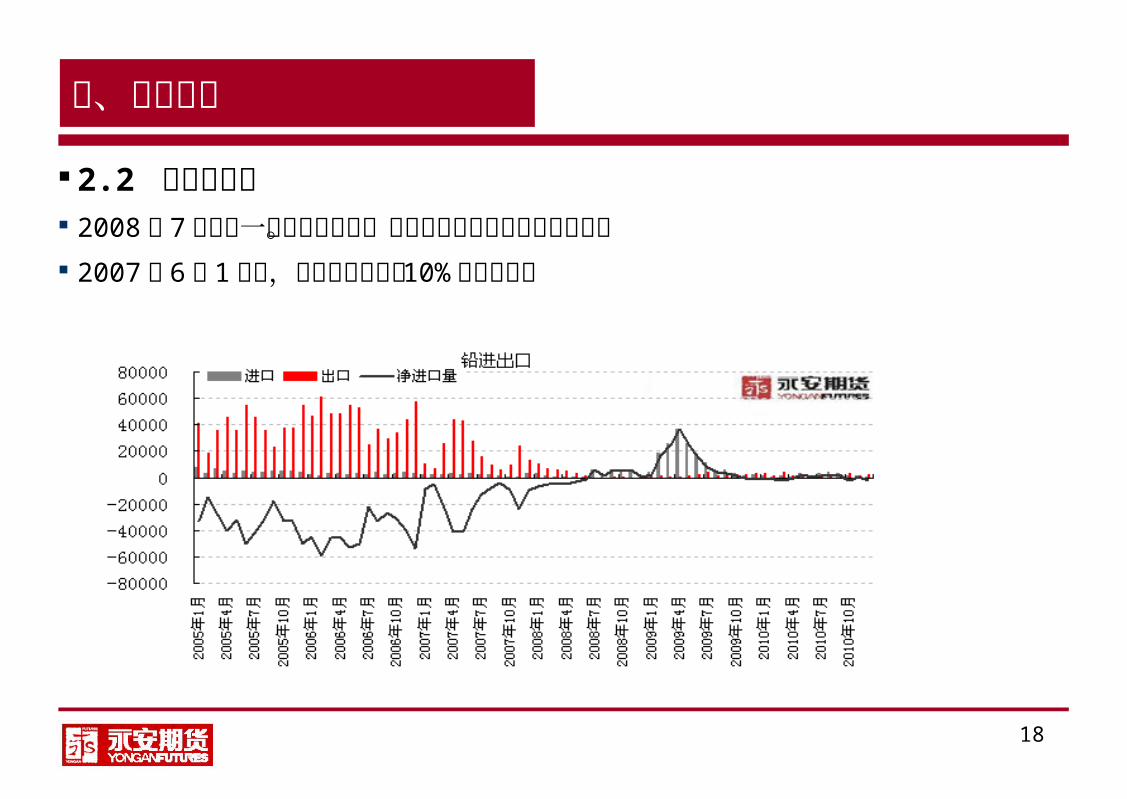

二、铅的供给

2.2 中国铅供应 2008 年 7月以前一直是净出口国。目前进出口数量随内外比价波动 2007 年 6月 1 日起,中国对铅锭加征 10% 的出口关税

19

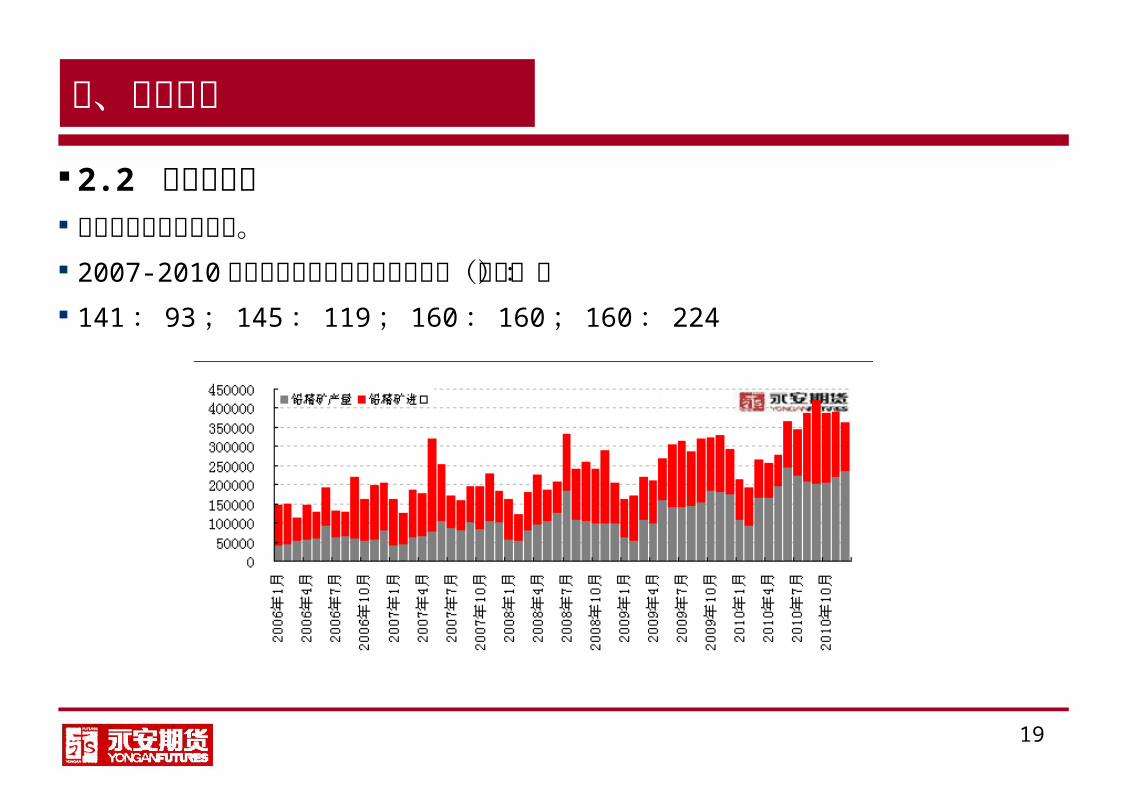

二、铅的供给

2.2 中国铅供应 矿的进口依赖程度较高。 2007-2010 年进口矿与国产矿的数量分别为(万吨): 141 : 93; 145 : 119; 160 : 160; 160 : 224

20

二、铅的供给

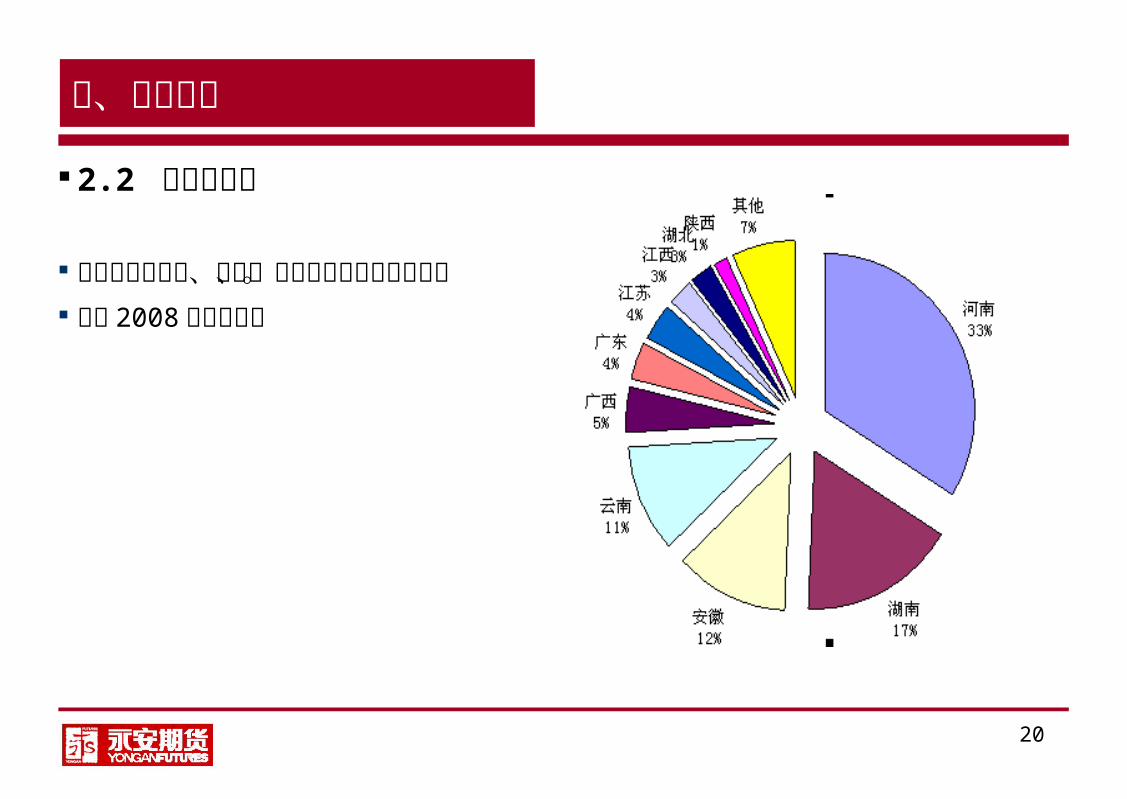

2.2 中国铅供应

主要分布在河南、湖南、安徽和云南等几个大省。

根据 2008 年产量测算

21

二、铅的供给

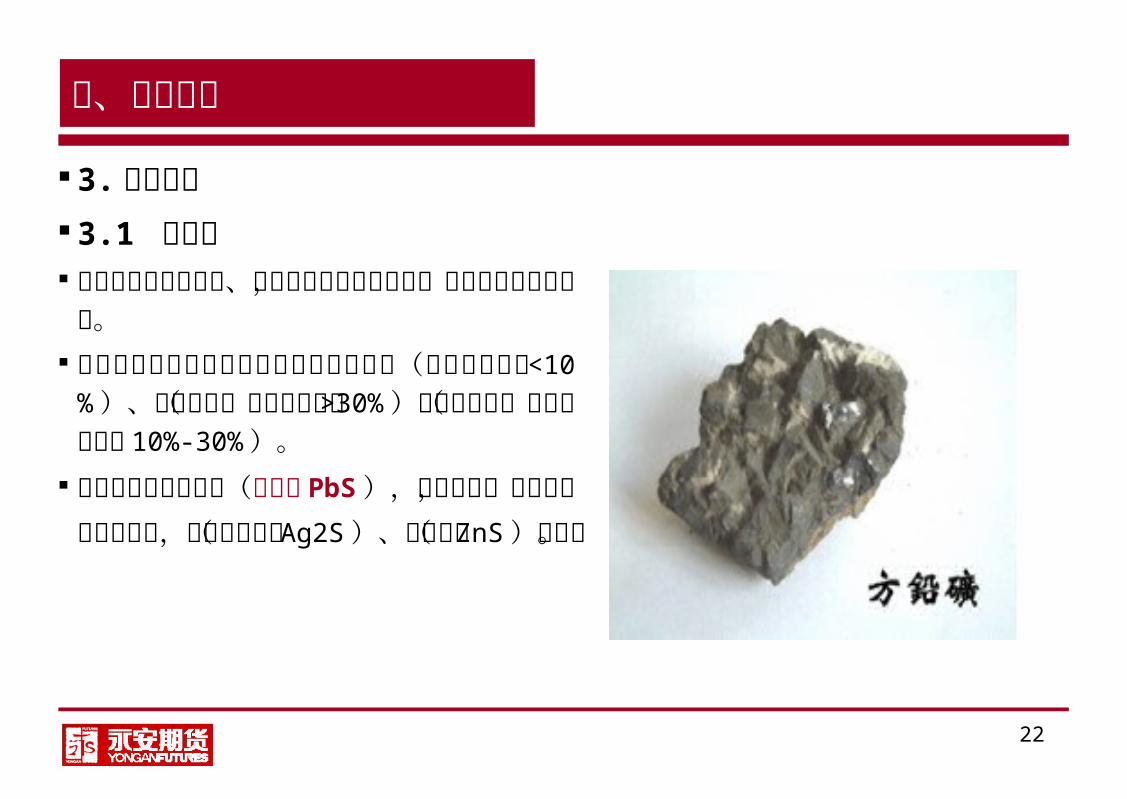

3. 冶炼工艺 3.1 矿产铅

22

二、铅的供给

3. 冶炼工艺 3.1 矿产铅 铅矿石是由含铅矿物、共生矿物和脉石所组成,它是炼铅的主要原料。

按矿石氧化程度铅锌矿可以分为硫化矿石(铅或锌氧化率 <10% )、氧化矿石(铅或锌氧化率 >30% )和混合矿石(铅或锌氧化率 10%-30% )。

分布最广的是硫化矿(方铅矿 PbS ),属原生矿,也是炼铅的主要矿石,多与辉银矿( Ag2S)、闪锌矿( ZnS)共生。

23

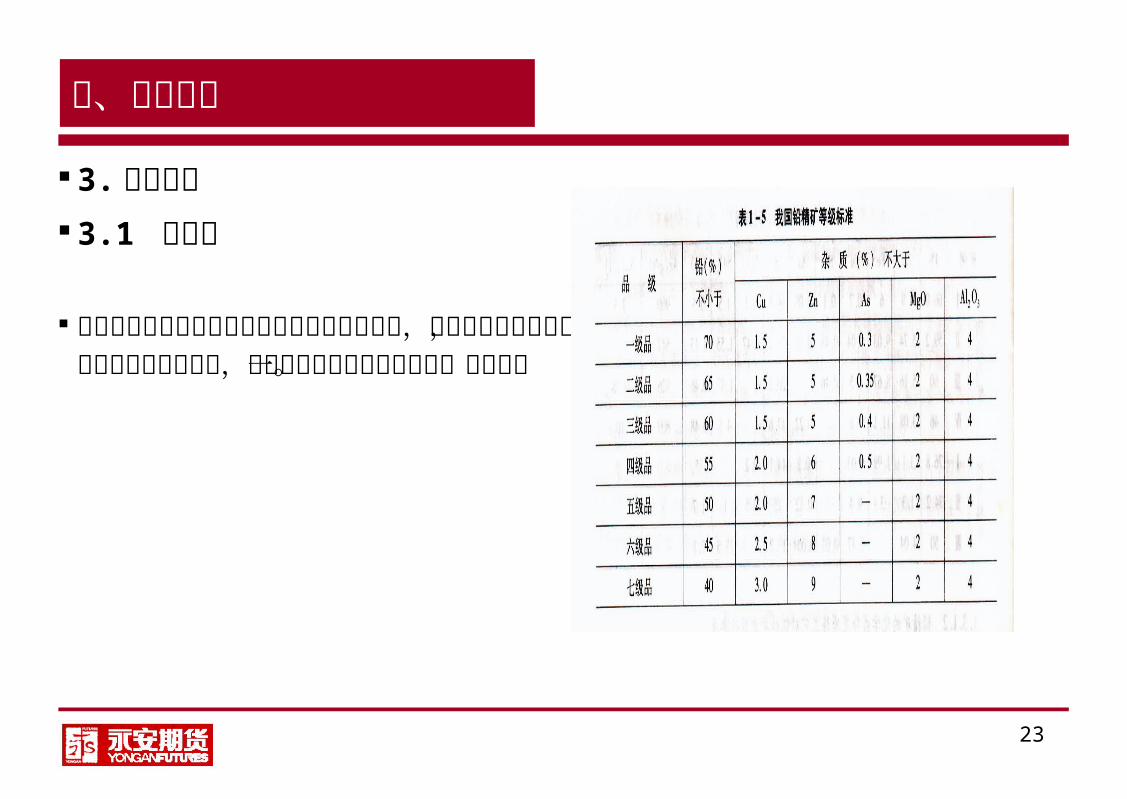

二、铅的供给

3. 冶炼工艺 3.1 矿产铅

为了保证冶金产品质量和获得较高的生产效率,避免有害杂质的影响,使生产能够顺利进行,铅冶炼工艺对铅精矿成分有一定要求。

24

二、铅的供给

3. 冶炼工艺 3.1 矿产铅 环节一:矿石——粗铅 铅的冶炼方法有火法和湿法两种。目前以火法为主,湿法处于实验研究阶段。火法炼铅采用烧结焙烧 -鼓风炉熔炼和反应熔沉淀熔炼等方法。

传统的烧结焙烧—鼓风炉还原炼铅工艺仍占主导地位,据统计,大约有 80% 的铅是通过这种工艺生产出来的。

20 世纪 70 年代末 80 年代初发展起来的直接炼铅法如基夫塞特法、 QSL 法及卡尔多炉法没有得到迅速推广应用。

25

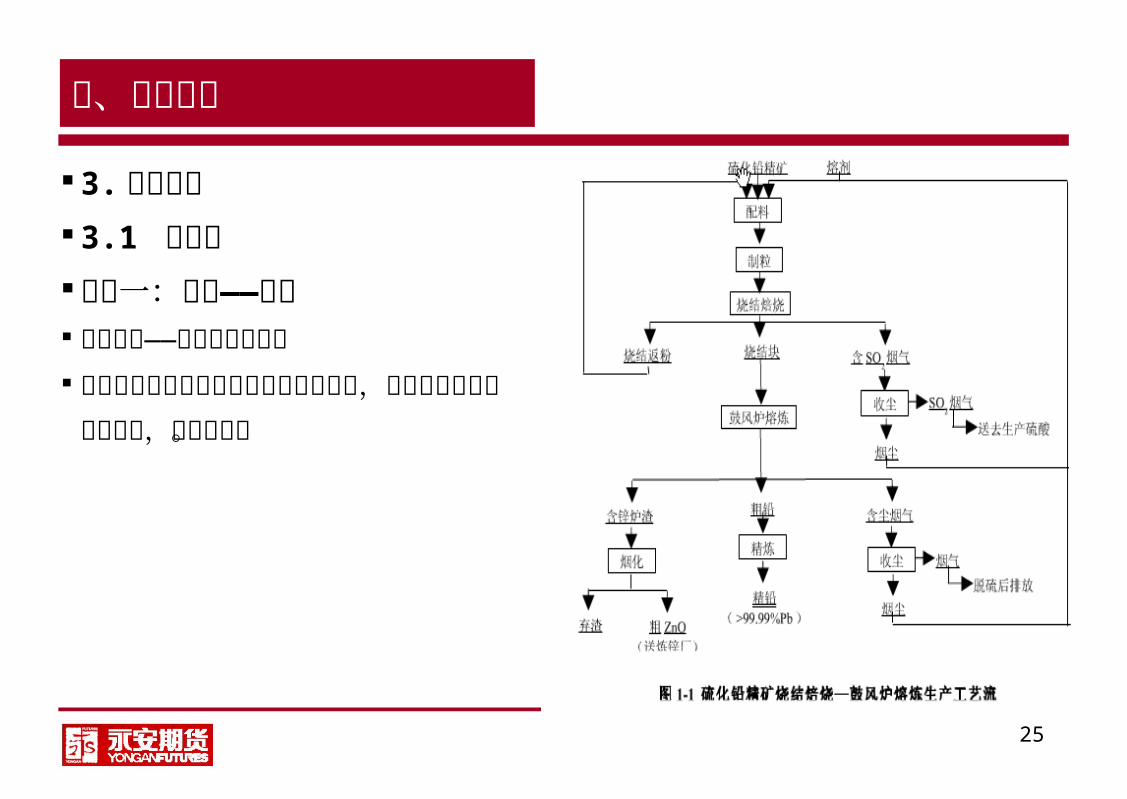

二、铅的供给

3. 冶炼工艺 3.1 矿产铅 环节一:矿石——粗铅 烧结焙烧——鼓风炉还原熔炼 硫化铅精矿经烧结焙烧后得到铅烧

结块,在鼓风炉中进行还原熔炼,产出粗铅。

26

二、铅的供给

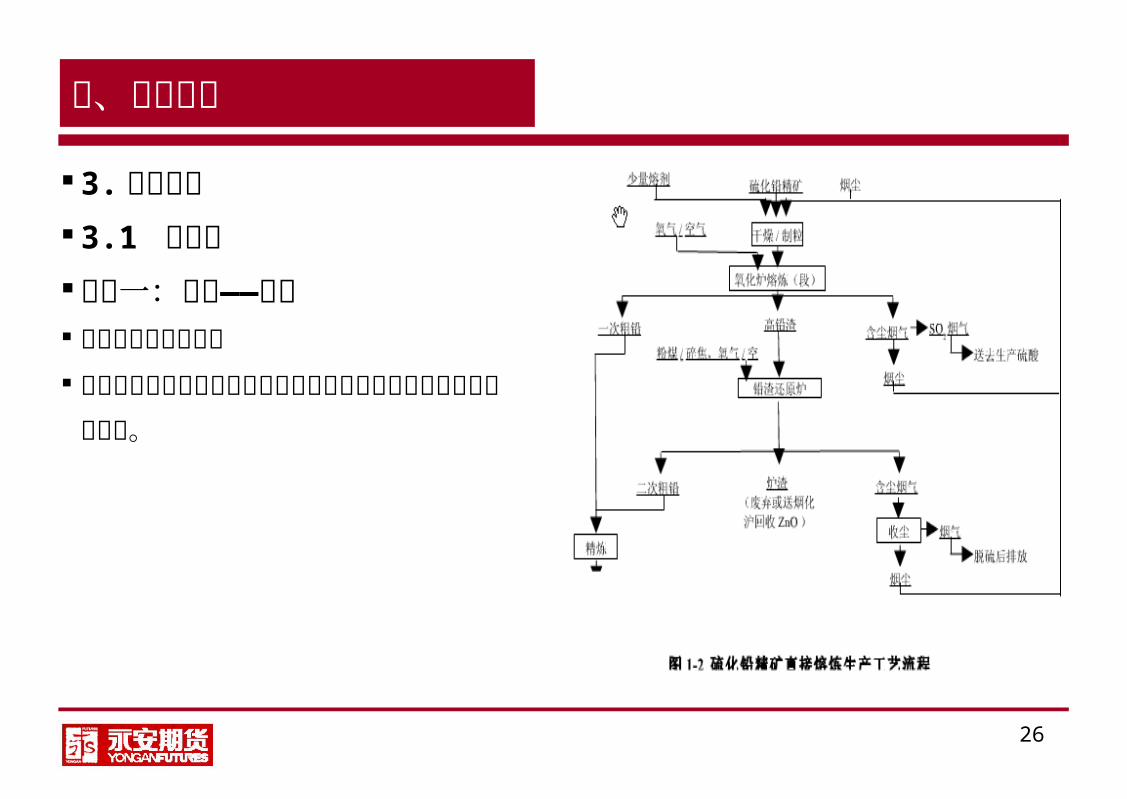

3. 冶炼工艺 3.1 矿产铅 环节一:矿石——粗铅 硫化铅精矿直接熔炼 硫化铅精矿不经烧结焙烧直接生产

出金属的冶炼方法称为直接熔炼。

27

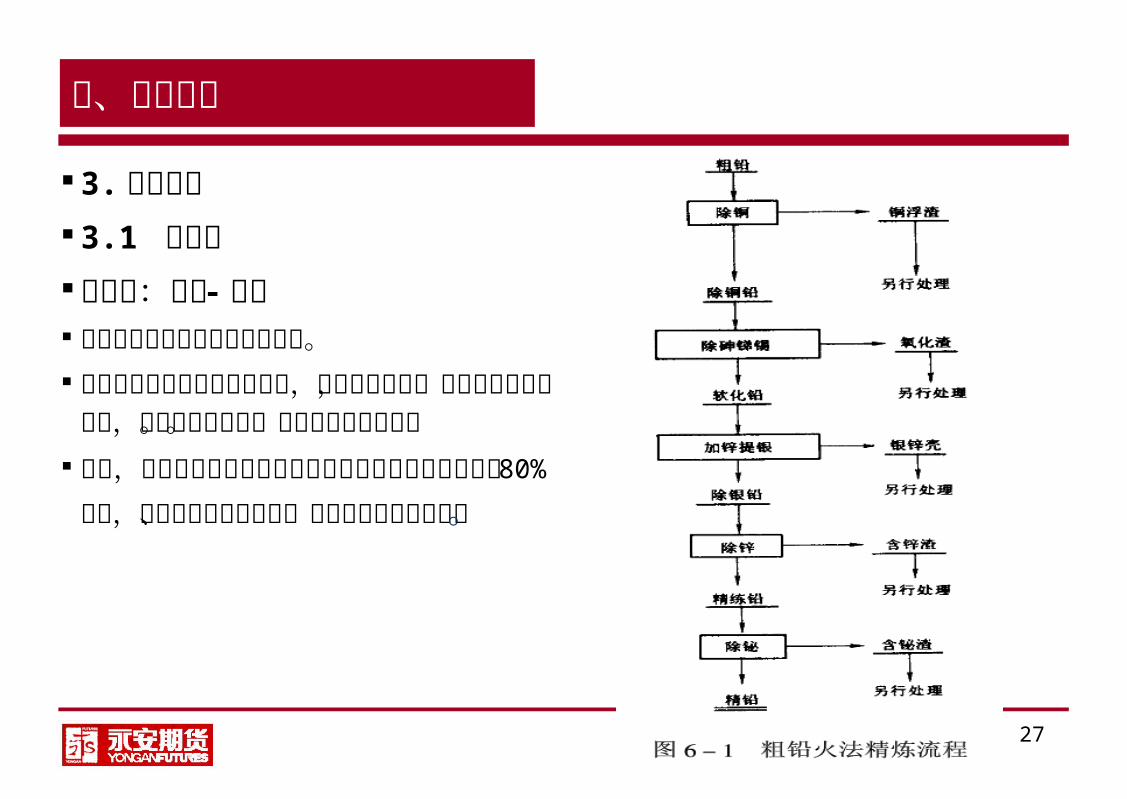

二、铅的供给

3. 冶炼工艺 3.1 矿产铅 环节二:粗铅 - 精铅 粗铅精炼有火法和电解两种方法。 粗铅火法精炼的工序比较繁杂,又是高温作业,致使铅的直收率较低,劳动条件也较差。但是便于综合回收。

当前,世界上粗铅火法精炼的生产能力约占总精炼能力的 80% 左右,而电解精炼多在我国、日本和加拿大等国采用。

28

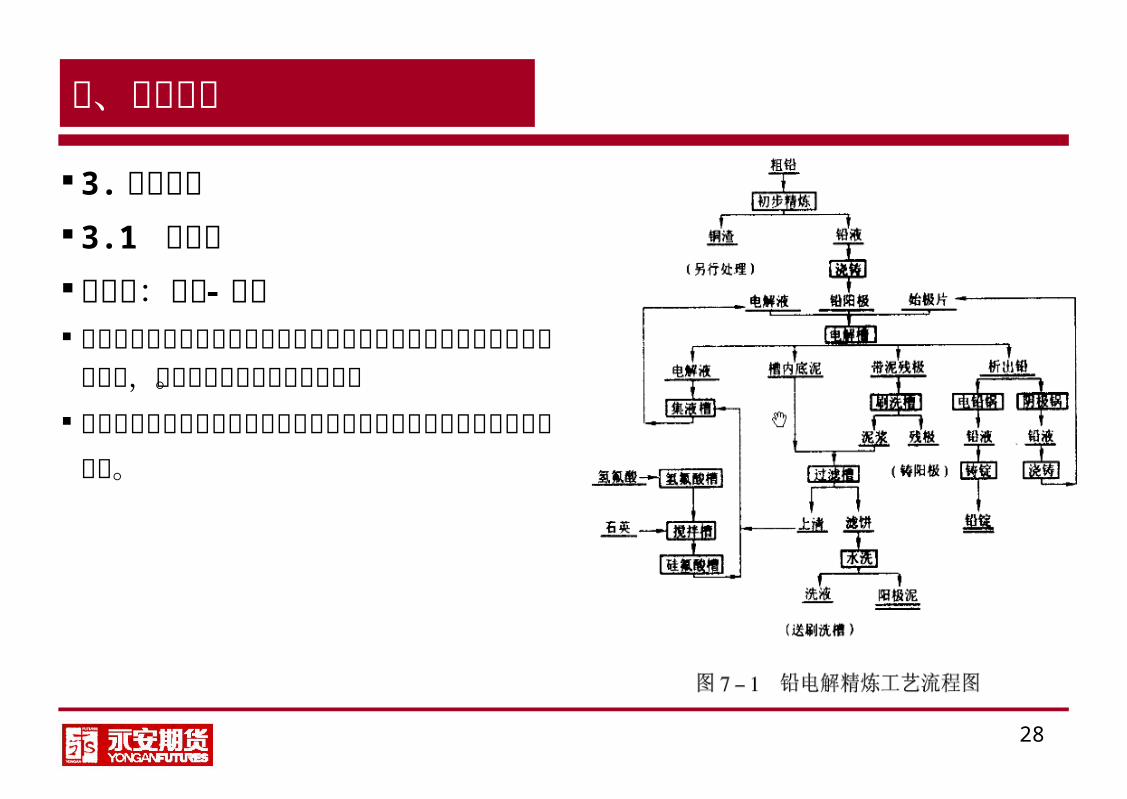

二、铅的供给

3. 冶炼工艺 3.1 矿产铅 环节二:粗铅 - 精铅 在硅氟酸和硅氟酸铅电解液中进行粗铅或半精铅电解精炼产出精铅的过程,为火法炼铅流程的组成部分。

铅电解精炼的目的在于提高铅的纯度和分离回收粗铅中的铋和贵金属等。

29

二、铅的供给

3. 冶炼工艺 3.2 再生铅 从废旧金属和工业金属废料中提取的金属称为再生金属,或称二次金属。 可用来生产再生铅的原料很广泛,如:回收的废蓄电池残片及填料;蓄电池厂及炼

铅厂所产的铅浮渣;二次金属回收厂和有色金属生产厂所产的含铅炉渣;二次金属回收和贵金属冶炼厂所产含铅的烟尘;湿法冶金所产的浸出铅渣;铅熔炼所产的铅锍;铅消费部门的各种废料等。

其中以废蓄电池的回收量最大。 再生铅原料一般由 Pb 、 Sb 、 Sn、 Cu 、 Bi等元素组成,其中铅含量通常大于 8

0% 。

30

二、铅的供给

3. 冶炼工艺 3.2 再生铅 生产:大多数再生铅原料是混杂型的,不可能直接重熔处理,但可以通过一定的预

处理后(如拆解、破碎、分选等),将其中化学组成一致或接近一致的某一部分或某几部分彼此分离开来,再对分离后的各个组分分别按火法、湿法或湿法 -火法联合流程处理。

再生铅能耗仅为原生铅的 25.1%~ 31.4% ,从铅废料中直接回收的再生铅,不需要像生产原生铅那样经过采矿、选矿等工序,故生产成本低。据测算,再生铅生产成本比原生铅低 38% 。

31

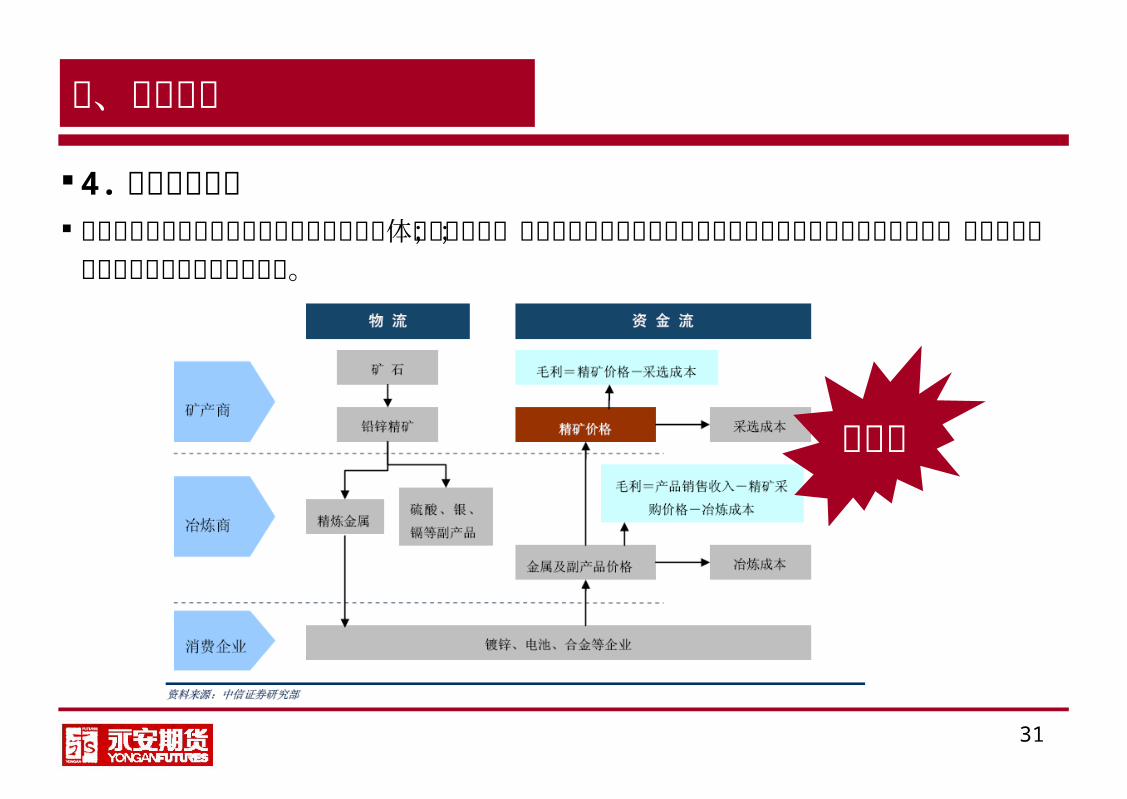

二、铅的供给

4. 行业利润分配 矿的采选成本和冶炼商的冶炼成本是行业整体盈利的关键;而加工费的高低则决定了利润在两者之前的倾斜和共享程度;加工费则主要是由铅精矿的供需状况决定。

加工费

32

二、铅的供给

4. 行业利润分配 矿产商的盈利能力主要取决于铅精矿的价格、产量水平以及矿的采选成本、运营费用等等。

国内而言,铅精矿有时直接报价,有时也以加工费报价。 每吨铅精矿价格 =LME金属月均价 *铅精矿品位 * 回收率 - 加工费 - 其他计价金

属的计算价格。 国际市场上铅精矿的价格取决于两方面:铅价和加工费。这其中会受到计价金

属比重、品位和回收率等相对变动较小的几个指标的影响。

33

二、铅的供给

4. 行业利润分配 加工费 对于铅锌精矿而言,加工费只按照计价金属的重量来算,而不是金属吨的含量。 加工费 TC由矿山和冶炼厂每年年初通过谈判来决定,西方国家习惯于每年二月

份第二周召开的美国锌协会 AZA年会期间进行集中谈判。加工费通常由一个基本加工费,一个基准价和上下浮动比例构成。用浮动比例来调整加工费是为了体现矿山和冶炼厂共同参与市场价格分享。

34

二、铅的供给

4. 行业利润分配 加工费

35

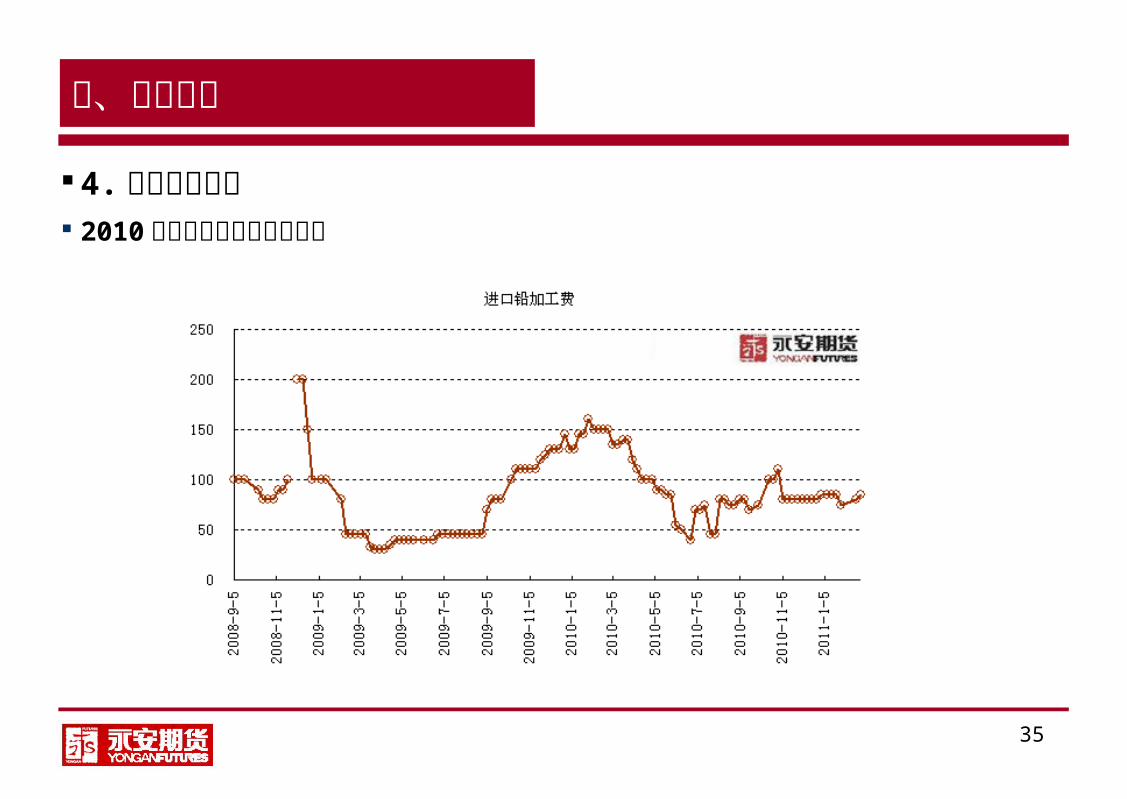

二、铅的供给

4. 行业利润分配 2010 年加工费在相对低位震荡

36

二、铅的供给

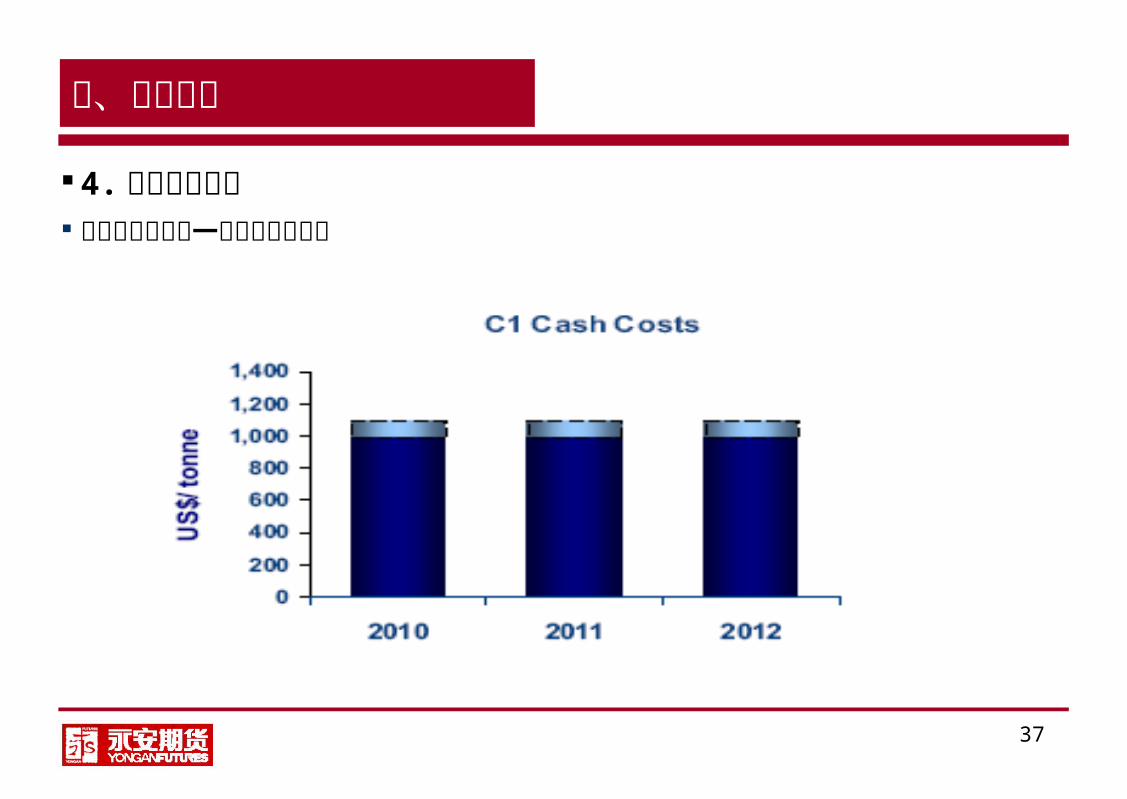

4. 行业利润分配 矿山成本曲线

37

二、铅的供给

4. 行业利润分配 新星公司其中之一的矿山成本预估

38

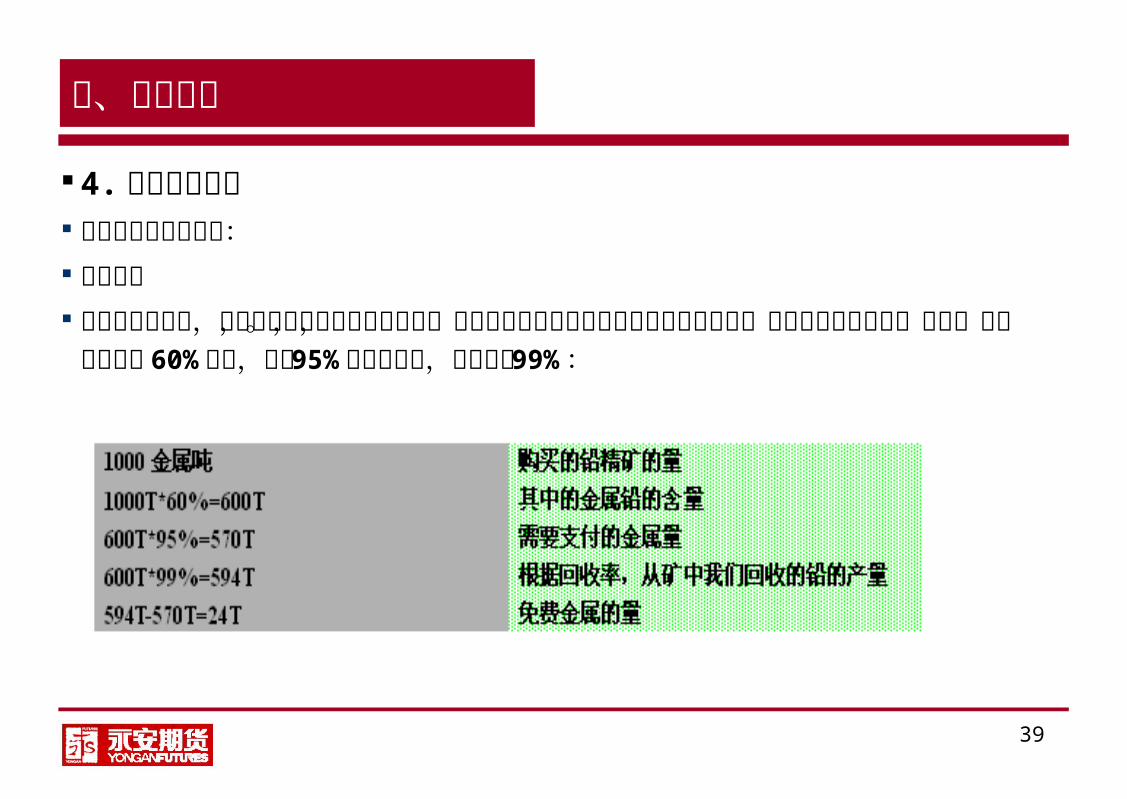

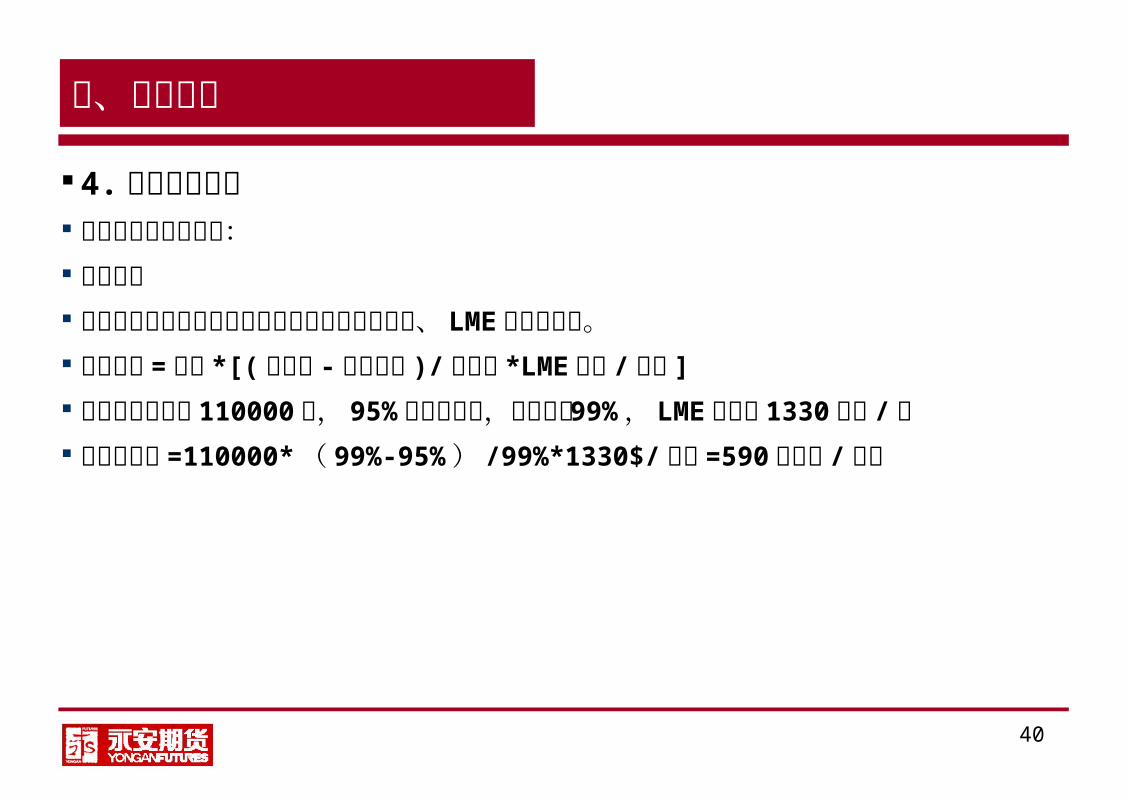

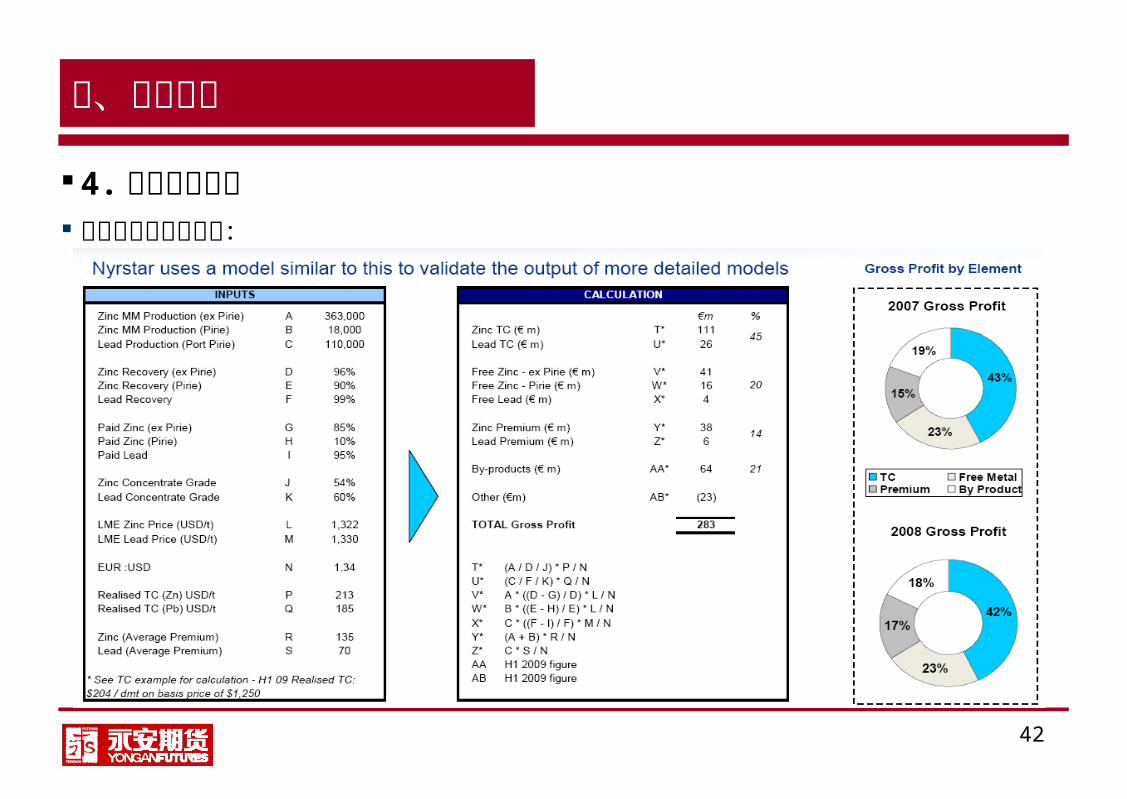

二、铅的供给

4. 行业利润分配 冶炼商五大利润来源: 1. 加工费 2. 免费金属 3. 产品和地区溢价 4. 副产品收益 5. 其他

39

二、铅的供给

4. 行业利润分配 冶炼商五大利润来源: 免费金属 对于冶炼厂来说,免费金属的量取决于矿的品味,计价部分的量以及可获得的

精炼金属的量。从投入到产出来看,假设,铅矿的品味在 60% 左右,其中 95% 为计价部分,回收率为 99% :

40

二、铅的供给

4. 行业利润分配 冶炼商五大利润来源: 免费金属 免费金属对总冶炼利润的贡献量则取决于回收率、 LME 价格和汇率。 免费金属 = 产量 *[( 回收率 - 计价比例 )/ 回收率 *LME 价格 / 汇率 ] 假设铅的产出是 110000 吨, 95% 为计价部分,回收率为 99% , LME 铅价是

1330 美元 / 吨 则免费金属 =110000* ( 99%-95% ) /99%*1330$/ 汇率 =590 万美元 / 汇率

41

二、铅的供给

4. 行业利润分配 冶炼商五大利润来源: 3. 地区溢价 4. 副产品收益:铅的副产品有硫酸、锌、铜、银和金等。按照新星公司的预估,

一个单位的铅产出 0.3 个单位的硫酸。副产品的收益取决于这些品种的市场价格,银铜金等矿的品味以及计价比例,如果是高含银的铅矿还需计算银的精炼费用,银的溢价。

42

二、铅的供给

4. 行业利润分配 冶炼商五大利润来源:

43

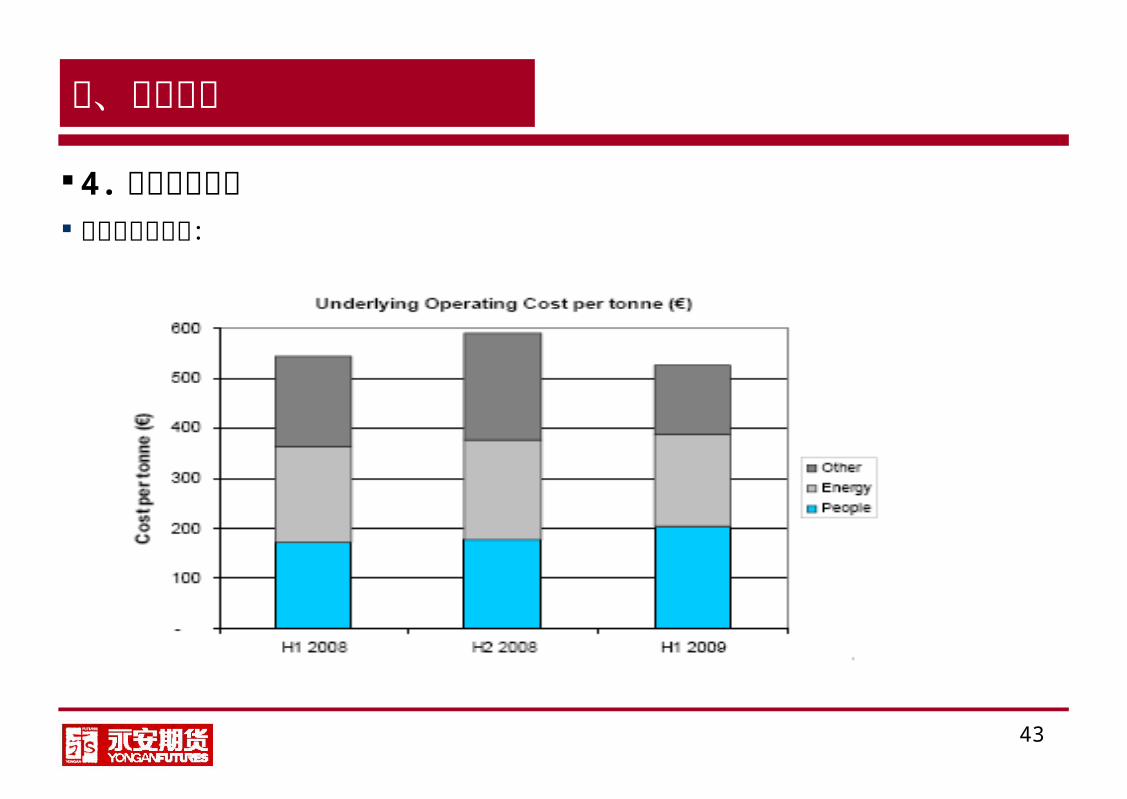

二、铅的供给

4. 行业利润分配 冶炼商运营成本:

44

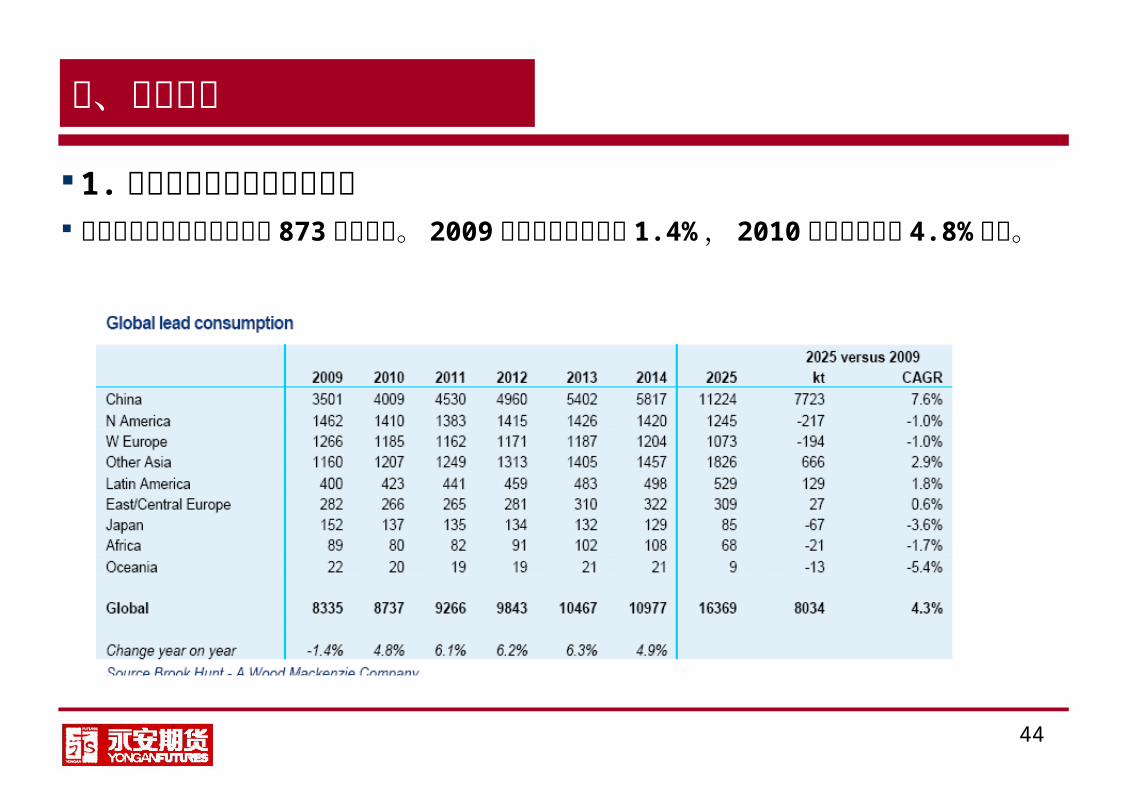

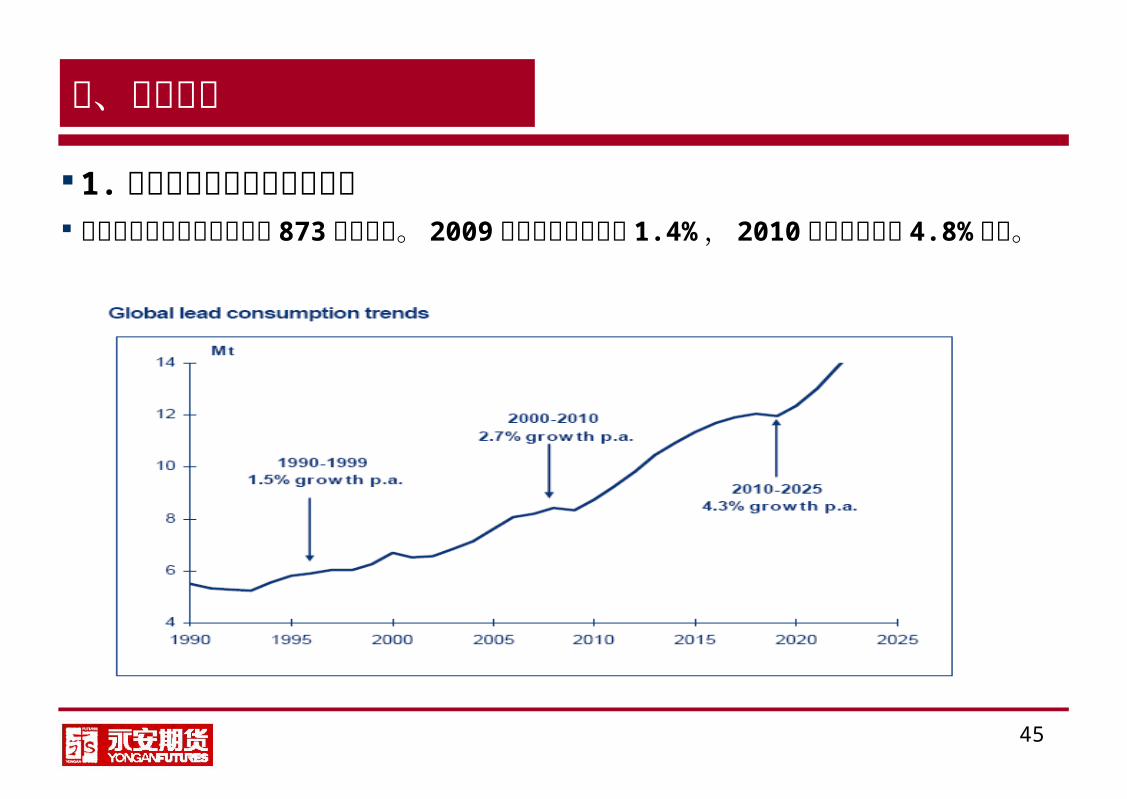

三、铅的需求

1. 全球铅的消费量和地区分布 目前全球的铅消费量在每年 873 万吨左右。 2009 年消费同比下降了 1.4% , 2

010 年预计增长在 4.8% 左右。

45

三、铅的需求

1. 全球铅的消费量和地区分布 目前全球的铅消费量在每年 873 万吨左右。 2009 年消费同比下降了 1.4% , 2

010 年预计增长在 4.8% 左右。

46

三、铅的需求

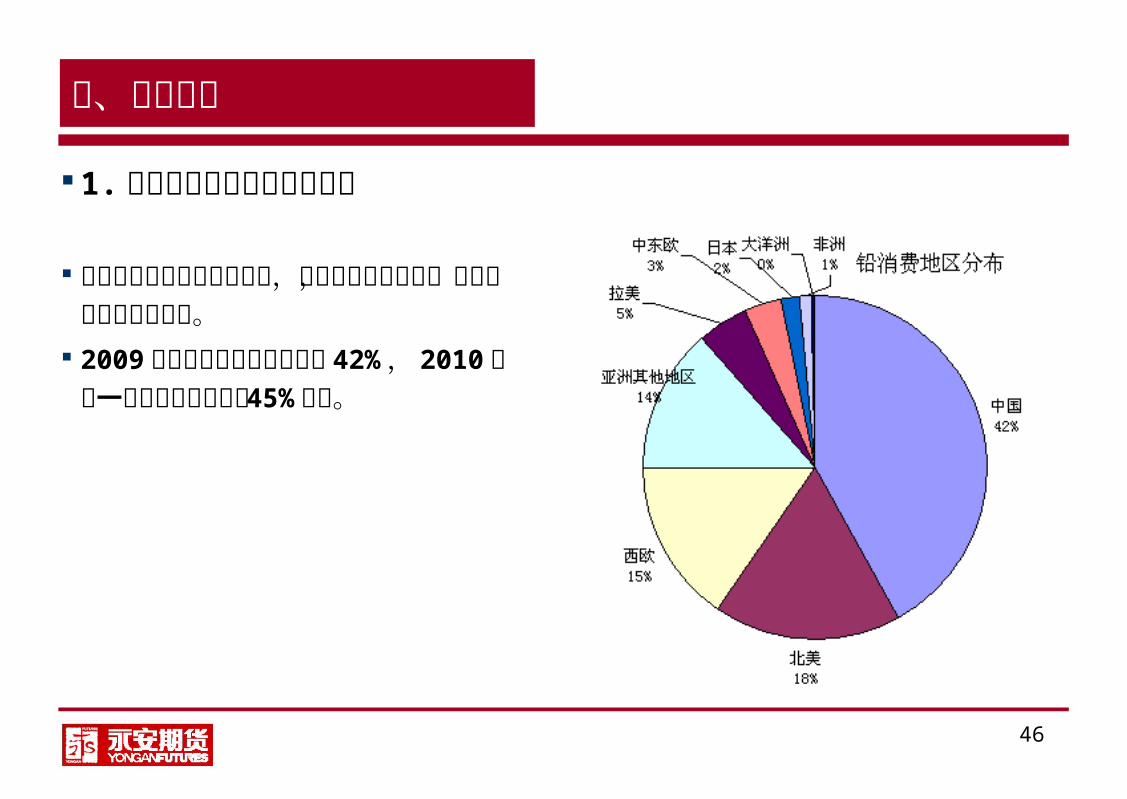

1. 全球铅的消费量和地区分布

在全球铅消费的地区分布中,中国消费增长强劲,而日本和欧洲消费趋缓。

2009 年中国消费占全球比重为 42% ,2010 年这一比重预计将上升到 45%左右。

47

三、铅的需求

2. 铅的消费结构 铅是一种古老的金属,现代工业中主要用于防幅射材料、防腐材料、蓄酸蓄电池

等。 由于铅是有毒的金属,具有较强的污染性,因此铅的应用领域正在萎缩,目前最

主要的用途就是制造铅酸蓄电池。

48

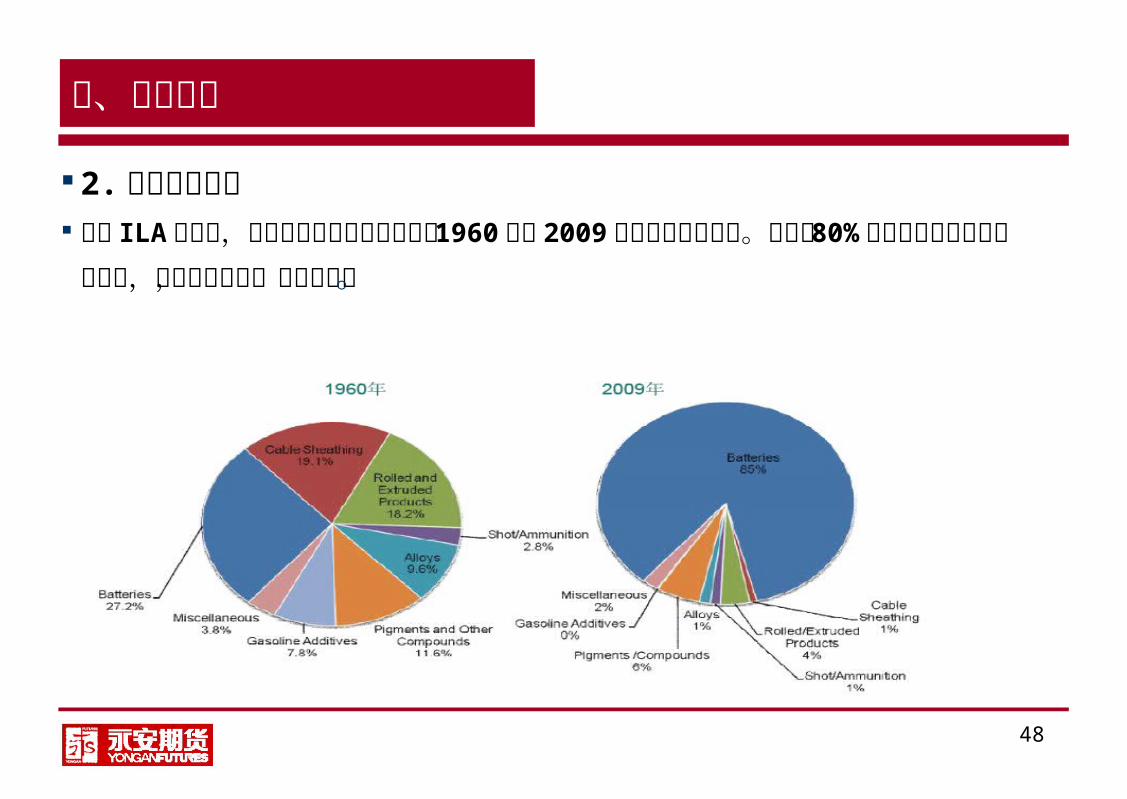

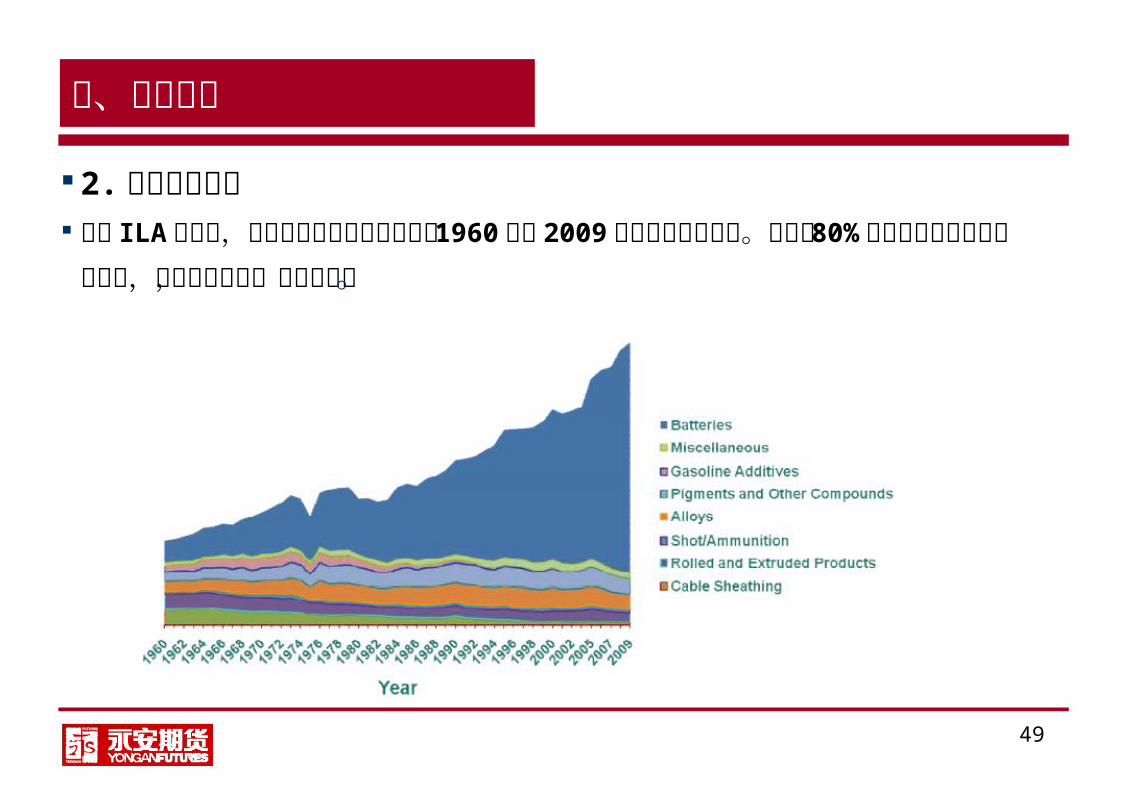

三、铅的需求

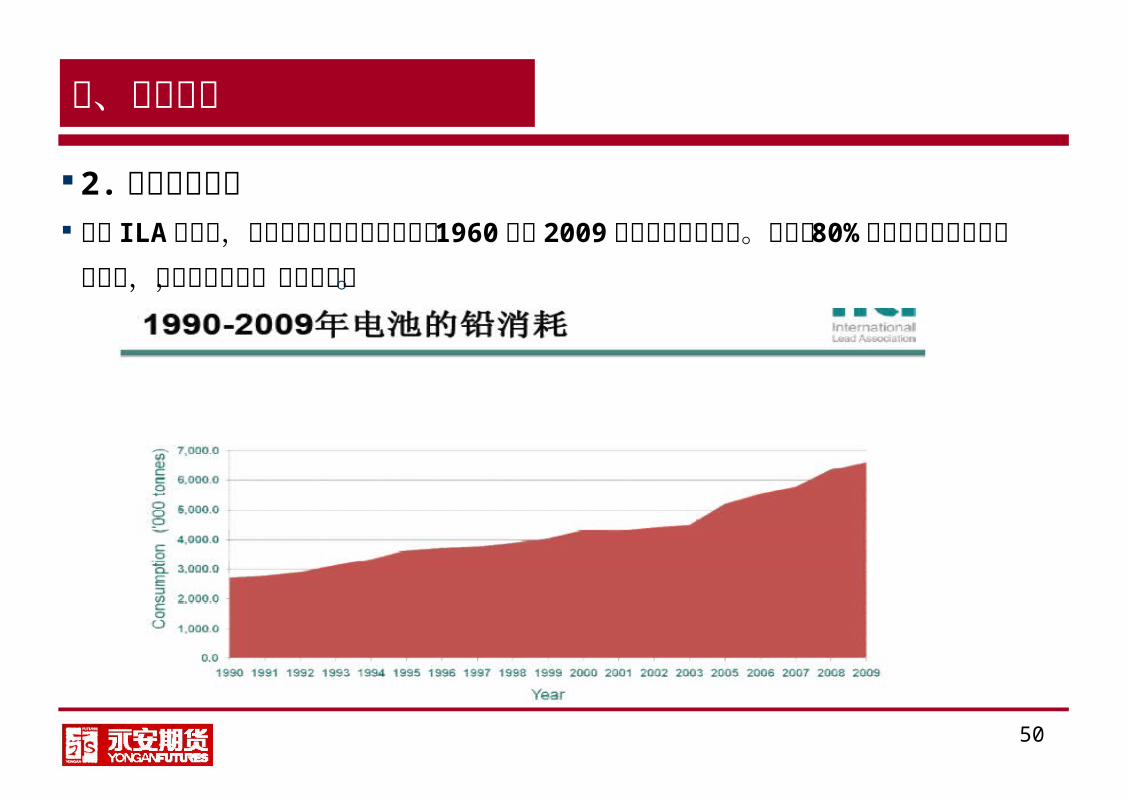

2. 铅的消费结构 根据 ILA 的数据,全球铅在电池方面的消费从 1960 年到 2009 年有了很大的飞跃。目前有 80% 以上的铅是用于铅酸电池的,其余用在合金,涂料等行业。

49

三、铅的需求

2. 铅的消费结构 根据 ILA 的数据,全球铅在电池方面的消费从 1960 年到 2009 年有了很大的飞跃。目前有 80% 以上的铅是用于铅酸电池的,其余用在合金,涂料等行业。

50

三、铅的需求

2. 铅的消费结构 根据 ILA 的数据,全球铅在电池方面的消费从 1960 年到 2009 年有了很大的飞跃。目前有 80% 以上的铅是用于铅酸电池的,其余用在合金,涂料等行业。

51

三、铅的需求

3. 铅酸电池的主要应用领域和类型 SLI 工业 SLI:工业 50:25(brookhunt ) 75:25(ILA)

52

三、铅的需求

3. 铅酸电池的主要应用领域和类型 SLI (启动、照明、点火)电池 占据了所有铅需求的一半左右,主要用于汽车和其他轻型车辆,包括高尔夫球车

和船舶等。 SLI 电池也可以分成两块应用:一是原始装备,二是替换需求。在成熟的市场,替换需求与原始装备的需求比例为 4:1 左右。原始装配电池主要用于新车,而替换电池则用于旧电池失效时的更换。

53

三、铅的需求

3. 铅酸电池的主要应用领域和类型

汽车电池需求量主要由路面车辆总数和电池故障率所推动: 大部分地区的车辆总数逐渐上升(并且增长潜力巨大) 尽管在比较恶劣的环境下,有各种客观存在的限制,但电池的寿命仍在提高 影响未来需求量的其它因素,例如: • 电池对能源的需求(汽车内的电力设备数量增长) • 油电混合动力汽车的出现

54

三、铅的需求

3. 铅酸电池的主要应用领域和类型

工业电池,占到铅需求的四分之一左右。大致可以对半分为固定用电源和牵引用电源( ILA:63:37 )。固定电池用于电子设备的备用电源供应系统,例如计算机、预警系统和电信网络、 UPS 电源等。牵引用电源主要用于叉车、航空地面支持设备、矿用车、铁路机车、电动轮椅、电动车、油电气混合动力汽车( HEVs)等设备。

电动自行车,从 2000 年可能不到 1,000,000辆,增到 2009 年年底 6亿多辆。 尽管对铅需求量的估计有差别,但可能每辆自行车每年至少需要 1块电池( 10

公斤铅),则预估 2009 年电动车对铅的需求量在 60 万吨左右。

55

三、铅的需求

3. 铅酸电池的主要应用领域和类型

56

三、铅的需求

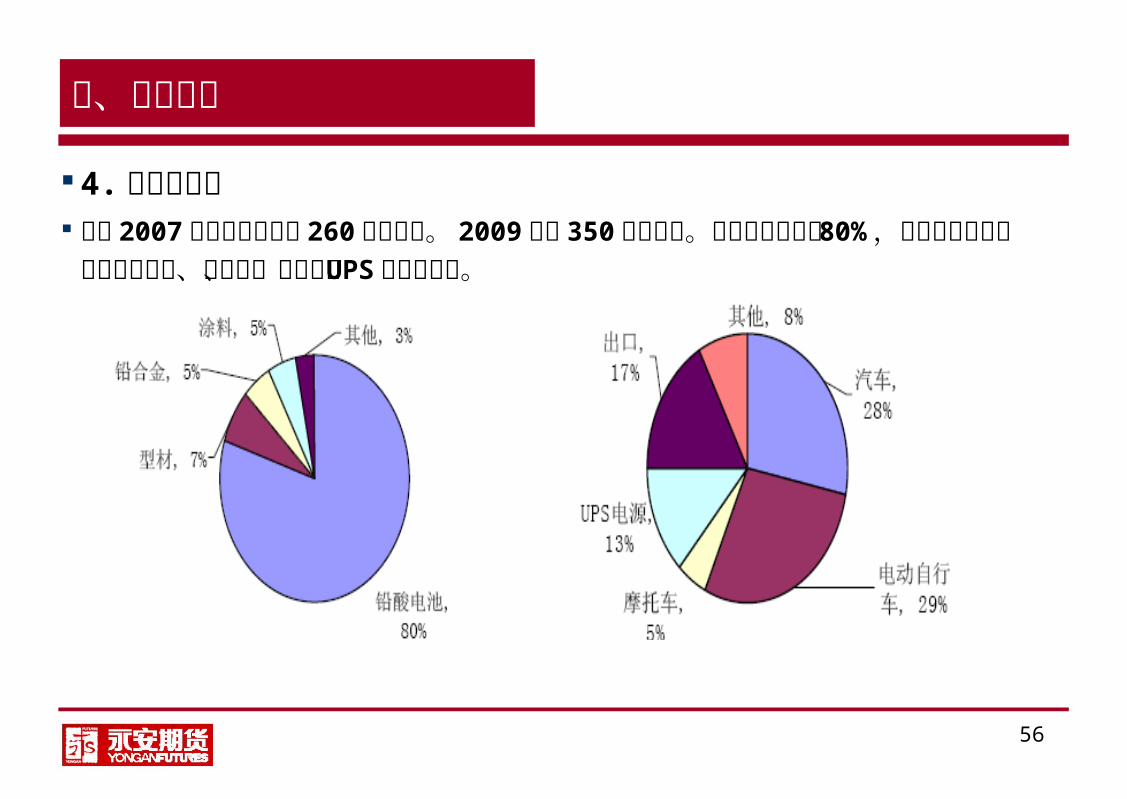

4.我国铅消费 我国 2007 年铅的消费量为 260 万吨左右。 2009 年为 350 万吨左右。铅酸电池

用量占 80% ,铅的终端需求主要集中在汽车、电动车、摩托车和 UPS 电源等行业。

57

三、铅的需求

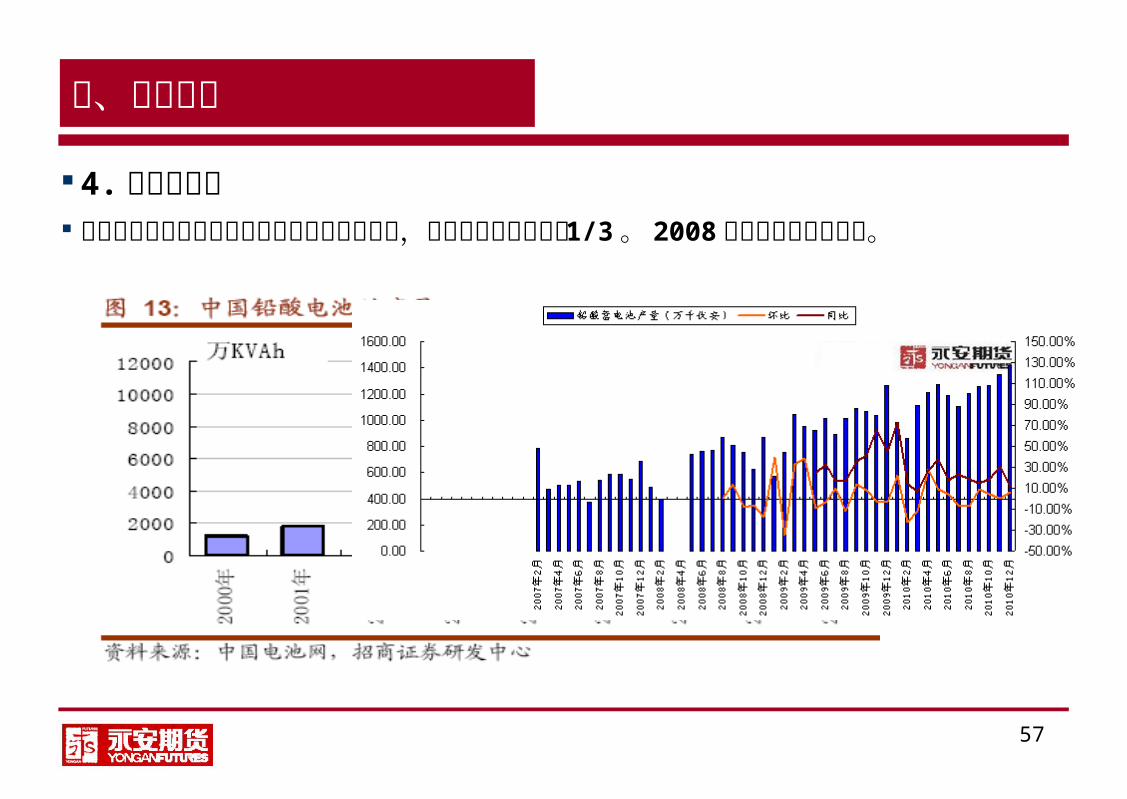

4.我国铅消费 中国是全球最大的铅酸蓄电池生产国和消耗国,产量约占世界产量的 1/3 。 200

8 年成为最大的出口国。

58

三、铅的需求

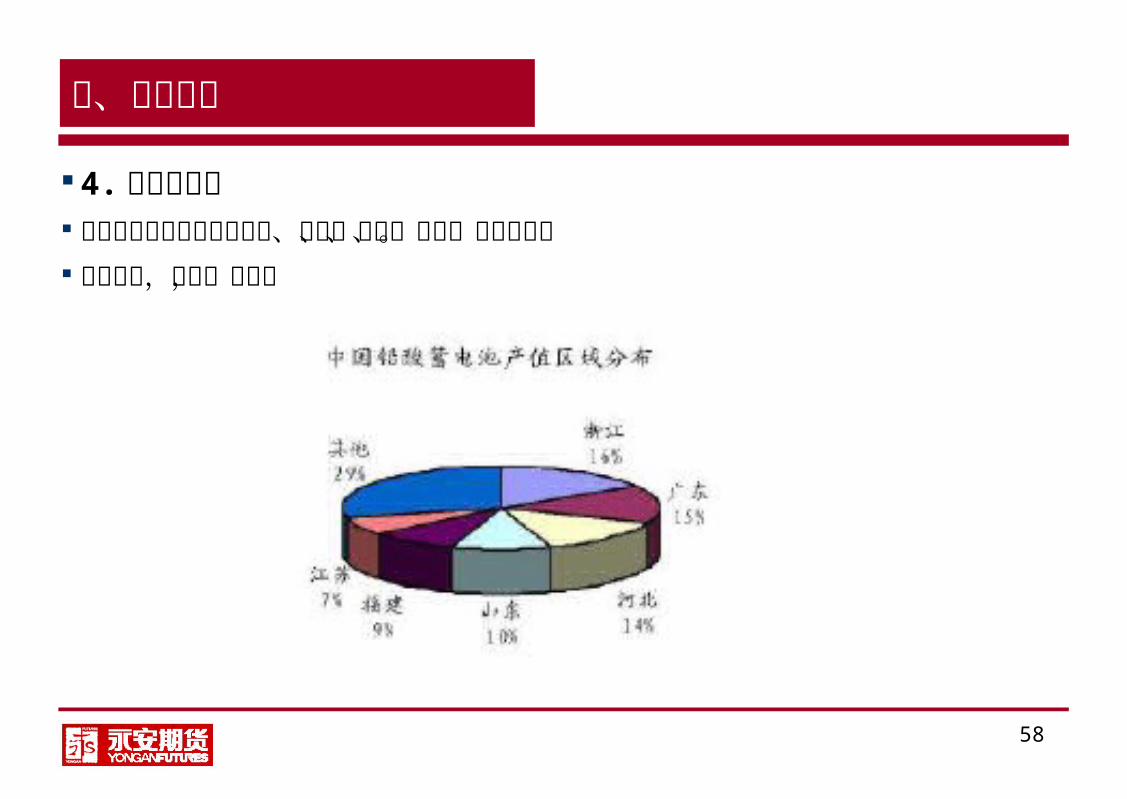

4.我国铅消费 蓄电池生产主要集中在广东、浙江、河北、福建、江苏等地。 风帆股份,超威,天能等

59

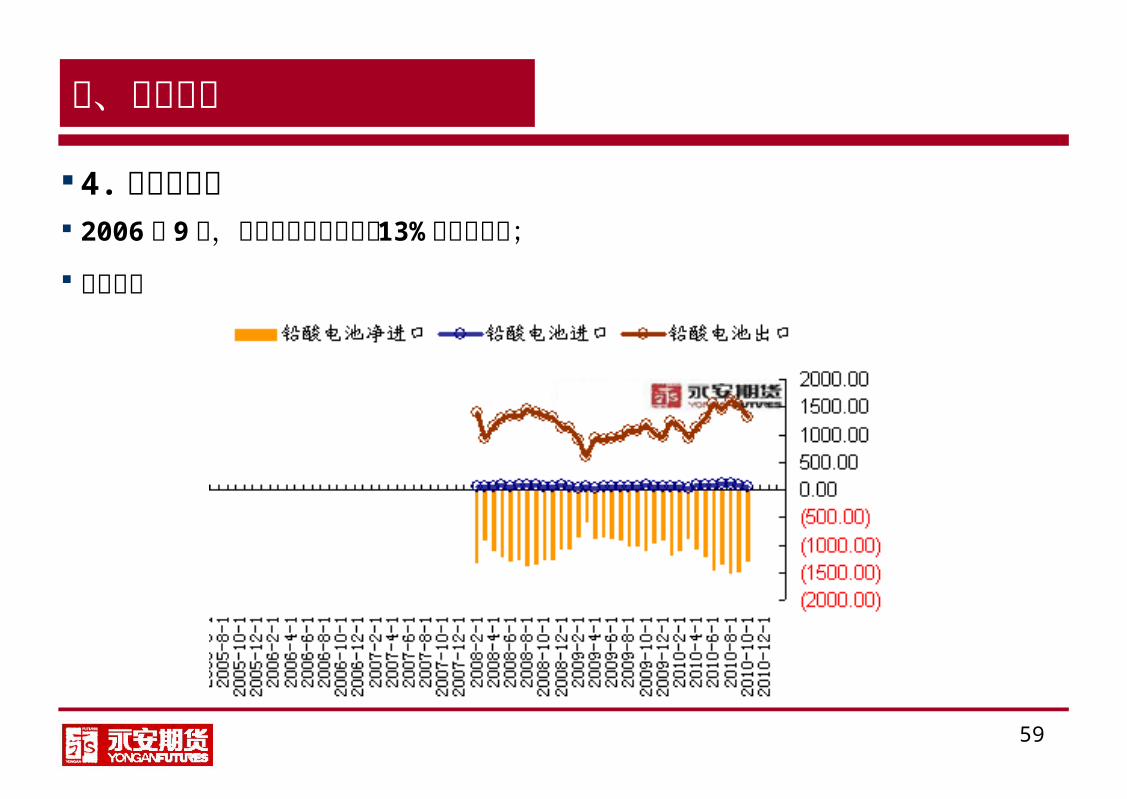

三、铅的需求

4.我国铅消费 2006 年 9月,中国取消铅酸蓄电池 13% 的出口退税; 净出口国

60

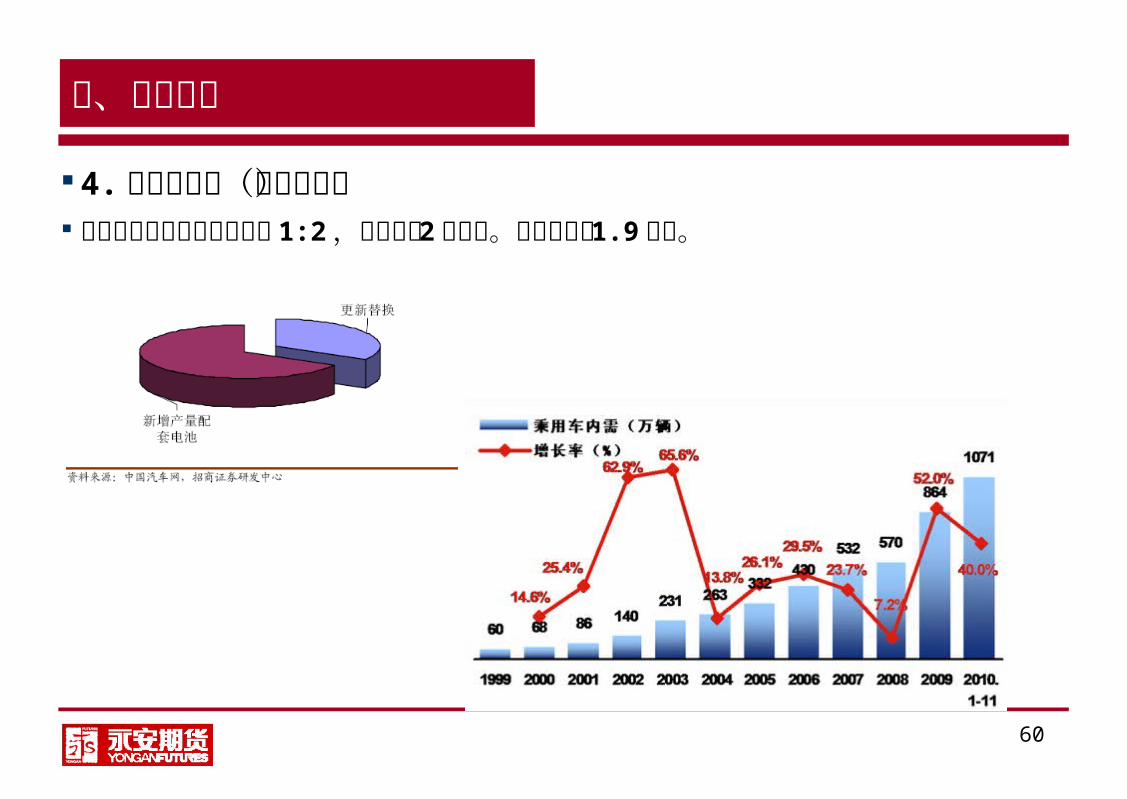

三、铅的需求

4.我国铅消费(汽车行业) 汽车保有量和新增产量需求 1:2 ,电池寿命 2 年左右。汽车保有量 1.9亿辆。

61

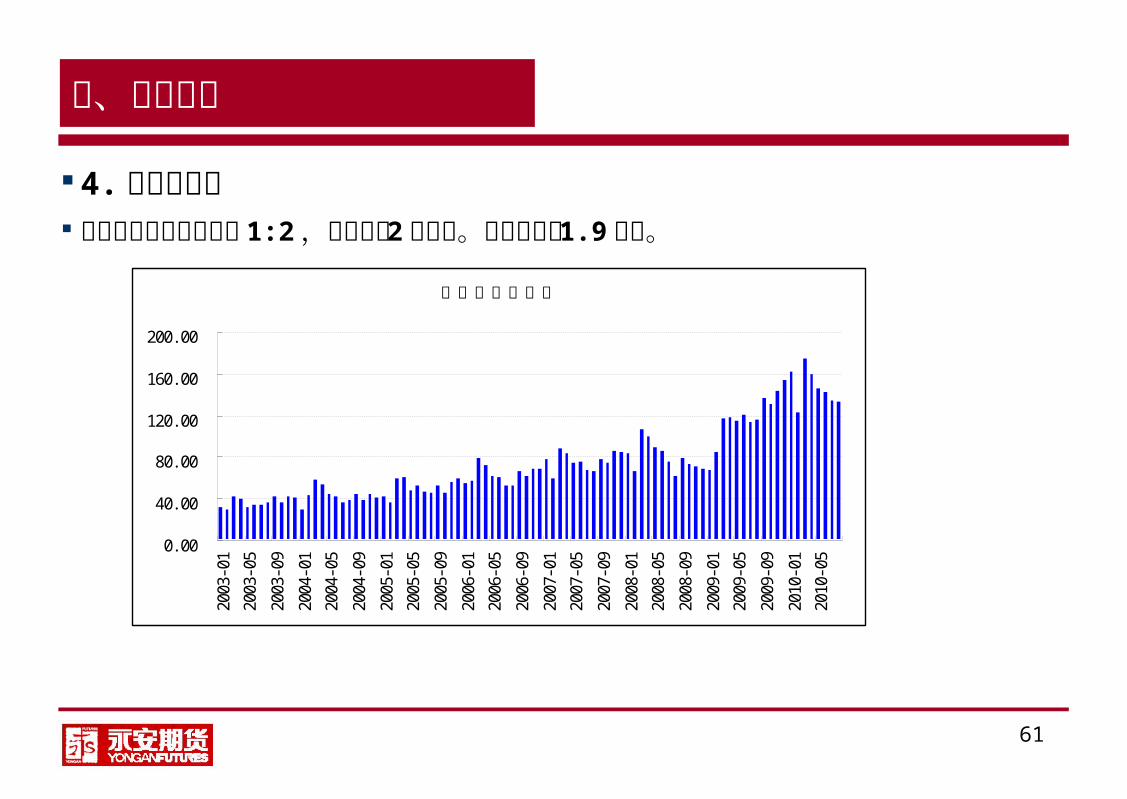

三、铅的需求

4.我国铅消费 汽车保有量和新增产量 1:2 ,电池寿命 2 年左右。汽车保有量 1.9亿辆。

汽车产量当月值

0. 00

40. 00

80. 00

120. 00

160. 00

200. 00

2003-01

2003-05

2003-09

2004-01

2004-05

2004-09

2005-01

2005-05

2005-09

2006-01

2006-05

2006-09

2007-01

2007-05

2007-09

2008-01

2008-05

2008-09

2009-01

2009-05

2009-09

2010-01

2010-05

62

三、铅的需求

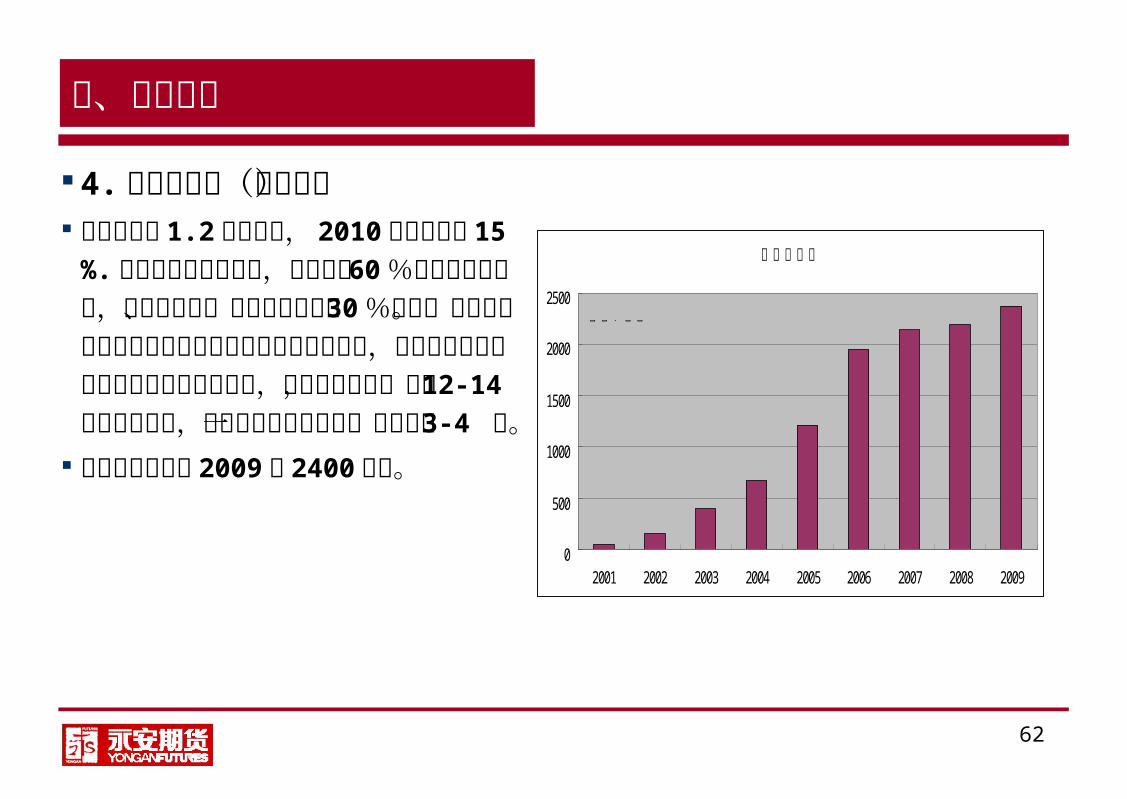

4.我国铅消费(电动车) 电动车存量 1.2亿辆规模, 2010 年

增量预计 15%. 在我国电动车市场上,所用电池 60%以上是铅酸电池,镍镉和镍氢、锂离子电池约占 30%左右。虽然电动自行车铅酸蓄电池比汽车用铅酸蓄电池小,但是电动自行车用铅酸蓄电池更容易磨损,使用时间更短,每隔 12-14 个月就得更换,而汽车用铅酸蓄电池一般可以用 3-4 年。

电动自行车产量 2009 年 2400 万辆。

电动自行车

0

500

1000

1500

2000

2500

2001 2002 2003 2004 2005 2006 2007 2008 2009

单位:万辆

63

三、铅的需求

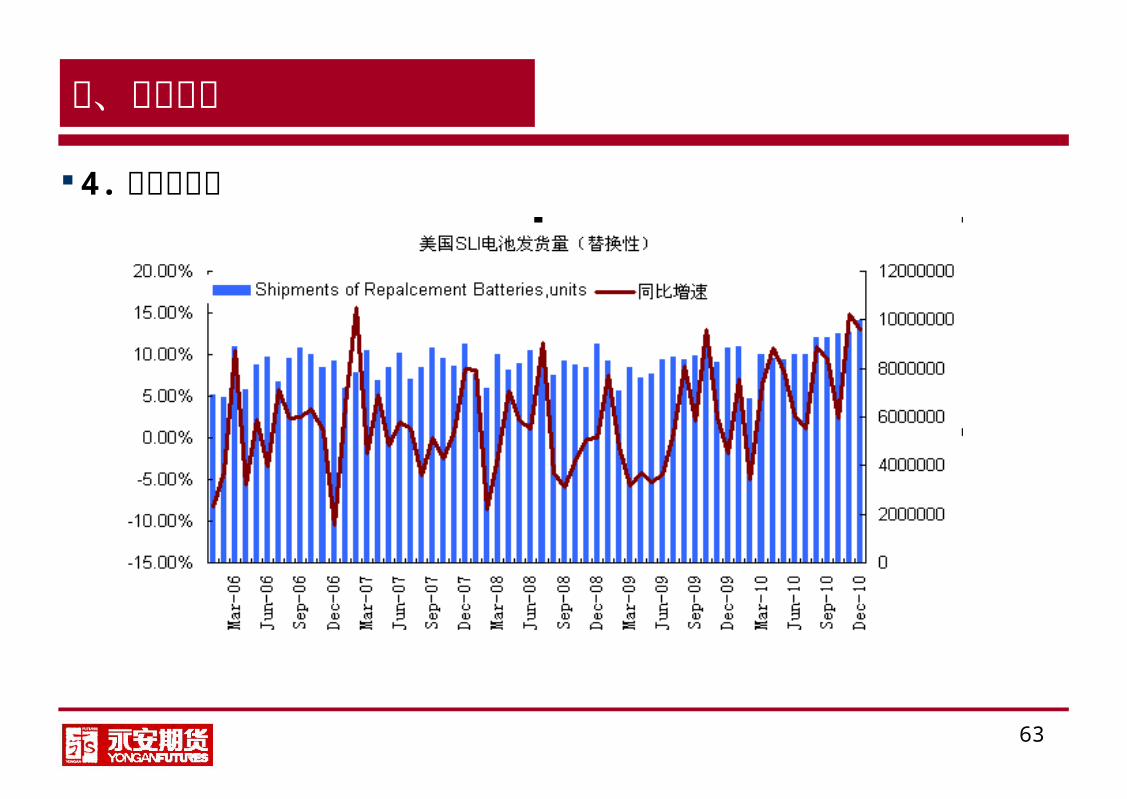

4. 美国铅消费

64

三、铅的需求

4. 美国铅消费

65

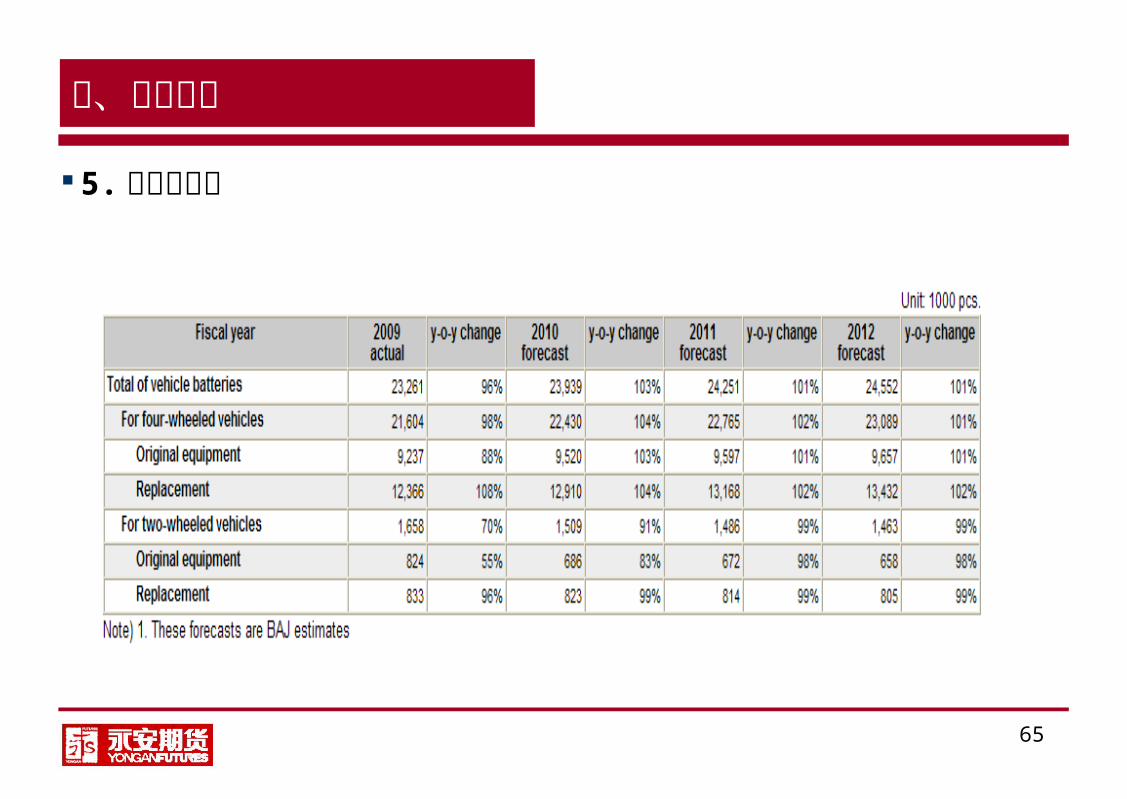

三、铅的需求

5. 日本铅消费

66

第二篇 价格与行情

67

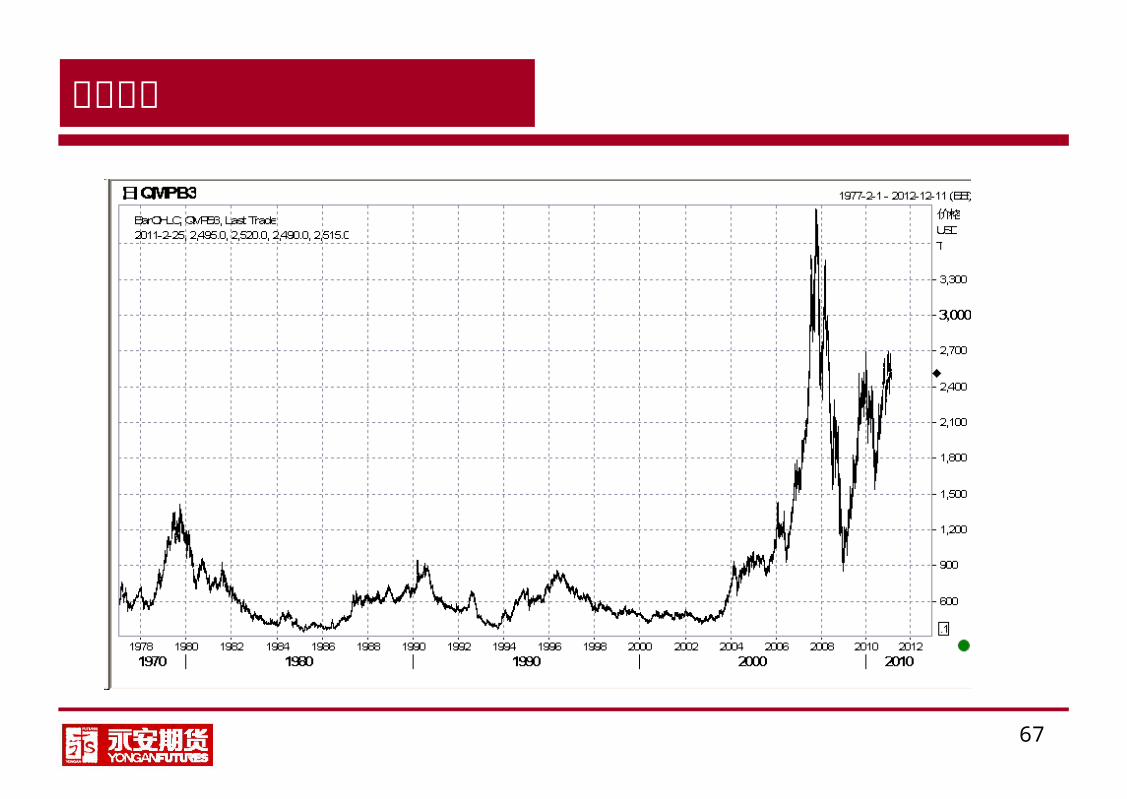

长期图表

68

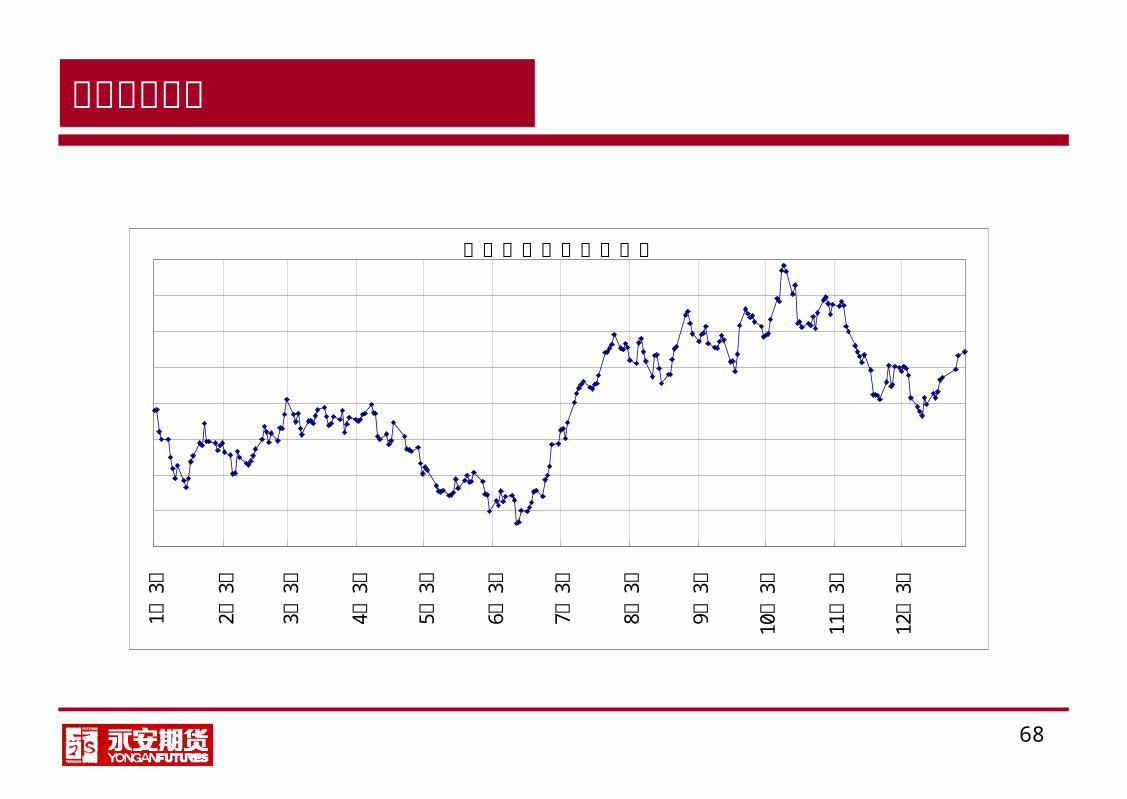

季节性走势图

伦铅三月季节性走势图

13

月日

23

月日

33

月日

43

月日

53

月日

63

月日

73

月日

83

月日

93

月日

103月日

113月日

123月日

69

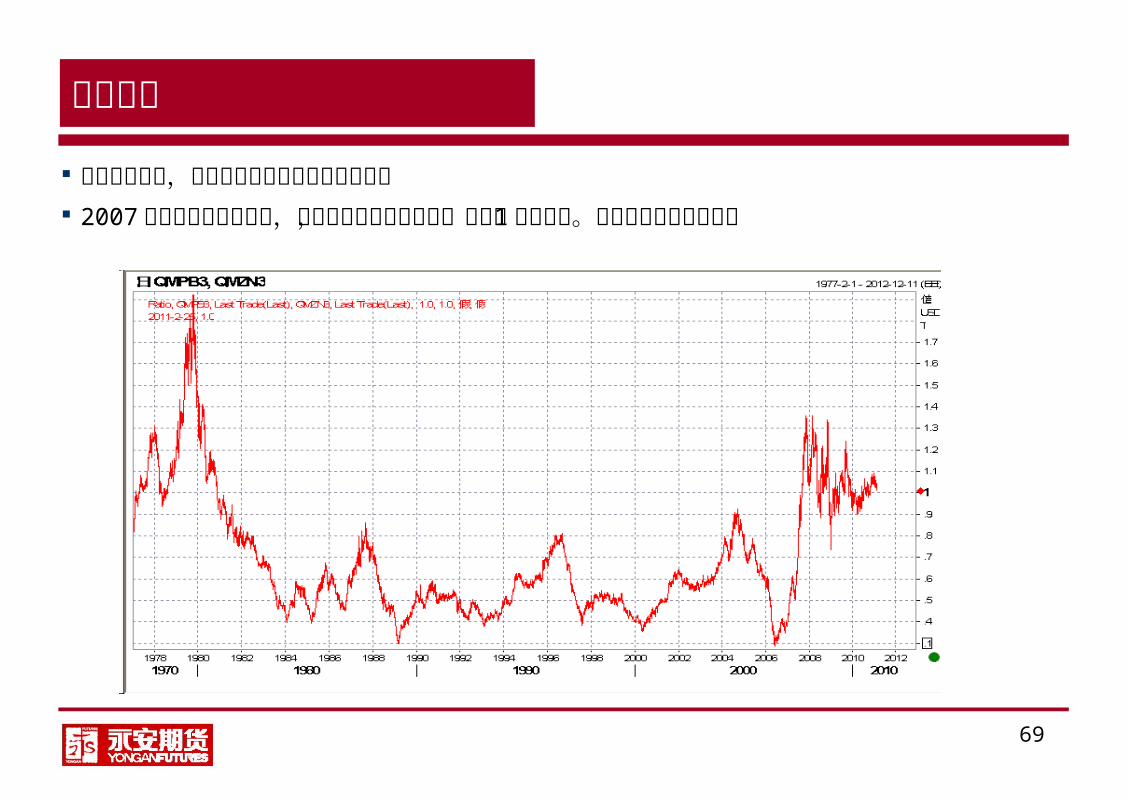

铅锌比价

长期图表来看,大部分的时间里铅价都低于锌价 2007 年铅价大幅上涨之后,铅锌比跃升到新的高度,基本在 1附近震荡。且铅优于锌的时间

较多

70

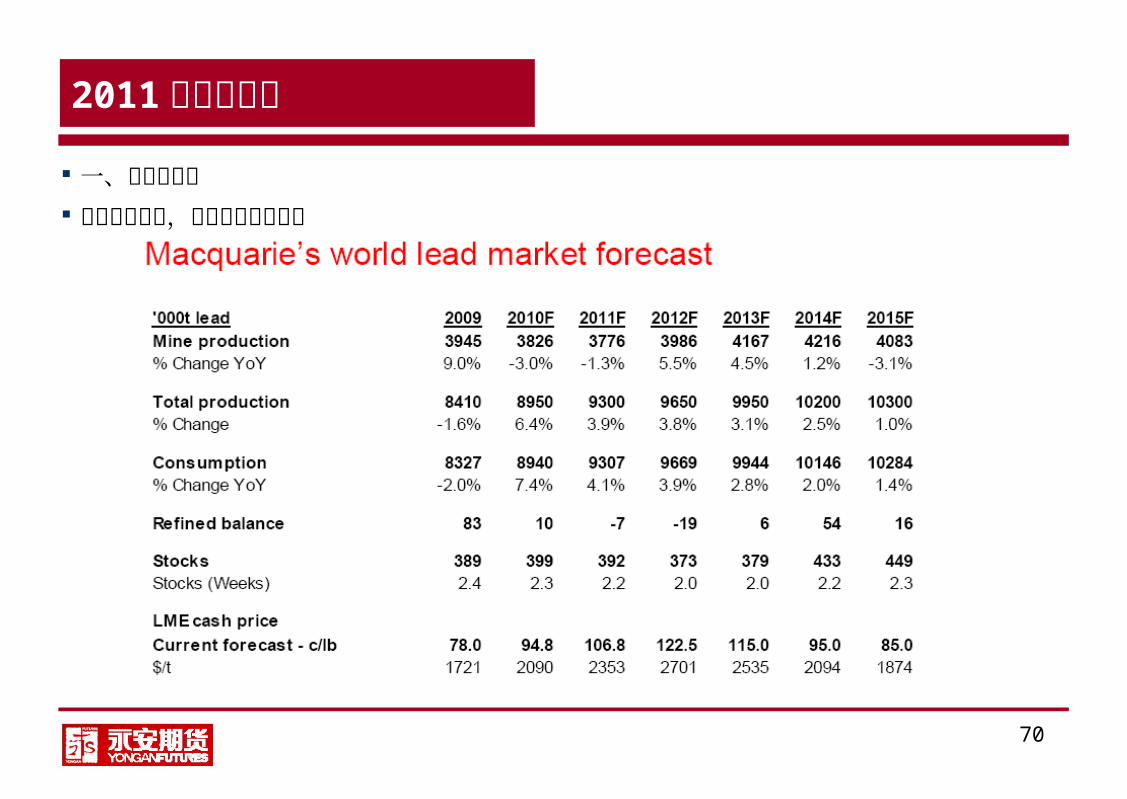

2011年铅市格局

一、供需平衡表 逐渐走向平衡,乐观预计略有短缺

71

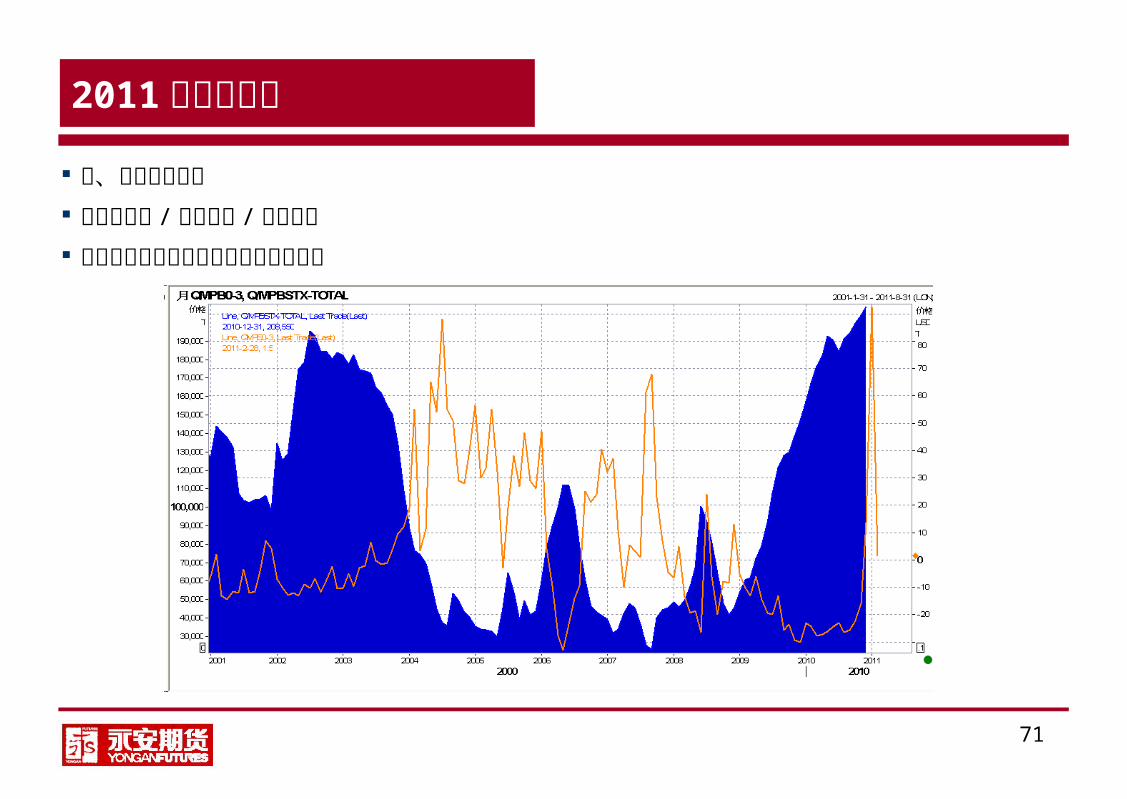

2011年铅市格局

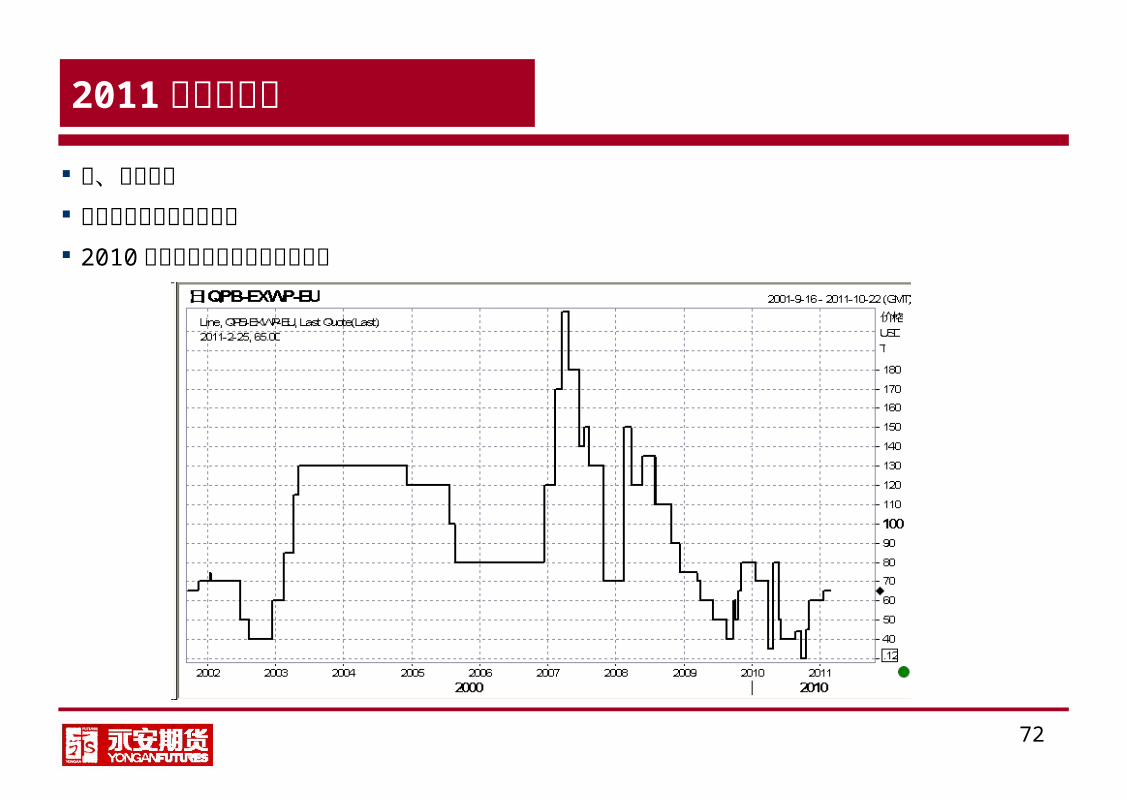

二、库存与升贴水 总量在高位 / 库存融资 / 仓单集中 最近几个月来现货升贴水方面比锌强劲

72

2011年铅市格局

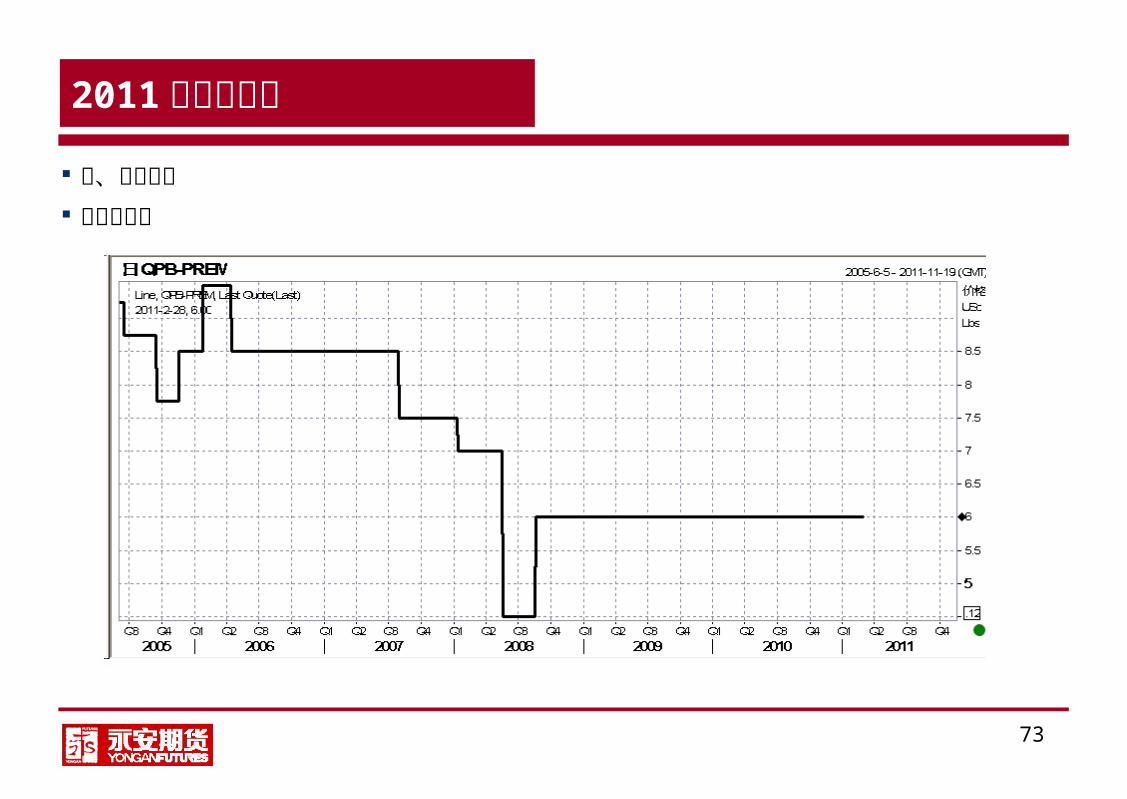

三、地区消费 欧洲升水从低位小幅攀升 2010 年四季度以来季节性回升明显

73

2011年铅市格局

三、地区消费 美国铅升水

74

2011年铅市格局

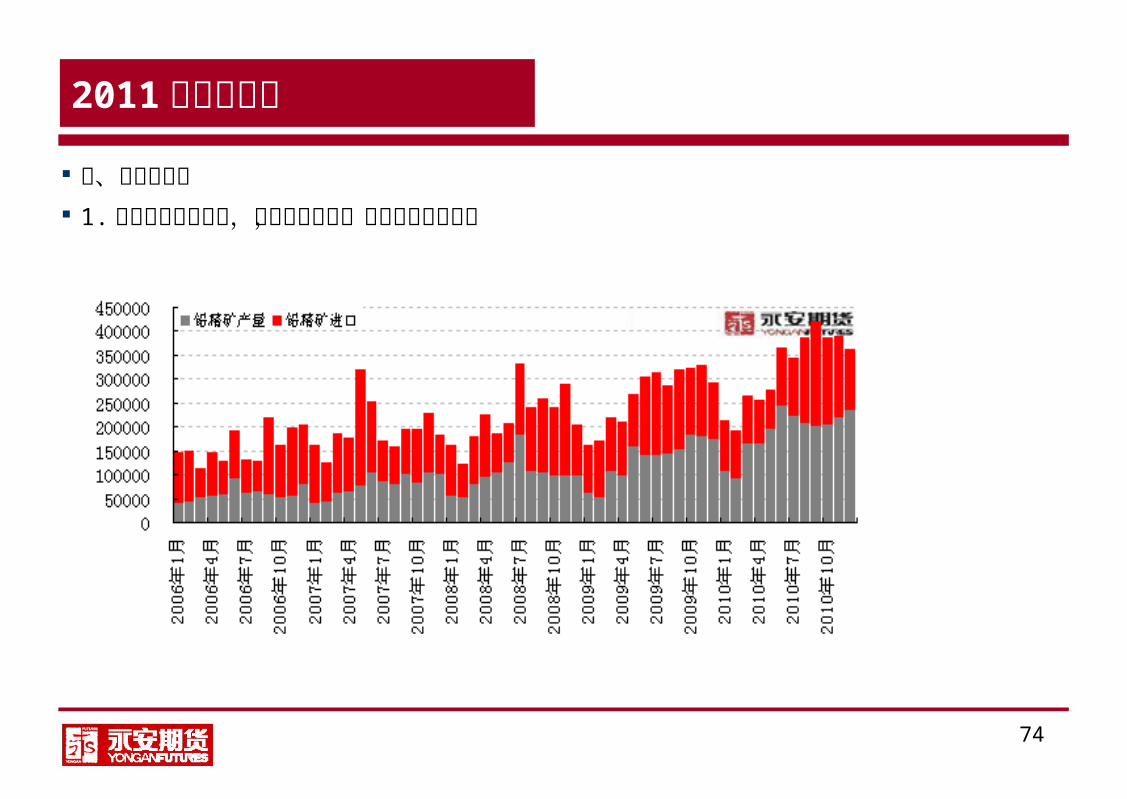

四、中国铅市场 1. 铅矿产量大幅增加,铅矿进口保持,原料供应上升明显

75

2011年铅市格局

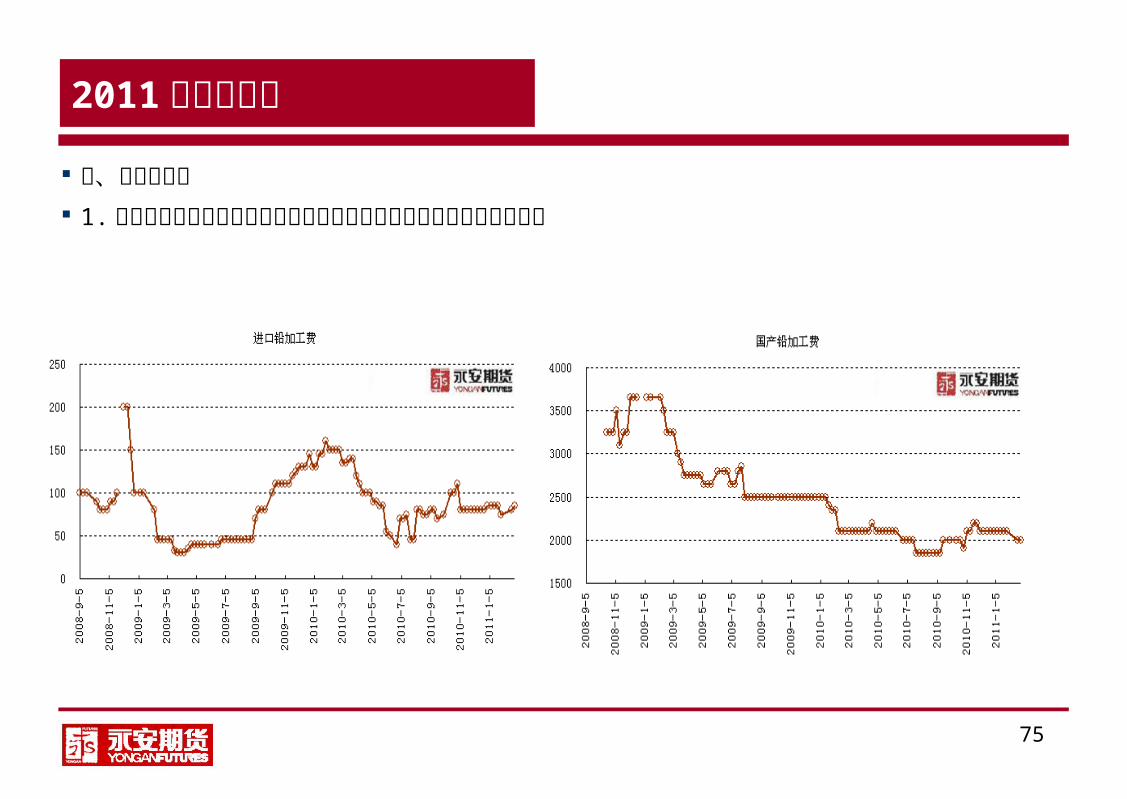

四、中国铅市场 1. 国产铅矿和进口铅矿加工费走势差异显示国内矿与进口矿的供需差异

76

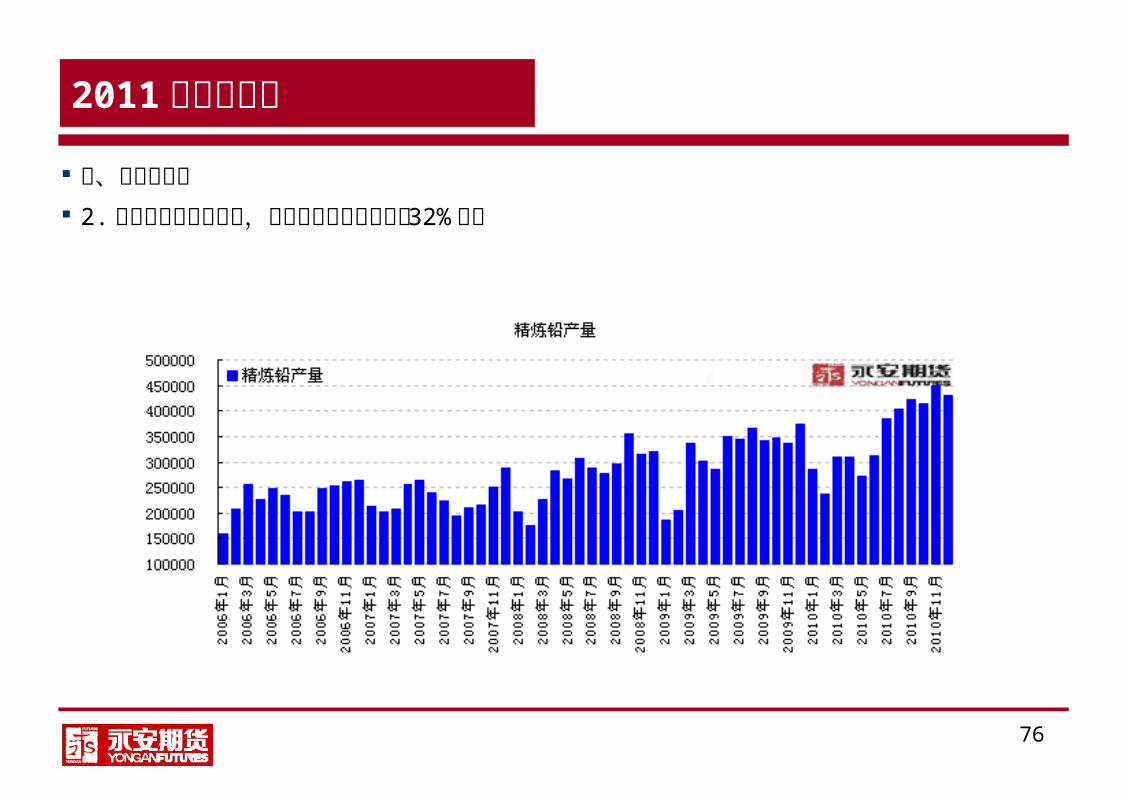

2011年铅市格局

四、中国铅市场 2. 精炼铅产量大幅上升,其中再生铅比例占比在 32% 左右

77

2011年铅市格局

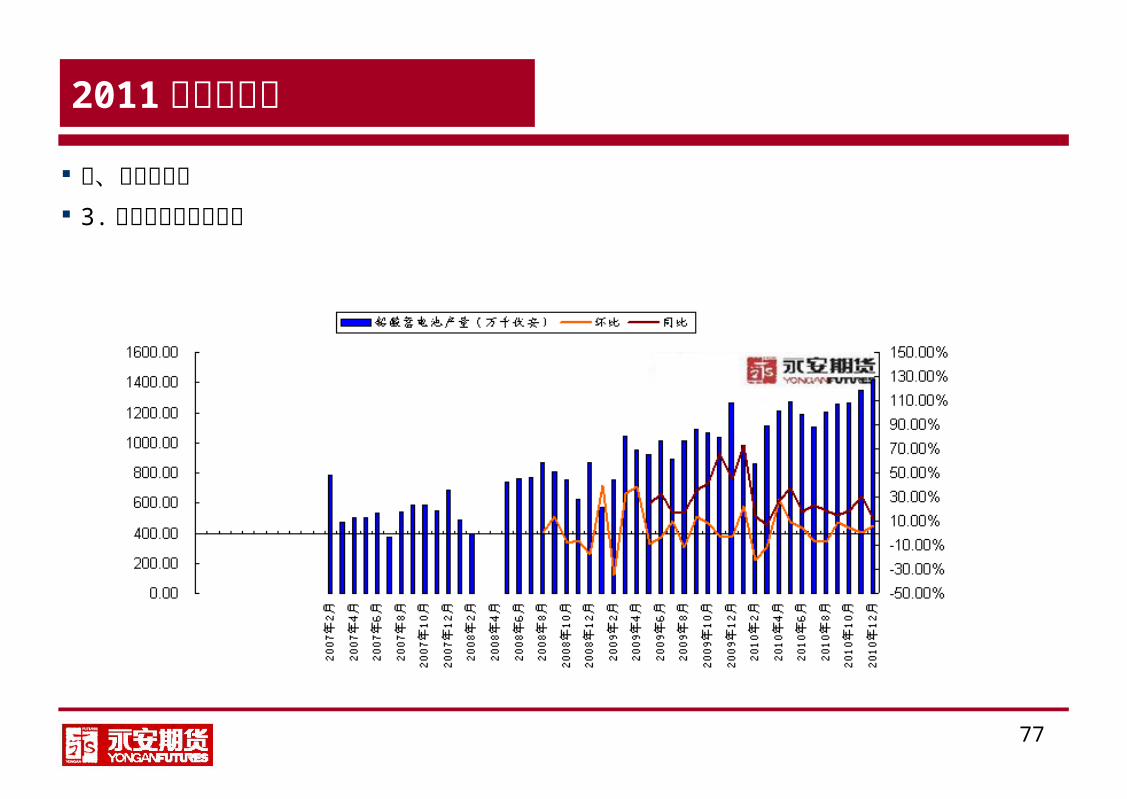

四、中国铅市场 3.蓄电池产量稳步上升

78

2011年铅市格局

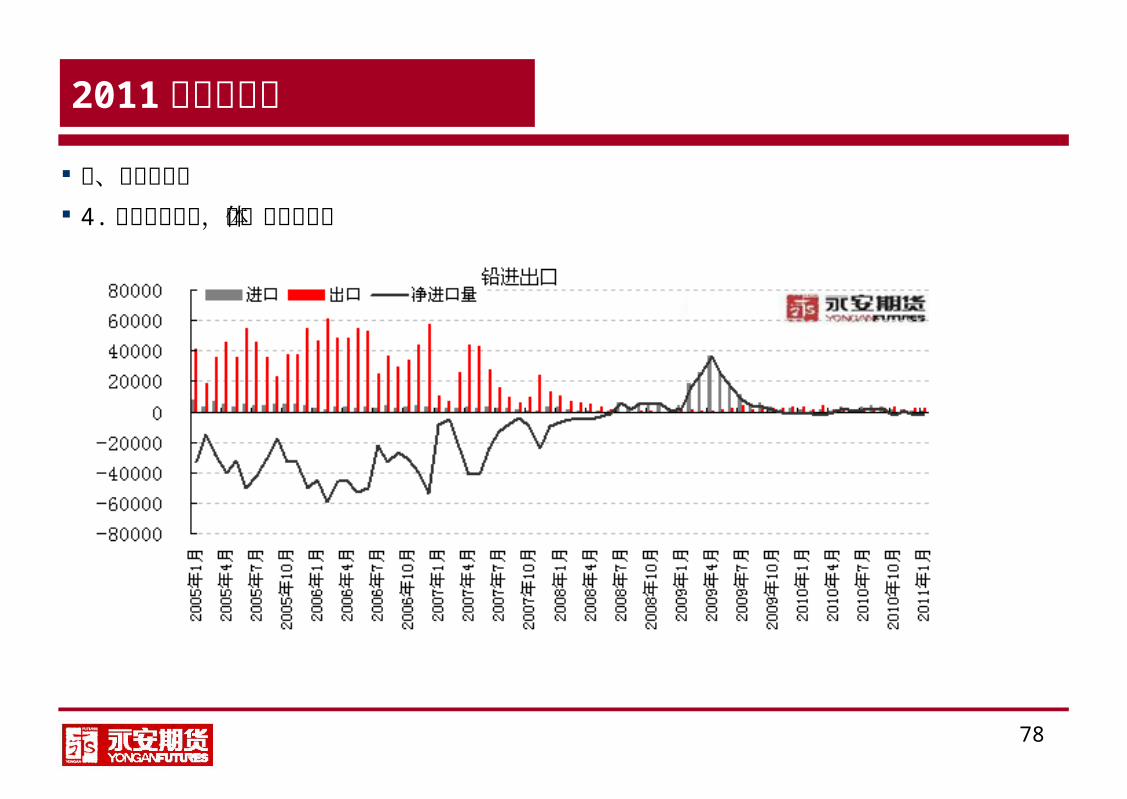

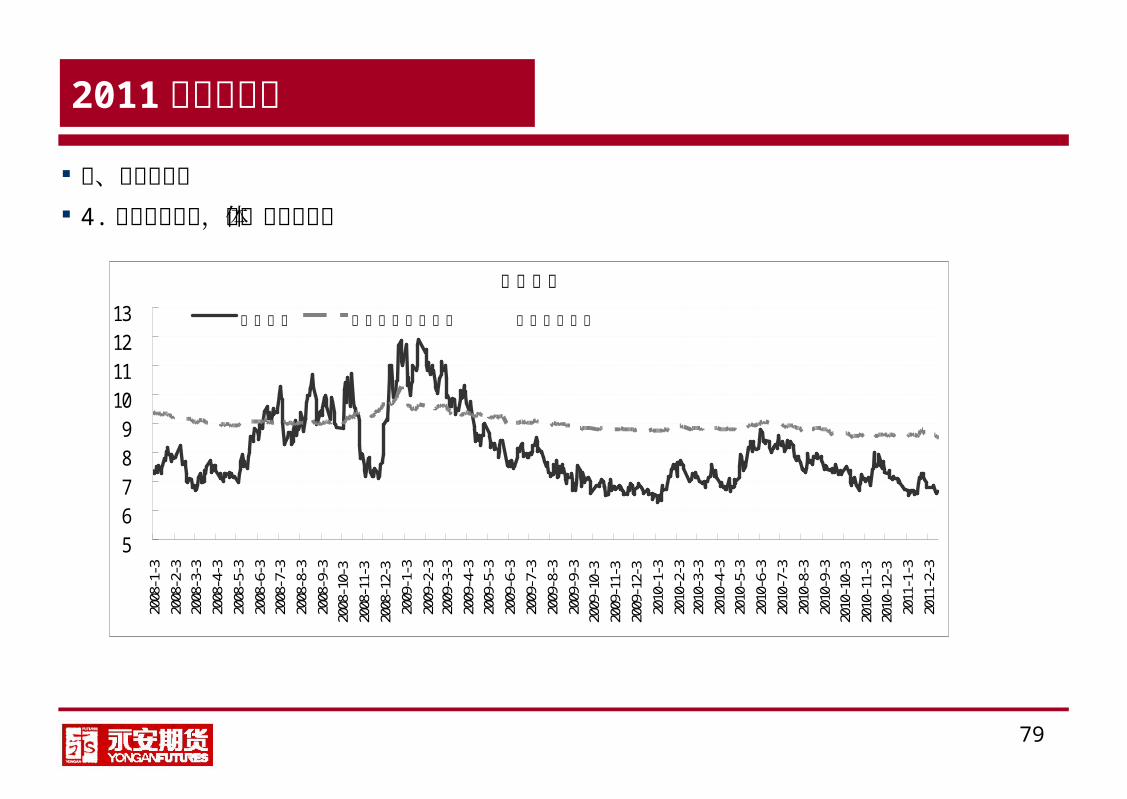

四、中国铅市场 4. 国内比价较低,总体维持净出口

79

2011年铅市格局

四、中国铅市场 4. 国内比价较低,总体维持净出口

沪伦比价

5678910111213

2008-1-3

2008-2-3

2008-3-3

2008-4-3

2008-5-3

2008-6-3

2008-7-3

2008-8-3

2008-9-3

2008-10-3

2008-11-3

2008-12-3

2009-1-3

2009-2-3

2009-3-3

2009-4-3

2009-5-3

2009-6-3

2009-7-3

2009-8-3

2009-9-3

2009-10-3

2009-11-3

2009-12-3

2010-1-3

2010-2-3

2010-3-3

2010-4-3

2010-5-3

2010-6-3

2010-7-3

2010-8-3

2010-9-3

2010-10-3

2010-11-3

2010-12-3

2011-1-3

2011-2-3

当前比价 进口盈亏平衡比价 出口均衡比价

80

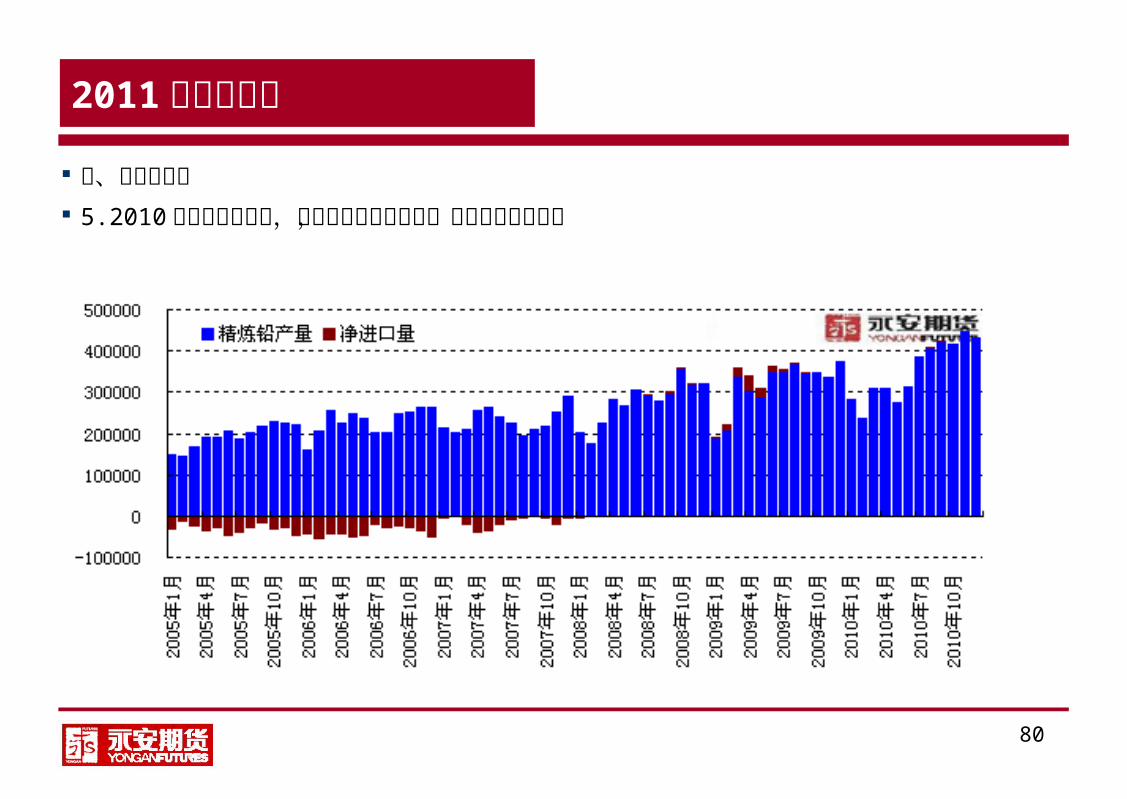

2011年铅市格局

四、中国铅市场 5.2010 年产量增幅较大,维持小幅净出口状态,表观消费保持高位