유통업 일본인들의 점심...

TRANSCRIPT

기업분석 2015.09.17 www.daishin.com

유통업 일본인들의 점심 이야기

일본의 불황이 가져온 성장 채널, 편의점과 드럭스토어

- 저출산, 인구 고령화 문제로 소비가 고성장할 수 없는 인구구조

- 1인 가구와 고령층을 주요 대상으로 하는 편의점, 드럭스토어와 같은 소형 오프라인 채널의 성장 지속

일본 HMR 시장에서 편의점의 중요성

- 일본 HMR 시장 규모는 약 4.2조원으로 단일 국가로서는 미국과 영국에 이어 세계 3위 시장

- 직장인과 노인들의 편의점 간편 도시락 구매 증가로 HMR 시장에서 편의점 비중 높음

- 일본 편의점 업계도 1990년대 고성장 이후 2000년대에 1%의 저성장 시기를 겪음. 그러나 세븐일레븐의 Seven Premium, Seven Gold, 100엔 커피와 같은 다양한 먹거리와 새로운 PB 출시로 저성장 탈피, 편의점 시장의 혁신이 시작됨

- 1998년 백화점 시장의 절반 밖에 되지 않았던 편의점 시장 규모는 2009년에 백화점 역전, 2014년 현재 백화점 시장 보다 50% 이상 큰 규모로 성장

한국, 일주일에 편의점 한끼 식사 인구 늘어난다

- 인구당 편의점 점포수는 이미 일본을 추월. 그러나 점당 매출액은 일본의 1/4에 불과. 향후 도시락을 비롯, PB 상품 매출 확대가 성장의 관건

- 편의점 도시락 매출 비중: 일본 30% vs. 우리나라 6%

- 우리나라와 일본의 식문화가 다르지만, 국내 편의점 업계의 일본 따라잡기 노력으로 도시락 시장의 성장성 낙관

투자유망종목 BGF리테일(027410), GS리테일(007070)

- BGF리테일, 목표주가 230,000원, 투자의견 Marketperform에서 BUY로 상향, 불황 시대에 돋보이는 성장 기업

- GS리테일, 목표주가 70,000원, 투자의견 BUY, 편의점 도시락 선두 기업

한국 vs. 일본 편의점 시장비교

자료: 대신증권 리서치센터

투자의견

Overweight

비중확대, 유지

Rating & Target

종목명 투자의견 목표주가

BGF리테일 Buy 230,000원

GS리테일 Buy 70,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 -7.6 35.4 94.2 159.7

상대수익률 -7.2 39.0 95.3 168.6

-50

0

50

100

150

200

250

80

130

180

230

280

330

14.09 14.12 15.03 15.06 15.09

(%)(pt) 유통산업(좌)

Ralative to KOSPI(우)

Contents

I. 일본 HMR 시장 현황 3

II. 일본 편의점 산업의 성장과 혁신 5

III. 일본 기업 탐방 요약 11

IV. Global 유통기업 valuation 19

V. 기업분석 21

DAISHIN SECURITIES

3

I. 일본 HMR 시장 현황

일본 HMR 시장 규모:

4.2조원

(글로벌 MS 6.7%)

일본 HMR 시장에서

편의점 비중은 13%,

타 국가 대비 높음

HMR(Home Meal Replacement)이란 기존 식사를 대체하는 간편식을 뜻하며 흔히 가

정 간편식이라고 일컫는다. 2013년 기준 전세계 HMR 시장 규모는 536억달러, 약 64

조원이며 매년 3% 수준의 성장을 지속하고 있다.

HMR의 종류는 구매 후 바로 섭취가 가능한 RTE(Ready-to-eat)와 조리가 되어 있어

간단히 데워 먹을 수 있는 RTH(Ready-to-heat), 그리고 한가지 음식을 쉽게 조리할

수 있도록 각 재료를 적은 분량으로 포장한 RTC(Ready-to-cook)으로 크게 나뉜다.

RTE는 김밥, 샐러드 등이 대표적이며 RTH는 이른 바 레토르트형 식품으로 이미 잘

알려진 카레, 스파게티류 등과 최근 각광받는 1~2인용 소포장 즉석국, 밥 등을 꼽을 수

있다. RTC의 경우 주로 냉동식품 등이 여기에 속한다.

일본의 HMR 시장은 약 4.2조원으로 단일 국가로서는 미국의 21조원, 영국의 5.3조원

에 이어 3위를 차지(MS 6.7%)하고 있다. 이는 아직 중국의 3.6조원 시장 보다 크며

우리나라 시장 1.3조원의 3배 규모이다. 인구를 감안한 실질 시장 규모는 우리의 1.4배

에 달한다. 일본의 HMR 시장의 발달에는 우리보다 앞서 여성의 사회 진출에 따른 외

식 문화 확산과 저출산 및 인구 고령화에 따른 1~2인 가구 수 증가라는 배경이 크게

한몫했다. 또한 잦은 지진으로 고층 빌딩 내 구내식당을 두지 않는 경우가 많아 자연스

레 점심시간에 직장인들의 편의점 간편 도시락 구매가 대중화된 것도 주원인으로 작용

했다.

이를 반영하듯, 일본 HMR 시장의 카테고리별 구성은 냉동식품이 주를 이루는 미국,

유럽 등 다른 국가와는 달리, 냉장 식품이 74%로 가장 큰 비중을 차지하고 있다. 바로

일본의 가정 간편식 품목 중 도시락, 샐러드와 같이 구매 후 바로 시식할 수 있는

RTE(Ready to Eat) 품목이 많기 때문이다.

일본 HMR의 채널별 점유율은 슈퍼ㆍ대형마트가 61.8%로 가장 큰 비중을 차지하고

있으며 개인 소매점포가 18.4%, 그리고 편의점이 13.3%를 차지하고 있다. 편의점의 절

대 비중이 슈퍼나 대형마트에 비해 낮지만 미국의 5%, 유럽의 6%에 비하면 상대 비중

매우 높음을 알 수 있다. 그만큼 편의점 도시락이란 일본에서 빼놓을 수 없는 일상적인

품목임을 뜻한다.

그림 1. 일본 HMR 시장 규모

1.0

1.5

2.0

2.5

340

360

380

400

420

440

460

08 09 10 11 12 13 14 15F 16F 17F

일본 HMR(Ready-Meal) 시장(좌)

YoY(우)

(십억엔) (%)

자료: 일본통계청, 일본체인스토어협회, 대신증권 리서치센터

유통업

4

표 1. HMR(Home Meal Replacement)의 분류 및 정의

정의 유통기한 주요 제품

RTP(Ready to Prepare) 식재료를 세정 소분한 상품 짧다

조리용 소분채소

RTE(Ready to Eat) 구매 후 바로 취식 가능한 상품 짧다

김밥, 도시락, 샐러드

RTH(Ready to Heat) 간단한 가열 후 먹을 수 있는 상품 길다

햇반, 즉석 죽, 레토르트 식품 등

RTC(Ready to Cook) 조리후 먹을 수 있는 상품 짧다

냉동만두, 냉동 돈까스 등 자료: 언론자료, 이마트몰, 대신증권 리서치센터

그림 2. 일본, 미국, 유럽 HMR 카테고리별 점유율

미국

건조식품

17%

냉장식품

7%

냉동식품

67%

캔류

9%

캔류

3%

일본

냉동식품

23%

건조식품

1%

냉장식품

74%

캔류

9%

일본

건조식품

9%

냉장식품

38%

냉동식품

40%

자료:Marketline, 대신증권 리서치센터

그림 3. 일본, 미국, 유럽 HMR 채널별 점유율

개별

소매점

18%

특화

소매점

4%

기타

3%

일본

편의점

13%

슈퍼마켓/

대형마트

62%

개별

소매점

2%

편의점

5%기타

4%

미국

슈퍼마켓/

대형마트

90%

개별

소매점

14%

편의점7%

특화 소매점

4%

기타

4%

유럽

슈퍼마켓/

대형마트

73%

특화

소매점

4%

자료:Marketline, 대신증권 리서치센터

DAISHIN SECURITIES

5

II. 일본 편의점 시장의 성장과 혁신

일본 편의점 시장 규모

일본 편의점업계 매년

3% 이상 꾸준히 성장,

2009년에 백화점

매출 역전

일본에 편의점이 등장한지 40년이 지났다. 그러나 편의점은 여전히 성장하고 있다. 이

는 다른 오프라인 채널이 매출 부진을 겪는 것과 사뭇 대조적이다. 편의점 업계의 호황

은 앞서 언급한 1~2인 가구 증가로 근거리 소량 구매 소비 패턴의 확산 요인 외에도,

PB 등 적극적인 MD 개발로 히트 상품이 등장하고, 여기에 각종 편의 서비스 제공으로

고객의 로열티를 구축하여 재방문률을 증대시키기 때문이다. 일본의 편의점은 단순 소

형 식음료 점포를 뛰어 넘어 전 연령층이 수시로 이용하는 채널, 즉, 근린의 “편의 점

포”로서의 역할을 하고 있다.

일본의 편의점 산업 규모는 지난 해 10조엔을 기록했다. 지난 1998년에 백화점 매출액

의 절반 밖에 되지 않던 편의점 매출 규모는 2009년에 백화점을 넘어섰으며 2014년 현

재 백화점 시장 보다 50% 이상 크다. 편의점 업계의 1위는 세븐앤아이홀딩스의 <세븐

일레븐>으로 90년대의 편의점 고성장 시대 이후 2000년대 들어 타브랜드와 마찬가지로

1%대의 저성장의 어려운 시기를 겪었으나 PB 상품으로 경쟁사와 차별화에 성공하며

오히려 매출 성장률이 5%로 상승하는 혁신을 만들어냈다.

그림 1. 일본 편의점 vs. 백화점 시장 규모 그림 2. 일본 편의점 업계 경쟁 구도

0

2

4

6

8

10

12

97 99 01 03 05 07 09 11 13

일본 백화점 매출

일본 편의점 매출

(조엔)

2009년 편의점매출액 백화점 역전

Seven

Eleven

41%

Lawson

21%

Family

Mart

19%

Circle K

10%

Ministop

3%기타

6%

자료:일본총무성, 대신증권 리서치센터 자료: 일본총무성, 대신증권 리서치센터

유통업

6

일본 편의점 시장의 성장과 혁신

일본 편의점 시장의

성공비결: 다양한

PB 개발, 가격 보다 품

질에 집중

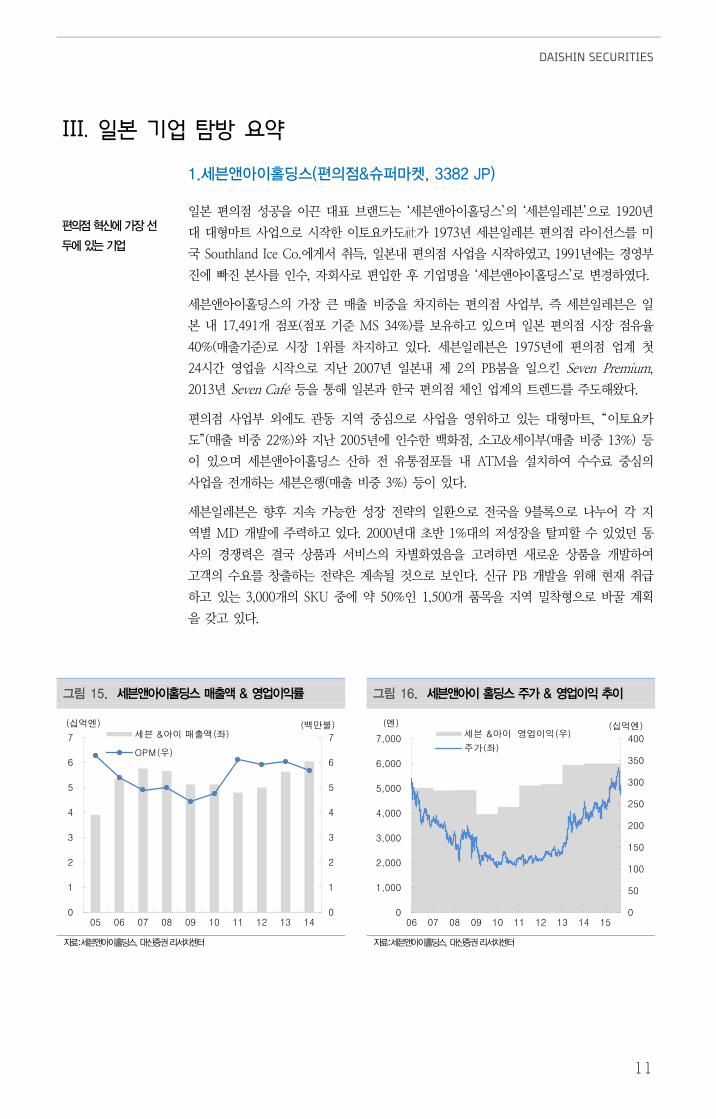

현재 일본 편의점의 점포 면적은 약 40평으로 우리나라 점포의 평균 20평에 2배 규모이

다. 주요 품목인 도시락 진열 코너(open chilled show case)의 너비는 약 200cm 내외로

우리나라의 90-120cm에 비해 2배가량 넓게 자리잡고 있으며 SKU도 우리나라의 약

1,300개 보다 2배 이상 많은 2,800개에 달한다. 전반적으로 고부가가치 품목의 매대 점

유율이 우리나라에 비해 훨씬 높음을 한눈에 알 수 있다.

편의점 매출 성장에는 도시락 외에도 다양한 PB 상품들이 기여가 크다. 가격과 품질에

민감한 여성 및 고령층의 소비자군을 위해 좀 더 세분화해서 만든 Seven Premium(품질

은 일반 제품과 동일하거나 상위, 가격은 20-30% 저렴)과 Seven Gold(Seven Premium

보다 좀 더 높은 가격대의 상품으로 합리적 가격대), 그리고 100엔 커피로 유명한

Seven Café 등이 대표적이며, 로손의 Uchi Café Sweets 등도 인기 있는 PB들이다.

특히 Seven Café의 100엔 커피는 출시 1년 만인 지난 해 2월 총 4억 5천만잔 이상 팔

린 것으로 집계됐다. 출시 당시 커피의 마진 보다 맛(품질)에 집중하겠다는 전략에 따라

최고급 원두를 사용하였는데, 원가가 대략 50엔으로 100~120엔에 팔리는 일반 캔커피

의 원가가 3~5엔임을 고려하면 상당한 고품질의 원재료를 사용하고 있음을 알 수 있다.

100엔 커피의 BEP는 점당 하루에 50잔이었으나, 출시 즉시부터 가격 대비 훌륭한 품질

로 인기를 끌면서 1일 100잔 이상이 판매되는 히트 상품이 되었다.

일본 편의점에서 주로 팔리는 Fresh Food(이하 F/F) 품목 중 디저트와 삼각김밥 등의

가격대는 대부분 100엔부터 시작되며, 도시락과 샌드위치의 가격은 400~500엔 수준이

다. 일본의 물가 수준과 F/F 품목의 품질을 고려할 때 매우 저렴한 것으로 판단된다.

그림 3. 일본 세븐일레븐 브랜드 맵 & 일본 편의점 업체 PB 상품

높음

브랜드 상품

(실제가격)

가격

품질

높음

낮음

높음낮음

Seven Eleven - Seven Gold

Lawson - Uchi Cafe

Family Mart -FAMIMA Cafe

자료: 세븐앤아이홀딩스, 대신증권 리서치센터

DAISHIN SECURITIES

7

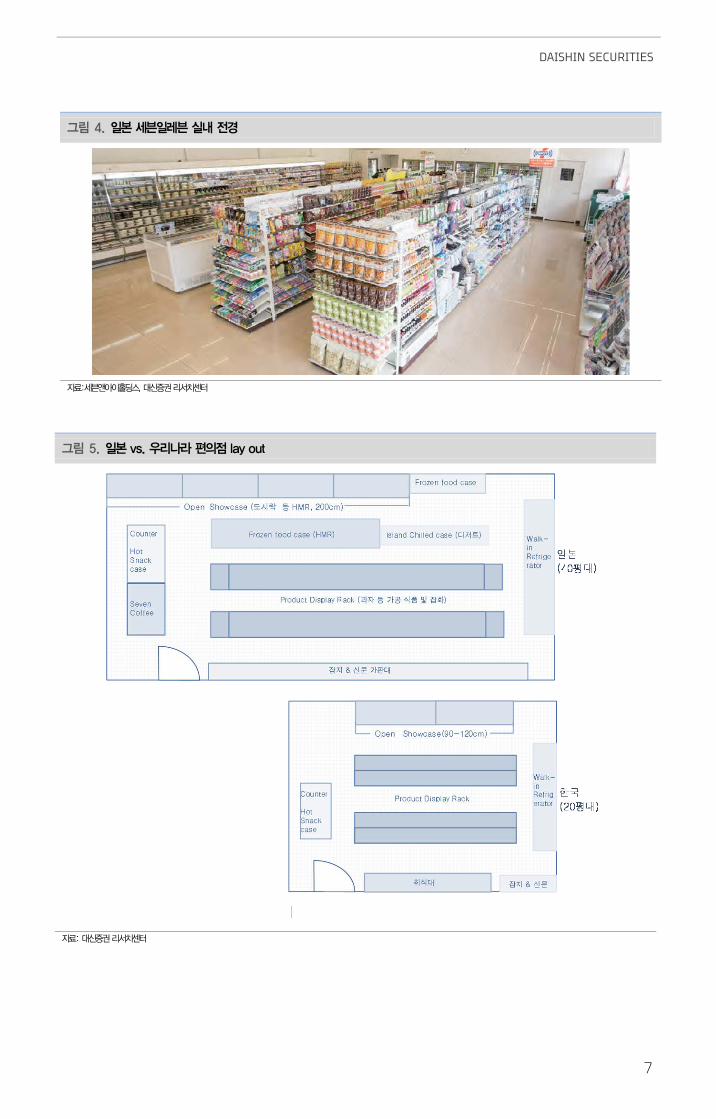

그림 4. 일본 세븐일레븐 실내 전경

자료:세븐앤아이홀딩스, 대신증권 리서치센터

그림 5. 일본 vs. 우리나라 편의점 lay out

자료: 대신증권 리서치센터

유통업

8

일본 노인들도 자주 이용하는 편의점 도시락

일본 편의점 이용

중년층 이상 비중 50%

일본 편의점의 값싸고 맛있는 풍부한 먹을거리는 점당 매출과 품목별 매출 비중으로 드

러난다. 일본 세븐일레븐의 일평균 점포 매출은 66.4만엔(타사 평균 53.3만엔)으로 우리

나라 점포의 일평균 매출액 145만원 대비 약 4배 이상이며 도시락이 포함된 F/F 비중은

25%로 품목 중 가장 높으며, 우리나라의 6%에 비해 월등히 높다.

일본인들의 편의점 도시락 이용은 비단 젊은 직장인들에 국한된 것은 아니다. 인구 고령

화로 노령인구만 거주하는 1~2인 가구가 늘면서 노인들이 집에서 직접 밥을 해 먹는 대

신 편의점에서 사 먹는 회수가 증가함에 따라 20년 전에 13%에 불과하던 50세 이상 소

비자층이 지난 해 30%로 나타났으며 40대 이상 비중도 13%에서 20%로 확대됐다. 20-

30대 소비자층은 40% 수준으로 큰 변화가 없었다. 우리나라도 최근 고령층의 편의점

이용 빈도수가 증가하고 있는데 이는 도시락 이용 증가에 따른 고객층 변화보다는 전반

적인 이용 인구 증가로 상대적으로 비중이 낮은 고령층의 비중이 확대되고 있는 것으로

파악된다.

그림 6. 일본 편의점 매출 비중 그림 7. 우리나라 편의점 매출 비중

35% 36% 34% 37%

35% 33%30% 27%

25% 27% 32% 32%

4% 4% 4% 5%

00 05 10 14

서비스

비식품류

가공식품

FF+

신선식품

7% 7% 6%

48% 48% 46%

37% 38% 43%

4% 4% 4%4% 3% 2%

13 14 15

잡화

생활용품

담배 등

기타

가공식품

FF

자료:일본총무성, 대신증권 리서치센터 자료: 지식경제부, 대신증권 리서치센터

그림 8. 일본 편의점 이용층 그림 9. 우리나라 편의점 이용층

20 17 13 10 10

3636

29

22 19

1819

22

2321

1312

14

1720

13 1622

28 30

0%

20%

40%

60%

80%

100%

95 00 05 10 14

50대

이상

40대

30대

20대

미만

20대

미만

2114

8 4

41

40

31 35

2330

29 27

12 12

2420

3 4 914

0%

20%

40%

60%

80%

100%

96 04 09 13

50대

이상

40대

30대

20대

20대

미만

자료:세븐앤아이홀딩스, 대신증권 리서치센터 자료: GS리테일, 대신증권 리서치센터

DAISHIN SECURITIES

9

국내 편의점 도시락 시장의 성장성 타진

국내 편의점 점포당

일평균 매출이 일본의

1/4 수준

우리나라와 일본의

식문화는 많이

다르지만 국내 편의점

도시락 시장 성장성

매우 높음

국내 편의점 시장 규모는 12조원으로 추정되며 편의점 1개 당 coverage 인구수는 일본

의 2,400여 명 보다 적은 1,960명 수준에 이를 정도로 절대 점포 수는 이미 일본 보다

더 포화상태다. 그러나 최근 담배가격 인상으로 점포 매출이 크게 증가하면서 점포 운

영이 수월해짐에 따라 출점 여력이 다소 증가한 것으로 보인다. 현재 국내 점포 평균

1일 매출액이 일본의 57만엔에 비해 1/3 수준인 145만원에 불과한데 이 부분이 향후

국내 업계의 성장의 열쇠라고 할 수 있다.

우리나라와 일본의 음식문화는 이질적인 면이 많다. 품질과 종류의 다양함, 그리고 가

격 면에서 일본의 도시락은 상당히 발전해있고, 우리나라의 경우 배달 음식과 분식 시

장이 발달돼 있어 편의점 도시락이 일본과 같이 대세로 자리 잡는데는 상대적으로 어

려움이 많을 것으로 보인다. 그럼에도 불구하고 도시락 시장의 점진적 확대가 예상되

는 이유는, 1) 국내 시장에 도시락이 소개된 것이 고작 4년, 본격적인 출시는 1~2년 밖

에 되지 않았고, 2) F/F 매출 비중도 일본의 25%에 비해 낮은 5~7%에 불과해 향후

성장 가능성이 충분하며, 3) 최근 편의점 업체들의 노력으로 품질이 꾸준히 개선되고

있기 때문이다.

출시 초기 년만 해도 편의점 업체당 일평균 약 1,000개 미만 팔리던 도시락이 현재 8

만개 이상 팔리는 상황에서 결국은 편의점 도시락 취식에 대한 사회적 분위기 형성이

중요하다고 판단된다. 시장 성장에 다소 제약이 존재함에도 불구하고 1인 가구 증가와

품질 개선에 따른 수요 증가로 도시락 매출은 증가할 수밖에 없을 것으로 전망된다.

표 1. 한국 vs. 일본 편의점 비교 한국 일본 일본 대비 한국 비중

편의점 시장 규모 12조원 10조엔

총 소매 시장 대비 비중 4.8% 7.1%

점포 수 26,109개 52,725개

점포 당 coverage 인구수 1,968명 2,411명 82%(=18% 초과)

점포 당 매출액 5억원 2억엔 27%

자료: 통계청, 일본 통계청, 대신증권 리서치센터

그림 10. 국내 편의점 시장 규모 그림 11. 편의점 3사 도시락 매출 성장률 추이

0

5

10

15

20

25

30

35

0

2

4

6

8

10

12

14

16

18

04 05 06 07 08 09 10 11 12 13 14 15F

한국 편의점 매출(좌)

YoY(우)

(조원) (%)

49%

68%

44%39%

33%

52%

10%

41%34%

59%51%

88%

12 13 14 1H15

GS25 CU 세븐일레븐

자료: 편의점협회, 대신증권 리서치센터 주: 전년 동기 대비 자료: 언론자료, 대신증권 리서치센터

유통업

10

그림 12. 한국 vs. 일본 1인 가구 비중

9.0

29.6

19.8

27.6

32.4

5

10

15

20

25

30

35

40

80 85 90 95 00 05 10

한국 1인가구 비중

일본 1인가구 비중

(%)

한국 00 05 10 15E 20E 25E 30E

자료: 일본 통계청, 통계청, 대신증권 리서치센터

그림 13. 한국 vs. 일본 편의점 점포수 추이

5,000

15,000

25,000

35,000

45,000

55,000

04 05 06 07 08 09 10 11 12 13 14

일본 편의점 점포 수

한국 편의점 점포 수

(점포수)

자료: 일본프렌차이즈협회, 한국편의점협회,, 대신증권 리서치센터

그림 14. 한국 vs. 일본 편의점 비교

자료: 대신증권 리서치센터

DAISHIN SECURITIES

11

III. 일본 기업 탐방 요약

1.세븐앤아이홀딩스(편의점&슈퍼마켓, 3382 JP)

편의점 혁신에 가장 선

두에 있는 기업

일본 편의점 성공을 이끈 대표 브랜드는 ‘세븐앤아이홀딩스’의 ‘세븐일레븐’으로 1920년

대 대형마트 사업으로 시작한 이토요카도社가 1973년 세븐일레븐 편의점 라이선스를 미

국 Southland Ice Co.에게서 취득, 일본내 편의점 사업을 시작하였고, 1991년에는 경영부

진에 빠진 본사를 인수, 자회사로 편입한 후 기업명을 ‘세븐앤아이홀딩스’로 변경하였다.

세븐앤아이홀딩스의 가장 큰 매출 비중을 차지하는 편의점 사업부, 즉 세븐일레븐은 일

본 내 17,491개 점포(점포 기준 MS 34%)를 보유하고 있으며 일본 편의점 시장 점유율

40%(매출기준)로 시장 1위를 차지하고 있다. 세븐일레븐은 1975년에 편의점 업계 첫

24시간 영업을 시작으로 지난 2007년 일본내 제 2의 PB붐을 일으킨 Seven Premium,

2013년 Seven Café 등을 통해 일본과 한국 편의점 체인 업계의 트렌드를 주도해왔다.

편의점 사업부 외에도 관동 지역 중심으로 사업을 영위하고 있는 대형마트, “이토요카

도”(매출 비중 22%)와 지난 2005년에 인수한 백화점, 소고&세이부(매출 비중 13%) 등

이 있으며 세븐앤아이홀딩스 산하 전 유통점포들 내 ATM을 설치하여 수수료 중심의

사업을 전개하는 세븐은행(매출 비중 3%) 등이 있다.

세븐일레븐은 향후 지속 가능한 성장 전략의 일환으로 전국을 9블록으로 나누어 각 지

역별 MD 개발에 주력하고 있다. 2000년대 초반 1%대의 저성장을 탈피할 수 있었던 동

사의 경쟁력은 결국 상품과 서비스의 차별화였음을 고려하면 새로운 상품을 개발하여

고객의 수요를 창출하는 전략은 계속될 것으로 보인다. 신규 PB 개발을 위해 현재 취급

하고 있는 3,000개의 SKU 중에 약 50%인 1,500개 품목을 지역 밀착형으로 바꿀 계획

을 갖고 있다.

그림 15. 세븐앤아이홀딩스 매출액 & 영업이익률 그림 16. 세븐앤아이 홀딩스 주가 & 영업이익 추이

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

05 06 07 08 09 10 11 12 13 14

세븐 &아이 매출액(좌)

OPM(우)

(십억엔) (백만불)

0

50

100

150

200

250

300

350

400

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

06 07 08 09 10 11 12 13 14 15

세븐 &아이 영업이익(우)

주가(좌)

(엔) (십억엔)

자료:세븐앤아이홀딩스, 대신증권 리서치센터 자료:세븐앤아이홀딩스, 대신증권 리서치센터

유통업

12

그림 17. 일본 세븐일레븐 성장 과정

세븐카페 판매

30.6 31.4

33.5

35.7

1,172

4조엔

17,491

0

5,000

10,000

15,000

20,000

25,000

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

점포 순증가 (점)

총매출 (십억엔)

총 점포 수 (점)

(점, 십억엔)

전체 매익률(%)

FF 매익률(%)

패스트푸드 매익률(%)

전자화폐

Nanaco도입, 세븐 프리미엄

세븐 골드판매시작

그룹 MD 개혁프로젝트 시작

미반 정온 체제(공장-점포)

저성장CAGR 1.3%

24시간 영업 시작

현 우리나라

상황

70년대 78.2% 80년대 16.5% 90년대 6.6% 00년대 3.4% 10년대 5.1%CAGR

자료: 세븐앤아이홀딩스, GS리테일 재인용, 대신증권 리서치센터

그림 18. 일본 편의점 일 평균 매출 비교 그림 19. 일본 편의점 일 평균 이용객 비교

664

542 521

0

200

400

600

800

Seven Eleven Lawson Family Mart

(천엔)

1,060

846

700

800

900

1,000

1,100

Seven Eleven 경쟁사 평균

(명)

자료:각 사, 대신증권 리서치센터 자료:세븐앤아이홀딩스, 대신증권 리서치센터

DAISHIN SECURITIES

13

2. 마츠모토키요시(드럭스토어, 3088 JP)

드럭스토어- 편의점과

함께 성장하는 소형

오프라인 채널

드럭스토어란 우리에게 글자 그대로 의약품을 파는 “약국”으로 해석될 수 있으나 일본에

서 유통채널로서의 정의는 “일반의약품을 중심으로 화장품과 일용잡화, 유통기한이 짧은

식료품을 판매하는 소매업태”를 말한다. 우리나라에서는 일부 의약품을 취급하는 편의점

과 의약품 판매는 하지 않지만 일용잡화와 유통기한이 짧은 식료품을 판매한다는 점에서

올리브영, 왓슨스와 같은 소규모 유통채널하고 비슷하다고 할 수 있다.

일본내 드럭스토어 매출 1위인 마츠모토키요시는 1932년 약국에서 시작해, 1995년 일본

최대 드럭스토어로 성장했다. 2007년 지주회사인 마츠모토키요시홀딩스를 설립하였고

현재 일본내 1,530여개의 점포 보유하고 있다(MS 10%).

마츠모토키요시는 적극적인 M&A와 신규출점으로 중심으로 성장해왔다. 2009년 미도리

약품, 2010년 나카지마 훼밀리약국과 러브 드럭스를 M&A했다. 점포 수 증가로 경쟁이

치열해지면서 타 드럭스토어 보다 빠른 온라인, 오프라인 포인트 통합, 주문서비스 등의

옴니서비스화를 통해 쇼핑편리화와 고정 고객확보에 주력하고 있으며, 늘어나는 해외 관

광객 매출에 대응해 면세 대응 점포를 늘리고 있다.

일본의 소매시장이 -1%~+1% 사이에서 저성장을 겪고 있으나 드럭스토어 업계는 편의

점과 함께 매년 3% 수준의 비교적 높은 성장을 지속하고 있다. 그러나 지난 2009년 6월

개정 약사법 시행에 따라 대중약 판매 규제가 완화되면서 의약품만으로 수익 확보가 가

능했던 기존 비즈니스 모델은 퇴색됨에 따라 편의점, 할인 매장 등과 협업하여

H&B(Healty & Beauty) shop 등으로 변모 중이다.

점포 수가 증가하면서 편의점과 경쟁이 심화될 것이라는 기존의 우려와는 달리, 협업을

통한 집객효과가 큰 것으로 보인다. 특히 거동이 불편한 고령자들에게 좋은 반응이 있는

것으로 나타남에 ‘드럭스토어+편의점’ 형식의 융합 점포들이 등장하기 시작했다. 일본의

대표적 편의점 체인인 ‘로손’과 드럭스토어 업체인 ‘마츠모토키요시’는 업무제휴를 통해

복합점포 ‘마츠모토키요시와 로손 100’을 운영 중이다.

그림 20. 일본 드럭스토어 시장 규모 그림 21. 마츠모토키요시 매출 구성

0

2

4

6

8

10

12

0

1

2

3

4

5

6

7

03 04 05 06 07 08 09 10 11 12 13

일본 드럭스토어 시장(좌)

YoY(우)

(조엔) (%)

식품

15%

화장품

52%

잡화

29%

의약품

4%

자료: 일본체인스토어협회, 대신증권 리서치센터 자료: 마츠모토키요시, 대신증권 리서치센터

유통업

14

그림 22. 마츠모토키요시 실적 추이 그림 23. 마츠모토키요시 주가 흐름

2

3

4

5

0

100

200

300

400

500

600

08 09 10 11 12 13 14

마츠모토키요시 매출액(좌)

OPM(우)

(십억엔) (%)

0

5

10

15

20

25

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

08 09 10 11 12 13 14 15

마츠모토키요시 영업이익(우)

주가(좌)

(엔) (십억엔)

자료: 마츠모토키요시, 대신증권 리서치센터 자료: 마츠모토키요시, 대신증권 리서치센터

그림 24. 마츠모토키요시 외부 전경 그림 25. 마츠모토키요시 내부 전경

자료: 대신증권 리서치센터 자료: 대신증권 리서치센터

DAISHIN SECURITIES

15

3. 야마다덴끼(전자제품 전문판매점, 9831 JP)

가전 전문 판매 1위

업체

일본 가전양판점의 시장 규모는 약 5.5조엔으로 추정된다. 동채널은 여타의 오프라인 채

널과 마찬가지로 경기 영향을 받긴 하지만 IT 신제품 출시와 디지털 가전 제품의 교체

수요가 실적에 더 큰 변수로 작용한다. 그렇기 때문에 가전 유통업체들은 종합 유통 채널

대비 상대적으로 양호한 성장세를 보이며 유통 채널 투자에도 공격적이다. 일본 주요 도

심부 역세권 등에 엔터테인먼트형 대형 종합가전양판점을 오픈하거나 지역에 맞는 컨셉

으로 점포의 매력도를 높이면서 자신들의 오프라인 매장이 각 지역의 랜드마크가 되도록

이미지 개선 작업을 하고 있다.

가전 전문 유통 1위 기업인 야마다덴끼(9831 JP)도 1997년부터 초대형 mega 점포 출점

을 시작했다. 2010년부터 교외 지역에 “Tech Land”로 불리는 로드샵 출점과 함께 저성장

상황을 타계하고자 비가전품목 매출 비중을 확대하며 라이프스타일샵 형태로 변신 중이

다. 이에 따라 SKU가 10만개 이상까지 늘어났으며 mega 점포 “Tech Land”의 지하 1층

매장은 주류, 의약품, 생활용품, 그리고 1층은 화장품 등을 주로 취급하고 있다. 비가전품

목 매출 확대 노력으로 동 품목의 매출 비중은 지난 2006년 9%에서 지난해 13%까지

상승했다.

우리나라와 마찬가지로 TV 매출 비중은 빠르게 하락 중이다. 지난 2010년 디지털 방송

전환에 따른 TV 교체수요 급증으로 TV 판매 비중이 한 때 24%까지 상승했으나 스마트

폰을 통한 TV 시청층 증가와 모바일, 백색가전 품목의 매출 증가로 2014년 TV 판매 비

중은 6%까지 하락했다. 라이프스타일샵으로의 변모 시도 노력에도 불구하고 여의치 않

은 상황이다. 투자와 마케팅 강화로 영업이익률도 2011년 6%를 정점으로 계속 하락하여

지난 해 2%를 기록하는데 그쳤다.

그림 26. 일본 가전양판점 시장 점유율 그림 27. 야마다덴끼 매출 구성

야마다덴끼

34%

빅카메라

14%에디온

14%

케이즈

홀딩스

13%

조신덴끼

7%

기타

18%

일본

가전양판점 시장

5조5천억엔

백색가전

47%

정보기기

(PC,

모바일)

29%

TV

6%

DVD/

오디오

5%기타

13%

자료: 일본업계동향, 대신증권 리서치센터 자료: 야마다덴끼, 대신증권 리서치센터

유통업

16

그림 28. 야마다덴끼 실적 추이 그림 29. 야마다덴끼 주가 흐름

0

1

2

3

4

5

6

0

500

1,000

1,500

2,000

2,500

03 04 05 06 07 08 09 10 11 12 13 14

야마다덴끼 매출액(좌)

OPM(우)

(십억엔) (%)

0

20

40

60

80

100

120

140

0

300

600

900

1,200

1,500

1,800

04 05 06 07 08 09 10 11 12 13 14 15

야마다덴끼 영업이익(우)

주가(좌)

(엔) (십억엔)

자료: 야마다덴끼, 대신증권 리서치센터 자료: 야마다덴끼, 대신증권 리서치센터

그림 30. 야마다덴끼(LABI) 외부 전경 그림 31. 라이프스타일샵으로 변모 중인 야마다덴끼

지하 1층 모습

자료: 대신증권 리서치센터 자료: 대신증권 리서치센터

DAISHIN SECURITIES

17

4. 이세탄 미츠코시홀딩스(백화점, 3099 JP)

혁신적인 MD

개편으로 2위

백화점과 매출 30%

차이

일본 백화점 업계 1위인 이세탄 미츠코시홀딩스는 2008년 당시 업계 5위였던 이세탄과

일본 내 가장 오래된 백화점인 미츠코시가 합병하며 출범한 지주회사이다. 현재 일본 내

11개의 백화점 점포(이세탄 6 점포, 미츠코시 5 점포), 5개의 아울렛을 운영하고 있다. 그

외에도 슈퍼마켓, 카드, 물류, 부동산과 해외 백화점 사업 등을 전개하고 있으나, 백화점

사업부문이 전체 매출의 대부분인 91%를 차지하고 있다.

이세탄 미츠코시홀딩스는 공격적인 출점보다는 경영 효율에 집중해, 출범 후 실적이 저

조했던 이세탄 이케부쿠로점등을 포함한 6개의 점포를 폐점, 현재까지 3개의 주력 점포

(이세탄 신주쿠 본점, 미츠코시 니혼바시 본점, 미츠코시 긴자점)에 투자를 집중하고 있

다. 이러한 집중적인 투자로 합병 전인 2006년 전체 백화점 매출 6-8위였던 이세탄 신

주쿠 본점은 일본 전체 백화점 매출 1위의 점포로 성장했다.

이세탄이 1960년대 최초로 남성관을 도입했는데, 경기 침체기였던 1990년대 자사 MD

혁신으로 약진했던 이세탄 신주쿠 본점은 국내 백화점 업계의 롤모델이기도 하다. 2013

년에는 본점이 위치한 신주쿠역에 도요코선과 부도심선이 연결되며 빨대효과로 주변 상

권이 강화되는 시점에 맞추어 주요 고객인 20-30대를 겨냥해 라이프스타일과 패션 중심

의 리모델링을 단행했다. 이러한 노력으로 2014년 기준 이세탄 본점의 하루 평균 매출은

2위 점포보다 30% 많은 7억 235만엔을 기록하였다.

2014년 4월 소비세 인상에 따라 내수 소비가 둔화되었으나 방일 외국인에 의한 고액 상

품 판매가 호조세를 보이고 있다. 지난해 기준 외국인 관광객 매출은 전체 매출의 2.8%

인 330억엔 정도 였으나, 올해 들어 외국인 매출이 전년 동기 대비 3배 가까이 성장하며

전체 매출의 6.2%까지 상승한 것으로 파악된다

그림 32. 일본 백화점 시장 규모 그림 33. 일본 백화점 매출 구성

-15

-10

-5

0

5

10

15

0

2

4

6

8

10

12

14

80 85 90 95 00 05 10

일본 백화점 매출(좌)

YoY(우)

(조엔) (%)

의류

47%

식품

28%

기타

19%

가정용품

3%

레스토랑/

카페

3%

자료: 일본총무성, 대신증권 리서치센터 자료: 일본총무성, 대신증권 리서치센터

.

유통업

18

그림 34. 이세탄 미츠코시홀딩스 실적 추이 그림 35. 이세탄 미츠코시홀딩스 주가 추이

0.0

0.5

1.0

1.5

2.0

2.5

3.0

800

900

1,000

1,100

1,200

1,300

1,400

09 10 11 12 13 14

이세탄 미츠코시홀딩스 매출액(좌)

OPM(우)

(십억엔) (%)

0

5

10

15

20

25

30

35

40

0

500

1,000

1,500

2,000

2,500

09 10 11 12 13 14 15

이세탄 미츠코시 홀딩스 영업이익(우)

주가(좌)

(엔) (십억엔)

자료: 이세탄 미츠코시 홀딩스, 대신증권 리서치센터 자료: 이세탄 미츠코시 홀딩스, 대신증권 리서치센터

그림 36. 이세탄 신주쿠 본점 외부 전경 그림 37. 이세탄 신주쿠 본점 내부 전경

자료: 이세탄 미츠코시 홀딩스, 대신증권 리서치센터 자료: 언론자료, 대신증권 리서치센터

DAISHIN SECURITIES

19

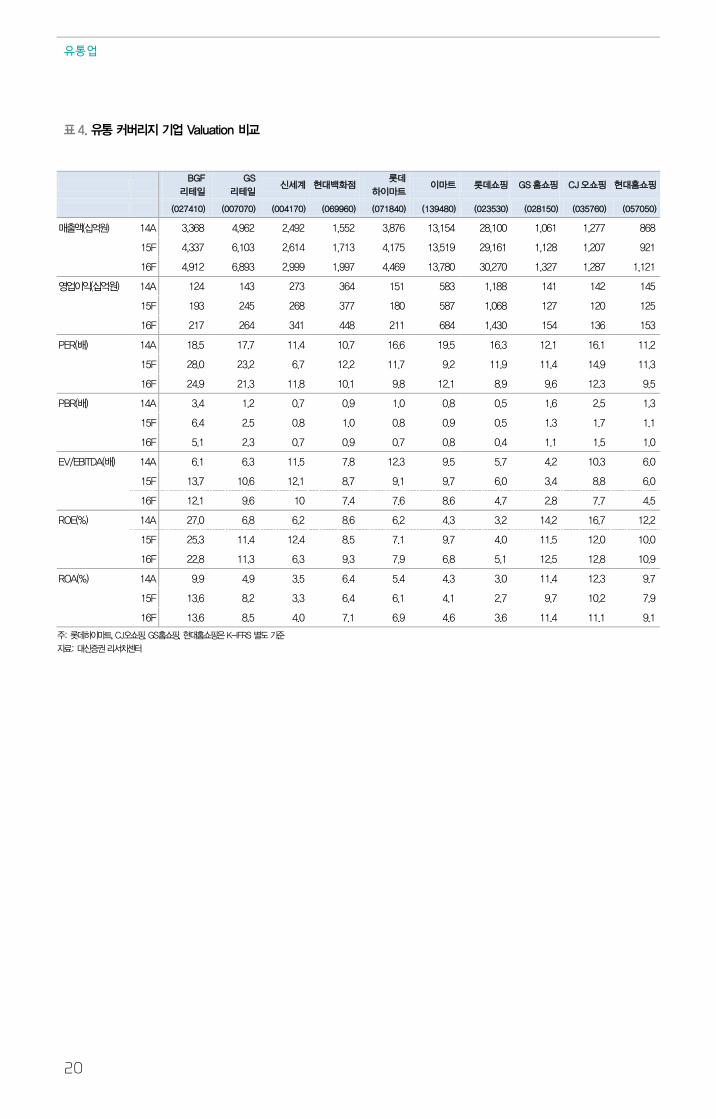

IV. Valuation

표 3. Global Peer Valuation 비교

Mkt Cap 15F Rev 15F OP OPM EPS($) P/E(X) P/B(X) ROE(%)

(USD mn) (USD mn) (USD mn) (%) 15F 16F 15F 16F 15F 16F 15F 16F

편의점

Seven & I Holdings 37,921 50,560 2,908 5.8 1.7 1.9 25.0 22.7 2.1 1.9 9 9

Family Mart 4,150 3,107 329 10.6 2.2 1.9 19.2 22.3 1.8 1.7 8 8

Lawson 7,105 4,054 604 14.9 3.0 3.2 23.4 21.9 3.2 3.1 14 15

백화점

Isetan Mistukoshi 6,371 10,662 278 2.6 0.5 0.5 31.9 31.5 1.4 1.4 5 5

J Front Retailing 4,436 9,546 352 3.7 0.6 0.8 27.4 20.9 1.4 1.3 7 6

Mavy’s 22,228 28,143 2,829 10.1 4.4 4.7 14.9 13.7 4.0 4.2 30 32

Marks & Spencers 13,665 15,645 1,123 7.2 0.5 0.5 16.8 15.5 3.0 2.8 19 19

대형마트

Wal-mart 253,525 486,569 27,373 5.6 5.0 4.9 15.7 16.0 3.0 2.8 19 18

Tesco 27,625 92,324 1,990 2.2 0.2 0.1 21.2 23.4 1.4 1.7 9 9

Carrefout 25,291 87,905 2,752 3.1 1.9 2.2 17.8 15.8 2.2 2.0 13 13

LianHua Supermarket 862 4,901 13 0.3 0.0 0.0 60.5 60.5 1.5 1.5 2 3

드럭스토어

Matsumotokiyoshi 2,451 4,110 152 3.7 1.7 2.3 26.2 18.9 1.8 1.7 9 9

Sundrug 3,488 3,694 221 6.0 2.2 2.7 23.1 19.0 3.2 2.9 16 16

Tsuruha 3,875 3,564 221 6.2 2.9 3.3 26.8 24.1 3.5 3.1 14 14

가전양판점

Yamada Denki 3,962 14,066 220 1.6 0.2 0.2 25.5 17.9 0.8 0.7 3 4

Bic Camera 1,701 6,781 171 2.5 0.5 0.5 20.3 18.1 2.2 2.0 11 11

Best Buy 12,395 41,742 1,435 3.4 2.5 2.5 14.3 14.1 2.6 2.3 19 19

Gome Electrical 4,354 10,606 239 2.3 0.0 0.0 19.7 17.5 1.5 1.5 8 9

통신유통

Amaxzon 196,923 103,075 902 0.9 2.7 5.8 156.0 72.6 16.8 13.6 5 15

Ocado 3,162 1,712 34 2.0 0.0 0.1 162.2 111.5 8.7 8.0 6 8

Alibaba 200,085 12,253 4,048 33.0 2.2 2.8 37.1 29.0 9.3 7.4 34 27

Rakuten 23,102 5,782 1,091 18.9 0.5 0.6 36.8 29.2 5.9 4.9 17 18

자료: Bloomberg, 대신증권 리서치센터

유통업

20

표 4. 유통 커버리지 기업 Valuation 비교

BGF

리테일 GS

리테일 신세계 현대백화점

롯데

하이마트 이마트 롯데쇼핑 GS 홈쇼핑 CJ 오쇼핑 현대홈쇼핑

(027410) (007070) (004170) (069960) (071840) (139480) (023530) (028150) (035760) (057050)

매출액(십억원) 14A 3,368 4,962 2,492 1,552 3,876 13,154 28,100 1,061 1,277 868

15F 4,337 6,103 2,614 1,713 4,175 13,519 29,161 1,128 1,207 921

16F 4,912 6,893 2,999 1,997 4,469 13,780 30,270 1,327 1,287 1,121

영업이익(십억원) 14A 124 143 273 364 151 583 1,188 141 142 145

15F 193 245 268 377 180 587 1,068 127 120 125

16F 217 264 341 448 211 684 1,430 154 136 153

PER(배) 14A 18.5 17.7 11.4 10.7 16.6 19.5 16.3 12.1 16.1 11.2

15F 28.0 23.2 6.7 12.2 11.7 9.2 11.9 11.4 14.9 11.3

16F 24.9 21.3 11.8 10.1 9.8 12.1 8.9 9.6 12.3 9.5

PBR(배) 14A 3.4 1.2 0.7 0.9 1.0 0.8 0.5 1.6 2.5 1.3

15F 6.4 2.5 0.8 1.0 0.8 0.9 0.5 1.3 1.7 1.1

16F 5.1 2.3 0.7 0.9 0.7 0.8 0.4 1.1 1.5 1.0

EV/EBITDA(배) 14A 6.1 6.3 11.5 7.8 12.3 9.5 5.7 4.2 10.3 6.0

15F 13.7 10.6 12.1 8.7 9.1 9.7 6.0 3.4 8.8 6.0

16F 12.1 9.6 10 7.4 7.6 8.6 4.7 2.8 7.7 4.5

ROE(%) 14A 27.0 6.8 6.2 8.6 6.2 4.3 3.2 14.2 16.7 12.2

15F 25.3 11.4 12.4 8.5 7.1 9.7 4.0 11.5 12.0 10.0

16F 22.8 11.3 6.3 9.3 7.9 6.8 5.1 12.5 12.8 10.9

ROA(%) 14A 9.9 4.9 3.5 6.4 5.4 4.3 3.0 11.4 12.3 9.7

15F 13.6 8.2 3.3 6.4 6.1 4.1 2.7 9.7 10.2 7.9

16F 13.6 8.5 4.0 7.1 6.9 4.6 3.6 11.4 11.1 9.1

주: 롯데하이마트, CJ오쇼핑, GS홈쇼핑, 현대홈쇼핑은 K-IFRS 별도 기준

자료: 대신증권 리서치센터

DAISHIN SECURITIES

21

Company Report

BGF리테일 (027410)

불황시대에 돋보이는 성장 기업

투자의견 BUY 매수, 상향

목표주가 230,000 유지

현재주가

(15.09.16) 184,500 유통업종

목표주가 230,000원을 유지하며 투자의견 Marketperform에서 BUY로 상

향

- 목표주가를 230,000원으로 유지하며 투자의견을 Marketperform에서 BUY로 상향. 투자의견 상향은 최근 주가 조정으로 목표 주가와 현재 가격의 괴리율이 20% 이상으로 커졌기 때문임

도시락을 비롯한 PB 매출 비중 지속적 확대

- 동사의 F/F 제조공장은 전국에 7개를 보유, 약 100만식의 제조설비를 확보하고 있음. 지난 2Q에 출시한 도시락, <국민 9찬 밥상>등이 인기를 끌면서 도시락 후발주자에도 불구하고 메뉴 개발의 강점이 있음을 보여줌. 현재 도시락 매출 비중이 경쟁사에 비해 좀 낮은 것으로 파악되지만 각사 별 비중이 5~7% 수준으로 큰 차이가 없어 경쟁이 본격화될 경우 도시락 판매 비중은 경쟁사와 비슷한 수준을 유지하며 상승할 것으로 예상됨

- 한편 F/F를 비롯, 동사 PB 상품 매출 비중은 담배 매출을 제외할 경우 지난 해 약 18%였으나 2Q에 23%까지 상승하였으며 3Q에도 비중 확대가 계속되고 있는 것으로 파악됨. PB 상품의 경쟁력은 브랜드 경쟁력으로 이어지기 때문에 PB 개발이 무엇보다 중요함. 동사는 PB 매출 비중을 2016년에 25%까지 확대할 계획임

Mom & pop store의 편의점 전환 가속, 불황에 돋보이는 성장 채널

- 올해 편의점 업계는 담배 가격 인상으로 호황을 누리며 점포 개설 여력이 크게 향상됨. 또한 경기 불황이 지속되면서 mom & pop store의 편의점 전환이 빠르게 증가하고 있음. 이 때문에 동사는 올해 연간 600개 점포 순증을 계획했으나 이미 3Q에 600개 점포가 순증하면서 연간 점포수는 약 700개 이상 증가할 것으로 예상됨

- 올해 상반기에 이어 3Q에도 30% 수준의 높은 매출 성장 지속 중. 담배 가격 인상 효과가 소멸되는 2016-2017년에도 현재의 출점 상황을 고려할 각각 14.6%, 11.9% 외형 성장이 가능할 것으로 전망됨

영업실적 및 주요 투자지표 (단위: 십억원, 원 , 배, %)

2013A 2014A 2015F 2016F 2017F

매출액 3,130 3,368 4,335 4,966 5,555

영업이익 105 124 193 204 234

세전순이익 93 136 210 223 254

총당기순이익 70 101 160 169 193

지배지분순이익 69 102 160 169 193

EPS 2,796 4,125 6,477 6,838 7,796

PER 0.0 18.5 28.5 27.0 23.7

BPS 7,860 22,686 28,426 34,663 41,858

PBR 0.0 3.4 6.5 5.3 4.4

ROE 40.2 27.0 25.3 21.7 20.4

주: EPS와 BPS, ROE는 지배지분 기준으로 산출 자료: BGF리테일, 대신증권 리서치센터

KOSPI 1,975.45 시가총액 4,571십억원 시가총액비중 0.38% 자본금(보통주) 25십억원 52주 최고/최저 231,500원 / 62,200원 120일 평균거래대금 187억원 외국인지분율 25.56% 주요주주 홍석조 외 30 인 61.29%

주가수익률(%) 1M 3M 6M 12M 절대수익률 -15.2 24.2 93.0 176.2 상대수익률 -14.8 27.6 94.2 185.6

-50

0

50

100

150

200

250

300

54

74

94

114

134

154

174

194

214

234

254

14.09 14.12 15.03 15.06 15.09

(%)(천원) BGF리테일(좌)

Relative to KOSPI(우)

유통업

22

표 1. BGF리테일 실적 추이 및 전망 (단위: 십억원, %)

2014 2015F

2014 2015F 2016F 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

매출액 733 850 911 874 827 957 1,193 1,148 3,368 4,334 4,966

점포수 7,969 8,120 8,251 8,408 8,558 8,708 9,003 9,203 8,408 9,203 9,953

점당 매출액(백만원) 92 105 110 104 97 110 132 125 401 471 499

영업이익 11 39 44 30 14 43 59 41 124 193 204

영업이익률 (%) 1.5 4.5 4.8 3.5 1.7 4.5 4.9 3.5 3.7 4.5 4.1

YoY (%)

매출액 3.1 7.0 8.0 11.8 12.8 12.6 30.9 31.3 7.6 28.7 14.6

영업이익 25.8 4.6 18.9 36.5 24.2 11.7 33.9 34.2 18.2 55.7 5.4

주: K-IFRS 연결기준 자료: BG리테일, 대신증권 리서치센터

표 2. BGF리테일 목표주가 Valuation (단위: 십억원, 배, 천주, 원)

Valuation

당기순이익 (15, 16년 가중평균) 175

Target PER 30

(A)영업가치 5,235

(B)보유 현금가치 488

(C)적정 기업가치(A+B) 5,724

주식수(D) 24,640

적정 주가(C/D) 230,000

자료: BG리테일, 대신증권 리서치센터

그림 1. CU 주요 도시락 품목 그림 2. CU 주요 PB 상품

자료: BGF리테일, 대신증권 리서치센터 자료: BGF리테일, 대신증권 리서치센터

DAISHIN SECURITIES

23

재무제표

포괄손익계산서 (단위: 십억원)

재무상태표 (단위: 십억원)

2013A 2014A 2015F 2016F 2017F

2013A 2014A 2015F 2016F 2017F

매출액 3,130 3,368 4,335 4,966 5,555

유동자산 532 723 806 937 1,082

매출원가 2,387 2,569 3,422 3,931 4,370 현금및현금성자산 199 211 252 388 415

매출총이익 743 799 912 1,035 1,186 매출채권 및 기타채권 39 38 39 39 39

판매비와관리비 638 675 719 831 951 재고자산 49 63 69 76 70

영업이익 105 124 193 204 234 기타유동자산 244 411 446 434 558

영업이익률 3.4 3.7 4.5 4.1 4.2 비유동자산 628 615 700 731 777

EBITDA 213 229 285 301 335 유형자산 388 369 422 447 466

영업외손익 -12 12 17 19 20

관계기업투자금 9 10 11 13 14

관계기업손익 5 1 0 0 0

기타비유동자산 231 236 266 271 296

금융수익 16 17 17 17 17

자산총계 1,160 1,338 1,506 1,668 1,859

외환관련이익 0 0 0 0 0

유동부채 795 600 617 621 631

금융비용 -22 -11 -8 -6 -5

매입채무 및 기타채무 374 441 496 503 532

외환관련손실 0 0 0 0 0

차입금 74 75 76 77 62

기타 -11 5 8 8 8

유동성채무 5 8 14 15 16

법인세비용차감전순손익 93 136 210 223 254

기타유동부채 342 76 32 26 21

법인세비용 -23 -35 -51 -53 -61

비유동부채 162 167 167 168 166

계속사업순손익 70 101 160 169 193

차입금 30 30 30 30 30

중단사업순손익 0 0 0 0 0

전환증권 0 0 0 0 0

당기순이익 70 101 160 169 193

기타비유동부채 132 137 138 139 137

당기순이익률 2.2 3.0 3.7 3.4 3.5

부채총계 957 766 785 789 798

비지배지분순이익 1 0 0 0 0

지배지분 194 559 704 859 1,037

지배지분순이익 69 102 160 169 193

자본금 25 25 25 25 25

매도가능금융자산평가 0 0 0 0 0

자본잉여금 15 15 15 15 15

기타포괄이익 0 0 0 0 0

이익잉여금 424 512 657 812 990

포괄순이익 71 97 160 169 193

기타자본변동 -270 7 7 7 7

비지배지분포괄이익 1 0 0 0 0

비지배지분 9 13 17 20 24

지배지분포괄이익 69 98 160 169 193

자본총계 203 572 721 879 1,061

순차입금 -326 -494 -569 -680 -845

10 11 12 13 14

Valuation 지표 (단위: 원, 배, %)

현금흐름표 (단위: 십억원)

2013A 2014A 2015F 2016F 2017F

2013A 2014A 2015F 2016F 2017F

EPS 2,796 4,125 6,477 6,838 7,796

영업활동 현금흐름 236 260 287 253 316

PER 0.0 18.5 28.5 27.0 23.7

당기순이익 70 101 160 169 193

BPS 7,860 22,686 28,426 34,663 41,858

비현금항목의 가감 161 148 135 141 152

PBR 0.0 3.4 6.5 5.3 4.4

감가상각비 108 105 92 97 101

EBITDAPS 8,660 9,296 11,563 12,152 13,536

외환손익 0 0 0 0 0

EV/EBITDA NA 6.1 14.1 13.0 11.2

지분법평가손익 0 0 0 0 0

SPS 127,029 136,688 175,569 200,459 224,240

기타 53 43 43 44 51

PSR 0.0 0.6 1.1 0.9 0.8

자산부채의 증감 5 37 34 -15 20

CFPS 9,379 10,109 11,957 12,538 13,922

기타현금흐름 -1 -26 -41 -42 -49

DPS 400 600 600 600 600

투자활동 현금흐름 -117 -256 -258 -167 -329

투자자산 -46 -112 -11 -11 -18

재무비율 (단위: 원, 배, %)

유형자산 -63 -66 -110 -110 -110

2013A 2014A 2015F 2016F 2017F

기타 -9 -77 -137 -46 -201

성장성

재무활동 현금흐름 -17 7 -5 -9 -26

매출액 증가율 7.5 7.6 28.7 14.6 11.9

단기차입금 0 0 1 1 -15

영업이익 증가율 64.7 18.2 55.7 5.4 15.0

사채 20 0 0 0 0

순이익 증가율 97.4 44.9 57.6 5.9 14.0

장기차입금 -21 4 0 0 0

수익성

유상증자 0 0 0 0 0

ROIC 31.6 48.1 82.2 77.7 88.9

현금배당 -12 -10 -15 -15 -15

ROA 9.5 9.9 13.6 12.8 13.3

기타 -4 13 8 4 5

ROE 40.2 27.0 25.3 21.7 20.4

현금의 증감 101 12 41 136 27

안정성

기초 현금 98 199 211 252 388

부채비율 471.5 134.0 108.9 89.8 75.2

기말 현금 199 211 252 388 415

순차입금비율 -160.4 -86.4 -78.9 -77.4 -79.7

NOPLAT 79 92 147 155 178

이자보상배율 4.8 11.5 23.2 33.5 43.5

FCF 114 120 99 142 169

자료: BGF리테일, 대신증권 리서치센터

유통업

24

Company Report

GS리테일 (007070)

편의점 도시락 선두 기업

투자의견 BUY 매수, 유지

목표주가 70,000 유지

현재주가

(15.09.16) 61,200 유통업종

투자의견 BUY, 목표주가 70,000원 유지

- 목표주가 70,000원(12MF EPS * Global peer 평균 PER 25배)과 매수(BUY) 유지

- 편의점 업태의 구조적 성장과 F/F 품목 매출의 빠른 성장이 예상됨에 따라 동사 주가는 점진적인 상승을 이어갈 것으로 전망. 다만 9월 실적부터 연결로 반영되는 파르나스 호텔 실적에 대한 불확실성과 F/F 프로모션 비용 증가 가능성으로 주가 상승은 3Q 실적 확인 후 진행될 것으로 예상

도시락 매출 확대를 위한 적극적인 프로모션으로 비용 다소 증가할 듯

- 동사는 최근 편의점 도시락 고성장 추세에 맞춰 전국에 17개의 GS25 전용 공장을 운영중이며 1일 101만식 F/F 제조 가능한 설비를 갖추고 있음. 지난 2009년 이후 동사의 F/F 매출액은 매년 16.1%(CAGR) 성장을 지속하고 있으며 올해도 회사측은 전년대비 32.1% 증가한 3,100억원으로 예상하고 있음. 현재 동사의 F/F 품목 중 도시락 일 매출은 경쟁사 대비 다소 높게 나타나고 있어 도시락 판매 효과가 국내 편의점 업계 중 가장 크게 나타나고 있는 것으로 파악

- 도시락 등 F/F 판매는 향후 브랜드별 차별화에 가장 중요한 요소로 작용할 전망임. 다만 3Q부터 F/F 품목에 대해 동사가 적극적으로 마케팅을 진행하고 있어 초기에는 다소 비용 부담이 증가할 가능성이 있음

편의점 출점 여력 확대로 2016-2017년에도 두 자리수 성장 지속 전망

- 최근 1-2인 가구 증가가 편의점의 가장 큰 성장 동인으로 꼽히고 있으나 그 보다 더 근본적인 경쟁력은 모바일과 가격 경쟁이 없는 채널이라는 점. 이 때문에 유통 채널 중 유일하게 구매 단가가 지속해서 상승하는 양상을 띠고 있으며 최근 mom & pop store의 편의점 전환이 빠르게 늘고 있어 담배 가격 인상 효과가 사라지는 2016-2017년에도 편의점 사업부는 각각 15.5%, 11.6% 외형 성장이 가능할 것으로 전망됨

영업실적 및 주요 투자지표 (단위: 십억원, 원 , 배, %)

2013A 2014A 2015F 2016F 2017F

매출액 4,709 4,962 6,103 6,893 7,577

영업이익 155 143 244 264 301

세전순이익 159 149 263 286 326

총당기순이익 119 111 200 218 247

지배지분순이익 119 111 200 218 247

EPS 1,546 1,445 2,592 2,825 3,213

PER 18.1 17.7 23.6 21.7 19.0

BPS 20,969 21,838 23,827 26,049 28,656

PBR 1.3 1.2 2.6 2.3 2.1

ROE 7.6 6.8 11.4 11.3 11.7

주: EPS와 BPS, ROE는 지배지분 기준으로 산출 자료: GS리테일, 대신증권 리서치센터

KOSPI 1,975.45 시가총액 4,712십억원 시가총액비중 0.38% 자본금(보통주) 77십억원 52주 최고/최저 66,800원 / 22,750원 120일 평균거래대금 155억원 외국인지분율 15.90% 주요주주 GS 65.75%

국민연금 6.06%

주가수익률(%) 1M 3M 6M 12M 절대수익률 0.5 47.3 94.3 144.3 상대수익률 0.9 51.3 95.5 152.7

-20

0

20

40

60

80

100

120

140

160

180

200

18

28

38

48

58

68

78

14.09 14.12 15.03 15.06 15.09

(%)(천원) GS리테일(좌)

Relative to KOSPI(우)

DAISHIN SECURITIES

25

표 1. GS리테일 실적 추이 및 전망 (단위: 십억원, %)

2014 2015F

2014 2015F 2016F 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

매출액 1,131 1,250 1,330 1,251 1,325 1,568 1,669 1,542 4,962 6,103 6,893

편의점 773 877 949 950 950 1,168 1,256 1,174 3,502 4,548 5,254

점포수 7,885 8,040 8,174 8,290 8,487 8,744 8,874 8,974 8,290 8,974 9,574

점당매출액(백만원) 98 109 116 109 112 134 142 131 422 507 549

슈퍼마켓 326 344 347 313 337 363 375 330 1,331 1,405 1,472

점포수 260 262 255 262 265 271 272 273 262 273 280

점당매출액(백만원) 1,255 1,315 1,361 1,196 1,270 1,340 1,377 1,211 5,081 5,146 5,259

기타 32 29 34 -12 38 37 38 38 129 151 166

영업이익 13 42 55 34 40 70 81 54 143 244 264

편의점 9 33 43 25 38 54 66 39 111 197 215

슈퍼마켓 0 3 5 -6 -2 6 7 -1 2 10 8

기타 3 6 7 15 4 10 8 16 31 38 41

영업이익률 1.1 3.4 4.1 2.7 3.0 4.4 4.8 3.5 2.9 4.0 3.8

편의점 1.2 3.8 4.6 2.6 4.0 4.6 5.3 3.3 3.2 4.3 4.1

슈퍼마켓 0.1 0.7 1.4 -1.8 -0.6 1.6 1.8 -0.2 0.2 0.7 0.5

YoY

매출액 3.5 6.7 4.8 6.5 17.1 25.4 25.5 23.2 5.4 23.0 12.9

편의점 7.2 10.8 8.5 14.2 22.9 33.1 32.4 23.5 8.8 29.9 15.5

슈퍼마켓 -4.2 -2.5 -4.1 -0.9 3.3 5.6 7.9 5.6 -2.9 5.5 4.8

영업이익 0.8 -5.8 -7.9 -23.7 212.6 65.2 46.6 62.5 -8.0 70.5 8.0

주: K-IFRS 연결기준 자료: GS 리테일, 대신증권 리서치센터

그림 1. GS리테일 F/F 매출액 그림 2. 편의점 도시락 일매출 지수 비교

0

50

100

150

200

250

300

350

2009 2010 2011 2012 2013 2014 2015F

F/F 매출액

(십억원)

CAGR 16.1%

100%

75%

0

20

40

60

80

100

GS25 경쟁사

(%)

자료: GS리테일, 대신증권 리서치센터 자료: GS리테일, 대신증권 리서치센터

유통업

26

재무제표

포괄손익계산서 (단위: 십억원)

재무상태표 (단위: 십억원)

2013A 2014A 2015F 2016F 2017F

2013A 2014A 2015F 2016F 2017F

매출액 4,709 4,962 6,103 6,893 7,577

유동자산 702 692 808 947 1,134

매출원가 3,647 3,887 4,871 5,505 6,045 현금및현금성자산 44 104 218 285 393

매출총이익 1,061 1,076 1,232 1,387 1,532 매출채권 및 기타채권 108 108 127 144 160

판매비와관리비 906 933 988 1,123 1,231 재고자산 153 122 150 169 189

영업이익 155 143 244 264 301 기타유동자산 397 358 313 350 391

영업이익률 3.3 2.9 4.0 3.8 4.0 비유동자산 2,178 2,228 2,237 2,242 2,244

EBITDA 327 324 423 447 487 유형자산 707 749 781 805 823

영업외손익 4 5 18 22 24

관계기업투자금 16 12 8 5 1

관계기업손익 -5 -3 -3 -3 -3

기타비유동자산 1,455 1,468 1,448 1,432 1,420

금융수익 32 29 29 29 29

자산총계 2,880 2,920 3,045 3,189 3,378

외환관련이익 0 0 0 0 0

유동부채 480 545 546 535 565

금융비용 -43 -39 -30 -23 -22

매입채무 및 기타채무 382 415 473 512 546

외환관련손실 0 0 0 0 0

차입금 60 0 0 0 0

기타 21 19 23 19 21

유동성채무 0 100 50 5 5

법인세비용차감전순손익 159 149 263 286 326

기타유동부채 38 30 23 18 14

법인세비용 -40 -37 -63 -69 -78

비유동부채 786 693 664 648 606

계속사업순손익 119 111 200 218 247

차입금 538 400 327 277 272

중단사업순손익 0 0 0 0 0

전환증권 0 0 0 0 0

당기순이익 119 111 200 218 247

기타비유동부채 248 293 337 371 334

당기순이익률 2.5 2.2 3.3 3.2 3.3

부채총계 1,265 1,239 1,210 1,183 1,171

비지배지분순이익 0 0 0 0 0

지배지분 1,615 1,682 1,835 2,006 2,207

지배지분순이익 119 111 200 218 247

자본금 77 77 77 77 77

매도가능금융자산평가 0 0 0 0 0

자본잉여금 156 156 156 156 156

기타포괄이익 0 -1 0 0 0

이익잉여금 1,383 1,450 1,603 1,774 1,976

포괄순이익 121 102 200 218 247

기타자본변동 -1 -1 -1 -1 -2

비지배지분포괄이익 0 0 0 0 0

비지배지분 0 0 0 0 0

지배지분포괄이익 121 102 200 218 247

자본총계 1,615 1,682 1,835 2,006 2,207

순차입금 173 67 -125 -323 -478

10 11 12 13 14

Valuation 지표 (단위: 원, 배, %)

현금흐름표 (단위: 십억원)

2013A 2014A 2015F 2016F 2017F

2013A 2014A 2015F 2016F 2017F

EPS 1,546 1,445 2,592 2,825 3,213

영업활동 현금흐름 294 368 452 469 497

PER 18.1 17.7 23.6 21.7 19.0

당기순이익 119 111 200 218 247

BPS 20,969 21,838 23,827 26,049 28,656

비현금항목의 가감 268 272 266 268 279

PBR 1.3 1.2 2.6 2.3 2.1

감가상각비 172 180 179 183 185

EBITDAPS 4,247 4,204 5,499 5,805 6,322

외환손익 0 0 0 0 0

EV/EBITDA 7.1 6.3 10.8 9.8 8.7

지분법평가손익 5 3 3 3 3

SPS 61,150 64,447 79,263 89,515 98,408

기타 91 88 83 81 90

PSR 0.5 0.4 0.8 0.7 0.6

자산부채의 증감 -28 59 53 47 42

CFPS 5,029 4,979 6,042 6,301 6,839

기타현금흐름 -65 -74 -65 -64 -73

DPS 450 600 600 600 600

투자활동 현금흐름 -121 -181 -103 -185 -190

투자자산 -18 0 4 4 4

재무비율 (단위: 원, 배, %)

유형자산 -108 -186 -186 -186 -186

2013A 2014A 2015F 2016F 2017F

기타 5 5 79 -3 -8

성장성

재무활동 현금흐름 -181 -128 -169 -141 -51

매출액 증가율 7.6 5.4 23.0 12.9 9.9

단기차입금 0 0 0 0 0

영업이익 증가율 10.4 -7.6 70.6 8.0 14.1

사채 -50 0 0 0 0

순이익 증가율 -3.6 -6.5 79.4 9.0 13.7

장기차입금 -100 -93 -73 -50 -5

수익성

유상증자 0 0 0 0 0

ROIC 14.2 13.3 22.6 24.5 28.0

현금배당 -31 -35 -46 -46 -46

ROA 5.4 4.9 8.2 8.5 9.2

기타 0 0 -50 -45 0

ROE 7.6 6.8 11.4 11.3 11.7

현금의 증감 -7 60 114 67 108

안정성

기초 현금 52 44 104 218 285

부채비율 78.4 73.7 65.9 59.0 53.1

기말 현금 44 104 218 285 393

순차입금비율 10.7 4.0 -6.8 -16.1 -21.7

NOPLAT 116 107 186 201 229

이자보상배율 3.6 3.7 8.1 11.7 13.6

FCF 107 72 177 196 227

자료: GS리테일, 대신증권 리서치센터

DAISHIN SECURITIES

27

[Compliance Notice]

금융투자업규정 4-20조 1항5호사목에 따라 작성일 현재 사전고지와 관련한 사항이 없으며, 당사의 금융투자분석사는 자료작성일 현재 본 자료에 관련하여 재산적 이해관계가 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 당사의 금융투자분석사는 본 자료의 작성과 관련하여 외부 부당한 압력이나 간섭을 받지 않고 본인의 의견을 정확하게 반영하였습니다.

(담당자:유정현)

본 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 리서치센터의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 본 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.

[투자등급관련사항]

산업 투자의견

Overweight(비중확대): :향후 6개월간 업종지수상승률이 시장수익률 대비 초과 상승 예상

Neutral(중립): :향후 6개월간 업종지수상승률이 시장수익률과 유사한 수준 예상

Underweight(비중축소): :향후 6개월간 업종지수상승률이 시장수익률 대비 하회 예상

기업 투자의견

Buy(매수): :향후 6개월간 시장수익률 대비 10%p 이상 주가 상승 예상

Marketperform(시장수익률): :향후 6개월간 시장수익률 대비 -10%p~10%p 주가 변동 예상

Underperform(시장수익률 하회): :향후 6개월간 시장수익률 대비 10%p 이상 주가 하락 예상

[투자의견 비율공시]

구분 Buy(매수) Marketperform(중립) Underperform(매도)

비율 84.4% 15.0% 0.6%

(기준일자: 20150914)

[투자의견 및 목표주가 변경 내용]

BGF리테일(027410) 투자의견 및 목표주가 변경 내용 GS리테일(007070) 투자의견 및 목표주가 변경 내용

0

50,000

100,000

150,000

200,000

250,000

14.05 14.09 15.01 15.05 15.09

Adj.Price Adj.Target Price(원)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

13.09 14.01 14.05 14.09 15.01 15.05 15.09

Adj.Price Adj.Target Price(원)

제시일자 15.09.17 15.08.17 15.07.08 15.05.07

제시일자 15.09.17 15.08.07 15.07.08 15.05.07 투자의견 Buy Marketperform Buy Buy 투자의견 Buy Buy Buy Buy

목표주가 230,000 230,000 200,000 140,000 목표주가 70,000 70,000 62,000 48,600

제시일자 제시일자

투자의견 투자의견

목표주가 목표주가

제시일자

제시일자

투자의견 투자의견

목표주가 목표주가

제시일자 제시일자 투자의견 투자의견

목표주가 목표주가