šонтент 2015/Июнь

TRANSCRIPT

«Қаржы» - «Финансы»№ 11 (10) қараша 2014Ай сайынғы мамандандырылған басылымБас редакторы Яновская Ольга Алексеевна Экономика ғылымдарының докторы, профессор, PhD, «Еуразия» халықаралық Экономика Академиясының академигі; Қоғамдық редакциялық кеңесКарлик Александр Евсеевич,экономика ғылымдарының докторы, профессор, ғылыми жұмыс және инновациялар жөніндегі проректор, Санкт-Петербургтік экономика және қаржы мемлекеттік университетінің кәсіпорын экономикасы және өндіріс менеджменті кафедрасының меңгерушісі (Ресей Федера-циясы);Амирханұлы Валихан,ҚР ҚМ Табысты талдау және салық және кеден заңнамасы сұрақтарын координациялау департаментінің директоры;Рамазанов Ельдос Муратович,«Атамекен» одағы» Қазақстанның Ұлттық экономикалық палатасы Басқармасының Төрағасы;Рожкова Мария Васильевна,«Қазақстанның Тау-кен рудасы компаниясы» ЖШС директоры;Айкимбаева Бекзат Тулендиновна, ҚР ҚМ Персоналды басқару департаментінің директоры; Искакова Зағира Дуйсембаевна,экономика ғылымдарының докторы, ҚР ҚМ «Қаржы академиясы» АҚ «Қаржы» кафедрасының профессоры; Нұрғалиева Жанна Ерғалиевна, экономика ғылымдарының кандидаты, ҚР ҚМ «Қаржы академиясы» АҚ ғылыми-инновациялық жұмыстар және халықаралық байланыс жөніндегі Проректоры; Жұмағұл Ақмарал Нұрланқызы, хатшы, ҚР ҚМ «Қаржы ака-демиясы» АҚ халықаралық бағдарламалар және академиялық ұтқырлық бөлімінің бас менеджері;Лавриненко Анна Ростисла-вовна,экономика ғылымдарының кандидаты, доцент, қаржы-экономика факультетінің деканы, Полоцк мемлекеттік университетінің «Эко-номика және басқарма» кафедрасының меңгерушісі (Беларусь мемлекеті);Коба Екатерина Евстафьева, экономика ғылымдарының докторы, профессор, Мәскеу облысының жоғары білікті білім беру «Қаржы-технологиялық академиясы» Мемлекеттік бюджеттік білім беру мекемесінің «Бухгалтерлік есеп және аудит» кафедрасының меңгерушісі.

«Қаржы» - «Финансы»№ 11 (10) ноябрь 2014Ежемесячное специализиро-ванное издание Главный редактор Яновская Ольга Алексеевна Доктор экономических наук, профессор, PhD, академик Международной Экономиче-ской Академии «Евразия»;Общественный редакционный совет Карлик Александр Евсеевич, доктор экономических наук, профессор, проректор по научной работе и инновациям, зав.кафедрой кафедры эко-номики предприятия и произ-водственного менеджмента Санкт-Петербургского государ-ственного университета эконо-мики и финансов (Российская Федерация);Амирханұлы Валихан, дирек-тор департамента анализа дохода и координации вопро-сов налоговой и таможенного законодательства МФ РК;Рамазанов Ельдос Муратович, заместитель Председателя Правления Национальной Экономической Палаты Казах-стана «Союз «Атамекен»;Рожкова Мария Васильевна, директор ТОО «Горнорудная компания Казахстана»Айкимбаева Бекзат Тулендиновна, директор де-партамента управления персо-налом МФ РК;Искакова Загира Дуйсембаевна, доктор эко-номических наук, профессор кафедры «Финансы», АО «Фи-нансовая академия» МФ РК;Нургалиева Жанна Ергалиевна, кандидат эко-номических наук, проректор по научно-инновационной деятельности и международ-ным связям АО «Финансовая академия» МФ РК;Жумагул Акмарал Нурланкызы, секретарь, главный менеджер отдела международных программ и академической мобильности АО «Финансовая академия» МФ РК;Лавриненко Анна Ростиславов-на, кандидат экономических наук, доцент, декан финансо-во-экономического факультета, зав. кафедрой «Экономики и управления» Полоцкого госу-дарственного университета (Республика Беларусь);Коба Екатерина Евстафьева, доктор экономических наук, профессор, зав. кафедрой «Бухгалтерский учет и аудит», Государственного бюджетного образовательного учреждения высшего профессионального образования Московской об-ласти «Финансово-технологи-ческая академия» (Российская Федерация).

«Қаржы» - «Финансы» - «Finance»№ 11 (10) november 2014Special monthly editionSenior Editor.Yanovskaya Olga Alekseevna Ph.D in Economics, professor, Academician of the International Economic Academy « Eurasia». Public Editorial Council.Karlik Alexander Evseevich, Ph.D in Economics, professor, Vice-Rector for Research and Innovation Affairs, Head of Faculty of enterprise Economics and industrial management of St. Petersburg state University of Economics and Finance (Russian Federation);Amirkhanuly Valikhan, Director of Department of Revenue Analysis and coordination of tax and customs legislation of MF RK; Ramazanov Eldos Muratovich, Deputy Chairman of the National Economic Chamber of Kazakhstan «Atameken» Union»Rozhkova Maria Vasilyevna, Director of LLP «Mining Company of Kazakhstan»Aikimbayeva Bekzat Tulendinovna, Director of Human Resources of Department of MF RK;Iskakova Zagira Dyuisenbayevna, Ph.D in Economics, professor, Head of Faculty of «Finance», «Financial Academy» JSC, MF RK;Nurgaliyeva Zhanna Ergaliyevna, Candidate of Economic Sciences, Vice-rector on Scientific-innovation activity and international relations of «Financial Academy» JSC, MF RK; Zhumagul Akmaral Nurlankyzy. Secretary, chief Manager of the Department of International programs and academic mobility of «Financial Academy» JSC, MF RK.Lavriyenko Anna Rostislavovna. Candidate of economic Sciences, docent, Dean of Financial and Economic Faculty, Head of Faculty of «Economy and management» of Polotsk state University (Republic of Belarus);Koba Ecatherine Estafyeva. Ph.D in Econimics, professor, Head of Faculty «Accounting and Auditing», State Educational Institution of Higher Education Moscow Region «Finance and Technology Academy» (Russian Federation).

Редакция мекенжайы: «Қаржы академиясы» АҚ, Астана қ., Есенберлин көшесі, 25Адрес редакции: АО «Финансовая академия», г. Астана, ул. Есенберлина, 25Edition address:«Financial Academy» JSC, Astana, 25 Esenberlin street

Серіктестер – Партнеры – Partners«Қазпошта»АҚ / АО «Казпочта» / «Kazpost» JSCҚазақстан Республикасы ұлттық банкінің банкнот фабрикасы / Банкнотная фабрика Национального банка Республики Казахстан / Banknote factory of the national bank of The Republic of KazakhstanҚазақстанның тау-кен компаниясы / Горнорудная компания Казахстана / Mining company of Kazakhstan Дизайн-БЮРО 8.18 / Дизайн-БЮРО 8.18 / Design–Bureau 8.18«DILHAN» ЖШС / ТОО «DILHAN» / «DILHAN» LLP

«Print House Gerona» www.gerona.kz баспаханасында басып шығарылды / Отпечатано в типографии «Print House Gerona» www.gerona.kz / It is printed in «Print House Gerona» www.gerona.kz

№ 02336 тапсырыс. Таралымы 2 100 дана. Заказ № 02336 Тираж 2 100 экз. Order No. 02336 Circulation of 2 100 copies.

Басып шығаруға 23.10.14 қол қойылғанПодписано в печать 23.10.14 It is sent for the press 23.10.14

ISSN 2409 – 4196

Мақалалардың мазмұны үшін авторлар жауапты.За содержание статей ответственность несут авторы. Authors is responsible for contents of articles.

Редакцияның жазбаша рұқсатынсыз материалдарды қайта басып шығаруға тыйым салынады.Без письменного согласия редакции перепечатка материалов запрещена. The reprint of materials is forbidden without written consent of edition.

Қолжазбалар қайтарылмайды Рукописи не возвращаютсяManuscripts don’t given back

Жарнама материалдардың мазмұны үшін редакция жауапты емес.За содержание рекламных материалов редакция ответственности не несет. Edition doesn’t bear responsibility for contents of advertizing materials

Журнал Қазақстан Республикасының Мәдениет және ақпарат министрлігінде тіркелген / Журнал зарегистрирован Министерством культуры и информации Республики Казахстан / The magazine is registered by the Ministry of Culture and Information of the Republic of Kazakhstan

№ 14087-Ж 10.01.2014 ж. БАҚ есепке қойылғаны туралы куәлікСвидетельство о постановке на учет СМИ от 10.01.2014 № 14087-Ж The certificate on registration of mass media dated 10.01.2014 № 14987-Ж

«Қаржы академиясы» АҚ меншік иесі / Собственник АО «Финансовая академия» / Owner of the «Financial Academy» JSC

Жазылуды: • «Қазпошта» АҚ, «Евразия Пресс» Aгенттігi» ЖШС, «Астана Пресс» ЖШС каталогы бойынша (жазылу индекстері 74734, 94734)• [email protected] электрондық пошта бойынша• www.rk-finance.kz сайтында• Астана қ., Есенберлин көшесі, 25, «Қаржы академиясы» АҚ, +7 (7172) 38 31 59, орындаушы редакциясында рәсімдеуге болады

Подписку можно оформить:• По каталогам АО «Казпочта», ТОО «Агентство «Евразия Пресс», ТОО «Астана Пресс» (подписные индексы 74734, 94734)• По электронной почте [email protected]• На сайте: www.rk-finance.kz• В исполнительной редакции: г. Астана, ул. Есенберлина, 25, АО «Финансовая академия», +7 (7172) 38 31 59

It is possible to subscribe:• According to «Kazpost» JSC, «The Agency «Eurasia Press» LLP, «Astana Press» LLP catalogs (Subscription indexes 74734, 94734) • By e-mail: [email protected]• On the site www.rk-finance.kz• In executive edition: Astana, 25 Esenberlin street ,«Financial Academy» JSC, 7 (7172) 38 31 59

МАЗМұНы / СОДЕР ЖАНИЕ / CONTENTS15 қарашада Қазақстан Қаржыгерлер күнін атап өтеді, ҚР Қаржы министрі Б.Т.Сұлтановтың құттықтау сөзі ...... 415 ноября Казахстан отмечает День финансиста, поздравление Министра финансов РК Султанова Б.Т. ...... 5On the 15th day of November Kazakhstan celebrates «Financier’s day», congratulations of the Minister of the RK Sultanov B.T. ...................................................... 5

ҚР Қаржы министрі Б.Т.Сұлтановтың Парламент Мәжілісіндегі баяндамасы ................................................... 6Выступление Министра финансов РК Султанова Б. Т. в Мажилисе Парламента РК ...............................................11The speech of the Minister of Finance of the RK Sultanov B.T. in Majilis of the Parliament ...........................16

Ерғожин Д.Е.«Қазахстан – 2050» стратегиясы. Сапалы фискалды саясат және мықты шағын және орта бизнесті қалыптастырудың іргетасы ретінде әкімшілендіру ........................................................20Ергожин Д. Е. Стратегия «Казахстан-2050». Качественная фискальная политика и администрирование как фундамент становления крепкого малого и среднего бизнеса .................................22Ergozhin D.Е.Strategy Kazakhstan - 2050. Qualitative fiscal policy and administration as foundation of formation of a strong small and medium-sized businesses .....................................25

Әмірханұлы В.Халықаралық ынтымақтастық – отандық экономиканы деоффшоризациялау мәселесіндегі басты құрал................28Амирханулы В.Международное сотрудничество – главный инструмент в вопросе деоффшоризации отечественной экономики ..................................................29Amirkhanuly V.International cooperation is the main tool in the matter of domestic economy deoffshorization ..............30

«Қолжетімді тұрғын үй-2020». Жаңа сандар, жаңа ережелер ............................................43«Доступное жилье-2020» Новые цифры, новые правила ...........................................46«Affordable housing-2020» new figures, new rules ........................................................48

Ақжанов Қ. Б.2014 жылы сыртқы капитал нарықтарында Қазақстан Республикасының еурооблигацияларын шығаруы ............................................................................52Акижанов К. Б.Выпуск еврооблигаций Республики Казахстан на внешних рынках капитала в 2014 году .........................54Akizhanov K.B.Transaction of Eurobonds of the Republic of Kazakhstan on foreign capital markets in 2014 ..................56

Нұрғалиева Ж.Е.Астана PEM PAL шеңберінде тәжірибемен алмасу үшін қонақтарды қабылдайды ................................58Нургалиева Ж.Е.Астана принимает гостей для обмена опытом в рамках PEM PAL ..................................................62Nurgaliyeva Zh.Astana receives visitors for sharing of experience within a framework of PEMPAL ........................68

Ламсков М.Шикізаттық мемлекеттен - электрондыққа.........................72Ламсков М.От сырьевого государства к электронному ........................73Lamskov M.From a primary producing to E-state ....................................75

ҚР Қаржы министрлігі «Электрондық коммерция орталығы» ЖШС бірлесе отырып Global e-Government Forum 2014 көрмесіне қатысты ..........................................77Министерство финансов РК совместно с ТОО «Центр электронной коммерции» приняли участие на выставке Globale-Government Forum 2014 .....................78Ministry of finance of RK and «Electronic commerce center» LLP took part in Global e-Government Forum 2014 exhibition ...........................................................................79

Голоушкина Г.Ақшаны жылыстатуға және терроризмді қаржыландыруға қарсы күрес бойынша халықаралық бірлесу .........................................................80Голоушкина Г.Международная интеграция по борьбе с отмыванием денег и финансированием терроризма ..............................82Goloushkina G.International integration on combating money laundering and financing terrorism ........................................................84

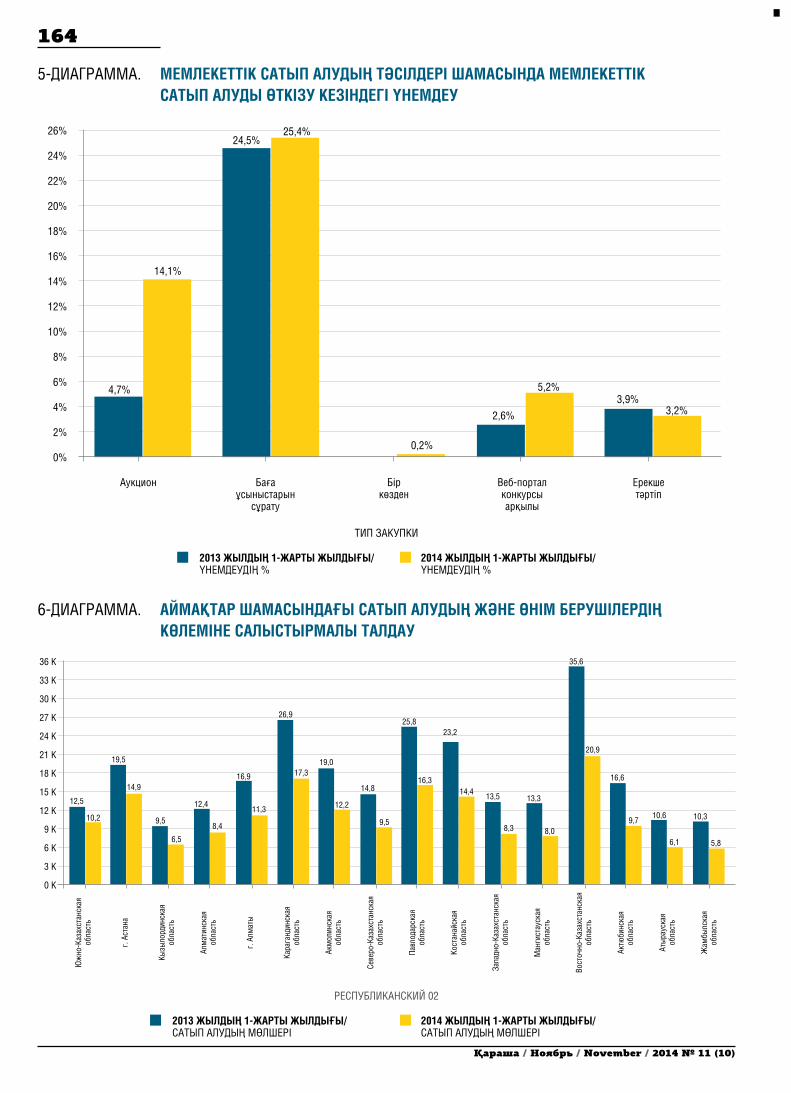

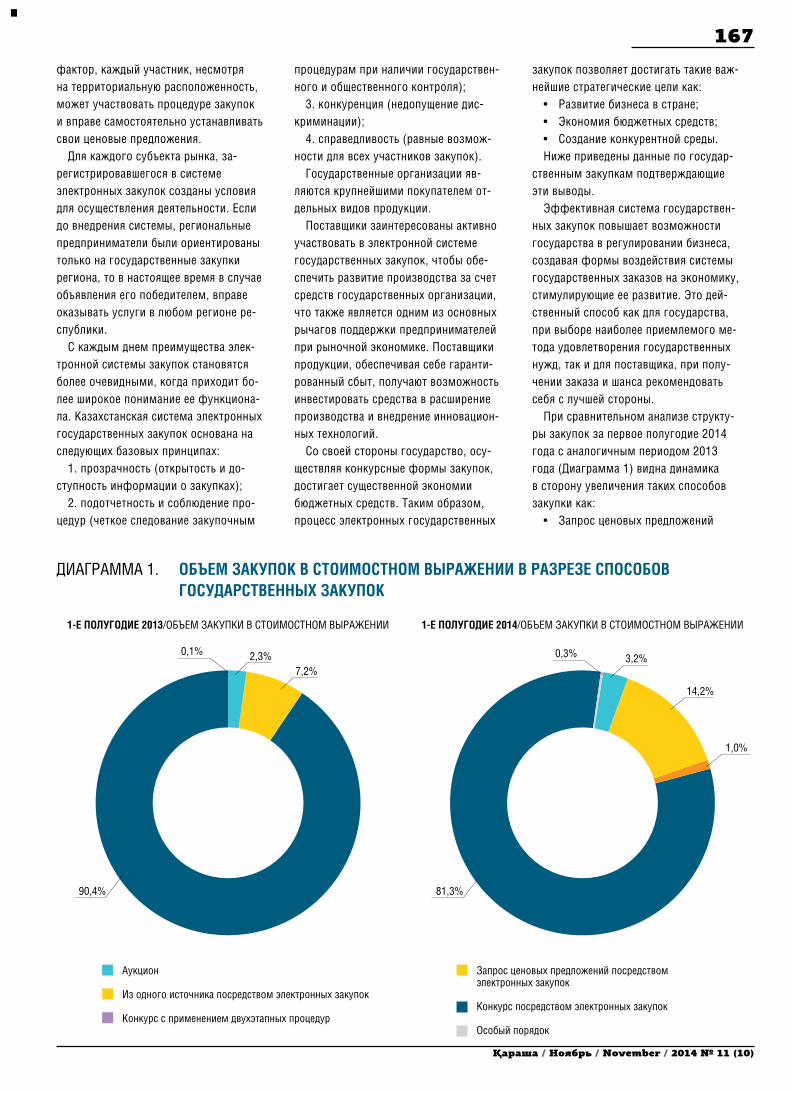

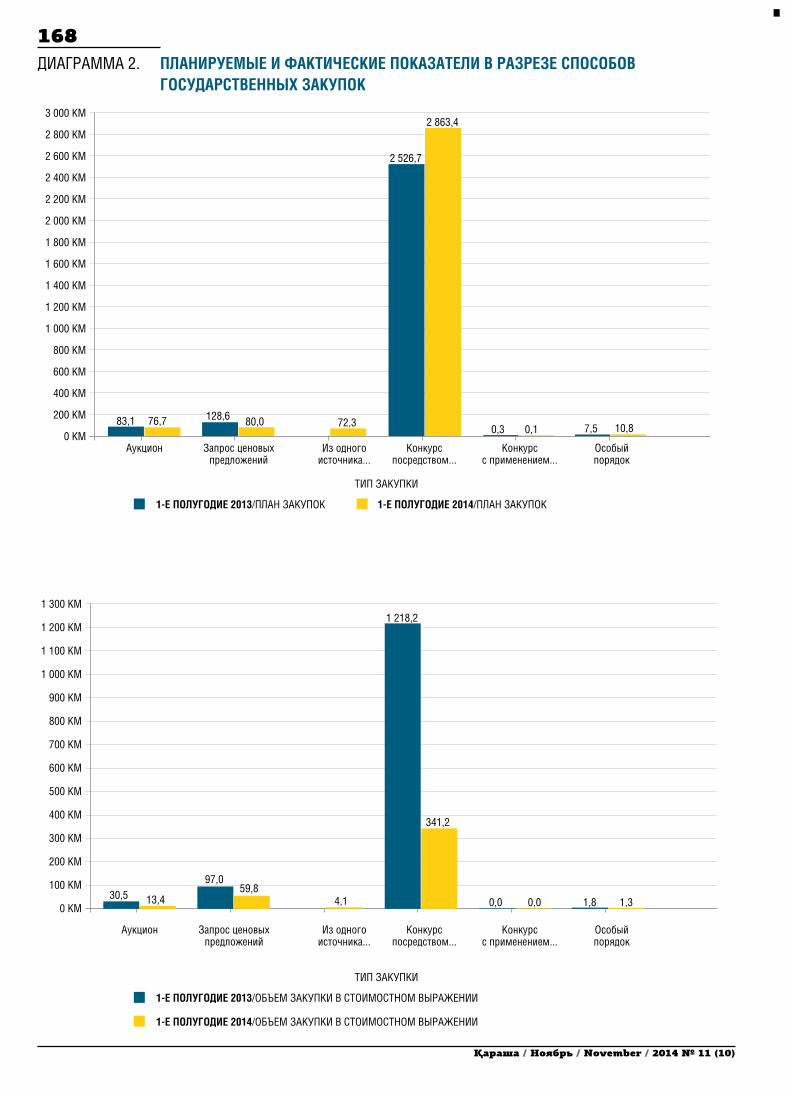

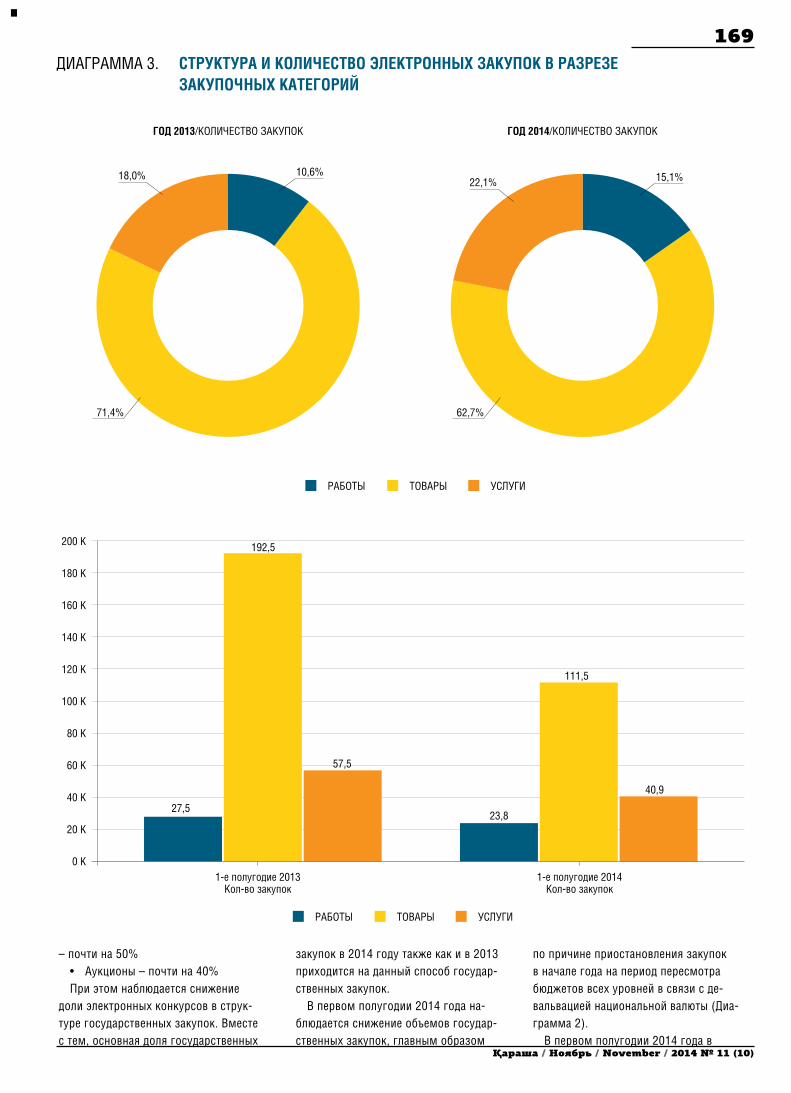

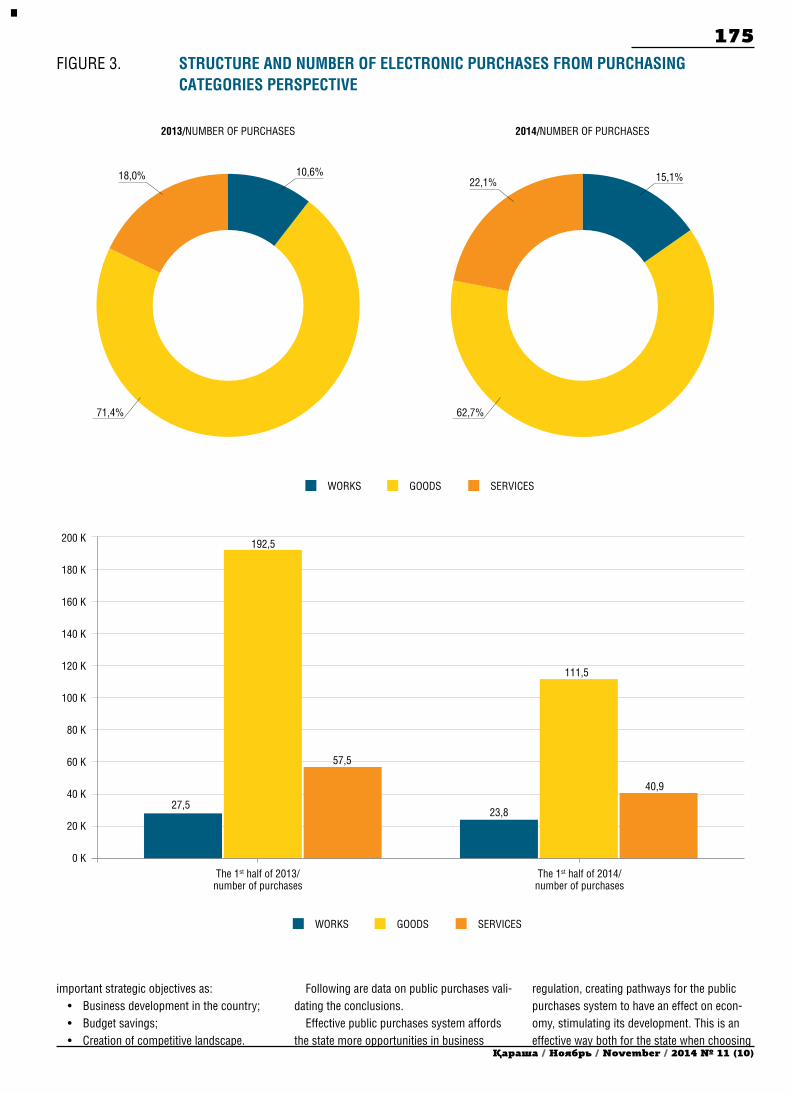

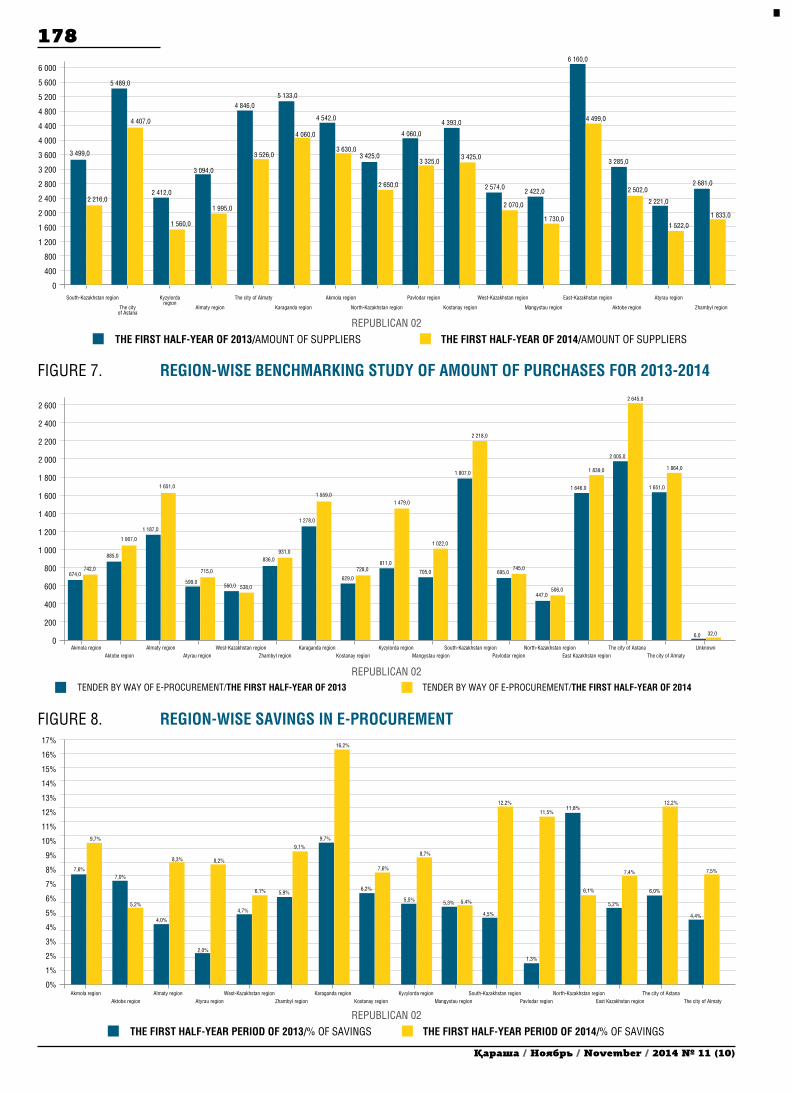

МАЗМұНы / СОДЕР ЖАНИЕ / CONTENTSКавкитаев А. К.Мемлекеттік сатып алу саласындағы қаржылық бақылау ............................................................86Кавкитаев А. К.Финансовый контроль в сфере государственных закупок .....................................88Kavkitayev A. K.Financial control in public procurement .................................89

КО мен БЭК мүше мемлекеттері үшін озық қарқынды индикаторлар ...................................91Опережающие индикаторы для государств – членов ТС и ЕЭП ....................................93Leading indicators for States - members of the Customs Union and the Common Economic Space ..........95

Қазақ тілі – біздің болашағымыз! .......................................97Казахский язык – это наше будущее! ................................97Kazakhstan’s future lies in the Kazakh language! ...................98

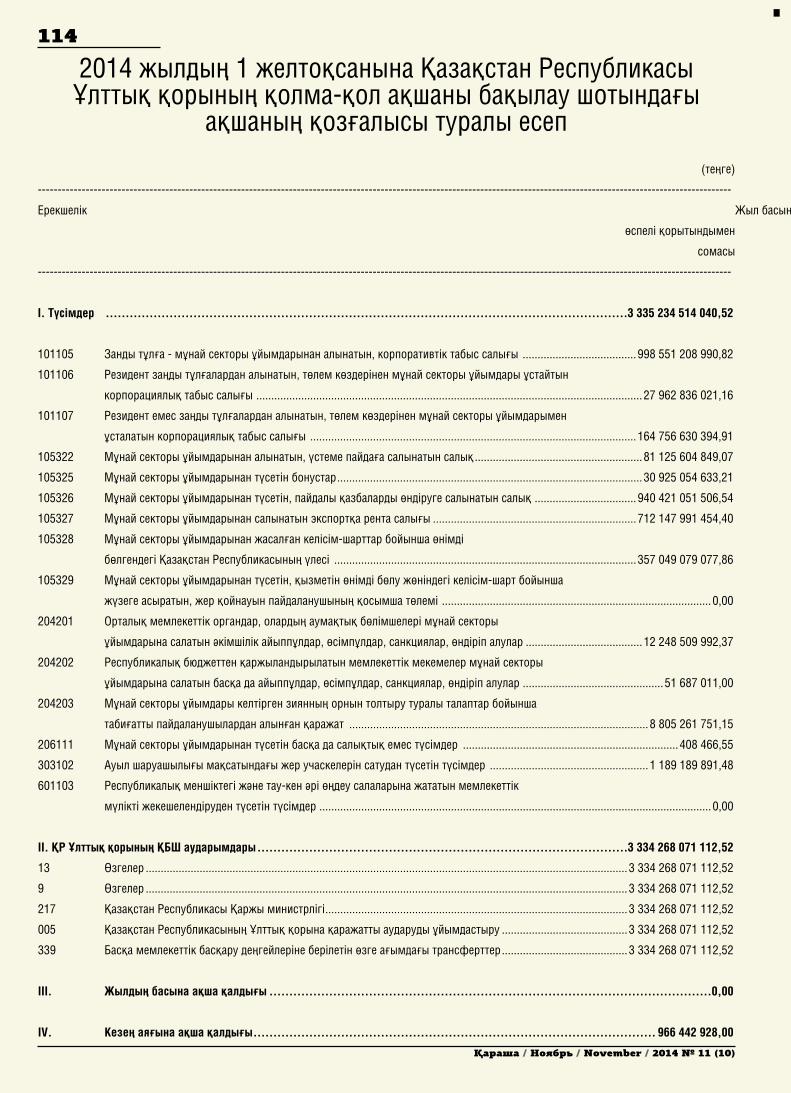

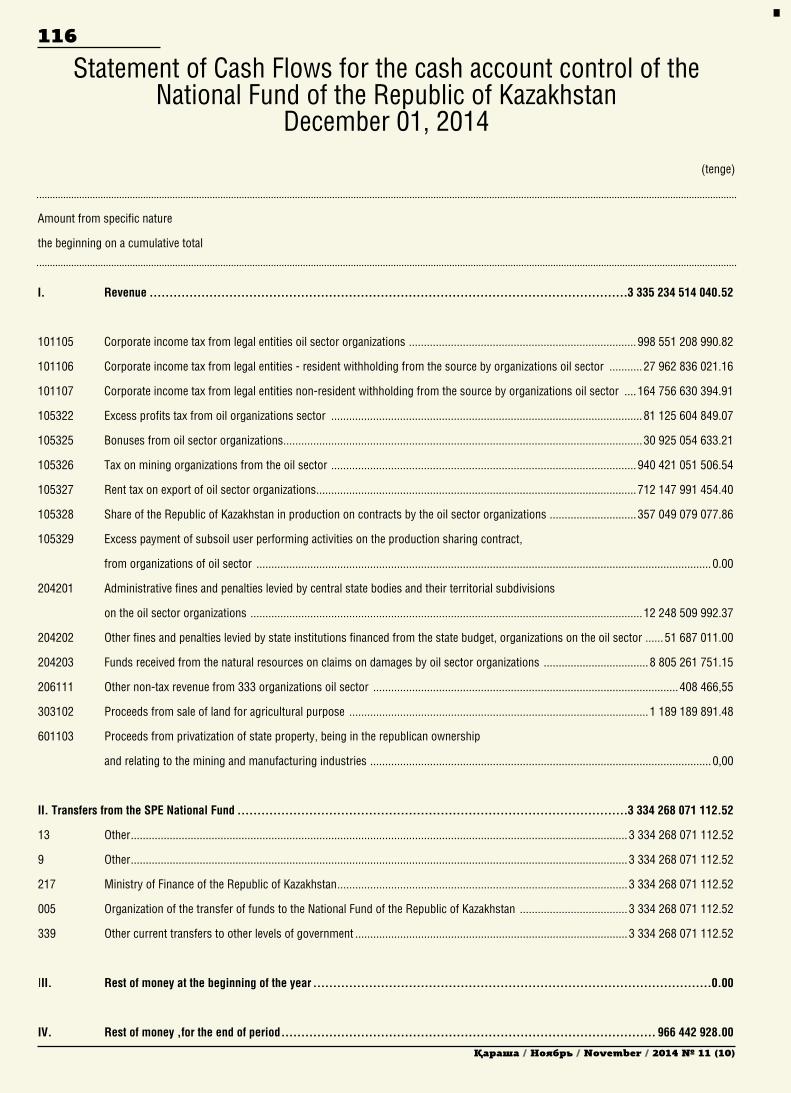

2014 жылдың 1 қарашасына Қазақстан Республикасы Ұлттық қорының қолма-қол ақшаны бақылау шотындағы ақшаның қозғалысы туралы есеп.....................................101Отчет о движении денег на контрольном счете наличностиНационального фонда Республики Казахстанна 01 ноября 2014 год .....................................................102Statement of Cash Flows for the cash account control of the National Fund of the Republic of Kazakhstan November 01, 2014 ...........................................................103

Болдурукова Л.Ж.Қаржылық инвестициялар мен қаржылық міндеттемелердің есебі. Қаржылық инвестициялар: түсінігі мен жіктелуі ..............104Болдурукова Л. Ж.Учет финансовых инвестиций и финансовых обязательств Финансовые инвестиции: понятие и классификация ................................................114Boldurukova L. Z.Accounting of financial investments and financial liabilities Financial investments: conception and classification ..............................................124

Әлбекова М. Б.Мемлекеттік мүлікті басқаруды жетілдіру және квазимемлекеттік сектор субъектілерінің қызметін жеделдету.........................................................132Альбекова М. Б.Совершенствование управления государственным имуществом и активизация деятельности субъектов квазигосударственного сектора .......................134Albekova M. B.Improvement of state property and revitalization of activity of subjects quasi – public sector .........................137

Темірова А.Б.ҚР коммуникациялық нарығының бәсекеге қабілеттілігін талдау ..........................................139Темирова А. Б.Анализ конкурентоспособности коммуникационного рынка РК .........................................141Temirova A.B.Analysis of the competitiveness of the communication market of RK ...................................143

Тлеужанова Д.А. Қазақстан Республикасында микроқаржыландыруды жетілдіру перспективалары .............................................145Тлеужанова Д. А.Перспективы совершенствования микрофинансирования в Республике Казахстан ...............147Tleuzhanova D.A.Prospects for improvement in microfinance in the republic of Kazakhstan .............................................152

Тұрмаханбетова Г.А., Жұмажанова М.ТҚазақстан республикасының мемлекеттік сатып алу жүйесіндегі мәселелері мен оларды шешу жолдары. ...............................................................154Турмаханбетова Г.А., Жумажанова М.ТПроблемы в системе государственных закупок республики казахстан и пути их решения. .......................156Turmahanbetova G.A., Zhumazhanova M.TProblems of public procurement system of the republic of Kazakhstan and their solutions. ...............158

Тұрысбекова А.С., Исабаева Г.Ж. Maple бағдарламасында екінші сыныптың механизмін динамикалық синтездеу ...................................................160Турусбекова А.С., Исабаева Г.Ж.Динамический синтез механизма второго класса в программе maple ..................................164Turusbekova A.S., IsabaevaG.ZhDynamic synthesis mechanism of second class in maple software. ............................................................168

Тхакумачев Б. Ю., Кардашевская М. В.Адвокаттың маманның арнайы білімін қолдануды ұйымдастыру ерекшеліктері .............................................172Тхакумачев Б. Ю., Кардашевская М. В.Особенности организации применения адвокатом специальных знаний специалиста...................175Tkhakumachev B. Y., Kardashevskaya M. B.Pecularities of application of specific knowledge by the solicitor .................................................178

4

Қараша / Ноябрь / November / 2014 № 11 (10)

Бишімбаев К.В.,

«Бәйтерек» ұлттық басқарушы холдингі»

АҚ басқармасы төрағасы

Бір қарағанда, «Бәйтерек» ұлттық басқарушы холдингінің ішкі құрылымы әркелкі, әртарапты болып көрінуі мүмкін. Холдинг құрылған сәтте оған қызмет түрі

әркелкі 10 институт біріктірілді. Мәселен, «Қазақстан даму банкі» ірі компаниялармен жұмыс істейді. Ал «Даму» кәсіпкерлікті қолдау қоры шағын және орта бизнес

үшін қажет. «Тұрғын үй құрылыс жинақ банкінің» міндеті мемлекеттің тұрғын үй бағдарламаларына қатысушыларға көмек беру болып табылады. Технологиялық

«Бәйтерек» ұлттықбасқарушы холдингін құру –уақыт талабынан туындаған мәселе…«Бәйтерек» ұлттық басқарушы холдингін құру– уақыт талабынан туындаған мәселе. Ол соңғы кездері қоғамда болып жатқан түрлі экономикалық және әлеуметтік проблемалардың алдын алу үшін жұмыс істейді. Мақсаты – экономиканың нақты секторы болып табылатын ірі өнеркәсіп ошақтары мен кіші және орта бизнес нысандарын ұзақ мерзімге қымбат емес қаржы көздерімен қамтамасыз ету. Жиынтық сомасы $12 млрд. құрайтын компаниялар тобын біріктірген «Бәйтерек» холдингі отандық және халықаралық капитал нарығынан инвестиция тарта алатын мүмкіндікке ие. Холдинг еншілес кәсіпорындарының мүмкіндіктері есебінен де экономикаға «бір терезе» қағидаты бойынша түрлі инструменттерді ұсына алады. Ал алдағы жылдары елімізде индустриалды-инновациялық дамудың екінші бес жылдығынының басталуымен холдингке қаржылай көмек көрсету міндеті жүктелген.

Қараша / Ноябрь / November / 2014 № 11 (10)

5даму жөніндегі ұлттық агенттік еліміздің инновациялық дамуына ат салысады. Де-мек, бұған дейін әр институт не профильді министрліктің, болмаса «Самұрық-Қазына» әл-ауқат қорының құзырында болды. Әлемдік қаржы нарығындағы тұрақсыздық, әлем экономикасы дамуының бәсеңсуі секілді себептер даму институттарының мүмкіндігі шектеулі екендігін ескере отырып, оларды бір холдингке біріктіру қажеттігін алға тартты. Оның мақсаты қаржы ресурстарын бір орталыққа шоғырландыру болатын. Сонымен, «Бәйтерек» холдингінің алдына келелі міндеттер қойылды: ел экономикасын дамытудағы қаржы институттарының рөлін арттыру, кәсіпорындарды ұзақ мерзімге қымбат емес ресурстармен қамтамасыз ету, сыртқы нарықтан инвестиция тар-ту, мемлекеттің әлеуметтік маңызға ие бағдарламаларының негізгі операторы бо-лып табылатын компаниялардың қызметін халыққа жақындату.

2013 жылдың мамырында Қазақстан Президенті Нұрсұлтан Назарбаевтың арнайы Жарлығымен құрылған холдинг аз ғана уақыттың ішінде сан жағынан ғана емес, сапа жағынан да айтарлықтай жетістіктерге жетті. Сан жағынан алғандағы жетістікке тоқталар болсақ, таза табыс көлемін айтуға болады. 2013 жылдың қорытындысы бой-ынша, даму институттарының таза табысы – 30 млрд. теңге, яғни, рекордты межеге жетті. Ал 2014 жылдың жарты жылында бұл көрсеткіш қаржы институттарына жай түскендей әсер еткен жыл басындағы девальвацияға қарамастан, 12,3 млрд. теңге болды. Құрылғанына бар-жоғы бір жылдан сәл астам уақыт болған Холдинг активі 401 млрд. теңгеге (1,8 трлн. теңгеден 2,2 трлн. теңгеге) ұлғайып, несие портфелі 111 млрд. теңге (816 млрд. теңгеден 927 млрд. теңгеге) болды. Бұл, сөз жоқ, холдингтің Қазақстан экономикасындағы рөлінің артқанын білдіреді.

Холдингтің сапа жағынан алғандағы жетістіктеріне тоқталсақ, оған халықаралық рейтинг агенттіктерінің берген жоғары бағасы айқын дәлел бола алады. 2014 жылдың шілде айында «Бәйтерек» холдингіне Fitch Ratings халықаралық агенттіктің ВВВ+ деңгейінде несие рейтингі берілді. Бұл Қазақстанның тәуелсіз рейтингіне пара-пар рейтинг болатын. Бұдан шығатын қорытынды қандай? Де-мек, халықаралық агенттік «Бәйтерек»

холдингінің қызметін тұрақты, таза әрі се-нуге тұрарлық деп бағалайды. Осы жылдың тамыз айында тағы бір халықаралық рейтинг агенттігі – Standart&Poor`s- «Бәйтерек» ұлттық басқарушы холдингі» АҚ шетел және ұлттық валютадағы міндеттемелеріне «ВВВ+/А-2» деңгейінде баға берді. Бұл да –Қазақстанның тәуелсіз рейтингімен бірдей көрсеткіш.

Жаңа холдинг қызметіндегі айтуға тұрарлық оқиғалардың бірі – 2014-2023 жж арналған он жылдық Даму стратегиясының қабылдануы.Аталған құжат осы жылдың наурыз айында Премьер-Министрдің қатысуымен өткен Холдинг директор-лар кеңесінің отырысында қабылданды. Айта кету керек, аталған құжаттың мазмұны Қазақстан Президенті Нұрсұлтан Назарбаевтың «Қазақстан-2050» Стратегия-сымен толық үндеседі.

Холдингтің негізгі Миссиясы –Қазақстан экономикасының тұрақты дамуын қамтамасыз ету. Ол үшін холдинг «Стратегия-2050»алға қойған міндеттер мен мақсаттарды орындау арқылы экономиканың басым секторларын қаржыландырады, әлеуеттік мәселелерді шешуге бағытталған мемлекет саясатын қолдайды.

Дамудың төмендегі бес стратегиялық бағыты айқындалды:

1. Қазақстан экономикасы дамуының тұрақтылығын экономикадағы басымдық берілген салаларға қаржылай көмек көрсету арқылы қолдау білдіру.

2. Шағын және орта кәсіпкерлікті қолдау.3. Экономиканың жаңа, заманауи салала-

рын қолдау мен инновацияны дамыту.4. Қазақстандық компаниялардың

экспорттық әлеуетін арттыру.5. Мемлекеттің әлеуметтік мәселелерді

шешуге бағытталған қадамдарын қолдау.

Холдингтің экономиканың басым бағыттарына қаржылай көмек беру ту-ралы бірінші міндеті аясындағы негізгі мақсаты – еншілес компаниялардың инвестициялық және несие беру қызметін арттыру. Несие беру мен тікелей инве-стиция тарту арқылы қаржыландыру көлемін ұлғайту «Қазақстан даму банкі», Қазақстан инвестициялық қоры және «Қазына Капитал» менеджменттің

үлесінде. Бірінші кезекте, Холдингтің ин-вестициясы ИИДМБ екінші бесжылдығын жүзеге асыруға, экономиканың мате-риалдарды терең өңдеуден өткізетін шикізатты емес салаларындағы жо-баларды қаржыландыруға, жаңа технологиялардың көмегімен бәсекеге қабілетті өнім шығаратын кәсіпорындарды қолдауға бағытталады. Сондай-ақ инфрақұрылымдық жобаларды қаржыландыруға да баса назар аударыла-ды.

Холдингтің Даму стратегиясында инвестициялық қызметті арттыру үшін төмендегі мақсатты индикаторлар айқындалған.

Бірінші.Несие портфелін қазіргі 816 млрд. теңгеден 2023 жылға дейін 6 619 млрд. теңгеге жеткізу. Демек, 8 есеге дейін ұлғайту.

Екінші.Инвестиция портфелі көлемін қазіргі 23 млрд. теңгеден 2023 жылға дейін 335 млрд. теңгеге ұлғайту.

Үшінші.Инвестициялық және несие портфельдерінің көлемін ұлғайту арқылы Холдинг активтерінің көлемін ІЖӨ-ге шаққанда қазіргі 5,6%-дан2023 жылға дейін 7%-ғажеткізу.

Осылайша, Холдинг ел экономикасының дамуындағы өз үлесін арттыруды көздейді. Салыстырмалы түрде айтар болсақ,«Қытай Даму банкі» активтерінің көлемі елдің ІЖӨ-не шаққанда 14,5%, Бразилияда бұл көрсеткіш – 15,3%, ал Кореяда13%-ды құрайды.

Стратегияның екінші басымдығы – кіші және орта бизнесті қолдау.Мемлекет бас-шысы кіші және орта бизнестің ІЖӨ-ге шаққандағы көлемін 2050 жылға дейін 50%-ғажеткізу мақсатын қойды. Қазір оның көлемі–18%. Холдинг компаниялар тобы арасында бұл мақсатпен негізінен қаржылай, қаржысыз көмек көрсету арқылы «Бизнестің Жол картасы-2020» бағдарламасының агенті – «Даму» қоры айналысады. Кепіл болу, пайыздық үстемелерді субсидиялау, экономиканың басым секторларына жеңілдетілген не-сие беру, ақыл-кеңес беру, оқыту сияқты қажеттіліктер бір жағынан бизнесте жүрген кәсіпкерлердің өз ісін дөңгелетуіне көмек болса, екінші жағынан өз кәсібін ашқысы келетіндердің қатарын көбейтері сөзсіз. Бұл бағытта Холдинг төмендегі мақсатты индикаторлар бойынша жұмыс жасайтын болады.

6

Қараша / Ноябрь / November / 2014 № 11 (10)

Бірінші.ШОБ қолдауға бөлінетін қаржы көлемін қазіргі 236 млрд. теңгеден 2023 жылдың аяғына дейін 583 млрд. теңгеге жеткізу.

Екінші.Арнайы бағдарламалар арқылы дәріс алып, бизнес ашқан кәсіпкерлер са-нын қазіргі 8%-дан2023 жылға дейін 25%-ға жеткізу.

Стратегиядағы ауыз толтырып айтуға бо-латын бағыттардың бірі – ол инновацияны дамыту мен экспортты қолдау.

Инновациялық қызметті қолдау гранттар бөлу, технология әкелу, технологиялық бизнес-инкубация қызметін жандандыру сияқты басқа да құралдар арқылы жүзеге асырылады. Стратегиялық технология-ларды дамыту үшін алдымен кең көлемді қолданбалы ғылыми зерттеулерді бизнес және отандық ғалымдарды тарту арқылы қаржыландыру қажет.

Ал экспортты қолдау мақсатында Холдинг өзінің еншілес кәсіпорны –«Ка-зЭкспортГарант» арқылы экспорттық операцияларды сақтандыру шараларын қолға алады. Бұған қоса кәсіпорындардың сақтандырылған өнімдерінің көлемін экспортқа шығармай тұрып сақтандыру бағдарламасы аясында да көп жұмыстар жасалады. Демек, қаржыландырудың толық циклы жүзеге асырылады деген сөз. Мәселен, қазақстандық экспортерлардың шикізат сатып алғаннан бастап, дайын өнімді шетелдіктерге несиеге, болмаса саудалық қаржыландыру механизмін пайда-лану арқылы, сатқанға дейінгі аралықтағы қызметі толық қолдауға ие болады.

Бұл бағыттағы қызмет түрлері төмендегі көрсеткіштер бойынша бағаланады:

Біріншіден.Түрлі инструменттер арқылы қолданған жобалар аясында шығарылған өнім көлемін 2023 жылға дейін 13 млрд. теңгеге ұлғайту.

Екіншіден.Коммерцияланған жобалардың көлемін қазіргі 14%-дан2023 жылға қарай 30%-ғадейін жеткізу. Мәселен, бүгінгі таңда мұндай 30% жоғары көрсеткіш Израиль мемлекетінде бар.

Үшіншіден.Шикізаттық емес экспорт көлемін қазіргі орташа 1,4%-дан 2023 жылға қарай 3%-ғажеткізу.

Холдингтің бесінші стратегиялық бағыты –Үкіметтің әлеуметтік мәселелерді шешуге арналған қадамдарына қолдау білдіру. Бұлжұмыс «Тұрғын үй құрылыс жинақ банкі»мен«Қазақстанның ипотекалық компаниясына»жүктеліп отыр. Аталған

компаниялардың басты мақсаты – еліміздегі тұрғын үй құрылыс жинақ жүйесін дамытып, ипотекалық нарықты қолдау және сатып алуға рұқсат беретін арендалы пәтерлер жүйесін еңгізу болып табылады.

Бұл бағытты жүзеге асыру үшін төмендегі мақсатты индикаторлар орындалуы тиіс.

Бірінші.Тұрғын үй құрылыс жинақ жүйесіне қатысатын экономикалық жағынан белсенді тұрғындардың са-нын қазіргі 4%-дан2023 жылға қарай 17%-ғажеткізу.

Екінші.2023 жылға қарай пайдалануға берілетін арендалы тұрғын үйлердің көлемін 615 мыңшаршы метрге дейін жеткізу.

Үшінші.Екінші деңгейлі банктердегі ипотекалық займдардың талап ету құқығын сатып алуға 2023 жылға дейін жыл сайын 8 млрд. теңге көлемінде қаржы жұмсау.

Холдинг Стратегиясында айқындалған міндеттер бойынша еншілес кәсіпорындар «бір терезе» қағидасы бойынша жұмыс істеуі тиіс. Кәсіпкерлік, инфрақұрылымдық жобалар, инновациялық компанияларды қаржыландыру, экспортты қолдау сияқты түрлі салалардағы күшті біріктірудің нәтижесінде дамудың жаңа көкжиегіне жетуге болатыны ешқандай дау тудырмасы анық.

Стратегияда сондай-ақ барлық даму институттарының орта және ұзақ мерзімге арналған мақсаттары, басымдықтары мен жұмыс механизмдері айдан анық көрсетілген. Енді осы мақсаттарды жүзеге асыру үшін еншілес кәсіпорындар да өз қызметтерін қайта қарастырып жатыр. Холдингтегі басты институт – «Қазақстан Даму банкі»алғашқылардың бірі болып өз қызметін жаңа арнаға бұрды. Со-нымен, «Даму» банкінің несие портфелі 32%-дан(холдинг құрылған кездегі көрсеткіш) 48%-ға ұлғайды.Демек, бұл ҚДБ осы аралықта Қазақстан экономика-сына 200 млрд. теңгеден астам қосымша қаржы салғанын білдіреді. Жыл соңына дейін осы көрсеткішті 52%-ға дейін жеткізу жоспарланып отыр.Бүгінгі таңда ҚДБ-де несие беру үрдісі толық реттелген: несие-ленген жобаның қалай жүзеге асырылып жатқанынан бастап, несие алушының қаржылық мүмкіндігі ұдайы тексеріліп оты-рады. Бұл– мемлекет қаржысының босқа рәсуа болмауының алдын алу үшін істелетін шаралар. Инвестициялық-несиелік қызметті

арттыру үшін алдымен «Даму»банкі проблемалы несиелерден тазартылды. Мақсатнесие саясатын жандандыру бо-латын. Жарғылық капиталдағы қаржыны пайдалануға қойылған шектеу алынып тасталды. Осылайша, банкте инвестициялық жобаларды қаржыландыру үшін бұрын пайдаланылмай келген қосымша 250 млрд.теңге пайда болды. Несиелеудің үстемелері төмендетіліп, қаржы беру мерзімі де ұлғайтылды. Егер бұрын банк 8-9% үстемемен бар-жоғы 7-10 жылға ғана қаржы берген болса, енді 5,5-8% үстемемен 15-20 жылға дейін несие алу мүмкіндігі туды. Бұл –индустриалды жобалар үшін бұрын-соңды жасалмаған жағдай. Келіп түскен жобалар, талап бойынша, 31 жұмыс күні ішінде қаралып, шешім қабылдануы керек. Бұл да–«Даму» институты қызметінің тиімділігін арттыра-тын жағдай. «Қазақстан Даму банкі»өзінің жаңа Стратегиясын қабылдады. Оған сай, банк экономиканы тек ұлттық валютада ғана қаржыландыратын бірден-бір қаржы институты атануды көздейді. Өйткені, бұл –әлемдік тәжірибе.

Холдинг жұмысындағы тағы бір бағыт –«Қазақстан Даму банкінің» не-сие портфелін «уытты» несиелерден тазарту. Қайтпай қалған проблемалы несиелер енді Холдингтің басқа еншілес кәсіпорны – «Қазақстанның Инвестициялық қорының»еншісінеберілді. Осылайша, ҚИҚ жалпы саны 35 проблемалы жобаны қабылдап алды. Бір жыл ішінде осы пробле-малы активтерден мемлекетке 15,3 млрд. теңге өндіріліп алынды. Олардың арасында мынадай жобалар бар: «Батыс Қазақстан құрылыс материалдары корпорациясы» (қайтарылған инвестиция көлемі – 1 млрд. теңге), «Eurasiaflor» АҚ – 414 млн. теңге, «Астана-Контракт» АҚ– 5,9 млрд. теңге және «Казгеокосмос» АҚ– 410 млн. теңге. Мемлекет тарапынан бөлінген қаражат тек қазынаға қайтарылып жатқан жоқ, жұмысы тұралап қалған көптеген жобаға да қайта жан біте бастады. Мәселен, 2014 жылдың жарты жылында екі нысан пайдалануға берілді. Оның бірі клинкер шығаруды қолға ала бастаған Жамбыл облысындағы Хантау цемент зауыты болса (инвестор – «ЮГ Цемент Строй» ЖШС), екіншісі–төрт жыл тоқтап тұрған Щучинскідегі ет өңдеу комбинаты (инвестор – «Kazbeef LTD» ком-паниясы). Қазан айында Қарағандыдағы кремний зауытына да жан бітті. Бірнеше

Қараша / Ноябрь / November / 2014 № 11 (10)

7жыл тоқтап тұрған бұл кәсіпорынның қайта іске қосылуы 300 адамды тұрақты жұмыс орнымен қамтамасыз етіп қана қойған жоқ, өңірдегі басқа да салалас кәсіпорындарға жан бітіп, қосымша инфрақұрылым жасақталды. 5-6 жылдан бері тоқтап тұрған Оңтүстік Қазақстандағы тоқыма саласы-на да жаңа инвесторлар келді. Қыркүйек айында ҚИҚ ирандық компаниямен жаңа келісімге келді. Аталған құжатқа сәйкес, Қызылорда қаласында қуаты 197 мың тонна шыны шығаратын зауыт құрылысы басталады. Өнімнің 70%-ыотандық нарықта саудаланса, қалғаны, келісім бойынша, Ке-ден Одағы елдері мен Орталық Азияға экс-портталады. Зауыт іске қосылғанда мұнда 300-ден астам жергілікті тұрғын тұрақты жұмыс орнымен қамтамасыз етіледі.

Аталған келісім Холдингтің ел эконо-микасына отандық, шетелдік инвестиция тарту бағытындағы жұмыстарының жемісін көрсетсе керек. Мұндай байланыстар, әлбетте, экономиканы әртараптандырып, ел дамуындағы индустриалды-инновациялық жобаларды қаржыландыруға өз септігін тигізбей қоймайды.

Өнеркәсіп саласына тікелей инвести-ция тарту жұмыстары жалғасын табуда. Мәселен, биыл «Қазақстан Даму банкі» Қытай банкінен $1,5 млрд. алды. Бұл қаражаттың $1 млрд. мақсатты түрде жұмсалатын болады. Демек, ол Атырау мұнайөңдеу зауытын жаңартуға жұмсалса, қалған $500 млн. индустриализациялау бағдарламасы аясында жеке меншік сектордағы жобаларға бағытталады. ШОБ қаржы тарту үшін «Азия Даму банкімен» арада да жұмыстар атқарылып жатыр. Аталған қаржы ұйымынан $150 млн. қаражат алу жоспарда бар. ШОБ қосымша $200 млн. тарту үшін ЕҚҚД (Еуропалық қайта құру мен даму банкі) келісімдер жа-салып жатыр. Қорыта айтқанда, мұның бәрі Қазақстан экономикасына $2 млрд. жуық қосымша инвестиция тартылады дегенді білдіреді.

Шілде айында жаңартылған энергия көздері саласындағы жобаларды қолдау үшін Ислам даму корпорациясымен (ICD)бірлесіп бастапқы қаражаты 9,1 млрд. теңгені құрайтын венчурлық қор құрылды. Ол қазірдің өзінде индустриалды-инновациялық даму саласындағы бірнеше жобаны одан әрі қаржыландыру үшін талқылауға кірісіп кетті.

Үкімет тапсырмасына сай, ЕҚҚД, ЕАДБ,

IFC сияқты халықаралық ұйымдардан тартылатын қаражатты ұтымды пайдала-ну үшін индустриализациялаудың екінші бесжылдығы аясында жүзеге асырылатын 14 жоба іріктеліп алынды. Мақсат – аталған жобаларды қажетті қаржымен толық қамтамасыз ету. 2015-2019 жж. аталған Бағдарлама аясында жүзеге асырылатын жобаларға 6,6 трлн. теңгетарту көзделген. Оның 593,9 млрд.теңгесі республикалық бюджет есебінен қарастырылады. Хол-дингке республикалық бюджет, оның ішінде ұлттық қордан шамамен 354 млрд. теңге бөлу көзделген болса, оның 234 млрд. теңгесі міндетті түрде жуық арада қайтарылуы тиіс. Осылайша, Холдинг ИИДМБ негізгі қаржы операторы болып табылады.Холдингтің басты міндеті – жо-баларды ұзақ мерзімдік қымбат емес қаржы көздерімен қамтамасыз ету. Қаржы алдымен экономиканың басым бағыты ретінде анықталған өңдеу салалары – хи-мия, машинажасау, мұнай-химия және тағам өнеркәсібі салаларындағы жобаларға жұмсалады. Бүгінгі таңда басымдыққа ие 14 саланың 7 инвестжобасына Холдинг өз қаржысын құйды.

Ірі, шағын және орта кәсіпорындардың қай-қайсысына қаржы құю, оларды қолдау –Холдинг жұмысының басты бағыттарының бірі. «Даму» кәсіпкерлікті дамыту қоры («Бәйтерек» ұБХ» АҚ еншілес кәсіпорны)– «Бизнестің жол картасы-2020» мемлекеттік бағдарламасын жүзеге асыру-шы оператор-компания.«Даму» қоры несие беріп, оған кепілдік береді. Түрлі ағарту бағдарламалары арқылы кәсіпкерлердің біліктілігін арттыру шараларымен де ай-налысады. Бір жыл ішінде «Бәйтерек» холдингі кіші және орта бизнеске 170 млрд. теңгенің қаржылай қолдауын көрсеткен. «Бизнестің жол картасы-2020» мемлекеттік бағдарламасы қолға алынғалы бері4 мыңнан аса кәсіпкер өз ісін дөңгелету үшін субсидия алып, нәтижесінде 50 мыңнан аса адам жұмыс орындарын сақтап қала алды.

Сәуір айында Мемлекет басшысы өңдеу өнеркәсібі саласындағы ШОБ нысанда-рын қолдау үшін ұлттық қордан қосымша 100 млрд. теңге бөлу туралы шешім қабылдады. Президент тапсырған жар-ты жыл ішінде аталған қаржы толықтай игерілді. 6% үстемемен он жылға 437 жоба қаржыландырылды. 23 жаңа кәсіпорын ашылып, 144 несие алушының 27 млрд. теңгесі қайта қаржыландырылды.

ұлттық қор қаржысына қол жеткізген кәсіпорындарда 4,5 мың жұмыс орны сақталып қалды. Алайда сұраныс ұсыныстан артық болып, 98 кәсіпкерден 23,5 млрд.теңгеге қосымша өтініш түсті. Өңдеу өнеркәсібінде жұмыс істейтін орта және шағын бизнес нысандарын қолдау ел экономикасы үшін ғана емес, әлеуметтік ахуалы үшін де маңызды. Алдағы 20 жыл ішінде 13 мың жұмыс орны ашылып, одан бірінші жылдың өзінде бюджетке түрлі салық ретінде 7 млрд.теңге түседі деп жоспарланып отыр. Ал 20 жылда бұл көрсеткіш 250 млрд.теңге болмақ. Бір жыл ішінде мемлекет тарапынан 465 кәсіпорын қаржылай қолдау алса, алдағы 20 жылда оның саны 1300 деп күтіліп отыр.

Мемлекеттің әлеуметтік маңызы бар мәселелерінің бірі – тұрғындарды қолжетімді баспанамен қамтамасыз ету– «Бәйтерек» холдингі қызметінің негізгі бағыты. Холдингтің бұл бағыттағы міндеттерін «Тұрғын үй құрылыс жинақ банкі» мен «Қазақстанның ипотекалық компаниясы» атқарады. Олар – «Қолжетімді баспана-2020» мемлекеттік бағдарламасының операторлары. «Даму» банкі секілді «Тұрғын үй құрылыс жинақ банкі» де өз қызметінің негізгі бағыттарын қайта қарап, оны жаңа арнаға бұрды. Енді ол клиенткебағыныштылық, яғни, «барлық қызмет – клиент үшін!» принципіне сүйеніп, жұмыс істейтін болады. Бір жыл ішінде жұмыс істеу тетіктері толықтай қайта өзгертіліп, банк келіп түскен өтініш бой-ынша, шешім қабылдау мерзімі 7 күннен 3 жұмыс күніне дейін қысқартылды. Клиент-терден алынатын комиссиялар жойылып, өтініш иесіне түсетін қаржылық ауыртпалық орта есеппен 30%-ға азайтылды. Қазір мүлдем жаңа ақпараттық жүйе енгізіліп жатыр. Ол бойынша алғашқы нәтижелер де жоқ емес. Бұрынғыдай емес, арыз-шағым азайды, ұзын-сонар кезек жоқ. Өтінішті енді онлайн арқылы да беруге болады. Мұның бәрі,сөз жоқ, қызмет көрсету сапасының артқанын білдіреді.

«Қолжетімді баспана-2020» бағдарламасын орындау барысында оған қатысатын тұрғындардың тізімін жасақтау механизмдері де жаңартылды. Енді құрылыс аяқталуға үш ай қалған мерзімде де өтініш білдірген тұлға тізімге тұра алады. Бұл да аталған бағдарламаға деген халық арасындағы алып-қашпа сөздердің сап тиы-луына әкелген жақсы үрдіс болды.

8

Қараша / Ноябрь / November / 2014 № 11 (10)

Бүгінгі таңда аталған банк Қазақстандағы баспана сатып алуға несие беретін қаржы ұйымдары арасындағы нағыз көшбасшыға айналды. Осы нарықтағы оның үлесі – 14,83%. Банк пайда болғалы бері 260 млрд. теңгенің 70 мың несиесі берілген. Қазірдің өзінде 400 мың адам тұрғын үй құрылыс жинағы жүйесінің салымшысы атанған.

2013 жыл Қазақстанның ипоте-ка нарығына ауыр жыл болды. Соған қарамастан, Қазақстанның ипотекалық компаниясы өнімнің осы түрін беруді тоқтатпай, оны 50 млрд. теңгеге дейін жеткізген. Өткен жылы еліміздегі бан-ктер ипотека беруді тоқтатқан кезде, Холдинг керісінше, даму институты тара-пынан ұсынысты арттырды. Нәтижесінде, осы жылдың тоғыз айында «Қазақстан ипотекалық компаниясының» активтері 14%-ға ұлғайып, ол 175 млрд. теңге болды.

Тоғыз айдағы таза табыс мөлшері де артып, ол 1,2 млрд. теңгеге жетті. «Қолжетімді ба-спана-2020» бағдарламасы аясында «ҚИК» Иұ» АҚ тұрғын үйі» бағыты бойынша Алма-ты қаласында көп қабатты үй пайдалануға берілді. Қазір осы бағдарламамен жалпы аумағы 94 527 шаршыметрлік тұрғын үйлер Павлодар, Шымкент, Астана мен Қарағанды қалаларында салынып жатыр. Бұған қоса, Ипотекалық компанияның «Жалға берілген соң, сатып алу» деп аталатын өз бағдарламасы да бар. Ол бойынша компа-ния Алматы қаласында жалпы аумағы 24 мың шаршыметр болатын пәтерлерді сата-тын болады.

Баспана бабы қай елде болмасын ең күрделі, өзекті проблемалардың бірінен саналады. Заман өзгерген сайын, оны шешудің тетіктері де құбыла түседі. Сондықтан оған мемлекеттің әрдайым

араласатыны рас. Өйткені, көп қаржыны талап етеді. Мемлекет басшысы Нұрсұлтан Назарбаев өзінің қарашадағы Жол-дауында тұрғын үйлер құрылысына деген көзқарасты түбегейлі өзгертіп, алдымен жалға берілетін пәтерлерді мейлінше халыққа қолжетімді ету қажеттігін шегелеп тұрып айтқан болатын. «Бәйтерек»Елбасы бастамасын толық қолдайды»,- деп түсіндірді бізге Холдинг мамандары. Еншілес кәсіпорындар енді «жалға берілген соң, сатып алынатын» пәтерлерді сату үшін ешқандай делдалсыз ұзақ мерзімге төмен үстемемен несие таратуға дайын отыр. Сол кезде пәтер бағасы да арзандамақ. Демек, бұл қанша жылдан бері қара халықтың қабырғасын қайыстырған әлеуметтік мәселенің де түйінін шешуге септігін тигізбек дегенді білдірсе керек.

Бишимбаев К. В.,

председатель правления

АО «Национальный управляющий холдинг «Байтерек»

«Байтерек» – это требование времени, ответ на экономические и социальные вызовы современности…Необходимость создания Национального управляющего холдинга «Байтерек» – это требование вре-мени, ответ на экономические и социальные вызовы современности. Его создание направлено на обеспечение длинными и недорогими финансовыми ресурсами реального сектора экономики – от флагманов промышленности до малых и средних предприятий. Как Группа компаний с совокупной стоимостью $12 млрд. «Байтерек» становится серьезным игроком, способным привлекать инвестиции на отечественных и международных рынках капитала. Располагая значительным объемом собствен-ных ресурсов, холдинг может предложить экономике инструменты своих дочерних организаций по принципу «одного окна». В ближайшие годы с учетом начала второй пятилетки индустриально-инно-вационного развития страны холдинг становится ее финансовым агентом.

Структура Национального управля-ющего холдинга «Байтерек» только на первый взгляд кажется пестрой и разно-образной. На момент создания в холдинг

были объединены 10 институтов, которые имели разные направления деятельности. К примеру, Банк развития Казахстана ориентирован на работу с крупными

компаниями, Фонд развития предпри-нимательства «Даму» работает с малым и средним бизнесом, Жилстройсбербанк взаимодействует с широкими слоями

Қараша / Ноябрь / November / 2014 № 11 (10)

9населения, задействованными в жилищных программах, Национальное агентство по технологическому развитию содействует развитию инновационной деятельности в стране. Каждый из институтов находился либо под управлением профильных мини-стерств, либо в ФНБ «Самрук-Казына». Од-нако нестабильность мировой финансовой экономики, ограниченность деятельности институтов развития, отсутствие взаимо-действия между собой потребовало их объ-единения в единый холдинг – своеобразной мобилизации финансовых ресурсов. Перед «Байтереком» были поставлены глобальные задачи: усиление роли финансовых ин-ститутов страны, для того чтобы они стали локомотивами экономики, обеспечение предприятий длинными и дешевыми финан-совыми ресурсами, привлечение инвести-ций на международных рынках капитала, повышение клиентоориентированности институтов, работающих с населением и являющихся операторами социальных про-грамм государства.

С момента создания холдинга – в мае 2013 г. – специальным Указом Президента Казахстана Нурсултана Назарбаева достиг-нуты значительные результаты. Не только количественные, но и качественные. Если говорить о количественных результатах – это чистая прибыль. По итогам 2013 года чистая прибыль составила рекордную сумму для институтов развития – 30 млрд. тенге. За первое полугодие 2014 года, несмотря на то, что в начале года была девальвация, которая сильно ударила по финансовым институтам, чистая прибыль составила 12,3 млрд. тенге. За год с небольшим активы холдинга увеличились на 401 млрд. тенге (с 1,8 трлн. тенге до 2,2 трлн. тенге), кре-дитный портфель вырос на 111 млрд. тенге (с 816 млрд. тенге до 927 млрд. тенге), что говорит о возросшем влиянии и участии холдинга в экономике Казахстана.

Если говорить о качественных результатах холдинга, то они выражены в признании международных рейтинговых агентств. В июле 2014 года холдингу «Байтерек» был присвоен международный кредитный рей-тинг агентства Fitch Ratings ВВВ+ на уровне суверенного, что соответствует рейтингу Республики Казахстан. Это свидетельствует о высокой устойчивости, прозрачности и до-верии международных рейтинговых агентств к деятельности холдинга «Байтерек». В августе нынешнего года Международное

рейтинговое агентство Standart & Poor`s также присвоило АО «Национальный управ-ляющий холдинг «Байтерек» кредитные рейтинги по обязательствам в иностранной и национальной валюте ВВВ+/А-2, что пол-ностью соответствует суверенному рейтингу Казахстана.

Одним из знаковых событий нового хол-динга стало принятие Стратегии развития на 10 лет – 2014–2023 гг. Этот документ был принят в марте нынешнего года на совете директоров холдинга во главе с Премьер-Министром страны. Примечательно, что данный документ уже сегодня направлен на реализацию инициированной Президентом Республики Казахстан Назарбаевым Н. А. Стратегии «Казахстан-2050».

Миссией холдинга определено содействие устойчивому экономическому развитию Казахстана посредством финансирования и оказания поддержки приоритетным секто-рам экономики в целях реализации государ-ственной политики, решения социально-ори-ентированных задач и достижения целей, поставленных «Стратегией-2050».

Определены следующие пять стратегических направлений развития:1. Содействие устойчивому развитию эко-

номики Республики Казахстан посред-ством оказания финансовой поддержки приоритетным секторам экономики.

2. Поддержка малого и среднего предпри-нимательства.

3. Поддержка новых современных отрас-лей экономики и развитие инноваций.

4. Поддержка экспортной деятельности казахстанских компаний.

5. Содействие решению социально-ориен-тированных задач государства.

В рамках первого приоритета по оказанию финансовой поддержки ключевым секторам экономики главная задача холдинга – это активизация инвестиционной и кредитной деятельности своих дочерних организаций. Увеличение объемов финансирования путем выдачи кредитов и осуществления прямых инвестиций через Банк развития Ка-захстана, Инвестиционный фонд Казахстана и «Казына Капитал Менеджмент». В первую очередь инвестиции холдинга будут направ-лены на реализацию второй пятилетки ГП ФИИР, поддержку проектов в несырьевых секторах экономики, которые осуществляют

глубокую переработку сырья и материалов, обеспечивают выпуск конкурентоспособной продукции с использованием новых техно-логий. Особое внимание будет уделяться финансированию инфраструктурных про-ектов.

В Стратегии развития холдинга для ак-тивизации инвестиционной деятельности определены следующие целевые индикато-ры:

Первое. Объем кредитного портфеля планируется увеличить с 816 млрд. тенге по итогам 2013 года до 6 619 млрд. тенге в 2023 году. Это более чем 8-кратный рост.

Второе. Объем инвестиционного портфе-ля планируется увеличить с 23 млрд. тенге по итогам 2013 года до 335 млрд. тенге в 2023 году.

Третье. По мере увеличения объемов инвестиционного и кредитного портфелей доля активов холдинга в ВВП страны увели-чится с 5,6% по итогам 2013 года до 7% в 2023 году.

Таким образом, холдинг будет стремиться наращивать свое участие в развитии эконо-мики страны. Для сравнения: на сегодня доля активов в ВВП страны Банка развития Китая составляет 14,5%, Банка развития Бразилии – 15,3%, Банка развития Кореи – 13%.

Второй приоритет стратегии – это под-держка малого и среднего бизнеса. Главой государства поставлена задача по увели-чению доли малого и среднего бизнеса до 50% от ВВП страны к 2050 году с ее нынешних 18%. Решением этой задачи в группе холдинга через увеличение объемов финансовой и нефинансовой поддержки занимается фонд «Даму», являющийся фи-нансовым агентом по программе «Дорож-ная карта бизнеса-2020». Предоставление таких инструментов, как гарантирование, субсидирование процентных ставок, выдача кредитов на льготных условиях для приори-тетных секторов экономики, оказание кон-сультационных услуг и обучение, позволит поддержать как действующих предпринима-телей, так и привлечь новых участников. По данному направлению холдингом определе-ны следующие целевые индикаторы:

Первое. Объем финансовой поддержки МСБ планируется увеличить с 236 млрд. тенге по итогам 2013 года до 583 млрд. тен-ге в 2023 году.

Второе. Долю участников программ об-учения, открывших бизнес, планируется увеличить с 8% по итогам 2013 года до 25%

10

Қараша / Ноябрь / November / 2014 № 11 (10)

в 2023 году.Отдельными направлениями Стратегии

являются развитие инноваций и поддержка экспорта.

Инструменты поддержки инновационной деятельности включают в себя предоставле-ние грантов, трансферт технологий, услуги технологического бизнес-инкубирования и т. д. Развитие стратегических технологий будет осуществляться путем финансирова-ния крупномасштабных прикладных науч-ных исследований совместно с бизнесом и с привлечением отечественной науки.

Для поддержки экспорта холдинг через дочернюю организацию «КазЭкспортГа-рант» продолжит предоставление услуг по страхованию экспортных операций, а также расширит линейку страховых продуктов пу-тем внедрения программы предэкспортного финансирования предприятий. Это позволит создать завершенную цепочку финансиро-вания, начиная от финансирования приоб-ретения сырья казахстанскими экспорте-рами до погашения этого финансирования иностранными импортерами путем приоб-ретения экспортной продукции в кредит, в том числе с использованием торгового финансирования.

Для оценки этих направлений определены следующие показатели:

Первое. Объем выпущенной продукции проектами, осуществленными в рамках инструментов поддержки, увеличится до 13 млрд. тенге к 2023 году.

Второе. Доля коммерциализованных про-ектов будет доведена до 30% к 2023 году по сравнению с текущим показателем на уровне 14%. К примеру, на сегодняшний день самое высокое значение по данному показателю наблюдается в Израиле на уров-не 30%.

Третье. Увеличение доли покрытия не-сырьевого экспорта до 3% в 2023 году по сравнению со средним текущим показате-лем на уровне 1,4%.

Пятое стратегическое направление холдинга включает в себя содействие Правительству Республики Казахстан в решении социально-ориентированных за-дач. Основная роль в реализации данного приоритета отведена Жилстройсбербанку и Казахстанской ипотечной компании, при-званным обеспечить дальнейшее развитие системы жилищно-строительных сбереже-ний, поддержку ипотечного рынка, а также внедрение системы арендного жилья с

правом выкупа.По данному направлению определены

следующие целевые индикаторы.Первое. Доля участников системы жилищ-

но-строительных сбережений к экономиче-ски активному населению будет повышена с 4% в 2013 году до 17% в 2023 году.

Второе. Объем вводимого арендного жи-лья будет доведен до 615 тыс. кв. м в 2023 году.

Третье. Покупка прав требований по ипо-течным займам у банков второго уровня будет осуществляться на сумму 8 млрд. тен-ге ежегодно вплоть до 2023 года.

Стратегия холдинга предполагает работу дочерних структур по принципу «одного окна», который придает новый импульс раз-витию каждого отдельного направления за счет эффекта синергии – будь то предпри-нимательство, инфраструктурные проекты, финансирование инновационных компаний или поддержка экспортеров.

Стратегия холдинга определяет общие для всех институтов развития цели, приоритеты и механизмы их достижения на средне- и долгосрочную перспективы. Для достижения задач и направлений стратегии дочерние структуры холдинга пересматривают свою деятельность. Переформатирована работа главного института холдинга – Банка разви-тия Казахстана. Доля кредитов в портфеле Банка развития Казахстана увеличилась с 32% (на момент создания холдинга) до нынешних 48%. Т. е. БРК предоставил новые кредиты, новые ресурсы в экономику респу-блики на сумму свыше 200 млрд. тенге. До конца года долю кредитов в портфеле БРК планируется довести до 52%. На сегодня в БРК строго регламентированы все процессы по кредитованию: осуществляется регуляр-ный мониторинг реализации проектов и финансового состояния заемщиков с целью раннего выявления ухудшения ситуации и сигналов тревожности по займам. Самой главной задачей по БРК было поднять его инвестиционно-кредитную деятельность, очистить его баланс от проблемных креди-тов, чтобы он мог сконцентрироваться на основной своей деятельности – кредитова-нии. Удалось добиться снятия ограничений на использование средств уставного капита-ла БРК. Это позволило «разморозить» 250 млрд. тенге, которые ранее не могли быть использованы в целях финансирования ин-вестиционных проектов. Это также позволи-ло снизить ставки кредитования и увеличить

сроки финансирования. Если ранее банк выдавал кредиты по ставкам 8–9% на срок 7–10 лет, то теперь новые ставки составляют 5,5–8% на срок 15–20 лет. Это лучшие ус-ловия для реализации индустриальных про-ектов. В рамках повышения эффективности института развития были сокращены сроки рассмотрения проектов на 31 рабочий день. Согласно принятой новой Стратегии Банка развития Казахстана, финансовый институт должен стать лучшим банком, финансирую-щим в национальной валюте и кредитующим экономику преимущественно в тенге. Это практика всех банков развития в мире.

Другим направлением холдинга стала очистка кредитного портфеля и передача «токсичных» кредитов Банка развития Ка-захстана в дочернюю структуру – Инвести-ционный фонд Казахстана. В общей слож-ности в ИФК были переданы 35 проблемных проектов. За год работы государству было возвращено активов по проблемным за-ймам на сумму порядка 15,3 млрд. тенге. Среди них «Западно-Казахстанская Корпо-рация Строительных Материалов» – возврат инвестиций составил 1 млрд. тенге, АО «Eurasiaflor» – 414 млн. тенге, АО «Астана-Контракт» – 5,9 млрд. тенге и АО «Казге-окосмос» – 410 млн. тенге. Но средства, в свое время выделенные государством на эти проекты, не только возвращаются. Параллельно некоторые активы оздорав-ливаются и восстанавливаются. Например, в первом полугодии 2014 года запущены два объекта – Хантауский цементный завод в Жамбылской области, где на сегодня ве-дется производство клинкера (инвестором выступила отечественная компания ТОО «ЮГ Цемент Строй»), и простаивавший четыре года Щучинский мясоперерабаты-вающий комбинат (инвестор – компания «KazbeefLTD»). В октябре восстановлена работа печей на одном из проблемных про-ектов – кремниевом заводе в Караганде. Бо-лее 300 человек обеспечены работой, полу-чили развитие смежные отрасли в регионе, создается дополнительная инфраструктура. Осенью также осуществлен запуск после 5–6-летнего простоя текстильного кластера в Южно-Казахстанской области.

В сентябре нынешнего года ИФК под-писал с иранской компанией соглашение о создании совместного предприятия по производству и обработке листового стекла в г. Кызылорде. Мощность предприятия порядка 197 тыс. тонн листового стекла,

Қараша / Ноябрь / November / 2014 № 11 (10)

1170% продукции будет реализовываться на внутреннем рынке, 30% составит экспорт в страны Таможенного союза и Центральной Азии. Работой будут обеспечены более 300 местных жителей.

Такое соглашение – продолжение рабо-ты холдинга в направлении привлечения иностранных и отечественных инвестиций в экономику страны. Подобное сотрудни-чество решает и другие задачи холдинга – содействие диверсификации экономики и финансирование проектов индустриаль-но-инновационного развития экономики страны.

В этом году в рамках работы по при-влечению иностранных инвестиций в про-мышленность Банк развития Казахстана подписал соглашение с банками Китая о привлечении в экономику Казахстана 1,5 млрд. долларов США. Из них 1 млрд. долл. США – это целевые средства, которые пойдут на модернизацию Атырауского не-фтеперерабатывающего завода. Оставшиеся 500 млн. долл. США будут направлены на финансирование проектов частного сектора по программе индустриализации. Холдинг также работает с Азиатским банком разви-тия по привлечению средств для МСБ. Речь идет о 150 млн. долларов США. Ведутся пе-реговоры и с ЕБРР о привлечении 200 млн. долларов США также для финансирования МСБ, то есть, если в совокупности брать все эти инвестиционные ресурсы, получается около 2 млрд. долларов США, которые будут направлены по мере освоения в экономику Казахстана.

С целью поддержки проектов в области возобновляемых источников энергии с Исламской корпорацией развития ICD в июле создан совместный венчурный фонд с общей капитализацией – 9,1 млрд. тенге, который уже приступил к рассмотрению проектов в сфере индустриально-инноваци-онного развития для их дальнейшего финан-сирования.

По поручению Правительства для привле-чения средств международных институтов развития, таких как ЕБРР, ЕАБР, IFC, для финансирования второй пятилетки инду-стриализации сейчас проработан перечень из 14 проектов. Ключевой мерой в про-грамме является обеспечение необходимым объемом финансовых ресурсов. Так, для реализации программы в период 2015–2019 гг. необходимо привлечь 6,6 трлн. тенге, в том числе из республиканского бюджета

около 593,9 млрд. тенге. Выделение средств холдингу из республиканского бюджета, а также из Национального фонда предпола-гается в размере порядка 354 млрд. тенге, из них около 234 млрд. тенге на возвратной основе. Таким образом, холдинг выступит в качестве главного финансового оператора ГП ФИИР. Основная роль холдинга в дан-ном процессе заключается в привлечении и предоставлении длинных и дешевых денег. На первом месте по приоритетности будут финансироваться сегменты обрабатываю-щей промышленности – химия, машиностро-ение, нефтехимия и пищевая отрасль. Из 14 приоритетных секторов холдинг реализует инвестпроекты в 7.

Финансирование, поддержка и развитие как крупных, так и малых и средних пред-приятий – значимый пласт в деятельности холдинга. Дочерняя структура холдинга – Фонд развития предпринимательства «Даму» является оператором государствен-ной программы «Дорожная карта бизне-са-2020». Фонд «Даму» субсидирует, гаран-тирует кредитные сделки и дает возмож-ность повышать профессионализм пред-принимателей через обучающие проекты. В целом за год работы холдинга «Байтерек» малому и среднему бизнесу была осущест-влена поддержка на сумму более 170 млрд. тенге. С момента запуска государственной программы «Дорожная карта бизнеса-2020» почти 4 000 предпринимателей смогли по-лучить субсидирование, сохранено и созда-но более 50 тыс. рабочих мест.

В апреле Глава государства принял реше-ние о поддержке МСБ в обрабатывающей промышленности путем выделения 100 млрд. тенге из Национального фонда. В течение полугода, а именно такой срок по-ставил Президент, деньги были освоены. Финансирование по льготной ставке 6% годовых сроком на 10 лет получили 437 проектов. Создано 23 новых предприятия, рефинансирование получили 144 заемщика на общую сумму 27 млрд. тенге. Общее ко-личество рабочих мест на предприятиях, по-лучивших средства из Национального фонда РК, составило 4,5 тысячи. По данным, озвученным в холдинге, спрос превысил предложение на 23,5 млрд. тенге по 98 за-явкам предпринимателей. Социально-эконо-мический эффект от программы поддержки малого и среднего бизнеса в обрабатываю-щей промышленности высок. В течение 20 лет будет создано порядка 13 тысяч рабочих

мест, поступления в бюджет в виде налогов в первый год составят 7 млрд. тенге, в тече-ние 20 лет эта цифра вырастет до 250 млрд. тенге. Количество предприятий, получивших поддержку государства, за год составит 465, а в течение 20 лет их количество вырастет до 1 300.

Немаловажным направлением в дея-тельности холдинга «Байтерек» является решение социально-ориентированных задач государства – обеспечение доступным жи-льем граждан страны. В этом направлении работают дочерние структуры холдинга – Жилстройсбербанк и Казахстанская ипотеч-ная компания. Они являются операторами государственной программы «Доступное жилье-2020». Как и в случае с Банком развития Казахстана, деятельность Жил-стройсбербанка была переформатирована. Сейчас главной задачей перед банком стоит клиентоориентированность. За год работы в составе холдинга была внедрена новая си-стема взаимодействия внутри банка, что по-зволило сократить сроки принятия решений о предоставлении займа с 7 до 3 рабочих дней. Ликвидирован целый ряд взимаемых с клиентов комиссий, благодаря чему фи-нансовая нагрузка на клиентов снизилась в среднем на 30%. Сейчас внедряется новая информационная система. И уже заметен прогресс – сократилось количество очере-дей, людей быстрее и лучше обслуживают, жалоб стало меньше. Введена система ин-тернет-банкинга для подачи онлайн-заявки.

Существенно изменен подход к порядку формирования пулов в рамках реали-зации жилья по программе «Доступное жилье-2020». Теперь прием заявлений на участие в пуле начинается за три месяца до окончания строительства, что позволит снизить негативные настроения населения, связанные с несвоевременным вводом жи-лья в эксплуатацию.

На сегодня банк с долей 14,83% является абсолютным лидером в Казахстане на рынке кредитов на приобретение жилья. В целом за время деятельности банком уже выдано более 70 тысяч кредитов на сумму свыше 260 млрд. тенге. Участниками системы жил-стройсбережений являются уже более 400 тысяч казахстанцев, и активный рост числа участников системы продолжается.

В сфере ипотечного кредитования, не-смотря на общий спад в 2013 году, Казах-станская ипотечная компания активизирова-ла покупку ипотечных кредитов и довела ее

12

Қараша / Ноябрь / November / 2014 № 11 (10)

до 50 млрд. тенге. За прошедший период, когда банки снизили свою активность на ипотечном рынке, в холдинге посчитали важным заместить их спад ростом актив-ности со стороны институтов развития. За 9 месяцев 2014 г. активы Казахстанской ипотечной компании увеличились на 14%, составив 175 млрд. тенге. Чистая прибыль за 9 месяцев 2014 года составила 1,2 млрд. тенге. В рамках программы «Доступное жилье-2020» по направлению «Жилье АО «ИО «КИК» завершено возведение жилья

в городе Алматы. Ведется строительство 94 527 кв. м жилья в городах Павлодаре, Шымкенте, Астане и Караганде. В рамках собственной программы «Аренда с после-дующим выкупом» КИК реализует более 24 тыс. кв. м жилья в городе Алматы.

Жилищная сфера страны как самая уяз-вимая и затратная постоянно требует новых подходов и новых решений. Как про-комментировали в холдинге «Байтерек», здесь поддерживают инициативу Главы государства Нурсултана Назарбаева,

озвученную в ноябрьском Послании наро-ду страны, по пересмотру подхода к стро-ительству арендного жилья. Дочерние структуры холдинга готовы предоставить инструменты для реализации решения Президента о строительстве социально-го арендного жилья и предоставления его населению в долгосрочную аренду с правом выкупа без посредников и под максимально низкие проценты займа, что в результате позволит снизить стоимость его приобретения.

Bishimbayev K.V.,

Chairman of the Management Board of

JSC «National Managing Holding Baiterek»

«Baiterek» is a requirement of time, the answer to the economic and social challenges…

The necessity of founding the national management holding «Baiterek» is a requirement of time, the answer to the economic and social challenges. Its creation is aimed at ensuring with long and inexpensive financial resources the real economy - from industry leaders to small and medium enterprises. As a group of compa-nies with an aggregate value of $ 12 billion, Baiterek becomes a serious player, able to attract investment at the domestic and international capital markets. With a significant amount of their own resources, the holding can offer to the economics their instruments of subsidiaries on the principle of one stop-shop principle. In the coming years, following the start of the second five-year plan of the industrial-innovative development of the country, the holding becomes its financial agent.

The Structure of the National Holding «Baiterek» at first glance seems a motley and diverse. At the time of the creation 10 institutions were merged into the holding that had different directions. For instance, the Development Bank of Kazakhstan is focused on work with large companies, Entrepreneurship Development Fund «Damu» works with small and medium-sized businesses, Zhilstroysberbank interacts with the general public involved in housing programs, the National Agency for Technological Development promotes

innovation in the country. Each of the Institute is under the control of either the relevant ministries or the «Samruk-Kazyna». However, the instability of the global financial economy, limited development institutions, the lack of interaction between themselves required combining them into a single holding - a kind of mobilizing financial resources. Before Baiterek global objectives were set: strengthening the role of financial institutions in the country, to become the engines of the economy, providing companies with long and cheap financial

resources, attracting investment from international capital markets, increasing customer focus of institutions that work with the public and that is the operator of the social programs of the State .

Since the creation of the holding - in May 2013 a special decree of the President of Kazakhstan, Nursultan Nazarbayev, has achieved significant results. They are not only quantitative but also qualitative. If we talk about the quantitative results - it’s pure profit. By the end of 2013 pure profit was a record amount for development institutions

Қараша / Ноябрь / November / 2014 № 11 (10)

1330 billion tenge. During the first half of 2014, despite the fact that at the beginning of the year was the devaluation, and it has hit the financial institutions, net profit was 12.3 billion tenge. For over a year, the assets of the Holding increased 401 billion (1.8 bln. tenge up to 2.2 trillion. tenge), the loan portfolio grew by 111 billion (From 816 billion tenge to 927 billion that speaks about the growing influence and involvement of the holding in Kazakhstan’s economy.

If we talk about the qualitative results of the holding, they are expressed in the recognition of the international rating agencies. In July 2014 Holding «Baiterek» was awarded with the international credit rating agency Fitch Ratings BBB + sovereign level that corresponds to the rating of the Republic of Kazakhstan. This indicates a high stability, transparency and credibility of international rating agencies to the activities of the holding «Baiterek». In August this year, the international rating agency Standart& Poor`s also assigned JSC «National Holding» Baiterek «credit rating in foreign and local currency ‘BBB + / A-2’, which fully corresponds to the sovereign rating of Kazakhstan.

One of the landmark events of the new holding company was the adoption of the Strategy development for 10 years - 2014-2023. This document was adopted in March of this year on the Board of Directors of the holding company headed by the Prime Minister of the country. It is noteworthy that the paper today seeks to implement, initiated by the President of the Republic of Kazakhstan Nursultan Nazarbayev, the Strategy «Kazakhstan-2050».

The mission of the holding is defined to promote the sustainable economic development of Kazakhstan through the funding and support to priority sectors of the economy in order to implement the public policy decisions of socially-oriented goals and objectives set by the «Strategy - 2050».

The following five strategic directions are identified:1. To promote the sustainable development

of the economy of the Republic of Kazakhstan by providing financial support to priority sectors of the economy.

2. Support for small and medium-sized businesses.

3. Support for the new, modern industries and innovation.

4. Support of export activity of Kazakhstani companies.

5. Contributing to solving social-oriented tasks of the state.

Under the first priority to provide financial support to key sectors of the economy the main task of the Holding - a step up investment and lending activities of its subsidiaries. Increased funding through the

issuance of loans and direct investments will be made through the Development Bank of Kazakhstan Investment Fund of Kazakhstan and Kazyna Capital Management. First of all, the investment Holding will be directed to a second five-year plan SPAIID, supporting projects in non-oil sectors of the economy, that carry the deep processing of raw materials, provide competitive production using new technologies. Particular attention will be paid to the financing of infrastructure projects.

The following target indicators are defined in the Development Strategy for the holding of investment activity.

First. The loan portfolio is planned to increase from 816 bn. At the end of 2013 to 6619 billion tenge in 2023. This is more than an 8-fold increase.

Second. The volume of investment portfolio will be increased from 23 bn. at the end of 2013 to 335 bln. in 2023.

Third. As the volume of investment and the share of the loan portfolio of the holding in the country’s GDP will increase from 5.6% in

2013 to 7% in 2023.Thus, the holding will seek to increase its

participation in the economic development of the country. For comparison, today the share of assets in the GDP of China Development Bank is 14.5%, the Development Bank of Brazil - 15.3%, the Bank of Korea - 13%.

The second priority strategy - is the support small and medium-sized businesses. Head of State tasked to increase the share of small and medium-sized businesses to 50% of GDP by 2050 from its current 18%. The solution of this problem in the group Holding, through increased financial support and nonfinancial, deals Fund «Damu», being the financial agent of the program «Business Road Map 2020». Providing tools such as underwriting, interest rate subsidies, loans on favorable terms for the priority sectors of the economy, the provision of advisory services and training will support both existing businesses and attract new members. In this direction, the following Holding target indicators were defined.

First. The financial support of SMEs will increase from 236 bn. at the end of 2013 to 583 bn. in 2023.

Second. The proportion of participants of training programs, starting a business, it is planned to increase from 8% in 2013 to 25% in 2023.

Certain areas of the Strategy is the development of innovation and export promotion.

Tools supporting innovative activities include grants, technology transfer, technology services business incubation etc. The development of strategic technologies will be implemented through the funding of large-scale applied research in collaboration with the business and with the involvement of national science.

To export support through holding subsidiary KazExportGarant continues to provide services for insurance of export transactions, as well as expand the range of insurance products through the introduction of a program of pre-export financing of enterprises. This will create a complete chain of funding, ranging from financing the acquisition of raw materials Kazakhstan exporters to repay this funding through the acquisition of foreign importers of exports on credit, including with the use of trade finance.

To assess these areas, the following indicators are defined:

14

Қараша / Ноябрь / November / 2014 № 11 (10)

First. Production volume projects implemented in the framework of support tools to increase to 13 bln. tenge by 2023.

Second. Share of commercialized projects will be increased to 30% by 2023 compared with the current figure of 14%. For instance, to date, the highest value for this indicator is observed Israel at 30%.

Third. Increase the share of non-oil exports coverage to 3% in 2023 compared to the average current figure of 1.4%.

The fifth strategic direction of the holding includes assistance to the Government of the Republic of Kazakhstan in addressing the socio-oriented tasks. The main role in the implementation of the priority assigned Zhilstroysberbank and KMC to ensure further development of housing construction savings, support the mortgage market, as well as the introduction of a system of rental housing with the option to purchase.

In this direction, the following target indicators are defined.

First. Percentage of participants in the system of housing construction savings of economically active population will be increased from 4% in 2013 to 17% in 2023.

Second. The volume administered rental housing will be increased to 615 thousand sq. M. m. in 2023.

Third. Purchase rights requirements on mortgage loans from the banks of the second level will be $ 8 bn. annually up to 2023.

The strategy involves working holding subsidiaries of the holding on the principle of «one window», which gives a new impetus to the development of each individual direction due to the synergy effect - whether it’s entrepreneurship, infrastructure projects, financing of innovative companies or support exporters.

The Strategy of holding determines general for all Development Institutes goals, priorities and mechanisms of their achievement for middle and long-term perspectives. For achievement of tasks and directions of Strategy, holding’s subsidiaries realign their activity. Work of principal holding institute – Development Bank of Kazakhstan – is reshaped. Rate of loans in portfolio of the Development Bank of Kazakhstan increases from 32% (as for the date of the holding establishment) up to the current 48%. In other words DBK granted new loans, new recourses into the economy of the republic for the amount over 200 billion tenge. Up

to the end of the year rate of loans in DBK portfolio is planning to raise up to 52%. For today in DBK the whole processes of loan services are strictly regulated: regular monitoring of project implementation and financial conditions of borrower is carried out with the purpose of early detection of worsen situation and anxiety signal on loans. The upmost aim concerning DBK was to ratchet upward its investment-credit activity, clean this balance from problem loans so that it was able to concentrate on its principal activity – loan services. They managed to ease of restrictions for application of funds of DBK authorized capital. It allowed defrosting of 250 bld. tenge that previously couldn’t be used for the purposes of investment projects financing. It also allowed reducing crediting rate and increasing the financing schedule. If previously the bank granted a loan at the rate of 8-9 % for the period of 15-20 years but currently new rates are 5,5-8% for the period of 15-20 years. These conditions are much better for the purposes of industrial projects. Within the framework of improvement of the development institute, duration of project review was shorten for 31 business days. According to the accepted new Strategy of the Development Bank of Kazakhstan financial institution shall become the best bank financing in native currency and loaning the economy mainly in tenge. That is the practical activity of all development banks in the world.

The other holding’s direction became clearance of loan portfolio and delegation of toxic loans of the Development Bank of Kazakhstan into the other subsidiary – Investment Fund of Kazakhstan. All together to IFK were delegated 35 problem projects. For a year of work there were returned assets on problem loans for the amount of 15,3 billion tenge to the state. Among them - «Zapadno-Kazakhstanskaya Korporatsiya Stroitelnykh Materialov» return of investments was 1 billion tenge, JSC «Eurasiaflor» - 414 million tenge, JSC «Astana-Kontrakt» - 5,9 billion tenge and JSC «Kazgeocosmos» - 410 million tenge. But funds in due course given by the state for these projects do not only return. Concurrent some assets are recovering. For example, in the first half of 2014 two objects were started – Khantausk cement factory in Zhambylsk region, whereas for today clinker production is carried out (the investor was a domestic

company «YUG TsementStroy» LLP) and Shchychinskiy meat-processing complex (investor – «Kazbeef» LTD) which loss of use was four years. In October kiln firing was reconstructed in one of the problem projects – silicone plant in Karaganda. More than 300 people were employed, related industries are also developing in the region, additional infrastructure is formed. In autumn in Yuzho-Kazakhstan region start of textile cluster was preformed after 5-6 years loss of use.

In September of this year IFK has signed with Iranian company a joint-venture agreement on production and handling of plate glass in Kyzylorda. Enterprise capacity is about 197 thous. tons of plate glass, 70% of the production will be distributed in the domestic market, 30% will be exported to the countries of the Custom Union and Central Asia. 300 local citizens will be employed.

Such agreement is working forward in the direction of attraction of foreign and domestic investments into the national economy. Such cooperation solves other goals of the holding – assistance in the diversification of the economy and financing of projects of industrial-innovation-driven growth of the national economy.

This year within the frame of work on attraction of foreign investments into the industry the Development Bank of Kazakhstan signed an agreement with Banks of China on attraction into the economy of Kazakhstan USD 1,5 billion. Where USD 1 billion – targeted funds for modernization of Atyrausk oil refinery. The rest USD 500 million will be applied towards financing of private sector projects under the industrialization program. The holding also cooperates with Asian Development Bank on attraction of financial resources for MSE. It is referred to USD 150 million. Negotiations are in process with EBRD on attraction of USD 200 million for financing of MSE, so in case of accumulation of all investment recourses it results about USD 2 billion which will be aimed as far as assimilation to the economy of Kazakhstan.

With the purpose of project support in the sphere of renewable energy sources in June together with Islamic Corporation for Development ICD was established joint venture capital fund with initial capitalization with total capitalization - 9,1 billion tenge, which has already proceed with project review in the sphere of

Қараша / Ноябрь / November / 2014 № 11 (10)

15industrial-innovation-driven growth for their further financing.

On behalf of the Government for attraction of means of the international development banks, such as EBRD, EDB, IFC for financing of the second five-years period of industrialization now there is drawn up the list of 14 projects. The key measure in the Program is provision with the requires scope of financial resources. As to realize the Program within the period from 2015 till 2019 it is necessary to attract 6.6 trln. tenge, including from the Central Government Budget about 593.9 billion tenge. Provision of the means to the Holding from the Central Government Budget, and also from the National Fund is foreseen in the amount of about 354 billion tenge, of which about 234 billion tenge on a repayable basis. Thus, the Holding shall be the main financial operator of SPIAD. The main role of the Holding in this process is in attraction and provision of long and cheap money. At first place on priority there shall be financed the segments of the manufacturing industry – chemistry, machine engineering, oil chemistry and food industry. The holding realizes projects in 7 priority sectors of 14.

Financing, support and development of both large and small and medium enterprises is the sufficient part in the Holding activity. The Holding subsidiary structure – The Fund of the entrepreneurship development «Damu» is the operator of the state program «Business Road Map – 2020». The fund «Damu» subsidizes, warranties credit bargains and gives the opportunity to increase the professionalism if entrepreneurs through training projects. In the whole, for the years of work of the holding «Baiterek» there have been rendered support to the small and medium business for the amount of over than 170 billion tenge. From the moment of start of the state program «Business Road Map 2020» almost 4000 entrepreneurs have been able to get subsidizing, over than 50 thnd., working places have been saved.