計量交易系統的建構 2

TRANSCRIPT

Topics

一、計量交易系統的建構二、演算法產生、驗證與評估三、高頻交易系統

1. 選擇交易標的2. 建立交易部位3. 進行風險控管4. 交易訂單管理5. 檢討自己的交易

一、計量交易系統的建構

• 商品種類• 國內、國外?• 入金方式

一、交易邏輯的建構1.選擇交易標的

• 投資金額• 交易比重• 入出場的時間週期• 交易商品的屬性

一、交易邏輯的建構2.建立交易部位

• 用期望值決定一切?• 停損的概念• 資金部位的分配• 套值保利的概念

一、交易邏輯的建構3.進行風險控管

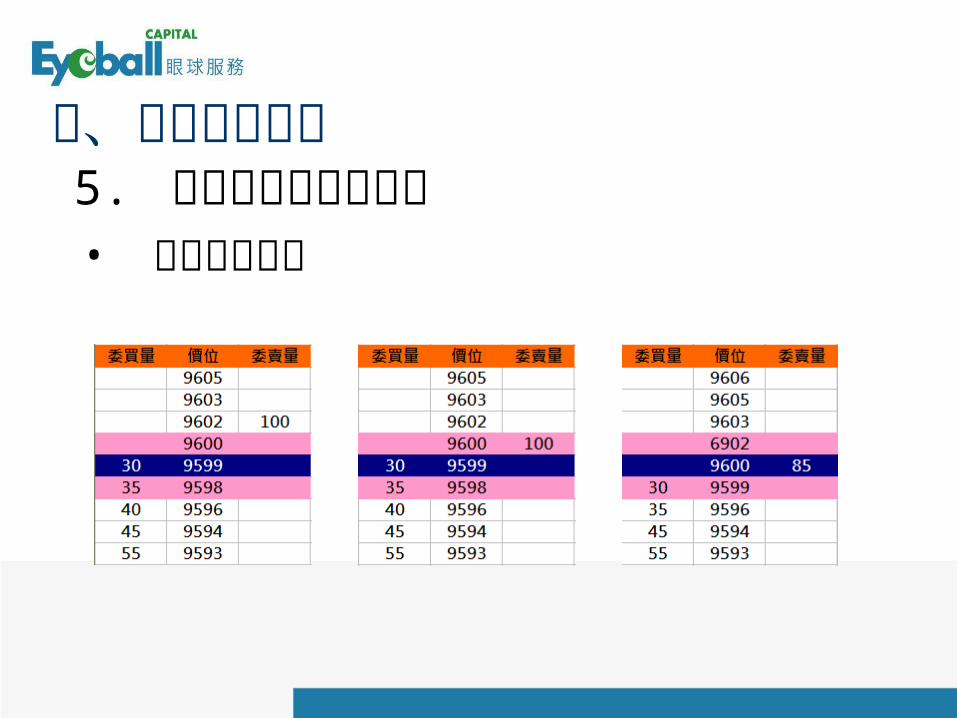

• 時間差的問題• 手續費的考量• 滑價的風險

一、交易邏輯的建構4.交易訂單管理

• 建立交易筆記• 記錄每一筆交易心得• 評估自己的個性• 定時檢討交易的紀錄

一、交易邏輯的建構5.檢討自己的交易

1. 演算法的範圍2. 將交易心得量化3. 使用歷史資料回測4. 配置資金並驗證可用性5. 使用真實模擬交易進行推進分析

二、演算法產生、驗證與評估

1. 演算法的範圍Marcos Otero :• 必須是有限的。如果你的演算法在解決問題以

後還在跑,那它便不是一個有效的演算法。• 它的每一個步驟都要被清楚的規範。演算法的

每一個步驟都要非常的精確,那些指示應該在每個情況下都有非常明確的規範。

• 它要是用的。那個演算法必須要解決那個問題,並且應該可以要用紙筆就可以證明他是可以解決你的問題。

二、演算法產生、驗證與評估

1. 演算法的範圍金融演算法交易(又稱黑盒交易、自動交易):• 設定時間範圍。• 定義明確的條件:何時、以什麼價格、數量來

交易什麼標的。• 績效評估為正(扣除稅金與手續費後)。

二、演算法產生、驗證與評估

2. 將交易心得量化二、演算法產生、驗證與評估

• 建立交易邏輯。• 選用合適的指標。• 撰寫個人的演算法。

3. 使用歷史資料回測二、演算法產生、驗證與評估

• 選用合適的資料源。• 使用指標進行回測。• 使用演算法進行回測。

4. 配置資金並驗證可用性二、演算法產生、驗證與評估

• 將資金配置規劃加入演算法中。• 評估獲利與績效。• 使用演算法進行回測。• 調整適用的參數

5. 使用真實模擬交易進行推進分析二、演算法產生、驗證與評估

• 使用模擬訂單進入真實市場。• 評估獲利與績效。• 考量稅金、手續費與滑價成本• 重新建構模型並再次回測。

1. 高頻交易的起源2. 高頻交易的發展3. 高頻交易的資料數據4. 高頻交易系統的建構5. 高頻交易的常見策略6. 高頻交易的利與弊

三、高頻交易系統

• 1998 年美國證券交易委員會 (U.S. Securities and Exchange Commission) 開啟電子交易

• 讓大眾能以個人電腦作為交易平臺,實際上卻催生了包括高頻交易在內的許多特殊交易手段。

三、高頻交易系統1. 高頻交易的起源

1970年代 ~• 大型企業需要在全球範圍內融資,資本市場日益繁榮。• 養老基金、對沖基金、共同基金等機構投資者興起,數量眾多,規模龐大。• 演算法交易需求提昇• 程式化交易( Program Trading)逐漸興盛1980年代 ~• 電腦化技術被廣泛應用於股票及期貨,甚至於跨市場的指數套利交易中。• 紐約交易所的交易程式將被預錄至電腦中,當期貨價格和股票指數的價差足以獲利

時,電腦會自動向紐交所的電子買賣盤傳遞系統發送交易指令。• 電腦輔助交易也被應用於投資組合保險中。1990年代後期 ~• 美國證券市場的全面電子化成交• 電子撮合市場 ECN( Electronic Communication Networks )開始發展。• 紐約交易所在 1997年改為十進位小數點報價。 2000年 8月開始小範圍試點,到

2001年才完成。• 市場流動性的降低導致機構投資者使用電腦來分割交易指令,用以執行到更優越的

均價,演算法交易得到初步發展。

三、高頻交易系統1. 高頻交易的起源

• 美國同一股票可以同時在不同的交易平臺上買賣,報價會有差異,因此零碎性( Fragmentation )是美國證券市場上高頻中的演算課題。

• 亞洲因許多國家的證券市場區隔性高,高頻交易主要應用於『控制、速度、匿名和成本』,在這裡股票價差大,流動性較低,演算法交易所能帶來的效益就在於幫助客戶有效率地執行交易。

三、高頻交易系統2. 高頻交易的發展

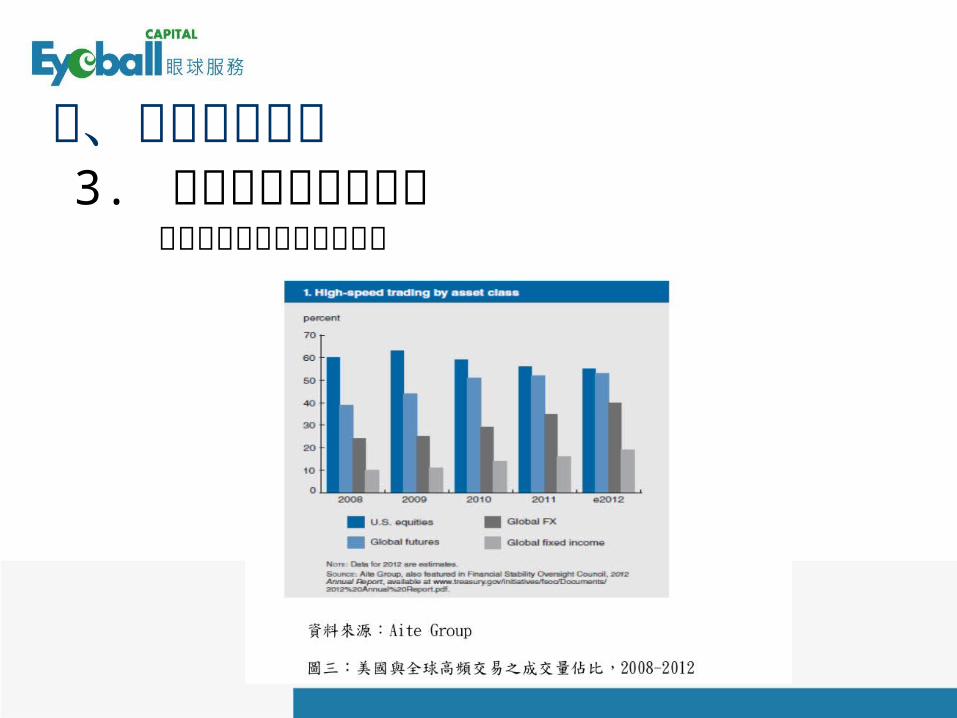

三、高頻交易系統3. 高頻交易的資料數據Aite group 演算法交易比較

三、高頻交易系統3. 高頻交易的資料數據美國紐約使用演算交易比例

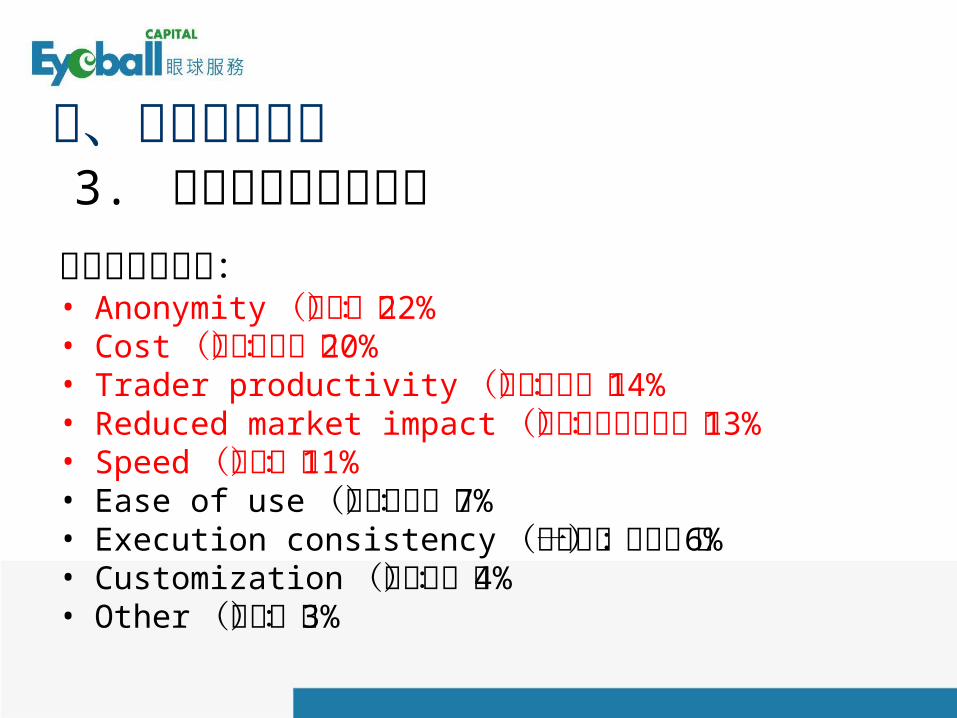

三、高頻交易系統3. 高頻交易的資料數據高頻交易的動機:• Anonymity(匿名): 22%• Cost(成本考量): 20%• Trader productivity(交易產出): 14%• Reduced market impact(減低市場的影響): 13%• Speed(速度): 11%• Ease of use(易於使用): 7%• Execution consistency(執行的一致性): 6%• Customization(客製化): 4%• Other(其他): 3%

三、高頻交易系統3. 高頻交易的資料數據高頻交易的參與者:• 48% :

Independent Proprietary Firms (獨立的特定公司)

• 46% :Broker-Dealer Proprietary Desks (經紀自營商)

• 6% :Hedge Funds (對沖基金)

三、高頻交易系統3. 高頻交易的資料數據高頻交易的關鍵:• 資訊交易設備• 交易策略與演算法

三、高頻交易系統4. 高頻交易系統的建構

速度決定一切:• 網路的低延遲傳輸• 系統的快速回應判斷• 模組化的伺服器建構• 動態淨值與風險管控

三、高頻交易系統4. 高頻交易系統的建構

• 程序化交易策略• 造市交易策略• 定量化交易策略• 結構性與方向性策略

三、高頻交易系統5. 高頻交易的常見策略

• 程序化交易策略

三、高頻交易系統5. 高頻交易的常見策略

將大單分散多筆小單:• M5 :多策略、多帳號、多商品、多週期、多經紀商• 散單方式:時間加權平均價格法、成交量加權平均價格法

、百分比加權平均價格法、隨機分割法、差額策略法

• 造市交易策略

三、高頻交易系統5. 高頻交易的常見策略

• 向市場提供買賣訂單來提高流動性,通常與投資者進行反向操作。

• 具有通過發出超級快速訂單來發現其他投資者投資意向的能力。

• 造市交易策略

三、高頻交易系統5. 高頻交易的常見策略

• 造市交易策略-吃掉速度慢者

三、高頻交易系統5. 高頻交易的常見策略

• 造市交易策略-Tick跳躍套利(反向操作?)

三、高頻交易系統5. 高頻交易的常見策略

• 造市交易策略

三、高頻交易系統5. 高頻交易的常見策略

• 以速度進行套利• 市場流通性的手續費回扣

• 定量化交易策略-單一資產

三、高頻交易系統5. 高頻交易的常見策略

• 事件套利• 盤口交易• 技術分析

• 定量化交易策略-投資組合

三、高頻交易系統5. 高頻交易的常見策略

• 套利交易– 商品價差套利:同一商品在不同市場上出現較大價差套利

。例如東工交易所橡膠及馬來西亞橡膠– 匯率價差套利:利用不同的商品匯率價差套利。倫敦交易

所及東京交易所與美國芝加哥交易所掛牌的同種貨幣價差– 股票價差套利:股票與 ETF或期貨指數價差– ADR兩地上市企業股票套利– ETF溢價折價套利:允許投資者在基金持有的相應股票及

基金本身之間相互轉換– 可轉債及權證衍生品套利:選擇性質相近的債券、股票及

期貨及其衍生品,捕捉其價差大幅偏離「正常值」的機會進行套利。

• 定量化交易策略-投資組合

三、高頻交易系統5. 高頻交易的常見策略

• 配對交易

• 結構性與方向性策略

三、高頻交易系統5. 高頻交易的常見策略

•結構性策略 ( Structural Strategy)交易者利用不公平的交易制度獲利。如利用主機

共置( Co-Location)先行於其他交易者獲取價格和訂單資料,並根據此資訊下單而獲利。•方向性策略 (Directional Strategy)

主要包括掠奪性交易策略和趨勢引發策略。前者指利用技術手段判別潛在大買(賣)方並搶先進場,待大筆交易引發價格上升(下降)後平倉獲利 ; 後者指事先建立部位,伴隨發佈虛假資訊等行為然後誘使其他交易者進行交易,引發價格快速變動,進而從中獲利。

• 高頻交易對市場的衝擊• 各國的應變政策• 高頻交易的正面影響• 高頻交易的負面影響

三、高頻交易系統6. 高頻交易的利與弊

• 高頻交易對市場的衝擊– 2010 年 5 月 6 日, “閃跌” (Flash

Crash) 的金融事件– 美股道瓊 (DowJones) 指數在五分多鐘內暴跌了 600多點

– 五個多月後, 美國證券交易委員會公佈的一份調查報告指出,高頻交易在其中至少引起了放大跌幅的作用。

三、高頻交易系統6. 高頻交易的利與弊

• 各國的應變政策– 德國

率先通過立法草案,要求所有進行高頻交易的交易員需擁有相關執照,以及限制可能不存在的相對應交易掛單數量。

– 歐盟將類似高頻交易的速度皆降低半秒,要求所有的交易地點制定立即終止交易的方式,以及提高交易員取消大交易量訂單所需付出的成本。

– 美國著手改變政策,準備修改個股和大盤的斷路機制,以降低市場異常波動。

三、高頻交易系統6. 高頻交易的利與弊

• 高頻交易的正面影響– 增進市場流動性

在主要市場中提供超過 50% 的流動性。– 縮小買賣價差

透過高速演算系統,使得投資標的的價格具有準確性。– 改善市場效率性

高頻交易使得價格更具即時反應市場變化的能力。– 提高交易所的收入

高頻交易帶來更多的成交量,帶給交易所更多的手續費收入

三、高頻交易系統6. 高頻交易的利與弊

• 高頻交易的負面影響– 對機構投資人造成衝擊

透過高速演算系統搶先在機構投資人前進場,提高機構投資人建立部位的成本。

– 增加市場波動風險透過高速演算系統,不斷追擊價格使得市場波動變大。

– 公平性的爭議高頻交易因為交易量大,可取得一些有別於個別投資人額外的服務。

– 系統性風險若遭未審核登記過的網路入市交易,將會增加經紀商或其他市場參與者的市場暴露風險。

三、高頻交易系統6. 高頻交易的利與弊