Глава 5. ИНФОРМАЦИОННИ...

TRANSCRIPT

Глава 5. ИТ в счетоводството

Счетоводството - "едно от най-великите откри-тия на човешкия гений, което всеки умен сто-панин трябва да въведе в стопанството си" Гьоте Двойното счетоводно отчитане ни разкрива космоса на икономическия свят. Вернер Сомбарт)

Глава 5. ИНФОРМАЦИОННИ ТЕХНОЛОГИИ В СЧЕТОВОДСТВОТО

Най-широко приложение в практиката на нашите фирми намират ин-

формационните технологии в счетоводството. Това се обуславя от особено високата значимост на счетоводната информация за успешното управление на фирмите, както и от необходимостта за рязко повишаване на оператив-ността на счетоводните данни. Счетоводните технологии, при които ин-формацията за състоянието на активите и пасивите на фирмата, нивото на разходите, резултатите от осъществяваните дейности, събираемостта на вземанията и др. се получават несвоевременно, без необходимата анали-тичност и пълнота, след продължителни и трудоемки обработки, се оказаха безнадеждно остарели и неадекватни на пазарните условия и новите изис-квания.

За приоритетното автоматизиране на финансово-счетоводните проце-си в предприятията допринасят следните предпоставки:

единния и задължителен характер на счетоводната отчетност, регламентирани чрез Закона за счетоводството, Националния смет-коплан, Националните и международни счетоводни стандарти - това от една страна поражда необходимост във всяко предприятие да се организира счетоводна дейност по определени правила и да се оси-гурява счетоводна информация, която отговаря на точно определени изисквания, а от друга страна позволява унифицирането на прог-рамното осигуряване и използване на специализирани счетоводни ПП;

спецификата на финансово-счетоводните дейности, които ги правят особено пригодни за автоматизация: наличието на трудоемки, рутинни процеси, поддаващи се на формализиране; работа с големи обеми информация - счетоводните информационни множества се изг-раждат от голямо количество разнообразни съставни елементи; голям брой трансакции, които отразяват непрекъснатите изменения в средствата и техните източници, в стопанско-правните отношения; обработките се извършват по несложни алгоритми; налице са изиск-вания за точност на резултатите;

широкото разпространение на микрокомпютрите и непрекъсна-тото нарастване на техните функционални възможности ;

наличието на специализирано съвременно програмно осигу-ряване.

Глава 5. ИТ в счетоводството

5.2 за въвеждането на новите информационни технологии в счето-водството допринася нормативното уреждане на въпросите, свързани с носителите на счетоводна информация. В чл. 8 от Закона за счетоводството се признава "електронният подпис" по сми-съла на Закона за електронния документ и електронния подпис, т.е. "подписите се заменят с идентификационни шифри", което позволява без документалното обхващане на първична счетоводна информация. Дава се възможност за изграждане на счетоводния архив на техни-чески носители (чл.42). На тези въпроси се отделя специално внима-ние и в Националния сметкоплан (част втора, раздел Б). Формулира-ни са редица изисквания към системите за автоматизирана обработка на счетоводната информация:

по отношение на осигуряване "терминологично и идентифицира-що единство на показателите и реквизитите, използвани при сче-товодното отчитане на отделните обекти';

по отношение класифицирането и кодирането на счетоводната информация - пълен обхват на всички класификационни обекти; възможност за включване на нови обекти без да се нарушава струк-турата на системата за класифициране; възможност за групиране по определени признаци на необходимите отчетни показатели; използ-ване на общоприети обозначения и системи за кодиране; в основата на класификацията да се постави индивидуалния сметкоплан;

по отношение на входната информация - документирането на сто-панските операции да става при спазване на установения нормативен ред (допуска се в масовите еднотипни първични документи стойност-ните показатели и счетоводните статии да не се попълват във всеки документ, ако те се получават автоматизирано); входната информа-ция върху технически носители или предавана по каналите за връзка "трябва да съдържа данни, които идентифицират организацията, от-говорна за изправността на каналите, както и длъжностните лица, от-говарящи за достоверността на предаваната информация"; при въ-веждане и корекция на информация върху технически носители, как-то и при приключване на счетоводни сметки задължително условие е "наличието на идентифициращ документ"; всички документи преди въвеждането на данните от тях в компютъра се контират в съответст-вие с приетата аналитичност, "всеки документ се подрежда в предва-рително номерирана папка (класификатор), като се вписва в десния горен ъгъл поредният номер на класирането";

по отношение на счетоводната информационна база - тя се фор-мира от "въведената върху технически носители информация от пър-вични и други счетоводни документи, необходима за функциониране на системата";

по отношение на резултативната информация (изходните счето-водни документи) - определя се отпечатването на следните видове машинограми: дневник за въведената информация в компютъра (хронологичен дневник); дневник на сметката - съдържа аналитична информация съобразно приетата аналитичност на сметката, осигуря-ваща връзката с първичните документи, както и оборотите, начални-

Глава 5. ИТ в счетоводството

5.3 те и крайните салда; главна книга - за всяка синтетична сметка (оборотите по дебита и кредита на сметката в кореспонденция с всички други счетоводни сметки, както и съответното им начално и крайно салдо; други машинограми - за отразяване активите и паси-вите на предприятието;

по отношение на контрола - "системата за автоматизирана обработ-ка на счетоводната информация трябва да гарантира възможности за евентуален контрол"; задължително се осигурява връзка между всяка въведена стопанска операция и съответния идентифициращ доку-мент".

5.1. ОБЩА ХАРАКТЕРИСТИКА НА СЧЕТОВОДНИТЕ ПП На българския софтуерен пазар се предлагат значителен брой ПП за

автоматизиране на счетоводната дейност [4]. Основните показатели, по които могат да бъдат съпоставяни и характеризирани тези ПП са:

функционален обхват, включително допълнителни модули; форми на счетоводство - едностранно или двустранно счетоводно за-писване;

съвместимост с други ПП; изисквания към техническото осигуряване и операционната среда; цена; надеждност и сигурност; фирмени гаранции и услуги; брой продажби и др. По отношение на функционалния обхват счетоводните ПП могат

да се класифицират в зависимост от модулите, които включват. Първите счетоводни ПП (ПП СТРАНД на "Странд Инженеринг", ПП АС-91 на "Алгос", ПП ПРЕЦИЗ на фирмата "USW", ПП СОНИТА на фирмата "Сонита", ПП ЕДИС АСО на фирмата "Едис" и др.) включваха 3 - 4 функционални модули като основните от тях бяха: отчитане на дълготрайните активи; отчитане на ма-териалните запаси; фактуриране; валутни операции и др. Някои от ПП включваха модули за отчитане на себестойността, разчетите, разходите за дейността и др. С по-голям функционален обхват бяха ПП АЖУР-L на фир-мата "Бонев софт", “Profit на "Much-net", ПП МикроАкаунт на фирмата МикроАкаунт, ПП ОФИС ПЛЮС на "DataMap и Актив" ПП САС (Система за автоматизирано счетоводство) на “Бусофт Инженеринг” и др. Почти всички, предлаганите в момента на пазара, счетоводни ПП се характеризират с универсалност и комплексност. Новите версии на ПП “АЖУР” включват 8 модула. Същият брой модули предлага БИЗНЕС НАВИГАТОР на фирма Комерс Финанс АД – София. ПП ТОРНАДО – универсална счетоводна сис-тема на ИКО-СОФТ – Бургас обхваща 6 модула. С почти същия обхват, но с предлагане и на модул за работната заплата са ПП ТОНЕГАН на ППС “ТО-НЕГАН” ООД, ПП САС, ПП МикроАкаунт, BORA Auto на BORA Systems и др.

Съществено предимство на счетоводните ПП са допълнителните въз-можности, които предлагат за:

Машинно създаване на първични документи; Автоматично контиране;

Глава 5. ИТ в счетоводството

5.4 Автоматично отчитане на ДДС; Консолидиране на баланс; Кръстосано счетоводство – едновременна работа по два сметкоплана

– национален и чужд; Генератор на справки и отчети (Баланс, Отчет за приходите и разхо-дите (ОПР), Отчет за паричния потик (ОПП), Отчет за собствения ка-питал (ОСК));

Многофирмено счетоводство; Автоматични операции като: преоценка на активите и валутните за-дължения; начисляването на алтернативни данъци; отписването на приходите и разходите за бъдещи периоди; разпределение на произ-водствени разходи и разходи по доставката; отчитане на незавърше-ното производство; провизиране; начисляване на амортизация; отчи-тане на инвентаризацията на МЗ; приключване на сметки и отчитане на резултат др.

Работа в локална мрежа; Технология клиент-сървър и др. Някои ПП включват и редица функции, които дават разнообразна

информация за нуждите на управлението: справки по матуритет и просро-чие на вземанията и задълженията; справки за приходите, разходите и финансовия резултат по продукти, звена, отдели и др;

Към функционалните характеристики на счетоводните ПП може да се отнесе и съвместимостта им с други ПП. На входа си счетоводните ПП осигуряват връзка с различни видове касови апарати, а на изхода си най-често с ПП за работната заплата и с ПП тип Електронна таблица. ПП АЖУР-L е съвместим с ПП ОМЕКС (Заплати, Кадри, Хонорари) на фирмата ОмегаСофт. С ПП TERES за автоматизирано отчитане на работната заплата осъществяват връзка ПП СТРАНД, ПП АС-91 и ПП АЖУР-L. Изход към ПП тип ЕТ е осигурена от ПП АС-91, ПП Презента КларК, ПП Торнадо и др. Връзка с всички продукти, работещи под WINDOWS, осигуряват новите версии на счетоводните ПП, които са разработени за тази операционна среда.

Възможности за работа на няколко езика и чуждестранно счетоводст-во предлага ПП БИЗНЕС НАВИГАТОР на фирма Комерс Финанс АД, изходи на английски и немски език има ПП АЖУР-L и др..

По отношение изискванията към техническото осигуряване, разпрост-раняваните счетоводни ПП почти не се различават. Всички са разработени за персонален компютър (ПК) от типа на IBM PC или съвместими. ПП Profit и ПП Презента КларК работят и с ПК Macintosh. Всички ПП предлагат вари-анти за работа в мрежи. Минимална конфигурация за ПП, които работят под WINDOWS е: Процесор: PENTIUM 133MHz; Памет: 32MB; Разделителна способност на екрана: 800x600;

Езикът за програмиране на счетоводните ПП има известно значе-ние за бързината и ефективността на обработките. Повечето от продуктите са разработени на Clipper или на Clipper и езика "C" - ПП АЖУР-L, ПП ОФИС ПЛЮС, ПП РАНКОМ 91 на фирмата "Ранком", ПП КОНТО, ПП СТРАНД и др. Само на езика "C" е ПП Office Manager, на Асемблер - ПП АС-91, на Turbo

Глава 5. ИТ в счетоводството

5.5 Pascal - ПП АБАК, на Cobol - ПП Profit и др. За работящите в среда на WINDOWS ПП препоръчителна операционна система е Windows NT 4.0.

Всички предлагани счетоводни ПП дават съобщения за грешки. Оси-гурена е и защитата на данните от неправомерен достъп чрез система от кодове и пароли.

Всички фирми производителки на счетоводни ПП осигуряват фирмени гаранции и услуги. Обикновено те включват едногодишно гаранционно поддържане, обучение, консултации, адаптиране, осигуряване на актуали-зирани версии, абонаментно поддържане и др.

От предлаганите на пазара ПП за автоматизиране на счетоводството, най-широко приложение имат ПП АЖУР-L, ПП КОНТО, ПП ТОНЕГАН, ПП СТРАНД, ПП ТОРНАДО, ПП БИЗНЕС НАВИГАТОР, ПП АС-91, ПП Профит, ПП РАНКОМ-91 и др.

Внедряването на новите информационни технологии в счетоводство-то, независимо чрез кой от ПП, налага организационни изменения. Отпадат напълно традиционни счетоводни работи и се появяват нови, непознати досега. На практика, в много фирми, някои от тези операции не се изпъл-няват от счетоводни работници - въвеждането на първичните данни се възлага на оператори, грижата по сигурността и защитата на данните и наблюдаването на поведението на системата се поемат за изпълнение от системни програмисти или други специалисти по електронна обработка на данни.

Въз основа на общите характеристики на разпространяваните счето-водни ПП, детайлните описания на функциите на ПП СТРАНД - [18] и АС-91 и конкретната работа с тях, както и по-подробната информация за практическото използване на ПП КОНТО и ПП-АЖУР-L, могат да се очерта-ят основните характеристики на съвременните информационни технологии във финансово- счетоводната дейност, а именно:

а. Комплексност - обхващане на цялостната отчетност на активите и пасивите на фирмата.

б. Интегрираност: . със статистическата отчетност - осигуряване на всички статисти-

чески отчети, които съдържат счетоводни данни; . с оперативната отчетност - генериране на оперативни справки и

отчети въз основа на счетоводната информация ; . с финансовия анализ - генериране на показатели, които характе-

ризират финансовото състояние на фирмата въз основа на счетоводните отчети.

в. Управленски елементи - развитие на функциите на управленс-кото счетоводство - съставяне на бюджети, анализ на отклоненията, конт-рол.

г. Добър диалог (дружелюбност към потребителя) - възможнос-ти за извикване на помощни екрани (прозорци); развити функции за по-мощ; посочване на начините за действие при съобщения за грешки и др.

д. Автоматизиране на някои функции по сигурността и защита-та на данните, например. автоматично архивиране на файловете с данни;

Глава 5. ИТ в счетоводството

5.6 следене работата на отделните потребители; автоматичен контрол за физическото състояние на базата данни (БД) и др.

е. Машинно създаване на първичните счетоводни документи, което води до отпадане на трудоемките процеси по въвеждането на пър-вичните данни и увеличава оперативността на счетоводната информация.

ж. Развити функции за експорт и импорт на данни – добра връзка с други ПП.

5.2. ИНФОРМАЦИОННИ ТЕХНОЛОГИИ В СЧЕТОВОДС-ТВОТО

Независимо кой от предлаганите счетоводни ПП ще бъде приложен, той трябва да осигури извършването на едни и същи по своя характер ос-новни технологични операции по обработката на счетоводните данни. То-ва обуславя необходимостта всеки ПП за компютъризиране на финансово-счетоводната дейност да включва следните четири главни групи функции:

• По настройка на системата - осигуряват първоначалната под-готовка на счетоводната дейност за работа с новата технология; обхващат се функциите по:

- създаването на индивидуален сметкоплан на предприятието; - изграждане на кодовете и номенклатурите; - въвеждане на началното състояние на счетоводните сметки и

партиди; • Въвеждане и корекция на текущите данни и тяхната об-

работка; • Извеждане на резултативната информация на монитор и

печат; • Администриране на системата - подпомагане и обслужване

на обработката, ограничаване на достъпа, създаване на сигурност и защи-та на данните и др.

Функциите по НАСТРОЙКА на СИСТЕМАТА се изпълняват еднократно, в началото на въвеждането на ПП в експлоатация. Периодично (най-често ежегодно) могат да се извършват при необходимост отделни актуализации в използваните сметки и тяхната аналитичност.

Създаването на индивидуалния сметкоплан е изключително отго-ворен момент от подготвителната работа и изисква задължително участие-то на главния счетоводител на предприятието. На този етап от изграждане-то на системата се решава въпросът за степента на аналитичност на раз-личните видове счетоводна информация. За всяка сметка се определят конкретно нивата на аналитичност (различните ПП дават възможност за 4, 5 или повече нива на аналитичност), т.е. определят се признаците (крите-риите), по които се класифицира и групира информацията. При определя-нето на аналитичността на счетоводните сметки трябва да се изхожда от потребностите на информация за целите на управлението. Това означава, че предварително трябва да се извърши съгласуване с мениджърите и функционалните ръководители за това, доколко съществуващата анали-

Глава 5. ИТ в счетоводството

5.7 тичност на информацията им е достатъчна и не се ли нуждаят от допъл-нителна информация.

По някои от сметките не се изисква аналитично отчитане, за други се изисква едно или две нива на аналитичност, а за трети е целесъобразно и необходимо отчитането да става на три и повече нива.

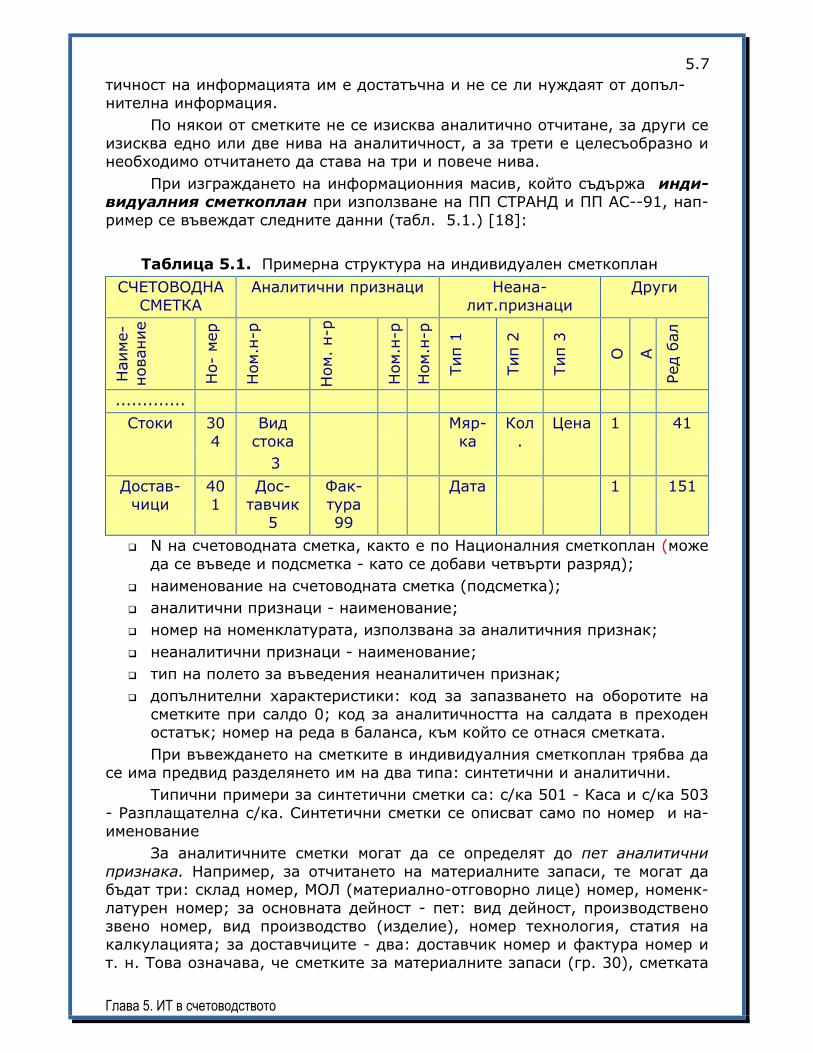

При изграждането на информационния масив, който съдържа инди-видуалния сметкоплан при използване на ПП СТРАНД и ПП АС--91, нап-ример се въвеждат следните данни (табл. 5.1.) [18]:

Таблица 5.1. Примерна структура на индивидуален сметкоплан

СЧЕТОВОДНА СМЕТКА

Аналитични признаци Неана-лит.признаци

Други

Наиме-

нование

Но- мер

Ном.н

-р

Ном. н-р

Ном.н

-р

Ном.н

-р

Тип 1

Тип 2

Тип 3

О

А

Ред бал

.............

Стоки 304

Вид стока

3

Мяр-ка

Кол.

Цена 1 41

Достав-чици

401

Дос-тавчик

5

Фак-тура 99

Дата 1 151

N на счетоводната сметка, както е по Националния сметкоплан (може да се въведе и подсметка - като се добави четвърти разряд);

наименование на счетоводната сметка (подсметка); аналитични признаци - наименование; номер на номенклатурата, използвана за аналитичния признак; неаналитични признаци - наименование; тип на полето за въведения неаналитичен признак; допълнителни характеристики: код за запазването на оборотите на сметките при салдо 0; код за аналитичността на салдата в преходен остатък; номер на реда в баланса, към който се отнася сметката. При въвеждането на сметките в индивидуалния сметкоплан трябва да

се има предвид разделянето им на два типа: синтетични и аналитични. Типични примери за синтетични сметки са: с/ка 501 - Каса и с/ка 503

- Разплащателна с/ка. Синтетични сметки се описват само по номер и на-именование

За аналитичните сметки могат да се определят до пет аналитични признака. Например, за отчитането на материалните запаси, те могат да бъдат три: склад номер, МОЛ (материално-отговорно лице) номер, номенк-латурен номер; за основната дейност - пет: вид дейност, производствено звено номер, вид производство (изделие), номер технология, статия на калкулацията; за доставчиците - два: доставчик номер и фактура номер и т. н. Това означава, че сметките за материалните запаси (гр. 30), сметката

Глава 5. ИТ в счетоводството

5.8 за основната дейност (с/ка 611), сметката за доставчиците (с/ка 401) са аналитични, съответно на три, пет и две нива на аналитичност. Аналитич-ността на сметките може да бъде различна в различните предприятия, как-то и в едно и също предприятие в различни периоди, в зависимост от кон-кретните потребности и организацията на отчетността. Например, отчет-ността на дълготрайните активи би могла да се организира на три нива: инвентарен номер, местонахождение, МОЛ, но ако те не са зачислени на МОЛ - трябва този признак да отпадне; ако не се знае точното им местона-хождение или ако те се намират на едно и също място - трябва да отпадне признака местонахождение; ако дълготрайните активи на фирмата са ог-раничен брой е възможно сметките за ДА да не са аналитични. В случаите, когато предприятието разполага с голямо количество разнообразни ДА е целесъобразно внедряването на специализиран модул за отчитане на ДА. Възможна е не само различна аналитичност на сметките, но и едни и същи сметки да бъдат аналитични или синтетични в различни предприятия и пе-риоди от време.

За всеки аналитичен признак се посочва номенклатура номер, т.е. списъка, в който са описани шифрите и наименованията на елементите на съответното информационно множество, обособено по дадения признак (например, доставчици, материали, продукция, клиенти, статии на калку-лацията и др.)

За аналитичните сметки може да бъдат определени и неаналитични признаци. Това са признаци, които имат спомагателно значение във връзка с обработката на счетоводните данни. Те могат да бъдат три типа в ПП СТРАНД, както следва:.

Тип 1 - текстово (за буквено-цифрова информация); Тип 2 - за цифрови данни с натрупване (събиране и изваждане); Тип 3 - за цифрови данни (с натрупване и умножение). Полето от тип 1 съдържа поясняващи текстове - например, мярка, да-

та, единична цена (ако на участва в остойностяване) и др. Полето от тип 2 е предназначено за водене на количествата по смет-

ките, за които това се изисква - например, към старата наличност на мате-риали да се натрупа нов приход или да се извади направения разход, как-то и сторнираните количества.

Полето от тип 3 служи за остойностяване - в него се съдържа множи-телят (единична цена, валутен курс). При използване на поле тип 3 задъл-жително се изисква въвеждане и на съответно поле от тип 2 - множимо (количество на материала или валутата). Задаването на полета тип 2 и 3 осигурява възможност за автоматично остойностяване на първичните до-кументите, т.е. отпада необходимостта от тяхната предварителна обработ-ка.

В ПП АС91 неаналитичните признаци са 10 типа: Тип 1 - текст; Тип 2- цяло число; Тип 3 - десетична дроб с 2 знака след десетичната точка; Тип 4 - явна дата;

Глава 5. ИТ в счетоводството

5.9 Тип 5 - дата по подразбиране (попълва се автоматично от поле дата

на документа); Тип 6 - количество, по което става натрупване; Тип 7 - среднопретеглена цена (изисква наличие на поле тип 6

и се получава като стойностното салдо по сметката се разделя на количественото, получено от поле тип 6);

Тип 8 - среднопретеглена цена като тип 7, но с по-голяма точ-ност - с 4 знака след десетичната запетая);

Тип 9 - число за запазване на последната въведена стойност - с точност 2 знака;

Тип 10 - число за запазване на последната въведена стойност - с точност 4 знака.

Допълнителните характеристики се въвеждат както следва: "Запазване на обороти при салдо 0" - полето може да имат значение

"0" или стойност от "1 до 5". Отнася се само за аналитичните сметки, при които е необходимо да се пазят оборотите по дебита и кредита по анали-тични партиди на съответното ниво за цялата година.Такива, например, са сметките от раздел 6 и раздел 7 на Националния сметкоплан.

"Аналитични салда в преходен остатък" - полето е със стойност "0" или "1'. Задаването на стойност "1' означава, че за сметката се изисква обезличаване на аналитичните салда и трансформирането им в едно общо салдо. Тази промяна в аналитичното състояние на сметката се извършва само и единствено в края на годината. Сметки, за които е валидна такава трансформация на салдата са тези от група 12 - за печалбите и загубите, групи 60 до 66 - за разходите, групи 70 до 76 - за приходите на Национал-ния сметкоплан.

"Номер (код) на реда от баланса" - полето е триразрядно и съответс-тва на специално разработена номенклатура за редовете в актива и пасива на баланса. Използва се за автоматизирано създаване на баланса - салдата на една или няколко сметки се групират и отнасят на посочения ред на ак-тива или пасива на баланса.

Втората функция по настройката на системата за компютъризиране на счетоводството, след създаване на индивидуалния сметкоплан, е изг-раждане на номенклатурите. За всяка аналитична сметка, включена в индивидуалния сметкоплан са посочени необходимите номенклатури по аналитични признаци. Използват се следните основни номенклатури:

номенклатура на дейностите (калкулативните обекти) - за сметките, които отчитат разходите по направления (с/ки група 61), за отчитане на печалбите и загубите, резултатите от реализацията на продукция;

номенклатура на клиентите; номенклатура на доставчиците; номенклатура на контрагентрите - дебиторите и кредиторите; номенклатура на материалните запаси - стоки, основни материали; номенклатура на персонала; номенклатура на структурните звена;

Глава 5. ИТ в счетоводството

5.10 номенклатури на калкулативните статии - те са различни за видо-

вете основна дейност (промишлена, строителна, селскостопанска, транспортна и др.), спомагателните дейности, организацията и уп-равлението;

номенклатури за видовете разчети - с бюджета, по социалното осигу-ряване; Една и съща номенклатура може да бъде използвана в различни

сметки, ако те имат еднакви аналитични признаци. Например, номенклату-рата на видовете основна дейност може да бъде използвана за сметките от група 12 и за сметките от група 60 и с/ка 611, на клиентите - за с/ка 411, с/ка 412, както и за с/ка 305 - Изпратени стоки и предадени работи, на персонала - за сметките на материалните запаси (за признака материално-отговорни лица), както и за подотчетните лица- с/ка 422 и др. В някои случаи е целесъобразно и по-голямо обединяване на номенклатурите - например, създаване на една обща номенклатура за доставчици, клиенти и други контрагенти при условие, че една и съща фирма или организация може да се яви както клиент, така и доставчик или да има други разчетни взаимоотношения с предприятието. Индивидуалният сметкоплан дава спи-съка на необходимите номенклатури за приетата аналитична отчетност.

Създаването на номенклатурите включва два етапа: задаване на шифрите и имената на номенклатурите (в ПП Странд се създава и структурата на номенклатурите, т.е. дават се имената на полетата и дължината на шифъра)

попълване на номенклатурите - въвеждат се конкретните имена и шифри на признаците (полетата). Името на номенклатурата (нейният номер и името на съответния ана-

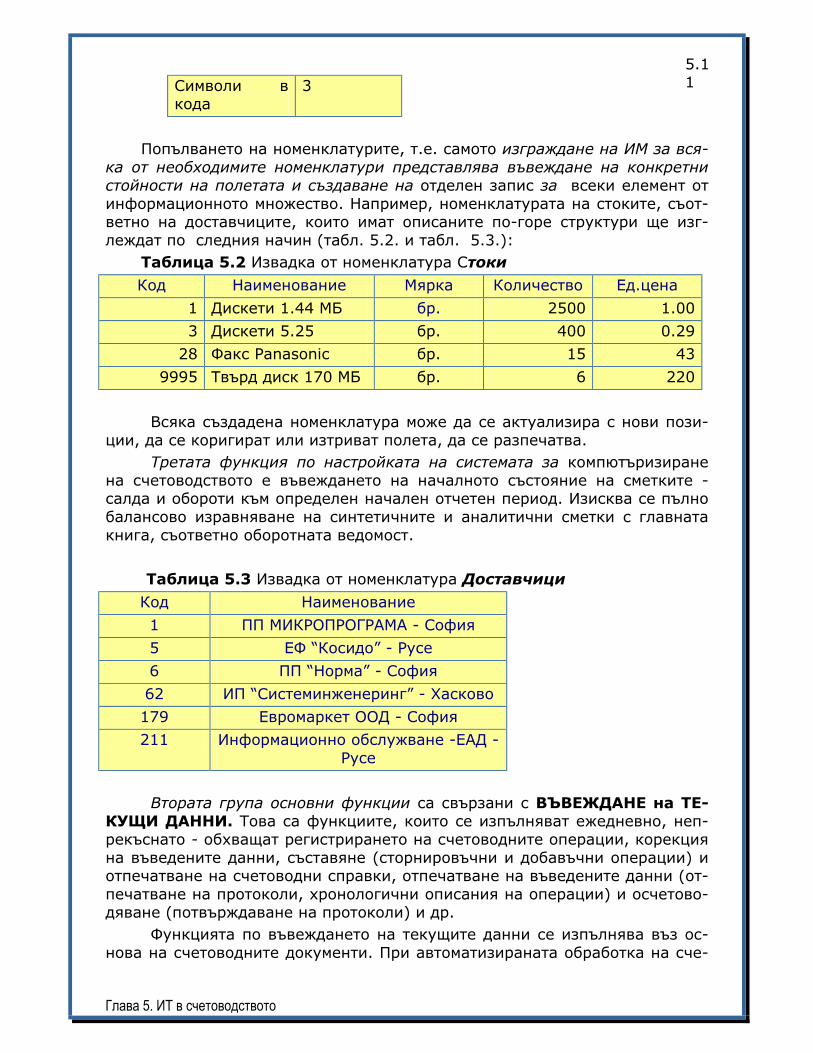

литичен признак) и размерът на кода (брой символи) са същите, които са посочени в сметкоплана. Ако номенклатурата има допълнителни полета, се посочва техният брой и имена (например, мярка, единична цена, марка, модел, номер и др.) Те са специфични за всяка номенклатура и нямат за-дължителен характер. Например, номенклатурата на стоките има следната структура:

Номер 3

Наименование Стоки

Символи в кода

5

Име на поле 1 Мярка

Име на поле 2 Количество

Име на поле 3 Единична цена

Структурата на номенклатурата на доставчиците включва показатели-те:

Номер 5

Наименование Доставчици

Глава 5. ИТ в счетоводството

5.11 Символи в

кода 3

Попълването на номенклатурите, т.е. самото изграждане на ИМ за вся-

ка от необходимите номенклатури представлява въвеждане на конкретни стойности на полетата и създаване на отделен запис за всеки елемент от информационното множество. Например, номенклатурата на стоките, съот-ветно на доставчиците, които имат описаните по-горе структури ще изг-леждат по следния начин (табл. 5.2. и табл. 5.3.):

Таблица 5.2 Извадка от номенклатура Стоки

Всяка създадена номенклатура може да се актуализира с нови пози-

ции, да се коригират или изтриват полета, да се разпечатва. Третата функция по настройката на системата за компютъризиране

на счетоводството е въвеждането на началното състояние на сметките - салда и обороти към определен начален отчетен период. Изисква се пълно балансово изравняване на синтетичните и аналитични сметки с главната книга, съответно оборотната ведомост.

Таблица 5.3 Извадка от номенклатура Доставчици

Код Наименование

1 ПП МИКРОПРОГРАМА - София

5 ЕФ “Косидо” - Русе

6 ПП “Норма” - София

62 ИП “Системинженеринг” - Хасково

179 Евромаркет ООД - София

211 Информационно обслужване -ЕАД - Русе

Втората група основни функции са свързани с ВЪВЕЖДАНЕ на ТЕ-

КУЩИ ДАННИ. Това са функциите, които се изпълняват ежедневно, неп-рекъснато - обхващат регистрирането на счетоводните операции, корекция на въведените данни, съставяне (сторнировъчни и добавъчни операции) и отпечатване на счетоводни справки, отпечатване на въведените данни (от-печатване на протоколи, хронологични описания на операции) и осчетово-дяване (потвърждаване на протоколи) и др.

Функцията по въвеждането на текущите данни се изпълнява въз ос-нова на счетоводните документи. При автоматизираната обработка на сче-

Код Наименование Мярка Количество Ед.цена

1 Дискети 1.44 МБ бр. 2500 1.00

3 Дискети 5.25 бр. 400 0.29

28 Факс Panasonic бр. 15 43

9995 Твърд диск 170 МБ бр. 6 220

Глава 5. ИТ в счетоводството

5.12 товодните данни могат да се използват няколко начина за документира-

не и за движение на документите: "- ръчно съставяне и пренасяне на книжни документи и ръчно въвеж-

дане в компютъра; - ръчно съставяне на книжни документи с пренасяне на данните вър-

ху технически носители - с или без допълване на данните; пренасят се и се въвеждат чрез входящо устройство;

- автоматизирано създаване на технически носител, който се пренася до компютъра и се въвежда чрез входящо устройство;

- ръчно или автоматизирано регистриране на данните върху този но-сител и дистанционното му предаване;

- автоматизирано улавяне на данните и тяхното дистанционно предаване." [4].

При използването на ръчно съставени документи и ръчно въвеждане, независимо начина на пренасянето на данните е целесъобразно предвари-телно групиране и подготовка на първичните документи. Организацията на първичните счетоводни документи, която се осъществява при използване на ПП СТРАНД и ПП АС-91 не се отличава от традиционната организация на счетоводния архив – първичните документи от даден тип се събират и подреждат в различни папки (по дебит на каса, по кредит на каса, по де-бит на разплащателна сметка, по кредит на разплащателна сметка, факту-ри на доставчиците и др.). Всяка папка се обработва от определен счето-водител. Обработката на папките включва следните операции:

- номериране на папката - папката получава постоянен номер, който може да съответства на номера по досегашната номерация на сборните ве-домости или на журнал-ордерите;

- номериране на документите, подредени в папките във възходящ ред - всеки отделен документ получава свой пореден номер, който отговаря на мястото му в папката, независимо, че може да има свой собствен номер (например номер на касов ордер, на фактура, на складова разписка и др.).

- формиране на архивен номер на първичния документ - състои се от номера на папката и поредния номер на документа в папката, има следната структура:

Архивният номер е по същество хронологичен номер и на самата счетоводна опе-рация. Той осигурява непос-редствена връзка между пър-вичния документ и съответни-те счетоводни записвания, от-

разени в изходните документи. Това улеснява контрола и ускорява извър-шването на необходимите справки.

Върху всеки счетоводен документ е направена контировка, т.е. със-тавена е счетоводна статия, която отразява конкретната стопанска опера-ция. Счетоводните статии отразяват промените в активите и пасивите на предприятието. Те имат три съставни елемента:

999 999

Папка No.

Пореден No. на документа в

Глава 5. ИТ в счетоводството

5.13 - адресите на изменящите се активи и пасиви, изразени чрез

шифрите на кореспондиращите синтетични и аналитични сметки, - качествените характеристики на изменението - съответно увеличе-

ние или намаление на активите и пасивите; - количествена характеристика на изменението. Контировката се извършва ръчно по стандартния начин - определя се

сметката (сметките), която се дебитира и сметката (сметките), която се кредитира. Новото и допълнителното при автоматизираната технология за счетоводната дейност е посочването на шифрите за аналитичните призна-ци (условните обозначения за аналитичността на сметките), които трябва да се вземат от съответните номенклатури. Количеството на изменението (сумата) се съдържа в самия документ. Например, може да се състави ста-тията (за изплащане на дължими суми на доставчиците):

Д-т с/ка 401/ 62 К-т с/ка 503 95200лв., където с/ка 401 - Доставчици е аналитична, поради което се посочва парти-

дата на доставчика (шифър 62 от номенклатурата на доставчиците е ИП “Системинженеринг” - Хасково);

с/ка 503 - Разплащателна сметка в лв. е синтетична сметка (няма по-сочени аналитични признаци в индивидуалния сметкоплан).

За отразяване на постъпленията от продажбата на стоки може да се състави статията:

Д-т с/ка 411/ 10 К-т с/ка 702/ 28 105000лв., където с/ка 411 - Клиенти е аналитична, поради което се посочва партидата

на клиента (шифър на клиента 10, съгласно номенклатурата на клиенти-те);

с/ка 702 - Постъпления от продажби на стоки е също аналитична, ко-ето изисква да се посочи и партидата на стоката (шифър 28 от номенкла-турата на стоките обозначава Факсове “Panasonic”).

Въвеждането на текущите данни включва: въвеждане на архивния номер на документа; въвеждане на счетоводната статия; въвеждане на някои допълнителни данни - дата, собствен номер на документа, пояснителен текст, цена и др. За осъществяване на по-добър контрол в счетоводната система и из-

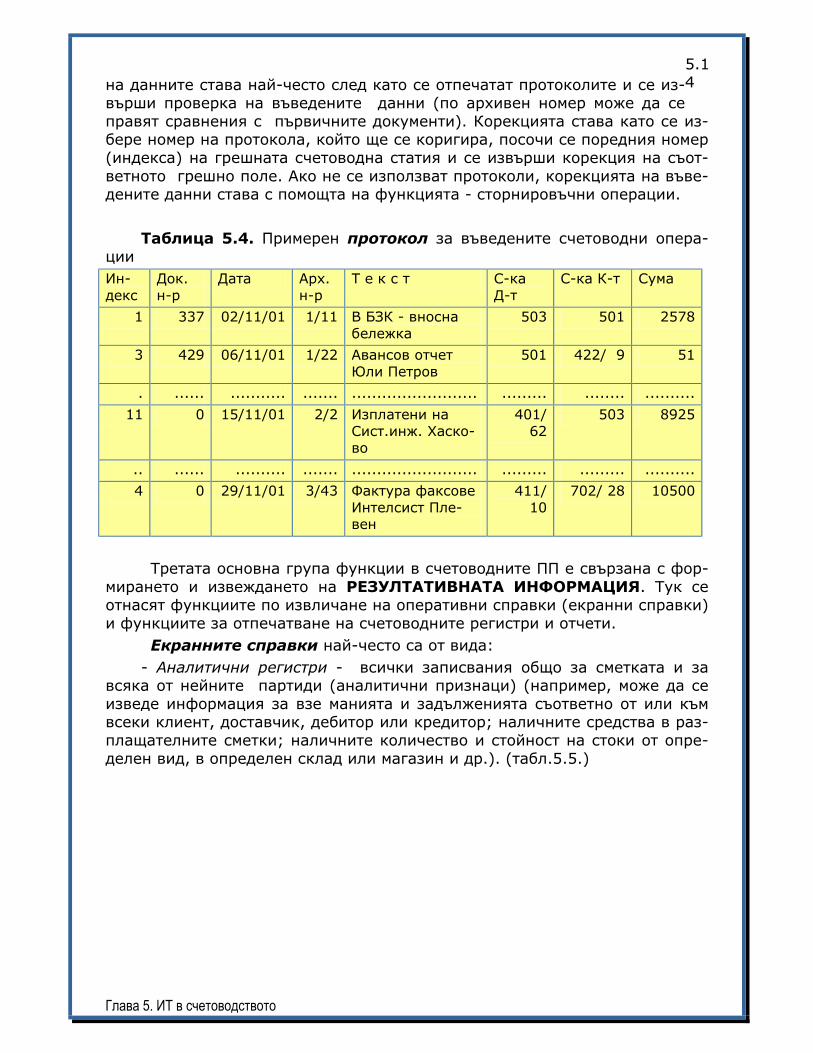

бягване на голямото количество сторнировъчни и добавъчни операции, в някои ПП е възможно въведената информация да не се осчетоводява в мо-мента на въвеждането, а да се записва в така наречените протоколи (табл. 5.4.)

Протоколът е вътрешно технологично средство, чрез което се регист-рират въведените счетоводни статии - всяка счетоводна операция генерира запис (ред) от протокола. Един протокол се създава по време на въвежда-нето на първична информация в рамките на един сеанс (влизане и работа с функцията за въвеждане на данни или съставяне на счетоводни справки). Създаването на протоколите става автоматично от системата - дава им се вътрешно-системен номер, идентифицират лицето, което е въвеждало дан-ните, датата и времетраенето.При използването на протоколи корекцията

Глава 5. ИТ в счетоводството

5.14 на данните става най-често след като се отпечатат протоколите и се из-

върши проверка на въведените данни (по архивен номер може да се правят сравнения с първичните документи). Корекцията става като се из-бере номер на протокола, който ще се коригира, посочи се поредния номер (индекса) на грешната счетоводна статия и се извърши корекция на съот-ветното грешно поле. Ако не се използват протоколи, корекцията на въве-дените данни става с помощта на функцията - сторнировъчни операции.

Таблица 5.4. Примерен протокол за въведените счетоводни опера-

ции Ин-декс

Док. н-р

Дата Арх. н-р

Т е к с т С-ка Д-т

С-ка К-т Сума

1 337 02/11/01 1/11 В БЗК - вносна бележка

503 501 2578

3 429 06/11/01 1/22 Авансов отчет Юли Петров

501 422/ 9 51

. ...... ........... ....... ......................... ......... ........ ..........

11 0 15/11/01 2/2 Изплатени на Сист.инж. Хаско-во

401/ 62

503 8925

.. ...... .......... ....... ......................... ......... ......... ..........

4 0 29/11/01 3/43 Фактура факсове Интелсист Пле-вен

411/ 10

702/ 28 10500

Третата основна група функции в счетоводните ПП е свързана с фор-

мирането и извеждането на РЕЗУЛТАТИВНАТА ИНФОРМАЦИЯ. Тук се отнасят функциите по извличане на оперативни справки (екранни справки) и функциите за отпечатване на счетоводните регистри и отчети.

Екранните справки най-често са от вида: - Аналитични регистри - всички записвания общо за сметката и за

всяка от нейните партиди (аналитични признаци) (например, може да се изведе информация за взе манията и задълженията съответно от или към всеки клиент, доставчик, дебитор или кредитор; наличните средства в раз-плащателните сметки; наличните количество и стойност на стоки от опре-делен вид, в определен склад или магазин и др.). (табл.5.5.)

Глава 5. ИТ в счетоводството

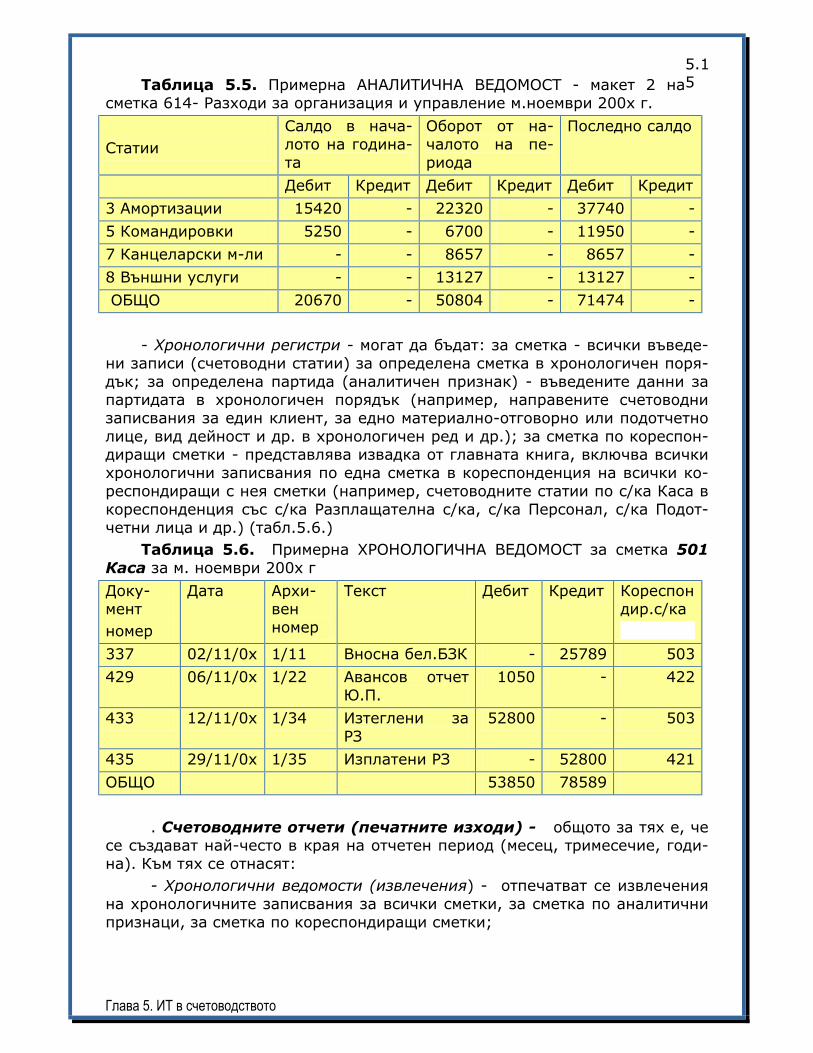

5.15 Таблица 5.5. Примерна АНАЛИТИЧНА ВЕДОМОСТ - макет 2 на

сметка 614- Разходи за организация и управление м.ноември 200х г.

Статии

Салдо в нача-лото на година-та

Оборот от на-чалото на пе-риода

Последно салдо

Дебит Кредит Дебит Кредит Дебит Кредит

3 Амортизации 15420 - 22320 - 37740 -

5 Командировки 5250 - 6700 - 11950 -

7 Канцеларски м-ли - - 8657 - 8657 -

8 Външни услуги - - 13127 - 13127 -

ОБЩО 20670 - 50804 - 71474 -

- Хронологични регистри - могат да бъдат: за сметка - всички въведе-

ни записи (счетоводни статии) за определена сметка в хронологичен поря-дък; за определена партида (аналитичен признак) - въведените данни за партидата в хронологичен порядък (например, направените счетоводни записвания за един клиент, за едно материално-отговорно или подотчетно лице, вид дейност и др. в хронологичен ред и др.); за сметка по кореспон-диращи сметки - представлява извадка от главната книга, включва всички хронологични записвания по една сметка в кореспонденция на всички ко-респондиращи с нея сметки (например, счетоводните статии по с/ка Каса в кореспонденция със с/ка Разплащателна с/ка, с/ка Персонал, с/ка Подот-четни лица и др.) (табл.5.6.)

Таблица 5.6. Примерна ХРОНОЛОГИЧНА ВЕДОМОСТ за сметка 501 Каса за м. ноември 200х г

Доку-мент номер

Дата Архи-вен номер

Текст Дебит Кредит Кореспондир.с/ка

337 02/11/0х 1/11 Вносна бел.БЗК - 25789 503

429 06/11/0х 1/22 Авансов отчет Ю.П.

1050 - 422

433 12/11/0х 1/34 Изтеглени за РЗ

52800 - 503

435 29/11/0х 1/35 Изплатени РЗ - 52800 421

ОБЩО 53850 78589

. Счетоводните отчети (печатните изходи) - общото за тях е, че

се създават най-често в края на отчетен период (месец, тримесечие, годи-на). Към тях се отнасят:

- Хронологични ведомости (извлечения) - отпечатват се извлечения на хронологичните записвания за всички сметки, за сметка по аналитични признаци, за сметка по кореспондиращи сметки;

Глава 5. ИТ в счетоводството

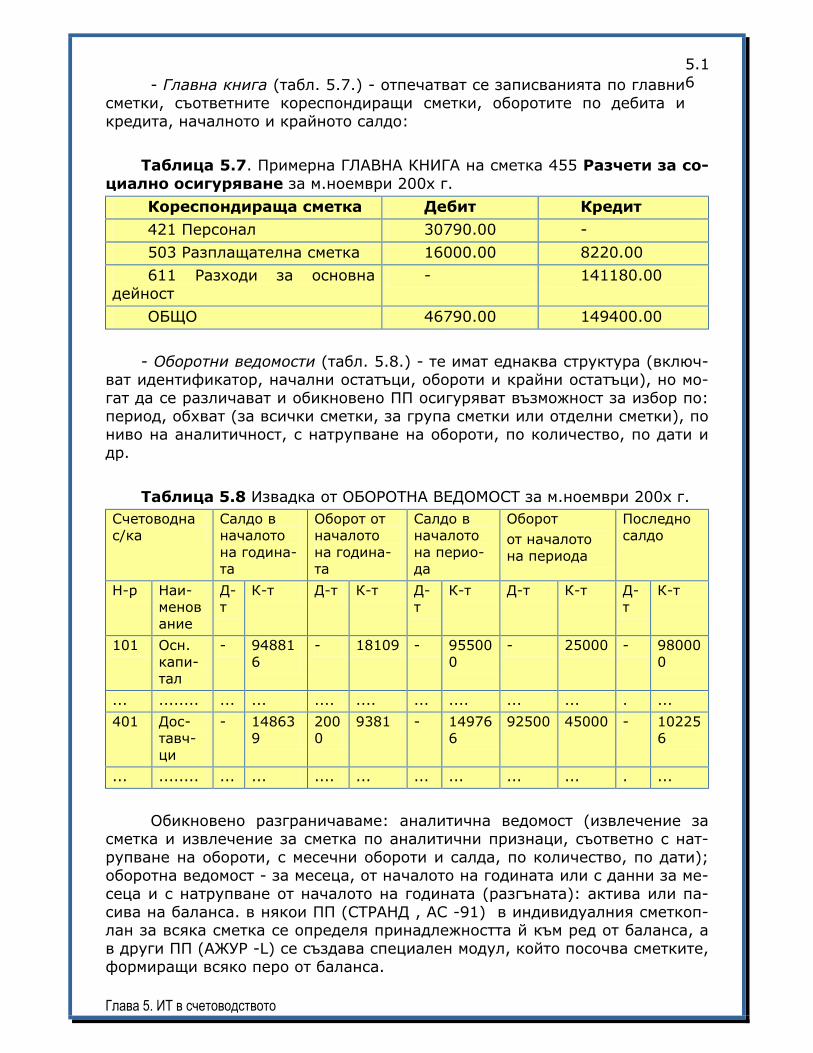

5.16 - Главна книга (табл. 5.7.) - отпечатват се записванията по главни

сметки, съответните кореспондиращи сметки, оборотите по дебита и кредита, началното и крайното салдо:

Таблица 5.7. Примерна ГЛАВНА КНИГА на сметка 455 Разчети за со-

циално осигуряване за м.ноември 200х г.

Кореспондираща сметка Дебит Кредит

421 Персонал 30790.00 -

503 Разплащателна сметка 16000.00 8220.00

611 Разходи за основна дейност

- 141180.00

ОБЩО 46790.00 149400.00

- Оборотни ведомости (табл. 5.8.) - те имат еднаква структура (включ-

ват идентификатор, начални остатъци, обороти и крайни остатъци), но мо-гат да се различават и обикновено ПП осигуряват възможност за избор по: период, обхват (за всички сметки, за група сметки или отделни сметки), по ниво на аналитичност, с натрупване на обороти, по количество, по дати и др.

Таблица 5.8 Извадка от ОБОРОТНА ВЕДОМОСТ за м.ноември 200х г.

Счетоводна с/ка

Салдо в началото на година-та

Оборот от началото на година-та

Салдо в началото на перио-да

Оборот от началото на периода

Последно салдо

Н-р Наи-менование

Д-т

К-т Д-т К-т Д-т

К-т Д-т К-т Д-т

К-т

101 Осн. капи-тал

- 948816

- 18109 - 955000

- 25000 - 980000

... ........ ... ... .... .... ... .... ... ... . ...

401 Дос-тавч-ци

- 148639

2000

9381 - 149766

92500 45000 - 102256

... ........ ... ... .... ... ... ... ... ... . ...

Обикновено разграничаваме: аналитична ведомост (извлечение за

сметка и извлечение за сметка по аналитични признаци, съответно с нат-рупване на обороти, с месечни обороти и салда, по количество, по дати); оборотна ведомост - за месеца, от началото на годината или с данни за ме-сеца и с натрупване от началото на годината (разгъната): актива или па-сива на баланса. в някои ПП (СТРАНД , АС -91) в индивидуалния сметкоп-лан за всяка сметка се определя принадлежността й към ред от баланса, а в други ПП (АЖУР -L) се създава специален модул, който посочва сметките, формиращи всяко перо от баланса.

Глава 5. ИТ в счетоводството

5.17 Някои ПП (АЖУР – L) предлагат и програми за автоматизирано

съставяне и на отчета за приходите и разходите, което се постига също чрез параметризация - задаване на начина за формиране на всеки ред (клетка) от отчетната форма. Възможно е автоматизирано формиране и на някои други отчетни форми, които съпровождат годишния отчет - това е целесъобразно да стане с помощта на “специална, универсална до опреде-лена степен програма, която потребителят сам да параметризира, така на-реченият "Генератор на отчетни форми" "[4].

5.3. КОМПЛЕКСНА КОМПЮТЪРИЗИРАНА СЧЕТО-ВОДНА СИСТЕМА

При спазване на изискванията за комплексно обхващане на счето-водните дейности, интегриране на счетоводната отчетност с оперативната и статистическата отчетност, осигуряване на анализ на информация за вземане на решения , се предлага следния обхват и декомпозиция на компютъризираната финансово-счетоводна система (КФСД) (фиг.5.1.)

Първият модул - Бюджети е предназначен за разработване на бю-джетите на фирмата и създаване на база данни (БД), която да ги съдържа. Тук се отнасят: бюджет на продажбите, бюджет на стоковите запаси, бю-джет на доставките, бюджет на брутния доход, бюджет на разходите, бю-джет на печалбите и загубите, бюджет на вземанията, бюджет на задълже-нията, бюджет на паричните средства и др.

Модул - Отчитане на дълготрайните активи (ДА) обхваща: отчи-тането на наличностите и движението на дълготрайните материални, нема-териални и финансови дълготрайни активи; амортизационен план; аморти-зационните отчисления по направления; справки за структурата и състоя-нието на ДА; анализ на използването на МДА; преоценка на ДА; статисти-чески отчети за ДА и др. Аналитичното отчитане на МДА и на нематериал-ните ДА се води по инвентарен номер. За повечето от МДА се използват допълнителни идентификатори - класификационна група, вид, марка, мо-дел, фабричен номер и др. Основните изходни документи са:

инвентарна книга - тя представлява пълен опис на ДА на фирмата по инвентарни номера, с всички данни за пълната идентификация и с цялото множество от характеристики; инвентарни описи - отделни извлечения от аналитичния регистър на

ДА по определени критерии (идентификационни признаци) и намален брой характеристики (справки за наличностите по местонахождение, вид, група, подгрупа, елемент от класификационен код, материално-отговорно лице, производствено предназначение и др.; справки за възрастовия със-тав, степента на амортизираност, балансовата стойност, използвания метод за амортизация и др.;

амортизационен план - съдържа за всеки инвентарен номер годишна-та амортизационна квота, в т.ч. по месеци, начислената до момента амортизация и балансовата стойност; за целите на управлението би следвало да се осигурява информация и за общия размер на аморти-зационните квоти по групи за две, три години напред;

o картотеки и справки за наетите или дадени под наем ДА и др.

Глава 5. ИТ в счетоводството

5.18 данъчно признати амортизации - изчисляват се по коефициенти,

зададени за всеки ДА или общ коефициент за всички ДА; опреде-лят се отклоненията на счетоводната от данъчно признатата аморти-зация;

справки за преоценка и смяна на метода на амортизиране на ДА и др. Модул - Отчитане на материалните запаси (МЗ) - осигурява фор-

миране на доставната цена и отчитането на прихода на МЗ (основни и спо-магателни материали, семена, торове, препарати, резервни части, продук-ция, стоки и др.) по складове и материално-отговорни лица (МОЛ); оценка на материалните запаси при тяхното потребяване и отчитане на разхода на МЗ по направления - основни и спомагателни дейности; инвентаризиране и преоценка на МЗ; справки за наличностите от различни видове МЗ; ста-тистически отчет за МЗ и др. Основните отчети за МЗ са следните:

оборотни ведомости за материалните запаси - включват не само стойностни, но количествени показатели (количествените данни са в една или повече мерни единици); те могат да бъдат (както в ПП АЖУР -L): оборотна ведомост - сумарна - за склад по номенклатур-ни позиции с начални салда, обороти и крайни салда, в натура и стойност; оборотна ведомост - подробна - за всяка позиция от су-марната ведомост включва описание на всички записвания, които са предизвикали оборотите и тяхното основание (данни за документи-

Фиг. 5.1. Автоматизирана финансово-счетоводна информационна система

Матери-ални за-

Финансови средства и раз-

Основни и спо-магателни

Покуп-

СЗ

Дългот-райни

Работна заплата

Глава 5. ИТ в счетоводството

5.19 те); дневник за материалния запас - осигурява данните от под-

робната ведомост, но само за един вид МЗ (една позиция от номенклатурата);

справки за наличностите от материални запаси - осигуряват данни за наличните количества в различни разрези (за номенклатурна пози-ция или за група, подгрупа, основен вид МЗ по складове, МОЛ, обща наличност, както и общо количество в т.ч. по складове, МОЛ и др.).

справка за обездвижени материални запаси - осигурява ценна ин-формация за управлението на оборотния капитал на фирмата като посочва МЗ, които нямат движение по прихода (доставките), по раз-хода или едновременно по прихода и потреблението;

инвентаризационен опис и сравнителна ведомост - тези машинограми облекчават процесите на инвентаризация; описът съдържа номенкла-турните позиции, които подлежат на предстояща проверка, цени, мерни единици, счетоводната наличност (по избор), поле за нанасяне на фактическата наличност (те се дават за склад, МОЛ или за онези МЗ, които са определени при извършването на така наречения "АВС анализ - значими по стойност, най-малка наличност, голямо движе-ние)"; сравнителната ведомост - различава се от описа по допълни-телните показатели, които включва - фактически наличности и раз-ликите (излишъци и липси) в сравнение със счетоводната наличност. Модул - Отчитане на работната заплата - включва начисляването

на основното трудово възнаграждение, доплащанията и удръжките и из-готвянето на разчетно-платежната ведомост; отчитане на разходите на труд по направления; справки за количествения и качествен състав на персонала; статистически отчети и др.

За начисляването на социялните и здравните осигуровки и за гене-рирането за специфичните за НОИ (Национален Осигурителен Институт) файлове и документи е обособен съставен модул, “Социално и Здравно Осигуряване” (СЗО)

За автоматизиране на дейностите по отчитане на труда и работната заплата в практиката на нашите фирми най-широко се използва ПП ОМЕГА 2.0 и неговите по-късни версии TERES 3.33, 3.35 и 3.37. Счетоводните ПП АЖУР-L, СТРАНД, АС 91, КОНТО, ТОРНАДО и др. осъществяват връзка с то-зи ПП. Някои от ПП за счетоводството имат в обхвата си модули за отчита-не на работната заплата (виж т. 5.1).

Функционалният обхват на ПП TERES е следният: Поддържане специфична БД - норми и разценки, както и данни за персонала, необходими за формиране на индивидуалната работна заплата или трудовото възнаграждение.

Поддържа всички системи на повременно и сделно заплащане, смени, графици, сумарно отчитане на работното време;

Бригадно и индивидуално формиране на труда с работни карти Автоматично изчисляване на болнични и отпуски. Преизчисление на средствата за работна заплата, отпуски, болнични и разлика в ДОД при промяна на основната заплата и нормативните документи с пред-

Глава 5. ИТ в счетоводството

5.20 ходна дата. Работа с данни от минали месеци. Преизчисление на

ДОД при допълнително пенсионно осигуряване в пенсионни фон-дове.

Оперативно отчитане на разходите на труд по поръчки, изделия и ка-чества. Отчет за индивидуално и бригадно изпълнение на нормите.

Контрол на работното време - присъствия и отсъствия. Отчитане на удръжките по видове - влогове, заеми , текущи нужди и др. , връзки с БДСК, ОББ, НОИ и др. Основната резултативна информация, която се осигурява от

TERES 3.37, може да бъде групирана както следва: Ведомости за заплати - авансова ведомост, четири вида разплаща-телни ведомости; фишове.

Оперативни отчети за разходите на труд по направления. Статистически отчети за персонала и заплащането на труда. Списъци на лицата с неудържани суми. Справки за пенсиониране Служебни бележки за доходи и др. ПП TERES реализира и някои допълнителни задачи, които са присъщи

на информационните технологии по управление на персонала (контрол на отпуски, печат на заповеди за назначаване и допълнителни споразумения, трудови договори и др.).

Информационната технология, прилагана при отчитане на труда и работната заплата, включва следната последователност от операции:

Изграждане на БД, която съдържа специфични данни за персонала и формите на заплащане на труда.

Въвеждане на текущи данни за отработеното време, произведената продукция или изпълнените поръчки по производствени звена или индивидуално от всеки работник (специалист) , както и за промените в доплащанията или удръжките.

Изчисляване на брутната работна заплата или полагащото се трудово възнаграждение за производствени звена (бригади) и индивидуално както и на нетния размер на заплащането.

Отнасяне на разходите на труд по основни направления на дейност. Извеждане на резултативна информация - за персонала (ведомости, фишове, списъци за удръжки и др.), оперативни отчети за разходите на труд и статистически отчети. Модул - Отчитане на финансовите средства и разчети обхваща

осигуряването на допълнителна информация по прихода и разхода на фи-нансовите средства в лева и валута - по отчитането на валутните опера-ции, на финансовите приходи и финансовите разходи; отчитане на из-вънредните разходи и извънредните приходи; преоценка на валутните сметки и на вземанията и задълженията във валута; разходите за външни услуги по видове и др.

Този модул има следните съставни модули:

Глава 5. ИТ в счетоводството

5.21 Каса - предназначен е за съхраняване и обработване на плаща-

нията в брой, следене на платени и изплатени суми по направле-ния: клиенти, доставчици, подотчетни лица, заплати, граждански до-говори и др. Осигурява печат на разходен касов ордер, приходен ка-сов ордер и квитанция, както и печат на касова книга за един ден и за период.

Банка - осигурява съхраняване и обработка на информацията за плащанията по банков път, следене на преведени и получени суми по направления, следене на салдо по банкови сметки. Дава възможност за получаване на справки за: банкови преводи по клиенти; движението на суми по банкови сметки; преведени суми и из-дадени фактури и др.

Валутни операции (валутно счетоводство) - има за цел автома-тизиране на основните стопански операции, свързани с управлението на парични средства в чуждестранна валута. Включва функции по придобиване (разход) на валута; потребление (разход) на валута; инвентаризация и годишна преоценка на наличната валута; арбит-раж на валута и др. Най-често се получават следните изходни доку-менти:

o валутни оборотни ведомости - съдържат освен всички други по-казатели, характерни за оборотните ведомости (идентификато-ри, обороти, начални и крайни салда) и количеството на валу-тата, съответните валутни курсове и левовата равностойност; сумарната валутна ведомост отразява състоянието и изменението на всеки вид валута или разчет за определен период, а подробната валутна ведомост включва и описание (разшифровка) за всяка операция и данни за първичния до-кумент, на който се основава;

дневник на валутната партида - има структурата и показатели на подробната ведомост, но се отличава от нея по обхвата - отнася се за определена аналитична сметка по избран аналитичен признак;

инвентаризационен опис - съдържа фактическата наличност на валу-тата и курса в деня на инвентаризацията и разликата между факти-ческата наличност и наличността по счетоводните записвания и др.

Разчетни отношения - дава възможност за следене на разчетните взаимоотношения по непогасени задължения или вземания, както и техните частични или цялостни погасявания в различни разрези - за период - начална и крайна дата, контрагент, тип документ, сметка и др. Извеждат се справки за разчетните взаимоотношения по различ-ни критерии и комбинации от критерии - за вземанията, за задълже-нията, степента и начина на погасяване им, във валута и левова рав-ностойност, курсовите разлики и финансовия резултат - приход или разход и др. Модул - Отчитане на основните и спомагателните дейности -

включва допълнителни задачи по систематизирането на информацията за разходите по направления и статии на калкулацията; разпределение на косвените разходи (постоянни разходи, които не могат да се отнесат ди-ректно към определен вид дейност); изчисляване на себестойността на

Глава 5. ИТ в счетоводството

5.22 продукцията по видове и на съответните услуги от спомагателните

дейности. Основните машинограми, които се осигуряват са от вида: - справки по калкулативни статии - осигуряват информация за нат-

рупаните всичко разходи по дадена калкулативна статия, т.е. за всички калкулативния обекти;

- справка са себестойността - отразява разходите за единица изделие или услуга (отчетната себестойност), себестойността от предходни перио-ди, нормативната (разчетна, планова и др.) себестойност, както и съответ-ните отклонения на отчетната от плановата, нормативната и базовата се-бестойност и др.

Модул - Продажби включва специфични задачи по фактуриране на продукцията; отчитане на изпълнението на договорите с клиентите за реа-лизацията на продукция; отчитане на реализацията по направления ; раз-пределение на разходите по организация и управление или разходите по продажби, които не могат да се отнесат пряко към определена продукция по сметките, отчитащи постъпленията от продажби; отчитане на резултати-те от реализацията по вид продукция и др.

Модул - Данък добавена стойност - дава възможност за автома-тизирано водене на дневниците за покупките и продажбите. Осигурява по-лучаване на справка-декларация за ДДС за зададен данъчен период и за годината.

Основният счетоводен модул - използва създадените информаци-онни масиви от предходни внедрени счетоводни модули и първични доку-менти за необхванатите дейности, както и счетоводни справки и осигурява аналитичното и синтетично счетоводно отчитане, счетоводни регистри и ведомости, главна книга и баланс.

Модул - Кръстосано счетоводство. "Кръстосаното счетоводство" отразява движенията по сметките едновременно по българския и друг (чуждестранен) сметкоплан. Задават се необходимите съответствия между сметките от българския и тези от чуждестранния сметкоплан като се из-ползуват възможностите на кръстосаните връзки между сметките и парти-дите. С отразяването на движения по някоя българска сметка, оборотите се показват директно и по предварително свързаната с нея чуждестранна сметка. Необходимо е на многонационалните компании, които трябва да представят освен отчетите по българското законодателство и отчети за фирмата-майка, които да бъдат съобразени със счетоводните стандарти на съответната страна. Отчетите се изготвят съобразно финансовата отчетност на страната на компанията-майка, главните финансови принципи, езика и валутната единица на компанията – майка. Налице са възможности за се-лектиране на информацията, като всички справки са достъпни във всеки момент както по националния, така и по чуждестранния сметкоплан.

При осчетоводяване на статии в лева записванията могат да се преиз-числят автоматично в единната валута за страните членки на Евросъюза - Евро

Модул - Консолидирани отчети. Предназначен е за консолидиране, т.е. за обединяване на отчетите на фирмата майка и на дъщерните фирми в единен годишен счетоводен отчет, който отразява имущественото и фи-нансовото състояние на икономическата група, като едно предприятие.

Глава 5. ИТ в счетоводството

5.23 Съгласно НСС 27 "Консолидирани счетоводни отчети" консолидацията

се извършва от фирмата майка. (Според чл. 37 ал. 2 на Закона за сче-товодството, предприятия, които имат повече от половината от акциите, дяловите вноски, гласовете или членовете в органите на управление в други фирми съставят годишен консолидиран счетоводен отчет до 30 юни на следващата година).

Модул - Финансов анализ служи за генериране на показатели, ко-ито характеризират финансовото състояние, финансовия риск, рентабил-ността на дейността на фирмата и др. въз основа на финансово-счетоводните отчети.

ОРГАНИЗАЦИОННИ ПРОБЛЕМИ на КФСД Компютъризирането на счетоводната дейност изисква създаването на

определени условия и предпоставки. Предлага се следната последовател-ност в процесите по подготовката и внедряването на новата технология в счетоводството [4]:

1. Вземане на решение за компютъризиране на счетоводството - то трябва да произтича от реално установените потребности за промяна в съ-ществуващата счетоводна технология и убеденост за нейната полезност. Най-добре е, когато това решение е въз основа на цялостната концепция на предприятието за усъвършенстване на информационната му система на база прилагането на съвременни информационни технологии.

2. Решение за обхвата, приоритетите и последователността при внедряването на отделните счетоводни модули. Възможно е да се внедри най-напред основният счетоводен модул, а впоследствие, в зависимост от конкретните потребности да се внедряват останалите модули от обкръже-нието на счетоводния ПП или други ПП, свързани с отчитането на работна-та заплата, планово-прогнозната дейност, учрежденските дейности и др.

3. Избор на организационната форма за обработка на счетоводната информация - централизирано, централизирано с разделена обработка или в локална мрежа. Организационната форма за счетоводната обработка се обуславя от: организационно-управленската структура и териториалното разположение на предприятието, т. е. от пунктовете на възникване и из-ползване на информацията; обема на съхраняваните и обработвани счето-водни данни; технико-икономическите характеристики на компютърната и комуникационна техника и др.

При централизираната обработка се използва един компютър, на който се поддържа цялата счетоводна база, регистрират се първичните данни и се извежда резултативната информация. Предимството на този на-чин на обработка е намаляването на възможностите за грешки и тяхното бързо и лесно отстраняване, както и поддържането на винаги актуална счетоводна информация. Неудобството е в ограничения капацитет на входното устройство (клавиатурата), което е от значение за фирми с по-големи входни данни.

При централизираната разделена обработка се използват няколко, несвързани в мрежа микрокомпютъра, т. е. създават се няколко работни места. Връзката между тях се осъществява чрез технически носители (ГМД

Глава 5. ИТ в счетоводството

5.24 - дискети). Целесъобразно е да има един централен компютър и работ-

ните места, обособени на предметен признак (материални запаси, реа-лизация на продукция, разчети и др.). Обикновено на работните места се води аналитичната отчетност на обособените счетоводни сметки. На цент-ралния процесор се обединяват данните и се осигурява цялостната счето-водна отчетност. Силната страна на този начин на организация на счето-водната обработка е по-голямата пропускателна способност на системата, а слабата и страна се състои в сложността на връзките между работните места, възможностите за грешки и зависимост на актуалността на счето-водната информация от периода на пренасянето на дискетите с данните и въвеждането им в централния компютър.

За големи фирми е най-удачен третият начин за организация на сче-товодната обработка, когато се използва локална мрежа. Тя позволява поддържането на единна централизирана БД, до която се осъществява дос-тъп от всички работни места. Поддържа се винаги актуална счетоводна информация и се осигурява висока пропускателна способност, т.е. налице са предимствата на първите две форми. Недостатъкът на тази форма е в това, че изграждането и поддържането на мрежата е доста по-скъпо.

4. Формулиране на изискванията към техническото осигуряване, програмния продукт и избор на ПП. Изискванията към техническите средс-тва трябва да се формулират въз основа на цялостната концепция на пред-приятието за снабдяването му с компютърна и комуникационна техника при отчитане потребностите на всички задачи и дейности, подлежащи на автоматизиране и спецификата на счетоводната организация, функции и множества. Изискванията към ПП трябва да включват освен общите изиск-вания към ПП (за адаптивност и бърза настройка, дружелюбност към пот-ребителя - лекота на усвояване и работа, сигурност и защита на данните, гаранционен сервиз, поддържане, развитие и др.) и следните по-конкретни и специфични изисквания: функционален обхват, изборност на функциите и възможности за параметризиране, модулност на изграждането и функционирането, капацитетни ограничения, обвързване с други ПП за фирмената дейност, операционна система, изисквания към техническото осигуряване, възможности за работа в мрежа и др. При равни други ус-ловия, изборът на ПП ще се определи от цената, по която може да бъде доставен.

5. Разработване на конкретна работна програма за изграждане на КФСД, която включва срокове и отговорници по: осигуряването на финан-совите средства; доставката на техниката и програмните средства; обуче-нието; определянето на датата за първоначалното създаване на счето-водната база и началото за прилагане на новата технология.

Подготовката за внедряването на компютърна счетоводна технология в предприятието включва в себе си като предварителен етап на работа процесът на психологическа подготовка. Това означава, че счетоводните работници трябва да бъдат предварително информирани за това, което предстои, за очакванията по отношение подобряването на резултатите от тяхната работа и облекчаването на техния труд, ползата на фирмата от из-ползването на новата технология, тяхното място в новите условия, както и за възникващите трудности в процеса на внедряването, необходимостта от

Глава 5. ИТ в счетоводството

5.25 допълнителни усилия, по-висока квалификация и др. От особено значе-

ние за приобщаване към новата идея е възможността да се види реално работещо автоматизирано счетоводство и премахване на заплахата от сък-ращаване на основните счетоводни работници. "Добрата психологическа и организационна подготовка е 50 процента свършена работа по внедрява-нето" [4].

Успешното изпълнение на работната програма по подготовката за внедряване на автоматизираната счетоводна технология изисква контрол и съдействие от първия мениджър на фирмата и непрекъснатата грижа и внимание, компетентното ръководство на цялостния процес от главния счетоводител.

Съдържание