Байгаль орчны хариуцлагын даатгал

DESCRIPTION

Даатгалын салбарт шинэ бүтээгдэхүүн нэвтрүүлэх боломжTRANSCRIPT

Агуулга1. Оршил................................................................................................................................................3

2. Судалгааны хэсэг..............................................................................................................................4

a. Олон улсын даатгалын зах зээлийн өнөөгийн байдал..................................................................4

b. Монгол улсын даатгалын зах зээлийн өнөөгийн байдал.............................................................6

c. Япон улсын даатгалын зах зээлийн өнөөгийн байдал..................................................................8

d. Японы даатгалын бүтээгдэхүүний төрлүүд................................................................................10

i. Эрүүл мэндийн даатгал..........................................................................................................10

ii. Эд хөрөнгийн даатгал.............................................................................................................11

iii. Санхүүгийн даатгал............................................................................................................12

iv. Хариуцлагын даатгал.........................................................................................................12

e. Тайван улсын зах зээлийн өнөөгийн байдал...............................................................................14

f. Тайваны даатгалын бүтээгдэхүүний төрлүүд:............................................................................16

i. Эрүүл мэндийн даатгал..........................................................................................................16

ii. Эд хөрөнгийн даатгал.............................................................................................................18

iii. Санхүүгийн даатгал............................................................................................................18

iv. Хариуцлагын даатгал.........................................................................................................18

g. Байгаль орчны хариуцлагын даатгалын тухай............................................................................20

h. Байгаль орчны хариуцлагын даатгалын бүтээгдэхүүнийг монголд нэвтрүүлэх шаардлага22

i. Аж үйлвэрлэлийн салбарын өнөөгийн байдал /Уул уурхай/..............................................22

ii. Статистикийн судалгаа..........................................................................................................30

3. Дүгнэлт............................................................................................................................................34

1

Курсын ажилд оруулсан зурагЗураг 2-1 Бүсээр харуулсан даатгалын хураамжийн орлогын диаграмм............................................4Зураг 2-2 Ердийн болон амьдралын даатгалын хураамжийн орлогыг бүсээр харуулсан диаграм. .4Зураг 2-3 Даатгалын хураамжийн орлогоор тэргүүлдэг 10 орон.........................................................5Зураг 2-4 ДНБ-д даатгалын хураамжийн орлогын эзлэх хувиар тэргүүлэгч орнууд........................5Зураг 2-5 Нэг хүнд ногдох даатгалын хураамжийн орологоор тэргүүлэгч орнууд...........................5Зураг 2-6 Нийт хөрөнгийн хэмжээ..........................................................................................................7Зураг 2-7 Хохирол нөхөлтийн харьцаа...................................................................................................8Зураг 2-8 Амьдралын бус даатгалын нэг хүнд ноогдох хураамжийн хэмжээ/Ам доллараар/..........9Зураг 2-9 Амьдралын бус даатгалын зах зээл дээр тэргүүлэгч 10 орон..............................................9Зураг 2-10 Бүтээгдэхүүний төрөл тус бүрээс орж ирэх хураамжийн орлого...................................16Зураг 2-11 Эрүүл мэндийн даатгалын системийн үйл ажиллагааны тойм.......................................17Зураг 2-12 Эрүүл мэндийн даатгалын нийт хураамжийн орлогыг бүрдүүлэгчид...........................18Зураг 2-13 Аж үйлвэрлэлийн салбарын бүтэц, 2011...........................................................................24Зураг 2-14 Олборлолтонд өртсөн талбайн хэмжээ..............................................................................31Зураг 2-15 Байгалийн баялгийг хамгаалах, нөхөн сэргээх арга хэмжээнд зарцуулсан хөрөнгийн хэмжээ......................................................................................................................................................31Зураг 2-16 Байгалийн баялгийг хамгаалах, нөхөн сэргээх арга хэмжээнд зарцуулсан хөрөнгийн өөрчлөлт..................................................................................................................................................32Зураг 2-17 Агаар бохирдуулах бодисын жилийн дундаж агууламж /2011/......................................33Зураг 2-18 Зарим аймгуудын агаар дахь бохирдуулагч бодисын жилийн дундаж агууламж........33

Курсын ажилд оруулсан хүснэгтХүснэгт 3-1 Азийн орнуудын ДНБ-д даатгалын хураамжийн орлогын эзлэх хувиар жагсаасан хүснэгт.......................................................................................................................................................6Хүснэгт 3-2 Тусгай зөвшөөрөл эзэмшигчдийн тоо..............................................................................6Хүснэгт 3-3 Япон улсын амьдралын даатгалын хураамжийн орлого /еэнээр/.................................10Хүснэгт 3-4 Тайваний даатгалын компаниудын тоо...........................................................................15Хүснэгт 3-5 Сүүлийн 5 жилийн хураамжийн орлого..........................................................................15Хүснэгт 3-6 Хураамжийн төлөх байдал...............................................................................................17Хүснэгт 3-7 Категориудын даатгагчдын тоо.......................................................................................17Хүснэгт 3-8 Сүүлийн жилүүдэд даатгуулсан автомашины тоо........................................................19Хүснэгт 3-9 Сүүлийн жилүүдэд даатгуулсан мотоциклийн тоо........................................................20

1.

2

1. Оршил21-р техник технологийн эрин үе бөгөөд бидний хэрэглэж байгаа зүйлүүд өдөр ирэх

тусам улам боловсронгуй болж байгаа билээ. Юм хөгжихийн хэрээр дагаад эрсдэл нь

өсөж байдаг. Жишээлбэл автомашин, онгоц гэх мэт эрсдэл ихтэй тээврийн хэрэгслүүд

бий болсноор хүн амьд гарахад маш хэцүү осол гарч байна. Мөн түүнчлэн байгаль цаг

уурын өөрчлөлт эрчимтэй явагдаж газар хөдлөлт, үер, гал түймэр гэх мэт давагдашгүй

хүчин зүйлийн эрсдлүүд нэмэгдсэн. Тиймээс бид өдөр тутмын амьдралдаа тохиолдож

болох эрсдлийг даатгалын компанид даатгуулснаар эрсдлээс зайлсхийх боломжтой

болдог. Энэхүү бие даалтын хүрээнд хөгжингүй орнуудын даатгалын зах зээлийн талаар

судлаж мөн хөгжингүй орнуудын даатгалын бүтээгдэхүүнээс манай нөхцөлд хэрэгцээ

шаардлагатай байгаа бүтээгдэхүүнийг олж судлахад чиглэсэн билээ. Ингэж судлахдаа

дэлхийд даатгалын зах зээлээрээ дээгүүрт бичигдэж байгаа 2 оронг сонгон авсан ба

ДНБ-д даатгалын хураамжийн орлогын эзлэх хувиараа азидаа төдийгүй дэлхийд нэгт

орж байгаа Тайваний даатгалын зах зээл ба амьдралын бус даатгалын зах зээлээрээ

дэлхийд 2-т орж байгаа Япон улсын даатгалын зах зээлийг сонгон авсан. Мөн тухайн

улсуудын даатгалын гол бүтээгдэхүүний хөгжлийн талаар судалж байгаль орчны

хариуцлагын даатгалыг сонгон авсан ба энэхүү даатгалын бүтээгдэхүүн нь сүүлийн

жилүүдэд уул уурхайн хөгжил огцом өсөж байгаа ба олон гадаад дотоодын компаниуд

байгуулагдаж байгаа улсад нийгмийн хариуцлагыг дээшлүүлэх, нөхөн сэргээлтийг

байгаль орчинд хийх зэрэг үйл ажиллагааг идэвхижүүлэхийн тулд ихээхэн хэрэгтэй

байгаа даатгалын бүтээгдэхүүн юм. Тиймээс энэхүү бүтээгдэхүүний талаар болон

хэрэгжүүлэх шаардлагын талаар судаллаа.

3

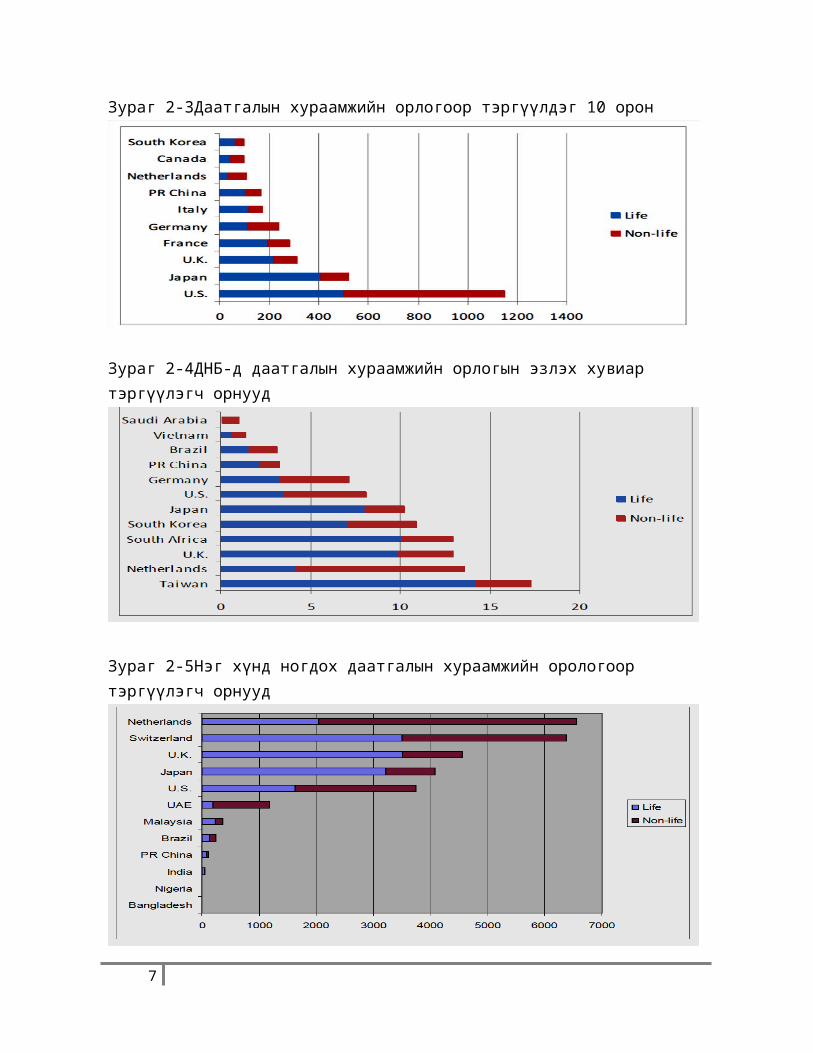

2. Судалгааны хэсэгa. Олон улсын даатгалын зах зээлийн өнөөгийн байдал

Дэлхийн хэмжээнд нийт US$4.06 их наяд бөгөөд дэлхийн нийт ДНБ-ий 7%-г бүрдүүлж байна.

Европ нь дэлхийнхамгийн том даатгалын зах зээл юм. Хойд Америк нь дэлхийн хамгийн том ердийн даатгалын зах зээлтэй. Амьдралын даатгалын харьцангуй давуу талтай том зах зээл нь Ази тив юм.

Зураг 2-1Бүсээр харуулсан даатгалын хураамжийн орлогын диаграмм

Зураг 2-2Ердийн болон амьдралын даатгалын хураамжийн орлогыг бүсээр харуулсан диаграм

4

Зураг 2-3Даатгалын хураамжийн орлогоор тэргүүлдэг 10 орон

Зураг 2-4ДНБ-д даатгалын хураамжийн орлогын эзлэх хувиар тэргүүлэгч орнууд

Зураг 2-5Нэг хүнд ногдох даатгалын хураамжийн орологоор тэргүүлэгч орнууд

5

Хүснэгт 3-1 Азийн орнуудын ДНБ-д даатгалын хураамжийн орлогын эзлэх хувиар жагсаасан хүснэгт

Дээрх хүснэгт болон диаграмуудаас харахад Тайвань нь ДНБ-д даатгалын хураамжийн орлогын эзлэх хувиар дэлхийд нэгт мөн Азидаа нэгт орсон байгаа боловч нэг хүнд ногдох даатгалын хураамжийн оролого нь тийм ч өндөр биш байгаа юм. Ихэнх Азийн улс орнууд жишээлбэл Япон, Өмнөд Солонгос, Сингапур, Хонг Конг зэрэг улсуудын нэг хүнд ноогдох даатгалын хураамжийн орлого өндөр байгаа ба харин хүн ам ихтэй Хятад, Энэтхэг зэрэг нэг хүнд ноогдох даатгалын хураамжийн орлого багатай зах зээлтэй улсууд Азийн нийт нэг хүнд ноогдох даатгалын хураамжийн түвшинг доош нь татаж байна.

b. Монгол улсын даатгалын зах зээлийн өнөөгийн байдал2012 оны 3 дугаар улирлын байдлаар даатгалын зах зээл дээр ердийн болон урт хугацааны даатгалын үйл ажиллагаа эрхэлдэг 18 компани, 219 даатгалын салбар, 2436 даатгалын төлөөлөгч, 13 даатгалын зуучлагч компани, 9 даатгалын хохирол үнэлэгч компани, 15 актуарч, нийт 2491 тусгай зөвшөөрөл, эрх эзэмшигчид үйл ажиллагаагаа явуулж байна.

Хүснэгт 3-2 Тусгай зөвшөөрөл эзэмшигчдийн тоо

6

Даатгалын зах зээл дээрх тусгай зөвшөөрөл эзэмшигчдийн тоо нь энэ оны 3 дугаар улирлын байдлаар 2011 оны мөн үеэс 1.17 дахин өссөн үзүүлэлттэй байна. Үүнд мэргэжлийн оролцогчдын тооны өсөлт нөлөөлсөн байна.

Нийт хөрөнгө Монголын даатгалын зах зээлийн хөрөнгийн нийт хэмжээ 100.8 тэрбум төгрөгт хүрсэн нь өмнөх оны мөн үетэй харьцуулахад 22.9 тэрбум төгрөг буюу 1.3 дахин өссөн байна. Мөн 2009 оны мөн үетэй харьцуулахад 61.6 тэрбум төгрөг буюу 2.6 дахин өссөн дүнтэй байна.Зураг 2-6 Нийт хөрөнгийн хэмжээ

Даатгалын салбарын нийт эргэлтийн хөрөнгө 2011 оны 3 дугаар улиралд 61.3 тэрбум төгрөг буюу нийт хөрөнгийн 79.3 хувь, эргэлтийн бус хөрөнгө нь 16.0 тэрбум төгрөг буюу нийт хөрөнгийн 20.7 хувийг эзэлж байсан бол 2012 оны мөн үед эргэлтийн хөрөнгө 83.5 тэрбум төгрөгт хүрч нийт хөрөнгийн 83.0 хувь, эргэлтийн бус хөрөнгө 17.3 тэрбум төгрөг буюу нийт хөрөнгийн 17.0 хувийг эзэлж байна.

Хураамжийн орлого Тайлант хугацаанд даатгалын салбарын нийт хураамжийн орлогын хэмжээ 2012 оны 3 дугаар улиралд 59,918.3 сая төгрөгт хүрч, өмнөх оны мөн үеэс 1.7 дахин өссөн байна. Даатгалын зах зээл дээр үйл ажиллагаа явуулсан ердийн даатгагчид нийт 59,488.1 сая төгрөг, урт хугацааны даатгагч 430.2 сая төгрөгийн орлоготой ажилласан байна. Даатгалын хэлбэрээр 2012 оны 3 дугаар улирлын нийт хураамжийн орлогыг өмнөх оны мөн үеийн байдалтай харьцуулахад хөрөнгийн даатгал 5,233.1 сая төгрөгөөр, автотээврийн хэрэгслийн даатгал 2,382.4 сая төгрөгөөр, агаарын хөлгийн даатгал 1,724.8 сая төгрөгөөр, хариуцлагын даатгал 702.8 сая төгрөгөөр, гэнэтийн осол, эмчилгээний зардлын даатгал 534.9 сая төгрөгөөр, авто тээврийн хэрэгслийн жолоочийн хариуцлагын даатгал 11,007.5 сая төгрөгөөр, ачааны даатгал 310.7 сая төгрөгөөр, эрүүл мэндийн даатгал 31.6 сая төгрөгөөр, хуримтлалын даатгал 31.8 сая төгрөгөөр, санхүүгийн даатгал 105.3 сая төгрөгөөр, барилга угсралтын даатгал 1,653.4 сая төгрөгөөр, хугацаат амьдралын даатгал 148.4 сая төгрөгөөр, мал амьтдын даатгал 6.6 сая төгрөгөөр тус тус нэмэгдэж, зөвхөн тэтгэврийн даатгал 9.4 сая төгрөгөөр буурсан байна.

7

Нөхөн төлбөр2012 оны 3 дугаар улиралд нийт 12999.0 сая төгрөгийн даатгалын нөхөн төлбөр олгосноос 2764.3 сая төгрөгийг давхар даатгалаас, 10,234.7 сая төгрөгийг шууд даатгалаас тус тус олгосон байна.

Зураг 2-7 Хохирол нөхөлтийн харьцаа

Даатгалын зах зээл дээр үйл ажиллагаа явуулж буй компаниудыг даатгалын нөхөн олговрын түвшингээр харьцуулахад 2012 оны 3 дугаар улирлын байдлаар “Монгол даатгал” ХХК 36.6 хувь, “Соёмбо даатгал” ХХК 35.5 хувь, “Ард даатгал” ХХК 34.2 хувьтай буюу хамгийн өндөр хувьтай байна.

Ашигт ажиллагаа2012 оны 3 дугаар улиралд даатгалын зах зээл дээр үйл ажиллагаа явуулсан даатгалын байгууллагуудын тайлант үеийн цэвэр ашиг 5288.8 сая төгрөг байна. “Нэйшнл лайф даатгал” ХХК 142.2 сая төгрөг, “Мандал женерал даатгал” ХХК 61.5 сая төгрөг, “Хаан даатгал” ХХК 27.1 сая төгрөгийн тус тус алдагдалтай ажилласан ба энэ нь нийт даатгалын салбарын хэмжээний тайлант үеийн цэвэр ашгийг бууруулахад нөлөөлсөн байна.Хуримтлагдсан ашгийн хэмжээ 2010 оноос тогтвортой өсч ирсэн бөгөөд 2012 оны 03 дугаар улирлын байдлаар тайлант үеийн ашиг 5288.8 сая төгрөг, хуримтлагдсан ашгийн хэмжээ 9028.6 сая төгрөг болж өссөн байна.

c. Япон улсын даатгалын зах зээлийн өнөөгийн байдалЯпоны даатгалын зах зээлийг амьдралын болон амьдралын бус хэмээн 2 хуваадаг. 1. Амьдралын бус даатгал Япон улсад 2011 оны байдлаар нийт 50 амьдралын бус даатгалын компани үйл ажиллагаа явуулж байна. Үүний 28 нь дотоодын компани бөгөөд 26 нь энгийн даатгалын, 2 нь давхар даатгалын компаниуд байдаг. Мөн 22 гадаадын амьдралын бус даатгалын компани юм.

8

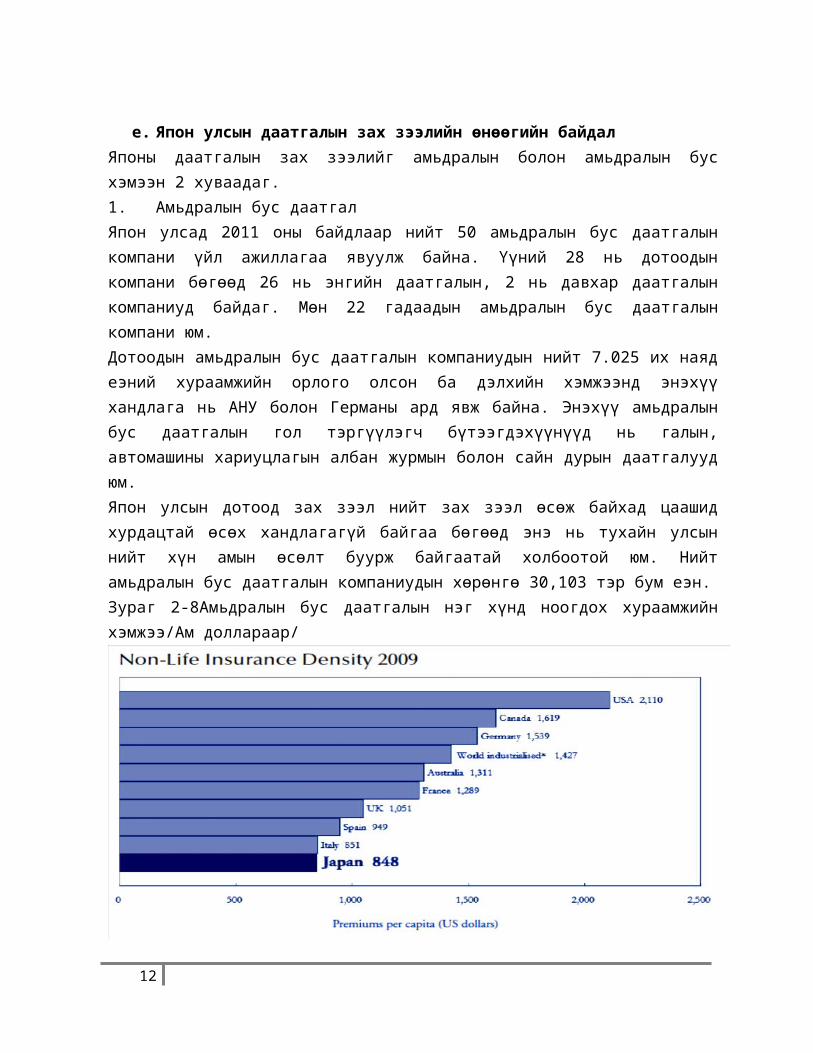

Дотоодын амьдралын бус даатгалын компаниудын нийт 7.025 их наяд еэний хураамжийн орлого олсон ба дэлхийн хэмжээнд энэхүү хандлага нь АНУ болон Германы ард явж байна. Энэхүү амьдралын бус даатгалын гол тэргүүлэгч бүтээгдэхүүнүүд нь галын, автомашины хариуцлагын албан журмын болон сайн дурын даатгалууд юм. Япон улсын дотоод зах зээл нийт зах зээл өсөж байхад цаашид хурдацтай өсөх хандлагагүй байгаа бөгөөд энэ нь тухайн улсын нийт хүн амын өсөлт буурж байгаатай холбоотой юм. Нийт амьдралын бус даатгалын компаниудын хөрөнгө 30,103 тэр бум еэн.Зураг 2-8Амьдралын бус даатгалын нэг хүнд ноогдох хураамжийн хэмжээ/Ам доллараар/

Япон улс нь дэлхийд амьдралын бус даатгалын зах зээлээрээ 2-т харин хураамжийн орлогоороо Lloyd’s-ийн 6 дахь хамгийн том орон юм.

Зураг 2-9 Амьдралын бус даатгалын зах зээл дээр тэргүүлэгч 10 орон

2. Амьдралын даатгал Хувь хүмүүсийн даатгалын шинэ бизнесийн гэрээ 2011 оны байдлаар 15.8 сая байсан ба энэ нь ¥62.992 тэр бум юм. Өмнөх жилийн амьдралын даатгалын гэрээний дүнгээс 6%-

9

аар өссөн байна. Үүнээс хамгийн их хувь буюу 26.4%-ийг өвчин болон эмнэлэгийн даатгал эзэлж байгаа бол үүний дараагаар 23.8%-ийг амьдралын даатгал, 13.8%-ийг тусламж хандив, 10.6%-ийг хавдрын даатгал тус тус эзэлж байна. Нийт хураамжийн орлого ¥34.454 болж өмнөх оноос 1%-аар өссөн.Хүснэгт 3-3Япон улсын амьдралын даатгалын хураамжийн орлого /еэнээр/

d. Японы даатгалын бүтээгдэхүүний төрлүүдi. Эрүүл мэндийн даатгал

Япон улсын эрүүл мэндийн даатгал нь албан журмун даатгалдаа ордог бөгөөд нийт хүн амыг хамарсан эрүүл мэндийн даатгалын систем болон хөгжсөн байдаг. Японы эрүүл мэндийн даатгалын системийн хөгжил:1922 оны эрүүл мэндийн даатгалын тухай хуулиар хувийн секторын ажилчдад зориулан анх эрүүл мэндийн даатгалын системийг бий болгож байсан бөгөөд 1923 онд болсон газар хөдлөлтийн улмаас 1927 оны хүртэл дагаж мөрдөх хугацаа нь хойшлогдсон. Эхэн үедээ цөөхөн компани л өөрсдийн ажилчдын эрүүл мэндийг даатгах хүсэлтэй байсан бөгөөд тэдгээр цөөхөн ажил олгогчид үйлдвэрлэлийн тухай хуулинд заагдсан осол болон өвчлөлийг л даатгах боломжтой байсан. Дэлхийн 2-р дайны дараагаар эрүүл мэндийн даатгалын систем нь хурдацтайгаар хөгжиж эхэлсэн байна.Япон дахь эрүүл мэндийн үйлчилгээний тойм:Өвчтөн (даатгуулагч) :

1. Даатгагчид даатгуулна. Даатгалын хураамж төлнө. 2. Үйлчилгээгээ авах хүсэлт явуулна.3. Эмнэлгийн бүх төрлийн үйлчилгээг үзүүлнэ. Үүнд: нарийн мэргэжлийн эмчийн

үзлэг, шүдний эмч, эмзүйч, сувилагч гэх мэт.4. Эмнэлгийн байгууллагаас даатгагчид нэхэмжлэл ирнэ.5. Даатгагчаас эмнэлэгт нэхэмжлэлийн дагуу нөхөн төлбөрийг шилжүүлнэ.

Япон улсын хүн ам бүгд даатгуулсан байдаг учраас дээр бичигдсэн дарааллын дагууэрүүл мэндийн үйлчилгээг авдаг. Эрүүл мэндийн даатгалын дээрхи систем нь хүмүүсийг насны ангиллаар нь хувааж авч үздэг.Үүнд:

- 65-аас доош насны хүмүүс

10

Хувиараа хөдөлмөр эрхлэгч, тэтгэвэрийн насны 39 сая хүмүүс 1.9 мянган даатгагчид ойролцоогоор нийт 10 их наяд ¥ хураамжийн орлого

Жижиг дунд үйлдвэр компаний цалинтай 35 сая ажиллагсад 1 даатгагчид 4 их наяд ¥ хураамжийн орлого

Томоохон корпорациудын цалинтай 30 сая ажиллагсад 1.5 мянган даатгагчид 4 их наяд ¥ хураамжийн орлого

- 65-75 нас хүртэлх насны хүмүүс 14 сая хүмүүс 5 их наяд ¥ хураамжийн орлого

- 75-аас дээш насны хүмүүс 14 сая хүн 12 их наяд ¥ хураамжийн орлогыг тус тус бүрдүүлсэн байна.

Дээрх маягаар насны ангиллаар хуваахаас гадна ерөнхийд нь эрүүл мэндийн даатгалын үйл ажиллагаагаа 3 категорит хувааж авч үздэг.Категори 1: Ажил олгогч нарын төлдөг ажилчдын даатгалКатегори 2: Амьдарч буй газрын засаг захиргаанаас санал болгодог үндэсний эрүүл мэндийн даатгалКатегори 3: 75-аас дээш насныхны урт удаан хугацааны эрүүл мэндийн цогц үйлчилгээний даатгалДээрх категори тус бүрээр авч үзэхэд ажилчдын даатгалын хураамжийн хувь нь 3-10%, үндэсний эрүүл мэндийн даатгалын хураамжийн хувь нь дундаж цалингийн 2% байдаг байна. Харин өндөр настны эрүүл мэндийн даатгалын хувь хэмжээг 2 янзаар төлж болдог. 1-рт: даатгуулагч байнга тогтмол хэмжээгээр төлнө. 2-рт: даатгуулагч төлбөрийн чадвараасаа хамааран орлогоосоо хамааруулан төлж болно гэж заасан байдаг. 3 дахь категорийн даатгалаас орж ирэх хураамжийн орлого нь буцаан гаргах зардлын ердөө 10%-г л бүрдүүлж чаддаг бөгөөд үлдэх 90%-ийн 50%-ийг нь Засгийн газар, 40%-ийг нь тухайн үед орж ирэх өндөр настнуудын хураамжаас санхүүжүүлдэг байна.

ii. Эд хөрөнгийн даатгал

Даатгалын зүйл: Үл хөдлөх хөрөнгө. Хөдлөх хөрөнгө.

Даатгалын эрсдэл: Галын; Байгалийн; Цахилгаан эрчим хүчний; Сантехникийн; Ахуйн; Далд гэмтэл. Газар хөдлөлт Цунами Хулгай дээрмийн; Гуравдагч этгээдийн санаатай болон санамсаргүй үйлдэл.

11

Даатгуулж буй зүйлс нь орон байр, машин тэрэг, үнэт эдлэл , уран зураг уран баримал, эртний дурсгалт зүйлс, дээд зэрэглэлийн үнэт зүйлсээ даатгадаг.Даатгалын үнэлгээ, хураамж:Даатгалын үнэлгээг тогтоохдоо даатгагч, даатгуулагч нар харилцан тохиролцож дараах үнийн аль нэгийг сонгоно. Үүнд:

Зах зээлийн тухайн үеийн үнэ; Бүртгэлийн үнэ; Нөхөн сэргээгдэх үнэ.

Даатгалын хураамжийг тооцохдоо тухайн даатгалын зүйлийн эрсдлийн түвшин, материалын бүтэц, хийц, зориулалтаас хамааруулан тогтоодог байна.

iii. Санхүүгийн даатгалiv. Хариуцлагын даатгал

Япон улсын автомашины хариуцлагын заавал даатгалДаатгалын объект

Автомашин гэдэг нь Япон улсын автомашины хариуцлагын аюулгүй байдлын тухай хуульд зааснаар замаар явдаг тээврийн хэрэгсэл юм. Энд жижиг оврын хөдөө аж ахуйн ажилд зориулан үйлдвэрлэсэн тусгай зориулалтаар худалдан авсан автомашин болон мотоцикл хамаарахгүй. Хэн нэгэн шинэ эсвэл хуучин автомашин худалдан авах үед Япон улсын хуулийн дагуу заавал албан журмын даатгалд даатгуулах шаардлагатай болдог. Гэхдээ автомашины албан журмын даатгал нь даатгалын тохиолдол учрах буюу осол болсон тохиолдолд учирсан бүх эрсдийг бүрэн нөхөн төлж хангаж чаддаггүй. Тийм учраас бараг бүх Японы жолооч нар албан журмын даатгал дээрээ нэмж сайн дурын даатгалд даатгуулдаг. Мөн ихэнх даатгалын компаниуд болон иргэд гадаадын иргэд Японд машин худалдан авах үед энэхүү хоёр даатгалыг хамтад нь худалдан авахыг ихээхэн санал болгодог.

Автомашины хариуцлагаХэрвээ автомашин жолоодож байхдаа ямар нэгэн тохиолдол бий болж үйл ажиллагаанаас нь шалтгаалан хэн нэгэн хагалгаанд орох болон үхэх юм бол тэр жолооч хохирогчид хохирлыг нь барагдуулж төлөх үүрэг хариуцлага хүлээнэ. Гэхдээ хохирогч нь жолоочийг автомашин барьж байх үедээ хэн нэгний хөрөнгө болон биед нь хохирол учруулах санаагүй байсан хэмээн батлах юм бол тэр жолооч хариуцлага хүлээхгүй бөгөөд мөн жолоочоос бусад хохирогч ба гуравдагч этгээдийн зүгээс болгоомж сэрэмжгүй байсан ба автомашинд нь ямар нэгэн бүтцийн гэмтэл болон эвдрэл үүсээгүй бол хариуцлага хүлээхгүй.

Хариуцлагын даатгалын гэрээЭзэмшигч ба жолооч нь дээр дурьдсанаар хариуцлага хүлээнэ гэж үзвэл даатгалын компанид гэрээг эзэмшигч хураамж төлснөөр даатгалын компани хохирлыг барагдуулахаар хийгдсэн гэрээ юм. Даатгалын төлбөрийн нэхэмжлэлДаатгуулагч хохирогчид төлсөн нөхөн төлбөрийн дүнгийн өссөн хувийг даатгалын компаниас нэхэмжилж болно.

12

Хэрвээ эзэн нь автомашины даатгалын хариуцлагад заасны дагуу буруутай буюу хариуцлага хүлээх бол хохирогч нь зөвлөлийн журамд заасны дагуу даатгалын компаниас тодорхой даатгалын хязгаарын түвшинд хохирлоо нөхөн төлүүлэх мөнгө нэхэмжилнэ.

Даатгуулагч хохирогчид хохирлыг нөхөн төлөх үүрэгтэй нөхцөлд хэрвээ даатгалын компани даатгуулагчид ямар нэгэн хохирлыг нөхөн төлөх үүрэгтэй бол даатгуулагч өмнө нь дурьдсаны дагуу даатгалын компаниар төлбөрийг төлүүлэн өөрөө төлбөр төлөх үүргээс чөлөөлөгдөнө.

Хэрвээ дааттгалын компани хохирогчид дээрх нөхцөлийн дагуу төлбөрийг төлсөн бол даатгалын гэрээний дагуу даатгалын компани даатгуулагч эсвэл гэрээ эзэмшигчийн хортой үйл ажиллагаанаас шалтгаалсан гэдгийг үйл харгалзан хохирлыг барагдуулсан хэмээн үзнэ.

Эрсдэл ба нөхөн төлбөрийн хэмжээ 1. Амь насаа алдвал

a. Амь насаа алдсан хохиролд - ¥30,000,000 хүртэл b. Хагалгаанд ороод амь насаа алдах юм бол - ¥1,200,000 хүртэл

2. Хагалгаанд орсон хүн байнгын асаргаа сувилгаанд байх шаардлагатай тахир дутуу болвол эмч олон сувилагчийн асаргааг байнга авч эсвэл заримдаа шаардлагатай байгаа гэдгээс шалтгаалан ¥30,000,000 - ¥40,000,000 байна.

3. Хагалгаанд орсоны дараах тахир дутуу болох ба гэмтэлийг энэхүү хуулинд нийт 14 түвшинд хувааж авж заасан ба 1-р түвшинд хамгийн хүнд гэмтэл буюу тахир дутуу болох хоёр нүдний харааг бүр мөсөн алдаж сохрох, биеийн зарим хэсэг нь мэдээгүй болох зэргийг багтаасан бөгөөд энэ түвшний төлбөрийн дүн ¥30,000,000 хүртэл байна. Харин 14-р түвшинд хамгийн хөнгөн гэмтлүүдийг багтаасан байна жишээлбэл зовхинд гэмтэл учрах, гурав ба түүнээс их шүд хугарах, жижиг яс эсвэл гарын хурууны яс хугарах гэх мэт эрсдлүүдийг багтаасан. Энэ түвшний төлбөрийн хэмжээ ¥750,000 хүртэл байна.

ХураамжХураамжийн түвшин нь эрсдэл их бага байгаагаас шалтгаалан өөр өөр байна. Хураамжийн өөрчлөлтийг тооцохын тулд гэрээны хугацаан дахь өдөр тутмын эрсдлийн өөрчлөлт буюу өсөлт бууралтыг тооцож үзэх шаардлага ба түүнийг суурь хүүтэй уялдуулан гаргана. Ихэнх Токиод үйл ажиллагаа явуулдаг даатгалын компаниудын хувьд албан журмын даатгалын төлбөр 2 жилийн ¥20,000 – ¥40,000 байдаг. Албан журмын даатгал нь автомашины осол болон ослоос шалтгаалсан хагалгаа болон гэмтлийг хамардаг бол сайн дурын даатгал нь дээр нэмээд ослоос шалтгаалсан хагалгааны төлбөр болоод ослын хамгаалалт буюу шаардлагатай байгаа засваруудыг багтаадаг байна. Мөн машины хулгай, ослоос шалтгаалаагүй бусад гэмтэл зэргийг

13

хамардаг. Сайн дурын даатгалын төлбөр нь албан журмын даатгалаас хамаагүй өндөр өртөгтэй бөгөөд нэг жилийн ¥100,000 – ¥200,000 байдаг. Standard full premium rates are provided by Non-Life Insurance Rating Organization of Japan (NLIRO)Premium = Pure risk premium + Loading cost premium + Imposition premium (*)

e. Тайван улсын зах зээлийн өнөөгийн байдалТайваний даатгалын салбар нь Тайваний эдийн засагт маш чухал үүрэг гүйцэтгэдэг бөгөөд даатгалын салбарын нийт хөрөнгө нь нийт санхүүгийн байгууллагуудын нийт хөрөнгийн 20 гаруй хувийг эзэлдэг. Тайвань нь дэлхийд ДНБ-д даатгалын хураамжийн эзэлж буй хэмжээгээрээ тэргүүлэгч юм. Хэдийгээр Тайваний даатгалын салбар харьцангуй хөгжингүй байгаа боловч нэг хүнд ноогдох даатгалын хураамжийн орлого өндөр биш байна. Тайваний эдийн засаг өсөхийн хэрээр ард иргэд нь улам баян чинээлэг болж эхэлсэн ба эд мөнгөө хадгалуулах сонирхолтой болсон. 10 жилийн өмнө л гэхэд хадгаламжийн түвшин аль хэдийн 25 хувьд хүрсэн байсан. Сүүлийн жилүүдэд өргөн хэрэглээний барааны үнийн өсөлтөөс шалтгаалан үнэт цаасны үнийн бууралт, болон цалингийн түвшний ижил хэмжээний өсөлт байхгүй байгаагаас болоод хүмүүс ирээдүйдээ илүү ихээр санаа зовох болсон. Санхүүгийн хямрал энэхүү асуудлыг нь улам дордуулсан бөгөөд үр дүнд нь хүмүүс мөнгөө үрхээс илүүтэй хадгалах сонирхолтой болсноор хадгаламжийн түвшин 30%-д хүрсэн. Боломжит даатгалын бүтээгдэхүүнүүд хадгаламжийг санхүүгийн төлөвлөлтийн санд эргүүлж чадсанаар Тайваний даатгалын салбарын хөгжилд олон боломжуудыг авчирсан.

Ердийн даатгалын сегментд хамруулж үздэг эрүүл мэндийн даатгал нь нийт ердийн даатгалын 3-ний 1-г эзэлдэг

2 дахь том чиглэл бол авто тээврийн даатгал энэ нь нийт дүнгийн 6-ний 1-г эзэлдэг.

Хувь хүмүүсийн амьдрлын даатгалын сегмент нь нийт даатгалын орлогын 4-ний 3-г эзэлдэг.

Тайваний даатгалын сектор нь ихэнх гадаадын үндэстэн дамнасан корпорациудын хувьд нээлттэй байдаг. Гэвч дээрх 3-н томоохон секторуудыг дотоодын даатгалын компаниуд эзэлсэн хэвээрээ байна.

Ердийн даатгалын тэргүүлэгч компаниуд нь Fubon, Cathay Century, Shin Kong, Mingtai. Эдгээрүүд нь нийт даатгалын хураамжийн орлогын талыг эзэлдэг.

Эрүүл мэндийн даатгалын хувьд Cathay Life, Nan Shan Life, Shin Kong Life,Fubon Life. 60 орчим хувийг эзэлдэг.

Илүү олон чухал амьдралын даатгалын сегментэд Cathay Life болон Fubon Life 2-уулаа нийт даатгалын хураамжийн орлогын 40% орчмыг эзэлдэг.

Хүснэгт 3-4 Тайваний даатгалын компаниудын тооNumbers of Insurance Companies in Taiwan Over the Past Five Years

14

Year Non-Life insurers Life insurers Total

Local Insurers Foreign Insurers Local Insurers

Foreign Insurers

2006 17 8 22 8 55

2007 17 7 22 9 55

2008 17 8 23 9 57

2009 17 6 22 9 54

2010 17 6 23 8 54

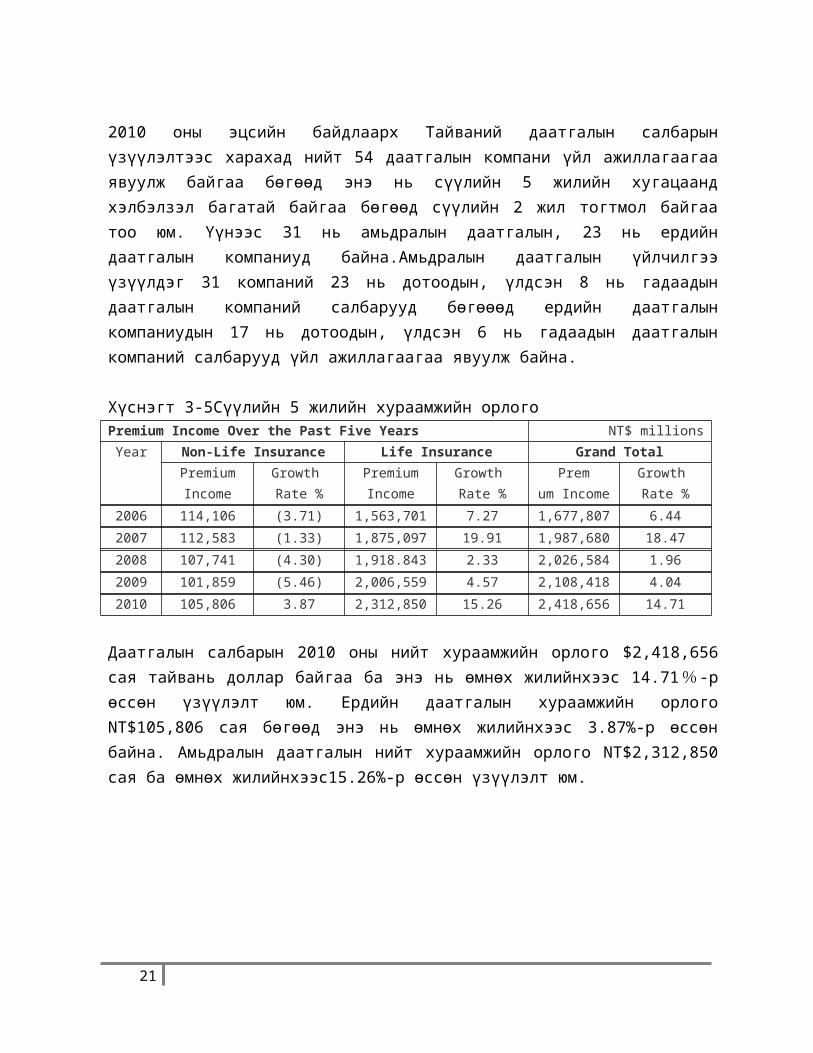

2010 оны эцсийн байдлаарх Тайваний даатгалын салбарын үзүүлэлтээс харахад нийт 54 даатгалын компани үйл ажиллагаагаа явуулж байгаа бөгөөд энэ нь сүүлийн 5 жилийн хугацаанд хэлбэлзэл багатай байгаа бөгөөд сүүлийн 2 жил тогтмол байгаа тоо юм. Үүнээс 31 нь амьдралын даатгалын, 23 нь ердийн даатгалын компаниуд байна.Амьдралын даатгалын үйлчилгээ үзүүлдэг 31 компаний 23 нь дотоодын, үлдсэн 8 нь гадаадын даатгалын компаний салбарууд бөгөөөд ердийн даатгалын компаниудын 17 нь дотоодын, үлдсэн 6 нь гадаадын даатгалын компаний салбарууд үйл ажиллагаагаа явуулж байна.

Хүснэгт 3-5Сүүлийн 5 жилийн хураамжийн орлогоPremium Income Over the Past Five Years NT$ millions

Year Non-Life Insurance Life Insurance Grand Total

Premium Income

Growth Rate %

Premium Income

Growth Rate %

Premum Income

Growth Rate %

2006 114,106 (3.71) 1,563,701 7.27 1,677,807 6.44

2007 112,583 (1.33) 1,875,097 19.91 1,987,680 18.47

2008 107,741 (4.30) 1,918.843 2.33 2,026,584 1.96

2009 101,859 (5.46) 2,006,559 4.57 2,108,418 4.04

2010 105,806 3.87 2,312,850 15.26 2,418,656 14.71

Даатгалын салбарын 2010 оны нийт хураамжийн орлого $2,418,656 сая тайвань доллар

байгаа ба энэ нь өмнөх жилийнхээс 14.71% -р өссөн үзүүлэлт юм. Ердийн даатгалын

хураамжийн орлого NT$105,806 сая бөгөөд энэ нь өмнөх жилийнхээс 3.87%-р өссөн байна. Амьдралын даатгалын нийт хураамжийн орлого NT$2,312,850 сая ба өмнөх жилийнхээс15.26%-р өссөн үзүүлэлт юм.

15

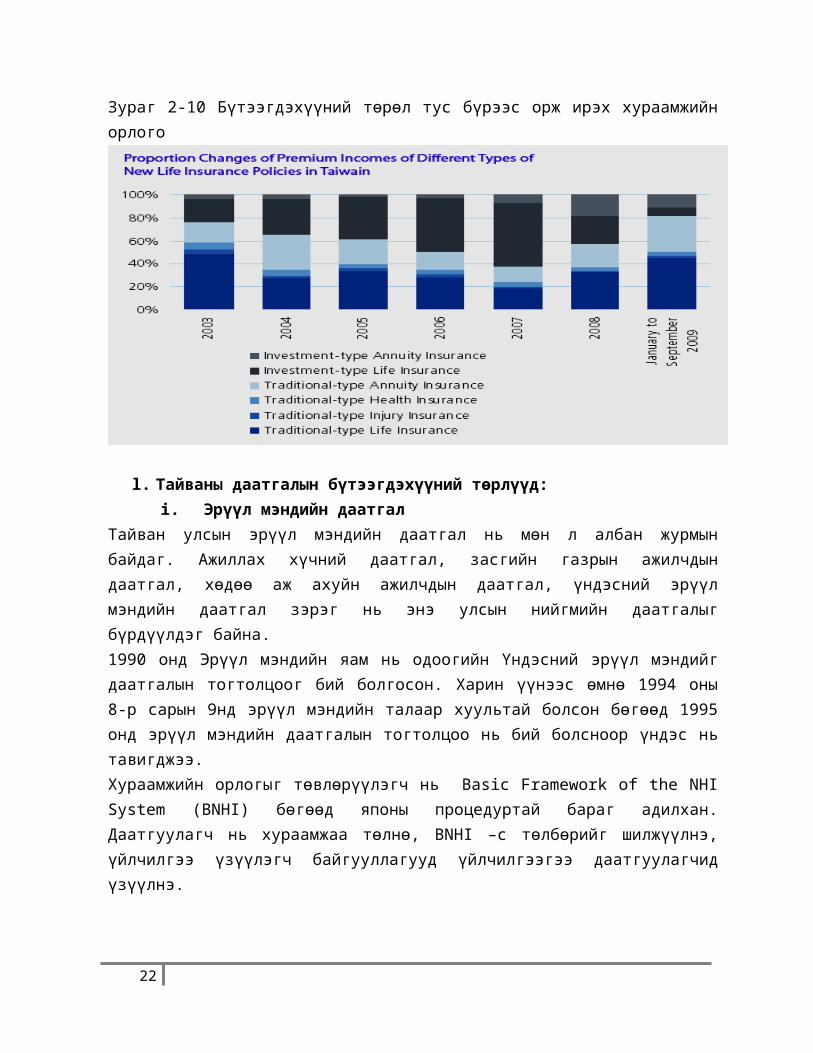

Зураг 2-10 Бүтээгдэхүүний төрөл тус бүрээс орж ирэх хураамжийн орлого

f. Тайваны даатгалын бүтээгдэхүүний төрлүүд:i. Эрүүл мэндийн даатгал

Тайван улсын эрүүл мэндийн даатгал нь мөн л албан журмын байдаг. Ажиллах хүчний даатгал, засгийн газрын ажилчдын даатгал, хөдөө аж ахуйн ажилчдын даатгал, үндэсний эрүүл мэндийн даатгал зэрэг нь энэ улсын нийгмийн даатгалыг бүрдүүлдэг байна.1990 онд Эрүүл мэндийн яам нь одоогийн Үндэсний эрүүл мэндийг даатгалын тогтолцоог бий болгосон. Харин үүнээс өмнө 1994 оны 8-р сарын 9нд эрүүл мэндийн талаар хуультай болсон бөгөөд 1995 онд эрүүл мэндийн даатгалын тогтолцоо нь бий болсноор үндэс нь тавигджээ.Хураамжийн орлогыг төвлөрүүлэгч нь Basic Framework of the NHI System (BNHI) бөгөөд японы процедуртай бараг адилхан. Даатгуулагч нь хураамжаа төлнө, BNHI –с төлбөрийг шилжүүлнэ, үйлчилгээ үзүүлэгч байгууллагууд үйлчилгээгээ даатгуулагчид үзүүлнэ.

16

Зураг 2-11 Эрүүл мэндийн даатгалын системийн үйл ажиллагааны тойм

Хүснэгт 3-6Хураамжийн төлөх байдалДаатгуулагчдын ангилал Хураамж төлөх хувь

Даатгуулагч Ажил олгогч Төр

Категори 1Нийтийн эзэмшлийг цэвэрлэгч, олон нийтийн байгууллагын эзэмшигч

30 70 0

Хувийн сургуулийн багш 30 35 35

Төрийн болон хувийн өмчит байгууллагын ажилчид

30 60 10

Хувиараа хөдөлмөр эрхлэгч 100 0 0

Категори 2 Үйлдвэрчний эвлэлийн гишүүн 60 0 40

Категори 3 Усжуулалтын нийгэмлэг, загасчид болон тариаланчдын гишүүн

30 0 70

Категори 4 Цэргийн албан хаагч болон цэргийн сургуулийн оюутан

0 0 100

Категори 5 Бага орлоготой гэр бүл 0 0 100

Категори 6 Ахмад ажилчин болон асрамжинд байгаа хүн

0 0 100

бусад 60 0 40

Хүснэгт 3-7Категориудын даатгагчдын тоо

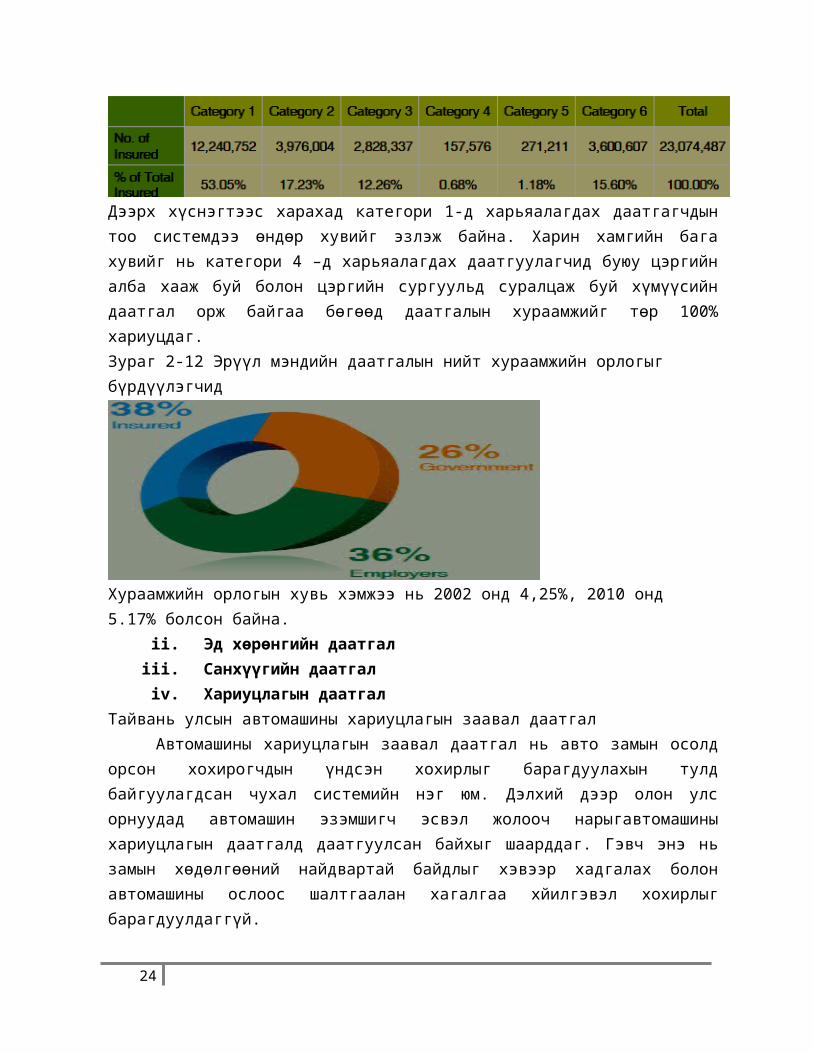

Дээрх хүснэгтээс харахад категори 1-д харьяалагдах даатгагчдын тоо системдээ өндөр хувийг эзлэж байна. Харин хамгийн бага хувийг нь категори 4 –д харьяалагдах даатгуулагчид буюу цэргийн алба хааж буй болон цэргийн сургуульд суралцаж буй хүмүүсийн даатгал орж байгаа бөгөөд даатгалын хураамжийг төр 100% хариуцдаг.

17

Зураг 2-12 Эрүүл мэндийн даатгалын нийт хураамжийн орлогыг бүрдүүлэгчид

Хураамжийн орлогын хувь хэмжээ нь 2002 онд 4,25%, 2010 онд 5.17% болсон байна. ii. Эд хөрөнгийн даатгал

iii. Санхүүгийн даатгалiv. Хариуцлагын даатгал

Тайвань улсын автомашины хариуцлагын заавал даатгалАвтомашины хариуцлагын заавал даатгал нь авто замын осолд орсон

хохирогчдын үндсэн хохирлыг барагдуулахын тулд байгуулагдсан чухал системийн нэг юм. Дэлхий дээр олон улс орнуудад автомашин эзэмшигч эсвэл жолооч нарыгавтомашины хариуцлагын даатгалд даатгуулсан байхыг шаарддаг. Гэвч энэ нь замын хөдөлгөөний найдвартай байдлыг хэвээр хадгалах болон автомашины ослоос шалтгаалан хагалгаа хйилгэвэл хохирлыг барагдуулдаггүй.

Түүнчлэн олон зүтгэлтэнгүдийн дуу хоолойг сонссноор болон олон улсуудын хууль тогтоох зөвлөгөөний дараа Автомашины хариуцлагын заавал даатгалын журам 1996 оны 12 сард дуусаж, 1998 оны 1 сарын 1-нээс эхлэн хүчин төгөлдөр болсон. Одоогийн байдаар Автомашины хариуцлагын заавал даатгал нь 10 гаруй жил үйл ажиллаагаа явуулж байгаа ба сүүлийн үеийн судалгаагаар олон нийтийн 90 гаруй хувь нь Автомашины хариуцлагын заавал даатгалын системийн үйл ажиллагаанд сэтгэл хангалуун байдаг байна.

Үндсэн шинж чанар 1. Алдааны хариуцлага болон хязгаарлагдмал мөнгөн дүн гэж байхгүй. Хэрвээ хүн хагалгаанд орох, хөдөлмөрийн чадвараа түр алдах эсвэл ослоос шалтгаалан амь насаа алдах юм бол аль талын буруу байснаас үл хамааран нэхэмжлэгч Автомашины ослын нөхөн төлбөрийн сангаас нөхөн төлбөр эсвэл даатгалын компаниас даатгалын өгөөжийг нэхэмжилж болно. 2. Хохирогчийн эдлэх эрх Зарчмын хувьд ерөнхий хариуцлагын даатгалтай хохирогч шууд даатгалын компаниас даатгалын өгөөжийгнэхэмжилж чадаггүй. Хохирогч зөвхөн хохирлынхоо хэмжээгээр нөхөн төлбөр нэхэмжилдэг. Даагч нөхөн төлбөрийг төлсний дараа хохирогч даатгалын өгөөжийг нэхэмжлэх боломжтой болдог. Харин автомашины хариуцлагын заавал даатгал нь хохирогчид илүү нааштай болгож энэхүү үйл явцийг хурдлуулдаг. Автомашины хариуцлагын заавал даатгалын журамд хэрвээ хүн хагалгаанд орох эсвэл

18

ослоос шалтгаалан амь насаа алдсан тохиолдолд нэхэмжлэгч хохирогчийн буруу байснаас үл хамааран нөхөн төлбөрийн сангаас нөхөн төлбөр эсвэл даагчаас даатгалын өгөөж шууд нэхэмжлэх эрхтэй гэж заасан байдаг. 3. Нөхөн төлбөрийн сан Автомашины хариуцлагын заавал даатгалын журамд заасны дагуу Автомашины ослын нөхөн төлбөрийн сан дараах тохиолдлуудад хохирогчид нөхөн төлбөр олгох хариуцлагаа үргэлжлүүлнэ:

Олж тогтоогдоогүй (мөргөөд зугтвал) Даатгуулаагүй Зөвшөөрөлгүй Автомашины хариуцлагын заавал даатгалтай байх шаардлагагүй: жишээ нь

фермийн трактор4. Хураамжийн түвшин Автомашины хариуцлагын заавал даатгалын хураамжийн түвшинг хураамжийн түвшний жагсаалтын самбар болон мэрэгжилтнээр батласны дагуу тогтооно.5. Даатгалын гэрээгээр хариуцах эрсдлийн нийт дүнгийн хүрээ Автомашины хариуцлагын заавал даатгалын дагуу төлөгдөх өгөөж

Хувийн хагалгааны эмнэлгийн зардал (NT$200 мянгаас их ) Хөдөлмөрийн чадвараа алдсан (NT$40 мянгаас1.6 сая хүртэл ) Амь насаа алдвал (NT$1.6 сая)

Хүснэгт 3-8 Сүүлийн жилүүдэд даатгуулсан автомашины тоо

Year/ Month

MotorVehicle

Vehicle Insured

Premium Income

Claims Cases In-Force

2003 6,138,427 11,022,198 8,355,492 6,327,891

2004 6,315,473 11,337,662 8,606,398 6,531,480

2005 6,720,993 11,961,357 10,012,032 6,820,546

2006 6,808,623 11,748,758 10,533,836 7,092,863

2007 6,884,785 11,774,590 8,344,712 7,195,206

2008 6,882,734 11,231,651 7,486,954 7,326,516

2009 6,830,751 10,311,432 7,674,954 7,353,094

2010 6,987,173 9,583,025 7,905,807 6,809,865

2011 7,229,004 9,317,479 8,596,359 6,986,900

2012/2 1,242,171 1,585,585 1,447,718 7,020,802

19

Хүснэгт 3-9 Сүүлийн жилүүдэд даатгуулсан мотоциклийн тооMotorcycle

Motorcycle Insured

Premium Income

Claims Cases In-Force

5,172,770 5,134,323 4,245,799 8,175,493

5,542,058 5,742,702 4,528,483 8,535,972

5,372,360 5,560,735 3,237,778 8,772,617

5,785,535 6,040,757 2,209,842 9,059,956

5,916,023 6,158,179 1,988,334 9,425,775

6,295,020 6,472,705 2,152,214 9,906,000

6,261,670 5,917,256 2,273,453 10,137,891

6,583,608 5,765,418 2,559,134 9,930,762

6,776,315 5,778,868 3,050,747 10,153,998

1,028,821 863,353 500,675 10,223,999

g. Байгаль орчны хариуцлагын даатгалын тухайБайгаль орчны хариуцлагын даатгал гэдэг нь ямар нэгэн үйл ажиллагааны улмаас

байгальд нөлөөлөхүйц бохирдлын зардал, хариуцлагыг даатгадаг юм. Эдгээр зардалууд нь бохирдолын хариуцлага болон зохицуулалтын үүргийг гүйцэтгэдэг. Тухайн даатгалыг цөөн хэдэн шаардлагыг хангасан даатгалын компанид зөвшөөрөл олгодог.

Хугацаа1 жил ба түүнээс дээш. 3, 5 болон 10-аас дээш жилээр гэрээндээ харилцан тохиролцож байгуулна.

ХураамжЮуг даатгаж байгаа? Ямар бохирдлоос үүдэх нөхцөл? Хугацаагаас хамаарч харилцан тохиролцож шийддэг. Байгаль орчны хариуцлагын даатгал нь байгаль орчинд учирсан бохирдолыг цэвэрлэх зардлыг хариуцдаг учраас энэхүү даатгалын хураамжийн хэмжээ нэлээд үнэтэй тогтсон байдаг. Европд гэхэд хураамжийн хэмжээ хамгийн багадаа £650 байдаг ба энэ нь £1 сая хүртэлх хэмжээний хохирол барагдуулж нөхөн төлбөр өгөх боломжтой юм.

Хамгаалалт - Аажимдаа үргэлжилсэн болон гэнэт гарсан бохирдлыг барагдуулна. - Уурхайн газар болон уурхайгаас гадуурх олон төрлийн бохирдлийг

цэвэрлэх төлбөрийг хариуцна.- Бохирдсон газрын хариуцлага болон эртнээс бий болсон байгалийн

бохирдлыг хамгаална.- Байгаль орчин бохирдхоос хамгаалсан зардлыг хариуцна.

20

- Даатгуулагчийн хэрэгцээг танин мэдэж мэдээлэх ба зохицуулагч байгуулагуудтай тохиролцоно.

Жишээ нь: Steve Morton гэх даатгалын менежер хүнд тохиолдсоноос үзэхэд томоохон корпорациуд болон уул уурхайн компаниуд энэ даатгалыг сонирхдог. Тухайн даатгалын хариуцах хүрээ нь маш том байдаг бөгөөд 35000$-оор 3 хүртэлх жил 500000$-оор 10 хүртэлх жил даатгаж байсан гэдэг. Энэ хураамжийн хариуцах цар хүрээ хэмжээ нь $1 сая-оос $50 сая байсан. Тухайн хийсэн даатгал нь зөвхөн дан ганц компани биш нийтээр нь буюу охин компаниуд, дэлгүүрүүдийг нь хүртэл багтаасан байдаг. Зарим тохиолдолд даатгалын үнэлгээ нь тухайн компаний үнэ цэнээс ч даван гарч байсан. Учир нь ямар нэгэн хүний алдаанаас үүсгэх тэрхүү бохирдлын хор уршгийн даац нь тийм их байсантай холбоотой юм.

Газ болон шатахуун түгээх станц: Газ болон бензин нь маш шатамхай бодисууд бөгөөд хэрэв тэсэрч, дэлбэрвэл маш их хор хөнөөлийг дагуулдаг билээ. Учирж болох нэг тохиолдол бүрийн нөхөн төлбөрийн хэмжээ $1 сая хүрдэг байсан. Хураамжйин хувьд онцгой зүйл нь нийтээр нь тооцохгүй цистерн сав бүрийг нь $300- 500$ оор тооцдог байсан. Зарим том станцуудын нийт хураамж нь $20000 байсан.

Тайваньд үйл ажиллагаа явуулдаг үндэстэн дамнасан даатгалын корпорациуд болох ACE, CHARTIS зэрэг байгууллагууд хүрээлэн буй орчны даатгалыг санал болгодог бөгөөд энэхүү даатгал нь байгууллагын нийгмийн хариуцлагыг сайжруулахад шаардлагатай ба манай орон шиг сүүлийн жилүүдэд уул уурхайн хөгжил огцом өсөж байгаа ба янз бүрийн олон гадаад дотоодын компаниуд байгуулагдаж байгаа улсад нийгмийн хариуцлагыг дээшлүүлэх, нөхөн сэргээлтийг байгаль орчинд хийх зэрэг үйл ажиллагааг идэвхижүүлэхийн тулд ихээхэн хэрэгтэй байгаа даатгалын бүтээгдэхүүн юм. Хүрээлэн буй орчны даатгал буюу бохирдлын даатгал нь бизнес эрхлэгчид ба хамтран ажиллагч нарт буюу ихэвчлэн үйлдвэрлэлийн компаниудад бизнес, үйлдвэрлэлийн үйл ажиллагаанаас болон барилга байгууламжтай холбоотой эрсдлээс хамгаалдаг даатгалын бүтээгдэхүүн юм. Жишээлбэл: хагарж гэмтсэн шугам хоолойноос түлш асгарах ба хортой хийн хэмжээг нэмэгдүүлэх гэх мэт. Энэ нь дутагдалтай даатгалын хэлбэр гэж хэлж болно. Учир нь ихэнх ердийн хариуцлагын гэрээнд бохирдлын эрсдлийг багтаагаагүй байдаг. Asia going green Дэлхийн дулаарал, өндөр өртөгтэй ухаж боловсруулсан түлш, нийтийн эрүүл мэндийн эрсдлүүд ба өсөж буй нийгмийн бүх төрлийн бохирдлын тэсвэрлэшгүй байдал нь засгийн газрыг улс орныхоо хил дотор үйл ажиллагаа явуулж байгаа байгууллагуудад хатуу чанга хүрээлэн буй орчны зохицуулалт хийхээс өөр аргагүй болгодог. Хэвлэл мэдээллийн анхаарлын төвд байгаа учраас засгийн газрын зохицуулалтын шахалт өдөр ирэх тусам улам илүү улайрсан болж байна. Хамгийн байгаль орчиндоо ээлтэй компани

21

нэг мэдэхэд өртөг өндөр зарга ба нийгэмд сөрөг нэр хүндтэй болох асуудалтай тулгардаг. Энэхүү байгаль орчны эрсдлийн өсөлттэй үед хувьцаа эзэмшигчид болон санхүүжүүлэгч нар, төслийн удирдагчид, боломжит үйлчлүүлэгчид мөн бусад нь гэрээ байгуулахдаа илүү их бохирдлын даатгалын шаардлага болон хүрээлэн буй орчны нөхөн төлбөрийг багтаадаг. Ийм хандлага үргэлжилсээр байвал боломжит байгаль орчны хариуцлага нь улс орнуудын компани бүрт ихээхэн чухал болно. Эрэлт нь ноцтойгоор анхаарал татаж байгаагийн шалтгаан нь энэ юм. Эрсдэл ихтэй салбарууд

Электрон барааны үйлдвэр Худалдааны хэвлэгч болон бэхний үйлдвэр Гэрэл зургийн тоног төхөөрөмж үйлдвэрлэгч Хуванцар бүтээгдэхүүний үйлдвэр Химийн бүтээгдэхүүний үйлдвэр Боловсруулах үйлдвэрүүд Их хэмжээний түлш нефт хадгалдаг газрууд Шугам хоолой тавьдаг газрууд Лаборториуд Тээврийн хэрэгслийн компаниуд Эмийн үйлдвэр Цахилгаан эрчим хүчээр хангадаг компани Байгаль орчны үйлчилгээ үзүүлдэг фирмүүд Уул уурхайн компаниуд гэх мэт

h. Байгаль орчны хариуцлагын даатгалын бүтээгдэхүүнийг монголд нэвтрүүлэх шаардлага

i. Аж үйлвэрлэлийн салбарын өнөөгийн байдал /Уул уурхай/

Үйлдвэрлэлийн байгаль орчинд нөлөөлөх нөлөөлөл /эрсдэл/ Ашигт малтмалын нөөцийн хомсдол Дагалт баялгийн нөөцийн хомсдол Эрдэс, түүхий эдийн нөөцийн хомсдол Усны нөөц, горим, чанарын өөрчлөлт, бохирдолт Ойн нөөцийн хомсдол Хөрсний эвдрэл, бохирдол үүсэх Ан амьтны нөөц хомсдох, байршил, тархалт нь өөрчлөгдөх Агаарын чанар өөрчлөгдөх, бохирдол үүсэх Ургамалан нөмрөг устах, ургамлын төрөл зүйл хомсдох г.м

Байгаль орчны өнөөгийн асуудлууд1. Уур амьсгалын өөрчлөлт

Монгол орны газар зүйн байршил өндөрлөг бүс нутагт хамаардаг тул уур амьсгалын өөрчлөлтөнд дэлхийн дунджаас 3 дахин илүү (2.14°C) өртөж, эмзэг экосистем,

22

байгалийн үр шимийг шууд хүртэж амьдардаг уламжлалт нүүдлийн соёл иргэншил, байгальд түшиглэсэн эдийн засгийн тогтолцоонд хүчтэй нөлөөлөл бий болж байна.

2. Цөлжилт, ойн ба хөрсний доройтол Цөлжилт, ойн ба хөрсний доройтол эрчимтэй явагдаж, нийт нутгийн 72 хувь нь цөлжилтөнд өртөөд байна. Цөлжилт бэлчээрийн доройтол дагуулж биологийн төрөл зүйлийн хомсдол, эдийн засгийн голлох бүтээгдэхүүн болох мал давжаарч ашиг шимийн үзүүлэлт буурч байна. Монголын өмнөд Говь дахь цөлийн бүсэд элс жилд 20 м хурдтай нүүж бэлчээрийг элсээр дарж байна. Монгол орны ой цэвдэг дагаж ургадаг тул цэвдэг элэгдэлд орж өндөр уулын мөстөл хайлсны улмаас ой нөөц хомсдож, гал түймрийн гаралт ихсэж байна.

3. Уул уурхайн нөлөөлөлОлборлолт хийсэн газар нөхөн сэргээлтийн ажил хийгдэхгүй, компаниуд ба орон нутгийн захиргаа хуулиа хэрэгжүүлэхгүй, хуулийн зохицуулалт буруу үйлчлэх зэргээс 1992 оноос хойш улсын хэмжээнд нийт 14,565 га газар уул уурхайн нөлөөллөөр эвдрэлд орсон ч 3,708 га-д зөвхөн техникийн нөхөн сэргээлт хийгдсэн ба огт хийгдээгүй газрын тооллого 2010 онд эхлэх гэж байна. Байгаль орчны хамгаалалттай бүсээс газрыг уул уурхайн нөөцөд авах шийдвэр гаргасан нь Улс олон улсын хэмжээнд авсан үүрэ амлалтасаа ухарч байгаагийн нотолгоо юм.

4. Хорт ба аюултай бодисын хаягдалБайгаль орчинд халтай олборлох технологи хэрэглэх, химийн хорт бодисыг улсын хилээр оруулах, хадгалах, ашиглахад тавих хяналт маш сул байснаас 4 аймгийн 10 гаруй сумын (Дархан-Уул аймгийн Хонгор, Төв аймгийн Заамар, Жаргалант, Борнуур, Сэлэнгэ аймгийн Мандал, Ерөө, Баянхонгор аймгийн Баян-Овоо, Бөмбөгөр, Өмнөговь аймгийн Мандал-Овоо, Ханбогд) 120 цэгт 53,5 га тайлбайн 203,508 м хөрс цианит, мөнгөн усаар бохирдоод байна

5. Агаарын бохирдолБиологийн төрөл зүй дажих, устах, хүн амьдрах орчингүй болгох, Киотогийн протокол, Дэлхийн уур амьсгалын өөрчлөлтийн конвенц, үндэсний хууль, МХЗ-тоор авсан үүргээ үл харгалзсан төрийн бодлого хэрэгжиж байна. Дэлхийн хамгийн том Таван Толгойн нүүрсний ордоос дэлхийн хамгийн том хүлэмжийн хий үйлдвэрлэгч БНХАУ руу хямд үнээр түүхий нүүрсийг 240 км урт, 32 салаа замаар тээвэрлэж байгаа нь нүүрс, элсний тоосыг бүс нутгийн хилээр тогтохгүй орчинд цацаж байна.

6. Усны нөөцийн хомсдол Усны нөөцийн хомсдол хурдацтай явагдаж байна. Тухайлбал: 2007 онд хийсэн “Улсын усны тооллого” судалгааны дүнгээс үзэхэд Монгол оронд 5128 гол горхины 852 нь, 9306 булаг шандны 2277 нь, 3747 нуур цөөрөмний 1181 нь, 429 рашаан байдгаас 60 нь ширгэн хатсан. Нэг. Ийм нөхцөлд говийн усгүй орчинд 30-60 жил олборлох Оюу Толгойн алт\зэсийн уурхайн усны хэрэгцээг хангах нөөц тогтоогдоогүй байхад эхлүүлэх, ус энэ бүсээс олдохгүй бол Хэрлэн, Орхон\Онон голуудын урсацыг эргүүлэх бодлого баримталж; Хоёр: Монгол орны цэнгэг усны нөөцийн 74%-ийг агуулдаг Хөвсгөл нуурын

23

орчин эрдэмтдийн дүгнэлтийг сөрж фосфоритын олборлолт эхлүүлэх, шийдвэрүүд гаргаж ажиллаж байна.

7. Хил дамнасан сөрөг нөлөөлөлБүс нутгийн байгаль орчин ба биологийн төрөл зүйлд сөрөг нөлөөлөл бий болж байгааг ОХУ-ын Чита муж 70.000 гаран монголын зээр орсон тул онц байдал зарлах, Монгол улсад “gold rush” – алтны хойноос хошуурах болсон сүүлийн 15 жилд алт олборлох хоцрогдсон технологи ашиглан гол усыг хаах, урсгалыг өөрчлөх, усны бохирдол зэрэг нь Байгаль нуурыг тэтгэдэг усны сав газрын гол горхины 50%-ийг хамарсан тул Байгаль нуурт аймшигт аюул нүүрлэж буй тухай ОХУ-д бичих болсон мэдээлэл нотолж байна.

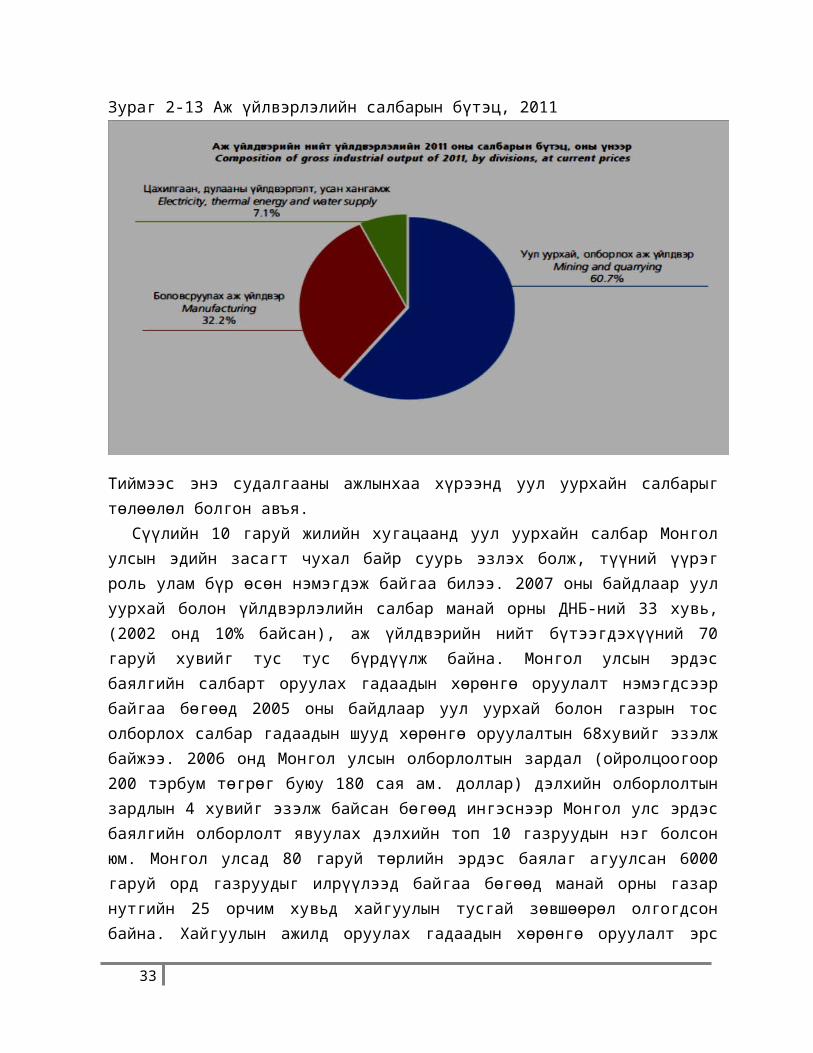

Манай улсын хувьд үйлдвэрлэлийн салбарын ихэнхи хувийг уул уурхай, олборлох аж үйлдвэр эзэлдэг юм.Зураг 2-13 Аж үйлвэрлэлийн салбарын бүтэц, 2011

Тиймээс энэ судалгааны ажлынхаа хүрээнд уул уурхайн салбарыг төлөөлөл болгон авъя.Сүүлийн 10 гаруй жилийн хугацаанд уул уурхайн салбар Монгол улсын эдийн засагт

чухал байр суурь эзлэх болж, түүний үүрэг роль улам бүр өсөн нэмэгдэж байгаа билээ. 2007 оны байдлаар уул уурхай болон үйлдвэрлэлийн салбар манай орны ДНБ-ний 33 хувь, (2002 онд 10% байсан), аж үйлдвэрийн нийт бүтээгдэхүүний 70 гаруй хувийг тус тус бүрдүүлж байна. Монгол улсын эрдэс баялгийн салбарт оруулах гадаадын хөрөнгө оруулалт нэмэгдсээр байгаа бөгөөд 2005 оны байдлаар уул уурхай болон газрын тос олборлох салбар гадаадын шууд хөрөнгө оруулалтын 68хувийг эзэлж байжээ. 2006 онд Монгол улсын олборлолтын зардал (ойролцоогоор 200 тэрбум төгрөг буюу 180 сая ам. доллар) дэлхийн олборлолтын зардлын 4 хувийг эзэлж байсан бөгөөд ингэснээр Монгол улс эрдэс баялгийн олборлолт явуулах дэлхийн топ 10 газруудын нэг болсон юм.

24

Монгол улсад 80 гаруй төрлийн эрдэс баялаг агуулсан 6000 гаруй орд газруудыг илрүүлээд байгаа бөгөөд манай орны газар нутгийн 25 орчим хувьд хайгуулын тусгай зөвшөөрөл олгогдсон байна. Хайгуулын ажилд оруулах гадаадын хөрөнгө оруулалт эрс нэмэгдсэний үр дүнд Баруун наран (нүүрс), Овоот толгой (нүүрс), Таван толгой (нүүрс), Оюу толгой (зэс, алт), Цагаан суврага (зэс, молибдени), Гацуурт (алт), Алтан овоо (алт), Төмөртэй (төмөр), Улаан (хар тугалга, цайр) зэрэг томоохон ордуудыг илрүүлсэн юм. Сүүлийн жилүүдэд улс орны эдийн засагт зэс болон алтны олборлолт ихээхэн хувь нэмэр оруулж байгаа бөгөөд нүүрс, хайлуур жонш, молибдени, цайр, төмөр, гянт болон ураны нөөц баялаг ч манай орны эдийн засагт чухал хувь нэмэр оруулсан хэвээр байна. 1990 оноос хойш Монголын алт олборлох салбарын үйлдвэрлэл 30 дахин нэмэгджээ. Зөвхөн 2004 онд л гэхэд тус салбарын өсөлт 70 хувьтай байсан бөгөөд энэ нь Бороогийн алтны уурхай (Канадын Сентерра Гоулд Инк эзэмшдэг) нээгдсэнтэй холбоотой ажээ. 1970 оны дунд үеэс Монгол Оросын хамтарсан Уул уурхайн баяжуулах “Эрдэнэт” үйлдвэр нь Монголын хамгийн том зэс, молибидений хүдрийн үйлдвэрлэгч болж жилд 130,000 тонн зэс, 1,500 тонн молибдени үйлдвэрлэж байна. 2006 онд Канадын Айвенхоу Майнз Инк ХХК компани болон Рио Тинто (Автрали) компани Өмнөговьд Оюу толгой төслийг хэрэгжүүлэх стратегийн түншлэл бий болгох тохиролцоонд хүрсэн юм. Энэ нь дэлхийн зэс-алтны хамгийн томоохон ордуудын нэгд тооцогдож байна. Нүүрс нь Монгол улсын эрчим хүчний гол эх сурвалж бөгөөд энэхүү эрдэс баялгийн хайгуул болон үйлдвэрлэл сүүлийн жилүүдэд өссөн хэвээр байна. 2003 онд нүүрсний үйлдвэрлэл 5,7 тонн байсан бол 2007 он гэхэд 9,6 тонн болж өссөн байна. Өмнөговийн Улаан нуурын хөндийд байрлах Таван толгойн орд газар нь 6 тэрбум гаруй тонн коксжсон болон цахилгаан дулаан гаргаж авахад хэрэглэх нүүрсний нөөцтэй болох нь тогтоогдоод байгаа бөгөөд түүний тэн хагасыг ил уурхайгаар ашиглах боломжтой ажээ. Нүүрс экспортлогч байсан Хятад улс импортлогч болсноор ирээдүйд Монголын нүүрсний эрэлт хэрэгцээ өндөр байх хандлагатай байна. 2007 оны байдлаар уул уурхай болон олборлох үйлдвэрлэлийн салбарт ажиллагсдын тоо 15,200 орчим байсан бол Ашигт малтмалын газар (АМГ)- аас мэдээлснээр энэхүү тоо баримтад жижиг болон гар аргаар алт олборлож байгаа 70,000 гаруй хүний тоо багтаагүй ажээ. 2009 оны 2-р сард Засгийн газраас гаргасан тоо баримтаас үзэхэд жижиг болон гар аргаар алт олборлогсдын тоо 50,000- 70,000 орчимд хүрчээ. Гар аргаар алт олборлогсдын үнэн бодит тоог тогтооход хүндрэлтэй байдгийн улмаас энэхүү тоо баримт маргаантай хэвээр байна. Харин үндэсний статистикийн хорооноос гаргасан судалгаагаар 2010 оны байдлаар Дотоодын нийт бүтээгдэхүүний 22.8%, Аж үйлдвэрийн нийт бүтээгдэхүүний 70.6%, экспортын бүтээгдэхүүний 87.7%-ийг уул уурхайн гаралтай бүтээгдэхүүн эзэлж байсан байна. Аж үйлдвэрийн нийт бүтээгдэхүүнд эзлэх уул уурхайн бүтээгдэхүүний хэмжээ 2003 онд 435.8 тэрбум төгрөг буюу 54.9%-ийг эзэлж байсан бол 2010 онд энэхүү үзүүлэлт 3154.6 тэрбум төгрөг буюу 7.2 дахин нэмэгдэн аж үйлдвэрийн бүтээгдэхүүнд эзлэх хувь нь 70.6% болж өссөн байна. Мөн нэг хүнд ноогдох уул уурхайн бүтээгдэхүүний хэмжээ 2009 онд 495.3 ам.доллар байсан бол 2010 оны байдлаар 647.5 ам.долларт хүрч 30%-ийн өсөлттэй гарсан байна.

25

Үүнээс үзэхэд манай улсын цаашдын хөгжил нь уул уурхайн үйлдвэрлэлтэйгээ салшгүй холбоотой нь гарцаагүй зүйл болоод байгаа билээ. Сайны хажуугаар саар гэгчээр уул уурхайн салбарын нийгэм эдийн засагт оруулж буй хувь нэмэр өндөр байгаа ч гэсэн эргээд байгаль орчин, хүмүүсийн амьдралд үзүүлэх сөрөг нөлөөлөл ч их байгаа юм. Уул уурхайн компаниудын дээрх сөрөг нөлөөллийг багасгаж чадах нэг зүйл нь нөхөн сэргээлтийг стандартад нийцүүлэн хийх, нийгмийн хариуцлагаа өндөр түвшинд хэрэгжүүлэх явдал юм. Манай орон шиг ашигт малтмалын баялаг нөөцтэй дэлхийн олон улс байдгаас зарим нь энэ тал дээрээ оновчтой бодлого явуулж чадаагүйгээсээ болж улс үндэстэн нь тэр чигээрээ ядуурсан гашуун туршлага олон байдаг. Тэдгээр улсууд өнөөдөр байгалийн баялаг нь байхгүй, экологи нь сүйдсэн ундны ус, идэх хоолгүй үнэхээр хэцүү байдалтай байгаа. Харин энэ тал дээр маш зөв ажиллаж чадсан улсуудын хувьд баялагтаа тулгуурлан хөгжиж чадсан байдаг. Яагаад энэ асуудал улс орнуудыг хөгжил эсвэл сүйрэл рүү аваачдаг юм бол?Учир нь уул уурхай нь байгаль орчинд маш их сөрөг нөлөөллийг үзүүлдэг. Харин хүнийн амьдралын хамгийн гол тулгуур зүйл нь байгаль экологи өөрөө байдаг юм. Уул уурхайн байгаль орчинд үзүүлэх нөлөөллөөс дурдвал:

1. Газрын үржил шим: Эвдрэл ба тундасжилт Амьдрах орчны сүйрэл Гадаргын ургамалан бүрхэвчний алдагдал Хорт бодис, хаягдал

2. Усны чанар: Суваг хоолой үүсгэх Усны амьдрах орчны доройтол болон гадаргын усны бохирдол Уурхайн хүчиллэг чулуулгын шүүрэл болон хортой урсац хүрээлэн буй

орчинд урсан гарах3. Агаарын чанар:

Аюултай шороон болон хий ялгарал Утааны ихсэлт Салхинд хийссэн уурхайн хаягдал болон хорт хог хаягдал

Дээрх сөрөг нөлөөллүүдийг дэлгэрэнгүй авч үзвэл:1. Газрын үржил шим:

Уул уурхай нь газрын өнгөн хөрсийг хуулж, хөрс хуулалт хийж ашигт малтмалыг олборлохдоо байгалийн тогтоц, тухайн орчныг өөрчилж сүйтгэдэг. Уул уурхайн үйл ажиллагаа нь газрын хэлбэр дүрсийг харагдах байдлаар нь төдийгүй бүтцээр нь өөрчилж чаддаг. Зарим тохиолдолд уурхайн компаниуд олборлолт хийх явцдаа уулын орой хэсгийг тэр чигээр нь ч авах тохиолдол байдаг. Ихэнхи ил уурхайн хувьд олон зуун метр гүн мөн олон арван км өргөн байдаг. Нөхөн сэргээлтийн нэг зорилго нь уурхайлалтын дараа геотехникийн хувьд тогтвортой, бохирдолгүй газрын дахин ашиглалтыг бий болгох явдал юм. Байгаль дээрх салхи, ус, мөсний болон таталцлын хүч хөрс, чулуулгыг

26

элэгдэлд оруулдаг. Уурхайн үйл ажиллагааны улмаас ургамалжилт, хөрс болон үндсэн чулуулагт үзүүлэх нөлөөлөл урсац өөрчлөгдөж улмаар энэ нь байгалийн тогтоцыг илүү тогтворгүй, эмзэг болгож энэ элэгдлийг нэмэгдүүлж улам бүр хурдасгадаг. Элэгдэл нэмэгдсэнээр:

Гол нууруудын тундасжилт; Гадаргын усны урсгал болон урсацын өөрчлөлт; Суваг хоолой; Цэгэн бус бохирдолын үүсэл, жишээ нь тунадас, түлш, химийн бүтээгдэхүүн г.м; Үнэт, үржил шим бүхий өнгөн хөрсний алдагдал; Газрын болон усны амьдрах орчны эвдрэл, гэмтэл; Хөрсний нягтаршил болон гадаргын усны урсгалын нэмэгдэлт; Налуугийн тогтворгүй байдал бий болох гэх мэт нөлөөллүүд гардаг.

Уурхайн үйл ажиллагаанд өртсөн газарт байгалийн өнгөн хөрс өртөгддөг тул эрүүл хөрс бий болгож ургамалжуулалт явуулахад нилээд удаан хугацаа шаарддаг. Энэ нь элэгдэл болон химийн бодисын ялгаралтыг эрчимжүүлж болно. Элэгдэл болон тунадас үүсэхтэй холбоотой асуудлууд нь усны хагалбарт удаан хугацааны нөлөөлөл үзүүлж болзошгүй. Уурхайн төсөл дууссаны дараагаар үлдсэн уурхайн хог хаягдал, хөрс чулуулгийн овоолго нь тоног төхөөрөмжийн ашиглалт, өгөршил зэргээс үүдэн химийн хорт бодис агуулж байж болно. Зохистой зохицуулалт хийхгүй бол эдгээр бодис хөрсний чанар болон аюулгүй байдалд нөлөөлж ирээдүйн газар ашиглалтын талаарх зорилго стратегийг хязгаарлаж болзошгүй. Суулт нь уул уурхайтай холбоотой бас нэгэн нийтлэг тохиолддог зүйл. Зарим тохиолдолд газар доорхи хонгил, туннелүүд нурснаас болж газрын гадарга доошлон суулт өгдөг. Үүний улмаас гол горхины байгалийн урсгал өөрчлөгдөж, хүн, мал амьтад төдийгүй дэд бүтцэд аюул учруулдаг.

2. Усны чанар:Уурхайн үйлдвэрлэлийн үйл ажиллагаанд ус гол зүйлийн нэг байдаг. Ус нь хүрээлэн буй орчиндоо бохирдол үүсгэдэг бас нэгэн гол хэрэгсэл болдог. Уурхайн компаниуд уурхай хаагдсаны дараа гадаргын болон гүний усанд удаан хугацааны нөлөөлөл үзүүлэхгүй гэдгээ баталгаажуулах асуудлын хүрээнд бэрхшээлтэй тулгардаг. Ил ашиглалт, хаягдал чулуулгын овоолго, хаягдал хадгалах төхөөрөмж, боловсруулах үйлдвэр болон уурхайн дэд бүтэц зэрэг нь байгалийн суваг шуудууны хэлбэр загварыг өөрчилөхөд хүргэдэг. Усан зам болон суваг шуудуунд нөлөөлснөөр уурхайн үйл ажиллагаа явагдаж буй хэсгээс урсгал дагуух экосистем болон орон нутгийн иргэдэд хүрэх усан хангамжийн дутагдалд орж болзошгүй болдог. Түүнээс гадна, уул уурхайн ашиглалтын болон боловсруулах ажиллагаанд түлш, тос тосолгооны материал, цэвэрлэгээний бодис, тэсрэх бодис, уусгагч болон будаг зэрэг олон янзын химийн аюултай хорт бодисийг тээвэрлэх буюу хадгалж байдаг. Хэрвээ эдгээрийг зохистойгоор зохицуулж чадвал байгаль орчин болон хүний эрүүл мэндэд учруулах эрсдлийг багасгах боломжтой. Хаягдал чулуулагт урвал явагдсанаар гадаргын болон гүний усны нөөцийг бохирдуулж болно. Хөрс, чулуулгийн овоолго, эрдэс баялаг болон уурхайн хаягдал зэргийн химийн өгөршил нь цаг хугацааны явцад хүчиллэг уусмалыг бий болгосноор хүчиллэг чулуулгын шүүрэл

27

(ХЧШ) үүсдэг. Энэхүү хүчиллэг урсац/ хаягдал нь зэс, хар тугалга, мөнгөн ус зэрэг хүнд металлуудыг гадаргын болон гүний усанд уусгадаг. Хүчиллэг чулуулгын шүүрэл үүссэн тохиолдолд их хэмжээний хортой урсац бий болдог. Тэрхүү урсац нь гүний усанд нэвтэрснээр тухайн бүс нутгийн нийт усан хангамжийг удаан хугацаанд бохирдуулах аюултай. ХЧШ-ийн өндөр концентрац нь хүн, мал амьтан, загас, усны ургамал гээд бүхий л амьдбиетүүдэд аюултай. Түүнчлэн уурхайн газрын эргэн тойрон дахь усан зам болон намаг руу маш их хэмжээний бохирдсон тунадас урсан орох аюултай. Гадаргын усны тундасжилт нь усны экосистемболон усны чанарт үлэмж их нөлөө үзүүлдэг. Тийм ч учраас уул уурхайн компаниуд химийн хорт бодисийн асуудлыг шийдвэрлэх, зохицуулах түүнийг гадагшлуулахдаа хүн болон хүрээлэн буй орчинд хор хөнөөл учруулахгүй байхаар шийдвэрлэх нь маш чухал юм. Төр засаг болон иргэдийн хараа хяналт ч үүнд чухал үүрэг роль гүйцэтгэнэ.

3. Агаарын чанар:Агаарын чанар үзэгдэх орчин, эрүүл мэнд болон аюлгүй байдалд нөлөө үзүүлдэг учраас экосистемийн маш чухал бүрэлдэхүүн хэсэг юм. Уул уурхайн үйл ажиллагаа нь чулуужсан түлш шатаах, ухалт болон өрөмдлөг хийх улмаар кэмпийн барилга байгууламж барих зэргийн улмаас агаарын чанарт ихээхэн нөлөө үзүүлдэг. Уурхайн эргэн тойрон дахь агаарын чанарт тоос шороо болон дотоод шаталтын хөдөлгүүрүүдээс гарах утаа тортог ихээр нөлөөлдөг. Хүдэр бутлалт, хөдөлгүүрт тээврийн хэрэгсэл нэмэгдэх, салхинд хийссэн хаягдал, ил задгай хог хаягдлын овоолго зэрэг нь мөн тоос шороо ялгаруулалтыг нэмэгдүүлдэг. Ийм төрлийн тоос шороо нь их хэмжээний хорт бодис агуулах магадлал өндөртэй бөгөөд хүрээлэн буй орчинд агаараар дамжин тархдаг. Хартугалга, хүхрийн хүчил зэрэг хортой хүнд металлуудыг зөв зохицуулж шийдвэрлээгүйн улмаас агаар, ус болон хөрсийг бохирдуулах аюултай болдог байна.Дээрхээс харахад уул уурхай нь улс оронд сайн саар олон нөлөөлөл үзүүлж байна. Уул уурхайн үйл ажиллагаа явуулахгүйгээр хөгжих боломжгүй манай улсын хувьд дээрх аюул авчрах сөрөг нөлөөг багасгах талаар сайн бодлого боловсруулж, сайн гарцыг олох зайлшгүй шаардлага байна.Өнөөгийн нөхцөл байдлаас харахад манай орны уул уурхайн үйл ажиллагаа аль хэдийн буруу замаар яваад эхэлжээ. Үүний зарим жишээг дурдвал:1. Өвөрхангай аймаг Уянга сумӨвөрхангай аймгийн Уянга гэх энэ сум Монгол Улсын алтжилтын бүсэд оршдогийг эрдэмтэд тогтоожээ. Анх 1993 онд тус сумын нутагт их хэмжээний алтны нөөц байгааг хайгуулын багийнхан тогтоосны дараа "Эрэл" ХХК энэ оноос эхлэн алтны олборлолт явуулсан байна.Эрх бүхий хүмүүсийн ярьж хэлдэгээр тухайн сумын нутагч нөхөн сэргээлтийг сайн хийсэн гэж ярьдаг. Харамсалтай нь бодит байдал дээр ганц ч метр газар нөхөн сэргээлт хийгээгүй аж. Уг компани эхэндээ "Бид сумын иргэдийн амьжиргааг сайхан болгоно. Танай сум Монгол Улсын хамгийн баян сум байх болно. Төрд төдөн төгрөгийн татвар төлнө" гэх мэтчилэн түмэн сайхан амлалт өгч 2005 он хүртэл үйл ажиллагаа явуулсан байна. Гэвч "Эрэл"-ийн ач буянаар Уянга сум баяжиж,

28

өнгөжин жавхаажих биш харин ч дайнд өртсөн юм шиг алттай гэх уулын хөндий бүрдээ сүйдлүүлсэн өрөвдөлтэй дүр, төрхтэй үлджээ. Өнөөдөр "Эрэл" компанийн ухаж, төнхсөн талбай дээр хэдэн зуун жижиг компани, иргэн том том ухагч машинуудаар болон гар аргаар алт ухаж, сүйдэлж байна.Найман нуур, Ширээт нуур, хангай, хөндий хослон оршдог байгалийн үзэсгэлэн бүрдсэн Уянга сумын нутгаар гадна, дотны жуулчдын хөл дулааны улиралд ер тасардаггүй. Гэтэл Найман нуур, Ширээт нуур руу явах замд Нарийн, Цагаан голын алттай хөндийнүүд байдаг. Машин зам дагуу уулын энгэр орчмыг газрын гүний усыг нь гартал ухаж, сэндийчсэн газруудыг харсан ямар ч хүний сэтгэл эмзэглэхээр болсон ажээ. Уянга сумын хувьд энэ онд Статистикийн хорооноос гаргасан судалгаагаар хүн амын тоогоор 390 гаруй сумаас хоёрдугаар байранд шалгарсан. 10 мянга гаруй хүн амтай эл сумын нийт газар нутгийн 21 мянга 902 га талбайд хайгуулын, 2015 га талбайд ашиглалтын тусгай зөвшөөрөл олгосон байдаг аж. Одоогийн байдлаар тус сумын уурхайд өртсөн нийт талбай 257.6 га байгаагаас "Эрэл" компанийн эвдсэн талбай 242.6 га буюу 94 хувь нь гэнэ. Мөн "Росса" ХХК 314 га, "Хаангарьд" ХХК 26 га газарт ямар ч нөхөн сэргээлт хийлгүй орхиж явсан байна. 2. Архангай аймаг Энэ аймаг газар нутгийнхаа хэмжээгээр Өмнөговийг гүйцэхгүй, хоёр дахин бага. Харин алтны нөөц, ашиглалтын лицензтэй компаниудынхаа тоогоор бол зөвхөн Цэнхэр сум нь Өмнөговь байтугай бусад 20 аймгийг тэргүүлдэг аж. АМГ-ын албан ёсны мэдээллээр тус аймагт өнөөдрийн байдлаар уул уурхайн 89 лиценз олгожээ. Үүнээс Цэнхэр суманд 22 лиценз бүртгэл тэйгээс 17 нь алтных. Алтны энэ их баялгаасаа болж Архангай аймгийн Цэнхэр сум тэр тусмаа төрийн тахилгат Суварга хайрханаас эхтэй Орхон гол өнөөдөр улаан, лаг шавраар урсдаг болжээ. Тус аймагт үйл ажиллагаа явуулдаг “Монгол газар” компанийн байгаль орчинд учруулсан хохирлын зардалд дөрвөн их наяд 887.3 сая төгрөг шаардлагатай гэсэн тооцоо гарсан байна. Тиймээс “Монгол газар”-ынхан Шийртийн хөндий гэх энэ газарт нөхөн сэргээлт хийж эхэлжээ. Харамсалтай нь ухсан нүхээ улаан шороогоор булах төдий ажил хийсэн байна. Олборлолтын улмаас үүссэн хиймэл нуураа шороон далангаар хаасан нь мөн л сэтэрч, улаан ус нь ам даган урссаар Өлзийт тээлийн гол руугаа нийлдэг аж. Энэ усыг хааж, шороон даланг хоёр үетэйгээр босгон, уурхайн лаг шавар бүхий усыг шүүнэ хэмээн ярьж байсан гэх боловч өндөр уулсаас эх аван урсаж буй хүчтэй урсгалыг энэ улаан шороогоор хаана гэдэг боломжгүй зүйл юм. Энэ нүд хуурсан ажлаас нь болж нутгийн хүн мал ундаалдаг олон сайхан гол нь улаан шороогоор урсдаг болжээ.

Энэ мэтээр монгол улсад уул уурхайн үйл ажиллагаанаас үүдэлтэй хохирлын жишээ дээрх хоёроор дуусахгүй юм.

ii. Статистикийн судалгааЛицензийг тойрсон зарим баримт

Аймгууд

29

Газар зүйн хувьд Монгол улсын бүх аймагт лиценз олгогджээ. Нийт лицензийн 80 гаруй хувь нь буюу 4205 нь хайгуулын, харин үлдсэн 20 гаруй хувь буюу 1063 нь ашиглалтын лиценз бөгөөд нэг аймагт дунджаар 239 лиценз ногдож байгаагийн 48 нь ашиглалтынх байна. Хамгийн их тооны лиценз Төв, Дорноговь, Сэлэнгэ, Өмнөговь аймгуудын газар нутагт олгогджээ. Эдгээр аймгуудад тус бүр 494-585 лиценз хүчинтэй байна. Хайгуулын лиценз хамгийн их олгогдсон аймагт 450 гаруй лиценз олгогдоод байгаа Дорноговь, Өмнөговь аймгууд орсон бол ашиглалтын лицензээр Төв, Сэлэнгэ аймгууд тус бүр 170, 163 лицензтэйгээр тэргүүлж байгаа харин Улаанбаатар 112 лицензтэйгээр удаалжээ. Аймгуудад хайгуулын лиценз ашиглалтынхаасаа хавьгүй илүү буюу дунджаар 7 дахин их байдаг байна. Харин Улаанбаатарын хувьд ашиглалтын лиценз нь хайгуулынхаасаа ойролцоогоор 2 дахин илүү байна. Хамгийн цөөн тооны лицензтэй аймгаар 20 орчим лицензтэй Орхон, Говьсүмбэр аймгууд жагсаж байгаа бол бусад бүх аймаг, мөн Улаанбаатарт лицензийн тоо 100-600-ийн дотор эргэлдэж байна.

СумдНийт 265 суманд ямар нэгэн лиценз олгогджээ. Өөрөөр хэлбэл, лиценз олгогдсон сумдын хувьд дунджаар 20 орчим лиценз сумынх нь нэрний ард бичигдсэн байна. Эдгээрээс 10 ба түүнээс доош тооны лиценз олгогдсон 117 сум байдаг ажээ. Харин хамгийн олон лиценз тараагдсан сумдад Сэлэнгэ аймгийн Ерөө, Дорноговийн Даланжаргалан, Төв аймгийн Заамар, мөн Сэлэнгийн Мандал нар шалгарч байна. Эдгээр сумдад 102-137 лиценз олгогдсон бөгөөд хамгийн олон ашиглалтын лицензтэй сумаар 80 лицензээр Заамар шалгарч байна. Мөн Ерөө суманд 58 ашиглалтын лиценз байгаа бол Налайх дүүрэгт 55. Хайгуулын лицензийн хувьд Даланжаргалан 111 лицензтэйгээр тэргүүлж байгаа бол Төв аймгийн Баян, Ерөө, Дорноговийн Айраг сумд тус бүр 80 орчим лицензтэйгээр удаалжээ. ТалбайХамгийн бага талбайд олгогдсон лиценз 0.2 га, харин хамгийн их талбай бүхий лиценз 400 орчим мянган га талбайг хамардаг аж. Нэг лицензийн хамрах дундаж талбай 9400 мянган га байдаг байна. статистик мэдээгээр нийт 41 сая гаруй га талбайд лиценз олгогджээ. Энэ нь Монгол улсын нийт газар нутгийн 26.2 хувьтай тэнцүү байна.

30

Зураг2-14 Олборлолтонд өртсөн талбайн хэмжээ

Дээрх зургаас харахад олборлолт хийж буй талбайн хэмжээ жил тутам өссөн байна. Эхэн үедээ нөхөн сэргээлтийн үйл ажиллагааг бараг хийдэггүй байсан бол сүүлийн жилүүдэд харьцангуй ихэд нь хийдэг болжээ.

Зураг 2-15 Байгалийн баялгийг хамгаалах, нөхөн сэргээх арга хэмжээнд зарцуулсан хөрөнгийн хэмжээ

Байгаль орчны төвлөрсөн арга

хэмжээнд 14%

Байгаль хамгаалах санд 8%

Тусгай хамгаалалттай газар нутгийн

хамгаалалтанд 18%

Ойжуулалт 32%

Газрыг хамгаалах Нөхөн сэргээх арга

хэмжээнд 6%

Байгаль орчны алба, байгаль

хамгаалагчдын үйл ажиллагаанд

23%

31

Дээрх зургаас харахад нийт зардлын хамгийн ихийг нь ойжуулалтанд зарцуулдаг байна. харин нөхөн сэргээх үйл ажиллагаанд харьцангуй бага хувийг зориулдаг ажээ.

Зураг 2-16Байгалийн баялгийг хамгаалах, нөхөн сэргээх арга хэмжээнд зарцуулсан хөрөнгийн өөрчлөлт

Байга

ль ор

чны тө

влөр

сөн а

рга х

эмжээ

нд

Байга

ль ха

мгаал

ах са

нд

Тусга

й хам

гаал

алтт

ай га

зар н

утги

йн ха

мгаал

алта

нд

Ойжуу

лалт

Газры

г хам

гаал

ах Н

өхөн

сэрг

ээх а

рга х

эмжээ

нд

Байга

ль ор

чны ал

ба, б

айга

ль ха

мгаал

агчд

ын үйл

ажил

лага

анд

Бүгд

0.00

2000.00

4000.00

6000.00

8000.00

10000.00

12000.00

14000.00

16000.00

18000.00

2159.401234.20

2738.20

4992.30

886.00

3487.70

15497.80

2008

2009

2010

2011

Дээрх зургаас харахад байгалийн баялгийг хамгаалах, нөхөн сэргээх арга хэмжээнд зарцуулсан хөрөнгийн нийт хэмжээ өссөн байна. харин нөхөн сэргээх арга хэмжээний зардал дорвитой өөрчлөгдөж чадаагүй байна.

32

Зураг 2-17 Агаар бохирдуулах бодисын жилийн дундаж агууламж /2011/

Зураг 2-18 Зарим аймгуудын агаар дахь бохирдуулагч бодисын жилийн дундаж агууламж

Дээрх 2 зургаас харахад аймгуудыг бодвол нийслэлийн агаар дахь хорт бодисын агууламжийн хэмжээ өндөр байна. Харин аймгуудаас үйлдвэрлэл болон уурхайн үйл ажиллагаа эрчимтэй явагддаг Эрдэнэт, Дархан зэрэг газрын агаар дахь бодисын агууламж бусад аймгаас харьцангуй өндөр гарсан б

33

3. ДүгнэлтМанай баг энэхүү бие даалтынхаа хүрээнд Япон, Тайвань, Монгол улсын даатгалын зах зээлийг судалсан. Мөн энэхүү судалгаан дээрээ үндэслээд манай улсад хэрэгцээтэй гэж үзсэн бүтээгдэхүүнээ сонгон аваад тухайн даатгалын бүтээгдэхүүний талаар гадны туршлага болон монгол дахь тухайн бүтээгдэхүүний зах зээл болон шаардлагыг нь судалсан.

Хоёр улсын даатгалын зах зээлийн талаар судлах үед энэхүү улсууд хоорондоо нийгэм эдийн засгийн тал дээр хөгжлийн зөрүү ихтэй улсууд бөгөөд Япон улсын хувьд хөгжлийн түвшин Тайваниас өндөр хөгжсөн, харьцангуй эдийн засаг нь тогтворжсон улс юм. Тиймээс даатгалын зах зээлийн хөгжил ч мөн адил илүү нарийвчилсан, даатгалын хууль нь олон жилийн өмнө батлагдан түүнээс хойш тасралтгүй сайжирсаар ирсэн учраас бүх жижиг зүйлсийг зааж өгсөн байсан.

Эдгээр улсуудад үйл ажиллагаа явуулдаг үндэстэн дамнасан даатгалын корпорациуд болох ACE, CHARTIS зэрэг байгууллагууд байгаль орчны даатгалыг санал болгодог бөгөөд энэхүү даатгал нь байгууллагын нийгмийн хариуцлагыг сайжруулахад шаардлагатай ба манай орон шиг сүүлийн жилүүдэд уул уурхайн хөгжил огцом өсөж байгаа ба янз бүрийн олон гадаад дотоодын компаниуд байгуулагдаж байгаа улсад нийгмийн хариуцлагыг дээшлүүлэх, нөхөн сэргээлтийг байгаль орчинд хийх зэрэг үйл ажиллагааг идэвхижүүлэхийн тулд ихээхэн хэрэгтэй байгаа даатгалын бүтээгдэхүүн юм. Ийм учраас энэхүү бүтээгдэхүүнийг Монголын зах зээлд оруулж ирэх зайлшгүй шаардлагыг тодорхойлохыг тулд Үйлдвэрлэлийн салбар болон түүний гол төлөөлөл болох Уул уурхайн салбарыг судлаж тэдгээрийн хүрээлэн буй орчинд нөлөөлж буй сөрөг нөлөөлөл болоод байгаль орчны талаархи статистикийн мэдээллүүдийг судалсан.

Үндэсний статистикийн хорооноос гаргасан судалгаагаар 2010 оны байдлаар Дотоодын нийт бүтээгдэхүүний 22.8%, Аж үйлдвэрийн нийт бүтээгдэхүүний 70.6%, экспортын бүтээгдэхүүний 87.7%-ийг уул уурхайн гаралтай бүтээгдэхүүн эзэлж байсан байна. Аж үйлдвэрийн нийт бүтээгдэхүүнд эзлэх уул уурхайн бүтээгдэхүүний хэмжээ 2003 онд 435.8 тэрбум төгрөг буюу 54.9%-ийг эзэлж байсан бол 2010 онд энэхүү үзүүлэлт 3154.6 тэрбум төгрөг буюу 7.2 дахин нэмэгдэн аж үйлдвэрийн бүтээгдэхүүнд эзлэх хувь нь 70.6% болж өссөн байна. Мөн нэг хүнд ноогдох уул уурхайн бүтээгдэхүүний хэмжээ 2009 онд 495.3 ам.доллар байсан бол 2010 оны байдлаар 647.5 ам.долларт хүрч 30%-ийн өсөлттэй гарсан байгаа нь манай улсын цаашдын хөгжил нь уул уурхайн үйлдвэрлэлтэйгээ салшгүй холбоотой гэдгийг харуулж байна. Сайны хажуугаар саар гэгчээр уул уурхайн салбарын нийгэм эдийн засагт оруулж буй хувь нэмэр өндөр байгаа ч гэсэн эргээд байгаль орчин, хүмүүсийн амьдралд үзүүлэх сөрөг нөлөөлөл ч их байгаа юм.

Уул уурхайн буруутай үйл ажиллагаа нь байгаль экологи болоод хүмүүсийн амьдралд маш их гамшгийг бий болгодог. Тухайлбал: гол мөрөн ширгэх, цөлжилт ихсэх,

34

агаар болон хөрсний бохирдол, бэлчээрийн хомсдол зэргийг хэлж болох юм. Эдгээр сөрөг нөлөөллийг багасгаж чадах нэг зүйл нь нөхөн сэргээлтийг стандартад нийцүүлэн хийх, нийгмийн хариуцлагаа өндөр түвшинд хэрэгжүүлэх явдал юм.Манай орон шиг ашигт малтмалын баялаг нөөцтэй дэлхийн олон улс байдгаас зарим нь энэ тал дээрээ оновчтой бодлого явуулж чадаагүйгээсээ болж улс үндэстэн нь тэр чигээрээ ядуурлын түвшинд очсон гашуун туршлага олон байдаг. Тэдгээр улсууд өнөөдөр байгалийн баялаг нь байхгүй, экологи нь сүйдсэн ундны ус, идэх хоолгүй үнэхээр хэцүү байдалтай байгаа. Харин энэ тал дээр маш зөв ажиллаж чадсан улсуудын хувьд баялагтаа тулгуурлан хөгжиж чадсан байдаг. Тиймээс Монголын томоохон ордуудыг эзэмшиж байгаа гадны хөрөнгө оруулалттай, санхүүгийн чадавхи өндөр компаниудын үйл ажиллагааг энэхүү даатгалд хамруулснаар их хэмжээний хураамжийн орлогыг даатгалын зах зээлд төвлөрүүлснээр даатгалын салбарын цаашдын хөгжилд түлхэц үзүүлж болох юм. Монголын зах зээл дээр үйл ажиллагаа явуулж буй даатгалын компаниудын хувьд тухайн даатгалын тохиолдол бий болоход маш их хэмжээний нөхөн төлбөр төлөх шаардлагатай болох бөгөөд энэхүү асуудлаа гадны томоохон давхар даатгалын компаниудтай хамтран ажиллаж шийдвэрлэж болох юм. Нөгөөтэйгүүр энэ даатгалын бүтээгдэхүүнийг нэвтрүүлснээр дэлхийн томоохон үндэстэн дамнасан даатгалын корпорациуд монголд орж ирэх үндэс суурь болно. Эцэст нь хэлэхэд байгаль орчы хариуцлагын даатгалыг нэвтрүүлснээр манай оронд сүүлийн жилүүдэд эрчимтэй хөгжиж буй уул уурхайн салбарын үйл ажиллагаатай уялдуулан Даатгалын зах зээлийг эрчимтэй хөгжүүлэх боломжийг бий болгоно.

35

Ашигласан материал

Монгол улсын статистикийн эмхтгэл 2011 он 2012 оны 3-р улирлын даатгалын үйл ажиллагааны нэгдсэн танилцуулга Environmentel liabilities in Asia, Chartis ACE insurance – Environmental insurance solution for Asia National Health insurance annual report 2011 in Taiwan Automobile liability insurance law in Japan Public Health Insurancein Japan Annual insurance market report of Japan 2011 Japan’s insurance market 2011 “Эрдэс баялгийн мэдээ” сэтгүүл http://www.mininginvestment.mn http://www.mininginvestment.mn

http://www.crc.com.tw/encontent/market/market02.htm

http://www.checkonomics.com/IndustryOverview.aspx?IID=48&CAT=5CC918&IName=Insurance&CatName=Insurance%20density%20and%20penetration

http://www.celent.com/reports/taiwan-insurance-market-and-it-overview

http://www.ey.com/Publication/vwLUAssets/Asia_Pacific_insurance_outlook/$FILE/Asia_Pacific_insurance_outlook%20.pdf

http://www.cens.com/cens/html/en/news/news_inner_38137.html

http://www.genevaassociation.org/pdf/News/2010GlobalInsuranceIndustryFactsheet-final.pdf

36