국제회계기준 도입과 회계감독 운영방향

DESCRIPTION

국제회계기준 도입과 회계감독 운영방향. 2008. 7. 10. 금융감독원 화계제도실. 목 차. 1. 국제회계기준의 개요. 2. 국제회계기준 관련 회계감독 운영방향. 3. 국제회계기준 관련 법규 개정 사항. 4. 기업의 적용 준비시 유의사항. 1. 국제회계기준의 개요. 1.1 국제회계기준 (IFRS) 이란 ?. 자본시장이 자유화됨에 따라 “ 국제적으로 통일된 회계기준”의 필요성이 대두되어 국제회계기준위원회(IASB)에서 제정한 회계기준 - PowerPoint PPT PresentationTRANSCRIPT

2

1. 국제회계기준의 개요

목 차

2. 국제회계기준 관련 회계감독 운영방향

3. 국제회계기준 관련 법규 개정 사항

4. 기업의 적용 준비시 유의사항

4

자본시장이 자유화됨에 따라 “국제적으로 통일된 회계기준”의 필요성이 대두되어 국제회계기준위원회 (IASB) 에서 제정한 회계기준

* International Financial Reporting Standards

▷ 감독기구와는 독립적으로 운영되는 IASB 에서 미국 , 영국 , 일본 등 세계 각국과 공동작업을 통해 회계기준을 제정

▷ 국제증권감독자기구 (IOSCO) 에서 전세계 다국적 기업에 사용 권고 (2001 년 )

▷ 유럽집행위원회 (EC) 는 2005 년부터 EU 의 상장기업 (25 개국 약 7 천개 기업 ) 의 연결재무제표에 국제회계기준의 적용을 의무화 (2002 년 )

구 성

▷ 총 60 개 : 기준서 37(IAS 29, IFRS 8), 해석서 23(S1C 10, IFRIC 13) * 한국채택국제회계기준 (K-IFRS) 은 58 개 (IFRIC 2 개는 금년 중 채택 예정 )

▷ 전문 및 개념체계

1.1 국제회계기준 (IFRS) 이란 ?

5

EU 를 중심으로 주요국 13 명의 위원으로 구성 ( 미국 3, 영국 3, 프랑스 2, 호주 , 스웨덴 , 남아공 , 일본 , 중국 ) 되어 있으며 보조기구로서 SAC(Standards Advisory Council), IFRIC(International Financial Reporting Interpretatons Commitee) 등이 있음

국제회계기준 위원회 (IASB) 의 구성

국제회계기준 제정과정

1.1 국제회계기준 (IFRS) 이란 ?

7

전세계 전세계 110110 여 개국여 개국 , OECD , OECD 가입국의 가입국의 80%80% 가 전면 도입가 전면 도입

1.2 국제적 도입 트랜드

2011

2005

2005

2011

2011201

0

2007

8

European Union

[1] 유럽연합 (EU) 2002 년 유럽증권감독위원회 (CESR) 권고에 따라 대상기업들은

2003 년 회계방침 차이 및 계획 , 2004 년 금액 차이를 발표 2005 년부터 상장기업 (25 개국 약 7 천 개 기업 ) 의 연결재무제표에

국제회계기준의 적용을 의무화

[2] 일본 2005 년 1 월 , 기 업 회 계 기 준 위 원 회 (ASBJ) 는 IASB 와

회계기준의 Convergence 를 위한 공동 프로젝트에 합의 . 2006 년 3 월 공동 프로젝트 제 3 차 회의에서 Convergence

가속화에 합의 2011 년 6 월까지 Convergence 완료 예정

1.2 국제적 도입 트랜드

9

[3] 미국

IFRS 와의 Convergence 를 위해 노력 2006 년 2 월 FASB 와 IASB 간에 MOU 발표를 통해 IFRS 와의

Convergence 를 위한 장 단기 프로젝트 추진• * 2008 년까지 자산손상 등 10 개 단기 과제에 대해 중요한 차이를 없애

고 , 사업결합 등 11 개 장기과제는 지속적으로 개선

2007 년 11 월 SEC 에서 IFRS 와의 Reconciliation 요구 사항 삭제

* 뉴욕증권거래소에만 약 1,200 개 제 3 국 기업이 상장되어 있으며 그 동안 자국회계기준에 따른 보고서 이외에 U.S. GAAP 에 따른 보고서작성 부담이 있었음 ( 회사당 연간 약 1-10 백만달러 소요 )

US SEC 는 미국 자국기업에 대해 IFRS 사용을 허용하는 방안 검토 중 (2008-2009 년 중 관련 규정 마련 )

* 자국기업에 대해서도 외국 기업과 동일한 기회를 제공하고 다른 나라와 회계 공시관행을 일치시키기 위한 노력․

1.2 국제적 도입 트랜드

10

상세하고 구체적인 회계처리 방법 제시보다는 회계담당자가 경제적 실질에 기초하여 합리적으로 회계처리할 수 있도록 회계처리의 기본원칙과 방법론을 제시 (Principle-based) 하는데 주력

반면 , US GAAP 등은 법률관계 및 계약의 내용에 따라 개별 사안에 대한 구체적인 회계처리 방법과 절차를 세밀하게 규정 (Rule-based)하고 있음

IASB 는 기준 제정과정에서 미국 , 영국 , 캐나다 , 호주 , 일본 등 세계 각국과 공동작업을 하고 있으며 감독기구와 독립적으로 운영 가 . 국제적 협업을 통해 제정되는 기준

나 . 원칙중심의 기준체계

1.3 국제회계기준의 주요 특징

11

국제회계기준의 내용상 핵심은 자본시장의 투자자에게 기업의 재무상황 및 내재가치에 대한 유의미한 투자정보를 제공하는 것으로서 이를 위해 국제회계기준은 기업이 보유하는 모든 금융자산 부채의 가치를 ․공정가치 ( 시장가치 ) 로 평가하도록 강조

국제회계기준은 종속회사가 있는 경우 연결재무제표를 기본으로 함 (개별재무제표는 선택사항 )

* 이에 따라 사업보고서 등 모든 공시서류가 연결재무제표 기준으로 작성

다 . 연결재무제표 중심

라 . 공정가치 평가 강조

1.3 국제회계기준의 주요 특징

12

전세계적인 회계처리기준 단일화 추세에 적극 대응 - EU, 호주 , 홍콩 , 싱가폴은 2005 년 , 중국은 2007 년 도입하는 등 세계 110

여국 사용 중이며 , 미국 , 일본은 IFRS 와 기준 일치작업 (convergence) 진행 중

우리나라 기업의 회계정보에 대한 대외 신인도 제고 - 현재 국제회계기준과 다른 회계기준 (K-GAAP) 을 사용하는 국가로 분류되어

외국투자자 등이 한국의 회계투명성을 신뢰하지 못하는 한 원인을 제거

글로벌 기업 *들의 회계정보 이중 작성부담 해소 - 국제회계기준 적용시 , 국내법규에 의한 재무제표를 미국 , EU 등

국제자본시장에서 그대로 사용가능 * EU 내 44 개사 , 미국 13 개사 등

연결재무제표의 주재무제표화로 투자자에게 유용한 회계정보 제공 및

공시정보의 국제정합성 제고

1.4 국제회계기준 도입의 필요성

13

재경부 , 금융위 , 금감원 , 기업대표 , 회계기준원 , 회계법인 등으로 도입준비단을 구성 (‘06.2) 하고 공청회 등을 통해 외부의견을 수렴하여 국제회계기준 도입 로드맵을 발표 (‘07.3.15)

수용방식 및

제정시기• 현행의 회계기준 제정 및 개정절차에 따라 모든 IFRS 를 특정시점부터 전면도입• 2007 년 하반기까지 한국채택국제회계기준 (K-IFRS) 제정

적용대상 및

적용시기

• 2011 년부터 모든 상장법인에 의무적용• 2009 년부터 조기적용 가능 ( 금융회사 배제 )• 비상장 금융회사는 각 금융권역에서 적용여부 결정• 투자자 등의 혼란방지와 IFRS 이해제고를 위해 , 적용 직전연도에 회계기준 차이금액에 대한 정보를 공시• 비상장기업에도 적용을 허용하되 , 적용을 선택한 경우 변경을 금지

1.5 국제회계기준 도입 로드맵

로드맵의 주요 내용

14

분반기 F/S 작성시기

• 분 / 반기 연결재무제표 작성 - 조기적용 선택기업 : 2009 년 , 2010 년 - 자산 2 조원 이상 2011 년 , 자산 2 조원 미만 2013 년

비재무사항 연결공시

• 비재무에 관한 사항도 IFRS 의무적용시점부터 연결기준 작성 - 지배회사는 종속회사의 주요경영사항 및 합병 , 영업양수도 등 중요한 공시사항에 대하여 포괄하여 공시

연결범위• 지배회사의 연결재무제표에 포함되는 종속회사의 범위를

국제회계기준과 일치 - 지분율 50%초과 + 실질지배력 기준

비상장기업용회계기준

• 비상장기업의 부담을 경감할 수 있도록 별도의 간명한 회계처리기준 제정 (2009 년 제정 , 2011 년 적용 )

1.5 국제회계기준 도입 로드맵

로드맵의 주요 내용

15

2008 년까지 2009~2010년 2011 년 이후K-IFRS 선택기업 K-IFRS

상장회사 현행회계기준비상장회사 비상장회계기준

※ 비상장회사도 선택가능하며 , 한번 선택한 후에는 계속 적용해야 함

1.5 국제회계기준 도입 로드맵

향후 우리나라의 회계기준 (2 원적 체계 )

17

국제회계기준의 성공적 정착을 위한 도입 로드맵의 차질없는 이행

국제회계기준 도입에 필요한 법적 , 제도적 인프라 마련 기업 , 감사인 등에 대한 국제회계기준 정착 지원활동 강화 사전공시 강화를 통한 예측가능성 제고와 투자자 보호 국제회계기준 동등성 확보를 통한 글로벌기업의 부담 경감

원칙중심의 국제회계기준 운영에 적합한 회계감독 운영방안 마련

사전적 , 예방적 감독기능 활성화 일관성 있는 기준 집행을 위한 감독활동 강화 적정정보 신속제공을 통한 회계감독업무 효율성 제고 신뢰성 있는 공정가치 측정공시를 위한 회계감독 강화

2.1 회계감독업무 기본 운영 방향

18

연 도 주 요 추 진 업 무 2006 • 국제회계기준 도입 준비단 구성 (2 월 ) 및 도입방안 검토

2007

• 국제회계기준 도입 로드맵 발표 (3 월 )• 국제회계기준 도입 추진단 구성 및 회의 (5 월 , 12 월 )• 국제회계기준재정위원회 (IASCF) 와 저작권 포기 계약 체결 (9 월 )• 한국채택국제회계기준 (K-IFRS) 제정 , 발표 (12 월 )

2008

• IFRS 국제자문단 구성 , 운영 (1 월 )• 회계선진화 추진 기획단 발족 (4 월 )• IFRS 도입 영향 사전공시기준 마련 (7 월 ) • IFRS 국제심포지엄 개최 (8 월 )• 유럽위원회 (EC), 한국회계기준의 IFRS 동등성 여부 결정 (하반기 )• 국제회계기준 적용지침 번역 , 발표 ( 하반기 )• 국제회계기준 도입관련 법령 제 , 개정 완료 ( 하반기 )

2.2 그간의 추진경과 및 향후계획

19

연 도 주 요 추 진 업 무

2009• IFRS 도입 영향 2 년전 공시 (2011 년 의무적용기업 )• 2009 년 조기적용기업 최초 재무제표 공시• 비상장기업회계기준 제정

2010• IFRS 도입 영향 1 년전 공시 (2011 년 의무적용기업 )• 2010 년 조기적용기업 최초 재무제표 공시

2011• 2011 년 의무적용기업 최초 재무제표 공시 (1 분기 F/S 는 5 월 )• 비상장기업회계처리기준 적용 개시• 자산 2 조원 이상 상장법인 분 , 반기 연결재무제표 공시

2012 • IFRS 재무제표의 적용사례 및 적용 유의점 분석후 제도적 보완

2013 • 자산 2 조원 미만 상장법인 분 , 반기 연결재무제표 공시

2.2 그간의 추진경과 및 향후계획

20

사전공시기준 운영의 필요성

2.3 IFRS 도입 영향에 대한 사전공시

사전공시를 통해 회계언어 변경에 따른 자본시장의 충격을 완화

투자자들이 사전에 국제회계기준에 대한 정보를 충분히 습득하고 국제회계기준 적용 전 후의 재무상태 및 경영성과를 비교할 수 있도록 함․

기업들의 적극적인 국제회계기준 도입 준비를 유도

기업들의 도입 준비상황 , 도입에 따른 영향분석 자료 등을 공시하도록 함으로써 기업들로 하여금 실질적으로 조기에 준비할 수 있도록 함

국제회계기준을 先 도입한 EU, 호주 등 대부분의 국가에서 운영

국가별 운영방식에 다소 차이는 있으나 적용 1~3 년전부터 사전공시하는 제도를 운영함으로써 국제회계기준 연착륙을 유도

21

외국의 사전공시기준 운영사례2.3 IFRS 도입 영향에 대한 사전공시

유럽연합 (EU) 호주 홍콩 캐나다 도입시기 2005 년 2005 년 2005 년 2011 년 공시시기 2 년전 부터 2 년전 부터 1 년전 3 년전 부터

규정방식 감독당국의 지침( 권고 )

회계기준서제정 ( 의무 ) 공인회계사회 지침 ( 권고 )

감독당국 의견서 ( 의무 )

공시방법 회사가 선택( 감사여부도 선택 )

재무제표주석에 기재 재무제표주석에 기재 경영진단의견서(MD&A) 기재

공시내용

<2 년전 > 전환계획 및 달성정도 , 회계정책 주요 차이점

<1 년전 > 국제회계기준 도입에 따른 재무적 영향 (계량정보 )

<2 년전 > 전환계획 및 달성정도 , 회계정책 주요 차이점

<1 년전 > 국제회계기준 도입에 따른 재무적 영향 (계량정보 )

<1 년전 > 국제회계기준 도입이 기업의 순이익과 재무상태에 미치는 영향

<3 년전 > 전환계획

<2 년전 > 전환계획 Update, 회계정책 주요 차이점

<1 년전 > 국제회계기준 도입에 따른 재무적 영향 (계량정보 )

22

사전공시기준 제정 추진 ( 안 ) 사전공시 시기 : IFRS 도입 2 년전 사업연도 재무제표 공시시점부터

단계적으로 공시

<2011 년 적용 기업 >

• 2009 년 재무제표 공시 ( 도입 2 년전 ) - K-IFRS 도입계획 및 달성정도 ( 영향분석 , 시스템정비 , 전문인력 확보 등 ) - K-IFRS 와 현행 회계기준의 차이 중 기업에 중요한 영향을 미치는 사항

• 2010 년 재무제표 공시 ( 도입 1 년전 ) - K-IFRS 도입준비계획 및 달성정도 - K-IFRS 하에서 기업이 선택한 회계정책과 기존 회계정책의 차이 - 연결대상기업의 변화 ( 연결재무제표 작성여부 , 연결범위의 변동 ) - K-IFRS 도입이 기업의 재무상태와 순이익에 미치는 계량정보 등

사전공시 규정화 방안 : 재무보고에 관한 실무의견서 제정 ( 주석 기재 권고 )

2.3 IFRS 도입 영향에 대한 사전공시

23

계량정보 작성

• 재무상태 ( 자기자본 등 ) 에 미치는 계량정보 : 2010.1.1 및 2010.12.31• 경영성과 ( 당기순이익 등 ) 에 미치는 계량정보 : 2010 회계연도• 결산일 현재 한국회계기준위원회가 공표한 K-IFRS 에 따라 산출• 계량정보는 투자자의 의사결정을 오도하지 않도록 긍정적 , 부정적 정보를 모두 포함

• 계량정보에 충분한 확신이 없는 경우 종전보다 상세한 서술정보 제공

연결재무제표 및 분반기 재무제표

• 연결재무제표에도 사전공시내용 기재• 분반기 재무제표에는 도입준비계획 및 달성정도만 기재 , 기타사항은 기업이

선택 기재

조기적용기업• K-IFRS 를 조기적용 한다는 문구 기재• 2009 년에 조기적용하는 기업은 도입직전 1 년전 공시만 기재

사전공시기준 제정 추진 ( 안 )

2.3 IFRS 도입 영향에 대한 사전공시

24

사전공시사항에 대한 모니터링2.3 IFRS 도입 영향에 대한 사전공시

분반기 및 사업보고서에 대한 신속스크린 실시

• 기업의 국제회계기준 도입준비상황을 지속적으로 점검하기 위하여 분반기 및 사업보고서의 주석공시사항에 대한 신속스크린을 실시

• 점검결과 미진한 기업에 대해서는 별도의 안내 또는 교육을 실시하는 등 집중관리할 예정

• 국제회계기준 도입준비 및 사전공시가 우수한 기업의 사례를 발굴하여 다른 기업에 참고가 될 수 있도록 전파해 나갈 예정

25

2.4 IFRS 교육 , 홍보활동 강화 IFRS 에 대한 이해를 돕고 새로운 회계기준으로의 전환에 필요한 정보를 적시에 제공하기 위하여 ’ 08.5 월 전용 홈페이지를 신설 ※ IFRS 개요 , 교육 , 홍보자료 , 해외조사자료 , 동향정보 , 질문답변사항 등을 게시 상장협회 , 코스닥협회 등과 협력하여 지속적으로 제도설명회를 실시하고 IFRS 관 련 홍 보 책 자 를 발 간 하 는 등 기 업 , 감 사 인 등 에 대 한 교 육 , 홍 보 활 동 을 지속적으로 실시 해외 감독기구의 IFRS 적용과 관련하여 해외사례를 조사하여 책자를 발간하는 한편 ,

수시로 국내외 동향을 수집 , 분석하여 매월 1~2 회 ‘ IFRS 동향’을 발간 ※ 유럽 증권감독위원회 (CESR) 의 IFRS 집행사례 (’08.1), EU 의 IFRS 적용실태에 관한 보고서 (’08.3) 등을 발간

26

IFRS 홈페이지 (ifrs.fss.or.kr) 운영

< 주요 내용 >

IFRS 개요 및 해설 도입 로드맵 및 추진현황 IFRS 뉴스 및 동향 전체 기준서 및 공개초안 교육 , 참고자료 FAQ, Q&A 정보교류 ( 경험나누기 )

등

2.4 IFRS 교육 , 홍보활동 강화

27

2.5 국제감독기구와의 협력 강화 유럽집행위원회 (EC) 의 ‘ IFRS 동등성’ 인증 추진 • 유럽위윈회 (EC) 는 2009 년부터 EU 이외 제 3 국가의 기업에 대하여 IFRS 또는 ‘ IF

RS 와 동등성을 인증받은 회계기준’의 사용을 의무화하였으므로 , 2008 년 중 우리나라의 동등성 인증 추진

• EC 의 IFRS 동등성 인증은 우리나라 회계투명성을 대외적으로 인정받는 계기가 될 것이므로 실질적인 평가업무를 담당하는 CESR 등과 유기적인 협력관계 유지

IFRS 적용 , 집행의 일관성 확보를 위한 협력 강화

• IFRS 적용시 판단사항 증가하므로 , 국가간 기업간 기준 해석의 일관성 확보• 위해 CESR, IOSCO 등 외국 감독기구와의 공조체제 강화 및 DB 운영 필요성 증대

• 우리나라 감독기구도 IOSCO 의 해석 적용사례 • DB 운영에 적극 동참하여 우리기업의 IFRS 적용에 참고가 될 수 있는 사항을 지속적으로 발굴 전파하고• , 우리기업의 해석 적용사례도 • IOSCO DB 에 수록되도록 노력

28

- 유럽위원회 (EC) 와유럽증권감독위원회 (CESR) 는제 3 국의회계기준이 IFRS 와동일한

회계기준으로인증받을수있는절차등을마련

기준내용 측면 개별국가 GAAP 의 내용과 IFRS 내용과의 일치 여부

기준 준수가능성 측면회계기준을 실제 적용함에 있어Audit Quality, 감사인의 독립성 및 정부의 감독장치 등

유럽자본시장에서의 외국 회계기준 인증절차

- 한국회계기준에 대한 IFRS 동등성 인증 진행현황

• CESR 은 2008.5.19. 한국회계기준에 대한 동등성 평가결과를 발표

• IFRS 도입일정 , 계획 및 회계감독시스템을 긍정적으로 평가하고 EC 에 동등성을 인정해 주거나 2011 년까지 EU 에서 한국기업이 현행 회계기준을 그대로 사용해줄것을건의

• EC 는 CESR 의 평가결과를 기초로 2011 년까지 EU 상장 한국기업의 자국회계기준 사용을 허용하는 법률 제정안 발표 (’08.6.11). 2008 년 중 동등성 여부를최종결정할 예정

2.5 국제감독기구와의 협력 강화

29

- 유럽증권감독위원회 (CESR) 는 EU 각 국의 감독당국이 참여하는 협의채널 (EECS) 을 운영

• IFRS 의 일관성 있는 집행을 위해 재무정보에 대한 집행기준 (Standard no.1, 2003.3) 과 협의채널 운영에 대한 기준 (Standard no.2, 2004.4) 를 마련

- IFRS DB 구축 * IASB 는 국제회계기준 운영과 관련한 개별적 질의회신은 하지 않겠다는 입장

- IFRS DB 의 성격 : 사전적 사후적 의사결정• , 국제회계기준에 대한 일반적 해석을 제공하는 것은 아니며 각 국의 법령 등 고유한 요소 등을 종합적으로 고려한 것임

- IFRS DB 공 표 현황 : DB 는 일 반 에 공 개 하 지 않으 나 , 그 중 일 부 를 주기적으로발췌하여 공표하고 있음

* 2007 년 2 회 , 2008 년 1 회에 걸쳐 , 총 41 개의 사례를 공표

유럽연합의 IFRS 집행사례2.5 국제감독기구와의 협력 강화

30

- 국제회계기준은 구체적 회계처리 방법 제시보다는 기본원칙과 방법론을 제시

• 동 원칙중심 (Principle-based) 의 국제회계기준 적용으로 규제중심 (Rule-based)의 회계기준 적용에 따른 부작용을 완화하고 , 급격한 환경변화에 대한 유연한 대응이 가능해질 것으로 기대

- 다만 , 국제회계기준이 아직 실무적용에 필요한 모든 회계기준서를 갖추지 못했고 , 다양한 회계처리방법을 허용하고 있는 특성으로 인해

• 오히려 실무적용상 혼란을 초래하고 회계정보의 질적 수준을 하락시킬 수 있다는 비판도 제기

• CESR, IOSCO 등 국제감독기구에서는 ‘기준적용의 일관성 확보’를 위한 여러 가지 방안을 강구하는 추세

우리나라도 원칙중심의 국제회계기준 적용에 대비하여 현행의 회계감독제도를 개선할 필요

2.6 IFRS 적용 이후 회계감독업무 추진방향 추진 배경

31

- 기업 및 감사인의 원칙중심 회계기준에 따른 리스크 및 사후 수정에 따른 사회적 비용을 최소화하기 위해 사전적 예방적 감독기능을 활성화•

• ( 개선내용 ) 국제회계기준 범위 내에서 수용 가능한 회계처리의 범위를 사전적으로 제공하는 제도 운영

* IFRS 를 선 도입한 EU 감독당국에서 기도입하였으므로 그 집행기준 및 사례 등을 참고 • ( 기대효과 ) 감독당국이 어떠한 회계처리를 IFRS 와 일치하는 회계처리로 보는지에

대해 시장참여자 및 정보이용자에게 알려줌으로써 실무적용시 혼란을 최소화하고 , ‘기준적용의 일관성 확보’에 효과적

• (IFRS 와의 관계 ) 국제회계기준과 동일한 수준의 창설적 기준을 제공하는 것은 아니며 , 국내 특수한 상황에 대한 회계기준 집행업무를 담당하는 감독당국의 의견임

1) 사전적 , 예방적 감독기능 활성화

2.6 IFRS 적용 이후 회계감독업무 추진방향

32

< 국내 기업간 일관성 >

- 국제회계기준에 대한 감독과정에서 기업 감사인의 판단을 중시하되• 일관된 회계처리 공시를 유도하기 위한 협의체 운영•

• 회계법인 등과 협의체를 구성하여 기준 적용과 관련한 주요 이슈 및 적용상 문제점을 논의하고 감독 집행시 활용

< 국제적 일관성 >

- 국제회계기준은 EU 등 세계 각국이 공동으로 사용하는 기준인 바 , 향후 한국채택국제회계기준 (K-IFRS) 적용의 적절성에 대한 감독과정에서 정보교환 등 국제 공조체제를 유지할 필요

- 향후 우리나라 감독당국이 기 가입한 IOSCO 의 IFRS-Database 운영 적극 동참

• 동 Database 및 CESR 의 Database 중 우리기업의 K-IFRS 적용에 참고가 될 수 있는 사항을 지속적으로 발굴 전파•

2) 일관성 있는 기준 집행을 위한 감독활동 강화2.6 IFRS 적용 이후 회계감독업무 추진방향

33

- 회계공시가 이루어진 이후 사후적인 행정벌칙 등을 부과하는 현행 감독방식보다는 ‘적정정보 신속제공’ 유도방식을 도입하여 시장기능을 활성화하고 회계감독업무의 효율성 제고

* 현행 감리방식에서는 혐의 발견 이후 제재조치까지 상당한 기간이 소요되며 , 그 기간에 투자자들은 잘못된 회계공시에 다른 투자로 피해를 볼 수 있어 신속한 정보제공의 필요성 제고

• ( 개선내용 ) 회계감리과정에서 혐의 발견시 수정권고하고 사안에 따라 내부회계관리제도를 강화토록 요구하되 , 회사가 수정 공시할 경우 감리절차와 제재조치 완화 ( 다만 , 고의적 분식 등에 대해서는 현행 방식 유지 )

* 감사인에 대해서는 품질관리 감리를 통해 사전 감독 강화

• ( 기대효과 ) 회사 감사인의 책임문제는 소송 등 시장자율 규제기능에 따라 해결될 •

수 있을 것임

3) 적정정보 신속제공을 통한 회계감독업무 효율성 제고

2.6 IFRS 적용 이후 회계감독업무 추진방향

34

- 국제회계기준에서는 금융자산 부채와 유 무형자산 및 투자부동산에까지 • •공정가치 평가가 확대됨에 따라 목적적합성은 제고될 수 있겠지만

• 회계정보의 신뢰성과 기업간 비교가능성이 저하될 소지 있음

< 사전적 감독방향 >

• EU, 미국 등의 공정가치 평가기관에 대한 감독방식을 연구조사하여 이를 우리현실에 맞게 도입하는 방안 추진

< 사후적 감독방향 >

• 공정가치 평가관련 공시사항에 대한 신속 스크린 실시 및 정정을 통해 평가방법 , 평가근거 등에 대한 적정 공시를 유도

• 감사인의 공정가치 평가에 관한 감사절차를 점검하는 등 관련 품질관리 감리활동 강화

4) 신뢰성 있는 공정가치 측정 공시를 위한 회계감독 강화2.6 IFRS 적용 이후 회계감독업무 추진방향

36

‘국제회계기준 로드맵 추진기획단’을 통해 법령개정 실무초안 (‘07.12) 보고

- 외부 연구용역 (IFRS 도입에 따른 회계 공시관련 법률 및 기타법률 개정방안 연․구 ) 실시 , 해외사례 연구 , 관계부서간 실무회의 등을 통해 추진

자통법시행령에 IFRS 관련 개정사항 반영 (‘08.4 입법예고 )

- IFRS 적용기업의 연결기준에 의한 사업 분 반기보고서 제출관련 사항․ ․ ‘회계제도 선진화 추진 T/F*' 발족 (’08.4) 및 공청회 실시 (’08.6)

- 외부감사 의무대상 범위 축소 , 내부회계관리제도 적용대상 축소 , 결합재무제표 폐지 등 기업 , 감사인 규제 완화

- 연결중심 공시체제 전환 , IFRS 적용대상 명확화 등 IFRS 관련 개정사항 - 감사인의 독립성 및 전문성 강화 , 감리주기 단축 등 회계감독 강화 * 금융위 , 금감원 , 공인회계사회 , 회계기준원 , 상장협 , 증권연구원 , 회계법인 등으로 구성

금년 중 금융위 보고 , 입법예고 등의 절차를 거쳐 2008 년 중 개정을 완료할 예정

3.1 그간의 법규 개정 경과 및 향후 계획

37

자통법시행령 입법예고 내용 • 사업보고서 연결기준 제출 • 분기 및 반기보고서 연결기준 제출

외감법령 개정추진 ( 안 ) • 회계처리기준 구분근거 마련 • 기본재무제표 구성 • 국제회계기준 적용대상 • 연결대상 종속회사의 범위 • 지배기업 ( 감사인 ) 의 종속기업 ( 감사인 ) 에 대한 권한 강화 • 연결재무제표 ( 연결감사보고서 ) 제출기한 • 개별재무제표 작성 및 작성방식

☞ 개정 추진안은 IFRS 도입업무에 도움을 주기 위해참고로 제시한 것으로 입법또는 추진과정에서 중요사항이변경될수 있음에 유의하시기바람

주요 개정 추진사항3.1 그간의 법규 개정 경과 및 향후 계획

38

1) 사업보고서 연결기준 제출구 분 현행 규정 개 정 안

사업보고서

• 종속회사가 있는 사업보고서 제출법인은 재무사항 및 그 부속명세서를 연결기준으로 기재 ( 감사인의 감사의견 기재필요 )

• 다만 , 자산 2 조원 미만의 회사가 제출기한(90 일 ) 내 개별재무제표를 기준으로 재무사항 등을 제출시 사업연도 종료일 후 120 일 이내에 연결기준으로 제출

• IFRS 을 적용하는 법인은 연결재무제표를 기준으로 재무사항 , 그 부속명세서 및 금융위가 정하는 사항을 기재하여 제출 ( 감사인의 감사의견 기재 필요 )

• 개정안 §168③④

제출기한 • 자산 2 조원 이상 : 연결기준 90 일 (2007 년부터 적용 )• 자산 2 조원 미만 : 연결기준 120 일

• 자산 2 조원 이상 : 좌동 (IFRS 적용여부와 무관 )• 자산 2 조원 미만 - IFRS 적용 : 연결기준 90 일 - IFRS 미적용 : “ 120 일

※ 2008.4.7. 입법예고 , 2009.2.4. 시행

3.2 자통법시행령 입법예고 내용

39

2) 분 • 반기보고서 연결기준 제출구 분 현행 규정 개 정 안

분반기보고서

• 분반기보고서의 경우 개별재무제표기준으로 제출하고 감사의견 또는 검토의견 (감사인의 확인 및 의견표시 ) 기재

• 분반기보고서도 연결재무제표 기준으로 제출하고 연결기준의 감사의견 또는 검토의견을 기재 ( 개별기준의 검토의견도 동시에 기재 )

• 다만 , 자산규모 2 조원 미만 법인 (IFRS 선택적용기업 제외 ) 은 IFRS 를 적용하더라도 2012 년까지는 현행과 같이 개별 재무제표기준으로 분반기 제출 허용 ( 감사의견 또는 검토의견 기재 )

- 개정안 §170①②, 부칙 §17

연결기준 적용

• 해당 없음 • 자산 2 조원 이상 : 2011 년 부터• 자산 2 조원 미만 : 2013 년 부터• IFRS 조기적용 기업 : 조기적용 시점

제출기한 • 45 일 • 45 일 (IFRS 적용 첫해 기한연장 추진중 )

3.2 자통법시행령 입법예고 내용

40

1) 회계처리기준 구분근거 마련 현행 외감법 (§13) 에서는 회계처리기준을 금융위가 정하도록 하고 있을 뿐 ,

회계처리기준의 명칭과 적용대상을 정하고 있지 않음 회계기준의 법적 성격 및 지위 등을 감안하여 회계처리기준의 구분 근거를

외감법시행령에 반영하고 ‘한국채택국제회계기준’과 ( 가칭 )‘비상장회계처리기준’으로 이원화

※ 한국회계기준위원회의 ‘기업회계기준 전문’에서는 한국채택국제회계기준 , 비상장기업회계기준 , 특수분야회계기준으로 3 분류

국제회계기준 의무적용 대상 이외의 회사가 국제회계기준을 선택적용 할 수 있도록 하되 , 선택시 매 회계연도에 계속 적용

3.3 외감법령 개정추진 ( 안 )

41

2) 기본재무제표 구성현행 규정 개 정 안

• 대차대조표 (Balance Sheet)• 손익계산서• 이익잉여금처분계산서• 자본변동표• 현금흐름표

• 재무상태표 (Statement of Financial Position)• 손익계산서 (또는 포괄손익계산서 )

• 자본변동표• 현금흐름표• 주석

대차대조표에 대한 경과조치 : 종전 규정 및 다른 법률에 의한 대차대조표를 재무상태표로 봄 . 상법이 개정되지 않았고 K-IFRS 에서 다른 명칭 사용이 허용되고 있음

포괄손익계산서 : 당기순손익과 기타포괄손익 ( 당기손익으로 인식하지 않은 수익과 비용 ) 의 구성요소를 표시하는 보고서

이익잉여금처분계산서 ( 결손금처리계산서 ) : 삭제 ( 상법 개정안에서도 삭제 ) 주석 : 현행회계기준과 K-IFRS 에서 재무제표의 구성요소로 명시하고 있음

3.3 외감법령 개정추진 ( 안 )

42

3) 국제회계기준 적용대상 유가증권상장 및 코스닥상장법인 - 주권을 상장하지 않은 사업보고서 제출대상법인은 중장기적으로 추진 - 상장 지배회사의 비상장 종속회사 , 상장 종속회사를 지배하는 비상장 지배회사는

의무적용대상에서 제외 ( 연결기업의 중요성 , 규모 및 특성 등을 감안하여 IFRS 적용여부 , 연결조정방법 등을 기업이 결정 )

주권상장 예정법인

금융회사 : - 은행 , 증권 ( 선물 ), 자산운용 , 보험 , 종금사 , 카드사 : 상장 , 비상장 의무적용 * 농수협은 협동조합의 특성을 감안 도입시기 별도 검토중

- 상호저축은행 , 기타여전사 : 상장사만 의무적용 - 상호금융기관 : 적용제외

※ 지배회사와의 회계기준 통일 , 금융권역별 논의에 따라 추가될 수 있음

국제회계기준 적용선택기업 , 금융위가 지정하는 회사 등

3.3 외감법령 개정추진 ( 안 )

43

4) 연결대상 종속회사의 범위 연결범위 규정 방식 • 지배 종속관계 및 연결범위를 외감법령에 열거• → 외감법령에 지배 종속관계의 정의만 제시 • 구체적인 사항은 국제회계기준서에 위임 ※ 회사가 회계처리기준에 따라 경제적 효익을 얻기 위하여 다른 기업의 재무정책과

영업정책을 결정할 수 있는 능력을 가지는 경우 연결대상 종속회사 감소 요인 - 지분율 기준 30% 초과 대주주 → 50% 초과 소유주주

연결대상 종속회사 증가 요인 - 자산규모 , 법인격과 상관없이 모든 종속기업 ( 현재 종속회사 ) 연결 포함 - 자산 70억 미만 , 법인격 없는 조합 , 파트너쉽 연결 포함 - 실질지배력 기준 확대로 SPE(특수목적회사 ) 연결 포함

3.3 외감법령 개정추진 ( 안 )

44

5) 지배기업 ( 감사인 ) 의 종속기업 ( 감사인 ) 에 대한 권한 강화 • 지배기업이 종속기업의 회계정보 수집에 대한 법적 권한이 없는 상태에서 종속기업에

대한 관리책임을 지우는 것은 타당성이 결여

• 지배기업 : 연결재무제표 작성을 위하여 필요한 범위내에서 종속기업의 회계 장부 및 서류 열람 , 회계자료 제출요구권 부여 종속기업은 특별한 사유가 없는 한 이에 응하여야 함 • 감사인 : 기존 회계자료 제출요구권 대상에 종속기업을 신규로 포함

지배회사 ( 현행 ) 지배회사의 감사인 ( 현행 )

책임 • 감사보고서 미기재 , 허위기재에 대한 손해배상책임

• 감사보고서 미기재 , 허위기재에 대한 손해배상책임

권한• 없음( 증권거래법상 회계장부열람권 )

• 관계회사 , 계열회사 및 그 감사인에 대한 회계자료제출 요구권 , 업무와 재산상태 조사권 , 감사관련 자료제출 요구권

3.3 외감법령 개정추진 ( 안 )

45

6) 연결재무제표 ( 연결감사보고서 ) 제출기한 감사인은 개별재무제표와 연결재무제표 감사보고서를 동시 제출 ( 주총 1 주전 )

• 개별재무제표 감사보고서가 먼저 공시될 경우 연결재무제표를 주재무제표로 사용하기 곤란 ※ 국제회계기준해석위원회 (IFRIC) 는 국제회계기준에 의한 개별재무제표를 연결재무제표 보다 먼저 공시하는 것은 국제회계기준의 취지에 부합하지 않는다는 입장 (2006.3. IFRIC update)

• 자통법 시행령 ( 입법예고 ) 에서 IFRS 적용기업은 사업보고서를 연결기준으로 90 일내 제출토록 규정 . 자산 2 조원이상 기업은 외감법 및 증권거래법에 따라 2007 년부터 연결재무제표를 90 일내 제출

※ 해외사례 : 미국 60 일 (75 일 ), 일본 90 일 , 호주 60 일 , 독일 60 일 , 영국 120 일

• IFRS 적용기업은 개별감사보고서 제출시 연결감사보고서를 동시에 제출 • 연결감사보고서 제출일정 변경으로 감사인에 대한 연결재무제표 제출일정 조정 ※ 연결재무제표는 주총 4 주전 ( 개별재무제표는 현행과 같이 주총 6 주전 )

• ( 상법 개정안 ) 대통령령으로 정하는 회사에 연결재무제표 작성의무 부여

3.3 외감법령 개정추진 ( 안 )

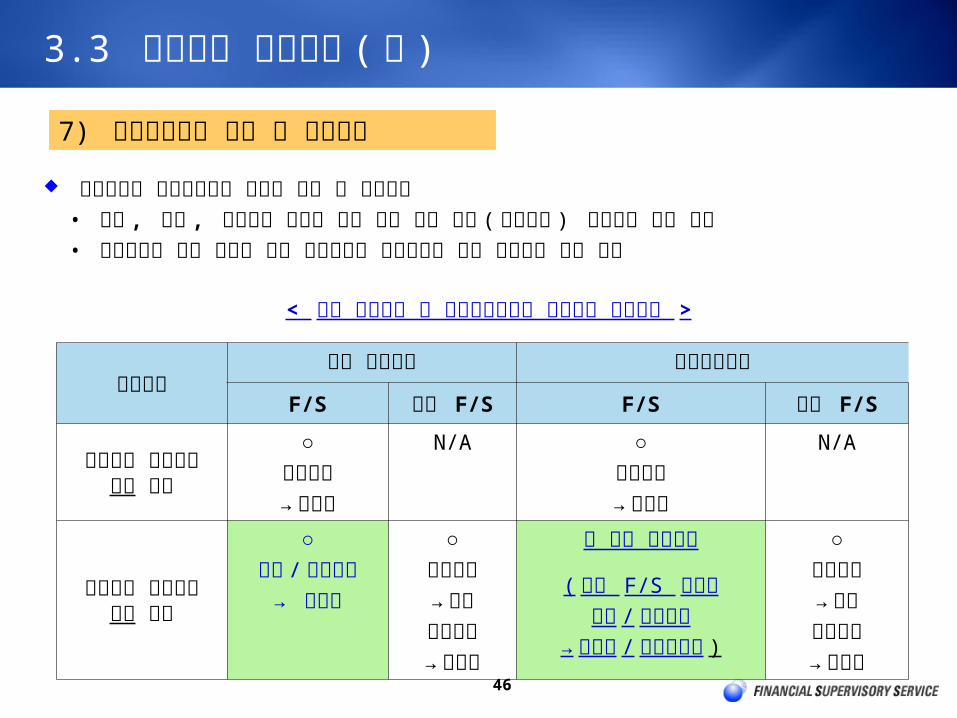

46

7) 개별재무제표 작성 및 작성방식 지배회사의 개별재무제표 의무화 여부 및 작성방법 • 세법 , 상법 , 투자자의 다양한 요구 등에 따라 개별 ( 법적실체 ) 재무제표 계속 필요 • 연결실체에 관한 정보와 함께 법적실체의 재무정보에 대한 투자자의 수요 존재

< 현행 회계기준 및 국제회계기준의 재무제표 작성방법 >실체구성 현행 회계기준 국제회계기준

F/S 연결 F/S F/S 연결 F/S

연결대상 종속회사 없는 경우○

관계기업→ 지분법

N/A ○관계기업→ 지분법

N/A

연결대상 종속회사 있는 경우

○종속 / 관계기업

→ 지분법○

종속기업→ 연결

관계기업→ 지분법

각 국의 선택사항

( 별도 F/S 선택시종속 /관계기업

→원가법 /공정가치법 )

○종속기업→ 연결

관계기업→ 지분법

3.3 외감법령 개정추진 ( 안 )

47

7) 개별재무제표 작성 및 작성방식 EU 25 개국의 개별재무제표 작성방법 - EU 는 2005 년부터 상장법인의 연결재무제표를 IFRS 적용을 의무화 하였으며 , 개별재무제표는 각 국에서 선택하도록 하였음 (2002.9. IAS regulation) - IFRS 의무적용 : 7 개국 ( 이탈리아 , 그리스 , 체코 등 ) - IFRS 또는 Local GAAP 선택 : 10 개국 ( 영국 , 네덜란드 , 덴마크 등 ) - IFRS 불허용 : 8 개국 ( 프랑스 , 독일 , 스페인 등 )

개별재무제표 작성방식을 국제회계기준에 의한 별도재무제표로 의무화할 경우 ▫ 종속기업이 없는 회사 : 개별재무제표 ( 지분법 적용 ) ▫ 종속기업이 있는 회사 : 연결재무제표 + 지배회사의 별도재무제표 * ( 원가법 또는 공정가치법 적용 )

* 별도재무제표 : 종속기업 , 관계회사 및 조인트벤처에 대해 원가법 또는 공정가치법을 적용 ( 지분법 적용 배제 )

3.3 외감법령 개정추진 ( 안 )

49

20112011 년 년 IFRS IFRS 의무적용기업의무적용기업 (12(12 월 결산법인월 결산법인 )) 의 경우의 경우

①-1Q,2Q,3Q,Yr 2009 회계연도 : IFRS 적용 2 년전 공시 ( 국제회계기준 적용 준비현황 등 )

②-1Q,2Q,3Q,Yr 2010 회계연도 : IFRS 적용 1 년전 공시 ( 재무제표에 미치는 영향 등 )

③-1Q 2011 회계연도 1 분기 : 2010.1.1( 전환일 ), 2010.3 월 , 2010.12 월 , 2011.3 월의 재무상태 비교공시

③-2Q,3Q 2011 회계연도 2 분기 및 3 분기 : ③-1Q 에 준하여 공시③-Yr 2011 회계연도 : 2010.1.1, 2010.12.31, 2011.12.31 재무상태 비교공시

2008 2009

2010

2011

2012

①①--2Q2Q

②②--YrYr

①①--1Q1Q

①①--3Q3Q

①①--YrYr

②②--2Q2Q

②②--1Q1Q

②②--3Q3Q

③③--1Q1Q

③③--YrYr

③③--2Q2Q③③--3Q3Q

4.1 IFRS 관련 공시일정

50

< 전환일 >Date of transition

2010.1.1.2010.1.1.

< 채택일 >Date of adoption

< 보고일 >Date of reporting

※ 전환일의 재무상태표 : 개시 (Opening) 국제회계기준 재무상태표 ① 국제회계기준에 따른 회계처리의 출발점 - 국제회계기준에서 요구하는 ( 허용하지 않는 ) 자산 및 부채 인식 ( 제거 ), - 인식한 자산 , 부채 및 자본을 국제회계기준에 따라 분류 - 인식한 모든 자산과 부채는 국제회계기준에 따라 측정 ② 선택적 면제항목 및 의무적 예외항목 제외 ③ 조정사항은 전환일의 이익잉여금 (또는 다른 적절한 계정 ) 에 반영

2010.12.31.2010.12.31. 2011.12.31.2011.12.31.

4.1 IFRS 관련 공시일정개시재무제표 작성

51

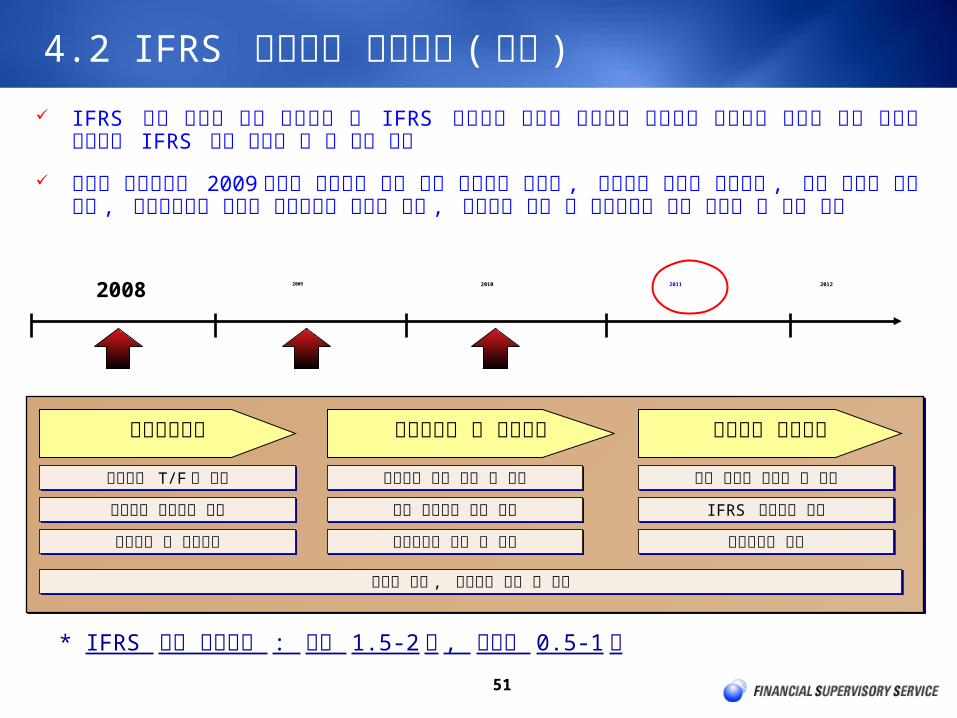

IFRS 도입 영향에 대한 사전공시 및 IFRS 재무제표 공시를 위해서는 아래에서 예시하는 단계에 따라 업무를 세분하여 IFRS 적용 준비를 할 수 있을 것임 이러한 준비작업은 2009 년까지 완료하는 것이 가장 바람직할 것이나 , 구체적인 일정은 기업규모 , 현재 시스템 운영 현황 , 국제회계기준 적용이 재무제표에 미치는 영향 , 종속회사 유무 등 기업특성에 따라 달라질 수 있을 것임

2008 2009

2010

2011

2012

도입준비 T/F 팀 구성사전분석단계 시스템설계 및 구축단계 재무제표 작성단계

구체적인 액션플랜 수립차이분석 및 영향분석

전사적 관심 , 전문인력 확보 및 교육

회계처리 선택 대안 등 결정각종 규제조건 변경 검토회계시스템 설계 및 구축

관련 데이터 재구성 및 수집IFRS 재무제표 작성

회계시스템 검증

* IFRS 구축 예상기간 : 대형 1.5-2 년 , 중소형 0.5-1 년

4.2 IFRS 적용관련 준비단계 ( 예시 )

52

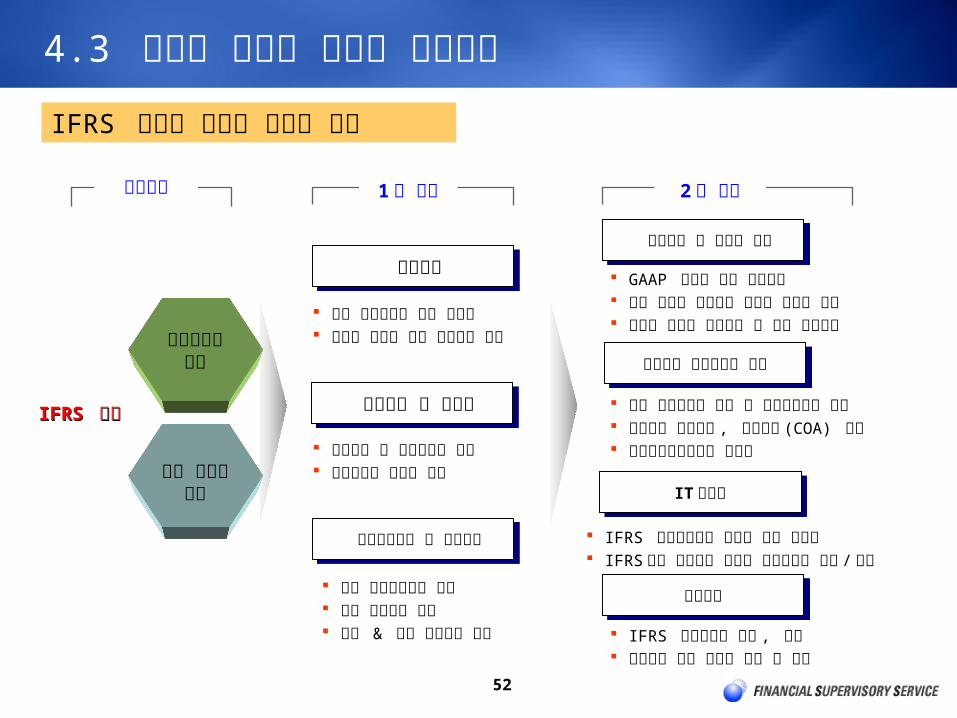

회계기준 의변경

관련 법규의개정

IFRS IFRS 도입도입

외부변화

회계원칙

1 차영향

연결재무제표및보고공시

재무정보및변동성

기존회계정책의전면재검토 새로운기준에따른재무정보산출

재무정보및경영비율의변동 경영지표의변동성증가

연결재무보고로의전환 연결공시기간단축 양적 & 질적공시수준증가

2 차영향 회계기준 및 정책의 적용

GAAP 차이로인한영향분석 선택가능한회계처리방법의전략적선택 회사의강점을부각시킬수있는회계정책

재무보고프로세스의정비 업무프로세스의변화및조기결산체제구축 연결실체회계정책 , 계정코드 (COA) 통일 내부회계관리제도의재정비

IT시스템 IFRS 연결재무제표산출을위한전산화 IFRS 에서요구하는새로운재무정보의생성 /유지

인적자원 IFRS 전문인력의양성 , 충원 임직원에대한전사적교육및훈련

4.3 기업에 미치는 영향과 유의사항IFRS 도입이 기업에 미치는 영향

53

시스템의 변동으로 CEO 의 인식전환 필수 !!! - 전사적 노력이 필요하며 물적 , 인적자원의 지원 등이 중요 연결 결산일정의 신속성 필요 !! - 2 조원이상 기업은 2011 년 1 분기부터 IFRS 에 따른 연결재무제표를 45 일 이내에 제출 전략적 지배구조의 선택 - 공시가 연결재무제표 중심으로 이루어짐에 따라 기업 지배구조에 대한 정책이나 전략 선택 필요

4.3 기업에 미치는 영향과 유의사항기업의 적용준비시 유의할 사항

54

전략적 회계정책 선택 - IFRS 1 에 의한 선택적 면제조항을 검토하고 적절한 대안을 선택 - IFRS 에서 선택가능한 회계정책을 신중하게 선택 ( 유형자산의 재평가모형 사용 등)

- 기업가치와 회계투명성을 높일 수 있는 대안을 신중하게 선택 ( 이후 수정불가 )

방대한 공시자료의 관리

- 공시의무사항이 2,000 여개 이상이 되는 등 재무정보 산출작업의 부담 증가

- 충실한 주석공시를 위해 사전준비 필요 - 체계적인 데이터 관리 필요

기업의 적용준비시 유의할 사항

4.3 기업에 미치는 영향과 유의사항

55

국제회계기준 개정내용에 지속적인 관심과 준비 필요 - 미국 GAAP 과의 Convergence 과정에서 2009 년 이후 국제회계기준 변경예상

내부회계관리제도 측면의 보완

- 연결재무제표 작성 오류에 대한 소송 등에 대비

- 종속회사의 결산기 조정 , 회계정책의 조정 ( 지배회사와 일치시키는 것이 바람직 ) - 비상장 종속회사의 분기재무제표 작성 및 감사인의 검토 시스템 구축

- 장기적으로는 연결실체 차원의 내부회계관리제도 구축이 바람직

4.3 기업에 미치는 영향과 유의사항기업의 적용준비시 유의할 사항

56

내부 전문인력 확보 및 교육강화 - 집단소송 , 공인회계사의 독립성 규정강화 등으로 감사인의 재무제표 작성에 대한 도움이 없어질 것으로 예상 - 판단을 요구하는 사항이 많으므로 장기적 안목에서 전문가적 판단을 할 수 있는 인적자원 양성이 급선무

IT 시스템의 보완

- 분반기 45 일 공시 - 부문별 재무정보 공시 , 공정가치 산출 , 자산손상검사 등을 위한 시스템 정비

기업의 적용준비시 유의할 사항

4.3 기업에 미치는 영향과 유의사항