会計不信一掃に向けた 『企業改革法』の意味する …©hatta shinji 2003 2 2003年...

TRANSCRIPT

©HATTA Shinji 2003 1

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

会計不信一掃に向けた『企業改革法』の意味するところ

八田進二(青山学院大学)

©HATTA Shinji 2003 2

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

1.はじめに-エンロン社破綻による「会計不信」の始まり-

©HATTA Shinji 2003 3

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(1)『会計不信の始まり』

エンロン社の経営破綻2001年12月 連邦破産法11章の申請

会計・監査先進国の米国において発生したことによる世界の国々への影響

©HATTA Shinji 2003 4

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)『会計不信』による影響

・世界中の国々の財務ディスクロージャー制度とガバナンス機構の見直しの問題

・2002年7月30日 異例の早さでの『2002年サーベインズ=オックスリー法』の成立

©HATTA Shinji 2003 5

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(3)わが国への影響

①わが国の会計・監査・ガバナンス制度改革

・新会計基準等の整備

・監査基準・中間監査基準の大改訂

・商法の改正等

②エンロン事件を契機として講じられた大改革のわが国の関連諸制度への多くの影響

©HATTA Shinji 2003 6

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

2.エンロン事件の伏線と改革の動き

©HATTA Shinji 2003 7

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(1)企業不正への対応の動き①

①エンロン事件が顕在化する以前から会計および監査制度,企業のコーポレート・ガバナンス,会計プロフェッション等の専門家のあり方に見直しの動向があった。

©HATTA Shinji 2003 8

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(1)企業不正への対応の動き②

②「ザ・ナンバーズ・ゲーム」当時SEC委員長アーサー・レビット氏の講演

1998年9月28日→米国の証券市場を支えるすべての関係者に対

する警鐘

・経営者不正への対応に関して,監査委員会,外部監査,アナリスト等に対する懸念

・会計の枠組みの改善の提言

©HATTA Shinji 2003 9

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(1)企業不正への対応の動き③

③トレッドウェイ委員会支援組織委員会(COSO)1999年3月

・過去11年間(1987-1997)のSEC会計・監査執行通牒における不正な財務報告事案の分析報告

©HATTA Shinji 2003 10

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)具体的な改革の方向性①

①企業の監査委員会の有効性を向上させるための改革

・「企業の監査委員会の有効性向上に関するブルーリボン委員会」(1999年2月)

10項目の改善勧告を含む報告書・SEC新規則『監査委員会の開示』公表(1999年12月)・NYSE「企業の責任および上場基準検討委員会」(2002年

6月)コーポレート・ガバナンスおよびディスクロージャーに関する上場規則の改正を勧告する報告書

©HATTA Shinji 2003 11

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)具体的な改革の方向性②

②公認会計士監査の有効性を向上させるための改革

「監査の有効性に関する専門委員会」(POB)

・不正捜索型の監査の導入等の改善勧告を含む報告書『監査の有効性に関する専門委員会-報告と勧告』(通称,『オマリー・パネル報告書』)の公表(2000年8月31日)

©HATTA Shinji 2003 12

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)具体的な改革の方向性③

・POB,憲章(charter)を改正し,大幅な権限の拡大を図る(2001年2月9日)

→独立の立場からの監視および調整等の活動を行なうこととなった

・それにもかかわらず,エンロン事件後にSECが目論む,新たな監視機関の構想に対抗して,POB解散(2002年1月20日)

©HATTA Shinji 2003 13

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)具体的な改革の方向性④

ASB,タスク・フォースを設置(2000年9月)・『監査基準書』(SAS)第82号「財務諸表監査における不正

の検討」公開草案を公表(2002年2月)

⇒SAS第99号「財務諸表監査における不正の検討」を公表(2002年10月)

SEC,新独立性規則の公開草案公表(2000年6月30日)

・最終的には大幅に後退した最終規則制定(2000年11月21日)

©HATTA Shinji 2003 14

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)改革の方向性⑤

③アナリストおよび機関投資家に対する選別的開示を禁じる公正開示規制の制定

・SEC,選別的開示を禁じる「公正開示規則」を採択(2000年8月)

・現在,アナリストの独立性強化のための倫理規則の見直し等が講じられつつある。

©HATTA Shinji 2003 15

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

3.エンロン事件によって再認識された課題

©HATTA Shinji 2003 16

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

主要な問題領域

①会計基準をめぐる問題②監査業務の品質をめぐる問題

③監査人の独立性をめぐる問題④企業のガバナンス機構をめぐる問題⑤証券アナリストの独立性・中立性をめぐる

問題

©HATTA Shinji 2003 17

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

4.『企業改革法』の概要と主要な規定

©HATTA Shinji 2003 18

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(1)米国『企業改革法』の概要①

①公開会社会計監視委員会(PCAOB)の設置②監査人の独立性の強化

③会社責任意識の高揚と監査委員会の使命④財務ディスクロージャー制度の強化⑤証券アナリストの利益相反

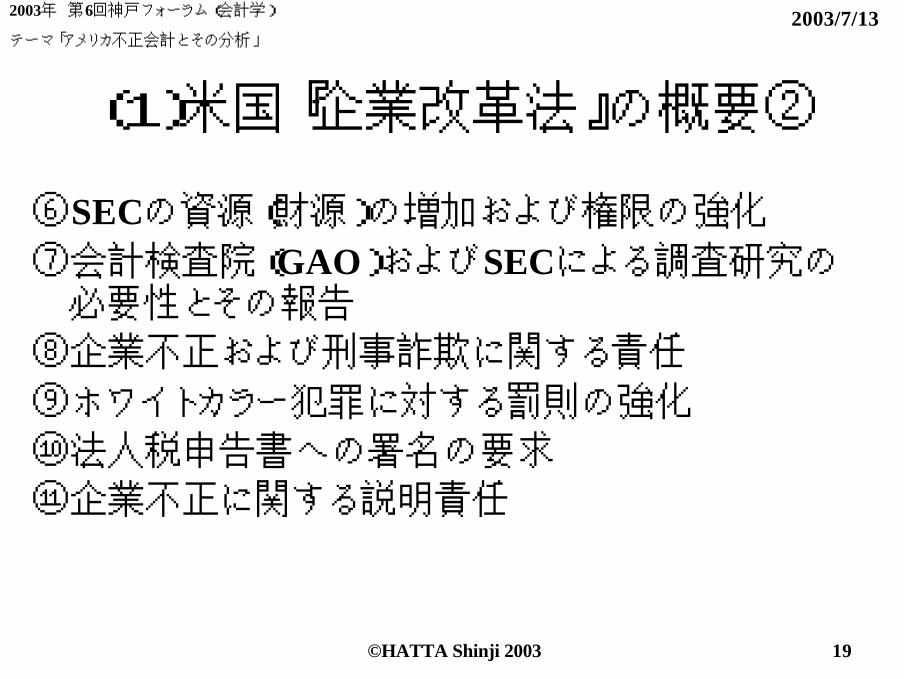

©HATTA Shinji 2003 19

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(1)米国『企業改革法』の概要②

⑥SECの資源(財源)の増加および権限の強化⑦会計検査院(GAO)およびSECによる調査研究の

必要性とその報告⑧企業不正および刑事詐欺に関する責任⑨ホワイトカラー犯罪に対する罰則の強化⑩法人税申告書への署名の要求⑪企業不正に関する説明責任

©HATTA Shinji 2003 20

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)企業改革法の影響①

①会計事務所(監査法人)に対する公的な監視機構の新設問題

・米国公認会計士協会(AICPA)主導の「自主規制システム」に対する批判(ピア・レビューに対する批判,公共監視審査会(POB)の解散)

・新機構「公開会社会計監視委員会(PCAOB)」の設置

©HATTA Shinji 2003 21

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)企業改革法の影響②

②監査人の独立性の強化策・監査業務と非監査業務の識別と禁止規定の制定

③企業財務報告および内部統制に対する経営陣の役割と責任の明確化

・監査委員会の監視機能の強化(コーポレート・ガバナンスの強化)

・監査委員会の独立性の強化・従業員の内部告発制度に関する手続

©HATTA Shinji 2003 22

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)企業改革法の影響③

④CEO(最高経営責任者),CFO(最高財務責任者)の責任意識の高揚

・財務報告書(年次報告書および四半期報告書)に対する筆頭執行役員および筆頭財務役員の証明

・法人税申告書に対するCEOの署名

©HATTA Shinji 2003 23

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

5.『企業改革法』から与えられる示唆

©HATTA Shinji 2003 24

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(1)わが国における改革の状況

・会計ビッグバンによる会計基準の整備完了(2001年3月期)

・『監査基準』の公表(2002年1月25日)・『中間監査基準』の公表(2002年12月6日)⇒ゴーイング・コンサーン規定の導入,不正問題への対応

を図る規定の導入など⇒「監査元年」・コーポレート・ガバナンスの実効性を高めるとの視

点による商法の改正(2002年5月)⇒従来型の監査役制度と米国型の委員会等設置会社の

選択制の容認

©HATTA Shinji 2003 25

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)新たな企業会計の枠組みの構築

・会計,監査,およびコーポレート・ガバナンスの3本柱を中心に据えた議論の展開が不可欠

・『企業改革法』に盛られた各条項の意義の正しい理解

©HATTA Shinji 2003 26

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

6.おわりに-企業会計の新たな枠組みの検討

©HATTA Shinji 2003 27

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(1)国際社会の動向

①会計基準の国際的統一化と強制適用・EU,オーストラリアにおける2005年IAS強制適用

②IAASBの発足(2002年4月)・国際監査基準の2005年に向けた国際的統一化

③IFACの教育委員会による「国際教育基準」に関する7つの公開草案の公表(2002年6月)・会計士資格自体の国際間における相互承認

©HATTA Shinji 2003 28

2003年 第6回神戸フォーラム(会計学)

テーマ「アメリカ不正会計とその分析」2003/7/13

(2)まとめ健全な企業会計制度の基盤を支える要因として,企業の

仕組みとしての「コーポレート・ガバナンス」,また,かかる仕組みが機能するプロセスの中核を成す「会計基準」,そして,かかるプロセスを通じて算出されるプロダクトの品質を確保するための「監査基準」が,まさに,新たな企業会計の枠組みを検討するに際して不可欠の要素である。そして,かかる要素のそれぞれを担う「人間」の質を担保するための基盤として,一定水準以上の会計教育が何にもまして重要である。

したがって,今後,制度として機能すべき企業会計の新たな枠組みについての検討を行うに際しては,こうした3つの要素の円滑な相互関係を確保しうるような法律ないし基準の策定が不可欠であるといえるであろう。