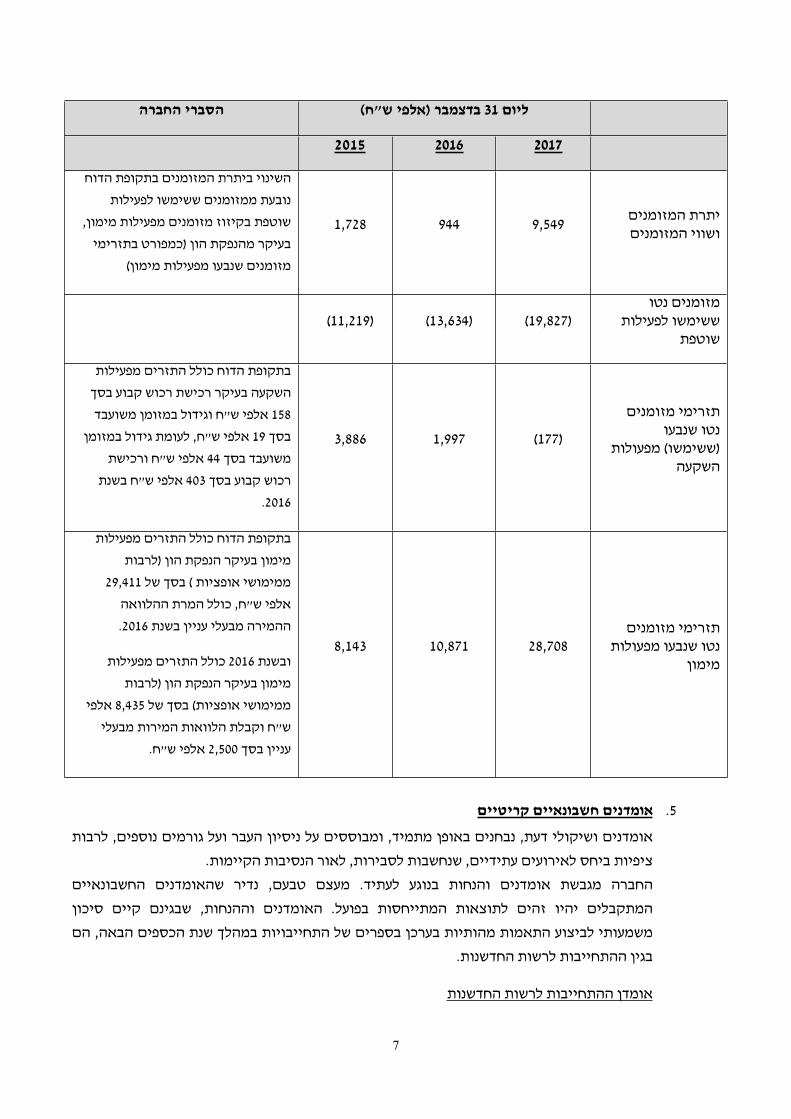

מ עב םטסהמידק - tase...- 7 - יאת ,(ןמוש ,דיג ,סוחס ,םצע) רוביח...

TRANSCRIPT

קדימהסטם בע"מ

דוח תקופתי לשנת 2017

- 2 -

תוכן עניינים

חלק ראשון - תיאור התפתחות הכללית של עסקי התאגיד

3 פעילות החברה ותיאור התפתחות עסקיה .1

9 תחומי פעילות החברה 2

12 השקעות בהון החברה ועסקאות במניותיה .3

17 חלוקת דיבידנדים .4

חלק שני - מידע אחר

19 מידע כספי לגבי תחום פעילות החברה .5

20 סביבה כללית והשפעת גורמים חיצוניים על פעילות החברה .6

חלק שלישי- תיאור עסקי הקבוצה לפי תחומי פעילות

22 תחום פעילות ראשון - תחום הרפואה הרגנרטיבית .7

40 תחום פעילות שני – מתן שירותי סריקת וגילוי תרופות .8

חלק רביעי- עניינים הנוגעים לפעילות החברה בכללותה

47 רכוש קבוע, מקרקעין ומתקנים .9

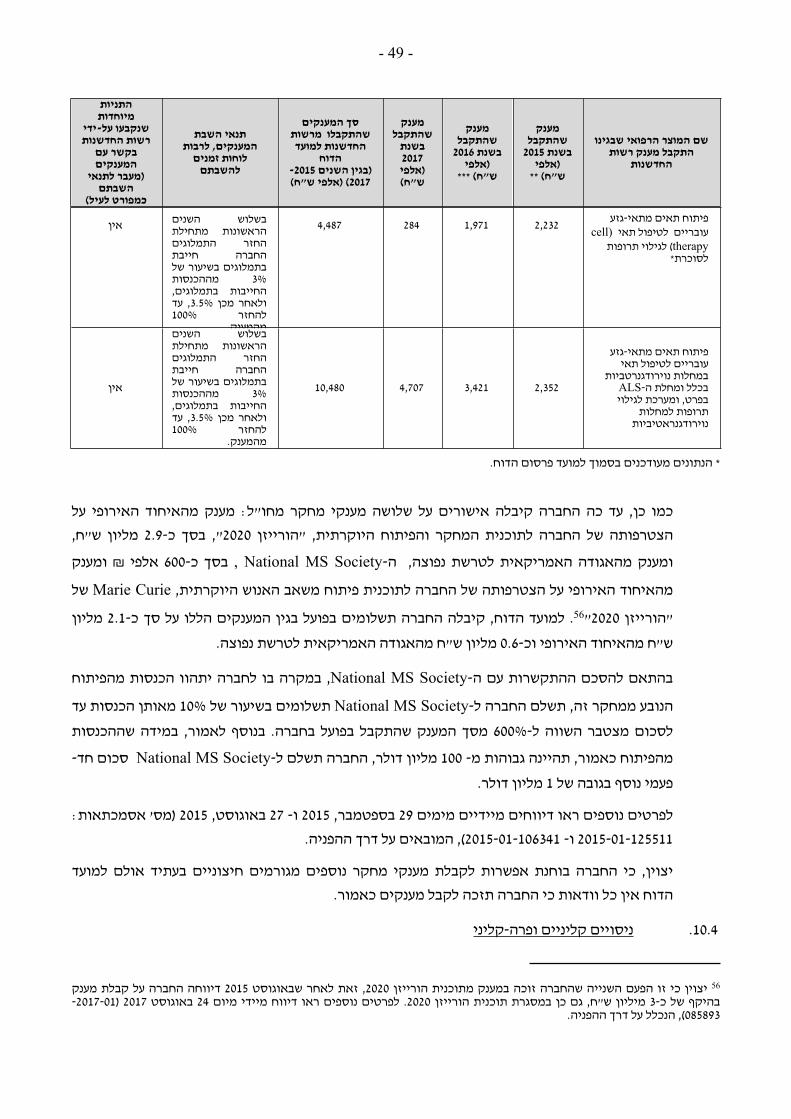

47 מחקר ופיתוח .10

50 נכסים לא מוחשיים .11

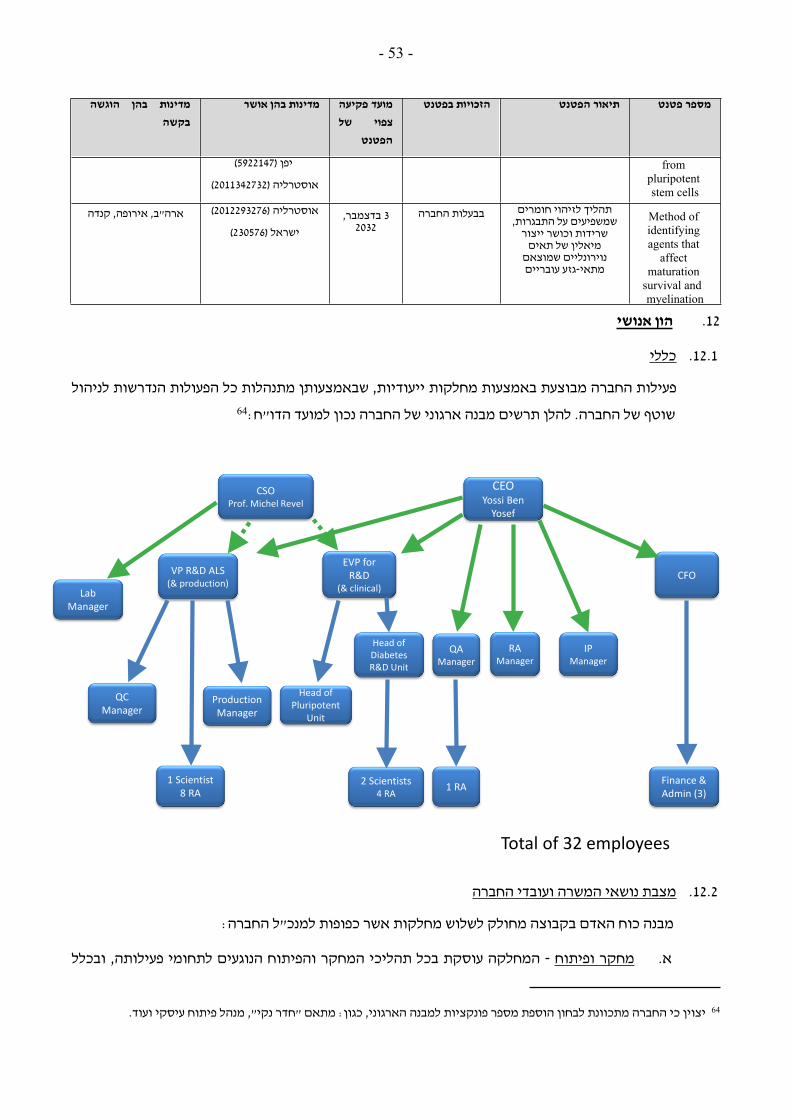

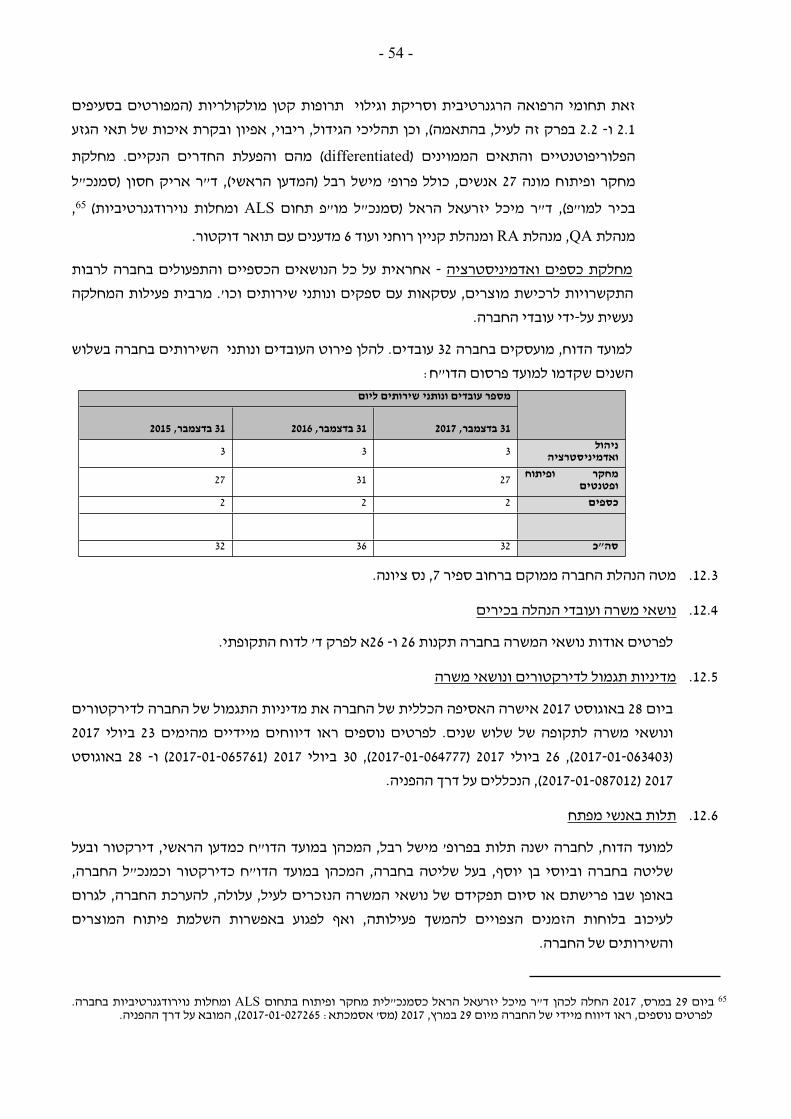

53 הון אנושי .12

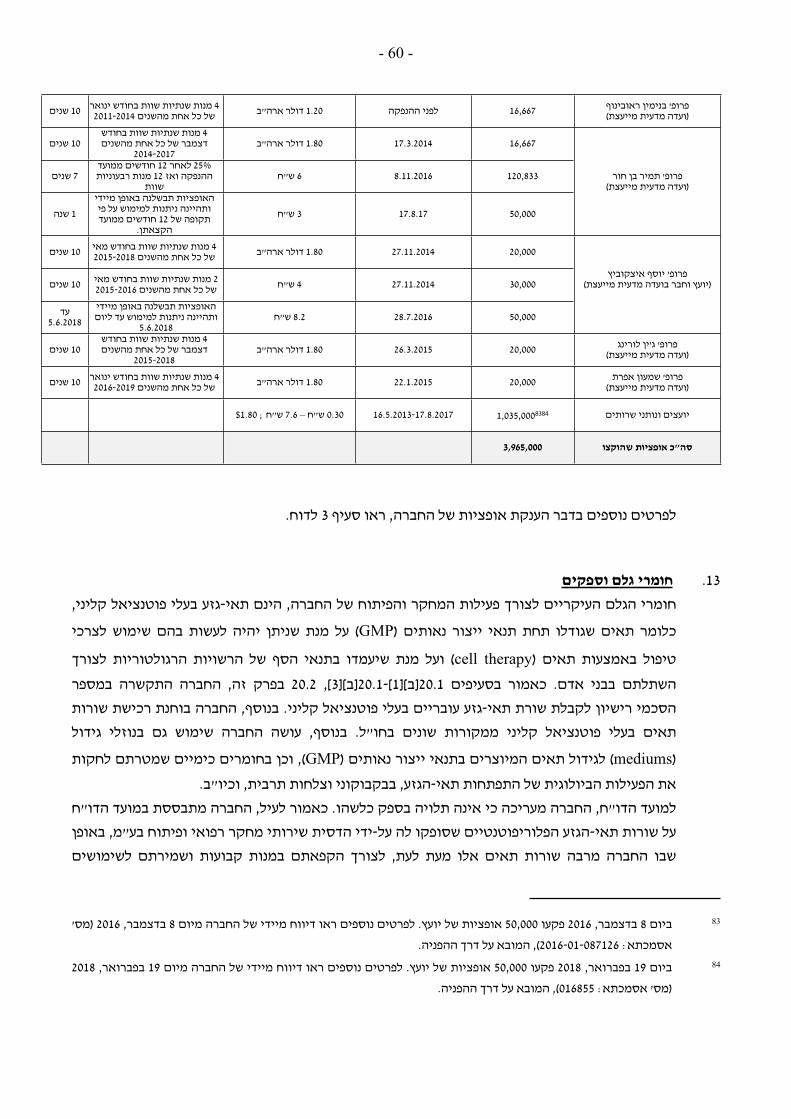

60 חומרי גלם וספקים .13

60 הון חוזר .14

60 מימון .15

61 מיסוי .16

61 סיכונים סביבתיים ודרכי ניהולם .17

61 מגבלות ופיקוח על פעילות התאגיד .18

66 הסכמים מהותיים .19

66 הסכמי שיתוף פעולה .20

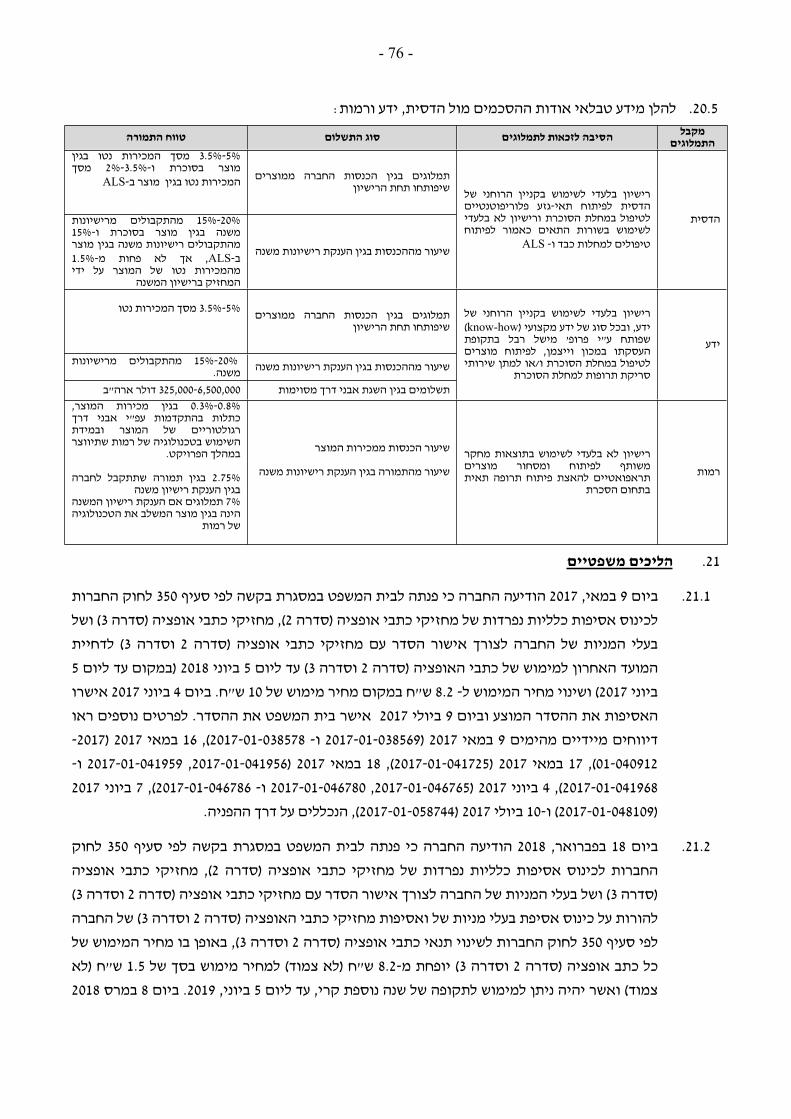

76 הליכים משפטיים .21

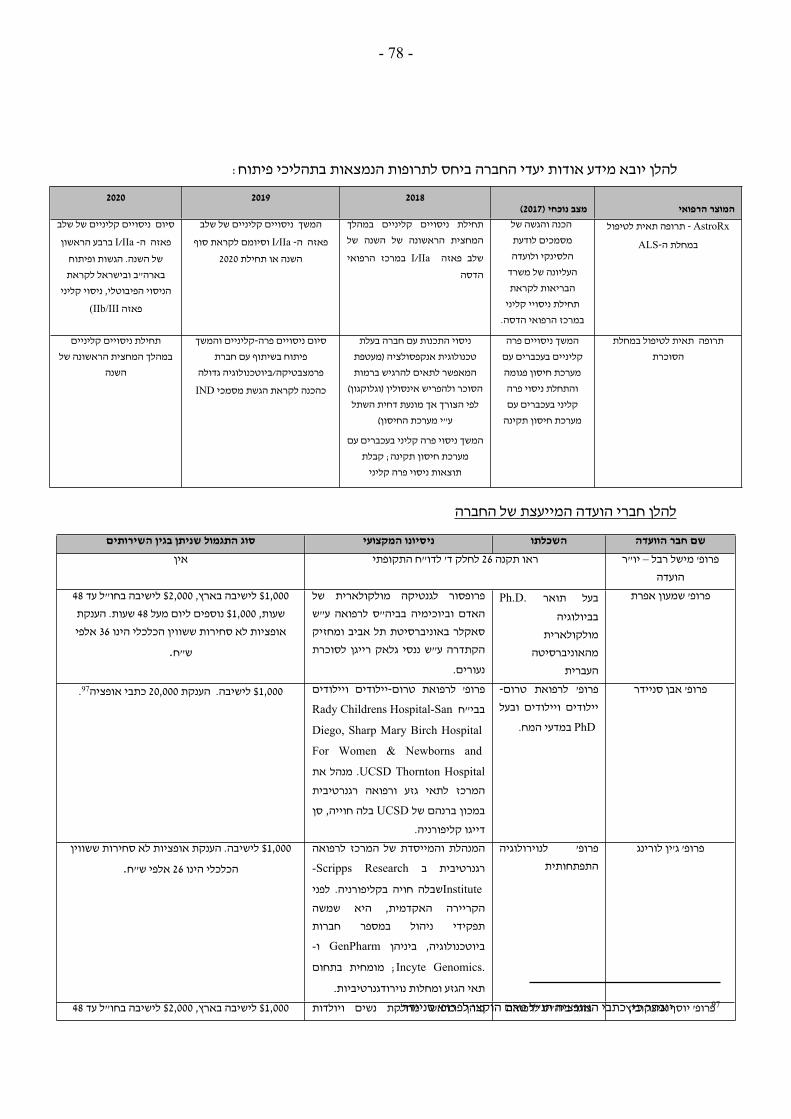

77 יעדים ואסטרטגיה עסקית .22

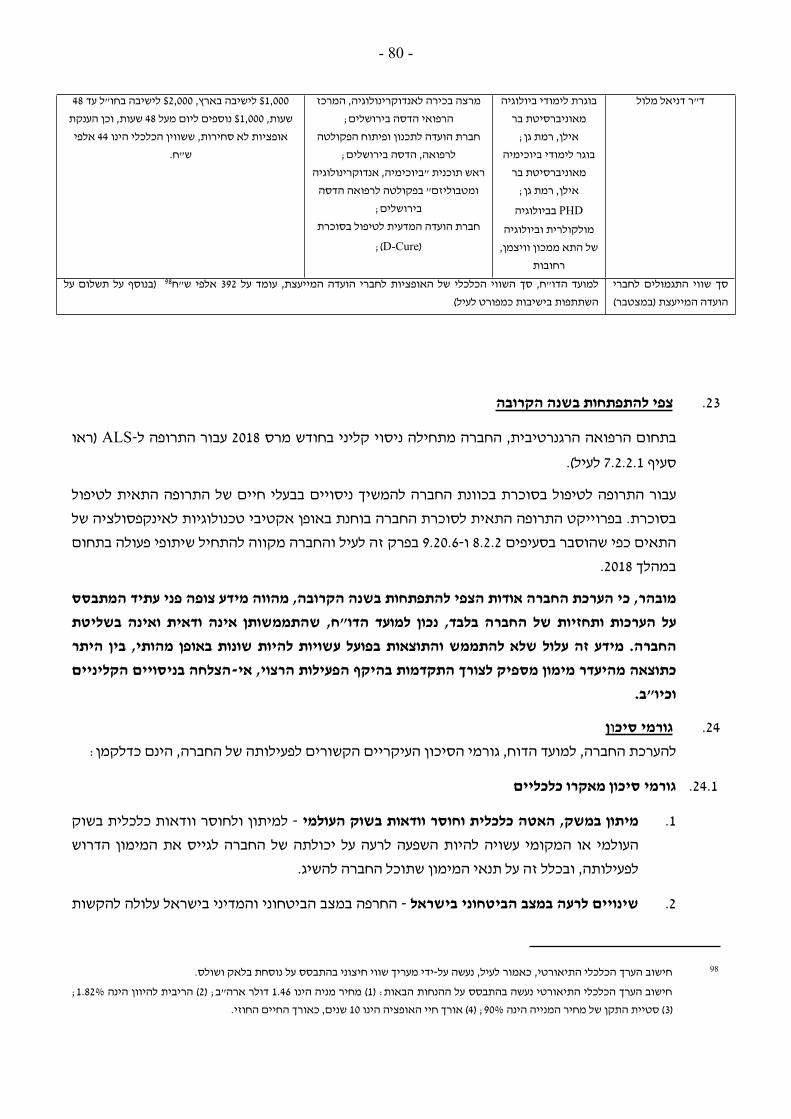

80 צפי להתפתחות בשנה הקרובה .23

80 גורמי סיכון .24

- 3 -

פרק א' – תיאור עסקי התאגיד

לאור אופייה של החברה כחברת מחקר ופיתוח, ועל רקע העדר הוודאות בהצלחת פיתוח מוצריה הרפואיים

השונים ו/או בהחדרתם לשוק הרלוונטי, במקרה של כישלון בפיתוח הטכנולוגי של מוצריה הרפואיים של

החברה ו/או כישלון בהשגת האישורים הנדרשים מהרשויות הרגולטוריות המוסמכות לשם שיווק ומכירת

מוצריה הרפואיים ו/או בהחדרתם לשוק הרלוונטי, עלולה השקעת החברה בפיתוח מוצריה הרפואיים, לרדת

לטמיון. כמו כן יובהר, כי על-מנת לספק את המימון הנדרש להשלמת הליך המחקר והפיתוח של מוצרי החברה

וכי כחברת מחקר ופיתוח נדרשת החברה לגיוסי הון עד ליצירת תזרים מזומנים חיובי פרמננטי ממכירת מוצריה

הרפואיים לשם מימון הוצאותיה השוטפות.

חלק ראשון - תיאור ההתפתחות הכללית של עסקי התאגיד

פעילות החברה ותיאור התפתחות עסקיה .1

הגדרות .1.1

בדוח זה, למונחים הבאים תהא המשמעות הרשומה לצדם:

סיב עצבי המשמש כשלוחה של תא העצב לצורך העברת הסיגנל

החשמלי.

- "אקסון"

תאים התומכים במוח ותיפקודו. האוליגודנדרוציטים יוצרים את

שכבת המיאלין מסביב לסיבים עצביים (אקסונים) במערכת העצבים

המרכזית ומאפשרים הולכה מהירה של הסיגנל העיצבי החשמלי

באקסונים.

- "אוליגודנדרוציטים"

(Oligodendrocytes)

(בעברית, תאי כוכב). אסטרוציטים הינם תאי-תמיכה במוח, היושבים

בדרך כלל בנקודת המגע בין כלי הדם לתאי העצב במוח וחוט השדרה.

תאים אלו ממלאים תפקידים רבים במוח ובחוט השדרה, לרבות

- "אסטרוציטים"

בהתאם לתקנות ניירות ערך (דוחות תקופתיים ומיידיים), תש"ל-1970 ("התקנות") ולאור עמידת החברה

בהגדרת המונח "תאגיד קטן", כהגדרתו בתקנה 5ג' לתקנות, החליט דירקטריון החברה ביום 4 במרץ, 2014

לאמץ את כל ההקלות שניתנו לתאגידים קטנים, אם וככל שתהיינה רלוונטיות לחברה, כדלקמן: (א) ביטול

החובה לפרסם דוח על הבקרה הפנימית ודוח רואה החשבון המבקר על הבקרה הפנימית; (ב) העלאת סף

המהותיות בקשר עם צירוף הערכות השווי ל-20% (חלף שיעור של 10%); (ג) העלאת סף הצירוף של דוחות

חברות כלולות מהותיות לדוחות ביניים ל-40%.

בנוסף, דירקטוריון החברה אימץ ביום 30 במאי 2017 את ההקלה בדבר המעבר למתכונת דיווח חצי שנתית

.(2017-01-046198)

- 4 -

הספקת חומרי הזנה לרקמת העצבים ותיקון תהליכי הצטלקות במוח

ובחוט השדרה לאחר פגיעות וטראומה. לפיכך, למיטב ידיעת החברה,

אי-תפקוד של האסטרוציטים גורם לפגיעה ברקמות מוח.

הורמון המופרש מתאי בטא באיי הלאנגרהאנס שבלבלב אל מחזור הדם.

לאינסולין שלושה תפקידים עיקריים בגוף: תפקוד כגורם גדילה חשוב

המעודד תאים להתחלק, השפעה על תאים שונים להתמיין לתפקידים

שונים, ובעיקר שליטה על רמות תקינות של "חומרי המזון" בדם,

ובעיקר גלוקוז ושומנים על סוגיהם השונים.

- "אינסולין"

שלב עוברי המתרחש כ-4-5 ימים לאחר ההתעברות, ובו נוצרת קבוצת

תאים פנימית (inner cell mass) שממנה מתפתח העובר השלם.

מקבוצת תאים זאת מופקים תאי גזע עובריים (סוג של תאי גזע

פלוריפוטנטיים).

- "בלסטוציסט"

(Blastocyst)

איבר בגוף האחראי על ייצור אנזימים החשובים לעיכול וכן על

הורמונים כגון: אינסולין וגלוקגון, האחראים על ויסות רמות של

חומרים בדם (בעיקר סוכר ושומנים על סוגיהם השונים). הורמונים אלו

מיוצרים באיי-הלאנגרהאנס שבלבלב.

- "לבלב"

הורמון שתפקידו להעלות את רמות הגלוקוז בדם. - "גלוקגון"

חד-סוכר פשוט, המשמש את כל תאי הגוף כמקור אנרגיה לפעילותם

ולתפקודם התקינים.

המוגלובין הינו חלבון שמשמש כנשא החמצן בתאי דם אדומים.

המוגלובין A1C הוא סוג של המוגלובין שרמתו משתנה בסוכרת ולכן

נעשה בו שימוש כדי לאבחן את נזק הגלוקוז המצטבר בדם לאורך זמן

(חודשים אחרונים).

- "גלוקוז"

“A1C המוגלובין מסוג"

התמיינות תאים היא מושג הלקוח מתחום הביולוגיה ההתפתחותית,

ומתאר את התהליך שבו תא מקבל תפקיד מוגדר ורוכש תכונות

המשמשות אותו לתפקיד זה.

- "התמיינות"

או "להתמיין"

(Differentiation)

שכבה הנמצאת על-גבי האקסון ומיוצרת על-ידי תאים

אוליגודנדרוציטיים. מטרתה היא לבודד את האקסון (בדומה לציפוי על

כבלי חשמל) הן חשמלית והן פיזית (כך שהאקסון לא ייפגע ממפגעים

סביבתיים, כגון זיהומים חיידקיים או ויראליים, וגורמי פגיעה נוספים).

- "המעטפת המיאלינית"

או "שכבת המיאלין"

מכשיר רפואי ו/או תרופה. - "מוצר רפואי"

מוצר רפואי אשר להערכת החברה, תרומתו לתוצאותיו הכספיות,

הקיימות או הצפויות, היא מהותית.

- "מוצר רפואי מהותי"

- 5 -

התקן, מכשיר, אביזר או חומר המשמש לטיפול רפואי בבריאות של בני

האדם ו/או למטרת אבחון ודיאגנוסטיקה, ואשר אינו מיועד בעיקרו

לפעול כתרופה.

- "מכשיר רפואי"

מועד הגשת בקשת הבכורה בגין הפטנט אשר ממנה ואילך תימנה

תקופת הגנת הפטנט, ככל שיאושר.

- "מועד קדימות"

ידועה גם כמחלת חיסון עצמי. מתאפיינת בכך שתאי מערכת החיסון

תוקפים תאים ורקמות של הגוף עצמו. על המחלות האוטואימוניות

נמנות, בין היתר, הטרשת הנפוצה ומחלת סוכרת הנעורים (סוכרת מסוג

.(1

- "מחלה אוטואימונית"

מחלות התנוונותיות של מערכת העצבים, בהן נפגעים סוגים שונים של

תאי עצב (נוירונים) ותאי גליה באזורים ספציפיים של מערכת העצבים

"מחלות נוירודגנראטיביות"

הרשות הרגולטורית המוסמכת בישראל. - "משרד הבריאות"

כאמור בסעיף 18.2 (א) בפרק זה. - "ניסוי פרה קליני" או "השלב הפרה קליני"

כאמור בסעיף 18.2 (ב)(1) בפרק זה. - "I ניסוי קליני שלב"

כאמור בסעיף 18.2 (ב)(2) בפרק זה. - "II ניסוי קליני שלב"

כאמור בסעיף 18.2 (ב)(3) בפרק זה. - "III ניסוי קליני שלב"

כאמור בסעיף 18.4 לדוח זה. - "IV ניסוי קליני שלב"

המיקום, על ציר הזמן, של תהליך ביצוע הניסוי הקליני. - "סטאטוס ניסוי קליני"

עיין ערך - "ע"ע"

זכות שימוש בלעדית, קצובה בזמן, שניתנה על-ידי הגורם המוסמך

במדינה מסוימת בגין המצאה ספציפית ואשר מקנה לבעליה הגנה מפני

תחרות לפרק זמן מוגבל.

- "פטנט"

פטנט המגן על חומר כלשהו, על תהליך לייצור חומר, על שימוש בחומר

או על תרופה המכילה חומר, או על תהליך לייצור תרופה המכילה חומר,

או על מכשיר רפואי החייב באישור רשות רגולטורית מוסמכת, ואשר

פקיעתו או היעדרו עלולים לפגוע משמעותית בתוצאותיו העסקיות של

התאגיד.

- "פטנט מהותי"

גדילה מסיבית בכמות. מושג ביולוגי המתייחס לריבוי התאים בתרבית. - "ריבוי" או "להרבות"

(Expansion)

- 6 -

קבוצת תאים שמקורה בהפקה אחת מאותו תורם. בתאי גזע בכלל,

ותאים פלוריפוטנטיים בפרט, ניתן לדגום כמות מסוימת של תאים

.(ex vivo expansion) ולהרבות את התאים בכמויות גדולות מחוץ לגוף

בדרך זו ניתן להפיק כמות גדולה של תאים בעלי אותם תכונות אשר

ניתן להקפיאם, ובהמשך להפשיר תאים מאותה השורה, בהתאם

לצרכים הרלוונטיים. ידוע גם במושג קו תאים.

- "שורת תאים"

(Cell line)

השתלת תאים שמקורם במושתל. לדוגמא, קיימים היום טיפולים

שבהם מוזרקים תאים המופקים ממח העצם לאזור הסמוך לכלי דם

חסומים, בחולה שהינו תורם התאים, על מנת להקל על החסימה.

- "תאים אוטולוגיים"

(Autologous)

השתלת תאים שמקורם בתורם שאינו זהה גנטית לנתרם. השתלה זו

נפוצה בהשתלות מח העצם ודם חבל הטבור, כמו גם בהשתלת איברים.

תאי תמיכה במח (שאינם תאי עצב) המכילים מספר סוגי תאים בעיקר

תאי אסטרוציטים ותאי אוליגודנדרוציטים (ע"ע) וכן סוגי תאים

נוספים. תפקוד תקין של תאי הגליה חיוני לתפקוד בריא של המח.

- "תאים אלוגניים"

(Allogeneic)

"תאי גליה"

תאים מתמחים של מערכת העצבים המרכזית או הפריפרית האחראים

לתקשורת בין תאי המוח בינם לבין עצמם ולאיברי מטרה, כמו גם

לתהליכי העיבוד והניתוח המורכבים של המוח. תאי העצב בגופנו בנויים

מגוף תא ומשלוחה ארוכה הנקראת אקסון. האקסון מעביר זרם חשמלי

של יונים שגורם בקצה האקסון לשחרור כימיקלים המפעילים תא

מטרה, למשל תא שריר.

- "תאי-עצב"

כהגדרתה בסעיף 2.1 בפרק זה. - "רפואה רגנרטיבית"

תכשיר המכיל חומר כימי או ביולוגי המיועד לשפר את מצבו של בן אדם

הנוטל אותו.

- "תרופה"

תרופה אשר הוכרה על-ידי רשות רגולטורית מוסמכת כתרופת יתום

בהתאם להוראות ה- Orphan Drug Act האמריקאי, הוראות ה-

Regulation (EC) No 141/2000 Of The European Parliament

And Of The Council האירופאי, או הוראות דין דומות.

- "תרופת יתום"

תזרים מזומנים חיובי מפעילותו השוטפת של התאגיד במשך חמישה

רבעונים רצופים, לפחות.

- "תזרים מזומנים חיובי פרמננטי"

תאים לא ממוינים, בעלי יכולת להתחלק בצורה אין סופית ולהתמיין

למגוון סוגי רקמות ותאים ספציפיים (כגון: תאי לב, עצם וכו'). ניתן

לחלק את תאי הגזע על פי המקור שלהם - בוגרים, או עובריים.

- "תאי-גזע"

תא-גזע אשר מסוגל להפוך לכל תא מאחת משלוש קבוצות הרקמות,

דלהלן: אנדודרם (תאי דופן וחלל הקיבה, תאי מערכת העיכול וריאות),

- "תאי-גזע פלוריפוטנטיים"

("hPSC" - Human

- 7 -

מזודרם (תאי שריר, תאי רקמות חיבור (עצם, סחוס, גיד, שומן), תאי

דם ותאי מערכת השתן) או אקטודרם (תאי עור ותאי עצב).

Pluripotent Stem Cells)

תא-גזע אשר מסוגל להפוך לכל תא מתאי הגוף שמקורו בתא בוגר (כמו

למשל תא עור) ש"הונדס" גנטית כדי שיידמה לתאים הראשוניים בעובר.

התהליך אינו קצר (יותר משלשה חודשים להגיע לכמות תאים סבירה)

ואינו יעיל במיוחד (אחוזים בודדים). בסוג המודרני של תאים אלו

התהליך הוא יעיל כך שכמעט ואין עדות לתהליך שינוי הייעוד שעברו

התאים.

- "תאי-גזע פלוריפוטנטיים מהונדסים (או מושרים)"

("iPSC" - Induced Pluripotent stem

Cells)

(בתרגום פשוט: בעלי מספר אפשרויות). תאים בעלי פוטנציאל

התמיינות לטווח מוגבל של סוגי תאים.

- "תא גזע מולטיפוטנטי"

צברי תאים המפוזרים על הלבלב כאיים, וכוללים חמישה סוגי תאים,

שעליהם נמנים גם תאי אלפא, המייצרים ומפרישים גלוקוגון ותאי בטא,

המייצרים אינסולין.

- "תאי איי לאנגרהאנס "

תנאי ייצור נאותים, Good Manufacturing Practice, או GMP הם

חלק ממערכת איכות המבקרת את מערך הייצור והבדיקה של התעשייה

הפרמצבטית, המזון והמכשור הרפואי. GMPs הם הקווים המנחים את

שלבי הייצור והבדיקה המשפיעים על איכותו של המוצר הסופי. על מנת

לייצר את התאים כתרופה (להשתלה) החברה תייצרם תחת תנאי ייצור

נאותים שכן רק בתנאים אלו יאשרו הרשויות הרגולטוריות כגון ה-

FDA בארה"ב או ה- EMA באירופה את שימוש התאים לטיפול בחולים.

- "תנאי ייצור נאותים"

(GMP - Good Manufacturing

Practice)

התאים הראשונים אשר מהם מתמיינים כל תאי הגוף השונים במהלך

human embryonic ) ההתפתחות העוברית. תאי-גזע עובריים אנושיים

stem cells, hESC) הם בעלי פוטנציאל מחקרי וקליני גדול בשל יכולתם להתרבות לאורך זמן רב, וכן להתמיין ולהתפתח לכל סוגי

התאים בגוף.

- "תאי-גזע עובריים"

תאים מאיי הלאנגרהאנס בלבלב המייצרים ומפרישים גלוקגון. - "תאי-אלפא"

תאים מאיי הלאנגרהאנס בלבלב האחראים על ייצור האינסולין. - "תאי-בטא"

תאים מאיי הלאנגרהאנס בלבלב המייצרים ומפרישים סומטוסטטין. - "תאי-דלתא"

מחלה ניוונית הפוגעת בתאי מערכת העצבים המרכזית וההיקפית

הקשורים לתנועה (הידועה גם בשם מחלת "לו גריג" וכן ניוון שרירים

סופני). במחלה זו מתים תאי עצב המקשרים בין המוח לתאי שריר

- "ALS"

(Amyotrophic Lateral Sclerosis)

- 8 -

שונים, מסיבות שלא לגמרי ידועות, כאשר האסטרוציטים בקרב חולי

ALS אינם מתפקדים באופן מיטבי וכתוצאה מכך אינם מצליחים למנוע את תמותת תאי העצב.

רשות פדראלית בארה"ב שתפקידה, בין היתר, לבקר ולהסדיר פיתוח

ורישום של מזון, תרופות ומכשור רפואי בארה"ב.

- "FDA"

(Food and Drug Administration)

סוכנות התרופות האירופאית; הרשות הרגולטורית המוסמכת להעניק

אישור לשיווק תרופה במדינות האיחוד האירופאי.

- "EMA"

(European Medicines Agency)

בקשה פורמאלית המוגשת ל-FDA לצורך קבלת אישור לשיווק ומכירות

של תרופה חדשה בארה"ב.

- "NDA"

(New Drug Application)

בקשה המוגשת ל-FDA לצורך קבלת אישור להתחלת ניסויים קליניים

לתרופה חדשה.

- "IND"

(Investigational New Drug)

הסטנדרטים הרגולטורים הבינלאומיים המקובלים על-ידי רשויות

רגולטוריות מוסמכות בקשר עם אופן ביצועם של ניסויים קליניים.

- "ICH"

(International Committee on

Harmonization)

כללי .1.2

החברה הוקמה והתאגדה בישראל ביום 6 באוקטובר, 2008, כחברה פרטית על-פי חוק החברות, תשנ"ט-

1999 (להלן: "חוק החברות"), והחלה את פעילותה העסקית ביום 27 באוגוסט, 2009. לאחר רישום ניירות

הערך על-פי תשקיף מיום 31 במאי, 2013, לרבות תיקונים לו מימים 3 ביוני, 2013 ו- 25 ביוני, 2013 (להלן:

"תשקיף 2013"), בבורסה לניירות ערך בתל אביב בע"מ (להלן: "הבורסה"), הפכה החברה לחברה ציבורית

כהגדרת המונח בחוק החברות.

למועד דוח זה, לחברה אין החזקות בחברות בנות או בתאגידים אחרים כלשהם.

החברה נוסדה על-ידי מר יוסי בן יוסף, המכהן במועד הדוח כמנכ"ל החברה וכדירקטור בחברה ועל ידי

פרופ' מישל רבל (פרופ' אמריטוס ממכון וייצמן למדע), שהינו המדען הראשי של החברה והמכהן כדירקטור

בחברה. למועד הדוח, בעלי השליטה בחברה הינם ה"ה יוסי בן יוסף, מישל וקלר רבל, ג'וליאן רוג'רי ואורי

וייס. לפרטים נוספים ראו תקנה 22 לחלק ד' לדוח תקופתי זה.

עד למועד אישור הדוח התקופתי עסקה החברה בשני תחומי פעילות עיקריים המתבססים על תאי-גזע

פלוריפוטנטיים: (א) פיתוח תרופה תאית בתחום הרפואה הרגנרטיבית לטיפול במחלת ניוון שרירים סופני

(הידועה גם כ-ALS) ותרופה תאית בתחום הרפואה הרגנרטיבית לטיפול במחלת הסוכרת; ו- (ב) מחקר

ופיתוח והענקת שירותי סריקה לגילוי של חומרים כימיים שיישמשו כתרופות, תוך התמקדות במחלת

הטרשת הנפוצה ומחלות נוירדגנרטיביות (בלועזית נוירו= עצב, דגנראטיב= ניוון).

- 9 -

לאור התקדמות החברה בתחום פיתוח התרופות התאיות ל-ALS ולסוכרת ולמחלת ה-ALS ועל מנת

להתמקד ולהקדיש את כל המשאבים לתחום פיתוח תרופה תאית, החליטה החברה כי החל משנת 2018

תחדל החברה את פעילותה בתחום מחקר סריקה וגילוי תרופות. לפירוט אודות תחומי הפעילות של

החברה, ראו סעיפים 8 ו- 9 לדוח זה.

תחומי פעילות החברה .2

למועד הדוח, לחברה שני תחומי פעילות עסקיים, המדווחים כמגזרים עסקיים בדוחותיה הכספיים ליום

31 בדצמבר, 2017 (להלן: "הדוחות הכספיים") (ראו גם ביאור 21 לדוחות הכספיים):

תחום פיתוח תרופות מתחום הרפואה הרגנרטיבית .2.1

למועד הדוח, החברה מתמקדת בפיתוח תרופות מתחום הרפואה הרגנרטיבית לטיפול במחלת ניוון שרירים .2.1.1

סופני (הידועה גם כ-ALS) ובמחלת סוכרת. רפואה רגנרטיבית (regenerative medicine) הינה תחום

מחקר רפואי חדשני המתמקד בהתחדשות רקמה/איבר שנפגעו אם בגלל מחלה או פציעה ואם בגלל מומים

מולדים בחולים, באמצעות אחת משתי הדרכים הבאות: (1) יצירת תאים, חלקי איברים או רקמות חדשות

בתנאי מעבדה, או שימוש בתאים, איברים או חלקי איברים מתורמים והשתלתם בגוף המטופל על מנת

להחליף את התאים או הרקמות שנפגעו על-ידי מחלה; (2) מציאת ופיתוח תרופות שיעזרו לחולל תהליך

התחדשות (regeneration) עצמוני של הרקמה/האיבר הפגוע על ידי עידוד תאי הגזע הבוגרים הנוכחים דרך

קבע ברקמה, להתחלק להתמיין ולתפוס את מקומם באזור הפגוע.

פיתוח תרופה של רפואה רגנרטיבית לטיפול בחולים עם מחלות ניווניות של מערכת העצבים המרכזית .2.1.2

(מחלות נוירודגנראטיביות)

מחלות נוירודגנראטיביות הינן מחלות ניווניות של מערכת העצבים המרכזית (בלועזית נוירו=עצב,

דגנראטיב=ניוון). מחלות אלו מתאפיינות בתמותה מסיבית של תאי עצב. ישנן סיבות רבות למחלות

נוירודגנראטיביות ולא כולן מוכרות למדע, אך אחד המאפיינים הבולטים המשותפים לכל המחלות הללו

היא פגיעה רצינית בשכבת תאי הגליה (שכבת תאי התמיכה של המח). אחת הדוגמאות למחלה

נוירודגנראטיבית קטלנית היא מחלת ה- ALS, מחלת ניוון שרירים סופני. במחלה זו, מסיבות שיכולות

להיות גנטיות אך במרבית המקרים אינן ידועות, תאי עצב המעצבבים שרירים (הידועים גם כמוטונוירונים

(Motoneurons) ) מתחילים להתנוון ולמות. כתוצאה מכך נפגע העצבוב לשרירי המטרה ומתפתחים

שיתוקים בשרירי הגוף. כאשר נפגע העצבוב לשרירי הסרעפת ו/או הבליעה, הדבר עלול לגרום למוות תוך

פרק זמן קצר כתוצאה מסיבוכים. כתוצאה מכך מחלת ה-ALS הינה מחלה ניוונית קטלנית שמרבית

המאובחנים בה מתים ממחלתם תוך כשלוש עד חמש שנים ממועד האבחון. ממצאים מדעיים בעשור

האחרון מעידים על כך שהמחלה מלווה וייתכן שאף נגרמת מכך ששכבת תאי התמך של המח (תאי הגליה)

אינה מתפקדת כראוי וכתוצאה מכך אינה תומכת בשרידת תאי עצב המעצבבים שרירים (המוטונוירונים).

כתוצאה מכך מתים תאי המוטונוירונים ובהתאם באים לידי ביטויי הסימנים הקליניים של המחלה.

התרופה המפותחת על-ידי החברה מבוססת על השתלת תאים אלוגניים של תאי גליה (בעיקר

- 10 -

אסטרוציטים-®AstroRx ) שהתמיינו מתאי-גזע פלוריפוטנטיים, ועל-ידי כך להשיב למושתל את הסביבה

התומכת בתאים המוטונוירונים. כאשר הסביבה חוזרת להיות תומכת התקווה היא שזה ימתן את קצב

התמותה של תאי העצב ואולי אפילו לעצרה כך שאיכות ואריכות החיים של החולים תשתפר.

פיתוח תרופות מתחום הרפואה הרגנרטיבית לטיפול בחולי סוכרת .2.1.3

מחלת הסוכרת היא מחלה כרונית המתרחשת כאשר תאי הביטא בלבלב אינם מייצרים מספיק אינסולין

(כמו למשל אחרי חיסול תאי בטא המייצרים אינסולין בסוכרת מסוג 1), או כאשר הגוף אינו יכול

להשתמש ביעילות באינסולין שהוא מייצר או שכמותו אינה מספקת (פגיעה ברגישות לאינסולין בתאי

הגוף או בכמותו במקרה של סוכרת מסוג 2). היפרגליקמיה, או סוכר גבוה בדם, היא תופעה נפוצה של

סוכרת בלתי מבוקרת ובמשך הזמן גורמת לנזק חמור לרבות ממערכות הגוף, ובמיוחד למערכת העצבים

וכלי דם. תפקידו של האינסולין הוא לאותת לתאים בגוף לקלוט את הגלוקוז מהדם, ועל-ידי כך להפחית

את רמת הסוכר בדם לרמה תקינה. לפיכך, היעדר אינסולין גורם לרמת סוכר בדם גבוהה מדי העלולה

להביא לנזק מצטבר על כלי דם, כליות, הלב, מערכת העצבים ושרירי הגוף והם בעצם הביטוי לסוכרת. על-

פי ארגון הבריאות העולמי (World HealthOrganization-WHO), נכון לסוף שנת 2017, הוכרו בעולם כ-

425 מיליון חולי סוכרת (מרביתם (כ-90%) סובלים מסוכרת מסוג 2), כאשר שכיחותה של מחלת הסוכרת

בקרב כלל האוכלוסייה נמצאת במגמת עליה מתמדת.1

מחלת הסוכרת נחלקת לשני סוגים:

סוכרת סוג 1 (Type 1 Diabetes) - מחלה אוטואימונית (מחלת חיסון עצמי שבה מערכת החיסון של

החולה נלחמת כנגד תאים בגופו) הנובעת מהרס של תאי הבטא הנמצאים בלבלב האחראים על ייצור

האינסולין. סוג זה מאפיין כ- 10% מכלל חולי הסוכרת בעולם. חולי סוכרת סוג 1 נזקקים להחדרת

אינסולין ממקור חיצוני לשמירה על רמת סוכר תקינה בדם ולמניעת סיבוכים בריאותיים.

סוכרת סוג 2 (Type 2 Diabetes mellitus) - בסוכרת סוג 2 תאי הבטא בלבלב ממשיכים אמנם לייצר

אינסולין, אך מסיבות שונות נפגמת יכולת הגוף להשתמש בסוכר וכפועל יוצא נפגמת בהמשך גם יכולת

הלבלב להפריש אינסולין. סוג זה מאפיין כ- 90% מכלל חולי הסוכרת בעולם. אף על-פי שלא מדובר

בהכרח בחוסר באינסולין, הרי שפעולתו של האינסולין אצל חולי סוכרת סוג 2 מוגבלת והוא לא מצליח

להעביר את הסוכר מהדם לתאים ולכן אינו מצליח להפחית את רמת הסוכר בדם. עם התקדמות המחלה

גם כמות האינסולין שמסוגל הגוף לייצר הולכת ופוחתת, ולפיכך בקרב כ-30% מחולי סוכרת סוג 2 תאי

הבטא מפרישי האינסולין אינם מסוגלים עוד לתפקד כלל. חולים אלו נדרשים גם כן להזריק/לקבל

אינסולין ממקור חיצוני.2

התרופה המפותחת על-ידי החברה מבוססת על השתלת תאים אלוגניים של רקמות תאי איי לאנגרהאנס

שפותחו מתאי-גזע פלוריפוטנטיים, ועל-ידי כך להשיב למושתל את היכולת לייצר אינסולין באופן עצמאי

וללא תלות בניטור חיצוני של רמת הסוכר בדם והזרקת אינסולין באופן קבוע.

תחום סריקת וגילוי תרופות (Drug Screening and Development) וגילוי ופיתוח תרופות קטן .2.2

מולקולריות

http://diabetesatlas.org/resources/2017-atlas.html & http://www.diabetesatlas.org/ 1./http://www.who.int/topics/diabetes_mellitus/en 2 לפרטים נוספים ראו באתר ארגון הבריאות העולמי

- 11 -

הליך פיתוח תרופות הינו הליך ממושך ויקר - בשלב מוקדם של תהליך פיתוח תרופות, המכונה ה"שלב

הפרה-קליני",3 מתבצעים ניסויים שונים על מנת לבחון את בטיחותם ויעילותם של חומרים בעלי

פוטנציאל רפואי. בחינה זו מתבצעת על מנת להחליט עם אילו חומרים כדאי וראוי להמשיך לשלבי

הניסויים המתקדמים, תחילה בבעלי חיים ולאחר מכן ניסויים קליניים בבני אדם. בשלב הפרה-קליני

מתבצעים הניסויים באחד משני אופנים: (1) בתנאי מעבדה מלאכותיים (in vitro); או בהמשך (2) בבעלי

חיים (in vivo). למעלה מ-25% מסך ההוצאות של חברות התרופות בתהליך פיתוח תרופות, בממוצע,

מוצאות בשלב הפרה-קליני.4 לאור זאת, קיים צורך בקרב חברות תרופות למציאת מודלים חדשים אשר

יאפשרו חיסכון בעלויות הפיתוח בשלב זה.5

הפלטפורמה הטכנולוגית שפיתחה החברה מאפשרת לה ולחברות התרופות לבדוק את החומרים

הרלוונטיים על תאים אנושיים, המנסים לדמות, בתנאי מעבדה, את הסביבה שבה אמורות לפעול

התרופות בתוך גוף האדם ואת יחסי הגומלין בין תאים שונים בגוף. החברה מעריכה, כי פלטפורמה זו

תסייע בהפחתת כמות הניסויים הנדרשים בהליך פיתוח תרופות, ובהתאם, תביא לחברה או לחברות

התרופות חיסכון משמעותי בהוצאות מחקר ופיתוח. בנוסף, יכולת זאת תסייע בזירוז תהליך פיתוח

התרופה עד לקבלת אישור להתחיל בניסויים קליניים בתרופה.

החברה סיפקה שירותי סריקת וגילוי תרופות למחלת הטרשת הנפוצה עבור חברת התרופות הבינ"ל

Merck Serono S.A ועבור חברה בינלאומית פרמצבטית גדולה נוספת (לפרטים ראו סעיפים 8.5.1 ו-8.5.2 בפרק זה). מכיוון שהחברה מצאה שהתחרות מולה היא עומדת בסריקת וגילוי תרופות מצד מוסדות

אקדמאיים פוגעת בריווחיות מפעילות שכזאת ובמיוחד לאור רצונה של החברה להתמקד ולהתרכז

בתרפיות התאיות לטיפול במחלת ה-ALS ובמחלת הסוכרת, החברה צימצמה מאד את פעילותה בתחום

סריקת התרופות החל מתחילת 2017 ובמסגרת ישיבת הדירקטוריון של החברה מיום 27 במרס 2018

הוחלט שהחברה תחדל לעסוק בתחום פעילות זה מעתה והלאה.

מובהר, כי הערכה זו, כי הפלטפורמה הטכנולוגית שפיתחה החברה בתחום הפעילות תביא לחיסכון

בהוצאות מחקר ופיתוח עבור החברה או חברות התרופות, הינה בגדר מידע צופה פני עתיד, כהגדרתו

בחוק ניירות ערך, המבוסס על התפתחויות ואירועים עתידיים אשר התרחשותם ו/או מועד התרחשותם

אינו ודאי ואינו בשליטתה של החברה. משכך, הערכה זו עשויה שלא להתממש, כולה או חלקה, או

להתממש באופן שונה מכפי שמעריכה החברה במועד פרסום דו"ח זה, בין היתר, כתוצאה מאי יכולת

החברה להתאים את השירותים הניתנים על-ידה להתפתחויות טכנולוגיות בתחום ולהבטיח מציאת

תרופות וכן שתהיה להן כדאיות כלכלית, לאור חוסר יכולת מצד החברה להשיג את המימון הדרוש לצורך

המשך פיתוח התרופות ויישום השירותים בתחום הפעילות, מפאת אי גיוס המימון הדרוש, עקב כניסת

3 לתיאור של שלבי פיתוח התרופה, ראו בסעיף 18.2 בפרק זה.

Market World" :אשר פורסם בדצמבר 2010 תחת הכותרת ,Visiongain 4 נתון זה מבוסס, בין היתר, על מחקר שוק שביצעה חברת

http://www.visiongain.com/Report/826/Stem-Cell-Technologies-World-Market-Outlook-:ראו) "Outlook 2012-20222012-2022). מחקר השוק זה סוקר את שוק המוצרים הרפואיים וטכנולוגיות אחרות מבוססות תאי-גזע, תוך ניתוח השוק העולמי ומתן תחזית להתפתחות התחום בין השנים 2012 ל-2022. לפירוט נוסף אודות שוק היעד שאליו פונה החברה בתחום שירותי סריקת

וחיפוש התרופות, ראו בסעיף 9.3 להלן."The Use and Promise of Stem Cells in Drug Discovery. WORLD STEM CELL REPORT :5 לפרטים נוספים ראו במאמר שכותרתו

"2009, אשר פורסם על-ידי Genetics Policy Institute (GPI), שהינו, למיטב ידיעת החברה ובהתבסס על פרסומיו, ארגון בינלאומי המתמקד במחקר ופיתוח של ביוטכנולוגיות עדכניות. את המאמר המלא ניתן למצוא בכתובת:

http://www.worldstemcellsummit.com/files/2009_report/WSCRs2.pdf

- 12 -

מתחרים נוספים לשוק אשר יקטינו את הצורך בשירותים שמספקת החברה או ייפתחו תרופות מתחרות

וכיו"ב.

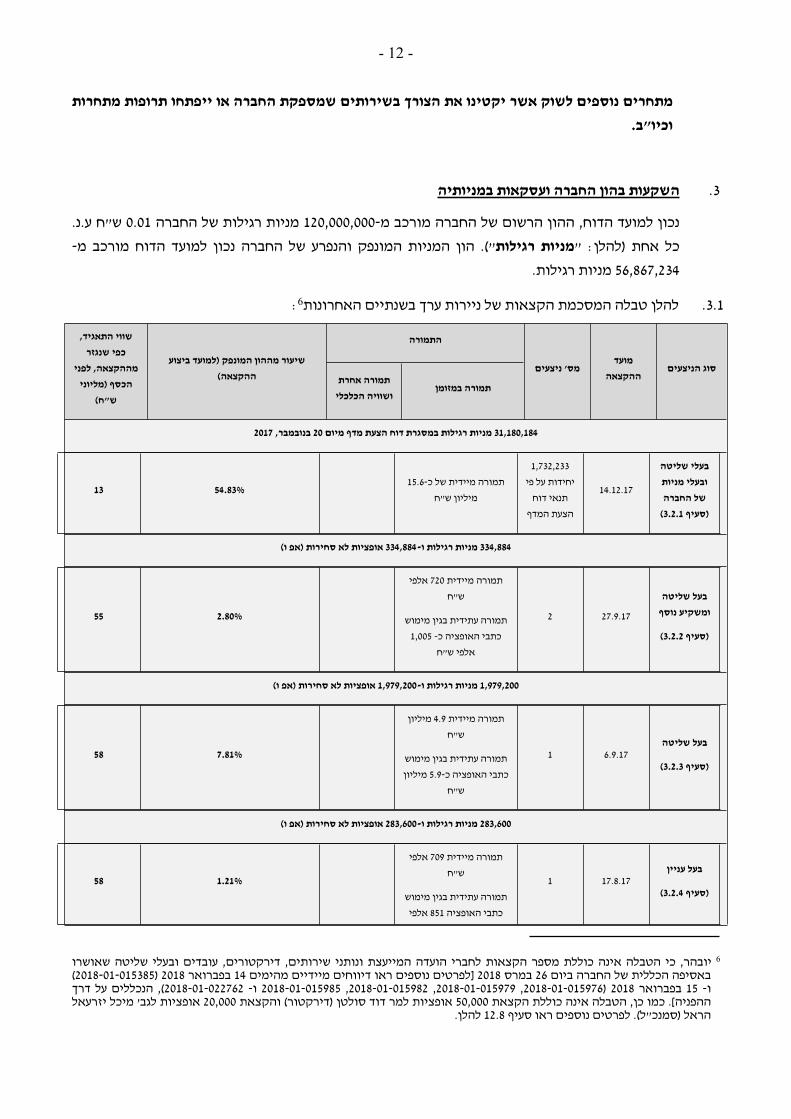

השקעות בהון החברה ועסקאות במניותיה .3

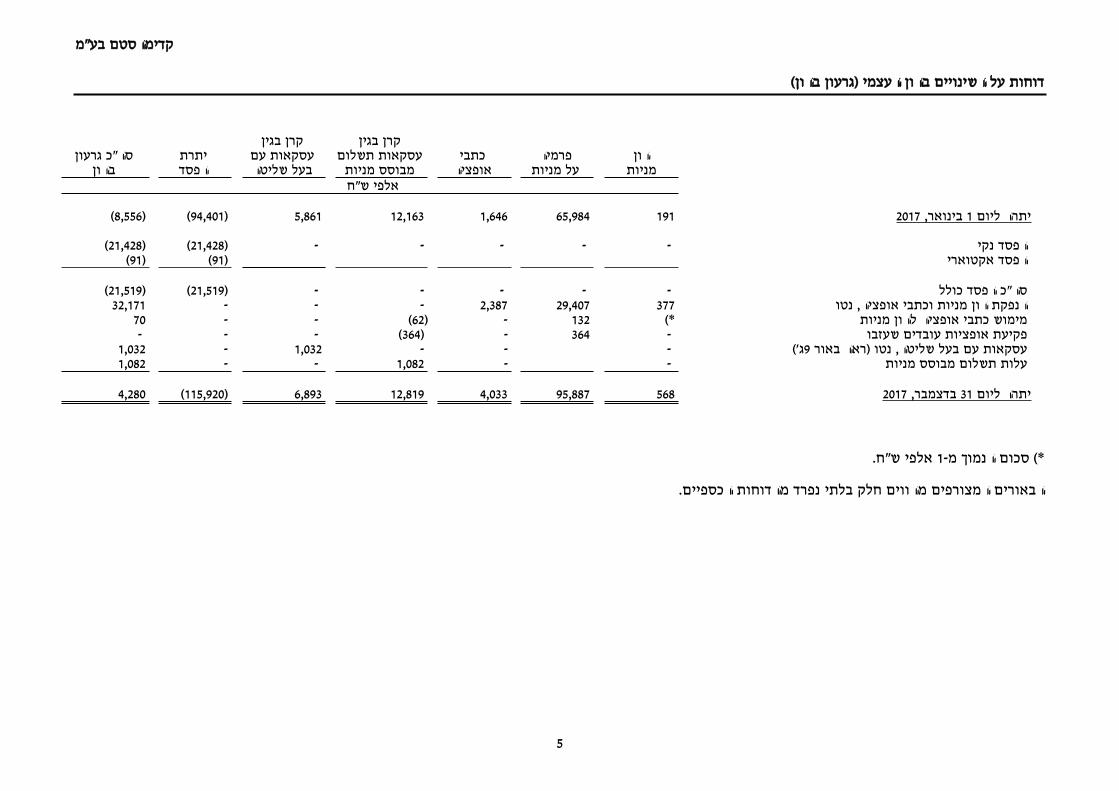

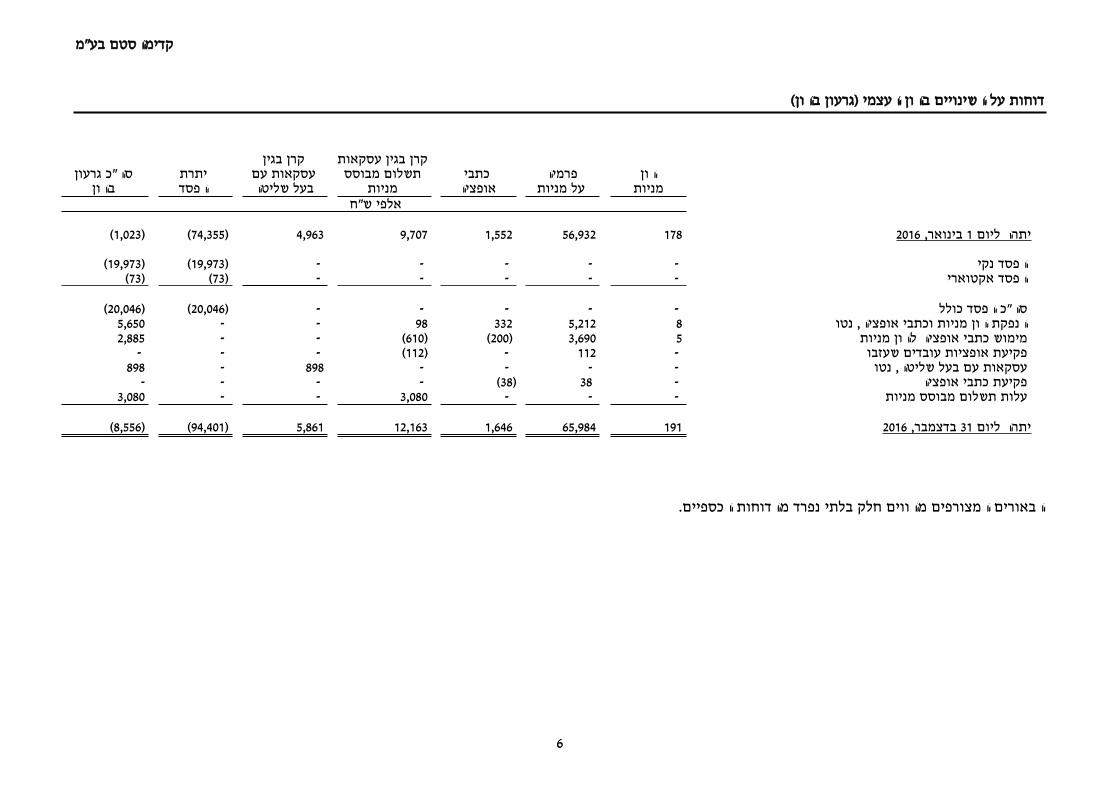

נכון למועד הדוח, ההון הרשום של החברה מורכב מ-120,000,000 מניות רגילות של החברה 0.01 ש"ח ע.נ.

כל אחת (להלן: "מניות רגילות"). הון המניות המונפק והנפרע של החברה נכון למועד הדוח מורכב מ-

56,867,234 מניות רגילות.

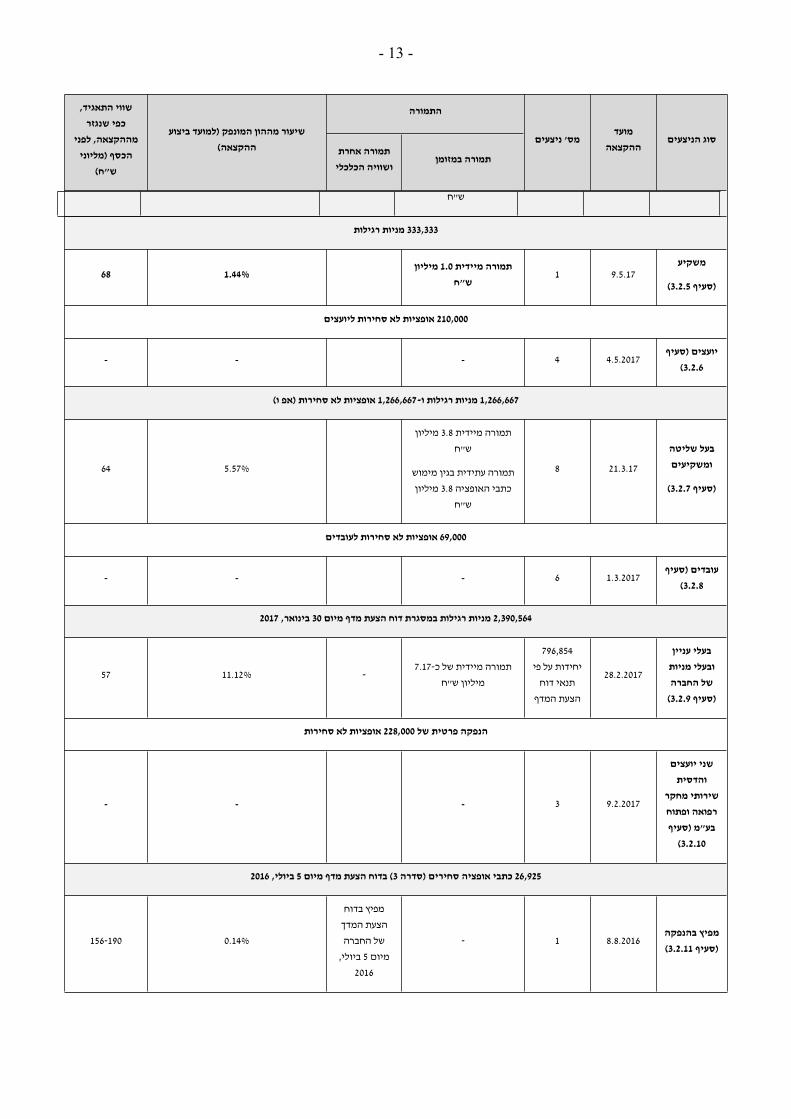

להלן טבלה המסכמת הקצאות של ניירות ערך בשנתיים האחרונות6: .3.1

שווי התאגיד, התמורה

כפי שנגזר

מההקצאה, לפני

הכסף (מליוני

ש"ח)

שיעור מההון המונפק (למועד ביצוע

ההקצאה) תמורה אחרת

ושוויה הכלכליתמורה במזומן

מס' ניצעיםמועד

ההקצאהסוג הניצעים

31,180,184 מניות רגילות במסגרת דוח הצעת מדף מיום 20 בנובמבר, 2017

13 54.83%תמורה מיידית של כ-15.6

מיליון ש"ח

1,732,233

יחידות על פי

תנאי דוח

הצעת המדף

14.12.17

בעלי שליטה

ובעלי מניות

של החברה

(סעיף 3.2.1)

334,884 מניות רגילות ו-334,884 אופציות לא סחירות (אפ ו)

55 2.80%

תמורה מיידית 720 אלפי

ש"ח

תמורה עתידית בגין מימוש

כתבי האופציה כ- 1,005

אלפי ש"ח

2 27.9.17

בעל שליטה

ומשקיע נוסף

(סעיף 3.2.2)

1,979,200 מניות רגילות ו-1,979,200 אופציות לא סחירות (אפ ו)

58 7.81%

תמורה מיידית 4.9 מיליון

ש"ח

תמורה עתידית בגין מימוש

כתבי האופציה כ-5.9 מיליון

ש"ח

1 6.9.17בעל שליטה

(סעיף 3.2.3)

283,600 מניות רגילות ו-283,600 אופציות לא סחירות (אפ ו)

58 1.21%

תמורה מיידית 709 אלפי

ש"ח

תמורה עתידית בגין מימוש

כתבי האופציה 851 אלפי

1 17.8.17בעל עניין

(סעיף 3.2.4)

6 יובהר, כי הטבלה אינה כוללת מספר הקצאות לחברי הועדה המייעצת ונותני שירותים, דירקטורים, עובדים ובעלי שליטה שאושרו

באסיפה הכללית של החברה ביום 26 במרס 2018 [לפרטים נוספים ראו דיווחים מיידיים מהימים 14 בפברואר 2018 (2018-01-015385) ו- 15 בפברואר 2018 (2018-01-015976, 2018-01-015979, 2018-01-015982, 2018-01-015985 ו- 2018-01-022762), הנכללים על דרך ההפניה]. כמו כן, הטבלה אינה כוללת הקצאת 50,000 אופציות למר דוד סולטן (דירקטור) והקצאת 20,000 אופציות לגב' מיכל יזרעאל

הראל (סמנכ"ל). לפרטים נוספים ראו סעיף 12.8 להלן.

- 13 -

סוג הניצעיםמועד

ההקצאהמס' ניצעים

התמורה

שיעור מההון המונפק (למועד ביצוע

ההקצאה)

שווי התאגיד,

כפי שנגזר

מההקצאה, לפני

הכסף (מליוני

ש"ח)תמורה במזומן

תמורה אחרת

ושוויה הכלכלי

ש"ח

333,333 מניות רגילות

68 1.44%תמורה מיידית 1.0 מיליון

ש"ח1 9.5.17

משקיע

(סעיף 3.2.5)

210,000 אופציות לא סחירות ליועצים

- - - 4 4.5.2017יועצים (סעיף

(3.2.6

1,266,667 מניות רגילות ו-1,266,667 אופציות לא סחירות (אפ ו)

64 5.57%

תמורה מיידית 3.8 מיליון

ש"ח

תמורה עתידית בגין מימוש

כתבי האופציה 3.8 מיליון

ש"ח

8 21.3.17

בעל שליטה

ומשקיעים

(סעיף 3.2.7)

69,000 אופציות לא סחירות לעובדים

- - - 6 1.3.2017עובדים (סעיף

(3.2.8

2,390,564 מניות רגילות במסגרת דוח הצעת מדף מיום 30 בינואר, 2017

57 11.12% -תמורה מיידית של כ-7.17

מיליון ש"ח

796,854

יחידות על פי

תנאי דוח

הצעת המדף

28.2.2017

בעלי עניין

ובעלי מניות

של החברה

(סעיף 3.2.9)

הנפקה פרטית של 228,000 אופציות לא סחירות

- - - 3 9.2.2017

שני יועצים

והדסית

שירותי מחקר

רפואה ופתוח

בע"מ (סעיף

(3.2.10

26,925 כתבי אופציה סחירים (סדרה 3) בדוח הצעת מדף מיום 5 ביולי, 2016

156-190 0.14%

מפיץ בדוח

הצעת המדך

של החברה

מיום 5 ביולי,

2016

- 1 8.8.2016מפיץ בהנפקה

(סעיף 3.2.11)

- 14 -

סוג הניצעיםמועד

ההקצאהמס' ניצעים

התמורה

שיעור מההון המונפק (למועד ביצוע

ההקצאה)

שווי התאגיד,

כפי שנגזר

מההקצאה, לפני

הכסף (מליוני

ש"ח)תמורה במזומן

תמורה אחרת

ושוויה הכלכלי

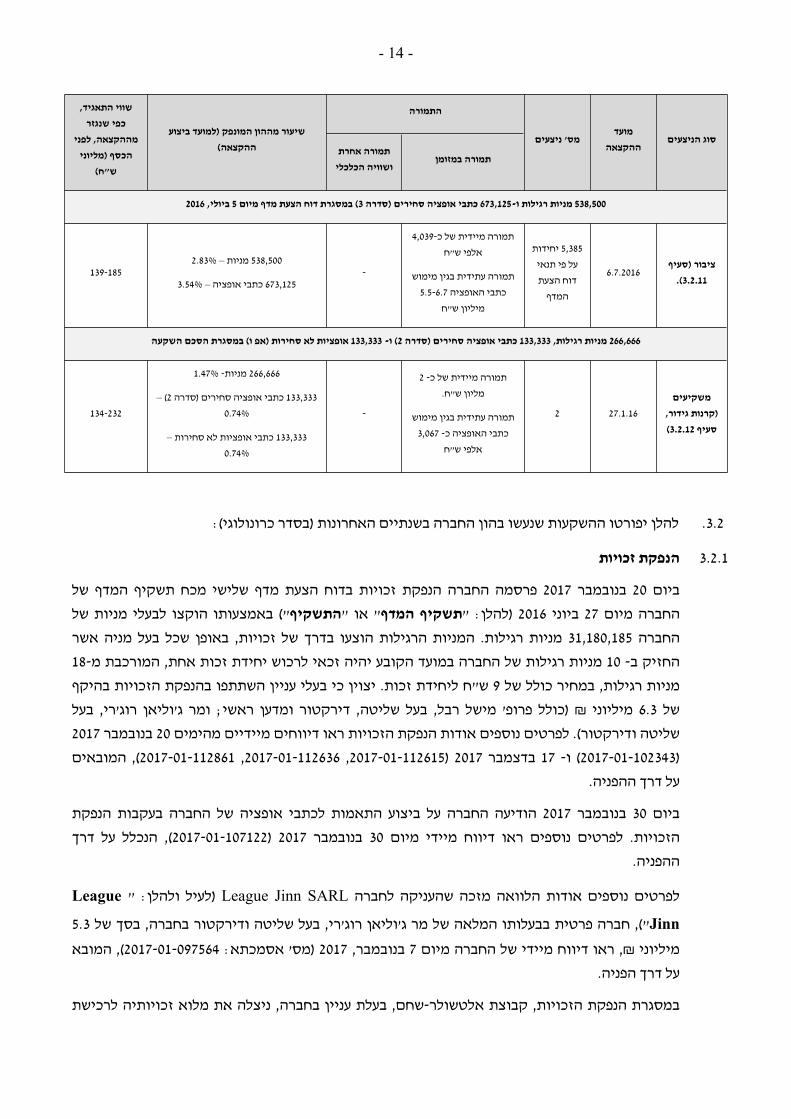

538,500 מניות רגילות ו-673,125 כתבי אופציה סחירים (סדרה 3) במסגרת דוח הצעת מדף מיום 5 ביולי, 2016

139-185538,500 מניות – 2.83%

673,125 כתבי אופציה – 3.54%-

תמורה מיידית של כ-4,039

אלפי ש"ח

תמורה עתידית בגין מימוש

כתבי האופציה 5.5-6.7

מיליון ש"ח

5,385 יחידות

על פי תנאי

דוח הצעת

המדף

6.7.2016ציבור (סעיף

.(3.2.11

266,666 מניות רגילות, 133,333 כתבי אופציה סחירים (סדרה 2) ו- 133,333 אופציות לא סחירות (אפ ו) במסגרת הסכם השקעה

134-232

266,666 מניות- 1.47%

133,333 כתבי אופציה סחירים (סדרה 2) –

0.74%

133,333 כתבי אופציות לא סחירות –

0.74%

-

תמורה מיידית של כ- 2

מליון ש"ח.

תמורה עתידית בגין מימוש

כתבי האופציה כ- 3,067

אלפי ש"ח

2 27.1.16

משקיעים

(קרנות גידור,

סעיף 3.2.12)

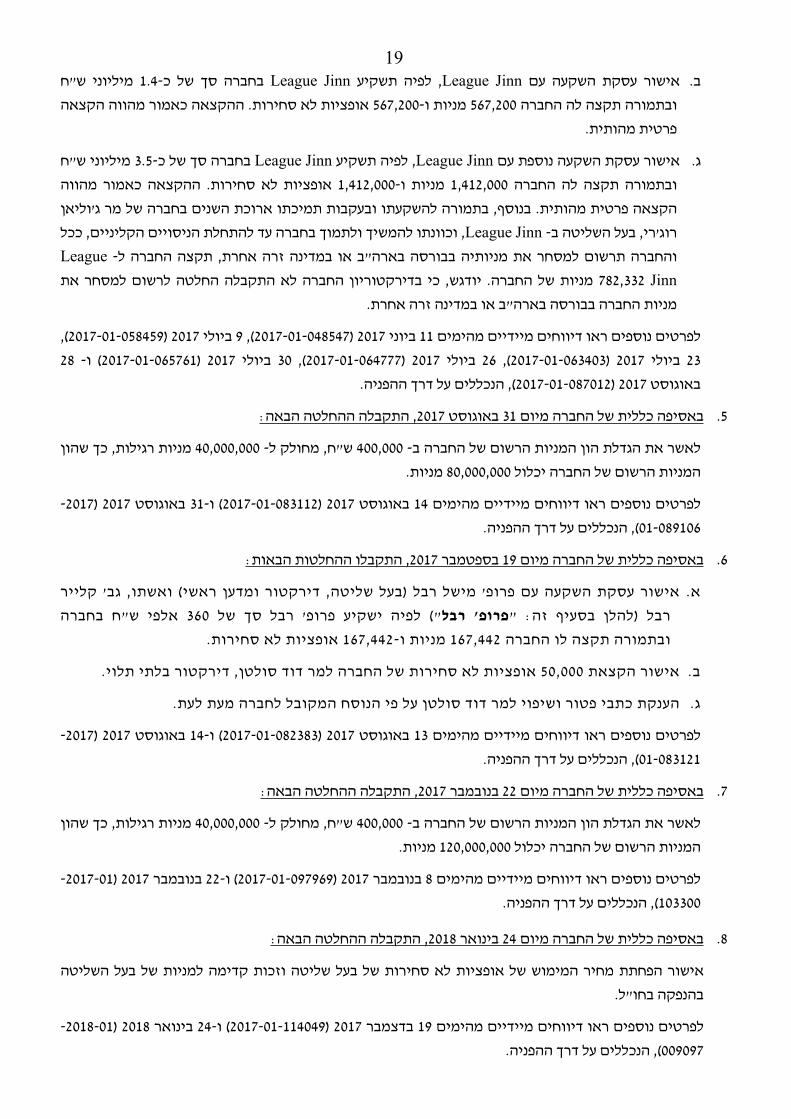

להלן יפורטו ההשקעות שנעשו בהון החברה בשנתיים האחרונות (בסדר כרונולוגי): .3.2

הנפקת זכויות 3.2.1

ביום 20 בנובמבר 2017 פרסמה החברה הנפקת זכויות בדוח הצעת מדף שלישי מכח תשקיף המדף של

החברה מיום 27 ביוני 2016 (להלן: "תשקיף המדף" או "התשקיף") באמצעותו הוקצו לבעלי מניות של

החברה 31,180,185 מניות רגילות. המניות הרגילות הוצעו בדרך של זכויות, באופן שכל בעל מניה אשר

החזיק ב- 10 מניות רגילות של החברה במועד הקובע יהיה זכאי לרכוש יחידת זכות אחת, המורכבת מ-18

מניות רגילות, במחיר כולל של 9 ש"ח ליחידת זכות. יצוין כי בעלי עניין השתתפו בהנפקת הזכויות בהיקף

של 6.3 מיליוני ₪ (כולל פרופ' מישל רבל, בעל שליטה, דירקטור ומדען ראשי; ומר ג'וליאן רוג'רי, בעל

שליטה ודירקטור). לפרטים נוספים אודות הנפקת הזכויות ראו דיווחים מיידיים מהימים 20 בנובמבר 2017

(2017-01-102343) ו- 17 בדצמבר 2017 (2017-01-112615, 2017-01-112636, 2017-01-112861), המובאים

על דרך ההפניה.

ביום 30 בנובמבר 2017 הודיעה החברה על ביצוע התאמות לכתבי אופציה של החברה בעקבות הנפקת

הזכויות. לפרטים נוספים ראו דיווח מיידי מיום 30 בנובמבר 2017 (2017-01-107122), הנכלל על דרך

ההפניה.

League " :לעיל ולהלן) League Jinn SARL לפרטים נוספים אודות הלוואה מזכה שהעניקה לחברה

Jinn"), חברה פרטית בבעלותו המלאה של מר ג'וליאן רוג'רי, בעל שליטה ודירקטור בחברה, בסך של 5.3 מיליוני ₪, ראו דיווח מיידי של החברה מיום 7 בנובמבר, 2017 (מס' אסמכתא: 2017-01-097564), המובא

על דרך הפניה.

במסגרת הנפקת הזכויות, קבוצת אלטשולר-שחם, בעלת עניין בחברה, ניצלה את מלוא זכויותיה לרכישת

- 15 -

מניות החברה בתמורה לסך של 1.2 מיליוני ₪. כמו כן, כפי שנמסר לחברה ע''י קבוצת אלטשולר, היא רכשה

במסגרת המסחר בבורסה 387,198 מניות נוספות של החברה. כתוצאה מכך, החזקותיה של קבוצת

אלטשולר7 בהון החברה, נכון למועד דיווח זה, עומדות על כ-7%. לפרטים נוספים ראו דיווח מיידי מיום 17

בדצמבר 2017 (2017-01-112717), הנכלל על דרך ההפניה.

שתי השקעות בדרך של הנפקה פרטית של פרופ' מישל רבל ופרופ' רות ארנון 3.2.2

ביום 19 בספטמבר 2017 אישרה אסיפת בעלי המניות של החברה את התקשרות החברה בעסקת השקעה

עם פרופ' מישל רבל, בעל שליטה, דירקטור והמדען הראשי בחברה ואשתו, גב' קלייר רבל (לעיל ולהלן:

"פרופ' רבל") לפיה ישקיע פרופ' רבל בחברה סך של 360 אלפי ש"ח ובתמורה תקצה לו החברה 167,442

מניות רגילות ו- 167,422 אופציות. לפרטים נוספים ראו דיווחים מהימים 14 באוגוסט 2017 (2017-01-

083121) ו- 19 בספטמבר 2017 (2017-01-094251), הנכללים על דרך ההפניה.

ביום 14 באוגוסט 2017 פרסמה החברה דוח הקצאה פרטית לפיו תשקיע פרופ' רות ארנון בחברה 360 אלפי

₪ ובתמורה תקצה לה החברה 167,442 מניות רגילות ו- 167,422 אופציות. לפרטים נוספים ראו דיווחים

מיידיים מהימים 13 באוגוסט 2017 (2017-01-082383) ו- 14 באוגוסט 2017 (2017-01-083124), הנכללים על

דרך ההפניה.

לפרטים נוספים אודות ההקצאות בסעיף זה ראו דיווח מיידי מיום 27 בספמבר 2017 (2017-01-095856),

הנכלל על דרך ההפניה.

League Jinn -הנפקה פרטית ל 3.2.3

ביום 6 בספטמבר 2017 הקצתה החברה ל-League Jinn 1,979,200 מניות רגילות ו- 1,979,200 אופציות לא

סחירות בתמורה לשתי השקעות בסך של כ- 4.9 מיליוני ש"ח. לפרטים נוספים ראו דיווחים מיידיים

מהימים 11 ביוני 2017 (2017-01-048547), 9 ביולי 2017 (2017-01-058459), 23 ביולי 2017 (2017-01-

063403), 26 ביולי 2017 (2017-01-064777), 30 ביולי 2017 (2017-01-065761), 28 באוגוסט 2017 (2017-01-

087012) ו- 6 בספטמבר 2017 (2017-01-090693), הנכללים על דרך ההפניה.

הנפקה פרטית של מר אבי מייזלר 3.2.4

ביום 22 ביוני 2017 פרסמה החברה דוח מיידי במסגרתו תשקיע חברה בשליטתו של מר אבי מייזלר

(דירקטור בחברה) בחברה סך של כ-709 אלפי ש"ח ובתמורה תקצה לה החברה 283,600 מניות ו- 283,600

אופציות לא סחירות. ביום 17 באוגוסט 2017 הוקצו ניירות הערך כאמור. לפרטים נוספים ראו דיווחים

מיידיים מהימים 11 ביוני 2017 (2017-01-048547), 22 ביוני 2017 (2017-01-052471) ו- 17 באוגוסט 2017

(2017-01-084276), הנכללים על דרך ההפניה.

הנפקה פרטית למשקיע בחברה לד"ר מיכל יזרעאל הראל 3.2.5

ביום 11 במאי 2017 הקצתה החברה 333,333 מניות רגילות למשקיע בחברה כנגד השקעה של 1 מיליון ש"ח

וכן הקצתה 20,000 אופציות לא סחירות לד"ר מיכל יזרעאל הראל, נושאת משרה בכירה בחברה.

לפרטים ראו דיווחים מיידיים מהימים 29 במרס 2017 (2017-01-027268), 6 באפריל 2017 (2017-01-

7 באמצעות אלטשולר שחם ניהול קרנות נאמנות בע"מ ואלטשולר שחם גמל ופנסיה בע"מ.

- 16 -

038008), 7 במאי 2017 (2017-01-038008) ו- 11 במאי 2017 (2017-01-039382), המובאים על דרך ההפניה.

הנפקה פרטית ליועצים 3.2.6

ביום 17 באוגוסט, 2017 הודיעה החברה על הקצאת 210,000 אופציות לא סחירות, ל-4 יועצים

בחברה. לפרטים ראו דיווחים מיידיים של החברה מהימים 18 במאי 2017 (2017-01-041995), 20

ביולי 2017 (2017-01-062536) ו- 17 באוגוסט 2017 (2017-01-084276), המובאים על דרך ההפניה.

הלוואה המירה 3.2.7

בימים 23 בינואר ו-25 בינואר, 2017 התקשרה החברה עם 8 משקיעים ביניהם פרופ' מישל רבל, בעל שליטה,

דירקטור ומדען ראשי בחברה, בהסכמי השקעה בדרך של הלוואה המירה בסך כולל של 3.8 מיליון ש"ח

(להלן: "ההלוואה") כאשר ההלוואה תומר לניירות ערך של החברה בהתאם לתנאים הבאים: (א) אם

במהלך 12 החודשים לאחר קבלת ההלוואה, החברה תבצע הנפקה של מניות החברה, במסגרת הנפקת

זכויות או הנפקה פרטית או הנפקה לציבור (להלן: "ההנפקה"), ההלוואה תומר למניות רגילות של החברה

במחיר מניה השווה למחיר המניה בהנפקה (להלן: "מניות ההמרה" ו- "מחיר המניה", בהתאמה); (ב) אם

במהלך 12 החודשים שלאחר קבלת ההלוואה, החברה לא תבצע הנפקה, כהגדרתה לעיל, ההלוואה תומר,

באופן אוטומטי, למניות רגילות של החברה במחיר מניה המשקף הנחה של 20% על ממוצע מחיר המניה של

החברה בבורסה במהלך 30 הימים שקדמו להמרת ההלוואה כאמור; ו-(ג) בנוסף, תעניק החברה למשקיעים

אופציות בלתי סחירות לרכישת מניות רגילות של החברה בהיקף זהה לכמות של מניות ההמרה, במחיר

מימוש הזהה למחיר המניה (להלן: "האופציות"). האופציות ניתנות למימוש עד לחלוף 18 חודשים מיום

החתימה על הסכם ההלוואה ההמירה. ביום 21 במרץ, 2017 הומרה ההלוואה ל-1,266,667 מניות רגילות

בנות 0.01 ש"ח ע.נ. כ"א של החברה (להלן: "מניות רגילות") ו-1,266,667 אופציות לא סחירות הניתנות

למימוש ל-1,266,667 מניות רגילות של החברה (להלן: "המניות המוקצות" ו-"האופציות המוקצות"

בהתאמה). יצוין כי, פרופ' רבל השקיע סך של 500,000 ש"ח מתוך ההלוואה והוקצו לו 166,6667 מניות

רגילות מתוך המניות המוקצות ו-166,667 אופציות לא סחירות מתוך האופציות המוקצות. ביום 14 במרץ,

2017 אישרה האסיפה הכללית של בעלי מניות החברה את המרת הלוואתו של פרופ' רבל כאמור. לפרטים

נוספים ראו דיווחים מיידיים של החברה מימים 6 בפברואר, 2 במרץ ו-14 במרץ, 2017 (מס' אסמכתאות:

2017-01-011521, 2017-01-018508 ו-2017-01-021199), המובא בדרך של הפניה.

הקצאת אופציות לא סחירות לעובדים 3.2.8

לפרטים נוספים ראו דיווחים מיידיים מהימים 3 בינואר 2017 (2017-01-001027) ו- 1 במרס 2017 (2017-

01-018184), הנכללים על דרך ההפניה.

הנפקת זכויות מיום 30 בינואר, 2017 3.2.9

ביום 31 בינואר, 2017 פרסמה החברה הנפקת זכויות בדוח הצעת מדף שני מכח תשקיף המדף של החברה ,

באמצעותו הוקצו לבעלי מניות של החברה 2,390,564 מניות רגילות. המניות הוקצו ב- 796,855 יחידות

זכות אשר כל יחידה כללה 3 מניות רגילות של החברה, במחיר של 3 ש"ח ליחידה. ביום 12 בפברואר 2017

הודיעה החברה על התאמות לכתבי האופציה הסחירים של החברה בעקבות הנפקת הזכויות. לפרטים

נוספים ראו דיווחים מיידיים מהימים 19 בינואר 2017 (2017-01-006736), 30 בינואר 2017 (2017-01-

009331), 31 בינואר 2017 (2017-01-009598), 12 בפברואר 2017 (2017-01-013081), 28 בפברואר 2017

- 17 -

(2017-01-017575 ו- 2017-01-017581) ו- 16 בנובמבר 2017 (2017-01-101245), הנכללים על דרך ההפניה.

הצעה פרטית שאינה חריגה ואינה מהותית 3.2.10

ביום 9 בפברואר 2017 הקצתה החברה 145,000 אופציות לא סחירות ליועץ מדעי וקליני בחברה ולהדסית

שירותי מחקר רפואה ופתוח בע"מ וכן הקצתה 83,000 אופציות לא סחירות ליועץ בחברה. לפרטים נוספים

ראו דיווחים מיידיים מהימים 21 בנובמבר 2016 (2016-01-080541), 11 בדצמבר 2016 (2016-01-087405) ו-

9 בפברואר 2017 (2017-01-012841), הנכללים על דרך ההפניה.

דוח הצעת מדף מיום 5 ביולי, 2016 3.2.11

ביום 5 ביולי, 2016, פרסמה החברה דוח הצעת מדף ראשון מכח תשקיף המדף של החברה , באמצעותו

הוקצו לציבור 538,500 מניות רגילות, רשומות על שם, בנות 0.01 ש"ח ע.נ. כ"א ו-673,125 כתבי אופציה

סחירים (סדרה 3) של החברה. המניות והאופציות הוקצו ב- 5,385 יחידות אשר כל יחידה כללה 100 מניות

רגילות של החברה, במחיר של 7.5 ש"ח ליחידה ו-125 כתבי אופציה (סדרה 3) ללא תמורה. יצוין, כי מתוך

סך היחידות כאמור, הוקצו 45 יחידות בחתימת יתר. לפרטים נוספים ר' דוח הצעת המדף של החברה מיום

5 ביולי, 2016, דיווחים בדבר תוצאות ההנפקה והקצאת המניות מיום 6 ביולי, 2016 (מס' אסמכתאות:

2016-01-074431, 2016-01-075559 ו- 2016-01-075733, בהתאמה), המובאים על דרך ההפניה. בהמשך

לאמור, החברה הקצתה לרוסאריו שירותי חיתום (א.ש.) בע"מ 26,925 כתבי אופציה (סדרה 3) הניתנות

למימוש ל-26,925 מניות רגילות של החברה כעמלה אשר שולמה לרוסאריו כמפיץ במסגרת דוח הצעת

המדף.

הסכם השקעה לקרנות גידור מינואר 2016 3.2.12

ביום 12 בינואר, 2016 ו- 24 בינואר, 2016, פרסמה החברה דיווח הקצאה פרטית ודיווח משלים, בהתאמה,

להקצאת 266,666 מניות רגילות, 133,333 כתבי אופציה (סדרה 2) הניתנות למימוש ל- 133,333 מניות

רגילות ו- 133,333 אופציות לא סחירות הניתנות למימוש ל- 133,333 מניות רגילות, וזאת בהתאם

להתקשרות החברה בהסכם השקעה עם שתי קרנות גידור ובתמורה מיידית של 2 מיליון ש"ח. ביום 7

במרץ, 2016, פרסמה החברה דוח הצעת מדף לשחרור ניירות הערך האמורים מחסימה, וראו מס'

אסמכתא: 2016-01-001596, המובא על דרך ההפניה. לפרטים נוספים ר' דיווחים מיידים מימים 12 בינואר,

2016, 24 בינואר, 2016 ו- 27 בינואר, 2016 (מס' אסמכתאות: 2016-01-008680, 2016-01-016483 ו- 2016-

01-018430, בהתאמה), המובאים על דרך ההפניה.

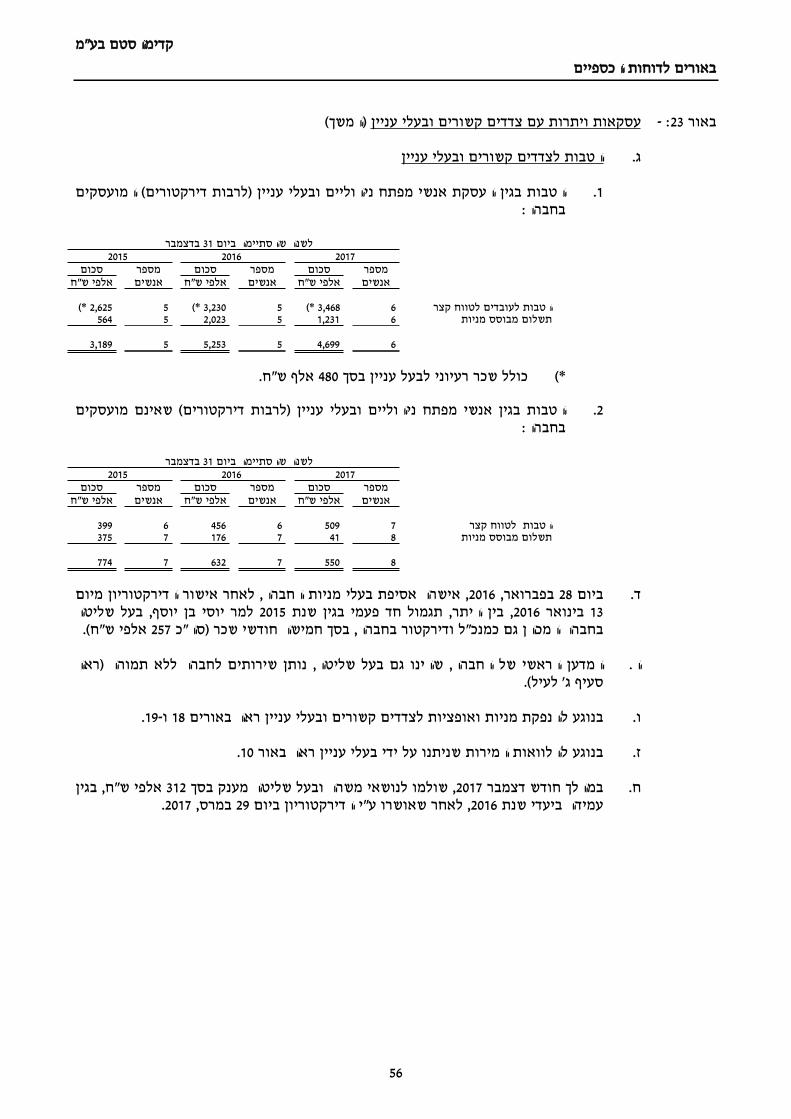

עסקאות אחרות שנעשו על ידי בעל ענין בניירות הערך של החברה: .3.3

למימושים שבוצעו על ידי מר אבי מייזלר, דירקטור בחברה, ראו דיווחים מיום 1 באוקטובר, 2015 ו-17 .3.3.1

בדצמבר, 2015, מס' אסמכתאות בהתאמה: 2015-01-182328, 2015-01-126915, המובאים על דרך

ההפניה.

ביום 26 בנובמבר, 2015, דיווחה החברה כי מנכ"ל החברה, מר יוסי בן יוסף, מכר סך של 137,350 מניות .3.3.2

רגילות, לצורך הגדלת שיעור החזקות הציבור, וראו מס' אסמכתא: 2015-01-182328, המובא על דרך

ההפניה.

ביום 7 בפברואר 2018 רכשו מר יגאל פטרן, דירקטור בחברה וגב' גילה פטרן (קרובה של מר יגאל פטרן) .3.3.3

- 18 -

69,444 ו- 96,804 מניות של החברה (בהתאמה) במהלך המסחר בבורסה. לפרטים נוספים ראו דיווח מיידי

מיום 7 בפברואר 2018 (2018-01-013096), הנכלל על דרך ההפניה.

לתיאור עסקאות נוספות בין החברה לבין בעלי השליטה ו/או בעלי העניין, ראו פרק ד' לדוח התקופתי. .3.3.4

לתיאור הענקות האופציות לנושאי משרה בכירה בחברה ועובדיה בכפוף לתכנית האופציות ראו סעיף 12.8

לדוח.

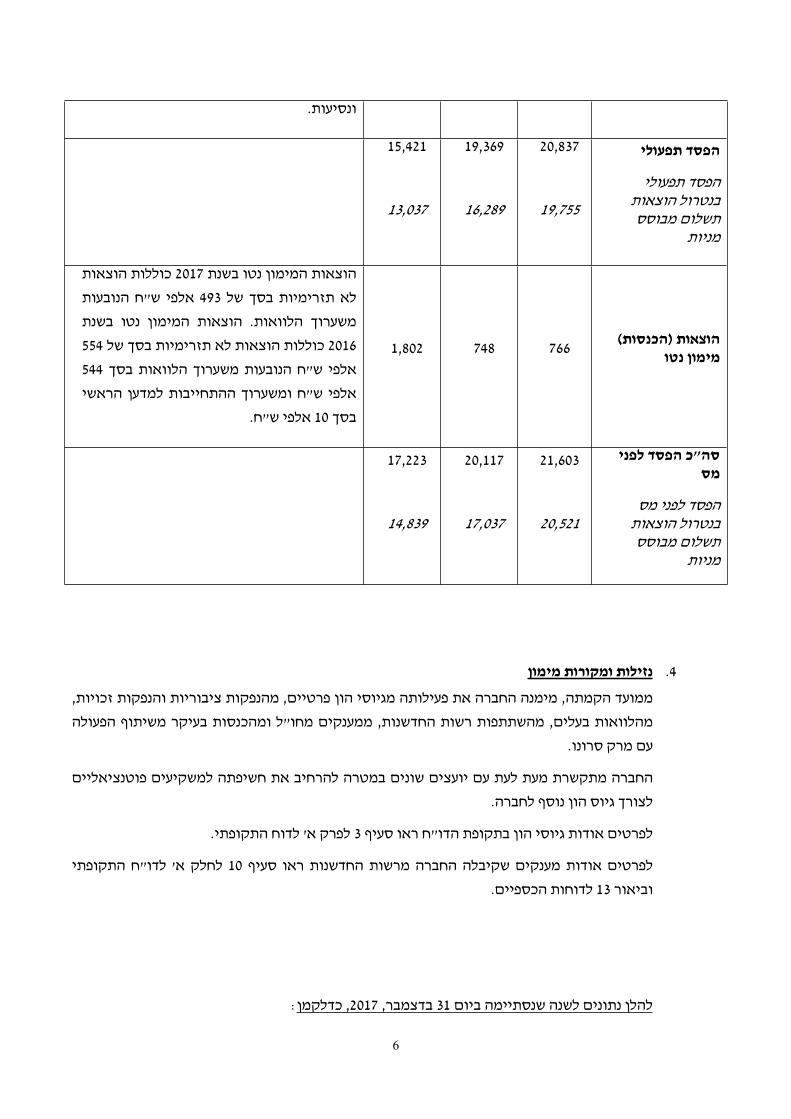

חלוקת דיבידנדים .4

החברה לא חילקה דיבידנדים לבעלי מניותיה ממועד התאגדותה. החברה לא אימצה מדיניות לחלוקת

דיבידנדים. למועד דוח זה, אין לחברה רווחים ראויים לחלוקה, כהגדרת מונח זה בחוק החברות.

- 19 -

חלק שני - מידע אחר

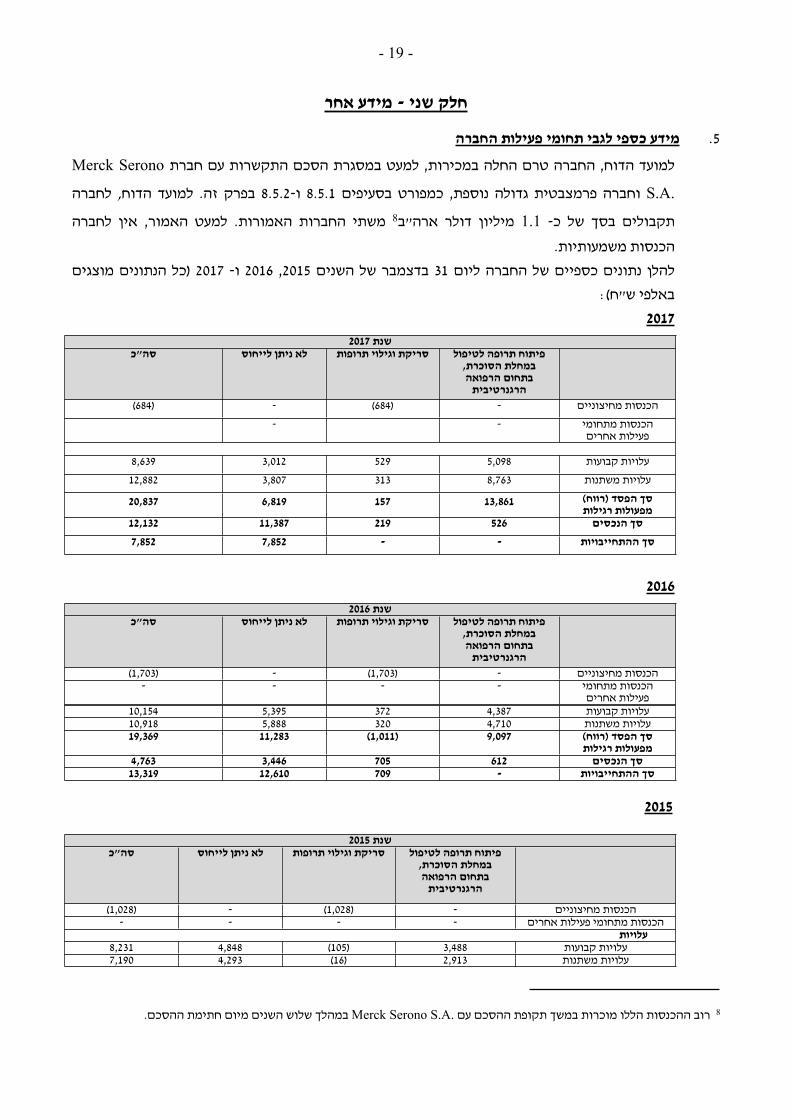

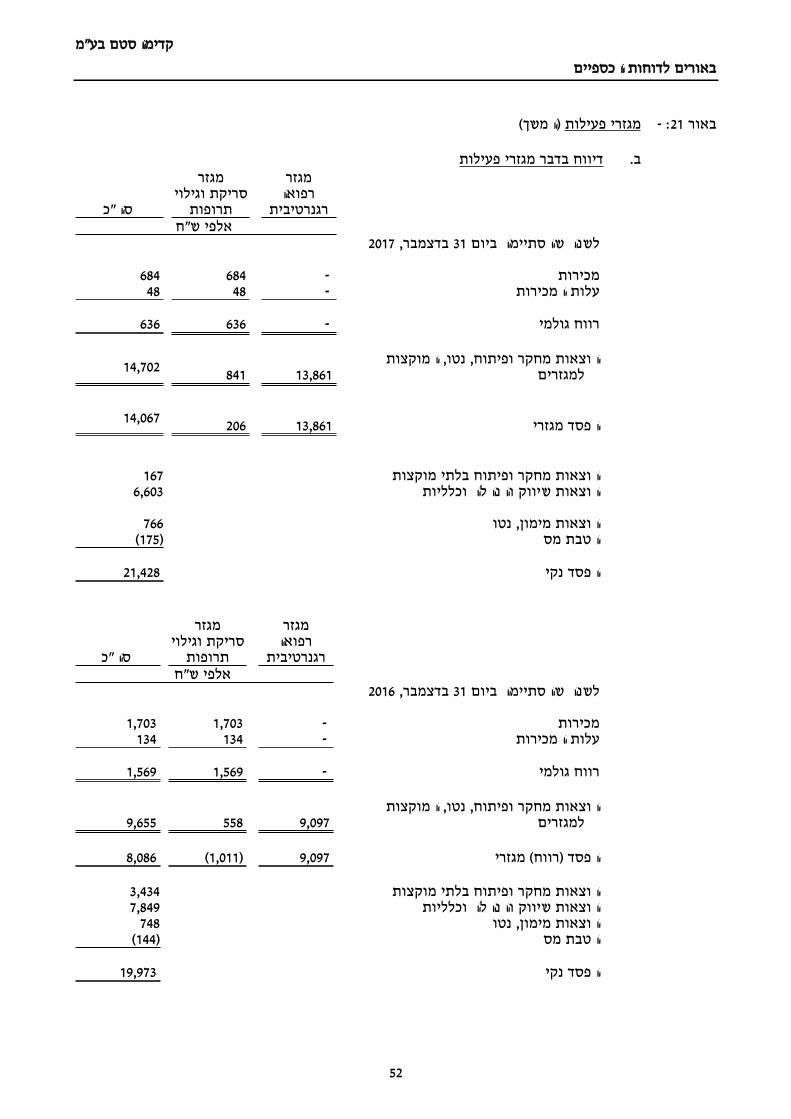

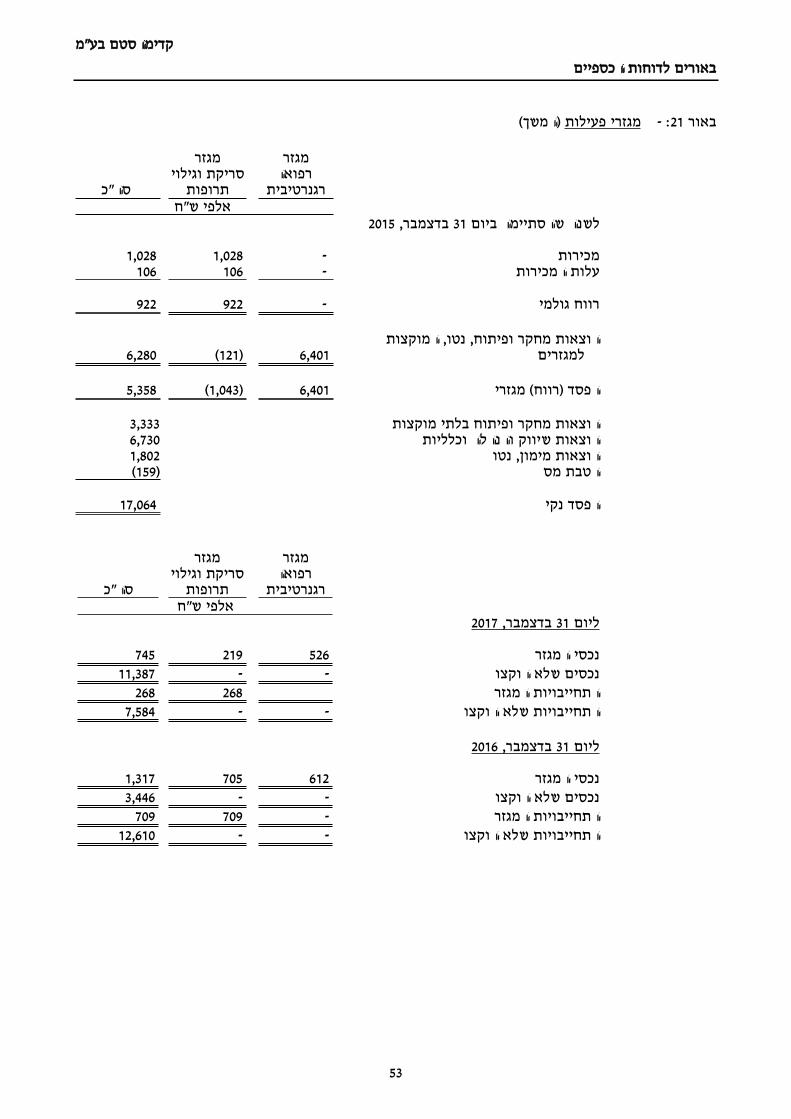

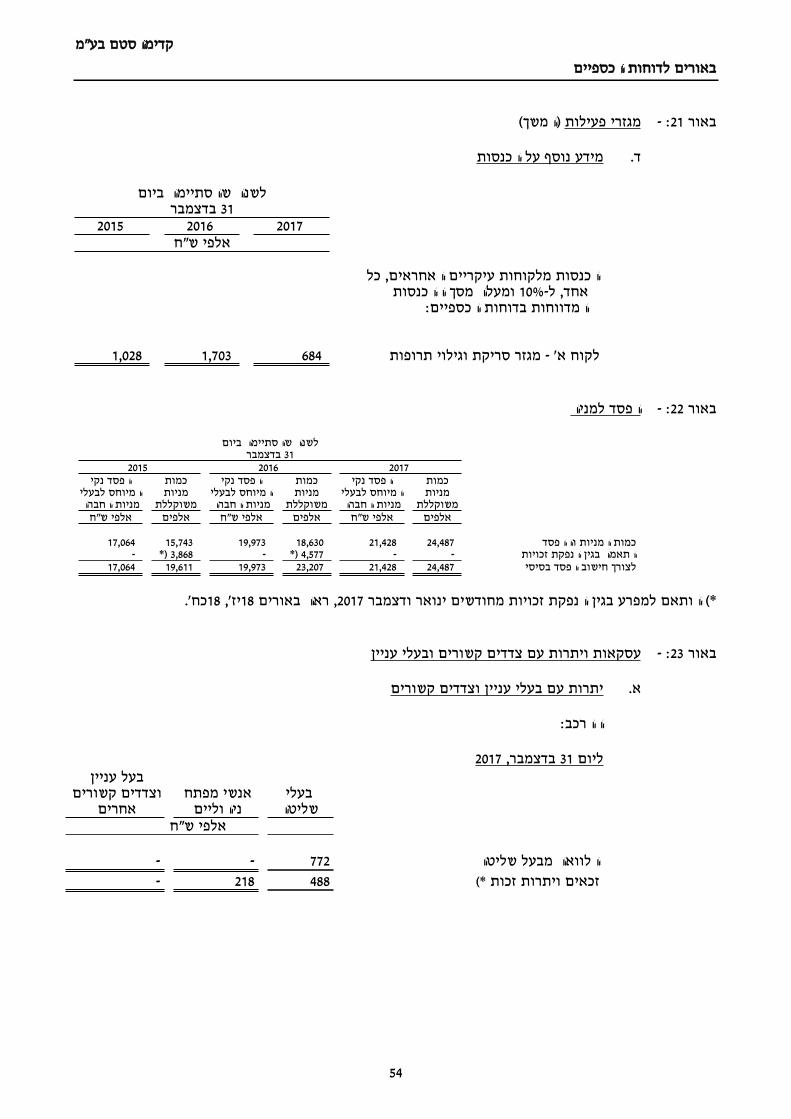

מידע כספי לגבי תחומי פעילות החברה .5

Merck Serono למועד הדוח, החברה טרם החלה במכירות, למעט במסגרת הסכם התקשרות עם חברת

.S.A וחברה פרמצבטית גדולה נוספת, כמפורט בסעיפים 8.5.1 ו-8.5.2 בפרק זה. למועד הדוח, לחברה

תקבולים בסך של כ- 1.1 מיליון דולר ארה"ב8 משתי החברות האמורות. למעט האמור, אין לחברה

הכנסות משמעותיות.

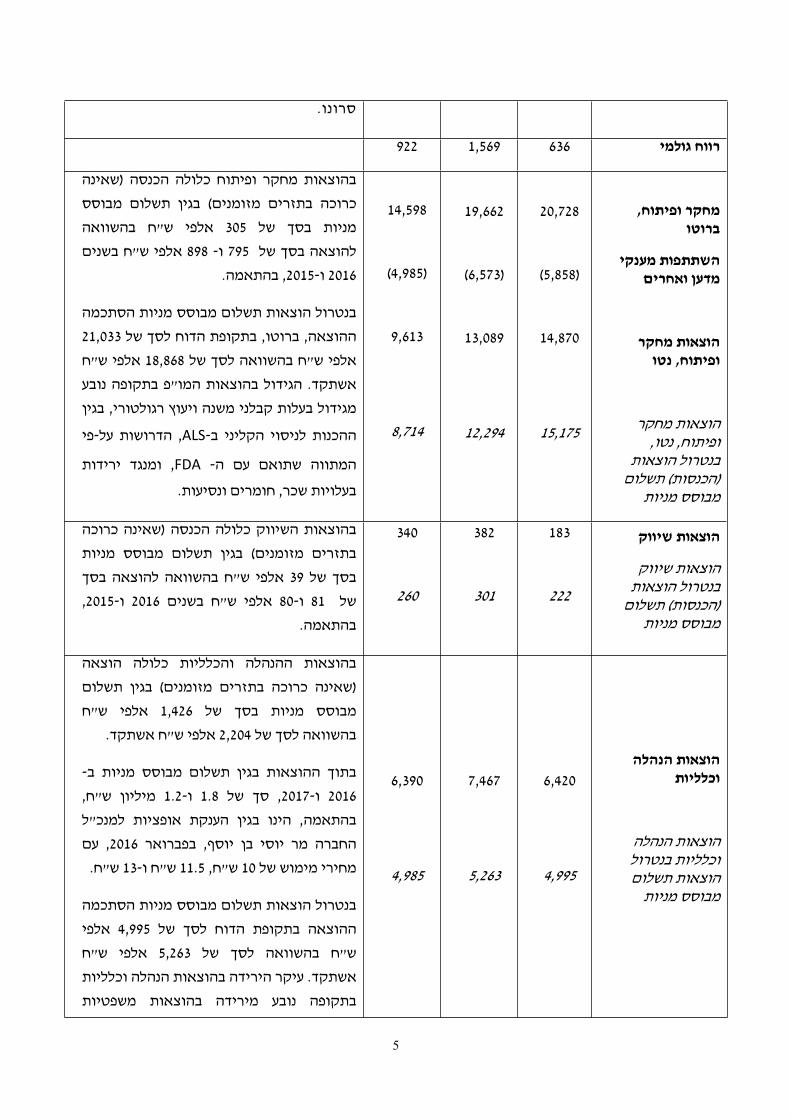

להלן נתונים כספיים של החברה ליום 31 בדצמבר של השנים 2015, 2016 ו- 2017 (כל הנתונים מוצגים

באלפי ש"ח):

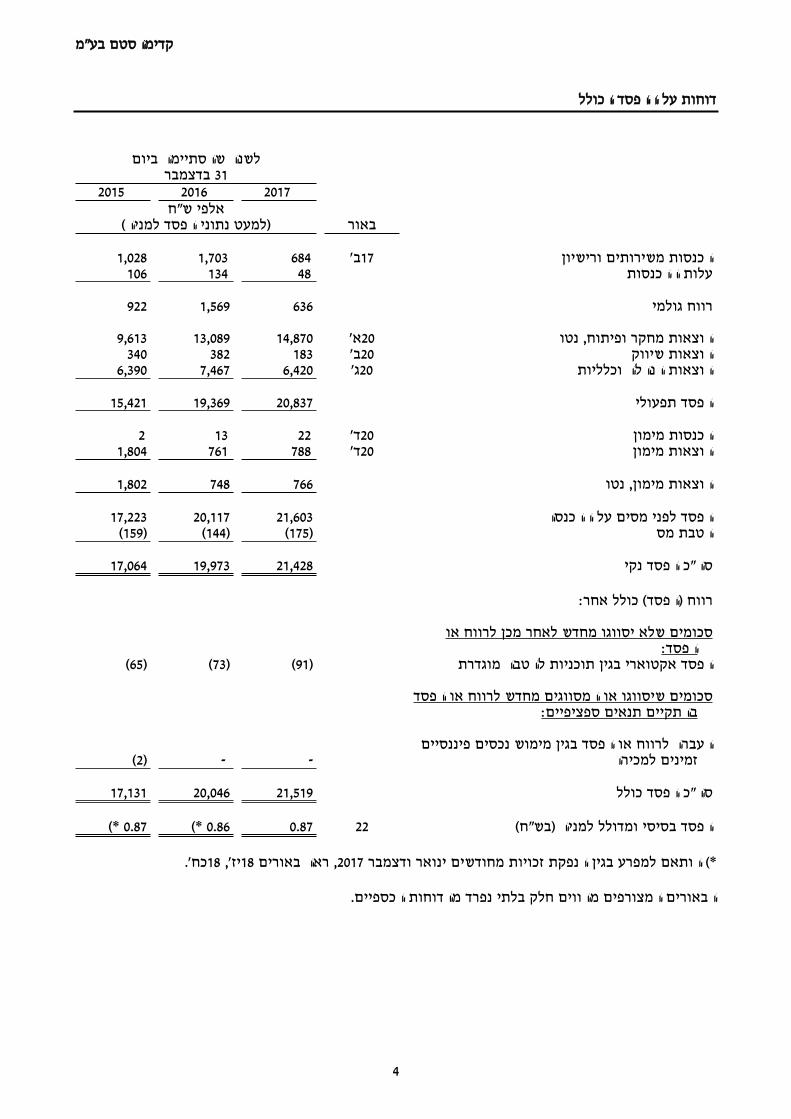

2017

שנת 2017סה"כ לא ניתן לייחוס סריקת וגילוי תרופות פיתוח תרופה לטיפול

במחלת הסוכרת, בתחום הרפואה

הרגנרטיבית

(684) - (684) - הכנסות מחיצוניים

- - הכנסות מתחומי פעילות אחרים

8,639 3,012 529 5,098 עלויות קבועות

12,882 3,807 313 8,763 עלויות משתנות

20,837 6,819 157 13,861 סך הפסד (רווח) מפעולות רגילות

12,132 11,387 219 526 סך הנכסים

7,852 7,852 - - סך ההתחייבויות

2016

שנת 2016סה"כ לא ניתן לייחוס סריקת וגילוי תרופות פיתוח תרופה לטיפול

במחלת הסוכרת, בתחום הרפואה

הרגנרטיבית

(1,703) - (1,703) - הכנסות מחיצוניים- - - - הכנסות מתחומי

פעילות אחרים10,154 5,395 372 4,387 עלויות קבועות10,918 5,888 320 4,710 עלויות משתנות19,369 11,283 (1,011) 9,097 סך הפסד (רווח)

מפעולות רגילות4,763 3,446 705 612 סך הנכסים

13,319 12,610 709 - סך ההתחייבויות

2015

שנת 2015סה"כ לא ניתן לייחוס סריקת וגילוי תרופות פיתוח תרופה לטיפול

במחלת הסוכרת, בתחום הרפואה

הרגנרטיבית

(1,028) - (1,028) - הכנסות מחיצוניים- - - - הכנסות מתחומי פעילות אחרים

עלויות8,231 4,848 (105) 3,488 עלויות קבועות7,190 4,293 (16) 2,913 עלויות משתנות

8 רוב ההכנסות הללו מוכרות במשך תקופת ההסכם עם .Merck Serono S.A במהלך שלוש השנים מיום חתימת ההסכם.

- 20 -

15,421 9,141 (121) 6,401 סך הפסד (רווח) מפעולות רגילות7,918 6,425 824 669 סך הנכסים8,941 7,601 1,340 - סך ההתחייבויות

לפרטים אודות השינויים וההתפתחויות בקשר עם הנתונים הכספיים הכלולים בטבלה שלעיל, ראו בדוח

הדירקטוריון של החברה, המצ"ב כחלק ב' לדו"ח תקופתי זה.

סביבה כללית והשפעת גורמים חיצוניים על פעילות החברה .6

להלן יתוארו מגמות, אירועים והתפתחויות בסביבה המקרו כלכלית של החברה:

רגולציה וחקיקה - החברה פועלת בשוק המוצרים הרפואיים, ולפיכך כפופה החברה החל משלב המחקר .6.1

והפיתוח לגופי הרגולציה והפיקוח במדינות בהן תפעל החברה. במדינות השונות בעולם קיימות רשויות

רגולציה ופיקוח על הליך פיתוח מוצרים רפואיים. תפקידן הוא להבטיח כי מוצרים רפואיים המפותחים

ומשווקים בהן, יעמדו בסטנדרטים נאותים של בטיחות, יעילות ואיכות. על חברה המבקשת לפתח מוצרים

רפואיים, ובכלל זאת מוצרים תרופתיים, לעבור סדרה של ניסויים קליניים הנחלקים לשלבים שונים, החל

מניסויים במעבדה ובבעלי חיים וכלה בסדרת ניסויים בבני אדם וכל זאת על מנת לקבל אישור לשיווק

המוצר הרלוונטי. על-מנת לעבור משלב אחד למשנהו יש צורך לעמוד בקריטריונים של רשויות הפיקוח

הרלוונטיות במדינות השונות, כגון משרד הבריאות בישראל, ה-FDA בארה"ב וה-EMA באירופה. לפיכך,

פעילות החברה מושפעת משינויים במדיניות ובקריטריונים של רשויות הפיקוח הרלוונטיות, באופן שבו

שינויים כאמור עלולים לגרום לעיכובים בלוחות הזמנים של הניסויים הקליניים ואף לעלייה בהוצאות

המחקר והפיתוח של החברה.

מחלוקות מוסריות סביב השימוש בתאי-גזע עובריים - חקר תאי-גזע עובריים היה מושא למחלוקת בשני .6.2

העשורים האחרונים. בעוד שתומכי חקר תאי-הגזע מצביעים על ההבטחה הגלומה בו לרפא מחלות

חשוכות-מרפא, במדינות מסוימות בעולם קמו מתנגדים לעשיית שימוש בתאי-גזע עובריים, בעיקר

מטעמים דתיים או מוסריים. המתנגדים גורסים, כי אין לעשות שימוש בתאים שנוצרו בהפריה חוץ-

רחמית, שכן אלו נחשבים כבעלי "פוטנציאל לחיים", וניצולם הוא בגדר חטא מוסרי. בארה"ב הורגש שינוי

מגמה בתקופת ממשל ברק אובמה, שבמהלכה בוטלו הגבלות על מימון פדרלי לפעילות מחקר ופיתוח

בתחום תאי-הגזע אשר הוטלו על-ידי ממשל בוש. עוד יצוין, כי במדינות אחרות, ובראשן בריטניה, יפן,

דרום קוריאה, סין וסינגפור, מתנהל מחקר בתאי-הגזע, ואף במימון ממשלתי נרחב. החברה מעריכה, כי

השימוש בתאי-הגזע הפלוריפוטנטיים המהונדסים יסייע בהפחתת השפעת גורם זה, שכן מקורם בתאי-גזע

בוגרים מהונדסים ולא בתאי-גזע עובריים.

מוצרים מתחרים/תחליפיים - פיתוח וייצור מוצרים מתחרים ו/או תחליפיים למוצר שהחברה מפתחת, אם .6.3

וככל שיפותחו על-ידי מתחריה של החברה, עלולים לנגוס בחלקה של החברה בשווקי היעד. לפירוט נוסף

בדבר המתחרים בתחום הרפואה הרגנרטיבית ובתחום שירותי סריקת וגילוי התרופות, ראו בסעיפים

7.2.1.6, 7.2.2.4 ו-8.6 בפרק זה (בהתאמה).

מדיניות השתתפות וכיסוי הוצאות רפואיות על-ידי מבטחים רפואיים - פעילות החברה מושפעת .6.4

ממדיניות מבטחים רפואיים לגבי זכאות מבוטחים להשתתפות וכיסוי הוצאות (reimbursement, מה

שמוכר בארץ כ"סל התרופות") ומידת ההשתתפות או הכיסוי (מלא או חלקי) בגין רכישת מוצרים או טיפול

- 21 -

רפואי שיפותחו או יסופקו על-ידי החברה, באופן שאי זכאות מבוטחים להשתתפות ו/או כיסוי הוצאות

ו/או החזר הוצאות בסכום נמוך, עלולה להשפיע על פעילות החברה ועל פוטנציאל המכירות ותוצאותיה

העסקיות של החברה. לפירוט נוסף ראו בסעיף 7.2.1.7 בפרק זה. מאידך, הכרה של מבטחים רפואיים בגין

רכישת מוצרים או טיפול רפואי שיפותחו או יסופקו על-ידי החברה, לצורך החזר הוצאות, צפויה, להערכת

החברה, להגדיל את הביקוש למוצריה והשירותים שהיא מספקת בשוקי היעד של החברה. זכאות

המבוטחים להחזר הוצאות נקבעת מזמן לזמן על ידי גופי הביטוח הרפואי, הן חברות ביטוח פרטיות והן

חברות ביטוח ציבוריות, בהתאם לשיקולים החורגים מתחום השפעתה של החברה. שינוי באמות המידה

להחזר הוצאות או אי אישור זכאות להחזר הוצאות הנוגעים למוצרי החברה וכן תנודות בסכומי השיפוי

של בדיקות אבחון תחליפיות ומשלימות עשויים לסייע או לפגוע ביכולתה של החברה למכור את מוצריה

ועשויים להשפיע על תוצאותיה העסקיות.

תנועות בשערי המטבע – רוב הכנסות החברה וחלק מהשקעות ומענקים שהחברה מקבלת, צפויים .6.5

להתקבל מחו"ל. לפיכך, תנודות בשערי המטבעות תיצורנה לחברה חשיפה ועלולות להשפיע על רווחיות

החברה.

התקשרות בהסכמי רישיון נוספים, ותשלום תמלוגים בגינם - כחלק מפעילותה, עושה החברה שימוש .6.6

בחומרי גלם ובטכנולוגיות שונות על-פי הסכמי רישיון שנחתמו בינה לבין הדסית שירותי מחקר רפואי

ופיתוח בע"מ וידע שירותי מחקר ופיתוח בע"מ, וזאת כנגד התחייבות לתשלום תמלוגים לבעל הרישיון לפי

יעדים קבועים מראש (לפרטים ראו בסעיפים 20.1[ב][1]-20.1[ב][2] בפרק זה). החברה מעריכה, כי עם

התקדמות שלבי המחקר והפיתוח, היא עשויה להידרש לעשות שימוש בטכנולוגיות נוספות שאינה מפתחת

בעצמה, וכפועל יוצא תידרש להתקשר בהסכמי רישיון נוספים, הצפויים להיות כרוכים אף הם בתשלום

תמלוגים.

- 22 -

חלק שלישי - תיאור עסקי החברה לפי תחומי פעילות

תחום הרפואה הרגנרטיבית .7

מידע כללי על תחום הפעילות .7.1

מבנה תחום הפעילות ושינויים החלים בו - תחום הרפואה הרגנרטיבית הינו תחום חדשני ומתפתח בעולם. .7.1.1

התחום מציע מספר יתרונות בכל הנוגע לטיפול במחלות כרוניות (כגון: מחלות כלי דם או לב, התנוונות

במוח וכיו"ב) - הן באמצעות שיפור פונקציונאליות של רקמות פגועות קיימות בגוף המטופל, והן באמצעות

שיקום וחידוש רקמות פגועות ומניעת המשך ההידרדרות בתפקודן, וזאת בניגוד לתרופות קיימות

המציעות טיפול מוגבל בלבד במופעים מסוימים של המחלה או בתסמינים הנובעים ממנה. הרפואה

הרגנרטיבית יכולה לספק מענה גם לבעיה הגלובלית של מחסור באיברים להשתלה ואף עשויה לסייע

למזער את בעיית דחיית האיברים המושתלים בגוף המטופל.

אחד החידושים הבולטים בתחום טיפולי הרפואה הרגנרטיבית בסוכרת בשנים האחרונות היה פרסומו של

"פרוטוקול אדמונטון" בשנת 2000,9 שהינו פרוטוקול קליני שעל-פיו בוצעה לראשונה ועדיין מבוצעת בחולי

סוכרת השתלת איי לאנגרהאנס שמקורם בתרומת איברים. מטרת ההשתלה הייתה להחזיר למטופל

יכולת יצור והפרשה עצמאית של אינסולין בהתאם לרמות הסוכר בדם. ההשתלה בוצעה בשילוב עם

תרופות שתפקידן היה לדכא את המערכת החיסונית של המושתל על-מנת שלא תתקוף את התאים

המושתלים. על-פי ממצאי הניסוי, התאים שהושתלו הצליחו להפריש אינסולין באופן מיידי, וכתוצאה

מכך לא נדרשה הזרקת אינסולין במשך תקופה של למעלה משנה. בניגוד להשתלת לבלב שלם, בפרוטוקול

אדמונטון מוחדרים תאי איי הלנגרהאנס לגוף באמצעות הזרקה, תוך שהמטופל מקבל טיפול למניעת

דחיית שתל. המגבלות העיקריות של פרוטוקול אדמונטון הינן מחסור בתורמים (יש צורך בכ-2-4 לבלבים

כדי לאסוף מספיק איי לנגרהאנס), משך חיים קצר יחסית של תאי הבטא (פחות מ-5 שנים בממוצע), וכן

תופעת לוואי כתוצאה ממתן תרופות להחלשת המערכת החיסונית למניעת דחיית השתל.

ככלל, הרפואה הרגנרטיבית מבחינה בין שתי קבוצות של תאים שניתן להשתיל בגוף המטופל: (1) תאים

הנלקחים מהמטופל עצמו, ונעשה בהם שימוש כדי לטפל באותו המטופל (השתלה אוטולוגית); ו- (2) תאים

שהגיעו מכל מקור אחר שאינו המטופל (השתלה אלוגנאית). בעוד שהשתלה אוטולוגית הינה בעלת סיכון

נמוך יותר לגרום לתגובות חיסוניות לאחר ההשתלה (כיוון שגוף המטופל לא מזהה את התאים המושתלים

כרקמות זרות), התאים בהשתלה אלוגנאית עשויים לגרום לתופעות לוואי כתוצאה מתגובת נגד של מערכת

החיסון של המטופל וכן להדחות לחלוטין.

למיטב ידיעת החברה, כל המוצרים שבפיתוח בתחום הרפואה הרגנרטיבית לסוכרת נמצאים בשלב

הניסויים הפרה-קליניים והקליניים המתבצעים רק במסגרות של טיפולים במרכזים רפואיים. למיטב

ידיעת החברה, למועד הדו"ח מוצרים מתחום זה מצויים בשלבי פיתוח וניסויים קליניים בלבד ואין עדין

מוצרים שקיבלו אישור שיווק מרשות רגולטורית מוסמכת, מלבד טיפולים לפי פרוטוקול אדמונטון

(כלומר, תחת פרוטוקול של ניסוי קליני ולא כמוצר המשווק על-ידי בתי חולים או חברות מסחריות).

לסקירה כללית בדבר השתלות תאי לבלב, לרבות הרחבה בנושא פרוטוקול אדמונטון, ראו באתר האינטרנט של 9

מחלקת בריאות ומשאבי אנוש האמריקאית (U.S. Department of Health & Human Services) בכתובת: .http://diabetes.niddk.nih.gov/dm/pubs/pancreaticislet

- 23 -

לפירוט בדבר המוצרים המצויים כיום בשלבי פיתוח שונים, ראו בסעיף 7.2.1.4 בפרק זה.

מגבלות, חקיקה, תקינה ואילוצים מיוחדים החלים על תחום הפעילות - ככלל, פעילות החברה מחייבת .7.1.2

עמידה בדרישות רגולציה ופיקוח של רשויות הרגולציה המוסמכות במדינות שבהן תפעל החברה. לסקירה

בדבר הרשויות הרגולטוריות המוסמכות ובדבר תהליך אישור פיתוח תרופות, ראו בסעיף 18.1 בפרק זה.

למיטב ידיעת החברה, למועד הדו"ח הרשויות הרגולטוריות המוסמכות טרם אמצו אמות מידה מקובלות

בכל הנוגע לתהליכים הקשורים לפיתוח מוצרים רפואיים מבוססי תאי-גזע, למאפייני המוצרים הללו

ולאופן השימוש בהם והטיפול באמצעותם במטופלים. החברה מעריכה, כי למידת ההתאמה של תהליכי

פיתוח ומאפיינים כאמור של מוצריה לאמות המידה המקובלות שיאומצו בתעשיית התרופות מבוססות

תאי-גזע צפויה להיות השפעה על משך הפיתוח וסיכויי השלמת הליכי אישור המוצרים כמו גם על העלויות

הכרוכות בכך.

שינויים בהיקף הפעילות בתחום וברווחיותו - בשנים האחרונות ניכרת השקעה של משאבים במחקר תחום .7.1.3

הרפואה הרגנרטיבית מבוססת תאי-גזע, אשר מתבטאים בסבסודי מחקר ופיתוח על-ידי מדינות יפן, דרום

קוריאה, סין,10 ארה"ב ומדינות שונות במערב אירופה. בין ההתפתחויות המשמעותיות בתחום בשנים

האחרונות ניתן לציין את הענקת פרס נובל לחוקר היפני, Shinaya Yamanaka, על-פיתוח הטכנולוגיה

לייצור תאי-גזע פלוריפוטנטיים מהונדסים. החברה מעריכה, כי ככל שהמודעות לתחום תגדל, תגדלנה גם

האפשרויות למסחור פתרונות מתחום הרפואה הרגנרטיבית בשנים הקרובות. בהתאמה, החברה מעריכה,

כי ככל שהתחום יוכח כיעיל לעומת הפתרונות הקיימים למחלות כרוניות, יגדל הסיכוי לקבלת השתתפות

וכיסוי ביטוחי ראוי בגין מוצרים מהתחום על-ידי החברות המבטחות.

התפתחויות בשווקים של תחום הפעילות - בשנים האחרונות נרשמת עליה הולכת וגדלה בשיעורי חולי .7.1.4

הסוכרת בעולם וכפועל יוצא, גובר הלחץ על הכלכלות המובילות בעולם לפעול למציאת פתרונות יעילים

מהפתרונות הקיימים כיום בשוק.11 מומחים בתחום מעריכים,12 כי קצב החדירה לשוק הסוכרת של

תרופות מתחום הרפואה הרגנרטיבית (ובפרט תרופות המבוססות על שימוש בתאי-גזע), ילך ויגדל בשיעור

גבוה בשנים הקרובות, עד שפתרונות אלו יהוו נתח משמעותי מתוך שוק המוצרים הרפואיים לטיפול

במחלות כרוניות בכלל, ובסוכרת בפרט.

שינויים טכנולוגיים שיש בהם כדי להשפיע מהותית על תחום הפעילות - הטכנולוגיה שמאפשרת את יצירת .7.1.5

תאי-הגזע הפלוריפוטנטיים המהונדסים משמשת יותר ויותר חברות, כאשר חלקן כבר מוכרות שירות

יצירת שורות תאי גזע פלוריפוטנטיים למטופלים פוטנציאליים ("לפי דרישה") ובכך מגדילות את מבחר

שורות התאים הזמינות בעולם.13 כפועל יוצא, להערכת החברה, המגוון הגנטי של תאים פלוריפוטנטיים

:"nature" 10 ראו קישור לכתבה בדבר האצת פעילות המחקר והפיתוח בתחום תאי-הגזע בדרום קוריאה, מתוך כתב העת המדעי

;http://www.nature.com/news/south-korea-steps-up-stem-cell-work-1.10565 וכן ראו קישור לכתבה בדבר צמיחת

GBI – Global Business Intelligence מחקר תאי-הגזע באסיה הפאסיפית, מתוך כתב העת המקצועי http://www.gbiresearch.com/pressreleasedetails.aspx?title=Pharmaceuticals_and_Healthcare&prid=183

The Diabetes Market Outlook to " :תחת הכותרת Business Insights 11 הנתונים, בין היתר, מבוססים על מחקר שוק שנכתב על-ידי

Economic :תחת הכותרת (International DiabetesFederation IDF)-2016" (ראו בעמוד 11); וכן על מאמר שפורסם על-ידי הimpact of Diabetes. את המאמר ניתן למצוא בכתובת הבאה:

https://www.idf.org/sites/default/files/Economic%20impact%20of%20Diabetes_0.pdf .http://stemcells.nih.gov/info/scireport/pages/chapter7.aspx :12 ראו

13 לדוגמא: חברת cellular dynamics המפתחת את המוצר הקרוי: MyCell service. ראו:

- 24 -

מהונדסים אשר יוכלו לשמש להשתלות, יגדל, והדבר יקל על תהליכי הפיתוח של תאים "תפורים לפי

מידה" (בהתאם לסוג המחלה שממנה סובל המטופל). בנוסף, ישנן חברות המפתחות טכנולוגיות חדשות

המאפשרות התחקות אחרי התאקלמות בגוף של תאים מושתלים לצורך בקרה על פגיעה אפשרית של

תאים מושתלים בבריאות המטופל. כמו כן, ישנן חברות המפתחות פתרון למחלת הסוכרת המבוסס על

משאבת מעגל סגור (מערכת רגישה היכולה לחוש ברמות הסוכר בדם ויודעת להזריק את האינסולין או את

הגלוקגון (שנועד להעלות את רמת הסוכר) בצורה מתואמת, אשר, אם תצלחנה ותקבלנה אישורים לשיווק,

עלולה לגרום להקטנת הביקוש לתרופה שמפתחת החברה.

גורמי ההצלחה הקריטיים בתחום הפעילות והשינויים החלים בהם- .7.1.6

מימון - גיוס מימון בהיקף משמעותי ובאופן עקבי לאורך זמן, על-מנת להשלים את הליכי הפיתוח א.

ולקבל את האישורים הרגולטוריים הנדרשים לרישום ושיווק המוצר הרפואי.

שיתופי פעולה אסטרטגיים - הצלחת החברה לאתר ולהתקשר עם שותפים אסטרטגיים בקשר עם ב.

פיתוח מוצריה ו/או שיווקם, ובכלל זה בתי חולים, אוניברסיטאות, מוסדות מחקר, חברות

ביוטכנולוגיות גדולות יותר, חברות פרמצבטיות וגורמי ייצור ושיווק תרופות.

מיומנות, מומחיות וידע מקצועי - שמירה על רמת מומחיות, ידע וטכנולוגיה, אשר על בסיסם ניתן ג.

יהיה לפתח מוצרים רפואיים, אשר יוכלו להתחרות בהצלחה במוצרים הקיימים בשוק.

יכולת שיווק - מיצוב החברה והתרופה שהיא מפתחת בקרב רופאים ומטפלים שהינם מובילים בעולם ד.

בתחום הסוכרת לשם המשך ביצוע ניסויים והמלצה על התרופה שמפתחת החברה, וכן הקמת ערוצי

שיווק לתרופה שמפתחת החברה על-ידי התקשרות עם מפיצים בעלי מערך תועמלנות רפואית (למשל,

לרופאים המטפלים בחולי סוכרת) מחד ותמיכה לוגיסטית והפצה לבתי מרקחת בבתי החולים מאידך.

קבלת אישורים רגולטורים - השלמת פיתוח התרופה שמפתחת החברה תלויה בהצלחה של הניסויים ה.

הקליניים, אותם תבצע החברה, אשר יוכיחו (בין היתר לחברות הביטוח הרפואי ורשויות הבריאות

הממנות את "סל התרופות") את בטיחותה ויעילותה של התרופה שמפתחת החברה, ובכלל זה קבלת

כל האישורים הרגולטוריים הנדרשים לצורך ביצוע הניסויים הקליניים, רישום ושיווק מוצרי החברה

בשווקי היעד של החברה (כגון ה- EMA ,FDA ומשרד הבריאות).

השתתפות וכיסוי הוצאות רפואיות על-ידי מבטחים רפואיים - קבלת אישורם של מבטחים רפואיים ו.

להשתתפות או כיסוי הוצאות (reimbursement) נאות בגין הליכים רפואיים בהם ייעשה שימוש

בתרופה שמפתחת החברה.

יכולת התאמת התרופה להתפתחויות טכנולוגיות - היכולת לבצע התאמות לשינויים טכנולוגיים ז.

(שחלקם עשוי לחייב רכישת מכשור או טכנולוגיה מסוימים, בין היתר, אם אלו יהפכו להיות אמות-

המידה הנאותות בתחום).

רישום והגנה על זכויות קניין רוחני - יכולת רישום והגנה על זכויות הקניין הרוחני בפירות הפיתוח ח.

המחקרי, בין היתר, באמצעות רישום פטנטים.

חסמי הכניסה והיציאה העיקריים של תחום הפעילות ושינויים החלים בהם .7.1.7

https://cellulardynamics.com/products-services/mycell-products/-services/mycell-products/ .

- 25 -

חסמי הכניסה העיקריים המשפיעים על היכולת להיכנס לתחום פעילותה של החברה הינם כדלקמן:

היכולת לאתר תאי-גזע לצורך ייצור תרופה שמפתחת החברה - לצורך ייצור התרופה שמפתחת א.

החברה, החברה נדרשת לאתר שורות תאי-גזע מתאימים מבחינת איכותם הקלינית, וכן להסדיר את

השימוש בהם לצרכי מחקר ופיתוח של התרופה וייצורה. יצוין, כי תאי-גזע שפותחו בתנאי ייצור

נאותים, והם באיכות קלינית, אינם נפוצים כמו תאי גזע בוגרים, דבר המקשה על כניסת מתחרים.

לחברה הסכם עם הדסית שירותי מחקר רפואי ופיתוח בע"מ (להלן: "הדסית") לצורך קבלת שורות

תאי-גזע עובריים בעלי פוטנציאל קליני ושימוש בהם למטרת פיתוח וייצור תרופה תאית לטיפול

במחלת ה-ALS תחת רישיון לא בלעדי וכן רישיון בלעדי עם הדסית למטרת פיתוח וייצור מוצרים

לטיפול במחלת הסוכרת ולמטרת פיתוח וייצור מוצרים לטיפול במחלות כבד. בנוסף החברה חתמה על

הסכם רישיון לא בלעדי עם מוסד אקדמי בבריטניה לצורך קבלת שורת תאי-גזע עובריים בעלי

פוטנציאל קליני ושימוש בהם למטרת מחקר ופיתוח וייצור מוצרים לטיפולים בכל סוגי מחלות

שהחברה תבחר. לפירוט נוסף אודות הסכמי הרישיון האמורים, ראו בסעיפים 20.1[ב][1]-20.1[ב][3]

לפרק זה.

פטנטים וזכויות קניין רוחני - התרופה שמפתחת החברה מבוססת ותתבסס על טכנולוגיות המוגנות ב.

בזכויות קנין רוחני, לרבות באמצעות פטנטים ו/או בקשות לפטנט ו/או סודות מסחריים וידע מקצועי

(know how) קנייני. בקשר עם פעילותה בתחום הרפואה הרגנרטיבית, קיבלה החברה רישיונות

שימוש בלעדיים ולא-בלעדיים בזכויות קניין כאמור (לפרטים אודות הסכמי הרישיון ראו בסעיפים -

20.1[ב][1]-20.1[ב][3] בפרק זה). הגנת הקניין הרוחני מהווה חסם לשימוש בטכנולוגיה ולפיתוח

מוצרים דומים לתרופה שמפתחת החברה או בתחום פעילותה (לפרטים אודות הנכסים הבלתי

מוחשיים של החברה ראו סעיף 11 בפרק זה).

מימון - לשם פיתוח התרופה (לרבות עריכת ניסויים קליניים וכיו"ב) ושיווקה, יש צורך במשאבים ג.

כלכליים משמעותיים.

ידע (קליני, טכנולוגי ועסקי), הון אנושי ותשתית טכנולוגית בתחום - המחקר והפיתוח של מוצרים ד.

בתחום פעילות החברה נמשך שנים ארוכות, מצריך תשתיות, מעבדות ומכשור מתאימים שעלותם

גבוהה, והעסקת כוח אדם מנוסה ומיומן מבחינה טכנולוגית ועסקית. בנוסף, פיתוח מוצרים בתחום

הינו מורכב מבחינה מדעית, ומחייב ידע מחקרי וקליני נרחב. היעדר הידע והמיומנות הטכנולוגית,

המדעית והעסקית כאמור, והיעדר תשתיות וציוד מתאימים, עשויים להוביל לעיכוב או לכישלון

בפיתוח ומסחור מוצרים.

מוצרים ושירותים .7.2

כללי - פיתוח תרופה לטיפול במחלת הסוכרת .7.2.1

למועד דוח זה, התרופה שמפתחת החברה מבוססת על תאי-גזע שקיבלה במסגרת הסכמי רישיון17

וטכנולוגיות שפותחו על-ידה לשכפול תאי-גזע פלוריפוטנטיים והתמיינותם לתאים דמוי תאי איי

לנגרהאנס (המכילים תאי בטא מייצרי אינסולין ותאי אלפא מייצרי גלוקגון), ולאחר מכן השתלתם בחולי

17 לפירוט בדבר הסכמי הרישיון שבהם התקשרה החברה, ראו בסעיפים 20.1[ב][1]-20.1[ב][3] לדו"ח.

- 26 -

סוכרת אשר תאי הבטא בגופם אינם מסוגלים לייצר אינסולין ולשחררו בתגובה לעליית רמת הסוכר בדם.

בדרך זו תושב למושתל היכולת לייצר ולשחרר אינסולין לפי הצורך, באופן עצמאי וללא תלות בניטור

חיצוני של רמת הסוכר בדם והזרקת אינסולין באופן קבוע. התרופה שמפתחת החברה מיועדת לחולי

סוכרת מסוג 1 וכן לחולי סוכרת מסוג 2 אשר תלויים בהזרקת אינסולין ממקור חיצוני לשמירת רמות

נאותות של גלוקוז (סוכר) בדם.

לצורך פיתוח התרופה, החברה מתבססת על שתי טכנולוגיות עיקריות, כדלקמן: .7.2.1.1

הגדלת כמויות/ריבוי (Expansion) - בידי החברה יכולת טכנולוגית להגדיל כמויות/להרבות .1

(expand) את תאי-הגזע הפלוריפוטנטיים שקיבלה במסגרת הסכמי רישיון (לפרטים בדבר הסכמי

הרישיון ראו סעיף 20.1[ב][1]-20.1[ב][2] לדו"ח) ולשמרם בהקפאה עמוקה, תוך שמירה על חיותם

וכשירותם הפלוריפוטנטית. טכנולוגיה זו מאפשרת ייצור ואחסון של מלאי תאי-גזע פלוריפוטנטיים

בקנה מידה תעשייתי, אשר לאחר מכן ניתן להפשירם ולעשות בהם שימוש בייצור ולמיינם לרקמות

תאים ספציפיות בהתאם לצורך.

התמיינות (Differentiation) - החברה פיתחה טכנולוגיה וידע (knowhow), שבאמצעותם יש בידה .2

לגרום לתאי-הגזע הפלוריפוטנטיים להתמיין (differentiate) לתא ספציפי בגוף, לפי בחירה ובהתאם

לצרכים הרלוונטיים. תהליך ההתמיינות מתבצע בתנאי מעבדה, במספר שלבים, על-ידי הוספה של

חומרים כימיים ו/או ביולוגיים לתרבית תאי-הגזע הפלוריפוטנטיים. יצוין, כי חלק מטכנולוגיית

ההתמיינות פותחה במעבדתו של פרופ' מישל רבל במכון וייצמן למדע שברחובות, כאשר ביום 31

באוגוסט, 2009, התקשרה החברה בהסכם רישיון בלעדי עם חברת ידע מחקר ופיתוח, לצורך קבלת

רישיון למסחור של טכנולוגיה זו. לפרטים ראו בסעיף 20.2 לדו"ח. לפירוט בדבר רישום פטנט בקשר

עם טכנולוגיה זו, ראו בסעיף 11 לדו"ח תקופתי זה.

המודל שפיתחה החברה, בהתבסס על הטכנולוגיות דלעיל, מחולק לחמישה שלבים עיקריים: .7.2.1.2

התמיינות לתאי איי לאנגרהאנס - גרימה להתמיינות של תאי-גזע פלוריפוטנטיים לתאי איי .1

(stirred suspension) לאנגרהאנס, בתנאי מעבדה בצברי תאים בתרחיף העובר ערבול איטי מבוקר

בתנאים המדמים התפתחות איי לנגרהאנס.

בירור (סלקציה) של התאים הרלוונטיים שנוצרו בהתמיינות - בירור של תאי איי הלאנגרהאנס .2

שהופקו מתאי-הגזע, על-מנת לאסוף רק את סוגי התאים הרלוונטיים. בשנה האחרונה שפרה החברה

את הטכנולוגיה שלה לבירור וההתקבצות מחדש. יובהר ששלב זה כנראה לא תמיד הכרחי והחברה

בודקת גם אפשרויות בהן שלב זה לא מבוצע.

התקבצות (Aggregation) של התאים שעברו בירור - התאים עוברים התקבצות ספונטנית מחדש .3

לגופיפים דמויי איי לנגרהאנס בתנאים מיוחדים שהחברה מספקת. בשנה האחרונה שפרה החברה את

הטכנולוגיה שלה. יובהר שגם פה, שלב זה כנראה לא תמיד הכרחי והחברה בודקת גם אפשרויות בהן

שלב זה לא מבוצע..

עטיפה (Encapsulation) של התאים שעברו בירור - עטיפת תאי איי לאנגרהאנס שהופקו במעטפת .4

(קפסולה) מיוחדת, אשר תאפשר זיהוי של רמות הסוכר והפרשת אינסולין בהתאם, ולצד זאת תגן על

התאים מפני מערכת החיסון של המטופל שבגופו יושתלו, כך שעטיפה זו תהווה פיתרון לתופעת דחיית

- 27 -

השתל, ללא צורך במתן תרופות להחלשת המערכת החיסונית של המטופל. החברה בוחנת שימוש

בטכנולוגיה זו, בשלבים המתקדמים של פיתוח התרופה, לרבות רכישת רשיונות, מכשיר וחומרים

בהתאם ובכלל זה בוחנת החברה את האפשרות להתקשר בהסכמים עם בעלי הזכויות בטכנולוגיה

כאמור. במידה שתתקשר החברה בהסכמים כאמור, היא תידרש לשלם תמלוגים לבעלי הזכויות

בטכנולוגיה. בשלב זה אין באפשרות החברה לאמוד במדוייק את העלויות.

השתלה בגוף המטופל - השתלת הקפסולה המכילה את תאי איי הלנגרהאנס בגוף המטופל, אחת .5

לתקופה מסוימת (בניגוד להזרקות על בסיס יומי), כך שהתאים המושתלים מבצעים ניטור עצמאי של

רמת הסוכר ללא הזדקקות לניטור חיצוני, מייצרים את האינסולין ושאר ההורמונים ומשחררים

אותם בהתאם לצורך.

תהליך פיתוח התרופה עד לקבלת אישור שיווק .7.2.1.3

לפירוט בדבר שלבי תהליך פיתוח של תרופה עד לקבלת אישור שיווק מרשויות רגולטוריות מוסמכות, ראו

בסעיף 18.2 בפרק זה. למועד דוח זה נמצאת החברה בשלב הפרה-קליני (שלב הוכחת היתכנות בציוד

מעבדתי ובבעלי חיים).

- 28 -

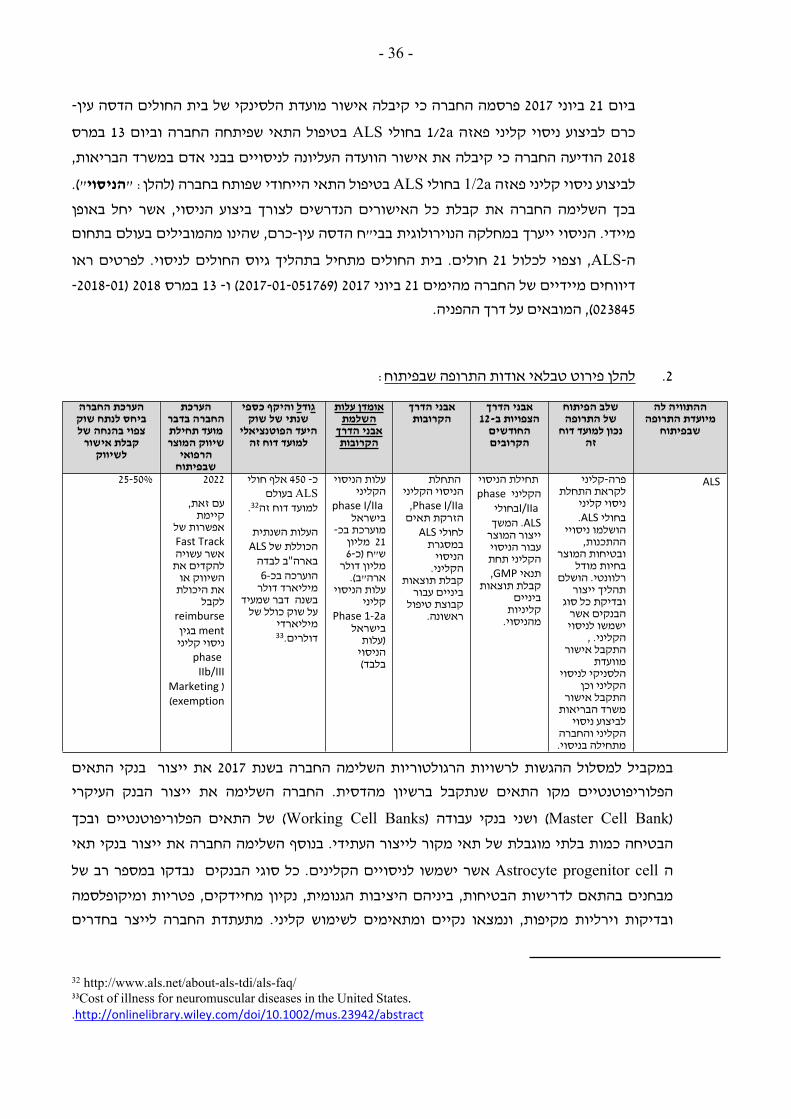

להלן פירוט טבלאי אודות התרופה שבפיתוח: .7.2.1.4

הערכת החברה ביחס לנתח שוק צפוי בהנחה של

קבלת אישור לשיווק

הערכת החברה בדבר מועד תחילת שיווק המוצר

הרפואי שבפיתוח

גודל והיקף כספי שנתי של

שוק היעד הפוטנציאלי למועד הדו"ח

אומדן עלות המו"פ

להשלמת אבני הדרך הקרובות14

אבני הדרך הקרובות

אבני הדרך הצפויות ב-12

החודשים הקרובים

שלב הפיתוח של התרופה נכון למועד

הדו"ח

ההתוויה לה מיועדת התרופה

שבפיתוח

בשלב ההתחלתי - כ-0.5-1.5% משוק היעד הפוטנציאלי

2025 כ- 157 מיליון חולי סוכרת

בעולם למועד הדו"ח (משקף

חולי סוכרת סוג 1 ועוד כ-30% מחולי סוכרת סוג 2, כאמור

בס"ק ו' להלן. כאשר מתרכזים

רק בחולים רלוונטיים

בעולם המתועש המספרים הם

של כ-45-50 מיליון); 15

היקף כספי שנתי מוערך של עלות

שוק היעד מחלת הסוכרת

בארה"ב,, למועד הדו"ח - כ- 322 מיליארד דולר

ארה"ב.16

כ-10 מליון ש"ח (כ-2.85 מליון דולר)

1. סיום ניסויים בבעלי

חיים עם מערכת חיסון

פגומה. צפי הגעה לאבן

הדרך –אמצע –סוף 2018.

2. מציאת פתרון

אנקפסולציה.3. השלמת

ניסויים בבעלי חיים עם

מערכת חיסון תקינה. צפי הגעה לאבן

הדרך עד אמצע 2019.

גמר הניסויים בבעלי חיים עם מערכת

חיסון פגומה ואח"כ

ניסויים בבעלי חיים עם

מערכת חיסון תקינה יחד

פרה-קליני סוכרת שנובעת ממחסור

באינסולין

המידע שבטבלה דלעיל ביחס לאבן הדרך הצפויה ב-12 החודשים הקרובים, אבן הדרך הקרובה וצפי

ההגעה אליה, אומדן העלויות, גודל והיקף כספי שנתי של שוק היעד, הערכה בדבר מועד תחילת שיווק

המוצר הרפואי, והערכה ביחס לנתח שוק צפוי, מידע זה הינו מידע צופה עתיד, כהגדרתו בחוק ניירות

ערך, המבוסס על תכניות החברה ומחקרי שוק שנעשו ע"י גורמים מסחריים בלתי תלויים בחברה והוא

עשוי שלא להתקיים או להתקיים בחלקו במידה שגורמי ההצלחה וחסמי הכניסה שפורטו בסעיף 7.1.7

לא יתממשו או יתממשו באופן חלקי בלבד.

פרטים אודות שוק היעד הפוטנציאלי של התרופה

על-פי פרסומי ארגון הבריאות העולמי, נכון לסוף שנת 2017, בסך-הכל חולים בסוכרת בעולם כ-425 מיליון

בני אדם17 ומספרם עולה מדי שנה.18 להלן גרף המציג את שיעור חולי הסוכרת המאובחנים מקרב

14 עלות המו"פ משקפת את העלויות הישירות של הניסויים הפרה קליניים.

/http://www.diabetesatlas.org 15 ראו ה"ש 12. ראו גם

.http://www.diabetes.org/advocacy/news-events/cost-of-diabetes.html 16

17 לפרטים נוספים, ראו באתר האינטרנט של פדרציית הסכרת הבינלאומית (ה- International Diabetes Federation) בכתובת

http://www.diabetesatlas.org/ :הבאה 18 לנתונים אודות סוכרת סוג 1, ראו:

http://www.prnewswire.com/news-releases/reportlinker-adds-type-1-diabetes---drug-pipeline-assessment-and-market-forecasts-to-2017-97377079.html

לנתונים אודות סוכרת סוג 2, ראו:http://www.prnewswire.com/news-releases/type-2-diabetes-market-to-exceed-15-billion-in-2013-driven-by-innovative-drugs-71940207.html להערכת החברה, הפרסומים הנ"ל הינם פרסומים הרלוונטיים לשוק היעד של המוצר שמפתחת החברה, ונעשו על- ידי ארגון הבריאות העולמי וגופי מחקר מסחריים, אשר החברה מייחסת להם רמת מהימנות גבוהה. למיטב ידיעת החברה, אין כל זיקה בין מפרסמי

הנתונים הנ"ל לבין החברה, בעל השליטה או נושאי משרה בחברה.

- 29 -

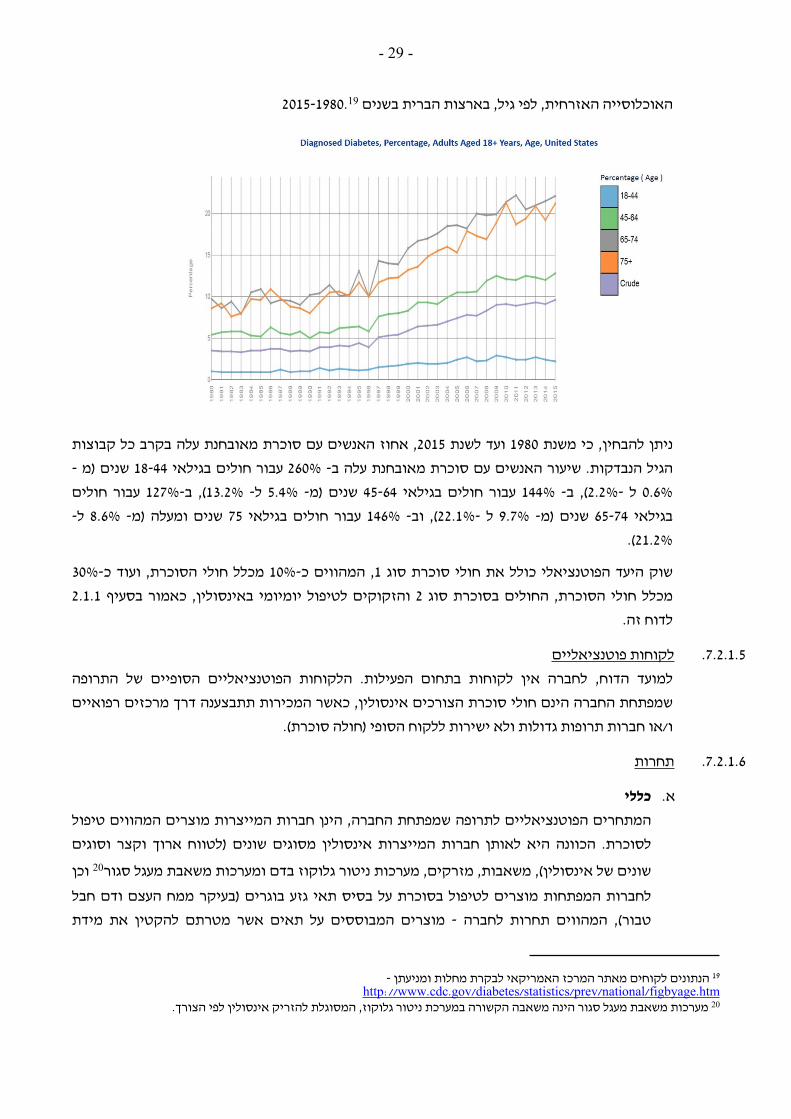

האוכלוסייה האזרחית, לפי גיל, בארצות הברית בשנים 2015-1980.19

ניתן להבחין, כי משנת 1980 ועד לשנת 2015, אחוז האנשים עם סוכרת מאובחנת עלה בקרב כל קבוצות

הגיל הנבדקות. שיעור האנשים עם סוכרת מאובחנת עלה ב- 260% עבור חולים בגילאי 18-44 שנים (מ -

0.6% ל -2.2%), ב- 144% עבור חולים בגילאי 45-64 שנים (מ- 5.4% ל- 13.2%), ב-127% עבור חולים

בגילאי 65-74 שנים (מ- 9.7% ל -22.1%), וב- 146% עבור חולים בגילאי 75 שנים ומעלה (מ- 8.6% ל-

.(21.2%

שוק היעד הפוטנציאלי כולל את חולי סוכרת סוג 1, המהווים כ-10% מכלל חולי הסוכרת, ועוד כ-30%

מכלל חולי הסוכרת, החולים בסוכרת סוג 2 והזקוקים לטיפול יומיומי באינסולין, כאמור בסעיף 2.1.1

לדוח זה.

לקוחות פוטנציאליים .7.2.1.5

למועד הדוח, לחברה אין לקוחות בתחום הפעילות. הלקוחות הפוטנציאליים הסופיים של התרופה

שמפתחת החברה הינם חולי סוכרת הצורכים אינסולין, כאשר המכירות תתבצענה דרך מרכזים רפואיים

ו/או חברות תרופות גדולות ולא ישירות ללקוח הסופי (חולה סוכרת).

תחרות .7.2.1.6

כללי א.

המתחרים הפוטנציאליים לתרופה שמפתחת החברה, הינן חברות המייצרות מוצרים המהווים טיפול

לסוכרת. הכוונה היא לאותן חברות המייצרות אינסולין מסוגים שונים (לטווח ארוך וקצר וסוגים

שונים של אינסולין), משאבות, מזרקים, מערכות ניטור גלוקוז בדם ומערכות משאבת מעגל סגור20 וכן

לחברות המפתחות מוצרים לטיפול בסוכרת על בסיס תאי גזע בוגרים (בעיקר ממח העצם ודם חבל

טבור), המהווים תחרות לחברה - מוצרים המבוססים על תאים אשר מטרתם להקטין את מידת

19 הנתונים לקוחים מאתר המרכז האמריקאי לבקרת מחלות ומניעתן -

http://www.cdc.gov/diabetes/statistics/prev/national/figbyage.htm20 מערכות משאבת מעגל סגור הינה משאבה הקשורה במערכת ניטור גלוקוז, המסוגלת להזריק אינסולין לפי הצורך.

- 30 -

הדלקת שמתפתחת בסוכרת מסוג 2 (או בראשית ההתפתחות של סוכרת סוג 1, לפני שמרבית תאי

הבטא הושמדו); ומוצרים שתכליתם השבת מלוא פעילות תאי הבטא.

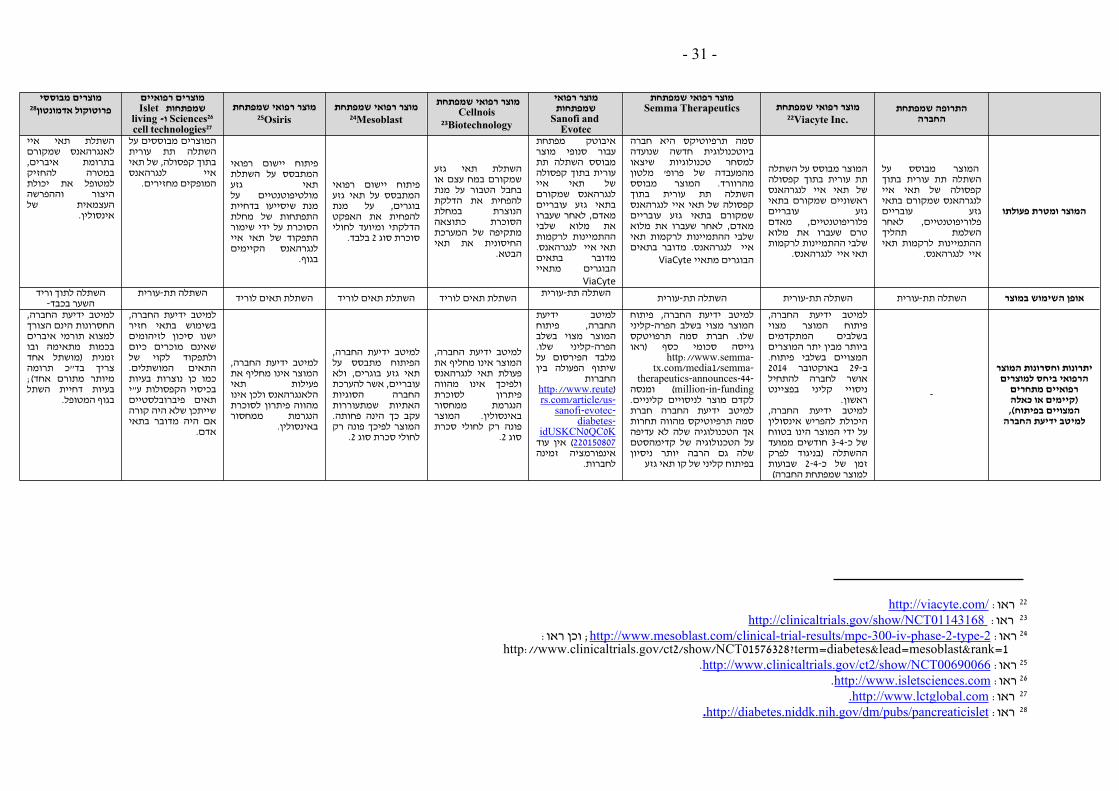

תחרות פוטנציאלית ישירה ב.

למיטב ידיעת החברה, לא קיימת כיום תרופה מבוססת תאי-גזע לטיפול במחלת הסוכרת המאושרת

לשיווק על-ידי ה-FDA, ה-EMA או משרד הבריאות הישראלי. עם זאת יצוין, כי למיטב ידיעת החברה

קיימים כיום מספר יישומים רפואיים מבוססי תאי-גזע הנמצאים בתהליכי פיתוח שונים, ואשר

החברה רואה בהם מתחרים פוטנציאליים ישירים לתרופה שמפתחת החברה בתחום הפעילות.

יובהר, כי מאחר שכל המוצרים שיפורטו להלן נמצאים למיטב ידיעת החברה בשלבי פיתוח שונים

וטרם אושרו לשיווק, קשה להשוות ביניהם לבין התרופה שמפתחת החברה, בהתייחס למספר

פרמטרים מהותיים, כגון, נוחות שימוש, מחיר, שיעור חדירה לשוק ורמות היעילות הקלינית.

למיטב ידיעת החברה, להלן מידע באשר ליתרונותיה וחסרונותיה של התרופה שמפתחת החברה, ביחס ג.

למוצרים הרפואיים המהווים לה תחרות ישירה:21

.Bioassociate 21 יצוין, כי הנתונים בטבלה זו להלן, מתבססים, בין היתר, על מחקר שוק אשר הוכן לבקשת החברה על-ידי חברת

- 31 -

http://viacyte.com/ :22 ראו

http://clinicaltrials.gov/show/NCT01143168 :23 ראו

24 ראו: http://www.mesoblast.com/clinical-trial-results/mpc-300-iv-phase-2-type-2; וכן ראו:

http://www.clinicaltrials.gov/ct2/show/NCT01576328?term=diabetes&lead=mesoblast&rank=1.http://www.clinicaltrials.gov/ct2/show/NCT00690066 :25 ראו

.http://www.isletsciences.com :26 ראו

.http://www.lctglobal.com :27 ראו

.http://diabetes.niddk.nih.gov/dm/pubs/pancreaticislet :28 ראו

מוצרים מבוססי פרוטוקול אדמונטון28

מוצרים רפואיים Islet שמפתחות

living -ו Sciences26

cell technologies27

מוצר רפואי שמפתחת 25Osiris

מוצר רפואי שמפתחת 24Mesoblast

מוצר רפואי שמפתחת Cellnois

23Biotechnology

מוצר רפואי שמפתחות

Sanofi and Evotec

מוצר רפואי שמפתחתSemma Therapeutics מוצר רפואי שמפתחת

22Viacyte Inc.התרופה שמפתחת

החברה

השתלת תאי איי לאנגרהאנס שמקורם בתרומת איברים, במטרה להחזיק למטופל את יכולת היצור וההפרשה העצמאית של

אינסולין.

המוצרים מבוססים על השתלה תת עורית בתוך קפסולה, של תאי איי לנגרהאנס

המופקים מחזירים.

פיתוח יישום רפואי המתבסס על השתלת תאי גזע מולטיפוטנטיים על מנת שיסייעו בדחיית התפתחות של מחלת הסוכרת על ידי שימור התפקוד של תאי איי לנגרהאנס הקיימים

בגוף.

פיתוח יישום רפואי המתבסס על תאי גזע בוגרים, על מנת להפחית את האפקט הדלקתי ומיועד לחולי

סוכרת סוג 2 בלבד.

השתלת תאי גזע שמקורם במח עצם או בחבל הטבור על מנת להפחית את הדלקת הנוצרת במחלת הסוכרת כתוצאה מתקיפה של המערכת החיסונית את תאי

הבטא.

איבוטק מפתחת עבור סנופי מוצר מבוסס השתלה תת עורית בתוך קפסולה של תאי איי לנגרהאנס שמקורם בתאי גזע עובריים מאדם, לאחר שעברו את מלוא שלבי ההתמיינות לרקמות תאי איי לנגרהאנס. מדובר בתאים הבוגרים מתאיי

ViaCyte

סמה תרפיוטיקס היא חברה ביוטכנולוגית חדשה שנועדה למסחר טכנולוגיות שיצאו מהמעבדה של פרופ' מלטון מהרוורד. המוצר מבוסס השתלה תת עורית בתוך קפסולה של תאי איי לנגרהאנס שמקורם בתאי גזע עובריים מאדם, לאחר שעברו את מלוא שלבי ההתמיינות לרקמות תאי איי לנגרהאנס. מדובר בתאים

ViaCyte הבוגרים מתאיי

המוצר מבוסס על השתלה תת עורית בתוך קפסולה של תאי איי לנגרהאנס ראשוניים שמקורם בתאי גזע עובריים פלוריפוטנטיים, מאדם טרם שעברו את מלוא שלבי ההתמיינות לרקמות

תאי איי לנגרהאנס.

המוצר מבוסס על השתלה תת עורית בתוך קפסולה של תאי איי לנגרהאנס שמקורם בתאי גזע עובריים פלוריפוטנטיים, לאחר השלמת תהליך ההתמיינות לרקמות תאי

איי לנגרהאנס.

המוצר ומטרת פעולתו

השתלה לתוך וריד השער בכבד-

השתלה תת-עוריתהשתלת תאים לוריד השתלת תאים לוריד השתלת תאים לוריד

השתלה תת-עוריתהשתלה תת-עורית השתלה תת-עורית השתלה תת-עורית אופן השימוש במוצר

למיטב ידיעת החברה, החסרונות הינם הצורך למצוא תורמי איברים בכמות מתאימה ובו זמנית (מושתל אחד צריך בד"כ תרומה מיותר מתורם אחד); בעיות דחיית השתל

בגוף המטופל.

למיטב ידיעת החברה, בשימוש בתאי חזיר ישנו סיכון לזיהומים שאינם מוכרים כיום ולתפקוד לקוי של התאים המושתלים. כמו כן נוצרות בעיות בכיסוי הקפסולות ע"י תאים פיברובלסטיים שייתכן שלא היה קורה אם היה מדובר בתאי

אדם.

למיטב ידיעת החברה, המוצר אינו מחליף את פעילות תאי הלאנגרהאנס ולכן אינו מהווה פיתרון לסוכרת הנגרמת ממחסור

באינסולין.

למיטב ידיעת החברה, הפיתוח מתבסס על תאי גזע בוגרים, ולא עובריים, אשר להערכת החברה הסוגיות האתיות שמתעוררות עקב כך הינה פחותה. המוצר לפיכך פונה רק

לחולי סכרת סוג 2.

למיטב ידיעת החברה, המוצר אינו מחליף את

פעולת תאי לנגרהאנס ולפיכך אינו מהווה פיתרון לסוכרת הנגרמת ממחסור באינסולין. המוצר פונה רק לחולי סכרת

סוג 2.

למיטב ידיעת החברה, פיתוח המוצר מצוי בשלב הפרה-קליני שלו. מלבד הפירסום על שיתוף הפעולה בין

החברות http://www.reute)rs.com/article/us-

sanofi-evotec-diabetes-

idUSKCN0QC0K220150807) אין עוד אינפורמציה זמינה

לחברות.

למיטב ידיעת החברה, פיתוח המוצר מצוי בשלב הפרה-קליני שלו. חברת סמה תרפויטקס גייסה סכומי כסף (ראו

http://www.semma-tx.com/media1/semma-

therapeutics-announces-44-million-in-funding) ומנסה לקדם מוצר לניסויים קליניים. למיטב ידיעת החברה חברת סמה תרפיוטיקס מהווה תחרות אך הטכנולוגיה שלה לא עדיפה על הטכנולוגיה של קדימהסטם שלה גם הרבה יותר ניסיון

בפיתוח קליני של קו תאי גזע

למיטב ידיעת החברה, פיתוח המוצר מצוי בשלבים המתקדמים ביותר מבין יתר המוצרים המצויים בשלבי פיתוח. ב-29 באוקטובר 2014 אושר לחברה להתחיל ניסויי קליני בפציינט

ראשון.למיטב ידיעת החברה, היכולת להפריש אינסולין על ידי המוצר הינו בטווח של כ-3-4 חודשים ממועד ההשתלה (בניגוד לפרק זמן של כ-2-4 שבועות

למוצר שמפתחת החברה)

-

יתרונות וחסרונות המוצר הרפואי ביחס למוצרים

רפואיים מתחרים (קיימים או כאלה המצויים בפיתוח),

למיטב ידיעת החברה

- 32 -

תחרות פוטנציאלית עקיפה ד.

בנוסף למוצרים המהווים, בראיית החברה, תחרות פוטנציאלית ישירה עם התרופה הנמצאת בפיתוח

על-ידה, קיימים כיום בשוק מוצרים לטיפול במחלת הסוכרת, שאינם מתבססים על שימוש בתאי-גזע.

חלקם מצויים בשלבי פיתוח שונים וחלקם משווקים. החברה רואה במוצרים אלה תחרות פוטנציאלית

עקיפה עם התרופה שמפתחת החברה. להלן יובאו בתמצית, המרכזיים מבין מוצרים אלו:

מזרקי ומשאבות אינסולין - מוצרים אלו נועדו לאפשר ניטור של רמות הגלוקוז בדם בחולי הסוכרת,

באופן חיצוני, ולהזריק אינסולין באופן מלאכותי בהתאם לכמות הנחוצה (האינסולין ניתן בזריקות,

משום שאם יינתן בבליעה יפורק מיידית על ידי אנזימי מערכת העיכול, המפרקים חלבונים).

בראיית החברה, לשימוש במזרקי ומשאבי אינסולין ישנם מספר חסרונות:

תלות בהזרקות וניטור חיצוני של רמת הגלוקוז בדם (מוצרים המבוססים על תחליף פעילות תאי .1

הבטא מיועדים לשחרר את המטופל מתלות זו);

הזרקה מלאכותית של אינסולין אינה מונעת את הידרדרות מחלת הסוכרת לאורך זמן, ולפיכך את .2

נזקיה;

הזרקת יתר של אינסולין עלולה לגרום לצניחת רמת הסוכר, מה שעלול לגרום להתעלפויות, אובדן .3

הכרה ואף למוות במצבים קיצוניים;

באופן טבעי, כאשר רמות הסוכר בגוף יורדות מתחת לסף ערך מסוים, תאי האלפא שבאיי .4

הלנגרהאנס משחררים הורמון גלוקגון, אשר מאותת לכבד ולתאי שומן לשחרר סוכר וע"י כך

להעלותו מעל לריכוזים בעייתיים. החברה מייצרת בנוסף לתאי הבטא גם תאי אלפא המייצרים

גלוקגון מה שמהווה יתרון גדול בהשוואה להזרקת אינסולין.

-Sanofi ,Eli Lilly למיטב ידיעת החברה, החברות העיקריות הפועלות בתחום האינסולין הינן

Aventis ו-Novo Nordisk. בתחום משאבות האינסולין והקטטרים למשאבות:

Roche Animas (J&J) ,Abbot Laboratories ,Medtronic Minimed ו-Unomedical; ובתחום

הציוד הנלווה המתכלה להזרקת אינסולין: Becton Dikinson ו-Tyco. לא מדובר בשוק דינאמי

המתחדש חדשות לבקרים.

טכנולוגיית "משאבת מעגל סגור" - מדובר במשאבה מתוחכמת המחוברת לחיישן של רמות סוכר .5

בדם המאותת למשאבה לשחרר אינסולין כאשר רמת הסוכר בדם עולה. הטיפול מצריך תחזוקה

Artificial ) שוטפת.29 ראוי לציין שיש הקוראים למשאבת מעגל סגור גם בשם לבלב מלאכותי

Pancreas). אנו משתמשים בטרמינולוגיה קצת אחרת המבדילה בין האביזר הרפואי (משאבת מעגל

סגור) לבין לבלב מלאכותי כפי שיוסבר להלן.

השתלת לבלב מלאכותי - פיתוח מוצר רפואי מלאכותי דמוי לבלב (בתפקוד), המיועד להשתלה .6

29 לפירוט נוסף, ראו בפרסום של משרד הבריאות האמריקאי בדבר משאבות מעגל סגור:

.http://clinicaltrials.gov/show/NCT01221467

- 33 -

בקרב חולי סוכרת, תוך שימוש בטכנולוגיות המתבססות על תאי איי לנגרהאנס המופקים

מתרומת איברים או מבעלי חיים ופותחו כאיבר מלאכותי. יצוין, כי למיטב הבנת החברה, הלבלב

המלאכותי נזקק למקור חמצן חיצוני על-מנת לפעול בצורה נאותה.

מדבקת עור לניטור רציף של רמות הסוכר בדם – מדובר בטכנולוגיה שפותחה ב-10 השנים .7

האחרונות אשר מאפשרת ניתור רציף של רמות סוכר ע"י מדבקה על העור.

מובהר, כי המידע שנכלל בסעיף זה לעיל, בדבר הערכות החברה אודות היתרונות והחסרונות של

מוצרי המתחרים השונים, הינו בגדר מידע צופה פני עתיד, כהגדרתו בחוק ניירות ערך, המבוסס

על הערכת החברה במועד הדוח התקופתי ואשר אין כל וודאות בהתממשותם. בפועל, עלויות

הייצור של החברה עשויות להיות גבוהות יותר מהצפוי ובהתאם יושפע מחיר השיווק, מחירם

של מוצרים מתחרים בתרופה שמפתחת החברה עשוי להשתנות, תוצאות הניסויים הקליניים

עשויים להיות שונים מהצפוי במועד הדו"ח, ייתכנו שינויים בתכנית הפיתוח ובכלל כך, ייתכן

וניסוי כלשהו לא יושלם כמתוכנן ו/או יידרשו ניסויים נוספים ו/או המועדים לביצוע פעולות אלו

יהיו שונים מהאמור לעיל, וזאת בין היתר, בשל עלייה בחומרי גלם, תוצאות שונות מהצפוי

במועד הדו"ח, שינויים כאמור בתכנית הפיתוח ו/או בשל שינויים רגולטורים ו/או אי גיוס

המשאבים הנדרשים, תוצאות הניסויים כאמור עשויים אף להשפיע על גודל ושווי שוק היעד

אליו מכוונת התרופה שמפתחת החברה.

כושר ייצור פוטנציאלי .7.2.1.7

כאמור לעיל, החברה פיתחה וכן קיבלה ברישיון ידע ומיומנות המאפשרים לה להגדיל כמויות/להרבות

(expand) את תאי-הגזע הפלוריפוטנטיים שברשותה ולהקפיאם בהקפאה עמוקה במכלי חנקן נוזלי, תוך

שמירה על כשירותם הפלוריפוטנטית. טכנולוגיה זו מאפשרת ייצור ואחסון של מלאי תאי-גזע

פלוריפוטנטיים בקנה מידה תעשייתי, אשר לאחר מכן ניתן להפשירם ולעשות בהם שימוש בייצור התרופה

שמפתחת החברה.

כמו כן, ברשות החברה שני "חדרים נקיים" הנמצאים בשטח המושכר שמאפשרים לה לייצר את התאים

הדרושים לצורך ייצור התרופה, תוך עמידה בדרישות הרגולטוריות הרלוונטיות (ובכלל זה GMP). ביום 29

במרץ, 2015, פרסמה החברה כי חנכה את החדרים הנקיים. לפרטים ראו דיווח מיידי מיום 29 במרץ, 2015

(אסמכתא: 2015-01-063916), המובא על דרך ההפניה. בשנת 2016 החלה החברה בייצור של בנקי התאים

פלוריפוטנטיים מקו התאים שנתקבל ברשיון מהדסית. החברה השלימה את ייצור הבנק העיקרי ושני

בנקי עבודה של התאים הפלוריפוטנטיים ובכך הבטיחה כמות בלתי מוגבלת של תאי מקור לייצור העתידי.

התאים נבדקו במספר רב של מבחנים בהתאם לדרישות הבטיחות והיציבות הכרומוזומלית והגנטית

ונקיון מוירוסים, חיידקים, פטריות ומיקופלסמה ונמצאו נקיים ומתאימים. (תאים אלה נבחנו ליעילותם

בהתמיינות בפרוטוקול ליצירת תאים יוצרי-אינסולין ונמצאו מתאימים ויעילים. על בסיס התוצאה הזו

החברה מעריכה שלקראת הניסוי הקליני בבני אדם ניתן יהיה להשתמש בקו התאים הקליני ולייצר ממנו

בחדרים הנקיים בתנאי יצור נאותים (GMP) את צברי התאים יוצרי האינסולין ויוצרי הגלוקגון).

- 34 -

(ALS בדגש על) פיתוח תרופה לטיפול במחלות נוירודגנרטיביות .7.2.2

כללי .7.2.2.1

למועד דוח זה, התרופה שמפתחת החברה מבוססת על תאי גזע שקיבלה במסגרת הסכמי רישיון30

וטכנולוגיות שפותחו על-ידה לשכפול תאי-גזע פלוריפוטנטיים והתמיינותם לתאי תמך במוח

(אסטרוציטים), ולאחר מכן השתלתם בחולים. באנשים בריאים, תפקיד האסטרוציטים הינו לתמוך

בבריאות תאי העצב ותיפקודם התקין על ידי הפרשת חומרים משרי גדילה עליהם וניטור והפחתת עקות

סביבתיות (כדוגמאת רדיקאליים חופשיים ורמות גבוהות מדי של גלוטמאט ואשלגן).

מחקרים מהשנים האחרונות31 מצביעים על כך כי אצל חולי ALS, האסטרוציטים אינם מתפקדים כשורה

ואף תורמים להתדרדרות המחלה. הודגם כי אסטרוציטים של חולי ALS אינם מפרישים את חומרי

ההגנה הדרושים ואינם מסלקים גלוטמט עודף, רדיקלים חופשיים ואשלגן עודף ביעילות מספקת, דבר

היוצר סביבה רעילה עבור הנוירונים ומקדמת את התנוונותם. החברה מעריכה כי על-ידי השתלת

אסטרוציטים בריאים לחולי ALS, תשתפר ההגנה על הנוירונים, תואט תמותתם וכתוצאה מכך תואט

התקדמות המחלה.

לצורך פיתוח התרופה, החברה מתבססת על שתי טכנולוגיות עיקריות.

המודל שפיתחה החברה, מחולק לשני שלבים עיקריים: .1

התמיינות לתאי גליה - ייצור גדל כמותי של תאי הגזע הפלוריפוטנטיים ברמה של תרופה (תחת

תנאי ייצור נאותים, GMP) כך שהם יהוו חומר התחלתי למוצר התאי. בהמשך התמיינות של תאי-

גזע פלוריפוטנטיים לתאי גליה, המכילים בעיקר תאי אסטרוציטים, בתנאי מעבדה.

השתלה בגוף המטופל - השתלת התאים לתוך נוזל מח השדרה במערכת העצבים המרכזית של

המטופל, אחת לתקופה מסוימת, כך שהתאים המושתלים תומכים בסביבה החיצונית של

המוטונוירונים, מייצרים ומשחררים גורמי צמיחה בהתאם לצורך ומנטרים ומונעים עלייה ברמות

הגלוטמאט והרדיקלים החופשיים בסביבת תאי העצב ומשחררים משרי גדילה החיוניים לשרידות

תקינה של המוטונוירונים.

30 לפירוט בדבר הסכמי הרישיון שבהם התקשרה החברה, ראו בסעיפים 9.20.4-9.20.1 בפרק זה.