2015 년 월 일 스몰캡 issue paper -...

TRANSCRIPT

리서치센터

ISSUE PAPER

2015 년 12 월 3 일

스몰캡

내 손안에 세상

모바일인터넷 일평균 이용시간 증가

2015년 글로벌 스마트폰 보급률은 60%에 이른다. 우리나라의 경우 80%를 상회하며 세

계 4번째로 높은 수준을 나타내고 있다. 스마트폰의 보급 증가는 이용자들의 삶의 행태

를 변화시키고 있다. 2015년 국내 모바일인터넷 일평균 이용시간은 1시간 54분이다.

2013년 대비 20분 증가했다. 다양한 이용 목적을 위해 하루에도 여러 번씩 „내 손안에

세상‟ 에 접속하고 있다.

1) 광고, 2) 게임, 3) 음원, 4) 만화, 5) 뉴미디어 관련 업체에 주목

모바일인터넷 주요 이용 목적은 자료 및 정보습득, 커뮤니케이션, 여가 활동, 위치기반서

비스, 경제 활동 등이다. 콘텐츠 업체들은 다양한 이용 목적 가운데 수익 기반 서비스가

가능한 여가 활동 카테고리에 적극적으로 진출하고 있어 관련 서비스에 관심이 필요하다.

모바일 광고, 게임, 디지털 음원, 디지털 만화(웹툰 포함), 뉴미디어 채널 등이 해당된다.

글로벌 모바일 광고 시장규모는 연평균 45% 성장이 기대된다. 모바일 게임 가운데 소셜

카지노 장르의 경우 기존 PC에서 모바일까지 시장을 확대하고 있다. 국내 디지털 음원산

업은 P(가격)와 Q(순 방문자 수)의 동반 성장이 기대되는 몇 안되는 산업이다. 만화 시장

의 경우 부가판권 시장의 성장이 전망된다. 1인 방송, 웹드라마는 뉴미디어로서의 자리매

김에 성공했다.

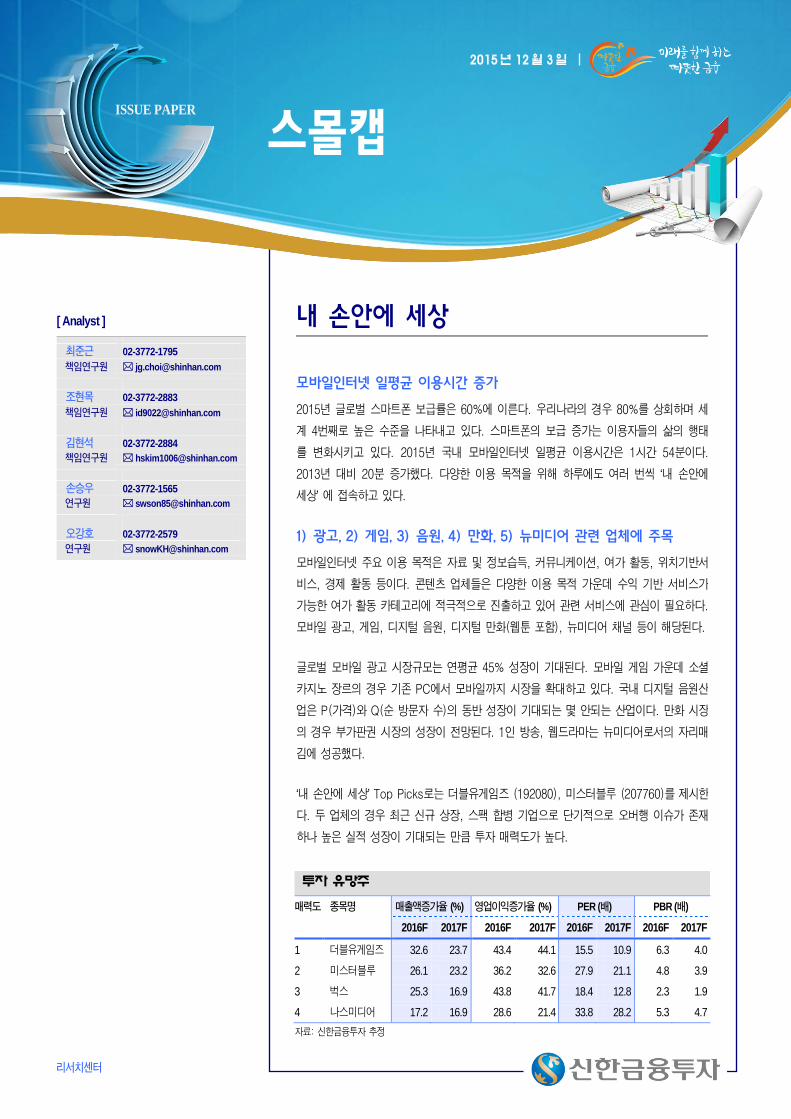

„내 손안에 세상‟ Top Picks로는 더블유게임즈 (192080), 미스터블루 (207760)를 제시한

다. 두 업체의 경우 최근 신규 상장, 스팩 합병 기업으로 단기적으로 오버행 이슈가 존재

하나 높은 실적 성장이 기대되는 만큼 투자 매력도가 높다.

이름

☎ 02) 3772-????

Analyst 이름

☎ 02) 3772-????

최준근 02-3772-1795 ☎ 02) 3772-????

책임연구원 [email protected] [email protected]

조현목 02-3772-2883

책임연구원 [email protected]

김현석 02-3772-2884

책임연구원 [email protected]

손승우 02-3772-1565

오강호 02-3772-2579

[ Analyst ]

투자 유망주

매력도 종목명 매출액증가율 (%) 영업이익증가율 (%) PER (배) PBR (배)

2016F 2017F 2016F 2017F 2016F 2017F 2016F 2017F

1 더블유게임즈 32.6 23.7 43.4 44.1 15.5 10.9 6.3 4.0

2 미스터블루 26.1 23.2 36.2 32.6 27.9 21.1 4.8 3.9

3 벅스 25.3 16.9 43.8 41.7 18.4 12.8 2.3 1.9

4 나스미디어 17.2 16.9 28.6 21.4 33.8 28.2 5.3 4.7

자료: 신한금융투자 추정

Contents

3

내 손안에 세상

모바일인터넷 일평균 이용시간 증가

4

온라인(모바일) 광고

온라인(모바일) 광고 매체 중요성 증가

글로벌 모바일 광고 시장 연평균 44.5% 성장 전망

5

모바일 게임

2016년 글로벌 모바일 게임 시장 41조원(+17.5% YoY) 전망

2016년 글로벌 모바일 소셜 카지노 비중은 75%(+9%p YoY)까지 확대 예상

6

디지털 음원

국내 디지털 음원 시장 연평균 성장률 24% 예상

순 방문자(Q) 증가+ 음원 가격(P) 인상 = 성장 모멘텀

7

디지털 만화

2017년 만화 산업내 디지털 만화 비중 15% 예상

웹툰 시장 성장, 부가 판권 시장 성장으로 연결될 전망

8

뉴미디어 채널

스마트 디바이스를 통한 동영상 콘텐츠 소비 확산으로 1인 미디어의 영향력 확대

1인 제작자를 묶어 전문적으로 관리하는 MCN(Multi Channel Networks) 사업 태동

11

투자 유망주

더블유게임즈 (192080) - 내 손안에 카지노

미스터블루 (207760) - 내 손안에 만화

벅스 (104200) - 내 손안에 음악

나스미디어 (089600) - 내 손안에 광고

…3

ISSUE PAPER 스몰캡: 내 손안에 세상 2015년 12월 3일

내 손안에 세상

2015년 글로벌 스마트폰 보급률은 평균 60%에 이른다. 우리나라의 경우 80%를 상회하며 세

계 4번째로 높은 수준을 나타내고 있다. 스마트폰의 보급 증가는 이용자들의 삶의 행태를 변화

시키고 있다.

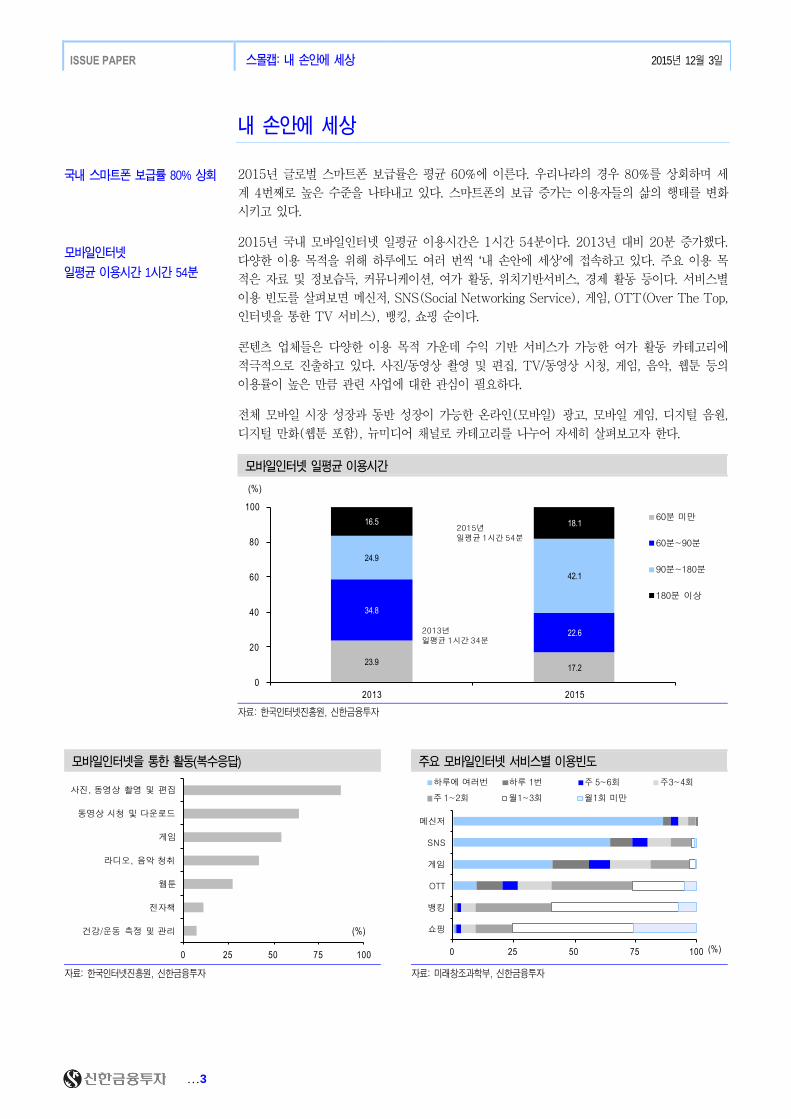

2015년 국내 모바일인터넷 일평균 이용시간은 1시간 54분이다. 2013년 대비 20분 증가했다.

다양한 이용 목적을 위해 하루에도 여러 번씩 „내 손안에 세상‟에 접속하고 있다. 주요 이용 목

적은 자료 및 정보습득, 커뮤니케이션, 여가 활동, 위치기반서비스, 경제 활동 등이다. 서비스별

이용 빈도를 살펴보면 메신저, SNS(Social Networking Service), 게임, OTT(Over The Top,

인터넷을 통한 TV 서비스), 뱅킹, 쇼핑 순이다.

콘텐츠 업체들은 다양한 이용 목적 가운데 수익 기반 서비스가 가능한 여가 활동 카테고리에

적극적으로 진출하고 있다. 사진/동영상 촬영 및 편집, TV/동영상 시청, 게임, 음악, 웹툰 등의

이용률이 높은 만큼 관련 사업에 대한 관심이 필요하다.

전체 모바일 시장 성장과 동반 성장이 가능한 온라인(모바일) 광고, 모바일 게임, 디지털 음원,

디지털 만화(웹툰 포함), 뉴미디어 채널로 카테고리를 나누어 자세히 살펴보고자 한다.

모바일인터넷 일평균 이용시간

자료: 한국인터넷진흥원, 신한금융투자

모바일인터넷을 통한 활동(복수응답) 주요 모바일인터넷 서비스별 이용빈도

자료: 한국인터넷진흥원, 신한금융투자 자료: 미래창조과학부, 신한금융투자

0 25 50 75 100

쇼핑

뱅킹

OTT

게임

SNS

메신저

하루에 여러번 하루 1번 주 5~6회 주3~4회

주 1~2회 월1~3회 월1회 미만

(%)

국내 스마트폰 보급률 80% 상회

모바일인터넷

일평균 이용시간 1시간 54분

23.917.2

34.8

22.6

24.9

42.1

16.5 18.1

0

20

40

60

80

100

2013 2015

60분 미만

60분~90분

90분~180분

180분 이상

(%)

2013년일평균 1시간 34분

2015년일평균 1시간 54분

0 25 50 75 100

건강/운동 측정 및 관리

전자책

웹툰

라디오, 음악 청취

게임

동영상 시청 및 다운로드

사진, 동영상 촬영 및 편집

(%)

…4

ISSUE PAPER 스몰캡: 내 손안에 세상 2015년 12월 3일

온라인(모바일) 광고

온라인(모바일) 광고 매체 중요성 증가 → 1) 스마트폰 사용시간 증가, 2) 컨텐츠 질적/양적 개선

글로벌 모바일 광고 시장 연평균 44.5% 성장 전망

온라인 광고시장 연평균 9.6% 성장 전망

2016년 국내 광고 시장 규모는 10.2조원(+2.8% YoY)이 전망된다. 전통적 4대매체 성장률

(+0.4% YoY)이 낮은 반면 뉴미디어 광고 시장 성장(+6.4% YoY)은 견고할 전망이다. 특히

온라인(모바일) 광고 시장 성장은 빠르다. 온라인(모바일) 매체는 1) 스마트폰 사용시간 증대,

2) 모바일 컨텐츠의 질적, 양적 개선으로 중요성이 높아지고 있다.

2016년 국내 온라인 광고 시장 규모는 3조 2,518억원(+8.3% YoY)이 예상된다. 2017년까지

연평균 9.6% 성장이 기대된다. 인터넷 광고의 낮은 성장에도 모바일 부문(+17.9% YoY)은 전

체 온라인 광고 시장 성장을 견인할 전망이다. 온라인 광고 시장 점유율도 2014년 23.2%에서

2017년 33.6%까지 확대가 예상된다. 모바일 광고 성장은 국내 뿐만 아니라 글로벌 트렌드다.

1) 페이스북, 인스타그램 등 SNS의 확산, 2) 전자상거래 규모 증가, 3) 웹툰, 웹드라마 등 신규

플랫폼 등장 등 모바일 광고 환경은 우호적이다. 시장 조사기관 eMarketer에 따르면 글로벌 모

바일 광고 시장은 2017년까지 연평균 44.5% 성장할 전망이다.

국내 광고 시장 추이 및 전망

자료: 한국방송광고진흥공사, 제일기획, 신한금융투자

글로벌 모바일 광고 시장 추이 및 전망

자료: eMarketer, 신한금융투자

국내 온라인 광고시장 점유율

2014년 23% → 2017F 34%

모바일 광고 성장 트렌드

1) SNS 확산

2) 전자상거래 규모 증가

3) 신규 플랫폼 등장

모바일 광고 성장 트렌드

1) SNS 확산

2) 전자상거래 규모 증가

3) 신규 플랫폼 등장

모바일 광고 성장 트렌드

1) SNS 확산

2) 전자상거래 규모 증가

3) 신규 플랫폼 등장

4대매체: TV, 신문, 라디오, 잡지

뉴미디어: 인터넷, 모바일, IPTV 등의

광고매체 SNS(Social Networking Service): 온라인/모바일상에서 인맥 구축을 목적

으로 개설된 커뮤니티형 사이트

4,328 3,989 3,817 3,817 3,834 3,872

3,605 3,983 4,302 4,650 4,946 5,317

911 965 936 899

863 831

542 581 590 591 593

596

0

2,000

4,000

6,000

8,000

10,000

12,000

2012 2013 2014 2015F 2016F 2017F

4대매체 뉴미디어 옥외광고 제작/기타

(십억원)

0

20

40

60

80

100

2012 2013 2014 2015F 2016F 2017F

(십억달러)

2014~2017F CAGR 44.5%

…5

ISSUE PAPER 스몰캡: 내 손안에 세상 2015년 12월 3일

모바일 게임

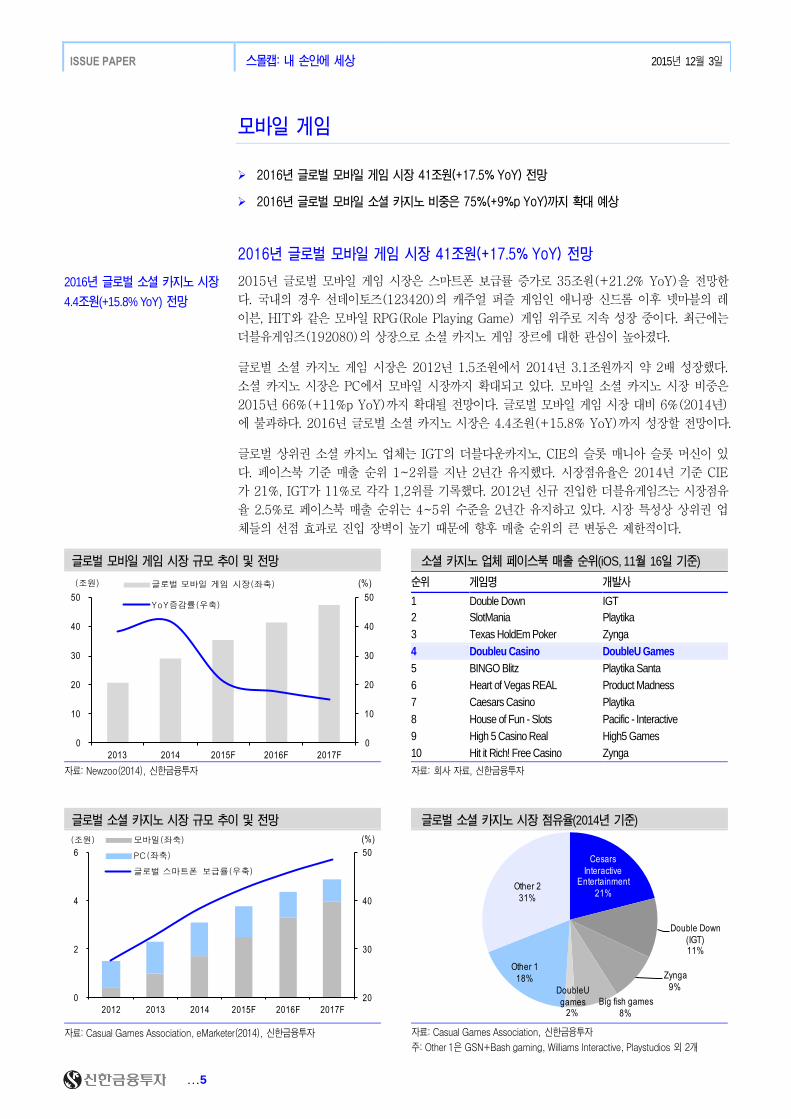

2016년 글로벌 모바일 게임 시장 41조원(+17.5% YoY) 전망

2016년 글로벌 모바일 소셜 카지노 비중은 75%(+9%p YoY)까지 확대 예상

2016년 글로벌 모바일 게임 시장 41조원(+17.5% YoY) 전망

2015년 글로벌 모바일 게임 시장은 스마트폰 보급률 증가로 35조원(+21.2% YoY)을 전망한

다. 국내의 경우 선데이토즈(123420)의 캐주얼 퍼즐 게임인 애니팡 신드롬 이후 넷마블의 레

이븐, HIT와 같은 모바일 RPG(Role Playing Game) 게임 위주로 지속 성장 중이다. 최근에는

더블유게임즈(192080)의 상장으로 소셜 카지노 게임 장르에 대한 관심이 높아졌다.

글로벌 소셜 카지노 게임 시장은 2012년 1.5조원에서 2014년 3.1조원까지 약 2배 성장했다.

소셜 카지노 시장은 PC에서 모바일 시장까지 확대되고 있다. 모바일 소셜 카지노 시장 비중은

2015년 66%(+11%p YoY)까지 확대될 전망이다. 글로벌 모바일 게임 시장 대비 6%(2014년)

에 불과하다. 2016년 글로벌 소셜 카지노 시장은 4.4조원(+15.8% YoY)까지 성장할 전망이다.

글로벌 상위권 소셜 카지노 업체는 IGT의 더블다운카지노, CIE의 슬롯 매니아 슬롯 머신이 있

다. 페이스북 기준 매출 순위 1~2위를 지난 2년간 유지했다. 시장점유율은 2014년 기준 CIE

가 21%, IGT가 11%로 각각 1,2위를 기록했다. 2012년 신규 진입한 더블유게임즈는 시장점유

율 2.5%로 페이스북 매출 순위는 4~5위 수준을 2년간 유지하고 있다. 시장 특성상 상위권 업

체들의 선점 효과로 진입 장벽이 높기 때문에 향후 매출 순위의 큰 변동은 제한적이다.

글로벌 모바일 게임 시장 규모 추이 및 전망 소셜 카지노 업체 페이스북 매출 순위(iOS, 11월 16일 기준)

순위 게임명 개발사

1 Double Down IGT

2 SlotMania Playtika

3 Texas HoldEm Poker Zynga

4 Doubleu Casino DoubleU Games

5 BINGO Blitz Playtika Santa

6 Heart of Vegas REAL Product Madness

7 Caesars Casino Playtika

8 House of Fun - Slots Pacific - Interactive

9 High 5 Casino Real High5 Games

10 Hit it Rich! Free Casino Zynga

자료: Newzoo(2014), 신한금융투자 자료: 회사 자료, 신한금융투자

글로벌 소셜 카지노 시장 규모 추이 및 전망 글로벌 소셜 카지노 시장 점유율(2014년 기준)

자료: Casual Games Association, eMarketer(2014), 신한금융투자

자료: Casual Games Association, 신한금융투자

주: Other 1은 GSN+Bash gaming, Williams Interactive, Playstudios 외 2개

0

10

20

30

40

50

0

10

20

30

40

50

2013 2014 2015F 2016F 2017F

글로벌 모바일 게임 시장(좌축)

YoY증감률(우축)

(조원) (%)

20

30

40

50

0

2

4

6

2012 2013 2014 2015F 2016F 2017F

모바일(좌축)

PC(좌축)

글로벌 스마트폰 보급률(우축)

(조원) (%)

Cesars

Interactive Entertainment

21%

Double Down

(IGT)11%

Zynga

9%

Big fish games

8%

DoubleU

games2%

Other 1

18%

Other 2

31%

2016년 글로벌 소셜 카지노 시장

4.4조원(+15.8% YoY) 전망

…6

ISSUE PAPER 스몰캡: 내 손안에 세상 2015년 12월 3일

디지털 음원

국내 디지털 음원 시장 연평균 성장률 24% 예상

순 방문자(Q) 증가+ 음원 가격(P) 인상 = 성장 모멘텀

국내 디지털 음원 시장 연평균 성장률 24% 예상

디지털 음원 시장(CAGR 24%, 2013~2017F)은 고성장세가 지속되고 있다. 성장 요인은 다음

과 같다. 첫째, 모바일 음원 애플리케이션 순 방문자 수가 증가하고 있기 때문이다. 2015년 10

월 기준, 국내 음원 모바일 애플리케이션(멜론, 벅스, 지니 등) 순 방문자 수는 전년 동기 대비

3.8% 증가한 630만명이다. 방문자 수 증가 이유는 1) 과거 대비 싱글 앨범을 통한 음원 발매

확대 , 2) 제작사들의 SNS를 통한 음원 마케팅 강화 때문이다.

둘째, 2016년은 2013년에 이어 두번째 음원 가격 인상이 예상된다. 현재 스트리밍 기준 평균

가격은 약 6,000원이다. 가격 인상폭은 2013년과 동일한 2,000원 수준이 예상된다. 글로벌 평

균 10,000원 대비 아직 저렴한 수준으로 향후에도 가격 인상은 지속될 가능성이 높다. 따라서

2016년에도 순 방문자 수(Q) 증가와 음원 가격(P) 인상이 동시에 진행되는 만큼 디지털 음원

시장 성장 모멘텀에 관심이 필요한 시점이다.

국내 음원 시장 규모 추이 및 전망

자료: 로엔, 음악산업백서, 신한금융투자 추정

국내 음원 시장의 순 방문자 추이

자료: 로엔, 음악산업백서, 신한금융투자 추정

2016년 국내 음원 시장 비중

디지털 음원 시장 87%

오프라인 음원 시장 13% 예상

2016년 음원 가격 인상 폭

2,000원(+50% YoY)

0

200

400

600

800

1,000

2010 2011 2012 2013 2014 2015F 2016F 2017F

오프라인

디지털

디지털 음원시장 CAGR(2013~2017) 24.1%

(십억원)

40

52

64

76

88

100

01/13 07/13 01/14 07/14 01/15 07/15

(십만명)

…7

ISSUE PAPER 스몰캡: 내 손안에 세상 2015년 12월 3일

디지털 만화

2017년 만화 산업내 디지털 만화 비중 15% 예상

웹툰 시장 성장, 부가 판권 시장 성장으로 연결될 전망

디지털 만화, 새로운 엔터테인먼트 산업으로 부각

디지털 만화 시장 성장이 빠르게 진행되고 있다. 스마트폰을 통해 시간과 장소의 구애없이 언제

든지 만화 콘텐츠 소비가 가능한 시대가 열렸다. 2013년 이후 글로벌 인쇄 만화 시장이 연평균

1% 감소하는 반면 디지털 만화 시장은 연평균 18%의 성장이 기대된다. 만화산업내 디지털 만

화 비중은 2017년 15%로 확대될 전망이다. 네이버, 카카오 등의 포털을 중심으로 SKT 등 통

신 사업자, 미스터블루, 레진코믹스 등의 만화 전문 플랫폼 업체가 시장에서 경쟁 중에 있다.

최근 웹툰의 성장세가 눈부시다. 웹툰은 드라마, 영화 뿐만 아니라 뮤지컬, 광고, 게임 등으로

재해석되면서 새로운 시장까지 창출해내고 있다. 가장 대표적인 사례는 작년 하반기 돌풍을 일

으켰던 드라마 „미생‟이다. KT경제경영연구소에 따르면 웹툰이 창출해내는 2차 시장은(저작권

료 및 판권 수입, 해외수출) 2015~2017년 연평균 33%의 고성장세를 보일 전망이다. 디지털

만화는 다양한 산업과의 연계를 통한 새로운 엔터테인먼트 산업으로의 성장이 기대된다.

글로벌 디지털 만화 시장의 빠른 성장 예상

자료: 문화체육관광부, 신한금융투자

국내 웹툰 시장 전망 - 부가가치 창출 및 해외수출 기대감 확산

자료: 한국콘텐츠진흥원, 문화체육관광부, 신한금융투자

주: 부가가치는 캐릭터, 광고, 영화, 광고, 연관산업 고용창출 등 고려(KT경제경영연구소)

디지털 만화 시장규모

연평균 18% 성장 전망

웹툰 등을 통한 부가가치 시장

연평균 33% 성장 기대

0

20

40

60

80

2013 2014 2015F 2016F 2017F

인쇄만화

디지털만화

(억달러)

디지털만화 시장은 2013~2017F +18% 성장

0

2,000

4,000

6,000

8,000

2013 2014 2015F 2016F 2017F

1차 웹툰 매출

2차 부가가치 + 해외 수출

(억원)

부가가치 및 해외수출예상 성장률 33%

…8

ISSUE PAPER 스몰캡: 내 손안에 세상 2015년 12월 3일

뉴미디어 채널

스마트 디바이스를 통한 동영상 콘텐츠 소비 확산으로 1인 미디어의 영향력 확대

1인 제작자를 묶어 전문적으로 관리하는 MCN(Multi Channel Networks) 사업 태동

1인 미디어, 대중화의 길로 들어서다

스마트폰의 대중화와 통신 인프라 품질 향상으로 미디어 환경이 빠르게 변화하고 있다. 10~30

대 젊은 세대를 중심으로 TV/라디오보다 모바일/동영상 플랫폼을 통해 콘텐츠를 소비하는 비중

이 높아지면서 1인 미디어의 영향력이 높아지고 있다. 1인 방송 제작자들이 주로 활동하는 동영

상 플랫폼의 영향력 확대는 동영상 광고시장의 성장으로 이어졌다. eMarketer는 2016년 미국

동영상 광고 시장 규모를 2012년 29.3억 달러에서 80.4억 달러까지 성장할 것으로 전망했다.

우리나라도 MBC의 “마이리틀텔레비전” 방영을 계기로 매니아층의 전유물로 여겨졌던 1인 방송

이 주류 방송 콘텐츠로 부각받고 있다. 국내의 대표적인 1인 방송 플랫폼인 아프리카TV의 월

평균 방문자수는 2017년까지 연평균 12.5%의 성장세를 보일 것으로 전망된다.

국내 MCN 시장 규모도 빠르게 확대되고 있다. 국내에서는 CJ E&M이 MCN 사업에 가장 적극

적이다. 올해 5월 MCN 브랜드 “다이아 TV”를 런칭 했고 해외 사업자들과의 전략적 제휴를 통

해 1인 제작자들의 해외 진출도 돕고 있다. CJ E&M과 파트너인 상위 20개 팀의 올해 1분기

월평균 수입은 583만원이다. 전년동기 대비 52.2% 증가하며 성장 가능성을 보여주고 있다.

미국의 인터넷, 모바일 동영상 광고 시장 전망

자료: eMarketer, 신한금융투자

아프리카TV의 월평균 방문자수 추이 및 전망 CJ E&M 상위 20개 파트너들의 월평균 수입 추이

자료: 아프리카TV, 신한금융투자 추정 자료: 언론자료, 신한금융투자

300

600

900

1,200

2013 2014 2015F 2016F 2017F

(만명)

연평균 12.5% 성장

150

300

450

600

1Q14 1Q15

(만원)

52.2% 성장

모바일 기기를 통한 콘텐츠

소비 확산.으로 1인 방송 새로운

미디어 채널로 부각

MCN(Multi Channel Networks)

1인 제작자를 발굴하고 창의적인 콘텐츠

제작을 지원하는 전문 매니지먼트 업체. 콘텐츠가 유통될 채널을 발굴하고, 수익을 창출하는 역할도 담당

스타들을 관리하는 연예기획사와 비슷한 역할

0

25

50

75

100

125

2012 2013 2014 2015F 2016F

인터넷 동영상 광고비

모바일 동영상 광고비

(억 달러)

연평균 22.4% 성장

…9

ISSUE PAPER 스몰캡: 내 손안에 세상 2015년 12월 3일

이슈 관련 종목

우리는 „모바일‟ 시대의 환경에서 성장 기회를 얻을 수 있는 업체들을 찾고자 노력한다. 모바일

환경 확산에 따른 수혜가 예상되는 광고, 게임, 음원, 만화, 뉴미디어 채널 관련 종목들은 아래

와 같다.

온라인(모바일) 광고 관련주

코드 종목명 시가총액 (십억원) 비고

030000 제일기획 2,490.6 삼성그룹 계열의 국내 1위 광고 대행 및 광고물 제작 업체

214320 이노션 1,410.0 현대차그룹 계열의 국내 2위 광고 대행 및 광고물 제작 업체

089600 나스미디어 401.2 국내 1위 미디어렙 업체

123570 이엠넷 44.0 야후, 엠파스, 네이트 등 광고대행 계약을 체결 검색광고 사업 영위

자료: 각사, 신한금융투자

모바일 게임 관련주

코드 종목명 시가총액 (십억원) 비고

036570 엔씨소프트 4,725.7 리니지 매출 의존도(40%) 높음. 리니지이터널 2016 상반기 CBT 예정

078340 컴투스 1,501.5 서머너즈워 미국 iOS 매출순위 4위(12월1일)

123420 선데이토즈 403.2 애니팡 시리즈의 매출 의존도(90%) 높음. 애니팡 맞고 12월 출시

194510 파티게임즈 162.4 소셜 카지노 게임 업체인 다다소프트 100% 인수

101730 조이맥스 117.0 보드게임인 맞고의 신 for kakao 12월 1일 출시

자료: 각 사, 신한금융투자

디지털 음원 관련주

코드 종목명 시가총액(십억원) 비고

016170 로엔 1,912.1 음원 유통 시장 내 브랜드 인지도 1위, 시장점유율 1위 업체

043610 KT뮤직 204.9 KT 계열의 음악 콘텐츠 제작 및 유통 업체

053110 소리바다 175.2 음원 스트리밍 및 다운로드 서비스로 각종 콘텐츠 제공

104200 벅스 151.2 음악서비스 및 SNS 서비스 등 디지털 음원 서비스 제공

자료: 각 사, 신한금융투자

디지털 만화 관련주

코드 종목명 시가총액 (십억원) 비고

035420 NAVER 21,063.2 인터넷 포털 서비스 업체로 웹사이트 „NAVER 만화‟ 오픈

035720 카카오 7,191.6 인터넷 포털 서비스 업체로 웹사이트 „만화속 세상‟ 오픈

066270 SK컴즈 269.3 SK그룹의 계열의 인터넷 포털업체로 '네이트만화' 제공

207760 미스터블루 129.2 225만명 회원 보유의 만화 플랫폼 업체

자료: 각 사, 신한금융투자

뉴미디어 채널 관련주

코드 종목명 시가총액 (십억원) 비고

035420 NAVER 21,063.2 온라인 동영상 플랫폼 서비스 제공

035720 카카오 7,191.6 온라인 플랫폼 서비스 제공

067160 아프리카TV 261.3 아프리카 TV 플랫폼 중심으로 1인 미디어 서비스 제공

202960 판도라티비 26.7 인터넷 매체를 통한 동영상, 유료 디지털 컨테츠 제공(코넥스 상장)

자료: 각 사, 신한금융투자

주: 시가총액은 2015년 12월 2일 종가 기준

Company analysis

더블유게임즈

미스터블루

벅스

나스미디어

…12

ISSUE PAPER 더블유게임즈 2015년 12월 3일

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 45.3 13.0 12.4 11.2 916 N/A 1,046 0.0 (0.9) 0.0 84.0 (91.9)

2014 71.3 29.3 31.1 28.1 2,192 139.4 3,251 0.0 (1.4) 0.0 102.0 (97.7)

2015F 127.6 41.6 44.4 41.1 3,012 37.4 4,826 17.0 19.1 10.6 65.8 (98.7)

2016F 169.2 59.6 62.8 57.0 3,307 9.8 8,160 15.5 12.4 6.3 50.9 (99.2)

2017F 209.3 85.9 89.0 80.8 4,689 41.8 12,887 10.9 7.7 4.0 44.6 (99.5)

자료: 회사 자료, 신한금융투자

더블유게임즈 (192080)

Not Rated 현재주가 (12월 2일) 51,300 원

손승우 공영규

(02) 3772-1565 (02) 3772-1527

[email protected] [email protected]

KOSPI 2,009.29p

KOSDAQ 690.32p

시가총액 876.7십억원

액면가 500원

발행주식수 17.1백만주

유동주식수 9.7백만주(56.7%)

52주 최고가/최저가 68,300원/50,600원

일평균 거래량 (60일) 528,714주

일평균 거래액 (60일) 32,529백만원

외국인 지분율 2.88%

주요주주 김가람 43.30%

한국투자파트너스 외 3 인 7.20%

절대수익률 3개월 0.0%

6개월 0.0%

12개월 0.0%

KOSDAQ 대비 3개월 0.0%

상대수익률 6개월 0.0%

12개월 0.0%

주가차트

0

20

40

60

80

100

120

50,000

55,000

60,000

65,000

70,000

11/15

더블유게임즈 주가 (좌축)

KOSDAQ지수대비 상대지수 (우축)

(원)

코스닥지수=100

(01/00=100)

내 손안에 카지노

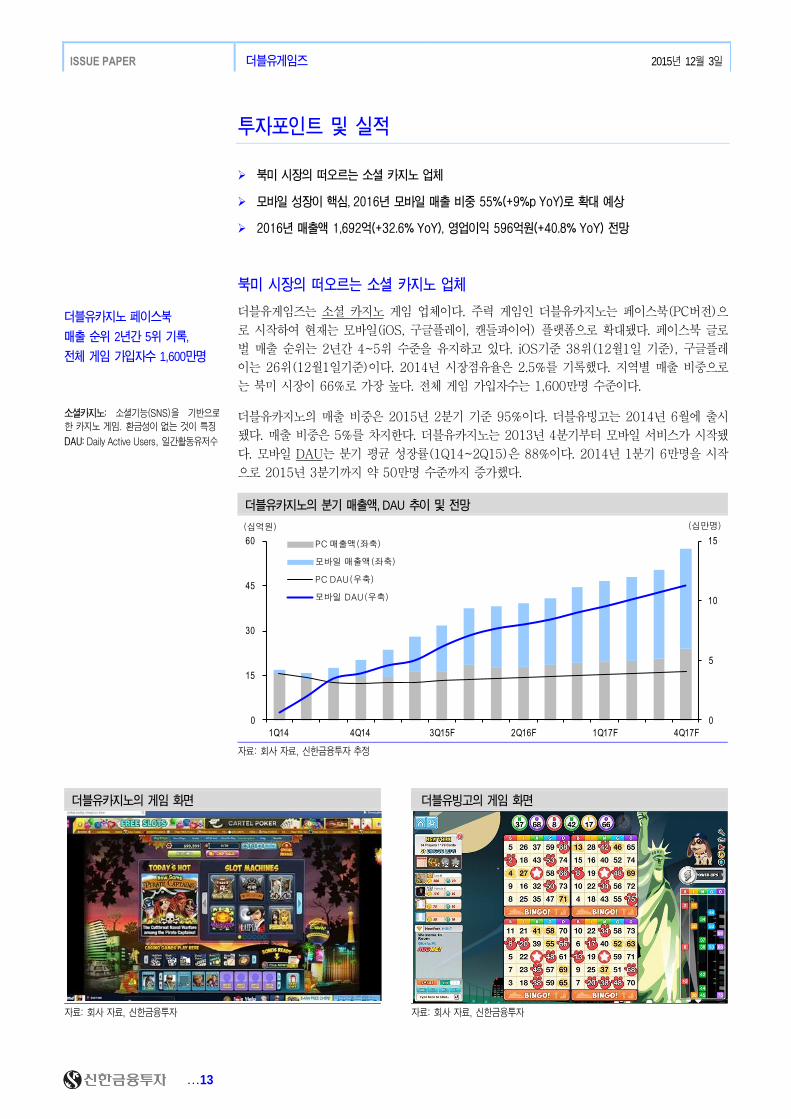

북미 시장의 떠오르는 소셜 카지노 업체

더블유게임즈는 소셜 카지노 게임 업체이다. 주력 게임인 더블유카지노는 페이스북(PC버

전)으로 시작하여 현재는 모바일(iOS, 구글플레이, 캔들파이어) 플랫폼으로 확대됐다. 페

이스북 글로벌 매출 순위는 2년간 4~5위 수준을 유지하고 있다. iOS기준 38위(12월1일

기준), 구글플레이는 26위(12월1일기준)이다. 2014년 시장점유율은 2.5%를 기록했다.

지역별 매출 비중으로는 북미 시장이 66%로 가장 높다. 전체 게임 가입자수는 1,600만

명 수준이다.

모바일 성장이 핵심, 2016년 모바일 매출 비중 55%(+9%p YoY)로 확대 예상

더블유카지노의 모바일 DAU(일평균이용자수)는 약 6만명(1Q14)을 시작으로 2015년 2

분기까지 8배 증가한 50만명을 기록했다. 소셜 카지노 게임 특성상 중독성이 강해 충성도

가 높은 고객이 많다. PC DAU(페이스북)가 지난 2년간 평균 32만명을 유지할 수 있었던

이유다. 같은 기간 더블유카지노의 분기별 매출액은 모바일 이용자수 증가 덕분에 13%씩

지속 성장했다. 모바일 이용 증가가 실적 개선의 핵심이다.

모바일 마케팅이 집중된 2015년 1분기, 2분기의 모바일 일별 ARPU(이용자당평균매출)는

222원(+32% QoQ), 271원(+22% QoQ)을 기록했다. 같은 기간 더블유카지노의 전체

ARPU는 10%씩 성장했다. 2016년 1분기부터 모바일 VIP이용자 유입을 위해 본격적인

마케팅을 실시할 전망이다. 2016년 모바일 일별 평균 ARPU는 301원(+11.7% YoY)이

예상된다. 모바일 매출액은 899억원(+59.8% YoY)을 전망한다. 매출 비중은 55%(+9%p

YoY)로 확대가 전망된다.

2016년 매출액 1,692억(+32.6% YoY), 영업이익 596억원(+40.8% YoY) 전망

2016년 매출액은 1,692억원(+32.6% YoY)을 전망한다. 더블유카지노 매출액은 1,627억

원(+34.3% YoY, 매출비중 96%(+1%p YoY))가 예상된다. PC 매출액은 12% 성장, 모

바일 매출액은 마케팅 효과로 60% 성장할 전망이다. 매출액 증가시 판괸비율의 개선도

기대된다. 2016년 판관비율은 35%(-3%p YoY)로 개선될 전망이다. 2016년 영업이익은

596억원(+40.8% YoY), 영업이익률은 35%(+2%p YoY)를 전망한다.

…13

ISSUE PAPER 더블유게임즈 2015년 12월 3일

투자포인트 및 실적

북미 시장의 떠오르는 소셜 카지노 업체

모바일 성장이 핵심, 2016년 모바일 매출 비중 55%(+9%p YoY)로 확대 예상

2016년 매출액 1,692억(+32.6% YoY), 영업이익 596억원(+40.8% YoY) 전망

북미 시장의 떠오르는 소셜 카지노 업체

더블유게임즈는 소셜 카지노 게임 업체이다. 주력 게임인 더블유카지노는 페이스북(PC버전)으

로 시작하여 현재는 모바일(iOS, 구글플레이, 캔들파이어) 플랫폼으로 확대됐다. 페이스북 글로

벌 매출 순위는 2년간 4~5위 수준을 유지하고 있다. iOS기준 38위(12월1일 기준), 구글플레

이는 26위(12월1일기준)이다. 2014년 시장점유율은 2.5%를 기록했다. 지역별 매출 비중으로

는 북미 시장이 66%로 가장 높다. 전체 게임 가입자수는 1,600만명 수준이다.

더블유카지노의 매출 비중은 2015년 2분기 기준 95%이다. 더블유빙고는 2014년 6월에 출시

됐다. 매출 비중은 5%를 차지한다. 더블유카지노는 2013년 4분기부터 모바일 서비스가 시작됐

다. 모바일 DAU는 분기 평균 성장률(1Q14~2Q15)은 88%이다. 2014년 1분기 6만명을 시작

으로 2015년 3분기까지 약 50만명 수준까지 증가했다.

더블유카지노의 분기 매출액, DAU 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

더블유카지노의 게임 화면 더블유빙고의 게임 화면

자료: 회사 자료, 신한금융투자 자료: 회사 자료, 신한금융투자

더블유카지노 페이스북

매출 순위 2년간 5위 기록,

전체 게임 가입자수 1,600만명

소셜카지노: 소셜기능(SNS)을 기반으로

한 카지노 게임. 환금성이 없는 것이 특징

DAU: Daily Active Users, 일간활동유저수

0

5

10

15

0

15

30

45

60

1Q14 4Q14 3Q15F 2Q16F 1Q17F 4Q17F

PC 매출액(좌축)

모바일 매출액(좌축)

PC DAU(우축)

모바일 DAU(우축)

(십억원) (십만명)

…14

ISSUE PAPER 더블유게임즈 2015년 12월 3일

글로벌 소셜 카지노 시장의 성장 동력은 모바일!

2014년 글로벌 소셜 카지노 시장은 3.1조원(+35% YoY)이다. 모바일 소셜 카지노 시장(안드

로이드, iOS)의 지난 3년간(2013~2015년) 연평균 성장률은 89%로 고성장을 지속 했다. 모

바일 비중은 55%(+11%p YoY)까지 확대됐다. 글로벌 스마트폰 보급률은 2014년 39%

(+5%p YoY)까지 성장했다. 글로벌 소셜 카지노 시장은 모바일 중심의 성장이 예상된다.

2016년 소셜 카지노 시장은 4.4조원(+16% YoY), 모바일 비중은 75%(+9%p YoY)로 확대

될 전망이다.

상위권 소셜 카지노 업체들도 모바일 중심으로 성장을 지속하고 있다. 글로벌 소셜 카지노 업체

인 IGT(IGT US)와 CIE(CZR US)는 각각 페이스북(PC)기준 매출순위 1,2위(3년간 지속),

2014년 시장점유율은 각각 11%, 21%를 기록했다. IGT의 더블다운카지노는 2014년부터 모바

일 서비스가 시작됐다. 분기당(1Q14~3Q15, QoQ) 모바일 매출액은 10%씩 증가했다. 전체 분

기 매출액은 3%씩 QoQ 성장했다. 모바일 매출 비중은 50%(+11%p YoY)까지 확대 됐다.

CIE(CZR US)의 슬롯매니아 슬롯 머신의 모바일 비중은 2014년 기준 53%(+5%p YoY)를

기록했다. 전체 매출액 중 소셜 카지노(PC+모바일)의 비중은 2015년 3분기 기준 94%이다.

소셜 카지노의 매출액은 분기 평균(1Q14~3Q15, QoQ) 9%씩 성장했다. 모바일 이용자의 비중

이 확대 됐기 때문이다.

더블유게임즈(시장점유율 2.5%)의 더블유카지노 모바일 가입자수는 1Q14 15만명에서 2Q15

약 5백만명까지 증가했다. 2015년 2분기 모바일 DAU는 약 50만명(+158% YoY)까지 확대됐

다. 모바일 서비스가 강화된 후 동사의 매출액은 분기당(1Q14~3Q15, QoQ) 13%씩 꾸준히 성

장했다.

글로벌 소셜 카지노 시장 규모 추이 및 전망 글로벌 소셜 카지노 시장 점유율(2014년 기준)

자료: Casual Games Association, eMarketer(2014), 신한금융투자

자료: Casual Games Association, 신한금융투자

주: Other 1은 GSN+Bash gaming, Williams Interactive, Playstudios 외 2개

IGT의 더블다운카지노 매출액 및 모바일 비중 추이 CIE의 매출액 및 성장률 추이

자료: IGT, 신한금융투자 자료: CIE, 신한금융투자

2016년 글로벌 소셜 카지노 시장

4.4조원(+15.8% YoY) 전망

IGT: International Game Technology

CIE: Caesars Interactivee Entertainment,

CAC(Ceasars Acquition Company)의 자회사

20

30

40

50

0

2

4

6

2012 2013 2014 2015F 2016F 2017F

모바일(좌축)

PC(좌축)

글로벌 스마트폰 보급률(우축)

(조원) (%)

Cesars

Interactive Entertainment

21%

Double Down

(IGT)11%

Zynga

9%

Big fish games

8%

DoubleU

games2%

Other 1

18%

Other 2

31%

30

40

50

60

0

40

80

120

1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15

모바일매출액(좌축)

PC매출액(좌축)

모바일비중(우축)

(십억원) (%)

91

92

93

94

95

0

50

100

150

200

250

1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15

소셜 카지노& 모바일 게임(좌축)

WSOP& online real money(좌축)

소셜&모바일 게임 비중(우축)

(십억원) (%)

…15

ISSUE PAPER 더블유게임즈 2015년 12월 3일

모바일 성장이 핵심, 2016년 모바일 매출 비중 55%(+9%p YoY)로 확대 예상

더블유카지노의 모바일 DAU는 약 6만명(1Q14)을 시작으로 2015년 2분기까지 8배 증가한

50만명을 기록했다. 지난 3분기는 60만명(+23% QoQ)으로 추정된다. 소셜 카지노 게임 특성

상 중독성이 강해 충성도가 높은 고객이 많다. PC DAU(페이스북)가 지난 2년간 평균 32만명

을 유지할 수 있었던 이유다. 같은 기간 더블유카지노의 분기별 매출액은 모바일 이용자수 증가

덕분에 13%씩 지속 성장했다. 모바일 이용 증가가 실적 개선의 핵심이다.

매출의 약 80%는 VIP이용자로부터 발생된다. DAU 기준 약 4%(약 4만명) 수준으로 추정된다.

VIP이용자가 증가하면 ARPU 상승과 함께 매출 성장으로 이어진다. 성수기인 1,4분기에 페이

스북(PC)이용자들 대상으로 VIP이용자 유입을 위한 마케팅이 실시된다. 2014년 1,4분기,

2015년 1분기 더블유카지노의 ARPU는 QoQ +12%, +101%, +56%를 기록했다.

모바일 서비스 후 더블유카지노의 북미 시장 내 매출 순위(iOS 기준)는 40위권대(전체 게임

기준)까지 진입했다. 분기 평균으로도 250위(1Q14)에서 2015년 3분기까지 47위로 매분기

지속 상승 했다. 모바일 마케팅이 집중된 2015년 1분기, 2분기의 모바일 일별 ARPU는 222원

(+32% QoQ), 271원(+22% QoQ)을 기록했다. 같은 기간 더블유카지노의 전체 ARPU는 10%

씩 성장했다. 2016년 1분기부터 모바일 VIP이용자 유입을 위해 본격적인 마케팅을 실시할 전

망이다. 2016년 모바일 일별 평균 ARPU는 301원(+11.7% YoY)이 예상된다. 모바일 매출액

은 899억원(+59.8% YoY)을 전망한다. 매출 비중은 55%(+9%p YoY)로 확대될 전망이다.

더블유카지노의 분기별 매출액 와 DAU 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

더블유카지노의 iOS(모바일)기준 매출 순위 추이 더블유카지노의 ARPU 추이 및 전망

자료: Appannie, 신한금융투자

주: 박스안의 수치는 분기별 평균 매출 순위

자료: 회사 자료, 신한금융투자

2016년 1분기부터 모바일 이용자

대상으로 마케팅 본격화 전망

DAU: Daily Active User, 일간활동유저수

VIP이용자: 월간 결제 금액 10만원 이상의 고객

ARPU: Average Revenue Paying User,

사용자당평균매출

0

5

10

15

0

15

30

45

60

1Q14 4Q14 3Q15F 2Q16F 1Q17F 4Q17F

PC 매출액(좌축)

모바일 매출액(좌축)

PC DAU(우축)

모바일 DAU(우축)

(십억원) (십만명)

0

5

10

15

0

200

400

600

1Q14 4Q14 3Q15F 2Q16F 1Q17F 4Q17F

더블유카지노 ARPU(좌축)

PC DAU(우축)

모바일 DAU(우축)

(원) (십만명)

0

100

200

300

400

01/14 04/14 07/14 10/14 01/15 04/15 07/15 10/15

(순위)

250 168

106 73 68 58 47 41

…16

ISSUE PAPER 더블유게임즈 2015년 12월 3일

2016년 매출액 1,692억(+32.6% YoY), 영업이익 596억원(+40.8% YoY) 전망

4분기는 소셜 카지노 시장의 최대 성수기다. 할로윈 데이(10월), 추수감사절(11월), 크리스마

스(12월)와 같은 이벤트가 실시 되기 때문에 게임 이용자가 급증하는 시기다. 2015년 4분기

더블유카지노의 PC DAU는 +2.6% QoQ, 모바일 DAU는 +15.9% QoQ가 예상된다. ARPU도

전분기 대비 6.3% 증가한 398원으로 예상한다. 4분기 매출액은 392억원(+87.4 YoY, 15.3%

QoQ), 영업이익은 155억원(+88% QoQ)을 전망한다.

2016년 매출액은 1,692억원(+32.6% YoY)을 전망한다. 더블유카지노 매출액은 1,627억원

(+34.3% YoY, 매출비중 96%(+1%p YoY))가 예상된다. PC 매출액은 12% 성장, 모바일 매

출액은 마케팅 효과로 60% 성장할 전망이다. 매출액 증가시 판관비율의 개선도 기대된다.

2016년 판관비율은 35%(-3%p YoY)로 개선될 전망이다. 2016년 영업이익은 596억원

(+40.8% YoY), 영업이익률은 35%(+2%p YoY)를 전망한다.

현 주가 기준 2016년 예상 PER(주가수익비율)은 16배이다. 2016년은 모바일 플랫폼 이용자

들 대상으로 본격적인 마케팅이 예상되는 시기다. 모바일 VIP중심으로 분기당 전체 매출 성장

률은 35%(YoY)가 예상된다. 모바일 매출 고성장 지속과 게임 특성상 충성도 높은 게임 유저

로 안정적인 성장을 감안한다면 향후 성장 여력은 충분하다.

보호예수물량에 따른 오버행(잠재 대기물량) 이슈가 존재한다. 보호예수기간 1개월인 VC(벤처

캐피탈)물량은 발행주식수 기준 약 4%다. 상장일(11/4) 기준 1개월 이후 물량 출회가 가능하다.

더블유게임즈의 보호예수물량

구분 주식수 비중 (%) 기간

최대주주 등 7,400,000 43.3 6개월

VC 및 기관 1,062,936 6.2 1개월

유통가능 주식수 8,721,620 50.8

총 상장주식수 17,184,556

자료: 회사 자료, 신한금융투자

더블유게임즈의 영업 실적 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

2016년 영업이익 596억원

(+40.8% YoY) 예상

15

30

45

60

0

20

40

60

80

1Q15 3Q15F 1Q16F 3Q16F 1Q17F 3Q17F

매출액(좌축)

영업이익(좌축)

영업이익률(우축)

(십억원) (%)

…17

ISSUE PAPER 더블유게임즈 2015년 12월 3일

더블유게임즈의 분기별 영업 실적 추이 및 전망

(십억원, 천명) 1Q15 2Q15 3Q15P 4Q15F 1Q16F 2Q16F 3Q16F 4Q16F 1Q17F 2Q17F 3Q17F 4Q17F

매출액 24.9 29.6 34.0 39.2 39.6 40.8 42.6 46.1 48.2 49.5 52.2 59.2

YoY (%) 49.4 85.6 91.1 87.4 59.2 38.1 25.5 17.8 21.8 21.3 22.6 28.3

더블유카지노 23.6 28.1 31.8 37.6 38.0 39.2 41.0 44.5 46.5 47.8 50.5 57.4

PC (웹) 14.5 16.0 16.0 18.5 17.4 17.9 18.4 19.1 19.4 19.8 20.3 23.9

DAU 314.0 314.5 330.2 338.7 347.5 352.0 362.0 370.5 378.9 387.2 396.5 405.6

모바일 9.2 12.1 15.8 19.1 20.7 21.3 22.5 25.3 27.1 28.0 30.1 33.5

DAU 458.1 497.9 612.7 710.0 766.3 802.2 840.3 901.1 951.2 1,006.9 1,069.4 1,132.3

더블유빙고 1.2 1.4 1.4 1.6 1.5 1.6 1.6 1.7 1.7 1.7 1.7 1.8

영업비용 19.2 18.8 23.5 23.7 26.6 25.7 29.5 27.8 30.2 28.3 33.2 31.7

영업이익 5.7 10.7 8.3 15.5 13.0 15.1 13.1 18.4 18.1 21.2 19.1 27.5

세전이익 5.9 11.8 12.0 16.2 13.9 15.8 13.9 19.2 18.8 22.0 19.9 28.3

당기순이익 5.2 11.2 11.3 14.6 12.5 14.3 12.5 17.3 17.0 19.8 17.9 25.5

QoQ 성장률 (%)

매출액 19.0 18.8 14.9 15.3 1.1 3.1 4.4 8.2 4.6 2.7 5.5 13.3

영업이익 - 89.0 (22.7) 87.6 (16.0) 15.7 (13.0) 40.0 (1.7) 17.6 (10.2) 44.3

순이익 - 116.6 0.8 29.3 (14.5) 14.1 (12.3) 37.9 (1.7) 16.9 (9.8) 42.5

수익률 (%)

영업이익 22.8 36.2 24.4 39.6 32.9 37.0 30.8 39.8 37.4 42.9 36.5 46.5

세전이익 23.9 40.1 35.3 41.4 35.1 38.8 32.6 41.5 39.0 44.4 38.0 47.8

순이익 20.8 37.9 33.3 37.3 31.6 34.9 29.3 37.4 35.1 40.0 34.2 43.0

자료: 회사 자료, 신한금융투자 추정

더블유게임즈의 연간 영업 실적 추이 및 전망

(십억원, %) 2014 2015F 2016F 2017F

매출액 71.3 127.6 169.2 209.3

YoY (%) 57.3 79.0 32.6 23.7

더블유카지노 70.2 121.1 162.7 202.2

YoY (%) 54.9 72.6 34.3 24.3

PC (웹) 56.6 64.9 72.8 83.5

DAU (명) 339,587 324,368 357,995 392,026

ARPU (원)_일기준 465.3 554.9 565.0 590.8

모바일 13.5 56.2 89.9 118.8

DAU (명) 247,410 569,659 827,494 1,039,954

ARPU (원)_일기준 153.4 269.7 301.4 316.9

PC비중 (%) 80.7 53.6 44.8 41.3

모바일 비중 (%) 19.3 46.4 55.2 58.7

더블유빙고 (PC) 1.1 5.6 6.4 6.9

DAU (명) 60,313 93,266 91,597 94,368

ARPU (원)_일기준 113.9 171.7 197.3 205.3

더블유솔리테어 0.0 0.1 0.1 0.1

영업비용 41.9 85.2 109.6 123.3

영업이익 29.3 42.4 59.6 85.9

YoY (%) 126.0 44.5 40.8 44.1

영업이익률 (%) 41.1 33.2 35.2 41.1

영업외수익 1.8 2.8 3.2 3.1

세전이익 31.1 45.2 62.8 89.0

법인세비용 3.2 3.7 6.3 8.9

법인세율 (%) 10.2 8.2 10.0 10.0

당기순이익 27.9 41.5 56.5 80.1

YoY (%) 145.2 48.6 36.3 41.8

순이익률 (%) 39.2 32.5 33.4 38.3

자료: 회사 자료, 신한금융투자 추정

…18

ISSUE PAPER 더블유게임즈 2015년 12월 3일

부록 : 요약 재무제표

재무상태표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

자산총계 18.7 50.8 98.9 160.9 246.3

유동자산 17.8 49.3 97.1 158.7 243.8

현금및현금성자산 9.9 21.6 47.4 92.9 162.4

매출채권 5.3 8.6 15.4 20.4 25.2

재고자산 0.0 0.0 0.0 0.0 0.0

비유동자산 0.9 1.4 1.9 2.2 2.6

유형자산 0.3 0.2 0.1 0.1 0.1

무형자산 0.0 0.1 0.0 0.0 0.0

투자자산 0.5 0.7 1.2 1.5 1.9

기타금융업자산 0.0 0.0 0.0 0.0 0.0

부채총계 5.4 9.4 16.8 22.3 27.5

유동부채 4.9 8.1 14.5 19.3 23.8

단기차입금 0.0 0.0 0.0 0.0 0.0

매입채무 0.0 0.0 0.0 0.0 0.0

유동성장기부채 0.0 0.0 0.0 0.0 0.0

비유동부채 0.6 1.3 2.3 3.0 3.7

사채 0.0 0.0 0.0 0.0 0.0

장기차입금(장기금융부채 포함) 0.0 0.0 0.0 0.0 0.0

기타금융업부채 0.0 0.0 0.0 0.0 0.0

자본총계 13.3 41.4 82.1 138.7 218.8

자본금 0.1 0.1 0.1 0.1 0.1

자본잉여금 1.4 1.4 1.4 1.4 1.4

기타자본 0.0 0.4 0.4 0.4 0.4

기타포괄이익누계액 0.0 (0.5) (0.5) (0.5) (0.5)

이익잉여금 11.8 40.0 81.1 138.0 218.8

지배주주지분 13.3 41.4 82.4 139.5 220.2

비지배주주지분 (0.0) 0.0 (0.3) (0.8) (1.4)

*총차입금 0.0 0.0 0.0 0.0 0.0

*순차입금(순현금) (12.2) (40.4) (81.1) (137.6) (217.6)

현금흐름표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

영업활동으로인한현금흐름 11.6 26.9 41.2 56.9 80.4

당기순이익 11.2 27.9 40.8 56.5 80.1

유형자산상각비 0.0 0.1 0.0 0.0 0.0

무형자산상각비 0.0 0.0 0.0 0.0 0.0

외화환산손실(이익) 0.3 (1.4) 0.0 0.0 0.0

자산처분손실(이익) 0.0 0.0 0.0 0.0 0.0

지분법, 종속, 관계기업손실(이익) 0.0 0.0 0.0 0.0 0.0

운전자본변동 (1.7) (2.4) 0.4 0.3 0.3

(법인세납부) (0.2) (2.0) (3.6) (6.3) (8.9)

기타 2.0 4.7 3.6 6.4 8.9

투자활동으로인한현금흐름 (3.1) (15.8) (15.4) (11.4) (10.9)

유형자산의증가(CAPEX) (0.3) (0.1) 0.0 0.0 0.0

유형자산의감소 0.0 0.1 0.0 0.0 0.0

무형자산의감소(증가) (0.0) (0.1) 0.0 0.0 0.0

투자자산의감소(증가) 0.0 0.0 (0.5) (0.4) (0.4)

기타 (2.8) (15.7) (14.9) (11.0) (10.5)

FCF N/A 26.2 37.6 53.3 76.9

재무활동으로인한현금흐름 1.4 0.0 0.0 0.0 0.0

차입금의 증가(감소) 0.0 0.0 0.0 0.0 0.0

자기주식의처분(취득) 0.0 0.0 0.0 0.0 0.0

배당금 0.0 0.0 0.0 0.0 0.0

기타 1.4 0.0 0.0 0.0 0.0

기타현금흐름 0.0 0.0 0.0 0.0 0.0

연결범위변동으로인한현금의증가 0.0 0.0 0.0 0.0 0.0

환율변동효과 (0.2) 0.6 0.0 0.0 0.0

현금의증가(감소) 9.7 11.7 25.8 45.5 69.5

기초현금 0.2 9.9 21.6 47.4 92.9

기말현금 9.9 21.6 47.4 92.9 162.4

자료: 회사 자료, 신한금융투자

포괄손익계산서 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

매출액 45.3 71.3 127.6 169.2 209.3

증가율 (%) N/A 57.3 79.0 32.6 23.7

매출원가 0.0 0.0 38.3 50.8 62.8

매출총이익 45.3 71.3 89.3 118.4 146.5

매출총이익률 (%) 100.0 100.0 70.0 70.0 70.0

판매관리비 32.3 41.9 47.7 58.8 60.5

영업이익 13.0 29.3 41.6 59.6 85.9

증가율 (%) N/A 126.0 41.9 43.4 44.1

영업이익률 (%) 28.6 41.1 32.6 35.2 41.1

영업외손익 (0.5) 1.8 2.8 3.2 3.1

금융손익 0.0 0.1 0.3 0.3 0.3

기타영업외손익 (0.5) 1.6 2.5 2.9 2.8

종속 및 관계기업관련손익 0.0 0.0 0.0 0.0 0.0

세전계속사업이익 12.4 31.1 44.4 62.8 89.0

법인세비용 1.2 3.2 3.6 6.3 8.9

계속사업이익 11.2 27.9 40.8 56.5 80.1

중단사업이익 0.0 0.0 0.0 0.0 0.0

당기순이익 11.2 27.9 40.8 56.5 80.1

증가율 (%) N/A 149.4 46.0 38.7 41.8

순이익률 (%) 24.7 39.2 31.9 33.4 38.3

(지배주주)당기순이익 11.2 28.1 41.1 57.0 80.8

(비지배주주)당기순이익 (0.0) (0.2) (0.3) (0.5) (0.6)

총포괄이익 11.2 27.4 40.8 56.5 80.1

(지배주주)총포괄이익 11.2 27.7 41.1 57.0 80.8

(비지배주주)총포괄이익 (0.0) (0.2) (0.3) (0.5) (0.7)

EBITDA 13.0 29.4 41.7 59.7 86.0

증가율 (%) N/A 125.9 41.8 43.2 44.0

EBITDA 이익률 (%) 28.7 41.2 32.7 35.3 41.1

주: 영업이익은 2012년 개정 K-IFRS 기준(매출총이익-판매관리비)

주요 투자지표 12월 결산 2013 2014 2015F 2016F 2017F

EPS (당기순이익, 원) 916 2,192 3,012 3,307 4,689

EPS (지배순이익, 원) 916 2,192 3,012 3,307 4,689

BPS (자본총계, 원) 1,044 3,251 4,807 8,114 12,803

BPS (지배지분, 원) 1,046 3,251 4,826 8,160 12,887

DPS (원) 0 0 0 0 0

PER (당기순이익, 배) 0.0 0.0 17.0 15.5 10.9

PER (지배순이익, 배) 0.0 0.0 17.0 15.5 10.9

PBR (자본총계, 배) 0.0 0.0 10.7 6.3 4.0

PBR (지배지분, 배) 0.0 0.0 10.6 6.3 4.0

EV/EBITDA (배) (0.9) (1.4) 19.1 12.4 7.7

배당성향 (%) 0.0 0.0 0.0 0.0 0.0

배당수익률 (%) N/A N/A 0.0 0.0 0.0

수익성

EBITTDA 이익률 (%) 28.7 41.2 32.7 35.3 41.1

영업이익률 (%) 28.6 41.1 32.6 35.2 41.1

순이익률 (%) 24.7 39.2 31.9 33.4 38.3

ROA (%) 59.7 80.3 54.4 43.5 39.3

ROE (지배순이익, %) 84.0 102.0 65.8 50.9 44.6

ROIC (%) N/A 2,624.1 2,966.4 3,020.5 3,515.9

안정성

부채비율 (%) 41.0 22.7 20.4 16.1 12.6

순차입금비율 (%) (91.9) (97.7) (98.7) (99.2) (99.5)

현금비율 (%) 202.7 266.1 326.2 481.8 681.0

이자보상배율 (배) N/A N/A N/A N/A N/A

활동성

순운전자본회전율 (회) 64.6 95.3 115.1 102.3 99.2

재고자산회수기간 (일) N/A N/A N/A N/A N/A

매출채권회수기간 (일) 42.5 35.5 34.3 38.6 39.8

자료: 회사 자료, 신한금융투자

…19

ISSUE PAPER 미스터블루 2015년 12월 3일

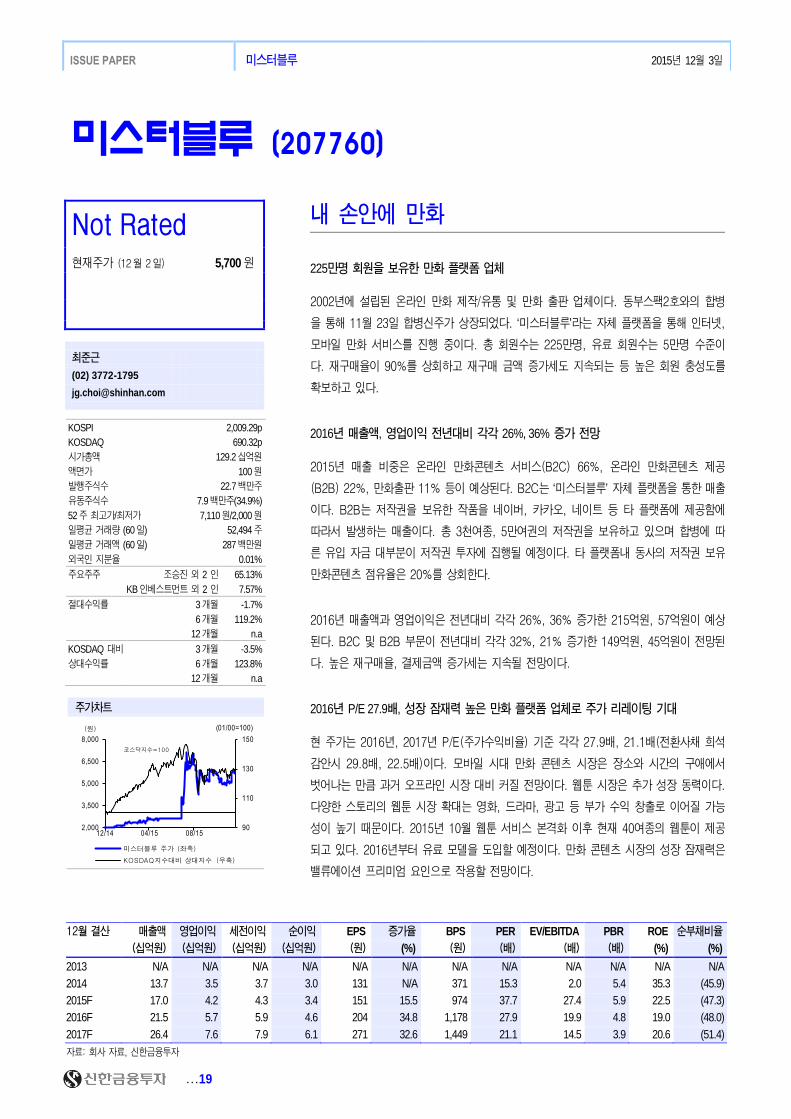

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A

2014 13.7 3.5 3.7 3.0 131 N/A 371 15.3 2.0 5.4 35.3 (45.9)

2015F 17.0 4.2 4.3 3.4 151 15.5 974 37.7 27.4 5.9 22.5 (47.3)

2016F 21.5 5.7 5.9 4.6 204 34.8 1,178 27.9 19.9 4.8 19.0 (48.0)

2017F 26.4 7.6 7.9 6.1 271 32.6 1,449 21.1 14.5 3.9 20.6 (51.4)

자료: 회사 자료, 신한금융투자

미스터블루 (207760)

Not Rated 현재주가 (12월 2일) 5,700 원

최준근

(02) 3772-1795

KOSPI 2,009.29p

KOSDAQ 690.32p

시가총액 129.2십억원

액면가 100원

발행주식수 22.7백만주

유동주식수 7.9백만주(34.9%)

52주 최고가/최저가 7,110원/2,000원

일평균 거래량 (60일) 52,494주

일평균 거래액 (60일) 287백만원

외국인 지분율 0.01%

주요주주 조승진 외 2 인 65.13%

KB인베스트먼트 외 2 인 7.57%

절대수익률 3개월 -1.7%

6개월 119.2%

12개월 n.a

KOSDAQ 대비 3개월 -3.5%

상대수익률 6개월 123.8%

12개월 n.a

주가차트

90

110

130

150

2,000

3,500

5,000

6,500

8,000

12/14 04/15 08/15

미스터블루 주가 (좌축)

KOSDAQ지수대비 상대지수 (우축)

(원)

코스닥지수=100

(01/00=100)

내 손안에 만화

225만명 회원을 보유한 만화 플랫폼 업체

2002년에 설립된 온라인 만화 제작/유통 및 만화 출판 업체이다. 동부스팩2호와의 합병

을 통해 11월 23일 합병신주가 상장되었다. „미스터블루‟라는 자체 플랫폼을 통해 인터넷,

모바일 만화 서비스를 진행 중이다. 총 회원수는 225만명, 유료 회원수는 5만명 수준이

다. 재구매율이 90%를 상회하고 재구매 금액 증가세도 지속되는 등 높은 회원 충성도를

확보하고 있다.

2016년 매출액, 영업이익 전년대비 각각 26%, 36% 증가 전망

2015년 매출 비중은 온라인 만화콘텐츠 서비스(B2C) 66%, 온라인 만화콘텐츠 제공

(B2B) 22%, 만화출판 11% 등이 예상된다. B2C는 „미스터블루‟ 자체 플랫폼을 통한 매출

이다. B2B는 저작권을 보유한 작품을 네이버, 카카오, 네이트 등 타 플랫폼에 제공함에

따라서 발생하는 매출이다. 총 3천여종, 5만여권의 저작권을 보유하고 있으며 합병에 따

른 유입 자금 대부분이 저작권 투자에 집행될 예정이다. 타 플랫폼내 동사의 저작권 보유

만화콘텐츠 점유율은 20%를 상회한다.

2016년 매출액과 영업이익은 전년대비 각각 26%, 36% 증가한 215억원, 57억원이 예상

된다. B2C 및 B2B 부문이 전년대비 각각 32%, 21% 증가한 149억원, 45억원이 전망된

다. 높은 재구매율, 결제금액 증가세는 지속될 전망이다.

2016년 P/E 27.9배, 성장 잠재력 높은 만화 플랫폼 업체로 주가 리레이팅 기대

현 주가는 2016년, 2017년 P/E(주가수익비율) 기준 각각 27.9배, 21.1배(전환사채 희석

감안시 29.8배, 22.5배)이다. 모바일 시대 만화 콘텐츠 시장은 장소와 시간의 구애에서

벗어나는 만큼 과거 오프라인 시장 대비 커질 전망이다. 웹툰 시장은 추가 성장 동력이다.

다양한 스토리의 웹툰 시장 확대는 영화, 드라마, 광고 등 부가 수익 창출로 이어질 가능

성이 높기 때문이다. 2015년 10월 웹툰 서비스 본격화 이후 현재 40여종의 웹툰이 제공

되고 있다. 2016년부터 유료 모델을 도입할 예정이다. 만화 콘텐츠 시장의 성장 잠재력은

밸류에이션 프리미엄 요인으로 작용할 전망이다.

2016년 추가 성장 모멘텀은 웹툰이다. 빠르게 성장하고 있는 웹툰 시장 대응을 위해

2014년부터 인큐베이팅 프로그램을 진행 중이다. 2015년 10월 웹툰 서비스 본격화 이후

현재 40여종의 웹툰이 제공되고 있다. 2015년부터 유료 모델 도입이 예상된다. 높은 회원

수를 확보한 플랫폼 인지도를 바탕으로 한 성공적인 웹툰 시장 진입이 기대된다. 문

…20

ISSUE PAPER 미스터블루 2015년 12월 3일

투자포인트

225만명 회원수를 보유한 자체 플랫폼 및 다수의 저작권 확보로 B2C, B2B 부문 동시 성장

2016년 매출액, 영업이익 전년대비 각각 26%, 36% 증가 전망

자체 플랫폼, 저작권을 바탕으로 B2C, B2B 사업 영위 중

글로벌 디지털 만화시장 규모는 연평균 18% 성장을 나타내고 있다. 인터넷 등장으로 오프라인

만화책의 온라인화가 빠르게 진행되었다. 스마트폰의 등장 이후 장소, 시간의 구애없이 만화 콘

텐츠 소비가 가능하게 됨에 따라 디지털 만화 시장 성장 잠재력은 더욱 커지고 있다. 국내에서

는 웹툰(Web과 Cartoon의 합성어, 멀티미디어 효과 등을 포함하여 제작된 인터넷 만화) 등장

으로 만화시장의 다양성은 더욱 확대 중이다. 최근 웹툰, 만화를 원작으로 한 영화(내부자들, 은

밀하게위대하게 등), 드라마(미생, 송곳 등) 출시로 부가판권 시장 성장도 기대된다.

미스터블루는 만화 플랫폼 전문 업체이다. 매출 구성은 온라인 만화콘텐츠 서비스(B2C), 온라

인 만화콘텐츠 제공(B2B), 만화출판 등으로 구분된다. B2C는 „미스터블루‟ 자체 플랫폼을 통한

매출이다. B2B의 경우 저작권 보유 작품을 네이버, 카카오, 네이트 등 타 플랫폼에 제공하면서

발생하는 매출이다. 타 플랫폼내 동사의 저작권 보유 만화콘텐츠 점유율은 20%를 상회한다.

2015년 매출 비중은 B2C 66%, B2B 22% 등이 예상된다.

미스터블루는 무협만화 빅3(사마달, 야설록, 황성) 작가 등 총 3천여종, 5만여권의 저작권 보유

를 통해 자체 플랫폼으로 고객 유입을 확대하고 있다. 총 회원수는 225만명, 유료 회원수는 5

만명 수준이다. 결제자의 재구매율이 90%를 상회하고 있으며 콘텐츠 라인업 확대를 통해 최근

결제건당 평균 구매금액은 꾸준히 증가 중(2010년 6,876원 2014년 9,371원)이다.

디지털 만화시장

CAGR 18% 전망

미스터블루의 평균 구매금액/결제건당 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

6,000

7,000

8,000

9,000

10,000

11,000

2012 2013 2014 2015F 2016F 2017F

(원)

미스터블루의 평균 회원수 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

0

60

120

180

240

300

2013 2014 2015F 2016F 2017F

(만명)

CAGR 5.0%

글로벌 디지털 만화시장 규모 추이 및 전망

자료: 한국콘텐츠진흥원, 신한금융투자

0

3

6

9

12

2013 2014 2015F 2016F 2017F

(억달러)

CAGR 18.4%

미스터블루의 매출 비중 전망(2015F)

자료: 회사 자료, 신한금융투자 추정

온라인 B2C

66%

온라인 B2B

22%

만화출판

11%

기타

1%

네이버 등 타 플랫폼내

만화콘텐츠 점유율 20% 상회

3천여종, 5만여권 저작권 확보

총 회원수 225만명

…21

ISSUE PAPER 미스터블루 2015년 12월 3일

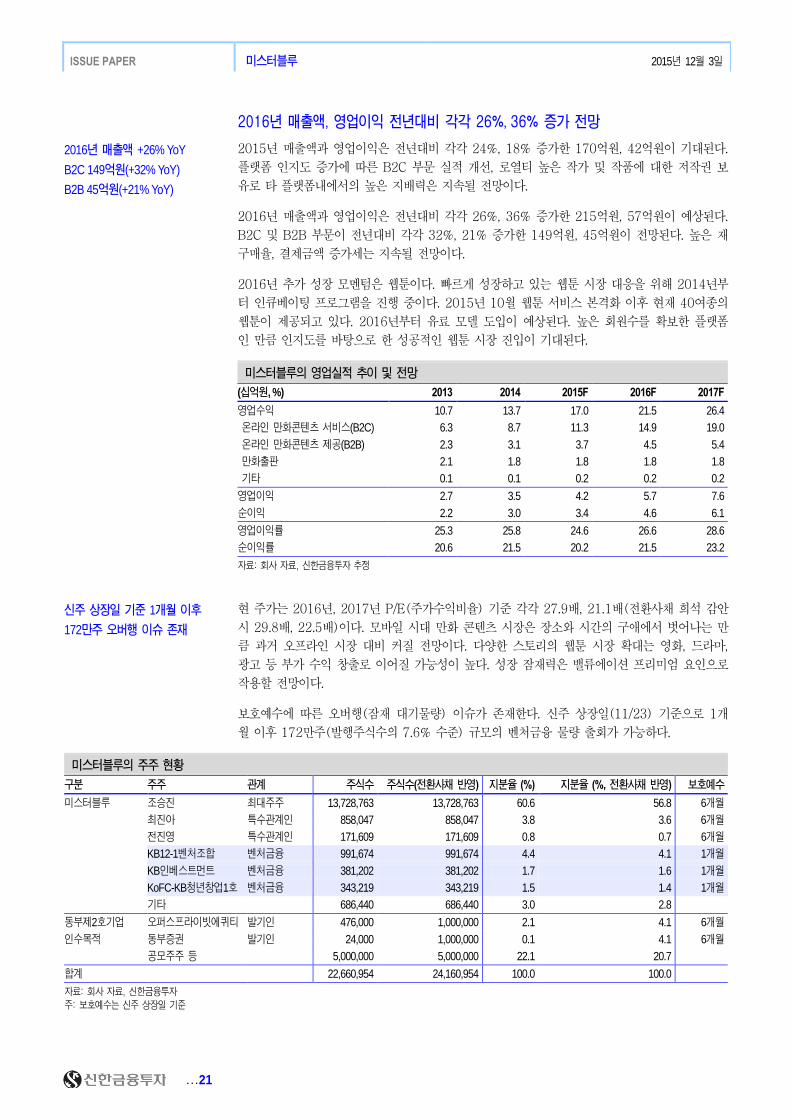

2016년 매출액, 영업이익 전년대비 각각 26%, 36% 증가 전망

2015년 매출액과 영업이익은 전년대비 각각 24%, 18% 증가한 170억원, 42억원이 기대된다.

플랫폼 인지도 증가에 따른 B2C 부문 실적 개선, 로열티 높은 작가 및 작품에 대한 저작권 보

유로 타 플랫폼내에서의 높은 지배력은 지속될 전망이다.

2016년 매출액과 영업이익은 전년대비 각각 26%, 36% 증가한 215억원, 57억원이 예상된다.

B2C 및 B2B 부문이 전년대비 각각 32%, 21% 증가한 149억원, 45억원이 전망된다. 높은 재

구매율, 결제금액 증가세는 지속될 전망이다.

2016년 추가 성장 모멘텀은 웹툰이다. 빠르게 성장하고 있는 웹툰 시장 대응을 위해 2014년부

터 인큐베이팅 프로그램을 진행 중이다. 2015년 10월 웹툰 서비스 본격화 이후 현재 40여종의

웹툰이 제공되고 있다. 2016년부터 유료 모델 도입이 예상된다. 높은 회원수를 확보한 플랫폼

인 만큼 인지도를 바탕으로 한 성공적인 웹툰 시장 진입이 기대된다.

미스터블루의 영업실적 추이 및 전망

(십억원, %) 2013 2014 2015F 2016F 2017F

영업수익 10.7 13.7 17.0 21.5 26.4

온라인 만화콘텐츠 서비스(B2C) 6.3 8.7 11.3 14.9 19.0

온라인 만화콘텐츠 제공(B2B) 2.3 3.1 3.7 4.5 5.4

만화출판 2.1 1.8 1.8 1.8 1.8

기타 0.1 0.1 0.2 0.2 0.2

영업이익 2.7 3.5 4.2 5.7 7.6

순이익 2.2 3.0 3.4 4.6 6.1

영업이익률 25.3 25.8 24.6 26.6 28.6

순이익률 20.6 21.5 20.2 21.5 23.2

자료: 회사 자료, 신한금융투자 추정

현 주가는 2016년, 2017년 P/E(주가수익비율) 기준 각각 27.9배, 21.1배(전환사채 희석 감안

시 29.8배, 22.5배)이다. 모바일 시대 만화 콘텐츠 시장은 장소와 시간의 구애에서 벗어나는 만

큼 과거 오프라인 시장 대비 커질 전망이다. 다양한 스토리의 웹툰 시장 확대는 영화, 드라마,

광고 등 부가 수익 창출로 이어질 가능성이 높다. 성장 잠재력은 밸류에이션 프리미엄 요인으로

작용할 전망이다.

보호예수에 따른 오버행(잠재 대기물량) 이슈가 존재한다. 신주 상장일(11/23) 기준으로 1개

월 이후 172만주(발행주식수의 7.6% 수준) 규모의 벤처금융 물량 출회가 가능하다.

미스터블루의 주주 현황

구분 주주 관계 주식수 주식수(전환사채 반영) 지분율 (%) 지분율 (%, 전환사채 반영) 보호예수

미스터블루 조승진 최대주주 13,728,763 13,728,763 60.6 56.8 6개월

최진아 특수관계인 858,047 858,047 3.8 3.6 6개월

전진영 특수관계인 171,609 171,609 0.8 0.7 6개월

KB12-1벤처조합 벤처금융 991,674 991,674 4.4 4.1 1개월

KB인베스트먼트 벤처금융 381,202 381,202 1.7 1.6 1개월

KoFC-KB청년창업1호 벤처금융 343,219 343,219 1.5 1.4 1개월

기타 686,440 686,440 3.0 2.8

동부제2호기업 오퍼스프라이빗에퀴티 발기인 476,000 1,000,000 2.1 4.1 6개월

인수목적 동부증권 발기인 24,000 1,000,000 0.1 4.1 6개월

공모주주 등 5,000,000 5,000,000 22.1 20.7

합계 22,660,954 24,160,954 100.0 100.0

자료: 회사 자료, 신한금융투자

주: 보호예수는 신주 상장일 기준

2016년 매출액 +26% YoY

B2C 149억원(+32% YoY)

B2B 45억원(+21% YoY)

신주 상장일 기준 1개월 이후

172만주 오버행 이슈 존재

…22

ISSUE PAPER 미스터블루 2015년 12월 3일

부록 : 요약 재무제표

재무상태표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

자산총계 N/A 10.2 25.1 30.2 36.8

유동자산 N/A 6.7 13.9 17.2 22.3

현금및현금성자산 N/A 3.5 9.9 12.2 16.1

매출채권 N/A 1.5 1.8 2.3 2.8

재고자산 N/A 0.1 0.1 0.1 0.1

비유동자산 N/A 3.5 11.2 13.0 14.6

유형자산 N/A 0.1 6.6 6.9 6.9

무형자산 N/A 1.9 2.7 3.7 4.7

투자자산 N/A 1.5 1.9 2.4 2.9

기타금융업자산 N/A 0.0 0.0 0.0 0.0

부채총계 N/A 1.8 3.1 3.5 3.9

유동부채 N/A 1.7 1.8 1.9 2.0

단기차입금 N/A 0.0 0.0 0.0 0.0

매입채무 N/A 0.0 0.0 0.0 0.0

유동성장기부채 N/A 0.0 0.0 0.0 0.0

비유동부채 N/A 0.0 1.3 1.6 2.0

사채 N/A 0.0 0.0 0.0 0.0

장기차입금(장기금융부채 포함) N/A 0.0 0.0 0.0 0.0

기타금융업부채 N/A 0.0 0.0 0.0 0.0

자본총계 N/A 8.4 22.1 26.7 32.8

자본금 N/A 1.5 2.1 2.1 2.1

자본잉여금 N/A 0.0 9.7 9.7 9.7

기타자본 N/A (0.0) (0.0) (0.0) (0.0)

기타포괄이익누계액 N/A 0.2 0.2 0.2 0.2

이익잉여금 N/A 6.7 10.1 14.7 20.9

지배주주지분 N/A 8.4 22.1 26.7 32.8

비지배주주지분 N/A 0.0 0.0 0.0 0.0

*총차입금 N/A 0.0 0.0 0.0 0.0

*순차입금(순현금) N/A (3.9) (10.4) (12.8) (16.9)

현금흐름표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

영업활동으로인한현금흐름 N/A 2.8 4.2 4.3 5.7

당기순이익 N/A 3.0 3.4 4.6 6.1

유형자산상각비 N/A 0.1 0.1 0.1 0.2

무형자산상각비 N/A 0.0 0.0 0.0 0.0

외화환산손실(이익) N/A 0.0 0.0 0.0 0.0

자산처분손실(이익) N/A 0.0 0.0 0.0 0.0

지분법, 종속, 관계기업손실(이익) N/A 0.0 0.0 0.0 0.0

운전자본변동 N/A (0.2) 0.6 (0.5) (0.5)

(법인세납부) N/A (0.8) (0.9) (1.3) (1.7)

기타 N/A 0.7 1.0 1.4 1.6

투자활동으로인한현금흐름 N/A (1.4) (8.0) (2.0) (1.9)

유형자산의증가(CAPEX) N/A (0.0) (6.7) (0.4) (0.2)

유형자산의감소 N/A 0.1 0.0 0.0 0.0

무형자산의감소(증가) N/A (1.6) (0.8) (1.0) (1.0)

투자자산의감소(증가) N/A (0.3) (0.4) (0.5) (0.6)

기타 N/A 0.4 (0.1) (0.1) (0.1)

FCF N/A N/A (3.8) 3.4 4.9

재무활동으로인한현금흐름 N/A (0.1) 10.2 0.0 0.0

차입금의 증가(감소) N/A (0.1) 0.0 0.0 0.0

자기주식의처분(취득) N/A 0.0 0.0 0.0 0.0

배당금 N/A 0.0 0.0 0.0 0.0

기타 N/A 0.0 10.2 0.0 0.0

기타현금흐름 N/A 0.0 0.0 0.0 0.0

연결범위변동으로인한현금의증가 N/A 0.0 0.0 0.0 0.0

환율변동효과 N/A (0.0) 0.0 0.0 0.0

현금의증가(감소) N/A 1.3 6.5 2.3 3.9

기초현금 N/A 2.2 3.5 9.9 12.2

기말현금 N/A 3.5 9.9 12.2 16.1

자료: 회사 자료, 신한금융투자

포괄손익계산서 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

매출액 N/A 13.7 17.0 21.5 26.4

증가율 (%) N/A N/A 23.9 26.1 23.2

매출원가 N/A 0.0 0.0 0.0 0.0

매출총이익 N/A 13.7 17.0 21.5 26.4

매출총이익률 (%) N/A 100.0 100.0 100.0 100.0

판매관리비 N/A 10.2 12.8 15.8 18.9

영업이익 N/A 3.5 4.2 5.7 7.6

증가율 (%) N/A N/A 18.1 36.2 32.6

영업이익률 (%) N/A 25.8 24.6 26.6 28.6

영업외손익 N/A 0.1 0.1 0.2 0.3

금융손익 N/A 0.1 0.2 0.4 0.5

기타영업외손익 N/A (0.0) (0.1) (0.1) (0.2)

종속 및 관계기업관련손익 N/A 0.0 0.0 0.0 0.0

세전계속사업이익 N/A 3.7 4.3 5.9 7.9

법인세비용 N/A 0.7 0.9 1.3 1.7

계속사업이익 N/A 3.0 3.4 4.6 6.1

중단사업이익 N/A 0.0 0.0 0.0 0.0

당기순이익 N/A 3.0 3.4 4.6 6.1

증가율 (%) N/A N/A 15.5 34.8 32.6

순이익률 (%) N/A 21.6 20.2 21.5 23.2

(지배주주)당기순이익 N/A 3.0 3.4 4.6 6.1

(비지배주주)당기순이익 N/A 0.0 0.0 0.0 0.0

총포괄이익 N/A 2.9 3.4 4.6 6.1

(지배주주)총포괄이익 N/A 2.9 3.4 4.6 6.1

(비지배주주)총포괄이익 N/A 0.0 0.0 0.0 0.0

EBITDA N/A 3.6 4.3 5.9 7.7

증가율 (%) N/A N/A 20.1 35.1 32.0

EBITDA 이익률 (%) N/A 26.3 25.5 27.3 29.2

주: 영업이익은 2012년 개정 K-IFRS 기준(매출총이익-판매관리비)

주요 투자지표 12월 결산 2013 2014 2015F 2016F 2017F

EPS (당기순이익, 원) N/A 131 151 204 271

EPS (지배순이익, 원) N/A 131 151 204 271

BPS (자본총계, 원) N/A 371 974 1,178 1,449

BPS (지배지분, 원) N/A 371 974 1,178 1,449

DPS (원) 0 0 0 0 0

PER (당기순이익, 배) N/A 15.3 37.7 27.9 21.1

PER (지배순이익, 배) N/A 15.3 37.7 27.9 21.1

PBR (자본총계, 배) N/A 5.4 5.9 4.8 3.9

PBR (지배지분, 배) N/A 5.4 5.9 4.8 3.9

EV/EBITDA (배) N/A 2.0 27.4 19.9 14.5

배당성향 (%) N/A 0.0 0.0 0.0 0.0

배당수익률 (%) N/A 0.0 0.0 0.0 0.0

수익성

EBITTDA 이익률 (%) N/A 26.3 25.5 27.3 29.2

영업이익률 (%) N/A 25.8 24.6 26.6 28.6

순이익률 (%) N/A 21.6 20.2 21.5 23.2

ROA (%) N/A 29.2 19.4 16.7 18.3

ROE (지배순이익, %) N/A 35.3 22.5 19.0 20.6

ROIC (%) N/A N/A 47.9 37.1 42.2

안정성

부채비율 (%) N/A 20.9 13.8 13.0 12.0

순차입금비율 (%) N/A (45.9) (47.3) (48.0) (51.4)

현금비율 (%) N/A 202.9 553.6 646.1 812.4

이자보상배율 (배) N/A N/A N/A N/A N/A

활동성

순운전자본회전율 (회) N/A 12.7 12.4 10.4 9.0

재고자산회수기간 (일) N/A 1.5 1.3 1.3 1.3

매출채권회수기간 (일) N/A 38.6 34.8 34.6 34.9

자료: 회사 자료, 신한금융투자

…23

ISSUE PAPER 벅스 2015년 12월 3일

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 57.8 3.9 4.3 8.5 627 흑전 3,314 14.4 19.7 2.7 21.0 (59.9)

2014 54.9 9.2 10.4 8.1 600 (4.3) 3,916 16.9 9.5 2.6 16.6 (80.2)

2015F 60.4 6.6 6.8 5.3 372 (38.0) 3,928 27.7 14.4 2.6 9.5 (81.2)

2016F 75.7 9.5 10.4 8.3 559 50.3 4,487 18.4 9.8 2.3 13.3 (79.3)

2017F 88.5 13.4 15.1 12.0 806 44.3 5,294 12.8 6.4 1.9 16.5 (80.4)

자료: 회사 자료, 신한금융투자 추정

벅스 (104200)

Not Rated 현재주가 (12월 2일) 10,200 원

김현석

(02) 3772-2884

KOSPI 2,009.29p

KOSDAQ 690.32p

시가총액 151.2십억원

액면가 500원

발행주식수 14.8백만주

유동주식수 8.1백만주(54.4%)

52주 최고가/최저가 17,300원/9,900원

일평균 거래량 (60일) 153,340주

일평균 거래액 (60일) 2,011백만원

외국인 지분율 1.30%

주요주주 엔에이치엔엔터테인먼트 외 1 인 41.09%

네오위즈홀딩스 외 5 인 14.41%

절대수익률 3개월 -24.2%

6개월 -14.3%

12개월 -20.9%

KOSDAQ 대비 3개월 -25.5%

상대수익률 6개월 -12.5%

12개월 -38.0%

주가차트

90

110

130

150

8,000

10,000

12,000

14,000

16,000

18,000

12/14 04/15 08/15 12/15

벅스 주가 (좌축)

KOSDAQ지수대비 상대지수 (우축)

(원)

코스닥지수=100

(12/14=100)

내 손안에 음악

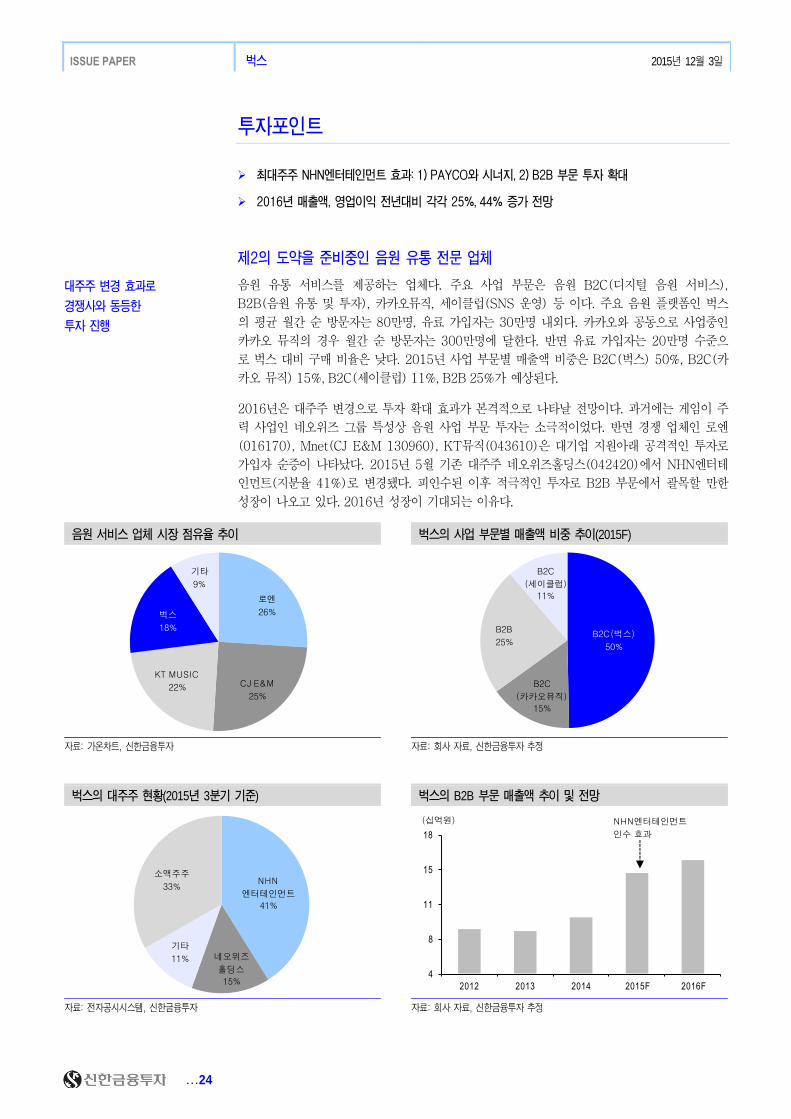

제2의 도약을 준비중인 음원 유통 전문 업체

음원 유통 서비스를 제공하는 업체다. 주요 사업 부문은 음원 B2C(디지털 음원 서비스),

B2B(음원 유통, 투자), 카카오뮤직, 세이클럽(SNS 운영) 등이다. 2015년 매출액 비중은

B2C(벅스) 50%, B2C(카카오 뮤직) 15%, B2C(세이클럽) 11%, B2B 25%가 예상된다.

최대주주 NHN엔터테인먼트 효과: 1) PAYCO와 시너지, 2) B2B 부문 투자 확대

2016년 벅스 플랫폼과 NHN엔터테인먼트의 주력 사업인 간편결제 서비스 PAYCO와의

시너지가 기대된다. PAYCO는 지난 8월 한달간 시범적으로 가입자 유치를 위해 „벅스

100원‟ 프로모션을 진행했다. 벅스는 상품 서비스를 기존 정가로 인식하고 NHN엔터테인

먼트가 마케팅 비용으로 부담하는 구조였다. 프로모션 효과는 양사의 순 방문자 증가로

이어졌다. 2016년부터 공격적인 프로모션 진행으로 벅스의 순 방문자 증가가 기대된다.

B2B 부문(가요제, 드라마, 영화 OST 등)의 공격적인 투자로 콘텐츠 확대가 진행되는 점

도 긍정적이다. 콘텐츠 확대는 순 방문자 증가로 이어지기 때문이다. 과거 소극적인 투자

에서 벗어나 대형 프로젝트(복면가왕, 무한도전 가요제) 성공으로 트래픽 증가 효과가 나

타나고 있다. 2016년에도 대작 드라마의 OST 및 인기 가수 음원에 투자가 진행될 예정이

다. 2016년 B2B 부문 예상 매출액은 전년대비 10% 증가한 155억원이 예상된다.

2016년 매출액, 영업이익 전년대비 각각 25%, 44% 증가 전망

2016년 매출액, 영업이익은 전년대비 각각 25%, 44% 증가한 757억원, 95억원이 예상된

다. 2016년 외형 성장이 기대되는 이유는 1) PAYCO와 진행되는 프로모션 효과, 2) 음원

가격 인상 때문이다. 영업이익률은 마케팅 비용 확대에도 불구하고 영업레버리지 효과로

전년대비 1.6%p 개선된 12.5%가 예상된다. 공격적인 투자 효과로 순 방문자가 증가되고

있다. 순 방문자 증가는 실적 개선과 직결된다. 투자 매력도가 높은 구간이다.

…24

ISSUE PAPER 벅스 2015년 12월 3일

투자포인트

최대주주 NHN엔터테인먼트 효과: 1) PAYCO와 시너지, 2) B2B 부문 투자 확대

2016년 매출액, 영업이익 전년대비 각각 25%, 44% 증가 전망

제2의 도약을 준비중인 음원 유통 전문 업체

음원 유통 서비스를 제공하는 업체다. 주요 사업 부문은 음원 B2C(디지털 음원 서비스),

B2B(음원 유통 및 투자), 카카오뮤직, 세이클럽(SNS 운영) 등 이다. 주요 음원 플랫폼인 벅스

의 평균 월간 순 방문자는 80만명, 유료 가입자는 30만명 내외다. 카카오와 공동으로 사업중인

카카오 뮤직의 경우 월간 순 방문자는 300만명에 달한다. 반면 유료 가입자는 20만명 수준으

로 벅스 대비 구매 비율은 낮다. 2015년 사업 부문별 매출액 비중은 B2C(벅스) 50%, B2C(카

카오 뮤직) 15%, B2C(세이클럽) 11%, B2B 25%가 예상된다.

2016년은 대주주 변경으로 투자 확대 효과가 본격적으로 나타날 전망이다. 과거에는 게임이 주

력 사업인 네오위즈 그룹 특성상 음원 사업 부문 투자는 소극적이었다. 반면 경쟁 업체인 로엔

(016170), Mnet(CJ E&M 130960), KT뮤직(043610)은 대기업 지원아래 공격적인 투자로

가입자 순증이 나타났다. 2015년 5월 기존 대주주 네오위즈홀딩스(042420)에서 NHN엔터테

인먼트(지분율 41%)로 변경됐다. 피인수된 이후 적극적인 투자로 B2B 부문에서 괄목할 만한

성장이 나오고 있다. 2016년 성장이 기대되는 이유다.

음원 서비스 업체 시장 점유율 추이 벅스의 사업 부문별 매출액 비중 추이(2015F)

자료: 가온차트, 신한금융투자 자료: 회사 자료, 신한금융투자 추정

벅스의 대주주 현황(2015년 3분기 기준) 벅스의 B2B 부문 매출액 추이 및 전망

자료: 전자공시시스템, 신한금융투자 자료: 회사 자료, 신한금융투자 추정

대주주 변경 효과로

경쟁사와 동등한

투자 진행

로엔

26%

CJ E&M

25%

KT MUSIC

22%

벅스

18%

기타

9%

B2C(벅스)

50%

B2C

(카카오뮤직)

15%

B2B

25%

B2C

(세이클럽)

11%

NHN

엔터테인먼트

41%

네오위즈

홀딩스

15%

기타

11%

소액주주

33%

4

8

11

15

18

2012 2013 2014 2015F 2016F

(십억원) NHN엔터테인먼트

인수 효과

…25

ISSUE PAPER 벅스 2015년 12월 3일

최대주주 NHN엔터테인먼트 효과: 1) PAYCO와 시너지, 2) B2B 부문 투자 확대

2016년 벅스 플랫폼과 NHN엔터테인먼트의 주력 사업인 간편결제 서비스 PAYCO와의 시너지

가 기대된다. PAYCO는 지난 8월 한달간 시범적으로 가입자 유치를 위해 „벅스 100원‟ 프로모

션을 진행했다. 벅스는 상품 서비스를 기존 정가로 인식하고 NHN엔터테인먼트가 마케팅 비용

으로 부담하는 구조였다. 프로모션 효과는 양사의 순 방문자 증가로 이어졌다. 2016년부터 벅

스와 연계된 공격적인 프로모션 진행이 예상된다. 벅스의 순 방문자 증가가 기대되는 대목이다.

B2B 부문(가요제, 드라마, 영화 OST 등)의 공격적인 투자로 콘텐츠 확대가 진행되는 점도 긍

정적이다. 콘텐츠 확대는 순 방문자 증가로 이어지기 때문이다. 물론, 모든 투자가 성공적이지는

않다. 하지만 과거 소극적인 투자에서 벗어나 대형 프로젝트(복면가왕, 무한도전 가요제) 성공

으로 순 방문자 증가 효과가 나타나고 있다. 2016년에도 대작 드라마의 OST 및 인기 가수 음

원에 지속 투자가 진행될 예정이다. 2016년 B2B 부문 예상 매출액은 전년대비 10% 증가한

155억원이 예상된다.

벅스의 순 방문자 추이 벅스의 B2B 부문 시장 점유율 추이

자료: 코리안클릭, 신한금융투자 자료: 가온차트, 신한금융투자

2016년 매출액, 영업이익 전년대비 각각 25%, 44% 증가 전망

2015년 매출액은 전년대비 10% 증가한 604억원이 예상된다. NHN엔터테인먼트 자회사로 편

입된 이후 B2B 부문에서 투자 효과가 나타나고 있다. B2B 부문 매출액이 142억원(+46%

YoY)을 기록하며 외형 성장을 견인할 전망이다. 반면 영업이익률은 전년대비 5.9%p 감소한

10.9%가 예상된다. 2016년 음원 가격 인상을 앞두고 B2C 부문 마케팅 비용 증가 때문이다.

2016년 매출액과 영업이익은 전년대비 각각 25%, 44% 증가한 757억원, 95억원이 예상된다.

2016년은 PAYCO와 진행되는 프로모션 효과가 실적 기여로 이어질 전망이다. 또한 하반기 음

원가격 인상이 전망되는 점도 긍정적이다. 2016년 B2C 부문 매출액은 전년대비 30% 증가한

602억원이 전망된다. B2B 부문 투자 성공시 추가적인 실적 성장도 기대된다. 영업이익률은 전

년대비 1.6%p 개선된 12.5%가 예상된다. 공격적인 마케팅 비용 확대에도 불구하고 외형 성장

에 따른 영업레버리지 효과가 기대되기 때문이다.

벅스의 분기별 매출액 추이 및 전망

(십억원, %) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15F 1Q16F 2Q16F 3Q16F 4Q16F 2014 2015F 2016F

매출액 13.6 13.4 14.1 13.8 13.5 13.4 17.1 16.4 16.2 17.9 20.9 20.7 54.9 60.4 75.7

B2C 11.4 11.1 11.7 11.0 11.0 10.7 12.4 12.1 13.4 14.6 16.1 16.2 45.2 46.2 60.2

B2B 2.2 2.3 2.4 2.8 2.5 2.7 4.6 4.3 2.8 3.3 4.8 4.5 9.7 14.2 15.5

영업이익 2.3 2.0 2.4 2.5 1.6 1.1 2.2 1.8 1.2 1.6 3.3 3.4 9.2 6.6 9.5

순이익 2.0 1.6 2.6 1.9 0.8 1.2 1.8 1.5 1.1 1.5 2.8 2.8 8.1 5.3 8.3

영업이익률 3.3 4.4 2.5 4.5 7.3 11.8 46.0 41.8 38.3 36.3 44.8 41.2 16.8 10.9 12.5

순이익률 14.8 11.6 18.6 13.7 5.6 9.2 10.6 9.1 7.0 8.5 13.6 13.5 14.8 8.7 10.9

자료: 회사 자료, 신한금융투자 추정

2016년 벅스의 성장동력

1) PAYCO와 공동 프로모션

2) OST, 대형가수 음원 투자

2016년 부문별 매출액

B2C 602억원(+30% YoY)

B2B 155억원(+10% YoY)

0

4

8

12

16

20

2014 2015F

(%)

B2B 시장 점유율 16% 상승

3

4

5

6

7

8

01/14 07/14 01/15 07/15

(십만명)

NHN엔터테인먼트 자회사

편입 후 트래픽 증가

…26

ISSUE PAPER 벅스 2015년 12월 3일

부록 : 요약 재무제표

재무상태표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

자산총계 61.2 70.4 77.4 88.6 103.0

유동자산 36.6 49.6 55.2 62.6 74.7

현금및현금성자산 0.2 0.8 1.4 (0.0) 1.4

매출채권 6.1 5.9 6.5 8.2 9.5

재고자산 0.0 0.0 0.0 0.0 0.0

비유동자산 24.5 20.8 22.3 26.0 28.4

유형자산 0.8 0.4 0.2 0.1 0.0

무형자산 5.2 5.0 5.5 5.8 5.4

투자자산 14.3 12.3 13.6 17.0 19.9

기타금융업자산 0.0 0.0 0.0 0.0 0.0

부채총계 16.3 17.4 19.2 22.0 24.4

유동부채 16.1 17.0 18.7 21.4 23.8

단기차입금 0.0 0.0 0.0 0.0 0.0

매입채무 5.0 5.9 6.5 8.1 9.5

유동성장기부채 0.0 0.0 0.0 0.0 0.0

비유동부채 0.2 0.4 0.5 0.6 0.7

사채 0.0 0.0 0.0 0.0 0.0

장기차입금(장기금융부채 포함) 0.0 0.0 0.0 0.0 0.0

기타금융업부채 0.0 0.0 0.0 0.0 0.0

자본총계 44.8 53.0 58.2 66.5 78.5

자본금 6.8 6.8 6.8 6.8 6.8

자본잉여금 15.7 15.7 15.7 15.7 15.7

기타자본 (5.9) (5.7) (5.7) (5.7) (5.7)

기타포괄이익누계액 0.1 0.0 0.0 0.0 0.0

이익잉여금 28.1 36.1 41.4 49.7 61.7

지배주주지분 44.8 53.0 58.2 66.5 78.5

비지배주주지분 0.0 0.0 0.0 0.0 0.0

*총차입금 0.1 0.0 0.0 0.1 0.1

*순차입금(순현금) (26.9) (42.5) (47.3) (52.8) (63.1)

현금흐름표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

영업활동으로인한현금흐름 5.4 13.3 7.1 9.9 13.2

당기순이익 8.5 8.1 5.3 8.3 12.0

유형자산상각비 0.6 0.5 0.3 0.1 0.0

무형자산상각비 0.4 0.3 0.5 0.7 0.4

외화환산손실(이익) 0.0 (0.0) 0.0 0.0 0.0

자산처분손실(이익) (1.0) (0.0) (0.0) (0.0) (0.0)

지분법, 종속, 관계기업손실(이익) 0.2 (0.1) (0.0) (0.0) (0.0)

운전자본변동 (1.7) 2.7 1.0 0.8 0.8

(법인세납부) 0.0 (0.4) (1.5) (2.1) (3.2)

기타 (1.6) 2.2 1.5 2.1 3.2

투자활동으로인한현금흐름 (6.0) (12.9) (6.5) (11.3) (11.8)

유형자산의증가(CAPEX) (0.4) (0.1) 0.0 0.0 0.0

유형자산의감소 1.1 0.0 0.0 0.0 0.0

무형자산의감소(증가) 0.7 (0.0) (1.0) (1.0) 0.0

투자자산의감소(증가) (2.8) 0.9 (1.2) (3.4) (2.9)

기타 (4.6) (13.7) (4.3) (6.9) (8.9)

FCF 7.1 10.2 6.7 8.5 11.4

재무활동으로인한현금흐름 (0.0) 0.2 (0.0) (0.0) (0.1)

차입금의 증가(감소) 0.0 0.0 0.0 0.0 0.0

자기주식의처분(취득) 0.0 0.0 0.0 0.0 0.0

배당금 0.0 0.0 0.0 0.0 0.0

기타 0.0 0.2 0.0 0.0 (0.1)

기타현금흐름 0.0 0.0 0.1 (0.0) 0.1

연결범위변동으로인한현금의증가 0.0 0.0 0.0 0.0 0.0

환율변동효과 (0.0) 0.0 0.0 0.0 0.0

현금의증가(감소) (0.6) 0.6 0.7 (1.5) 1.5

기초현금 0.8 0.2 0.8 1.5 (0.1)

기말현금 0.2 0.8 1.5 (0.1) 1.4

자료: 회사 자료, 신한금융투자 추정

포괄손익계산서 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

매출액 57.8 54.9 60.4 75.7 88.5

증가율 (%) 14.7 (5.1) 10.1 25.3 16.9

매출원가 34.7 33.3 37.8 45.7 53.2

매출총이익 23.1 21.6 22.6 30.0 35.3

매출총이익률 (%) 39.9 39.4 37.4 39.6 39.9

판매관리비 19.2 12.4 16.0 20.5 21.9

영업이익 3.9 9.2 6.6 9.5 13.4

증가율 (%) 흑전 139.2 (28.5) 43.8 41.7

영업이익률 (%) 6.7 16.8 10.9 12.5 15.2

영업외손익 0.4 1.2 0.2 0.9 1.7

금융손익 (0.7) 0.9 0.6 0.8 1.6

기타영업외손익 1.3 0.3 (0.4) (0.4) (0.4)

종속 및 관계기업관련손익 (0.1) 0.0 0.0 0.5 0.5

세전계속사업이익 4.3 10.4 6.8 10.4 15.1

법인세비용 (4.2) 2.3 1.5 2.1 3.2

계속사업이익 8.5 8.1 5.3 8.3 12.0

중단사업이익 0.0 0.0 0.0 0.0 0.0

당기순이익 8.5 8.1 5.3 8.3 12.0

증가율 (%) 흑전 (4.3) (34.9) 56.9 44.3

순이익률 (%) 14.7 14.8 8.7 10.9 13.5

(지배주주)당기순이익 8.5 8.1 5.3 8.3 12.0

(비지배주주)당기순이익 0.0 0.0 0.0 0.0 0.0

총포괄이익 8.7 7.9 5.3 8.3 12.0

(지배주주)총포괄이익 8.7 7.9 5.3 8.3 12.0

(비지배주주)총포괄이익 0.0 0.0 0.0 0.0 0.0

EBITDA 4.8 9.9 7.3 10.2 13.9

증가율 (%) 흑전 106.4 (26.2) 39.5 36.0

EBITDA 이익률 (%) 8.3 18.1 12.2 13.5 15.7

주: 영업이익은 2012년 개정 K-IFRS 기준(매출총이익-판매관리비)

주요 투자지표 12월 결산 2013 2014 2015F 2016F 2017F

EPS (당기순이익, 원) 627 600 372 559 806

EPS (지배순이익, 원) 627 600 372 559 806

BPS (자본총계, 원) 3,314 3,916 3,928 4,487 5,294

BPS (지배지분, 원) 3,314 3,916 3,928 4,487 5,294

DPS (원) 0 0 0 0 0

PER (당기순이익, 배) 14.4 16.9 27.7 18.4 12.8

PER (지배순이익, 배) 14.4 16.9 27.7 18.4 12.8

PBR (자본총계, 배) 2.7 2.6 2.6 2.3 1.9

PBR (지배지분, 배) 2.7 2.6 2.6 2.3 1.9

EV/EBITDA (배) 19.7 9.5 14.4 9.8 6.4

배당성향 (%) 0.0 0.0 0.0 0.0 0.0

배당수익률 (%) 0.0 0.0 0.0 0.0 0.0

수익성

EBITTDA 이익률 (%) 8.3 18.1 12.2 13.5 15.7

영업이익률 (%) 6.7 16.8 10.9 12.5 15.2

순이익률 (%) 14.7 14.8 8.7 10.9 13.5

ROA (%) 14.7 12.3 7.1 10.0 12.5

ROE (지배순이익, %) 21.0 16.6 9.5 13.3 16.5

ROIC (%) 479.1 (805.6) (181.0) (246.5) (311.8)

안정성

부채비율 (%) 36.5 32.9 33.0 33.1 31.1

순차입금비율 (%) (59.9) (80.2) (81.2) (79.3) (80.4)

현금비율 (%) 1.4 4.6 7.4 (0.1) 6.0

이자보상배율 (배) 45.5 174.7 148.1 186.4 226.0

활동성

순운전자본회전율 (회) (9.5) (8.1) (7.2) (8.5) (9.8)

재고자산회수기간 (일) n.a n.a n.a n.a n.a

매출채권회수기간 (일) 38.9 39.9 37.5 35.3 36.5

자료: 회사 자료, 신한금융투자 추정

…27

ISSUE PAPER 나스미디어 2015년 12월 3일

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 24.8 6.1 7.3 5.6 725 (18.2) 6,815 15.6 9.6 1.7 11.2 (57.4)

2014 29.9 8.6 10.3 8.0 965 33.0 7,587 24.7 18.5 3.1 13.4 (49.2)

2015F 45.1 11.0 12.3 9.5 1,154 19.6 8,099 42.2 30.8 6.0 14.7 (76.8)

2016F 52.9 14.2 15.4 11.9 1,441 24.9 9,099 33.8 23.5 5.3 16.8 (79.8)

2017F 61.8 17.2 18.4 14.2 1,725 19.8 10,305 28.2 18.9 4.7 17.8 (82.4)

자료: 회사 자료, 신한금융투자

나스미디어 (089600)

Not Rated 현재주가 (12월 2일) 48,650 원

조현목

(02) 3772-2883

KOSPI 2,009.29p

KOSDAQ 690.32p

시가총액 401.2십억원

액면가 500원

발행주식수 8.2백만주

유동주식수 2.5백만주(30.7%)

52주 최고가/최저가 72,500원/21,500원

일평균 거래량 (60일) 32,020주

일평균 거래액 (60일) 1,661백만원

외국인 지분율 1.52%

주요주주 케이티 외 4 인 67.99%

알리안츠글로벌인베스터스자산운용 14.33%

절대수익률 3개월 -30.5%

6개월 17.8%

12개월 82.9%

KOSDAQ 대비 3개월 -31.7%

상대수익률 6개월 20.3%

12개월 43.5%

주가차트

90

110

130

150

20,000

30,000

40,000

50,000

60,000

70,000

80,000

12/14 03/15 06/15 09/15 12/15

나스미디어 주가 (좌축)

KOSDAQ지수대비 상대지수 (우축)

(원) (01/00=100)

코스닥지수=100

내 손안에 광고

국내 온라인 광고 시장 연평균 9.6% 성장 전망

국내 1위 미디어렙(Media rep, 방송광고판매대행사) 업체다. 과거 4대매체(TV, 신문, 잡

지, 라디오) 중심에서 뉴미디어(온라인, IPTV 등) 매체가 등장하며 미디어렙 산업이 태동

했다. 미디어렙社는 광고주가 집행하는 총 광고비의 일정한 수수료(15~20%)를 매출액으

로 인식한다. 나스미디어는 250여개의 광고 대행사, 400여개의 매체사 등 업계 최대 네트

워크를 확보하고 있다.

뉴미디어 매체 성장이 견조하다. 특히 온라인 광고 시장은 연평균(2014~2017F) 9.6%

성장하며 전체 광고시장 비중의 33.6%까지 확대가 예상된다. 또한 모바일 기기 사용량이

기존 PC를 넘어서며 모바일 광고 시장은 연평균 22% 성장이 기대된다. 다양한 매체의

등장과 뉴미디어 광고 시장의 성장은 미디어렙 산업에 우호적으로 작용할 전망이다.

2016년 매출액 529억원(+17% YoY), 영업이익 142억원(+29% YoY) 전망

2016년 매출액 529억원(+17.2% YoY), 영업이익 142억원(+28.6% YoY)이 예상된다.

취급고(광고주가 집행하는 총 광고비)는 전년대비 12.1% 증가한 3,362억원이 전망된다.

온라인 광고 부문 매출액은 381억원(+26.4% YoY)이 기대된다. 영업이익률은 전년대비

2.4%p 개선된 26.8%가 전망된다. 최대주주 KT와의 시너지도 기대된다. KT그룹의 보유

매체(지하철 2기, 올레TV, KT위즈파크) 판매를 통한 안정적인 매출 발생이 예상된다.

2016년 KT向 취급고는 514억원으로 전체 취급고의 15.3%까지 확대될 전망이다.

뉴미디어 광고 시장 성장에 주목

현 주가는 2016년 예상 실적 기준 P/E(주가수익비율) 33.8배 수준이다. 2017년까지 매출

액, 영업이익은 각각 연평균 27.4%, 26.1% 증가할 전망이다. 나스미디어는 업계 최대 네

트워크, 빅데이터를 활용한 광고 분석 솔루션 등 핵심 경쟁력을 보유하고 있다. 1) 뉴미디

어 광고 시장 성장, 2) KT 그룹과의 시너지, 3) 모바일, 디지털사이니지 등 신규 매체로의

사업 영역 확대를 감안할때 성장 여력은 충분하다.

…28

ISSUE PAPER 나스미디어 2015년 12월 3일

투자포인트

국내 온라인 광고 시장 연평균 9.6% 성장 전망

2016년 매출액 529억원(+17% YoY), 영업이익 142억원(+29% YoY) 전망

국내 온라인 광고 시장 연평균 9.6% 성장 전망

국내 1위 미디어렙(Media rep, 방송광고판매대행사) 업체다. 미디어렙社는 광고주와 광고 대행

사에 매체 기획, 광고 효과 분석을 제공한다. 과거 4대매체(TV, 신문, 잡지, 라디오) 중심에서

뉴미디어(온라인, IPTV 등) 매체가 등장하며 미디어렙 산업이 태동했다. 미디어렙社는 광고주

가 집행하는 총 광고비의 일정한 수수료(15~20%)를 매출액으로 인식한다. 나스미디어는 250

여개의 광고 대행사, 400여개의 매체사 등 업계 최대 네트워크를 확보하고 있다. 2016년 기준

매출 비중은 온라인 광고 72%, 디지털사이니지 18%, 디지털방송 9%, 기타 1%가 전망된다.

뉴미디어 매체 성장이 견조하다. 모바일, IPTV 등 디지털 환경의 확산은 뉴미디어 광고 시장

성장을 견인하고 있다. 특히 온라인 광고 시장은 연평균(2014~2017F) 9.6% 성장하며 전체

광고시장 비중의 33.6%까지 확대가 예상된다. 또한 모바일 기기 사용량이 기존 PC를 넘어서며

모바일 광고 시장은 연평균 22% 성장이 기대된다. 다양한 매체의 등장과 뉴미디어 광고 시장

의 성장은 미디어렙 산업에 우호적으로 작용할 전망이다.

나스미디어의 비즈니스 모델

자료: 회사 자료, 신한금융투자

국내 광고시장 추이 및 전망 국내 온라인 광고 시장 규모, 점유율 추이 및 전망

자료: 한국방송광고진흥공사, 제일기획, 신한금융투자 추정 자료: 한국방송광고진흥공사, 제일기획, 신한금융투자 추정

미디어렙社는 광고비의

일정 수수료(15~20%)를

매출액으로 인식

모바일 광고 시장

연평균 22% 성장 전망

디지털사이니지(Digital Signage):

포스터, 안내 표시, 간판 등 기존의 아날

로그 광고판을 디지털 디스플레이를 활용한 게시판

0

2,000

4,000

6,000

8,000

10,000

12,000

2012 2013 2014 2015F 2016F 2017F

4대매체 뉴미디어

옥외광고 제작/기타

(십억원)

15

20

25

30

35

40

1,500

2,000

2,500

3,000

3,500

4,000

2012 2013 2014 2015F 2016F 2017F

온라인(좌축)

점유율(우축)

(십억원) (%)

…29

ISSUE PAPER 나스미디어 2015년 12월 3일

2016년 매출액 529억원(+17% YoY), 영업이익 142억원(+29% YoY) 전망

2016년 매출액 529억원(+17.2% YoY), 영업이익 142억원(+28.6% YoY)이 예상된다. 취급

고(광고주가 집행하는 총 광고비)는 전년대비 12.1% 증가한 3,362억원이 전망된다. 온라인 광

고 부문 매출액은 381억원(+26.4% YoY)이 기대된다. 모바일 광고 시장 확대(SNS 등), 스포

츠 이벤트(올림픽) 등 광고 시장 환경이 우호적이다. 디지털사이니지 부문 매출액은 95억원

(+14.6% YoY)이 예상된다. 영업이익률은 전년대비 2.4%p 개선된 26.8%가 전망된다.

최대주주 KT(지분율 45.38%)와의 시너지도 기대된다. KT그룹의 보유 매체(지하철 2기, 올레

TV, KT위즈파크) 판매를 통한 안정적인 매출 발생이 예상된다. 2016년 KT向 취급고는 514

억원으로 전체 취급고의 15.3%까지 확대될 전망이다. 스카이라이프, 올레 모바일 등 신규 매체

판매도 기대된다.

2016년 P/E 33.8배, 뉴미디어 광고 시장 성장에 주목

현 주가는 2016년 예상 실적 기준 P/E(주가수익비율) 33.8배 수준이다. 2017년까지 매출액,

영업이익은 각각 연평균 27.4%, 26.1% 증가할 전망이다. 나스미디어는 업계 최대 네트워크,

빅데이터를 활용한 광고 분석 솔루션 등 핵심 경쟁력을 보유하고 있다. 1) 뉴미디어 광고 시장

성장, 2) KT 그룹과의 시너지, 3) 모바일, 디지털사이니지 등 신규 매체로의 사업 영역 확대를

감안할때 성장 여력은 충분하다.

나스미디어의 분기별 영업 실적 추이 및 전망

(십억원) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15F 1Q16F 2Q16F 3Q16F 4Q16F 2014 2015F 2016F

매출액 6.4 7.1 7.8 8.6 9.2 12.0 11.2 12.7 10.7 14.5 13.0 14.8 29.9 45.1 52.9

온라인광고 4.6 5.4 5.0 5.9 5.7 7.5 7.8 9.1 7.6 10.4 9.4 10.7 20.9 30.2 38.1

디지털방송 0.7 0.9 1.0 1.1 1.7 2.2 1.0 1.2 1.0 1.3 1.2 1.4 3.6 6.1 4.9

디지털사이니지 1.1 0.8 1.8 1.6 1.7 2.2 2.0 2.4 2.0 2.6 2.3 2.6 5.3 8.2 9.5

기타(SI/SM) 0.0 0.0 0.0 0.0 0.1 0.1 0.3 0.1 0.1 0.1 0.1 0.1 0.1 0.6 0.5

영업이익 1.5 2.2 2.4 2.6 1.8 3.0 3.1 3.2 2.4 3.9 3.8 4.1 8.6 11.0 14.2

순이익 1.4 1.9 2.3 2.4 1.6 2.5 2.7 2.7 2.1 3.2 3.1 3.4 8.0 9.5 11.9

증감률 (% YoY)

매출액 7.9 10.9 38.2 26.2 44.5 69.0 43.7 48.2 16.0 20.2 16.2 16.2 20.6 51.2 17.2

영업이익 (10.2) 24.6 177.0 42.2 19.8 38.2 27.6 26.0 35.3 31.7 22.7 27.5 42.0 28.4 28.6

순이익 (24.6) 211.7 117.5 13.0 17.4 29.6 18.5 13.9 29.4 29.3 17.9 25.0 41.7 19.6 24.9

영업이익률 (%) 23.6 30.2 30.8 29.8 19.6 24.7 27.3 25.3 22.8 27.0 28.9 27.8 28.8 24.5 26.8

순이익률 (%) 21.8 26.9 28.9 28.0 17.7 20.6 23.8 21.5 19.8 22.2 24.2 23.1 26.7 21.1 22.5

자료: 회사 자료, 신한금융투자 추정

나스미디어의 취급고, 매출액 추이 및 전망 나스미디어의 부문별 매출액, 영업이익 추이 및 전망

자료: 회사 자료, 신한금융투자 추정 자료: 회사 자료, 신한금융투자 추정

2016F KT向 취득고 514억원,

전체 취득고 비중 15.3%

1) 뉴미디어 광고 시장 성장

2) KT그룹과의 시너지

3) 신규 매체로의 영역 확대

0

20

40

60

80

100

0

100

200

300

400

500

2012 2013 2014 2015F 2016F 2017F

취급고(좌축)

매출액(우축)

(십억원) (십억원)

5yr CAGR취급고 16%,

매출액 21%

0

4

8

12

16

20

0

15

30

45

60

75

2012 2013 2014 2015F 2016F 2017F

온라인광고

디지털방송

디지털사이니지

기타(SI/SM)

영업이익(우축)

(십억원) (십억원)

…30

ISSUE PAPER 나스미디어 2015년 12월 3일

부록 : 요약 재무제표

재무상태표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

자산총계 97.1 97.5 133.3 152.3 175.2

유동자산 90.4 90.2 114.3 133.1 155.5

현금및현금성자산 1.3 3.8 23.0 26.9 31.5

매출채권 9.1 9.1 12.7 14.8 17.3

재고자산 0.0 0.0 0.0 0.0 0.0

비유동자산 6.8 7.4 19.0 19.3 19.7

유형자산 0.4 0.3 9.9 10.1 10.3

무형자산 1.0 1.1 1.1 1.0 1.0

투자자산 0.7 0.9 1.3 1.5 1.7

기타금융업자산 0.0 0.0 0.0 0.0 0.0

부채총계 40.9 34.9 66.5 77.3 90.2

유동부채 39.9 33.4 64.2 74.7 87.2

단기차입금 0.0 0.0 0.0 0.0 0.0

매입채무 35.8 28.4 56.8 66.1 77.1

유동성장기부채 0.0 0.0 0.0 0.0 0.0

비유동부채 1.0 1.5 2.3 2.6 3.1

사채 0.0 0.0 0.0 0.0 0.0

장기차입금(장기금융부채 포함) 0.0 0.0 0.0 0.0 0.0

기타금융업부채 0.0 0.0 0.0 0.0 0.0

자본총계 56.2 62.6 66.8 75.0 85.0

자본금 4.3 4.3 4.3 4.3 4.3

자본잉여금 21.8 21.8 21.8 21.8 21.8

기타자본 0.0 0.0 0.0 0.0 0.0

기타포괄이익누계액 0.0 0.0 0.0 0.0 0.0

이익잉여금 30.1 36.5 40.7 48.9 58.9

지배주주지분 56.2 62.6 66.8 75.0 85.0

비지배주주지분 0.0 0.0 0.0 0.0 0.0

*총차입금 0.0 0.0 0.0 0.0 0.0

*순차입금(순현금) (32.3) (30.8) (51.3) (59.8) (70.0)

현금흐름표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

영업활동으로인한현금흐름 (4.8) 0.7 32.8 12.0 14.6

당기순이익 5.6 8.0 9.5 11.9 14.2

유형자산상각비 0.2 0.3 0.2 0.2 0.2

무형자산상각비 0.1 0.1 0.2 0.2 0.2

외화환산손실(이익) (0.0) (0.0) (0.0) 0.0 0.0

자산처분손실(이익) (0.0) (0.0) (0.0) 0.0 0.0

지분법, 종속, 관계기업손실(이익) 0.0 0.0 0.0 0.0 0.0

운전자본변동 (12.1) (9.5) 21.2 (0.2) 0.0

(법인세납부) (1.6) (1.7) (3.6) (3.5) (4.2)

기타 3.0 3.5 5.3 3.4 4.2

투자활동으로인한현금흐름 (7.5) 3.2 (11.3) (5.2) (6.3)

유형자산의증가(CAPEX) (0.2) (0.2) (9.8) (0.3) (0.4)

유형자산의감소 0.0 0.0 0.0 0.0 0.0

무형자산의감소(증가) (0.0) (0.5) (0.1) (0.1) (0.2)

투자자산의감소(증가) 0.0 (0.2) (0.4) (0.2) (0.2)

기타 (7.3) 4.1 (1.0) (4.6) (5.5)

FCF (6.0) (0.9) 26.3 11.2 13.5

재무활동으로인한현금흐름 7.0 (1.4) (2.4) (2.9) (3.6)

차입금의 증가(감소) 0.0 0.0 0.0 0.0 0.0

자기주식의처분(취득) 0.0 0.0 0.0 0.0 0.0

배당금 (1.3) (1.4) (2.4) (2.9) (3.6)

기타 8.3 0.0 0.0 0.0 0.0

기타현금흐름 0.0 0.0 0.0 0.0 0.0

연결범위변동으로인한현금의증가 0.0 0.0 0.0 0.0 0.0

환율변동효과 0.0 0.0 0.0 0.0 0.0

현금의증가(감소) (5.4) 2.5 19.2 3.9 4.6

기초현금 6.7 1.3 3.8 23.0 26.9

기말현금 1.3 3.8 23.0 26.9 31.5

자료: 회사 자료, 신한금융투자

포괄손익계산서 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

매출액 24.8 29.9 45.1 52.9 61.8

증가율 (%) 5.5 20.6 51.2 17.2 16.9

매출원가 0.0 0.0 0.0 0.0 0.0

매출총이익 24.8 29.9 45.1 52.9 61.8

매출총이익률 (%) 100.0 100.0 100.0 100.0 100.0

판매관리비 18.7 21.3 34.1 38.7 44.6

영업이익 6.1 8.6 11.0 14.2 17.2

증가율 (%) (20.4) 42.0 28.4 28.6 21.4

영업이익률 (%) 24.5 28.8 24.5 26.8 27.9

영업외손익 1.3 1.7 1.3 1.2 1.2

금융손익 1.3 1.9 1.2 1.2 1.2

기타영업외손익 (0.0) (0.2) 0.1 0.0 0.0

종속 및 관계기업관련손익 0.0 0.0 0.0 0.0 0.0

세전계속사업이익 7.3 10.3 12.3 15.4 18.4

법인세비용 1.7 2.3 2.8 3.5 4.2

계속사업이익 5.6 8.0 9.5 11.9 14.2

중단사업이익 0.0 0.0 0.0 0.0 0.0

당기순이익 5.6 8.0 9.5 11.9 14.2

증가율 (%) (13.0) 41.7 19.6 24.9 19.8

순이익률 (%) 22.7 26.7 21.1 22.5 23.0

(지배주주)당기순이익 5.6 8.0 9.5 11.9 14.2

(비지배주주)당기순이익 0.0 0.0 0.0 0.0 0.0

총포괄이익 5.6 7.8 9.5 11.9 14.2

(지배주주)총포괄이익 5.6 7.8 9.5 11.9 14.2

(비지배주주)총포괄이익 0.0 0.0 0.0 0.0 0.0

EBITDA 6.4 9.0 11.4 14.5 17.6

증가율 (%) (19.7) 41.0 26.6 27.8 20.9

EBITDA 이익률 (%) 25.7 30.1 25.2 27.5 28.4

주: 영업이익은 2012년 개정 K-IFRS 기준(매출총이익-판매관리비)

주요 투자지표 12월 결산 2013 2014 2015F 2016F 2017F

EPS (당기순이익, 원) 725 965 1,154 1,441 1,725

EPS (지배순이익, 원) 725 965 1,154 1,441 1,725

BPS (자본총계, 원) 6,815 7,587 8,099 9,099 10,305

BPS (지배지분, 원) 6,815 7,587 8,099 9,099 10,305

DPS (원) 170 290 350 440 520

PER (당기순이익, 배) 15.6 24.7 42.2 33.8 28.2

PER (지배순이익, 배) 15.6 24.7 42.2 33.8 28.2

PBR (자본총계, 배) 1.7 3.1 6.0 5.3 4.7

PBR (지배지분, 배) 1.7 3.1 6.0 5.3 4.7

EV/EBITDA (배) 9.6 18.5 30.8 23.5 18.9

배당성향 (%) 25.0 30.1 30.3 30.5 30.1

배당수익률 (%) 1.5 1.2 0.7 0.9 1.1

수익성

EBITTDA 이익률 (%) 25.7 30.1 25.2 27.5 28.4

영업이익률 (%) 24.5 28.8 24.5 26.8 27.9

순이익률 (%) 22.7 26.7 21.1 22.5 23.0

ROA (%) 6.0 8.2 8.2 8.3 8.7

ROE (지배순이익, %) 11.2 13.4 14.7 16.8 17.8

ROIC (%) 32.8 27.5 45.9 112.7 137.9

안정성

부채비율 (%) 72.9 55.8 99.6 103.0 106.2

순차입금비율 (%) (57.4) (49.2) (76.8) (79.8) (82.4)

현금비율 (%) 3.2 11.4 35.7 36.0 36.2

이자보상배율 (배) N/A N/A N/A N/A N/A

활동성

순운전자본회전율 (회) 1.9 1.4 3.7 (39.4) (39.5)

재고자산회수기간 (일) 0.0 0.0 0.0 0.0 0.0

매출채권회수기간 (일) 131.3 111.3 88.2 94.8 94.5

자료: 회사 자료, 신한금융투자

…31

ISSUE PAPER 스몰캡: 내 손 안에 세상 2015년 12월 3일

Compliance Notice

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.(작성자 : 최준근, 조현목, 김현석, 손승우, 오

강호, 공영규)

자료 제공일 현재 당사는 상기 회사가 발행한 주식을 1% 이상 보유하고 있지 않습니다.

자료 제공일 현재 당사는 지난 1년간 상기 회사의 최초 증권시장 상장시 대표 주관사로 참여한 적이 없습니다.

당사는 상기 회사(제일기획)를 기초자산으로 ELS가 발행된 상태입니다.

당사는 상기회사(엔씨소프트)를 기초자산으로 한 주식선물의 유동성 공급회사(LP)임을 고지합니다.

자료제공일 현재 조사분석 담당자는 상기회사가 발행한 주식 및 주식관련사채에 대하여 규정상 고지하여야 할 재산적 이해관계가 없으며, 추천의견을 제시함에 있어 어떠한 금

전적 보상과도 연계되어 있지 않습니다.

당자료는 상기 회사 및 상기회사의 유가증권에 대한 조사분석담당자의 의견을 정확히 반영하고 있으나 이는 자료제공일 현재 시점에서의 의견 및 추정치로서 실적치와 오차가

발생할 수 있으며, 투자를 유도할 목적이 아니라 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 하고 있습니다. 따라서 종목의 선택이나 투자의 최종결정은 투자자 자

신의 판단으로 하시기 바랍니다.

본 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.

투자등급 (2011년 7월 25일부터 적용)

종 목

매수 : 향후 6개월 수익률이 +15% 이상

Trading BUY : 향후 6개월 수익률이 0% ~ +15%

중립 : 향후 6개월 수익률이 -15% ~ 0%

축소 : 향후 6개월 수익률이 -15% 이하

섹 터

비중확대 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 매수 비중이 높을 경우

중립 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 중립적일 경우

축소 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 Reduce가 우세한 경우

신한금융투자 유니버스 투자등급 비율 (2015년 11월 27일 기준)

매수 (매수) 89.45% Trading BUY (중립) 6.03% 중립 (중립) 4.52% 축소 (매도) 0%

www.shinhaninvest.com

고객지원센터 : 1588-0365

서울특별시 영등포구 여의대로 70

신한금융투자 영업망

서울지역

강남 02) 538-0707 구로 02) 857-8600 대치센트레빌 02) 554-2878 보라매 02) 820-2000 여의도 02) 3775-4270

강남중앙 02) 6354-5300 남대문 02) 757-0707 도곡 02) 2057-0707 삼성역 02) 563-3770 연희동 02) 3142-6363

관악 02) 887-0809 노원역 02) 937-0707 마포 02) 718-0900 삼풍 02) 3477-4567 영업부 02) 3772-1200

광교 02) 739-7155 논현 02) 518-2222 명동 02) 752-6655 송파 02) 449-0808 잠실신천역 02) 423-6868

광화문 02) 732-0770 답십리 02) 2217-2114 목동 02) 2653-0844 신당 02) 2254-4090 중부 02) 2270-6500

종로영업소 02) 722-4388 성수동영업소 02) 466-4228 반포 02) 533-1851 압구정 02) 511-0005

인천ᆞ경기지역

계양 032) 553-2772 수원 031) 246-0606 의정부 031) 848-9100 판교 031) 8016-0266

분당 031) 712-0109 안산 031) 485-4481 일산 031) 907-3100 평택 031) 657-9010

산본 031) 392-1141 인천 032) 819-0110 정자동 031) 715-8600 평촌 031) 381-8686

부산ᆞ경남지역

금정 051) 516-8222 마산 055) 297-2277 서면 051) 818-0100 울산남 052) 257-0777

동래 051) 505-6400 밀양 055) 355-7707 울산 052) 273-8700 창원 055) 285-5500

대구ᆞ경북지역 제주지역

구미 054) 451-0707 대구수성 053) 642-0606 안동 054) 855-0606 서귀포 064) 732-3377

대구 053) 423-7700 시지 053) 793-8282 포항 054) 252-0370 제주 064) 743-9011

대전ᆞ충북지역 강원지역

대전 042) 484-9090 유성 042) 823-8577 청주 043) 296-5600 강릉 033) 642-1777

광주ᆞ전라남북지역

광주 062) 232-0707 광양 061) 791-8020 전주 063) 286-9911

군산 063) 442-9171 여수 061) 682-5262 수완 062) 956-0707

PWM Lounge

경희궁 02) 2196-4655 명동 02) 718-0149 서여의도 02) 3775-1458 울산 052) 261-6127 종로중앙 02) 712-7106

과천 02) 3679-1410 부산서면 051) 243-3070 성수동 02) 466-4227 의정부 031) 848-0125 평촌 031) 386-0583

광교영업부 02) 777-1559 산본중앙 031) 396-5094 영업부 02) 3783-1025 종로 02) 722-4388 평택 031) 657-0136

마포중앙 02) 718-5029

PWM센터

강남 02) 508-2210 목동 02) 2649-0101 서울FC 02) 778-9600 이촌동 02) 3785-2536 부산 051) 819-9011

강남대로 02) 523-7471 반포 02) 3478-2400 서초 02) 532-6181 인천 032) 464-0707 PVG강남 02) 559-3399

광주 062) 524-8452 방배 02) 537-0885 스타 02) 2052-5511 일산 031) 906-3891 PVG서울 02) 6050-8100

대구 053) 252-3560 분당 031) 717-0280 압구정 02) 541-5566 잠실 02) 2143-0800

대전 042) 489-7904 분당중앙 031) 718-5015 압구정중앙 02) 547-0202 태평로 02) 317-9100

도곡 02) 554-6556 서교 02) 335-6600 여의도 02) 782-8331 해운대 051) 701-2200

해외현지법인/사무소

뉴욕 (1-212) 397-4000 홍콩 852) 3713-5333 상해 (86-21) 6888-9135/6 호치민 사무소 (84-8) 3824-6445