2019保險產業趨勢展望 - deloitte.com · 科技趨勢...

TRANSCRIPT

1

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

2019保險產業趨勢展望 經濟成長支持產業,企業轉型推動長期發展

2

2019金融服務產業趨勢展望2019金融服務產業趨勢展望

1

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

步入2019年,保險業者的現狀究竟如何?

科技趨勢:保險產業似已準備善用雲端與區塊鏈

未來工作發展:策略調適的重要性提升

產品開發趨勢:物聯網、保險科技將可催生更彈性的保單

併購趨勢:保險產業的訊息喜憂參半

監管趨勢:焦點由清償能力擴及市場行為

數位科技風險趨勢:監管法規的全球性擴張

隱私趨勢:新規定令保險公司如坐針氈

稅改:初步影響正向,不過長期效應不明

社經變動頻仍,保險公司如何自處?

聯絡我們

2

5

8

10

12

15

18

21

24

26

29

目錄

2019保險產業趨勢展望 :經濟成長支持產業,企業轉型推動長期發展

2

2019金融服務產業趨勢展望

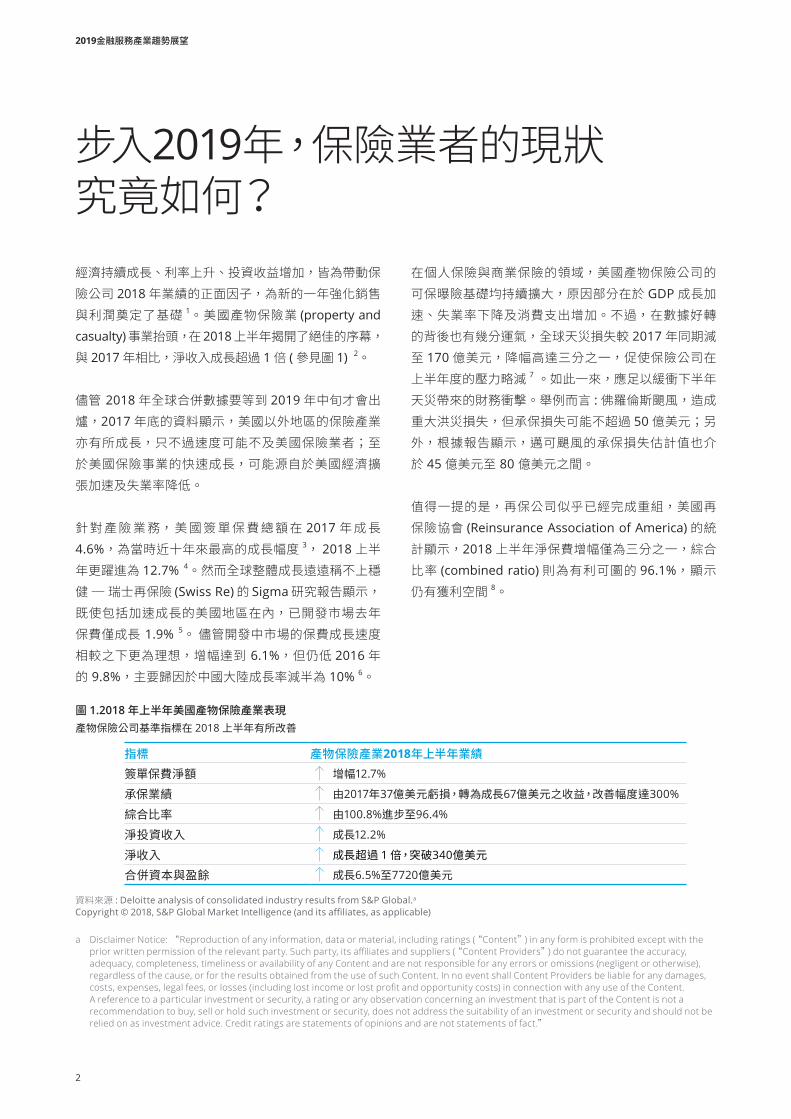

步入2019年,保險業者的現狀究竟如何?經濟持續成長、利率上升、投資收益增加,皆為帶動保險公司 2018年業績的正面因子,為新的一年強化銷售與利潤奠定了基礎 1。美國產物保險業 (property and

casualty)事業抬頭,在2018上半年揭開了絕佳的序幕,與 2017年相比,淨收入成長超過 1倍 (參見圖 1) 2。

儘管 2018年全球合併數據要等到 2019年中旬才會出爐,2017年底的資料顯示,美國以外地區的保險產業亦有所成長,只不過速度可能不及美國保險業者;至於美國保險事業的快速成長,可能源自於美國經濟擴張加速及失業率降低。

針對產險業務,美國簽單保費總額在 2017年成長

4.6%,為當時近十年來最高的成長幅度 3, 2018上半年更躍進為 12.7% 4。然而全球整體成長遠遠稱不上穩健 ─ 瑞士再保險 (Swiss Re)的 Sigma研究報告顯示,既使包括加速成長的美國地區在內,已開發市場去年保費僅成長 1.9% 5。 儘管開發中市場的保費成長速度相較之下更為理想,增幅達到 6.1%,但仍低 2016年的 9.8%,主要歸因於中國大陸成長率減半為 10% 6。

在個人保險與商業保險的領域,美國產物保險公司的可保曝險基礎均持續擴大,原因部分在於 GDP成長加速、失業率下降及消費支出增加。不過,在數據好轉的背後也有幾分運氣,全球天災損失較 2017年同期減至 170億美元,降幅高達三分之一,促使保險公司在上半年度的壓力略減 7 。如此一來,應足以緩衝下半年天災帶來的財務衝擊。舉例而言 :佛羅倫斯颶風,造成重大洪災損失,但承保損失可能不超過 50億美元;另外,根據報告顯示,邁可颶風的承保損失估計值也介於 45億美元至 80 億美元之間。

值得一提的是,再保公司似乎已經完成重組,美國再保險協會 (Reinsurance Association of America)的統計顯示,2018上半年淨保費增幅僅為三分之一,綜合比率 (combined ratio)則為有利可圖的 96.1%,顯示仍有獲利空間 8。

圖 1.2018年上半年美國產物保險產業表現產物保險公司基準指標在 2018上半年有所改善

資料來源 : Deloitte analysis of consolidated industry results from S&P Global.a

Copyright © 2018, S&P Global Market Intelligence (and its affiliates, as applicable)

指標 產物保險產業2018年上半年業績簽單保費淨額 增幅12.7%

承保業績 由2017年37億美元虧損,轉為成長67億美元之收益,改善幅度達300%

綜合比率 由100.8%進步至96.4%

淨投資收入 成長12.2%

淨收入 成長超過 1 倍,突破340億美元合併資本與盈餘 成長6.5%至7720億美元

a Disclaimer Notice: “Reproduction of any information, data or material, including ratings (“Content”) in any form is prohibited except with the prior written permission of the relevant party. Such party, its affiliates and suppliers (“Content Providers”) do not guarantee the accuracy, adequacy, completeness, timeliness or availability of any Content and are not responsible for any errors or omissions (negligent or otherwise), regardless of the cause, or for the results obtained from the use of such Content. In no event shall Content Providers be liable for any damages, costs, expenses, legal fees, or losses (including lost income or lost profit and opportunity costs) in connection with any use of the Content. A reference to a particular investment or security, a rating or any observation concerning an investment that is part of the Content is not a recommendation to buy, sell or hold such investment or security, does not address the suitability of an investment or security and should not be relied on as investment advice. Credit ratings are statements of opinions and are not statements of fact.”

3

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

可惜的是,美國人身保險與年金產品 (life and

annuity)產業雖有反彈但整體表現不如產險同業 (參見圖 2)。美國壽險銷售連續三季衰退後,終於在第二季成長 2% 9 ,其中指數型萬能壽險 (Individual

Universal life)以 15%的成長幅度領漲 10。全球整體而言,壽險公司仍然深陷困境,至少已開發國家去年的保費就減少了 2.7%。另一方面,開發中國家銷售成長 14%,不過相形之下保費基礎要小得多 11。

至於年金商品,受惠於利率上升及可支配所得增加,未來展望似乎理想得多,2018年美國年金商品銷售總額預估將成長 5至 10%,明年可望再成長 5%12。

長期而言,一旦美國國會通過兩黨共同提出的「強化退休儲蓄法案」,加上其他條款,可望鼓勵 401(K)退休金,透過年金轉為保障終身收入流,進而推動產業更穩健成長 13 。另一個可望持續帶動年金成長的動力來自退休金風險轉移,採躉繳保費制的私營退休金

收購後銷售在去年成長 68%至 230億美元 14 ,而且

2018年上半年已然成長 76%15。

2019年趨勢展望2018年經濟情勢好轉,可能會在 2019年間為保險公司帶來短期樂觀展望,不過對許多保險公司來說,水漲船高的道理未必人人適用。2019年仍有諸多挑戰有待克服,同時也有機會藉此改善業者的競爭地位及利潤。這份報告聚焦於保險公司在科技、人才、監管、產品開發、併購以及稅改等方面將可能遭遇的最重大議題,說明個別因素在接下來 12至 18個月的發展可能,並提供應對建議予保險業者參考。

這意味著,雖然產業可能必須承受內外壓力夾擊,不過其衝擊程度之高低實取決於業者自身;而最大的決定性因素,或許會是保險業者迅速適應社經高速變化的決心與備戰程度。

圖 2.2018 年上半年壽險業績壽險保險公司苦於動能不足,不過成長展望料將好轉

指標 壽險產業2018年上半年業績保費 幾近零成長淨投資收入 成長4.4%

淨收入 減退12%

壽險業務用途 減少0.3% *

資料來源 : Deloitte analysis of consolidated industry results from S&P Global.b

Copyright © 2018, S&P Global Market Intelligence (and its affiliates, as applicable) *MIB Life Index

b Disclaimer Notice: “Reproduction of any information, data or material, including ratings (“Content”) in any form is prohibited except with the prior written permission of the relevant party. Such party, its affiliates and suppliers (“Content Providers”) do not guarantee the accuracy, adequacy, completeness, timeliness or availability of any Content and are not responsible for any errors or omissions (negligent or otherwise), regardless of the cause, or for the results obtained from the use of such Content. In no event shall Content Providers be liable for any damages, costs, expenses, legal fees, or losses (including lost income or lost profit and opportunity costs) in connection with any use of the Content. A reference to a particular investment or security, a rating or any observation concerning an investment that is part of the Content is not a recommendation to buy, sell or hold such investment or security, does not address the suitability of an investment or security and should not be relied on as investment advice. Credit ratings are statements of opinions and are not statements of fact.”

4

2019金融服務產業趨勢展望

聚焦經濟2020年前保險產業成長可能受制於景氣衰退2018年與 2019年對保險業者而言格外順遂,然而隱憂也漸漸浮現,經濟最快將在 2020年放緩,甚至全面陷入衰退。許多人擔心,美國與中國,以及其他國家的關稅與貿易法規爭端可能持續;也有人認為,美國聯邦減稅及其他政府支出帶來的經濟振興效果,將在 2020年前逐漸消退,而利率上升也可能不利消費者舉債、住宅營建及企業擴張。事實上,Vanguard日前警告,2020年底前爆發經濟衰退的機率介於 30% 至40%之間 16。經濟學家所發出的另一警訊則是,長短期利率的殖利率曲線趨平,這種現象在過去被視為衰退將至的預兆 17。

因此,對於保險公司來說,較謹慎的策略是持續專注於改善營運效率、提高生產力,並仰賴新興科技與人才轉型,力圖降低成本,同時以客製化產品與服務,滿足新興數位經濟下不斷演變的市場需求,有效延續成長動能。

5

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

圖 3.完全部署於外部的核心保險解決方案漸成趨勢受訪之各家美國保險公司,使用 SaaS 完成核心業務系統所有部署之百分比

科技趨勢保險產業似已準備善用雲端與區塊鏈

為何雲端是保險公司在 2019年的優先重點?對於許多保險業者來說,雲端運算的辯論已獲致結論18 ;如今每 10家保險公司裡就有多達 7家在業務中應用雲端運算技術,雲端已經成為其技術環境與商業平台策略中不可或缺的一環 19。

節省成本與依用量付費的締約形式等傳統驅因,仍將持續帶動雲端運算的使用率。不過,帶動下一輪的使用浪潮,將是其他重要的雲端優勢,也就是速度、彈性與可擴展性。

在提升數位效能方面承受壓力的保險產業資訊長們,看好開發中的雲端應用成為更快速的另類方案,從而取代現場部署 20 。除此之外,進階分析、物聯網車載資通訊系統監控及認知應用等科技演進,就其產生的資料量與運用資料所需的處理效能來看,無不需要更新穎、擴充更迅速、更快展現彈性的技術予以支援。

雲端服務供應商也正積極升級效能,與系統整合商合作,針對產業需求,提供更先進的解決方案 21 。保險公司有機會繼續秉持成本效益,透過分析資料及時取得深入見解,化為合作夥伴生態系統的一部分,進而掌握競爭優勢。

接下來 12至 18個月,雲端科技將如何發展?隨著業者持續更新傳統系統,越來越多核心業務效能將移往雲端。科技研究公司 Ovum的調查資料顯示,軟體即服務 (SaaS)的發展大多位於雲端。Ovum的資料顯示,保險公司已經開始將雲端應用於核心營運活動中,但仍有相當大的成長空間;例如,Ovum的調查揭示,理賠系統全面採取雲端部署的美國保險公司數量佔比,已從 2016年的 13%,增加為 2018年的26%(參見圖 3)22。

上述趨勢反映出,科技廠商可能持續投資於創新雲端替代方案的開發作業,此舉應能帶動更多保險公司考慮優先以雲端取代現存傳統系統,並且增列人工智慧等新功能。

這些驅力足以促使更多保險公司擴大將核心系統效能移往雲端,甚至開始以雲端優先策略推動新應用與工作負載。

12.9% 17.5% 17.5%21.1% 25.8%

21.0%15.7%

18.6%24.2%

2016年10月* 2017年10月** 2018年10月***

理賠系統 詐欺偵測系統 行銷 / 客戶關係管理(CRM) 系統

資料來源 : * ICT Enterprise Insights 2016/17 – Financial Services & Payments: Insurance, Ovum, October 2016.** ICT Enterprise Insights 2017/18 – Financial Services & Payments: Insurance, Ovum, October 2017.*** ICT Enterprise Insights 2018/19 – Financial Services & Payments: Insurance, Ovum, September 2018.(Disclaimer: Figures may not be completely comparable year-over-year due to variation in the composition of survey respondents.)

6

2019金融服務產業趨勢展望

雲端重點:保險公司高層應考慮的重要問題

改變心態您所屬的組織是否已準備好將核心業務轉移到雲端?您是否贊成雲端原生解決方案須與傳統系統遷移作業並行?您是否已開始在研發新應用時使用雲端技術?您是否認為雲端是更先進的分析結果與組織靈活性的掌握手段?

著手動工您的雲端策略是否包括了為期數年的階段性移轉規劃?您是否已開始針對執行雲端策略,進行規劃並升級程序與資源?您是否認為應用程式與工作負載應當移往雲端?您能否為了盡可能汲取雲端優勢,而加入服務供應商的生態系統?您是否已配合雲端用途而調整資安政策?

保險公司如何因應雲端發展?如同所有轉型歷程,如欲充分利用雲端優勢,勢須經過規劃、管理與技術升級;為了發揮最大效益,業者應擬定為期數年的雲端策略,理想情況下更應做為打造未來數位保險公司的基礎。

保險公司規劃 IT投資之際,新應用程式的部署作業應將雲端技術列為優先項目;同時也應利用雲端的進階效能,取得更好的商業決策分析 23。至於傳統系統,則應採用以商業價值、應用複雜性與系統重要性為基礎的計分規則,由保險公司判斷哪些應用當於何時移往雲端。如此一來,業者即能依據其特殊需求,分階段逐步移轉至雲端 24。

正如展望報告後續的監管章節所示,數位科技安全似乎是許多人最有疑慮的雲端相關問題,因為核心系統與重要資料均將移往第三方手中。美國、歐洲及亞洲各國的主管機構,均已開始考慮雲端移轉的風險管理效應與影響,保險公司也應謹記,供應商確實必須負責確保雲端軟硬體的安全無虞,然而落實安全政策保護雲端功能,最終仍然是保險公司的責任。

7

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

聚焦區塊鏈趨勢從沙盤演練進入全面應用今年的重頭戲,在於評估分散式帳本技術對於保險公司最具直接價值之處,判斷先從哪些程序開始升級,以及找出與競爭對手合作之道。展望未來,2019年的產業可望從基本教育與概念驗證,發展到準備推出更多足以影響日常運作的區塊鏈實際應用;例如 :在亞洲,AIA Hong Kong推出區塊鏈技術的銀行保險平台,供壽險業者及其通路銀行即時分享政策資料與數位文件,簡化客戶引導程序,改善透明度,並透過智慧合約自動調節佣金 25。在產物保險方面,香港保險業聯會 (Hong Kong Federation

of Insurers)正致力於建立以區塊鏈為基礎的汽車保險平台 26; 而在歐洲,AXA也在結合參數觸發與智能合約功能的區塊鏈平台上,提供了航班延誤之保險產品 27。

除此之外,許多保險公司正在組建不同的聯盟,共同負擔新創公司支出,啟動跨產業合作,追求開放原始碼的敏捷特質,並實現更迅速的擴充能力。

或許區塊鏈應用的普及無法在 2019年實現急速成長,不過,Deloitte預料大型業者及聯盟將推出更具影響力的區塊鏈計畫,可望徹底改變保險營運形態,為整體產業在 2020年進一步推廣區塊鏈運用奠定基礎。

8

2019金融服務產業趨勢展望

圖 4.保險產業「高度專業」職務的未來變化

未來工作發展策略調適的重要性提升

為何人才是保險公司在 2019年的優先重點?迎接數位時代,保險公司光是努力留任現有人才即已面臨數項阻礙,更遑論擴編或升級。其中一個因素是單純的供需問題;約有三分之二的保險業者表示,計畫在 2019年增聘人力,然而目前整體失業率僅 3.7%,保險產業失業率甚至不到一半,只有 1.7%28,不少保險業者恐將無法如願擴編。勞動市場緊俏程度可能達到十年來最高峰,特別是在科技、資料科學與精算專業人才方面 29。

同時,自動執行人工作業的流程機器人與人工智慧,現正迅速滲透產業,改變或減少勞動密集型職缺,就連某些具備一定認知能力需求的職務也不例外。保險公司亦可能必須針對技術升級所影響的員工,施以再培訓並重新分派職務,以更具效率的方式利用其時間與技能。

接下來 12至 18個月,人才將如何發展?大多數保險公司正設法適應經濟與勞動力的急遽轉變,尋找更創新與主動的方法,招募並留任人才,以及重新定義原有職場概念。

首先,多數保險公司應當拆分各項職務,據以分析現行工作執行方式、判斷哪些效能能夠且應予自動化,同時釐清自動化時代裡員工創造最大價值的必備新技能組合;精算師、核保人員、理賠理算人員與其他重要人員,可將更多時間與注意力花在更高階的任務上,擔負更具策略性職責 30。 最後,員工花在構思與決策上的時間應該會更多,而投入計算與去蕪存菁的時間將大幅減少 31。

除了技術之外,保險公司亦應落實計畫,據以因應更全面且根本的就業趨勢轉向,越來越多專業人士投入開放式人才經濟,意即全職與兼職勞工、短期約聘人員與自由工作者多元混合的就業市場新貌。時間緊迫,例如 2018年 5月,美國境內的臨時勞工即已逼近 600

萬人,相當於勞工總人口的 3.8%;另外還有 1060萬人採行了另類出勤安排,包括獨立約聘人員、待命人員、臨時派遣人員與合約公司員工 32。

提高 認知參與程度

認知/ 社會規範

降低

自動化趨勢遍及整個保險專業活動範疇

未來

現在

構思 / 假設 計算與去蕪存菁 應用與決策

資料來源 :“The robots are coming: The future of the actuary,”Deloitte Consulting LLP LLP, 2015.

9

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

保險業者如何因應人才趨勢?隨著傳統員工的角色與工作場所結構邁向轉型,保險公司也應立即開始朝更具彈性的未來虛擬勞動力轉型。保險公司可從高層設定領導人才培育之基調;相關領導人才必須瞭解置身新工作環境應當如何行動、思考及發揮影響力,促使組織改變其數位基因。至少,存在已久的單位應賦予其新的工作內容,職務經重新分派的現有與未來員工也需要額外培訓,從而順應新興系統與技術發展。其目標在於打造保險專業人才高速成長,意即借助新興科技之力,增強其能力,並由傳統職務轉向更具價值的策略性角色。

而最大的組織性挑戰可能在於持續適應、投資新效能,支援保險公司充分利用迅速培育人才帶來的機會。整合尖端技術,理當協助保險產業吸引更年輕的科技世代人才加入產業。然而這批新生力軍也會要求更良好的實體與數位職場空間,以及以員工為中心的良好體驗,以提升工作參與感,繼續留任原職。

招募新血雖然重要,不過保險公司也應更加重視嬰兒潮世代的再培訓與留任,此一群體具有學術知識和產業經驗且無可取代,嬰兒潮世代與剛加入勞動市場的 Z

世代之間互相學習,可發揮互惠效應。

人才重點:保險公司高層應考慮的重要問題

改變心態您所屬的組織是否正在分析,員工與管理技能必須如何變化、調整,才能利用新興自動化趨勢創造最大價值?您會如何參與開放式人才經濟,善用彈性化的員工出勤與工作環境需求?

著手動工您是否正在培育適任的領導人才,據以率領發展中員工,徹底發揮數位組織優勢?您的人才策略是否涵蓋了持續適應環境的能力?您計畫如何吸引、留任年輕的科技世代員工,同時確保資歷較深的嬰兒潮世代人才不流失?您是否認為稅務、醫療保健、監管、退休金與移民改革能實現最大成本效益?

10

2019金融服務產業趨勢展望

產品開發趨勢物聯網、保險科技將可催生更彈性的保單

為何產品開發是保險公司在 2019 年的優先重點?創新產品研發是多數保險公司長期以來難以克服的挑戰。在主管機構監督嚴苛、各項業務孤立發展、承繼舊有技術與行之有年的程序與文化之下,該如何提升應變速度與上市時機,以保持競爭實力,在流動性日益上升的社會與市場中獨樹一格?隨著社會、經濟與科技領域發生徹底的迅速變化,相關挑戰可能也將進一步加劇。基於便利性與客製化,共享經濟將加速對客戶體驗提升的期望;同時也模糊了商業保險與個人保險之間的界線,甚至削減了多項標準承保範圍的重要程度。

這些破壞性創新,擴大了混合式承保的需求,全面涵蓋所有失職行為、產品、車輛、資安責任保單,乃至於對全新產品線的需求。

接下來 12至 18個月,產品研發將如何發展?保險業者應當促成保單的現代化與個人化,加速各項落實,並深入追蹤重大趨勢與業績。活躍於共享經濟、並相信此舉亦伴隨風險的受訪者當中,多達四分之一表示希望能在必要情況下決定承保範圍是否生效。另有大約 22%的人士表示,為了管理相關風險,自己願意在買賣 /租賃服務或財產期間,瞭解或試用所謂的自動保險 33。

消費者也越來越希望針對特定保單握有更大控制權。針對壽險客戶的一項調查顯示,多達 90%的買方偏好透過數位管道自行管理既有保單 34。其中一個例子,可能是針對機車族群的「使用者付費」的附加式壽險承保範圍;這樣的機制甚至也可以納入汽車銷售與成交的歷程當中。

目前已有數家保險科技公司,投入即時、依需求之承保範圍的產品開發。跨國隨選保險公司 Trōv採用的要保手續,受理消費者針對單一物件投保,例如相機與數位裝置等,並可透過行動應用程式隨時生效或終止 35。

既有業者通常能藉由支持或收購新興保險科技新創公司,據以加速產品研發。靠著來自 Munich Re等業者的投資,保險科技公司 Bought by Many 創造了新的方式,協助客戶得以繞過傳統途徑,採購傳統保險業者通常缺乏的利基產品,例如特定患者試用的旅遊保險 36 。針對無人機新市場提供客製化保單的新創平台REIN,也獲得了 Liberty Mutual的支持 37。

11

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

保險業者如何因應產品開發趨勢?為了加速開發產品,越來越多的保險公司可能考慮支援保險科技公司,由其提供更新穎、更切合需要的保單內容、職能與平台,擺脫以往的保單類別或年度承保規模 38 。保險科技公司較不受制於既有業者的傳統包袱,而且還能受惠於既有合作夥伴已在市場上建立的品牌、經驗及資本 39。

個人保險產品佔了保險科技活動的最大宗,不過預計將會有更多應用針對尚未完全開發的市場領域,特別是中小型商業保險市場及壽險,可能會將汽車及房屋保險已經部署的感測、分析及銷售等創新工具,應用於其他方面。

運用感測器的車載資通訊保險,頗有成為產品開發主流之勢,不過這類開發方案最終未必成為保險公司在實作與銷售的重要挑戰。接受 Ovum 調查的保險產業資訊長,約有三分之一表示,在物聯網方面的最大挑戰在於實作的成本與複雜程度;約有 25% 受訪者認為,結合物聯網的產品缺乏消費者需求,另有略高於 20%

的人表示,相關法規遵循問題太過複雜,特別是隱私權益的相關部分 40。

產品研發重點 :保險公司高層應考慮的重要問題

改變思維越來越多消費者希望加強保單與服務的個人化與彈性,您所屬的組織是否滿足了消費者預期?您是否考慮降低傳統商品類別所造成之內部斷層以順應經濟變化嗎?您所屬的公司是否可能考慮在近期內推出由消費者自行啟動的即時保險?

著手動工您所屬的公司將如何調整保單與經銷系統,來配合消費需求與偏好的改變?您是否考慮與保險科技業者攜手合作,推出新的方案、平台與保單設計?您是否正在推動以物聯網及感測器為基礎的策略,以更新現有的產品研發方案?

12

2019金融服務產業趨勢展望

併購趨勢保險產業的訊息喜憂參半

為何併購活動是保險公司在 2019年的優先重點?2018年的兩樁大型併購交易,為保險業的大規模併購活動加速奠定了基礎,不過此後相關人士卻踩了剎車,雖然類似的交易活動一直持續到 8 月,但其規模卻遠不及 2018年中旬 AIG與 AXA分別斥資 55億美元及 153

億美元收購 Validus與 XL Group的案例 (參見圖 5)。

併購活動在價值與規模方面固然有所減緩,然而實現永續成長的市場壓力有增無減,加上資本與產能持續過剩、全球經濟好轉及利率上升,2019年併購活動可能更趨頻繁,保險業者應預先做好準備。儘管如此,利率上揚可能有利有弊,或將造成舉債成本上漲,與此同時,企業評值相對走高,亦將不利於短期內的併購活動。

圖 5.保險產業合併與購併活動,2017–2018年

交易筆數 2017日曆年 1 2017年初迄今 2 2018年初迄今 3 年增減幅度(1月至7月)

承保商 84 42 45 7%L&H 31 16 154 - 6%P&C 53 26 30 15%經紀商 537 315 273 - 13%總計 621 357 318 - 11%

累計交易金額 2017日曆年 2017年初迄今 2018年初迄今 年增減幅度(1月至7月)

承保商 $148億美元 $58億美元 $281億美元 386%L&H $66億美元 $20億美元 $37億美元4 79%P&C $82億美元 $37億美元 $244億美元5 553%經紀商 $54億美元 $53億美元6 $8.35億美元 - 84%總計 $202億美元 $110億美元 $289億美元 162%

平均交易金額 2017日曆年 2017年迄今 2018年迄今 年增減幅度(1月至7月)

承保商 $4.22億美元 $3.61億美元 $20億美元 455%L&H $5.05億美元 $3.41億美元 $6.10億美元4 79%P&C $3.72億美元 $3.74億美元 $31億美元 717%經紀商 $1.94億美元 $2.50億美元 $1.04億美元 - 58%

資料來源 : Deloitte Center for Financial Services analysis using SNL Financial M&A database.1. CY 2017 represents full calendar year 2017.2. YTD 2017 is defined as January 1 to July 31, 2017.3. YTD 2018 is defined as January 1 to July 31, 2018.4. Includes Lincoln/Liberty Life Assurance Company of Boston transaction (deal value: $2.8B).5. Includes AIG/Validus transaction (deal value: $5.5B) and AXA/XL transaction (deal value: $15.4B).6. Includes KKR/USI transaction (deal value: $4.3B).

13

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

接下來 12至 18個月,併購活動將如何發展?利率持續走軟,可能將帶動透過大型產物保險收購交易,藉以提高市佔率、多元化程度與利基市場成長。Hartford Financial Services Group 於 2018 年 8 月

22 日宣布,為強化產品供應、擴大地理布局,並提供專門化保險功能,出價競購 Navigators41。

隨著利率調升,壽險與年金險商品吸引力上升,湧向壽險與年金險公司的金融投資人可能會多過策略投資人。2018年 11月,投資人財團成功收購 Hartford

Financial Services Group 旗下壽險與年金險部門

(Talcott Resolution) 42,以及 Voya Financial的封閉式變額年金產品與固定指數型年金事業 43。

另一大驅動因素,則是海外對於美國保險業市場的投資興趣。越來越多歐洲企業有意循AXA與XL交易案前例,擴大美國市場地位與據點,不過由於市場估值相對較

高,考量日本企業通常採取長期的報酬率模型,且其在面對本土市場飽和,較有可能尋求海外擴張之機會。

私募股權集團尤其看好保險機構,特別是資產基礎較具規模者,比如年金業者。

中間市場公司 (規模介於 5億美元至 20億美元者 ) 可能會考慮進行重整,以擴充旗下資產組合能力,尤其是相互保險公司。除了欠缺規模與業務廣度之外,相互保險結構通常不容許完全開放自身資產負債的資金 管 道。2018 年 5 月,The Main Street America

Group 與 American Family Insurance等兩家相互控股公司宣布合併計畫,希望藉此促進產品與保戶基礎的多元分散 44。

14

2019金融服務產業趨勢展望

保險業者該如何應對併購趨勢?無論是積極投入併購活動或有意加入的業者,均應根據成長、經銷、產品組合更新及多元化地理布局的相關期望,妥慎擬定策略,並據此設立目標。保險公司亦應考慮積極接觸潛在的併購對象,搶在競爭對手之前,先向潛在併購目標表明併購意願。為確保交易的效率與成敗新加入併購市場的業者,也需要審視,甚至強化內部策略與戰略能力。

專注於推動營運與文化轉型,意圖增加數位能力的業者,則應考慮投資保險科技,引進更創新的文化與方法。某些業者可能會與這類公司結盟或投資,有些則可能直接透過收購來取得技能組合、科技平台並加強商品與銷售之能力與多元性,以提振客戶體驗或改善效率。隨著私募基金與創投投資人尋求處分日益成熟的保險科技公司投資項目,而保險科技公司也希望透過整併消除競爭、擴充業務,未來料將有更多保險科技公司出現在相關市場上 45。

併購活動重點:保險公司高層應考慮的重要問題

改變心態在缺乏有機成長契機的情況下,收購能否帶動您的公司成長?您是否正在考慮「跳脫框架」的目標 ─ 包括另類地理布局、業務類別及科技供應商?

著手動工您所屬公司所採取之成長策略是否有效合乎潛在收購目標?您目前的併購能力能否投入高效率且順暢成功的交易案?您如何看待保險科技契機?您所屬的部門是否能靈活應變,吸收保險科技公司,同時又不致稀釋其價值?

15

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

監管趨勢焦點由清償能力擴及市場行為

為何監管法規是保險公司在 2019年的優先重點?最近一次金融危機過後,為了降低系統性風險而形成的總體審慎監管法規已邁向最終的實施階段,全球各地的保險產業主管機關正在大其關注範圍,由清償能力擴及至市場行為監管。

例如 :在英國,金融行為監理局 (Financial Conduct

Authority)正在研究「消費者需求、態度與行為,據此制定整體策略 ─ 也就是「未來消費者方案」(Our

Future Approach to Consumers)。」46 此外,國際保險監理官協會 (International Association of Insurance

Supervisors ,IAIS) 已表明,市場行為將是即將發布的 5

年策略計畫的重點之一。

在美國方面,勞工部 (fiduciary Rule)的投資產品受託人管理規則也屬於市場行為範疇。該規定曾遭法院判定無效 47,使得美國境內提供退休保障年金的公司獲得些許的操作餘裕,不過隨著各州政府開始注意此一議題後,銷售規定趨於嚴格之發展,恐怕已是無可避免。

接下來的 12至 18個月,監管法規將如何發展?美國的年金險商品銷售無疑將受到立法監管,不過保險公司還無法確定這是否由聯邦層級或州政府層級立法,抑或是雙管齊下,遑論法規的嚴格程度。

美國證券交易委員會已提議立法,規定「經紀商─交易商的行為必須合乎零售客戶的最佳利益。」新立之州政府法案似乎常常採用所謂的「最佳利益」標準原則,包括全國保險委員會協會 (National Assotiation

of Insurance Commissioners, NAIC)及紐約州主管機關所訂立的法規。

紐約針對所有保險產品銷售擬定最佳利益標準原則,不只是年金險商品,也包含壽險 48 。目前 NAIC雖已拒絕將壽險納入年金產品銷售標準原則發展計畫,但也同意考慮一併適用的可行性。

保險公司如何因應市場行為監管趨勢?美國各州主管機關,對於是否緊縮年金險商品銷售法規若是有各自不同的選擇,後果將是如何?業務橫跨各州的保險公司,將必須考慮自身的競爭優勢是否因此而遜於只在單一州境內營運的同業。其他業者也必須衡量,若不遵循最高標準,自身將面臨的聲譽風險。

同時,為了提升年金險商品的實用性與價值,仍應持續聚焦於產品創新。與年金險業者相互競爭的多家共同基金,已經引進了免手續費的股權基金,確保投資人在無需負擔管理費之情況下 49,亦能享有報酬,同時,年險業者的薪酬也可能擴大揭露。業者相應之道,包括增加複合式產品,諸如死亡保險或長照保險,以及針對低投保率的年輕消費者,提供簡易型產品 50。

最後,保險公司可能需要加強控管銷售流程。紐約法規規定「保險公司需建立標準及程序,監督代理人與經紀人向消費者提出的建議。」為符合此項規定,保險公司必須審查並調整其法規遵循架構。同時,為了保持銷售流程的監督與管理,可能會有許多保險公司尋求應用監管科技強化工具,也就是針對各業者法規遵循之客製化新興科技方案,以協助減輕業者法遵的負擔,同時強化主管機關的監督能力。

16

2019金融服務產業趨勢展望

監管法規重點:保險公司高層應考慮的重要問題

改變心態您所屬的公司能否靈活有效地調整重心與比重,以因應主管機關在市場行為、網路風險管理與隱私等方面的監控?

著手動工您所屬的機構是否曾考慮,服務供應商行為的監管標準一旦生變或立場轉向,將會如何應變?您是否正在審視自身的產品規劃與組合,以盡可能降低法規遵循與競爭力隱憂?您是否評估過採用監管科技,以強化監管銷售流程及其他法規遵循之挑戰?

聚焦永續趨勢氣候變遷衝擊已躍升為首要監管課題永續資訊揭露與風險管理規定,可能成為保險公司面對的下一個主要議題。超過 200個 IAIS全球主管機關成員認為,永續性是重要新興議題 51,也是 IAIS的新

五年策略規劃焦點。

IAIS提出的永續資訊揭露範圍,涵蓋了責任、承保、市場、投資、策略、營運、聲譽、訂價與資產風險等。G-20氣候相關財務揭露專案小組則提出了多項建議,包括董事會監督以及評估氣候相關風險與契機中的管理角色等資訊揭露。主管機關也敦促,氣候變遷評估指數與風險管理策略應予一併揭露,有些機關甚至呼籲將氣候變遷風險列入 NAIC的自有風險與清償能力評估 (Own Risk and Solvency Assessment)。

資訊揭露是保險公司的核心議題,涉及了眾多營運考量。據專案小組表示:「氣候相關的財務資訊揭露,

不只是金融公司因應並適當訂價氣候風險的先決條件,對於具備意願的業者而言,更是根據其變化情境模擬之觀點,實施放款、投資或核保等決策的先決條件」52。所有揭露資訊均應列入企業公開年度財務申報內容 53。

專案小組提議在五年架構內,充分落實其建議項目,至於保險公司偏好的優先項目,則可能包括了確實訂定合宜目標及董事會監督,乃至於針對資深管理團隊建立適當的指標,據以反映重大的各項氣候風險。

氣候變遷也反映在天災發生的頻率與嚴重程度方面,不但保險公司必須予以重視,對於整體金融業及經濟而言都是核心議題 (參見下頁圖 6)。

17

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

銀行與支付服務機構的直接損失

增加投資變數/市場信心受損

災區保險縮減

已保險氣候相關的天然災害

保險公司損失

擔保價值下跌 家庭與企業資產負債惡化

災區放款縮減

未受影響區域放款縮減

災區產能減少

銀行損失

資產拋售造成資產價格驟跌

實際損失重建資金有限未保險

資料來源 : Sandra Batten, Rhiannon Sowerbutts, and Misa Tanaka, “Let's talk about the weather: The impact of climate change on central banks,” Bank of England Staff Working Paper No. 603, May 20, 2016.

圖 6.追蹤天災所造成金融業損失與總體經濟衝擊

18

2019金融服務產業趨勢展望

數位科技風險趨勢監管法規的全球性擴張

為何數位科技風險是保險公司在 2019年的優先重點?2018年初,某智庫預估數位科技犯罪成本造成全球經濟每年損失 6000億美元,相當於 GDP的 0.8% 54。資本密集的金融業尤其首當其衝。

世界各地的主管機關無不加速採取行動,制定數位科技風險管理標準。在本報告發佈的同時,IAIS也預定將在 2018年 11月的年度大會上,協商修訂數位科技風險應用報告。這份報告書乃是以 G7「金融產業數位科技安全基本要素」(Fundamental Elements of

Cyber Security for the Financial Sector) 為基礎。

某些美國境內營運的保險公司 ─ 特別是紐約州境內將近 2000家受規範保險公司 55 ─ 可能已朝遵循現行網路法規及相關提案推進。這主要是因為必須配合全美各州首開先河的紐約州金融服務局 (New York State

Department of Financial Services, DNYDFS),遵循該機關的數位科技安全法規,相關法規目前已接近全面生效。NAIC採用的數位科技法規乃以 NYDFS頒布的法規為基礎,因此遵循此一標準原則的企業,視同遵循 NAIC法規。

接下來的 12至 18個月,數位科技風險監管將如何發展?各州將陸續立法通過 NAIC原則,而紐約的最後法規遵循過渡期將於 2019年 3月落幕。除了少數保險公司得以豁免外,截至 2018年 9月,所有在紐約營運的企業均應遵循大部分的規定,包括擬定數位科技安全政策與計畫、進行訓練與測試、任命資訊安全長或同等職務,以及其他基本事項。涉及第三方供應商的數位科技風險妥善管理,是最後生效的法規內容,將於2019年 3月正式啟動。

在紐約境內營運但仍未符合所有規定的保險公司,可能遭到主管機關裁罰。由於全美各州均將採取類似

NAIC 的模式,不受紐約法規直接影響的保險公司,如今也應在法規遵循方面取得具體進展。

保險公司該如何因應數位科技風險監管趨勢?即使是在降低更多重大網路風險為目標的法規生效之際,保險公司也應開始準備面對全球監管監督升高的局面 (參見圖7),包括第三方數位風險管理,如前所述,這正是紐約監管法規生效的最後一步。

根據國際清算銀行 (Bank for International Settlements,

BIS) 指出,「源自核心業務委外的風險 ... 似乎並不小

」56。第三方數位科技風險的管理,應包含資訊安全 (包括數位資料 )、資料位置與存取,以及資訊系統的完整無損。

BIS近期針對全球司法轄區的調查顯示,相關監管焦點主要在於重大程度評估 :資訊安全的風險評估、保密性與可用性、資訊權與查核權、服務的可逆性、業務延續與退場計畫;境外與外包、以及健全的法律安排。尚未配合該等監管的保險公司,均應把握時間做好準備。

19

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

G7網路風險管理的基本要素

第1項要素數位科技安全策略與架構

第8項要素持續學習

第4項要素監控

第5項要素因應措施

第2項要素治理

第7項要素資訊共享

第3項要素風險與控管評估

第6項要素復原

資料來源 : IAIS Update: 2018 Global Seminar, September 2018.

G7 列舉了「金融產業數位科技安全基本要素」,以協助提高國際金融系統的整體網路安全與防災應變力。

圖 7.數位科技風險管理引發全球主管機關關注

數位科技風險管理重點:保險公司高層應考慮的重要問題

改變心態您管理數位科技風險的方式是否容許安全創新?您所屬的組織是否早將安全問題納入數位投資,並移往雲端?公司內部各層級是否均已落實網路安全?

著手動工您是否知悉所有資料的存放位置以及其伴隨之風險?您所屬的組織是否已準備好妥善管理第三方數位科技安全風險,包括雲端應用及集中度曝險?您是否已針對第三方供應商合作,擬妥業務延續與退場計畫?

20

2019金融服務產業趨勢展望

聚焦數位科技風險保險趨勢基本面阻礙持續不利市場成長整體而言,數位安全保險還無法達到預期,無法成為產物保險公司最大的有機成長契機。2017年,美國網路保險業者的保費收入只有 18.4億美元,雖然已較前一年成長 37%,但大多來自套裝業務,其交易量成長將近 1 倍 57。然而,即使成長幅度明顯,據各機構預估,全球保費仍僅增至 35億美元至 40億美元之間;這意味著數位安全保險對於買賣雙方而言,仍然是尚未成熟的利基市場。

過去數年來,有些人預測,數位安全保險將會在 2020

年代初出現爆炸性成長,增至 200億美元至 250億美元之間。最近,根據 Munich Re再保估算,市場將在 2020 年倍增至突破 80億美元 58,不過,即使是較為保守的預測,恐怕也很難如期實現。保險代理人與經紀商委員會 (Council of Insurance Agents and

Brokers) 近期的調查發現,只有三分之一的受訪者表示其客戶已經投保數位安全保險,與 6 個月前的比例相當,而保單平均限額只有 320 萬美元,萬一爆發重大事件,如此金額無疑只是杯水車薪 59。

保險公司應以高度審慎的態度應對數位科技風險,畢竟建立活動目標模式的挑戰尚未克服,同時又不斷出現新興威脅來源與攻擊型態。針對大眾市場而言,承保範圍也有其難處,畢竟易受攻擊的弱點在整體市場隨處可見,但風險則通常是針對特定產業與買家。此外,資料量龐大的保險公司本身也是主要攻擊目標之一,難免引發客戶疑慮。

隨著保險業者持續改善數位安全保險範圍,以及相關新興風險的核保與訂價,業者應重新審視現有財產與責任保險,找出原先無意承保的「隱形」數位安全保險範圍,與經紀商及客戶合作,透過清楚修訂條款、附加條款、及 /或引進附加獨立保單,以確保明確的保險範圍。對遭遇數位入侵的公司來說,董監事及管理階層之責任保險,正是可能面臨意外新風險的標準保單範例之一。

21

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

隱私趨勢新規定令保險公司如坐針氈

為何隱私是保險公司在 2019年的優先重點?消費者隱私也是保險公司需要做好準備的新興全球議題之一,以免承受重大後果。

根據歐盟憲章,所有歐盟公民均享有自身個人資料的保護權利。歐盟的「一般資料保護規則」(GDPR)或許有些範圍過大,甚至適用於治外法權地的「所有自然人,不分國籍或居住地,保障範圍及於其個人資料之處理」60,並適用於所有在歐盟經營業務的企業。這可以解讀為,不只是歐盟居民,任何在交易時間身處歐盟境內的人一律適用該法規。

在美國,加州也在 2018年 6月頒布類似法規,即「加州 2018消費者隱私法」61。法規中特別列舉的消費者權利包括各種資訊揭露權利,以及從公開管道永久移除個人資料的選擇權。

接下來的 12至 18個月,隱私監管將如何發展?GDPR於 2018年 5月生效,規定須於使用消費者資料前先行徵得當事人同意 62。在各類保護條款中,若消費者資料將移送至歐盟以外地區,亦將需要告知當事人,同時消費者也保有「被遺忘」之權利,以及針對使用自動演算法提出質疑的權利 63。

違規者將遭到鉅額罰款,最高可達該公司全球淨銷售額的 4% 64。在歐盟地區營運或往來客戶包含歐盟居民的保險公司,均應依據規定任命資訊保護長 65。

加州消費者隱私法將於 2020 年 1月 1日生效 66。一般而言,該法給予違規企業 30天時間補正,若未及時改善,消費者可在特定情況下依法行使個人訴訟權,並由州檢察長追訴民事責任 67。

保險業者如何因應隱私趨勢?受 GDPR 影響的企業,需先確定法規遵循計畫已就位,而且加以有效執行。至於歐洲以外,正在考慮或準備落實類似隱私法規的司法管轄區,例如美國加州等,當地營運的業者也必須採取同樣的策略。

隨著保險公司試圖適應新的隱私環境,主管階層的支持可能會是關鍵。法規遵循不只仰賴法務及資訊科技部門的配合,更需要組織內所有關係人士的參與。長期而言,保險公司應設法確保營運模式足以應對、尊重比原有標準更廣義的隱私與隱私風險管理。

儘管有各種法遵隱憂,保險公司仍應思考如何妥善利用,透過車載資通訊感測器、社群媒體及其他新來源取得的大量新型態資料,將其轉換為獲利商機。在不違反任何監管限制之情況下,隨著另類數據迅速增加,保險公司與保戶如何可從中在生產力與獲利方面共同受惠 ?

這些問題的答案,可能就是決定企業成敗的關鍵。

22

2019金融服務產業趨勢展望

隱私權重點 : 保險公司高層應考慮的重要問題

改變心態您是否正在思考,若您取得的資料不再完全專屬於您,將對營運模式產生什麼影響?隨著消費者資料權益日益提升,您是否準備好或正在準備因應之道 ?

著手動工對於新興隱私法規的企業衝擊,您是否採取了企業整體策略,以遵循規範?策略是否由上而下推行?即使新法規沒有直接影響,您是否正在計劃因應消費者隱私的各種相關疑慮?客戶資料的共享與使用備受關注,您的公司能否充分利用持續增加的資料來源與資訊量,轉換成為商機,並同時消弭監管隱憂?

聚焦會計規定變動許多保險公司缺乏及時做好準備的信心與把握。保險產業的會計原則即將出現重大變動。國際財務報導準則第 17號「保險合約」(IFRS 17)已於 2017年頒布,預計將在 2021年 1月 1日於多數國家正式生效。同時美國的一般公認會計原則 (GAAP) 也有變動,美國財務會計準則委員會 (Financial Accounting Standards

Board, FASB)日前公布了會計準則更新 ASU 2018–

12,即「長期合約會計處理目標性改進原則 (Targeted

Improvements to the Accounting for Long-Duration

Contracts)」。

IFRS 17旨在確保各種保險合約的會計作業遵循原則並維持一致。根據新標準,今後應當依據現有履約價值計算保險負債項目,並針對所有保險合約提供更統一的計算與表達方式。

保險公司若須遵照美國 GAAP,ASU 2018–12勢必帶來大幅度的變化,且與 IFRS 17約莫同時生效。ASU

2018–12將於 2020年 12月 15日開始的會計年度生效,不過僅限於上市商業實體,並於 2021年 12月15日開始的會計年度全面適用於所有業者。

ASU 2018–12旨在針對不同層面,改進長期保險合約相關的財務報告實務,其中包括了不分紅傳統型及限期繳費合約的未來保單給付義務計算方式、市場風險給付的計算與表達、遞延保單取得成本 (Deferred

Acquisition Costs, DAC) 攤銷,以及其他表達方式與資訊揭露。

Deloitte近期針對 340家不同類型、規模及所在區域的保險公司 (參見圖 8與圖 9)展開全球性調查,並將統計結果發布於「2021倒數計時:全球保險公司 IFRS

17導入準備工作」報告內 :只有 37%的壽險業者表示對於 IFRS 17的準備工作抱持信心 68。因此,絕大多數的保險公司如欲及時完成準備,勢須立即行動,加緊法規遵循的落實與升級。

主管階層的參與與意識, 配合有效的教育方案,方能為積極的法規執行奠定基礎。此外,保險公司可能也需要審視自家資訊系統的適當程度。根據 Deloitte全球調查,87%的保險公司認為自身系統科技需要更新,才能有效掌握 IFRS 17規定的必備資料 69。

23

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

自即日起至2021年初,為了順應 IFRS 17 規定,您認為公司的財務報導、行政與/或精算系統需要多大幅度的更新?

不確定

現有技術系統不需要升級

現有技術系統需要小幅度升級

現有技術系統需要大幅度升級

1%

12%

74%

13%

87%的保險公司表示,其技術系統將需要更新,才能配合法規要求,有效掌握必需新資料,並執行計算。

13%的受訪者表示,需要大幅度升級;其中又以壽險業者最

多 (36%)

資料來源 : “2021 countdown underway: Insurers prepare for IFRS 17 implementation,” Deloitte 2018.

圖 8.「2018 全球 IFRS 保險調查」發現,保險公司大多需要升級既有科技,才能順利遵循 IFRS 17規定。

圖 9.調查顯示,為配合 IFRS 17規定,需要克服各種不同的技術挑戰

為遵循IFRS 17,在籌備技術解決方案的過程裡,您認為哪一方面的挑戰最令人困擾?

蒐集跨部門輸入數據 49%

資料儲存/管理能力 41%

技術解決方案之效能表現 45%

運算能力 47%

使用者介面 38%

內外部報導資訊之介面 41%

資訊安全 34%

資料來源 : “2021 countdown underway: Insurers prepare for IFRS 17 implementation,” Deloitte 2018.

24

2019金融服務產業趨勢展望

稅改初步影響正向,不過長期效應不明

為何稅改是保險公司在 2019年的優先重點?經濟合作發展組織 (OECD)近期發布的報告指出,阿根廷、法國、拉脫維亞、美國均已推動稅改方案,其他國家也紛紛推出局部改革,調降公司所得稅率已成為全球趨勢,自 2000 年以來,OECD 國家的公司所得稅率平均降幅已達 8.6% 70。

在美國營運的保險公司,仍在適應 2017年稅減與就業法案所造成的變動。美國財政部與美國國稅局 (IRS)尚未就若干新通過的重要條文發布準則,包括損失結轉新規定如何配合原有規定納入壽險─產險綜合收益之中,以及稅基侵蝕反濫用稅 (BEAT)針對再保險的適用情況。因此,在相關準則出爐前,保險公司將必須竭盡所能地設法解讀並遵循法規。

接下來的 12至 18個月,稅改將如何發展?稅改對於保險公司造成的衝擊,依各家保險公司的狀況而有顯著差異。首先,國際稅務環境已經全然改觀,具備準則可供參考的範疇之一,乃是針對美國保險公司海外子公司累計盈餘所課徵的一次性「過渡稅」。美國財政部的結論是,美國保險公司在計算過渡稅時,必須依據較高的「現金」稅率 ─ 即 15.5% ─ 計入該等海外子公司盈餘。保險業者主張,其資產為營運資產,應比照其他產業,採行較低稅率課稅,即 8%。

不過,對於獲利良好的美國保險公司來說,整體而言,稅改對於企業盈餘仍然有利;對於總部設於美國的跨國保險公司來說,整體結果也尚稱理想。例如 :美國產險公司與再保險公司的 2018 年年中報告顯示,整體有效稅率在 2017年由 24.5%降至 17.4%71。

25

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

隱私權重點 : 保險公司高層應考慮的重要問題

改變心態隨著新版準則出爐,預先規劃並評估稅務模式,或能協助保險業者實現最大報酬。新的稅制與現實,是否致使您必須改變現狀?

著手動工您是否為所屬組織妥善建立稅務模型,以減輕稅務負荷?您的 ERP系統是否合乎稅務需求?您是否已審查稅務部門的資源模型?您是否考慮將非核心項目委外交付外部供應商,確保技術應用達到最佳化,促使稅務部門更加集中處理高價值項目?如有必要,您是否已檢視並調整必須遵守 BEAT 規定的再保險契約?

然而,這些保險公司也同時面臨美國以外地區盈餘相關稅率調漲的風險,受到第 951A條新規定下的全球無形低稅所得 (Global Intangible Low-Tax Income ,GILTI)條款所影響,不再享有遞延課稅。GILTI規定美國以外地區盈餘均繳納最低稅負,一旦保險公司蒙受虧損,或適用於美國以外地區的扣抵稅額限制,則不免引發重大爭議。甚且,總部位於美國的保險公司也面臨其他風險,例如 :稅負增加促使美國政府決定,再保合約的境外理賠給付 (甚至其他付款 )須遵守第 59A

條新規定下的 BEAT 條款。

總部位於美國境外司法轄區的保險公司,若被迫將在美風險移轉至海外關係企業,就可能會因 BEAT條款遭受負面衝擊,因為從美國支付非美國關係企業的保費扣抵優惠將遭取消。美國財政部與國稅局,對於如何處理保險公司密切相關的 BEAT與 GILTI規定,仍有某些重大問題尚待解決。此外,相關準則將納入多少保險業特別細則 (例如 BEAT規定下的可扣抵再保險費用款項之定義 ) 也尚未明朗。

保險業者如何因應稅改趨勢?面對全新的 2017年減稅與就業法案,跨國營運事業的稅賦課徵也變得日益複雜,因此,保險業者需適度投入資源,瞭解特殊稅則的逐年與未來變化,並建立模型。藉由這類精確資訊,業者得釐清最佳定位,研擬並執行計畫,減輕增稅或「非經濟因素」稅務後果的潛在衝擊。

為了抗衡過當的 GILTI條款,勢須審視預測結果,規劃應稅所得。適用 BEAT條款的納稅人,則應審視自身的再保險契約,以及對於非美國關係企業的付款,並於可行範圍內重新調整。

26

2019金融服務產業趨勢展望

社經變動頻仍,保險公司如何自處?保險業需要改變思維與策略,方能占得先機。

這本報告中所列舉的問題,為保險公司未來一年需要應對的重要挑戰,無論是在數位經濟下升級技術效能的當務之急、順應未來工作形態調整人才基礎架構、恪遵近期監管變動結果,或是調整保單與行銷系統據以滿足持續演進的客戶需求與偏好。

此外,業者同時也面臨著另一個規模更廣、更根本性的挑戰 ─ 如何與時俱進,跟上經濟與社會整體持續且迅速的變化。舉例來說,拜零工與共享經濟崛起之賜,業務類別、承保範圍及整個產業之間的界線日漸模糊,越來越多被保險人從事遠端作業的約聘工作,在此同時,被保險人的個人資產又投入了商業用途。另一方面,連線能力與科技大行其道,產生了大量的即時資料,保險公司與其共戶之間,由靜態交易關係逐漸轉變為動態互動。同時,保險科技正徹底顛覆遊戲規則,催生能帶動創新的全新生態系統。

這些結構性轉變,也為頂尖業者同時帶來了威脅與契機,一方面樂見數位化的廣泛影響,但另一方面則未必足以預見數位化如何能解決長期以來難解的問題,降低客戶阻力,並開闢新的利潤池。

其中一部分的問題,可能在於保險公司仍然固守舊有成見,堅持產業先天特質,抗拒徹底的顛覆性變革。保險科技公司揭示了今後的潛力與可能性,儘管保險公司則可能繼續憑藉長久以來的假設,即依賴品牌優勢、資料掌控、資本取得及產品複雜性,就足以保護產業免於劇烈震盪。面對保險產業重新整頓的趨勢,依賴這種的「護城河」以屏蔽保險公司的時間恐怕不多了,是以保險產業高階主管需要改變長久以來的思維與策略,才能長期保持重要地位與競爭力。

現實是,如欲在比賽裡勝出,成為未來保險業者的模範,必須懂得如何以最適合公司與業務的方式做出改變,在明日新世界裡創造競爭優勢。為此,企業必須改變對於變革的看法,並切實推動革新。

其中一大關鍵要素可能在於敏捷度,這點取決於保險公司能否透過務實、實質的方式,巧妙運用新興科技與資料集、設計服務與解決方案 (而非設計產品 ),並透過合作提案與新生態系,促成營運平台的轉型;這樣的演變並非一夕可成,不過,其確實正在穩健推進。賽事已經起跑,唯有奮力一搏。

27

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

Deloitte全球專家與作者

Industry leadershipGary ShawVice chairman, US Insurance leaderDeloitte LLP+1 973 602 [email protected]

Deloitte Center for Financial Services Jim EckenrodeManaging directorDeloitte Center for Financial ServicesDeloitte Services LP+1 617 585 [email protected] AuthorsSam FriedmanInsurance research leader Deloitte Center for Financial ServicesDeloitte Services LP +1 212 436 [email protected]

Andrew N. MaisSenior manager, regulatory specialistDeloitte Center for Financial ServicesDeloitte Services LP +1 203 761 [email protected]

Michelle CanaanInsurance research manager Deloitte Center for Financial ServicesDeloitte Services LP

Nikhil GokhaleInsurance research managerDeloitte Center for Financial ServicesDeloitte Support Services India Pvt., Ltd.

Supporting researcherPrachi AshaniInsurance research analyst Deloitte Center for Financial ServicesDeloitte Support Services India Pvt., Ltd.

The Center wishes to thank the following Deloitte professionals for their support and contribution to the report:

Michelle ChodoshMarketing leaderDeloitte Center for Financial ServicesDeloitte Services LP

Patricia DanieleckiChief of staffDeloitte Center for Financial ServicesDeloitte Services LP

Erin LoucksManager, campaign managementDeloitte Services LP

Courtney Scanlin-NolanInsurance marketing leaderDeloitte Services LP

Val Srinivas Research team leader Deloitte Center for Financial ServicesDeloitte Services LP

28

2019金融服務產業趨勢展望

The Center wishes to thank the following Deloitte client service professionals for their insights and contributions to the report:

Richard Godfrey Principal, US insurance risk and financial advisory leader, Deloitte & Touche LLP

William Mullaney Managing director, Deloitte Consulting LLP

Chris Puglia Partner, US insurance tax leader, Deloitte Tax LLP

Robert T. Tucker Partner, US insurance audit leader, Deloitte & Touche LLP

TalentSteve Hatfield, principal, Deloitte Consulting LLP Andy Liakopoulos, principal, Deloitte Consulting LLP Darryl Wagner, principal, Deloitte Consulting LLPJannine Zucker, principal, Deloitte Consulting LLP

BlockchainKapil Bansal, managing director, Deloitte Consulting LLPTed Epps, principal, Deloitte Consulting LLPSteve Herczeg, senior manager, Deloitte Consulting LLPLinda Pawczuk, principal, financial services blockchain leader, Deloitte Consulting LLP

CloudKeval Mehta, senior manager, Deloitte Consulting LLPAkash Tayal, principal, Deloitte Consulting LLP

Product developmentKelly Cusick, managing director, Deloitte Consulting LLPJohn Lucker, principal, Deloitte & Touche LLP

Mergers and acquisitionsMark Purowitz, principal, Deloitte Consulting LLPDoug Sweeney, managing director, Deloitte & Touche LLP

RegulationJay Cohen, managing director, Deloitte & Touche LLPGeorge Hanley, managing director, Deloitte & Touche LLPHoward Mills, managing director, global insurance regulatory leader, Deloitte Services LPDavid Sherwood, managing director, Deloitte & Touche LLP

Accounting rule changesBryan Benjamin, senior manager, Deloitte & Touche LLP

Tax reformJean Baxley, managing director, Deloitte Tax LLPEli Katz, managing director, Deloitte Tax LLP

29

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

專案聯絡

勤業眾信金融服務產業服務團隊

苗延歡 Remi Miao 金融服務產業專案經理[email protected]

溫翊妘 Kathrina 金融服務產業專案專員 [email protected]

聯絡我們

陳麗琦 會計師 Dian Chen金融服務產業負責人[email protected]

陳盈州 會計師 Joe Chen銀行與資本市場產業負責人[email protected]

林旺生 會計師 Eric Lin 保險產業負責人[email protected]

黃海悅 會計師 Alice Huang 投資管理產業負責人[email protected]

楊清鎮 會計師 Ching Cheng Yang不動產產業負責人[email protected]

廖哲莉 會計師Cheli Liaw稅務服務[email protected]

萬幼筠 執行副總經理 Thomas Wan 風險諮詢服務[email protected]

鄭 興 執行副總經理 Benson Cheng 管理顧問服務[email protected]

李紹平 執行副總經理 James Lee 財務諮詢服務 [email protected]

劉承宗 副總經理 Alston Liu精算諮詢服務[email protected]

30

2019金融服務產業趨勢展望

參考資料

1. Matthew Lerner, “Economic growth helps insurers, reinsurers in 2018,” Business Insurance, August 14, 2018.

2. Deloitte Center for Financial Services analysis of consolidated insurance industry statistics from S&P Global through June 30, 2018.

3. Neil Spector and Robert Gordon, “Property/Casualty Insurance Results: 2017,” ISO/PCI, May 14, 2018.

4. Deloitte Center for Financial Services analysis of consolidated industry results from S&P Global.

5. “World insurance in 2017: Solid, but mature life markets weigh on growth,” Sigma No 3/2018, Swiss Re Institute, July 5, 2018.

6. Ibid.

7. “Losses from natural disasters at 13-year low in H1 – Munich Re,” Reuters, July 11, 2018.

8. “RAA releases underwriting results for first six months of 2018,” Press release, Reinsurance Association of America, August 21, 2018.

9. “2Q individual life insurance new premium grows at 2%,” InsuranceNewsNet, August 29, 2018.

10. Ibid.

11. Ibid.

12. “LIMRA Secure Retirement Institute forecasts total annuity sales to improve through 2019,” LIMRA Secure Retirement Institute, June 7, 2018.

13. Richard Rubin and Anne Tergesen, “Retirement bills in Congress could alter 401(k) plans,” Wall Street Journal, updated July 17, 2018.

14. Natalie Wong and Katherine Chiglinsky, “Canadian firms to shed billions in pension risk this year,” ThinkAdvisor.com, August 8, 2018.

15. Lee Barney, “LIMRA reports strong pension buy-out activity in 2018,” PlanSponsor.com, August 27, 2018.

16. Jeff Sommer, “Vanguard warns of worsening odds for the economy and markets,” New York Times, August 10, 2018.

17. Matt Phillips, “What’s the yield curve? ‘A powerful indicator of recessions’ has Wall Street’s attention,” New York Times, June 25, 2018.

18. “CFO Insights – Cloud computing: Resolving some sticky questions,” Deloitte, August 2018.

19. Cloud adoption in insurance: Trends and issues, Novarica, March 2018.

20. Matt Asay, “How Allstate boosted developer productivity by 350% with the cloud,” TechRepublic, August 26, 2016.

21. “InsureCloud: On-Demand Insurance Platform,” Deloitte, 2018.

22. “ICT Enterprise Insights 2016/17, 2017/18, and 2018/19 – Financial Services & Payments: Insurance,” Ovum, September 2018.

23. David Linthicum, “Finding the killer cloud-based machine learning applications,” Deloitte on Cloud Blog, August 16, 2018.

24. Katherine Noyes, “Insurers take to the cloud,” Deloitte Insights for CEOs published in the Wall Street Journal, April 30, 2018.

25. Gabriel Olano, “AIA Hong Kong debuts blockchain bancassurance solution,” Insurance Business Asia, November 17, 2017.

26. Gabriel Olano, “Hong Kong blockchain motor insurance project in the works,” Insurance Business Asia, April 14, 2018.

27. “AXA goes blockchain with fizzy,” AXA website, September 13, 2017.

28. Mark Hollmer, “Insurers looking to continue hiring in very competitive labor market,” Insurance Journal, August 29, 2018.

29. Ibid.

30. Darryl Wagner, Tony Johnson, Nate Pohle, and James Dunseth, “Evolution of the actuary,” Deloitte Consulting LLP, 2018.

31. “The robots are coming: The future of the actuary,” 2018 presentation, Deloitte Consulting LLP.

32. “Contingent and alternative employment arrangements,” News release, Bureau of Labor Statistics, June 7, 2018.

33. YouGov survey for Deloitte UK, February 2018.

34. Kevin Sharps, Chin Ma, Michele van Rensburg, and Nikias Stefanakis, “Embracing digital disruption: Consumer buying preferences and life insurance in a digital age,” Deloitte Insights, August 2018.

35. “On-demand insurance agency Trōv expands into U.S., launches in Arizona,” Insurance Journal, July 5, 2018.

36. Oliver Ralph, “Bought by Many expands niche insurance role,” Financial Times, January 16, 2017.

37. Mindy Hamlin, “Insurance giant Liberty Mutual backs Triangle startup offering drone insurance, other insurtech,” WRAL TechWire, June 29, 2018.

38. Ben Dyson, “Insurers ‘need to get better’ at backing new ideas, say startup brokers,” S&P Global Market Intelligence, July 16, 2018.

39. Ibid.

40. Charles Juniper, 2018 Trends to watch: Insurance, Ovum, October 17, 2017.

41. “The Hartford signs agreement to acquire Navigators, a global specialty underwriter,” Press release, The Hartford Newsroom, August 22, 2018.

42. “Hartford to sell run-off life, annuity business for $2.05 billion,” Insurance Journal, December 4, 2017.

43. Maitree Christian, “Voya Financial selling certain annuity businesses to investor group,” S&P Global Market Intelligence, December 21, 2017.

44. Bethan Moorcraft, “AmFam and Main Street America announce merger plans,” Insurance Business magazine, May 7, 2018.

31

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

45. Sam Friedman, Malika Gandhi, and Mark Purowitz, InsurTech entering its second wave: Investment focus shifting from new startups to more established innovators, Deloitte Center for Financial Services, October 2018.

46. UK Financial Conduct Authority, Our Mission 2017: How we regulate financial services, FCA, 2017.

47. Chamber of Commerce of the United States of America et al v. United States Department of Labor; R. Alexander Acosta, Secretary, US Department of Labor, 17-10238 (Fifth Circuit), filed March 15, 2018.

48. New York State Department of Financial Services, “DFS issues final life insurance and annuity suitability and best interests regulation protecting consumers from conflicts of interest,” Press release, July 18, 2018.

49. Eric Rosenbaum, “Fidelity one-ups Vanguard, Schwab and iShares, becoming first company to offer a no-fee index fund,” CNBC, August 1, 2018.

50. Sam Friedman, Michelle Canaan, and Nikhil Gokhale, “Voice of the annuities consumer: Exploring innovative approaches to accelerate annuities market growth,” Deloitte University Press, 2015.

51. International Association of Insurance Supervisors (IAIS), “Climate change and climate-related risk: What it means for insurance supervisors,” presentation, Moscow, July 27, 2018.

52. Financial Stability Board, “Climate-related financial disclosures,” web page, accessed 2018.

53. Ibid.

54. James Andrew Lewis, Economic impact of cybercrime – No slowing down, Center for Strategic and International Studies in cooperation with McAfee, February 21, 2018.

55. Insurance Information Institute, “A firm foundation: How insurance supports the economy,” website, accessed 2018.

56. Juan-Carlos Crisanto, “Outsourcing to the cloud and other IT service providers - emerging prudential approaches in the insurance industry,” Financial Stability Institute, Bank for International Settlements, July 2018.

57. Jon Laux, Alexa Yakely, and Craig Kerman, US cyber market update: 2017 US cyber insurance profits and performance, Aon Benfield, July 2018.

58. “Cyber insurance market to double by 2020, says Munich Re,” Advisen Front Page News, published September 9, 2018.

59. Cyber insurance market watch survey: Executive summary, Council of Insurance Agents & Brokers, July 30, 2018.

60. Regulation (EU) 2016/679 of the European Parliament and of the Council, April 27, 2016. The California Consumer Privacy Act of 2018, Assembly Bill 375, Chapter 55, State of California, June 29, 2018.

61. The California Consumer Privacy Act of 2018, Assembly Bill 375, Chapter 55, State of California, June 29, 2018. Regulation (EU) 2016/679 of the European Parliament and of the Council, April 27, 2016.

62. Regulation (EU) 2016/679 of the European Parliament and of the Council, April 27, 2016.

63. Ibid.

64. Ibid.

65. Ibid.

66. The California Consumer Privacy Act of 2018, Assembly Bill 375, Chapter 55, State of California, June 29, 2018.

67. Ibid.

68. 2021 countdown underway: Insurers prepare for IFRS 17 implementation, Deloitte China, 2018.

69. Ibid.

70. OECD, Tax Policy Reforms 2018: OECD and selected partner economies, OECD Publishing, Paris 2018.

71. “North American Property/Casualty Insurers’ Midyear 2018 Results,” Fitch, August 28, 2018.

32

2019金融服務產業趨勢展望

33

2019保險產業趨勢展望 :經濟成長支撐產業,企業轉型推動長期發展

34

2019金融服務產業趨勢展望

About DeloitteDeloitte泛指Deloitte Touche Tohmatsu Limited (簡稱"DTTL"),以及其一家或多家會員所。每一個會員所均為具有獨立法律地位之法律實體。Deloitte("DTTL")並不向客戶提供服務。請參閱www.deloitte.com/about了解更多。

Deloitte穩居業界領導者,為各行各業的上市及非上市提供審計、稅務、風險諮詢、財務顧問、管理顧問及其他相關服務。Fortune Global 500大中,超過80%的企業皆由Deloitte遍及全球逾150個國家的會員所,以世界級優質專業服務,為客戶提供因應複雜商業挑戰中所需的卓越見解。如欲進一步了解Deloitte約286,000名專業人士如何致力於”因我不同,惟有更好”的卓越典範,請參閱www.deloitte.com了解更多。

About Deloitte Taiwan勤業眾信(Deloitte&Touche)係指Deloitte Touche Tohmatsu Limited(“DTTL”)之會員,其成員包括勤業眾信聯合會計師事務所、勤業眾信管理顧問股份有限公司、勤業眾信財稅顧問股份有限公司、勤業眾信風險管理諮詢股份有限公司、德勤財務顧問股份有限公司、德勤不動產顧問股份有限公司、及德勤商務法律事務所。

勤業眾信以卓越的客戶服務、優秀的人才、完善的訓練及嚴謹的查核於業界享有良好聲譽。透過Deloitte資源整合,提供客戶全球化的服務,包括赴海外上市或籌集資金、海外企業回台掛牌、中國大陸及東協投資等。

本出版物係依一般性資訊編寫而成,僅供讀者參考之用。Deloitte及其會員所與關聯機構(統稱“Deloitte聯盟”)不因本出版物而被視為對任何人提供專業意見或服務。在做成任何決定或採取任何有可能影響企業財務或企業本身的行動前,請先諮詢專業顧問。對信賴本出版物而導致損失之任何人,Deloitte聯盟之任一個體均不對其損失負任何責任。

©2019. 勤業眾信版權所有 保留一切權利