animal farm en die jse - psg.co.za · persoon se belang is om skuld aan te gaan kort voor of tydens...

TRANSCRIPT

PSG Menlyn | Building B Ground Level; 261 Lois Avenue, Newlands,Pretoria | Tel: +27 (12) 368 1778| Fax: +27 (12) 368 1770|

www.psg.co.za/menlyn

Animal Farm en die JSE

Deur: Marius Cornelissen CFA Portefeulje Bestuurder [email protected]

Diegene wat my goed genoeg ken sal weet dat

Animal Farm van George Orwell een van my

gunsteling boeke is. Ek het in Graad 11 in Mrs

Smith se Engelse klas hierdie boek die eerste keer

onder oë gehad. Die jaar was toevallig 1993, wat

natuurlik ‘n tydperk van groot verandering in ons

land was. Die diere in die boek wat my, en ek glo

ook baie ander, die meeste gefassineer het was

die varke. Hulle was baie slinks en het by die

slagspreuk, “All animals are equal”, later

natuurlik “but some are more equal than others”

bygevoeg. Hulle was regtig varke…

Net so is daar ook die laaste 12 maande ‘n paar

“varke” op die JSE gewees. Aandele soos Pinnacle

Holdings (-42%), Aquirius Platinum (-30%) en

Esor (-60%) het hul aandeelhouers baie geld

gekos.

Dit is egter interessant om te kyk na die JSE se

Top 40 maatskappye. Hierdie is die room, die

beste van die beste. Jy kan amper nie verkeerd

gaan om in enige van hierdie maatskappye te

belê nie.

Indien mens egter kyk na die maatskappye wat 1

jaar gelede in die indeks was en die prestasie

ontleed dan sien mens ‘n ander prentjie.

‘n Belegger wat eerder Exxaro (-6%) en Kumba

Iron Ore (-25%) in plaas van BHP Billiton (+37%)

in sy portefeulje gehad het sou swaar geleef het.

Verder het ‘n belegger in Massmart (-28%) met

hartseer oë na die opbrengs van Woolworths

(+20%) gekyk.

NUUSBRIEF (2014/06)

Goud kan soms blink wees, soos die styging van

27% in die aandeelprys van Anglogold aandui.

Aandeelhouers van Harmony het egter danksy ‘n

10% daling ‘n ander ervaring beleef.

Selfs onder gediversifiseerde nywerhede was die

uitkoms nie altyd dieselfde nie, met Imperial (-

6%) wat nie by Remgro (+22%) en Bidvest (+14%)

kon kers vashou nie. Ook onder eiendom was

daar ‘n wenner en verloorder, met die oorsese

IntuProp (+19%) wat die plaaslike Growthpoint (-

5%) getroef het.

Daar is altyd wenners en verloorders, die mark

gaan ook nie altyd in ‘n reguit lyn op of af nie.

Gister se verloorders is dalk môre se wenners en

omgekeer, maar dis duidelik dat oor die laaste

twaalf maande “Some animals are more equal

than others” was.

Die gewoontes van beleggers

Deur: Magdeleen Cornelissen CFP® Portefeulje Bestuurder [email protected]

Ek sit en kyk vir die Krokodilrivier terwyl die son stadig in die Ooste opkom. Die seekoeie draai geduldig in die water om, met die doel om die eerste môre son op hul vel te voel. Iewers tjirp ʼn voëltjie sy oggend lied en my kop begin langsaam dink oor my eie toekoms en gevolglik, aftrede. Die natuurlike gevoel waarmee meeste van ons gevul word, is die angstige realiteit dat dit, net soos die opkoms van die môre son, nie gekeer kan word nie. Die groot vraag bly natuurlik altyd hang, soos die reuk van my koffie… hoe maak ek myself finansieel paraat vir die groot gewaarwording? In my dag tot dag omgang met data kom ek dikwels af op baie goeie industrie inligting. Onlangs het my oog ʼn baie goeie artikel gevang, wat deur Sanlam uitgereik is. In die artikel is die gewoontes van beleggers, wat geag word om finansieel gesond te wees, opgesom in 7 eenvoudige stappe. Ek is eerste om my hand op

te steek en te erken dat dit nie altyd so eenvoudig is nie, maar ek is tog van die opinie dat Finansies en Beleggings juis so moet wees, verstaanbaar en maklik uitvoerbaar. Met die vergunning van Sanlam, som ek die 7 punte op: 1 : Begin vroegtydig spaar. Natuurlik is dit gewis so dat hoe langer jy jou termyn kan uitrek, hoe beter. Dit is veral ook van toepassing op die vlakke van risiko wat geneem kan word in langer termyn beleggings. Sodoende kan jy oor jou termyn, ʼn optimale aandeel blootstelling kry, sonder om jou nagte wakker te lê en te bekommer oor korttermyn volatiliteit wat van tyd tot tyd kan voorkom. Die afgetredenes wat geag word finansieel wel af te wees het tussen 29 en 33.2 jaar gespaar vir hul aftrede. 2: Spaar soveel as moontlik: Met drie kinders in die huis weet ek dat dit nie altyd ʼn realiteit is nie,

maar die aanduiding bly egter steeds staan: Ten einde werklik met gemak af te tree, is dit optimaal om 8% van jou inkomste te spaar vir jou nes-eier, dit is bo en behalwe jou werkgewer se bydrae tot jou Pensioen of Voorsorgfonds. 3: Moenie al jou hoop plaas op hou werkgewers skema nie: 37% van die persone wat met aftrede in `n gemaklike finansiële posisie is het `n addisionele, wel bestuurde, aftree-annuïteit wat aangewend word om die Pensioen of Voorsorgsfonds, opgebou oor die jare, aan te vul. 4: Moenie onnodig vanuit jou spaargeld onttrek nie: Almal van ons is bewus van die negatiewe belasting gevolge indien daar voor aftrede vanuit `n Pensioen of Voorsorgfonds onttrek word. Dit is belangrik om enige kapitale onttrekkings sover as moontlik te vermy. Een van die grootste voordele wat beleggers kry as vergoeding vir hul geduld, is saamgestelde rente. Daar kom `n tyd wat jou beleggings ook vir hul self begin sorg, mits jy die nodige ondersteuning bied. 5: Verbreed jou inkomste: Dit is interessant om te hoor dat 98% van die afgetredenes, met gesonde finansiële situasies, `n addisionele bron van inkomste het. Net soos `n beleggings portefeulje is dit ook wys om hierdie bates oor jou leeftyd op te bou aangesien dit nie in enige persoon se belang is om skuld aan te gaan kort voor of tydens jou aftree jare nie. 6: Kry spesialis kennis aan jou kant: In die navorsing, is dit bevind dat 88% van die

afgetredenes vir wie die pensioen jare nie `n finansiële bekommernis is nie, `n finansiële adviseur geraadpleeg het voor aftrede. 72% het na aftrede die stap geneem. Maak egter seker dat jy die persoon en instansie vertrou en inderdaad die hele 33 jaar ʼn pad saam kan stap. 7: Maak seker jou geld groei: Hierdie punt het `n paar aspekte wat van belang is, naamlik die voor aftrede sowel as na aftrede kapitaal. In die fase voor aftrede moet die onderliggende groei verkry in aftree annuïteite veral dop gehou word. Baie van ons is ontnugter wanneer ons die aanvanklike beloftes vergelyk met die realiteit. Hierdie proses van beleggings groei moet bestuur word ten einde te verseker dat jou aftrede inkomste ook kan groei. Baie van ons kliënte neem die keuse om eerder hul pensioeninkomste te verkry vanuit `n lewende annuïteit. Sodoende kan hul verseker dat die beleggings besluite in hul hande bly. Dit is slegs wys, indien die nodige stappe geneem kan word ten einde te verseker dat die beleggings kapitaal sowel as beleggings inkomste vermeerder. Nou ja, die son is op en die koffie koud. Laat die dag begin en jou geld vir jou werk, want aftrede is net om die draai. Tot n volgende keer.

Magdeleen Bron: Sanlam BENCHMARK symposium 2014 www.sanlambenchmark.co.za

Konsekwentheid is die sleutel Deur: Paul Bosman PSG Balanced Fund Bestuurder

Die PSG Balanced Fund is die oudste fonds

wat onder PSG Asset Management se

bestuur is. Sy aanvangsdatum was op 1

Junie 1999. Oor hierdie tydperk het die

fonds slegs twee batebestuurders gehad

en uitstekende risiko-aangepaste

opbrengste gelewer.

Gebalanseerde fondse bied beleggers

gediversifiseerde blootstelling tot die

aandele, effekte, kontant en

eiendomsmarkte. Die PSG Balanced Fund

word gereguleer deur ASISA en vind

homself in die Plaaslike Multi-Bateklas Hoë

Aandeel sektor. Die portefeuljes wat in

hierdie sektor te vinde is moet ten alle tye

aan die volgende voldoen:

Ten minste 75% van die

onderliggende bates moet plaaslik

belê word

Nie meer as 75% van die

onderliggende bates mag in

aandele belê word nie (plaaslik en

oorsee)

Nie meer as 25% mag in

genoteerde eiendom belê word

nie.

Die fondse moet dus aan Regulasie 28 van

die Pensioenfondswet voldoen, wat die

gevolg het dat die PSG Balanced Fund ‘n

ideale voertuig is vir aftree besparing.

Een van die grootste voordele van ‘n multi-

bateklas mandaat is dat die

fondsbestuurder se hande nooit afgekap is

nie. Dit is die sleutel van risikobestuur,

aangesien die bestuurder tussen

bateklasse kan skuif soos die geleenthede

ontstaan. Hierdie buigbaarheid is

aansienlik minder in die geval van

rentedraende fondse, aandeel- en

eiendomsfondse. Terwyl hierdie fondse

geskik is vir beleggers se spesifieke

doeleindes, is die PSG Balanced Fund

ideaal vir beleggers wat:

‘n Voorkeur het dat die

fondsbestuurder die bateklasse

kies, en

Beoog om welvaart te skep binne ‘n

gematigde risiko mandaat

Die fonds se maatstaf en doelwitte

Die fonds se maatstaf is inflasie plus 5%.

Die primêre doel van die fonds is

langtermyn kapitaalgroei, maar met ‘n

buffer vir die wisselvalligheid van die

aandeelmark. Meer spesifiek wil ons die

volgende behaal:

Oor die langtermyn wil ons die

maatstaf van inflasie plus 5%

gemaklik oorskry

Ons wil die bogenoemde prestasie

behaal, terwyl daar minder risiko

aangeneem word. Ons sien risiko as

die vermindering van die kliënt se

belegging, ongeag wanneer hul

belê het. Vir ons is

welvaartbeskerming die sleutel.

Die belangrikheid van die vermindering

van terug trekke

Die bogenoemde prioriteite gaan hand in

hand gepaard met mekaar. Goeie

langtermyn opbrengs neig om die resultaat

te wees van beperkte terug trekke. In ‘n

gebou wat gebombardeer word met krag

onderbrekings, sal die werknemer wat

gereeld sy werk stoor baie meer effektief

wees in sy werk, aangesien hy nie konstant

die verlore werk moet oor doen nie.

Wanneer dit wat behaal word, gespaar

word, word daar geleidelik verby die res

beweeg.

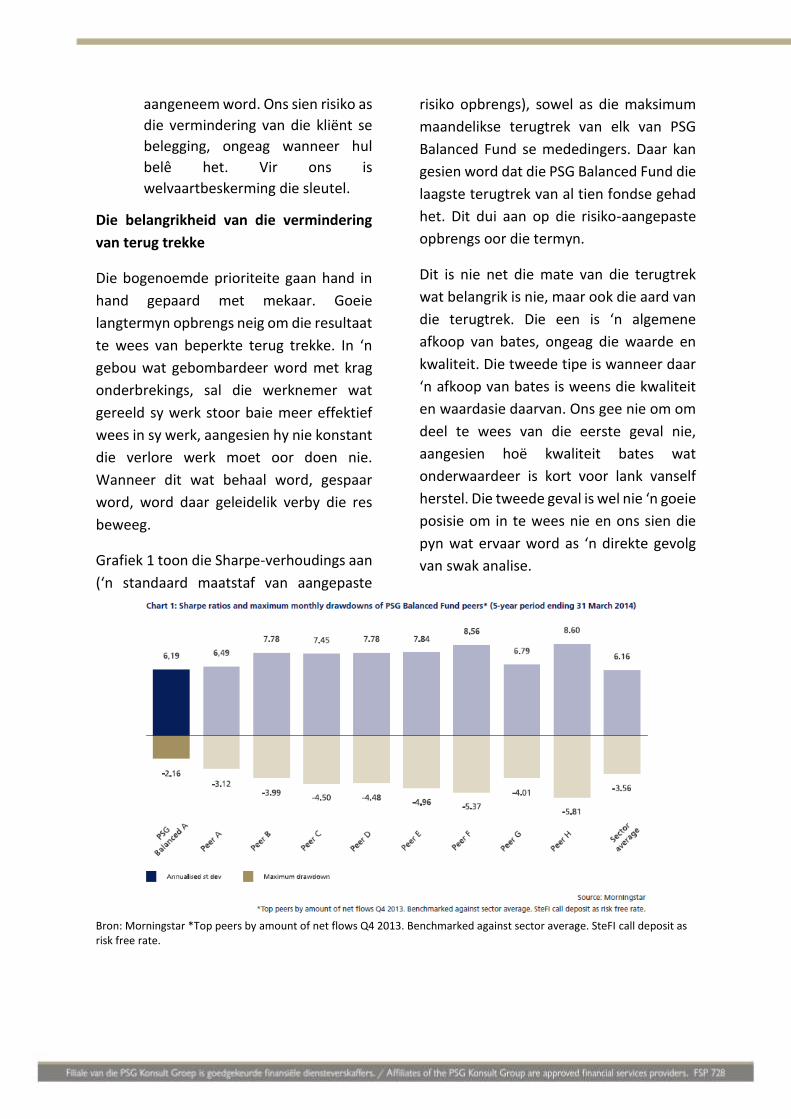

Grafiek 1 toon die Sharpe-verhoudings aan

(‘n standaard maatstaf van aangepaste

risiko opbrengs), sowel as die maksimum

maandelikse terugtrek van elk van PSG

Balanced Fund se mededingers. Daar kan

gesien word dat die PSG Balanced Fund die

laagste terugtrek van al tien fondse gehad

het. Dit dui aan op die risiko-aangepaste

opbrengs oor die termyn.

Dit is nie net die mate van die terugtrek

wat belangrik is nie, maar ook die aard van

die terugtrek. Die een is ‘n algemene

afkoop van bates, ongeag die waarde en

kwaliteit. Die tweede tipe is wanneer daar

‘n afkoop van bates is weens die kwaliteit

en waardasie daarvan. Ons gee nie om om

deel te wees van die eerste geval nie,

aangesien hoë kwaliteit bates wat

onderwaardeer is kort voor lank vanself

herstel. Die tweede geval is wel nie ‘n goeie

posisie om in te wees nie en ons sien die

pyn wat ervaar word as ‘n direkte gevolg

van swak analise.

Bron: Morningstar *Top peers by amount of net flows Q4 2013. Benchmarked against sector average. SteFI call deposit as risk free rate.

Portefeulje samestelling: hoe alles

bymekaar gesit word

Om so ‘n wye verskeidenheid van bates te

hê om van te kies beteken dat daar ‘n paar

bewegende dele is vir die fondsbestuurder.

As wegtrekpunt, ten einde die Fonds se

maatstaf te bereik – deur die siklus – het

die fonds ‘n aansienlike blootstelling tot

aandele nodig. Wat is aansienlik? In ons

ervaring deur die bestuur van die Fonds sal

dit in die omgewing van 55% tot 75% wees.

By PSG Asset Management bou ons alle

portefeuljes van onder af op, met die fokus

op waardasie. Wanneer ons ‘n individuele

instrumente waardeer kyk ons na die

heersende waarde in vergelyking met die

langtermyn tendense, sowel as in

vergelyking met ander bateklasse regoor

die mark.

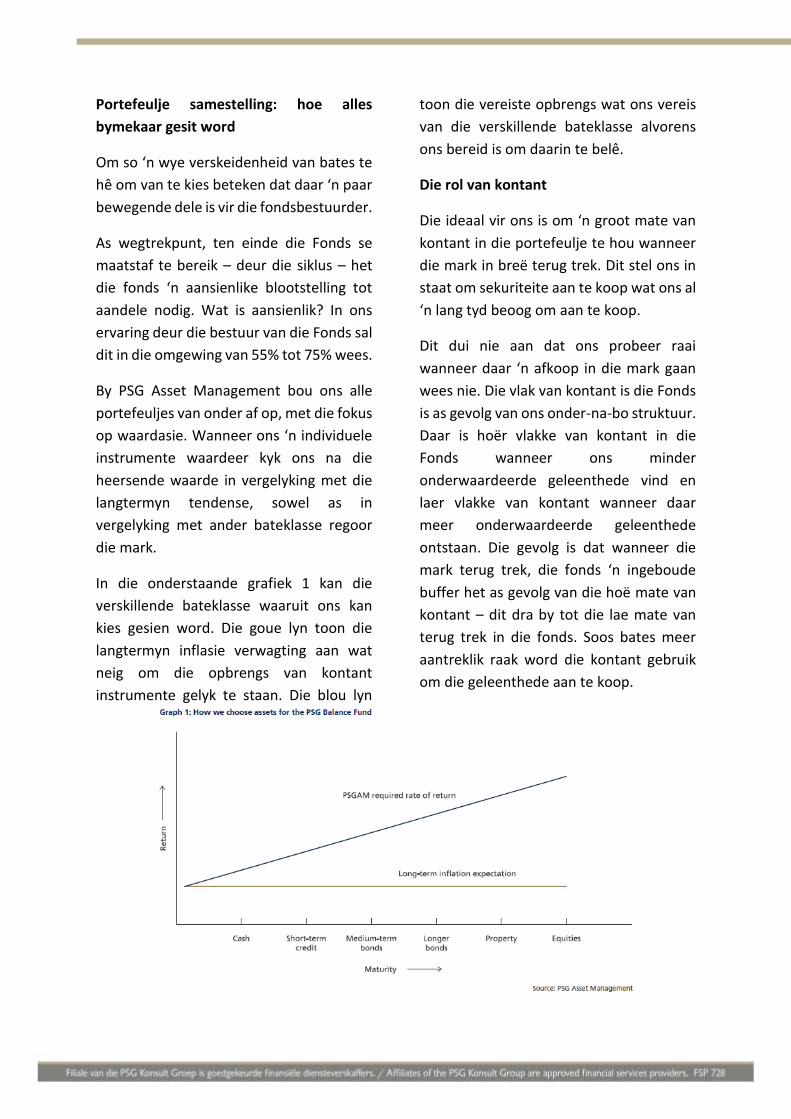

In die onderstaande grafiek 1 kan die

verskillende bateklasse waaruit ons kan

kies gesien word. Die goue lyn toon die

langtermyn inflasie verwagting aan wat

neig om die opbrengs van kontant

instrumente gelyk te staan. Die blou lyn

toon die vereiste opbrengs wat ons vereis

van die verskillende bateklasse alvorens

ons bereid is om daarin te belê.

Die rol van kontant

Die ideaal vir ons is om ‘n groot mate van

kontant in die portefeulje te hou wanneer

die mark in breë terug trek. Dit stel ons in

staat om sekuriteite aan te koop wat ons al

‘n lang tyd beoog om aan te koop.

Dit dui nie aan dat ons probeer raai

wanneer daar ‘n afkoop in die mark gaan

wees nie. Die vlak van kontant is die Fonds

is as gevolg van ons onder-na-bo struktuur.

Daar is hoër vlakke van kontant in die

Fonds wanneer ons minder

onderwaardeerde geleenthede vind en

laer vlakke van kontant wanneer daar

meer onderwaardeerde geleenthede

ontstaan. Die gevolg is dat wanneer die

mark terug trek, die fonds ‘n ingeboude

buffer het as gevolg van die hoë mate van

kontant – dit dra by tot die lae mate van

terug trek in die fonds. Soos bates meer

aantreklik raak word die kontant gebruik

om die geleenthede aan te koop.

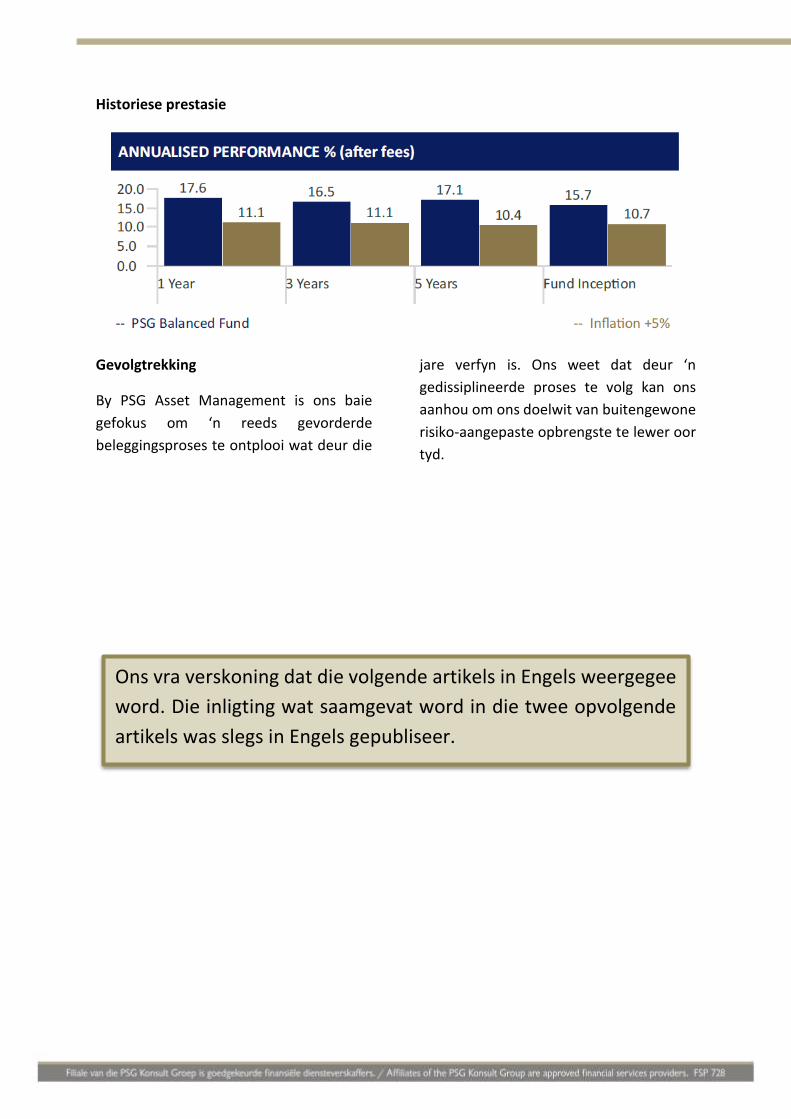

Historiese prestasie

Gevolgtrekking

By PSG Asset Management is ons baie

gefokus om ‘n reeds gevorderde

beleggingsproses te ontplooi wat deur die

jare verfyn is. Ons weet dat deur ‘n

gedissiplineerde proses te volg kan ons

aanhou om ons doelwit van buitengewone

risiko-aangepaste opbrengste te lewer oor

tyd.

Ons vra verskoning dat die volgende artikels in Engels weergegee

word. Die inligting wat saamgevat word in die twee opvolgende

artikels was slegs in Engels gepubliseer.

“HE THAT CAN HAVE PATIENCE

CAN HAVE WHAT HE WILL” Benjamin Franklin

In the previous edition of PSG Wealth

Investment Insights I discussed the

long-term sacrifice in equity return

relative to the short-term comfort

that more conservative assets may

offer. I explained the role of equities

in a portfolio and forewarned

against the impact of recklessly

conservative asset allocation

strategies over the long-term.

JULY 2014

Considering conservative asset classes.

With markets at all-time highs, some long

term investors may be tempted to switch

their investment portfolios to

conservative asset classes, in

expectation of tougher market

conditions. Yet investors who did exactly

that 6 or 12 months ago, have not

participated in the subsequent market

rally.

Market timing vs tactical asset allocation

The lesson here is that, there is a fine line

between market timing and tactical

asset allocation. The key is in following a

prudent approach whilst never

forgetting what your long term goals are.

That is too say that skilled investors can

still position themselves more

conservatively, but it remains important

that aggressive, long term investors

retain proximity to their strategic equity

holdings. Equity is what enables investors

to grow their wealth in excess of inflation

over the long term.

Empirical evidence.

The empirical evidence presented in the

previous edition of PSG Wealth

Investment Insights showed that,

although equities are more volatile over

shorter-term periods, the growth from

equities is set to outperform cash over

longer-term periods. The mean average

outperformance of equities compared

to cash over rolling 20-year periods since

1960 was in excess of 5% per annum.

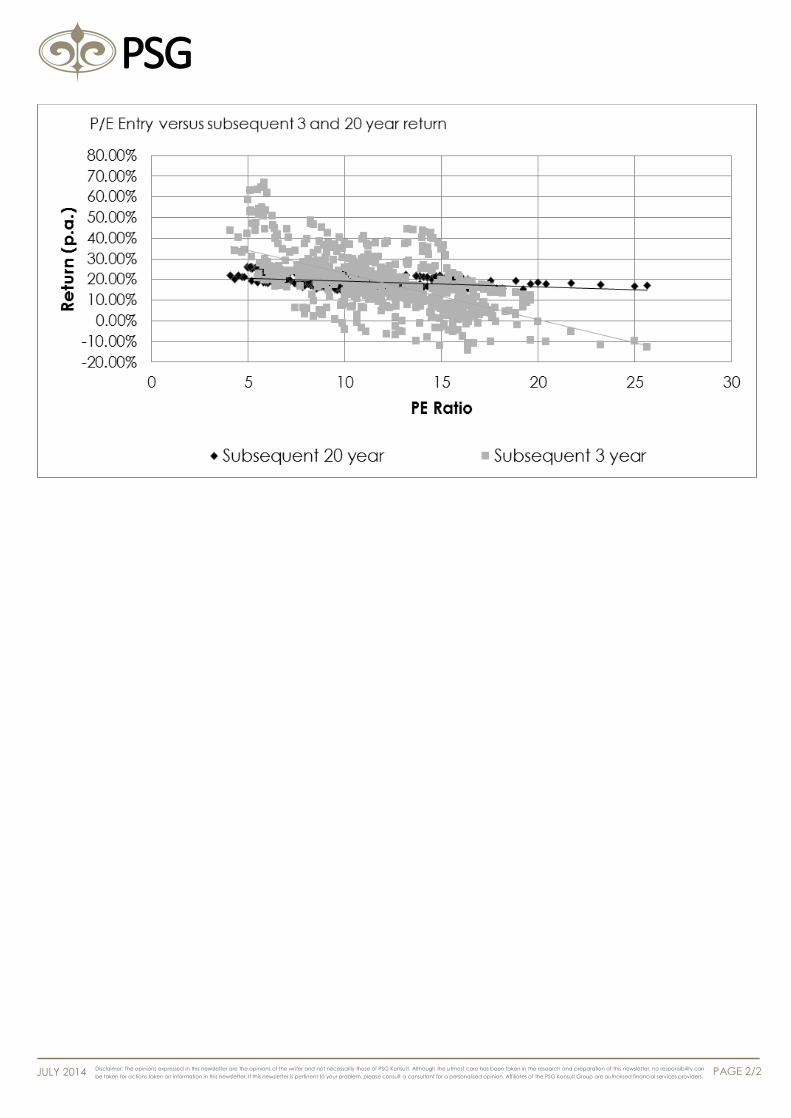

Price- earnings entry levels.

Further empirical research (performed

over the same time period) shows that

entering the market at elevated levels is

In this article we consider the

impact of entry P/E ratios on

subsequent returns.

potentially harmful over short periods,

but statistically irrelevant over the long

term. The graph on page two shows that

subsequent 3 year equity ALSI returns are

negatively correlated with ALSI price-

earnings multiples, but that subsequent

20 year returns are statistically

uncorrelated to entry level price-

earnings ratios. (See graph on Page two)

Price of premium return.

Over time, the risk premium of equities

dilutes any potential loss that may be

suffered over the short term.

Emotionally, it is not always an easy ride

though. Investors should be realistic

about equity return patterns and adjust

their short-term and long-term

expectations accordingly. The correct

mind-set should be that equity markets

pay investors the 5% risk premium in

return for their loyalty during tougher

periods over the short term. Returns and

volatility are essentially mutually

exclusive.

Facing the facts.

The reality is that sentiment can turn on

markets in an instant. Long term investors

should expect severe losses from time to

time. Long term investors should not be

too fixated with short term “what-ifs” or

market dips or even rallies for that

matter. Long term investors are far better

advised to consider the long term

factual evidence and to make peace

with the short term volatility.

Adriaan Pask – CIO PSG Wealth

PAGE 1/2

PSG WEALTH INVESTMENT INSIGHTS

Disclaimer: The opinions expressed in this newsletter are the opinions of the writer and not necessarily those of PSG Konsu lt. Although the utmost care has been taken in the research and preparation of this newsletter, no responsibility can

be taken for actions taken on information in this newsletter. If this newsletter is pertinent to your problem, please consult a consultant for a personalised opinion. Affiliates of the PSG Konsult Group are authorised financial services providers.

JULY 2014 PAGE 2/2

Volg ons op Facebook by

www.facebook.com/PSGMenlyn en “like” ons bladsy.

Ons is ook te vinde op Twitter by @PSGMenlyn

PSG Menlyn Adres

Newlands Kantoorpark

Blok B, Grondvloer

261 Lois Ave

Newlands

Pretoria

Posbus 118

Newlands

Pretoria

0049

T: (012) 368 1778 / F: (012) 368-1770

Marius Cornelissen

Magdeleen Cornelissen

Gerda Potgieter

Ben Fraser

Mariska Blom

Kliënte Administrasie

Facebook:

www.facebook.com/PSGMenlyn

Twitter:

@PSGMenlyn