apresentação dufry – resultados de 2010 · 2 board of directors zurich, 24 march, 2009termo de...

TRANSCRIPT

1

Board of Directors

Zurich, 24 March, 2009

Apresentação Dufry – Resultados de 2010Março de 2011

2

Board of Directors

Zurich, 24 March, 2009Termo de Responsabilidade Legal

As informações contidas nesta apresentação podem envolver projeções,expectativas, crenças, planos, intenções ou estratégias futuras. Essasdeclarações prospectivas envolvem riscos e incertezas. Todas as declaraçõesprospectivas incluídas nessa apresentação são baseadas nas informaçõesdisponibilizadas pela Dufry AG (“Companhia” ou “DAG”) a partir da data destaapresentação, e não nos responsabilizamos por atualizar tais declarações.Fatores que poderiam afetar as declarações prospectivas da Companhiaincluem, dentre outros: tendências do PIB mundial, concorrência nos mercadosonde a Companhia opera, mudanças desfavoráveis no tráfego de passageirosaéreos, mudanças desfavoráveis nas políticas de tributação de mercadorias erestrições na venda de duty-free em países onde a Companhia opera.

3

Board of Directors

Zurich, 24 March, 2009 Agenda

1. Visão geral dos Resultados de 2010 e Principais Eventos

2. Estratégia da Dufry

3. Dados Financeiros

4. Conclusão

4

Board of Directors

Zurich, 24 March, 2009

1. Visão geral dos Resultados de 2010 e Principais Eventos

5

Board of Directors

Zurich, 24 March, 2009 Principais Eventos de 2010• Crescimento superando o tráfego de passageiros

– Tráfego global de passageiros cresceu 6,3% em comparação com 2009– 15% de crescimento na Receita Líquida em moeda constante– Margem bruta de 57,5% contra 55,9% em 2009– 19% de aumento no EBITDA em moedas constantes– Crescimento orgânico de dois dígitos atingindo 10%

• Forte performance em Mercados Emergentes e Desenvolvidos• Desempenho das Operações e outras áreas

– Adição de 9.000 m2 (líquido) em 2010• China (1.200 m2)• EUA (2.600 m2)• Brasil (500 m2)

– México: Status da companhia aérea Mexicana– Dufry Plus One: Primeiros resultados em produtividade e margem bruta– One Dufry: Primeiros resultados no gerenciamento de caixa, planejamento fiscal e TI

• Atualização sobre o assunto jurídico no Rio de Janeiro• Início do ano de 2011

– Nevasca nos Estados Unidos no início do ano

– Instabilidade política na Tunísia e Egito tiveram impacto nas operações locais e também afetaram outras operações

• Situação está melhorando gradualmente

6

Board of Directors

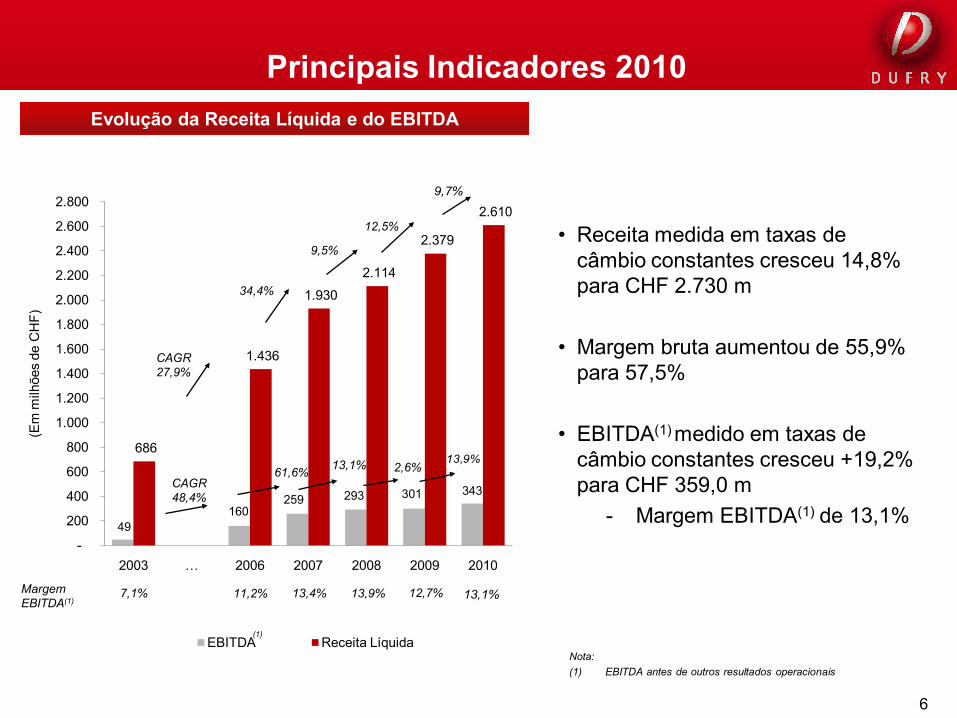

Zurich, 24 March, 2009 Principais Indicadores 2010

Nota:(1) EBITDA antes de outros resultados operacionais

• Receita medida em taxas de câmbio constantes cresceu 14,8% para CHF 2.730 m

• Margem bruta aumentou de 55,9% para 57,5%

• EBITDA(1) medido em taxas de câmbio constantes cresceu +19,2% para CHF 359,0 m

- Margem EBITDA(1) de 13,1%

Evolução da Receita Líquida e do EBITDA

49 160

259 293 301 343

686

1.436

1.930

2.114

2.379

2.610

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

2003 … 2006 2007 2008 2009 2010

(Em

milh

ões

de C

HF)

EBITDA Receita Líquida

34,4%

9,5%

12,5%

MargemEBITDA(1)

11,2% 13,4% 13,9% 12,7%

13,1%61,6% 2,6%

(1)

7,1%

9,7%

13,9%

13,1%

CAGR27,9%

CAGR48,4%

-

7

Board of Directors

Zurich, 24 March, 2009

80

100

120

140

160

2003 2004 2005 2006 2007 2008 2009 2010 2011

Organic growth x Total Pax growth x GDP

Crescimento total de passageiros Crescimento do PIB real

CAGR = 5.1%(03-09)

CAGR = 2.5%(03-09)

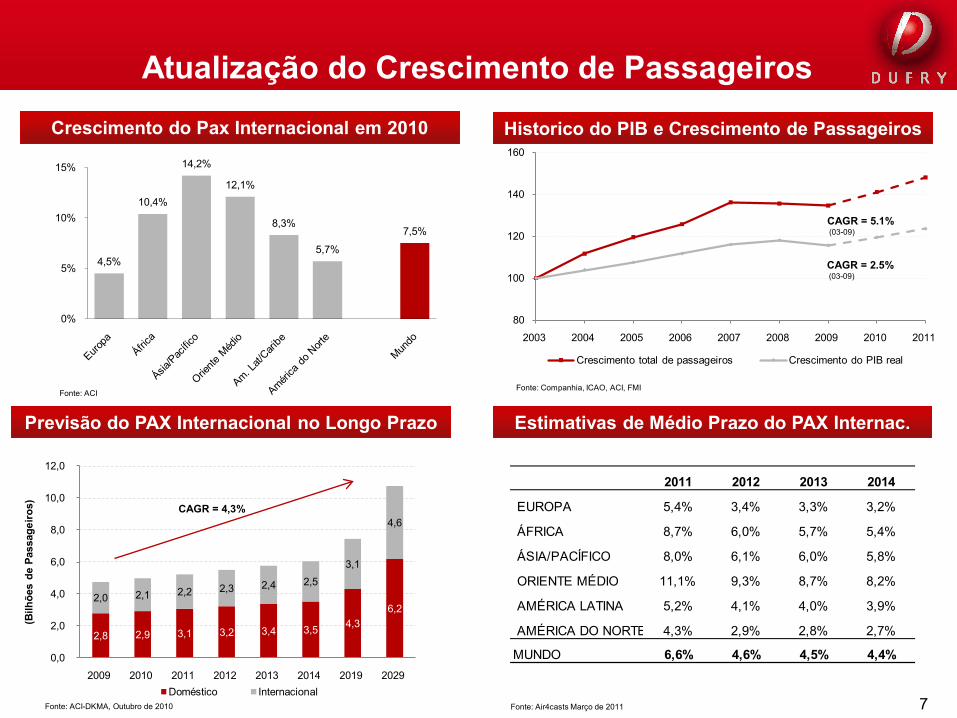

Atualização do Crescimento de Passageiros

Crescimento do Pax Internacional em 2010

4,5%

10,4%

14,2%

12,1%

8,3%

5,7%

7,5%

0%

5%

10%

15%

Fonte: ACI

Historico do PIB e Crescimento de Passageiros

Fonte: Companhia, ICAO, ACI, FMI

Estimativas de Médio Prazo do PAX Internac.

Fonte: Air4casts Março de 2011

Previsão do PAX Internacional no Longo Prazo

2,8 2,9 3,1 3,2 3,4 3,5 4,3 6,2

2,0 2,1 2,2 2,3 2,4 2,5 3,1

4,6

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2009 2010 2011 2012 2013 2014 2019 2029

(Bilh

ões

de P

assa

geiro

s)

Doméstico Internacional

CAGR = 4,3%

Fonte: ACI-DKMA, Outubro de 2010

2011 2012 2013 2014

EUROPA 5,4% 3,4% 3,3% 3,2%

ÁFRICA 8,7% 6,0% 5,7% 5,4%

ÁSIA/PACÍFICO 8,0% 6,1% 6,0% 5,8%

ORIENTE MÉDIO 11,1% 9,3% 8,7% 8,2%

AMÉRICA LATINA 5,2% 4,1% 4,0% 3,9%

AMÉRICA DO NORTE 4,3% 2,9% 2,8% 2,7%

MUNDO 6,6% 4,6% 4,5% 4,4%

8

Board of Directors

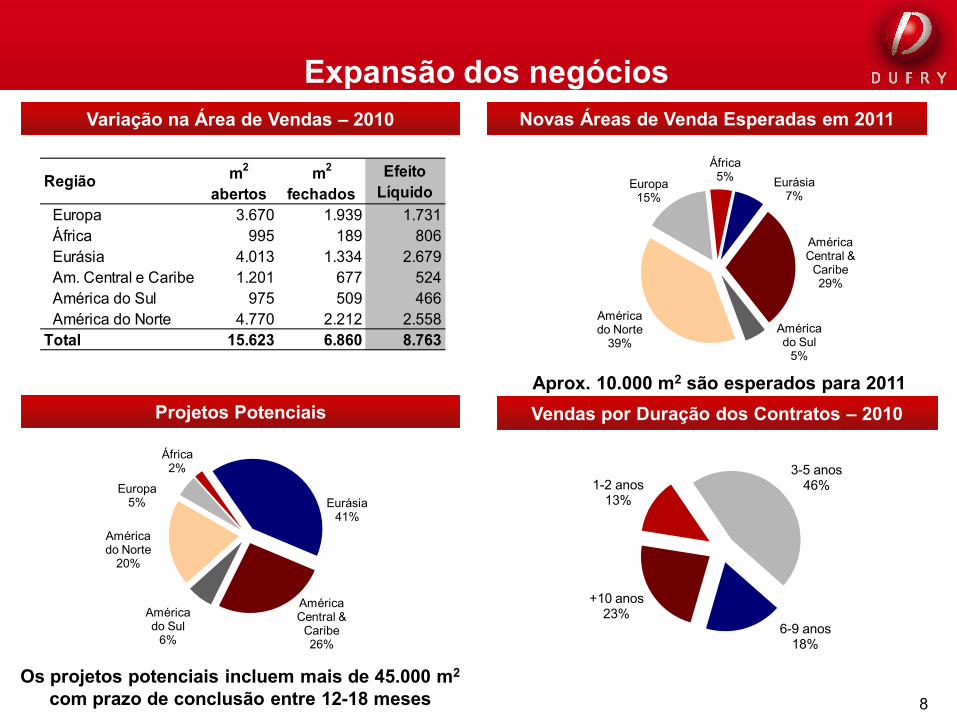

Zurich, 24 March, 2009 Expansão dos negócios

Projetos Potenciais

Os projetos potenciais incluem mais de 45.000 m2

com prazo de conclusão entre 12-18 meses

Variação na Área de Vendas – 2010

Europa5%

África2%

Eurásia41%

América Central &

Caribe26%

América do Sul

6%

América do Norte

20%

Vendas por Duração dos Contratos – 2010

1-2 anos13%

3-5 anos46%

6-9 anos18%

+10 anos23%

Novas Áreas de Venda Esperadas em 2011

Europa15%

África5% Eurásia

7%

América Central &

Caribe29%

América do Sul

5%

América do Norte

39%

Aprox. 10.000 m2 são esperados para 2011

Região m2

abertosm2

fechadosEfeito

LíquidoEuropa 3.670 1.939 1.731África 995 189 806Eurásia 4.013 1.334 2.679Am. Central e Caribe 1.201 677 524América do Sul 975 509 466América do Norte 4.770 2.212 2.558

Total 15.623 6.860 8.763

9

Board of Directors

Zurich, 24 March, 2009

2. Estratégia da Dufry

10

Board of Directors

Zurich, 24 March, 2009 Posicionamento da DufryEvolução da Dufry 2003–2010

Notas:(1) EBITDA antes de outros resultados operacionais(2) CAGR 2003-2010

Principais Características da Dufry

Varejo de Viagem: Fundamentos Atrativos

• Crescimento secular originário do aumento no número de passageiros

• Conveniência e compra por impulso como importantes diretrizes

• Clientes cativos temporariamente• Sem riscos de substituição (pela internet,

por exemplo)

A Dufry tem um modelo de negócio e estratégia claros e consistentes

• Empresa líder no Varejo de Viagem

• Presença global diversificada, com alta

exposição a mercados emergentes

• Portfólio de concessão sólido e diversificado

• Base de dados global com informações

comerciais detalhadas, incluindo

informações centralizadas de clientes

• Mix de produtos e canais de vendas

variados

• Margens sólidas e forte geração de caixa

• Foco no aperfeiçoamento das atividades

operacionais e geração de caixa

2003 2010 Crescimento CAGR %(2)

Países 25 41 64% 7%

Aeroportos 47 143 204% 17%

Lojas 227 1.140 402% 26%

Área de varejo (m2) 36.750 154.366 320% 23%

Receita Líq. (CHFm) 686 2.610 280% 21%

EBITDA(1)(CHFm) 49 343 600% 32%

11

Board of Directors

Zurich, 24 March, 2009 Conceitos de Loja

Loja de jóias - Barbados

Loja duty free - Itália Loja Victoria’s Secret - EUA

Loja Hudson News - EUA

Lojas de Varejo de Viagem em Geral

Lojas de Conveniência e Revistas

Lojas de Grife

Lojas Especializadas

12

Board of Directors

Zurich, 24 March, 2009Diversificada globalmente com foco em Mercados

Emergentes e Destinos Turísticos

Ásia

Corredor Mediterrâneo

Américas

13

Board of Directors

Zurich, 24 March, 2009

Perfumes e Cosméticos

23%

Comestíveis17%

Vinhos e Bebidas

Destiladas15%

Literatura e Publicações

12%

Relógios, Jóias e

Acessórios10%

Moda, Couro e Malas

8%

Fumos8%

Eletrônicos3%

Outros4%Europa

12%África

7%

Eurásia9%

América Central e Caribe16%

América do Sul27%

América do Norte29%

MercadosDesenvolvidos

Mercados Emergentes

Duty free63%

Duty paid37%

Aeroportos87%

Cruzeiros e Portos

4%

Lojas de rua, Hotéis e Resorts

4%

Estações de trem e

outros5%

Dufry por Produto

Dufry por Setor

Dufry por Região

Dufry por Canal

Desempenho das Vendas em 2010

14

Board of Directors

Zurich, 24 March, 2009Oportunidades Globais de Crescimento

14%

10%8%

17%

5%

-10%

10%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2004 2005 2006 2007 2008 2009 2010

Crescimento Orgânico

• Crescimento histórico significativo e projetado em todas as áreas

Passageiros

Produtividade• Penetração

– Melhora no conceito de varejo

– Marketing e Marcas• Média de gasto por transação

– Mix de produtos

Gasto por Passageiro

Preço

Novas concessões

Aquisições

Crescimento médio de 6% a.a.

Crescimento médio de 11% a.a.

CR

ESC

IMEN

TO N

A R

ECEI

TA: 2

4% a

.a.(1

)

Nota: (1) Em taxa de câmbio constante; efeito cambial -3% a.a.

15

Board of Directors

Zurich, 24 March, 2009 Mercado de Varejo de Viagem

0

20

40

60

80

100

2000 2010 2020

(Bilh

ões

de d

ólar

es)

Europa Américas África Oriente Médio, Ásia & Oceania

CAGR = 6,9%

CAGR = 8,1%

35%

23%

40%2%

44%25%

1%30%

48%

30%

20%

2%

Desempenho do Varejo de Viagens por Região

Fonte: Companhia, Generation AB

85

39

20

10%

3%

6% 6%

0%

2%

4%

6%

8%

10%

12%

Lojas em Aeoportos

Inflight Transportes Aquaviários

Outros canais de vendas

Cresc. de Longo Prazo por Canal de Vendas

Fonte: Generation AB (2010 – 2011)

10%

13%

5%

9%

1%

0%

2%

4%

6%

8%

10%

12%

14%

Cresc. de Longo Prazo por Categoria de Produtos

Fonte: Generation AB (2010 – 2011)

16

Board of Directors

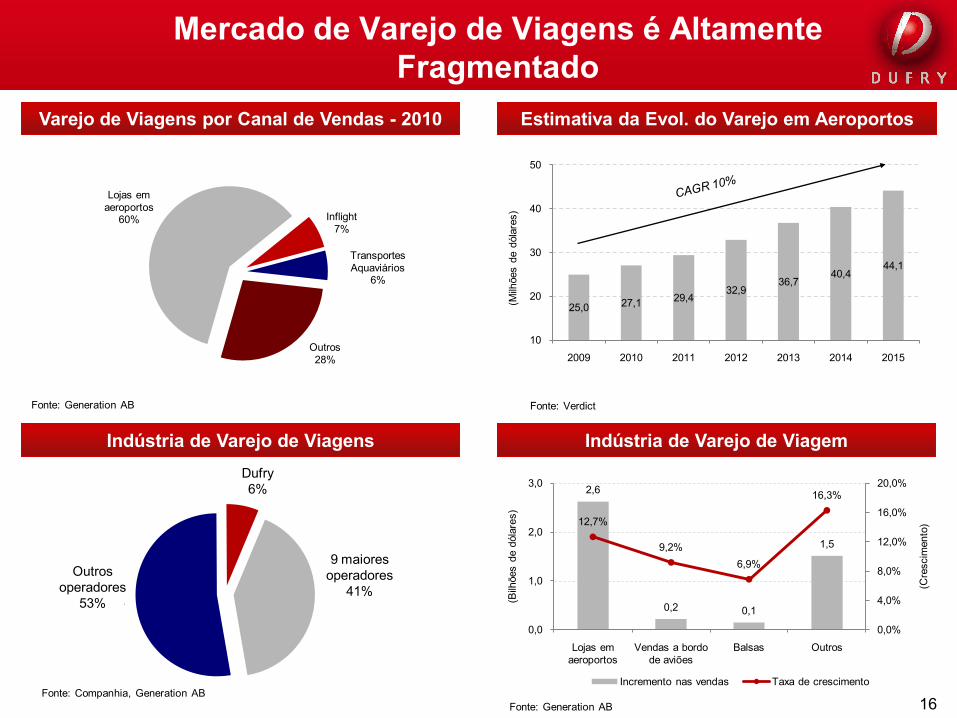

Zurich, 24 March, 2009Mercado de Varejo de Viagens é Altamente

Fragmentado

Indústria de Varejo de Viagens

Fonte: Companhia, Generation AB

Estimativa da Evol. do Varejo em Aeroportos

Fonte: Verdict

25,0 27,1 29,432,9

36,740,4

44,1

10

20

30

40

50

2009 2010 2011 2012 2013 2014 2015

(Milh

ões

de d

ólar

es)

Varejo de Viagens por Canal de Vendas - 2010

Lojas em aeroportos

60% Inflight7%

Transportes Aquaviários

6%

Outros28%

Fonte: Generation AB

2,6

0,2 0,1

1,5

12,7%

9,2%6,9%

16,3%

0,0%

4,0%

8,0%

12,0%

16,0%

20,0%

0,0

1,0

2,0

3,0

Lojas em aeroportos

Vendas a bordo de aviões

Balsas Outros

(Cre

scim

ento

)

(Bilh

ões

de d

ólar

es)

Incremento nas vendas Taxa de crescimento

Indústria de Varejo de Viagem

Fonte: Generation AB

9 maiores operadores

41%

6%

o

rs

9 maiores operadores

41%Outros

operadores53%

Dufry6%

17

Board of Directors

Zurich, 24 March, 2009

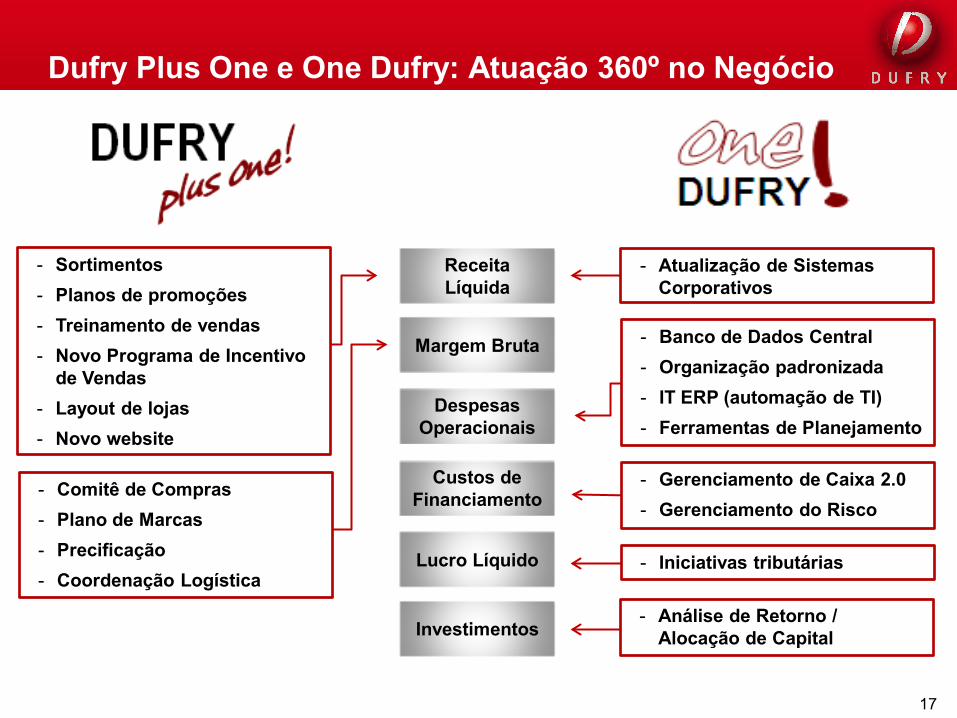

Receita Líquida

Margem Bruta

Despesas Operacionais

Custos de Financiamento

Investimentos

- Sortimentos- Planos de promoções- Treinamento de vendas- Novo Programa de Incentivo

de Vendas- Layout de lojas- Novo website

- Comitê de Compras- Plano de Marcas- Precificação- Coordenação Logística

- Atualização de Sistemas Corporativos

- Gerenciamento de Caixa 2.0- Gerenciamento do Risco

- Banco de Dados Central- Organização padronizada- IT ERP (automação de TI)- Ferramentas de Planejamento

- Análise de Retorno / Alocação de Capital

Lucro Líquido - Iniciativas tributárias

Dufry Plus One e One Dufry: Atuação 360º no Negócio

18

Board of Directors

Zurich, 24 March, 2009

3. Dados Financeiros

19

Board of Directors

Zurich, 24 March, 2009 Crescimento da ReceitaComponentes do Crescimento da Receita

Crescimento da Receita por Região

7% 10%

6%5%

11%

0%

5%

10%

15%

20%

25%

CAGR03 - 10

2010

Crescimento Orgânico Novas Concessões Aquisições

Evolução do Crescimento da Receita

Crescimento Orgânico 10,1%Novas Concessões 4,7%Cresc. da Rec. Líq s/ efeito do câmbio 14,8%

Efeito da variação cambial -5,1%

Crescimento reportado 9,7%

24%

15%

RegiãoCresc. em moedas

constantes

Receita reportada

Europa 6,3% -1,9%África 5,3% -3,2%Eurásia 2,7% -1,3%América Central & Caribe 6,4% 2,0%América do Sul 39,5% 34,6%América do Norte 11,6% 8,0%

Grupo Dufry 14,8% 9,7%

20

Board of Directors

Zurich, 24 March, 2009 Efeito CambialEvolução da Taxa de Câmbio USD/CHF Evolução da Taxa de Câmbio EUR/CHF

Evolução das Taxas de Câmbio em 2010

Fonte: Banco Nacional SuíçoObs.: 1T 2010 até 18 de Março.

1,150

1,113

1,063

1,021

1,058

1,109

1,032

0,973

0,946

0,900

0,950

1,000

1,050

1,100

1,150

1,200

1T 2T 3T 4T

USD

/CH

F

2009 2010 2011

1,4971,514 1,520 1,509

1,463

1,409

1,333 1,323

1,287

1,200

1,300

1,400

1,500

1,600

1T 2T 3T 4T

USD

/EU

R

2009 2010 2011

-6,9%

-1,7%

-4,9%

-6,3%

-8,0%

-0,4%

-2,9%

-4,7%

-2,3%

-6,9%

-12,3%

-12,3%

-15,0% -10,0% -5,0% 0,0%

1T

2T

3T

4T

Média ponderada

USD/CHF

EUR/CHF

21

Board of Directors

Zurich, 24 March, 2009Principais indicadores do Negócio

3% 6%

28%41%

69%53%

0%

20%

40%

60%

80%

100%

2004 2010

Outros 9 maiores concorrentes

Dufry

Outros concorrentes

Participação de Mercado das Empresas

Evolução da Margem Bruta

46,4%48,0%

49,7%

51,8% 53,3%

54,5% 55,9%

57,5%

40%

45%

50%

55%

60%

2003 2004 2005 2006 2007 2008 2009 2010

(% d

a re

ceita

líqu

ida)

Lucro e EBITDA

+11, 1 p.p.

Fonte: Companhia, Generation AB

(milhões de CHF) 2010 % 2009 % 2010/2009

LUCRO BRUTO 1.501,9 57,5% 1.329,4 55,9% 13,0%

EBITDA

Moedas const. 359,0 13,1% 301,1 12,7% 19,2%

Reportado 343,1 13,1% 301,1 12,7% 13,9%

22

Board of Directors

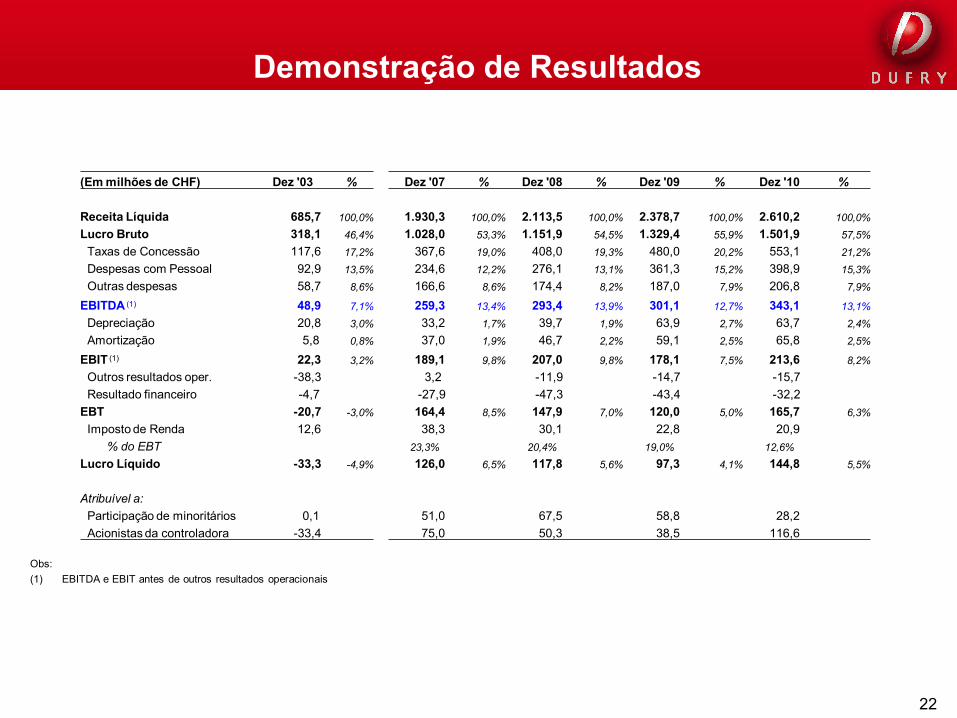

Zurich, 24 March, 2009 Demonstração de Resultados

Obs:(1) EBITDA e EBIT antes de outros resultados operacionais

(Em milhões de CHF) Dez '03 % Dez '07 % Dez '08 % Dez '09 % Dez '10 %

Receita Líquida 685,7 100,0% 1.930,3 100,0% 2.113,5 100,0% 2.378,7 100,0% 2.610,2 100,0%Lucro Bruto 318,1 46,4% 1.028,0 53,3% 1.151,9 54,5% 1.329,4 55,9% 1.501,9 57,5%

Taxas de Concessão 117,6 17,2% 367,6 19,0% 408,0 19,3% 480,0 20,2% 553,1 21,2%Despesas com Pessoal 92,9 13,5% 234,6 12,2% 276,1 13,1% 361,3 15,2% 398,9 15,3%Outras despesas 58,7 8,6% 166,6 8,6% 174,4 8,2% 187,0 7,9% 206,8 7,9%

EBITDA (1) 48,9 7,1% 259,3 13,4% 293,4 13,9% 301,1 12,7% 343,1 13,1%Depreciação 20,8 3,0% 33,2 1,7% 39,7 1,9% 63,9 2,7% 63,7 2,4%Amortização 5,8 0,8% 37,0 1,9% 46,7 2,2% 59,1 2,5% 65,8 2,5%

EBIT (1) 22,3 3,2% 189,1 9,8% 207,0 9,8% 178,1 7,5% 213,6 8,2%Outros resultados oper. -38,3 3,2 -11,9 -14,7 -15,7 Resultado financeiro -4,7 -27,9 -47,3 -43,4 -32,2

EBT -20,7 -3,0% 164,4 8,5% 147,9 7,0% 120,0 5,0% 165,7 6,3%Imposto de Renda 12,6 38,3 30,1 22,8 20,9

% do EBT 23,3% 20,4% 19,0% 12,6%Lucro Líquido -33,3 -4,9% 126,0 6,5% 117,8 5,6% 97,3 4,1% 144,8 5,5%

Atribuível a:Participação de minoritários 0,1 51,0 67,5 58,8 28,2 Acionistas da controladora -33,4 75,0 50,3 38,5 116,6

23

Board of Directors

Zurich, 24 March, 2009 Lucro Líquido / Lucro por AçãoLucro por Ação Ajustado Lucro Líquido

• LPA ajustado exclui a amortização relacionada a aquisições

• Aquisições são transações não recorrentes

• Serve como uma aproximação de um LPA Caixa

(1) Média ponderada

4,404,16

5,98

5,29

3,94

6,54

2,00

3,00

4,00

5,00

6,00

7,00

8,00

2005 2006 2007 2008 2009 2010

(CH

F)

Em milhões de CHF 2010 2009 Cresc.

LUCRO LÍQUIDO 144,8 97,3 48,8%

Acionistas Minoritários 28,2 58,8

Acionistas da Controladora 116,6 38,5

Total de ações em circ.(1) (em milhões) 25,2 19,2

LPA Básico 4,63 2,01

Aquis. relacionada a Amort. (Por Ação) 1,90 1,93

LPA AJUSTADO 6,54 3,94 65,9%

24

Board of Directors

Zurich, 24 March, 2009Resumo do Balanço em Dezembro de 2010

Ativos Intangíveis

Relacionado a Aquisições

95%

Outros5%

Ativos Intangíveis Relacionados à Aquisição

Suje

ito a

o te

ste

do

valo

r re

cupe

ráve

l(4

9%)

Am

ortiz

ado

(51%

)

111 153 38

1.189

226

237 9 19

638

815

Ativo Passivo

(milhões de CHF)

30%

30%

11%

21%

8%

29%

14%6%

51%

Por Transação Por Tipo

Brasil

Hudson

Porto Rico

Aquis. da Dufry

Outros

Ágio

Marcas

Direitos de concessão indefinidos

Direitos de concessão finitos

Ativos Intangíveis em 31 de Dez, 2010: CHF 1.189 milhões

1.129 1.129(milhões de CHF)

2.139 2.139

Imobilizado (13%)

Intangível (69%)

Outros ativos não circulantes (2%)

Capital de giro líquido (9%)Outros ativos circulantes (7%)

Patrimônio Líquido (47%)

Dívida Líquida (37%)

Passivo não circulante (1%)Impostos diferidos líquidos (1%)Outros passivos circulantes (14%)

Outros0%

25

Board of Directors

Zurich, 24 March, 2009

5466 68 68

98

3,7%3,4%

3,2%

2,9%

3,7%

1%

2%

3%

4%

20

40

60

80

100

2006 2007 2008 2009 2010

(% d

a re

ceita

)

Investimentos Investimentos como % da Receita

Fluxo de Caixa

Evolução do Capital de Giro 1Evolução dos Investimentos

(Milh

ões

de C

HF)

(Milh

ões

de C

HF)

203218

195174

153171

158 160 153

10,4%10,7%

9,1%7,8%

6,4%7,0%

6,3% 6,2% 5,9%

0%

2%

4%

6%

8%

10%

12%

100

120

140

160

180

200

220

Dez-08 Mar-09 Jun-09 Set-09 Dez-09 Mar-10 Jun-10 Set-10 Dez-10

(Com

o %

da

rece

ita)

Capital de Giro Líquido CGL como % da Receita

Em milhões de CHF 2010 2009Dívida líquida - 31 de Dez (609,8) (824,2) Fluxo de caixa antes de variações no capital de giro 372,8 313,9

Variação no capital de giro líquido (10,3) 105,5 Imposto de renda pago (35,5) (30,0)

Fluxo de caixa líquido das atividades operacionais 327,0 389,4 Investimentos (Imobilizado e Ativos intangíveis) (97,9) (68,0) Combinação de negócios, líquido do caixa (24,2) (16,5) Juros pagos (33,0) (29,2) Dividendos pagos a acionistas e minoritários (175,2) (28,1) Custos de emissão de ação e taxas de estruturação pagas (21,8) - Outros (24,8) (26,0)

Fluxo de caixa após atividades de financiamento (49,9) 221,6 Diferenças cambiais de conversão 21,8 (7,2)

Dívida líquida - 31 de Dez (637,9) (609,8) Impacto da fusão com a DSA (divid. extraord., custos com emis. de ações e taxas pagas 179,8 -

Dívida líquida proforma antes do pagamento de dividendo (458,1) (609,8)

1 Estoques + Contas a receber e cartões de crédito – Contas a pagar

26

Board of Directors

Zurich, 24 March, 2009 Endividamento e CovenantsEvolução da divida liquida Variação da Divida Líquida

610 458

638

373

46 122

33 20 180

(Milh

ões

de C

HF)

943

824 808

723

643610 613

717650 638

537 470 458

400

500

600

700

800

900

1.000

(milh

ões

de C

HF)

Dívida Líquida Dívida Líquida PF*

* Dívida Líquida PF exclui os dividendos pagos aos minoritários da DSA, custos de emissão e taxas pagas

Evolução do Fluxo de Caixa Evolução do Indicador Dívida Líquida / EBITDA

3,1 3,12,9

2,62,7

2,62,5

2,22,1

1,5

2,0

2,5

3,0

3,5

(Milh

ões

de C

HF)

Fluxo de Caixa das Op. antes de var. no Cap. de GiroInvestimentos + Variações no Capital de GiroFluxo de Caixa Livre

-100

-50

0

50

100

150

200

250

300

350

2005 2006 2007 2008 2009 2010

27

Board of Directors

Zurich, 24 March, 2009

Volume Médio de Negociação em CHFEvolução do Preço da Ação

Desempenho das Ações

Obs: SPI fixado no mesmo valor das ações da Dufry em jan/09

Valor de Mercado e Free FloatEstrutura Acionária

Obs: Desde Abril de 2010 valores incluem o volume dos BDRs negociados na BovespaInformações até o dia 18/mar.

1,9 3,1 2,7

1,7

9,3

14,5

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

2006 2007 2008 2009 2010 2011

(Milh

ões

deC

HF

)Fundos Advent

22,6%

Hudson Media 4,3%

Free Float 73,1%

1,2 1,4

1,8

0,6

1,3

3,4

0,3 0,3

1,1

0,3 0,6

2,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Dez/05 Dez/06 Dez/07 Dez/08 Dez/09 Dez/10

(bilh

ões

de C

HF)

Valor de Mercado Free Float

0

20

40

60

80

100

120

140

Jan-09 Abr-09 Jul-09 Out-09 Jan-10 Abr-10 Jul-10 Out-10 Jan-11

(CH

F)

Ações da Dufry Índice Suíço SPI

+260%

+21%

28

Board of Directors

Zurich, 24 March, 2009

4. Conclusão

29

Board of Directors

Zurich, 24 March, 2009 Conclusão/Perspectivas

• Continuidade na melhoria do desempenho operacional e da gestão do caixa– Melhorias na produtividade– Aumento da margem bruta– Gerenciamento dos custos operacionais– Gerenciamento de caixa global

• Crescimento através de novas concessões e aquisições– Fortalecimento da presença em mercados emergentes– Sólido Balanço Patrimonial e forte geração de caixa

• Perspectiva dos negócios continua atrativa– Aumento da volatilidade no curto prazo– Panorama político e econômico

30

Board of Directors

Zurich, 24 March, 2009 Obrigado