asbjウェブセミナー第8回 資産除去債務に関する...

TRANSCRIPT

資産除去債務に関する会計基準

企業会計基準委員会スタッフによる解説

Copyright © ASBJ/FASF All Rights Reserved 1

ASBJウェブセミナー 第8回

本解説の構成

1. 会計基準等の概要

2. 現行実務に与える影響

3. 会計基準等の内容

4. その他

5. 適用時期及び経過措置

6. IFRS/IASとの比較

7. まとめ

Copyright © ASBJ/FASF All Rights Reserved 2

1.会計基準等の概要

(1)本講義の対象

企業会計基準第18号「資産除去債務に関する会計基準」

企業会計基準適用指針第21号「資産除去債務に関する会計基準の適用指針」

※条文の参照先はASBJ/FASFホームページ

・会計基準;http://www.asb.or.jp/html/documents/docs/aro/aro.pdf

・適用指針;http://www.asb.or.jp/html/documents/docs/aro/aro_2.pdf

Copyright © ASBJ/FASF All Rights Reserved 3

1.会計基準等の概要

(2)対象となる取引等

有形固定資産の除去の際に、法令又は契約で要求される法律上の義務がある場合の固定資産の取得から処分、除去費用の決済に至るまでの会計処理

連結財務諸表、個別財務諸表両方に適用

(3)検討に至った経緯

国際的な会計基準とのコンバージェンス

Copyright © ASBJ/FASF All Rights Reserved 4

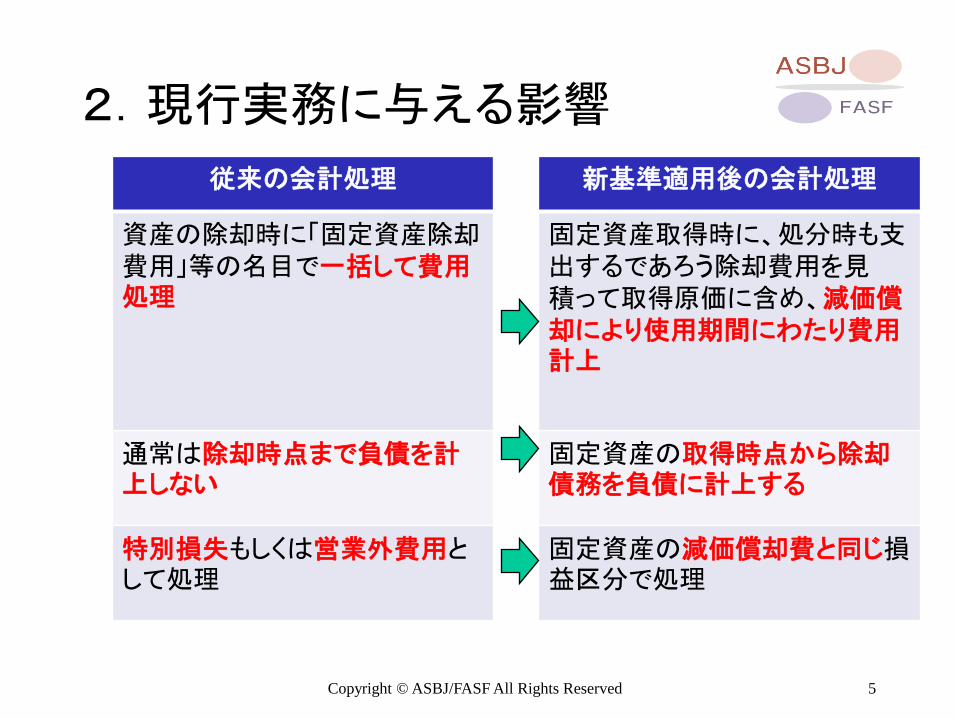

2.現行実務に与える影響

従来の会計処理

資産の除却時に「固定資産除却費用」等の名目で一括して費用処理

通常は除却時点まで負債を計上しない

特別損失もしくは営業外費用として処理

Copyright © ASBJ/FASF All Rights Reserved 5

新基準適用後の会計処理

固定資産取得時に、処分時も支出するであろう除却費用を見積って取得原価に含め、減価償却により使用期間にわたり費用計上

固定資産の取得時点から除却債務を負債に計上する

固定資産の減価償却費と同じ損益区分で処理

3.会計基準等の内容

(1)用語

用語 定義

資産除去債務(基3)

有形固定資産の取得、建設、開発または通常の使用によって生じ、当該有形固定資産の除去に関して法令または契約で要求される法律上の義務及びそれに準ずるもの

除却(基3) 有形固定資産を用役提供から除外すること

Copyright © ASBJ/FASF All Rights Reserved 6

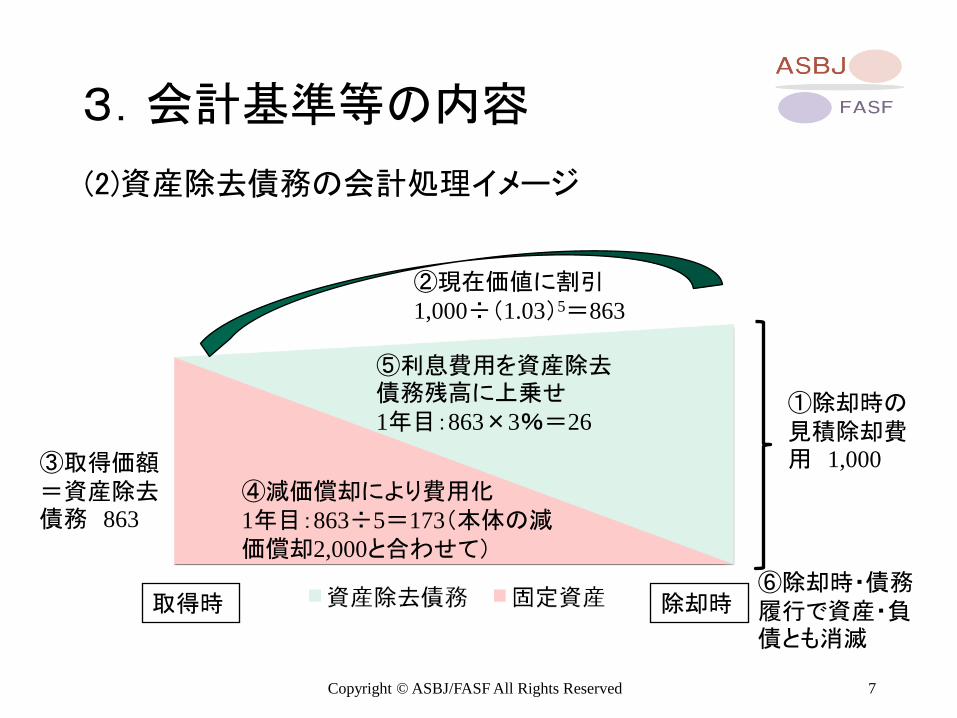

(2)資産除去債務の会計処理イメージ

3.会計基準等の内容

①除却時の見積除却費用 1,000

②現在価値に割引1,000÷(1.03)5=863

③取得価額=資産除去債務 863

④減価償却により費用化1年目:863÷5=173(本体の減価償却2,000と合わせて)

⑤利息費用を資産除去債務残高に上乗せ1年目:863×3%=26

⑥除却時・債務履行で資産・負債とも消滅

取得時 除却時

Copyright © ASBJ/FASF All Rights Reserved 7

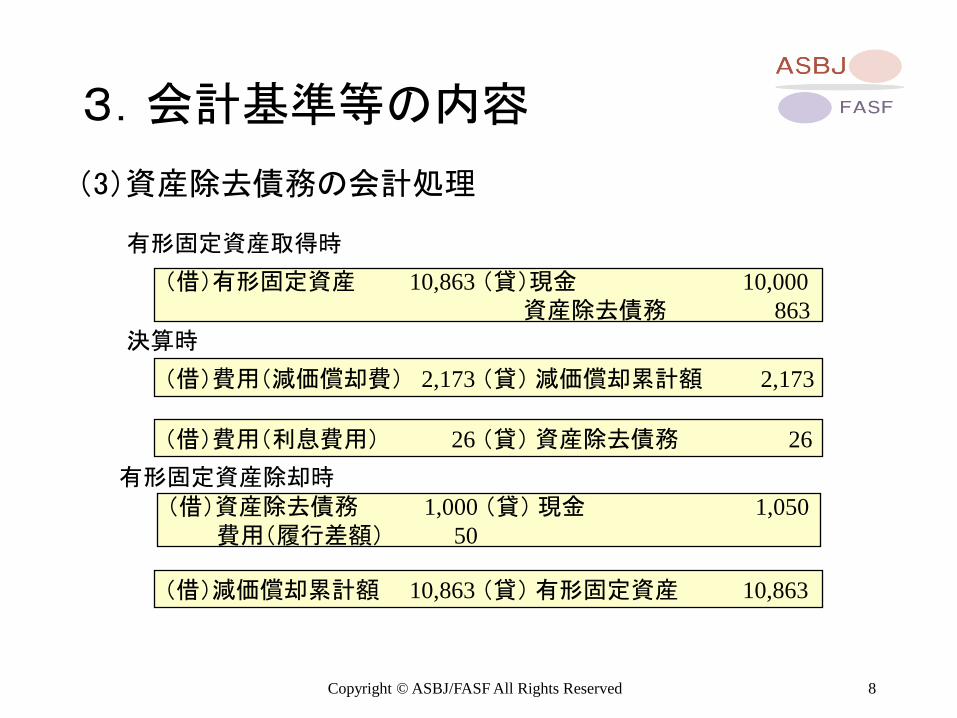

(3)資産除去債務の会計処理

3.会計基準等の内容

(借)有形固定資産 10,863 (貸)現金 10,000

資産除去債務 863

(借)費用(減価償却費) 2,173 (貸) 減価償却累計額 2,173

(借)費用(利息費用) 26 (貸) 資産除去債務 26

(借)資産除去債務 1,000 (貸) 現金 1,050

費用(履行差額) 50

(借)減価償却累計額 10,863 (貸) 有形固定資産 10,863

有形固定資産取得時

決算時

有形固定資産除却時

8Copyright © ASBJ/FASF All Rights Reserved

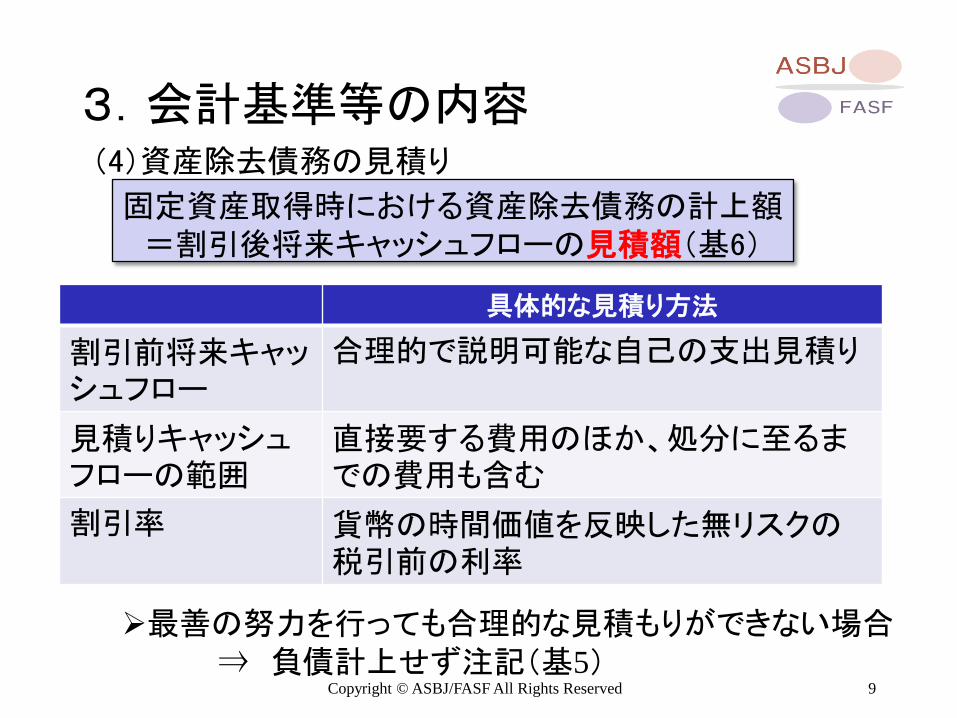

(4)資産除去債務の見積り

3.会計基準等の内容

固定資産取得時における資産除去債務の計上額=割引後将来キャッシュフローの見積額(基6)

具体的な見積り方法

割引前将来キャッシュフロー

合理的で説明可能な自己の支出見積り

見積りキャッシュフローの範囲

直接要する費用のほか、処分に至るまでの費用も含む

割引率 貨幣の時間価値を反映した無リスクの税引前の利率

最善の努力を行っても合理的な見積もりができない場合⇒ 負債計上せず注記(基5)

Copyright © ASBJ/FASF All Rights Reserved 9

(5)資産除去債務の見積りの変更(基10、11)

3.会計基準等の内容

見積額が増加した場合は変更時の割引率で割引

当初見積額

見積額が減少した場合は当初見積時の割引率で割引

見積りの変更(増加)

見積りの変更(減少)当初資産除去

債務計上額=固定資産の取得価額に含まれる金額

見積り変更時の差額=固定資産の取得価額を加減

Copyright © ASBJ/FASF All Rights Reserved 10

有形固定資産の取得時点

見積もりの変更時点

(6)開示-財務諸表への表示

3.会計基準等の内容

項目 財務諸表表示上の取扱

貸借対照表 資産除去債務の額 固定負債(1年以内に債務の履行が見込まれる場合は流動負債)(基12)

損益計算書 資産除去債務に対応する除去費用に係る費用配分額

関連する有形固定資産の減価償却費と同じ区分に含める(基13)

時の経過による資産除去債務の調整額

関連する有形固定資産の減価償却費と同じ区分に含める(基14)

資産除去債務残高と実際の資産除去債務決済額との差額

原則として、資産除去債務に対応する除去費用に係る費用配分額と同じ区分に含める(基15)

キャッシュフロー計算書

資産除去債務の履行額の計上区分

投資活動によるキャッシュフローに含めて計上(適12)

Copyright © ASBJ/FASF All Rights Reserved 11

(7)開示-注記事項(基16)

資産除去債務についての簡潔な説明

支出発生までの見込期間、適用した割引率等の前提条件

資産除去債務の総額の期中における増減内容

資産除去債務の見積りを変更した場合には、その変更の概要及び影響額

資産除去債務は発生しているが、その金額を合理的に見積もることができないため資産除去債務を計上していない場合の資産除去債務の概要、その旨及びその理由

3.会計基準等の内容

Copyright © ASBJ/FASF All Rights Reserved 12

(8)例外処理-賃借契約に関連して敷金を支出している場合

3.会計基準等の内容

原則的な取扱い 例外的な適用(適9)

資産除去債務を認識して貸借対照表に計上し、以後時の経過による調整額を加算していく

資産除去債務を認識しない

資産除去債務に見合う除去費用を固定資産の取得価額に含め、以後使用見込期間にわたり減価償却を行う

資産除去債務を認識しないので、それに見合う除去費用も固定資産の取得価額に含めない

敷金支出額を貸借対照表に計上する

敷金支払額のうち除去費用に充てられるために回収できないと見込まれる金額のうち当期の負担に属する部分を費用計上する

Copyright © ASBJ/FASF All Rights Reserved 13

4.その他(1)四半期財務諸表での取扱い(適30)

注記事項

前期末の資産除去債務残高と比較して著しく変動している場合→その簡潔な説明及び変動額の内訳を注記

(注)適用初年度における資産除去債務の変動については「重要な会計方針の原則及び手続についての変更」で記載

Copyright © ASBJ/FASF All Rights Reserved 14

(2)その他留意事項

土地に関する原状回復費用の取扱い

→関連する建物、構築物の資産除去債務として取扱う

リース資産における取扱い

→同様に資産除去債務の対象となる

資産除去債務がその都度発生する場合の取扱い

→発生の都度費用処理することも認められる

複数の有形固定資産から構成される場合

→法律上の債務の対象となる資産に紐付けて処理

4.その他

Copyright © ASBJ/FASF All Rights Reserved 15

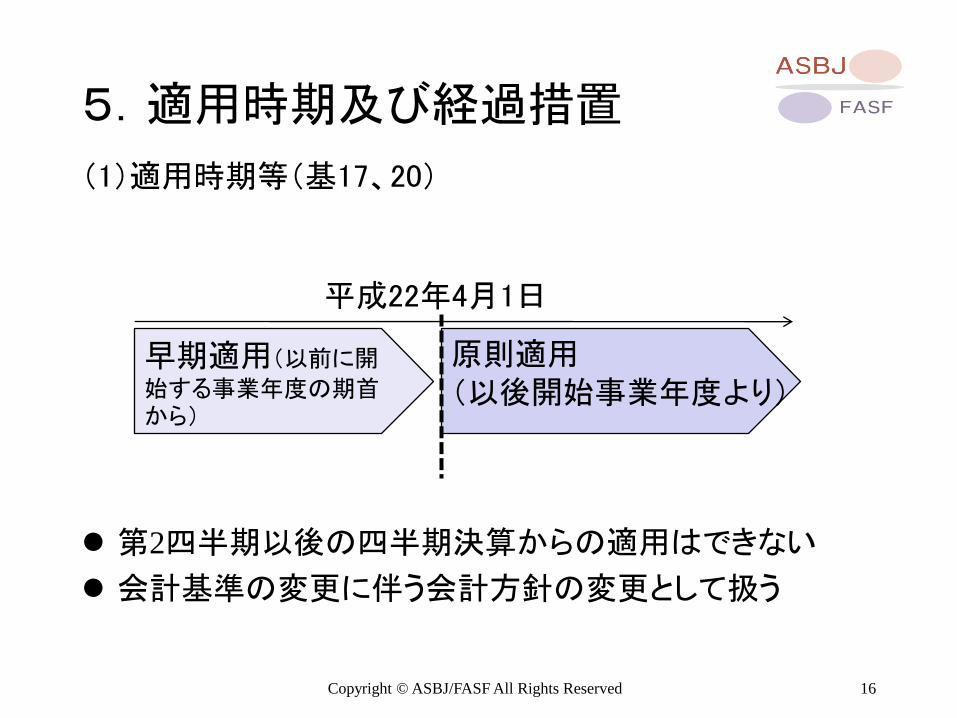

5.適用時期及び経過措置

(1)適用時期等(基17、20)

第2四半期以後の四半期決算からの適用はできない

会計基準の変更に伴う会計方針の変更として扱う

早期適用(以前に開

始する事業年度の期首から)

原則適用(以後開始事業年度より)

平成22年4月1日

Copyright © ASBJ/FASF All Rights Reserved 16

(2)適用初年度の取扱い(基18)

5.適用時期及び経過措置

資産除去債務 固定資産

適用初年度の期首

特別損失資産除去債務の期首残高

有形固定資産の帳簿価額に含まれる除去費用

期首時点の見積りを元に適用初年度期首の資産除去債務と固定資産の帳簿価額を計算

Copyright © ASBJ/FASF All Rights Reserved 17

6.IFRS/IASとの比較IFRS/IASと比較して重要な相違はない。

細かい取扱いに関しては、主として以下のような差異が存在すると考えられる。

18

日本基準 IFRS/ IAS(IAS37)

資産除去債務の範囲

法的義務及びそれに準ずるものが対象となる

推定的債務を含むものと考えられる

割引率 無リスクの割引率を使用 その負債に内在する特有のリスクを反映させる

割引率の変動時の対応

資産除去債務の見積りの変更は行わない

資産除去債務の見積りの変更を行う

時の経過による調整額の損益区分

減価償却費の損益区分と同じ区分で処理

財務費用として処理

敷金がある場合の取扱い

返還されない部分を費用処理する処理が認められる

そのような例外的な取扱いはない

上記の他、必要な注記項目についても若干の相違がみられる。Copyright © ASBJ/FASF All Rights Reserved

7.まとめ 「資産除去債務」は有形固定資産の除却に関して法令・契約で要求される法律上の義務をいう

有形固定資産の取得時に割引後の金額で資産除去債務を計上するとともに、有形固定資産の取得価額に含める(両建計上)

有形固定資産の減価償却により費用配分を行うとともに、時の経過による調整(利息に相当)を合わせて費用計上する

見積りの変更があった際には、増加分は見積り変更時の割引率で、減少分は当初認識時の割引率でそれぞれ計算

平成22年4月1日以後開始する事業年度から適用(早期適用可)

適用初年度は期首時点の資産除去債務と固定資産計上額をそれぞれ見積り、差額を特別損失に計上

Copyright © ASBJ/FASF All Rights Reserved 19

Copyright © ASBJ/FASF All Rights Reserved 20

受講、お疲れ様でした。

≪御注意≫本解説における意見については、解説者の私見であり、必ずしもASBJの見解と一致するものではありません。