belirlibirzamandilimiiçinde, varsayımsalparasaldeğerieşit ... · swap...

TRANSCRIPT

SWAP SWAP NedirNedir??

BelirliBelirli birbir zamanzaman dilimidilimi iiççindeinde, , varsayvarsayıımsalmsal parasalparasal dedeğğerieri eeşşit it olanolan herhangiherhangi ikiiki mal mal varlvarlığıığınnıın n yaratacayaratacağığı nakitnakit akakışışlarlarıınnııtakastakas yapmayapma iişşleminelemine SWAP SWAP denirdenir..

İİngilizcengilizce’’dede ““swapswap”” kelimesininkelimesinin TTüürkrkççee’’dekideki tam etam eşşitiiti““TakasTakas”” , , ““DegiDegişş TokuTokuşş””turtur..

Swap Swap ÇÇeeşşitleriitleri

Faiz Swap’ı Para Swap’ı Emtia Swap’ıHisse Senedi Swap’ı

Swap Swap PiyasalarPiyasalarıı KatKatııllıımcmcıılarlarıı

Bankalar Çok uluslu şirketler (Shell, IBM,

Honda…vs)Devlet ve Kamu Sektörü KurumlarıDünya Bankası, Avrupa Yatırım

Bankası ve Asya Kalkınma Bankası Fonlar ve Diğer Para Yöneticileri

Swap Swap KontratlarKontratlarıınnıın n KullanKullanıım m AmaAmaççlarlarıı

Risk Yönetimi ve KorunmaAktif – Pasif YönetimiDeğişken Faiz Oranının Yaratabileceği

Muhtemel Kayıplardan Korunulması

Spekülasyon Nakit Akışı

FAFAİİZ SWAPZ SWAP’’II

Faiz SwapFaiz Swap’’ıı

Faiz Swap’ı iki tarafın belirli birzaman dönemi içerisinde, varsayımsal bir miktarın faizödemelerini karşılıklı olarakdeğiştirdikleri bir anlaşmadır.

Faiz Swap’ında birbirine karşı ters pozisyon alınmış iki sabit getirili menkul kıymet söz konusudur.

Faiz Swap’ı işlemine girmek, sabit getirili bono veya tahvili, değişken getirili bono veya tahvile karşı almak ya da satmaktır.

Swap işleminde ‘’short’’pozisyonu taşıyan bir ‘’trader’’ sabit faizli tahvilin ödemelerini değişken faizler ne olursa olsun swap vadesine kadar belirli zaman aralıklarında (genelde 6 ayda bir) aynı orandan yapar. Bu da tıpkı FRA işlemlerinde olduğu gibi ödenecek faizi önceden belirlememizi sağlar.

Söz konusu menkul kıymetlerin biri sabit faizli bir bono veya tahvilken diğeri bir endekse bağlı olarak değişen değişken faizli bir bono veya tahvildir. (Örnek: LIBOR +)

Sonuç: Faiz Swap’ı Spot faiz enstrümanlarının ve Vadeli Faiz Kontratların (FRA) oluşturduğu bir portföydür.

Faiz SwapFaiz Swap’’ıı

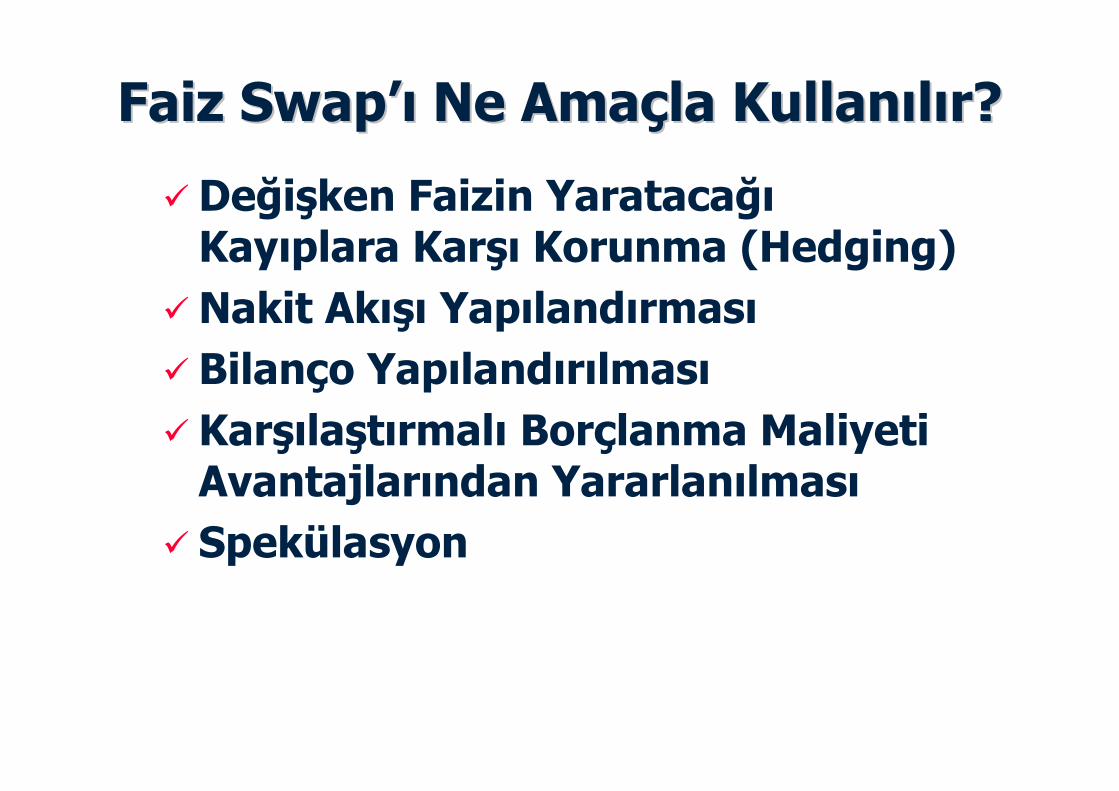

Faiz SwapFaiz Swap’’ıı Ne AmaNe Amaççla Kullanla Kullanııllıır?r?

Değişken Faizin YaratacağıKayıplara Karşı Korunma (Hedging)

Nakit Akışı Yapılandırması Bilanço Yapılandırılması Karşılaştırmalı Borçlanma Maliyeti

Avantajlarından Yararlanılması Spekülasyon

Faiz SwapFaiz Swap’’ıı İşİşleminde Taraflarleminde Taraflar

Değişken faizli tahvilde ‘’short’’pozisyondadır

Değişken faizli tahvilde ‘’long’’pozisyondadır

Swap işleminde ‘’short’’pozisyondadır

Swap işleminde ‘’long’’pozisyondadır

Sabit faizli tahvilde ‘’long’’pozisyon taşır

Sabit faizli tahvilde ‘’short’’pozisyon taşır

Değişken faizli tahvilin nakit akışını öder

Değişken faizli tahvilin nakit akışını alır

Swap oranı olan sabit faizilitahvilin nakit akışını alır.

Swap oranı olan sabit faizilitahvilin nakit akışını öder.

Değişken faiz Ödeyen

Sabit Faiz Ödeyen

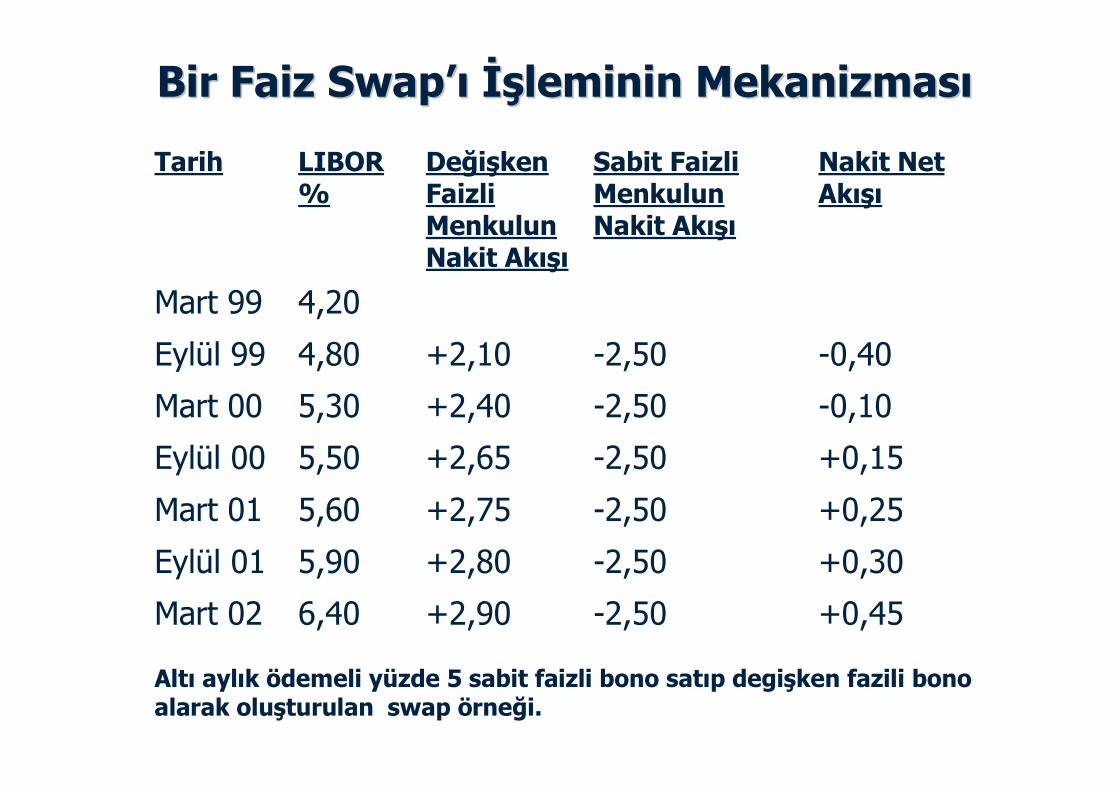

Bir Faiz SwapBir Faiz Swap’’ıı İşİşleminin Mekanizmasleminin Mekanizmasıı

+0,45-2,50+2,906,40Mart 02

+0,30-2,50+2,805,90Eylül 01

+0,25-2,50+2,755,60Mart 01

+0,15-2,50+2,655,50Eylül 00

-0,10-2,50+2,405,30Mart 00

-0,40-2,50+2,104,80Eylül 99

4,20Mart 99

Nakit Net Akışı

Sabit Faizli MenkulunNakit Akışı

Değişken Faizli MenkulunNakit Akışı

LIBOR %

Tarih

Altı aylık ödemeli yüzde 5 sabit faizli bono satıp degişken fazili bono alarak oluşturulan swap örneği.

Faiz SwapFaiz Swap’’ıı ÖÖrnerneğği i -- 11Durum

Şirket: PirelliYurt Dışı Sendikasyon Kredisi Maliyeti: LIBOR + % 0.5Bono Portföyü Getirisi: %13.25 (sabit)Garanti Bankası’ndan Alınan: LIBORGaranti Bankası’na Ödenen: (%11.35)Sendikasyon ve Bono Portföyü Ortak Miktari: $100 milyonBu Borçlanma Yapısının Başabaş Noktası: %13.25-%0.50 = %12.75

Bu durumda:

LIBOR > % 12.75 Faiz zararı oluşur

LIBOR < % 12.75 Faiz arbitraj kazancı oluşur

Faiz SwapFaiz Swap’’ıı ÖÖrnerneğği i –– 1 1 (devam)(devam)

Pirelli $ 1.4 milyon dolar net kar sağlamışve LIBOR faizinin artışına karşıkorunmustur:

Bono Portföyünden Sağlanan: %13.25Garanti Bankası’ndan Sağlanan: LIBORGaranti Bankası’na Ödenen: (%11.35)Sendikasyon Kredisi İçin Ödenen: (LIBOR+ %0.50)

Pirelli değişken faizli maliyetinisabitlemiştir.

Garanti Bankası Pirelli’nin değişken faizriskini üzerine almıştır.

Bu swap işlkeminde Pirelli sabit faizli bonoda kısa pozisyon taşırken değişken faizli bono da uzun pozisyon taşımaktadır.

Buna karşın Garanti Bankası sabit faizli bonoda uzun pozisyon taşırken, değişken faizli bono da kısa pozisyon taşımaktadır.

PirelliPirelli Garanti BankGaranti Bank

Yurt DışıSendikasyon

Verenler

Yurt DışıSendikasyon

Verenler

Bono PortföyüBono Portföyü

% 13.25

LIBOR + % 0.5 LIBOR

% 11.35

$100 Milyon5 Yıl

Faiz SwapFaiz Swap’’ıı ÖÖrnerneğği i -- 22Durum

Şirket: İsviçre SigortaYurt Dışı Euro Bono İhracı Borç Faizi Ödemesi: (% 11)Bono Portföyü Getirisi: LIBOR + % 0.75Sendikasyon ve Bono Portföyü Ortak Miktarı: $100 milyonBu Borçlanma Yapısının Başabaş Noktası: % 11 - % 0.75 = % 10.25

Bu durumda:

LIBOR > % 10.25 Faiz arbitraj kazancı oluşur

LIBOR < % 10.25 Faiz zararı oluşur

Faiz SwapFaiz Swap’’ıı ÖÖrnerneğğii –– 2 2 (devam)(devam)

İsviçre Sigorta $ 1 milyon dolar net kar sağlamışve LIBOR faizinin düşmesine karşı korunmuştur:

Bono Portföyünden Sağlanan: LIBOR + 0.75

Garanti Bankası’ndan Sağlanan: % 11.25

Garanti Bankası’na Ödenen: LIBOR

Euro Bond İçin Ödenen Miktar: (% 11)

İsviçre Sigorta değisken faizli gelirinisabitlemiştir.

Garanti Bankası İsviçre Sigorta’nın değişken faizriskini kendi üzerine almıştır

Bu swap işlkeminde İsviçre Sigorta sabit faizli bonoda uzun pozisyon taşırken deişken faizli bono da kısa pozisyon taşımaktadır.

Buna karşın Garanti Bankası sabit faizli bonoda kısa pozisyon taşırken, değişken faizli bono da uzun pozisyon taşımaktadır.

Garanti BankGaranti Bank

İsviçre SigortaEuro Bond

İhracı

İsviçre SigortaEuro Bond

İhracı

İsviçre Sigortaİsviçre Sigorta

Bono PortföyüBono Portföyü

LIBOR

% 11.25

% 11

LIBOR + % 0.75

$100 Milyon5 Yıl

Bir Swap Bir Swap İşİşleminin Yapleminin Yapııssıı

PirelliPirelli İş Bankasıİş Bankası

Yurt DışıSendikasyon

Verenler

Yurt DışıSendikasyon

Verenler

İsviçre SigortaEuro Bond

İhracı

İsviçre SigortaEuro Bond

İhracı

İsviçre Sigortaİsviçre Sigorta

Bono PortföyüBono PortföyüBono PortföyüBono Portföyü

% 13.25

LIBOR + % 0.5 LIBOR

% 11.35

LIBOR

% 11.25

% 11

LIBOR + % 0.75

$100 Milyon5 Yıl

$100 Milyon5 Yıl

ÖÖrnekrnek 1 1 veve ÖÖrnekrnek 22’’nin nin SenteziSentezi(devam)(devam)

Bu işlemde Garanti Bankası’nın iki müşterisi degişken faize karşıolan risklerinden kurtulup karlarını sabitlerken, Garanti Bankasıaracılık yaptığı iki swap işlemi sonucunda % 11,25’den borçlanıp % 11,35’den borç vererek % 0,05 kar yapmıştır. Bu da 5 milyon dolar kar demektir.

Faiz SwapFaiz Swap’’ıınnıınn NihayiNihayi Sonucu Olarak:Sonucu Olarak: Bilançodaki Borç ve Alacak Kalemleri

Yeniden Yapılandırılmıştır Borç Kalemlerinin Yapısını Değiştirmiştir

• Pirelli değişken faizli borcunu sabit faizli borca dönüşmüştür.

• İsviçre Sigorta sabit faizli borcunu, değişken faizli borca cevirmiştir

Alacak Kalemlerinin Yapısını Değiştirmiştir.• İsviçre Sigorta değişken faizli alacağını, sabit faizli

alacağa dönüşmüştür.• Pirelli sabit faizli alacağını değişken faizli alacağa

dönüştürmüştür.

Değişken Faizli Gelir ve Giderlerin Yaratacağı Risklerden Korunulmuştur.

Nakit Akışı Yeniden Yapılandırılmıştır

Faiz SwapFaiz Swap’’ıı KotasyonlarKotasyonlarıı

6,722 Yllık Bono + 17 baz puan

2 Yllık Bono + 17 baz puan

10

6,582 Yllık Bono + 17 baz puan

2 Yllık Bono + 17 baz puan

7

6,492 Yllık Bono + 17 baz puan

2 Yllık Bono + 17 baz puan

5

6,422 Yllık Bono + 17 baz puan

2 Yllık Bono + 17 baz puan

4

6,352 Yllık Bono + 17 baz puan

2 Yllık Bono + 17 baz puan

3

6,232 Yllık Bono + 17 baz puan

2 Yllık Bono + 17 baz puan

2

Değişken Faizli Bono Oranı %

Piyasa Yapıcının Sabit Faiz Alma Oranı

Piyasa Yapıcının Sabit Faiz Odeme Oranı

Vade

(Yıl)

John Hull,Options Futures and Other Derivatives, Prentice Hall 1989

KarKarşışılalaşşttıırmalrmalıı BorBorççlanma Maliyeti lanma Maliyeti AvantajlarAvantajlarıından Yararlanndan Yararlanıılmaslmasıı

Her şirket için farklı olan kredibite vefinansal yapı şirketlerin sabit vedeğişken faizli borçlanma maliyetlerinideğisik şekilde etkiler.

LIBOR + % 1% 11.2B Şirketi

LIBOR + % 0.30% 10A Şirketi

Değişken FaizSabit Faiz

KarKarşışılalaşşttıırmalrmalıı BorBorççlanma Maliyeti lanma Maliyeti AvantajlarAvantajlarıından Yararlanndan Yararlanıılmaslmasıı (devam)(devam)

LIBOR + % 1% 11.2B Şirketi

LIBOR + % 0.30% 10A ŞirketiDeğişken FaizSabit Faiz

1.20.7

Sabit faizler arasındaki fark, değişken faizler arasındaki farktan dahabüyük olduğundan öncelikle sabit faizler dikkate alınır.

Eğer değişken faizler arasındaki fark sabit faizler arasındaki farktandaha büyük olsaydı değişken faizlerden yola çıkılırdı.

Burada sabit faizler farkı 1.2 ve değişken faizler farkı 0.7 olduğunagöre karşılaştırmalı avantajın hangi şirkette olduğunu bulmak için hangi şirketin sabit faizinin daha düşük olduğuna bakılır. A şirketininsabit faizi B şirketininkinden daha düşük olduğu için A şirketikarşılaştırmalı borçlanma maliyeti açısından avantajlıyken, B şirketi de değişken faiz maliyeti açısından avantajlı konumdadır.

LIBOR + % 1% 11.2B Şirketi

LIBOR + % 0.30% 10A ŞirketiDeğişken FaizSabit Faiz

1.20.7

KarKarşışılalaşşttıırmalrmalıı BorBorççlanma Maliyeti lanma Maliyeti AvantajlarAvantajlarıından Yararlanndan Yararlanıılmaslmasıı (devam)(devam)

Bu örnekte şirketler borçlanma maliyetlerini düşürmekiçin birbirlerinin avantajlarından yararlanmayaçalışmaları gerekir. Swap oranının %9.95 olduğunuvarsayarsak taraflar şu şekilde bir işlem yaparsamaliyetler düşer:

A B%10

% 9.95

LIBOR LIBOR + % 1

A B%10 LIBOR LIBOR + % 1

KarKarşışılalaşşttıırmalrmalıı BorBorççlanma Maliyeti lanma Maliyeti AvantajlarAvantajlarıından Yararlanndan Yararlanıılmaslmasıı (devam)(devam)

B ŞIRKETI %10 sabit faiz öder LIBOR faizi öder B den % 9.95 faiz alır

Sonuç: B Şirketi yıllık %10.95oranından borçlanmıştırBu swap işlemi sayesinde normalden(%11.20) % 0.25 daha düşük oranlaborçlandı

A ŞIRKETI %10 sabit faiz öder LIBOR faizi öder B den % 9.95 faiz alır

Sonuç: A Şirketi yıllık LIBOR + % 0.05oranından borçlanmıştırBu swap işlemi sayesinde normalden(LIBOR + % 0.3) % 0.25 daha düşük oranla borçlandı

% 9.95

Faiz SwapFaiz Swap’’ıı FiyatlamasFiyatlamasıı Swap anlaşması vadeli faiz anlaşmaların (FRA) ve spot faizin oluşturduğu bir portföy olmasından

dolayı o enstrümanların nakit akışlarının bugünkü değerinin toplamı swap anlaşmasının parasal değerini gösterir. Aşağıdaki örnek swap faizideneme yanılma yoluyla % 4,987 olarak hesaplanmıştır.

14,053,078

14,053,077

Paras. Deg.

1,083,5691,260,7421,251,3871,456,0000,859475,7994,109113

1,123,5071,288,4511,272,7321,459,5830,871985,7694,249312

1,115,3921,260,7421,229,9931,390,2780,884715,6594,359111

1,130,8991,260,7421,224,4191,365,0000,897015,5094,509110

1,146,3351,260,7421,206,6571,327,0830,909255,4094,60919

1,148,,7841,246,8881,186,2011,287,5000,921325,2594,75908

1,176,5031,260,7421,186,5161,271,4720,933185,1594,85917

1,230,7411,302,3051,209,1371,279,4440,945055,0394,97946

1,206,7061,260,7421,141,9741,193,1110,957144,9095,10915

1,221,1041,260,7421,113,9781,150,1390,968564,7295,28914

1,235,1481,260,7421,027,7321,049,0280,979704,5595,45913

1,234,39012468881,002,3511,012,5000,989984,15195,85902

1,00004,05911

SFTNA Bug. Değr

SFT Nakit Akışı

DF TNA Bug. Değ

DF T Nakit Akışı

Iskonto Faktörü

Vadeli Oran

ED FutureFiyatı

Dönem İçi Gün Sayısı

Dönem

İskonto Faktörü = Geçen dönemin iskonto faktörü / 1 + (geçen dönemin vadeli faiz oranı * dönem içi gün sayısı / 360)Sabit Faizli Tahvil Nakit Akışı = ((Varsayılan Swap Oranı * dönem içi gün sayısı) / 360) * swap’a konu olan varsayılan miktar

Değişken faizin yarattığı nakit akışların bugünkü değerini, dönem sonlarında esitşekilde ödenecek şekide hesaplanmasına imkan veren orana swap oranı denir.

Faiz SwapFaiz Swap’’ıı FiyatlamasFiyatlamasıı (devam)(devam)

92 (0.2556)11.259v12

91 (0.2528)11.576v9

91 (0.2528)12.423v691 (0.2528)14.06253 aylık LIBOR

Gün SayısıOranEnstrüman

Bu veriler ışıği altında şu işlemler yapılır: Bugünden 3 aylık LIBOR faizli 1 M borçlan: 1+0.140625*0.2528 = 1.0355 3. Aydan sonraki 3 ay için FRA: $ 1.03555*(1+0.1242*0.2528) = 1.06806 6. Aydan sonraki 3 ay için FRA: $ 1.06806* (1+0.1157*0.2528) =1.09929 9. Aydan sonraki 3 ay için FRA: $ 1.09929*(1+0.1125*0.2556) = 1.13090

Bu işlemlerin sonucu olarak 12 ay içinde aslında yüzde 13.09’dan borçlanılmıştır. Bu nedenlebu oran 12 aylık yıllık bazlı swap oranıdır. Ancak bizim ihtiyacımız çeyrek dönemlerdeki swap faiz oranına ulaşmak olduğundan bu oranı “decompound” ederiz. Bu işlem sonucunda %12.49 swap oranını buluruz. Son olarak da bu oranın money market eşitliğini hesapladığımızda%12.49*(360/365)= %12.32 buluruz ki bu da bizim 3 aylık LIBOR’a karşı çeyrek dönemödemeli swap oranımızdır.

PARAPARA SWAPSWAP’’II

Para SwapPara Swap’’ıı

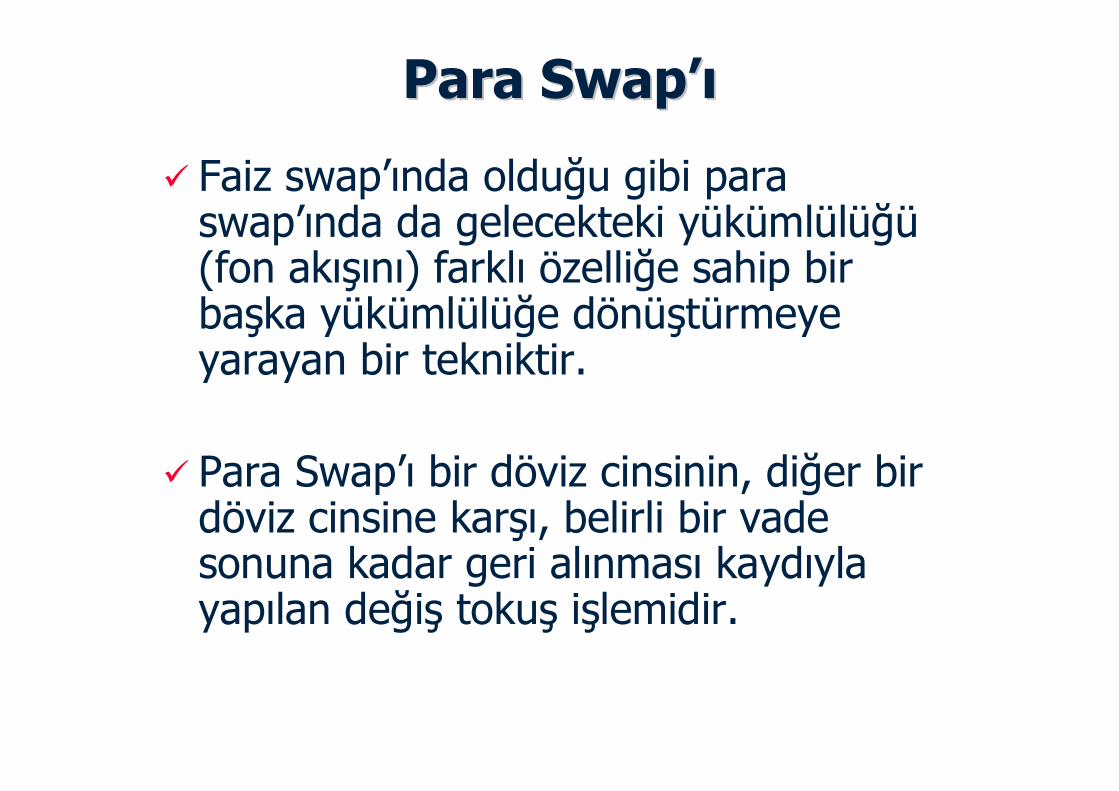

Faiz swap’ında olduğu gibi paraswap’ında da gelecekteki yükümlülüğü(fon akışını) farklı özelliğe sahip birbaşka yükümlülüğe dönüştürmeyeyarayan bir tekniktir.

Para Swap’ı bir döviz cinsinin, diğer birdöviz cinsine karşı, belirli bir vadesonuna kadar geri alınması kaydıylayapılan değiş tokuş işlemidir.

Para SwapPara Swap’’ıı

Para swap’ında bir para biriminin birbaşka para birimine karşı aynı zamandahem alınıp hem de satılması söz konusuolmasından dolayı “long” veya “short”oluşturmaz. Para swap’ında kur riskiyoktur sadece faiz riski ve“counterparty” riski vardır...

Para SwapPara Swap’’ıı

Para swap’ının 2 ana kullanım amacıvardır:

Borçlanma Maliyetinin Düşürülmesi

Kur riskine girmeden ihtiyaçduyulan para birimini sağlamak(Nakit Akışı)

Para SwapPara Swap’’ıı Para swap’ı işleminde para transferini

gerektirecek 3 durum söz konusudur:

Farklı paralara ihtiyaci olan taraflar anapara transferini gerçekleştirirler

İkinci aşamada her iki taraf birbirlerine, diğerinin elindeki para biriminin fonlamamaliyeti olan faiz ödemesini yapar

Son aşamada kontratın vadesinin geldiği dönemdir ve fonlar tekrar eski sahiplerineulaştırılmak üzere transfer edilir.

Para SwapPara Swap’’ıı 5 değişik tarzda yapılan para swap’ı vardır:

Paralel ve Karşılıklı Krediler Swap’ı (Parallel and Back to Back Loans)

Sabitten Dalgalıya Para Swap’ı Sabitten Sabite Para Swap’ıDalgalıdan Dalgalıya Para Swap’ı Bankalararası yapılan ve sadece 2 aşamalı

para swap’ı

$

ParalelParalel veve KarKarşışıllııklklııKredilerKrediler Para SwapPara Swap’’ıı

Örneğin bir İngiliz şirketinin ABD sınırlarıiçindeki yardımcı kuruluşun sterlin fazlasınakarşın dolara; bir ABD şirketinin İngilteresınırları içindeki yardımcı kuruluşun dolarfazlasına karşın Sterlin para birimine ihtiyacıolduğunu var sayalım:

Bu durumda iki şirket birbirleriyle “Paralel Kredi” swap’ı ya da

“Karşıklıklı Krediler” Swap işlemi yapabilir.

İki tarafın da 1 milyon sterlinlik ihtiyacı olduğunu veGBP paritesinin 1.5 Dolar olduğunu varsayarsak, ABD’li şirketin 1.5 milyon Doları 1 milyon Sterlinekarşı swaplaması gerekir.

ParalelParalel Para SwapPara Swap’’ıı

$ 1.5 M $ faiz £ 1 M £ faiz

ABD Ana Şirketi

İngilizYard Kur.

İngilizAna Şirket

ABD Yard Kur.

ABD Ingiltere

Paralel Para Swap’ından farklı olarak bu swapta fonakışları şirketler arasında birbirlerine ödünç vererekfonluyorlar.

KarKarşışıllııklklıı KrediliKredili Para SwapPara Swap’’ıı

$ 1.5 M

$ faiz

£ 1 M

£ faiz

ABD Ana Şirketi

İngilizAna Sirket

ABD İngiltere

Sabitten Dalgalıya Para Swap’ında iki farklı para birimine ekolarak iki tarafin birbirlerine ödedikleri faizin niteliği farklıdır.

Bu swap türünde kredibilitesi diğerinden yüksek olan taraf ilekredibilitesi diğerine göre daha düşük olan taraf swap anlaşması yaptıklarında iyi kredisi olan taraf diğer tarafın faizyükümlülüğünü tam olarak karşılamayabilir.

Bu swap işleminin gerçekleşmesini daha önce belirtilen 3 bacakta şu şekilde seyredebiliriz: GBP: 1,5 dolar olduğunu varsayalım...

SabittenSabitten DalgalDalgalııyaya Para Para SwapSwap’’ıı

Alacaklılar

1 2 3

£ 1 M

£ 1 M

$ 1,5

$ 1,5 £ 4%

$ LIBOR

£ % 4

£ 1M

$ 1,5M

£ 1 M

$ 1,5M

Alacaklılar Alacaklılar Alacaklılar Alacaklılar Alacaklılar

$ LIBOR % 0,5

Garanti BNP Garanti BNP BNPGaranti

Dalgalıdanan Dalgalıya Para Swap’ında iki tarafın birbirlerine ödedikleri faizin niteliği dalgalı faizli tahvilleredayanıyor olmasıdır.

Bu swap türünde her iki taraf da birbirlerinin güçlüoldukları pazardaki avantajlarından yararlanmaktadır.

Bu swap işleminin gerçekleşmesini daha önce belirtildiği gibi 3 bacakta şu şekilde izleyebiliriz:

DalgalDalgalııdandan DalgalDalgalııyaya Para Para SwapSwap’’ıı

Alacaklılar

1 2 3

£ 1 M

£ 1 M

$ 1,5

$ 1,5 £ LIBOR

$ LIBOR

£ LIBOR

£ 1M

$ 1,5M

£ 1 M

$ 1,5M

Alacaklılar Alacaklılar Alacaklılar Alacaklılar Alacaklılar

$ LIBOR

Garanti BNP Garanti BNP BNPGaranti

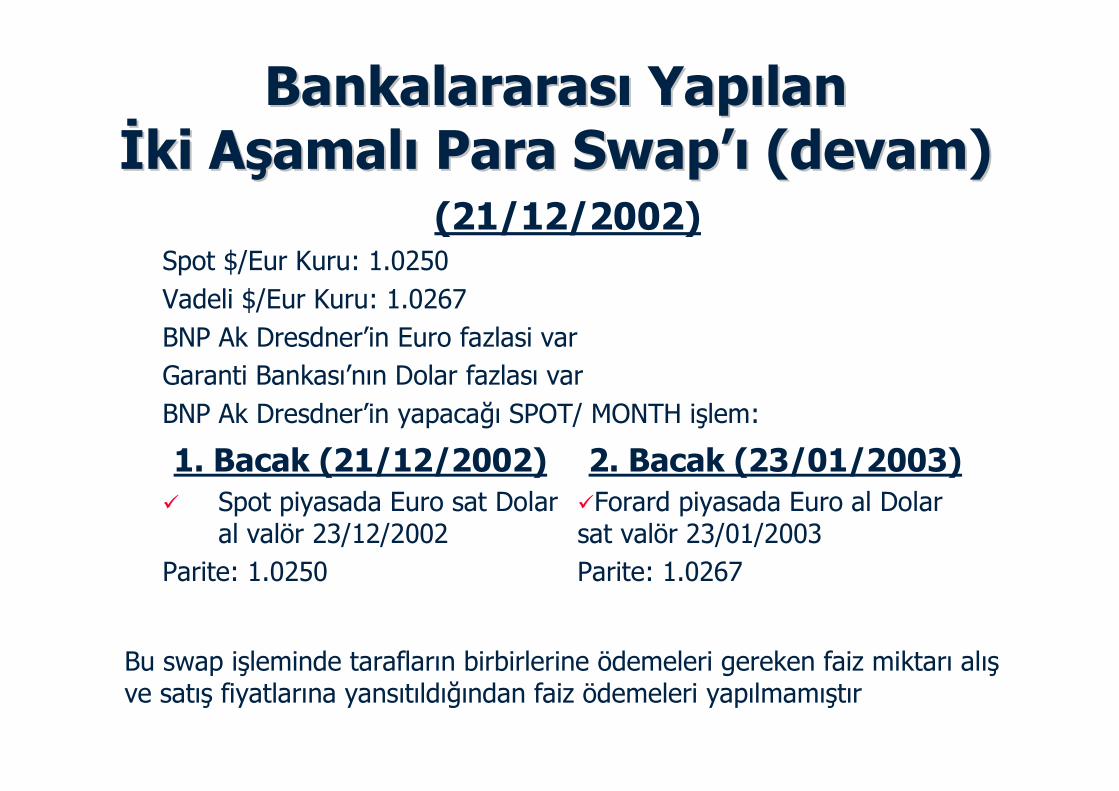

BankalararasBankalararasıı YapYapıılanlanİİkiki AAşşamalamalıı Para SwapPara Swap’’ıı

Bankalar arasında gerçekleştirilen çok kısavadeli swap işlemlerinde taraflar swap işlemini 2 aşamada tamamlarlar. Birinciaşmada fonlar transfer edilir ve aradakifaiz farkı ayarlaması önceden belirlenmişbiri spot, diğeri vadeli iki kur sayesindesirasiyla birinci transfer ve ikinci transfer yapılır. Böylece bankalar aradaki faizfarkını kura yansıtarak gereksiz paratransferi yapmazlar:

BankalararasBankalararasıı YapYapıılanlanİİkiki AAşşamalamalıı Para SwapPara Swap’’ıı (devam)(devam)

2. Bacak (23/01/2003)Forard piyasada Euro al Dolarsat valör 23/01/2003Parite: 1.0267

1. Bacak (21/12/2002) Spot piyasada Euro sat Dolar

al valör 23/12/2002Parite: 1.0250

(21/12/2002)Spot $/Eur Kuru: 1.0250Vadeli $/Eur Kuru: 1.0267BNP Ak Dresdner’in Euro fazlasi varGaranti Bankası’nın Dolar fazlası varBNP Ak Dresdner’in yapacağı SPOT/ MONTH işlem:

Bu swap işleminde tarafların birbirlerine ödemeleri gereken faiz miktarı alışve satış fiyatlarına yansıtıldığından faiz ödemeleri yapılmamıştır

Euro Faiz $ faizSPOTSatışAlışSatışAlışSatışAlış1,301,252,802,751.01501.0145

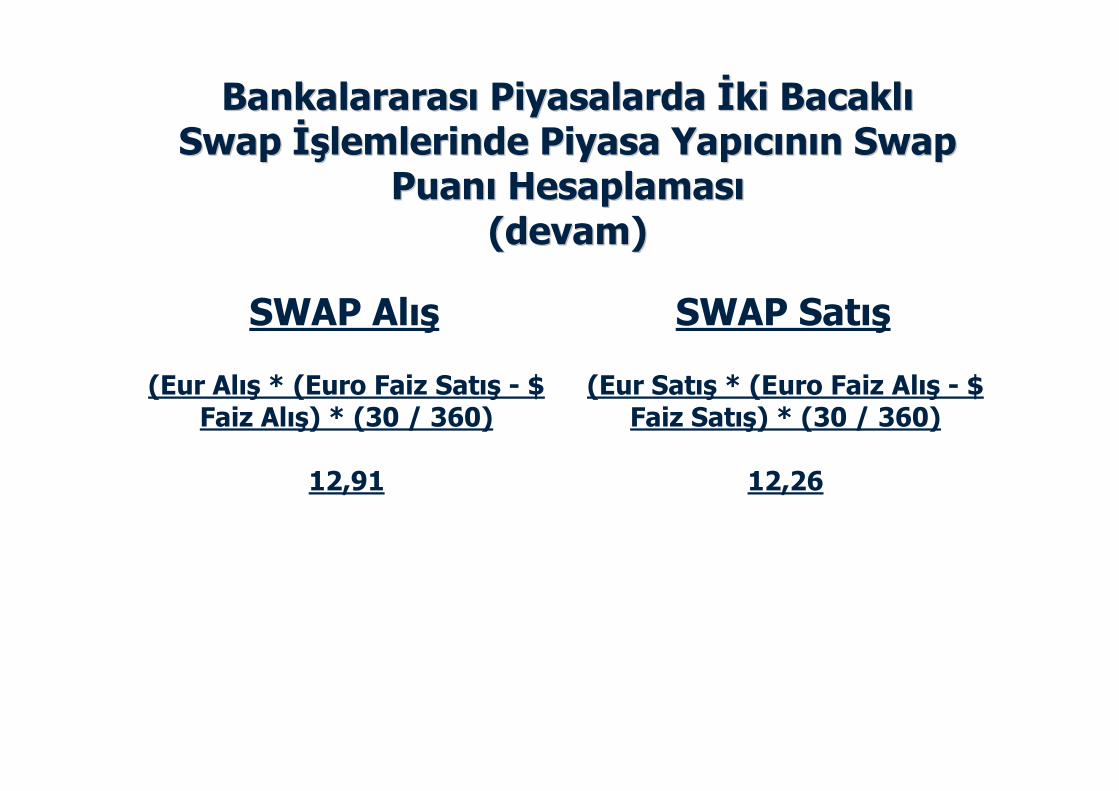

BankalararasBankalararasıı PiyasalardaPiyasalarda İİkiki BacaklBacaklıı Swap Swap İşİşlemlerindelemlerinde PiyasaPiyasa YapYapııccıınnıın Swap n Swap

PuanPuanıı HesaplamasHesaplamasıı

Swap kotasyonunda piyasa yapıcısı açısından “Alış” tarafıEuro para biriminde “SELL&BUY”; “Satış” tarafı yine Euro para biriminde “BUY&SELL” dir. Ya da sırasıyla “Alışta”Euro “Borçlan”; “Satışta” Euro “Plase Et” anlamındadır.

SatışAlışSell&Buy

EuroBuy&Sell

Euro

SatışAlışEuro

Plase EtEuro

Borclan

Ya da

BankalararasBankalararasıı PPiyiyasalardaasalarda İİkiki BacaklBacaklııSwap Swap İşİşlemlerindelemlerinde PiyasaPiyasa YapYapııccıınnıın Swap n Swap

PuanPuanıı HesaplamasHesaplamasıı(devam)(devam)

SWAP SatışSWAP Alış

(Eur Satış * (Euro Faiz Alış - $ Faiz Satış) * (30 / 360)

(Eur Alış * (Euro Faiz Satış - $ Faiz Alış) * (30 / 360)

12,2612,91

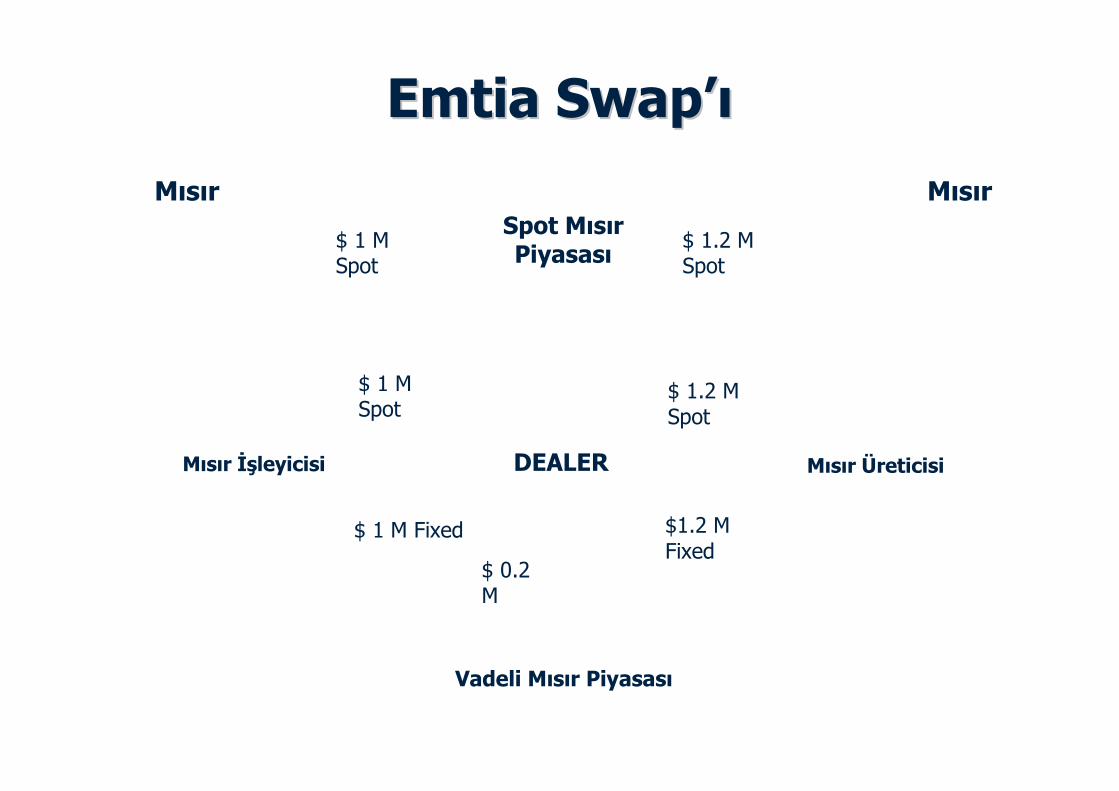

EmtiaEmtia SwapSwap’’ıı Emtia Swap’ı belirli spesifikasyonlara sahip bir malın fiyatını bir tarafın

(genellikle ‘’dealer’’) o malı karşı tarafa sabit fiyattan alıp ya da satarak gerçekleştirilen sözleşmedir.

Piyasalar genellikle üreticiler, satıcılar ve tüketiciler silsilesi kullanır ve bankalar bu işlemlerde aracılık yaparlar.

Üreticilerin kaygısı ilgili mal fiyatlarının düşmesi olduğu için genellikle satışfiyatını sabitlemek amacıyla malın spot fiyatına göre değişen endekse (bu endeks malın 6 aylık ortalama spot değeri olabilir) bağlı olarak karşı tarafa (‘’dealer’’a) ödeme yapmasına; buna karşın karşı taraftan sabit miktarda para alması üzerinde anlaşır. Bu anlaşmaya göre eğer fiyatlar artarsa tüketici bu swaptan yararlanamayack ancak karşı taraf (dealer) bu swaptan karlı çıkacaktır.

Tüketicilerin kaygısı da ilgili mal fiyatlarının artması olduğu icin genellikle alış fiyatını sabitlemek amacıyla malın spot fiyatına göre değişen endekse bağlı olarak karşı taraftan (‘’dealer’’dan) ödeme almasına; buna karşın gelirkarşı tarafa sabit ödeme yapmada anlaşır. Bu anlaşmaya göre eğer fiyatlar düşerse tüketici bu swaptan yararlanamayack ancak karşı taraf (dealer) bu swaptan karlı çıkacaktır.

EmtiaEmtia SwapSwap’’ıı

Mısır ÜreticisiMısır İşleyicisi DEALER

Vadeli Mısır Piyasası

Mısır MısırSpot MısırPiyasası

$ 1 M Spot

$ 1 M Fixed

$ 1 M Spot

$ 1.2 M Spot

$ 1.2 M Spot

$1.2 M Fixed

$ 0.2 M

HisseHisse SenediSenedi SwapSwap’’ıı Hisse senedi swap işlemlerinde değiş tokuş yapılacak mal varlıkları sabit

getirili veya değişken getirili menkul değerlere karşılık hisse senediportföyünün veya hisse senedi endeksinin temettü getirileri ve/veya fiyatkarlılığıdır. Dolayısıyla beklenen hisse senedi getirisi aslında sabit veyadeğişken faizli ödemelerle değişitirilir.

Bir fon yöneticisi eğer elindeki hisse senedi portföyünün o seneki karınınazalacağını düşünüyorsa elindeki hisse senetlerini piyaslarda satıp yüksekmaliyetlere katlanmak yerine belli bir vade içinde hisse senedi swap’ında“long” pozisyon alabilir. Bir başka deyişle sabit faizli veya değişken faizliödeme alır ancak buna karşılık olarak elinde tuttuğu hisse senetlerinin fiyatartışından veya temettü ödemelerinden feragat eder.

Eger o sene portöy beklediği gibi az getiri getirmeyip beklenenden dahaçok getiri sağlarsa o zaman bu swap işlemini yapmak işine yarayamayabilir. Diğer yandan hisse senedi portföyü beklendiği gibi çok az kar ederseyaptığı hisse senedi swap’ı fon yöneticisine olumlu nakit akışı sağlayacaktır.

Fon Yöneticisi Fön Yöneticisi

Endeks Getirisi

Sabit Getiri

Swap Opsiyonları (Swaptions)

Uzatmalı Swaplar (Forward & ExtentionSwaps)

Swap’lar ile sentetik ürünler yaratmak

Synthetic Floating Rate DebtSynthetic Callable DebtSynthetic Non-Callable DebtSynthetic Dual Currency Debt

Çarpraz Kurlu Faiz Swap’ları

Swap Swap veve ÖÖtesitesi