bra vinster trots turbulens

TRANSCRIPT

AKTIEMARKNADSNYTT

Bra vinster trots turbulens

JULI–AUGUSTI • 2011

Strategi & investeringar

REDAKTÖR OCH ANSVARIG UTGIVARE: Jonas Olavi tel 08-534 914 34, e-post [email protected]

OMSLAGSFOTO: RenéS och Typisk Form designbyrå

ADRESS: Nordea Bank AB (publ), 105 71 Stockholm

E-POST: [email protected] INTERNET: www.nordea.se

TRYCK: Brommatryck & Brolins, Stockholm 2011

NORDEA AKTIEMARKNADSNYTT

– STRATEGI & INVESTERINGAR

Innehåll

3 Sammanfattning

4 Global marknadssyn

5 Tillgångsallokering

6 Aktieregioner

7 Globala sektorer

8 Räntestrategi

10 Svensk aktiemarknad

11 Kommentar modellportföljen

12 Modellportföljen svenska aktier

13 Bolagsanalys: Swedbank

14 Bolagsanalys: New Wave

15 Bolagsuppdatering: Enquest och Boliden

16 Sektoranalys: Investmentbolagen

18 Kommentar Global 30

19 Global 30

20 Tema: Scenarioanalys

3Nordea | Aktiemarknadsnytt, juli–augusti 2011

Sammanfattning

Strateger Nordea Investment Strategy & Advice

Henrik LundinChefsstrateg

Michael Livijn Strateg

Fredrik OtterRäntestrateg

Kristian PeekerStrateg

Tony SeemannStrateg

Mattias AderPortföljstrateg

Jonas OlaviChefsaktiestrateg

Magnus DagelAktiestrateg

Mattias ErikssonAktiestrateg

Henrik KjellAssisterande aktiestrateg

Turbulent på börsen i juniStockholmsbörsen backade 3,5 procent i juni. Oron för hur Grek-lands skuldkris ska lösas dominerade nyhetsfl ödet under måna-den, tillsammans med global makrostatistik som överlag överras-kade negativt. Modellportföljen gick betydligt bättre än index tack vare av ett bra urval av aktier. Det var ingen särskild sektor som på-verkade avkastningen positivt relativt börsen som helhet. Vi note-rar med glädje att modellportföljen nu visar positiv avkastning i år.

Aktier – från övervikt till neutralTrots vår långsiktigt positiva marknadssyn valde vi den 22 juni att minska risken i våra portföljer och även allokeringen till aktier till neutral vikt. Logiken bakom är att vi skiljer på marknadssyn och investeringsstrategi. Marknadssynen fokuserar på vår syn på den cykliska utvecklingen för aktiemarknaden. I investeringsstrategin måste vi även ta hänsyn till faktorer som avvägningen mellan risk och avkastningspotential i portföljen, och för närvarande är ris-kerna höga. Detta gör att förhållandet mellan risk och avkastning blir mindre attraktivt. Vårt huvudscenario är dock att den globala ekonomin fortsätter visa god tillväxt. Med rapportsäsongens bör-jan under juli kan marknaden också få stöd från ett ökat fokus på de starka bolagsvinsterna. Vår övervikt i Sverige är intakt.

Skuldkrisen i Europa är långt ifrån avslutad, USA måste höja sitt skuldtak i början av augusti och Kina brottas alltjämt med över-hettningstendenser i ekonomin. Ovanstående kan komma att fort-sätta skapa volatilitet på världens börser under sommaren. Vi har samtidigt en positiv syn på bolagsrapporterna för det andra kvar-talet som börjar presenteras inom kort. Sammanfattningsvis re-kommenderar vi att inte lämna aktiemarknaden trots rådande oro.

Räntor – QE2 avslutades 30 juniUnder QE2 har bankerna kunnat köpa obligationer av US Treasury, det vill säga av staten, och sedan kunnat sälja dessa till Federal Reserve, motsvarigheten till vår Riksbank. Denna process avstan-nar den första juli och Federal Reserve kommer då att minska sina köp och istället bara återinvestera förfall och kuponger. Hur detta påverkar världens kapitalmarknader är oklart och en anledning till oro. Vi är dock inte nämnvärt bekymrade av just detta i dagsläget.

Den 22 juni gick vi från övervikt till neutral i high yield och från undervikt till neutral i statsobligationer.

New Wave och Swedbank in, Boliden och EnQuest utI detta nummer av Aktiemarknadsnytt adderar vi klädbolaget New Wave samt Swedbank. Vi ser en stark vinstökning i New Wave framför oss och ett bra köpläge efter den senaste tidens kursfall. Vi har en positiv syn på svenska banker generellt och väljer att addera Swedbank till våra tidigare bankinnehav Handelsbanken och SEB. Sektorn är för lågt värderad relativt den avkastningen på eget kapi-tal vi bedömer bankerna kan prestera kommande år. Mindre fokus på skuldkrisen i Europa tillsammans med klargöranden avseende kommande regleringsförändringar samt stresstester i sommar bör vara positivt för sektorn. Vi väljer samtidigt att minska exponering-en mot råvarusektorn genom att släppa Boliden med en vinst på 17,5 procent. Samtidigt bedömer vi att oljepriset har nått sin topp för denna gång, vilket får till följd att EnQuest lämnar modellport-följen med en förlust på 16 procent.

Portföljförändringar i detta nummer

Nya bolag i portföljen: Swedbank A

New Wave

Bolag som utgår: Boliden

EnQuest

Nordea | Aktiemarknadsnytt, juli–augusti 2011 4

Ohållbara räntenivåer i Grekland (10-årsräntor)

Budgetunderskottet i USA måste lösas

Källa: Reuters/Ecowin

Källa: Datastream

Global marknadssyn

Riskerna på makroplanet har ökat…Våren och försommaren har bjudit på en hel del dramatik och makronivån har dominerat händelseutvecklingen. I stort är det tre områden marknaden nu fokuserar på, och de kommer att vara i blickfånget även framöver. Först har vi skuldkrisen i Grekland/euroland. Åtskilliga spaltmeter har redan skrivits om detta och vi nöjer oss med att se på problemet utifrån ett mark-nadsperspektiv. Greklands fi nansiella situation är ohållbar och landet klarar sig inte utan nödlån/stödpaket. Samtidigt är det uppenbara, inställda betalningar och/eller en omstrukturering av skulden, inte ett alternativ på kort sikt då effekterna troligtvis skulle bli kännbara både ekonomiskt såväl som för valutaunio-nen i sig själv. Så över sommaren kommer Grekland att vara en fortsatt oroshärd för marknaden, då vi knappast ser ett alexan-derhugg som kommer att lösa upp hela situationen.

… med oro för bl.a. USA och tillväxtländernaEtt annat land som också har problem med sin fi skala situation är USA. Budgetunderskottet ligger på hisnande 10 procenten-heter i år och statsskulden närmar sig nu 100 procent av BNP. I USA har statsskulden ett tak, som kongressen beslutar om. Egentligen slog man i taket redan i maj, men kreativ bokföring har skjutit upp tidpunkten till den 2 augusti. Just nu pågår febril aktivitet för att komma överens om hur budgeten skall utfor-mas, vilket är en förutsättning för att skuldtaket skall höjas. För att höja taket, det måste man göra, annars ställer USA in betal-ningarna i början av augusti. För marknaden innebär det ytter-ligare ett orosmoment, som om det inte får en lösning relativt snart, kan orsaka en hel del turbulens.

Återhämtningen efter fi nanskrisen gick mycket snabbt i tillväxt-länderna, vilket syns nu då den höga tillväxten visar överhett-ningstendenser i form av infl ation. Responsen har varit höjda styrräntor vilket naturligtvis kommer att kyla av både infl atio-nen och tillväxten. Och eftersom en stor del av den globala till-växten efter krisen just kommit från tillväxtländerna oroar sig marknaden för de ekonomiska utsikterna framöver. Västländer-na är i nuläget inte i stånd till att leda ekonomiskt om tillväxtlän-derna skulle tackla av i spåren av räntehöjningarna.

Tillväxten accelererar fram till hösten igenDå vi också sett en inbromsning av den globala ekonomin de se-naste månaderna är frågan hur situationen kommer att utveckla sig framöver. Delvis beror svackan på tillfälliga faktorer som ka-tastrofen i Japan, höga råvarupriser (som nu sjunker igen) och extrema väderförhållanden på många håll. Det förklarar dock inte hela inbromsningen. Vårt huvudscenario är att den svacka vi nu befi nner oss i kommer att fortsätta ett tag till, med sväng-ningar på marknaden som följd. Vi tror också att problemen ovan kommer att betas av, då alternativen är än mer kostsamma än de (tuffa) beslut som måste tas för att komma tillrätta med si-tuationen. Osäkerhetsmomentet ligger i att det är den offentliga sidan som sätter agendan i detta fall, vilket innebär att andra hänsyn än vad marknaden anser vara bäst kan påverka utfallet. Vi ser, trots osäkerheten, att tillväxten tar fart under hösten och att marknadsutsikterna blir allt klarare. I det korta perspektivet förordar vi dock en neutral syn på både aktier och obligationer. Läs mer om detta i allokeringstexten på nästa sida.

• Riskerna på makroplanet har ökat…

• … med oro för bl.a. Grekland och USA

• Vi ser att svackan i ekonomin övergår i för-nyad tillväxt framåt hösten

5Nordea | Aktiemarknadsnytt, juli–augusti 2011

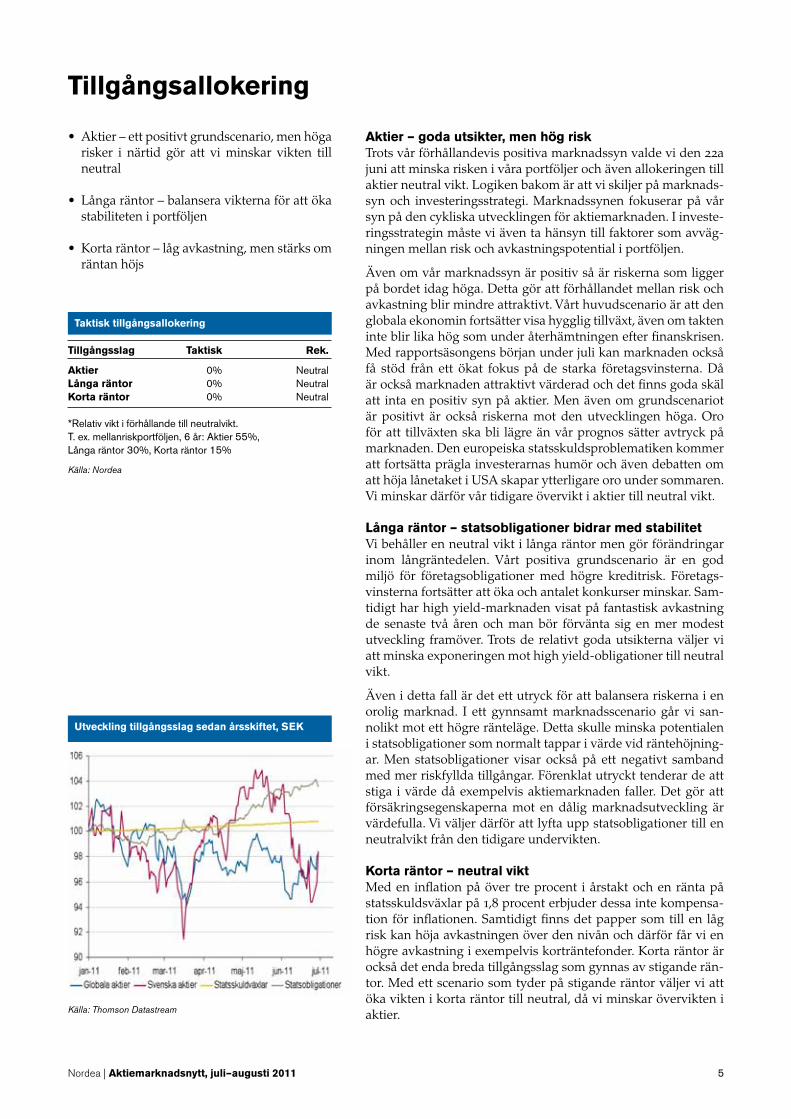

Tillgångsallokering

Aktier – goda utsikter, men hög riskTrots vår förhållandevis positiva marknadssyn valde vi den 22a juni att minska risken i våra portföljer och även allokeringen till aktier neutral vikt. Logiken bakom är att vi skiljer på marknads-syn och investeringsstrategi. Marknadssynen fokuserar på vår syn på den cykliska utvecklingen för aktiemarknaden. I investe-ringsstrategin måste vi även ta hänsyn till faktorer som avväg-ningen mellan risk och avkastningspotential i portföljen.

Även om vår marknadssyn är positiv så är riskerna som ligger på bordet idag höga. Detta gör att förhållandet mellan risk och avkastning blir mindre attraktivt. Vårt huvudscenario är att den globala ekonomin fortsätter visa hygglig tillväxt, även om takten inte blir lika hög som under återhämtningen efter fi nanskrisen. Med rapportsäsongens början under juli kan marknaden också få stöd från ett ökat fokus på de starka företagsvinsterna. Då är också marknaden attraktivt värderad och det fi nns goda skäl att inta en positiv syn på aktier. Men även om grundscenariot är positivt är också riskerna mot den utvecklingen höga. Oro för att tillväxten ska bli lägre än vår prognos sätter avtryck på marknaden. Den europeiska statsskuldsproblematiken kommer att fortsätta prägla investerarnas humör och även debatten om att höja lånetaket i USA skapar ytterligare oro under sommaren. Vi minskar därför vår tidigare övervikt i aktier till neutral vikt.

Långa räntor – statsobligationer bidrar med stabilitet Vi behåller en neutral vikt i långa räntor men gör förändringar inom långräntedelen. Vårt positiva grundscenario är en god miljö för företagsobligationer med högre kreditrisk. Företags-vinsterna fortsätter att öka och antalet konkurser minskar. Sam-tidigt har high yield-marknaden visat på fantastisk avkastning de senaste två åren och man bör förvänta sig en mer modest utveckling framöver. Trots de relativt goda utsikterna väljer vi att minska exponeringen mot high yield-obligationer till neutral vikt.

Även i detta fall är det ett utryck för att balansera riskerna i en orolig marknad. I ett gynnsamt marknadsscenario går vi san-nolikt mot ett högre ränteläge. Detta skulle minska potentialen i statsobligationer som normalt tappar i värde vid räntehöjning-ar. Men statsobligationer visar också på ett negativt samband med mer riskfyllda tillgångar. Förenklat utryckt tenderar de att stiga i värde då exempelvis aktiemarknaden faller. Det gör att försäkringsegenskaperna mot en dålig marknadsutveckling är värdefulla. Vi väljer därför att lyfta upp statsobligationer till en neutralvikt från den tidigare undervikten.

Korta räntor – neutral viktMed en infl ation på över tre procent i årstakt och en ränta på statsskuldsväxlar på 1,8 procent erbjuder dessa inte kompensa-tion för infl ationen. Samtidigt fi nns det papper som till en låg risk kan höja avkastningen över den nivån och därför får vi en högre avkastning i exempelvis korträntefonder. Korta räntor är också det enda breda tillgångsslag som gynnas av stigande rän-tor. Med ett scenario som tyder på stigande räntor väljer vi att öka vikten i korta räntor till neutral, då vi minskar övervikten i aktier.

• Aktier – ett positivt grundscenario, men höga risker i närtid gör att vi minskar vikten till neutral

• Långa räntor – balansera vikterna för att öka stabiliteten i portföljen

• Korta räntor – låg avkastning, men stärks om räntan höjs

Utveckling tillgångsslag sedan årsskiftet, SEK

Taktisk tillgångsallokering

Tillgångsslag Taktisk Rek.

Aktier 0% Neutral

Långa räntor 0% Neutral

Korta räntor 0% Neutral

*Relativ vikt i förhållande till neutralvikt.

T. ex. mellanriskportföljen, 6 år: Aktier 55%,

Långa räntor 30%, Korta räntor 15%

Källa: Nordea

Källa: Thomson Datastream

Nordea | Aktiemarknadsnytt, juli–augusti 2011 6

Utveckling sedan årsskiftet, SEK

Rekommendationer, aktieregioner

Källa: Datastream

Källa: Nordea

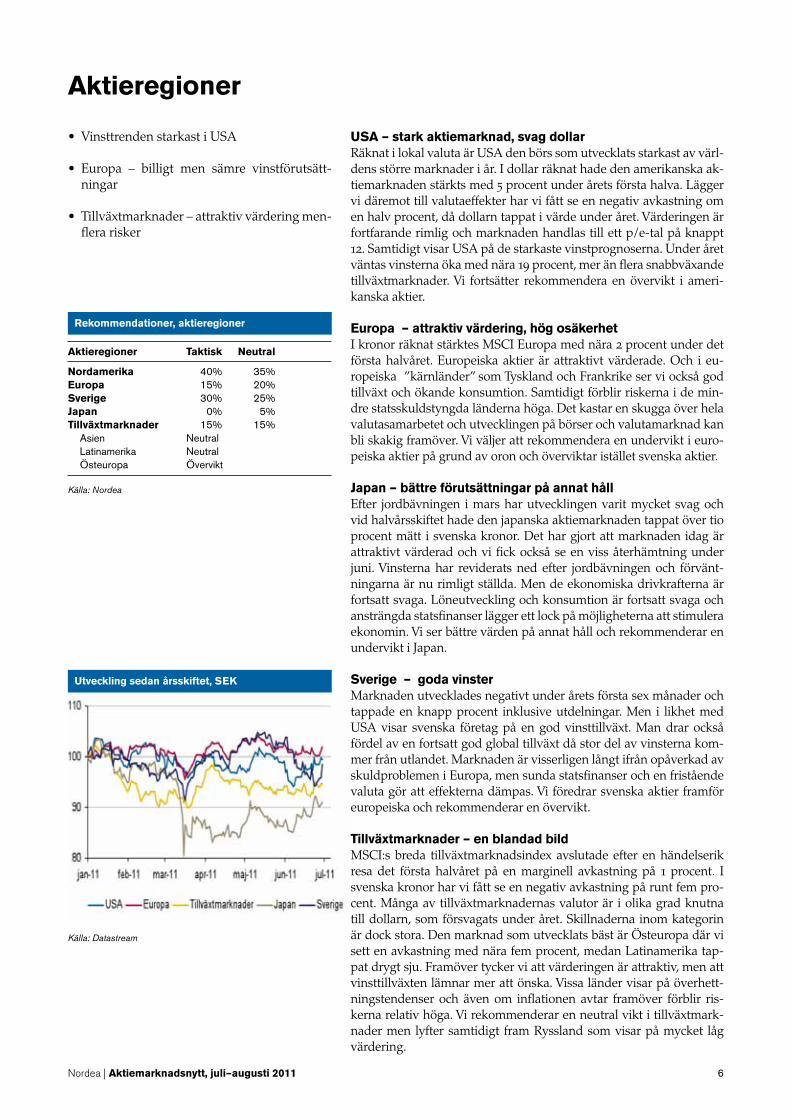

Aktieregioner

USA – stark aktiemarknad, svag dollarRäknat i lokal valuta är USA den börs som utvecklats starkast av värl-dens större marknader i år. I dollar räknat hade den amerikanska ak-tiemarknaden stärkts med 5 procent under årets första halva. Lägger vi däremot till valutaeffekter har vi fått se en negativ avkastning om en halv procent, då dollarn tappat i värde under året. Värderingen är fortfarande rimlig och marknaden handlas till ett p/e-tal på knappt 12. Samtidigt visar USA på de starkaste vinstprognoserna. Under året väntas vinsterna öka med nära 19 procent, mer än fl era snabbväxande tillväxtmarknader. Vi fortsätter rekommendera en övervikt i ameri-kanska aktier.

Europa – attraktiv värdering, hög osäkerhet I kronor räknat stärktes MSCI Europa med nära 2 procent under det första halvåret. Europeiska aktier är attraktivt värderade. Och i eu-ropeiska ”kärnländer” som Tyskland och Frankrike ser vi också god tillväxt och ökande konsumtion. Samtidigt förblir riskerna i de min-dre statsskuldstyngda länderna höga. Det kastar en skugga över hela valutasamarbetet och utvecklingen på börser och valutamarknad kan bli skakig framöver. Vi väljer att rekommendera en undervikt i euro-peiska aktier på grund av oron och överviktar istället svenska aktier.

Japan – bättre förutsättningar på annat hållEfter jordbävningen i mars har utvecklingen varit mycket svag och vid halvårsskiftet hade den japanska aktiemarknaden tappat över tio procent mätt i svenska kronor. Det har gjort att marknaden idag är attraktivt värderad och vi fi ck också se en viss återhämtning under juni. Vinsterna har reviderats ned efter jordbävningen och förvänt-ningarna är nu rimligt ställda. Men de ekonomiska drivkrafterna är fortsatt svaga. Löneutveckling och konsumtion är fortsatt svaga och ansträngda statsfi nanser lägger ett lock på möjligheterna att stimulera ekonomin. Vi ser bättre värden på annat håll och rekommenderar en undervikt i Japan.

Sverige – goda vinsterMarknaden utvecklades negativt under årets första sex månader och tappade en knapp procent inklusive utdelningar. Men i likhet med USA visar svenska företag på en god vinsttillväxt. Man drar också fördel av en fortsatt god global tillväxt då stor del av vinsterna kom-mer från utlandet. Marknaden är visserligen långt ifrån opåverkad av skuldproblemen i Europa, men sunda statsfi nanser och en fristående valuta gör att effekterna dämpas. Vi föredrar svenska aktier framför europeiska och rekommenderar en övervikt.

Tillväxtmarknader – en blandad bildMSCI:s breda tillväxtmarknadsindex avslutade efter en händelserik resa det första halvåret på en marginell avkastning på 1 procent. I svenska kronor har vi fått se en negativ avkastning på runt fem pro-cent. Många av tillväxtmarknadernas valutor är i olika grad knutna till dollarn, som försvagats under året. Skillnaderna inom kategorin är dock stora. Den marknad som utvecklats bäst är Östeuropa där vi sett en avkastning med nära fem procent, medan Latinamerika tap-pat drygt sju. Framöver tycker vi att värderingen är attraktiv, men att vinsttillväxten lämnar mer att önska. Vissa länder visar på överhett-ningstendenser och även om infl ationen avtar framöver förblir ris-kerna relativ höga. Vi rekommenderar en neutral vikt i tillväxtmark-nader men lyfter samtidigt fram Ryssland som visar på mycket låg värdering.

• Vinsttrenden starkast i USA

• Europa – billigt men sämre vinstförutsätt-ningar

• Tillväxtmarknader – attraktiv värdering men-fl era risker

Aktieregioner Taktisk Neutral

Nordamerika 40% 35%

Europa 15% 20%

Sverige 30% 25%

Japan 0% 5%

Tillväxtmarknader 15% 15%

Asien Neutral

Latinamerika Neutral

Östeuropa Övervikt

7Nordea | Aktiemarknadsnytt, juli–augusti 2011

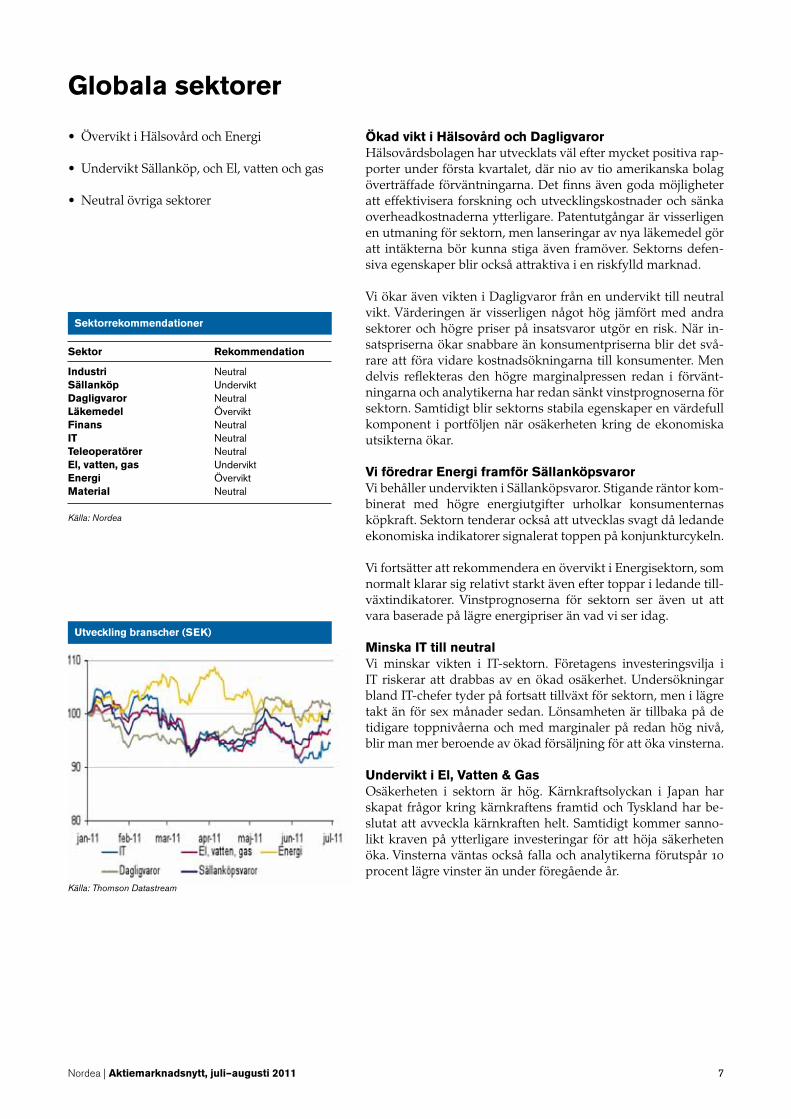

Globala sektorer

Ökad vikt i Hälsovård och DagligvarorHälsovårdsbolagen har utvecklats väl efter mycket positiva rap-porter under första kvartalet, där nio av tio amerikanska bolag överträffade förväntningarna. Det fi nns även goda möjligheter att effektivisera forskning och utvecklingskostnader och sänka overheadkostnaderna ytterligare. Patentutgångar är visserligen en utmaning för sektorn, men lanseringar av nya läkemedel gör att intäkterna bör kunna stiga även framöver. Sektorns defen-siva egenskaper blir också attraktiva i en riskfylld marknad.

Vi ökar även vikten i Dagligvaror från en undervikt till neutral vikt. Värderingen är visserligen något hög jämfört med andra sektorer och högre priser på insatsvaror utgör en risk. När in-satspriserna ökar snabbare än konsumentpriserna blir det svå-rare att föra vidare kostnadsökningarna till konsumenter. Men delvis refl ekteras den högre marginalpressen redan i förvänt-ningarna och analytikerna har redan sänkt vinstprognoserna för sektorn. Samtidigt blir sektorns stabila egenskaper en värdefull komponent i portföljen när osäkerheten kring de ekonomiska utsikterna ökar.

Vi föredrar Energi framför SällanköpsvarorVi behåller undervikten i Sällanköpsvaror. Stigande räntor kom-binerat med högre energiutgifter urholkar konsumenternas köpkraft. Sektorn tenderar också att utvecklas svagt då ledande ekonomiska indikatorer signalerat toppen på konjunkturcykeln.

Vi fortsätter att rekommendera en övervikt i Energisektorn, som normalt klarar sig relativt starkt även efter toppar i ledande till-växtindikatorer. Vinstprognoserna för sektorn ser även ut att vara baserade på lägre energipriser än vad vi ser idag.

Minska IT till neutralVi minskar vikten i IT-sektorn. Företagens investeringsvilja i IT riskerar att drabbas av en ökad osäkerhet. Undersökningar bland IT-chefer tyder på fortsatt tillväxt för sektorn, men i lägre takt än för sex månader sedan. Lönsamheten är tillbaka på de tidigare toppnivåerna och med marginaler på redan hög nivå, blir man mer beroende av ökad försäljning för att öka vinsterna.

Undervikt i El, Vatten & GasOsäkerheten i sektorn är hög. Kärnkraftsolyckan i Japan har skapat frågor kring kärnkraftens framtid och Tyskland har be-slutat att avveckla kärnkraften helt. Samtidigt kommer sanno-likt kraven på ytterligare investeringar för att höja säkerheten öka. Vinsterna väntas också falla och analytikerna förutspår 10 procent lägre vinster än under föregående år.

Sektorrekommendationer

Källa: Nordea

• Övervikt i Hälsovård och Energi

• Undervikt Sällanköp, och El, vatten och gas

• Neutral övriga sektorer

Utveckling branscher (SEK)

Källa: Thomson Datastream

Sektor Rekommendation

Industri Neutral

Sällanköp Undervikt

Dagligvaror Neutral

Läkemedel Övervikt

Finans Neutral

IT Neutral

Teleoperatörer Neutral

El, vatten, gas Undervikt

Energi Övervikt

Material Neutral

Nordea | Aktiemarknadsnytt, juli–augusti 2011 8

Räntestrategi

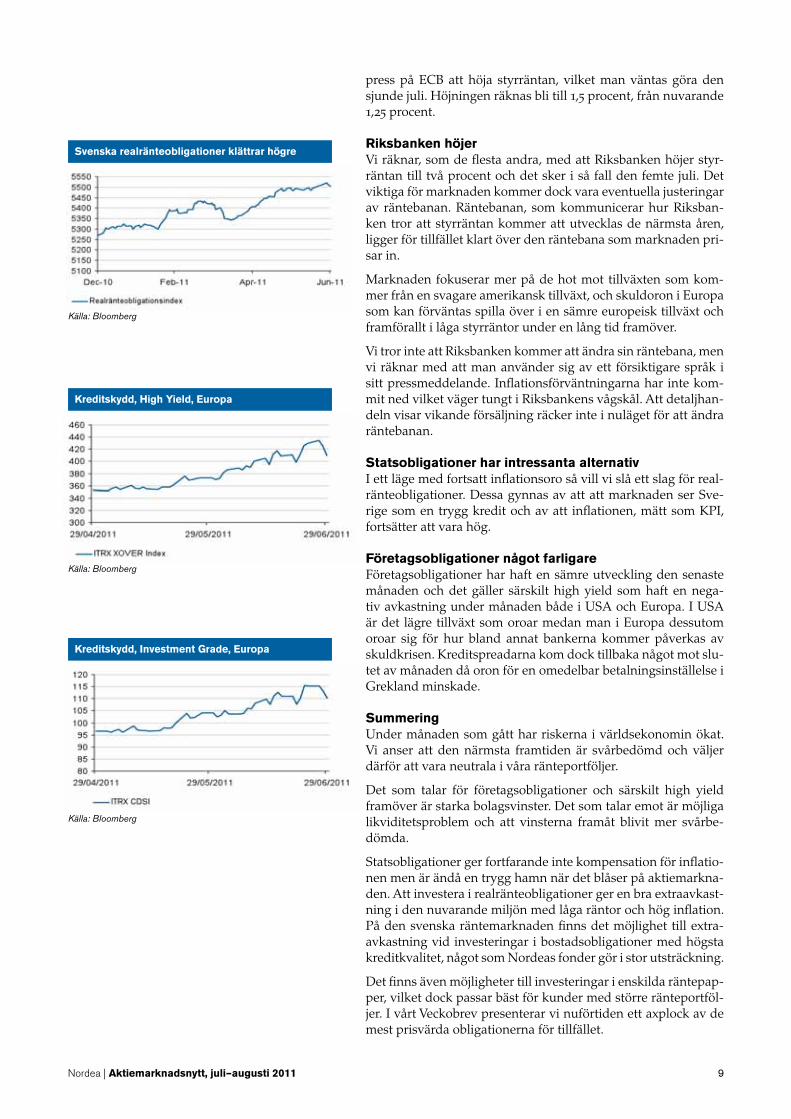

QE II upphör i juliDen amerikanska räntemarknaden hickade till rejält under juni och framförallt under den senaste veckan så steg amerikanska räntor kraftigt. Den här gången berodde det inte på att tillväxt- eller infl ationssiffror blev högre än väntat utan istället utlöstes uppgången av en relativt misslyckad auktion av femårsobliga-tioner.

Under den så kallade QE II så har bankerna kunnat köpa obliga-tioner av US Treasury, det vill säga av staten, och sedan kunnat sälja dessa till Federal Reserve, motsvarigheten till vår Riksbank. Denna process avstannar den första juli och Federal Reserve kommer då att minska sina köp och istället bara återinvestera förfall och kuponger. Effekten av detta har debatterats men i den aktuella emissionen så saknades många köpare och räntan steg med nästan 30 punkter på kort tid.

Hönan eller ägget?En av världens mest kända investerare på räntemarknaden, Bill Gross, har tidigare hävdat att slutet på QE II kommer att inne-bära högre räntor ganska omedelbart och att han ser ett QE III, fast under ett annat namn, under hösten. Här är det annars lite hönan eller ägget, vem kom först? Stiger räntorna snabbt så bromsas tillväxten men kommer tillväxten snabbt först så stiger räntorna utan att det kan anses vara ett problem.

SkuldtaketAmerikanska politiker käbblar fortfarande om hur man ska komma överens om att höja skuldtaket, vilket behövs då USA har ett rejält budgetunderskott. Höjs inte skuldtaket kan man snart inte längre betala sina räkningar och det är så otänkbart att alla räknar med att man kommer överens inom en snar framtid. Marknaden börjar dock bli lite orolig och grafen till vänster visar att kostnaden för att skydda sig mot en amerikansk kredithän-delse, inom ett år, nu ligger på femtio räntepunkter. Som jämfö-relse kan nämnas att kostnaden på Sverige är sex räntepunkter.

Det som kommer att vara viktigt för framtiden är inte hur upp-görelsen mellan demokrater och republikaner kommer att se ut. En trolig kompromiss kommer att vara att utgiftsminskningarna någorlunda kommer att matcha intäktsökningarna. Det viktiga är att man verkligen genomför besparingar utan att sänka till-växten för mycket, en ekvation som inte blir lätt att lösa.

Europa och GreklandsoronDirekt i samband med den omröstningen i det grekiska par-lamentet, som godkände regeringens åtstramningspaket, steg räntorna i de kreditmässigt starka länderna såsom Tyskland. Marknaden fi ck nu bekräftat att det är Tyskland som kommer få stå för en stor del av den grekiska räkningen och medan rän-torna steg i Tyskland så sjönk de i problemländerna Portugal och Irland.

Situationen hjälptes inte av att Tyskland fi ck problem med en obligationsemission. Endast några timmar innan den grekiska omröstningen försökte Tyskland låna upp 6 miljarder euro men man fi ck bara bud på nästan precis det beloppet, vilket skrämde räntemarknaden ytterligare. Den tyska ekonomin fortsätter an-nars att gå starkt, vilket i kombination med högre infl ation sätter

• Omvärldsräntor kraftigt upp mot slutet av månaden

• Greklandsoron inte över – försiktighet påbju-des

• Riksbanken höjer räntan

Räntetrenden bruten?

Amerikanskt kreditskydd blir dyrare

Tvårsräntan i PIG

Källa: Bloomberg

Källa: Bloomberg

9Nordea | Aktiemarknadsnytt, juli–augusti 2011

Svenska realränteobligationer klättrar högre

Kreditskydd, High Yield, Europa

Kreditskydd, Investment Grade, Europa

Källa: Bloomberg

Källa: Bloomberg

Källa: Bloomberg

press på ECB att höja styrräntan, vilket man väntas göra den sjunde juli. Höjningen räknas bli till 1,5 procent, från nuvarande 1,25 procent.

Riksbanken höjerVi räknar, som de fl esta andra, med att Riksbanken höjer styr-räntan till två procent och det sker i så fall den femte juli. Det viktiga för marknaden kommer dock vara eventuella justeringar av räntebanan. Räntebanan, som kommunicerar hur Riksban-ken tror att styrräntan kommer att utvecklas de närmsta åren, ligger för tillfället klart över den räntebana som marknaden pri-sar in.

Marknaden fokuserar mer på de hot mot tillväxten som kom-mer från en svagare amerikansk tillväxt, och skuldoron i Europa som kan förväntas spilla över i en sämre europeisk tillväxt och framförallt i låga styrräntor under en lång tid framöver.

Vi tror inte att Riksbanken kommer att ändra sin räntebana, men vi räknar med att man använder sig av ett försiktigare språk i sitt pressmeddelande. Infl ationsförväntningarna har inte kom-mit ned vilket väger tungt i Riksbankens vågskål. Att detaljhan-deln visar vikande försäljning räcker inte i nuläget för att ändra räntebanan.

Statsobligationer har intressanta alternativI ett läge med fortsatt infl ationsoro så vill vi slå ett slag för real-ränteobligationer. Dessa gynnas av att att marknaden ser Sve-rige som en trygg kredit och av att infl ationen, mätt som KPI, fortsätter att vara hög.

Företagsobligationer något farligareFöretagsobligationer har haft en sämre utveckling den senaste månaden och det gäller särskilt high yield som haft en nega-tiv avkastning under månaden både i USA och Europa. I USA är det lägre tillväxt som oroar medan man i Europa dessutom oroar sig för hur bland annat bankerna kommer påverkas av skuldkrisen. Kreditspreadarna kom dock tillbaka något mot slu-tet av månaden då oron för en omedelbar betalningsinställelse i Grekland minskade.

SummeringUnder månaden som gått har riskerna i världsekonomin ökat. Vi anser att den närmsta framtiden är svårbedömd och väljer därför att vara neutrala i våra ränteportföljer.

Det som talar för företagsobligationer och särskilt high yield framöver är starka bolagsvinster. Det som talar emot är möjliga likviditetsproblem och att vinsterna framåt blivit mer svårbe-dömda.

Statsobligationer ger fortfarande inte kompensation för infl atio-nen men är ändå en trygg hamn när det blåser på aktiemarkna-den. Att investera i realränteobligationer ger en bra extraavkast-ning i den nuvarande miljön med låga räntor och hög infl ation. På den svenska räntemarknaden fi nns det möjlighet till extra-avkastning vid investeringar i bostadsobligationer med högsta kreditkvalitet, något som Nordeas fonder gör i stor utsträckning.

Det fi nns även möjligheter till investeringar i enskilda räntepap-per, vilket dock passar bäst för kunder med större ränteportföl-jer. I vårt Veckobrev presenterar vi nuförtiden ett axplock av de mest prisvärda obligationerna för tillfället.

Nordea | Aktiemarknadsnytt, juli–augusti 2011 10

Svensk aktiemarknad

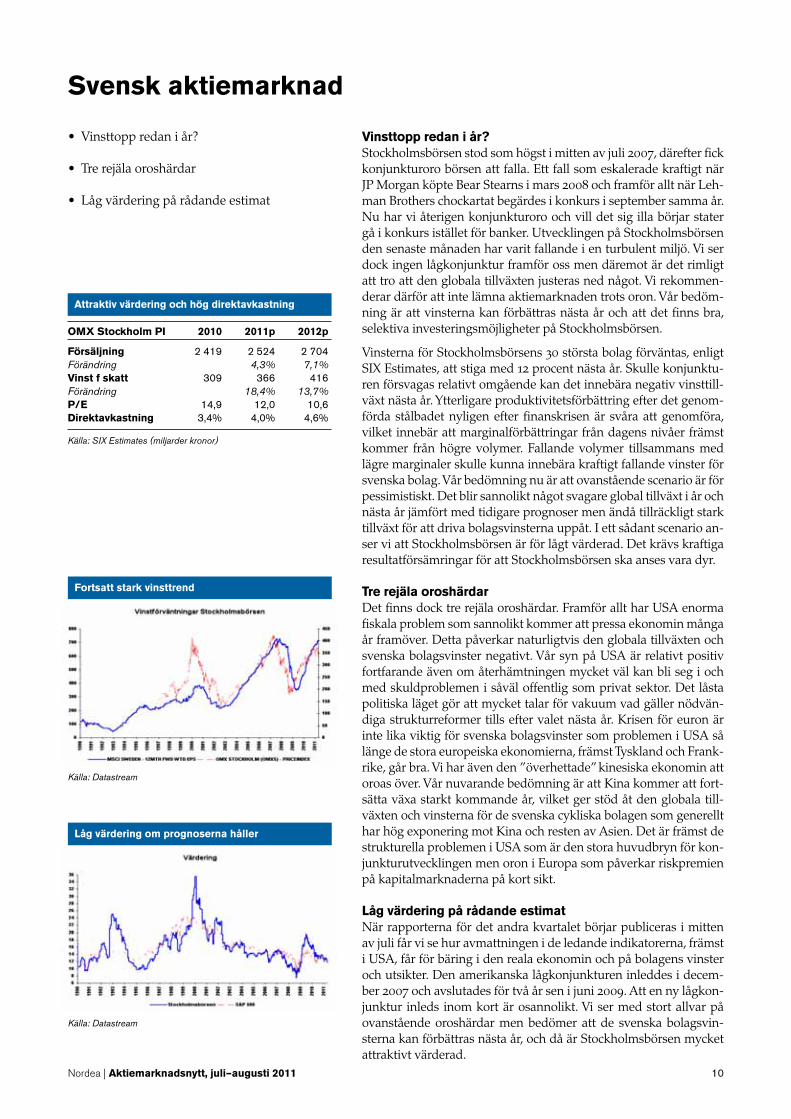

Vinsttopp redan i år?Stockholmsbörsen stod som högst i mitten av juli 2007, därefter fi ck konjunkturoro börsen att falla. Ett fall som eskalerade kraftigt när JP Morgan köpte Bear Stearns i mars 2008 och framför allt när Leh-man Brothers chockartat begärdes i konkurs i september samma år. Nu har vi återigen konjunkturoro och vill det sig illa börjar stater gå i konkurs istället för banker. Utvecklingen på Stockholmsbörsen den senaste månaden har varit fallande i en turbulent miljö. Vi ser dock ingen lågkonjunktur framför oss men däremot är det rimligt att tro att den globala tillväxten justeras ned något. Vi rekommen-derar därför att inte lämna aktiemarknaden trots oron. Vår bedöm-ning är att vinsterna kan förbättras nästa år och att det fi nns bra, selektiva investeringsmöjligheter på Stockholmsbörsen.

Vinsterna för Stockholmsbörsens 30 största bolag förväntas, enligt SIX Estimates, att stiga med 12 procent nästa år. Skulle konjunktu-ren försvagas relativt omgående kan det innebära negativ vinsttill-växt nästa år. Ytterligare produktivitetsförbättring efter det genom-förda stålbadet nyligen efter fi nanskrisen är svåra att genomföra, vilket innebär att marginalförbättringar från dagens nivåer främst kommer från högre volymer. Fallande volymer tillsammans med lägre marginaler skulle kunna innebära kraftigt fallande vinster för svenska bolag. Vår bedömning nu är att ovanstående scenario är för pessimistiskt. Det blir sannolikt något svagare global tillväxt i år och nästa år jämfört med tidigare prognoser men ändå tillräckligt stark tillväxt för att driva bolagsvinsterna uppåt. I ett sådant scenario an-ser vi att Stockholmsbörsen är för lågt värderad. Det krävs kraftiga resultatförsämringar för att Stockholmsbörsen ska anses vara dyr.

Tre rejäla oroshärdarDet fi nns dock tre rejäla oroshärdar. Framför allt har USA enorma fi skala problem som sannolikt kommer att pressa ekonomin många år framöver. Detta påverkar naturligtvis den globala tillväxten och svenska bolagsvinster negativt. Vår syn på USA är relativt positiv fortfarande även om återhämtningen mycket väl kan bli seg i och med skuldproblemen i såväl offentlig som privat sektor. Det låsta politiska läget gör att mycket talar för vakuum vad gäller nödvän-diga strukturreformer tills efter valet nästa år. Krisen för euron är inte lika viktig för svenska bolagsvinster som problemen i USA så länge de stora europeiska ekonomierna, främst Tyskland och Frank-rike, går bra. Vi har även den ”överhettade” kinesiska ekonomin att oroas över. Vår nuvarande bedömning är att Kina kommer att fort-sätta växa starkt kommande år, vilket ger stöd åt den globala till-växten och vinsterna för de svenska cykliska bolagen som generellt har hög exponering mot Kina och resten av Asien. Det är främst de strukturella problemen i USA som är den stora huvudbryn för kon-junkturutvecklingen men oron i Europa som påverkar riskpremien på kapitalmarknaderna på kort sikt.

Låg värdering på rådande estimatNär rapporterna för det andra kvartalet börjar publiceras i mitten av juli får vi se hur avmattningen i de ledande indikatorerna, främst i USA, får för bäring i den reala ekonomin och på bolagens vinster och utsikter. Den amerikanska lågkonjunkturen inleddes i decem-ber 2007 och avslutades för två år sen i juni 2009. Att en ny lågkon-junktur inleds inom kort är osannolikt. Vi ser med stort allvar på ovanstående oroshärdar men bedömer att de svenska bolagsvin-sterna kan förbättras nästa år, och då är Stockholmsbörsen mycket attraktivt värderad.

• Vinsttopp redan i år?

• Tre rejäla oroshärdar

• Låg värdering på rådande estimat

Fortsatt stark vinsttrend

Låg värdering om prognoserna håller

Källa: Datastream

Källa: Datastream

Attraktiv värdering och hög direktavkastning

OMX Stockholm PI 2010 2011p 2012p

Försäljning 2 419 2 524 2 704

Förändring 4,3% 7,1%

Vinst f skatt 309 366 416

Förändring 18,4% 13,7%

P/E 14,9 12,0 10,6

Direktavkastning 3,4% 4,0% 4,6%

Källa: SIX Estimates (miljarder kronor)

11Nordea | Aktiemarknadsnytt, juli–augusti 2011

Kommentar modellportföljen

Den grekiska följetongen intensifi erade falletInte helt oväntat fortsatte den grekiska oredan att drabba börs-humöret negativt. Sammantaget fi ck detta börsen att vända sö-derut med en nedgång på 3,5 procent från förra Aktiemarknads-nytt. Som mest var dock börsen ned med nästan 9 procent under månaden. Modellportföljen klarade sig bättre med en nedgång på 2,2 procent, det vill säga 1,3 procent bättre. Sedan halvårs-skiftet står börsen på -0,7 inklusive utdelningar medan portföl-jen klarat sig bättre med en uppgång på cirka 0,9 procent. Den senaste månaden hade portföljen hjälp av fl era cykliska innehav såsom Autoliv, Lundin Mining, Hexpol och Atlas Copco. Mest motvind hade Electrolux, Enquest, Millicom och SEB. Nedgång-arna för dessa bolag har inte så mycket med bolagsspecifi ka or-saker att göra utan är snarare en effekt av turbulensen under månaden. De bolag som återhämtat sig snabbast återfi nns pri-märt inom de cykliska sektorerna.

Portföljstrategin ligger fastVår portföljstrategi är att välja bolag med tillväxtförutsättningar som vi bedömer ligger över snittet i sin sektor snarare än att utgå från sektorer. För en aktivt förvaltad portfölj lämpar sig denna strategi bättre än en mer indexföljande, passiv strategi där sektoriell vikt är viktigare. Historiskt har vi också lyckats väl med denna strategi.

Vi ser särskilt positivt på marknadsledande företag som leder prisutvecklingen i sin bransch. Viktigt i våra val är även expone-ring mot tillväxtmarknader och då främst Kina, men även mot USA som vi framhåller som ett land i tillväxt, åtminstone för närvarande. USA överviktas även i våra allokeringsportföljer, liksom Sverige bland de lokala regionala valen. Bland våra port-följbolag som har stor tillväxtmarknadsexponering kan nämnas till exempel Atlas Copco, Electrolux, MTG, Hexagon, Scania, Volvo och Millicom. Bolag med stor exponering mot USA är bland andra Volvo, Autoliv, Ericsson och Hexagon.

Swedbank och New Wave nyaBankerna gick överlag svagt, inte bara i Sverige utan även i omvärlden. Mycket handlade om oro för stresstester, nya Basel III-regler samt Greklandsexponering som tillsammans blev för mycket för placerarna att bära. Vi anser nu att läget för att öka exponeringen i bank är goda givet att fokus på Grekland fl yttas, och att varken Basel III eller stresstester bör utgöra några större problem för de svenska bankerna, snarare tvärtom. Av denna anledning så adderar vi Swedbank till modellportföljen. Ett av bolagen inom sällanköp, och närmare bestämt konfektion, som klarat sig bra är New Wave som vi väljer att addera till modell-portföljen. Vi ser fortsatt goda förutsättningar för marginallyft och därmed stigande vinster, vilket tillsammans med en attrak-tiv värdering bör tilldra sig placerarnas uppmärksamhet framö-ver. För att lämna plats för dessa får Enquest och Boliden lämna modellportföljen då vi ser bättre potential i våra nya val.

Modellportföljens utveckling jämfört med index

De fem bästa placeringarna den senaste månaden

Portföljförändringar i detta nummer

1 mån 2011 12 mån

Modellportföljen –2,2% 0,9% 21,0%

SIX Return –3,5% -0,7% 17,1%

Autoliv 6,3%

Lundin Mining 4,2%

Tele2 3,9%

Hexpol 2,8%

Atlas Copco 2,8%

Nya bolag i portföljen: Swedbank A

New Wave

Bolag som utgår: Boliden

EnQuest

Modellportföljen mot OMXS, –3 år

Källa: Datastreanm

Nordea | Aktiemarknadsnytt, juli–augusti 2011 12

Modellportföljen svenska aktier

Bransch/ Börskurs* Kursutv. % Sedan Rekom. P/E** Index- Nordea Förändr.Bolag sedan 110530 rekom. given 11P vikt, % vikt, % vikt, %

Finans 25,6 16 +4

Castellum 94,80 –1,1 +30,0 sep-10 15 0,4 3 0

SEB A 51,70 –6,7 –7,3 apr-11 9 2,7 4 0

SHB A 195,10 –5,9 –7,0 feb-11 10 2,9 5 0

Swedbank A 106,30 Ny Ny jul-11 9 2,9 4 +4

Sällanköpsvaror 13,8 18 +3

Autoliv 499,90 +6,3 +118,5 aug-09 12 0,6 4 0

Duni 61,00 +2,5 –3,0 dec-10 10 0,1 3 0

Electrolux B 150,90 –7,5 –3,0 nov-10 11 1,1 4 0

Modern Times Group B 417,70 –3,8 –10,8 dec-10 14 0,7 4 0

New Wave Group 45,40 Ny Ny jul-11 11 0,1 3 +3

Dagligvaror 2,4 3 0

Swedish Match 212,10 –2,9 –2,9 jun-11 17 1,1 3 0

Industri 31,4 34 0

Atlas Copco A 166,50 +2,8 +52,6 jul-10 16 4,9 5 0

Hexagon 155,80 –5,3 +95,7 nov-09 17 1,3 5 0

Hexpol 180,50 +2,8 +16,5 maj-11 11 0,2 3 0

Intrum Justitia 93,00 –3,6 –7,5 jan-11 13 0,2 4 0

NCC B 143,90 –2,5 +30,5 mar-10 12 0,4 3 0

Scania B 146,70 –2,0 +7,4 mar-11 11 2,8 4 0

SKF B 180,80 –0,4 +60,4 dec-09 13 2,0 5 0

Volvo B 110,50 +0,1 +4,2 dec-10 12 5,7 5 0

IT 8,3 9 0

Ericsson B 90,20 –1,6 +85,2 nov-08 14 7,2 9 0

Hälsovård 4,8 0 0

Teleoperatörer 8,0 17 0

Millicom 660,00 –7,5 +11,9 apr-11 14 1,8 4 0

Tele2 B 123,70 +2,8 +101,0 jul-09 12 1,4 6 0

Teliasonera 45,64 –4,4 –1,4 maj-10 10 4,8 7 0

Energi 1,2 0 –3

Material 4,4 3 –4

Lundin Mining 47,93 +4,2 –4,9 jan-11 10 0,2 3 0

Kraftförsörjning 0,1 0 0

Totalt 100 100

* Stängningskurser per den 30 juni 2011.

** Bloomberg, Nordea

13Nordea | Aktiemarknadsnytt, juli–augusti 2011

Bolagsanalys: Swedbank

Stigande vinst och fallande kurs ger bra lägeVi ser ett bra läge i Swedbank efter att aktien fallit kraftigt den senaste tiden trots en stark fundamental utveckling. Aktien har fallit cirka 12 procent från toppnivåerna i april. Kursnedgången är driven av en svag utveckling för banksektorn generellt men inte specifi kt för Swedbank som utvecklas bra. Kursnedgången står i skarp kontrast mot vinstrevideringstrenden. Vinsten per aktie har reviderats upp med 13 procent sedan årsskiftet vilket är bäst bland europeiska banker.

Swedbank ger en bra exponering mot den starka svenska eko-nomin som kanske är Europas snabbast växande för närvar-nade. Sverige står för 56 procent av vinsten före kreditförluster och 86 procent av utlåningen. Swedbank ger också exponering mot Baltikum som återhämtar sig snabbare än väntat. Exempel-vis växte Estlands BNP med 8,5 procent under första kvartalet. Baltikum står för 20 procent av vinsten före kreditförluster. Led-ningen har indikerat att återvinningar av kreditförluster i Balti-kum skall återföras till aktieägarna.

Swedbank har nu en kärnprimärkapitalrelation på 14,9 procent vilket tillhör de bästa i Europa. Även om G20-mötet den 3 no-vember överraskande beslutar om hårda och snabbt implemen-terade kapitaltäckningsregler borde den höga kapitaliseringen göra att det blir liten påverkan på Swedbank. Snarare kan det istället öka fokus på Europas bra kapitaliserade banker som is-tället kan gynnas. Vi tycker att marknaden redan nu diskonterat ett negativt scenario och hela sektorn är lågt värderad. Det gäller framförallt nordiska banker som tillhör de bäst kapitaliserade i Europa och speciellt Swedbank som alltså ligger i topp i sektorn.

Massiva återköpSwedbank köper tillbaka massivt med aktier då ledningen och styrelsen bedömt att balansräkningen är överkapitaliserad. Un-der våren har Swedbank köpt tillbaka aktier för 3,4 miljarder kronor vilket motsvarar 3 procent av de utestående stamaktier-na och knappt 1 procent av de utestående preferensaktierna. Vi bedömer inte att analytiker minskat de utestående aktierna med återköpen vilket troligtvis kommer framgå fullt ut vid kvartals-rapporten och därmed öka vinsten per aktie ytterligare. Åter-köpen tillsammans med förväntat frikostiga utdelningar visar att ledningen är aktieägarvänlig och att man vill betala tillbaka nyemissionerna på 12 respektive 15 miljarder kronor som gjor-des under 2008 och 2009.

Attraktiv värderingDe uppreviderade vinstprognoserna och den fallande kursen har bidragit till att värderingen pressats rejält. P/e-talet upp-går nu till 8,9 på både årets och nästa års genomsnittsprogno-ser enligt Bloomberg. Det är attraktivt med tanke på den starka kapitaliseringen samt förväntat goda utsikter de kommande åren. Utdelningsprognoserna har successivt justerats upp och direktavkastningen uppgår nu till 5,2 procent för räkenskapsåret 2011 och 5,5 procent för 2012. Det är inte otänkbart att utdel-ningsprognoserna kan justeras upp ytterligare framöver bedö-mer vi. Vi adderar därför Swedbank till modellportföljen med en riktkurs på 135 kronor.

• Bland de bäst kapitaliserade i Europa

• Aktieägarvänlig ledning och massiva återköp av aktier

• Fallande kurs och höjda vinstprognoser har gjort värderingen attraktiv

Swedbank mot OMXS, –1 år

Källa: Datastream

Nyckeltal Swedbank

2010 2011p 2012p 2013p

Totala intäkter 31 044 33 311 35 362 37 146

Rörelseresultat 9 955 16 911 16 763 17 399

Vinst per aktie 6,4 11,8 11,8 12,4

Utdelning per aktie 2,1 5,5 5,8 6,2

Direktavkastning 2,0% 5,2% 5,5% 5,9%

P/E 16,3 8,9 8,9 8,5

P/BV 1,3 1,2 1,2 1,1

Källa: Bloomberg

Nordea | Aktiemarknadsnytt, juli–augusti 2011 14

Bolagsanalys: New Wave

Köpläge efter kursnedgångVi adderar klädbolaget New Wave till modellportföljen med en riktkurs på 57 kronor. Vi anser att innevarande år sannolikt blir ett bra år för New Wave, trots besvikelsen i det första kvartalet. Vi ser kursnedgången efter rapporten som ett bra köptillfälle för den långsiktiga investeraren. Aktien har rasat omkring 25 procent från toppen i slutet av mars i år. Det första kvartalet är säsongsmässigt svagt för New Wave och samtidigt ett litet kvar-tal sett resultatmässigt över hela året. Utvecklingen i det första kvartalet anser vi var enligt prognos men aktiemarknadens för-väntningar var höga efter en relativt stark utveckling i det fjärde kvartalet, till viss del drivet av den tidiga vintern. Vi bedömer att resultatet förbättras rejält i det andra kvartalet jämfört med det första.

Kraftig vinstökning väntas i årVår prognos är att vinst per aktie stiger med cirka 30 procent i år, främst till följd av en rörelsemarginalförbättring från 7,7 före gående år till närmare 10 procent i år. Bra kostnadskontroll ger hävstång på stigande volymer samtidigt som lagernivån är på en bra nivå och priserna är på väg upp. Bruttomarginalen bedömer vi håller sig på en stabil nivå de närmaste kvartalen. New Wave har historiskt varit duktiga på att höja priserna för att kompensera för högre inköpskostnader. Försäljningstrenden för New Wave har varit stark den senaste tiden och vår bedömning är att den utvecklingen fortsätter. Den organiska tillväxten i det första kvartalet var 8 procent.

Affärsområdet Profi l, där kunderna är företag, hade det svårt under fi nanskrisen men har visat en stark försäljningsutveck-ling de senaste kvartalen. Och den positiva trenden fortsätter, bedömer vi, vilket är den främsta förklaringen till vår ljusa syn på koncernens vinstutveckling.

Handlas till oförtjänt rabatt gentemot liknande bolagVi anser värderingen vara lockande på rådande nivåer. P/e-talet är 11 på årets förväntade vinst och 10 på 2012 års förväntade vinst. Aktien handlas till en oförtjänt rabatt gentemot liknande svenska bolag med tanke på den vinstökning vi ser framför oss. Långsiktigt är tidigare toppnivåer kursmässigt på omkring 90 kronor inte omöjligt att nå förutsatt att New Wave lyckas kom-ma i närheten av sina fi nansiella mål (tillväxt på 20–40 procent, EBITDA-marginal på 15 procent).

Nettoskulden på 1,5 miljarder kronor motsvarar över tre gånger vinsten (EBITDA) men är hanterbar, anser vi. Ledningen har sannolikt respekt för skuldsättningen efter att ha varit pressade av bankerna under fi nanskrisen. Under 2009 och 2010 amorte-rade New Wave cirka en miljard på sina skulder.

En av riskerna med vår positiva syn är att det kan krävas hö-gre kostnader (främst marknadsföring) än väntat för att få den försäljningstillväxt på närmare 5 procent vi väntar oss i år. Dess-utom utvecklas konsumtionen svagt i många länder. En svag svensk krona mot euro, schweizerfranc och amerikanska dollar är positivt för New Wave.

• Köpläge efter kursnedgång

• Kraftig vinstökning väntas i år

• Handlas till oförtjänt rabatt gentemot liknan-de bolag

New Wave mot OMXS-index, –1 år

Omsättning per affärsområde

Källa: Datastream

Källa: New Wave

Nyckeltal New Wave

2010 2011p 2012p 2013p

Omsättning 4 243 4 347 4 655 4 954

EBITDA 386 453 512 555

Rörelseresultat 328 398 451 489

Rörelsemarginal 7,7% 9,2% 9,7% 9,9%

Vinst per aktie 3,32 3,85 4,31 4,75

Utdelning per aktie 1,00 1,50 1,70 1,90

Eget kapital per aktie 29 32 36 39

Direktavkastning 2,3% 3,4% 3,9% 4,3%

EV/sales 1,0 1,0 0,9 0,8

EV/EBITDA 11,2 9,5 8,4 7,5

EV/EBIT 13,2 10,9 9,5 8,5

P/E 13,3 11,4 10,2 9,3

P/BV 1,5 1,4 1,2 1,1

Källa: Reuters

15Nordea | Aktiemarknadsnytt, juli–augusti 2011

Bolagsuppdatering: Boliden och EnQuest

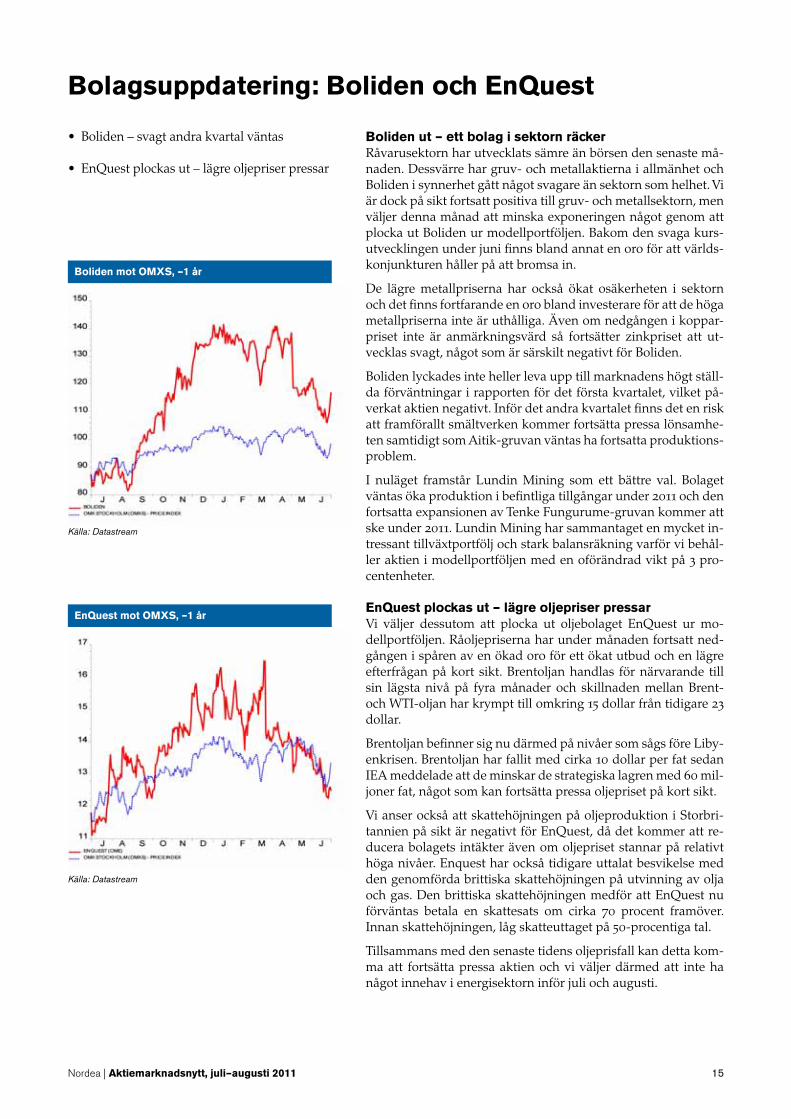

Boliden ut – ett bolag i sektorn räckerRåvarusektorn har utvecklats sämre än börsen den senaste må-naden. Dessvärre har gruv- och metallaktierna i allmänhet och Boliden i synnerhet gått något svagare än sektorn som helhet. Vi är dock på sikt fortsatt positiva till gruv- och metallsektorn, men väljer denna månad att minska exponeringen något genom att plocka ut Boliden ur modellportföljen. Bakom den svaga kurs-utvecklingen under juni fi nns bland annat en oro för att världs-konjunkturen håller på att bromsa in.

De lägre metallpriserna har också ökat osäkerheten i sektorn och det fi nns fortfarande en oro bland investerare för att de höga metallpriserna inte är uthålliga. Även om nedgången i koppar-priset inte är anmärkningsvärd så fortsätter zinkpriset att ut-vecklas svagt, något som är särskilt negativt för Boliden.

Boliden lyckades inte heller leva upp till marknadens högt ställ-da förväntningar i rapporten för det första kvartalet, vilket på-verkat aktien negativt. Inför det andra kvartalet fi nns det en risk att framförallt smältverken kommer fortsätta pressa lönsamhe-ten samtidigt som Aitik-gruvan väntas ha fortsatta produktions-problem.

I nuläget framstår Lundin Mining som ett bättre val. Bolaget väntas öka produktion i befi ntliga tillgångar under 2011 och den fortsatta expansionen av Tenke Fungurume-gruvan kommer att ske under 2011. Lundin Mining har sammantaget en mycket in-tressant tillväxtportfölj och stark balansräkning varför vi behål-ler aktien i modellportföljen med en oförändrad vikt på 3 pro-centenheter.

EnQuest plockas ut – lägre oljepriser pressarVi väljer dessutom att plocka ut oljebolaget EnQuest ur mo-dellportföljen. Råoljepriserna har under månaden fortsatt ned-gången i spåren av en ökad oro för ett ökat utbud och en lägre efterfrågan på kort sikt. Brentoljan handlas för närvarande till sin lägsta nivå på fyra månader och skillnaden mellan Brent- och WTI-oljan har krympt till omkring 15 dollar från tidigare 23 dollar.

Brentoljan befi nner sig nu därmed på nivåer som sågs före Liby-enkrisen. Brentoljan har fallit med cirka 10 dollar per fat sedan IEA meddelade att de minskar de strategiska lagren med 60 mil-joner fat, något som kan fortsätta pressa oljepriset på kort sikt.

Vi anser också att skattehöjningen på oljeproduktion i Storbri-tannien på sikt är negativt för EnQuest, då det kommer att re-ducera bolagets intäkter även om oljepriset stannar på relativt höga nivåer. Enquest har också tidigare uttalat besvikelse med den genomförda brittiska skattehöjningen på utvinning av olja och gas. Den brittiska skattehöjningen medför att EnQuest nu förväntas betala en skattesats om cirka 70 procent framöver. Innan skattehöjningen, låg skatteuttaget på 50-procentiga tal.

Tillsammans med den senaste tidens oljeprisfall kan detta kom-ma att fortsätta pressa aktien och vi väljer därmed att inte ha något innehav i energisektorn inför juli och augusti.

• Boliden – svagt andra kvartal väntas

• EnQuest plockas ut – lägre oljepriser pressar

Boliden mot OMXS, –1 år

EnQuest mot OMXS, –1 år

Källa: Datastream

Källa: Datastream

Nordea | Aktiemarknadsnytt, juli–augusti 2011 16

Sektor: Investmentbolagen

Investmentbolagen – innehaven intressantare än aktiernaI denna sektoranalys tittar vi närmare på fyra stora investment-bolag, Industrivärden, Kinnevik, Investor och Ratos. Börjar vi med att titta på Industrivärden är det den aktien av de fyra som vi bedömer har högst risk. Orsaken är en relativt hög belåning och tung exponering mot industribolag. Är man positiv till bör-sen och specifi kt industribolag är dock Industrivärden ett bra val. Belåningen är cirka 15 miljarder kronor jämfört med till-gångarnas värde på cirka 65 miljarder kronor. Belåningen upp-går nu alltså till 23 procent och rör sig i takt med värdet av port-följbolagen på börsen. Vid årsskiftet var till exempel belåningen på 19 procent och i mitten av fi nanskrisen i slutet av 2008 hela 31 procent.

Tre bolag i Industrivärdens portfölj står för 81 procent av värdet; Handelsbanken (27 procent), Sandvik (31 procent) och Volvo (23 procent) varför det är lätt att replikera portföljen själv. I mo-dellportföljen har vi tre av Industrivärdens innehav, Ericsson, Handelsbanken och Volvo. Dessa tre står för 67 procent av sub-stansvärdet och vi gillar således en stor del av Industrivärdens portfölj. Substansrabatten uppgår nu till cirka 19 procent och vi ser därmed ingen potential till stigande kurs drivet av lägre sub-stansrabatt. Vi ser dock positivt på börsen framöver och Indu-strivärden med sin relativt höga belåning kommer utvecklas bra om vi får rätt. Vi föredrar dock att direktäga aktier och framhål-ler Handelsbanken, Ericsson och Volvo.

Kinnevik – två aktier dominerar portföljenKinnevik-aktien har utvecklats bäst av de större investment-bolagen sedan årsskiftet. En viktig drivkraft är de stora utdel-ningarna som Kinnevik erhållit från portföljbolagen men också att största innehavet Millicom utvecklats starkt. Kinnevik erhöll sammanlagt 4,2 miljarder kronor från portföljbolagen varav snå-la 1,2 miljarder vidarebefordrades till Kinneviks egna aktieägare. Vi räknar med att Kinnevik vid halvårsskiftet har en nettoskuld på cirka 4,4 miljarder kronor. Då vi räknar med bra utdelningar från portföljbolagen även nästa år (framförallt Tele2) skulle det teoretiskt innebära att Kinnevik blir skuldfritt om inga inves-teringar görs. Det skall det emellertid göras, där styrelsen gett mandat på 2 miljarder kronor i investeringar under 2011.

I modellportföljen har vi alla tre av Kinneviks största innehav; MTG, Tele2 och Millicom och täcker därmed in 81 procent av substansvärdet. Millicom står för osunda 43 procent av sub-stansvärdet och Tele2 28 procent. Teleoperatörer utgör alltså 71 procent av substansvärdet. Att man väldigt enkelt själv kan re-plikera 81 procent av Kinneviks portfölj ger en viss förståelse till substansrabatten som nu krupit upp till höga 35 procent enligt våra beräkningar. Med en sådan dominans av framförallt ett bo-lag spelar det väldigt liten roll hur Kinneviks nya investeringar utvecklas.

Vi gillar alltså majoriteten av innehaven men inte riktigt själva paketeringen, risken blir helt enkelt för stor med en sådan domi-nans av två bolag. Vad vi skulle vilja se för att bli mer långsiktigt positiva till Kinnevik-aktien är dels en halvering av Millicom-innehavet samt även en minskning av Tele2-innehavet. Vi skulle också vilja se en policy för högre utdelning. De senaste årens snitt runt 2,5 procent är mediokert och till och med sämre än

Industrivärden mot Stockholmsbörsen, –15 år

Industrivärden substansrabatt, –10 år

Kinnevik mot Stockholmsbörsen, –15år

Källa: Datastream

Källa: Nordea Markets

Källa: Datastream

17Nordea | Aktiemarknadsnytt, juli–augusti 2011

börsen. Istället för att rekommendera Kinnevik-aktien rekom-menderar vi att köpa de enskilda innehaven MTG, Tele2 och Millicom som alla ser attraktivt värderade ut. På så sätt får man en mer vettig exponering mot innehaven ur ett riskperspektiv.

Investor – rekordhög rabatt ger kortsiktig potentialInvestor passar de investerare som har en försiktig börssyn framöver då portföljen är relativt defensiv. Cirka 20 procent av Investors substansvärde är Hälsovård (Astrazeneca, Mölnlycke och Aleris). Flera av Investors portföljbolag har vi i modellport-följen och ställer oss därmed positiva till (SEB 14 procent, Atlas Copco 19 procent, Ericsson 8 procent och Electrolux 4 procent). I modellportföljen har vi alltså 45 procent av Investors substans-värde. Vi har också en långsiktigt positiv syn på Saab (3 procent av substansvärdet) på grund av låg värdering och Swedish Orp-han Biovitrum (1 procent) på grund av gynnsamma långsiktiga utsikter. Sammantaget är vi positivt inställda till ungefär halva Investors portfölj.

Precis som med Kinnevik tycker vi att det är bättre att bygga upp sin egen portfölj med aktier. Orsaken är 1) man kan välja ut sina favoritaktier när de är attraktivt värderade 2) löpande göra omviktningar och försäljningar som de fl esta av investmentbo-lagen inte gör, speciellt inte Investor vars kärninnehav tenderar att vara konstanta över tiden med några få undantag 3) vikta aktierna på ett sätt som passar ens egen riskprofi l och place-ringshorisont.

Kortsiktigt över sommaren ser vi dock ett bra läge i Investor på grund av att 1) industriaktier överlag är nedtryckta på Stock-holmsbörsen och översålda 2) Investors rabatt har rusat i höjden till 37 procent vilket är den högsta nivån på sju år trots att vissa ansträngningar har gjorts för att öka transparensen och minska kostnaderna. Kortsiktigt borde innehaven kunna studsa upp och rabatten minska. Den höga andelen hälsovårdsaktier drar också ned risken vilket gör att risk/avkastningsrelationen är att-raktiv för närvarande.

Ratos – imponerande historik men inte billigtRatos kan uppvisa en mycket imponerande historik med en ge-nomsnittlig årlig totalavkastning på 28 procent de senaste tio åren, vilket är väsentligt bättre än Stockholmsbörsen. Vi ser Ra-tos som ett utmärkt alternativ för investerare som vill ha expo-nering mot en unik portfölj av framför allt cykliska onoterade innehav. Till Ratos nackdel kan sägas att fl era av de nyligen ge-nomförda försäljningarna har gjorts till en genomsnittlig årlig avkastning betydligt under målsättningen på 20 procent.

Ratos fem största innehav är Bisnode (leverantör av digital af-färsinformation), Inwido (tillverkare av fönster och dörrar), EuroMaint (underhåll till industri och spårtrafi k), Anticimex (skadedjursbekämpning med mera), HL Display (leverantör av produkter och system för varuexponering och butikskommu-nikation). Ratos har under de senaste åren mestadels handlats med en premie jämfört med sitt substansvärde, vilket är ovanligt för ett investmentbolag men förklaras av den höga andelen ono-terade innehav tillsammans med den mycket starka historiska utvecklingen som Ratos har visat. Ratos är aktieägarvänligt och kan visa upp en hög historisk direktavkastning. Under förutsätt-ning att årets utdelning på 5,25 kronor per aktie upprepas nästa år blir direktavkastningen goda 4,5 procent.

Investor mot Stockholmsbörsen, –15 år

Investor substansrabatt, –10 år

Ratos mot Stockholmsbörsen, –15 år

Källa: Datastream

Källa: Nordea Markets

Källa: Datastream

Nordea | Aktiemarknadsnytt, juli–augusti 2011 18

Kommentar Global 30

De senaste förändringarna i Global 30 var att vi plockade ut Marine Harvest och BMW. Istället adderade vi Wal-Mart och Statoil Fuel & Retail (se separata utskick). I detta nummer går vi igenom förut-sättningarna för FLSmidth, Bayer och BHP Billiton.

FLSmidth – tillväxtmarknader ökar potentialenFLSmidth är ett verkstadsföretag och en ledande tillverkare av ut-rustning och tjänster till cement- och mineralindustrin. Bolaget har goda förutsättningar att tjäna på den snabba strukturella tillväxten inom mineraler och en stabil orderingång väntas framöver. En rad gruvkoncerner planerar att bygga ut sin kapacitet och måste därför göra stora investeringar. Enligt FLSmidth är tillväxtmarknaderna i fortsatt stort behov av cement och vi ser en betydande potential i framför allt Indien. Cirka 70 procent av bolagets intjäning kommer från tillväxtmarknader, vilket är en av de högsta andelarna bland nordiska bolag och vi räknar med fortsatt hög tillväxt i dessa län-der. FLSmidth meddelade exempelvis nyligen att bolaget fått en betydande order för leveranser av utrustning till en koppargruva i Latinamerika. Den allra största delen av produktionen (cirka 80-90 procent) sker hos underleverantörer. Detta förbättrar kassafl ödet när bolaget expanderar eftersom det inte krävs några stora inves-teringar i nya anläggningar. Underhåll och service av anläggningar står idag för cirka 20 procent av FLS:s omsättning men den andelen väntas öka. Förutom att tillväxten är högre så är efterfrågan på ser-vice mer solid och vinstmarginalerna är högre. Tack vare sitt starka kassafl öde har bolaget inga skulder och vi upprepar köp.

Bayer – läkemedelsdivisionen driver tillväxtenBayer är ett tyskt kemi- och läkemedelsföretag som är uppdelat i tre divisioner: HealthCare (läkemedel), CropScience (växtskydd och jordbruksprodukter) och MaterialScience (plast och syntetgummi). Bayer har på senare år genomgått en spännande omvandling från kemi- och råvaruföretag till ett företag vars huvudsakliga tillväxt kommer från läkemedelsdivisionen. Sedan köpet av Schering har Bayer HealthCare redovisat en överraskande stark resultatutveck-ling. Divisionen står för en allt större del av företagets lönsamhet och det borde medföra en omvärdering av Bayer på marknaden, med högre multiplar i linje med läkemedelssektorn generellt. Det mer konjunkturberoende affärsområdet MaterialScience, som tillverkar produkter till fordonsindustrin, har dock haft en något svagare utveckling. En försäljning av verksamheten vore välkom-men, det skulle höja företagets marginaler och därmed grunden för aktiens värdering. Vi rekommenderar Bayer som en bra långsiktig läkemedelsaktie.

BHP Billiton – tillväxtbolag med höga vinstmarginaler BHP Billiton är världens ledande gruvbolag. De viktigaste affärs-områdena är järnmalm, olja och gas, samt koppar och kol. Till-växtmarknaderna står för 50 procent av försäljningen, och Kina för 20 procent. En investering i BHP Billiton är en satsning på att de starka asiatiska ekonomierna, främst Kina, ska fortsätta växa kraf-tigt så att de höga råvarupriserna bibehålls. Efterfrågan är hög på järnmalm, koppar och kol, framför allt i Kina. Järnmalm är en av de få råvaror som Kina efterfrågar i allt större mängd eftersom den in-hemska produktionen är begränsad. Något som ytterligare talar för BHP, utöver den breda exponeringen mot råvaror, är att det är ett mycket välskött företag. BHP är ett tillväxtbolag med höga vinst-marginaler, god avkastning på eget kapital och låg skuldsättning.

• FLSmidth – tillväxtmarknader ökar poten-tialen

• Bayer – läkemedelsdivisionen driver tillväx-ten

• BHP Billiton – tillväxtbolag med höga vinst-marginaler

FLSmidth mot MSCI World, –1 år

Bayer mot MSCI World, –1 år

BHP Billiton mot MSCI World, –1 år

Källa: Datastream

Källa: Datastream

Källa: Datastream

19Nordea | Aktiemarknadsnytt, juli–augusti 2011

Global 30

Sektor/Bolag Land Förändring Förändring P/E Rekom. 12 mån 1 mån 12 mån 2011E* riktkurs Energi –1,3 % 36,1 % ENI USA –1,1 % 10,9 % 7,1 Köp 20,00 EUR

Exxon Mobil USA –0,8 % 43,8 % 9,2 Starkt köp 103,00 USD

Subsea 7 Norge –1,6 % 47,0 % 24,6 Köp 165,00 NOK

Material 0,1 % 26,1 % BHP Billiton Storbritannien 2,5 % 44,7 % 9,6 Behåll 27,00 GBP

POSCO USA 9,0 % 14,7 % 8,8 Köp 570 000 KRW

Industrivaror och -tjänster 0,3 % 24,5 % A.P. Møller-Mærsk Danmark –10,0 % –4,8 % 7,9 Köp 57 000 DKK

Caterpillar USA 5,2 % 77,5 % 15,2 Köp 142,00 USD

FLSmidth Danmark 2,0 % 15,3 % 15,4 Köp 550,00 DKK

Scania Sverige –4,1 % 25,9 % 11,5 Starkt köp 196,00 SEK

Sällanköpsvaror och -tjänster 1,2 % 28,6 % Coach USA 2,5 % 75,3 % 22,1 Starkt köp 67,00 USD

Nokian Renkaat Finland 2,2 % 77,2 % 15,6 Köp 40,00 EUR

Statoil Fuel & Retail Norge 4,2 % – 11,4 Starkt köp 68,00 NOK

Dagligvaror –1,5 % 15,5 % CVS Caremark USA –2,1 % 28,6 % 13,6 Starkt köp 46,00 USD

Heineken Holland –0,8 % 19,7 % 14,2 Köp 47,00 DKK

Wal-Mart Stores USA –2,1 % 9,9 % 11,9 Starkt köp 65,00 USD

Hälsovård –0,7 % 17,6 %

Bayer Tyskland –2,4 % 20,4 % 10,3 Köp 60,00 EUR

Novo Nordisk Danmark –0,8 % 33,1 % 22,2 Starkt köp 785,00 DKK

Thermo Fisher Scientifi c USA 0,8 % 33,7 % 15,6 Starkt köp 82,00 USD

Finans –1,5 % 8,0 % Castellum Sverige –1,0 % 35,7 % 15,3 Behåll 94,00 SEK

Citigroup USA 5,0 % 10,2 % 10,3 Köp 60,00 USD

Goldman Sachs USA –2,3 % 1,5 % 9,5 Köp 156,00 USD

Sampo Finland –2,0 % 30,6 % 9,8 Behåll 24,00 EUR

Travelers Cos USA –4,6 % 19,3 % 13,7 Starkt köp 72,00 USD

Informationsteknik –1,3 % 19,7 % Apple USA –2,8 % 35,1 % 13,5 Starkt köp 440,00 USD

Hewlett-Packard USA –0,6 % –15,1 % 7,3 Behåll 38,00 USD

IBM USA 3,0 % 40,0 % 13,0 Köp 196,00 USD

Tieto Finland –1,9 % –12,6 % 10,6 Starkt köp 17,00 EUR

Telekomoperatörer –0,9 % 17,9 % Telenor Norge –1,9 % 7,7 % 11,7 Starkt köp 116,00 NOK

Tele2 Sverige –0,6 % 26,0 % 11,6 Köp 140,00 SEK

Kraftförsörjning 0,8 % 5,0 % NextEra Energy USA 1,2 % 17,4 % 12,8 Köp 62,00 USD

Källa: Nordea, Bloomberg samt S&P

Nordea | Aktiemarknadsnytt, juli–augusti 2011 20

Tema: Scenarioanalys – strategi i en osäker miljö

Vikten av ett huvudscenarioSå här i halvtid har världens börser knappast haft en gynnsam utveckling och de relativt positiva förväntningar som inledde året har kommit på skam. Den svenska börsen placerar sig långt ner med en nedgång, i skrivande stund, på runt 5 procent. Obli-gationer (svenska) har däremot haft en fi n utveckling med av-kastningar, beroende på löptid, på mellan 3 och 5 procent. Dock, vad som redan hänt är ointressant och den gamla klyschan om att alltid fokusera framåt känns i nuvarande miljö om möjligt än mer sann. Att utsikterna är långt ifrån klara är nästan det enda som är säkert just nu.

Eftersom miljön för närvarande domineras av både den of-fentliga sidan och konjunkturen kan det vara på sin plats att ta avstamp där. En investeringsstrategi ska ta hänsyn till en rad faktorer, fundamentala såsom värdering och vinster för ak-tier, ränteläge och infl ation för obligationer, samtidigt som den måste inkludera ett huvudscenario om vart ekonomin är på väg. Och skeenden som påverkar de ekonomiska utsikterna saknas sannerligen inte.

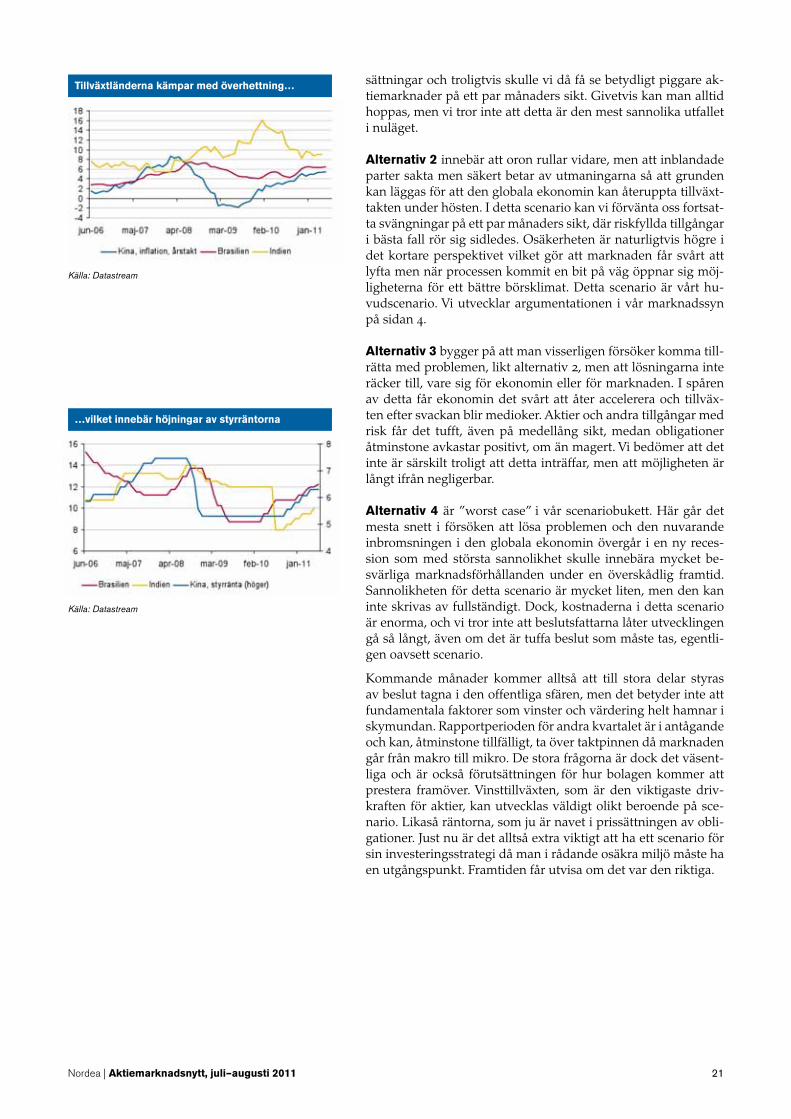

Skuldkris i Grekland/euroland, budgetdiskussioner/skuldtak i USA och mjuk–hårdlandning av överhettade tillväxtekonomier är det marknaden fokuserar mest på för närvarande. Både en-skilt och tillsammans har de kraften att påverka negativt såväl som positivt, beroende på hur de spelar ut. Vad som skiljer sig något från en mer ”normal” situation är att det är den offent-liga sidan som sitter i förarsätet, och med detta menar vi i första hand politiker och offentliga företrädare, till exempel central-bankschefer och chefer för internationella organisationer som till exempel IMF. Det gör situationen en aning mer delikat.

Marknaden är alltid rationell, åtminstone är det utgångspunk-ten, vilket innebär att den har vissa problem med att korrekt prissätta hur dessa skeenden kommer att utveckla sig. Den of-fentliga sidan styrs inte alltid av kall rationalitet, utan tar hän-syn också till andra variabler och det gör utgången mer oviss. I sådana lägen drivs marknaden ofta mer av rädsla/eufori, något vi också sett sedan slutet av april, när Greklandskrisen slog till på allvar igen.

Men, som ovan nämnts är ett huvudscenario på sin plats i stra-tegin. Även om framtiden innehåller ett oändligt antal utfall har vi koncentrerat oss på fyra möjliga scenarier, som vi tror täcker kommande verklighet ganska bra, givet det vi vet idag.

1. tillfällig svacka som övergår till expansion igen inom kort

2. tillfällig svacka som blir mer utdragen för att sedan övergå till expansion

3. tillfällig svacka som blir mer utdragen och resulterar i en sva-gare expansion framöver

4. svackan övergår i en ny recession

Alternativ 1 förutsätter att problemen kring Grekland/euro-land, USA och överhettningen i tillväxtmarknaderna får en re-lativt snar lösning. I klartext är det ett drömscenario för mark-naden, som då skulle kunna andas ut efter den senaste tidens kräftgång. Riskfyllda tillgångar har i detta scenario bäst förut-

Skuldproblemen i södra Europa en källa till oro…

…liksom hur USA skall lösa sin fi nansiering

Källa: Datastream

Källa: Datastream

21Nordea | Aktiemarknadsnytt, juli–augusti 2011

sättningar och troligtvis skulle vi då få se betydligt piggare ak-tiemarknader på ett par månaders sikt. Givetvis kan man alltid hoppas, men vi tror inte att detta är den mest sannolika utfallet i nuläget.

Alternativ 2 innebär att oron rullar vidare, men att inblandade parter sakta men säkert betar av utmaningarna så att grunden kan läggas för att den globala ekonomin kan återuppta tillväxt-takten under hösten. I detta scenario kan vi förvänta oss fortsat-ta svängningar på ett par månaders sikt, där riskfyllda tillgångar i bästa fall rör sig sidledes. Osäkerheten är naturligtvis högre i det kortare perspektivet vilket gör att marknaden får svårt att lyfta men när processen kommit en bit på väg öppnar sig möj-ligheterna för ett bättre börsklimat. Detta scenario är vårt hu-vudscenario. Vi utvecklar argumentationen i vår marknadssyn på sidan 4.

Alternativ 3 bygger på att man visserligen försöker komma till-rätta med problemen, likt alternativ 2, men att lösningarna inte räcker till, vare sig för ekonomin eller för marknaden. I spåren av detta får ekonomin det svårt att åter accelerera och tillväx-ten efter svackan blir medioker. Aktier och andra tillgångar med risk får det tufft, även på medellång sikt, medan obligationer åtminstone avkastar positivt, om än magert. Vi bedömer att det inte är särskilt troligt att detta inträffar, men att möjligheten är långt ifrån negligerbar.

Alternativ 4 är ”worst case” i vår scenariobukett. Här går det mesta snett i försöken att lösa problemen och den nuvarande inbromsningen i den globala ekonomin övergår i en ny reces-sion som med största sannolikhet skulle innebära mycket be-svärliga marknadsförhållanden under en överskådlig framtid. Sannolikheten för detta scenario är mycket liten, men den kan inte skrivas av fullständigt. Dock, kostnaderna i detta scenario är enorma, och vi tror inte att beslutsfattarna låter utvecklingen gå så långt, även om det är tuffa beslut som måste tas, egentli-gen oavsett scenario.

Kommande månader kommer alltså att till stora delar styras av beslut tagna i den offentliga sfären, men det betyder inte att fundamentala faktorer som vinster och värdering helt hamnar i skymundan. Rapportperioden för andra kvartalet är i antågande och kan, åtminstone tillfälligt, ta över taktpinnen då marknaden går från makro till mikro. De stora frågorna är dock det väsent-liga och är också förutsättningen för hur bolagen kommer att prestera framöver. Vinsttillväxten, som är den viktigaste driv-kraften för aktier, kan utvecklas väldigt olikt beroende på sce-nario. Likaså räntorna, som ju är navet i prissättningen av obli-gationer. Just nu är det alltså extra viktigt att ha ett scenario för sin investeringsstrategi då man i rådande osäkra miljö måste ha en utgångspunkt. Framtiden får utvisa om det var den riktiga.

Tillväxtländerna kämpar med överhettning…

…vilket innebär höjningar av styrräntorna

Källa: Datastream

Källa: Datastream

DISCLAIMER

Ursprunget till denna publikation eller rapport

Om Investment Strategy & Advice

Investment Strategy & Advice ger råd till privatkunder samt små och medelstora

företag i Nordea avseende investeringsstrategier och allmänna investeringsråd.

Rådgivningen omfattar tillgångsallokering liksom investeringsråd i svenska, nord-

iska och internationella aktier och räntepapper samt andra värdepapper. För att till-

handahålla bästa möjliga rådgivning har vi samlat all analys- och strategikompetens

i en enhet – Investment Strategy & Advice.

Investment Strategy & Advice består av Strategic Investment Advice, Equity Ad-

vice & Fixed Income Advice.

Viktig informationDenna publikation eller rapport kommer från

Nordea Bank AB (publ)

Nordea Bank Danmark A/S

Nordea Bank Finland Plc och

Nordea Bank Norge ASA (tillsammans ”Koncernbolagen”)

Koncernens bolag övervakas av fi nanstillsynsmyndigheterna i sina respektive

hemländer.

Innehållet i denna publikation eller rapportDenna publikation eller rapport har enbart utarbetats av Investment Strategy & Advice.

Åsikter eller förslag från Investment Strategy & Advice kan avvika från rekommen-

dationer eller yttranden som lagts fram av Nordea Markets (en enhet inom koncer-

nens företag) eller andra enheter, avdelningar eller bolag inom Nordeakoncernen

eller från Standard & Poor’s. Detta kan exempelvis bero på olikheter i tidsperspektiv,

metod, sammanhang, riskuppfattning, portföljhänseende eller andra faktorer.

Omdömen, riktkurser och beräkningar bygger på en eller fl era värderingsmodeller,

exempelvis kassafl ödesanalys, användning av nyckeltal, beteendebaserade tekniska

analyser av underliggande marknadsrörelser, jämte hänsyn till marknadsläget, ränte-

och valutaprognoser samt tidshorisonten. De huvudantaganden som ligger till grund för

prognoser, riktkurser och uppskattningar i analyser som citerats eller återgivits återfi nns

i analysmaterialet från de namngivna källorna. Publiceringsdatum framgår av det ana-

lysmaterial som citerats eller återgivits. Omdömen och prognoser kan justeras i senare

versioner av publikationen eller rapporten, förutsatt att det aktuella bolaget eller emit-

tenten behandlas på nytt i sådana senare versioner av publikationen eller rapporten.

Denna publikation eller rapport har inte granskats av någon emittent som nämns

i publikationen eller rapporten innan den publicerades.

Giltigheten av denna publikation eller rapportSamtliga omdömen och uppskattningar i denna publikation eller rapport har, oav-

sett källa, angivits i god tro och är eventuellt endast giltiga vid den tidpunkt då

publikationen eller rapporten offentliggörs och kan ändras utan förvarning.

Inte individuell placerings- eller skatterådgivningDenna publikation eller rapport är endast avsedd att ge allmän och inledande in-

formation till investerare och skall inte tolkas som den enda grunden för eventuella

investeringsbeslut. Denna publikation eller rapport har utarbetats av Investment

Strategy & Advice som allmän information för privat bruk för investerare till vilka

denna publikation eller rapport har delats ut, men är inte tänkt som en personlig

rekommendation om fi nansiella instrument eller strategier och innehåller alltså inte

individuellt anpassade råd. Inte heller tar den hänsyn till mottagarens ekonomi, be-

fi ntliga tillgångar eller skulder, kunskaper om och erfarenhet av placeringar, place-

ringarnas syfte och tidshorisont eller riskprofi l och preferenser. Investeraren måste

särskilt se till lämpligheten av sin investering när det gäller hans eller hennes eko-

nomiska och skattemässiga situation och investeringar. Investeraren bär alla risker

för förluster i samband med en investering.

Innan mottagaren fattar beslut baserat på information i denna publikation eller

rapport rekommenderas att han eller hon konsulterar sin fi nansiella rådgivare.

Informationen i denna publikation eller rapport skall inte betraktas som råd om

de skattemässiga konsekvenserna av att göra någon särskilt investeringsbeslut.

Varje investerare skall göra sin egen bedömning av skatte- och andra ekonomiska

konsekvenser av sin investering.

KällorDenna publikation eller rapport kan baseras på och innehålla information såsom omdö-

men, rekommendationer, uppskattningar, riktkurser och värderingar som kommer från:

• Investment Strategy & Advice strateger eller representanter,

• offentligt tillgänglig information,

• information från andra enheter av koncernens bolag eller andra bolag i Nordea-

koncernen,

• Nordea Markets,

• Standard and Poor’s, eller

• andra namngivna källor.

I den mån denna publikation eller rapport baseras på eller innehåller information

som härrör från andra källor (”andra källor”) än Investment Strategy & Advice (”ex-

tern information”), har Investment Strategy & Advice bedömt de andra källorna

som tillförlitliga, men varken bolag i Nordeakoncernen, Nordea Markets, Standard

& Poor’s eller andra med koppling till dessa bolag kan garantera att den externa

informationen är korrekt, giltig eller fullständig.

Tolkningen av omdömen eller rekommendationer, såsom köp eller sälj eller lik-

nande uttryck, kan variera till exempel mot bakgrund av källa eller typ av instrument

och en defi nition fi nns därför, där det är lämpligt, i analysmaterialet eller på hemsi-

dan för varje namngiven källa. Information om struktur, tidshorisont och distribution

etc. av rekommendationerna från Standard & Poor’s fi nns på http://www.nordea.

dk/sitemod/upload/Root/www.nordea.com-DK/SAM_equity/SAM_Discloser/SP-

StarDistribution.PDF. Information om struktur, tidshorisont och distribution etc. av

rekommendationerna från Nordea Markets fi nns på www.nordea.com/MiFID.

AnsvarsfriskrivningVarken Nordeakoncernen, Nordea Markets, Standard & Poor’s eller dem närstå-

ende eller andra personer påtar sig något som helst ansvar för eventuell skada,

direkt eller indirekt och oavsett hur denna uppstått, som uppkommer genom an-

vändningen av denna publikation eller rapport eller innehållet i densamma eller på

annat sätt i samband därmed.

RiskinformationRisken för att investera i vissa fi nansiella instrument, inbegripet de som nämns i

detta dokument är generellt hög, eftersom deras marknadsvärde är utsatt för en

mängd olika faktorer såsom de operativa och fi nansiella villkoren i det aktuella fö-

retaget/emittenten, framtida tillväxt, ändrade räntor, den ekonomiska och politiska

miljön, valutakurser, förändringar i kreditrating, likviditeten på marknaden, föränd-

ringar i marknadsläget etc. I händelse av ett företags/emittents insolvens eller lik-

nande kan det uppstå perioder där de fi nansiella instrumenten som emitterats av

företaget/emittenten inte kan handlas. För placeringar och fi nansiella instrument

noterade i en annan valuta än den som investeraren placerar i, kan valutakursför-

ändringar påverka investeringens värde positivt eller negativt, kurs eller intäkter ne-

gativt sett utifrån investerarens synvinkel. Historisk utveckling är inte någon garanti

för framtida avkastning. Prognoser om framtida resultat baseras på antaganden

som kanske inte förverkligas. Vid placeringar i fi nansiella instrument, kan investera-

ren förlora hela eller delar av kapitalbeloppet.

Intressekonfl ikterFöretag i Nordeakoncernen, dotterbolag eller medarbetare i företagen i Norde-

akoncernen kan utföra tjänster för, åta sig uppdrag från, inneha långa eller korta

positioner i eller på annat sätt vara intresserad av investeringar (inklusive derivat) i

något företag som nämns i publikationen eller rapporten.

För att begränsa möjliga intressekonfl ikter och motverka missbruk av insiderkun-

skap, är rådgivare och strateger i Investment Strategy & Advice föremål för interna

regler för etik, hantering av insiderinformation, hantering av opublicerat analysma-

terial, kontakt med andra enheter i respektive koncernbolag och handel för egen

räkning. De interna reglerna har upprättats i enlighet med tillämpad lagstiftning och

aktuella branschnormer. Syftet med interna regler är till exempel att säkerställa att

ingen rådgivare eller strateg missbrukar, eller låter någon annan missbruka, konfi -

dentiell information. Det är Investment Strategy & Advice’s policy att det inte skall

fi nnas någon koppling mellan aktiviteter på kapitalmarknaden och enskilda rådgi-

vares eller strategers ersättning. Koncernens bolag är medlemmar i lokala fond-

handlarföreningarna i varje land där koncernens företag har sina huvudkontor. De

interna regler som har tagits fram överensstämmer med fondhandlarföreningarnas

förslag. Materialet har färdigställts under beaktande av Nordeas riktlinjer för intres-

sekonfl ikter, som fi nns på www.nordea.com/MiFID

Viktig information om analysmaterialet fi nns på: http://www.nordea.dk/sitemod/

upload/Root/www.nordea.com%20-%20dk/SAM_equity/SAM_Discloser/SP-

StarDistribution.PDF

DistributionVärdepappren som avses i denna publikation eller rapport säljs eventuellt inte i alla

länder. Investeringsanalysen är inte avsedd för eller får distribueras till privatkunder

i Storbritannien eller USA.

Denna publikation eller rapport kan delas ut av Nordea Bank Luxembourg SA,

562, rue de Neudorf, L-2015 Luxemburg, som är under tillsyn av kommissionen de

Surveillance du Secteur Financier, www.cssf.lu.

Denna publikation eller rapport får inte mekaniskt dupliceras, kopieras eller på

annat sätt återges, helt eller delvis, i enlighet med tillämplig upphovsrättslagstiftning.

Uppgifter om Investment Strategy & Advice’s rådgivares och strategers innehav

i de rekommenderade bolagen fi nns på: http://www.nordea.se/sitemod/upload/

root/www_nordea_se/privat/spara_placera/fi ler/innehav.pdf

Nordea Bank AB (publ)

Smålandsgatan 17

SE-105 71 Stockholm

Sweden

Tel: +46 8 614 7000

Fax: +46 8 534 911 60

Reg.no. 516406-0120

Stockholm

Nordea Bank Danmark A/S

3 Strandgade (PO Box 850)

DK-0900 Copenhagen C

Denmark

Tel: +45 3333 3333

Fax: +45 3333 1520

Reg.no.2649 5903

Copenhagen

Nordea Bank Finland Plc

27A Flemingsgatan, Helsingfors

FI-00020 Nordea

Finland

Tel: +358 9 1651

Fax: +358 9 165 59710

Reg.no. 399.326

Helsingfors

Nordea Bank Norge ASA

17 Middelthuns gate

N-0107 Oslo

Norway

Tel: +47 2248 5000

Fax: +47 2256 8650

Reg.no.983 952 291

Oslo