租税特別措置法等(法人税関係)の改正...除)制度(800万円特別控除制度)...

TRANSCRIPT

租税特別措置法等(法人税関係)の改正目 次

第一 税額控除等関係��������� 320一 中小企業者等の法人税率の特例(連結:中小企業者等である連結法人の法人税率の特例)����������� 320二 試験研究を行った場合の法人税額の特別控除制度(研究開発税制)���� 322三 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除(連結:中小連結法人が機械等を取得した場合の特別償却又は法人税額の特別控除)制度(中小企業投資促進税制)���������������� 378四 地域経済牽

けん

引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は法人税額の特別控除制度����������������� 380

五 特定中小企業者等が経営改善設備を取得した場合の特別償却又は法人税額の特別控除(連結:特定中小連結法人が経営改善設備を取得した場合の特別償却又は法人税額の特別控除)制度�� 384六 中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額の特別控除(連結:中小連結法人が特定経営力向上設備等を取得した場合の特別償却又は法人税額の特別控除)制度�������������� 387七 法人税の額から控除される特別控除額の特例�������������� 393八 その他の税額控除制度������� 396第二 特別償却関係���������� 396一 特定設備等の特別償却制度����� 396

二 関西文化学術研究都市の文化学術研究地区における文化学術研究施設の特別償却制度������������� 403

三 特定事業継続力強化設備等の特別償却制度(創設)����������� 403四 特定地域における工業用機械等の特別償却制度������������� 409五 医療用機器の特別償却制度(改正後:医療用機器等の特別償却制度)�� 414六 特定都市再生建築物等の割増償却制度(改正後:特定都市再生建築物の割増償却制度)������������ 426七 その他の特別償却制度������� 427第三 準備金等関係���������� 427一 新事業開拓事業者投資損失準備金制度����������������� 427二 保険会社等の異常危険準備金制度�� 429三 中小企業等の貸倒引当金の特例(改正後:中小企業者等の貸倒引当金の特例)(連結:中小連結法人等の貸倒引当金の特例)������������ 430四 探鉱準備金又は海外探鉱準備金制度������������������� 431五 その他の準備金制度�������� 434第四 土地税制関係���������� 435一 土地の譲渡等がある場合の特別税率������������������� 435二 収用等に伴い代替資産を取得した場合の課税の特例等���������� 439三 特定土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除(連結:特定土地区画整理事業等のために土地等を譲渡した場合の連結所得の特別控除)制度(2,000万円特別控

─�317�─

はじめに

5月 1日に平成から令和への改元が行われた令和元年度税制改正においては、消費税率の引上げに際し、需要変動の平準化等の観点から住宅に対する税制上の支援策を講ずるとともに、車体課税

について地方の安定的な財源を確保しつつ大幅な見直しを行うこととされ、さらに、デフレ脱却と経済再生を確実なものとするため、研究開発税制の見直し等を行うこととされ、また、都市・地方の持続可能な発展のための地方税体系の構築の観点から特別法人事業税及び特別法人事業譲与税の

除制度)�������������� 442四 特定住宅地造成事業等のために土地等を譲渡した場合の所得の特別控除(連結:特定住宅地造成事業等のために土地等を譲渡した場合の連結所得の特別控除)制度(1,500万円特別控除制度)��������������� 446五 農地保有の合理化のために農地等を譲渡した場合の所得の特別控除(連結:農地保有の合理化のために農地等を譲渡した場合の連結所得の特別控除)制度(800万円特別控除制度)��� 449

第五 その他の特別措置関係������ 451一 特定の医療法人の法人税率の特例(連結:特定の医療法人である連結親法人の法人税率の特例)������� 451二 中小企業者の事業再生に伴い特定の組合財産に係る債務免除等がある場合の評価損益等の特例(連結:中小連結法人の事業再生に伴い特定の組合財産に係る債務免除等がある場合の評価損益等の特例)������������ 454三 投資法人に係る課税の特例����� 456四 農業協同組合等の合併に係る課税の特例���������������� 458五 特定投資信託に係る受託法人の課税の特例��������������� 459六 課税所得の範囲の変更等の場合の特例����������������� 460七 その他の特別措置��������� 461第六 その他������������� 461

一 中小企業者から除外されるみなし大企業の範囲の見直し��������� 461

二 中小企業向けの租税特別措置の適用停止等��������������� 467

第七 震災税特法関係��������� 473一 復興産業集積区域等において機械等を取得した場合の特別償却又は法人税額の特別控除制度���������� 473二 企業立地促進区域において機械等を取得した場合の特別償却又は法人税額の特別控除制度����������� 476三 避難解除区域等において機械等を取得した場合の特別償却又は法人税額の特別控除制度������������ 477四 復興産業集積区域において被災雇用者等を雇用した場合の法人税額の特別控除制度�������������� 479五 企業立地促進区域において避難対象雇用者等を雇用した場合の法人税額の特別控除制度������������ 480六 避難解除区域等において避難対象雇用者等を雇用した場合の法人税額の特別控除制度������������� 482七 復興産業集積区域における開発研究用資産の特別償却等制度������� 483八 被災代替資産等の特別償却制度��� 485九 帰還環境整備推進法人に対して土地等を譲渡した場合の所得の特別控除の特例等(連結:連結法人が帰還環境整備推進法人に対して土地等を譲渡した場合の連結所得の特別控除の特例等)(創設)��������������� 487

─�318�─

――租税特別措置法等(法人税関係)の改正――

創設等を行うこととされたほか、森林環境税及び森林環境譲与税の創設、国際的な租税回避により効果的に対応するための国際課税制度の見直し、経済取引の多様化等を踏まえた納税環境の整備等を行うこととされ、関係法令の改正が行われました。 このうち法人税関係(国際課税関係を除きます。)の租税特別措置法の改正では、研究開発税制の見直し、特定事業継続力強化設備等の特別償却制度の創設等が行われる一方で、新事業開拓事業者投資損失準備金制度の廃止等、既存の租税特別措置の整理合理化が行われました。 また、法人税関係の東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律の改正では、避難解除区域等における復興の状況を踏まえ、企業立地促進区域において機械等を取得した場合の特別償却又は法人税額の特別控除制度の適用期間の延長等が行われました。 本稿は、これらの改正の内容についての解説をするものです。 租税特別措置法等の改正を含む「所得税法等の一部を改正する法律」は、去る 3月27日に参議院本会議で可決・成立し、同月29日に平成31年法律第 6号として公布され、併せて関係政省令等も公布されています。 関係法令は、次のとおりです。(法律)○ 所得税法等の一部を改正する法律(平31. 3 .29法律第 6号)

(政令)○ 租税特別措置法施行令等の一部を改正する政令(平31. 3 .29政令第102号)○ 租税特別措置の適用状況の透明化等に関する法律施行令の一部を改正する政令(平31. 3 .29政令第105号)○ 東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律施行令の一部を改正する政令(平31. 3 .29政令第106号)

(省令)○ 租税特別措置法施行規則等の一部を改正する

省令(平31. 3 .29財務省令第14号)○ 租税特別措置の適用状況の透明化等に関する法律施行規則の一部を改正する省令(平31. 3 .29財務省令第18号)○ 東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律施行規則の一部を改正する省令(平31. 3 .29財務省令第19号)○ 法人税法施行規則の一部を改正する省令(平31. 4 .12財務省令第31号)○ 租税特別措置の適用状況の透明化等に関する法律施行規則の一部を改正する省令(平31. 4 .12財務省令第33号)

(告示)<地域経済牽

けん

引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は法人税額の特別控除制度関係>○ 租税特別措置法施行令第 5条の 5の 2第 2項及び第27条の11の 2 第 2 項の規定に基づく地域の成長発展の基盤強化に著しく資するものとして経済産業大臣が財務大臣と協議して定める基準を定める件(平31. 3 .29経済産業省告示第84号)<特定設備等の特別償却制度関係>○ 租税特別措置法第11条第 1項及び第43条第 1項の規定の適用を受ける期間を定める件(平31. 3 .29財務省告示第96号)○ 租税特別措置法第11条第 1項の表第 2号及び第43条第 1項の表第 2号の規定の適用を受ける船舶を指定する告示の一部を改正する告示(平31. 3 .29国土交通省告示第494号)○ 租税特別措置法第11条第 1項の表の第 4号及び第43条第 1項の表の第 4号の規定の適用を受ける機械その他の減価償却資産を指定する件の一部を改正する件(平31. 3 .29経済産業省告示第83号)<医療用機器等の特別償却制度関係>○ 租税特別措置法第12条の 2第 1項及び第45条の 2第 1項の規定の適用を受ける機械及び装置並びに器具及び備品を指定する件の一部を改正する件(平31. 3 .29厚生労働省告示第150号)

─�319�─

――租税特別措置法等(法人税関係)の改正――

○ 租税特別措置法施行令第 6条の 4第 2項第 1号及び第28条の10第 2 項第 1号に規定する厚生労働大臣が定める要件等を定める件(平31. 3 .29厚生労働省告示第151号)○ 租税特別措置法施行令第 6条の 4第 4項及び第28条の10第 4 項に規定する厚生労働大臣が定める事項等を定める件(平31. 3 .29厚生労働省告示第153号)<特定の医療法人の法人税率の特例関係>○ 租税特別措置法施行令第39条の25第 1 項第 1号に規定する厚生労働大臣が財務大臣と協議し

て定める基準の一部を改正する件(平31. 3 .29厚生労働省告示第152号)<中小企業者の事業再生に伴い特定の組合財産に係る債務免除等がある場合の評価損益等の特例関係>○ 租税特別措置法施行令第39条の28の 2 第 4 項及び第 7項の規定に基づき内閣総理大臣及び経済産業大臣が定める特定投資事業有限責任組合の指定に関する基準を廃止する件(平31. 4 . 1内閣府・経済産業省告示第 1号)

第一 税額控除等関係

一� 中小企業者等の法人税率の特例(連結:中小企業者等である連結法人の法人税率の特例)

1 改正前の制度の概要

この制度は、中小企業者等の平成24年 4 月 1 日から平成31年 3 月31日までの間に開始する各事業年度の所得の金額のうち年800万円以下の金額に対する法人税の軽減税率を15%(本則税率:19%)とするというものです(措法42の 3 の 2 )。 中小企業者等とは、次の法人をいいます。ただし、内国法人である普通法人のうち各事業年度終了の時において大法人との間にその大法人による完全支配関係がある普通法人等に該当するものは除くこととされています。⑴ 普通法人のうち各事業年度終了の時において資本金の額若しくは出資金の額が 1億円以下であるもの又は資本若しくは出資を有しないもの⑵ 人格のない社団等⑶ 一般社団法人等又は法人税法以外の法律によって公益法人等とみなされているもの 一般社団法人等とは、法人税法別表第 2に掲げる一般社団法人及び一般財団法人並びに公益社団法人及び公益財団法人をいいます。また、法人税法以外の法律によって公益法人等とみなされているものとは、次の法人をいいます(措

令27の 3 の 2 )。① 地方自治法に規定する認可地縁団体② 建物の区分所有等に関する法律に規定する管理組合法人及び団地管理組合法人③ 政党交付金の交付を受ける政党等に対する法人格の付与に関する法律に規定する法人である政党等④ 密集市街地における防災街区の整備の促進に関する法律に規定する防災街区整備事業組合⑤ 特定非営利活動促進法に規定する特定非営利活動法人⑥ マンションの建替え等の円滑化に関する法律に規定するマンション建替組合及びマンション敷地売却組合

⑷ 上記⑶以外の公益法人等又は協同組合等⑸ 特定医療法人(注 1) 内国法人である普通法人のうち各事業年度

終了の時において大法人との間にその大法人

による完全支配関係がある普通法人等とは、

次の法人(外国法人である普通法人については、

次の⑴から⑶まで及び⑹の法人)をいいます

(法法66⑥一~六、143⑤一~四、法令139の 6

─�320�─

――租税特別措置法等(法人税関係)の改正――

の 2、192)。

⑴� 保険業法に規定する相互会社(以下「相

互会社」といいます。)

⑵� 大法人(次の法人をいいます。以下同じ

です。)との間にその大法人による完全支配

関係がある普通法人

①� 資本金の額又は出資金の額が 5 億円以

上である法人

②� 相互会社(外国相互会社を含みます。)

③� 法人税法第 4 条の 7 に規定する受託法

人(以下「受託法人」といいます。)

⑶� 普通法人との間に完全支配関係がある全

ての大法人が有する株式及び出資の全部を

その全ての大法人のうちいずれか一の法人

が有するものとみなした場合においてその

いずれか一の法人とその普通法人との間に

そのいずれか一の法人による完全支配関係

があることとなるときのその普通法人(上

記⑵の法人を除きます。)

⑷ 投資法人

⑸ 特定目的会社

⑹ 受託法人(注 2) 租税特別措置法第68条の規定の適用を受け

る特定の地区又は地域に係る協同組合等につ

いても、本制度の対象となります(措法42の

3 の 2 ②)。したがって、これらの協同組合等

は、年800万円以下の部分の金額については15

%、年800万円超10億円以下の部分の金額につ

いては19%、年10億円超の部分の金額につい

ては22%の法人税率が適用されます。(注 3) 協同組合等又は特定医療法人が連結親法人

である場合の法人税率は、年800万円以下の部

分の金額については16%(本則税率:20%)

とすることとされています(措法68の 8 ①表

二・三②)。

なお、連結納税制度の場合についても、同様の措置が講じられています(措法68の 8 )。

2 改正の内容

⑴ 適用期限の延長 制度の適用期限が、令和 3年 3月31日まで 2年延長されました(措法42の 3 の 2 ①②)。

⑵ 適用要件の見直し 対象法人のうち適用除外事業者に該当する普通法人の事業年度においては、この制度の適用を停止することとされました(措法42の 3 の 2①)。(注 1) 適用除外事業者とは、租税特別措置法第

42条の 4 第 8 項第 8 号に規定する適用除外

事業者をいい、具体的には、その事業年度

開始の日前 3 年以内に終了した各事業年度

(以下「基準年度」といいます。)の所得の

金額の合計額を各基準年度の月数の合計数

で除し、これに12を乗じて計算した金額(設

立後 3 年を経過していないこと、既に基準

年度の所得に対する法人税の額につき法人

税法第80条の規定の適用があったこと、基

準年度において合併、分割又は現物出資が

行われたこと等の事由がある場合には、そ

の計算した金額につきその事由の内容に応

じ調整を加えた金額となります。)が15億円

を超える法人とされています。(注 2) 上記の改正は、平成29年度税制改正事項

ですが、その施行日が平成31年 4 月 1 日で

あることから、上記⑴の適用期限の延長を

踏まえ、今回の改正で措置されています。(注 3) 上記の改正のほか、適用除外事業者に関

して、所得の金額の年平均額の計算におけ

る調整事由のうち特定合併等の判定の整備

が行われています。なお、その詳細につい

ては、後述「第六 その他」の「二 中小

企業向けの租税特別措置の適用停止等」の

2をご参照ください。

なお、連結納税制度の場合についても、上記⑴及び⑵と同様の改正が行われています(措法68の8 ①②)。

─�321�─

――租税特別措置法等(法人税関係)の改正――

3 適用関係

上記 2 ⑵の改正は、法人の平成31年 4 月 1 日以後に開始する事業年度分の法人税について適用し、法人の同日前に開始した事業年度分の法人税については、従前どおりとされています(改正法附則48)。連結納税制度の場合については、連結親法人又はその連結親法人による連結完全支配関係に

ある連結子法人の連結親法人事業年度が同日以後に開始する連結事業年度分の法人税について適用し、連結親法人又はその連結親法人による連結完全支配関係にある連結子法人の連結親法人事業年度が同日前に開始した連結事業年度分の法人税については、従前どおりとされています(改正法附則48)。

二� 試験研究を行った場合の法人税額の特別控除制度(研究開発税制)

1 改正前の制度の概要

この制度は、次の⑴から⑸までによって構成されています。

⑴ 試験研究費の総額に係る税額控除制度 この制度は、青色申告書を提出する法人の各事業年度において、その事業年度の所得の金額の計算上損金の額に算入される試験研究費の額がある場合に、その事業年度の所得に対する調整前法人税額からその事業年度の試験研究費の額に次の場合の区分に応じそれぞれ次の算式により算出された税額控除割合を乗じて計算した金額(以下「税額控除限度額」といいます。)を控除することができるというものです(措法42の 4 ①)。ただし、合併による解散以外の解散の日を含む事業年度及び清算中の各事業年度は、この制度の適用を受けることはできません。① 増減試験研究費割合が 5 %を超える場合(措法42の 4 ①一)《算式》

9%+(その増減試験研究費割合 - 5%)×0.3(上限:10%) なお、平成29年 4 月 1 日から平成31年 3 月31日までの間に開始する各事業年度においては、この税額控除割合の上限を14%に引き上げる措置が講じられています(措法42の 4 ②)。② 増減試験研究費割合が 5%以下である場合

(措法42の 4 ①二)《算式》

9%-(5%-その増減試験研究費割合 )×0.1(下限:6%) なお、この税額控除限度額は、当期の調整前法人税額の25%相当額を上限とすることとされています(措法42の 4 ①後段)。 また、平成29年 4 月 1 日から平成31年 3 月31日までの間に開始する各事業年度において試験研究費割合が10%を超える場合には、その10%を超える事業年度においては、この税額控除額の上限を次の算式により算出された金額とする措置が講じられています(措法42の 4 ⑤)。《算式》

当期の調整前法人税額の25%相当額

+その調整前法人税額

×((試験研究費割合

-10%)× 2) なお、この算式のうち「((試験研究費割合-10%)× 2)」により算出された割合の上限は、10%とすることとされています。(注 1) 試験研究費とは、製品の製造若しくは技

術の改良、考案若しくは発明に係る試験研

究のために要する費用又は対価を得て提供

する新たな役務の開発に係る一定の試験研

究のために要する費用をいい(措法42の 4

⑧一)、具体的には、次の試験研究の区分に

応じそれぞれ次の費用とされています(措

令27の 4 ③④)。

─�322�─

――租税特別措置法等(法人税関係)の改正――

①� 製品の製造又は技術の改良、考案又は

発明に係る試験研究��次の費用(措令

27の 4 ③一)

イ� その試験研究を行うために要する原

材料費、人件費及び経費(措令27の 4

③一イ)(注) 人件費は、専門的知識をもって

その試験研究の業務に専ら従事す

る者に係るものに限ることとされ

ています。

ロ� 他の者に委託をして試験研究を行う

法人のその試験研究のためにその委託

を受けた者に対して支払う費用(措令

27の 4 ③一ロ)(注) 他の者には、その試験研究を行

う法人との間に連結完全支配関係

がある他の連結法人及びその法人

が外国法人である場合の法人税法

第138条第 1 項第 1 号に規定する本

店等を含むものとされています(措

令27の 4 ④)。

ハ� 技術研究組合法第 9 条第 1 項の規定

により賦課される費用(措令27の 4 ③

一ハ)

②� 対価を得て提供する新たな役務の開発

に係る一定の試験研究��次の費用(措

令27の 4 ③二)

イ� その試験研究を行うために要する原

材料費、人件費及び経費(措令27の 4

③二イ)(注 1) 人件費は、情報解析専門家で

その専門的な知識をもってその

試験研究の業務に専ら従事する

者に係るものに限ることとされ

ています(措令27の 4 ③二イ、

措規20②)。(注 2) 情報解析専門家とは、下記(注

2)①の収集に係る情報又は下

記(注 2)①の取得に係る情報

の解析に必要な確率論及び統計

学に関する知識並びに情報処理

に関して必要な知識を有すると

認められる者をいいます(措規

20①)。(注 3) 経費のうち、外注費にあっては、

上記の原材料費及び人件費に相

当する部分並びにその試験研究

を行うために要する経費に相当

する部分(外注費に相当する部

分を除きます。)に限ることとさ

れています。

ロ� 他の者に委託をして試験研究を行う

その法人のその試験研究のためにその

委託を受けた者に対して支払う費用(措

令27の 4 ③二ロ)(注) 費用は、上記イの原材料費、人

件費及び経費に相当する部分に限

ることとされています。また、他

の者については、上記①ロ(注)

と同様です。(注 2) 一定の試験研究とは、対価を得て提供す

る新たな役務の開発を目的として次の全て

が行われる場合におけるそれぞれ次のもの

をいいます(措令27の 4 ②、措規20①)。

①� 大量の情報を収集する機能を有し、そ

の機能の全部若しくは主要な部分が自動

化されている機器若しくは技術を用いる

方法によって行われた情報の収集又はそ

の方法によって収集された情報の取得

②� 上記①の収集に係る情報又は上記①の

取得に係る情報について、一定の法則を

発見するために、情報解析専門家により

情報の解析を行う専用のソフトウエアを

用いて行われる分析

③� 上記②の分析により発見された法則を

利用したその役務の設計

④� 上記③の設計に係る上記③の法則が予

測と結果とが一致することの蓋然性が高

いものであることその他妥当であると認

められるものであること及びその法則を

─�323�─

――租税特別措置法等(法人税関係)の改正――

利用したその役務がその目的に照らして

適当であると認められるものであること

の確認(注 3) 試験研究費の額は、その試験研究費に充

てるため他の者から支払を受ける金額があ

る場合にはその金額を控除した金額とし、

この他の者には、その法人との間に連結完

全支配関係がある他の連結法人及びその法

人が外国法人である場合の法人税法第138条

第 1 項第 1 号に規定する本店等を含むこと

とされています(措法42の 4 ①)。(注 4) 増減試験研究費割合とは、増減試験研究

費の額の比較試験研究費の額に対する割合

をいいます(措法42の 4 ⑧三)。(注 5) 増減試験研究費の額とは、この制度又は

中小企業技術基盤強化税制の適用を受ける

事業年度の所得の金額の計算上損金の額に

算入される試験研究費の額から比較試験研

究費の額を減算した金額をいいます(措法

42の 4 ⑧三)。(注 6) 比較試験研究費の額とは、その事業年度

開始の日前 3 年以内に開始した各事業年度

の所得の金額の計算上損金の額に算入され

る試験研究費の額の合計額をその 3 年以内

に開始した各事業年度の数で除して計算し

た金額をいいます(措法42の 4 ⑧五)。(注 7) 税額控除割合は、その事業年度が設立事

業年度であるとき又は比較試験研究費の額

が零であるときは、8.5%とすることとされ

ています(措法42の 4 ①)。(注 8) 試験研究費割合とは、その事業年度の所

得の金額の計算上損金の額に算入される試

験研究費の額の平均売上金額に対する割合

をいい(措法42の 4 ⑧八)、平均売上金額と

は、その事業年度及びその事業年度開始の

日前 3 年以内に開始した各事業年度の売上

金額の平均額をいいます(措法42の 4 ⑧十、

措令27の 4 ㉑)。

なお、売上金額とは、棚卸資産の販売そ

の他事業として継続して行われる資産の譲

渡及び貸付け並びに役務の提供に係る収益

の額をいい、この収益の額からは、営業外

の収益の額とされるべきものを除くことと

されています(措法42の 4 ⑧十、措令27の

4 ⑳)。

⑵ 中小企業技術基盤強化税制 この制度は、中小企業者又は農業協同組合等で、青色申告書を提出するもの(以下「中小企業者等」といいます。)の各事業年度において、その事業年度の所得の金額の計算上損金の額に算入される試験研究費の額がある場合に、上記⑴の制度の適用に代えて、その事業年度の所得に対する調整前法人税額からその事業年度の試験研究費の額の12%相当額(以下「中小企業者等税額控除限度額」といいます。)を控除することができるというものです(措法42の 4 ③)。ただし、合併による解散以外の解散の日を含む事業年度及び清算中の各事業年度は、この制度の適用を受けることはできません。 なお、この中小企業者等税額控除限度額は、当期の調整前法人税額の25%相当額を上限とすることとされています(措法42の 4 ③後段)。 また、中小企業者等の平成29年 4 月 1 日から平成31年 3 月31日までの間に開始する各事業年度(設立事業年度を除きます。)において増減試験研究費割合が 5%を超える場合には、その5%を超える事業年度においては、税額控除割合を次の算式により算出された割合とし、税額控除額の上限を当期の調整前法人税額の35%相当額とする措置が講じられています(措法42の4 ④)。《算式》

12%+(増減試験研究費割合 - 5%)×0.3(上限:17%) また、上記⑴の制度と同様に、中小企業者等の平成29年 4 月 1 日から平成31年 3 月31日までの間に開始する各事業年度(上記の税額控除額の上限を当期の調整前法人税額の35%相当額とする措置の適用を受ける事業年度を除きます。)

─�324�─

――租税特別措置法等(法人税関係)の改正――

において試験研究費割合が10%を超える場合には、その10%を超える事業年度においては、税額控除額の上限を次の算式により算出された金額とする措置が講じられています(措法42の 4⑤)。《算式》

当期の調整前法人税額の25%相当額

+その調整前法人税額

×((試験研究費割合

-10%)× 2) なお、この算式のうち「((試験研究費割合-10%)× 2)」により算出された割合の上限は、10%とすることとされています。(注) 中小企業者とは、資本金の額若しくは出資

金の額が 1億円以下の法人のうち次の法人(み

なし大企業)以外の法人又は資本若しくは出

資を有しない法人のうち常時使用する従業員

の数が1,000人以下の法人をいい(措法42の 4

⑧六、措令27の 4 ⑫)、農業協同組合等とは、

農業協同組合、農業協同組合連合会、中小企

業等協同組合、出資組合である商工組合及び

商工組合連合会、内航海運組合、内航海運組

合連合会、出資組合である生活衛生同業組合、

漁業協同組合、漁業協同組合連合会、水産加

工業協同組合、水産加工業協同組合連合会、

森林組合並びに森林組合連合会をいいます(措

法42の 4 ⑧七)。

①� その発行済株式又は出資の総数又は総額

の 2 分の 1 以上が同一の大規模法人の所有

に属している法人(措令27の 4 ⑫一)(注) 大規模法人とは、資本金の額若しく

は出資金の額が 1 億円を超える法人又

は資本若しくは出資を有しない法人の

うち常時使用する従業員の数が1,000人

を超える法人をいい、中小企業投資育

成株式会社を除くこととされています

(措令27の 4 ⑫一)。

②� その発行済株式又は出資の総数又は総額

の 3 分の 2 以上が大規模法人の所有に属し

ている法人(措令27の 4 ⑫二)

⑶ 特別試験研究費の額に係る税額控除制度 この制度は、青色申告書を提出する法人の各事業年度において、その事業年度の所得の金額の計算上損金の額に算入される特別試験研究費の額がある場合に、その事業年度の所得に対する調整前法人税額から次の金額の合計額(以下「特別研究税額控除限度額」といいます。)を控除することができるというものです(措法42の4 ⑥)。ただし、合併による解散以外の解散の日を含む事業年度及び清算中の各事業年度は、この制度の適用を受けることはできません。① その事業年度の所得の金額の計算上損金の額に算入される特別試験研究費の額のうち特別試験研究機関等と共同して行う試験研究又は特別試験研究機関等に委託する試験研究に係る試験研究費の額の30%相当額② その事業年度の所得の金額の計算上損金の額に算入される特別試験研究費の額のうち上記①の試験研究費の額以外の試験研究費の額の20%相当額 なお、この特別研究税額控除限度額は、当期の調整前法人税額の 5%相当額を上限とすることとされています(措法42の 4 ⑥後段)。 また、当期において、試験研究費の総額に係る税額控除制度(上記⑴)又は中小企業技術基盤強化税制(上記⑵)の適用を受ける場合には、これらの制度により当期の所得に対する調整前法人税額から控除する金額の計算の基礎となった特別試験研究費の額は、本制度の対象から除くこととされています(措法42の 4 ⑥)。(注) 特別試験研究費の額とは、試験研究費の額

のうち国の試験研究機関、大学その他の者と

共同して行う試験研究、国の試験研究機関、

大学又は中小企業者に委託する試験研究、中

小企業者からその有する知的財産権の設定又

は許諾を受けて行う試験研究、その用途に係

る対象者が少数である医薬品に関する試験研

究等に係る試験研究費の額をいい(措法42の

4 ⑧九)、具体的には、次の試験研究の区分に

応じそれぞれ次の金額とされています(措令

─�325�─

――租税特別措置法等(法人税関係)の改正――

27の 4 ⑱⑲、措規20⑩~⑳)。

①� 特別研究機関等と共同して行う試験研究

で、その特別研究機関等との契約又は協定

に基づいて行われるもの��その試験研究

に要した費用に係る試験研究費の額として

その試験研究に係る試験研究機関等の長若

しくはその試験研究機関等の属する国家行

政組織法の行政機関に置かれる地方支分部

局の長又は国立研究開発法人の長が認定し

た金額で、その金額を支出した事業年度の

確定申告書等にその認定に係る書類の写し

を添付することにより証明がされた金額(措

令27の 4 ⑱一⑲一、措規20⑱一)(注 1) 特別研究機関等とは、科学技術・

イノベーション創出の活性化に関す

る法律の試験研究機関等又は国立研

究開発法人をいいます(措令27の 4

⑱一)。(注 2) 契約又は協定は、その契約又は協

定において、その試験研究に要する

費用の分担及びその明細並びにその

試験研究の成果の帰属及びその公表

に関する事項が定められているもの

に限ることとされています(措令27

の 4 ⑱一)。

②� 大学等と共同して行う試験研究で、その

大学等との契約又は協定に基づいて行われ

るもの��次の金額の合計額を支出した事

業年度の確定申告書等にその金額について

の監査及び確認に係る書類の写しを添付す

ることにより証明がされた金額(措令27の

4 ⑱二⑲二、措規20⑲一)

イ� その大学等が支出するその試験研究に

要した費用であってその法人が負担した

もの(契約又は協定においてその法人が

負担することとされているものに限りま

す。)に係る試験研究費の額であることに

つき、監査を受け、かつ、その大学等の

確認を受けた金額

ロ� その試験研究に要した費用(契約又は

協定においてその法人が負担することと

されているものに限るとともに、上記イ

の金額を除きます。)に係る試験研究費の

額であることにつき、監査を受け、かつ、

その大学等の確認を受けた金額(注 1) 大学等とは、学校教育法の大学若

しくは高等専門学校又は国立大学法

人法の大学共同利用機関をいい、こ

の大学又は高等専門学校からは、構

造改革特別区域法の学校設置会社が

設置するものを除くこととされてい

ます(措令27の 4 ⑱二)。(注 2) 契約又は協定は、その契約又は協

定において、その試験研究における

その法人及びその大学等の役割分担

及びその内容、その法人及びその大

学等がその試験研究に要する費用を

分担する旨及びその明細、その大学

等がその試験研究に要する費用のう

ちその法人が負担した額を確認する

旨及びその方法、その試験研究の成

果がその法人及びその大学等に帰属

する旨及びその内容、その大学等に

よるその試験研究の成果の公表に関

する事項等が定められているものに

限ることとされています(措令27の

4 ⑱二、措規20⑩)。

③� 他の者と共同して行う試験研究で、その

他の者0 0 0

との契約又は協定に基づいて行われ

るもの��次の金額の合計額を支出した事

業年度の確定申告書等にその金額について

の監査及び確認に係る書類の写しを添付す

ることにより証明がされた金額(措令27の

4 ⑱三⑲二、措規20⑲二)

イ� その他の者0 0 0

が支出するその試験研究に

要した費用であってその法人が負担した

もの(契約又は協定においてその法人が

負担することとされているものに限りま

す。)に係る試験研究費の額であることに

つき、監査を受け、かつ、その他の者0 0 0

の

─�326�─

――租税特別措置法等(法人税関係)の改正――

確認を受けた金額

ロ� その試験研究に要した費用(契約又は

協定においてその法人が負担することと

されているものに限るとともに、上記イ

の金額を除きます。)に係る試験研究費の

額であることにつき、監査を受け、かつ、

その他の者0 0 0

の確認を受けた金額(注 1) 他の者からは、特別研究機関等、

大学等、その法人がその発行済株式

又は出資の総数又は総額の25%以上

を有している他の法人、その法人の

発行済株式又は出資の総数又は総額

の25%以上を有している他の者及び

その法人との間に支配関係がある他

の者を除くこととされています(措

令27の 4 ⑱三)。(注 2) 契約又は協定は、その契約又は協

定において、その試験研究における

その法人及びその他の者0 0 0

の役割分担

及びその内容、その法人及びその他0

の者0 0

がその試験研究に要する費用を

分担する旨及びその明細、その他の0 0

者0

がその試験研究に要する費用のう

ちその法人が負担した額を確認する

旨及びその方法、その試験研究の成

果がその法人及びその他の者0 0 0

に帰属

する旨及びその内容等が定められて

いるものに限ることとされています

(措令27の 4 ⑱三、措規20⑪)。

④� 技術研究組合の組合員が協同して行う技

術研究組合法第 3 条第 1 項第 1 号に規定す

る試験研究で、その技術研究組合の定款若

しくは規約又は同法第13条第 1 項に規定す

る事業計画に基づいて行われるもの��そ

の試験研究に係る同法第 9 条第 1 項の規定

により賦課される費用の額(措令27の 4 ③

一ハ⑱四⑲三)

(注)� 技術研究組合の定款若しくは規約又

は事業計画は、その定款若しくは規約

又は事業計画において、その試験研究

におけるその法人及びその法人以外の

その技術研究組合の組合員の役割分担

及びその内容等が定められているもの

に限ることとされています(措令27の

4 ⑱四、措規20⑫)。

⑤� 特別研究機関等に委託する試験研究で、

その特別研究機関等との契約又は協定に基

づいて行われるもの��その試験研究に要

した費用の額に係る試験研究費の額として

その試験研究に係る試験研究機関等の長若

しくはその試験研究機関等の属する国家行

政組織法の行政機関に置かれる地方支分部

局の長又は国立研究開発法人の長が認定し

た金額で、その金額を支出した事業年度の

確定申告書等にその認定に係る書類の写し

を添付することにより証明がされた金額(措

令27の 4 ⑱五⑲一、措規20⑱二)

(注)� 契約又は協定は、その契約又は協定

において、その試験研究に要する費用

の額及びその明細並びにその試験研究

の成果の帰属及びその公表に関する事

項が定められているものに限ることと

されています(措令27の 4 ⑱五)。

⑥� 大学等に委託する試験研究で、その大学

等との契約又は協定に基づいて行われるも

の��その大学等が支出するその試験研究

に要した費用であってその法人が負担した

もの(契約又は協定においてその法人が負

担することとされているものに限ります。)

に係る試験研究費の額であることにつき、

監査を受け、かつ、その大学等の確認を受

けた金額を支出した事業年度の確定申告書

等にその監査及び確認に係る書類の写しを

添付することにより証明がされた金額(措

令27の 4 ⑱六⑲二、措規20⑲三)

(注)� 契約又は協定は、その契約又は協定

において、その試験研究における分担

すべき役割としてその法人がその試験

研究に要する費用の額を負担する旨及

びその明細、その大学等がその試験研

─�327�─

――租税特別措置法等(法人税関係)の改正――

究に要する費用の額を確認する旨及び

その方法、その試験研究の成果の帰属

及びその成果の公表に関する事項等が

定められているものに限ることとされ

ています(措令27の 4 ⑱六、措規20⑬)。

⑦� 特定中小企業者等のうち試験研究を行う

ための拠点を有すること等の要件を満たす

ものに委託する試験研究で、その特定中小

企業者等との契約又は協定に基づいて行わ

れるもの��その特定中小企業者等が支出

するその試験研究に要した費用であってそ

の法人が負担したもの(契約又は協定にお

いてその法人が負担することとされている

ものに限ります。)に係る試験研究費の額で

あることにつき、監査を受け、かつ、その

特定中小企業者等の確認を受けた金額を支

出した事業年度の確定申告書等にその監査

及び確認に係る書類の写しを添付すること

により証明がされた金額(措令27の 4 ⑱七

⑲二、措規20⑲四)(注 1) 特定中小企業者等とは、租税特別

措置法第10条第 8 項第 5 号に規定す

る中小事業者で同法第 2 条第 1 項第

11号に規定する青色申告書を提出す

るもの、同法第42条の 4 第 8 項第 6

号に規定する中小企業者で青色申告

書を提出するもの及び同法第68条の

9 第 8 項第 5 号に規定する中小連結

法人に該当するもの、法人税法別表

第 2 に掲げる法人並びに国の機関、

地方公共団体及びその機関、学校教

育法に規定する大学及び高等専門学

校並びに国立大学法人法に規定する

大学共同利用機関並びに独立行政法

人及び地方独立行政法人をいい、特

別研究機関等、大学等、その法人が

その発行済株式又は出資の総数又は

総額の25%以上を有している他の法

人、その法人の発行済株式又は出資

の総数又は総額の25%以上を有して

いる他の者、その法人との間に支配

関係がある他の者及びその法人が外

国法人である場合の法人税法第138条

第 1 項第 1 号に規定する本店等を除

くこととされています(措令27の 4

⑱七、措規20⑭、医薬品、医療機器

等の品質、有効性及び安全性の確保

等に関する法律第二条第十五項に規

定する指定薬物及び同法第七十六条

の四に規定する医療等の用途を定め

る省令 2一)。(注 2) 契約又は協定は、その契約又は協

定において、その試験研究における

分担すべき役割としてその法人がそ

の試験研究に要する費用の額を負担

する旨及びその明細、その特定中小

企業者等がその試験研究に要する費

用の額を確認する旨及びその方法、

その試験研究の成果の帰属に関する

事項等が定められているものに限る

こととされています(措令27の 4 ⑱

七、措規20⑯)。

⑧� 特定中小企業者等(中小事業者等に限り

ます。)から知的財産権の設定又は許諾を受

けて行う一定の試験研究で、その特定中小

企業者等との契約又は協定に基づいて行わ

れるもの��その試験研究に係る知的財産

権の使用料の額であってその法人がその特

定中小企業者等に対して支払ったものに係

る試験研究費の額であることにつき、監査

を受け、かつ、その特定中小企業者等の確

認を受けた金額で、その金額を支出した事

業年度の確定申告書等にその監査及び確認

に係る書類の写しを添付することにより証

明がされた金額(措令27の 4 ⑱八⑲四、措

規20⑳)

(注)� 中小事業者等とは、租税特別措置法

第10条第 8 項第 5 号に規定する中小事

業者で同法第 2 条第 1 項第11号に規定

する青色申告書を提出するもの、同法

─�328�─

――租税特別措置法等(法人税関係)の改正――

第42条の 4 第 8 項第 6 号に規定する中

小企業者で青色申告書を提出するもの

及び同法第68条の 9 第 8 項第 5 号に規

定する中小連結法人に該当するものを

いいます(措令27の 4 ⑱七)。

⑨� 医薬品、医療機器等の品質、有効性及び

安全性の確保等に関する法律の希少疾病用

医薬品、希少疾病用医療機器又は希少疾病

用再生医療等製品に関する試験研究で、国

立研究開発法人医薬基盤・健康・栄養研究

所法の規定による助成金の交付を受けてそ

の対象となった期間に行われるもの��そ

の試験研究に要した費用の額として国立研

究開発法人医薬基盤・健康・栄養研究所理

事長が認定した金額に係る試験研究費の額

で、その金額を支出した事業年度の確定申

告書等にその認定に係る書類の写しを添付

することにより証明がされた金額(措令27

の 4 ⑱九⑲一、措規20⑱三)

⑷ 平均売上金額の10%相当額を超える試験研究費の額に係る税額控除制度 この制度は、青色申告書を提出する法人が、平成20年 4 月 1 日から平成31年 3 月31日までの間に開始する各事業年度において、当期の試験研究費の額が平均売上金額の10%相当額を超える場合に、その事業年度の所得に対する調整前法人税額から次の算式により計算した金額(以下「税額控除限度額」といいます。)を控除することができるというものです(措法42の 4⑦)。ただし、上記⑴若しくは⑵の各制度における試験研究費割合が10%を超える場合における税額控除額の上限の特例又は上記⑵の制度における増減試験研究費割合が 5%を超える場合における税額控除額の上限の特例の適用を受ける事業年度、合併による解散以外の解散の日を含む事業年度及び清算中の各事業年度は、この制度の適用を受けることはできません。 なお、この税額控除限度額は、当期の調整前法人税額の10%相当額を上限とすることとされ

ています(措法42の 4 ⑦後段)。《算式》

(当期の試験研究費の額-平均売上金額×10%)×超過税額控除割合

(注) 超過税額控除割合=(試験研究費割合 -10%)×0.2

⑸ 連結納税制度における試験研究費の総額に係る税額控除制度等 連結親法人又はその連結親法人による連結完全支配関係にある連結子法人の連結所得の金額の計算上損金の額に算入される試験研究費の額がある場合についても、上記⑴から⑷までとおおむね同様の制度が設けられていますが、上記⑴から⑷までの制度における税額控除限度額、中小企業者等税額控除限度額又は特別研究税額控除限度額については、連結グループ全体で計算することとされています(措法68の 9 )。

2 改正の趣旨及び概要

民間の研究開発投資は、近年増加傾向にあるといえますが、平成28年度で大規模法人の業績の落ち込みを要因に減少し、平成29年度で回復が見込まれるものの、足下におけるその増加が若干停滞している状況でした。 一方、「第 5 期(2016(平成28)~2020(令和2)年度)科学技術基本計画(平成28年 1 月22日閣議決定)」、「未来投資戦略2018(平成30年 6 月15日閣議決定)」及び「経済財政運営と改革の基本方針(いわゆる「骨太の方針」)2018(平成30年 6 月15日閣議決定)」においては、2020年度までに、「官民合わせた研究開発投資を対 GDP 比4%以上とすることを目標とする」とされ、その目標の達成に向けて具体的には、「未来投資戦略2017(平成29年 6 月 9 日閣議決定)」にあるように、我が国における研究開発投資総額(2016(平成28)年度:18.4兆円)の約 7割(同:13.3兆円)を占める民間研究開発投資を「対 GDP比 3 %にすることを目指す」こととされており、引き続きその「量」の拡大が求められているところです。 そして、第 4 次産業革命を社会実装し、

─�329�─

――租税特別措置法等(法人税関係)の改正――

Society5.0を実現するためには、さらに「質」の向上によって、イノベーションが自律的に生まれるエコシステムを構築することが喫緊の課題ともいわれています。 この制度においては、平成29年度改正において、上記の目標の達成に向けて試験研究費の額の増加を促進する観点から、総額型(上記 1 ⑴)の税額控除割合を試験研究費の増減割合に応じて逓増減させる算出方法とすることとされ、増加インセンティブを高めたところですが、令和元年度(平成31年度)税制改正ではさらに、研究開発の質を向上させ、積極的な研究開発投資を促す観点から、メリハリをつけた見直しを次のとおり行うこととされました。⑴ 質の高い研究開発への支援を強化する観点から、いわゆるオープンイノベーション型(上記1 ⑶)について、対象となる特別試験研究費の追加及び区分変更と税額控除割合の設定及び引上げ並びに税額控除額の上限の引上げ⑵ ユニコーン(企業価値又は時価総額が10億ドル以上となる未上場ベンチャー企業)やメガベンチャーへと変貌するため、積極的に研究開発投資を繰り返して成長する形態のベンチャー企業(研究開発ベンチャー企業)の自立的発展を研究開発税制の側面において後押しする観点から、総額型について、一定のベンチャー企業の研究開発投資の拡張期を対象として税額控除額の上限の引上げ⑶ 2020年度までに民間による研究開発投資をGDP 比 3 %(約18兆円)としていく観点から、総額型の増加インセンティブを一層強化するため、総額型について、税額控除割合カーブの見直し、税額控除割合の上限の上乗せ特例(上記1 ⑴)についての適用期限の 2年延長

⑷ 試験研究費割合が高い水準にある企業の研究開発投資に係る実情(相対的に研究開発費の増額が困難、売上の増減に影響を受けやすい、利益に占める研究開発費の割合が高く税額控除額の上限が相対的に低い等)を踏まえつつ、複雑な選択制度の解消による簡素化を図る観点から、

試験研究費割合が10%を超える場合における税額控除額の上限の特例(上記 1 ⑴及び⑵)について、試験研究費割合に応じた総額型の税額控除割合の割増し措置の追加及び適用期限の 2年延長と、いわゆる高水準型(上記 1 ⑷)について、適用期限の到来をもって総額型に統合して事実上の廃止⑸ 中小企業技術基盤強化税制(上記 1 ⑵)について、上記⑶及び⑷と同様の見直し並びに中小企業者の判定における大規模法人の範囲等の適正化⑹ 上記⑴から⑸までのほか、組織再編成があった場合の比較試験研究費の額等の調整計算の適正化、大学等との共同研究において特別試験研究費の額となる人件費の明確化その他所要の整備

3 改正の内容

⑴ 試験研究費の総額に係る税額控除制度(上記1⑴)の見直し① 税額控除割合の見直しイ 原則(増減試験研究費割合に応じ 6%~10%) 税額控除割合が0.3で逓増することとなる税額控除割合カーブの転換点が増減試験研究費割合 8%超(改正前: 5%超)に、増減試験研究費割合が 8%以下である場合における税額控除割合の算式が、9.9%-( 8 %-増減試験研究費割合)×0.175(改正前: 9 %-( 5 %-増減試験研究費割合)×0.1)に、それぞれ見直されました(措法42の 4 ①)。これにより、メリハリをつけつつ、増加インセンティブ効果が強化されますので、税額控除割合の下限( 6%)となる増減試験研究費割合が改正前より高くなりますが、増減試験研究費割合が0%超 8%以下である場合の税額控除割合は改正前より高くなります。(注 1) 増減試験研究費割合とは、増減試験

研究費の額の比較試験研究費の額に対

─�330�─

――租税特別措置法等(法人税関係)の改正――

する割合をいいます(措法42の 4 ⑧三)。(注 2) 増減試験研究費の額とは、この制度

又は中小企業技術基盤強化税制の適用

を受ける事業年度の所得の金額の計算

上損金の額に算入される試験研究費の

額から比較試験研究費の額を減算した

金額をいいます(措法42の 4 ⑧三)。

なお、この見直しにより税額控除割合は、次の場合の区分に応じそれぞれ次の割合(その割合に小数点以下 3 位未満の端数があるときはこれを切り捨てた割合とし、その算出された割合が10%を超えるときは10%とすることとされています。)とされました(措法42の 4 ①)。イ� 増減試験研究費割合が 8%を超える場合(措法42の 4 ①一) 次の算式により算出された割合とされています。《算式》

9.9%+(その増減試験研究費割合 - 8%)×0.3

ロ 増減試験研究費割合が 8%以下である場合(措法42の 4 ①二) 次の算式により算出された割合とされています。《算式》

9.9%-( 8%-その増減試験研究費割合 )×0.175 なお、この算式により算出された割合が 6%未満であるときは 6%とすることとされています。ハ その事業年度が設立事業年度である場合又は比較試験研究費の額が零である場合(措法42の 4 ①三) 8.5%とされています。

ロ 税額控除割合の上限の上乗せ特例(上記イの10%→14%) この特例の適用期限が、令和 3年 3月31日まで 2年延長されました(措法42の 4 ③一)。(注) この特例は、試験研究費割合を計算し

ていない場合にも適用があります。

(参考) 改正後の税額控除割合カーブ

② 研究開発を行うベンチャー企業の税額控除額の上限の特例の創設 この制度の適用を受けようとする法人が、次の要件を満たす場合には、その適用を受けようとする事業年度(以下「適用年度」といいます。)の税額控除額の上限は、調整前法

人税額の40%(原則:25%)相当額とすることとされました(措法42の 4 ②)。イ 適用年度がその法人の設立の日から同日以後10年を経過する日までの期間内の日を含む事業年度に該当すること。 設立の日とは、法人税法第57条第11項第

≪改正前≫ ≪改正後≫

15.0%(税額控除割合) 14%

(上限)(税額控除割合) 14%

(上限)

11.0%12.0%

10.0%

8.0%

6.0%

13.0%14.0%

より高いインセンティブ

増加インセンティブ強化

7.0%

9.0%9%6%

(下限)

9%6%

(下限)

9.9%

政策目標に整合的な水準へ

5.0%

15.0%

11.0%12.0%

10.0%

8.0%

6.0%

13.0%14.0%

7.0%

9.0%

5.0%‒30%‒25%‒20%‒15%‒10% ‒5% 0% 5% 10% 15% 20% 25% 30% ‒30%‒25%‒20%‒15%‒10% ‒5% 0% 5% 10% 15% 20% 25% 30%

(増減試験研究費割合) (増減試験研究費割合)8%

─�331�─

――租税特別措置法等(法人税関係)の改正――

3 号に規定する設立の日として政令で定める日とされています(措法42の 4 ②一)ので、通常の設立の日のほか、その適用を受けようとする法人が次の法人に該当する場合にはその区分に応じた日とされています(法令112⑱)。また、その適用を受けようとする法人が次の 2以上の法人に該当する場合には、それぞれの日のうち最も早い日とすることとされています。イ 合併法人 その合併法人とその合併に係る被合併法人の設立の日のうち最も早い日ロ 分割承継法人(その分割により分割法人が行っていた事業の移転を受け、かつ、その事業を引き続き行うものに限ります。) その分割承継法人とその分割に係る分割法人(その分割により分割承継法人が引き続き行う事業を移転するものに限ります。)の設立の日のうち最も早い日ハ 被現物出資法人(その現物出資により現物出資法人が行っていた事業の移転を受け、かつ、その事業を引き続き行うものに限ります。) その被現物出資法人とその現物出資に係る現物出資法人(その現物出資により被現物出資法人が引き続き行う事業を移転するものに限ります。)の設立の日のうち最も早い日ニ その適用を受けようとする法人との間に完全支配関係(その法人による完全支配関係又は他の者との間に他の者による完全支配関係がある法人相互の関係に限ります。)がある他の法人(その法人が発行済株式又は出資の全部又は一部を有するものに限ります。)の残余財産が確定した場合におけるその法人 その法人と他の法人の設立の日のうち最も早い日(注) 完全支配関係とは、法人税法第 2 条

第12号の 7 の 6 に規定する完全支配関

係をいいます。

ホ 特別の法律に基づく承継を受けた法人 その承継に係る被承継法人の設立の日

ロ 適用年度終了の時において翌期繰越欠損金額があること。 翌期繰越欠損金額とは、国税通則法第 2条第 6号ハに規定する純損失等の金額のうち同号ハ⑵に掲げるものとされています(措法42の 4 ②二)。したがって、法人税申告書(法規別表一)の様式の「翌期へ繰り越す欠損金又は災害損失金」の欄に記載されるべき金額がある場合となりますので、適用年度において法人税法第57条第 1項の規定により青色欠損金額の全額を控除しきれなかった場合等、すなわち、適用年度の所得の金額が欠損金額控除前の所得の金額の50%相当額となり、翌期繰越欠損金額がある場合ということになります。

(参考) 国税通則法

(定義)

第 2 条 この法律において、次の各号に掲げ

る用語の意義は、当該各号に定めるところ

による。

一~五 省 略

六 納税申告書 申告納税方式による国税

に関し国税に関する法律の規定により次

に掲げるいずれかの事項その他当該事項

に関し必要な事項を記載した申告書をい

い、国税に関する法律の規定による国税

の還付金(以下「還付金」という。)の還

付を受けるための申告書でこれらのいず

れかの事項を記載したものを含むものと

する。

イ・ロ 省 略

ハ 次に掲げる金額(以下「純損失等の

金額」という。)

⑴ 省 略

⑵ 法人税法に規定する欠損金額又は

連結欠損金額でその事業年度又はそ

─�332�─

――租税特別措置法等(法人税関係)の改正――

の連結事業年度(同法第15条の 2(連

結事業年度の意義)に規定する連結

事業年度をいう。以下同じ。)以前に

おいて生じたもの(同法第57条第 2

項若しくは第 6 項(青色申告書を提

出した事業年度の欠損金の繰越し)、

第58条第 2 項(青色申告書を提出し

なかつた事業年度の災害による損失

金の繰越し)又は第81条の 9 第 2 項

(連結欠損金の繰越し)の規定により

欠損金額又は連結欠損金額とみなさ

れたものを含む。)のうち、同法の規

定により翌事業年度以後の事業年度

分若しくは翌連結事業年度以後の連

結事業年度分の所得の金額若しくは

連結所得(同法第 2条第18号の 4(定

義)に規定する連結所得をいう。以

下同じ。)の金額の計算上順次繰り越

して控除し、又は前事業年度以前の

事業年度分若しくは前連結事業年度

以前の連結事業年度分の所得若しく

は連結所得に係る還付金の額の計算

の基礎とすることができるもの

⑶ 省 略

ニ~ヘ 省 略

七~十 省 略

ただし、適用年度終了の時において大法人の100%グループ法人に該当するもの、法人税法第 4条の 7に規定する受託法人及び株式移転完全親法人を除くこととされています(措法42の 4 ②、措令 1 の 2 ③)ので、これらに該当する法人は、この税額控除額の上限の特例の適用ができない法人とされています。 すなわち、同法第57条第11項第 3号の規定における欠損金の控除限度額の特例の対象となる新設法人に該当する法人に限られています。(注 1) 大法人とは、イ資本金の額又は出資金

の額が 5 億円以上である法人、ロ相互会

社又は外国相互会社、ハ受託法人をいい

ます(法法66⑥二)。また、大法人の100

%グループ法人とは、大法人との間にそ

の大法人による完全支配関係がある普通

法人又は普通法人との間に完全支配関係

がある全ての大法人が有する株式及び出

資の全部をその全ての大法人のうちいず

れか一の法人が有するものとみなした場

合においてそのいずれか一の法人とその

普通法人との間にそのいずれか一の法人

による完全支配関係があることとなると

きのその普通法人をいいます(法法66⑥

二・三)。

以上から、この税額控除額の上限の特例の対象となる適用年度、つまり、総額型の税額控除額の上限が調整前法人税額の40%相当額となる事業年度は、法人税法第57条第11項第3号の規定における欠損金の控除限度額の特例の対象となる新設法人の設立の日から同日以後10年を経過する日までの期間内の日を含む各事業年度のうち、その特例事業年度(その特例の対象となる設立以後 7年内事業年度をいいます。)後の事業年度( 1 年決算の場合は、第 8 期~第10期の事業年度です。)又はその特例除外事業年度(上場等をされた場合のその上場等の日以後に終了する事業年度をいいます。)に該当する事業年度となります。 この税額控除額の上限の特例は、我が国の研究開発ベンチャーが、黒字後も間断なく研究開発投資を通じた成功によって一層事業価値を高めることを後押しすべく、研究開発税制において研究開発ベンチャーに対して、ユニコーンやメガベンチャーへの飛躍のために特に重要とされる設立後10年以内の期間であって、過去の研究開発投資等に由来する過大な累積欠損金により法人税額が少額となる期間に限り、総額型の税額控除上限を引き上げることで、研究開発投資の増加インセンティブを強化するものです。(注 2) 日本では、諸外国との比較においてユ

─�333�─

――租税特別措置法等(法人税関係)の改正――

ニコーンやメガベンチャーが少ないとさ

れています。諸外国を含めた成功事例か

らは、研究開発ベンチャー等がユニコー

ン等へと発展するためには、設立後10年

前後までにおける間断ない研究開発投資

等が不可欠であり、研究開発ベンチャー

に対して、初期の研究開発投資等による

最初の成功の利益を元手に、より大きな

ビジョンに向けた絶え間ない更なる研究

開発を促進することが肝要といえます。

一方で、一般的に見れば、ベンチャー企

業の設立初期の収益は安定しておらず、

事業年度末に利益が出るかどうか分から

ない(又は利益が小さい)ため、研究開

発税制による支援の効果が限定的という

課題があります。特に、設立初期の研究

開発投資等を誘因とする過大な欠損金額

が生じている場合には、最初の成功によ

り黒字化しても、欠損金の繰越控除によ

って所得金額が圧縮され、研究開発税制

の効果がより僅少となることから、こう

したベンチャー企業が大胆な研究開発投

資を間断なく行うことを一層後押しする

ためには、欠損金の控除限度額を 2 割増

しにすることに相当する程度の税額控除

額の上限引上げにより、総額型の効果を

拡大していくことが必要とされました。

③ 試験研究費割合が10%を超える場合における税額控除額の上限の特例の見直し この特例(上記 1 ⑴及び⑵)の適用期限が令和 3年 3月31日まで 2年延長されるとともに、法人の平成31年 4 月 1 日から令和 3年 3月31日までの間に開始する各事業年度において試験研究費割合が10%を超える場合には、上記①の税額控除割合を試験研究費割合に応じて割り増す措置が講じられました(措法42の 4 ③二)。 この追加された措置による割増し後の総額型の税額控除割合は、具体的には、上記①イイからハまでによる税額控除割合と、その税

額控除割合に次の算式による控除割増率を乗じて計算した割合とを合計した割合とされました(措法42の 4 ①③二)。なお、次の算式においては端数処理を行わないこととされていますが、上記①イのとおり、その合計した割合に小数点以下 3位未満の端数があるときはこれを切り捨てた割合とされています。《算式》(試験研究費割合-10%)×0.5

この算式により算出された割合が10%を超えるときは10%とすることとされています。 すなわち、試験研究費割合が10%を超える場合には、その試験研究費割合に応じ、税額控除額の上限の特例により税額控除額を最大で調整前法人税額の35%相当額とすることができるとともに、税額控除割合の割増し特例により税額控除割合を最大で1.1倍とすることができることとなります。ただし、この税額控除割合の割増し特例の適用の有無にかかわらず総額型の税額控除割合の上限に変更はありませんので、割増し後の税額控除割合がその税額控除割合の上限を超える場合には、税額控除割合はその上限とされます(例えば、上記①ロの特例により税額控除割合の上限が14%(原則:10%)とされるときは、14%が税額控除割合の最大値となります。)。(注) 改正前は、試験研究費割合が10%を超え

る場合には、試験研究費割合が10%を超え

る場合における税額控除額の上限の特例(上

記 1 ⑴及び⑵)と、高水準型との選択適用

とされていました。このため、様々な経営

実態に対応した制度設計であるといえる反

面、実務上はいずれか有利な方を選択する

ための手間が少なからずあったと考えられ

る上、その選択により得られる効果と政策

目的との関係が若干不明瞭であったと考え

られます。今般の見直しは、こうした点を

踏まえ、選択制を解消しつつ、企業の実態

を勘案した制度趣旨を踏襲したものとして

統合することで、研究開発税制全体の簡素

─�334�─

――租税特別措置法等(法人税関係)の改正――

化を図るものです。

また、この税額控除額の上限の特例については、研究開発を行うベンチャー企業の税額控除額の上限の特例(上記②)との併用を前

提としています(措法42の 4 ③二)ので、研究開発を行うベンチャー企業の総額型の税額控除額の上限は、最大で調整前法人税額の50%相当額となります(措法42の 4 ①②③二)。

(参考) 割増し後税額控除割合カーブ

⑵ 中小企業技術基盤強化税制(上記 1⑵)の見直し 税額控除割合(一律12%)その他この制度の原則に変更はありません(措法42の 4 ④)が、上記⑴①及び③と同様に、各特例について次のとおり見直されました。① 増減試験研究費割合が 5%を超える場合における特例の見直し 税額控除割合が0.3で逓増することとなる税額控除割合カーブの転換点が上記⑴①に合わせて増減試験研究費割合 8 %超(改正前:5%超)とされることに伴い、この特例の適用要件が増減試験研究費割合が 8%を超える場合(改正前: 5%を超える場合)とされるとともに、その適用期限が令和 3年 3月31日まで 2年延長されました(措法42の 4 ⑤)。 なお、この見直しにより、中小企業者等の平成29年 4 月 1 日から令和 3年 3月31日までの間に開始する各事業年度において増減試験研究費割合が 8%を超える場合におけるこの

制度(中小企業技術基盤強化税制)の適用は、次のとおりとなります(措法42の 4 ④⑤)。(注) 上記の平成29年 4 月 1 日から令和 3 年 3

月31日までの間に開始する各事業年度から

は、設立事業年度を除くこととされています。

イ 税額控除割合の特例 税額控除割合が次の算式により算出された割合(原則:一律12%)とされます(措法42の 4 ④⑤一)。《算式》12%+(増減試験研究費割合- 8%)×0.3

なお、この算式により算出された割合に小数点以下 3位未満の端数があるときはこれを切り捨てた割合とし、その算出された割合が17%を超えるときは17%とすることとされています。ロ 税額控除額の上限の特例 税額控除額の上限が当期の調整前法人税額の35%相当額(原則:当期の調整前法人税額の25%相当額)とされます(措法42の

(税額控除割合)

試験研究費割合 20%の場合のイメージ

13.0%

15.0% 14%(上限)

試験研究費割合に応じ、一定の割合(※)を割増し(※) 総額型の税額控除割合 ×(試験研究費割合-10%)×0.5

新たな措置による割増し後の税額控除割合カーブ

7.0%

9.0%

11.0%10.0%

12.0%

14.0%

6.0%

8.0%

5.0%‒30% ‒25% ‒20% ‒15% ‒10% ‒5% 0% 5% 10% 15% 20% 25% 30%

(増減試験研究費割合)

6%(下限)

改正後の税額控除割合カーブ

─�335�─

――租税特別措置法等(法人税関係)の改正――

4 ④⑤二)。② 試験研究費割合が10%を超える場合における税額控除額の上限の特例の見直し この特例(上記 1 ⑴及び⑵)の適用期限が令和 3年 3月31日まで 2年延長されるとともに、中小企業者等の平成31年 4 月 1 日から令和 3年 3月31日までの間に開始する各事業年度において試験研究費割合が10%を超える場合には、税額控除割合を試験研究費割合に応じて割り増す措置が講じられました(措法42の 4 ⑥)。 この追加された措置による割増し後の中小企業技術基盤強化税制の税額控除割合は、具体的には、12%(原則)又は上記①イによる割合と、その割合に次の算式による控除割増率を乗じて計算した割合とを合計した割合とされました(措法42の 4 ④⑤一⑥)。なお、次の算式においては端数処理を行わないこととされていますが、その合計した割合に小数点以下 3位未満の端数があるときはこれを切り捨てた割合とされています。《算式》(試験研究費割合-10%)×0.5

この算式により算出された割合が10%を超えるときは10%とすることとされています。 見直し後のこの特例は、中小企業者等の平成31年 4 月 1 日から令和 3年 3月31日までの間に開始する各事業年度において試験研究費割合が10%を超える場合には、その事業年度の次の区分に応じそれぞれ次のとおりとすることとされました(措法42の 4 ⑥)。イ 次のロ以外の場合 税額控除割合が、12%と、12%に上記の控除割増率を乗じて計算した割合とを合計した割合とされるとともに、税額控除額の上限が次の算式により算出された金額(原則:当期の調整前法人税額の25%相当額)とされます(措法42の 4 ④⑥一)。

《算式》当期の調整前法人税額の25%相当額

+その調整前法人税額

×((試験研究費割合

-10%)× 2) なお、この算式のうち「((試験研究費割合-10%)× 2)」により算出された割合に小数点以下 3位未満の端数があるときはこれを切り捨てた割合とし、その算出された割合が10%を超えるときは10%とすることとされています(措法42の 4 ⑥一)。(注)� このイに該当する場合(つまり「次の

ロ以外の場合」に該当する場合)には、

増減試験研究費割合が 8 %以下の場合の

ほか、増減試験研究費割合を計算してい

ない場合も該当します。

ロ 増減試験研究費割合が 8%を超える場合 次の区分に応じそれぞれ次のとおりです。イ 上記①ロの適用を受ける場合 税額控除割合が、上記①イによる割合と、その割合に上記の控除割増率を乗じて計算した割合とを合計した割合とされます(措法42の 4 ④⑤一⑥二イ)。 なお、税額控除額の上限は、上記①ロにより、当期の調整前法人税額の35%相当額(原則:当期の調整前法人税額の25%相当額)とされます(措法42の 4 ④⑤二)。つまり、試験研究費割合が10%を超える場合の税額控除額の上限の特例は、適用しないこととなります。ロ 上記①ロの適用を受けない場合 税額控除割合が、上記①イによる割合と、その割合に上記の控除割増率を乗じて計算した割合とを合計した割合とされるとともに、税額控除額の上限が上記イの算式により算出された金額(原則:当期の調整前法人税額の25%相当額)とされます(措法42の 4 ④⑤一⑥二ロ)。

─�336�─

――租税特別措置法等(法人税関係)の改正――

(参考) 上記①及び②の見直し後の中小企業技術基盤強化税制の全体像

③ 中小企業者から除外されるみなし大企業の範囲の見直しイ みなし大企業の判定における大規模法人の追加 みなし大企業の判定における大規模法人に大法人(資本金の額又は出資金の額が 5億円以上である法人等をいいます。)との間にその大法人による完全支配関係がある普通法人等が追加されました(措法42の 4⑧七、措令27の 4 ⑫)。ロ みなし大企業の判定における判定法人の発行済株式又は出資の範囲の見直し みなし大企業の判定の対象法人の発行済株式又は出資からその対象法人の有する自己の株式又は出資が除外されました(措法42の 4 ⑧七、措令27の 4 ⑫)。

(注) 上記イ及びロの改正の内容の詳細等につ

いては、後述「第六 その他」の「一 中

小企業者から除外されるみなし大企業の範

囲の見直し」の 2をご参照ください。

⑶ 特別試験研究費の額に係る税額控除制度(上記 1⑶)の見直し この制度について、質の高い研究開発を一層促進する観点や、研究開発型ベンチャー企業との連携による研究開発力強化の観点等から、次のとおり見直されました。① 特別試験研究費の額の範囲の見直しイ 民間委託研究の追加 特別試験研究費の額の対象となる試験研究のうちいわゆる委託研究は、上記 1 ⑶のとおり、特別研究機関等に委託する一定の試験研究、大学等に委託する一定の試験研究又は特定中小企業者等に委託する一定の試験研究とされていましたので、大企業同士の委託研究等は、この制度の対象外とされてきましたが、今般新たに、大企業に委託して行うような次のイ又はロの民間委託

原則 増減試験研究費割合に係る措置○税額控除割合(改正前と同様) ○税額控除割合

税額控除割合

15%

16%

17%税額控除割合

原則

11%

12%

13%

14%

15%

16%

17%

11%

12%

13%

14%

15%

16%

17%

11%

12%

13%

14%

15%

16%

17%

11%

12%

13%

14%

○税額控除上限(改正前と同様)25% ○税額控除上限(改正前と同様)35%

5% 10% 15% 20% 25%増減試験研究費割合8%

‒10% ‒5% 0% 5% 10%

‒10% ‒5% 0% 5% 10%

増減試験研究費割合

○税額控除割合 ○税額控除割合税額控除割合

割増し措置(最大)特例割合(改正後)

税額控除割合割増し措置(最大)原則

試験研究費割合に係る

措置

割増し(※1)

割増し(※1)

8% 10% 15% 20% 25%増減試験研究費割合増減試験研究費割合

○税額控除上限(改正前と同様)25%+α(※ 2 ) ○税額控除上限(改正前と同様)35% or 25%+α(※ 2 )

(※ 1 )割増前の税額控除割合 × 控除割増率((試験研究費割合-10%)×0.5【最大10%】)(※ 2 )(試験研究費割合-10%)× 2 【最大10%】

特例割合(改正後)特例割合(改正前)

原則

─�337�─

――租税特別措置法等(法人税関係)の改正――

研究について、特別試験研究費の額の対象となる試験研究に追加され、大企業同士の委託研究もこの制度の適用ができることとされました(措法42の 4 ⑧十、措令27の 4⑱九・十)。(注) 平成25年度税制改正におけるこの制度

の見直しにおいて、それまでの産学官連

携に資する共同研究や委託研究に加え、

民と民とのオープンイノベーションを活

性化することで、我が国の研究開発投資

の質の向上・底上げ等を図るため、民間

同士の共同研究が特別試験研究費の対象

とされましたが、委託研究については、

その形態からおおよそオープンイノベー

ションに該当する蓋然性が高い(企業内

部と外部のアイデアを有機的に結合させ

る行為そのもの)と考え得る共同研究と

は異なる取扱いとされました。つまり、

単なる業務・事務の外注(アウトソーシ

ング)も含まれる可能性がある中、オー

プンイノベーションに真に資するもので

あるか否かの区分が容易ではないこと等

から、大学等や中小企業者等に委託する

一定の研究を除き、特別試験研究費の対

象とされませんでした。令和元年度(平

成31年度)税制改正においては、改めて

企業同士の試験研究の委託取引の実態を

精査し、共同研究との近似性、大学・国

の研究機関への委託研究の形態との相当

性(同等性)等を見極めつつ、単なる業

務の外注を確実に除外する観点を踏まえ、

オープンイノベーションの推進に資する

ものとして民間委託研究を極力客観的に

区分し、これを特別試験研究費の対象に

追加することとされました。

イ 新事業開拓事業者等に対する民間委託研究 すなわち、研究開発型ベンチャー企業である新事業開拓事業者等に委託する試験研究のうち、次の要件を全て満たす試

験研究とされています。(注) 新事業開拓事業者等については、下

記ロをご参照ください。

A 委任契約等により委託する試験研究で、その委託に基づき行われる業務が試験研究に該当するものであること(措令27の 4 ⑱九)。 委任契約等とは、当事者の一方が法律行為をすることその他の事務を相手方に委託する契約又は協定に該当するものをいいますが、この契約又は協定からは、次の類型のものが除外されています(措規20⑳)。これは、民法上の委任・準委任契約(典型契約)を原則該当するものとしつつも、その形式にかかわらず、各契約の委任の要素に着目して複合・混合契約として該当性を実質的に判断するものです。A 次のaからcまでの全てに該当する契約等 このAの類型は、形式的に委任契約(他に委任の要素がある契約も含みます。)であっても、単なる外注などのようにa、b、cの全てに該当する場合には、その実質が請負等の他の契約と評価すべき蓋然性が高い契約等というものです。したがって、a、b、cのいずれか一つにでも非該当であれば、このAの類型には該当しません。a その委託する事務(以下「委託事務」といいます。)を履行することに対する報酬を支払うこととされていないこと。 つまり、履行による委託事務の目的とする事由の成否のいかんにかかわらず、その委託事務を受託者が遂行することそのものに報酬が支払われることとされている場合(いわゆる有償委任である場合

─�338�─

――租税特別措置法等(法人税関係)の改正――

等)には、このaには該当しません。いわゆる無償委任である場合は該当することとなりますが、委託事務を履行することに対する報酬の支払に係る債務(その委託事務を処理するのに必要と認められる費用の弁償に係る債務を含みます。)が、その契約又は協定に基づく他の報酬やその契約又は協定に基づき引き渡す物品の対価の支払に係る債務と区分されていない場合もこのaに該当することとされています(措規20⑳一)。 これにより、例えば契約上は有償委任として契約条項が設けられている場合であっても、その契約条項に係る債務とその契約に基づく他の債務(次のbの報酬又は対価等です。)とが、債務額その他算出方法等から明確に区分されていない場合には、このaの要件を満たすこととなります。なお、委託事務の履行に必要な費用の償還請求等に基づく債務との区分は要しないとされていますので、それ以外の債務がなければこのaには該当しないこととなります。b 委託事務の履行により得られる成果に対する報酬、仕事の結果に対する報酬又は物品の引渡しの対価を支払うこととされていること。 委託事務の履行により得られる成果に対する報酬とは、いわゆる成功報酬のことで、仕事の結果に対する報酬は、主に請負契約における報酬を、物品の引渡しの対価は、売買に相当する取引に係る対価をそれぞれ想定しているものです(措規20⑳二)。このbは、委託事務に関する成功報酬の特約を

認めないという趣旨のものではなく、そうした特約は単なる作業外注、下請け等との区別が困難化する要素であることから、そうした外注的要素ともども、委任契約等から除外する一要因として掲げられているものです。c 委託事務に着手する時においてその委託事務の履行により得られる成果の内容が具体的に特定できていること。 このcでは、委託した時点であらかじめ具体的な成果物が決まっていることが想定されています(措規20⑳三)。これは、試験研究の委託を前提とするもので、試験研究による成果であれば、期待する成果はあっても、委託者が最終的に得るものが決まっていないはずであるからです。また、典型的な外注の請負契約では、あらかじめ決められている仕事の結果こそが履行債務といえますので、そうした請負契約であれば、委託事務の履行により得られる成果の内容が具体的に特定できていることになります。 つまり、あらかじめ決められた手順や方法による実験結果(例えば数値データ)の引渡しのみを目的とするような契約は、今般促進すべきオープンイノベーションである委託研究としてはふさわしくないものとして、このcに該当します。 なお、委託事務の履行により得られる成果を得ること、仕事を完成すること又は物品を引き渡すことを主たる目的としている場合を含むこととされています(措規20

─�339�─

――租税特別措置法等(法人税関係)の改正――

⑳三)ので、契約の主目的が委託事務を遂行してもらうことになければ、具体的な成果物を特定するまでもなく、その契約は、このcに該当することとなります。

B 次のいずれかに該当する契約等 いわゆる委任契約の要素として考えられるものは様々ありますが、特に試験研究を委託する委任契約として、次のaやbは、報告や費用負担が不可欠な要素であるとされたものです。ただし、いずれも「要しないこととされている」とされていますので、積極的に委任らしからぬ取り決めをしない限り、該当することはありません。つまり、形式的に委任契約であっても次のaかbのいずれかに該当するものは、試験研究を委託する委任契約としては取り扱われないことになります。a その委託の終了後における委託事務の経過及び結果の報告を要しないこととされていること。 試験研究を行った成否を含め、一切報告がないことを前提とする契約等が該当しますので、これに該当する場合には、オープンイノベーションとして試験研究を委託した意義が喪失しているものと考えられます。b 委託事務を履行することに対する報酬の支払及びその委託事務を処理するのに必要と認められる費用の弁償を要しないこととされていること。 つまり、受託者が受託した試験研究の遂行にかかる費用の請求を放棄していることとなります。成功報酬以外の金銭等の授受を予定しない場合など、商業ベースでみ

てあえて委任契約とする意義がないものです。

また、「委託に基づき行われる業務が試験研究に該当するもの」とされていますので、受託者にとっても、その委託を受けた事務の遂行そのものが試験研究行為である必要があります。これは、委託事務の内容が単なる計算や調査をすることではオープンイノベーションに資するとは言い難いため、これらを排除するための要件です。(注) 一般に委託研究の受託者にとって、

自らの本業として役務提供を行って

いるに過ぎない可能性が高く、会計

上も「研究開発費」といった勘定科

目で処理することはないと考えられ

る(つまり、試験研究に要した費用

は当然に売上原価等になっていると

考えられます。)ことから、「委託に

基づき行われる業務が試験研究に該

当するもの」か否かの判定について、

具体的に単純なメルクマールを示す

ことは難しいともいえますが、例え

ば、その役務提供に係る事務を受託

者が受託者自身のために行ったと仮

定すれば試験研究に該当するであろ

うもの(事務)であれば、この要件

を満たすものと考えられます。

B 次のいずれかに該当すること(措令27の 4 ⑱九イロ)。A その委託する試験研究の成果を活用して委託をする法人(適用法人)が行おうとする試験研究が工業化研究に該当しないものであること。 工業化研究とは、その委託をする法人(適用法人)が行おうとする非特定試験研究のうち、その非特定試験研究に係る試験研究費の額を法人税法上棚卸資産の取得価額に算入することとなるものとされています

─�340�─

――租税特別措置法等(法人税関係)の改正――

(措規20㉑)。(注 1) 試験研究費とは、租税特別措

置法第42条の 4 第 8 項第 1 号に

規定する試験研究費をいいます。(注 2) 法人税法施行令第32条(第 1

項第 2 号に係る部分に限りま

す。)の規定により、自己の製

造等に係る棚卸資産の取得価額

は、原則として、その製造等の

ために要した原材料費、労務費

及び経費の額とその資産を消費

し又は販売の用に供するために

直接要した費用の額との合計額

とされており、一般に試験研究

費の額は製造原価として算入す

ることになるものとされていま

すが、試験研究費のうち、基礎

研究及び応用研究の費用の額並

びに工業化研究に該当すること

が明らかでないものの費用の額

については、製造原価に算入し

ないことができるものと取り扱

われています(法基通 5 - 1 -

4)。すなわち、製造原価にそ

の費用が算入される工業化研究

に該当することが明らかな試験

研究と、本制度における工業化

研究は同じ概念といえますので、

基本的に法人税の現行実務にお

ける取扱いを変更するものでは

ありません。

そして、非特定試験研究とは、試験研究のうち次の特定された試験研究を除いたものをいいます(措規20㉑)。a その委託をする法人(適用法人)にとって、基礎研究又は応用研究に該当することが明らかである試験研究(注) 基礎研究とは、特別な応用又

は用途を直接に考慮することな

く、仮説及び理論を形成するた

め又は現象及び観察可能な事実

に関して新しい知識を得るため

に行われる理論的又は実験的な

試験研究をいい、応用研究とは、

特定の目標を定めて実用化の可

能性を確かめる試験研究又は既

に実用化されている方法に関し

て新たな応用方法を探索する試

験研究をいいます(措規20㉑一)。

b その委託をする法人(適用法人)にとって、工業化研究に該当しないことが明らかである試験研究(注) 上記の「工業化研究」とは、

基礎研究及び応用研究並びに実

際の経験から得た知識を活用し、

付加的な知識を創出して、新た

な製品等の創出又は製品等の改

良を目的とする試験研究をいい

ます(措規20㉑二)。なお、製

品等とは、製品、半製品、役務

の提供、技術の提供、装置、仕

組み、工程その他これらに準ず

るもの及びこれらの素材をいい

ます(措規20㉑二)。

すなわち、委託をする法人(適用法人)の行う試験研究のうち、試験研究の性格別の分類によるところの基礎研究や応用研究に当たるものを委託する場合がこのAに該当することとなります。これは、委託する試験研究がその委託をする法人(適用法人)にとって基礎研究や応用研究であれば、その成果が、成否にかかわらず、委託をする法人(適用法人)のリソースと結合して次のステージである応用研究や工業化研究に生かされる結果、「企業内部と外部

─�341�─

――租税特別措置法等(法人税関係)の改正――

のアイデアを有機的に結合させる」ことになる蓋然性が高いものとされたものです。 しかし、試験研究には、基礎研究、応用研究又は工業化研究に客観的かつ普遍的に分類されるものもありますが、多くの場合は、試験研究を行う法人の主観によるところが大きく、内容を見ても一概には分類できないものと考えられます。 そこで、具体的な性格別の分類においては、上記により、委託をする法人(適用法人)の主観的な判断によって、基礎研究、応用研究又は工業化研究に分類しつつ、おおむね工業化研究に該当することが明らかな試験研究のうち、税務処理においても、工業化研究として製造原価に算入されるものがこのAにおける「工業化研究」に該当するものとされました。(注) 試験研究の性格別の分類につい

ては、基本的に、各企業の認識に

よる分類と齟そ

齬ご

しないものと考え

られています。また、基礎研究、

応用研究及び工業化研究の定義は、

旧法人税通達における分類の解釈

や統計法の科学技術研究調査規則

による性格別分類の規定を参考に

定められているものですので、こ

れまでの税務における工業化研究

とそれ以外とを区分する際の取扱

いを変更するものでもありません。

したがって、各企業において法人

税基本通達 5 - 1 - 4 によって製

造原価に含めることとなる試験研

究が工業化研究となります。結果

的に、各企業にとって工業化研究

のみに該当することが明らかな試

験研究以外の試験研究の全部又は

一部を委託する場合には、このA

に該当することとなります。なお、

企業における製造原価の会計処理

にかかわらず、稟りん

議書等で工業化

研究と明確に位置付けているもの

(工業化研究と自ら判断している

もの)までを否定する意図ではあ

りません。

なお、その委託に係る委任契約等において、委託先の新事業開拓事業者等に委託する試験研究が委託をする法人(適用法人)の工業化研究以外の試験研究に該当するものである旨が定められている場合に限られています(措令27の 4 ⑱九イ)ので、委任契約等にその旨の定めがない場合には、上記による分類の適否にかかわらず、このAに該当しないこととなります。B その委託する試験研究が主として委託先の新事業開拓事業者等の有する知的財産権等を活用して行うものであること。 知的財産権等とは、知的財産権その他これに準ずるもの及びこれらを活用した機械その他の減価償却資産をいいます(措令27の 4 ⑱九ロ)。 知的財産権とは、知的財産基本法第 2条第 2項に規定する知的財産権及び外国におけるこれに相当するものをいいますので、例えば、特許権、実用新案権等といった法的に権利を保護されているものやその利用権ということになります(措法42の 4 ⑧十)。 知的財産権に準ずるものとは、知的財産権以外の資産のうち、特別の技術による生産方式その他これに準ずるもの(以下「技術的知識等財産」といいます。)を利用する権利

─�342�─

――租税特別措置法等(法人税関係)の改正――

で受託者が対価を支払って第三者から設定又は許諾を受けたもの及び受託者が対価を得て技術的知識等財産の第三者による利用につき設定し、又は許諾してその第三者にその利用をさせている設定又は許諾をした技術的知識等財産をいいます(措規20�)。(注 1) 第三者とは、委託をする法人

(適用法人)以外の者をいいま

す(措規20�)。受託者がその

利用に係る対価を支払い、又は

得る場合ですので、当然に受託

者以外の者ということにもなり

ます。(注 2) 技術的知識等財産は、いわゆ

るノウハウなどのことです。技

術的な知見等で、法的な権利と

まで至らないものや法的な権利

に至っていないものともいえま

す。ノウハウは、秘密の技術的

知識と経験などともいわれてい

るとおり、通常は企業内部に秘

匿されているもの(あるいは秘

匿されている段階のもの)です

ので、外部からその存在を実証

することは極めて困難と考えら

れます。特に今般のような、受

託者の有するノウハウを委託者

に直接利用させるのではなく、

受託者がその有するノウハウを

委託者から受託した試験研究に

利用(活用)することで一定の

成果を期待する場合にあっては、

なおさらといえます。このため、

委託した試験研究に利用される

ことが客観的に明らかとなる

「第三者から有償で利用権を得

ている場合のそれ」か、「第三

者に有償で利用させている場合

のそれ」に限定することとされ

たものです。

すなわち、委託した試験研究が受託者の有する知的財産権及びこれに準ずるものを利用して遂行されるのであれば、その成果が、成否にかかわらず、その後の製品等の完成につなげることが前提となるため、「企業内部と外部のアイデアを有機的に結合させる」ことになる蓋然性が高いものとされたものです。また、「これらを活用した機械その他の減価償却資産」とあるように、委託した試験研究が受託者の有する試験研究用の機械等で知的財産権やノウハウの詰まったものを使用して遂行される場合も同様とされています。(注 3) 上記の「機械その他の減価償

却資産」は、試験研究用資産が

念頭に置かれていますが、現に

製造用の機械装置等であっても、

委託した試験研究の試行錯誤に

利用されるものであれば排除さ

れていません。

なお、その委託に係る委任契約等において、その活用する知的財産権等が委託先の新事業開拓事業者等の有するものである旨及びその知的財産権等を活用して行う試験研究の内容が定められている場合に限られています(措令27の 4 ⑱九ロ)ので、委任契約等にその旨等の定めがない場合には、実際の活用いかんにかかわらず、このBに該当しないこととなります。

C その委託に係る委任契約等において次の事項が定められていること(措令27の 4 ⑱九、措規20�一~五)。A その委託する試験研究の目的及び内容

─�343�─

――租税特別措置法等(法人税関係)の改正――

B その委託する試験研究の実施期間🄒 その委託する新事業開拓事業者等の名称及び代表者の氏名並びに本店の所在地D その委託する試験研究における分担すべき役割として委託をする法人(適用法人)がその試験研究に要する費用の額を負担する旨及びその明細E 委託先の新事業開拓事業者等がその委託をする法人(適用法人)が負担する費用の額を確認する旨及びその方法F その委託する試験研究の成果が委託をする法人(適用法人)に帰属する旨G その委託する試験研究の主要な部分について再委託を行わない旨H その委託する試験研究に係る定期的な進捗状況に関する報告の内容及び方法

D 委託先の新事業開拓事業者等とのその委託に係る委任契約等に基づいて行われる試験研究であること(措令27の4 ⑱九)。 当然に、上記AからCまでの要件を満たす場合の委任契約等とされています。 これは、特別試験研究費の額の対象となる他の委託試験研究と同様の要件で、対象となる試験研究であることとその範囲があらかじめ確定している必要があります。すなわち、オープンイノベーションを誘引する制度であるため、試験研究費が発生前から特別試験研究費に該当する予定であることを求めるものです。 なお、委託する試験研究の主要な部分について委託先の新事業開拓事業者等が再委託を行う場合のその試験研究

については、この要件を満たさないこととされています(措令27の 4 ⑱九)。つまり、そのような再委託を認めては、委託先を特定する意義が失われるとともに、潜脱(濫用)を許すおそれがあるからです。 この新事業開拓事業者等に対する民間委託研究に係る特別試験研究費の額は、この制度の適用を受ける法人(その委託をする法人)の各事業年度の所得の金額の計算上損金の額に算入される試験研究費の額のうち、その民間委託研究に要した費用であってその法人がその委託に係る委任契約等に基づいて負担したもの(費用)に係るもの(試験研究費の額)であることにつき、監査を受け、かつ、その委託先の新事業開拓事業者等の確認を受けた金額で、その金額が生じた事業年度の確定申告書等にその監査及び確認に係る書類の写しを添付することにより証明がされた金額とされました(措法42の 4 ⑧十、措令27の 4 ⑲二、措規20�六)。(注 1) 監査とは、専門的な知識及び経験

を有する者が行う検査及び適正であ

ることの証明をいいます(措規20�

一)。(注 2) 確定申告書等とは、法人税法第 2

条第30号に規定する中間申告書で同

法第72条第 1 項各号に掲げる事項を

記載したもの及び同法第144条の 4第

1 項各号又は第 2 項各号に掲げる事

項を記載したもの並びに同法第 2 条

第31号に規定する確定申告書をいい

ます(措法 2②二十七)。

ロ 他の者に対する民間委託研究 すなわち、他の者に委託する試験研究のうち、次の要件を全て満たす試験研究とされています。これらの要件のうち共通部分は、基本的に上記イと同様のものとなっていますので、上記イをご参照く

─�344�─

――租税特別措置法等(法人税関係)の改正――

ださい。(注) 他の者は、委託をする法人(適用法

人)以外の者ですが、特別研究機関等、

大学等、新事業開拓事業者等及び関係

法人等を除くこととされています。な

お、新事業開拓事業者等及び関係法人

等については、下記ロをご参照くださ

い。

A 委任契約等により委託する試験研究で、その委託に基づき行われる業務が試験研究に該当するものであること(措令27の 4 ⑱十)。B 次のいずれかに該当すること(措令27の 4 ⑱十イロ)。A その委託する試験研究の成果を活用して委託をする法人(適用法人)が行おうとする試験研究が工業化研究に該当しないものであること。 なお、その委託に係る委任契約等において、委託先の他の者に委託する試験研究が委託をする法人(適用法人)の工業化研究以外の試験研究に該当するものである旨が定められている場合に限られています(措令27の 4 ⑱十イ)。B その委託する試験研究が主として委託先の他の者の有する知的財産権等を活用して行うものであること。 なお、その委託に係る委任契約等において、その活用する知的財産権等が委託先の他の者の有するものである旨及びその知的財産権等を活用して行う試験研究の内容が定められている場合に限られています(措令27の 4 ⑱十ロ)。

C その委託に係る委任契約等において次の事項が定められていること(措令27の 4 ⑱十、措規20�一~四)。A その委託する試験研究の目的及び内容

B その委託する試験研究の実施期間🄒 その委託する他の者の氏名又は名称及び代表者の氏名並びに住所又は本店若しくは主たる事務所の所在地D その委託する試験研究における分担すべき役割として委託をする法人(適用法人)がその試験研究に要する費用の額を負担する旨及びその明細E 委託先の他の者がその委託をする法人(適用法人)が負担する費用の額を確認する旨及びその方法F その委託する試験研究の成果が委託をする法人(適用法人)に帰属する旨G その委託する試験研究に係る定期的な進捗状況に関する報告の内容及び方法

D 委託先の他の者とのその委託に係る委任契約等に基づいて行われる試験研究であること(措令27の 4 ⑱十)。 当然に、上記AからCまでの要件を満たす場合の委任契約等とされています。 この他の者に対する民間委託研究に係る特別試験研究費の額は、この制度の適用を受ける法人(その委託をする法人)の各事業年度の所得の金額の計算上損金の額に算入される試験研究費の額のうち、その民間委託研究に要した費用であってその法人がその委託に係る委任契約等に基づいて負担したもの(費用)に係るもの(試験研究費の額)であることにつき、監査を受け、かつ、その委託先の他の者の確認を受けた金額で、その金額が生じた事業年度の確定申告書等にその監査及び確認に係る書類の写しを添付することにより証明がされた金額とされました(措法42の 4 ⑧十、措令27の 4 ⑲二、措規20�七)。

─�345�─

――租税特別措置法等(法人税関係)の改正――

ロ 特別試験研究費の区分の変更 特別試験研究費の額の対象となる試験研究のうち、他の者との間で行われる共同研究について、次のとおり、新事業開拓事業者等と共同して行う一定の試験研究と、それ以外の他の者と共同して行う一定の試験研究との 2つに区分することとされました(措令27の 4 ⑱三・四)。試験研究に係る契約又は協定に関する要件である契約等に定めるべき事項には、基本的に変更がありませんので、民間における共同研究の相手方のうち、新事業開拓事業者等を特に区分することとされたものといえます。なお、この新たに区分された民間共同研究については、下記②で後述するとおり、これまでより高い税額控除割合が適用されます。(注) 「未来投資戦略2018(平成30年 6 月15日

閣議決定)」において、「企業価値又は時

価総額が10億ドル以上となる、未上場ベ

ンチャー企業(ユニコーン)又は上場ベ

ンチャー企業を2023年までに20社創出

(KPI)」とされ、「世界で勝つことのでき

る有望なベンチャー及びそれらの候補を

創出する若者に対して政策リソースを重

点化することにより、我が国経済を牽引

するような企業を創出する」とされてい

ます。さらに、「知と人材の集積拠点であ

る大学・国立研究開発法人のイノベーシ

ョン創造への役割は重さを増しつつある」、

「イノベーションの果実が次の研究開発に

投資されるイノベーションエコシステム

を産学官が協力して構築することが必

要」とあります。こうした政策を進める

観点から、ユニコーン等を20社創出する

目標達成に直接寄与する蓋然性が高いと

考えられるベンチャー企業や、大学・国

研等発のシーズの研究開発を進めるベン

チャー企業で産学官連携を具現化してイ

ノベーションエコシステム実現に貢献す

ると考えられるものについて、研究開発

の側面から税制においても支援すること

とされました。

イ 新事業開拓事業者等との共同研究 新事業開拓事業者等と共同して行う試験研究で、その新事業開拓事業者等との契約又は協定に基づいて行われるものとされています(措令27の 4 ⑱三)。(注) 契約又は協定は、次の事項を定めて

いるものに限られています(措令27の

4 ⑱三、措規20⑬一~七)。

A� その共同で行う試験研究の目的及

び内容

B� その共同で行う試験研究における

その法人(適用法人)及び新事業開

拓事業者等の役割分担及びその内容

C� その共同で行う試験研究の実施期

間

D� その共同で行う試験研究に係る新

事業開拓事業者等の名称及び代表者

の氏名並びに本店の所在地

E� その共同で行う試験研究の実施場

所

F� その共同で行う試験研究の用に供

される設備の明細

G� その共同で行う試験研究に直接従

事する研究者の氏名

H� その法人(適用法人)及び新事業

開拓事業者等がその共同で行う試験

研究に要する費用を分担する旨及び

その明細

I� その新事業開拓事業者等がその共

同で行う試験研究に要する費用のう

ちその法人(適用法人)が負担した

額を確認する旨及びその方法

J� その共同で行う試験研究の成果が

その法人(適用法人)及び新事業開

拓事業者等に帰属する旨及びその内

容

K� その共同で行う試験研究に係る定

期的な進捗状況に関する報告の内容

─�346�─

――租税特別措置法等(法人税関係)の改正――

及び方法

新事業開拓事業者等とは、一定の新事業開拓事業者及びこれに準ずる者をいい、特別研究機関等、大学等及び関係法人等を除くこととされています(措令27の 4⑱三)。A 新事業開拓事業者 新事業開拓事業者のうちその発行する株式の全部又は一部が認定特定新事業開拓投資事業組合の組合財産であるものとされていますが、法人のこの制度の適用を受ける事業年度の確定申告書等にその新事業開拓事業者の株主名簿の写し等のうちその発行する株式が認定特定新事業開拓投資事業組合の組合財産であることを明らかにする書類の添付がある場合に限られています(措規20⑫一)。(注 1) 新事業開拓事業者とは、新商品

の開発又は生産、新たな役務の開

発又は提供、商品の新たな生産又

は販売の方式の導入、役務の新た

な提供の方式の導入その他の新た

な事業活動を行うことにより、新

たな事業の開拓を行う事業者(新

たに設立される法人を含みます。)

であって、その事業の将来におけ

る成長発展を図るために外部から

の投資を受けることが特に必要な

ものその他の経済産業省令で定め

るものをいい(産業競争力強化法

2 ⑤)、認定特定新事業開拓投資

事業組合とは、産業競争力強化法

第16条第 1 項の認定を受けた投資

事業有限責任組合をいいます(産

業競争力強化法17①)。なお、投

資事業有限責任組合とは、投資事

業有限責任組合契約に関する法律

第 2 条第 2 項に規定する投資事業

有限責任組合をいいます。

(注 2) 株主名簿の写し等とは、株主名

簿の写しその他の書類で株主の氏

名又は名称及び住所又は事務所の

所在地が確認できる書類をいいま

す。一般には、その新事業開拓事

業者が備置き及び閲覧等に供する

ものを謄写したものと同等のもの

となりますので、この制度の適用

を受けようとする法人は、共同研

究の相手方(上記イイの民間委託

研究であれば、その委託先)であ

る新事業開拓事業者にあらかじめ

それを請求することとなります。

また、株主名簿が電磁的記録をも

って作成されている場合には、当

然に、その電磁的記録に記録され

た事項を一定の定めに従って表示

したものとなります。(注 3) 株主名簿の写し等のうち「組合

財産であることを明らかにする書

類」とされていますので、全株主

が明らかである必要はなく、組合

財産であることが確認できる程度

に表示されている書類を添付すれ

ば足ります。

すなわち、産業競争力強化法により経済産業大臣が認定したベンチャーファンドから投資を受けているベンチャー企業です。成長性・新規性等の観点から、将来大きく急成長してユニコーンとなる可能性が高いベンチャー企業といえ、さらに、ユニコーンとなった後には、後進のベンチャー企業へのヒト・カネ・チエの環流を生むことが期待されています。 なお、確定申告書等への書類の添付がない場合には、新事業開拓事業者に現に該当するか否かにかかわらず、新事業開拓事業者等に該当しないこととされますので、特別試験研究費のうち

─�347�─

――租税特別措置法等(法人税関係)の改正――

新事業開拓事業者等との共同研究の区分は、事実上、適用法人の選択によることとなります。B 一定の新事業開拓事業者に準ずる者 大学等又は国立研究開発法人(以下「大学・国研等」といいます。)による公益性の高い研究成果を社会実装しようとする大学・国研等に準ずるベンチャー企業として、次の法人とされています。A 特定研究成果活用事業者 特定研究成果活用事業者のうち、次の要件の全てを満たすものとされていますが、法人のこの制度の適用を受ける事業年度の確定申告書等にその特定研究成果活用事業者の株主名簿の写し等のうちその発行する株式が認定特定研究成果活用支援事業者に該当する投資事業有限責任組合の組合財産であることを明らかにする書類及びaの雇用関係を証する書類の写しの添付がある場合に限られています(措規20⑫二)。a その特定研究成果活用事業者の役員が大学等又は特別研究開発法人の職員としてその大学等を設置する法人又はその特別研究開発法人に雇用されていること。 ただし、これらの法人からその雇用関係を証する書類の交付を受けている場合に限られています。b その特定研究成果活用事業者の発行する株式が初めてその投資事業有限責任組合の組合財産となった日から起算して10年を経過していないこと。

(注 1) 特定研究成果活用事業者とは、

認定特定研究成果活用支援事業

者に該当する投資事業有限責任

組合の組合財産である株式を発

行した法人で、その発行する株

式が初めてその投資事業有限責

任組合の組合財産となった日に

おいて、その資本金の額が 5 億

円未満であるものをいいます

(措規20⑫二)。(注 2) 認定特定研究成果活用支援事

業者とは、産業競争力強化法第

20条第 1 項に規定する認定特定

研究成果活用支援事業者をいい、

同法第19条第 1 項の認定を受け

た者とされています。また、投

資事業有限責任組合とは、特定

研究成果活用支援事業を実施し

ようとする投資事業有限責任組

合(その認定を受けた者による

成立に係る特定研究成果活用支

援事業を実施する投資事業有限

責任組合を含みます。)をいい

ます(産業競争力強化法19①)。

なお、特定研究成果活用支援事

業とは、同法第 2 条第 7 項に規

定する特定研究成果活用支援事

業をいいます。(注 3) 役員とは、取締役、執行役、

会計参与及び監査役をいい(措

規20⑫二イ)、大学等とは、学

校教育法第 1 条に規定する大学

若しくは高等専門学校(これら

のうち構造改革特別区域法第12

条第 2 項に規定する学校設置会

社が設置するものを除きます。)

又は国立大学法人法第 2 条第 4

項に規定する大学共同利用機関

をいい(措令27の 4 ⑱二)、特

別研究開発法人とは、科学技

術・イノベーション創出の活性

化に関する法律別表第 3 に掲げ

る法人をいいます(措規20⑫二

イ)。

─�348�─

――租税特別措置法等(法人税関係)の改正――

(注 4) 上記aとbの要件は、基本的

に、特別試験研究費のうち新事

業開拓事業者等との共同研究と

してこの制度の適用を受ける各

事業年度において、その共同研

究の期間を通じて満たす必要が

ありますが、上記aの要件につ

いて、常に同一役員(人物)が

大学・国研等の職員となってい

ることを要するものではありま

せん。

B 研究開発成果活用事業者 研究開発成果活用事業者のうち、次の要件の全てを満たすものとされていますが、法人のこの制度の適用を受ける事業年度の確定申告書等にその研究開発成果活用事業者の株主名簿の写し等のうちその出資を受けた特別研究開発法人が株主として記載されている書類及びaの雇用関係を証する書類の写しの添付がある場合に限られています(措規20⑫三)。a その研究開発成果活用事業者の役員が大学等又は特別研究開発法人の職員としてその大学等を設置する法人又はその特別研究開発法人に雇用されていること。 ただし、これらの法人からその雇用関係を証する書類の交付を受けている場合に限られています。b その研究開発成果活用事業者がその特別研究開発法人から初めてその出資を受けた日から起算して10年を経過していないこと。

(注 1) 研究開発成果活用事業者とは、

特別研究開発法人から科学技

術・イノベーション創出の活性

化に関する法律第34条の 6 第 1

項の規定により出資を受ける同

項第 1 号に掲げる者に該当する

法人で、その特別研究開発法人

から初めてその出資を受けた日

において、その資本金の額が 5

億円未満であるものをいいます

(措規20⑫三)。(注 2) 上記Aの(注 4)については、

Bにおいても同様です。

上記A及びBのいずれの法人も、それぞれの制度において、㋑大学・国研等側からの人材参画や技術的支援等を通じて、人材を介した大学・国研等への知見の還流が起こると期待されるほどに、大学・国研等から強力なコミットメントを受けており、㋺大学・国研等の研究開発成果の活用を中心とした事業を行う主体と認められ、㋩活用しようとする研究成果(技術シーズ)が大学・国研等を出自とすることを確認できるものとされています。すなわち、大学・国研等の研究の進展にも寄与しつつ新たな付加価値の創出を目指すような産学官連携を具現化するベンチャー企業といえます。 なお、確定申告書等への書類の添付がない場合には、上記Aと同様に、特定研究成果活用事業者又は研究開発成果活用事業者に現に該当するか否かにかかわらず、新事業開拓事業者等に該当しないこととされますので、特別試験研究費のうち新事業開拓事業者等との共同研究の区分は、事実上、適用法人の選択によることとなります。C 関係法人等 関係法人等とは、この制度の適用を受ける法人(適用法人)にとって、次の法人をいいます(措令27の 4 ⑱三)。A 適用法人がその発行済株式又は出資(その有する自己の株式又は出資を除きます。以下同じです。)の総数又は総額の25%以上を有している

─�349�─

――租税特別措置法等(法人税関係)の改正――

他の法人 なお、上記の他の法人が連結親法人である場合には、上記の他の法人による連結完全支配関係にある各連結子法人を含みます。B 適用法人の発行済株式又は出資の総数又は総額の25%以上を有している他の者 なお、上記の他の者が連結親法人である場合には上記の他の者による連結完全支配関係にある各連結子法人を、上記の他の者が連結子法人である場合には上記の他の者に係る連結親法人及びその連結親法人による連結完全支配関係にある他の連結子法人を、それぞれ含みます。🄒 適用法人との間に支配関係がある他の者(注) 支配関係とは、法人税法第 2 条

第12号の 7 の 5 に規定する支配関

係をいいます。

なお、この新事業開拓事業者等との共同研究に係る特別試験研究費の額は、この制度の適用を受ける法人の各事業年度の所得の金額の計算上損金の額に算入される試験研究費の額のうち、その共同で行う試験研究に要した費用であってその法人がその試験研究の契約又は協定に基づいて負担したもの(費用)に係るもの(試験研究費の額)であることにつき、監査を受け、かつ、その共同先の新事業開拓事業者等の確認を受けた金額で、その金額が生じた事業年度の確定申告書等にその監査及び確認に係る書類の写しを添付することにより証明がされた金額とされました(措法42の 4 ⑧十、措令27の4 ⑲二、措規20�二)。

ロ 他の者との共同研究 基本的に、改正前と要件等に変更はありませんが、他の者の範囲から、上記イ

の新事業開拓事業者等を除くこととされました(措令27の 4 ⑱四)。すなわち、他の者は、この制度の適用を受ける法人以外の者ですが、特別研究機関等、大学等、新事業開拓事業者等及び関係法人等を除いたものとされています。 また、この区分変更に伴い、他の者との共同研究に係る特別試験研究費の額についても整備が行われ、この制度の適用を受ける法人の各事業年度の所得の金額の計算上損金の額に算入される試験研究費の額のうち、その共同で行う試験研究に要した費用であってその法人がその試験研究の契約又は協定に基づいて負担したもの(費用)に係るもの(試験研究費の額)であることにつき、監査を受け、かつ、その共同先の他の者の確認を受けた金額で、その金額が生じた事業年度の確定申告書等にその監査及び確認に係る書類の写しを添付することにより証明がされた金額とされました(措法42の 4 ⑧十、措令27の 4 ⑲二、措規20�三)。

ハ その他の整備 上記イ及びロによる特別試験研究費の額の対象となる試験研究の区分の追加及び変更に伴い、次の他の共同研究又は委託研究に係る特別試験研究費の額についても整備が行われ、それぞれ次のとおりとされました(措令27の 4 ⑲、措規20�一・四・五)。イ 大学等との共同研究 この制度の適用を受ける法人の各事業年度の所得の金額の計算上損金の額に算入される試験研究費の額のうち、その共同で行う試験研究に要した費用であってその法人がその試験研究の契約又は協定に基づいて負担したもの(費用)に係るもの(試験研究費の額)であることにつき、監査を受け、かつ、その共同先の大学等の確認を受けた金額で、その金額が生じた事業年度の確定申告書等にその監

─�350�─

――租税特別措置法等(法人税関係)の改正――

査及び確認に係る書類の写しを添付することにより証明がされた金額とされました。ロ 大学等に対する委託研究 この制度の適用を受ける法人の各事業年度の所得の金額の計算上損金の額に算入される試験研究費の額のうち、その委託する試験研究に要した費用であってその法人がその試験研究の契約又は協定に基づいて負担したもの(費用)に係るもの(試験研究費の額)であることにつき、監査を受け、かつ、その委託先の大学等の確認を受けた金額で、その金額が生じた事業年度の確定申告書等にその監査及び確認に係る書類の写しを添付することにより証明がされた金額とされました。ハ 特定中小企業者等に対する委託研究 この制度の適用を受ける法人の各事業年度の所得の金額の計算上損金の額に算入される試験研究費の額のうち、その委託する試験研究に要した費用であってその法人がその試験研究の契約又は協定に基づいて負担したもの(費用)に係るもの(試験研究費の額)であることにつき、監査を受け、かつ、その委託先の特定中小企業者等の確認を受けた金額で、その金額が生じた事業年度の確定申告書等にその監査及び確認に係る書類の写しを添付することにより証明がされた金額とされました。

(注 1) 特定用途医薬品等に関する試験研究

の追加

上記 1 ⑶⑨のいわゆるオーファンド

ラッグに係る試験研究と同様の観点か

ら、患者の絶対数から治験被験者の確

保が困難な上、採算が取り難い特定用

途医薬品等に関する試験研究を、特別

試験研究費の対象となる試験研究の範

囲に追加することとされています(平

成31年度税制改正の大綱)が、この追

加は、上記の特定用途医薬品等に係る

制度が定められる医薬品、医療機器等

の品質、有効性及び安全性の確保等に

関する法律の改正を前提とするもので、

この改正を含む医薬品、医療機器等の

品質、有効性及び安全性の確保等に関

する法律等の一部を改正する法律案に

ついては、令和元年 6 月21日現在、国

会において審議中です。(注 2) URA(リサーチアドミニストレータ

ーの大学版)に係る適用の明確化

大学等との共同研究について、その

特別試験研究費となる人件費の範囲の

明確化が図られることとされています。

具体的には、人件費の要件に係る「専

門的知識」と「専ら」の取扱いにおい

て、URAへの給与等も対象となり得る

ことが明らかにされる予定です。

② 税額控除割合の見直し 特別試験研究費の額のうち、他の者と共同して行う試験研究又は他の者に委託する試験研究であって、革新的なものに係る試験研究費の額については、税額控除割合を25%とすることとされました(措法42の 4 ⑦二)。 すなわち、見直し後の特別研究税額控除限度額は、次のイからハまでの金額の合計額とされました(措法42の 4 ⑦)。イ その事業年度の所得の金額の計算上損金の額に算入される調整後特別試験研究費の額のうち特別試験研究機関等と共同して行う試験研究又は特別試験研究機関等に委託する試験研究に係る試験研究費の額の30%相当額 特別試験研究機関等と共同して行う試験研究又は特別試験研究機関等に委託する試験研究は、具体的には、上記 1 ⑶の(注)①、②、⑤及び⑥の試験研究(いわゆる産学官連携となる試験研究です。)とされています(措令27の 4 ①)ので、イの金額は、調整後特別試験研究費の額のうちこれらの

─�351�─

――租税特別措置法等(法人税関係)の改正――

試験研究に係る特別試験研究費の額に相当する金額(以下「特別試験研究機関等研究費の額」といいます。)の30%相当額となります。(注) 調整後特別試験研究費の額とは、特別

試験研究費の額のうち、この制度の適用

を受ける事業年度において総額型又は中

小企業技術基盤強化税制の適用を受ける

場合における調整前法人税額から控除す

る金額の計算の基礎となった特別試験研

究費の額を除いた金額をいいます。すな

わち、重複適用を排除した後の特別試験

研究費の額(この制度の適用対象となる

特別試験研究費の額ともいえます。)です。

なお、特別試験研究費の額とは、上記 1

⑶の(注)①②④~⑨並びに上記⑶イイ

ロ及びロイロの試験研究に係る試験研究

費の額をいいます。

ロ その事業年度の所得の金額の計算上損金の額に算入される調整後特別試験研究費の額のうち他の者と共同して行う試験研究又は他の者に委託する試験研究であって、革新的なものに係る試験研究費の額の25%相当額 他の者と共同して行う試験研究又は他の者に委託する試験研究であって、革新的なものは、具体的には、上記⑶①ロイの新事業開拓事業者等との共同研究及び上記⑶①イイの新事業開拓事業者等に対する民間委託研究とされています(措令27の 4 ①)ので、ロの金額は、調整後特別試験研究費の額から特別試験研究機関等研究費の額を除いた金額のうち、その事業年度の損金の額に算入されるこれらの試験研究に係る特別試験研究費の額に相当する金額の25%相当額となります。ハ その事業年度の所得の金額の計算上損金の額に算入される特別試験研究費の額のうち上記イ及びロの試験研究費の額以外の試験研究費の額の20%相当額

ハの対象となる試験研究費の額とは、具体的には、調整後特別試験研究費の額のうち、上記イの金額の計算の基礎となる特別試験研究費の額、上記ロの金額の計算の基礎となる特別試験研究費の額と順次控除した残額とされています(措法42の 4 ⑦三)ので、ハの金額は、この残額の20%相当額となります。

③ 税額控除額の上限の引上げ 税額控除額の上限が、調整前法人税額の10%(改正前: 5%)相当額に引き上げられました(措法42の 4 ⑦)。(注) この制度は、いわゆるオープンイノベー

ションを促進するためのものですが、オー

プンイノベーションとは、企業内部と外部

のアイデアを有機的に結合させ、価値を創

造することとされ、例えば、組織の外部で

生み出された知識を社内の経営資源と戦略

的に組み合わせることによりイノベーショ

ンを創出すること等といわれています。こ

のオープンイノベーションの推進は、高い

スピルオーバーによる我が国の研究開発の

促進、重複投資排除による我が国の研究開

発の効率化、自前主義からの脱却による我

が国の研究構造の変革等が期待されるとい

った観点から、重要な施策といえます。「日

本再興戦略(2014)」においても、「企業が

行き過ぎた技術の自前主義・自己完結主義

から脱却し、機動的なイノベーションを目

指すオープンイノベーションを強力に推進

するための環境整備を図る」とされていま

したが、企業にとってスピルオーバーは本

来望まれていないなど、共同研究等に消極

的な企業マインドを背景に、オープンイノ

ベーションへの取組は進んでいない状況で

す。そこで、スピルオーバー効果の負の面

や、自前主義・コスト高といった企業の認

識に対して、税額控除額の上限の引上げ等

によってより強いインセンティブを与える

ことで、現状の打開を図ることとされたも

─�352�─

――租税特別措置法等(法人税関係)の改正――

のです。

⑷ 平均売上金額の10%相当額を超える試験研究費の額に係る税額控除制度(上記 1⑷)の廃止 この制度は、適用期限(平成31年 3 月31日)の到来をもって廃止されました(旧措法42の 4⑦)。 この制度は、高水準型などと呼ばれているもので、売上金額の 1割を超える程の高水準な試験研究費の額を支出する企業の実情に配慮したものとされていますが、上記⑴③のとおり、平均売上金額の10%相当額を超える場合における各制度の選択制を解消しつつ、企業の実態を勘案した制度趣旨を踏襲したものとして、いわゆる総額型における税額控除割合を割増しする特例に実質的に統合されることをもって廃止することとされたものです。今般の見直しにより、研究開発税制全体でみれば、インセンティブ効果の拡充と制度の簡素化が図られたものと考えます。

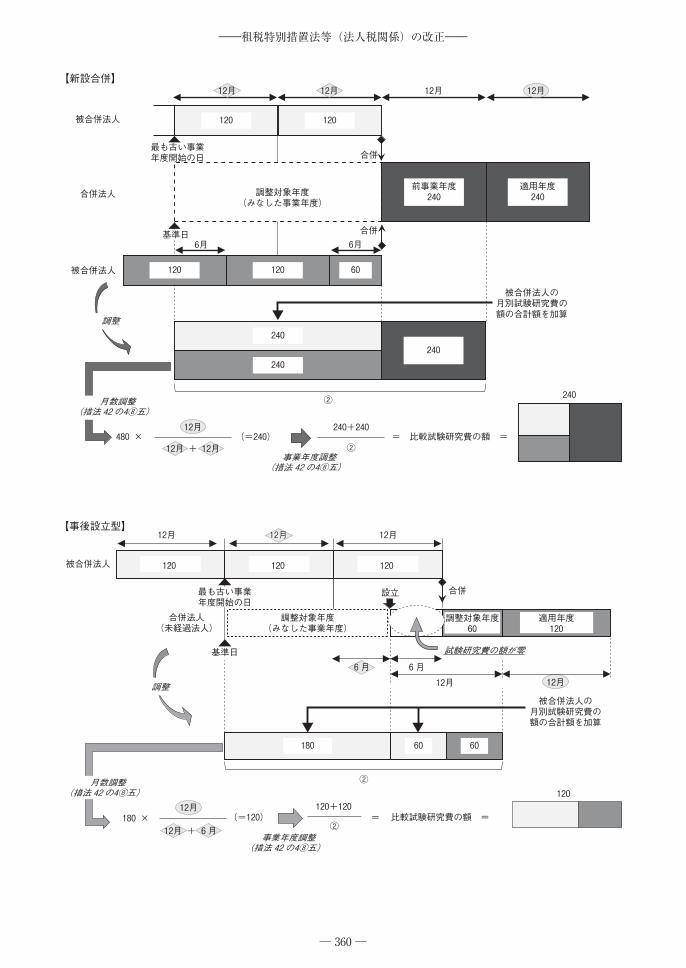

⑸ その他の改正① 組織再編成があった場合における比較試験研究費の額の調整計算等の適正化 総額型や中小企業技術基盤強化税制における増減試験研究費割合が 8%を超える場合の特例の適用において、増減試験研究費割合の計算の基礎となる比較試験研究費の額は、原則、これらの適用を受ける事業年度(以下「適用年度」といいます。)前の 3年間の事業年度の試験研究費の額の平均額とされています(措法42の 4 ⑧五)が、その適用を受ける法人(以下「適用法人」といいます。)が、その 3年間の事業年度及び適用年度において行われた組織再編成に係る合併法人等に該当する場合には、組織再編成に極力中立的な増減試験研究費割合が計算されるように、比較試験研究費の額を調整する計算をすること等とされています。 上記⑴から⑶までの見直しにより、公平・

中立の観点から、増減試験研究費割合の計算における中立性の確保が一層重要になったと考えられることから、他の制度における類似の調整規定の昨今の改正を踏まえ、比較試験研究費の額の調整計算等についても以下のとおり適性化が図られました。イ 新設の分割承継法人等の増減試験研究費割合の適正化等 分割又は現物出資により設立された分割承継法人又は被現物出資法人(以下「新設分割承継法人等」といいます。)のその設立の日を含む事業年度については、所轄税務署長の認定を受けた合理的な方法による試験研究費の額の区分計算の特例の適用を受ける場合を除き、総額型の適用において設立事業年度とされていましたが、合併による設立と同様に、その設立から分割又は現物出資による設立が除かれ、設立事業年度に該当しないこととされました(措法42の 4 ⑧四)。 また、改正前の原則の調整計算の対象となる合併等に係る合併法人等からは、その分割又は現物出資により設立された法人が除かれていましたが、改正後ではそうした除外が廃止されるとともに(措令27の 4 ⑦一)、合併等に係る合併法人等の設立の日を含む事業年度については、設立事業年度から除外することとされました(措法42の4 ⑧四、措令27の 4 ⑥)。 これにより、新設分割承継法人等の適用年度が設立の日を含む事業年度であっても、比較試験研究費の額が 0円である場合と同様に無条件でその増減試験研究費割合を8.5%として総額型を適用することはできなくなるとともに、金銭出資により設立された法人や株式移転に係る株式移転完全親法人における設立の日を含む事業年度であっても、合併等に係る合併法人等に該当する場合には、比較試験研究費の額の調整を行うこととなります。

─�353�─

――租税特別措置法等(法人税関係)の改正――

なお、改正後は、原則の調整計算か、所轄税務署長の認定を受けた合理的な方法による試験研究費の額の区分計算の特例の調整計算かのいずれかを選択することとなります。(注) 改正前は、8.5%の増減試験研究費割合

と、上記の特例の調整計算により計算し

た増減試験研究費割合とのいずれか有利

な方を選択することができました。

ロ 組織再編成があった場合の比較試験研究費の額の調整計算(原則)の適正化 合併による新設法人への事業の承継は、新設合併により事業を承継する法人を設立する場合に限られず、あらかじめ設立した法人を合併法人とする事後の吸収合併により行うことも少なくありませんが、これまで比較試験研究費の額の調整計算においては、これらは異なる扱いとされてきました。 今般、上記イの見直しに伴う比較試験研究費の額の調整計算の規定の整備とともに、いわば事後設立型の組織再編成があった場合においても、新設合併等と同様の調整計算に基づく比較試験研究費の額となるように、合併、分割、現物出資又は現物分配がある場合における比較試験研究費の額の調整計算(原則)について、規定が見直されました(措令27の 4 ⑦)。また、合わせて、適用法人が組織再編成を複数回行っている場合には、複数回の組織再編成に則した調整を要することが明確化されました。(注) 現物分配とは、法人税法第 2 条第12号

の 5の 2に規定する現物分配をいいます。

具体的には、適用法人が合併法人、分割承継法人、被現物出資法人又は被現物分配法人(以下「合併法人等」といいます。)である場合における比較試験研究費の額の計算は、次の区分に応じて調整を行うこととされています(措法42の 4 ⑪、措令27の4 ⑦⑧)。イ 適用法人が適用年度において行われた

合併等に係る合併法人等に該当する場合 合併法人等(=適用法人)の調整対象年度については、各調整対象年度ごとに、その合併法人等のその各調整対象年度に係る試験研究費の額に、その各調整対象年度に含まれる月のその合併等に係る被合併法人等(被合併法人、分割法人、現物出資法人又は現物分配法人をいいます。以下同じです。)の月別試験研究費の額を合計した金額にその合併等の日からその適用年度終了の日までの期間の月数を乗じてこれをその適用年度の月数で除して計算した金額を加算することとされています(措令27の 4 ⑦一)。つまり、合併法人等の比較試験研究費の額の計算における試験研究費の額は、各調整対象年度ごとにこの加算調整をした後の試験研究費の額につき必要な月数換算による調整をした金額となり、他に調整すべき組織再編成が行われていない場合には、その平均額(その合計額を調整対象年度の数で除して計算した金額です。)が比較試験研究費の額となります。 上記の「調整対象年度」とは、合併法人等の基準日から適用年度開始の日の前日までの期間内の日を含む各事業年度をいいますが、その期間内の日を含む事業年度が連結事業年度に該当する場合には連結事業年度とし、合併法人等が未経過法人に該当する場合には基準日からその合併法人等の設立の日の前日までの期間を合併法人等の事業年度とみなした場合におけるそのみなした事業年度を含むこととされています(措令27の 4 ⑦一)。 また、上記の「合併等」とは、合併、分割、現物出資又は現物分配をいい、現物分配が残余財産の全部の分配である場合には、その適用年度開始の日の前日から適用年度終了の日の前日までの期間内においてその残余財産を確定したものと

─�354�─

――租税特別措置法等(法人税関係)の改正――

され、その場合の「合併等の日」は残余財産の確定の日の翌日とされています(措令27の 4 ⑦一)。(注 1) 月別試験研究費の額とは、合併等

に係る被合併法人等のその合併等の

日前に開始した各事業年度又は連結

事業年度に係る試験研究費の額をそ

れぞれ各事業年度又は連結事業年度

の月数で除して計算した金額を各事

業年度又は連結事業年度に含まれる

月に係るものとみなしたものをいい

ます(措令27の 4 ⑧)。このとき、分

割事業年度等にあっては、その分割

等の日の前日を分割事業年度等の終

了の日とした場合に損金の額に算入

される試験研究費の額をその分割事

業年度等の開始の日からその分割等

の日の前日までの期間の月数で除し

て計算した金額をその分割事業年度

等の開始の日からその分割等の日の

前日までの期間に含まれる月に係る

ものとみなしたものとされています。

なお、上記の「分割事業年度等」と

は、上記の合併等の日前に開始した

各事業年度又は連結事業年度のうち、

分割等の日を含む事業年度又は連結

事業年度をいい、「分割等」とは、分

割、現物出資又は現物分配をいいま

す(措令27の 4 ⑧)。(注 2) 必要な月数換算による調整とは、

適用年度の月数と適用年度開始の日

前 3 年以内に開始した各事業年度又

は連結事業年度の月数とが異なる場

合の比較試験研究費の額の月数換算

と同様に、適用年度の月数と調整対

象年度とされる各事業年度又は連結

事業年度の月数とが異なる場合にお

いて、試験研究費の額に適用年度の

月数を乗じてこれを調整対象年度と

される各事業年度又は連結事業年度

の月数で除して計算することをいい

ます(措法42の 4 ⑧五、措令27の 4

⑦)。(注 3) 基準日とは、次のいずれか早い日

をいいます(措令27の 4 ⑦一)。

A� 適用法人が未経過法人に該当し、

かつ、適用法人がその設立の日か

ら適用年度終了の日までの期間内

に行われた合併、分割、現物出資

又は現物分配(現物分配が残余財

産の全部の分配である場合には、

その設立の日から適用年度終了の

日の前日までの期間内において残

余財産が確定したものとされてい

ます。)に係る合併法人等である場

合におけるその合併、分割、現物

出資又は現物分配(以下「基準対

象合併等」といいます。)に係る被

合併法人等の適用年度開始の日前

3 年以内に開始した各事業年度又

は連結事業年度のうち最も古い事

業年度又は連結事業年度開始の日

ただし、基準対象合併等は、そ

の合併、分割、現物出資又は現物

分配に係る被合併法人等のその合

併、分割、現物出資又は現物分配

の日前に開始した各事業年度又は

連結事業年度に係る試験研究費の

額が零でない場合で、かつ、その

合併、分割、現物出資又は現物分

配に係る合併法人等の設立の日か

らその合併、分割、現物出資又は

現物分配の日の前日(残余財産の

全部の分配である場合には、その

残余財産の確定の日)までの期間

に係る試験研究費の額が零である

場合に限ることとされていますの

で、例えば、被合併法人がその合

併による解散までに設立後一度も

試験研究費を支出したことがない

─�355�─

――租税特別措置法等(法人税関係)の改正――

場合や、分割承継法人の設立後そ

の分割までにおいて試験研究費の

支出がある場合には、その合併、

分割、現物出資又は現物分配につ

いては、このAの日はないことと

なります。したがって、他に基準

対象合併等となる合併、分割、現

物出資又は現物分配がなければ、

次のBの日のみとなります。

すなわち、このAの日は、設立

間もない適用法人が合併等により

試験研究費の額を損金算入するこ

ととなる場合に、その設立前の期

間について合併法人等の事業年度

等とみなすことを前提に、比較試

験研究費の額の基礎となる試験研

究費の額として、適用年度前の 3

年間の事業年度分に相当する試験

研究費の額が最大限確保されるこ

ととなる日といえます。

B� 適用年度開始の日前 3 年以内に

開始した各事業年度又は連結事業

年度のうち最も古い事業年度又は

連結事業年度開始の日

すなわち、このBの日は、その

日を基準日とする調整対象年度を

含む比較試験研究費の額の基礎と

なる適用年度前の事業年度の期間

が、結果的に原則どおりとなる日

で、上記Aの日がない場合か、あ

っても被合併法人等の設立の日が

合併法人等の設立の日より後の場

合に基準日となる日です。(注 4) 未経過法人とは、適用年度開始の

日においてその設立の日の翌日以後

3 年を経過していない法人をいいま

す(措令27の 4 ⑦一)。(注 5) 設立の日は、外国法人にあっては

恒久的施設を有することとなった日

と、公益法人等及び人格のない社団

等にあっては新たに収益事業を開始

した日と、収益事業を行っていない

公益法人等に該当していた普通法人

又は協同組合等にあってはその普通

法人又は協同組合等に該当すること

となった日と、それぞれされていま

す(措令27の 4 ⑥)。

上記のとおり、適用年度における合併等によって適用法人の増減試験研究費割合の計算における比較試験研究費の額を調整する場合については、改正後は、適用法人が未経過法人である場合には、基準日から設立の日の前日までの期間について事業年度とみなした上、調整対象年度として被合併法人等の月別試験研究費の額の月数調整額を加算し、この加算後の金額を調整対象年度の試験研究費の額として比較試験研究費の額を計算することとされています。(注 6) 改正前は、新設合併の場合にのみ、

基準被合併法人(被合併法人のうち

合併直前の資本金の額等が最も多い

ものをいいます。)の事業年度又は連

結事業年度を合併法人の事業年度と

みなした場合における最も古い事業

年度開始の日から合併の日の前日ま

での期間を含む各事業年度について、

調整対象年度として試験研究費の額

の調整を行うこととされていました

が、改正後においては、未経過法人

であれば、新設合併に限らず、上記

のとおり調整することとなりました。

─�356�─

――租税特別措置法等(法人税関係)の改正――

(参考) 適用法人が適用年度において行われた合併等に係る合併法人等に該当する場合の調整計算【合併】

12月 12月 12月 4 月 8 月

被合併法人 120 120 120 40

適用年度合併最も古い事業

年度開始の日(基準日) 80

60調整対象年度

60調整対象年度 調整対象年度

60 60合併法人

×被合併法人の月別試験研究費の額の合計額

8月12月

を加算

調整

8080 80

60 60 60

③140

140 + 140 + 140

③= 比較試験研究費の額 =

事業年度調整(措法 42 の4⑧五)

12月12月12月12月

120 120 120

合併

合併

調整対象年度(みなした事業年度)

適用年度240

合併基準日

【新設合併】

被合併法人

合併法人

被合併法人 120 120120 60

6 月 6 月

×被合併法人の月別試験研究費の額の合計額

12月12月

を加算調整

360

360

①

12月

12月 12月+ + 12月

240

比較試験研究費の額 =720 × =①

(=240)240

事業年度調整(措法 42 の4⑧五)

最も古い事業年度開始の日

月数調整(措法 42 の4⑧五)

─�357�─

――租税特別措置法等(法人税関係)の改正――

ロ 適用法人が基準日から適用年度開始の日の前日までの期間内において行われた合併等に係る合併法人等に該当する場合 合併法人等(=適用法人)の調整対象年度については、各調整対象年度ごとに、その合併法人等のその各調整対象年度に係る試験研究費の額に、その各調整対象年度に含まれる月のその合併等に係る被合併法人等の月別試験研究費の額を合計した金額を加算することとされています(措令27の 4 ⑦二)。つまり、上記イと同様に、比較試験研究費の額の計算における試験研究費の額は、各調整対象年度ごとにこの加算調整をした後の試験研究費の額につき必要な月数換算による調整をした金額となり、他に調整すべき組織再編成が行われていない場合には、その平均額(その合計額を調整対象年度の数で除して計算した金額です。)が比較試験研究費の額となります。 上記の「調整対象年度」とは、合併法人等の基準日からその合併等の日の前日

までの期間内の日を含む各事業年度をいいますが、その期間内の日を含む事業年度が連結事業年度に該当する場合には連結事業年度とし、合併法人等が未経過法人に該当する場合には基準日からその合併法人等の設立の日の前日までの期間を合併法人等の事業年度とみなした場合におけるそのみなした事業年度を含むこととされています(措令27の 4 ⑦二)。 また、上記の「合併等」とは、合併、分割、現物出資又は現物分配をいい、現物分配が残余財産の全部の分配である場合には、基準日の前日から適用年度開始の日の前日を含む事業年度又は連結事業年度終了の日の前日までの期間内においてその残余財産を確定したものとされています(措令27の 4 ⑦二)。(注) 月別試験研究費の額、必要な月数換

算による調整、基準日、未経過法人及

び設立の日については、上記イ(注 1)

から(注 5)までをご参照ください。

上記のとおり、適用年度開始の日前に

【事後設立型】12月 12月

被合併法人

12月12月

120 120 120 120

合併法人(未経過法人)

合併

適用年度60

12月

基準日

×被合併法人の月別試験研究費の額の合計額

6月6月6月

調整 12月

を加算

150

月数調整(措法 42 の4⑧五)

①

60

①事業年度調整

(措法 42 の4⑧五)

12月

+150× = 比較試験研究費の額 =(=60)

60

12月 12月 6月+

調整対象年度(みなした事業年度)

6月

最も古い事業年度開始の日 設立

試験研究費の額が零

─�358�─

――租税特別措置法等(法人税関係)の改正――

おける合併等によって適用法人の増減試験研究費割合の計算における比較試験研究費の額を調整する場合については、改正後は、適用法人が未経過法人である場合には、基準日から設立の日の前日までの期間について事業年度とみなした上、

調整対象年度として被合併法人等の月別試験研究費の額の月数調整額を加算し、この加算後の金額を調整対象年度の試験研究費の額として比較試験研究費の額を計算することとされています。

(参考) 適用法人が基準日から適用事業年度開始の日の前日までの期間内において行われた合併等に係る合

併法人等に該当する場合の調整計算【合併】

12月 12月 4 月 8 月 12月

被合併法人

合併

120 120 40

合併法人

最も古い事業年度開始の日(基準日)

調整対象年度80 120

60 60

調整対象年度

60

適用年度

調整対象年度

調整

被合併法人の月別試験研究費の額の合計額を加算

60

80120120 40

60 60 60

③ 180

180 + 180 + 180

③= 比較試験研究費の額 =

事業年度調整(措法 42 の4⑧五)

─�359�─

――租税特別措置法等(法人税関係)の改正――

【新設合併】

被合併法人 120 120

12月 12月 12月 12月

合併最も古い事業年度開始の日

合併法人

合併

調整対象年度(みなした事業年度)

適用年度240

前事業年度240

被合併法人 120120 60

6月 6月

被合併法人の月別試験研究費の額の合計額を加算

調整240

240240

②月数調整(措法 42 の4⑧五)

240

12月 240+240480 × = 比較試験研究費の額 =

②(=240)

事業年度調整(措法 42 の4⑧五)

基準日

+12月 12月

【事後設立型】

設立

被合併法人

合併

合併法人(未経過法人)

調整対象年度60

調整対象年度(みなした事業年度)

適用年度120

12月6 月 6 月

12月

試験研究費の額が零

調整被合併法人の

月別試験研究費の額の合計額を加算

180 60

②

60

120

比較試験研究費の額 =120+120

②事業年度調整

(措法 42 の4⑧五)

12月180 × =(=120)

12月12月12月

120 120 120

12月

6 月+

最も古い事業年度開始の日

月数調整(措法 42 の4⑧五)

基準日

─�360�─

――租税特別措置法等(法人税関係)の改正――

なお、現物分配に係る被現物分配法人である適用法人が、その現物分配により試験研究用資産の移転を受けていない場合において、納税地の所轄税務署長に現物分配により試験研究用資産の移転を受けていない旨の届出をしたときは、改正前と同様に、その現物分配による比較試験研究費の額の調整は要しないこととされています(措令27の 4 ⑪)。 また、複数の組織再編成が行われているため、適用法人が上記イと上記ロのいずれにも該当する場合等には、これらの調整対象年度に係る試験研究費の額について、上記イ及びロの加算調整をいずれも行うこととなります。ハ 分割等があった場合の比較試験研究費の額の調整計算の特例の適正化 所轄税務署長の認定を受けた合理的な方法による試験研究費の額の区分計算の特例による調整計算についても、上記ロと同様に、事後設立型の組織再編成があった場合に対応する規定の見直し等が行われました。 具体的には、適用法人が分割法人、分割承継法人、現物出資法人又は被現物出資法人である場合における比較試験研究費の額の計算における試験研究費の額について、分割法人又は現物出資法人(以下「分割法人等」といいます。)が納税地の所轄税務署長の認定を受けた合理的な方法に従ってその分割法人等の各事業年度又は連結事業年度に係る試験研究費の額を移転事業に係る試験研究費の額(以下「移転試験研究費の額」といいます。)とその移転事業以外の事業に係る試験研究費の額とに区分しているときの調整は、以下のとおり、それぞれの区分に応じて行うこととされました(措法42の 4 ⑪、措令27の 4 ⑨⑩)。(注 1) 移転事業とは、分割等により分割承

継法人又は被現物出資法人(以下「分

割承継法人等」といいます。)に移転す

る分割法人等の事業をいいます(措令

27の 4 ⑨)。(注 2) この特例は、その分割等に係る分割

法人等及び分割承継法人等の全てが一

定の手続によりそれぞれの納税地の所

轄税務署長にこの特例の適用を受ける

旨の届出をしたときに限り、適用でき

ることとされています(措令27の 4 ⑨)。(注 3) 分割等とは、分割又は現物出資をい

います(措令27の 4 ⑨)。

イ 適用法人が分割法人等に該当する場合 次の分割法人等の区分に応じた調整をすることとされています(措令27の 4 ⑨一)。A 適用年度において行われた分割等に係る分割法人等 分割法人等(=適用法人)の各調整対象年度ごとに、その分割法人等のその各調整対象年度に係る試験研究費の額から、その分割法人等の各調整対象年度に係る移転試験研究費の額にその分割等の日から適用年度終了の日までの期間の月数を乗じてこれを適用年度の月数で除して計算した金額を控除することとされています(措令27の 4 ⑨一イ)。つまり、分割法人等の比較試験研究費の額の計算における試験研究費の額は、各調整対象年度ごとにこの控除調整をした後の試験研究費の額につき必要な月数換算による調整をした金額となり、他に調整すべき組織再編成が行われていない場合には、その平均額(その合計額を調整対象年度の数で除して計算した金額です。)が比較試験研究費の額となります。 上記の「調整対象年度」とは、分割法人等の基準日からその適用年度開始の日の前日までの期間内の日を含む各事業年度をいいますが、その期間内の日を含む事業年度が連結事業年度に該

─�361�─

――租税特別措置法等(法人税関係)の改正――

当する場合には、連結事業年度とされています(措令27の 4 ⑨一イ)。(注) 必要な月数換算による調整及び基

準日については、上記ロイ(注 2)

及び(注 3)をご参照ください。

B 基準日から適用年度開始の日の前日までの期間内において行われた分割等に係る分割法人等 分割法人等(=適用法人)の各調整対象年度ごとに、その分割法人等のその各調整対象年度に係る試験研究費の額から、その分割法人等のその調整対象年度に係る移転試験研究費の額を控除することとされています(措令27の4 ⑨一ロ)。つまり、分割法人等の比較試験研究費の額の計算における試験研究費の額は、各調整対象年度ごとにこの控除調整をした後の試験研究費の額につき必要な月数換算による調整をした金額となり、他に調整すべき組織再編成が行われていない場合には、その平均額(その合計額を調整対象年度の数で除して計算した金額です。)が比較試験研究費の額となります。 上記の「調整対象年度」とは、分割法人等の基準日からその分割等の日の前日までの期間内の日を含む各事業年度をいいますが、その期間内の日を含む事業年度が連結事業年度に該当する場合には、連結事業年度とされています(措令27の 4 ⑨一ロ)。(注) 基準日及び必要な月数換算による

調整については、上記ロイ(注 2)

及び(注 3)をご参照ください。

ロ 適用法人が分割承継法人等に該当する場合 次の分割承継法人等の区分に応じた調整をすることとされています(措令27の4 ⑨二)。A 適用年度において行われた分割等に

係る分割承継法人等 分割承継法人等(=適用法人)の各調整対象年度ごとに、その分割承継法人等のその各調整対象年度に係る試験研究費の額に、その分割承継法人等の各調整対象年度ごとにその各調整対象年度に含まれる月のその分割等に係る分割法人等の月別移転試験研究費の額を合計した金額にその分割等の日から適用年度終了の日までの期間の月数を乗じてこれを適用年度の月数で除して計算した金額を加算することとされています(措令27の 4 ⑨二イ)。つまり、分割承継法人等の比較試験研究費の額の計算における試験研究費の額は、各調整対象年度ごとにこの加算調整をした後の試験研究費の額につき必要な月数換算による調整をした金額となり、他に調整すべき組織再編成が行われていない場合には、その平均額(その合計額を調整対象年度の数で除して計算した金額です。)が比較試験研究費の額となります。 上記の「調整対象年度」とは、分割承継法人等の基準日から適用年度開始の日の前日までの期間内の日を含む各事業年度をいいますが、その期間内の日を含む事業年度が連結事業年度に該当する場合には連結事業年度とし、分割承継法人等が未経過法人に該当する場合には基準日からその分割承継法人等の設立の日の前日までの期間を分割承継法人等の事業年度とみなした場合におけるそのみなした事業年度を含むこととされています(措令27の 4 ⑨二イ)。(注 1) 月別移転試験研究費の額とは、

その分割等に係る分割法人等のそ

の分割等の日前に開始した各事業

年度又は連結事業年度に係る移転

─�362�─

――租税特別措置法等(法人税関係)の改正――

試験研究費の額をそれぞれ各事業

年度又は連結事業年度の月数で除

して計算した金額を各事業年度又

は連結事業年度に含まれる月に係

るものとみなしたものをいいます

(措令27の 4 ⑩)。このとき、分割

事業年度等にあっては、その分割

事業年度等に係る移転試験研究費

の額をその分割事業年度等の開始

の日からその分割等の日の前日ま

での期間の月数で除して計算した

金額をその分割事業年度等の開始

の日からその分割等の日の前日ま

での期間に含まれる月に係るもの

とみなしたものとされています。

なお、上記の「分割事業年度等」

とは、上記の分割等の日前に開始

した各事業年度又は連結事業年度

のうち、その分割等の日を含む事

業年度又は連結事業年度をいいま

す(措令27の 4 ⑩)。(注 2) 必要な月数換算による調整、基

準日、未経過法人及び設立の日に

ついては、上記ロイ(注 2)から

(注 5)までをご参照ください。

B 基準日から適用年度開始の日の前日までの期間内において行われた分割等に係る分割承継法人等 分割承継法人等(=適用法人)の各調整対象年度ごとに、その分割承継法人等のその各調整対象年度に係る試験研究費の額に、その分割承継法人等のその各調整対象年度ごとにその各調整対象年度に含まれる月のその分割等に係る分割法人等の月別移転試験研究費の額を合計した金額を加算することとされています(措令27の 4 ⑨二ロ)。つまり、分割承継法人等の比較試験研究費の額の計算における試験研究費の額は、各調整対象年度ごとにこの加算

調整をした後の試験研究費の額につき必要な月数換算による調整をした金額となり、他に調整すべき組織再編成が行われていない場合には、その平均額(その合計額を調整対象年度の数で除して計算した金額です。)が比較試験研究費の額となります。 上記の「調整対象年度」とは、分割承継法人等の基準日からその分割等の日の前日までの期間内の日を含む各事業年度をいいますが、その期間内の日を含む事業年度が連結事業年度に該当する場合には連結事業年度とし、分割承継法人等が未経過法人に該当する場合には基準日からその分割承継法人等の設立の日の前日までの期間を分割承継法人等の事業年度とみなした場合におけるそのみなした事業年度を含むこととされています(措令27の 4 ⑨二ロ)。(注) 基準日、月別移転試験研究費の額、

必要な月数換算による調整、未経過

法人及び設立の日については、上記

ロイ(注 2)から(注 5)まで及び

上記A(注 1)をご参照ください。

なお、複数の組織再編成が行われているため、適用法人が上記イA又はBと上記ロA又はBのいずれにも該当する場合等には、これらの調整対象年度に係る試験研究費の額について、上記イ及びロの加算調整をいずれも行うこととなります。

② 組織再編成があった場合における平均売上金額の調整計算の適正化 総額型や中小企業技術基盤強化税制における試験研究費割合が10%を超える場合の特例の適用において、試験研究費割合の計算の基礎となる平均売上金額は、原則、適用年度の売上金額及び売上調整年度の売上金額の平均額とされています(措法42の 4 ⑧十一、措令27の 4 ㉑)が、適用法人が適用年度及び売上調整年度において行われた組織再編成に係る

─�363�─

――租税特別措置法等(法人税関係)の改正――

合併法人等に該当する場合には、比較試験研究費の額と同様に、平均売上金額の計算における売上金額について調整する計算をすることとされています。 上記⑴から⑶までの見直しに伴い、上記①と同様に、平均売上金額の計算における売上金額の調整計算についても、以下のとおり適性化が図られることとされました。イ 組織再編成があった場合の平均売上金額の調整計算(原則)の適正化 改正前は、比較試験研究費の額の調整計算(原則)と同様に、この調整計算の対象となる合併等に係る合併法人等からは、その分割又は現物出資により設立された法人が除かれていましたが、上記①イと同様に、改正後ではそうした除外を廃止することとされました(措法27の 4 �一)。 なお、改正後は、この調整計算か、所轄税務署長の認定を受けた合理的な方法による売上金額の区分計算の特例の調整計算のいずれかを選択することとなります。 また、上記の見直しに伴い、上記①ロと同様に、事後設立型の組織再編成があった場合においても、新設合併等と同様の調整計算に基づく売上金額となるように、合併、分割、現物出資又は現物分配がある場合における平均売上金額の調整計算(原則)について、規定が見直されました(措令27の4 �)。併せて、適用法人が組織再編成を複数回行っている場合には、複数回の組織再編成に則した調整を要することが明確化されました。 具体的には、適用法人が合併法人等である場合における売上金額の計算は、次の区分に応じて調整を行うこととされています(措法42の 4 ⑧十一⑪、措令27の 4 ㉑~�)。イ 適用法人が適用年度において行われた合併等に係る合併法人等に該当する場合 合併法人等(=適用法人)の調整対象年度については、各調整対象年度ごとに、

その合併法人等のその各調整対象年度に係る売上金額に、その各調整対象年度に含まれる月のその合併等に係る被合併法人等の月別売上金額を合計した金額にその合併等の日からその適用年度終了の日までの期間の月数を乗じてこれをその適用年度の月数で除して計算した金額を加算することとされています(措令27の 4�一)。つまり、合併法人等の平均売上金額の計算における売上金額は、各調整対象年度ごとにこの加算調整をした後の売上金額につき必要な月数換算による調整をした金額となり、他に調整すべき組織再編成が行われていない場合には、これらに適用年度の売上金額を合計した金額の平均額(その合計額を適用年度及び調整対象年度の数で除して計算した金額です。)が平均売上金額となります。 上記の「調整対象年度」とは、合併法人等の基準日から適用年度開始の日の前日までの期間内の日を含む各売上調整年度をいいますが、合併法人等が未経過法人に該当する場合には、基準日からその合併法人等の設立の日の前日までの期間を合併法人等の事業年度とみなした場合におけるそのみなした事業年度を含むこととされています(措令27の 4 �一)。 また、上記の「合併等」とは、合併、分割、現物出資又は現物分配をいい、現物分配が残余財産の全部の分配である場合には、その適用年度開始の日の前日から適用年度終了の日の前日までの期間内においてその残余財産が確定したものとされ、その場合の「合併等の日」は残余財産の確定の日の翌日とされています(措令27の 4 �一)。(注 1) 売上金額とは、法人の事業年度又

は連結事業年度の租税特別措置法第

42条の 4 第 8 項第11号又は第68条の

9 第 8 項第 9 号に規定する売上金額

─�364�─

――租税特別措置法等(法人税関係)の改正――

をいいます(措令27の 4 �)。具体的

には、棚卸資産の販売その他事業と

して継続して行われる資産の譲渡及

び貸付け並びに役務の提供に係る収

益の額として所得の金額又は連結所

得の金額の計算上益金の額に算入さ

れる金額とされていますが、営業外

の収益の額とされるべきものを除く

こととされています(措令27の 4 ⑳、

39の39⑲)。(注 2) 月別売上金額とは、合併等に係る

被合併法人等のその合併等の日前に

開始した各事業年度又は連結事業年

度に係る売上金額をそれぞれ各事業

年度又は連結事業年度の月数で除し

て計算した金額を各事業年度又は連

結事業年度に含まれる月に係るもの

とみなしたものをいいます(措令27

の 4 �)。このとき、分割事業年度等

にあっては、その分割等の日の前日

を分割事業年度等の終了の日とした

場合のその分割事業年度等に係る売

上金額をその分割事業年度等の開始

の日からその分割等の日の前日まで

の期間の月数で除して計算した金額

をその分割事業年度等の開始の日か

らその分割等の日の前日までの期間

に含まれる月に係るものとみなした

ものとされています。なお、上記の

「分割事業年度等」とは、上記の合併

等の日前に開始した各事業年度又は

連結事業年度のうち、分割等の日を

含む事業年度又は連結事業年度をい

い、「分割等」とは、分割、現物出資

又は現物分配をいいます(措令27の

4 �)。(注 3) 必要な月数換算による調整とは、

適用年度の月数と売上調整年度の月

数とが異なる場合の平均売上金額の

月数換算と同様に、適用年度の月数

と調整対象年度とされる各売上調整

年度の月数とが異なる場合において、

その異なる調整対象年度とされる売

上調整年度の売上金額に適用年度の

月数を乗じてこれを調整対象年度と

される売上調整年度の月数で除して

計算することをいいます(措令27の

4 ㉑�)。(注 4) 基準日については、上記①ロイ

(注 3)をご参照ください。(注 5) 売上調整年度とは、適用年度開始

の日前 3 年以内に開始した各事業年

度又は連結事業年度をいいます(措

令27の 4 ㉑)。(注 6) 未経過法人及び設立の日について

は、上記①ロイ(注 4)及び(注 5)

をご参照ください。

上記のとおり、適用年度における合併等によって適用法人の平均売上金額の計算における売上金額を調整する場合については、改正後は、適用法人が未経過法人である場合には、基準日から設立の日の前日までの期間について事業年度とみなした上、調整対象年度として被合併法人等の月別売上金額の月数調整額を加算し、この加算後の金額を調整対象年度の売上金額として平均売上金額を計算することとされています。(注 7) 改正前は、比較試験研究費の額の

計算と同様に、新設合併の場合にの

み、基準被合併法人(被合併法人の

うち合併直前の資本金の額等が最も

多いものをいいます。)の事業年度又

は連結事業年度を合併法人の事業年

度とみなした場合における最も古い

売上調整年度から合併の日の前日を

含む売上調整年度までの各売上調整

年度について、売上調整年度として

売上金額の調整を行うこととされて

いましたが、改正後においては、未

─�365�─

――租税特別措置法等(法人税関係)の改正――

経過法人であれば、新設合併に限ら

ず、上記のとおり調整することとな

りました。

ロ 適用法人が売上調整年度において行われた合併等に係る合併法人等に該当する場合 合併法人等(=適用法人)の調整対象年度については、各調整対象年度ごとに、その合併法人等のその各調整対象年度に係る売上金額に、その各調整対象年度に含まれる月のその合併等に係る被合併法人等の月別売上金額を合計した金額を加算することとされています(措令27の 4�二)。つまり、上記イと同様に、平均売上金額の計算における売上金額は、各調整対象年度ごとにこの加算調整をした後の売上金額につき必要な月数換算による調整をした金額となり、他に調整すべき組織再編成が行われていない場合には、これらに適用年度の売上金額を合計した金額の平均額(その合計額を適用年度及び調整対象年度の数で除して計算した金額です。)が平均売上金額となります。 上記の「調整対象年度」とは、合併法人等の基準日からその合併等の日の前日までの期間内の日を含む各売上調整年度をいいますが、合併法人等が未経過法人に該当する場合には、基準日からその合併法人等の設立の日の前日までの期間を合併法人等の事業年度とみなした場合におけるそのみなした事業年度を含むこととされています(措令27の 4 �二)。 また、上記の「合併等」とは、合併、分割、現物出資又は現物分配をいい、現物分配が残余財産の全部の分配である場合には、売上調整年度のうち最も古い売上調整年度開始の日の前日から適用年度開始の日の前日を含む事業年度又は連結事業年度終了の日の前日までの期間内においてその残余財産を確定したものとさ

れています(措令27の 4 �二)。(注) 売上金額、月別売上金額、必要な月

数換算による調整、基準日、売上調整

年度、未経過法人及び設立の日につい

ては、上記①ロイ(注 3)から(注 5)

まで並びに上記イ(注 1)から(注 3)

まで及び(注 5)をご参照ください。

上記のとおり、適用年度開始の日前における合併等によって適用法人の平均売上金額の計算における売上金額を調整する場合については、改正後は、適用法人が未経過法人である場合には、基準日から設立の日の前日までの期間について事業年度とみなした上、調整対象年度として被合併法人等の月別売上金額の月数調整額を加算し、この加算後の金額を調整対象年度の売上金額として平均売上金額を計算することとされています。 なお、適用法人が現物分配に係る被現物分配法人であるものが、その現物分配により試験研究用資産の移転を受けていない場合において、納税地の所轄税務署長に現物分配により試験研究用資産の移転を受けていない旨の届出をしたときは、改正前と同様に、その現物分配による平均売上金額の調整は要しないこととされています(措令27の 4 �)。 また、複数の組織再編成が行われているため、適用法人が上記イと上記ロのいずれにも該当する場合等では、これらの調整対象年度に係る売上金額について、上記イ及びロの加算調整をいずれも行うこととなります。ロ 分割等があった場合の平均売上金額の調整計算の特例の適正化 所轄税務署長の認定を受けた合理的な方法による売上金額の区分計算の特例による調整計算についても、上記イと同様に、事後設立型の組織再編成があった場合に対応する規定の見直し等が行われました。

─�366�─

――租税特別措置法等(法人税関係)の改正――

具体的には、適用法人が分割法人、分割承継法人、現物出資法人又は被現物出資法人である場合における平均売上金額の計算における売上金額について、分割法人等が納税地の所轄税務署長の認定を受けた合理的な方法に従ってその分割法人等の各事業年度又は連結事業年度に係る売上金額を移転事業に係る売上金額(以下「移転売上金額」といいます。)とその移転事業以外の事業に係る売上金額とに区分しているときの調整は、以下のとおり、それぞれの区分に応じて行うこととされました(措法42の4 ⑧十一⑪、措令27の 4 ㉑��)。(注 1) 移転事業とは、分割等により分割承

継法人等に移転する分割法人等の事業

をいいます(措令27の 4 �)。(注 2) この特例は、その分割等に係る分割

法人等及び分割承継法人等の全てが一

定の手続によりそれぞれの納税地の所

轄税務署長にこの特例の適用を受ける

旨の届出をしたときに限り、適用でき

ることとされています(措令27の 4 �)。(注 3) 分割等とは、分割又は現物出資をい

います(措令27の 4 �)。

イ 適用法人が分割法人等に該当する場合 次の分割法人等の区分に応じた調整をすることとされています(措令27の 4 �一)。A 適用年度において行われた分割等に係る分割法人等 分割法人等(=適用法人)の各売上調整年度ごとに、その分割法人等のその各売上調整年度に係る売上金額から、その分割法人等の各売上調整年度に係る移転売上金額にその分割等の日から適用年度終了の日までの期間の月数を乗じてこれを適用年度の月数で除して計算した金額を控除することとされています(措令27の 4 �一イ)。つまり、分割法人等の平均売上金額の計算にお

ける売上金額は、各売上調整年度ごとにこの控除調整をした後の売上金額につき必要な月数換算による調整をした金額となり、他に調整すべき組織再編成が行われていない場合には、これらに適用年度の売上金額を合計した金額の平均額(その合計額を適用年度及び売上調整年度の数で除して計算した金額です。)が平均売上金額となります。(注) 売上調整年度、売上金額及び必要

な月数換算による調整については、

上記イイ(注 1)、(注 3)及び(注 5)

をご参照ください。