curs 6 teste

DESCRIPTION

Curs 6 TesteTRANSCRIPT

262 Execiţiu ndash Teste asupra coeficienţilor şi varianţei erorilor

Despre o firmă se cunosc datele referitoare la vacircnzările de marfă y exprimate icircn mii euro pe o perioadă de 14 luni numărul de angajaţi (persoane) x1 cheltuielile de icircntreţinere a utilajelor exprimate icircn euro x2 şi cheltuielile de publicitate pentru promovarea produselor exprimate icircn euro x3 Datele sunt prezentate icircn Tabelul 24

t y x1 x2 x3 yt1 yt2

1 17 3 42 115 18 182 19 2 40 126 17 173 15 4 40 148 18 194 21 7 44 139 19 205 19 8 39 123 23 226 24 9 38 150 23 237 26 9 29 126 27 268 24 6 30 141 24 249 26 6 38 122 22 21

10 21 9 35 157 24 2411 24 5 29 155 23 2312 26 10 28 166 27 2713 30 13 32 168 28 2814 26 8 26 174 26 26

Tabelul 24 Datele referitoare la un agent economic

Se cerea) Sunt semnificative variabilele exogene icircn explicarea variaţiei variabilei endogene Să se argumenteze şi prin calculul intervalelor de icircncredere ale estimatorilor coeficienţilorb) Coeficientul a1 este semnificativ mai mic decacirct 1c) Coeficienţii a1 şi a2 sunt semnificativi şi simultan diferiţi de 1 respectiv -05d) Care este intervalul de icircncredere pentru varianţa erorii pentru un prag de semnificaţie =5

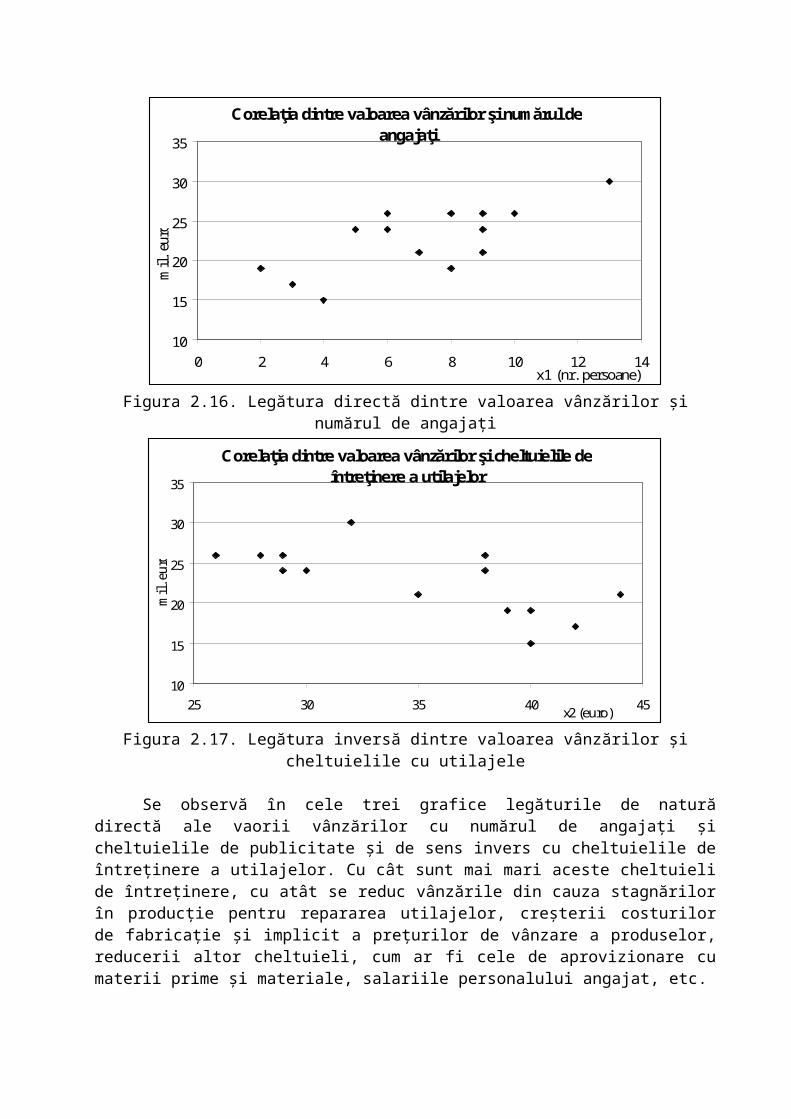

SoluţieIcircn Figurile 216 217 şi 218 sunt prezentate corelaţiile dintre variabila dependentă

stabilită ca fiind vacircnzările de marfă influenţată de celelalte variabile considerate factori

Corelaţia dintre valoarea vacircnzărilor şi numărul de angajaţi

10

15

20

25

30

35

0 2 4 6 8 10 12 14x1 (nr persoane)

mil

eu

ro

Figura 216 Legătura directă dintre valoarea vacircnzărilor şi numărul de angajaţi

Corelaţia dintre valoarea vacircnzărilor şi cheltuielile de icircntreţinere a utilajelor

10

15

20

25

30

35

25 30 35 40 45x2 (euro)

mil

eu

ro

Figura 217 Legătura inversă dintre valoarea vacircnzărilor şi cheltuielile cu utilajele

Se observă icircn cele trei grafice legăturile de natură directă ale vaorii vacircnzărilor cu numărul de angajaţi şi cheltuielile de publicitate şi de sens invers cu cheltuielile de icircntreţinere a utilajelor Cu cacirct sunt mai mari aceste cheltuieli de icircntreţinere cu atacirct se reduc vacircnzările din cauza stagnărilor icircn producţie pentru repararea utilajelor creşterii costurilor de fabricaţie şi implicit a preţurilor de vacircnzare a produselor reducerii altor cheltuieli cum ar fi cele de aprovizionare cu materii prime şi materiale salariile personalului angajat etc

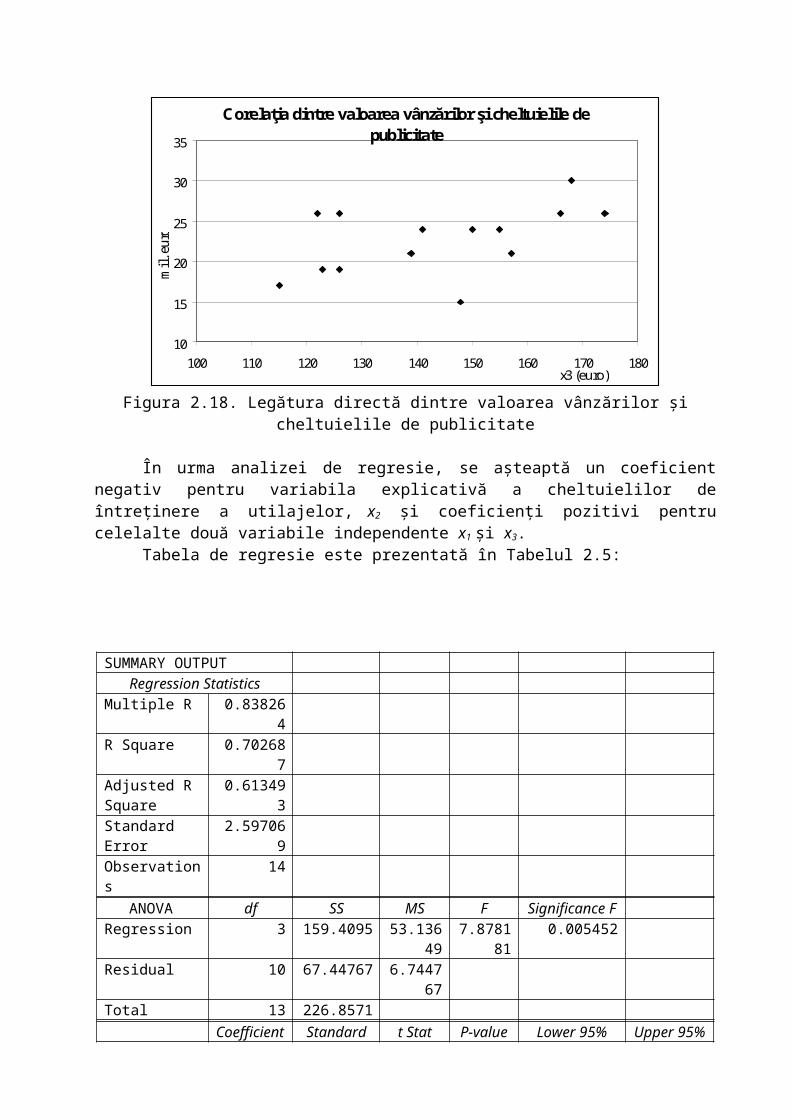

Corelaţia dintre valoarea vacircnzărilor şi cheltuielile de publicitate

10

15

20

25

30

35

100 110 120 130 140 150 160 170 180x3 (euro)

mil

eu

ro

Figura 218 Legătura directă dintre valoarea vacircnzărilor şi cheltuielile de publicitate

Icircn urma analizei de regresie se aşteaptă un coeficient negativ pentru variabila explicativă a cheltuielilor de icircntreţinere a utilajelor x2 şi coeficienţi pozitivi pentru celelalte două variabile independente x1 şi x3

Tabela de regresie este prezentată icircn Tabelul 25

SUMMARY OUTPUTRegression Statistics

Multiple R 0838264R Square 0702687Adjusted R Square

0613493

Standard Error 2597069Observations 14

ANOVA df SS MS F Significance FRegression 3 1594095 5313649 7878181 0005452Residual 10 6744767 6744767Total 13 2268571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 3572254 109942 3249218 0008732 1122594 6021914X Variable 1 0801901 0298436 2687012 0022816 0136944 1466857X Variable 2 -038136 0156581 -243556 0035114 -073025 -003248X Variable 3 -003713 0052023 -071377 0491694 -015305 0078782

Tabelul 25 Tabela de regresie a modelului cu trei variabile explicative

Modelul este iar valorile teoretice yt1 se află icircn Tabelul 24 şi pe acelaşi grafic care arată evoluţia icircn timp a valorilor observate icircn Figura 219

Evoluţia vacircnzărilor

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 10 11 12 13 14luni

mil

eur

o

y yt1 yt2

Figura 219 Evoluţia vacircnzărilor şi ajustarea lor

a) Raţia Student pentru fiecare coeficient de regresie calculată după formula se

compară cu valoarea teoretică Student pentru =5 şi 10 grade de libertate

rezultă că variabila x1 contribuie la explicarea variaţiei variabilei y

rezultă că variabila x2 contribuie la explicarea variaţiei variabilei y

rezultă că variabila x3 nu contribuie la explicarea variaţiei variabilei y şi poate fi retrasă din model Se poate vedea icircn tabele de regresie din Tabelul 25 că P-value pentru estimatorul indică un prag de semnificaţie de 49 care este mult prea mare

Intervalul de icircncredere al coeficientului ai se stabileşte icircn funcţie de valoarea estimatorului estimaţia abaterii sale şi valoarea teoretică Student pentru un prag de semnificaţie

ales de obicei =5

Intervalele de icircncredere pentru cei trei estimatori ai coeficienţilor variabilelor explicative sunt semnul bdquo+rdquo indică legătura directă dintre y şi x1

semnul bdquo-rdquo indică legătura inversă dintre y şi x2 (Figura 217)

se schimbă semnul de la bdquo-rdquo la bdquo+rdquo poate lua valoarea 0 nu este semnificativ diferit de 0 Numai variabilele x1 şi x2 sunt variabile exogene semnificative

Pentru noul model cu două variabile explicative se obţine tabela de regresie prezentată icircn Tabelul 26 Valorile teoretice calculate cu acest model se afă icircn Tabelul 24 şi pe graficul din Figura 219

Se poate observa că acest model are coeficienţii semnificativ diferiţi de 0 după cum indică raţiile Student calculate care sunt mai mari decacirct valoarea teoretică din tabela Student valorile P-value care sunt mai mici decacirct 5 precum şi intervalele de icircncredere ale coeficienţilor care nu schimbă semnul de la limita inferioară la cea superioară deci nu conţin valoarea 0 Intervalele de icircncredere sunt

Coeficientul de determinaţie de 687 indică validitatea modelului liniar iar coeficientul de corelaţie multiplă de 083 indică o corelaţie puternică icircntre cele trei variabile y x1 şi x2

SUMMARY OUTPUTRegression Statistics

Multiple R 082918R Square 068754Adjusted R Square

0630729

Standard Error 2538501Observations 14ANOVA

df SS MS F Significance F

Regression 2 1559733 7798663 1210223 0001665Residual 11 7088389 644399Total 13 2268571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 291429 5856343 4976297 0000418 1625317 4203263X Variable 1 0714896 0266264 2684916 0021221 0128853 1300939X Variable 2 -032811 0134561 -243839 0032916 -062428 -003195

Tabelul 26 Tabela de regresie a modelului cu două variabile explicative

b) Icircntrebările b) c) şi d) ale exerciţiului se referă la modelul iniţial cel cu trei variabile explicative a cărui tabelă de regresie se află icircn Tabelul 25

Pentru a testa valoarea coeficientului a1 dacă este semnificativ diferită de 1 ipotezele testului sunt

H0 a1=1H1 a1lt1

Testul este unilateral la stacircnga iar valoarea teoretică Student pentru 10 grade de libertate şi =5 este 181 Presupunacircnd adevărată ipoteza nulă raportul critic sau raţia Student

calculată devine Se accepă ipoteza nulă coeficientul a1 nu

este semnificativ inferior valorii 1b) Pentru a testa dacă valorile coeficienţilor a1 şi a2 sunt semnificativi şi simultan diferiţi de 1 respectiv -05 se vor testa valorile estimatorilor lor iar ipotezele sunt

H0

H1

Valoarea q = 2 reprezintă numărul coeficienţilor supuşi testării Vectorul estimatorilor este

şi vectorul valorilor este Matricea de varianţă covarianţă a

estimatorilor este iar este

12087236 -000133 -147229 -047956

-000133 008906 000806 -000634

-147229 000806 002452 000388

-047956 -000634 000388 000271

Din matricea se decupează numai porţiunea corespunzătoare coeficienţilor şi

care conţine pe diagonala principală varianţele celor doi estimatori iar icircn rest covarianţele

008906 000806000806 002452

Se calculează

1157181 -3802262-3802262 4203652

Vectorul este

Vectorul este

Statistica

Valoarea Fisher calculată se compară cu o valoare teoretică pentru q=2 şi n-k-1=10 grade de libertate Cum 0612lt410 se acceptă ipoteza nulă H0 adică cei doi coeficienţi pot avea simultan valorile 1 şi -05 Această concluzie se poate verifica privind intervalele de icircncredere care conţin cele două valori testated) Pentru a stabili intervalul de icircncredere al varianţei erorilor se citesc cele două valori şi

pentru 10 grade de libertate şi pentru =5 astfel pentru 2=0025 este 204831 şi pentru (1-2)=0975 este 324697

Intervalul de icircncredere al varianţei erorilor este

adică Cu o probabilitate de 95 varianţa

erorilor are şanse să se găsească icircn acest interval

263 Analiza varianţei ndash testul Fisher de semnificaţie globală a regresiei

Tabelul de analiză a varianţei ANOVA este de forma celui din Tabelul 27

Natura variaţiei datorată

Sumă de pătrate (Sum of Squares) SS

Grade de libertate(degrees freedom) df

(Modified Sums) MS

Testul Fisher F

Regresiei (variabilelor explicative)

SSE=k SSEk

Reziduurilor (varianţa neexplicată)

SSR=n-k-1 SSR(n-k-1)

Totală (toţi factorii) SST=

n-1 -

Tabelul 27 Tabelul ANOVA la regresia multiplă

Testul de semnificaţie globală a regresiei se formulează astfel există cel puţin o variabilă explicativă semnificativăIpotezele sunt

H0 a1 = a2 = = ak = 0 (toţi coeficienţii sunt nuli nici o variabilă explicativă nu icircşi aduce contribuţia la explicarea variabilei y termenul constant a0 nu prezintă interes deoarece un model icircn care numai termenul constant este semnificativ nu are sens economic)

H1 exista cel putin un coeficient nenulIcircn cazul icircn care se acceptă H0 icircnseamnă că nu există nici o relaţie liniară semnificativă icircntre variabila y şi variabilele xi cu i=12 k Testarea ipotezei nule este echivalentă cu a testa dacă varianţa SSE este semnificativ diferită de 0

Icircn cazul exerciţiului prezentat tabelul de analiza varianţei pentru modelul cu două variabile explicative după eliminarea variabilei nesemnificative x3 este extras din Tabelul 26 icircn Tabelul 28

Natura variaţiei df SS MS F Significance FRegression 2 1559733 7798663 1210223 0001665Residual 11 7088389 644399Total 13 2268571

Tabelul 28 Tabelul ANOVA pentru modelul cu două variabile explicative

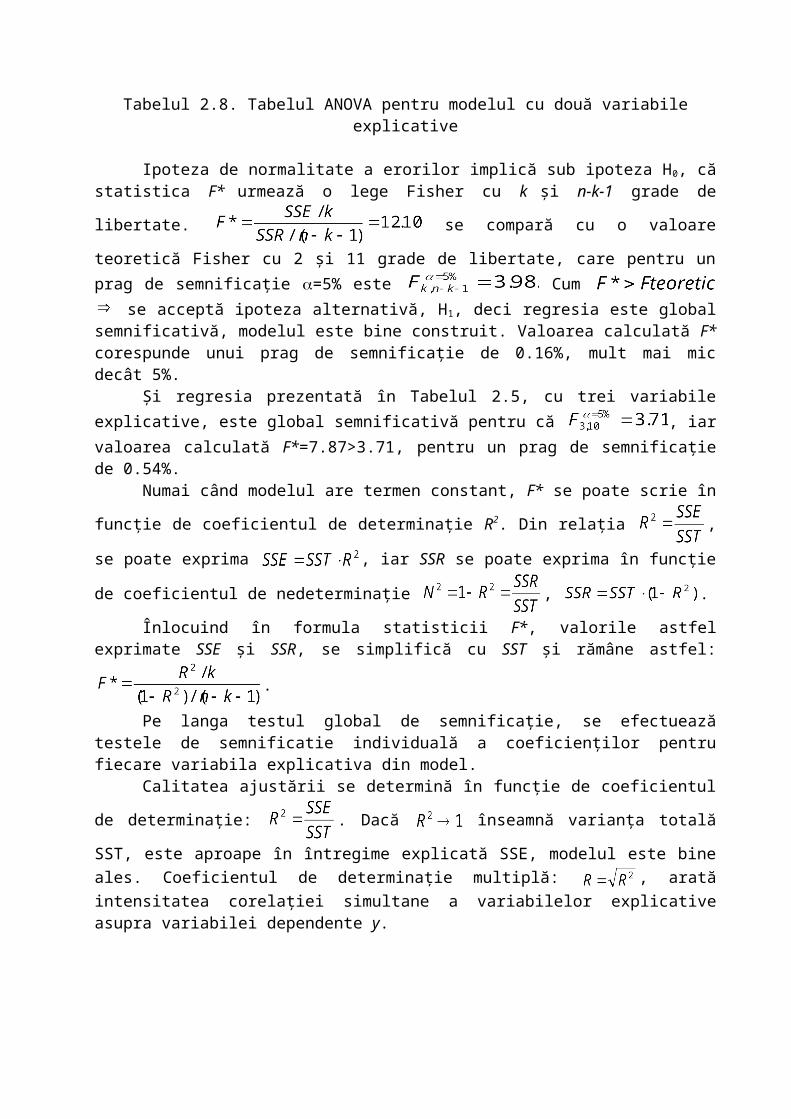

Ipoteza de normalitate a erorilor implică sub ipoteza H0 că statistica F urmează o lege

Fisher cu k şi n-k-1 grade de libertate se compară cu o valoare

teoretică Fisher cu 2 şi 11 grade de libertate care pentru un prag de semnificaţie =5 este Cum se acceptă ipoteza alternativă H1 deci regresia este

global semnificativă modelul este bine construit Valoarea calculată F corespunde unui prag de semnificaţie de 016 mult mai mic decacirct 5

Şi regresia prezentată icircn Tabelul 25 cu trei variabile explicative este global semnificativă pentru că iar valoarea calculată F=787gt371 pentru un prag de semnificaţie de 054

Numai cacircnd modelul are termen constant F se poate scrie icircn funcţie de coeficientul de

determinaţie R2 Din relaţia se poate exprima iar SSR se poate exprima

icircn funcţie de coeficientul de nedeterminaţie

Icircnlocuind icircn formula statisticii F valorile astfel exprimate SSE şi SSR se simplifică cu

SST şi rămacircne astfel

Pe langa testul global de semnificaţie se efectuează testele de semnificatie individuală a coeficienţilor pentru fiecare variabila explicativa din model

Calitatea ajustării se determină icircn funcţie de coeficientul de determinaţie Dacă

icircnseamnă varianţa totală SST este aproape icircn icircntregime explicată SSE modelul este bine ales Coeficientul de determinaţie multiplă arată intensitatea corelaţiei simultane a variabilelor explicative asupra variabilei dependente y

Verificarea stabilităţii icircn timp a modelului ndash testul CHOW

Problema este dacă modelul se poate considera ca fiind stabil pe icircntreaga perioadă sau este mai bine să se considere două subperioade distincte de estimare Specificarea modelului este aceeaşi dar valorile coeficienţilor pot fi diferite

Verificarea stabilităţii coeficienţilor constă icircn a testa dacă există o diferenţă semnificativă icircntre varianţa neexplicată SSR pe ansamblul perioadei şi suma varianţelor neexplicate pe cele două subperioade SSR1 + SSR2 Dacă răspunsul este negativ icircnseamnă că divizarea pe

subperioade nu icircmbunătăţeşte calitatea modelului modelul iniţial este stabil pe icircntreaga perioadă Icircn caz contrar se declară modelul ca fiind instabil şi este mai bine să se estimeze pe subperioadeTestul de ipoteze este

Se calculează valoarea Fisher consideracircnd n1 numărul de observări icircn prima subperioadă şi n2 numărul de observări icircn a doua subperioadă iar suma lor este numărul total de observări din modelul iniţial

Regula de decizie - se acceptă H0 nu este nici o diferenţă icircntre varianţa reziduurilor calculată pe icircntreaga perioadă şi suma varianţelor reziduurilor calculate pe subperioade coeficienţii sunt stabili pe icircntreaga perioadă- se acceptă H1 există diferenţe semnificative icircntre varianţa reziduurilor pe icircntreaga perioadă şi suma varianţelor reziduurilor pe subperioade coeficienţii nu sunt constanţi modelul este instabil

2643 Testarea restricţiilor asupra coeficienţilor

Estimarea econometrică validează restricţiile asupra coeficienţilor prin testul de ipotezeH0 SSR1=SSR (sunt verificate toate restricţiile)H1 SSR1ne SSR (există cel puţin o restricţie neverificată) unde SSR1 reprezintă varianţa reziduurilor icircn modelul rezultat icircn urma restricţiilor iar krsquo este numărul de variabile explicative din modelul restricţionat Varianţa reziduurilor din modelul iniţial este SSR iar k este numărul variabilelor explicative din modelul iniţial

Valoarea empirică a testului Fisher este valoarea sa calculată

Gradele de liberate de la numărător se obţin scăzacircnd gradele de libertate ale modelului iniţial din gradele de libertate ale modelului restricţionat (n ndash krsquo ndash 1) ndash (n ndash k -1) = k ndash krsquo

Dacă atunci se acceptă ipoteza nulă H0 restricţiile asupra coeficienţilor sunt compatibile cu datele

265 Exerciţiu ndash Teste pornind de la analiza varianţei

Reluicircnd datele din aplicaţia anterioară referitoare la modelul cu trei variabile explicative

(1099) (0298) (0156) (0052) ( ) abaterea standard a coeficienţilor R2=07027

n=14Să se testeze următoarele ipotezea) Adăugarea variabilelor explicative x2 şi x3 ameliorează semnificativ calitatea ajustării faţă de

estimarea numai icircn raport de variabila x1 Dar adăugarea numai a variabilei x2b) Se poate considera modelul cu trei variabile ca fiind stabil pe ansamblul perioadei sau

trebuie să se procedeze la estimarea pe subperioade de la perioada 1 la 7 şi de la 7 la 14c) Un economist sugerează că icircn acest model a1=1 şi a2=a3 Care este rezultatul testului asupra

coeficienţilor

Soluţie

a) Introducerea a două variabile explicative suplimentare

Se execută următoarele operaţiuni1 Calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul complet cu trei

variabile explicative Aceste valori se găsesc icircn tabela de regresie din Tabelul 25SSE=159409SSR= 67448SST=226857

2 Calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul cu o singură variabilă explicativă x1 Aceste valori se găsesc icircn tabela de regresie din Tabelul 29SSE=117659SSR=109198SST=226857 este evident aceeaşi indiferent de numărul variabilelor explicative pentru că măsoară variaţia datorată tuturor factorilor (icircnregistraţi şi reziduali)

SUMMARY OUTPUTRegression Statistics

Multiple R 0720172R Square 0518647Adjusted R Square

0478535

Standard Error 3016597Observations 14

ANOVA df SS MS F Significance FRegression 1 1176589 1176589 1292975 0003674Residual 12 1091983 9099855Total 13 2268571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 1555935 21469 72472 102E-05 108816 202371X Variable 1 1011809 02814 35958 0003674 03987 16249

Tabelul 29 Tabele de regresie a modelului cu o singură variabilă explicativă

Se observă că R2=05186 este mai mic decacirct icircn cazul modelului iniţial cu trei variabile explicative3 Testul statistic asupra ipotezelor

H0 SSE-SSE1=0H1 SSE-SSE1ne 0Valoarea calculată Fisher este

Cum 309 lt 410 rezultă că se acceptă ipoteza nulă H0 adăugarea variabilelor x2 şi x3 nu este importantă Introducerea acestor variabile nu contribuie semnificativ la icircmbunătăţirea calităţii ajustării

S-a discutat deja mai sus şi se poate vedea icircn tabela de regresie din Tabelul 25 că variabila x3 nu este semnificativă deoarece raţia sa Student este mai mică decacirct valoarea

teoretică fapt care a condus apoi la excluderea sa din model Este interesant să se analizeze dacă introducerea unei singure variabile suplimentare şi anume x2 icircmbunătăţeşte calitatea ajustării

Se vor parcurge aceeaşi paşi ca cei prezentaţi mai sus- calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul cu două variabile

explicative x1 şi x2SSE=155973SSR= 70884SST=226857

- calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul cu o singură variabilă explicativă x1 Tabela de regresie se află icircn Tabelul 29SSE=117659SSR=109198SST=226857Valoarea calculată Fisher este

Cum 5946 gt 484 rezultă că se respinge ipoteza nulă H0 şi se acceptă ipoteza alternativă H1 conform căreia adăugarea variabilei x2 aduce o modificare semnificativă a varianţei explicate Introducerea variabilei x2 contribuie semnificativ la icircmbunătăţirea calităţii ajustării Acest fapt este dovedit şi de valoarea coeficientului de determinaţie care icircn cazul modelului cu două variabile explicative este R2=06875 mai mare decacirct icircn modelul cu o singură variabilă explicativă x1 R2=05186

b) Testul Chow pentru verificarea stabilităţii icircn timp a modelului

Se va testa stabilitatea modelului cu trei variabile explicative Pasul 1 se estimează coeficienţii modelului pentru prima subperioadă de la 1 la 7 Tabela de regresie obţinută este prezentată icircn Tabelul 210

SUMMARY OUTPUTRegression Statistics

Multiple R 08322 subperioada 1R Square 06926Adjusted RSquare 03851Standard Error 30176Observations 7

ANOVA df SS MS F Significance FRegression 3 615396 205132 22527 02610Residual 3 273176 91059Total 6 888571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 285471 158986 17956 01704 -220494 791436X Variable 1 07739 05290 14629 02397 -09097 24575X Variable 2 -02932 03137 -09346 04189 -12914 07051X Variable 3 -00125 01008 -01240 09091 -03333 03083

Tabelul 210 Tabela de regresie pentru prima subperioadă de la 1 la 7

Se observă icircn Tabelul 210 că nici unul din coeficienţii de regresie nu este semnificativ diferit de 0 valorile P-value sunt mai mari decacirct pragul acceptat de 005 toate intervalele de icircncredere ale

estimatorilor coeficienţilor schimbă semnul de la ndash la + deci conţin valoarea 0 Nici testul Fisher nu indică o regresie global semnificativă Significance F avacircnd o valoare mult prea mare de 261 faţă de 5 cacirct se acceptă icircn mod obişnuitVarianţele din tabelul ANOVA sunt

SSE1=6154SSR1=2732SST2=8886

Pasul 2 se estimează coeficienţii modelului pentru a doua subperioadă de la 8 la 14 tabela de regresie se află icircn Tabelul 211

Concluzia este asemănătoare cu cea de la prima subperioadă că nici unul din coeficienţii de regresie nu este semnificativ intervalele de icircncredere ale estimatorilor coeficienţilor conţin valoarea 0 testul Fisher nu indică o regresie global semnificativăVarianţele din tabelul ANOVA corespunzător celei de a doua subperioade sunt

SSE2=2471SSR2=2072SST2=4543

SUMMARY OUTPUTRegression Statistics

Multiple R 07375 subperioada 2R Square 05439Adjusted RSquare 00877Standard Error 26282Observations 7

ANOVA df SS MS F Significance FRegression 3 247067 82356 11923 044423Residual 3 207219 69073Total 6 454286

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 631390 343309 18391 01632 -461175 1723955X Variable 1 12282 06852 17924 01710 -09525 34089X Variable 2 -06208 05224 -11885 03201 -22832 10416X Variable 3 -01843 01528 -12062 03142 -06707 03020

Tabelul 211 Tabela de regresie pentru a doua subperioadă de la 8 la 14

Pasul 3 se calculează valoarea Fisher

Valoarea teoretică Fisher cu care se compară este Cum 0606 lt 453 rezultă că se acceptă ipoteza nulă H0 adică nu există diferenţe semnificative icircntre varianţa reziduurilor pe icircntreaga perioadă şi suma varianţelor reziduale pe cele două subperioade Se poate accepta stabilitatea coeficienţilor pe icircntreaga perioadă

c) Testarea restricţiilor asupra coeficienţilor

Ipotezele suntH0 SSR1=SSR (toate restricţiile sunt verificate nu există modificări semnificative ale

varianţei reziduurilor)

H1 SSR1neSSR (există cel puţin o restricţie neverificată care determină modificarea semnificativă a varianţei reziduurilor)

SSR1 reprezintă varianţa reziduurilor modelului transformat rezultat icircn urma restricţiilor iar SSR este varianţa reziduurilor modelului iniţial cu trei variabile explicativeRestricţiile sunt a1=1 şi a2=a3

Dacă acestă ipoteză se verifică atunci modelul devine sau

Se pot defini noi variabile şi Modelul devine Tabelul 212 prezintă variabilele iniţiale şi noile variabile definite zt şi vtTabela de regresie pentru obţinerea modelului transformat sub ipoteza de verificare a restricţiilor este prezentată icircn Tabelul 213

t yt x1 x2 x3 zt vt

1 17 3 42 115 14 1572 19 2 40 126 17 1663 15 4 40 148 11 1884 21 7 44 139 14 1835 19 8 39 123 11 1626 24 9 38 150 15 1887 26 9 29 126 17 1558 24 6 30 141 18 1719 26 6 38 122 20 160

10 21 9 35 157 12 19211 24 5 29 155 19 18412 26 10 28 166 16 19413 30 13 32 168 17 20014 26 8 26 174 18 200

Tabelul 212 Variabilele iniţiale şi cele transformate

SUMMARY OUTPUTRegression Statistics

Multiple R 00624R Square 00039Adjusted R Square

-00791

Standard Error 30109Observations 14

ANOVA df SS MS F Significance FRegression 1 04255 04255 00469 08321Residual 12 1087888 90657Total 13 1092143

Coefficients

StandardError

t Stat P-value Lower 95 Upper 95

Intercept 176348 92298 19106 00802 -24753 377448X Variable 1 -00112 00515 -0216 08321 -01233 01010

Tabelul 213 Tabela de regresie a variabilelor transformate

Icircn noul model transformat varianţele sunt SSE1 = 0425 SSR1=108789 SST1 = 109214 Valoarea krsquo=1 reprezintă numărul variabilelor explicative din modelul trasformat iar k=3

Valoarea teroretică Fisher este Cum 3065 lt 410 rezultă că se acceptă ipoteza nulă adică toate restricţiile sunt compatibile cu datele pentru că nu există diferenţa semnificative icircntre varianţa reziduurilor a modelului iniţial şi cea a modelului transformat Intervalele de icircncredere ale estimatorilor din Tabelul 25 dovedesc că restricţiile pot fi icircndeplinite intervalul de icircncredere pentru a1 cuprinde valoarea 1 iar intervalul pentru a3 este cuprins icircn intervalul de valori al coeficientului a2 deci cei doi coeficienţi pot fi egali icircntre ei

27 Previziuni folosind modelul regresiei multiple

Procedura de estimare a valorilor viitoare ale variabilei dependente y este similară cu cea utilizată la regresia simplă Se cunosc valorile viitoare ale variabilelor explicative şi icircn funcţie de acestea se stabilesc previziunile punctuale după care cu o anumită probabilitate se estimează intervalele de icircncredere ale acestor valori viitoare

Pentru perioada de la 1 la n cu t=1n modelul este Previziunea pentru unitatea de timp t+h unde h este orizontul de previziune sau i+h

dacă datele sunt observate icircn mod instantaneu este Eroarea de previziune este Conform ipotezelor modelului liniar general previziunea este nedeplasată şi se

obţine prin aplicarea directă a modelului de regresie estimat Se calculează varianţa erorii de previziune care permite determinarea unui interval de icircncredere pentru previziune Această varianţă se calculează astfel

Cunoscacircnd vectorul care conţine valorile viitoare ale variabilelor explicative se doreşte obţinerea vectorului valorilor previzionate

Eroarea de previziune urmează o lege normală de medie 0 şi varianţă N(0 )

Icircnlocuind varianţa erorilor cu varianţa estimată cea a reziduurilor se deduce că raportul

urmează o lege Student cu n-k-1 grade de libertate k este numărul

variabilelor explicative din model Intervalul de icircncredere pentru un prag de semnificaţie de este

- 262 Execiţiu ndash Teste asupra coeficienţilor şi varianţei erorilor

- 263 Analiza varianţei ndash testul Fisher de semnificaţie globală a regresiei

-

- Verificarea stabilităţii icircn timp a modelului ndash testul CHOW

- 2643 Testarea restricţiilor asupra coeficienţilor

-

- 265 Exerciţiu ndash Teste pornind de la analiza varianţei

- 27 Previziuni folosind modelul regresiei multiple

-

Corelaţia dintre valoarea vacircnzărilor şi cheltuielile de icircntreţinere a utilajelor

10

15

20

25

30

35

25 30 35 40 45x2 (euro)

mil

eu

ro

Figura 217 Legătura inversă dintre valoarea vacircnzărilor şi cheltuielile cu utilajele

Se observă icircn cele trei grafice legăturile de natură directă ale vaorii vacircnzărilor cu numărul de angajaţi şi cheltuielile de publicitate şi de sens invers cu cheltuielile de icircntreţinere a utilajelor Cu cacirct sunt mai mari aceste cheltuieli de icircntreţinere cu atacirct se reduc vacircnzările din cauza stagnărilor icircn producţie pentru repararea utilajelor creşterii costurilor de fabricaţie şi implicit a preţurilor de vacircnzare a produselor reducerii altor cheltuieli cum ar fi cele de aprovizionare cu materii prime şi materiale salariile personalului angajat etc

Corelaţia dintre valoarea vacircnzărilor şi cheltuielile de publicitate

10

15

20

25

30

35

100 110 120 130 140 150 160 170 180x3 (euro)

mil

eu

ro

Figura 218 Legătura directă dintre valoarea vacircnzărilor şi cheltuielile de publicitate

Icircn urma analizei de regresie se aşteaptă un coeficient negativ pentru variabila explicativă a cheltuielilor de icircntreţinere a utilajelor x2 şi coeficienţi pozitivi pentru celelalte două variabile independente x1 şi x3

Tabela de regresie este prezentată icircn Tabelul 25

SUMMARY OUTPUTRegression Statistics

Multiple R 0838264R Square 0702687Adjusted R Square

0613493

Standard Error 2597069Observations 14

ANOVA df SS MS F Significance FRegression 3 1594095 5313649 7878181 0005452Residual 10 6744767 6744767Total 13 2268571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 3572254 109942 3249218 0008732 1122594 6021914X Variable 1 0801901 0298436 2687012 0022816 0136944 1466857X Variable 2 -038136 0156581 -243556 0035114 -073025 -003248X Variable 3 -003713 0052023 -071377 0491694 -015305 0078782

Tabelul 25 Tabela de regresie a modelului cu trei variabile explicative

Modelul este iar valorile teoretice yt1 se află icircn Tabelul 24 şi pe acelaşi grafic care arată evoluţia icircn timp a valorilor observate icircn Figura 219

Evoluţia vacircnzărilor

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 10 11 12 13 14luni

mil

eur

o

y yt1 yt2

Figura 219 Evoluţia vacircnzărilor şi ajustarea lor

a) Raţia Student pentru fiecare coeficient de regresie calculată după formula se

compară cu valoarea teoretică Student pentru =5 şi 10 grade de libertate

rezultă că variabila x1 contribuie la explicarea variaţiei variabilei y

rezultă că variabila x2 contribuie la explicarea variaţiei variabilei y

rezultă că variabila x3 nu contribuie la explicarea variaţiei variabilei y şi poate fi retrasă din model Se poate vedea icircn tabele de regresie din Tabelul 25 că P-value pentru estimatorul indică un prag de semnificaţie de 49 care este mult prea mare

Intervalul de icircncredere al coeficientului ai se stabileşte icircn funcţie de valoarea estimatorului estimaţia abaterii sale şi valoarea teoretică Student pentru un prag de semnificaţie

ales de obicei =5

Intervalele de icircncredere pentru cei trei estimatori ai coeficienţilor variabilelor explicative sunt semnul bdquo+rdquo indică legătura directă dintre y şi x1

semnul bdquo-rdquo indică legătura inversă dintre y şi x2 (Figura 217)

se schimbă semnul de la bdquo-rdquo la bdquo+rdquo poate lua valoarea 0 nu este semnificativ diferit de 0 Numai variabilele x1 şi x2 sunt variabile exogene semnificative

Pentru noul model cu două variabile explicative se obţine tabela de regresie prezentată icircn Tabelul 26 Valorile teoretice calculate cu acest model se afă icircn Tabelul 24 şi pe graficul din Figura 219

Se poate observa că acest model are coeficienţii semnificativ diferiţi de 0 după cum indică raţiile Student calculate care sunt mai mari decacirct valoarea teoretică din tabela Student valorile P-value care sunt mai mici decacirct 5 precum şi intervalele de icircncredere ale coeficienţilor care nu schimbă semnul de la limita inferioară la cea superioară deci nu conţin valoarea 0 Intervalele de icircncredere sunt

Coeficientul de determinaţie de 687 indică validitatea modelului liniar iar coeficientul de corelaţie multiplă de 083 indică o corelaţie puternică icircntre cele trei variabile y x1 şi x2

SUMMARY OUTPUTRegression Statistics

Multiple R 082918R Square 068754Adjusted R Square

0630729

Standard Error 2538501Observations 14ANOVA

df SS MS F Significance F

Regression 2 1559733 7798663 1210223 0001665Residual 11 7088389 644399Total 13 2268571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 291429 5856343 4976297 0000418 1625317 4203263X Variable 1 0714896 0266264 2684916 0021221 0128853 1300939X Variable 2 -032811 0134561 -243839 0032916 -062428 -003195

Tabelul 26 Tabela de regresie a modelului cu două variabile explicative

b) Icircntrebările b) c) şi d) ale exerciţiului se referă la modelul iniţial cel cu trei variabile explicative a cărui tabelă de regresie se află icircn Tabelul 25

Pentru a testa valoarea coeficientului a1 dacă este semnificativ diferită de 1 ipotezele testului sunt

H0 a1=1H1 a1lt1

Testul este unilateral la stacircnga iar valoarea teoretică Student pentru 10 grade de libertate şi =5 este 181 Presupunacircnd adevărată ipoteza nulă raportul critic sau raţia Student

calculată devine Se accepă ipoteza nulă coeficientul a1 nu

este semnificativ inferior valorii 1b) Pentru a testa dacă valorile coeficienţilor a1 şi a2 sunt semnificativi şi simultan diferiţi de 1 respectiv -05 se vor testa valorile estimatorilor lor iar ipotezele sunt

H0

H1

Valoarea q = 2 reprezintă numărul coeficienţilor supuşi testării Vectorul estimatorilor este

şi vectorul valorilor este Matricea de varianţă covarianţă a

estimatorilor este iar este

12087236 -000133 -147229 -047956

-000133 008906 000806 -000634

-147229 000806 002452 000388

-047956 -000634 000388 000271

Din matricea se decupează numai porţiunea corespunzătoare coeficienţilor şi

care conţine pe diagonala principală varianţele celor doi estimatori iar icircn rest covarianţele

008906 000806000806 002452

Se calculează

1157181 -3802262-3802262 4203652

Vectorul este

Vectorul este

Statistica

Valoarea Fisher calculată se compară cu o valoare teoretică pentru q=2 şi n-k-1=10 grade de libertate Cum 0612lt410 se acceptă ipoteza nulă H0 adică cei doi coeficienţi pot avea simultan valorile 1 şi -05 Această concluzie se poate verifica privind intervalele de icircncredere care conţin cele două valori testated) Pentru a stabili intervalul de icircncredere al varianţei erorilor se citesc cele două valori şi

pentru 10 grade de libertate şi pentru =5 astfel pentru 2=0025 este 204831 şi pentru (1-2)=0975 este 324697

Intervalul de icircncredere al varianţei erorilor este

adică Cu o probabilitate de 95 varianţa

erorilor are şanse să se găsească icircn acest interval

263 Analiza varianţei ndash testul Fisher de semnificaţie globală a regresiei

Tabelul de analiză a varianţei ANOVA este de forma celui din Tabelul 27

Natura variaţiei datorată

Sumă de pătrate (Sum of Squares) SS

Grade de libertate(degrees freedom) df

(Modified Sums) MS

Testul Fisher F

Regresiei (variabilelor explicative)

SSE=k SSEk

Reziduurilor (varianţa neexplicată)

SSR=n-k-1 SSR(n-k-1)

Totală (toţi factorii) SST=

n-1 -

Tabelul 27 Tabelul ANOVA la regresia multiplă

Testul de semnificaţie globală a regresiei se formulează astfel există cel puţin o variabilă explicativă semnificativăIpotezele sunt

H0 a1 = a2 = = ak = 0 (toţi coeficienţii sunt nuli nici o variabilă explicativă nu icircşi aduce contribuţia la explicarea variabilei y termenul constant a0 nu prezintă interes deoarece un model icircn care numai termenul constant este semnificativ nu are sens economic)

H1 exista cel putin un coeficient nenulIcircn cazul icircn care se acceptă H0 icircnseamnă că nu există nici o relaţie liniară semnificativă icircntre variabila y şi variabilele xi cu i=12 k Testarea ipotezei nule este echivalentă cu a testa dacă varianţa SSE este semnificativ diferită de 0

Icircn cazul exerciţiului prezentat tabelul de analiza varianţei pentru modelul cu două variabile explicative după eliminarea variabilei nesemnificative x3 este extras din Tabelul 26 icircn Tabelul 28

Natura variaţiei df SS MS F Significance FRegression 2 1559733 7798663 1210223 0001665Residual 11 7088389 644399Total 13 2268571

Tabelul 28 Tabelul ANOVA pentru modelul cu două variabile explicative

Ipoteza de normalitate a erorilor implică sub ipoteza H0 că statistica F urmează o lege

Fisher cu k şi n-k-1 grade de libertate se compară cu o valoare

teoretică Fisher cu 2 şi 11 grade de libertate care pentru un prag de semnificaţie =5 este Cum se acceptă ipoteza alternativă H1 deci regresia este

global semnificativă modelul este bine construit Valoarea calculată F corespunde unui prag de semnificaţie de 016 mult mai mic decacirct 5

Şi regresia prezentată icircn Tabelul 25 cu trei variabile explicative este global semnificativă pentru că iar valoarea calculată F=787gt371 pentru un prag de semnificaţie de 054

Numai cacircnd modelul are termen constant F se poate scrie icircn funcţie de coeficientul de

determinaţie R2 Din relaţia se poate exprima iar SSR se poate exprima

icircn funcţie de coeficientul de nedeterminaţie

Icircnlocuind icircn formula statisticii F valorile astfel exprimate SSE şi SSR se simplifică cu

SST şi rămacircne astfel

Pe langa testul global de semnificaţie se efectuează testele de semnificatie individuală a coeficienţilor pentru fiecare variabila explicativa din model

Calitatea ajustării se determină icircn funcţie de coeficientul de determinaţie Dacă

icircnseamnă varianţa totală SST este aproape icircn icircntregime explicată SSE modelul este bine ales Coeficientul de determinaţie multiplă arată intensitatea corelaţiei simultane a variabilelor explicative asupra variabilei dependente y

Verificarea stabilităţii icircn timp a modelului ndash testul CHOW

Problema este dacă modelul se poate considera ca fiind stabil pe icircntreaga perioadă sau este mai bine să se considere două subperioade distincte de estimare Specificarea modelului este aceeaşi dar valorile coeficienţilor pot fi diferite

Verificarea stabilităţii coeficienţilor constă icircn a testa dacă există o diferenţă semnificativă icircntre varianţa neexplicată SSR pe ansamblul perioadei şi suma varianţelor neexplicate pe cele două subperioade SSR1 + SSR2 Dacă răspunsul este negativ icircnseamnă că divizarea pe

subperioade nu icircmbunătăţeşte calitatea modelului modelul iniţial este stabil pe icircntreaga perioadă Icircn caz contrar se declară modelul ca fiind instabil şi este mai bine să se estimeze pe subperioadeTestul de ipoteze este

Se calculează valoarea Fisher consideracircnd n1 numărul de observări icircn prima subperioadă şi n2 numărul de observări icircn a doua subperioadă iar suma lor este numărul total de observări din modelul iniţial

Regula de decizie - se acceptă H0 nu este nici o diferenţă icircntre varianţa reziduurilor calculată pe icircntreaga perioadă şi suma varianţelor reziduurilor calculate pe subperioade coeficienţii sunt stabili pe icircntreaga perioadă- se acceptă H1 există diferenţe semnificative icircntre varianţa reziduurilor pe icircntreaga perioadă şi suma varianţelor reziduurilor pe subperioade coeficienţii nu sunt constanţi modelul este instabil

2643 Testarea restricţiilor asupra coeficienţilor

Estimarea econometrică validează restricţiile asupra coeficienţilor prin testul de ipotezeH0 SSR1=SSR (sunt verificate toate restricţiile)H1 SSR1ne SSR (există cel puţin o restricţie neverificată) unde SSR1 reprezintă varianţa reziduurilor icircn modelul rezultat icircn urma restricţiilor iar krsquo este numărul de variabile explicative din modelul restricţionat Varianţa reziduurilor din modelul iniţial este SSR iar k este numărul variabilelor explicative din modelul iniţial

Valoarea empirică a testului Fisher este valoarea sa calculată

Gradele de liberate de la numărător se obţin scăzacircnd gradele de libertate ale modelului iniţial din gradele de libertate ale modelului restricţionat (n ndash krsquo ndash 1) ndash (n ndash k -1) = k ndash krsquo

Dacă atunci se acceptă ipoteza nulă H0 restricţiile asupra coeficienţilor sunt compatibile cu datele

265 Exerciţiu ndash Teste pornind de la analiza varianţei

Reluicircnd datele din aplicaţia anterioară referitoare la modelul cu trei variabile explicative

(1099) (0298) (0156) (0052) ( ) abaterea standard a coeficienţilor R2=07027

n=14Să se testeze următoarele ipotezea) Adăugarea variabilelor explicative x2 şi x3 ameliorează semnificativ calitatea ajustării faţă de

estimarea numai icircn raport de variabila x1 Dar adăugarea numai a variabilei x2b) Se poate considera modelul cu trei variabile ca fiind stabil pe ansamblul perioadei sau

trebuie să se procedeze la estimarea pe subperioade de la perioada 1 la 7 şi de la 7 la 14c) Un economist sugerează că icircn acest model a1=1 şi a2=a3 Care este rezultatul testului asupra

coeficienţilor

Soluţie

a) Introducerea a două variabile explicative suplimentare

Se execută următoarele operaţiuni1 Calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul complet cu trei

variabile explicative Aceste valori se găsesc icircn tabela de regresie din Tabelul 25SSE=159409SSR= 67448SST=226857

2 Calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul cu o singură variabilă explicativă x1 Aceste valori se găsesc icircn tabela de regresie din Tabelul 29SSE=117659SSR=109198SST=226857 este evident aceeaşi indiferent de numărul variabilelor explicative pentru că măsoară variaţia datorată tuturor factorilor (icircnregistraţi şi reziduali)

SUMMARY OUTPUTRegression Statistics

Multiple R 0720172R Square 0518647Adjusted R Square

0478535

Standard Error 3016597Observations 14

ANOVA df SS MS F Significance FRegression 1 1176589 1176589 1292975 0003674Residual 12 1091983 9099855Total 13 2268571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 1555935 21469 72472 102E-05 108816 202371X Variable 1 1011809 02814 35958 0003674 03987 16249

Tabelul 29 Tabele de regresie a modelului cu o singură variabilă explicativă

Se observă că R2=05186 este mai mic decacirct icircn cazul modelului iniţial cu trei variabile explicative3 Testul statistic asupra ipotezelor

H0 SSE-SSE1=0H1 SSE-SSE1ne 0Valoarea calculată Fisher este

Cum 309 lt 410 rezultă că se acceptă ipoteza nulă H0 adăugarea variabilelor x2 şi x3 nu este importantă Introducerea acestor variabile nu contribuie semnificativ la icircmbunătăţirea calităţii ajustării

S-a discutat deja mai sus şi se poate vedea icircn tabela de regresie din Tabelul 25 că variabila x3 nu este semnificativă deoarece raţia sa Student este mai mică decacirct valoarea

teoretică fapt care a condus apoi la excluderea sa din model Este interesant să se analizeze dacă introducerea unei singure variabile suplimentare şi anume x2 icircmbunătăţeşte calitatea ajustării

Se vor parcurge aceeaşi paşi ca cei prezentaţi mai sus- calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul cu două variabile

explicative x1 şi x2SSE=155973SSR= 70884SST=226857

- calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul cu o singură variabilă explicativă x1 Tabela de regresie se află icircn Tabelul 29SSE=117659SSR=109198SST=226857Valoarea calculată Fisher este

Cum 5946 gt 484 rezultă că se respinge ipoteza nulă H0 şi se acceptă ipoteza alternativă H1 conform căreia adăugarea variabilei x2 aduce o modificare semnificativă a varianţei explicate Introducerea variabilei x2 contribuie semnificativ la icircmbunătăţirea calităţii ajustării Acest fapt este dovedit şi de valoarea coeficientului de determinaţie care icircn cazul modelului cu două variabile explicative este R2=06875 mai mare decacirct icircn modelul cu o singură variabilă explicativă x1 R2=05186

b) Testul Chow pentru verificarea stabilităţii icircn timp a modelului

Se va testa stabilitatea modelului cu trei variabile explicative Pasul 1 se estimează coeficienţii modelului pentru prima subperioadă de la 1 la 7 Tabela de regresie obţinută este prezentată icircn Tabelul 210

SUMMARY OUTPUTRegression Statistics

Multiple R 08322 subperioada 1R Square 06926Adjusted RSquare 03851Standard Error 30176Observations 7

ANOVA df SS MS F Significance FRegression 3 615396 205132 22527 02610Residual 3 273176 91059Total 6 888571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 285471 158986 17956 01704 -220494 791436X Variable 1 07739 05290 14629 02397 -09097 24575X Variable 2 -02932 03137 -09346 04189 -12914 07051X Variable 3 -00125 01008 -01240 09091 -03333 03083

Tabelul 210 Tabela de regresie pentru prima subperioadă de la 1 la 7

Se observă icircn Tabelul 210 că nici unul din coeficienţii de regresie nu este semnificativ diferit de 0 valorile P-value sunt mai mari decacirct pragul acceptat de 005 toate intervalele de icircncredere ale

estimatorilor coeficienţilor schimbă semnul de la ndash la + deci conţin valoarea 0 Nici testul Fisher nu indică o regresie global semnificativă Significance F avacircnd o valoare mult prea mare de 261 faţă de 5 cacirct se acceptă icircn mod obişnuitVarianţele din tabelul ANOVA sunt

SSE1=6154SSR1=2732SST2=8886

Pasul 2 se estimează coeficienţii modelului pentru a doua subperioadă de la 8 la 14 tabela de regresie se află icircn Tabelul 211

Concluzia este asemănătoare cu cea de la prima subperioadă că nici unul din coeficienţii de regresie nu este semnificativ intervalele de icircncredere ale estimatorilor coeficienţilor conţin valoarea 0 testul Fisher nu indică o regresie global semnificativăVarianţele din tabelul ANOVA corespunzător celei de a doua subperioade sunt

SSE2=2471SSR2=2072SST2=4543

SUMMARY OUTPUTRegression Statistics

Multiple R 07375 subperioada 2R Square 05439Adjusted RSquare 00877Standard Error 26282Observations 7

ANOVA df SS MS F Significance FRegression 3 247067 82356 11923 044423Residual 3 207219 69073Total 6 454286

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 631390 343309 18391 01632 -461175 1723955X Variable 1 12282 06852 17924 01710 -09525 34089X Variable 2 -06208 05224 -11885 03201 -22832 10416X Variable 3 -01843 01528 -12062 03142 -06707 03020

Tabelul 211 Tabela de regresie pentru a doua subperioadă de la 8 la 14

Pasul 3 se calculează valoarea Fisher

Valoarea teoretică Fisher cu care se compară este Cum 0606 lt 453 rezultă că se acceptă ipoteza nulă H0 adică nu există diferenţe semnificative icircntre varianţa reziduurilor pe icircntreaga perioadă şi suma varianţelor reziduale pe cele două subperioade Se poate accepta stabilitatea coeficienţilor pe icircntreaga perioadă

c) Testarea restricţiilor asupra coeficienţilor

Ipotezele suntH0 SSR1=SSR (toate restricţiile sunt verificate nu există modificări semnificative ale

varianţei reziduurilor)

H1 SSR1neSSR (există cel puţin o restricţie neverificată care determină modificarea semnificativă a varianţei reziduurilor)

SSR1 reprezintă varianţa reziduurilor modelului transformat rezultat icircn urma restricţiilor iar SSR este varianţa reziduurilor modelului iniţial cu trei variabile explicativeRestricţiile sunt a1=1 şi a2=a3

Dacă acestă ipoteză se verifică atunci modelul devine sau

Se pot defini noi variabile şi Modelul devine Tabelul 212 prezintă variabilele iniţiale şi noile variabile definite zt şi vtTabela de regresie pentru obţinerea modelului transformat sub ipoteza de verificare a restricţiilor este prezentată icircn Tabelul 213

t yt x1 x2 x3 zt vt

1 17 3 42 115 14 1572 19 2 40 126 17 1663 15 4 40 148 11 1884 21 7 44 139 14 1835 19 8 39 123 11 1626 24 9 38 150 15 1887 26 9 29 126 17 1558 24 6 30 141 18 1719 26 6 38 122 20 160

10 21 9 35 157 12 19211 24 5 29 155 19 18412 26 10 28 166 16 19413 30 13 32 168 17 20014 26 8 26 174 18 200

Tabelul 212 Variabilele iniţiale şi cele transformate

SUMMARY OUTPUTRegression Statistics

Multiple R 00624R Square 00039Adjusted R Square

-00791

Standard Error 30109Observations 14

ANOVA df SS MS F Significance FRegression 1 04255 04255 00469 08321Residual 12 1087888 90657Total 13 1092143

Coefficients

StandardError

t Stat P-value Lower 95 Upper 95

Intercept 176348 92298 19106 00802 -24753 377448X Variable 1 -00112 00515 -0216 08321 -01233 01010

Tabelul 213 Tabela de regresie a variabilelor transformate

Icircn noul model transformat varianţele sunt SSE1 = 0425 SSR1=108789 SST1 = 109214 Valoarea krsquo=1 reprezintă numărul variabilelor explicative din modelul trasformat iar k=3

Valoarea teroretică Fisher este Cum 3065 lt 410 rezultă că se acceptă ipoteza nulă adică toate restricţiile sunt compatibile cu datele pentru că nu există diferenţa semnificative icircntre varianţa reziduurilor a modelului iniţial şi cea a modelului transformat Intervalele de icircncredere ale estimatorilor din Tabelul 25 dovedesc că restricţiile pot fi icircndeplinite intervalul de icircncredere pentru a1 cuprinde valoarea 1 iar intervalul pentru a3 este cuprins icircn intervalul de valori al coeficientului a2 deci cei doi coeficienţi pot fi egali icircntre ei

27 Previziuni folosind modelul regresiei multiple

Procedura de estimare a valorilor viitoare ale variabilei dependente y este similară cu cea utilizată la regresia simplă Se cunosc valorile viitoare ale variabilelor explicative şi icircn funcţie de acestea se stabilesc previziunile punctuale după care cu o anumită probabilitate se estimează intervalele de icircncredere ale acestor valori viitoare

Pentru perioada de la 1 la n cu t=1n modelul este Previziunea pentru unitatea de timp t+h unde h este orizontul de previziune sau i+h

dacă datele sunt observate icircn mod instantaneu este Eroarea de previziune este Conform ipotezelor modelului liniar general previziunea este nedeplasată şi se

obţine prin aplicarea directă a modelului de regresie estimat Se calculează varianţa erorii de previziune care permite determinarea unui interval de icircncredere pentru previziune Această varianţă se calculează astfel

Cunoscacircnd vectorul care conţine valorile viitoare ale variabilelor explicative se doreşte obţinerea vectorului valorilor previzionate

Eroarea de previziune urmează o lege normală de medie 0 şi varianţă N(0 )

Icircnlocuind varianţa erorilor cu varianţa estimată cea a reziduurilor se deduce că raportul

urmează o lege Student cu n-k-1 grade de libertate k este numărul

variabilelor explicative din model Intervalul de icircncredere pentru un prag de semnificaţie de este

- 262 Execiţiu ndash Teste asupra coeficienţilor şi varianţei erorilor

- 263 Analiza varianţei ndash testul Fisher de semnificaţie globală a regresiei

-

- Verificarea stabilităţii icircn timp a modelului ndash testul CHOW

- 2643 Testarea restricţiilor asupra coeficienţilor

-

- 265 Exerciţiu ndash Teste pornind de la analiza varianţei

- 27 Previziuni folosind modelul regresiei multiple

-

SUMMARY OUTPUTRegression Statistics

Multiple R 0838264R Square 0702687Adjusted R Square

0613493

Standard Error 2597069Observations 14

ANOVA df SS MS F Significance FRegression 3 1594095 5313649 7878181 0005452Residual 10 6744767 6744767Total 13 2268571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 3572254 109942 3249218 0008732 1122594 6021914X Variable 1 0801901 0298436 2687012 0022816 0136944 1466857X Variable 2 -038136 0156581 -243556 0035114 -073025 -003248X Variable 3 -003713 0052023 -071377 0491694 -015305 0078782

Tabelul 25 Tabela de regresie a modelului cu trei variabile explicative

Modelul este iar valorile teoretice yt1 se află icircn Tabelul 24 şi pe acelaşi grafic care arată evoluţia icircn timp a valorilor observate icircn Figura 219

Evoluţia vacircnzărilor

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 10 11 12 13 14luni

mil

eur

o

y yt1 yt2

Figura 219 Evoluţia vacircnzărilor şi ajustarea lor

a) Raţia Student pentru fiecare coeficient de regresie calculată după formula se

compară cu valoarea teoretică Student pentru =5 şi 10 grade de libertate

rezultă că variabila x1 contribuie la explicarea variaţiei variabilei y

rezultă că variabila x2 contribuie la explicarea variaţiei variabilei y

rezultă că variabila x3 nu contribuie la explicarea variaţiei variabilei y şi poate fi retrasă din model Se poate vedea icircn tabele de regresie din Tabelul 25 că P-value pentru estimatorul indică un prag de semnificaţie de 49 care este mult prea mare

Intervalul de icircncredere al coeficientului ai se stabileşte icircn funcţie de valoarea estimatorului estimaţia abaterii sale şi valoarea teoretică Student pentru un prag de semnificaţie

ales de obicei =5

Intervalele de icircncredere pentru cei trei estimatori ai coeficienţilor variabilelor explicative sunt semnul bdquo+rdquo indică legătura directă dintre y şi x1

semnul bdquo-rdquo indică legătura inversă dintre y şi x2 (Figura 217)

se schimbă semnul de la bdquo-rdquo la bdquo+rdquo poate lua valoarea 0 nu este semnificativ diferit de 0 Numai variabilele x1 şi x2 sunt variabile exogene semnificative

Pentru noul model cu două variabile explicative se obţine tabela de regresie prezentată icircn Tabelul 26 Valorile teoretice calculate cu acest model se afă icircn Tabelul 24 şi pe graficul din Figura 219

Se poate observa că acest model are coeficienţii semnificativ diferiţi de 0 după cum indică raţiile Student calculate care sunt mai mari decacirct valoarea teoretică din tabela Student valorile P-value care sunt mai mici decacirct 5 precum şi intervalele de icircncredere ale coeficienţilor care nu schimbă semnul de la limita inferioară la cea superioară deci nu conţin valoarea 0 Intervalele de icircncredere sunt

Coeficientul de determinaţie de 687 indică validitatea modelului liniar iar coeficientul de corelaţie multiplă de 083 indică o corelaţie puternică icircntre cele trei variabile y x1 şi x2

SUMMARY OUTPUTRegression Statistics

Multiple R 082918R Square 068754Adjusted R Square

0630729

Standard Error 2538501Observations 14ANOVA

df SS MS F Significance F

Regression 2 1559733 7798663 1210223 0001665Residual 11 7088389 644399Total 13 2268571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 291429 5856343 4976297 0000418 1625317 4203263X Variable 1 0714896 0266264 2684916 0021221 0128853 1300939X Variable 2 -032811 0134561 -243839 0032916 -062428 -003195

Tabelul 26 Tabela de regresie a modelului cu două variabile explicative

b) Icircntrebările b) c) şi d) ale exerciţiului se referă la modelul iniţial cel cu trei variabile explicative a cărui tabelă de regresie se află icircn Tabelul 25

Pentru a testa valoarea coeficientului a1 dacă este semnificativ diferită de 1 ipotezele testului sunt

H0 a1=1H1 a1lt1

Testul este unilateral la stacircnga iar valoarea teoretică Student pentru 10 grade de libertate şi =5 este 181 Presupunacircnd adevărată ipoteza nulă raportul critic sau raţia Student

calculată devine Se accepă ipoteza nulă coeficientul a1 nu

este semnificativ inferior valorii 1b) Pentru a testa dacă valorile coeficienţilor a1 şi a2 sunt semnificativi şi simultan diferiţi de 1 respectiv -05 se vor testa valorile estimatorilor lor iar ipotezele sunt

H0

H1

Valoarea q = 2 reprezintă numărul coeficienţilor supuşi testării Vectorul estimatorilor este

şi vectorul valorilor este Matricea de varianţă covarianţă a

estimatorilor este iar este

12087236 -000133 -147229 -047956

-000133 008906 000806 -000634

-147229 000806 002452 000388

-047956 -000634 000388 000271

Din matricea se decupează numai porţiunea corespunzătoare coeficienţilor şi

care conţine pe diagonala principală varianţele celor doi estimatori iar icircn rest covarianţele

008906 000806000806 002452

Se calculează

1157181 -3802262-3802262 4203652

Vectorul este

Vectorul este

Statistica

Valoarea Fisher calculată se compară cu o valoare teoretică pentru q=2 şi n-k-1=10 grade de libertate Cum 0612lt410 se acceptă ipoteza nulă H0 adică cei doi coeficienţi pot avea simultan valorile 1 şi -05 Această concluzie se poate verifica privind intervalele de icircncredere care conţin cele două valori testated) Pentru a stabili intervalul de icircncredere al varianţei erorilor se citesc cele două valori şi

pentru 10 grade de libertate şi pentru =5 astfel pentru 2=0025 este 204831 şi pentru (1-2)=0975 este 324697

Intervalul de icircncredere al varianţei erorilor este

adică Cu o probabilitate de 95 varianţa

erorilor are şanse să se găsească icircn acest interval

263 Analiza varianţei ndash testul Fisher de semnificaţie globală a regresiei

Tabelul de analiză a varianţei ANOVA este de forma celui din Tabelul 27

Natura variaţiei datorată

Sumă de pătrate (Sum of Squares) SS

Grade de libertate(degrees freedom) df

(Modified Sums) MS

Testul Fisher F

Regresiei (variabilelor explicative)

SSE=k SSEk

Reziduurilor (varianţa neexplicată)

SSR=n-k-1 SSR(n-k-1)

Totală (toţi factorii) SST=

n-1 -

Tabelul 27 Tabelul ANOVA la regresia multiplă

Testul de semnificaţie globală a regresiei se formulează astfel există cel puţin o variabilă explicativă semnificativăIpotezele sunt

H0 a1 = a2 = = ak = 0 (toţi coeficienţii sunt nuli nici o variabilă explicativă nu icircşi aduce contribuţia la explicarea variabilei y termenul constant a0 nu prezintă interes deoarece un model icircn care numai termenul constant este semnificativ nu are sens economic)

H1 exista cel putin un coeficient nenulIcircn cazul icircn care se acceptă H0 icircnseamnă că nu există nici o relaţie liniară semnificativă icircntre variabila y şi variabilele xi cu i=12 k Testarea ipotezei nule este echivalentă cu a testa dacă varianţa SSE este semnificativ diferită de 0

Icircn cazul exerciţiului prezentat tabelul de analiza varianţei pentru modelul cu două variabile explicative după eliminarea variabilei nesemnificative x3 este extras din Tabelul 26 icircn Tabelul 28

Natura variaţiei df SS MS F Significance FRegression 2 1559733 7798663 1210223 0001665Residual 11 7088389 644399Total 13 2268571

Tabelul 28 Tabelul ANOVA pentru modelul cu două variabile explicative

Ipoteza de normalitate a erorilor implică sub ipoteza H0 că statistica F urmează o lege

Fisher cu k şi n-k-1 grade de libertate se compară cu o valoare

teoretică Fisher cu 2 şi 11 grade de libertate care pentru un prag de semnificaţie =5 este Cum se acceptă ipoteza alternativă H1 deci regresia este

global semnificativă modelul este bine construit Valoarea calculată F corespunde unui prag de semnificaţie de 016 mult mai mic decacirct 5

Şi regresia prezentată icircn Tabelul 25 cu trei variabile explicative este global semnificativă pentru că iar valoarea calculată F=787gt371 pentru un prag de semnificaţie de 054

Numai cacircnd modelul are termen constant F se poate scrie icircn funcţie de coeficientul de

determinaţie R2 Din relaţia se poate exprima iar SSR se poate exprima

icircn funcţie de coeficientul de nedeterminaţie

Icircnlocuind icircn formula statisticii F valorile astfel exprimate SSE şi SSR se simplifică cu

SST şi rămacircne astfel

Pe langa testul global de semnificaţie se efectuează testele de semnificatie individuală a coeficienţilor pentru fiecare variabila explicativa din model

Calitatea ajustării se determină icircn funcţie de coeficientul de determinaţie Dacă

icircnseamnă varianţa totală SST este aproape icircn icircntregime explicată SSE modelul este bine ales Coeficientul de determinaţie multiplă arată intensitatea corelaţiei simultane a variabilelor explicative asupra variabilei dependente y

Verificarea stabilităţii icircn timp a modelului ndash testul CHOW

Problema este dacă modelul se poate considera ca fiind stabil pe icircntreaga perioadă sau este mai bine să se considere două subperioade distincte de estimare Specificarea modelului este aceeaşi dar valorile coeficienţilor pot fi diferite

Verificarea stabilităţii coeficienţilor constă icircn a testa dacă există o diferenţă semnificativă icircntre varianţa neexplicată SSR pe ansamblul perioadei şi suma varianţelor neexplicate pe cele două subperioade SSR1 + SSR2 Dacă răspunsul este negativ icircnseamnă că divizarea pe

subperioade nu icircmbunătăţeşte calitatea modelului modelul iniţial este stabil pe icircntreaga perioadă Icircn caz contrar se declară modelul ca fiind instabil şi este mai bine să se estimeze pe subperioadeTestul de ipoteze este

Se calculează valoarea Fisher consideracircnd n1 numărul de observări icircn prima subperioadă şi n2 numărul de observări icircn a doua subperioadă iar suma lor este numărul total de observări din modelul iniţial

Regula de decizie - se acceptă H0 nu este nici o diferenţă icircntre varianţa reziduurilor calculată pe icircntreaga perioadă şi suma varianţelor reziduurilor calculate pe subperioade coeficienţii sunt stabili pe icircntreaga perioadă- se acceptă H1 există diferenţe semnificative icircntre varianţa reziduurilor pe icircntreaga perioadă şi suma varianţelor reziduurilor pe subperioade coeficienţii nu sunt constanţi modelul este instabil

2643 Testarea restricţiilor asupra coeficienţilor

Estimarea econometrică validează restricţiile asupra coeficienţilor prin testul de ipotezeH0 SSR1=SSR (sunt verificate toate restricţiile)H1 SSR1ne SSR (există cel puţin o restricţie neverificată) unde SSR1 reprezintă varianţa reziduurilor icircn modelul rezultat icircn urma restricţiilor iar krsquo este numărul de variabile explicative din modelul restricţionat Varianţa reziduurilor din modelul iniţial este SSR iar k este numărul variabilelor explicative din modelul iniţial

Valoarea empirică a testului Fisher este valoarea sa calculată

Gradele de liberate de la numărător se obţin scăzacircnd gradele de libertate ale modelului iniţial din gradele de libertate ale modelului restricţionat (n ndash krsquo ndash 1) ndash (n ndash k -1) = k ndash krsquo

Dacă atunci se acceptă ipoteza nulă H0 restricţiile asupra coeficienţilor sunt compatibile cu datele

265 Exerciţiu ndash Teste pornind de la analiza varianţei

Reluicircnd datele din aplicaţia anterioară referitoare la modelul cu trei variabile explicative

(1099) (0298) (0156) (0052) ( ) abaterea standard a coeficienţilor R2=07027

n=14Să se testeze următoarele ipotezea) Adăugarea variabilelor explicative x2 şi x3 ameliorează semnificativ calitatea ajustării faţă de

estimarea numai icircn raport de variabila x1 Dar adăugarea numai a variabilei x2b) Se poate considera modelul cu trei variabile ca fiind stabil pe ansamblul perioadei sau

trebuie să se procedeze la estimarea pe subperioade de la perioada 1 la 7 şi de la 7 la 14c) Un economist sugerează că icircn acest model a1=1 şi a2=a3 Care este rezultatul testului asupra

coeficienţilor

Soluţie

a) Introducerea a două variabile explicative suplimentare

Se execută următoarele operaţiuni1 Calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul complet cu trei

variabile explicative Aceste valori se găsesc icircn tabela de regresie din Tabelul 25SSE=159409SSR= 67448SST=226857

2 Calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul cu o singură variabilă explicativă x1 Aceste valori se găsesc icircn tabela de regresie din Tabelul 29SSE=117659SSR=109198SST=226857 este evident aceeaşi indiferent de numărul variabilelor explicative pentru că măsoară variaţia datorată tuturor factorilor (icircnregistraţi şi reziduali)

SUMMARY OUTPUTRegression Statistics

Multiple R 0720172R Square 0518647Adjusted R Square

0478535

Standard Error 3016597Observations 14

ANOVA df SS MS F Significance FRegression 1 1176589 1176589 1292975 0003674Residual 12 1091983 9099855Total 13 2268571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 1555935 21469 72472 102E-05 108816 202371X Variable 1 1011809 02814 35958 0003674 03987 16249

Tabelul 29 Tabele de regresie a modelului cu o singură variabilă explicativă

Se observă că R2=05186 este mai mic decacirct icircn cazul modelului iniţial cu trei variabile explicative3 Testul statistic asupra ipotezelor

H0 SSE-SSE1=0H1 SSE-SSE1ne 0Valoarea calculată Fisher este

Cum 309 lt 410 rezultă că se acceptă ipoteza nulă H0 adăugarea variabilelor x2 şi x3 nu este importantă Introducerea acestor variabile nu contribuie semnificativ la icircmbunătăţirea calităţii ajustării

S-a discutat deja mai sus şi se poate vedea icircn tabela de regresie din Tabelul 25 că variabila x3 nu este semnificativă deoarece raţia sa Student este mai mică decacirct valoarea

teoretică fapt care a condus apoi la excluderea sa din model Este interesant să se analizeze dacă introducerea unei singure variabile suplimentare şi anume x2 icircmbunătăţeşte calitatea ajustării

Se vor parcurge aceeaşi paşi ca cei prezentaţi mai sus- calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul cu două variabile

explicative x1 şi x2SSE=155973SSR= 70884SST=226857

- calculul varianţei totale a celei explicate şi a celei reziduale pentru modelul cu o singură variabilă explicativă x1 Tabela de regresie se află icircn Tabelul 29SSE=117659SSR=109198SST=226857Valoarea calculată Fisher este

Cum 5946 gt 484 rezultă că se respinge ipoteza nulă H0 şi se acceptă ipoteza alternativă H1 conform căreia adăugarea variabilei x2 aduce o modificare semnificativă a varianţei explicate Introducerea variabilei x2 contribuie semnificativ la icircmbunătăţirea calităţii ajustării Acest fapt este dovedit şi de valoarea coeficientului de determinaţie care icircn cazul modelului cu două variabile explicative este R2=06875 mai mare decacirct icircn modelul cu o singură variabilă explicativă x1 R2=05186

b) Testul Chow pentru verificarea stabilităţii icircn timp a modelului

Se va testa stabilitatea modelului cu trei variabile explicative Pasul 1 se estimează coeficienţii modelului pentru prima subperioadă de la 1 la 7 Tabela de regresie obţinută este prezentată icircn Tabelul 210

SUMMARY OUTPUTRegression Statistics

Multiple R 08322 subperioada 1R Square 06926Adjusted RSquare 03851Standard Error 30176Observations 7

ANOVA df SS MS F Significance FRegression 3 615396 205132 22527 02610Residual 3 273176 91059Total 6 888571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 285471 158986 17956 01704 -220494 791436X Variable 1 07739 05290 14629 02397 -09097 24575X Variable 2 -02932 03137 -09346 04189 -12914 07051X Variable 3 -00125 01008 -01240 09091 -03333 03083

Tabelul 210 Tabela de regresie pentru prima subperioadă de la 1 la 7

Se observă icircn Tabelul 210 că nici unul din coeficienţii de regresie nu este semnificativ diferit de 0 valorile P-value sunt mai mari decacirct pragul acceptat de 005 toate intervalele de icircncredere ale

estimatorilor coeficienţilor schimbă semnul de la ndash la + deci conţin valoarea 0 Nici testul Fisher nu indică o regresie global semnificativă Significance F avacircnd o valoare mult prea mare de 261 faţă de 5 cacirct se acceptă icircn mod obişnuitVarianţele din tabelul ANOVA sunt

SSE1=6154SSR1=2732SST2=8886

Pasul 2 se estimează coeficienţii modelului pentru a doua subperioadă de la 8 la 14 tabela de regresie se află icircn Tabelul 211

Concluzia este asemănătoare cu cea de la prima subperioadă că nici unul din coeficienţii de regresie nu este semnificativ intervalele de icircncredere ale estimatorilor coeficienţilor conţin valoarea 0 testul Fisher nu indică o regresie global semnificativăVarianţele din tabelul ANOVA corespunzător celei de a doua subperioade sunt

SSE2=2471SSR2=2072SST2=4543

SUMMARY OUTPUTRegression Statistics

Multiple R 07375 subperioada 2R Square 05439Adjusted RSquare 00877Standard Error 26282Observations 7

ANOVA df SS MS F Significance FRegression 3 247067 82356 11923 044423Residual 3 207219 69073Total 6 454286

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 631390 343309 18391 01632 -461175 1723955X Variable 1 12282 06852 17924 01710 -09525 34089X Variable 2 -06208 05224 -11885 03201 -22832 10416X Variable 3 -01843 01528 -12062 03142 -06707 03020

Tabelul 211 Tabela de regresie pentru a doua subperioadă de la 8 la 14

Pasul 3 se calculează valoarea Fisher

Valoarea teoretică Fisher cu care se compară este Cum 0606 lt 453 rezultă că se acceptă ipoteza nulă H0 adică nu există diferenţe semnificative icircntre varianţa reziduurilor pe icircntreaga perioadă şi suma varianţelor reziduale pe cele două subperioade Se poate accepta stabilitatea coeficienţilor pe icircntreaga perioadă

c) Testarea restricţiilor asupra coeficienţilor

Ipotezele suntH0 SSR1=SSR (toate restricţiile sunt verificate nu există modificări semnificative ale

varianţei reziduurilor)

H1 SSR1neSSR (există cel puţin o restricţie neverificată care determină modificarea semnificativă a varianţei reziduurilor)

SSR1 reprezintă varianţa reziduurilor modelului transformat rezultat icircn urma restricţiilor iar SSR este varianţa reziduurilor modelului iniţial cu trei variabile explicativeRestricţiile sunt a1=1 şi a2=a3

Dacă acestă ipoteză se verifică atunci modelul devine sau

Se pot defini noi variabile şi Modelul devine Tabelul 212 prezintă variabilele iniţiale şi noile variabile definite zt şi vtTabela de regresie pentru obţinerea modelului transformat sub ipoteza de verificare a restricţiilor este prezentată icircn Tabelul 213

t yt x1 x2 x3 zt vt

1 17 3 42 115 14 1572 19 2 40 126 17 1663 15 4 40 148 11 1884 21 7 44 139 14 1835 19 8 39 123 11 1626 24 9 38 150 15 1887 26 9 29 126 17 1558 24 6 30 141 18 1719 26 6 38 122 20 160

10 21 9 35 157 12 19211 24 5 29 155 19 18412 26 10 28 166 16 19413 30 13 32 168 17 20014 26 8 26 174 18 200

Tabelul 212 Variabilele iniţiale şi cele transformate

SUMMARY OUTPUTRegression Statistics

Multiple R 00624R Square 00039Adjusted R Square

-00791

Standard Error 30109Observations 14

ANOVA df SS MS F Significance FRegression 1 04255 04255 00469 08321Residual 12 1087888 90657Total 13 1092143

Coefficients

StandardError

t Stat P-value Lower 95 Upper 95

Intercept 176348 92298 19106 00802 -24753 377448X Variable 1 -00112 00515 -0216 08321 -01233 01010

Tabelul 213 Tabela de regresie a variabilelor transformate

Icircn noul model transformat varianţele sunt SSE1 = 0425 SSR1=108789 SST1 = 109214 Valoarea krsquo=1 reprezintă numărul variabilelor explicative din modelul trasformat iar k=3

Valoarea teroretică Fisher este Cum 3065 lt 410 rezultă că se acceptă ipoteza nulă adică toate restricţiile sunt compatibile cu datele pentru că nu există diferenţa semnificative icircntre varianţa reziduurilor a modelului iniţial şi cea a modelului transformat Intervalele de icircncredere ale estimatorilor din Tabelul 25 dovedesc că restricţiile pot fi icircndeplinite intervalul de icircncredere pentru a1 cuprinde valoarea 1 iar intervalul pentru a3 este cuprins icircn intervalul de valori al coeficientului a2 deci cei doi coeficienţi pot fi egali icircntre ei

27 Previziuni folosind modelul regresiei multiple

Procedura de estimare a valorilor viitoare ale variabilei dependente y este similară cu cea utilizată la regresia simplă Se cunosc valorile viitoare ale variabilelor explicative şi icircn funcţie de acestea se stabilesc previziunile punctuale după care cu o anumită probabilitate se estimează intervalele de icircncredere ale acestor valori viitoare

Pentru perioada de la 1 la n cu t=1n modelul este Previziunea pentru unitatea de timp t+h unde h este orizontul de previziune sau i+h

dacă datele sunt observate icircn mod instantaneu este Eroarea de previziune este Conform ipotezelor modelului liniar general previziunea este nedeplasată şi se

obţine prin aplicarea directă a modelului de regresie estimat Se calculează varianţa erorii de previziune care permite determinarea unui interval de icircncredere pentru previziune Această varianţă se calculează astfel

Cunoscacircnd vectorul care conţine valorile viitoare ale variabilelor explicative se doreşte obţinerea vectorului valorilor previzionate

Eroarea de previziune urmează o lege normală de medie 0 şi varianţă N(0 )

Icircnlocuind varianţa erorilor cu varianţa estimată cea a reziduurilor se deduce că raportul

urmează o lege Student cu n-k-1 grade de libertate k este numărul

variabilelor explicative din model Intervalul de icircncredere pentru un prag de semnificaţie de este

- 262 Execiţiu ndash Teste asupra coeficienţilor şi varianţei erorilor

- 263 Analiza varianţei ndash testul Fisher de semnificaţie globală a regresiei

-

- Verificarea stabilităţii icircn timp a modelului ndash testul CHOW

- 2643 Testarea restricţiilor asupra coeficienţilor

-

- 265 Exerciţiu ndash Teste pornind de la analiza varianţei

- 27 Previziuni folosind modelul regresiei multiple

-

Intervalul de icircncredere al coeficientului ai se stabileşte icircn funcţie de valoarea estimatorului estimaţia abaterii sale şi valoarea teoretică Student pentru un prag de semnificaţie

ales de obicei =5

Intervalele de icircncredere pentru cei trei estimatori ai coeficienţilor variabilelor explicative sunt semnul bdquo+rdquo indică legătura directă dintre y şi x1

semnul bdquo-rdquo indică legătura inversă dintre y şi x2 (Figura 217)

se schimbă semnul de la bdquo-rdquo la bdquo+rdquo poate lua valoarea 0 nu este semnificativ diferit de 0 Numai variabilele x1 şi x2 sunt variabile exogene semnificative

Pentru noul model cu două variabile explicative se obţine tabela de regresie prezentată icircn Tabelul 26 Valorile teoretice calculate cu acest model se afă icircn Tabelul 24 şi pe graficul din Figura 219

Se poate observa că acest model are coeficienţii semnificativ diferiţi de 0 după cum indică raţiile Student calculate care sunt mai mari decacirct valoarea teoretică din tabela Student valorile P-value care sunt mai mici decacirct 5 precum şi intervalele de icircncredere ale coeficienţilor care nu schimbă semnul de la limita inferioară la cea superioară deci nu conţin valoarea 0 Intervalele de icircncredere sunt

Coeficientul de determinaţie de 687 indică validitatea modelului liniar iar coeficientul de corelaţie multiplă de 083 indică o corelaţie puternică icircntre cele trei variabile y x1 şi x2

SUMMARY OUTPUTRegression Statistics

Multiple R 082918R Square 068754Adjusted R Square

0630729

Standard Error 2538501Observations 14ANOVA

df SS MS F Significance F

Regression 2 1559733 7798663 1210223 0001665Residual 11 7088389 644399Total 13 2268571

Coefficients

Standard Error

t Stat P-value Lower 95 Upper 95

Intercept 291429 5856343 4976297 0000418 1625317 4203263X Variable 1 0714896 0266264 2684916 0021221 0128853 1300939X Variable 2 -032811 0134561 -243839 0032916 -062428 -003195

Tabelul 26 Tabela de regresie a modelului cu două variabile explicative

b) Icircntrebările b) c) şi d) ale exerciţiului se referă la modelul iniţial cel cu trei variabile explicative a cărui tabelă de regresie se află icircn Tabelul 25

Pentru a testa valoarea coeficientului a1 dacă este semnificativ diferită de 1 ipotezele testului sunt

H0 a1=1H1 a1lt1

Testul este unilateral la stacircnga iar valoarea teoretică Student pentru 10 grade de libertate şi =5 este 181 Presupunacircnd adevărată ipoteza nulă raportul critic sau raţia Student

calculată devine Se accepă ipoteza nulă coeficientul a1 nu

este semnificativ inferior valorii 1b) Pentru a testa dacă valorile coeficienţilor a1 şi a2 sunt semnificativi şi simultan diferiţi de 1 respectiv -05 se vor testa valorile estimatorilor lor iar ipotezele sunt

H0

H1

Valoarea q = 2 reprezintă numărul coeficienţilor supuşi testării Vectorul estimatorilor este

şi vectorul valorilor este Matricea de varianţă covarianţă a

estimatorilor este iar este

12087236 -000133 -147229 -047956

-000133 008906 000806 -000634

-147229 000806 002452 000388

-047956 -000634 000388 000271

Din matricea se decupează numai porţiunea corespunzătoare coeficienţilor şi

care conţine pe diagonala principală varianţele celor doi estimatori iar icircn rest covarianţele

008906 000806000806 002452

Se calculează

1157181 -3802262-3802262 4203652

Vectorul este

Vectorul este

Statistica

Valoarea Fisher calculată se compară cu o valoare teoretică pentru q=2 şi n-k-1=10 grade de libertate Cum 0612lt410 se acceptă ipoteza nulă H0 adică cei doi coeficienţi pot avea simultan valorile 1 şi -05 Această concluzie se poate verifica privind intervalele de icircncredere care conţin cele două valori testated) Pentru a stabili intervalul de icircncredere al varianţei erorilor se citesc cele două valori şi

pentru 10 grade de libertate şi pentru =5 astfel pentru 2=0025 este 204831 şi pentru (1-2)=0975 este 324697

Intervalul de icircncredere al varianţei erorilor este

adică Cu o probabilitate de 95 varianţa

erorilor are şanse să se găsească icircn acest interval

263 Analiza varianţei ndash testul Fisher de semnificaţie globală a regresiei

Tabelul de analiză a varianţei ANOVA este de forma celui din Tabelul 27

Natura variaţiei datorată

Sumă de pătrate (Sum of Squares) SS

Grade de libertate(degrees freedom) df

(Modified Sums) MS

Testul Fisher F

Regresiei (variabilelor explicative)

SSE=k SSEk

Reziduurilor (varianţa neexplicată)

SSR=n-k-1 SSR(n-k-1)

Totală (toţi factorii) SST=

n-1 -

Tabelul 27 Tabelul ANOVA la regresia multiplă

Testul de semnificaţie globală a regresiei se formulează astfel există cel puţin o variabilă explicativă semnificativăIpotezele sunt

H0 a1 = a2 = = ak = 0 (toţi coeficienţii sunt nuli nici o variabilă explicativă nu icircşi aduce contribuţia la explicarea variabilei y termenul constant a0 nu prezintă interes deoarece un model icircn care numai termenul constant este semnificativ nu are sens economic)

H1 exista cel putin un coeficient nenulIcircn cazul icircn care se acceptă H0 icircnseamnă că nu există nici o relaţie liniară semnificativă icircntre variabila y şi variabilele xi cu i=12 k Testarea ipotezei nule este echivalentă cu a testa dacă varianţa SSE este semnificativ diferită de 0

Icircn cazul exerciţiului prezentat tabelul de analiza varianţei pentru modelul cu două variabile explicative după eliminarea variabilei nesemnificative x3 este extras din Tabelul 26 icircn Tabelul 28

Natura variaţiei df SS MS F Significance FRegression 2 1559733 7798663 1210223 0001665Residual 11 7088389 644399Total 13 2268571

Tabelul 28 Tabelul ANOVA pentru modelul cu două variabile explicative

Ipoteza de normalitate a erorilor implică sub ipoteza H0 că statistica F urmează o lege

Fisher cu k şi n-k-1 grade de libertate se compară cu o valoare

teoretică Fisher cu 2 şi 11 grade de libertate care pentru un prag de semnificaţie =5 este Cum se acceptă ipoteza alternativă H1 deci regresia este

global semnificativă modelul este bine construit Valoarea calculată F corespunde unui prag de semnificaţie de 016 mult mai mic decacirct 5

Şi regresia prezentată icircn Tabelul 25 cu trei variabile explicative este global semnificativă pentru că iar valoarea calculată F=787gt371 pentru un prag de semnificaţie de 054

Numai cacircnd modelul are termen constant F se poate scrie icircn funcţie de coeficientul de

determinaţie R2 Din relaţia se poate exprima iar SSR se poate exprima

icircn funcţie de coeficientul de nedeterminaţie

Icircnlocuind icircn formula statisticii F valorile astfel exprimate SSE şi SSR se simplifică cu

SST şi rămacircne astfel