daily 3411호 / 2018년 5월 8일 화 -...

TRANSCRIPT

Daily 3411호 / 2018년 5월 8일 (화)

KOSPI KOSDAQ KOSPI200 선물 원/달러 환율 국고 3년 금리

2,461.38 (-1.04%) 856.34 (-1.12%) 317.60 (-0.49%) 1,077.20 (+0.90원) 2.280 (+0.034%)

China Insight

시진핑의 꿈 그리고 한국 [박석중]

파생/기술적 분석

5월 만기: 한국 투자 ETF 자금 유출 [강송철]

차트 릴레이 – Top down / Bottom up

화요 Key Chart: 경제, 소재/산업재

증시지표

Top down

국내 주식 포트폴리오: LG상사 [신규], LG유플러스, GKL,

유나이티드제약, LG생활건강, 삼성전자

해외 주식 포트폴리오

국내외 ETF 포트폴리오

포트폴리오

산업 분석

증권 (비중확대): Show me the money [임희연]

한국금융지주 (071050/매수): 발행어음과 카카오뱅크를 품에 안고

키움증권 (039490/매수): 약정 1등의 품격

기업 분석

현대홈쇼핑 (057050/매수): 예상했던 수준의 1분기 [박희진]

CJ헬로 (037560/매수): 산업의 방향성에 집중하자 [홍세종]

JB금융지주 (175330/매수):

내용면에서 상당히 양호한 실적 [김수현]

코스메카코리아 (241710/매수): 2분기 사상 최대 실적 예상 [이지용]

실적 한눈에 보기

Bottom up

신한 데일리(신한 생각)에 게재된 요약본의 원본 자료는 당사 홈페이지, 신한아이, 골드윙 등에 게재되어 있으니

참고하시기 바랍니다.

▶▶▷ Just 1 Minute!

시진핑 시대 새롭게 맞춰진 정책 퍼즐

자료: WIND, 신한금융투자

시진핑 新시대와 위기의식: 시진핑의 개헌 명분은 정치적 야욕보다는 중국의 위기의식에서 비롯

시진핑 2기 정책 퍼즐: 1) 구조조정, 2) 산업 고도화, 3) 내수 확대로 안정성장 기반 확보.

한국에서 찾은 기회: IT(반도체, 디스플레이, 전기차, 태양광), 소재, 소비재, 헬스케어

Daily Summary

현대홈쇼핑 (057050)

1분기 별도 영업이익 403억원으로 회계 기준 변경 감안 시 예상 수준 달성

2분기 별도 영업이익 5.7% YoY 증가한 379억원 전망

투자의견 ‘매수’, 목표주가 147,000원 유지

JB금융지주 (175330)

1Q18 지배주주 순이익 642억(+36% YoY)으로 컨센서스에 부합

2018F 지배주주 순이익 2,150억(+16.2% YoY) 전망

투자의견 ‘매수’, 목표주가 7,800원 유지

코스메카코리아(241710)

1) 2분기 실적, 2) 잉글우드랩 인수로 인한 미국 진출 기대감에 최근 주가 상승

올해 매출액과 영업이익 각각 2,447억원(+34.2%), 152억원(+38.0%) 전망

목표주가 19% 상향한 50,000원, 투자의견 ‘매수’ 유지

IT Capex Big Cycle

밸류체인 수직 계열화

新소비 플랫폼 육성 직접금융 중심 자금조달

리테일 모기지 성장

수요: 인프라+부동산개발

국유기업 개혁 ►민영화

첨단기술 개발과 확보 소득확대, 소비성향 개선 위안화 국제화 가속공급: 구조조정+환경규제

내수확대:

안정성장의기반

New Economy:

산업고도화

Old Economy:

구조조정

금융시장

역할론의변화

시진핑1인지도체제명분확보와개혁과제

자금조달

루트제공

부의효과

위안화국제화

금융시장 리스크 통제

China Insight 신한 생각 / 2018년 5월 8일 (화)

/ 3

시진핑의 꿈 그리고 한국

시진핑 新시대 도래와 중국의 위기의식

- 시진핑 사상의 개헌 성공은 권력 독점과 장기집권 체제 기틀 완성. 개헌의 명분은 정치적 야욕보다는 중국의 위기의식에서 비롯

- 첨단산업 중심의 성장은 선진국과의 산업 대치와 금융 헤게모니 충돌, 원자재 수입 대국의 역할론 축소를 의미

- 미국과의 충돌도 고조. 트럼프의 무역분쟁은 중국 압박의 시작 단계 도구. G2 무역분쟁은 통상압력에서 첨단산업 규제, 금융 시장 개방과 위안화 강세 요구로 거세질 전망

개혁의 퍼즐: 시진핑의 큰 그림

- 개혁의 정책 퍼즐은 크게 세 가지 조각으로 완성. 1) Old Economy의 구조조정, 2) New Economy로 산업 고도화, 3) 내수 확대로 안정성장 기반 확보. 대내외 위험 요인을 해소하고, 지속 성장 구도를 완성하려는 정책 의지는 그 어느 때보다 고조

- 구조조정 진척과 금융시장 안정은 궤를 같이하고 New Economy와 내수 확대는 성장 구조 고도화의 공통 목표를 가짐

한국에서 찾은 기회: IT, 소재, 소비재, 헬스케어

- 국내 수혜업종은 크게 네 가지 분야. IT Capex Big Cycle로 반도체, 디스플레이, 전기차, 태양광 업종 선정, 구경제 구조조정 성과 가속화로 경기 민감주의 우호적 업황은 지속

- 국내 소비재는 사드 제재 해소와 중국 내수 시장 변화에 대응 가능한 개별 업종 경쟁력 점검. 마지막으로 새로운 성장의 기로에 선 중국 제약/BIO 시장에서 우리가 찾을 수 있는 기회도 고민

시진핑 시대 새롭게 맞춰진 정책 퍼즐

자료: 국무원, 신한금융투자

해외주식 _ 박석중

(02) 3772-2919

금융+정보산업 GDP 비중 11.5%

0

2

4

6

8

10

12

00 02 04 06 08 10 12 14 16 18

금융/GDP

정보산업/GDP

(%)

자료: WIND, 신한금융투자

신성장 산업 60조위안 규모로 확대 전망

1

4

7

10

13

16

0

15

30

45

60

75

00 02 04 06 08 10 12 14 16 18F 20F

신성장산업 규모 (좌축)

GDP비중 (우축)

(조위안) (%)

GDP 8%비중

15%

자료: WIND, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 박석중).

동 자료는 2018년 5월 8일에 공표할 자료의 요약본 입니다.

IT Capex Big Cycle

밸류체인 수직계열화

新소비 플랫폼육성 직접금융 중심자금조달

리테일 모기지성장

수요: 인프라+부동산개발

국유기업 개혁►민영화

첨단기술 개발과확보 소득확대, 소비성향개선 위안화 국제화가속공급: 구조조정+환경규제

내수확대:

안정성장의기반

New Economy:

산업고도화

Old Economy:

구조조정

금융시장

역할론의변화

시진핑1인지도체제명분확보와개혁과제

자금조달

루트제공부의

효과

위안화

국제화

금융시장 리스크통제

파생/기술적 분석 신한 생각 / 2018년 5월 8일 (화)

/ 4

5월 만기: 한국 투자 ETF 자금 유출

선물 베이시스 부진. 만기 상황은 썩 긍정적이지 않음

- 4월 만기 이후 프로그램 순매도 -1.2조원 상회(~5/4일). 외국인 바스켓 매도 -5,300억원. 증권 KOSPI 순매도 -6,680억원

- 선물 베이시스가 지속 약세. 4/30~5/3일 선물 백워데이션은 삼성전자 거래정지 영향. 하지만 이 기간 제외하더라도 베이시스는 계속 부진

- 드라마틱한 베이시스 개선 없다면 프로그램 수급은 매도 지속

한국 투자 ETF, 2016년 이후 최대 자금 유출

- 한국 투자 ETF에서 5/1~5/4일 나흘 동안 -9.6억$ 자금 유출. EEM (MSCI EM ETF) -10억$ 자금 유출 영향. 2016년 11월 이후 최대

- 달러 강세 영향. 외국인 바스켓 매매, 만기 수급에 부정적 요인

- 중장기 달러 약세 전망 유효. 실질실효환율 기준 달러 장기 평균 수준 상회(고평가). 글로벌 경제 상승 지속에 따른 위험자산 선호

- 단기 기술적으로는 아직 달러 약세 배팅 우세한 점이 부담. 최근 달러 강세는 누적된 달러 숏 포지션의 청산 영향(숏 스퀴즈). 유럽 지표 부진(유로 약세), 미국 금리인상 기대 증가 등이 배경

- 2017년 말 달러 투기적 순매도는 2014년 이후 최대 수준이었음. 최근 기준(5/1일) 아직 투기 매도가 매수보다 많은 상황

- 연초 이후 글로벌 주식 중 EM으로 자금 유입이 가장 많아. 추가 자금 유출 가능성에 취약. 5/2일까지 YTD 자금 유입 글로벌 주식 전체 1,218억$, EM 주식 545억$. 일본 주식 380억$, 유럽 주식 -35억$, 미국 주식 -320억$(EPFR)

- 달러 강세 부담. 선물 베이시스 부진. 썩 긍정적이지 않은 만기 상황. 추격 매수보단 조정 시 매수

달러 투기적 순매수, 달러 인덱스

자료: Bloomberg, 신한금융투자. 5월 1일 마감 기준

파생/기술적 분석 _ 강송철

(02) 3772-1566

선물 6월물 베이시스(4월 만기 이후, 15분)

자료: KRX, 신한금융투자

한국 투자 ETF 일별 자금유입(5MA)

자료: Bloomberg, 신한금융투자. 5월 4일 마감 기준

(0.4)

0.0

0.4

0.8

1.2

305

310

315

320

325

13/04 19/04 25/04 02/05

KOSPI200 (좌축)

선물 베이시스 (우축)

(p) (p)

삼성전자거래정지

(400)

(200)

0

200

400

600

800

2017 2018

(mil $)

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 강송철).

동 자료는 2018년 5월 8일에 공표할 자료의 요약본 입니다.

70

80

90

100

110

(40)

(20)

0

20

40

60

80

100

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

달러 투기적 순매수 (좌축)

달러 인덱스 (우축)

(천계약) (pt)

포트폴리오 신한 생각 / 2018년 5월 8일 (화)

/ 5

국내 주식 포트폴리오

LG상사 (001120) KSP-M ▶ 호주 뉴캐슬 연료탄 가격 101달러/톤(+8% WoW)으로 상승, 글로벌 석탄 수요 견조한 가운데, 공급 제약이 지속

▶ 인도네시아 석탄 생산능력은 2017년 600만톤에서 2020년 1,160만톤으로 증가

▶ 1분기 어닝쇼크, 프로젝트 수익 감소는 주가에 반영, 12개월 선행 PER 7~9배로 저평가

주가 (원) 27,100

추천일 5월 8일

신규 편입

LG유플러스 (032640) KSP

▶ 2018년 상반기 실적은 통신 3사 중에서 가장 양호할 가능성 높음

▶ 모바일 가입자의 꾸준한 증가세와 유선 사업 실적이 개선 속도 경쟁사 대비 우수

▶ 경쟁사 대비 이익 개선에 따른 배당 증가 기대

주가 (원) 12,850

추천일 5월 4일

수익률 -0.4%

상대수익 0.7%p

GKL (114090) KSP-M

▶ 2018년 연결 영업이익은 1,387억원(+28% YoY)으로 경쟁사 대비 약 3배 높을 전망

▶ 중국인 VIP모객이 어려운 상황에서 경쟁사 보다 안정적인 이익 창출 가능

▶ PER 15배, 배당수익률 3.7%, 순현금 6천억원 등으로 하락 리스크 제한적

주가 (원) 27,400

추천일 5월 4일

수익률 0.4%

상대수익 1.5%p

유나이티드제약 (033270) KSP-M

▶ 올해 1분기 개별 잠정 영업이익 94억원(+43.2% YoY)으로 컨센서스(85억원) 상회

▶ ‘살로스탄CR’(+7.7% YoY), ‘가스티인CR’(+22.5% YoY) 등 주력 품목의 양호한 성장 때문

▶ 개량신약의 매출 비중 확대와 해외수출 항암제 매출 증가로 수익성 개선 기대

주가 (원) 26,900

추천일 4월 30일

수익률 -3.8%

상대수익 -0.4%p

LG생활건강 (051900) KSP

▶ 1분기 영업이익 2,837억원(+9.2%, YoY)으로 컨센서스 5% 상회

▶ 후와 숨의 높은 선호도로 올해 면세 매출액 1.4조원(+33.1%) 전망

▶ 화장품을 성장 동력으로 올해 영업이익 1.1조원(+14.2%) 예상

주가 (원) 1,304,000

추천일 4월 25일

수익률 2.9%

상대수익 4.9%p

포트폴리오 신한 생각 / 2018년 5월 8일 (화)

/ 6

삼성전자 (005930) KSP

▶ 2018년 메모리 반도체 호황 지속 전망

▶ 올해 동사 주가는 컨센서스 기준 Fwd PER 8.0~9.5배에서 등락

▶ 현재 18F PER은 컨센서스 기준 8.0배, 신한 기준 7.2배. 현저한 저평가 구간

주가 (원) 51,900

추천일 1월 2일

수익률 1.8%

상대수익 2.1%p

상기 종목은 리서치센터의 포트폴리오이며, 장기투자의견과 상이하거나, 투자의견이 변경될 수 있습니다. 15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외합니다. 주가는 직전거래일 종가 기준이며, 일부 종목 정보는 FnGuide를 참고하였습니다.

당사는 상기회사(삼성전자)를 기초자산으로 한 ELS를 발행했습니다. 당사는 상기회사(LG생활건강)를 기초자산으로 한 주식의 유동성 공급회사(LP)임을 고지합니다. 주가(원)는 전일 종가 기준입니다.

포트폴리오 신한 생각 / 2018년 5월 8일 (화)

/ 7

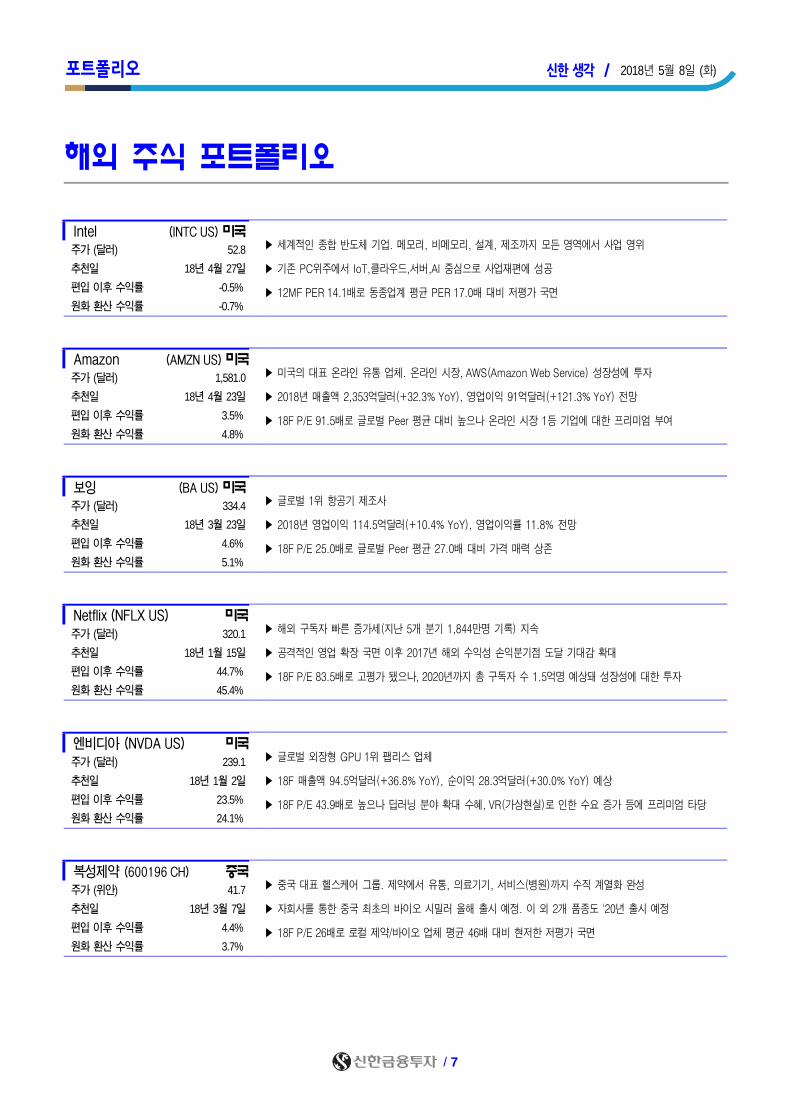

해외 주식 포트폴리오

Intel (INTC US) 미국

▶ 세계적인 종합 반도체 기업. 메모리, 비메모리, 설계, 제조까지 모든 영역에서 사업 영위

▶ 기존 PC위주에서 IoT,클라우드,서버,AI 중심으로 사업재편에 성공

▶ 12MF PER 14.1배로 동종업계 평균 PER 17.0배 대비 저평가 국면

주가 (달러) 52.8

추천일 18년 4월 27일

편입 이후 수익률 -0.5%

원화 환산 수익률 -0.7%

Amazon (AMZN US) 미국 ▶ 미국의 대표 온라인 유통 업체. 온라인 시장, AWS(Amazon Web Service) 성장성에 투자

▶ 2018년 매출액 2,353억달러(+32.3% YoY), 영업이익 91억달러(+121.3% YoY) 전망

▶ 18F P/E 91.5배로 글로벌 Peer 평균 대비 높으나 온라인 시장 1등 기업에 대한 프리미엄 부여

주가 (달러) 1,581.0

추천일 18년 4월 23일

편입 이후 수익률 3.5%

원화 환산 수익률 4.8%

보잉 (BA US) 미국 ▶ 글로벌 1위 항공기 제조사

▶ 2018년 영업이익 114.5억달러(+10.4% YoY), 영업이익률 11.8% 전망

▶ 18F P/E 25.0배로 글로벌 Peer 평균 27.0배 대비 가격 매력 상존

주가 (달러) 334.4

추천일 18년 3월 23일

편입 이후 수익률 4.6%

원화 환산 수익률 5.1%

Netflix (NFLX US) 미국 ▶ 해외 구독자 빠른 증가세(지난 5개 분기 1,844만명 기록) 지속

▶ 공격적인 영업 확장 국면 이후 2017년 해외 수익성 손익분기점 도달 기대감 확대

▶ 18F P/E 83.5배로 고평가 됐으나, 2020년까지 총 구독자 수 1.5억명 예상돼 성장성에 대한 투자

주가 (달러) 320.1

추천일 18년 1월 15일

편입 이후 수익률 44.7%

원화 환산 수익률 45.4%

엔비디아 (NVDA US) 미국 ▶ 글로벌 외장형 GPU 1위 팹리스 업체

▶ 18F 매출액 94.5억달러(+36.8% YoY), 순이익 28.3억달러(+30.0% YoY) 예상

▶ 18F P/E 43.9배로 높으나 딥러닝 분야 확대 수혜, VR(가상현실)로 인한 수요 증가 등에 프리미엄 타당

주가 (달러) 239.1

추천일 18년 1월 2일

편입 이후 수익률 23.5%

원화 환산 수익률 24.1%

복성제약 (600196 CH) 중국 ▶ 중국 대표 헬스케어 그룹. 제약에서 유통, 의료기기, 서비스(병원)까지 수직 계열화 완성

▶ 자회사를 통한 중국 최초의 바이오 시밀러 올해 출시 예정. 이 외 2개 품종도 '20년 출시 예정

▶ 18F P/E 26배로 로컬 제약/바이오 업체 평균 46배 대비 현저한 저평가 국면

주가 (위안) 41.7

추천일 18년 3월 7일

편입 이후 수익률 4.4%

원화 환산 수익률 3.7%

포트폴리오 신한 생각 / 2018년 5월 8일 (화)

/ 8

삼일중공업 (600031 CH) 중국

▶ 중국 대표 건설기계 업체. 로컬 굴삭기 시장 점유율 7년 연속 1위

▶ 굴삭기 업황 호조, 일대일로 국가향 수출 가속화, 대형 굴삭기 중심 믹스 효과로 수익성 개선 기대

▶ 18F P/E 19배로 로컬 건설기계 업체 평균 31배 대비 밸류에이션 매력 부각

주가 (위안) 8.6

추천일 18년 3월 7일

편입 이후 수익률 6.4%

원화 환산 수익률 5.7%

녕파삼삼 (600884 CH) 중국

▶ 중국 대표 2차전지 소재 업체. 양극재(세계 2위), 음극재(세계 3위), 전해질(중국 5위)

▶ 전기차 보조금 기준이 배터리 효율과 에너지 밀도에 맞춰짐. 생산 능력과 기술 갖춘 동사 수혜 기대

▶ 18F P/E 20배로 중국 2차전지 소재 업체 평균 25배 대비 밸류에이션 매력 부각

주가 (위안) 19.58

추천일 18년 3월 7일

편입 이후 수익률 3.2%

원화 환산 수익률 2.5%

호아팟그룹 (HPG VN) 베트남

▶ 베트남 1위 철강업체. 경제성장을 위한 인프라 투자 확대 수혜주

▶ 18F 매출액 54.7조동(+24.1% YoY), 영업이익 10.3조동(+16.8%) 예상

▶ 18F P/E 8.2배로 글로벌 Peer 평균 10.1배 대비 가격 매력 있으며 높은 영업이익률 보유(18F 18.7%)

주가 (동) 56,000

추천일 18년 1월 2일

편입 이후 수익률 19.5%

원화 환산 수익률 19.8%

따붕간느가라뱅크 (BBTN IJ) 인도네시아

▶ 시가총액 기준 7위 국영은행으로 국민주택대출 부문에 특화. 2016년 모기지론 M/S 33.6%로 압도적 1위

▶ 18F 세전이익 4.5조루피아(+14.7% YoY), ROE 15.3% 예상

▶ 18F P/E 9.7배로 글로벌 Peer 평균 11.1배 대비 가격 매력 상존

주가 (루피아) 2,890

추천일 18년 1월 2일

편입 이후 수익률 -19.0%

원화 환산 수익률 -20.9%

상기 종목은 리서치센터의 포트폴리오이며, 장기투자의견과 상이하거나, 투자의견이 변경될 수 있습니다.

15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외합니다.

상기 종목 정보는 FnGuide, Bloomberg 및 WIND(중국, 홍콩) 컨센서스입니다.

주가(각국 통화 기준)는 각 시장의 직전거래일 종가입니다. (단, 미국 주식은 4일 종가입니다.)

당사는 상기회사(Amazon)를 기초자산으로 한 ELS를 발행했습니다.

포트폴리오 신한 생각 / 2018년 5월 8일 (화)

/ 9

국내외 ETF 포트폴리오

iShares US Technology ETF

(IYW) 미국 ▶ 미국 대형 기술주에 투자. Dow Jones US Technology Index 추적

▶ 애플, 마이크로소프트, 페이스북, 구글, 인텔, 시스코, 엔비디아 등 시가총액 상위 기술주 편입

▶ 아마존, 페이스북, 인텔 등 대형 기술주 1Q 실적 예상 상회. 미국증시 Tech 주도력 재개 예상

주가 (달러) 174.09

추천일 18년 4월 30일

편입 이후 수익률 3.6%

원화 환산 수익률 4.1%

TIGER 화장품

(228790) 한국 ▶ KOSPI, KOSDAQ에 상장된 화장품 관련 기업에 투자. 20개 이내 기업을 시가총액 비중으로 편입

▶ 코스맥스, 아모레G, 아모레퍼시픽, 한국콜마, LG생활건강, 한국콜마홀딩스 등이 비중 상위 기업

▶ 3월 한국 방문 중국 관광객 13개월 만에 증가. 사드 우려로 조정 받았던 중국 관련주 주가 반등 기대

주가 (원) 5,330

추천일 18년 4월 18일

편입 이후 수익률 -1.7%

Copper Miners ETF

(COPX) 미국 ▶ 구리 채굴기업(copper miner)에 투자하는 ETF

▶ 비중 상위 종목은 퍼스트 퀀텀 미네랄, 텍 리소스, 지징 마이닝, 써던 코퍼 등

▶ 금리 상승 환경에서 구리 등 산업금속 가격 수혜

▶ 2017년 구리 생산 전년비 -2% 감소, 중국 환경 규제 등에 따른 타이트한 수급도 긍정적 요인

주가 (달러) 26.20

추천일 18년 3월 8일

편입 이후 수익률 -2.9%

원화 환산 수익률 -2.7%

iShares MSCI Europe Financials

(EUFN) 미국 ▶ MSCI Europe Financials 지수 추종. 유럽 금융 주식에 투자. 환헤지를 하지 않음

▶ 비중 상위종목은 HSBC홀딩스, 방코 산탄데르, 알리안츠, BNP파리바 등

▶ 상품가격 상승과 함께 유럽 금리는 미국보다 탄력적인 상승 시현. 유럽 기대 인플레 상승

▶ 유럽 경기 회복세 확연. 유럽 금리 추가 상승 및 금융주 수혜 기대

주가 (달러) 23.25

추천일 18년 1월 02일

편입 이후 수익률 -1.1%

원화 환산 수익률 0.2%

ARK WEB X.0

(ARKW) 미국

▶ 클라우드, E 커머스, 빅 데이터, 블록체인 등 차세대 인터넷 기술 관련 기업에 투자하는 액티브 ETF

▶ 비중 상위 종목은 아마존, 넷플릭스, 트위터, 엔비디아, 어시너헬스 등

▶ 기술주 내에서도 상승을 주도하고 있는 아마존, 넷플릭스, 엔비디아 등을 모두 편입

주가 (달러) 51.01

추천일 17년 12월 27일

편입 이후 수익률 9.9%

원화 환산 수익률 9.9%

상기 종목은 리서치센터의 포트폴리오이며, 장기 투자의견과 상이하거나, 투자의견이 변경될 수 있습니다.

편입 이후 주가가 15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외합니다.

상기 종목 정보는 각 ETF 운용사 홈페이지 및 Bloomberg 등 정보를 인용하였습니다.

주가(각국 통화 기준)는 각 시장의 전거래일 종가입니다. (단, 해외 상장 ETF의 주가는 월요일을 제외하고 전전 거래일의 종가입니다.)

수익률은 추천일의 종가 대비 전거래일 종가로 계산한 수치입니다. 해외 상장 ETF는 월요일을 제외하고 추천일의 종가 대비 전전거래일 종가 기준으로 계산한 수익률입니다.

산업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 10

일거래대금, 커버리지 증권사 PBR 추이 및 전망

자료: 각 사, 신한금융투자 추정

주: 커버리지 증권사 = 미래에셋대우, 한국금융지주, NH투자증권, 삼성증권, 키움증권

Show me the money

투자의견 ‘비중확대’로 커버리지 개시

- 연초 KOSPI 지수는 2,598pt를 기록, 사상 최고치를 경신했으며 단기 조정 이후 다시 상승세

- 정부 정책에 힘입어 하반기에는 KOSDAQ 랠리가 기대되는 등 증권업에 우호적인 환경

2018년 거래대금 증가에 따른 주가 랠리 지속 전망

- 2018년 일평균 거래대금 12.4조원(+40.1 YoY)으로 사상 최대치가 기대되는 가운데 전반적인 증권주 랠리 전망; KOSDAQ 활성화 방안 및 신규 지수 개발 등의 정부 정책을 감안하면 상반기 보다는 하반기가 더 기대됨

- 新 NCR 및 레버리지비율 등 자본 규제 도입으로 자본 여력이 높은 증권사들에게 유리한 영업 환경이 조성된 만큼 대형사에 대한 선별적인 접근이 유효

Top Picks: 한국금융지주, 키움증권

- 커버리지 증권사 2018년 예상 PBR 1.0배로 과거 거래대금 신기록을 갱신했던 당시(2015년 PBR 1.3배) 대비 낮은 밸류에이션을 받고 있음

- Top Picks: 국내 첫 발행어음 인가를 획득해 조달 측면에서 우위를 점한 한국금융지주(071050 KS), 국내 브로커리지 1위 사업자(2017년말 기준 위탁 M/S 19.2%) 키움증권(039490 KS)

증권

비중확대 (신규) 임희연

(02) 3772-3498

Top Picks

종목명

투자 의견

현재 주가 (원)

목표 주가 (원)

상승 여력 (%)

한국금융지주 (071050)

매수 88,900 115,000 29.4

키움증권 (039490)

매수 122,000 150,000 23.0

자료: 신한금융투자 추정

주: 2018년 5월 4일 종가 기준

0.5

1.0

1.5

2.0

2.5

2

8

14

20

26

11 12 13 14 15 16 17 18F 19F

(배)(조원)

거래대금 (좌축)

커버리지 PBR (우축)

1) 거래대금상승2) 금리하락

3) HSCEI 지수하락으로

트레이딩손실

4) KOSDAQ 활성화 정책부재

1) 거래대금상승2) 금리상승 및 풍부한유동성

3) 지수다각화로 트레이딩 손익안정성확보

4) KOSDAQ 활성화 정책

산업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 11

과거 거래대금, 주요 지수 및 국고채 5년물 금리 추이

(조원, pt, %) 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018F

거래대금 1,008 803 699 1,222 1,265 1,849 1,586 1,986 1,879 2,248 1,714 1,421 1,436 2,171 1,924 2,156 3,108

KOSPI 628 811 896 1,379 1,434 1,897 1,124 1,683 2,051 1,826 1,997 2,011 1,916 1,961 2,026 2,467 2,600

국고채 5년물 5.3 5.1 3.4 5.4 5.0 5.8 3.8 4.9 4.1 3.5 3.0 3.2 2.3 1.8 1.8 2.3 2.7

증권업 지수 483 431 440 1,320 1,157 2,045 914 1,171 1,369 783 857 726 834 843 752 986 +

(% YoY)

거래대금 11.9 (20.4) (12.9) 74.7 3.5 46.2 (14.2) 25.2 (5.4) 19.6 (23.8) (17.1) 1.1 51.2 (11.4) 12.1 44.1

KOSPI (9.5) 29.2 10.5 54.0 4.0 32.3 (40.7) 49.7 21.9 (11.0) 9.4 0.7 (4.8) 2.4 3.3 21.8 5.4

국고채 5년물 (1.4) (0.3) (1.7) 2.0 (0.4) 0.8 (2.0) 1.2 (0.8) (0.6) (0.5) 0.3 (0.9) (0.5) (0.0) 0.5 15.2

증권업지수 (36.8) (10.7) 2.0 200.0 (12.3) 76.7 (55.3) 28.1 16.9 (42.8) 9.5 (15.3) 14.9 1.0 (10.8) 31.1 +

자료: QuantiWise, 신한금융투자

KOSPI, KOSDAQ 일평균 거래대금 추이 및 전망

자료: QuantiWise, 신한금융투자 추정

국내 증권사 NCR 비율 비교 (新 NCR, 2017년말 기준)

자료: FISIS, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 임희연).

동 자료는 2018년 5월 8일에 공표할 자료의 요약본 입니다.

(50)

(25)

0

25

50

0

4

8

12

16

11 12 13 14 15 16 17 18F 19F 20F

(%)(조원)

KOSPI (좌축)

KOSDAQ (좌축)

증감률 (우축)

0

800

1,600

2,400

미래에셋대우

NH투자증권

KB증권

한국투자증권

메리츠종금증권

삼성증권

신한금융투자

하나금융투자

부국증권

키움증권

유안타증권

KTB투자증권

한화투자증권

대신증권

하이투자증권

교보증권

(%)

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 12

발행어음과 카카오뱅크를 품에 안고

투자의견 ‘매수’, 목표주가 115,000원 – 업종 Top Pick 제시

- 목표주가는 2018년 예상 BPS 90,707원에 목표 PBR 1.3배를 적용

- 1) 국내 증권사 중 유일하게 발행어음 인가를 획득함으로서 자금 조달 측면에서 우위에 있으며, 2) 카카오뱅크(지분율 58%)를 중심으로 사업 포트폴리오 다각화가 진행되고 있고, 3) 2018F ROE 14.1%로 차별화된 수익성(커버리지 평균 ROE 9.4%)이 기대됨

투자포인트 1) 발행어음으로 수익성 개선, 2) 카카오뱅크 성장 지속

- 연말 발행어음 잔액 10조원, 평균 마진율 150bp 가정시 연간 ROE는 1.6%p 상승 전망

- 카카오뱅크의 신규 대출 M/S는 약 5.3% 수준 추정

2018F 영업이익 8,048억원(+23.0 YoY), 순이익 6,499(+27.4% YoY)

- IB 위주의 증권 사업과 카카오뱅크를 보유함으로서 국내 종합금융 지주회사로서의 중장기 성장 동력을 갖춤

- 글로벌 Peer인 JP Morgan의 18F PBR 1.56배, Goldman Sachs 1.31배를 감안하면 현재 주가 수준(18F 0.92배)는 부담스럽지 않음

한국금융지주 1yr fwd PBR 밴드 차트

자료: QuantiWise, 신한금융투자 추정

매수 (신규)

현재주가 (5월 4일) 88,900원

목표주가 115,000원 (신규)

상승여력 29.4% 임희연

(02) 3772-3498

KOSPI 2,461.38p

KOSDAQ 856.34p

시가총액 4,954.0십억원

액면가 5,000원

발행주식수 55.7백만주

유동주식수 41.4백만주(74.4%)

52주 최고가/최저가 91,300원/52,800원

일평균 거래량 (60일) 215,023주

일평균 거래액 (60일) 17,738백만원

외국인 지분율 34.63%

주요주주 김남구 외 2 인 20.26%

국민연금 9.05%

절대수익률 3개월 5.0%

6개월 36.6%

12개월 68.4%

KOSPI 대비 3개월 7.7%

상대수익률 6개월 41.9%

12개월 53.3%

한국금융지주 (071050)

12월 결산 순영업수익 수수료손익 영업이익 세전이익 당기순이익 EPS BPS DPS PER PBR ROE ROA

(십억원) (십억원) (십억원) (십억원) (십억원) (원) (원) (원) (배) (배) (%) (%)

2016 998.0 612.2 361.9 366.3 271.1 5,304 64,048 800 7.9 0.7 0.7 8.3

2017 1,448.5 656.2 654.3 643.3 463.1 9,674 83,660 1,600 7.1 0.8 1.3 11.6

2018F 1,896.3 829.6 804.5 806.0 586.6 12,322 90,707 2,300 6.8 0.9 1.2 13.6

2019F 2,018.3 949.2 884.6 890.0 632.2 13,188 101,397 2,500 6.4 0.8 1.1 13.0

2020F 2,204.7 1,122.3 943.0 944.4 677.9 14,053 112,752 2,700 6.0 0.7 1.6 12.5

자료: 신한금융투자 추정

10,000

40,000

70,000

100,000

11 12 13 14 15 16 17 18

(원)

0.5x

0.6x

0.8x

0.7x

0.9x

1.0x

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 13

한국금융지주 목표주가 산출 테이블

(%, 배, 원) 2018F 2019F 2020F

2018F ROE (a) 13.6 13.0 12.5

Cost of capital (b) 11.1 11.1 11.1

Risk free rate 국고 3년 금리 2.24 2.24 2.24

Beta 종목베타 1.6 1.6 1.6

Market return 시장프리미엄 5.4 5.4 5.4

Long-term growth (c) 0.0 0.0 0.0

Fair P/ B (d=[a-c]/[b-c]) 1.2 1.2 1.1

Discount/Premium 5.0 5.0 5.0

Adj. Fair P/B 1.3 1.2 1.2

Forward BPS (h) 90,707 101,397 112,752

Target Price (i=g*h) 115,000 125,000 135,000

Upside 29.4 40.6 51.9

자료: 신한금융투자 추정

주: 거래대금 감안해 5% 할증 적용 – 카카오뱅크가 아직 수익을 내지 못하는 구조임을 감안해 사업 포트폴리오에 대한 할증은

아직 미적용

I. 발행어음 수익성 분석 관련 기본 가정

(십억원)

연말 발행어음 잔액 10,000

발행어음 평잔 5,000

2018년 예상 자본총계 4,810

자료: 신한금융투자 추정

II. 발행어음 시나리오별 수익성 분석

(bp, 십억원, %p) 마진율 세전이익 증감액 ROE 증감폭

Worst 75 37.5 0.8

Base 150 75.0 1.6

Best 225 112.5 2.4

자료: 신한금융투자 추정

카카오뱅크 대출 잔액 및 대출 성장률 추이 국내 은행 vs. 카카오뱅크 대출 잔액 증감액 비교

자료: 회사 자료, 신한금융투자 자료: 회사 자료, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 임희연).

동 자료는 2018년 5월 8일에 공표할 자료의 요약본 입니다.

(4)

0

4

8

12

16

0.0

0.4

0.8

1.2

1.6

2.0

08/17 09/17 10/17 11/17 12/17 01/18 02/18

(조원)(십억원) 카카오뱅크 대출 잔액 증감액 (좌축)

국내 은행 대출 잔액 증감액 (우축)

0

20

40

60

80

0

1,500

3,000

4,500

6,000

08/17 09/17 10/17 11/17 12/17 01/18 02/18

(%)(십억원) 대출 잔액 (좌축)

성장률 MoM (우축)

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 14

약정 1등의 품격

투자의견 ‘매수’, 목표주가 150,000원으로 커버리지 개시 – 업종 Top Pick

- 목표주가는 2018년 예상 BPS 77,683원에 목표 PBR 1.9배 적용

- 1) 리테일 주식 시장 M/S 1위(25.1%), 2) RCPS(전환우선주) 3,552억원 발행으로 신용융자 여력 증가, 3) 2018년 예상 ROE 17.2%의 압도적인 수익성 등을 감안해 업종 Top Pick으로 제시

투자포인트 1) 리테일 M/S 25%로 압도적 1위, 2) 신용 한도 증가에 따른

이자손익 개선

- 최근 점유율 하락으로 수탁수수료 증가세는 다소 둔화될 수는 있겠지만 전반적인 거래대금의 증가로 상당 부분 상쇄될 전망

- 이번 RCPS 발행으로 자본이 기존 1.4조원에서 1.8조원까지 증가해 약 23%의 추가적인 신용잔고 여력을 확보

- 신규 자본 중 90%만 신용/대출 사업에 활용된다고 가정해도 ROE는 1.4%p 상승

2018F 순이익 2,954억원(+23.0% YoY) 전망

- 2018년 예상 PBR은 1.3배로 지난 2년 최고치; 하지만 2015년 처음으로 일거래대금 10조원을 돌파했던 당시 PBR은 1.6배 – 추가적인 Upside에 대한 기대감 유효

키움증권 브로커리지 시장 점유율 추이

자료: 회사 자료, 신한금융투자

매수 (신규)

현재주가 (5월 4일) 122,000원

목표주가 150,000원 (신규)

상승여력 23.0% 임희연

(02) 3772-3498

KOSPI 2,461.38p

KOSDAQ 856.34p

시가총액 2,696.2십억원

액면가 5,000원

발행주식수 22.1백만주

유동주식수 11.6백만주(52.3%)

52주 최고가/최저가 122,000원/69,700원

일평균 거래량 (60일) 104,497주

일평균 거래액 (60일) 11,483백만원

외국인 지분율 19.55%

주요주주 다우기술 외 1 인 47.70%

국민연금 12.58%

절대수익률 3개월 12.4%

6개월 70.2%

12개월 52.3%

KOSPI 대비 3개월 15.4%

상대수익률 6개월 76.8%

12개월 38.7%

키움증권 (039490)

12월 결산 순영업수익 수수료손익 영업이익 세전이익 당기순이익 EPS BPS DPS PER PBR ROE ROA

(십억원) (십억원) (십억원) (십억원) (십억원) (원) (원) (원) (배) (배) (%) (%)

2016 473.5 215.1 230.7 235.9 180.2 8,142 56,278 850 8.8 1.3 2.0 14.5

2017 589.2 235.3 315.8 323.1 241.6 10,870 68,988 1,300 8.1 1.3 2.1 15.8

2018F 757.3 324.3 401.7 405.9 304.4 13,366 77,683 1,400 8.5 1.5 0.8 17.2

2019F 810.1 360.2 428.6 433.2 325.0 14,297 90,343 1,450 7.9 1.3 0.3 15.8

2020F 906.6 437.6 476.4 481.6 361.2 15,937 104,570 1,500 7.1 1.1 0.1 15.2

자료: 신한금융투자 추정

6

12

18

24

30

2

6

10

14

18

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

(%)(%)

전체

개인

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 15

키움증권 목표주가 산출 테이블

(%, 배, 원) 2018F 2019F 2020F

2018F ROE (a) 17.2 15.8 15.2

Cost of capital (b) 12.0 12.0 12.0

Risk free rate 국고 3년 금리 2.24 2.24 2.24

Beta 종목베타 1.8 1.8 1.8

Market return 시장프리미엄 5.4 5.4 5.4

Long-term growth (c) - 0.0 0.0

Fair P/ B (d=[a-c]/[b-c]) 1.4 1.3 1.3

Discount/Premium 30.0 30.0 30.0

Adj. Fair P/B 1.9 1.72 1.65

Forward BPS (h) 77,683 90,343 104,570

Target Price (i=g*h) 150,000 160,000 170,000

Upside 23.0 31.1 39.3

자료: 신한금융투자 추정

주: 거래대금 상승, 압도적인 시장 지배력(리테일 브로커리지 M/S 25.1%), 18F ROE 17.2%의 높은 수익성(커버리지 9.4%) 및

비용 통제력 등을 감안해 30% 할증

키움증권 신용잔고 여력 추정

(십억원, %)

신용잔고 1,340

신용거래융자금 1,131

증권담보대출금 209

2017년 자본총계 (증자 전) 1,398

신용 한도 95.9

2017년 자본총계 (증자 후, RCPS 3,552억원) 1,753

신용 한도 76.5

자료: 회사 자료, 신한금융투자 추정

신규 자본이 신용/대출 사업으로 활용될 경우 시나리오별 수익성 분석

(십억원, %, %p) 신규 자본 투입비중 신용 잔고 증감액 적용 이율 손익 증감액 ROE 영향

Bear 80% +284 7.9 +22 +1.3

Base 90% +320 7.9 +25 +1.4

Bull 100% +355 7.9 +28 +1.6

자료: 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 임희연).

동 자료는 2018년 5월 8일에 공표할 자료의 요약본 입니다.

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 16

예상했던 수준의 1분기

1분기 별도 영업이익 403억원; 회계 기준 변경 감안 시 예상 수준 달성

- 변경된 K-IFRS 회계 기준 효과 제거 시 이익은 420억원으로 추정치(당사 428억원, 시장 432억원) 부합

- 순이익은 지난 4분기 손상처리 완료된 중국 홈쇼핑 사업 관련 소송 승소에 따른 손해배상금 반영(105억원)으로 3.2% YoY 증가

2분기 별도 영업이익은 5.7% YoY 증가한 379억원 전망

- 취급고액은 전년동기대비 5.1% 증가한 9,346억원으로 전망, TV와 모바일 채널의 취급고액은 각각 3.1%, 18.5% YoY 증가 예상

- TV 취급고에 포함된 티커머스 채널 취급고액은 연간 32% YoY 증가한 2,336억원으로 전망

투자의견 ‘매수’ 목표주가 147,000원 유지

- 투자 포인트: 1) 부담 없는 밸류에이션(18F PER 9.9x), 2) 시가총액 대비 60%에 육박하는 순현금성 자산, 3) 전년도 반영된 일회성 이익제거 시 10% 수준에 달하는 양호한 이익 증가세

현대홈쇼핑 12M FWD PER 밴드 차트

자료: QuantiWise, 신한금융투자 추정

매수 (유지)

현재주가 (5월 4일) 110,000원

목표주가 147,000원 (유지)

상승여력 33.6% 박희진

(02) 3772-1562

KOSPI 2,461.38p

KOSDAQ 856.34p

시가총액 1,320.0십억원

액면가 5,000원

발행주식수 12.0백만주

유동주식수 6.8백만주(56.5%)

52주 최고가/최저가 147,500원/103,000원

일평균 거래량 (60일) 48,348주

일평균 거래액 (60일) 5,159백만원

외국인 지분율 25.36%

주요주주 현대그린푸드 외 2 인 40.84%

국민연금 10.95%

절대수익률 3개월 -6.8%

6개월 -8.3%

12개월 -10.2%

KOSPI 대비 3개월 -4.4%

상대수익률 6개월 -4.7%

12개월 -18.2%

현대홈쇼핑 (057050)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2016 961.3 132.3 140.1 103.4 8,615 6.2 109,541 12.9 3.9 1.0 8.1 (59.8)

2017 1,021.8 149.9 127.4 87.8 7,320 (15.0) 114,217 16.5 4.6 1.1 6.5 (52.0)

2018F 986.1 151.9 178.7 133.6 11,134 52.1 123,403 9.9 3.4 0.9 9.4 (51.9)

2019F 1,051.4 165.5 201.5 151.0 12,587 13.0 133,750 8.7 2.7 0.8 9.8 (52.1)

2020F 1,104.0 176.9 220.3 165.3 13,771 9.4 145,086 8.0 2.0 0.8 9.9 (53.9)

자료: 신한금융투자 추정

5

10

15

20

25

13 14 15 16 17 18

(만원)

18x

15x

12x

9x

6x

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 17

현대홈쇼핑 실적 요약 테이블 (IFRS 별도 기준)

(십억원, %) 1Q18P 1Q17 YoY 4Q17 QoQ 신한 컨센서스

취급고 943.0 908.2 3.8 962.2 (2.0) 947.5 947.9

매출액 245.7 257.5 (4.6) 265.6 (7.5) 268.5 265.1

영업이익 40.3 47.2 (14.5) 35.5 13.7 42.8 43.2

순이익 45.0 43.6 3.2 (12.5) 흑전 37.6 37.0

영업이익률 4.3 5.2 3.7

순이익률 4.8 4.8 (1.3)

자료: 회사 자료, 신한금융투자 추정 / 주: 상기 이익률은 취급고 기준

현대홈쇼핑 밸류에이션 테이블

내용 (단위) 비고

순이익 (억원) 1,141 A. 2018년 추정 실적 (현대렌탈 관련 추정 손실 195억원 차감)

Target P/E (배) 11.0 B. Target PER

EV (억원) 17,931 C = 영업가치 + 추정 순현금성자산 가치 (30% 할인)

발행주식수 (천주) 12,000 D. 주식수

주당가치 (원) 149,427 E=C/D

목표주가 147,000

현재 주가 (원) 110,000 5월 4일 종가 기준

상승여력 33.6%

자료: 신한금융투자 추정

주: 연결 대상 법인 실적에의 우려가 존재하나 예상 수준 실적 달성이 진행 중, 유사 업체 대비 하반기 실적 개선 기대감 유효해 홈쇼핑

업태 적용 PER 반영, 순현금성 자산은 배당 등 주주 환원 정책 등을 감안해 30% 할인

현대홈쇼핑 분기별 영업실적 추이 및 전망 (IFRS 별도 기준)

(십억원, % YoY, %) 1Q17 2Q17 3Q17 4Q17 1Q18P 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F 2020F

취급고 908.2 889.6 867.1 962.2 943.0 934.6 898.8 1,021.0 982.3 980.6 942.0 1,070.0 3,627.0 3,797.3 3,974.9 4,165.4

TV 502.2 496.7 487.0 535.8 519.7 512.3 509.2 548.0 539.5 528.2 524.4 559.5 2,021.8 2,089.2 2,151.6 2,220.0

인터넷(합산) 384.5 370.2 356.4 406.3 408.2 408.8 374.1 460.2 427.8 438.5 401.4 497.5 1,517.5 1,651.3 1,765.1 1,886.4

- 모바일 209.7 213.5 217.3 238.7 225.8 253.1 240.2 296.8 249.7 281.7 265.9 333.6 879.2 1,015.9 1,130.9 1,244.0

- 인터넷 174.8 156.7 139.2 167.6 182.4 155.7 133.9 163.4 178.0 156.7 135.5 163.9 638.3 635.4 634.2 642.5

카탈로그 9.4 8.9 8.5 5.8 0.4 0.0 - - - - - - 32.6 0.4 - -

기타 12.0 13.7 15.2 14.3 14.7 13.4 15.5 12.8 15.1 13.9 16.1 13.1 55.2 56.5 58.1 58.9

영업이익 47.2 35.9 31.4 35.5 40.3 37.9 29.1 44.6 44.9 41.8 33.2 45.6 149.9 151.9 165.5 176.9

순이익 43.6 30.6 26.2 (12.5) 45.0 33.0 24.4 31.2 39.3 38.7 32.8 40.3 87.8 133.6 151.0 165.3

취급고증감률 3.3 6.0 1.9 3.6 3.8 5.1 3.7 6.1 4.2 4.9 4.8 4.8 3.7 4.7 4.7 4.8

TV 1.3 1.8 1.6 4.2 3.5 3.1 4.6 2.3 3.8 3.1 3.0 2.1 2.2 3.3 3.0 3.2

인터넷(합산) 6.5 13.1 2.4 3.5 6.2 10.4 5.0 13.3 4.8 7.3 7.3 8.1 6.2 8.8 6.9 6.9

- 모바일 21.4 39.3 11.7 6.5 7.7 18.5 10.5 24.3 10.6 11.3 10.7 12.4 18.1 15.5 11.3 10.0

- 인터넷 (7.1) (9.9) (9.3) (0.4) 4.3 (0.7) (3.8) (2.5) (2.4) 0.7 1.2 0.3 (6.7) (0.5) (0.2) 1.3

카탈로그 (21.0) (27.0) (33.4) (39.6) (96.3) (99.9) - - - - - - (29.8) (98.9) - -

기타 17.6 19.3 38.0 13.5 22.8 (2.2) 1.9 (10.2) 2.4 3.5 4.1 1.7 21.9 2.3 3.0 1.3

영업이익증감률 14.2 6.2 34.4 5.0 (14.5) 5.7 (7.5) 25.7 11.3 10.1 14.2 2.3 13.3 1.3 8.9 6.9

순이익증감률 12.0 11.9 23.5 적전 3.2 8.0 (6.8) 흑전 (12.6) 17.1 34.4 29.0 (17.4) 52.1 13.0 9.4

영업이익률 5.2 4.0 3.6 3.7 4.3 4.1 3.2 4.4 4.6 4.3 3.5 4.3 4.1 4.0 4.2 4.2

순이익률 4.8 3.4 3.0 (1.3) 4.8 3.5 2.7 3.1 4.0 3.9 3.5 3.8 2.4 3.5 3.8 4.0

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 박희진).

동 자료는 2018년 5월 8일에 공표할 자료의 요약본 입니다.

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 18

산업의 방향성에 집중하자

2Q18 개별 영업이익은 165억원(-13.9% YoY) 전망

- 2Q18 방송 사입자는 8,186명 순감한 424만명 예상, 이번에 인수한 하나방송을 포함해 ARPU(가입자당 매출액) 기여가 낮은 고객에 대한 정리 지속

- VOD(주문형비디오) 성수기에 진입하는 하반기부터는 본격적인 상승세 전환(1Q18 디지털 ARPU 9,880원 → 4Q 10,088원) 기대

실적보다 중요한 산업의 방향성

- CJ헬로비전과 현대HCN(126560)은 가입자 순증보다는 가입자 정리를 통한 방송 ARPU 상승을 준비 중

- 유료방송 합산규제 일몰(6월 27일)에 따른 규제 변화를 앞두고 통신사의 유선 M&A 의지도 강화

목표주가 11,000원, 투자의견 ‘매수’ 유지

- 1) 유료방송 시장 재편 기대감, 2) 430만명에 달하는 방송 가입자, 3) 저평가 국면의 밸류에이션(18년 PBR 0.7배에 불과)을 근거로 매수 관점을 유지

CJ헬로의 12개월 선행 PBR 밴드

자료: QuantiWise, 신한금융투자 추정

매수 (유지)

현재주가 (5월 4일) 9,000원

목표주가 11,000원 (유지)

상승여력 22.2% 홍세종

(02) 3772-1584

구현지

(02) 3772-1508

KOSPI 2,461.38p

KOSDAQ 856.34p

시가총액 697.0십억원

액면가 2,500원

발행주식수 77.4백만주

유동주식수 35.1백만주(45.3%)

52주 최고가/최저가 9,660원/6,620원

일평균 거래량 (60일) 295,861주

일평균 거래액 (60일) 2,556백만원

외국인 지분율 5.49%

주요주주 CJ오쇼핑 53.92%

SK텔레콤 8.61%

절대수익률 3개월 -0.2%

6개월 28.9%

12개월 -5.2%

KOSPI 대비 3개월 2.4%

상대수익률 6개월 34.0%

12개월 -13.6%

CJ헬로 (037560)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2016 1,100.6 42.9 26.0 21.5 278 (64.0) 12,482 33.7 4.7 0.8 2.2 67.1

2017 1,119.9 72.9 41.2 28.9 373 34.3 12,746 19.0 3.9 0.6 3.0 64.3

2018F 1,153.9 61.5 39.3 29.8 385 3.2 13,057 23.4 3.6 0.7 3.0 57.4

2019F 1,161.7 69.9 50.1 37.6 486 26.2 13,468 18.5 3.4 0.7 3.7 50.2

2020F 1,175.6 75.2 55.3 41.5 536 10.3 13,928 16.8 3.3 0.6 3.9 43.1

자료: 신한금융투자 추정

0

5,000

10,000

15,000

20,000

25,000

13 14 15 16 17 18

(원)

0.6x

1.2x

0.9x

1.5x

1.8x

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 19

CJ헬로비전의 분기별 영업실적 추정 [K-IFRS 연결 기준]

(십억원) 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18F 3Q18F 4Q18F 2016 2017 2018F 2019F

가입자 (천건)

Cable TV 4,098 4,096 4,097 4,119 4,150 4,173 4,194 4,180 4,253 4,245 4,240 4,235 4,119 4,180 4,235 4,225

- Analog 1,531 1,515 1,495 1,474 1,461 1,463 1,473 1,473 1,550 1,545 1,541 1,537 1,474 1,473 1,537 1,522

- Digital 2,567 2,581 2,601 2,645 2,688 2,710 2,721 2,707 2,703 2,699 2,699 2,698 2,645 2,707 2,698 2,703

Internet 850 837 827 825 830 828 824 813 811 808 803 798 825 813 798 782

VoIP 654 643 616 599 584 565 545 527 511 498 486 474 599 527 474 443

MVNO 831 825 824 853 865 857 853 858 858 858 858 859 853 858 859 861

ARPU (원)

Cable TV 8,013 7,937 8,029 7,854 7,771 7,615 7,649 7,715 7,479 7,409 7,447 7,536 7,854 7,715 7,536 7,617

MVNO 21,650 22,234 22,026 21,927 21,691 21,872 22,320 22,400 20,947 21,038 21,097 21,168 21,927 22,400 21,168 21,481

RGU (천건) 5,748 5,706 5,670 5,636 5,602 5,568 5,540 5,543 5,563 5,566 5,563 5,520 5,543 5,807 5,748 5,450

ARPS (원) 12,178 12,155 12,211 11,953 11,522 11,333 11,368 11,138 11,008 10,852 10,800 10,896 11,138 12,705 12,178 11,419

전체 매출액 278.6 280.3 280.3 261.5 275.2 275.7 278.2 290.8 286.5 288.1 288.8 290.5 1,099.4 1,119.9 1,153.9 1,161.7

Cable TV 97.4 96.5 97.4 95.9 95.7 95.1 95.9 96.7 94.7 94.6 95.0 96.0 387.2 383.4 380.4 383.0

- Analog 14.8 14.2 13.6 13.0 12.9 12.5 12.4 12.3 13.3 13.0 13.0 13.0 55.6 50.0 52.3 52.3

- Digital 82.6 82.4 83.8 82.9 82.8 82.6 83.5 84.5 81.4 81.6 82.0 83.0 331.6 333.3 328.0 330.8

Internet 31.2 30.5 29.8 29.3 28.8 28.5 28.2 27.9 28.2 27.0 26.8 26.6 120.8 113.4 108.5 104.5

VoIP 11.4 10.7 10.4 10.3 10.3 10.1 9.4 10.0 7.5 7.9 7.8 7.6 42.7 39.7 30.9 29.3

홈쇼핑 59.6 58.8 59.4 39.8 57.0 57.2 53.5 58.8 55.5 55.9 55.9 55.9 217.6 226.4 223.2 221.4

지역광고 7.8 7.4 8.6 10.8 6.5 9.2 9.0 9.5 7.1 9.7 9.5 10.1 33.3 34.2 36.4 37.1

MVNO 66.1 69.1 67.5 66.7 69.7 64.1 67.2 69.6 73.1 71.9 72.1 72.4 269.4 270.5 289.4 292.5

- 통신서비스 매출 50.1 50.4 50.6 50.9 51.9 48.2 50.5 52.4 52.2 52.4 52.6 52.8 205.0 202.9 210.1 213.5

- 단말기 판매 매출 16.0 18.7 16.9 15.8 17.7 15.9 16.7 17.3 20.9 19.4 19.5 19.5 64.3 67.6 79.3 79.0

nScreen(Tving) 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

기타 5.0 7.4 7.1 8.8 7.2 11.7 15.0 18.3 20.4 21.1 21.8 22.0 28.3 52.3 85.3 93.8

영업비용 253.5 256.2 256.5 291.5 257.6 256.6 259.7 273.1 273.4 271.7 270.8 276.6 1,057.7 1,047.0 1,092.4 1,091.8

방송 수수료 36.3 34.7 36.1 62.5 40.2 40.3 40.7 42.7 41.6 41.8 41.9 43.3 169.7 163.9 168.7 168.5

네트워크 사용료 37.9 38.5 38.9 43.4 34.0 39.7 37.9 39.9 40.4 40.3 40.5 41.0 158.7 151.5 162.2 162.8

설치 및 유지비용 17.8 19.1 19.4 17.1 17.5 17.7 18.1 17.7 18.9 19.0 18.9 18.9 73.4 71.0 75.8 75.5

서비스원가 39.1 40.1 41.0 45.3 41.4 39.9 42.5 41.5 30.4 30.9 32.2 31.7 165.4 165.3 125.2 127.5

급여 21.2 22.2 22.3 21.3 22.0 22.0 22.2 25.8 24.6 23.9 23.7 27.6 86.9 91.9 99.8 102.3

감가상각비 63.5 62.7 62.0 61.1 59.8 57.8 54.8 56.1 68.2 68.1 67.3 65.4 249.3 228.5 269.0 255.6

상품매출원가 15.8 19.9 18.8 18.7 22.2 16.0 22.8 26.8 28.5 25.0 26.6 27.2 73.1 87.7 107.3 115.4

기타비용(마케팅포함) 16.9 15.7 15.0 17.5 16.1 18.2 15.8 17.5 15.9 17.2 14.8 16.7 81.3 87.1 84.5 84.2

영업이익 25.1 24.1 23.8 (30.0) 17.6 19.1 18.5 17.6 13.1 16.5 18.0 13.9 41.7 72.9 61.5 69.9

세전이익 23.3 19.4 21.5 (38.2) 12.9 11.6 5.6 11.2 8.2 10.6 12.3 8.2 26.0 41.2 39.3 50.1

순이익 19.1 15.0 16.6 (29.1) 9.8 5.9 4.6 8.6 6.5 7.9 9.2 6.2 21.5 28.9 29.8 37.6

<% YoY growth>

매출액 (4.9) (7.3) (5.3) (10.3) (0.8) (1.6) (0.7) 11.2 4.1 4.5 3.8 (0.1) (7.0) 1.9 3.0 0.7

영업이익 (6.6) (12.5) (23.5) 적전 (26.2) (20.7) (22.0) 흑전 (25.4) (13.9) (2.8) (20.9) (60.3) 74.7 (15.6) 13.6

순이익 42.2 (27.9) (6.3) 적전 (48.7) (60.8) (72.0) 흑전 (34.0) 35.1 99.2 (28.2) (64.0) 34.3 3.2 26.2

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 홍세종, 구현지).

동 자료는 2018년 5월 8일에 공표할 자료의 요약본 입니다.

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 20

내용면에서 상당히 양호한 실적

1Q18 지배주주 순이익 642억원(+36% YoY)으로 컨센서스에 부합

- 기준금리 인상, 저원가성 예금증가, 중소기업 및 신규대출 전환 효과로 그룹 NIM 6bp QoQ 증가

- 일회성 요인 제외 시 대손율 38~39bp 내외로 지방은행 중 가장 낮음

2018F 지배주주 순이익 2,150억원(+16.2% YoY) 전망

- 저수익 자산 축소로 1~2bp의 NIM 개선 지속될 전망

- 전북은행 대손율 하락으로 경상 분기 순이익 체력은 600억대 중후반대로 상향

투자의견 ‘매수’, 목표주가 7,800원 유지

- 투자포인트는 1) CET1 비율1)규제 완화 및 내부 등급법2) 승인으로 19년 말까지 CET1비율의 10%대 진입 예상, 2) 자본비율의 점진적 개선에 의한 비정상적 할인율(18F P/B 0.40x, P/E 4.6x)해소 기대

CET1 규제 비율 변화 및 JB금융 CET1 비율 추이

자료: 신한금융투자

매수 (유지)

현재주가 (5월 4일) 6,240원

목표주가 7,800원 (유지)

상승여력 25.0% 김수현

(02) 3772-1515

KOSPI 2,461.38p

KOSDAQ 856.34p

시가총액 969.9십억원

액면가 5,000원

발행주식수 155.4백만주

유동주식수 133.6백만주(85.9%)

52주 최고가/최저가 6,970원/5,650원

일평균 거래량 (60일) 295,056주

일평균 거래액 (60일) 1,870백만원

외국인 지분율 44.44%

주요주주 삼양사 외 3 인 9.01%

Jubilee Asia B.V. 8.43%

절대수익률 3개월 -6.7%

6개월 4.9%

12개월 1.5%

KOSPI 대비 3개월 -4.3%

상대수익률 6개월 9.0%

12개월 -7.6%

1) CET1비율: 보통주자본비율, 보통주자본/위험가중자산

2) 내부 등급법: BIS 자기자본비율 산정시 은행이 내부 데이터

를 활용해 신용위험을 자체적으로 평가하는 방법으로 BIS 및

CET1 비율 상승 효과

JB금융지주 (175330)

12월 결산 순이자이익 영업이익 당기순이익 EPS BPS PER PBR ROA ROE 배당수익률 BIS비율 NPL비율

(십억원) (십억원) (십억원) (원) (원) (배) (배) (%) (%) (%) (%) (%)

2015 977.0 196.4 114.7 738 12,480 7.5 0.44 0.3 6.4 0.9 12.5 1.27

2016 1,019.1 252.7 142.7 918 13,376 6.3 0.43 0.3 7.1 0.9 12.0 1.16

2017 1,162.5 348.0 185.1 1,211 14,586 5.2 0.43 0.4 8.6 1.6 12.2 0.96

2018F 1,184.4 398.1 215.0 1,407 15,408 4.4 0.40 0.5 9.4 3.3 12.8 0.96

2019F 1,189.5 417.9 228.7 1,496 16,605 4.2 0.38 0.5 9.3 4.8 13.5 0.96

자료: 신한금융투자 추정

6

7

8

9

10

11

15 16 17 18F 19F

(%)

새로운 규제 = 8.2%

기존 규제 = 9.5%

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 21

1Q18P 실적 요약

(십억원) 1Q18P 1Q17 % YoY Consensus % Gap 신한 추정치 % Gap

총영업수익 298.8 276.9 7.9 301.9 (1.0)

이자이익 300.2 279.3 7.5 308.7 (2.8)

판관비 144.2 137.2 5.1 144.0 0.1

영업이익 115.2 91.7 25.6 114.0 1.1 110.0 4.7

당기순이익 64.2 47.2 36.0 62.0 3.5 60.2 6.7

자료: 회사 자료, 신한금융투자 추정

실적 전망 변경

변경전 변경후 % change

(십억원, %) 2018F 2019F 2018F 2019F 2018F 2019F

총영업수익 1,208.6 1,231.1 1,201.6 1,225.4 (0.6) (0.5)

영업이익 381.4 400.1 398.1 417.9 4.4 4.5

순이익 210.0 224.2 215.0 228.7 2.4 2.0

자료: 신한금융투자 추정

분기별 실적 추이 및 전망

(십억원, %) 1Q17 2Q17 3Q17 4Q17 1Q18P 2Q18F 3Q18F 4Q18F 2018F 2019F 증감률(%, %p)

총영업수익 276.9 289.6 289.3 294.8 298.8 305.4 296.3 301.1 1,201.6 1,225.4 2.0

이자이익 279.3 283.4 295.7 304.0 300.2 299.1 294.0 291.1 1,184.4 1,189.5 0.4

이자외이익 22.2 31.5 19.9 10.7 26.0 30.9 27.5 33.3 17.2 35.8 108.3

핵심이익(이자이익+수수료이익) 285.0 295.5 297.7 297.7 308.9 308.8 304.7 302.9 1,225.3 1,244.7 1.6

판관비 137.2 139.8 146.9 202.6 144.2 145.3 151.8 212.4 653.7 672.5 2.9

충전영업이익 139.8 149.8 142.4 92.3 154.6 160.1 144.5 88.7 547.8 552.9 0.9

대손충당금 48.0 35.9 34.3 58.1 39.4 32.0 32.6 45.8 149.7 135.0 (9.8)

영업이익 91.7 114.0 108.1 34.2 115.2 128.1 111.9 42.9 398.1 417.9 5.0

세전순이익 92.0 115.3 108.5 29.4 115.4 127.0 110.8 41.9 395.1 413.7 4.7

지배주주순이익 47.2 64.1 59.6 14.3 64.2 71.7 57.9 21.2 215.0 228.7 6.4

ROE 6.3 8.4 7.6 1.8 8.3 9.1 7.1 2.6 9.4 9.3 (0.0)

NIM 2.38 2.45 2.47 2.52 2.58 2.60 2.61 2.62 2.60 2.66 0.06

원화대출 성장률 2.8 2.1 1.6 1.6 0.2 (0.6) (2.2) (1.5) (4.0) 3.4 -

자료: 신한금융투자 추정

JB금융지주 적정주가 산출 Case 1

18F ROE (%) (a) 9.4

COE (%) (b) 16.5

Risk free rate (%) 국고 3년 금리 2.2

Beta 종목 베타 1.1

Market return (%) 시장 프리미엄 13.4

성장률 (%) (c) 2.0

Target P/B (x) (d=[a-c]/[b-c]) 0.51

할증/할인 (%) 0.0

조정 Target P/B (x) (e) 0.51

2018F BPS (원) (f) 15,408

목표주가 (원) (g=e*f) 7,800

상승여력 (%) 25.0

자료: 신한금융투자 추정

주: 1) 무위험자산인 국고 3년물 금리와 2) 업종의 베타 계수 3) 각 은행의 기대 수익률을 대입

하여 자기자본 비용률을 산출했다. 여기에 2018년 예상 ROE와 영구 성장률을 감안하여

Target PBR을 산출하였다.

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 김수현).

동 자료는 2018년 5월 8일에 공표할 자료의 요약본 입니다.

JB금융지주 적정주가 산출 Case 2

최근 5년 Historical 평균 PBR 0.51

할인/할증 (%) 0.0

Target P/B (x) (a) 0.51

2018F BPS (원) (b) 15,408

목표주가 (원) (c=a*b) 7,800

상승여력 (%) 25.0

자료: 신한금융투자 추정

JB금융지주 최근 10년 PBR 추이

(배, %) 08 09 10 11 12 13 14 15 16 17

PBR 1.03 0.78 0.93 0.81 0.58 0.52 0.60 0.52 0.44 0.47

ROE 10.8 8.5 13.1 12.0 8.7 6.0 6.9 7.0 6.6 8.0

자료: 신한금융투자

주: PBR은 기말 값이 아닌 평균 값

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 22

2분기 사상 최대 실적 예상

최근 주가 상승의 이유: 1) 2분기 사상 최대 실적 기대, 2) 잉글우드랩 인수

- 최근 주가 상승 이유는 1) 2분기 사상 최대 실적 전망, 2) 잉글우드랩 인수로 인한 미국 진출 및 내년 실적 개선 기대감 때문

- 1) 2분기는 JM Solution을 포함한 고객사의 주문 증가로 영업이익 각각 69억원(+32.2%)으로 예상, 2) 잉글우드랩 인수로 미국 FDA Warning letter 문제도 해결 가능

올해 영업이익 152억원(+38.0%) 전망

- 올해 매출액과 영업이익은 각각 2,447억원(+34.2%), 152억원(+38.0%)으로 예상

- 2분기부터 예상되는 중국인 인바운드 관광객 모멘텀으로 국내 매출액과 영업이익의 동반 개선 기대

목표주가 19% 상향한 50,000원, 투자의견 ‘매수’ 유지

- 투자포인트는 1) JM Solution 등 차별화된 국내 고객사를 바탕으로 한 영업이익 개선(18F +38%), 2) 잉글우드랩 인수로 인한 국내 수출 회복, 내년 미국 매출 증가

코스메카코리아 영업실적 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

매수 (유지)

현재주가 (5월 4일) 44,000원

목표주가 50,000원 (상향)

상승여력 13.6% 이지용

(02) 3772-1574

KOSPI 2,461.38p

KOSDAQ 856.34p

시가총액 235.0십억원

액면가 500원

발행주식수 10.7백만주

유동주식수 6.0백만주(56.0%)

52주 최고가/최저가 44,000원/25,200원

일평균 거래량 (60일) 55,894주

일평균 거래액 (60일) 3,037백만원

외국인 지분율 12.04%

주요주주 박은희 외 3 인 38.95%

Templeton 외 4 인 6.93%

절대수익률 3개월 29.8%

6개월 40.4%

12개월 26.6%

KOSDAQ 대비 3개월 36.3%

상대수익률 6개월 14.9%

12개월 -6.1%

코스메카코리아 (241710)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2016 165.2 13.1 13.4 11.5 1,349 114.7 9,816 20.8 15.7 2.9 18.0 (47.9)

2017 182.3 11.0 10.7 9.9 930 (31.1) 10,624 34.9 20.9 3.1 9.1 (33.6)

2018F 244.7 15.2 16.8 14.2 1,333 43.4 11,758 33.0 8.7 3.7 11.9 (15.3)

2019F 276.2 23.7 24.3 20.4 1,910 43.3 13,468 23.0 6.0 3.3 15.1 (15.2)

2020F 311.9 28.7 29.5 24.5 2,294 20.1 15,562 19.2 4.8 2.8 15.8 (17.4)

자료: 신한금융투자 추정

2

4

6

8

10

150

200

250

300

350

2016 2017 2018F 2019F 2020F

매출액(좌축)

영업이익률(우축)

(십억원) (%)

기업 분석 신한 생각 / 2018년 5월 8일 (화)

/ 23

코스메카코리아 1Q18 실적 전망

(십억원, %) 1Q18F 4Q17 % QoQ 1Q17 % YoY 컨센서스 차이

매출액 50.9 44.6 14.3 50.6 0.7 50.9 53.4

영업이익 1.3 0.4 192.6 4.8 (72.8) 2.4 2.3

세전이익 2.5 (0.2) 흑전 4.2 (40.4) 3.6 3.0

순이익 2.1 0.9 140.7 3.5 (39.9) 3.0 2.5

영업이익률 2.6 1.0 1.6p 9.5 (7.8)p 4.7 4.3

세전이익률 4.9 (0.5) 5.4p 8.2 (3.4)p 7.0 5.6

순이익률 4.1 2.0 2.2p 6.9 (2.8)p 6.0 4.7

자료: 회사 자료, FnGuide, 신한금융투자

코스메카코리아 영업실적 추이 및 전망

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18F 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

매출액 50.6 49.9 37.3 44.6 50.9 78.9 55.2 59.7 59.1 83.5 64.3 69.3 182.3 244.7 276.2

영업이익 4.8 5.2 0.5 0.4 1.3 6.9 3.6 3.4 4.4 8.4 5.5 5.4 11.0 15.2 23.7

세전이익 4.2 5.6 1.1 (0.2) 2.5 7.1 3.7 3.5 4.6 8.6 5.6 5.6 10.7 16.8 24.3

순이익 3.5 4.9 0.7 0.9 2.1 6.0 3.2 2.9 3.8 7.2 4.7 4.7 9.9 14.2 20.4

증감률 (YoY)

매출액 48.2 14.6 (12.9) (0.2) 0.7 58.2 47.9 33.9 16.1 5.8 16.5 16.1 10.4 34.2 12.9

영업이익 40.9 31.8 (77.5) (89.6) (72.8) 32.2 645.3 649.0 234.9 21.0 53.0 62.4 (20.7) 38.0 56.2

세전이익 35.3 28.3 (41.1) 적전 (40.4) 26.4 225.0 흑전 84.1 20.5 51.1 60.6 (25.4) 57.0 45.0

순이익 26.6 23.6 (66.0) (76.7) (39.9) 23.1 379.5 236.6 81.9 19.1 49.3 58.7 (20.0) 43.4 43.3

수익성

영업이익률 9.5 10.5 1.3 1.0 2.6 8.8 6.5 5.6 7.4 10.0 8.5 7.9 6.0 6.2 8.6

세전이익률 8.2 11.3 3.1 (0.5) 4.9 9.0 6.7 5.8 7.7 10.2 8.7 8.0 5.9 6.8 8.8

순이익률 6.9 9.8 1.8 2.0 4.1 7.7 5.7 4.9 6.5 8.6 7.3 6.7 5.4 5.8 7.4

자료: 회사 자료, 신한금융투자

코스메카코리아 부문별 매출액 추이 및 전망

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18F 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

환율 가정

원/달러(평균) 1,154.3 1,129.4 1,132.2 1,105.7 1,072.3 1,055.0 1,050.0 1,055.0 1,045.0 1,035.0 1,035.0 1,045.0 1,130.4 1,058.1 1,040.0

원/위안(평균) 168.1 164.8 169.7 167.2 168.5 169.1 170.2 171.8 170.8 169.7 170.2 171.3 167.4 169.9 170.5

매출액 50.6 49.9 37.3 44.8 50.9 78.9 55.2 59.7 59.1 83.5 64.3 69.3 182.5 244.7 276.2

국내 법인 내수 33.6 31.5 23.0 31.4 39.2 67.3 39.8 45.0 44.0 68.7 44.7 50.4 119.6 191.3 207.8

국내 법인 수출 11.3 14.6 7.5 7.7 8.4 9.5 9.8 9.5 9.8 10.3 11.5 11.3 41.0 37.2 43.0

중국(Suzhou) 8.9 8.4 9.1 9.6 8.0 9.1 10.6 10.5 10.7 12.0 13.9 13.7 36.1 38.2 50.3

연결조정 (3.2) (4.6) (2.3) (3.9) (4.6) (7.1) (5.0) (5.4) (5.3) (7.5) (5.8) (6.2) (14.2) (22.0) (24.9)

YoY

매출액 48.2 14.6 (12.9) 0.2 0.7 58.2 47.9 33.3 16.1 5.8 16.5 16.1 10.5 34.0 12.9

국내 법인 내수 26.0 7.5 (15.2) 4.4 16.5 113.8 73.1 43.1 12.4 2.0 12.1 12.1 5.6 60.0 8.6

국내 법인 수출 50.8 35.6 (42.9) (12.9) (25.7) (34.6) 29.8 24.0 16.9 7.9 18.3 18.9 2.1 (9.4) 15.5

중국(Suzhou) 258.5 41.8 73.5 11.1 (10.5) 7.7 15.9 9.6 33.2 31.8 31.3 30.8 61.6 5.8 31.7

연결조정 29.3 87.7 (14.7) 35.9 41.1 52.7 113.5 36.1 16.1 5.8 16.5 16.1 33.4 55.4 12.9

자료: 회사 자료, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 이지용).

동 자료는 2018년 5월 8일에 공표할 자료의 요약본 입니다.

실적 한눈에 보기 신한 생각 / 2018년 5월 8일 (화)

/ 24

(십억원) 매출액 영업이익 순이익

부합

현대홈쇼핑 1Q18P 컨센서스 265.1 43.2 37.0

실적 245.7 40.3 45.0

차이 (7.3) (6.7) 21.6

2Q18F 신한금융 243.6 37.9 33.0

JB금융지주 1Q18P 컨센서스 - 114.0 62.0

실적 298.8 115.2 64.2

차이 - 1.0 3.5

2Q18F 신한금융 305.4 128.1 71.7

자료: 신한금융투자

차트 릴레이 – Top down 신한 생각 / 2018년 5월 8일 (화)

/ 25

월: 수급 화: 경제 수: 리스크 목: 밸류에이션 금: 금리/환율

한국 4월 수출과 수입 각각 전년동월대비 1.5% 감소, 14.5% 증가

1~4월 누적 수출과 수입 각각 전년동기대비 6.9%, 13.8% 증가. 작년 4월에 비해 조업일수가 0.5일 길었으

나, 작년 5월 초 연휴 집중으로 4월 말에 수출 밀어낸 점과 선박류 수출 호조 등의 기저효과 감안할 필요. 선

박 제외 수출은 전년동월대비 10.4% 증가. 한국 수출 물량 증가세도 글로벌 물동량 수준인 5%대 유지 전망

한국 수출입

자료: 무역협회

▶ 차트 릴레이

영국 BOE 통화정책회의 동결 기조 유지 예상

영국 1/4분기 GDP는 전기대비 0.1% 증가해

2012년 4분기 이후 최저 증가율 기록. 성장률

둔화가 일시적인지 여부가 드러나는 8월까지

중앙은행 기준금리 동결 기조 이어나갈 전망

미국 4월 소비자물가 전년동월대비 오름세 확대

에너지 가격 상승 등 공급 측 상승 요인 가세한

결과. 임금 오름세 동반되면서 핵심소비자물가 역

시 전년동월대비 2% 초반 상승 예상. 이에 연준

의 통화정책 정상화 경계 당분간 이어질 전망

영국 정책금리 미국 소비자물가

자료: Thomson Reuters 자료: Thomson Reuters

(30)

(15)

0

15

30

45

60

(8)

(4)

0

4

8

12

16

10 11 12 13 14 15 16 17 18

무역수지 (좌축)

수출 (우축)

수입 (우축)

(십억달러) (% YoY)

(1)

0

1

2

3

4

(0.9)

(0.6)

(0.3)

0.0

0.3

0.6

10 11 12 13 14 15 16 17 18

MoM (좌축)

YoY (우축)

(%) (%)

100

200

300

400

500

0.2

0.3

0.4

0.5

0.6

10 11 12 13 14 15 16 17 18

정책금리 (좌축)

목표자산매입 규모 (우축)

(%) (십억파운드)

차트 릴레이 – Bottom up 신한 생각 / 2018년 5월 8일 (화)

/ 26

월: IT 통신서비스

화: 소재

산업재

수: 경기소비재 금융

목: 필수소비재

헬스케어

금: 에너지 유틸리티

중국 철광석 톤당 64.5달러 기록

중국 철광석 전주 대비 0.4% 상승

중국 철광석 가격은 5월 4일 기준 톤당 64.5달러

기록하며 상승 마감

중국컨테이너운임지수 744pt 기록

상해컨테이너운임지수 전주 대비 0.0% 하락

중국컨테이너운임지수(CCFI), 상해컨테이너

운임지수(SCFI)는 각각 744pt, 777pt 기록

중국 철광석 가격 추이 컨테이너 운임 지수 추이

자료: Bloomberg, 신한금융투자 자료: ChineseShipping, 신한금융투자

ClarkSea 운임 지수 11,302달러/일 기록

5월 4일 11,302달러/일로 전주 대비 +3.3% 기록

LPG선 +5.1%, LNG선 +4.8%, 벌크선 +2.3%,

탱커 -0.6% WoW, 컨테이너선 +7.7% MoM

5월 1주 신조선가 128p, 중고선가 100p 기록

전주 대비 신조선가, 중고선가 유지

신조선가 지수 17년 3월 121p, 중고선가 지수는

16년 12월 75p를 저점으로 반등

Clarksea 운임 지수 추이 Clarksons 신조선가 지수와 중고선가 지수 추이

자료: Clarksons, 신한금융투자 자료: Clarksons, 신한금융투자

5

10

15

20

14 15 16 17 18

(천달러/일)

60

80

100

120

140

120

125

130

135

140

14 15 16 17 18

(p)(p)

신조선가 지수(좌축)

중고선가 지수(우축)

15

65

115

165

14 15 16 17 18

(달러/톤)

300

600

900

1,200

14 15 16 17 18

CCFI

SCFI

(pt)

/ 27

대차거래 / 공매도 신한 생각 / 2018년 5월 8일 (화)

대차잔고 증감 (단위: 십억원)

2017년 말 4/26 (목) 4/27 (금) 4/30 (월) 5/2 (수) 5/3 (목)

코스피 46,093 62,263 62,893 63,492 62,726 63,156

코스닥 12,292 14,613 14,755 14,484 14,394 14,313

KOSPI 대차잔고 (20거래일) KOSDAQ 대차잔고 (20거래일)

대차거래 상위 종목 KOSPI (단위: 주/백만원) 기준일 : 2018년 5월 3일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

DB 1,920,000 5,086,369 기관100% SK하이닉스 69,587 2,979,545 외국인89%/기관11%

팬오션 1,058,923 48,362,522 외국인70%/기관30% 삼성바이오로직스 58,585 1,637,182 외국인89%/기관11%

현대로템 1,056,204 8,901,064 외국인77%/기관23% 현대엘리베이 41,355 443,979 외국인11%/기관89%

두산인프라코어 1,055,256 66,538,656 외국인66%/기관34% 현대로템 28,518 240,328 외국인77%/기관23%

SK하이닉스 839,411 35,941,440 외국인89%/기관11% 셀트리온 28,102 7,587,189 외국인93%/기관7%

SK네트웍스 660,732 16,820,493 외국인13%/기관87% LG이노텍 25,077 487,018 외국인54%/기관46%

삼성중공업 535,705 64,741,274 기관100% POSCO 21,932 1,327,154 외국인57%/기관43%

현대상선 506,606 48,958,912 외국인67%/기관33% 현대일렉트릭 16,800 78,142 외국인58%/기관42%

대차거래 상위 종목 KOSDAQ (단위: 주/백만원) 기준일 : 2018년 5월 3일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

브레인콘텐츠 409,934 6,357,744 외국인100% 메디톡스 6,607 158,856 외국인12%/기관88%

삼강엠앤티 329,800 673,764 외국인49%/기관51% 컴투스 6,181 75,786 기관100%

하림 321,250 4,040,127 외국인89%/기관11% 바이로메드 4,962 506,870 외국인36%/기관64%

CMG제약 236,057 9,849,883 기관100% 파라다이스 4,719 316,558 외국인85%/기관15%

파라다이스 209,723 14,069,256 외국인85%/기관15% 셀트리온헬스케어 4,665 1,846,091 외국인78%/기관22%

서희건설 181,561 6,536,744 외국인100% 인트론바이오 3,457 52,232 기관100%

이그잭스 174,316 670,699 외국인100% SK머티리얼즈 3,420 116,864 외국인80%/기관20%

대한광통신 164,630 4,741,484 외국인1%/기관99% 카페24 3,288 27,220 외국인20%/기관80%

60,000

61,000

62,000

63,000

64,000

65,000

(십억원)

13,500

13,900

14,300

14,700

15,100

(십억원)

/ 28

대차거래 / 공매도 신한 생각 / 2018년 5월 8일 (화)

공매도 상위 종목 KOSPI (단위: 주/백만원) 체결일 : 2018년 5월 3일

종목 수량 비중 종목 금액 비중

SK네트웍스 1,206,900 20.62% 현대건설 33,739 10.65%

LG디스플레이 1,066,518 46.48% 셀트리온 33,084 14.98%

서울식품 837,520 1.32% LG디스플레이 25,051 46.50%

삼성중공업 721,711 25.79% 한전KPS 12,319 18.12%

현대건설 542,974 10.62% 삼성전기 12,101 5.41%

두산중공업 443,998 16.35% 롯데케미칼 11,970 21.61%

현대상선 401,018 3.43% KODEX 200 11,220 12.77%

KODEX 200 351,210 12.77% 기아차 11,183 15.30%

공매도 상위 종목 KOSDAQ (단위: 주/백만원) 체결일 : 2018년 5월 3일

종목 수량 비중 종목 금액 비중

국일제지 323,373 2.42% 에이치엘비 11,780 9.75%

위지트 263,557 3.69% 바이로메드 5,759 21.50%

광림 244,457 2.55% 카페24 5,583 20.75%

유니슨 205,004 3.35% 신라젠 4,797 5.25%

대아티아이 183,391 0.23% 다원시스 3,240 12.22%

다원시스 181,801 12.24% 파라다이스 3,111 15.14%

보성파워텍 175,573 0.76% SK머티리얼즈 2,528 37.52%

서희건설 174,078 8.37% 에코프로 2,161 16.23%

누적 공매도 상위 종목 (단위: 주)

KOSPI 5거래일 누적 공매도 KOSDAQ 5거래일 누적 공매도

종목 수량 비중 종목 수량 비중

LG디스플레이 4,023,231 26.98% 이화전기 1,272,018 0.35%

현대건설 3,817,704 10.43% 에스맥 1,054,661 0.48%

삼성중공업 3,575,202 20.24% 국일제지 803,747 1.13%

현대로템 3,561,999 5.79% 서희건설 788,090 4.05%

두산인프라코어 3,242,795 9.99% 대아티아이 745,463 0.33%

현대상선 3,160,960 2.17% 유니슨 740,774 3.68%

SK네트웍스 1,976,905 19.79% 브레인콘텐츠 589,596 8.10%

미래에셋대우 1,487,070 10.78% 리노스 508,302 0.93%

투자주체별 매매 동향 신한 생각 / 2018년 5월 8일 (화)

/ 29

코스피 외국인 3주 연속 순매도 .

조용식 (02) 3772-1598

KOSPI 기관동향 (4월 30일 ∼ 5월 4일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 58540.1 88381.4 246853.7 4201.7 15978.9 4587.7 10090.1 8286.2 1048.9 383.6 9116.6 9048.2 4201.7

매 수 50158.2 85685.8 257988.9 4111.9 11004.7 3810.5 8489.0 7069.0 760.5 317.7 9465.7 9241.1 4111.9

순매수 -8381.9 -2695.6 11135.2 -89.8 -4974.2 -777.3 -1601.0 -1217.2 -288.4 -65.9 349.2 192.9 -89.8

KOSDAQ 기관동향 (4월 30일 ∼ 5월 4일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 11009.0 22008.7 220945.4 1967.6 2721.8 574.8 2924.1 2418.7 180.9 292.6 858.5 1037.6 1967.6

매 수 10069.8 23039.7 221503.2 1306.7 2309.3 458.8 2217.3 3104.4 97.9 69.4 714.0 1098.7 1306.7

순매수 -939.2 1031.1 557.8 -660.9 -412.5 -116.1 -706.9 685.8 -83.0 -223.2 -144.4 61.1 -660.9

국내기관 및 외국인 매도·매수 상위종목 : KOSPI (금액기준)

국내기관 외국인

순매도 (억원) 순매수 (억원) 순매도 (억원) 순매수 (억원)

삼성전자 5915.8 기아차 668.9 현대로템 2284.2 KODEX 200 2538.9

KODEX 200 2554.8 현대로템 544.0 현대건설 1903.3 호텔신라 1074.9

SK하이닉스 962.4 현대제철 473.3 셀트리온 1573.1 넷마블 500.3

삼성물산 838.9 현대중공업 415.3 삼성전자 538.5 아모레퍼시픽 467.9

삼성바이오로직스 718.4 효성 334.3 현대엘리베이 442.8 태영건설 389.3

KODEX 코스닥150 레버리지 595.9 GS리테일 299.0 롯데케미칼 348.4 금호석유 388.3

현대건설 569.0 아모레퍼시픽 293.1 SK이노베이션 328.8 SK하이닉스 351.7

삼성전기 562.0 현대미포조선 291.0 현대중공업 307.1 신한지주 328.8

국내기관 및 외국인 매도·매수 상위종목 : KOSDAQ (금액기준)

국내기관 외국인

순매도 (억원) 순매수 (억원) 순매도 (억원) 순매수 (억원)

메디톡스 107.4 제넥신 239.1 신라젠 207.7 카페24 208.0

CJ오쇼핑 91.5 케어젠 92.5 유진기업 97.6 메디톡스 158.6

셀트리온헬스케어 88.5 펄어비스 86.7 셀트리온헬스케어 76.9 컴투스 133.2

컴투스 83.7 아프리카TV 86.0 코스메카코리아 66.9 네이처셀 132.1

농우바이오 82.5 위메이드 71.3 서울반도체 63.0 바이로메드 94.2

에이치엘비 75.6 선데이토즈 70.2 RFHIC 60.8 CJ오쇼핑 90.0

솔브레인 71.9 코스메카코리아 70.1 유니슨 46.5 제넥신 73.4

에코프로 71.6 에스에프에이 67.6 우리기술 40.7 JYP Ent. 71.7

증시자금 및 거래지표 신한 생각 / 2018년 5월 8일 (화)

)

)

/ 30

2017년말 4/27 (금) 4/30 (월) 5/2 (수) 5/3 (목) 5/4 (금)

KOSPI지수 추이 (등락) 2,467.49 2,492.40(+16.76) 2,515.38(+22.98) 2,505.61(-9.77) 2,487.25(-18.36) 2,461.38(-25.87)

거래량 (만주) 22,034 46,496 74,629 80,759 61,410 59,988

거래대금 (억원) 42,744 82,992 94,603 117,123 78,661 106,076

상장시가총액 (조원) 1,606 1,664 1,680 1,673 1,662 -

KOSPI200 P/E* (배) 11.90 12.18 12.28 11.18 11.12 -

등락종목수 상승 397(0) 509(9) 496(5) 298(3) 437(7)

하락 402(0) 329(0) 332(0) 518(0) 407(0)

주가이동평균 5일 2,471.02 2,479.27 2,487.57 2,495.26 2,492.40

20일 2,455.37 2,458.93 2,462.09 2,466.05 2,467.24

60일 2,451.01 2,450.16 2,449.11 2,448.47 2,447.97

120일 2,478.97 2,478.61 2,478.25 2,477.76 2,477.00

이격도 5일 100.87 101.46 100.73 99.68 98.76

20일 101.51 102.30 101.77 100.86 99.76

투자심리선 10일 50 50 50 40 30

2017년말 4/27 (금) 4/30 (월) 5/2 (수) 5/3 (목) 5/4 (금)

KOSDAQ지수 추이 (등락) 798.42 886.49(+7.10) 875.95(-10.54) 871.03(-4.92) 866.07(-4.96) 856.34(-9.73)

거래량 (만주) 106,616 111,415 135,112 135,760 135,454 109,614

거래대금 (억원) 66,708 55,279 67,032 71,313 62,273 54,779

시가총액 (조원) 282.7 288.1 284.6 283.0 281.5 -

KOSDAQ P/E* (배) 33.69 33.75 33.36 41.17 40.95 -

등락종목수 상승 578(2) 391(8) 545(8) 566(3) 475(1)

하락 566(0) 788(0) 619(0) 587(1) 671(0)

주가이동평균 5일 877.69 877.07 876.56 875.79 871.18

20일 880.09 880.49 880.43 880.61 879.98

60일 871.45 870.83 870.21 869.65 869.62

120일 835.79 837.25 838.64 840.01 841.24

이격도 5일 101.00 99.87 99.37 98.89 98.30

20일 100.73 99.48 98.93 98.35 97.31

투자심리선 10일 50 40 30 30 30

* P/E 배수는 최근 반기실적 반영치로 수정

증시자금 추이 2017년말 4/27 (금) 4/30 (월) 5/2 (수) 5/3 (목) 5/4 (금)

고객예탁금 (억원) 264,966 294,536 282,698 290,820 297,930 -

실질고객예탁금 증감*** (억원) -9,644 +5,174 -11,838 +8,122 +7,110 -

신용잔고** (억원) 98,608 121,845 122,212 122,669 133,766 -

미 수 금 (억원) 1,923 2,037 1,575 1,485 1,887 -

신한금융투자 유니버스 투자등급 비율 (2018년 5월 2일 기준)

매수 (매수) 94.42% Trading BUY (중립) 2.79% 중립 (중립) 2.79% 축소 (매도) 0%

신한금융투자 영업망

서울지역

강남 02) 538-0707 노원역 02) 937-0707 마포 02) 718-0900 삼풍 02) 3477-4567 연희동 02) 3142-6363

강남중앙 02) 6354-5300 논현 02) 518-2222 명동 02) 752-6655 송파 02) 449-0808 영업부 02) 3772-1200

광교 02) 739-7155 답십리 02) 2217-2114 목동 02) 2653-0844 스타시티 02) 2201-8315 잠실신천역 02) 423-6868

광화문 02) 732-0770 대치센트레빌 02) 554-2878 반포 02) 533-1851 신당 02) 2254-4090 중부 02) 2270-6500

구로 02) 857-8600 도곡 02) 2057-0707 보라매 02) 820-2000 압구정 02) 511-0005

남대문 02) 757-0707 마곡역 02) 887-0809 삼성역 02) 563-3770 여의도 02) 3775-4270

인천ᆞ경기지역

계양 032) 553-2772 수원 031) 246-0606 의정부 031) 848-9100 판교 031) 8016-0266

분당 031) 712-0109 안산 031) 485-4481 일산 031) 907-3100 평택 031) 657-9010

산본 031) 392-1141 인천 032) 819-0110 정자동 031) 715-8600 평촌 031) 381-8686

부산ᆞ경남지역

금정 051) 516-8222 마산 055) 297-2277 서면 051) 818-0100 울산남 052) 257-0777

동래 051) 505-6400 밀양 055) 355-7707 울산 052) 273-8700 창원 055) 285-5500

대구ᆞ경북지역 제주지역

구미 054) 451-0707 대구수성 053) 642-0606 안동 054) 855-0606 서귀포 064) 732-3377

대구 053) 423-7700 대구위브더제니스 053) 793-8282 포항 054) 252-0370 제주 064) 743-9011

대전ᆞ충북지역 강원지역

대전 042) 484-9090 유성 042) 823-8577 청주 043) 296-5600 강릉 033) 642-1777

광주ᆞ전라남북지역

광주 062) 232-0707 광양 061) 791-8020 전주 063) 286-9911

군산 063) 442-9171 여수 061) 682-5262 수완 062) 956-0707

PWM Lounge

경희궁 02) 2196-4655 문정역 02) 449-0808 스타시티 02) 466-4227 전북 063) 286-9911 평촌 031) 386-0583

과천 02) 3679-1410 부산서면 051) 243-3070 신제주 064) 743-0754 종로 02) 722-4650 평택 031) 657-0136

광교영업부 02) 777-1559 산본중앙 031) 396-5094 안산 031) 485-4481 종로중앙 02) 712-7106 포항남 054) 252-0370

마포중앙 02) 718-5029 서여의도 02) 3775-2341 울산 052) 261-6127 창원 055) 285-5500

명동 02) 3783-1257 순천연향동 061) 727-6703 의정부 031) 848-0125 충북 043) 232-1088

PWM센터

강남 02) 508-2210 목동 02) 2649-0101 서울FC 02) 778-9600 이촌동 02) 3785-2536 부산 051) 819-9011

강남대로 02) 523-7471 반포 02) 3478-2400 서초 02) 532-6181 인천 032) 464-0707 PVG강남 02) 559-3399

광주 062) 524-8452 방배 02) 537-0885 스타 02) 2052-5511 일산 031) 906-3891 PVG서울 02) 6050-8100

대구 053) 252-3560 분당 031) 717-0280 압구정 02) 541-5566 잠실 02) 2143-0800

대전 042) 489-7904 분당중앙 031) 718-5015 압구정중앙 02) 547-0202 태평로 02) 317-9100

도곡 02) 554-6556 서교 02) 335-6600 여의도 02) 782-8331 해운대 051) 701-2200

해외현지법인/사무소

뉴욕 (1-212) 397-4000 홍콩 852) 3713-5333 상해 (86-21) 6888-9135/6 호치민 (84-8) 6299-8000 호치민 사무소 (84-8) 3824-6445

인도네시아 (62-21) 5140-1133