dc (최영석)온미 -...

TRANSCRIPT

기업분석 In-depth Report

산업: 미디어/연예오락

2006. 9. 14

최영석 (02)2020-7791

김나현 (02)2020-7782

www.samsungfn.com

Initiating Coverage: 온미디어 (045710)

BUY(M) Content is Cash!

12월 31일

기준

매출액

(십억원)

영업이익

(십억원)

경상이익

(십억원)

순이익

(십억원)

EPS

(원)*

증감률

(%)

P/E

(배)

순부채

(십억원)

EV/EBITDA

(배)

P/B

(배)

ROE

(%)

2004 34.4 10.8 10.7 9.9 117 85.0 60.9 (36.4) 52.5 2.8 4.7

2005 59.8 28.8 27.4 21.0 224 90.8 31.9 (66.6) 22.7 2.8 7.9

2006E 77.8 42.7 62.4 46.8 300 33.8 23.8 (138.1) 14.5 2.4 14.3

2007E 89.4 51.1 55.4 41.6 352 17.4 20.3 (107.3) 12.4 2.4 11.1

2008E 98.5 57.4 61.2 45.9 389 10.4 18.4 (113.3) 10.9 2.3 12.0

참고: * 일회성 항목 제외, 완전 희석화됨 / IPTV등 뉴미디어 수익은 미반영

자료: 온미디어, 삼성증권 추정

■ 당사는 9월 13일 기준으로 지난 3개월간 위 종목의 유가증권 발행에 주간사로 참여한 적이 있습니다.

■ 당사는 9월 13일 현재 위 종목의 지분을 1%이상 보유하고 있지 않습니다.

■ 위 조사분석담당자는 9월 13일 현재 위 종목의 지분을 보유하고 있지 않습니다.

주가 (9월 13일): 7,150원

6개월 목표주가: 8,500원

종합주가지수: 1,333

코스닥주가지수: 592

시가총액: 8,280억원

총발행주식수: 115,797,990주

120일 평균 거래대금: 90.2억원

52주 최저/최고: 5,520원/9,000원

상대수익률 (2월) 0.6%

배당수익률 (06E): 1.4%

주당장부가치 (06E): 2,976원

유동주식비율: 58.8%

외국인지분: 34.0%

주요지분: 오리온 (38.1%)

HSBC (16.7%)

Capital (16.0%)

과거 1년간 주가 추이

0

2

4

6

8

10

06년 7월 06년 8월 06년 9월

0

50

100

150

(천원) (지수)

온미디어 (좌측)

상대지수 (우측)

컨텐츠를 잘 다루는 무형자산 시스템이 핵심 경쟁력: 한국인이 좋아하는 컨텐츠를 목표고객별

로 선별하여 차별화된 TV 채널을 만들고, 광고수익/시청료/가입비/온디맨드 등으로 수익원

을 다변화하는 무형자산 시스템이 핵심 경쟁력. 14개의 채널이 각각 다른 브랜드를 사용하

면서 사업 지주회사인 온미디어로 지배구조를 통합하는 전략은 채널간 상호 시너지를 극대

화시키는 동시에 채널 신설과 폐지를 용이하게 하여 기업가치 제고에 긍정적.

2가지 성장동력 - 케이블 광고시장 성장과 디지털케이블 도래: 지상파 대비 케이블TV의 경쟁

력이 증가하는 상황에서 케이블TV 광고단가와 판매율이 여전히 낮은 상황이라 뚜렷한 규

제가 없는 케이블TV 광고시장의 성장은 장기간 지속될 전망. 또한 디지털 케이블TV 시대

가 가시화되면서 프로그램 사용료 또한 월사용료의 10% 수준에서 30% 수준까지 상향조

정되고 있어 온미디어로 대표되는 프로그램 공급업자(MPP)의 수익성은 한층 개선될 전망.

뉴미디어 다원화의 최대수혜주: DMB, IPTV, WiBro, HSDPA 등 컨텐츠를 필요로 하는 다양

한 뉴미디어가 등장하고 있어, 한국의 대표적인 컨텐츠 허브인 온미디어의 가치는 지속적으

로 상승할 전망. 한편, IPTV 도입이 서서히 가시화되면서 케이블TV SO에 대한 가치도 재

조명될 것으로 보임. IPTV는 단기적으로는 SO업계의 인수합병을 가속화시킬 것으로 보이

며 자회사 4개 복수 케이블 방송국(MSO)는 매력적인 인수합병 대상이 될 것이기 때문.

목표주가 8,500원, 물량부담 고려하여 꾸준한 저점매수 권고: 사업 지주회사로서의 기업가치

산정에 적합한 Sum-of-parts Valuation를 적용하여 MPP의 7,600원, MSO 900원을 합

산한 8,500원 목표주가를 제시. 한국을 대표하는 컨텐츠 기업으로서 매력적인 투자대상임

에도 불구하고, 유통물량이 부족한 상황에서 IPO 지분과 10월 9일부터 거래될 외국인

Private Equity 지분의 물량부담이 존재하여 꾸준한 저점매수가 바람직해 보임.

기업분석

2

투자의견 요약

컨텐츠 허브로서 컨텐츠와 수익성이 차별화

온미디어는 좋은 컨텐츠를 선별하여 차별화된 TV채널을 만들고, 이를 바탕으로 지속적인 성장이

가능한 수익원을 발굴하는 한국의 대표적인 미디어 기업으로 인정된다. 규제환경이 비교적 자유

로워 컨텐츠의 양과 질이 풍부하고, 수익원 역시 광고와 가입비 등으로 다원화되어 있어 지상파

TV와는 컨텐츠와 수익성 측면에서 차이가 있다. 특히, 핵심 수익원인 광고는 단가와 판매방식이

시장의 수요과 공급에 의존하는 성향이 강하기 때문에 규제가 심한 지상파 광고 대비 장기 성장

성이 밝아 보인다. 결국, 온미디어는 한국인이 좋아하는 컨텐츠를 제작/발굴/선별하여 판권을 확

보하고, 나아가 다양한 채널을 목표 고객들에게 제공하면서, 광고수익/시청료/가입비/온디맨드

(On Demand) 사용료 등으로 수익원을 다변화할 수 있는 무형자산 시스템을 확보하고 있다는

점이 핵심 경쟁력이다. 더불어, 14개의 채널이 각각 다른 브랜드를 사용하면서 사업 지주회사인

온미디어로 지배구조를 통합된 전략은 채널간 상호 시너지를 극대화시키는 동시에 채널 신설과

폐지를 용이하게 하기에 장기적인 기업가치 제고에 긍정적인 영향을 미칠 것이다.

2가지 성장동력 확보

7~9% 수준을 보이고 있는 4개 지상파 대비 케이블TV의 시청률은 10~13% 수준으로 케이블

TV의 경쟁력은 시간이 갈수록 증대하고 있다. 하지만, 케이블TV의 광고단가와 판매율은 지상파

대비 여전히 낮은 상황이고, 가격과 판매방식에 대한 뚜렷한 규제도 없기에 케이블TV 광고시장

의 성장은 장기간 지속될 전망이다. 2005년 5,040억원 시장은 2010년 1조원까지 성장하면서

향후 2배 이상의 성장 가능성은 높아 보인다. 또 하나의 수익원인 월시청료 역시 향후 온미디어

매출성장과 수익성 개선에 일조할 것으로 보인다. 2006년부터 디지털 케이블TV 시대가 가시화

되면서 가입자가 매월 지불하는 월사용료 중에서 프로그램 사용료의 비중이 현재 10% 수준에서

향후 30% 수준까지 상향조정될 것이기 때문이다. 따라서, 온미디어로 대표되는 복수 프로그램

공급업자(MPP: Multiple Program Provider)이 수익성이 한층 더 개선될 전망이다.

뉴미디어 다원화의 최대수혜주

DMB(Digital Multimedia Broadcasting TV), IPTV(Internet Protocol TV), WiBro(Wireless

Broadband), HSDPA(High Speed Downlink Packet Access) 등 컨텐츠를 필요로 하는 다양한

뉴미디어가 급속히 등장하고 있어, 한국의 대표적인 컨텐츠 허브인 온미디어 복수 프로그램공급

자(MPP)의 가치는 지속적으로 상승할 전망이다. 미디어 플랫폼은 소비자 입장에서는 무의미하

고 컨텐츠의 차별화가 핵심가치로 부상할 것이기 때문이다. 또한, IPTV 도입이 서서히 구체화될

경우 케이블TV MSO(Multiple System Operator) 대한 가치가 재조명될 것으로 보인다. IPTV

는 장기적으로 케이블TV SO와 경쟁관계로 부상할 것이지만, 단기적으로는 SO업계의 인수합병

을 가속화시킬 것으로 보이기 때문이다. 규모의 경제를 지향하는 케이블TV SO 입장에서는 1/5

규제 완화와 더불어 전국 규모의 대형 사업자로 성장이 필요하고, 결국 온미디어 4개 MSO는 매

력적인 인수합병 대상으로 부상되면서 기업가치 제고에 긍정적인 역할을 할 것으로 보인다.

컨텐츠 기반의 한국 대표

미디어 기업

케이블TV 광고시장 확대와

디지털 케이블TV 도래

IPTV 도입시 MPP 수요

증가, MSO는 M&A 대상

최영석 (02)2020-7791

김나현 (02)2020-7782

3

목표주가 8,500원, 물량부담 고려하여 꾸준한 저점매수 권고

사업 지주회사의 기업가치 산정에 적합한 Sum-of-parts Valuation를 적용하여, 온미디어의 6

개월 목표주가를 8,500원으로 제시한다. 사업분야별로 분리해 본 기업가치는 MPP의 8,996억원

(주당 7,617원), MSO 1,126억원(주당 956원)을 합산한 1조 125억원(주당 8,573원) 수준이다.

구체적으로 살펴보면 온미디어 적정 주주가치는 2006년 수익성 P/E 기준 9,087억원과

EV/EBITDA 적용한 1조 1,163억원의 평균인 1조 125억원이 적정해 보인다. P/E Valuation은

삼성증권 유니버스에 포함된 미디어 및 엔터테인먼트(방송, 광고, 게임, 영화, 음악, 레저, 케이블

TV 등) 기업들의 2006년 평균 P/E 16.1배를 기준으로 온미디어 사업(투니버스) 및 온미디어

자회사별로 수익성과 성장성을 고려하여 각각 프리미엄과 디스카운트를 적용한 것이다.

EV/EBITDA Valuation 역시 2006년 미디어 및 엔터테인먼트 평균 9.0배 기준으로 P/E

Valuation과 동일하게 자회사별로 각각 프리미엄과 디스카운트를 적용하였다. 한편, 온미디어는

한국을 대표하는 컨텐츠 기업으로서 매력적인 투자대상임에도 불구하고, 유통물량이 부족한 상황

에서 IPO 지분과 10월 9일부터 거래될 외국인 Private Equity 지분의 물량부담으로 주가는 등

락을 반복하고 있는 형국이다. 현재 동사의 실질 유동성이 최대 20% 수준으로 낮은 편이고,

MSO를 보유하고 있어 외국인 지분제한이 49%이 상황에서, 10월 9일부터 매물화될 외국인 지

분 16%의 대부분은 국내외 기관투자가들에게 시간외거래(Block Deal)로 진행될 가능성이 높다.

따라서, 동사주가는 외국인 지분이 거래되기 전에는 물량부담으로 약세를 보이다가 이후에는 기

업가치 기반에 주가상승이 본격화될 것으로 기대된다. 결국 물량부담으로 혼조세를 보이는 주가

흐름 속에서는 꾸준한 분할 저점매수 전략이 바람직한 투자전략으로 판단한다.

MPP 가치 주당 7,600원,

MSO 900원으로 분리

기업분석

4

핵심경쟁력은 컨텐츠를 잘 다루는 무형자산 시스템

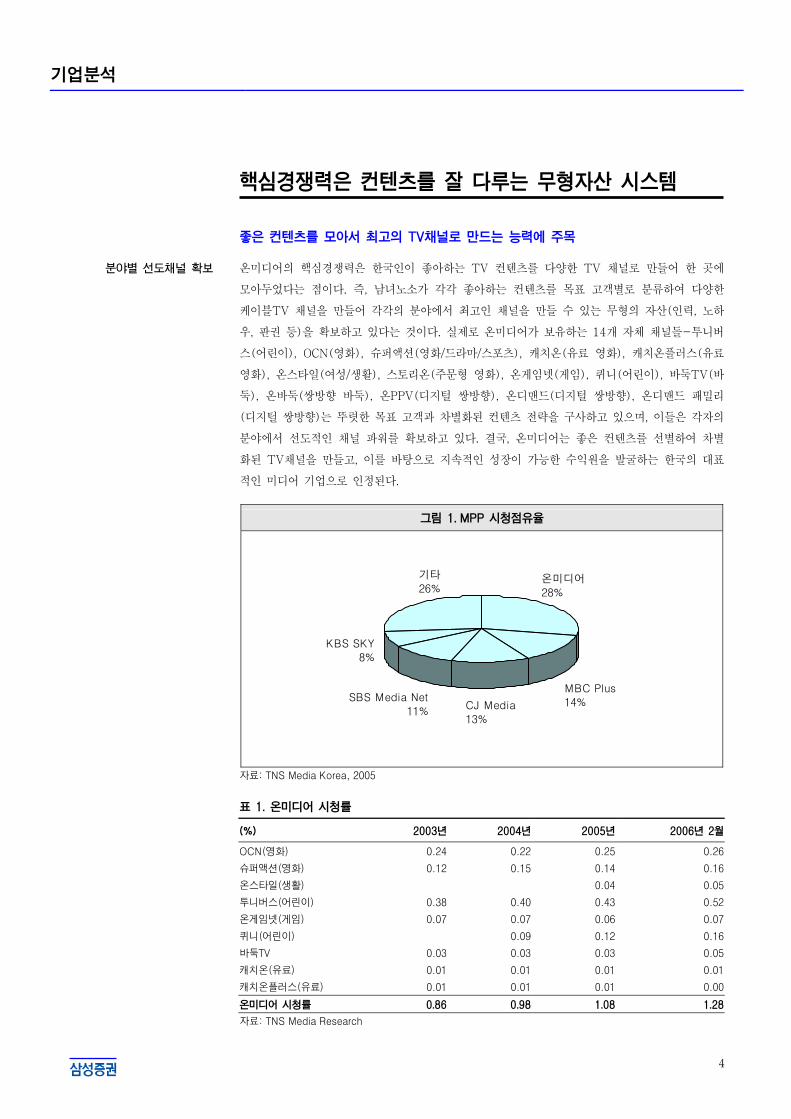

좋은 컨텐츠를 모아서 최고의 TV채널로 만드는 능력에 주목

온미디어의 핵심경쟁력은 한국인이 좋아하는 TV 컨텐츠를 다양한 TV 채널로 만들어 한 곳에

모아두었다는 점이다. 즉, 남녀노소가 각각 좋아하는 컨텐츠를 목표 고객별로 분류하여 다양한

케이블TV 채널을 만들어 각각의 분야에서 최고인 채널을 만들 수 있는 무형의 자산(인력, 노하

우, 판권 등)을 확보하고 있다는 것이다. 실제로 온미디어가 보유하는 14개 자체 채널들-투니버

스(어린이), OCN(영화), 슈퍼액션(영화/드라마/스포츠), 캐치온(유료 영화), 캐치온플러스(유료

영화), 온스타일(여성/생활), 스토리온(주문형 영화), 온게임넷(게임), 퀴니(어린이), 바둑TV(바

둑), 온바둑(쌍방향 바둑), 온PPV(디지털 쌍방향), 온디맨드(디지털 쌍방향), 온디맨드 패밀리

(디지털 쌍방향)는 뚜렷한 목표 고객과 차별화된 컨텐츠 전략을 구사하고 있으며, 이들은 각자의

분야에서 선도적인 채널 파워를 확보하고 있다. 결국, 온미디어는 좋은 컨텐츠를 선별하여 차별

화된 TV채널을 만들고, 이를 바탕으로 지속적인 성장이 가능한 수익원을 발굴하는 한국의 대표

적인 미디어 기업으로 인정된다.

그림 1. MPP 시청점유율

자료: TNS Media Korea, 2005

표 1. 온미디어 시청률

(%) 2003년 2004년 2005년 2006년 2월

OCN(영화) 0.24 0.22 0.25 0.26

슈퍼액션(영화) 0.12 0.15 0.14 0.16

온스타일(생활) 0.04 0.05

투니버스(어린이) 0.38 0.40 0.43 0.52

온게임넷(게임) 0.07 0.07 0.06 0.07

퀴니(어린이) 0.09 0.12 0.16

바둑TV 0.03 0.03 0.03 0.05

캐치온(유료) 0.01 0.01 0.01 0.01

캐치온플러스(유료) 0.01 0.01 0.01 0.00

온미디어 시청률 0.86 0.98 1.08 1.28

자료: TNS Media Research

분야별 선도채널 확보

KBS SKY

8%

SBS Media Net

11%CJ Media

13%

MBC Plus

14%

온미디어

28%

기타

26%

최영석 (02)2020-7791

김나현 (02)2020-7782

5

표 2. 주요 채널 전국 SO 커버리지 비율

장르 기업 채널 (%)

영화 온미디어-OCN OCN 98

온미디어-OCN 슈퍼액션 87

CJ미디어 CGV 91

MBC플러스 MBC Movie 61

어린이 온미디어 투니버스 89

온미디어-온게임넷 퀴니 73

JEI 재능교육 재능교육TV 73

CJ미디어 Champ 60

게임 온미디어-온게임넷 온게임넷 90

MBC플러스 MBC게임 63

생활 온미디어-OCN 온스타일 83

동아TV 동아TV 36

자료: 온미디어

다양한 채널간 시너지를 이용한 브랜드 마케팅

분야별 최고의 TV채널을 만드는 능력뿐만 아니라 최고의 채널들을 하나로 통합하여 다양한 수

익을 창출하는 브랜드 마케팅 전략 또한 온미디어의 핵심 경쟁력이다. 온미디어는 투니버스 채널

을 자체적으로 운영하면서 동시에 14개 자체 채널을 가진 4개의 프로그램 공급 자회사와 2개의

제휴 채널(MTV, Nick)을 운영하는 사업 지주회사이다. 따라서, 다양하게 흩어진 채널들을 온미

디어 브랜드로 통합하여 프로그램 광고 영업과 케이블TV 공급에 따른 시청료와 가입비 수익을

극대화할 수 있는 토대를 마련하고 있다. 분야별 최고의 채널을 만드는 것도 중요하지만, 이를

이용하여 안정적이고 성장 가능성이 높은 수익원을 확보하는 것은 더욱 중요한 일이다. 실제로

광고영업은 각 채널별로 진행되지 않고 온미디어에서 총괄하고, 케이블TV SO와 채널 공급 협상

과 프로그램 사용료 협상 역시 단일 창구로 이루어져 채널간의 시너지 효과가 창출되고 있다. 또

한 지주회사이기에 신규 채널을 신설하든지 또는 인기가 없는 채널을 폐지하는 의사결정이 비교

적 자유로워 향후 컨텐츠 허브 기업으로서의 성장성과 수익성 확대도 용이할 전망이다. 결국, 온

미디어는 다양한 채널을 이용한 브랜드 파워로 광고수익과 케이블TV 사용료를 핵심 수익원으로

이미 확보하면서, 컨텐츠를 이용한 수익성 창출에 선도적인 비즈니스 모델을 정착시킨 것으로 평

가되고 있다.

브랜드 통합 전략으로

수익력 극대화

기업분석

6

표 3. MPP 광고시장 점유율

(십억원) 2004 2005

케이블TV 광고시장 403.0 504.0

온미디어 81.6 117.1

시장점유율 (%) 20.2 23.2

온미디어 (투니버스) 10.2 16.3

온게임넷 14.4 22.2

OCN 50.8 71.6

바둑TV 6.2 7.0

CJ미디어 33.0 56.9

시장점유율 (%) 8.2 11.3

SBS 미디어넷 45.8 62.5

시장점유율 (%) 11.4 12.4

드라마 19.5 32.7

골프 16.8 18.8

스포츠 9.5 11.0

MBC 플러스 45.2 59.0

시장점유율 (%) 11.2 11.7

드라마 28.4 38.7

게임 3.9 5.0

스포츠 12.9 15.3

KBS Sky 20.4 26.3

시장점유율 (%) 5.1 5.2

자료: 각 사

그림 2. 지상파 대비 CATV 시청률

자료: Nielsen Media Research

0%

2%

4%

6%

8%

10%

12%

14%

00년 8월 01년 8월 02년 8월 03년 8월 04년 8월 05년 8월

SBS KBS1 KBS2 MBC CATV

최영석 (02)2020-7791

김나현 (02)2020-7782

7

2가지 성장동력 - 케이블 광고시장과 디지털 케이블

케이블TV 광고시장 성장 지속/ 광고단가 성장성 밝아

온미디어 수익의 72%을 차지하는 광고수익은 미래성장 동력의 핵심이다. 우선 케이블TV광고시

장의 성장성이 매우 밝아 보인다. 2005년 국내 TV 광고시장은 광고시장의 40%인 2조 6,270억

원 수준이며, 케이블TV 광고시장은 지상파 TV 광고시장의 25% 수준인 5,040억원이다. 향후

케이블TV 시청률이 지속적으로 증가하고 지상파 대비 영향력이 커질 가능성이 높다는 점에서

케이블TV 광고시장은 2010년 1조원 수준까지 성장할 가능성인 높아 보인다. 시장 성장과 더불

어 온미디어 MPP 채널의 광고단가와 판매율 상승도 충분히 가능할 전망이다. 온미디어의 대표

채널인 투니버스의 30초 기준 광고단가는 60만원이고, SBS의 어린이 프로그램 시간에서의 15

초 광고단가는 177만원 수준이다. OCN의 경우 30초 광고단가가 60만원인데 반해 MBC 저녁

미니시리즈 광고단가는 15초 기준은 1,071만원이다. 15초 기준으로 단순하게 계산하더라도 최

소 6배~최대 35배 차이가 난다. 현재 OCN과 투니버스의 경우 할인율이 없는 상황이라 향후 단

가 인상이 충분히 가능할 전망이다. 또한 온미디어는 다양한 채널을 이용하여 광고 판매시 일종

의 끼워팔기가 가능하며, 더불어 신규 채널을 만들 경우 빠른 시일 내에 채널브랜드 파워를 안정

화시킬 수 있다. 케이블TV SO와 채널 공급 협상력이 우수하기에 신규 진입이 손쉽기 때문이다.

이는 명확히 지주회사로서의 누릴 수 있는 시너지 효과로 향후 광고 수익 증가에도 긍정적인 영

향을 미칠 전망이다.

그림 3. 케이블 광고시장

참고: 온미디어 광고 매출은 MPP와 MSO의 합

자료: 제일기획 미디어 전략연구소

지상파와 비교시 최소 6배

차이

165

235

298

403

504

32 46 6598

125

0

100

200

300

400

500

600

2001 2002 2003 2004 2005

(억원)

케이블TV광고시장

온미디어

기업분석

8

표 4. 케이블TV 광고시장 전망

(십억원) 2003 2004 2005 2006E 2007E 2008E

명목GDP 724,675 778,445 806,622 843,378 905,065 967,465

명목GDP성장률 (전년대비, %) 5.9 7.4 3.6 4.6 7.3 6.9

실질GDP성장률 (전년대비, %) 3.1 4.6 4.0 5.2 5.0 4.6

광고 시장 6,987 6,840 7,804 8,482 9,042 9,688

전년동기대비 (%) 2.1 (2.1) 14.1 8.7 6.6 7.1

명목GDP대비 비중 (%) 0.96 0.88 0.97 1.01 1.00 1.00

구성

TV 2,367 2,235 2,627 2,758 2,841 2,983

라디오 275 265 285 294 297 305

신문 1,890 1,744 1,853 1,890 1,909 1,947

잡지 501 426 501 526 532 558

광고제작 658 672 732 753 776 799

옥외광고 728 703 736 773 811 852

CATV 298 403 504 615 738 849

인터넷 270 393 567 873 1,139 1,395

비중 (%)

TV 33.9 32.7 33.7 32.5 31.4 30.8

라디오 3.9 3.9 3.7 3.5 3.3 3.2

신문 27.1 25.5 23.7 22.3 21.1 20.1

잡지 7.2 6.2 6.4 6.2 5.9 5.8

광고제작 9.4 9.8 9.4 8.9 8.6 8.3

옥외광고 10.4 10.3 9.4 9.1 9.0 8.8

CATV 4.3 5.9 6.5 7.2 8.2 8.8

인터넷 3.9 5.7 7.3 10.3 12.6 14.4

증감률 (전년동기대비, %)

TV (3.0) (5.6) 17.5 5.0 3.0 5.0

라디오 (1.0) (3.6) 7.5 3.0 1.0 3.0

신문 (6.4) (7.7) 6.3 2.0 1.0 2.0

잡지 (8.4) (15.0) 17.8 5.0 1.0 5.0

광고제작 144.9 2.1 8.8 3.0 3.0 3.0

옥외광고 (16.5) (3.5) 4.7 5.0 5.0 5.0

CATV 26.9 35.5 25.1 22.0 20.0 15.0

인터넷 45.9 45.4 44.4 54.0 30.5 22.5

자료: 제일기획, 온미디어, 삼성증권 추정

최영석 (02)2020-7791

김나현 (02)2020-7782

9

디지털 케이블 도입으로 프로그램 사용료 배분율 상승

케이블TV SO로부터 받는 프로그램 사용료가 향후 디지털 케이블TV 시대에는 대폭 인상될 가능

성이 높아 보인다. 아날로그 케이블TV의 경우 SO와 PP의 자율 계약에 근거하기에 구체적인 내

역을 알기는 힘들지만, 대체로 월 사용료의 10%~15% 수준이 케이블TV 프로그램 공급자(PP)

에게 배분되는 것으로 알려져 있다. 이는 1995년 케이블TV가 도입될 당시 월 사용료의 32.5%

를 PP에게 분배하는 규정이 2000년 이후 상호간의 계약에 의거하도록 변경되면서 PP의 SO에

대한 협상력이 떨어지는 상황에서 하락한 것이다. 하지만, SO의 수익성은 높아진 반면 전반적인

PP의 수익성이 떨어지는 상황이 도래하면서 방송위원회에서는 디지털 케이블TV 도입의 경우 프

로그램 사용료를 월 시청료의 30% 수준까지 상향조정 하도록 규정하고 있다. 2006년부터 가시

화된 디지털 케이블TV의 전국 가입자가 아직 50만 미만인 상황에서는 온미디어 수익에 미치는

영향은 미미할 전망이다. 하지만, 현재 약 1,400만 아날로그 케이블 가입자가 향후 디지털 케이

블 가입자로 서서히 이동하면서 온미디어의 프로그램 수익은 상향조정 될 것으로 보인다.

그림 4. 케이블TV 월 시청료 배분율 추이

자료: 산업 자료

그림 5. OCN과 지상파TV 프라임타임 광고단가 비교

자료: 한국광고방송공사(KOBACO)

디지털 케이블 프로그램

배분율이 10%수준에서 30%

이상으로 상향조정

0

20

40

60

80

100

1995 2000 2003 2005 ~2010(E)

(%)

네트워크 사용료

프로그램 사용료

0

2,000

4,000

6,000

8,000

10,000

12,000

OCN MBC SBS

(천원)

기업분석

10

뉴미디어 다변화의 최대 수혜주

원소스 멀티유즈(One-Source Multi-Use)로 MPP 수익은 극대화

케이블TV로 제한되어있던 온미디어 수익원은 향후 뉴미디어 다원화가 진행되면서 신규 수익원

창출이 한층 가속도가 붙을 전망이다. 2005년부터 가시화된 DMB, 2007년에 한층 구체화될 것

으로 보이는 IPTV, 그리고 미래의 무선 통신 기반의 WiBro, HSDPA 등이 대표적이다. 특히 주

목할만한 점은 미디어 플랫폼 사업자들은 플랫폼간 상호 경쟁이 본격화되면서 장기적인 수익성

전망이 불투명하지만, 컨텐츠 제공자는 미디어간의 경쟁이 복잡해지면 질수록 가치가 증대될 것

이라 점이다. 따라서, 온미디어는 컨텐츠를 제작할 뿐만 아니라 다양한 컨텐츠를 선별하여 패키

징하여 수익을 창출하는 선두주자이기에 향후 미디어 다원화의 최대수혜주로 인정되는 것이다.

그림 6. 미디어 플랫폼의 다원화

자료: 삼성증권

IPTV 등 뉴미디어 매출은 비반영

최근 IPTV에 대한 논의가 활발히 진행되고 있지만, 당사는 아직 IPTV가 온미디어 수익에 본격

적으로 반영되기까지는 상당한 시일이 소요될 것이란 관점을 견지하고 있다. 정통부와 방송위원

회가 방송/통신 융합의 주도권 확보를 위한 논의가 수년간 지리하게 진행되고 있는 가운데, 향후

해결해야 할 과제의 측면에서 보면 최근의 IPTV 시험방송 서비스에 대한 합의는 빙산의 일각에

불과하기 때문이다. 통신/방송 통합 위원회 설치, 통신사업자의 방송 진출에 따른 법적 근거, 케

이블TV 1/5 규정 완화를 위한 방송법 개정, 전국 사업권을 가진 통신사업자와 지역 분할 프랜차

이즈 개념의 케이블TV SO간의 형평성 문제, 통신사업자들의 FTTH 통신망 업그레이드, 통신사

업자들의 컨텐츠 전략 등 보다 굵직한 이슈들이 산적해 있기 때문이다.

컨텐츠 품귀현상으로

온미디어 가치 급상승

유선

케이블TV

디지털 케이블(2005)

초고속인터넷(2000)

IP-TV(2007~2010)

무선

지상파TV

디지털 지상파(2004~2010)

지상파 DMB(2006)

WiBro/HSDPA(2006~2007)

위성

위성TV

위성 DBS(2002)

위성 DMB(2005)

오프라인

비디어/테이프멀티플렉스 극장

CD/DVD(1990 ~)

디지털멀티플렉스극장

(2006)

아날로그

디지털

- 고화질- 다채널- 쌍방향

유선

케이블TV

디지털 케이블(2005)

초고속인터넷(2000)

IP-TV(2007~2010)

무선

지상파TV

디지털 지상파(2004~2010)

지상파 DMB(2006)

WiBro/HSDPA(2006~2007)

위성

위성TV

위성 DBS(2002)

위성 DMB(2005)

오프라인

비디어/테이프멀티플렉스 극장

CD/DVD(1990 ~)

디지털멀티플렉스극장

(2006)

아날로그

디지털

- 고화질- 다채널- 쌍방향

수익 반영하기는 시기상조

최영석 (02)2020-7791

김나현 (02)2020-7782

11

MSO는 M&A 기대감으로 관심 증대

온미디어가 보유하고 있는 자회사 케이블TV SO 4개는 IPTV 도입이 본격화될 경우 향후 온미디

어 기업가치와 밀접한 연관을 보이면서 온미디어 SO 가치에 긍정적인 영향을 미칠 것으로 전망

한다. IPTV가 본격화될 경우 IPTV와 경쟁이 불가피한 온미디어 MSO 입장에서는 수익성과 경

쟁력이 떨어지는 SO를 매각하고, 매각대금을 통해 수익성과 경쟁력에 우위를 보이는 MPP 사업

에 집중하여 수익성을 확대시키는 것이 효율적인 사업전략일 수 있기 때문이다. 구체적으로 살펴

보면, IPTV는 통신사업자가 주도하는 새로운 TV 플랫폼으로 기존 SO 가입자들을 잠재적인 목

표고객으로 설정하고 있다. 따라서, 케이블TV SO는 규모의 경제 효과를 극대화하고 IPTV에 대

항하기 위해서 인수합병을 통한 가입자 확대 전략에 집중해야만 하는 형국이다. KT/하나로통신

등이 주도할 IPTV는 전국 지역을 단일 사업자가 서비스하는 형국이기에 형평성 차원에서 전국

77개 SO 구역의 20%, 즉 15개 지역에서만 사업을 해야만 하는 현재 케이블TV 규정은 대폭 완

화되면서 SO간의 M&A는 당연히 활성화될 전망이다. 또한 현재 SO간에 인수합병이 원활히 진

행되지 않은 이유는 인수자와 매도자간의 가격차이가 많았기 때문인데, IPTV가 가시화될 경우

대규모 MSO는 인수의향이, 소규모 MSO 및 단일 SO는 매도의지가 커지면서 인수합병이 원활히

진행될 것으로 보인다. 따라서, 당사는 향후 IPTV가 활성화될 경우 소규모 MSO 사업자인 온미

디어는 MSO를 매각할 가능성이 높아지면서 온미디어 기업가치에 긍정적인 영향을 미칠 것으로

판단한다.

그림 7. 온미디어 지분구조

자료: 온미디어

IPTV 본격화되면 SO

구조조정의 수혜 기대

MPP MSO

온게임 네트워크오리온 시네마 네트워크 한국 바둑 TV

ONBADOOK

디지털 온미디어 베이징 디지털온스튜디오

On Demand Family

전남동부 케이블TV

강원영동 케이블TV

대구수성 케이블TV

대구동구 케이블TV

83.48% 78.45% 62.93%

52.50%

55.10%

62.25%

76.00%

50.00%80.21%

50.00%

MPPMPP MSOMSO

온게임 네트워크온게임 네트워크오리온 시네마 네트워크오리온 시네마 네트워크 한국 바둑 TV한국 바둑 TV

ONBADOOK

디지털 온미디어디지털 온미디어 베이징 디지털온스튜디오

On Demand Family

전남동부 케이블TV

강원영동 케이블TV

대구수성 케이블TV

대구동구 케이블TV

83.48% 78.45% 62.93%

52.50%

55.10%

62.25%

76.00%

50.00%80.21%

50.00%

기업분석

12

상승여력 충분하지만, 물량부담을 고려한 투자전략 필요

목표주가는 8,500원

온미디어의 6개월 목표주가는 8,500원으로 제시한다. 직접 프로그램 공급사업(투니버스)을 영위

하면서 동시에 8개 자회사를 보유한 사업 지주회사이기에 사업부문과 자회사 가치를 합산한 사

업부문별 가치합산(Sum-of-part) Valuation을 사용하였다. 구체적으로 살펴보면 투니버스를

운영하는 온미디어의 사업가치를 분리하여 계산하고, 나아가 개별 자회사 기업별로 주주가치를

산정하여 온미디어가 기업별로 보유하고 있는 지분비율만큼 인식하는 방법으로 온미디어 주주가

치를 산정하였다. 온미디어 적정 주주가치는 2006년 수익성 P/E 기준 9,087억원과

EV/EBITDA 적용한 1조 1,163억원의 평균인 1조 125억원이 적정해 보인다. 한편 사업분야별

로는 MPP 기준 8,996억원(주당 7,617원)과 MSO 기준 1,129억원(주당 956원)이 타당해 보인

다. P/E Valuation은 삼성증권 유니버스에 포함된 미디어 및 엔터테인먼트(방송, 광고, 게임, 영

화, 음악, 레저, 케이블TV 등) 기업들의 2006년 평균 P/E 16.1배를 기준으로 온미디어 사업(투

니버스) 및 온미디어 자회사별로 수익성과 성장성을 고려하여 각각 프리미엄과 디스카운트를 적

용한 것이다. EV/EBITDA Valuation 역시 2006년 미디어 및 엔터테인먼트 평균 9.0배 기준으

로 P/E Valuation과 동일하게 자회사별로 각각 프리미엄과 디스카운트를 적용하였다. 한편, 결과

론적으로 온미디어 MPP 자회사들의 목표주가의 평균 P/E는 17.8배, FV/EBITDA는 9.8배로 산

정되었는데, 이는 국내 미디어 및 엔터테인먼트 산업 평균 대비 공히 10% 프리미엄 적용된 것이

고, 온미디어 MSO 자회사들은 P/E 14.5배, FV/EBITDA 8.1배로 산업 평균 대비 공히 10% 디

스카운트 적용된 것으로 확인된다. MPP는 성장하는 케이블 TV 광고시장 덕택으로 당분간 우수

한 수익성과 높은 성장성이 가능할 것으로 전망되어 프리미엄 적용은 무리가 없어 보이며, 반면

에 MSO는 선도적인 MSO 대비 가입자 규모 및 디지털 케이블TV 진행이 늦은 상황이라 디스카

운트 적용되는 것이 타당해 보인다.

표 5. 온미디어 사업부문별 가치합산(Sum-of-parts) Valuation

(십억원) P/E EV/EBITDA 평균

MPP 총 기업가치 942.2 1,140.8 1,041.5

온미디어 지분가치 821.5 977.6 899.6

MSO 총 기업가치 149.0 211.7 180.4

온미디어 지분가치 87.1 138.7 112.9

합계 총 기업가치 1,091.3 1,352.5 1,221.9

온미디어 지분가치 908.7 1,116.3 1,012.5

발행주식수 (백만주, BW 포함) 118.1

주당 적정가치 (원) 8,573

자료: 삼성증권

MPP 가치 7,600원, MSO

가치 900원 합산

최영석 (02)2020-7791

김나현 (02)2020-7782

13

표 6. P/E Valuation

(십억원) 지분율 순이익 3년 CAGR 평균 P/E 증감률 목표 P/E 주주가치 지분가치

(%) 2005 2006E 2007E (%) (배) (%) (배)

투니버스 100.0 2.9 14.8 19.3 197.5 16.1 20.0 19.4 286.6 286.6

OCN 83.5 16.3 24.4 27.4 54.8 16.1 30.0 21.0 513.0 428.3

온게임넷 78.5 5.3 6.1 6.5 66.5 16.1 10.0 17.8 108.9 85.4

바둑 62.9 1.0 1.4 1.7 28.7 16.1 0.0 16.1 22.8 14.4

디지털온 62.9 0.7 0.7 0.9 5.8 16.1 (10.0) 14.5 10.9 6.8

소계 26.3 47.5 55.8 75.6 17.8 942.2 821.5

영동 55.1 2.7 2.8 2.9 12.8 16.1 0.0 16.1 44.9 24.7

동부 52.5 3.5 3.3 3.3 6.3 16.1 0.0 16.1 54.0 28.4

수성 65.3 2.2 2.6 2.4 5.1 16.1 (10.0) 14.5 37.9 24.7

동구 76.0 1.1 1.1 1.1 19.4 16.1 (30.0) 11.3 12.2 9.3

소계 9.5 9.8 9.7 14.5 149.0 87.1

합계 35.8 57.3 65.5 1,091.3 908.7

자료: 삼성증권

표 7. EV/EBITDA Valuation

(십억원) 지분율 EBITDA 3년 업종 평균 증감률 목표 기업가치 순부채 주주가치 지분가치

(%) 2005 2006E 2007E CAGR (%) EV/EBITDA (배) (%) EV/EBITDA (배)

투니버스 100.0 9.0 10.1 13.1 35.4 9.0 20.0 10.7 108.7 (138.1) 246.8 246.8

OCN 83.5 52.5 65.0 71.9 23.8 9.0 30.0 11.6 756.3 4.9 751.4 627.3

온게임넷 78.5 6.5 8.2 9.0 60.0 9.0 10.0 9.8 80.3 (8.6) 88.9 69.8

바둑 62.9 1.6 2.4 3.1 na 9.0 0.0 9.0 21.7 (3.2) 25.0 15.7

디지털온 62.9 3.6 3.7 4.0 8.0 9.0 (10.0) 8.1 29.6 0.9 28.7 18.1

소계 73.2 89.4 101.1 9.8 996.7 (144.1) 1,140.8 977.6

영동 65.3 8.0 8.2 8.6 10.9 9.0 0.0 9.0 73.4 (8.3) 81.6 53.3

동부 76.0 6.3 6.4 6.5 7.0 9.0 0.0 9.0 57.4 (10.3) 67.8 51.5

수성 55.1 4.2 5.1 4.9 5.3 9.0 (10.0) 8.1 40.9 (5.7) 46.6 25.7

동구 52.5 1.9 2.1 2.3 18.0 9.0 (30.0) 6.3 13.4 (2.3) 15.7 8.2

소계 20.4 21.8 22.3 8.1 185.1 (26.6) 211.7 138.7

합계 93.6 111.2 123.4 1,181.8 (170.7) 1,352.5 1,116.3

자료: 삼성증권

기업분석

14

기존 대표업체와의 비교

온미디어 MPP와 MSO는 국내 대표기업과 분리하여 비교 가능하다. 온미디어 MPP는 광고 수익

이 제일 중요한 SBS(034120/45,900원/HOLD(L)/TP: 44,000원)와 비교 가능하고, MSO의 경

우 강북지역 MSO로 53만 가입자를 보유하고 있으며 디지털 케이블TV 선두주자로 주목 받는

큐릭스(035210/50,000원/BUY(H)/TP: 95,000원)와 비교하는 것이 의미가 있어 보인다. 결론

적으로 온미디어 목표주가 산정시 MPP 자회사에 적용한 2006년 평균 P/E 17.8배는 SBS 목표

P/E 16.7배 보다 6% 프리미엄 적용되었고, 2006년 EV/EBITDA 평균 9.8배는 SBS 목표

EV/EBITDA 8.0배보다 24% 프리미엄이 적용되었다. SBS 수익이 광고경기와 복잡한 규제여건

에 민감하여 수익성 창출 능력이 떨어진다는 점을 고려할 때 온미디어 MPP가 프리미엄 적용받

는 것은 타당해 보인다. 온미디어 목표주가 산정시 MSO 자회사에 적용한 2006년 평균 P/E

14.5배는 큐릭스 2006년 목표 P/E 15.1배보다 4% 디스카운트 적용되었고 2006년

EV/EBITDA 평균 8.1배는 큐릭스 목표 EV/EBITDA 11.0배보다 27% 디스카운트 적용되었다.

온미디어 MSO는 지방지역 가입자로 서울 강북지역 큐릭스 대비 낮은 ARPU, 디지털 케이블

TV 가입자 부진 등으로 디스카운트 적용되는 점이 무리가 없어 보인다.

표 8. SBS와 온미디어 MPP 비교

(십억원) SBS 온미디어 MPP

매출액 710.8 222.7

광고 668.7 150.8

Subscription - 44.0

기타 42.0 27.9

수익성 및 성장성 (%)

영업이익률 14.1 27.2

EBITDA 마진 19.5 40.1

ROE 12.0 14.3

2004 ~ 2007 EBITDA CAGR 10.9 27.7

2004 ~ 2007 EPS CAGR 24.4 75.6

Target Valuation (배)

2006 P/E 16.7 17.8

2007 P/E 16.6

2008 P/E 14.1

2006 EV/EBITDA 8.0 9.8

2007 EV/EBITDA 8.2

2008 EV/EBITDA 7.1

자료: 온미디어, SBS, 삼성증권 추정

SBS 대비 MPP 프리미엄,

큐릭스 대비 MSO

디스카운트 타당해

최영석 (02)2020-7791

김나현 (02)2020-7782

15

표 9. 큐릭스와 온미디어 MSO 비교

(십억원) Qrix 온미디어 MSO

가입자 (천명)

MSO 529.3 376.5

사업지역 204.9

디지털TV 70~80

매출액 42.2 50.6

케이블TV 25.5 32.5

광고 5.2 11.5

인터넷 등 기타 11.6 6.6

ARPU (원) 17,180 11,192

케이블TV 10,371 7,192

광고 2,112 2,537

인터넷 4,698 1,463

수익성 및 성장성 (%)

영업이익률 35.6 25.8

EBITDA 마진 45.6 43.2

ROE 20.3 14.3

2004 ~ 2007 EBITDA CAGR 20.4 9.0

2004 ~ 2007 EPS CAGR 73.0 9.0

Target Valuation (배)

2006 P/E 15.1 14.5

2007 P/E 12.9

2008 P/E 11.6

2006 EV/EBITDA 11.0 8.1

2007 EV/EBITDA 9.1

2008 EV/EBITDA 8.4

자료: 온미디어, 큐릭스, 삼성증권 추정

기업분석

16

물량부담으로 분할 저점매수 투자전략 바람직

동사 주가는 지난 7월 3일 상장된 이후 상승과 하락을 반복하는 혼란스러운 흐름을 보이고 있다.

5,200원으로 IPO된 이후 초기에는 장중에 9,000원, 종가로 8,150원까지 급등하는 단기 강세를

보였지만, 이내 뚜렷한 매수세력 부족으로 서서히 5,640원까지 하락하는 약세로 전환되었다. 다

만, 최근에 외국인의 저점 매수세가 유입되면서 7,000원 초반까지 상승하는 강세로 반전을 시도

하다가 이내 하락하는 약세를 보이고 있어 상승과 하락을 반복하는 혼란스러운 주가 흐름을 보여

주고 있다. 이러한 흐름의 가장 큰 이유는 상장 초기에 우려되는 2개 그룹의 큰 물량부담이 존재

하기 때문이다.

우선 IPO 물량부담이다. IPO시 국내 기관투자가에 배분된 물량은 7백만주로 전체주식의 6% 수

준이며, 1개월 보호예수가 풀린 IPO 이전의 2,500원 수준에서 투자한 국내 벤처캐피탈 지분은

6.3%, 730만주 수준이다. 결국 12.3%, 1,430만주의 이익실현 물량이 7,000원 수준에서 지속적

으로 출회하는 것이다. 둘째는 10월 9일부터 보호예수가 풀리는 3대 외국인주주 지분 16%, 2대

외국인주주 지분 16.7%에 대한 부담감이다. 당사 판단으로는 3대 주주의 경우 2001년에 주당

2,500원에 투자한 상황이라 매물화될 가능성이 높아 보이며, 2대 주주는 2004년에 주당 3,100

원에 투자하였기에 단기간에 출현할 가능성은 낮아 보인다. 결국 3대 주주 지분이 물량부담의 핵

심이 될 것으로 보인다. 현재 동사의 유동성은 최대 20% 수준으로 낮고 외국인 지분제한이

49%로 제한적인 상황에서 3대주주 지분의 대부분은 외국인 투자가들에게 시간외거래(Block

Deal)로 진행될 가능성이 높다. 따라서, 동사주가는 3대 주주 지분이 거래되기 전에는 물량부담

으로 약세를 보이다가, 지분이 해소된 이후에는 기업가치에 기반해서 본격적인 주가상승이 기대

된다. 결국 물량부담으로 혼조세를 보이는 주가흐름 속에서는 꾸준한 저점매수 전략이 바람직한

투자전략으로 판단한다.

표 10. 지분구조 (상장직후)

주주 주식수 지분율 (%)

오리온 및 관계자 47,676,040 41.2

HSBC 19,354,840 16.7

Capital International 18,500,000 16.0

Vicon 투자조합 4,090,740 3.5

동양종합금융증권 3,273,810 2.8

국내벤처투자가 3,225,800 2.8

동양메이저 1,194,330 1.0

기타 18,482,430 16.0

합계 115,797,990 100.0

자료: 온미디어

장기관점에서 꾸준한

저점매수로 투자수익 극대화

2개의 큰 물량부담 존재

최영석 (02)2020-7791

김나현 (02)2020-7782

17

부록: 주요 재무제표

손익계산서

12월 31일 기준 (십억원) 2003 2004 2005 2006E 2007E 2008E

매출액 8.1 34.4 59.8 77.8 89.4 98.5

지분법이익 7.7 9.1 19.9 28.1 31.1 33.2

배당금 0.0 0.0 0.0 0.0 0.0 0.0

광고-투니버스 0.0 10.2 16.3 19.6 22.5 25.2

가입비-투니버스 0.0 3.2 5.3 5.8 6.3 6.7

수수료-MPP 광고매출 0.0 8.9 14.4 19.7 24.2 27.5

기타-디지털 전송 0.4 2.9 3.8 4.6 5.3 5.9

매출원가 0.0 8.3 13.4 14.3 15.0 15.5

매출총이익 8.1 26.1 46.4 63.5 74.4 83.0

판매 및 일반관리비 2.4 15.3 17.6 20.8 23.2 25.6

인건비 1.8 6.8 7.4 8.0 8.8 9.7

광고비 0.0 0.9 1.6 2.3 2.7 3.0

수수료 0.2 3.7 2.9 3.9 4.2 4.3

감가상각비 0.1 1.3 1.8 1.5 2.2 2.7

기타 0.2 2.5 3.9 5.1 5.4 5.9

영업이익 5.7 10.8 28.8 42.7 51.1 57.4

영업외수익 0.1 0.9 2.8 20.1 4.7 4.4

이자수익 0.1 0.6 1.6 3.6 4.3 3.9

기타 0.0 0.2 1.2 16.5 0.4 0.5

영업외비용 1.1 1.0 4.2 0.4 0.4 0.5

이자비용 1.1 0.6 0.0 - - -

기타 0.0 0.4 4.2 0.4 0.4 0.5

경상이익 4.6 10.7 27.4 62.4 55.4 61.2

특별이익 - - - - - -

특별손실 - - - - - -

세전이익 4.6 10.7 27.4 62.4 55.4 61.2

법인세 0.0 0.8 6.4 15.6 13.9 15.3

순이익 4.6 9.9 21.0 46.8 41.6 45.9

EBITDA 5.8 15.4 34.3 48.9 59.5 67.3

EPS (원)* 63 117 224 300 352 389

참고: * 일회성 손익 제외, 완전 희석화됨

자료: 온미디어, 삼성증권 추정

기업분석

18

대차대조표

12월 31일 기준 (십억원) 2003 2004 2005 2006E 2007E 2008E

유동자산 0.3 46.4 79.2 153.7 124.4 131.1

현금 및 현금등가물 0.0 12.4 9.2 38.1 7.3 13.3

단기금융상품 - 24.0 57.4 100.0 100.0 100.0

유가증권 0.1 - - - - -

매출채권 0.1 9.0 11.1 12.4 13.4 13.8

재고자산 - 0.4 0.0 0.1 0.1 0.1

기타 0.0 0.7 1.5 3.1 3.6 4.0

고정자산 189.3 203.0 219.1 232.6 275.1 276.1

투자자산 189.1 178.5 195.7 186.8 189.2 191.7

유형자산 0.3 1.6 1.3 21.2 60.1 58.2

무형자산 0.0 22.9 22.1 24.6 25.8 26.2

기타 0.0 (0.0) 0.0 0.0 0.0 0.0

자산총계 189.6 249.4 298.4 386.2 399.5 407.2

유동부채 17.5 2.9 8.6 12.7 14.1 15.2

매입채무 - - - - - -

단기차입금 17.3 - - - - -

유동성장기부채 - - - - - -

기타 0.2 2.9 8.6 12.7 14.1 15.2

고정부채 - 0.6 3.2 4.2 4.6 5.1

사채 - - - - - -

장기차입금 - - - - - -

기타 - 0.6 3.2 4.2 4.6 5.1

부채총계 17.5 3.5 11.8 17.0 18.7 20.2

자본금 36.6 48.6 51.9 57.9 59.0 59.0

자본잉여금 145.9 195.6 210.6 265.9 270.5 270.5

이익잉여금 (9.2) (0.8) 20.4 45.5 51.3 57.5

자본조정 (1.2) 2.5 3.7 - - -

자본총계 172.1 245.9 286.5 369.2 380.8 387.0

자료: 온미디어, 삼성증권 추정

최영석 (02)2020-7791

김나현 (02)2020-7782

19

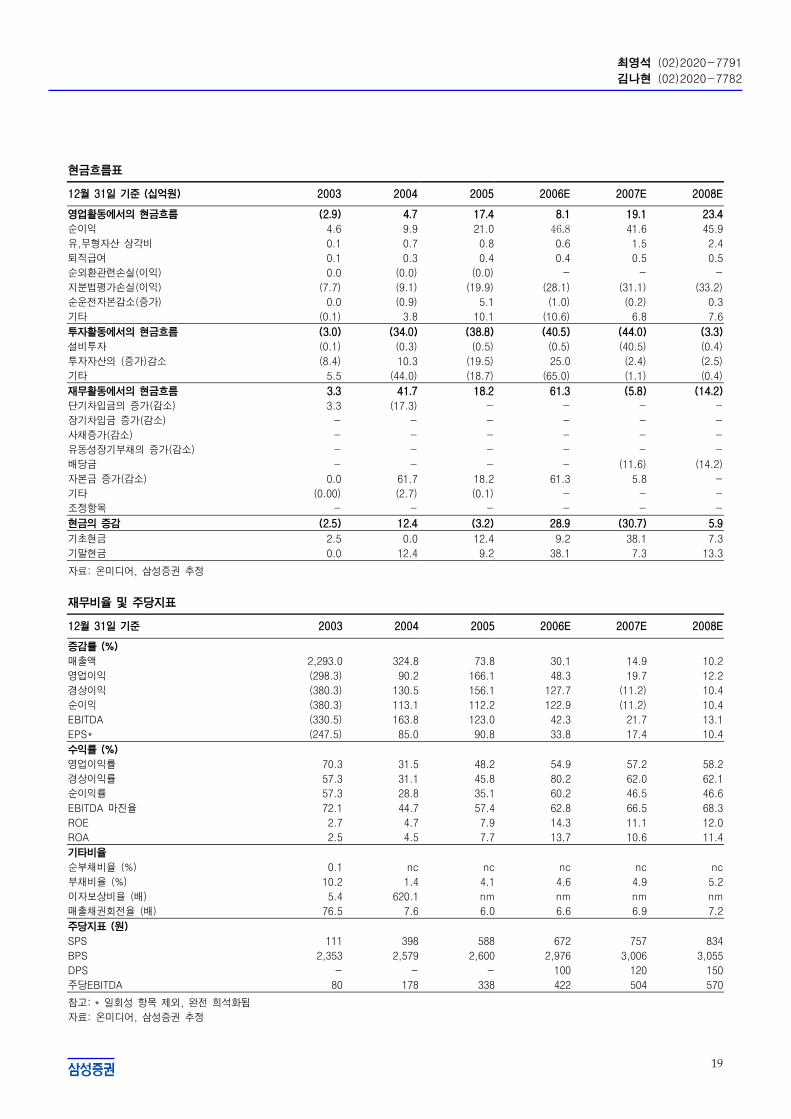

현금흐름표

12월 31일 기준 (십억원) 2003 2004 2005 2006E 2007E 2008E

영업활동에서의 현금흐름 (2.9) 4.7 17.4 8.1 19.1 23.4

순이익 4.6 9.9 21.0 46.8 41.6 45.9

유,무형자산 상각비 0.1 0.7 0.8 0.6 1.5 2.4

퇴직급여 0.1 0.3 0.4 0.4 0.5 0.5

순외환관련손실(이익) 0.0 (0.0) (0.0) - - -

지분법평가손실(이익) (7.7) (9.1) (19.9) (28.1) (31.1) (33.2)

순운전자본감소(증가) 0.0 (0.9) 5.1 (1.0) (0.2) 0.3

기타 (0.1) 3.8 10.1 (10.6) 6.8 7.6

투자활동에서의 현금흐름 (3.0) (34.0) (38.8) (40.5) (44.0) (3.3)

설비투자 (0.1) (0.3) (0.5) (0.5) (40.5) (0.4)

투자자산의 (증가)감소 (8.4) 10.3 (19.5) 25.0 (2.4) (2.5)

기타 5.5 (44.0) (18.7) (65.0) (1.1) (0.4)

재무활동에서의 현금흐름 3.3 41.7 18.2 61.3 (5.8) (14.2)

단기차입금의 증가(감소) 3.3 (17.3) - - - -

장기차입금 증가(감소) - - - - - -

사채증가(감소) - - - - - -

유동성장기부채의 증가(감소) - - - - - -

배당금 - - - - (11.6) (14.2)

자본금 증가(감소) 0.0 61.7 18.2 61.3 5.8 -

기타 (0.00) (2.7) (0.1) - - -

조정항목 - - - - - -

현금의 증감 (2.5) 12.4 (3.2) 28.9 (30.7) 5.9

기초현금 2.5 0.0 12.4 9.2 38.1 7.3

기말현금 0.0 12.4 9.2 38.1 7.3 13.3

자료: 온미디어, 삼성증권 추정

재무비율 및 주당지표

12월 31일 기준 2003 2004 2005 2006E 2007E 2008E

증감률 (%)

매출액 2,293.0 324.8 73.8 30.1 14.9 10.2

영업이익 (298.3) 90.2 166.1 48.3 19.7 12.2

경상이익 (380.3) 130.5 156.1 127.7 (11.2) 10.4

순이익 (380.3) 113.1 112.2 122.9 (11.2) 10.4

EBITDA (330.5) 163.8 123.0 42.3 21.7 13.1

EPS* (247.5) 85.0 90.8 33.8 17.4 10.4

수익률 (%)

영업이익률 70.3 31.5 48.2 54.9 57.2 58.2

경상이익률 57.3 31.1 45.8 80.2 62.0 62.1

순이익률 57.3 28.8 35.1 60.2 46.5 46.6

EBITDA 마진율 72.1 44.7 57.4 62.8 66.5 68.3

ROE 2.7 4.7 7.9 14.3 11.1 12.0

ROA 2.5 4.5 7.7 13.7 10.6 11.4

기타비율

순부채비율 (%) 0.1 nc nc nc nc nc

부채비율 (%) 10.2 1.4 4.1 4.6 4.9 5.2

이자보상비율 (배) 5.4 620.1 nm nm nm nm

매출채권회전율 (배) 76.5 7.6 6.0 6.6 6.9 7.2

주당지표 (원)

SPS 111 398 588 672 757 834

BPS 2,353 2,579 2,600 2,976 3,006 3,055

DPS - - - 100 120 150

주당EBITDA 80 178 338 422 504 570

참고: * 일회성 항목 제외, 완전 희석화됨

자료: 온미디어, 삼성증권 추정

기업분석

20

최영석 (02)2020-7791

김나현 (02)2020-7782

21

기업분석

22

최영석 (02)2020-7791

김나현 (02)2020-7782

23

당사 및 조사분석 담당자 이해관계 및 계열관계 내역

종목명 성명 보유여부 수량 취득일 유가증권 발행관련 비고

온미디어 IPO

제일기획 계열사, 자사주취득계약

2년간 목표주가 변경추이

최근 2년간 투자의견 및 목표주가 변경

일 자 2006. 9/14

투자의견 BUY(M)

목표주가 8,500원

투자기간 및 투자등급: 삼성증권은 종목추천에 대한 투자기간을 6개월, 절대 수익률 기준의 투자등급 3단계와 리스크 3단계로 구분함.

BUY -매수 : 10% 초과 (Low), 15% 초과 (Medium), 20% 초과 (High)

HOLD -보유 : -10% ~ 10% (Low), -15% ~ 15% (Medium), -20% ~ 20% (High)

SELL -매도 : -10% 미만 (Low), -15% 미만 (Medium), -20% 미만 (High)

※ 2004년 2월 2일부터 당사 투자등급이 3단계(BUY, MP, MU)에서 3단계(BUY, HOLD, SELL)와 리스크 3단계로 변경되었습니다.

www.samsungfn.com 서울특별시 종로구 종로 2가 6번지 종로타워빌딩 8층 리서치센타 Tel: 02-2020-8000

본 조사자료는 당사의 저작물로서 모든 저작권은 당사에게 있습니다. 본 조사자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형,

대여할 수 없습니다. 본 조사자료에 수록된 내용은 당사 리서치센타가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수

없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었습니다.[작성자: 최영석, 김나현]

아래 지점은 1588-2323 / 1544-1544 로 통화하실 수 있습니다.

Fn Honors 서울지역

강남대로, 강남역, 강서, 광화문, 구로디지털, 구의, 대치, 도곡, 마포, 명동, 명일동, 목동, 반포, 방배, 보라매 서울지역

삼성동, 상계, 서교, 서초, 송파, 수유, 신사, 압구정, 여의도, 연신내, 영등포, 영업부, 잠실, 제기동, 종로

종합운동장, 천호, 청담역, 태평로 Fn Honors 청담 (02) 2056-2000

Fn Honors 테헤란 (02) 3459-7900

Fn Honors 경기지역 Fn Honors 호텔신라 (02) 2259-7979

과천, 미금역, 부천, 부평, 분당, 수원, 수지, 안산, 영통, 일산, 주안, 평촌

경기지역

Fn Honors 충청ᆞ호남

광주, 둔산, 서광주, 순천, 익산, 전주, 천안, 청주 Fn Honors 정자동 (031) 785-8000

Fn Honors 영남지역 영남지역

거제, 경주, 구미, 김해, 대구, 대구서, 대구중앙, 동래, 마산, 범일동, 부산, 부산중앙, 상인, 울산, 지산, 진주

창원, 포항, 해운대 Fn Honors 안동 (054) 850-0200

Fn Honors 강원지역

강릉, 원주, 춘천

Fn Honors 제주지역 고객 불편사항 접수

제주 080-911-0900