đô la hóa

TRANSCRIPT

Chủ đề:Hiện tượng đô la hóa và thực trạng ở

Việt Nam

BỘ MÔN TÀI CHÍNH TIỀN TỆ

Giảng Viên: Đặng Thị Việt ĐứcNhóm thực hiện: Nhóm 2

NỘI DUNG NGHIÊN CỨU

I_Tổng quan về đô la hóa

II_Thực trạng đô la hóa ở Việt Nam

III_Giải pháp và thành quả đạt được

IV_Kết luận

Khái niệm

Phân loại

Nguyên nhân

Tác động

I_Tổng quan về đô la hóa

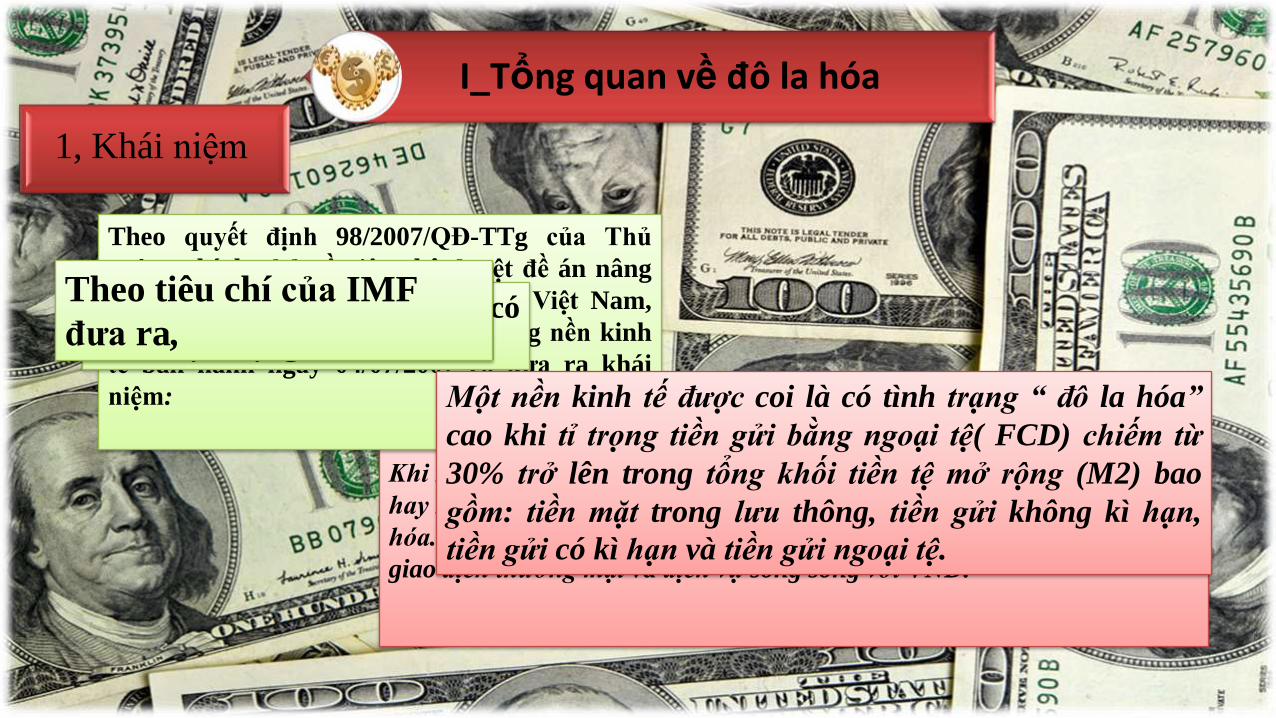

1, Khái niệm

I_Tổng quan về đô la hóa

Khi ngoại tệ được sử dụng rộng rãi trong một quốc gia để thay thế một

hay nhiều chức năng của nội tệ thì nền kinh tế đó được gọi là bị đô la

hóa. Ở nước ta “ đô la hóa” được nhận thức là việc sử dụng USD trong

giao dịch thương mại và dịch vụ song song với VND.

Theo quyết định 98/2007/QĐ-TTg của Thủ

tướng chính phủ về việc phê duyệt đề án nâng

cao tính chuyển đổi của đồng tiền Việt Nam,

khắc phục tình trang đô la hóa trong nền kinh

tế ban hành ngày 04/07/2007 có đưa ra khái

niệm:

Trên thế giới , “ đô la hóa” có

khái niệm rộng hơn:

Đô la hóa là khi dân cư một nước sử dụng

rộng rãi ngoại tệ song song với đồng nội tệ

hoặc thay thế nội tệ.

Theo tiêu chí của IMF

đưa ra,

Một nền kinh tế được coi là có tình trạng “ đô la hóa”

cao khi tỉ trọng tiền gửi bằng ngoại tệ( FCD) chiếm từ

30% trở lên trong tổng khối tiền tệ mở rộng (M2) bao

gồm: tiền mặt trong lưu thông, tiền gửi không kì hạn,

tiền gửi có kì hạn và tiền gửi ngoại tệ.

I_Tổng quan về đô la hóa

2. Phân loại

Căn cứ vào hình thức

Căn cứ vào phạm vi

a, Căn cứ vào hìnhthức

Đô la hóa thay thế tài sản : thể hiện qua tỉ lệ tiền gửi ngoại tệ trêntổng phương tiện thanh toán ( FCD/M2). Theo IMF , khi tỉ lệ nàytrên 30% thì nên kinh tế đó được cho là có tình trạng đô la hóa caotạo ra các lệch lạc trong điều hành tài chính tiền tệ vĩ mô.

Đô la hóa phương tiện thanh toán: Là mức độ sử dụng ngoại tệtrong thanh toán. Các giao dịch thanh toán bất hợp pháp bằngngoại tệ rất khó đánh giá nhất là đối với nền kinh tế tiền mặt nhưViệt Nam.

Đô la hóa định giá, niêm yết giá: Là việc niêm yết, quảng cáo, địnhgiá bằng ngoại tệ.

Đô la hóa được thể hiện dưới 3 hình thứcsau:

Đô la hoákhông chính

thức

là trường hợpđồng đô la đượcsử dụng rộng rãitrong nền kinhtế, mặc dùkhông đượcquốc gia đóchính thức thừanhận.

Đô la hoá bánchính thức

là những nước cóhệ thống lưuhành chính thứchai đồng tiền.Đồng ngoại tệ -tiền lưu hành hợppháp nhưng đóngvai trò thứ cấptrong việc trảlương, thuế ,…

Đô la hoáchính thức

xảy ra khi đồngngoại tệ làđồng tiền hợppháp duy nhấtđược lưuhành. Đồng nộitệ còn tồn tạithì nó chỉ có vaitrò thứ yếu

b, Căn cứ vào phạmvi

3, Nguyên nhân

1. Do tỉ lệ lạm phát của nền kinh tế

2. Do trình độ phát triển của hệ thống ngân hàng

3. Quản lý nhà nước đối với các hoạt động kinh tế ngầm thiếu chặt chẽ

4. Do thanh toán trong thương mại quốc tế

5. Yếu tố tâm lí(sợ VNĐ mất giá, giao dịch tiện lợi, tâm lí “sính ngoại”)

6. Quá trình hội nhập nền kinh tế toàn cầu

4, Tác động

Tạo một cái van giảm áp lực đối với nền kinh tế trong những thời kỳ lạm

phát cao, bị mất cân đối và các điều kiện kinh tế vĩ mô không ổn định.

Ở các nước đô la hoá chính thức, bằng việc sử dụng đồng ngoại tệ, họ sẽ

duy trì được tỷ lệ lạm phát gần với mức lạm phát thấp làm tăng sự an toàn

đối với tài sản tư nhân, khuyến khích tiết kiệm và cho vay dài hạn.

Tăng cường khả năng cho vay của ngân hàng và khả năng hội nhập quốc

tế

Hạ thấp chi phí giao dịch

Thúc đẩy thương mại và đầu tư

Thu hẹp chênh lệch tỷ giá trên hai thị trường chính thức và phí chính

thức.

Tích cực

Ảnh hưởng đến việc hoạch định các chính sách kinh tế vĩ mô.

Làm giảm hiệu quả điều hành của chính sách tiền tệ.

Khi các đối thủ cạnh tranh trên thị trường thế giới thực hiện phá giá

đồng tiền, thì quốc gia bị đô la hoá sẽ không còn khả năng để bảo vệ

sức cạnh tranh của khu vực xuất khẩu thông qua việc điều chỉnh lại tỷ

giá hối đoái.

Chính sách tiền tệ bị phụ thuộc nặng nề vào quốc gia có ngoại tệ

được xử dụng.

Đô la hoá chính thức sẽ làm mất đi chức năng của ngân hàng trung

ương là người cho vay cuối cùng của các ngân hàng.

Tác động Tiêu cực

1, Đô la hóa thay thế tài sản.

2, Thanh toán và niêm yết.

3, Tác động của đô la hóa và thực hiệnchính sách tiền tệ tại Việt Nam.

II_Thực trạng đô la hóa ở Việt Nam

1, Đô la hóa thay thế tài sản.

Việc đánh giá mức độ đô la hóa thay thế tài sản được biểu hiện qua chỉ sốFCD/M2.

0

5

10

15

20

25

2007 Quý 3/2008 Quý 4/2008 Quý 1/2009 Quý 2/2009 Quý 3/2009 Qúy 4/2009 Quý 1/

2010

%

Giai đoạn từ 2008 đến 2011:

2008 khủng hoảng nền kinh tế

toàn thế giới nên lạm phát

tăng cao (29.8%) tâm lý lo

ngại đồng nội tệ mất giá tăng

lên làm tình trạng đô la hóa ở

nước ta có xu hướng gia tăng

trở lại năm 2008 tỷ lệ này là

xấp xỉ 20% và không có sự

thay đổi nhiều cho đến hết

quý I/2010.

Chỉ số FCD/M2

1, Đô la hóa thay thế tài sản.

0

500000

1000000

1500000

2000000

2500000

2003 2004 2005 2006 2007 2008 2009 Quý

1/2010

M2

FCD

Lượng tiền gửi bằng ngoại tệ trong hệ thống ngân hàng và cơ sở tiền tệ của Việt Nam thời gian qua.

Mức độ đô la hóa

không những không

giảm mà còn có xu

hướng gia tăng.

Khả năng huy động

vốn ngoại tệ nhàn rỗi

trong dân là khá cao,

sẽ kích thích đầu tưcho phát triển kinh tế

+ Tốc độ tăng cung ứng tiền khá cao,

mức dư nợ tín dụng tăng nhiều hơn mức tăng huy động vốn

(năm 2009 tăng 37,73% trong khi đó mức huy động vốn chỉ tăng 28,7%).

+ Các ngân hàng thương mại đua nhau tăng lãi suất để hấp dẫn người gửi tiền; khi lãi suất tăng cũng có nghĩa là giá trị VND giảm. Điều này giải thích tại sao trên thực tế ta thấy rằng lãi suất tiền gửi tiết kiệm bằng VND sẽ cho ta mức lãi tiết kiệm cao hơn bất chấp sự chên lệch tỷ giá. Nhưng người dân vẫn có thói quen tích trữ USD hơn là VND.

+ Lãi suất tiền gửi USD của Việt Nam

cũng ở mức rất cao, khoảng từ 4-5%, cao gấp 10 lần tỷ lệ trung bình của thế giới, do đó cũng thu hút rất nhiều ngoại tệ từ

nước ngoài đổ về, gửi vào hệ thống

ngân hàng để kiếm lời.

Nguyên nhân

2, Thanh toán và niêm yết.

Khối lượng FCD tăngNgân hàng thu hút được lượng ngoại tệlớn

đem đầu tư để sinh lờiCó hai lựa chọn:

Gửi ra các ngân hàng nước ngoài -> lấy phần lãi suất chênh lệch hoặc kinh

doanh ngoại tệ trên thị trường ngoại tệ quốc tế

Cho các doanhnghiệp trong nước

vay.

Phương án thứ nhất các Ngân hàng phải đối mặt với rủi ro tỉ giá rất lớn khi kinh doanh ngoạitệ nhất là trong điều kiện nền kinh tế thế giới đang trong giai đoạn phục hồi sau khủnghoảng, rất không ổn định, giá USD biến đổi thất thường không lường trước được, điển hìnhlà Agribank có giai đoạn đã lỗ hàng chục triệu USD do kinh doanh ngoại tệ ( quý IV/2004), cònkhi gửi tiền ở các ngân hàng nước ngoài để hưởng chênh lệch lãi suất thì do mức chênh lệchkhông cao nên mức sinh lời từ khoản tiền này là hạn chế.Do đó nhiều Ngân hàng sẽ lựa chọnphương án thứ hai. Thêm vào đó tỷ lệ lãi suất cho vay bằng USD cũng thấp hơn nhiều so vớitỷ lệ lãi suất khi vay bằng VND. Do đó nhiều doanh nghiệp lựa chọn phương án vay bằngUSD để giảm thiểu chi phí vốn.

Thông qua quá trình cho vay trở lại của các Ngân hàng đối với doanh nghiệp, USDđã trở lại lưu thông và lại đóng vai trò như một phương tiện thanh toán,chứ

không còn đơn thuần là phương tiện cất giữ giá trị như khi nó nằm trong két củaNgân hàng hoặc người dân.Do đó, các giao dịch, thanh toán bằng USD lại có xuhướng tăng trên nhiều loại thị trường. Điều này không những đẩy nhanh quátrình đô la hóa mà còn mang lại rủi ro lớn cho doanh nghiệp vay vốn bằng USD.Họ kinh doanh bằng VND nhưng lại phải trả nợ bằng USD, do đó sẽ phải gánhchịu rủi ro về tỷ giá.

2, Thanh toán và niêm yết.

Hiện nay hầu hết các Ngân hàng có cơ cấu dự trữ ngoại hối chưa

hợp lý, thừa USD mà lại thiếu trầm trọng các đồng tiện mạnh khác như

Euro,Yên Nhật, Nhân dân tệ, trong khi đó châu Âu, Nhật Bản và Trung

Quốc là những đối tác quan trọng trong hoạt động xuất nhập khẩu của

Việt Nam, chiếm tỷ trọng ngày càng lớn. Do đó khi doanh nghiệp cónhu cầu thì Ngân hàng lại không đáp ứng được.

Lượng ngoại tệ chảy vào Việt Nam tăng liên tục qua các năm, điều

đó cũng góp phần làm trầm trọng hơn mức độ đô la hóa trong thanh

toán.

2, Thanh toán và niêm yết.

2, Thanh toán và niêm yết.

+ Nguồn kiều hối ngày càng cóxu hướng tăng mạnh với mứctăng bình quân 10% / năm.

2, Thanh toán và niêm yết.

+ Tình trạng buôn lậu, nhất là buôn bán qua biên giới và trên biển khá pháttriển và sự quản lý lỏng lẻo của chính quyền các cấp. Tình trạng các doanhnghiệp, cửa hàng kinh doanh,… bán hàng thu bằng ngoại tệ còn tùy tiện và diễnra phổ biến.

+ Kim ngạch xuất khẩu của Việt Nam ngày càng tăng nhanh, đánh dấu sự lớnmạnh của các doanh nghiệp Việt Nam trên con đường công nghiệp hóa, hiệnđại hóa đồng thời gia tăng lượng ngoại tệ chảy vào Việt Nam.

+ Lượng khách quốc tế đến Việt Nam cũng tăng nhanh. Số lượng khách đómang theo một số lượng lớn ngoại tệ, và chỉ tiêu bằng ngoại tệ tiền mặt tại cáccơ sở tư nhân.

3, Tác động của đô la hóa và thực hiệnchính sách tiền tệ tại Việt Nam.

Có 6 tác độngThứ nhất, khi còn tình trạng đô la hóa bằng tiền mặt, việc đo lường tổngphương tiện thanh toán (M2) nền kinh tế sẽ hạn chế bởi không thể tính toánlượng ngoại tệ tiền mặt tham gia vào lưu thông với chức năng phương tiệntrung gian thanh toán như VND

Thứ hai, việc kiểm soát M2 thông qua điều hành lượng tiền cơ sở (MB) khókhăn hơn

Thứ ba, khi tồn tại tình trạng đô la hóa cả bên tài sản Nợ (tiền gửi ngoại tệtại hệ thống ngân hàng) và bên tài sản Có (tín dụng ngoại tệ) thì dễ dẫn đếnnhững mất cân đối về loại tiền, luôn có sự dịch chuyển giữa đồng nội tệ vàngoại tệ, đặc biệt, khi lãi suất và tỷ giá có nhiều thay đổi.

Thứ nhất, khi còn tình trạng đô la hóa bằng tiền mặt, việc đo lường tổng phương tiện thanh toán (M2) nền kinh tế sẽ hạn chế bởi không thể tính toán lượng ngoại tệ tiền mặt tham gia vào lưu thông với chức năng phương tiện trung gian thanh toán như VND

Thứ hai, việc kiểm soát M2 thông qua điều hành lượng tiền cơ sở (MB) khó khăn hơn

Thứ ba, khi tồn tại tình trạng đô la hóa cả bên tài sản Nợ (tiền gửi ngoại tệtại hệ thống ngân hàng) và bên tài sản Có (tín dụng ngoại tệ) thì dễ dẫn đến những mất cân đối về loại tiền, luôn có sự dịch chuyển giữa đồng nội tệ và ngoại tệ, đặc biệt, khi lãi suất và tỷ giá có nhiều thay đổi

3, Tác động của đô la hóa và thực hiệnchính sách tiền tệ tại Việt Nam.

Có 6 tác độngThứ nhất, khi còn tình trạng đô la hóa bằng tiền mặt, việc đo lường tổngphương tiện thanh toán (M2) nền kinh tế sẽ hạn chế bởi không thể tính toánlượng ngoại tệ tiền mặt tham gia vào lưu thông với chức năng phương tiệntrung gian thanh toán như VND

Thứ hai, việc kiểm soát M2 thông qua điều hành lượng tiền cơ sở (MB) khókhăn hơn

Thứ ba, khi tồn tại tình trạng đô la hóa cả bên tài sản Nợ (tiền gửi ngoại tệtại hệ thống ngân hàng) và bên tài sản Có (tín dụng ngoại tệ) thì dễ dẫn đếnnhững mất cân đối về loại tiền, luôn có sự dịch chuyển giữa đồng nội tệ vàngoại tệ, đặc biệt, khi lãi suất và tỷ giá có nhiều thay đổi.

Thứ tư, trong điều kiện nền kinh tế còn bị đô la hóa, hiệu quả của cáccông cụ chính sách tiền tệ hạn chế và tác động rất phức tạp, làm choviệc thiết lập cơ chế chuyển tải chính sách tiền tệ khó khăn hơn

Thứ năm, gây áp lực tới NHNN can thiệp trên thị trường ngoại hốingay cả khi tổng thể nền kinh tế không bị mất cân đối cung cầu ngoạitệ vì các khu vực của nền kinh tế có xu hướng găm giữ ngoại tệ

Thứ sáu, sự thay thế giữa tài sản bằng ngoại tệ và nội tệ ngay ởtrong nước diễn ra dễ dàng hơn khi nền kinh tế còn tình trạng đô la hóa

III_Giải pháp và thành quả đạt được

1. Giải pháp

(1) Tạo môi trường đầu tư trong nước cókhả năng hấp thụ được số vốn ngoại tệhiện có trong dân bằng những biện pháp :

Thúc đẩy phát triển môi trường kinh tế vĩ mô, tạo môi trường cạnhtranh thực sự giữa các thành phần kinh tế trong cả sản xuất, thươngmại, dịch vụ và kể cả lĩnh vực tài chính, ngân hàng.Mở rộng các dự án đầu tư của Chính phủ: dầu khí, cầu đường, điệnlực... khuyến khích sự tham gia đầu tư của các thành phần kinh tế. Phát triển các công cụ tài chính như cổ phần, cổ phiếu, trái phiếu, đadạng hoá các danh mục đầu tư trong nước.

(2) Những giải pháp trong lĩnh vực tiền tệ:

• Cần tiếp tục cơ cấu tích cực mệnh giá đồng Việt Nam, phát triển dịch vụ ngân hàng vàmở rộng thanh toán không dùng tiền mặt trong nền kinh tế. Đẩy mạnh tuyên truyền về

sử dụng thẻ, kể cả thẻ tín dụng quốc tế.• Thay cho việc chỉ gắn với đồng đô la Mỹ như trước đây, tỷ giá ngang giá nên gắn vớimột "rổ" tiền tệ (bao gồm một số ngoại tệ mạnh như USD, EURO, JPY và một số đồng tiềncủa các nước trong khu vực như Trung Quốc, Hàn Quốc...), các đồng tiền này tham gia vào"rổ" tiền tệ theo tỷ trọng quan hệ thương mại và đầu tư với Việt Nam. Việc xác định tỷgiá như trên nhằm giảm bớt sự lệ thuộc của đồng Việt Nam vào đô la Mỹ, và phản ánhxác thực hơn quan hệ cung cầu trên thị trường trên cơ sở có tính đến xu hướng biếnđộng các đồng tiền của các nước bạn hàng lớn.

• Các ngân hàng chỉ được phép cho vay đồng USD đối với những đối tượng có doanh thu trựctiếp và có khả năng chi trả bằng đồng USD. Còn tất cả các đối tượng trong nước khác vay cácngân hàng thương mại trong nước đều thực hiện bằng đồng bản tệ, khi cần ngoại tệ để thanhtoán với quốc tế thì mua ngoại tệ tại thị trường hối đoái để mở LC thanh toán. • Không được duy trì quyền sở hữu ngoại tệ không có nguồn gốc hợp pháp. Cần có quy chế

rõ ràng rằng sở hữu ngoại tệ của dân cư là sở hữu ngoại tệ hợp pháp chuyển từ nước ngoàivào; không cho phép sở hữu số ngoại tệ có được do sự trao đổi lòng vòng ở chợ đen, rồi biếnsố đó

• Sử dụng các công cụ của chính sách tiền tệ (như lãi suất, dự trữ bắtbuộc...) để tác động đến điều kiện thị trường nhằm làm cho đồng Việt Namhấp dẫn hơn đô la Mỹ. Qua đó hạn chế xu hướng chuyển đổi từ đồng ViệtNam sang đô la Mỹ. Trong điều kiện hiện nay, lãi suất cơ bản không thay đổi,Ngân hàng Nhà nước có thể thực hiện điều chỉnh tăng lãi suất tái cấp vốn vàlãi suất tái chiết khấu nhằm phát tín hiệu để các ngân hàng thương mại tănglãi suất huy động đồng Việt Nam.

(3) Cần nhất quán chủ trương quản lý lưu hành ngoại tệtheo hướng "Trên đất nước Việt Nam chỉ chi trả bằngđồng Việt Nam". Muốn vậy, cần có các quy định về việc sửdụng ngoại tệ của cá nhân như sau:

• Chi trả bằng ngoại tệ ở Việt Nam, bao gồm tiền mặt hay chuyển khoảncũng không được phép, trừ duy nhất trường hợp trả chuyển khoản cho cáctổ chức kinh doanh được Ngân hàng Nhà nước cho phép tiếp tục thu ngoạitệ. Việc chi trả cho người hưởng trong nước các khoản tiền như kiều hối,tiền lương, thu nhập từ xuất khẩu lao động... bằng ngoại tệ tiền mặt theoyêu cầu cũng nên chấm dứt. Việc này chỉ thực hiện bằng tài khoản tiền gửingoại tệ hoặc chi trả bằng tiền Việt Nam.

• Cá nhân có tài khoản ngoại tệ gửi tại ngân hàng thương mại chỉ rút rabằng tiền mặt ngoại tệ để cất giữ riêng hoặc để đưa đi nước ngoài chitiêu.• Ngăn chặn và giảm dần các hoạt động kinh tế ngầm, kiểm soát chặtchẽ tình trạng buôn lậu, tình trạng bán hàng thu ngoại tệ trong nước.Cần có biện pháp hạn chế đến mức tối đa việc lưu thông và sử dụng đôla Mỹ, niêm yết giá bằng đô la Mỹ trên thị trường Việt Nam.

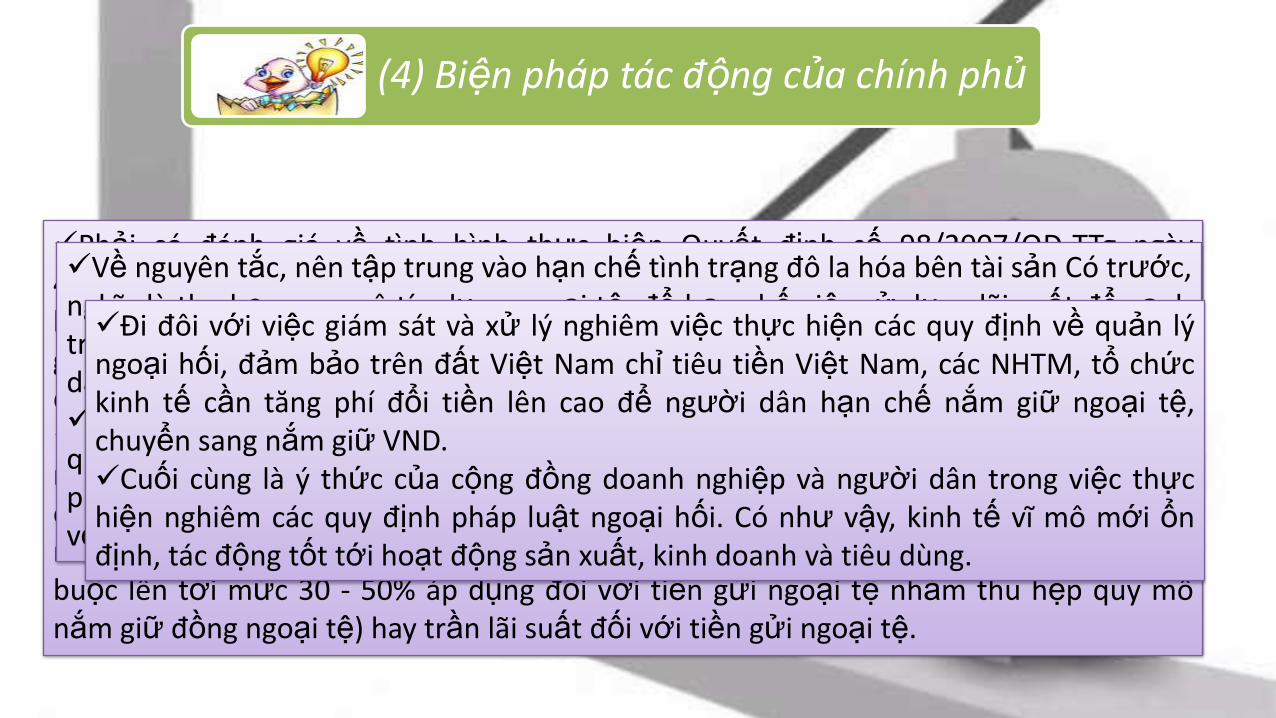

(4) Biện pháp tác động của chính phủ

Để khắc phục tình trạng đô la hóa, đòi hỏi phải có nhiều giải pháp đồng bộ,không chỉ các giải pháp từ hệ thống ngân hàng, mà cần có nhiều giải phápđược thực hiện bởi nhiều cơ quan chức năng của nhà nước, ý thức của từngdoanh nghiệp và từng người dân. Cụ thể:

Về phía các cơ quan quản lý, cần có những đánh giá về tình hình thực hiện cácquy định của pháp luật về quản lý ngoại hối ở Việt Nam trong thời gian qua,từ đó có những chỉnh sửa, bổ sung cho phù hợp với tình hình mới, phù hợpvới mục tiêu hạn chế tình trạng đô la hóa trong nền kinh tế.

Phải có đánh giá về tình hình thực hiện Quyết định số 98/2007/QĐ-TTg ngày4/7/2007 về việc phê duyệt đề án nâng cao tính chuyển đổi của đồng Việt Nam vàkhắc phục tình trạng đô la hóa trong nền kinh tế. Khi đánh giá, cần phải chỉ rõ nhữnggiải pháp nào đã thực hiện, giải pháp nào chưa thực hiện, nguyên nhân tại sao để từđó có những giải pháp xử lý phù hợp trong thời gian tới. Điều hành chính sách tiền tệ, tỷ giá cần theo hướng tăng lợi ích nắm giữ VND ở

mức hợp lý để khuyến khích sử dụng đồng nội tệ, hạn chế sử dụng ngoại tệ. Công cụ

có thể sử dụng là tăng dự trữ bắt buộc áp dụng đối với tiền gửi ngoại tệ cao hơnnhiều so với dự trữ bắt buộc áp dụng đối với tiền gửi (có nước đã tăng dự trữ bắtbuộc lên tới mức 30 - 50% áp dụng đối với tiền gửi ngoại tệ nhằm thu hẹp quy mônắm giữ đồng ngoại tệ) hay trần lãi suất đối với tiền gửi ngoại tệ.

Về nguyên tắc, nên tập trung vào hạn chế tình trạng đô la hóa bên tài sản Có trước,nghĩa là thu hẹp quy mô tín dụng ngoại tệ, để hạn chế việc sử dụng lãi suất để cạnhtranh thu hút tiền gửi ngoại tệ. NHNN cần sớm nghiên cứu, xây dựng cơ chế chuyểndần từ cơ chế huy động và cho vay ngoại tệ sang quan hệ mua bán ngoại tệ. Tăng cường sự phối hợp giữa các Bộ, Ngành trong việc giám sát việc thực hiện cácquy định về quản lý ngoại hối trên phạm vi cả nước, thuộc mọi thành phần kinh tế,phải đảm bảo xử lý nghiêm các trường hợp vi phạm, cần có chế tài xử phạt nặng đốivới các trường hợp vi phạm pháp luật về quản lý ngoại hối.

Đi đôi với việc giám sát và xử lý nghiêm việc thực hiện các quy định về quản lýngoại hối, đảm bảo trên đất Việt Nam chỉ tiêu tiền Việt Nam, các NHTM, tổ chứckinh tế cần tăng phí đổi tiền lên cao để người dân hạn chế nắm giữ ngoại tệ,chuyển sang nắm giữ VND.Cuối cùng là ý thức của cộng đồng doanh nghiệp và người dân trong việc thựchiện nghiêm các quy định pháp luật ngoại hối. Có như vậy, kinh tế vĩ mô mới ổnđịnh, tác động tốt tới hoạt động sản xuất, kinh doanh và tiêu dùng.

III_Giải pháp và thành quả đạt được

2. Thành quả

Nếu đo tình trạng đô-la hóa nền kinh tế bằng các yếutố: niêm yết giá, sử dụng trong thanh toán, tín dụngngoại tệ lớn… thì công cuộc chống đô-la hóa của ViệtNam đang cho thấy có những kết quả rất đáng kể:

Giao dịch bằng ngoại tệ đã được kiểm soát.

Nhưng chưa thể nói đã bền vững

Vẫn còn bảng chào giá bằng ngoại tệ

IV_Kết luận

Với xu hướng toàn cầu hóa và xu thế hội nhập kinh tế thếgiới hiện nay, việc kiềm chế đô la hóa ở Việt Nam sẽ còn gặprất nhiều khó khăn và thách thức.Muốn làm được cần phảicó thời gian và quyết tâm cao. Điều quan trọng là phải hạnchế được những mặt tiêu cực và phát huy được những mặttích cực của hiện tượng này, hướng tới xây dựng một thịtrường tiền tệ linh hoạt, đa dạng nhưng chủ động, không bịlệ thuộc vào nước ngoài.