Co dalej z JPK?

Śniadanie biznesowe

Warszawa, 11 października 2017 r.

Małgorzata Samborska, Michał Rodak; Grant Thornton

Bogdan Zatorski; Sage

Agenda

JPK – krótkie przypomnienie kogo dotyczy obowiązek przesyłania JPK i w jakim zakresie

Najczęściej identyfikowane błędy: JPK_VAT vs. VAT-7

Skutki stwierdzenia nieprawidłowości przez organ podatkowy

Jak się zabezpieczyć przed negatywnymi konsekwencjami e-kontroli?

Wykorzystanie JPK w funkcjonowaniu przedsiębiorstwa

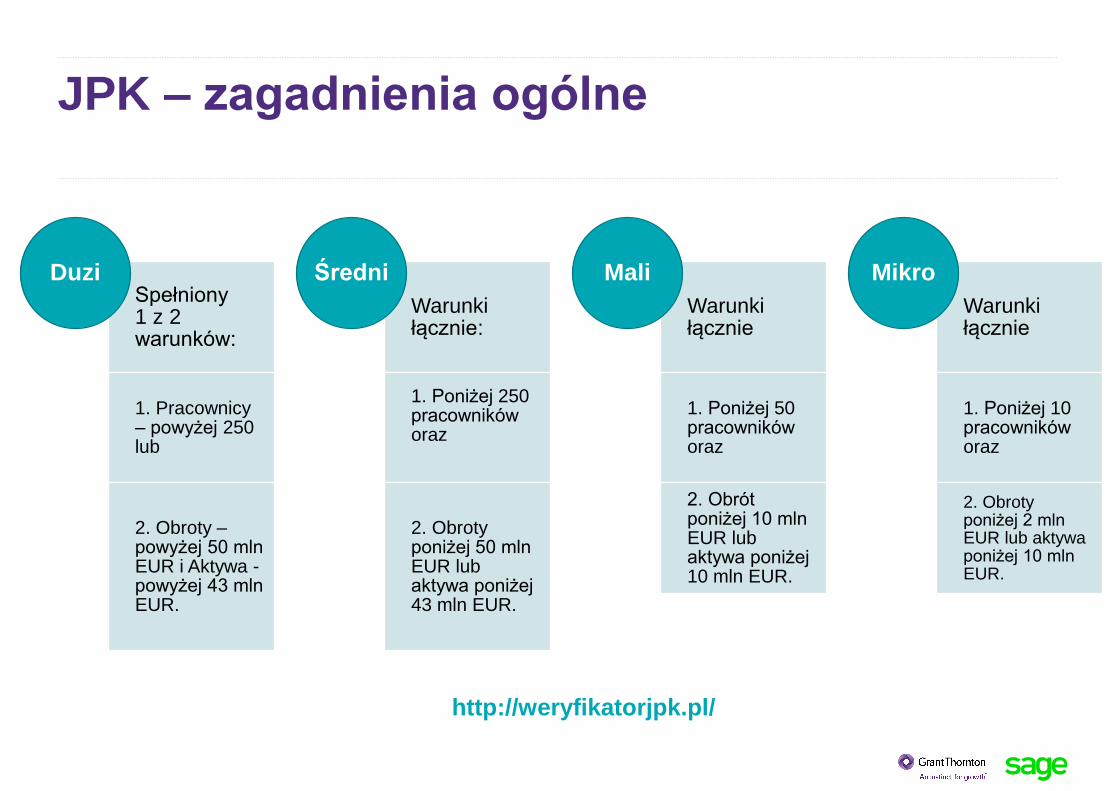

JPK – zagadnienia ogólne

• Jednolity Plik Kontrolny (tzw. JPK) – plik o uzgodnionej strukturze logicznej, w którym podatnik jest

zobowiązany przekazywać ewidencję VAT (co miesiąc, bez wezwania) oraz księgi podatkowe i

dowody księgowe (na żądanie kontrolujących).

• Celem wprowadzenia obowiązku przekazywania JPK jest umożliwienie organom administracji

podatkowej przeprowadzania szybkiej weryfikacji poprawności deklarowanych kwot przychodu i

podatku

JPK to jeden z elementów, służących uszczelnianiu polskiego systemu podatkowego.

• Ministerstwo Finansów nie ukrywa, że JPK zastąpi „tradycyjne” kontrole.

JPK – zagadnienia ogólne

JPK to jeden z elementów, służących uszczelnianiu

polskiego systemu podatkowego.

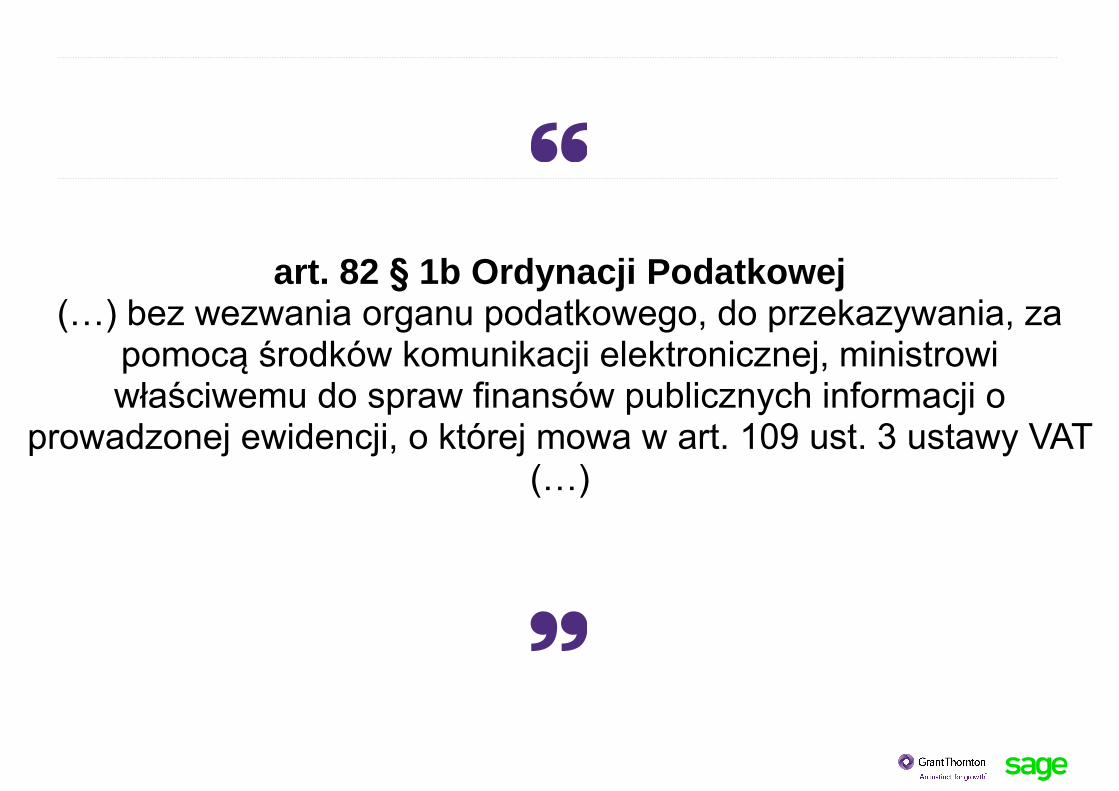

art. 82 § 1b Ordynacji Podatkowej(…) bez wezwania organu podatkowego, do przekazywania, za

pomocą środków komunikacji elektronicznej, ministrowi właściwemu do spraw finansów publicznych informacji o

prowadzonej ewidencji, o której mowa w art. 109 ust. 3 ustawy VAT (…)

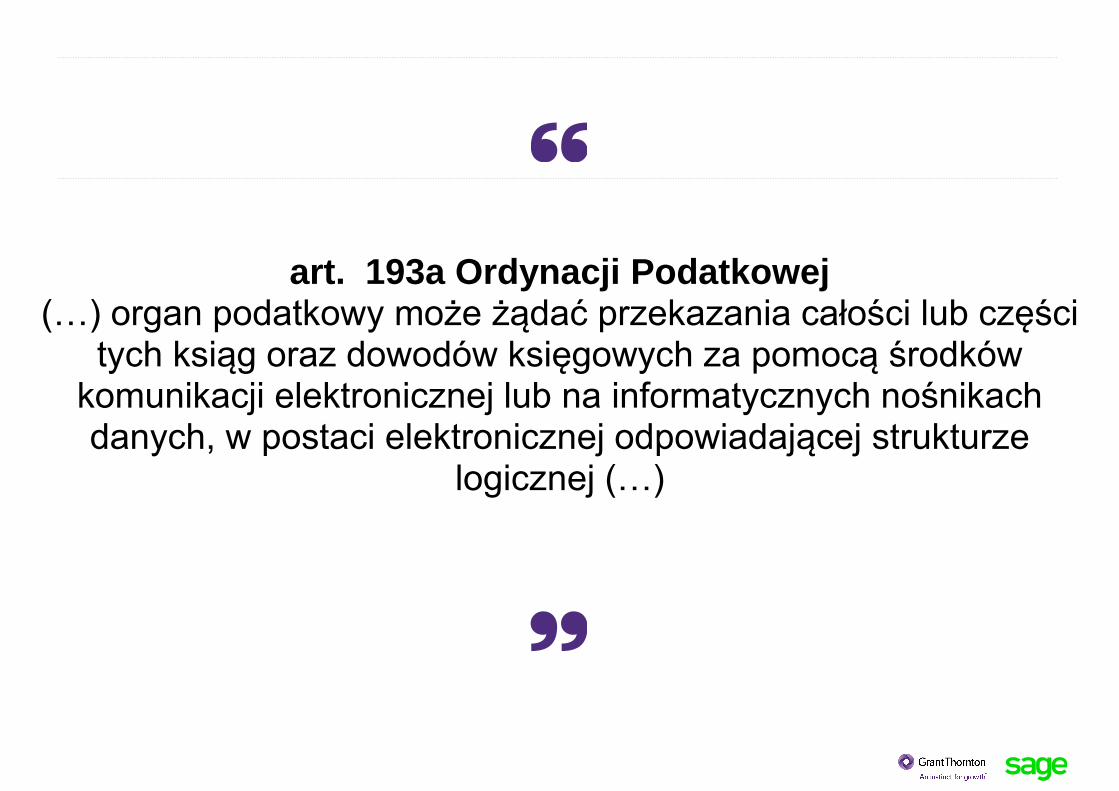

art. 193a Ordynacji Podatkowej(…) organ podatkowy może żądać przekazania całości lub części

tych ksiąg oraz dowodów księgowych za pomocą środków komunikacji elektronicznej lub na informatycznych nośnikach danych, w postaci elektronicznej odpowiadającej strukturze

logicznej (…)

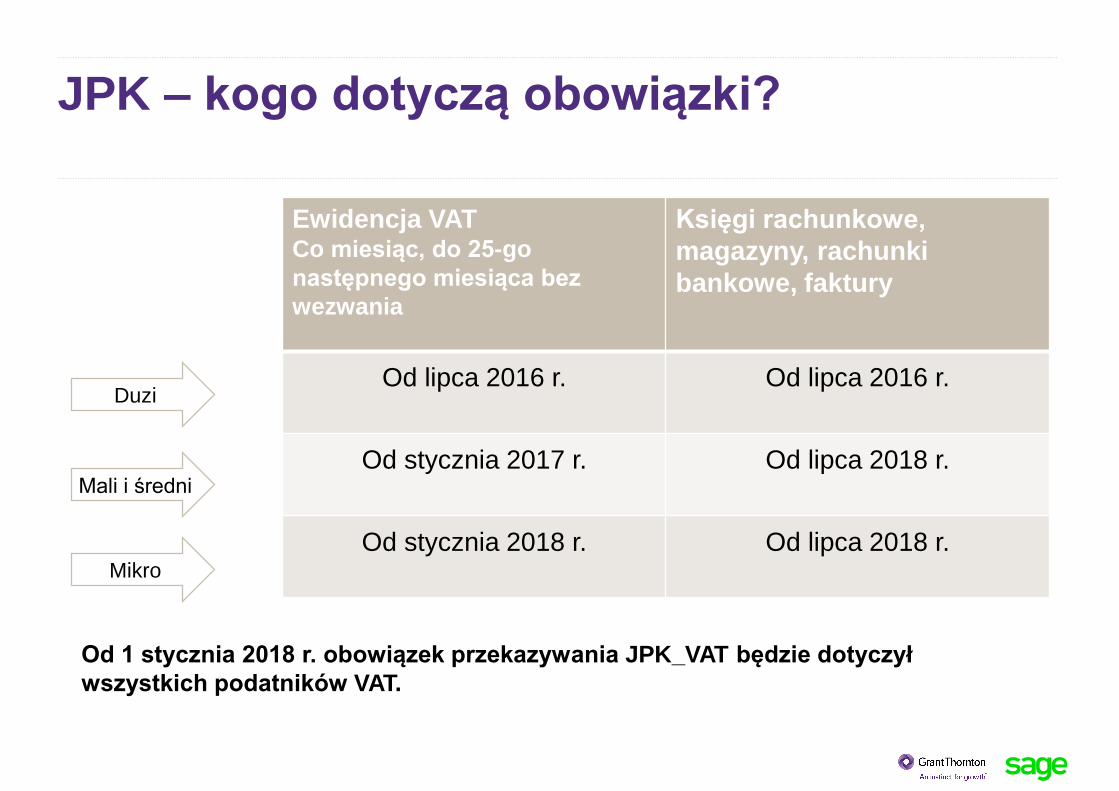

JPK – kogo dotyczą obowiązki?

Ewidencja VATCo miesiąc, do 25-go

następnego miesiąca bez

wezwania

Księgi rachunkowe,

magazyny, rachunki

bankowe, faktury

Od lipca 2016 r. Od lipca 2016 r.

Od stycznia 2017 r. Od lipca 2018 r.

Od stycznia 2018 r. Od lipca 2018 r.

Duzi

Mali i średni

Mikro

Od 1 stycznia 2018 r. obowiązek przekazywania JPK_VAT będzie dotyczył

wszystkich podatników VAT.

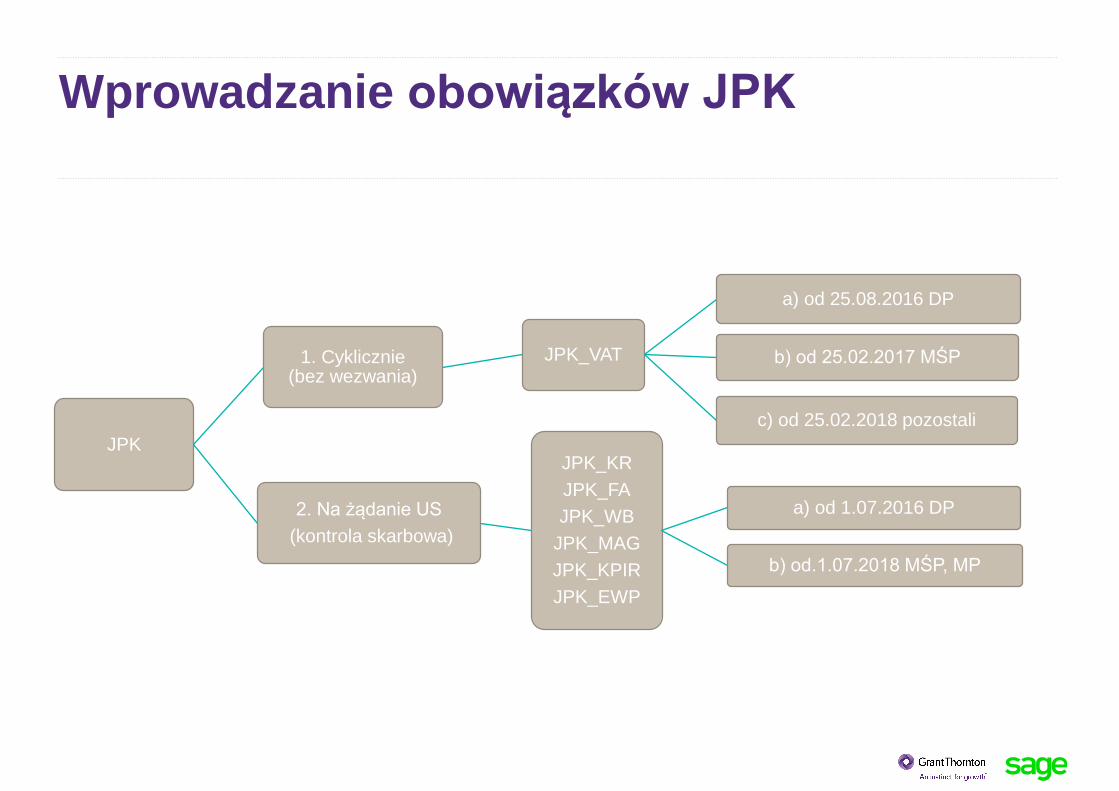

Wprowadzanie obowiązków JPK

JPK

1. Cyklicznie (bez wezwania)

JPK_VAT

a) od 25.08.2016 DP

b) od 25.02.2017 MŚP

c) od 25.02.2018 pozostali

2. Na żądanie US

(kontrola skarbowa)

JPK_KR

JPK_FA

JPK_WB

JPK_MAG

JPK_KPIR

JPK_EWP

a) od 1.07.2016 DP

b) od.1.07.2018 MŚP, MP

JPK – zagadnienia ogólne

Spełniony 1 z 2 warunków:

1. Pracownicy– powyżej 250 lub

2. Obroty –powyżej 50 mln EUR i Aktywa -powyżej 43 mln EUR.

Duzi

Warunkiłącznie:

1. Poniżej 250 pracownikóworaz

2. Obroty poniżej 50 mln EUR lub aktywa poniżej 43 mln EUR.

Średni

Warunkiłącznie

1. Poniżej 50 pracownikóworaz

2. Obrót poniżej 10 mln EUR lub aktywa poniżej 10 mln EUR.

Mali

Warunkiłącznie

1. Poniżej 10 pracownikóworaz

2. Obroty poniżej 2 mln EUR lub aktywa poniżej 10 mln EUR.

Mikro

http://weryfikatorjpk.pl/

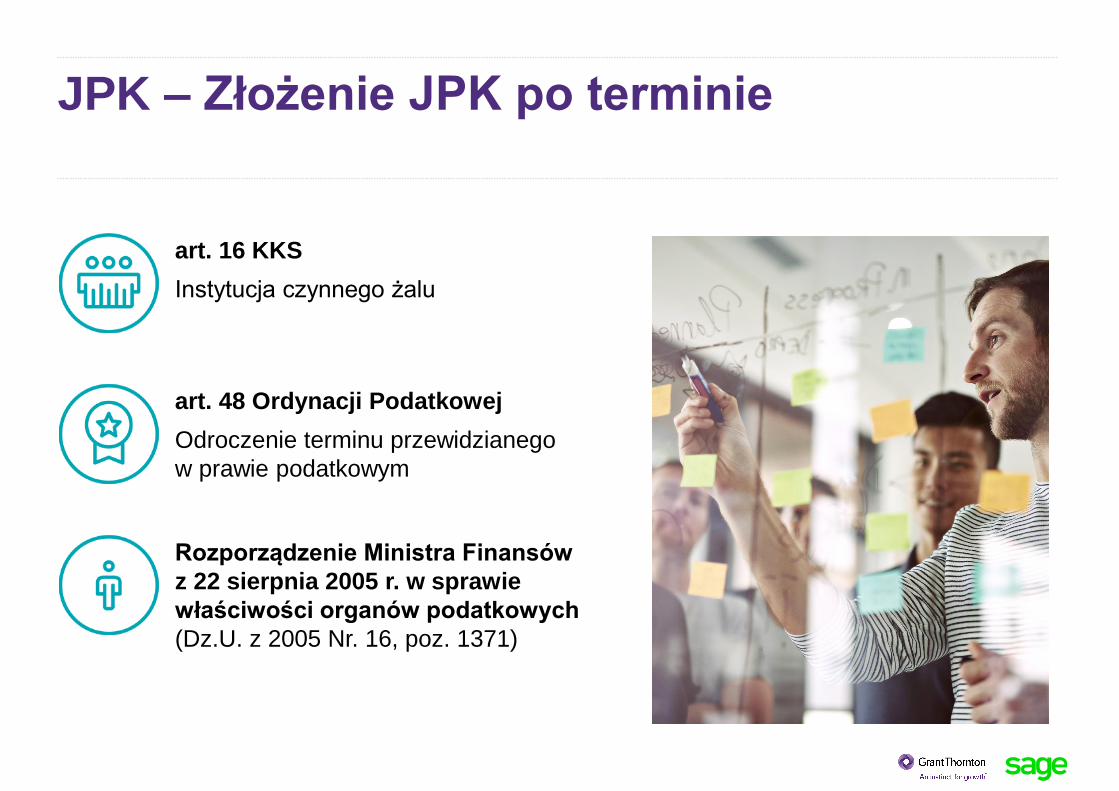

JPK – Złożenie JPK po terminie

art. 16 KKS

Instytucja czynnego żalu

art. 48 Ordynacji Podatkowej

Odroczenie terminu przewidzianego

w prawie podatkowym

Rozporządzenie Ministra Finansów

z 22 sierpnia 2005 r. w sprawie

właściwości organów podatkowych

(Dz.U. z 2005 Nr. 16, poz. 1371)

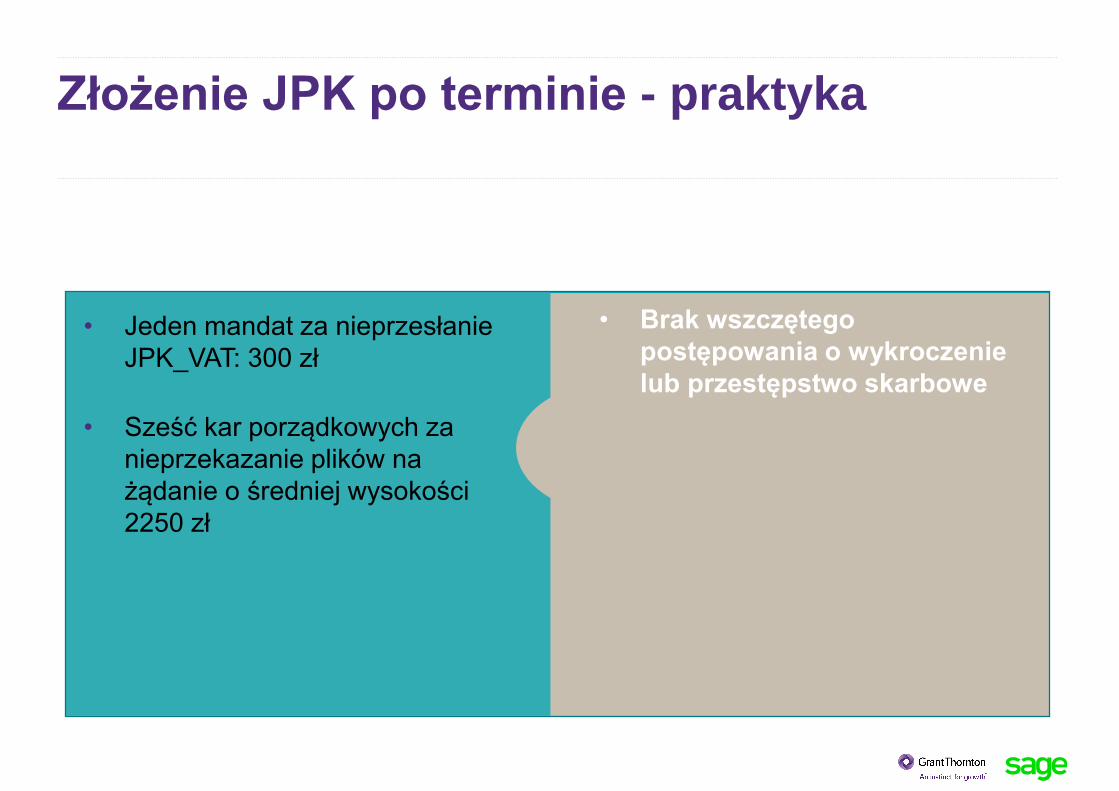

• Jeden mandat za nieprzesłanie

JPK_VAT: 300 zł

• Sześć kar porządkowych za

nieprzekazanie plików na

żądanie o średniej wysokości

2250 zł

• Brak wszczętego

postępowania o wykroczenie

lub przestępstwo skarbowe

Złożenie JPK po terminie - praktyka

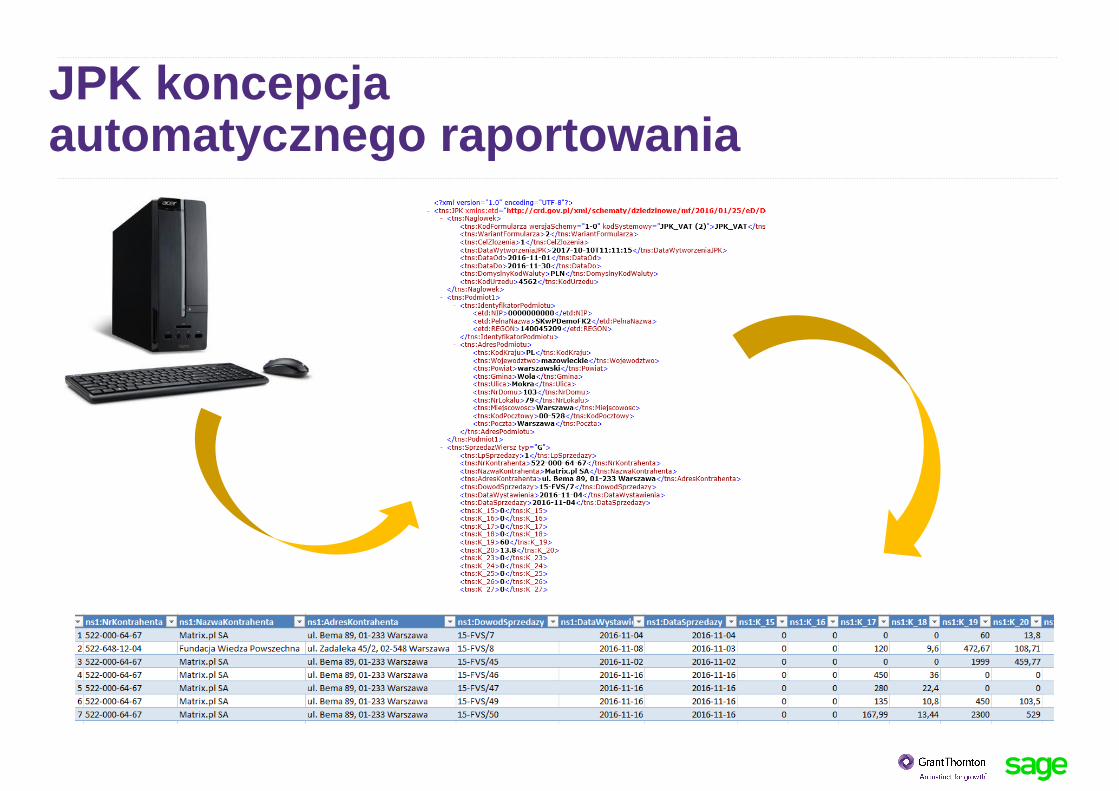

JPK koncepcja automatycznego raportowania

1. JPK_VAT, bez wezwania

2. Podatnik

- Miesięczny okres raportowania

- do 25 dnia następnego miesiąca

- Ewidencja sprzedaży

• Dane nabywcy

• Dane transakcji

- Ewidencja zakupów

• Dane nabywcy

• Dane transakcji

• Data wpływu faktury

JPK Ewidencja VAT

Rejestry VAT

• JPK_VAT

Faktury VAT

• JPK_FA

Księgi rachunkowe

• JPK_KR

Obrót towarowy

• JPK_MAG

Wyciągi bankowe

• JPK_WB

księgi rachunkowe – JPK_KR

wyciągi bankowe – JPK_WB

magazyny – JPK_MAG

faktury VAT – JPK_FA

podatkowa księga przychodów i rozchodów – JPK_PKPIR

ewidencja przychodów – JPK_EWP

paragony – MF rozważa wprowadzenie tej struktury

JPK – Pozostałe struktury

1. JPK_WB, na żądanie

2. Banki i SKoKi (ale obowiązek podatnika)

- Wybrany przez KAS okres raportowania

- Dla wskazanego rachunku bankowego

- Dla konkretnej waluty

- Wszystkie operacje z wybranego okresu

- Treść operacji / transakcji

- Nazwa podmiotu będącego stroną operacji

- Saldo środków po operacji

JPK Wyciąg bankowy

Rejestry VAT

• JPK_VAT

Faktury VAT

• JPK_FA

Księgi rachunkowe

• JPK_KR

Obrót towarowy

• JPK_MAG

Wyciągi bankowe

• JPK_WB

1. JPK_MAG, na żądanie

2. Podatnik

- Wybrany przez KAS okres raportowania

- Zestawienie PZ, WZ, RW, MM

- Pozycje poszczególnych PZ, WZ, RW, MM

- Szczegółowe dane ilościowo-wartościowe

- Jednostki miary

- Ceny jednostkowe

- Wskazanie dostawcy lub odbiorcy towaru/materiału

- Dokumenty powiązane np. faktury

JPK Magazyn

Rejestry VAT

• JPK_VAT

Faktury VAT

• JPK_FA

Księgi rachunkowe

• JPK_KR

Obrót towarowy

• JPK_MAG

Wyciągi bankowe

• JPK_WB

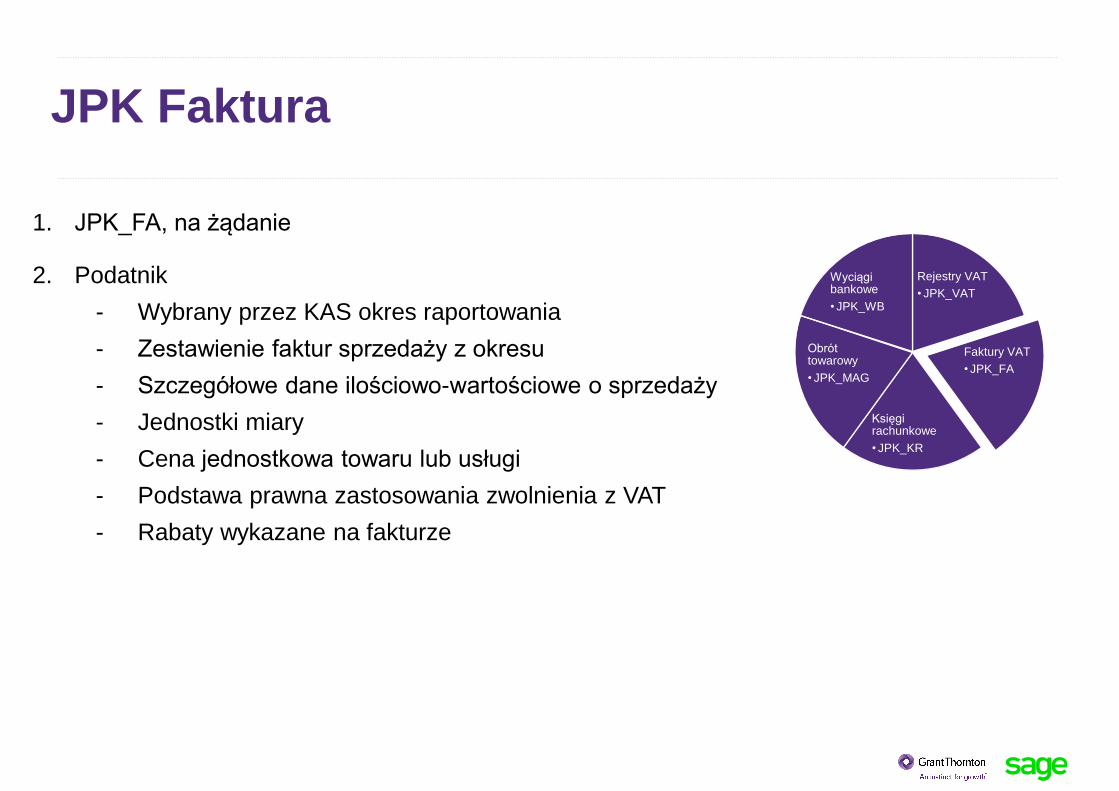

1. JPK_FA, na żądanie

2. Podatnik

- Wybrany przez KAS okres raportowania

- Zestawienie faktur sprzedaży z okresu

- Szczegółowe dane ilościowo-wartościowe o sprzedaży

- Jednostki miary

- Cena jednostkowa towaru lub usługi

- Podstawa prawna zastosowania zwolnienia z VAT

- Rabaty wykazane na fakturze

JPK Faktura

Rejestry VAT

• JPK_VAT

Faktury VAT

• JPK_FA

Księgi rachunkowe

• JPK_KR

Obrót towarowy

• JPK_MAG

Wyciągi bankowe

• JPK_WB

1. JPK_KR, na żądanie

2. Podatnik

- Wybrany przez KAS miesiąc raportowania

- Zestawienie Obrotów i Sald

- Dziennik księgowań

• Numer zapisu w dzienniku

• Wskazanie osoby dokonującej zapisu

- Zapisy na kontach księgi głównej i kont pomocniczych

• Zapisy w PLN

• Treść zapisów – po polsku

• Zapisy w walucie

JPK Księgi rachunkowe

Rejestry VAT

• JPK_VAT

Faktury VAT

• JPK_FA

Księgi rachunkowe

• JPK_KR

Obrót towarowy

• JPK_MAG

Wyciągi bankowe

• JPK_WB

Najczęściej identyfikowane błędy w przesyłanych plikach JPK_VAT

1. JPK_VAT z perspektywy Sage

- Prosta struktura, uzgadniana z deklaracją

- Automatyczna deklaracja VAT-7 z programu FK

2. JPK_VAT, z perspektywy komunikatów MF

- Komunikat ws. oznaczania korekt plików JPK_VAT

- Komunikat ws. wysyłania kilku plików JPK za ten sam okres

- Komunikat ws. testów plików JPK_VAT w aplikacji MF

- Komunikat ws. wyników testów w aplikacji MF

3. Podatniku uważaj na to co wysyłasz do MF !

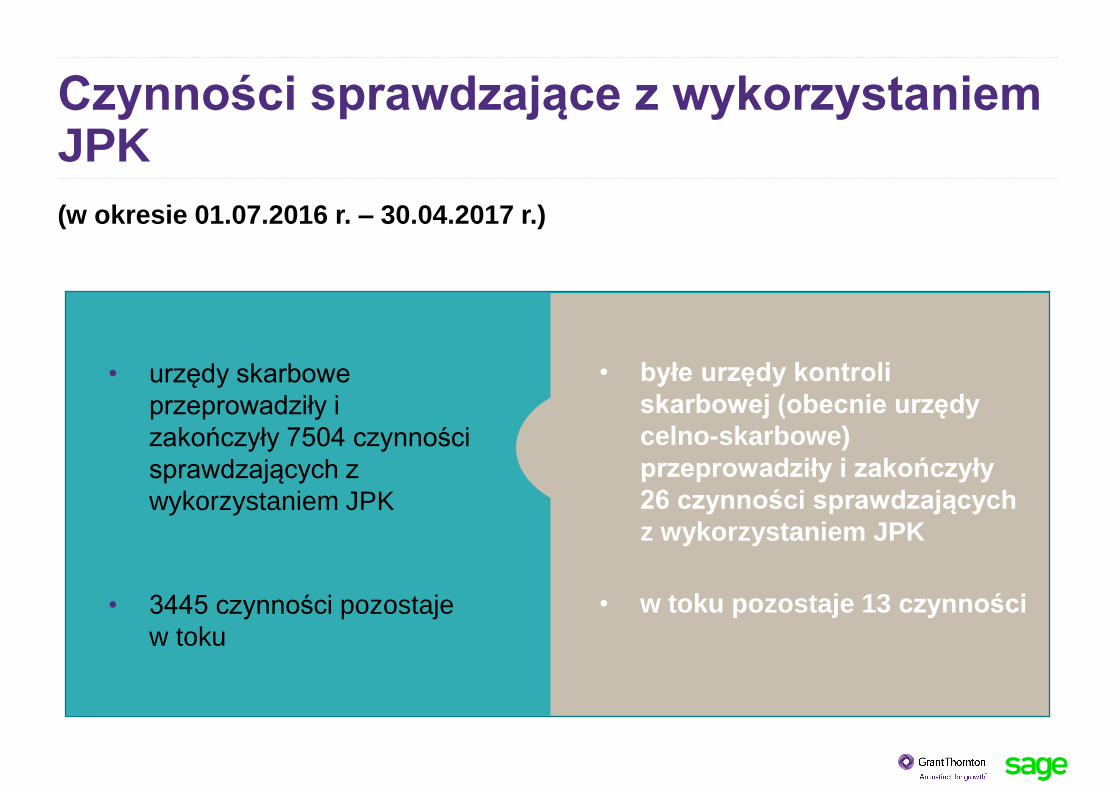

JPK 2017 w praktyce

• urzędy skarbowe

przeprowadziły i

zakończyły 7504 czynności

sprawdzających z

wykorzystaniem JPK

• 3445 czynności pozostaje

w toku

• byłe urzędy kontroli

skarbowej (obecnie urzędy

celno-skarbowe)

przeprowadziły i zakończyły

26 czynności sprawdzających

z wykorzystaniem JPK

• w toku pozostaje 13 czynności

Czynności sprawdzające z wykorzystaniem JPK

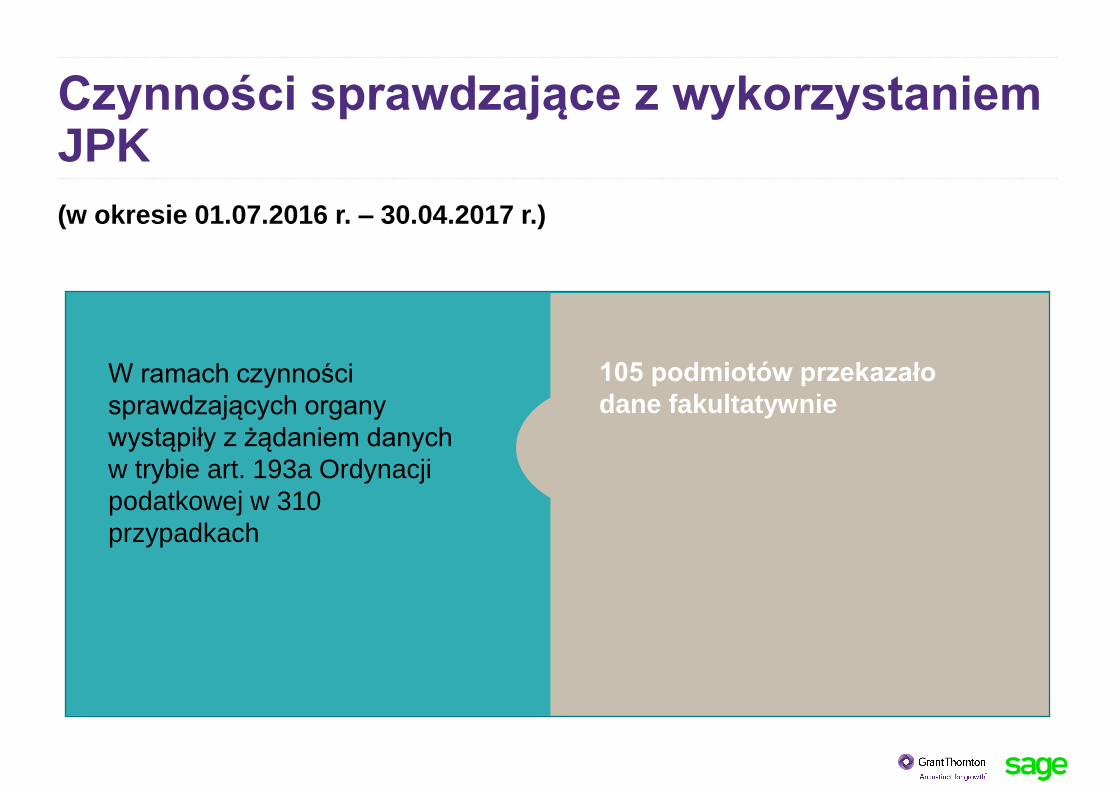

(w okresie 01.07.2016 r. – 30.04.2017 r.)

W ramach czynności

sprawdzających organy

wystąpiły z żądaniem danych

w trybie art. 193a Ordynacji

podatkowej w 310

przypadkach

105 podmiotów przekazało

dane fakultatywnie

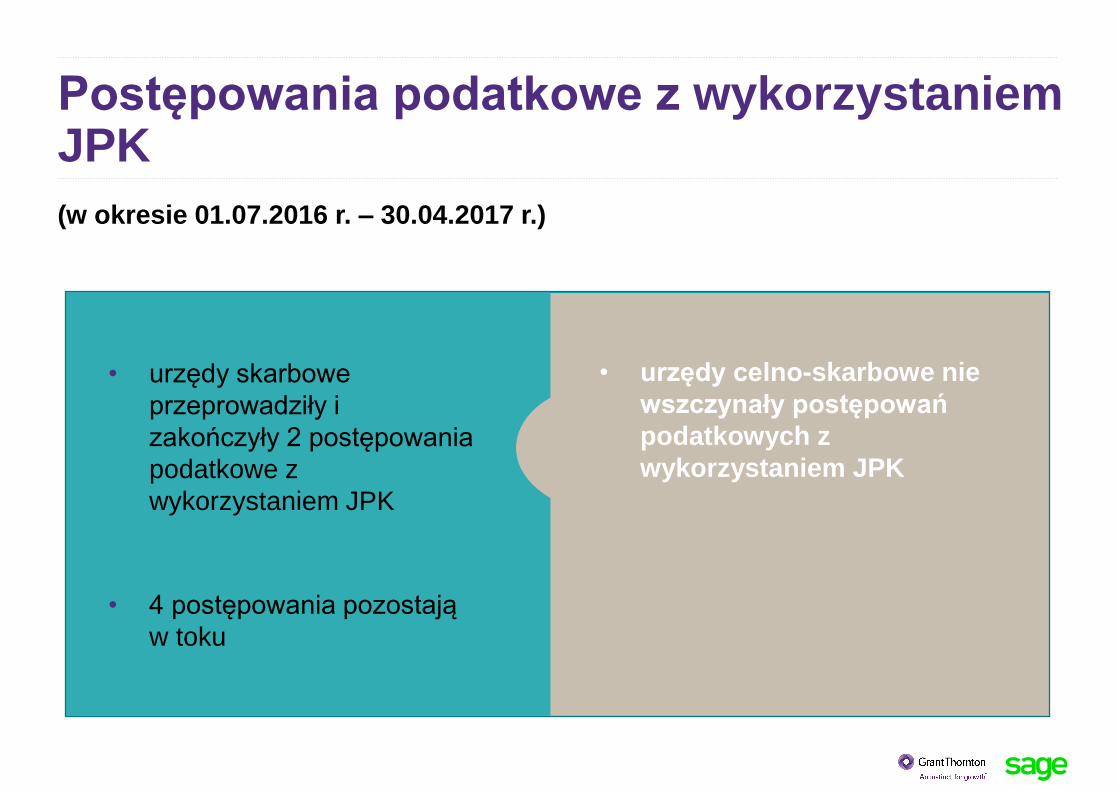

Czynności sprawdzające z wykorzystaniem JPK

(w okresie 01.07.2016 r. – 30.04.2017 r.)

• urzędy skarbowe

przeprowadziły i

zakończyły 2 postępowania

podatkowe z

wykorzystaniem JPK

• 4 postępowania pozostają

w toku

• urzędy celno-skarbowe nie

wszczynały postępowań

podatkowych z

wykorzystaniem JPK

Postępowania podatkowe z wykorzystaniem JPK

(w okresie 01.07.2016 r. – 30.04.2017 r.)

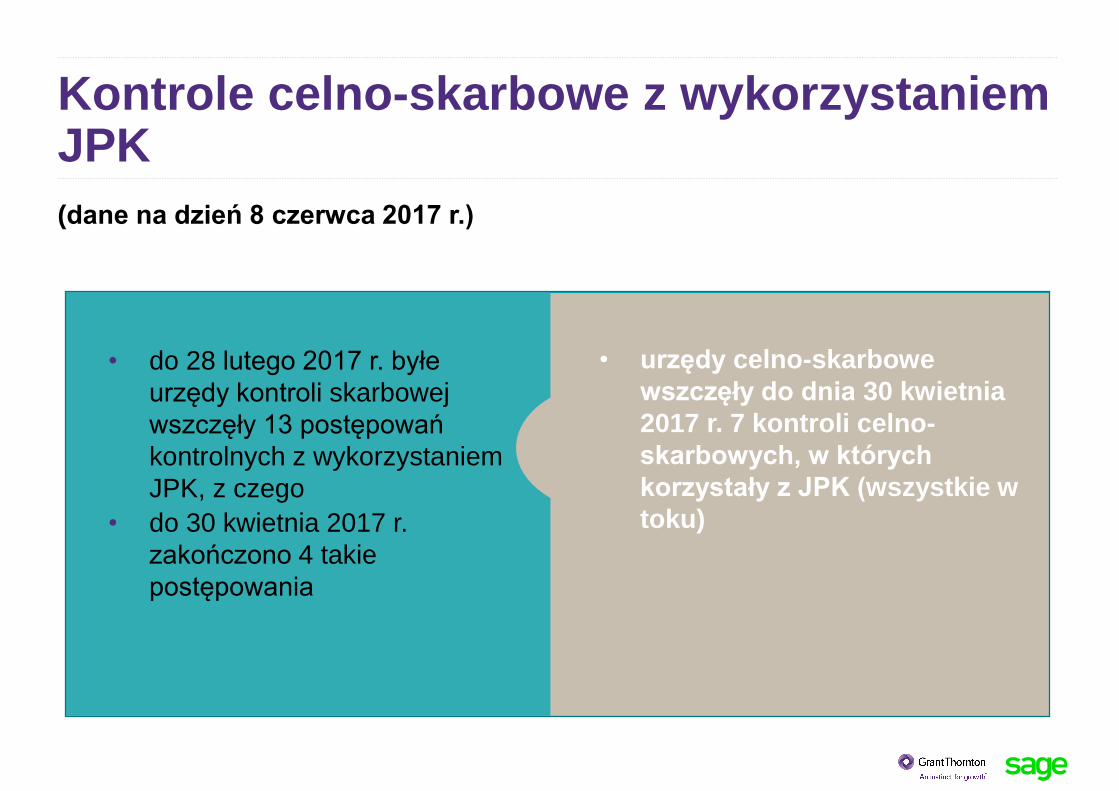

• do 28 lutego 2017 r. byłe

urzędy kontroli skarbowej

wszczęły 13 postępowań

kontrolnych z wykorzystaniem

JPK, z czego

• do 30 kwietnia 2017 r.

zakończono 4 takie

postępowania

• urzędy celno-skarbowe

wszczęły do dnia 30 kwietnia

2017 r. 7 kontroli celno-

skarbowych, w których

korzystały z JPK (wszystkie w

toku)

Kontrole celno-skarbowe z wykorzystaniem JPK

(dane na dzień 8 czerwca 2017 r.)

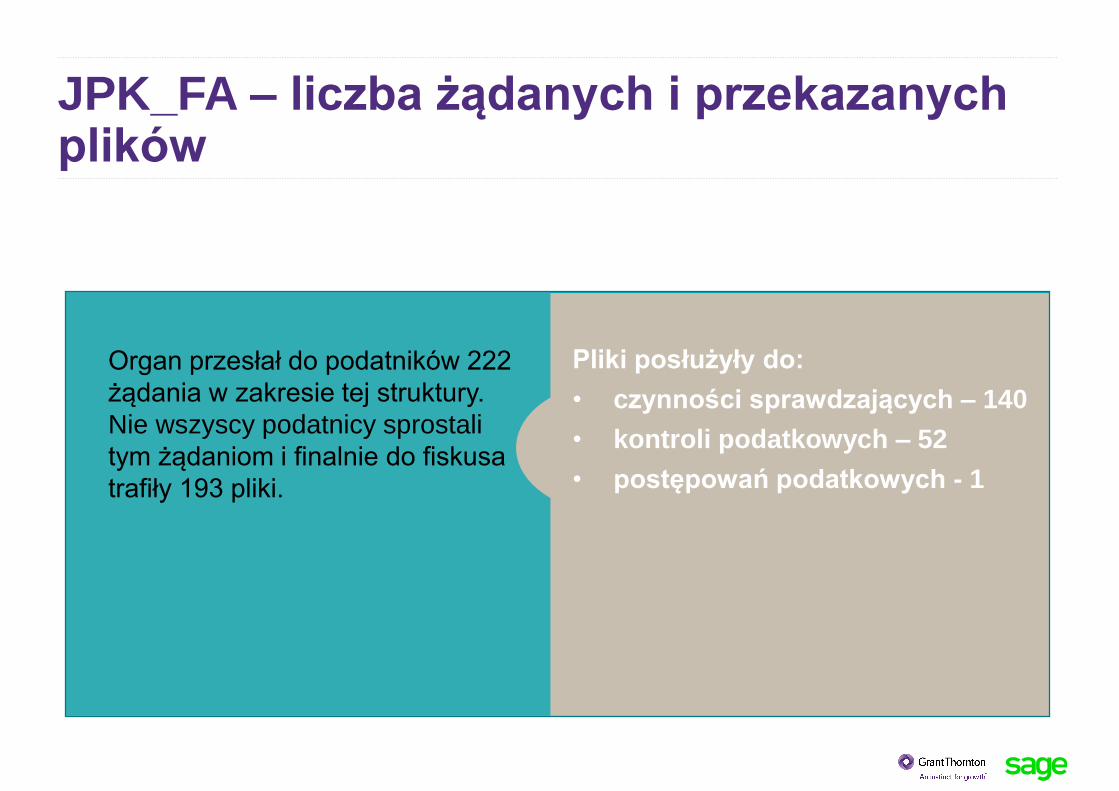

Organ przesłał do podatników 222

żądania w zakresie tej struktury.

Nie wszyscy podatnicy sprostali

tym żądaniom i finalnie do fiskusa

trafiły 193 pliki.

Pliki posłużyły do:

• czynności sprawdzających – 140

• kontroli podatkowych – 52

• postępowań podatkowych - 1

JPK_FA – liczba żądanych i przekazanych plików

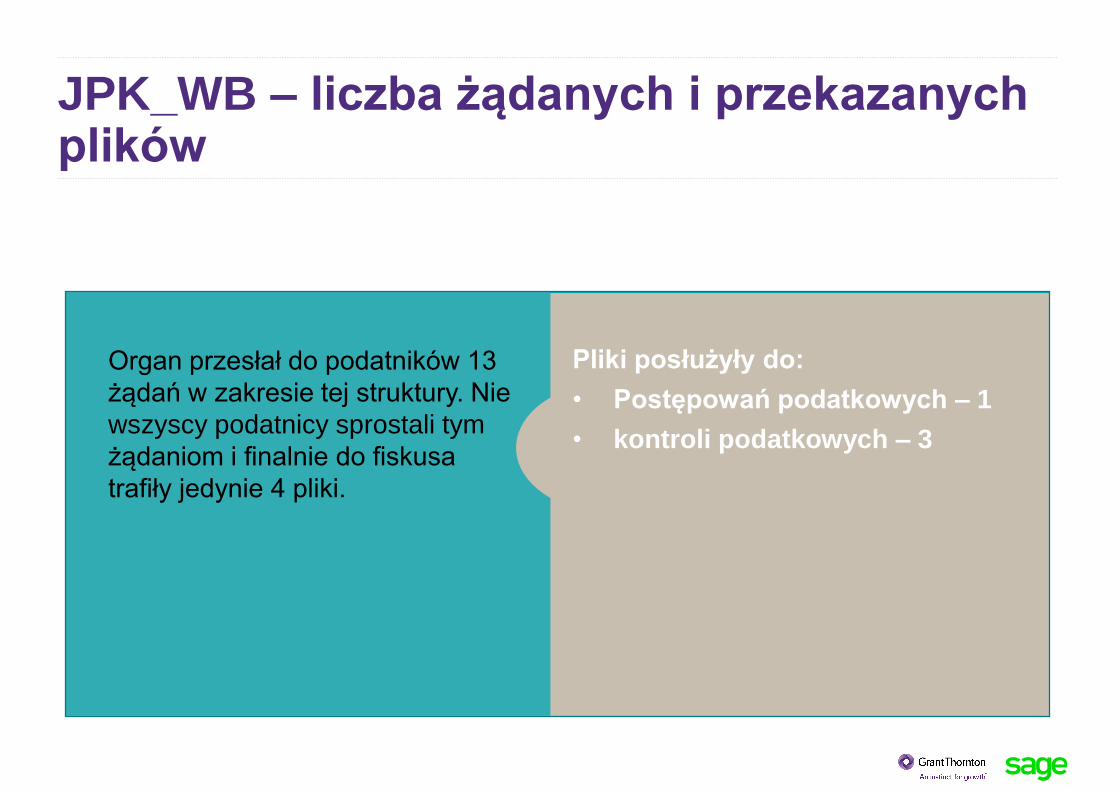

Organ przesłał do podatników 13

żądań w zakresie tej struktury. Nie

wszyscy podatnicy sprostali tym

żądaniom i finalnie do fiskusa

trafiły jedynie 4 pliki.

Pliki posłużyły do:

• Postępowań podatkowych – 1

• kontroli podatkowych – 3

JPK_WB – liczba żądanych i przekazanych plików

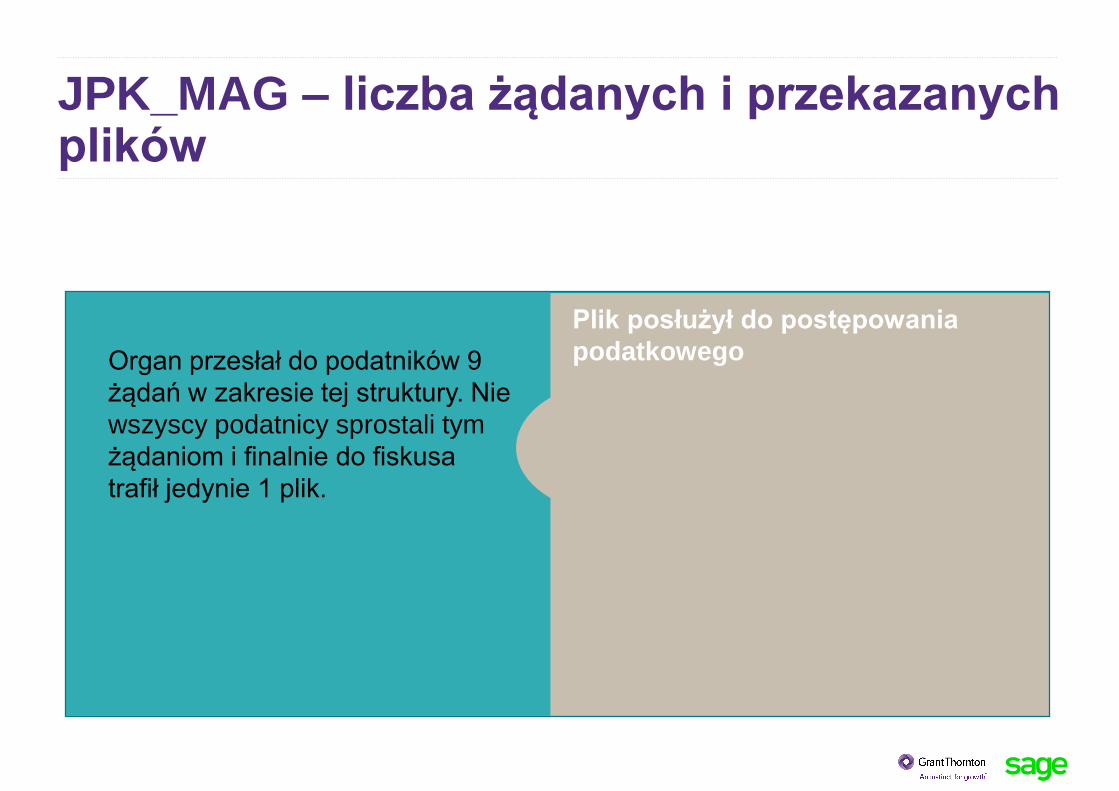

Organ przesłał do podatników 9

żądań w zakresie tej struktury. Nie

wszyscy podatnicy sprostali tym

żądaniom i finalnie do fiskusa

trafił jedynie 1 plik.

Plik posłużył do postępowania

podatkowego

JPK_MAG – liczba żądanych i przekazanych plików

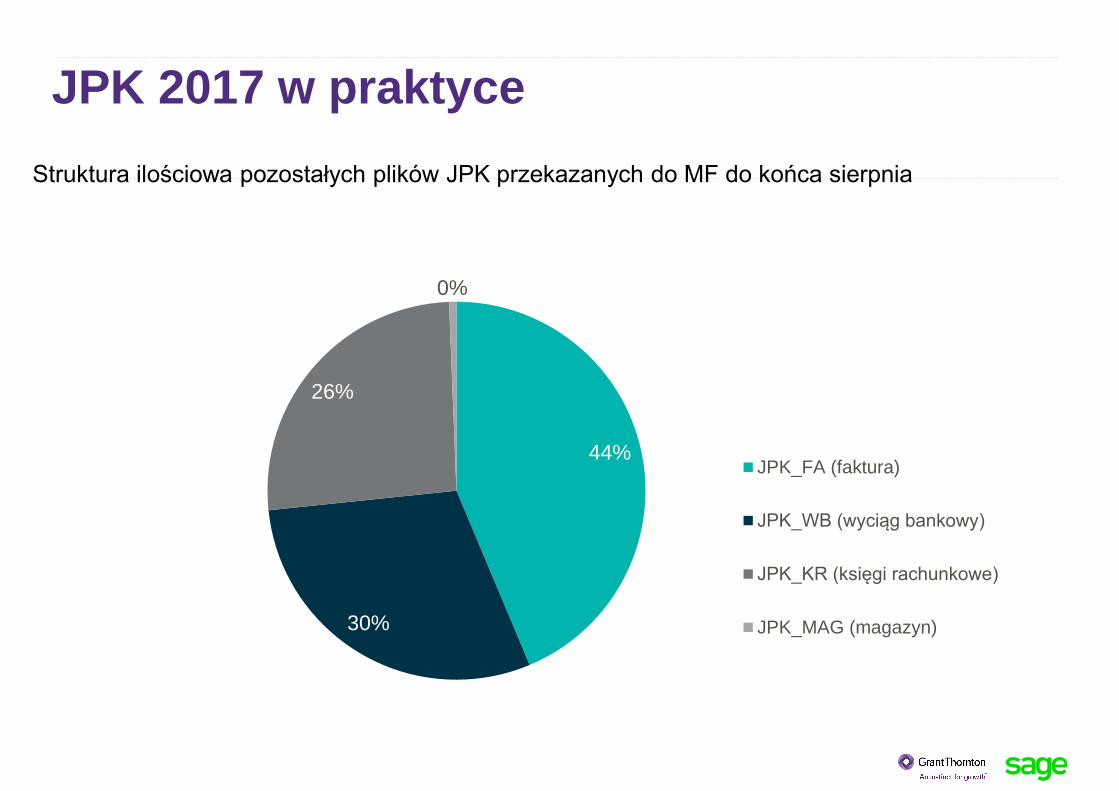

Struktura ilościowa pozostałych plików JPK przekazanych do MF do końca sierpnia

JPK 2017 w praktyce

44%

30%

26%

0%

JPK_FA (faktura)

JPK_WB (wyciąg bankowy)

JPK_KR (księgi rachunkowe)

JPK_MAG (magazyn)

JPK – Rozbieżności w przekazanych plikach JPK_VAT i deklaracjach VAT

Rozbieżności pomiędzy kwotami wykazanymi przez podatników

w przesłanych plikach JPK_VAT a deklaracjach za ten sam okres.

w wyniku pomyłki

na skutek niedoskonałości oprogramowania

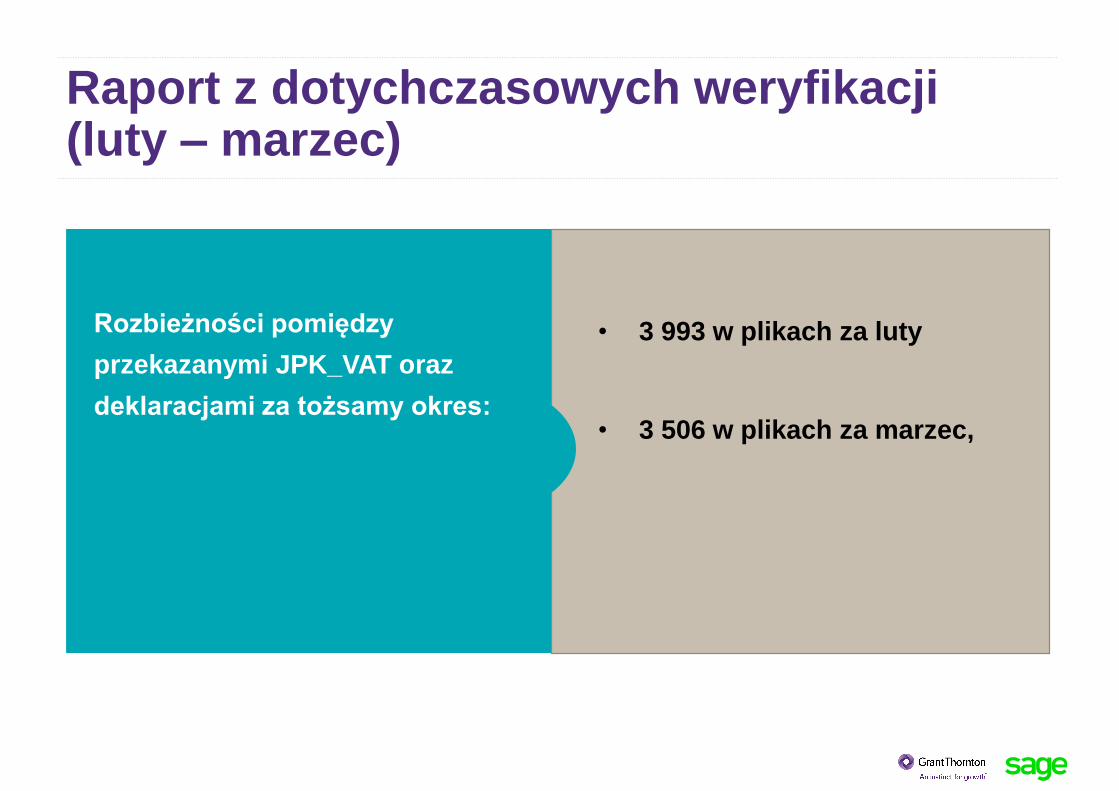

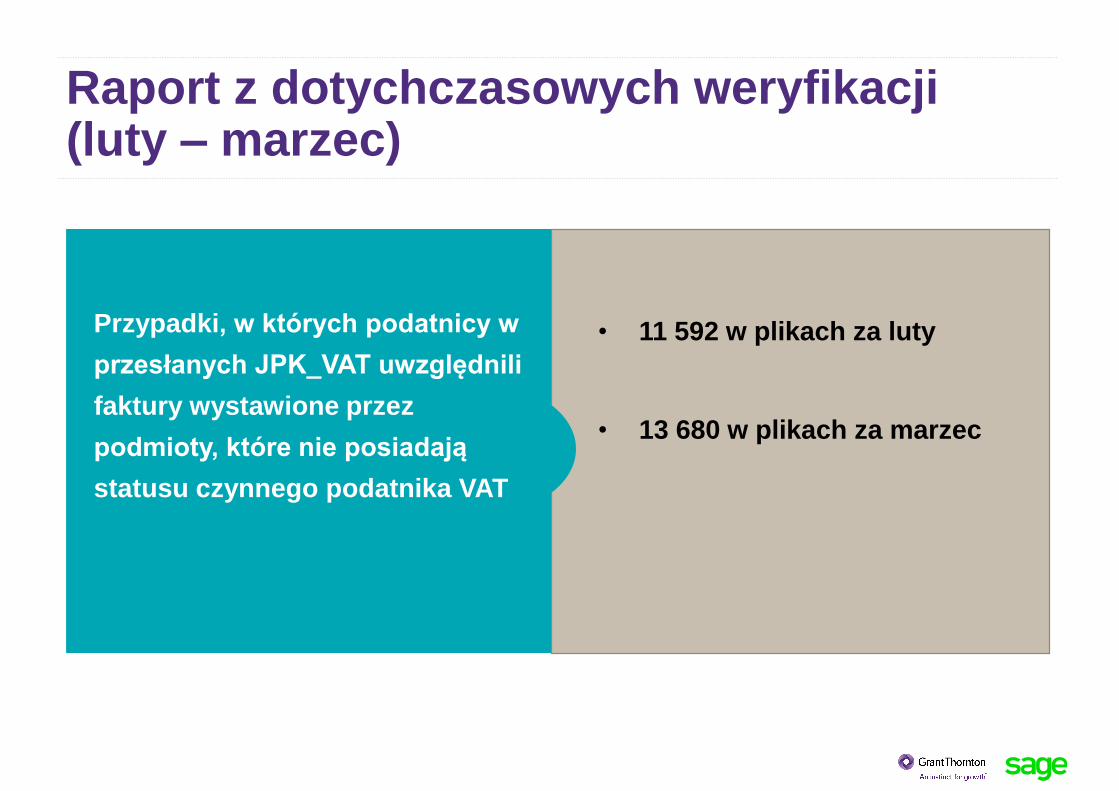

Raport z dotychczasowych weryfikacji(luty – marzec)

Rozbieżności pomiędzy

przekazanymi JPK_VAT oraz

deklaracjami za tożsamy okres:

• 3 993 w plikach za luty

• 3 506 w plikach za marzec,

Ministerstwo Finansów, przez cały okres

przygotowań podatników do raportowania w

formacie jednolitego pliku wskazywało, że podatek

naliczony wykazany w pliku JPK_VAT nie powinien

uwzględniać kwoty podatku naliczonego do

przeniesienia z poprzedniej deklaracji.

MF powinno wydać oficjalny komunikat w tym

zakresie.

Urzędy skarbowe wzywały podatników np. w sytuacji, kiedy w JPK_VAT nie został

uwzględniony podatek naliczony do przeniesienia z poprzedniej deklaracji (pozycja 42

w deklaracji VAT-7 wersja 17)

JPK – Rozbieżności w przekazanych plikach JPK_VAT i deklaracjach VAT

Rozbieżność w zakresie podatku naliczonego, którego podatnicy nie wykazali

w miesiącu poniesienia kosztu (tak jak wystawca faktury, który musiał wykazać

podatek należny), lecz zgodnie z przysługującym im prawem w jednym z dwóch

kolejnych okresów rozliczeniowych.

MF weryfikując tylko jeden miesiąc nie dostrzegło, że numery faktur dotyczące

podatku należnego zostały wykazane w części dotyczącej podatku naliczonego

w jednym z dwóch kolejnych okresów rozliczeniowych.

JPK – rozbieżności, co do zgodności kwot transakcji wykazanych przez kontrahentów

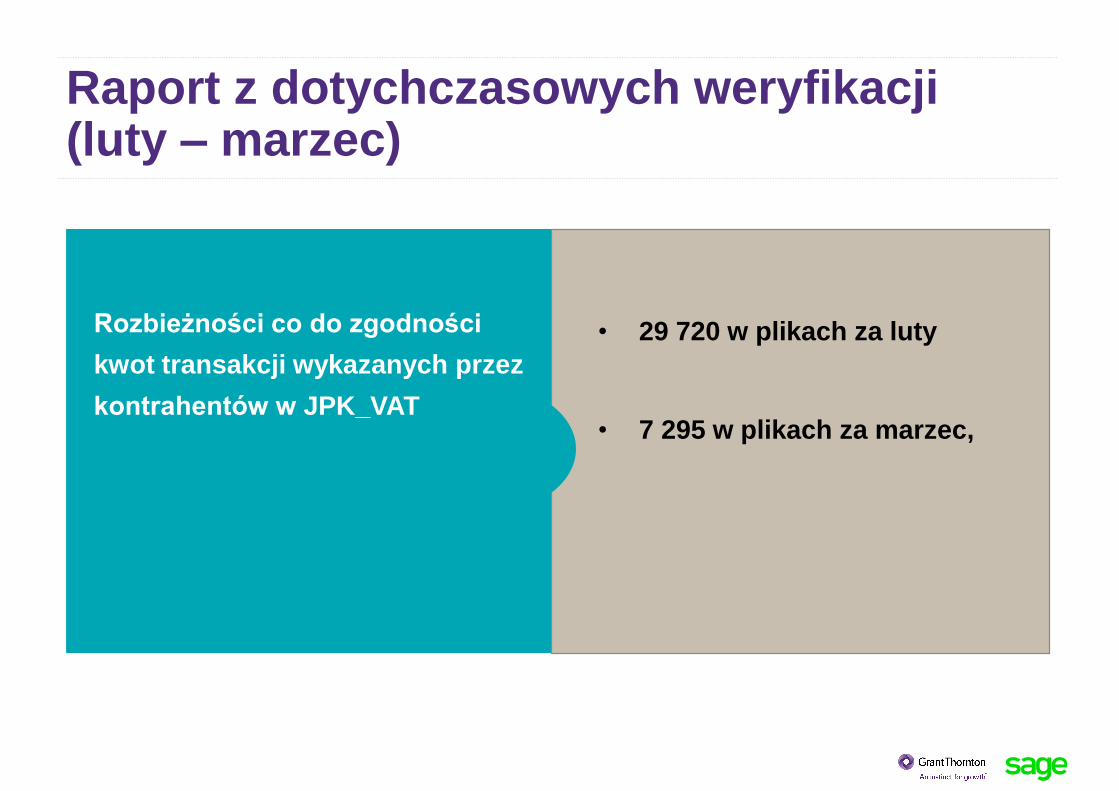

Raport z dotychczasowych weryfikacji(luty – marzec)

Rozbieżności co do zgodności

kwot transakcji wykazanych przez

kontrahentów w JPK_VAT

• 29 720 w plikach za luty

• 7 295 w plikach za marzec,

Wykreśleni podatnicy VAT – skutki w JPK

5,1

20,9

36,1

47,6

55,6

0

10

20

30

40

50

60

70

80

90

100

Narastająco w 2017 roku w tys.

I II III IV V

Liczba wykreślonych z rejestru VAT

Marian Banaś - Sekretarz Stanu,

Szef Krajowej Administracji

Skarbowej,

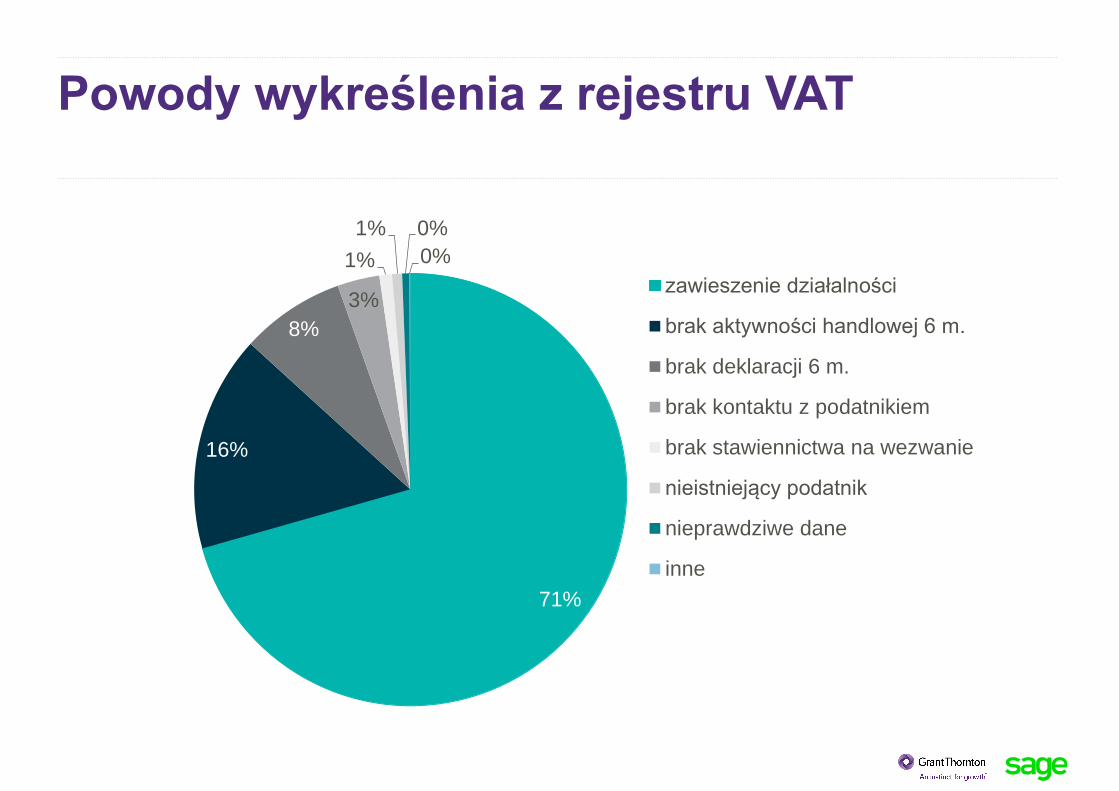

Powody wykreślenia z rejestru VAT

71%

16%

8%

3%

1%

1% 0%

0%

zawieszenie działalności

brak aktywności handlowej 6 m.

brak deklaracji 6 m.

brak kontaktu z podatnikiem

brak stawiennictwa na wezwanie

nieistniejący podatnik

nieprawdziwe dane

inne

JPK – Utrata prawa do odliczenia VAT naliczonego

Organy podatkowe nie są obowiązane do informowania podatników o wykreśleniu ich z rejestru.

Taki stan rzeczy może wystąpić mimo dokładania wszelkich starań aby zweryfikować, czy

kontrahent posiada status czynnego podatnika VAT w dniu wystawienia faktury.

W konsekwencji – po weryfikacji JPK_VAT - organy wzywają, aby podatnicy wyłączyli z podatku

naliczonego faktury wystawione przez podmioty nieposiadające statusu czynnego podatnika VAT.

JPK – identyfikacja faktur VAT wystawionych przez podmioty wykreślone z rejestru VAT

Odliczenie podatku naliczonego z faktur, które wystawiły podmioty wykreślone z rejestru czynnych

podatników VAT.

To najbardziej kontrowersyjna „rozbieżność”. Działanie sprzeczne z linią orzeczniczą polskich

sądów administracyjnych a przede wszystkim z wyrokami TSUE.

Wykreślenie podmiotu wystawiającego fakturę z rejestru czynnych podatników VAT nie może

automatycznie pozbawiać nabywcy prawa, do zmniejszenia podatku należnego o kwotę podatku

wynikającą z tej faktury, jeśli do transakcji faktycznie doszło a podatnik nabyte towary wykorzystał

do czynności opodatkowanych.

• Fiskus bezpodstawnie kwestionuje podatek naliczony z faktur wystawionych przez

podmioty nieposiadające statusów czynnych podatników VAT. Jest to sprzeczne z linią

orzeczniczą polskich sądów administracyjnych, a w szczególności wyrokom TSUE.

• Rozwiązaniem może okazać się wystąpienie o indywidualną interpretację w tym

zakresie.

JPK to jeden z elementów, służących uszczelnianiu polskiego systemu podatkowego.

JPK – Jak zabezpieczyć prawo od odliczania VAT naliczonego

UWAGA! linia interpretacyjna zaczęła się zmieniać w tym

zakresie w ostatnim czasie.

Raport z dotychczasowych weryfikacji(luty – marzec)

Przypadki, w których podatnicy w

przesłanych JPK_VAT uwzględnili

faktury wystawione przez

podmioty, które nie posiadają

statusu czynnego podatnika VAT

• 11 592 w plikach za luty

• 13 680 w plikach za marzec

Skutki stwierdzenia nieprawidłowości przez organ podatkowy

JPK – Utrata prawa do odliczenia VAT naliczonego

MF w przypadku stwierdzenia w

JPK_VAT faktur wystawionych przez

podmioty wykreślone z rejestru

czynnych podatników VAT wzywa

podatników do złożenia korekty pliku

lub deklaracji VAT z pominięciem

tego typu faktur.

Chodzi o faktury, które dokumentują

faktycznie wykonane transakcje a nie

tzw. „puste faktury”.

JPK – Utrata prawa do korzystania z obniżonej stopy procentowej dla zaległości podatkowych

Złożenie korekty JPK_VAT / deklaracji VAT wiąże

się zazwyczaj z obowiązkiem wpłacenia zaległego

podatku

- wraz z odsetkami od zaległości podatkowych

Problematyczna kwestia prawa do zastosowania

obniżonej stopy podatkowej

JPK – Utrata prawa do korzystania z obniżonej stopy procentowej dla zaległości podatkowych

Kluczowe znaczenie ma to, kto wysyła powiadomienie w

sprawie rozbieżności w JPK_VAT:

jeżeli powiadomienie jest wysyłane przez urząd skarbowy –

podatnikowi nie przysługuje prawo do niższych odsetek,

jeżeli powiadomienie zostało wysłane przez Ministerstwo

Finansów – podatnikowi przysługuje prawo do niższych

odsetek.

MF otrzymuje dane o wynikach analizy

JPK z Centrum Analiz i Planowania

Administracji Podatkowej przy Izbie

Administracji Skarbowej we Wrocławiu

Zawiadomienia wysyłane są:

- e-mailem

- SMS-em

Wysłano 11,1 tys. e-maili oraz 2627

powiadomień SMS (tylko w kwietniu)

Jak się zabezpieczyć przed negatywnymi konsekwencjami e-kontroli?

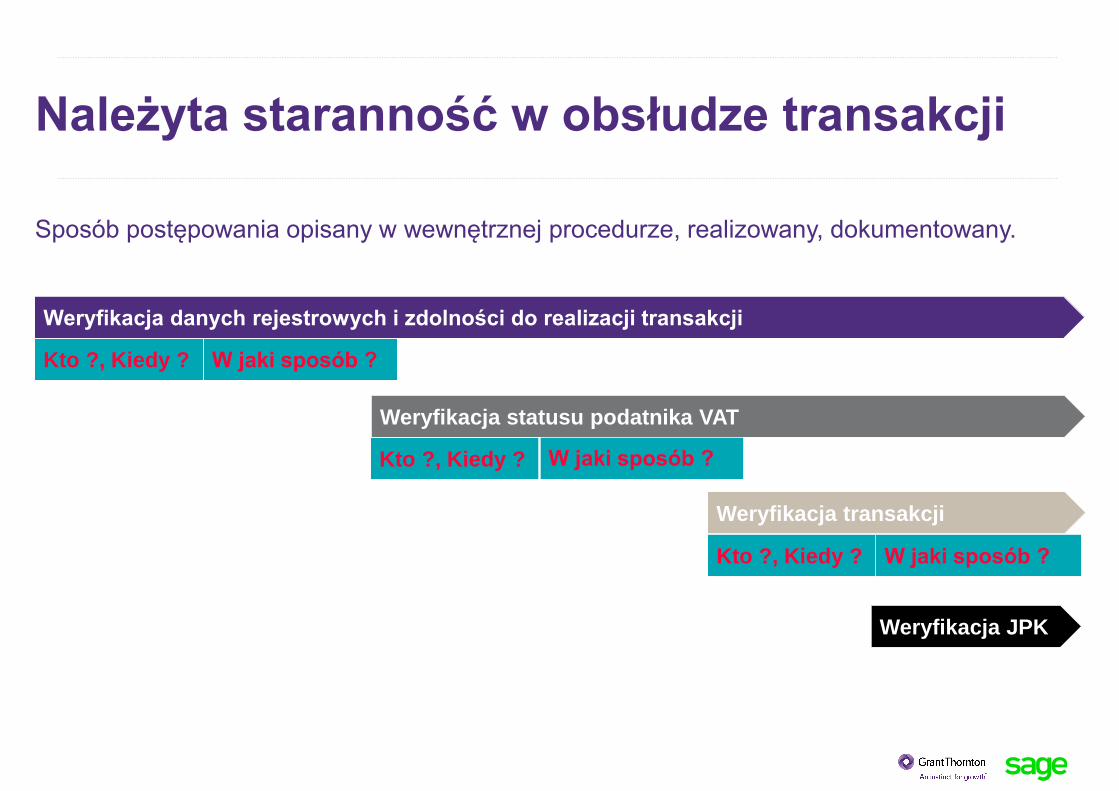

Należyta staranność w obsłudze transakcji

Sposób postępowania opisany w wewnętrznej procedurze, realizowany, dokumentowany.

Weryfikacja JPK

W jaki sposób ?Kto ?, Kiedy ?

Weryfikacja danych rejestrowych i zdolności do realizacji transakcji

W jaki sposób ?Kto ?, Kiedy ?

W jaki sposób ?Kto ?, Kiedy ?

Weryfikacja transakcji

Weryfikacja statusu podatnika VAT

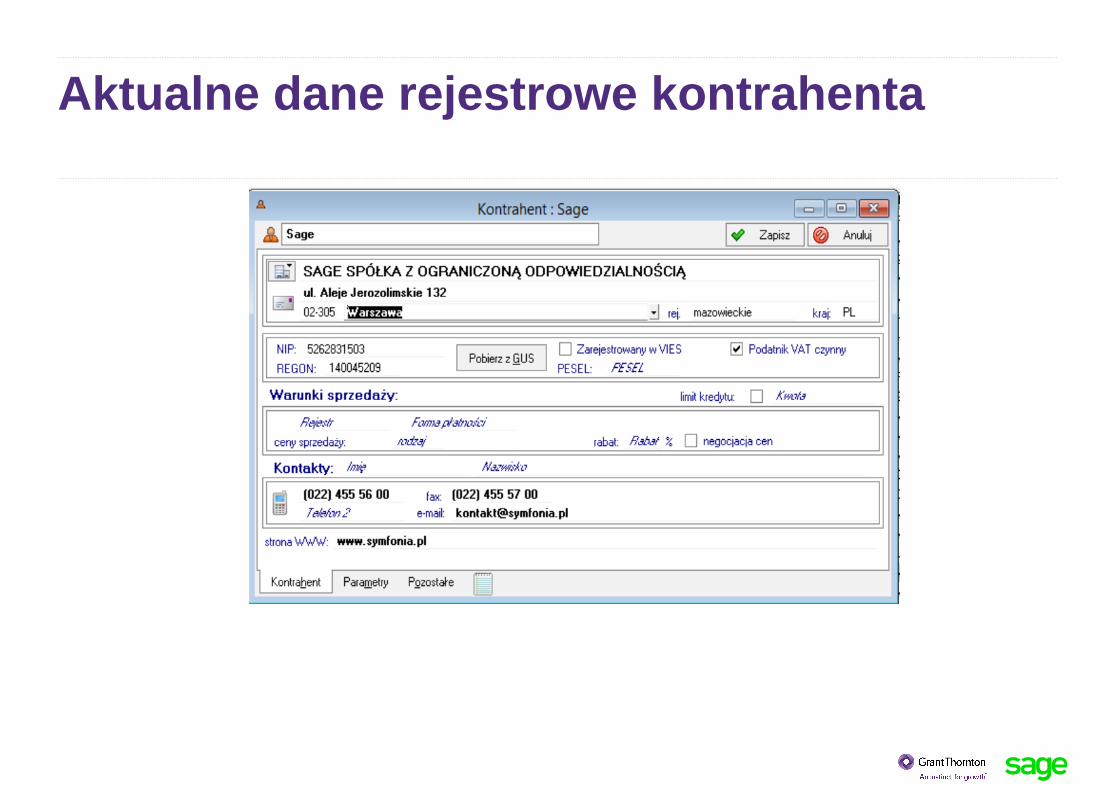

Aktualne dane rejestrowe kontrahenta

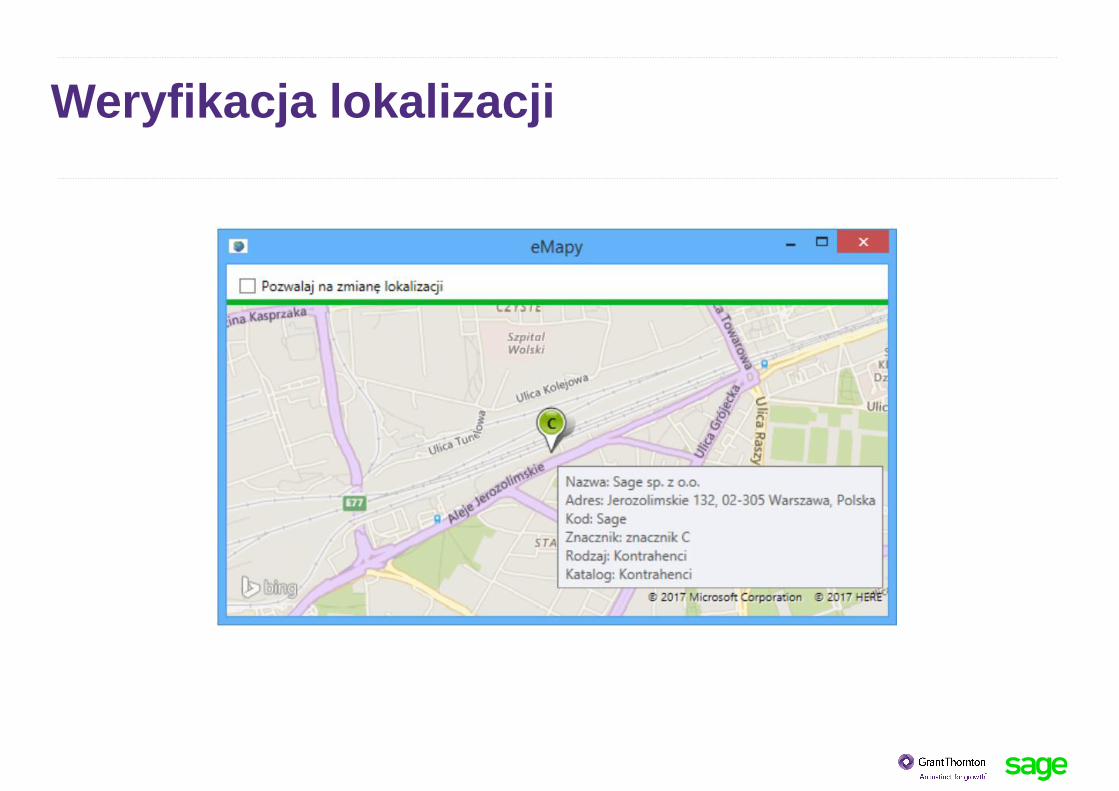

Weryfikacja lokalizacji

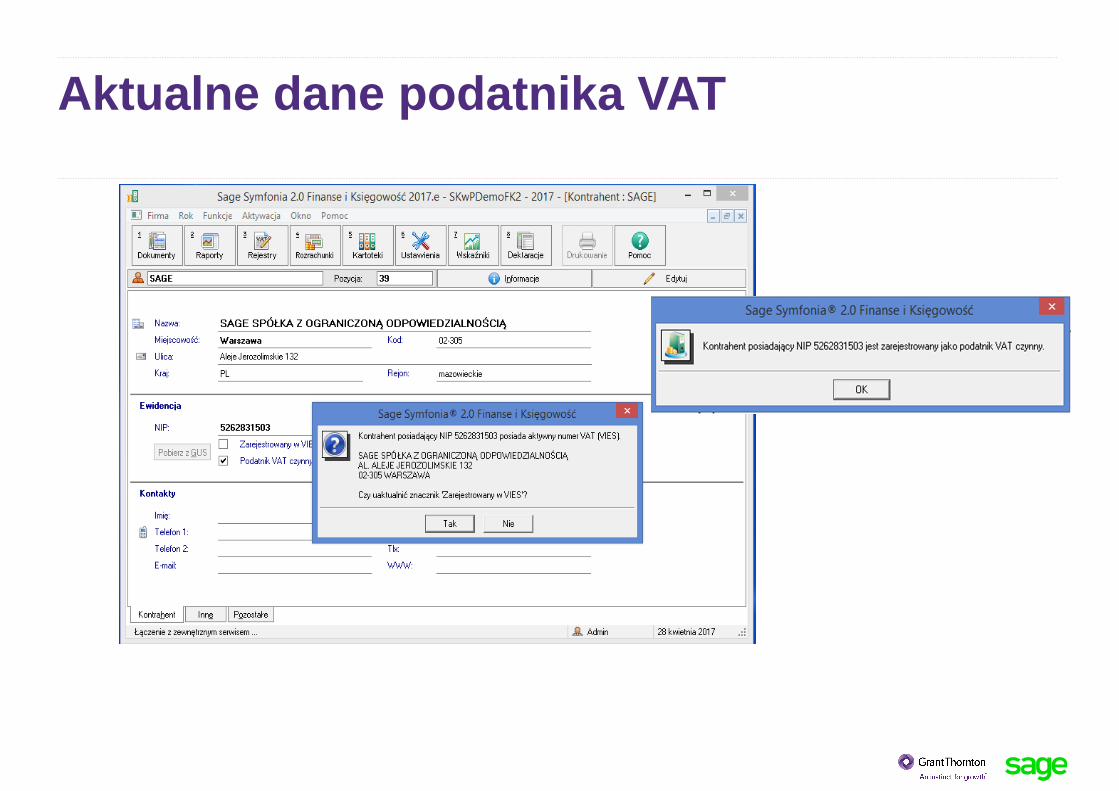

Aktualne dane podatnika VAT

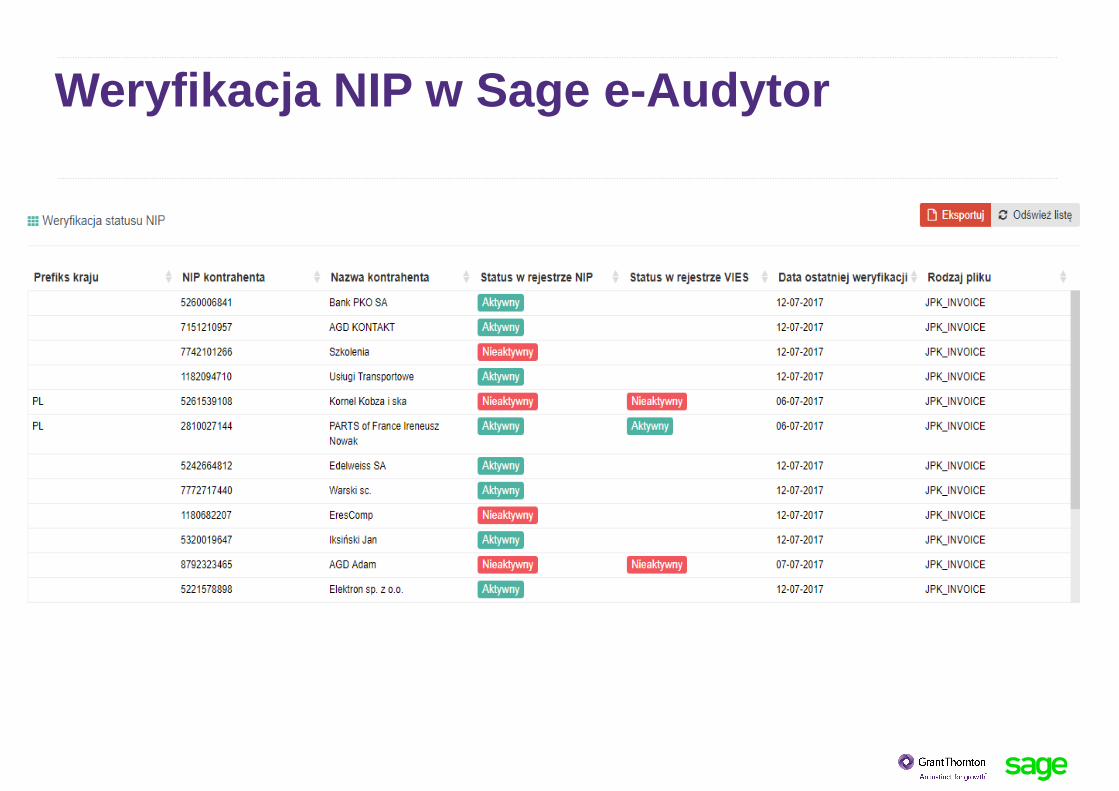

Weryfikacja NIP w Sage e-Audytor

Sage e-Audytor; sprawdzaj JPK

audytor.sage.com.pl

Sage e-Audytor – JPK pod kontrolą

• Wspiera bezpieczeństwo rozliczeń podatkowych z fiskusem na podstawie weryfikacji

poprawności danych wygenerowanych w JPK.

• Rozwiązanie dla wszystkich przedsiębiorstw w Polsce, bez względu na rodzaj

stosowanego oprogramowania generującego JPK.

NAGRODY

1. IT FUTURE – Innowacja Roku 2016

2. Gazeta Finansowa – Najlepszy Produkt dla MSP 2016

3. Computerworld – wyróżnienie „Najlepszy produkt do analizy danych w chmurze”

Best in Cloud 2017

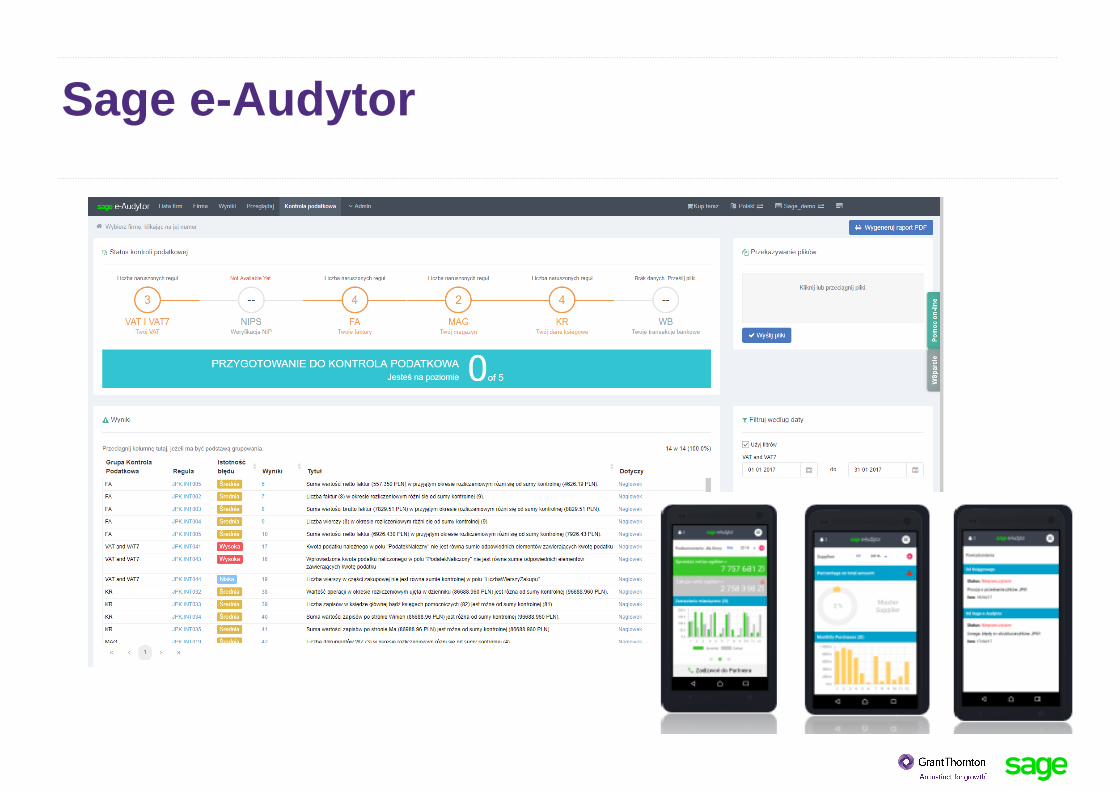

Sage e-Audytor

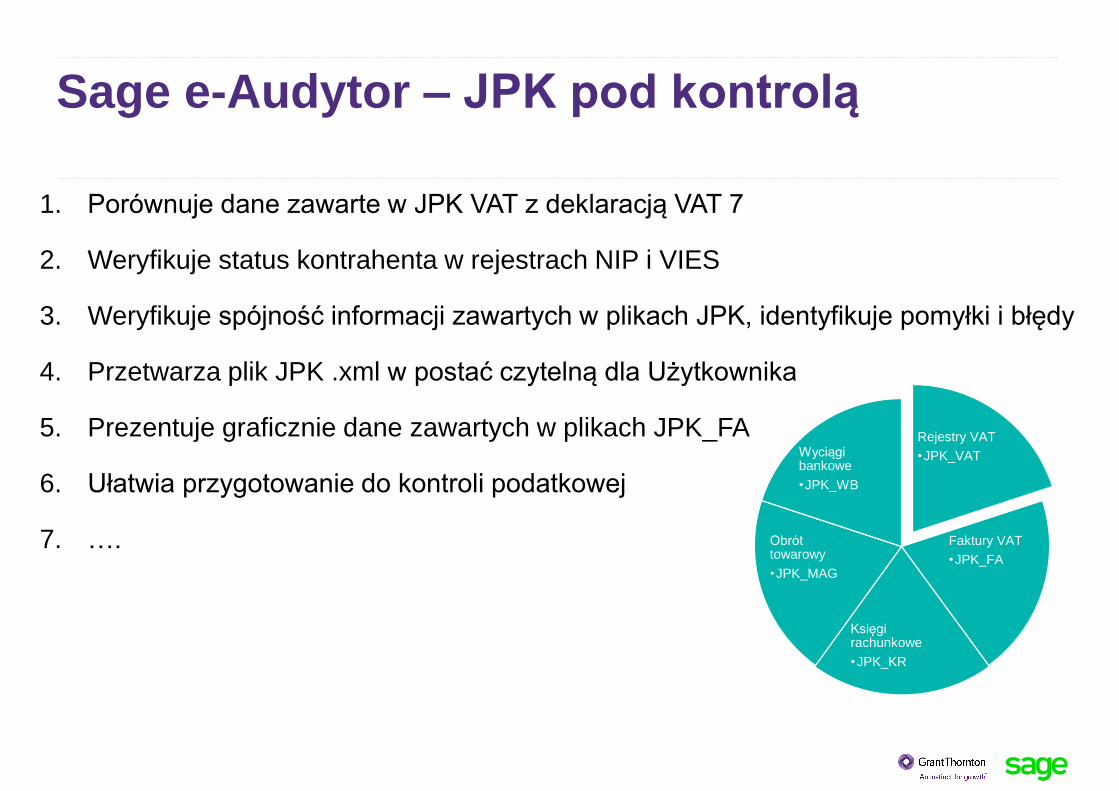

Sage e-Audytor – JPK pod kontrolą

1. Porównuje dane zawarte w JPK VAT z deklaracją VAT 7

2. Weryfikuje status kontrahenta w rejestrach NIP i VIES

3. Weryfikuje spójność informacji zawartych w plikach JPK, identyfikuje pomyłki i błędy

4. Przetwarza plik JPK .xml w postać czytelną dla Użytkownika

5. Prezentuje graficznie dane zawartych w plikach JPK_FA

6. Ułatwia przygotowanie do kontroli podatkowej

7. ….

Rejestry VAT

•JPK_VAT

Faktury VAT

•JPK_FA

Księgi rachunkowe

•JPK_KR

Obrót towarowy

•JPK_MAG

Wyciągi bankowe

•JPK_WB

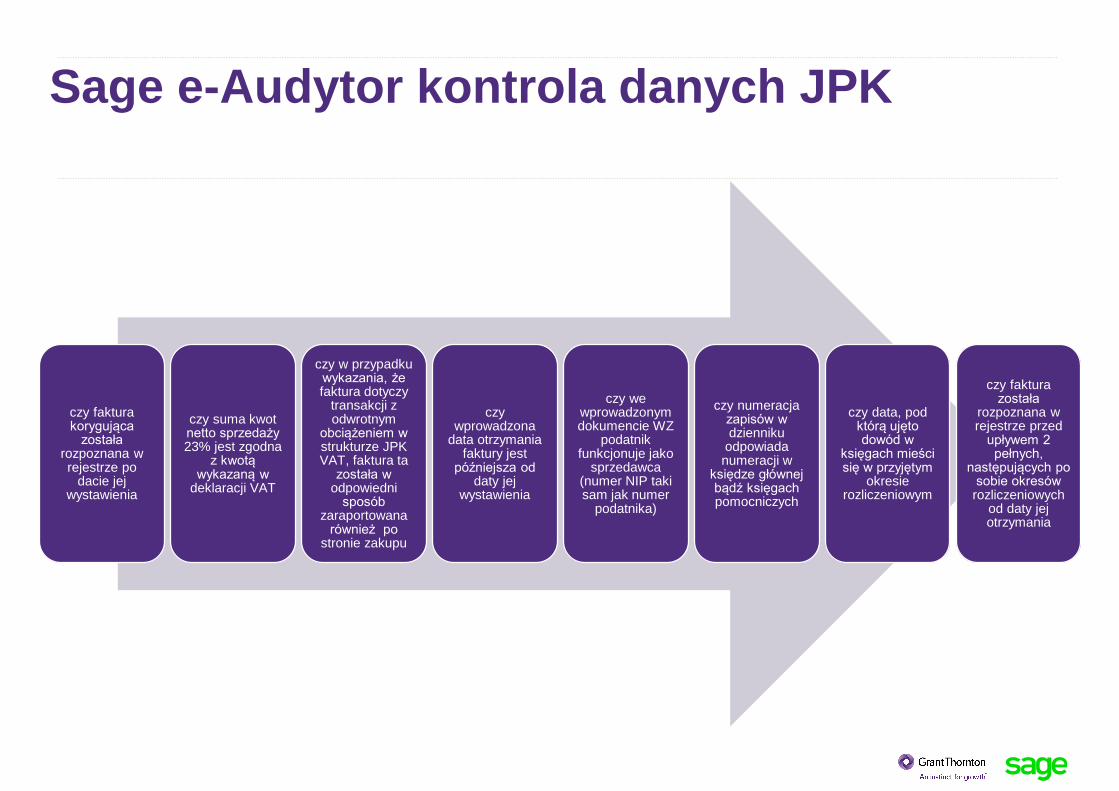

Sage e-Audytor kontrola danych JPK

czy faktura korygująca

została rozpoznana w rejestrze po

dacie jej wystawienia

czy suma kwot netto sprzedaży 23% jest zgodna

z kwotą wykazaną w

deklaracji VAT

czy w przypadku wykazania, że faktura dotyczy

transakcji z odwrotnym

obciążeniem w strukturze JPK VAT, faktura ta

została w odpowiedni

sposób zaraportowana

również po stronie zakupu

czy wprowadzona

data otrzymania faktury jest

późniejsza od daty jej

wystawienia

czy we wprowadzonym dokumencie WZ

podatnik funkcjonuje jako

sprzedawca (numer NIP taki sam jak numer

podatnika)

czy numeracja zapisów w dzienniku

odpowiada numeracji w

księdze głównej bądź księgach pomocniczych

czy data, pod którą ujęto dowód w

księgach mieści się w przyjętym

okresie rozliczeniowym

czy faktura została

rozpoznana w rejestrze przed

upływem 2 pełnych,

następujących po sobie okresów

rozliczeniowych od daty jej otrzymania

Sage e-Audytor – JPK pod kontrolą

Intensywnie używany

• 7 000 użytkowników

• 70 000 sprawdzanych plików JPK

• 700 000 sprawdzanych NIP

Sage e-Audytor – JPK pod kontrolą

audytor.sage.com.pl

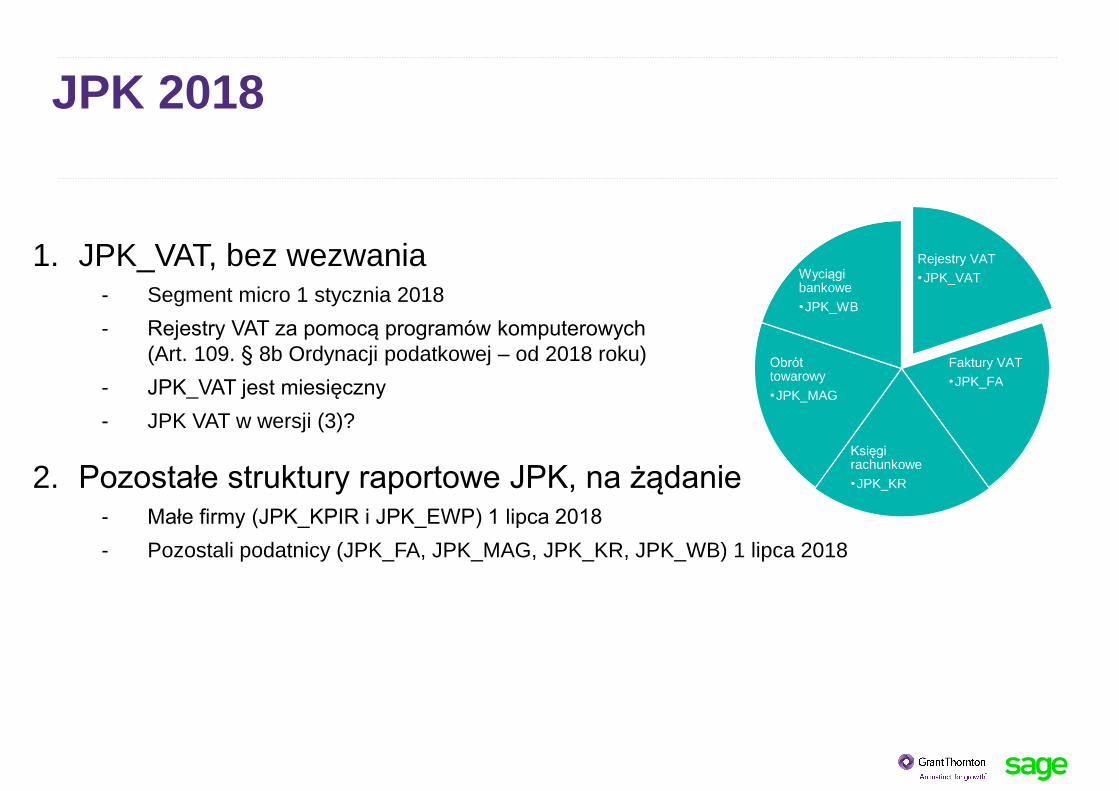

1. JPK_VAT, bez wezwania- Segment micro 1 stycznia 2018

- Rejestry VAT za pomocą programów komputerowych

(Art. 109. § 8b Ordynacji podatkowej – od 2018 roku)

- JPK_VAT jest miesięczny

- JPK VAT w wersji (3)?

2. Pozostałe struktury raportowe JPK, na żądanie- Małe firmy (JPK_KPIR i JPK_EWP) 1 lipca 2018

- Pozostali podatnicy (JPK_FA, JPK_MAG, JPK_KR, JPK_WB) 1 lipca 2018

JPK 2018

Rejestry VAT

•JPK_VAT

Faktury VAT

•JPK_FA

Księgi rachunkowe

•JPK_KR

Obrót towarowy

•JPK_MAG

Wyciągi bankowe

•JPK_WB

59

Konsultacje podatkowe – zmiana JPK_VAT

• 7 sierpnia zakończyły się konsultacje podatkowe, w ramach których można było przesłać

do MF uwagi/propozycje zmian dotyczące struktury JPK_VAT.

• Ministerstwo Finansów, w zawiadomieniu o rozpoczęciu ww. konsultacji, jako

przykładowe zmiany wskazało:

– likwidację nadmiarowych danych (np. dane podatnika składającego plik)

– rozbudowanie pliku o dane, które umożliwią w dłuższej perspektywie obowiązek

składania VAT-7

– techniczne zmiany (np. sposób oznaczania korekty pliku).

• Wiele podmiotów przesłało swoje uwagi/propozycje zmian, jednak na ten moment nie

pojawiło się podsumowanie, które z zaproponowanych zmian zostaną

zaimplementowane. Zapewne lada moment zostanie opublikowana nowa struktura

JPK_VAT(3).

• Pojawiła się nowa strona www http://www.finanse.mf.gov.pl/web/wp/pp/jpk stanowiąca

duże wsparcie zwłaszcza dla mikroprzedsiębiorców.

1. Projekt MF na etapie uzgodnień rządowych

- Data wejścia w życie 1 stycznia 2018 ?

2. Kasy fiskalne będą przez internet przekazywały dane fiskalne do CRK

3. Stopniowe wprowadzanie obowiązku wymiany kas fiskalnych

- stacje benzynowe, mechanicy samochodowi i wulkanizatorzy – 01/2019

- podatnicy z branży gastronomicznej i budowlanej – 07/2019

- podatnicy z branż kosmetycznej i fryzjerskiej, hotelarskiej, fitness – 01/2020

4. Stopniowe wprowadzanie nowych kas fiskalnych – do 2022

- przepisy wykonawcze / produkcja / homologacja / wyprzedaż / tylko on-line

5. Faktury z NIP wyłącznie do paragonu z NIP

Paragony fiskalne on-line Centralne Repozytorium Kas

1. Projekt jest w Sejmie

- Data wejścia w życie 1 kwietnia 2018 ?

2. Rachunki VAT z automatu dla wszystkich przedsiębiorców

3. Tylko przelewy, pojedyncze faktury (NIP, numer faktury)

4. Jeden przelew na osobne rachunki, podział kwoty na część netto i VAT

5. Kwoty na rachunku VAT o ścisłym przeznaczeniu; pod kontrolą fiskusa

6. Zachęty dla płatników do stosowania mechanizmu SP

- Zwrot nadwyżki 25 dni, ograniczanie sankcji oraz solidarnej odpowiedzialności …

7. Dobrowolność stosowania (formalnie)

Split Payment

Zapraszamy do kontaktu

Małgorzata Samborska

Menadżer

Grant Thornton

T 22 205 4930

Michał Rodak

Starszy Konsultant

Grant Thornton

T 22 205 4874

Bogdan Zatorski

Business Consulting Expert

Sage

T 22 455 56 00