wyniki grupy deutsche bank ag - db.com · struktura przychodów z tytułu odsetek w 2006 r. 22...

TRANSCRIPT

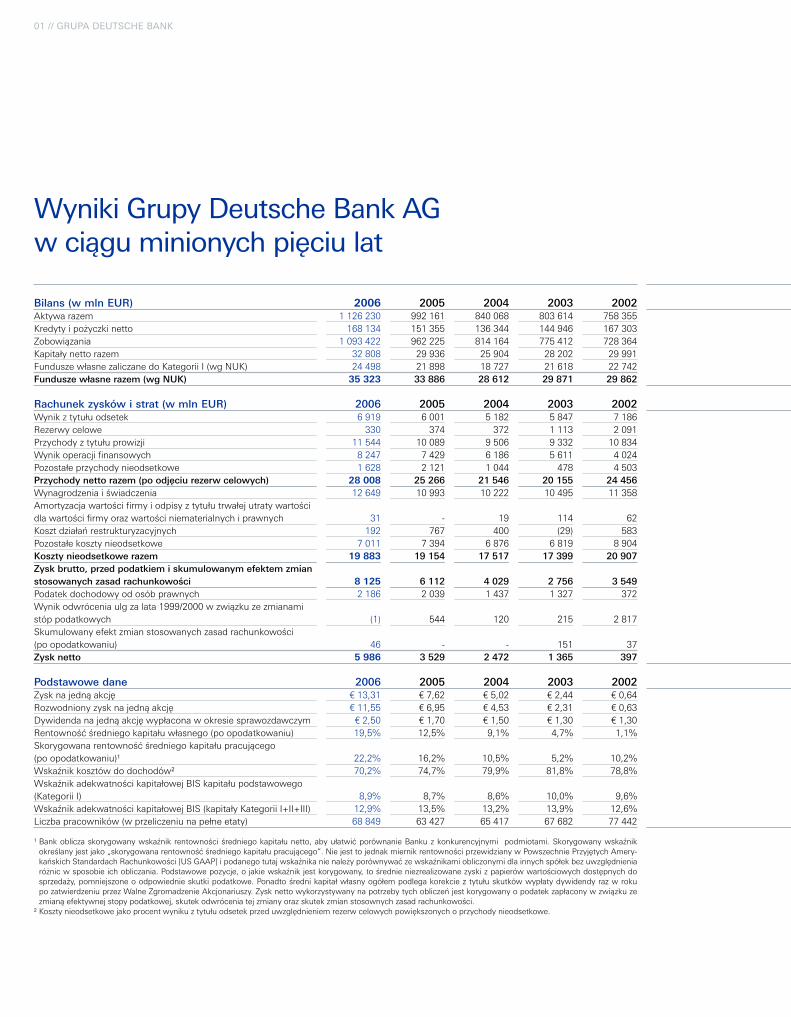

Bilans (w mln EUR) 2006 2005 2004 2003 2002Aktywa razem 1 126 230 992 161 840 068 803 614 758 355Kredyty i pożyczki netto 168 134 151 355 136 344 144 946 167 303Zobowiązania 1 093 422 962 225 814 164 775 412 728 364Kapitały netto razem 32 808 29 936 25 904 28 202 29 991Fundusze własne zaliczane do Kategorii I (wg NUK) 24 498 21 898 18 727 21 618 22 742Fundusze własne razem (wg NUK) 35 323 33 886 28 612 29 871 29 862

Rachunek zysków i strat (w mln EUR) 2006 2005 2004 2003 2002Wynik z tytułu odsetek 6 919 6 001 5 182 5 847 7 186Rezerwy celowe 330 374 372 1 113 2 091Przychody z tytułu prowizji 11 544 10 089 9 506 9 332 10 834Wynik operacji finansowych 8 247 7 429 6 186 5 611 4 024Pozostałe przychody nieodsetkowe 1 628 2 121 1 044 478 4 503Przychody netto razem (po odjęciu rezerw celowych) 28 008 25 266 21 546 20 155 24 456Wynagrodzeniaiświadczenia 12 649 10 993 10 222 10 495 11 358Amortyzacjawartościfirmyiodpisyztytułutrwałejutratywartości dlawartościfirmyorazwartościniematerialnychiprawnych 31 - 19 114 62Koszt działań restrukturyzacyjnych 192 767 400 (29) 583Pozostałe koszty nieodsetkowe 7 011 7 394 6 876 6 819 8 904Koszty nieodsetkowe razem 19 883 19 154 17 517 17 399 20 907Zysk brutto, przed podatkiem i skumulowanym efektem zmian stosowanych zasad rachunkowości 8 125 6 112 4 029 2 756 3 549Podatek dochodowy od osób prawnych 2 186 2 039 1 437 1 327 372Wynikodwróceniaulgzalata1999/2000wzwiązkuzezmianami stóp podatkowych (1) 544 120 215 2 817Skumulowanyefektzmianstosowanychzasadrachunkowości (po opodatkowaniu) 46 - - 151 37Zysk netto 5 986 3 529 2 472 1 365 397

Podstawowe dane 2006 2005 2004 2003 2002Zysknajednąakcję €13,31 €7,62 €5,02 €2,44 €0,64Rozwodnionyzysknajednąakcję €11,55 €6,95 €4,53 €2,31 €0,63Dywidendanajednąakcjęwypłaconawokresiesprawozdawczym €2,50 €1,70 €1,50 €1,30 €1,30Rentownośćśredniegokapitałuwłasnego(poopodatkowaniu) 19,5% 12,5% 9,1% 4,7% 1,1%Skorygowanarentownośćśredniegokapitałupracującego (poopodatkowaniu)� 22,2% 16,2% 10,5% 5,2% 10,2%Wskaźnikkosztówdodochodów� 70,2% 74,7% 79,9% 81,8% 78,8%WskaźnikadekwatnościkapitałowejBISkapitałupodstawowego (Kategorii I) 8,9% 8,7% 8,6% 10,0% 9,6%WskaźnikadekwatnościkapitałowejBIS(kapitałyKategoriiI+II+III) 12,9% 13,5% 13,2% 13,9% 12,6%Liczba pracowników (w przeliczeniu na pełne etaty) 68 849 63 427 65 417 67 682 77 442

�Bankobliczaskorygowanywskaźnik rentownościśredniegokapitałunetto,abyułatwićporównanieBankuzkonkurencyjnymi podmiotami.Skorygowanywskaźnikokreślanyjestjako„skorygowanarentownośćśredniegokapitałupracującego”.NiejesttojednakmiernikrentownościprzewidzianywPowszechniePrzyjętychAmery-kańskichStandardachRachunkowości[USGAAP]ipodanegotutajwskaźnikanienależyporównywaćzewskaźnikamiobliczonymidlainnychspółekbezuwzględnieniaróżnicwsposobieichobliczania.Podstawowepozycje,ojakiewskaźnikjestkorygowany,tośrednieniezrealizowanezyskizpapierówwartościowychdostępnychdosprzedaży,pomniejszoneoodpowiednieskutkipodatkowe.PonadtośrednikapitałwłasnyogółempodlegakorekcieztytułuskutkówwypłatydywidendyrazwrokupozatwierdzeniuprzezWalneZgromadzenieAkcjonariuszy.Zysknettowykorzystywanynapotrzebytychobliczeńjestkorygowanyopodatekzapłaconywzwiązkuzezmianąefektywnejstopypodatkowej,skutekodwróceniatejzmianyorazskutekzmianstosownychzasadrachunkowości.

�Kosztynieodsetkowejakoprocentwynikuztytułuodsetekprzeduwzględnieniemrezerwcelowychpowiększonychoprzychodynieodsetkowe.

Wyniki Grupy Deutsche Bank AGw ciągu minionych pięciu lat

01 // GrupA Deutsche BAnk

01 // Grupa Deutsche Bank Wyniki Grupy Deutsche Bank AG w ciągu minionych pieciu lat 2 Nasza marka 4 Władze Deutsche Bank Polska S.A. 5

02 // Sprawozdanie Zarządu Główne wydarzenia w Banku w 2006 r. 7 Zewnętrzne warunki działania Banku 8 Bankowość korporacyjna i inwestycyjna 10 Bankowość transakcyjna – zarządzanie środkami finansowymi przedsiębiorstw i finansowanie handlu 11 Obsługa instytucji finansowych 12 Działalność powiernicza 12 Operacje na rynku pieniężnym i walutowym 13 Nowoczesne technologie informatyczne 14 Zarządzanie ryzykiem w Banku 15 Sytuacja organizacyjna i finansowa 19 Struktura przychodów z tytułu odsetek w 2006 r. 22 Struktura przychodów z tytułu prowizji w 2006 r. 22 Kierunki rozwoju 22

03 // Sprawozdanie finansowe rachunek zysków i strat 26 Bilans na dzień 31.12.2006 r. 26 Zestawienie zmian w kapitale własnym 27 Rachunek przepływów pieniężnych 28 Noty do sprawozdania finansowego Deutsche Bank Polska S.A. 29

04 // Pozostałe informacje Opinia niezależnego biegłego rewidenta 73

SPIS TREŚCI

Bilans (w mln EUR) 2006 2005 2004 2003 2002Aktywa razem 1 126 230 992 161 840 068 803 614 758 355Kredyty i pożyczki netto 168 134 151 355 136 344 144 946 167 303Zobowiązania 1 093 422 962 225 814 164 775 412 728 364Kapitały netto razem 32 808 29 936 25 904 28 202 29 991Fundusze własne zaliczane do Kategorii I (wg NUK) 24 498 21 898 18 727 21 618 22 742Fundusze własne razem (wg NUK) 35 323 33 886 28 612 29 871 29 862

Rachunek zysków i strat (w mln EUR) 2006 2005 2004 2003 2002Wynik z tytułu odsetek 6 919 6 001 5 182 5 847 7 186Rezerwy celowe 330 374 372 1 113 2 091Przychody z tytułu prowizji 11 544 10 089 9 506 9 332 10 834Wynik operacji finansowych 8 247 7 429 6 186 5 611 4 024Pozostałe przychody nieodsetkowe 1 628 2 121 1 044 478 4 503Przychody netto razem (po odjęciu rezerw celowych) 28 008 25 266 21 546 20 155 24 456Wynagrodzeniaiświadczenia 12 649 10 993 10 222 10 495 11 358Amortyzacjawartościfirmyiodpisyztytułutrwałejutratywartości dlawartościfirmyorazwartościniematerialnychiprawnych 31 - 19 114 62Koszt działań restrukturyzacyjnych 192 767 400 (29) 583Pozostałe koszty nieodsetkowe 7 011 7 394 6 876 6 819 8 904Koszty nieodsetkowe razem 19 883 19 154 17 517 17 399 20 907Zysk brutto, przed podatkiem i skumulowanym efektem zmian stosowanych zasad rachunkowości 8 125 6 112 4 029 2 756 3 549Podatek dochodowy od osób prawnych 2 186 2 039 1 437 1 327 372Wynikodwróceniaulgzalata1999/2000wzwiązkuzezmianami stóp podatkowych (1) 544 120 215 2 817Skumulowanyefektzmianstosowanychzasadrachunkowości (po opodatkowaniu) 46 - - 151 37Zysk netto 5 986 3 529 2 472 1 365 397

Podstawowe dane 2006 2005 2004 2003 2002Zysknajednąakcję €13,31 €7,62 €5,02 €2,44 €0,64Rozwodnionyzysknajednąakcję €11,55 €6,95 €4,53 €2,31 €0,63Dywidendanajednąakcjęwypłaconawokresiesprawozdawczym €2,50 €1,70 €1,50 €1,30 €1,30Rentownośćśredniegokapitałuwłasnego(poopodatkowaniu) 19,5% 12,5% 9,1% 4,7% 1,1%Skorygowanarentownośćśredniegokapitałupracującego (poopodatkowaniu)� 22,2% 16,2% 10,5% 5,2% 10,2%Wskaźnikkosztówdodochodów� 70,2% 74,7% 79,9% 81,8% 78,8%WskaźnikadekwatnościkapitałowejBISkapitałupodstawowego (Kategorii I) 8,9% 8,7% 8,6% 10,0% 9,6%WskaźnikadekwatnościkapitałowejBIS(kapitałyKategoriiI+II+III) 12,9% 13,5% 13,2% 13,9% 12,6%Liczba pracowników (w przeliczeniu na pełne etaty) 68 849 63 427 65 417 67 682 77 442

�Bankobliczaskorygowanywskaźnik rentownościśredniegokapitałunetto,abyułatwićporównanieBankuzkonkurencyjnymi podmiotami.Skorygowanywskaźnikokreślanyjestjako„skorygowanarentownośćśredniegokapitałupracującego”.NiejesttojednakmiernikrentownościprzewidzianywPowszechniePrzyjętychAmery-kańskichStandardachRachunkowości[USGAAP]ipodanegotutajwskaźnikanienależyporównywaćzewskaźnikamiobliczonymidlainnychspółekbezuwzględnieniaróżnicwsposobieichobliczania.Podstawowepozycje,ojakiewskaźnikjestkorygowany,tośrednieniezrealizowanezyskizpapierówwartościowychdostępnychdosprzedaży,pomniejszoneoodpowiednieskutkipodatkowe.PonadtośrednikapitałwłasnyogółempodlegakorekcieztytułuskutkówwypłatydywidendyrazwrokupozatwierdzeniuprzezWalneZgromadzenieAkcjonariuszy.Zysknettowykorzystywanynapotrzebytychobliczeńjestkorygowanyopodatekzapłaconywzwiązkuzezmianąefektywnejstopypodatkowej,skutekodwróceniatejzmianyorazskutekzmianstosownychzasadrachunkowości.

�Kosztynieodsetkowejakoprocentwynikuztytułuodsetekprzeduwzględnieniemrezerwcelowychpowiększonychoprzychodynieodsetkowe.

Nasza markaSpoSób, w jaki działamy

Jesteśmyglobalnąinstytucjąoeuropejskichkorzeniach,dążącądodoskonałościinieustannierozwijającąistniejącekoncepcje,bydziękitemuoferowaćnaszymKlientomnajwyższejjakościusługiirozwiązania.Dlategodlanasa passion to performtodużowięcejniżtylkohasło–topoprostunaszsposóbdziałania.

dążenie do doSkonałości

Konkurujemyzlideramiwnaszejbranżywpozyskiwaniunajwiększychtalentów,byzapewnićobsługę,któraniemasobierównych.

wykorzyStywanie unikalnych możliwości

Dzięki temu, że jesteśmywielokulturową instytucją, łączącenergię i profesjonalizmnaszejzróżnicowanejkadry,osiągamywyniki,którespełniająoczekiwanianaszychKlientówispołe-czeństwa.

doStarczanie innowacyjnych rozwiązań

Nieustannie udoskonalamy nasze dotychczasowe osiągnięcia, tak by przewidzieć przyszłepotrzebyidostarczaćnaszymKlientominnowacyjnerozwiązania.

budowanie długotrwałych relacji

Wnaszejdziałalności idziemykrokdalej,nawiązującpartnerskierelacje izapewniającdużezaangażowanie.

01 // GrupA Deutsche BAnk

04 // 05

Rada NadZoRcZa

dr tessen von heydebreckPrzewodniczącyCzłonekZarząduDeutscheBankAGFrankfurtn.Menem

ashok aramDeutscheBankAGLondyn

Selim basakDeutscheBankAGLondyn (od 2 lutego 2007)

Władze Deutsche Bank Polska S.A.

ZaRZĄd

dr krzysztof kalickiPrezesZarząduDepartament PowierniczyDepartament KredytowyDepartament AdministracjiDepartament FinansowyDepartamentZarządzaniaRyzykiem RynkowymDepartament PodatkowyDepartament Prawny/ ComplianceGłównyEkonomistaAudytwewnętrznyDepartament PersonalnyDepartament Komunikacji

ulrich kissingDeutscheBankPBCFrankfurtn.Menem(od 12 lutego 2007)

peter tilsDeutscheBankAGFrankfurtn.Menem

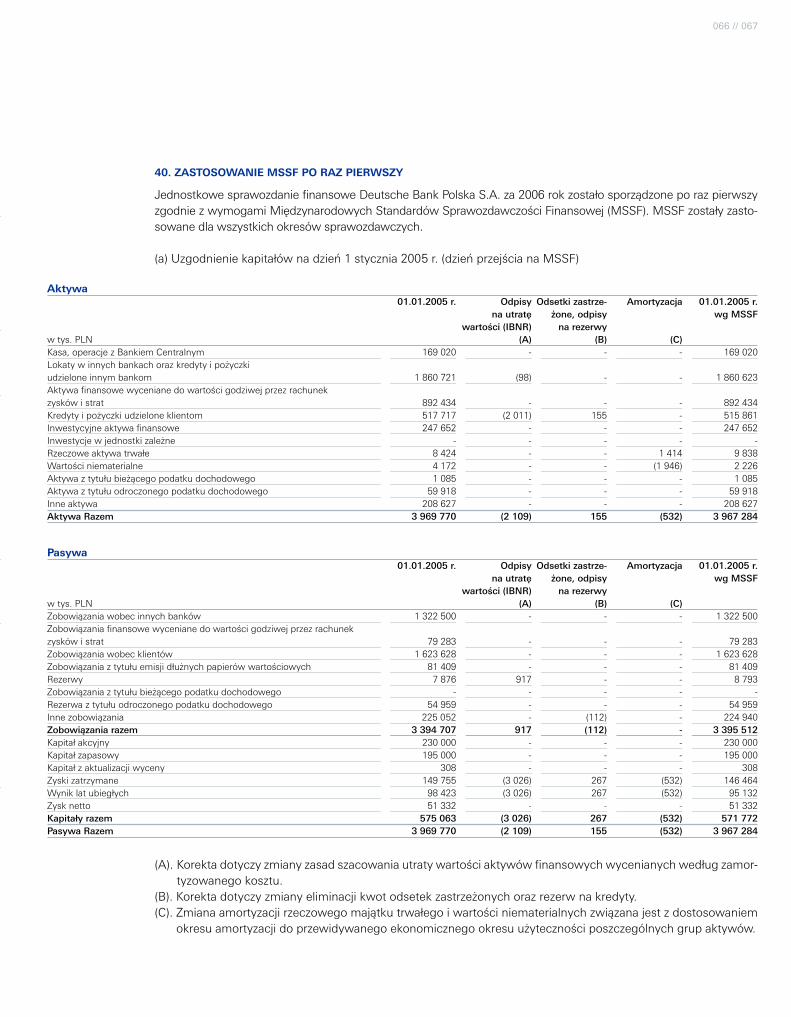

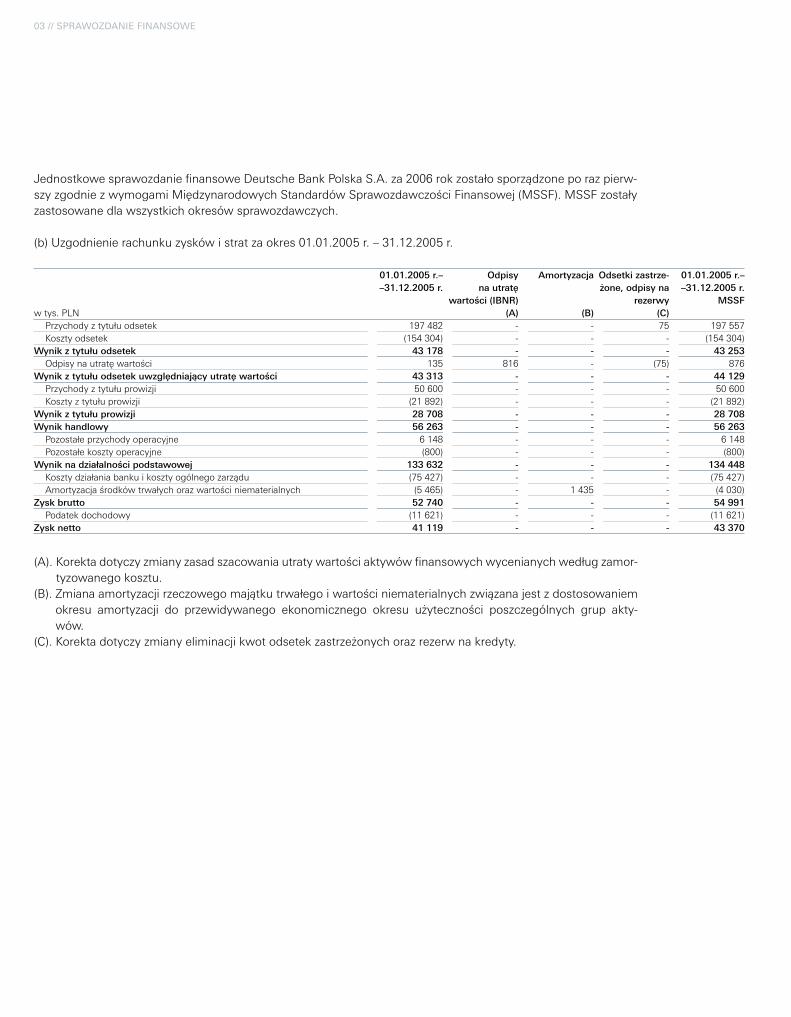

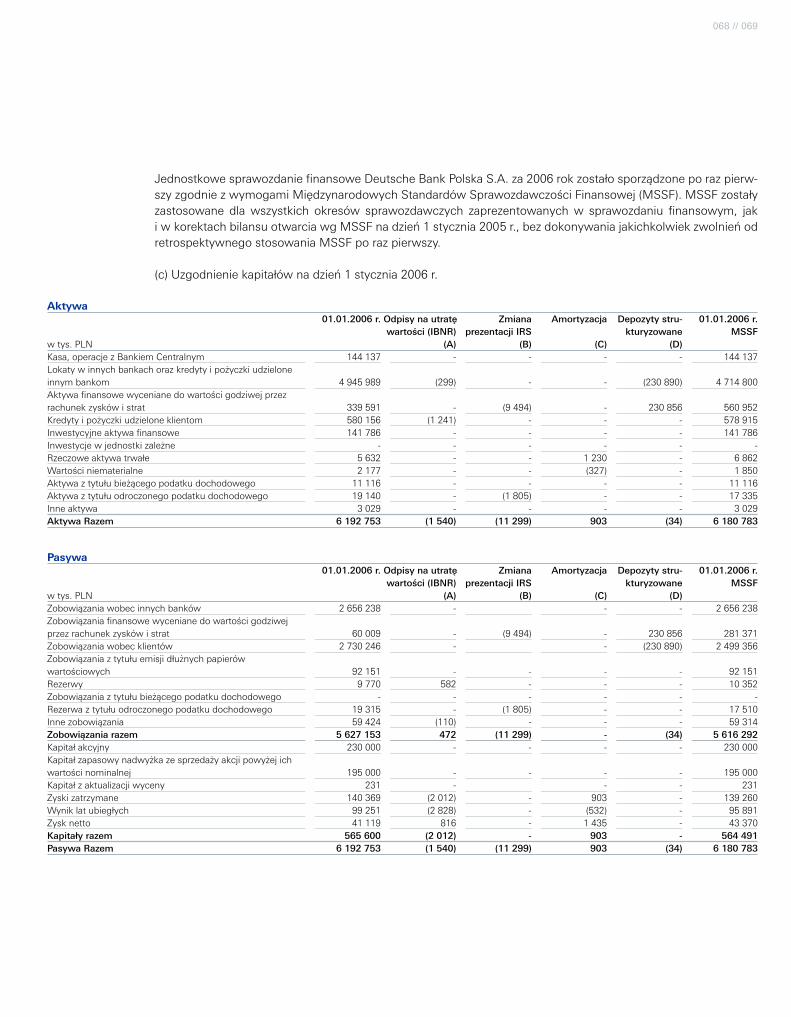

holger lindnerDeutscheBankAGFrankfurtn.Menem(do 12 lutego 2007)

dr hubert a. janiszewskiDeutscheBankAGWarszawa

marzio keilingDeutscheBankAGLondyn(do 2 lutego 2007)

michał dobakDepartament Obsługi PrzedsiębiorstwDepartament Rynków GlobalnychDepartament Skarbu

marcin iwaszkiewiczDepartament Obsługi Klientów KorporacyjnychDepartament Operacji DokumentowychiGwarancjiBankowośćtransakcyjnaInstytucje finansoweTechnologie i operacje

Sprawozdanie Zarządu 02 //

06 // 0702 // SPRAWOZDANIE ZARZĄDU

Sprawozdanie Zarządugłówne wydarzenia w banku w 2006 r.

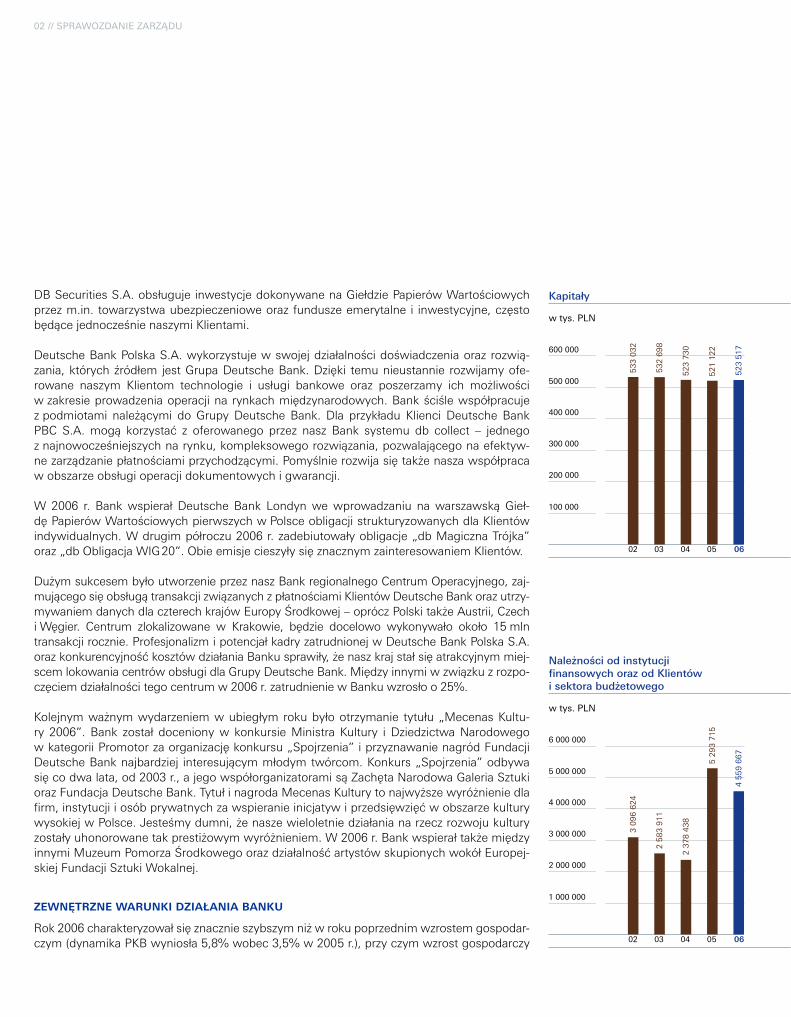

UbiegłyrokbyłdlaDeutscheBankPolskaS.A.okresempomyślnymzuwaginaposzerzeniewspółpracyzKlientamiiosiągnięciebardzodobrychwynikówfinansowychwwieluobsza-rachnaszejaktywności.Zanajważniejszewydarzenianależyuznaćwypracowanienajwyższe-gowhistoriiBankuzyskunetto,zakupdomumaklerskiegoDBSecuritiesS.A.,utworzenieregionalnegoCentrumOperacyjnegoorazotrzymanietytułu„MecenasKultury2006”.

W2006r.Bankwypracowałnajwyższyzysknettoodpoczątkuswojejdziałalnościoperacyj-nejwPolsce.Wyniósłon60mlnPLNibyło38%wyższyniżnakoniecroku2005.Wynikfinansowybruttowwysokości78,8mlnPLNwzrósłwporównaniudoanalogicznegookresurokupoprzedniegoo43%.Równieżwyniknadziałalnościpodstawowejnależałdojednegoznajlepszychwhistoriiiwyniósł157,5mlnPLN.Takdobryrezultatprzyniosłoutrzymaniewysokiej dynamiki przychodów oraz znaczne obniżenia kosztów odsetkowych i prowizyj-nychBanku.Wynikodsetkowybyłoponad47%wyższyniżwrokupoprzednimiwyniósł63,7mlnPLN,natomiastwynikztytułuprowizjiwzrósło21,8%–dokwoty35mlnPLN.Bankprzywiązujedużąwagędodyscyplinykosztowej.Odkilkulatpoziomkosztówdziałal-nościutrzymujesięnatymsamympoziomie,wykazująctylkonieznacznątendencjęwzro-stową,około3%.Dziękitejpolityceorazzwiększającymsięprzychodomwskaźnikkosztówdoprzychodówwroku2006wyniósł50%ibyłniższyo18%niżw2005r.,osiągająctymsamymnajlepszypoziomwhistorii.Wskaźniknominalny rentowności kapitałuwłasnegowomawianymokresiewzrósłwprzypadkuwynikubruttoo50%iwyniósł15%.

DeutscheBankPolskaS.A.specjalizujesięwbankowościkorporacyjnejiinwestycyjnej,świad-czącusługi dla czołowychprzedsiębiorstworaz instytucji finansowych, krajowych iwielo- narodowych.WminionymrokuBankumocniłswojąpozycjęnarynkubankowościkorpora-cyjnejwPolsce,zwłaszczawobszarzezarządzaniaśrodkami finansowymiprzedsiębiorstw,działalności powierniczej oraz organizacji finansowania dużych projektów infrastruktural-nych.Zanotowaliśmyznacznywzrostprzychodówwkilkuzasadniczychliniachbiznesowych–przychodyztytułuoperacjinarynkuwalutowychinstrumentówpochodnychzwiększyłysięoponad58%,aprzychodywobszarzebankowościtransakcyjnejwzrosłyo13,5%.KolejnyrokznakomicierozwijałasięrównieżdziałalnośćpowierniczaBanku.O25%wzrosłyprzychodyBankuw tymobszarze,aoferta zostałaposzerzonaousługi z zakresupożyczekpapierówwartościowych.

Wczerwcu2006r.DeutscheBankPolskaS.A.odkupił100%akcjiDBSecuritiesS.A.odDeu-tscheBankPBCS.A.DecyzjaozakupieakcjidomumaklerskiegoDBSecuritiesS.A.podyktowa-nabyłazarównowzględamibiznesowymi,jakiorganizacyjnymi,ponieważwstrukturzeGrupyDeutscheBankdziałalnośćbrokerskajestczęściąpionubankowościkorporacyjno-inwestycyj-nej.WPolscedommaklerskiDBSecuritiesS.A.równieżspecjalizujesięwobsłudzeKlientówinstytucjonalnychichoćposiadatakżeKlientówprywatnych,toobrotyztytułuwspółpracyztągrupąKlientówstanowiądużomniejszyprocentwogólnychobrotachfirmy.Biorącpoduwagępowyższefakty,związkikapitałowedomumaklerskiegozbankiemkorporacyjnymsąnaturalnąkonsekwencjądziałanianatymsamymrynkuKlientówinstytucjonalnych.Spółkiściślewspół-pracujązesobązwłaszczawzakresieobsługipolskichizagranicznychinstytucjifinansowych.

02 // SPRAWOZDANIE ZARZĄDU

DBSecuritiesS.A.obsługujeinwestycjedokonywanenaGiełdziePapierówWartościowychprzezm.in.towarzystwaubezpieczenioweorazfunduszeemerytalnei inwestycyjne,częstobędącejednocześnienaszymiKlientami.

DeutscheBankPolskaS.A.wykorzystujewswojejdziałalnościdoświadczeniaorazrozwią-zania,którychźródłem jestGrupaDeutscheBank.Dzięki temunieustannie rozwijamyofe-rowane naszym Klientom technologie i usługi bankowe oraz poszerzamy ich możliwościwzakresieprowadzeniaoperacjina rynkachmiędzynarodowych.Bankściślewspółpracujezpodmiotami należącymi doGrupyDeutsche Bank. Dla przykładu Klienci Deutsche BankPBC S.A.mogą korzystać z oferowanego przez nasz Bank systemu db collect – jednegoznajnowocześniejszychnarynku,kompleksowegorozwiązania,pozwalającegonaefektyw-nezarządzaniepłatnościamiprzychodzącymi.Pomyślnierozwijasiętakżenaszawspółpracawobszarzeobsługioperacjidokumentowychigwarancji.

W 2006 r. Bankwspierał Deutsche Bank Londynwewprowadzaniu nawarszawskąGieł-dęPapierówWartościowychpierwszychwPolsceobligacjistrukturyzowanychdlaKlientówindywidualnych.Wdrugimpółroczu2006r.zadebiutowałyobligacje„dbMagicznaTrójka”oraz„dbObligacjaWIG20”.ObieemisjecieszyłysięznacznymzainteresowaniemKlientów.

DużymsukcesembyłoutworzenieprzeznaszBankregionalnegoCentrumOperacyjnego,zaj-mującegosięobsługątransakcjizwiązanychzpłatnościamiKlientówDeutscheBankorazutrzy-mywaniemdanychdlaczterechkrajówEuropyŚrodkowej–opróczPolskitakżeAustrii,CzechiWęgier. Centrum zlokalizowane w Krakowie, będzie docelowo wykonywało około 15mlntransakcjirocznie.ProfesjonalizmipotencjałkadryzatrudnionejwDeutscheBankPolskaS.A.orazkonkurencyjnośćkosztówdziałaniaBankusprawiły,żenaszkrajstałsięatrakcyjnymmiej-scemlokowaniacentrówobsługidlaGrupyDeutscheBank.Międzyinnymiwzwiązkuzrozpo-częciemdziałalnościtegocentrumw2006r.zatrudnieniewBankuwzrosłoo25%.

Kolejnymważnymwydarzeniemwubiegłymrokubyłootrzymanie tytułu„MecenasKultu-ry 2006”. Bank został docenionyw konkursieMinistra Kultury iDziedzictwaNarodowegowkategoriiPromotorzaorganizacjękonkursu„Spojrzenia”iprzyznawanienagródFundacjiDeutscheBanknajbardziej interesującymmłodymtwórcom.Konkurs„Spojrzenia”odbywasięcodwalata,od2003r.,ajegowspółorganizatoramisąZachętaNarodowaGaleriaSztukiorazFundacjaDeutscheBank.TytułinagrodaMecenasKulturytonajwyższewyróżnieniedlafirm,instytucjiiosóbprywatnychzawspieranieinicjatywiprzedsięwzięćwobszarzekulturywysokiejwPolsce.Jesteśmydumni,żenaszewieloletniedziałanianarzeczrozwojukulturyzostałyuhonorowanetakprestiżowymwyróżnieniem.W2006r.BankwspierałtakżemiędzyinnymiMuzeumPomorzaŚrodkowegoorazdziałalnośćartystówskupionychwokółEuropej-skiejFundacjiSztukiWokalnej.

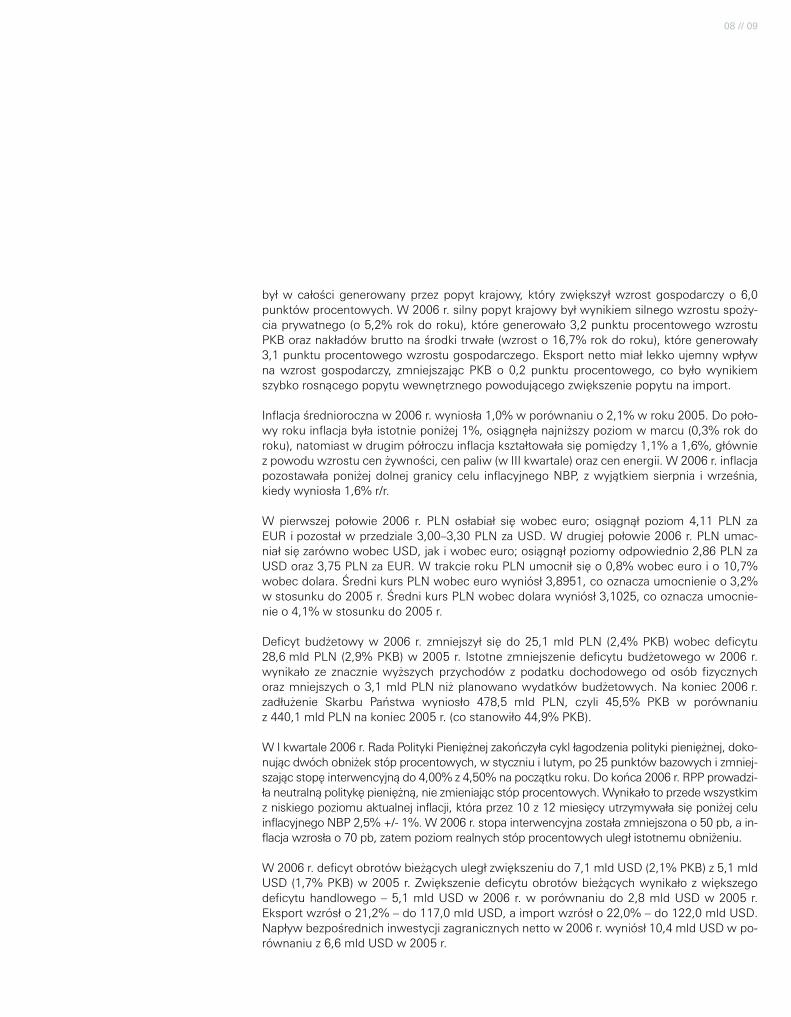

ZewnętrZne warunki dZiałania Banku

Rok2006charakteryzowałsięznacznieszybszymniżwrokupoprzednimwzrostemgospodar-czym(dynamikaPKBwyniosła5,8%wobec3,5%w2005r.),przyczymwzrostgospodarczy

600 000

500 000

400 000

300 000

100 000

200 000

02 03 04 05 06

w tys. PLN

Kapita³y

533

032

532

698

523

730

521

122

523

517

6 000 000

5 000 000

4 000 000

3 000 000

1 000 000

2 000 000

02 03 04 05 06

w tys. PLN

Nale¿noœci od instytucji finansowych oraz od Klientów i sektora bud¿etowego

3 09

6 62

4

2 58

3 91

1

2 37

8 43

8

5 29

3 71

5

4 55

9 66

7

08 // 09

byłwcałościgenerowanyprzezpopyt krajowy, który zwiększyłwzrostgospodarczyo6,0punktówprocentowych.W2006r.silnypopytkrajowybyłwynikiemsilnegowzrostuspoży-ciaprywatnego(o5,2%rokdoroku),któregenerowało3,2punktuprocentowegowzrostuPKBoraznakładówbruttonaśrodkitrwałe(wzrosto16,7%rokdoroku),któregenerowały3,1punktuprocentowegowzrostugospodarczego.Eksportnettomiałlekkoujemnywpływnawzrost gospodarczy, zmniejszając PKB o 0,2 punktu procentowego, co byłowynikiemszybkorosnącegopopytuwewnętrznegopowodującegozwiększeniepopytunaimport.

Inflacjaśredniorocznaw2006r.wyniosła1,0%wporównaniuo2,1%wroku2005.Dopoło-wyrokuinflacjabyłaistotnieponiżej1%,osiągnęłanajniższypoziomwmarcu(0,3%rokdoroku),natomiastwdrugimpółroczuinflacjakształtowałasiępomiędzy1,1%a1,6%,główniezpowoduwzrostucenżywności,cenpaliw(wIIIkwartale)orazcenenergii.W2006r.inflacjapozostawałaponiżejdolnejgranicycelu inflacyjnegoNBP,zwyjątkiemsierpnia iwrześnia,kiedywyniosła1,6%r/r.

W pierwszej połowie 2006 r. PLN osłabiał sięwobec euro; osiągnął poziom 4,11 PLN zaEURipozostałwprzedziale3,00–3,30PLNzaUSD.Wdrugiejpołowie2006r.PLNumac-niałsięzarównowobecUSD,jakiwobeceuro;osiągnąłpoziomyodpowiednio2,86PLNzaUSDoraz3,75PLNzaEUR.WtrakcierokuPLNumocniłsięo0,8%wobeceuroio10,7%wobecdolara.ŚrednikursPLNwobeceurowyniósł3,8951,cooznaczaumocnienieo3,2%wstosunkudo2005r.ŚrednikursPLNwobecdolarawyniósł3,1025,cooznaczaumocnie-nieo4,1%wstosunkudo2005r.

Deficytbudżetowyw2006 r. zmniejszył siędo25,1mldPLN (2,4%PKB)wobecdeficytu28,6mldPLN(2,9%PKB)w2005r. Istotnezmniejszeniedeficytubudżetowegow2006r.wynikało ze znacznie wyższych przychodów z podatku dochodowego od osób fizycznych orazmniejszycho3,1mldPLNniżplanowanowydatkówbudżetowych.Nakoniec2006r.zadłużenie Skarbu Państwa wyniosło 478,5 mld PLN, czyli 45,5% PKB w porównaniuz440,1mldPLNnakoniec2005r.(costanowiło44,9%PKB).

WIkwartale2006r.RadaPolitykiPieniężnejzakończyłacyklłagodzeniapolitykipieniężnej,doko-nującdwóchobniżekstópprocentowych,wstyczniuilutym,po25punktówbazowychizmniej-szającstopęinterwencyjnądo4,00%z4,50%napoczątkuroku.Dokońca2006r.RPPprowadzi-łaneutralnąpolitykępieniężną,niezmieniającstópprocentowych.Wynikałotoprzedewszystkimzniskiegopoziomuaktualnejinflacji,któraprzez10z12miesięcyutrzymywałasięponiżejceluinflacyjnegoNBP2,5%+/-1%.W2006r.stopainterwencyjnazostałazmniejszonao50pb,ain-flacjawzrosłao70pb,zatempoziomrealnychstópprocentowychuległistotnemuobniżeniu.

W2006r.deficytobrotówbieżącychuległzwiększeniudo7,1mldUSD(2,1%PKB)z5,1mldUSD(1,7%PKB)w2005r.Zwiększeniedeficytuobrotówbieżącychwynikałozwiększegodeficytuhandlowego–5,1mldUSDw2006 r.wporównaniudo2,8mldUSDw2005 r.Eksportwzrósło21,2%–do117,0mldUSD,aimportwzrósło22,0%–do122,0mldUSD.Napływbezpośrednichinwestycjizagranicznychnettow2006r.wyniósł10,4mldUSDwpo-równaniuz6,6mldUSDw2005r.

02 // SPRAWOZDANIE ZARZĄDU

Dynamikawynagrodzeńwsektorzeprzedsiębiorstww2006r.utrzymywałasięnawyższympoziomieniżw2005r.Dynamikawynagrodzeńw2006r.wsektorzeprzedsiębiorstwwynio-sła5,1%r/rwobec3,2%r/rwrokupoprzednim.Stopabezrobociawgrudniu2006r.spadłado14,9%z17,6%wgrudniu2005r.

Dynamikapodażypieniądza(M3)w2006r.wzrosłado15,6%r/rz11,6%r/rw2005r.Dyna-mikaprzyrostudepozytówbieżącychprzedsiębiorstwustabilizowałasię(wzrosto21,6%r/rw2006r.wobec22,2%r/rw2005r.).Dynamikaprzyrostudepozytówterminowychprzed-siębiorstwzwiększyłasiędo31,1%r/rw2006r.z11,0%r/rw2005r.Depozytyterminowegospodarstwdomowychzmniejszyłysięo2,9%w2006r.wobecspadkuo0,9%w2005r.Natomiastdepozytybieżącegospodarstwdomowychwzrosłyażo33,1%w2006r.wobecwzrostuo20,7%wroku2005.

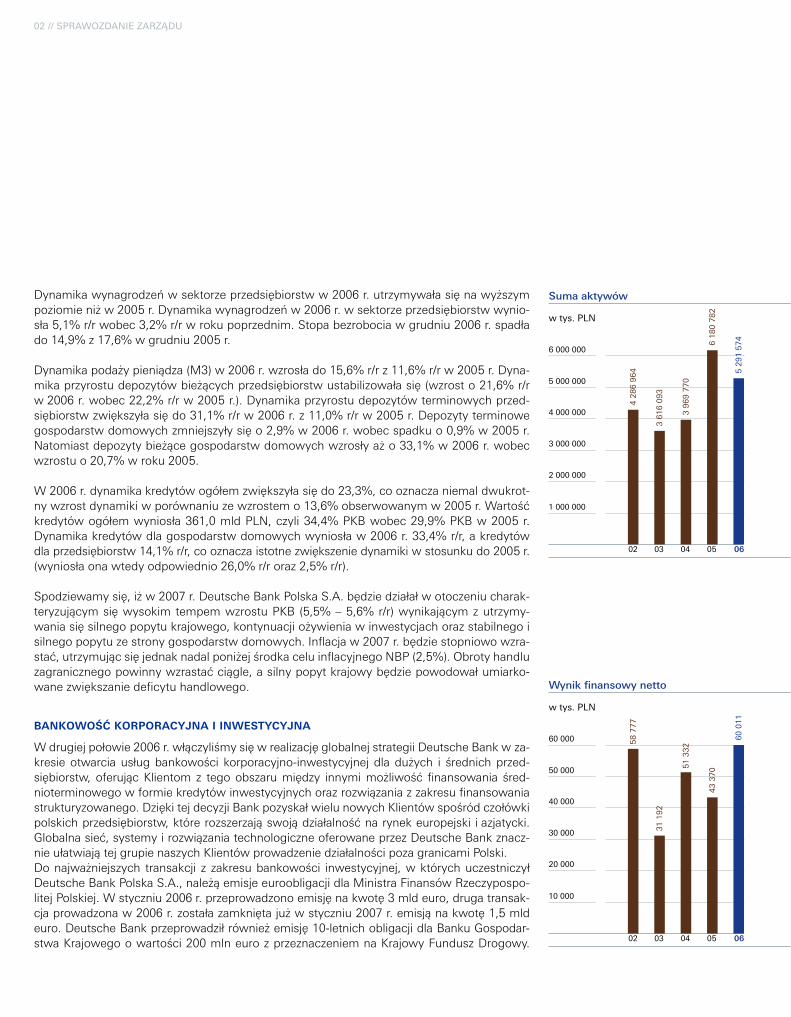

W2006r.dynamikakredytówogółemzwiększyłasiędo23,3%,cooznaczaniemaldwukrot-nywzrostdynamikiwporównaniuzewzrostemo13,6%obserwowanymw2005r.Wartośćkredytówogółemwyniosła361,0mldPLN,czyli34,4%PKBwobec29,9%PKBw2005r.Dynamikakredytówdlagospodarstwdomowychwyniosław2006r.33,4%r/r,akredytówdlaprzedsiębiorstw14,1%r/r,cooznaczaistotnezwiększeniedynamikiwstosunkudo2005r.(wyniosłaonawtedyodpowiednio26,0%r/roraz2,5%r/r).

Spodziewamysię,iżw2007r.DeutscheBankPolskaS.A.będziedziałałwotoczeniucharak-teryzującymsięwysokimtempemwzrostuPKB(5,5%–5,6%r/r)wynikającymzutrzymy-waniasięsilnegopopytukrajowego,kontynuacjiożywieniawinwestycjachorazstabilnegoisilnegopopytuzestronygospodarstwdomowych.Inflacjaw2007r.będziestopniowowzra-stać,utrzymującsięjednaknadalponiżejśrodkaceluinflacyjnegoNBP(2,5%).Obrotyhandluzagranicznegopowinnywzrastaćciągle,asilnypopytkrajowybędziepowodowałumiarko-wanezwiększaniedeficytuhandlowego.

Bankowość korporacyjna i inwestycyjna

Wdrugiejpołowie2006r.włączyliśmysięwrealizacjęglobalnejstrategiiDeutscheBankwza-kresieotwarciausługbankowości korporacyjno-inwestycyjnej dladużych i średnichprzed-siębiorstw,oferującKlientomz tegoobszarumiędzy innymimożliwość finansowania śred-nioterminowegowformiekredytówinwestycyjnychorazrozwiązaniazzakresufinansowaniastrukturyzowanego.DziękitejdecyzjiBankpozyskałwielunowychKlientówspośródczołówkipolskichprzedsiębiorstw,którerozszerzająswojądziałalnośćnarynekeuropejski iazjatycki.Globalnasieć,systemyirozwiązaniatechnologiczneoferowaneprzezDeutscheBankznacz-nieułatwiajątejgrupienaszychKlientówprowadzeniedziałalnościpozagranicamiPolski.Donajważniejszych transakcji z zakresubankowości inwestycyjnej,wktórychuczestniczyłDeutscheBankPolskaS.A.,należąemisjeeuroobligacjidlaMinistraFinansówRzeczypospo-litejPolskiej.Wstyczniu2006r.przeprowadzonoemisjęnakwotę3mldeuro,drugatransak-cjaprowadzonaw2006r.zostałazamkniętajużwstyczniu2007r.emisjąnakwotę1,5mldeuro.DeutscheBankprzeprowadziłrównieżemisję10-letnichobligacjidlaBankuGospodar-stwaKrajowegoowartości200mlneurozprzeznaczeniemnaKrajowyFunduszDrogowy.

6 000 000

5 000 000

4 000 000

3 000 000

1 000 000

2 000 000

02 03 04 05 06

w tys. PLN

Suma aktywów

4 28

6 96

4

3 61

6 09

3

3 96

9 77

0

6 18

0 78

2

5 29

1 57

460 000

50 000

40 000

30 000

10 000

20 000

02 03 04 05 06

w tys. PLN

Wynik finansowy netto

58 7

77

31 1

92

51 3

32

43 3

70

60

011

010 // 011

WramachdoradztwazzakresubankowościinwestycyjnejDeutscheBankPolskaS.A.dora-dzałPSEGGlobalprzysprzedażyElektrociepłowniElchoiElektrowniSkawina–wartośćobuzrealizowanych transakcjiwyniosła ponad 1,5mld PLN. Bank specjalizuje sięw obsłudzedużychtransakcji,fuzjiiprzejęć,organizacjimiędzynarodowychofertpublicznych,transakcjinarynkuakcjiorazdoradztwafinansowegoprzyrealizacjidużychprojektówinwestycyjnych,któresąprowadzonewewspółpracyzespecjalistycznymizespołamids.CorporateFinanceiRynkówKapitałowychDeutscheBankwLondynie,NowymJorkuiweFrankfurcie.

Bankowość transakcyjna – ZarZądZanie środkami finansowymi prZedsięBiorstw i finansowanie handlu

Deutsche Bank jest liderem bankowości transakcyjnej; oferuje swoim Klientom najnowo-cześniejszeproduktyorazdostępdosystemówtransakcyjnychnacałymświecie.Rozwijaniesystemówelektronicznychorazudostępnianienowychmożliwościwtejdziedziniejestjed-nymzpriorytetówDeutscheBankPolskaS.A.W2006r.systembankowości internetowej–dbdirect internet–wzbogaconoomożliwośćobsługirachunkówniezależnieodmiejscaichotwarcia.Równieżproduktyozasięgulokalnym–takiejakdbcollect–sądostępneprzeztensystem.OdtegomomentunasiKliencimajądostępdoinformacjiowszelkichoperacjachprowadzonychprzezsiebienarachunkachwinnychkrajach,natomiastglobalniKlienciDeutscheBankuzyskalimożliwośćwłączeniainformacjiooperacjachprowadzonychwPolscedoobec-niewykorzystywanegosystemubankowości transakcyjnej.Jednolitywcałejgrupie formatdanychwejściowychumożliwiaKlientom,niezależnieodkraju,składaniemasowozleceńkie-rowanychwciężarrachunkówprowadzonychwróżnychoddziałachDeutscheBanku.Kolej-nym elementem realizacji strategii rozwoju w tej dziedzinie było wprowadzenie do oferty nowych usług iposzerzeniemożliwościwramachoferowanych już rozwiązań.WubiegłymrokuBankwprowadziłobsługęgotówkowąKlientów.PolegaonanaodbiorzegotówkizplacówekKlientaizasilaniuichśrodkamipieniężnymiwokreślonejwysokościiwokreślonymnominale.

Bankposzerzył takżeofertęw zakresie zarządzaniapłynnościąprzedsiębiorstw (cashpooling)orozwiązaniaumożliwiającepełendostępdorachunkówprowadzonychpozaPolską.DziękitemuKliencinaszegoBankuotrzymaliwiększemożliwościzarządzaniaswojąpłynnością finansową,włączającwtodostępdośrodkówzgromadzonychnarachunkachprowadzonychzagranicą.

Wszystkie te działania zaowocowały 11-procentowym przyrostem liczby transakcji w sto-sunkudo2005r.Wgrudniu2006r.porazpierwszyprzekroczonazostałagranica500tys.transakcjizrealizowanychwjednymtylkomiesiącu,codoskonaleobrazujepozytywnezmia-ny, jakiezaszływtymobszarzewostatnimroku.Największądynamikęwykazująpłatnościrealizowane poprzez system db-direct Internet – 19-procentowy przyrost w stosunku do roku 2005ipoleceniazapłaty–10-procentowyprzyrost.

Pracownicypionubankowości transakcyjnej sąuczestnikami zespołówprojektowych, któ-rychzadaniemjestpopularyzacjaiwprowadzaniewPolscenajnowszychrozwiązańiuregu-lowańwtejdziedzinie.AktywniedziałająwKoalicjids.PoleceniaZapłatyorazprzywdrażaniuwPolscestandardówSEPA,europejskiejinicjatywyzmierzającejdoliberalizacjirynkuinstru-mentówtransakcyjnychwPolsce.

02 // SPRAWOZDANIE ZARZĄDU

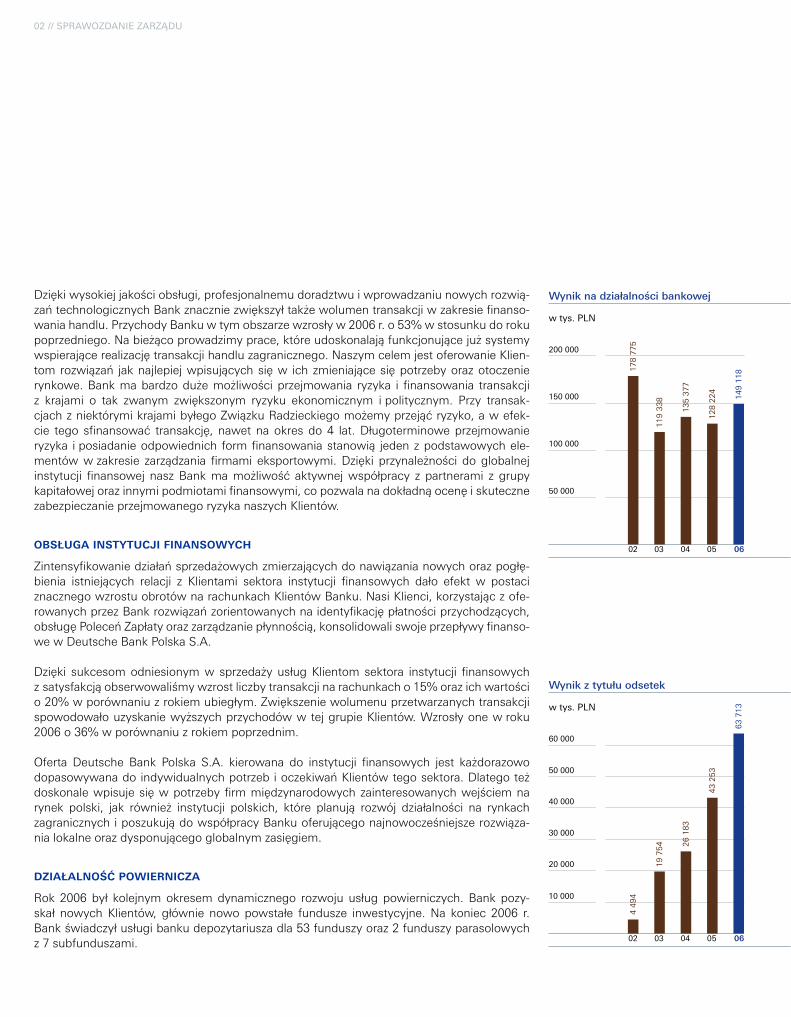

Dziękiwysokiejjakościobsługi,profesjonalnemudoradztwuiwprowadzaniunowychrozwią-zańtechnologicznychBankznaczniezwiększyłtakżewolumentransakcjiwzakresiefinanso-waniahandlu.PrzychodyBankuwtymobszarzewzrosływ2006r.o53%wstosunkudorokupoprzedniego.Nabieżącoprowadzimyprace,któreudoskonalająfunkcjonującejużsystemywspierającerealizacjętransakcjihandluzagranicznego.NaszymcelemjestoferowanieKlien-tomrozwiązań jaknajlepiejwpisującychsięw ichzmieniającesiępotrzebyorazotoczenierynkowe.Bankmabardzodużemożliwościprzejmowania ryzyka i finansowania transakcjiz krajami o tak zwanym zwiększonym ryzyku ekonomicznym ipolitycznym. Przy transak-cjachzniektórymikrajamibyłegoZwiązkuRadzieckiegomożemyprzejąćryzyko,awefek- cie tego sfinansować transakcję, nawetnaokresdo4 lat.Długoterminoweprzejmowanieryzyka iposiadanieodpowiednich formfinansowaniastanowią jedenzpodstawowychele-mentówwzakresie zarządzania firmami eksportowymi.Dzięki przynależności doglobalnejinstytucji finansowej naszBankmamożliwość aktywnejwspółpracy z partnerami z grupykapitałowejorazinnymipodmiotamifinansowymi,copozwalanadokładnąocenęiskutecznezabezpieczanieprzejmowanegoryzykanaszychKlientów.

oBsługa instytucji finansowych

Zintensyfikowaniedziałańsprzedażowychzmierzającychdonawiązanianowychorazpogłę-bienia istniejących relacji z Klientami sektora instytucji finansowych dało efekt w postaciznacznegowzrostuobrotównarachunkachKlientówBanku.NasiKlienci,korzystajączofe-rowanychprzezBankrozwiązańzorientowanychnaidentyfikacjępłatnościprzychodzących,obsługęPoleceńZapłatyorazzarządzaniepłynnością,konsolidowaliswojeprzepływyfinanso-wewDeutscheBankPolskaS.A.

Dzięki sukcesomodniesionymwsprzedażyusługKlientomsektora instytucji finansowychzsatysfakcjąobserwowaliśmywzrostliczbytransakcjinarachunkacho15%orazichwartościo20%wporównaniuzrokiemubiegłym.ZwiększeniewolumenuprzetwarzanychtransakcjispowodowałouzyskaniewyższychprzychodówwtejgrupieKlientów.Wzrosłyonewroku2006o36%wporównaniuzrokiempoprzednim.

Oferta Deutsche Bank Polska S.A. kierowana do instytucji finansowych jest każdorazowodopasowywanadoindywidualnychpotrzebioczekiwańKlientówtegosektora.Dlategoteżdoskonalewpisujesięwpotrzeby firmmiędzynarodowychzainteresowanychwejściemnarynek polski, jak również instytucji polskich, które planują rozwój działalności na rynkachzagranicznychiposzukujądowspółpracyBankuoferującegonajnowocześniejszerozwiąza-nialokalneorazdysponującegoglobalnymzasięgiem.

dZiałalność powiernicZa

Rok 2006był kolejnymokresemdynamicznego rozwoju usług powierniczych.Bank pozy-skał nowychKlientów, głównie nowo powstałe fundusze inwestycyjne.Na koniec 2006 r.Bankświadczyłusługibankudepozytariuszadla53funduszyoraz2funduszyparasolowychz7subfunduszami.

200 000

150 000

100 000

50 000

02 03 04 05 06

w tys. PLN

Wynik na dzia³alnoœci bankowej

178

775

119

338

135

377

128

224

149

118

60 000

50 000

40 000

30 000

10 000

20 000

02 03 04 05 06

w tys. PLN

Wynik z tytu³u odsetek

4 49

4

19 7

54 26 1

83

43 2

53

63 7

13

012 // 013

Tym samymDeutscheBank Polska S.A. pełnił funkcję banku depozytariusza dla ok. 25%podmiotówdziałającychwsegmencierynkufunduszyinwestycyjnychobsługiwanychprzezogółbankówwPolsce.

Wartośćiliczbarozliczonychtransakcji,podobniejakwartośćaktywówwportfelachKlien-tów,wzrosłyookoło40%wporównaniuzpoziomemzroku2005.Pomimoutrzymywaniamarżnaniskimpoziomie,zewzględunawymaganiakonkurencyjnegootoczenia,udałosięzrealizowaćprzychodyzaplanowanenarok2006.

WminionymrokuBankprowadziłpraceprzygotowawczedowymianypodstawowegosyste-murozliczeniowegodla transakcjiprowadzonychwramachusługpowierniczych.Urucho-mienienowegosystemunastąpiłowlutym2007r.Pozwoliłonamtozwiększyćautomatyza-cjęprocesówrozliczeniowych,wdrożyćnoweproduktyorazzaproponowaćraportyzarządczenataksamowysokimpoziomie,najakimwystępująonenarozwiniętychrynkachpapierówwartościowych.

Najpoważniejszymagazynbranżowy„GlobalCustodian”wswoimcorocznymrankingu,spo-rządzanymnapodstawieocenKlientówbanków,sklasyfikowałDeutscheBankPolskaS.A.napierwszymmiejscuwśródbankówoferującychusługipowierniczeKlientomkrajowymoraznatrzecimmiejscuwoferciedlaKlientówzagranicznych.Jesttobardzoprestiżowewyróżnie-nie,zwłaszczażetworzonewoparciuoopinieKlientów.

W2006r.nastąpiłdynamicznyrozwójrynkupożyczekpapierówwartościowych.DeutscheBankPolskaS.A.jestwczołówceliderówtegosegmenturynku.Ponadtojakojedenznielicz-nychbankówwPolscestworzyłzespółzajmującysięwyłączniepożyczkamipapierówwar-tościowych.Bankaktywnieuczestniczywpracachmającychnaceludostosowanieregulacjidooczekiwanegorozwojurynku.

DeutscheBankPolskaS.A.jestczłonkiemRadyBankówDepozytariuszyprzyZwiązkuBan-kówPolskich,aprzedstawicielBankuzostałoddelegowanydokomitetudoradczegoprzyKra-jowymDepozyciePapierówWartościowych.

operacje na rynku pieniężnym i walutowym

WminionymrokuBankzwiększyłswojeprzychodywobszarzeproduktówrynkuwalutowe-go,pieniężnegoistópprocentowychoniemal60%.Jesttoefektprzeprowadzonejrestruktu-ryzacjizespołuCapitalMarketSalesorazdoskonałejpracyjednegoznajlepszychinajbardziejdoświadczonych zespołów na polskim rynku. Bieżące spotkania z naszymi Klientami orazprzeprowadzeniewieluszkoleńnatematzaawansowanychproduktówzzakresuzarządzaniaryzykiem finansowym i finansowania strukturyzowanego, zwiększyły efektywność i jakośćwspółpracyzKlientamiidoprowadziłydotakdobrychwyników.Doświadczonyzespółdea-leróworaznowoczesneiwyrafinowaneproduktyoferowaneprzezBankprzyczyniłysiętakżedozacieśnieniawspółpracyzDeutscheBankPBCpoprzezotwarcienowychrachunkówdlaKlientówtegobanku.

02 // SPRAWOZDANIE ZARZĄDU

DeutscheBankw2006r.kolejnyrazzostałdocenionyprzezprestiżowymagazyn„Euromo-ney”.Wocenie tegomagazynu jestnie tylkonajlepszymbankiemnaświeciewobsłudzewymianywalutowej,lecztakżedziękiwkładowiDeutscheBankPolskaS.A.zostałuznanyzanajlepszybankobsługującytransakcjewPLN(EuromoneyAwards,ForeignExchange–BestforCurrencies,Maj2006).NatomiastwrankinguThomsonFinancialIFRAwardsDeutscheBankzostałuznanyglobalnie,jużtrzecirokzrzędu,zanajlepszegoemitentaiusługodawcęwzakresieinstrumentówpochodnych(„DerivativeHouseofTheYear”).Najbardziejzaawan-sowanetechnologicznieinstrumentypochodnesątakże oferowane Klientom Deutsche Banktakżeoferowane Klientom Deutsche BankoferowaneKlientomDeutscheBankPolskaS.A.

Bankdziałał równieżaktywniena lokalnymrynkupieniężnym,biorącudziałwprzetargachbonówpieniężnychNarodowegoBankuPolskiego.Jakodealerrynkupieniężnegouczestni-czywcodziennymustalaniustawkireferencyjnejWIBORorazwwyznaczaniustawkiPOLO-NIAdlatransakcjiO/Ndepo.BankkolejnyrokpełniłfunkcjęDealeraSkarbowychPapierówWartościowych.

nowocZesne technologie informatycZne

Działalność Deutsche Bank Polska S.A. w obszarze infrastruktury teleinformatycznej jestskoncentrowananazapewnieniuwłaściwejplatformysprzętowejnapotrzebybardzowyma-gającychprocesówbiznesowych.DlategoteżdokonywanejestsystematyczneuaktualnianierozwiązańinformatycznychużywanychwBanku,byzapewnićzgodnośćzobowiązującymiwGrupieDeutscheBankstandardamiorazzagwarantowaćwysokipoziomichniezawodno-ściiwydajności.W2006r.przeprowadzonooperacjeprzeniesieniaserwerównaplatformęWindows2003orazwymienionosystemsłużącydowykonywaniakopiibezpieczeństwaorazarchiwizacjidanych.

Istotnymosiągnięciem roku 2006było zapewnienie infrastruktury technicznej na potrzebyprojektu centralizacji operacji bankowychw CentrumOperacji w Krakowie.Wymagało toprzeniesieniawszystkich systemów oraz przygotowanie niezbędnej infrastruktury informa-tycznej na potrzeby tego centrum. Ponadto konieczne stało się zdefiniowaniewłaściwychprocesówwceluzapewnieniazdalnegowsparciadlaużytkownikówwnowejlokalizacji.

Rok 2006 był także kolejnym rokiem wzrostu wykorzystania posiadanych zasobów informa-tycznychzasprawąznaczącegoprzyrostuliczbyprzetwarzanychtransakcji.Trendtenwymu-szananasciągłeśledzeniewydajnościsystemóworazpoziomuicheksploatacji.Abyzapew-nić odpowiednią elastyczność systemów, uwzględniając planowane wzrosty wolumenówtransakcji,dokonujesięsystematycznychmodyfikacjiposzczególnychrozwiązań.Realizacjapowyższych założeń wymaga wdrażania szeregu zmian w ramach systemów informatycz-nychzapewniającychbieżącedostosowaniefunkcjonalnościsystemów,zarównowstosunkudowymagańrynkulokalnego,jakiportfelaoferowanychproduktów.

014 // 015

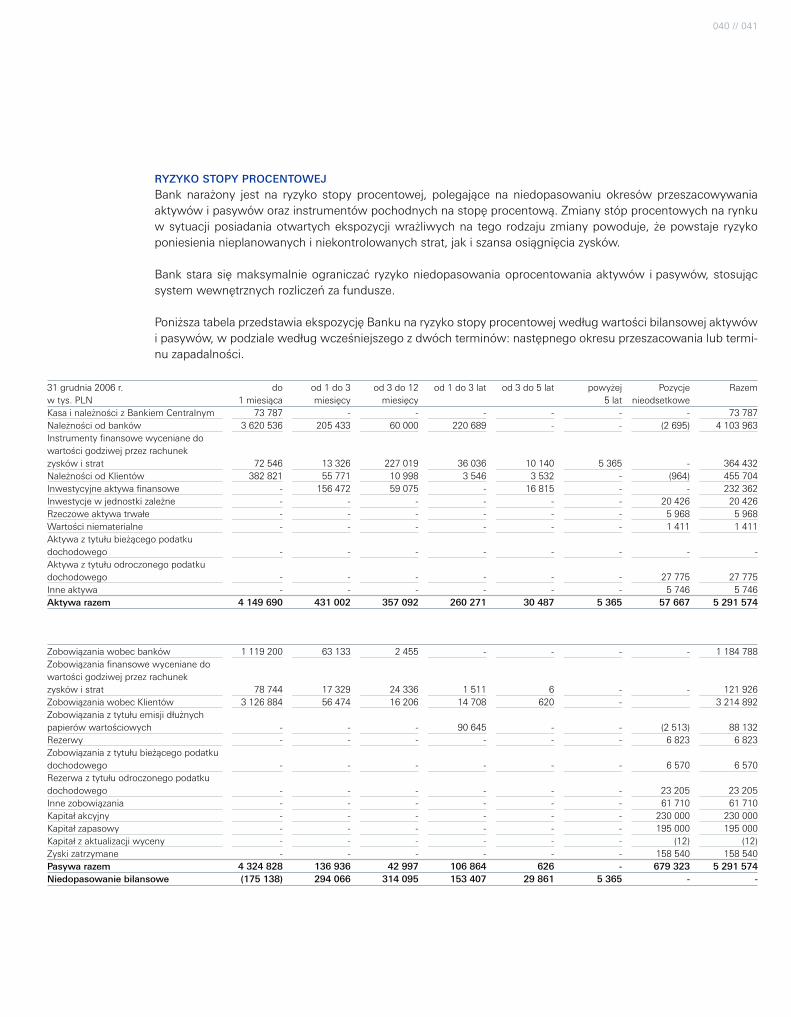

zarządzanie ryzykiem w banku

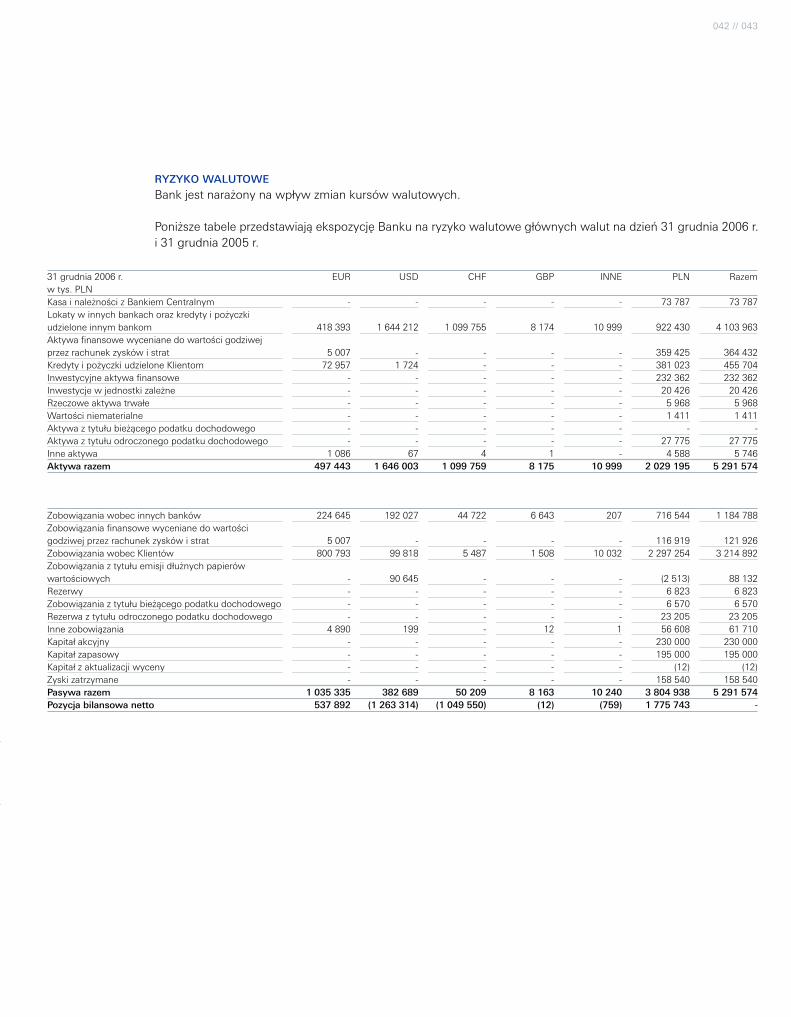

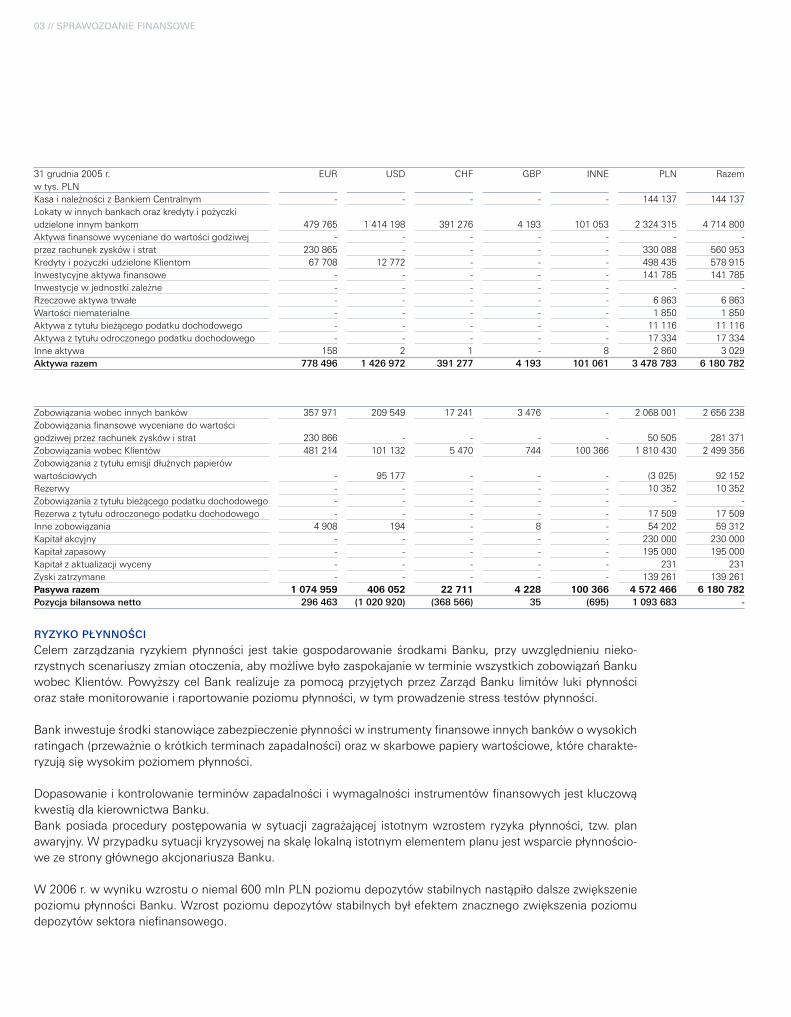

GłówneobszaryryzykadziałalnościZewzględunaprowadzonyprofildziałalnościBankidentyfikujekilkarodzajówryzyka,któremożnauznaćzaznaczące.Należądonich:–ryzykokredytowe,–ryzykorynkowe,wtymryzykostopyprocentowejksięgibankowej,–ryzykopłynności,wtymtakżeryzykoograniczeniapłynnościnarynkachfinansowych,–ryzykooperacyjne.

Nadzórizarządzaniewyżejwymienionymitypamiryzyka,wtymtakżerodzajówryzykauzna-nychzanieistotnedlafunkcjonowaniaBanku,pozwalaograniczyćryzykozwiązanezdziałal-nościąbankową.KażdezwymienionychrodzajówryzykajestnadzorowaneizarządzaneprzezodpowiedniedepartamentyBanku,wtymDepartamentKredytowy,DepartamentZarządzaniaRyzykiemRynkowym,DepartamentPrawny/Compliance.SzeregdecyzjidotyczącychocenyikierunkówzarządzaniaryzykiemwBankupodejmowanychjestprzezspecjalniepowołanedotegocelukomitety,wktórychdecyzyjnąrolępełniączłonkowieZarząduBanku.

SzczegółowyopisrodzajówryzykawystępującychwdziałalnościDeutscheBankPolskaS.A.orazichmiarzawartyjestwnocie3„RaportnatematRyzyka”do„Sprawozdaniafinansowe-gowedługMiędzynarodowychStandardówSprawozdawczościFinansowejza2006r.”

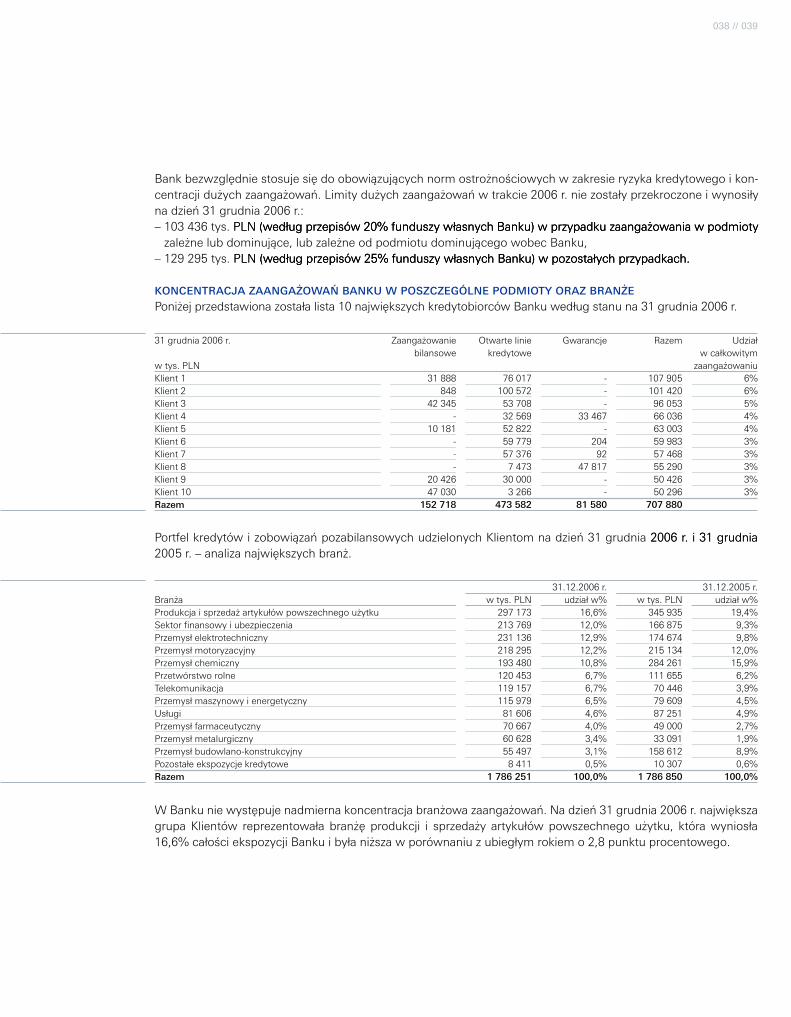

RyZyKo KREdytowEMinimalizacjiryzykakredytowegosłużąobowiązującewBankuprocedurywszczególnościdotyczące zasad oceny ryzyka transakcji, ustanawiania prawnych zabezpieczeń kredytóworaz ograniczeń zaangażowania kredytowego wobec jednego Klienta i grupy podmiotów powiązanychkapitałowoiorganizacyjnie.

StałąochronęjakościposiadanegoprzezBankportfelakredytowegozapewniająrównieżjegookresowe przeglądy oraz bieżące monitorowanie terminowej obsługi kredytów i kondycjifinansowejKlientów.

DziękiprowadzonejprzezBankpolitycekredytowejorazskutecznemuprocesowizarządzaniaryzykiemkredytowympoziomkredytówipożyczeknarażonychnaryzykoutratywartościjestwyjątkowoniski;podkoniec2006r.nieprzekroczyłpoziomu1%ogółutegotypuekspozy-cjiwBanku.Zagadnienia ryzykakredytowegosąokresowoprezentowaneprzezDyrektoraDepartamentuKredytowegoKomitetowiBiznesowo-Kredytowemu.

02 // SPRAWOZDANIE ZARZĄDU

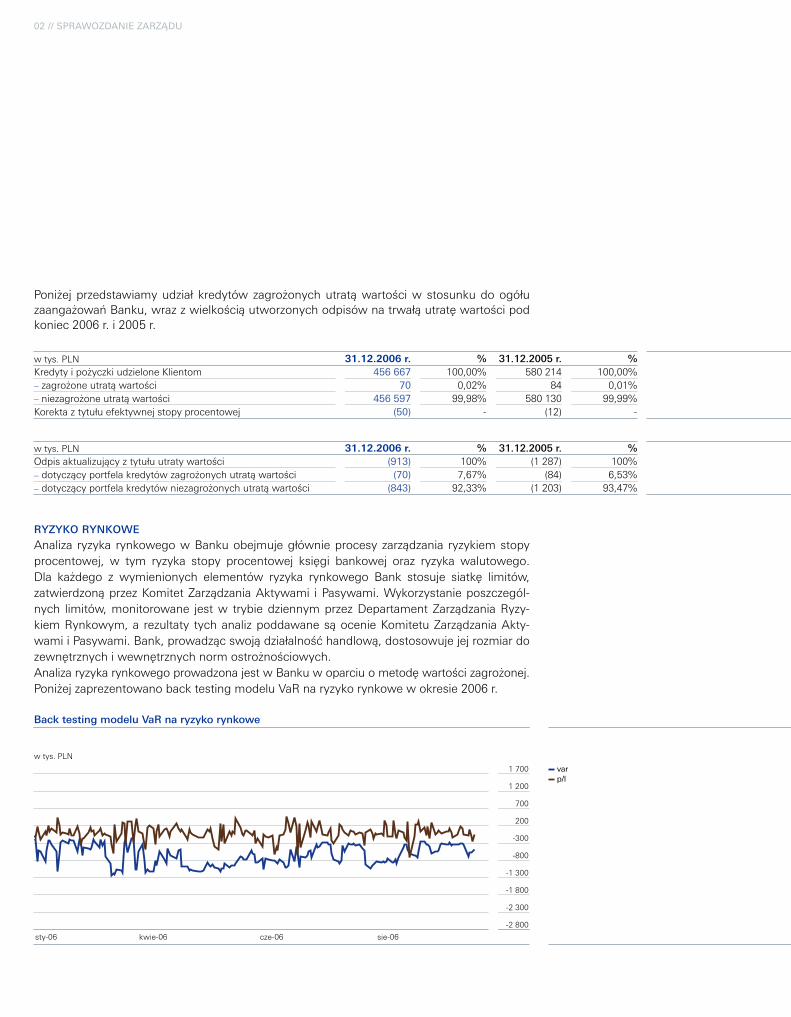

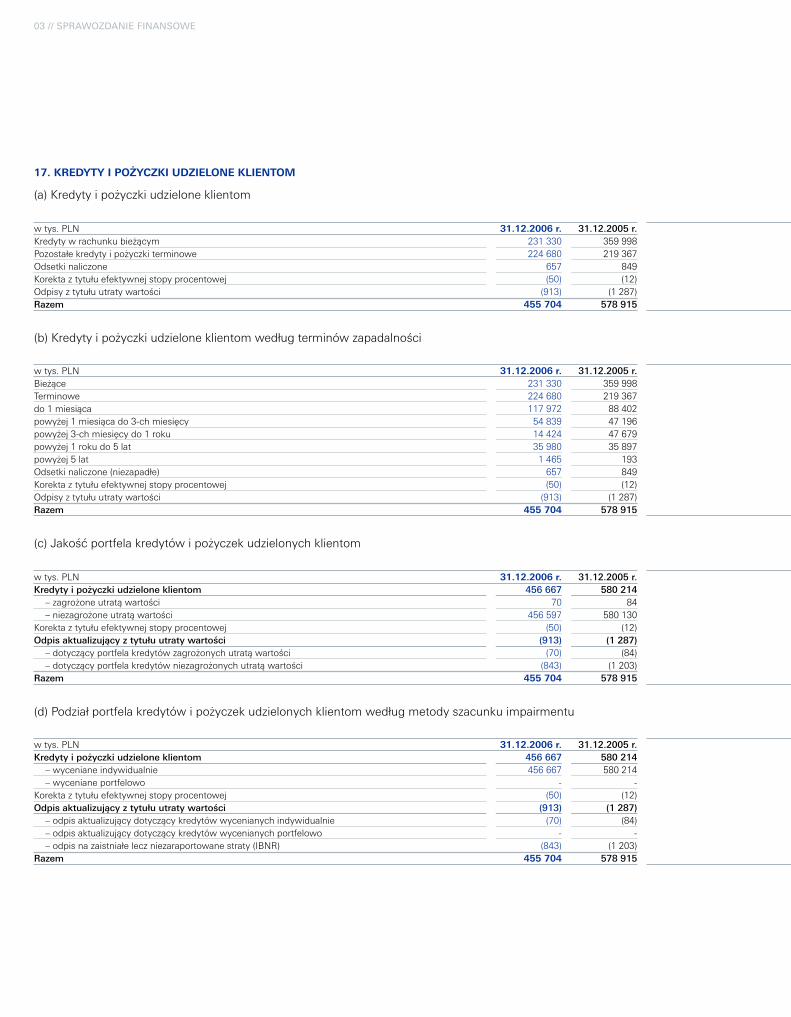

wtys.PLN 31.12.2006 r. % 31.12.2005 r. % Kredyty i pożyczki udzielone Klientom 456 667 100,00% 580214 100,00%–zagrożoneutratąwartości 70 0,02% 84 0,01%–niezagrożoneutratąwartości 456 597 99,98% 580130 99,99%Korekta z tytułu efektywnej stopy procentowej (50) - (12) -

RyZyKo RyNKowE

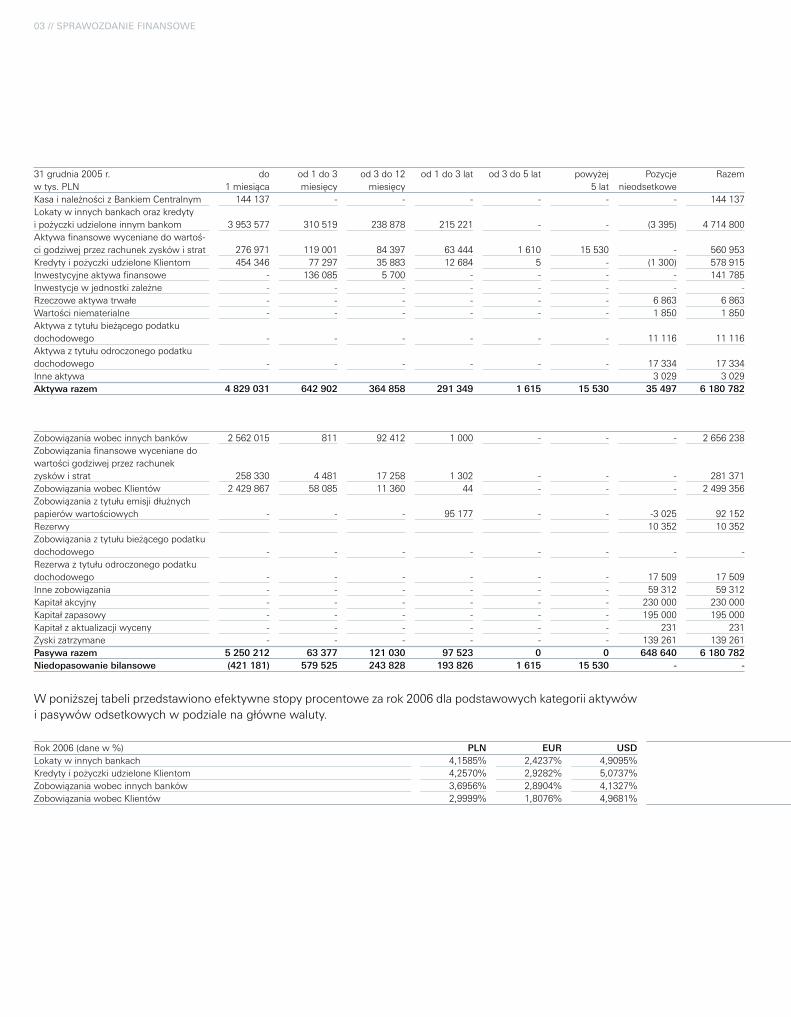

Analiza ryzyka rynkowegowBankuobejmujegłównieprocesyzarządzania ryzykiemstopyprocentowej, w tym ryzyka stopy procentowej księgi bankowej oraz ryzyka walutowego.Dla każdego z wymienionych elementów ryzyka rynkowego Bank stosuje siatkę limitów,zatwierdzonąprzezKomitetZarządzaniaAktywami iPasywami.Wykorzystanieposzczegól-nych limitów,monitorowane jestw trybiedziennymprzezDepartamentZarządzaniaRyzy-kiemRynkowym,a rezultaty tychanalizpoddawanesąocenieKomitetuZarządzaniaAkty-wamiiPasywami.Bank,prowadzącswojądziałalnośćhandlową,dostosowujejejrozmiardozewnętrznychiwewnętrznychnormostrożnościowych.AnalizaryzykarynkowegoprowadzonajestwBankuwoparciuometodęwartościzagrożonej.PoniżejzaprezentowanobacktestingmodeluVaRnaryzykorynkowewokresie2006r.

wtys.PLN 31.12.2006 r. % 31.12.2005 r. %Odpisaktualizującyztytułuutratywartości (913) 100% (1287) 100%–dotyczącyportfelakredytówzagrożonychutratąwartości (70) 7,67% (84) 6,53%–dotyczącyportfelakredytówniezagrożonychutratąwartości (843) 92,33% (1203) 93,47%

Poniżejprzedstawiamyudział kredytówzagrożonychutratąwartościwstosunkudoogółuzaangażowańBanku,wrazzwielkościąutworzonychodpisównatrwałąutratęwartościpodkoniec2006r.i2005r.

1 700

sty-06 kwie-06 cze-06 sie-06

1 200

700

200

-300

-800

-1 300

-1 800

-2 300

-2 800

varp/l

1,700

jan-06 apr-06 jun-06 sep-06

1,200

700

200

(300)

(800)

(1,300)

(1,800)

(2,300)

(2,800)

varp/l

var p/l

Back testing modelu VaR na ryzyko rynkowe

wtys.PLN

016 // 017

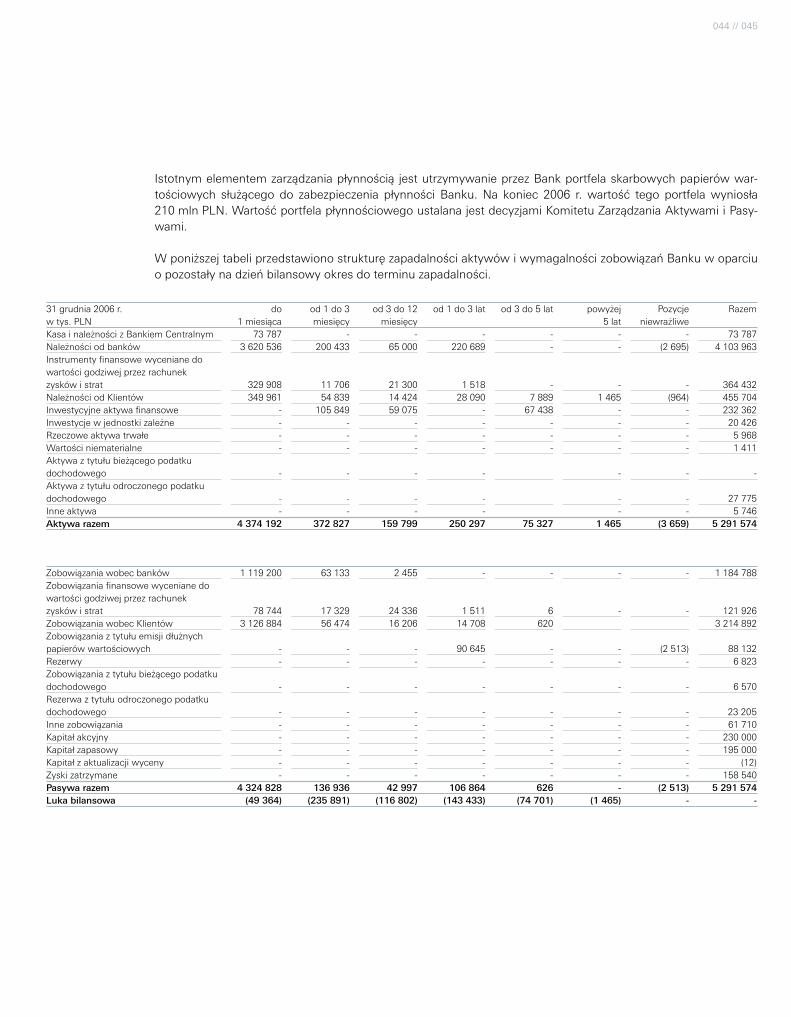

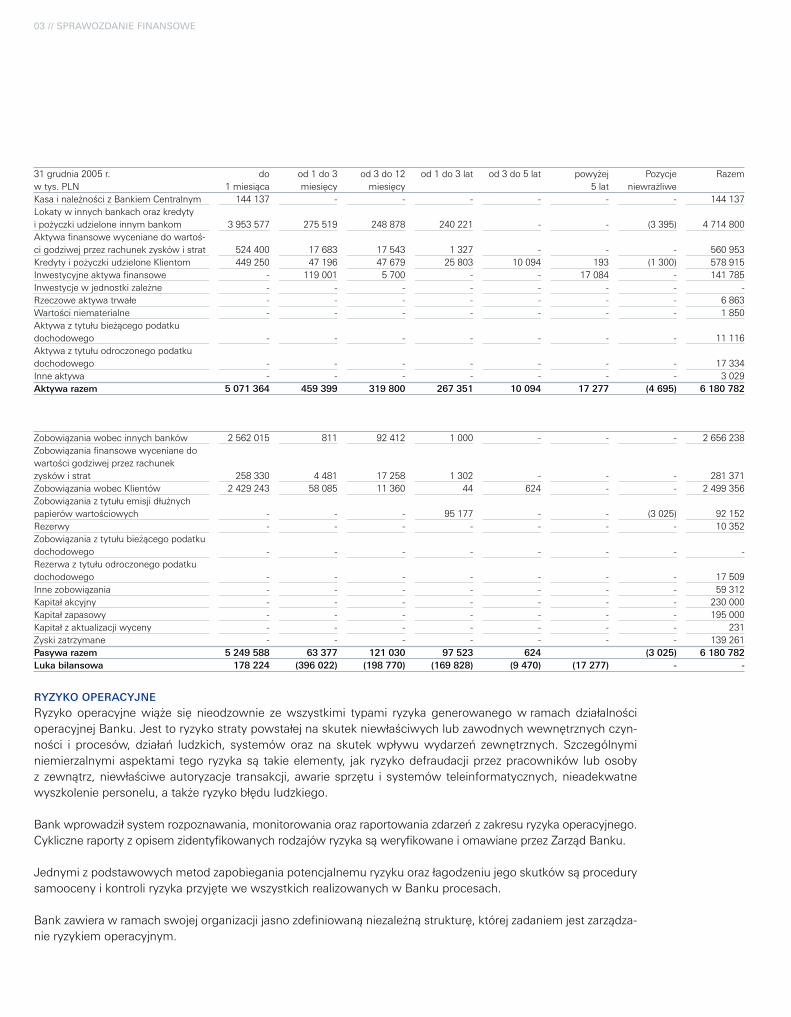

RyZyKo PŁyNNoŚcICelemzarządzaniapłynnościąBankujestaktywnezarządzaniebilansemorazzobowiązaniamipozabilansowymiwceluzapewnienianieprzerwanejzdolnościBankudoregulowaniaswoichzobowiązań.ZarządzaniepłynnościąuwarunkowanejestspecyfikądziałalnościorazbaząKlien-tówBankuijestzdeterminowaneprzeznastępująceczynnikiocharakterzeoperacyjnym:–zachowaniezdolnościdorozliczeńpłatniczych,–uwzględnienieśrednio-idługoterminowychpotrzebpłynności,–minimalizacjakosztówutrzymaniapłynności,–stress-testypłynności.

Na płynność Bankumająwpływ również czynniki będące poza kontrolą Banku, takie jak:politykastópprocentowych,politykazarządzaniapłynnościąsystemubankowegoprzezNBP,regulacjekrajoweorazzagraniczne,sytuacjagospodarczawkraju,atakżebieżącasytuacjanarynkupieniężnym.

WramachkompleksowegozarządzaniaryzykiempłynnościBankwtrybiedziennymmoni-toruje wartości niedopasowania przepływów w poszczególnych przedziałach czasowych,monitoruje limitymaksymalnegoodpływugotówki,a takżeprzeprowadzastress-testyorazcykliczneanalizystabilnościikoncentracjibazydepozytowej.

IstotnymelementemzarządzaniapłynnościąBankujestportfelskarbowychpapierówwartoś-ciowychsłużącydozabezpieczeniapłynnościBanku.Nakoniec2006r.wartośćtegoportfelawyniosła210mlnPLN.WielkośćportfelaustalanajestdecyzjamiKomitetuZarządzaniaAkty-wamiiPasywami.

DodatkowojednymzważnychelementówzabezpieczeniapłynnościBankujesttzw.deklara-cjawsparcia(DeclarationofBacking)zestronygłównegoakcjonariusza–DeutscheBankAG,opublikowanaw raporcie rocznymDeutsche Bank AG. W trakcie 2006 r. płynność BankuDeutscheBank AG. W trakcie 2006 r. płynność BankuAG.W trakcie2006 r. płynnośćBankuutrzymywała sięnawysokimpoziomie,dającymbezpieczeństwozgromadzonymśrodkompieniężnymwBanku.

WceluograniczeniaryzykapłynnościwsytuacjachkryzysowychBankposiadazatwierdzo-ne przez Kierownictwo jednostki plany awaryjne na wypadek nieoczekiwanych trudnościwutrzymywaniubieżącejpłynnościfinansowej.

02 // SPRAWOZDANIE ZARZĄDU

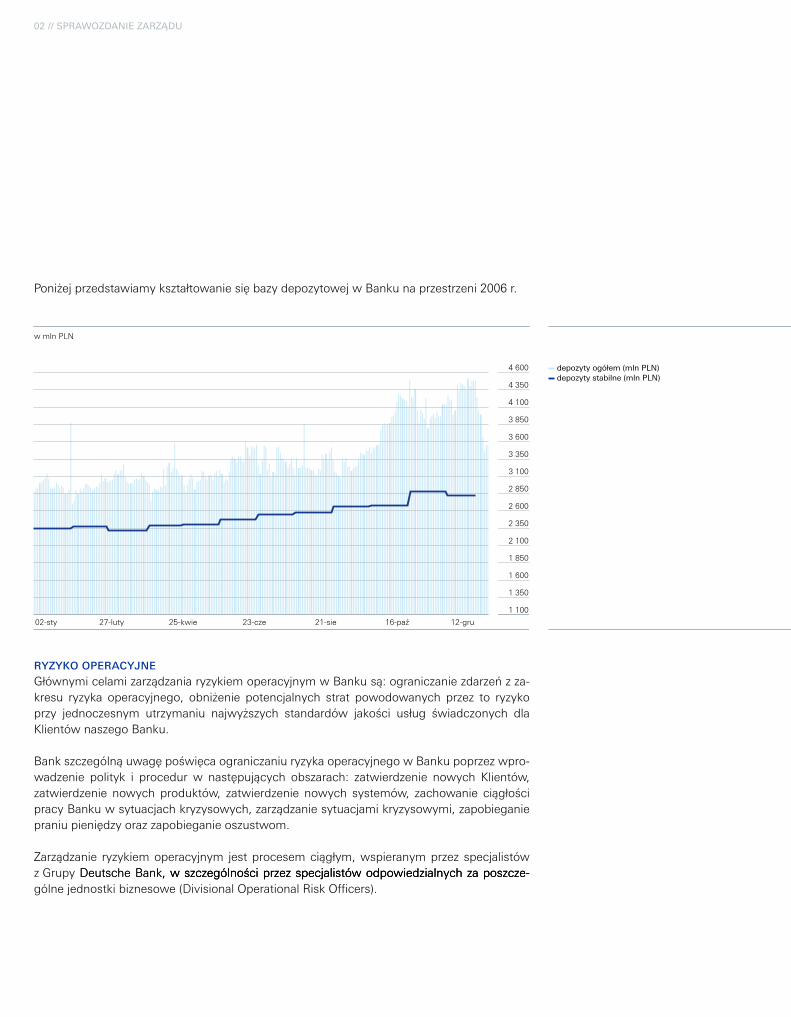

RyZyKo oPERacyjNE

GłównymicelamizarządzaniaryzykiemoperacyjnymwBankusą:ograniczaniezdarzeńzza-kresu ryzyka operacyjnego, obniżenie potencjalnych strat powodowanych przez to ryzykoprzy jednoczesnym utrzymaniu najwyższych standardów jakości usług świadczonych dlaKlientównaszegoBanku.

BankszczególnąuwagępoświęcaograniczaniuryzykaoperacyjnegowBankupoprzezwpro-wadzenie polityk i procedurw następujących obszarach: zatwierdzenie nowych Klientów,zatwierdzenie nowych produktów, zatwierdzenie nowych systemów, zachowanie ciągłościpracyBankuwsytuacjachkryzysowych,zarządzaniesytuacjamikryzysowymi,zapobieganiepraniupieniędzyorazzapobieganieoszustwom.

Zarządzanie ryzykiemoperacyjnym jestprocesemciągłym,wspieranymprzez specjalistówzGrupyDeutsche Bank, w szczególności przez specjalistów odpowiedzialnych za poszcze-DeutscheBank, w szczególności przez specjalistów odpowiedzialnych za poszcze-,wszczególnościprzezspecjalistówodpowiedzialnychzaposzcze-gólnejednostkibiznesowe(DivisionalOperationalRiskOfficers).

PoniżejprzedstawiamykształtowaniesiębazydepozytowejwBankunaprzestrzeni2006r.

02-sty 27-luty 25-kwie 23-cze 21-sie 16-paź 12-gru

3 100

2 850

2 600

2 350

2 100

1 850

1 600

1 350

4 600

4 350

4 100

3 850

3 600

3 350

1 100

depozyty ogółem (mln PLN) depozyty stabilne (mln PLN)

w mln PLN

018 // 019

Organizacja zarządzania ryzykiem operacyjnymwBanku nastawiona jest na ścisłąwspół-pracęiwsparciedziałalnościbiznesowejBanku.WtymceluwprowadzonazostaławBankustrukturafunkcjonalna,którasprzyjaefektywnemuzarządzaniuryzykiemoperacyjnym.

WprocesiezarządzaniaryzykiemoperacyjnymBankdokonujewewnętrznychkontroliwbu-dowanychwposzczególneprocesybiznesoweinatejpodstawieidentyfikujesłabościtychprocesów,wymagającepoprawylubinnegozabezpieczania,którewznaczącysposóbogra-niczyryzykowystąpieniastraty.Okresowoprocedury,procesyikontrolewniewbudowanesąpoddawaneanalizieiaktualizacji.Istniejesystemrejestracjizdarzeńiichskutkówpozwalającynaanalizęjakościowąiilościowąryzykaoperacyjnego.Rejestrowanesąocenawiarygodnościpracownikóworazanalizaprocesówzwiązanychzpersonelem.

sytuacja organiZacyjna i finansowa

W2006r.sytuacjaorganizacyjnaBankunieuległaznaczącymzmianom,aczkolwiekzatrud-nieniewBankuwciągu2006r.wzrosłoze157etatówdo197etatów,cooznacza25-pro-centowy wzrost zatrudnienia. Głównymi przyczynami wzrostu zatrudnienia były otwarcieCentrumOperacyjnego,obsługującegojednostkizgrupyDeutsche Bank w regionie EuropyDeutscheBank w regionie EuropywregionieEuropyŚrodkowo-Wschodniej,orazdynamicznyrozwójdziałalnościzwiązanejzobsługąKlienta.

Bankwspierarozwójpracownikówpoprzezorganizacjęlicznychszkoleń.Odbyłysięszkoleniazzakresunowychproduktówbankowych,systemówinformatycznych,standardówrachun-kowości, rozwoju umiejętności interpersonalnych i menedżerskich. Inwestycje w rozwójpracownikówprzynosząefektywpostacipoprawywspółczynnikówefektywnościdziałaniaBankuliczonychjakoosiąganewynikiprzeliczanenazatrudnionego.

02 // SPRAWOZDANIE ZARZĄDU

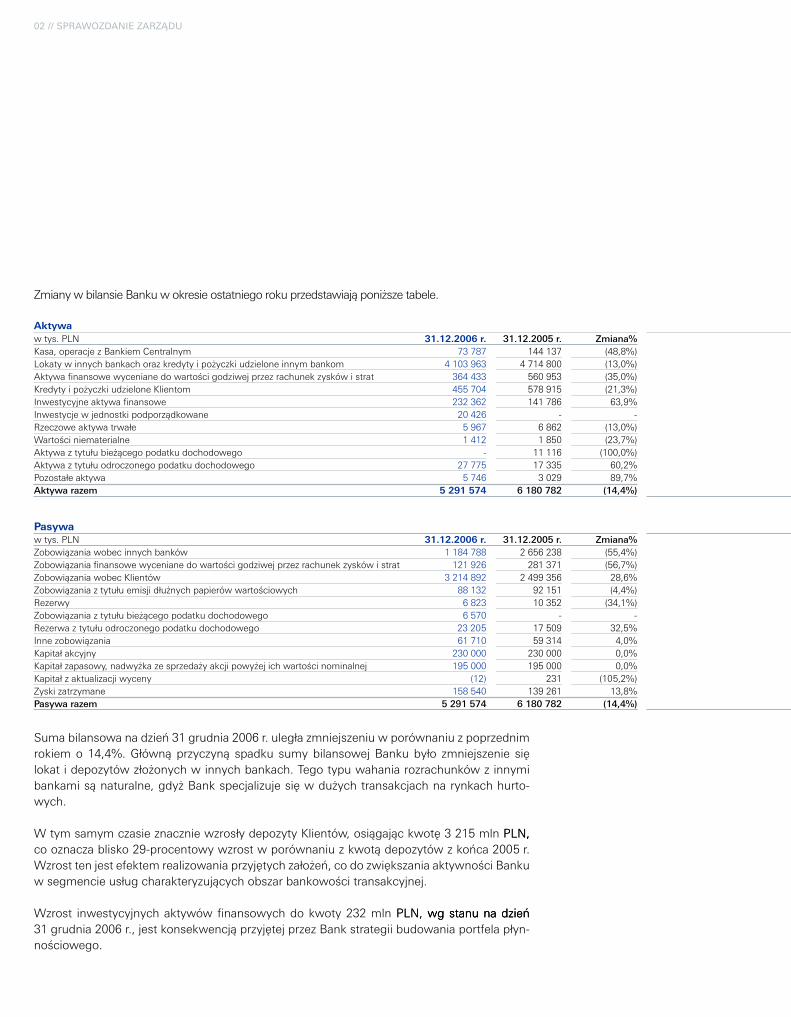

ZmianywbilansieBankuwokresieostatniegorokuprzedstawiająponiższetabele.

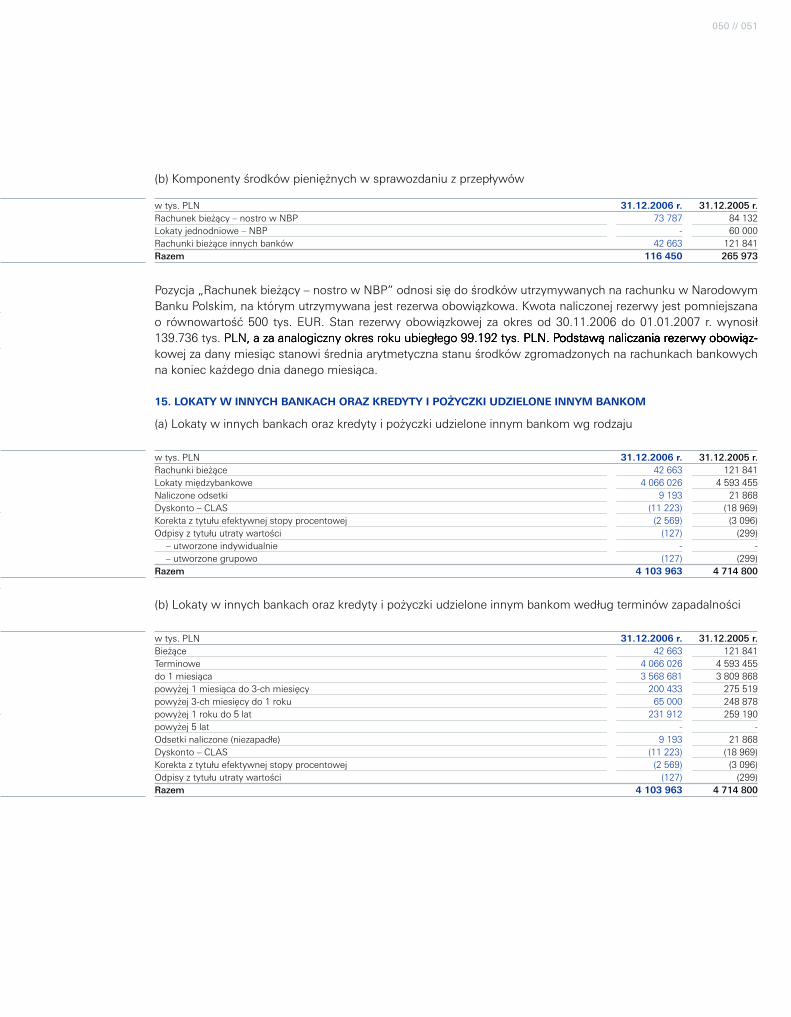

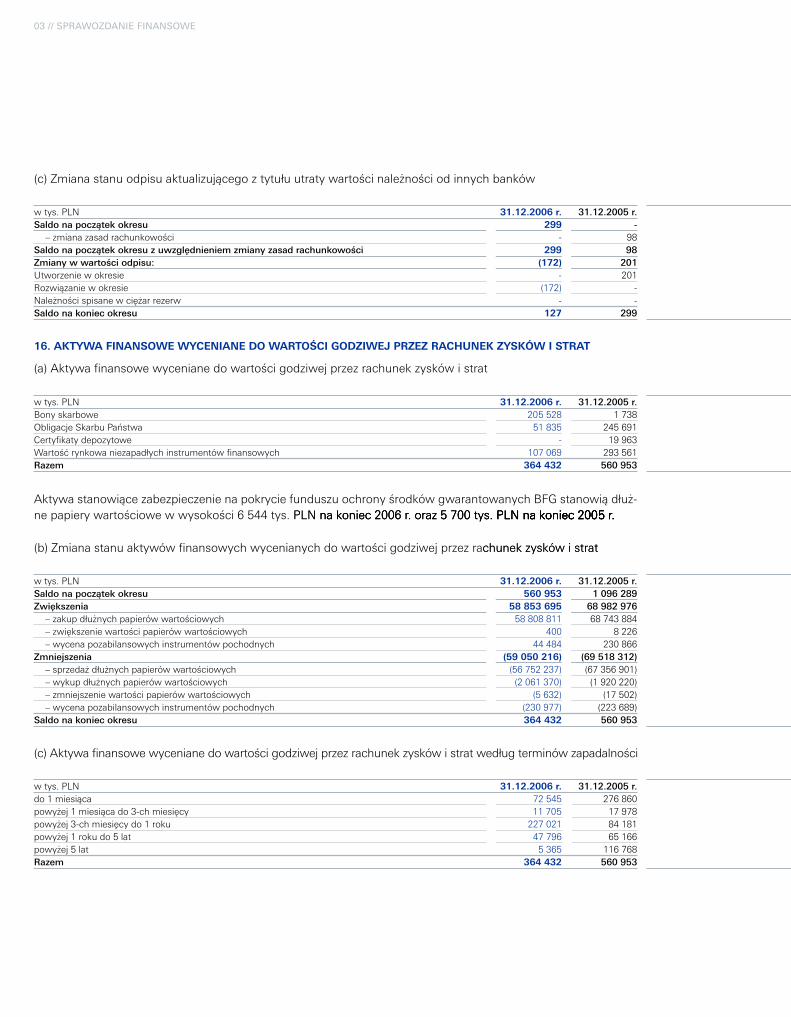

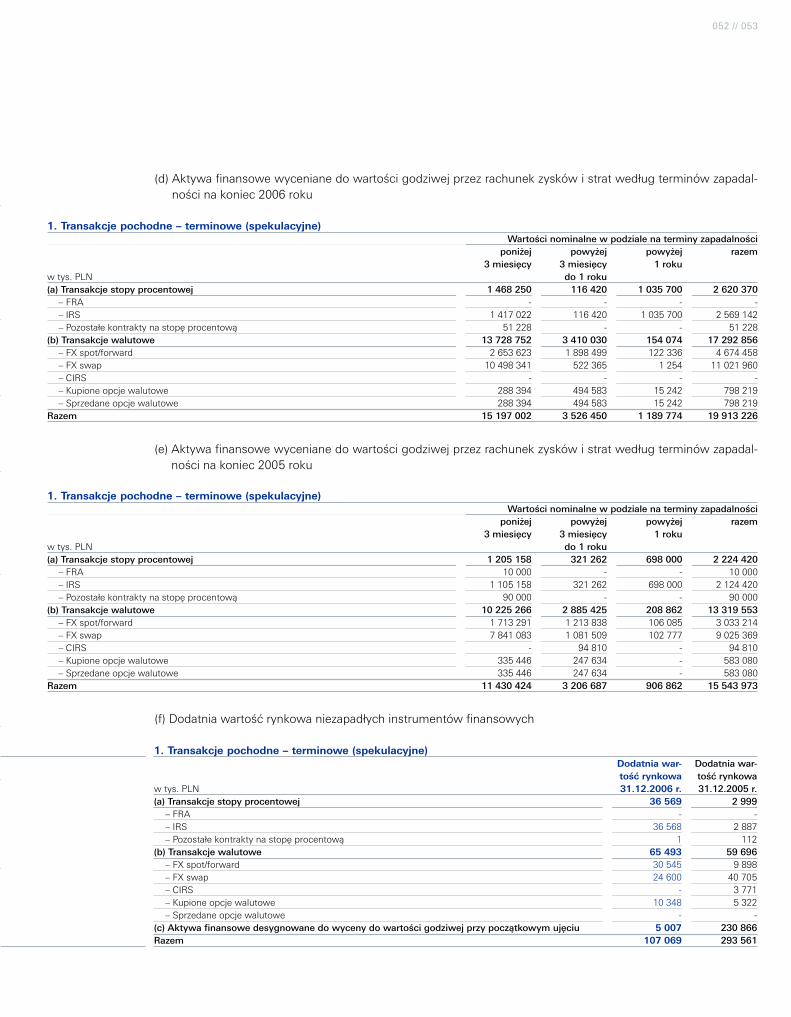

aktywawtys.PLN 31.12.2006 r. 31.12.2005 r. Zmiana%Kasa,operacjezBankiemCentralnym 73 787 144137 (48,8%)Lokaty w innych bankach oraz kredyty i pożyczki udzielone innym bankom 4 103 963 4714800 (13,0%)Aktywafinansowewycenianedowartościgodziwejprzezrachunekzyskówistrat 364 433 560953 (35,0%)Kredyty i pożyczki udzielone Klientom 455 704 578915 (21,3%)Inwestycyjne aktywa finansowe 232 362 141786 63,9%Inwestycjewjednostkipodporządkowane 20 426 - -Rzeczowe aktywa trwałe 5 967 6862 (13,0%)Wartościniematerialne 1 412 1850 (23,7%)Aktywaztytułubieżącegopodatkudochodowego - 11116 (100,0%)Aktywa z tytułu odroczonego podatku dochodowego 27 775 17335 60,2%Pozostałe aktywa 5 746 3029 89,7%aktywa razem 5 291 574 6 180 782 (14,4%)

pasywawtys.PLN 31.12.2006 r. 31.12.2005 r. Zmiana%Zobowiązaniawobecinnychbanków 1 184 788 2656238 (55,4%)Zobowiązaniafinansowewycenianedowartościgodziwejprzezrachunekzyskówistrat 121 926 281371 (56,7%)ZobowiązaniawobecKlientów 3 214 892 2499356 28,6%Zobowiązaniaztytułuemisjidłużnychpapierówwartościowych 88 132 92151 (4,4%)Rezerwy 6 823 10352 (34,1%)Zobowiązaniaztytułubieżącegopodatkudochodowego 6 570 - -Rezerwa z tytułu odroczonego podatku dochodowego 23 205 17509 32,5%Innezobowiązania 61 710 59314 4,0%Kapitał akcyjny 230 000 230000 0,0%Kapitałzapasowy,nadwyżkazesprzedażyakcjipowyżejichwartościnominalnej 195 000 195000 0,0%Kapitał z aktualizacji wyceny (12) 231 (105,2%)Zyski zatrzymane 158 540 139261 13,8%Pasywa razem 5 291 574 6 180 782 (14,4%)

Sumabilansowanadzień31grudnia2006r.uległazmniejszeniuwporównaniuzpoprzednimrokiemo14,4%.Głównąprzyczyną spadku sumybilansowejBankubyło zmniejszenie sięlokatidepozytówzłożonychwinnychbankach.Tegotypuwahaniarozrachunkówzinnymibankamisąnaturalne,gdyżBankspecjalizujesięwdużychtransakcjachnarynkachhurto-wych.

WtymsamymczasieznaczniewzrosłydepozytyKlientów,osiągająckwotę3215mlnPLN,PLN,,cooznaczablisko29-procentowywzrostwporównaniuzkwotądepozytówzkońca2005r.Wzrosttenjestefektemrealizowaniaprzyjętychzałożeń,codozwiększaniaaktywnościBankuwsegmencieusługcharakteryzującychobszarbankowościtransakcyjnej.

Wzrost inwestycyjnychaktywówfinansowychdokwoty232mlnPLN, wg stanu na dzieńPLN, wg stanu na dzień wg stanu na dzień 31grudnia2006r.,jestkonsekwencjąprzyjętejprzezBankstrategiibudowaniaportfelapłyn-nościowego.

020 // 021

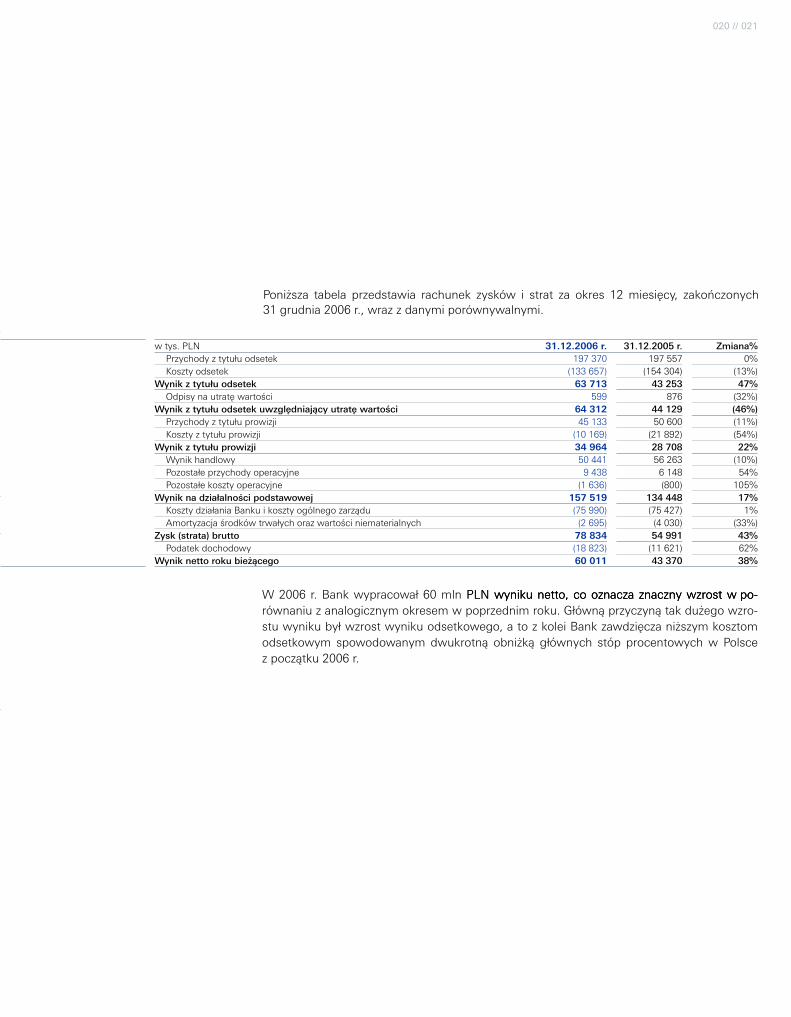

Poniższa tabela przedstawia rachunek zysków i strat za okres 12miesięcy, zakończonych31grudnia2006r.,wrazzdanymiporównywalnymi.

wtys.PLN 31.12.2006 r. 31.12.2005 r. Zmiana% Przychody z tytułu odsetek 197 370 197557 0% Koszty odsetek (133 657) (154304) (13%)wynik z tytułu odsetek 63 713 43 253 47% Odpisynautratęwartości 599 876 (32%)Wynik z tytułu odsetek uwzględniający utratę wartości 64 312 44 129 (46%) Przychody z tytułu prowizji 45 133 50600 (11%) Koszty z tytułu prowizji (10 169) (21892) (54%)wynik z tytułu prowizji 34 964 28 708 22% Wynik handlowy 50 441 56263 (10%) Pozostałe przychody operacyjne 9 438 6148 54% Pozostałe koszty operacyjne (1 636) (800) 105%wynik na działalności podstawowej 157 519 134 448 17% KosztydziałaniaBankuikosztyogólnegozarządu (75 990) (75427) 1% Amortyzacjaśrodkówtrwałychorazwartościniematerialnych (2 695) (4030) (33%)Zysk (strata) brutto 78 834 54 991 43% Podatek dochodowy (18 823) (11621) 62%Wynik netto roku bieżącego 60 011 43 370 38%

W2006 r.Bankwypracował60mlnPLN wyniku netto, co oznacza znaczny wzrost w po-PLN wyniku netto, co oznacza znaczny wzrost w po-wynikunetto,cooznaczaznacznywzrostwpo-równaniuzanalogicznymokresemwpoprzednimroku.Głównąprzyczynątakdużegowzro-stuwynikubyłwzrostwynikuodsetkowego,atozkoleiBankzawdzięczaniższymkosztomodsetkowym spowodowanymdwukrotną obniżką głównych stóp procentowychw Polscezpoczątku2006r.

02 // SPRAWOZDANIE ZARZĄDU

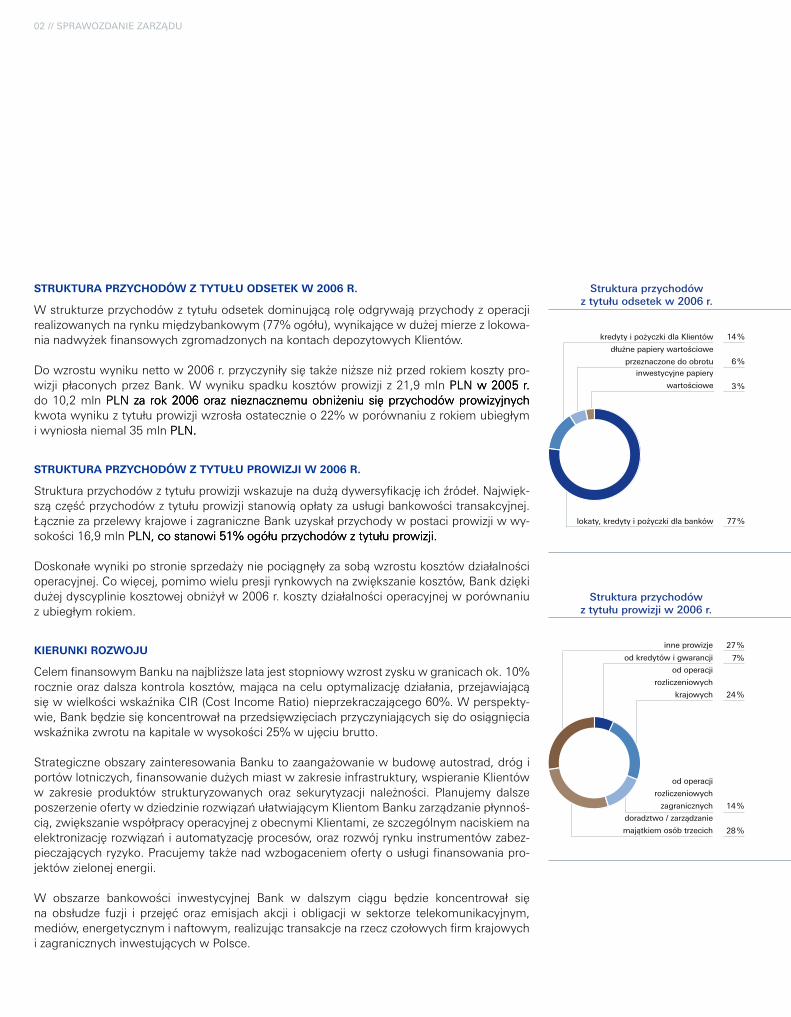

Struktura przychodów z tytułu odSetek w 2006 r.

Wstrukturzeprzychodówztytułuodsetekdominującąrolęodgrywająprzychodyzoperacjirealizowanychnarynkumiędzybankowym(77%ogółu),wynikającewdużejmierzezlokowa-nianadwyżekfinansowychzgromadzonychnakontachdepozytowychKlientów.

Dowzrostuwynikunettow2006r.przyczyniłysiętakżeniższeniżprzedrokiemkosztypro-wizjipłaconychprzezBank.Wwynikuspadkukosztówprowizjiz21,9mlnPLN w 2005 r.PLN w 2005 r.w2005r.do10,2mlnPLN za rok 2006 oraz nieznacznemu obniżeniu się przychodów prowizyjnychPLN za rok 2006 oraz nieznacznemu obniżeniu się przychodów prowizyjnychza rok2006oraznieznacznemuobniżeniusięprzychodówprowizyjnychkwotawynikuztytułuprowizjiwzrosłaostatecznieo22%wporównaniuzrokiemubiegłymiwyniosłaniemal35mlnPLN.PLN..

Struktura przychodów z tytułu prowizji w 2006 r.

Strukturaprzychodówztytułuprowizjiwskazujenadużądywersyfikacjęichźródeł.Najwięk-szączęśćprzychodówztytułuprowizjistanowiąopłatyzausługibankowościtransakcyjnej.ŁączniezaprzelewykrajoweizagraniczneBankuzyskałprzychodywpostaciprowizjiwwy-sokości16,9mlnPLN, co stanowi 51% ogółu przychodów z tytułu prowizji.PLN, co stanowi 51% ogółu przychodów z tytułu prowizji.,costanowi51%ogółuprzychodówztytułuprowizji.

Doskonałewynikipostroniesprzedażyniepociągnęłyzasobąwzrostukosztówdziałalnościoperacyjnej.Cowięcej,pomimowielupresjirynkowychnazwiększaniekosztów,Bankdziękidużejdyscypliniekosztowejobniżyłw2006r.kosztydziałalnościoperacyjnejwporównaniuzubiegłymrokiem.

kierunki rozwoju

CelemfinansowymBankunanajbliższelatajeststopniowywzrostzyskuwgranicachok.10%rocznieorazdalszakontrolakosztów,mającanaceluoptymalizacjędziałania,przejawiającąsięwwielkościwskaźnikaCIR(CostIncomeRatio)nieprzekraczającego60%.Wperspekty-wie,Bankbędziesiękoncentrowałnaprzedsięwzięciachprzyczyniającychsiędoosiągnięciawskaźnikazwrotunakapitalewwysokości25%wujęciubrutto.

StrategiczneobszaryzainteresowaniaBankutozaangażowaniewbudowęautostrad,drógiportówlotniczych,finansowaniedużychmiastwzakresieinfrastruktury,wspieranieKlientóww zakresie produktów strukturyzowanych oraz sekurytyzacji należności. Planujemy dalszeposzerzenieofertywdziedzinierozwiązańułatwiającymKlientomBankuzarządzaniepłynnoś-cią,zwiększaniewspółpracyoperacyjnejzobecnymiKlientami,zeszczególnymnaciskiemnaelektronizacjęrozwiązańiautomatyzacjęprocesów,orazrozwójrynkuinstrumentówzabez-pieczającychryzyko.Pracujemytakżenadwzbogaceniemofertyousługifinansowaniapro-jektówzielonejenergii.

W obszarze bankowości inwestycyjnej Bank w dalszym ciągu będzie koncentrował sięna obsłudze fuzji i przejęć oraz emisjach akcji i obligacjiw sektorze telekomunikacyjnym,mediów,energetycznyminaftowym,realizująctransakcjenarzeczczołowychfirmkrajowychizagranicznychinwestującychwPolsce.

od operacji

rozliczeniowych

krajowych

od operacji

rozliczeniowych

zagranicznych

inne prowizje inne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

28 %

14 %

doradztwo�/ zarz¹dzanie

maj¹tkiem osób trzecich

Struktura przychodówz tytu³u prowizji w 2006 r.

27 %

7%

24 %

od kredytów i gwarancji

od operacji

rozliczeniowych

krajowych

od operacji

rozliczeniowych

zagranicznych

inne prowizje

28 %

14 %

doradztwo�/ zarz¹dzanie

maj¹tkiem osób trzecich

Struktura przychodówz tytu³u prowizji w 2006 r.

27 %

7%

24 %

od kredytów i gwarancji

inne prowizje

16 %

20 %

doradztwo/zarz¹dzanie maj¹tkiem

osób trzecich

od operacji rozliczeniowych

krajowych

Struktura przychodówz tytu³u prowizji w 2006 r.

23 %

9 %

prowizje maklerskie 32 %

od operacji rozliczeniowych

zagranicznych

lokaty, kredyty i po¿yczki dla banków 77 %

kredyty i po¿yczki dla Klientów

Struktura przychodówz tytu³u odsetek w 2006 r.

14 %

d³u¿ne papiery wartościowe

przeznaczone do obrotu 6 %inwestycyjne papiery

wartościowe 3 %

lokaty, kredyty i po¿yczki dla banków 77 %

kredyty i po¿yczki dla Klientów

Struktura przychodówz tytu³u odsetek w 2006 r.

14 %

d³u¿ne papiery wartościowe

przeznaczone do obrotu 6 %inwestycyjne papiery

wartościowe 3 %

022 // 023

WofercieBankuznajdąsięponadtopropozycjeprefinansowaniaśrednichprzedsiębiorstw,któremająwplanachemisjęswoichakcjinaGiełdziePapierówWartościowych.

BankbędziezacieśniałirozwijałwspółpracęwzakresieproduktówbankowychzespółkamiGrupyDeutscheBankwPolsce,coznaczniezwiększydostępnośćoferowanychrozwiązańiusługzzakresuzarządzaniaśrodkamifinansowymiprzedsiębiorstw.

DeutscheBankPolskaS.A.w2007 r.będziekontynuowałdziałaniawzmacniającepozycjęstabilnegopartneradlanajwiększychpolskichprzedsiębiorstwiinstytucjimiędzynarodowych,oferującegonowoczesne rozwiązania technologiczne i zaawansowaneprodukty finansowedopasowane ściśle do potrzeb poszczególnych Klientów. Bank będzie intensywnie działałwcelupozyskanianowychodbiorcówproduktówstrukturyzowanych,firmzainteresowanychdoradztwemwzakresieprywatyzacji,atakżebędziewspierałeksportorazinwestycjebezpo-średniepolskichprzedsiębiorstwzagranicą.

Warszawa,27kwietnia2007r.

michał dobak

CzłonekZarządu

marcin iwaszkiewicz

CzłonekZarządu

krzysztof kalicki

PrezesZarządu

od operacji

rozliczeniowych

krajowych

od operacji

rozliczeniowych

zagranicznych

inne prowizje inne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

nne prowizje

28 %

14 %

doradztwo�/ zarz¹dzanie

maj¹tkiem osób trzecich

Struktura przychodówz tytu³u prowizji w 2006 r.

27 %

7%

24 %

od kredytów i gwarancji

od operacji

rozliczeniowych

krajowych

od operacji

rozliczeniowych

zagranicznych

inne prowizje

28 %

14 %

doradztwo�/ zarz¹dzanie

maj¹tkiem osób trzecich

Struktura przychodówz tytu³u prowizji w 2006 r.

27 %

7%

24 %

od kredytów i gwarancji

inne prowizje

16 %

20 %

doradztwo/zarz¹dzanie maj¹tkiem

osób trzecich

od operacji rozliczeniowych

krajowych

Struktura przychodówz tytu³u prowizji w 2006 r.

23 %

9 %

prowizje maklerskie 32 %

od operacji rozliczeniowych

zagranicznych

lokaty, kredyty i po¿yczki dla banków 77 %

kredyty i po¿yczki dla Klientów

Struktura przychodówz tytu³u odsetek w 2006 r.

14 %

d³u¿ne papiery wartościowe

przeznaczone do obrotu 6 %inwestycyjne papiery

wartościowe 3 %

lokaty, kredyty i po¿yczki dla banków 77 %

kredyty i po¿yczki dla Klientów

Struktura przychodówz tytu³u odsetek w 2006 r.

14 %

d³u¿ne papiery wartościowe

przeznaczone do obrotu 6 %inwestycyjne papiery

wartościowe 3 %

Sprawozdanie Finansowe 03 //

024 // 02503 // SPRAWOZDANIE FINANSOWE

03 // Sprawozdanie finansowe rachunek zysków i strat 26 Bilans na dzień 31.12.2006 r. 26 Zestawienie zmian w kapitale własnym 27 Rachunek przepływów pieniężnych 28 Noty do sprawozdania finansowego Deutsche Bank Polska S.A. 29 1. Informacje ogólne o banku 29 2. Znaczące zasady rachunkowości 29 3. Raport na temat ryzyka 37 4. Wartość godziwa aktywów i zobowiązań finansowych 47 5. Szacunki księgowe 48 6. Przychody z tytułu odsetek 48 7. Koszty odsetek 48 8. Odpisy na utratę wartości 49 9. Wynik z tytułu prowizji 49 10. Wynik handlowy 49 11. Koszty działania Banku i koszty ogólnego zarządu 49 12. Uzgodnienie rzeczywistego obciążenia podatkowego 50 13. Zysk na jedną akcję 50 14. Kasa, operacje z Bankiem Centralnym 50 15. Lokaty w innych bankach oraz kredyty i pożyczki udzielone

innym bankom 51 16. Aktywa finansowe wyceniane do wartości godziwej

przez rachunek zysków i strat 52 17. Kredyty i pożyczki udzielone klientom 54 18. Inwestycyjne aktywa finansowe 55 19. Inwestycje w jednostki zależne 55 20. Rzeczowe aktywa trwałe 56 21. Wartości niematerialne 57 22. Aktywa z tytułu odroczonego podatku dochodowego 57 23. Inne aktywa 58 24. Zobowiązania wobec innych banków 58 25. Zobowiązania finansowe wyceniane do wartości godziwej

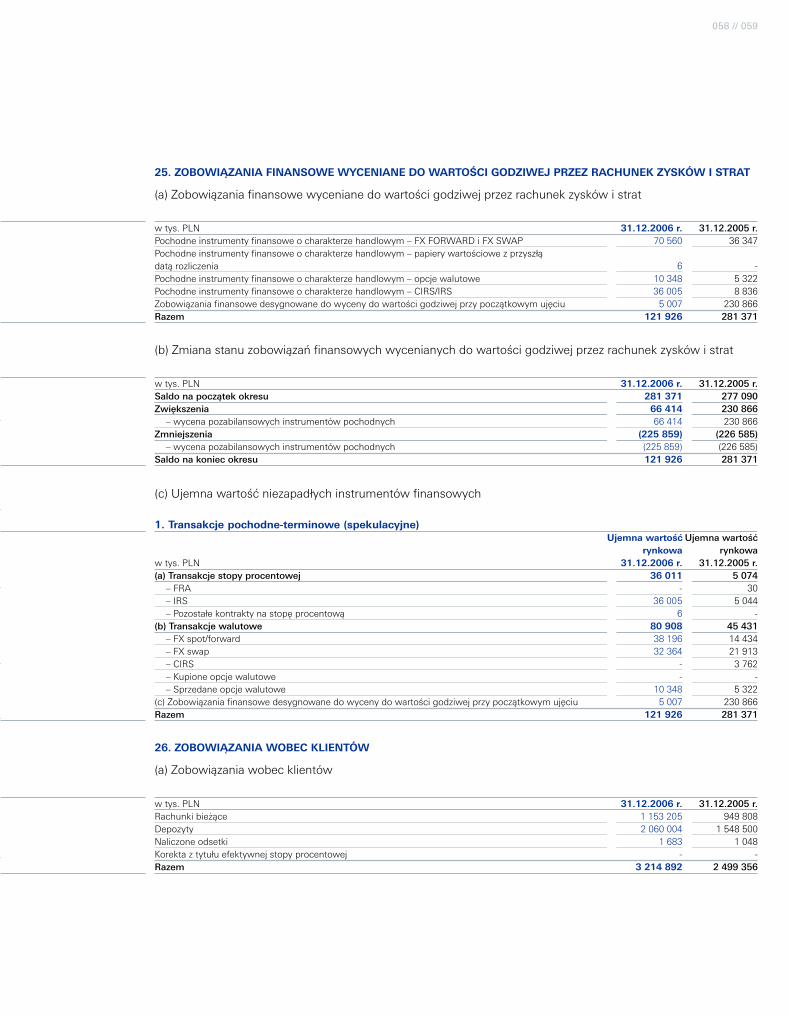

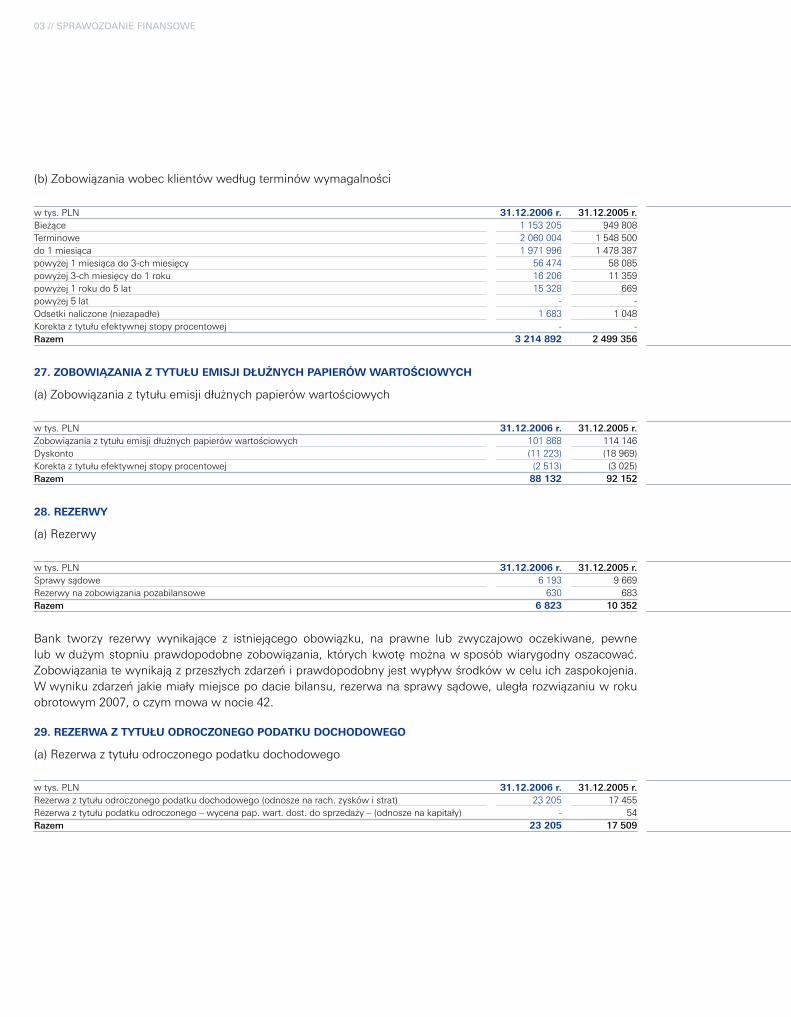

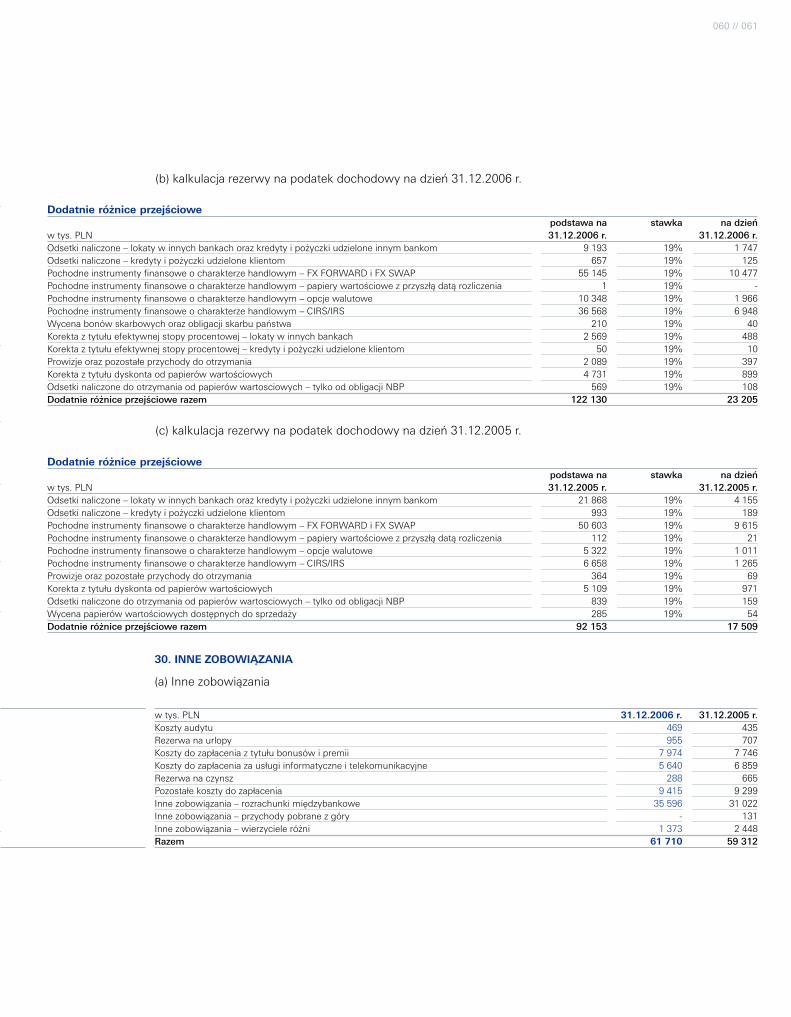

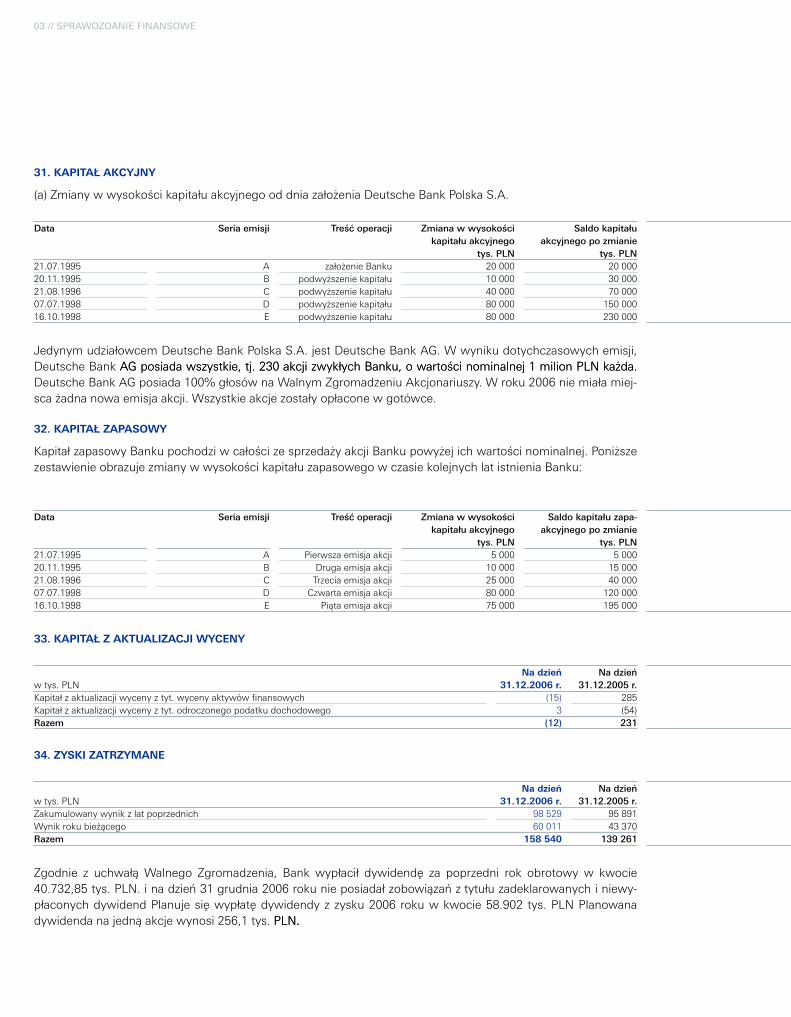

przez rachunek zysków i strat 59 26. Zobowiązania wobec Klientów 59 27. Zobowiązania z tytułu emisji dłużnych papierów wartościowych 60 28. Rezerwy 60 29. Rezerwa z tytułu odroczonego podatku dochodowego 60 30. Inne zobowiązania 61 31. Kapitał akcyjny 62 32. Kapitał zapasowy 62 33. Kapitał z aktualizacji wyceny 62 34. Zyski zatrzymane 62 35. Struktura walutowa 63 36. Współczynnik wypłacalności 63 37. Leasing finansowy i operacyjny 64 38. Zobowiązania warunkowe 64 39. Podmioty powiązane 65 40. Zastosowanie MSSF po raz pierwszy 67 41. Transakcje z pracownikami oraz członkami Zarządu 70 42. Wydarzenia po dacie bilansu 70

03 // SPRAWOZDANIE FINANSOWE

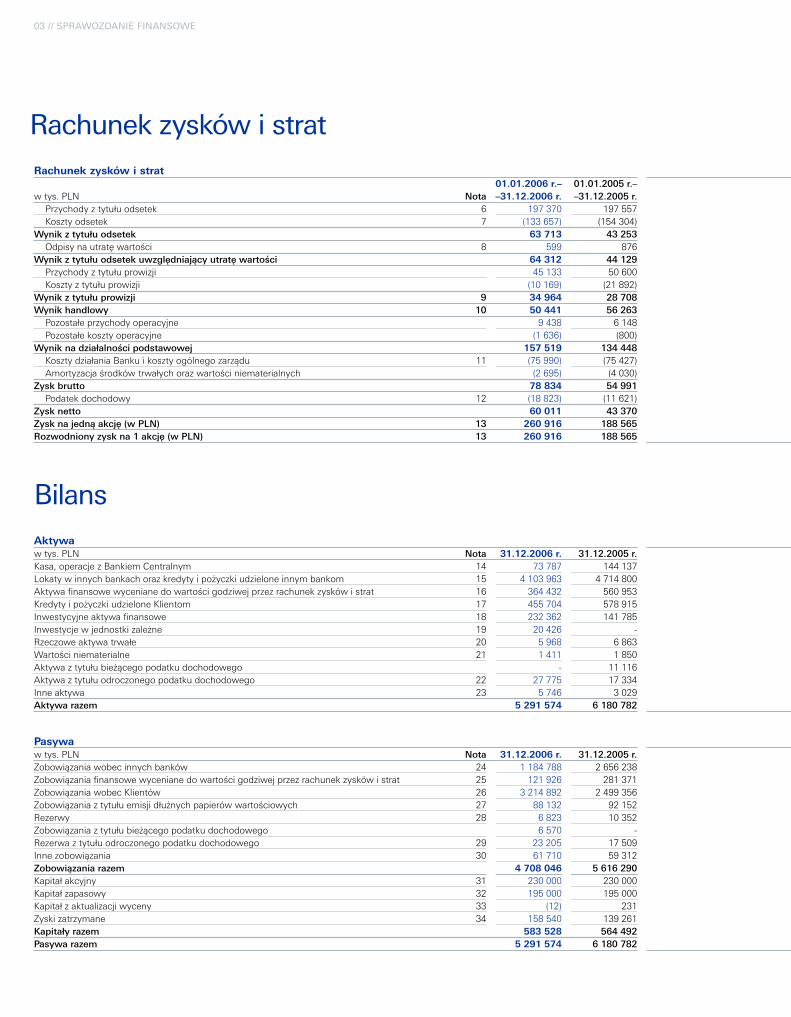

Bilans

aktywawtys.PLN Nota 31.12.2006 r. 31.12.2005 r.Kasa,operacjezBankiemCentralnym 14 73 787 144 137Lokaty w innych bankach oraz kredyty i pożyczki udzielone innym bankom 15 4 103 963 4 714 800Aktywafinansowewycenianedowartościgodziwejprzezrachunekzyskówistrat 16 364 432 560 953Kredyty i pożyczki udzielone Klientom 17 455 704 578 915Inwestycyjne aktywa finansowe 18 232 362 141 785Inwestycje w jednostki zależne 19 20 426 -Rzeczowe aktywa trwałe 20 5 968 6 863Wartościniematerialne 21 1 411 1 850Aktywaztytułubieżącegopodatkudochodowego - 11 116Aktywa z tytułu odroczonego podatku dochodowego 22 27 775 17 334Inne aktywa 23 5 746 3 029aktywa razem 5 291 574 6 180 782

pasywawtys.PLN Nota 31.12.2006 r. 31.12.2005 r.Zobowiązaniawobecinnychbanków 24 1 184 788 2 656 238Zobowiązaniafinansowewycenianedowartościgodziwejprzezrachunekzyskówistrat 25 121 926 281 371ZobowiązaniawobecKlientów 26 3 214 892 2 499 356Zobowiązaniaztytułuemisjidłużnychpapierówwartościowych 27 88 132 92 152Rezerwy 28 6 823 10 352Zobowiązaniaztytułubieżącegopodatkudochodowego 6 570 -Rezerwa z tytułu odroczonego podatku dochodowego 29 23 205 17 509Innezobowiązania 30 61 710 59 312Zobowiązania razem 4 708 046 5 616 290Kapitał akcyjny 31 230 000 230 000Kapitał zapasowy 32 195 000 195 000Kapitał z aktualizacji wyceny 33 (12) 231Zyski zatrzymane 34 158 540 139 261Kapitały razem 583 528 564 492Pasywa razem 5 291 574 6 180 782

rachunek zysków i strat 01.01.2006 r.– 01.01.2005 r.–wtys.PLN Nota –31.12.2006 r. –31.12.2005 r. Przychody z tytułu odsetek 6 197 370 197 557 Koszty odsetek 7 (133 657) (154 304)wynik z tytułu odsetek 63 713 43 253 Odpisynautratęwartości 8 599 876Wynik z tytułu odsetek uwzględniający utratę wartości 64 312 44 129 Przychody z tytułu prowizji 45 133 50 600 Koszty z tytułu prowizji (10 169) (21 892)wynik z tytułu prowizji 9 34 964 28 708wynik handlowy 10 50 441 56 263 Pozostałe przychody operacyjne 9 438 6 148 Pozostałe koszty operacyjne (1 636) (800)wynik na działalności podstawowej 157 519 134 448 KosztydziałaniaBankuikosztyogólnegozarządu 11 (75 990) (75 427) Amortyzacjaśrodkówtrwałychorazwartościniematerialnych (2 695) (4 030)Zysk brutto 78 834 54 991 Podatek dochodowy 12 (18 823) (11 621)Zysk netto 60 011 43 370Zysk na jedną akcję (w PLN) 13 260 916 188 565Rozwodniony zysk na 1 akcję (w PLN) 13 260 916 188 565

rachunek zysków i strat

026 // 027

Bilans

aktywawtys.PLN Nota 31.12.2006 r. 31.12.2005 r.Kasa,operacjezBankiemCentralnym 14 73 787 144 137Lokaty w innych bankach oraz kredyty i pożyczki udzielone innym bankom 15 4 103 963 4 714 800Aktywafinansowewycenianedowartościgodziwejprzezrachunekzyskówistrat 16 364 432 560 953Kredyty i pożyczki udzielone Klientom 17 455 704 578 915Inwestycyjne aktywa finansowe 18 232 362 141 785Inwestycje w jednostki zależne 19 20 426 -Rzeczowe aktywa trwałe 20 5 968 6 863Wartościniematerialne 21 1 411 1 850Aktywaztytułubieżącegopodatkudochodowego - 11 116Aktywa z tytułu odroczonego podatku dochodowego 22 27 775 17 334Inne aktywa 23 5 746 3 029aktywa razem 5 291 574 6 180 782

pasywawtys.PLN Nota 31.12.2006 r. 31.12.2005 r.Zobowiązaniawobecinnychbanków 24 1 184 788 2 656 238Zobowiązaniafinansowewycenianedowartościgodziwejprzezrachunekzyskówistrat 25 121 926 281 371ZobowiązaniawobecKlientów 26 3 214 892 2 499 356Zobowiązaniaztytułuemisjidłużnychpapierówwartościowych 27 88 132 92 152Rezerwy 28 6 823 10 352Zobowiązaniaztytułubieżącegopodatkudochodowego 6 570 -Rezerwa z tytułu odroczonego podatku dochodowego 29 23 205 17 509Innezobowiązania 30 61 710 59 312Zobowiązania razem 4 708 046 5 616 290Kapitał akcyjny 31 230 000 230 000Kapitał zapasowy 32 195 000 195 000Kapitał z aktualizacji wyceny 33 (12) 231Zyski zatrzymane 34 158 540 139 261Kapitały razem 583 528 564 492Pasywa razem 5 291 574 6 180 782

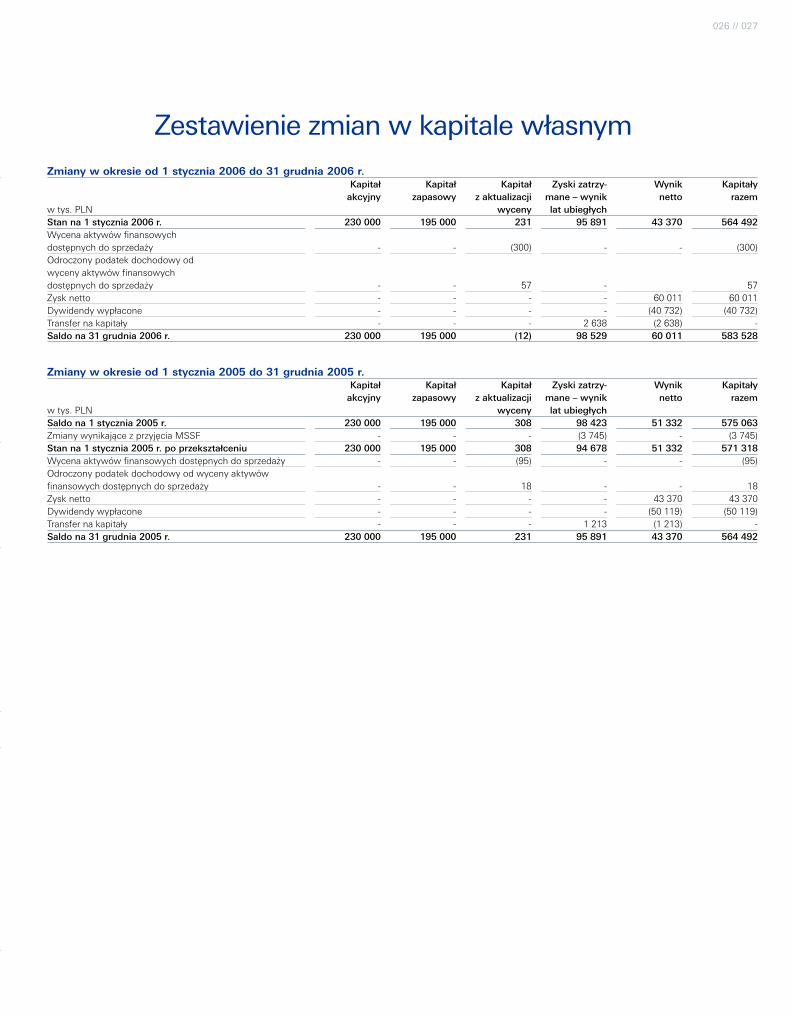

Zestawienie zmian w kapitale własnymzmiany w okresie od 1 stycznia 2006 do 31 grudnia 2006 r. Kapitał Kapitał Kapitał Zyski zatrzy- wynik Kapitały akcyjny zapasowy z aktualizacji mane – wynik netto razemwtys.PLN wyceny lat ubiegłych Stan na 1 stycznia 2006 r. 230 000 195 000 231 95 891 43 370 564 492Wycena aktywów finansowych dostępnychdosprzedaży - - (300) - - (300)Odroczony podatek dochodowy od wyceny aktywów finansowych dostępnychdosprzedaży - - 57 - 57Zysk netto - - - - 60 011 60 011Dywidendy wypłacone - - - - (40 732) (40 732)Transfer na kapitały - - - 2 638 (2 638) -Saldo na 31 grudnia 2006 r. 230 000 195 000 (12) 98 529 60 011 583 528

zmiany w okresie od 1 stycznia 2005 do 31 grudnia 2005 r. Kapitał Kapitał Kapitał Zyski zatrzy- wynik Kapitały akcyjny zapasowy z aktualizacji mane – wynik netto razemwtys.PLN wyceny lat ubiegłych Saldo na 1 stycznia 2005 r. 230 000 195 000 308 98 423 51 332 575 063ZmianywynikającezprzyjęciaMSSF - - - (3745) - (3745)Stan na 1 stycznia 2005 r. po przekształceniu 230 000 195 000 308 94 678 51 332 571 318Wycenaaktywówfinansowychdostępnychdosprzedaży - - (95) - - (95)Odroczony podatek dochodowy od wyceny aktywów finansowychdostępnychdosprzedaży - - 18 - - 18Zysk netto - - - - 43 370 43 370Dywidendy wypłacone - - - - (50 119) (50 119)Transfer na kapitały - - - 1 213 (1 213) -Saldo na 31 grudnia 2005 r. 230 000 195 000 231 95 891 43 370 564 492

03 // SPRAWOZDANIE FINANSOWE

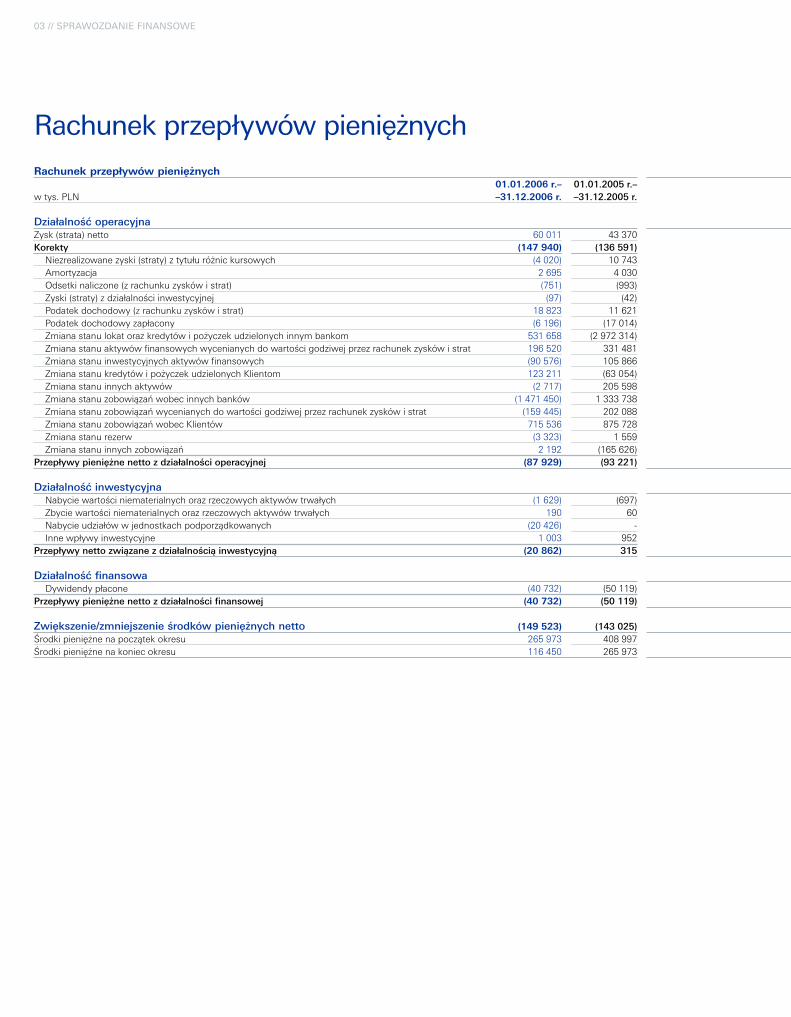

Rachunek przepływów pieniężnych

rachunek przepływów pieniężnych 01.01.2006 r.– 01.01.2005 r.–wtys.PLN –31.12.2006 r. –31.12.2005 r.

Działalność operacyjna Zysk (strata) netto 60 011 43 370Korekty (147 940) (136 591) Niezrealizowane zyski (straty) z tytułu różnic kursowych (4 020) 10 743 Amortyzacja 2 695 4 030 Odsetki naliczone (z rachunku zysków i strat) (751) (993) Zyski(straty)zdziałalnościinwestycyjnej (97) (42) Podatek dochodowy (z rachunku zysków i strat) 18 823 11 621 Podatek dochodowy zapłacony (6 196) (17 014) Zmiana stanu lokat oraz kredytów i pożyczek udzielonych innym bankom 531 658 (2 972 314) Zmianastanuaktywówfinansowychwycenianychdowartościgodziwejprzezrachunekzyskówistrat 196 520 331 481 Zmiana stanu inwestycyjnych aktywów finansowych (90 576) 105 866 Zmiana stanu kredytów i pożyczek udzielonych Klientom 123 211 (63 054) Zmiana stanu innych aktywów (2 717) 205 598 Zmianastanuzobowiązańwobecinnychbanków (1 471 450) 1 333 738 Zmianastanuzobowiązańwycenianychdowartościgodziwejprzezrachunekzyskówistrat (159 445) 202 088 ZmianastanuzobowiązańwobecKlientów 715 536 875 728 Zmiana stanu rezerw (3 323) 1 559 Zmianastanuinnychzobowiązań 2 192 (165 626)Przepływy pieniężne netto z działalności operacyjnej (87 929) (93 221)

Działalność inwestycyjna Nabyciewartościniematerialnychorazrzeczowychaktywówtrwałych (1 629) (697) Zbyciewartościniematerialnychorazrzeczowychaktywówtrwałych 190 60 Nabycieudziałówwjednostkachpodporządkowanych (20 426) - Inne wpływy inwestycyjne 1 003 952Przepływy netto związane z działalnością inwestycyjną (20 862) 315

Działalność finansowa Dywidendy płacone (40 732) (50 119)Przepływy pieniężne netto z działalności finansowej (40 732) (50 119)

Zwiększenie/zmniejszenie środków pieniężnych netto (149 523) (143 025)Środkipieniężnenapoczątekokresu 265 973 408 997Środkipieniężnenakoniecokresu 116 450 265 973

028 // 029

Noty do sprawozdania finansowego Deutsche Bank Polska S.A.

rachunek przepływów pieniężnych 01.01.2006 r.– 01.01.2005 r.–wtys.PLN –31.12.2006 r. –31.12.2005 r.

Działalność operacyjna Zysk (strata) netto 60 011 43 370Korekty (147 940) (136 591) Niezrealizowane zyski (straty) z tytułu różnic kursowych (4 020) 10 743 Amortyzacja 2 695 4 030 Odsetki naliczone (z rachunku zysków i strat) (751) (993) Zyski(straty)zdziałalnościinwestycyjnej (97) (42) Podatek dochodowy (z rachunku zysków i strat) 18 823 11 621 Podatek dochodowy zapłacony (6 196) (17 014) Zmiana stanu lokat oraz kredytów i pożyczek udzielonych innym bankom 531 658 (2 972 314) Zmianastanuaktywówfinansowychwycenianychdowartościgodziwejprzezrachunekzyskówistrat 196 520 331 481 Zmiana stanu inwestycyjnych aktywów finansowych (90 576) 105 866 Zmiana stanu kredytów i pożyczek udzielonych Klientom 123 211 (63 054) Zmiana stanu innych aktywów (2 717) 205 598 Zmianastanuzobowiązańwobecinnychbanków (1 471 450) 1 333 738 Zmianastanuzobowiązańwycenianychdowartościgodziwejprzezrachunekzyskówistrat (159 445) 202 088 ZmianastanuzobowiązańwobecKlientów 715 536 875 728 Zmiana stanu rezerw (3 323) 1 559 Zmianastanuinnychzobowiązań 2 192 (165 626)Przepływy pieniężne netto z działalności operacyjnej (87 929) (93 221)

Działalność inwestycyjna Nabyciewartościniematerialnychorazrzeczowychaktywówtrwałych (1 629) (697) Zbyciewartościniematerialnychorazrzeczowychaktywówtrwałych 190 60 Nabycieudziałówwjednostkachpodporządkowanych (20 426) - Inne wpływy inwestycyjne 1 003 952Przepływy netto związane z działalnością inwestycyjną (20 862) 315

Działalność finansowa Dywidendy płacone (40 732) (50 119)Przepływy pieniężne netto z działalności finansowej (40 732) (50 119)

Zwiększenie/zmniejszenie środków pieniężnych netto (149 523) (143 025)Środkipieniężnenapoczątekokresu 265 973 408 997Środkipieniężnenakoniecokresu 116 450 265 973

1. informacje ogólne o Banku

Deutsche Bank Polska S.A. (Bank) został utworzony decyzją Prezesa Narodowego Banku Polskiego nr 2/95zdnia30czerwca1995r.BankzostałzarejestrowanypierwotniewSądzieRejonowymwWarszawie9sierpnia1995roku,natomiastobsługęklientówBankrozpocząłwdniu11października1995r.SądRejonowydlaM.ST.Warszawydokonałwpisuaktualizującegowdniu28czerwca2001r.wKrajowymRejestrzeSądowympodnume-remKRS20832.

PrzedmiotemdziałalnościBankujestwykonywanie–wobrociekrajowymizagranicznym–czynnościbankowychoraz,wgranicachdopuszczalnychprawem,innychczynnościdlaosóbfizycznychiprawnych,atakżedlaspółeki innychorganizacjigospodarczychnieposiadającychosobowościprawnejorazorganizacjimiędzynarodowych.Bankdziałarównieżwzakresiebankowościinwestycyjnej.

DozakresudziałaniaBankuzgodniezestatutemnależywszczególności:–przyjmowaniewkładówpieniężnychpłatnychnażądanielubznadejściemoznaczonegoterminuorazprowadze-nierachunkówtychwkładów,

–prowadzenieinnychrachunkówbankowych,–przeprowadzaniebankowychrozliczeńpieniężnych,–wydawaniekartpłatniczychorazwykonywanieoperacjiprzyichużyciu,–udzielaniekredytówipożyczekpieniężnych,–wykonywanieoperacjiczekowychiwekslowych,–nabywanieizbywaniewierzytelnościpieniężnych,–udzielanieporęczeńigwarancjibankowych,–wykonywanieczynnościobrotudewizowego,–przechowywanieprzedmiotówipapierówwartościowychorazudostępnianieskryteksejfowych,–emitowaniebankowychpapierówwartościowychorazdokonywanieobrotubankowymipapieramiwartościo-wymi,

–wykonywanieczynnościzleconychzwiązanychzemisjąpapierówwartościowych,–wykonywanieterminowychoperacjifinansowych,–wykonywanieczynnościbankowychnazlecenieinnychbanków.

2. znaczące zaSady rachunkowości

oŚwIadcZENIE o ZgodNoŚcI

Niniejszeroczne,jednostkowesprawozdaniefinansoweDeutscheBankPolskaS.A.zostałosporządzoneporazpierwszyzgodniezwymogamiMiędzynarodowychStandardówSprawozdawczościFinansowej(MSSF)wwersjizatwierdzonejprzezUnięEuropejską,awzakresienieuregulowanympowyższymistandardamizgodniezwymo-gamiustawyzdnia29września1994r.o rachunkowości (Dz.U.z2002roku,Nr76,poz.694zpóźniejszymizmianami,zwanadalejUstawą)iwydanychnajejpodstawieprzepisówwykonawczych.Podstawąprzyjęciastan-dardówMSSFprzezBanksąodpowiedniezapisyUstawyipodjętanaichpodstawieuchwałaRadyNadzorczejozmianiezasadrachunkowości.

Szczegółowyopiszmianwwycenie iprezentacjiposzczególnychskładnikówaktywówipasywów,któremiałymiejscewzwiązkuzprzyjęciemMSSF,zostałzaprezentowanywnocie40.

Rokobrotowyobejmujeokres12miesięcy,kończącychsię31grudnia.SprawozdaniefinansowesporządzanejestwPLN, który jest walutą funkcjonalną Banku, w zaokrągleniu do tysiąca PLN.PLN, który jest walutą funkcjonalną Banku, w zaokrągleniu do tysiąca PLN.,któryjestwalutąfunkcjonalnąBanku,wzaokrągleniudotysiącaPLN.PLN..

NiniejszesprawozdaniefinansowezostałozatwierdzoneprzezZarządBankuwdniu27kwietnia2007r.

03 // SPRAWOZDANIE FINANSOWE

PodStawy SPoRZĄdZENIa SPRawoZdaNIa FINaNSowEgo I wycENy

Przywycenie aktywów finansowych i zobowiązań finansowychwycenianychwedługwartościgodziwejprzezrachunekzyskówistratorazaktywówfinansowychklasyfikowanychjakodostępnedosprzedażyBankstosujekoncepcjęwartościgodziwej,ustalanejwoparciuocenyrynkowelubzastosowanieuznanychmodeliwyceny.

Pozostałeskładnikiaktywówfinansowychizobowiązańfinansowych(wtymkredytyipożyczki)orazpodlegającewyceniewedługwartościgodziwej,aledlaktórychniemożnajejustalić,wykazywanesąwwartościzamorty-zowanegokosztu,pomniejszonejoodpisyz tytułuutratywartości, lubcenienabycia,pomniejszonejoodpisyztytułuutratywartości.

Efektyzmianszacunkówksięgowychodnoszonesądobieżącychokresówsprawozdawczych,podczasgdyzmia-nyzasad rachunkowościkorygująwynikibieżącegookresu i latpoprzednichwwartościachodpowiadającychposzczególnymokresomsprawozdawczym.

Zasady rachunkowościprzedstawioneponiżej zostały zastosowanedlawszystkichokresówsprawozdawczychzaprezentowanychw sprawozdaniu finansowym, jak i w korektach bilansu otwarcia wedługMSSF na dzień1stycznia2005r.

wcZEŚNIEjSZE ZaStoSowaNIE StaNdaRdów, KtóRE NIE SĄ jESZcZE oBowIĄZUjĄcE

BanknieprezentujedanychfinansowychwedługwymogówzatwierdzonychprzezKomisjęEuropejskąwstan-dardzieMSSF7Instrumentyfinansowe–ujawnianieinformacji,którybędziemiałzastosowanieoddnia1stycznia2007r.Wcześniejszewprowadzeniestosownychujawnieńzpowoduzmiandoinnychistniejącychstandardóworaz interpretacjiwydanychprzezKomitetds. InterpretacjiMiędzynarodowychStandardówSprawozdawczościFinansowejniemiałobyistotnegowpływunaniniejszesprawozdaniefinansowe.

PRZychody I KoSZty Z tytUŁU odSEtEK

Przychodyodsetkoweobejmująodsetkiotrzymanelubnależneztytułukredytów,lokatmiędzybankowychorazpapierówwartościowych,naliczonezzastosowaniemmetodyefektywnejstopyprocentowej,atamgdzieniejestmożliweustalenieefektywnejstopyprocentowejwedługstopynominalnejkontraktu.Efektywna stopa procentowa to stopa, dla której zdyskontowane przyszłe płatności lubwpływy pieniężne sąrównebieżącejwartościbilansowejnettodanegoaktywalubzobowiązaniafinansowego.

Obliczając efektywną stopę procentową, Bank szacuje przepływy pieniężne, uwzględniając wszystkie warunkiumownedanegoinstrumentufinansowego(np.opcjewcześniejszejspłaty),niebiorącjednakpoduwagęmożli-wychprzyszłychstratztytułuniespłaconychkredytów.

Kalkulacjatauwzględniawszystkieopłatyzapłaconelubotrzymaneprzezstronyumowy(np.prowizjezaudziele-niekredytu,prowizjezawcześniejsząspłatę).

Przychodyztytułuodsetekobejmująodsetkiorazprowizjeotrzymanelubnależneztytułukredytów,lokatmiędzy-bankowychorazpapierówwartościowychutrzymywanychdoterminuzapadalności,ujętewkalkulacjiefektywnejstopyprocentowej.

Przychodydotycząceokresusprawozdawczegoujmowanesąwrachunkuzyskówistratnazasadziememoriałowej.

Wmomenciedokonaniaodpisuztytułuutratywartościaktywafinansowegoprzychodyztytułuodsetekwyka-zywanesąwedługstopyprocentowej,któradyskontujeprzyszłeprzepływypieniężnedlacelówwycenyutratywartości.

030 // 031

Koszty odsetkowe obejmują odsetki zapłacone oraz naliczone z tytułu przyjętych depozytów od Klientów, odwyemitowanychwłasnychpapierówwartościowychorazinnychzaciągniętychzobowiązań,wyliczoneprzyzasto-sowaniumetodyzamortyzowanegokosztu.

Zobowiązaniaztytułuodseteknaliczanesąnarastająconakonieckażdegodnia.Kosztydotycząceokresusprawo-zdawczegoujmowanesąwrachunkuzyskówistratnazasadziememoriałowej.

PRZychody I KoSZty Z tytUŁU PRowIZjI

Przychodyztytułuprowizjiobejmująkwotyinneniżodsetkiotrzymaneztytułuudzielonychkredytóworazświad-czeniainnychusługbankowych.ProwizjeobejmująrównieżopłatypobieraneprzezBankztytułuoperacjigotów-kowych,prowadzeniarachunkówKlientów,przekazów,akredytywiinne.

Kosztyz tytułuprowizjiobejmująkwotyzapłaconeodzaciągniętychkredytów,operacji finansowych ioperacjiwymiany.

Przychodyikosztyztytułuprowizjizaliczanesądorachunkuzyskówistratnazasadziekasowejlubmemoriało-wej,wzależnościodrodzajuproduktu,jegocharakteru,terminuzapadalności.Prowizjeodczynnościjednorazo-wychzakonkretnąbieżącąusługęsąuznawanekasowo.

Prowizjeotrzymywanelubpłaconeztytułuwykonaniaistotnejczynnościujmowanesąwrachunkuzyskówistratjednorazowo.Dotegorodzajuprowizjinależywynagrodzeniezawykonanieusługrozliczeńpieniężnych,prowa-dzenierachunkubankowego,usługpowiernictwapapierówwartościowych.

Prowizje,którekwalifikująsiędouwzględnieniawkalkulacjiefektywnejstopyprocentowej,sąrozliczaneiuzna-wanejakoprzychodyodsetkowe.

Prowizjeotrzymywanelubpłaconewzwiązkuzzaangażowaniemkredytowym(wprzypadkuinstrumentówonie-zdefiniowanychprzepływachpieniężnych)ujmowane są liniowow rachunku zysków i stratwokresie trwaniaumowyzKlientem.

WyNik haNDLoWy

Wskładwyniku handlowegowchodzą zyski i straty uzyskane z transakcji instrumentami finansowymi, któreprzypoczątkowymujęciuzostałyzaklasyfikowanejako„wycenianewwartościgodziwejprzezrachunekzyskówistrat”.„Wynikzpozycjiwymiany”obejmujezyskiistratyztransakcjispotikontraktówterminowych,opcji,kon-traktówtypufuturesiprzeliczonychaktywówizobowiązańwyrażonychwwalutachobcych.„Instrumentyodset-kowe”obejmująwynikztytułuobrotuinstrumentamirynkupieniężnego,kontraktyswapdlastópprocentowychiwalut,opcjeiinneinstrumentypochodne.

WyceNa PoZycji WyRażoNych W WaLutach obcych

Transakcjewyrażonewwalutachobcychprzeliczasięnawalutęfunkcjonalną(PLN – polski złoty) według kursuPLN – polski złoty) według kursupolski złoty) według kursu obowiązującegowdniutransakcji.Zyskiistratykursoweztytułurozliczeniatychtransakcjiorazwycenybilanso-wejaktywówizobowiązańpieniężnychwyrażonychwwalutachobcychujmujesięwrachunkuzyskówistrat.

PoZoStaŁE PRZychody I KoSZty oPERacyjNE

Dopozostałychprzychodówikosztówoperacyjnychzaliczanesąkosztyiprzychodyniezwiązanebezpośredniozdziałalnościąbankową.Sątowszczególnościprzychodyikosztyztytułusprzedażyilikwidacjiśrodkówtrwa-łych,przychodyztytułuwynajmupomieszczeńbiurowych,otrzymanychizapłaconychodszkodowań,karigrzy-wien,kosztówopłatsądowych,notarialnychiwindykacji.

03 // SPRAWOZDANIE FINANSOWE

ŚRoDki PieNiężNe i ekWiWaLeNty ŚRoDkóW PieNiężNych

Kwotaśrodkówpieniężnychiekwiwalentówśrodkówpieniężnychobejmuje:gotówkęwkasieiskarbcu,saldonarachunkunostrowBankuCentralnymorazsaldanarachunkachbieżącychwinnychbankach.

RachuNkoWoŚć ZabeZPiecZeń

Bankniestosujerachunkowościzabezpieczeń.

aKtywa I ZoBowIĄZaNIa FINaNSowE

Bankklasyfikujeinstrumentyfinansowedonastępującychkategorii:składnikiaktywówfinansowychlubzobowią-zańfinansowychwycenianewwartościgodziwejprzezrachunekzyskówistrat;instrumentyfinansoweutrzymy-wanedoterminuzapadalności;kredytyipożyczki;aktywafinansowedostępnedosprzedaży.

aKtywa I ZoBowIĄZaNIa FINaNSowE wycENIaNE w waRtoŚcI godZIwEj PRZEZ RachUNEK ZySKów I StRat

Bankklasyfikujeinstrumentyfinansowedokategoriiwycenianychwwartościgodziwejprzezrachunekzyskówistrat,jeślispełnionyjestprzynajmniejjedenzponiższychwarunków:1)instrumentklasyfikowanyjakoprzeznaczonydoobrotu,2)instrumentprzypoczątkowymjegoujęciuwksięgachzostałwyznaczonyjakowycenianywwartościgodziwejprzezrachunekzyskówistrat.

ZainstrumentyfinansoweprzeznaczonedoobrotuBankuznajeinstrumenty,któresą:(a)nabytelubzaciągniętewcelusprzedażylubodkupuwkrótkimterminie,(b)częściązdefiniowanegoportfelainstrumentówfinansowych,dlaktóregoistniejeokreślonastrategiazarządza-

niaprzynoszącakorzyściwkrótkimterminie,(c)instrumentamipochodnymi.

Bankklasyfikujeinstrumentydokategoriiwycenianychwwartościgodziwejprzezrachunekzyskówistratwsy-tuacji,gdyrealizowanajestzamierzonastrategia inwestycyjnaobejmującazarównoaktywa, jak izobowiązaniafinansowe,którejrezultatysąmierzoneimonitorowanenabieżącoprzezkierownictwoBanku.

iNstRumeNty fiNaNsoWe utRZymyWaNe Do teRmiNu ZaPaDaLNoŚci

Instrumentamifinansowymiutrzymywanymidoterminuzapadalnościsąaktywafinansoweniebędąceinstrumen-tamipochodnymi,zustalonymilubmożliwymidookreśleniapłatnościamiorazoustalonymterminiezapadalno-ści,codoktórychBankwpoczątkowymujęciupowziąłwyraźnyzamiarutrzymaniadanejpozycjidoterminujejzapadalności.

KREdyty I PożycZKI

Kredytyipożyczkisąinstrumentamifinansowymiozgóryokreślonychlubdającychsięokreślićprzepływachpie-niężnych,którychodzyskaniejestgłównieuzależnioneodryzykakredytowegopożyczkobiorcy,któredodatkowoniesąkwotowanenaaktywnychrynkachfinansowychorazniesąinstrumentamiwycenianymiwwartościgodzi-wejprzezrachunekzyskówistratlubinstrumentamizakwalifikowanymidokategoriidostępnedosprzedaży.

aktyWa fiNaNsoWe DostęPNe Do sPRZeDaży

Instrumentyfinansowedostępnedosprzedażysątoaktywafinansoweniebędąceinstrumentamipochodnymi,którezostaływyznaczonejakodostępnedosprzedażylubniebędące:(a)kredytamiipożyczkami,(b)instrumentamifinansowymiutrzymywanymidoterminuzapadalności,(c)aktywamifinansowymiwycenianymiwwartościgodziwejprzezrachunekzyskówistrat.

032 // 033

ZoBowIĄZaNIa FINaNSowE NIEPRZEZNacZoNE do oBRotU

Zobowiązaniafinansowenieprzeznaczonedoobrotusąwycenianeiprezentowanewsprawozdaniufinansowymwedługzamortyzowanegokosztu.

ujęcie i WyceNa iNstRumeNtóW fiNaNsoWych

Wmomencie początkowego ujęcia składnik aktywów finansowych lub zobowiązanie finansowe wycenia sięwwartościgodziwej,powiększonejwprzypadkuskładnikaaktywówlubzobowiązaniafinansowegonieklasyfiko-wanychjakowycenianewwartościgodziwejprzezrachunekzyskówistratokosztytransakcji,któremogąbyćbezpośrednioprzypisanedonabycialubemisjiskładnikaaktywówfinansowychlubzobowiązaniafinansowego.

Po początkowym ujęciu Bank wycenia aktywa finansowe, w tym instrumenty pochodne będące aktywami,wwartościgodziwej,niedokonującpomniejszaniaokosztytransakcji,jakiemogąbyćponiesioneprzysprzedażylub innymsposobiewyzbyciasięaktywów,zawyjątkiem: (a)kredytówinależności,którewyceniasięwedługzamortyzowanego kosztu zzastosowaniemmetody efektywnej stopy procentowej, (b) instrumentów finanso-wychutrzymywanychdoterminuwymagalności,którewyceniasięwedługzamortyzowanegokosztuzzastoso-waniemmetodyefektywnejstopyprocentowej.

Standardowe transakcje zakupu i sprzedaży aktywów finansowych wycenianych w wartości godziwej przezrachunek zysków i strat, utrzymywanych do terminu zapadalności i dostępnych do sprzedaży ujmuje się nadzieńrozliczeniatransakcji.Kredytyipożyczkiujmowanesąwbilansiewmomenciewypłatygotówkinarzecz kredytobiorcy.

Aktywafinansowewyłączasięzbilansu,gdyprawadouzyskaniaprzepływówpieniężnychzichtytułuwygasłylubzostałyprzeniesioneiBankdokonałprzeniesienianiemalżecałegoryzykaiwszystkichpożytkówztytułuichwłasności.

Zobowiązaniafinansowewyłączasięzbilansu,wmomenciegdyzobowiązaniewygasło,zostałospłacone,umo-rzonelubprzeniesionenainnypodmiot.

KomPENSowaNIE INStRUmENtów FINaNSowych

Aktywaizobowiązaniafinansowekompensujesięiwykazujewbilansiewkwocienetto,jeżeliwystępujemożli-wedowyegzekwowanianadrodzeprawnejprawodoskompensowaniaujętychkwotorazzamiarrozliczeniaichwkwocienettolubjednoczesnejrealizacjidanegoskładnikaaktywówiuregulowaniazobowiązania.

UtRata waRtoŚcI aKtywów FINaNSowych