레저스포츠 자전거 시장의 트렌드가...

TRANSCRIPT

SPECIALREPORT

2015.6.30

레저스포츠 자전거 시장의 트렌드가 바뀌고 있다

이왕섭 김철중 02-768-4168 02-768-4162 [email protected] [email protected]

2 KDB Daewoo Securities Research

자전거 시장의 트렌드가 바뀌고 있다

자전거 시장은 지속 성장 중

국내 자전거 시장 규모(‘14년 기준)는 약 193만대로 2009년부터 5년간 연평균 2.1% 성장했고, 매출

액 기준 약 5,130억원으로 동기간 연평균 7.3% 성장한 것으로 추정된다. 이는 Q(수량) 보다는 P(가

격)의 증가가 국내 자전거 시장의 성장을 이끌고 있는 것으로 추산된다. 2015년 국내 자전거 시장은 판

매량 기준 4%증가한 약 200만대, 매출액 기준 7% 증가한 약 5,500억원에 이를 것으로 추정된다.

전세계 자전거 시장 규모(‘14년 기준)는 약 1억2천만대로써 국내 자전거 시장이 전세계에서 차지하

는 비중이 2%도 채 안되고 있다. 국내 자전거 보급률은 약 29%로 추정되며 유럽이나 일본의

60%~80% 대의 보급률에 크게 못 미치는 것으로 파악된다. 따라서 국내 보급률 확대와 함께 수출까지

본격화 된다면 중장기적으로 지속적인 성장이 가능할 것으로 판단된다.

자전거 시장의 트렌드 변화에 주목

최근 국내 자전거 시장에서 가장 주목할 점은 시장의 트렌드가 바뀌고 있다는 것이다. 1) 주요 이용

연령층이 10대에서 구매력이 있는 30대 이상으로 이동하고 있음에 따라 주요 제품군이 저가의 생활

자전거에서 고가의 고급형 자전거로 변화하며 P의 증가가 시장 성장을 견인하고 있다.

2) 국내 자전거 업체들이 기존의 일반자전거 시장에 머무르지 않고 ①엔젤 산업 성장과 함께 시장 확

대가 예상되는 유아용 자전거, ②차세대 친환경 대체 교통수단의 선두주자로 꼽히며 중장기 성장 동력으로

예상되는 전기자전거, ③자전거에 대한 인식이 전문적인 레저스포츠로 변화함에 따른 용품 및 악세사리 사

업으로 다각화하고 있다. 3) 자전거 시장의 성장과 트렌드 변화에 따라 정부의 자전거 산업에 대한 우호

적인 정책이 예상되며 그에 따른 자전거 관련 인프라 확대도 지속될 것으로 전망된다.

자전거 산업 비중확대, Top Pick으로 삼천리자전거 제시

자전거 산업에 대한 투자의견을 비중확대로 커버리지를 개시한다. Top Pick으로 자전거 시장의 트렌드 변

화를 주도하며 국내 시장을 압도적으로 점유하고 있는 1위 업체 삼천리자전거(024950/매수)를 최선호주로

제시한다. 또한 국내 유일의 자체 공장을 보유하고 있으며 수출로 성장을 꾀하고 있는 2위 업체 알톤

스포츠(123750/NR), 고급자전거 시장에서 고군분투하며 최근 여행사업부의 성장으로 가파른 실적 개

선세를 보이고 있는 참좋은레져(094850/NR)를 관심종목으로 제시한다.

그림 1. 국내 자전거 업체 3사 영업이익과 시가총액 합산 추이

자료: 각 사, WiseFn, KDB대우증권 리서치센터

자전거 Summary

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

3 KDB Daewoo Securities Research

C O N T E N T S

I. 국내 자전거 산업 현황 및 시장 규모 4

자전거 산업의 특성 4

국내 자전거 시장은 지속 성장 중 5

국내 자전거 시장 경쟁 현황 7

국내 자전거 시장의 SWOT 분석 8

II. 자전거 시장의 트렌드 변화에 주목 9

1. P(판매가격)의 증가: 저가에서 중고가 자전거로 확산 9

2. 사업 다각화: 전기자전거, 유아용 자전거, 악세사리 11

3. 우호적인 정부 정책과 훌륭한 인프라 16

III. 주요 이슈: 전기자전거는 달리고 싶다! 19

전기자전거란 무엇인가? 19

자전거 인듯, 자전거 아닌, 자전거 같은 너 20

IV. 국내 자전거 산업 투자 전략 23

투자전략 및 Top Pick 23

V. Top Picks 및 관심종목 25

삼천리자전거 (024950) 26

알톤스포츠 (123750) 38

부록 1. 해외 자전거 및 부품 대표 기업 소개 41

Giant Manufacturing(9921 TT) 41

Shimano(7309 JP) 42

부록 2. 자전거 구입시 꿀 Tip + 안전 수칙 43

부록 3. 자전거 용어 및 부품 설명 47

부록 4. 자전거 관련 유용한 앱(App) 소개 49

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

4 KDB Daewoo Securities Research

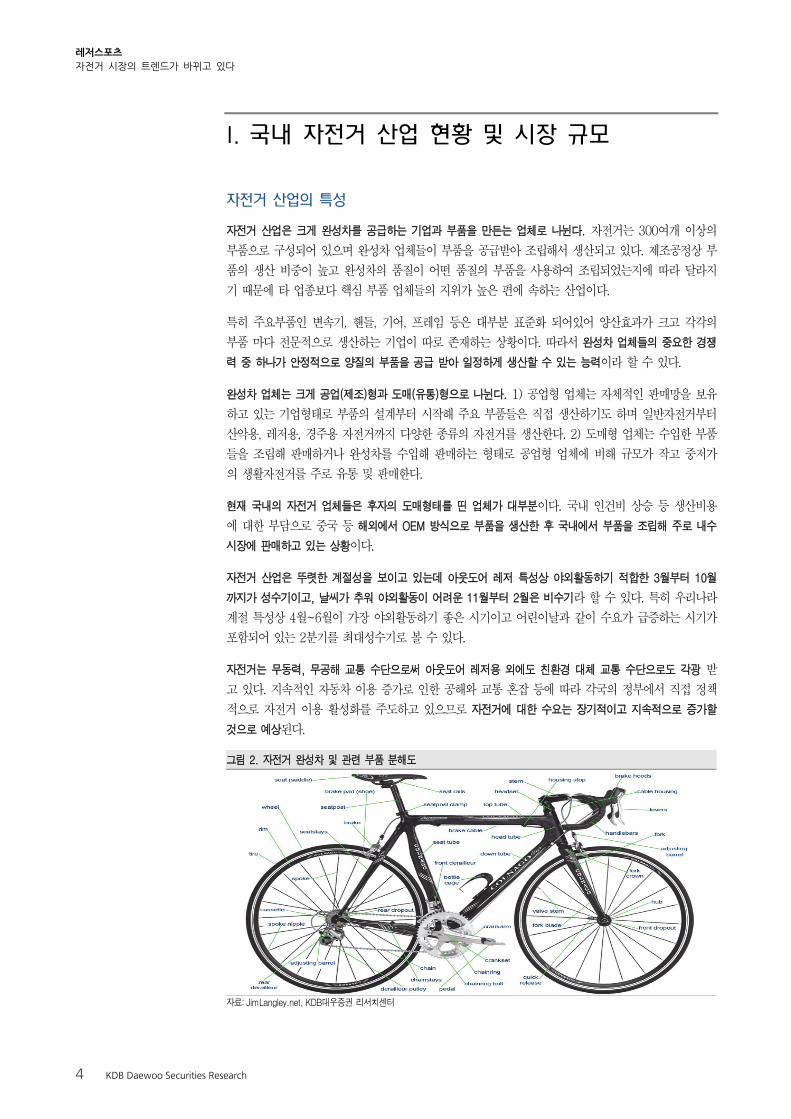

I. 국내 자전거 산업 현황 및 시장 규모

자전거 산업의 특성

자전거 산업은 크게 완성차를 공급하는 기업과 부품을 만든는 업체로 나뉜다. 자전거는 300여개 이상의

부품으로 구성되어 있으며 완성차 업체들이 부품을 공급받아 조립해서 생산되고 있다. 제조공정상 부

품의 생산 비중이 높고 완성차의 품질이 어떤 품질의 부품을 사용하여 조립되었는지에 따라 달라지

기 때문에 타 업종보다 핵심 부품 업체들의 지위가 높은 편에 속하는 산업이다.

특히 주요부품인 변속기, 핸들, 기어, 프레임 등은 대부분 표준화 되어있어 양산효과가 크고 각각의

부품 마다 전문적으로 생산하는 기업이 따로 존재하는 상황이다. 따라서 완성차 업체들의 중요한 경쟁

력 중 하나가 안정적으로 양질의 부품을 공급 받아 일정하게 생산할 수 있는 능력이라 할 수 있다.

완성차 업체는 크게 공업(제조)형과 도매(유통)형으로 나뉜다. 1) 공업형 업체는 자체적인 판매망을 보유

하고 있는 기업형태로 부품의 설계부터 시작해 주요 부품들은 직접 생산하기도 하며 일반자전거부터

산악용, 레저용, 경주용 자전거까지 다양한 종류의 자전거를 생산한다. 2) 도매형 업체는 수입한 부품

들을 조립해 판매하거나 완성차를 수입해 판매하는 형태로 공업형 업체에 비해 규모가 작고 중저가

의 생활자전거를 주로 유통 및 판매한다.

현재 국내의 자전거 업체들은 후자의 도매형태를 띤 업체가 대부분이다. 국내 인건비 상승 등 생산비용

에 대한 부담으로 중국 등 해외에서 OEM 방식으로 부품을 생산한 후 국내에서 부품을 조립해 주로 내수

시장에 판매하고 있는 상황이다.

자전거 산업은 뚜렷한 계절성을 보이고 있는데 아웃도어 레저 특성상 야외활동하기 적합한 3월부터 10월

까지가 성수기이고, 날씨가 추워 야외활동이 어려운 11월부터 2월은 비수기라 할 수 있다. 특히 우리나라

계절 특성상 4월~6월이 가장 야외활동하기 좋은 시기이고 어린이날과 같이 수요가 급증하는 시기가

포함되어 있는 2분기를 최대성수기로 볼 수 있다.

자전거는 무동력, 무공해 교통 수단으로써 아웃도어 레저용 외에도 친환경 대체 교통 수단으로도 각광 받

고 있다. 지속적인 자동차 이용 증가로 인한 공해와 교통 혼잡 등에 따라 각국의 정부에서 직접 정책

적으로 자전거 이용 활성화를 주도하고 있으므로 자전거에 대한 수요는 장기적이고 지속적으로 증가할

것으로 예상된다.

그림 2. 자전거 완성차 및 관련 부품 분해도

자료: JimLangley.net, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

5 KDB Daewoo Securities Research

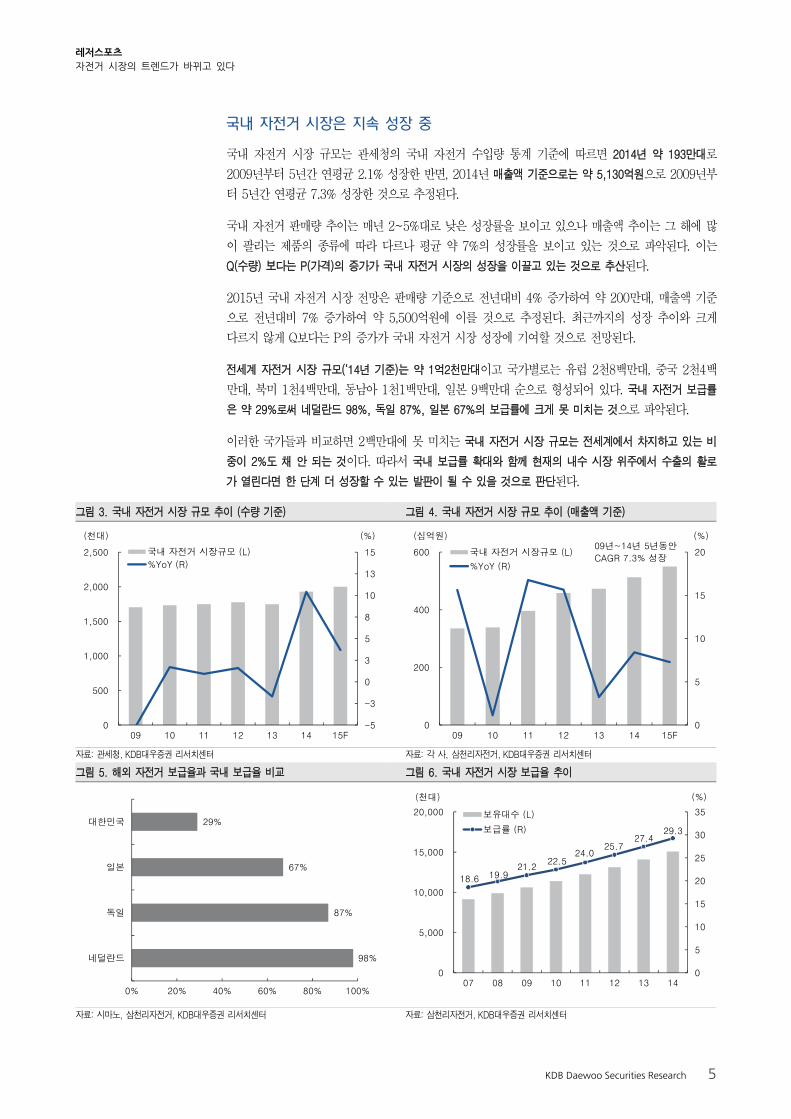

국내 자전거 시장은 지속 성장 중

국내 자전거 시장 규모는 관세청의 국내 자전거 수입량 통계 기준에 따르면 2014년 약 193만대로

2009년부터 5년간 연평균 2.1% 성장한 반면, 2014년 매출액 기준으로는 약 5,130억원으로 2009년부

터 5년간 연평균 7.3% 성장한 것으로 추정된다.

국내 자전거 판매량 추이는 매년 2~5%대로 낮은 성장률을 보이고 있으나 매출액 추이는 그 해에 많

이 팔리는 제품의 종류에 따라 다르나 평균 약 7%의 성장률을 보이고 있는 것으로 파악된다. 이는

Q(수량) 보다는 P(가격)의 증가가 국내 자전거 시장의 성장을 이끌고 있는 것으로 추산된다.

2015년 국내 자전거 시장 전망은 판매량 기준으로 전년대비 4% 증가하여 약 200만대, 매출액 기준

으로 전년대비 7% 증가하여 약 5,500억원에 이를 것으로 추정된다. 최근까지의 성장 추이와 크게

다르지 않게 Q보다는 P의 증가가 국내 자전거 시장 성장에 기여할 것으로 전망된다.

전세계 자전거 시장 규모(‘14년 기준)는 약 1억2천만대이고 국가별로는 유럽 2천8백만대, 중국 2천4백

만대, 북미 1천4백만대, 동남아 1천1백만대, 일본 9백만대 순으로 형성되어 있다. 국내 자전거 보급률

은 약 29%로써 네덜란드 98%, 독일 87%, 일본 67%의 보급률에 크게 못 미치는 것으로 파악된다.

이러한 국가들과 비교하면 2백만대에 못 미치는 국내 자전거 시장 규모는 전세계에서 차지하고 있는 비

중이 2%도 채 안 되는 것이다. 따라서 국내 보급률 확대와 함께 현재의 내수 시장 위주에서 수출의 활로

가 열린다면 한 단계 더 성장할 수 있는 발판이 될 수 있을 것으로 판단된다.

그림 3. 국내 자전거 시장 규모 추이 (수량 기준) 그림 4. 국내 자전거 시장 규모 추이 (매출액 기준)

자료: 관세청, KDB대우증권 리서치센터 자료: 각 사, 삼천리자전거, KDB대우증권 리서치센터

그림 5. 해외 자전거 보급율과 국내 보급율 비교 그림 6. 국내 자전거 시장 보급율 추이

자료: 시마노, 삼천리자전거, KDB대우증권 리서치센터 자료: 삼천리자전거, KDB대우증권 리서치센터

18.6 19.9 21.2

22.5 24.0

25.7 27.4

29.3

0

5

10

15

20

25

30

35

0

5,000

10,000

15,000

20,000

07 08 09 10 11 12 13 14

(%)(천대)

보유대수 (L)

보급률 (R)

-5

-3

0

3

5

8

10

13

15

0

500

1,000

1,500

2,000

2,500

09 10 11 12 13 14 15F

국내 자전거 시장규모 (L)

%YoY (R)

(천대) (%)

0

5

10

15

20

0

200

400

600

09 10 11 12 13 14 15F

국내 자전거 시장규모 (L)

%YoY (R)

(십억원) (%)09년~14년 5년동안

CAGR 7.3% 성장

98%

87%

67%

29%

0% 20% 40% 60% 80% 100%

네덜란드

독일

일본

대한민국

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

6 KDB Daewoo Securities Research

국내 자전거 인구가 1천만 명을 넘어선 것으로 추산되는 가운데 올해 1월~5월의 국내 레저용품 수

입액을 살펴보면 매우 흥미로운 결과가 나타난 것으로 확인된다. 2014년 1월~5월 대비 2015년 1월~5

월의 자전거 수입액 성장률이 레저용품들 중에 1위로 올라선 것이다.

대표적인 레저 용품인 캠핑 용품, 등산화, 레저/수렵사격용품 등의 수입액은 각각 -31%, -24%, -9%

로 지난해 대비 줄어들었고, 낚시 용품만이 지난해 대비 15% 성장한 것으로 나타났다. 반면 자전거

수입액은 지난해 보다 35% 이상 증가하며 국내 레저용품 수입액 성장률 1위를 기록한 것이다. 또한

레저 용품 전체 수입액에서 차지하는 비중(2015년 1월~5월 기준)도 60%에 육박하며 레저스포츠의 강자

임을 입증했다.

국가별 자전거 수입 비중(2014년 기준)을 살펴보면 중국산이 70% 이상으로 가장 큰 비중을 차지하

고 있는데 이는 국내 완성차 업체들의 공장이 대부분 중국에 위치해 있거나 중국에 있는 조립 공장에

서 부품들을 OEM 생산하여 들여오기 때문인 것으로 파악된다. 다음으로는 중국의 이웃나라 대만산

이 23%로 두번째 비중을 차지하고 있으며 그 외엔 유럽 4%, 미국 1% 등을 차지하고 있다.

위와 같이 국내 자전거 수입이 늘어나고 있는 것은 국내의 주요 자전거 업체들이 주로 도매형 완성차 업

체로써 해외에서 수입해 조립하여 판매하고 있으며 내수 중심의 시장이므로 국내 자전거 시장이 지속적인

성장을 하고 있기 때문인 것으로 분석된다.

그림 7. 2015년 1~5월 레저용품 수입액 성장률(vs. ‘14년 1~5월) 그림 8. 2014년 연간 레저용품 수입액 성장률(vs. ‘13년 연간 수입액)

자료: 문화체육관광부, 한국문화정보원, KDB대우증권 리서치센터 자료: 문화체육관광부, 한국문화정보원, KDB대우증권 리서치센터

그림 9. 국내 레저용품 수입액 비중(2015년 1~5월 기준) 그림 10. 국내 레저용품 수입액 비중(2014년 연간 기준)

자료: 문화체육관광부, 한국문화정보원, KDB대우증권 리서치센터 자료: 문화체육관광부, 한국문화정보원, KDB대우증권 리서치센터

34.5

14.7

-8.8

-23.6

-30.6

-50

-25

0

25

50

자전거 낚시용품 레저/수렵 등산화 캠핑용품

자전거 낚시용품 레저/수렵 등산화 캠핑용품(%)

24.7

9.7

-6.5

-16.1

-24.6

-40

-20

0

20

40

낚시용품 자전거 캠핑용품 등산화 레저/수렵

낚시용품 자전거 캠핑용품 등산화 레저/수렵(%)

낚시용품

15%

등산화

7%

자전거

59%

캠핑용품

19%

낚시용품

17%

등산화

9%

자전거

46%

캠핑용품

28%

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

7 KDB Daewoo Securities Research

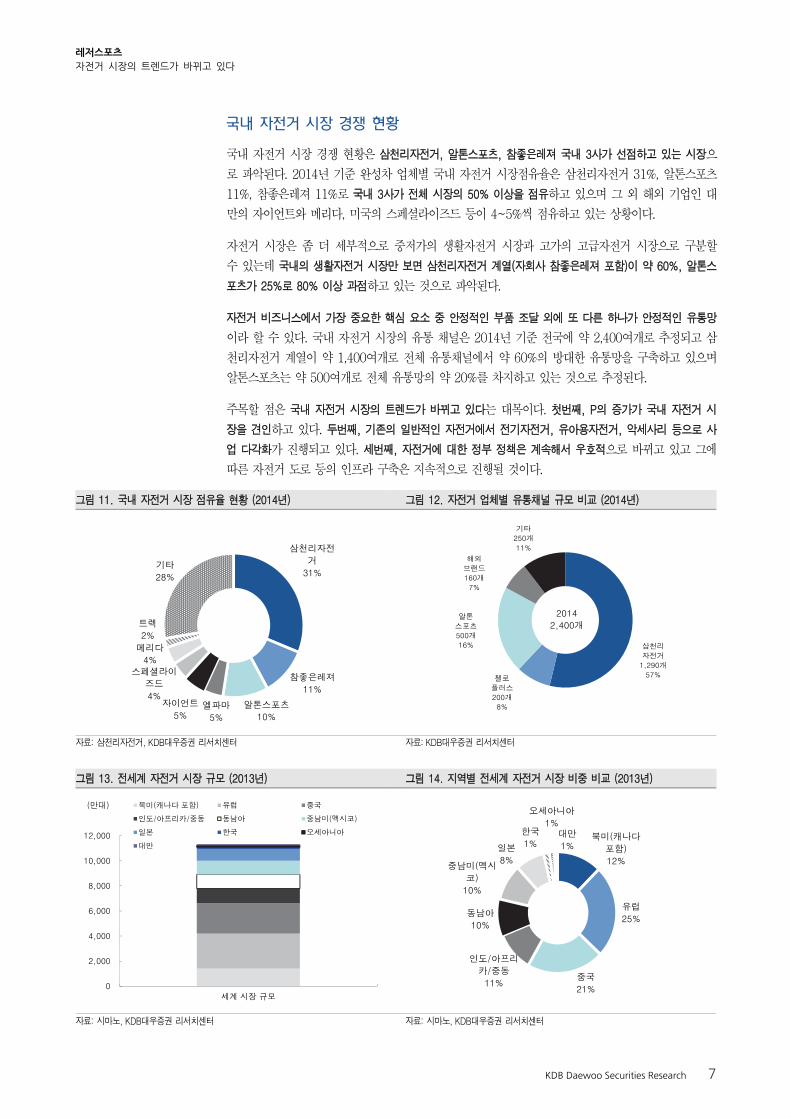

국내 자전거 시장 경쟁 현황

국내 자전거 시장 경쟁 현황은 삼천리자전거, 알톤스포츠, 참좋은레져 국내 3사가 선점하고 있는 시장으

로 파악된다. 2014년 기준 완성차 업체별 국내 자전거 시장점유율은 삼천리자전거 31%, 알톤스포츠

11%, 참좋은레져 11%로 국내 3사가 전체 시장의 50% 이상을 점유하고 있으며 그 외 해외 기업인 대

만의 자이언트와 메리다, 미국의 스페셜라이즈드 등이 4~5%씩 점유하고 있는 상황이다.

자전거 시장은 좀 더 세부적으로 중저가의 생활자전거 시장과 고가의 고급자전거 시장으로 구분할

수 있는데 국내의 생활자전거 시장만 보면 삼천리자전거 계열(자회사 참좋은레져 포함)이 약 60%, 알톤스

포츠가 25%로 80% 이상 과점하고 있는 것으로 파악된다.

자전거 비즈니스에서 가장 중요한 핵심 요소 중 안정적인 부품 조달 외에 또 다른 하나가 안정적인 유통망

이라 할 수 있다. 국내 자전거 시장의 유통 채널은 2014년 기준 전국에 약 2,400여개로 추정되고 삼

천리자전거 계열이 약 1,400여개로 전체 유통채널에서 약 60%의 방대한 유통망을 구축하고 있으며

알톤스포츠는 약 500여개로 전체 유통망의 약 20%를 차지하고 있는 것으로 추정된다.

주목할 점은 국내 자전거 시장의 트렌드가 바뀌고 있다는 대목이다. 첫번째, P의 증가가 국내 자전거 시

장을 견인하고 있다. 두번째, 기존의 일반적인 자전거에서 전기자전거, 유아용자전거, 악세사리 등으로 사

업 다각화가 진행되고 있다. 세번째, 자전거에 대한 정부 정책은 계속해서 우호적으로 바뀌고 있고 그에

따른 자전거 도로 등의 인프라 구축은 지속적으로 진행될 것이다.

그림 11. 국내 자전거 시장 점유율 현황 (2014년) 그림 12. 자전거 업체별 유통채널 규모 비교 (2014년)

자료: 삼천리자전거, KDB대우증권 리서치센터 자료: KDB대우증권 리서치센터

그림 13. 전세계 자전거 시장 규모 (2013년) 그림 14. 지역별 전세계 자전거 시장 비중 비교 (2013년)

자료: 시마노, KDB대우증권 리서치센터 자료: 시마노, KDB대우증권 리서치센터

삼천리자전

거

31%

참좋은레져

11%

알톤스포츠

10%엘파마

5%

자이언트

5%

스페셜라이

즈드

4%

메리다

4%

트렉

2%

기타

28%

삼천리

자전거

1,290개

57%첼로

플러스

200개

8%

알톤

스포츠

500개

16%

해외

브랜드

160개

7%

기타

250개

11%

2014

2,400개

0

2,000

4,000

6,000

8,000

10,000

12,000

세계 시장 규모

북미(캐나다 포함) 유럽 중국

인도/아프리카/중동 동남아 중남미(멕시코)

일본 한국 오세아니아

대만

(만대)

북미(캐나다

포함)

12%

유럽

25%

중국

21%

인도/아프리

카/중동

11%

동남아

10%

중남미(멕시

코)

10%

일본

8%

한국

1%

오세아니아

1%대만

1%

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

8 KDB Daewoo Securities Research

국내 자전거 시장의 SWOT 분석

1) 강점(Strength)

국내 자전거 시장은 정부의 자전거 이용 활성화 정책 및 지원 등에 따라 전세계에서 손꼽히는 자전거

길 인프라를 보유하고 있다. 또한 정부에서는 자전거를 친환경 대체 교통 수단의 선두주자로 인식하

고 자전거 전용도로를 계속해서 늘려나가고 있고, 대중교통과 연계하기 위해 지하철역이나 버스정류

장 주변에 자전거 주차장 설치를 확대하고 있다. 전기자전거에 대한 현재의 차별적 규제 완화 움직임

도 보이는 등 국내 자전거 시장에 우호적인 정책 환경이 조성되고 있다.

이를 바탕으로 국내 자전거 업체들은 전국적인 유통망을 구축하여 소비자들이 쉽게 접할 수 있는 생

활자전거 시장을 과점 함으로써 국내사들의 중저가 브랜드에 대한 인지도가 높은 편이다. 최근 자전

거에 대한 인식이 전문적인 레저스포츠로 자리매김 하고 있으므로 수요가 증가하고 있으며 선진국

(60~80%) 대비 29%의 낮은 보급률에서 지속적으로 확대되고 있는 추세이다.

2) 약점(Weakness)

국내 업체들은 주로 중저가 브랜드 중심의 제품을 판매하고 있어 오히려 고급 자전거의 브랜드에 대

한 인지도는 해외 업체대비 낮은편이다. 국내의 중저가 자전거가 성숙한 시장에 접어듦에 따라 Q의

성장에 대한 한계가 다가오고 있는 것으로 파악된다. 또한 중장기 성장 동력이 될 수 있는 전기자전

거가 아직 차별적인 규제를 받고 있어 국내 전기자전거 시장의 성장을 제한하고 있다.

3) 기회(Opportunity)

국내 자전거 시장은 지금까지 내수 위주의 사업으로 진행되고 있어 해외 진출에 대한 활로가 뚫리기

시작한다면 한 단계 도약할 수 있는 원동력이 될 수 있겠다. 일반자전거 보다는 유아용 자전거와 전

기자전거가 해외 진출에 대한 기회를 줄 수 있을 것이다. 전기자전거의 차별적 규제도 빠른 시일 내

에 완화 된다면 리튬-이온 배터리나 모터 등 핵심부품을 IT부품에 경쟁력이 있는 국내에서 조달할

수 있어 국내 자전거 시장에 기회가 될 수 있다.

4) 위협(Threat)

국내 자전거 업체들은 주로 도매형 완성차 업체이므로 핵심부품들은 대부분 중국이나 대만 등의 해

외에서 수입하여 조달하고 있다. 따라서 부품 조달의 안정화가 깨지거나 원화의 급격한 약세에 따른

부정적 영향을 받을 수 있다. 또한 국내 업체들이 과점하고 있는 일반자전거 시장까지 해외 기업들이

공격적으로 진입한다면 경쟁 심화로 인한 위기가 될 수도 있다.

그림 15. 국내 자전거 시장에 대한 SWOT 분석

자료: KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

9 KDB Daewoo Securities Research

II. 자전거 시장의 트렌드 변화에 주목

1. P(판매가격)의 증가: 저가에서 중고가 자전거로 확산

1) 주요 이용 연령층이 10대에서 30대 이상으로 이동

자전거에 대한 인식이 바뀌고 있다. 과거에는 주로 10대들의 등하교를 위한 이동수단에 머물렀으나

최근 몇 년간은 30대 이상의 연령층이 즐길 수 있는 레저스포츠 수단으로 확대되었다. 이들 중장년층

은 상대적으로 경제적 여유가 있고 구매력이 높아 가격보다는 기능과 품질, 디자인, 사후서비스 등을 더욱

중시하는 소비자들이다. 특히 우리나라는 2011년 7월부터 시행된 ‘주 5일 근무제’로 인해 대부분 일

을 하고 있는 30대 이상의 연령층이 주말에 레저스포츠를 즐기는데 있어 보탬이 되었다.

매니아층이 확산되면서 자전거 동호회 등을 형성하여 단순 레저를 넘어서 전문적으로 자전거 라이딩을 꾸

준히 즐기는 인구가 늘어나고 있다. 이들은 선호하는 브랜드에 대한 충성도가 높은 편이라 재구매율도

높은 것으로 파악된다. 또한 자전거 트래킹과 관련된 스마트폰 앱이 빠른 속도로 증가하고 있으며 이

를 자랑스레 SNS에 올리는 문화가 확산되고 있다. 애플리케이션 마다 조금씩 기능이 다르지만 보통

자전거 주행 시 지나온 경로를 지도에 표시해 주고, 운행시간과 평균 속도, 소모한 칼로리, 심박수 체

크 등이 가능해 자전거를 즐기는 방법이 다양해지고 있는 점도 긍정적이다.

2) 주요 제품군이 생활자전거에서 고급 레저용 자전거로 변화

위에서 언급했듯이 자전거 이용의 주요 연령층이 30대 이상으로 변화하며 판매되는 주요 제품군도

기존에 10대들이 주로 선호하던 저가의 생활자전거에서 중고가의 고급 레저용 자전거로 확대되고 있다.

또한 30대 이상으로의 연령층 이동 외에도 노약자의 이동 수단을 위한 자전거 이용률도 증가하고 있

는 것으로 파악된다(그림 16 참조).

특히 과거에 유행했던 MTB(산악용자전거)는 바퀴도 두껍고 프레임(차체)의 소재도 주로 강철을 이

용해 만들어 무겁고 투박했으나 최근에는 알루미늄이나 카본(탄소섬유) 등 경량화된 소재를 사용한

하이브리드와 스피드를 즐길 수 있도록 더욱 가볍게, 그리고 몸을 숙여 탈 수 있는 형태로 만들어진

Road형 자전거로 트렌드가 바뀌고 있다.

따라서, 이러한 1) 자전거 주요 이용 연령층의 30대 이상으로 이동, 2) 주요 제품군의 저가 생활자전

거에서 중고가 고급 레저용 자전거로의 확대 등과 같은 변화들이 국내 자전거의 ASP(평균판매가격)

를 높이는 요인이 되고 있는 것으로 판단된다.

그림 16. 우리나라의 전국 연령별 자전거 이용률 변화

자료: 한국도로교통연구원, KDB대우증권 리서치센터

0

1

2

3

4

5

9세 이하 10대 20대 30대 40대 50대 60대 70세 이상

(%)

2000년

2010년

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

10 KDB Daewoo Securities Research

그림 17. MTB → 하이브리드 → Road형 자전거 선호도 변화

자료: KDB대우증권 리서치센터

그림 18. 서울시 연령별 이동수단으로써의 자전거 이용률 그림 19. 서울시 연령별 운동수단으로써의 자전거 이용률

자료: 서울시(2012년 기준), KDB대우증권 리서치센터 자료: 서울시(2012년 기준), KDB대우증권 리서치센터

그림 20. 서울시 성별 이동수단으로써의 자전거 이용률 그림 21. 서울시 성별 운동수단으로써의 자전거 이용률

자료: 서울시(2012년 기준), KDB대우증권 리서치센터 자료: 서울시(2012년 기준), KDB대우증권 리서치센터

0

5

10

15

20

10대 20대 30대 40대 50대 60대 이상

(%)

이동수단 이용률

0

5

10

15

20

25

30

10대 20대 30대 40대 50대 60대 이상

(%)

운동수단 이용률

0

2

4

6

8

10

남성 여성

(%)

0

5

10

15

20

25

30

남성 여성

(%)

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

11 KDB Daewoo Securities Research

2. 사업 다각화: 전기자전거, 유아용 자전거, 악세사리

국내 자전거 업체들의 또 다른 트렌드의 변화는 일반자전거 외에 전기자전거, 유아용 자전거, 자전거용품

및 악세사리 등으로 사업 다각화를 진행하고 있다는 것이다. 이는 일반자전거가 성숙한 시장으로

접어듦에 따라 Q(판매량)의 성장은 둔화되고 있고, P(판매가격)의 증가가 전체 성장을 주도하고

있으나 이마저도 언젠가 한계에 도달하는 시점이 올 수 밖에 없다고 판단했기 때문일 것이다. 따라서

이러한 국내 업체들의 사업 다변화 움직임은 향후 추가적인 성장에 있어서 긍정적으로 평가된다.

1) 전기자전거는 향후 성장 동력: 국내 IT 인프라 강점 활용 가능

국내 전기자전거 시장 규모는 2014년 기준 약 1만5천대~2만대로 추정되며 전세계 전기자전거 시장

규모인 약 3,700만대의 0.1%에도 못 미치는 작은 시장이다. 국내 전기자전거 시장은 2000년 후반

~2010년 초반에 개화되기 시작했고 현재 B2C 매출 보다는 넓은 공장부지 내 이동수단이나 공공자전거

등의 B2B 수요가 대부분인 것으로 파악된다.

이는 도로교통법 상 원동기로 분류되어 있어서 일반자전거와 같이 자전거 전용도로를 이용할 수 없

는 점과 가격이 150만원~200만원 후반대에 이르는 고가의 제품이라는 점이 B2C 수요 증가를 제한

하는 요소로 판단된다. 해외로 눈을 돌려 수출을 시작한 기업도 있으나 아직 그 규모 자체는 미약한

수준이라 할 수 있다.

그럼에도 불구하고 향후 전기자전거 시장의 성장 전망에 대하여 긍정적인 이유는 기존 이용자들의

법령상 일반자전거와 차별적인 규제에 대한 개선 요구가 지속되고 있고 정부 및 국회에서도 이를 인

지하고 있으며 친환경 대체 교통수단 활성화를 위해선 전기자전거에 대한 규제 완화가 필요하다는 공감대

가 형성되고 있기 때문이다.

또한 전기자전거의 핵심 부품인 배터리와 전기모터는 국내의 IT업체들이 경쟁력을 갖고 있는 산업이기 때

문에 이러한 IT인프라의 강점을 활용할 수 있는 기회가 도래할 것으로 기대된다. 국내 업체들도 끊임없이

원가를 낮추기 위한 노력을 하고 있고 100만원대 이하의 보급형 전기자전거를 출시하기 위해 준비하

고 있는 것으로 파악된다.

무엇보다 국내 전기자전거 시장은 이제 초기 성장 단계이다. 규제에 대한 완화는 지연되고 있지만

개선될 가능성을 더 높게 예상하고 있으며 해외 수출도 시작되고 있기 때문에 앞으로 성장할 수 있는

여력이 큰 만큼 향후 자전거 시장의 신성장 동력이 될 것으로 기대된다. 우리나라의 자전거 보급률이

선진국 대비 낮은 편인데 레져용 전기자전거 수요 확대와 더불어 출퇴근용 등의 교통수단을 위한 수요가

추가된다면 자전거 보급률 증가에 큰 기여를 할 수 있을 것으로 예상된다.

그림 22. 세계 전기자전거 시장 규모 그림 23. 국내 전기자전거 시장 규모

자료: Navigant Research, KDB대우증권 리서치센터 자료: 삼천리자전거, KDB대우증권 리서치센터

8,400

9,000

9,600

10,000

10,700 10,850 10,900

11,000

8,000

8,500

9,000

9,500

10,000

10,500

11,000

11,500

2013 2015F 2017F 2019F

(백만달러)

8 10

17

20

30

0

10

20

30

40

11 12 13 14 15F

국내 전기자전거 시장 규모

(천대)

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

12 KDB Daewoo Securities Research

표 1. 국내 업체별 주요 전기자전거 라인업

삼천리 - Phantom 알톤스포츠 - 이. 맘모스 만도 - 풋루스IM

제품

주행방식 파워어시스트 / 스로틀 겸용 - -

최고속도 24km/h 25km/h 25km/h

주행거리 스로틀 40km / 파워 어시스트 1단 90km - -

모터 36V 250W BLDC 모터 36V 250W BLDC 모터 듀얼 와인딩 모터, 250W

배터리 리튬이온 36V 9.6Ah 배터리 리튬이온 36V 9.6Ah 배터리 리튬이온 36V 8.2Ah 배터리

디스플레이 LCD 디스플레이 LCD 디스플레이 탈착식 컬러 LCD 디스플레이

변속레버 시마노 원터치 7단 변속 시스템 시마노 원터치 7단 변속 시스템 자동 전자변속기(수동 변속모드 가능)

브레이크 모터 전원차단 가능, 알류미늄 V브레이크 모터 전원차단 가능 디스크 브레이크 -

중량 18.9~21.8kg 24.7kg 21.7kg

가격 135만원 160만원 286만원

자료: 각 사, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

13 KDB Daewoo Securities Research

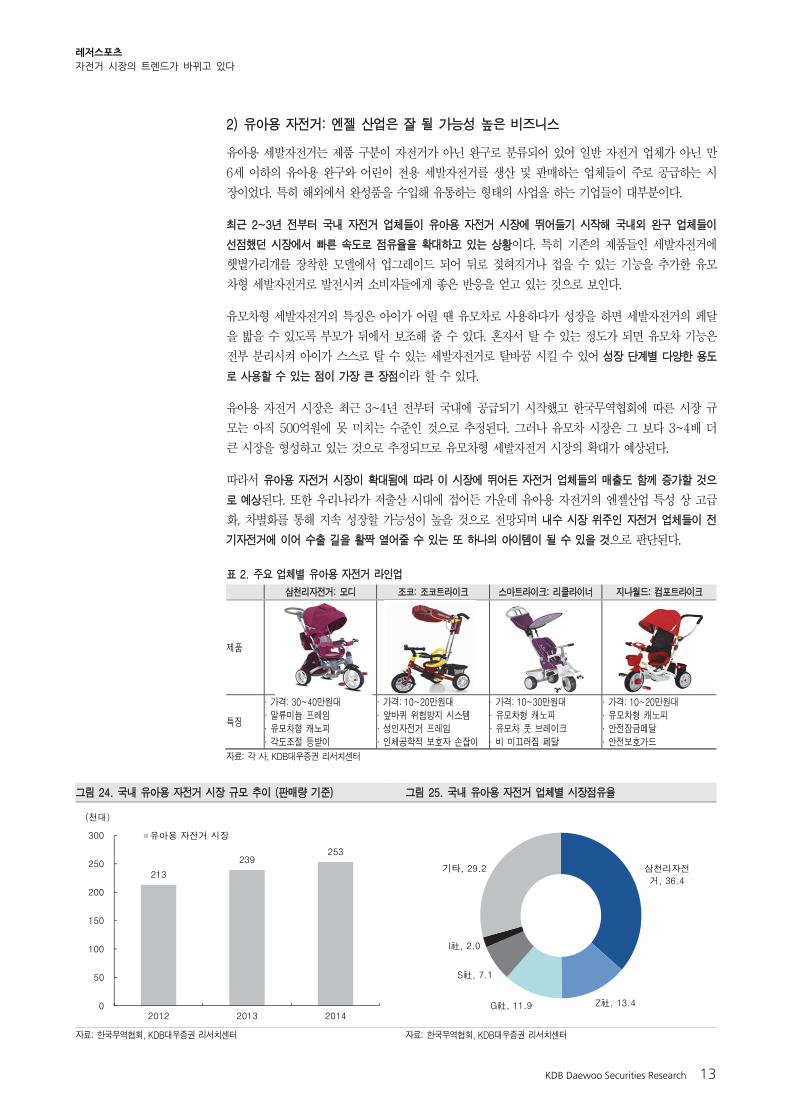

2) 유아용 자전거: 엔젤 산업은 잘 될 가능성 높은 비즈니스

유아용 세발자전거는 제품 구분이 자전거가 아닌 완구로 분류되어 있어 일반 자전거 업체가 아닌 만

6세 이하의 유아용 완구와 어린이 전용 세발자전거를 생산 및 판매하는 업체들이 주로 공급하는 시

장이었다. 특히 해외에서 완성품을 수입해 유통하는 형태의 사업을 하는 기업들이 대부분이다.

최근 2~3년 전부터 국내 자전거 업체들이 유아용 자전거 시장에 뛰어들기 시작해 국내외 완구 업체들이

선점했던 시장에서 빠른 속도로 점유율을 확대하고 있는 상황이다. 특히 기존의 제품들인 세발자전거에

햇볕가리개를 장착한 모델에서 업그레이드 되어 뒤로 젖혀지거나 접을 수 있는 기능을 추가한 유모

차형 세발자전거로 발전시켜 소비자들에게 좋은 반응을 얻고 있는 것으로 보인다.

유모차형 세발자전거의 특징은 아이가 어릴 땐 유모차로 사용하다가 성장을 하면 세발자전거의 페달

을 밟을 수 있도록 부모가 뒤에서 보조해 줄 수 있다. 혼자서 탈 수 있는 정도가 되면 유모차 기능은

전부 분리시켜 아이가 스스로 탈 수 있는 세발자전거로 탈바꿈 시킬 수 있어 성장 단계별 다양한 용도

로 사용할 수 있는 점이 가장 큰 장점이라 할 수 있다.

유아용 자전거 시장은 최근 3~4년 전부터 국내에 공급되기 시작했고 한국무역협회에 따른 시장 규

모는 아직 500억원에 못 미치는 수준인 것으로 추정된다. 그러나 유모차 시장은 그 보다 3~4배 더

큰 시장을 형성하고 있는 것으로 추정되므로 유모차형 세발자전거 시장의 확대가 예상된다.

따라서 유아용 자전거 시장이 확대됨에 따라 이 시장에 뛰어든 자전거 업체들의 매출도 함께 증가할 것으

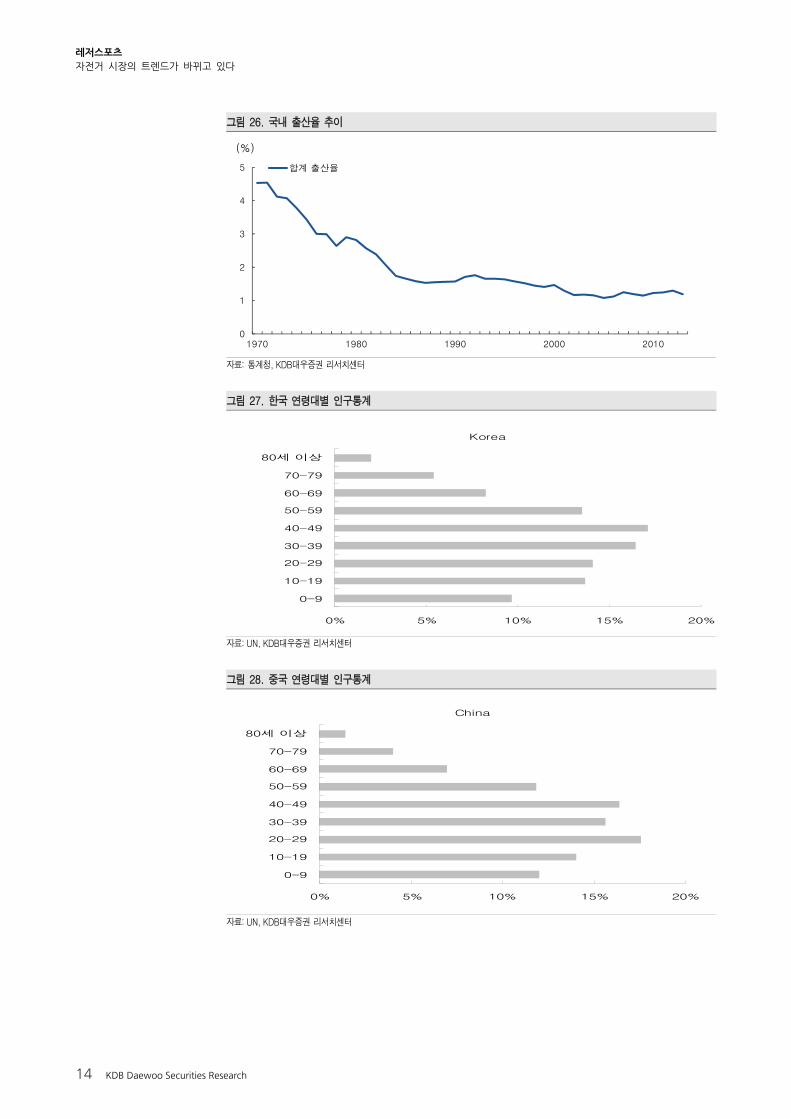

로 예상된다. 또한 우리나라가 저출산 시대에 접어든 가운데 유아용 자전거의 엔젤산업 특성 상 고급

화, 차별화를 통해 지속 성장할 가능성이 높을 것으로 전망되며 내수 시장 위주인 자전거 업체들이 전

기자전거에 이어 수출 길을 활짝 열어줄 수 있는 또 하나의 아이템이 될 수 있을 것으로 판단된다.

표 2. 주요 업체별 유아용 자전거 라인업

삼천리자전거: 모디 조코: 조코트라이크 스마트라이크: 리클라이너 지나월드: 컴포트라이크

제품

특징

∙ 가격: 30~40만원대 ∙ 알류미늄 프레임 ∙ 유모차형 캐노피 ∙ 각도조절 등받이

∙ 가격: 10~20만원대 ∙ 앞바퀴 위험방지 시스템 ∙ 성인자전거 프레임 ∙ 인체공학적 보호자 손잡이

∙ 가격: 10~30만원대 ∙ 유모차형 캐노피 ∙ 유모차 풋 브레이크 ∙ 비 미끄러짐 페달

∙ 가격: 10~20만원대 ∙ 유모차형 캐노피 ∙ 안전잠금페달 ∙ 안전보호가드

자료: 각 사, KDB대우증권 리서치센터

그림 24. 국내 유아용 자전거 시장 규모 추이 (판매량 기준) 그림 25. 국내 유아용 자전거 업체별 시장점유율

자료: 한국무역협회, KDB대우증권 리서치센터 자료: 한국무역협회, KDB대우증권 리서치센터

213

239 253

0

50

100

150

200

250

300

2012 2013 2014

(천대)

유아용 자전거 시장

삼천리자전

거, 36.4

Z社, 13.4G社, 11.9

S社, 7.1

I社, 2.0

기타, 29.2

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

14 KDB Daewoo Securities Research

그림 26. 국내 출산율 추이

자료: 통계청, KDB대우증권 리서치센터

그림 27. 한국 연령대별 인구통계

자료: UN, KDB대우증권 리서치센터

그림 28. 중국 연령대별 인구통계

자료: UN, KDB대우증권 리서치센터

Korea

0% 5% 10% 15% 20%

0-9

10-19

20-29

30-39

40-49

50-59

60-69

70-79

80세 이상

China

0% 5% 10% 15% 20%

0-9

10-19

20-29

30-39

40-49

50-59

60-69

70-79

80세 이상

0

1

2

3

4

5

1970 1980 1990 2000 2010

(%)

합계 출산율

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

15 KDB Daewoo Securities Research

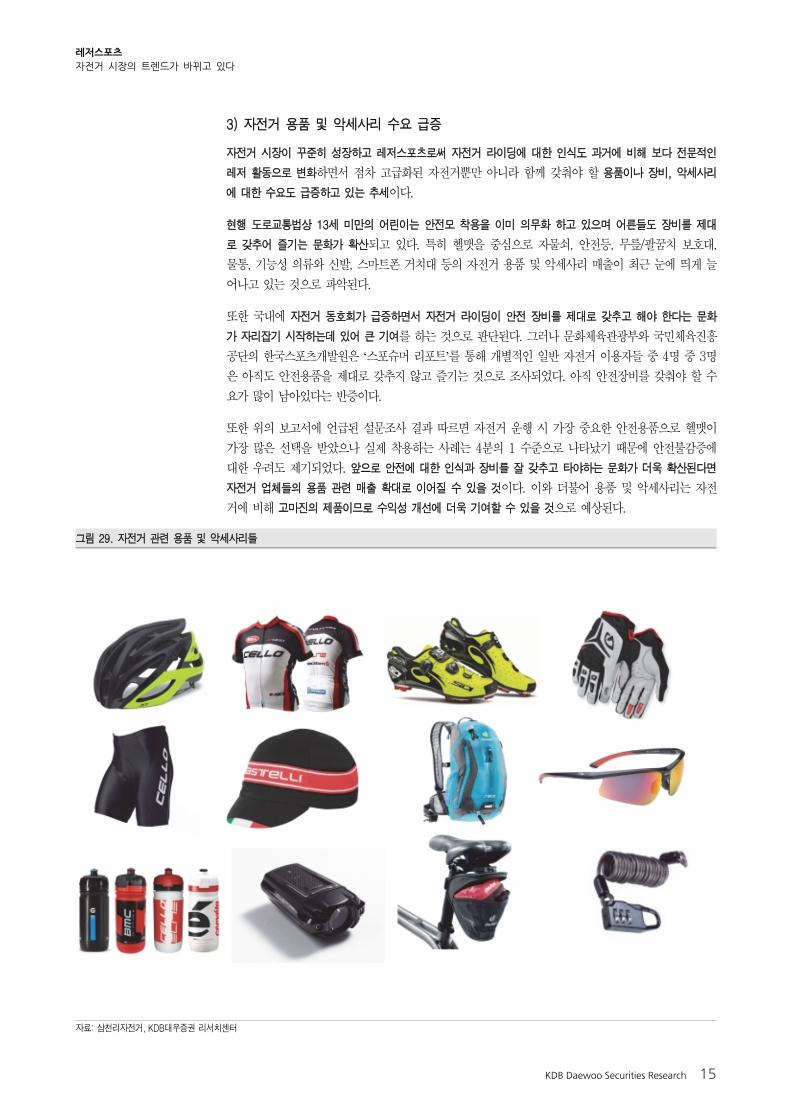

3) 자전거 용품 및 악세사리 수요 급증

자전거 시장이 꾸준히 성장하고 레저스포츠로써 자전거 라이딩에 대한 인식도 과거에 비해 보다 전문적인

레저 활동으로 변화하면서 점차 고급화된 자전거뿐만 아니라 함께 갖춰야 할 용품이나 장비, 악세사리

에 대한 수요도 급증하고 있는 추세이다.

현행 도로교통법상 13세 미만의 어린이는 안전모 착용을 이미 의무화 하고 있으며 어른들도 장비를 제대

로 갖추어 즐기는 문화가 확산되고 있다. 특히 헬맷을 중심으로 자물쇠, 안전등, 무릎/팔꿈치 보호대,

물통, 기능성 의류와 신발, 스마트폰 거치대 등의 자전거 용품 및 악세사리 매출이 최근 눈에 띄게 늘

어나고 있는 것으로 파악된다.

또한 국내에 자전거 동호회가 급증하면서 자전거 라이딩이 안전 장비를 제대로 갖추고 해야 한다는 문화

가 자리잡기 시작하는데 있어 큰 기여를 하는 것으로 판단된다. 그러나 문화체육관광부와 국민체육진흥

공단의 한국스포츠개발원은 ‘스포슈머 리포트’를 통해 개별적인 일반 자전거 이용자들 중 4명 중 3명

은 아직도 안전용품을 제대로 갖추지 않고 즐기는 것으로 조사되었다. 아직 안전장비를 갖춰야 할 수

요가 많이 남아있다는 반증이다.

또한 위의 보고서에 언급된 설문조사 결과 따르면 자전거 운행 시 가장 중요한 안전용품으로 헬맷이

가장 많은 선택을 받았으나 실제 착용하는 사례는 4분의 1 수준으로 나타났기 때문에 안전불감증에

대한 우려도 제기되었다. 앞으로 안전에 대한 인식과 장비를 잘 갖추고 타야하는 문화가 더욱 확산된다면

자전거 업체들의 용품 관련 매출 확대로 이어질 수 있을 것이다. 이와 더불어 용품 및 악세사리는 자전

거에 비해 고마진의 제품이므로 수익성 개선에 더욱 기여할 수 있을 것으로 예상된다.

그림 29. 자전거 관련 용품 및 악세사리들

자료: 삼천리자전거, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

16 KDB Daewoo Securities Research

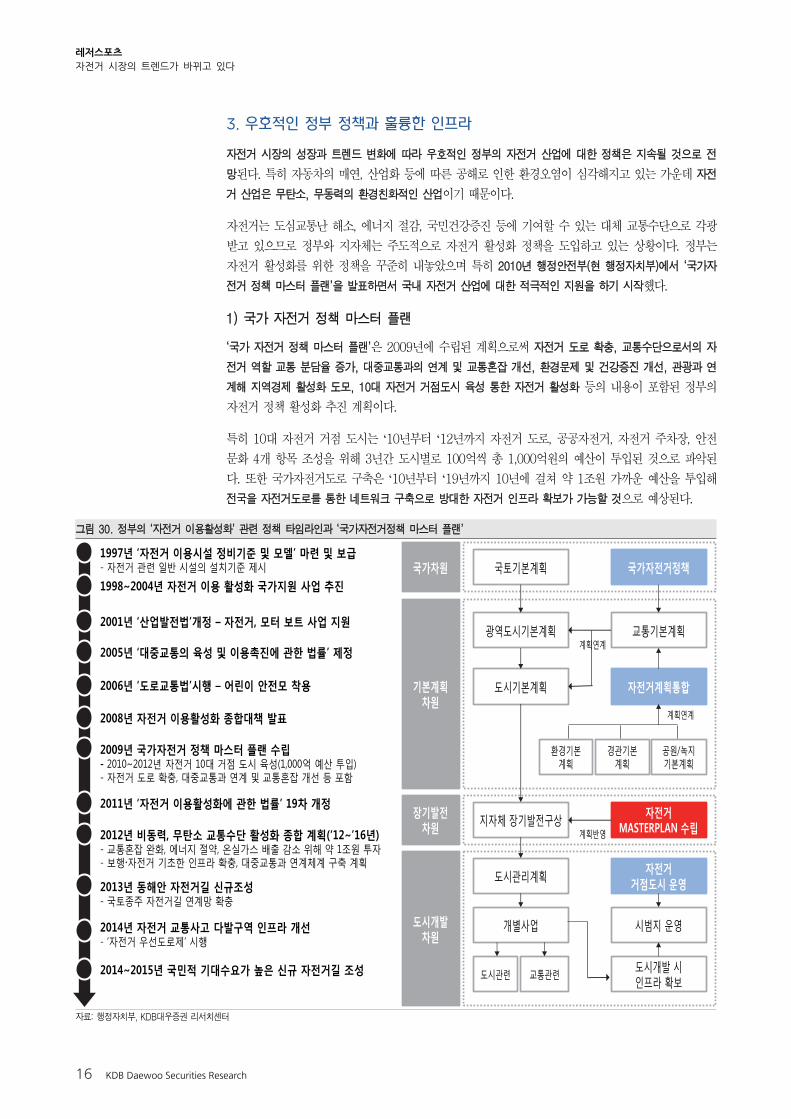

3. 우호적인 정부 정책과 훌륭한 인프라

자전거 시장의 성장과 트렌드 변화에 따라 우호적인 정부의 자전거 산업에 대한 정책은 지속될 것으로 전

망된다. 특히 자동차의 매연, 산업화 등에 따른 공해로 인한 환경오염이 심각해지고 있는 가운데 자전

거 산업은 무탄소, 무동력의 환경친화적인 산업이기 때문이다.

자전거는 도심교통난 해소, 에너지 절감, 국민건강증진 등에 기여할 수 있는 대체 교통수단으로 각광

받고 있으므로 정부와 지자체는 주도적으로 자전거 활성화 정책을 도입하고 있는 상황이다. 정부는

자전거 활성화를 위한 정책을 꾸준히 내놓았으며 특히 2010년 행정안전부(현 행정자치부)에서 ‘국가자

전거 정책 마스터 플랜’을 발표하면서 국내 자전거 산업에 대한 적극적인 지원을 하기 시작했다.

1) 국가 자전거 정책 마스터 플랜

‘국가 자전거 정책 마스터 플랜’은 2009년에 수립된 계획으로써 자전거 도로 확충, 교통수단으로서의 자

전거 역할 교통 분담율 증가, 대중교통과의 연계 및 교통혼잡 개선, 환경문제 및 건강증진 개선, 관광과 연

계해 지역경제 활성화 도모, 10대 자전거 거점도시 육성 통한 자전거 활성화 등의 내용이 포함된 정부의

자전거 정책 활성화 추진 계획이다.

특히 10대 자전거 거점 도시는 ‘10년부터 ‘12년까지 자전거 도로, 공공자전거, 자전거 주차장, 안전

문화 4개 항목 조성을 위해 3년간 도시별로 100억씩 총 1,000억원의 예산이 투입된 것으로 파악된

다. 또한 국가자전거도로 구축은 ‘10년부터 ‘19년까지 10년에 걸쳐 약 1조원 가까운 예산을 투입해

전국을 자전거도로를 통한 네트워크 구축으로 방대한 자전거 인프라 확보가 가능할 것으로 예상된다.

그림 30. 정부의 ‘자전거 이용활성화’ 관련 정책 타임라인과 ‘국가자전거정책 마스터 플랜’

자료: 행정자치부, KDB대우증권 리서치센터

국가차원

기본계획차원

장기발전차원

도시개발차원

국토기본계획 국가자전거정책

광역도시기본계획

도시기본계획

지자체 장기발전구상

도시관리계획

개별사업

도시관련 교통관련

교통기본계획

자전거계획통합

환경기본계획

경관기본계획

공원/녹지기본계획

자전거MASTERPLAN 수립

자전거거점도시 운영

시범지 운영

도시개발 시인프라 확보

계획연계

계획연계

계획반영

1997년 ‘자전거 이용시설 정비기준 및 모델’ 마련 및 보급- 자전거 관련 일반 시설의 설치기준 제시

1998~2004년 자전거 이용 활성화 국가지원 사업 추진

2001년 ‘산업발전법’개정 – 자전거, 모터 보트 사업 지원

2005년 ‘대중교통의 육성 및 이용촉진에 관한 법률’ 제정

2006년 ‘도로교통법’시행 – 어린이 안전모 착용

2008년 자전거 이용활성화 종합대책 발표

2009년 국가자전거 정책 마스터 플랜 수립- 2010~2012년 자전거 10대 거점 도시 육성(1,000억 예산 투입)- 자전거 도로 확충, 대중교통과 연계 및 교통혼잡 개선 등 포함

2011년 ‘자전거 이용활성화에 관한 법률’ 19차 개정

2014년 자전거 교통사고 다발구역 인프라 개선- ‘자전거 우선도로제’ 시행

2014~2015년 국민적 기대수요가 높은 신규 자전거길 조성

2012년 비동력, 무탄소 교통수단 활성화 종합 계획(‘12~’16년)- 교통혼잡 완화, 에너지 절약, 온실가스 배출 감소 위해 약 1조원 투자- 보행자전거 기초한 인프라 확충, 대중교통과 연계체계 구축 계획

2013년 동해안 자전거길 신규조성- 국토종주 자전거길 연계망 확충

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

17 KDB Daewoo Securities Research

정부는 국가자전거도로 계획에 따라 ‘10년부터 ‘15년까지 총 1,742km를 구축해 국토종주자전거길

총 2,039km를 확충해 전국적인 자전거 인프라를 확충했다. 이에 따라 전국 어느 곳에서나 자전거 여

행을 즐길 수 있게 되었고 자전거 이용 인구는 현재까지 약 1,200만명으로 늘어난 것으로 파악된다.

2) 비동력, 무탄소 교통수단 활성화 시행

2011년말 정부는 ‘제1차 비동력무탄소 교통수단 활성화 종합 계획’을 내놓았다. 약 1조원 예산을 투입

해 보행자전거에 대한 인프라를 확충하고 대중교통과 연계체계를 구축해 5년간 추진함으로써 교통혼

잡 완화, 에너지 절감, 온실가스 배출 감소, 쾌적한 자전거 이용문화 촉진을 기대하고 있다.

좀 더 자세한 내용을 살펴보면 다음과 같다.

① 보행자전거 기초 인프라 확충: 전국 자전거 도로 구축, 공공자전거 8천여대 이상 보급, 대중교통시

설에 700여개 이상 자전거 주차장 설치

② 자전거와 대중교통 연계: 교통시설 개발 시 자전거 체계 구축 유도, 지하철역 자전거 주차장 확충

③ 통근통학 시 자전거 이용 활성화: 60여개 자전거 시범학교 지정 운영, 우수 기관에 인센티브 제공

④ 교육홍보문화 확산: 보행 및 자전거 지킴이 모니터 요원 위촉, 자전거의 날 등 기념행사와 다양한

맞춤형 이벤트 추진, 이벤트 개최 위한 자전거 공원 확충

⑤ 비동력무탄소 교통수단 발전 기반 구축: 생태 우수 자전거길 모바일 앱(자전거 생태 여행) 서비스

구간 확대, 잠자리 등 주변정보 제공하는 모바일 앱(자전거 행복 나눔) 서비스 구축 운영

이렇듯 정부의 자전거 정책이 자전거 이용 활성화를 위한 우호적인 방향성을 보이고 있고 적극적인 지원

이 지속될 것으로 예상되어 국내 자전거 업체들에 수혜가 예상된다. 최근 해외 관광객들도 자전거 국토

종주를 위해 한국을 찾는 여행객이 늘어나는 등 국내의 자전거 인프라는 충분히 경쟁력 있는 것으로

알려지고 있으며 이는 국내 자전거 시장 성장에 기여할 수 있는 긍정적 요인으로 판단된다.

표 3. 주요 10대 자전거 거점 도시

거점도시 주요추진내용

경기 안산시 산업도시(반월, 시화공단), 자전거 이용자 인센티브 시책

강원 강릉시 저탄소 녹색 시범도시, 생활형 자전거 인프라와 관광자원 연계

충북 증평군 생생도시 지정(녹색성장위원회), 재래시장 연계 생활형 인프라 구축

충남 아산시 온양지구를 중심으로 한 간선 자전거 도로망, 대중교통과의 환승체계 구축

전북 군산시 교통운영체계 선진화 모델 도시, 새만금 방조제 자전거도로, Zone-30 운영

전남 순천시 생태도시(순천만), 13년 국제 정원박람회, 주거-산업단지 연결

경북 구미시 생태산업단지 지정, 주거지와 산업단지를 연계한 생활자전거 활성화

경남 창원시 행정구역 자율통합도시, 국내 최대규모 공공자전거 시스템 구축, 운영

진주시 교육도시, 시민 자전거보험 도입, 남강 변을 이용한 자전거 도로 구축

제주 서귀포시 올레길'과 연계한 공공자전거 및 자전거 관광안내시스템 구축

자료: 행정안전부, KDB대우증권 리서치센터

표 4. 4대강 유역 자전거길

구분 코 스 거 리 시 간

한강 팔당대교~충주댐 136km 약 9시간

금강 금강하구둑~대청댐 146km 약 9시간 40분

영산강 영산강하구둑~담양댐 133km 약 8시간 50분

낙동강 낙동강하구둑~안동댐 389km 약 25시간 55분

아라자전거길 아라서해갑문~아라한강갑문 21km 약 1시간 26분

한강(서울)자전거길 아라한강갑문~팔당대교 56km 약 3시간 40분

새재자전거길 탄금대~상풍교 100km 약 6시간 40분

북한강자전거길 밝은광장~신매대교 70km 약 4시간 40분

섬진강자전거길 섬진강댐~배알도 수변공원 155km 약 9시간 55분

오천자전거길 형촌교차로~합강공원 105km 약 7시간

자료: 4대강 이용도우미, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

18 KDB Daewoo Securities Research

그림 31. 국가자전거도로 마스터플랜 비전

자료: 행정자치부, KDB대우증권 리서치센터

그림 32. 국가자전거도로 마스터플랜 지도

자료: 행정자치부, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

19 KDB Daewoo Securities Research

III. 주요 이슈: 전기자전거는 달리고 싶다!

전기자전거란 무엇인가?

전기자전거는 자전거 프레임에 배터리와 전기모터, 컨트롤러 등을 장착하여 전기에너지로 구동할 수 있는

자전거를 말한다. 페달을 밟거나 스위치를 당김으로써 전기 입력신호를 송신하고 컨트롤러에서 받아

모터에 작동지시를 내리면 모터가 지시를 받아 자전거의 바퀴를 작동시켜 주는 원리이다.

전기자전거의 구동방식은 PAS(Pedal Assisted System 또는 Power Assisted System) 방식과

Throttle(쓰로틀) 방식 두 종류가 있다. 1) PAS 방식은 페달을 밟으며 주행 시 일부 동력을 모터의 전

동력이 자동으로 보조해 주는 방식이다. 2) Throttle 방식은 오토바이처럼 쓰로틀 레버를 돌리거나 버

튼을 누름으로써 모터를 작동시켜 페달을 밟지 않아도 자전거를 구동시킬 수 있는 방식이다.

PAS 방식은 페달을 돌려 그 정도에 따라 모터가 보조해 주는 방식이므로 적은 힘으로 빠르게 달릴

수 있고 배터리의 소모가 적은 편이며 방전되더라도 일반 자전거와 같이 페달을 밟아 주행을 하면 된

다. Throttle 방식은 발로 페달을 밟기 보다 손으로 핸들을 돌려 자전거를 주행하는 방식이므로 힘은

훨씬 덜 들지만 상대적으로 배터리 소모가 많고 방전이 되면 일부 자전거는 페달링이 힘들어 끌고 가

야하는 상황이 생길 수도 있다.

PAS 방식은 주로 유럽과 일본 지역을 중심으로 개발 및 보급되고 있다. 특히 일본은 PAS 방식의 전

기자전거는 일반 자전거와 동등하게 인정하므로 PAS 방식의 전기자전거가 주류를 이루고 있다.

Throttle 방식은 주로 중국과 대만 등의 중화권 지역을 중심으로 개발 및 보급되고 있다. 우리나라는

각각의 구동방식을 활용한 제품과 두 가지 방식 모두를 혼합한 방식의 자전거가 모두 존재하나 아직 시장

규모가 미미하여 어떤 것이 주류라고 하기엔 시기상조인 것으로 판단된다.

전기자전거의 디자인은 그 동안 배터리 때문에 제한적이었다. 초기의 전기자전거는 커다란 납축 전지

때문에 외관상 투박하고 무게도 상당히 무거운 편이었으나 최근에는 환경에 유해하고 슬림한 디자인에

적합하지 않은 납축 전지 대신 리튬이온 전지가 대체하고 있는 추세이다.

리튬이온 배터리는 납축 전지 보다 부피를 반으로 줄이고 무게를 3분의 1로 줄이더라도 배터리 수명은 3

배 이상 길고 충전시간은 짧게 만들 수 있는 장점이 있다. 앞으로 전기자전거의 배터리는 리튬이온 전

지가 납축 전지를 점진적으로 대체해 나갈 것으로 전망되며 더욱 슬림하고 가볍게 만들어져 소비자

들의 눈을 끄는 디자인의 전기자전거가 많이 출시될 것으로 예상된다.

표 5. 전기자전거의 작동방식

작동방식 조작방법

PAS 방식 - 주행로의 페달링 부하에 따라 자동으로 모터의 전동력 제어 - 유럽, 일본을 중심으로 개발, 보급

Throttle 방식 - Throttle 신호만으로 모터 전동력을 제어하여 페달링 불필요 - 중국, 대만 등에서 주로 사용

혼합 방식 - Throttle 방식과 PAS방식을 수시로 선택하여 운전 가능 - 중국, 대만에서 주로 개발, 보급

자료: 한국도로교통연구원, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

20 KDB Daewoo Securities Research

자전거 인듯, 자전거 아닌, 자전거 같은 너

1) 전기자전거에 대한 차별적 규제 완화 시급

현재 국내의 전기자전거는 우리나라 현행 도로교통법상 일반자전거가 아닌 원동기장치자전거로 분류

가 되어 오토바이와 동일한 규제를 받고 있는 상황이다.

현행 「도로교통법」제 2조 19항에서 원동기장치자전거란 「자동차관리법」 제3조에 따라 이륜자동

차 가운데 배기량 125cc 이하 이륜자동차 또는 50cc 미만(전기 동력인 경우 정격출력 0.59kw 미

만)의 원동기를 단 차로 정의하고 있다. 현행「자전거 이용 활성화에 관한 법률(약칭: 자전거법)」 제

2조 1항에서 자전거란 사람의 힘으로 페달이나 손페달을 사용해 움직이는 구동장치, 조향장치, 제동

장치가 있는 바퀴 둘 이상인 차로서 행정자치부령으로 정하는 크기와 구조를 갖춘 것을 말한다.

전기자전거는 전기모터에 의한 보조 동력을 지원받기 때문에 자전거법 제2조 1항의 “사람의 힘으로”

구동되지 않는다는 측면에서 일반자전거에 포함되지 못하고 원동기로 분류되었다. 또한 「도로교통

법」제 80조에 따라 운전면허를 취득해야만 하고 자전거 전용도로 진입도 금지되고 있는 실정이다.

결국 대부분의 중고등학생들이 전기자전거로 통학하기 어려운 상황이고 만 16세부터 원동기 면허를

취득할 수 있으므로 중학생들은 애초에 탈 수 있는 자격조차 없다. 2012년 8월부터 이와 관련된 법

에 대한 개정 논의가 발의되기 시작했으나 현재 아직도 국회에서 계류 중이다. 전기자전거가 일반자

전거와 매우 흡사함에도 불구하고 차별적인 규제를 받고 있는 이유는 충돌 시 전기자전거가 속도는

더 빠르고 무겁기 때문에 안전 문제에 대한 우려로 규제 완화가 계속 늦춰지는 것으로 파악된다.

위에서 언급했듯이 배터리가 리튬이온 전지로 대체되기 시작하면서 차체와 중량이 이미 슬림화가 많

이 되었다. 또한 법률 개정시 속도와 무게에 대한 부분을 규제 대상에 명시하면 된다. 그러나 이마저

도 의견이 불일치하고 하나로 모아지고 있지 않아 규제 완화에 대한 움직임이 정체되고 있는 것이다.

더욱 중요한 것은 전기자전거와 오토바이가 같은 규제를 받고 있다는 사실에 대해 대부분의 소비자

들이 인지하지 못하고 있다는 것이다. 이로 인해 오히려 혼란을 가중시키고 무면허 운전 등 불법 이

용자들이 확산되고 있다.

우리나라가 이렇게 머뭇거리고 있는 사이에 세계 전기자전거 시장 규모는 2013년 기준 약 3,600만

대까지 뻗어나간 반면 국내는 내수시장 부진으로 전세계 시장의 0.1%도 안 되는 수준에 불과한 상황

이다. 국내 자전거 인프라는 잘 되어있고 전기자전거가 일반자전거보다 친환경 교통 대체수단으로 적

합한데다 국내의 우수한 IT 기술과 접목하여 글로벌 시장에서도 충분히 경쟁력을 가지고 성장할 수

있기 때문에 미래의 먹거리인 전기자전거의 규제완화가 시급한 것으로 판단된다.

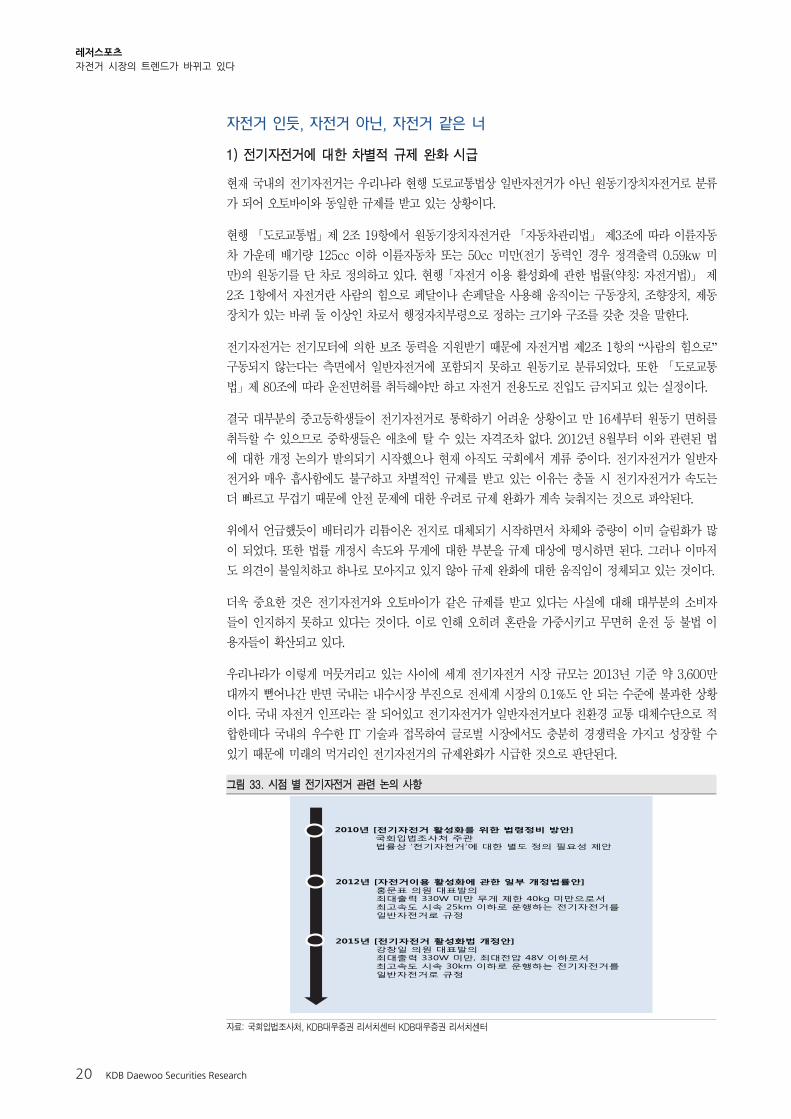

그림 33. 시점 별 전기자전거 관련 논의 사항

자료: 국회입법조사처, KDB대우증권 리서치센터 KDB대우증권 리서치센터

2015년 [전기자전거 활성화법 개정안] 강창일 의원 대표발의최대출력 330W 미만, 최대전압 48V 이하로서최고속도 시속 30km 이하로 운행하는 전기자전거를일반자전거로 규정

2010년 [전기자전거 활성화를 위한 법령정비 방안]국회입법조사처 주관법률상 ‘전기자전거’에 대한 별도 정의 필요성 제안

2012년 [자전거이용 활성화에 관한 일부 개정법률안] 홍문표 의원 대표발의최대출력 330W 미만 무게 제한 40kg 미만으로서최고속도 시속 25km 이하로 운행하는 전기자전거를일반자전거로 규정

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

21 KDB Daewoo Securities Research

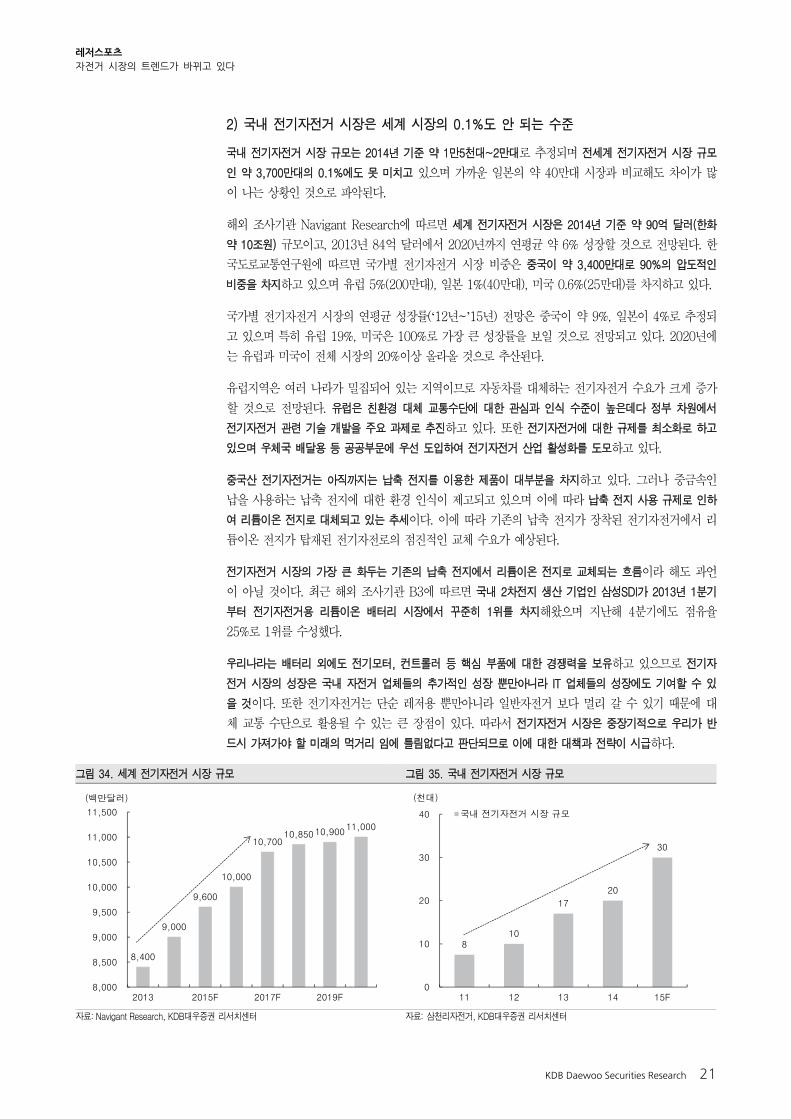

2) 국내 전기자전거 시장은 세계 시장의 0.1%도 안 되는 수준

국내 전기자전거 시장 규모는 2014년 기준 약 1만5천대~2만대로 추정되며 전세계 전기자전거 시장 규모

인 약 3,700만대의 0.1%에도 못 미치고 있으며 가까운 일본의 약 40만대 시장과 비교해도 차이가 많

이 나는 상황인 것으로 파악된다.

해외 조사기관 Navigant Research에 따르면 세계 전기자전거 시장은 2014년 기준 약 90억 달러(한화

약 10조원) 규모이고, 2013년 84억 달러에서 2020년까지 연평균 약 6% 성장할 것으로 전망된다. 한

국도로교통연구원에 따르면 국가별 전기자전거 시장 비중은 중국이 약 3,400만대로 90%의 압도적인

비중을 차지하고 있으며 유럽 5%(200만대), 일본 1%(40만대), 미국 0.6%(25만대)를 차지하고 있다.

국가별 전기자전거 시장의 연평균 성장률(‘12년~’15년) 전망은 중국이 약 9%, 일본이 4%로 추정되

고 있으며 특히 유럽 19%, 미국은 100%로 가장 큰 성장률을 보일 것으로 전망되고 있다. 2020년에

는 유럽과 미국이 전체 시장의 20%이상 올라올 것으로 추산된다.

유럽지역은 여러 나라가 집되어 있는 지역이므로 자동차를 대체하는 전기자전거 수요가 크게 증가

할 것으로 전망된다. 유럽은 친환경 대체 교통수단에 대한 관심과 인식 수준이 높은데다 정부 차원에서

전기자전거 관련 기술 개발을 주요 과제로 추진하고 있다. 또한 전기자전거에 대한 규제를 최소화로 하고

있으며 우체국 배달용 등 공공부문에 우선 도입하여 전기자전거 산업 활성화를 도모하고 있다.

중국산 전기자전거는 아직까지는 납축 전지를 이용한 제품이 대부분을 차지하고 있다. 그러나 중금속인

납을 사용하는 납축 전지에 대한 환경 인식이 제고되고 있으며 이에 따라 납축 전지 사용 규제로 인하

여 리튬이온 전지로 대체되고 있는 추세이다. 이에 따라 기존의 납축 전지가 장착된 전기자전거에서 리

튬이온 전지가 탑재된 전기자전로의 점진적인 교체 수요가 예상된다.

전기자전거 시장의 가장 큰 화두는 기존의 납축 전지에서 리튬이온 전지로 교체되는 흐름이라 해도 과언

이 아닐 것이다. 최근 해외 조사기관 B3에 따르면 국내 2차전지 생산 기업인 삼성SDI가 2013년 1분기

부터 전기자전거용 리튬이온 배터리 시장에서 꾸준히 1위를 차지해왔으며 지난해 4분기에도 점유율

25%로 1위를 수성했다.

우리나라는 배터리 외에도 전기모터, 컨트롤러 등 핵심 부품에 대한 경쟁력을 보유하고 있으므로 전기자

전거 시장의 성장은 국내 자전거 업체들의 추가적인 성장 뿐만아니라 IT 업체들의 성장에도 기여할 수 있

을 것이다. 또한 전기자전거는 단순 레저용 뿐만아니라 일반자전거 보다 멀리 갈 수 있기 때문에 대

체 교통 수단으로 활용될 수 있는 큰 장점이 있다. 따라서 전기자전거 시장은 중장기적으로 우리가 반

드시 가져가야 할 미래의 먹거리 임에 틀림없다고 판단되므로 이에 대한 대책과 전략이 시급하다.

그림 34. 세계 전기자전거 시장 규모 그림 35. 국내 전기자전거 시장 규모

자료: Navigant Research, KDB대우증권 리서치센터 자료: 삼천리자전거, KDB대우증권 리서치센터

8,400

9,000

9,600

10,000

10,700 10,850 10,900

11,000

8,000

8,500

9,000

9,500

10,000

10,500

11,000

11,500

2013 2015F 2017F 2019F

(백만달러)

8 10

17

20

30

0

10

20

30

40

11 12 13 14 15F

국내 전기자전거 시장 규모

(천대)

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

22 KDB Daewoo Securities Research

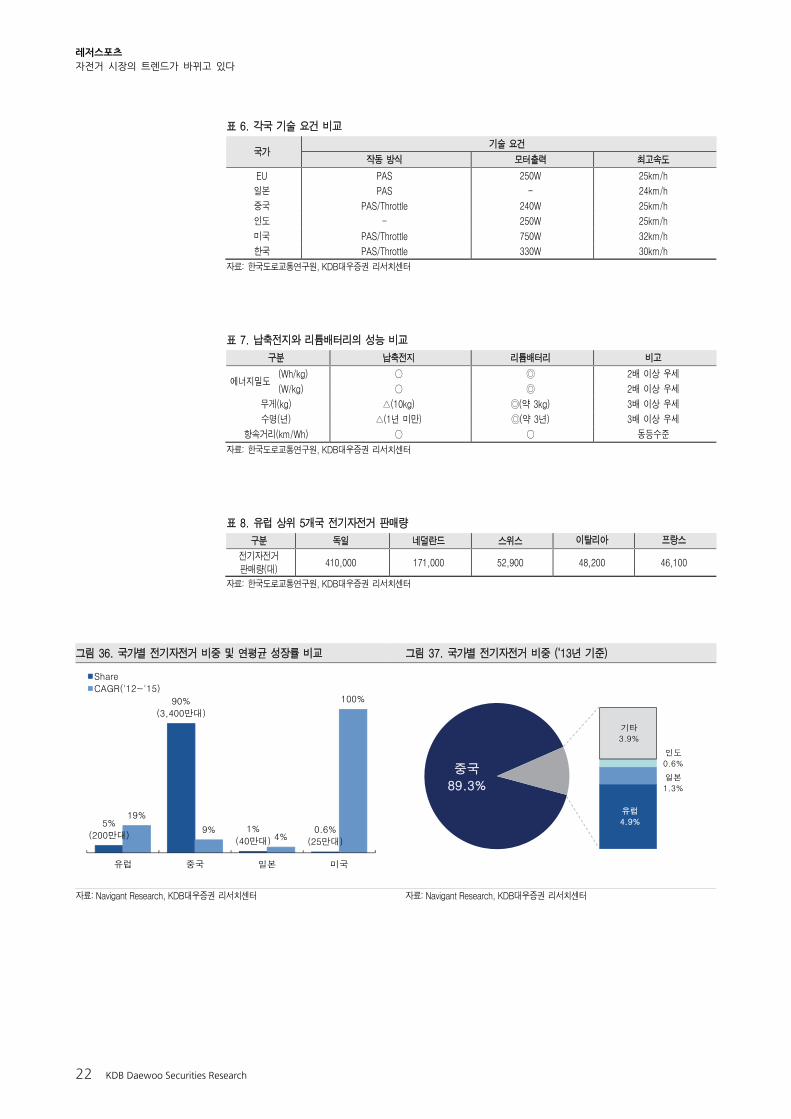

표 6. 각국 기술 요건 비교

국가 기술 요건

작동 방식 모터출력 최고속도

EU PAS 250W 25km/h

일본 PAS - 24km/h

중국 PAS/Throttle 240W 25km/h

인도 - 250W 25km/h

미국 PAS/Throttle 750W 32km/h

한국 PAS/Throttle 330W 30km/h

자료: 한국도로교통연구원, KDB대우증권 리서치센터

표 7. 납축전지와 리튬배터리의 성능 비교

구분 납축전지 리튬배터리 비고

에너지밀도 (Wh/kg) ○ ◎ 2배 이상 우세

(W/kg) ○ ◎ 2배 이상 우세

무게(kg) △(10kg) ◎(약 3kg) 3배 이상 우세

수명(년) △(1년 미만) ◎(약 3년) 3배 이상 우세

항속거리(km/Wh) ○ ○ 동등수준

자료: 한국도로교통연구원, KDB대우증권 리서치센터

표 8. 유럽 상위 5개국 전기자전거 판매량

구분 독일 네덜란드 스위스 이탈리아 프랑스

전기자전거 판매량(대)

410,000 171,000 52,900 48,200 46,100

자료: 한국도로교통연구원, KDB대우증권 리서치센터

그림 36. 국가별 전기자전거 비중 및 연평균 성장률 비교 그림 37. 국가별 전기자전거 비중 (‘13년 기준)

자료: Navigant Research, KDB대우증권 리서치센터 자료: Navigant Research, KDB대우증권 리서치센터

5%

(200만대)

90%

(3,400만대)

1%

(40만대)0.6%

(25만대)

19%

9%4%

100%

유럽 중국 일본 미국

Share

CAGR('12~'15)

중국

89.3%

유럽

4.9%

일본

1.3%

인도

0.6%

기타

3.9%

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

23 KDB Daewoo Securities Research

IV. 국내 자전거 산업 투자 전략

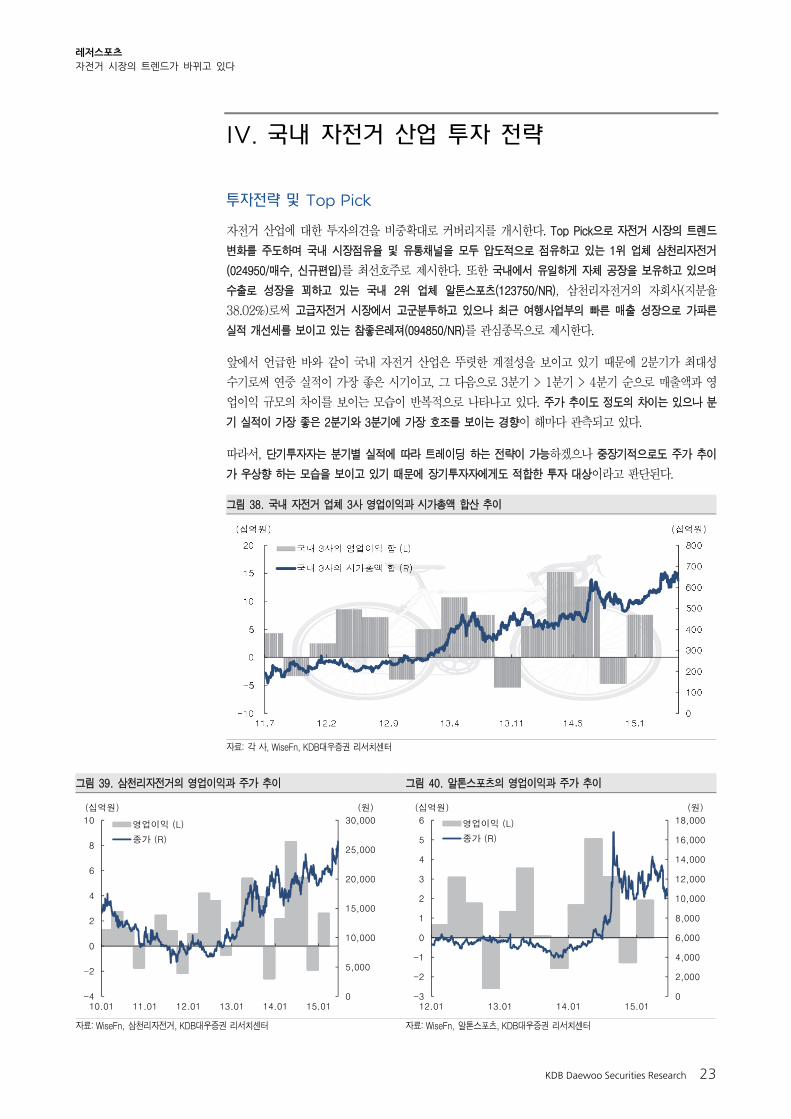

투자전략 및 Top Pick

자전거 산업에 대한 투자의견을 비중확대로 커버리지를 개시한다. Top Pick으로 자전거 시장의 트렌드

변화를 주도하며 국내 시장점유율 및 유통채널을 모두 압도적으로 점유하고 있는 1위 업체 삼천리자전거

(024950/매수, 신규편입)를 최선호주로 제시한다. 또한 국내에서 유일하게 자체 공장을 보유하고 있으며

수출로 성장을 꾀하고 있는 국내 2위 업체 알톤스포츠(123750/NR), 삼천리자전거의 자회사(지분율

38.02%)로써 고급자전거 시장에서 고군분투하고 있으나 최근 여행사업부의 빠른 매출 성장으로 가파른

실적 개선세를 보이고 있는 참좋은레져(094850/NR)를 관심종목으로 제시한다.

앞에서 언급한 바와 같이 국내 자전거 산업은 뚜렷한 계절성을 보이고 있기 때문에 2분기가 최대성

수기로써 연중 실적이 가장 좋은 시기이고, 그 다음으로 3분기 > 1분기 > 4분기 순으로 매출액과 영

업이익 규모의 차이를 보이는 모습이 반복적으로 나타나고 있다. 주가 추이도 정도의 차이는 있으나 분

기 실적이 가장 좋은 2분기와 3분기에 가장 호조를 보이는 경향이 해마다 관측되고 있다.

따라서, 단기투자자는 분기별 실적에 따라 트레이딩 하는 전략이 가능하겠으나 중장기적으로도 주가 추이

가 우상향 하는 모습을 보이고 있기 때문에 장기투자자에게도 적합한 투자 대상이라고 판단된다.

그림 38. 국내 자전거 업체 3사 영업이익과 시가총액 합산 추이

자료: 각 사, WiseFn, KDB대우증권 리서치센터

그림 39. 삼천리자전거의 영업이익과 주가 추이 그림 40. 알톤스포츠의 영업이익과 주가 추이

자료: WiseFn, 삼천리자전거, KDB대우증권 리서치센터 자료: WiseFn, 알톤스포츠, KDB대우증권 리서치센터

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

-3

-2

-1

0

1

2

3

4

5

6

12.01 13.01 14.01 15.01

(원)(십억원)

영업이익 (L)

종가 (R)

0

5,000

10,000

15,000

20,000

25,000

30,000

-4

-2

0

2

4

6

8

10

10.01 11.01 12.01 13.01 14.01 15.01

(원)(십억원)

영업이익 (L)

종가 (R)

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

24 KDB Daewoo Securities Research

Global peers’ earnings & valuation 비교

표 9. 글로벌 자전거 업체 실적 비교 (십억원, %)

회사명 시가총액매출액 영업이익 영업이익률 순이익

14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F

삼천리자전거 332 122 138 157 14 16 18 11.5 11.6 11.5 10 15 18

참좋은레져 183 76 81 90 6 10 12 7.9 - - 3 8 9

알톤스포츠 117 68 71 78 9 9 10 13.2 12.7 - 6 6 7

국내 평균 10.9 12.1 11.5

Shimano(일) 14,074 3,320 3,321 3,498 656 718 780 19.8 21.6 22.3 511 542 577

Giant(대) 3,466 2,086 2,298 2,482 171 197 217 8.2 8.6 8.7 143 155 172

Merida(대) 2,167 946 1,067 1,168 92 115 130 9.8 10.8 11.1 116 130 145

Fox Factory(미) 685 323 387 421 36 48 64 11.3 12.4 15.3 29 31 42

KMC Kuei Meng(대) 538 97 137 185 19 29 38 19.3 20.9 20.6 16 24 31

해외 평균 13.7 14.9 15.6

국내외 평균 12.6 14.1 14.9

주: 종가는 2015년 6월 29일 기준

자료: Bloomberg, KDB대우증권 리서치센터

표 5. 글로벌 자전거 업체 Valuation 비교 (십억원, %)

회사명 시가총액ROE P/E P/B EV/EBITDA

14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F

삼천리자전거 332 11.6 15.8 16.6 25.1 21.6 17.9 2.7 3.1 2.7 16.9 19.5 16.3

참좋은레져 183 6.2 13.6 14.4 35.6 23.0 19.4 2.2 3.0 2.6 18.9 17.9 14.7

알톤스포츠 117 12.4 10.7 11.1 18.3 19.0 16.7 2.0 1.9 1.7 10.9 10.7 9.4

국내 평균 10.1 13.4 14.0 26.3 21.2 18.0 2.3 2.7 2.3 15.6 16.0 13.5

Shimano(일) 14,074 17.1 17.5 16.9 28.3 25.8 24.2 4.4 4.3 3.8 16.5 15.3 14.1

Giant(대) 3,466 22.4 21.0 21.7 25.6 22.0 19.8 5.4 4.6 4.2 18.1 14.8 13.5

Merida(대) 2,167 30.3 27.4 27.2 19.2 16.7 15.0 5.3 4.4 3.9 21.3 16.4 14.6

Fox Factory(미) 685 25.0 24.2 25.3 20.8 17.5 14.8 4.7 4.9 3.7 14.6 10.7 9.2

KMC Kuei Meng(대) 538 24.6 25.5 23.6 28.8 22.5 17.4 6.0 5.2 4.0 20.4 15.1 14.6

해외 평균 23.9 23.1 22.9 24.5 20.9 18.2 5.2 4.7 3.9 18.2 14.4 13.2

국내외 평균 18.7 19.5 19.6 25.2 21.0 18.2 4.1 3.9 3.3 17.2 15.0 13.3

주: 종가는 2015년 6월 29일 기준

자료: Bloomberg, KDB대우증권 리서치센터

그림 41. 국내의 자전거 업체들과의 상대주가 추이 그림 42. 해외 자전거 업체들과의 상대주가 추이

자료: Bloomberg, KDB대우증권 리서치센터 자료: Bloomberg, KDB대우증권 리서치센터

0

50

100

150

14.9 14.11 15.1 15.3 15.5

삼천리자전거

알톤스포츠

참좋은레져

(14.7.1=100)

40

120

200

280

360

440

14.6 14.8 14.10 14.12 15.2 15.4

(-6M=100) 삼천리자전거 SHIMANO

GIANT MERIDA

ZHONGLU JINSHAN

ACCELL SHENZHEN CHINA

IDEAL BIKE

2015 Outlook Report

레저스포츠

25 KDB Daewoo Securities Research

V. Top Picks 및 관심종목

삼천리자전거 (024650/매수) 자전거 시장 트렌드 변화의 바람에 가속화되는 라이딩

투자의견 ‘매수’, 목표주가 31,300원으로 커버리지 개시

자전거 시장 트렌드 변화와 함께 성장하는 국내의 압도적 1위 업체

P의 증가 및 신규 아이템 매출 확대로 중장기 성장 지속 가능할 전망

알톤스포츠 (123750/Not Rated) 올해는 조직의 안정화가 우선

자체 공장 보유한 국내 유일의 자전거 생산 업체

더 큰 해외 시장으로의 자전거 수출로 성장 기대

올해 보다는 내년부터의 성장을 기대

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

26 KDB Daewoo Securities Research

투자의견 ‘매수’, 목표주가 31,300원으로 커버리지 개시

삼천리자전거에 대한 투자의견 매수, 목표주가 31,300원을 제시하며 신규 커버리지를 개시

한다. 목표주가는 동사의 12M-fwd EPS 1,274원에 적정 P/E 24.6배를 적용해 산정했다.

동사는 국내 시장점유율 42%, 유통망 비중 62%에 육박하는 압도적 1위 기업으로써 동종 업체

로 비교할 그룹이 충분하지 않으므로 신규 아이템인 전기자전거와 유아용 자전거 매출이 본

격화 되기 시작한 2013년부터 최근 2년간의 평균 P/E를 적정 배수로 적용했다. 신규 아이

템 매출의 증가 폭에 따라 향후 추가적인 실적 개선도 가능할 것으로 전망된다.

자전거 시장 트렌드 변화와 함께 성장하는 국내의 압도적 1위 업체

1) P의 증가: 자전거 시장의 트렌드 변화로 과거의 MTB(산악용자전거) 보다 하이브리드나

로드형 자전거를 선호함에 따라 동사의 제품도 아팔란치아와 같은 중고가 자전거 매출이 확

대되고 있다. 제품믹스 개선으로 인한 ‘P의 증가’가 완성차 매출 성장을 주도할 전망이다.

2) 엔젤 산업 성장 관련주: ‘13년 출시한 유아용 자전거 매출이 지난해 74% 증가, 올해 30%

이상 성장 예상되며 시장점유율을 빠르게 확대하고 있다. 고마진의 제품이므로 매출이 확대됨

에 따라 수익성 개선에 크게 기여할 것으로 예상된다. 특히 중국 최대 인터넷 쇼핑몰 ‘티몰’ 등

을 통한 판매를 시작으로 기존의 내수 중심에서 수출의 판로가 열릴 것으로 기대된다.

3) 용품 매출 확대: 최근 자전거에 대한 인식이 전문적인 레저로 바뀌면서 장비를 제대로 갖추어

즐기는 문화가 확산되고 있다. 이에 따라 헬맷, 자물쇠, 보호대 등 자전거 용품과 악세사리

매출이 빠르게 확대되고 있으며 당분간 이러한 추세는 지속될 것으로 예상된다.

4) 전기자전거는 중장기 성장 동력: 5년전부터 판매를 시작한 전기자전거는 주로 기업체의 공

장부지 내 이동수단 등의 B2B 수요가 대부분이나 가까운 시일에 보급형 전기자전거 ‘팬텀

에코’가 출시되고 차별적인 규제가 완화된 후에는 B2C로의 빠른 확산이 예상된다.

P의 증가 및 신규 아이템 매출 확대로 중장기 성장 지속 가능할 전망

삼천리자전거의 2015년 실적은 매출액 1,382억원(+13.3% YoY), 영업이익 157억원

(+12.6% YoY), 당기순이익 154억원(+52% YoY)으로 사상 최대 실적을 기록할 것으로 전망

된다. 특히 고급자전거 확대에 따른 P의 증가가 완성차 매출 성장을 주도할 것으로 예상되

며 신성장 동력인 전기자전거, 유아용자전거, 용품 매출의 빠른 확대로 지속 성장이 기대된

다. 또한 자회사의 가파른 실적 개선에 따라 반영되는 지분법이익 증가도 긍정적으로 판단된다.

삼천리자전거 (024950) 자전거 시장 트렌드 변화의 바람에 가속화되는 라이딩

(initiate) 매수

목표주가(원,12M) 31,300

현재주가(15/06/29,원) 25,000

상승여력 25%

영업이익(15F,십억원) 16

Consensus 영업이익(15F,십억원) 17

EPS 성장률(15F,%) 52.0

MKT EPS 성장률(15F,%) 37.3

P/E(15F,x) 21.6

MKT P/E(15F,x) 10.9

KOSDAQ 733.04

시가총액(십억원) 332

발행주식수(백만주) 13

유동주식비율(%) 64.7

외국인 보유비중(%) 35.2

베타(12M) 일간수익률 0.64

52주 최저가(원) 17,350

52주 최고가(원) 28,300

주가상승률(%) 1개월 6개월 12개월

절대주가 5.9 31.6 27.6

상대주가 2.8 -3.2 -7.5

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 109 111 122 138 157 177

영업이익 (십억원) 8 9 14 16 18 22

영업이익률 (%) 7.3 8.1 11.5 11.6 11.5 12.4

순이익 (십억원) 8 9 10 15 18 21

EPS (원) 577 661 761 1,157 1,394 1,613

ROE (%) 10.3 11.0 11.6 15.8 16.6 16.7

P/E (배) 17.3 29.3 25.1 21.6 17.9 15.5

P/B (배) 1.7 3.0 2.7 3.1 2.7 2.4

주: K-IFRS 개별 기준

자료: 삼천리자전거, KDB대우증권 리서치센터

70

90

110

130

150

14.6 14.10 15.2 15.6

삼천리자전거 KOSDAQ

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

27 KDB Daewoo Securities Research

기업 개요

1944년에 삼천리자전거의 전신인 경성정공으로 창업하였고, 1952년에 기아산업으로 상호

를 변경했으며, 1979년에 자전거 사업을 분리하여 삼천리자전거공업으로 설립되어 약 70년

의 업력을 보유한 자전거 제조 및 판매 전문 기업이다.

1995년에 코스닥 시장에 상장했고, 1996년에 CELLO(첼로)라는 고급브랜드를 런칭했으며

2006년에 아팔란치아라는 중고가 브랜드를 런칭했다. 2007년에 고급자전거 시장에 공격적

으로 대응하기 위해 첼로 사업부를 인적분할 후 참좋은레저로 재상장했다.

국내 자전거 시장은 크게 삼천리자전거, 참좋은레져, 알톤스포츠가 과점하고 있는 상황이다.

일반 생활자전거 국내 시장점유율(‘14년 기준)은 삼천리자전거 60%(계열사 스마트자전거

포함 시 68%), 알톤스포츠가 약 25%를 점유하고 있는 것으로 추정된다.

고급자전거 시장을 포함한 국내 완성차 자전거 시장점유율은 삼천리자전거 계열(자회사 참

좋은레져 포함) 42%에 육박하는 독보적인 1위를 차지하고 있으며 알톤스포츠 11%, 자이언

트, 메리다, 스페셜라이즈드 등의 해외 업체들이 4~5%씩 점유하고 있는 것으로 파악된다.

국내 자전거 유통 채널(‘14년 기준)은 약 2,400여개 수준이고 삼천리자전거 1,290개, 알톤

스포츠 500개, 참좋은레져 190개, 해외브랜드 160개, 기타 250개로 파악된다. 따라서 유통

채널 점유율은 삼천리자전거 계열이 약 62%로 국내의 자전거 유통망을 장악하고 있다.

그림 43. 삼천리자전거의 일반자전거 라인업 그림 44. 삼천리자전거의 전기자전거 제품 라인업

자료: 삼천리자전거, KDB대우증권 리서치센터 자료: 삼천리자전거, KDB대우증권 리서치센터

Lespo

Appalanchia

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

28 KDB Daewoo Securities Research

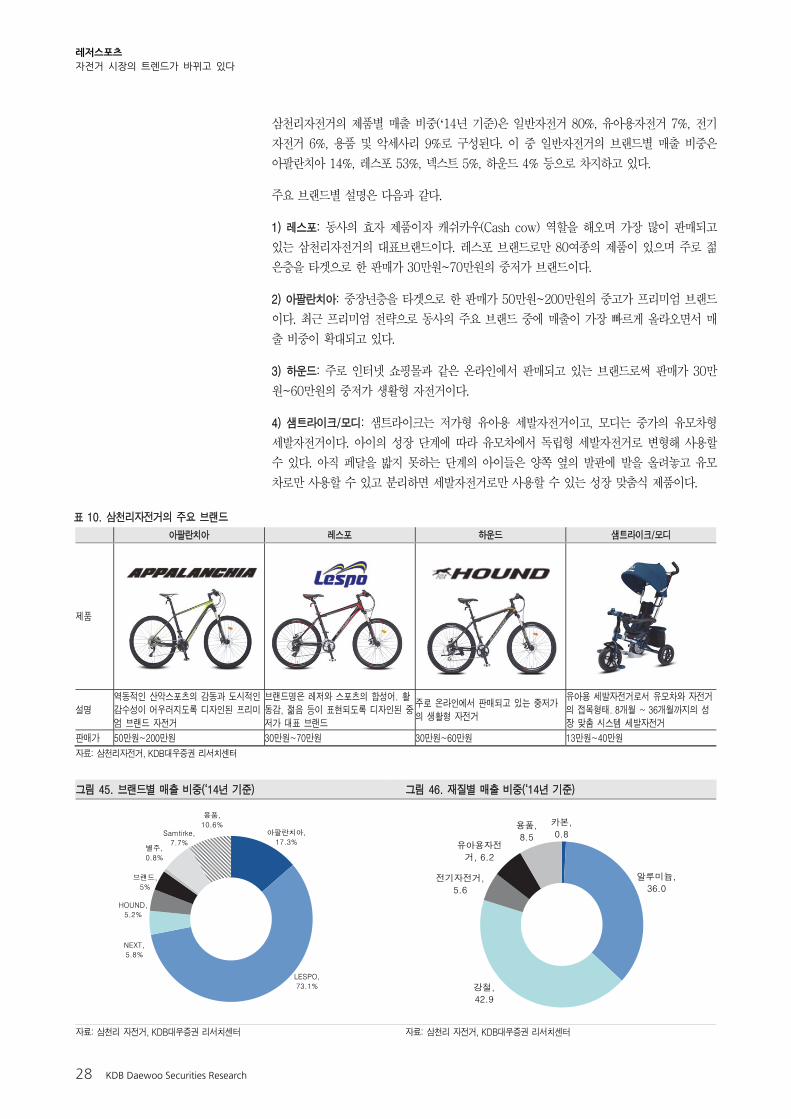

삼천리자전거의 제품별 매출 비중(‘14년 기준)은 일반자전거 80%, 유아용자전거 7%, 전기

자전거 6%, 용품 및 악세사리 9%로 구성된다. 이 중 일반자전거의 브랜드별 매출 비중은

아팔란치아 14%, 레스포 53%, 넥스트 5%, 하운드 4% 등으로 차지하고 있다.

주요 브랜드별 설명은 다음과 같다.

1) 레스포: 동사의 효자 제품이자 캐쉬카우(Cash cow) 역할을 해오며 가장 많이 판매되고

있는 삼천리자전거의 대표브랜드이다. 레스포 브랜드로만 80여종의 제품이 있으며 주로 젊

은층을 타겟으로 한 판매가 30만원~70만원의 중저가 브랜드이다.

2) 아팔란치아: 중장년층을 타겟으로 한 판매가 50만원~200만원의 중고가 프리미엄 브랜드

이다. 최근 프리미엄 전략으로 동사의 주요 브랜드 중에 매출이 가장 빠르게 올라오면서 매

출 비중이 확대되고 있다.

3) 하운드: 주로 인터넷 쇼핑몰과 같은 온라인에서 판매되고 있는 브랜드로써 판매가 30만

원~60만원의 중저가 생활형 자전거이다.

4) 샘트라이크/모디: 샘트라이크는 저가형 유아용 세발자전거이고, 모디는 중가의 유모차형

세발자전거이다. 아이의 성장 단계에 따라 유모차에서 독립형 세발자전거로 변형해 사용할

수 있다. 아직 페달을 밟지 못하는 단계의 아이들은 양쪽 옆의 발판에 발을 올려놓고 유모

차로만 사용할 수 있고 분리하면 세발자전거로만 사용할 수 있는 성장 맞춤식 제품이다.

표 10. 삼천리자전거의 주요 브랜드

아팔란치아 레스포 하운드 샘트라이크/모디

제품

설명 역동적인 산악스포츠의 감동과 도시적인 감수성이 어우러지도록 디자인된 프리미엄 브랜드 자전거

브랜드명은 레저와 스포츠의 합성어. 활동감, 젊음 등이 표현되도록 디자인된 중저가 대표 브랜드

주로 온라인에서 판매되고 있는 중저가의 생활형 자전거

유아용 세발자전거로서 유모차와 자전거의 접목형태. 8개월 ~ 36개월까지의 성장 맞춤 시스템 세발자전거

판매가 50만원~200만원 30만원~70만원 30만원~60만원 13만원~40만원

자료: 삼천리자전거, KDB대우증권 리서치센터

그림 45. 브랜드별 매출 비중(‘14년 기준) 그림 46. 재질별 매출 비중(‘14년 기준)

자료: 삼천리 자전거, KDB대우증권 리서치센터 자료: 삼천리 자전거, KDB대우증권 리서치센터

아팔란치아,

17.3%

LESPO,

73.1%

NEXT,

5.8%

HOUND,

5.2%

브랜드,

5%

별주,

0.8%

Samtirke,

7.7%

용품,

10.6% 카본,

0.8

알루미늄,

36.0

강철,

42.9

전기자전거,

5.6

유아용자전

거, 6.2

용품,

8.5

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

29 KDB Daewoo Securities Research

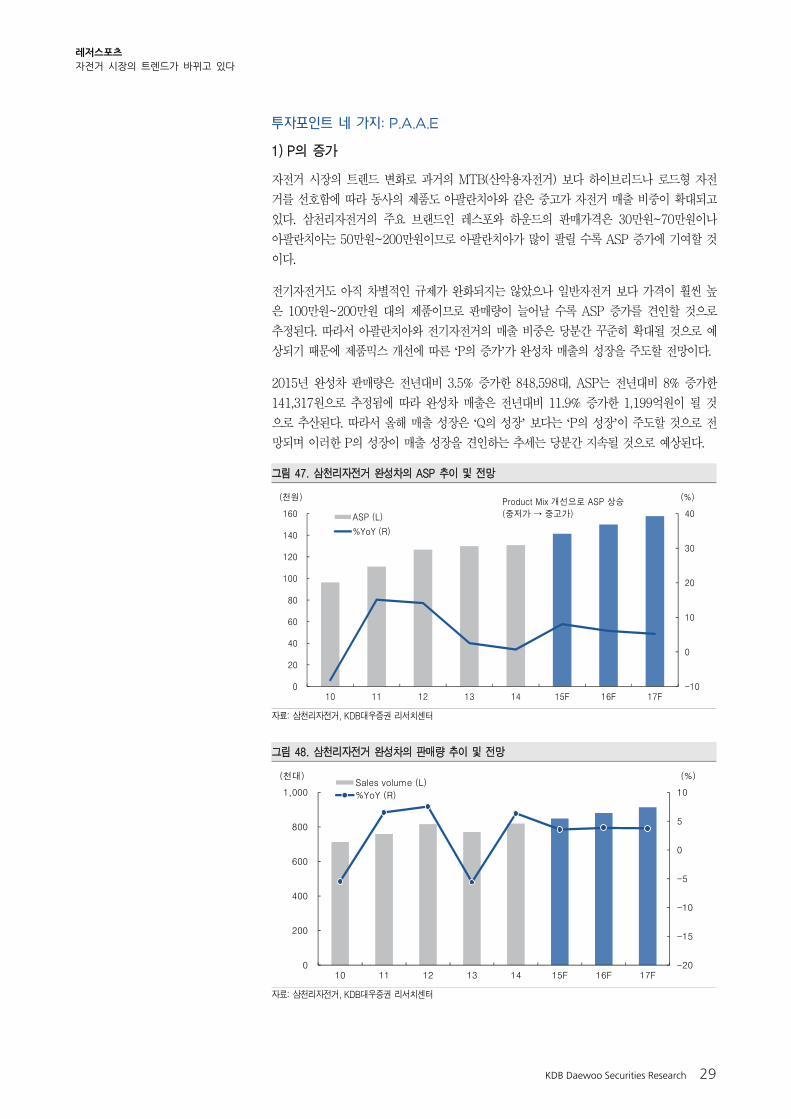

투자포인트 네 가지: P.A.A.E

1) P의 증가

자전거 시장의 트렌드 변화로 과거의 MTB(산악용자전거) 보다 하이브리드나 로드형 자전

거를 선호함에 따라 동사의 제품도 아팔란치아와 같은 중고가 자전거 매출 비중이 확대되고

있다. 삼천리자전거의 주요 브랜드인 레스포와 하운드의 판매가격은 30만원~70만원이나

아팔란치아는 50만원~200만원이므로 아팔란치아가 많이 팔릴 수록 ASP 증가에 기여할 것

이다.

전기자전거도 아직 차별적인 규제가 완화되지는 않았으나 일반자전거 보다 가격이 훨씬 높

은 100만원~200만원 대의 제품이므로 판매량이 늘어날 수록 ASP 증가를 견인할 것으로

추정된다. 따라서 아팔란치아와 전기자전거의 매출 비중은 당분간 꾸준히 확대될 것으로 예

상되기 때문에 제품믹스 개선에 따른 ‘P의 증가’가 완성차 매출의 성장을 주도할 전망이다.

2015년 완성차 판매량은 전년대비 3.5% 증가한 848,598대, ASP는 전년대비 8% 증가한

141,317원으로 추정됨에 따라 완성차 매출은 전년대비 11.9% 증가한 1,199억원이 될 것

으로 추산된다. 따라서 올해 매출 성장은 ‘Q의 성장’ 보다는 ‘P의 성장’이 주도할 것으로 전

망되며 이러한 P의 성장이 매출 성장을 견인하는 추세는 당분간 지속될 것으로 예상된다.

그림 47. 삼천리자전거 완성차의 ASP 추이 및 전망

자료: 삼천리자전거, KDB대우증권 리서치센터

그림 48. 삼천리자전거 완성차의 판매량 추이 및 전망

자료: 삼천리자전거, KDB대우증권 리서치센터

-10

0

10

20

30

40

0

20

40

60

80

100

120

140

160

10 11 12 13 14 15F 16F 17F

ASP (L)

%YoY (R)

(천원) (%)Product Mix 개선으로 ASP 상승

(중저가 → 중고가)

-20

-15

-10

-5

0

5

10

0

200

400

600

800

1,000

10 11 12 13 14 15F 16F 17F

Sales volume (L)

%YoY (R)

(천대) (%)

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

30 KDB Daewoo Securities Research

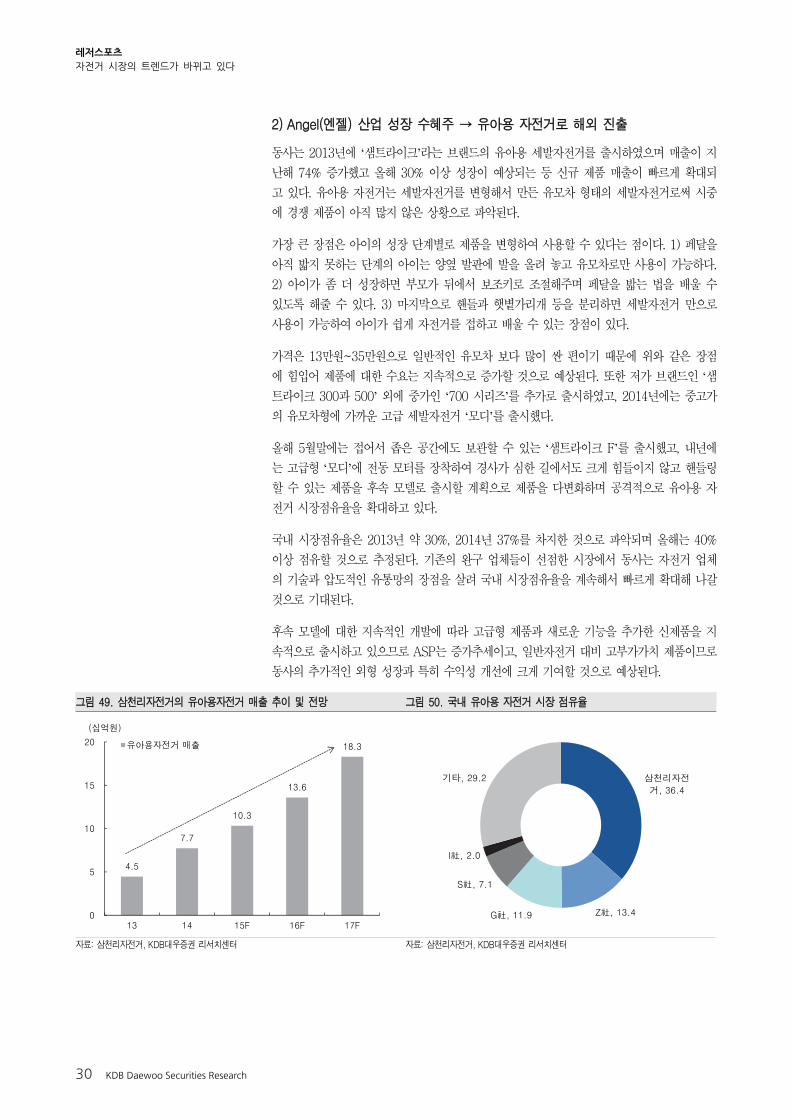

2) Angel(엔젤) 산업 성장 수혜주 → 유아용 자전거로 해외 진출

동사는 2013년에 ‘샘트라이크’라는 브랜드의 유아용 세발자전거를 출시하였으며 매출이 지

난해 74% 증가했고 올해 30% 이상 성장이 예상되는 등 신규 제품 매출이 빠르게 확대되

고 있다. 유아용 자전거는 세발자전거를 변형해서 만든 유모차 형태의 세발자전거로써 시중

에 경쟁 제품이 아직 많지 않은 상황으로 파악된다.

가장 큰 장점은 아이의 성장 단계별로 제품을 변형하여 사용할 수 있다는 점이다. 1) 페달을

아직 밟지 못하는 단계의 아이는 양옆 발판에 발을 올려 놓고 유모차로만 사용이 가능하다.

2) 아이가 좀 더 성장하면 부모가 뒤에서 보조키로 조절해주며 페달을 밟는 법을 배울 수

있도록 해줄 수 있다. 3) 마지막으로 핸들과 햇볕가리개 등을 분리하면 세발자전거 만으로

사용이 가능하여 아이가 쉽게 자전거를 접하고 배울 수 있는 장점이 있다.

가격은 13만원~35만원으로 일반적인 유모차 보다 많이 싼 편이기 때문에 위와 같은 장점

에 힘입어 제품에 대한 수요는 지속적으로 증가할 것으로 예상된다. 또한 저가 브랜드인 ‘샘

트라이크 300과 500’ 외에 중가인 ‘700 시리즈’를 추가로 출시하였고, 2014년에는 중고가

의 유모차형에 가까운 고급 세발자전거 ‘모디’를 출시했다.

올해 5월말에는 접어서 좁은 공간에도 보관할 수 있는 ‘샘트라이크 F’를 출시했고, 내년에

는 고급형 ‘모디’에 전동 모터를 장착하여 경사가 심한 길에서도 크게 힘들이지 않고 핸들링

할 수 있는 제품을 후속 모델로 출시할 계획으로 제품을 다변화하며 공격적으로 유아용 자

전거 시장점유율을 확대하고 있다.

국내 시장점유율은 2013년 약 30%, 2014년 37%를 차지한 것으로 파악되며 올해는 40%

이상 점유할 것으로 추정된다. 기존의 완구 업체들이 선점한 시장에서 동사는 자전거 업체

의 기술과 압도적인 유통망의 장점을 살려 국내 시장점유율을 계속해서 빠르게 확대해 나갈

것으로 기대된다.

후속 모델에 대한 지속적인 개발에 따라 고급형 제품과 새로운 기능을 추가한 신제품을 지

속적으로 출시하고 있으므로 ASP는 증가추세이고, 일반자전거 대비 고부가가치 제품이므로

동사의 추가적인 외형 성장과 특히 수익성 개선에 크게 기여할 것으로 예상된다.

그림 49. 삼천리자전거의 유아용자전거 매출 추이 및 전망 그림 50. 국내 유아용 자전거 시장 점유율

자료: 삼천리자전거, KDB대우증권 리서치센터 자료: 삼천리자전거, KDB대우증권 리서치센터

4.5

7.7

10.3

13.6

18.3

0

5

10

15

20

13 14 15F 16F 17F

유아용자전거 매출

(십억원)

삼천리자전

거, 36.4

Z社, 13.4G社, 11.9

S社, 7.1

I社, 2.0

기타, 29.2

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

31 KDB Daewoo Securities Research

자전거 시장은 내수 중심인데다 해외는 경쟁이 더욱 심하여 수출이 쉽지 않은 환경인데 이

러한 유아용 세발자전거가 차별적인 규제를 받고 있는 전기자전거 보다 더 빨리 수출의 판

로를 열어 줄 것으로 기대된다. 실제로 동사는 중국 최대 전자상거래 업체 알리바바 그룹에

서 운영하는 인터넷 쇼핑몰 ‘티몰(Tmall)’, 중국 2위 전자상거래 업체 ‘JD닷컴(JD.com)’ 등

을 통해 올해 4월부터 고급형 유아용 세발자전거 모디를 판매하기 시작했다.

중국 시장 내 판매는 중국의 현지 기업 ‘리틀타이거’라는 세발자전거 및 유아용 완구

OEM/ODM 업체가 삼천리자전거의 브랜드 상표와 ‘MODI’라는 이름을 달고 유통 및 판매

후 로열티를 받는 형식으로 판매되고 있는 것으로 파악된다.

중국은 1가구 1자녀 정책에 의해 독자로 태어난 80년대 이후 세대(소황제)들이 이전 세대

들과는 달리 개인주의적이고 실용적인 소비 행태를 보임으로써 중국 소비시장의 흐름을 주

도하고 있다고 해도 과언이 아니다. 이들이 성장하여 결혼해서 자녀를 낳을 시점이 되었고

본인들이 자라면서 받은 그 이상으로 돌려주고 있는 것으로 파악되므로 영유아 관련 제품

시장 확대는 중국 소비 시장에서 가장 큰 트렌드 중 하나라고 할 수 있다.

필자는 이처럼 0~14세의 영유아를 대상으로 하는 엔젤(Angel) 산업은 부모들이 자녀 양육

엔 아낌없이 투자하는 소비 행태 때문에 성공할 가능성이 큰 비즈니스로 판단하고 있다. 특

히 동사는 유아용 자전거 외에 유아용 전동차도 향후 출시를 계획하고 국내외 엔젤 산업 성

장의 수혜를 볼 수 있는 기업이라고 여겨진다.

그림 51. 삼천리자전거의 유아용 자전거 라인 업

자료: 삼천리자전거, KDB대우증권 리서치센터 자료: KDB대우증권 리서치센터

그림 52. 중국 최대 인터넷 쇼핑몰 ‘Tmall’에서 판매되고 있는 ‘모디’ 그림 53. 중국 2위 인터넷 쇼핑몰 ‘JD.com’에서 판매되고 있는 ‘모디’

자료: Tmall.com 자료: JD.com

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

32 KDB Daewoo Securities Research

3) Accessory(악세사리) 및 용품 매출 확대

최근 자전거 라이딩에 대한 인식이 전문적인 레저스포츠로 바뀌면서 안전장비를 제대로 갖

추어 즐기는 문화가 확산되고 있다. 현행 도로교통법상 13세 미만 어린이는 안전모 착용을

의무화 하고 있다. 이에 따라 헬맷을 중심으로 안전등, 자물쇠, 보호대, 기능성 의류와 신발

등의 자전거 용품과 물통, 스마트폰 거치대 등의 악세사리 매출이 빠르게 확대되고 있다.

실제로 대리점이나 판매점에 자전거를 사러 가는 대부분의 소비자들이 구입 결정을 내렸을

때 자전거만 사지 않고 매장에 있는 용품과 악세사리를 함께 구매하는 것으로 파악되고 있

다. 특히 이러한 트렌드는 최근에 급격히 늘어나고 있는 것으로 판단된다.

그러나 문화체육관광부와 국민체육진흥공단의 한국스포츠개발원은 ‘스포슈머 리포트’를 통

해 개별적인 일반 자전거 이용자들 중 4명 중 3명은 아직도 안전용품을 제대로 갖추지 않

고 즐기는 것으로 조사되었다. 결국 자전거 관련 용품, 장비 및 악세사리에 관한 수요는 아

직 초기 국면이라 이러한 수요 증가세는 당분간 지속될 것으로 예상된다.

동사의 자전거 용품 매출은 ‘13년 88억원, ‘14년 106억원을 기록했고 올해 125억원, ‘16년

154억원이 예상되는 등 연평균 약 20%씩 빠르게 성장하고 있다. 또한 유아용 자전거만큼

의 수익성은 아니지만 고마진의 제품이므로 매출기여도에 비해서 용품 및 악세사리의 이익

기여도는 큰 것으로 추정되어 매출이 늘어날 수록 동사의 수익성 개선도 기대된다.

그림 54. 삼천리자전거 계열의 용부품 및 악세사리 제품 라인업

자료: 삼천리자전거, KDB대우증권 리서치센터

그림 55. 삼천리자전거의 용품 매출 추이 및 전망

자료: 삼천리자전거, KDB대우증권 리서치센터

8.8

10.6

12.5

15.4

19.1

0

5

10

15

20

13 14 15F 16F 17F

용품 및 악세사리 매출

(십억원)

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

33 KDB Daewoo Securities Research

4) E-Bike(전기자전거)는 중장기 성장 동력

2010년부터 판매를 시작한 전기자전거는 주로 기업체의 공장부지 또는 관공서 내의 이동수

단으로써의 B2B 수요가 대부분이었다. 도로교통법상 아직 일반자전거와 달리 원동기장치자

전거로 분류되어 있는 점은 전기자전거 수요 증가에 제한적인 요인으로 판단된다.

전기자전거를 타려면 원동기 면허 또는 1종보통 운전면허가 있어야 하고, 원동기 면허의 경

우 만 16세 이상이 되어야 취득할 수 있기 때문에 청소년은 법적으로 전기자전거를 타고

통학 할 수 없으며, 자전거전용도로를 이용할 수 없는 차별적인 규제가 적용되고 있다.

최근 국회에서 ‘자전거 이용 활성화에 관한 법률’ 개정안으로 속도나 무게의 제한을 두는 조

건으로 전기자전거를 오토바이가 아닌 일반자전거로 인정하자는 움직임을 보이고 있는 점

은 긍정적이다. 전기자전거는 친환경 교통수단으로써 1) 자동차 매연으로 인한 환경오염을

줄이고, 2) 교통혼잡을 줄이는데 기여할 수 있고, 3) 몸이 불편한 노약자나 학생들의 이동수

단이 되어줄 수 있는 장점이 있으므로 종국에는 차별적인 규제가 완화될 것을 기대한다.

동사는 내년부터 100만원대 이하의 보급형 제품을 출시할 계획이므로 B2C로의 확산도 가

능할 것으로 보이나 빠르게 확산될 수 있는 시점까지는 아무래도 시간이 좀 걸릴 것으로 예

상된다. 그러나 국내 전기자전거 시장이 전세계 시장의 0.1%에도 못 미치고 있으므로 전기

자전거는 국내 뿐만아니라 해외로도 진출할 수 있는 중장기 성장 동력으로 판단된다.

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

34 KDB Daewoo Securities Research

실적 전망

삼천리자전거의 2015년 2분기 실적은 매출액 534억원(+15% YoY, +84% QoQ), 영업이익

89억원(+8% YoY, +246% QoQ), 당기순이익 83억원(+11% YoY, +178% QoQ)을 기록할

것으로 전망된다. 2분기는 계절적으로 전통적인 자전거 시장 최대성수기인데다 완성차 ASP의

증가와 전기자전거, 유아용자전거, 용품 및 악세사리 전 사업부의 매출 증가에 힘입어 분기 사상

최대 실적을 달성할 수 있을 것으로 예상된다.

동사의 2015년 연간 실적은 매출액 1,382억원(+13.3% YoY), 영업이익 157억원(+12.6%

YoY), 당기순이익 154억원(+52% YoY)으로 연간 사상 최대 실적을 경신할 것으로 전망된다.

사업부별 매출은 일반자전거 1,121억원(+12% YoY), 전기자전거 79억원(+12% YoY), 유

아용자전거 103억원(+33% YoY), 용품 및 악세사리 125억원(+18% YoY)이 예상된다.

올해도 완성차(일반자전거와 전기자전거)가 전체 매출의 84%(각각 78.5%, 5.5%)를 차지하

며 동사의 캐시 카우(Cash cow) 역할을 할 것으로 예상되며 유아용자전거와 용품 및 악세사

리의 매출 성장률이 각각 32%와 23%로 전체 매출 성장에 크게 기여할 것으로 전망된다. 특히

이들 두 사업부의 마진이 높아 수익성 개선에 크게 기여할 것으로 기대된다.

또한 자회사 참좋은레저(지분율 38.02%)의 수익성 높은 여행사업부의 빠른 매출 확대에 따라가

파른 실적 개선이 기대된다. 2015년 참좋은레져의 실적은 매출액 808억원(+7% YoY), 영업

이익 97억원(+59% YoY), 당기순이익 80억원(+137% YoY)으로 사상 최대 실적을 기록할

것으로 전망된다.

사업부별 매출은 자전거 420억원(-7% YoY), 여행 388억원(+28% YoY)을 기록할 것으로

예상되며 여행사업부의 이익기여도가 상당히 높은 것으로 추산된다. 따라서, 동사의 순이익

에 반영될 지분법이익이 증가할 것으로 예상된다. 계절성 측면에서도 자전거 산업은 2, 3분기가

성수기라면 여행업은 1, 3분기가 성수기이므로 극심한 계절성을 점진적으로 완화시켜 줄 수 있

는 점도 긍정적으로 판단된다.

표 11. 삼천리자전거의 실적 추이 및 전망 (십억원, %)

2014 2015F 2013 2014 2015F 2016F

1Q 2Q 3Q 4Q 1Q 2QF 3QF 4QF

매출액 26.3 46.6 35.5 13.6 29.1 53.4 40.7 14.9 110.8 122.0 138.2 156.8

일반자전거 21.9 37.4 29.9 11.0 25.2 42.0 32.7 12.1 93.4 100.2 112.1 122.7

전기자전거 1.1 3.6 1.9 0.5 0.3 4.1 2.8 0.6 6.7 7.0 7.9 9.4

유아용자전거 1.5 3.7 1.8 0.8 1.3 5.0 3.0 1.0 4.5 7.7 10.3 13.6

용품 2.4 3.6 3.0 1.6 3.2 4.3 3.4 1.6 8.8 10.6 12.5 15.4

(매출할인) (0.7) (1.6) (1.2) (0.2) (1.0) (2.0) (1.2) (0.4) (2.6) (3.6) (4.6) (4.3)

영업이익 2.1 8.3 5.4 -1.9 2.6 8.9 5.8 -1.5 8.6 14.0 15.7 18.5

영업이익률 8.1 17.8 15.3 -13.9 8.9 16.7 14.2 -10.4 7.7 11.5 11.4 11.8

순이익 2.3 7.4 5.3 -4.9 3.0 8.3 5.8 -1.7 8.8 10.1 15.4 18.5

순이익률 8.7 15.9 14.9 -36.1 10.2 15.5 14.2 -11.4 7.9 8.3 11.1 11.8

성장률(YoY)

매출액 3.3 9.2 13.6 18.6 10.6 14.7 14.9 9.5 1.7 10.1 13.3 13.5

일반자전거 1.0 3.1 18.4 7.7 14.9 12.4 9.6 10.3 -9.4 7.2 11.9 9.5

전기자전거 40.8 4.0 -3.4 -12.0 -70.9 15.3 46.4 41.9 2079.1 5.0 11.7 19.9

유아용자전거 244.4 102.5 11.2 32.2 -10.1 36.7 63.3 30.6 - 73.5 33.4 31.6

용품 -0.8 21.9 26.9 49.0 31.9 20.0 13.0 1.1 2.2 20.2 18.0 23.1

영업이익 15.1 54.4 39.1 -26.5 20.6 7.6 6.3 -18.1 6.6 63.3 12.6 17.3

순이익 24.3 97.6 -0.6 130.5 29.6 11.4 10.1 -65.5 14.6 15.0 52.0 20.5

매출 비중(%)

일반자전거 83.5 80.2 84.2 80.8 86.7 78.6 80.3 81.4 82.4 79.8 78.5 76.1

전기자전거 4.3 7.7 5.3 3.3 1.1 7.7 6.8 4.3 5.9 5.6 5.5 5.8

유아용자전거 5.7 7.8 5.2 5.6 4.6 9.4 7.4 6.6 3.9 6.2 7.2 8.4

용품 9.3 7.7 8.6 11.5 11.1 8.0 8.4 10.6 7.8 8.5 8.8 9.6

자료: 삼천리자전거, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

35 KDB Daewoo Securities Research

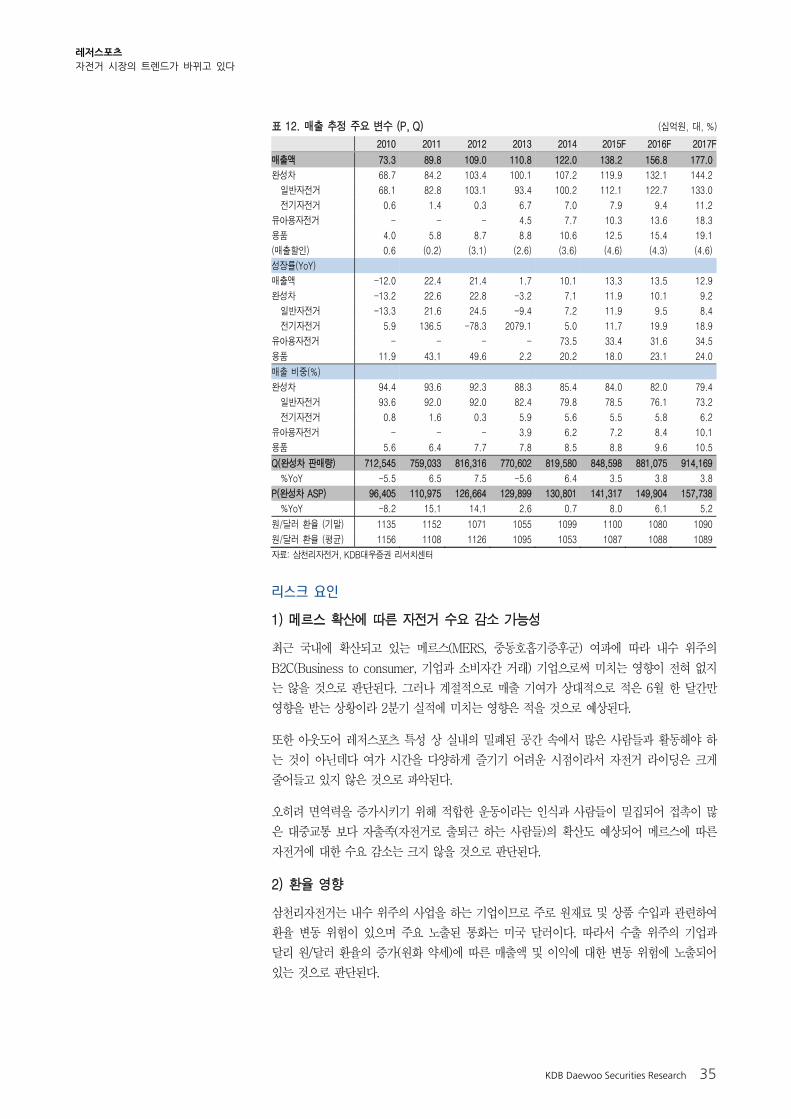

표 12. 매출 추정 주요 변수 (P, Q) (십억원, 대, %)

2010 2011 2012 2013 2014 2015F 2016F 2017F

매출액 73.3 89.8 109.0 110.8 122.0 138.2 156.8 177.0

완성차 68.7 84.2 103.4 100.1 107.2 119.9 132.1 144.2

일반자전거 68.1 82.8 103.1 93.4 100.2 112.1 122.7 133.0

전기자전거 0.6 1.4 0.3 6.7 7.0 7.9 9.4 11.2

유아용자전거 - - - 4.5 7.7 10.3 13.6 18.3

용품 4.0 5.8 8.7 8.8 10.6 12.5 15.4 19.1

(매출할인) 0.6 (0.2) (3.1) (2.6) (3.6) (4.6) (4.3) (4.6)

성장률(YoY)

매출액 -12.0 22.4 21.4 1.7 10.1 13.3 13.5 12.9

완성차 -13.2 22.6 22.8 -3.2 7.1 11.9 10.1 9.2

일반자전거 -13.3 21.6 24.5 -9.4 7.2 11.9 9.5 8.4

전기자전거 5.9 136.5 -78.3 2079.1 5.0 11.7 19.9 18.9

유아용자전거 - - - - 73.5 33.4 31.6 34.5

용품 11.9 43.1 49.6 2.2 20.2 18.0 23.1 24.0

매출 비중(%)

완성차 94.4 93.6 92.3 88.3 85.4 84.0 82.0 79.4

일반자전거 93.6 92.0 92.0 82.4 79.8 78.5 76.1 73.2

전기자전거 0.8 1.6 0.3 5.9 5.6 5.5 5.8 6.2

유아용자전거 - - - 3.9 6.2 7.2 8.4 10.1

용품 5.6 6.4 7.7 7.8 8.5 8.8 9.6 10.5

Q(완성차 판매량) 712,545 759,033 816,316 770,602 819,580 848,598 881,075 914,169

%YoY -5.5 6.5 7.5 -5.6 6.4 3.5 3.8 3.8

P(완성차 ASP) 96,405 110,975 126,664 129,899 130,801 141,317 149,904 157,738

%YoY -8.2 15.1 14.1 2.6 0.7 8.0 6.1 5.2

원/달러 환율 (기말) 1135 1152 1071 1055 1099 1100 1080 1090

원/달러 환율 (평균) 1156 1108 1126 1095 1053 1087 1088 1089

자료: 삼천리자전거, KDB대우증권 리서치센터

리스크 요인

1) 메르스 확산에 따른 자전거 수요 감소 가능성

최근 국내에 확산되고 있는 메르스(MERS, 중동호흡기증후군) 여파에 따라 내수 위주의

B2C(Business to consumer, 기업과 소비자간 거래) 기업으로써 미치는 영향이 전혀 없지

는 않을 것으로 판단된다. 그러나 계절적으로 매출 기여가 상대적으로 적은 6월 한 달간만

영향을 받는 상황이라 2분기 실적에 미치는 영향은 적을 것으로 예상된다.

또한 아웃도어 레저스포츠 특성 상 실내의 폐된 공간 속에서 많은 사람들과 활동해야 하

는 것이 아닌데다 여가 시간을 다양하게 즐기기 어려운 시점이라서 자전거 라이딩은 크게

줄어들고 있지 않은 것으로 파악된다.

오히려 면역력을 증가시키기 위해 적합한 운동이라는 인식과 사람들이 집되어 접촉이 많

은 대중교통 보다 자출족(자전거로 출퇴근 하는 사람들)의 확산도 예상되어 메르스에 따른

자전거에 대한 수요 감소는 크지 않을 것으로 판단된다.

2) 환율 영향

삼천리자전거는 내수 위주의 사업을 하는 기업이므로 주로 원재료 및 상품 수입과 관련하여

환율 변동 위험이 있으며 주요 노출된 통화는 미국 달러이다. 따라서 수출 위주의 기업과

달리 원/달러 환율의 증가(원화 약세)에 따른 매출액 및 이익에 대한 변동 위험에 노출되어

있는 것으로 판단된다.

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

36 KDB Daewoo Securities Research

투자의견 매수, 목표주가 31,300원으로 신규 커버리지 개시

삼천리자전거에 대한 투자의견 매수를 제시하고, 목표주가 31,300원으로 신규 커버리지를

개시한다. 목표주가는 동사의 12M-fwd EPS(주당순이익) 1,274원에 Target P/E 24.6배를

적용하여 산출했다.

동사는 내수 위주의 자전거 산업에서 시장점유율 42%(계열사 포함), 유통채널규모 비중

62%에 육박하는 국내의 압도적인 1위 기업으로써 동종 업체로 비교할 대상 그룹이 충분하

지 않으므로 동사의 최근 2년간 평균 P/E 24.6배를 적정 배수로 적용했다. 2013년부터 신

규 아이템인 전기자전거와 유아용 자전거 매출이 본격화 되기 시작하며 성장하여 현재의 사

업구조를 갖추었기 때문이다.

국내의 자전거 보급률은 아직도 29%에 머물러 있고 선진국의 60% 이상 보급률에 크게 못

미치고 있는 것으로 파악된다. 국내의 전기자전거 시장은 전세계 시장의 0.5%에 불과하나

빠른 시일 내에 가격을 낮춘 보급형 전기자전거 출시와 전기자전거에 대한 차별적 규제 완

화가 예상되므로 향후 지속적인 성장이 가능할 것으로 예상된다. 신규 아이템인 유아용 자

전거와 용품 및 악세사리 매출이 빠르게 확대되고 있고 고부가가치 제품이므로 매출의 증가

폭에 따라 향후 추가적인 실적 개선도 가능할 것으로 전망된다.

해외 동종 업체들의 과거 2년간 평균 P/E가 25배 수준이었고, 국내 내수관련 업종들의 평

균 P/E가 25배를 넘어서고 있으며, 국내 독보적인 B2C 자전거 1위 업체로써 지속적인 성

장이 기대되는 점을 감안한다면 현재 주가 수준인 12M-fwd P/E 19.6배는 여전히 상승 여

력이 있는 것으로 판단된다.

표 13. 삼천리자전거의 목표주가 산정

구분 수치 비고

순이익 (십억원) 16.9 12개월 선행 EPS 기준

총주식수 (천주) 13,274 1Q15말 기준

EPS (원) 1,274 12개월 선행 EPS 기준

Target P/E (x) 24.6국내 M/S 42%의 압도적 1위 업체로써 비교 대상 그룹이 충분하지 않으므로 동사의 최근 2년간 평균 P/E를 적정 P/E로 선정

적정주가 (원) 31,346

목표주가 (원) 31,300

현재가 (원) 25,000 2015.6.29 종가 기준

시가총액 (십억원) 331.8

상승 여력 (%) 25.2

자료: KDB대우증권 리서치센터

그림 56. 글로벌 동종업체와의 PER-EPSG 비교

자료: Bloomberg, KDB대우증권 리서치센터

삼천리자전거

Shimano(일)

Giant(대)Merida(대)

Accell Group(네)

KMC KUEI MENG

INTERNATIONAL

DOREL

INDUSTRIES-CL B

FOX FACTORY

HOLDING CORP

0.0

1.0

2.0

3.0

4.0

5.0

6.0

0 10 20 30

(ROE, %)

(PBR, 배)

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

37 KDB Daewoo Securities Research

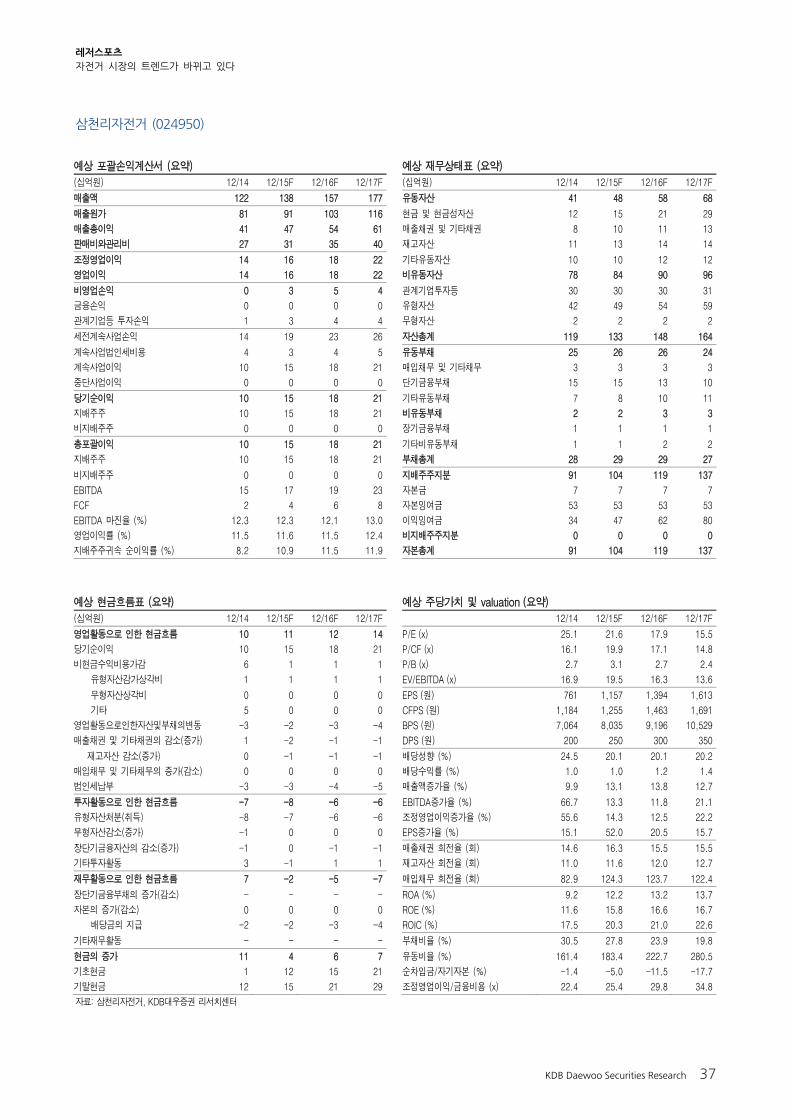

삼천리자전거 (024950)

예상 포괄손익계산서 (요약) 예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F (십억원) 12/14 12/15F 12/16F 12/17F

매출액 122 138 157 177 유동자산 41 48 58 68

매출원가 81 91 103 116 현금 및 현금성자산 12 15 21 29

매출총이익 41 47 54 61 매출채권 및 기타채권 8 10 11 13

판매비와관리비 27 31 35 40 재고자산 11 13 14 14

조정영업이익 14 16 18 22 기타유동자산 10 10 12 12

영업이익 14 16 18 22 비유동자산 78 84 90 96

비영업손익 0 3 5 4 관계기업투자등 30 30 30 31

금융손익 0 0 0 0 유형자산 42 49 54 59

관계기업등 투자손익 1 3 4 4 무형자산 2 2 2 2

세전계속사업손익 14 19 23 26 자산총계 119 133 148 164

계속사업법인세비용 4 3 4 5 유동부채 25 26 26 24

계속사업이익 10 15 18 21 매입채무 및 기타채무 3 3 3 3

중단사업이익 0 0 0 0 단기금융부채 15 15 13 10

당기순이익 10 15 18 21 기타유동부채 7 8 10 11

지배주주 10 15 18 21 비유동부채 2 2 3 3

비지배주주 0 0 0 0 장기금융부채 1 1 1 1

총포괄이익 10 15 18 21 기타비유동부채 1 1 2 2

지배주주 10 15 18 21 부채총계 28 29 29 27

비지배주주 0 0 0 0 지배주주지분 91 104 119 137

EBITDA 15 17 19 23 자본금 7 7 7 7

FCF 2 4 6 8 자본잉여금 53 53 53 53

EBITDA 마진율 (%) 12.3 12.3 12.1 13.0 이익잉여금 34 47 62 80

영업이익률 (%) 11.5 11.6 11.5 12.4 비지배주주지분 0 0 0 0

지배주주귀속 순이익률 (%) 8.2 10.9 11.5 11.9 자본총계 91 104 119 137

예상 현금흐름표 (요약) 예상 주당가치 및 valuation (요약)

(십억원) 12/14 12/15F 12/16F 12/17F 12/14 12/15F 12/16F 12/17F

영업활동으로 인한 현금흐름 10 11 12 14 P/E (x) 25.1 21.6 17.9 15.5

당기순이익 10 15 18 21 P/CF (x) 16.1 19.9 17.1 14.8

비현금수익비용가감 6 1 1 1 P/B (x) 2.7 3.1 2.7 2.4

유형자산감가상각비 1 1 1 1 EV/EBITDA (x) 16.9 19.5 16.3 13.6

무형자산상각비 0 0 0 0 EPS (원) 761 1,157 1,394 1,613

기타 5 0 0 0 CFPS (원) 1,184 1,255 1,463 1,691

영업활동으로인한자산및부채의변동 -3 -2 -3 -4 BPS (원) 7,064 8,035 9,196 10,529

매출채권 및 기타채권의 감소(증가) 1 -2 -1 -1 DPS (원) 200 250 300 350

재고자산 감소(증가) 0 -1 -1 -1 배당성향 (%) 24.5 20.1 20.1 20.2

매입채무 및 기타채무의 증가(감소) 0 0 0 0 배당수익률 (%) 1.0 1.0 1.2 1.4

법인세납부 -3 -3 -4 -5 매출액증가율 (%) 9.9 13.1 13.8 12.7

투자활동으로 인한 현금흐름 -7 -8 -6 -6 EBITDA증가율 (%) 66.7 13.3 11.8 21.1

유형자산처분(취득) -8 -7 -6 -6 조정영업이익증가율 (%) 55.6 14.3 12.5 22.2

무형자산감소(증가) -1 0 0 0 EPS증가율 (%) 15.1 52.0 20.5 15.7

장단기금융자산의 감소(증가) -1 0 -1 -1 매출채권 회전율 (회) 14.6 16.3 15.5 15.5

기타투자활동 3 -1 1 1 재고자산 회전율 (회) 11.0 11.6 12.0 12.7

재무활동으로 인한 현금흐름 7 -2 -5 -7 매입채무 회전율 (회) 82.9 124.3 123.7 122.4

장단기금융부채의 증가(감소) - - - - ROA (%) 9.2 12.2 13.2 13.7

자본의 증가(감소) 0 0 0 0 ROE (%) 11.6 15.8 16.6 16.7

배당금의 지급 -2 -2 -3 -4 ROIC (%) 17.5 20.3 21.0 22.6

기타재무활동 - - - - 부채비율 (%) 30.5 27.8 23.9 19.8

현금의 증가 11 4 6 7 유동비율 (%) 161.4 183.4 222.7 280.5

기초현금 1 12 15 21 순차입금/자기자본 (%) -1.4 -5.0 -11.5 -17.7

기말현금 12 15 21 29 조정영업이익/금융비용 (x) 22.4 25.4 29.8 34.8

자료: 삼천리자전거, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

38 KDB Daewoo Securities Research

자체 공장 보유한 국내 유일의 자전거 생산 업체

알톤스포츠는 1994년 세익트레이딩으로 설립되어 2001년 현재의 상호로 변경했으며 2011

년 신영스팩1호와의 합병을 통해 코스닥에 상장되었다. 2008년 중국 천진에 공장을 설립하

여 직접 생산을 시작했으며 현재 국내에서 유일하게 자체 공장을 보유하고 있다.

동사는 M&A(인수/합병)를 통해 성장해 왔다. ‘08년 코렉스를 흡수 합병하며 외형 규모가

레벨업 되었고, ‘12년 자회사 이알프스 설립 및 ‘14년 합병을 통해 전기자전거를 개발 및 판

매하기 시작했다. 올해 3월에는 FPCB와 반도체 등 전자재료 및 소재 전문 생산 국내의 선

두 기업 이녹스에 인수되어 소재 관련 중장기적인 시너지 효과를 기대해본다.

더 큰 해외 시장으로의 자전거 수출로 성장 기대

동사의 장점은 1) 자체 공장을 보유함으로써 시장 상황에 따라 유연하게 생산량을 조절할 수 있

고, 2) 이 점을 활용해 세계 자전거 시장의 1.6% 비중을 차지하는 국내 보다 훨씬 큰 해외

시장 진출을 위해 노력하여 내수 중심의 자전거 시장에서 수출을 하고 있다는 점이다.

국내 자전거 시장은 동사를 포함해 국내 기업 3사가 과점하고 있으며 내수 중심으로 시장이

형성되어 있다. 특히 국내 1위의 점유율(42%)을 차지하고 있는 기업이 유통망 또한 60%

이상 장악하고 있으므로 동사의 중저가 중심 모델로는 국내 시장에서의 성장이 제한적일 수

있으나 전기자전거를 포함해 타사 보다 먼저 수출에 집중하고 있는 점은 긍정적이다.

다만 ‘로드마스터’와 같은 로드형 자전거를 제외하면 MTB와 하이브리드형 자전거 모두 판

매량이 감소하고 있는 추세이다. 그러나 전기자전거의 북미 지역 수출과 일반자전거의 일본

과 동남아 지역으로의 수출, 로드형 자전거 매출 비중 상승에 따른 제품믹스 개선 등으로

내년부터는 P의 증가에 따른 소폭의 매출 성장은 가능할 것으로 예상된다.

올해 보다는 내년부터의 성장을 기대

2015년 실적은 매출액 713억원(+4.2% YoY), 영업이익 86억원(+1.3% YoY)을 기록할 것

으로 전망된다. 2분기 실적은 매출액 273억원(+1% YoY, +54% QoQ), 영업이익 51억원

(+0.3% YoY, +166% QoQ)으로 전년대비 미흡한 성장세를 보여줄 것으로 예상된다. 올해 3

월 이녹스에 인수되며 양사의 시너지를 기대하기에는 다소 시간이 걸릴 것으로 예상된다.

부품 및 소재가 완성차의 품질에 매우 중요한 요소이므로 중장기적인 시너지 효과는 기대할

수 있겠으나 단기적으로 올해는 조직의 안정화에 더욱 동사의 역량을 쏟을 것으로 판단된다.

알톤스포츠 (123750) 올해는 조직의 안정화가 우선

Not Rated

목표주가(원,12M) -

현재주가(15/06/29,원) 10,150

상승여력 -

영업이익(15F,십억원) 9

Consensus 영업이익(15F,십억원) 11

EPS 성장률(15F,%) -1.6

MKT EPS 성장률(15F,%) 37.3

P/E(15F,x) 19.0

MKT P/E(15F,x) 10.9

KOSDAQ 733.04

시가총액(십억원) 117

발행주식수(백만주) 12

유동주식비율(%) 57.5

외국인 보유비중(%) 2.3

베타(12M) 일간수익률 1.61

52주 최저가(원) 5,840

52주 최고가(원) 16,800

주가상승률(%) 1개월 6개월 12개월

절대주가 -7.7 1.7 69.2

상대주가 -10.5 -25.2 22.6

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 66 61 68 71 78 85

영업이익 (십억원) 4 3 9 9 10 11

영업이익률 (%) 6.1 4.9 13.2 12.7 12.8 12.9

순이익 (십억원) 4 3 6 6 7 8

EPS (원) 345 227 544 536 606 672

ROE (%) 9.2 6.0 12.4 10.7 11.1 11.2

P/E (배) 12.4 21.9 18.3 19.0 16.7 15.1

P/B (배) 1.1 1.2 2.0 1.9 1.7 1.6

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 알톤스포츠, KDB대우증권 리서치센터

80

130

180

230

280

330

14.6 14.10 15.2 15.6

알톤스포츠 KOSDAQ

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

39 KDB Daewoo Securities Research

실적 전망

알톤스포츠의 2015년 2분기 실적은 매출액 273억원(+1% YoY, +54% QoQ), 영업이익 50

억원(Flat YoY, +165% QoQ)으로 전년대비 다소 미흡한 성장세를 보일 것으로 전망된다. 계

절성이 강한 자전거 시장의 2분기는 최대성수기로 정상적인 상황이라면 전분기 대비는 말

할 것도 없고 전년동기 대비 최소한 시장 성장률과 비슷한 성장이 예상되기 마련이다.

그러나 인수 이후 새로운 경영진은 모회사의 시스템을 정착시키고, 새로운 전략을 구축하

고, 인력을 정비하는 등 조직의 안정화에 동사의 모든 역량을 쏟아 부을 것으로 예상된다.

따라서 올해 동사의 전략은 ‘성장’ 보다는 ‘안정’으로 유추되므로 실적도 새로운 경영진 하

에서의 본격적인 성장은 올해보다는 내년부터 가시화 될 것으로 판단된다.

2015년 실적은 매출액 712억원(+4% YoY), 영업이익 86억원(+1% YoY)을 기록할 것으로

전망된다. 특히 로드형 자전거의 전년동기 대비 매출 성장률이 ‘14년 157%, ‘15년 73%로

예상됨으로 동사의 매출 성장을 주도할 것으로 예상된다. 하이브리드 자전거의 판매량은 2

년 연속 줄어들 것으로 전망되나 ASP의 성장으로 매출은 10% 성장이 가능할 것으로 예상

된다. MTB 매출은 자전거 시장 트렌드의 변화로 인한 수요 감소로 줄어드는 추세이다.

완성차 기준 판매량 증가율 추이는 ‘13년 -15.5%, ‘14년 -4.3%, ‘15년 +1.9%, ‘16년

+2.4%로 전망되고, ASP 증가율 추이는 ‘13년 10.3%, ‘14년 16.2%, ‘15년 2.5%, ‘16년

7%로 추정된다. 따라서 동사의 매출 성장은 당분간 Q 보다는 P의 증가가 더욱 기여할 것

으로 예상된다.

2016년 실적은 매출액 782억원(+9.7% YoY), 영업이익 95억원(+10.2% YoY)으로 매출

10% 가까운 성장 재개은 올해 보다는 내년부터 본격화 될 것으로 전망된다.

표 14. 알톤스포츠의 분기와 연간 실적 추이 및 전망 (십억원, %)

2014 2015F 2016F 2014 2015F 2016F

1Q 2Q 3Q 4Q 1Q 2QF 3QF 4QF 1QF 2QF 3QF 4QF

매출액 14.6 27.1 19.2 7.5 17.7 27.3 19.0 7.2 18.8 30.1 21.4 7.9 68.4 71.3 78.2

일반자전거 13.6 25.2 18.4 7.0 17.3 25.9 18.0 6.7 18.0 28.4 20.2 7.3 64.2 67.9 73.9

HYB 5.4 11.0 7.2 2.3 5.7 12.2 8.2 2.6 6.3 13.3 9.3 2.9 26.0 28.7 31.8

MTB 7.7 11.6 8.7 3.8 8.4 10.2 6.4 3.2 8.0 9.8 6.1 2.9 31.8 28.1 26.8

ROAD 0.5 2.6 2.5 0.9 3.2 3.6 3.3 0.9 3.7 5.3 4.8 1.5 6.4 11.0 15.4

전기자전거 0.9 1.9 0.8 0.5 0.5 1.4 1.0 0.5 0.7 1.8 1.2 0.6 4.2 3.4 4.3

영업이익 1.7 5.0 3.1 -1.3 1.9 5.1 2.8 -1.0 2.0 5.4 3.1 -1.0 8.5 8.6 9.5

영업이익률 11.4 18.6 16.1 -16.8 10.7 18.5 14.5 -14.0 10.8 18.0 14.4 -12.9 12.5 12.1 12.2

순이익 1.3 4.3 2.0 -1.4 1.5 3.8 1.8 -0.9 1.6 4.1 2.2 -0.9 6.3 6.2 7.0

순이익률 9.1 15.7 10.6 -17.9 8.2 13.9 9.6 -11.9 8.3 13.6 10.5 -11.0 9.2 8.7 9.0

성장률(YoY)

매출액 2.0 19.7 23.2 -16.2 21.8 0.9 -1.4 -3.9 5.9 10.2 12.6 9.6 11.2 4.2 9.7

일반자전거 0.4 15.6 21.5 -13.3 26.6 3.0 -2.3 -4.2 4.5 9.3 12.2 9.2 9.6 5.7 8.8

HYB -13.5 11.9 12.3 -4.5 5.1 11.0 13.2 12.2 10.0 9.0 13.2 12.0 4.0 10.5 10.7

MTB 13.8 5.0 11.3 -30.0 8.3 -12.3 -25.8 -17.5 -3.9 -4.0 -5.8 -8.0 2.4 -11.6 -4.8

ROAD -5.6 181.5 174.5 383.6 593.9 37.4 35.1 10.8 17.0 48.0 44.6 58.4 157.0 72.7 39.0

전기자전거 33.0 124.7 81.7 -42.3 -49.3 -26.3 19.3 -0.8 56.0 27.0 19.0 15.1 43.0 -19.2 26.8

영업이익 24.8 42.4 4328.6 적지 14.5 0.3 -11.1 적지 6.7 7.4 11.9 적지 153.1 1.3 10.2

순이익 101.5 70.4 316.3 적지 9.8 -10.7 -10.9 적지 6.2 7.9 23.4 적지 139.2 -1.1 13.2

매출 비중(%)

일반자전거 93.6 93.1 95.7 93.0 97.4 95.0 94.8 92.7 96.1 94.2 94.5 92.4 93.9 95.3 94.6

HYB 37.4 40.6 37.7 30.9 32.3 44.6 43.2 36.0 33.5 44.1 43.5 36.8 38.0 40.3 40.7

MTB 53.1 42.9 45.2 50.8 47.2 37.2 34.0 43.6 42.8 32.4 28.4 36.6 46.6 39.5 34.3

ROAD 3.1 9.6 12.9 11.4 17.9 13.1 17.6 13.1 19.7 17.6 22.6 18.9 9.4 15.5 19.6

전기자전거 6.4 6.9 4.3 7.0 2.7 5.0 5.2 7.3 3.9 5.8 5.5 7.6 6.1 4.7 5.4

자료: 알톤스포츠, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

40 KDB Daewoo Securities Research

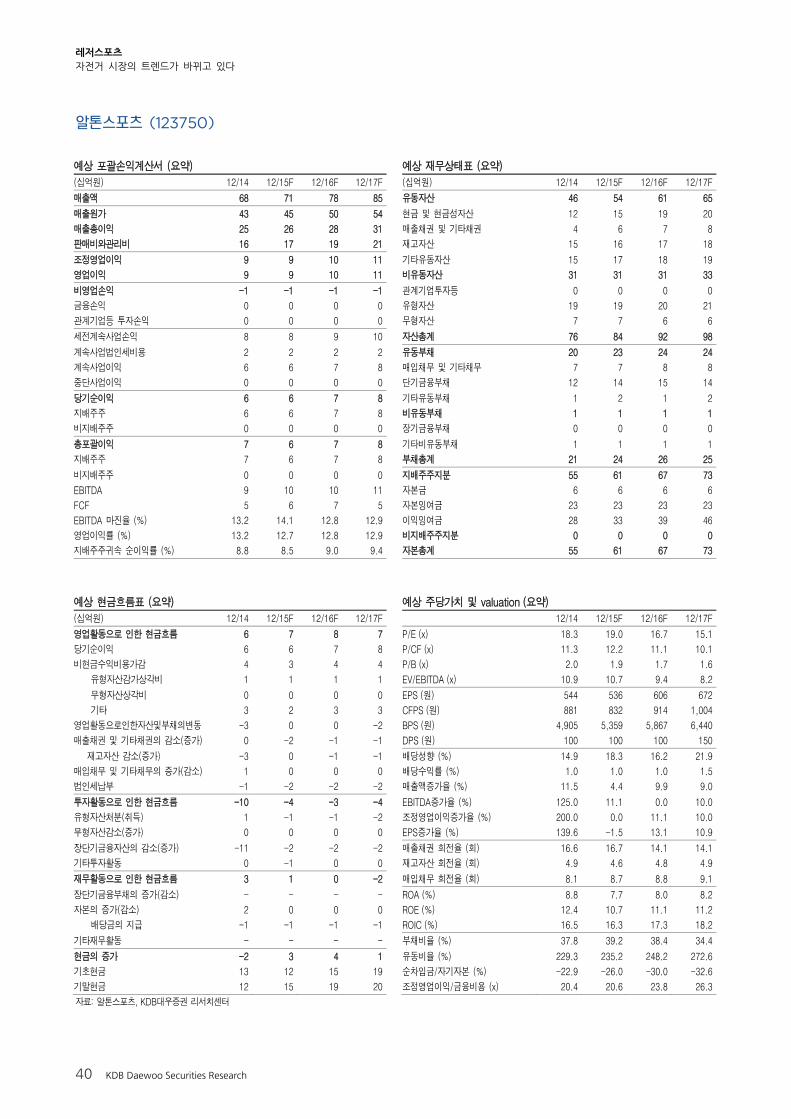

알톤스포츠 (123750)

예상 포괄손익계산서 (요약) 예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F (십억원) 12/14 12/15F 12/16F 12/17F

매출액 68 71 78 85 유동자산 46 54 61 65

매출원가 43 45 50 54 현금 및 현금성자산 12 15 19 20

매출총이익 25 26 28 31 매출채권 및 기타채권 4 6 7 8

판매비와관리비 16 17 19 21 재고자산 15 16 17 18

조정영업이익 9 9 10 11 기타유동자산 15 17 18 19

영업이익 9 9 10 11 비유동자산 31 31 31 33

비영업손익 -1 -1 -1 -1 관계기업투자등 0 0 0 0

금융손익 0 0 0 0 유형자산 19 19 20 21

관계기업등 투자손익 0 0 0 0 무형자산 7 7 6 6

세전계속사업손익 8 8 9 10 자산총계 76 84 92 98

계속사업법인세비용 2 2 2 2 유동부채 20 23 24 24

계속사업이익 6 6 7 8 매입채무 및 기타채무 7 7 8 8

중단사업이익 0 0 0 0 단기금융부채 12 14 15 14

당기순이익 6 6 7 8 기타유동부채 1 2 1 2

지배주주 6 6 7 8 비유동부채 1 1 1 1

비지배주주 0 0 0 0 장기금융부채 0 0 0 0

총포괄이익 7 6 7 8 기타비유동부채 1 1 1 1

지배주주 7 6 7 8 부채총계 21 24 26 25

비지배주주 0 0 0 0 지배주주지분 55 61 67 73

EBITDA 9 10 10 11 자본금 6 6 6 6

FCF 5 6 7 5 자본잉여금 23 23 23 23

EBITDA 마진율 (%) 13.2 14.1 12.8 12.9 이익잉여금 28 33 39 46

영업이익률 (%) 13.2 12.7 12.8 12.9 비지배주주지분 0 0 0 0

지배주주귀속 순이익률 (%) 8.8 8.5 9.0 9.4 자본총계 55 61 67 73

예상 현금흐름표 (요약) 예상 주당가치 및 valuation (요약)

(십억원) 12/14 12/15F 12/16F 12/17F 12/14 12/15F 12/16F 12/17F

영업활동으로 인한 현금흐름 6 7 8 7 P/E (x) 18.3 19.0 16.7 15.1

당기순이익 6 6 7 8 P/CF (x) 11.3 12.2 11.1 10.1

비현금수익비용가감 4 3 4 4 P/B (x) 2.0 1.9 1.7 1.6

유형자산감가상각비 1 1 1 1 EV/EBITDA (x) 10.9 10.7 9.4 8.2

무형자산상각비 0 0 0 0 EPS (원) 544 536 606 672

기타 3 2 3 3 CFPS (원) 881 832 914 1,004

영업활동으로인한자산및부채의변동 -3 0 0 -2 BPS (원) 4,905 5,359 5,867 6,440

매출채권 및 기타채권의 감소(증가) 0 -2 -1 -1 DPS (원) 100 100 100 150

재고자산 감소(증가) -3 0 -1 -1 배당성향 (%) 14.9 18.3 16.2 21.9

매입채무 및 기타채무의 증가(감소) 1 0 0 0 배당수익률 (%) 1.0 1.0 1.0 1.5

법인세납부 -1 -2 -2 -2 매출액증가율 (%) 11.5 4.4 9.9 9.0

투자활동으로 인한 현금흐름 -10 -4 -3 -4 EBITDA증가율 (%) 125.0 11.1 0.0 10.0

유형자산처분(취득) 1 -1 -1 -2 조정영업이익증가율 (%) 200.0 0.0 11.1 10.0

무형자산감소(증가) 0 0 0 0 EPS증가율 (%) 139.6 -1.5 13.1 10.9

장단기금융자산의 감소(증가) -11 -2 -2 -2 매출채권 회전율 (회) 16.6 16.7 14.1 14.1

기타투자활동 0 -1 0 0 재고자산 회전율 (회) 4.9 4.6 4.8 4.9

재무활동으로 인한 현금흐름 3 1 0 -2 매입채무 회전율 (회) 8.1 8.7 8.8 9.1

장단기금융부채의 증가(감소) - - - - ROA (%) 8.8 7.7 8.0 8.2

자본의 증가(감소) 2 0 0 0 ROE (%) 12.4 10.7 11.1 11.2

배당금의 지급 -1 -1 -1 -1 ROIC (%) 16.5 16.3 17.3 18.2

기타재무활동 - - - - 부채비율 (%) 37.8 39.2 38.4 34.4

현금의 증가 -2 3 4 1 유동비율 (%) 229.3 235.2 248.2 272.6

기초현금 13 12 15 19 순차입금/자기자본 (%) -22.9 -26.0 -30.0 -32.6

기말현금 12 15 19 20 조정영업이익/금융비용 (x) 20.4 20.6 23.8 26.3

자료: 알톤스포츠, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

41 KDB Daewoo Securities Research

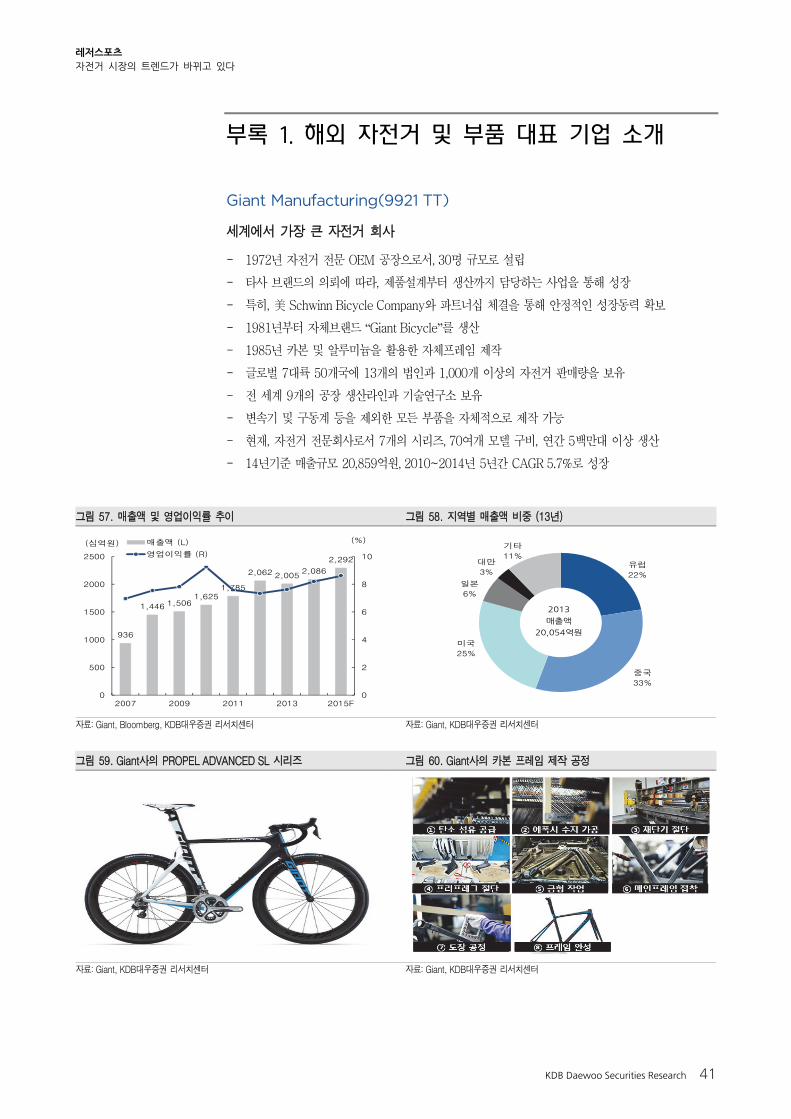

부록 1. 해외 자전거 및 부품 대표 기업 소개

Giant Manufacturing(9921 TT)

세계에서 가장 큰 자전거 회사

- 1972년 자전거 전문 OEM 공장으로서, 30명 규모로 설립

- 타사 브랜드의 의뢰에 따라, 제품설계부터 생산까지 담당하는 사업을 통해 성장

- 특히, 美 Schwinn Bicycle Company와 파트너십 체결을 통해 안정적인 성장동력 확보

- 1981년부터 자체브랜드 “Giant Bicycle”를 생산

- 1985년 카본 및 알루미늄을 활용한 자체프레임 제작

- 글로벌 7대륙 50개국에 13개의 법인과 1,000개 이상의 자전거 판매량을 보유

- 전 세계 9개의 공장 생산라인과 기술연구소 보유

- 변속기 및 구동계 등을 제외한 모든 부품을 자체적으로 제작 가능

- 현재, 자전거 전문회사로서 7개의 시리즈, 70여개 모델 구비, 연간 5백만대 이상 생산

- 14년기준 매출규모 20,859억원, 2010~2014년 5년간 CAGR 5.7%로 성장

그림 57. 매출액 및 영업이익률 추이 그림 58. 지역별 매출액 비중 (13년)

자료: Giant, Bloomberg, KDB대우증권 리서치센터 자료: Giant, KDB대우증권 리서치센터

그림 59. Giant사의 PROPEL ADVANCED SL 시리즈 그림 60. Giant사의 카본 프레임 제작 공정

자료: Giant, KDB대우증권 리서치센터 자료: Giant, KDB대우증권 리서치센터

936

1,446 1,506 1,625

1,785

2,062 2,005 2,086

2,292

0

2

4

6

8

10

0

500

1000

1500

2000

2500

2007 2009 2011 2013 2015F

(%)(십억원) 매출액 (L)

영업이익률 (R)

유럽

22%

중국

33%

미국

25%

일본

6%

대만

3%

기타

11%

2013

매출액

20,054억원

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

42 KDB Daewoo Securities Research

Shimano(7309 JP)

모든 자전거의 부품을 만드는 회사

- 1921년 자전거용 싱글 프리휠을 생산하는 시마노 철공소 설립

- 후발주자로 시작했으나, 비슷한 성능의 저렴한 가격을 무기로 경쟁

- 변속기, 체인, 허브, 브레이크, 크랭크, 페달 등 대부분의 자전거 부품을 생산 및 판매

- 브레이크 레버와 변속 레버가 일체화된 부품 개발 → 자전거 부품 선두회사로 성장

- 주력 제품은 DURA-ACE(도로용), XTR(산악용), ALFINE(시티용) 등 개별 브랜드로 구성

- 높은 신뢰성과 정 한 부품가공으로 자전거 구동계 부품에서 독보적인 입지 구축

- 글로벌 5대륙 26개국 50개의 자회사 보유

- 저가에서 고가에 이르는 폭넓은 부품 라인업 구비, 자전거 용품으로 제품다변화

- 최근 낚시 및 조정 용품으로 사업 다각화 진행 중

- 14년기준 매출규모 33,198억원, 2010~2014년 5년간 CAGR 3.5%로 성장

그림 61. 매출액 및 영업이익률 추이 그림 62. 지역별 매출액 비중 (14년)

자료: Bloomberg, KDB대우증권 리서치센터 자료: Bloomberg, KDB대우증권 리서치센터

그림 63. Shimano사의 대표 부품인 듀얼 컨트롤 레버 그림 64. Shimano사의 제품다변화: 자전거의류, 신발, 고글 등

자료: Shimano, KDB대우증권 리서치센터 자료: Shimano, KDB대우증권 리서치센터

아시아

38%

유럽

36%

북미

11%

일본

10%

기타

5%

2014

매출액

33,198억원1,673

2,527 2,546

2,822 3,087

3,473

3,045 3,320 3,297

0

5

10

15

20

25

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2007 2009 2011 2013 2015F

(%)(십억원)

매출액 (L)

영업이익률 (R)

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

43 KDB Daewoo Securities Research

부록 2. 자전거 구입시 꿀 Tip + 안전 수칙

자전거 구입시 꿀 Tip

1) 용도에 맞는 자전거 선택

도심에서 출퇴근용으로 탈 것인지 야외 레저용

으로 즐길 것인지가 명확해야 한다. 대중교통과 연계할

계획이라면 접이식 자전거를 선택해도 좋다.

2) 알맞은 프레임 크기

다른 용부품은 언제라도 교체할 수 있지만, 프레임은

그렇지 못하다. 프레임 크기와 구조가 자신의 몸에

맞는지 확인해야 한다.

3) 브레이크

브레이크 종류가 다양하다. V-브레이크의 뛰어

난 제동력이 오히려 초보자를 위험에 빠트릴 수도

있다. 도심에서 이용할 경우 페달을 반대 방향으로

돌려 제동하는 ‘코스터 브레이크’가 유용하다.

4) 전조후미등

조명등은 필수다. 전조후미등의 선택은 자전거

를 언제 어떻게 사용할지에 초점을 맞춰야 한다.

자전거를 야간이나 혹은 매일 이용할 경우라면

‘다이나모’ 조명 시스템도 좋다. 자전거에 장착된

폭등과 LED후미등도 선택 대상이다.

5) 도난방지와 용부품

고가의 자전거를 구입했다면 이에 맞는 튼튼한

잠금장치가 필요하다. 안장 등 용부품 도난방지

를 위해 고정형태를 갖거나 손쉽게 떼어낼 수 없게

장착되었는지도 확인할 필요가 있다.

6) 구입 전 시승

용도와 목적에 맞는 자전거를 정했다면 구입 전

시승해 본다. 키에 맞는 높이와 바른 주행 자세를

확보할 수 있는지 확인하자.

7) 구입 후 첫 A/S는 필수

새 자전거는 한달 정도 지나면 A/S를 받아야 한다.

구입 후 주행거리가 200~300km를 넘기 전에

브레이크와 기어변속 줄이 늘어났는지 혹은

나사선이나 스포크가 풀렸는지 점검해야 한다.

출처: 오스트리아자전거클럽(VCOE)

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

44 KDB Daewoo Securities Research

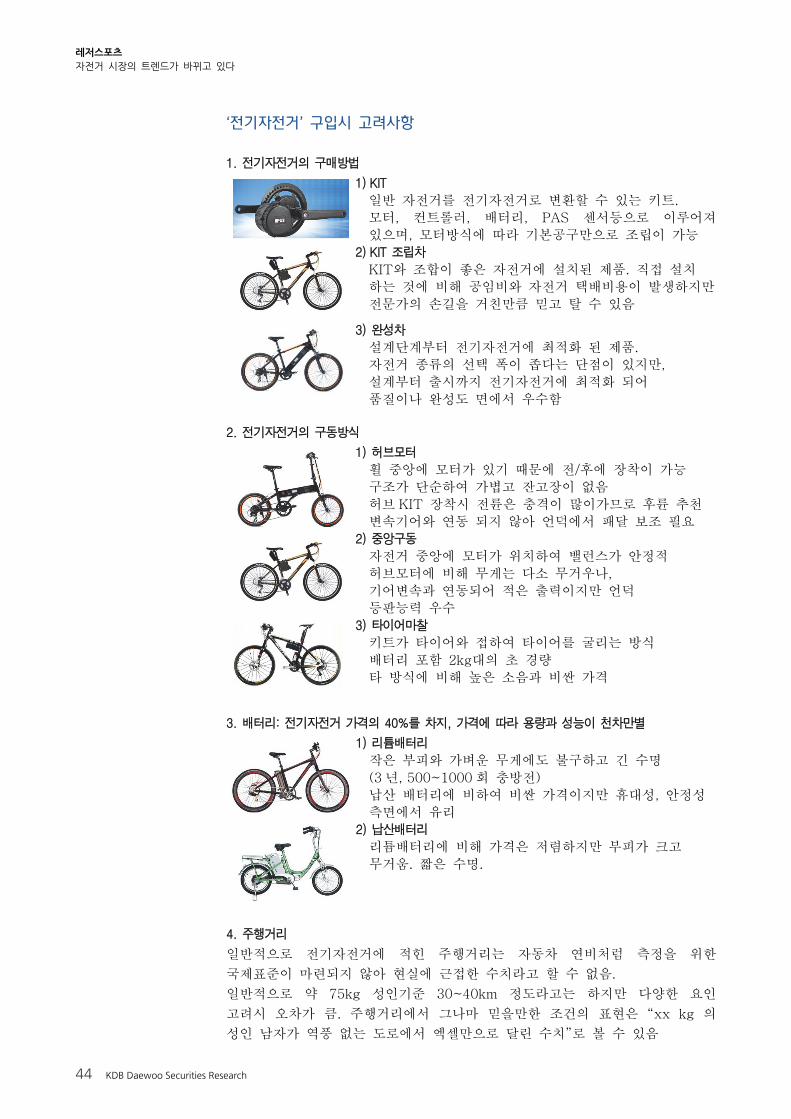

‘전기자전거’ 구입시 고려사항

1. 전기자전거의 구매방법

1) KIT

일반 자전거를 전기자전거로 변환할 수 있는 키트.

모터, 컨트롤러, 배터리, PAS 센서등으로 이루어져

있으며, 모터방식에 따라 기본공구만으로 조립이 가능 2) KIT 조립차

KIT와 조합이 좋은 자전거에 설치된 제품. 직접 설치

하는 것에 비해 공임비와 자전거 택배비용이 발생하지만

전문가의 손길을 거친만큼 믿고 탈 수 있음

3) 완성차

설계단계부터 전기자전거에 최적화 된 제품.

자전거 종류의 선택 폭이 좁다는 단점이 있지만,

설계부터 출시까지 전기자전거에 최적화 되어

품질이나 완성도 면에서 우수함

2. 전기자전거의 구동방식

1) 허브모터

휠 중앙에 모터가 있기 때문에 전/후에 장착이 가능

구조가 단순하여 가볍고 잔고장이 없음

허브 KIT 장착시 전륜은 충격이 많이가므로 후륜 추천

변속기어와 연동 되지 않아 언덕에서 패달 보조 필요 2) 중앙구동

자전거 중앙에 모터가 위치하여 밸런스가 안정적

허브모터에 비해 무게는 다소 무거우나,

기어변속과 연동되어 적은 출력이지만 언덕

등판능력 우수

3) 타이어마찰

키트가 타이어와 접하여 타이어를 굴리는 방식

배터리 포함 2kg대의 초 경량

타 방식에 비해 높은 소음과 비싼 가격

3. 배터리: 전기자전거 가격의 40%를 차지, 가격에 따라 용량과 성능이 천차만별

1) 리튬배터리

작은 부피와 가벼운 무게에도 불구하고 긴 수명

(3 년, 500~1000 회 충방전)

납산 배터리에 비하여 비싼 가격이지만 휴대성, 안정성

측면에서 유리 2) 납산배터리

리튬배터리에 비해 가격은 저렴하지만 부피가 크고

무거움. 짧은 수명.

4. 주행거리

일반적으로 전기자전거에 적힌 주행거리는 자동차 연비처럼 측정을 위한

국제표준이 마련되지 않아 현실에 근접한 수치라고 할 수 없음.

일반적으로 약 75kg 성인기준 30~40km 정도라고는 하지만 다양한 요인

고려시 오차가 큼. 주행거리에서 그나마 믿을만한 조건의 표현은 “xx kg 의

성인 남자가 역풍 없는 도로에서 엑셀만으로 달린 수치”로 볼 수 있음

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

45 KDB Daewoo Securities Research

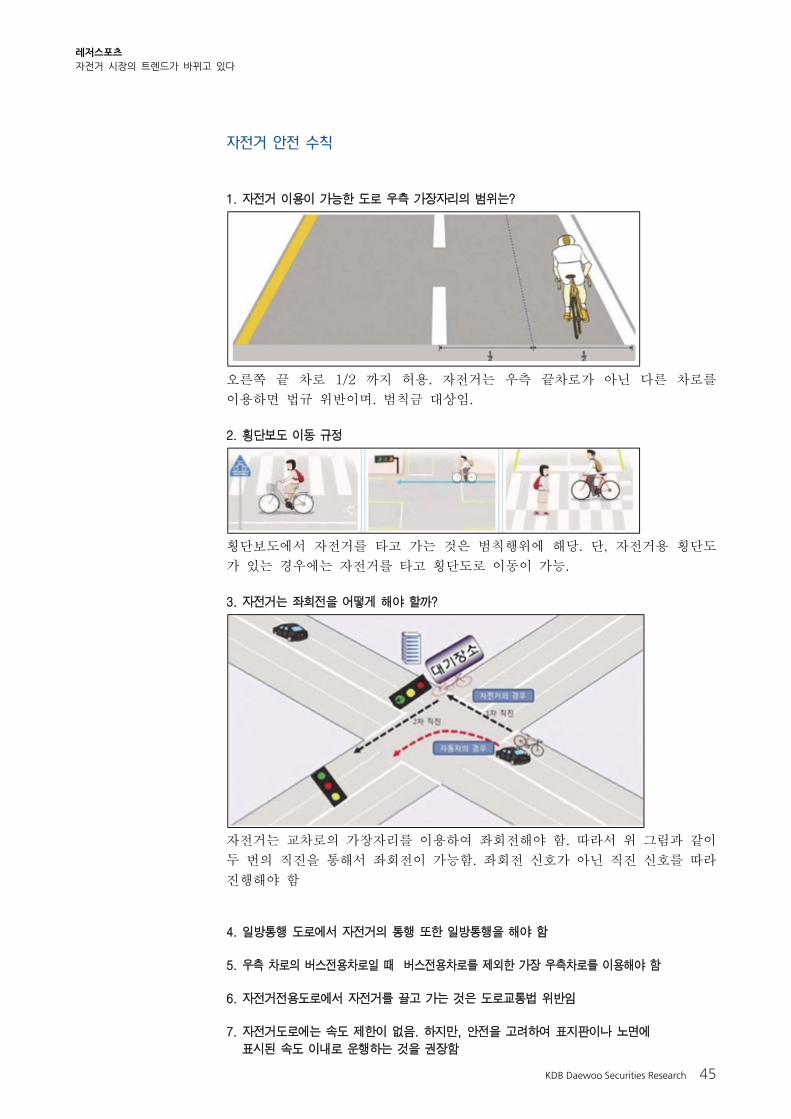

자전거 안전 수칙

1. 자전거 이용이 가능한 도로 우측 가장자리의 범위는?

오른쪽 끝 차로 1/2 까지 허용. 자전거는 우측 끝차로가 아닌 다른 차로를

이용하면 법규 위반이며. 범칙금 대상임.

2. 횡단보도 이동 규정

횡단보도에서 자전거를 타고 가는 것은 범칙행위에 해당. 단, 자전거용 횡단도

가 있는 경우에는 자전거를 타고 횡단도로 이동이 가능.

3. 자전거는 좌회전을 어떻게 해야 할까?

자전거는 교차로의 가장자리를 이용하여 좌회전해야 함. 따라서 위 그림과 같이

두 번의 직진을 통해서 좌회전이 가능함. 좌회전 신호가 아닌 직진 신호를 따라

진행해야 함

4. 일방통행 도로에서 자전거의 통행 또한 일방통행을 해야 함

5. 우측 차로의 버스전용차로일 때 버스전용차로를 제외한 가장 우측차로를 이용해야 함

6. 자전거전용도로에서 자전거를 끌고 가는 것은 도로교통법 위반임

7. 자전거도로에는 속도 제한이 없음. 하지만, 안전을 고려하여 표지판이나 노면에

표시된 속도 이내로 운행하는 것을 권장함

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

46 KDB Daewoo Securities Research

그림 65. 자전거 관련 교통 표지판

자료: 도로교통법, KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

47 KDB Daewoo Securities Research

부록 3. 자전거 용어 및 부품 설명

[자전거 부품 용어]

* 핸들바(Handlebar) : 손으로 잡는 부분의 긴 금속 막대. 자전거의 진행 방향을 조종

* 스템(Stem): 핸들바와 차체(프레임)을 연결시켜주는 10cm 내외의 금속 막대

* 헤드셋(Headset): 헤드 튜브 내에 설치되는 베어링 조합체로 스티어 튜브의 움직임을 원활하게 함

* 프레임(Frame): 굵은 쇠파이프(튜브)로 구성된 자전거 중심 부분

* 시트포스트(Seatpost) : 안장을 고정시키는 파이프로 프레임의 시트 튜브에 끼워 짐

* 시트클램프(Seatclamp) : 자전거 프레임의 시트튜브와 시트포스트를 이어주는 부품

* 서스펜션(Suspension): 물이나 스프링이 들어 있어 바닥에서 올라오는 진동이나 충격을 막아 줌

* 크랭크(Crank): 3장의 기어(체인휠)을 잡아주는 부품

* BB(Bottom bracket): 크랭크암 +체인링 이 Bottom Bracket shell 내에서 돌도록 해주는 부품으로

베어링의 조합체 와 스핀들로 구성

* 딜레일러(Derailleur): 기어 변속기.

* 체인(Cahin): 체인링의 동력을 뒷바퀴의 코그로 전달해주는 부품

* 체인링(Cahinring): Chain wheel와 같은 의미, 크랭크암 에 설치되는 2개 또는 3개의 톱니바퀴

* 스프라켓(Sprocket): 기어변속을 위한 톱니바퀴(톱니바퀴 뭉치를 Cassette라 총칭)

* 바퀴 구성: 타이어 + 튜브 + 휠셋(허브 + 림 + 스포크)로 구성

* 허브(Hub): 휠의 중심에 위치, 스포크에 의해 림과 연결

* 림(Rim): 튜브와 타이어를 고정하게 되는 부품으로 허브와는 스포크와 니플로 연결

* 스포크(Spokes): 허브와 림을 연결하는 스텐레스 또는 티타늄 등으로 만들어지는 철사

그림 66. 자전거 주요 부품 그림 67. 자전거 바퀴 구성

자료: KDB대우증권 리서치센터 자료: KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

48 KDB Daewoo Securities Research

[주요 자전거 용품]

* 헬멧: 자전거 사망 사고의 80%는 머리 부상. 국내 법상 의무는 아니지만 헬멧 착용은 필수

* 고글: 햇빛, 바람, 먼지 등의 이물질로부터 눈을 보호. 사고 시에 얼굴 보호

* 라이트, 후면등: 야간 주행 및 자동차 도로 주행 시 전면 라이트와 후면등은 필수 용품

* 자전거 의류: 져지&자켓(상의), 빕&패드바지(하의), 자전거용 장갑 등. 패션뿐만 아니라 사고 시에

신체를 보호하는 역할

* 클릿슈즈 & 클릿페달: 신발 아래에 부착된 클릿이라는 부품이 클릿 페달에 결합되도록 한 자전거

전용 신발, 발이 고정되어 있기 때문에 미끄러지지 않아 안정적인 페달링을 유지할 수 있음

* 휴대용 공구: 육각렌치, 드라이버 세트, 체인리무버(체인핀 분리), 스포크 렌치 등으로 구성

* 자물쇠 및 안장가방: 고가 자전거 도난 방지를 위한 고성능 자물쇠, 고가 안장 보관을 위한 가방

* 속도계: 뒷바퀴 휠과 크랭크에 장착. 무선과 유선으로 구분되며 속도, 거리, 시간 등을 표시

* 청소용품: 체인 및 타이어 청소용 브러쉬 및 티슈, 녹 제거용 방청제 및 오일, 윤활유 등

그림 68. 자전거용 헬멧 그림 69. 전면 라이트 및 후면등 그림 70. 자전거 의류

자료: 삼천리자전거, 알톤스포츠, 인터넷 자료: 삼천리자전거, 알톤스포츠, 인터넷 자료: 삼천리자전거, 알톤스포츠, 인터넷

그림 71. 클릿 슈즈 & 클릿 페달 그림 72. 휴대용 공구 및 속도계 그림 73. 자전거 청소 용품

자료: 삼천리자전거, 알톤스포츠, 인터넷 자료: 삼천리자전거, 알톤스포츠, 인터넷 자료: 삼천리자전거, 알톤스포츠, 인터넷

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

49 KDB Daewoo Securities Research

부록 4. 자전거 관련 유용한 앱(App) 소개 1. Runtastic

∙ 자전거 주행의 고도 및 속도, 심박수 체크 가능

∙ SNS와 연계하여 날씨, 감정, 표면상태 등에 대한 정보입력 가능

∙ 웹 페이지에서 주행결과 통계분석 가능

2. Everytrail

· 자전거 운행 중 메모 및 사진 동시 저장 가능

· 웹에서 자유롭게 수정 및 공유 기능

· 개별 경로를 웹이나 블로그, 메일에 옮길 수 있는 주소(tag)기능 제공

3. Endomondo

· GPS와 구글맵을 이용해 이용자의 운동속도와 이동거리 파악

· 목표 설정 후 목표 달성해나가는 동기부여 시스템 장착

· 주행결과 통계분석 및 공유 가능

4. Strava

· 달리기, 자전거의 주행기록 체크

· 매달 진행되는 첼린지에 도전하여 자신의 한계에 도전

· 자신의 통계치 관리, 팔로우, 팔로잉 관리 가능

그림 74. Runtastic 작동 화면 그림 75. Everytrail 작동 화면

자료: KDB대우증권 리서치센터 자료: KDB대우증권 리서치센터

그림 76. Endomondo 작동 화면 그림 77. Strava 작동 화면

자료: KDB대우증권 리서치센터 자료: KDB대우증권 리서치센터

레저스포츠

자전거 시장의 트렌드가 바뀌고 있다

50 KDB Daewoo Securities Research

투자의견 및 목표주가 변동추이

종목명(코드번호) 제시일자 투자의견 목표주가(원) 종목명(코드번호) 제시일자 투자의견 목표주가(원)

삼천리자전거(024950) 2015.06.30 매수 31,300원

투자의견 분류 및 적용기준

투자의견 비율

매수(매수) Trading Buy(매수) 중립(중립) 비중축소(매도)

71.9% 13.8% 14.3% 0%

* 2015 년 3 월 31 일 기준으로 최근 1 년간 금융투자상품에 대하여 공표한 최근일 투자등급의 비율

Compliance Notice

- 당사는 자료 작성일 현재 조사분석 대상법인과 관련하여 특별한 이해관계가 없음을 확인합니다.

- 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.

- 본 자료를 작성한 애널리스트는 자료작성일 현재 조사분석 대상법인의 금융투자상품 및 권리를 보유하고 있지 않습니다.

- 본 자료는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인합니다.

본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책

임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자

료로 사용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락 없이 무단 복제 및 배포할 수 없습니다.

기업 산업

매수 : 향후 12 개월 기준 절대수익률 20% 이상의 초과수익 예상 비중확대: 향후 12 개월 기준 업종지수상승률이 시장수익률 대비 높거나 상승

Trading Buy : 향후 12 개월 기준 절대수익률 10% 이상의 초과수익 예상 중립 : 향후 12 개월 기준 업종지수상승률이 시장수익률 수준

중립 : 향후 12 개월 기준 절대수익률 -10~10% 이내의 등락이 예상 비중축소: 향후 12 개월 기준 업종지수상승률이 시장수익률 대비 낮거나 악화

비중축소 : 향후 12 개월 절대수익률 -10% 이상의 주가하락이 예상

매수(▲), Trading Buy(■), 중립(●), 비중축소(◆), 주가(─), 목표주가(▬), Not covered(■)

0

10,000

20,000

30,000

40,000

13.6 14.6 15.6

(원) 삼천리자전거