每日港股評析 港股早晨快訊 - cinda.com.hk...美匯指數 94.39 -0.056 7.474 %...

TRANSCRIPT

頁 1 / 13

投資要點

市場綜述

恒指守 29,000 點上:周五(10 日)恒指早段跟隨外圍走低,曾跌 100 點,見 29,036 點全日低,惟於低位獲承接,迅速反彈,一度抽升 101 點,見29,237 點,再創近十年新高。不過隨後又遇沽壓,恒指最終收報 29120點,跌 15 點或 0.05%,大市成交額 1,094 億元。

後市展望:恒指料可守 28,000 點

短期看好板塊:電信設備、電信零部件、內險

歐美股市偏軟:市場繼續憂慮華府減稅計劃受到延誤,但藍籌業績消息抵消部分影響,美國股市周五(10 日)偏軟,道指跌 0.2%,標指微跌 2 點,納指升不足 1 點,歐洲股市亦下跌。美國鑽油井數量上升,油價回落。

宏觀焦點 內銀第三季不良貸款率 1.74%;

發改委深化價格機制改革,推進價格市場化;

香港第三季 GDP 按年增 3.6%,勝預期;

企業消息 舜宇光學(2382)與碧桂園(2007)晉身藍籌:

瑞聲科技(2018)上季業績符市場預期;

交易建議

通達集團(0698) 2.19 元/ 短線目標價:2.45 元 /12.4%潛在升幅

因素:i) 集團早前公佈首三季營運數據,期內,受惠手機業務收入按年增長20.0%帶動,總收入按年升13.7%,較上半年度11.7%的升幅有所加快,反映集團上季手機金屬外殼業務有所改善;另外,集團手機玻璃背蓋業務,亦已接獲ASUS及Moto的訂單,反映其產品已獲國際客戶認可;管理層表示現時手機訂單仍然強勁,隨著主要客戶華為、華碩(ASUS)續推出新旗艦手機,加上國際一線智慧手機客戶訂單增加,料有助集團帶動業績;

ii) 集團正式批量向國際一線智能手機客戶,提供防水膠圈及LSR零部件,同時亦正洽談未來其他結構件的潛在合作,將成為股價上升催化劑;同時,集團已完成研發高毛利3D玻璃(較現時金屬外殼28-30%毛利率),隨著OLED及無線充電逐步普及,除著國際一線智能手機客戶剛推出的旗艦智能手機,採用3D玻璃及升級版防水膠圈物料,若集團產品獲採納,料可進一步優化產品組合,有利提升集團毛利率;

iii) 現價相當於2018年預測市盈率9.4倍,較中港台上市同業平均16.0倍估值折讓43%,由於集團盈利能力具潛在提升的空間下,料可享接近行業平均估值;

iv) 股價續處8月至今短期升軌上,加上14日RSI已由低位回升,並重越50以上水平,MACD信號線「熊差」收窄,,利股價反彈,建議趁低吸納。 天韻國際(6836) 1.34 元/ 短線目標價:1.42 元 /10.9%潛在升幅

因素:i) 集團從事水果加工(OEM及自有品牌)及新鮮水果買賣,自有品牌包括天同時代、濱果時代及果小懶等,主要針對內地市場;集團於2014-2016年間收入及經調整利潤分別年複合長20.8%/19%,毛利率維持約30%水平。集團於2012年開始推出自家品牌,2014-2016年間收入年複合增長94%,至2017年上半年,收入仍按年升近54%至近1.4億元人民幣,佔總收入進一步提升至40%

ii)集團正檢討產品售價,下半年或將旗下產品提價,冀舒緩上游原材料成本壓力,料有助下半年毛利率改善;

iii) 我們預期2016-2018年間每股盈利年複合增長15.0%,現價相當於2018年預測市盈率6.3倍,與國際同業平均16.8倍估值折讓63%,集團現時處淨現金狀態,佔現時市值約12%,隨著集團自有品牌業務佔比逐步提升,及市場對其認知度逐步提高,其估值可獲重估機會,隨著集團自有品牌業務佔比逐步提升,及市場對其認知度逐步提高,其估值可獲重估機會;

iv) 股價仍處今年 9 月至今升軌上,利股價續試高位,建議趁低吸納。

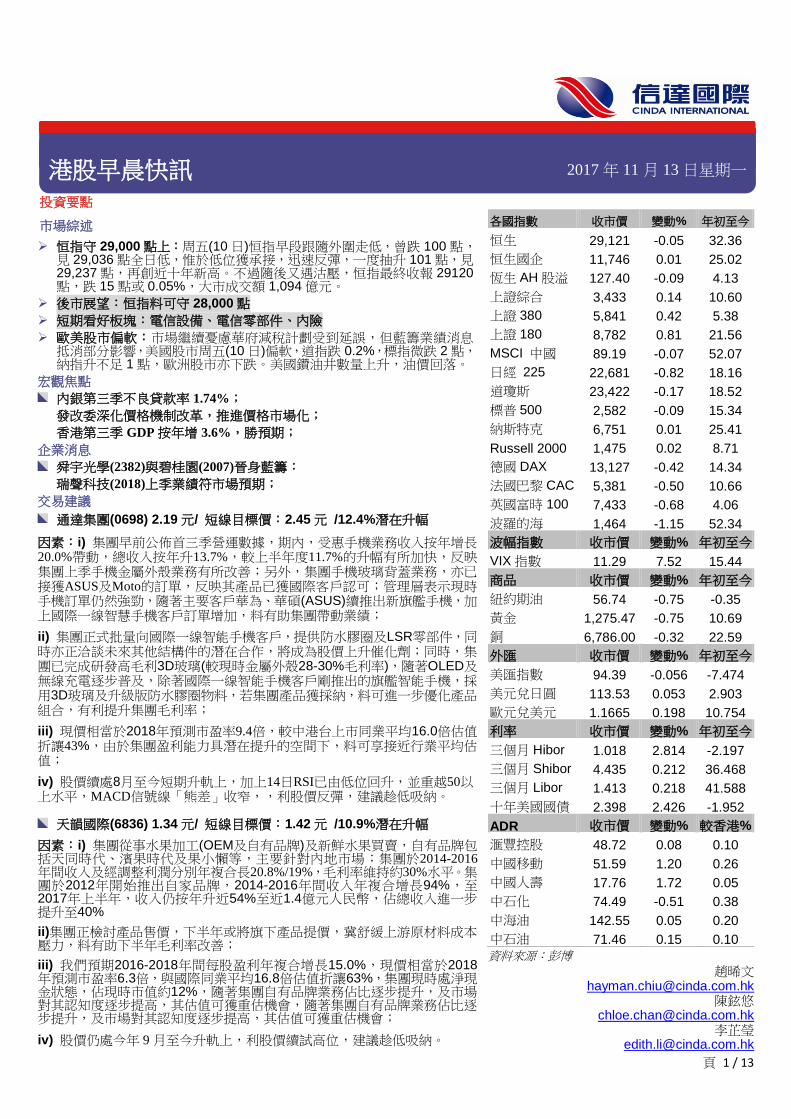

各國指數 收市價 變動% 年初至今

% 恒生 29,121 -0.05 32.36

恒生國企 11,746 0.01 25.02

恆生 AH 股溢

價指數

127.40 -0.09 4.13

上證綜合 3,433 0.14 10.60

上證 380 5,841 0.42 5.38

上證 180 8,782 0.81 21.56

MSCI 中國 89.19 -0.07 52.07

日經 225 22,681 -0.82 18.16

道瓊斯 23,422 -0.17 18.52

標普 500 2,582 -0.09 15.34

納斯特克 6,751 0.01 25.41

Russell 2000 1,475 0.02 8.71

德國 DAX 13,127 -0.42 14.34

法國巴黎 CAC 5,381 -0.50 10.66

英國富時 100 7,433 -0.68 4.06

波羅的海 1,464 -1.15 52.34

波幅指數 收市價 變動% 年初至今

% VIX 指數 11.29 7.52 15.44

商品 收市價 變動% 年初至今

% 紐約期油 56.74 -0.75 -0.35

黃金 1,275.47 -0.75 10.69

銅 6,786.00 -0.32 22.59

外匯 收市價 變動% 年初至今

% 美匯指數 94.39 -0.056 -7.474

美元兌日圓 113.53 0.053 2.903

歐元兌美元 1.1665 0.198 10.754

利率 收市價 變動% 年初至今

% 三個月 Hibor 1.018 2.814 -2.197

三個月 Shibor 4.435 0.212 36.468

三個月 Libor 1.413 0.218 41.588

十年美國國債 2.398 2.426 -1.952

ADR 收市價 變動% 較香港%

滙豐控股 48.72 0.08 0.10

中國移動 51.59 1.20 0.26

中國人壽 17.76 1.72 0.05

中石化 74.49 -0.51 0.38

中海油 142.55 0.05 0.20

中石油 71.46 0.15 0.10

資料來源:彭博

每日港股評析 2012-01-17

港股早晨快訊 2017 年 11 月 13 日星期一

頁 2 / 13

香港及週邊市況 恒指守 29,000 點上:周五(10 日)恒指早段跟隨外圍走低,曾跌 100 點,見 29,036 點全日低,惟於低位獲承接,迅

速反彈,一度抽升 101 點,見 29,237 點,再創近十年新高。不過隨後又遇沽壓,恒指最終收報 29120 點,跌 15 點或 0.05%,大市成交額 1,094 億元。

歐美股市偏軟:市場繼續憂慮華府減稅計劃受到延誤,但藍籌業績消息抵消部分影響,美國股市周五(10 日)偏軟,道指跌 0.2%,標指微跌 2 點,納指升不足 1 點,歐洲股市亦下跌。美國鑽油井數量上升,油價周五回落。

美國參議院與眾議院的稅改法案版本不同,主要分別是推遲降低企業利得稅措施一年。雙方要協調出一個方案,再交由兩院通過,才可以交至總統特朗普簽署,可能拖慢減稅方案的實施。相關事件拖累美元下跌,美匯指數支持看 8 月以來的橫行區頂部約 94 關口。上周 ,歐盟上調歐元區今年經濟增長預測至 2.2%,拉動歐元兌美元回升,阻力料為10 月高位 1.188 水平。中東局勢進一步惡化,帶動國際油價急升,紐約期油最近創逾兩年新高。

上個交易日異動板塊/股份

消息/事件 相關股份 股價變動 (%)

內險股 中國宣布大幅放寬外資對金融企業的投資比例限制 新華保險(1336) +5.27

中國太平(0966) +3.38

中國平安(2318) +3.20

手機零件股 瑞聲科技季績勝預期 瑞聲科技(2018) +3.93

比亞迪電子(0285) +3.61

舜宇光學科技(2382) +0.79

10 天: 28,705 20 天: 28,560 50 天: 28,199

100 天: 27,467 200 天: 25,954

10 天: 11,615 20 天: 11,567 50 天: 11,348

100 天: 11,044 200 天: 10,660

資料來源:彭博

10 20 30 40 50 60 70 80 90 100

14,000 16,000 18,000 20,000 22,000 24,000 26,000 28,000 30,000

Nov-1

6

Jan-1

7

Mar-

17

May-1

7

Jul-17

Sep-1

7

十

億

10 20 30 40 50 60 70 80 90 100

8,000 8,500 9,000 9,500

10,000 10,500 11,000 11,500 12,000

Nov-1

6

Jan-1

7

Mar-

17

May-1

7

Jul-17

Sep-1

7

十

億

恒指上試 29,600 點:雖然內地最新主要經濟數據遜市場預期,加上內地環保監管要求加緊,令上遊工業活動受影響,但由於次季經濟數據普遍較市場預期為佳,即使下半年經濟活動略現放緩,已為全年經濟增長 6.5%的目標打好良好基礎,對市況影響不大。港股現時估值仍處於近 5 年平均水平,市場續預期重磅藍籌國企下半年業績仍可保持上半年增長勢頭,仍利好中期市況,然而近期新股市場氣氛熾熱,或引導部分資金流向認購新股,同時市場暫缺乏利好因素支持下,續限制港股短期上升動力。資金面上,本周至今「滬港通」南下使用額度增加至平均 27%,較上周平均約 16%

顯著增加,昨日更高達 33%,反映內地資金暫再度加快流入港股;在宏觀基本面趨穩的背景下,防風險、去杠杆續成為貨幣政策關注的重點,雖然人行宣佈定向降準,旨在降低中小微企及「三農」等融資成本,我們認為此舉並不代表貨幣政策轉向信號,預期人行貨幣政策仍偏向中性,並續會利用 MLF 及逆回購等貨幣工具,維持短期流動性。A 股方面,內地中長期資金流動性續偏緊,加上內地加緊金融監管,料續限制 A 股短期上升空間。

技術走勢上,恆指續守 10 月初初步形成「島形底」之上,雖然本周一更一度急挫,但指數於近 50 天線現支持回升,周二更以大陽燭高收,除破壞 10 月中日線圖形成「穿腳破頭」利淡信號外,更初步突破近 1 個月於 28,000 點至 28,800 點的橫行區,若能企穩橫行區阻力之上,按照量度升幅計,恆指後市可上試 29,600 點。

市場綜述

頁 3 / 13

內銀第三季不良貸款率 1.74%:中國銀監會表示,第三季末,商業銀行不良貸款率 1.74%,為連續三季維持在該水平。截至第三季末,商業銀行不良貸款餘額續升至 1.67 萬億元人民幣,但關注類貸款佔比連續下降至 3.56%,按月降低 0.08

個百分點。核心一級資本充足率 10.72%,一級資本充足率 11.19%,資本充足率 13.32%,撥備覆蓋率 180.39%。

四大內銀傳今年信貸額度告罄,需略調高:財新網報道,多間大行今年前三季度的新增貸款額度已告罄,需稍為調高今年額度。據報,工商銀行(1398)今年年初新增貸款額度在 8,500 億元(人民幣‧下同)左右,但前三季度已經投放完畢,四季度則需稍微提高了額度,預計全年新增 9,000 億元。農業銀行(1288)今年年初新增貸款規模 8,000 億元,目前也已全部投放完畢,因此也提高了額度,預計全年新增貸款超過 9,000 億元。建行(0939)、中行(3988)也面臨類似情形。今年前三季度新增貸款 11.16 萬億元,按年多增 9,980 億元。

財政部指 10 月全國一般公共預算收入按年增 5.4%,支出降 8%:中國財政部公布數據顯示,10 月全國一般公共預算收入 1.62 萬億元人民幣(下同),按年增 5.4%;全國一般公共預算支出 1.11 萬億元,按年降 8%,主要因今年支出進度加快,部分支出在前期體現較多,相應後期支出量減小。10 月印花稅收入 162 億元,按年增 13.1%。其中,證券交易印花稅 62 億元,按年降 1.9%。今年首十個月累計,全國一般公共預算收入 15.04 萬億元,按年增 9.2%;全國一般公共預算支出 16.3 萬億元,按年增 9.8%。

發改委深化價格機制改革,推進價格市場化:發改委公布,關於全面深化價格機制改革的意見,提出到 2020 年,市場決定價格機制基本完善,以「准許成本+合理收益」為核心的政府定價制度基本建立,促進綠色發展的價格政策體系基本確立,低收入群體價格保障機制更加健全,市場價格監管和反壟斷執法體系更加完善。意見指出,進一步推進價格市場化。結合有序放開發用電計劃,擴大市場形成發電、售電價格的範圍,加快推進電力市場交易,健全煤電價格聯動機制。堅持市場化方向,進一步完善成品油價格形成機制。擴大鐵路貨運市場調節價範圍,健全鐵路貨運與公路掛鈎、靈活反映市場供求的價格動態調整機制,為社會資本進入鐵路建設、營運領域創造有利的價格政策環境。另外,深化公用事業和公共服務價格改革,完善生態補償價格和收費機制。健全差別化價格機制,完善高耗能、高污染、產能嚴重過剩等行業差別電價、水價政策。制定完善綠色消費價格政策,全面推進農業水價綜合改革。

發改委將深化推進電改,確保京津冀電力供應安全穩定:據《中國證券網》從國家發改委獲悉,發改委在對河北省發改委的覆函中稱,中發 9 號文件頒布實施後核准的煤電機組,原則上不再安排發電計劃,投產後一律納入市場交易和由市場形成價格,要求抓好落實,有序放開發用電計劃,積極推進電力直接交易。京津唐電網承擔著保障首都電力供應安全的重要責任,在電力體制改革過程中,要統籌協調電力市場交易和優先發電計劃安排工作,保障電力系統安全穩定運行和電力可靠供應。

國土部整頓 70 城市囤地行為:中國土地市場再掀整頓風暴。《中國經營報》報道,國土資源部日前部署開展住宅用地出讓合同執行情況檢查,檢查範圍包括 70 個大中城市和熱點城市蘇州市。 檢查內容為 2013 年 1 月 1 日以來住宅用地出讓合同執行情況,重點是按時開工、竣工情況和出讓價款繳納情況。 按照工作部署,各省級國土資源主管部門將於今年 11 月 30 日前完成檢查、提交報告。

財政部指經認定的技術先進性服務企業減按 15%稅率徵稅:財政部發《關於將技術先進型服務企業所得稅政策推廣至全國實施的通知》指,經認定的技術先進型服務企業減按 15%稅率徵收企業所得稅。經認定的技術先進型服務企業發生的職工教育經費支出,不超過工資薪金總額 8%的部份,准予在計算應納稅所得額時扣除;超過部份,准予在以後納稅年度結轉扣除。

中國放寬外資對銀行證券公司等持股限制:中國財政部副部長朱光耀表示,中方決定將單個或多個外國投資者直接或間接投資證券、基金管理、期貨公司的投資比例限制放寬至 51%,上述措施實施三年後,投資比例不受限制。他在中美元首北京會晤經濟成果吹風會上並表示,中方將取消對中資銀行和金融資產管理公司的外資單一持股不超過 20%、合計持股不超過 25%的持股比例限制,實施內外一致的銀行業股權投資比例規則。中方三年後將單個或多個外國投資者投資設立經營人身保險業務的保險公司的投資比例放寬至 51%,五年後投資比例不受限制。另外,中方將逐步適當降低汽車關稅,明年 6 月前,在自貿試驗區開展,試行放寬專用車和新能源汽車的外資股比限制。

中國 10 月汽車銷量增 2%:中汽協公布,今年 10 月中國汽車銷量連續第五個月上升,總銷量 270 萬輛,按年增長 2%。今年首 10 個月,銷量 2290 萬輛,按年增長 4.1%。市場人士表示,近期的銷售相對較強,主要受惠於 SUV 車型的銷售持續強勁、整體經濟增長穩健,以及政府對買家的激勵增多所致。新能源汽車方面,10 月銷量增長 1.07 倍,達到 9.1

萬輛。首 10 個月,新能源汽車銷量 49 萬輛,按年增長 45.4%。

天貓「雙 11」全日交易額 1682 億:天貓「雙 11」結束,交易額達到 1682 億元(人民幣‧下同),較去年 1207 億元,增長 39.35%。 今年天貓「雙 11」,有逾 14 萬個品牌參與,較去年增四成,當中有 6 萬個是國際品牌。

宏觀焦點

頁 4 / 13

內地雙 11 當日快件量達 3.31 億件,按年增 32%:新華網報道,國家郵政局監測數據顯示,「雙 11」當天,主要電商企業全天共產生快遞物流訂單 8.5 億件,同比增長 29.4%;全天各郵政、快遞企業共處理 3.31 億件,同比增長 31.5%。

國家郵政局副局長劉君說,今年的「雙 11」依然保持消費旺勢,出現國內國際聯動、城市農村互動的局面,快遞業在「雙 11」面臨業務量和服務品質兩方面的巨大考驗。

香港第三季 GDP 按年增 3.6%,勝預期:香港第三季度經濟增長勝預期。政府公布,香港第三季經濟按年實質增長 3.6%。經季節性調整後按季比較,實質本地生產總值在第三季 0.5%。

澳央行料通脹未能在 2018 年年底達標:澳洲央行發表貨幣政策聲明,調整對通脹預測。預計實質通脹在 2018 年年底只會為 1.75%,低於 2%政策目標,早前預計為介乎 1.5%至 2.5%。該行料到 2019 年年中為 2%,早前預計為介乎 2%至3%。失業率預測亦調整,2019 年年底的失業率料為 5.25%,早前預測為介乎 5%至 6%。央行表示,仍未確定勞工市場改善及剩餘產能減少,可以為工資增長帶來的動力,更多企業表示更難找到合適員工,或會令工資增長快於預期,但其他國家經驗顯示,科技改變及全球化帶來的結構性轉變,亦會對工資增長帶來影響。

頁 5 / 13

舜宇光學(2382)與碧桂園(2007)晉身藍籌:舜宇光學與碧桂園染藍;與此同時,國泰航空(0293)與昆侖能源(0135)雙雙被踢走。今次季檢變動將於 12 月 4 日起生效。國企指數方面,加入了廣汽集團(2238),剔出龍源電力(0916)。上市僅個多月的眾安保險(6060)及鴻騰(6088)獲加入恒生綜合大中型股指數。目前「滬港通」下「港股通」名單包括恒生綜合大中型股指數成分股,意味短期內兩公司將被納入「港股通」。舜宇光學及碧桂園成為恒指新貴後,分別佔 1.01%及 0.99%

比重。在 9 月底,追蹤恒指的被動基金管理資產(AUM)合共達 198 億美元,估算舜宇光學及碧桂園稍後將分別獲得約15.6 億及 15.3 億元被動買盤;而國泰及昆能則面對 1.7 億及 4 億元被動沽盤。此外,騰訊控股(0700)及滙豐控股(0005)

佔恒指比重將調整至上限的 10%,兩者原來的佔比分別為 11.58%及 9.68%。

瑞聲科技(2018)上季業績符市場預期:集團公布第三季業績,首九個月純利 34.93 億元人民幣(下同)創新高,按年增長42%。純利率 25%,較去年同期下降 0.1 個百分點。每股盈利 2.85 元。期內收入 139.68 億元同創新高,按年增長 43%。毛利 57.41 億元,按年增長 42%,毛利率按年稍降 0.3 個百分點至 41.1%。單計第三季純利 13.66 億元,按年增長 24%,純利率按年降 0.5 個百分點至 25.7%。每股盈利 1.12 元。季內收入 53.24 億元,按年增長 27%。毛利 21.99 億元,按年增長 25%,毛利率按年降 0.5 個百分點至 41.3%。首九個月非聲學分部收入按年上升 79%,於總銷售額中之貢獻為 47%。聲學分部收入則繼續錄得按年增長 20%。

復星國際(0656)指實際控制人未有發生變化:復星國際公布,董事長郭廣昌和首席執行官汪群斌不再擔任其全資附屬復星高科董事,僅為該公司附屬公司層面變動,不涉及該公司的董事變動。集團指出,復星高科的董事變動屬於附屬公司層面的正常人事調整,該公司及其附屬公司的實際控制人未有發生變化;而集團的日常管理、生產經營等一切正常。有關變動發生後,郭廣昌和汪群斌將更加聚焦在該公司層面的董事任職,專注於集團的戰略制定、重大項目和業務機會推進等工作。同時,隨着集團全球合伙人模式的日趨成熟,上述變動也將賦予年輕一代管理團隊更多和更大責任。

眾安在綫(6060)首 10 月保費收入 47 億人幣:集團公布,今年首 10 個月,所獲得的原保險保費收入總額約 46.64 億元(人民幣‧下同)。單計 10 月,原保險保費收入 4.97 億元。

中國鋁業(2600)重組預案預期 2 月披露,A 股續停牌:中國鋁業公布,公司 A 股自 9 月 12 日起停牌,因發行股份購買資產進入重大資產重組停牌程序,並將自周一(13 日)起繼續停牌。預計在 2018 年 2 月 9 日前披露本次重組預案並申請復牌。H 股股票仍將正常交易。至今,有關本次重大資產重組的擬交易對方均為第三方,具體交易對方尚未最終確定;交易擬採用發行股份購買資產,標的資產初步擬定為公司所屬企業的部份股權。

華潤置地(1109)10月合同銷售額增 6.8%:集團公布,10月實現合同銷售額約 120.7億元(人民幣‧下同),按年增長 6.81%;合同銷售建築面積約 74.63 萬平方米,上升 54.93%。今年首 10 個月,累計合同銷售額約 1127 億元,按年增長 24%;累計合同銷售建築面積約 735.17 萬平方米,上升 23%。

綠地香港(0337)首 10 月合約銷售按年增 59%:集團公布,今年首 10 個月,合約銷售約 245.52 億元(人民幣‧下同),按年增長約 59%。期內,已售合約總建築面積則約 185.79 萬平方米,按年上升約 53%。每平方米平均售價約 1.32 萬元。

合生創展(0754)首十月合約銷售額 74 億人幣,按年跌 3.8%:集團公布,今年首十個月,集團合約銷售金額為約 74.08

億元人民幣(下同),按年下跌 3.8%,涉及的合約銷售面積為 56.78 萬平方米;合約銷售平均售價為每平方米 13,046 元,按年升 20.8%。單計 10 月份的單月淨合約銷售為 13.81 億元。

中國建築(3311)首十月新簽合約額按年升 23.6%:集團公布,截至 2017 年 10 月 31 日止十個月,集團累計新簽合約額約為 901.2 億港元,按年升 23.6%,相當於完成 2017 年全年目標的 90.1%。截至 10 月 31 日,集團在手總合約額約為3,280.8 億元,其中未完合約額約為 1,942.2 億元。

太古地產(1972)港辦公室第三季出租率 99%:集團公布截至 9 月底止第三季度營運數據,香港整體辦公樓租用率 99%,與去年底持平。其中太古廣場及港島東中心租用率 100%;太古城中心租用率則由去年底的 100%微降至 99%,太古坊租用率則由 98%增至 99%。至 9 月底止,太古廣場續約面積 33.87 萬平方呎,租金升幅 15%;港島東中心續約面積 26.96

萬平方呎,租金升幅 10%。太古城中心及太古坊續租租金升幅分別為 8%及 3%。零售物業方面,太古廣場購物商場、太古城中心及東薈城名店倉租用率均為 100%;位於中國內地的三里屯太古里、廣州太古滙購物商場、頤堤港購物商場及成都遠洋太古里租用率分別為 97%、99%、99%及 95%。

華能新能源(0958)10 月完成總發電量按年跌 3.2%:集團公布,2017 年 10 月公司完成總發電量 173.62 萬兆瓦時,按年下降 3.2%。其中,風電發電量為 163.03 萬兆瓦時,按年下降 4.4%,太陽能發電量為 10.59 萬兆瓦時,按年增長 21.6%。首十個月,公司完成總發電量 1,772.18 萬兆瓦時,按年增長 13.8%。其中,風電發電量為 1,667.84 萬兆瓦時,按年增長13.3%,太陽能發電量為 104.34 萬兆瓦時,按年增長 22.5%。

高鑫零售(6808)首三季盈利增 14%:集團公布,截至 9 月底止首三季盈利 23.15 億元(人民幣‧下同),按年增 13.98%。每股盈利 0.24 元。期內,營業額 790.3 億元,按年增 2.21%。

企業消息

頁 6 / 13

c

通達集團(0698)

買入

基本面:集團早前公佈首三季營運數據,期內,受惠手機業務收入按年增長 20.0%帶動,總收入按年升 13.7%,較上半年度11.7%的升幅有所加快,反映集團上季手機金屬外殼業務有所改善;另外,集團手機玻璃背蓋業務,亦已接獲 ASUS 及 Moto的訂單,反映其產品已獲國際客戶認可;市場憂內地智慧手機需求進一步放緩,惟管理層表示現時手機訂單仍然強勁,隨著主要客戶華為及華碩(ASUS)續推出新旗艦手機,加上新客戶如臺灣宏達(HTC)及國際一線智能手機客戶,料續有助帶動集團今年下半年及明年業績。另外,集團旗下高毛利(毛利率超過30%)汽車內部裝飾件業務,續成為集團未來 2-3 年的盈利新增長點。

催化劑:集團正式批量向國際一線智慧手機客戶,提供防水膠

圈零部件,同時亦正洽談未來其他結構件的潛在合作,將成為股價上升催化劑;同時,集團正研發高毛利3D玻璃(較現時金屬外殼28-30%毛利率),隨著OLED及無線充電逐步普及,加上國際一線智慧手機客戶早前推出的旗艦智慧手機,採用3D玻璃,若集團產品獲採納,料可進一步優化產品組合,有利提升集團毛利率;另外,其高毛利率的金屬外殼占收入逐步提高,料可提升集團整體盈利能力。

估值:我們預期集團2016-2018年間每股盈利年複合增長21%,

現價相當於2018年預測市盈率9.1倍,較中港台上市同業平均16.0倍估值折讓43%,由於集團盈利能力具潛在提升的空間下,料可享接近行業平均估值。

技術走勢:股價續處 8 月至今短期升軌上,加上 14 日 RSI 已由低位回升,並重越 50 以上水平,MACD 信號線「熊差」收窄,,利股價反彈,建議趁低吸納。

買入價:2.18 元 (股價:2.19 元, 上升空間:12.4%)

短線目標價:2.45 元

支持位:2.00 元

天韻國際(6836)

買入

基本面:集團從事水果加工(OEM 及自有品牌)及新鮮水果買賣,自有品牌包括天同時代、濱果時代及果小懶等,主要針對內地市場;集團於 2014-2016 年間收入及經調整利潤分別年複合長20.8%/19%,毛利率維持約 30%水平。集團於 2012 年開始推出自家品牌,2014-2016 年間收入年複合增長 94%,至 2017 年上半年,收入仍按年升近 54%至近 1.4 億元人民幣,佔總收入進一步提升至 40%。集團早前公布,以現金加股票形式,向獨立第三方收購湖北省加工水果產品產銷業務全部股權,總代價5,500 萬港元,包括現金 3,300 萬元;及發行 1,718.8 萬股代價股支付,發行價 1.28 元,較收市價溢價 25.49%,交易完成後,除可擴闊現有產能外,同時可進一步豐富產品線。

催化劑:集團主席於今年 6-8 月間再於場內增持 205 萬股,平

均價約 1.13 元,反映其對於公司前景的支持,料管理層往後再增持的消息,將成為股價上升催化劑;集團正檢討產品售價,下半年或將旗下產品提價,冀舒緩上游原材料成本壓力,料有助下半年毛利率改善。此外,集團將致力擴大自家品牌的國內市場份額,並加強於內地的分銷業務,包括透過國內分銷系統鞏固自家品牌、擴大分銷及銷售網絡、增加分銷商數目及擴充至增長潛力巨大的地區,有利提升集團收入及盈利。

估值:我們預期 2016-2018 年間每股盈利年複合增長 15.0%,

現價相當於 2018 年預測市盈率 6.0 倍,與國際同業平均 16.8倍估值折讓 70%,集團現時處淨現金狀態,佔現時市值約 12%,隨著集團自有品牌業務佔比逐步提升,及市場對其認知度逐步提高,其估值可獲重估機會。

技術走勢:股價仍處今年 9 月至今升軌上,利股價續試高位,建

議趁低吸納。

買入價:1.28 元 (股價:1.34 元, 上升空間:10.9%)

短線目標價:1.42 元

支持位:1.15 元

0

100

200

300

400

500

600

700

800

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Nov-1

6

Jan-1

7

Mar-

17

May-1

7

Jul-17

Sep-1

7

百

萬(

股)

0

5

10

15

20

25

30

35

40

45

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

Nov-1

6

Dec-1

6

Jan-1

7

Fe

b-1

7

Mar-

17

Apr-

17

May-1

7

Jun-1

7

Jul-17

Aug-1

7

Sep-1

7

Oct-

17

百

萬(

股)

交易建議

頁 7 / 13

過往一周推介股份跟進策略

日期 股份推介

推介時價

格(元)

目標價

(元)

上日收市價

(元)

期內變化

(%) 跟進策略/備註

06/11/2017 江南布衣(3306) 9.97 12.00 10.48 5.12% 估值較同業折讓,趁低吸納

玖龍紙業(2689) 13.20 15.40 14.14 7.12% 預期紙價持續向好,建議趁機吸納

07/11/2017 遠東發展(0035) 4.52 5.00 4.58 1.33% 盈利能見度高,可望收窄與同業差距

北京汽車(1958) 7.00 9.50 9.08 29.71% 估值較同業折讓,趁低吸納

08/11/2017 長飛光纖(6869) 23.80 33.00 33.65 41.39% 估值較同業折讓,趁低吸納

信邦控股(1571) 4.32 6.65 5.94 37.50% 估值較同業折讓,趁低吸納

09/11/2017 本間高爾夫(6858) 7.54 8.50 7.88 4.51% 估值較同業折讓,趁低吸納

高鑫零售(6808) 7.80 9.00 8.60 10.26% 料營運狀況改善,建議趁低吸納

10/11/2017 金山軟件(3888) 19.62 22.00 21.55 9.84% 估值較同業折讓,趁低吸納

中國銀河(6881) 6.78 7.40 6.80 0.29% 憧憬行業營運狀況改善,建議趁低吸納

注:粗體為最新目標價及投資策略

行業評級和近期表現

行業分類 投資評級

3 個月表現

(%) 年初至今表現(%) 預期 PE(倍) 往績 PE(倍)

預期

PB(倍)

往績

PB(倍)

預期股息率

(%)

往績股息率

(%)

内銀 買入 4.9 13.1 5.8 5.9 1.0 1.1 5.3 4.6

内地證券 中性 2.4 0.1 13.5 23.1 1.5 1.6 2.2 1.6

内地保險 中性 19.7 55.5 18.8 27.9 2.6 3.1 1.2 0.8

内房股 中性 17.5 85.2 10.6 9.1 1.5 1.5 3.4 3.3

本地地產 買入 5.5 29.4 17.3 9.7 1.5 9.1 3.4 3.3

本地地產信托 中性 1.5 14.3 21.1 11.0 0.8 0.9 6.2 5.0

石油及燃氣勘探 買入 13.6 5.8 8.5 7.1 0.9 0.9 4.8 5.4

石油及燃氣分銷 中性 9.7 39.2 17.9 20.3 2.6 2.9 1.7 1.6

煤炭股 中性 6.9 35.9 23.3 15.8 0.6 0.6 2.3 3.9

水泥股 買入 16.7 64.5 13.0 13.1 1.1 1.2 2.3 2.4

中資電力 賣出 7.2 11.4 5.6 6.2 0.8 0.9 7.6 6.3

電池股 買入 8.2 -12.8 14.0 21.5 1.9 2.0 1.5 1.7

鐵路基建 買入 3.0 2.5 12.2 15.1 1.8 2.1 1.9 1.6

本地電信 中性 -4.8 1.0 16.0 15.0 2.0 2.2 4.6 5.7

内地電信 買入 1.0 14.1 14.6 15.3 1.1 1.2 2.7 2.9

手機設備(零部件) 買入 16.5 68.0 40.3 36.7 7.5 7.4 2.3 4.0

互聯網及軟件股 買入 28.7 53.2 44.7 52.9 8.9 16.7 2.9 3.3

體育用品股 中性 5.1 5.5 19.5 23.0 3.0 2.9 3.9 2.9

醫藥股(製藥) 買入 19.7 38.9 31.0 47.7 5.1 5.6 1.6 1.4

電信設備 中性 15.6 21.5 15.8 82.7 7.5 1.8 2.9 2.8

澳門博彩股 買入 10.6 25.5 13.4 13.4 4.8 4.7 6.0 5.1

資料來源:彭博、信達國際研究

頁 8 / 13

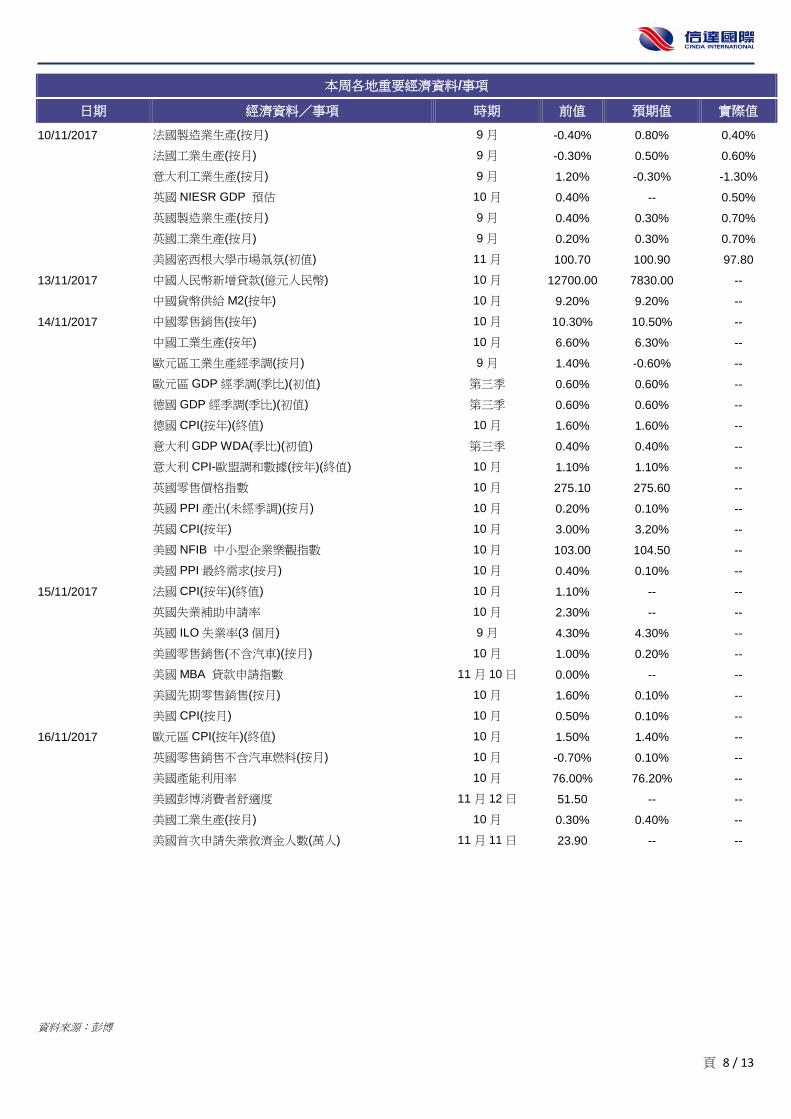

本周各地重要經濟資料/事項

日期 經濟資料/事項 時期 前值 預期值 實際值

10/11/2017 法國製造業生產(按月) 9 月 -0.40% 0.80% 0.40%

法國工業生產(按月) 9 月 -0.30% 0.50% 0.60%

意大利工業生產(按月) 9 月 1.20% -0.30% -1.30%

英國 NIESR GDP 預估 10 月 0.40% -- 0.50%

英國製造業生產(按月) 9 月 0.40% 0.30% 0.70%

英國工業生產(按月) 9 月 0.20% 0.30% 0.70%

美國密西根大學市場氣氛(初值) 11 月 100.70 100.90 97.80

13/11/2017 中國人民幣新增貸款(億元人民幣) 10 月 12700.00 7830.00 --

中國貨幣供給 M2(按年) 10 月 9.20% 9.20% --

14/11/2017 中國零售銷售(按年) 10 月 10.30% 10.50% --

中國工業生產(按年) 10 月 6.60% 6.30% --

歐元區工業生產經季調(按月) 9 月 1.40% -0.60% --

歐元區 GDP 經季調(季比)(初值) 第三季 0.60% 0.60% --

德國 GDP 經季調(季比)(初值) 第三季 0.60% 0.60% --

德國 CPI(按年)(終值) 10 月 1.60% 1.60% --

意大利 GDP WDA(季比)(初值) 第三季 0.40% 0.40% --

意大利 CPI-歐盟調和數據(按年)(終值) 10 月 1.10% 1.10% --

英國零售價格指數 10 月 275.10 275.60 --

英國 PPI 產出(未經季調)(按月) 10 月 0.20% 0.10% --

英國 CPI(按年) 10 月 3.00% 3.20% --

美國 NFIB 中小型企業樂觀指數 10 月 103.00 104.50 --

美國 PPI 最終需求(按月) 10 月 0.40% 0.10% --

15/11/2017 法國 CPI(按年)(終值) 10 月 1.10% -- --

英國失業補助申請率 10 月 2.30% -- --

英國 ILO 失業率(3 個月) 9 月 4.30% 4.30% --

美國零售銷售(不含汽車)(按月) 10 月 1.00% 0.20% --

美國 MBA 貸款申請指數 11 月 10 日 0.00% -- --

美國先期零售銷售(按月) 10 月 1.60% 0.10% --

美國 CPI(按月) 10 月 0.50% 0.10% --

16/11/2017 歐元區 CPI(按年)(終值) 10 月 1.50% 1.40% --

英國零售銷售不含汽車燃料(按月) 10 月 -0.70% 0.10% --

美國產能利用率 10 月 76.00% 76.20% --

美國彭博消費者舒適度 11 月 12 日 51.50 -- --

美國工業生產(按月) 10 月 0.30% 0.40% --

美國首次申請失業救濟金人數(萬人) 11 月 11 日 23.90 -- --

資料來源:彭博

頁 9 / 13

指數期貨 上日收市 升/跌 % 指數 上日收市 升/跌 %

恆生指數 恆生指數 29,120.92 -15.65 -0.05

即月恒指期貨 29069 -24 -0.08 金融分類指數 39,147.39 34.25 0.09

成交/未平倉合約 12056/134974 公用分類指數 55,447.10 -194.29 -0.35

下月恒指期貨 29087 -44 -0.15 地產分類指數 38,771.64 -32.77 -0.08

成交/未平倉合約 83/26275 工商分類指數 18,011.55 -33.87 -0.19

恆生 H 股金融指數 19,000.00 54.99 0.29

國企指數 恆生 AH 股溢價指數 127.40 -0.11 0.42

即月國指期貨 11742 -30 -0.26 恆生神州 50 指數 8,780.23 36.79 -0.09

成交/未平倉合約 6428/213885 紅籌指數 4,437.03 -25.03 -0.56

下月恒指期貨 11751 -41 -0.35 國企指數 11,745.81 1.27 0.01

成交/未平倉合約 128/69433 總成交金額(億元) 1,094.13 -50.54 -4.42

五大變幅恒指成份股 五大成交金額股份

股份名稱 收市價(元) 升/跌 % 股份名稱 收市價(元) 變動(%)

成交金額

(億港元)

蒙牛乳業(2319) 20.70 -0.55 -2.59 騰訊控股(700) 385.40 -0.6 66.46

招商局港口(144) 22.75 -0.60 -2.57 中國平安(2318) 75.80 3.2 41.30

中國神華(1088) 19.48 -0.42 -2.11 中國人壽(2628) 27.70 0.7 21.38

華潤置地(1109) 22.60 -0.45 -1.95 中國移動(941) 80.30 0.8 20.07

昆侖能源(135) 7.12 -0.13 -1.79 中芯國際(981) 13.84 -2.3 18.31

恒指五大沽空成交股份 港股沽空比率

股份名稱 收市價(元)

成交量

(百萬股) 占成交量

中國銀行(3988) 3.83 318.54 22.69%

工商銀行(1398) 6.20 288.73 22.40%

建設銀行(939) 6.83 266.05 13.70%

中國石油(857) 5.57 142.35 19.13%

中國石化(386) 5.79 89.50 6.17%

上證 180 指數五大成交量股份 上證 380 指數五大成交量股份

股份名稱 收市價(元人民幣)

變動(%) 成交量(百萬股) 股份名稱 收市價(元人民幣)

變動(%) 成交量(百萬股)

包鋼股份(滬 600010) 2.65 -0.38 536.4 福田汽車(滬 600166) 3.10 -0.64 180.0

中國聯通(滬 600050) 8.25 0.73 469.7 士蘭微(滬 600460) 11.07 10.04 177.2

工商銀行(滬 601398) 5.82 -2.02 418.5 中天科技(滬 600522) 14.18 2.90 126.0

農業銀行(滬 601288) 3.63 -1.36 280.4 林洋能源(滬 601222) 10.05 9.12 95.1

中國建築(滬 601668) 9.45 -2.48 262.8 健康元(滬 600380) 13.36 -0.82 92.0

資料來源:彭博

0%

4%

8%

12%

16%

20%

Nov-1

6

Jan-1

7

Mar-

17

May-1

7

Jul-17

Sep-1

7

頁 10 / 13

港股通(滬)十大成交量股份

股份名稱 收市價(元) 變動%

成交淨買額

(億港元)

成交金額

(億港元)

工商銀行(1398) 6.20 -1.12% 2.39 7.00

中芯國際(981) 13.84 -2.26% -0.30 4.70

騰訊控股(700) 385.40 -0.62% 0.30 4.16

融創中國(1918) 36.90 2.64% 0.73 2.99

中國太保(2601) 40.10 2.04% 1.93 2.76

中國平安(2318) 75.80 3.20% 2.04 2.71

新華保險(1336) 53.90 5.27% 0.88 2.53

吉利汽車(175) 26.25 0.19% 0.53 2.45

瑞聲科技(2018) 169.40 3.93% 1.58 2.27

複星國際(656) 18.34 -3.68% -0.83 2.15

港股通(深)十大成交量股份

股份名稱 收市價(元) 變動%

成交淨買額

(億港元)

成交金額

(億港元)

中興通訊(763) 28.70 1.41% 1.73 3.26

中芯國際(981) 13.84 -2.26% 0.77 3.09

中國平安(2318) 75.80 3.20% 2.00 2.13

騰訊控股(700) 385.40 -0.62% 1.82 2.10

新華保險(1336) 53.90 5.27% 0.55 1.40

金風科技(2208) 10.84 4.23% 0.27 1.39

複星國際(656) 18.34 -3.68% -0.35 1.26

舜宇光學科技(2382) 140.60 0.79% 0.17 1.01

瑞聲科技(2018) 169.40 3.93% 0.89 1.01

融創中國(1918) 36.90 2.64% 0.43 0.87

資料來源:彭博

頁 11 / 13

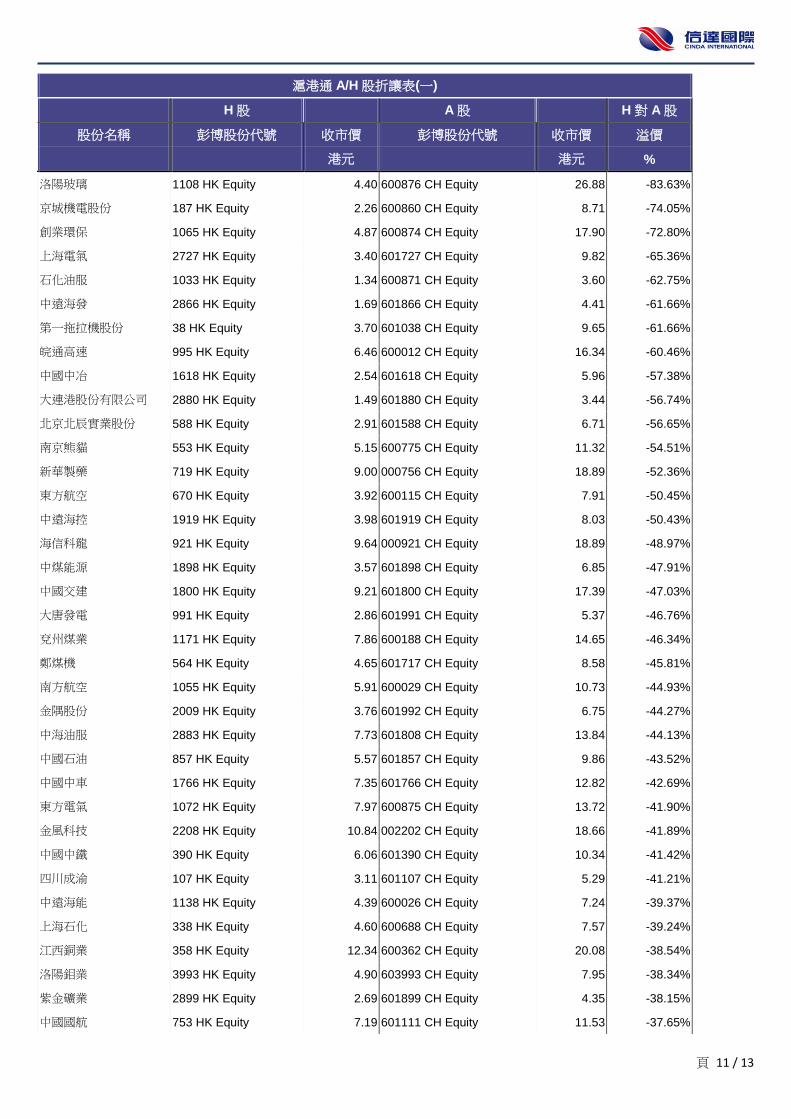

滬港通 A/H 股折讓表(一)

H 股 A股 H 對 A股

股份名稱 彭博股份代號 收市價 彭博股份代號 收市價 溢價

港元 港元 %

洛陽玻璃 1108 HK Equity 4.40 600876 CH Equity 26.88 -83.63%

京城機電股份 187 HK Equity 2.26 600860 CH Equity 8.71 -74.05%

創業環保 1065 HK Equity 4.87 600874 CH Equity 17.90 -72.80%

上海電氣 2727 HK Equity 3.40 601727 CH Equity 9.82 -65.36%

石化油服 1033 HK Equity 1.34 600871 CH Equity 3.60 -62.75%

中遠海發 2866 HK Equity 1.69 601866 CH Equity 4.41 -61.66%

第一拖拉機股份 38 HK Equity 3.70 601038 CH Equity 9.65 -61.66%

皖通高速 995 HK Equity 6.46 600012 CH Equity 16.34 -60.46%

中國中冶 1618 HK Equity 2.54 601618 CH Equity 5.96 -57.38%

大連港股份有限公司 2880 HK Equity 1.49 601880 CH Equity 3.44 -56.74%

北京北辰實業股份 588 HK Equity 2.91 601588 CH Equity 6.71 -56.65%

南京熊貓 553 HK Equity 5.15 600775 CH Equity 11.32 -54.51%

新華製藥 719 HK Equity 9.00 000756 CH Equity 18.89 -52.36%

東方航空 670 HK Equity 3.92 600115 CH Equity 7.91 -50.45%

中遠海控 1919 HK Equity 3.98 601919 CH Equity 8.03 -50.43%

海信科龍 921 HK Equity 9.64 000921 CH Equity 18.89 -48.97%

中煤能源 1898 HK Equity 3.57 601898 CH Equity 6.85 -47.91%

中國交建 1800 HK Equity 9.21 601800 CH Equity 17.39 -47.03%

大唐發電 991 HK Equity 2.86 601991 CH Equity 5.37 -46.76%

兗州煤業 1171 HK Equity 7.86 600188 CH Equity 14.65 -46.34%

鄭煤機 564 HK Equity 4.65 601717 CH Equity 8.58 -45.81%

南方航空 1055 HK Equity 5.91 600029 CH Equity 10.73 -44.93%

金隅股份 2009 HK Equity 3.76 601992 CH Equity 6.75 -44.27%

中海油服 2883 HK Equity 7.73 601808 CH Equity 13.84 -44.13%

中國石油 857 HK Equity 5.57 601857 CH Equity 9.86 -43.52%

中國中車 1766 HK Equity 7.35 601766 CH Equity 12.82 -42.69%

東方電氣 1072 HK Equity 7.97 600875 CH Equity 13.72 -41.90%

金風科技 2208 HK Equity 10.84 002202 CH Equity 18.66 -41.89%

中國中鐵 390 HK Equity 6.06 601390 CH Equity 10.34 -41.42%

四川成渝 107 HK Equity 3.11 601107 CH Equity 5.29 -41.21%

中遠海能 1138 HK Equity 4.39 600026 CH Equity 7.24 -39.37%

上海石化 338 HK Equity 4.60 600688 CH Equity 7.57 -39.24%

江西銅業 358 HK Equity 12.34 600362 CH Equity 20.08 -38.54%

洛陽鉬業 3993 HK Equity 4.90 603993 CH Equity 7.95 -38.34%

紫金礦業 2899 HK Equity 2.69 601899 CH Equity 4.35 -38.15%

中國國航 753 HK Equity 7.19 601111 CH Equity 11.53 -37.65%

頁 12 / 13

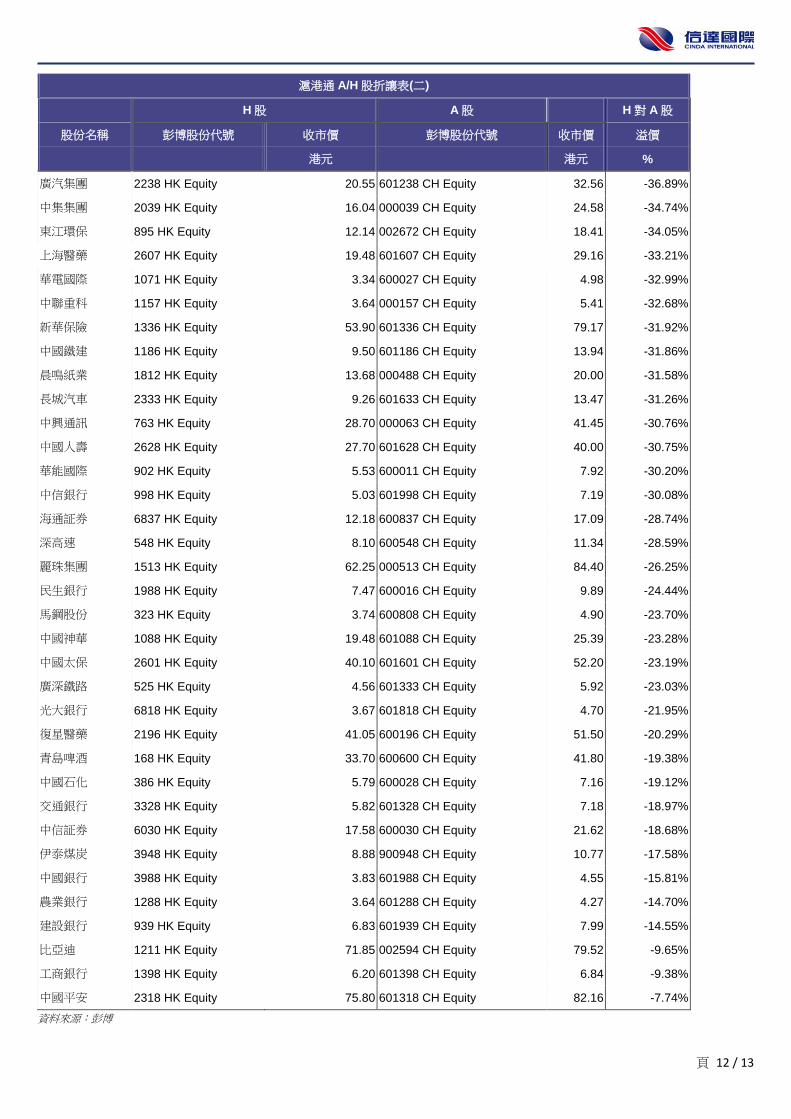

滬港通 A/H 股折讓表(二)

H 股 A 股 H 對 A 股

股份名稱 彭博股份代號 收市價 彭博股份代號 收市價 溢價

港元 港元 %

廣汽集團 2238 HK Equity 20.55 601238 CH Equity 32.56 -36.89%

中集集團 2039 HK Equity 16.04 000039 CH Equity 24.58 -34.74%

東江環保 895 HK Equity 12.14 002672 CH Equity 18.41 -34.05%

上海醫藥 2607 HK Equity 19.48 601607 CH Equity 29.16 -33.21%

華電國際 1071 HK Equity 3.34 600027 CH Equity 4.98 -32.99%

中聯重科 1157 HK Equity 3.64 000157 CH Equity 5.41 -32.68%

新華保險 1336 HK Equity 53.90 601336 CH Equity 79.17 -31.92%

中國鐵建 1186 HK Equity 9.50 601186 CH Equity 13.94 -31.86%

晨鳴紙業 1812 HK Equity 13.68 000488 CH Equity 20.00 -31.58%

長城汽車 2333 HK Equity 9.26 601633 CH Equity 13.47 -31.26%

中興通訊 763 HK Equity 28.70 000063 CH Equity 41.45 -30.76%

中國人壽 2628 HK Equity 27.70 601628 CH Equity 40.00 -30.75%

華能國際 902 HK Equity 5.53 600011 CH Equity 7.92 -30.20%

中信銀行 998 HK Equity 5.03 601998 CH Equity 7.19 -30.08%

海通証券 6837 HK Equity 12.18 600837 CH Equity 17.09 -28.74%

深高速 548 HK Equity 8.10 600548 CH Equity 11.34 -28.59%

麗珠集團 1513 HK Equity 62.25 000513 CH Equity 84.40 -26.25%

民生銀行 1988 HK Equity 7.47 600016 CH Equity 9.89 -24.44%

馬鋼股份 323 HK Equity 3.74 600808 CH Equity 4.90 -23.70%

中國神華 1088 HK Equity 19.48 601088 CH Equity 25.39 -23.28%

中國太保 2601 HK Equity 40.10 601601 CH Equity 52.20 -23.19%

廣深鐵路 525 HK Equity 4.56 601333 CH Equity 5.92 -23.03%

光大銀行 6818 HK Equity 3.67 601818 CH Equity 4.70 -21.95%

復星醫藥 2196 HK Equity 41.05 600196 CH Equity 51.50 -20.29%

青島啤酒 168 HK Equity 33.70 600600 CH Equity 41.80 -19.38%

中國石化 386 HK Equity 5.79 600028 CH Equity 7.16 -19.12%

交通銀行 3328 HK Equity 5.82 601328 CH Equity 7.18 -18.97%

中信証券 6030 HK Equity 17.58 600030 CH Equity 21.62 -18.68%

伊泰煤炭 3948 HK Equity 8.88 900948 CH Equity 10.77 -17.58%

中國銀行 3988 HK Equity 3.83 601988 CH Equity 4.55 -15.81%

農業銀行 1288 HK Equity 3.64 601288 CH Equity 4.27 -14.70%

建設銀行 939 HK Equity 6.83 601939 CH Equity 7.99 -14.55%

比亞迪 1211 HK Equity 71.85 002594 CH Equity 79.52 -9.65%

工商銀行 1398 HK Equity 6.20 601398 CH Equity 6.84 -9.38%

中國平安 2318 HK Equity 75.80 601318 CH Equity 82.16 -7.74%

資料來源:彭博

頁 13 / 13

評級說明

評級 說明

股票投資評級

買入 相對恒生指數漲幅 15%以上

中性/持有 相對恒生指數漲幅介乎-15%~15%之間

沽售 相對恒生指數跌幅 15%以上

行業投資評級

買入 相對恒生指數漲幅 15%以上

中性/持有 相對恒生指數漲幅介乎-15%~15%之間

沽售 相對恒生指數跌幅 15%以上

分析員名單

姓名 电话 电邮

趙晞文 研究部董事 (852)22357677 [email protected]

李勇 高級分析員 (852)22357619 [email protected]

彭日飛 高級分析員 (852)22357847 [email protected]

袁瑋澤 分析員 (852)22357131 [email protected]

陳鉉悠 分析員 (852)22357170 [email protected]

李芷瑩 分析員 (852)22357515 [email protected]

任仲民 助理分析員 (852)22357617 [email protected]

分析員保證

本人趙晞文僅此保證,於此報告內載有的所有觀點,均準確地反映本人對有關報告提及的證券及發行者的真正看法。本人亦同時保證本人的報酬,與此報告內的所有意見及建議均沒有任何直接或間接的關係。

免責聲明

此報告乃是由信達國際研究有限公司所編寫。本報告之意見由本公司雇員搜集各資料、資料等分析後認真地提出。本公司認為報告所提供之資料均屬可靠,但本公司並不對各有關分析或資料之準確性及全面性作出保證,客戶或讀者不應完全依賴此一報告之內容作為投資準則。各項分析和資料更可能因香港或世界各地政經問題變化時移而勢異有所調整,本報告之內容如有任何改變,恕不另行通知。本報告所載之資料僅作參考之用,並不構成買賣建議。公司對任何因依靠本報告任何內容作出的任何買賣而招致之任何損失,概不承擔任何責任。本報告之全部或部份內容不可複製予其他任何人仕。