가격비대칭성 검정 모형 민감도분석 · 1 에너지경제연구 korean energy economic...

TRANSCRIPT

가격비대칭성 검정 모형 민감도분석

- 1-

에너지경제연구 제 9 권 제 2호Korean Energy Economic ReviewVolume 9, Number 2, September 2010 : pp. 1~18

가격비대칭성 검정 모형 민감도분석

이슬기*․허은녕

**1)k2)c

요 약

본 연구에서는 실증분석을 통해 가격비대칭성 검정 결과와 모형 구조간의 민

감도분석을 실시하였다. 특히 분석 기간, 자료의 빈도수, 기준가격, 분석 방법론

등의 네 가지 민감도 요소의 설정을 중심으로 비교연구를 수행하였다. 민감도

분석에서 총 90개의 모형을 검정하여 계산된 F 통계량을 활용한 회귀분석을 수

행한 결과, 동일시점에서의 가격비대칭성(COIA)에 대해서는 기준가격에 따라

Dubai 원유가격보다 Singapore 국제 휘발유가격이 국내 휘발유소매가격(세전)에

대해 대칭성의 귀무가설을 기각하지 못하는 것으로 나타났다. 또한, 누적조정량

의 가격비대칭성(CUIA)에 대해서는 전체 기간(1997년 1월~2009년 9월)에 비하

여 고유가 시대(2001년 1월~2009년 9월)에 유의하게 대칭성의 귀무가설이 기각

되는 것으로 나타났다. 분석 방법론의 비교에서는 Bettendorf et al.(2003)의 모형

을 이용하면 Borenstein et al.(1997)의 모형을 이용하는 경우에 비해 더 대칭성

의 귀무가설을(CUIA) 기각하지 못하는 것으로 검정되었다.

주요 단어:가격비대칭성, 석유제품가격, 민감도분석

경제학문헌목록 주제분류:L0, Q4

* 기초전력연구원 연구원(주저자). [email protected]

** 서울대학교 에너지시스템공학부 부교수(교신저자). [email protected]

에너지경제연구 ● 제 9권 제 2호

- 2-

Ⅰ. 서 론

석유제품시장의 가격비대칭성을 검정한 기존의 연구들은 주로 특정 기간에

특정 시장에서 거래되는 특정 유종에 대하여 가격비대칭성의 존재 여부를 검

정하는 데에 초점을 맞추었다. 그리고 각 선행연구에서 설정하고 있는 분석

기간, 자료의 빈도수, 기준가격, 분석 방법론 등의 민감도 요인에 따라 검정

결과가 각기 다르게 나타났다.1)

그럼에도 불구하고 지금까지 이루어진 국내 석유제품 가격비대칭성 관련

선행 연구들 중 민감도분석을 제대로 수행한 연구가 존재하지 않는다. Frey

and Manera(2007)는 가격비대칭성이 존재하지 않는다는 ‘대칭성의 귀무가설’

을 검정하는 F 통계량에 각 민감도 요인이 끼치는 영향을 분석하였다. 하지

만 본 연구는 석유제품시장에 집중하고 있으며, 그 중에서도 한국의 자료를

대상으로 하였다는 점에서 Frey and Manera(2007)의 연구와 차별화된 특징

을 갖는다. 특히 Frey and Maner(2007)에서는 선행연구들의 분석 결과를 수

집하여 새로이 분석을 수행하는 메타 분석(meta analysis)을 수행하였지만,

본 연구에서는 실제 시장에서 거래된 가격 자료를 이용한 실증분석이라는 측

면에서 선행연구와 차별화된다.

기존의 가격비대칭성 연구들의 흐름을 정리하면 다음과 같다(<표 1> 참

조). 초기에는 가격비대칭성의 개념을 정립한 연구들이 수행되었다. 비선형

부분조정모형을 이용한 Bacon(1991)의 연구, 오차수정모형을 이용한 Manning(1991)

과 Kirchgassner(1992)의 연구, 시차분포모형을 이용한 Karrenbrock(1991)의

연구가 이에 해당된다. 뒤이어 초기의 연구들을 기반으로 하여 방법론을 정립

1) 본 연구에서는 분석 기간, 자료의 빈도수, 기준가격, 분석 방법론 등의 네 가지 요인에

대하여 민감도 분석을 수행하였다. 편의를 위해 이 네 가지 요인을 ‘민감도 요인’이라

일컫도록 한다.

가격비대칭성 검정 모형 민감도분석

- 3-

하고, 이후에 수행된 여러 응용 연구들의 기반이 된 연구들이 수행되었다.

Shin(1994)과 엄성원(2001)의 연구가 부분조정모형을 이용하여 수행되었고, 오

차수정모형은 Borenstein et al.(1997)에서 집대성되었다. 시차분포모형은

Duffy-Deno(1996)이 정리하였으며, 공적분모형의 개념을 적용하여 비대칭공

적분모형을 정립한 Enders and Siklos(2001)과 Shin and Yu(2004)의 연구 및

VAR 모형을 이용한 Radchenko(2005a, 2005b)의 연구도 등장하였다. 이후 방

법론 정립 모형을 기반으로 하여 수많은 응용연구들이 수행되었다. 이 시기에

는 부분조정모형이나 시차분포모형보다는 오차수정모형과 비대칭공적분모형

을 이용한 연구가 주를 이룬다. 기존의 비대칭오차수정모형을 계승한 많은 연

구들이 Balke et al.(1998)을 비롯하여 이루어졌고, Godby et al.(2000) 등은

비대칭오차수정모형에 새로운 개념들의 접목을 시도하였다. Al-Gudhea et

al.(2007), Grasso and Manera(20007) 등은 비대칭공적분모형을 이용한 연구

를 수행하였고, 문영석(2004), Abosedra and Radchenko(2006) 등은 VAR을

이용하여 가격비대칭성을 검정하였다.

본 연구는 실증분석을 통해 가격비대칭성 검정 결과와 모형 구조간의 민감

도분석을 실시하였다. 만약 민감도 요인의 설정에 따라 가격비대칭성의 검정

결과가 유의하게 다르게 도출된다면 향후 가격비대칭성연구들은 유의미한 연

구 결과를 얻기 위해 해당 요인들의 선정 근거를 더욱 설득력 있게 제시해야

할 것이다. 또한 그 반대의 경우, 즉 민감도 요인을 어떻게 설정하더라도 그

결과가 유의하게 다르지 않다는 결과가 도출된다면 연구와 관련된 설정이 한

층 자유로워짐으로써 향후 연구에 기여할 수 있을 것으로 기대된다.

에너지경제연구 ● 제 9권 제 2호

- 4-

Year AuthorsData

FrequencyPeriod Country

1991 Manning Monthly 1973:01 - 1988:12 UK

1991 Bacon Biweekly 1982:06 - 1990:01 UK

1991 Karrenbrock Monthly 1983:01 - 1990:12 US

1992 Kirchgässner and Kübler Monthly 1972:01 - 1989:12 Germany

1996 Duffy-Deno Weekly 1989:01 - 1993:12 US

1997 Borenstein et al. Biweekly 1986:03 - 1992:12 US

1998 Reilly and Witt Monthly 1982:01 - 1995:06 UK

2000 Asplund et al. Monthly 1980:01 - 1996:12 Sweden

2000 Godby et al. Weekly 1990:01 - 1996:12 Canada

2001 엄성원 Monthly 1988:07 - 2000:06 Korea

2002 손양훈, 나인강 Monthly 1991:01 - 2000:12 Korea

2003 Bachmeier and Griffin Daily 1985:02 - 1998:11 US

2003 Bettendorf et al. Weekly 1996:01 - 2001:01 The Netherlands

2004 문영석 Monthly 1985:01 - 2004:05 Korea

2005a Radchenko Weekly 1991:03 - 2003:02 US

2005b Radchenko Weekly 1991:03 - 2002:08 US

2006 오선아 Monthly 1997:01 - 2006:12 Korea, UK, US, France

2006 Abosedra and Radchenko Monthly 1983:02 - 2003:11 US

2007 Al-Gudhea et al. Daily 1998:12 - 2003:01 US

2007 김진형 Monthly 1997:01 - 2007:06 Korea

2008 이양섭 Weekly 1997:01 - 2008:07 Korea

2009 Honarvar Monthly 1981:09 - 2007:12 US

2009 Bettendorf et al. Daily 1996:01 - 2004:12 The Netherlands

<표 1> ECM을 이용한 선행연구

가격비대칭성 검정 모형 민감도분석

- 5-

Ⅱ. 자료 및 분석모형

1. 자료 및 기초분석

본 연구에서는 민감도 요인의 설정에 대한 가격비대칭성 검정 결과의 민감

도를 분석하기 위하여 4가지 변수 - Dubai 원유가격(KCP, $/bbl)과

Singapore 휘발유가격(KSP, $/bbl), 국내 휘발유 소매가격(KRP, 원/l), 그리고

환율(EXC, 원/$) - 를 고려하였다.2) Dubai 원유가격, Singapore 휘발유가격

및 국내 휘발유 소매가격은 석유공사 홈페이지에서 수집하였고, 환율은 외환

은행 홈페이지에서 수집하였다.

본 연구에서는 각 민감도 요인에 대해 다음과 같이 모형을 설정하였다. 우

선 전체 기간(1997년 1월~2009년 9월)에 대하여 고유가시대가 시작되었다고

여겨지는 2001년을 기준으로 자료를 2개의 구간(1997년 1월~2000년 12월,

2001년 1월~2009년 9월)으로 나누어 총 3개의 구간에 대하여 기간의 설정에

따른 민감도를 살펴보았다. 전체 기간은 유가자유화의 영향이 분석기간 내에

서 발생하는 것을 막기 위하여 1997년 이후로 설정하였다. 둘째, 주별 자료

와 월별 자료를 각각 이용하여 자료의 빈도수가 끼치는 영향에 대해 살펴보

았다. 셋째, 석유제품의 기준가격에 따라 원유가격-국제 제품가격, 국제 제품

가격-휘발유 소매가격, 원유가격-휘발유 소매가격 등의 세 쌍을 각각 분석하

여 어떤 단계의 자료를 사용하는지에 대한 가격비대칭성 검정 결과의 민감도

를 분석하였다. 넷째, 기존 선행연구에서 사용된 많은 방법론들 중 특히

2) 본 연구에서 쓰인 국내 휘발유 소매가격은 세전가격으로 집계되었다. 이후 별다른 언급

이 없어도 국내 휘발유 소매가격은 세전가격을 의미한다.

에너지경제연구 ● 제 9권 제 2호

- 6-

Bacon(1991)의 부분조정모형(PAM)과 Borenstein et al.(1997)의 오차수정모형

(ECM)을 중심으로 방법론간 비교를 수행하였다. PAM은 가격비대칭성 연구

의 초기 단계에 Bacon(1991)이 수행하여 가격비대칭성의 개념을 확립하였으

며, 향후 다른 연구들에 큰 영향을 미쳤다는 점에서 선정되었고, ECM은

Borenstein et al.(1997) 이후 가격비대칭성 연구에서 주되게 사용되어온 방법

론으로서 그 비중이 크다는 점을 근거로 선정되었다. 특히 ECM은 여러 연구

자들에 의해 다양한 형태로 변형되어 이용되어 왔으며, 이러한 점을 고려해

본 연구에서는 Borenstein et al.(1997), Bettendorf et al.(2003), Bachmeier

and Griffin(2003) 등에서 이용된 형태를 ECM의 대표적인 형태로 보고 총 4

가지 유형(ECM1 ~ ECM4)을 이용하여 분석을 수행하였다.

ADF 검정과 PP 검정 방법을 이용한 단위근 검정 결과 본 연구에 사용된

대부분의 변수들은 단위근이 존재하는 불안정한 시계열이었으나 한 차례의

차분으로 안정성을 회복할 수 있는 I(0)의 과정을 따랐다. 단, 원/달러 환율은

1997년 1월~2009년 9월 기간에서 월별 자료는 ADF 검정 및 PP 검정결과

10% 유의수준 하에서 단위근이 존재한다는 귀무가설을 기각하였으며, 주별

자료는 PP 검정에서 5% 유의수준 하에서 귀무가설을 기각하였다. 또한 1997

년 1월~2000년 12월 기간에 대한 환율의 월별자료는 ADF 검정 결과 5% 유

의수준 하에서 단위근이 있다는 귀무가설을 기각하였다.

단위근 검정 결과를 바탕으로 Johansen(1991) 공적분 검정을 수행했으며,

최대 시차는 최대 3개월까지를 고려하였다(월별 자료 3, 주별 자료 12). 1997:01

~2000:12의 기간에 대한 주별 자료 중 KSP-KRP-EXC와 KCP-KRP-EXC의

변수들의 관계에서는 공적분이 성립하지 않았으며, 나머지 관계에서는 공적분

관계가 성립하는 것으로 나타났다. 공적분이 존재하지 않는 관계에 대해서는

Granger(1987)의 대표성이론을 적용할 수 없으므로, 오차수정모형을 이용할

수 없다.

가격비대칭성 검정 모형 민감도분석

- 7-

2. 분석 모형

1) 부분조정모형(PAM)

전통적인 부분조정모형은 종속변수에 대한 균형수준(equilibrium)을 정의하

는데, t기(基)에서의 균형수준 는 특정한 외생변수 에 영향을 받는다.

의 실제 수준은 다음의 식 (1)과 같이 결정된다. 는 조정속도를 나타내는 모

수이다.

(1)

부분조정모형은 시간에 대해 비선형이지만 만약 균형수준이 바뀌었다면, 초

기 교란값에 대해서는 시점에 무관하게 선형적이라는 특징을 갖고 있다. 그런

데 석유제품 가격비대칭성의 주요한 특징은 조정과정이 초기 충격에 대해 비

선형이고, 이에 따라 동일한 크기의 양의 충격과 음의 충격이 서로 다른 조정

결과를 초래한다는 것이다. Bacon(1991)은 다음과 같은 2차 형식의 조정모형

을 적용하여 이 문제를 해결하고자 하였다.

(2)

2) 오차수정모형(ECM)

Borenstein et al.(1997)은 식 (3)과 같이 원유가격과 휘발유가격의 장기 선

형관계식으로부터 논의를 시작했다.

(3)

(R: 휘발유소매가격, C: 국제원유가격, : 정규, i.i.d 과정을 따르는 오차항)

에너지경제연구 ● 제 9권 제 2호

- 8-

다음의 식(4)와 같은 조정함수를 살펴보자. 조정함수의 식 중 ∆의 윗첨

자 는 기의 원유가격 변동에 대한 조정이라는 의미이며, 아랫첨자 중 은

기의 원유가격 변동에 대한 휘발유가격의 조정이 완전히 이루어질 때까지의

기간을 뜻한다.

∆ ∆

∆ ∆

⋮ ⋮

∆ ∆

∆ and∆

(4)

Borenstein et al.(1997)은 원유가격과 휘발유가격의 장기 균형관계를 식 (3)

과 같이 설정하고, 조정 과정이 생산 및 판매가격간의 장기 균형관계와 이 관

계로 회귀하려는 경향을 고려하기 위하여 오차수정모형을 적용하였다. (3)에

서 얻어진 1차 오차수정항을 적용한 뒤, 오차항이 백색잡음이 되는 것을 확인

하고 장기적인 관계에서의 단기적 조정과정을 고려하여 휘발유가격에 대한

차분변수들을 추가한 뒤 환율(EXC)의 영향을 고려하여 최종조정모형인 식

(5)를 얻을 수 있다.

∆

∆

∆

∆

∆

∆

(5)

가격비대칭성은 식 (5)의 계수들을 비교함으로써 얻어낼 수 있다. 첫째로

양적 비대칭(CUIA: Cumulated Impact Asymmetry)은 원유가격이 상승할 때

와 하락할 때 휘발유 가격의 누적조정량에 대한 비대칭성으로서, 총 조정량들

의 합을 비교하게 되며, 식 (6)과 같은 귀무가설을 검정함으로써 결과를 얻어

낼 수 있다. 또한 시간적 비대칭(COIA: Contemporaneous Impact Asymmetry)

은 원유가격의 상승 및 하락시 조정속도에 대한 비대칭으로서 조정계수를 비

가격비대칭성 검정 모형 민감도분석

- 9-

교하여 검정할 수 있으며 식 (7)와 같이 설정할 수 있다.

(6)

(7)

이상 살펴본 오차수정모형은 독립변수의 설정과 관련하여 여러 가지 형태

로 이용되고 있다. 즉, 오차수정항의 부호별 분리 여부 및 시차항의 추가여부

에 따라 아래와 같은 네 가지 설정이 가능하다(식 (8)).

∆

∆

∆

∆

∆

∆

∆

∆

∆

∆

∆

∆

∆

∆

(8)

∆

∆

∆

∆

∆

∆

∆

∆

∆

∆

(단, )

이름 선행연구 출처 오차수정항 분리 종속변수의 시차항 포함

ECM1 Borenstein et al.(1997) X O

ECM2 Bachmeier and Griffin(2003) O O

ECM3 Bettendorf et al.(2003) X X

ECM4 - O X

<표 2> 오차수정모형(ECM1~ECM4)

에너지경제연구 ● 제 9권 제 2호

- 10-

Ⅲ. 민감도분석

1. 민감도 분석 모형의 설정

각 민감도 요인의 설정들과 관련하여 총 90가지의 경우의 수가 계산된다.3)

본 연구에서는 민감도 분석을 위하여 PAM 모형의 분석에서는 식 (2)에서

이라는 귀무가설을 검정한 F 값을 구했으며, ECM1~ ECM4에 대해서

는 식 (8)에 대한 COIA와 CUIA 검정 결과 계산된 F 값을 구했다. F 검정은

PAM 및 ECM을 통해 가격비대칭성을 검정할 때 귀무가설의 통계적 검정을

위해 수행되었다. 기존의 선행연구들에서도 가격비대칭성 검정을 위해 F 검

정을 수행하였으며, 특히 Frey and Manera에서도 메타분석을 이용한 민감도

분석에서 F 값을 활용하였다. 계산된 F 통계량은 식 (9)에서 종속변수

( )로 활용하였다. 식 (9)에서 는 i번째 검정식에서 계산된 F 통

계량을, 는 i번째 검정식의 설정을 설명하는 더미변수를 각각 나타낸다.

식 (9)의 검정에는 제약식의 개수(변수명 nor)와 자유도(변수명 dof)를 설명변

수로 포함하여 제약식의 개수와 자유도로 인한 F 값의 영향분을 제거하고 더

미변수의 영향만을 고려하고자 하였다.

(9)

식 (9)을 검정하여 얻은 값들은 각 더미변수가 COIA 혹은 CUIA의 귀

무가설을 검정하여 얻은 F값의 크기에 미치는 영향에 대해 설명해줄 수 있

3) 분석기간(3) × 자료의 빈도수(2) × 기준가격(3) × 분석 방법론(5) = 90

가격비대칭성 검정 모형 민감도분석

- 11-

다. 예를 들어 자료의 빈도수를 나타내는 freq 더미변수의 값이 유의한 양의

값으로 검정되었다면, 월별 자료를 이용한 분석에서는 주별 자료를 이용한 분

석에 비해 유의하게 큰 F 검정통계량이 계산된다는 뜻으로 해석할 수 있다.

귀무가설에서 가격대칭성을 가정하고 있으므로, F 검정통계량이 커진다는 것

은 월별 자료를 이용한 분석이 귀무가설을 기각하는 방향으로 영향을 미친다

는 것을 의미한다(<표 3>).

구분 1 0

period1 1997~2000 otherwise

period2 2001~2009 otherwise

freq monthly weekly

reference1 KCP-KSP otherwise

reference2 KSP-KRP otherwise

method1 PAM otherwise

method2 ECM2 otherwise

method3 ECM3 otherwise

method4 ECM4 otherwise

<표 3> 민감도 분석에 쓰인 더미변수

2. 민감도 분석 결과

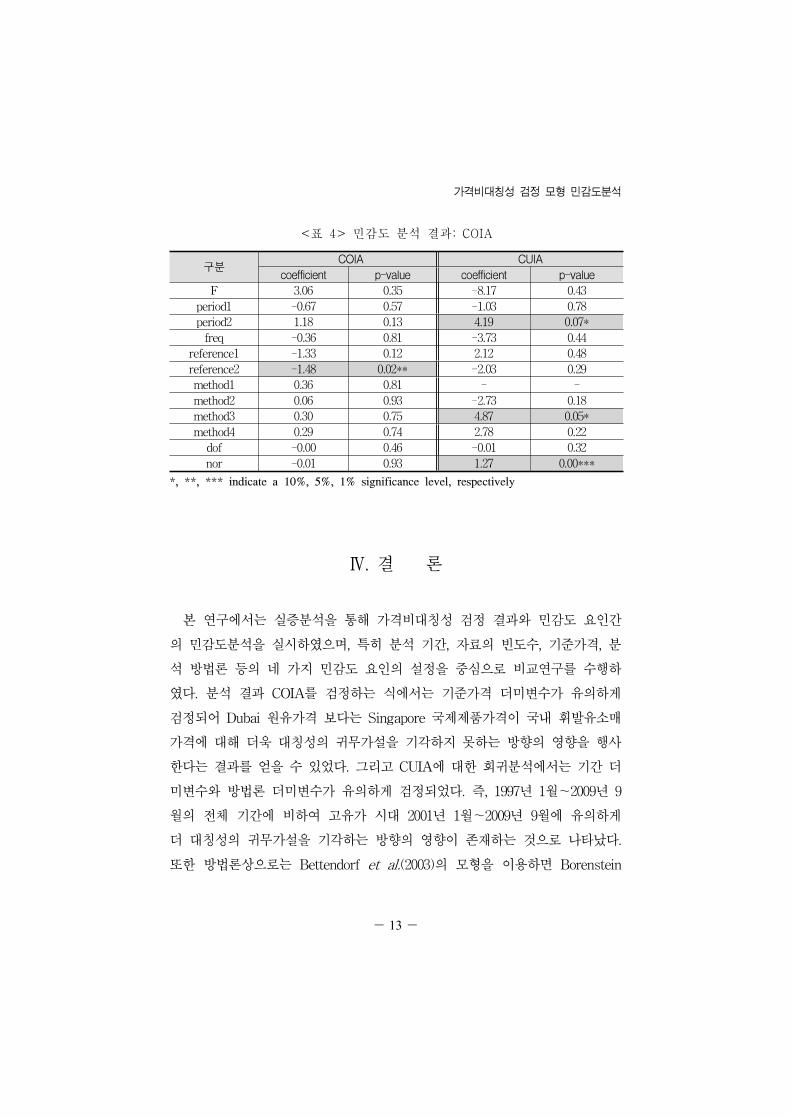

<표 4>는 90개의 모델을 검정하여 얻은 Wald test 통계량들을 이용하여

COIA와 CUIA의 귀무가설 각각에 대해 민감도 분석을 수행한 결과이다. 표

에는 각 더미변수들의 계수값과 각 계수가 0이라는 귀무가설 하에 실시된 검

정의 p-value가 제시되어있다. 특히 모든 변수가 0이라는(jointly 0) 귀무가설

을 검정한 F 값은 COIA와 CUIA에 대해서 각각 1.68과 3.07로서 10% 유의수

준 하에서 귀무가설을 기각하였다. 즉, 모형의 설정에 따라 특정 더미변수들

이 F 값에 영향을 끼치는 것으로 나타났다.

COIA에 대한 검정에서 유의하게 분석된 더미변수는 reference2(계수값

에너지경제연구 ● 제 9권 제 2호

- 12-

-1.48)이다. 즉, 국제 제품가격-국내소매가격간의 비대칭성 검정은 원유가격-

국내소매가격의 비대칭성 검정에 비해 유의하게 F 값이 더 작게 나타나

COIA에 대한 대칭성의 귀무가설이 기각될 가능성이 낮아지는 것으로 나타났

다. 이는, Dubai 원유가격 보다는 Singapore 국제제품가격이 국내 휘발유소매

가격에 대해 더욱 대칭성의 귀무가설을 기각하지 못하는 방향의 영향을 행사

한다는 것을 의미한다. 실제로 현재 국내 석유제품가격은 국제 석유제품가격

에 연동되고 있다는 점에서 검정 결과가 현실을 잘 설명하고 있다고 할 수

있다. 다른 변수들은 유의하지 않은 것으로 나타났다.

CUIA에 대한 검정에서 유의하게 나타난 더미변수는 period2, method2, nor

이다. 이 결과는 다음과 같은 의미를 갖는다. 우선, period2 변수의 계수값이

4.19로 나타난 것은 1997년 1월~2009년 9월의 전체 기간에 비하여 고유가 시

대 2001년 1월~2009년 9월에 유의하게 대칭성의 귀무가설을 기각하는 방향

의 영향이 존재한다는 것을 뜻한다. method3 변수의 계수값은 4.87로 나타났

고, 이는 ECM1 모형에 비해 ECM3 모형을 이용한 검정 결과 대칭성의 귀무

가설이 유의하게 더 기각되지 않는 방향의 영향이 나타났다는 것을 의미한다.

ECM1과 ECM3의 차이는 <표 2>에서 볼 수 있듯이 종속변수의 시차항을 우

변에 포함시키느냐의 여부이다. 따라서 ECM1에서 종속변수의 시차항을 우변

에서 제외시킨 모형을 이용하여 분석하면 ECM1 모형에 비해 귀무가설을 더

욱 기각하는 방향으로 영향을 미치는 것으로 나타났다.

가격비대칭성 검정 모형 민감도분석

- 13-

구분COIA CUIA

coefficient p-value coefficient p-value

F 3.06 0.35 -8.17 0.43

period1 -0.67 0.57 -1.03 0.78

period2 1.18 0.13 4.19 0.07*

freq -0.36 0.81 -3.73 0.44

reference1 -1.33 0.12 2.12 0.48

reference2 -1.48 0.02** -2.03 0.29

method1 0.36 0.81 - -

method2 0.06 0.93 -2.73 0.18

method3 0.30 0.75 4.87 0.05*

method4 0.29 0.74 2.78 0.22

dof -0.00 0.46 -0.01 0.32

nor -0.01 0.93 1.27 0.00***

<표 4> 민감도 분석 결과: COIA

*, **, *** indicate a 10%, 5%, 1% significance level, respectively

Ⅳ. 결 론

본 연구에서는 실증분석을 통해 가격비대칭성 검정 결과와 민감도 요인간

의 민감도분석을 실시하였으며, 특히 분석 기간, 자료의 빈도수, 기준가격, 분

석 방법론 등의 네 가지 민감도 요인의 설정을 중심으로 비교연구를 수행하

였다. 분석 결과 COIA를 검정하는 식에서는 기준가격 더미변수가 유의하게

검정되어 Dubai 원유가격 보다는 Singapore 국제제품가격이 국내 휘발유소매

가격에 대해 더욱 대칭성의 귀무가설을 기각하지 못하는 방향의 영향을 행사

한다는 결과를 얻을 수 있었다. 그리고 CUIA에 대한 회귀분석에서는 기간 더

미변수와 방법론 더미변수가 유의하게 검정되었다. 즉, 1997년 1월~2009년 9

월의 전체 기간에 비하여 고유가 시대 2001년 1월~2009년 9월에 유의하게

더 대칭성의 귀무가설을 기각하는 방향의 영향이 존재하는 것으로 나타났다.

또한 방법론상으로는 Bettendorf et al.(2003)의 모형을 이용하면 Borenstein

에너지경제연구 ● 제 9권 제 2호

- 14-

et al.(1997)의 모형을 이용하는 경우에 비해 대칭성의 귀무가설을(CUIA) 기

각하지 못하는 방향의 영향이 검정되는 것으로 나타났다. 네 가지 민감도요인

중 자료의 빈도수는 가격비대칭성 검정 결과에 유의한 영향을 끼치지 않는

것으로 나타났다.

본 연구의 의의는 다음과 같다. 본 연구에서 살펴본 4가지 민감도 요인의

설정에 따라 실제로 가격비대칭성 검정 결과가 다르게 나타났다는 사실은 향

후 관련 분야의 연구자가 충분한 타당성을 바탕으로 모형을 설정해야 한다는

숙제를 던져준다고 볼 수 있다. 즉, 특정한 민감도 요인의 설정으로부터 도출

된 가격비대칭성 검정 결과는 특수한 상황만을 설명하는 결과일 수 있으므로

이에 대한 해석에 유의해야 한다. 특히 석유제품 가격비대칭성 검정 연구의

결과는 석유제품시장의 전반적인 효율성 평가 지표 및 시장 효율성 향상을

위한 지표로서 활용될 수 있는 등 그 사회적 파급효과가 크다고 볼 수 있는

만큼, 책임 있는 연구 결과를 얻기 위하여 이러한 부분에 대한 많은 고민이

필요할 것이다.

하지만 본 연구는 또한 다음과 같은 한계점을 지닌다. 본 연구에서는 4가지

민감도 요인의 선택이 결과에 영향을 미친다는 것을 알아내는 데에 그쳤다.

즉, 본 연구의 결과로는 실제로 4가지 모형 구조 각각을 어떻게 설정하는 것

이 더 현실을 잘 설명해줄 수 있는지에 대한 해답을 얻을 수 없다. 이는 분석

결과를 적절히 비교할 만한 기준이 존재하지 않는다는 사실과 밀접하게 관련

이 있다. 따라서 향후 가격비대칭성 검정 결과에 영향을 줄 수 있는 요소들

(본 연구에서 살펴본 4가지 요소를 포함하여)을 어떻게 설정하는 것이 합당한

지에 대한 심도 깊은 논의가 필요할 것으로 판단된다.

접수일(2010년 6월 1일), 수정일(2010년 8월 20일), 게재확정일(2010년 8월 23일)

가격비대칭성 검정 모형 민감도분석

- 15-

◎ 참 고 문 헌 ◎

김진형. 2007. “석유제품의 가격 비대칭성에 관한 연구.” 자원 환경경제연구 16(4) :

833-856.

문영석. 2004. 에너지가격, 에너지소비 및 산업생산 활동에 대한 석유가격 자유화의

영향 분석. 에너지경제연구원.

손양훈․나인강. 2002. “휘발유 가격결정과 유가 자유화정책에 관한 연구.” 자원 환경

경제연구 11(3) : 493-514.

엄성원. 2001. “국내 석유제품 가격의 구조변화 및 비대칭성에 관한 연구.” 서울대학교

석사학위 논문.

이슬기. 2010. “가격비대칭성 검정 모형 체계화 연구.” 서울대학교 석사학위 논문.

이양섭. 2008. “TAR과 M-TAR 오차수정모형을 이용한 국내 휘발유가격의 비대칭성 분

석.” 자원 환경경제연구 17(4) : 813-845.

Abosedra, S. and S. Radchenko. 2006. “New evidence on the asymmetry in gasoline price:

volatility versus margin?.” OPEC Review: Energy Economics & Related Issues.

30(3) : 125-150.

Al-Gudhea, S. et al. 2007. “Do retail gasoline prices rise more readily than they fall?: A

threshold cointegration approach.” Journal of Economics and Business 59(6) :

560-574.

Asplund, M., et al. 2003. “Price Adjustments by a Gasoline Retail Chain.” Scandinavian

Journal of Economics 102(1) : 101-121.

Bachmeier, L. J. and Griffin, J. M. 2003. “New Evidence on Asymmetric Gasoline Price

Responses.” Review of Economics and Statistics 85(3) : 772-776.

Bacon, R. W. 1991. “Rockets and feathers: the asymmetric speed of adjustment of UK

retail gasoline prices to cost changes.” Energy Economics 13(3) : 211-218,

Bettendorf, L. et al. 2009. “Do daily retail gasoline prices adjust asymmetrically?.” Journal

에너지경제연구 ● 제 9권 제 2호

- 16-

of Applied Statistics 36(4) : 385-397.

Bettendorf, L. et al. 2003. “Price asymmetry in the Dutch retail gasoline market.” Energy

Economics 25(6) : 669-689.

Borenstein, S. et al. 1997. “Do gasoline prices respond asymmetrically to crude oil price

changes?.” Quarterly Journal of Economics 112(1) : 305-339.

Duffy-Deno, K. T. 1996. “Retail price asymmetries in local gasoline markets.” Energy

Economics 18(1-2) : 81-92.

Enders, W. and Siklos, P. L. 2001. “Cointegration and Threshold Adjustment.” Journal of

Business & Economic Statistics 19(2) : 166-176.

Frey, G. and M. Manera, “Econometric Models of Asymmetric Price Transmission.”

Journal of Economic Surveys 21(2) : 349-415.

Godby, R., et al. 2000. “Testing for asymmetric pricing in the Canadian retail gasoline

market.” Energy Economics 22(3) : 349-368.

Honarvar, A. 2009. “Asymmetry in retail gasoline and crude oil price movements in the

United States: An application of hidden cointegration technique.” Energy

Economics 31(3) : 395-402.

Karrenbrock, J. D. 1991. “The Behavior of Retail Gasoline Prices: Symemtric of Not?.”

Federal Reserve Bank of St. Louis Review 73(4) : 19-29.

Kirchgässner, G. and Kübler, K. 1992. "Symmetric or asymmetric price adjustments in the

oil market: An empirical analysis of the relations between international and

domestic prices in the Federal Republic of Germany, 1972-1989." Energy

Economics 14(3) : 171-185.

Manning, D. 1991. “Petrol prices, oil price rises and oil price falls: some evidence for the

UK since 1972.” Applied economics 23(9) : 1535-1541.

Oh, S. 2006. “Asymmetry and Market Power Analysis on Korean Petroleum Product

Markets.” Ph D.thesis. Seoul National University.

Radchenko, S. 2005a. “Oil price volatility and the asymmetric response of gasoline prices

to oil price increases and decreases.” Energy Economics 27(5) : 708-730.

가격비대칭성 검정 모형 민감도분석

- 17-

Radchenko, S. 2005b. “Lags in the response of gasoline prices to changes in crude oil

prices: The role of short-term and long-term shocks.” Energy Economics 27(4) :

573-602.

Reilly, B. and Witt, R. 1998. “Petrol price asymmetries revisited.” Energy Economics 20(3)

: 297-308.

Shin, D. 1994. “Do product prices respond symmetrically to changes in crude prices?.”

OPEC Review 18(2) : 137-157.

에너지경제연구 ● 제 9권 제 2호

- 18-

ABSTRACT Sensitivity Analysis on the Price Asymmetry

Sul-Ki Yi*and Eunnyeong Heo

**

Many studies about the asymmetry of petroleum products have been conducted. However, there are few studies which performed the study on the sensitivity test on various options related to model setting. In this study, I aimed to test the sensitivity on the results of price asymmetry test with the model structure. Four variables are considered such as data period, frequency, distribution reference, and methodology. Coefficients of the variables and F-statistics were obtained with total 90 models under the null hypothesis of symmetry assumption. Regression was conducted with the F-statistics as a dependent variable and the former four variables as dummy variables. As a results, I could find the statistical significance with some variables; distribution reference, period, and methodology. With the COIA (Cotemporaneous impact asymmetry), Korean retail gasoline price is adjusted more symmetrically with the Singapore product price than Dubai crude oil price. With the CUIA(cumulated impact asymmetry), significant price asymmetry was observed in the period of high oil prices (Jan.2001 to Sep.2009) compared with the whole period(Jan.1997 to Sep.2009). In ECM model the result from the methodology of Bettendorf et al.(2003) tends to be more symmetric than the result from Borenstein et al.(1997).

Key Words : Price Asymmetry, Petroleum Product Price, Sensitivity Analysis

* Korea Electrical Engineering & Science Research Institute(Main Author). [email protected]** Department of Energy Systems Engineering, Seoul National University(Corresponding Author).