銀行的種類、結構與整合 -...

TRANSCRIPT

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-2

銀行的種類、結構與整合

Chapter 6

認識銀行的種類

了解銀行的基本結構

了解銀行業務綜合化的意義與利弊

探討銀行與證券分離的爭論

探討金融整合的趨勢

了解金融整合的影響或衝擊

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-3

銀行的種類 1/5

發行銀行

存款銀行

投資銀行

綜合銀行

國際銀行

電子銀行

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-4

銀行的種類 2/5

發行銀行:以發行銀行券(bank notes)作為營利手段的

銀行,稱為發行銀行(issue banking)。

但私人銀行發行的銀行券有幾項嚴重缺點:

幣制紛亂

銀行券兌換性強弱有甚大的差別

貨幣數量增減波動非政府所能控制

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-5

銀行的種類 3/5

存款銀行

以吸收支票存款及活期存款為主要資金來源,而以放款或投資為主要資金用途的銀行,稱為存款銀行。

投資銀行

投資銀行係以從事有價證券承銷、購併、創業投資、新金融商品開發與交易、財務顧問、資產管理等有關業務的銀行。投資銀行業務主要與資本市場有關。

綜合銀行

又稱為百貨化銀行,係指經營業務涵蓋銀行、保險、證券、不動產及信託等全部或部分業務的銀行。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-6

銀行的種類 4/5

國際銀行:指辦理跨國金融業務的銀行。

在國外辦理國際銀行業務的銀行主要有下列五種方式:

外國分行

子銀行

合股銀行

代表人辦事處

貝殼式銀行

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-7

銀行的種類 5/5

電子銀行:電子銀行是利用電子化科技設備,代替人工和書面作業之銀行。

常見的電子銀行有:

無人銀行

銷售點轉帳系統

家庭銀行

企業銀行

電話銀行

金融電子資料交換

網路銀行

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-8

境外金融中心( OBU)

為吸引「非居住民」(國外法人及外國自然人)在本國從事金融活動,專門核准於境內設立的金融單位,稱為境外金融中心(OBU)或國際金融業務分行。

圖6-1 我國OBU資產規模

0

200

400

600

800

1,000

1,200

1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

單位 : 億美

元

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-9

您可能沒聽過的銀行(補充)

富人銀行:一種針對「有錢人」提供特殊金融服務的

銀行。(請參閱Box6.1)

窮人銀行:以無法取得傳統銀行貸款的窮人為服務對

象的銀行。如孟加拉微額信貸創始人,經濟學家尤努

斯所創立的「鄉村銀行」。(請參閱Box6.1)

野貓銀行:一種發行銀行。美國在1836~1864年間,

部分不肖之徒將銀行虛設在人煙稀少的偏遠地區。

回教銀行:奉行回教教義的銀行。根據可蘭經教義,

銀行不可對借款人收取利息,此類銀行遂變相以手續

費等名義,或以投資分紅方式獲取收益。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-10

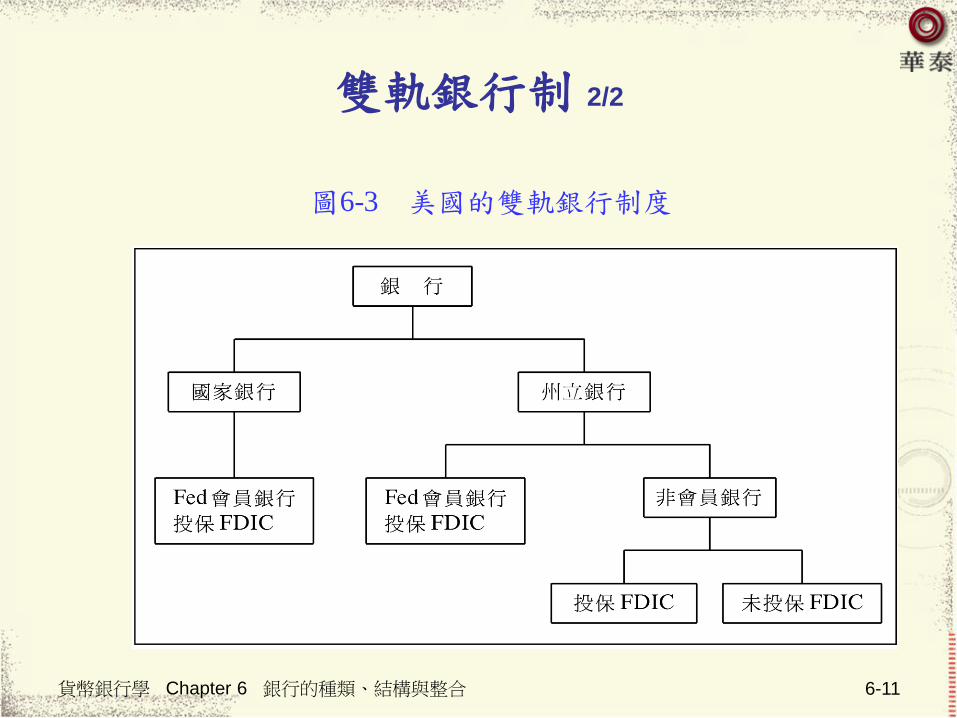

雙軌銀行制 1/2

在美國,聯邦政府核准營業執照的銀行,稱為國家銀

行或聯邦立案銀行。

由州政府核准營業執照的銀行,稱為州立銀行。

這種國家銀行與州立銀行並存的制度,稱為雙軌銀行

制度。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-11

圖6-3 美國的雙軌銀行制度

雙軌銀行制 2/2

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-12

美國銀行的結構 1/3

美國約有7千家銀行,遠超過世界上其他國家。

資產規模小於1億美元的銀行家數佔40%。

銀行業的市場集中度小於加拿大、澳洲、瑞士、英國、

新加坡等國。

銀行眾多的主因是早期法規限制銀行跨州設立分行。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-13

表6-1 美國商業銀行資產規模大小的分佈(2008年9月底)

美國銀行的結構 2/3

資產規模 銀行家數家數占全體銀行

家數的比率(%)

持有資產占全體銀

行資產的比率(%)

1億美元以下 2,882 40.3 1.9

1~10億美元 3,755 52.6 11.4

10~100億美元 425 6.0 12.8

100億美元以上 84 1.2 73.9

合計 7,416 100.0 100.0

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-14

表6-2 美國前10大銀行(2008年9月)

美國銀行的結構 3/3

銀行名稱 資產總額(單位:10億美元)

持有資產占全體銀行資產的比率(%)

摩根大通銀行 1,746.24 14.06

美國銀行 1,471.63 11.85

花旗銀行 1,227.04 9.88

Wachovia Corp 635.48 5.12

福國銀行 538.96 4.34

U.S. Bancorp 261.78 2.11

紐約梅隆銀行 195.16 1.57

SunTrust Bank 185.10 1.49

美國匯豐銀行 181.60 1.46

State Street B&T Corp 171.23 1.38

合計 6,614.22 53.26

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-15

銀行的基本結構

單一銀行制度

只經營一個營業單位,未設置分支機構。

分支銀行制度

除了總營業單位外,允許設立分行的銀行制度。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-16

解決單一銀行制度缺失的措施

美國銀行業為突破設立分行的限制規定,補救單一銀

行制度的缺點,曾出現下列幾種發展:

聯行制度

連鎖銀行制度

銀行控股公司

非銀行的銀行

自動提款機

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-17

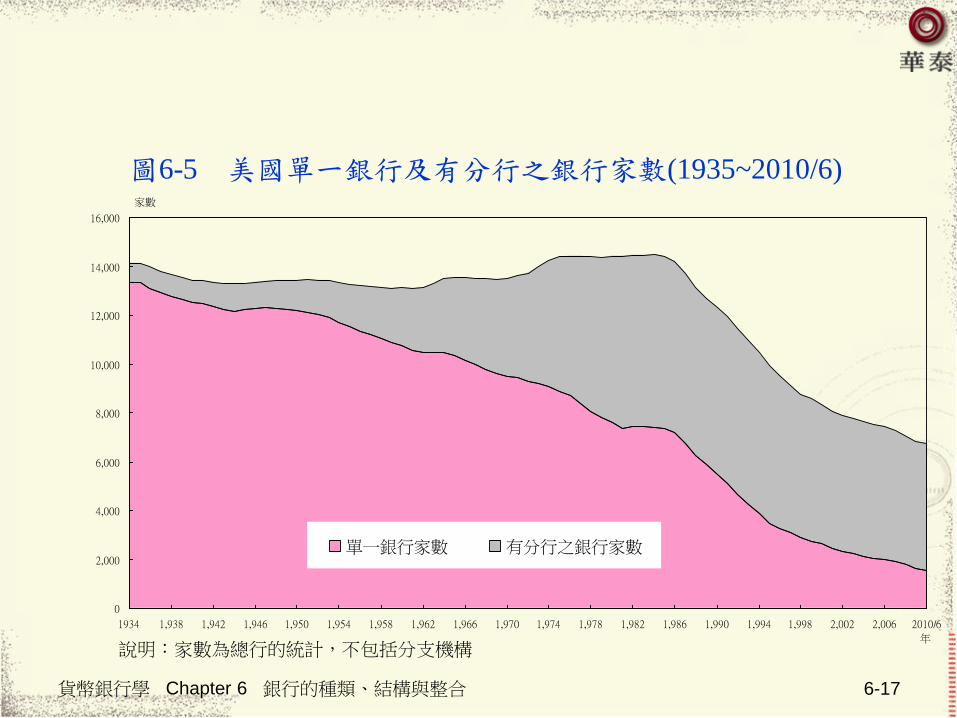

圖6-5 美國單一銀行及有分行之銀行家數(1935~2010/6)

說明:家數為總行的統計,不包括分支機構

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

1934 1,938 1,942 1,946 1,950 1,954 1,958 1,962 1,966 1,970 1,974 1,978 1,982 1,986 1,990 1,994 1,998 2,002 2,006 2010/6

單一銀行家數 有分行之銀行家數

家數

年

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-18

全球銀行體系三大結構性改變

公營銀行民營化

外商銀行重要性日增

集中化

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-19

銀行業務綜合化的模式

銀行業務綜合化

綜合銀行模式

金融集團模式

控股公司模式

專業分工模式

金融集團和金融控股公司最主要的差別,在於前者得經營「非金

融業務」,惟金融業務的營收必須占集團營收半數以上;而後者

基本上不得經營非金融業務。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-20

表6-3 銀行綜合業務之模式

德國 英國 美國 日本

(A)新種銀行業務

信用卡

旅行支票

抵押/消費性融資

租賃

應收帳款轉售

保證

銀

銀

銀

銀

銀

銀

銀

銀

銀

銀

銀

銀

銀

銀

銀

銀

銀

子

銀

銀

銀

銀

銀

銀

(B)證券業務

承銷

自營

經紀

銀

銀

銀

銀

銀

銀

子(限)

子(限)

銀

子(限)

子(限)

子(限)

(C)財務顧問 銀 銀 銀 子

(D)基金管理

信託基金

養老年金

子

銀

銀

銀

銀

銀

禁

禁

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-21

德國 英國 美國 日本

(E)保險業務

承銷

代理

經紀

保

保

保

保

保

保

禁(外)

禁(外)

禁(外)

禁

禁

禁

(F)非金融業務

船運

旅遊代理

房地產

其他商業

工業

銀

銀

銀

銀

子

銀

銀

銀

銀

銀

禁

子

禁(外)

禁

禁

禁

禁

禁

禁

禁

註:簡字代表意義如下:銀=銀行准許直接經營。子=准許由金融集團內之子公司(或關係企業)間接經營。保=限定由集團內之專業保險商經營。子(限)=原則由子公司經營,但銀行亦有限制性經營情況。禁=絕對禁止經營。禁(外)=原則禁止經營,惟有例外情況。

圖6-3 銀行綜合業務之模式(續)

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-22

我國金融控股公司的類型

銀行控股公司:對一家銀行持股逾25%者,可跨足保

險、證券等業務。

保險控股公司:對一家保險公司持股逾50%者,不可

跨足銀行業務,但可兼營證券業務。

證券控股公司:對一家綜合證券商持股逾50%者,不

可跨足銀行、保險業務。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-23

銀行業務綜合化的利弊

• 以多樣化產品滿足客戶需要

• 「規模經濟」效益• 增加業務交流、互補

優點

• 業務不熟悉或過度競爭• 經濟力量過於集中• 利益衝突與利益輸送• 風險蔓延• 風險管理不易• 金融監理不易

缺失與問題

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-24

銀行與證券業務分離──防火牆的建立

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-25

防火牆的崩潰

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-26

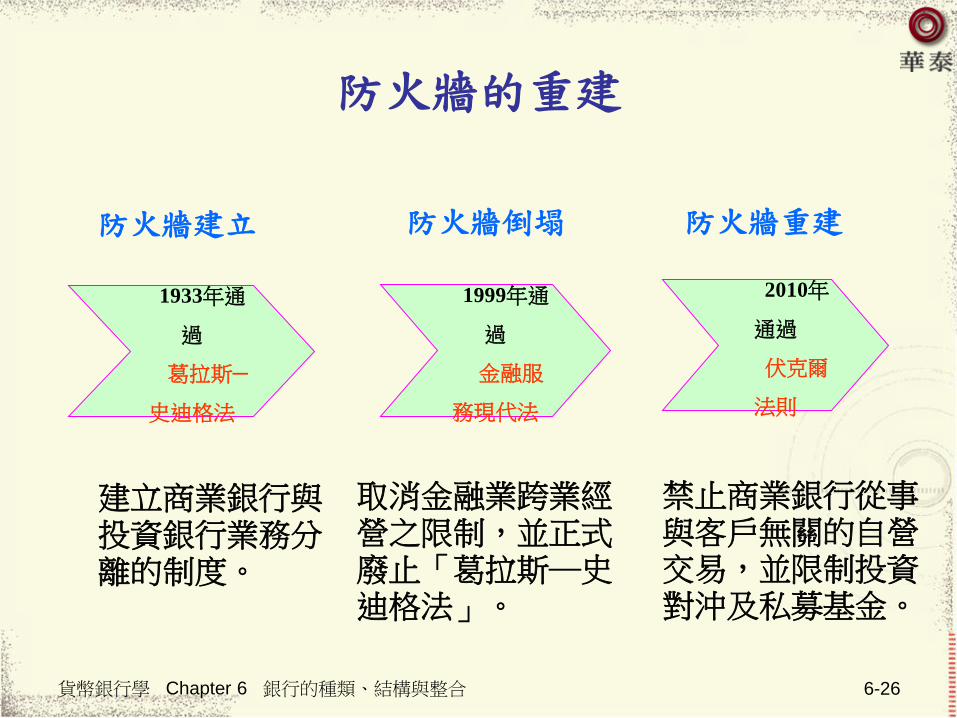

防火牆的重建

1933年通

過

葛拉斯─

史迪格法

1999年通

過

金融服

務現代法

2010年

通過

伏克爾

法則

防火牆建立 防火牆倒塌 防火牆重建

建立商業銀行與投資銀行業務分離的制度。

取消金融業跨業經營之限制,並正式廢止「葛拉斯─史迪格法」。

禁止商業銀行從事與客戶無關的自營交易,並限制投資對沖及私募基金。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-27

銀行與證券業務分離的爭論

• 公平原則

• 促進競爭

支持銀行進入證券業的論點

• 風險考量

• 防止利益衝突

• 資金成本的差異

反對銀行進入證券業的論點

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-28

圖6-9 選定國家前5大銀行資產的市場占有率(市場集中度)

0

10

20

30

40

50

60

70

80

台灣 美國 加拿大 德國 法國 義大利 西班牙 英國

1998

2005

%

資料來源 : Bankscope.

說明:此處以前5大銀行資產占整體銀行總資產的比重,來衡量銀行的市場集

中度。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-29

金融整合 1/2

透過合併、收購或策略聯盟等方式,將兩家以上金融

機構的資源整合在一起。

整合程度:合併>收購>策略聯盟

金融整合的範圍若包括兩個行業以上,稱為異業整合,

例如銀行業與證券業或銀行業與保險業的整合;若只

是兩家以上相同行業的企業之整合,稱為同業整合。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-30

金融整合 2/2

金融整合的幾個現象(補充):

金融整合成功的案例少於失敗的案例。

同業整合(如銀行與銀行合併)多於異業整合(如銀行

與證券商合併)。

「國內」整合多於「跨國」整合。

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-31

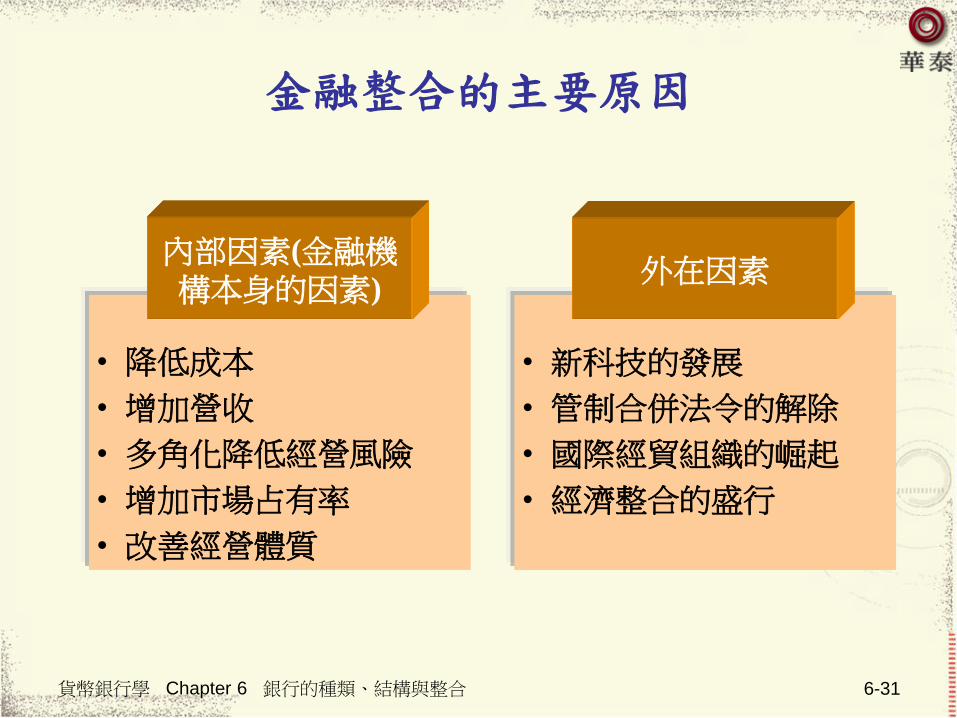

金融整合的主要原因

• 降低成本

• 增加營收

• 多角化降低經營風險

• 增加市場占有率

• 改善經營體質

內部因素(金融機構本身的因素)

• 新科技的發展

• 管制合併法令的解除

• 國際經貿組織的崛起

• 經濟整合的盛行

外在因素

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-32

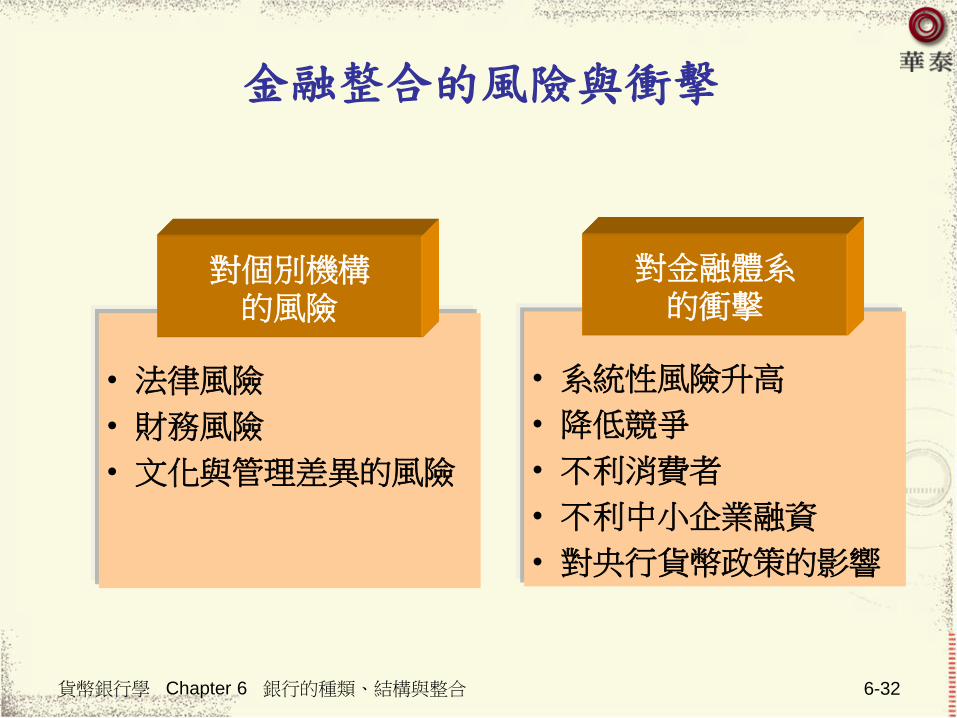

金融整合的風險與衝擊

• 法律風險

• 財務風險

• 文化與管理差異的風險

對個別機構的風險

• 系統性風險升高

• 降低競爭

• 不利消費者

• 不利中小企業融資

• 對央行貨幣政策的影響

對金融體系的衝擊

貨幣銀行學 Chapter 6 銀行的種類、結構與整合 6-33

銀行合併對貨幣政策的可能衝擊

當市場參與者愈來愈少時,削弱的競爭可能導致短期

利率波動劇烈,而不利於央行貨幣政策的執行。

當金融機構的規模愈來愈大時,其資金調節能力也會

增強,因而降低對央行資金的依賴程度。

此外,一旦大型金融機構發行問題時,央行扮演最後

貸放者(lender of last resort)的角色,也會變得愈來愈

困難。