증권투상 합격자료집 Ⅰ. - egloospds4.egloos.com/pds/200702/12/17/counsult.pdf ·...

TRANSCRIPT

증권투상 합격자료집

핵심요약 내용.Ⅰ

제 과목1

기본적분석1. (10)

핵심정리★

거시경제변수와 주가 관계1.

제품수명주기분석2.

재무비율분석 수익성분석 안전성분석3. : , ,

활동성분석 성장성분석,

시장가치비율4. : EPS, PER, PBR, PCR, PSR,

Tobin's q

레버리지분석5. : DOL, DFL, DCL

주식의 배당평가모형 계산문제6. :

모형 계산문제7. CAPM :

평가모형 의의 이론적주가8. PER : , ,

정상적 이용상 주의점PER,

평가모형 의의 이 아닌 이유 한계점9. PBR : , 1 ,

10. EVA

제 장 기본적 분석의 의의1

거시경제변수와 주가 관계1.

경기와 주가 경기호황 주가상승요인1) : →

경제성장률과 주가 경제성장률 상승 주가상승요인2) : →

통화량과 주가 통화량증가 명목소득상승 주식수요증가 주가상승 과도한 증가3) : → → → →

인플레유발→ 주가하락요인→

물가와 주가 완만한 물가상승 기업판매이윤증가 주가상승 급격한 물가상승4) : → → → →

제조비용증가 실질구매력 감소 기업수지 악화 주가 하락→ → →

금리와 주가 금리하락 기대수익률 하락 주가 상승5) : → →

환율과 주가 원화가치 절하시 환율상승 수출경쟁력 증대 주가 상승6) : ( )→ →

자금시장 개방으로 원화가치 상승이 해외자금 국내유입으로 통화량 주가‘ ,※ ↑ ↑

제품수명주기분석2.

단계 상 황 수 익 성 위 험

도입기 신제품출하 매출저조 광고비용과다, , 손실 또는 낮은 수익성 높다

성장기 시장규모증대 매출증가, 높다 낮다

성숙기 시장수요의 포화상태 기업간 경쟁확대, 체감적 증가 증가하기 시작

쇠퇴기 구매자 외면에 의한 수요감소 대체품 출현, 손실 또는 낮은 수준 높다

보스턴 컨설팅 그룹의 분류

분면 이름성장율

매출액증가율( )

수익성

매출액순이익률( )의미

Ⅰ Barking Dog 낮음 낮음 짖는 개 포기 또는 사양화가 임박한 제품 산업, /

재무비율분석3.

수익성분석1)

총자본이익률(ROI) =①당기순이익총자본

× 100

매출액순이익률 총자본회전율= ×

자기자본이익률 =② 당기순이익자기자본 × 100

납입자본이익률 =③ 당기순이익납입자본 × 100

매출액순이익률 =④ 당기순이익매출액 × 100

매출액영업이익률 = 영업이익매출액 × 100

안정성분석2)

유동비율 =① 유동자산유동부채 이상 이상적 수준× 100(%) : 200(%)

부채비율 =② 타인자본자기자본 이상적 수준× 100(%) : 100(%)

고정비율 =③ 고정자산자기자본 × 100이자보상비율 =④ 영업이익

이자비용 × 100

활동성분석3)

총자산회전율 =① 매출액총자산 회× 100 ( )

고정자산회전율 =② 매출액고정자산 회× 100 ( )

재고자산회전율 =③ 매출액재고자산 회× 100 ( )

성장성 분석4)

매출액증가율 =① 당기매출액전기매출액전기매출액 × 100

Ⅱ Cash Cow 낮음 높음현금을 제공하는 암소 성장성은 낮으나 자금 조달원인,

제품 산업/

Ⅲ Rising Star 높음 높음 떠오르는 별 성장성과 수익성이 모두 양호한 제품 산업, /

ⅣQuestion

Mark (?)높음 낮음

알 수 없는 미래제품 산업/

성장가능성은 있으나 수익력이 아직 낮은 제품 산업/

총자산증가율 =② 당기말총자산전기말총자산전기말총자산 × 100

영업이익증가율 =③ 당기영업이익전기영업이익전기영업이익 × 100

시장가치 비율4.

주당순이익1) (PER) = 당기순이익발행주식수 배당성향 =▶ 현금배당당기순이익 × 100주가수익비율2) PER( ) = = 주가주당순이익 배× 100 ( )

주가순장부가치비율3) PBR( ) = 주가주당순자산 배× 100 ( )

주가현금흐름비율4) (PCR) = 주가주당현금흐름 배× 100 ( )

주가매출액비율5) (PSR) = 주가주당매출액 배× 100 ( )

6) Tobin's q = 자산의시장가치추정대체비용

대체비용 그 기업이 보유하고 있는 모든 자산을 장부상의 비용이 아니라 실제로 대체하:·

는데 드는 비용을 추정한 것

토빈의 자본설비가 그 자산을 대체하는데 드는 비용보다 더 큰 가치를 가지고q 1 :· 〉

있다는 것을 의미 기업들에게 설비투자에 대한 동기를 부여,

토빈의 대체투자q = 1 :·

토빈의 자본설비가 그 자산을 대체하는데 드는 비용보다 더 작은 가치를 가지고q < 1 :·

있다는 것을 의미 기업들에게 설비투자에 대한 동기를 부여하지 못함,

참고 비율분석의 한계점< >

제무제표는 과거의 자료·

손익계산서와 대차대조표의 시간적 차이·

상이한 회계처리기준·

레버리지분석5.

레버리지 비율은 고정비용이 매출액이 변동에 따라 순이익에 어떠한 영향을 미치는가를:

분석하며 고정비용의,

발생월을 기준으로 하여 분류한다.

고정비 매출액 변동에 상관없이 일정하게 발생하는 비용으로 고정비의 성격을 갖는 비- :

용으로는 감가상각비 이자비용 등이 대표적임,

변동비 매출액 크기와 일정비율을 유지하면서 발생하는 비용으로 재료비 노무비등 이- : ,

대표적임

영업레버리지분석1)

고정자산의 보유 등에 따른 고정 영업비용이 매출액의 변화에 따라 영업이익에 미치는:

영향을 분석하는 것

영업레버리지도 는 고정영업비가 클수록 매출량이 작을수록 판매단가가 낮을수록- (DOL) , , ,

단위당 변동비가 클수록 그 크기는 크게 나타난다.

영업레버리지도 매출액 변동비용매출액 변동영업비 고정영업비

재무레버리지분석2)

타인자본의 사용에 따른 고정금융비용이 영업이익의 변화에 따라 세후당기순이익에 미:

치는 영향을 분석하는 것

재무레버리지도 영업이익영업이익 이자

재무레버리지도 는 영업이익이 클수록 고정재무비용 이자 이 작을수록 그 크기가 작- (DFL) , ( )

게 나타나며 주주들은 재무레버리지가 높은 기업에 대해서는 위험을 크게 느끼고 따라서 높

은 기대수익률을 요구하게 된다.

결합레버리지3) (DCL)

영업레버리지도와 재무레버지도를 결합하여 고정영업비용 및 고정재무비용이 매출액의: ,

변동에 따라 세후 순이익의 변동에 미치는 영향을 분석하는 것

결합레버리지 주당순이익변화율 매출액변화율(DCL) = /

영업이익변화율 매출액변화율 주당이익변화율 영업이익변화율= / (DOL)× / (DFL)

매출액 변동비 매출액 변동비 고정비 이자비용= - / - - -

레버리지와 위험4)

레버리지도가 커지면 그만큼 위험도 커짐-

매출액이 불확실한 상황에서 레버리지도가 크면 클수록 영업이익의 변화폭이 커지며 따-

라서 세후 순이익의 변화폭도 더욱 증폭되어 나타나게 됨

주식의 배당평가모형6.

정률성장 배당모형 항상성장모형 매년 인 만큼 성장 요구수익률 이 일정1) ( ) : g% , (r)

또는

해석 다음기간의 배당 이 클수록 주가는 성장한다) (d1) .①

기대수익률 이 클수록 주가는 하락한다(r) .②

배당성장율 이 클수록 주가는 상승한다(g) .③

기대수익률의 새로운 표현2)

기대수익률 배당수익률(r) = (D1/P0 배당성장률) + (g)

배당성장률 사내유보율 자기자본이익률(g) = ×①

사내유보율 배당성향= 1 -②

배당성향 배당 주당순이익= (D1) / (EPS)③

자기자본이익률 주당순이익 주당자기자본(ROC) = (EPS) /④

자본자산 가격결정모형7. (CAPM)

기대수익률과 위험의 관계를 나타내는 선형방정식 으로 증권시장선 이라고 함: (SML)

기대수익률1)

기대수익률(E(Ri)) = Rf + {E(Rm) - Rf}×i

무위험 이자율Rf :

시장포트폴리오의 기대수익률E(Rm) :

베타계수i :β

위험보상률E(Rm) - Rf :

요구수익률 무위험이자율 기대인플레이션 위험프레미엄2) = + +

평가모형8. PER

의의 기업 수익력의 성장성 위험 회계처리방법 등 질적 측면이 총체적으로 반영된1) : , ,

지표로 그 증권에 대한 투자자의 신뢰를 나타낸 것으로 기업의 수익 한 단위 이익에 대한

투자자의 대가 지불액을 표시하는 지표이다.

주가수익비율 현재의 주가 주당순이익2) PER( ) = / (EPS)

단 당기순이익 총발행주식수, EPS = /

에 의한 이론적 주가의 평가절차3) PER

년 후 혹은 그 이후에 기대되는 기업의 주당순이익 을 추정한다1 (EPS) .①

기업의 정상적인 주가수익 비율을 추정한다.②

주식평가액 추정 주당순이익 정상적인 주가수익비율로 산출한다= × .③

정상적 를 구하는 방법4) PER

동류위험을 지닌 주식군의 를 이용하는 방법PER①

동종산업의 평균 를 이용하는 방법PER②

과거 수년간의 평균 를 이용하는 방법PER③

배당평가모형을 이용하여 구한다.④

PER = k(1+g)/(r-g)

는 배당성향 이 클수록 이익성장률 이 클수록 기대수익률 이 작을수록 커진PER (k) , (g) , (r)※

다.

공식산출과정- :

단 배당성향 배당액 당기순이익, k : (= / )

사내유보율1-k :

의 이용상 주의점5) PER

회계보고서상의 이익 중 비정규적이고 일시적인 이익의 비중에 따라 에 차이가 생PER①

긴다.

기대이익의 성장률이 반영된 결과로 에 차이가 생긴다PER .②

이익의 위험도 반영차이에 따라 에 차이가 생긴다PER .③

회계처리 방법의 상이한 내용이 반영된 결과로 차이가 생긴다.④

평가모형9. PBR

의의 보통주의 가치를 평가하는 방법으로 기업의 자산가치에 근거하여 평가하는 방법1) :

으로 본래 대차대조표상에 보통주 한 주에 귀속되는 주당 순자산가치가 실질적 가치를 정확

히 반영하게 되면 이 된다PBR=1 .

2) PBR

주가자산비율 현재의 주가 주당순자산PBR( ) = / (BPS)

단 당기순자산 총발행주식수, BPS = /

이 이 아닌 이유3) PBR 1

시간성의 차이 주가는 미래현금흐름의 현재가치로 미래지향적 주당순자산 은 과: , (BPS)①

거 취득원가에 기준으로 과거지향적

집합성의 차이 주가는 기업을 총체적으로 반영 주당순자산 은 개별자산과 부채의: , (BPS)②

단순한 합

자산 부채의 인식기준 차이 자산이나 부채의 장부가액은 일정한 회계관습의 의하여, :③

제약받음

자기자본수익률4) PBR = ( ) × (P/E)

마진 활동성 부채레버리지 이익승수= × × ×

은 기업의 마진 활동성 부채레버리지 기업수익력의 질적 측면 이 반영된 지표PBR , , , (PER)·

로서 자산가치에 대한 평가 뿐아니라 수익가치에 대한 포괄적 정보가 반영되어있다.

의 한계점 기업의 청산을 전제로 한 청산가치를 추정할 때 유용한 가치평가기준이5) PBR :

될 수 있으나 미래의 수익발생능력을 반영하지 못해 계속기업을 전제로 한 기업의 평가기준

에는 한계가 있다.

10. EVA, EV/EBITDA

경제적 부가가치1) EVA(Economic Value Added : )

손익계산서의 당기순이익은 그 계산과정에서 타인자본에 대한 비용은 계산하고 있지만,①

자기자본 사용에 따른 기회비용은 포함하지 않음

가치중심경영을 유도하기 위한 성과측정 수단②

영업상 이익 투자자본비용EVA = -③

세후순영업이익 투하자본 가중평균자본비용= - ( * (WACC))

투하자본= * (ROIC - WACC)

2) EV/EBITDA

EV(Enterprise Value)①

시가총액 순차입금 총차입금 현금 및 투자유가증권+ ( - )

EBITDA(Eaming Before Interest, Tax, Depreciation & Amoryization)②

이자비용 법인세비용 유무형자산 감가상각 차감전 순이익, , ․

기술적분석2. (10)

핵심정리★

다우이론 그랜빌의 투자활용 단점1. : ,

엘리엇파동이론 특징 기본법칙 한계점2. : , ,

추세반전도표 상승반전 하락반전신호3. : ,

세 개이상의 일봉 샛별형 석별형 까마귀형4. : , ,

그랜빌의 투자전략 매입신호 매도신호5. : ,

반전형 삼봉형 원형모형 자모형6. : , , V

지속형 삼각형모형 깃대형 다이야몬드형7. : , , ,

쐐기형 직사각형모형,

반전추세 주가갭 트리덴트시스템8. : ,

지표분석9. ( ) : OBV, VR, ADL, ADR, PL,Ⅰ

삼선전환도 역시계곡선, P&F,

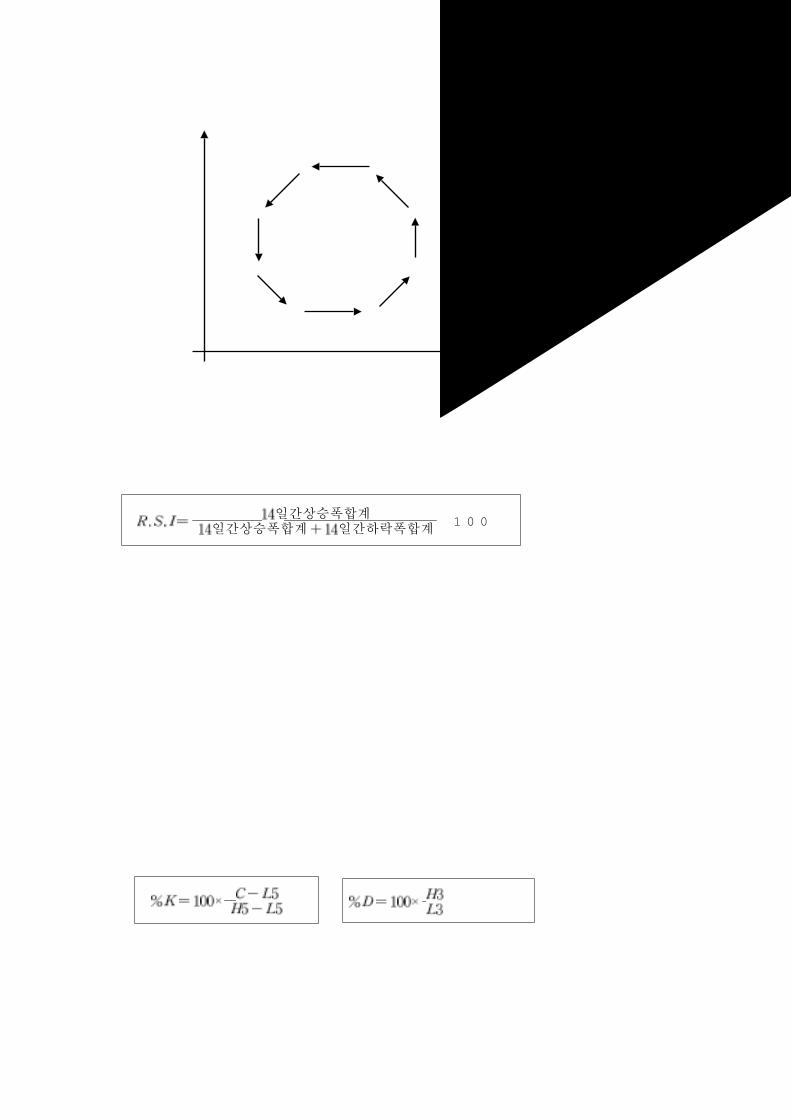

지표분석 스토캐스틱 스윙챠트10. ( ) : RSI, ,Ⅱ

다우이론1.

장기추세의 진행과정(1)

강세국면 매집국면 강세 국면 상승국면 강세 국면 과열국면 강세 국면1) : ( 1 ) ( 2 ) ( 3 )→ →

약세국면 분산국면 약세 국면 공포국면 약세 국면 침체국면 약세 국면2) : ( 1 ) ( 2 ) ( 3 )→ →

시장국면 강 세 약 세

투자자 제 국면1 제 국면2 제 국면3 제 국면1 제 국면2 제 국면3

대 중 공포심 공포심 확신 확신 확신 공포심

전 문 가 확신 확신 공포심 공포심 공포심 확신

투자전략 - 점차매도 매도 - 점차매수 매수

매집국면 장래전망 어둠 전문가 매입 거래량 점차증가: , ,①

상승국면 경기호조 일반인관심고조 주가상승 거래량증가 기술적분석가 많은 수익: , , , ,②

과열국면 경기호조 증권시장과열 일반인 확신 적극매입: , , .③

분산국면 전문가 수익실현 주가의 조그마한 하락에도 거래량이 증가 양상보임: ,④

공포국면 경기 나빠짐 주가수직하락 거래량 급감: , ,㉤

침체국면 투매현상 보임 주가계속하락 시간경과에 따라 주가 낙폭 작아짐: , ,㉥

다우이론의 단점(2) :

주추세와 중기추세를 명확히 구분하기 어려움①

추세전환 확인이 너무 늦게 나타남②

엘리엇파동이론2.

파동의 특징(1)

강세장 파동 파동 파동 파동 파동: 1 , 2 , 3 , 4 , 5 ,①

약세장 파동 파동 파동: a , b , c②

충격파동 전체적인 시장움직임과 같은 방향으로 형성되는 파동으로 파동: 1,3,5,a,c③

조정파동 시장움직임과 반대방향으로 움직이는 파동으로 파동: 2,4,b④

기본법칙(2)

절대불가침의 법칙1)

번파동 저점이 번파동 저점보다 반드시 높아야한다2 1 .①

번파동이 제일 짧은 파동이 될 수 없다3 .②

번파동의 저점은 번파동의 고점과 겹칠 수 없다4 1 .③

번파동의 법칙 번파동은 번파동의 네 번째 파동과 일치 하거나 번파동을4 : 4 3 3 38.2%④

되돌리는 경향

파동변화의 법칙 번과 번파동은 서로 다른 모양을 형성한다:* 2 4⑤

파동과 파동이 지그재그나 플랫중 교대로올 가능성이 큼* a b

번파동과 번파동은 복잡과 단순의 다른 구성을 보임* 2 4

번파동이나 번파동이 연장되지 않으면 번파동이 연장될 가능성이* 1 3 5

높고 번이나 번 중 하나가 연장되면 번파동은 연장되지 않음1 3 5

파동균등의 법칙 번파동이 연장될 경우 번파동은 번파동과 같거나 번의 만: 3 5 1 1 61.8%⑥

큼 형성됨

엘리엇 파동이론의 한계점(3)

너무나 융통성이 많다①

파동해석에 있어 분석가의 주관에 따라 달리 해석될 수 있다.②

파동이란 용어에 대한 정확한 정의가 없다③

추세반전도표3.

구 분 관련도표

상승반전신호바닥권 양선( : )망치형 역전된 망치형 상승샅바형 상승장악형 상승잉태형 관통형, , , , , ,

상승반격형 샛별형 하락쐐기형, ,

하락반전신호천정권 음선( : )교수형 유성형 하락샅바형 하락장악형 하락잉태형 먹구름형 하락반격형 석, , , , , , ,

별형 까마귀형 상승쐐기형, ,

세 개 이상의 일봉4.

샛별형(1)

하락추세에서 몸체가 긴 음선이 나타난 후 갭을 만들면서 다음날 몸체가 작은 일봉이 출①

현하고 셋째날 긴 양선이

발생할 경우를 말하는 상승반전 패턴

첫째날과 둘째날 사이에 발생하는 갭에서 꼬리는 의미가 없으며 둘째날의 양이 별형은②

양선인 경우에 신뢰가

높음

석별형(2)

상승추세에서 몸체가 긴 양선이 나타난 후 다음날 갭이 나타나면서 몸체가 작은 일봉이①

출현하고 셋째날 긴 음선

이 발생할 경우로 하락반전 패턴

까마귀형(3)

천장권에서 잘 나타나는 하락전환신호①

상승추세에서 긴 양선이 나타난 후 둘째날 갭이 발생하면서 음선이 출현하고 연이어 셋②

째날 음선이 출현하면서 갭을 메우는 하락반전 패턴

그랜빌의 투자전략5.

매입신호(1)

이동평균선이 하락한 뒤 보합이나 상승국면으로 진입할 경우①

주가가 이동평균선을 상향돌파할 때는 매입신호→

이동평균선이 상승하고 있을 때②

주가가 이동평균선의 아래로 하락하는 경우 매입신호→

주가가 이동평균선 위에서 급격히 하락하다가③

이동평균선 부근에서 반등시 매입신호→

주가가 하락하고 있는 이동평균선을 하향돌파한 후 급락시④

이동평균선 까지 반등가능성이 크므로 단기차익을 위한 매입신호→

매도신호(2)

이동평균선이 상승한 후 평행 또는 하락국면①

주가가 이동평균선을 하향돌파시 매도신호→

이동평균선이 하락시 주가가 이동평균선 위로 상승하는 경우②

하락추세이므로 일시적인 주가상승으로 보아 매도신호→

주가가 이동평균선 아래에서 상승세를 보이다가③

상향돌파 못하고 하락하는 경우 매도신호→

반전형6.

삼봉천정형 하락반전형(1) :

왼쪽어깨 제 국면으로 주가는 강력하고 가파른 상승추세 형성하며 대량거래를 수반- : 1

원형천정형(2)

주가가 상향추세를 따라 상당기간 동안 상승하고 나서 추세선의 기울기가 완만해진 후-

하락추세로 반전하는 형태 장기간동안 형성 거래량은 주가와 반대방향으로 움직임( ),

자 모형(3) V

주가 전환모형 가운데 매수세에서 매도세로 매도세에서 매수세로 갑자기 돌변하는 패턴- ,

비교적 단기간에 형성되며 상승추세선과 하락추세선의 기울기가 동일-

우리나라와 같이 외부 환경에 의존하는 경우 자주 발생하는 패턴-

지속형7.

삼각형모형(1)

대칭삼각형모형 삼각형 모형의 가장 일반적인 형태로 가격변동 푹이 감소하면서 우측:①

꼭지점을 향해 수렴하는 형태의 모형

직각삼각형모형②

상향직각삼각형 모형의 고점 경계선은 수평을 이루고 저점경계선이 상향 기울기 형태의③

모형 상승반전( )

특징 매도물량이 점점증가하는 매수세력에 흡수되어 가는 과정- :

하향직각삼각형 하락반전:④

특징 매수물량이 점점증가하는 매도세력에 흡수되는 과정:·

쐐기모형 추세의 천정권에서 형성(2) :

하락쐐기형 상승반전:①

저점경계선의 기울기가 고점경계선의 기울기보다 완만한 형태-

상승쐐기형 하락반전:②

고점경계선의 기울기가 저점 경계선의 기울기보다 완만한 형태-

깃대모형 상승깃대형 하락깃대형(3) ( , )

주가가 거의수직에 가까울 정도의 기울기 추세를 따라 매우 빠르고 급격한 상승을 보인①

후에 형성된다.

도 각도의 방향으로 경사진 평행사변형이 보편적45②

모형의 형성기간 중에 거래량이 점차 감소,③

형성기간이 단기간인 것이 특징이다.④

반전추세8.

주가갭(1)

특정한 전일의 고가보다 높이 시작하여 그대로 계속 상승하거나 반대로 전일 저가보다①

낮은 가격으로 떨러진 후

계속 하락하는 경우

보통갭 돌파갭 계속갭 소멸갭/ / /②

도형반전 주가의 추세가 급격히 반전될 때 소멸갭에 이어 돌파갭이 나타나면서 차트상:③

에 섬과 같은 모습이 연출되는 반전패턴

트리덴트시스템 되돌림이 반드시 있다는 것을 이용하는 거래기법으로 외환(2) (TRIDENT) :

시장의 딜러들이 사용

지표분석9. ( )Ⅰ

(1) OBV

주가가 뚜렷한 등락을 보이지 않고 정체되어 있을 때 거래량동향에 의하여 향후 주가의①

방향을 예측하는데 유용

시장이 매집단계에 있는지 분산단계에 있는지를 나타내 준다.②

상승한날의 거래량은 에 가산 하락한날의 거래량은 에서 차감 보합인 날은 무OBV , OBV ,③

시

마크와 마크U D④

챠트 보완지표(2) VR : OBV

주가상승일의거래량합계 변동이없는날의거래량합계주가하락일의거래량합계 변동이없는날의거래량합계보통수준 강세장VR = 150% : VR = 350% :·

과열 침체VR = 450% : VR = 70% :↑ ↓

바닥권을 판단하는데 신뢰도가 높다·

등락주선(3) (ADL)

상승종목수 하락종목수 매일 누계하여 그것을 선으로 이어서 작성( - ) :①

주가의 선행지표②

선이 상승하는데도 종합지수가 하락할 경우 장세가 상승과정ADL③

선이 하락하는데도 종합지수가 상승할 경우 장세가 하락과정ADL④

종합지수가 이전의 최고치에 접근하고 있을 때 선이 그 이전의 최고치보다 낮을 경ADL⑤

우 약세국면( )

종합지수가 이전의 바닥권에 접근하고 있을때 선이 그 이전의 바닥권보다 높을 경ADL⑥

우 강세국면( )

등락비율(4) (ADR)

등락비율 분석대상기간동안의상승종목수분석대상기간동안의하락종목수

등락비율 과열양상 매도신호- 120-125% : ,

바닥권 안정지대 매수신호70-75% : , ,

투자심리선(5) (PL)

투자심리선 일동안주가상승일수

중립지대- 25~75% :

이상 과열 매도전략- 75% : ,

이하 침체 매입전략- 25% : ,

삼선전환도(6)

주가가 상승에서 하락으로 하락에서 상승으로 전환되는 시점을 포착하는데 사용되는 기1)

법

시간의 흐름을 무시하고 주가가 새로운 고점 저점을 형성시에만 챠트에 그림2) .

한계점3) :

증권시장의 주변환경 불안 등으로 단기간에 주가등락이 반복되는 경우 부적합①

지속적인 상한가 또는 하한가와 같이 큰 폭으로 변동하는 경우 부적합②

주가가 상승의 최종단계에서 상승선이 크게 형성될 때는 삼선전환이 쉽게 이뤄지지 않으③

므로 하락신호가 잘 나타나지 않음.

플랜병용법 삼선전환도의 결점을 보완4) 10% :

챠트(7) P & f

시계열을 무시한 것이지만 그 자체로 주가의 장기추세 파악이 가능하다①

자체의 패턴분석에 의한 매매신호 파악 가능②

시계열이 무시되어 축이 절약됨으로서 좁은 지면에 장기간의 기록이 가능X③

주가예측에서 어려운 목표치 계산이 가능하다④

챠트의 한계점P & F·

도표분석이 갖는 후행성 및 분석의 자의성이 개입될 가능성-

축상의 한 칸의 범위에 연속성이 결여될 수 있다- Y .

주가가 하락하였다가 상승하는 경우 이전의 고점을 상회하여야 매입신호가 나타나기 때-

문에 실제보다 매입신호

가 훨씬 높게 나타날 수 있다.

매도신호가 나타날 때는 이미 상승했던 부분의 절반 이상 하락한 경우가 많아 매도신호-

로의 가치가 없을 수 있다.

역시계곡선(8)

⑤

주가 ⑥ ④

상승전환신호①

매입신호②

매입계속⑦ ③ ③

매입유보④

하락경계신호⑧ ⑤

매도신호① ② ⑥

매도계속⑦

매도유보⑧

거래량

지표분석10. ( )Ⅱ

상대강도지수(1) (RSI)

일간상승폭합계일간상승폭합계 일간하락폭합계 ×100

특성1)

의 값이 에 접근 할수록 상승폭이 하락폭보다 월등하게 컸음을 표시RSI 100①

의 값이 에 접근할 수록 하락폭이 상승폭보다 월등하게 컸음을 표시RSI 0②

수준 경계신호 하향 이탈시 매도전략75% : ,③

수준 침체권 상향이탈시 매수전략25% : ,④

divergence⑤

시장가격의 움직임과 의 움직임이 서로 일피하지 않고 방향이 서로 상반되게 나타나- RSI

는 현상 보통 값이( RSI 30 ~ 70)

값이 이하 또는 이상의 경우 가 나타나면 강력한 추세반전 신호- RSI 30 70 divergence

failure swing⑥

가 직전에 나타났던 최고치 또는 최저치를 돌파하지 못하고 진행방향을 바꾸어 버리- RSI

는 것

가 직전의 최고치를 갱신못하고 하승으로 전환- Top failure swing : RSI

스토캐스틱(2) : %K, %D

투자전략 이하 침체권 이상 과열권: 30% : , 70% :①

선과 선이 서로 교차한다고 항상 매매신호로 인식해서는 안됨%K %D②

선의 값이 이상을 나타내면 현재의 시장가격의 추세는 상승추세인데%K 70 ,③

스윙챠트(3) :

시간의 흐름을 무시하고 시장가격이 움직이는 방향만 중시①

원리는 차트와 유사하나 작성이 쉽고 시장가격의 움직임을 비교적 정확히 파악P&F②

챠트와의 차이점P&F③

챠트에서는 시장가격의 상승은 표로 나타내고 시장가격의 하락은 표로 나타내지- P&F X O

만 스윙챠트에서는,

단순히 직선을 이어서 나타낸다는 점

원리는 차트와 유사하나 작성이 쉽고 시장가격의 움직임을 비교적 정확히 파악- P&F

경기전망 및 예측3. (10)

핵심정리★

경기변동의 종류와 특징-

우리나라의 경기순환의 과정-

국제수지 통화량- ,

시계열의 분해 계절변동조정 불규칙 변동조정- : , ,

추세변동조정

각 학파별 경기변동의 원인-

우리나라의 경기순환의 특징-

각 학파별 경기변동이론 케인즈학파 통화주의자- : , ,

새고전학파 새케인즈학파,

경기종합지수 선행지표 동행지표 후행지표- (CI) : , ,

경기동향지수- (DI)

경기전환점예측지표-

의 법칙- Hymans

기업실사지수 소비자태도지수- (BSI), (CSI)

모형의 특징- ARIMA

추정결과의 검증- : R, t, F, DW

계량경제모형의 제약 및 유용성-

제 장 경기변동의 개념과 측정1

경기변동 경기순환1. ( )

개념1) : 총체적 경제활동 생산 고용 물가 등 이 경제의 장기 성장추세를 중심으로 상승과( , , )

하강을 반복하며 성장하는 현상

경기순환의 국면2)

분법 회복 호황 후퇴 수축기- 4 : , , ,

분법 확장국면 수축국면 일반적- 2 : , ( )

확장국면 경기 저점에서 정점까지 경제활동이 활발한 국면:①

수축국면 경기 정점에서 저점까지 경제활동이 위축된 국면:②

순환주기 저점에서 다음 저점까지 또는 정점에서 다음 정점까지의 기간:③

순환진폭 순환심도 정점과 저점 간의 차이( ) :④

기준순환일 정점 또는 저점:⑤

경기변동의 종류슘페터3) ( )

종 류 발견자 주 기 변동원인

단기파동 키친 2~ 년6 통화공급변동 금리변동 물가변동 재고변동, , ,

중기파동 주글라 년 전후10 기술혁신 설비투자의 내용년수,

장기파동 콘트라티에프 50~ 년60 기술혁신 신자원의 개발,

현실적으로 가장 관심이 되고 있는 것은 단기순환이며 일반적으로 경기순환이라고 할,①

때는 단기순환을 의미함

경기변동은 경제현실에 있어서는 완전한 규칙성을 갖고 나타나지 않음②

경기의 순환과정4)

경기변동의 요인 계절요인 불규칙요인 추세요인 순환요인: , , ,①

좁은 의미의 경기순환 한국식 순환요인에 의해서 발생하는 경기변동( ) :②

넓은 의미의 경기순환 미국식 추세요인과 순환요인에 의해서 발생하는 경기변동( ) :③

우리나라 경기변동의 기준순환일< >

구분 지점 정점 저점 확장기간 수축기간 전순환기간

제 순환1 72.3 74.2 75.6 23 16 39

제 순환2 75.6 79.2 80.9 44 19 63

제 순환3 80.9 84.2 85.9 41 19 60

제 순환4 85.9 88.1 89.7 28 18 46

제 순환5 89.7 92.1 93.1 30 12 42

제 순환6 93.1 96.3 98.8 38 29 67

제 순환7 98.8 00.8 24

평균 - - - 33 19 53

년 월부터 일곱 번의 경기순환을 경험했으며 평균주기 개월 평균확장 개월1972 3 53 ( 33 ,※

평균수축 개월 이며 확장기간이 수축기간보다 약 년 이상 길지만 지속기간의 편차는 훨19 ) 1

씬 큰 특징을 보이고 있다 제 순환의 경기정점은 년 월에 발생하였다. 7 2000 8 .

기본 경제지표2.

실물경제지표(1)

국내 총생산1) (GDP)

소비 민간 정부( , )①

투자 고정투자 재고투자( , )②

수출③

수입④

국제수지 경상수지2) -

상품수지 일반상품 가공용재화 운수조달재화 재화수지( , , , )①

서비스수지 운수 여행 통신서비스 보험서비스 특허권등 사용료 사업서비스 정부서비( , , , , , ,②

스 등)

소득수지 급료 및 임금 투자소득( , )③

경상이전수지④

자본수지3)

투자수지 직접투자 포트폴리오투자 기타투자( , , )①

기타 자본수지 자본이전( )②

준비자산증감 금융계정 중 중앙은행 준비자산 증감만 계상4) ( )

국민소득계정과 국제수지의 수출입 통계의 차이점*

국민소득계정 국내 원화표시 불변가격기준일 경우 수출입단가 변화에 따른 변동분을- : ,

제거한 수치임

국제수지 미달러화 수출입단가 변화에 따른 변동까지도 포함- : ,

물가지수(2)

소비자물가지수 통계청 작성 약 개 품목의 조사된 가격변동을 가중평균하여 추계함( ) 500①

생산자 물가지수 한국은행 작성 약 개 품목의 생산자판매가격을 가중평균하여 추계( ) 900②

함

명목 실질GDP deflator = [ GDP/ GDP] X 100③

통화량(3)

통화지표의 종류①

통화지표와 새 통화지표의 비교◈

현행 통화지표 새 통화지표

통화(M1)

현금통화=

은행의 요구불예금+

협의의 통화 신( M1)

현금통화 요구불예금 수시입출식 저축성예금= + +

비통화금융기관 요구불예수금 금융기관 수시입출식= M1 + +

저축성예금은행저축예금 및 투신사( MMDA, MMF)

총통화(M2)

은행의 저축성= M1 +

예금 및 거주자 외화

예금

광의의 통화 신( M2)

기간물 정기예적금 및 부금 시장형 상품 실적배당형 상품 금융= M1 + + + +新 ․채 기타투신증권저축 종금사 발행어음+ ( , )

단 장기 만기 년 이상 제외* ( 2 )

비통화금융기관= M2 + 단기저축성예적금 및 부금․ + 금전신탁장기 제외( ) + CD

표지어음 금융채장기 제외 예금은행 장기 저축성예적금+ RP + + ( ) -

통화유통속도②

명목 경상 를 통화량으로 나눈 값으로서 자금흐름의 속도를 반영- ( )GDP

통화유통속도는 일정량의 통화량이 일정기간 분기 혹은 년 동안 몇 번을 회전하여 경상- (1 1 )

에 해당하는GDP

만큼의 거래를 뒷받침하였는가를 반영

사후적으로 추계가 가능하므로 경기변화 및 인플레압력 등을 예측하는 데에는 유용성이-

높지 않음

통화유통속도는 경제규모의 확대 산업구조의 고도화 신용기반의 확충 등으로 하락하는- , ,

추세에 있음

금리이자율(4) ( )

이자율은 자본의 한계수익률 현재소득과 미래소득의 교환비율 장기적인 경상성장율 자- , , ,

금시장의 수급상황을

반영하는 지표

자본의 한계수익률이 저하 실질금리 하향세- ,

콜시장의 중요성 부각-

시계열 통계분석3.

시계열의 구성1)

계절변동계절적 변화나 사회적 제도 및 관습 등에 따라 년을 주기로 반복적으로 발생하는 단기적 변동1ㆍ

연말연시나 추석기간동안의 경제활동변동ㆍ

불규칙변동천재지변 전쟁 파업 등의 돌발적 우연적 요인이나 경제환경 등의 급격한 변화에 의하여 야기되는 시, , ,ㆍ

계열 변동

추세변동

경제성장 인구증가 기술혁신 신자원개발 등에 따라 년 이상 상승 또는 하강의 방향으로 꾸준히 움, , , 10ㆍ

직이는 변동

추세변동을 나타내는 추세선은 진폭이 없는 직선 또는 곡선의 형태로 나타남ㆍ

순환변동

장기에 걸쳐서 일정한 주기를 갖고 추세선을 중심으로 완만한 진폭을 보이는 것으로 통상 경기변동이라ㆍ

고 함

경기예측의 연구대상ㆍ

시계열의 분해2)

연간 데이타에 의한 경우는 원시계열에 대한 조정작업이 필요없다.①

분기별 및 월별 데이타에 의한 경우에는 단기적으로 작용하는 확률적 교란요인과 계절적②

요인이

시계열변동에 내재되어 있다.

분기별 및 월별 데이타에 의한 경우에는 순수한 경기변동과정을 명확히 파악하기 위해서③

불규칙변동

요인과 계절변동요인을 분리제거시키는 시계열의 조정작업이 필요하다.

일반적으로 시계열의 조정작업 즉 원시계열을 분해하는 방식에는 가법형 승법형 및 혼, ,④

합형이 있으며,

이 중 승법형이 일반적이다.

시계열 분해 조정작업3)

경제변동구분 조 정 방 법

계절변동 전년동기대비증감률 단순이동평균법 이동평균법 프로그램, , , X-11 ARIMA, X-12 ARIMA

불규칙변동 이동평균법MCD

추세변동 장기이동평균법 개월이상 최소자승법(60 ),

순환변동

제 장 경기변동의 원인과 특성2

경기변동이론1.

고전학파 년대 이전 케인즈 학파 년대 통화주의 학파 프리드만 년대(1930 ) (1930 ) ( :1960 )→ →

새고전학파 년대 새케인즈학파 년대(1980 : MBC, RBC) (1980 )→ →

고전학파 년대 이전: 1930①

외생적 요인에 의한 경기변동을 설명-

노동시장은 임금의 시장청산 기능으로 항상 균형을 이루며 비자발적 실업은 존재할 수-

없음

세이의 법칙 공급은 스스로 수요를 창조함- :

케인즈 학파 년대: 1930②

배경 고전학파의 공급이 수요를 창출한다는 이론이 대공항 년대 이후 이론적 가치- : (1930 )

를 잃자 민간기업의 투자지출변화에 의한 수요측면의 충격을 역설하며 총수요관리와 경제

내적요인을 강조한 이론

임금 가격의 경직성으로 불완전한 투자 이에 따른 불안정한 총수요의 변화 유효수요 는- , , ( )

물가 및 생산의 불안정한 변동을 유발함

유효수요 소비수요 투자수요 야생적 충동- = + ( )

경제정책 재량적 재정정책 큰 정부- : ( )

통화주의 학파 프리드만 년대( ) : 1960③

배경 케인지언과 동일하게 경기조절을 위해서는 총수요관리가 필요하나 불안정한 총수- :

요의 원인은 지출요소들은 안전적인 반면에 통화공급이 불안정하기 때문에 경기순환이 발생

함

불규칙한 통화공급을 경기변동이 요인으로 보고 준칙 에 입각한 금융정책 즉 경제가- (rule) ,

매년 성장할 것으로 측정되면 통화의 공급을 로 고정시킬 것을 주장5~6% 5~6%

경제정책 확대 금융정책- :

총통화관리가 필요 없음-

하나의 균형상태로부터 다른 균형상태로 옮겨가는 데는 경제주체들이 적응적 기대를 하-

기 때문에 완만한 조정이 이루어짐

새고전학파 : MBC, RBC④

화폐적 경기변동이론 루카스의 합리적 기대가설 불안전한 정보) (MBC, ) :ⅰ

합리적 기대를 하는 경제주체들이 불완전정보로 인해 제품과 생산요소의 공급수요를 변- ․화시켜 경기변동을 촉발시킴

균형상태간의 조정이 경제주체들의 합리적 기대에 의해서 이루어지기 때문에 훨씬 빠름-

경기순환을 촉발하는 외부적 충격으로 예상하지 못한 통화량 변동을 강조-

실물적 경기변동이론 키들랜드 프레스컷) (RBC , & )ⅱ

기술충격과 같은 실물적 요인이 경기변동의 원인-

경기변동을 균형현상으로 봄 도 동일함- (MBC )

새케인즈학파 맨큐 메뉴비용( : )⑤

생산물시장 노동시장 신용대부시장 등에서 나타나는 불완전성- , ,

메뉴비용 존재 재화가격의 경직성 우상향 공급곡선 총수요 충격으로 경기변동- → → →

경기순환의 특징2.

순환심도1)

경기변동을 잘 반영하는 변수를 채택하여 확장기와 수축기에 나타난 변동폭을 계산하는-

방법으로 측정방법이 간단하다는 장점이 있다.

단 정점과 저점 상에 나타난 결과만을 비교하기 때문에 경기전환점을 제외한 기간 중의- ,

경기변동을 간과하는 단점을 지니고 있음

변동성2)

경기변수 증가율의 표준편차로 측정할 수 있는데 변동성의 감소는 곧 안정성의 증대- ,

공행성3)

경제변수들이 서로 안정적인 관계를 가지고 일정한 방향으로 함께 움직이는 특성을 말하며

경기전환점과의 시차분석을 통해 측정됨

우리나라의 경기순환요인3.

년대 이후 우리나라 경기순환의 역사를 분석해보면 전 기간을 통하여 가장 큰 영향1) 1970

을 미친 요인은 건설투자였으며 두 번째로 큰 영향력을 행사했던 요인은 해외부문 해외경, (

기 국제 원유가 및 원자재가격 환율 이었음, , )

농업생산은 산업내 총생산에서 차지하는 비중이 꾸준히 감소되어 왔기 때문에 경기순환2)

에 미치는 영향이 미미하였음

경기변동은 경제현실에 있어서는 완전한 규칙성을 갖고 나타나지 않음3)

경기정책4.

시차와 경기정책1)

통화정책 내부시차 짧고 외부시차 길다: .

재정정책 내부시차 길고 외부시차 짧다: .

자동안정화장치 내부시차: =0

준칙과 재량2)

통화주의자 준칙 재량: >

케인즈학파 재량 준칙: >

물가안정 목표제도3)

년부터 물가안정 목표제 시행1998 (inflation targeting)

통화정책의 파급경로5.

통화경로 통화주의자1) ( ) : M r I Y↑ → ↓ → ↑ → ↑

단기 투자와 국민소득 증가:

장기 물가만 증가:

신용경로신용중시견해2) ( ) 직접경로 간접경로: ,

금리경로3)

년 이후 물가안정목표제 시행으로 콜금리로 운용함으로써 금리경로의 중요성 부각- 1998

단기금리가 장기금리에 영향을 미침-

자산경로4) 주식: M r↑ → ↓ → ↑

환율경로5) :

환율상승 자국통화평가절하 수출촉진 수입억제,→ →

환율하락 자국통화평가절상 수출억제 수입촉진,→ →

제 장 경기예측방법3

경기확산지수1. (DI : Diffusion Index)

의의1) 경기확산지수는 경제의 특정부문에서 발생한 경기동향요인이 여타부문으로 점차:

확산 파급되어 가는 과정을 파악하기 위해서 경제통계지표간의 상호관계는 고려하지 않고

변화방향만을 종합하여 지수화한 것이며 경기 국면의 판단 및 예측과 경기전환점을 식별하

기 위한 경기지표임

경기확산지수의 종류2)

역사적 확산지수 (HDI:Historical Diffusion Index)①

는 경기변동을 예측 분석하는데는 사용할 수 없고 과거의 기준순환일을 추정하는 데- HDI

만 이용됨

당면적 경기확산지수(Current Diffusion Index)②

와는 달리 현재의 경기 국면판단 및 향후 경기 예측수단으로 이용- HDI

누적 경기확산지수 (Cumulated Diffusion Index)③

의 월별 변동폭이 심할 경우에는 경기변동의 방향 및 전환점의 파악이 어렵게 되므로- DI

누적 를 산출하여DI

보완적으로 사용함

누적 는 월별 의 순증가만을 합성하기 때문에 수치의 크기는 의미가 없으며 경기전- DI DI

환점을 확인하는데만

이용됨

의 해석3) DI

지수DI 경기판단

0 DI 50< < 수축국면

DI 50= 경기전환점정점 또는 저점( )

50 DI 100< < 확장국면

누적경기확산지수의 해석※

저점 정점 경기확장국면* -> :

정점 저점 경기수축국면* -> :

이용의 유용성 및 한계점4) DI

유용성< >

경기국면의 판단지표로 유용 전환점의 판단 지표* :

다른 경기지표 작성의 기초가 되며 보완수단으로 사용*

누적 의 작성의 기초 자료로 사용* DI

한계점< >

이론적인 접근이 아닌 과거의 경험에 의한 시계열의 통계적 종합에 불과함*

경기변동의 심도를 나타내지 못하고 경기국면의 파악 및 전환점을 나타내는 불과함*

선행 동행 후행계열 분리의 곤란 예측수단으로서의 한계* , , :

경기종합지수2. (CI:Composite Index)

의의1) 경기종합지표는 경기에 민감한 대응성을 보이는 몇 개의 대표계열을 선정 이들의:

움직임을 종합하여 지수형태로 나타냄으로써 경기국면의 파악 및 경기수준의 측정에 이용하

기 위한 종합적인 경기지표임

의 전월에 대한 증가율 경기상승 경기하강CI : (+) , (-)①

증감율의 크기에 의해 경기변동의 진폭까지도 알 수 있으므로 경기변동의 방향 국면 및,②

전환점은 물론 변동

속도까지도 동시에 분석할 수 있음

경기종합지수 의 구성지표2) (CI)

경기종합지수 변경(2003.2.27 )※

경기종합지수 의 유용성과 한계점3) (CI)

유용성< >

경기순환 변동의 방향 진폭 및 전환점에 대한 동시 파악이 가능함* ,

경기변동의 단기 예측에 유용함*

월간의 미세한 변동까지도 파악이 가능함*

한계점< >

부문 선행종합지수 개(9 ) 동행종합지수 개(7 ) 후행종합지수 개(6 )

고용 입이직자비율 비농가취업자수 이직자수상용근로자수,

생산재고순환지표

기업실사지수(BSI)

산업생산지수

제조업가동률지수생산자제품재고지수

소비 도소매판매지수도시가계소비지출

소비재수입액실질( )

투자설비투자추계지수

건축허가면적자본재수입액,건설기성액 실질( )

금융 총유동성(M 종합주가지수), 회사채유통수익률

무역 순상품교역조건 수출액실질 수입액실질( ), ( )

선행지수의 선행시차가 정확히 얼마인지 모름*

선행지수가 여러 달 연속하여 반대방향으로 움직여도 실제 경기전환이 발생하지 않는 경*

우 거짓 신호 가 있을 수 있음( )

와 의 비교4) DI CI

구분 경기확산지수(DI) 경기종합지수(CI)

작성목적 경기 변동의 방향 및 전환점 파악 경기변동의 방향 전환점 속도 진폭파악, , ,

특징경기변동의 파급도를 측정가능하나 경기변동의

크기파악이 곤란

경기변동의 양적 크기 변화파악이 가능하나

파급도의 측정이 불가능

지수해석

지수를 직접 이용하여 경기방향 및 전환점 측정

경기확장국면50 < DI 100 :≤

경기수축국면0 DI < 50 :≤

경기전환점DI = 50 :

지수의 증감률 분석을 통해

경기의 방향 및 속도 측정

지점 정점 경기확장국면- :

정점 저점 경기수축국면- :

전환점 예측방법3.

확률적방법 방법- : Neftci

확정적방법 선행지수 증가율 이용하는 방법 연속법칙 연속법칙 연속신호법칙- ( ) : 2 , 3 , ,

법칙Hymans

확률법칙Neftci 거짓신호를 줄이면서 동시에 전환점 예측의 오류가능성을 판단할 수 있는 경기예측기법

연속 또는2

연속법칙3선행지표의 번 연속 혹은 번 연속 하락을 이용하여 경기정점신호를 파악하는 경기예측기법2 3

연속신호법칙 선행지수의 증가율과 동행지수의 증가율의 변화를 이용 경기전환점을 예측하는 기법,

의 법칙Hymans선행지수를 이용한 예측을 매월 실시하여 그 결과를 경기국면에 변화가 없다 정점이 다가온, (NC),

다 저점이 다가온다 등으로 구분하는 경기예측기법(P), (T)

연속법칙1) 3

선행지수를 이용한 경기전환점 예측 중에서 정점신호를 파악하는 종래의 방법론으로 선①

행지표의 번 연속 혹은 번 연속하락을 이용하는 것2 3

전환점을 예측할 때 발생하는 문제점②

거짓 신호가 나타날 가능성이 많음)ⅰ

선행기간이 매우 불규칙적임)ⅱ

일시적인 경기후퇴와 심각한 불황을 구분하기 어려움)ⅲ

연속신호법칙2)

선행지수 증가율 과 동행지수 증가율 의 변화를 이용하여 경기 순환 정점 저점이 도- (L) (C) ,

래할 것이라는 신호

확인하여 전환점을 예측하는 방법

법칙3) Hymans

선행지수는 경기전환점에 관한 신호를 제시하고 선행지표는 이러한 신호를 사전적으로,①

정확히 결정할 수

있도록 어떤 법칙에 따라 작성되어야 한다.

선행지표가 가져야 할 조건< >

거짓신호를 제거할 수 있는 방법을 제시해야 함)ⅰ

거짓신호를 제거하는 과정에서 선행지수가 갖는 고유의 선행기간을 축소시키지 말아야)ⅱ

함

작업과정이 간편해야 함)ⅲ

의 특성Hymans②

선행지수를 이용 예측을 매월 실시하여 변화없음 정점 다가옴 저점 다가옴- , NC( ), P( ), T( )

으로 구분한다.

시점 신호를 이용 시점의 경기예측- t t+1

경기확장기의 경우에는 선행지수 번 연속하락 두 번째 하락 다음달 정점도래 예상- 2 ,

경기확장기의 경우에는 선행지수 번 연속하락 다시 번 연속 상승시 처음 신호는 거짓- 2 , 2

신호로 경기판단은 정점

이 아니라 변화가 없다(NC).

경기 수축국면에는 정확히 대칭적이다 즉 선행지수가 번 연속 상승시 저점도래가 예상- . 2

되나 번 연속 상승한2

다음에 다시 번 연속 하락하면 이는 거짓신호로 판단하여 저점이 아니라 변화가 없다2

(NC).

가 발견한 기존의 선행지표들의 문제점Hymans③

거짓신호가 지나치게 많음)ⅰ

선행지수의 구성지표들 간의 평균 선행기간이 서로 다르며 그 변화가 매우 심함)ⅱ

방법4) Neftci

경제의 움직임이 확장기와 수축기에 각각 다른 형태를 보인다는 점에 착안하여 연속분석①

의 특징을 경기전환예측

의 분석에 도입

선택된 변수 또는 선행지표의 월별 자료를 이용하여 가까운 시일 내에 정점이 발생할 확②

률을 매월 이 방정식

으로부터 추정함

방법은 단지 질적인 예측 즉 변화의 방향만을 예측하는 점에 유의해야 함Neftci③

기업실사지수4. (BSI : Business Survey Index)

의의1)

기업실사지수는 기업의 활동 및 경기동향 등에 대한 기업가의 판단 전망 및 이에 대비한,

계획 설문서를 통하여 조사분석 함으로써 전반적인 경기동향을 파악하고자 하는 단기경기,

예측수단의 하나이며 기업실사조사는 경기지표 및 계량경제 모델에 의한 경기분석과 예측을

보완하는 수단으로 선진국에서 널리 활용되고 있으며 우리나라에서도 한국은행을 비롯하여

산업은행 생산성본부 전경련 상공회의소 무역협회 등에서 이를 실시하고 있음, , , ,

경기판단2)

지수BSI 경기판단

0 BSI 100< < 수축국면

BSI 100= 경기전환점정점 또는 저점( )

100 BSI 200< < 확장국면

장점과 단점3)

장점 단기 예측에 매우 유용 경기선행지표로서의 역할 지역별 업종별로 쉽게 측정: , , ,①

가능

전통적인 경제통계가 포착하기 힘든 정보를 계량화

단점 경기 변화의 속도를 알 수 없음:②

경기상태 위치 파악이 곤란 이를 보완하기 위해서 누적 를 계산하기도 함BSI→

소비자 신뢰지수5. (Consumer Sentiment Index : CSI)

의의1)

최근에는 시장경제의 주체로서 소비자의 경기에 대한 판단이나 전망이 국민 경제활동에 큰

영향을 미치고 있다는 사실에 착안하여 소비자의 구매의도나 구매태도 및 전망 등을 설문

조사하여 지수화한 것

특징2)

특히 경기수축기에 있어서 기업실사지수보다 일정기간 선행하는 특성을 갖고 있어 경기수축

국면 및 경기저점을 예측하는데 유용한 지표로 활용

경기판단3)

지수CSI 경기판단

0 CSI 100< < 수축국면

CSI 100= 경기전환점정점 또는 저점( )

100 CSI 200< < 확장국면

제 장 계량모형에 의한 예측4

시계열모형1.

단순외삽모형1)

자기회귀모형2) (AR)

이동평균모형3) (MA)

모형4) ARIMA

개요①

자기회기 적분 이동평균 의 세 가지 필터를 사용하기 때문에- (AR), (Integration), (MA)

모형이라고 부름ARIMA

세 가지 필터를 점차적으로 통과하면서 그 시계열을 특정짓는 몇 개의 요인을 추출 더- ,

이상 정보가 추출도지 않을 때까지 반복

장점②

모형은 다른 설명변수없이 변수의 과거치와 교란항만을 가지고 시계열에 적합한- ARIMA

모형을 설정할 수 있는 가장

간편한 방법

모형은 년 또는 년 간의 자료가 새로이 첨가된다 하더라도 모형의 모수치가 크- ARIMA 1 2

게 변하지 않는다.

모형으로부터 생성된 예측치는 최소평균평방오차개념에서 도출되었기 때문에 자료- ARIMA

가 불충분한 통계자료의

경우 보간이나 외삽을 통해서 시계열의 연속성을 유지할 수 있다.

모형에서 생성된 예측치는 시계열의 움직임을 합리적으로 반영한다- ARIMA .

모형은 시계열의 특성을 가장 적은 모수의 수로써 표현할 수 있다- ARIMA .

거시경제 계량모형2.

정의1)

현재 경제를 몇 개의 연립방정식으로 축약시킨 것으로 일반적으로 하나의 모형 도출을 위해

추정 검증 시뮬레이션 절차를 반복함, ,

계량분석 단계2)

모형의 표기①

경제이론에 입각하여 변수간의 관계를 식으로 표시함으로써 모형의 윤곽을 결정하는 출-

발단계

표기된 방정식의 수에 따라 단일방정식 모형과 연립방정식 모형으로 구분-

모형의 추정과 회귀분석②

최소자승법 에 의하여 경제변수 관계식의 계수를 계산하는 단계- (LS)

최소자승법은 관찰치와 회귀선 사이의 수직편차의 자승합이 최소가 되도록- (regression)

계수를 결정하는 방법

추정결과의 해석 및 검증③

결정계수) (ⅰ )

모형에 포함된 독립변수가 종속변수 변동을 얼마나 잘 설명하고 있는가를 나타내는 것임

에 가까울수록 독립변수들과 종속변수간의 관계가 긴밀함을 의미1

) tⅱ

각각의 독립변수에 대한 유의성을 검정하는 통계량 절대값이 이상이면 해당 변수가 유의2

적이라고 봄

) Fⅲ

모형 자체의 유의성을 검정하는 통계량 일반적으로 값이 이상이면 모형에 유의성이 있다5

고 봄

) DWⅳ

이라 하며 에 접근할수록 오차항간의 자기상관이 없음을 의미함Durbin-Watson Statistic 2

오차항간에 자기상관이 발견되면 모형이라고 간주misspecified

시뮬레이션 분석④

의의-

추정된 모수값과 내생 및 외생 변수값을 이용하여 분석대상기간에 대해 각 내생변수에)ⅰ

대한 수학적 해를

구하는 과정

모형의 구조적 안정성을 분석하여 모형을 확정하는 단계)ⅱ

목적-

모형의 적합도 평가 실제값과 시뮬레이션 결과값을 비교 추정된 모형이 실제 데이터) : ,ⅰ

를 얼마나 잘 추적하는가를 평가

정책효과평가 모수값이나 외생변수의 값에 변화를 주고 내생변수에 미치는 효과를 분) :ⅱ

석 정책대안별 효과를 파악하여 정책평가 혹은 정책결정에 이용→

내생변수의 장래치 예측 독립변수의 미래 예측값 계산) :ⅲ

결과평가-

시뮬레이션과 실제값 사이의 괴리가 작을수록 양호한 모형으로 판정

계량모형의 제약 및 유용성3)

제약성A)

현실경제에 작동하는 요인 모두를 변수화 할 수 없으므로 오차발생은 필연적임①

모형에 표기되지 않은 변수의 충격이 지대한 경우 커다란 오차 발생이 가능성이 있음②

정책변경에 따른 소비자 행태의 변화로 예측 불정확성③

유용성B)

경제 전체 파악에 있어 일괄성 유지 가능함①

정립된 이론적 근거로 오차에 대한 통계적 관리가 가능함②

제 과목 유가증권시장2

주식발행시장<< >>

발행시장의 형태1.

공모발행과 사모발행(1)

직접발행과 간접발행(2)

직접발행 발행자가 자기의 책임과 계산으로 발행위험을 부담하고 발행사무를 모두 담1) ;

당 발행위험이 적고 발행사무가 비교적 간단한 경우만 이용가능.

간접발행2)

전문기관에 발행업무를 의뢰 모집발행- (= )

발행 및 모집사무 또는 발행위험을 전문기관에 부담시키고 이에 따른 수수료 부담-

간접발행과 발행위험의 부담(3)

모집주선1)

발행회사 또는 발기인이 스스로 발행위험을 부담하지만 모집업무와 같은 발행사무를 발-

행기관에 위탁

가지 간접발행 방법 중 수수료가 가장 저렴-> 3 .

잔액인수2)

총액인수 간접발행의 대부분이 총액인수방식을 사용3) ;

주식발행2.

주식의 의미(1)

상장법인 또는 협회등록법인이 액면금액 원 미만인 주식을 발행하는 경우 주의 금- 5,000 1

액은 원 원 원 원 원으로 해야 한다100 , 200 , 500 , 1000 , 2,500 .

상장요건과 절차(2)

상장법인의 혜택-

주식양도소득세 비과세 대주주가 양도하는 것과 거래소시장이나 협회중개시장을 통하1) ;

지 않고 양도하는 것 등을 제외하고는 주식양도에 따른 양도소득세를 부과하지 않는다.

증권거래법상의 혜택2)

주식의 소각 주주에게 배당할 이익으로 주식을 소각할 수 있다는 뜻을 정관에서 정하면- :

이사회의 결의만으로 주식을 소각 가능.

자기주식의 취득 이익배당 한도내에서 취득가능 한도 초과시 년 이내에 처분- : , 3

일반공모 증자용이 이사회의 결의로 가능- :

주식매수선택권의 부여-

비상장 비등록법인과의 합병 금감위 등록 후 개월 지난 이후에 합병에 대하여 주총- . : 2

승인

주식매수청구권 합병 분할 영업의 양수도 주식포괄이전 에 반대하는 주주에게 부여- : . . . .

의결권 없는 주식의 발행한도 특례 상법상 발행주식총수의 까지 발행가능 까- : 1/4 -> 1/2

지 가능

주식배당의 특례 상법상 이익배당총액의 까지- : 1/2 ,

신종사채의 발행 및 사채발행의 한도의 특례 이익참가부사채 교화사채 발행가능- : , ,

발행한도예외 적용CB.BW

우리사주조합원에 대한 우선배정 범위 내 코스닥상장법인 적용하지 않는다- : 20% ( .)

보증금 등의 대신 납부-

주주총회의 소집절차의 간소화-

액면미달발행에 대한 특례 주총특별 결의후 법원의 인가 없이 가능 최저발행가액은 시- : ,

가의 이상으로 하여야 한다70%

분기배당특례 사업연도 중 그 사업연도 개시일로부터 월 월 월의 말일의 주주에게 이- : 3 ,6 ,9

사회결의로 금전으로 이익배당 가능 분기배당 일이내 지급 상법상의 배당한도 적용( ) ,20 , .

기타 혜택 증권거래세 탄력세율적용3) ;

비상장 법인의 주식 및 유가증권상장 코스닥상장기업이 장외양도시- , . : 0.5%

유가증권시장을 통한 양도- : 0.15%

코스닥시장을 통한 양도- : 0.3%

증권거래세 비과세- ETF ;

신규상장심사요건 기업의 규모 측면이나 요건의 효율성 측면에서 일반법인 대형법인4) ; (

포함 성장형법인의 가지로 나누어서 당해 회사가 갖추기 유리한 요건을 적용), 2

설립 후 경과년수 년 이상 경과하고 계속적으로 영업 협회등록법인이 모집 또는 매출1) ; 3 -

을 하지 않고 직상장하는 경우 협회 등록 후 년 이상 경과1

자본금 자기자본 및 상장 예정 주식수2) ,

자본금과 자기자본이 각각 억원 이상 억원 이상이고 상장예정주식총수가 만주50 , 100 , 100

이상

매출액3)

평균매출액이 최근 사업연도 평균 억원 이상 최근사업연도에 억원 이상3 200 , 300

주식의 분산요건 소액주주 이상4) ; 30%

재무요건5)

부채비율 상장법인의 동업종 평균부채비율의 배 미만- : 2

유보율 최근사업연도 말 현재 대차대조표를 기준으로 유보율이 대형법인- : 50%( 25%)

이상이어야 한다 유보율 자기자본자본금 자본금. ( = ( )/ x 100% )‐감사인의 감사의견6)

최근 사업연도의 감사의견이 적정의견 최근 사업연도의 직전 사업연도의 경우 한정의- 3 ( 2

견도 가능)

코스닥 상장법인은 최근사업연도 감사의견 반드시 적정의견☞

부도발생사실 예비상장심사 청구일로 부터 년 이전에 그 사유가 해소7) : 1

코스닥 상장법인은 개월 이전에 그 사유가 해소6☞

상장 전 유무상증자의 제한8)

최대주주 등의 소유주식 비율 변동 제한9)

예비상장심사 청구일로부터 년 전의 날 현재 최대주주 등 및 발행주식의 이상 소유- 1 1%

주주의 소유주식비율이 예비상장심사 청구일 전 년 이내의 기간 동안 변동해서는 안된다1 .

코스닥 상장법인 은 최대주주 및 발행주식의 이상 주주 해당5%☞

모집 또는 매출의 경우-

우리사주조합에 가입한 종업원이 취득한 경우-

유상증자시 주주가 주식대금을 납입하지 않은 채 다른 주주가 그 실권주식을 취득하지-

아니한 경우

코스닥상장법인으로서 코스닥시장에서 매매거래를 한 경우-

상속 유증 및 합병 등에 의한 경우- ,

주식의 양도에 제한이 없어야 한다10) .

명의개서대행위탁 명의개서대행계약을 체결하여야 한다11) : .

통일규격주권이어야 한다12) .

신규상장요건의 적용특례(5)

건설업영위 법인에 대한 신규상장심사요건 강화된 요건을 적용1) –

상장의 선행요건(6)

외부감사인 지정1)

외부감사인 회계감사-

최근사업연도 지정 감사인으로 부터의 수감-

기업등록2)

일정한 요건에 해당하는 유가증권의 발행인에 대해 금융감독위원회에 등록하도록 함-

상장단계(7)

예비상장심사청구서 거래소에 제출 상장적격여부에 대한 심사1) ‐예비상장 심사결과의 통지 적격의 심사결과를 통지 받은 신규상장신청인은 금융감독위2) –

원회에 유가증권신고서를 제출하고 공모절차를 진행.

유가증권신고서의 제출 금감위에 제출3) ( )

유가증권신고서를 금융감독위원회에 제출하고 동 신고서가 수리되어 효력이 발생되어야‐청약을 받을 수 있고 납입을 할 수 있다.

유가증권신고서의 기재사항-

모집 또는 매출의 개요-

발행인에 관한 사항-

정정신고서 제출 정정신고서가 수리된 날에 당해 유가증권 신고서가 수리된 것으로 본- :

다.

수요예측 및 발행가액의 결정- :

예비 사업설명서제출 일반투자자에게 제공하는 투자권유문서- :

사업설명서 제출4)

발행회사는 효력 발생일에 금감위에 제출-

청약 및 납입5)

청약 유가증권신고서의 효력이 발생한 후 통상 일간 실시하여 청약서를 작성하고 청약- : 2

증거금을 납부한다.

납입 주간사회사는 배정된 주식에 대한 납입금액을 청약증거금에서 대체- :

상장 이후단계(8)

부실분석에 대한 제재1)

유가증권 분석의 자율화에 따라 부실분석의 제재를 폐지하는 대신에 주간사회사가 유가- -

증권신고서의 점검의무를 해태한 경우 인수업무정지 등의 조치를 취한다- .

일반청약자의 권리 및 인수회사 풋백옵션 부여2) ( )

시장조성의 기간은 매매개시일로부터 개월 이상 수량은 우리사주조합분을 제외한 공모- 1 .

주식수량의 이상 유지해야 할 가격은 원칙적으로 공모가격의 이상- 100% , 90%

유상증자3.

구주주배정방식 주주배정방식1) ( )

가장 일반적인 유상증자의 방법으로 신주의 인수권을 기존주주 구주주 에게 부여하고 배- ( )

정 실권주는 이사회 결의로 처리 이사회결의에 의해 실권주를 배정받은 자는 증여로 보아, ,

시가와의 차액에 대해 증여세를 부담

제 자배정 연고자 배정 방식2) 3 ( )

회사의 정관 주주총회 특별결의 등에 의해 특정의제 자에게 신주인수권을 부여하는 경- , 3

우

주주우선공모3)

구주주와 우리사주조합에게 우선배정하여 청약 그 청약미달 분은 일반투자자를 대상으로- ,

청약

일반공모4)

구주주의 신주인수권을 완전히 배제하여 일반인에게 공모-

주권상장법인 및 코스닥상장법인 에 한하여 허용된 증자제도☞

유상증자 발행가액의 결정4.

주주배정방식 및 주주우선 공모방식의 유상증자1)

이론권리락 주가 또는 기준주가에 상장법인이 자율적으로 정하는 시가할인율을 적용하여-

산정

인수기관이 있을 경우 주간사회사와 협의하여 정함-

이론 권리락 주가 조정주가 기준주가 발행가액 유상증자비율 증자비율( = ( + x )/(1+ )☞

일반공모방식의 유상증자시 발행가액의 결정2)

기준주가의 이상- 70%

기준주가는 기산일로부터 소급하여 거래량으로 가중평균한 개월평균종가 주일 평균종- 1 , 1

가 및 기산일종가 중 높은 가격.

제 자 배정방식의 유상증자시 발행가액의 결정3) 3

유상증자를 위한 이사회 결의일 의 전일을 기산일로 한 기준주가로 산정- .

기준주가의 이상- 90%

기준주가 이사회결의일 전일인 그 기산일로부터 소급한 개월 평균종가 주일 평균종- ; 1 , 1

가 최근일 종가산술평균하여 산정하되 그 산정가액이 최근일 종가를 상회하는 경우 최근일,

종가를기준주가로 함

기업구조조정을 위한 경우 발행가액 결정의 예외 유상증자 발행가액 기준 적용 배제4) :

가능

무상증자5.

절차 이사회 결의 또는 주주총회 결의- :

재원 자본잉여금 전부 이익준비금 기업합리화 적립금 재무구조개선적립금 등 법정준- : , , ,

비금을 자본 전입 하고 해당 만큼 신주발행하여 구주주에게 배정 교부.

사유발생 익일까지 금감위 신고-

기타 주식발행6.

주식배당(1)

이익잉여금의 자본전입- ,현금을 배당하는 대신 신주를 발행 당해 사업연도 말 일 전까, 15

지 이사회에서 결정 금감위에 신고

주식유통시장<< >>

증권시장1.

상장제도2.

주권의 상장(1)

신규상장 발행인이 처음으로 거래소시장에 주권을 상장1) :

신주상장 기상장된 주권의 발행인이 새로이 주권을 발행하여 상장2) :

유 무상증자 우선주 발행 주식배당 전화사채권 등의 권리행사( . , , , )

변경상장 액면금액 등을 변경한 후 새로이 발행한 주권을 상장 상호변경 액면분할 병3) : ( , .

합 등)

재상장4)

상장폐지된 주권의 발행인 상장법인간 분할 분할합병에 의해서 설립된 법인 상장법인간- , / ,

합병에 의해서 설립된 법인이 상장신청시 재상장절차를 거친다.

신규상장보다 완화된 요건을 적용하여 용이하게 다시 상장하는 것-

외국주식예탁증서 상장 외국법인이 발행한 원 주식을 근거로 국내예탁기관 증권예탁(2) ; (‐원 이 발행한 주식예탁증서를 상장하는 것 상장신청인은 원 주식을 발행한 외국법인이 된) .

다.

신주인수권증권의 상장(3)

신주인수권증서의 상장(4)

채권의 상장 주식연계증권 준용(5) ( (ELS) )

수익증권의 상장(6)

증권투자회사 주권의 상장(7) (Mutual Fund)

부동산투자회사 주권의 상장(8)

의 상장(9) ETF(Exchange Trade Fund)

상장유가증권의 매매거래정지제도3.

구분 정지시점 기간( ) 재개시점

매매거래정지 업무규정( )

매매거래중 풍문등과 관련하여 주가및 거래량이 급변하거나 급변이 예상되는 종목

중단사유에 대한 조회결과후 분경30과한 때부터 재개 변경(2004.12 )단 공시시점이 장종료 분전 이후( , 60인 경우에는 익일부터 거래재개)

상장폐지4.

유형(1)

당해 상장법인의 신청에 의하는 경우도 있으나 신청폐지( )

증권거래소의 직권 상장폐지기준 에 의하여 상장을 폐지하는 경우가 일반적 직권폐지 당( ) ( ) ☞

해 상장법인이 상장폐지를 신청하는 경우 거래소는 이를 거부할 수 있다.

정리매매기간 유동성제고를 위해 도입 일간 가격제한 없다: , 7 ,

상장폐지기준(2) ;

매매거래폭주로 인한 매매거래시킬 수없다고 인정되는 종목 사유발생시 호가상황 및 거래상황을 감안하여 거

래재개시기 결정

시장관리상 필요성이 인정되는 종목 사유발생 시황 및 거래상황을 감안하여 거래재개시기 결정

매매거래정지 공시규정( )

불성실공시와 관련된 매매거래정지 공시시점부터 매매거래정지 공시시점의 익일 거래종료일

기업의 중요내용 공시공시후 시간동안 단 정지시점부터1 ( ,장종료시까지 시간 분 미만인 경1 30우는 매매거래종료시까지)

공시후 시간 경과후 거래재개1가격 또는 거래량에 중대한 영향을(미치는 사항인 경우 정지기간의 연장가능)

매매거래정지 상장규정( )

관리종목지정기준 해당 관리종목지정일 매매거래정지된 날로부터 매매일 기준으로 일 경과시1

위조 또는 변조 유가증권 발생 확인 당해 사실이 확인된 날부터 정지 매매거래정지 사유 해소시

주식병합 또는 분할을 위한 주권제출요구시 주권제출 마감일 전일부터 정지 신주권 교부일 익일부터

합병신주 및 변경상장일( )

상장폐지기준 해당 폐지기준해당시부터 정리매매기간 전일까지 정리매매기간개시일부터

공익과 투자자보호 및 시장관리 사유발생시 당해사유 해소시

항목 관리종목 지정기준 상장폐지기준

사업보고서등

미제출

사업보고서를 법정제출기한결산기후 일내- ( 90 )

미제출

반기분기보고서를 법정제출기한결산기후 일- · ( 45 )

내 미제출

사업보고서 제출기한 경과후 일이내 미제출- 10

반기분기보고서 회연속 미제출- · 2

감사의견

반기검토의견

감사의견이 감사범위제한으로 인한 한정-

반기검토의견이 부적정 또는 의견거절-

감사의견이 부적정의견거절- ·

감사의견이 감사범위제한으로 인한 한정 년계속- 2

영업활동정지 주된 영업이 정지되거나 조업전부가 중단 주된영업정지 또는 조업전부중단후 개월내 미재개- 6

자본잠식 사업보고서상 자본금의 이상이 잠식50%사업보고서상 자본금 이상 잠식 년계속- 50% 2

사업보고서상 자본전액 잠식-

주식분포미달

소액주주수 명 미만- 200

소액주주 소유주식비율이 유동-

주식수의 미만10%

최대주주등의 소유주식비율이-

발행주식수의 이상80%

소액주주수 명미만 년계속- 200 2

소액주주 소유주식비율이 유동- ,

주식수의 미만 년계속10% 2

최대주주등의 소유주식비율이 발행주식수의 이상 년- 80% 2

계속

거래량미달분기의 월평균거래량이 유동주식수의 에 미- 1%

달분기의 월평균거래량 미달 상태가 분기 계속- 2

지배구조미달증권거래법상 사외이사수 및 감사위원회 구성요-

건을 미충족

증권거래법상 사외이사수 및 감사위원회 구성요건 미충족-

년계속2

공시의무위반 최근 년간 회이상 불성실공시 법으로 지정- 2 2

공시의무위반으로 관리종목지정후 년내 불성실공시법인- 1

지정

년간 회이상 불성실공시법인으로 지정-2 3

매출액미달 연간 매출액 억미만- 50 연간 매출액 억미만 년계속- 50 2

주가수준미달 액면가의 미만 상태가 매매일간 계속- 20% 30주가수준 미달로 관리종목 지정후 매매일의 기간동안- 90

다음의 두요건을 하나라도 충족하지 못하는 경우

제 장 기업내용 공시 제도3

증권거래법상 공시1.

발행시장 공시 유가증권신고서 사업설명서 유가증권발행실적보고서 등; , ,

유통시장 공시 정기공시 사업보고서 반기보고서 분기보고서 연결재무제표 기업집단; => , , , ,

재무제표

수시공시는 회사의 경영에 중요한 영향을 미치는 사항 및 공개매수신고 안정조작 및 시장,

조성신고 등이 있고 미공개 기업정보의 선별적 제공을 금지하는 공정공시,

상장법인이 제출하는 신고서 등을 전자문서에 의한 방법으로 제출가능2.

자진공시 상장법인은 공시의무사항 외에 중요정보의 사유발생일 일 이내에 자율적으로3. 1

공시하여야 한다 자진공시사항을 변경 또는 번복한 경우 불성실공시법인으로 지정.

조회공시4.

거래소가 풍문 보도 등의 사실여부에 대한 확인을 요구,

공시요구시점이 오전인 경우 오후까지 오후인 경우 다음날 오전까지 공시하여야 한다, .

부도 해산 영업활동정지 회사정리절차개시 등의 경우 일 이내에 공시하여야 한다, , , 1 .

공정공시5.

미공재정보 선별적 제공에따른 정보불균형 문제 해소위해 년 월 도입2002 12

공정공시정보제공자는 주권상장법인 대리인 임직원 이고 정보제공대상자는 기관투자자, , ,

언론사 증권정보사이트 등,

위반시 불성시공시의 조치대상

불성실공시6.

조회불이행이나 공시번복 공시변경의 경우 매매거래를 정지시킬 수 있고 불성실 공시사, , ,

실 공표 금감위 통보 당해 종목에 대한 이상매매심리 가능, ,

액면가의 이상상태가 일이상 계속20% 10①

액면가의 이상인 일수가 일 이상20% 30②

시가총액미달 시가총액 억미만 상태가 매매일간 계속- 25 30

시가총액 미달로 관리종목-

지정후 매매일의 기간동안 다음의 두요건을 하나라도90

충족하지 못하는 경우

시가총액 억 이상상태가 일이상 계속25 10①

시가총액 억 이상인 일수가 일 이상25 30②

최종부도등 -주권상장법인인 발행한 수표어음의 부도 또는 은행거래- ·

정지

회사정리

절차등-

주권상장법인이 회사정리절차 법정관리 또는 화의절차- ( )

개시를 신청

기타 -해산사유 발생-

주식의 양도를 제한 등-

제 장 매매거래제도4

시장구분 및 개폐1.

정규시장: 09:00~15:00,

시간외 시장 시간외종가매매 주문시간 매매 체결시간: 15:00 ~ 15: 30, 15:10~ 15: 30

오전 시간외매매 시간 전일종가로 거래: 07:30 ~ 08:30

시간외단일가매매시장 상하 변동: 15:10 ~ 18: 00 ( 5% ,)

매매거래의 종류2.

당일결제거래 체결한 당일에 결제 채권매매: ( )

익일결제거래 매매계약을 체결한 다음날 결제 국채간딜러 채권매매: ( )

보통거래 매매계약을 체결한 일째 되는 날 결제 주권매매: 3 (T+2) ( )

호가3.

호가의 구분 및 방법(1)

위탁매매호가와 자기매매호가 매도와 매수를 각각 구분하여 거래소 시스템에 입력,

호가의 종류(2)

주권 외국주식예탁증서 지정가호가 시장가호가 및 조건부지정가호가 최유리, (DR), ETF : , ,

지정가 최우선지정가,

신주인수권증서 신주인수권증권 수익증권 및 채권 지정가호가, , :

호가의 종류(3)

지정가호가 시장가호가, , 조건부지정가호가, 최유리지정가 , 최우선지정가

공매도호가(4)

주식을 보유하지 않고 매도하거나 차입한 주식을 매도

주식을 보유하지 않고 매도하는 것은 원칙적으로 금지

차입한 주식을 매도하는 경우 결제이행이 보장되는 경우만 허용

호가의 제한(5)

시장가 및 조건부 지정가호가의 제한을 하는 경우 지정가 최유리지정가 최우선지정가1) , ,

만 제출 가능

신규상장종목 등의 최초 가격결정 시

정리매매종목

허용되는 공매도 호가시 대량매매 자사주매매 시간외 매매, , ,

프로그램매매호가의 효력 일시정지제도2) ( Side Car )

선물거래종목 중 직전일의 거래량이 가장 많은 종목의 가격이 급변하는 경우 프로그램매매

호가에 대하여 일정기간 효력을 정지

선물가격이 기준가격 대비 이상 상승 또는 하락하여 분간 지속되는 경우 프로그램매5% 1

매호가를 분간 정지한 후 가격결정에 참여시킴 이상 상승 또는 하락시 발동 예고제5 (5% )

장종료 분 전 이후에는 이를 적용하지 아니함 발동시간40 ( : 09:05 14:20)‐

호가의 효력(6)

매매거래가 성립될 때까지 효력이 지속 시간외 시장에서는 효력을 상실( )

시장가호가의 효력 가격간주기준(7) ( )

당해 최우선 지정가호가보다 호가가격단위가 우선1

다만 지정가호가가 상한가나 하한가일 경우 상 하한가와 동일한 효력, ,

주식호가 가격단위[ ]

가격제한폭4.

기준가격(1)

원칙적으로 전일 종가가 기준가격.

다만 신규상장종목 등의 경우 예외적으로 호가를 접수하여 기준가격을 결정,

가격제한폭(2)

주식 및 수익증권 기준가격의 상하1) , DR , ETF ; 15%

코스닥 상장기업 상하 15%☞

매매수량단위5.

거래소 주권 주가 만원이상시 주 주가 만원미만시 주 코스닥 주권 주10 10 . 10 1 , 1

소액채권 제외한 채권 액면 만원 소액채권 액면 원10 , 1,000

매매계약체결방법6.

개별경쟁매매시의 매매체결우선의 원칙(1)

가격우선의 원칙-

시간우선의 원칙 단일가매매를 하는 경우로서 동시호가가 적용되는 경우 시간우선원칙0 :

이 적용되지 않는다.

수량우선의 원칙 수량이 많은 호가가 적은 수량호가보다 우선 하는 원칙으로 동시호가가- :

적용 되는 경우

위탁매매우선의 원칙 단일가매매 하는 경우 중 동시호가 적용되는 경우에 자기매매에- :

우선

개별경쟁매매의 구분(2)

단일가격에 의한 개별경쟁매매 매수호가와 매도호가의 합계수량이 합치되는 하나의 가- :

격.

시가 및 장종료시- ,

시장의 전부 및 일부정지 후 재개하여 최초가격 결정시-

매매거래 정지후 재개한 후 최초 가격결정시-

구분 거래소 코스닥

미만의 종목5,000 원5 원5

원 이상 원미만5,000 10,000 원10 원10

원 이상 미만10,000 50,000 원50 원50

원이상 원미만50,000 100,000 원100 원100

원이상 원미만100,000 500,000 원500 상동

원 이상 종목500,000 원1,000 상동

동시호가가 적용되는 경우-

시가를 결정하는 경우- .

시장 임시정지 매매거래중단후 재개하여 최초가격결정시- ,

신규상장종목 최초가격결정시-

동시호가시 수량배분방법-

단계로 배분 확대 매매수량단위의 배 잔량의 배 배 배 잔량의 잔량- 6 : 10 , 50 , 100 , 200 , 1/2,

복수가격에 의한 개별경쟁매매 단일가격에 의한 개별경쟁매매로 가격을 결정한 직후부터- :

호가접수순서에 따라 매매를 체결 단일가격에 의한 개별경쟁매매가 종료된 후부터 종가결.

정 전까지 적용한다.

매매계약체결의 특례7.

신고대량매매(1)

시간외 매매(2)

시간외 종가매매1)

시간외 대량매매2)

구분 신고대량매매 시간외 대량매매

매매방법 상대매매 좌동

호가시간 단일가매매 개시 전 15:00~16:00

매매상대방 지정 좌동

신고서제출 제출 좌동

주문수량 만주 이상 또는 억원 이상1 2일방 단일회원

좌동좌동

주문가격 가격이결정되기 전에 지정시가 시장종료시 가격

가격지정당일의 상하한가 범위와 종가기준 범위 내의 가격+ 7%‐ ‐거래량가중평균가격도 인정‐

구분 내용

대상증권 상장주권 전종목

호가접수시간 시간1 ( 15:00~15:30)

매매시간 분간50 (15:10~15:30)

매매단위 주1

주문유형 종가주문 주문가격 당일종가 다만 당일종가 미형성시 주문불가/ : ,

주문의 정정 취소 인정

체결방법 시간우선원칙

구분 내용

대상증권 상장주권 전종목

호가접수시간 시간1 ( 15:00~18:00)

매매시간 분간50 (15:10~18:00)

매매단위 주1

주문유형

쌍방주문주문가격 당일상하한가 범위 이내:거래량 가중평균가격도 거래가격으로 인정( )주문수량 매매수량단위 배이상 또는 수량과 가격을 곱한 금액의 억원 이상: 500 1

코스닥상장법인 금액기준 억원 이상( : 1 )

주문의 정정 취소 인정

신청서제출 호가 전에 시간외 대량매매 신청서 제출

시간외 바스켓매매3)

수개의 종목을 일괄적으로 매매-

시간외 시장에서 당일 상하한가 범위내 거래-

수량단위 주 바스켓 구성종목수 종목 이상- 1 5

금액이 억 이상- 10

매도 매수호가는 단일회원이어야 하고 시간외 매매시간 종료 분전까지 신청서를 제출- 10

변경 시간외 대량매매 및 바스켓매매를 장중에도 허용=> 2005.3.28 ;

주문수량 매매수량단위 배 또는 억원이상 주문가격 당일최고가 최저가 이내; 500 1 ; .

시간외 단일가매매 년 월 일 개설4) ; 2005 5 30

전 종목 종가 상하 와 상 하한가 범위내 주단위- , 5% . , 1 , 15:30-18:00

상장법인의 자기주식 매매(3)

금감위가 승인한 경우 상장법인이 자기주식을 시간외 대량매매로도 매수 가능-

매수주문-

장개시전 매수의 경우 전일종가를 기준으로 높은 가격범위 이내- 5%

매매거래시간 매수의 경우 당해 호가의 접수 직전까지의 최고가격과 최우선매수호가의-

가격 중 높은 가격을 상한으로 하고 직전의 가격과 최우선매수호가의 가격 중 높은 가격으

로부터 호가 가격단위 낮은 가격을 하한으로 하는 범위이내의 가격10

매도주문-

장개시전 매도의 경우 전일종가보다 호가 가격단위 낮은 가격범위 내- 2

매매거래시간 은 직전의 가격과 최우선매도호가의 가격 중 낮은 가격과 그 가격으로부-

터 호가 가격 단위 높은 가격 이내의 가격10

주문의 수량-

하루 중 주문의 수량은 총취득예정수량의 에 해당하는 수량과 최근 개월간 일평균- 10% 1

거래량의 에 해당하는 수량 중 많은 수량이내25%

위탁증권사 개이내 일 주문 증권사는 개- 5 , 1 1

신규상장종목의 최초가격결정(4)

정규시장의 호가접수 개시시간부터 장개시 시간까지 접수된 최저호가가격과 최고호가가-

격 이내의가격의 매도호가와 매수호가를 접수하여 단일가격으로 매매

최저호가가격은 평가가격의 최고호가가격은 평가가격의- 90%, 200%

매매거래의 결제8.

실물결제 증권과 대금을 실질적으로 수수(1) :

전량결제 한회원의 매매한 전량 및 매매한 대금의 전액을 결제(2) :

차감결제 잔액이나 잔량만 결제(3) :

집중결제(4)

개별결제 매매당사자간 결제(5) :

우리나라 결제방식 실물결제방식 차감결제방식 집중결제방식- : , ,

결제시한 결제일 까지- : 16:00

제 장 시장관리제도6

이상급등종목 및 관리종목1.

이상급듭종목 감리종목(1) ( )

제도의 취지 주가의 단기급등세를 진정시켜 투자에 신중을 기하도록 함1) :

지정요건 최근 일간 주가상승률이 이상인 경우가 연 일간 계속되고 제 일째 되2) : 5 75% 2 2

는 날의 기준으로 최근 일간 주가상승률이 동기간 동업종 산업별수정주가평균 상승률 또6

는 동업종 산업별 주가지수상승률의 배 이상인 종목4

지정해제 지정일로부터 기산하여 일 이후의 날로서 당일종가가 일전의 날의 종가 미3) ; 3 3

만인 경우

거래상 제한 신용거래종목에서 제외4) : ,

정리매매종목은 미 적용5)

관리종목(2)

제도의 취지1)

상장폐지기준에 해당될 우려가 있는 종목을 관리종목으로 지정 일간 매매거래 정지1

관리종목으로 지정된 경우 지정사유의 해소전망을 고려하여 상장폐지하거나 또는 지정해제

조치를 취하게 된다.

거래상 제한 신용거래종목에서 제외 대용증권 이용제한2) : ,

대용증권2. 사정비율 매일의 평가금액의 상장주권 종목 기타 코스닥; : (nifty 80%, 70%),

주권 상장, DR 70%

권리락 및 배당락3.

권리락 유 무상증자시 신주배정기준일이 경과하여 신주를 배정받을 수 없는 상태 기(1) : .

준일의 전일

배당락 배당받을 권리가 없는 상태 기준일의 전일(2) : .

증권거래소의 분쟁조정4.

증권거래소 분쟁조정제도의 특징(1)

법적절차를 거치지 않고 자율적은 분쟁해결을 도모

분쟁의 신속한 해결이 가능

증권시장관련 분쟁해결의 전문성도모

분쟁조정절차의 효력(2)

그 접수일로 부터 일 이내에 위원회에 회부하고 회부 후 일 이내에 조정심의 결정30 30

조정당사자는 조정결정 후 일 이내에 조정안을 수락하여야 한다15 .

조정이 성립된 경우 민법상 화해계약이 성립된 것으로 본다.

분쟁 절차(3)

분쟁신청 금감원장 합의 권고 분쟁조정위원회 회부 결정 조정안 수락> > > >‐ ‐ ‐ ‐

코스닥시장<< >>

제 장 개론1

특징1.

성장기업 중심의 시장 거래소시장에 대한 독립적 경쟁시장,

증권회사의 역할과 책임이 중시되는 시장 투자자의 자기책임 원칙이 강조되는 시장,

제 장 코스닥시장 상장제도2

코스닥시장 상장 제도1.

코스닥시장의 혜택(1)

양도소득세 비과세-

배당소득세 분리과세-

법인세감면 년 월 일 까지 협회에 등록한 법인 중 중소기업에 해당하는 기업- : 2002 12 31

이 사업손실준비금을 적립한 경우 준비금의 손금산입허용

증권거래세율 인하효과-

상속증여시 시세의 인정-

주식매수선택권 행사이익에 대한 비과세-

상장의 종류(2)

신규상장 코스닥시장에 최초 상장- :

변경 추가 상장 주권의 종류 액면금액 상호 등 변경 유상증자- ( ) : , , ,

재상장 분할합병이거나 신설합병시 재상장절차 재상장시 설립등기일로 부터 월 이내에- : , 1

신청하여야 하며 등록취소법인의 일정기간 등록제한 규정은 삭제됨.

신규상장심사요건2.

공통요건 증권투자회사 제외(1) ( )

감사인의 감사의견1)

최근사업연도의 재무제표에 대한 감사의견이 적정 이어야 한다-

결산승인을 위한 정기주주총회에 보고된 것 이어야 한다- .

주식의 분산 이에는 두 가지 방법이 있는데2) , ,

상장예비심사청구를 하여 승인을 받은 후 유가증권신고서를 제출하여 효력발생 후 모집.ㄱ

예비심사청구일 현재 소액주주가 소유하고 있는 주식의 총수가 발행주식총수의 미( 30/100

만인 경우 등록신청일 까지 모집한 주식의 총수가 이상이 되어야 함: 20/100 .)

주식이 이미 광범위하게 분산되어 있는 기업에게는 모집절차를 생략하고 직접등록이.ㄴ

허용 우리사주 조합원을 제외한 소액주주수가 명 이상이고 그 소액주주가 보유하고 있. ( 500

는 주식수가 발행주식수의 이상이어야 한다 다만 주식을 분산시키기 위해 공모를30/100 . ,

한 경우 당해 공모분은 월이 경과된 후 소액주주수와 소액주주의 보유주식에 합산한다6 )

무상증자 제한3)

등록예비심사 청구일 전 년 이내에 잉여금을 자본에 전입한 경우 무상증자를 하는 경우- 1 ( )

유상증자의 제한4)

명의개서 대행위탁5) .

통일규격 유가증권 발행6)

합병 등 조직변경이 있는 경우 일정기간 경과 필요7)

소송 및 부도 발생사유 해소 상장예비심사청구일로부터 개월 전에 해소 거래소 기업8) : 6 (

은 년이전에 해소1 )

주식양도의 자유보장9)

최대주주 벤처캐피탈이 최대주주인 경우 경영에 참여하는 제 대주주 포함 와 그 특수관10) ( 2 )

계인의 소유주식비율 변동이 없을 것

상근감사 최근사업연도 말 자산총액이 억원 이상인 법인은 인 이상의 상근감사11) : 1000 1

를 두어야 한다.

최근사업연도 말 현재의 자산총액이 천억원 미만인 벤처기업을 제외한 협회등록법인12) 1

은 증권거래법에서 정하는 사외이사요건을 충족할 것

벤처기업의 상장요건(2)

벤처기업 지정요건1)

일반기업의 상장요건(3)

벤처기업 또는 증권투자회사가 아닌 일반기업1)

일반기업 중 건설회사의 상장요건 강화된 요건 적용(4) ( )

제 장 코스닥시장의 매매제도3

단일가 경쟁매매와 접속매매 복수가격에의한 개별경쟁매매1. ( )

단일가 경쟁매매(1)

가격우선의원칙 위탁매매우선의 원칙 수량우선의 원칙 의거 결정> >‐ ‐적용 시장개시시 정규시장종료시 임시정지 매매중단후 재개시 종목별 매매중단후 재개: , , ,

유형 요건

벤처투자기업1) 벤처캐피탈의 주식인수금액이 자본금의 이상이고 투자비율의 유지기간이 벤처기업10%확인요청일의 직전 월 이상인 기업6

연구개발기업2) 확인요청일이 속하는 분기의 직전 분기의 연구개발비가 천만원 이상이고 매출액 대비4 5연구개발비율이 업종별로 이상인 기업5 10%–

신기술기업3)

다음 기술에 의한 사업이 벤처평가기관으로부터 우수한 것으로 평가받은 기업특허권‐공공기관 이전기술‐조세감면되는 고도기술 및 외투법에 의해 도입된 기술‐정부출연 개발사업에 의한 기술‐

일반기업

회사규모 등록예비심사 청구일 현재 자본금 억원이상 벤10 (처기업 억원이상5 )

영업기간 년이상3

경영성과 최근사업연도 경상이익이 있을 것

자본상태 최근사업연도 말 현재 자본잠식이 없을 것

부채비율 동종업종평균부채비율의 이하이거나100/100 1.5배 미만

ROE 이상 벤처기업10% ( 5%)

시

접속매매(2)

가장 낮은매도호가가 다른 매도호가보다 우선 체결되고 높은 매수호가가 다른 매수호가보,

다 우선 체결된다

매매와 관련된 제도2.

매매거래시간(1)

정규시간 오전 시부터 오후 시: 9 3

시간외 매매시장 오후 시 분부터 오후 시까지: 3 10 , 4

시장의 휴장 토요일 공휴일 근로자의 날 연말의 일간: , , , 1

주문수량단위 주단위 거래소시장은 주 주(2) : 1 ( 10 , 1 )

주문가격단위 거래소시장 참조(3) ;

주문의 종류 지정가호가 시장가 최유리지정가호가 최우선지정가호가 가능(4) : , , ,

거래소시장 지정가호가 시장가 조건부지정가 최유리지정가호가 최우선지정가호가( ; , , , ,

가능)

가격제한폭 기준가격 거래소 상하 부터 변경예정(5) : x0.12 ( ; 15%) -> 2005.3.28 15%

결제전 매매제도 증권거래소시장과 협회중개시장 간에도 가능(6) :

공매도 제한(7)

원칙적으로 금지-

예외허용-

대차거래에 의해 주식보유가 가능한 경우-

매수한 주식을 결제전에 매도하는 경우-

주식관련사채의 권리행사 또는 유무상 증자 주식배당 등으로 결제일까지 주식보유가 가- ,

능한 경우

기타 결제일까지 주식보유가 가능함이 확인되는 경우-

주식을 공매도하는 경우에도 매도호가의 가격을 직전가격보다 낮은 가격으로 하여서는-

않된다.

신용거래 허용 단 감리종목 투자유의종목 관리종목으로 지정된 종목의 경우 신용(8) ; ( , , ,

거래가 금지.

시간외 대량매매(9)

거래대상종목 시장에 등록된 모든 종목 단 당일 정규매매시간 중 거래가 형성되지 않1) : . ,

은 종목 기세로 종가형성된 종목포함 제외( )

거래시간 유가증권시장과 동일2) ;

호가가능 가격3)

당일 종가기준 당일 상한가 하한가 범위이내- ; , , )

당일의 거래량 가중평균가격 총거래대금 총거래량- ( / )

거래규모 등4)

매도 매수호가 중 일방은 단일 증권회사의 호가이며 호가가격에 호가수량을 곱한 금액이, 1

억원 이상일 것 수량요건배제( )

기타 매매관련 시장운영제도3.

매매기준가격(1)

일반적으로 매매가 매일 형성되는 종목의 매매기준가는 직전거래일의 종가‐신규등록종목의 경우1)

공모가격을 평가가격-

공모절차를 생략하고 상장된 법인 유가증권의 분석을 통하여 산출된 본질가치를 평가가- :

격으로 삼고 이 평가가격의 범위 내에서 당일 중 호가를 제출받아 동시호가의, 90%~200%

방법으로 최초 매매개시 기준가격을 결정

증권투자회사의 경우 주당순자산가치를 평가가격으로 하여 평가가격의 상하 범위- : 12%

내에서 호가를 제출받아 최초매매개시기준가격으로 결정

추가등록종목의 경우 구주의 매매기준가격에서 경과배당금을 차감하여 결정2) :

거래가 없는 경우3)

거래가 없으면서 호가도 없는 종목 그 직전일의 기준가격:

거래는 없지만 호가가 있을 때 직전일의 기준가격보다 낮은 매도호가 중 가장 낮은 호가:

또는 직전일의 기준가격에 비해 높은 매수호가 중 가장 높은 매수호가를 기준가격

매매거래 정지제도(2)

제 장 코스닥시장 상장법인 관리제도4

공시의 분류1.

정기공시 거래소기업과 동일(1) :

사업보고서 사업연도 종료 후 일이내: 90

반기 분기 보고서 반기 분기 종료 후 일이내( ) : ( ) 45

연결재무제표 사업보고서 제출기일 일 경과 후 일이내: 90 30

기업집단결합 재무제표 사업연도 종료 후 개월 이내: 6

특수공시 협회등록법인이 사업연도 중에 조직변경 등과 같은 중요한 결정을 할 때에는(2) :

그 내용을 수시공시사항으로 신고하는 것 외에도 별도의 서식을 작성하여 신고할 의무가 있

다.

자기주식취득 처분 신고서 합병 등의 신고서 주식매수선택권 부여신고( ) , , , 경영참고사항

의 공시

사업설명서의 공시

사유 거래정지기간

풍문 등으로 주가급변 예상시

관리종목 지정사유 발생시

호가폭주 등의 사유로 매매시스템 장애발생우려,

액면분할 또는 병합 등을 위한 주권제출요구시

불성실공시 피흡수합병,

증권투자회사가 이사회에서 개방형으로 전환결의시

기타 거래소상장 및 피흡수합병을 제외한 등록취소사유발

생시

조회결과를 공시한 후 분60 ,

조회공시등으로 미 해소시 매매거래 재개

연기가능

일 연장가능3 ,

사유해소시까지

일1

일 연장가능3 ,

수시공시(3)

수시공시사항

조회공시 사실여부확인 요구를 받은 당해 기업은 공시요구시점이 오전인 경우 당일 오후까:

지 오후 또는 토요일인 경우 익일 오전까지 모사전송 등의 방법을 통해 공시내용을 협회에

제출

공정공시(4)

기업이 특정집단에게 기업의 중요정보를 제공하는 경우에 이를 일반투자자에게도 즉시 공

시하도록 함.

특정집단 증권회사 기관투자자 정보통신망을 이용하는 증권정보사이트 신문과 방송 보- : , , , (

도목적 취재의 경우는 제외)

정보제공자 상장 협회등록 법인 및 대리인 임원 관련업무담당 직원- : , ,

기타 보고사항 등의 공시(5)

공개매수관련자료, 안정조작 시장조성신고서,의결권대리행사의 권유

임원 및 주요주주의 주식소유상황보고 대량보유 보고,

불성실공시법인2.

의의 각종 신고의무의 불이행 허위신고 외에도 공시의 신속성과 정확성을 위반하는(1) : ,

경우

제재(2)

금융감독위원회 과징금 제재 유가증권의 공모와 관련하여 유가증권신고서 동 정정신고서- : (

포함 공모가액의 억원 이하의 과징금을 부과): 3%(20 )

정기공시와 관련하여 사업보고서 등 당해 법인 발행주식의 일평균거래대금의- : 10%(20

억원 초과시나 거래가 없는 경우 억원 이하의 과징금을 부과할 수 있다20 ) .

합병등과 관련 합병 또는 분할의 대가로 교부하는 주식의 장부가액와 인수하는 채무의- :

합계액의 신설합병의 경우 억원 한도 이하의 과징금을 부가할 수 있다2%( 1%, 20 ) .

수시공시 억원 이하의 과징금을 부과할 수 있다 협회의 불성실공시법인에 대한 조치- : 20 .[

및 제재]

코스닥상장법인이 공시불이행 공시번복 공시변경에 해당하거나 기공시내용의 변동. , , ,ㄱ

사항 신고의무 위반시에는 당해 법인에 대해 불성실공시법인으로 지정을 예고하며 당해 사

실을 해당법인에게 통보한다.

불성실공시와 관련하여서는 각 유형에 따라 투자유의종목지정 및 상장취소가 적용. .ㄴ

불성실 공시횟수 회 이상시 투자유의종목 지정 지정후 년내 불성실공시법인 지정시 퇴2 > 1‐출 또는 년이내 불성실공시법인 지정횟수가 회이상시 퇴출2 3

코스닥상장법인 관리제도3.

소속부 지정제도(1)

의의1)

벤처기업부 일반기업부 증권투자회사부 외국기업부 로 구분 관리 상장단계에서 부터 요, , , ,

건을 달리 적용하고 있다.

투자유의 종목 지정제도2)

투자자의 투자판단에 신중을 기할 수 있도록 투자유의종목으로 별도로 지정 관리하는 제-

도

투자유의종목지정 대상법인-

거래실적부진 자기자본 천억 미만법인 발행주식총수 미달시 천 백억원 미달시- : 1 ( 1% ), 2 5

발행주식총수의 미달시 천 백억원 이상법인 발행주식총수 미달시 지정( 0.5% ), 2 5 ( 0.3% ) ☞

시기 익월초일 해제시기 요건 충족월의 익월 초일: , :

개월 지속시 상장폐지3☞

주식분산기준미달-

소액주주의 수가 인 미만* 200

소액주주의 소유주식수가 발행주식총수 에 미달* 20/100

지정시기 법정제출기한이 속한월의 익월 일: 15 ,☞

해제시기 분산이 확인된 날의 익일- :

년이내에 미해소시 상장폐지1☞

정기보고서 미제출 등-

지정시기 법정제출기한 익일 해제시기 사유해소일 익일: , :☞

회추가시 상장폐지1☞

불성실공시 또는 신고의무 위반 년의 기간 중 회 확인된 경우 지정시기 확인 즉- : 2 2 :☞

시 해제시기 최초 불성실공시법인 지정일로부터 년이 경과한 날, : 2

사외이사 감사위원회 미구성 등 지정시기 사업보고서 법정제출기한의 익일- . : ,☞

관계상호저축은행의 자기자본비율하락 미만으로하락시(6% )

지정시기 확인된 날 익일 해제시기 양도사실이 확인된날의 익일해제 개정: , : (2004.1.4☞

교재 미반영)

투자유의종목의 불이익:③

기업의 신인도가 떨어짐

위탁증거금을 요구하는 증권회사도 있다100% .

대용증권으로 지정불가

일정기간 내에 사유를 해소하지 못하면 등록이 취소된다.

관리종목지정제도3)

의의 기업 부실화되었거나 경영파탄위기 기업을 관리종목으로 별도 지정하여 운영하는- :

제도

관리종목 편입대상법인①

주된 영업이 정지되거나 양도결정이 있는 경우-

최근사업연도 말을 기준으로 자본잠식률이 이상인 경우- 50/100

부동산투자회사가 자산구성요건 또는 배당요건을 충족하지 못한 경우-

협회등록법인의 의결권 있는 주식의 당일 종가가 액면가액 미만인 상태로 연속하- 40/100

여 일 간 지속되는 경우30

시가총액이 억원 미만인 상태가 연속하여 일간 지속되는 경우- 10 30

반기보고서에 대한 감사인의 검토의견이 부적정 의견거절 이거나 감사범위 제한 으로 인- ,

한 한정인 경우

최근사업년도말을 기준으로 영업손실 및 경상손실이 있고 시가총액 억원 미만인 상태- 50

가 일 기간동안에 연속 일이거나 일이상인 경우60 10 20

상장과 관련된 신청서 첨부서류 중 중요사항 허위기재 누락시- ,

최근사업연도의 사업보고서 상 매출액이 억원 미만인 경우- 30

기타 상장취소의 사유 타법인에 피흡수 합병되거나증권거래소 상장으로 인한 경우는 제- (

외 가 발생한 경우)

관리종목법인의 불이익②

기업의 신인도가 떨어짐-

위탁증거금을 요구하는 증권회사도 있다- 100% .

대용증권으로 지정불가-

일정기간 내에 사유를 해소하지 못하면 등록이 취소된다- .

이상급등종목 지정제도4)

지정요건 최근 일간 주가상승률이 이상 인 경우가 연 일간 계속되고 제 일째: 5 75/100 2 2①

되는 날의 종가가 최근 일 중 최고주가이거나 최근 일간 주가상승률이 최근 일간 코20 , 5 20

스닥지수 상승률의 배이상인 종목4

감리종목지정예고※

최근 일간 주가상승률이 이상인 경우5 75/100

지정해제 지정일로부터 기산하여 일 이후의 날로서 당일종가가 다음 각호의 해당하는; 3②

경우 그 지정이 익일부터 해제

최근 일 중 최고 종가대비 이상 하락한 경우- 5 10%

당해 이상급등종목 지정일의 전일 종가미만인 경우-

보호예수제도 상장 후 일정기간 동안 주식관련사채 및 무상증자분 포함 매각제한함으5) ; ( )

로써 상장 후 물량 출회에 따른 시장수급불안을 해소

제 장 코스닥시장 상장폐지제도5

상장폐지 대상법인1.

부실화된 기업(1)

최종부도되거나 거래은행 거래정지-

회사정리절차 개시신청-

사업연도 말 기준으로 자본잠식률이 이상인 상태가 회 이상 연속되는 경우 또는- 50/100 2

최근 사업연도 말 현재 자본전액잠식 상태인 경우

구분 보호예수 기간

최대주주와 그 특수관계인상장일보무터 년간1

단 상장일로부터 개월경과시 매 월마다 매각가능6 1 5%

밴처기업에 투자한 벤체금융 상장일로부터 월간 투자기간이 년미만인 경우에 한함1 ( 2 )

사모유상증자 한도초과주주 년간1

벤처기업에 투자한 기관투자가 투자기간 년이내인 주식등에 대하여 상장일로부터 월간1 1

코스닥기업과비공개기업합병시비공개기업의 주주중 유

상증자초과분에 대한 보호예수합병일로부터 년간 개정 교재미반영1 (2004 )

최근사업연도 재무제표에 대한 감사인의 의견이 부적정 또는 의견거절이거나 감사범위제-

한으로 인한 한정의견인 경우

경상손실 및 시가총액 억원 미달로 인한 관리종목 지정상태가 회 이상 연속되는 경우- 50 2

회사가 공개기업으로서의 의무를 다하지 못하는 경우(2)

상장과 관련한 신청서 등이 허위기재 또는 정정으로 상장이 현저히 부적합 하다고 단되-

는 경우

신고 또는 공시의무를 위반하여 투자유의종목으로 지정된 후 년 이내에 불성실공시법인- 1

으로 지정되는 경우 또는 최근 년간 회이상 불성실공시법인으로 지정되는 경우2 3

거래실적 부진이 상태가 개월 계속되는 경우- 3

사업보고서 반기 분기보고서를 제출하지 않아 투자유의종목으로 지정된 법인이 일 내- , , 10

에 사업보고서등을 미제출하는 경우나 사업보고서 제출기한 까지 정기주총을 미개최 또는

정기주총에서 재무제표를 승인하지 아니한 경우

최근 년간 회 이상 업보고서 반기보고서 또는 분기보고서를 법정제출기한 내에 제출- 2 3 ,

하지 아니한 경우나 법정제출기한까지 사업보고서를 제출하지 아니한 후 법정제출기한이,

속하는 날의 익월말일까지 사업보고서를 제출하지 아니한 경우

정관 등에 주식양도에 관한 제한을 두는 경우-

주식분산기준 미달이 년이내 해소되지 않는 경우- 1

주식분산기준미달로 인한 투자유의종목 지정 후 동 상태가 년 이내에 해소되지 아니한- 1

경우

합병규정을 위반한 합병의 경우 등-

액면가액 일정비율 미달 로 인한 관리종목 으로 지정된 후 일간의 기간이 경과하- (40%) 90

는 동안 주식의 종가가 다음의 충족 못하는 경우

액면가액 일정비율 이상인 상태가 일 이상 계속 될 것. (40%) 10ㄱ

액면가액 일정비율 이상인 일수가 일 이상 일 것. (40%) 30ㄴ

시가총액 미만으로 인한 관리종목 으로 지정 억 미만시 된 후 일간의 기간이 경과- (10 ) 90

하는 동안 주식의 종가가 다음의 충족 못하는 경우

시가총액 억원 이상인 상태가 일 이상 계속 될 것. 10 10ㄱ

시가총액 억원 이상인 일수가 일 이상 일 것. 10 30ㄴ

조직변경 경영방침변경 등으로 인한 경우(3) ,

주된 영업이 월 이상 정지되거나 영업전부가 양도되는 경우- 3

타법인에 피흡수합병되는 경우-

한국증권거래소에 상장되는 경우-

기타 법령위반 또는 협회가 등록을 취소할 필요가 있다고 인정되는 경우-

상장폐지 절차2.

당연폐지(1)

코스닥위원회의 승인을 생략하고 사유발생시 취소-

당연 취소되는 기업 중에서 증권거래소에 상장되거나 상장법인과 합병하는 경우 투자자-

의 보유주식매매를 위한 별도의 정리매매기간은 없다.

신청에 의한 폐지(2)

투자자를 보호하기 위하여 유통주식을 공개매수하는 등의 노력이 있어야 등록의 취소가-

가능하다.

협회는 취소신청을 거부할 수 있다- .

심사에 의한 취소(3)

이의신청제도 퇴출사유가 명백한 경우 이의신청생략 부도 자본잠식등(4) : ( , )

상장폐지주권의 정리매매(5)

취소승인일로 부터 일 매매일 기준 을 초과하지 않는 범위 내에서 정리매매기간이 부여- 7 ( )

된다.

가격제한폭이 없다-

분 간격으로 일 회 호가 접수 후 동시호가 방식으로 체결- 30 (1 13 )

거래소시장 와 코스닥시장 비교표[ ]

구분 거래소시장 코스닥시장

호가종류가지 지정가 시장가 조건부지정가5 ( , ,∎

최유리지정가 최우선지정가, )

가지 지정가 시장가 최유리지정가 최5 ; , , ,∎우선지정가 조건부지정가,

호가단위 단계6∎ 단계4∎가격제한폭 상하15%∎ 상하15%∎거래단위 주가 만원 이상종목 주 기타 주10 ;1 ; 10∎ 주1∎증권거래세 양도가액의 농특세0.15%(+ 0.15%)∎ 양도가액의0.3%∎대용증권 종목 전일종가 기타 전일종가nifty ; 80% ; 70%∎ 전일종가 70%∎신용거래

주권에 한하여 가능 주권( , ETF)∎단 관리종목 감리종목 제한, ,

주권에 한하여 가능∎단 관리종목 감리종목 투자유의종목 제한, , ,

시장전체

매매중단(CB)

하락하여 분간 지속시 분간 중단10% 1 20∎일 회 분까지에 한함(1 1 , 14;20 )

좌동∎

SIDE CAR선물가격 상승 하락시5% .∎분간 중단 후 자동해제5

선물가격 상승 하락시6% .∎분간 중단 후 자동해제5

시간외

대량매매

매매수량단위 배 또는 억원 이상인 경우500 1∎당일상 하한가 범위내.

당일상하한가범위내∎억원 이상인 경우 한하여 허용1

우리사주 의무 의무20%∎ 자율∎상장 종류 신규상장 신주상장 변경상장 재상장, , ,∎ 신규상장 변경상장 재상장, ,∎

제 과목 채권 및 금융상품3

채권. (10)Ⅰ

핵심정리★

채권의 기초. :Ⅰ 채권의 분류

발행시장과 유통시장.Ⅱ

발행시장 개요 발행방법 직접모집 간접모집 현황1. : , , , ,

유통시장 기능 매매방법 현황2. : , ,

채권투자분석.Ⅲ

채권투자의 수익과 위험 수익 위험의 종류1. : ,

말킬의 채권가격 정리2.

채권투자의 위험도와 수익성측정.Ⅳ

듀레이션1.

볼록성2.

채권투자수익성 측정3.

채권수익률의 종류4.

수익률곡선의 유형5.

수익률곡선 이론6.

채권투자전략.Ⅴ

적극적 투자전략 소극적 투자전략1. , 2.

제 장 채권의 기초1

채권의 분류1.

발행주체에 따른 분류 국채 지방채 특수채 금융채 회사채: , , , ,ㆍ

보증유무에 따른 분류 보증채 무보증채: ,ㆍ

이자지급방법에 따른 분류 이표채 할인채 복리채 단리채 거치채: , , , ,ㆍ

원금상환방법에 따른 분류 만기상환채 분할상환채: ,ㆍ

만기기간에 따른 분류 단기채 중기채 장기채: , ,ㆍ

표시통화에 따른 분류 원화표시채 외화표시채: ,ㆍ

발행가액에 따른 분류 액면발행 할인발행 할증발행: , ,ㆍ

모집방법에 따른 분류 사모채 공모채: ,ㆍ

발행주체에 따른 분류1)

국채국민주택채권 종 년 국민주택채권 종 년 외국환평형기금채권외평채 양곡기금증권 국채1 (5 ), 2 (20 ), ( ), ,

관리기금채권 재정증권,

지방채 도시철도공채 지역개발공채 도로공채 상수도공채, , ,

특수채한국전력공사채권 서울지하철공사채권 한국전기통신공사채권 기술개발금융채권, , , ,

도로공사채권 토지개발채권 수자원공사채권 가스공사채권, , ,

금융채통화안정채권한국은행 산업금융채권한국산업은행 주택금융채권( ), ( ),

한국주택은행 중소기업 금융채권중소기업은행( ), ( )

회사채 상법상 주식회사가 발행하는 채권이표채 매 개월이자 만기원금상환( : 3 , )

옵션부사채2)

수의상환채권(callable bond) 만기이전이라도 발행자가 원금을 임의로 상환할 수 있는 채권

수의상환청구채권(putable bond)만기이전이라도 채권의 보유자가 발행자에게 원금의 상환을 요구할 수 있는

채권

만기기간에 따른 분류3)

단기채상환기간이 년 이하의 채권1

예 통화안정증권 금융채 중 일부 등( ) ,

중기채상환기간이 년 초과 년 이하의 채권1 5

예 종 국민주택채권 대부분의 회사채 및 금융채를 포함한 특수채 등( ) 1 ,

장기채상환기간이 년을 초과하는 채권5

예 국고채권 종 국민주택채권 년 서울시 도시철도채권 년 또는 년 등( ) , 2 (20 ), (9 7 )

신주인수권부사채와 전환사채의 차이점4)

신주인수권부사채(BW) 전환사채(CB)

주식을 취득하는 권리의 내용 발행회사의 신주를 인수할 수 있는 권리 발행회사의 신주로 전환할 수 있는 권리

신주 취득의 한도 사채금액 범위 내에서 인수 사채금액과 동일한 금액

주식대금 납입 신주인수 대금을 신규로 납입하여야 함 사채금액과 대체

사채권의 존속여부 사채권 존속 사채권 소멸

권리행사에 의한 발행시장의

자본구조 변화

자산현금증가 자본금 및( ) ,

자본잉여금 주식발행초과금 증가( )부채감소 자본금 및 자본잉여금 증가,

표면금리 보통 회사채와 전환사채의 중간 수준 신주인수권부사채보다 낮음

교환사채와 전화사채의 차이점5)

교환사채(EB) 전환사채(CB)

발행회사의 요건 상장협회등록 법인( ) 상장 협회등록 법인 또는 비상장법인( )

사채에 부여된 권리 교환권 전환권

대상 유가증권 발행회사가 소유한 타상장유가증권 발행회사의 주식

권리행사후 사채권자 지위사채권자의 지위상실 타회사 주주의,

지위 획득

사채권자의 지위상실 발행회사 주주의,

지위 획득

주식의 취득가격 교환가격 전환가격

주주가 되는 시기 교환을 청구한 때 전환을 청구한 때

자산 유동화 증권6) (ABS : Asset Backed Security)

수익수취

방식

ㆍ Pass-Through Security 유동화 자산을 유동화 중개기관에 매각하면 유동화 중개기관은 이를 집합화:

하여 신탁을 설정한 후 이 신탁에 대해서는 지분권을 나타내는 일종의 주식형태로 발행되는 증권

ㆍ Pay-Through Bond 유동화 자산 집합에서 발생되는 현금흐름을 이용하여 증권화하되 그 현금흐름을:

균등하게 배분하는 단일 증권이 아니라 상환 우선 순위가 다른 채권을 발행하는 방식

기초자산

다양한 유동화 자산의 발행이 가능함ㆍ

주택저당채권 자동차활부금융 대출채권 카드계정 리스채권(MBS), , , , , CLO/CBO, Municipal Revenues,ㆍ

등Future Cash Flow Rental, Nonperforming loan

제 장 발행시장과 유통시장2

발행시장1.

채권발행시장의 개요1)

발행자 정부 지방자치단체 특별법에 의해 설립된 법인 주식회사 등: , , ,①

발행기관 :②

주관회사채권발행에 대한 사무처리 발행과 관려된 자문 등 채권 발행업무를 총괄하며 인수단을 구성,

하는 역할을 함 증권회사 종합금융회사 산업은행( , , )

인수기관 간사회사와 협의하여 발행채권을 인수하는 기관으로 인수채권을 일반투자자 및 청약기관에 매도함

청약기관 발행된 채권을 채권 수요자인 일반투자자에게 직접 매매하는 판매회사

채권의 발행방법2)

사모발행 공모채보다 발행이율이 높고 만기가 짧은 것이 일반적임․

공모발행

직접모집 투자자에게 직접 채권을 매출하는 방법으로 발행자가 발행 채권의 미발행분에 대한:․위험을 모두 부담

간접모집 발행기간을 통한 방법으로 발행기간이 발행에 수반된 위험을 일부 또는 전부 부담:․

직접모집▶

매출발행투자가에 매출하여 매도한 금액을 발행총액으로 함

예금융채에 한해 허용 회사채는 상법에 의거 발행할 수 없음( : , )

공모입찰발행

- 복수가격 수익률경매방식 혹은( ) (Conventional Auction American Auction) 내정수익률 이하에서 각:

응찰자가 제시한 응찰수익률을 낮은 수익률높은 가격순으로 배열하여 최저수익률부터 발행 예정액( )

에 달할 때까지 순차적으로 낙찰자를 결정하는 방법으로 낙찰자는 응찰시 제시한 수익률로 채권을

인수하게 되므로 복수의 낙찰가격이 발생함 예 주로 국채발행시 사용( : )

- 단일가격 수익률경매방식( ) (Dutch Auction) 발행기관이 내부적으로 정한 내정수익률 이하에서 낮은:

수익률 응찰분부터 발행 예정액에 달하기까지 순차적으로 낙찰자를 결정하며 모든 낙찰자에게는 낙

찰된 수익률 중 가장 높은 수익률이 일률적으로 통일 적용됨으로써 단일한 가격으로 발행이 이루어

짐예통화안정증권( : )

- 비경쟁입찰 국채 발행물량의 에 해당되는 물량이 국채 경쟁입찰에 참여할 수 없는 일반투자자: 20%

들을 위해 국채딜러들의 대행을 통해 비경쟁 입찰방식으로 발행됨

간접모집▶

위탁모집발행회사가 인수인에게 사채발행에 관한 제반사항을 위탁하여 발행하는 방법

위험부담은 발행회사가 부담하여야 하기 때문에 일반적인 사채발행에는 이용되지 않음

잔액인수 모집 또는 매출이 총액에 미달할 때에는 인수기관이 그 잔액을 책임인수

총액인수사채발행 업무 일체를 인수기관이 맡아서 처리함과 동시에 사채발행 총액을 인수기관이 일괄 인수한 후

인수기관 책임 하에 모집 또는 매출하는 방법 현재 대부분의 사채발행은 총액인수방법

발행시장의 현황3)

발행 규모의 점진적 증대①

무보증사채의 비중 증대②

자산유동화증권 의 발행 비중 증대(ABS)③

만기기간의 점진적 장기화④

유통시장2.

채권의 매매방법1)

채권의 매매제도※

장내거래 장외거래

대 상 채 권 상장채권 상장 비상장채권ㆍ

매 매 방 법 집단적인매매 상대매매 거래(1:1 )

거 래 장 소 증권거래소시장 증권회사 영업장내

수도결제일 당일결제대부분 당일 결제( ) 익일결제 일반적( )

매매수량단위 액면 만원 정배수10 , 제한없음

호 가 단 위 가격기준 수익률호가

유통시장의 기능3)

장외거래 중심①

기간투자가 중심의 시장②

국채의 지표수익률로의 중요성 증대③

제 장 채권투자분석3

채권투자의 수익과 위험1.

채권투자의 수익 매매 차익 재투자수익1) = +

채권투자의 위험2)

재투자위험중도 지급받는 이자를 어떠한 수익률로 재투자하느냐에 따라 채권투자에 의한 최종투자수익률에

차이가 발생하는 위험

인플레이션 위험 물가상승과의 괴리에 따른 구매력 감소 위험

채무불이행 위험 경영실적 악화에 따른 원금 및 이자지급이 불능한 위험

유동성 위험 투자유가증권을 현금화하는 데 어려운 위험

가격변동 위험채권투자 후 만기수익률이 상승하면 채권가격은 하락하고 만기수익률이 하락하면 채권 가격이 상,

승하는 위험

수의상환 위험투자자의 입장에서 원금이 만기 이전에 투자자의 의도와 무관하게 상환되는데 따른 당초의 기대

수익률 변동위험 예 조항( : call option )

채권투자의 위험3)

채권의 체계적 위험시장위험 분산불가능위험 이자율위험시장위험 채권가격위험 재투자 위험, ( ) : ,ㆍ ㆍ

구매력 위험 인플레이션 위험:ㆍ

채권의 비체계적 위험개별위험 분산가능위험 채무불이행 위험,ㆍ ㆍ

유동성 위험 수의상환 위험ㆍ ㆍ

말킬의 채권가격 정리2.

제 정리1 채권가격은 채권수익률과 반대 방향으로 움직인다.

제 정리2 채권의 잔존기간이 길어질수록 동일한 수익률 변동에 대한 가격변동률은 커진다.

제 정리3 채권의 잔존기간이 길어짐으로써 가격변동률은 체감한다.

제 정리4만기가 일정할 때 채권수익률의 하락으로 인한 채권가격상승폭은 같은 폭의 채권수익률상승으로 인한

채권가격하락폭보다 크다.

제 정리5 표면이율이 높을수록 동일한 크기의 수익률변동에 대한 가격변동률은 작아진다.

제 장 채권투자의 위험도와 수익성 측정4

듀레이션 맥컬리 듀레이션1. ( )

의의 채권에서 발생하는 현금흐름을 이들이 각 기 발생하는 기간으로 가중하여 현재가1) :

치한 합을 채권의 가격으로 나눈 것으로 채권에 투자된 원금의 가중평균 회수기간

듀레이션의 필요성 다른 조건이 일정하다고 가정할 경우 잔존기간의 크기가 채권가격2) :

의 변동에 미치는 영향을 제시한 말킬의 채권가격정리는 잔존기간과 표면이율의 크기를 동

시에 고려할 경우 채권투자선택의 한계를 지니게 됨

공식< 1> :기간별 현금흐름의 현재가치채권가격

공식< 2> : 듀레이션은 탄력성 가능( )

듀레이션 결정요인3)

듀레이션 표면이자율 만기 채권수익률= f ( , , )↑ ↓ ↑ ↓

만기시 일시상환채권의 듀레이션은 이 채권의 잔존기간과 동일하다.ㆍ

이표채의 듀레이션은 이 채권의 잔존기간보다 작다.ㆍ

이표채는 표면이율이 높을수록 듀레이션이 작아진다.ㆍ

채권의 시장 만기수익률이 높을수록 듀레이션은 작아진다.ㆍ

잔존기간이 길수록 듀레이션은 커진다.ㆍ

볼록성2. (convexity)

의의 채권가격의 수익률곡선은 원점에 대해 볼록 비선형 하며 듀레이션에 의해 설명될1) : ( ) ,

수 없는 가격변동을 볼록성에 의한 가격

특징2) :

듀레이션에 의한 추정된 채권가격 변동폭은 만기수익률이 하락하는 경우에는 실제 채권①

가격상승폭보다 과소평가 만기수익률이 상승하는 경우에는 실제 채권가격 하락폭보다 과대,

평가되며 이러한 경향은 수익률 변동폭이 확대될수록 증가함

볼록성의 특징②

표면이율이 낮아질수록 볼록성은 커진다.ㆍ

잔존기간이 길어질수록 볼록성은 커진다.ㆍ

만기수익률이 낮을수록 볼록성은 커진다.ㆍ

채권의 투자수익성 측정3.

가격수익 가격수익 매도시채권가격 매입시 채권가격 시세 차익 매매차익= - ( , )

표면이자수익 특정보유기간 중에 지급받은 이자수익과 경과이자를 합한 것

재투자수익 표면이자수익의 재투자에서 발생한 이자수익

채권 수익률의 종류4.

실효수익률1)

채권의 수익을 측정하는데 있어서 재투자율을 적용하여 채권의 원금 표면이자 재투자수- , ,

익 등 세 가지 수익을

모두 계산한 투자수익의 증가율을 나타내 주는 지표

채권투자에서 발생된 최종 총수입에 의한 채권의 최종가치에 대한 수익성은 연단위를 기-

준으로 측정됨

만기수익률 유통수익률 시장수익률2) ( , )

채권의 만기까지 단위기간별로 발생하는 원리금액에 의해 발생하는 현금흐름의 현재가치의

합을 채권의 가격과 일치시키는 할인율

조건①

투자채권을 만기까지 보유하여야 함ㆍ

표면이자 등 만기 전까지 발생되는 현금흐름을 최초 투자시의 만기수익률로 재투자ㆍ

이표채의 경우 수익률간의 관계②

재투자수익률 만기수익률 만기수익률 실효수익률 재투자수익률:ㆍ 〉 〈 〈

재투자수익률 만기수익률 만기수익률 실효수익률 재투자수익률:ㆍ 〈 〉 〉

재투자수익률 만기수익률 만기수익률 실효수익률 재투자수익률= : = =ㆍ

연평균 수익률3)

투자기간동안 발생된 총수입인 채권의 최종가치 를 채권의 현재가격으로 나눈 후 투- (FV)

자 연수로 나눈

단리수익률을 의미함

발행수익률4)

채권의 발행시 취득가격과 만기까지 해당 채권에서 얻게 되는 최종 총수입간의 비율을-

수익률의 개념으로 표시한

것으로 연복리수익률의 개념

세전수익률과 세후수익률5)

세전수익률이란 일정기간동안의 채권투자로 얻은 수익에서 보유기간동안의 경과이자에-

대한 세금을 공제하기

전의 수익률을 말하며 세후수익률이란 이자에 대한 세금을 공제한 후의 수익률

수익률곡선의 유형5.

상승형곡선단기채권의 수익률보다 장기채권의 수익률이 높은 형태ㆍ

일반적으로 금리가 낮은 수준의 안정된 금융시장ㆍ

하강형곡선단기채권의 수익률이 장기채권의 수익률보다 높은 형태ㆍ

고금리상태의 금융시장ㆍ

수평형곡선

단기채권의 수익률과 장기채권의 수익률의 차이가 없는 형태ㆍ

향후 수익률이 현재수준으로 예상시와 하강형에서 상승형 또는 상승형에서 하강형으로 변화될 때ㆍ

일시적 현상

낙타형곡선중기채의 수익률이 가장 높은 형태ㆍ

자금의 일시적인 악화로 단기적으로 높아지지만 장기적으로 금리가 안정된다고 기대되는 상황ㆍ

수익률곡선 이론6.

불편기대가설 장기채권의 수익률은 미래에 예상되는 단기채권 수익률들의 기하평균과1) :

같음

즉, - 1

유동성선호가설 투자자들은 채권의 만기가 길어질수록 증가되는 채권가격의 변동성 위2) :

험을 피하기 위하여 유동성이 큰 단기채를 선호하는 경향이 있음

- 1

단,

시장분할가설3)

법적 제도적 요인 등에 의한 구조적 경직성이 존재함으로써 채권시장이 몇 개의 하위시- ,

장으로 분할되어 채권의

만기수익률과 잔존기간 간에 어떤 체계적 관계가 존재하지 않는다는 가설

채권시장이 기관투자자들 중심으로 구성되어 있는 경우에 나타남-

단기채 중기채 장기채시장 등이 별도로 형성되고 채권의 만기수익률은 각 하위시장 내- , ,

에서 수요와 공급에 의해

서 결정됨

선호영역 가설 투자자들은 특히 기관투자자들은 특정한 만기를 지닌 채권을 선호하나4) :

충분한 대가가 주어진다면 그 외 만기의 채권에도 투자하기도 한다는 것임

제 장 채권투자전략5

적극적 투자전략과 소극적 투자전략◈

적극적

투자전략

수익률

예측전략

수익률 하락예측시 만기가 길고 표면이율이 낮은 채권을 매입하고 수익률 상승예측시

만기가 길고 표면이율이 낮은 채권을 매각하는 전략

채권

교체전략시장불균형을 이용한 동종채권간 교체 스프레드를 이용한 이종채권간의 교체 전략,

수익률곡선

타기전략

만기가 커질수록 만기수익률이 높아지되 증가율은 체감하는 수익률곡선의 형태가 투자

기간 동안 변동없이 유지다고 예상될 때 사용하는 전략

수익률곡선의 형태를 이용한 전략◈

수익률곡선

타기전략

ㆍ Rolling Effect 잔존기간이 단축됨에 따라 수익률이 하락하여 가격이 상승하는 효용하여 경과이자와:

시세차익을 얻는 효과

ㆍ Shoulder Effect 잔존기간이 짧은 상황에서 기간감소로 나타나는 극단적인 수익률 하락폭을 말함:

나비형

투자전략

현재 평평한 형태를 띠고 수익률곡선이 향후 중기물의 수익률은 상승하고 단기물과 장기물의 수익률은ㆍ

상대적으로 하락함으로써 수익률곡선의 형태가 나비형모양을 나타낼 것이라고 예측할 때 취하는

전략이다.

장단기물의 비중을 늘리고 중기물을 매도함으로써 중기물의 비중을 축소시키는 적극적 투자전략으로ㆍ

바벨형 포트폴리오라 불린다.

역나비형

투자전략중기물을 매입하여 중기물의 비중을 확대시키는 적극적 투자전략으로 불릿형 포트폴리오라 불린다.ㆍ

금융상품비교분석.Ⅱ

우리나라의 금융기관 구분1.

은행 일반은행과 특수은행1) -

비은행예금 취급기관2)

종합금융회사 투자신탁회사 상호저축은행 신용협동기구 농 수 단위조합 신용협동조- , , , ( . ,

합 새마을금고, ),

우체국예금

보험회사 보험사고의 원인이나 지급조건 등에 따라 피보험자가 보험기간 중 장애 또는3) -

사망시 보험금을 지급

하는 전형적인 보장성 보험인 사망보험 정기보험 질병보험 암보험: , ,

피보험자가 만기일까지 생존하는 경우에만 보험금을 지급하는 생존보험 교육보험 연급보- : ,

험

피보험자가 보험기간 중 사망하거나 만기일까지 생존한 때 보험금을 지급하는 생사혼합-

보험:

증권회사 위탁매매 자기매매 인수주선업 등4) - , ,

소극적

투자전략

만기보유전략미래 수익률 수준이나 방향에 대한 예측을 최소화하고 채권을 만기까지 보유함으로써,

투자시점에서 미리 수익을 확정짓는 방법

사다리형

만기운용

전략

채권별 보유량을 각 잔존기간마다 동일하게 유지함으로써 시세변동위험을 평준화시키고

수익성도 적정 수준을 확보하려는 전략

아령형 만기

운용전략

단기채권유동성 확보과 장기채권수익성 확보만 보유하고 중기채권은 보유하지 않는( ) ( )

전략

인덱스펀드

전략

채권시장지표의 수익률과 동일한 수익률을 추구하는 포트폴리오를 구성하여 투자운용하

는 전략

면역전략투자자가 정한 목표투자기간 말에 이자율 변동에 관계없이 일정한 수익을 보장하게 채

권포트폴리오를 구성하여 운용하는 전략

현금흐름일치

전략

자산 부채 종합관리시 다양한 부채들의 현금흐름과 투자자산의 현금흐름을 일치시킴으ㆍ

로써 금리변동에 관계없이 최소규모의 투자금액으로 동 부채의 상환을 가능하게 하는

포트폴리오를 구성 운용하는 전략․

기타금융기관5)

여신전문금융회사 증금 증권투자회사 선물회사 투자자문회사 유동화전문기관 등- , , , , ,

예금1.

요구불예금(1)

보통예금 제한없음;①

당좌예금 기업 당좌수표 약속어음 무이자; , , ,②

가계당좌예금 개인 가계수표 이자지급: , ,③

별단예금 미결제 또는 미정리 예수금이 일시적 보관금처리에 이용되는 편의적 계정: ,④

별단예금 처리자금 자기앞수표의 발행자금 당좌거래보증금 등: ,▪

저축성예금(2)

시장금리부 수시입출금식 예금1) MMDA ( )

금액제한없이 통장개설 예치금액에 따라 지급이자율 확정금리 을 차등, ( )▪

취급기관 은행:▪

가입대상 및 가입금액 제한없음:▪

예금보호가 된다 와의 차이점(MMF )▪

실적 예금비보호 실적 예금보호 와 경쟁 상품=> MMF( , )/CMA( , )

주택청약부금 세 이상 개인 청약자격부여2) ; 20 , .․주택관련 자금 대출가능 지역별 청약예금 예치금액이상이 되면 전용면적 이하의 민- , 85㎡

영주택 또는 이하의 민간건설 중형주택의 청약권이 주어짐60㎡

전 은행에서 취급-

청약예금으로 전환가능-

주택청약저축3)

상품특징 청약자격 부여- ,:

가입대상 세 이상 무주택 세대주- : 20

계약기간 년- 2 5: ˜

적립방법 자유적립식 또는 정액적립식- :

취급기관 건교부장관이 지정하는 금융기관 현재 국민 농협 우리은행- : ( , , )

지역별 예치금액에 따른 청약 가능면적 서울부산 만원 기타 광역시 만원 기타- ( 300 , 250 ,‧시 및 군 만원 청약예금으로 전환가능200 ),

청약 우선순위 순위- : 1 …납입금액이 청약가능 불입금액 이상이고 년이 경과된 자2

순위2∙ …납입인정금액이 청약가능 불입금액 이상이고 개월이 경과된 자6

주택청약예금4)

가입대상 해당 주택건설지역에 거주하는 자로 세 이상 세대주에 관계없이 인 통장으- 20 1 1:

로 가입 목돈을 일시예치-

가입기간 년제 년단위로 재연장하여 당첨시까지 예치 가능- 1 (1 ):

순위 년 경과-1 ;2

장기주택마련저축5)

가입대상 만 세이상의 무주택자 또는 전용면적 약 평 이하의 주택 소유자 세대- : 18 25.7 1

주 년 개정사항 주택이라도 국세청 공시가격 억원이하인 경우에 한함(2006 ; 1 2 ))

세금혜택 비과세 년이상예치시 소득공제 연간납입액 범위내 최고 만원- : 7 , ( 40% , 300 )

적립방법 분기별 만원 이내에서 만원단위- : 300 1

장기주택마련 신탁 펀드 도 있음- /

취급기관 은행 상호저축은행 증권사- : , ,

한도내에서 중복가입 가능-

생계형비과세 저축6)

가입자격 세이상 개인 장애인 국가유공자 중 상이자 생활보호대상자- : 60 , , ,

인당 천만원 한도내에서는 여러 예금에 나누어 가입 가능 년 변경- 1 3 ( 2004 )

비과세혜택은 예치기간에 관계없이 비과세 혜택임 중도해지시에도 비과세- .( )

한도내에서 여러기관 가입가능-

기존 상품 예금 신탁 등을 을 생계형으로 가입하는 것임- ( , ) .

생계형으로 가입 제외대상예금 표지어음 발행어음 외화예금- : CD, , , , CMA

실세금리 반영 금융상품(2)

양도성예금증서1) (CD)

의의 정기예금에 양도성을 부여한 것으로서 무기명할인식으로 발행됨- :

발행 은행 유통 증권 종금사- ( ) ( , )

중도해지불가 만기후이자 지급안함- -

금액제한 없음 일이상 예금비보호상품- , -30 -

참고정리[ ]

확정금리 예금자 비보호 실적배당 예금자보호CD , RP, CP => / CMA => /

기업어음 표지어음 발행어음 확정금리 표지어음 발행어음은 예금보호가 된(CP), / => , ,

다.

환매조건부채권2) (RP)

일정기간 경과후에 일정한 가격으로 동일채권을 다시 매수하거나 매도할것을 조건으로-

한 채권

대상채권 국채 지방채 특수채 상장 금감위등록법인발행 공모회사채 일반기업보증사채- : , , , / /

취급기관 은행 종금사 증권사 한국증권금융 우체국 가입대상 환매조건부매도 제한없음- : / / / / ( ) :

환매조건부매수 국가 지방단치단체 특수법인 증권관계기관 종금사 등개인은 거래 상대방- : / / / /

불가

은행은 환매조건부채권매=>

표지어음 금융기관으로부터 매입 할인 해 보유하고 있는 상업어음이나 외상매출채권을3) : ( )

다시 여러장으로 나누거나 한데 묶어 액면금액과 이자율을 새로이 설정해 발행하는 어음.

할인식 선이자지금 확정금리 상움으로 만기후 이자 지급안함- ( ) ,

중도해지불가 양도가능- ,

예금보호가 된다- .

취급기관 은행 종금사 상호저축은행- : , ,

금전신탁(3)

노후생활 연금신탁1)

가입대상 만 세 이상의 개인 인 통장[ ] 18 (1 1 )

신탁금액 거치식 신탁원금 만원 이상[ ] : 100

신탁기간 년이상 또는 수익자 연령이 만 세가 되는 때[ ] 5 40

신탁금 지급 신탁기간 만료시 가입자의 의사에 따라 연금 또는 일시금형태로 지급[ ]

개인연금2)

취급기관 은행 투신사 보험사 우체국 농수축협 단위조합- : / / / /

가입자격 만 세이상의 국내거주자 기존 년 말까지는 만 세이상- : 18 ( 2000 20 )

소득공제 불입액 만원 한도 년말까지 판매 개인연금 불입액 만원- : 100% 240 / 2000 40% 72

두 개를 동시 가입가능 분기별 만원 동시가입시 총 만원 소득공제- ( 600 ) 312

연금수령시 정상과세-

중도해지시 기타소득세 부과 년이내시 가산세부과- (5 )

만기전에 연금 지급기간 및 지급방법 변경가능-

소득공제혜택을 유지하면서 다른 금융기관으로 옮길 수 있음-

증권회사 주요금융상품2.

랩어카운트(1) (Wrap Account)

자산종합관리 계좌로 자산운용에 관한 서비스를 제공 투자자문 증권매매고 보고 등- ( , , )

하고 자산잔고에 따라 수수료를 받는 금융상품이다, .

랩어카운트 장단 점- (Wrap Account) .

구분 장 점 단 점

증권회사

자산기준의 운용수수료 수입이 가능해짐■안정적인 수익기반 확보■이해상충 문제 해결고객의 신뢰 획득( )■고객과 관계 긴밀화 및 장기화■영업사원의 독립성 약화■

영업사원의 재교육 시스템 수축 등 비용 소요,■수수료 수입총액의 감소 우려■

영업사원 이해상충 문제 해결 고객 유인효과( )■ 회사로부터의 독립성 약화■수입감소 우려■

고객

이해 상충 문제 해결■소액으로 전문가의 서비스 이용 가능■주문형 상품으로 각 고객의 에 부응needs■다양한 서비스 이용 가능■

시황침체시자산잔고 감소시 수수료 부담 증가( )■수수료를 일괄 지불함에 따라 불필요한■서비스에 대한 대가 지불 가능

지수연동 펀드1) (Exchange Traded Fund)

인덱스 펀드 시장수익률 추적 로 거래소 상장 매매가 자유롭다: ( ) , ,

투자자는 판매사 증권사 은행 에 투자금액 납입 펀드설정 요구 수익증권 또는 주식: ( , ) -> ->

교부

ETF 뮤추얼 펀드MF( )

장중매매가능성 장중시장 가격으로 가격 결정당일 종가에 의해 순현재가치 결정에 근거함으로

투자가격을 모른는 상태 에서 의사결정

환매 가치 결정 시장가격으로 환매가격 결정 환매신청일 다음날 종가로 환매금액 결정

공매도 여부 공매도 대주 가능, 불가능

보수 수수료( ) 일반펀드에 비해 일반적으로 낮음 높음

거래비용현물로 인한 설정해지로 매매수수료부,

없음설정 해지에 따른 거래비용을 다른 투자자가 부담,

주가지수 연계증권2) (Equity Linked Secerites)

투자원금 보장 즉 무위험자산에 투자하여 예상수익금을 파생상품에 투자하여 원금보전: ,

뿐 아니라 주가흐름에 따라 확정된 수익률 보장상품, .

이 상품은 주가상승시 상승률에 따른 이익을 향유 가능 이점은 일정부분 까지만 향유할 수(

있는 은행의 주가지수연계정기예금 과는 차이가 있음(Equity Linked Deposit) )

ELS ELD ELD FUND

투자형태 유가증권 매입 예금 펀드가입

상품구조 보증형 운용사판매용창구판매용ELS( , ) 보증형 예금ELS + 보증형 채권 등ELS +

상품성격 유가증권 예금 채권형 펀드

원금보장여부

예금보호여부( )

원금보장

단 해당증권사 파산시 보장 안됨( , )

원금보장

예금보호법 적용( )원금보존 추구

중도해지환매( )제한적

상장등 매매통함( )

중도해지 가능

이 경우 원금손실 발생 가능( )

중도 환매 가능

이 경우 원금손실 발생 가능( )

투자신탁회사의 금융상품3.

투자신탁 구조이해(1)

투자자 수익자:①

위탁자 자산운용회사:②

금감위 허가 자본금 억원이상 운용전문인력 인이상- ( 100 , 7 )

내부통제기준을 정해야한다 준법감시인 인 이상- , 1

유형 수익구조

형Knock -out 만기전에 미리 정해둔 수익률에 만기전에 한번이라도 도달시 만기수익률 확정됨

형bull spread 만기시점 주가지수 상승률에 비례하여 수익률이 결정

형Reverse Convertible미리 정해둔 최대하락수익률 까지 하락하지 않은면 주가지수가 일정부분 하락해도 약속수익률

지급

형Digital만기시점에서 미리 정해둔 일정부분이상 상승시에만 수익률 상승을 향유할 수 있는 형태 일,

정부분미달시는 주가지수을 향유할 수 없음상승

약관 금감위보고 표준약관사용시 투신협회 보고- ,

수탁자 자산보관사 신탁회사 은행신탁: : ,③

판매회사 증권사 은행 산업 중소 농수협포함 보험사 선물업자: , ( , , ), ,④

투자신탁분류(2)

법률조직형태에 따른 분류 추가형 단위형1) : ,

환매여부 개방형 폐쇄형2) : ,

추가설정여부 추가형 단위형3) : ,

운용대상4)

주식형투자신탁 주식 선물옵션포함 이상투자- : ( )60%

채권형투자신탁 채권 금리선물포함 이상 투자- : ( )60%

주식형혼합투자신탁 주식 최고편입비율 이상 미만 투자가능한 투자신탁- : 50% (60% )

채권형혼합투자신탁 주식 최고편입비율 미만- : 50%

수익증권 종류(3)

신탁형 증권저축 확정금리1) ( )

투신사 고유상품 금전을 납입 받아 유가증권에 투자운용하고 약정된 이율을 지급하는 신-

탁예금의 형식으로 운용

유가증권별 운용비율에 제한이 없고 자산을 주로 단기유동성자산에 투자운용하MMF : ,□ ․는 상품

단기실적 배당상품 환매수수료가 부과 되지 않는다- .

예금보호 되지 않는다- .

당일매수 당일환매 단 법인용은 익일환매- , ( , )

하이일드펀드2)

수익증권의 일종으로서 신용등급이 낮은 채권에 집중 투자하는 고위험 고수익의 간접투-

자상품임 신탁재산의 이상을 신용등급 이하 회사채와 이하 기업어음 등 투. 50% BB+ B+

기등급채권에 투자하기 때문에 투기등급펀드 정크본드펀드 고수익 고위험 펀드라고도 부, ,

름.

하이일드펀드는 투기등급 채권에 투자함에 따라 투자위험이 큰 반면 원금손실 일부보전- ,

공모주 우선배정 등의 혜택이 주어짐.

저축기간 최저 개월- : 6

판매사나 운용사가 펀드설정액의 를 투자하고 만기상환시 원금의 손실이 발행 원- 5 10%˜

금보전

후순위담보채펀드3)

투기등급의 부실채권을 모아 이를 담보로 발행한 채권담보부증권 가운데 후순위채- (CBO)

권에 주로 투자하는 펀드

후순위채 소화용으로 개발된 펀드는 하이일드펀드와 비슷한 상품이지만 후순위채권- CBO

을 이상 편입하는 것과 하이일드펀드에 비해 더 많은 공모주를 배정받을 수 있다는25%

점이 다름.

세금우대종합저축 한도내에서 년 이상 가입시에는 세금우대 혜택- 1

하이일드펀드와 같이 판매사나 운용사가 펀드설정액의 를 투자하고 만기상환시- 5~10%

원금의 손실이 발행 손실 보전.

엄블렐러 펀드 스팟펀드 인덱스펀드 이해4) , ,

엄블렐러 펀드 투자자가 시장상황에 따라 다른 펀드로 자류롭게 전환가은 펀드- :

스팟펀드 목표수익률 달성시 조기 상환- :

인덱스펀드 시장수익률을 추적- :

뮤추얼펀드 투자회사5) (Mutual Fund, )

증권투자회사는 자산을 유가증권 등에 투자하여 그 수익을 주주에게 배분하는 것을 목적-

증권투자회사법에 의하여 설립된 회사 상법상 주식회사로 설립 되나 실체가 없은 paper

임 모든 업무는 위탁함company . .

관계회사-

자산운용 자산운용사 금감위 등록; : ( )

판매회사 증권사 은행 보험사 종금사 자산운용회사 등 금감위 등록; : , , , , ( )

자산보관회사 은행; :

일반사무관리회사;

증권투자회사 발행주식의 명의개서 주식의 발행등에 관한 사무와 계산에 관한 사무 및 자, (

산운용회사가 아닐 것 등)

투자자의 위치 주주 주식 교부 수익증권 투자자는 수익자- ( , )

폐쇄형 뮤추얼펀드 중도에 환매가 되지 않으며 발행주식은 환금성 부여를 위해 증권거래- :

소나 증권업협회 중개시장에 상장 또는 등록하는 형태 펀드이다.

개방형 뮤추얼펀드 중도환매 가능-

조직체계 주주총회 이사회 운영이사 감독이사- - - : ,

감사 공인회계사 임명- :

투자 기간은 회사존속기간 은 년 년등 임- ( ) 1 , 2 .

생명보험사의 금융상품4.

보험상품의 특성(1)

효용 생명보험의 상품은 미래지향적이다: .①

효용인식시점이 장래이며 수혜대상이 타인이다.

효용이 화폐가치로 평가된다.

가치체계 예정기초율에 의해 가격이 결정된다: .②

가격 구성비중 재료비의 점유율이 높다.

이윤은 사후적으로 발생하며 계약자에게 귀속한다.

기타 무형의 장기계약 개발고정비가 소액 판매가 곧 생산 방문판매: , , ,③

생명보험의 계산기초(2)

보험료 계산의 요소 예정사망율 위험율 예정이율 예정사업비율1) 3 : ( ), ,

예정기초율 예정사망률 예정이율 예정사업비율 에 의해 가격 결정- ( , , )

가격 구성비 중 재료비 점유율이 높다-

판매가격 원가 재료비 위험보험료--- ---

보험료 순보험료 저축보험료 영업보험료( ) ( ) ---

공정관리비 부가보험료- ---

목표이윤

예정사망률이 높아지면 보험료는 올라간다-

예정이율이 높아지면 보험료는 낮아진다-

예정사업비율이 높아지면 보험료는 올라간다-

배당차익 요건-

예정사망률 사차손익 배당 예정사망률 실제사망률 사차익( ) >①

예정이률 이차손익 배당 예정이률 실제이률 이차익( ) <②

예정사업비율 비차손익 배당 예정사업비율 실제사업비율 비차익 부가보험료 신( ) > ( :③

계약비 유지비 수금비, , )

실적배당보험 변액보험 과 전통형보험 비교(3) ( )

변액보험 주식 채권등에 투자하여 수익추가 발생시 보험금이 변동하는 실적 배당형 보- : ,

험 상품 예금자보호 되지 않는다( )

보험금 변동 기본 실적보험금 단 기본보험금 보장- ( + ) -> ,

보험료 일정 고정- : ( )

위험 부담 고객부담- :

분리계정-

시가평가-

예금보험 제도(4)

의무 가입기관 개 금융기관- (5 )

은행 증권회사 보험사 종합금융회사 상호저축은행, , , ,

주의 외국은행 국내지점 농협수협 가입기관[ ] / -> ,

농수단위조합 새마을금고 투신 우체국 신용협동조합 가입기관 아님/ / / / -> ,

예금보호 비보호 상품 구분 개인예금 및 법인예금 모두 적용- / ( )

은행 상품의 경우1)

항상 보호 예금 적금 표지어음 원금보전형신탁 개인연금 노후생활연금 근로자퇴직적립: , , , ( , ,

신탁,)MMDA

비보호 실적배당 신탁상품 외화예금: , , CD

증권회사2)

항상 보호 위탁자예수금 선물옵션거래예수금 수익자예수금 자기신용대주담보금 신용거: , , , .

래계좌거래담보금 신용공여담보금 등 유가증권의 매매 또는 기타거래를 위하여 고객이 예,

탁한 현금 잔액

증권저축

비보호 청약자 예수금 수익증권 증권사발행 채권: , , , MMF

종금사3)

항상 보호 발행어음 표지어음 어음관리계좌: , , (CMA)

보험사의 경우4)

항상보호 개인의 보험계약 법인의 보험계약 중 퇴직보험계약: - ,

기타 내용-

원금과 이자를 합쳐 금융기관별 인당 만원 까지 보호- 1 5,000

만원 한도는 금융기관별 한도 임을 주의 지점별 예금별 기준이 아님- 5,000 ( , )

대출이 있는 경우 상계 후 잔액을 기준하여 만원까지 보호- 5,000

종합금융회사의 금융상품5.

발행어음(1)

종금사가 영업자금 조달을 위해 자기자본의 일정배율 내에서 발행하는 융통어음을 고객에게

매출하는 방식의 저축수단 예금보호상품.

기업어음(2) (CP)

종금사가 할인 매입한 국내 유수기업 발행어음을 시장실세금리를 적용 선이자 지급방식으로

고객에게 지접 매출하는 방식.

어음관리계좌(3) (CMA)

화폐시장에 직접 참여하기 어려운 일반투자 고객을 위하여 금융기관이 다수의 고객으로부터

자금을 조달하여 이 자금을 주로 기업어음이나 통화조절용 채권 등 단기금융자산에 운용하

고 그 운용수익을 예탁기간에 따라 투자자들에게 차등 지급하는 상품 실적배당상품 예, . ( ,

금보호 됨 )

수시입출금이 가능하며 예탁금액에도 제한이 없음( , )

세금우대제도6.

개요 년부터는 저율과세저축 상품을 상품종류별로 관리하지 않고 일정한도내에서- : 2001

통합관리하는 세금우대 종합저축 제도로 변경운영․가입한도 일반인 천만원까지- : 4

예외 남 여 세이상 장애인 상이자 천만원- : 60, 55 , , ; 6 ,

우대세율 세금우대 이자소득세 농특세- : 9% + 0.5%=9.5%

일반과세 이자소득세 주민세( 14% + 1.4%=15.4%)

세금우대 요건 년이상 예치하여야 한다 거치식예금과 적립식예금에 적용- : 1 .( )

금융소득종합과세제도7.

금융소득 이자 및 배당소득 천만원초과시- ( ) 4

본인금융소득으로 산출-

비과세 분리과세소득은 미포함- ,

연말정산시 소득 또는 세액공제< >

저 축 명 공제내용 공 제 금 액

개인연금 년(2000 ) 소득공제 저축액의 연간 만원 한도40%, 72

장기주택마련저축 소득공제 저축액의 연간 만원 한도40%, 300

연금신탁 년 월판매(2001 2 ) 소득공제 저축액의 만원 한도100% (240 )

보장성 보험 소득공제 불입액 전액 최고 백만원 한도( 1 )

근로자주식저축 년 종료(2001 ) 세액공제 저축액의 산출세5%,

금액별 상품구분< >

금액 해당상품

천만원6 세금우대 가입한도 예외한도

천만원5 예금자보호한도원금 이자( + )

천만원4 세금우대 일반인 가입한도

천만원3

근로자우대저축 가입자격시 연봉 천만원 이하근로자- : 3비과세고수익고위험펀드 가입한도-근로자주식저축 가입한도-생계형비과세 저축 가입한도-

천만원2 신협 예탁금에 대해 천만원까지 이자소득세 비과세농특세만- 2 ( 1.5%)

백만원3 장기주택마련저축 분기별 가입한도-장기주택마련저축 소득공제 최고 한도불입액 이내- ( 40% )

백 십만원2 4 년 월 신 연금신탁 소득공제 최고 한도불입액의- 2001 2 ( 100%)

백 십만원1 5 근로자우대저축 분기별 납입한도-

십 만원7 2 년 개인연금 소득공제 한도 이내- 2000 (40% )

기간 주의*

년 장기저축성보험 비과세 요건- 10 ;

년 장기주택마련저축 비과세 위한 최소기간- 7 ;

년 근로자 우대저축 비과세 최소 예치기간- 3 ;

년 근로자주식저축 비과세 최소 예치기간- 1 ;

세금우대를 위한 최소 예치기간에 관계없음;

기간관계없음 생계형 비과세 저축 중도해지시도 비과세- : ( )

연령별 상품구분*

만 세 이상 생계형 비과세 저축 가입 자격- 60 :

남자 만 세이상 여자 세이상 세금우대한도 예외 연령- 60 , 55 ;

만 세이상 주택청약관련예금 부금 저축 예금 가입자격에서 년까지 개인연금 가- 20 : ( , , ) 2000

능 가입연령

만 세이상 장기주택마련저축 가입자격 년 월 부터 연금신탁 가입 연령- 18 : 2001 2

제 과목 법규 및 세제4 :

제 부 증권거래법1

핵심정리★

제 장 증권거래법 총설1

증권거래법 목적 구조 성격1. . .

증권거래법의 이념 이상적 증권시장 형성 효율적 시장* : ( )

증권거래법의 목적 유가증권의 발행 매매 거래를 공정 유가증권의 유통원활 투자자를* : / / / /

보호 국민경제의 발전에 기여함을 목적/

증권거래법의 특징과 법적성격 모자이크법 행정법적 형사법적 상법 특별법적 성격* : , , ,

증권거래법상의 유가증권2.

열거방식 단계적 확대 추진 자본증권의 성격을 갖는 증권 투자목적 시장성매매 불* / / ( ) / (

특정 거래성)

유가증권의 범위*

국채 지방채 특수채 회사채(1) , , ,

특별한 법률에 의해 설립된 법인이 발행한 출자증권 증권거래소 출자증권 증권금융채(2) ( ,

권)

주권 신주인수권을 표시하는 증서(3) ,