evasionyelusiontributaria- (1).pptx

TRANSCRIPT

EVASIÓN Y ELUSIÓN TRIBUTARIA

CONCEPTOS PREVIOS

Son las prestaciones en dinero que el Estado exige en ejercicio de su poder de imperio en virtud de una ley y para cubrirlos gastos que le demanda el cumplimiento de sus fines

Héctor B. Villegas

¿Qué es tributo?

Importancia“Los impuestos, después de todo, son obligaciones que pagamos por el privilegio de pertenecer a una sociedad organizada“

~Franklin D. Roosevelt

La actitud es la forma de actuar de una persona, el comportamiento que emplea un individuo para hacer las cosas.

¿Qué es actitud?

Conducta

EXONERADOS

AFECTOS Evaden

36% AL 2011Perú

AFECTOSque cumplen con pagar

AMBITO DE APLICACIÓNEXONERADOS

AFECTOS

AFECTOS QUE CUMPLEN CON PAGAR

conducta formal

conducta antisocial

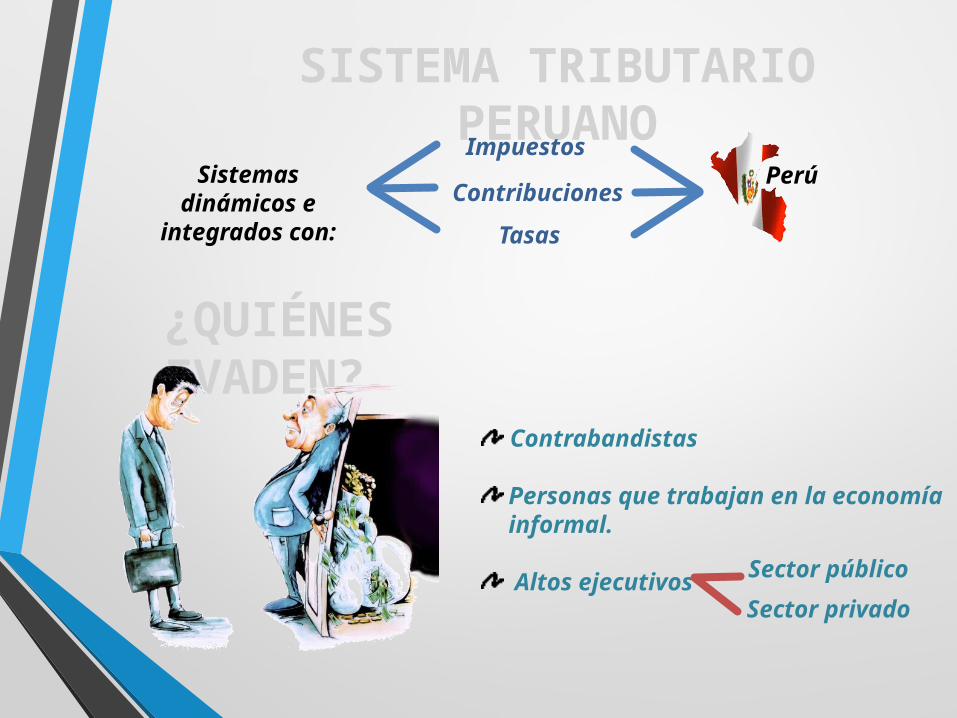

SISTEMA TRIBUTARIO PERUANO

Sistemas dinámicos e

integrados con:

Impuestos

ContribucionesTasas

Perú

¿QUIÉNES EVADEN?

Contrabandistas

Personas que trabajan en la economía informal.

Altos ejecutivos Sector públicoSector privado

¿QUÉ EVADEN?

El pago de tributos al Estado en contraprestación a una determinada actividad.

Beneficio económico

¿QUÉ MONTO EVADEN?

Valores significativos de dinero por quienes están al margen de la legalidad o estando dentro de ella no cumplen como debiera su obligación de tributar oportunamente.

Es la actividad u omisión consciente y dolosa para evitar el pago en provecho propio o de otro violando las normas

“sustraerse al pago de un tributo que se adeuda” en forma dolosa (intencional) o culposa (negligencia).

En este caso se produce el hecho imponible, pero mediante acciones negativas se evita pagar en todo o en parte los impuestos.

¿Qué es evasión?

ASPECTOS METODOLOGICOS• Identificación del problema

El contribuyente

El Gobierno

Decide si evade o no.

Procura que los contribuyentes no

evadan los impuestos.

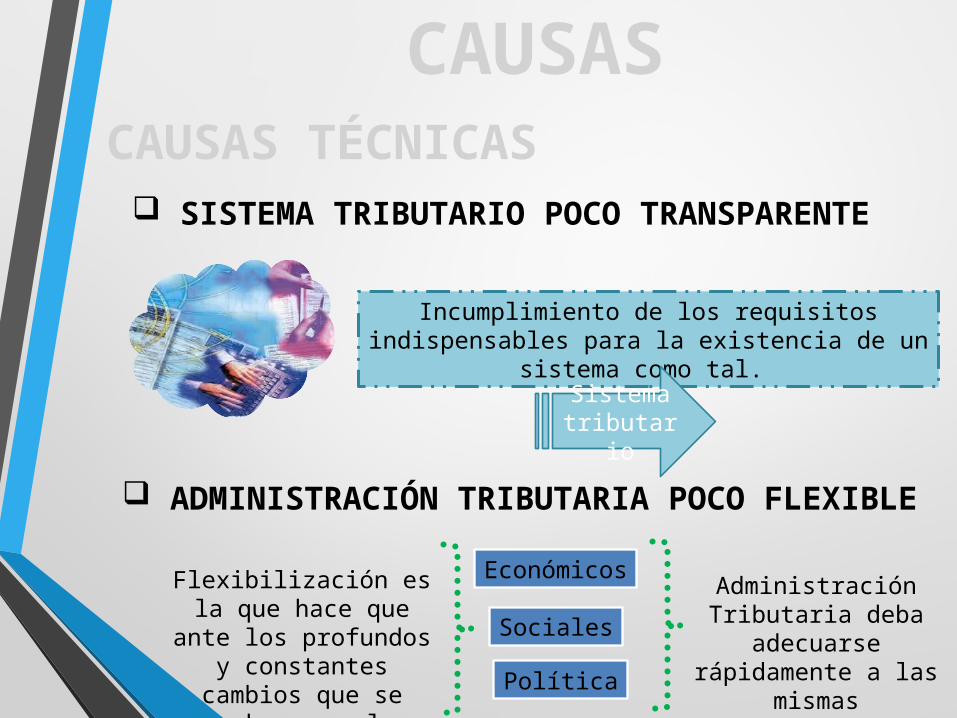

CAUSAS TÉCNICAS

CAUSAS

ADMINISTRACIÓN TRIBUTARIA POCO FLEXIBLE

SISTEMA TRIBUTARIO POCO TRANSPARENTE

Incumplimiento de los requisitos indispensables para la existencia de un

sistema como tal.

Sistema tributario

Flexibilización es la que hace que ante los profundos y

constantes cambios que se producen en los PROCESOS

Administración Tributaria deba adecuarse rápidamente

a las mismas

Económicos

Sociales

Política

CARENCIA DE CONCIENCIA TRIBUTARIA

Falta de solidaridad

Falta de educaciónEnseñar al ciudadano el rol que debe cumplir el Estado, y se debe poner énfasis que él.

El Estado debe prestar servicios, y para tal fin necesita de recursos, y cuando no cuenta con los mismos no puede cumplir los fines de su existencia.

La población reclama por parte del Estado, que preste la máxima cantidad de servicios públicos en forma adecuada.

Falta de claridad del destino de los gastos públicos

CAUSAS SOCIO-CULTURALES

BAJO RIESGO DE SER DETECTADO

Contribuyente Cuando sabe que no se lo pueden controlar, se siente tentado a incurrir

a esa inconducta.

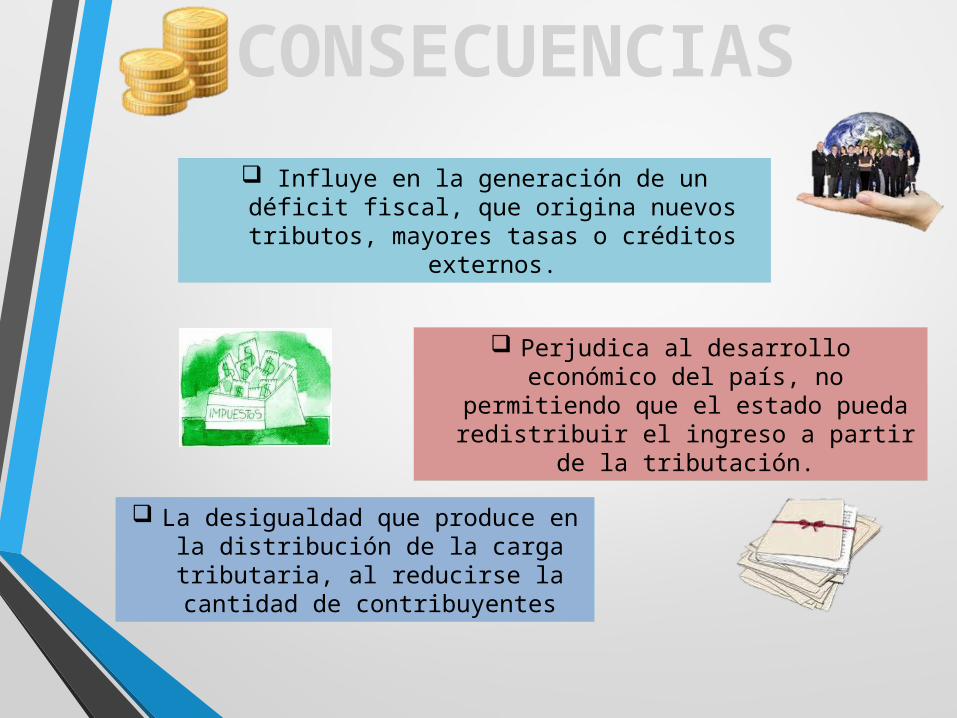

CONSECUENCIAS

Influye en la generación de un déficit fiscal, que origina nuevos tributos, mayores tasas

o créditos externos.

Perjudica al desarrollo económico del país, no permitiendo que el estado

pueda redistribuir el ingreso a partir de la tributación.

La desigualdad que produce en la distribución de la carga tributaria,

al reducirse la cantidad de contribuyentes

CASTIGOS O SANCIONES

Existen diversas consideraciones, como:

Penas económicas significativas Pena Privativa de la Libertad

NUNCA PARCIAL

Normas anti evasivas

Sanciones

Cobro de costos incurridos

Informales, desconocidos o no registradosContribuyentes, conocidos, o registrados

Otros.

Sanciones y/o multas de acuerdo a la gravedad de la falta

INDICADORES PARA DETECTAR LA EVASIÓN

Libros y registrosEjm:

N° de Contribuyentes:

Tipo de Sector: Calidad de vida:

Atraso en el llevado de libros:

Cambios extremos o sospechosos de Y y G registrados en otros ejercicios

Ocultar factores o documentos de soporte

Falta de cooperación en fiscalizaciones

Declaraciones con inconsistencias

Construcción

Industrial

ComercialVivienda

Actividades

20122011

LUCHA CONTRA LA EVASIÓN

Intercambio de información entre entidades fiscalizadoras

Levantamiento del secreto bancario

Creación de un departamento especializado u oficina de lucha contra el comercio clandestino

Castigar al evasor y premiar al denunciante

Establecer penas y sanciones justadas a derecho

Si bien este tema es algo complejo y muy discutible se puede señalar lo siguiente:

Generalizar el uso de sistemas informáticos para una mejor fiscalización, ya que la SUNAT tendrá acceso a estos.

Las Mypes y Pymes son las principales evasoras de impuestos.

Brindarles condiciones de endeudamiento necesario para oxigenarlas con intereses bajos

FORMAS DE EVADIR

No declararventas

No entregar Comprobante

de pago

No anotar ingresos en los libros

y registros contables

Subvaluación o

sobrevaluación

Gastos falsos o facturas a favor

Prestamos ficticiospara generar Intereses a la

vinculada

Deducción de gastos sin comprobantes

de pago

MEDICIONMÉTODOS MACROECONÓMICOS

MÉTODO MUESTRAL

MÉTODOS MICROECONÓMICOS

POTENCIAL TEÓRICO VÍA CUENTAS NACIONALES

Naturaleza global

Se basa en datos de los grandes agregados

económicos

Programas especiales que tratan de

medir la evasión.

Estima el porcentaje de evasión a partir de una muestra de contribuyentes.

Se calcula en base teórica a partir de una fuente de información

independiente.

RED DE INFORMANTES

ESTRATEGIASLUCHA ANTIEVASIVA

CULTURA TRIBUTARIASISTEMA DE

CONTROL EFICIENTE

INTERPRETACIÓN CORRECTA DE LA LEY

POLÍTICAS DE INFORMACIÓN EL CONTRIBUYENTE

SISTEMA DE ADMINISTRATIVO EFICIENTE

MEDIDAS

1. SIMPLIFICAR EL SISTEMA TRIBUTARIO

SENCILLO, FLEXIBLE Y ENTENDIBLE PARA LOS CONTRIBUYENTES

2. SISTEMAS MODERNOS DE INFORMACIÓN EN LOS PROCESOS DE FISCALIZACIÓN

DENUNCIE LOS COMPORTAMIENTOS EVASORES

3. CIUDADANIA

Fiscalización parcial

COBRANZA COACTIVA: DOMICILIO

COSTOS SUSTENTADO

S CON COMPROBANT

ESDE PAGOUTILIZACIÓN MEDIOS DE PAGO

CIERRE TEMPORA

L DE LOCALES

MEDIDAS

Cobranza coactiva: domicilio

Costos sustentados con comprobantes

de pagoUtilización medios de

pago

Cierre temporal

de locales

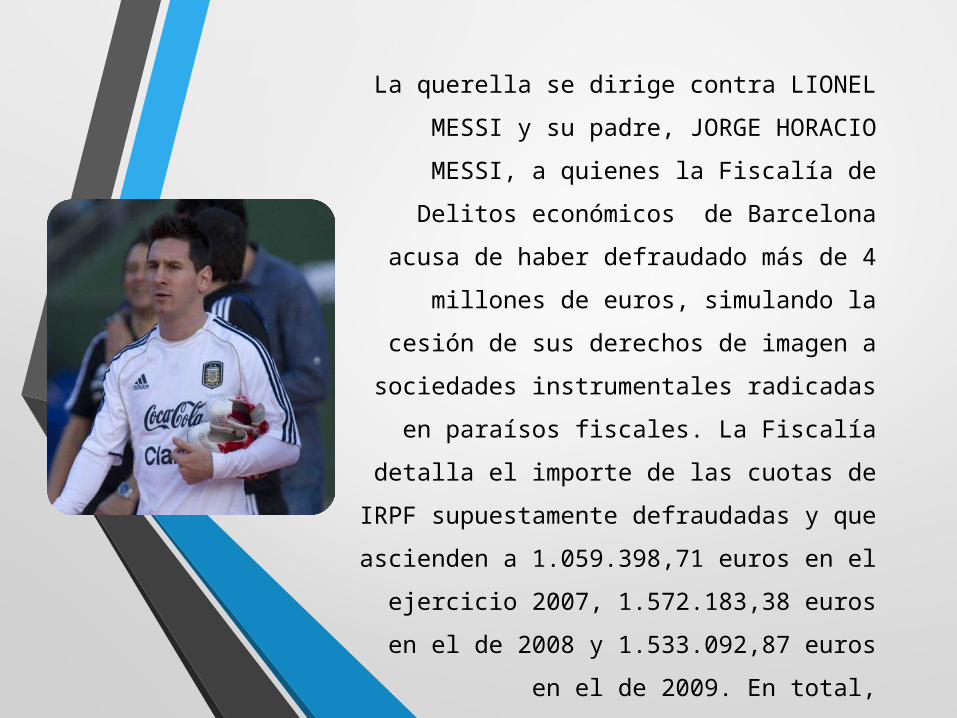

CASO PRÁCTICO

La querella se dirige contra LIONEL MESSI y su

padre, JORGE HORACIO MESSI, a quienes la

Fiscalía de Delitos económicos de Barcelona

acusa de haber defraudado más de 4 millones de

euros, simulando la cesión de sus derechos de

imagen a sociedades instrumentales radicadas en

paraísos fiscales. La Fiscalía detalla el importe de

las cuotas de IRPF supuestamente defraudadas y

que ascienden a 1.059.398,71 euros en el

ejercicio 2007, 1.572.183,38 euros en el de 2008

y 1.533.092,87 euros en el de 2009. En total,

4.164.674,96 euros presuntamente defraudados

por el futbolista y correspondientes a sus

derechos de imagen

ELUSIÓN TRIBUTARIA

es la

CONDUCTAQue nos

CONLLEVA A EVITAR

DECLARACIÓN

PAGO DE IMPUESTO

S

APROVECHANDO EL VACÍO LEGAL

CONSTITUYA INFRACCIÓN

Si que ello

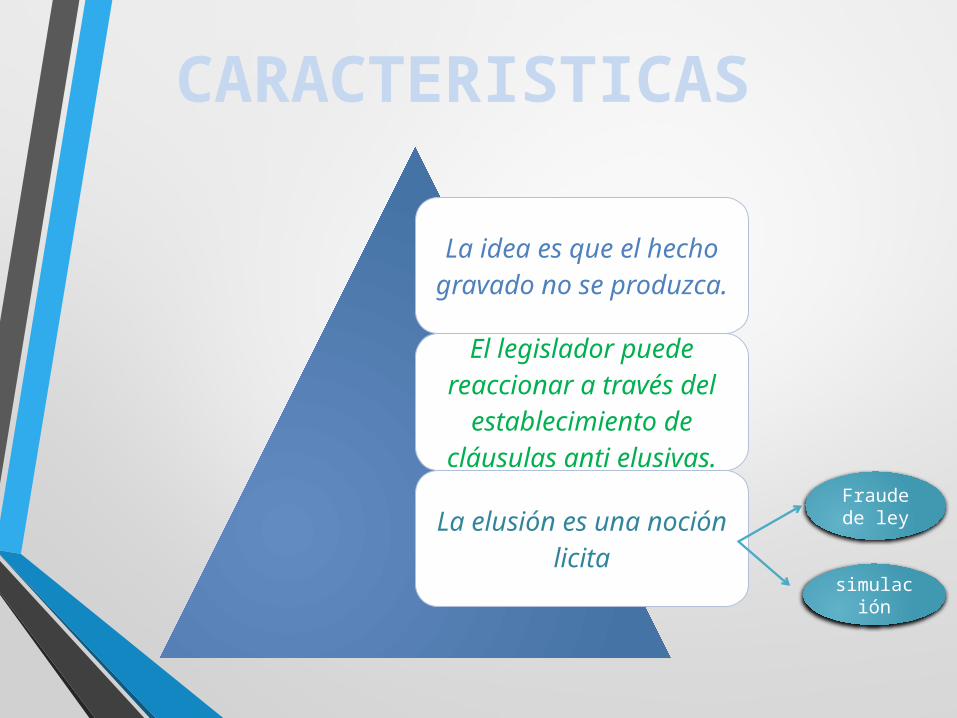

CARACTERISTICAS

La idea es que el hecho gravado no se produzca.

El legislador puede reaccionar a través del

establecimiento de cláusulas anti elusivas.

La elusión es una noción licita

Fraude de ley

simulación

VERTIENTES DE LA ELUSION TRIBUTARIA

SIMULACIÓN

FRAUDE

Acto económico AA

Documentos dicen ZZ

Existe un documento legal

Escapar del alcance de la norma tributaria

Norma XVI

Hechos Económicos

Contribuyente ha encontrado una forma de pagar menos impuestos

Contribuyente usó una serie de actos artificiosos o impropios

Para determinar la verdadera naturaleza del hecho imponible, la SUNAT tomará encuenta los actos, situaciones y relaciones económicas que efectivamente realicen,persigan o establezcan los deudores tributarios…

Fuente

En caso de detecten supuestos de ELUSIÓN, la SUNAT tendrá la facultad para exigir ladeuda tributaria o disminuir el importe de los saldos o créditos a favor, pérdidastributarias, créditos por tributos, o eliminar la ventaja tributaria, así como la restitución de los montos.

Sanciones Exigir deuda

tributaria

Eliminar la ventaja

tributaria

Perdidas tributarias

Disminuir saldo o créditos a

favor

3er párrafo: Motivos

La SUNAT aplicará las NORMAS ANTI-ELUSIVAS cuando observe actos respecto delos que se presenten en forma concurrente las siguientes circunstancias:a) Individual o conjuntamente, sean artificiosos o impropios para el resultado obtenido.b) Que, a partir de su utilización, resulten efectos jurídicos o económicos,distintos del ahorro o ventaja tributarios, que sean iguales o similares a los que sehubieran obtenido con los actos usuales o propios.

Impropios

Acto

Propios

Principio de legalidad

CASO PRÁCTICO

Una empresa dedicada a la extracción y venta de pescado, con la

finalidad de transferirle crédito fiscal a su cliente, factura por separado

la venta de pescado y un concepto denominado desgaste y

mantenimiento de las redes y aparejos navales al cual lo gravaba con

IGV y siendo que tenía crédito fiscal por la adquisición de estos bienes

nunca pagaba IGV. La SUNAT en aplicación de la Norma VIII

desconoce el crédito fiscal del recurrente en la medida que estos

bienes son parte del activo fijo y su desgaste debe incluirse en el costo

del producto vendido como exonerado.

1

NORMA VIII DEL CÓDIGO TRIBUTARIO

RTF Nº 599-4-2000

La depreciación de las redes y demás aparejos integra el costo de extracción del pescado. La facturación separada de ese desgaste no corresponde a la realidad pues estos conceptos son parte integrante del precio de venta delPescado.Considerando que la recurrente únicamente realiza operaciones exoneradas del IGV, no corresponde el traslado del IGV y el Crédito Fiscal.