アメリカ巨大小売企業における業態転換 - osaka...

TRANSCRIPT

61

アメリカ巨大小売企業における業態転換- クレスゲ社のケース-

中 野

l 業態転換と寡占的地位の維持 m ディスカウン ト分野への参入

Ⅱ すすむ業態陳腐化とそれ-の対応 :1950年代 Ⅳ 大躍進期 :1960・70年代

Ⅰ 業態転換と寡占的地位の推持

アメリカにおいては, 「チェーン・ス トア時代」と称された1920年代に,こんにちまでつづ

く小売寡占体制が基本的に確立した1).すなわち,体制の発展段階を規定する基軸的産業がす

でに到達-実現していた基本構造から,巨大資本による制覇が比較的にむずかしい産業領域で

あるため一定のズレないし遅れをみせていた小売業も,ようやくそれを解消 ・克服し,基軸的

産業の基本構造と同質の編成を実現したのである.その小売流通史的意義は多面的であるが,

ここでは2点を確認しておけばよい.その第 1は,圧倒的多数を占める中小規模の独立商人層

のなかから革新者があらわれ,小売イノベーションを体化した新業態の急速な展開をつうじて,

比較的短期間のうちに,そのまま巨大小売企業にのしあがる,という上昇コースが,基本的に

閉ざされてしまったことである.もちろん,そのような上昇コースが完全になくなったという

のではない.流通史の展開過程はそれほど整然とはしていないし,単線的で もない乞).だが現

実の展開過程が示すように,基本的に,上記のような変化が生 じたということは争えないじじ

つである.

第2は,それにともない,その後のアメリカ小売業の発展では,すでにその地位を確立した

小売寡占企業が,蓄積した巨大な経営資源の力を背景に,つねに支配的地位を維持するつよい

傾向を示すことになる.しかしもちろん,ひとたび確立した地位が,その後も自動的に保証さ

れているわけではないし,ましてやその後 「ますます」その地位を強化する,というものでも

ない.不可避的な市場変化のもとで,必然的に生ずる (蓄積基盤としている)業態の陳腐化に

〔キーワー ド〕 クレスゲ,Kマー ト,ディスカウン ト・ス トア,アメリカ巨大小売企業.

1)中野 安 「現代日本小売業の構造と動態」(糸園辰雄ほか編 『小売業』〔転換期の流通経済 1〕大月書

店,1989年),5-6ページ,参照.

2)比較可能な1970年代以降についていえば,このことはアメリカのはあいいっそう妥当する.つまりア

メリカの小売寡占体制は,M&Aの盛行もあってより脆弱であり,その変化ほよりダイナミックである.

これにたいし日本のはあいはより強固であり,相対的に安定している.

62 季刊経済研究 第13巻 第 1号

適切に対応しなければ,.その地位をけっして維持できない8'.その対応は通常,一定の業態調

塞,業態転換あるいは業態構成の組替え等の形態をとる・

本稿は,バラエティ・ス トア分野において寡占的地位を確立したクレスゲ社 (S・S・Kresge

Co.)4)を取 りあげ,業態の陳腐化に直面した同社が,いかにそれに対応していったか,その過

程の特徴とその帰結をあきらかにすることを課題とする.そこには,小売寡占企業が市場環境

の変化に対応するさい,一般的にとる特徴的ビ-イビア~が集中的にあらわれる.したがって

同社は,巨大小売企業における業態転換の典型的事例としての意義をもつ.

ⅠⅠ すすむ業態陳腐化とそれへの対応 :1950年代

1) 業績の低迷 画期的な小売イノべ-ショソを体化した新業態であったバラエティ・スト

アも,やがてその成長期をすぎ,1930年代にははっきりと停滞過程にはいる.しかし,大恐慌

期とその後の戦時経済への移行は,この過程の発現をかなりのていど歪曲 ・隠蔽あるいは繰延

べしたといってよい.それだけに,30年代に起源をもっこの業界の歴史的課題は,増幅あるい

は累積されつつ第2次大戦後にもちこされ,いやおうなしにその解決をせまってきた.長期に

わたる,したがってまたほぼ一貫した業績の低迷がそれである.

まず売上高についてみると,戦時中の繰延べ需要がいっきょに発現した1946年5) をのぞき,

60年までに対前年比伸び率が2ケタ台に乗ることはまったくなかった.とくに50年代の低迷は

ひどく,第 1表にみられるように,50-60年に売上高の増加はわずか 1.4倍にとどまる.しか

も収益状況はいっそう悪かった.同じく (連邦所得税の大幅減税もあって)例外的に好調であ

った46年をのぞくと,純利益が対前年比2ケタ台の伸びをみせるのは45,55年の2回だけであ

り,45-60年にじつに9回も減益を記録している.とくに50年代には増益 4回にたいし (51年

からの4年連続をはじめとして)減益は7回にもおよぶ.この結果,60年の純利益水準は15年

もまえの45年をわずか4%上回わるだけであった.これは30年代にも比肩しうる長期低迷ぶり

である.このような状況がクレスゲだけに固有のものであれば,それはバラエティ・ス トア業

界における諸企業間の競争の問題として捉えることができ,業態そのものまで問題にする必要

はない.ところがじっさいには,業界の トップ企業ウールワース (F.W.WoolworthCo.)

でもほぼ同様だったのである.クレスゲより少しはよいものの,同社も50-60年に売上高 1.6

倍,純利益 1.3倍強にとどまった.その他同業界の有力企業では,積極政策をとりつづけた結

果,58年にクレスゲを抜いて第2位におどりでたグラント(W.T.GrantC0.,75年倒産)を

3)いうまでもなくこれは,寡占体制の脆弱性を規定する.

4)同社が寡占的地位を確立するにいたる過程についてほっぎをみよ.中野 安 「バラエティ・ス トア分

野における巨大企業の成立(I)(Ⅱ)」大阪市立大 『季刊経済研究』12巻 1・3号,1989年6・12月.

5)以下煩墳なため,いちいち 「年度」とは記さないが,個別企業にかかわる記述のはあいはだいたい年

度である.暦年との区別は容易であろう.

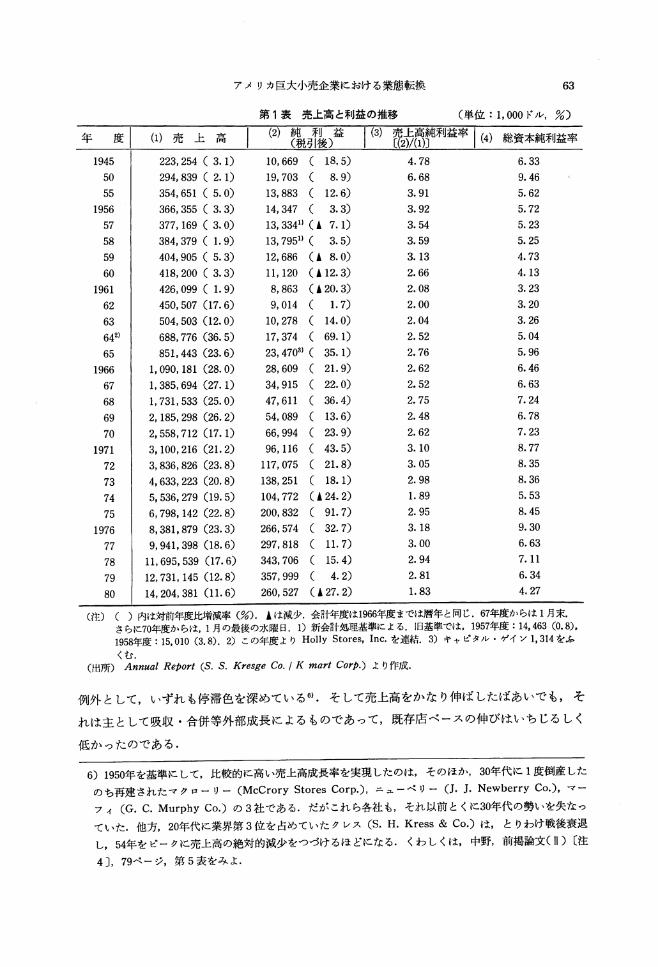

アメリカ巨大小売企業における業態転換 63

第 1蓑 売上高と利益の推移 (単位 :1,000ドル,%)

(1) 売 上 高(2)独 品 )益 l(3)526肝 利 益率 総資本純利益率

223,254(3.1)

294,839(2.1)

354,651(5.0)

366,355(3.3)

377,169(3.0)

384,379(1.9)

404,905(5.3)

418,200(3.3)

426,099(1.9)

450,507(17.6)

504,503(12.0)

688,776(36.5)

851,443(23.6)

1,090,181(28.0)

1,385,694(27.1)

1,731,533(25.0)

2,185,298(26.2)

2,558,712(17.1)

3,100,216(21.2)

3,836,826(23.8)

4,633,223(20.8)

5,536,279(19.5)

6,798,142(22.8)

8,381,879(23.3)

9,941,398(18.6)

ll,695,539(17.6)

12,731,145(12.8)

14,204,381(ll.6)

10,669 ( 18.5)

19,703 ( 8.9)

13,883 ( 12.6)

14,347 ( 3.3)

13,3341)(A7.1)

13,7951)( 3.5)

12,686 (A8.0)

ll,120 (112.3)

8,863 (120.3)

9,014 ( 1.7)

10,278 ( 14.0)

17,374 ( 69.1)

23,4703)( 35.1)

28,609 ( 21.9)

34,915 ( 22.0)

47,611 ( 36.4)

54,089 ( 13.6)

66,994 ( 23.9)

96,116 ( 43.5)

117,075 ( 21.8)

138,251 ( 18.1)

104,772 (124.2)

200,832 ( 91.7)

266,574 ( 32.7)

297,818 ( ll.7)

343,706 ( 15.4)

357,999 ( 4.2)

260,527 (127.2)

4.78

6.68

3.91

3.92

3.54

3.59

3.13

2.66

2.08

2.00

2.04

2.52

2.76

2.62

2.52

2.75

2.48

2.62

3.10

3.05

2.98

1.89

2.95

3.18

3.00

2.94

2.81

1.83

6.33

9.46

5.62

5.72

5.23

5.25

4.73

4.13

3.23

3.20

3.26

5.04

5.96

6.46

6.63

7.24

6.78

7.23

8.77

8.35

8.36

5.53

8.45

9.30

6.63

7.ll

6.34

4.27

(注) ( )内は対前年度比増減率 (%).1は減少・会計年度は1966年度までは暦年と同じ・67年度からは1月末・

さらに70年度からは,1月の最後の水曜日.1)新会計処理基準による.旧基準では・1957年度 :14,463(0・8),1958年度 :15,010(3.8).2)この年度よりHollyStores・Inc・を連結・3)キャピタル ・ゲイン1・314をふ

くむ.

(H,所) AnnualRebori(S・S・KresgeCo・/KmarlCorb・)より作成・

例外として,いずれも停滞色を深めている6'・そして売上高をかなり伸ばしたはあいでも,そ

れは主として吸収 ・合併等外部成長によるものであって,既存店ベースの伸びはいちじるしく

低かったのである.

6)1950年を基準にして,比較的に高い売上高成長率を実現したのは・そのほか,30年代に 1度倒産した

のち再建されたマクロ-リー (McCroryStoresCorp・),ニューベリー (J・J・NewberryCol),マ-

フ ィ (G.C.MurphyCo.)の3社である.だがこれら各社も,それ以前 とくに30年代の勢いを失なっ

ていた.他方,20年代に業界第 3位を占めていたクレス (S・H・Kress& Co・)は,とりわけ戦後衰退

し,54年をピークに売上高の絶対的減少をつづけるほどになる・ くわしくは・中野,前掲論文(n)〔注

4〕,79ページ,第 5表をみよ・

64 季刊経済研究 第13巻 第1号

2) 業態陳腐化の背景 このように,バラエティ・ス トアという業態そのものが,客観的に

みて陳腐化しつつあることは明白であった.しかし問題は,企業の意思決定者がいつそれを認

識し,どのような対応を決断したかにある.しかも陳腐化-の認識の深度は,それへの対応の

仕方を規定する.のちにのペるがおそらく,1950年代末から60年代はじめには各社ともはっき

りと業態陳腐化の板本性を認識し,バラエティ・ス トアとの 「訣別」ないしそれの相対化を決

断していたとおもわれる.しかし,それはそうとう鈍重であったというほかはない・方向転換

を円滑にすすめにくい巨大組織であること,および寡占的地位を築いていた (つまりvulner・

ableではない).ため,かえって現実の変化を鋭敏にとらえることができなかったのである・

では,現実にはいかなる事態が進行していたか7).まず第 1に,もっとも基礎的変化として,

たえざる所得上昇と価格上昇とがあった.後者は,バラエティ・ス トア独自の特徴である価格

制限枠をしだいに不可能にすることによって,その強烈な業態的特徴-価格アピールカを減衰

させた.前者は,その急速さと自由裁量所得の増加をつうじて,バラエティ・ス トアが長年に

わたって標的としてきた 「生活必需品」とくに低価格の実用品 (utilityitems)分野そのもの

杏,安定市場から停滞市場に,中産階級の消費支出のもっとも重要な部分を吸引する大量市場

から相対的にマイナーな市場へと急速に変えていった.あるいは生活必需品分野なるものの構

成が,伝統的なそれからより高水準の,戦後性をもったそれ-と急速かつ大規模にシフトした

といってもよい.第2は,人口の郊外化のテンポがいちだんと加速し,それとも照応して,郊

外を中心にショッピソグ ・センター(SC)がいちじるしく発展したことである・これによって,

既存の商業立地の序列は大きい衝撃をうけた.それまで,その寡占的地位のゆえにダウンタウ

ソの最優良地に立地していたウールワース店やクレスゲ店は,その優位性をますます失なって

いく.にもかかわらず,最優良地に立地しているがゆえに,郊外化にともなう影響がもっとも

遅れて (あるいは緩和されて)あらわれる面があり,そのことがまた迅速な対応をむずかしく

した.風呂の湯は,適温にはほど遠かったが,おもいきって飛びだす決断をしいるほど冷たく

はなかったのである.

第3は,劇的価格アピール型小売イノベーションとして,戦後流通革命を主導したディスカ

ウント・ス トア (Ds)の群出である.「Dsの父」とされるファカウフ (Ferkauf,Eugene)が,

最初の Ds,コ-ペット (E.∫.Korvette,Inc.)を開設したのは1948年のことであった.そ

れは,スーパーマーケットの形態をとってすでに加工食品小売分野で実現 ・普及していたイノ

べ-ショソを,耐久消費財を中心とする非食品小売分野にあたらしく適用したものであった.

バラエティ・ス トアにとってそれは,直接競合する業態として,もっとも深刻な影響をあたえ

る可能性をもっていた.しかも耐久消費財分野は,富裕化した中産階級の消費支出を吸収する

主要な分野として立ちあらわれ,第2次大戦後のアメリカ消費経済を特徴づけるもっとも成長

性の高い分野であった8).

7)同上論文,81-83ページ,参照.

アメリカ巨大小売企業における業態転換 65

3) 品揃えの拡大 以上のような現実の変化にたいし,クレスゲはどのように対応していっ

たか・まず第 1は,取扱い商品幅 (種類)の拡大と深化である.それは戦後す ぐから,なしく

ずし的にすすめられた・価格制限枠の撤去 (正確にはなしくずL的引上げ)と,つぎにのべる

店舗規模の急速な拡大は,それを可能にしたし促進もした.そしてクレスゲが標的とさだめた

(もっとも巨大な市場を なしている)中産階級の所得の上昇は,それを必然化 した.現実に

取扱い商品の範囲と品質はしだいに拡がっていく.1956年にははやくも- じっさいには,現

実をかなり誇大に表現していたが- 家族の各メンバーにあった商品選択,各室にあった商品

選択,いかなる個人選好にもほぼ対応する商品選択ができるものとしてワンス トップ・ショッ

ピングが うたわれるとともに,やがて自社の大規模店について,良質商品の広範な選択が可能

な 「巨大で近代的な部門別制店 (huge,modern,departmentalizedstore)」あるいは 「バ

ラエティ百貨店」という規定がなされるようになる9).そして56年には,電動芝刈り機を取 り

扱 うようになり,58-59年では自転車,ポータブル型エアコン,電動工具,小物電気椀器,レ

コー ド・プレーヤー,-イファイ ・セット,コート,ジャケット,その他アパレル製品,家具

全般などが,10年まえには考えられなかった現在の取扱い晶としてあげられている10). 60年頃

には,既製服分野とくに女性向け外装アパレルの全ラインを提供するまでにな り,しかも同部

門が各部門中最高の成長をとげていたほどである11).

もちろん,このような 「バラエティ百貨店」と規定されるほど広範な品揃えをもつのは,伝

統的な既存店ではなく大規模な新規開設店であるが,それは当時どれ くらい存在したか.クレ

スゲ自身の認識では,1959年の新規店舗42はすべてこのタイプである.そして全 725店のうち

275店 (38%)がこのタイプにはいるとみなされていた12).このような状況のもとで,あい変

わらず低価格政策を堅持し価格アピールに強調点をおいているものの,ときどき非価格面とく

に品質面のアピールもおこなわれるようになる.

4)店舗規模の拡大 ・新鋭化 品揃えの拡大と並行して,店舗規模の急速な拡大がはかられ

た.それがまた,うえにのべた品揃えの拡大をいっそう促進するという,スパイラルな過程が

進行する.吃水線ぎりぎりの経営状況において,たえざる賃金コス ト・プッシュとたたかい,

つねに規模の経済を追求せざるをえなかったことが,選択の余地のない形でこのような店舗規

8)Cf.McNair,Malcolm P.andEleanorG.May,TheAmericanDepartmentStores,1920-60,

Boston,Bur.ofBus.Res.Bull.,No.166,Harv.Univリ1963,p.3.

9)AnnualReport(S.S.KresgeCo.)1958and1959.あるいは moderndepartment・typestore

(AnnualReL)ort〔S.S.KresgeCo.〕1956)とも表現されている.現実には- 急速に変わ りつつあ

ったが,それでも1958年前半時点では- 「10ドル以上の品目も取 り扱っている」(AnnualReport〔S.

S.KresgeCo.〕1957)ていどであった.

10)AnnualReport(S.S.KresgeCo.)1958and1959.

ll)AnnualReL)ort(S.S.KresgeCo.)1960.参考までにいえば,1961年 1月にはタイヤや宝石の取扱

いもはじまっている.

12)AnnualReLIoyt(S.S.KresgeCo.)1959.

66 季刊経済研究 第13巻 第 1号

模の拡大を促迫した面もある.さて,店舗規模の拡大が,制約条件の少ない新設店舗でいちじ

るしいのほとうぜんである.しかもその拡大テンポは,1950年代をつ うじてますますはやくな

る.54年,デ トロイ トにできた 「世界最大 ・最美」と称されたショッピング ・コミュニティ内

に建設されたクレスゲ店は,売場面積 1万6800平方フィートという,以前には想像もできない

ような巨大店舗であった.そして同社の 『アニュアル ・リポート』によれば,50年代中頃開店

している店舗の大半は,2-3年前のそれの2.5-3倍もの売場面積をもっていたという・だ

が,50年代後半から規模拡大はさらに一本調子ですすむ.58年マサチューセッツ州ピーボディ

の新設店は2万3500平方フィート,そして59年のア トランタ店で4万平方フィート台に突入す

る.60年代に入るとすぐ6万平方フィート台も珍しくなくなり,ときには10万台にも達した・

かつてはクレスゲの総体販売力の基幹部分を構成していた伝統的タイプの既存店についても,

販売力強化のための 「近代化プログラム」が,とりわけ 「前進の年」18)1950年の後半から連年

にわた りきわめて精力的に推進される14).これは (30年代の不振とその後の戦時統制のため,

長期にわたって店舗新設 ・更新がほとんど不可能になっていた結果)大部分の既存店が老朽化

していたことへの対応である.それは,制約が多いためけっきょく部分的なものにとどまった

が,小規模店舗相互の統合等による規模拡大をもともなっていた.それと同時に 「近代化プロ

グラム」は,レソトの上昇や産業全般にみられた賃金の上昇によって,さらには郊外-の人口

移動や郊外でのSCの発展等によって,経営環境の好転が望めなくなった不採算店の閉鎖-過

剰資本の整理とも並行してすすめられた.つまり既存店は,現在または近い将来の採算性を基

準に,規模拡大をつうじた採算性の強化か,さもなければ閉鎖かの2つの部類に強行的に振る

いわけられていったのである15).もっとも,のちにみるように,最優良地に立地している既存

店が多かっただけに,客観的にみてその整理が遅れていたことは疑いない.それはともかく,

膨大な店舗ス トックにたいするこうした必要措置は,56-57年頃にようやく一段落する18).以

上のような過程をつ うじて,クレスゲ店の平均規模はいちじるしく拡大していった.しかも,

規模の拡大した新設店舗 (54年からは全新設店に)は もとより,近代化 (̀̀化粧直し"[face

13)AnnualReport(S.S.KresgeCo.)1950.

14)ただし,朝鮮戦争下で適用された 「不要不急の商業用施設」-の政府規制により,近代化計画は一時

的 (1952年)にス トップさせられる.しかしそれはごく短期間で終わった.そ して とくに54年以降は

「20年代以降でもっとも大規模な新店舗 ・近代化プログラムを推進した」「クレスゲ史上最大の拡大プロ

グラム」 「並はずれた活動の年」などの記述が,毎年のように 『アニュアル ・リポー ト』にでてくるよ

うな状況となる.

15)既存店については リース期限の到来まえに,現在の立地を慎重に再調査 ・分析し, リース更新の可否

を決定している (cf.AnnualReport〔S.S.KresgeCo.〕1955).また リース期間が相当残っていて

も,赤字のていどによっては,高いキャンセル料を支払ってでも閉鎖を断行している.なおクレスゲは,

不採算店の閉鎖は 「事業の健康にとってきわめて重要 (vital)」として重視していた (AnnualReport

lS.S.KresgeCo.]1958).

16)AnnualReport(S.S.KresgeCo.)1956andJ957.

アメリカ巨大小売企業における業態転換 67

lifting])した既存店では,可能なかぎりモダンな外観と洗練された内装 ("dressingup")がほどこされ,数年まえのクレスゲ店 とさえはっきりちが うことが識別できたほどである.シ

ョウ ・ウィンドウは廃止されシー ・スルー ・フロントに,カウンターもオープン ・フロント・

カウソタ-へと変えられた・またエアコン等の設備がぞくぞく据え付けられ (51年で全店の3

割弱,57年 7割,新設店ではすべて),インテリアの高級化等,顧客吸引力強化のための店舗の

快適化がはかられた.

このようなたえざる店舗規模の拡大は,既存店の陳腐化がはげしく進行 していること,そし

て一般に小規模店ほど採算が悪 く,大規模店ほど収益性がよかった状況を反映している.だが

他面ではそれは,クレスゲの総体販売力を規定する基幹店舗のタイプが不安定化 し確定してい

ないこと,したがってまた総体販売力それ自体もきわめて不安定であることを示 している.そ

れは現実の変化にたいするプラグマティックで,なしくずし型の対応の 1帰結であった.

5) 高水準の設備投資 うえにみたような店舗新設 ・拡大や既存店舗の近代化の様相を量的

に捉えると,ますます大規模化していく新設店舗の数は,1948-53年は- 朝鮮戦争が勃発し

た50年をのぞくと- 年平均12店にとどまっていた.それが54-58年は約30店へといっきょに

増加し,59年には42店,60年には57店-とますます増加していったのである.これは,年末に

存在する店舗総数の うち,同年中に新設 ・開店した店の割合が54-58年ほだいたい4%前後,

59年は5・8%,そして60年には7・5%もの高水準に達 したことを示す.店舗ス トックの年令構成

はいちじるしく若がえったのである.それにくわえて既存店にたいする 「近代化プログラム」

がある.ピークの56年には46店が 「近代化プログラム」の対象とされた.

こうしたスケールの大きい規模拡大 ・新鋭化には,とうぜん巨額の資金を要する.もちろん,

比重を高めていたSC立地の新設店はほとんどリース物件であるため,店当投資額は最低に抑

えることができ,その分負担は軽減される.とはいえ, リース物件でも店舗備品は自前であ り,

それ-の投資は必要であった.1948-53年は,だいたい毎年1000万 ドルの設備投資 (純額)で

推移した17)が,店舗新設が活発化した54-57年は,年平均1500万 ドルとい う高い水準に達 す

る18).それにともないクレスゲの設備投資は,49年から同社のキャッシュ ・フp- (減価償却

17)ただし,1950年の1690万ドルをのぞく.この大規模投資は,物流施設の拡大 ・合理化のためにおこな

われた巨大新鋭倉庫 (8ェ-カー強,自動機械化)の建設 (50年末完成.インディアナ州フォート・ウ

ェイン)による.それは鉄道4本,-イウェイ8本と連結し,空港1に近接する.建物内に14台の貨車

を収容し,発着プラットフォームには32のトラック・トランスポートがあり,全クレスゲ店の40%にた

いし,1晩のうちに出荷できる一大物流センターであった.それにより,物流コストの引下げと各店舗

の在庫負担の軽減,各店舗在庫の一様化が期待できた (AnnualReport〔S.S.KrcsgeCo.〕1949and

1952).

18)1958年以降,新設店はあい変わらず急増しているにもかかわらず,設備投資が相対的に低水準 (1000

万ドル前後)で推移しているのは,1つには,新設店のほとんどがリース物件であったからであり,2つ

には,わりに資金を要した既存店の 「近代化プログラム」が,ピークをすぎていたからである.なお付

言すれば,SC進出にかんしては,社内組織の店舗開発委員会(StoreDevelopmentCommittee)が\

68 季刊経済研究 第13巻 第 1号

+内部留保)を毎年上回るようになる.とくにピ-クの54年には設備投資/キャッシュ・フp

-比率は1.89にも達した.そこで,こうした巨額の資金需要を賄うため,また商業企業に と

ってとりわけ重要な運転資本を安全水準に維持す るため,55年 1月,バソカーズ ・トラスト

(BankersTrustCo.)から1500万 ドル(20年の長期ノート,利率3.125%)杏,また同年12月に

はナショナル ・パンク・オブ・デ トロイ ト(NationalBankofDetroit)から500万 ドル (58

年 1月から毎年100万 ドルずつ返済,利率3%)を借 り入れざるをえなくなった19'・これはクレ

スゲ史上でも珍しいことである.株式市場からの資金調達は20年代に活発であったが,銀行か

らの借入れは,20年の300万 ドル (ノート)以来のことだからである帥 ・連年にわたる高水準

の設備投資の敢行は,クレスゲのような財務体質の強力な寡占企業にとっても,かなりの負担

となっていたわけである.だがまた反面からみれば,それほどの負担を覚悟してでも,高水準

設備投資を敢行しなければならないほどの状況に追いこまれていたともいえる・

6) SCへの出店 品揃えの拡大,店舗規模の拡大 ・新鋭化についで,第2次大戦後のあた

らしい現実へのクレスゲの対応の第3は,SC-の積極的な進出である・クレスゲほ自社を,

scの重要性を評価した最初の企業の1つとして誇っている2日.同社によればほやくも1929年

1月に,アメリカの最初のSCの1つであるカンザス ・シティのSCに開店した歴史をもつ.

だがSCへの進出が活発化するのほ戦後の47年からだという.それがじじつだとすると,かな

り機敏な対応といえる.しかし,当時の 『アニュアル ・リポート』からはそのような機敏さは

まったくうかがえない (後年になるほどSCに注目している).クレスゲが,戦後本格的にな

った人口の郊外移動とそれに並行して生じた郊外SCの発展に注目するようになるのは,50年

頃からのようである.1つは,それがあたらしい事業 (立地)機会を提供するものとして,2

つは,主要な蓄積基盤をなしていたダウソタウソ店への影響いかんの観点からである.その結

果,52年の新設店11は主としてSCに設置された.この政策はその後も一貫して変わらない.

つまり,新設店舗はできるだけSCに建設し,既存のダウンタウン店は,一方では整理しなが

ら,展望のあるかぎり 「近代化プログラム」によって,戦力として維持していこうという2正

面戦略を採用した22).

しかし,SC自体の発展は急速で,さまざまな発展段階 ・形態があるし盛衰もまたはげしか

\最終決定する.進出がきまると,デベロッパーにたいしリース期間, レソト,その他についての条件を

提示するとともに,クレスゲの仕様にもとづく店舗建設要求がだされ,建設は社内組織の建設部 (Con・

structionDepartment)が監督する仕組みになっている (AnnualRePoyt〔S.S.KresgeCo.〕1960).

19)AnnualReport(S.S.KresgeCo.)7955.大規模な新設店はほとんどがSC立地であるが,資金力

のない多くのSCのデベロッパーは,開発の初期の段階で巨大小売企業にアプローチし,その金融援助

を求めた うえで開発事業を遂行したので,小売企業側の資金負担は大きかった.このようなデベロッパ

ーはとくに初期に多かったようである.

20)中野,前掲論文(1)〔注4〕,1卜12ページ,参照.

21)E.a.,seeAnnualReport(S.S.KresgcCo.)1955,1960andJ961.

22)Cf.AnnualReport(S.S.KresgeCo.)7954andL955.

アメリカ巨大小売企業における業態転換 69

った・SCへの積極進出だけでは,現実-の対応が充分である保証にはならないのである.す

なわも,SC自体のはげしい変化に即応していかなくてはならない.ところで,1950年代前半

にクレスゲが,主として展開したのは近隣型SCのようである28). 55年末現在, (リージョナ

ルSCへの立地もみられるようにはなっていたが),近隣型SCを中心に81店 (全店の12%,な

お53年は40店)が出店していた.47-55年の新設店は 119店であるからその7割近 くが- そ

して後年になるにつれそのすべてが- この型のSCを中心に立地 していたことになる.その

後もSC立地は一貫し,57年には全店の21%が,そして60年には43%がSC内設置となる.だ

が,この頃になるとはやくも,クレスゲの主要な初期進出先であった近隣型SCの1部が,停

滞ないし衰退過程にはいるのである.しかし,たとえそうなっても,小売業は一大 「調整期」

ないしは 「流動期」にあるとの基本認識のもとに,SCにこそクレスゲ成長の 「最大の機会」

がある,との認識が確立していた紬 から,つぎつぎにあたらしいSCへと進出しっづける.

7) セルフ・サービス方針の導入 戦後のクレスゲの変貌はセルフ ・サービス方式-の珍行

の点にもみられる.1952年末にクレスゲは,規模の小さい店舗 1をセルフ・サービス店に転換

した.53年には実験をさらに15店に拡大する25).セルフ・セレクション,チェック・アウト方

式を採用したセルフ ・サービス店化は 「バラエティ・ストア分野の最新の傾向」として,50年

前後から同業界で盛んに採用されはじめていたメジャー ・タイプのイノべ一一ショソであった.

クレスゲではこの実験を-たのち,54年にようや く1号店を開店した.しかしその後はラッシ

ュぶ りを発揮し,55年で全店の1割,57年で4割,61年には全米クレスゲ店の73%がそれを導

入している.セルフ ・サービス方式はとくに近隣型SC立地の店舗において一般的であったが,

そうでなくても57-58年頃には新設店ではほぼ全面的に採用するようになっていた.またそれ

は中小規模店の採算向上にとりわけ効果的であったという.セルフ ・サービス方式の採用は,

上昇をつづけ収益を圧迫する賃金コス トを抑制するためにもぜったい必要とされたのである.

バラエティ・ス トアが伝統的に単純労働に大きく依存していたことは,その採用を容易にした

ことであろう.クレスゲが採用したその他のイノべ-ショソとしては,商品の再発注にかんす

るIBM方式の採用がある.同方式を採用したのはクレスゲが最初だとい う26).これによって

同じ商品を自動的に再発注できるので在庫切れをなくし,発注コス トを引き下げ,かつ会計処

理を単純化できた.

23)1950年代中頃でさえ,SCのはげしい変化は感じられていた.当時の小さいSCつまり近隣型SCは,

スーパ-1,(たとえば)クレスゲ店 1,他のタイプの店 2-3ほどで構成され,駐車場は2-300台て

いどであった.これにたいLより大きいタイプであるリージョナルSCは,百貨店または大規模店を核

店舗として70-80の店舗から構成され,1000台以上の規模の駐車場を備えていた (AunnualReport〔S.

S.KresgeCo.]1955).

24)Cf.AnnualReport(S.S.KresgeCo.)L956and1957.

25)AnnualReboTt(S.S.KresgeCo.)7953and1961.

26)AnnualReport(S.S.KresgeCo.)1958.

70 季刊経済研究 第13巻 第 1号

8)50年代の対応の基本的性格とその限界 以上で,戦後の大きな環境変化にたいするクレ

スゲの主要な対応をみてきた.そこにみられる特徴はなにか・取扱い商品の多様化と拡大,店

舗規模の拡大,SC進出,それにセルフ・サービス方式の採用のいずれについても,そのイノ

ベーター,あるいは業界におけるその先行採用者であったわけではない・あるていど普及した

段階で,なお慎重な実験 ・テス トをおこない,よい結果がでて安全確実とみると果敢に追随す

るという特徴的ビ-イビア-をとっている.巨大組織としてそれはとうぜんであろう・だが,

そこには画期的なイノベーションの先行採用はみられない.したがってまた小売革新者として

の側面はみられない.リスクの大きい,イノベーションの先行採用は他者 (とりわけ独立小売

商)にまかせ,そのイノベーションがあるていど普及してから,はじめて果敢にその成果の刈

取 りにとりかかる,というわけである.

第 2の特徴は,その対応のなしくずL的性格である.それは取扱い商品の多様化 ・拡大や店

舗規模の拡大にとりわけ明確にあらわれている.慎重であると同時に機敏な追随者というのは,

一般にそのようなタイプの対応を生みだすのだろう.それも,基本的には組織の巨大性に規定

されているとみなしてよい.だが,なしくずし的ではあれとにかくイノベーションを採用し,

現実の変化-の対応努力をしているのほ,巨大組織としてむしろ 「健康」な姿であり,危機を

招来することも少ない.巨大組織のなかには鈍感になり,深刻な事態に陥るまで対応努力を怠

るものもあるからである.

第 3の特徴は,上記のべつの表現にはかならないが,メジャー ・タイプのイノベーションに

たいしてきわめで浜重ではあっても,マイナーなイノベーションというか,効率向上 ・収益性

向上のための微調整はたえずおこなった点である.たとえは,既存店の 「近代化プログラム」

に関連してきわめて重視して実施されたのは,スペースの再配分 (売場面横の拡張とス トック

・ルームの削減),同じ床面積 の もとでより広範な商品ラインをディスプレイできるよう店内

設備を再配備すること,これらをつうじた効率のたえざる向上であった.要するにきわめて細

心ではあるが,けっして大胆ではないど-イビア-が一貫している.

しかし,以上のような特徴をもつ対応をいくら積みかさねても,どうしても克服できない限

界があった.それは業績の低迷に集約的に表現されていた.1950-60年の売上高の伸びはわず

か1.4倍,純利益にいたっては50年水準の56%にまで落ちていたのである.吃水線ぎりぎりの

経営というべきであろう.あきらかによりラディカルな対応が要請されていた.消費者分析

(照準をあわせる顧客層の決定とその欲求 ・ど-イビア-の分析)と競争状況の分析 (競争相

手の明確化とその強み ・弱点の分析)をふまえたうえで,差別的有利性を確立するためのあた

らしい トータル ・コンセプト,つまりクレスゲの戦略展開の方向を基本的に規定し,より具体

的なマーケティング・プログラムの展開を方向づけるトータル ・コンセプトを打ちだすことが

緊要であった27).しかもそれは,従来の枠組-業態にとらわれていてはぜったい不可能である.

27)Cf.Ghosh,AvijitandSaraL.McLafferty, LocationStrategiesforRetailandServiceFirms,\

アメリカ巨大小売企業における業態転換 71

ロー ドス島がそこにあった・残された時間があまりないこのときこそ,まさに決定的な一大飛

躍が必要であった.そしてクレスゲは跳んだ.

ⅠⅠⅠ ディスカウン ト分野への参入

1) DC分野への参入 1962年 3月 1日,デ トロイトのメトロポリタン地域ガーデン・シテ

ィに,クレスゲのDs分野進出を宣言するKマー ト1号店 (6万平方フィート)が開店した28).

その日一,95歳になっていた創業者 ・会長セバスチャン (Kresge,SebastianS.)夫妻,息子ス

タンレー (Kresge,StanleyS.)夫妻をはじめとして大勢の重役が出席していたことからも,

その期待の大きさがわかる.じっさいそれは,8000万 ドルという当時のクレスゲにとって巨額

の資金を投入した注目の新事業であった20).従来のクレスゲ店にみられない,フルサイズの百

貨店に相当する幅広い商品ライン (約40部門)・豊富な品揃え (6万品目以上),より高額 ・高

品質商品のとり揃えを背景に,ワンス トップ ・ファミリー ・ショッピングをうたい文句として

おり,必要部門ではサービスも提供したが,基本的にはセルフ ・サービス方式を採用した.こ

れらは,主として50年代全体をつ うじてクレスゲがなしくずし的に採用してきたイノベーショ

ンや微調整を総括し,確固としたコンセプトのもとに統合したものである.従来の店舗とかな

りちがうのは, 1階建てにしたことであった.しかし以上だけであれば,従来の業態と質的に

異なるとはいえない.そのうえに決定的要素として,Ds化という劇的価格アピール型イノベ

ーションが採用された.この最後の要因を取 り入れることによって,小売業にかかわ る第 2

次大戦後の三大変化のすべて-の対応をひとまず完了する.同時にそれは,クレスゲが伝統

的に依拠してきた蓄積基盤-業態であるバラエティ・ス トア との訣別を告げ る "dramatic

event"80) となったのである.そしてこの事業の成否にクレス少の命運がかかっていることを,

全会社幹部が理解していた.

そのほかKマート店は,主な-イウエイ ・高速道路の接合点に近接する郊外で,平均して3

\Lexington,Mass.,LexingtonBooks,1987,pp.15-30.ゴーシュらはこうした トータル ・コンセプト

を valueplatform という概念で捉えている.それは小売マーケティング戦略の基礎をなし,小売戦略

の基軸をなす構成要素 (keyCOmpOnent)であり,設定した顧客層の目に,競争相手から自社をはっき

りと差別化させる全般戦略である.

28)Kマー ト店的なものとしては,同年 1月25日,カリフォルニア州サン・フェルナソドにはじめてKマ

ー トの名前を付した店が開店した.だが同店は2万4000平方フィー トと小規模であり,名前はともかく,

本質的には異質のものである.そのうえ開店時期からみても,本来的Kマー ト店の先行実験の意味をも

っていたとはおもえない.

29)第 1線を退いていたとはいえ,最高実力者のセバスチャンは, カニソガム (Cunningham,Harry

Blair)が提案したこの巨大プT,ジェクトを承認した (Kresge,StanleyS.,TheKresgeStory,Racine,

Wisconsin,WesternPub.C0.,1979,p.59).

30)AnnualReport(S.S.KresgeCo.)1961.当時は自社の新事業について,プロモーショナル百貨店

とも規定している.

72 季刊経済研究 第13巻 第 1号

~3.5万人の住民を顧客とする近隣型SCに主として新設立地31'していた・駐車場は約 1000台

のスペースである.多 くの店舗がスーパーをテナント(KmartFoods)として入れていた・

これは,競合がなくむしろ相乗効果があるためである.さらにいっきょに取扱い部門を拡大し

たので,いくつかの商品ライソでは取扱い経験 ・ノウ-ウを欠 くた め,委託部 門 (licensed

department)として外部の業者に任せている32).取扱い商品は,価格アピールを極大化する

ため,有名ブラン ド,全米規模の大手メーカーの製品を中心 としていた88)・

2) 遅れた参入者 戦後の流通革命を主導した画期的新業態Dsそのものは,ファカウフが

1948年に,ニューヨーク ・マン-ッタンの ミッドタウン近 くにある小さな店舗の2階 (1000平

方フィー ト)を借 りて,.家庭用電気機器,鞄類等をディスカウントして売 りだしたのにはじま

る34).百貨店や独立店が平均40%のグロス ・マージンで販売 していたのにたいし,18%に切 り

下げた.それ以来,かれの設立したコ-ベットは急成長をとげる.有名ブランドを大幅な切下

げ価格で販売する商法が,強烈なアピールカをもったからである.それにともない機敏な追随

者が,主として中小規模の商人層のなかから群出する.そ うしたDsの急成長はあきらかに,

伝統的な百貨店をはじめとして,小売業の価格設定にかなりの影響をあたえた85). しかし,当

時のDsの多くは,資金面の制約の大きい中小企業としてスター トしていたから,高成長をと

げていたとはいえその企業規模はまだ小さく,コ-ベットも,50年の売上規模は200万 ドルで

あった (同社は全収益を再投資して急成長をとげ,ようや く54年に,フルラインの百貨店の商

品構成をもつDsを開店 した).そのうえかれらの経営基盤はけっして強固 なものではなかっ

31)ダウンタウン立地の大規模 クレスゲ店をKマート店に転換するケースが,初期にはまれにあった.

32)その主な部門は自動車用品,靴類,婦人用帽子,ホーム・インプルーブメントであり, 1部の宝石,

男子服である.

33)一般に,大規模小売企業の取扱い商品構成における有名 ・有力ブランドとプライベー ト・ブランドの

せめぎあいは,その小売企業が業績不振に陥るか,その転進時になると前者への依存が高まり,円滑な

蓄積軌道にのるとプライベー ト・ブランドの比重が高まる傾向がある.クレスゲのはあいもそうであっ

た.そこにはもちろん商業資本と産業資本との一定の対抗関係が反映されている.

34)くわしくはつぎをえよ.佐藤輩 『流通産業革命』有斐閣,1971年,169ページ以下.

35)Cf.U.S.Senate,Discount・HouseOperations:HearingsbeforeaSubcom.oftheSelectCom.

onSmallBusiness,85thCong.,2ndSess.,Washington,D.C.,GPO,1958,pp.263ff.and398

-402(司法省反 トラス ト部司法次官第 1次官補 R.A.ビックスおよびコロンビア大学教授 A.R・オク

セソフェル トのステー トメント).なお1951年のニューヨークの有名な 「百貨店価格戦争」や58-59年の

伝統的百貨店の価格戦争もそのあらわれの1つである (cf.Cassady,Ralph,Jr.,`̀TheNew York

DepartmentStorePriceWarof1951:A MicroeconomicAnalysis,"Jour.ofMayketing,Vol.

22,No.1(July1957);Dickinson,Roger,"Lessonsfrom Retailers'PriceExperieIICeSOfthe

1950S,''inTerenceNevettandRonaldA.Fullerton〔eds.〕,mstoricaLPeysbectivesinMayketing:

EssaysinHonorofStanleyC.Hollander,Lexington,Mass.,LexingtonBooks,1988,pp・177-

92).

36)Cf.Lowry,JamesR.,"TrendsandDevelopmentsinDiscountMerchandising,''inRom ∫.

Markin,Jr.(ed.),Retailing:Concepts,InstitutionsandManagement,NewYork,Macmillan,\

アメリカ巨大小売企業における業態転換 73

た36)・他面では,成長していた有力Dsは高レソトの1等地ダウンタウンに立地するとともに,

人口の多い大都市郊外に魅力的な支店を設立して,たんなる安売 り屋から脱 しアップ ・スケー

ル化をつよく志向していた37'・コ-ベット自身も62年,マン-ッタン5番街に進出し, 「小売

の輪」仮説そのままのコースをたどる.

その頃Dsは広範な普及を示し,その売上は1962年には全米百貨店売上高の約3分の1近 く

に達していたし,63年にはゼネラル ・マーチャンダイズ ・グループ (百貨店, ドライ ・グッズ

店,バラエティ・ス トア,ゼネラル ・ス トア等からなる)売上高の31% (58年には6%)も占

めるようになっていた88)・そのときようやく巨大小売企業クレスゲが 「参入の遅れを償 うべく,

猛烈な拡大計画」をもって参入してきたのである.その帰結はなにであったか. 「マーケティ

ング・パラドックスの1つは, 〔競争の結果である〕最高賞が,つねにイノベーターにあたえ

られるとは限らない現実にある」89)・クレスゲがものの見事にそれを実証したことは,以下にみ

るとおりである.

3) 慎重な準備と経営資源のフル活用 『アニュアル ・リポート』その他によれば,クレス

ゲの野心的プロジェクトは,ディスカウント事業にかんする徹底した調査研究 (ディスカウン

ト理論にはじまり全国的な事例 〔経営手法,規模,レイアウト,商品ライン,立地,その他〕

にいたるそれ)を-て,明確な トータル ・コンセプトを確立しうえで発進 した.す なわ ち,

1961年はじめにディスカウント分野-の参入が決定され,まもなくKマート事業部 (氏 mart

Division)が創設された.そこには最優秀人材が集められ,かれらによって開発が現実に推進

される.そして参入を決定してから約 1年のちに,きわめて詳細ではっきりした実施計画 (ど

く部分的修正は施されたものの,その後も基本的にそのまま踏襲された)が策定された.それ

によれば,競合を避けるためKマート店間の距離は8-10マイルとする.年令は25-35歳を主

な標的とする.店舗の標準サイズは6.5-9.6万平方フィート (のち4類型になる)で,そのう

\1971,pp.138-39.Dsの急成長を象徴していたコ-ベットも,経営危機ののち衣料品製造卸売企業によ

って吸収 ・合併される (1966年).

37)それはコ-ペットにかぎられたことではなく,当時のDsにひろくみられた (cf・Davidson,William

R.andAltonF.Doody,"TheFutureofDiscounting,"inParkerM.Holmesetal.〔eds.〕,

ReadingsinMarketing,Columbus,CharlesE.Merrill,1963,pp.490-93)・

38)Bucklin,LouisP.,Com♪eEitionandEvolutionintheDistributiveTrades,EnglewoodCliffs,

N.∫.,Prentice・Hall,1972,p.89.

39)Hollander,StanleyC.,MutinationalRetailing,EastLansing,Mich.,Grad.Sch・ofBus.

Admin.,MichiganStateUniv.,1970,p.30.佐藤は,クレスゲのケースについてつぎのような評価を

あたえる. 「--すでにチェーン・ス トアによってその経営的基礎を築きあげてきた小売企業が,あた

らしい情勢の変化に対応して,正しい時期に正しい戦略転換をとげるならば,主導的地位を奪 うことが

できるということがみごとに実証されている--・」 (前掲書 〔注34〕,218ページ)と.だが,なにを根

拠に 「正しい」といえるのか.ここでは,社会的視角からではなく,個別企業の視点からだけの "結果

よけれはすべてよし''とする,安易な結果論的評価がなされている.

74 季刊経済研究 第13巻 第 1号

ち売場面積を約78%とする40,・郊外に立地する一階建て単独出店 (freestandingstore)を原

則とする.

さて, リスクは覚悟しているものの,自信満々で送 りだしたのが新業態Kマート店であった・

自信の根拠は,第 1に,当時もっとも高い成長をみせていたディスカウソト・タイプの小売業,

とくにディスカウント型百貨店 (discountdepartmentstore,DDS)の長期的な成長可能性

であり (客体的条件),第 2に,それをわがものにできるクレスゲの現有能力 (経営資源の蓄

積)にあった (主体的条件)・とくに特別良好な財務状態,供給業者と長年の取引関係を きず

いているバイヤーをはじめとする有能な人材の蓄積,そしてとくに大規模小売企業として50年

の経験をへた組織の質 ・力 (strength)等41'が重要な要素である・だが危棟ともいえるきびし

い状況にあっては,とりわけ最高経営者層の資質が決定的役割をはたす・ウールワースと対照

的に,その点クレスゲはまったくめぐまれていた.積極的というかアグレッシブな経営姿勢を

もつカニソガムが1959年 5月,社長兼最高経営責任者 (CEO)に就任(兼任はク・レスゲ史上初)

したからである.

かれは,1956年取締役に就任したのち,57年には新設の,担当部門のない (つまり 「責任の

非常にあいまいな」)フリーな副社長 (gel-eralvicepresident)に就任した・かれの能力を

見抜いていた社長ウィリアムズ (Williams,FranklinP・)は,かれにKマー ト店のコンセプ

トを開発するに必要な自由な時間をあたえる英断をくだした.むしろかれのために上記のよう

役職を新設したともいえる.この役職についていた57-58年の間,大半の時間を全米をめぐる

のについやし,Dsはもとより,あらゆる小売業を調査研究したといわれる.その目的は,ク

レスゲの収益性向上のためになにをなすべきか,クレスゲの今後とるべきコースをきめること

にあった.そのかれが最高経営責任者のときにDsの徹底的調査研究とコンセプトの樹立およ

び進出が決定されたのであるから,この以上の適任はなかった42).そのうえセバスチャソは第

1線から退いてお り,カニソガムは自由に腕がふる-えたのである・しかも全幹部社員はかれに

「絶大な信頼」をおいていた43).

第3に,伝統的バラエティ・ス トアはもともと劇的価格アピール型イノベーションを体化し

40)当初は人口密集の・大都市 ・郊外地域に立地する標準サイズ8.4万平方フィー トの店舗のみであったが,

1972年,中規模都市や主要メトロポ リタン地域にある小規模 コミュニティ向けに6.8万平方フィー ト,

77年にはメトロポリタン地域周辺のより小さい市場向けに5.5万平方フィー ト,74年には人口8000-2

万人の小規模なコミュニティ,つまりより農村的市場向けに4万フィー ト,をそれぞれ標準サイズとす

るようになった (あるいは中間の2タイプを一括し,大中小の3タイプとすることもある).

41)Cf.AnnualReport(S.S.KresgeCo.)1961,1962and1963,・Kresge,op.cit.(注29),p.248.

1961年の 『アニュアル ・リポー ト』では 「組織の力」がもっとも重要だとしている.

42)Cf.An・nualReport(S.S.KresgeCo.)1966:Kresge,oP.cit.(注29),pp.298-305.

43)Ibid.,p.301.ただし,それでもドラスティックな方向転換をめざすものだけに,Kマー ト事業の進

発にかんしては,何人かの取締役および株主からかなりの反対があったとい う (ibid.,p.318).

アメリカ巨大小売企業における業態転換 75

た業態であったから,ディスカウント原理への 「自然な親近感」H) もあっただろう (主体的条

件)・そして第4に,「第2→の反面であるが,ディスカウント分野の競争者の徹底分析 5)の結

果,その大半が雑魚であり,比較的かんたんに 「決定的優位」を確立できると確信していたか

らである (客体的 ・主体的条件).

では決定的ポイントである劇的価格切下げはいかに実現し,いかにそれを維持 ・貫徹したか.

価格切下げの基本的方法は,すでに先行する中小Dsによって開発ずみであった.すなわち,

需要のかぎられた品目 (limited・appealitems,fringeitems)つまり死に節品目の排除-高

回転品取扱いへの集中,広告重視戦略 (advertisingintensivesalesstrategy)とセットにな

った労働依存度の極小化46',したがってまたセルフ・サービス方式を基本にしたそれである.

しかしクレスゲほ,その先行者より企業規模として圧倒的に大規模であったため,スケール ・

メリットをフルに活かして有利な取引条件を獲得できた.初期には多くの有名ブランドを卸売

企業をつうじて仕入れていたが, 「売価を ドラスティックに切 り下げるのがむずかしい」ため,

メーカーとの直取引を開拓していく.その結果,1960年代中尉 こはほとんどのメーカーと直取

引になっていた・こうした仕入価格の引下げ努力にくわえて,低家賃の追求,標準サイズ6万

平方フィートにおよぶ巨大な,しかも建築コス トを増加させる不必要なフリルを排 した経済

的 ・機能的な単位店舗は,伝統的百貨店にくらべると安っぽいが,これまた安っぽいインテリ

ア ・備品とともに,低コス ト経営のためあらゆる措置がとられたこと示していた.そのうえ店

舗サイズを極度に標準化する ("almostperfectclone"47))ことによって複雑な管理問題 の

発生を回避し,経営の効率化をはかった.これは 「5-10セント店」展開のさいと同一の発想

であり,アメリカの経営にしばしばみられるものである.そして 「トップ ・マネジメントがも

っとも厳格に実施した政策は,Kマート店の売価が真に競争的であることを要求した」48).っ

44)Hollander,oP.cit.(注39),p.30.

45)じっさい,すぐのちにディスカウント経営担当の副社長になるヨーニ (Yohe,C.Lloyd)は,Kマー

ト事業の準備期間に,全米の主要ディスカウソクーすべてを研究する課題をあたえられていた.またデ

ィスカウソト分野-の早期進出のため,ある小規模なディスカウンターの買収を検討したとき,業績の

よかった対象企業の経営内容を詳細に調査する機会があった (Kresge,op.°it.〔注29〕,p.300).

46)Bluestone,Barry,etal.,TheRetailRevolution.'MarketTyansformation,Investment,and

L,aborintheModernDeL)aytmentStore,Boston,AuburnHousePub.C0.,1981,p.20.バラュ

ティ・ス トア店員の低賃金は 「5-10セント店」をもじって `̀fiveandtencent''girlsとよばれるほ

ど有名であったが,第2次大戦後も,たえざる賃金上昇圧力のもとで単純労働,しかもパートタイマー

依存度の引上げ (1950年代はじめで約3分の1)による賃金コス トの引下げ努力がつづいた.この方向

を徹底したものとしてセルフ・サービス化がある.なお小売労働者についてはつぎも参照せよ.Bill,

Patry,''Retail:AWorker'sObservations,"MonthlyRev.,Vol.29,No.1(Apr.1978);Backman,

Jules,''whyWagesAreLowerinRetailing,"southernEcon.Jour.,Vol.XXIII,No.3(Jam.

1957).

47)Bluestoneeta1.,09.cit.(注46),p.20.

48)AnnualRePoyt(S.S.KresgeCo.)1966.低価格設定がKマー ト店のもっとも重要な競争戦略で\

76 季刊経済研究 第13巻 第 1号

まり各店の設定価格は競争企業のそれ以下であることを要求された・価格設定自体は中央本部

がおこなうが,それはあくまで天井価格としての推奨価格 (recommendedprices)であって,

各店長はその水準以上には設定できないものの,競争の具体的状況におうじて適宜引き下げる

べきものとされていた.

ⅠⅤ 大躍進期 :1960・70年代

1) 伸びる業績 Kマー ト店は発進直後から圧倒的成功をおさめた・もちろん 「Kマート店

成功のただ 1つの,其の重要な尺度は総投資収益率であ'る」49'・ 1961年 『アニュアル ・リポー

ト』にははやくも 「現在,クレスゲに劇的変化が生じている」との記述があり,62年のそれは

「ゎれわれの調整 〔Kマー ト事業〕ほ成果を生みはじめた」としている50'・その売上と利益は

予想を上回わっていた.多数の出店による大きい立ち上がりコス トの負担を吸収して,63年に

ははやくも全社レベルにおいて顕著な成果がではじめる.50年代後半にあれほど大規模店舗を

大量に出店しながら,いちじるしい停滞をつづけていたのと対照的である・64年の売上高成長

率は 「クレスゲ史上最高」の伸びをみせる.65年においては, 「収益の改善テンポはいっそう

ドラマティック」になる.そして66年にはついに,Kマート事業部の売上と収益はクレスゲ事

業部のそれをこえた.Kマート1号店が開店してからわずか5年目のことである.同じくKマ

ート事業部の売場面積もクレスゲ事業部のそれを上回わった.

前掲第 1表によりクレスゲ (1977年からはKマートに社名変更)の売上高と純利益の急増ぶ

りをたどってみよう.同表からもあきらかなように,Kマー ト店が発進した62年以降の売上高

の伸びは驚異的である.はやくも同年から売上高の対前年比伸び率は2ケタ台にのせ,61-70

年にじつに6.0倍,61-75年に16.0倍にも増加した.純利益の伸びはさらにそれを上回り,

それぞれ7.6倍,22.7倍となっている. 『アニュアル ・リポート』によれば75年にいた る10年

間の売上高成長率は年率22.4%,純利益の伸び率は同24.7%という驚異的高率である.同じく

大躍進をとげていたシアーズでさえ61-70年,61-75年の間,売上高2.2倍,3.5倍,純利益は

2.1倍,2.4倍にすぎなかった.クレスゲの成長がいかにめざましかったかがわかる.そのうえ

売上高純利益率も- ディスカウント分野進出以前とは比較にならないが- ディスカウント

販売であり,かつ売上高の急伸にもかかわらず比較的高い水準を維持 していた (第 1図も参

照).すなわち62年の2.00%をボ トムとして,65年の2.76%まで上昇し,その後もその水準を

\あったことは,AnnualReLTeori(KmarlCorb.)1977,でも強調されている.なおKマー トにおける

店長の権限は相対的に大きかったが,これについてはつぎをみよ.Bluestoneeta1.,09.cit.(注46),

p.135.

49)AnnualReboyt(S.S.KresgeCo.)7966.

50)AnnualReport(S.S.KresgeCo.)1962.なおクレスゲほ,戦後における小売業の巨大な変化を

「革命的 トレンド」として捉え,それへの 「調整」を緊要の課題だ としていた.Kマート事業はまさに

その 「調整」にあたるものであった.

アメリカ巨大小売企業における業態転換

第 1図 利 益 率 の 推 移

9.30t●●

fl●●

,レスゲ/K,_ト 日

8°77 .・'・t (ー' i t・.

∫ I

77

ウールワース(-)(

売

上

高

純

刺ヽヽ、〉

(%)

4

3

2

益

率

)

a..-ll----------------1p---I-~-.

1.、削1

l●●I●I

2.76

●I′′I∫′′′′∫、、・J i2.(氾 ・

J●●J●●J●●

l●●J●●

ノ J3.26L ..

/

/ 亨、、、./ .

t,,tt∫

rHHJ

ー●●-●●l

54′わ/ クレスゲ/Kマー ト

●ー (-)

●-●●l●●l●●l●●l

■l●●--●●

●1--一ヽヽヽヽ

ヽ

1--I

●●-●‥l■

●●-●●-

●●1●

hL J

i i 3.18!

ill /A.:I.:/'t

F・/ Y もI_■■■■

2

ノ

I.rH

H

・T.・日

,Lt".I

1--

----eli.I;I-+

ー●--●l_■■I●●11●一●-■-●

餐

7 本

純

刺

益

率

)

6

5

195560 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80(年度)

(出所) 第 1表.

78 季刊経済研究 第13巻 第 1号

維持している.そして70年代にはいるといちだんと高い3%前後をキープすることが多 くなっ

た.他方,総資本純利益率はより顕著な回復をみせた.62年に3・20%という危機的低水準に達

したのち,68年の7.24%まで一本調子で回復する.その後も,変動がはげしくなるものの,70

年代末をのぞくと8%とい う高い水準を実現することが多かった・こうして収益性の面でも,

Kマート事業は完全にその日的を達したのである.

2) ウールワースとの比較 このような急成長の結果, 『フォーチュソ』のアメリカ小売企

業売上高ランキングにおけるクレスゲの順位も急速に上がっていく・1967年に9位になったの

ち,70年にはついに,クレスゲ創業以来のライバルであり,バラエティ・ス トア分野で隔絶し

た地位を築いていたウールワースと入れ代わって7位に躍進 した・そして83年にはセーフウェ

イ (SafewayStores, Inc.)を抜いてついに2位につけるまでになった.

ここで,同じバラエティ・ス トアから出発し,しかも同じ頃業態転換をおこなったウールワ

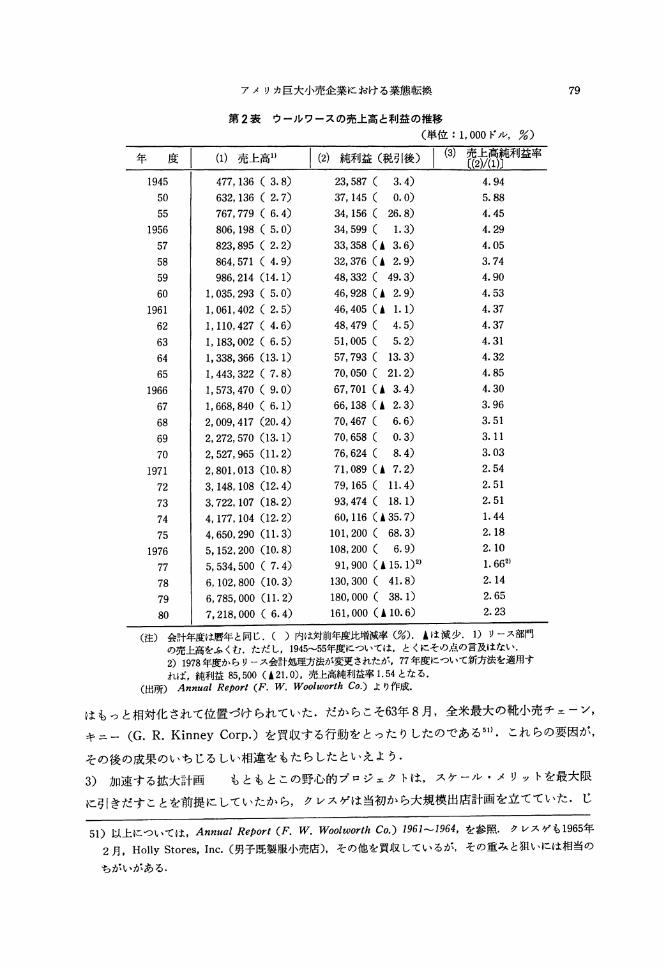

ースとクレスゲとをかんたんに比較 しておこう.第 2表はウールワースの売上高と純利益の推

移である.売上高は1961-70年に2.4倍,61-75年に4.4倍にすぎない.クレスゲとは比較にな

らないほど低 く,むしろシアーズに近い.純利益もこの間それぞれ1.7倍,2.2倍ときわめて停

滞的であ り,61年~75年に5回も減益を経験している.それまでクレスゲよりはるかに高かっ

た売上高純利益率もこの間,65年をピークに低落傾向をみせ,71年にはついにクレスゲに抜か

れてしまう (第 1図も参照).どうしてウールワースとクレスゲほか くも対照的な軌跡をたど

ったのか.

主要な蓄積基盤がバラエティ・ス トアであったため,クレスゲと同じ問題に直面していたウ

ールワースもまた,1961年 5月,ウールコ百貨店事業部 (WoolcoDepartmentStoresDivi・

sion)の創設を発表し転進をほかる.そしてKマート1号店の開店 3カ月後の62年6月,ウール

コ1号店をオ-イオ州コロンバスに開店した.1階建て10万平方フィー トで,高品質晶をふ く

む豊富な品揃え,セルフ ・セレクション,低マージン大量販売を志向していた.これ らの点で

はクレスゲとやや似ている面をもっている.しかしその後の対照的な軌跡をもたらす決定的な

相違は,まず第 1に,クレスゲが劇的価格切下げ型イノベーションを採用したのにたいし,ウ

ールコは低マージン販売をうたっていたとはいえ,百貨店的側面に力点をおいていたことであ

る.だから当初人口40万人以上のかなり大きいメトロポリタン地域のSC立地を選択せざるを

えなかった (のちこの路線を修正して小規模都市にも出店するようになる).つ ま り新業態の

トータル ・コンセプトは,当時のDsの上昇志向-フルサイズの百貨店化にそったものであり,

したがって消費者へのアピ-ルカというか,衝撃性において格段のちがいがあった.第2は,

新業態の展開スピードにおいて両者は大きく相違していた.各年末店舗数は62年 7,63年10,

64年16にすぎない.クレスゲは,ウールコよりやや小規模とはいえ64年時点ですでに88店も開

設していた.これと関連 して第3に,クレスゲのばあい,Kマート事業は起死回生の期待をこ

めてはじめられ,そこに経営資源を重点投入したが,ウールワースにあってほ,ウールコ事業

アメリカ巨大小売企業における業態転換

第2蓑 ウールワースの売上高と利益の推移

(単位 :1,000ドル,%)

(1) 売上高1, 日2) 純利益 (税引後)(3) 売上高純利益率

〔(2)/(1)〕

1945

50

55

1956

57

58

59

60

1961

62

63

64

65

1966

67

68

69

70

1971

72

73

74

75

1976

77

78

79

80

477,136(3.8)

632,136(2.7)

767,779(6.4)

806,198(5.0)

823,895(2.2)

864,571(4.9)

986,214(14.1)

1,035,293(5.0)

1,061,402(2.5)

1,110,427(4.6)

1,183,002(6.5)

1,338,366(13.1)

1,443,322(7.8)

1,573,470(9.0)

1,668,840(6.1)

2,009,417(20.4)

2,272,570(13.1)

2,527,965(ll.2)

2,801,013(10.8)

3,148,108(12.4)

3,722,107(18.2)

4,177,104(12.2)

4,650,290(ll.3)

5,152,200(10.8)

5,534,500(7.4)

6,102,800

6,785,000

7,218,000

EiiZIFJ一EiJg

3

2

4

●

●

●

0

1

6

日Hr=

iR

同一uiZq

23,587( 3.4)

37,145( 0.0)

34,156( 26.8)

34,599( 1.3)

33,358(A3.6)

32,376(A 2.9)

48,332( 49.3)

46,928(A2.9)

46,405(A 1.1)

48,479( 4.5)

51,005( 5.2)

57,793( 13.3)

70,050( 21.2)

67,701(A3.4)

66,138(A2.3)

70,467( 6.6)

70,658( 0.3)

76,624( 8.4)

71,089(A7.2)

79,165( ll.4)

93,474( 18.1)

60,116(135.7)

101,200( 68.3)

108,200( 6.9)

91,900(115.1)2)

130,300( 41.8)

180,000( 38.1)

161,000(110.6)

4.94

5.88

4.45

4.29

4.05

3.74

4.90

4.53

4.37

4.37

4.31

4.32

4.85

4.30

3.96

3.51

3.ll

3.03

2.54

2.51

2.51

1.44

2.18

2.10

1.662)

2.14

2.65

2.23

79

(注) 会計年度は暦年と同じ.( )内は対前年度比増減率 (%)・lは減少・1) リース部門

の売上高をふくむ.ただし,1945-55年度については,とくにその点の言及はない・

2)1978年度からリース会計処理方法が変更されたが,77年度について新方法を適用す

れば,純利益 85,500(121.0),売上高純利益率 1・54となる・

(出所) AnnualReborE(F・W・WoolworihCo・)より作成・

はもっと相対化されて位置づけられていた・だからこそ63年 8月,全米最大の靴小売チェーン・

キニー (G.R.KinneyCorp・)を買収する行動をとったりしたのである51'・これらの要因が,

その後の成果のいちじるしい相違をもたらしたといえよう・

3) 加速する拡大計画 もともとこの野心的プロジ-クトは,スケール ・メリットを最大限

に引きだすことを前掛 こしていたから,クレスゲは当初から大規模出店計画を立てていた・じ

51)以上については,AnnualReport(F・W・WoolworthCol)1961-1964・を参照・ クレスゲも1965年

2月,HollyStores,Inc・(男子既製服小売店)・その他を買収しているが,その重みと狙いには相当の

ちがいがある.

80 季刊経済研究 第13巻 第 1号

じつ,1962年に 1号店を開設 したとき,すでに他に33件ものKマー ト出店関連 リース契約をす

ませていたほどである.Kマー ト店の成功はその拡大計画をいっそ う加速させた・Kマー ト店

を基本的に単独出店型にしたことは,立地にさいして選択幅が拡が り,かつ身軽で迅速な拡大

行動を可能にしたといってよい52).クレスゲがそれを低価格政策につ ぐ重要戦略 として重視し

たことは,きわめて適切であった58-.しかも,クレスゲがKマー ト店を発進させた頃,バラュ

ティ・ス トア分野の大手企業の多 くもまた,いっせいにDDSまたはそれに近似の分野に進出

してきたから,それだけに陣地先取 りのため,拡大に拍車がかかることになった・その結果は

連年にわたる 「史上最高」の更新である.父親で創業者のセパスチャソの死 (66年6月,99歳)

後 1年間だけ会長に就任した息子のスタンレ-が指摘するように,豊富な経営資源の蓄積を前

提にしたこの拡大スピー ドこそは,Kマー ト事業のす ぐれた具体化 とともに,クレスゲがディ

スカウソ ト分野において支配的地位を確立する重要な原因となった川 .

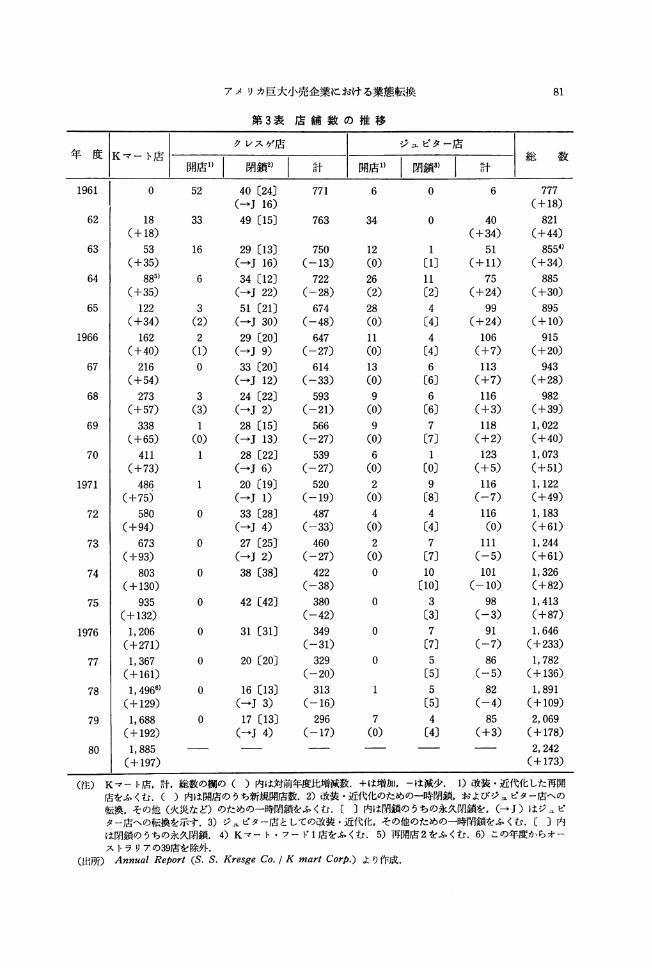

そこで,Kマー ト店の展開状況を第 3表によってみておこう.1963-65年は毎年30店台の増

設であったが,その後はますます出店に拍串がかか り,74年にはついに3ケタ台にのせる.も

ちろんそれには72年,74年に決定された小規模店による進出とい う数量効果もあるが,それに

しても驚 くべき大量出店である.この結果,72年には500店をはるかにこえ,76年には1000店

をもこえるほどになる.多少業態転換はしたものの小規模で伝統的なバラエティ ・ス トア系統

のクレスゲ店は,この間一貫 して減少し,ジュピター店 (後述)も停滞的ななかで,クレスゲ

(77年か らはKマ- トに社名変更)の総店舗数が大きく伸びているのほ,ひとえにKマー ト店

の牽引による.しかもこの大量出店の過程で売場面積の増加 と売上高の増加がほぼ正比例 して

いたのは見事 とい うほかはない.ぎゃくにそれだか らこそ思いきった出店もおこなわれたので

あった (もっともこうした大量出店には,店舗過剰問題がつきまとっていたが,それについて

はべつの機会にとりあげることにする).

4) 全国ネットワークの形成 クレスゲの店舗は, (カナダをのぞ くと)これまで中央部,

北東部に集中していた.しかし,1950年代後半頃か らしだいに未進出地へ積極的に進出するよ

うになる.まず57年には,人口と産業発展のいちじるしい南部諸州-の進出を検討中と表明さ

れた.58年には,あたらしく成長 している地域に店舗を積極展開し,東海岸か ら西海岸にまで

およぶ,真に全国的なネ ットワークをもつ組織に発展させる地理的拡大計画が確定する.それ

にもとづき,産業の発展 と人口の増加が顕著な地域- 「肥沃な地域」への進出をめざして, 9

52)とくに大規模な1)-ジョナルSCのアンカー ・ショップ (anchorshop)として出店するのにはいろ

いろな トラブルないし拘束があり,迅速な行動の妨げとなった. リージョナルSCを中心とする有力な

SCの多くは,有名百貨店やシアーズ (Sears,Roebuck& Co.),ウォード(MontgomeryWard&

Co.,Inc.)等を核店舗としていたが,非価格面に力点をおいたこれらのプレスティッジ・ス トアは,蘇

客を奪われるのでDsを敬遠したからである.

53)AnnualReport(KmarlCorp.)7977.

54)Kresge.oL).cit.(注29),p.248.

アメリカ巨大小売企業における業態転換

第 3蓑 店 舗 数 の 推 移

81

計 計

1961 0 52

18 33

(+18)

^G

^

35

85

53

83

+

+

iZq

Jq

)2423

1+(

2064

1+(

6415

2+qLu

3775

2+【Ⅶ一u

Eid

EⅣJ

Eid

EiiiZl

6

EiiiZI

liZ1

32

21

0

rlu

iZq

Eid

liJ

33

10

1

用u

q一u

10

673 0(+93)

803 0

(+130)

935 0(+132)

1,206 0(+271)

1,367 0(+161)

1,4966) o

(+129)

1,688 0(+192)

40〔24〕 771(-∫16)

49〔15〕 763

29〔13〕(-∫16) (

34〔12〕(.-J22) (

51〔21〕(-∫30) (

29〔20〕(-∫9) (

33〔20〕(-∫12) (

24〔22〕(-∫2) (

どれHJ

Gin

Fa

03

28

48

51

22

74

7

一7

一6

一642

163

77

43

593

EiiZI

EiiZI

SidHH2

28〔15〕 566(-∫13) (-27)

28〔22〕 539(-∫6) (-27)

20〔19〕 520(-Ji) (-19)

33〔28〕 487(-∫4) (-33)

27〔25〕 460(-∫2) (-27)

38〔38〕 422(-38)

42〔42〕 380(-42)

31〔31〕 349(-31)

20〔20〕 329(-20)

16〔13〕 313(-∫3) (-16)

GiiZ1

1■nu

20

62

EiLJ1

80

FJt

10

EiiZI

30

)90dZq

Eiid

90dZq

ほしu

r一u

ほしへ

iZq

FJt

60

EiiJ

20

Fmu

40

Eid

20

0

0

00

17〔13〕 296 7(-∫4) (-17) (0)

rq

:rttU

0〕HHHH

Eid

12

〕44〔

〕44〔

Eiiiii1

66〔

Eiii]

66rld

〕77〔

〕10〔

〕98rt一口

EiiiiJ

44i旧ttL

Ed

EiiiiiiJ

77

00

Cq

HリHHr旧し

〕33【旧tU

〕77

5

届tlU

〔5〕

04

43+rH鷹uHUHU

51+iZq

J■n

EiiZl

EiiJ

54

72+(

Eiid

94

92+ntLu

Eid

67

10+iZq

Eid

37

日+nt一㌧

Eiid

63

ll+iZq

Eiid

82

日+切一u3釦

12+iZq

Eid

67

服

1〆一u

Eid

601日iZq

Hリ

Hト

IoTiu鷹u

Eid

15

【Fa

10

EZid

83

9

一iZq

Giiノ

ー7

9

一Ⅶ一u

(-5)

Eid

5083

8+iZg

EiiJ

5091

8+iZq

)5012

9+(

)3842

9+iZq

Eid

2983

9+iZq

FmH】

2024

.0十

日リ同一u

【ⅣJ】

31

75

.0+

HHnLu

1■n

2924

.1+日日iZq

pJ1

31

86

II+

:qLu

EiiZI

4146

.2+

=

llu

)6228

.3+

‖りn鷹u

FJt

3718

ー4+

1日nLu

)634362

1.+n膚u1,782

(+136)

82 1,891〔5〕 (-4) (+109)

4 85 2,069〔4〕 (+3) (+178)

2,242(+173)

82 季刊経済研究 第13巻 第 1号

第 4表 州別店舗展開の変化

1937年度 1959年度 1967年度

1

2

3

4

5

6

7

8

9

0日H

ニ ュー ヨー ク 90

ミシガン 82

イ リノイ 80

オ-イオ 71

ペ ソシルべニア 68

マサチ ューセ ッツ 40

インデ ィアナ 36

アイオア 28

ウィス コンシン 27

ミズー リ- 23

ミシガン 100

オハイオ

イ リノイ

ニュー ヨーク

ペ ソシルべニア

インデ ィアナ

マサチューセ ッツ

ウィス コソシソ

アイオア

89

74

59

56

35

24

22

20

ミズー リ- 18

ミシガン

テキサス

カ リフォル ニア

イ リノイ

オ-イオ

インデ ィアナ

ペ ンシルベ ニア

ジ ョージア

こ.ユーヨー ク

北 カpライナ

TJ8

0021

9

6

0

9

0

2

1

ク3

6

8

1

1

7

2

4

2

1

9

1

5

7

2

4

3

K9

9

6

3

2

1

0

0

7

7

2

1

1

1

1

1

1

1

(カ リフォルニア) 0(ジ ョージア) 0(テキサス) 0(北 カロライナ) 0

(カ リフォルニア) 0

(ジ ョージア) 3

(テキサス) 2

(北 カpライナ) 0

(マサチューセ ッツ)0

(アイオア) 4

(ウィス コンシン) 3

(ミズー リ-) 1

4

5

7

3

1日r:

:

日日

1

4

8

4

以上10位 までの計 545

国内総店舗数 686

134K,345ク,65J

829(197K,524ク,108J)

(注) KはKマー ト店,クはクレスゲ店,Jはジュピター店をさす.

(出所) AnnualRc♪ort(S.S.KrcsgeCo.)I937.1959.1967.より作成.

月,ジョージア州ア トランタに売場面積 4万平方フィー トの巨大店舗を開設 した.これはクレ

スゲが長年立地を限定 していた地域 (26州とコロンビア特別区)外-のはじめての進出であ り,

クレスゲではそれを 「巨大な第 1歩」55) としてきわめて重視していた.59年には,新設店42の

うち10は未進出の5州 (アラバマ,アリゾナ,フロリダ,テネシー,テキサス)とプ-ル ト・

リコに設置され,さらに60年には,新設店57のうち21は,58年以前には未進出の州 (ルイジア

チ,コロラ ド,オクラホマをふ くむ)におかれた.それと同時に60年には,南部 ・南西部に拡

大しつつある店舗網を管理するためア トランタに,そして同じく今後急拡大させる西部店舗網

(カリフォルニアの 1号店 は61年 1月に開店)を管理するためロサンゼルスに,それぞれ地域

本部 (regionalofhce)を設置56)して組織体制をととのえた.こうして,クレスゲの伝統的テ

リトリー外への進出に拍車がかか り (フロンティア進出戦略),61年末にはほぼ全州へ の店舗

展開を実現していた.

Kマー ト店の展開は,それにいっそ うの内実をあたえ,完成させたといってよい.この点に

かんする資料は欠如 しているが,第4表はその一端である.Kマー ト店の展開がとりわけ 「フ

55)AnnualReport(S.S.KresgeCo.)1961.

56)クレスゲほ,急速に拡大す る店舗 ネッ トワークを管理す るた め 1928年, シカゴ (中西部),デ トロイ

ト (中央部), ニュー ヨー ク (東部)の 3ヵ所に地域本部を設置 し管轄地域を さだ め た.今回の措置は

それ以来の ことであ り,その意気 ごみが うかがえる.地域本部は管轄下の店舗経常に責任を もち,分権

的管理体制の要をなす組織であ る.

アメリカ巨大小売企業における業態転換 83

ロソティア」において積極的であったことがうかがえる.たとえばテキサスは,1967年に,ク

レスゲの本拠地 ミシガンについで第2位のKマー ト店数となっているが,クレスゲ店だけであ

った59年以前はわずかの店舗しか存在しなかった.同じことは67年に急に第 3位におどりでた

カリフォルニアについても指摘できる.ここには,従来クレスゲがほとんど進出していなかっ

た地域,しかし産業的発展のいちじるしい 「肥沃な地域」-,きわめて努力的に進出している

様子があらわれている.

5) 事業分野の再編成とバラエティ・ス トアの消滅 Kマー ト店を発進させた1960年代はじ

め,クレスゲはそれまでの2正面作戦を継承し (あるいは継承せざるをえず),バラエティ事

業部 (クレスゲ店)をクレスゲの最重要資産であり収入の主要源泉と捉えていた.またこの事

業部が,Kマート事業部の発展によって相対的に重要性を低下させるものの,近い将来におい

てもそれなりの重要性を保持するとみていた.そのことは繰 りかえし強調されている57). しか

しもちろん,現在の形態のまま存続可能との幻想はもっていなかった.だが他面では,その方

向性についての明確なコンセプトは確立していなかった.

ところで,Kマート店の発進にさきだって,ジュピター (Jupiter)型Ds5店が1961年,実

験的に開設された.それは,もっとも高回転の品目-と取扱い商品をしぼりこみ,大幅な切下

げ価格で提供する店舗である.その日的ほ,陳腐化しっづける膨大な数の店舗ス トック-伝統

的タイプのバラエティ・ス トアを,過剰資本ス トックのいっきょの整理にともなう巨大な価値

損失を避け,活性化する方途をさぐることにあった.それを,Kマート店でフルに適用された

ディスカウント原理の中小規模店-の適用 (部分的 ・修正的)のなかに兄いだそ うとしたので

ある.したがってジュピター店はKマ-ト事業部のなかのジュピター部門として位置づけられ,

基本的に,伝統的なクレスゲ店のうち将来性がなく,しかもリース期間がかなりのこっている

店舗からの転換の形をとる.この適用はその初期には一定の成功をおさめた.そこでジュピタ

-店-の転換をめざし,63年からクレスゲ店にたいする調査研究が本格的にはじめられる.そ

の結果をえて,64年頃からクレスゲ店のジュピター店への転換が本格的にすすめられた.それ

とともに,そして基本的にはKマー ト店の急速な拡大の結果,64年,やや異質なジュピター部

門はKマート事業部門から分離させられた.

こうした組織体制の整備を前提に,クレスゲ店にたいするジュピター転換かそれとも閉鎖か

の2老択一をせまる姿勢がつよくなっていく.それはとうぜんであろう.Kマー ト店のきわだ

った業績とその躍進のまえでは,クレスゲ店の現状はいっそう色あせてくるからであり,投資

行動を律する目標投資収益率の観点からしても,そこに巨額の資本を繋縛されるのほ合理的で

はないからである.その結果,1960年代中頃から,一方ではクレスゲ店のジュピター転換に拍

車がかかるとともに,他方では閉鎖を積極化する.後者は, リース期限満期前キャンセルにと

もなうペナルティをカバーするため設定 (61年から)した準備金を積み増し,また自社物件の

57)E.g.,AnnualReport(S.S.KresgeCo.)1962and1963.

84 季刊経済研究 第13巻 第 1号

第 5表 アメリカ小売主要業種のシェア推移

センサス年 百貨店

+一一 t.・-ノ、フコニ7~ィ・ス トア 食品店

ドラッグ・ス トア

2

3

3

3

4

5

5

6

6

7

7

819

9

3

5

9

8

4

8

3

7

2

7

2

7.95 1.84

10.14 2.71

9.98 2.35

9.45 2.33

8.16 1.92

6.21 1.80

6.69 1.81

8.41 1.86

10.43 1.74

ll.41 1.62

10.83 0.99

9.44 0.77

14.97

19.99

19.16

18.37

18.98

20.25

21.89

21.53

20.98

20.49

20.54

21.46

3.44

4.26

3.72

3.72

2.82

3.09

3.27

3.35

3.32

3.28

3.ll

3.30

(注) 全米小売売上総額比 (%).

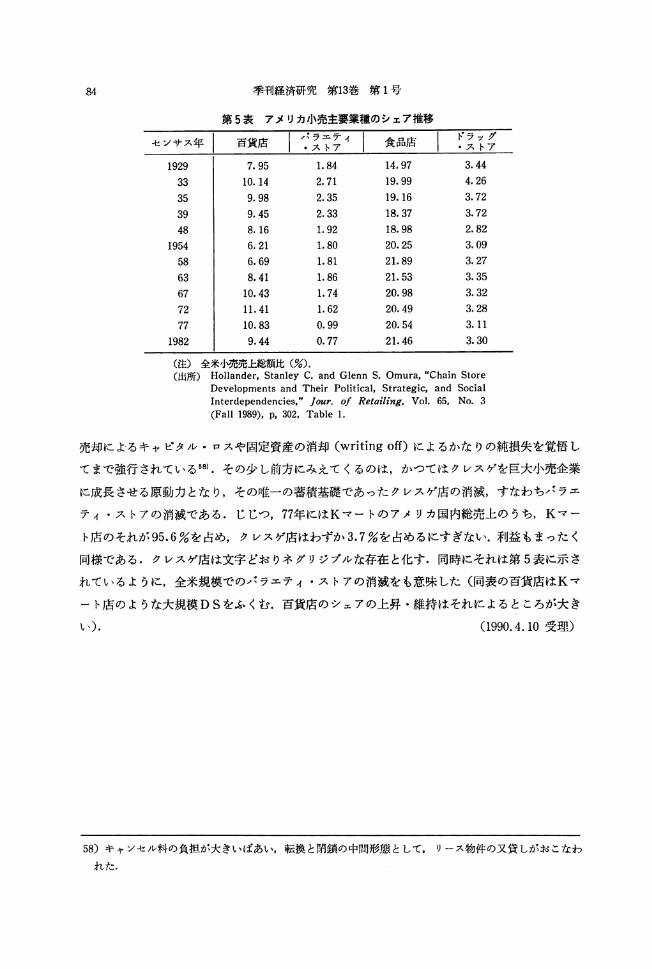

(出所) Hollander,StanleyC.andGlennS.Omura,"ChainStoreDevelopmentsandTheirPolitical,Strategic,andSociallnterdependencies,"Jour.ofRctaill'ng.Vol.65.No.3(Fall1989),p,302,Tablel.

売却によ・るキャピタル ・ロスや固定資産の消却 (writingoff)によるかな りの純損失を覚悟 し

てまで強行されている58).・その少 し前方にみえて くるのは,かつてはクレスゲを巨大小売企業

に成長させる原動力とな り,その唯一の蓄積基礎であったクレスゲ店の消滅,すなわちバラエ

ティ・ス トアの消滅である.じじつ,77年にはKマー トのアメリカ国内総売上の うち,Kマー

ト店のそれが95.6%を占め,クレスゲ店はわずか3.7%を占めるにすぎない.利益もまった く

同様である.クレスゲ店は文字 どお りネダリジブルな存在 と化す.同時にそれは第 5表に示 さ

れているように,全米規模でのバラエティ・ス トアの消減をも意味 した (同表の百貨店はKマ

ー ト店のような大規模Dsをふ くむ.百貨店のシェアの上昇 ・維持はそれによるところが大き

い). (1990.4.lo受埋)

58)キャソセル料の負担が大きいはあい,転換と閉鎖の中間形態として, リース物件の又貸しがおこなわ

れた.