il ridisegno del sistema di reporting: il caso saes … · controllo di gestione 19 b uona parte...

TRANSCRIPT

1 Pagina

IL RIDISEGNO DEL SISTEMA DI REPORTING: IL CASO SAES

DALLA PROGETTAZIONE AL FUNZIONAMENTO DEI SISTEMI DI CONTABILITÀ DIREZIONALE

METODIE STRUMENTI

6/2005

CONTROLLODI GESTIONE

19

Buona parte della letteratura in tema disistemi di contabilità direzionale siconcentra su problemi di tipostrutturale, tralasciando le implicazioni

connesse al loro funzionamento. Si esplicitanole criticità rilevabili nelle diverse fasi diprogettazione di tali sistemi, proponendo unapproccio di verifica preventiva della loro“fattibilità tecnica”, ovvero dei requisiti dicorretta alimentazione degli stessi e della“fattibilità organizzativa” e, cioè, dellecondizioni di adeguato sfruttamento delleinformazioni da essi generate.

Introduzione

La letteratura in merito ai criteri di progettazionedei sistemi di contabilità direzionale èsicuramente alquanto consistente; tuttavia, buonaparte dei contributi scritti a tal proposito tende afocalizzare l’attenzione sulle scelte strutturali disistema, finendo spesso per trascurare leimplicazioni connesse al buon funzionamento didetti sistemi. Partendo da questa premessa siintende proporre un approccio sistematico diverifica preventiva delle condizioni diapplicabilità dei sistemi di contabilità analitica ecosting rispetto al contesto aziendale diriferimento. Più nello specifico, dette condizionidi applicabilità possono fare riferimento airequisiti di corretta alimentazione del sistema(condizioni di input) e alle condizioni di adeguatosfruttamento delle informazioni da esso generate(condizioni di output).La prima tipologia di requisiti qualifica lecosiddette “verifiche di fattibilità tecnica”, intesecome l’insieme delle analisi volte a verificarel’adeguatezza dei sistemi (contabili e non) asupporto della tracciatura dei dati gestionali; sonoda interpretarsi in questo senso i check-up deisistemi di programmazione della produzione, dimovimentazione dei magazzini, di controllo dellostato avanzamento spese, di progressione dei lottidi produzione, ecc., le cui informazioni sononormalmente indispensabili per un corretto etempestivo monitoraggio dei costi per centro di

costo/attività, fino ad arrivare allo specificoprodotto/cliente. La mancata considerazione diquesta dimensione conduce soventeall’implementazione di sistemi tecnicamenteottimali, ma incoerenti in termini di affidabilitàdelle informazioni prodotte, con la conseguenteperdita di legittimità che sovente ne definisce ilfallimento.La seconda tipologia di presupposti daconsiderare è relativa alla “fattibilitàorganizzativa” del sistema progettato. Questaseconda fase consiste nel verificare la coerenza fraoutput informativi garantiti dal sistema efabbisogni conoscitivi/capacità interpretative deimolteplici utenti aziendali. La creazione di unsistema ottimale in termini di potenzialitàinformative, ma lontano dagli schemi cognitivi edal linguaggio manageriale utilizzato in aziendacostituisce, infatti, ulteriore elemento diproblematicità spesso trascurata nella messa infunzionamento del sistema.Verranno esplicitate in questa sede le criticitàrilevabili nelle diverse fasi di progettazione di unsistema di contabilità direzionale, presentandosecondo un framework sistemico problemi epossibili soluzioni.

Il sistema di contabilità direzionale

Premessa

L’emergere di fabbisogni conoscitivi interni edesterni all’impresa sempre più dinamici earticolati ha reso la progettazione e ilfunzionamento dei sistemi di contabilitàdirezionale, intesi come l’insieme degli strumentidi tracciatura e calcolo delle dinamicheeconomiche aziendali (nello specifico glistrumenti di contabilità analitica e costing), moltopiù delicati rispetto al passato1. In molti casi, ciòha portato ad un vero e proprio ripensamento didetti sistemi in nome di una loro maggiorecompletezza e di una migliore capacitàrappresentativa degli eventi aziendali2. Naturaleconseguenza di questo percorso evolutivo è statala proposta sia da parte della letteratura, sia in

di Gianluca MeloniSDA Bocconi,e Emiliano GalbiatiDGM Consulting

DALLA PROGETTAZIONEAL FUNZIONAMENTO DEI SISTEMIDI CONTABILITÀ DIREZIONALE

1 Cfr. Anthony R.N.,Govindarjan V., Managementcontrol system, McGraw-Hill,N.Y., 2004.2 Cfr. Merchant K. A.,Riccaboni A., Il controllo digestione, McGraw-Hill, Milano,2001.

6/2005

METODIE STRUMENTICONTROLLO

DI GESTIONE

20

molte esperienze aziendali di sistemi contabilicomplessi, onerosi da alimentare e non sempreimmediati da comprendere. In diversi casi laricerca della massima complessità, in sede diprogettazione di tali sistemi, ne ha resoestremamente difficile il funzionamento fino adarrivare, nelle evidenze più estreme, ad una vera epropria “crisi di rigetto” da parte dell’azienda. Daqui la necessità di verificare che il sistema dicontabilità direzionale non sia solo, per quantopossibile, tecnicamente accettabile, bensì, siaanche coerente con le potenzialità informatiche, leprassi di comportamento e la cultura aziendale.La ricerca di tali coerenze viene spessosottovalutata in azienda con la conseguenza cheprogetti tecnicamente perfetti finiscono con ilpresentare grossi limiti di fattibilitàimplementativa. È in questa prospettiva che neiparagrafi successivi si cercherà di focalizzarel’attenzione sullo sviluppo di un processo dicheck-up che identifichi in anticipo eventualiincoerenze e fornisca delle linee guida persuperarle.

Gli snodi critici di progettazione

I principi e le logiche di progettazione dei sistemidi contabilità direzionale sono un temaampiamente trattato in letteratura: molti sono icontributi tesi a presentare le potenzialità delsistema a supporto dei processi decisionali evalutativi interni, il processo di progettazione e diimplementazione, le criticità connesse e gli errorida evitare.Nello specifico la scomposizione della gestioneaziendale in dimensioni parziali (sia in funzionedella natura dei costi – voci di spesa, sia rispettoalla loro destinazione – centri di costo)rappresenta il momento primario su cui si fondala progettazione del sistema e rispetto al qualebuona parte della letteratura di riferimentofocalizza la propria attenzione3. È in questo sensoche si può parlare del processo di “frazionamentoeconomico” dell’agire aziendale. Tale processoconsiste nell’identificazione di aggregazioniintermedie attraverso le quali migrare da unamera lettura delle informazioni economicheaziendali “per natura” (contabilità generale) aduna lettura “per destinazione” (contabilitàanalitica). Più nello specifico l’analisi delledinamiche economiche aziendali può esserecondotta secondo due prospettive: a) orientamento ai fattori produttivi o b) orientamento funzionale.L’orientamento ai fattori produttivi comportaun’analisi dettagliata dei componenti negativi direddito, finalizzata alla creazione di classi

omogenee di costo. Ciascuna classe si caratterizzao per un diverso grado di attribuibilità agli oggettifinali di calcolo (è in funzione di questaprospettiva che si perviene alla distinzione fracosti diretti e indiretti) o per la diversa tipologiadi fattore produttivo originante il costo (è, adesempio, considerando la differente gestibilità nelbreve periodo dei fattori produttivi che i costipossono essere articolati in costi di struttura, difunzionamento e discrezionali). Per quantoattiene l’orientamento ai fattori produttivi, laprincipale criticità riscontrata nella prassiaziendale è connessa alla ricerca della massimacoerenza fra classi di costo individuate edinamiche aziendali: si riscontra spesso unanotevole difficoltà nella creazione di categorie dicosto capaci di rispecchiare puntualmente letipologie di risorse collegate ai processi diacquisto e di impiego tipicamente riconducibiliall’attività aziendale. Tale difficoltà è molte volteconnessa all’utilizzo di conti in contabilitàgenerale che non consentono di individuare unacategoria di costo specifica, in quanto raccolgonovalori riconducibili a più classi di costo nella loroaccezione gestionale4.Peraltro questa rilettura delle dinamicheeconomiche tende ad aggiungere pocheinformazioni rispetto a quelle presenti nel sistemadi contabilità generale, qualificandosinormalmente come una semplice riaggregazionedelle informazioni di natura civilistico - fiscale. Datale limite emerge il secondo approccio di analisiconsistente nell’aggregazione dei componenti direddito in macroclassi omogenee rispetto aspecifiche aree funzionali; tale aggregazioneconsente di evidenziare il valorecomplessivamente riconducibile alle specifichefunzioni aziendali. Per quanto concernel’approccio funzionale le criticità rilevate risultanoessere riconducibili all’ampiezza degli aggregatifunzionali, che comprendono componenti direddito tra loro assai eterogenei impedendo, nellamaggior parte dei casi, l’esplicitazione di relazionieconomiche gestionalmente significative5. A ciò siaggiunga che le funzioni non consentono digovernare adeguatamente la relazione prezzo –costo; esse infatti colgono solo parzialmente ladimensione dei processi aziendali responsabili, daun lato, delle dinamiche di costo e, dall’altro, diquelle di valore. Per tale ragione l’approccio inoggetto può dirsi realmente convincente solo nelcaso in cui il costo oggetto di analisi presenti unabassa significatività economica (la genericitàdell’aggregato funzionale è di fatto compensatadalla scarsa rilevanza del costo) o l’attività difunzione sia caratterizzata da una elevataomogeneità (l’omogeneità garantisce di

3 Cfr. Agliati M., La contabilitàdirezionale – Metodologie di

misurazione dei costi diproduzione, CUSL, Milano,

1990.4 Si pensi a titolo

esemplificativo ai conti intestatia fiere che normalmente

accolgono costitendenzialmente diversi come

natura (fee di accesso allafiera, servizi di allestimento,

materiale di allestimento, ecc.).5 Cfr. Agliati M., Op. Cit.

METODIE STRUMENTI

6/2005

CONTROLLODI GESTIONE

21

comprendere il peso dell’attività sia in termini dicosto, sia in termini di generazione del valore).Per quanto detto, gli approcci fino ad oraconsiderati tendono ad enfatizzare una letturadelle dinamiche aziendali come fatto meramenteprocedurale e comunque strumentale rispetto alleesigenze di imputare i componenti di reddito aglioggetti ultimi di calcolo (orientamento ai fattoriproduttivi) o legano la tracciatura dei costi alleresponsabilità organizzative senza coglierne ledeterminanti sottostanti (orientamentofunzionale). La visione di azienda da prendere inconsiderazione in un sistema di contabilitàdirezionale deve, invece, riferirsi principalmentealla modalità di svolgimento del processo diproduzione economica, di cui la relazione risorsa -prodotto/servizio e le responsabilitàorganizzative, costituiscono solo due elementicomponenti. Assumono pertanto rilevanza lemodalità attraverso le quali si generano i valorieconomici e non solo l’oggetto ultimo al quale essisi fissano6. A tal fine, si sottolinea l’importanza diuna articolazione dell’economia di impresa peraggregati maggiormente analitici rispettoall’approccio funzionale, aggregati capaci diintercettare insiemi di attività omogenee rilevantinel processo di trasformazione economica; è inquesto senso che si parla di centri di costo intesicome “aggregazione in grado di rendereespressiva sotto il profilo gestionale (…) l’analisidelle relazioni di causa - effetto che si instauranotra le modalità di impiego delle risorse el’ottenimento di dati risultati7”. Più nellospecifico, ai fini di una corretta individuazione deicentri di costo la letteratura giudica significativi iseguenti principi di riferimento:- rilevanza delle risorse assegnate attribuibili inbase ai criteri di specificità e, almeno in parte,direttamente governabili a livello di centro;- comunanza di tecnologia all’interno di ciascuncentro che si qualifica nello svolgimento dioperazioni elementari sequenzialmente collegatefra loro; - omogeneità di risultati/output che devono essereesprimibili in termini omogenei medianteparametri significativi.È, tuttavia, necessario sottolineare che, nellaprassi manageriale, le criticità fino ad oraanalizzate vengono affrontate secondo due diverseprospettive: • la difendibilità logica del sistema: è connessa, inparticolar modo, ai fabbisogni conoscitivi e allecapacità interpretative degli utenti di sistema, chepossono richiedere una semplificazione rispettoad un impianto progettuale teoricamente ideale.Non necessariamente la costruzione di un quadrodi lettura dell’economia d’impresa tecnicamente

ottimale è garanzia del suo buon uso; è, infatti,necessario che lo stesso sia compreso e condivisodai molteplici utenti e, in primis, dall’altadirezione, affinché riceva il consenso e lalegittimazione necessari ad una sua pienadiffusione in azienda. In questo senso la coerenzalogica tra fabbisogni organizzativi e struttura disistema è un passo propedeutico particolarmenterilevante al fine della sua adozione; • l’implementazione informatica: è strettamentecollegata ai sistemi che supportano la produzionedelle informazioni contabili; la progettazione disistemi di controllo complessi e strutturati nonpuò prescindere da una approfondita analisi dellastruttura informatica di base che spesso puòdivenire fattore ostativo al correttofunzionamento di detti sistemi. Infatti, la nonimplementabilità dei sistemi progettati nascespesso dalla non disponibilità\tracciabilità dei datinecessari alla corretta alimentazione. In sintesi l’identificazione di voci di spesa e centridi costo, scelte primarie nel percorso diprogettazione di un sistema di contabilitàanalitica, nasce non solo dai criteri teoricivalidamente tracciati dalla letteratura, bensìanche, se non soprattutto, dalla ricerca di unacoerenza di fondo fra tali criteri e fabbisogniorganizzativi/potenzialità informatiche aziendali.È di queste verifiche che si cercherà di fornire unaqualificazione nel paragrafo successivo.

Dalla progettazione al funzionamento

Le verifiche di fattibilità tecnica

Una visione d’insiemeIl passo propedeutico nella ricerca della coerenzatra criteri teorici e prassi organizzative/potenzialitàinformatiche aziendali è rappresentato dallaverifica di “auditabilità” e coerenza temporale deidati destinati ad alimentare il sistema di contabilitàdirezionale. Detta analisi si sostanzia nel check-updelle procedure amministrative e operative vigentiin azienda, finalizzato ad una loro valutazione diadeguatezza rispetto alle necessità emergenti insede di progettazione del sistema. Più nellospecifico si parla di “auditabilità” delle prassiamministrative come combinazione delledimensioni di significatività, evidenza eaffidabilità8 dei dati prodotti, intese nell’accezioneche segue:- significatività: è il peso di un’omissione o di unerrore contenuto nelle informazioni, a causa deiquali diventa probabile un cambiamento digiudizio da parte del lettore delle informazionistesse;

6 Cfr. Porter M., Competitiveadvantage, The Free Press,N.Y., 1985.7 Cfr, Agliati M., Op. Cit...Peraltro, si sottolinea che ilcentro di costo può ancheassumere valenzaorganizzativa qualificandosi inquesto caso come vero propriocentro di responsabilità. Perapprofondimenti si veda CodaV., I costi di produzione,Giuffrè Editore, Milano, 1968(pag. 74 75).8 Cfr, William F. Messier Jr.,Auditing, McGrawHill, 2000.

6/2005

METODIE STRUMENTICONTROLLO

DI GESTIONE

22

- evidenza: è costituita dalla documentabilità delleinformazioni prodotte, ottenuta per il tramite diindicazioni probatorie (indagine, osservazionidirette, ricerche documentali);- affidabilità: si qualifica come il grado di soliditàdei dati rispetto agli specifici fabbisogniconoscitivi che si propongono di soddisfare.Ai fini del perseguimento di una adeguatavalutazione delle prassi amministrative rispetto aitre requisiti sopra sinteticamente presentati,l’attività di check-up può essere poggiatasull’esame fisico dell’evento, l’analisidocumentale, interviste e osservazioni dirette. Allaverifica di “auditabilità” è, tuttavia, necessariointegrare una verifica di coerenza temporale deidati prodotti rispetto ai fabbisogni informativiinterni ed esterni all’azienda. È in questo sensoche si parla di tempestività, valutabile attraversol’analisi deicollegamenti e dellestrutture informaticheche supportanol’organizzazionegestionale dell’aziendae il loro effettivoutilizzo da parte degliutenti gestionali. Nellospecifico i collegamentitra sistemi diversidevono garantire, nel limite del possibile, uncontrollo e un trasferimento automatico di dati edinformazioni, senza richiedere un utilizzoeccessivo di discrezionalità, che renderebbetemporalmente instabile, oltre che soggettivo, ilprocesso di alimentazione dei flussi informativi:eventuali prelievi non meccanici dei modelliutilizzati espongono l’attività di tracciatura adiversi rischi, tra cui la perdita di informazionichiave, le ridondanze informative, le difficoltà diquadratura, l’allungamento dei cicli di chiusura. La necessità di ricercare l’esistenza di“auditabilità”/tempestività delle informazionirisulta essere rilevante per numerose aziende siadi medio - piccola, sia di grande dimensione.Considerando, in prima analisi, le aziende dimedio - piccole dimensioni si può affermare chele problematicità riscontrate nel corsodell’implementazione dei sistemi di contabilitàdirezionale sono per lo più connesseall’inesistenza di alcune informazioni chiave o allaloro non tracciabilità attraverso i sistemiinformatici utilizzati. Queste realtà sonocaratterizzate dalla presenza di sistemi informaticiche risultano essere funzionali esclusivamente allenecessità espresse, in un momento specifico, dallasingola funzione/unità utente, senza visione della“tenuta” complessiva del sistema e con

l’aggravante, per i sistemi di naturaamministrativa, di ricercare esclusivamente ilrispetto della normativa esterna, appiattita spessosu richieste “sintetiche” e “minimali” che nullahanno a che fare con le complessità gestionali cheun sistema di contabilità direzionale dovrebbeconcorrere a governare. A ciò si aggiunga chel’utilizzo di sistemi “proprietari” comporta la nonfacile divulgazione delle logiche sottostanti lacostruzione informatica e quindi la difficoltà nellatrasmissione dei possibili principi di intervento aifini migliorativi o correttivi. Questo fenomeno è lacausa, non di rado, dell’abbandono dei sistemi incaso di loro inadeguatezza conseguente allavalutazione di check-up piuttosto che l’attivazionedi un semplice adeguamento informatico.La corretta gestione della dimensione tempestivitàè tuttavia problematica anche per le imprese di

grandi dimensioni. Inquesto caso la fonte deiproblemi diproduzione tempestivadell’informazione nonè tanto riconducibile amotivazioni di naturainformatica, quantopiuttosto ad aspetti dinatura organizzativa.Le maggiori

dimensioni aziendali (e la conseguente maggiorecomplessità gestionale) impongono, infatti,sistemi di contabilità direzionale maggiormentearticolati ed analitici; le procedure dialimentazione di tali sistemi sono di conseguenzaparticolarmente invasive nell’organizzazione edunque difficili da gestire in tempi ridotti. Sipensi, a titolo esemplificativo, alle imprese chedecidono di implementare sistemi di ActivityBased Costing (ABC - teoricamente più adeguatiin contesti aziendali complessi), ma chefrequentemente decidono di abbandonarli a causadelle difficoltà di una veloce acquisizione deiparametri (resource driver e activity driver)funzionali al processo di allocazione –imputazione dei costi.In sintesi, al fine di verificare la reale fattibilità diimplementazione di un sistema di contabilitàdirezionale è necessario inventariare le procedureche condizioneranno l’alimentazione di dettosistema, posizionandole rispetto alla loro capacitàdi produrre dati “auditabili” e tempestivi.Peraltro, tale valutazione deve essere combinatacon il grado di significatività delle informazioniche il dato concorre a produrre. Nei casi in cuitali informazioni risultino essere scarsamentesignificative il check-up delle procedure dialimentazione diviene gestionalmente non

Per “verifiche di fattibilità tecnica” si intendonole analisi volte ad accertare l’adeguatezza dei

sistemi, contabili e non, a supporto della tracciaturadei dati gestionali. La mancata considerazione diquesta dimensione può condurreall’implementazione di sistemi tecnicamenteottimali, ma incoerenti in termini di affidabilità delleinformazioni prodotte.

Tavola 1 - Il posizionamento delle proceduredi alimentazione: le variabili di “auditabilità”

e significatività

METODIE STRUMENTI

6/2005

CONTROLLODI GESTIONE

23

rilevante. La lettura incrociata delle dimensioni di“auditabilità” e significatività (si veda la Tavola 1)consente di identificare l’insieme delle proceduredi alimentazione che, in funzione della bassarilevanza delle informazioni da esse prodotte(quadranti 1 e 2) non necessitano di interventimigliorativi a prescindere dal grado di“auditabilità” garantito. Al contrario, i cicli adelevata significatività economica necessitano diuna valutazione rigorosa in termini di affidabilità:nel caso in cui questa valutazione risulti essere

positiva (quadrante 3) i sistemi di alimentazionepossono essere giudicati tecnicamente adeguatirispetto ai fabbisogni conoscitivi di naturagestionale. La vera area di intervento (quadrante4) riguarda invece la gestione dei flussi informativinon sufficientemente affidabili malgrado larilevanza degli output da essi prodotti.Peraltro, le procedure di alimentazione giudicatesignificative indipendentemente dalla valutazionedi “auditabilità richiedono un posizionamentoanche in termini di coerenza temporale rispetto aifabbisogni conoscitivi che il sistema di controllointende garantire (si veda la Tavola 2). Ladisponibilità di un dato rilevante e affidabile nonimplica, infatti, la sua coerenza rispetto alletempistiche gestionali; in particolar modo, i datidi natura contabile si caratterizzano per essereprodotti coerentemente con le tempisticheamministrative, ma non con i fabbisogni operativiinterni all’azienda. Nasce da questa contraddizione il trade-off traprecisione e tempestività dell’informazione. Seper i sistemi di contabilità generale e bilancio larigorosità del dato è necessariamente prioritariarispetto ad una sua produzione tempestiva (e ciògiustifica tempi amministrativi lunghi), ai finigestionali la tempestività diventa dominanteanche se per conseguirla è necessario integraredati certi con stime e congetture. La ricerca di unequilibrio tra certezza del dato e tempestivitàrichiede in molti casi un riadeguamento delleprocedure di alimentazione. Nello specifico,laddove le procedure in uso in azienda non

Tavola 2 - Il posizionamento delle procedure di alimentazione: le variabili di tempestivitàe significatività

6/2005

METODIE STRUMENTICONTROLLO

DI GESTIONE

24

garantiscano nè adeguatezza, nè tempestività, ènecessario che il sistema sia in grado di erogarenell’immediato un dato capace di stimare conrealismo le dinamiche aziendali e, in un secondomomento, di verificarne puntualmente la validità.Nei casi in cui, invece, la valutazione diadeguatezza abbia dato esito positivo, èindispensabile verificare che i tempi diproduzione dell’informazione non sianoincompatibili con i fabbisogni conoscitivi interni;laddove dovesse emergere detta incompatibilità,diventa rilevante integrare il sistema dialimentazione con un procedura di stima che neanticipi il flusso informativo (si veda la Tavola 3).

Il check-up delle procedure criticheLe verifiche di fattibilità tecnica discusse nelparagrafo precedente richiedono interventispecifici con riferimento ai diversisistemi/procedure di alimentazione dei dati. Indettaglio, la prassi rileva come particolarmentecritici i seguenti sistemi/procedure:- contabilità generale; - gestione dei magazzini;- gestione dei cespiti;- ciclo passivo.La contabilità generale rappresenta la principalefonte di dati per il sistema di controllodirezionale, che frequentemente si limita adaggiungere la dimensione della destinazione allagià tracciata dimensione di natura di ricavi e costi(si veda quanto detto nel secondo paragrafo). Idati prodotti ai fini civilistico – fiscali non sonotuttavia sempre idonei ad assecondare ifabbisogni conoscitivi interni all’azienda. Taleinidoneità è normalmente riconducibile ai tempi

di produzione delle informazioni e alleconvenzioni contabili utilizzate per lavalorizzazione degli eventi aziendali. Conriferimento alla prima causa di incompatibilità sisegnala la necessità di verificare innanzitutto lacoerenza fra la frequenza di chiusura del sistemadi contabilità generale e l’analoga frequenzarichiesta al sistema di contabilità direzionale. Ciòcostituisce un problema soprattutto per leimprese di piccola e media dimensione cheprevedono una reale chiusura contabileesclusivamente su base annuale, mentre ifabbisogni conoscitivi interni impongonofrequenze di chiusura maggiori. Diventa pertantonecessario capire se è tecnicamente fattibile unamaggiore frequenza di chiusura tenendo contodelle prassi contabili attualmente in uso. A ciò siaggiunga il fatto che i tempi di predisposizionedel bilancio (principale output della contabilitàgenerale) sono tendenzialmente lunghi e, inquanto tali, incompatibili con i fabbisogni cheintende soddisfare la reportistica di contabilitàdirezionale. La maggiore tensione sui tempiimpone, da un lato, un maggiore rigoreamministrativo nelle operazioni di chiusura e,dall’altro, l’attivazione di stime e congetture ingrado di fornire le informazioni mancanti intempi ridotti. In questo senso è necessarioverificare che le operazioni di chiusura contabilepossano essere affiancate da una procedura distanziamento capace di garantire informazioniaffidabili ancorché non pienamente precise.Inoltre, i criteri di valutazione utilizzati ai finicivilistico – fiscali non sempre rispondono allanecessità di una rappresentazione gestionalmenterealistica delle dinamiche aziendali; ci si riferisce,in particolare, alle poste fortemente condizionateda convenzioni contabili, prime fra tutte le vociriconducibili ad ammortamenti edaccantonamenti. Il mancato adeguamento di dettevoci potrebbe condurre al calcolo di costi dicentro e/o di prodotto sotto o sovrastimati. Daqui la necessità di attivare un doppio percorso dielaborazione dei dati coerente sia con i fabbisognicivilistici, sia con quelli di natura gestionale.Laddove l’attivazione di procedure distanziamento e valorizzazione gestionale sidovesse rilevare non possibile o non in grado diprodurre informazioni affidabili diventatecnicamente alquanto difficile la messa infunzionamento di un sistema di contabilitàdirezionale affidabile. Considerazioni in parte simili possono essere fattecon riferimento alle gestioni dei magazzini e deicespiti aziendali. Un prima valutazione èriconducibile al fatto che, essendo questeprocedure di alimentazione tanto del sistema di

Tavola 3 - Il posizionamento delle procedure:l’ambito di intervento

METODIE STRUMENTI

6/2005

CONTROLLODI GESTIONE

25

contabilità generale, quanto del sistema dicontabilità direzionale, si ripropongono iproblemi di tempistica e di valorizzazione giàcitati in precedenza. A ciò si aggiunga il fatto chel’introduzione di un sistema di contabilitàanalitica e/o di costing richiede a tali procedureuna puntuale identificazione delle destinazioni dimaterie prime e affini e di beni strumentali. Nellospecifico, ciò significa che il sistema di magazzinodeve essere in grado di tracciare i centri di costodestinatari delle operazioni di prelievo e diidentificarne analiticamente le causali (utilizzoordinario, attività di rilavorazione, utilizzo insostituzione di un prodotto scartato, ecc.). Solo inquesto modo, infatti, diventa possibile utilizzare leinformazioni di contabilità direzionale a supportodei processi divalutazione del gradodi efficienzadell’attività svolta e dipiena comprensionedelle causali sottostantile anomalie di costolungo il processoproduttivo. La richiestadi queste informazioniaggiuntivenormalmente si traduce in un appesantimentodelle registrazioni di prelievo e dimovimentazione della merce. Al fine di ridurretale complessità alcune aziende automatizzano lescritture di scarico dei magazzini legandole allancio di produzione. Più in dettaglio, nei casi incui la messa in produzione di un prodottorichieda l’attivazione di un distinta base èpossibile autorizzare il prelievo di magazzino perle tipologie di materie e nelle quantità previste indistinta; in questi casi prelievi manuali sonopossibili ma devono essere giustificati conspecifiche causali che di solito si riferiscono adandamenti non fisiologici del processo produttivo(rilavorazioni e scarti). Si ottiene in questo modoil duplice risultato di leggere i costi perdestinazione senza appesantire le operazioni diacquisizione del dato. È tuttavia necessariorilevare che questa opzione rende rilevante unnuovo sistema alimentante (il sistema di gestionedelle distinte base) che ha finalità molto distantirispetto a quelle amministrative e dunquepotrebbe essere solo parzialmente idoneo asoddisfare i fabbisogni di contabilità direzionale.Per tale ragione è necessario verificare la soliditàdelle distinte base soprattutto in quei contesti incui le variazioni di distinta risultano esseresistematiche e continue; la minore onerosità diregistrazione del sistema di magazzino deve esserecompensata da una maggiore precisione nella

gestione delle distinte.Anche con riferimento alla gestione dei cespiti9 ènecessario tenere in considerazione leimplicazioni riconducibili alla tracciatura dellaloro destinazione. In realtà, tale necessità non sitraduce in eccessivi appesantimenti di rilevazionein sede di acquisizione del cespite, quantopiuttosto nell’esigenza di attivare una proceduraattraverso la quale tracciare eventualimovimentazioni successive (da leggersicontabilmente come trasferimento da un centro dicosto all’altro). Nello specifico ci si riferisce aquelle realtà produttive che si caratterizzano peruna certa mobilità di impianti e macchinaricaratterizzati da continue operazioni didisaggregazione e riaggregazione di parti

componenti. In questicasi una non puntualetracciatura dellemovimentazioni dicespiti conduce alcalcolo di coefficientiorari di reparto e dicosti di prodottocompletamente falsati.La difficoltà ditracciatura delle

destinazioni è l’elemento caratterizzante anche ilciclo passivo, inteso come l’insieme dei flussiinformativi associati alla gestione delle transazionidi acquisto10. In questo caso, al fine di renderepiù agevoli le operazioni di stanziamento e dievitare, in sede di ricezione della fattura,l’attivazione da parte della funzioneamministrativa di attività di natura investigativaatte a ricercare l’unità organizzativa destinatariadei diversi fattori produttivi in acquisto, ènecessario garantire una buona tracciatura dellerichieste di acquisto, degli ordini e dell’avvenutaricezione del bene/servizio. Ciò consente dilegare, in via pressoché automatica, le dinamichedi costo alle unità organizzative destinatarie. Inrealtà, se nel passato questo tipo di tracciatura eraproblematica per buona parte delle imprese, oggi,con l’avvento di sistemi ERP più o menosofisticati, può dirsi un problema di fattosuperato11; unica eccezione in questo senso sonole piccole imprese che, tuttavia, hanno ilvantaggio di avere una forte centralizzazione deiflussi di acquisto e di rendere, pertanto, menoonerosa l’attività investigativa della funzioneamministrativa.Le criticità di alimentazione descrittesinteticamente in questa sede non si presentanocon il medesimo grado di problematicità in tuttele imprese; una verifica più o meno puntuale delgrado di adeguatezza (in termini di contenuto e

9 Cfr. Meloni G., Il processoamministrativo di gestione degliinvestimenti, in Beretta S., DossiA., Meloni G., Miroglio F., Ilbenchmarking dei processiamministrativi: metodologie dianalisi, misurazione econfronto, EGEA, Milano,1999. 10 Cfr. Miroglio F., Il processoamministrativo di gestione degliapprovvigionamenti in Criteri eMetodologie di disegno deiprocessi e sistemi amministrativi(a cura di S. Beretta), EGEA,Milano, 2001. 11 Cfr. Agliati M. (a cura di),Tecnologie dell’informazione esistema amministrativo –L’evoluzione negli assettioperativi e organizzativi nellafunzione amministrativa –esperienza aziendali aconfronto, EGEA, Milano,1996.Si veda anche Agliati M.(a cura di), I sistemiamministrativi integrati:caratteristiche funzionali estrategie di configurazione,EGEA, Milano, 1999.

Le verifiche di “fattibilità organizzativa” deisistemi di contabilità direzionale consistono

nell’esame della coerenza fra output informativida essi garantiti e fabbisogniconoscitivi/capacità interpretative dei moltepliciutenti aziendali.

6/2005

METODIE STRUMENTICONTROLLO

DI GESTIONE

26

tempi) è tuttavia necessaria al fine di evitare chele informazioni prodotte dal sistema di contabilitàdirezionale finiscano con il caratterizzarsi percontinui ritardi rispetto ai fabbisogni conoscitiviaziendali o per una scarsa validità riconosciutaall’informazione prodotta.

Le verifiche di fattibilità organizzativa

Le verifiche di fattibilità tecnica, discusse nelparagrafo precedente, rappresentano solo il primopasso del processo di implementazione delsistema di contabilità direzionale. Affinché dettosistema possa considerarsi adeguato è necessarioverificarne anche la coerenza rispetto allecondizioni organizzative in cui lo stesso si trovaad operare. Più nello specifico, tale verifica siqualifica diversamente a seconda che vengaprivilegiata la finalizzazione conoscitiva o diorientamento ai comportamenti del sistema dicontrollo. Nel caso in cui il sistema si propongaprimariamente di produrre tutte le informazioninecessarie a supportare i processi decisionaliinterni (finalità conoscitiva) si richiede che glioutput da esso prodotti siano coerenti con iprincipi di rilevanza, selettività e chiarezza12. Laverifica di rilevanza si riferisce alla necessità dicoerenza fra le informazioni prodotte dal sistemadi controllo direzionale e i fabbisogni conoscitiviriconducibili agli utenti reali e potenziali di dettosistema. La mancanza di tale coerenza, infatti, puòdelegittimare in azienda il sistema mettendone indiscussione la sua effettiva utilità e, come logicaconseguenza, determinare la proliferazione disistemi locali costruiti ad hoc da ciascun utenteinterno. L’indicatore chiave di simili distorsioni èrappresentato dal diffondersi di fogli elettronicicostruiti individualmente dalle singole unitàorganizzative, tesi a rappresentare lo stessofenomeno per il tramite di criteri di calcolo,valorizzazione e rappresentazione diversi. Inquesto senso, anche l’esistenza di sistemiinformatici integrati non è di ausilio, posto che glistessi riescono ad assicurare solol’unicità/univocità del dato, a poco riescono intermini di garanzia dell’unicità/univocità delleinformazioni di sintesi prodotte. Il sistema dicontrollo, al contrario, deve evitare il diffondersidi report locali potenzialmente in conflitto fraloro e ciò è possibile solo nel momento in cuiriesce a muoversi coerentemente con i fabbisogniinformativi di tutte le unità organizzativeaziendali. Ciò non implica l’impossibilità per gliutenti del sistema di attivare percorsi diapprofondimento (drill down), ma impone chedetti percorsi siano in linea con una visione

d’insieme condivisa. Da qui la necessità,antecedente la progettazione del sistema dicontabilità direzionale, di capire gli esplicitifabbisogni degli utenti, per il tramite di intervisteed analisi delle reportistica locale attualmente inuso in azienda. Peraltro, la possibilità di sostituireuna reportistica locale (la cui attivazione imponedi solito agli utenti procedure di calcolo onerosesia in termini di tempo, sia termini di risorse dacoinvolgere) con un flusso di dati garantito dalsistema di contabilità direzionale rappresenta unabuona opportunità per supportare l’accettazionedello stesso da parte degli utenti. Tuttavia,l’adeguamento del sistema ai fabbisogniconoscitivi locali può, in alcuni casi, dimostrarsiestremamente pericoloso: l’attivazione di flussiinformativi capaci di rispondere adeguatamente amolteplici richieste, al di là della complessitàtecnica di realizzazione, può condurre ad unoverload informativo. Diviene in altre parolealtamente probabile che l’eccessiva quantità diinformazioni prodotte si traduca nell’incapacità diindirizzare l’attenzione degli utenti. È in questosenso che si parla del secondo requisito di unsistema di controllo direzionale: la selettività deglioutput, intesa come coerenza fra gli stessi e lecapacità cognitive degli utenti di sistema. Daquesto punto di vista non bisogna dimenticare ilfatto che il coinvolgimento degli utenti, in sede diprogettazione, fa sì che gli stessi tendano a“caricare” di eccessive aspettative la reportisticaattesa dal sistema. Il rischio è quello di chiederealla contabilità direzionale una capacità dirisposta puntuale a tutte le esigenze conoscitiveche nel passato sono emerse in azienda e cheprevedibilmente potrebbero emergere nel futuro.La conseguenza di ciò sarebbe una reportisticamolto articolata ed approfondita che un normalelettore non riuscirebbe, tuttavia, a governare. Daqui la necessità di definire precise prioritàconoscitive che consentano di pervenire a reportragionevolmente governabili da parte dei variutenti di sistema delegando ad analisi condotte adhoc la soddisfazione di ulteriori fabbisogniconoscitivi contingenti. La necessità di rendere i flussi informativiprodotti dal sistema di contabilità direzionale“governabili” conduce all’ultima verifica diadeguatezza organizzativa: la chiarezza deglioutput prodotti. Nella progettazione dei sistemidi controllo si tende spesso a privilegiare lacompletezza e la rigorosità amministrativa deicriteri di valorizzazione e di calcolo. Tale enfasi, seda un lato assicura una tendenziale maggioreprecisione delle misure prodotte, dall’altro rendele stesse difficilmente comprensibili da parte dichi li deve utilizzare. L’esempio più emblematico

12 Cfr. Amigoni F., I sistemi dicontrollo direzionali: I criteri di

progettazione di impiego,Giuffrè Editore, Milano, 1979.

METODIE STRUMENTI

6/2005

CONTROLLODI GESTIONE

27

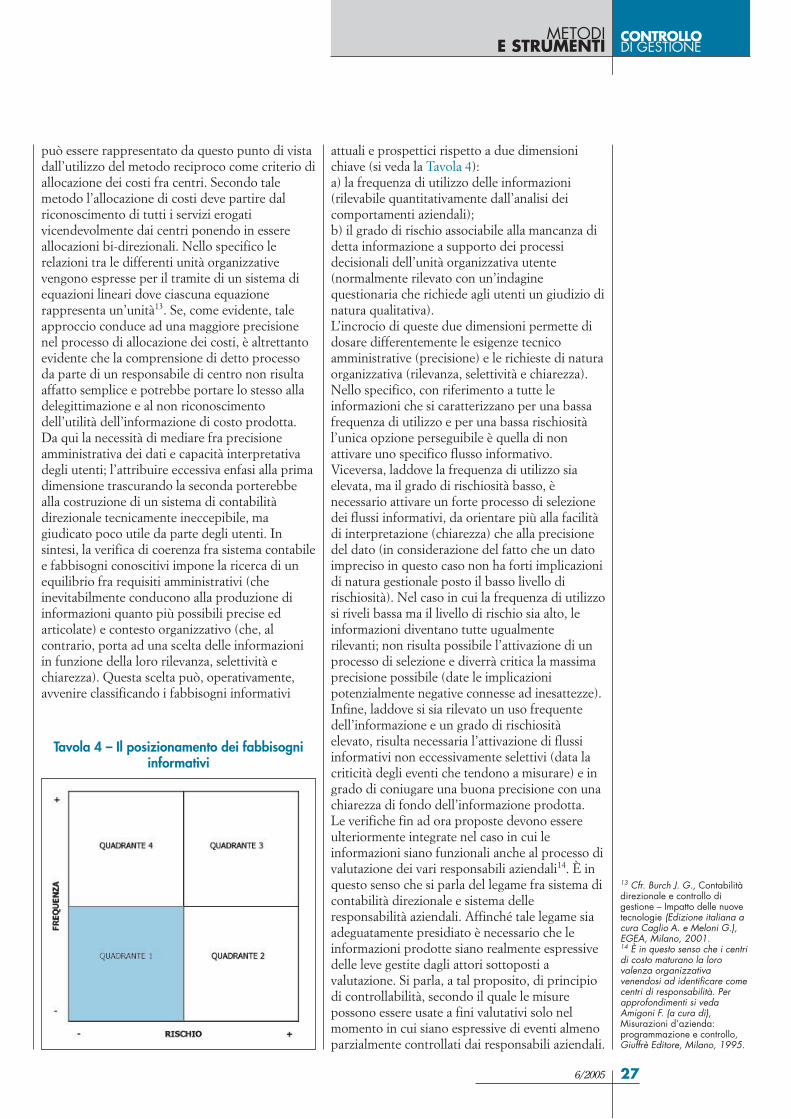

può essere rappresentato da questo punto di vistadall’utilizzo del metodo reciproco come criterio diallocazione dei costi fra centri. Secondo talemetodo l’allocazione di costi deve partire dalriconoscimento di tutti i servizi erogativicendevolmente dai centri ponendo in essereallocazioni bi-direzionali. Nello specifico lerelazioni tra le differenti unità organizzativevengono espresse per il tramite di un sistema diequazioni lineari dove ciascuna equazionerappresenta un’unità13. Se, come evidente, taleapproccio conduce ad una maggiore precisionenel processo di allocazione dei costi, è altrettantoevidente che la comprensione di detto processoda parte di un responsabile di centro non risultaaffatto semplice e potrebbe portare lo stesso alladelegittimazione e al non riconoscimentodell’utilità dell’informazione di costo prodotta.Da qui la necessità di mediare fra precisioneamministrativa dei dati e capacità interpretativadegli utenti; l’attribuire eccessiva enfasi alla primadimensione trascurando la seconda porterebbealla costruzione di un sistema di contabilitàdirezionale tecnicamente ineccepibile, magiudicato poco utile da parte degli utenti. Insintesi, la verifica di coerenza fra sistema contabilee fabbisogni conoscitivi impone la ricerca di unequilibrio fra requisiti amministrativi (cheinevitabilmente conducono alla produzione diinformazioni quanto più possibili precise edarticolate) e contesto organizzativo (che, alcontrario, porta ad una scelta delle informazioniin funzione della loro rilevanza, selettività echiarezza). Questa scelta può, operativamente,avvenire classificando i fabbisogni informativi

attuali e prospettici rispetto a due dimensionichiave (si veda la Tavola 4): a) la frequenza di utilizzo delle informazioni(rilevabile quantitativamente dall’analisi deicomportamenti aziendali);b) il grado di rischio associabile alla mancanza didetta informazione a supporto dei processidecisionali dell’unità organizzativa utente(normalmente rilevato con un’indaginequestionaria che richiede agli utenti un giudizio dinatura qualitativa). L’incrocio di queste due dimensioni permette didosare differentemente le esigenze tecnicoamministrative (precisione) e le richieste di naturaorganizzativa (rilevanza, selettività e chiarezza).Nello specifico, con riferimento a tutte leinformazioni che si caratterizzano per una bassafrequenza di utilizzo e per una bassa rischiositàl’unica opzione perseguibile è quella di nonattivare uno specifico flusso informativo.Viceversa, laddove la frequenza di utilizzo siaelevata, ma il grado di rischiosità basso, ènecessario attivare un forte processo di selezionedei flussi informativi, da orientare più alla facilitàdi interpretazione (chiarezza) che alla precisionedel dato (in considerazione del fatto che un datoimpreciso in questo caso non ha forti implicazionidi natura gestionale posto il basso livello dirischiosità). Nel caso in cui la frequenza di utilizzosi riveli bassa ma il livello di rischio sia alto, leinformazioni diventano tutte ugualmenterilevanti; non risulta possibile l’attivazione di unprocesso di selezione e diverrà critica la massimaprecisione possibile (date le implicazionipotenzialmente negative connesse ad inesattezze).Infine, laddove si sia rilevato un uso frequentedell’informazione e un grado di rischiositàelevato, risulta necessaria l’attivazione di flussiinformativi non eccessivamente selettivi (data lacriticità degli eventi che tendono a misurare) e ingrado di coniugare una buona precisione con unachiarezza di fondo dell’informazione prodotta. Le verifiche fin ad ora proposte devono essereulteriormente integrate nel caso in cui leinformazioni siano funzionali anche al processo divalutazione dei vari responsabili aziendali14. È inquesto senso che si parla del legame fra sistema dicontabilità direzionale e sistema delleresponsabilità aziendali. Affinché tale legame siaadeguatamente presidiato è necessario che leinformazioni prodotte siano realmente espressivedelle leve gestite dagli attori sottoposti avalutazione. Si parla, a tal proposito, di principiodi controllabilità, secondo il quale le misurepossono essere usate a fini valutativi solo nelmomento in cui siano espressive di eventi almenoparzialmente controllati dai responsabili aziendali.

13 Cfr. Burch J. G., Contabilitàdirezionale e controllo digestione – Impatto delle nuovetecnologie (Edizione italiana acura Caglio A. e Meloni G.),EGEA, Milano, 2001.14 È in questo senso che i centridi costo maturano la lorovalenza organizzativavenendosi ad identificare comecentri di responsabilità. Perapprofondimenti si vedaAmigoni F. (a cura di),Misurazioni d’azienda:programmazione e controllo,Giuffrè Editore, Milano, 1995.

Tavola 4 – Il posizionamento dei fabbisogniinformativi

6/2005

METODIE STRUMENTICONTROLLO

DI GESTIONE

28

In sintesi, le verifiche di fattibilità organizzativache si è cercato di descrivere sinteticamente inquesto paragrafo possono portare a numerosesemplificazioni in sede di progettazione delsistema di contabilità direzionale. Se è vero chequeste semplificazioni normalmente conduconoad un maggior livello di approssimazione deglioutput prodotti, dall’altro ne accentuano lapossibilità di accettazione in azienda e nelegittimano l’utilizzo diffuso. In questo senso, insede di progettazione del sistema, sono necessaricompromessi che tuttavia ne garantiscono il suobuon funzionamento. La ricerca di questicompromessi non deve essere interpretata inchiave statica; il contesto organizzativo è, infatti,in continuo cambiamento e impone unaprogressiva evoluzione al sistema di contabilitàdirezionale affinché il suo buon utilizzo vengagarantito nel tempo. La gestione di detto sistemanon si esaurisce nella sua progettazione e messa infunzionamento, ma richiede una manutenzionesistematica e continua.

La gestione del trade-offprogettazione/funzionamento: cenniconclusivi

Il sistema di contabilità direzionale è qualificabilecome una parte componente del più ampiosistema amministrativo15 e, in quanto tale,necessita del rispetto di una serie di coerenze congli altri elementi componenti e, più in generale,con l’utilizzo che di detto sistema viene fatto inogni specifico contesto organizzativo. È partendoda questa consapevolezza che il presentecontributo ha cercato di declinare operativamentedette verifiche di coerenza. Nello specifico, essesono da un lato riconducibili alle verifiche dicompatibilità fra le prassi di acquisizione dei dati,a valenza amministrativa e non, e il sistema dicontabilità direzionale e, dall’altro, allavalutazione del grado di congruità fra leinformazioni potenzialmente producibili da partedel sistema di contabilità direzionale e ifabbisogni conoscitivi aziendali.La prima verifica richiede l’attivazione di unprocesso di check-up volto a valutare il grado di“auditabilità” e tempestività dei flussi informativiattualmente in essere, mentre la secondacomporta una valutazione in termini di rilevanza,selettività e chiarezza degli output riconducibili aimedesimi flussi informativi. Il processo di check-up è dunque propedeuticoalla vera e propria progettazione del sistema epassa da un’analisi delle condizioni informatiche eorganizzative presenti in azienda. In caso di esito

positivo di tale processo esso serve a garantire lareadiness aziendale all’introduzione del nuovosistema; in caso contrario esso consente diqualificare nel dettaglio gli interventi da porre inessere affinché l’azienda sia in grado di recepirneil funzionamento. Nella scelta di tali interventi èopportuno in ogni caso combinare le valutazionedi inadeguatezza dei flussi informativi con lasignificatività che le informazioni hanno ai finidella comprensione e del governo delle dinamicheaziendali. È in questo senso che devono essereinterpretate le matrici di posizionamento delleprocedure di alimentazione presentate neiparagrafi precedenti. Laddove il processo di check-up dovesse segnalarela necessità di interventi di ridisegno radicale deiflussi informativi e/o un completo ripensamentodelle abitudini aziendali, affinché sia possibilel’implementazione di un sistema di contabilitàdirezionale tecnicamente ottimale, diventatuttavia necessaria la ricerca di un equilibrio traperfezione tecnica del sistema e sua effettivapossibilità di utilizzo. Non è, infatti, realisticopensare che l’assetto organizzativo e informaticodi un’impresa venga radicalmente cambiatosemplicemente per garantire l’implementazione diun nuovo sistema di contabilità direzionale.Diventa, in questo caso necessario rinunciare insede di progettazione alla perfezione tecnica perfacilitare il processo di implementazione egarantirne un reale utilizzo. In questa prospettivai trade-off più difficili da gestire sembrano essere iseguenti: - completezza dell’informazione versus chiarezzadi interpretazione;- precisione del dato versus tempestivitàdell’informazione;Il primo trade-off si riferisce alla potenzialeconflittualità esistente fra la necessità di disporredi un’informazione quanto più espressiva dellereali dinamiche aziendali e la capacità diinterpretarla con immediatezza: tanto più unamisura è frutto di un algoritmo di calcolosofisticato e dunque cresce la sua capacità dirappresentare un dato fenomeno, tanto piùnecessita di competenze specifiche da parte di chila deve interpretare, competenze che nonnecessariamente sono tipiche degli utentidell’informazione stessa. Il secondo trade-off si riferisce, invece, allapotenziale incompatibilità fra la ricerca del rigoreamministrativo del dato e la necessità di disporrevelocemente di informazioni in grado di guidarecon tempestività i processi decisionali interni: itempi di elaborazione e controllo delleinformazioni potrebbero essere incompatibili coni cicli di business. L’identificazione di un punto di

15 Cfr. Agliati M., Lamisurazione economica nella

gestione di impresa, EGEA,Milano, 1990.

METODIE STRUMENTI

6/2005

CONTROLLODI GESTIONE

29

equilibrio rispetto a questi due trade-offrappresenta di fatto una condizione necessaria perun adeguato percorso di progettazione e di messain funzionamento dei sistemi di contabilitàdirezionale.

Bibliografia

ANTHONY R.N., GOVINDARJAN V., Management control system,McGraw-Hill, N.Y., 2004.

MERCHANT K. A., RICCABONI A., Il controllo di gestione,McGraw-Hill, Milano, 2001.

AGLIATI M., La contabilità direzionale – Metodologie dimisurazione dei costi di produzione, CUSL, Milano, 1990;

PORTER M., Competitive advantage, The Free Press, N.Y.,1985.

CODA V., I costi di produzione, Giuffrè Editore, Milano, 1968.WILLIAM F. MESSIER JR., Auditing, McGrawHill, 2000.MELONI G., “Il processo amministrativo di gestione degli

investimenti”, in Beretta S., Dossi A., Meloni G., Miroglio

F., Il benchmarking dei processi amministrativi: metodologiedi analisi, misurazione e confronto, EGEA, Milano, 1999.

MIROGLIO F., “Il processo amministrativo di gestione degliapprovvigionamenti” in Criteri e Metodologie di disegno deiprocessi e sistemi amministrativi (a cura di S. Beretta),EGEA, Milano, 2001.

AGLIATI M. (a cura di), Tecnologie dell’informazione e sistemaamministrativo – L’evoluzione negli assetti operativi eorganizzativi nella funzione amministrativa – esperienzaaziendali a confronto, EGEA, Milano, 1996. Si veda ancheAgliati M. (a cura di), I sistemi amministrativi integrati:caratteristiche funzionali e strategie di configurazione,EGEA, Milano, 1999.

AMIGONI F., I sistemi di controllo direzionali: I criteri diprogettazione di impiego, Giuffrè Editore, Milano, 1979.

BURCH J. G., Contabilità direzionale e controllo di gestione –Impatto delle nuove tecnologie (Edizione italiana a curaCaglio A. e G. Meloni), EGEA, Milano, 2001.

AMIGONI F. (a cura di), Misurazioni d’azienda: programmazionee controllo, Giuffrè Editore, Milano, 1995.

AGLIATI M., La misurazione economica nella gestione diimpresa, EGEA, Milano, 1990.

�

���Ǥ�����Ǥ��

������������ ����������������������

�������������������������������������������������� ���������ǡ������������������������������ǡ���������������������������������������������������������������������������������������������������������Ǧ����ǡ�������������������������������������������������������������������������������������������Ǥ� �������������°�������������������������������������������������������������������������������Ǧ�������������������������������������Ǥ�����������������������ǡ�����������������������������������������������������������������������������������������������������������������������������ơ���������������Ǧ�������������Ǥ� �������ǡ����������������������������������������������������������������������������������������������������������������������������ǡ�����������������������������������������������������������������Ǧ����������������������������Ǥ ��������������-����������Ǥ�������������Ǥ��

������������������������Ǥ������� ���������� ���������Ǥ������������ ��� ������������ǡ���������������ǡ� �������� �������������ǡ� ������ �ǯ��������������������������������������� �������������Ǥ ����������ǣ��������������������������������������������������ǡ���������������������������������������Ǥ������Ƥ��ǡ�����������������������ǡ���������������������������Ƥ����ǡ���������Ǧ������������������������Ǥ������ǡ�����ǡ����Ƥ��������������� �����������������������������������������������������ǡ����������ǡ�������������������������������ǡ��������������������������������������������ǡ������������������������������������������������������������������������������������������������������������������������Ǥ�������������ơ�����������������������������������������ǡ����������������������������Ȁ���������ǡ��������������������������������������Ǥ���������������������ǡ���������ǡ����������������������������ǡ��������������������ǡ������������Ǧ������������������������������������������������ǡ���������������������������ǡ�������ǡ����������ǡ�������ȋ�������ǡ����������ǡ������������ǡ������������������������Ȍ�������������������������������Ǧ��Ǥ