il sistema delle imprese di biotecnologie in italia · un settore, quello delle biotecnologie, che...

TRANSCRIPT

14 Rapporto sulle biotecnologie in Italia - 2012

Il sistema delle imprese di biotecnologie in ItaliaL’Italia vanta a livello europeo la terza posizione per numero di imprese di biotecnologie; all’aumento del loro fatturato totale corrisponde una crescita più che proporzionale degli investimenti in ricerca e sviluppo. Attive nei settori della salute, dell’agroalimentare e in campo industriale, le nostre biotech confermano la capacità di trasformare l’eccellenza della ricerca italiana in nuovi prodotti e servizi, e costituiscono una realtà estremamente dinamica e competitiva, in grado di superare la ciclicità che caratterizza altri comparti industriali.

PremessaDalla nostra ricerca sono state rilevate, a fine 2011 in Italia, 394 imprese che investono in Ricerca & Sviluppo (R&S) nel campo delle biotecnologie (Tabella 3.1). I risultati dell’analisi confermano, anche quest’anno, il

trend positivo del settore per tutti i principali indicatori. Infatti, nonostante il numero di imprese del campione possa essere considerato sostanzialmente stabile rispetto al Rapporto 2011, sia il fatturato, sia gli investimenti che il numero di addetti in R&S, registrano una crescita.

Tali risultati sono ancora più rilevanti se analizzati in relazione al perdurare della difficile congiuntura economico-finanziaria e dimostrano, ancora una volta, la forza di un settore, quello delle biotecnologie, che costituisce ormai una promettente realtà anche nel nostro Paese.

Tabella 3.1

Dati di sintesi settore biotech, dettaglio imprese OCSE e pure biotech (Fonte: elaborazioni Ernst & Young)

Rapporto 2011* Rapporto 2012

Totale biotech Pure biotech Totale biotech Pure biotech

Numero imprese 396 242 394 248

Totale fatturato € 6.814 milioni € 1.195 milioni € 7.075 milioni € 1.278 milioni

Totale investimenti in R&S € 1.692 milioni € 491 milioni € 1.830 milioni € 557 milioni

Totale addetti in R&S 6.647 2.410 6.872 2.499

* I dati sono stati modificati per rendere i campioni confrontabili.

15Rapporto sulle biotecnologie in Italia - 2012

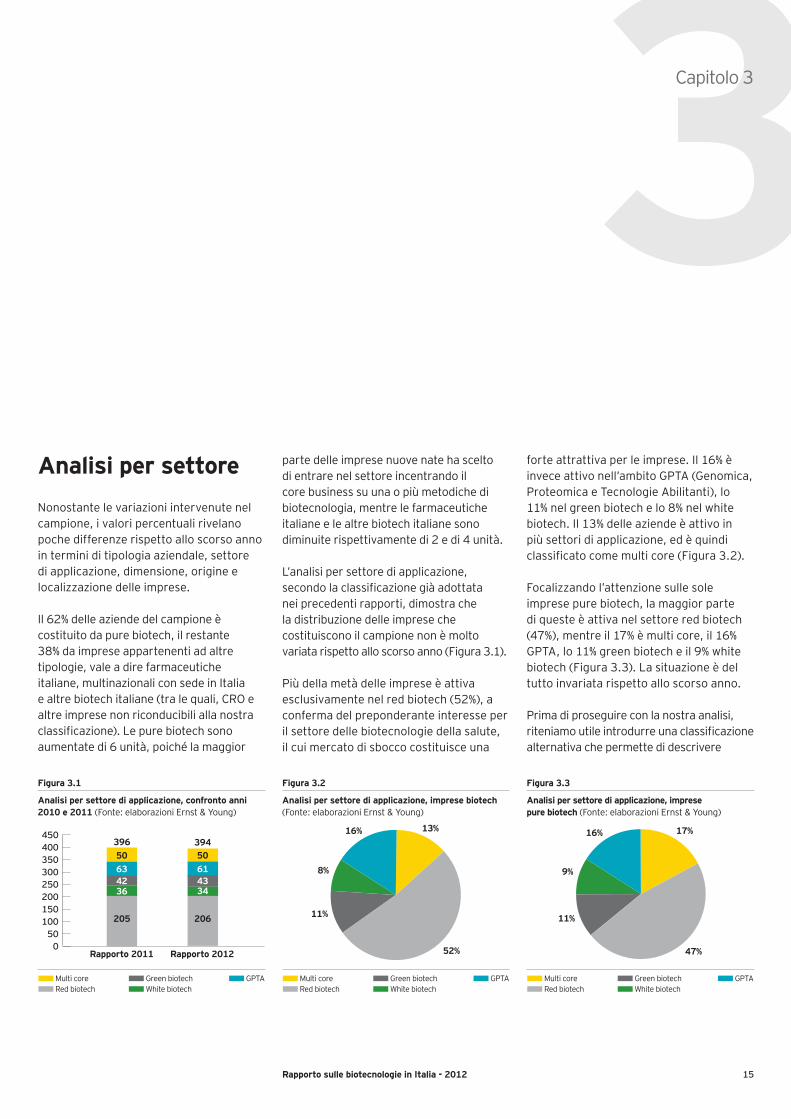

Analisi per settoreNonostante le variazioni intervenute nel campione, i valori percentuali rivelano poche differenze rispetto allo scorso anno in termini di tipologia aziendale, settore di applicazione, dimensione, origine e localizzazione delle imprese.

Il 62% delle aziende del campione è costituito da pure biotech, il restante 38% da imprese appartenenti ad altre tipologie, vale a dire farmaceutiche italiane, multinazionali con sede in Italia e altre biotech italiane (tra le quali, CRO e altre imprese non riconducibili alla nostra classificazione). Le pure biotech sono aumentate di 6 unità, poiché la maggior

parte delle imprese nuove nate ha scelto di entrare nel settore incentrando il core business su una o più metodiche di biotecnologia, mentre le farmaceutiche italiane e le altre biotech italiane sono diminuite rispettivamente di 2 e di 4 unità.

L’analisi per settore di applicazione, secondo la classificazione già adottata nei precedenti rapporti, dimostra che la distribuzione delle imprese che costituiscono il campione non è molto variata rispetto allo scorso anno (Figura 3.1).

Più della metà delle imprese è attiva esclusivamente nel red biotech (52%), a conferma del preponderante interesse per il settore delle biotecnologie della salute, il cui mercato di sbocco costituisce una

forte attrattiva per le imprese. Il 16% è invece attivo nell’ambito GPTA (Genomica, Proteomica e Tecnologie Abilitanti), lo 11% nel green biotech e lo 8% nel white biotech. Il 13% delle aziende è attivo in più settori di applicazione, ed è quindi classificato come multi core (Figura 3.2).

Focalizzando l’attenzione sulle sole imprese pure biotech, la maggior parte di queste è attiva nel settore red biotech (47%), mentre il 17% è multi core, il 16% GPTA, lo 11% green biotech e il 9% white biotech (Figura 3.3). La situazione è del tutto invariata rispetto allo scorso anno.

Prima di proseguire con la nostra analisi, riteniamo utile introdurre una classificazione alternativa che permette di descrivere

3Capitolo 3

Figura 3.2

Analisi per settore di applicazione, imprese biotech (Fonte: elaborazioni Ernst & Young)

52% 47%

13%

11%

8%

16%

Figura 3.3

Analisi per settore di applicazione, imprese pure biotech (Fonte: elaborazioni Ernst & Young)

16% 17%

11%

9%

Figura 3.1

Analisi per settore di applicazione, confronto anni 2010 e 2011 (Fonte: elaborazioni Ernst & Young)

Rapporto 2011 Rapporto 2012

450400350300250200150100

500

39450

4361

34

396

205 206

634236

50

n Multi core n Green biotech n GPTA n Red biotech n White biotech

n Multi core n Green biotech n GPTA n Red biotech n White biotech

n Multi core n Green biotech n GPTA n Red biotech n White biotech

16 Rapporto sulle biotecnologie in Italia - 2012

Il sistema delle imprese di biotecnologie in Italia

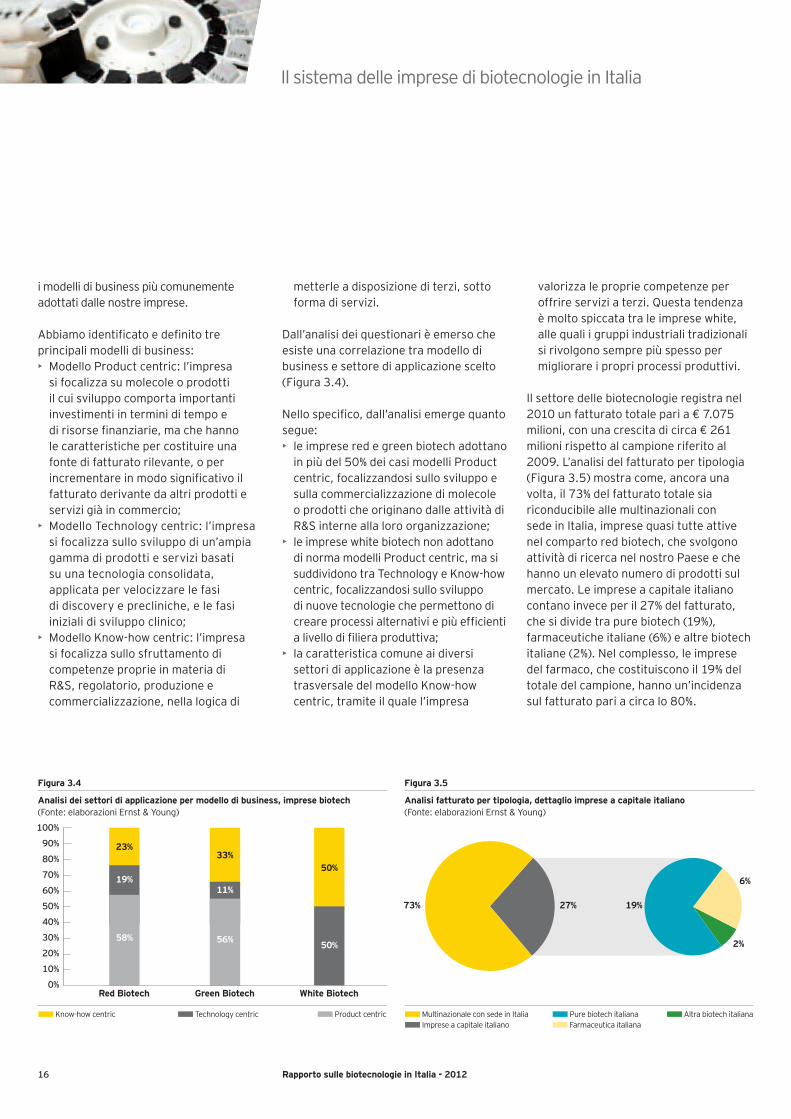

i modelli di business più comunemente adottati dalle nostre imprese.

Abbiamo identificato e definito tre principali modelli di business: • Modello Product centric: l’impresa

si focalizza su molecole o prodotti il cui sviluppo comporta importanti investimenti in termini di tempo e di risorse finanziarie, ma che hanno le caratteristiche per costituire una fonte di fatturato rilevante, o per incrementare in modo significativo il fatturato derivante da altri prodotti e servizi già in commercio;

• Modello Technology centric: l’impresa si focalizza sullo sviluppo di un’ampia gamma di prodotti e servizi basati su una tecnologia consolidata, applicata per velocizzare le fasi di discovery e precliniche, e le fasi iniziali di sviluppo clinico;

• Modello Know-how centric: l’impresa si focalizza sullo sfruttamento di competenze proprie in materia di R&S, regolatorio, produzione e commercializzazione, nella logica di

metterle a disposizione di terzi, sotto forma di servizi.

Dall’analisi dei questionari è emerso che esiste una correlazione tra modello di business e settore di applicazione scelto (Figura 3.4).

Nello specifico, dall’analisi emerge quanto segue:• le imprese red e green biotech adottano

in più del 50% dei casi modelli Product centric, focalizzandosi sullo sviluppo e sulla commercializzazione di molecole o prodotti che originano dalle attività di R&S interne alla loro organizzazione;

• le imprese white biotech non adottano di norma modelli Product centric, ma si suddividono tra Technology e Know-how centric, focalizzandosi sullo sviluppo di nuove tecnologie che permettono di creare processi alternativi e più efficienti a livello di filiera produttiva;

• la caratteristica comune ai diversi settori di applicazione è la presenza trasversale del modello Know-how centric, tramite il quale l’impresa

valorizza le proprie competenze per offrire servizi a terzi. Questa tendenza è molto spiccata tra le imprese white, alle quali i gruppi industriali tradizionali si rivolgono sempre più spesso per migliorare i propri processi produttivi.

Il settore delle biotecnologie registra nel 2010 un fatturato totale pari a € 7.075 milioni, con una crescita di circa € 261 milioni rispetto al campione riferito al 2009. L’analisi del fatturato per tipologia (Figura 3.5) mostra come, ancora una volta, il 73% del fatturato totale sia riconducibile alle multinazionali con sede in Italia, imprese quasi tutte attive nel comparto red biotech, che svolgono attività di ricerca nel nostro Paese e che hanno un elevato numero di prodotti sul mercato. Le imprese a capitale italiano contano invece per il 27% del fatturato, che si divide tra pure biotech (19%), farmaceutiche italiane (6%) e altre biotech italiane (2%). Nel complesso, le imprese del farmaco, che costituiscono il 19% del totale del campione, hanno un’incidenza sul fatturato pari a circa lo 80%.

Figura 3.4

Analisi dei settori di applicazione per modello di business, imprese biotech (Fonte: elaborazioni Ernst & Young)

Figura 3.5

Analisi fatturato per tipologia, dettaglio imprese a capitale italiano (Fonte: elaborazioni Ernst & Young)

Red Biotech Green Biotech White Biotech

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

n Know-how centric n Technology centric n Product centric n Multinazionale con sede in Italia n Pure biotech italiana n Altra biotech italianan Imprese a capitale italiano n Farmaceutica italiana

19%11%

50%58% 56%

23%33%

50%6%

2%

73% 19%27%

17Rapporto sulle biotecnologie in Italia - 2012

Capitolo 3

Dall’analisi dimensionale si conferma come, anche nel 2010, la maggioranza delle imprese che operano nel settore delle biotecnologie (77%) sia di dimensione micro o piccola (47% micro e 30% piccola), avendo cioè un numero di addetti inferiore alle 50 unità (Figura 3.6). Anche le nuove imprese aggiunte al campione sono tutte di dimensione micro o piccola.

Le imprese che contano tra i 50 e i 250 addetti (classificate come medie) sono il 12% del totale, mentre lo 11% è di grande dimensione (più di 250 addetti). Le grandi imprese, che sono soprattutto imprese del farmaco, costituiscono un decimo del totale, e a esse è comunque riconducibile lo 82% del fatturato complessivo. Le aziende medie fatturano il 10% del totale, mentre complessivamente le micro e le piccole imprese solo lo 8%.Tale dato mostra come le Piccole Imprese Innovative (PII), pur costituendo una realtà importante del biotech italiano, sia in termini numerici, sia per la loro capacità di generale innovazione, non

possano ancora contare su livelli di fatturato adeguati a sostenere le loro attività di R&S, a causa del limitato numero di prodotti che hanno raggiunto la fase di commercializzazione. È quindi fondamentale che lo sviluppo delle PII possa trovare adeguato sostegno in sede istituzionale, tramite l’introduzione di misure ad hoc.

Applicando l’analisi dimensionale alle sole pure biotech (Figura 3.7), la percentuale delle imprese micro o piccole aumenta ulteriormente sino a raggiungere lo 88%, a conferma del fatto che la maggioranza delle imprese che rientrano in questo comparto è costituita da PII, dedicate soprattutto ad attività di R&S.

L’analisi per origine conferma come la maggioranza (39%) delle imprese operanti nel settore biotech nasca come start-up, il 22% come spin-off accademico, il 14% come filiale di multinazionale, il 7% da spin-off o spin-out industriale, il 5% da farmaceutica italiana e il 13% da altro (Figura 3.8).

Figura 3.6

Analisi per dimensione, imprese biotech(Fonte: elaborazioni Ernst & Young)

47% 56%

11%

12%

30%

n Grande n Media n Piccola n Micro

Figura 3.7

Analisi per dimensione, imprese pure biotech(Fonte: elaborazioni Ernst & Young)

10%2%

32%

n Grande n Media n Piccola n Micro

Figura 3.8

Analisi per origine, imprese biotech(Fonte: elaborazioni Ernst & Young)

n Start-up n Farmaceutica italianan Spin-off accademico n Filiale di multinazionalen Spin-off o spin-out industriale n Altro

22%

39%

13%

14%

5%

7%

18 Rapporto sulle biotecnologie in Italia - 2012

Il sistema delle imprese di biotecnologie in Italia

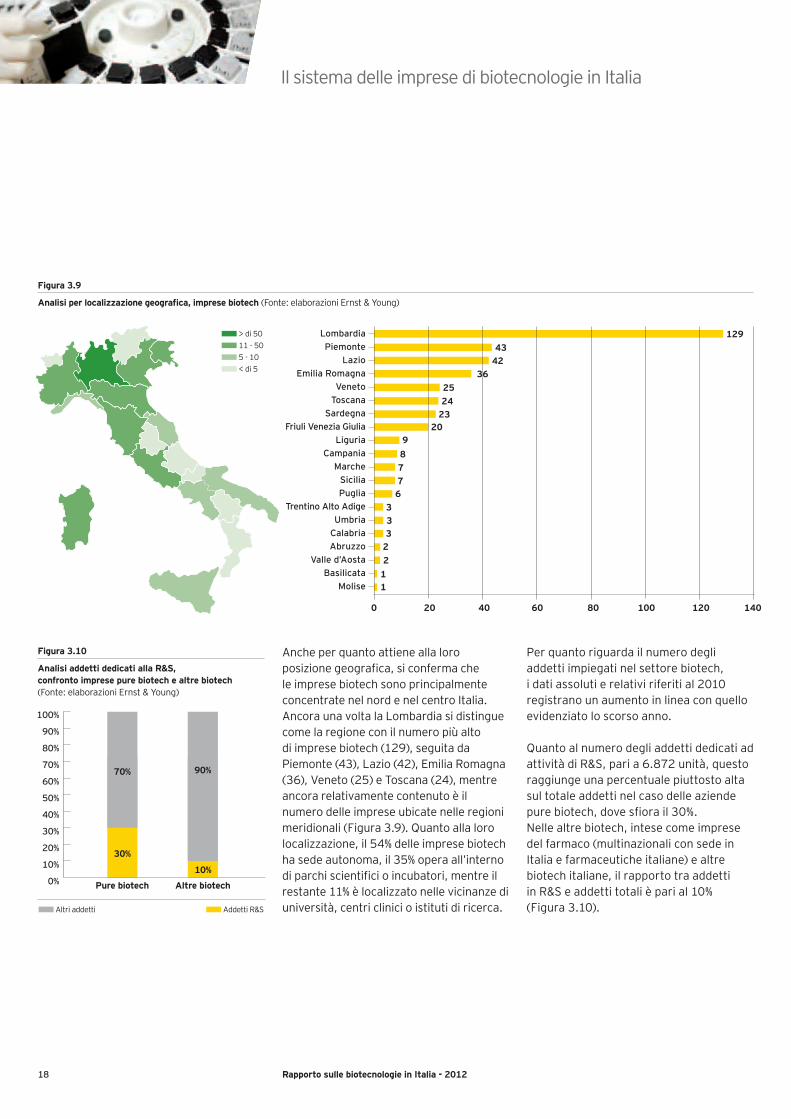

Anche per quanto attiene alla loro posizione geografica, si conferma che le imprese biotech sono principalmente concentrate nel nord e nel centro Italia. Ancora una volta la Lombardia si distingue come la regione con il numero più alto di imprese biotech (129), seguita da Piemonte (43), Lazio (42), Emilia Romagna (36), Veneto (25) e Toscana (24), mentre ancora relativamente contenuto è il numero delle imprese ubicate nelle regioni meridionali (Figura 3.9). Quanto alla loro localizzazione, il 54% delle imprese biotech ha sede autonoma, il 35% opera all’interno di parchi scientifici o incubatori, mentre il restante 11% è localizzato nelle vicinanze di università, centri clinici o istituti di ricerca.

Per quanto riguarda il numero degli addetti impiegati nel settore biotech, i dati assoluti e relativi riferiti al 2010 registrano un aumento in linea con quello evidenziato lo scorso anno.

Quanto al numero degli addetti dedicati ad attività di R&S, pari a 6.872 unità, questo raggiunge una percentuale piuttosto alta sul totale addetti nel caso delle aziende pure biotech, dove sfiora il 30%. Nelle altre biotech, intese come imprese del farmaco (multinazionali con sede in Italia e farmaceutiche italiane) e altre biotech italiane, il rapporto tra addetti in R&S e addetti totali è pari al 10% (Figura 3.10).

Figura 3.9

Analisi per localizzazione geografica, imprese biotech (Fonte: elaborazioni Ernst & Young)

n > di 50n 11 - 50n 5 - 10n < di 5

Figura 3.10

Analisi addetti dedicati alla R&S, confronto imprese pure biotech e altre biotech (Fonte: elaborazioni Ernst & Young)

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

90%70%

30%

10%

n Altri addetti n Addetti R&S

Pure biotech Altre biotech

0 20 40 60 80 100 120 140

LombardiaPiemonte

LazioEmilia Romagna

VenetoToscana

SardegnaFriuli Venezia Giulia

LiguriaCampania

MarcheSiciliaPuglia

Trentino Alto AdigeUmbria

CalabriaAbruzzo

Valle d’AostaBasilicata

Molise

3

6

77

89

20232425

364243

129

33

211

2

19Rapporto sulle biotecnologie in Italia - 2012

Capitolo 3

Anche quest’anno, l’analisi della distribuzione degli addetti totali a livello di altre biotech conferma come il 30% di queste imprese assorba il 90% degli addetti.

Dall’analisi degli investimenti in R&S per tipologia (Figura 3.11) emerge come tali investimenti siano generati dalle farmaceutiche italiane (36%) e dalle multinazionali con sede in Italia (36%), dalle pure biotech (26%) e dalle altre biotech italiane (2%). Il valore complessivo degli investimenti ammonta a € 1.830 milioni, con una crescita dell’ordine di € 138 milioni rispetto allo scorso anno.

Dal confronto con gli anni precedenti emerge, inoltre, un trend positivo in termini di risultato netto delle imprese biotech (Figura 3.12).

Il 65% delle pure biotech italiane dichiara un profitto nell’anno 2010, e tale percentuale sale al 75% per le altre biotech italiane, all‘82% per le multinazionali con sede in Italia, al 90% per le farmaceutiche italiane.

Dai dati raccolti con il questionario, emerge come le imprese intervistate si aspettino per il 2011 una conferma dei risultati ottenuti nel 2010. L’alta percentuale di imprese che registrano un risultato positivo indica che la maggior parte delle imprese ha adottato misure volte ad aumentare l’efficienza o a ridurre il consumo di cassa, al fine di contenere i costi. Ciò trova conferma nel fatto che il 58% delle aziende intervistate ha dichiarato di aver fatto scelte strategiche di questo tipo nel corso del 2010.

Figura 3.11

Analisi degli investimenti in R&S per tipologia, dettaglio imprese a capitale italiano(Fonte: elaborazioni Ernst & Young)

36% 64%

n Multinazionale con sede in Italia n Pure biotech italiana n Altra biotech italianan Imprese a capitale italiano n Farmaceutica italiana

Figura 3.12

Analisi del risultato netto delle imprese biotech, confronto (Fonte: elaborazioni Ernst & Young)

n Profitto n Perdita Media anni 2008 e 2009

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0% Farmaceuticaitaliana

10%

90%

Multinazionale con sede in Italia

18%

82%

Pure biotech italiana

65%

35%

Altra biotechitaliana

75%

25%

26%

36%

2%

20 Rapporto sulle biotecnologie in Italia - 2012

Il sistema delle imprese di biotecnologie in Italia

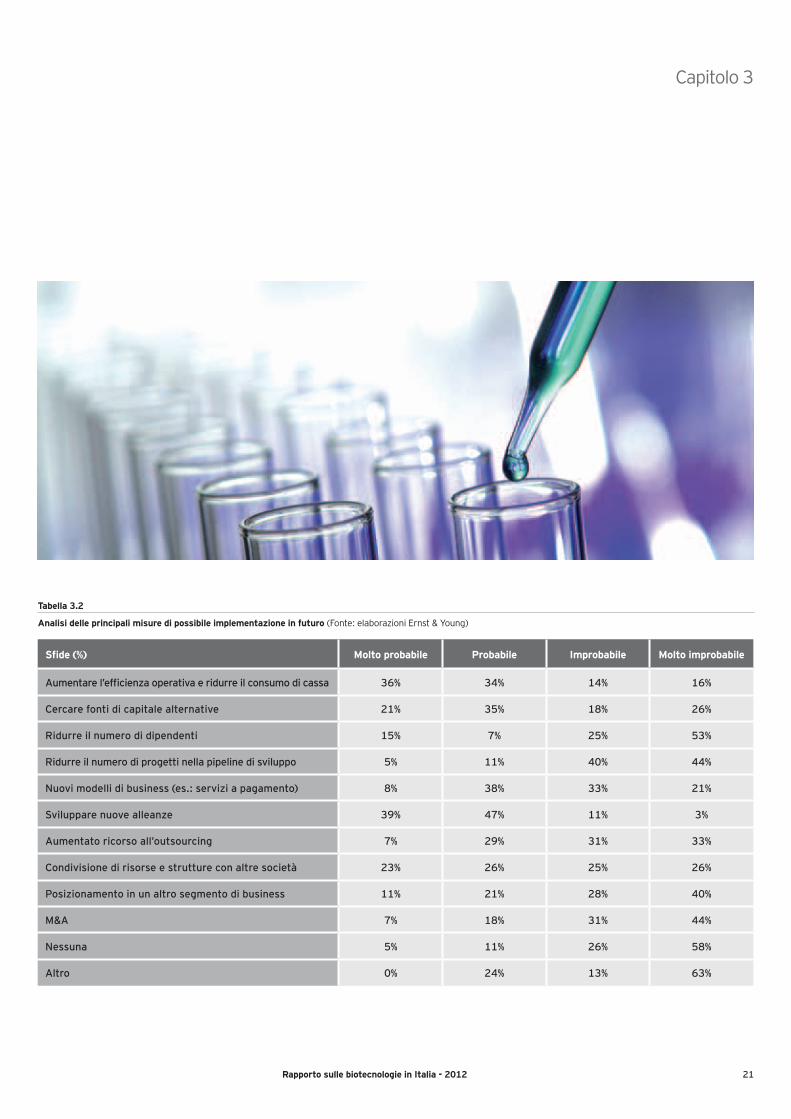

Anche quest’anno, infatti, il questionario ha voluto raccogliere informazioni dalle aziende in merito alle misure già adottate, o comunque pianificate, al fine di fronteggiare la crisi. Il 58% delle aziende che hanno risposto al questionario ha adottato, tra le altre, misure volte ad aumentare l’efficienza operativa e a ridurre il consumo di cassa, mentre il 31% si è orientato a cercare fonti di finanziamento alternative (Figura 3.13).

Quanto alle possibili misure per il futuro (Tabella 3.2), l’aumento dell’efficienza operativa e la riduzione del consumo di cassa sono considerati come probabili, o molto probabili, dal 70% delle aziende intervistate, assieme alla possibilità di

sviluppare nuove alleanze strategiche (86%), e di ricercare fonti di finanziamento alternative (56%). Altrettanto significativo è che la riduzione del numero dei dipendenti e l’abbandono di progetti in pipeline non siano considerati tra le possibili opzioni, almeno nel breve periodo, ben dallo 80% delle imprese intervistate. Tali imprese appaiono inoltre divise circa l’opportunità di condividere risorse e strutture con altre società, o di sviluppare nuovi modelli di business. Quanto a possibili operazioni di M&A e a un più esteso ricorso all’outsourcing, tali opzioni sono considerate come improbabili o molto improbabili, rispettivamente, dal 75% e dal 64% delle imprese che hanno risposto al questionario.

Figura 3.13

Misure implementate vs. non implementate nel 2010 per fronteggiare la crisi, imprese biotech (Fonte: elaborazioni Ernst & Young)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

n Implementata n Non implementata

Aumentare l’efficienza operativa/ridurre il consumo di cassa

Cercare fonti di capitale alternative

Nuovi modelli di business

Ridurre il numero di dipendenti

Condivisione di risorse/strutture con altre società

Sviluppare nuove alleanze

Ridurre il numero di progetti nella pipeline di sviluppo

Aumento outsourcing

Posizionamento in un altro segmento di business

M&A

58%

31%

21%

19%

17%

15%

11%

10%

8%

3%

42%

69%

79%

81%

83%

85%

89%

90%

92%

97%

21Rapporto sulle biotecnologie in Italia - 2012

Capitolo 3

Tabella 3.2

Analisi delle principali misure di possibile implementazione in futuro (Fonte: elaborazioni Ernst & Young)

Sfide (%) Molto probabile Probabile Improbabile Molto improbabile

Aumentare l’efficienza operativa e ridurre il consumo di cassa 36% 34% 14% 16%

Cercare fonti di capitale alternative 21% 35% 18% 26%

Ridurre il numero di dipendenti 15% 7% 25% 53%

Ridurre il numero di progetti nella pipeline di sviluppo 5% 11% 40% 44%

Nuovi modelli di business (es.: servizi a pagamento) 8% 38% 33% 21%

Sviluppare nuove alleanze 39% 47% 11% 3%

Aumentato ricorso all’outsourcing 7% 29% 31% 33%

Condivisione di risorse e strutture con altre società 23% 26% 25% 26%

Posizionamento in un altro segmento di business 11% 21% 28% 40%

M&A 7% 18% 31% 44%

Nessuna 5% 11% 26% 58%

Altro 0% 24% 13% 63%

22 Rapporto sulle biotecnologie in Italia - 2012

Innovazione per una crescita sostenibile

Il biotech come meta-settoreLe biotecnologie rappresentano un insieme di tecnologie abilitanti che trovano applicazione in vari settori industriali ed economici. Considerata la loro diffusione e il significativo aumento di produttività che sono in grado di generare, esse rientrano a pieno titolo nelle cosiddette Key Enabling Technologies (KET), come peraltro dichiarato dalla Commissione Europea1. Prerogativa delle KET, infatti, è l’aumento della produttività di un sistema, attraverso il miglioramento dell’efficienza dei processi esistenti.

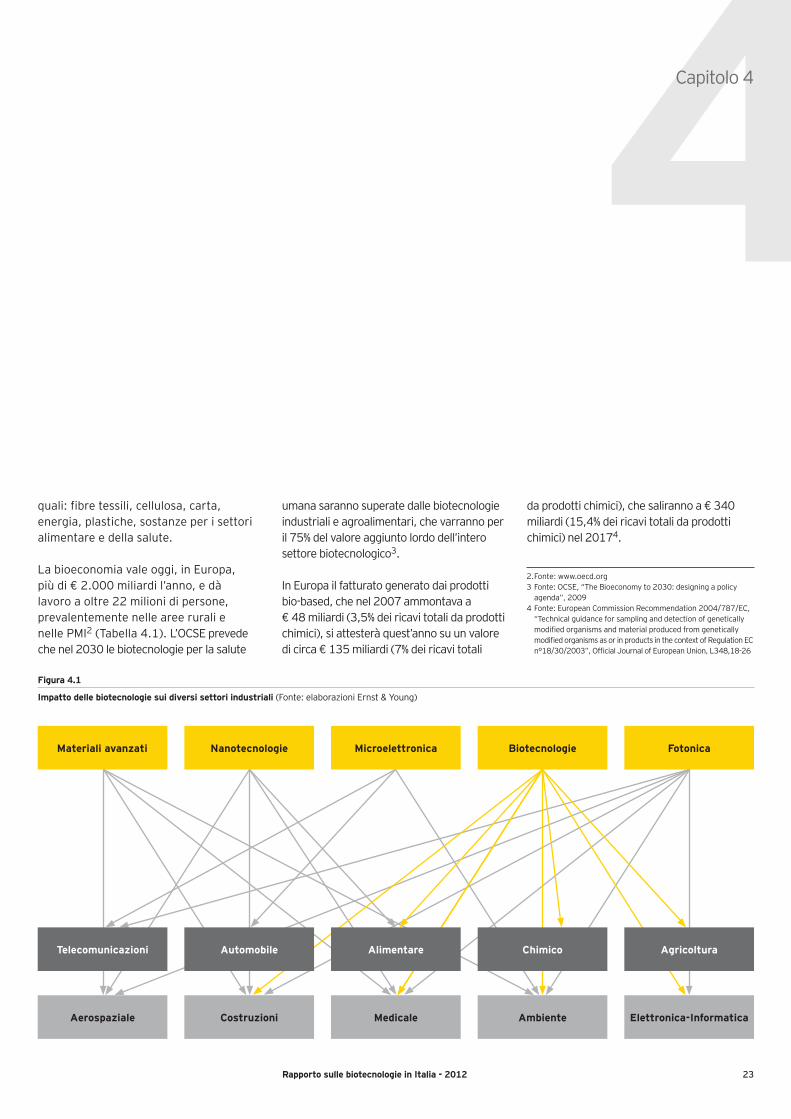

Oltre che nei settori red, white e green, le biotecnologie trovano crescente applicazione anche in altri comparti industriali (Figura 4.1); per questo si parla sempre più spesso del biotech come di un meta-settore. Non a caso, l’OCSE prevede che, nel 2030, le

Sono sempre più numerose le aziende che, pur operando in settori “tradizionali”, integrano prodotti e tecnologie biotech nei propri processi produttivi, al fine di migliorarne la qualità e la resa, e di diminuirne l’impatto ambientale. Nessun processo produttivo risulta, infatti, meno invasivo sull’ambiente di quello dei processi naturali dai quali, non a caso, le biotecnologie originano. La bioeconomia è la sfida che l’Europa sta raccogliendo per l’affermazione di un nuovo modello di sviluppo sostenibile, in grado di generare valore e occupazione. Anche l’Italia può cogliere questa opportunità, rimuovendo gli ostacoli che ne limitano le potenzialità e la capacità di generare innovazione.

biotecnologie avranno un peso rilevante nella produzione dello 80% dei prodotti farmaceutici, del 35% dei prodotti chimici e industriali e del 50% dei prodotti agricoli, per un valore diretto stimato del 2,7% del PIL globale.

Si sta quindi delineando la figura dell’azienda “utilizzatrice finale”, vale a dire di un’impresa che, pur operando in un settore “tradizionale”, integra prodotti o tecnologie biotech nei propri processi produttivi, al fine di migliorarne la resa e la qualità, o diminuirne l’impatto ambientale.

Nessun processo produttivo può avere un impatto meno invasivo sull’ambiente di quello dei processi naturali dai quali, non a caso, le biotecnologie hanno origine. Da qui il crescente interesse da parte dell’industria a utilizzare tecnologie biotech. Solo per citare qualche esempio: il passaggio alla produzione di antibiotici per via

fermentativa ha ridotto del 50% il consumo di energia e del 65% le emissioni inquinanti; valori che arrivano a superare il 90% nel caso della produzione della vitamina B2.

Il prossimo traguardo è sostituire il petrolio. L’idea è di passare da un’economia basata sugli idrocarburi a una basata sui carboidrati, cioè sugli zuccheri, con i quali si possono fabbricare moltissime altre molecole, esattamente come fanno, in natura, gli organismi viventi.

Per questo, si parla sempre più spesso di bioeconomia con riferimento a un modello di sviluppo sostenibile, all’interno del quale trova ampio spazio la produzione di biomasse e la loro conversione in un’ampia gamma di prodotti industriali,

1 Fonte: Comunicazione Commissione Europea n. 512 “Preparing for our future: Developing a common strategy for key enabling technologies in the EU”, 2009

23Rapporto sulle biotecnologie in Italia - 2012

quali: fibre tessili, cellulosa, carta, energia, plastiche, sostanze per i settori alimentare e della salute.

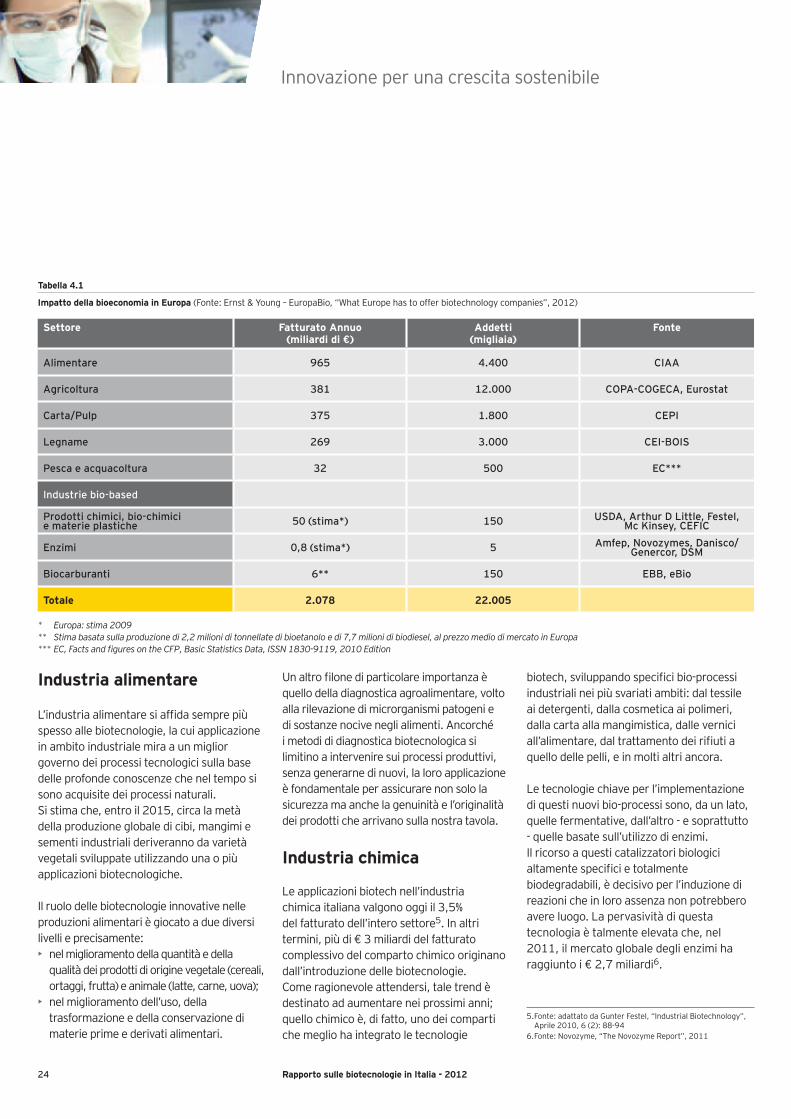

La bioeconomia vale oggi, in Europa, più di € 2.000 miliardi l’anno, e dà lavoro a oltre 22 milioni di persone, prevalentemente nelle aree rurali e nelle PMI�2 (Tabella 4.1). L’OCSE prevede che nel 2030 le biotecnologie per la salute

umana saranno superate dalle biotecnologie industriali e agroalimentari, che varranno per il 75% del valore aggiunto lordo dell’intero settore biotecnologico3.

In Europa il fatturato generato dai prodotti bio-based, che nel 2007 ammontava a € 48 miliardi (3,5% dei ricavi totali da prodotti chimici), si attesterà quest’anno su un valore di circa € 135 miliardi (7% dei ricavi totali

da prodotti chimici), che saliranno a € 340 miliardi (15,4% dei ricavi totali da prodotti chimici) nel 20174.

4Capitolo 4

Figura 4.1

Impatto delle biotecnologie sui diversi settori industriali (Fonte: elaborazioni Ernst & Young)

2. Fonte: www.oecd.org3 Fonte: OCSE, “The Bioeconomy to 2030: designing a policy

agenda”, 20094 Fonte: European Commission Recommendation 2004/787/EC,

“Technical guidance for sampling and detection of genetically modified organisms and material produced from genetically modified organisms as or in products in the context of Regulation EC n°18/30/2003”, Official Journal of European Union, L348,18-26

Materiali avanzati Nanotecnologie Microelettronica Biotecnologie Fotonica

Aerospaziale Costruzioni Medicale Ambiente Elettronica-Informatica

Telecomunicazioni Automobile Alimentare Chimico Agricoltura

24 Rapporto sulle biotecnologie in Italia - 2012

Industria alimentare

L’industria alimentare si affida sempre più spesso alle biotecnologie, la cui applicazione in ambito industriale mira a un miglior governo dei processi tecnologici sulla base delle profonde conoscenze che nel tempo si sono acquisite dei processi naturali. Si stima che, entro il 2015, circa la metà della produzione globale di cibi, mangimi e sementi industriali deriveranno da varietà vegetali sviluppate utilizzando una o più applicazioni biotecnologiche.

Il ruolo delle biotecnologie innovative nelle produzioni alimentari è giocato a due diversi livelli e precisamente: • nel miglioramento della quantità e della

qualità dei prodotti di origine vegetale (cereali, ortaggi, frutta) e animale (latte, carne, uova);

• nel miglioramento dell’uso, della trasformazione e della conservazione di materie prime e derivati alimentari.

Un altro filone di particolare importanza è quello della diagnostica agroalimentare, volto alla rilevazione di microrganismi patogeni e di sostanze nocive negli alimenti. Ancorché i metodi di diagnostica biotecnologica si limitino a intervenire sui processi produttivi, senza generarne di nuovi, la loro applicazione è fondamentale per assicurare non solo la sicurezza ma anche la genuinità e l’originalità dei prodotti che arrivano sulla nostra tavola.

Industria chimica

Le applicazioni biotech nell’industria chimica italiana valgono oggi il 3,5% del fatturato dell’intero settore5. In altri termini, più di € 3 miliardi del fatturato complessivo del comparto chimico originano dall’introduzione delle biotecnologie. Come ragionevole attendersi, tale trend è destinato ad aumentare nei prossimi anni; quello chimico è, di fatto, uno dei comparti che meglio ha integrato le tecnologie

biotech, sviluppando specifici bio-processi industriali nei più svariati ambiti: dal tessile ai detergenti, dalla cosmetica ai polimeri, dalla carta alla mangimistica, dalle vernici all’alimentare, dal trattamento dei rifiuti a quello delle pelli, e in molti altri ancora.

Le tecnologie chiave per l’implementazione di questi nuovi bio-processi sono, da un lato, quelle fermentative, dall’altro - e soprattutto - quelle basate sull’utilizzo di enzimi. Il ricorso a questi catalizzatori biologici altamente specifici e totalmente biodegradabili, è decisivo per l’induzione di reazioni che in loro assenza non potrebbero avere luogo. La pervasività di questa tecnologia è talmente elevata che, nel 2011, il mercato globale degli enzimi ha raggiunto i € 2,7 miliardi6.

Tabella 4.1

Impatto della bioeconomia in Europa (Fonte: Ernst & Young – EuropaBio, “What Europe has to offer biotechnology companies”, 2012)

Settore Fatturato Annuo (miliardi di €)

Addetti(migliaia)

Fonte

Alimentare 965 4.400 CIAA

Agricoltura 381 12.000 COPA-COGECA, Eurostat

Carta/Pulp 375 1.800 CEPI

Legname 269 3.000 CEI-BOIS

Pesca e acquacoltura 32 500 EC***

Industrie bio-based

Prodotti chimici, bio-chimici e materie plastiche 50 (stima*) 150 USDA, Arthur D Little, Festel,

Mc Kinsey, CEFIC

Enzimi 0,8 (stima*) 5 Amfep, Novozymes, Danisco/Genercor, DSM

Biocarburanti 6** 150 EBB, eBio

Totale 2.078 22.005

* Europa: stima 2009** Stima basata sulla produzione di 2,2 milioni di tonnellate di bioetanolo e di 7,7 milioni di biodiesel, al prezzo medio di mercato in Europa*** EC, Facts and figures on the CFP, Basic Statistics Data, ISSN 1830-9119, 2010 Edition

5. Fonte: adattato da Gunter Festel, “Industrial Biotechnology”, Aprile 2010, 6 (2): 88-94

6. Fonte: Novozyme, “The Novozyme Report”, 2011

Innovazione per una crescita sostenibile

25Rapporto sulle biotecnologie in Italia - 2012

Capitolo 4

Industria farmaceutica

Abbiamo già visto come l’intero processo di ricerca e sviluppo di nuovi farmaci sia profondamente mutato. L’approccio progettuale odierno è prevalentemente di tipo biologico (cellulare o molecolare), a differenza di quanto accadeva solo venti anni fa, quando il ruolo dei metodi di sintesi chimica o estrattivi era preponderante.

Nel corso degli ultimi trenta anni sono state, infatti, sviluppate numerose metodiche biologiche, grazie alle quali è stato possibile mettere a punto molti farmaci biologici, o biofarmaceutici. Basta ricordare che, utilizzando la sola tecnologia del DNA ricombinante, è stato possibile sviluppare e validare più di 300 proteine ricombinanti con attività terapeutica per l’uomo, quali ad esempio: l’insulina, la somatotropina, gli interferoni, i fattori di crescita, i fattori della coagulazione del sangue, l’eritropoietina e molti altri. Altrettanto numerosi saranno i biofarmaci che potremo presto produrre grazie ad altre promettenti tecnologie.

Le biotecnologie intervengono, tuttavia, anche nello sviluppo dei tradizionali farmaci di sintesi. Sempre più spesso, infatti, anche i composti di sintesi chimica, tra cui quelli a basso peso molecolare, sono selezionati e testati, già nelle prime fasi di discovery e

preclinica, mediante l’uso di metodi di biologia molecolare, più rapidi e meno costosi.

È stato calcolato che, nel 2011, il fatturato dei farmaci biotech per la cura dell’uomo rappresenta, sul solo mercato italiano, il 27% di quello dell’intero settore farmaceutico (€ 25 miliardi), per un valore di circa € 6,8 miliardi. Per il settore veterinario il fatturato derivante dalle biotecnologie7 pesa, invece, per il 14% (€ 85 milioni). Naturalmente questo dato non riflette appieno il reale impatto delle biotecnologie sul comparto farmaceutico, poiché non tiene conto del valore generato dai farmaci di sintesi testati per via biotecnologica.

Come abbiamo visto, le biotecnologie hanno reso possibile negli anni il miglioramento dei processi in molteplici settori industriali e valgono oggi tra lo 0,4 e lo 1,1% del PIL globale8, con una crescita media dello 11% negli ultimi tre anni.

Considerando il fatturato annuo dei soli settori chimico, farmaceutico e cartario, sulla base dei dati Istat - Ateco 2007 e Assocarta 2009, è possibile evidenziare come in Italia l’impatto del biotech valga all’incirca lo 0,7 % del PIL (Tabella 4.2).

7. Fonte: Aisa, 2012 8. Fonte: elaborazioni CrESIT, 2010 9. Fonte: Assocarta, 200710. Fonte: elaborazioni Ernst & Young su dati Assocarta 2009

Industria dei detergenti

I detersivi per lavatrici e lavastoviglie contengono da uno a tre enzimi. La diffusione del biotech in questo mercato raggiunge ormai il 95% in Europa e Giappone, il 70% nel Nord America, e il 50% in America Latina e in Asia.

Industria della carta

L’impiego di enzimi, nelle fasi di preparazione delle fibre (bio-pulping) e di sbiancamento (bio-bleaching), costituisce un metodo rapido, economico e a basso impatto ambientale, adottato ormai da tutte le imprese leader del settore. Si stima che l’introduzione delle biotecnologie abbia determinato un risparmio medio di € 13,5 per tonnellata di carta prodotta; poiché la produzione annua di carta in Italia si aggira attorno a 5,5 milioni di tonnellate9, tale risparmio ammonta complessivamente a € 75 milioni l’anno. La penetrazione del biotech nell’industria cartaria è nell’ordine del 12%10, ed equivale quindi a € 720 milioni.

Tabella 4.2

Stima dell’impatto del biotech sul PIL Italia (Fonte: elaborazioni Ernst & Young)

Fatturato (miliardi di €)

Peso del settore sul PIL Penetrazione biotech(miliardi di €)

PIL Generato dal biotech (miliardi di €)

Prodotti chimici 93* 6% 3,50% 3,26

Prodotti farmaceutici 25* 1,60% 27,20% 6,8

Carta e prodotti di carta 6** 0,40% 12% 0,72

Impatto biotech 0,69%* Fonte: Ateco, 2007** Fonte: Assocarta, 2009

26 Rapporto sulle biotecnologie in Italia - 2012

La ricerca in Italia

Lo sviluppo delle biotecnologie, e l’impatto che queste avranno nell’affermazione del modello di bioeconomia che abbiamo sopra descritto, è strettamente legato alla nostra capacità di sostenere la ricerca e l’innovazione, creando le condizioni ottimali per la nascita e la crescita di nuovi progetti imprenditoriali.

Ancorché il nostro Paese vanti un’eccellente tradizione scientifica, la ricerca italiana non arriva ancora a competere con quella degli Stati Uniti e dei maggiori Paesi europei. Non stupisce quindi che nel 2011, il nostro Paese si sia classificato solo ventiquattresimo in Europa per percentuale di investimenti in R&S rispetto al PIL, con una spesa di € 1.830 miliardi, sostenuta dal solo comparto industriale. E le stime attuali sembrano riconfermare questo dato anche per il 2012.

Analogamente, il numero totale di addetti dedicati alla ricerca (con meno di 100.000 addetti, siamo undicesimi in Europa)11, e il numero di brevetti depositati lo scorso anno (109 rispetto ai 922 della Germania e ai 390 della Francia) rimangono al di sotto della media degli altri Paesi OCSE.

Tuttavia, se guardiamo alla qualità della nostra ricerca in termini di numero di pubblicazioni scientifiche e citazioni, l’Italia mantiene un elevato profilo di competitività, a livello globale. Infatti, le pubblicazioni italiane citate una volta su venti, sono pari al 3% delle pubblicazioni mondiali; ciò porta il nostro Paese a classificarsi ottavo dopo la Gran Bretagna (7%), la Germania (7%) e la Francia (6%). Anche in base al parametro IRSA (Impact Relative to Subject Area), che esprime l’impatto di una produzione scientifica, inteso come numero di citazioni,

rispetto all’impatto atteso nell’area di riferimento, l’Italia si posiziona al nono posto in tutti gli ambiti di ricerca direttamente attinenti alle biotecnologie quali, per citarne alcuni, Biology & Biochemistry, Molecular biology & Genetics, Microbiology.

Questi risultati dipendono dalla ottima produttività dei ricercatori italiani, e dalla straordinaria capacità delle nostre imprese biotecnologiche di ottimizzare gli investimenti in R&S, attraverso un’attenta allocazione delle risorse disponibili. È indubbio, tuttavia, che esse si trovino sempre più spesso a operare in condizioni ai limiti della sopravvivenza aziendale, e che molto vada fatto per valorizzarne le potenzialità e sostenerne la competitività.

Gli incentivi all’innovazione e le politiche fiscali in favore della ricerca sono, pertanto, strumenti chiave per lo sviluppo di progetti e iniziative innovative. Tali strumenti, soprattutto quando declinati in favore della piccola-media impresa che produce innovazione, sono infatti in grado di innestare un circolo virtuoso all’interno del quale il sistema politico-economico nazionale agisce non solo promuovendo l’innovazione scientifica, ma anche incoraggiando il costituirsi di nuove iniziative imprenditoriali, che costituiscono, nel medio-lungo periodo, una fonte di valore per il Paese.

Incentivi all’impresa e all’innovazione

Diversamente da quanto accade in altri stati europei, l’Italia non prevede specifici incentivi fiscali per le imprese operanti nel biotech, che sono pertanto soggette al regime di tassazione ordinaria sulle società di capitale.

Per quanto attiene alla possibilità di riportare le perdite fiscali a esercizi futuri, la normativa italiana è recentemente cambiata. Il D.L. 98/2011 prevede, infatti, che la perdita di un periodo di imposta possa essere computata in diminuzione del reddito dei periodi di imposta successivi, in misura non superiore allo 80% del reddito imponibile di ciascuno di essi, e per l’intero importo che trova capienza in tale ammontare. È stato inoltre eliminato il limite temporale di cinque anni per il riporto delle perdite. Quanto alle perdite registrate nei primi tre periodi di imposta (le cosiddette perdite di start-up), non vi sono limiti alla possibilità di compensarle con gli utili degli esercizi futuri, sia in termini di tempo che di misura (100%).

Desta preoccupazione, invece, l’ampliamento della nozione di “società di comodo” introdotto con la cosiddetta “Manovra bis 2011” (D.L.138/2011). Il provvedimento equipara, di fatto, le società che per tre periodi d’imposta consecutivi hanno dichiarato una perdita fiscale a società non operative, ovvero di comodo (articolo 30, legge 724/1994). Tale normativa è particolarmente penalizzante per le imprese biotech per le quali - considerati i tempi della ricerca - è normale il dover sopportare perdite per diversi anni, prima di registrare un utile di esercizio. Sappiamo, infatti, quanto i tempi per portare sul mercato un nuovo farmaco siano spesso condizionati da soggetti esterni quali, per esempio, le stesse autorità regolatorie chiamate sia a validare il processo di sviluppo della molecola nelle sue diverse fasi, sia a decretarne l’immissione in commercio.

Rispetto alle misure adottate in diversi Paesi europei per attrarre talenti, o personale altamente qualificato, i provvedimenti varati in Italia sono sempre stati di scarsa portata, e limitati alle sole università. È quindi degna di nota l’introduzione del decreto sul

Le politiche di sostegno all’innovazione: la realtà italiana nel contesto europeo

Innovazione per una crescita sostenibile

11. Fonte: 2012 Global R&D Funding Forecast, Advantage Business Media, 2011

27Rapporto sulle biotecnologie in Italia - 2012

Capitolo 4

bonus fiscale per il “rientro dei cervelli” in Italia, varato nel giugno 2011 dal Ministero dell’Economia e delle Finanze, in attuazione della Legge 238/2010. Tale decreto, individua tra i beneficiari del bonus i cittadini dell’Unione Europea nati dopo il 1° gennaio 1969, che siano assunti o avviino un’attività di impresa in Italia, dopo avere risieduto negli ultimi due anni o più all’estero, svolgendo un’attività di lavoro dipendente o di impresa. I lavoratori che verranno, o rientreranno, in Italia potranno contare, fino al 31 dicembre 2013, su una sostanziosa riduzione del prelievo Irpef o Ires: i redditi da loro percepiti, saranno, infatti, imponibili nella misura del 20% per le donne, e del 30% per gli uomini.

Per quanto attiene a possibili misure a sostegno degli investimenti in capitale di rischio, sembrano invece aprirsi prospettive più interessanti. Il Decreto Legge 98/2011 prevede, infatti, specifici incentivi fiscali per i soggetti che investono in fondi di Venture Capital dedicati a società innovative, costituite da non più di tre anni. I capital gain che originano da tale partecipazione non sono soggetti a tassazione. Rimangono, tuttavia, alcune perplessità da parte degli operatori stessi sulla reale efficacia del provvedimento, soprattutto in considerazione del fatto che quello di VC è un investimento ad alto rischio, dove gli eventuali utili arrivano spesso dopo diversi anni.

Introdotto in Italia nel 2007, il credito di imposta ha certamente costituito uno strumento importante per sostenere la ricerca industriale (credito del 10% per le spese di R&S sostenute internamente) e la collaborazione tra accademia e industria (credito del 40% sulle spese di R&S sostenute in collaborazione con centri di ricerca non profit). Tuttavia, il cosiddetto “Decreto sviluppo” (D.L. 70/2011), ne ha modificati in via sperimentale, per gli anni 2011 e 2012, i contenuti al fine di incoraggiare le imprese a investire in progetti di ricerca svolti da Università o enti pubblici di ricerca. Il credito riconosciuto è pari al 90%

della quota di investimenti che eccede la media dei costi di R&S sostenuti nel triennio 2008-2010, ed è fruibile in tre tranche annuali a decorrere da ciascuno degli anni 2011 e 2012. È chiaro quindi che, così come concepito, il credito di imposta finisce per premiare maggiormente le imprese che appaltano le proprie attività di ricerca, a scapito di quelle che le gestiscono all’interno della propria organizzazione aziendale.

Il meccanismo dei contributi governativi alla ricerca pubblica e privata, si articola su due strumenti ministeriali: il Fondo per l’agevolazione alla ricerca (FAR) e il Fondo speciale rotativo per l’Innovazione Tecnologica (FIT). Il FAR sostiene la ricerca industriale, indipendentemente dal settore di applicazione, e prevede un finanziamento a tasso agevolato e un contributo diretto alla spesa, a fondo perduto. Il FIT interviene prevalentemente a sostegno della ricerca sperimentale, in settori diversi, e prevede anche un contributo in conto interessi. In entrambi i casi, le modalità di erogazione e le percentuali di finanziamento differiscono in base alle caratteristiche dei richiedenti.

Mancano tuttavia programmi di finanziamento agevolato che trovino a garanzia consorzi di matrice pubblico-privata, o che originino da iniziative per le quali l’intervento pubblico

limiti il rischio-esposizione degli istituti di credito e agisca da propulsore per lo sviluppo dell’innovazione. Illuminante, a tal proposito, è il confronto tra l’esperienza del Fondo di Investimento Strategico (FSI) francese, che investe proprio sulle piccole imprese innovative, ad alta intensità di ricerca, in una logica di sviluppo di sistema, e quella del Fondo sulle piccole imprese italiano dal quale la grande maggioranza delle nostre pure biotech rimane esclusa, in considerazione del fatto che i finanziamenti sono destinati a realtà con fatturato superiore ai € 10 milioni. Il fatturato medio delle nostre pure biotech è infatti pari a € 5 milioni, e solo il 6% di queste fattura più di € 10 milioni.

Comparando i contributi governativi diretti e indiretti (incentivi fiscali), in rapporto al PIL, i dati OCSE 2010 confermano che la Francia è il Paese che più sostiene l’innovazione, mentre l’Italia ha ancora ampi margini di miglioramento (Figura 4.2).

Per quanto riguarda l’innovazione in generale, estendendo il confronto delle prestazioni europee a livello globale, quasi tutti i Paesi UE hanno migliorato la propria posizione, anche se il tasso di crescita è più basso rispetto agli anni precedenti. Stando al quadro valutativo dell’Unione dell’innovazione 2011, l’Europa non riesce ancora a ridurre il divario con gli

Figura 4.2

Contributi governativi diretti e indiretti come percentuale del PIL (Fonte: elaborazioni Ernst & Young)

25%

20%

15%

10%

5%

0

n Contributi governativi indiretti tramite incentivi fiscali n Contributi governativi diretti

Francia Belgio Spagna RegnoUnito

Irlanda Ungheria Olanda Germania Italia

28 Rapporto sulle biotecnologie in Italia - 2012

Innovazione per una crescita sostenibile

Limiti e opportunità del sistema dell’innovazione in Italia

Il sistema Italia presenta limiti oggettivi alla possibilità di generare innovazione, limiti che sono spesso insiti ai laboratori in cui questa origina, e ne compromettono la trasformazione in opportunità di mercato per le imprese.

In primo luogo, i costi dei brevetti rimangono estremamente elevati, soprattutto per le realtà più piccole, tra le quali molte start-up di origine accademica, con il conseguente abbandono di numerosi

Stati Uniti, il Giappone e la Corea del Sud, anche se rimane molto competitiva rispetto alle economie emergenti. All’interno della UE, la Svezia conferma la propria posizione in testa alla classifica, seguita da Danimarca, Germania e Finlandia. L’Italia si posiziona tra i Paesi innovatori moderati. I Paesi europei leader nell’innovazione possono contare su solidi sistemi nazionali di ricerca e innovazione, in cui il sostegno economico e la collaborazione pubblico-privato rivestono un ruolo essenziale.

La Tabella 4.3 illustra in sintesi le esperienze di maggiore interesse nei principali Paesi dell’Unione Europea, con riferimento agli incentivi da questi addottati a favore delle PMI e delle imprese che investono in R&S.

brevetti e l’improprio vantaggio che imprese terze, estranee al processo di R&S, possono trarre dall’innovazione altrui. Si è infatti stimato che il costo di un primo brevetto europeo, valido in 10 Paesi, sia pari a circa € 20.000, e che l’estensione della sua validità all’intera area UE porti tale costo al valore di € 50.000: si tratta di investimenti importanti, e spesso troppo onerosi per le tante biotech italiane, o le stesse Università, che lottano quotidianamente con limitate disponibilità di cassa.

29Rapporto sulle biotecnologie in Italia - 2012

Capitolo 4

Tabella 4.3

Incentivi a favore delle PMI e delle imprese che investono in R&S: esperienze di maggiore interesse nei principali Paesi UE (Fonte: elaborazioni Assobiotec)

Incentivi fiscali per le PMI e le imprese che investono in R&S

Aliquota agevolata / Esenzione Belgio e Spagna: aliquota agevolata al 25%.

Francia: per le Giovani Imprese Innovative è prevista un’esenzione del 100% per primi tre esercizi in utile, e del 50% per i due esercizi successivi, per un massimo di € 100.000.

Irlanda: esenzione per i primi 3 esercizi in utile, fino a € 40.000 di imponibile annuo.

Riporto delle perdite fiscali Regno Unito e Belgio: riporto per il 100% senza limiti temporali.

Spagna: riporto per il 100% per 18 anni. Per le società di nuova costituzione, le perdite fiscali sono computabili in diminuzione del reddito nei 15 anni successivi al primo esercizio in utile.

Francia e Germania: riporto per il 100% fino a € 1 milione, e riporto del 60% per l’eccedenza, senza nessun limite temporale.

Credito di imposta per investimenti in R&S Regno Unito: per le grandi imprese, il credito ammonta al 130% degli investimenti complessivi in R&S; per le PMI al 225%.

Francia: per le Giovani Imprese Innovative, il credito ammonta al 30% degli investimenti totali in R&S (40% il primo anno, 35% il secondo), aumentato al 200% per costi del personale con Dottorato di ricerca (PhD) assunto a tempo indeterminato, e per le attività di ricerca appaltate a centri esterni. Sono eleggibili al credito anche i costi di brevetto. Il credito è tuttavia riconosciuto per le sole attività di ricerca innovativa, con una solida prospettiva commerciale.

Detassazione degli utili da cessione di diritti di Proprietà Intellettuale (PI)

Belgio e Olanda: gli utili che originano da cessione di diritti di PI beneficiano di una riduzione dello 80% che, associata ad altre agevolazioni minori, porta la tassazione effettiva, rispettivamente, al 6,8% e al 5%.

Olanda e Irlanda: esenzione totale da imposte per gli utili generati da royalty.

Spagna: esenzione da imposte per il 50% degli utili da proprietà intellettuale.

Incentivi per gli investitori

Esenzione dalla tassazione sul capital gain Belgio e Olanda: 100% di esenzione da imposte sui capital gain.

Francia: 100% di esenzione da imposte sui capital gain che originano da investimenti in Giovani Imprese Innovative.

Incentivi per attrarre personale R&S

Agevolazioni per il datore di lavoro e il lavoratore

Belgio: 75% di riduzione sulle trattenute applicate alle retribuzioni per personale addetto ad attività di R&S o altro personale qualificato.

Olanda: riduzione delle trattenute del 30%, fino a un massimo del 30% della retribuzione totale.

Spagna: il datore di lavoro beneficia di una riduzione delle aliquote riferite agli oneri sociali.

Regno Unito: agevolazioni per l’assunzione di personale di ricerca o qualificato.

Agevolazioni per il personale straniero addetto ad attività di R&S

Belgio: il lavoratore straniero, beneficia della deducibilità delle spese di trasloco, alloggio, scuola, ecc.

Francia: per i lavoratori stranieri é prevista l’esenzione del 50% sul reddito da lavoro che origina in Francia.

Olanda: adozione dello “Highly Skilled Knowledge Migrants Scheme” che prevede l’esenzione da tassazione sulla retribuzione, fino al 30% della stessa.

Spagna: Il “Non resident tax scheme” prevede la tassazione del reddito da lavoro sulla base di una un’aliquota fissa del 24%, per i primi 6 anni.

30 Rapporto sulle biotecnologie in Italia - 2012

Innovazione per una crescita sostenibile

della ricerca attraverso la collaborazione con il sistema economico e industriale, le istituzioni, le associazioni industriali, i venture capitalist e la finanza.

Quanto ai finanziamenti pubblici, la mancanza di coerenti linee strategiche ha favorito, da un lato, la nascita di un elevato numero d’iniziative territoriali spontanee, ma dall’altro ha impedito l’allocazione ottimale delle risorse, causando frammentazione, disomogeneità e mancanza di continuità dei progetti. Le iniziative territoriali e regionali vedono, infatti, una molteplicità di soggetti convolti nella gestione delle richieste e nella distribuzione dei finanziamenti, che risultano non omogenei da territorio a territorio, e risentono dell’avvicendarsi delle diverse amministrazioni locali.

Particolarmente critici sono poi i tempi di accesso ai finanziamenti stessi, che rimangono lontani dai parametri europei, e risultano troppo spesso incoerenti con le tempistiche indicate dalle aziende in sede di pianificazione delle attività di ricerca. Per l’accesso ai finanziamenti FAR, per esempio, sono previsti numerosi passaggi formali che, nel migliore dei casi, non si concludono prima di 20-24 mesi, mentre per i bandi FIT la procedura ha una durata compresa tra i 15 e i 24 mesi. A causa dello scarso coordinamento tra i diversi enti e soggetti coinvolti nel processo, rimane inoltre difficile tracciare l’iter dei progetti, e individuare le fasi e le motivazioni degli eventuali ritardi.

Inoltre, l’Italia non ha ancora riconosciuto alle nostre imprese di micro e piccola dimensione, che costituiscono quasi lo 80% dell’intero biotech italiano, lo status di Piccola Impresa Innovativa (PII). Si tratta di un istituto ammesso dalla stessa normativa UE, la cui adozione consentirebbe di applicare a un ambito numericamente contenuto di imprese, da

L’incidenza maggiore sul costo del brevetto europeo è dovuta alle spese di validazione che, di fatto, non conferiscono valore aggiunto al brevetto stesso. Per questo si ripongono grandi speranze nella recente accelerazione che l’Europa ha dato all’attivazione del brevetto comunitario: un brevetto immaginato già nel lontano 1975 dalla Convenzione di Lussemburgo che non è mai entrato in vigore a causa di problemi di prestigio nazionale, legati alla lingua in cui la domanda di brevetto avrebbe dovuto essere redatta.

Su proposta di 25 su 27 dei Paesi membri della UE, il Consiglio Europeo ha concesso l’adozione di una procedura di cooperazione rafforzata per l’istituzione del brevetto comunitario redatto in una delle tre lingue ufficiali dell’Unione (inglese, francese, tedesco). In attesa dell’esito del ricorso presentato da Italia e Spagna, che ammettono invece la possibilità del monolinguismo inglese, contro l’adozione di detta procedura, sono stati quantificati i futuri risparmi che il nuovo brevetto sarà in grado di generare. L’eventuale designazione unica nella sola lingua inglese del nuovo brevetto comunitario, consentirebbe una riduzione di costi stimata in circa € 20 milioni l’anno ogni 50.000 nuovi brevetti, mentre nel caso in cui venissero adottate tre lingue comunitarie, i costi si ridurrebbero fino al 70%.

Ecco perché numerose associazioni si sono già mosse affinché l’Italia ritiri il ricorso, e partecipi alle trattative. L’esclusione dell’Italia dal sistema del brevetto comunitario comporterebbe, infatti, per le imprese italiane l’onere di depositare brevetti sia in Italia sia in Europa. Inoltre, le imprese straniere ridurrebbero i propri investimenti nel nostro Paese, stante l’impossibilità di godere della protezione unitaria, e l’Italia stessa dovrebbe rinunciare alla percentuale (50%) sulle tasse di rinnovo che l’EPO distribuisce ai Paesi membri. Va comunque

ricordato come l’introduzione del brevetto comunitario non escluda l’attuale brevetto europeo, al quale le imprese che intendono brevettare l’invenzione in pochi paesi possono, infatti, continuare a ricorrere.

Rispetto ai Paesi anglosassoni, che hanno saputo consolidare e rendere facilmente fruibili procedure e strumenti specifici di technology transfer tra accademia e industria, la ricerca italiana mostra limitata sensibilità alla possibilità di fare business a partire dall’innovazione generata nei propri laboratori. Il circolo virtuoso innescato dal trasferimento dei risultati della ricerca è strettamente legato alla presenza di un contesto culturale e normativo favorevole al consolidamento e all’industrializzazione delle conoscenze specifiche sviluppate dai ricercatori. Nei Paesi più virtuosi la legislazione locale e le politiche universitarie sono disegnate in modo da creare un ambiente idoneo a trasformare i risultati della ricerca in innovazione esportabile a livello industriale. Ciò non è purtroppo la norma in Italia, dove si avvertono, di fatto, gravi mancanze in materia di leggi e regolamenti tesi a generare e trasferire l’innovazione.

È quindi auspicabile l’istituzione di un centro nazionale di coordinamento, organizzato per aree specifiche o per applicazioni di business, capace di creare un network tra mercato, università e centri di ricerca. In Italia è attiva da alcuni anni l’Agenzia per la Diffusione delle Tecnologie per l’Innovazione, nata con l’obiettivo di promuovere l’integrazione tra il sistema della ricerca e quello produttivo. L’esperienza italiana non è tuttavia paragonabile a quella del Transfer Strategy Board, promosso dal Ministero della Ricerca inglese. Degno di nota, anche se su un piano diverso, è invece l’impegno dell’associazione italiana degli uffici di trasferimento tecnologico universitari, NetVal, per la valorizzazione e lo sfruttamento dei risultati

31Rapporto sulle biotecnologie in Italia - 2012

Capitolo 4

selezionarsi in base a parametri sostanziali e rigorosi, incentivi e agevolazioni ad hoc, nel pieno rispetto degli strettissimi vincoli di bilancio che il nostro Paese si trova a dovere rispettare. Per di più, anche in termini di estrema praticità e urgenza, basterebbe mutuare quanto già fatto dalla Francia per le aziende che impiegano almeno il 30% degli addetti totali in attività di R&S, e che investono almeno il 30% del fatturato - o dei costi operativi - in ricerca e sviluppo, per ottenere risultati importanti. Il tutto - lo ripetiamo - a fronte di investimenti contenuti, purché ben mirati.

Altrettanto urgente, al solo fine di aumentarne l’efficacia, sarebbe intervenire su alcuni meccanismi applicativi dell’attuale ordinamento del credito d’imposta, assicurandone la continuità nel tempo e la stabilità delle regole, così da consentire anche alle imprese italiane di pianificare le proprie attività di R&S e gli ingenti investimenti che a esse si accompagnano, in un contesto di maggiore certezza e fiducia. Allo stesso tempo, occorre reintrodurre e aumentare la quota riconosciuta alla ricerca in house (oggi la più bassa tra quelle degli altri Paesi europei: 10% vs. 15 -225%), riconoscere l’eleggibilità di alcune voci di spesa strettamente connesse al concetto di innovazione attualmente escluse (costi per i brevetti), e adottare criteri obiettivi per la selezione delle realtà a più alta intensità di ricerca, alle quali soltanto l’agevolazione andrebbe riconosciuta prevedendo, eventualmente, un accantonamento in percentuale dello stanziamento annuo previsto, a favore delle Piccole Imprese Innovative.

Infine, sulla base degli incentivi fiscali adottati dalla quasi totalità dei Paesi europei, sarebbe raccomandabile la riduzione, o la completa eliminazione della tassazione dei ricavi che originano dalla cessione - o dalla concessione in licenza - di brevetti, almeno limitatamente alle piccole medie - imprese.

52 Rapporto sulle biotecnologie in Italia - 2012

Molte delle nostre pure biotech sono localizzate all’interno di Parchi Scientifici e Tecnologici (PST). Favorendo lo sviluppo di autentici poli di aggregazione tra operatori della ricerca, imprese e investitori, i PST italiani garantiscono alle aziende incubate un network di eccellenza, servizi di consulenza in ambiti diversi e attività di promozione e supporto per finalità di fundraising, e agiscono così da intermediari tra la domanda di competenze e l’offerta di innovazione e risorse finanziarie.

come soggetto in grado di offrire servizi di consulenza in ambiti diversi (legale, fiscale, marketing, partnering, proprietà intellettuale, risorse umane, ecc.), e attività di supporto e promozione delle imprese incubate per finalità di fundraising. Anche i PST italiani si sono, infatti, dotati di un vasto e articolato network, così che le imprese incubate riescono a entrare facilmente in contatto tra loro, e con i possibili investitori, nazionali e internazionali.

Questo approccio, fondato sulla possibilità di condividere e scambiare risorse, è assolutamente vincente per quelle imprese che operano in settori globali e altamente competitivi, il cui sviluppo è legato a progetti a elevato contenuto di innovazione, e il cui esito è spesso condizionato dalla mancanza della massa critica e dei mezzi necessari. Non è un caso, quindi, che le imprese biotech rappresentino un numero importante delle imprese presenti all’interno dei PST italiani. Generalmente, si tratta di start-up che non dispongono ancora delle risorse strutturali, organizzative e finanziarie per portare avanti in autonomia i propri progetti. Negli ultimi anni, tuttavia,

anche alcune multinazionali con sede in Italia hanno mostrato interesse ai distretti tecnologici, nei quali vedono un’opportunità di investimento per poter creare sinergie e integrazione tra realtà diverse ma complementari.

I parchi agiscono perciò da intermediari tra la domanda di competenze e risorse non disponibili in-house da parte delle imprese incubate, e l’offerta di innovazione e risorse finanziarie da parte, rispettivamente, di centri di ricerca e investitori. I parchi sono inoltre al centro di una radicale evoluzione nel criterio di allocazione dei finanziamenti pubblici: messa da parte la logica degli interventi “a pioggia”, si guarda alle esigenze delle imprese e alla qualità dei loro progetti. In modo analogo, è proprio lo stretto rapporto con il mondo delle imprese che consente ai PST di orientare l’investitore privato nella scelta dell’azienda su cui investire, o di farsi portavoce delle problematiche delle imprese incubate in sede istituzionale.

In Italia si contano una trentina di PST, le cui dimensioni non sono tuttavia paragonabili a quelle dei parchi attivi in altri paesi.

Parchi Scientifici e Tecnologici

I Parchi Scientifici e Tecnologici (PST), nati con lo scopo di fornire una gamma di attività di supporto alle imprese innovative che operano nei settori hi-tech, rappresentano una realtà importante e davvero unica per lo sviluppo e la crescita di un territorio. Essi favoriscono, infatti, la creazione di autentici poli di innovazione dedicati alla R&S, soprattutto in ambito Life Science, generando occupazione e opportunità di crescita economica. Ideati per connettere gli interessi dell’industria a quelli della ricerca mediante la localizzazione delle imprese incubate in uno specifico distretto geografico, essi hanno sempre più avvicinato le possibilità di sviluppo territoriale a quelle di sviluppo settoriale.

In Italia, un numero rilevante di imprese localizzate all’interno di Parchi Scientifici e Tecnologici sono imprese biotech. Tali realtà, spesso di micro o piccola dimensione, cercano forme di collaborazione con altre imprese per usufruire di piattaforme tecnologiche, competenze e professionalità esterne, necessarie a sostenere il loro sviluppo. Da qui il ruolo dei PST sia come sistema per creare una rete di collaborazioni, sia

53Rapporto sulle biotecnologie in Italia - 2012

8Capitolo 8

Imprese, enti di ricerca, consorzi

Sardegna ricerche (Cagliari) 30

Bio Industry Park Silvano Fumero (Ivrea) 28

AREA Science Park (Trieste) 27

Parco Tecnologico Padano (Lodi) 14

Toscana Life Sciences (Siena) 13

6

5

4

Pont-tech (Pisa) 2

Totale 129

1. Nella Tabella 8.1 si contano due unità in più, poiché due delle imprese considerate hanno più laboratori, distaccati e

incubati in parchi diversi.2.

sede autonoma, che hanno laboratori che operano all’interno dei PST, non essendo possibile scomporre il fatturato da loro generato.

I parchi più importanti, in termini di numero di imprese e network, sono una quindicina e, come si è visto nel capitolo 5, si nota una certa correlazione tra la localizzazione

concentrazione delle imprese red biotech di micro o piccola dimensione.

All’interno dei PST italiani operano complessivamente 127 tra imprese, enti di ricerca e consorzi attivi in ambito Life Science (Tabella 8.1) 1. Selezionando le imprese che operano nei PST italiani

di impresa biotech, è stato possibile individuare 113 aziende, per un fatturato complessivo di circa ? 87 milioni 2, investimenti in R&S per ? 147 milioni, e

Tabella 8.1

Numero di imprese biotech localizzate presso PST o Incubatori (Fonte: elaborazioni Ernst & Young)

un numero di addetti in R&S superiore alle 600 unità. Si tratta di realtà piccole, ancora in fase di avviamento, ma con una pipeline di prodotti ad alto potenziale.

Per sfruttare pienamente le potenzialità del sistema, 14 PST italiani e le Agenzie Regionali, con il supporto delle rispettive Associazioni di Categoria, Assobiotec

e Tecnologici Italiani), hanno dato vita a Italian Bioparks, un tavolo di condivisione, confronto e lavoro sui grandi temi che attengono allo sviluppo del settore delle biotecnologie, con particolare attenzione alle esigenze delle piccole imprese innovative che caratterizzano questo settore.

All’iniziativa Italian Bioparks hanno aderito: • AREA Science Park• Bioindustry Park Silvano Fumero• Campania Innovazione • Consorzio Technapoli • Fondazione Filarete• Friuli Innovazione • Metapontum Agrobios • • • Parco Tecnologico Padano • Pont-Tech • Sardegna Ricerche • Toscana Life Sciences • Vega Park

Il ranking dei cluster territoriali e dei Parchi, il supporto allo sviluppo internazionale delle imprese, l’erogazione di servizi avanzati in modo condiviso, la creazione di percorsi di sviluppo imprenditoriale, sono solo alcuni dei temi discussi e affrontati. Italian Bioparks si adopera per supportare lo sviluppo di aggregazioni territoriali anche multi

delle risorse possa sopperire ad alcuni dei limiti di sistema del contesto italiano, e per favorire l’internazionalizzazione delle proprie imprese: perché queste possano cogliere le opportunità di maggiore interesse, e competere al meglio in un mercato globale quale quello delle scienze della vita.

L’intero rapporto è consultabile all’indirizzo: http://assobiotec.federchimica.it/Libraries/documentiPdf/BioInItaly2012_1.sflb.ashx