informatizacija pla Čilnih sistemov na primeru projekta sepa · sepa. opisan je koncept simp ter...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

INFORMATIZACIJA PLAČILNIH SISTEMOV NA PRIMERU PROJEKTA SEPA

Informatization of payment systems based on the project SEPA

Študentka: Andreja Pušnik Naslov: Košnica pri Celju 22 b, 3000 Celje Številka indeksa: 81628140 Redni študij Program: univerzitetni Študijska smer: Finance in bančništvo Mentor: dr. Samo Bobek

Celje, maj 2009

2

INFORMATIZACIJA PLAČILNIH SISTEMOV NA PRIMERU PROJEKTA SEPA Avtor: Andreja Pušnik Mentor: dr. Samo Bobek Na podlagi Lizbonske strategije, ki so jo voditelji držav članic Evropske unije sprejeli leta 2000, naj bi Evropa do leta 2010 postala najbolj učinkovita in konkurenčna gospodarska sila na svetu. Tako je bil leta 2007 bančni sektor soočen s pomembnim projektom SEPA, tako imenovanim enotnim območjem evrskih plačil. Evropske banke so oblikovale koncept SEPA, se jasno zavezale temu cilju, ter sprejele splošno strategijo za dosego ciljev SEPA do leta 2010. Cilj projekta SEPA naj bi torej bil omogočiti uporabnikom plačilnih storitev izvajanje in prejemanje plačil v evrih, tako znotraj državnih meja kot čezmejno, pod enakimi pogoji, pravicami in obveznostmi, ne glede na to, kje se nahajajo. Projekt vpliva na vsa elektronska plačila. Tako so predmet novih sprememb kreditna plačila, direktne obremenitve in kartična plačila. Sčasoma bodo odpravljene mnoge značilnosti in prakse izključno nacionalnih trgov. Tako se bo povečala konkurenca plačilnih storitev, ki bo uporabnikom omogočala uporabo hitrejših, cenejših in varnejših plačilnih storitev. SEPA tako za banke predstavlja resen izziv. Morale bodo investirati, provizije bodo upadle, na njihovih domačih trgih se bo povečala konkurenca, priložnost pa bodo dobile tudi manjše banke. Te bodo lahko tekmovale z velikimi, saj bo en račun zadostoval za plačila kamor koli znotraj SEPA. Fizična prisotnost ne bo nujno pomenila odločilnega dejavnika pri izbiri. Bančništvo prihodnosti bo pripadalo tistim, ki se bodo najhitreje prilagajali. V slovenskem bančnem prostoru lahko od 28. januarja že uporabljamo SEPA kreditna plačila. Banka Slovenije je za uporabo slednjih poskrbela za skupno vstopno točko, preko katere lahko banke izmenjujejo in poravnavajo kreditna plačila. Ostali SEPA instrumenti bodo na razpolago uporabnikom plačilnih storitev nekoliko pozneje. V diplomskem delu smo spoznali, da je reforma plačilnih sistemov strankam slovenskih bank zagotovila po naravi primerljive plačilne storitve na tako visoki ravni, kot je to na voljo le v redkih drugih državah Evropske unije. Vzpostavitev SEPA ni končni cilj, ampak sredstvo, s katerim bo lahko dosežen enoten notranji trg na področju plačilnih storitev, ki bo prinesel večjo varnost, učinkovitost, hitrost, preglednost in konkurenčnost za vse udeležence pri opravljanju plačilnih storitev. SEPA je proces in ne enkratni dogodek, ki se bo v prihodnosti še razvijal in dograjeval.

3

KAZALO 1 UVOD ..................................................................................................................................... 5

1.1 Opredelitev področja in opis problema ............................................................................ 5

1.2 Namen, cilji in osnovne trditve ........................................................................................ 5

1.3 Predpostavke in omejitve raziskave ................................................................................. 6

1.4 Predvidene metode raziskovanja ...................................................................................... 6

2 PROJEKT SEPA ..................................................................................................................... 7

2.1 Kaj je projekt Sepa ........................................................................................................... 7

2.2 Temelji projekta SEPA ..................................................................................................... 7

2.3 Območje SEPA ................................................................................................................ 9

2.4 Inštitucije, ki so odgovorne za SEPA ............................................................................. 10

2.5 Časovni plan uvajanja SEPA .......................................................................................... 13

2.6 Naloge subjektov pri uvajanju SEPA ............................................................................. 15

3 PLAČILNI INŠTRUMENTI SEPA ...................................................................................... 18

3.1 Kreditna plačila .............................................................................................................. 18

3.2 Direktne obremenitve ..................................................................................................... 20

3.3 Kartična plačila .............................................................................................................. 23

3.4 Gotovina ......................................................................................................................... 24

3.5 Dodatne storitve ............................................................................................................. 26

4 PROJEKT SEPA V SLOVENIJI .......................................................................................... 28

4.1 Organizacija projekta SEPA na nacionalni ravni ........................................................... 28

4.1.1. Vloga posameznih subjektov pri implementaciji projekta SEPA v okviru ZBS ... 28

4.2 Simp ............................................................................................................................... 31

4.2.1. Realizacija koncepta SIMP .................................................................................... 33

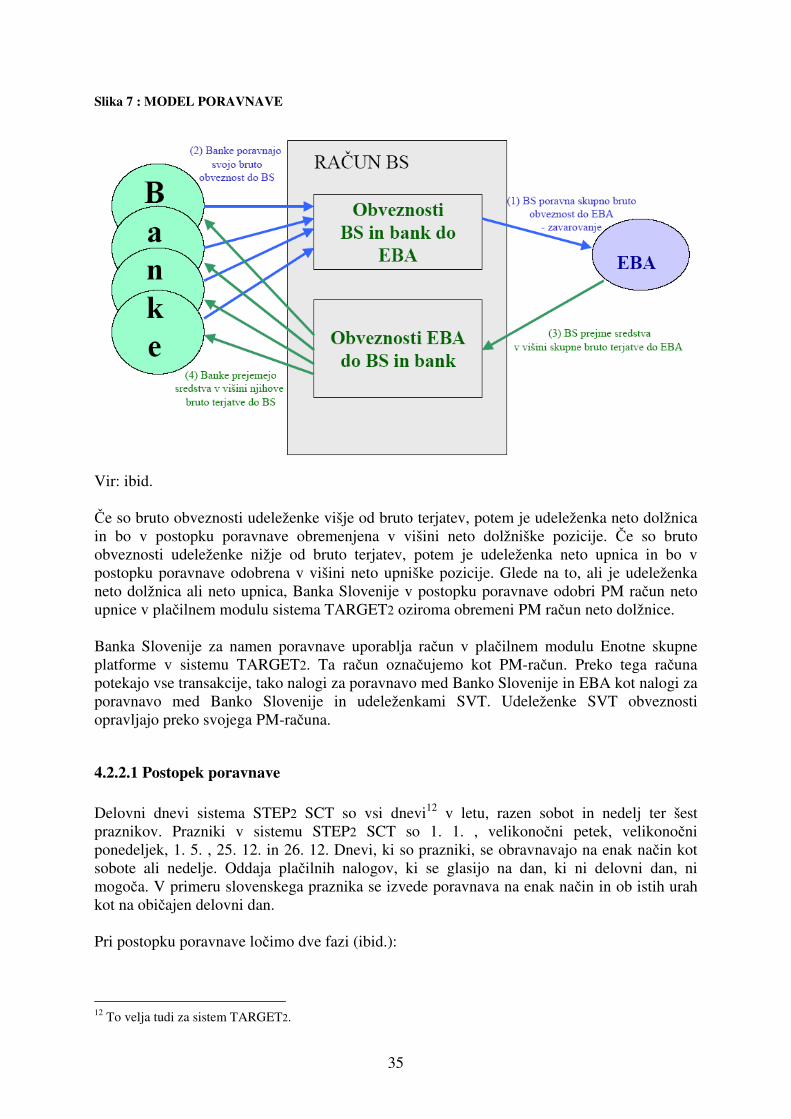

4.2.2 Plačilni sistem za SEPA kreditna plačila STEP2-SCT ........................................... 34

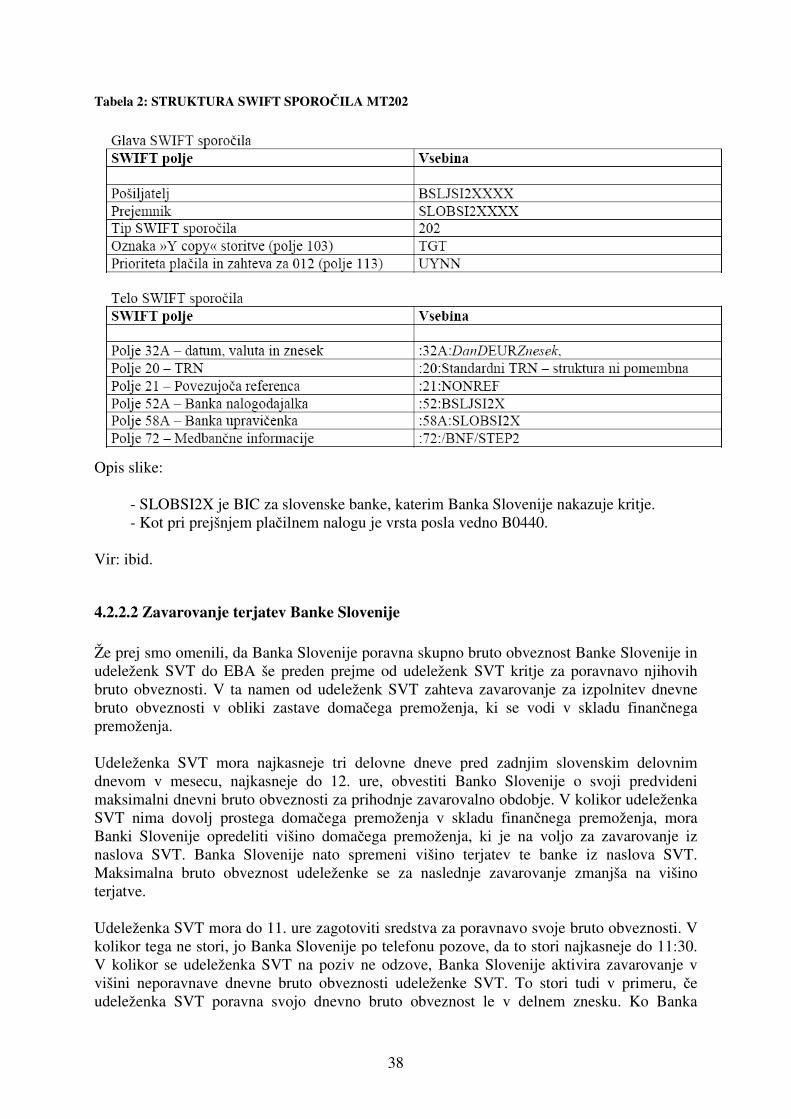

4.2.2.1 Postopek poravnave .......................................................................................... 35

4.2.2.2 Zavarovanje terjatev Banke Slovenije .............................................................. 38

5 SEPA INFRASTRUKTURA ................................................................................................ 40

5.1 Problemi plačilne infrastrukture pred uvedbo projekta SEPA ....................................... 40

5.2 Področje plačilnih sistemov v SEPA infrastrukturi ........................................................ 42

5.2.1 Klirinški in poravnalni sistemi za kreditne prenose ................................................ 42

5.2.2.1 Klirinško poravnalni sistem v Sloveniji ........................................................... 43

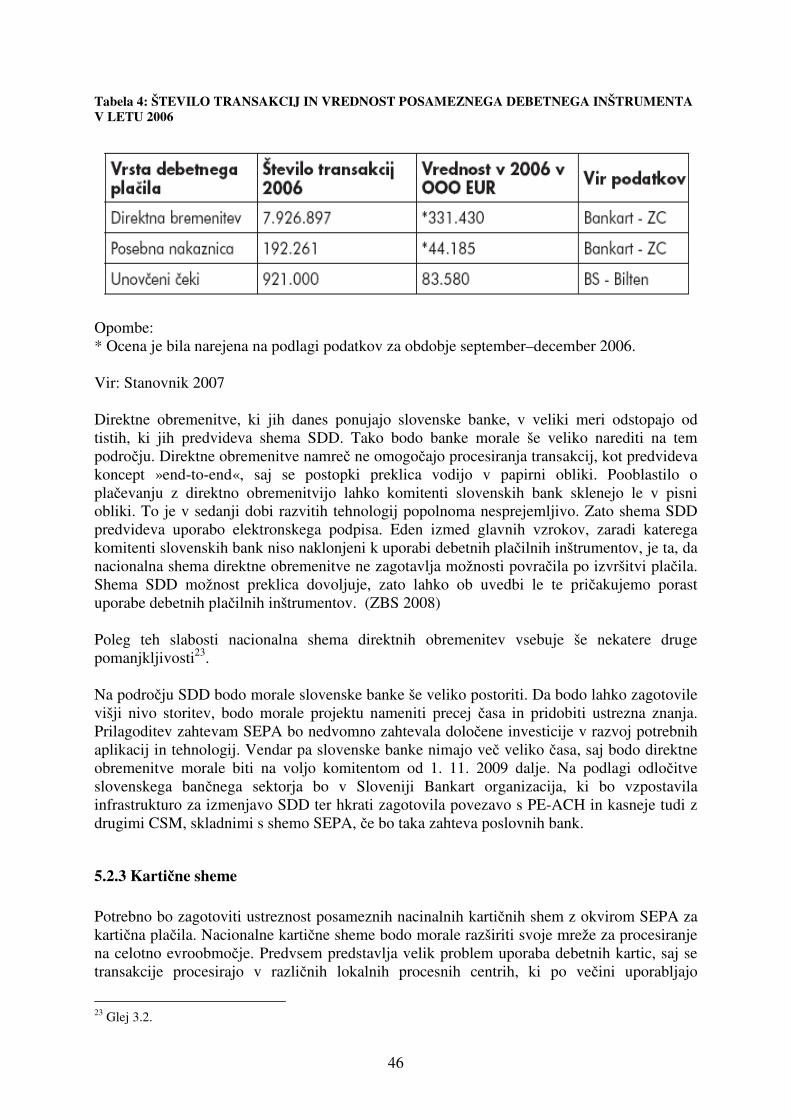

5.2.2 Procesni centri za direktne obremenitve ................................................................. 45

5.2.2.1 Procesni center za direktne obremenitve v Sloveniji ....................................... 45

5.2.3 Kartične sheme ........................................................................................................ 46

5.2.3.1 Kartične sheme v Sloveniji .............................................................................. 47

5.2.4 Gotovina SEPA ....................................................................................................... 49

5.2.4.1 Gotovina SEPA v Sloveniji .............................................................................. 49

6 VPLIVI IN PREDNOSTI, KI JIH PRINAŠA PROJEKT SEPA.......................................... 50

6.1 Prednosti za potrošnike .................................................................................................. 50

6.2 Prednosti za trgovce ....................................................................................................... 50

6.3 Prednosti za gospodarske družbe ................................................................................... 51

6.4 Prednosti za banke .......................................................................................................... 51

7 SKLEP ................................................................................................................................... 53

8 POVZETEK .......................................................................................................................... 54

9 SEZNAM LITERATURE IN VIROV .................................................................................. 56

4

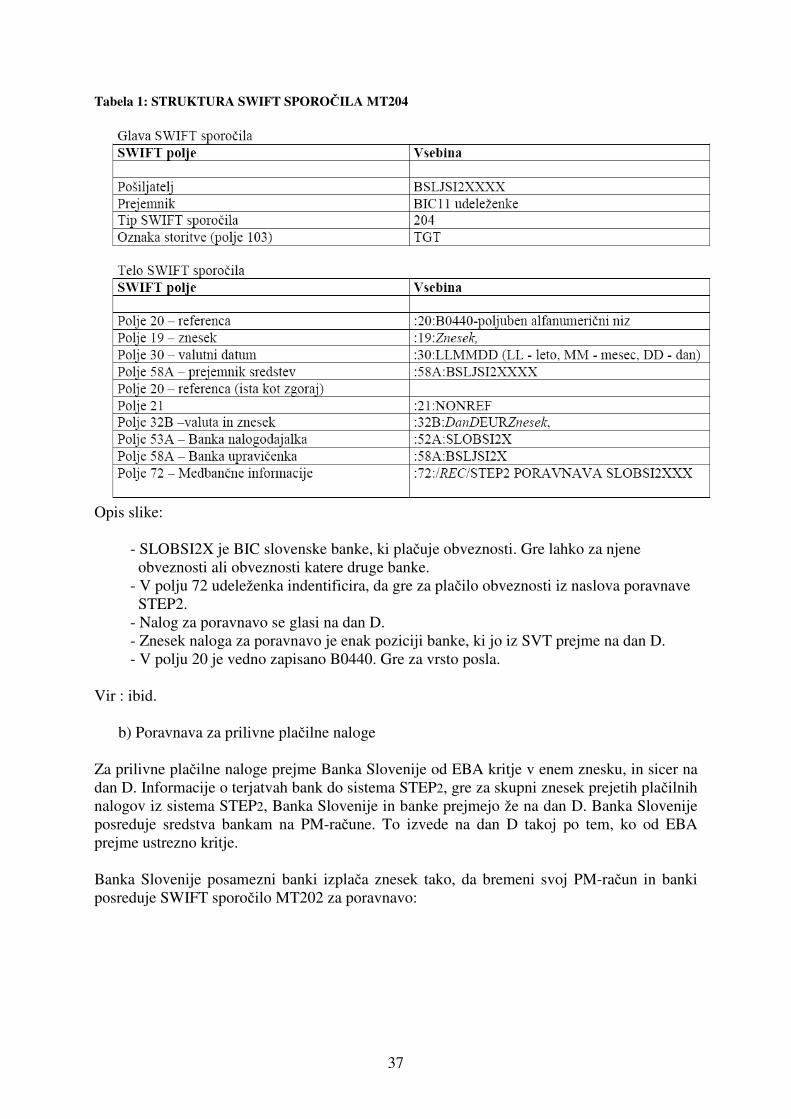

KAZALO SLIK Slika 1: ORGANIZACIJSKA SHEMA EPC (VELJAVNA OD JUNIJA 2007 NAPREJ) ..... 12 Slika 2: ČASOVNI PLAN UVELJAVITVE SEPA ................................................................ 14 Slika 3. POSTOPEK SEPA DIREKTNE OBREMENITVE ................................................... 22 Slika 4: MODEL HARMONIZACIJE GOTOVINSKEGA POSLOVANJA.......................... 25 Slika 5: PROJEKTNA ORGANIZACIJA SEPA V SLOVENIJI ............................................ 29 Slika 6: ARHITEKTURA SIMP .............................................................................................. 33 Slika 7 : MODEL PORAVNAVE ............................................................................................ 35 KAZALO TABEL Tabela 1: STRUKTURA SWIFT SPOROČILA MT204 ......................................................... 37 Tabela 2: STRUKTURA SWIFT SPOROČILA MT202 ......................................................... 38 Tabela 3: PREGLED KREDITNIH PLAČIL V SLOVENIJI V LETU 2006 ......................... 44 Tabela 4: ŠTEVILO TRANSAKCIJ IN VREDNOST POSAMEZNEGA DEBETNEGA INŠTRUMENTA V LETU 2006 ............................................................................................. 46

5

1 UVOD

1.1 Opredelitev področja in opis problema Področje raziskovanja v diplomskem delu bo področje SEPA, torej enotno območje plačil v evrih. SEPA je okolje, kjer lahko posamezniki, gospodarske družbe in drugi uporabniki plačilnih storitev v bankah izvajajo in prejemajo plačila v evrih, ne glede na to, ali se takšno plačilo izvaja znotraj posamezne države ali med državami evro območja. Tovrstna plačila se izvršujejo pod enakimi pogoji, pravicami in obveznostmi ter poslovnimi običaji, ne glede na geografsko območje, državo nalogodajalca oziroma prejemnika plačila v okviru evro območja. Gre za prvi korak k bolj učinkovitemu in preglednemu plačilnemu prometu v EU. Ta projekt se je začel izvajati z 28. januarjem 2008. Cilj je preoblikovati razdrobljene trge v enoten domači trg za plačilne storitve v evro območju, ki ne razlikuje čezmejnih in domačih plačil. Posledica tega je bila odstranitev vseh tehničnih, pravnih ter komercialnih preprek v plačilnem trgu. SEPA je in bo prinesla gospodarskim subjektom številne prednosti. Z vidika potrošnika je prednost ta, da potrebuje le en transakcijski račun, preko katerega lahko opravlja kreditna plačila in direktne obremenitve kjerkoli v evroobmočju. Trgovci lahko pri plačilu sprejemajo katerokoli plačilno kartico z enim samim terminalom. Gospodarske družbe svoje finančne transakcije opravljajo centralno z enega bančnega računa. Prav tako je tudi obdelava plačil enostavnejša v primerjavi s predhodnim sistemom, saj se za prilive in odlive uporablja enaka struktura podatkov. SEPA je izboljšala prav tako konkurenčni položaj slovenskih bank, ne samo na domačem trgu, temveč tudi širše. SEPA je velik projekt na področju plačilnih sistemov v Sloveniji, ki ga ne vodi Banka Slovenije, temveč je v rokah bank, organiziranih v okviru Združenja bank Slovenije. Skoraj vse slovenske banke in hranilnice so izvedle prilagoditev SEPA standardom, kar dokazuje kakovost dela na projektu in zavzetost pri tem. Projekt SEPA naj bi dokončno zaživel čez štiri leta.

1.2 Namen, cilji in osnovne trditve Namen diplomskega dela je podrobneje predstaviti projekt SEPA, opisati, kako deluje in kakšne so njegove značilnosti. SEPA posega na zelo različna področja. Številne evropske institucije so izdale vrsto dokumentov, ki pokrivajo različna področja v okviru vzpostavitve projekta SEPA. Cilj diplomskega dela je predstaviti naslednje:

• temelji projekta SEPA, • plačilni inštrumenti SEPA, • problemi plačilne infrastrukture v Sloveniji pred uvedbo SEPA, • prednosti, ki jih prinaša SEPA...

6

Diplomsko delo je sestavljeno iz šestih poglavij. V drugem poglavju je predstavljen splošni pregled SEPA, njegovo območje delovanja, inštitucije, ki so odgovorne za SEPA, časovni plan uvajanja SEPA. Tretje poglavje opisuje sestavne dele projekta SEPA. Tukaj so podrobno predstavljena kreditna plačila, direktne obremenitve, kartična plačila, gotovina in dodatne storitve. V četrtem poglavju je opisano, kako se je Slovenija pripravljala za uvedbo projekta SEPA. Opisan je koncept SIMP ter STEP2, preko katerega naše banke izvajajo domača in čezmejna plačila v evrih. Probleme plačilne infrastrukture v Sloveniji pred uvedbo SEPA obravnava peto poglavje. V tem poglavju smo prav tako opredelili, kako se je Slovenija organizirala za izvedbo SEPA. V šestem poglavju so predstavljene prednosti, ki jih prinaša SEPA z vidika potrošnikov, trgovcev in gospodarskih družb, prav tako so opisani možni vplivi in prednosti za slovenske banke.

1.3 Predpostavke in omejitve raziskave Z začetkom letošnjega leta se je začel izvajati odmevni projekt SEPA. Projekt oziroma program so podprle direktive EU. Slednja je odpravila razlike med posameznimi nacionalnimi okolji na področju zakonodaje in tako pripomogla k vzpostavitvi enotnega notranjega trga plačilnih storitev. Pri programu pa nimajo pomembne vloge le evropske banke, ampak so za uspešno izvedbo programa SEPA nepogrešljivi tudi evropski in nacionalni regulatorni organi. Pri pisanju diplomske naloge se bomo osredotočili le na najpomembnejše značilnosti programa SEPA ter njegovo uvajanje v Sloveniji. Ker pišemo o plačilnih sistemih, lahko predvidevamo, da se bodo inovacije na področju projekta SEPA nadaljevale. Pri pisanju diplomskega dela bomo uporabili literaturo tujih in domačih avtorjev, v pomoč pa nam bodo tudi podatki in informacije z interneta.

1.4 Predvidene metode raziskovanja Diplomska naloga je predvidena kot poslovna raziskava, saj je osredotočena na značilnosti enotnega območja evrskih plačil v Sloveniji. Posledično bo raziskava tudi dinamična. V diplomskem delu bo uporabljen deskriptiven pristop. Poleg metode deskripcije bo uporabljena tudi komparativna in zgodovinska metoda ter kompilacijska metoda, kjer gre za postopek povzemanja opazovanj, spoznanj, stališč, sklepov in rezultatov drugih avtorjev. Uporaba navedenih metod se razpleta in dograjuje skozi celotno delo. V sklepnem delu bomo z metodo sinteze izoblikovali nekaj spoznanj o proučevanem področju.

7

2 PROJEKT SEPA

2.1 Kaj je projekt Sepa Enotno območje plačil v evrih oziroma SEPA je območje, v katerem potrošniki, gospodarske družbe in drugi uporabniki plačilnih storitev izvajajo in prejemajo plačila v evrih znotraj Evrope, tako znotraj državnih meja kot čezmejno, pod enakimi osnovnimi pogoji z enakimi pravicami in obveznosti, ne glede na to, kje se nahajajo. SEPA pomeni v prvi vrsti evroobmočje, saj se znotraj tega območja izvajajo evrska plačila. SEPA je reformacijski in harmonizacijski projekt, ki je povzročil spremembe na nacionalnih trgih držav članic evroobmočja z uvedbo novih splošnih poslovnih pravil in tehničnih standardov. Posledice tega so vidne pri elektronskih plačilih, saj so inštrumenti, kot so direktne obremenitve, kreditna in kartična plačila, interoperabilni tako po obliki kot po procesiranju. To pomeni, da bodo posebnosti plačilnih inštrumentov nacionalnih trgov počasi izginile. Pravila in standardi SEPA ne pomenijo le izboljšanja učinkovitosti in standardizacije plačilnega čezmejnega prometa, temveč posegajo tudi na področje plačilnega prometa v evrih znotraj nacionalnih meja. Popolna uveljavitev in vzpostavitev shem SEPA bo omogočila uveljavitev pogojev za večjo učinkovitost in konkurenčnost med bankami na področju opravljanja storitev plačilnega prometa, istočasno pa tudi na področju opravljanja klirinških storitev. To bo sčasoma pripeljalo do povečanja konkurenčnosti EU v globalnem merilu. (ZBS 2008) Pred uvedbo projekta SEPA smo imeli 31 nacionalnih plačilnih sistemov, ki so bili prilagojeni vsak svojemu nacionalnemu okolju in so zelo dobro zadovoljevali lokalne potrebe strank. Vendar pa so se podjetja pri plačevanju izven svojih nacionalnih okoljih soočala z različnimi standardi, pravnimi omejitvami, nepoznavanjem tarif. Vse to je povzročalo dodatne stroške čezmejnih plačil in zniževalo konkurenčno sposobnost evropskega gospodarstva. Po ocenah vplivov projekta SEPA naj bi evropsko gospodarstvo iz tega naslova prihranilo približno 0,6 odstotka BDP letno. Največji razlog za uvedbo projekta SEPA je tako povečanje učinkovitosti plačilnih sistemov s pomočjo avtomatizacije, standardizacije, poenotenja pravnih okvirjev. Končni cilj SEPA je torej možnost uporabe enega samega računa in enega samega niza plačilnih inštrumentov za vsa plačila znotraj SEPA. Posamezniki in podjetja znotraj SEPA lahko izvajajo negotovinska plačila v evrih z enega računa tako enostavno, učinkovito in varno, kot je to potekalo pred uvedbo SEPA znotraj državnih meja. Vsa evrska plačila so tako obravnavana kot domača plačila. Finančnim inštitucijam je takšno obravnavanje olajšalo delo, saj je izginilo ločevanje med plačili znotraj države in čezmejnimi plačili. Iz tega lahko povzamemo, da je vizija SEPA v tem, da se doseže integriran trg plačilnih storitev, na katerem vlada konkurenca in na katerem ni razlikovanja med plačili v evrih.

2.2 Temelji projekta SEPA

Ideja o enotnem evropskem plačilnem prostoru je prisotna že od začetka devetdesetih let, posebej aktualna pa je postala ob prelomu tisočletja z uvedbo Evropske monetarne unije oziroma skupne valute evro. Začetni nosilec te ideje je bila predvsem EK v tesnem sodelovanju z Evropskim svetom in Evropskim parlamentom. Raznolikost evropskih plačilnih

8

sistemov in odsotnost ustrezne vseevropske infrastrukture sta vzpodbudili tako evropske regulatorje (Evropsko komisijo in Evropsko centralno banko) kot tudi evropsko bančno industrijo. Projekt SEPA se je začel v maju 2002 z belo knjigo »Euroland: Our Single payment Area – White paper«, ki jo je izdalo prvih 42 evropskih bank skupaj s tremi evropskimi združenji kreditnih ustanov in EBA (ang. Euro banking Association). Evropski bančni sektor je tako oblikoval svojo vizijo enotnega območja evrskih plačil na naslednji način (ZBS 2008, 4):

• plačila na evroobmočju se definirajo kot domača plačila,

• prizadevanja te vizije morajo biti v korist potrošnikov, podjetij, bank,

• začetek oblikovanja enotnega plačilnega območja.

Evropske banke so oblikovale koncept SEPA, se jasno zavezale temu cilju ter sprejele splošno strategijo za dosego ciljev SEPA do leta 2010. Z namenom, da bi uresničili vizijo so ustanovili EPC (ang. European Payment Council). V letu 2003 govorimo o uvedbi STEP2, ki ga je pripravila EBA. Ob koncu leta 2004 je bil oblikovan nov dokument »Realisation of the Single Payments Area – Roadmap 2004-2010«. V tem dokumentu so natančno definirali cilje SEPA, aktivnosti ter časovne roke za njihovo izvedbo. Pri definiranju vsebinskih ciljev sta bila izpostavljena naslednja cilja (ZBS 2008):

• oblikovanje osnovnih plačilnih shem za kreditna plačila in direktne obremenitve ter okvir za kartična plačila, saj bodo ti plačilni inštrumenti tvorili niz osnovnih vseevropskih plačilnih inštrumentov, ki jih bodo banke ponujale svojim strankam. Čeprav je glavni poudarek na negotovinskem poslovanju, je bilo kot cilj izpostavljeno tudi oblikovanje okvira za gotovino v smislu poenotenja vseevropskih pravil gotovinskega poslovanja,

• okvir za razvoj kliringa in poravnave plačil mora biti zasnovan na razmejitvi vladanja

(»governance«) in upravljanja (»management«) vseevropskih plačilnih shem za kartična plačila in direktne obremenitve od procesiranja plačil v okviru plačilnih shem.

Da bi te cilje lahko realizirali, so bile v okviru EPC ustanovljene delovne skupine, podporne skupine in posebne skupine. Delovne skupine so bile in še vedno so ključna telesa EPC, v okviru katerih se oblikujejo komponente, to so sheme in okviri SEPA. Leta 2004 so bile ustanovljene naslednje 4 delovne skupine (ibid.):

- delovna skupina za kreditne prenose, - delovna skupina za direktne bremenitve, - delovna skupina za kartice in - delovna skupina za gotovino.

Naloga teh delovnih skupin je, da na svojem področju oblikujejo ustrezne rešitve. Na osnovi intenzivnega dela delovnih skupin, ki je trajalo vse od leta 2004 do leta 2007, sta nastali dve shemi SEPA, in sicer:

9

• shema SEPA za kreditne prenose in

• shema SEPA za direktne obremenitve,

ter dva okvira SEPA, in sicer kartični okvir SEPA (SCF12) ter gotovinski okvir SEPA (SECA13). Pomembno podporo pri oblikovanju shem in okvirov sta delovnim skupinam zagotavljali tudi tako imenovani podporni skupini za standarde in pravno področje. V letu 2005 je bil za zagotovitev implementacije shem SEPA ustanovljen ROC (ang. Roll-out Committe). Poglavitne naloge ROC so bile pripraviti rešitve glede upravljanja shem SEPA in določiti postopek vključitve bank v sheme SEPA. Posebej pomembna je njegova vloga veznega člena med EPC in nacionalnimi okolji pri načrtovanju aktivnosti za implementacijo SEPA. Naloge, potrebne za realizacijo projekta, je prevzel PMF (ang. Project Management Forum). Namen foruma je na eni strani omogočiti izmenjavo izkušenj in mnenj predstavnikov nacionalnih okolij, po drugi strani pa tudi zagotoviti, da bo EPC lahko ponujal ustrezno podporo nacionalnim okoljem. Z oblikovanjem, sprejemom in objavo shem in okvirov SEPA ob koncu leta 2006 se je v projektu SEPA zaključila faza priprave in oblikovanja, s čimer so delovne skupine dosegle svoj cilj. Za reševanje sporov je leta 2007 začel delovati SMC (ang. Scheme Management Committe), v katerem ima tudi Slovenija svojega predstavnika preko FBE (ang. Federation Bancaire Europeenne). (Pirnat 2007)

EPC je poleg EK in ECB eden izmed treh nosilnih stebrov oblikovanja SEPA. V dokumentu »Realisation of the Single Euro Payments Area – Roadmap 2004-2010« je bila poudarjena vloga ECB in nacionalnih centralnih bank, ki naj bi v vlogi pospeševalca pomembno prispevale k vzpostavitvi SEPA.

2.3 Območje SEPA SEPA je območje, kjer posamezniki, podjetja in ostali ekonomski subjekti opravljajo in prejemajo plačila v evrih znotraj Evrope, ne glede na to, ali bo plačilna transakcija znotraj ali zunaj državnih meja. Vsi posli bodo opravljeni pod enakimi pogoji, pravicami in obveznostmi. Zunaj evroobmočja države lahko sodelujejo v evro plačilnem sistemu, če opravljajo plačila v evrih. Te imajo prav tako možnost sprejeti standarde SEPA. Ko bodo priključene nove članice, bodo šle čez enak proces kot sedanje. Območje SEPA zajema več kot 504 milijonov prebivalcev, približno 9000 bank, 20 klirinških shem, okoli 25 milijonov gospodarskih družb ter 73 milijard elektronskih kreditnih transakcij. Območje SEPA vključuje (ZBS 2008, 4):

• 15 držav evroobmočja: Avstrijo, Belgijo, Ciper, Finsko, Francijo (vštevši Francosko Gvajano, Guadeloupe, Martinique in Reunion), Grčijo, Irsko, Italijo, Luksemburg, Malto, Nemčijo, Nizozemsko, Portugalsko (vštevši Azore in Madeiro), Španijo (vštevši Kanarske otoke, Ceuto in Melillo) in Slovenijo,

• 12 preostalih držav EU: Bolgarijo, Češko, Dansko, Estonijo, Latvijo, Litvo, Madžarsko,

Poljsko, Romunijo, Slovaško, Švedsko in Veliko Britanijo (vštevši Gibraltar),

10

• Islandijo, Norveško, Liechtenstein in Švico.

2.4 Inštitucije, ki so odgovorne za SEPA Projekt SEPA podpirajo trije glavni stebri. EK tesno sodeluje z Evropskim parlamentom ter poganja temeljni politični princip za uskladitev. Zahteve SEPA in roke za uveljavitev je postavil Svet guvernerjev (ang. Governing Council), govorimo o ECB. EPC je odgovoren za oblikovanje in podrobnejši opis, prav tako pa tudi za nadzor vpeljave in migracije.

a) SEPA in EK Evropska komisija je bila pomemben tvorec enotnega območja evrskih plačil. Pomembna je predvsem s tega vidika, ker je bila prva inštitucija, ki je dala pobudo za vzpostavitev projekta SEPA. V devetdesetih letih je glavni direktorat Evropske komisije za notranji trg in storitve sodeloval z različnimi bankami, z namenom izboljšanja čezmejnih plačil. Vendar v tem času še ni prišlo do velikih sprememb na področju plačilnega prometa, ker evropske banke še niso bile pripravljene na večje strukturne spremembe na dolgi rok, ki bi uskladile evropske plačilne sisteme. Največjo težavo je bankam predstavljala razširitev pravnih in poslovnih pravil in standardov v evropskih bančnih pravilih. Zaradi tega so začeli razširjeno uporabljati ACH (ang. Automated Cliring House) in POS terminale (ang. Point of sale terminal) za sprejemanje plačilnih kartic na prodajnem mestu. Ker so za uporabo teh veljali različni standardi in komercialna orodja, je za banke to predstavljalo vse večje tveganje. (EPC 2007) Z novim tisočletjem se je projekt notranjih trgov povzpel nazaj proti vrhu uresničevanja. Leta 2001 je Komisija pripravila fundacijo za program SEPA skozi Regulativo 2560/2001. Ta zahteva izenačenje tarif za istovrstna plačila znotraj države in čezmejna plačila v evrih pri posameznem ponudniku plačilnih storitev. Zakonodaja EU, še posebej ta Uredba, je uporabnikom olajšala in pocenila izvajanje številnih vrst plačil v evrih znotraj notranjega trga. Na drugi strani je Uredba posegla v prihodke bank in s tem spodbudila evropski bančni sektor k realizaciji projekta SEPA. Evropske banke so po objavi Lizbonskega sporazuma začele podpirati EU, s sporazumom pa so se zavezale k razvoju in uvedbi enotne plačilne infrastrukture. EK je pripravljala intenzivne konference z vsemi ključnimi udeleženci1 ter predloge za direktivo PSD (ang. Payment Services Directive). Predlogi so bili izdani 1. 12. 2005. Direktiva je bila sprejeta leta 2007. Slednja predvideva enotne pogoje za vstop ponudnikov na trg plačilnih storitev, uvaja zahteve glede informiranja uporabnikov plačilnih storitev ter postavlja usklajen okvir pravic in obveznosti uporabnikov in ponudnikov plačilnih storitev, s poudarkom na visoki ravni varstva potrošnikov. Če povzamemo, je bil cilj te direktive zagotoviti, da bodo evropski državljani lahko plačevali blago in storitve kjer koli v EU enako, kot to opravljajo doma. (BS 2008a)

1 Ključne udeležence predstavljajo banke, prodajalci, potrošniki, ...

11

b) SEPA in ECB Evropska centralna banka je v procesu oblikovanja SEPA tisti nosilec, ki na podlagi konzultacij z deležniki oblikuje zahteve tako glede oblikovanja samih inštrumentov in storitev SEPA kot tudi časovne zahteve glede njihove implementacije. Pri slednjem je vloga ECB podobna, kot jo je imela pri uvajanju evra. V zadnjih šestih letih sta bila ECB in Evrosistem ključna stebra za harmonizacijo evropskih plačil in sta močno pripomogla k razvoju koncepta SEPA, ki odseva njune odgovornosti za vpeljavo enotnega plačilnega območja. ECB je razvila TARGET2 platformo, s katero je uresničila učinkovit in urejen evro plačilni poravnalni sistem za banke in centralne banke. To platformo je novembra 2007 nadomestila platforma TARGET2. ECB je med leti 1999 in 2003 izdala več navodil za izvajanje evro plačilnega prometa. Zagovarjala je, da bo monetarna pretvorba ostala nedokončana, dokler Evropa ne bo prešla na elektronski evro denar v vseh plačilnih oblikah. ECB je trdno vztrajala pri zahtevi, da se z januarjem 2008 začno oziroma vpeljejo inštrumenti SEPA in da bo večina ciljev SEPA realiziranih do konca leta 2010. V svojem četrtletnem poročilu 2006 je objavila, da je možno, da posamezni elementi projekta, še posebej tisti, ki se nanašajo na infrastrukturne spremembe, ne bodo popolnoma izpeljani do konca leta 2010. Skladno s tem se ECB redno sestaja z bančno industrijo, uporabniki plačilnih storitev, kot tudi s ponudniki plačilnih infrastruktur, ter pozorno spremlja napredek pri realizaciji SEPA. Ugotovitve in stališča o tem objavlja v svojih rednih poročilih o napredku. (EPC 2007) c.) SEPA in EPC Naloga Evropskega sveta za plačila je (kot enega nosilnih stebrov SEPA) oblikovanje temeljnih storitev in inštrumentov, ki se bodo uporabljali v enotnem evrskem plačilnem prostoru. Poleg tega zagotavlja usmeritve glede standardov SEPA ob upoštevanju najboljših praks, ki so se razvile v plačilni industriji. Hkrati tudi izvaja nadzor in ponuja pomoč pri implementaciji SEPA v nacionalnih okoljih. Pri izvajanju svojega poslanstva EPC tesno sodeluje z obema omenjenima regulatorjema. V ta namen so bila oblikovana tudi skupna telesa3, v okviru katerih vsi trije nosilci izmenjujejo svoja stališča do vprašanj v zvezi s projektom SEPA. (EPC 2008a) Temeljno načelo, na podlagi katerega deluje EPC, je načelo samoregulacije. EPC ni zakonodajno telo, ki bi lahko sprejemalo zakone veljavne za vse udeležence na trgu plačil, zato je uspešnost delovanja in sam smisel obstoja EPC možno doseči le na način, da člani uresničujejo njegove odločitve sprejete v obliki resolucij. Pri tem je vsekakor pomembno, da so odločitve EPC sprejete ob največji podpori članic, ter da temeljijo na praksah in standardih, ki so enostavni, razumljivi in se lahko enostavno implementirajo. Prav tako je pomembno, da njegove odločitve prispevajo k zniževanju stroškov plačilnega prometa in so sprejemljive tako za banke kot tudi za uporabnike plačilnih storitev. (Pirnat 2007) Pomen EPC se zrcali tudi v številu njegovega članstva, ki se stalno povečuje. Trenutno šteje 65 članov, ki jih sestavljajo evropske banke, skupaj s tremi evropskimi združenji kreditnega

2 Gre za plačilni sistem, preko katerega se izvršujejo nujna plačila, plačila nad 50.000,00 EUR ter plačila v tujino. 3 Kot primer lahko navedemo Odbor za evrske plačilne strategije, ki ga sestavljajo predstavniki ECB in Evrosistema, EK in EPC.

12

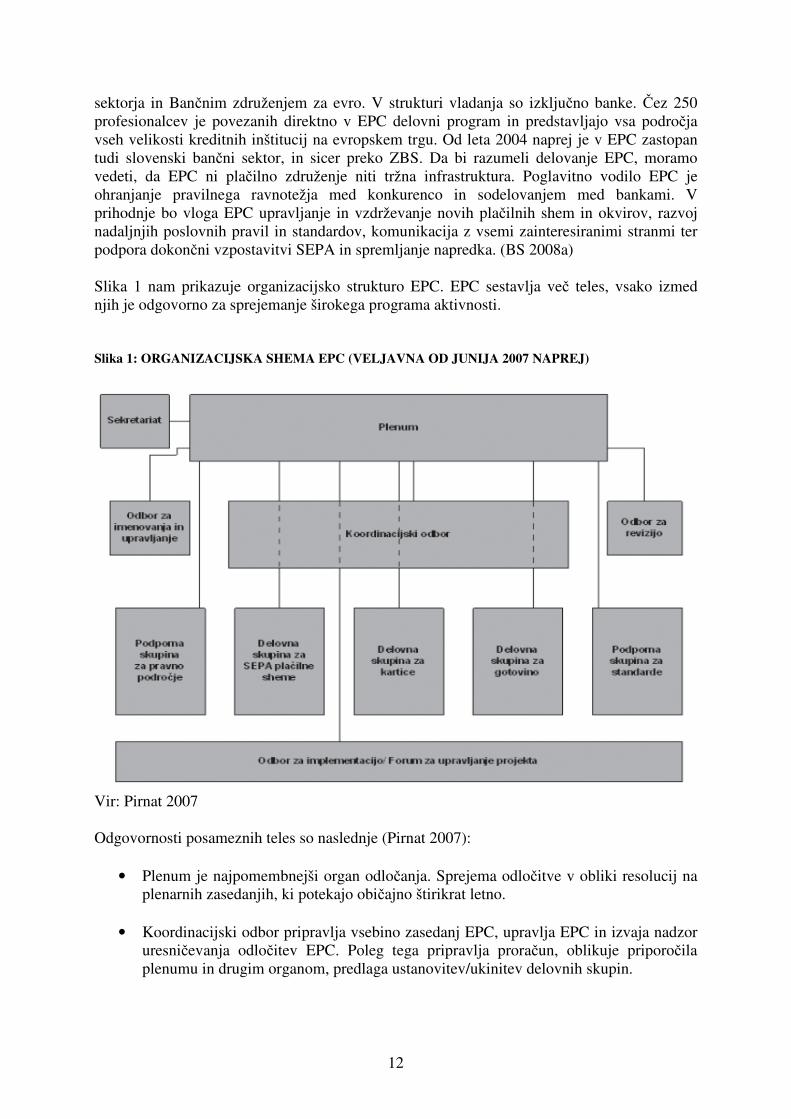

sektorja in Bančnim združenjem za evro. V strukturi vladanja so izključno banke. Čez 250 profesionalcev je povezanih direktno v EPC delovni program in predstavljajo vsa področja vseh velikosti kreditnih inštitucij na evropskem trgu. Od leta 2004 naprej je v EPC zastopan tudi slovenski bančni sektor, in sicer preko ZBS. Da bi razumeli delovanje EPC, moramo vedeti, da EPC ni plačilno združenje niti tržna infrastruktura. Poglavitno vodilo EPC je ohranjanje pravilnega ravnotežja med konkurenco in sodelovanjem med bankami. V prihodnje bo vloga EPC upravljanje in vzdrževanje novih plačilnih shem in okvirov, razvoj nadaljnjih poslovnih pravil in standardov, komunikacija z vsemi zainteresiranimi stranmi ter podpora dokončni vzpostavitvi SEPA in spremljanje napredka. (BS 2008a) Slika 1 nam prikazuje organizacijsko strukturo EPC. EPC sestavlja več teles, vsako izmed njih je odgovorno za sprejemanje širokega programa aktivnosti. Slika 1: ORGANIZACIJSKA SHEMA EPC (VELJAVNA OD JUNIJA 2007 NAPREJ)

Vir: Pirnat 2007 Odgovornosti posameznih teles so naslednje (Pirnat 2007):

• Plenum je najpomembnejši organ odločanja. Sprejema odločitve v obliki resolucij na plenarnih zasedanjih, ki potekajo običajno štirikrat letno.

• Koordinacijski odbor pripravlja vsebino zasedanj EPC, upravlja EPC in izvaja nadzor

uresničevanja odločitev EPC. Poleg tega pripravlja proračun, oblikuje priporočila plenumu in drugim organom, predlaga ustanovitev/ukinitev delovnih skupin.

13

• Sekretariat zagotavlja upravljalsko in administrativno pomoč aktivnostim EPC. Posreduje in izmenjuje informacije članom EPC.

• Odbor za imenovanje in upravljanje določa zahteve glede članstva in urejanja

kandidiranja, daje predloge plenumu glede spreminjanja statuta EPC.

• Odbor za revizijo nadzoruje EPC z vidika upoštevanja pravil in postopkov.

• Odbor za implementacijo pripravlja rešitve shem SEPA. • Forum za upravljanje projekta je omogočal realizacijo SEPA projekta.

• Delovna skupina za SEPA plačilne sheme je odgovorna za plačilne sheme.

• Delovna skupina za kartice je odgovorna za SEPA kartični okvir.

• Delovna skupina za gotovino je odgovorna za enotno območje evro gotovine SECA.

• Podporna skupina za pravno področje zagotavlja pravno podporo vsem delovnim

skupinam in odborom.

• Podporna skupina za standarde izboljšuje in razvija nove standarde. Je eno izmed ključnih področij interesa EPC, saj skrbi za to, da oblikovane rešitve znotraj delovnih skupin ustrezajo evropski zakonodaji. Še posebej zakonodaji varstva potrošnikov in konkurence.

2.5 Časovni plan uvajanja SEPA Časovni okvir SEPA je bil prvič predstavljen v času nastanka EPC-ja leta 2002 v že omenjeni Beli knjigi. Ta je predvideval, da naj bi se že prvi konkretni rezultati pokazali do leta 2003. Pogoji za uresničitev projekta SEPA pa bi naj bili vzpostavljeni še pred letom 2010. Ker se do leta 2004 ni zgodilo nič konkretnega, je leta 2004 ECB izrazila zaskrbljenost in postavila rok januar 2008 kot začetek SEPA. EPC je posledično pripravil dokument, v katerem je predstavil časovni načrt uvajanja projekta SEPA. Pomembno je bilo zagotoviti, da bodo vsa nacionalna okolja, čim več kreditnih inštitucij in ponudniki klirinških storitev, od leta 2008 dalje usposobljeni in pripravljeni za prejemanje in pošiljanje kreditnih plačil v skladu s SEPA. (ZBS 2008) Slika št. 2 predstavlja časovno opredeljene faze projekta SEPA, ki jih je v sodelovanju z ECB pripravil EPC.

14

Slika 2: ČASOVNI PLAN UVELJAVITVE SEPA

Vir: ZBS 2008 Prva faza se imenuje načrtovanje in priprava. V tej fazi gre za pripravo shem SEPA za kreditna plačila in za direktne obremenitve ter okvira SEPA za kartice v letu 2005. Hkrati so bili v tej fazi pripravljeni tudi vsi pripadajoči osnovni standardi. Tudi na področju gotovinskega poslovanja so bila oblikovana enotna pravila in najboljše prakse za distribucijo in recikliranje gotovine. Pravila naj bi zagotovila preprosto in varno uporabo gotovine. Ta faza naj bi se končala konec leta 2006, čeprav se je še nekaj dopolnitev SCT zgodilo še v začetku leta 2007. Druga faza zajema uvajanje standardov in specifikacij za obe shemi SEPA, zagon kreditnih plačil SEPA od 28. 1. 2008 ter zagon direktnih obremenitev SEPA konec 2009. V tej fazi so banke morale na podlagi shem razviti lastne plačilne produkte in storitve ter tako tudi prilagoditi svoje poslovne procese. Gre za fazo uvajanja. Pri tretji fazi gre za soobstoj in migracijo. V tem obdobju se je izvajala migracija postopno od nacionalnih shem k SEPA shemam. To pomeni, da so ponudniki plačilnih storitev ponudili SEPA plačilne inštrumente vzporedno z obstoječimi domačimi načini plačevanja, za te pa naj bi se odločili, kako dolgo jih bodo še ponujali. Ta faza se je začela 28. 1. 2008. Ob tem se je bilo potrebno zavedati, da bo faza migracije uspešna le, če bo SEPA zagotovila prednosti uporabnikom v primerjavi z obstoječimi načini plačevanja. Poznan je tudi časovni cilj za dokončanje migracije, in sicer je ta določen s koncem leta 2010. S stališča potrošnika govorimo o dveh fazah projekta SEPA. V prvi fazi, ki se je začela 28. 1. 2008 potrošniki lahko uporabljajo bodisi obstoječe plačilne inštrumente bodisi nove SEPA plačilne inštrumente. V drugi fazi pa bo ponudba obstoječih plačilnih inštrumentov opuščena, uporaba plačilnih inštrumentov bo prešla na nove SEPA plačilne inštrumente. Končni cilj časovnega plana je omogočiti, da bodo potrošniki in podjetja uporabljali plačilne storitve, ki bodo zadovoljevale njihove potrebe, in bodo znotraj EU dostopne vsem

15

uporabnikom pod enakimi pogoji, pravicami in obveznostmi. Uporabniki plačilnih storitev bodo tako imeli možnost izbire ponudnika plačilnih storitev z najprivlačnejšo ponudbo, ne glede na državo izvora.

2.6 Naloge subjektov pri uvajanju SEPA4 Uresničitev projekta SEPA je odvisna od aktivne udeležbe vseh subjektov v nekem nacionalnem okolju. To pomeni, da bo SEPA uspešno izpeljana le, če bodo vsi udeleženci razumeli svoje vloge in sodelovali pri realizaciji projekta. Zato morajo biti naloge vsakega posameznega akterja jasno določene. Že prej smo omenili, kakšne so vloge treh inštitucij, ki so dejansko omogočile realizacijo projekta SEPA. Gre za EK, ECB in EPC. EPC je med drugim postavil tudi naslednja navodila, ki veljajo za vse udeležence projekta SEPA:

• Pozitivno komuniciranje: sporočilo SEPA mora biti posredovano vsem udeležencem, tako notranjim kot zunanjim, za katere se meni, da bo SEPA vplivala nanje. Temelj uspešnega delovanja SEPA sta stalen dialog ter posvetovanje z akterji na evropski in nacionalni ravni. Banke bodo potrošnike z novicami seznanjale sproti in na različne načine.

• Priprava SEPA načrta: potrebno je ugotoviti, kako bi vpeljali projekt SEPA, ki bi imel takšno ogrodje, ki bi ga bilo mogoče po zahtevah dopolnjevati.

• Določitev managerja projekta SEPA: določitev posameznika, ki bo odgovoren za

realizacijo vse vidikov SEPA.

• Ocena vpeljave: oceniti, kako bo SEPA vplivala na administracijo, poslovanje, tehnologijo ...

• Ocena priložnosti: potrebno je nenehno preučevati priložnosti in po potrebah

prilagajati produkte, procese, storitve, da bi ustvarili dodano vrednost poslovanju.

• Branje in spremljanje tekočih informacij: inštitucije bodo pripravile veliko dokumentov, ki bodo dodajali podrobnosti obstoječim standardom in specifikacijam. Te dokumente bodo morali poznati in razumeti vsi, ki bodo sodelovali v projektu SEPA.

Sedaj pa si poglejmo, kakšne naloge so bile zadane subjektom, ki so s svojim delovanjem prisotni na evropskem bančnem prostoru.

a) Naloge poslovnih bank in hranilnic:

- komunikacija in razširjanje znanja pomeni izobraževanje zaposlenih in strank, - načrtovanje in uvedba produktov SEPA, na katerih temelji SEPA, - prilagoditev lastne tehnologije, - morebitna zagotovitev testnega okolja za stranke,

4 (ibid.)

16

- določitev in razvoj dodatnih opcijskih storitev, - prilagoditev aktov banke, - uskladitev tehničnih in tehnoloških zahtev, - usklajen pristop bank pri migraciji plačilnih inštrumentov, kot so naprimer posebne

položnice - uporaba enotnega podatkovnega standarda za komitente.

b) Naloge Združenja bank Slovenije

- vzpostavitev in vodenje projekta uvedbe SEPA v Sloveniji (organizacija dela in

ponujanje podpore delovnim skupinam SEPA), - koordinacija in obveščanje bančnega sistema na nacionalni ravni, - sprejetje enotne politike uvedbe SEPA, - priprava plana enotnega pristopa k okolju SEPA, - priprava načrta migracije plačilnih inštrumentov v okolje SEPA, - konstruktivno sodelovanje z vsemi deležniki (stranke, Banka Slovenije, vlada,

interesna združenja), - opredelitev dodatnih storitev, - spremljanje izvajanja aktivnosti v posamezni banki glede na nacionalni program

SEPA, - poročanje EPC po zahtevah in navodilih o napredovanju aktivnosti in morebitnih

tveganjih, - priprava nacionalnega komunikacijskega načrta (marketing, letaki, spletna stran,

odnosi z javnostmi ...), - izobraževanje o produktih SEPA.

c) Naloge Banke Slovenije (BS):

- priprava pravnih podlag in sprememba obstoječih, kjer je njihov predlagatelj BS

(podzakonski akti), - spremljanje in usmerjanje aktivnosti bank na osnovi politike Evrosistema, - sodelovanje z bankami preko opazovalcev v delovnih skupinah ZBS ter preko

sodelovanja v drugih delovnih telesih. d) Naloge strank bank:

- partnerstvo z bankami za promocijo inštrumentov SEPA - sodelovanje pri testnih izvedbah, - prilagoditev lastne plačilne infrastrukture, - dosledna uporaba zahtevanih podatkov za avtomatsko procesiranje plačil (pridobitev

podatkov od dobaviteljev – IBAN, BIC...), - sprejemanje morebitnih novih standardov elektronskega poslovanja stranke z banko, - intenzivno sodelovanje preko interesnih združenj (Gospodarska zbornica Slovenije,

Obrtna zbornica Slovenije, Zveza potrošnikov Slovenije, Slovensko zavarovalno združenje, Trgovinska zbornica Slovenije) z ZBS.

17

e) Naloge javnega sektorja:

- pravočasna zagotovitev pravne podlage uvedbi SEPA pomeni odstranitev ovir, ki bi lahko vplivale na učinkovitost oziroma povzročile zamudo v uvedbi (na primer Zakon o plačilnem prometu, ki mora biti usklajen s PSD),

- spodbujanje vpeljave plana in uvedbe SEPA (komunikacija z vlado, bankami ...), - intenzivno sodelovanje Ministrstva za finance z ZBS in BS, - priprava proračunskih uporabnikov na SEPA in spodbujanje teh k zgodnji uporabi

plačilnih inštrumentov SEPA, - pričakuje se, da zavzamejo funkcijo prvih uporabnikov.

f) Naloge upravljalcev infrastrukture:

- izvajanje strategije razvoja plačilnih sistemov v Sloveniji, - sprejetje odločitve o ohranitvi oziroma razvoju obstoječe plačilne infrastrukture, - prilagoditev tehnologije, standardov in zagotovitev potrebnih sprememb za uvedbo, - prilagoditev infrastrukture v smislu povezljivosti z evropskimi plačilnimi sistemi,

skladnimi s SEPA, - zagotovitev testnega okolja ter koordinacijo testiranja z udeleženci, - sodelovanje z drugimi deležniki.

g) Naloge interesnih združenj5:

- širjenje zavesti o SEPA, - izobraževanje potrošnikov in podjetij, - sodelovanje z ZBS.

5 Mislimo na interesna združenja, kot so Zveza potrošnikov Slovenije, zbornice (Gospodarska zbornica Slovenije, Obrtna zbornica Slovenije, Trgovinska zbornica Slovenije, Slovensko zavarovalno združenje ...).

18

3 PLAČILNI INŠTRUMENTI SEPA Novi plačilni inštrumenti, ki jih ponudniki plačilnih storitev ponujajo svojim strankam, temeljijo na:

• plačilni shemi SCT (ang. SEPA Credit Transfers),

• plačilni shemi SDD (ang. SEPA Direct Debit) in

• kartičnem okviru (ang. SEPA Cards Framework).

Za kreditna plačila in direktne obremenitve je bila izbrana strategija zamenjave starih plačil s SEPA shemami. EPC je za obe vrsti plačil oblikoval novi skupni shemi za evrska plačila. Opisani sta v pravilnikih, ki zajemajo pravila, prakse in standarde. Za kartična plačila je bila izbrana strategija prilagajanja, ki obstoječim kartičnim shemam in njihovim upravljalcem omogoča prilagoditev na nov niz poslovnih in tehničnih standardov in postopkov. Znotraj SEPA plačilnih shem in kartičnega okvira lahko ponudniki razvijejo svoje produkte in storitve pod pogojem, da ti lahko odstopajo od pravil le takrat, kadar pomenijo neko dodano vrednost in ne poslabšanja storitev glede na pravila. Glavne prednosti vseh plačil SEPA so naslednje (SKB 2007):

- enaka pravila in postopki pri vseh bankah na območju SEPA za domača in čezmejna plačila,

- predvidljiv čas končne odobritve na računu prejemnika sredstev, - večja varnost in - pregledni stroški plačila.

3.1 Kreditna plačila Objava pravil sheme SCT in njihova uveljavitev v bančnem sistemu v okviru EU in pridruženih držav k shemam SEPA je pomemben mejnik v projektu vzpostavitve enotnega območja plačil v evrih. Banke iz evroobmočja so nosile še posebej odgovorno nalogo, saj so morale biti med prvimi, ki so svojim strankam ponudile kreditna plačila SEPA v januarju 2008. Pričakuje se, da bodo pravila SEPA za kreditna plačila postopoma uveljavile tudi druge države v okviru EU. Tako so se v letu 2008 v plačilno shemo SCT vključile: Norveška, Liechtenstein in Švica. Danes je v shemo SCT vključenih že 4381 bank v evroobmočju. Kreditno plačilo je plačilo, ki ga sproži plačnik. Ta posreduje nalog za plačilo svoji banki, ki sredstva prenese banki prejemnika plačila. Lahko se ta transakcija izvede tudi preko več posrednikov. Plačilo se izvaja v evrih med strankami s transakcijskimi računi pri bankah na območju SEPA. V primerjavi s prejšnjo shemo kreditnih plačil SEPA kreditna plačila vsebujejo več podatkov in so zato informacije o izvedenih plačilih bolj pregledne. V prihodnje lahko pričakujemo nadgradnjo kreditnih plačil SEPA z vseevropskim internetnim in mobilnim plačevanjem. Kreditna plačila so v Sloveniji na voljo strankam od 28. 1. 2008 naprej. (NLB skupina 2007)

19

Poglejmo si značilnosti sheme SEPA kreditnih plačil (Jamnik 2007):

- Pokriva celotno območje SEPA.

- Prejemnik plačila je odobren v celotnem znesku plačila.

- Stroški, ki jih nosita plačnik in prejemnik plačila, temeljijo na principu delitve (opcija SHA). Vse stroške v zvezi s transkacijo krije plačnik svoji banki, prejemnik pa plača stroške transakcije svoje banke.

- Ni omejitve glede vrednosti plačila, lahko pa jo omeji posamezna plačilna

infrastruktura ali posamezni izvajalec plačilnega prometa. V Sloveniji je po dogovoru v okviru ZBS znesek plačila omejen na 50.000,00 €. Obstaja pa tehnična omejitev, in sicer 11 številk za znesek (999.999.999,99) v okviru standarda za shemo SCT.

- Plačilo je lahko individualno ali množično. Pri individualnem plačilu je vsak plačilni

nalog prikazan posebej v breme računa nalogodajalca in v dobro računa prejemnika pri banki. Pri množičnem plačilu pa so vsi nalogi v breme računa nalogodajalca knjiženi v skupnem znesku in z eno transakcijo, v dobro računov prejemnikov pri bankah pa posamično. Vsi nalogi, vključeni v zbirni nalog, morajo imeti isti datum plačila. To se uporablja na primer pri knjiženju plač.

- Praviloma gre za elektronsko plačilo, lahko pa se posamezna banka odloči tudi za

sprejemanje papirnih nalogov. To odločitev lahko banka sprejme samostojno in neodvisno od drugih udeležencev sheme SCT. Priporoča pa se skupna odločitev in postopek na nacionalnem nivoju, na primer v Sloveniji v okviru ZBS.

- Najdaljši čas izvršitve je en delovni dan, ponudnik plačilnih storitev mora znesek

transakcije knjižiti v dobro računa ponudnika plačilnih storitev prejemnika plačila najpozneje do konca naslednjega delovnega dne (D+1) po času prejema naloga za plačilo. Do l. januarja 2012 se lahko plačnik in njegov ponudnik plačilnih storitev dogovorita za drugačen rok (D+3), ki pa ne sme biti daljši od treh delovnih dni. Plačilo ne more biti izvršeno kot nujno plačilo – nujni plačilni nalog.

- Skupna plačilna shema je ločena od infrastrukture za obdelavo plačil, teh je lahko

več in so si med seboj konkurenčne.

- Za identifikacijo računa se uporabljata IBAN6 (ang. International Bank Account Number) in BIC7 (ang. Bank Identifier Code).

- Komunikacija med bankami poteka na podlagi UNIFI (ISO 20022) XML standarda.

Isti standard se priporoča tudi za izmenjavo podatkov med stranko in banko, vendar je ta odločitev v pristojnosti posamezne banke oziroma nacionalnega bančnega združenja.

- Za zavrjena in vrjena plačila obstaja izčrpen sklop pravil.

6 IBAN je mednarodna številka bančnega računa. Sestavljena je iz največ 34 znakov, njena dolžina pa je odvisna od države. 7 BIC je bančna identifikacijska številka, ki jo finančna ustanova uporablja na mednarodni ravni.

20

Posamezna banka se je lahko shemi SCT pridružila šele po uspešno izvršenih testiranjih in vključitvi v izbrano klirinško hišo, ki je s SEPA kompatibilna ter po podpisu ustrezne pristopne izjave k shemi SCT. Register teh se vodi v EPC. Že prej smo omenili, da lahko prejemnikova banka vrne plačilo SEPA. V tem primeru se vrnjena sredstva nakažejo nazaj na plačnikov račun. Banka izpiše kodo vračila in razlog vračila plačila. Razlogi za vračilo kreditnega plačila SEPA so (NLB skupina 2008):

- nepravilna IBAN ali neobstoječa številka računa, - zaprt račun, - kreditno plačilo na tovrsten račun ni možno, na primer varčevalni račun, - naslov računa je nepravilen, - račun je blokiran, - prejemnik sredstva je preminil, - pravni razlogi, - po nalogu prejemnika sredstev ...

Banka zavrne kreditno plačilo SEPA pred medbančno obravnavo, če plačilo ni ustrezno za izvršitev, ter o tem še isti oziroma najpozneje naslednji delovni dan obvesti nalogodajalca in navede razlog zavrnitve.

3.2 Direktne obremenitve Direktna obremenitev SEPA je plačilni inštrument, ki se izvaja po pravilih sheme SDD v evrih med udeleženci, ki imajo račune pri bankah v območju SEPA in so pristopile k shemi SEPA DD. Shemi za direktne obremenitve SEPA se priključi vsaka posamezna banka s podpisom posebne pristopne pogodbe. Ob podpisu pristopne pogodbe mora banka zagotoviti dosegljivost za sprejemanje in pošiljanje direktnih bremenitev SEPA skladno s pravili, h katerim je pristopila. Poleg tega mora zagotoviti testno okolje, v katerem izvede testiranje izmenjave transakcij SEPA s svojimi komitenti in jim ponudi podporo pri vključevanju v izvajanje plačil SEPA. Direktna obremenitev je prenos, ki ga na podlagi dogovora s plačnikom sproži prejemnik plačila preko svoje banke. Uporabljajo se lahko za ponavljajoča se plačila z vnaprejšnjim pooblastilom plačnika. Direktne obremenitve se lahko uporabljajo tudi za enkratna plačila. Z uporabo direktnih obremenitev so skrbi, da bomo zamudili datum plačila odveč. Omogoča nam, da se izognemo neprijetnostim, kot so opomini in zamudne obresti. SEPA direktne obremenitve bodo v Sloveniji na razpolago za uporabo od jeseni leta 2009 naprej. Datum je bil premaknjen v leto 2009 zaradi poznega sprejetja Direktive o plačilnih storitvah. (BS 2008a) Značilnosti sheme SEPA direktnih obremenitev so naslednje (ibid.):

- Pokriva celotno območje SEPA.

- Direktne obremenitve se lahko izvršijo v breme računa kateregakoli plačnika in v dobro računa kateregakoli prejemnika.

21

- Mandat se po shemi SEPA ureja med upnikom in dolžnikom. Dolžnikova banka dobi podatek o danem mandatu dolžnika šele s prvim podatkom o direktni obremenitvi s strani upnikove banke. Pomeni, da vsako transakcijo direktnih obremenitev SEPA sproži upnik prek svoje banke na podlagi pooblastila, ki ga je pridobil od dolžnika.

- Izmenjava podatkov o izdanem dolžnikovem mandatu med upnikom in dolžnikom

lahko poteka v papirni obliki, elektronsko ali po B2B (ang. Business-to-business) elektronski poti.

- Krajši rok za predhodno obveščanje dolžnika.

- Upravljanje podatkov je enostavnejše. Če ima denimo podjetje z dobaviteljem

sklenjenih več pogodb, bo odslej lažje ločevati med različnimi nakazili. Potrošniki bodo lahko brez težav plačali storitve v tujini (na primer račun za elektriko v drugi državi, naročnino za evropski časopis ...).

- V shemi SEPA se podatki za izvajanje transakcij SDD bistveno razlikujejo od

podatkov za izvajanje obstoječih direktnih obremenitev po obliki in vsebini zapisa (standard XML), poleg tega vsaka transakcija nosi informacije o pooblastilu – mandatu.

- Roki za pošiljanje podatkov banki so drugačni.

- Po shemi SEPA morajo upniki urediti evidenco in hrambo prejetih mandatov

dolžnikov.

- Za zavrnjena in vrnjena plačila obstaja izčrpen sklop pravil.

- Zaradi nestrinjanja z obremenitvijo lahko plačnik v določenih časovnih okvirih zahteva vračilo sredstev na svoj račun, ne da bi mogel razloge za svojo odločitev pojasnjevati. Dolžnik lahko pri svoji matični banki v roku enega leta zahteva vračilo že izvršene obremenitve. Slovenska shema ne omogoča vračilo izvršenih in plačanih direktnih obremenitev. Dolžnik lahko vloži le reklamacijo v primeru napake v svoji matični banki, banki dolžnika ali reklamacijo pri upniku v primeru napake upnika.

- V shemi SEPA lahko banka bremeni račun upnika za zavrnjene oziroma izločene

transakcije. V obstoječem slovenskem sistemu banka upnika nima pravice obremeniti upnikovega računa. Nalog za plačilo lahko spodbudi le upnik oziroma imetnik poslovnega računa.

- Upnik v shemi SEPA lahko sproži vračilo poravnanih transakcij, za katere je prejel

plačila dolžnikov. V nacionalni zakonodaji upnik nima možnosti za popravek.

- Dolžnikova in upnikova banka si lahko za izvedene direktne obremenitve zaračunata medbančno provizijo (ang. Interchange Fee), ki je še predmet dogovarjanja v okviru sheme SEPA.

22

- Ni omejitve glede vrednosti plačila, lahko pa vrednost omeji posamezna plačilna infrastruktura ali posamezen izvajalec plačilnega prometa. Na podlagi medbančnega dogovora ta omejitev obstaja v Sloveniji, do zneska 50.000,00 EUR.

- Namen plačila posamezne direktne obremenitve ni omejen. Domača shema direktnih obremenitev omejuje uporabo. Do nedavnega je v Sloveniji veljala omejitev za plačila na obroke.

- Direktne obremenitve SEPA se izvajajo vsak delovni dan, ki ga v pooblastilu

opredelita upnik in dolžnik. Po domači shemi se direktne obremenitve praviloma izvajajo v treh terminih – 8., 18. in 28. v mesecu.

- Najdaljši čas izvršitve je pet delovnih dni za prvo plačilo in dva delovna dneva za

nadaljnja ponavljajoča se plačila.

- Skupna plačilna shema je ločena od infrastrukture za obdelavo teh plačil. Infrastruktur je lahko več in so si med seboj konkurenčne.

- Za identifikacijo računa se uporabljata IBAN in BIC.

- Kontrola izvršenih poravnav posameznih transakcij se izvaja na podlagi izmenjenih transakcij s SCM (ang. Clearing and Settlement Mechanism).

Nacionalne sheme direktnih obremenitev so praviloma omejene na nacionalne trge. Z direktnimi obremenitvami SEPA pa bomo lahko plačevali po celotnem območju SEPA. Izvedba plačil prav tako ni omejena na nekaj datumov, ampak bo vsakodnevno izvajanje direktnih obremenitev SEPA izboljšalo upravljanje z likvidnostjo upnikov in dolžnikov. Postopek poteka SEPA direktne obremenitve nam prikazuje tudi naslednja slika. Slika 3. POSTOPEK SEPA DIREKTNE OBREMENITVE

Vir: (Gornik 2007, 12)

23

Odstopanja od sheme so dovoljena samo v primeru, da prinašajo neko dodano vrednost in niso slabša od okvirjev, dogovorjenih v pravilih SEPA. Sedanje direktne obremenitve v Sloveniji bodo v prihodnjih letih postopoma prilagojene direktnim obremenitvam SEPA.

3.3 Kartična plačila SEPA na kartičnem področju prinaša večjo varnost poslovanja zaradi obvezne uporabe čipa in številke PIN ter večjo učinkovitost uporabe kartice, saj bo mogoče eno samo kartico uporabljati na celotnem področju SEPA. Posamezniki bodo lahko s karticami plačevali na celotnem področju SEPA in pri večini trgovskih družb. S tem se bo tudi zmanjšala potreba, da bi s seboj nosili gotovino. Kartična plačila SEPA zelo na splošno ureja kartični okvir SCF (ang. SEPA Card Framework). Pokriva plačilno funkcijo kartic v evrih in zagotavlja enotno plačilno okolje za banke, plačilne sheme in procesorje. SEPA kartična plačila potekajo v skladu z vrsto načel, ki se jim morajo prilagoditi izdajatelji kartic, pridobitelji kartične sheme in plačilna infrastruktura. Ta načela je razvil EPC in se imenujejo SEPA kartični okvir. Temeljna zahteva SEPA na področju kartičnega poslovanja je vzpostavitev poslovanja po načelih čipne tehnologije. To namreč zagotavlja večjo varnost pri izvajanju transakcij in večjo zaščito pred morebitnimi zlorabami ter pomeni nadgradnjo klasičnih kartic z magnetnim zapisom. Čip je skladen s standardom EMV (ang. Europay-Mastercard-Visa), ki so ga v ta namen oblikovali mednarodni kartični sistemi. Gre za odprt industrijski standard, ki zagotavlja povezljivost kartic in naprav ter trenutno prinaša največjo varnost na kartičnem področju. To pomeni, da bodo podatki o imetniku kartice poleg magnetnega zapisa zapisani tudi na čipu, ki bo postopoma vgrajen na vse plačilne kartice. S tem bo poslovanje prek kartičnega čipa postalo standard vse Evrope, vseh izdanih kartic, POS terminalov in bankomatov. Zahteve kartičnega poslovanja SEPA so predvsem (ZBS 2008, 8):

- Imetniki kartic lahko z eno kartico plačujejo v celotnem evroobmočju. Omejujejo jih le blagovne znamke kartic, ki jih sprejemajo trgovci.

- Imetniki kartic in trgovci lahko opravljajo in sprejemajo kartična plačila v celotnem

evroobmočju na enoten in vedno enak način.

- Imetniki kartic lahko izbirajo med različnimi konkurenčnimi kartičnimi shemami pod enakimi pogoji.

- Trgovcem mora biti omogočena svobodna izbira posamezne SEPA kartične sheme

in banke pridobiteljice.

- Vsaka kartična shema mora uveljaviti enotne medbančne provizije. Pravilo velja od 30. 1. 2006 naprej, za Slovenijo samodejno po uvedbi evra 1. 1. 2007.

- Plačilne kartice so nadgrajene s čipno tehnologijo, ki ob vsakem plačilu ali dvigu

gotovine zahteva vnos osebne indentifikacijske številke oziroma PIN.

- Terminali na prodajnih mestih in bankomati so nadgrajeni tako, da podpirajo izvedbo transakcij z uporabo kartic s čipom. POS-terminali bodo morali biti

24

povezljivi z vsemi procesnimi centri, tako da bo na vsakem prodajnem mestu zadostoval en sam terminal in ne po več, kot lahko vidimo danes.

- Centri za obdelavo plačil s plačilnimi karticami lahko konkurirajo eden drugemu in

svoje storitve opravljajo v celotnem evroobmočju, zato je trg obdelave plačil s plačilnimi karticami bolj konkurenčen, zanesljiv in stroškovno učinkovit.

- Tehnologija EMV in opremljenost s čipom morata polno zaživeti 1. 1. 2011. Leta

2011 ne smejo biti več v uporabi kartice neSEPA oziroma kartice, ki poslujejo samo v narodnih okvirih.

Banke morajo kartice, skladne s SEPA, izdajati že s 1. januarjem 2008. Pri tem velja poudariti, da so slovenske bančne kartice Activa/Maestro in BA/Maestro, ki so opremljene s čipom, skladne s SCF.

3.4 Gotovina Nemoteno delovanje plačilnih sistemov zahteva različne plačilne inštrumente, med katere spada tudi gotovina. Za oblikovanje tako imenovanega enotnega evrskega gotovinskega območja (ang. Single Euro Cash Area) je ECB sprejela več ukrepov z namenom, da bi prispevala k poštenemu konkurečnemu okolju na področju gotovinskih storitev Evrosistema. Pomembno je spoznanje, da gotovina ni zastonj in da stroške gotovine konec koncev plačajo potrošniki prek dajatev državi. Po nekaterih ocenah naj bi stroški gotovine znašali približno 0,5 odstotka BDP. Če je bil BDP Slovenije leta 2006 30 milijard evrov, naj bi torej znašali stroški rokovanja, varnosti, zbiranja, distribucije v Sloveniji 150 milijonov evrov letno. Vsi podatki kažejo, da je plačevanje z gotovino najdražje med vsemi plačilnimi inštrumenti. Večji, kot so zneski plačila z gotovino, višji so stroški poslovanja z gotovino. Na Nizozemskem in v Belgiji se variabilni stroški transakcije z bančno kartico gibljejo okrog 0,2 centa in so pri vrednosti 12 evrov enaki stroškom gotovinske transakcije. Zato se ne gre čuditi strmemu povečanju transakcij v spletnem bančništvu, saj je spletna transakcija stokrat cenejša od tiste na bančnem okencu. Banke zato dobesedno odrivajo komitente v neposredne bančne kanale8. Zastavlja se vprašanje, zakaj je gotovine v obtoku vedno več in zakaj je delež kartic v strukturi zelo majhen. Raziskava Univerze v Leuwenu pove, da so od 100 transakcij samo 4 opravljene z debetno kartico. Prav tako naj bi bilo leta 2002 v osmih največjih državah EU (Danska, Nizozemska, Belgija, Francija, Velika Britanija, Irska, Italija, Poljska) od 230 milijard transakcij več kot 180 milijard gotovinskih, to je 79 odstotkov. V EU je Norveška edina država v Evropi, kjer se potrebe po gotovini zmanjšujejo, pa še v tej državi so razlog zmanjševanja geografske razmere (velike razdalje med kraji, nizka naseljenost). (Nabergoj 2007, 21) Drugi plačilni inštrumenti ustvarijo pri vsaki transakciji fiksne stroške, ki so bistveno manjši kot pri gotovini in so zaradi uvajanja novih tehnologij iz leta v leto nižji. Analiza, ki jo je izdelala Univerza v Leuwenu, je pokazala naslednje:

- Realno zaračunani stroški gotovine bi potrošnike vzpodbudili k uporabi bančnih kartic.

8 Neposredni bančni kanali so: POS, bankomat, GSM & telefon, DTV (digitalna televizija), iPOD, spletna banka.

25

- Ugodnosti pri nakupovanju so pomemben dejavnik uporabe gotovine, če so povezani tudi z gotovino.

- Potrošniki sprejemajo letno članarino kartice, vendar zavračajo plačilo stroškov po transakciji.

- Če bi prišlo do zaračunanja stroškov gotovine, bi se delež transakcij z debetnimi karticami takoj povzpel.

- Bistveno bi se znižalo število nakupov z gotovino. - Ocenjeni prihranki iz tega naslova bi znašali 211 milijonov evrov v Belgiji in 147

milijonov evrov na Nizozemskem, v ostalih državah pa 10 do 15 milijard evrov oziroma 0,14 odstotka GDP.

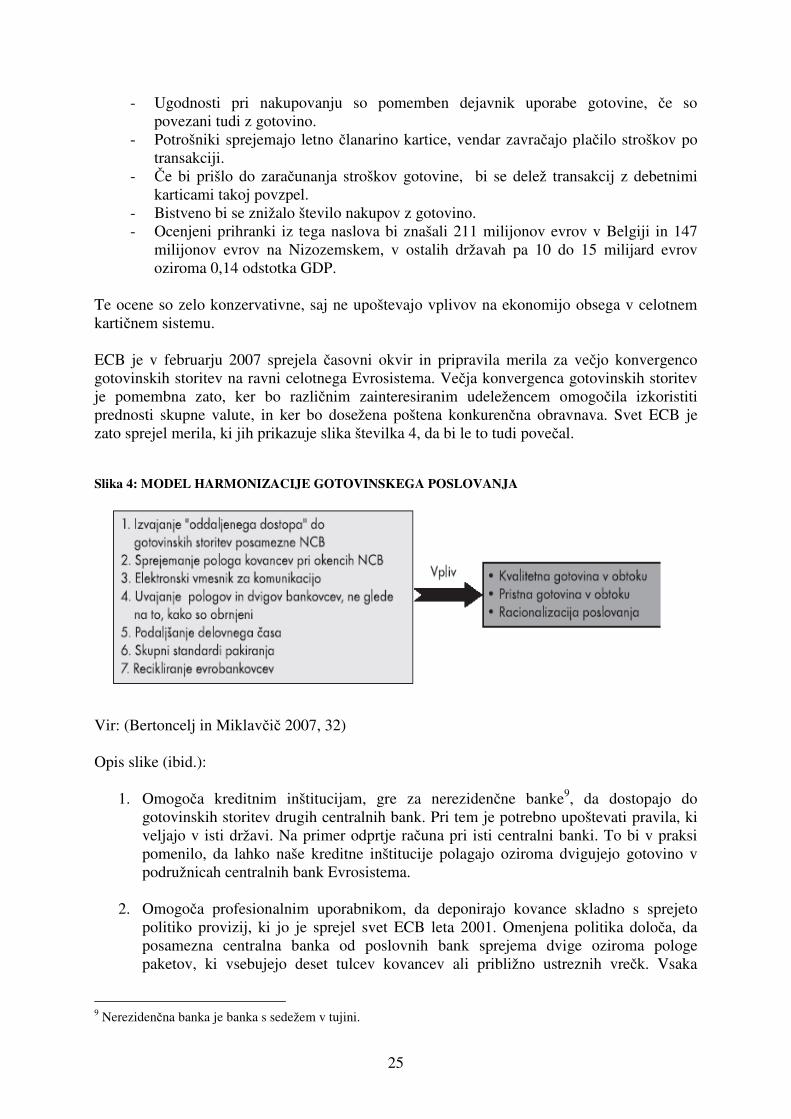

Te ocene so zelo konzervativne, saj ne upoštevajo vplivov na ekonomijo obsega v celotnem kartičnem sistemu. ECB je v februarju 2007 sprejela časovni okvir in pripravila merila za večjo konvergenco gotovinskih storitev na ravni celotnega Evrosistema. Večja konvergenca gotovinskih storitev je pomembna zato, ker bo različnim zainteresiranim udeležencem omogočila izkoristiti prednosti skupne valute, in ker bo dosežena poštena konkurenčna obravnava. Svet ECB je zato sprejel merila, ki jih prikazuje slika številka 4, da bi le to tudi povečal. Slika 4: MODEL HARMONIZACIJE GOTOVINSKEGA POSLOVANJA

Vir: (Bertoncelj in Miklavčič 2007, 32) Opis slike (ibid.):

1. Omogoča kreditnim inštitucijam, gre za nerezidenčne banke9, da dostopajo do gotovinskih storitev drugih centralnih bank. Pri tem je potrebno upoštevati pravila, ki veljajo v isti državi. Na primer odprtje računa pri isti centralni banki. To bi v praksi pomenilo, da lahko naše kreditne inštitucije polagajo oziroma dvigujejo gotovino v podružnicah centralnih bank Evrosistema.

2. Omogoča profesionalnim uporabnikom, da deponirajo kovance skladno s sprejeto politiko provizij, ki jo je sprejel svet ECB leta 2001. Omenjena politika določa, da posamezna centralna banka od poslovnih bank sprejema dvige oziroma pologe paketov, ki vsebujejo deset tulcev kovancev ali približno ustreznih vrečk. Vsaka

9 Nerezidenčna banka je banka s sedežem v tujini.

26

centralna banka lahko sama določi minimalni znesek, ki ga lahko obdela na transakcijo (vrečke, tulci, škatle, palete ...). Pri nas bo ta storitev na voljo v Škofji Loki.

3. Elektronski vmesnik za komunikacijo za pologe in dvige postaja ustaljena najboljša

praksa. Omogoča učinkovitejše gotovinske storitve in nižje stroške.

4. Omogoča, da avtomati lahko preberejo bankovce obrnjene na vse štiri načine. Rezultat tega je zmanjšanje stroškov ravnanja z gotovino, kar je eden poglavitnih ciljev projekta SEPA.

5. Za pologe in dvige bankovcev je bil sprejet skupni časovni okvir najmanj šest ur na

delovni dan v najmanj enem objektu centralne banke. Knjiženje v breme ali v dobro se opravi v času dejanskega dviga ali pologa v trezorju centralne banke.

6. Govorijo o uvedbi omejenega števila brezplačnih pakirnih standardov, ki bi bili

veljavni v vseh državah članicah Evrosistema. Ti standardi naj bi bili vpeljani kot dodatni standardi pakiranja, tako da bodo lahko centralne banke še naprej uporabljale svoje nacionalne standarde pakiranja evrobankovcev.

7. Opredeljene so zahteve za recikliranje evrobankovcev, predvsem pravila za odkrivanje

ponaredkov evrogotovine in minimalni standardi za preverjanje primernosti evrobankovcev v obtoku. Potrebno je zagotoviti, da se ponarejene bankovce hitro prepozna in se jih takoj preda policiji. Zato bi se naj v bankomatih uporabljali bankovci, ki so bili obdelani na sortirnih sistemih centralne banke. S to strategijo bi se preprečila možnost, da bi kreditne inštitucije izdajale ponarejene bankovce. Poleg tega bi izdajale v obtok samo bankovce ustrezne kvalitete (bankovce, ki niso raztrgani, preluknjani, zmečkani). Neustrezni bankovci se nato predajo Banki Slovenije ali depotnim bankam. Banke, ki bodo reciklirale bankovce, bodo morale centralni banki redno posredovati informacije, kot so splošni podatki o recikliranju in gotovinskih centrih, statistični podatki o obsegu gotovinskih poslov, informacije o bankomatih, ki se uporabljajo za recikliranje bankovcev ...

Sklepamo lahko, da je cilj projekta SEPA na področju gotovine doseči njeno varno in preprosto uporabo. Strankam mora biti omogočeno, da lahko brez težav dvigujejo gotovino 24 ur na dan in da jo polagajo skoraj enako preprosto, kot jo dvigajo. Poleg tega je potrebno zagotoviti, da gotovina, ki jo stranke dvigujejo na okencu ali bankomatu, ni ponarejena. Raven zaščite in kakovosti evrskih bankovcev in kovancev mora biti enotna na celotnem evroobmočju, kjer ne sme prihajati do pomanjkanja katerihkoli vrednosti.

3.5 Dodatne storitve

Podjetja, ki danes s pridom uporabljajo plačilne storitve, kot sta na primer posebna položnica in direktna odobritev v Sloveniji, se tem inštrumentom le težko odrečejo. Ne da bi lahko s poenotenjem izgubila koristne rešitve za svoje poslovanje, morala bi tudi izvesti spremembe v poslovnih procesih in informacijski tehnologiji. Interes za prilagoditev zahtevam SEPA bi se tako zmanjšal, zato je bilo potrebno zagotoviti način, s katerim bi bilo mogoče vsaj delno ohraniti nekatere nacionalne posebnosti, ki so koristne in jih trg zahteva. Tako so bile v okviru obeh shem opredeljene možnosti za razvoj in uvedbo dodatnih lastnosti na področju

27

direktnih obremenitev in kreditnih plačil, imenovane AOS (ang. Additional Optional Services).

Pravila delovanja sheme SCT in SDD opredeljujejo, da lahko dodatne opcijske storitve ponujajo posamezni udeleženci ali skupine udeležencev plačilnih sistemov SEPA. Pri tem morajo v celoti upoštevati vsa pravila in standarde obeh shem. Pričakujemo lahko, da bo največ skupin udeležencev, ki bodo ponudili dodatne storitve, izhajalo iz nacionalnih skupnosti. Pri oblikovanju skupnosti AOS je pomembno, da člani z vključitvijo v skupnost ne odstopijo od dosledne uporabe sheme SEPA. Izvajanje plačil SEPA ne sme biti moteno. Takšna skupnost ne sme omejevati članstva drugih bank v tej skupnosti, ampak mora zagotoviti pošteno konkurenco in enake možnosti za vse zainteresirane udeležence. (Horvat 2007, 36) Na podlagi nacionalne konzultacije leta 2007 so bila oblikovana načela AOS, ki so bila tudi vključena v interna pravila za upravljanje s shemami SEPA. Prvo načelo pravi, da dodatne opcijske storitve ne smejo omejevati izvajanja shem. Dodatne opcijske storitve so del tržnih aktivnosti in naj bi nastale kot odgovor na potrebe udeležencev na trgu. Zadnje, tretje načelo pravi, da je pri teh storitvah potrebno zagotoviti transparentnost z objavo vseh podrobnosti AOS na spletnih straneh skupnosti v lokalnem in angleškem jeziku. Ta načela je potrebno upoštevati, nadzor nad upoštevajem bo izvajal odbor za upravljanje s shemami (ang. Scheme Management Committee). Poleg tega bo obravnaval vse pritožbe udeležencev SEPA glede neupoštevanja načel. (ibid.) Prilagoditev plačilnih storitev zahtevam SEPA bo povzročila zmanjšanje heterogenosti te ponudbe na trgu. Banke bodo lahko privabile stranke na dva načina, in sicer z zniževanjem cen ali na podlagi diferenciacije ponudbe. Tako lahko sklepamo, da je v načrtu aktivnosti vseh projektov SEPA razvoj dodatnih opcijskih storitev zelo pomembna naloga. Zastavlja se vprašanje, kakšne dodatne opcijske storitve potrebuje trg. Naštejemo lahko naslednje dodatne opcijske storitve, ki jih lahko ponudi banka dolžnika (Horvat 2007, 37):

- Banka dolžnika lahko dolžniku ponudi, da mu bo pred datumom poravnave direktne obremenitve SEPA poslala v potrditev podatke iz mandata. Dolžnik potrdi, da je mandat pristen in da so vsi podatki pravilni. Tako banka dolžniku zagotovi občutek večje varnosti.

- Banka dolžnika zavrne plačilo vseh direktnih obremenitev SEPA v breme

dolžnikovega računa, ki jih pred tem le – ta ni odobril.

- Banka dolžnika zagotovi dolžniku izvedbo le tistih direktnih obremenitev SEPA, katerih zneski ne presegajo dogovorjenih maksimalnih zneskov.

- Banka preverja pravilnosti podatkov v mandatu na podlagi shranjenih informacij iz

mandatov, ki jih je posredovala od dolžnika k upniku.

- Banka posreduje zahtevo dolžnika za ukinitev direktne obremenitve k upniku.

28

4 PROJEKT SEPA V SLOVENIJI

4.1 Organizacija projekta SEPA na nacionalni ravni V Sloveniji poteka naloga izvrševanja implementacije projekta SEPA v okviru ZBS. V okviru ZBS so se lotili postavitve projektne organizacije SEPA s sprejetjem dokumenta Predlog projektne organizacije za program SEPA, ki ga je potrdil nadzorni svet ZBS. Osnovni namen dokumenta je postavitev temeljev organiziranosti na nacionalnem nivoju v okviru ZBS. Ta dokument skupaj s SEPA Nacionalnim programom Slovenija postavlja temelje za implementacijo SEPA v Sloveniji. Vzpostavitev organizacije je zahtevala racionalno ravnanje, saj so razpoložljivi človeški in materialni viri v slovenskem okolju omejeni. Hkrati je bilo potrebno vzpostaviti takšno organizacijo, ki omogoča hitro operativno delovanje. V nadaljevanju bomo predstavili organiziranost SEPA v okviru ZBS.

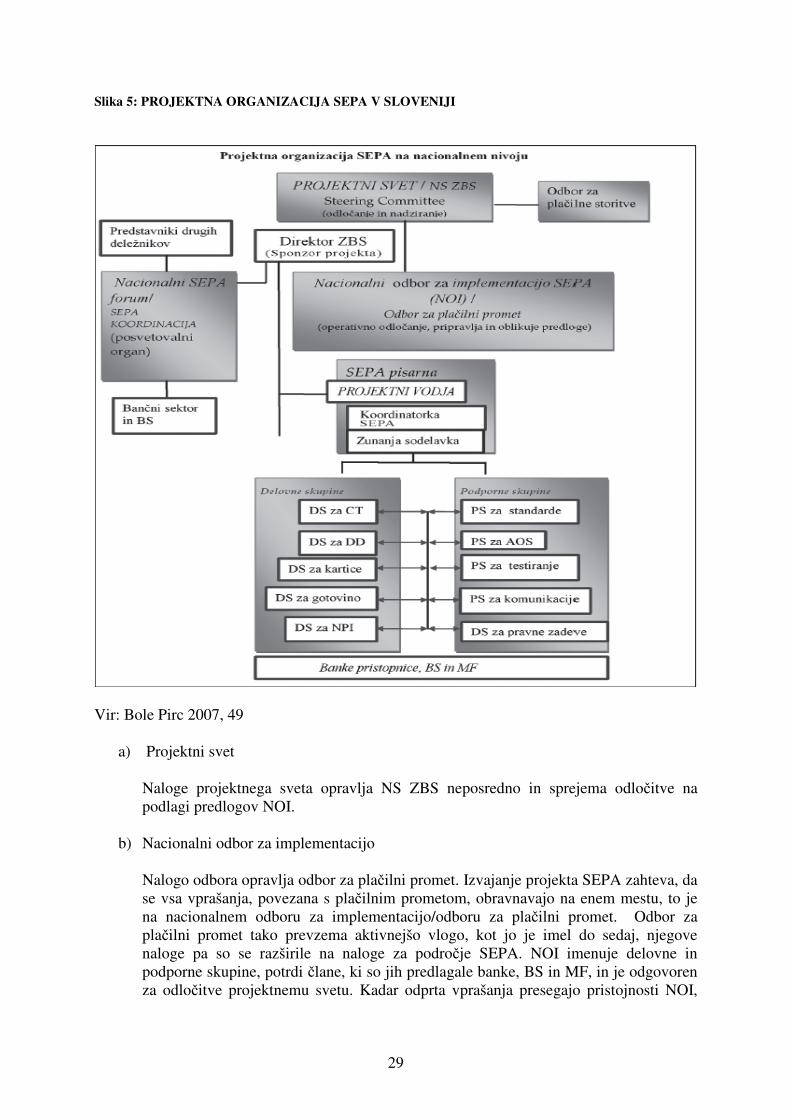

4.1.1. Vloga posameznih subjektov pri implementaciji projekta SEPA v okviru ZBS10 Delo na projektu SEPA poteka na ZBS v delovnih in podpornih skupinah, odborih, prek Nadzornega sveta ZBS in prek pisarne SEPA. Najpomembnejši organ ZBS je Nadzorni svet kot projektni svet, ki predstavlja vrhovno odločitveno telo in nadzira na najvišjem, strateškem nivoju. Pod njim je odbor za plačilni promet (deluje kot NOI), ki ima vlogo odločitvenega telesa, kadar gre za odločanje na operativnem nivoju. Hkrati oblikuje predloge za odločanje na najvišjem nivoju, kadar je potrebno sprejeti strateške odločitve. Nacionalni forum SEPA vključuje vse deležnike projekta SEPA. Pisarna SEPA je glavni organizator in koordinator aktivnosti. Delovne in podporne skupine, v katerih delujejo člani bank ter opazovalci iz Banke Slovenije in ministrstva za finance, pa so neposredno podrejene pisarni SEPA in rešujejo problematiko pri projektu SEPA. Projektno organizacijo projekta SEPA si lahko ogledamo tudi na spodnji sliki. Organe, ki sodelujejo pri realizaciji SEPA, bomo tudi opisali.

10 Povzeto po:Bole Pirc 2007, 47-50.

29

Slika 5: PROJEKTNA ORGANIZACIJA SEPA V SLOVENIJI

Vir: Bole Pirc 2007, 49

a) Projektni svet Naloge projektnega sveta opravlja NS ZBS neposredno in sprejema odločitve na podlagi predlogov NOI.

b) Nacionalni odbor za implementacijo Nalogo odbora opravlja odbor za plačilni promet. Izvajanje projekta SEPA zahteva, da se vsa vprašanja, povezana s plačilnim prometom, obravnavajo na enem mestu, to je na nacionalnem odboru za implementacijo/odboru za plačilni promet. Odbor za plačilni promet tako prevzema aktivnejšo vlogo, kot jo je imel do sedaj, njegove naloge pa so se razširile na naloge za področje SEPA. NOI imenuje delovne in podporne skupine, potrdi člane, ki so jih predlagale banke, BS in MF, in je odgovoren za odločitve projektnemu svetu. Kadar odprta vprašanja presegajo pristojnosti NOI,

30

mora le ta pridobiti mnenje drugega pristojnega odbora v okviru ZBS ali zunanje inštitucije.

c) ZBS Direktor ZBS je sponzor projekta in je odgovoren za uspešno realizacijo projekta na nacionalnem nivoju. Koordinatorka SEPA je nosilka komunikacije med ZBS in EPC ter tako vezni člen med EPC in nacionalnim projektom SEPA. Skupaj s projektnim vodjem sklicuje delovne in podporne skupine za pridobitev konkretnih rešitev. Zaradi kompleksnosti projekta SEPA je bilo potrebno zagotoviti profesionalno zunanje projektno vodenje. Zunanji izvajalec ima določene naslednje prioritete:

- Omogočiti dosegljivost kreditnih plačil z januarjem 2008. - Opredeliti dodatne opcijske storitve na nacionalni ravni. - Pripraviti testno strategijo, testni načrt in testne scenarije v skladu z Okvirom

za testiranje SEPA. - Pripraviti podroben plan aktivnosti.

Zunanji izvajalec projektnega vodenja je odgovoren NS ZBS (ta usmerja in ocenjuje njegovo delo) in direktorju ZBS. Hkrati poroča o aktivnostih direktorju ZBS, NOI in projektnemu svetu.

d) Nacionalni forum SEPA Nacionalnemu forumu SEPA predseduje direktor ZBS in opravlja nalogo posvetovalnega telesa SEPA, v katerega se postopoma vključujejo predstavniki drugih deležnikov. Vanj so že vključeni: predstavniki ZBS v EPC, predsednica NOI, predstavniki BS in MF. Nacionalni forum SEPA zagotavlja prenos in vsebinsko strokovno obdelavo informacij oziroma gradiv EPC.

e) Bančni sektor

Vse banke, ki so pristopile k projektu SEPA, nacionalni program zavezuje k izvedbi projekta SEPA.

f) Skupine drugih deležnikov

Gre za nebančni sektor. Deležniki se skladno z napredovanjem projekta SEPA postopoma vključujejo v nacionalni forum SEPA, v okviru katerega zastopajo svoje in nacionalne interese. Drugi deležniki so:

- Banka Slovenije Ima kar tri vloge, in sicer vlogo regulatorja, izvrševalca plačilnega prometa za proračunske uporabnike in upravljalca sistema za mala plačila.

- Stranke bank

31

- Javni sektor Pomembno je sodelovanje z Ministrstvom za finance, ki ima vlogo zakonodajalca.

- Upravljalci infrastrukture

- Interesna združenja

- Ponudniki programske opreme in elektronskega bančništva.

g) Delovne in podporne skupine Oblikovane so bile naslednje delovne in podporne skupine:

- delovna skupina za kreditne prenose (CT), - delovna skupina za direktne obremenitve (DD), - delovna skupina za kartice, - delovna skupina za gotovino, - podporna skupina za standarde, - podporna skupina za AOS, - podporna skupina za testiranje, - podporna skupina za komuniciranje in - podporna skupina za pravne zadeve.

S postavitvijo projektne organizacije in dodelitvijo nalog in pristojnosti posameznim nosilcem, zaokrožujemo prvo fazo načrtovanja in priprav in tako prehajamo v drugo fazo, to je faza implementacije in razvoja. S sprejetjem predlagane hierarhične organiziranosti, z izborom zunanjega izvajalca projektnega vodenja in z odobritvijo finančnih sredstev so tako zagotovljeni pogoji za uspešno izvedbo projekta. Tako kadrovsko kot finančno angažiranje bank pri projektu SEPA bo omogočalo nemoteno delovanje projekta. Uspel bo lahko le s pozitivnim in konstruktivnim pristopom vseh udeležencev kot samih bank. V okviru ZBS se srečujejo različni interesi in različna mnenja bank. Ne glede na mnenja bank smo lahko enotni, da je SEPA realnost, ki jo lahko uresničujemo le organizirano s postavljeno in potrjeno projektno organizacijo. Hkrati se bo pokazalo, ali je slovenski bančni sektor pripravljen sodelovati pri skupnih ciljih na nacionalni ravni.

4.2 Simp Zgodba, ki vse do danes ni postala realnost, govori o klirinški hiši. Bankart je sicer vzpostavil zbirni center, ki je namenjen procesiranju novih plačilnih inštrumentov, vendar pa zbirni center ne deluje kot celovit plačilni sistem. Služi namreč le razvrščanju informacij o plačilih, denarni tok pa je od sistema ločen, saj se dokončna obravnava med bankami izvede bilateralno. Pri pripravi okolja za prevzem žiro kliringa ni bilo storjeno dovolj. Banka mora biti sposobna plačilo v formatu SEPA takoj prejeti, kot ga tudi poslati, tako doma kot tudi čezmejno. V Resoluciji o dosegljivosti, ki jo je plenum Evropskega sveta za plačila sprejel v decembru leta 2006, je zapisana zaveza članov EPC, ki so primerni za pristop, da bodo pristopili k shemam SEPA ter zaveza članov, da bodo aktivno spodbujali svoje člane, ki so primerni za pristop k shemam SEPA. Ob tem zahteva Okvir mehanizmov kliringa in

32

poravnave od udeležencev shem vzpostavitev dostopa do zadostnega števila mehanizmov kliringa in poravnave, da bi ustvarili pogoje za pošiljanje in prejemanje plačil ter tako zagotovili dosegljivost. BS je leta 2006 oblikovala koncept, ki bi bankam omogočil izpolnitev zgornje zahteve in ga poimenovala SEPA – infrastruktura za mala plačila. Ta je bila v celoti postavljena na novo. Za stare kreditne prenose je BS upravljala žiro kliring in skupno vstopno točko, vse dokler kritična masa plačil ne bi prešla v format SEPA in s tem na drugo plačilno infrastrukturo. (Anko 2007) Koncept SIMP predvideva procesiranja plačil, ki bodo oblikovana v skladu z zahtevami shem za kreditne prenose in direktne obremenitve SEPA, tako domačih kot čezmejnih. SIMP bo poleg procesiranja obveznih polj plačil v formatu SEPA zagotavljal tudi procesiranja opcijskih polj in tako omogočal podporo dodatnim opcijskim storitvam. SIMP bo zagotavljal ločeno procesiranje domačih in čezmejnih plačil, tako bo sestavljen iz dveh vmesnikov. Prvi, ki bo za kreditne prenose SEPA, in drugi, ki bo za direktne obremenitve SEPA. Procesiranje in obdelava plačil bosta v SIMP temeljila na izmenjavi datotek med SIMP in njegovimi udeleženkami ter med SIMP in vseevropskimi plačilnimi infrastrukturami oziroma PE-ACH (ang. Pan-European Automated Clearing House). Z njimi bo SIMP vzpostavil povezavo prek omrežja SWIFTNet in z uporabo protokola SWIFTNet FileAct. Prek vsakega od vmesnikov bodo lahko udeleženke v eni datoteki posredovale tako domača kot čezmejna plačila, ki bodo po obdelavi usmerjana bodisi v modul za procesiranje domačih bodisi v modul za procesiranje čezmejnih plačil. Usmerjanje bo potekalo na osnovi posebnega opcijskega polja v plačilnem nalogu, v katerem bo opredeljen ciljni modul. Nadaljnje procesiranje bo potekalo po enakih principih, kot so bili uveljavljeni v žiro kliringu, pozicija posamezne udeleženke iz naslova kreditnih plačil pa se bo poravnala ločeno od tiste iz naslova direktnih obremenitev. Pri poravnavi čezmejnih transakcij bo model poravnave skladen z zahtevami PE-ACH, s katerimi bo SIMP povezan. Pozicije bodo izračunane in poravnane ločeno za vsako plačilno shemo. Zaradi različnih pravil bo obstajala možnost udeležbe udeleženk SIMP samo pri določenih plačilih. Ker bo standardizacija plačilnih shem omogočala njihovo ločitev od procesne infrastrukture, pa bi bilo mogoče domača plačila procesirati v kateri koli PE-ACH. (ibid.) Opisani postopki nam predstavljajo arhitekturo SIMP, ki jo prikazuje slika 6.

33

Slika 6: ARHITEKTURA SIMP

Vir: ibid. Glede tarife sta zagotavljala tako žiro kliring kot obdelava direktnih obremenitev znotraj zbirnega centra zelo nizek strošek za udeleženke. Glede na to, da je strošek vzpostavitve nove infrastrukture odvisen od zahtevanih funkcionalnosti in zato precej fiksen, je parameter, ki vpliva na tarifo, število plačil. Na pokrivanje stroškov delovanja nove infrastrukture bo vplivala tudi hitrost migracije na nove plačine inštrumente SEPA.

4.2.1. Realizacija koncepta SIMP