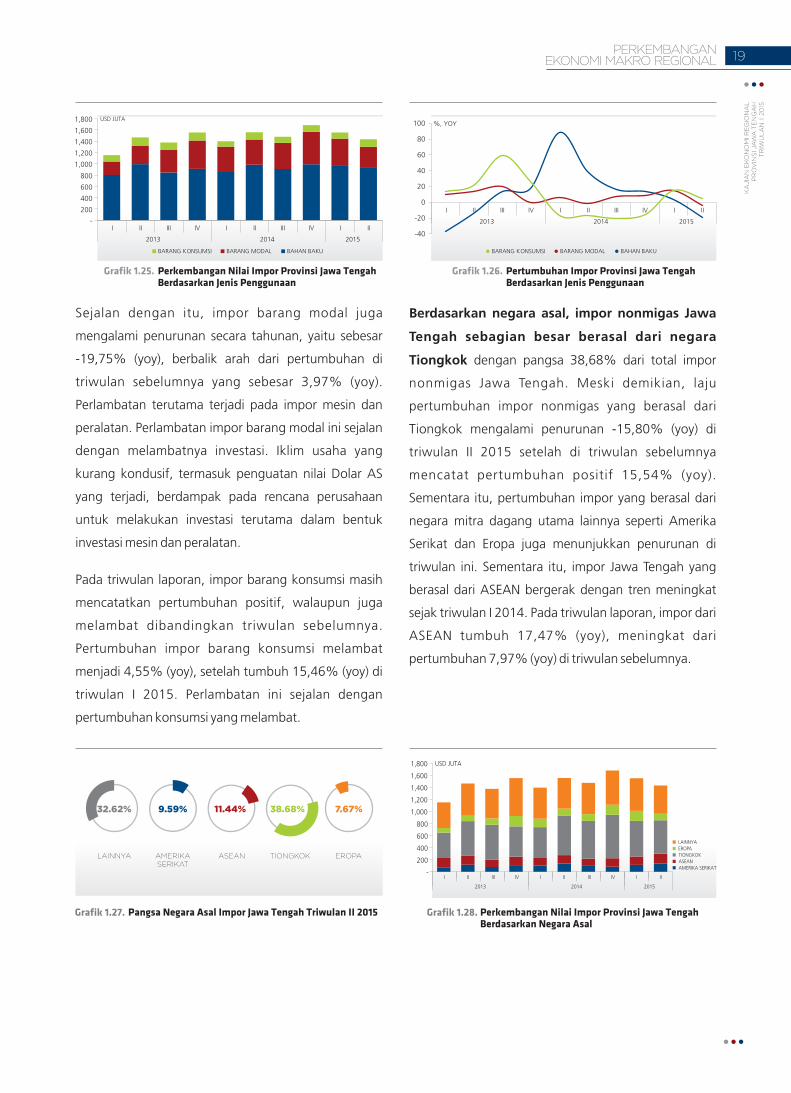

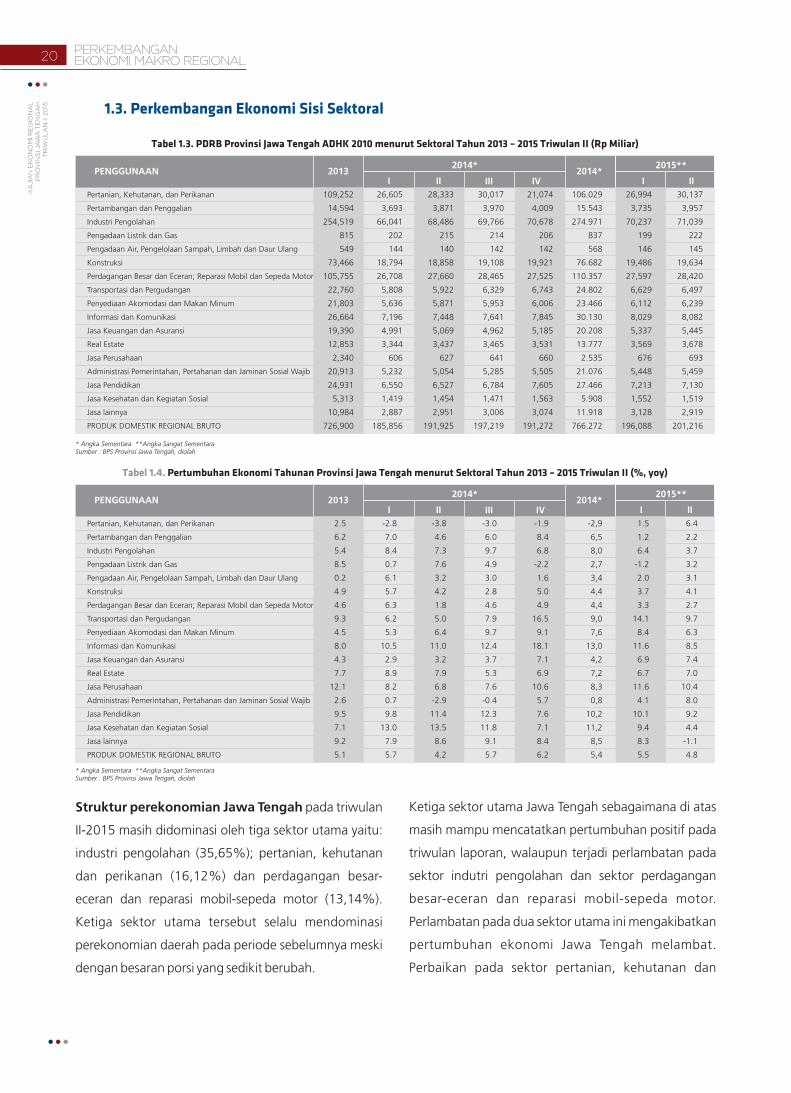

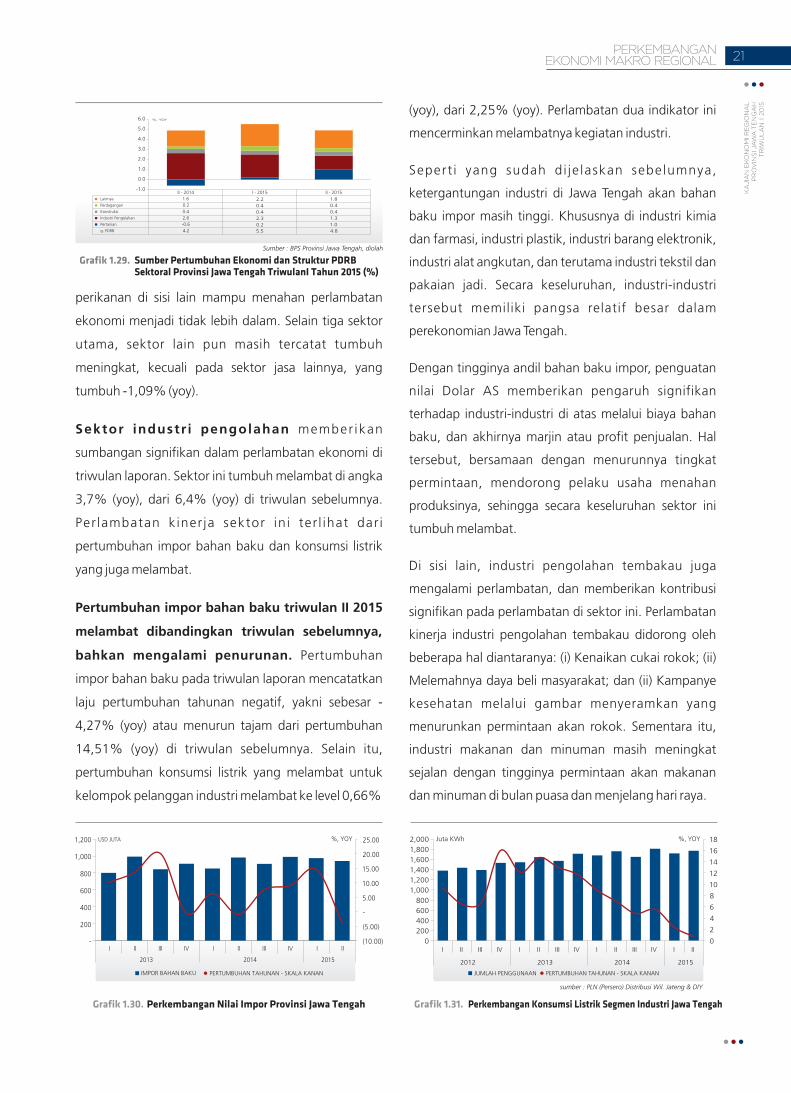

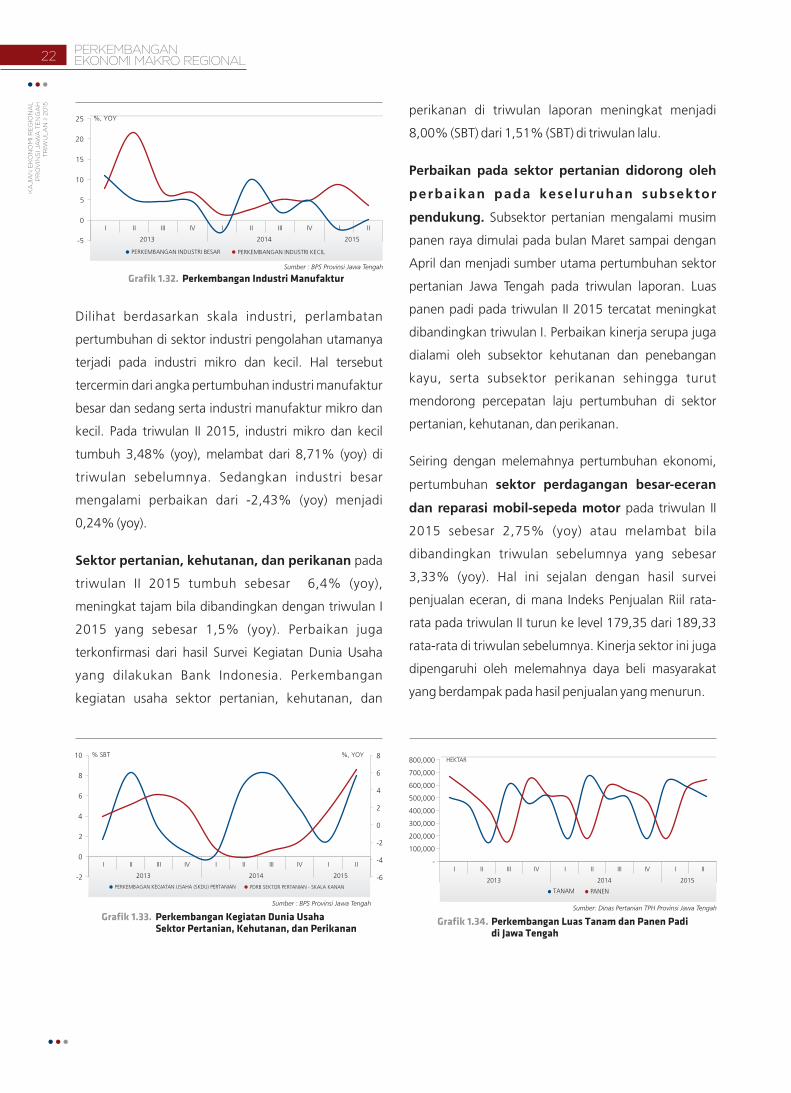

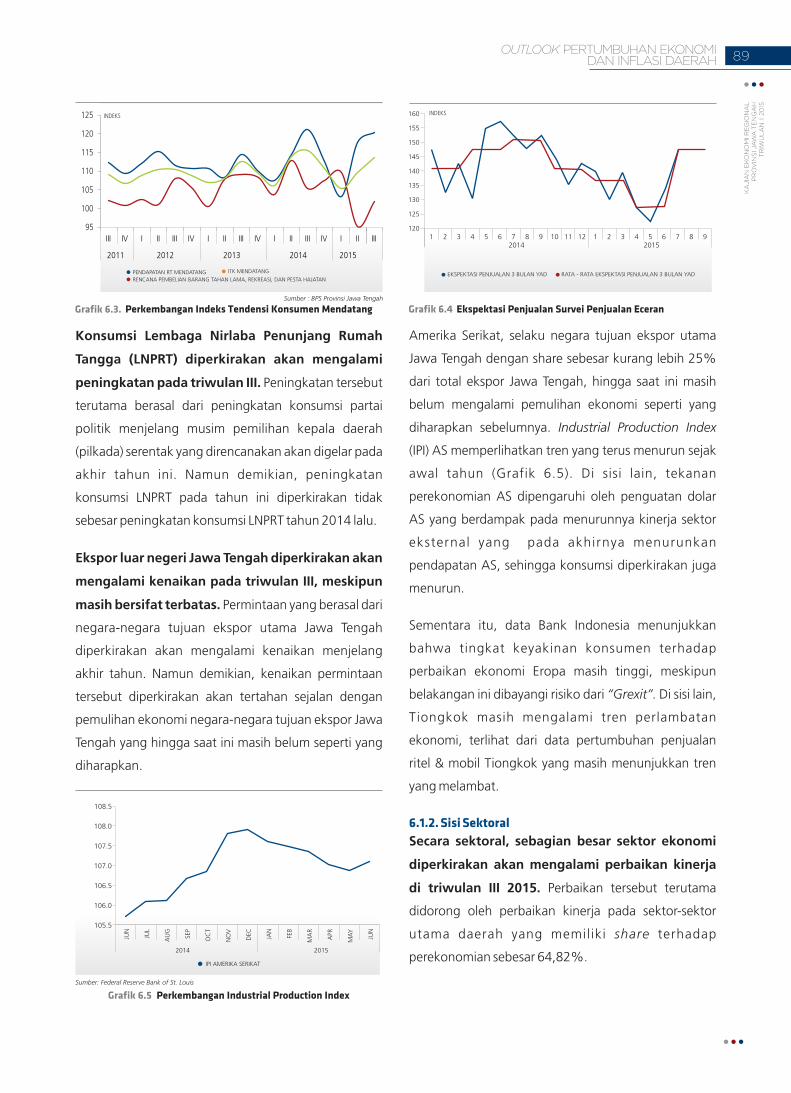

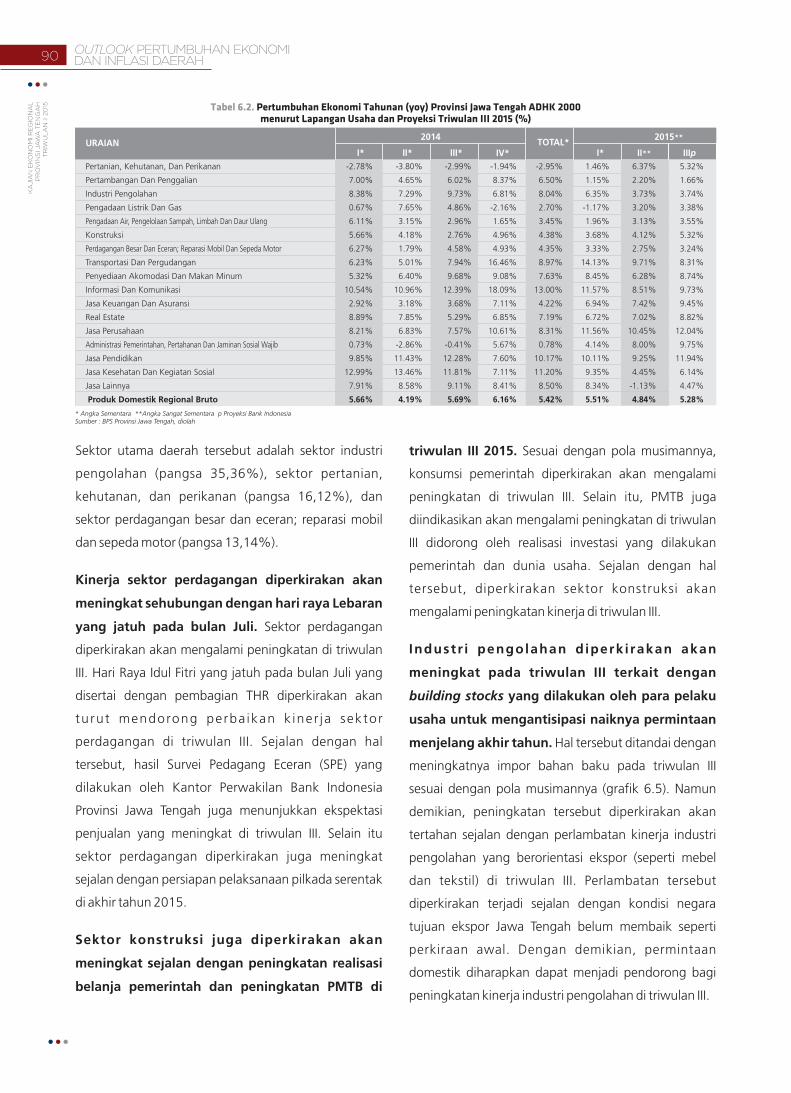

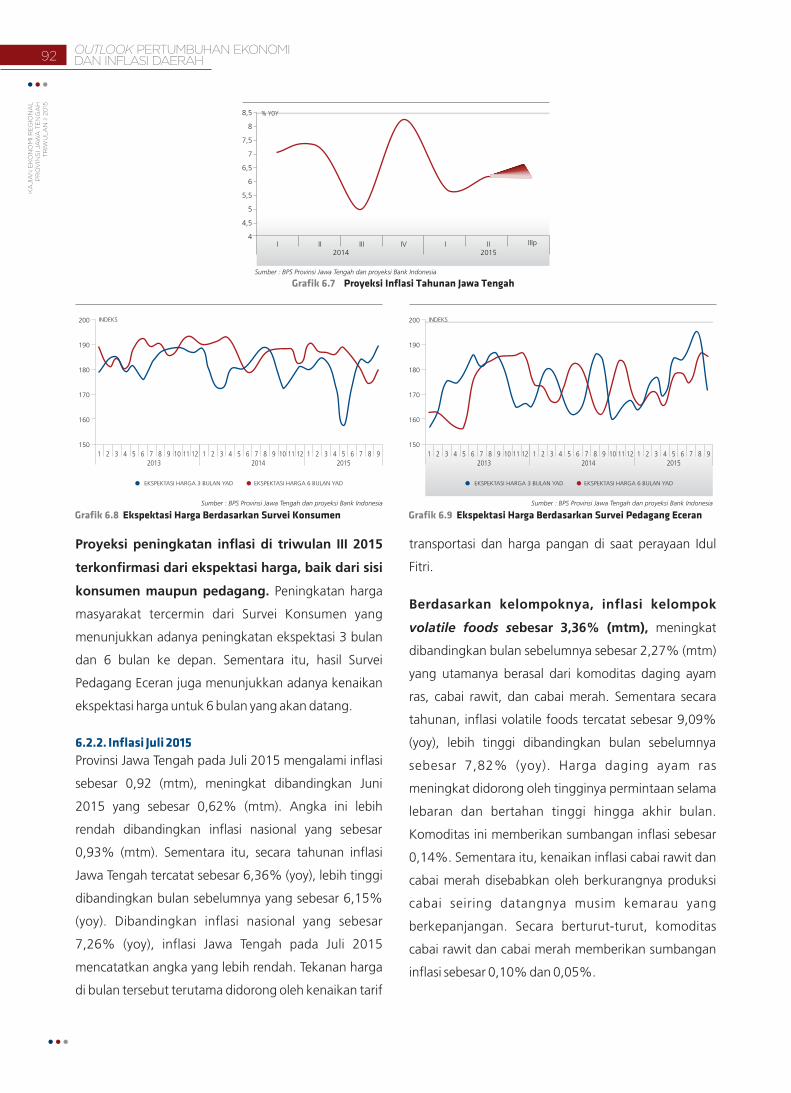

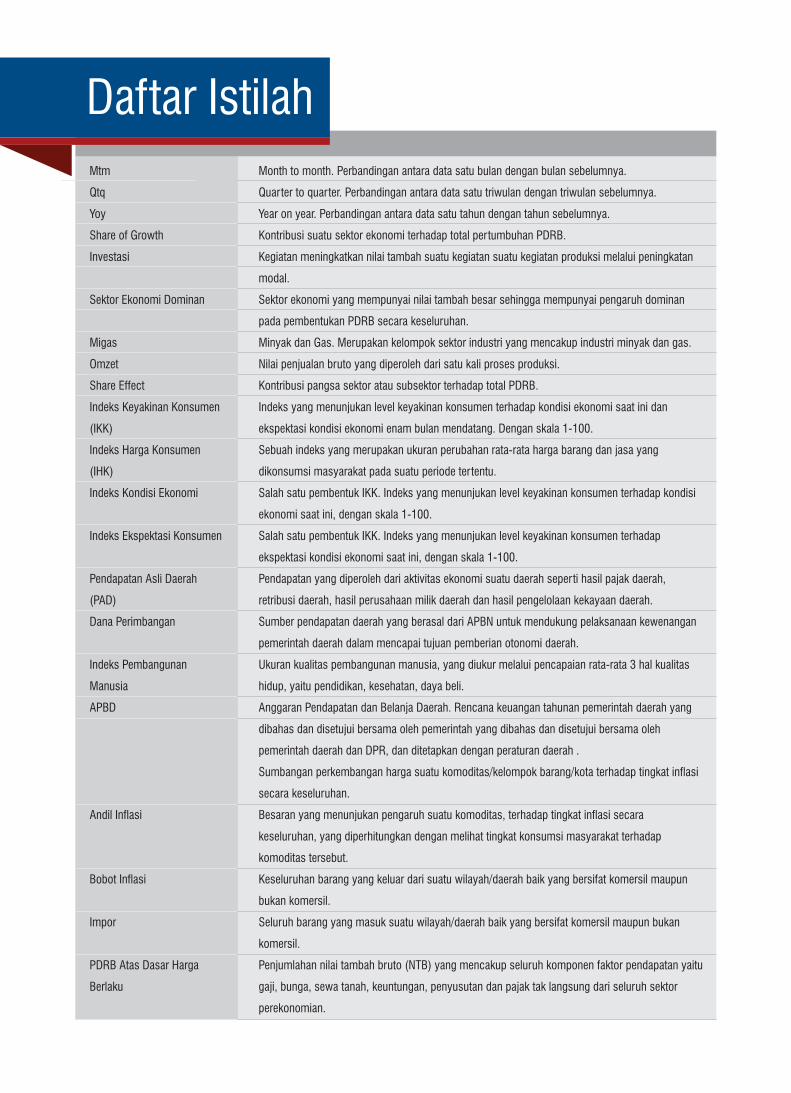

kajian ekonomi regional - bi.go.id · inflasi juli 2015 6.2.3. inflasi 2015 77 79 80 81 67 67 69 87...

TRANSCRIPT

KAJIANEKONOMI REGIONALPROVINSI JAWA TENGAH

KAJIAN EKONOMI REGIONALPROVINSI JAWA TENGAH

TRIWULAN II 2015

KAJIAN EKONOMI REGIONALPROVINSI JAWA TENGAH

TRIWULAN II 2015

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa karena berkat rahmat dan karunia-Nya

”Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II 2015” dapat dipublikasikan. Buku ini

menyajikan berbagai informasi mengenai perkembangan beberapa indikator perekonomian

daerah, khususnya bidang moneter, perbankan, sistem pembayaran, dan keuangan daerah,

yang selain digunakan untuk memenuhi kebutuhan internal Bank Indonesia juga sebagai bahan

informasi bagi pihak eksternal.

Selanjutnya, kami mengucapkan terima kasih kepada berbagai pihak yang telah memberikan

data dan informasi yang diperlukan bagi penyusunan buku ini. Harapan kami, hubungan kerja

sama yang baik selama ini dapat terus berlanjut dan ditingkatkan lagi pada masa yang akan

datang. Kami juga mengharapkan masukan dari berbagai pihak guna lebih meningkatkan

kualitas buku kajian ini sehingga dapat memberikan manfaat yang lebih besar bagi pihak-pihak

yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya serta

kemudahan kepada kita semua dalam upaya menyumbangkan pemikiran dalam pengembangan

ekonomi regional khususnya dan pengembangan ekonomi nasional pada umumnya.

KATA PENGANTAR

Semarang, Agustus 2015KEPALA PERWAKILAN BANK INDONESIA

PROVINSI JAWA TENGAH

Ttd

Iskandar SimorangkirDirektur Eksekutif

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa karena berkat rahmat dan karunia-Nya

”Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II 2015” dapat dipublikasikan. Buku ini

menyajikan berbagai informasi mengenai perkembangan beberapa indikator perekonomian

daerah, khususnya bidang moneter, perbankan, sistem pembayaran, dan keuangan daerah,

yang selain digunakan untuk memenuhi kebutuhan internal Bank Indonesia juga sebagai bahan

informasi bagi pihak eksternal.

Selanjutnya, kami mengucapkan terima kasih kepada berbagai pihak yang telah memberikan

data dan informasi yang diperlukan bagi penyusunan buku ini. Harapan kami, hubungan kerja

sama yang baik selama ini dapat terus berlanjut dan ditingkatkan lagi pada masa yang akan

datang. Kami juga mengharapkan masukan dari berbagai pihak guna lebih meningkatkan

kualitas buku kajian ini sehingga dapat memberikan manfaat yang lebih besar bagi pihak-pihak

yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya serta

kemudahan kepada kita semua dalam upaya menyumbangkan pemikiran dalam pengembangan

ekonomi regional khususnya dan pengembangan ekonomi nasional pada umumnya.

KATA PENGANTAR

Semarang, Agustus 2015KEPALA PERWAKILAN BANK INDONESIA

PROVINSI JAWA TENGAH

Ttd

Iskandar SimorangkirDirektur Eksekutif

KAJIAN EKONOMI REGIONALPROVINSI JAWA TENGAH

TRIWULAN II

2015

PERKEMBANGANPERBANKANDAN SISTEM PEMBAYARAN

BAB III

3.1. Kondisi Umum Perbankan Jawa Tengah

3.2. Perkembangan Bank Umum

3.2.1. Perkembangan Jaringan Kantor Bank

3.2.2. Perkembangan Penghimpunan DPK

3.2.3. Penyaluran Kredit

3.2.4. Perkembangan Suku Bunga Bank Umum

3.2.5. Kualitas Penyaluran Kredit/Pembiayaan Bank

Umum

3.2.6. Perkembangan Kredit dan Pertumbuhan Ekonomi

3.3. Perkembangan Perbankan Syariah

3.4. Perkembangan Kredit UMKM

3.5. Perkembangan Perusahaan Pembiayaan di Jawa

Tengah

3.6. Perkembangan Transaksi Sistem Kliring Nasional

Bank Indonesia (SKNBI) dan BI-Real Time Gross

Settlement (BI-RTGS)

3.6.1 Transaksi Sistem Kliring Nasional Bank Indonesia

(SKNBI)

3.6.2 Transaksi Bank Indonesia –Real Time Gross

Settlement (BI-RTGS)

3.7. Perkembangan Perkasan

47

48

48

49

50

51

52

54

54

56

58

58

59

60

61

PERKEMBANGANKETENAGAKERJAANDAERAH

BAB V

5.1. Ketenagakerjaan

5.2. Pengangguran

5.3. Nilai Tukar Petani

5.4. Tingkat Kemiskinan

OUTLOOKPERTUMBUHAN EKONOMI DAN INFLASI DAERAH

BAB VI

6.1. Pertumbuhan Ekonomi

6.1.1. Sisi Penggunaan

6.1.2. Sisi Sektoral

6.2. Inflasi

6.2.1. Perkiraan Inflasi Triwulan III 2015

6.2.2. Inflasi Juli 2015

6.2.3. Inflasi 2015

77

79

80

81

67

67

69

87

88

89

91

91

92

93

PERKEMBANGANKEUANGANDAERAH

BAB IV

4.1. Realisasi APBD Triwulan IV 2015

4.1. 1. Penyerapan Pendapatan Triwulan I 2015

4.1. 2. Realisasi belanja Triwulan III 2015

iii

Daftar Isi

2.1. Inflasi Secara Umum

2.2. Inflasi Berdasarkan Kelompok

2.2.1. Kelompok Bahan Makanan

2.2.2. Kelompok Makanan Jadi,Minuman,Rokok

& Tembakau

2.2.3. Kelompok Transpor, Komunikasi, dan Jasa

Keuangan

2.2.4. Kelompok Lainnya

2.3. Disagregasi Inflasi

2.3.1. Kelompok Volatile Foods

2.3.2. Kelompok Administered Prices

2.3.3. Kelompok Inti

2.4. Inflasi Kota – Kota di Provinsi Jawa Tengah

PERKEMBANGANINFLASI JAWA TENGAH

BAB II

31

34

35

35

36

36

36

36

38

39

41

Kata Pengantar

Daftar Isi

Daftar Grafik

Daftar Tabel

Tabel Indikator Ekonomi Provinsi Jawa Tengah

Ringkasan Umum

Sumplemen I Dampak Depresiasi nilai Tukar

Terhadap Perekonomian Jawa Tengah

Sumplemen II Dampak Asimetris Kebijakan Harga

BBM

Sumplemen III Ketahanan Pangan Jawa Tengah

Sumplemen IV Menakar Kontribusi Belanja

Pemerintah

I

ii

iv

ix

xi

xv

24

26

43

72

1.1. Perkembangan Ekonomi Makro Regional

Secara Umum

1.2. Perkembangan Ekonomi Sisi Penggunaan

1.3. Perkembangan Ekonomi Sisi Sektoral

11

12

20

PERKEMBANGANEKONOMI MAKRO REGIONAL

BAB I

ii

KAJIAN EKONOMI REGIONALPROVINSI JAWA TENGAH

TRIWULAN II

2015

PERKEMBANGANPERBANKANDAN SISTEM PEMBAYARAN

BAB III

3.1. Kondisi Umum Perbankan Jawa Tengah

3.2. Perkembangan Bank Umum

3.2.1. Perkembangan Jaringan Kantor Bank

3.2.2. Perkembangan Penghimpunan DPK

3.2.3. Penyaluran Kredit

3.2.4. Perkembangan Suku Bunga Bank Umum

3.2.5. Kualitas Penyaluran Kredit/Pembiayaan Bank

Umum

3.2.6. Perkembangan Kredit dan Pertumbuhan Ekonomi

3.3. Perkembangan Perbankan Syariah

3.4. Perkembangan Kredit UMKM

3.5. Perkembangan Perusahaan Pembiayaan di Jawa

Tengah

3.6. Perkembangan Transaksi Sistem Kliring Nasional

Bank Indonesia (SKNBI) dan BI-Real Time Gross

Settlement (BI-RTGS)

3.6.1 Transaksi Sistem Kliring Nasional Bank Indonesia

(SKNBI)

3.6.2 Transaksi Bank Indonesia –Real Time Gross

Settlement (BI-RTGS)

3.7. Perkembangan Perkasan

47

48

48

49

50

51

52

54

54

56

58

58

59

60

61

PERKEMBANGANKETENAGAKERJAANDAERAH

BAB V

5.1. Ketenagakerjaan

5.2. Pengangguran

5.3. Nilai Tukar Petani

5.4. Tingkat Kemiskinan

OUTLOOKPERTUMBUHAN EKONOMI DAN INFLASI DAERAH

BAB VI

6.1. Pertumbuhan Ekonomi

6.1.1. Sisi Penggunaan

6.1.2. Sisi Sektoral

6.2. Inflasi

6.2.1. Perkiraan Inflasi Triwulan III 2015

6.2.2. Inflasi Juli 2015

6.2.3. Inflasi 2015

77

79

80

81

67

67

69

87

88

89

91

91

92

93

PERKEMBANGANKEUANGANDAERAH

BAB IV

4.1. Realisasi APBD Triwulan IV 2015

4.1. 1. Penyerapan Pendapatan Triwulan I 2015

4.1. 2. Realisasi belanja Triwulan III 2015

iii

Daftar Isi

2.1. Inflasi Secara Umum

2.2. Inflasi Berdasarkan Kelompok

2.2.1. Kelompok Bahan Makanan

2.2.2. Kelompok Makanan Jadi,Minuman,Rokok

& Tembakau

2.2.3. Kelompok Transpor, Komunikasi, dan Jasa

Keuangan

2.2.4. Kelompok Lainnya

2.3. Disagregasi Inflasi

2.3.1. Kelompok Volatile Foods

2.3.2. Kelompok Administered Prices

2.3.3. Kelompok Inti

2.4. Inflasi Kota – Kota di Provinsi Jawa Tengah

PERKEMBANGANINFLASI JAWA TENGAH

BAB II

31

34

35

35

36

36

36

36

38

39

41

Kata Pengantar

Daftar Isi

Daftar Grafik

Daftar Tabel

Tabel Indikator Ekonomi Provinsi Jawa Tengah

Ringkasan Umum

Sumplemen I Dampak Depresiasi nilai Tukar

Terhadap Perekonomian Jawa Tengah

Sumplemen II Dampak Asimetris Kebijakan Harga

BBM

Sumplemen III Ketahanan Pangan Jawa Tengah

Sumplemen IV Menakar Kontribusi Belanja

Pemerintah

I

ii

iv

ix

xi

xv

24

26

43

72

1.1. Perkembangan Ekonomi Makro Regional

Secara Umum

1.2. Perkembangan Ekonomi Sisi Penggunaan

1.3. Perkembangan Ekonomi Sisi Sektoral

11

12

20

PERKEMBANGANEKONOMI MAKRO REGIONAL

BAB I

ii

KAJIAN EKONOMI REGIONALPROVINSI JAWA TENGAH

TRIWULAN II

2015

Grafik 1.33. Perkembangan Kegiatan Dunia Usaha Sektor

Pertanian,Kehutanan dan Perikanan

Grafik 1.34. Perkembangan Luas Tanam dan Panen Padi di

Jawa Tengah

Grafik 1.35. Survei Konsumen dan Survei Pedagang Eceran

Grafik 1.36. Perkembangan Konsumsi Semen

Grafik 1.37. Perkembangan Kredit Sektor Konstruksi

Grafik 2.1. Perkembangan Inflasi Tahunan Jawa Tengah dan

Nasional

Grafik 2.2. Perkembangan Inflasi Triwulanan Provinsi Jawa

Tengah

Grafik 2.3. Tren Inflasi Jawa Tengah (%,YoY)

Grafik 2.4. Inflasi Tahunan Provinsi Di Jawa

Grafik 2.5. Inflasi Tahun Kalender Provinsi Di Jawa

Grafik 2.6. Perkembangan Inflasi bulanan Jawa Tengah 2012-

2015

Grafik 2.7. Event Analisis Inflasi Provinsi Jawa Tengah

Grafik 2.8. Disagrgasi Inflasi tahunan

Grafik 2.9. Disagregasi Inflasi Bulanan

Grafik 2.10. Perkembangan Inflasi Bulanan Kelompok Volatile

Foods 2012-2015 TW II

Grafik 2.11. Perkembangan Inflasi Triwulanan Kelompok

Volatile Foods Triwulan II

Grafik 2.12. Perkembangan Subkelompok Inflasi Tahunan

Kelompok Volatile Foods

Grafik 2.13. Lanjutan Perkembangan Subkelompok Inflasi

Tahunan Kelompok Volatile Foods

Grafik 2.14. Perkembangan Inflasi Bulanan Cabai Merah

22

22

23

23

23

31

31

31

32

32

32

32

36

36

37

37

37

37

38

38

38

38

39

39

39

39

40

40

40

40

40

41

41

42

42

48

48

Grafik 2.15. Perkembangan Inflasi Bulanan Bawang Merah

Grafik 2.16. Perkembangan Inflasi Bulanan Daging Ayam Ras

Grafik 2.17. Perkembangan Inflasi Bulanan Telur Ayam Ras

Grafik 2.18. Perkembangan Inflasi Triwulanan Kelompok

Administered Prices Triwulan II

Grafik 2.19. Perkembangan Subkelompok Inflasi Tahunan

Kelompok Administered Prices

Grafik 2.20. Perkembangan Inflasi Bulanan Bensin

Grafik 2.21. Inflasi Bulanan Subkelompok Transpor

Grafik 2.22. Perkembangan Inflasi Triwulanan Kelompok Inti

Triwulan II

Grafik 2.23. Perkembangan Output Gap,Pertumbuhan

Ekonomi Tahunan,dan Inflasi Inti Non Traded

Grafik 2.24. Indeks Ekspektasi Konsumen Terhadap Kenaikan

Harga

Grafik 2.25. Indeks Ekspektasi Harga Pedagang Eceran

Grafik 2.26. Perkembangan Inflasi Tahunan Kelompok Inti

Traded

Grafik 2.27. Inflasi Tahunan Triwulan II 2015

Grafik 2.28. Perkembangan Inflasi Tahunan

Grafik 2.29. Inflasi Tahunan Kota

Grafik 2.30. Inflasi Kota di Provinsi Jawa Tengah per

Kelompok Triwulan II 2015

Grafik 3.1. Perkembangan Indikator Perbankan di Provinsi

Jawa Tengah

Grafik 3.2. Pertumbuhan Tahunan Indikator Perbankan di

Provinsi Jawa Tengah

v

GRAFIK

Grafik 1.1. Kontribusi Perekonomian Provinsi Terhadap

Kawasan Jawa

Grafik 1.2. Pertumbuhan Ekonomi Jawa Tengah,Jawa

Dan Nasional

Grafik 1.3. Pertumbuhan Tahunan Penyaluran Kredit

Perbankan

Grafik 1.4. Pertumbuhan Transaksi Kliring dan PDRB

Grafik 1.5. Survei Konsumen

Grafik 1.6. Komponen Indeks Keyakinan Konsumen

Grafik 1.7. Survei Pedagang Eceran

Grafik 1.8. Pertumbuhan Tahunan Kredit Konsumsi

Grafik 1.9. Pertumbuhan Tahunan Kredit Kendaraan

Bermotor dan Kredit Kepemilikan Rumah

Grafik 1.10. Pertumbuhan Impor Barang Konsumsi

Grafik 1.11. Pertumbuhan Tahunan Realisasi Belanja

Pemerintah Provinsi Jawa Tengah

Grafik 1.12. Perkembangan Anggaran Belanja

Pemerintah Provinsi Jawa Tengah

Grafik 1.13. Likert Scale Investasi

Grafik 1.14. Perkembangan Penyaluran Kredit Investasi

Di Jawa Tengah

Grafik 1.15. Perkembangan Pertumbuhan Nilai Impor

Barang Modal

Grafik 1.16. Perkembangan Realisasi Penanaman

Realisasi Penanaman Modal Asing Di Jawa Tengah

Grafik 1.17. Perkambangan Realisasi Penanaman Modal

Dalam Negeri di Jawa Tengah

Grafik 1.18. Likert Scale Penjualan Domestik

11

11

12

12

13

13

14

14

14

14

15

15

15

16

16

16

16

16

16

Grafik 1.19. Perkembangan Nilai Ekspor TPT Provinsi

Jawa Tengah

Grafik 1.20. Perkembangan Nilai Ekspor mebel dan

Kayu Olahan Provinsi Jawa Tengah

Grafik 1.21. Perkembangan Ekspor Provinsi Jawa

tengah Berdasarkan Negara Tujuan

Grafik 1.22. Pangsa Ekspor Provinsi Jawa Tengah

Berdasarkan Negara Tujuan Triwulan II 2015

Grafik 1.23. Perkembangan Nilai Ekspor TPT Provinsi

Jawa Tengah

Grafik 1.24. Perkembangan Nilai Ekspor Mebel dan

Kayu Olahan Provinsi Jawa Tengah

Grafik 1.25. Perkembangan Nilai Impor Provinsi Jawa

Tengah

Grafik 1.26. Perkembangan Volume Impor Provinsi Jawa

Tengah

Grafik 1.27. Pangsa Negara Asal Impor Jawa Tengah

Triwulan II 2015

Grafik 1.28. Perkembangan Nilai Impor Jawa Tengah

Berdasarkan Negara Asal

Grafik 1.29. Sumber Pertumbuhan Ekonomi Dan

Struktur PDRB Sektoral Provinsi Jawa tengah Triwulan I

Tahun 2015(%)

Grafik 1.30. Perkembangan Nilai Impor Provinsi Jawa

Tengah

Grafik 1.31. Perkembangan Konsumsi Listrik Segmen

Industri Jawa Tengah

Grafik 1.32. Perkembangan Industri Manufaktur

17

17

17

17

18

18

19

19

19

19

21

21

21

22

iv

KAJIAN EKONOMI REGIONALPROVINSI JAWA TENGAH

TRIWULAN II

2015

Grafik 1.33. Perkembangan Kegiatan Dunia Usaha Sektor

Pertanian,Kehutanan dan Perikanan

Grafik 1.34. Perkembangan Luas Tanam dan Panen Padi di

Jawa Tengah

Grafik 1.35. Survei Konsumen dan Survei Pedagang Eceran

Grafik 1.36. Perkembangan Konsumsi Semen

Grafik 1.37. Perkembangan Kredit Sektor Konstruksi

Grafik 2.1. Perkembangan Inflasi Tahunan Jawa Tengah dan

Nasional

Grafik 2.2. Perkembangan Inflasi Triwulanan Provinsi Jawa

Tengah

Grafik 2.3. Tren Inflasi Jawa Tengah (%,YoY)

Grafik 2.4. Inflasi Tahunan Provinsi Di Jawa

Grafik 2.5. Inflasi Tahun Kalender Provinsi Di Jawa

Grafik 2.6. Perkembangan Inflasi bulanan Jawa Tengah 2012-

2015

Grafik 2.7. Event Analisis Inflasi Provinsi Jawa Tengah

Grafik 2.8. Disagrgasi Inflasi tahunan

Grafik 2.9. Disagregasi Inflasi Bulanan

Grafik 2.10. Perkembangan Inflasi Bulanan Kelompok Volatile

Foods 2012-2015 TW II

Grafik 2.11. Perkembangan Inflasi Triwulanan Kelompok

Volatile Foods Triwulan II

Grafik 2.12. Perkembangan Subkelompok Inflasi Tahunan

Kelompok Volatile Foods

Grafik 2.13. Lanjutan Perkembangan Subkelompok Inflasi

Tahunan Kelompok Volatile Foods

Grafik 2.14. Perkembangan Inflasi Bulanan Cabai Merah

22

22

23

23

23

31

31

31

32

32

32

32

36

36

37

37

37

37

38

38

38

38

39

39

39

39

40

40

40

40

40

41

41

42

42

48

48

Grafik 2.15. Perkembangan Inflasi Bulanan Bawang Merah

Grafik 2.16. Perkembangan Inflasi Bulanan Daging Ayam Ras

Grafik 2.17. Perkembangan Inflasi Bulanan Telur Ayam Ras

Grafik 2.18. Perkembangan Inflasi Triwulanan Kelompok

Administered Prices Triwulan II

Grafik 2.19. Perkembangan Subkelompok Inflasi Tahunan

Kelompok Administered Prices

Grafik 2.20. Perkembangan Inflasi Bulanan Bensin

Grafik 2.21. Inflasi Bulanan Subkelompok Transpor

Grafik 2.22. Perkembangan Inflasi Triwulanan Kelompok Inti

Triwulan II

Grafik 2.23. Perkembangan Output Gap,Pertumbuhan

Ekonomi Tahunan,dan Inflasi Inti Non Traded

Grafik 2.24. Indeks Ekspektasi Konsumen Terhadap Kenaikan

Harga

Grafik 2.25. Indeks Ekspektasi Harga Pedagang Eceran

Grafik 2.26. Perkembangan Inflasi Tahunan Kelompok Inti

Traded

Grafik 2.27. Inflasi Tahunan Triwulan II 2015

Grafik 2.28. Perkembangan Inflasi Tahunan

Grafik 2.29. Inflasi Tahunan Kota

Grafik 2.30. Inflasi Kota di Provinsi Jawa Tengah per

Kelompok Triwulan II 2015

Grafik 3.1. Perkembangan Indikator Perbankan di Provinsi

Jawa Tengah

Grafik 3.2. Pertumbuhan Tahunan Indikator Perbankan di

Provinsi Jawa Tengah

v

GRAFIK

Grafik 1.1. Kontribusi Perekonomian Provinsi Terhadap

Kawasan Jawa

Grafik 1.2. Pertumbuhan Ekonomi Jawa Tengah,Jawa

Dan Nasional

Grafik 1.3. Pertumbuhan Tahunan Penyaluran Kredit

Perbankan

Grafik 1.4. Pertumbuhan Transaksi Kliring dan PDRB

Grafik 1.5. Survei Konsumen

Grafik 1.6. Komponen Indeks Keyakinan Konsumen

Grafik 1.7. Survei Pedagang Eceran

Grafik 1.8. Pertumbuhan Tahunan Kredit Konsumsi

Grafik 1.9. Pertumbuhan Tahunan Kredit Kendaraan

Bermotor dan Kredit Kepemilikan Rumah

Grafik 1.10. Pertumbuhan Impor Barang Konsumsi

Grafik 1.11. Pertumbuhan Tahunan Realisasi Belanja

Pemerintah Provinsi Jawa Tengah

Grafik 1.12. Perkembangan Anggaran Belanja

Pemerintah Provinsi Jawa Tengah

Grafik 1.13. Likert Scale Investasi

Grafik 1.14. Perkembangan Penyaluran Kredit Investasi

Di Jawa Tengah

Grafik 1.15. Perkembangan Pertumbuhan Nilai Impor

Barang Modal

Grafik 1.16. Perkembangan Realisasi Penanaman

Realisasi Penanaman Modal Asing Di Jawa Tengah

Grafik 1.17. Perkambangan Realisasi Penanaman Modal

Dalam Negeri di Jawa Tengah

Grafik 1.18. Likert Scale Penjualan Domestik

11

11

12

12

13

13

14

14

14

14

15

15

15

16

16

16

16

16

16

Grafik 1.19. Perkembangan Nilai Ekspor TPT Provinsi

Jawa Tengah

Grafik 1.20. Perkembangan Nilai Ekspor mebel dan

Kayu Olahan Provinsi Jawa Tengah

Grafik 1.21. Perkembangan Ekspor Provinsi Jawa

tengah Berdasarkan Negara Tujuan

Grafik 1.22. Pangsa Ekspor Provinsi Jawa Tengah

Berdasarkan Negara Tujuan Triwulan II 2015

Grafik 1.23. Perkembangan Nilai Ekspor TPT Provinsi

Jawa Tengah

Grafik 1.24. Perkembangan Nilai Ekspor Mebel dan

Kayu Olahan Provinsi Jawa Tengah

Grafik 1.25. Perkembangan Nilai Impor Provinsi Jawa

Tengah

Grafik 1.26. Perkembangan Volume Impor Provinsi Jawa

Tengah

Grafik 1.27. Pangsa Negara Asal Impor Jawa Tengah

Triwulan II 2015

Grafik 1.28. Perkembangan Nilai Impor Jawa Tengah

Berdasarkan Negara Asal

Grafik 1.29. Sumber Pertumbuhan Ekonomi Dan

Struktur PDRB Sektoral Provinsi Jawa tengah Triwulan I

Tahun 2015(%)

Grafik 1.30. Perkembangan Nilai Impor Provinsi Jawa

Tengah

Grafik 1.31. Perkembangan Konsumsi Listrik Segmen

Industri Jawa Tengah

Grafik 1.32. Perkembangan Industri Manufaktur

17

17

17

17

18

18

19

19

19

19

21

21

21

22

iv

KAJIAN EKONOMI REGIONALPROVINSI JAWA TENGAH

TRIWULAN II

2015

Grafik 3.32. Perkembangan Risiko Pembiayaan oleh PP di

Jawa Tengah

Grafik 3.33. Perkembangan Transaksi SP Nontunai Jawa

Tengah

Grafik 3.34. Pertumbuhan Tahunan Volume Transaksi Sistem

Pembayaran Nontunai dan Indeks Penjualan Riil Jawa Tengah

Grafik 3.35. Perkembangan Rata-rata Perputaran Kliring

Harian di Jawa Tengah

Grafik 3.36. Perkembangan Rata-rata Penarikan Cek dan

Bilyet Giro Kosong Harian di Jawa Tengah

Grafik 3.37. Perkembangan Perputaran Kliring dan Kegiatan

Usaha Triwulan II 2015

Grafik 3.38. Perkembangan Rata-rata Harian Nominal RTGS

Jawa Tengah

Grafik 3.39. Perkembangan Rata-rata Harian Volume RTGS

Jawa Tengah

Grafik 3.40. Perkembangan Kegiatan Perkasan di Jawa

Tengah

Grafik 3.41. Perkembangan Penarikan Uang Lusuh

Grafik 3.42. Temuan Uang Palsu Berdasarkan Lokasi

Grafik 3.43. Presentase Temuan Uang Palsu Setiap Pecahan

Grafik 4.1. Perkembangan Realisasi Pendapatan Daerah

Grafik 4.2. Perkembangan Realisasi Belanja Daerah

Grafik 4.3. Komposisi Anggaran Pendapatan

Grafik 4.4. Perkembangan Anggaran Belanja Daerah Provinsi

Jawa Tengah

Grafik 4.5. Komponen Anggaran Belanja Tidak Langsung

2015 (Rp Miliar)

58

59

59

60

60

60

61

61

62

62

63

63

67

67

69

70

70

70

77

77

78

78

80

80

80

80

81

82

82

82

84

84

87

87

89

89

89

Grafik 4.6. Komposisi Anggaran Belanja Langsung 2015 (Rp

Miliar)

Grafik 5.1. TPAK Kabupaten di Jawa Tengah

Grafik 5.2. TPAK Kota di Jawa Tengah

Grafik 5.3. Indeks Kondisi Ketenagakerjaan dan Penghasilan

Saat Ini

Grafik 5.4. Indeks Kondisi Ketenagakerjaan, Penghasilan, dan

Kegiatan Usaha yang Akan Datang

Grafik 5.5. TPT Kabupaten di Jawa Tengah

Grafik 5.6. TPT Kota di Jawa Tengah

Grafik 5.7. NTP Jawa Tengah dan Komponen Penyusunnya

Grafik 5.8. NTP Subsektor di Jawa Tengah

Grafik 5.9. Plotting Indeks yang Diterima Petani Subsektor

Tanaman Pangan dengan PDRB Sektor Pertanian

Grafik 5.10. Indeks yang Diterima Subsektor di Jawa Tengah

Grafik 5.11. Indeks yang Dibayar Subsektor di Jawa Tengah

Grafik 5.12. Jumlah dan Persentase Penduduk Miskin Jawa

Tengah Tahun 2011-2014 (Ribuan Orang)

Grafik 5.13. Perkembangan IPM Jawa Tengah dan Nasional

Grafik 5.14. Komposit Pembentuk IPM Jawa Tengah dan

Nasional

Grafik 6.1. Proyeksi Pertumbuhan Ekonomi Jawa Tengah

Grafik 6.2. Perkiraan Kegiatan Dunia Usaha

Grafik 6.3. Perkembangan Indeks Tendensi Konsumen

Mendatang

Grafik 6.4. Ekspektasi Penjualan Survei Penjualan Eceran

Grafik 6.5. Perkembangan Industrial Prodution Index

vii

GRAFIK

Grafik 3.3. Perkembangan Laju Pertumbuhan DPK

Perbankan Beberapa Provinsi di Pulau Jawa

Grafik 3.4. Perbandingan Laju Pertumbuhan Aset

Perbankan Beberapa Provinsi di Pulau Jawa

Grafik 3.5. Perkembangan DPK Perbankan Umum di

Provinsi Jawa Tengah

Grafik 3.6. Pertumbuhan DPK Perbankan Umum di

Provinsi Jawa Tengah

Grafik 3.7. Perbandingan Laju Pertumbuhan Kredit

Perbankan Beberapa Provinsi di Pulau Jawa

Grafik 3.8. Perbandingan LDR Perbankan Beberapa

Provinsi di Pulau Jawa

Grafik 3.9. Perkembangan Kredit Perbankan Berdasarkan

Sektor di Provinsi Jawa Tengah

Grafik 3.10. Pertumbuhan Tahunan Kredit Perbankan

Berdasarkan Sektor di Provinsi Jawa Tengah

Grafik 3.11. Perkembangan Kredit Perbankan Berdasarkan

Penggunaan di Provinsi Jawa Tengah

Grafik 3.12. Pertumbuhan Tahunan Kredit Perbankan

Berdasar Penggunaan di Provinsi Jawa Tengah

Grafik 3.13. Komposisi Kredit Perbankan Berdasarkan

Sektor di Provinsi Jawa Tengah

Grafik 3.14. Perkembangan Suku Bunga Pinjaman Bank

Umum di Provinsi Jawa Tengah

Grafik 3.15. Perkembangan Suku Bunga Simpanan Bank

Umum di Provinsi Jawa Tengah

Grafik 3.16. Perkembangan Suku Bunga Sektor Utama di

Provinsi Jawa Tengah

49

49

50

50

50

50

51

51

51

51

52

52

52

52

Grafik 3.17. Perkembangan Risiko Kredit Berdasarkan

Sektor di Provinsi Jawa Tengah

Grafik 3.18. Perkembangan Risiko Kredit Berdasarkan

Penggunaan di Provinsi Jawa Tengah

Grafik 3.19. Perkembangan Kredit dan Pertumbuhan

Ekonomi Jawa Tengah

Grafik 3.20. Perkembangan Risiko Kredit dan

Pertumbuhan Ekonomi Jawa Tengah

Grafik 3.21. Perbandingan Laju Pertumbuhan

Pembiayaan Perbankan Syariah di Pulau Jawa

Grafik 3.22. Perbandingan FDR Pernbankan Syariah di

Pulau Jawa

Grafik 3.23. Perbandingan Laju Pertumbuhan Aset

Perbankan Syariah di Pulau Jawa

Grafik 3.24. Perbandingan DPK Perbankan Syariah di

Pulau Jawa

Grafik 3.25. Perkembangan Kredit kepada UMKM

Grafik 3.26. Perkembangan Risiko Kredit kepada UMKM

Grafik 3.27. Perkembangan Kredit kepada UMKM

Berdasarkan Sektor

Grafik 3.28. Perkembangan Risiko Kredit kepada UMKM

Berdasarkan Sektor

Grafik 3.29. Perkembangan Kredit kepada UMKM

Berdasarkan Penggunaan

Grafik 3.30. Perkembangan Risiko Kredit kepada UMKM

Berdasarkan Penggunaan

Grafik 3.31. Perkembangan Laju Pembiayaan oleh PP di

Jawa Tengah

53

53

54

54

55

55

55

55

56

56

57

57

57

57

58

vi

KAJIAN EKONOMI REGIONALPROVINSI JAWA TENGAH

TRIWULAN II

2015

Grafik 3.32. Perkembangan Risiko Pembiayaan oleh PP di

Jawa Tengah

Grafik 3.33. Perkembangan Transaksi SP Nontunai Jawa

Tengah

Grafik 3.34. Pertumbuhan Tahunan Volume Transaksi Sistem

Pembayaran Nontunai dan Indeks Penjualan Riil Jawa Tengah

Grafik 3.35. Perkembangan Rata-rata Perputaran Kliring

Harian di Jawa Tengah

Grafik 3.36. Perkembangan Rata-rata Penarikan Cek dan

Bilyet Giro Kosong Harian di Jawa Tengah

Grafik 3.37. Perkembangan Perputaran Kliring dan Kegiatan

Usaha Triwulan II 2015

Grafik 3.38. Perkembangan Rata-rata Harian Nominal RTGS

Jawa Tengah

Grafik 3.39. Perkembangan Rata-rata Harian Volume RTGS

Jawa Tengah

Grafik 3.40. Perkembangan Kegiatan Perkasan di Jawa

Tengah

Grafik 3.41. Perkembangan Penarikan Uang Lusuh

Grafik 3.42. Temuan Uang Palsu Berdasarkan Lokasi

Grafik 3.43. Presentase Temuan Uang Palsu Setiap Pecahan

Grafik 4.1. Perkembangan Realisasi Pendapatan Daerah

Grafik 4.2. Perkembangan Realisasi Belanja Daerah

Grafik 4.3. Komposisi Anggaran Pendapatan

Grafik 4.4. Perkembangan Anggaran Belanja Daerah Provinsi

Jawa Tengah

Grafik 4.5. Komponen Anggaran Belanja Tidak Langsung

2015 (Rp Miliar)

58

59

59

60

60

60

61

61

62

62

63

63

67

67

69

70

70

70

77

77

78

78

80

80

80

80

81

82

82

82

84

84

87

87

89

89

89

Grafik 4.6. Komposisi Anggaran Belanja Langsung 2015 (Rp

Miliar)

Grafik 5.1. TPAK Kabupaten di Jawa Tengah

Grafik 5.2. TPAK Kota di Jawa Tengah

Grafik 5.3. Indeks Kondisi Ketenagakerjaan dan Penghasilan

Saat Ini

Grafik 5.4. Indeks Kondisi Ketenagakerjaan, Penghasilan, dan

Kegiatan Usaha yang Akan Datang

Grafik 5.5. TPT Kabupaten di Jawa Tengah

Grafik 5.6. TPT Kota di Jawa Tengah

Grafik 5.7. NTP Jawa Tengah dan Komponen Penyusunnya

Grafik 5.8. NTP Subsektor di Jawa Tengah

Grafik 5.9. Plotting Indeks yang Diterima Petani Subsektor

Tanaman Pangan dengan PDRB Sektor Pertanian

Grafik 5.10. Indeks yang Diterima Subsektor di Jawa Tengah

Grafik 5.11. Indeks yang Dibayar Subsektor di Jawa Tengah

Grafik 5.12. Jumlah dan Persentase Penduduk Miskin Jawa

Tengah Tahun 2011-2014 (Ribuan Orang)

Grafik 5.13. Perkembangan IPM Jawa Tengah dan Nasional

Grafik 5.14. Komposit Pembentuk IPM Jawa Tengah dan

Nasional

Grafik 6.1. Proyeksi Pertumbuhan Ekonomi Jawa Tengah

Grafik 6.2. Perkiraan Kegiatan Dunia Usaha

Grafik 6.3. Perkembangan Indeks Tendensi Konsumen

Mendatang

Grafik 6.4. Ekspektasi Penjualan Survei Penjualan Eceran

Grafik 6.5. Perkembangan Industrial Prodution Index

vii

GRAFIK

Grafik 3.3. Perkembangan Laju Pertumbuhan DPK

Perbankan Beberapa Provinsi di Pulau Jawa

Grafik 3.4. Perbandingan Laju Pertumbuhan Aset

Perbankan Beberapa Provinsi di Pulau Jawa

Grafik 3.5. Perkembangan DPK Perbankan Umum di

Provinsi Jawa Tengah

Grafik 3.6. Pertumbuhan DPK Perbankan Umum di

Provinsi Jawa Tengah

Grafik 3.7. Perbandingan Laju Pertumbuhan Kredit

Perbankan Beberapa Provinsi di Pulau Jawa

Grafik 3.8. Perbandingan LDR Perbankan Beberapa

Provinsi di Pulau Jawa

Grafik 3.9. Perkembangan Kredit Perbankan Berdasarkan

Sektor di Provinsi Jawa Tengah

Grafik 3.10. Pertumbuhan Tahunan Kredit Perbankan

Berdasarkan Sektor di Provinsi Jawa Tengah

Grafik 3.11. Perkembangan Kredit Perbankan Berdasarkan

Penggunaan di Provinsi Jawa Tengah

Grafik 3.12. Pertumbuhan Tahunan Kredit Perbankan

Berdasar Penggunaan di Provinsi Jawa Tengah

Grafik 3.13. Komposisi Kredit Perbankan Berdasarkan

Sektor di Provinsi Jawa Tengah

Grafik 3.14. Perkembangan Suku Bunga Pinjaman Bank

Umum di Provinsi Jawa Tengah

Grafik 3.15. Perkembangan Suku Bunga Simpanan Bank

Umum di Provinsi Jawa Tengah

Grafik 3.16. Perkembangan Suku Bunga Sektor Utama di

Provinsi Jawa Tengah

49

49

50

50

50

50

51

51

51

51

52

52

52

52

Grafik 3.17. Perkembangan Risiko Kredit Berdasarkan

Sektor di Provinsi Jawa Tengah

Grafik 3.18. Perkembangan Risiko Kredit Berdasarkan

Penggunaan di Provinsi Jawa Tengah

Grafik 3.19. Perkembangan Kredit dan Pertumbuhan

Ekonomi Jawa Tengah

Grafik 3.20. Perkembangan Risiko Kredit dan

Pertumbuhan Ekonomi Jawa Tengah

Grafik 3.21. Perbandingan Laju Pertumbuhan

Pembiayaan Perbankan Syariah di Pulau Jawa

Grafik 3.22. Perbandingan FDR Pernbankan Syariah di

Pulau Jawa

Grafik 3.23. Perbandingan Laju Pertumbuhan Aset

Perbankan Syariah di Pulau Jawa

Grafik 3.24. Perbandingan DPK Perbankan Syariah di

Pulau Jawa

Grafik 3.25. Perkembangan Kredit kepada UMKM

Grafik 3.26. Perkembangan Risiko Kredit kepada UMKM

Grafik 3.27. Perkembangan Kredit kepada UMKM

Berdasarkan Sektor

Grafik 3.28. Perkembangan Risiko Kredit kepada UMKM

Berdasarkan Sektor

Grafik 3.29. Perkembangan Kredit kepada UMKM

Berdasarkan Penggunaan

Grafik 3.30. Perkembangan Risiko Kredit kepada UMKM

Berdasarkan Penggunaan

Grafik 3.31. Perkembangan Laju Pembiayaan oleh PP di

Jawa Tengah

53

53

54

54

55

55

55

55

56

56

57

57

57

57

58

vi

KAJIAN EKONOMI REGIONALPROVINSI JAWA TENGAH

TRIWULAN II

2015

Tabel 1.1. PDRB Provinsi Jawa Tengah ADHK 2010

menurut Penggunaan Tahun 2013 – Triwulan II 2015 (Rp

Milliar)

Tabel 1.2. Pertumbuhan Ekonomi Tahunan Provinsi Jawa

Tengah menurut Penggunaan Tahun 2011–2015Triwulan

II (%,yoy)

Tabel 1.3. PDRB Provinsi Jawa Tengah ADHK 2010

menurut Sektoral Tahun 2013 –2015 Triwulan II (Rp

Miliar)

Tabel 1.4. Pertumbuhan Ekonomi Tahunan Provinsi Jawa

Tengah Menurut Sektoral Tahun 2014-2015 Triwulan II

(%,yoy)

Tabel 2.1. Tabel Komoditas Utama Penyumbang Deflasi

Bulanan di Jawa Tengah

Tabel 2.2. Tabel Komoditas Utama Penyumbang Inflasi

Bulanan di Jawa Tengah

Tabel 2.3. Tabel Inflasi Tahunan Kota Jawa Tengah

Tabel 2.4. Perkembangan Inflasi Tahunan Per Kelompok

Tabel 2.5. Perkembangan Inflasi Tahunan dan Triwulanan

Tw II 2015 - Kelompok Bahan Makanan

Tabel 3.1. Jumlah Kantor Bank Umum Menurut Status

Kepemilikan di Provinsi Jawa Tengah

Tabel 3.2. Pengelompokkan DPK BerdasarkanNilainya

Tabel 3.3. PengelompokkanKreditBerdasarkanNilainya

Tabel 3.4. Jaringan Kantor PerbankanSyariah di Provinsi

Jawa Tengah

Tabel 4.1. Realisasi APBD Triwulan II 2015

13

13

20

20

33

34

34

34

35

48

50

54

56

67

Tabel 4.2. Anggaran Pendapatan Daerah Jawa Tengah

Tahun 2015 (Rupiah Juta)

Tabel 4.3. Realisasi Pendapatan Triwulan II Tahun 2014 &

2015

Tabel 4.4. Anggaran &Realisasi APBD Jawa Tengah 2015

(Rupiah Juta)

Tabel 4.5. Realisasi Belanja triwulan II 2014 & 2015

Tabel 5.1. Penduduk Usia 15 Tahun ke Atas Menurut

Jenis Kegiatan Utama (juta orang)

Tabel 5.2. Jumlah Penduduk Usia 15 Tahun ke Atas yang

Bekerja Menurut Lapangan Pekerjaan Utama (juta orang)

Tabel 5.3. Jumlah Penduduk Umur 15 Tahun ke Atas

yang Bekerja Menurut Status Pekerjaan, Agustus 2013-

Agustus 2014 (juta orang)

Tabel 5.4. Jumlah Penduduk Umur 15 Tahun ke Atas

yang Bekerja Menurut Jumlah Jam Kerja (juta orang)

Tabel 5.5. Jumlah Penduduk Umur 15 Tahun ke Atas

yang Bekerja Menurut Pendidikan Tertinggi yang

Ditamatkan (juta orang)

Tabel 5.6. Nilai Tukar Usaha Rumah Tangga Pertanian

(NTUP)

Tabel 5.7. Garis Kemiskinan Menurut Daerah, 2011 –

September 2014 (Rupiah)

Tabel 6.1. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi

Jawa Tengah ADHK 2010 menurut Penggunaan dan

Proyeksi Triwulan III 2015 (%)

Tabel 2.6. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi

Jawa Tengah ADHK 2000 menurut Lapangan Usaha dan

Proyeksi Triwulan III 2015 (%)

68

69

69

70

77

78

79

79

79

82

83

88

90

ix

Grafik 6.6. Pola Historis Impor Bahan Baku Provinsi Jawa

Tengah

Grafik 6.7. Proyeksi Inflasi Tahunan Jawa Tengah

Grafik 6.8. Ekspektasi Harga Berdasarkan Survei

Konsumen

Grafik 6.9. Ekspektasi Harga Berdasarkan Survei

Pedagang Eceran

91

92

92

92

viii

Grak & Tabel

KAJIAN EKONOMI REGIONALPROVINSI JAWA TENGAH

TRIWULAN II

2015

Tabel 1.1. PDRB Provinsi Jawa Tengah ADHK 2010

menurut Penggunaan Tahun 2013 – Triwulan II 2015 (Rp

Milliar)

Tabel 1.2. Pertumbuhan Ekonomi Tahunan Provinsi Jawa

Tengah menurut Penggunaan Tahun 2011–2015Triwulan

II (%,yoy)

Tabel 1.3. PDRB Provinsi Jawa Tengah ADHK 2010

menurut Sektoral Tahun 2013 –2015 Triwulan II (Rp

Miliar)

Tabel 1.4. Pertumbuhan Ekonomi Tahunan Provinsi Jawa

Tengah Menurut Sektoral Tahun 2014-2015 Triwulan II

(%,yoy)

Tabel 2.1. Tabel Komoditas Utama Penyumbang Deflasi

Bulanan di Jawa Tengah

Tabel 2.2. Tabel Komoditas Utama Penyumbang Inflasi

Bulanan di Jawa Tengah

Tabel 2.3. Tabel Inflasi Tahunan Kota Jawa Tengah

Tabel 2.4. Perkembangan Inflasi Tahunan Per Kelompok

Tabel 2.5. Perkembangan Inflasi Tahunan dan Triwulanan

Tw II 2015 - Kelompok Bahan Makanan

Tabel 3.1. Jumlah Kantor Bank Umum Menurut Status

Kepemilikan di Provinsi Jawa Tengah

Tabel 3.2. Pengelompokkan DPK BerdasarkanNilainya

Tabel 3.3. PengelompokkanKreditBerdasarkanNilainya

Tabel 3.4. Jaringan Kantor PerbankanSyariah di Provinsi

Jawa Tengah

Tabel 4.1. Realisasi APBD Triwulan II 2015

13

13

20

20

33

34

34

34

35

48

50

54

56

67

Tabel 4.2. Anggaran Pendapatan Daerah Jawa Tengah

Tahun 2015 (Rupiah Juta)

Tabel 4.3. Realisasi Pendapatan Triwulan II Tahun 2014 &

2015

Tabel 4.4. Anggaran &Realisasi APBD Jawa Tengah 2015

(Rupiah Juta)

Tabel 4.5. Realisasi Belanja triwulan II 2014 & 2015

Tabel 5.1. Penduduk Usia 15 Tahun ke Atas Menurut

Jenis Kegiatan Utama (juta orang)

Tabel 5.2. Jumlah Penduduk Usia 15 Tahun ke Atas yang

Bekerja Menurut Lapangan Pekerjaan Utama (juta orang)

Tabel 5.3. Jumlah Penduduk Umur 15 Tahun ke Atas

yang Bekerja Menurut Status Pekerjaan, Agustus 2013-

Agustus 2014 (juta orang)

Tabel 5.4. Jumlah Penduduk Umur 15 Tahun ke Atas

yang Bekerja Menurut Jumlah Jam Kerja (juta orang)

Tabel 5.5. Jumlah Penduduk Umur 15 Tahun ke Atas

yang Bekerja Menurut Pendidikan Tertinggi yang

Ditamatkan (juta orang)

Tabel 5.6. Nilai Tukar Usaha Rumah Tangga Pertanian

(NTUP)

Tabel 5.7. Garis Kemiskinan Menurut Daerah, 2011 –

September 2014 (Rupiah)

Tabel 6.1. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi

Jawa Tengah ADHK 2010 menurut Penggunaan dan

Proyeksi Triwulan III 2015 (%)

Tabel 2.6. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi

Jawa Tengah ADHK 2000 menurut Lapangan Usaha dan

Proyeksi Triwulan III 2015 (%)

68

69

69

70

77

78

79

79

79

82

83

88

90

ix

Grafik 6.6. Pola Historis Impor Bahan Baku Provinsi Jawa

Tengah

Grafik 6.7. Proyeksi Inflasi Tahunan Jawa Tengah

Grafik 6.8. Ekspektasi Harga Berdasarkan Survei

Konsumen

Grafik 6.9. Ekspektasi Harga Berdasarkan Survei

Pedagang Eceran

91

92

92

92

viii

Grak & Tabel

A. PDRB & Inflasi

INDIKATOR

*Mulai tahun 2014 perhitungan IHK menggunakan SBH 2012Sumber : BPS Provinsi Jawa Tengah

TABEL INDIKATOR EKONOMI PROVINSI JAWA TENGAH

20132014

I II III IV2014

Ekonomi Makro Regional *)

Produk Domestik Regional Bruto (%, yoy)

Berdasarkan Sektor

-Pertanian, Kehutanan, dan Perikanan

-Pertambangan dan Penggalian

-Industri Pengolahan

-Pengadaan Listrik dan Gas

-Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang

-Konstruksi

-Perdagangan Besar-Eceran dan Reparasi Mobil-Sepeda Motor

-Transportasi dan Pergudangan

-Penyediaan Akomodasi dan Makan Minum

-Informasi dan Komunikasi

-Jasa Keuangan dan Asuransi

-Real Estate

-Jasa Perusahaan

-Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib

-Jasa Pendidikan

-Jasa Kesehatan dan Kegiatan Sosial

-Jasa lainnya

Berdasarkan Permintaan

-Konsumsi Rumah Tangga

-Konsumsi LNPRT

-Konsumsi Pemerintah

-PMTB

-Ekspor Luar Negeri

-Impor Luar Negeri

Ekspor

-Nilai Ekspor Non Migas (USD Juta)

-Volume Ekspor Non Migas (Ribu Ton)

Impor

-Nilai Impor Non Migas (USD Juta)

-Volume Impor Non Migas (Ribu Ton)

Indeks Harga Konsumen

Provinsi Jawa Tengah

Kota Purwokerto

Kota Surakarta

Kota Semarang

Kota Tegal

Kota Kudus

Kota Cilacap

Laju Inflasi Tahunan (%, yoy)

Provinsi Jawa Tengah

Kota Purwokerto

Kota Surakarta

Kota Semarang

Kota Tegal

Kota Kudus

Kota Cilacap

5.1

2.5

6.2

5.4

8.5

0.2

4.9

4.6

9.3

4.5

8.0

4.3

7.7

12.1

2.6

9.5

7.1

9.2

4.3

7.2

5.4

4.4

11.4

2.2

5,658

3,144

5,554

4,045

142.68

145.46

134.81

145.29

142.05

-

-

7.98

8.50

8.32

8.19

5.80

-

-

5.7

-2.8

7.0

8.4

0.7

6.1

5.7

6.3

6.2

5.3

10.5

2.9

8.9

8.2

0.7

9.8

13.0

7.9

4.1

22.5

1.1

3.1

-3.2

-8.8

1,500

741

1,398

871

111.32

111.37

110.11

110.96

108.69

116.87

113.36

7.08

7.30

6.61

6.43

6.07

10.50

9.69

4.2

-3.8

4.6

7.3

7.6

3.2

4.2

1.8

5.0

6.4

11.0

3.2

7.9

6.8

-2.9

11.4

13.5

8.6

4.0

16.3

-9.7

6.4

-1.5

-10.9

1,604

681

1,559

1,086

112.27

111.90

110.78

112.15

108.95

117.48

114.85

7.26

6.42

6.63

7.13

5.68

9.54

9.65

5.7

-3.0

6.0

9.7

4.9

3.0

2.8

4.6

7.9

9.7

12.4

3.7

5.3

7.6

-0.4

12.3

11.8

9.1

4.5

3.4

4.8

5.7

0.6

0.6

1,451

696

1,478

882

113.84

113.03

112.06

113.77

110.64

119.09

117.07

5.00

4.18

4.65

4.84

3.78

6.31

7.67

6.2

-1.9

8.4

6.8

-2.2

1.6

5.0

4.9

16.5

9.1

18.1

7.1

6.9

10.6

5.7

7.6

7.1

8.4

4.0

-5.3

9.9

1.5

-4.1

-9.5

1,541

658

1,685

1,006

118.60

117.36

116.84

118.73

114.73

124.16

121.18

8.22

7.09

8.01

8.53

7.40

8.59

8.19

5.4

-2.9

6.5

8.0

2.7

3.4

4.4

4.4

9.0

7.6

13.0

4.2

7.2

8.3

0.8

10.2

11.2

8.5

4.2

8.6

2.7

4.2

-2.0

-7.3

6,096

2,776

6,120

3,845

118.60

117.36

116.84

118.73

114.73

124.16

121.18

8.22

7.09

8.01

8.53

7.40

8.59

8.19

2015

5.5

1.5

1.2

6.4

-1.2

2.0

3.7

3.3

14.1

8.4

11.6

6.9

6.7

11.6

4.1

10.1

9.4

8.3

4.2

-9.7

3.2

5.8

20.3

12.2

1,547

585

1,554

1,209

117.65

116.48

115.69

117.66

114.42

116.87

120.74

5.68

4.59

5.07

6.04

5.27

5.42

6.51

I

xi

KA

JIA

N E

KO

NO

MI R

EG

ION

AL

PR

OV

INS

I JA

WA

TE

NG

AH

TR

IWU

LA

N II

20

15

TABEL INDIKATORPROVINSI JAWA TENGAH

4.8

6.4

2.2

3.7

3.2

3.1

4.1

2.7

9.7

6.3

8.5

7.4

7.0

10.4

8.0

9.2

4.4

-1.1

4.1

-12.3

2.3

2.6

9.6

5.3

1,642

774

1,434

1,159

119.18

117.88

117.15

119.26

116.17

117.48

121.85

6.15

5.34

5.75

6.34

6.63

6.17

6.09

II

A. PDRB & Inflasi

INDIKATOR

*Mulai tahun 2014 perhitungan IHK menggunakan SBH 2012Sumber : BPS Provinsi Jawa Tengah

TABEL INDIKATOR EKONOMI PROVINSI JAWA TENGAH

20132014

I II III IV2014

Ekonomi Makro Regional *)

Produk Domestik Regional Bruto (%, yoy)

Berdasarkan Sektor

-Pertanian, Kehutanan, dan Perikanan

-Pertambangan dan Penggalian

-Industri Pengolahan

-Pengadaan Listrik dan Gas

-Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang

-Konstruksi

-Perdagangan Besar-Eceran dan Reparasi Mobil-Sepeda Motor

-Transportasi dan Pergudangan

-Penyediaan Akomodasi dan Makan Minum

-Informasi dan Komunikasi

-Jasa Keuangan dan Asuransi

-Real Estate

-Jasa Perusahaan

-Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib

-Jasa Pendidikan

-Jasa Kesehatan dan Kegiatan Sosial

-Jasa lainnya

Berdasarkan Permintaan

-Konsumsi Rumah Tangga

-Konsumsi LNPRT

-Konsumsi Pemerintah

-PMTB

-Ekspor Luar Negeri

-Impor Luar Negeri

Ekspor

-Nilai Ekspor Non Migas (USD Juta)

-Volume Ekspor Non Migas (Ribu Ton)

Impor

-Nilai Impor Non Migas (USD Juta)

-Volume Impor Non Migas (Ribu Ton)

Indeks Harga Konsumen

Provinsi Jawa Tengah

Kota Purwokerto

Kota Surakarta

Kota Semarang

Kota Tegal

Kota Kudus

Kota Cilacap

Laju Inflasi Tahunan (%, yoy)

Provinsi Jawa Tengah

Kota Purwokerto

Kota Surakarta

Kota Semarang

Kota Tegal

Kota Kudus

Kota Cilacap

5.1

2.5

6.2

5.4

8.5

0.2

4.9

4.6

9.3

4.5

8.0

4.3

7.7

12.1

2.6

9.5

7.1

9.2

4.3

7.2

5.4

4.4

11.4

2.2

5,658

3,144

5,554

4,045

142.68

145.46

134.81

145.29

142.05

-

-

7.98

8.50

8.32

8.19

5.80

-

-

5.7

-2.8

7.0

8.4

0.7

6.1

5.7

6.3

6.2

5.3

10.5

2.9

8.9

8.2

0.7

9.8

13.0

7.9

4.1

22.5

1.1

3.1

-3.2

-8.8

1,500

741

1,398

871

111.32

111.37

110.11

110.96

108.69

116.87

113.36

7.08

7.30

6.61

6.43

6.07

10.50

9.69

4.2

-3.8

4.6

7.3

7.6

3.2

4.2

1.8

5.0

6.4

11.0

3.2

7.9

6.8

-2.9

11.4

13.5

8.6

4.0

16.3

-9.7

6.4

-1.5

-10.9

1,604

681

1,559

1,086

112.27

111.90

110.78

112.15

108.95

117.48

114.85

7.26

6.42

6.63

7.13

5.68

9.54

9.65

5.7

-3.0

6.0

9.7

4.9

3.0

2.8

4.6

7.9

9.7

12.4

3.7

5.3

7.6

-0.4

12.3

11.8

9.1

4.5

3.4

4.8

5.7

0.6

0.6

1,451

696

1,478

882

113.84

113.03

112.06

113.77

110.64

119.09

117.07

5.00

4.18

4.65

4.84

3.78

6.31

7.67

6.2

-1.9

8.4

6.8

-2.2

1.6

5.0

4.9

16.5

9.1

18.1

7.1

6.9

10.6

5.7

7.6

7.1

8.4

4.0

-5.3

9.9

1.5

-4.1

-9.5

1,541

658

1,685

1,006

118.60

117.36

116.84

118.73

114.73

124.16

121.18

8.22

7.09

8.01

8.53

7.40

8.59

8.19

5.4

-2.9

6.5

8.0

2.7

3.4

4.4

4.4

9.0

7.6

13.0

4.2

7.2

8.3

0.8

10.2

11.2

8.5

4.2

8.6

2.7

4.2

-2.0

-7.3

6,096

2,776

6,120

3,845

118.60

117.36

116.84

118.73

114.73

124.16

121.18

8.22

7.09

8.01

8.53

7.40

8.59

8.19

2015

5.5

1.5

1.2

6.4

-1.2

2.0

3.7

3.3

14.1

8.4

11.6

6.9

6.7

11.6

4.1

10.1

9.4

8.3

4.2

-9.7

3.2

5.8

20.3

12.2

1,547

585

1,554

1,209

117.65

116.48

115.69

117.66

114.42

116.87

120.74

5.68

4.59

5.07

6.04

5.27

5.42

6.51

I

xi

KA

JIA

N E

KO

NO

MI R

EG

ION

AL

PR

OV

INS

I JA

WA

TE

NG

AH

TR

IWU

LA

N II

20

15

TABEL INDIKATORPROVINSI JAWA TENGAH

4.8

6.4

2.2

3.7

3.2

3.1

4.1

2.7

9.7

6.3

8.5

7.4

7.0

10.4

8.0

9.2

4.4

-1.1

4.1

-12.3

2.3

2.6

9.6

5.3

1,642

774

1,434

1,159

119.18

117.88

117.15

119.26

116.17

117.48

121.85

6.15

5.34

5.75

6.34

6.63

6.17

6.09

II

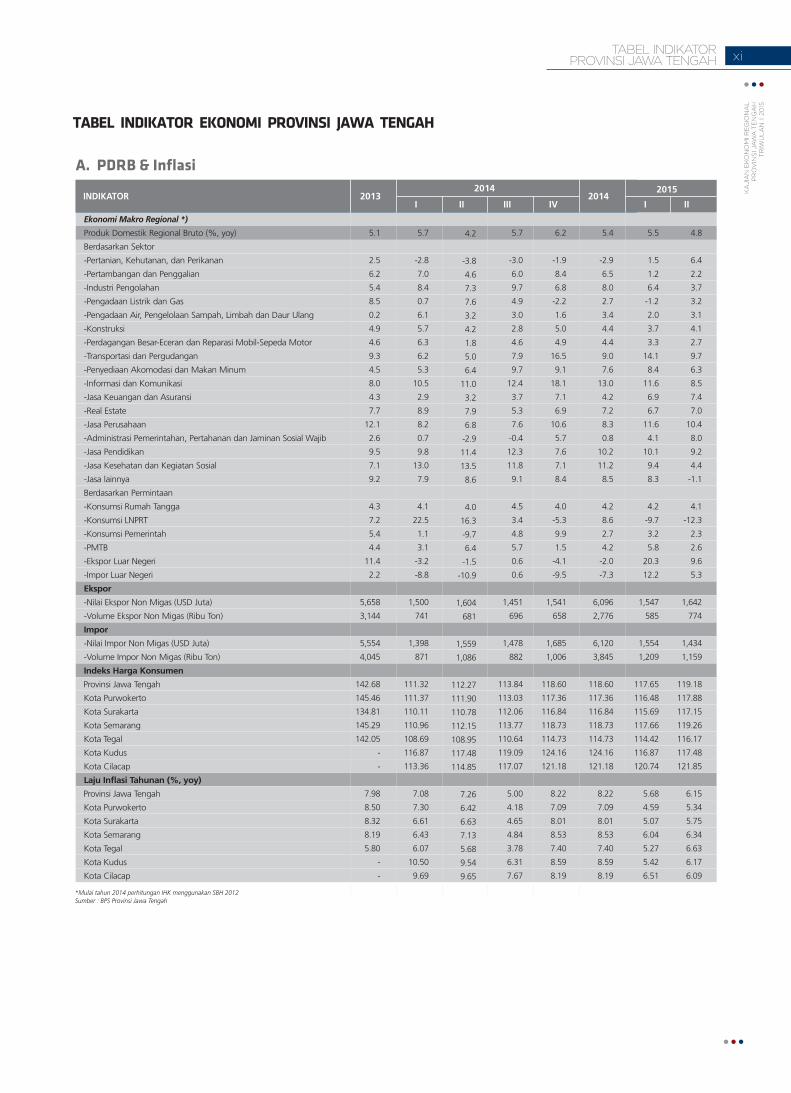

RINGKASAN UMUMPerekonomian Jawa Tengah pada triwulan II 2015 tumbuh melambat dibandingkan dengan triwulan I 2015 sejalan dengan melambatnya pertumbuhan ekonomi nasional. Sementara itu, perekonomian pada triwulan III 2015 diperkirakan membaik. Dari sisi perkembangan harga, inflasi diperkirakan meningkat.

Pada triwulan II 2015, perlambatan ekonomi bersumber dari melambatnya

ekspor dan investasi. Dari sisi lapangan usaha, perlambatan ini terutama berasal

dari sektor industri pengolahan dan sektor perdagangan besar-eceran dan

reparasi mobil-sepeda motor. Sementara itu, laju inflasi meningkat akibat

gejolak harga pangan menjelang Ramadhan.

Pada triwulan III 2015, pertumbuhan ekonomi diperkirakan tumbuh meningkat

di tengah membaiknya kinerja sektor perdagangan dan konstruksi, sejalan

dengan peningkatan konsumsi masyarakat dan konsumsi pemerintah pada

triwulan III 2015. Sementara itu, tekanan inflasi diperkirakan meningkat

didorong oleh kenaikan biaya pendidikan dan penurunan produksi bahan pangan

sesuai pola musimannya di tengah risiko kemarau panjang akibat El Nino.

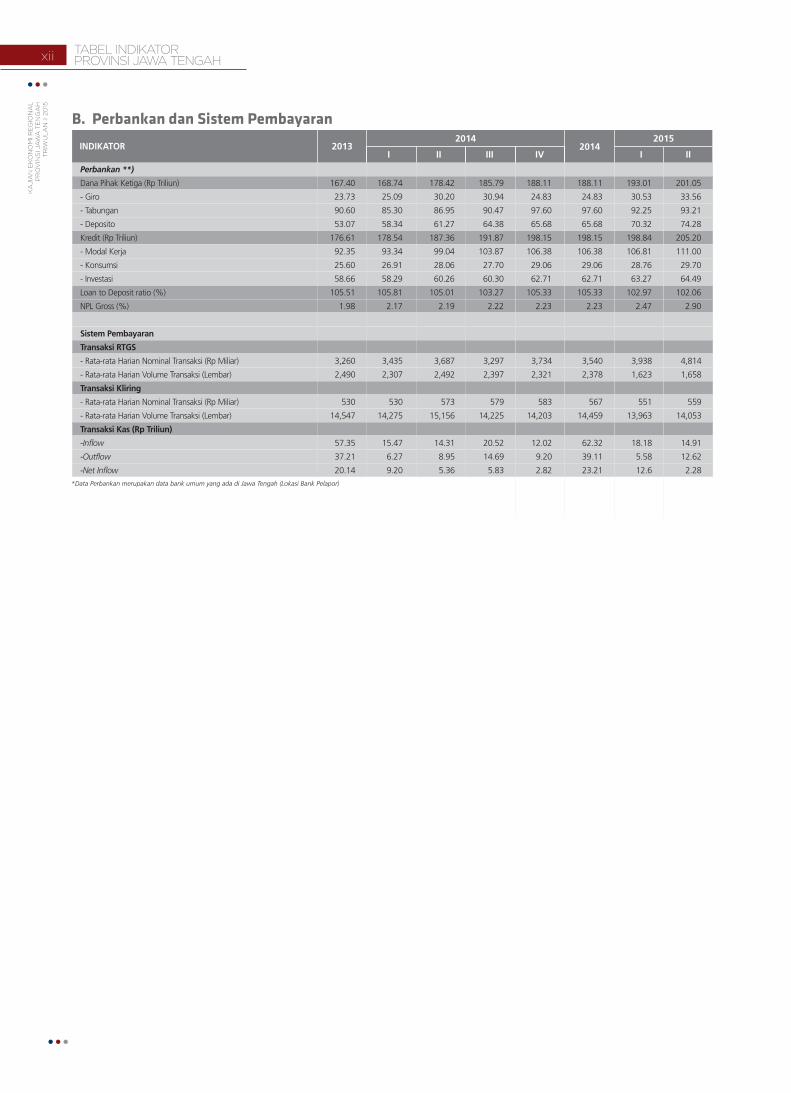

INDIKATOR

Perbankan **)

B. Perbankan dan Sistem Pembayaran

*Data Perbankan merupakan data bank umum yang ada di Jawa Tengah (Lokasi Bank Pelapor)

2013 2014

I II III IV2014

167.40

23.73

90.60

53.07

176.61

92.35

25.60

58.66

105.51

1.98

3,260

2,490

530

14,547

57.35

37.21

20.14

168.74

25.09

85.30

58.34

178.54

93.34

26.91

58.29

105.81

2.17

3,435

2,307

530

14,275

15.47

6.27

9.20

178.42

30.20

86.95

61.27

187.36

99.04

28.06

60.26

105.01

2.19

3,687

2,492

573

15,156

14.31

8.95

5.36

185.79

30.94

90.47

64.38

191.87

103.87

27.70

60.30

103.27

2.22

3,297

2,397

579

14,225

20.52

14.69

5.83

188.11

24.83

97.60

65.68

198.15

106.38

29.06

62.71

105.33

2.23

3,734

2,321

583

14,203

12.02

9.20

2.82

188.11

24.83

97.60

65.68

198.15

106.38

29.06

62.71

105.33

2.23

3,540

2,378

567

14,459

62.32

39.11

23.21

Dana Pihak Ketiga (Rp Triliun)

- Giro

- Tabungan

- Deposito

Kredit (Rp Triliun)

- Modal Kerja

- Konsumsi

- Investasi

Loan to Deposit ratio (%)

NPL Gross (%)

Sistem Pembayaran

Transaksi RTGS

- Rata-rata Harian Nominal Transaksi (Rp Miliar)

- Rata-rata Harian Volume Transaksi (Lembar)

Transaksi Kliring

- Rata-rata Harian Nominal Transaksi (Rp Miliar)

- Rata-rata Harian Volume Transaksi (Lembar)

Transaksi Kas (Rp Triliun)

-Inflow

-Outflow

-Net Inflow

2015

I

193.01

30.53

92.25

70.32

198.84

106.81

28.76

63.27

102.97

2.47

3,938

1,623

551

13,963

18.18

5.58

12.6

II

201.05

33.56

93.21

74.28

205.20

111.00

29.70

64.49

102.06

2.90

4,814

1,658

559

14,053

14.91

12.62

2.28

xii TABEL INDIKATORPROVINSI JAWA TENGAH

KA

JIA

N E

KO

NO

MI R

EG

ION

AL

PR

OV

INS

I JA

WA

TE

NG

AH

TR

IWU

LA

N II

20

15

RINGKASAN UMUMPerekonomian Jawa Tengah pada triwulan II 2015 tumbuh melambat dibandingkan dengan triwulan I 2015 sejalan dengan melambatnya pertumbuhan ekonomi nasional. Sementara itu, perekonomian pada triwulan III 2015 diperkirakan membaik. Dari sisi perkembangan harga, inflasi diperkirakan meningkat.

Pada triwulan II 2015, perlambatan ekonomi bersumber dari melambatnya

ekspor dan investasi. Dari sisi lapangan usaha, perlambatan ini terutama berasal

dari sektor industri pengolahan dan sektor perdagangan besar-eceran dan

reparasi mobil-sepeda motor. Sementara itu, laju inflasi meningkat akibat

gejolak harga pangan menjelang Ramadhan.

Pada triwulan III 2015, pertumbuhan ekonomi diperkirakan tumbuh meningkat

di tengah membaiknya kinerja sektor perdagangan dan konstruksi, sejalan

dengan peningkatan konsumsi masyarakat dan konsumsi pemerintah pada

triwulan III 2015. Sementara itu, tekanan inflasi diperkirakan meningkat

didorong oleh kenaikan biaya pendidikan dan penurunan produksi bahan pangan

sesuai pola musimannya di tengah risiko kemarau panjang akibat El Nino.

INDIKATOR

Perbankan **)

B. Perbankan dan Sistem Pembayaran

*Data Perbankan merupakan data bank umum yang ada di Jawa Tengah (Lokasi Bank Pelapor)

2013 2014

I II III IV2014

167.40

23.73

90.60

53.07

176.61

92.35

25.60

58.66

105.51

1.98

3,260

2,490

530

14,547

57.35

37.21

20.14

168.74

25.09

85.30

58.34

178.54

93.34

26.91

58.29

105.81

2.17

3,435

2,307

530

14,275

15.47

6.27

9.20

178.42

30.20

86.95

61.27

187.36

99.04

28.06

60.26

105.01

2.19

3,687

2,492

573

15,156

14.31

8.95

5.36

185.79

30.94

90.47

64.38

191.87

103.87

27.70

60.30

103.27

2.22

3,297

2,397

579

14,225

20.52

14.69

5.83

188.11

24.83

97.60

65.68

198.15

106.38

29.06

62.71

105.33

2.23

3,734

2,321

583

14,203

12.02

9.20

2.82

188.11

24.83

97.60

65.68

198.15

106.38

29.06

62.71

105.33

2.23

3,540

2,378

567

14,459

62.32

39.11

23.21

Dana Pihak Ketiga (Rp Triliun)

- Giro

- Tabungan

- Deposito

Kredit (Rp Triliun)

- Modal Kerja

- Konsumsi

- Investasi

Loan to Deposit ratio (%)

NPL Gross (%)

Sistem Pembayaran

Transaksi RTGS

- Rata-rata Harian Nominal Transaksi (Rp Miliar)

- Rata-rata Harian Volume Transaksi (Lembar)

Transaksi Kliring

- Rata-rata Harian Nominal Transaksi (Rp Miliar)

- Rata-rata Harian Volume Transaksi (Lembar)

Transaksi Kas (Rp Triliun)

-Inflow

-Outflow

-Net Inflow

2015

I

193.01

30.53

92.25

70.32

198.84

106.81

28.76

63.27

102.97

2.47

3,938

1,623

551

13,963

18.18

5.58

12.6

II

201.05

33.56

93.21

74.28

205.20

111.00

29.70

64.49

102.06

2.90

4,814

1,658

559

14,053

14.91

12.62

2.28

xii TABEL INDIKATORPROVINSI JAWA TENGAH

KA

JIA

N E

KO

NO

MI R

EG

ION

AL

PR

OV

INS

I JA

WA

TE

NG

AH

TR

IWU

LA

N II

20

15

Pertumbuhan ekonomi Jawa Tengah triwulan II 2015 melambat

apabila dibandingkan dengan triwulan sebelumnya. Ekonomi

Jawa Tengah tumbuh sebesar 4,8% (yoy) pada triwulan laporan,

setelah tumbuh sebesar 5,5% (yoy) di triwulan lalu. Perlambatan

ini sejalan dengan pertumbuhan ekonomi nasional yang juga

melambat. Ditinjau dari sisi pengeluaran, perlambatan ekonomi

terutama bersumber dari melambatnya ekspor dan investasi.

Bersamaan dengan perlambatan tersebut, pertumbuhan

konsumsi juga mengalami hal yang serupa, baik konsumsi rumah

tangga, maupun konsumsi pemerintah meski dalam skala yang

terbatas.

Sementara ditinjau berdasarkan sisi lapangan usaha, perlambatan

di sektor industri pengolahan dan sektor perdagangan besar-

eceran dan reparasi mobil-sepeda motor mendorong

melambatnya perekonomian Jawa Tengah di triwulan laporan.

Namun, kinerja baik pada sektor pertanian dengan adanya panen

raya mampu menahan perlambatan menjadi tidak lebih dalam.

Penguatan nilai dolar juga menjadi salah satu faktor pendorong

melambatnya perekonomian daerah. Penguatan dolar

memengaruhi konsumsi rumah tangga serta industri pengolahan.

Terlihat dari pertumbuhan impor barang konsumsi, bahan baku

industri dan barang modal yang melambat. Untuk barang

konsumsi, perlambatan terutama terjadi pada barang konsumsi

dalam bentuk makanan dan minuman jadi, alat dan perlengkapan

transportasi, serta barang konsumsi tahan lama. Sementara

menurunnya impor bahan baku disebabkan oleh kinerja industri

pengolahan yang melambat terutama untuk industri yang

dominan berbahan baku impor. Hal ini karena meningkatnya

harga bahan baku sebagai imbas dari Penguatan Dolar AS.

Perkembangan Ekonomi Jawa Tengah diambil dari Berita Resmi Statistik Pertumbuhan Ekonomi Jawa Tengah Triwulan IV tahun 2014 dengan menggunakan tahun dasar 2010 berbasis SNA 2008 yang dikeluarkan BPS Provinsi Jawa Tengah.

1.

03

Pertumbuhan ekonomi Jawa Tengah triwulan II 2015 melambat

apabila dibandingkan dengan triwulan sebelumnya. Ekonomi

Jawa Tengah tumbuh sebesar 4,8% (yoy) pada triwulan laporan,

setelah tumbuh sebesar 5,5% (yoy) di triwulan lalu. Perlambatan

ini sejalan dengan pertumbuhan ekonomi nasional yang juga

melambat. Ditinjau dari sisi pengeluaran, perlambatan ekonomi

terutama bersumber dari melambatnya ekspor dan investasi.

Bersamaan dengan perlambatan tersebut, pertumbuhan

konsumsi juga mengalami hal yang serupa, baik konsumsi rumah

tangga, maupun konsumsi pemerintah meski dalam skala yang

terbatas.

Sementara ditinjau berdasarkan sisi lapangan usaha, perlambatan

di sektor industri pengolahan dan sektor perdagangan besar-

eceran dan reparasi mobil-sepeda motor mendorong

melambatnya perekonomian Jawa Tengah di triwulan laporan.

Namun, kinerja baik pada sektor pertanian dengan adanya panen

raya mampu menahan perlambatan menjadi tidak lebih dalam.

Penguatan nilai dolar juga menjadi salah satu faktor pendorong

melambatnya perekonomian daerah. Penguatan dolar

memengaruhi konsumsi rumah tangga serta industri pengolahan.

Terlihat dari pertumbuhan impor barang konsumsi, bahan baku

industri dan barang modal yang melambat. Untuk barang

konsumsi, perlambatan terutama terjadi pada barang konsumsi

dalam bentuk makanan dan minuman jadi, alat dan perlengkapan

transportasi, serta barang konsumsi tahan lama. Sementara

menurunnya impor bahan baku disebabkan oleh kinerja industri

pengolahan yang melambat terutama untuk industri yang

dominan berbahan baku impor. Hal ini karena meningkatnya

harga bahan baku sebagai imbas dari Penguatan Dolar AS.

Perkembangan Ekonomi Jawa Tengah diambil dari Berita Resmi Statistik Pertumbuhan Ekonomi Jawa Tengah Triwulan IV tahun 2014 dengan menggunakan tahun dasar 2010 berbasis SNA 2008 yang dikeluarkan BPS Provinsi Jawa Tengah.

1.

03

Melambatnya pe rekonomian dae rah tu ru t

memengaruhi kegiatan dunia perbankan. Indikator-

indikator utama perbankan yaitu aset, Dana Pihak

Ketiga (DPK), dan kredit mengalami pertumbuhan yang

melambat. Perlambatan tersebut sejalan dengan

pertumbuhan ekonomi dan menunjukkan adanya

prosikl ikalitas antara perbankan dan kondisi

perekonomian Jawa Tengah. Pengaruh perlambatan

ekonomi tercermin dari penyaluran kredit perbankan.

Pertumbuhan kredit bank umum di Jawa Tengah

tumbuh 9,52% (yoy) di triwulan laporan, melambat

dibandingkan triwulan sebelumnya (11,37%, yoy).

Pertumbuhan kredit yang lebih lambat dibandingkan

pertumbuhan DPK menyebabkan Loan To Deposit Ratio

(LDR) juga mengalami penurunan. LDR pada triwulan

laporan tercatat sebesar 102,06%, turun dari triwulan

sebelumnya yang sebesar 102,97%. Angka LDR ini

lebih tinggi dibandingkan LDR nasional yang hanya

tercatat sebesar 89,38%.

Perlambatan ekonomi Jawa Tengah juga menyebabkan

peningkatan risiko kegagalan pembayaran kredit. Pada

triwulan II 2015, Non-Performing Loan (NPL) berada

pada level 2,90%, atau meningkat bila dibandingkan

dengan NPL Jawa Tengah pada triwulan lalu yang

tercatat sebesar 2,47%. Tingkat NPL kredit di Jawa

Tengah ini juga lebih tinggi dibandingkan nasional yang

tercatat sebesar 2,54%. Namun tingkat NPL ini masih

dibawah level indikatif yang dipersyaratkan.

Sementara itu kinerja industri perbankan syariah pada

triwulan II 2015 di Jawa Tengah menunjukkan

kenaikan. Pertumbuhan aset perbankan syariah secara

keseluruhan mencatatkan pertumbuhan yang cukup

signifikan menjadi 18,95% (yoy) pada triwulan laporan,

dari triwulan sebelumnya yang tercatat mengalami

pertumbuhan yang negatif sebesar 9,21% (yoy).

Namun demikian, pembiayaan yang disalurkan oleh

perbankan syariah mengalami perlambatan. Pada

triwulan laporan, pembiayaan tumbuh sebesar 7,31%

(yoy), melambat dibandingkan dengan triwulan

sebelumnya yang sebesar 12,02% (yoy). Sementara itu,

angka Financing to Deposit Ratio (FDR) pada triwulan II

2015 juga mengalami perlambatan ke level 112,70%,

dari 114,90% di triwulan sebelumnya. Angka FDR Jawa

Tengah ini tercatat lebih tinggi dibandingkan dengan

FDR nasional yang tercatat sebesar 97,00%.

Kegiatan sistem pembayaran mampu memberikan

dukungan pada kelancaran transaksi ekonomi di Jawa

Tengah. Penggunaan sistem pembayaran nontunai

pada triwulan II 2015 secara nominal mengalami

perbaikan dibandingkan dengan triwulan sebelumnya.

Nilai nominal penyelesaian transaksi melalui BI-RTGS

dan SKNBI pada triwulan laporan tumbuh sebesar

26,12% (yoy), lebih tinggi dibandingkan dengan

triwulan sebelumnya yang tumbuh sebesar 13,22%

(yoy). Peningkatan penyelesaian transaksi melalui

sistem pembayaran yang diselenggarakan Bank

Indonesia sejalan dengan pola konsumsi rumah tangga

dan belanja pemerintah daerah yang masih

mencatatkan pertumbuhan meskipun melambat pada

triwulan II.

Pergerakan kebutuhan uang tunai masyarakat Jawa

Tengah yang dilayani oleh KPw BI Provinsi Jawa Tengah,

KPw BI Solo, KPw BI Purwokerto, dan KPw BI Tegal pada

triwulan II 2015 masih mencatatkan net inflow seperti

halnya pola pada periode-periode sebelumnya. Pada

triwulan laporan, posisi net inflow turun cukup

signifikan. Menipisnya posisi net inflow yang

dicatatkan terjadi karena tingginya kebutuhan uang

tunai masyarakat pada periode tersebut. Pada triwulan

laporan terjadi beberapa peristiwa secara bersamaan

yang menyebabkan kebutuhan uang tunai masyarakat

meningkat signifikan, yaitu persiapan menjelang

Ramadhan serta keperluan belanja pemerintah untuk

pembayaran gaji ke-13 bagi PNS.

05

Perkembangan harga pada triwulan II mengalami

peningkatan dibandingkan dengan periode yang sama

tahun sebelumnya. Inflasi pada triwulan II 2015 tercatat

sebesar 6,15% (yoy), lebih tinggi dibandingkan

triwulan sebelumnya yang sebesar 5,68% (yoy).

Peningkatan ini disebabkan oleh gejolak harga pangan

menjelang bulan Ramadhan. Namun demikian, angka

ini masih lebih rendah dibandingkan inflasi nasional

yang sebesar 7,26% (yoy). Inflasi triwulan II 2015 juga

relatif lebih baik dibandingkan dengan inflasi triwulan

yang sama pada tahun 2014, yang tercatat sebesar

7,26% (yoy). Membaiknya angka capaian inflasi ini

tidak terlepas dari bentuk nyata peran TPID dalam

menjaga distribusi kebutuhan pokok di bulan

Ramadhan melalui kebijakan stabilisasi harga, seperti

pasar murah dan operasi pasar.

Membaiknya pengendalian inflasi juga sejalan dengan

tren inflasi jangka panjang yang menunjukkan

perbaikan. Inflasi sempat meningkat pada periode krisis

tahun 1998 namun demikian, tingkat inflasi Jawa

Tengah selanjutnya menunjukkan tren menurun.

Secara spasial wilayah Jawa, inflasi Jawa Tengah pada

periode laporan terpantau berada di bawah inflasi

wilayah Jawa, yakni menempati posisi kedua terendah

setelah DI Yogyakarta. Berdasarkan inflasi tahun

kalender, inflasi Jawa Tengah tercatat paling rendah di

wilayah Jawa. Pada triwulan II 2015, inflasi tahun

kalender mencatatkan angka sebesar 0,49% (ytd),

lebih rendah dibandingkan inflasi wilayah Jawa yang

tercatat sebesar 0,94% (ytd). Tingkat inflasi ini lebih

baik dibandingkan dengan triwulan yang sama pada

tahun lalu.

Berdasarkan disagregasinya, kenaikan inflasi utamanya

didorong oleh kelompok volat i le foods dan

administered prices. Kedua kelompok tersebut memiliki

tren yang cenderung meningkat pada triwulan laporan

sedangkan kelompok inflasi inti cenderung stabil di

sepanjang tahun. Kelompok yang utamanya

mendorong kenaikan harga di triwulan laporan ialah

kelompok bahan makanan diikuti oleh kelompok

makanan, minuman, rokok, dan tembakau, serta

kelompok transpor, komunikasi, dan jasa keuangan.

Kenaikan permintaan pangan menjelang Ramadhan

serta masuknya masa tanam untuk komoditas bumbu-

bumbuan mendorong inflasi pada kelompok bahan

makanan. Sementara itu, kenaikan harga pada

kelompok transpor ini diakibatkan oleh kenaikan harga

BBM non-subsidi.

Komoditas administered prices, seperti bensin, tarif

kereta api, dan bahan bakar rumah tangga (BBRT)

dominan menyumbang kenaikan inflasi di awal

triwulan laporan. Kondisi ini terlihat dari komoditas

bensin yang sebelumnya menyumbangkan deflasi pada

triwulan I 2015, namun pada April 2015 memberikan

sumbangan inflasi tertinggi di Jawa Tengah. Hal

tersebut disebabkan oleh kenaikan harga BBM pada 28

Maret 2015. Namun kenaikan ini dapat lebih terjaga

karena adanya respons dari Pemerintah Provinsi Jawa

Tengah berupa penetapan peraturan Gubernur

mengenai larangan menaikkan tarif angkutan

antarkota dalam provinsi.

Pengamatan secara spasial, sebagian besar kota

pantauan inflasi di Jawa Tengah mengalami kenaikan

inflasi apabila dibandingkan dengan triwulan I 2015.

Kota Tegal, Kota Purwokerto, dan Kota Kudus

merupakan kota yang mengalami peningkatan inflasi

tahunan terbesar pada triwulan laporan. Namun

disparitas inflasi tahunan kota-kota di Jawa Tengah

relatif menurun dibandingkan triwulan sebelumnya.

Perbedaan inflasi kota tertinggi dan terendah triwulan II

2015 sebesar 1,29%, sedangkan perbedaan inflasi

kota tertinggi dan terendah triwulan I 2015 sebesar

1,92%.

04

Melambatnya pe rekonomian dae rah tu ru t

memengaruhi kegiatan dunia perbankan. Indikator-

indikator utama perbankan yaitu aset, Dana Pihak

Ketiga (DPK), dan kredit mengalami pertumbuhan yang

melambat. Perlambatan tersebut sejalan dengan

pertumbuhan ekonomi dan menunjukkan adanya

prosikl ikalitas antara perbankan dan kondisi

perekonomian Jawa Tengah. Pengaruh perlambatan

ekonomi tercermin dari penyaluran kredit perbankan.

Pertumbuhan kredit bank umum di Jawa Tengah

tumbuh 9,52% (yoy) di triwulan laporan, melambat

dibandingkan triwulan sebelumnya (11,37%, yoy).

Pertumbuhan kredit yang lebih lambat dibandingkan

pertumbuhan DPK menyebabkan Loan To Deposit Ratio

(LDR) juga mengalami penurunan. LDR pada triwulan

laporan tercatat sebesar 102,06%, turun dari triwulan

sebelumnya yang sebesar 102,97%. Angka LDR ini

lebih tinggi dibandingkan LDR nasional yang hanya

tercatat sebesar 89,38%.

Perlambatan ekonomi Jawa Tengah juga menyebabkan

peningkatan risiko kegagalan pembayaran kredit. Pada

triwulan II 2015, Non-Performing Loan (NPL) berada

pada level 2,90%, atau meningkat bila dibandingkan

dengan NPL Jawa Tengah pada triwulan lalu yang

tercatat sebesar 2,47%. Tingkat NPL kredit di Jawa

Tengah ini juga lebih tinggi dibandingkan nasional yang

tercatat sebesar 2,54%. Namun tingkat NPL ini masih

dibawah level indikatif yang dipersyaratkan.

Sementara itu kinerja industri perbankan syariah pada

triwulan II 2015 di Jawa Tengah menunjukkan

kenaikan. Pertumbuhan aset perbankan syariah secara

keseluruhan mencatatkan pertumbuhan yang cukup

signifikan menjadi 18,95% (yoy) pada triwulan laporan,

dari triwulan sebelumnya yang tercatat mengalami

pertumbuhan yang negatif sebesar 9,21% (yoy).

Namun demikian, pembiayaan yang disalurkan oleh

perbankan syariah mengalami perlambatan. Pada

triwulan laporan, pembiayaan tumbuh sebesar 7,31%

(yoy), melambat dibandingkan dengan triwulan

sebelumnya yang sebesar 12,02% (yoy). Sementara itu,

angka Financing to Deposit Ratio (FDR) pada triwulan II

2015 juga mengalami perlambatan ke level 112,70%,

dari 114,90% di triwulan sebelumnya. Angka FDR Jawa

Tengah ini tercatat lebih tinggi dibandingkan dengan

FDR nasional yang tercatat sebesar 97,00%.

Kegiatan sistem pembayaran mampu memberikan

dukungan pada kelancaran transaksi ekonomi di Jawa

Tengah. Penggunaan sistem pembayaran nontunai

pada triwulan II 2015 secara nominal mengalami

perbaikan dibandingkan dengan triwulan sebelumnya.

Nilai nominal penyelesaian transaksi melalui BI-RTGS

dan SKNBI pada triwulan laporan tumbuh sebesar

26,12% (yoy), lebih tinggi dibandingkan dengan

triwulan sebelumnya yang tumbuh sebesar 13,22%

(yoy). Peningkatan penyelesaian transaksi melalui

sistem pembayaran yang diselenggarakan Bank

Indonesia sejalan dengan pola konsumsi rumah tangga

dan belanja pemerintah daerah yang masih

mencatatkan pertumbuhan meskipun melambat pada

triwulan II.

Pergerakan kebutuhan uang tunai masyarakat Jawa

Tengah yang dilayani oleh KPw BI Provinsi Jawa Tengah,

KPw BI Solo, KPw BI Purwokerto, dan KPw BI Tegal pada

triwulan II 2015 masih mencatatkan net inflow seperti

halnya pola pada periode-periode sebelumnya. Pada

triwulan laporan, posisi net inflow turun cukup

signifikan. Menipisnya posisi net inflow yang

dicatatkan terjadi karena tingginya kebutuhan uang

tunai masyarakat pada periode tersebut. Pada triwulan

laporan terjadi beberapa peristiwa secara bersamaan

yang menyebabkan kebutuhan uang tunai masyarakat

meningkat signifikan, yaitu persiapan menjelang

Ramadhan serta keperluan belanja pemerintah untuk

pembayaran gaji ke-13 bagi PNS.

05

Perkembangan harga pada triwulan II mengalami

peningkatan dibandingkan dengan periode yang sama

tahun sebelumnya. Inflasi pada triwulan II 2015 tercatat

sebesar 6,15% (yoy), lebih tinggi dibandingkan

triwulan sebelumnya yang sebesar 5,68% (yoy).

Peningkatan ini disebabkan oleh gejolak harga pangan

menjelang bulan Ramadhan. Namun demikian, angka

ini masih lebih rendah dibandingkan inflasi nasional

yang sebesar 7,26% (yoy). Inflasi triwulan II 2015 juga

relatif lebih baik dibandingkan dengan inflasi triwulan

yang sama pada tahun 2014, yang tercatat sebesar

7,26% (yoy). Membaiknya angka capaian inflasi ini

tidak terlepas dari bentuk nyata peran TPID dalam

menjaga distribusi kebutuhan pokok di bulan

Ramadhan melalui kebijakan stabilisasi harga, seperti

pasar murah dan operasi pasar.

Membaiknya pengendalian inflasi juga sejalan dengan

tren inflasi jangka panjang yang menunjukkan

perbaikan. Inflasi sempat meningkat pada periode krisis

tahun 1998 namun demikian, tingkat inflasi Jawa

Tengah selanjutnya menunjukkan tren menurun.

Secara spasial wilayah Jawa, inflasi Jawa Tengah pada

periode laporan terpantau berada di bawah inflasi

wilayah Jawa, yakni menempati posisi kedua terendah

setelah DI Yogyakarta. Berdasarkan inflasi tahun

kalender, inflasi Jawa Tengah tercatat paling rendah di

wilayah Jawa. Pada triwulan II 2015, inflasi tahun

kalender mencatatkan angka sebesar 0,49% (ytd),

lebih rendah dibandingkan inflasi wilayah Jawa yang

tercatat sebesar 0,94% (ytd). Tingkat inflasi ini lebih

baik dibandingkan dengan triwulan yang sama pada

tahun lalu.

Berdasarkan disagregasinya, kenaikan inflasi utamanya

didorong oleh kelompok volat i le foods dan

administered prices. Kedua kelompok tersebut memiliki

tren yang cenderung meningkat pada triwulan laporan

sedangkan kelompok inflasi inti cenderung stabil di

sepanjang tahun. Kelompok yang utamanya

mendorong kenaikan harga di triwulan laporan ialah

kelompok bahan makanan diikuti oleh kelompok

makanan, minuman, rokok, dan tembakau, serta

kelompok transpor, komunikasi, dan jasa keuangan.

Kenaikan permintaan pangan menjelang Ramadhan

serta masuknya masa tanam untuk komoditas bumbu-

bumbuan mendorong inflasi pada kelompok bahan

makanan. Sementara itu, kenaikan harga pada

kelompok transpor ini diakibatkan oleh kenaikan harga

BBM non-subsidi.

Komoditas administered prices, seperti bensin, tarif

kereta api, dan bahan bakar rumah tangga (BBRT)

dominan menyumbang kenaikan inflasi di awal

triwulan laporan. Kondisi ini terlihat dari komoditas

bensin yang sebelumnya menyumbangkan deflasi pada

triwulan I 2015, namun pada April 2015 memberikan

sumbangan inflasi tertinggi di Jawa Tengah. Hal

tersebut disebabkan oleh kenaikan harga BBM pada 28

Maret 2015. Namun kenaikan ini dapat lebih terjaga

karena adanya respons dari Pemerintah Provinsi Jawa

Tengah berupa penetapan peraturan Gubernur

mengenai larangan menaikkan tarif angkutan

antarkota dalam provinsi.

Pengamatan secara spasial, sebagian besar kota

pantauan inflasi di Jawa Tengah mengalami kenaikan

inflasi apabila dibandingkan dengan triwulan I 2015.

Kota Tegal, Kota Purwokerto, dan Kota Kudus

merupakan kota yang mengalami peningkatan inflasi

tahunan terbesar pada triwulan laporan. Namun