la repatriación de capitales al exterior o la ...aempresarial.com/servicios/revista/311_1... ·...

TRANSCRIPT

Actualidad Empresarial

IÁrea Tributaria

I-1N° 311 Segunda Quincena - Setiembre 2014

I

Info

rme

Trib

utar

io

La repatriación de capitales al exterior o la capitalización de las obligaciones

¿Cuál resulta más conveniente?

C o n t e n i d oInforme TrIbuTarIo La repatriación de capitales al exterior o la capitalización de las obligaciones

¿Cuál resulta más conveniente? I - 1

acTualIdad y aplIcacIón prácTIca

Aspectos tributarios de las rentas de segunda categoría (Parte I) I - 7Enajenación indirecta de acciones y participaciones de una empresa peruana (Parte I)

I-11

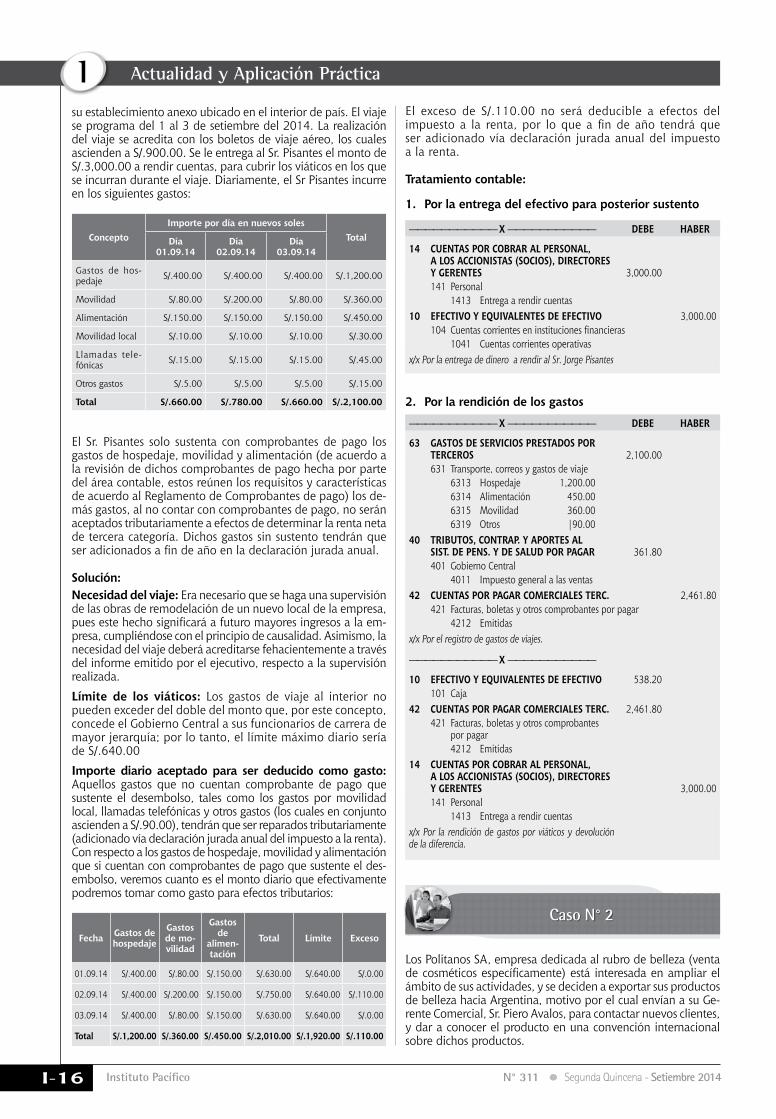

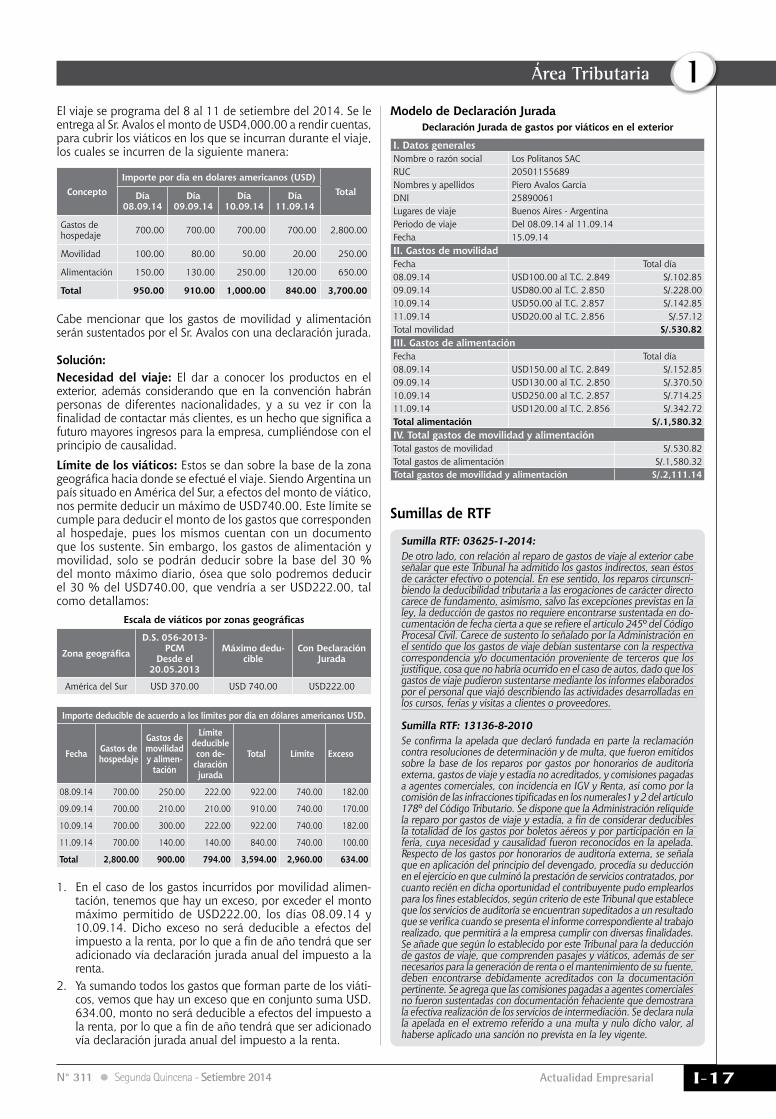

Límites de los gastos de viaje al interior y exterior del país, a fin de determinar la renta neta de tercera categoría

I-14

Reglas para el cálculo de las retenciones sobre las rentas de quinta categoría (Parte I)

I-18

nos pregunTan y conTesTamos Convenios para evitar la doble imposición I-21

análIsIs JurIsprudencIalCriterios vinculantes emitidos por el Tribunal Constitucional respecto al procedimiento de cobranza coactiva

I-23

JurIsprudencIa al dÍaInfracciones relacionadas con la obligación de emitir, otorgar y exigir comprobantes de pago y/u otros documentos

I-25

IndIcadores TrIbuTarIos I-26

Autor : Dr. Mario Alva Matteucci

Título : La repatriación de capitales al exterior o la capitalización de las obligaciones. ¿Cuál resulta más conveniente?

Fuente : Actualidad Empresarial Nº 311 - Segunda Quincena de Setiembre 2014

Ficha Técnica

1. IntroducciónEn los últimos años hemos observado que las inversiones de capitales extranjeros, tanto de personas naturales como de personas jurídicas se han incrementado, ello en beneficio de nuestro país y su eco-nomía, aparte de generar más puestos de trabajo. Este tipo de capital busca invertir y obtener utilidades, ya sea en el mediano o largo plazo.

Sin embargo, también existen capitales que, por su envergadura, decisión del inversionista, o un análisis de coyuntura, se decide su retorno al extranjero en el breve plazo.

El motivo del presente informe es analizar la normatividad tributaria que es aplicable cuando se produce una re-patriación de capitales; luego de haber realizado una operación económica en el Perú a través de una inversión. Asimismo, pueden presentarse casos en los cuales el sujeto no domiciliado establece un acuerdo con la empresa domiciliada en el Perú para realizar la capitalización de la deuda que se generó por el mutuo de dinero, evitando de

este modo la repatriación de los capi-tales al exterior.

Para lograr una mejor explicación se planteará un caso modelo y sobre el mismo se determinarán las implicancias tributarias que se generan, vinculadas con la repatriación de dinero otorgado en un préstamo y también la posibilidad de capitalizar el mismo. El análisis involucra tanto la legislación del impuesto a la renta y la legislación vinculada con el impuesto general a las ventas.

2. La presentación del caso materia de análisis y algunas consultas relacionadas con el tema

La empresa Nukkuva Leijona Yhtiö constituida en la ciudad de Seinäjoki (Fin-landia), es una empresa no domiciliada en el Perú, la cual luego de un estudio de la economía peruana, ha realizado un análisis detallado del mercado pe-ruano y ha encontrado la posibilidad de generar algún tipo de renta a través del financiamiento.

Por medio de contactos, tanto en el Perú como en Finlandia, la empresa finlandesa ha firmado un contrato de mutuo de dinero por la suma de US$750,000.00, a favor de la empresa Inmobiliaria La Quincha SAC, constituida en la Región Lambayeque, Perú.

Entre otros puntos pactados en este con-trato, se acordó lo siguiente:

• Forma de pago del préstamo: Se pagará en una sola cuota.

• Plazo del pago: 30 días calendarios.• Tasa de interés pactada: 2 % anual.Cabe señalar, que poco tiempo después del otorgamiento de este préstamo la empresa Nukkuva Leijona Yhtiö adqui-rió un grupo de acciones de la empresa Inmobiliaria La Quincha SAC, convir-tiéndose de este modo en inversionista.

Frente a estos hechos planteamos las po-sibles consultas que se pueden formular:

1) ¿Qué tratamiento tributario tendrá la repatriación de ganancia de capital por la devolución de préstamos a una empresa no domiciliada en el Perú?

2) ¿Sería conveniente que la empresa Nukkuva Leijona Yhtiö busque repa-triar las ganancias de capital que obtenga del préstamo?, o resulta más conveniente para ella capitalizar el préstamo que otorgó a la empresa Inmobiliaria La Quincha SAC y luego repatriar las ganancias que obtenga.

3. El contrato de mutuo de dine-ro en el Código Civil de 1984

En nuestro ordenamiento civil el contrato de mutuo se encuentra regulado en el texto del artículo 1648º del Código Civil, el cual indica lo siguiente:

“Por el mutuo, el mutuante se obliga a entregar al mutuatario una determi-nada cantidad de dinero o de bienes consumibles, a cambio de que se le

Instituto Pacífico

I

I-2 N° 311 Segunda Quincena - Setiembre 2014

Informe Tributario

devuelvan otros de la misma especie, calidad o cantidad”.

Coincidimos con BAHAMONDE QUIN-TEROS cuando expresa que “El referido contrato por regla general es oneroso; es decir genera intereses compensato-rios por el uso del dinero y gratuito por excepción; asimismo, es consensual, toda vez que se perfecciona con el acuerdo entre las partes, sin necesidad de formalidad alguna. No obstante lo antes señalado, la prueba de la existencia del contrato, de acuerdo al Artículo 1649º del Código Civil, se realiza con cualquiera de los medios que permite la ley, pero si se hubiera celebrado por escrito, el mérito del instrumento respectivo prevalecerá sobre todos los otros medios probato-rios. Agrega dicha norma que, cuando no se pacten intereses en el contrato se celebre a título de liberalidad debe formalizarse por escrito, bajo sanción de nulidad”1.

4. La existencia de un mutuo de dinero es necesario para poder determinar las reglas del préstamo, su devolución y la entrega de los intereses, de ser el caso

Tengamos presente que un contrato de mutuo de dinero constituye un docu-mento de referencia necesario para las partes que lo celebran, a través del cual se refleja la incorporación de las reglas aplicables tanto en la entrega del capital, como también su devolución, los plazos de obligatorio cumplimiento, como tam-bién el costo del dinero, representado esto último en los intereses.

En el ejemplo planteado en el punto 2 del presente informe, se observa que la em-presa Nukkuva Leijona Yhtiö constituida en la ciudad de Seinäjoki – Finlandia, es una empresa no domiciliada para efectos tributarios en el Perú.

Del otro lado está la empresa Inmobi-liaria La Quincha SAC, constituida en la Región Lambayeque – Perú. Esta empresa tiene la característica de ser domiciliada para efectos tributarios en el Perú.

El acuerdo celebrado por las partes contra-tantes involucra el desembolso de dinero de parte de la empresa no domiciliada a favor de la empresa domiciliada por la suma de US$750,000.00.

Conforme se indicó anteriormente, los intereses que una de las partes abone a favor de la otra generan una renta, la cual califica como de fuente peruana, al

1 BAHAMONDE QUINTEROS, Mery Judith. “Tratamiento tributario de préstamos de dinero sin intereses”. Este artículo puede consultarse en el blog personal de la autora ingresando a través de la siguiente dirección web: <http://blog.pucp.edu.pe/item/152028/tratamiento-tributario-de-prestamos-de-dinero-sin-intereses>.

amparo de lo dispuesto en al legislación del impuesto a la renta.

5. El interés como costo del uso del dinero en el tiempo

En los contratos de mutuo de dinero lo que se aprecia es que existe una parte que ofrece un capital a otra, para que sea utilizado en los fines que el deudor estime conveniente, a cambio de una cantidad de dinero que está constituida por los intereses.

En términos generales, el interés cons-tituye la ganancia o rendimiento por ceder el capital para ser usado en un tiempo determinado. “Regularmente este interés se determina en función a un porcentaje, sea este anual o sobre periodos inferiores como un mes o una semana, sobre la suma prestada. Dicho porcentaje comúnmente llamado tasa de interés, será calculado en fun-ción a la estimación del valor por parte del prestamista, pudiendo establecerse como factor determinante para dicha valoración, no solamente el tiempo sino también el riesgo que acarrea esta operación”2.

En la consulta a la doctrina sobre el tema de los intereses NAVARRO Y NAVE indican lo siguiente “(...) es el precio o recompensa a pagar por la disposición de capitales ajenos durante un deter-minado periodo de tiempo. Evidente-mente, este precio va a depender, en primer lugar, de la cuantía del capital dispuesto y de la amplitud del intervalo de tiempo durante el cual se va a dispo-ner de este capital. Ahora bien, el nivel de ese precio en términos relativos, es decir, el precio o recompensa que se va a pagar por unidad de capital y por unidad de tiempo (que denominare-mos, en general, tipo de interés) viene determinado por la oferta y demanda de dinero en la economía, oferta y demanda que, a su vez, dependen de la política monetaria y fiscal, así como de las expectativas de los agentes económicos sobre el comportamiento futuro de la actividad económica”3.ORREGO ACUÑA opina respecto a los intereses lo siguiente: “Desde un punto de vista doctrinario, es el precio por el uso del dinero. Desde un punto de vista jurídico, es el beneficio o utilidad del mutuante, como precio por el préstamo que otorga al mutuario. Constituye por tanto un fruto civil”4.

2 Tratamiento tributario de intereses: Renta de Fuente Peruana para personas naturales no domiciliadas. Esta información puede consul-tarse ingresando a la siguiente página web: <http://www.aempre-sarial.com/web/libro_online/archivos/2011-05-08-tratamiento1_11.pdf>.

3 NAVARRO, Eliseo y NAVE, Juan M. Fundamentos de matemáticas financieras. Antoni Bosch editor, 2001. Página 1.

4 ORREGO ACUÑA, Juan Andrés. El contrato de Mutuo. Esta infor-mación puede consultarse ingresando en la siguiente página web: <http://www.google.com.pe/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0CBoQFjAA&url=http%3A%2F%2Fwww.juanandresorrego.cl%2Fapp%2Fdownload%2F556

En la doctr ina obser vamos que ENNECCERUS indica con respecto a los intereses que es la “Exigencia de cierta cantidad de bienes fungibles derivada de un rendimiento de una obligación de capital, en proporción al importe o valor del capital y al tiempo por el cual se está privado de la utilización”5.

VILLANUEVA indica que “los intereses son un resultado generado por el uso de un capital que suele provenir de un crédito. Siendo ello así, es importante tener claro que un elemento importante en el negocio jurídico utilizado por las partes para efectuar la transferencia de los recursos que dan lugar a la existencia del crédito (prestación) es, además de la obligación de devolver lo recibido, la remuneración que debe pagar quien hace uso o aprovechamiento de dicho crédito (contraprestación) a quien lo otorgó”6. En este caso, la persona que genera los intereses está obteniendo una ganancia que determina un incremento en sus ingresos producto de la colocación del ca-pital, motivo por el cual se debe analizar si dicha ganancia se encuentra gravada o no con algún mecanismo impositivo en el territorio donde se está generando la ganancia.

6. La generación de renta de fuente peruana por la colo-cación de un capital

Dentro de la legislación peruana aprecia-mos que en la Ley del Impuesto a la Renta se regula dentro del capítulo II la Base Jurisdiccional del Impuesto, precisando en el artículo 6º, lo siguiente:

“Están sujetas al impuesto la totalidad de las rentas gravadas que obtengan los contribuyentes que, conforme a las disposiciones de esta Ley, se consideran domiciliados en el país, sin tener en cuenta la nacionalidad de las personas naturales, el lugar de constitución de las jurídicas, ni la ubicación de la fuente productora. En caso de contribuyentes no domi-ciliados7 en el país (el subrayado es nuestro), de sus sucursales, agencias o establecimientos permanentes, el impuesto recae solo sobre las rentas gravadas de fuente peruana”.

6940171%2FContrato%2Bde%2BMutuo.pdf%3Ft%3D1362358389&ei=OI0gVNzmF7i1sQSBlYCwCQ&usg=AFQjCNFBWvkauaNH_qt1DJAOjPGhcV47aQ&bvm=bv.75775273,d.cWc>. Consultada el día 22 de setiembre de 2014 a las 4.04 p.m.

5 VASQUEZ OLIVERA. Salvador. Derecho Civil Definiciones. Editorial Palestra. Página 334.

6 VILLANUEVA GONZALEZ, Martín. La presunción de intereses sobre préstamos otorgados por no domiciliados. Esta información puede consultarse ingresando a la siguiente dirección web: <http://www.ipdt.org/editor/docs/18_XJorIPDT_MVG.pdf>.

7 Para el caso de las personas jurídicas, podría mencionarse la ciudad en la cual se ha elaborado la minuta de constitución y se ha procedido a la inscripción en el Registro de Personas Jurídicas o el Registro de Sociedades de un territorio distinto del peruano.

Actualidad Empresarial

IÁrea Tributaria

I-3N° 311 Segunda Quincena - Setiembre 2014

De lo que se observa en el primer párrafo de este artículo es que si se trata de un contribuyente domiciliado en el territorio nacional, debe tributar en el Perú por la llamada renta de fuente mundial, ello significa que tributa al fisco peruano por las ganancias obtenidas dentro del Perú como también las ganancias obtenidas fuera del territorio nacional.

En el caso puntual de las personas (sean naturales o jurídicas) no domiciliadas, la regla de afectación únicamente indica que se debe tributar en el Perú solo por las rentas generadas en el territorio peruano más no en las ganancias obtenidas fuera del territorio, las cuales estarán afectas por la legislación del territorio donde se generen y no por las reglas tributarias peruanas8.

Siguiendo esta línea apreciamos que en el texto del artículo 9º de la Ley del Impuesto a la Renta se regulan varios supuestos que se consideran como renta de fuente peruana.

En el encabezado de dicho artículo se indica lo siguiente:

“Artículo 9º.- En general y cualquiera sea la nacionalidad o domicilio de las partes que intervengan en las opera-ciones y el lugar de celebración o cum-plimiento de los contratos, se considera rentas de fuente peruana:”Luego de ello se mencionan diversas operaciones en las cuales el legislador ha determinado que se consideran como Rentas de fuente peruana. Dentro de las cuales se observa la que involucra el tema de la generación de los intereses en el literal c) al mencionarlos de este modo:

“c) Las producidas por capitales, así como los intereses, comisiones, primas y toda suma adicional al interés pactado por préstamos, cré-ditos u otra operación financiera, cuando el capital esté colocado o sea utilizado económicamente en el país; o cuando el pagador sea un sujeto domiciliado en el país.

Se incluye dentro del concepto de pa-gador a la Sociedad Administradora de un Fondo de Inversión o Fondo Mutuo de Inversión en Valores, a la Sociedad Titulizadora de un Patrimonio Fideico-metido y al fiduciario del Fideicomiso Bancario. Las rentas pueden originarse, entre otros, por la participación en fondos de cualquier tipo de entidad, por la cesión a terceros de un capital, por operaciones de capitalización o por contratos de se-guro de vida o invalidez que no tengan su origen en el trabajo personal”.

8 Con la salvedad del caso de las rentas generadas por los servicios digitales o por asistencia técnica.

GARCíA MULLíN indica con relación al criterio de fuente lo siguiente “En cuanto al criterio de fuente, tiene la fundamentación económica que se ha indicado líneas iba: la riqueza que pro-duce una economía debe ser gravada por el poder político de la economía que la genera. Pero además, como contrapartida de lo dicho en relación a los países desarrollados, los países en vías de desarrollo son receptores netos de inversiones que realizan residentes en otras áreas; la adopción de principios subjetivos haría que escapara a la im-posición buena parte de las riquezas que país produce, acentuando aún más el crónico déficit de financiamiento de estas economías. Por tal motivo, los más altos foros técnicos de América Latina han pro-pugnado el principio de fuente como el más adecuado y conveniente para los países del continente”9.En el primer párrafo del literal c) del artí-culo 9º de la Ley del Impuesto a la Renta se hace referencia a la generación de renta de fuente peruana por la colocación de capitales10 en el territorio nacional, por los cuales se obtenga una ganancia11 representada no solo por los intereses, sino que amplía el espectro de aplicación normativa a las comisiones, las primas y cualquier suma adicional que se incluya al interés pactado.

En este sentido, siguiendo con la explica-ción del ejemplo planteado en el punto 2 del presente informe, apreciamos que si en el contrato de mutuo celebrado entre la empresa Nukkuva Leijona Yhtiö a favor de la empresa Inmobiliaria La Quincha SAC, se han determinado la cancelación de intereses como producto del uso del dinero en el tiempo, ello im-plica que los intereses que se paguen necesariamente son considerados como renta de fuente peruana, res-pecto de los cuales existe necesariamente la afectación del IR, por un criterio de aplicación del criterio fuente y no el del domicilio, tomando en cuenta que la ganancia la está generando una empresa no domiciliada.

7. La capitalización de las deu-das por un mutuo de dinero

Dentro de los acuerdos comerciales a las cuales las empresas pueden llegar a celebrar, podemos mencionar a la capi-talización de las deudas, lo cual implica 9 GARCIA MULLIN, Roque. Impuesto sobre la renta: Teoría y técnica

del impuesto. Centro Interamericano Estudios Tributarios (CIET). Organización de Estados Americanos. Buenos Aires, 1978. p. 42.

10 Aquí puede encajar perfectamente el contrato de mutuo de dinero en el cual se generan intereses, los cuales constituyen una ganancia por el capital colocado en el territorio peruano.

11 Si solo ocurre la devolución del capital y no existen intereses pactados, ello determina que no exista afectación como renta de fuente peruana al capital.

que necesariamente la empresa que es deudora, al no poder satisfacer al acree-dor con la cancelación de la obligación pactada anteriormente, otorga la posibi-lidad de cambiar la deuda existente por la capitalización de la misma.

Lo antes mencionado determina que se realiza un aumento de capital en la em-presa deudora12 a favor de la empresa acreedora13, lo cual implica que quien tenía la calidad de empresa acreedora varíe su obligación inicial de cobro de los intereses, a cambio de percibir acciones de la empresa deudora.

El artículo 201º de la Ley General de Sociedades, aprobada por la Ley Nº 26887, precisa que “El aumento de capital se acuerda por junta general cumpliendo los requisitos establecidos para la modificación del estatuto, cons-ta en escritura pública y se inscribe en el Registro”.

En la misma norma observamos el texto del numeral 2) del artículo 202º que indica como una de las modalidades de aumento de capital dentro de una sociedad, el hecho de proceder a “La capitalización de créditos contra la sociedad, incluyendo la conversión de obligaciones en acciones”.

Sobre el tema NORTHCOTE, GARCíA y TAMBINI comentan que “El capital se incrementa también cuando se decide capitalizar, es decir, aplicar al capital, un derecho de crédito que se tenga contra la sociedad. Se trata de un caso en el cual la sociedad se libera de la obligación de pagar un crédito y lo convierte en acciones que le en-trega al titular del crédito. El supuesto más común es la capitalización de un préstamo efectuado a la sociedad. (El subrayado es nuestro).

Asimismo, el capital también se incre-menta cuando se capitalizan utilidades, reservas, primas de capital y otros beneficiarios de carácter económico.No se produce un aumento de capital social cuando la sociedad compra un bien ni tampoco cuando recibe ser-vicios, ya que estas operaciones no constituyen un incremento o ingreso para la cuenta del capital social”14.

Finalmente el texto del artículo 214º de la Ley General de Sociedades regula el aumento de capital por capitalización de créditos, indicando allí lo siguiente: “Cuando el aumento de capital se realice mediante la capitalización de créditos contra la sociedad se deberá contar con un informe del directorio que sustente la conveniencia de recibir

12 Que en este caso es la empresa Inmobiliaria La Quincha SAC. 13 Que en este caso es la empresa Nukkuva Leijona Yhtiö.14 NORTHCOTE SANDOVAL, Cristhian; GARCIA QUISPE, José Luis;

TAMBINI AVILA, Mónica. Manual Práctico de la Ley General se Sociedades. 1.a edición, Julio 2012. p. 196.

Instituto Pacífico

I

I-4 N° 311 Segunda Quincena - Setiembre 2014

Informe Tributario

tales aportes. Es de aplicación a este caso lo dispuesto en el segundo párrafo del artículo anterior15. Cuando el aumento de capital se rea-lice por conversión de obligaciones en acciones y ella haya sido prevista se aplican los términos de la emisión. Si la conversión no ha sido prevista, el aumento de capital se efectúa en los términos y condiciones convenidas con los accionistas”.

7.1. Opciones en las cuales se aprecia la capitalización de una deuda; ¿Cuáles son los posibles escena-rios que pueden presentarse?

Dentro del acuerdo que tengan las empre-sas al realizar la capitalización de la deuda existente en la generación de un mutuo de dinero, aquí pueden presentarse varias posibilidades:

(i) Capitalización del monto entregado como mutuo de dinero más los inte-reses.

(ii) Capitalización solo del monto entrega-do como mutuo de dinero excluyendo a los intereses.

(iii) Capitalización únicamente de los intereses generados por el mutuo de dinero.

(iv) Capitalización parcial del monto del mutuo de dinero excluyendo los in-tereses.

(v) Capitalización parcial del monto del mutuo de dinero y capitalización parcial de los intereses generados.

(vi) Capitalización parcial de los intereses generados por el mutuo de dinero.

Cuando se realiza una capitalización de las deudas por un mutuo de dinero observamos un efecto inmediato que se aprecia en la empresa que es acreedora del monto de dinero entregado, toda vez que está modificando una acreen-cia de dinero por una inversión en la empresa deudora, al poder participar como socio.

En el caso planteado en la consulta se aprecia que con respecto a la empresa Nukkuva Leijona Yhtiö se está gene-rando una inversión, la cual es producto del cambio de la obligación que era el mutuo de dinero a favor de la empresa Inmobiliaria La Quincha SAC, por lo que a nivel contable debe transferirse el monto de la deuda (el cual se refleja en el pasivo de los intereses más el capital mismo) a la cuenta de capital social.

Consideramos que la inversión16 es en sí riesgosa a diferencia del mecanismo de

15 El segundo párrafo del artículo 213 de la Ley General de Sociedades precisa que “El acuerdo de aumento de capital con aportes no dinerarios debe reconocer el derecho de realizar aportes dinerarios por un monto que permita a todos los accionistas ejercer su derecho de suscripción preferente para mantener la proporción que tienen en el capital”.

16 Afecta a la cuenta del patrimonio.

percepción de ingresos producto de la colocación de un capital donde el riesgo es mínimo, ello por el hecho que en una inversión existe un riesgo inherente por-que se puede ganar o se puede perder, pero en el caso de la percepción de un interés o ganancia por la colocación de un capital, puede generar un mayor rédito, toda vez que existe certeza en la percep-ción o devengo del ingreso.

8. La capitalización de las deu-das ¿genera renta de fuente peruana?

Podría existir una postura distinta que indique la no afectación del impuesto a la renta por la no generación de los intereses al haberse producido la capi-talización de la deuda que tiene entre la empresa Nukkuva Leijona Yhtiö a favor de la empresa Inmobiliaria La Quincha SAC. Sin embargo, es pertinente indicar que al producirse la capitalización17, la em-presa deudora lo que está realizando es establecer un cambio de las condiciones inicialmente pactadas por las partes, al otorgar acciones representativas de capital a la empresa acreedora respecto de los montos de los intereses más el capital por devolver.

En este sentido, la devolución de los intereses incluidos dentro del monto del capital determina que se ha generado una renta de fuente peruana por la capitali-zación de los intereses. Ello está gravado con el impuesto a la renta conforme lo determina en el tercer párrafo del literal c) del artículo 9º de la Ley del Impuesto a la Renta, cuando precisa que se considera como renta de fuente peruana a las operaciones de capitalización.

Tengamos presente que a través de una capitalización de deudas lo que se pre-tende es transformar la deuda o pasivo de una empresa en capital social de la misma, determinándose de manera in-mediata que los derechos del crédito del acreedor busquen cancelarse18 y en contraprestación la empresa deudora y sus accionistas permiten el ingreso del acreedor como un accionista más, consi-derando la deuda como parte del capital se verá reflejado en la emisión de nuevas acciones.

Es necesario indicar que para que opere la capitalización de la deuda el obligado al pago de la misma debe estar de acuerdo con la empresa que realizará la capitaliza-ción y posterior emisión de las acciones para que esta proceda. Sin la posibilidad de un acuerdo no se podrán tomar las 17 Tengamos presente que la capitalización de una deuda no necesa-

riamente involucra solo a los intereses de un mutuo de dinero, ya que en realidad puede haberse originado además de un préstamo, en cualquier operación de venta o servicios. No se debe pensar que solo opera la capitalización en los préstamos de dinero.

18 Y por ello también apunta a extinguir la deuda.

acciones más beneficiosas para las partes contratantes.

Sobre el tema resulta interesante citar la Resolución Nº 102-2001-ORLC/TR de fecha 07.03.01 cuando indica que “Tra-tándose del aumento de capital por conversión de obligaciones en capital, se exigirá el consentimiento del acree-dor y la presentación de certificaciones notariales tomadas de la contabilidad; que se han hecho las correspondientes transferencias a la cuenta capital”19.

Tomando en cuenta que al momento en el cual ocurre la capitalización de los intereses, operaría la cancelación de la deuda, entonces sería de aplicación lo dispuesto en el primer y tercer párrafo del literal c) del artículo 9º de la Ley del Impuesto a la Renta, los cuales determi-nan que la renta de fuente peruana, en el caso de la colocación de capitales opera inclusive en el supuesto en el cual ocurra la capitalización de los intereses, como se presenta en la presente consulta.

Siendo ello así, cuando la empresa la empresa Inmobiliaria La Quincha SAC procede a realizar la capitalización a fa-vor de la empresa la empresa Nukkuva Leijona Yhtiö, además de emitir las acciones respectivas a su favor, deberá cumplir con informar a la Sunat los cam-bios de los porcentajes, los nombres de los nuevos accionistas a través del proce-dimiento establecido Formulario Virtual N° 1605 – Emisión, transferencia directa e indirecta y cancelación de acciones o participaciones.

9. ¿Cómo se paga el impuesto a la renta generado por parte de la persona no domiciliada?

Tomando en cuenta que un sujeto no domiciliado no presenta declaraciones juradas al ejercicio siguiente al que se ge-neró la renta, el fisco ha determinado que el impuesto por cancelar producto de la explotación de la colocación y explotación de capitales en el territorio nacional deberá cancelar el impuesto a la renta, el cual se presenta bajo la figura de la retención por parte del pagador de la renta.

La retención del impuesto a la renta está a cargo de la entidad que resulte ser la que realice el pago de la obligación o el pasi-vo, ello en cumplimiento de lo señalado por el texto del artículo 76º de la Ley del Impuesto a la Renta, el cual dispone que las personas o entidades que paguen o acrediten a beneficiarios no domiciliados rentas de fuente peruana de cualquier naturaleza, deberán retener y abonar al fisco con carácter definitivo dentro de los plazos previstos por el Código Tributario para las obligaciones de periodicidad mensual, los impuestos a que se refieren

19 Jurisprudencia Registral, Volumen XII, Tomo II, Año VII, Pp. 40 a 42.

Actualidad Empresarial

IÁrea Tributaria

I-5N° 311 Segunda Quincena - Setiembre 2014

los artículos 54º20 y 56º21 de dicha Ley, según sea el caso.

En concordancia con lo señalado en el párrafo anterior indicamos que el texto del artículo 54º regula las tasas aplicables a personas naturales no domiciliadas que generen rentas de fuente peruana y en el caso del artículo 56º contiene las tasas aplicables a las personas jurídicas que generan rentas de fuente peruana.

Considerando que la empresa Nukkuva Leijona Yhtiö es generadora de rentas de tipo empresarial y es persona jurídica, le corresponde a la empresa Inmobiliaria La Quincha SAC, en su calidad de paga-dor debe proceder a realizar la retención respectiva del impuesto a la renta conside-rando como referencia el texto del artículo 56º de la Ley del Impuesto a la Renta.

Dentro del artículo 56º de la Ley del Impuesto a la Renta observamos que el literal aplicable sería el a), el cual deter-mina que el impuesto de las personas jurídicas no domiciliadas en el país por concepto de intereses provenientes de créditos externos, se determina aplicando la alícuota del cuatro punto noventa y nueve (4.99 %), siempre que se cumplan con los siguientes requisitos:

1) En caso de préstamos en efectivo, que se acredite el ingreso de la moneda extran-jera al país.

2) Que el crédito no devengue un interés anual al rebatir superior a la tasa preferen-cial predominante en la plaza de donde provenga, más tres (3) puntos;

Adicionalmente, el citado inciso señalaba que los referidos tres (3) puntos cubrían los gastos y comisiones, primas y toda otra suma adicional al interés pactado de cualquier tipo que se pague a beneficiarios del extranjero. Asimismo, dicho inciso indicaba que se en-contraban incluidos dentro de sus alcances los intereses de los créditos externos destinados al financiamiento de importaciones, siempre que se cumpliera con las disposiciones legales vigentes sobre la materia.

Cabe resaltar que la tasa aplicable en la re-tención del impuesto a la renta conforme lo determina el literal a) del artículo 56º de la Ley del Impuesto a la Renta procede siempre que concurran las condiciones allí indicadas.

LA CONCORDANCIA REGLAMEN-TARIA la encontramos en el texto del artículo 30º del Reglamento de la Ley del Impuesto a la Renta, cuando indica lo siguiente:

(…)

Parte pertinente

20 El encabezamiento de dicho artículo precisa que las personas naturales y sucesiones indivisas no domiciliadas en el país estarán sujetas al pago del Impuesto a la Renta de acuerdo a un pequeño cuadro que contiene distintas tasas como el 4.1 %, 4.99 %, 5 %, 15 %m, 30 %,

21 El encabezamiento de dicho artículo precisa que las personas jurídicas no domiciliadas en el país estarán sujetas al pago del Impuesto a la Renta aplicando distintas tasas como el 4.99 %, 10 %, 15 %m, 30 %.

“Artículo 30º.- Tasas aplicables a perso-nas juridicas no domiciliadas Para efecto de la aplicación de la tasa a que se refiere el inciso a) del artículo 56º de la Ley, se tendrá en cuenta lo siguiente: a) Los créditos externos, en efectivo o bajo

otra modalidad, deben estar destinados a cualquier finalidad relacionada con el giro del negocio o actividad gravada, así como a la refinanciación de los mismos;

b) Se considerará interés a los gastos y comi-siones, primas y toda otra suma adicional al interés pactado, de cualquier tipo, que se pague a beneficiarios del extranjero;

c) Tratándose de créditos obtenidos en la plaza americana de los Estados Unidos de América y en la plaza del continente europeo, se considera tasa preferencial predominante a la tasa LIBOR más cuatro puntos.

d) Inciso d) del artículo 30° Derogado por la Única Disposición Complemen-taria derogatoria del Decreto Supremo N° 136-2011-EF, publ i cado e l 09.07.2011 y vigente a partir del 10.07.11)

e) Tratándose de créditos obtenidos en otras plazas, la SUNAT determinará la tasa preferencial predominante de acuerdo a la documentación que presente el pres-tatario y sobre la base de la información técnica que al efecto proporcionará el Banco Central de Reserva del Perú; y

f) La comparación de la tasa del crédito externo con la tasa preferencial predo-minante en la plaza, más tres puntos, se efectuará únicamente en la oportunidad que la tasa de interés del crédito sea concertada, modificada o prorrogada. (…)”

10. ¿Qué sucede si las partes contratantes son considera-das vinculadas?

La retención del impuesto a la renta res-pecto de la persona jurídica no domiciliada que es parte vinculada con la empresa domiciliada, que tiene a su cargo el pago de la obligación implica necesariamente la aplicación de una mayor tasa del impuesto a la renta, por lo que ya no sería aplicable la tasa del 4.99 % del literal a) del artículo 56º sino la tasa del 30 %, tal como lo de-termina el texto del literal j) del artículo 56º de la Ley del Impuesto a la Renta.

¿Cómo dos empresas pueden llegar a ser vinculadas?Conforme lo determina el numeral 1) del artículo 24º del Reglamento de la Ley del Impuesto a la Renta, dos o más personas, empresas o entidades son partes vinculadas cuando “Una persona natural o jurídica posea más del treinta por ciento (30 %) del capital de otra persona jurídica, directamente o por intermedio de un tercero”.

Ello determina que si se cuenta con un porcentaje de accionariado menor del 30 % en la otra entidad no son consi-derada como vinculadas.

En el caso propuesto como ejemplo en el punto 2 del presente informe, se observa que la empresa Nukkuva Leijona Yhtiö cuenta con acciones de la empresa Inmo-biliaria La Quincha SAC, que le fueron entregadas por la capitalización de la deuda, pero no se conoce si el monto de la misma supera o no el 30 % del total del capital, por lo que las empresas deberán verificar dicho dato para identificar la tasa aplicable en la retención:

• Si se cumplen con los requisitos del literal a) del artículo 56° de la Ley del Impuesto a la Renta, concordado con el artículo 30° literal a) del Re-glamento de la Ley del Impuesto a la Renta y no son vinculadas: LA TASA ES EL 4.99 % (conforme al literal a) del artículo 56º de la Ley del Impuesto a la Renta).

• Si no cumplen con los requisitos del literal a) del artículo 56° de la Ley del Impuesto a la Renta, concordado con el artículo 30° literal a) del Reglamen-to de la Ley del Impuesto a la Renta,; o exceden la tasa máxima establecida en el numeral 2 del artículo 56º de la Ley: LA TASA ES EL 30 % (conforme al literal j) del artículo 56º de la Ley del Impuesto a la Renta).

• Si las empresas son vinculadas: LA TASA ES EL 30 % (conforme al literal j) del artículo 56º de la Ley del Impuesto a la Renta).

Es pertinente indicar que los supuestos de vinculación se encuentran detallados de manera pormenorizada en el texto del artículo 24º del Reglamento de la Ley del Impuesto a la Renta y son doce, tomando en cuenta elementos como la pertenencia del porcentaje de accionariado; el grado de parentesco por consanguinidad o afinidad; el capital pertenezca a socios comunes, directivos comunes que ejerzan poder de decisión en los estados financieros; la celebración de los contratos de cola-boración empresarial; las empresas no domiciliadas que tengan una de uno o más establecimientos permanentes en el país o; las empresas domiciliadas que tengan una de uno o más establecimien-tos permanentes en el extranjero; la celebración de contratos de asociación en participación donde una de las partes tenga más del 30 % de los resultados del negocio; entre otros.

11.¿La operación definancia-miento está sujeta al pago del impuesto general a las Ventas (IGV)?

Es necesario indicar que conforme lo señala el literal b) del artículo 1º de la Ley del IGV, se afecta con dicho tributo la prestación o utilización de servicios en el país. Ello determina que si un sujeto

Instituto Pacífico

I

I-6 N° 311 Segunda Quincena - Setiembre 2014

Informe Tributario

domiciliado presta los servicios dentro del territorio nacional se encuentra afecto al IGV y si se trata de un sujeto no domi-ciliado que presta sus servicios a favor de clientes domiciliados en el país, ello también se encontrará gravado con el IGV pero bajo la figura de la utilización económica de servicios.

La explicación de por qué se busca afectar con el IGV a los servicios pres-tados por no domiciliados responde a un equilibrio en las prestaciones ya que de no afectarse con dicho tributo los servicios prestados por sujetos no domi-ciliados resultarían menos onerosos que los prestados por sujetos domiciliados, generándose problemas hasta de com-petencia desleal. En ese sentido, si el cliente domiciliado busca contratar los servicios apreciará que el tratamiento impositivo en IGV será el mismo si se contrata tanto a un domiciliado como a un no domiciliado, solo que en el caso de la utilización económica de servi-cios será el usuario del servicio quien realice el pago del IGV directamente, para poder utilizarlo posteriormente como crédito fiscal, ya que el sujeto no domiciliado no afecta con dicho tributo su facturación.

Considerando que se trata de un servicio de financiamiento, se obliga al pago del IGV por calificar dicho servicio como uti-lizado económicamente dentro del país, conforme lo señala el literal b) del artículo 1º de la Ley del IGV.

En este sentido, el pago del IGV se debe realizar en una Guía de Pago Varios (For-mulario 1662) con el código 1041 y el periodo tributario es la fecha en que se realiza el pago22, agregándole los intere-ses que correspondan.

Una vez que se cumple con el pago del IGV indicado anteriormente se puede uti-lizar el IGV cancelado como crédito fiscal al mes siguiente, debiendo registrarse la constancia del pago del IGV en el Registro de compras.

12. Tratamiento tributario de la repatriación de ganancia de capital por la devolución de préstamos a una empresa no domiciliada en el Perú: Aplicación del Impuesto a las Transacciones Financieras - ITF

Considerando que la obligación de pago de la empresa Inmobiliaria La Quincha SAC a favor de la empresa Nukkuva Leijona Yhtiö implica el desembolso de dinero que corresponde a la devolución

22 Conforme a lo señalado por el Informe Nº 075-2007-SUNAT/2B0000, de fecha 24 de abril de 2007, el cual puede ser consultado ingresando a la siguiente dirección web: <http://www.sunat.gob.pe/legislacion/oficios/2007/oficios/i0752007.htm>.

del capital inicialmente prestado (mutuo de dinero) más los intereses, ello implica que al proceder a la devolución del mutuo de dinero el fisco peruano solo afectará con la tasa del Impuesto a las Transaccio-nes Financieras – ITF, cuya cuota actual es 0.005 %, el cual gravará la salida del dinero del territorio peruano al extranjero, por utilizar alguna cuenta bancaria desde donde se acredite el débito o el uso de las denominadas órdenes de pago, las transferencias bancarias o retiros.

Tengamos presente que con las reglas vi-gentes en la legislación peruana no existe impedimento ni tampoco prohibición por el retiro del capital en el Perú hacia el exterior.

No existe retención del impuesto a la ren-ta por el capital de dinero que se entrega en calidad de mutuo.

En lo que respecta al pago de los inte-reses, la salida de dinero del Perú hacia el exterior si determina la generación de una renta de fuente peruana, la cual estará sujeta a la retención del 4.99 % o la tasa del 30 % conforme se ha indi-cado en puntos anteriores. Es necesario señalar que la retención indicada no opera respecto a la devolución del capital otorgado por parte de la empresa no domiciliada en beneficio de la empresa domiciliada.

13. ¿Le convendrá a la empresa Nukkuva Leijona Yhtiö re-patriar las ganancias de ca-pital que obtenga del prés-tamo, o es preferible para ella capitalizar el préstamo que otorgó a Inmobiliaria La Quincha SAC y luego repatriar las ganancias que obtenga?

Si se opta por la repatriación de las ganancias de capital antes de la capita-lización, solo estará afecta al pago de la retención respectiva de los intereses que se hubieran generado como renta de fuente peruana, pero ello no involucra el monto del capital otorgado dentro del mutuo de dinero.

Bajo esta lógica resultaría más rentable ya que la empresa Nukkuva Leijona Yhtiö se evitaría ingresar dentro de la empresa Inmobiliaria La Quincha SAC como un accionista, no contaría con una inversión sino más bien únicamente una cuenta por cobrar.

En caso que se opte por la capitalización el efecto inmediato que se aprecia es que con respecto a la empresa Nukkuva Leijona Yhtiö se está generando una inversión, la cual es producto del cambio de la obligación que era el mutuo de

dinero a favor de la empresa Inmobilia-ria La Quincha SAC, por lo que a nivel contable debe transferirse el monto de la deuda (el cual se refleja en el pasivo de los intereses más el capital mismo) a la cuenta de capital social.

Si en ese escenario la empresa Nukku-va Leijona Yhtiö se está generando una inversión dentro de la empresa Inmobiliaria La Quincha SAC, la cual es producto de la capitalización de la deuda que incluye a los intereses ge-nerados a esa fecha, ello implica que si la primera de las nombradas decide retirar su inversión, deberá necesaria-mente ir aparejada de la reducción de capital de la empresa Inmobiliaria La Quincha SAC, lo que determinará que se aplique lo señalado en el literal c) del artículo 24°-A de la Ley del Impuesto a la Renta, que considera la reducción de capital como dividendo.

La consecuencia inmediata que se observa en la entrega de un dividendo es que se debe efectuar una retención del 4.1 % de dicho monto, tratándose de una empresa no domiciliada, ello por el mandato es-tablecido en el artículo 73°-A de la Ley del Impuesto a la Renta, en la fecha que se tome el acuerdo o se proceda a algún tipo de distribución.

Téngase presente que el 4.1 % se apli-cará sobre el monto total de la inversión retirada que involucra el capital más los intereses.

14. ¿Qué otra fórmula de repa-triación de dinero podría realizar la ampresa Nukkuva Leijona Yhtiö?

Otra posibilidad que se puede presentar para recuperar la inversión efectuada por parte de la empresa Nukkuva Leijona Yhtiö a favor de la empresa Inmobiliaria La Quincha SAC, sin efectuar la reducción de capital sería la venta de las acciones que la primera de las nombradas tiene a un tercero.

Ello determinaría que al producirse la venta de las acciones se obtiene un in-greso, el cual estará afecto a la tasa del 30 %, por tratarse de la generación de una renta de fuente peruana, al amparo de lo señalado por el artículo 9º de la Ley del Impuesto a la Renta.

La retención respectiva la debe realizar la empresa que desembolsa el dinero por el pago de la venta de las acciones y debe cumplir con depositar la retención respectiva por medio del PDT Nº 617 – Otras retenciones.

Antes de tomar una decisión, lo reco-mendable es realizar un análisis de tipo financiero, a efectos de optar por el camino menos oneroso.

Actualidad Empresarial

IÁrea Tributaria

I-7N° 311 Segunda Quincena - Setiembre 2014

Aspectos tributarios de las rentas de segunda categoría (Parte I)

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : Aspectos tributarios de las rentas de segunda categoría (Parte I)

Fuente : Actualidad Empresarial Nº 311 - Setiembre Quincena de Setiembre 2014

Ficha Técnica

1. IntroducciónEl presente artículo abarca el tratamiento tributario para fines del impuesto a la renta de las rentas de segunda categoría, por rentas distintas a la enajenación, re-dención o rescate de acciones y participa-ciones representativas de capital, acciones de inversión, certificados, títulos, bonos y papeles comerciales, valores representati-vos de cédulas hipotecarias, obligaciones al portador u otros valores al portador y otros valores mobiliarios, que serán tratados en una próxima oportunidad.

2. Rentas de segunda categoríaSon rentas de segunda categoría los siguientes:

1. Intereses por colocación de capitales, y los incrementos o reajustes de capital, cualquiera sea su denominación o forma de pago, entre ellos tenemos los produ-cidos por títulos, cédulas, debentures, bonos, garantías y créditos en dinero o en valores.

2. Los intereses, excedentes y cualesquiera otros ingresos que reciban los socios de las cooperativas como retribución por sus capitales aportados, a excepción de los percibidos por socios de cooperativas de trabajo.

3. Las regalías, se considera regalía a toda contraprestación en efectivo o en especie generada por el uso o por el privilegio de usar patentes, marcas, diseños o modelos, planos, procesos o fórmulas secretas y derechos de autor y trabajos literarios, artísticos y científicos, así como toda contraprestación por la cesión en uso de los programas de instrucciones para computadoras (software) y por la información relativa a la experiencia industrial, comercial o científica.

La contraprestación por la cesión en uso de software constituye regalía cuando se transfiere temporalmente la titularidad de todos, alguno o algunos de los derechos patrimoniales sobre el software, que conllevan al derecho a su explotación económica.

Constituye enajenación y no regalía lo siguiente:

La contraprestación por la transferencia definitiva, ilimitada y exclusiva de la titularidad de todos, alguno o algunos de los derechos patrimoiales sobre software, que conllevan al derecho a su explotación

económica, aun cuando estos se restrinjan a un ámbito territorial específico.

La contrapresatación que el titular origi-nario o derivado de los derechos patrimo-niales sobre el software, que conllevan el derecho a su explotación económica, cobre a terceros por utilizar el software, de conformidad con las condiciones convenidas en un contrato de licencia.

Asimismo se entiende por información relativa a la experiencia industrial, co-mercial o científica, toda transmisión de conocimientos, secretos o no, de carácter técnico, económico, financiero o de otra índole referidos a actividades industriales o comerciales, con prescindencia de la re-lación que los conocimientos transmitidos tengan con la generación de rentas de quienes los reciben y del uso que éstos hagan de ellos.

4. El producto de la cesión definitiva o temporal de derechos de llave, marcas, patentes, regalías o similares.

5. Las rentas vitalicias.6. Las sumas o derechos recibidos en pago

de obligaciones de no hacer, salvo que dichas obligaciones consistan en no ejercer actividades comprendidas en la tercera, cuarta o quinta categoría, cuyo caso las rentas respectivas se incluirán en la categoría correspondiente.

7. La diferencia entre el valor actualizado de las primas o cuotas pagadas por lo asegu-rados y las sumas que los aseguradores entreguen a los asegurados al cumplirse el plazo estipulado en los contratos dota-les del seguro de vida y los beneficios o participaciones en seguros sobre la vida que obtengan los asegurados.

8. La atribución de utilidades, rentas o ga-nancias de capital provenientes de fondos de inversión, patrimonios fideicomentidos de sociedades titulizadoras, incluyendo las que resultan de la redención o rescate de valores mobiliarios emitidos en nombre de los citados fondos o patrimonios, y de fideicomisos bancarios.

9. Los dividendos y cualquier otra forma de distribución de utilidades.

10. Las ganancias de capital, constituye ga-nancia de capital cualquier ingreso que provenga de la enajenación de bienes de capital, entendiéndose por bienes de capital a aquellos que no están destina-dos a ser comercializados en el ámbito de un giro de negocio o empresa.

11. Cualquier ganancia o ingreso prove-niente de operaciones con Instrumentos Financieros Derivados.

12. Las rentas por la enajenación, redención o rescate, según sea el caso que se realice de manera habitual, de acciones y par-ticipaciones representativas de capital, acciones de inversión, certificados, títu-los, bonos y papeles comerciales, valores representativos de cédulas hipotecarias, certificados de participación en fondos mutuos de inversión en valores, obliga-ciones al portador u otros la portador y otros valores mobiliarios.

Base legal: Art. 2, 24 y 27 del TUO de la Ley del Impuesto a la Renta y Art. 16° del Reglamento de la Ley del Impuesto a la Renta.

3. Renta neta de segunda cate-goría

3.1. Renta neta del inciso a) del artí-culo 2° del TUO de la Ley del IR

Para determinar la renta neta anual percibida por sujetos domiciliados por la enajenación, redención o rescate, de acciones y participaciones representativas de capital, acciones de inversión, certifica-dos, títulos, bonos y papeles comerciales, valores representativos de cédulas hipo-tecarias, certificados de participación en fondos mutuos de inversión en valores, obligaciones al portador u otros valores al portador y otros valores mobiliarios se tendrá en cuenta lo siguiente:

1. Se determinará la renta bruta de segunda categoría percibida por el contribuyente, directamente o a tra-vés de los fondos o patrimonios.

2. Se deducirá de la renta bruta el 20 % y el resultado será la renta neta del ejercicio.

Contra la renta neta se compensarán las pérdidas generadas por la enajenación de los bienes mencionados anterior-mente generadas directamente por el contribuyente o a través delos fondos o patrimonios.

Si como producto de dicha compensación resultara pérdida, esta no podrá arrastrar-se a los ejercicios siguientes.

Base legal: Art. 28°-A Reglamento de la Ley del Impuesto a la renta

No será deducible la pérdida de capital originada en la enajenación de valores mobiliarios cuando:

1. Al momento de la enajenación o con posterioridad a ella, en un plazo que no exceda de los terinta (30) días calendario, se produca la adquisición de valores mobiliarios del mismo tipo que los enajenados u opciones de compra sobre los mismos.

2. Cuando, con anterioridad a la enaje-nación, en un plazo que no exceda los treinta (30) días calendario, se produzca la adquisición de valores mobiliarios del mismo tipo que los enajenados, o de opciones de compra sobre los mismos. Lo previsto en este numeral no se aplicará si, luego de la enajenación, el enajenante no mantiene ningún

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Instituto Pacífico

I

I-8 N° 311 Segunda Quincena - Setiembre 2014

Actualidad y Aplicación Práctica

valor mobiliario del mismo tipo en propiedad. No obstante, se aplicará lo dispuesto en el numeral anterior de producirse una posterior adquisición.

No se encuentran comprendidos en los numerales antriores las pérdidas de capital generadas a través de los fondos mutios de inversión en valores, fondos de inversión, fondos de pensiones, y fideicomisos bancarios y de titulización.

Base legal: Art. 36° TUO de la Ley del Impuesto a la Renta.

3.2. No domiciliadosLas personas naturales no domiciliadas no tienen derecho a deducción alguna; por lo tanto, se considera renta neta la totalidad de los importes pagados o acreditados por las rentas de segunda categoría, salvo en los casos de rentas por enajenación de bienes o derechos o de la explotación de bienes que sufran desgaste.

Base legal: Art. 76º Inc. b) TUO de la Ley del Impuesto a la Renta.

4. Renta de fuente extranjera que tributa como renta de segunda categoría

Las personas naturales, sucesiones indivisas y sociedades conyugales que optaron por tributar como tales, domiciliados en el país, que obtengan renta de fuente extranjera proveniente de la enajenación de acciones y participaciones representativas de capital, acciones de inversión, certificados, títulos, bonos y papeles comerciales, valores representativos de cédulas hipotecarias, certificados de participación en fondos mu-tuos de inversión en valores, obligaciones al portador u otros valores al portador y otros valores mobiliarios que se encuentren registrados en el Registro Público de Mer-cado de Valores del Perú y siempre que su enajenación se realice a través de un meca-nismo centralizado de negociación del país o, que estando registrados en el exterior, su enajenación se efectúe en mecanismos de negociación extranjeros, siempre que exista un convenio de integración suscrito con estas entidades o de la enajenación de derechos sobre aquellos, sumarán y com-pensarán entre sí dichas rentas y si resultara una renta neta, esta se sumará a la renta neta de la segunda categoría producida por la enajenación de dichos bienes.

Base legal: Art. 51° TUO de la Ley del Impuesto a la Renta.

5. Deducción del costo en caso de venta de inmuebles

De acuerdo con la Ley del Impuesto a la Renta, para determinar la renta bruta en el caso de venta de inmuebles, se debe restar al monto de la venta, el costo de adquisición del inmueble, dicho costo

debe ser reajustado multiplicando el costo de los referidos bienes por los índices de corrección monetaria que establece el Ministerio de Economía y Finanzas sobre la base de los Índices de Precios al Por Mayor proporcionados por el Instituto Nacional de Estadística e Informática (INEI).

Los referidos índices serán fijados men-sualmente por Resolución Ministerial del Ministerio de Economía y Finanzas, el cual es publicado dentro de los primeros cinco días hábiles de cada mes.

Base legal: Art. 21º TUO de la Ley del Impuesto a la Renta y Art. 11º Inc. a y b) Num. 5 (ii) del Reglamento de la Ley del Impuesto a la Renta.

Si la adquisición fue a título gratuito el costo computable será igual a cero. Alternati-vamente se podrá considerar como costo computable el que correspondía al trans-ferente antes de la transferencia, siempre que este se acredite de manera fehaciente.

Base legal: Art. 21º Num. 21.1 inciso a.2) del TUO de la Ley del Impuesto a la Renta

5.1. Costo computable en caso de ena-jenación de inmuebles a plazos

En el caso de enajenación de inmuebles a plazos cuyas cuotas convenidas para el pago comprendan más de un ejercicio gra-vable, que sea realizada por una persona natural, una suceción indivisa o una socie-dad conyugal que optó por tributar como tal y que percibe rentas de segunda cate-goría o por sujetos domiciliados, el costo computable de los bienes enajenados que corresponda a cada cuota, se determinará de acuerdo al siguiente procedimiento:

1. Se dividirá el ingreso percibido en cada cuota por concepto de la ena-jenación, entre los ingresos totales provenientes de la misma.

2. El coeficiente obtenido en el punto anterior será redondeado considerando cuatro decimales y se multiplicará por el costo computable del bien enajenado.Base legal: Art. 11º Inc. c) del Reglamento de la Ley del I.R.

6. Declaración y pagos defi-nitivos por enajenación de inmuebles

En los casos de enajenación de inmuebles o derechos sobre los mismos, el enajenan-te abonará en calidad de pago definitivo el 6.25 % del importe que resulte de deducir el 20 % sobre la renta bruta, es decir en dichos casos el impuesto es de realización inmediata.

Además, el contribuyente se encuentra obligado a presentar una declaración por dicha renta mediante el formulario virtual Nº 1665 Formulario Virtual para la Declaración y Pago de Renta de Segunda Categoría - Cuenta Propia Nº 1665.

Base legal: Art. 84º-A TUO de la Ley del Impuesto a la Renta y Res. Nº 036-2010/SUNAT (31.01.10).

6.1. Forma y condiciones para realizar la declaración y el pago

La declaración se presenta mediante SUNAT Virtual, el deudor tributario debe ingresar utilizando su clave SOL y luego ubica el formulario, consignando la in-formación que corresponda siguiendo las indicaciones que del referido formu-lario, puede cancelar la deuda mediante débito en cuenta o con tarjeta de débito o crédito.

Puede presentar la declaración sin im-porte a pagar y luego realiza el pago mediante pago fácil para lo cual deberá proporcionar la siguiente información:

1. Número de RUC2. Periodo tributario, que corresponde

al mes en que percibe la renta3. Código de tributo 3021 (Renta de

segunda categoría - cuenta propia)4. Importe a pagarLos principales contribuyentes realizarán el pago en los lugares fijados por Sunat para efectuar la declaración y pago de sus obligaciones tributarias.

Los medianos y pequeños contribuyentes, en las sucursales o agencias bancarias autorizadas.

6.2. Plazo para efectuar el pagoEl pago se debe efectuar hasta el mes siguiente de haber percibido la renta de acuerdo al cronograma de vencimientos dispuesto por la Sunat, según el último dígito del RUC del contribuyente para las obligaciones de periodicidad mensual.

Todo pago fuera del plazo deberá incluir los intereses moratorios respectivos calcu-lados desde el día siguiente al vencimien-to hasta el día de pago.

Base legal: Art. 4° Res. Nº 036-2010/SUNAT.

7. Ganancia de capital no grava-da con el impuesto a la renta

No constituye ganancia de capital gravada con el Impuesto a la Renta la enajenación efectuada por persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, que no genera rentas de tercera categoría, de inmuebles ocupados como casa habitación del enajenante y de bienes muebles distintos a acciones y participaciones representativas de capital, acciones de inversión, certificados, títulos, bonos y papeles comerciales, valores representativos de cédulas hipotecarias, obligaciones al portador y otros valores mobiliarios.

Base legal: Artículo 2º último párrafo TUO de la Ley del Impuesto a la Renta.

Actualidad Empresarial

IÁrea Tributaria

I-9N° 311 Segunda Quincena - Setiembre 2014

Asimismo, no se encuentra gravada con el impuesto la ganancia de capital por la enajenación de inmuebles distintos a casa habitación efectuadas por personas naturales, sucesiones indivisas o socieda-des conyugales que optaron por tributar como tales, cuando la adquisición se haya realizado con anterioridad al 1 de enero de 2004 y se haya enajenado con posterioridad a dicha fecha.

Base legal: Trigésimo Quinta Dsiposición Transitoria y Final del TUO de la Ley del IR

Se considera casa habitación del enaje-nante, al inmueble que permanezca en su propiedad por lo menos dos años y que no esté destinado exclusivamente al comercio, industria, oficina, almacén, cochera y similares.

En caso, el anajenante tiviera en propie-dad más de un inmueble que cumpla con las condiciones para ser considerado casa habitación, se considerará solo a aquel que, luego de la enajenación de los demás inmuebles, resulte como el único inmueble de su propiedad. Cuan-do la enajenación se produzca en un solo contrato o cuando no fuera posible determinar las fechas en la que dichas operaciones se realizaron, se reputará como casa habitación del enajenante al inmueble de mayor valor.

Base legal: Art. 1º -A Reglamento de la Ley del Impuesto a la Renta.

8. Retenciones por rentas de segunda categoría

Las personas que abonen rentas de segunda categoría distintas a las originadas por la enajenación, redención o rescate de los bienes mencionados en el inciso a) del ar-tículo 2° de la Ley del Impuesto a la Renta, deben retener el impuesto con carácter definitivo aplicando la tasa de 6.25 % so-bre la renta neta, a excepción de las rentas por distribución de dividendos o utilidades.

Las retenciones deberán abonarse al fisco en el formulario virtual PDT 617 de acuer-do al cronograma para el vencimiento de obligaciones de periodicidad mensual.

Base legal: Art. 72º TUO de la Ley del Impuesto a la Renta.

Las personas jurídicas que acuerden la distribución de dividendos o distribución de utilidades deben retener el 4.1 % de las mismas con excepción cuando se trata de personas jurídicas domiciliadas.

Base legal: Art. 73º -A TUO de la Ley del Impuesto a la Renta.

En el caso que se abonen rentas de segunda categoría a personas naturales no domiciliadas la tasa de retención a aplicarse es del 30 % sobre el importe total sin deducción alguna, en el caso de

dividendos o utilidades la retención es de 4.1% sobre el monto distribuido.

Base legal:Art. 54º y 76º TUO de la Ley del Impuesto a la Renta.

En el caso de la enajenación de acciones y participaciones representativas de capital, acciones de inversión, certificados, títulos, bonos y papeles comerciales, valores repre-sentativos de cédulas hipotecarias, certifi-cados de participación en fondos mutuos de inversión en valores, obligaciones al portador u otros valores al portador y otros valores mobiliarios, o de derechos sobre estos, efectuada por una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, domiciliada en el país, que sea liquidada por una institu-ción de compensación y liquidación de valores (Cavali en el Perú) o quien ejerza funciones similares, constituida en el país, se deberá realizar la retención a cuenta del impuesto por rentas de fuente peruana y de fuente extranjera en el momento en que se efectúe la liquidación en efectivo, aplicando la tasa de 5 % sobre la diferencia entre el ingreso producto de la enajenación y el costo computable registrado en la referida institución.

Base legal: Artículo 73°-C TUO de la Ley del Impuesto a la Renta.

9. Imputación de la renta de segunda categoría

Las rentas de segunda categoría se impu-tan en el ejercicio en que se perciban, se entiende percibida cuando se encuentre a disposición del beneficiario, aún cuando no la haya cobrado.

Base legal: Art. 57º y 59º TUO de la Ley del Impuesto a la Renta.

10. Determinación del impuesto a la renta

Para las rentas de segunda categoría distintas a la enajenación, redencion o rescate de los bienes del inciso a) del artículo 2° de la Ley del Impuesto a la Renta, la determinación es inmediata, pagándose vía retención o pago directo por el propio contribuyente en caso no le hayan efectuado la retención, el pago directo se realiza con el Formulario Virtual Nº 1665.

Base legal: Art. 72º y 84°-A TUO de la Ley del Impuesto a la Renta.

En caso el agente de retención no cumpla con realizar la retención respectiva, será el propio contribuyente quien realice el pago del impuesto dentro de los mismos plazos que corresponden al agente de retención, y a la vez informa a la Sunat el nombre y domicilio del agente de reten-

ción, con la consiguiente consecuencia de que el agente de retención sea sancionado de acuerdo al Código Tributario por no efectuar la retención.

Base legal: Art. 39º Inc. e) del TUO de la Ley del Impuesto a la Renta

11. Libros contablesLos contribuyentes perceptores de rentas de segunda categoría deberán llevar un libro de Ingresos y Gastos cuando en el ejercicio gravable anterior o en el curso del ejercicio hubieran percibido rentas brutas que excedan de veinte (20) Uni-dades Impositivas Tributarias.

Base legal: Art. 65º TUO de la Ley del Impuesto a la Renta.

12. Laboratorio tributario

Caso N° 1

El señor Ricardo Benites tiene una cuenta de ahorros en el Banco La Moneda, dicha cuenta le ha generado intereses bancarios durante el año 2014 por un monto de S/.5,000 que se le abono en cuenta mes a mes conforme a los estados de cuenta. Se sabe que el señor Benites es una persona natural sin negocio y el banco pertenece al sistema financiero nacional.

Se pide determinar el tipo de renta, la renta neta, el monto de la retención del impuesto a la renta y el monto neto a pagar al Sr. Benites.

SoluciónComo la renta proviene de la colocación de un capital en una entidad bancaria del Sistema Financiero Nacional y el señor Be-nites es una persona natural sin negocio la renta generada es de segunda categoría.

De acuerdo al artículo 19º Inc. i) del TUO de la Ley del Impuesto a la Renta, este tipo de renta se encuentra exonerado de dicho impuesto hasta el 31 de diciembre del año 2015; por lo tanto, no hay re-tención ni pago de impuesto a la renta.

Caso N° 2

El señor Carlos Robles es titular de un negocio unipersonal de imprenta y posee una cuenta de ahorros en el Banco Mo-ney, en donde deposita los ingresos que obtiene del negocio del cual es titular; y durante el año 2014 le ha redituado in-tereses por un monto de S/. 9,000 que ha reinvertido en el negocio. El banco es una entidad del sistema financiero nacional.

Instituto Pacífico

I

I-10 N° 311 Segunda Quincena - Setiembre 2014

Actualidad y Aplicación Práctica

Se pide determinar el tipo de renta, la renta neta, el monto de la retención del impuesto a la renta y el monto neto a pagar al Sr. Robles.

SoluciónEn vista que el Sr. Robles es una persona natural con negocio y deposita en una cuenta de ahorros de un banco del Sistema Financiero Nacional el dinero que genera. Los intereses generados se consideran renta de tercera categoría gravados con el impuesto a la renta, en vista que para este tipo de rentas no existe retención por parte de las entidades financieras, el propio señor Benites deberá realizar el pago del impuesto a la renta considerando globalmente los ingresos del negocio uni-personal, ello implica que debe considerar los intereses devengados mensualmente para realizar los pagos a cuenta mensuales por renta de tercera categoría.

Asientos contables

10 EFECTIVO Y EQUIV. DE EFECTIVO xxxx 106 Depósitos en instituciones financ. 1061 Depósitos de ahorro10 EFECTIVO Y EQUIV. DE EFECTIVO xxxx 101 Caja x/x Por los depósitos en cuenta de ahorros.

10 EFECTIVO Y EQUIV. DE EFECTIVO 9,000 106 Depósitos en instituciones financ. 1061 Depósitos de ahorro77 INGRESOS FINANCIEROS 9,000 774 Intereses sobre depósitosX/x Por los intereses devengados.

————— x —————— DEBE HABER

————— x ——————

Caso N° 3

El señor Jaime Zanabria concedió un prés-tamo de S/.80,000 a una persona jurídica en febrero del año 2014 que le ha reditua-do intereses por un monto de S/.12,000; los cuales le han sido pagados en el mes de octubre de 2014. El señor Zanabria es una persona natural sin negocio.

Se pide determinar el tipo de renta, la renta neta, el monto de la retención del impuesto a la renta y el monto neto a pagar al Sr. Zanabria.

SoluciónEn vista que el señor Zanabria es una persona natural sin negocio, la renta percibida (intereses) es de segunda cate-goría sujeta a la retención del impuesto

Caso N° 4

El señor Fabio Echevarría concedió un préstamo de S/.50,000 a una persona jurídica en junio del año 2014 por cinco meses, es decir hasta noviembre 2014, el interés pactado es por un monto de S/.8,000 pagado en el mes de febrero de 2015. El señor Echevarría es una persona natural sin negocio.

Se pide determinar el tipo de renta, la renta neta, el monto de la retención del impuesto a la renta, el monto neto a pa-gar al Sr. Echevarría y el ejercicio en que debe imputarse la renta.

SoluciónEn vista que el señor Echevarría es una persona natural sin negocio, la renta percibida (intereses) es de segunda cate-goría sujeta a la retención del impuesto a la renta.

Para determinar la renta neta se deduce el 20 % de la renta bruta, por lo tanto:

Caso N° 5

El señor Pedro López concedió un présta-mo de S/.70,000 a una persona jurídica de marzo a noviembre del año 2014 que le ha redituado intereses por un monto de S/.10,000; los cuales le han pagado en el mes de enero de 2015. El señor López es una persona natural con negocio y, a efectos del préstamo, retiró dinero en efectivo de su empresa unipersonal.

Se pide determinar el tipo de renta, la renta neta, el monto de la retención del impuesto a la renta, el monto neto a pagar al Sr. López y el ejercicio en que debe imputarse la renta.

SoluciónEn vista que el señor López es una persona natural con negocio, y debido a que el di-nero entregado en préstamo procede del negocio unipersonal, la renta generada (intereses) es renta de tercera categoría sujeta al impuesto general a las ventas y al pago a cuenta mensual del impuesto a la renta del negocio unipersonal.

Para ello el Sr. Nicho deberá emitir el correspondiente comprobante de pago en el mes de la culminación del servicio (no-viembre 2014), aunque no cobre la renta.

Determinamos la renta neta:

S/.Renta bruta 12,000Deducción 20 % -2,400Renta neta 9,600

S/.Renta bruta 12,000menos retención -600Neto a pagar 11,400

S/.Renta bruta 8,000menos retención -400Neto a pagar 7,600

S/.Renta bruta 8,000Deducción 20 % -1,600Renta neta 6,400

S/.Renta neta 9,600Retención 6.25 % 600

S/.Renta neta 6,400Retención 6.25 % -400

La persona jurídica pagadora de la renta deberá retener el 6.25 % de la renta neta y abonarla al fisco dentro del plazo establecido para las obligaciones de pe-riodicidad mensual.

El monto neto a pagar será:

El monto neto a pagar sera:

La persona jurídica deberá retener el 6.25 % de la renta neta en el momento del pago (febrero 2015) y abonarla al fisco en el formularo virtual PDT 617.

S/.Renta bruta 10,000IGV 19 % 1,900Total a pagar 11,900

S/.Renta bruta 10,000Deducción 0Renta neta 10,000

S/.Renta neta 10,000Retención 0

El monto neto a pagar sera:

La persona jurídica pagadora de la renta no efectuará retención alguna porque la renta pagada para el perceptor es de tercera categoría.

El señor López deberá imputar la renta para el ejercicio 2014 y realizar el pago a cuenta mensual por los S/.10,000 en cada mes de devengamiento de los intereses, aunque el deudor no le haya pagado.

a la renta con carácter de pago definitivo para el señor Cordero.

Para determinar la renta neta se deduce el 20 % de la renta bruta, por lo tanto:

Continuará en la siguiente edición

Actualidad Empresarial

IÁrea Tributaria

I-11N° 311 Segunda Quincena - Setiembre 2014

Enajenación indirecta de acciones y participaciones de una empresa peruana (Parte I)

Autora : Dra. Jenny Peña Castillo

Título : Enajenación indirecta de acciones y participaciones de una empresa peruana (Parte I)

Fuente : Actualidad Empresarial Nº 311 - Segunda Quincena de Setiembre 2014

Ficha Técnica

1. AntecedentesEl inciso h) del artículo 9º del TUO de la Ley del Impuesto a la Renta-Decreto Supremo Nº 179-2004-EF (en adelante LIR) regula la enajenación directa de acciones al señalar que califica como renta de fuente peruana la obtenida por la enajenación, redención o rescate de valores mobiliarios cuando las empresas que los hayan emitido estén constituidos o establecidos en el país (empresas domiciliadas en el país).

Sin embargo, después de un análisis de política fiscal donde se verificó un alto índice de evasión tributaria en la venta de acciones, se procedió a ampliar el ámbito de aplicación de la Ley del Impuesto a la Renta, incorporando como operación gravada la enajenación indirecta de acciones y se publicó el 15.02.11 la Ley Nº 29663 la cual incorporó el inciso e) del artículo 10º de la LIR, ley que fue posteriormente sustituida por el artículo 2º de la Ley Nº 29757 publicada el 21 de julio de 2011 y reglamentada por el Decreto Supremo Nº 275-2013-EF.

Desde ese momento la legislación peruana regula la enajenación indirecta de acciones. A continuación desarrollaremos esta nueva operación regulada por la LIR.

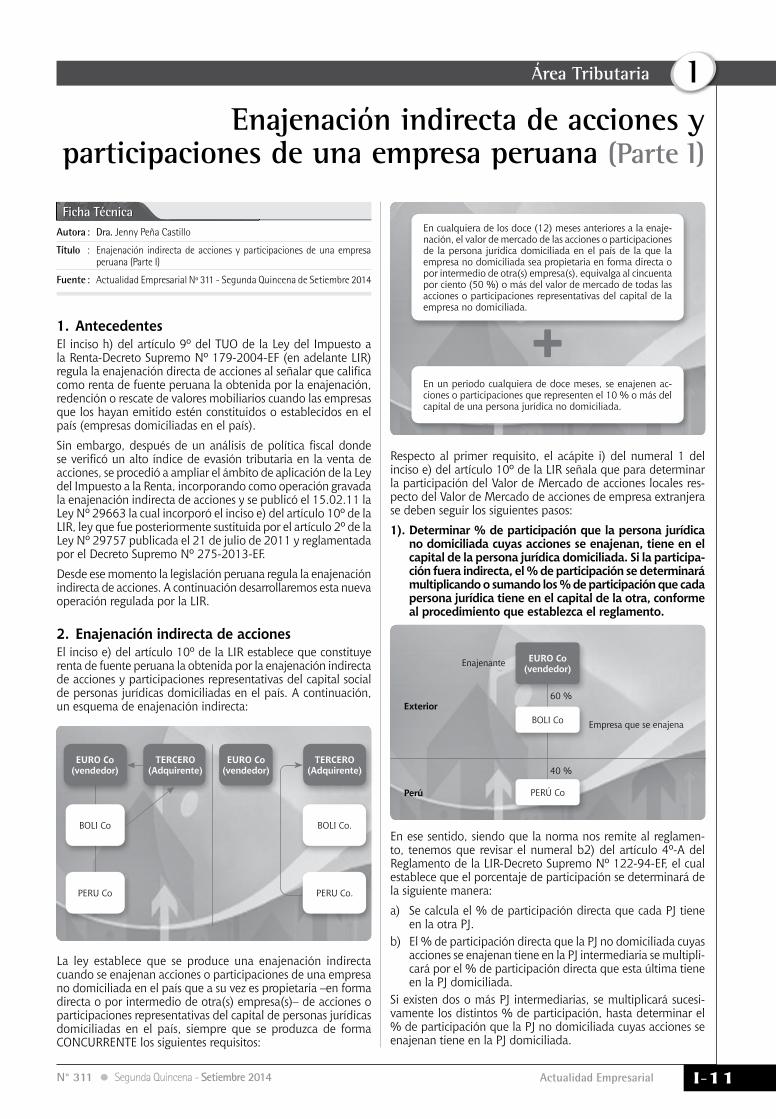

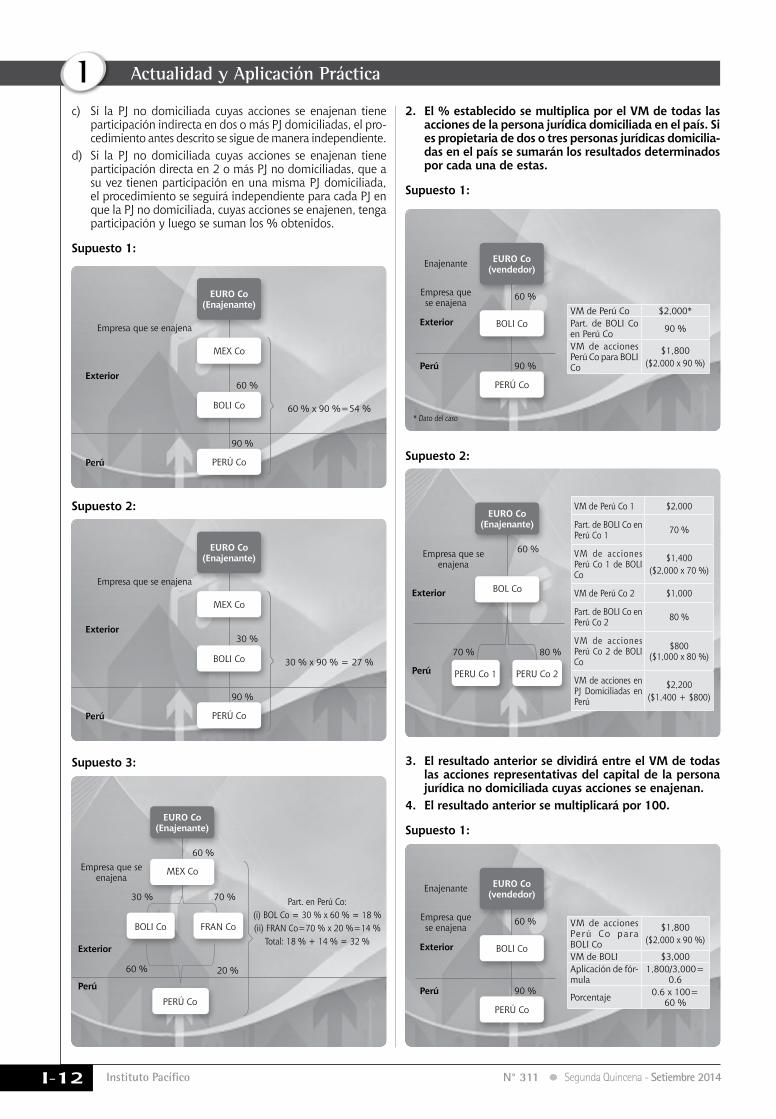

2. Enajenación indirecta de accionesEl inciso e) del artículo 10º de la LIR establece que constituye renta de fuente peruana la obtenida por la enajenación indirecta de acciones y participaciones representativas del capital social de personas jurídicas domiciliadas en el país. A continuación, un esquema de enajenación indirecta:

La ley establece que se produce una enajenación indirecta cuando se enajenan acciones o participaciones de una empresa no domiciliada en el país que a su vez es propietaria –en forma directa o por intermedio de otra(s) empresa(s)– de acciones o participaciones representativas del capital de personas jurídicas domiciliadas en el país, siempre que se produzca de forma CONCURRENTE los siguientes requisitos:

Respecto al primer requisito, el acápite i) del numeral 1 del inciso e) del artículo 10º de la LIR señala que para determinar la participación del Valor de Mercado de acciones locales res-pecto del Valor de Mercado de acciones de empresa extranjera se deben seguir los siguientes pasos:

1). Determinar % de participación que la persona jurídica no domiciliada cuyas acciones se enajenan, tiene en el capital de la persona jurídica domiciliada. Si la participa-ción fuera indirecta, el % de participación se determinará multiplicando o sumando los % de participación que cada persona jurídica tiene en el capital de la otra, conforme al procedimiento que establezca el reglamento.

En ese sentido, siendo que la norma nos remite al reglamen-to, tenemos que revisar el numeral b2) del artículo 4º-A del Reglamento de la LIR-Decreto Supremo Nº 122-94-EF, el cual establece que el porcentaje de participación se determinará de la siguiente manera:

a) Se calcula el % de participación directa que cada PJ tiene en la otra PJ.

b) El % de participación directa que la PJ no domiciliada cuyas acciones se enajenan tiene en la PJ intermediaria se multipli-cará por el % de participación directa que esta última tiene en la PJ domiciliada.

Si existen dos o más PJ intermediarias, se multiplicará sucesi-vamente los distintos % de participación, hasta determinar el % de participación que la PJ no domiciliada cuyas acciones se enajenan tiene en la PJ domiciliada.

BOLI Co

60 %

40 %

Empresa que se enajena

Enajenante

Exterior

Perú PERÚ Co

EURO Co (vendedor)

BOLI Co BOLI Co.

PERU Co PERU Co.

EURO Co (vendedor)

EURO Co (vendedor)

TERCERO (Adquirente)

TERCERO (Adquirente)

En un periodo cualquiera de doce meses, se enajenen ac-ciones o participaciones que representen el 10 % o más del capital de una persona jurídica no domiciliada.

En cualquiera de los doce (12) meses anteriores a la enaje-nación, el valor de mercado de las acciones o participaciones de la persona jurídica domiciliada en el país de la que la empresa no domiciliada sea propietaria en forma directa o por intermedio de otra(s) empresa(s), equivalga al cincuenta por ciento (50 %) o más del valor de mercado de todas las acciones o participaciones representativas del capital de la empresa no domiciliada.

Instituto Pacífico

I

I-12 N° 311 Segunda Quincena - Setiembre 2014

Actualidad y Aplicación Práctica

c) Si la PJ no domiciliada cuyas acciones se enajenan tiene participación indirecta en dos o más PJ domiciliadas, el pro-cedimiento antes descrito se sigue de manera independiente.

d) Si la PJ no domiciliada cuyas acciones se enajenan tiene participación directa en 2 o más PJ no domiciliadas, que a su vez tienen participación en una misma PJ domiciliada, el procedimiento se seguirá independiente para cada PJ en que la PJ no domiciliada, cuyas acciones se enajenen, tenga participación y luego se suman los % obtenidos.

Supuesto 1:

Supuesto 2:

Supuesto 3:

2. El % establecido se multiplica por el VM de todas las acciones de la persona jurídica domiciliada en el país. Si es propietaria de dos o tres personas jurídicas domicilia-das en el país se sumarán los resultados determinados por cada una de estas.

Supuesto 1:

Supuesto 2:

3. El resultado anterior se dividirá entre el VM de todas las acciones representativas del capital de la persona jurídica no domiciliada cuyas acciones se enajenan.

4. El resultado anterior se multiplicará por 100.

Supuesto 1:

BOLI Co

MEx Co

60 %

90 %

Empresa que se enajena

60 % x 90 %=54 %

Exterior

Perú PERÚ Co

EURO Co (Enajenante)

BOLI Co

MEx Co

30 %

90 %

Empresa que se enajena

30 % x 90 % = 27 %

Exterior

Perú PERÚ Co

EURO Co (Enajenante)

60 %

30 %

20 %

70 %

60 %Empresa que se

enajena

Part. en Perú Co:(i) BOL Co = 30 % x 60 % = 18 %(ii) FRAN Co=70 % x 20 %=14 %

Total: 18 % + 14 % = 32 %Exterior

Perú

MEx Co

EURO Co (Enajenante)

BOLI Co FRAN Co

PERÚ Co

BOLI Co

60 %

90 %

Empresa que se enajena

* Dato del caso

Enajenante

Exterior

Perú

PERÚ Co

EURO Co (vendedor)

VM de Perú Co $2,000*Part. de BOLI Co en Perú Co 90 %

VM de acciones Perú Co para BOLI Co

$1,800($2,000 x 90 %)

Exterior

Perú

70 % 80 %

60 %Empresa que se enajena

BOL Co

EURO Co (Enajenante)

PERU Co 1 PERU Co 2

VM de Perú Co 1 $2,000

Part. de BOLI Co en Perú Co 1 70 %

VM de acciones Perú Co 1 de BOLI Co

$1,400($2,000 x 70 %)

VM de Perú Co 2 $1,000

Part. de BOLI Co en Perú Co 2 80 %

VM de acciones Perú Co 2 de BOLI Co

$800 ($1,000 x 80 %)

VM de acciones en PJ Domiciliadas en Perú

$2,200($1,400 + $800)

BOLI Co

60 %

90 %

Empresa que se enajena

Enajenante

Exterior

Perú

PERÚ Co

EURO Co (vendedor)

VM de acciones Perú Co para BOLI Co

$1,800($2,000 x 90 %)

VM de BOLI $3,000Aplicación de fór-mula

1,800/3,000= 0.6

Porcentaje 0.6 x 100= 60 %

Actualidad Empresarial

IÁrea Tributaria

I-13N° 311 Segunda Quincena - Setiembre 2014

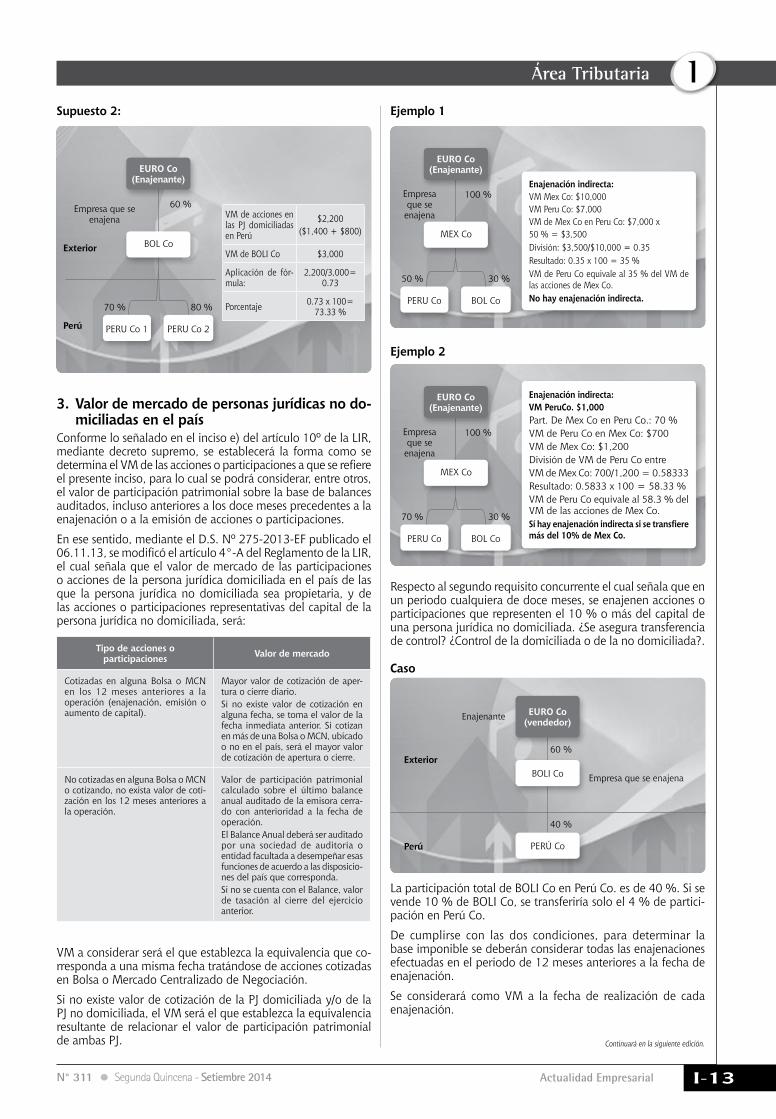

Supuesto 2:

3. Valor de mercado de personas jurídicas no do-miciliadas en el país

Conforme lo señalado en el inciso e) del artículo 10º de la LIR, mediante decreto supremo, se establecerá la forma como se determina el VM de las acciones o participaciones a que se refiere el presente inciso, para lo cual se podrá considerar, entre otros, el valor de participación patrimonial sobre la base de balances auditados, incluso anteriores a los doce meses precedentes a la enajenación o a la emisión de acciones o participaciones.