lietuvos makroekonomikos apžvalga - seb.lt · pdf file4 lietuvos makroekonomikos ap6valga nr....

TRANSCRIPT

Nr. 652017 m. rugsėjis

Lietuvos makroekonomikos apžvalga

Apie SEB banką

Pirmaujančios Šiaurės šalių finansinių paslaugų grupės SEB narys SEB bankas yra didžiausias komercinis bankas Lietuvoje. Būdamas ilgalaikių ryšių su klien-tais bankas, Švedijoje ir Baltijos šalyse privačius ir verslo klientus bei finansų įs-taigas SEB konsultuoja finansų klausimais ir teikia jiems universalias finansines paslaugas. SEB grupės bankų Danijoje, Suomijoje, Norvegijoje ir Vokietijoje pa-grindinės veiklos sritys yra verslo ir investicinės bankininkystės paslaugos verslo klientams ir institucijoms.

AB SEB banko grupę Lietuvoje sudaro AB SEB bankas ir dvi bendrovės: SEB inves-ticijų valdymas ir SEB Venture Capital. Taip pat Lietuvoje veikia tarptautinei SEB grupei priklausančios bendrovės SEB gyvybės draudimas, Litectus, Skandinavis-ka Enskilda Banken AB Vilniaus filialas.

SEB bankas skiria daug dėmesio Lietuvos ekonominių ir finansinių procesų analizei, siekdamas būti naudingas patarėjas savo klientams ir šalies visuome-nei. SEB banko „Lietuvos makroekonomikos apžvalga“ rengiama nuo 2000-ųjų metų. Leidinyje nagrinėjama Lietuvos ūkio ir jo sektorių padėtis, pateikiama rai-dos prognozė, apžvelgiama politinė situacija.

ISSN 1648-1542

Turinys

Politikos aktualijos 5

Makroekonomikos būklė 7

Ekonominių rodiklių prognozės 2017-2019 metams 14

Ar dabar Lietuvoje kartojasi prieš 2008 m. ekonomikos nuosmukį matytos tendencijos? 25

Priedas 31

4 | Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

SEB banko „Lietuvos makroekonomikos apžvalgoje“ pateikti duomenys yra paimti iš išorinių šaltinių, tokių kaip Statistikos departamentas prie Lietuvos Respublikos Vyriausybės, Finansų ministerija, Lietuvos bankas, Lietuvos darbo birža, Lietuvos bankų asociacija, tarptautinės organizacijos ir užsienio šalių statistikos institucijos, duome-nų bazės Macrobond, naujienų agentūros BNS, Bloomberg, Reuters, leidiniai Lietuvos rytas, Verslo žinios, The Economist ir kiti. SEB bankas neprisiima jokios atsakomybės dėl išorinių šaltinių informacijos tikslumo, tikrumo ir išbaigtumo. Kiekviena nuomonė, teiginiai ir prognozės, pateiktos šioje apžvalgoje, yra tik SEB banko ir gali būti keičiamos be papildomo įspėjimo. Šis dokumentas ar atskira jo dalis nėra kvietimas ar pasiūlymas pirkti ar parduoti vertybinius popierius ar kitas investicines priemones ir negali būti jo-kio investicinio sprendimo ir (arba) vėliau sudaryto sandorio pagrindas ar dalis; taip pat SEB bankas nėra atsakingas už sprendimus, priimtus remiantis šioje apžvalgoje pateikta nuomone, teiginiais ir prognozėmis. Leidinyje pateiktos mintys gali skirtis nuo oficialios SEB banko pozicijos.

SEB banko apžvalga parengta remiantis duomenimis iki 2017 m. rugsėjo 20 d.

Autoriai:

Soc. m. dr. Gitanas Nausėda Tel. (8~5) 268 2517SEB banko prezidento patarėjas El. p.: [email protected]

Tadas Povilauskas Tel. (8~5) 268 2521Vyriausiasis analitikas El. p.: [email protected]

5Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

Politikos aktualijos

Baigiasi pirmieji valdančiosios koalicijos veiklos metai ir jau galima daryti kai kurias išvadas. Rinkimus laimėjusi Lietuvos valstiečių ir žaliųjų sąjunga (LŽVS) savo programoje įsirašė ambicingus tikslus, tačiau jau dabar matyti, kad toli gražu ne visus juos lemta įgyvendinti. Šį procesą apsunkina ne tik visuomenės pasipriešinimas, bet ir įtempta padėtis koalicijos viduje bei vadinamosios „profesionalų“ vyriausybės komunikacijos su Seimu sunkumai. Pripažįstama, kad tinkamiausias metas vykdyti prieštaringai vertinamas reformas yra pirmieji dveji kadencijos metai, todėl laiko liko ne tiek jau ir daug.

Naujausių sociologinių apklausų rezultatai rodo, kad visuomenės lūkesčiai valdančiosios partijos atžvilgiu nėra patenkinti. LŽVS ne tik prarado didžiulę persvarą prieš artimiausius persekiotojus, bet ir smuktelėjo į antrąją vietą po opozicinės partijos – Tėvynės Sąjungos-Lietuvos krikščionių demokratų (TS- LKD). Visa tai įvyko per trumpą 9-10 mėnesių laikotarpį ir turėtų versti partijos vadovus ne juokais sunerimti. Susidaro įspūdis, kad opozicijai nereikia organizuoti kažkokių išskirtinių kritikos akcijų, tiesiog žmonių pasitikėjimas sparčiai tirpsta dėl pačios valdžios veiksmų.

Politologijos specialistai jau senokai įspėjo, kad profesionalų vyriausybė, kaip gražiai tai beskambėtų, susidurs su problemomis, įgyvendindama tokius projektus ir sprendimus, kuriems reikia Seimo palaiminimo. Galbūt kai kuriais atvejais pristinga išsamaus ir argumentuoto dokumentų pristatymo parlamen-te, tačiau dar dažniau profesionalai ir „partiečiai“ tiesiog turi skirtingas vizijas. Tikėtina, kad ir Vyriausybės parengtas mokesčių pertvarkos planas įstrigs Seime arba bus iš esmės koreguojamas. Ministrams–profesionalams nėra paprasta įrodinėti savo tiesas politikams, kurie yra įsitikinę, jog prisiima galutinę atsakomybę už sprendimų įgyvendinimą. Daugelis iš jų negali pasigirsti ir dide-liu politiniu svoriu visuomenėje – rugpjūčio mėnesį Delfi portalo sudarytame 2017 m. įtakingiausiųjų šalies politikų dvidešimtuke ministrų nėra.

Valdančioji koalicija patiria ir vidinę trintį dėl koalicijos partnerio – Lietuvos socialdemokratų partijos (LSDP) – apsisprendimo netęsti bendradarbiavimo ir trauktis iš koalicijos. Pastaroji partija išgyvena tapatybės paieškos metą ir tam tikru mastu kovoja dėl tų pačių rinkėjų kaip ir LŽVS. LSDP patiria ypač didelį diskomfortą, kuomet valdžia priima sprendimus, su kuriais partija yra tapatina-ma, nors jiems ir nepritaria. Tokios nuotaikos ypač jaučiamos LSDP skyriuose, kurių dauguma išreiškė valią trauktis iš koalicijos. Kita vertus, partijos elitas arba ministro portfelius turintieji partijos nariai skeptiškai vertino pasitraukimą, kadangi puikiai suvokė, jog neteks privilegijos dalyvauti sprendimų priėmime.

Kad ir kaip būtų, intrigos nebeliko, nors tebetvyro nežinomybė, kiek ir kaip socialdemokratai rems Vyriausybės veiklą. Kertinis bendradarbiavimo išban-dymas laukia jau netrukus – svarstant ir priimant 2018 m. valstybės biudžetą. Priminsime, kad jį lydės mokesčių pertvarkos plano tvirtinimas.

Dabartinė situacija yra palanki TS-LKD auginti reitingus ir rengtis artimiausiems rinkimams. Šių metų pradžioje įvykę partijos rinkimai atsakė į visus klausimus dėl lyderio, todėl konservatoriai gali koncentruotis į išorės dienotvarkę. Atskiri lyderių ambicijas puoselėjantys politikai toliau išlieka aktyvūs, tačiau sutelkė

Profesionalų vyriausybė neišvengiamai susiduria su problemomis, įgyvendindama tokius projektus ir sprendimus, kuriems reikia Seimo palaiminimo

6 | Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

savo dėmesį ne į konkurenciją su G. Landsbergiu, o į 2019 m. įvyksiančius Lietu-vos Respublikos prezidento rinkimus.

Pasikeitus valdančiosios koalicijos sudėčiai, TS-LKD tenka spręsti itin sudėtingą dilemą – 1) remti LVŽS formaliai arba neformaliai; 2) likti opozicijoje. Formalaus rėmimo atveju būtų kuriama nauja koalicija, neformalaus – galėtų veikti ma-žumos vyriausybė, gi atsisakius bendradarbiauti grėstų sumaištis ir neprogno-zuojamas politinis procesas, o gal net ir išankstiniai Seimo rinkimai. Pastarasis įvykių scenarijus šaliai būtų didžiulis ir labai nesavalaikis iššūkis, nors apskritai sunkoka įsivaizduoti aplinkybes, kuriomis išankstiniai rinkimai būtų „savalai-kiai“. Tai yra ne konstruktyvus veiksmas, o išėjimo iš akligatvio ieškojimas.

Oponuojančių valdančiajai koalicijai jėgų chore kol kas silpnokai girdimas Lie-tuvos liberalų sąjūdžio balsas. Viena vertus, partijos lyderis R. Šimašius, matyt, yra labiau užsiėmęs vadovavimo Vilniaus savivaldybei reikalais, kita vertus, didėjančios socialinės atskirties kontekste sunku rasti politines formuluotes, atitinkančias tiek liberalų elektorato, tiek plačiosios visuomenės lūkesčius. Simptomiška, kad vienas iš LLS vadovų E. Gentvilas palankiai įvertino mažes-nio PVM tarifo maisto produktams galimybę, nors principinė liberalų nuostata visada buvo išimčių ir lengvatų taikymo sferos siaurinimas. Didelį smūgį partijai sudavė ir pareikšti įtarimai dėl politinės korupcijos.

Visgi liberalų balsas svarstant reikšmingus ekonominės politikos klausimus turėtų būti labiau girdimas, ypač dabar, kai jie yra politizuojami ir lengvai tampa populizmo varžybų arena. Sprendžiant labai aktualią ir vis skausmingesne tam-pančią socialinės atskirties problemą, svarbu iš vonelės su vandeniu „neišpilti ir kūdikio“, t. y. šalies investicinio patrauklumo ir verslo konkurencingumo aspek-tų. Ekonomikai stokojant dinamikos ir perspektyvinės vizijos, vidutiniu ir ilguoju laikotarpiu nepavyks sumažinti ir socialinės atskirties, kadangi pastangos tai daryti primins per trumpos antklodės tampymą į visas puses.

Darbo partijos ateitis yra daugiau nei miglota. Nesėkmingi Seimo rinkimai ir nuolatinė lyderių kaita atspindi gilią vidinę partijos krizę, iš kurios gali nebūti kelio atgal. Neseniai buvo paskelbta, kad buvęs partijos vadovas V. Uspaski-chas ketina grįžti į didžiąją politiką, tačiau ši žinia nepadarė didesnio įspūdžio visuomenei. Praeityje Darbo partija jau turėjo pakankamai progų įgyvendinti savo rinkiminius lozungus, tačiau to nesugebėjo padaryti. Dosnūs nauji pažadai ir savigyra apie tariamą profesinę kompetenciją galėjo surinkti protesto balsus prieš dešimt metų, tačiau šiandien tokie rinkėjai arba atsitokėjo, arba ieško naujų „gelbėtojų“.

Nematydami politinės karjeros galimybių, nekantriausi darbiečiai ieško prieglobsčio kitose partijose, daug jų apskritai traukiasi iš aktyvios politikos. Šiandien būtų sunku identifikuoti, kokia yra šios partijos pozicija gyvybiškai svarbiais Lietuvai klausimais – jos tiesiog nėra arba ji nėra tinkamai išartikuliuo-ta. Tokiomis aplinkybėmis net charizmatiškas lyderis nepajėgus suteikti patrau-klumo beveidei ir demoralizuotai politinei jėgai, kuri pati nebetiki savo ateitimi.

Oponuojančių valdančiajai koalicijai jėgų chore kol kas silpnokai girdimas Lietuvos liberalų sąjūdžio balsas

Praeityje Darbo partija jau turėjo pakankamai progų įgyvendinti savo rinkiminius lozungus, tačiau to nesugebėjo padaryti

7Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

Didėjančius verslo ir gyventojų optimizmo indeksus pagrindžia ir vadinamieji „kietieji“ duomenys: BVP, užsienio prekybos, darbo rinkos ir infliacijos rodiklių tendencijos

Makroekonomikos būklė

Pastaruoju metu Lietuvos ekonomika BVP augimo tempu vėl ėmė lenkti daugelį Europos Sąjungos valstybių. Tiesa, to ir buvo galima tikėtis. Investicijų požiūriu 2017 m. buvo pasmerkti būti „vaisingesni“ nei praėjusieji metai, kadangi pamažu juda iš vietos Europos Sąjungos finansinės paramos projektai, atsirado daugiau gyvybės ir privačių investicijų srityje. Balansuojantį vaidmenį atlieka vidaus rinka, kuri keletą metų iš eilės augo stebėtinai pastoviai. Didėjantys atlyginimai ir kitos pajamos leidžia tikėtis panašios plėtros ir artimiausiais metais. Mokesčių politikos pakeitimai taip pat turėtų skatinti namų ūkių paklausą, ypač nepasiturinčiųjų gyventojų vartojimą, tačiau šiam veiksniui skirtume antrinę reikšmę. Vertinant šalies ekonomikos perspektyvą, kritiškai svarbus yra eksporto vaidmuo. Kad ir vidutiniškai spartus, tačiau nuolatinis eksporto augimas suteikia susiklosčiusiam ekonomikos kilimo modeliui tvarumo ir formuoja teigiamus verslo ir gyventojų lūkesčius.

Šiuo metu tarptautinės ekonomikos veiksnių balansas yra veikiau teigiamas. Didėjančius verslo ir gyventojų optimizmo indeksus pagrindžia ir vadinamieji „kietieji“ duomenys: BVP, užsienio prekybos, darbo rinkos ir infliacijos rodikliai (žr. 1 lentelę). Ypač padrąsina euro zonos, Kinijos ir Japonijos ekonomikos poky-čiai, tuo tarpu JAV BVP „buksuoja“, nepaisant nuolat gerėjančios darbo rinkos situacijos. Didžiosios Britanijos ekonomika pateisina Ūkanoto Albiono vardą, tačiau šįkart miglą paskleidė ne gamtinės sąlygos, o prasidėjusios „Brexit“ derybos, kurios kelia daugiau klausimų nei suteikia atsakymų.

„Brexit“ procesas Lietuvai kelia ne tik iššūkių, bet ir suteikia papildomų galimy-bių. Tenka pripažinti, kad Didžiosios Britanijos sprendimas trauktis iš Europos Sąjungos nesustabdė Lietuvos gyventojų emigracijos į šalį, veikiau atvirkščiai, siekdami suspėti į nuvažiuojantį traukinį, nemažai tautiečių ryžosi kelti sparnus ten būtent dabar. Didžiojoje Britanijoje susiformavo didelė lietuvių diaspora, žmonės patenka į jau išvykusiųjų savo giminaičių būrį, lengviau prisitaiko prie naujų sąlygų ir greičiau randa darbą.

Kita vertus, „Brexit“ kartu yra ir proga Lietuvai pritraukti daugiau užsienio investicijų. Dauguma Didžiojoje Britanijoje veikiančių investicinių bankų ir kitų finansinių institucijų šiuo metu yra savotiškoje kryžkelėje – likti šalyje ar ne.

„Brexit“ procesas Lietuvai kelia ne tik iššūkių, bet ir suteikia papildomų galimybių

1 lentelė. SEB grupės ekonomistų prognozuojami didžiausių šalių BVP pokyčiai

2016 m. 2017 m.* 2018 m.* 2019 m.*

Pasaulis 3,1 3,8 3,8 3,7

JAV 1,5 2,2 2,4 2,0

Kinija 6,7 6,8 6,4 6,1

Euro zona 1,8 2,1 2,2 2,0

Vokietija 1,9 2,1 2,0 1,8

Didžioji Britanija 1,8 1,5 1,0 1,2

Rusija -0,2 1,9 2,0 1,9

* prognozė

8 | Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

JAV prezidento veiklos svorio centras persikėlė į geopolitikos sritį, konfliktų karštuose pasaulio taškuose (pvz., Šiaurės Korėjoje) sureguliavimą, todėl tarptautinės ekonomikos klausimams lieka mažiau laiko ir dėmesio

Priimami sprendimai visas arba dalį darbo vietų perkelti į žemyninę Europą, ku-rioje būtų paprasčiau veikti po JK pasitraukimo iš ES. Didieji Europos miestai – Paryžius, Madridas, Dublinas, Varšuva – jau dabar aršiai konkuruoja dėl britiškų investicijų. Lietuva taip pat gali dalyvauti šioje kovoje, žinoma, padariusi tam tikrus „namų darbus“. Šie darbai pirmiausia yra susiję su aktyvia šalies įvaizdžio kampanija ir investicinio patrauklumo didinimu. Kai kurie mokesčių pertvarkos aspektai (reinvesticijų lengvatos, „Sodros“ įmokų lubų nustatymas) yra naudingi verslui ir investuotojams, tačiau kol kas neaišku, ar jie padarys reikiamą įspūdį potencialiems investuotojams. Visgi būtų naivu manyti, kad galima apsieiti be energingos numatytų sprendimų komunikacijos, o užsienio verslininkai surinks informaciją savais kanalais.

Kol kas JAV prezidento Donaldo Trumpo aktyvumas ekonominės politikos srityje yra ribotas, palyginti su jo puoselėjamais lūkesčiais ir pažadais, kurie buvo dalijami iki rinkimų. Šiandien D. Trumpas jau nebevadina Kinijos „valiu-tos manipuliatore“, nors šios šalies ekonominės ir užsienio prekybos politikos pobūdis per pastarąjį pusmetį iš esmės nepasikeitė. Apskritai JAV prezidento veiklos svorio centras persikėlė į geopolitikos sritį, konfliktų karštuose pasaulio taškuose (pvz., Šiaurės Korėjoje) sureguliavimą, todėl tarptautinės ekonomikos klausimams lieka mažiau laiko ir dėmesio.

Eksportuojančių Lietuvos įmonių veiklos sąlygos JAV rinkoje pasunkėjo eurui pastebimai sustiprėjus JAV dolerio atžvilgiu (žr. 1 diagramą). Kita vertus, euro kurso kilimas dolerio atžvilgiu padeda sušvelninti kylančių pasaulinių naftos ir degalų kainų įtaką Lietuvos rinkoje. Tiesa, ypatingos įtampos „juodojo aukso“ rinkoje nepastebima, todėl nėra pagrindo baimintis staigaus degalų kainų šuolio. Tai suteikia bent dalinį atokvėpį Lietuvos gyventojams, kurie vis labiau skundžiasi daugelio prekių ir paslaugų brangimu.

Verslo ciklo požiūriu pasaulio ekonomikos atsigavimas trunka jau beveik dešimtmetį ir turi tam tikrų tipiškų „pavargusio“ augimo bruožų. Gamybos pa-jėgumų panaudojimas pasiekė lubas ir reikalauja papildomų kapitalo injekcijų. Tvirta darbo rinkos būklė ir besipučiančios nekilnojamojo bei finansinio turto kainos skatina namų ūkių optimizmą, kuris pasireiškia didėjančiu vartojimu. Toks ekonomikos plėtros modelis gali gyvuoti dar keletą metų, kol finansinio ir nekilnojamojo turto burbulų sprogimas neišprovokuos eilinio nuosmukio ir neprivers verslo bei gyventojų pakoreguoti savo elgesį. JAV ekonomika patiria pasiūlos (supply side) trikdžių – veiksnys, kurį galima iš dalies valdyti ekonomi-nės politikos priemonėmis. Atviras klausimas, ar prezidentui Donaldui Trumpui pavyks įgyvendinti ikirinkiminius mokesčių politikos pažadus, kurie kaip tik ir yra orientuoti į pasiūlos skatinimą.

1 diagrama. Euro ir JAV dolerio kurso pokyčiai

1,7

1,6

1,5

1,4

1,3

1,2

1,1

12007.09 2008.09 2009.09 2010.09 2011.09 2012.09 2013.09 2014.09 2015.09 2016.09 2017.09

9Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

Šiuo metu infliacija nekelia didesnio pavojaus, todėl centriniai bankai turi laisvas rankas tęsti ekspansinę, t.y. į realiosios ekonomikos augimą, o ne infliacijos pažabojimą sufokusuotą politiką

Šiuo metu infliacija nekelia didesnio pavojaus, todėl centriniai bankai turi lais-vas rankas tęsti ekspansinę, t.y. į realiosios ekonomikos augimą, o ne infliacijos pažabojimą sufokusuotą politiką. Anksčiau ar vėliau tai turėtų padėti sugrąžinti į darbo rinką ilgalaikius bedarbius ar kitus ekonominio ir socialinio gyvenimo užribyje atsidūrusius žmones. Kita vertus, centriniai bankai privalo įvertinti riziką, kad pernelyg ilgai vykdoma nulinių palūkanų normų politika gali lemti ekonomikos perkaitimą, o tuomet tektų karštligiškai staigiai užtraukti pinigų politikos „rankinį stabdį“, sukeliant krizę finansų sektoriuje.

SEB analitikų prognozėmis, Europos centrinis bankas (ECB) šį rudenį apsispręs dėl kiekybinio skatinimo programos sumažinimo pirmąjį 2018 m. pusmetį. Kitų metų birželio mėn. ECB turėtų pakelti komercinių bankų laikomų indėlių centriniame banke palūkanų normą nuo minus 0,40 proc. iki minus 0,25 proc., o 2019 m. du kartus po 0,25 proc. punkto padidinti pagrindinę refinansavimo palūkanų normą iki 0,5 proc. Ateinančiais metais euras turėtų svyruoti JAV dole-rio atžvilgiu šiek tiek aukštesniame – 1,20-1,25 dolerio už eurą intervale.

Lietuvos ekonomika – vidaus rinkos kaitra

Šiais metais Lietuvos ekonomikos plėtra įgijo daugiau dinamikos, palyginti su 2015 m. ir 2016 m. Tai pavyko padaryti pagerėjus investicijų situacijai, tačiau reikia pripažinti, kad ir eksportas bei namų ūkių vartojimas negadino „žaidimo“. Tam tikrais bruožais šiandieniniai procesai primena dešimtmečio senumo eko-nomikos perkaitimo istoriją. Kai kurios tendencijos yra analogiškos, kitos gi – panašios į tuometines, tačiau turi ir esminių skirtumų (žr. sk. „Ar dabar Lietuvoje kartojasi prieš 2008 m. ekonomikos nuosmukį matytos tendencijos?“).

Bene labiausiai analogija peršasi darbo rinkoje, kurioje įsisuka vadinamoji dar-bo užmokesčio-kainų spiralė. Ilgainiui ji ims kenkti lietuviškos kilmės produktų ir paslaugų konkurencingumui, jeigu darbo našumas ir toliau augs lėčiau negu darbo sąnaudos. Beje, šis reiškinys yra vienas iš „kaltininkų“, kodėl Lietuvoje daug diskutuojama apie tai, kad ekonomikos plėtros vaisiai nepasiekia daugelio šalies gyventojų, todėl socialinė atskirtis nuolat didėja.

Tenka pripažinti, kad darbo jėgos paklausa yra labai netolygi tiek kvalifika-cijos, tiek teritoriniu požiūriu. Palankiausioje padėtyje atsidūrė kvalifikuoti paklausių profesijų atstovai didmiesčiuose, kurie turi pakankamai derybinių svertų priversti darbdavius didinti atlyginimus kur kas didesne sparta nei auga prekių kainos. Tuo pat metu maždaug dviem penktadaliams darbuotojų darbo užmokestis per metus nepadidėjo. Infliacija darė įtaką tiek vienai, tiek kitai dar-buotojų grupei, tačiau pirmu atveju augantys nominalūs atlyginimai garantuoja realaus darbo užmokesčio didėjimą, o antruoju žmonėms tenka susitaikyti su realios perkamosios galios sumažėjimu.

Vidutinio darbo užmokesčio kilimo tempas – 8-9 proc. per metus - subendra-vardiklina abi darbuotojų kategorijas ir užmaskuoja tą faktą, kad „laimingųjų“ darbuotojų algos auga 15-20 proc. ar net 30 proc., tuo tarpu didelės dalies darbuotojų lieka tos pačios. Pastarosios darbuotojų kategorijos balsai nusveria bendrą rezultatą įvairiose sociologinėse apklausose, todėl gaunama iš pirmo žvilgsnio paradoksali išvada, kad ekonomikai kylant namų ūkių finansinės situacijos vertinimai blogėja.

Svarbus žingsnis didinant darbo rinkos lankstumą ir decentralizuojant atly-ginimų formavimosi procesą, mūsų nuomone, būtų atsakomybės nustatyti minimalią mėnesio algą perkėlimas iš centrinės valdžios savivaldybių taryboms. Dabartinė MMA reguliavimo tvarka dažnai kritikuojama dėl jos nelankstumo, menko gebėjimo reaguoti į konkrečių Lietuvos regionų specifiką ir skirtumus.

Palankiausioje padėtyje atsidūrė kvalifikuoti paklausių profesijų atstovai didmiesčiuose, kurie turi pakankamai derybinių svertų priversti darbdavius didinti atlyginimus kur kas didesne sparta nei auga prekių kainos

10 | Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

Jeigu MMA nustatytų konkrečios savivaldybės taryba, ji įgytų galingą ekonomi-nės politikos svertą, kurį galėtų naudoti ne tik investicijų skatinimo, bet ir savo rajono žmonių labui. Vyriausybė galėtų nustatyti MMA „grindis“, žemiau kurių nebūtų galima nusileisti, arba „orientacinį“ MMA dydį, tuo tarpu savivaldybių dispozicijoje būtų taikyti savo teritorijoje didesnę arba mažesnę MMA. Abiem atvejais Vyriausybė galėtų susieti savo nustatomą MMA lygį su objektyviais ekonomikos rodikliais.

Šios idėjos oponentai turbūt kritikuotų, kad tokia decentralizuota MMA nusta-tymo tvarka skatintų verslo piktnaudžiavimą ir fiktyvų bendrovių registravimą mažesnį MMA taikančiose savivaldybėse. Pirma, fiktyvaus registravimo atvejus galima lengvai identifikuoti ir užkardyti. Antra, platų teritorinį padalinių tinklą Lietuvoje turinčių bendrovių mokami mažiausi atlyginimai ir taip yra didesni nei MMA, o tais atvejais, kai taip nėra, vargu ar didžiosios įmonės rizikuotų savo socialine reputacija visuomenės akyse ir imtųsi abejotino solidumo veiksmų.

Žinoma, tam tikras parengiamasis darbas būtų reikalingas – savivaldybių politikams reikėtų geriau susipažinti su MMA reguliavimo tikslais ir prasme, kad jie galėtų taikyti šią priemonę naudingiausiu savo vietovei būdu. Kita vertus, negalima kalbėti apie savivaldybių ekonominio savarankiškumo didinimą ir įgalinimą, jeigu nėra tam tinkamų svertų.

Finansų rinkoje taip pat gali apimti deja vu jausmas, lyginant situaciją su 2007 m. Paskolų portfelio augimo tempas artėja prie dviženklio, didmiesčių ne-kilnojamojo turto rinka yra labai pagyvėjusi, o joje aktyviai investuojama ne tik į „stogą virš galvos“, bet ir būstą nuomos tikslais. Visgi toks įspūdis yra apgaulin-gas. Dabartinis paskolų ir BVP santykis yra gerokai mažesnis nei prieš globalinę finansų krizę, NT kainos taipogi nepasiekė to laikotarpio lygio, šioje rinkoje beveik nėra būsimu kainų kilimu pagrįstos spekuliacijos. Komercinių bankų re-guliavimo aplinka yra daug griežtesnė nei prieš dešimtmetį, o Lietuvos bankas yra pasirengęs bet kuriuo momentu ją dar labiau sugriežtinti. Galiausiai namų ūkių įsiskolinimo ir pajamų santykis nėra didelis, palyginti su užsienio valstybė-mis. Kadangi pastaruoju metu sparčiai auga vidutinis darbo užmokestis ir kitos pajamos, santykinio įsiskolinimo bei būsto įperkamumo rodikliai neblogėja.

Pažymėtina, kad ir fiskalinės politikos pobūdis yra visiškai kitoks nei prieš dešimtmetį. 2006-2008 m. prociklišką viešųjų finansų politiką pakeitė pastan-gos 2010-2016 m. nuosekliai sumažinti biudžeto deficitą iki minimumo, kol praėjusiais metais pagaliau pavyko pasiekti nedidelį fiskalinį perteklių. Žinoma, kai kurių politikų pastangos „nukenksminti“ Fiskalinės drausmės įstatymą ir atverti valdžios išlaidų didėjimo šliuzus, švelniai tariant, nestiprina pasitikėjimo ekonominės politikos tęstinumu. Visgi šis klausimas nėra vietinės reikšmės, jo svarstymas sukeltų didelį neigiamą rezonansą Europos Sąjungoje ir būtų trak-tuojamas kaip pavojingas precedentas, siekiant makroekonominio ir finansinio stabilumo. Todėl menkai tikėtina, kad jis bus įrašytas į politinę dienotvarkę.

Mokesčių sistemos pertvarka – kritikos akiratyje

Būtų daugiau nei keista, jeigu apibūdindami dabartinę ekonomikos situaciją ir jos raidos perspektyvą artimiausioje ateityje aplenktume paskelbtos mokesčių pertvarkos pagrindinius elementus. Žinoma, nukrypimas nuo pirminio plano, daugybė kaitaliojimų neleidžia verslo subjektams tvirtai įkalkuliuoti numatytų priemonių į savo planus. Dar ir šiandien sunku prognozuoti, kaip mokesčių po-litikos kryptys pasikeis po Seimo derinimo proceso. Vis dėlto tikimės, kad keisis detalės, tačiau esminis pokyčių vektorius išliks nepakitęs.

2006-2008 m. prociklišką viešųjų finansų politiką pakeitė pastangos 2010-2016 m. nuosekliai sumažinti biudžeto deficitą iki minimumo, kol praėjusiais metais pavyko pasiekti nedidelį fiskalinį perteklių

Jeigu MMA nustatytų konkrečios savivaldybės taryba, ji įgytų galingą ekonominės politikos svertą, kurį galėtų naudoti ne tik investicijų skatinimo, bet ir savo rajono žmonių labui

11Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

Koks gi yra tas vektorius? Paskelbtame plane išskirtume tris apčiuopiamus leitmotyvus. Pirma, investicijų ir technologinio atsinaujinimo skatinimas. Antra, socialinės atskirties mažinimas, didinant grynąsias pajamas nepasiturinčiuose namų ūkiuose. Trečia, mokesčių lengvatų skaičiaus mažinimas ir ištisų ūkio sektorių sugražinimas į mokesčių mokėjimo „orbitą“. Galima būtų nurodyti ir daugiau sistemos keitimo elementų, tačiau jie tik užgožtų prioritetinių tikslų suvokimą.

Mūsų nuomone, ypač svarbi ambicija skatinti reinvesticijas ir orientacija į didelės pridėtinės vertės kūrimą. To ketinama siekti vietoje 50 proc. pradedant taikyti 100 proc. pelno mokesčio lengvatą investuojantiems į technologijų atnaujinimą. Išradimų komerciniam naudojimui siūloma taikyti 5 proc. vietoje dabar galiojančio 15 proc. pelno mokesčio tarifo. Po beveik dvidešimties metų pertraukos vėl ketinama įvesti „Sodros“ įmokų lubas, tačiau jos yra itin aukštos ir turės praktinės reikšmės tik labai nedidelei darbuotojų imčiai. Visgi akcentuo-tume skatinamąjį šios priemonės poveikį ateityje pritraukiant į Lietuvą daugiau gerai apmokamas darbo vietas siūlančių investuotojų.

Be to, numatytos vienerių metų pelno mokesčio „atostogos“ pradedančiajam smulkiajam verslui, jeigu jo metinė apyvarta neviršija 300 tūkst. eurų, o vidu-tinis darbuotojų skaičius – 10. Tiesa, atsižvelgiant į tai, kad smulkusis naujas verslas dažniausiai ima generuoti pelną tik trečiaisiais–ketvirtaisiais veiklos metais, tokią priemonę tenka vertinti kaip veikiau formalią ir „popierinę“.

Socialinės atskirties mažinimo motyvas yra grindžiamas dviem aspektais. Pastarojo dešimtmečio technologinė pažanga pati savaime yra socialiai „netei-singa“, kadangi objektyviai lemia turto ir pajamų koncentraciją nedidelio gyven-tojų skaičiaus rankose. Ekonomikos augimas nėra panacėja, kadangi jis ne tik nepristabdo, bet net paaštrina minėtąją problemą. Todėl reikalingi aktyvūs valdžios veiksmai, siekiant skurdo spręsti skurdo problemą ir pagerinti socialinį klimatą visuomenėje.

Ši politika „apsimoka“ ir vidaus rinkos puoselėjimo prasme. Menkiausias pajamas gaunantieji namų ūkiai paprastai pasižymi didžiausiu ribiniu polinkiu vartoti (angl. marginal propensity to consume, MPC) ir panaudoja kiekvieną papildomą pajamų eurą vartojimo, o ne taupymo tikslais. Priežastis yra ta, kad tokios šeimos turi praeityje susikaupusį didelį nepatenkintų poreikių ir atidėtų pirkinių šleifą, kurį, atsiradus sąlygoms, stengiasi kaip galima greičiau likvi-duoti. Šiuo požiūriu ne tiek svarbu, ar papildomos pajamos patenka į jų rankas didinant minimalią mėnesio algą ar mažinant mokesčius – teigiamas vartojimo efektas garantuotas.

Mokesčių pertvarkos plane numatyta, kad šios kategorijos žmonių materialinė padėtis bus gerinama lengvinant jų mokesčių naštą. Vyriausybė siūlo neapmo-kestinamąjį pajamų dydį (NPD) pakelti iki MMA dydžio – nuo 310 iki 380 eurų, taip sumažinant mažiausiai uždirbančiųjų apmokestinimą. Taip pat ketinama įvesti 380 eurų neapmokestinamąjį dydį darbuotojo mokamoms 3 proc. pensijų socialinio draudimo įmokoms, todėl gaunantieji MMA nemokės ir gyventojų pajamų mokesčio, ir „Sodros“ įmokos.

NPD sulyginimas su MMA yra sveikintinas dalykas – apie tai jau ne vienerius metus kalbėjo tiek politikai, tiek ekonomistai. Tiesa, NPD pasiekus MMA „lubas“ kyla klausimas, kaip reikės gerinti nekvalifikuotų darbuotojų padėtį ateityje. Vienas iš būdų – lygiagrečiai kelti MMA ir NPD. Iš pirmo žvilgsnio šis pasiūlymas atrodo patrauklus, tačiau atkreipiame dėmesį į tai, kad valstybei lieka mažiau fiskalinių paskatų energingai didinti MMA. Ankstesniais metais

Menkiausias pajamas gaunantieji namų ūkiai paprastai pasižymi didžiausiu ribiniu polinkiu vartoti ir panaudoja kiekvieną papildomą pajamų eurą vartojimo, o ne taupymo tikslais

12 | Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

dalis finansinės netekties dėl didesnės MMA viešajame sektoriuje dirbantiems žmonėms buvo kompensuojama papildomomis įplaukomis iš gyventojų paja-mų mokesčio, tačiau dabar taip nebebus. Kita vertus, tai lems, kad vyriausybė priims tikrai subrendusius MMA politikos sprendimus, o ne remdamasi politi-nio ciklo išskaičiavimu. Apskritai pasisakytume už MMA reguliavimo depoliti-zavimą ir jo susiejimą su objektyviais ekonominiais rodikliais, pvz., vidutiniu darbo užmokesčiu.

Gerokai daugiau abejonių kelia „paskutinę minutę“ plane atsiradęs siūlymas atleisti MMA gaunančius žmones nuo pensijų socialinio draudimo įmokos. Šitaip sukuriamas atotrūkis tarp „Sodros“ finansavimo ir žmonių lūkesčių gauti orią pensiją sulaukus senatvės – juk asmeninis indėlis ir darbo stažas lems kintamąją pensijos dalį. Mūsų nuomone, reikėtų rinktis kitą kelią – gerinti šių žmonių finansinę padėtį atleidžiant juos nuo pareigos mokėti privalomojo sveiktos draudimo įnašą. Pastarasis yra kur kas panašesnis į mokestį nei pensijų draudimo įmoka.

Išimčių ir lengvatų siaurinimo intencija yra sveikintina, kadangi Lietuvoje susikūrė nemažai apmokestinimo oazių, kurios iškraipo konkurencijos bei lygių galimybių sąlygas ir yra nepateisinamos tarptautiniame kontekste. Vienas iš to-kių sektorių yra žemės ūkis. Į bendrą apmokestinimo sistemą ketinama įtraukti žemdirbius, kurių metinės pajamos viršija 45 tūkst. eurų (PVM registracijos ribą), taip pat žemės ūkio veiklą vykdančias įmones, išskyrus kooperatyvus. Į leidžiamuosius atskaitymus būtų galima įtraukti žemės įsigijimo ir melioracijos išlaidas. Sprendimas nurašyti iš apmokestinamųjų pajamų žemės įsigijimo išlai-das atrodo kontraversiškai, kadangi žemė yra „nenusidėvinti“ ir neamortizuoja-ma vertybė. Tokie atskaitymai nėra taikomi ir užsienio šalyse. Toks apmokesti-nimo režimas sukuria „šiltnamio“ sąlygas daug į žemę investuojantiems žemės ūkio verslo atstovams.

Pritariame siūlymui mažinti akcizų lengvatą žemdirbių degalams – akcizą ketinama padidinti nuo 21 euro iki 56 eurų už 1 tūkst. litrų. Dėl to litras žymėto dyzelino pabrangtų maždaug 4 centais. Latvijoje šis degalų akcizo dydis yra 50 eurų, Estijoje – 121 euras už 1 tūkst. litrų. Kuo mažiau išskirtinių tarifų taikoma, tuo mažesnės piktnaudžiavimo šioje srityje galimybės.

Be to, vyriausybė siūlo, kad individualios veiklos apmokestinimas priklausytų nuo metinio pelno, o ne veiklos rūšies. Pelnas, neviršijantis 10 tūkst. eurų per metus, būtų apmokestinamas 5 proc. GPM tarifu. Didėjant pelnui, didėtų ir mokestis – tarkime, pelnui pasiekus 30 tūkst. eurų, mokestis būtų 15 proc. Anot pertvarkos iniciatorių, tai leistų išvengti nuolat kylančių ginčų, kurias laisvąsias profesijas reikėtų apmokestinti 5 proc., o kurias – 15 proc. GPM, taip pat iš-vengti netolygaus mokesčių naštos paskirstymo, dėl kurio net dideles pajamas gaunantys gyventojai apmokestinami 5 proc. tarifu. Mūsų nuomone, mokesčių progresijos schemų kūrimas atskiruose sektoriuose yra mažiau produktyvus nei visuotinis pajamų apmokestinimo progresyvumas. Problema yra ta, kad pastarąjį dešimtmetį siūlymai įvesti progresinius mokesčius buvo grindžiami „atimti ir padalinti“ principu, todėl buvo smarkiai diskredituoti ir dabar susiduria su nemažos visuomenės dalies pasipriešinimu.

Numatomi PVM politikos pokyčiai nelaikytini esmine reforma, kadangi prekių, kurioms taikomas lengvatinis PVM tarifas, sąrašas beveik liko toks pat. Sprendi-mas diferencijuoti mokesčio tarifus į 5 proc., 15 proc. ir 21 proc. reglamentuoja maksimalaus ir vidutinio palankumo režimą standartinio PVM atžvilgiu. Žino-ma, jeigu ateityje būtų nuspręsta sumažinti pagrindinį tarifą iki „prieškrizinio lygio“ – 18 proc., 15 proc. tarifo išskirtinumas taptų smarkiai abejotinas, kadan-

Išimčių ir lengvatų siaurinimo intencija yra sveikintina, kadangi Lietuvoje susikūrė nemažai apmokestinimo oazių, kurios iškraipo konkurencijos bei lygių galimybių sąlygas ir yra nepateisinamos tarptautiniame kontekste

Numatomi PVM politikos pokyčiai nelaikytini esmine reforma, kadangi prekių, kurioms taikomas lengvatinis PVM tarifas, sąrašas beveik liko toks pat

13Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

gi jį nuo bendrojo mokesčio dydžio skirtų tik 3 proc. punktai. Planuojama, kad lengvatiniu tarifu toliau naudosis centrinio šildymo ir apgyvendinimo paslaugų vartotojai, tik jo dydis išaugs nuo 9 proc. iki 15 proc.

Tai kelia papildomų iššūkių pirmiausia nepasiturintiems šildymo paslaugų vartotojams, tačiau nepamirškime, kad planuojama toliau taikyti kompensa-cijų už šildymą tvarką, kurios veikimas pastaruoju metu buvo net išplėstas. Įgyvendinus šiuos pokyčius, viešbučių konkurencinė padėtis pablogės, kadangi net ir lengvatinis 15 proc. PVM tarifas apgyvendinimo paslaugoms bus vienas iš didžiausių Baltijos regione ir visoje Europos Sąjungoje.

Kaip tam tikrą kompensaciją galima traktuoti knygų leidybos ir keleivių vežimo paslaugų pervedimą iš 9 proc. į 5 proc. apmokestinimo kategoriją. Tiesa, PVM tarifo sumažinimas de facto 4 proc. punktais neleidžia tikėtis esminio minėtųjų prekių atpigimo, ypač kylančių degalų ir darbo užmokesčio sąnaudų kontekste. Pasiūlymas įtraukti į 5 proc. PVM tarifo taikymo grupę ne tik receptinius kom-pensuojamuosius, bet ir nekompensuojamuosius vaistus nepriklausomai nuo jų kainos yra teisingas.

Ryškiausias pastarojo meto darbo rinkos reguliavimo politikos įvykis buvo 2017 m. liepos 1 d. įsigaliojęs naujasis Darbo kodeksas. Kol kas akivaizdžiai per anksti daryti esmines išvadas dėl jo taikymo, tačiau bent jau ligi šiol nesigirdėjo skandalingų samdomųjų darbuotojų interesų pažeidimo atvejų, kuriais gąsdino šio dokumento priešininkai.

14 | Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

Ekonominių rodiklių prognozės 2017-2019 m.

2017 m. antrąjį ketvirtį, palyginti su tuo pačiu 2016 m. ketvirčiu, realus BVP pokytis, pašalinus sezono ir darbo dienų skaičiaus įtaką, buvo 4,0 proc. Analizuo-jant BVP struktūrą išlaidų metodu, krinta į akis tam tikra ekonomikos varomųjų jėgų slinktis iš vidaus rinkos į eksporto pusę. Antai prekių ir paslaugų eksportas per metus ūgtelėjo 12,3 proc. (pirmąjį ketvirtį – 9,4 proc.), importas - 8,9 proc. (pirmąjį ketvirtį – 11,8 proc.). Atvirkščiai, metinis namų ūkių vartojimo išlaidų po-kytis sumažėjo nuo 4,5 proc. pirmąjį šių metų ketvirtį iki 3,5 proc. antrąjį ketvirtį. Pažymėtina, kad visais 2016 m. ketvirčiais namų ūkių vartojimo išlaidų augimas nebuvo nusileidęs žemiau 5,0 proc. ribos, o antrąjį ketvirtį sudarė net 6,5 proc. – tai buvo sparčiausia plėtra nuo 2012 m. pradžios.

Neatmestina prielaida, kad prekybos apyvarta visgi reaguoja į kainų kilimą, kuris suintensyvėjo šių metų viduryje. Apčiuopiamos įtakos alkoholinių gėrimų suvartojimui turėjo ir kovo mėnesį įsigalioję didesni akcizo tarifai įvairių rūšių alkoholiui. Tiesa, akcizų politikos pokyčiai lėmė ne tik šios prekių grupės varto-jimo apimtį, bet ir struktūrą – santykinai sumažėjo alaus ir vyno, tačiau išaugo stipriųjų alkoholinių gėrimų pardavimas.

Antrasis šių metų ketvirtis nepatvirtino ir hipotezės apie investicijų proveržį. Turime daugiau pagrindo džiaugtis pirmojo 2017 m. ketvirčio rezultatu, kuomet bendrojo pagrindinio kapitalo formavimas per metus išaugo 10,3 proc. Deja, antrąjį ketvirtį šis pokytis tesudarė 4,5 proc. Pirmojo šių metų pusmečio investi-cijų padidėjimas vis tik atrodo padrąsinančiai, tačiau reikėtų palaukti trečiojo ir ketvirčio rodiklių, kurie ir atsakys į klausimą, ar 2017 m. įvyko kokybinis investici-jų lūžis ar viso labo tik korekcija po prastokų šiuo požiūriu 2016 metų?

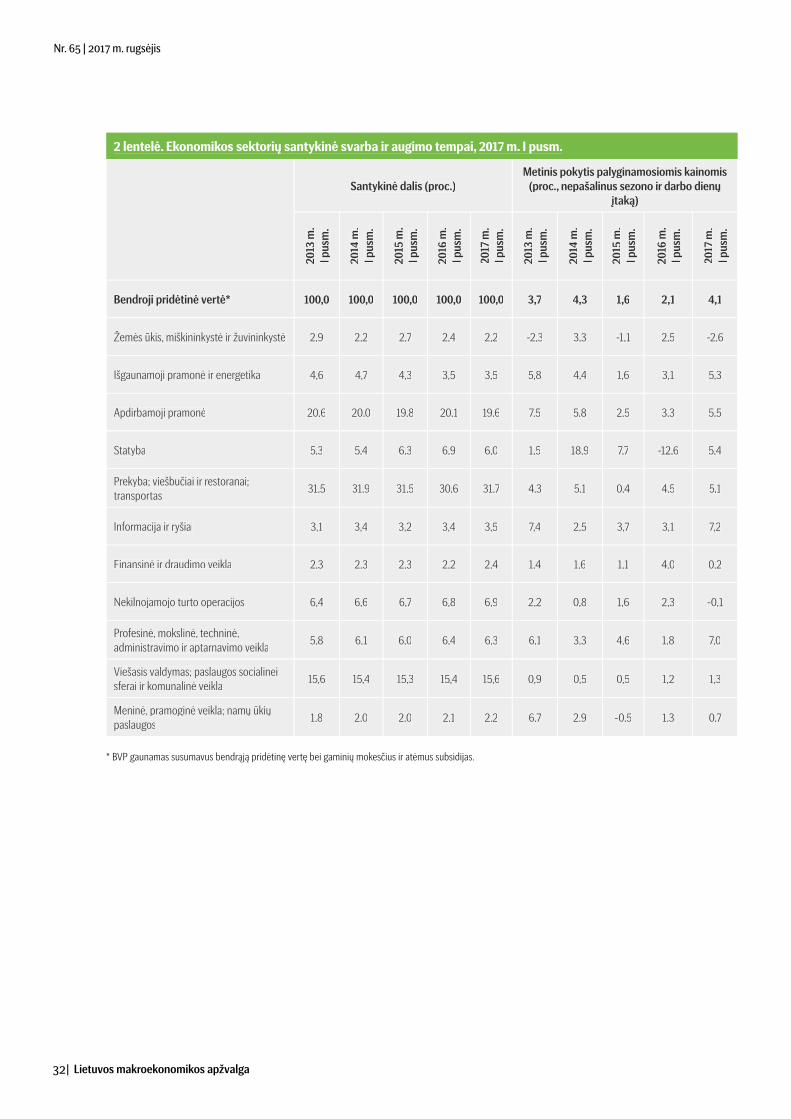

BVP gamybos (šakiniu) metodu struktūra iš dalies patvirtina didėjančią pri-klausomybę nuo eksporto. Antrąjį šių metų ketvirtį, palyginti su tuo pačiu 2016 m. laikotarpiu, labiausiai į eksporto rinkas orientuota apdirbamoji gamyba per metus padidėjo 5,1 proc., tuo tarpu statyba – 4,9 proc., didmeninė ir mažmeninė prekyba – taip pat 4,9 proc. Didžiausią – 7,6 proc. - šuolį padarė informacijos ir ryšių sektorius, kuo galima tik pasidžiaugti. Atvirkščiai, blogiausiai sekėsi žemės ūkiui ir miškininkystei, kurių sukurta pridėtinė vertė per metus sumenko 2,0 proc. Guostis galima nebent tuo, kad pirmąjį šių metų ketvirtį smukimo tempas buvo dar didesnis – 3,9 proc.

BVP gamybos (šakiniu) metodu struktūra iš dalies patvirtina didėjančią priklausomybę nuo eksporto

2 diagrama. Realaus BVP metinis pokytis (proc.)

2010 m. 2011 m. 2012 m. 2013 m. 2014 m. 2015 m. 2016 m. 2017 m. 2017 m. 2018 m. 2019 m.

prognozė* Skliausteliuose nurodyta ankstesnė SEB banko prognozė.

1,6

6,0

3,5

3,8

1,82,3

4,1

7

6

5

4

3

2

1

0

(3,0)*3,2 3,0

(3,2)*3,7

I pusm.

3,5

15Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

Ekonomikos plėtra Lietuvoje „išsimėtė“ per daugelį sektorių, kurie naudojasi palankia vidaus ir išorės rinkų situacija. Kad ir kaip būtų, didėjanti vidaus perkamoji galia užpildo tas ertmes, kurios atsiranda dėl kai kurių eksportą komplikuojančių veiksnių, pavyzdžiui, euro stiprėjimo dolerio atžvilgiu. Žemų palūkanų normų aplinka sukuria patrauklias prielaidas investuoti ir skolintis, tačiau toli gražu ne visos įmonės tuo naudojasi. Viena vertus, tai galima traktuoti kaip silpnybę, kita vertus – kaip potencialią galimybę ateityje augti dar sparčiau. Atsižvelgdami į naujausias tendencijas, šių metų BVP augimo prognozę padidinome nuo 3,2 proc. iki 3,7 proc., 2018 m. – nuo 3,0 proc. iki 3,2 proc. 2019 m. tikimės BVP padidėjimo 3,0 proc.

Viešųjų finansų sistema turėjo pagrindo švęsti – pirmą kartą per atkurtos Nepriklausomybės laikotarpį, 2016 m. pasiektas teigiamas fiskalinis balansas. Ar tai bus tvarus reiškinys, daugiausia priklausys nuo valdžioje esančių politikų valios. Deja, naujausios iniciatyvos verčia sunerimti – antai LŽVS vadovas Ra-mūnas Karbauskis pareiškė, kad valdžia galėtų labiau pasirūpinti žmonėmis ir jų poreikiais, jeigu jos veiksmų laisvės neribotų Fiskalinės drausmės įstatymas. Priminsime, kad šis įstatymas buvo priimtas Lietuvos ekonomikos perkaitimo laikotarpiu ir turėjo apsaugoti finansų sistemą nuo voliuntaristinių ir politikos konjunktūra pagrįstų sprendimų. Jo esmė – siekti cikliškai subalansuoto valsty-bės biudžeto, kuris stabdytų valdžios skolos ir jos aptarnavimo kaštų didėjimą.

Noras atsikratyti šio suvaržymo tik įrodo, kad įstatymas yra reikalingas kaip finansinės disciplinos garantas. Mūsų valdžios institucijos dar neišsiugdė tokio viešųjų finansų valdymo kultūros lygio, kad ekonominės gerovės metais kauptų lėšų rezervą, kurį galėtų panaudoti sunkmečiu. Jeigu Fiskalinės drausmės įstaty-mo saugiklio nebūtų, kiltų grėsmė, kad sparčiai augant ekonomikai ir biudžeto mokesčių įplaukoms, būtų daugiau išlaidaujama, tuo tarpu kilus krizei būtų imamos paskolos ir gyvenama būsimųjų kartų sąskaita. Būtent tokios finansų politikos tendencijos vyravo iki Fiskalinės drausmės įstatymo įsigaliojimo.

Visgi šis R. Karbauskio pasiūlymas atsirado neatsitiktinai. Planuojant 2017 m. valstybės biudžetą, buvo pasinaudota Fiskalinės drausmės įstatymo išlyga, kad išlaidų augimo ribojimas netaikomas, kuomet pagal keturis paskutinius metų ketvirčius apskaičiuotas Lietuvos BVP to meto kainomis augimas yra mažesnis nei daugiametis ES BVP to meto kainomis augimas, padidintas 2 proc. punktais. Šiais metais pasinaudoti minėtąja išimtimi nebus galimybės dėl paspartėjusio šalies ekonomikos augimo tempo. Baiminamasi, kad viešosios išlaidos bus įspraustos į Prokrusto lovą ir neleis vykdyti dosnių priešrinkiminių pažadų gy-ventojams. Mūsų nuomone, išeitis visada yra – įstatymas riboja bendrą valdžios

Mūsų valdžios institucijos dar neišsiugdė tokio viešųjų finansų valdymo kultūros lygio, kad ekonominės gerovės metais kauptų lėšų rezervą, kurį galėtų panaudoti sunkmečiu

3 diagrama. Viešųjų finansų balansas (ESS 2010, proc. BVP)

* Skliausteliuose nurodyta ankstesnė SEB banko prognozė.

-6,9

-8,9

-3,1-2,6

-0,7-0,2

0,3

-0,1

2

0

-2

-4

-6

-8

-10

-122010 m. 2011 m. 2012 m. 2013 m. 2014 m. 2015 m. 2016 m. 2017 m. 2017 m. 2018 m. 2019 m.

prognozėI ketv.

(-0,5)*0,0

(0,0)*0,3 0,2

16 | Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

Šiuo metu spartus kainų kilimas Lietuvoje yra išskirtinis reiškinys euro zonos kontekste, tačiau jis neturėtų labai stebinti kaimyninių šalių – Latvijos ir Estijos

išlaidų sumą, todėl norint skirti daugiau lėšų konkrečioms viešojo gyvenimo sritims, būtina adekvačiai taupyti kitose srityse. Žinoma, be esminių reformų tai įgyvendinti būtų sunku ir netgi neįmanoma.

Perteklinės šių metų valstybės biudžeto įplaukos, palyginti su planu, leidžia tikėtis subalansuoto biudžeto, todėl ankstesniame „Lietuvos makroeko-nomikos apžvalgos“ leidinyje skelbtą 2017 m. fiskalinio deficito – 0,5 proc. BVP prognozę pakeitėme į 0 procentų. Daug sudėtingiau žvelgti į tolesnę ateitį, kadangi prognozę komplikuoja atskirų politikų pastangos kištis į viešųjų finansų disciplinos reikalus ir juos reglamentuojančius įstatymus. Tikėdamiesi, kad šios iniciatyvos visgi neišklibins Lietuvos finansų politikos tęstinumo, 2018 m. fiskalinio balanso prognozę taip pat pagerinome nuo 0 proc. iki 0,3 proc. BVP pertekliaus. 2019 m. valdžios biudžeto proficitas turėtų sudaryti 0,2 proc. BVP.

Statistikos departamento duomenimis, 2017 m. rugpjūčio mėn., palyginti su 2016 m. rugpjūčio mėn., vartojimo prekių ir paslaugų kainos ūgtelėjo 4,4 proc. Labiausiai pabrango alkoholinių gėrimų ir tabako gaminių grupė – 12,1 proc. (padidėjusio akcizo įtaka), viešbučiai, kavinės ir restoranai – 7,5 proc., transpor-tas – 5,5 proc., poilsis ir kultūra – 4,5 proc., būstas, vanduo elektra, dujos ir kt. – 3,7 proc., maisto produktai - 3,6 proc. Per metus atpigo tik sveikatos priežiūros paslaugos – 0,2 proc. 2017 m. rugpjūčio mėn. vidutinė metinė infliacija sudarė 2,6 proc.

Situacija galėjo būti ir blogesnė, jeigu pasaulinės naftos kainos būtų šovusios į viršų taip kaip prognozavo skeptikai. Visgi skalūnų naftos ir dujų telkinių revo-liucija instaliavo tam tikrus saugiklius šioje rinkoje, kurie apsaugo nuo staigių kainos svyravimų. Dar vienas veiksnys – reikšmingas euro sustiprėjimas dolerio atžvilgiu, kuris pristabdo degalų kainų kilimą vietos rinkoje. Dėl pastarojo veiks-nio tvarumo nesame tokie užtikrinti, tačiau esama nemažai analitinių instituci-jų, kurios pranašauja eurui tolesnį brangimą, artėjant naujam Europos centrinio banko palūkanų normų didinimo ciklui.

Šiuo metu spartus kainų kilimas Lietuvoje yra išskirtinis reiškinys euro zonos kontekste, tačiau jis neturėtų labai stebinti kaimyninių šalių – Latvijos ir Estijos. Visos Baltijos šalys išgyvena jei ne vidaus rinkos bumą, tai bent pagyvėjimą. Tai iškalbingai iliustruoja mažmeninės prekybos palyginamosiomis kainomis pokyčiai. Mažėjantis nedarbo lygis, didėjantis vidutinis darbo užmokestis, kitos pajamos (nuomos, individualios veiklos, dividendai) sukuria perkamosios galios didėjimo prielaidas ir pardavėjai tuo naudojasi. Jeigu 2013-2014 m. perkelti augančias gamybos sąnaudas į galutinę prekės kainą buvo ne taip paprasta, pastaruoju metu tai daroma įvairiausiais pretekstais.

Makroekonominiu požiūriu, paklausos skatinama infliacija nėra laikoma didžiule blogybe. Visgi tenka pripažinti, kad ji komplikuoja mažiausias pajamas gaunančių namų ūkių finansinę padėtį ir gilina socialinę atskirtį. Ekonomikos augimo vaisius pirmiausia nuraško tie, kurie investuoja į technologinę pažangą, eksportuoja prekes, teikia įvairias paslaugas vidaus rinkoje ir pan. Šios visuo-menės grupės pajamos lemia sparčiai didėjančią mokią paklausą ir prekių bran-gimą. Tie, kurių pajamos auga lėčiau arba visiškai neauga, yra priversti priimti jiems primestas žaidimo taisykles ir mokėti tokią pačią kainą už prekes kaip ir turtingieji arba vidutiniškai pasiturintys namų ūkiai. Kadangi pirmoji gyventojų grupė yra kiekybiškai gausesnė, susiduriame su paradoksu, kad ekonomikai augant didžioji visuomenės dalis sakosi to nejaučianti. Taip yra pirmiausia dėl infliacijos, kuri skausmingiausiai kerta nuo jos mažiausiai apsaugotoms gyven-tojų grupėms.

17Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

4 diagrama. Vidutinė metinė infliacija pagal SVKI (proc.)

* Skliausteliuose nurodyta ankstesnė SEB banko prognozė.

1,2

4,1

3,2

0,2

-0,7

5

4

3

2

1

0

-1

(3,3)*3,3 (2,8)*

2,8

Nors numatytas senatvės pensijų indeksavimo mechanizmas, jis nebūtinai kompensuoja brangstantį pragyvenimą. Kiekvieno namų ūkio infliacija yra individuali, kadangi produktų ir paslaugų krepšelio sudėtis priklauso nuo vartojimo poreikių ir įpročių, smarkiai skiriasi ir jo struktūra. Tiesa, senatvės pensija Lietuvoje indeksuojama ne infliacijos dydžiu, o darbo užmokesčio fondo pokyčiais, tačiau ir tai gali neišgelbėti nuo skurdo, jeigu šalyje mažėja dirbančiųjų skaičius – tokiu atveju pensijos pasmerktos atsilikti nuo vidutinio darbo užmokesčio.

Spartėjant kainų kilimui atsiranda ir didesni infliacijos lūkesčiai, kurie savo ruožtu persikelia į darbo užmokesčio derybas. Darbuotojai reikalauja ne tik atstatyti tinkamas savo atlyginimų proporcijas, palyginti su didėjančia mini-malia mėnesio alga, bet ir kompensuoti nuolat tirpstančią pinigų perkamąją galią. Tiesa, vidutinė metinė infliacija yra kur kas inertiškesnis rodiklis nei atskirų mėnesių metinė infliacija. Kadangi infliacijos paspartėjimą įkal-kuliavome į savo anksčiau skelbtą prognozę, kol kas nematome pagrindo jos keisti. 2017 m. vidutinė metinė infliacija sudarys 3,3 proc., 2018 m. – 2,8 proc. ir 2019 m. – 2,5 proc. Žinoma, ji galioja su sąlyga, kad nebebus to-kio masto alkoholio akcizų padidinimo kaip šiais metais. Atsiradus naujoms akcizų politikos iniciatyvoms, infliacijos prognozę tektų koreguoti.

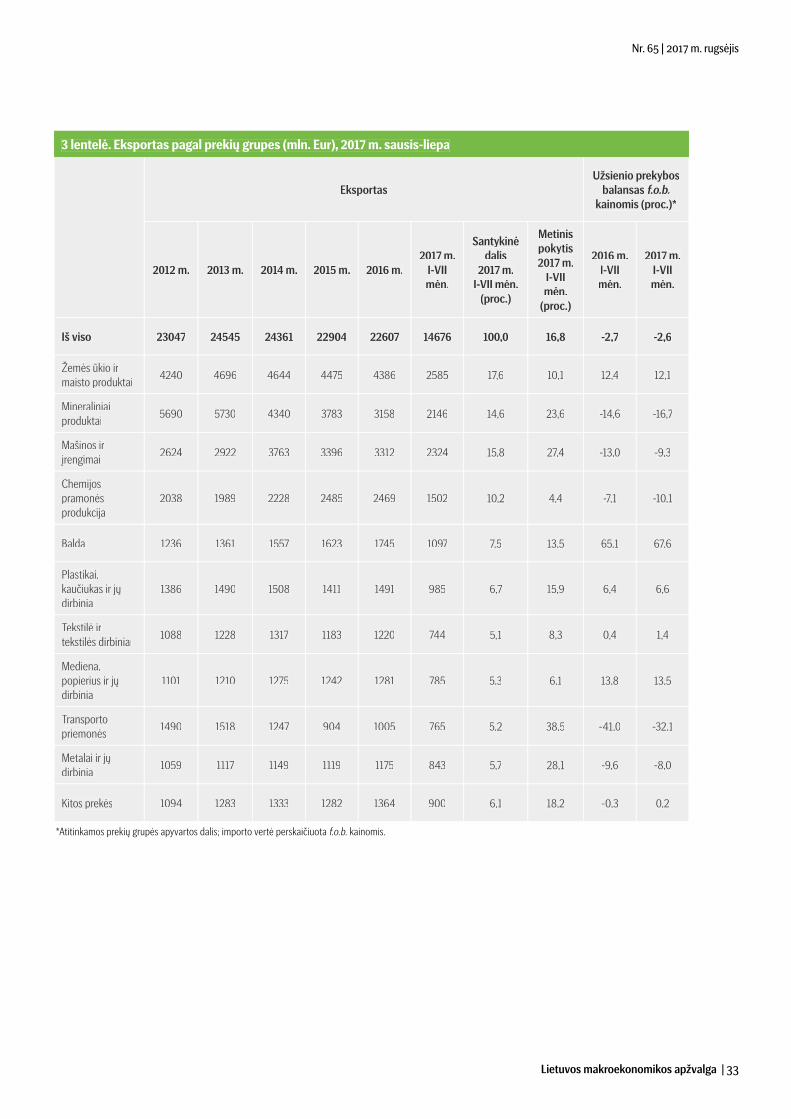

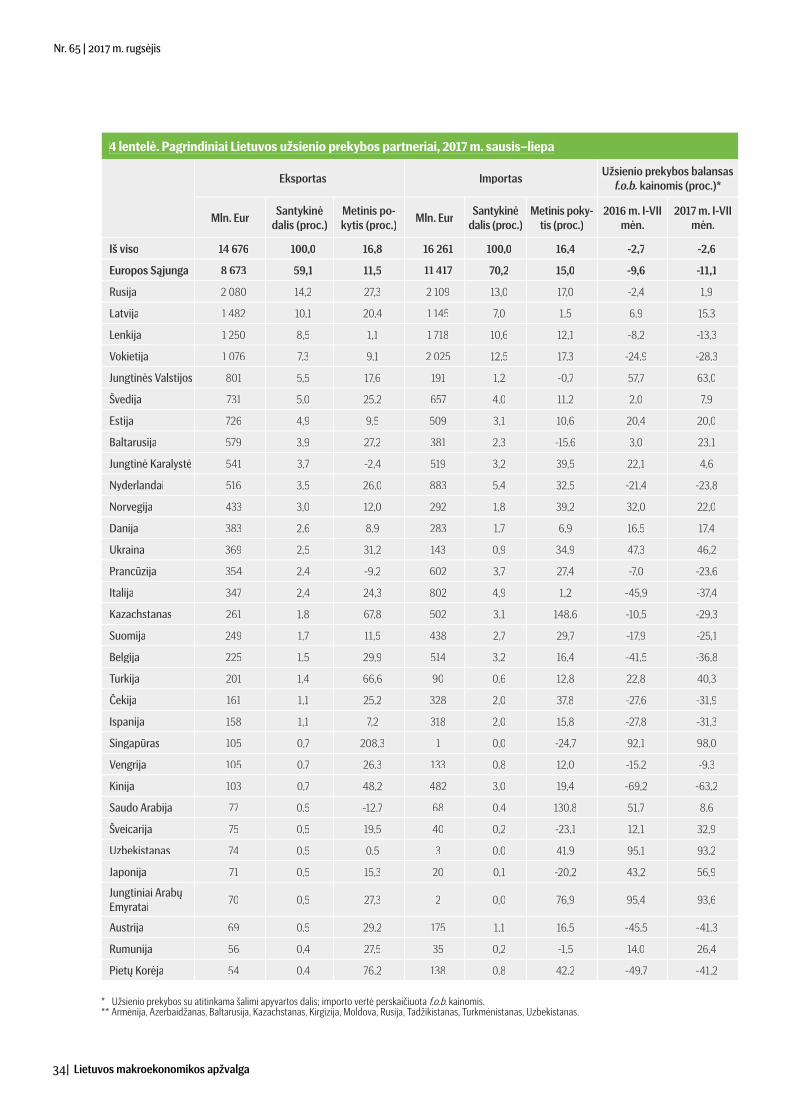

Lietuvos eksportuotojai šiais metais sėkmingai išnaudoja palankią situaciją didžiausiose eksporto rinkose. Auga eksportas ir į ES šalis, ir į rytų kaimynes. Per septynis šių metų mėnesius lietuviškos kilmės prekių eksportas padidėjo 15,1 proc., reeksportas 19,3 proc., o paslaugų eksportas išaugo 17,4 procento. Prekių eksportas augo ne tik dėl didesnio parduoto prekių kiekio, bet ir dėl beveik 7 proc. didesnių negu prieš metus eksportuotų prekių kainų.

Didžiausia Lietuvos eksportuotoja „Orlen Lietuva“ pirmą pusmetį veikė beveik tokiu pat pajėgumų išnaudojimo lygiu kaip ir praeitąmet, tad jos eksportuotų naftos produktų vertė augo labiausiai dėl didesnės negu prieš metus produk-tų kainos. Kol kas naftos perdirbimo marža išlieka gana aukšta, todėl antrą pusmetį įmonės eksporto rezultatai turėtų likti geri. Lietuviškos kilmės prekių, išskyrus naftos produktus, eksportas per septynis šių metų mėnesius ūgtelėjo 11 procentų. Reiktų išskirti sėkmingą baldų (+111 mln. EUR), pieno produktų (+98 mln. EUR), tabako (+81 mln. EUR), elektronikos (+80 mln. EUR) ir plastiko (+75 mln. EUR) gaminių eksportą.

Daugiausia eksportą augino tos įmonės, kurios praėjusiais metais nepabijojo investuoti į gamybos apimties plėtrą ir našumo didinimą. Tikėtina, kad sėkmingi

0,7

Darbuotojai reikalauja ne tik atstatyti tinkamas savo atlyginimų proporcijas, palyginti su didėjančia MMA, bet ir kompensuoti nuolat tirpstančią pinigų perkamąją galią

2010 m. 2011 m. 2012 m. 2013 m. 2014 m. 2015 m. 2016 m. 2017 m. 2017 m. 2018 m. 2019 m.

prognozėrugpjūtis

1,2

2,72,5

18 | Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

Dėl atsigaunančios Rusijos ekonomikos ir stipresnio Rusijos rublio euro atžvilgiu reeksportas į šią šalį padidėjo beveik 30 proc., tad eksporto į Rusiją dalis mūsų šalies eksporto struktūroje vėl augo

metai apdirbamosios pramonės įmonėms turėtų paskatinti jas investuoti dar daugiau. Pirmą pusmetį šio sektoriaus įmonių investicijos buvo 35 proc. dides-nės negu prieš metus.

Žinoma, tokių prekių kaip pieno produktų eksportas augo daugiausia dėl labai smarkiai paaugusių šių produktų kainų eksporto rinkoje. Rugsėjo pradžioje sviesto kaina ES buvo 74 proc., o sūrio 25 proc. didesnė negu prieš metus. Tiesa, nugriebto pieno miltelių kaina ir toliau laikosi arti intervencinės kainos lygio ir yra 10 proc. mažesnė negu praeitamet. Tokie skirtingi pieno produktų kainų pokyčiai nėra tvarūs ilgesniu laikotarpiu. Lietuvos pienininkai vis daugiau investuoja į didesnės pridėtinės vertės pieno gaminių gamybą, todėl labiau di-versifikuotas parduodamų produktų sąrašas padės įmonėms likti atsparesnėms naujoms duobėms pieno sektoriuje.

Daugiausia per metus sumažėjo javų ir trąšų eksportas. Javų eksportas buvo mažesnis dėl kuklesnio praėjusių metų grūdų derliaus, tačiau šiemet padėtis pasikeitė. Panašu, kad augintojai spėjo laiku nukulti bent jau kviečius, kurie yra pagrindinė eksportuojama javų kultūra. Jų derlius turėjo būti iki 10 proc. dides-nis negu praėjusiais metais, o kokybė geresnė. Todėl javų eksporto ir jų krovos Klaipėdos jūrų uoste rodikliai šį sezoną bus stipresni.

Dėl atsigaunančios Rusijos ekonomikos ir stipresnio Rusijos rublio euro atžvil-giu reeksportas į šią šalį padidėjo 29 proc., tad eksporto į Rusiją dalis mūsų šalies eksporto struktūroje vėl augo. Per septynis šių metų mėnesius reekspor-tas į Baltarusiją ir Kazachstaną taip pat sparčiai ūgtelėjo – atitinkamai 30 ir 69 procentais. Suprantama, Rytų ekonomikos ir jų valiutų kursai labai priklauso nuo žaliavų kainų svyravimų, tad bent kol žaliavų rinkoje padėtis yra palanki, tų šalių gyventojų perkamoji galia auga ir tai yra naudinga Lietuvai.

JAV rinka, kurios reikšmė mūsų įmonėms per pastaruosius dvejus metus augo, tampa šiek tiek mažiau patraukli dėl sustiprėjusio euro JAV dolerio atžvilgiu. Kol kas euro kursas ties 1,2 JAV doleriu nėra labai nepalankus, tačiau tikėtina, kad eksportas į JAV, neįtraukiant degalų, metų pabaigoje bus mažesnis negu prieš metus.

Paslaugų eksportuotojai sėkmingai išnaudoja ne tik geresnę ekonominę padėtį Vakarų ir Šiaurės Europoje, tačiau ir įgytą ten po Rusijos krizės patirtį, todėl gauna vis daugiau užsakymų. Kartu džiugina ir tai, kad didėja finansinių, tele-komunikacijų, apdirbamosios gamybos paslaugų eksportas, o jo pridėtinė vertė daug didesnė negu transporto sektoriaus.

5 diagrama. Prekių eksporto ir importo metiniai pokyčiai40353025201510

50

-5-10

32,7

34,5

14,4

9,0

16,8

16,4

-6,0

(8,5

)* 1

3,5

(11,

0)*

14,0

Eksportas Importas

* Skliausteliuose nurodyta ankstesnė SEB banko prognozė.

7,0

7,0

Tokių prekių kaip pieno produktų eksportas augo daugiausia dėl labai smarkiai paaugusių šių produktų kainų eksporto rinkoje

2010 m. 2011 m. 2012 m. 2013 m. 2014 m. 2015 m. 2016 m. 2017 m. 2017 m. 2018 m. 2019 m.

prognozėsausis- liepa

28,8

29,3

6,5

5,3

-1,9-0

,7-1

,2

-1,3

-2,8

(7,5

)* 8

,0 (9

,0)*

9,0

19Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

Dėl geresnio negu tikėjomės eksporto pirmą metų pusmetį pagerinome pre-kių eksporto augimo prognozę 2017 metais nuo 8,5 iki 13,5 proc. Kitąment tokio spartaus eksporto augimo veikiausiai nepavyks išlaikyti, bet tikimės, kad padėtis eksporto rinkose išliks ganėtinai palanki, tad prekių eksportas didės 8 proc. 2019 m. prekių eksportas turėtų augti maždaug 7 procentais.

Nedarbo lygis Lietuvoje ir toliau mažėja, o bedarbių gretos retėja – darbo ne-turi tik nenorintys dirbti (oficialiai ar neoficialiai) arba tie, kurie gyvena keliuose ekonomiškai sustabarėjusiuose šalies regionuose. Statistikos departamento duomenys rodo, kad 2017 metų antrą ketvirtį darbo ieškojo, tačiau jo nebuvo radę 102 tūkst. asmenų. Nedarbo lygis antrą ketvirtį krito iki 7 proc. ir buvo 1 proc. punktu mažesnis negu prieš metus.

Pasitvirtino ankstesnės baimės, kad Lietuvoje pradės mažėti užimtų asmenų skaičius dėl emigracijos ir retėjančių jaunų žmonių, ateinančių į darbo rinką, gretų. Sparčiai augančios eksporto rinkos sudaro sąlygas mūsų šalies įmonėms kurti naujas darbo vietas, tačiau akivaizdu, kad dėl darbuotojų trūkumo tenka plėstis ne didinant darbuotojų skaičių, o galvojant apie efektyvumo didinimą. Antro ketvirčio pabaigoje Lietuvoje buvo užimta 1,363 mln. gyventojų, arba 5 tūkst. mažiau negu prieš metus. Tai nėra prastas rezultatas turint omenyje, kad per metus mūsų šalį paliko 50 tūkst. žmonių.

Savaime suprantama, kad, esant tokioms tendencijoms, vis dažniau kyla klausimas, ar tikrai šalies darbo rinka yra pasiekusi potencialą ir nebėra likusių asmenų, kurie nori dirbti, tačiau jiems nėra sudarytos palankios tam sąlygos. Praėjusiais metais šį klausimą sau uždavė estai ir iškart atkreipė dėmesį į riboto darbingumo asmenis, pasitraukusius iš darbo rinkos. Norėdami padidinti tokių asmenų norą ir galimybę dirbti, estai ėmėsi iniciatyvos asmeniškai padėti kiekvienam žmogui rasti jam tinkantį darbą, o darbdavius papildomai paska-tinti. Lietuvoje riboto darbingumo žmonių ne mažiau negu Estijoje – „Sodros“ duomenimis, netekto darbingumo ar invalidumo pensijas gauna 200 tūkst. gy-ventojų, iš jų oficialiai dirba 54 tūkstančiai. Žinoma, ne visi iš likusių 150 tūkst. gyventojų yra pajėgūs įsilieti į darbo rinką, bet jeigu ir 50 tūkst. tokių asmenų būtų sudarytos palankios sąlygos dirbti, tai būtų nemaža paspirtis darbo rinkai.

Lietuvoje kasmet didėja pensinio amžiau riba ir santykinė vyresnio amžiaus žmonių dalis, todėl sparčiai daugėja dirbančių nuo 50 metų iki pensinio am-žiaus gyventojų. Kita vertus, dirbančių pensininkų skaičius Lietuvoje per metus nepakito – jų buvo 67 tūkst., arba maždaug 11 proc. visų pensininkų. Nors tai nėra mažai, palyginti su Pietų Europa, tačiau pagal šį rodiklį nusileidžiame ne tik Šiaurės šalims, bet Latvijai ir Estijai. Žinoma, galima drąsiai teigti, kad Lietu-voje pensinio amžiaus gyventojų sveikata prastesnė negu Skandinavijoje, tad rūpinimasis žmonių sveikata ir sveikos gyvensenos skatinimas valstybei atsi-perka, nes ne tik mažiau išleidžiama gydymo išlaidoms, bet ir daugiau vyresnio amžiaus žmonių dirba.

Nereikėtų pamiršti ir valstybės sektoriaus, kuriame vis dar galima rasti daug institucijų ar įmonių, kur darbuotojų skaičius gali ir turi būti mažesnis, jeigu veiklos procesai būtų įgyvendinami efektyviau. Bus įdomu stebėti, ar šįkart valdžiai pavyks sumažinti realų dirbančiųjų viešajame sektoriuje skaičių, o ne tik pakeisti pareigų pavadinimus. Pavyzdžiui, dėl „Lietuvos geležinkeliuose“ prasidėjusių pokyčių per metus darbuotojų skaičius sumažėjo beveik vienu tūkstančiu – suprantama, ne visi pasitraukę darbuotojai liko darbo rinkoje (ypač sulaukę pensinio amžiaus), tačiau dalis jų susirado darbą privačiame sektoriuje. Svarbesnį vaidmenį turėtų atlikti darbo birža, kuri galėtų padėti ilgą laiką vienoje darbovietėje dirbusiems asmenims, kurių žinios ir įgūdžiai galbūt nebeatitinka rinkos poreikio.

Pasitvirtino ankstesnės baimės, kad Lietuvoje pradės mažėti dirbančių asmenų skaičius dėl emigracijos ir retėjančių jaunų žmonių, ateinančių į darbo rinką, gretų

Nereikėtų pamiršti ir valstybės sektoriaus, kuriame vis dar galima rasti daug institucijų ar įmonių, kur darbuotojų skaičius gali ir turi būti mažesnis, jeigu veiklos procesai būtų įgyvendinami efektyviau

20| Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

Užsieniečių įdarbinimas neturi ir, matyt, neturės pritarimo visuomenėje, tačiau akivaizdu, kad jis tampa vis populiaresnis tarp Lietuvos įmonių, todėl ukrainie-čių ar kitų tautybių darbuotojų ypač paslaugų sektoriuje veikiausiai tik daugės. Lietuviams reikėtų atsisakyti išankstinių nuostatų ir nesibaiminti imigrantų, kai mūsų pačių tautiečiai emigruoja į Jungtinę Karalystę, Airiją ar Norvegiją ir užima tų šalių piliečių darbo vietas. Darbuotojų trūkumas verslui kelia ne tik iššūkių, bet ir suteikia galimybių. Vis labiau ieškoma sprendimų, kaip dirbti efektyviau, o tam dažnai būtinos investicijos.

Beveik nėra abejonių, kad šiais metais bus pasiektas ilgai užsibuvęs rekordas – įmonių investicijos į mašinas ir įvairią įrangą šiemet viršys rekordinį 2007 metų lygį. Kita vertus, darbuotojų trūkumas, darbo sąnaudų augimas ir pavėluotos reakcijos į rinkos pokyčius lems, kad susiduriančių ir su finansinėmis proble-momis įmonių vargu ar mažės. Negalima pamiršti, kad ypač regionai yra jautrūs minimalios mėnesio algos (MMA) pokyčiams, todėl svarbu, kad valdžia neper-sistengtų ir pernelyg smarkiai nepakeltų MMA ateinančiais metais. Juolab, kad siūlomas sprendimas nuo kitų metų socialinio draudimo įmokas apskaičiuoti nuo MMA dirbantiems mažiau negu visu etatu padės kovoti ne tik su šešėliu, bet ir labai apsunkins dalies sąžiningai dirbančio verslo veiklą.

Nepaisant struktūrinio darbo jėgos pasiūlos ir paklausos neatitikimo, ekonomikos plėtros tempas buvo pakankamas nedarbo lygiui toliau mažėti. Atsižvelgdami į naujausias tendencijas, šiek tiek pakoregavome prognozuo-jamą vidutinį nedarbo lygį – atitinkamai nuo 7,5 proc. iki 7,3 proc. 2017 m. ir nuo 7,2 proc. iki 7,0 proc. 2018 m. 2019 m. vidutinis nedarbo lygis turėtų sumažėti iki 6,8 proc. Kad ir kaip būtų, santykinis nedarbo rodiklis artėja „grindų“, t.y. natūraliojo lygio link.

Vidutinis mėnesio bruto darbo užmokestis antrą ketvirtį augo lėčiau negu pirmą ketvirtį. Statistikos departamento duomenimis, vidutinis atlyginimas ne-atskaičius mokesčių praėjusį ketvirtį buvo 839 eurai ir per metus padidėjo 8,7 procento. Sparčiai didėjantis vidutinis darbo užmokestis šalyje rodo, kokią įtaką darbo rinkoje daro darbuotojų trūkumas ir palanki vidaus bei išorės ekonominė padėtis, dėl kurios dauguma įmonių visgi pajėgia mokėti daugiau savo darbuo-tojams. Be to, darbuotojų lūkesčiai dėl didesnės algos spartėja, todėl atsiranda taip vadinamoji algų ir kainų augimo spiralė.

Antrą ketvirtį vidutiniam metiniam vidutinio atlyginimo pokyčiui šalyje įtaką vis dar darė tai, kad minimali mėnesio alga (MMA) buvo 30 eurų, arba 8,6 proc. di-desnė negu prieš metus. Tiesa, vidutinis darbo užmokestis augo sparčiau negu

7,9

6 diagrama. Nedarbo lygis (tyrimo duomenimis, vidutinis, proc.)

(7,5)*7,3

* Skliausteliuose nurodyta ankstesnė SEB banko prognozė.

6,8

17,8

15,4

13,411,8

10,79,1

7,5

20

18

16

14

12

10

8

6

4

2

0

Beveik nėra abejonių, kad 2017 m. bus pasiektas ilgai užsibuvęs rekordas – įmonių investicijos į mašinas ir įvairią įrangą šiemet viršys rekordinį 2007 metų lygį

2010 m. 2011 m. 2012 m. 2013 m. 2014 m. 2015 m. 2016 m. 2017 m. 2017 m. 2018 m. 2019 m.

prognozėI pusm.

(7,2)*7,0

Sparčiai didėjantis vidutinis darbo užmokestis šalyje rodo, kokią įtaką darbo rinkoje daro darbuotojų trūkumas ir palanki vidaus bei išorės ekonominė padėtis, dėl kurios dauguma įmonių visgi pajėgia mokėti daugiau savo darbuotojams

21Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

Įsisukusi algų ir kainų spiralė nesustos greitai suktis ir artimiausiu metu, jeigu lūkesčiai dėl infliacijos bei algų didėjimo nemažės, o Europos Sąjungos ekonomikos plėtra nelėtės

MMA, todėl tiesioginių darbo jėgos ir pasiūlos veiksnių įtaka buvo svaresnė. Beje, per metus beveik visose Lietuvos savivaldybėse sumažėjo mažiau negu MMA gaunančių asmenų skaičius, o tai yra vienas iš požymių, kad šešėlis darbo rinkoje po truputį mažėja.

Atlyginimas atskaičius mokesčius antrą ketvirtį padidėjo 9,7 proc. dėl šių metų sausio 1 dieną nuo 200 iki 310 eurų padidėjusio maksimalaus neapmokestina-mų pajamų dydžio (NPD) ir nuo 100 iki 200 eurų pakelto papildomo NPD už kiekvieną auginamą vaiką. Realusis darbo užmokestis augo 6 proc., arba lėčiau negu pirmą ketvirtį dėl spartesnės infliacijos mūsų šalyje.

Suprantama, vidutinis darbo užmokesčio augimas nereiškia, kad atlyginimas per metus padidėjo visiems ir vienodai. Pavyzdžiui, darbo užmokestis Vilniuje ir toliau augo sparčiau negu likusioje Lietuvoje. Be to, vidutinis darbo užmokestis nereiškia, kad 50 proc. darbuotojų uždirba daugiau, o likusieji − mažiau negu vidutinę algą. Darbo užmokesčio mediana Lietuvoje yra maždaug 18 proc. ma-žesnė negu vidutinis darbo užmokestis. Tikėtina, kad didesnį negu vidutinį dar-bo užmokestį, t. y., 839 eurus per mėnesį, šalyje gauna maždaug 35–40 proc. dirbančiųjų šalyje.

Valstybės sektoriuje mediana ir vidutinis darbo užmokestis skiriasi maždaug 10 proc., o privačiame sektoriuje šis skirtumas didesnis negu 20 proc., tad vals-tybės sektoriuje darbo užmokestis dėl jo nustatymo reguliavimo pasiskirstęs tolygiau. Kita vertus, valdžios institucijoms vis sudėtingiau išsaugoti geriausius darbuotojus ir pritraukti naujų, kai algos privačiame sektoriuje auga daug spar-čiau negu valstybės. Privačiame sektoriuje Lietuvoje per metus vidutinis darbo užmokestis padidėjo 10,2 proc., o valstybės – 8,6 procentais.

Įsisukusi algų ir kainų spiralė nesustos greitai suktis ir artimiausiu metu, jeigu lūkesčiai dėl infliacijos bei algų didėjimo nemažės, o Europos Sąjungos ekonomikos plėtra nelėtės. Šalies ekonomika yra sveikesnė, kai rinkos dalyvių lūkesčiai dėl kainų ir algų būna racionalūs, ne „kosminiai“, o darbo rinkoje yra pusiausvyra tarp darbuotojų ir darbdavių derybinės jėgos. Akivaizdu, kad lūkesčiai priklauso nuo daugelio dalykų, tačiau ir valdžios rankose yra prie-monių, galinčių formuoti žmonių lūkesčius darbo rinkoje. Tokie veiksmai kaip spartesnis darbuotojų skaičiaus mažėjimas valstybės sektoriuje, aktyvesnis bedarbių grąžinimas į darbo rinką, mūsų tautiečių susigrąžinimas iš užsienio ar didesnė žmonių iš trečiųjų šalių pasiūla pagerintų darbo rinkos pusiausvyrą ir subalansuotų lūkesčius. Beje, teoriškai algų ir kainų spiralės padariniai yra tuo švelnesni, kuo didesnė konkurencija prekių ir paslaugų rinkoje, o jos Lietuvoje

7 diagrama. Vidutinio mėnesinio bruto darbo užmokesčio metinis pokytis (be individualių įmonių, proc.)

(6,0)*7,0

* Skliausteliuose nurodyta ankstesnė SEB banko prognozė.

-3,9

2,2 2,6

5,1 4,5 5,1

7,98,7 (7,0)*

8,0

12

10

8

6

4

2

0

-2

-4

-62010 m. 2011 m. 2012 m. 2013 m. 2014 m. 2015 m. 2016 m. 2017 m. 2017 m. 2018 m. 2019 m.

prognozėII ketv.

7,0

22| Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

ECB vadovai atsargiai rengia rinką galimiems pinigų politikos pokyčiams, o tai reiškia, kad iš pradžių bus taikomos verbalinės priemonės ir tik vėlesniame etape pereinama nuo žodžių prie darbų

daugelyje verslo sektorių išties trūksta. Beje, infliacijos lūkesčiai yra palankūs daugeliui įmonių trumpuoju laikotarpiu – kuo žmonės labiau baiminasi kainų augimo, tuo jie daugiau vartoja dabar.

Darbo užmokestis antrą metų pusmetį augs šiek tiek lėčiau dėl tiesioginės MMA įtakos išnykimo. Nėra abejonių, kad ateinančiais metais MMA vėl didės. Beje, nemažą įtaką ateinančių metų atlyginimų į rankas augimui turės ir tai, ar Seime pasiseks patvirtinti Vyriausybės siūlomus mokesčių pakeitimus, kurių vienas iš svarbiausių punktų yra NPD sulyginimas su minimalia mėnesio alga.

Nors antrąjį šių metų pusmetį „išsijungs“ palyginamosios bazės veiksnys (paskutinį kartą MMA buvo padidinta nuo 2016 m. liepos 1 d.) ir vidutinio darbo užmokesčio augimas turėtų šiek tiek sulėtėti, šio rodiklio 2017 m. prognozę padidinome nuo 6,0 iki 8,0 proc. Kitų metų prognozę padidi-nome 1 proc. punktu – nuo 6,0 proc. iki 7,0 proc. 2019 m. vidutinis darbo užmokestis išaugs panašiu mastu – 7,0 proc. Keletą metų iš eilės sparčiai augantis darbo užmokestis gali tapti konkurencingumo stabdžiu, jeigu darbo našumo augimo tempas smarkiai atsiliks.

Paskolų portfelis Lietuvoje ėmė augti sparčiu tempu ir dabar esminis klau-simas yra tas, ar šis procesas bus tvarus. Nors laisvų kredito išteklių pasiūla buvo didelė ir prieš keletą metų, ribotas apetitas skolintis stabdydavo paskolų portfelio augimą. Be to, paskolų paklausa kurį laiką buvo gana nelanksti sko-linimo kainos atžvilgiu. Išaugus verslo investiciniam aktyvumui, namų ūkiams susidomėjus nekilnojamojo turto įsigijimo alternatyva, kreditavimas pajudėjo iš mirties taško.

Kritinės reikšmės turi optimistiniai įmonių ir gyventojų lūkesčiai. Pastaruo-ju metu juos skatino gerėjantys euro zonos ir Lietuvos makroekonominiai rodikliai, stabilizavęsis Rusijos bei Ukrainos konfliktas. Jeigu tokios tendencijos išliktų, numatomas palūkanų normų kilimas euro zonoje neturėtų užgniaužti noro skolintis, nebent jis būtų staigus ir šuoliškas. Mūsų nuomone, pastarojo scenarijaus tikimybė yra itin maža. Veikiau atvirkščiai, Europos centrinio banko vadovai atsargiai rengia rinką galimiems pinigų politikos pokyčiams, o tai reiš-kia, kad iš pradžių bus taikomos verbalinės priemonės ir tik vėlesniame etape pereinama nuo žodžių prie darbų.

Paskolų portfelį „augina“ įsibėgėjantys Europos Sąjungos finansinės pa-ramos projektai ir poreikis investuoti į naujas technologijas, o riboja – kai kurių įmonių lūkuriavimo politika ir daugiau nei pakankamas apsirūpinimas nuosavais ištekliais (nepaskirstytu pelnu). Šie veiksniai konkuruoja tarpu-savyje, tačiau vidutiniu ir ilguoju laikotarpiu jie lems gana spartų kredita-vimo augimo tempą. Jeigu prieš 2-3 metus bankai siekė padidinti paskolų portfelį maždaug tiek, kiek išauga nominalus BVP, tai dabar jie puoselėja ambicijas aplenkti BVP plėtros tempą dvigubai ar net trigubai. Kol kas nematome „karšto“ poreikio peržiūrėti 2017 m. ir 2018 m. prognozuojamo paskolų portfelio augimo rodiklių – atitinkamai 7,0 proc. ir 7,5 proc., tačiau suvokiame, jog jie laikytini konservatyviais. 2019 m. paskolų apimtis padi-dės 8,0 procentais.

Spartus indėlių augimas Lietuvoje vyksta nepaisant istoriškai žemų palūkanų normų ir naujus rekordus šturmuojančios mažmeninės prekybos apyvartos. Bendra ne finansų bendrovių ir namų ūkių indėlių suma 2017 m. birželio mėn. buvo 7,8 proc. didesnė nei prieš metus: iš jų ne finansų bendrovių indėliai ūgte-lėjo 10,0 proc., namų ūkių – 6,9 proc. Santaupų augimo tempas yra išties įspū-dingas, atsižvelgiant į menkas finansines paskatas laikyti indėlius bankuose.

Keletą metų iš eilės sparčiai augantis darbo užmokestis gali tapti konkurencingumo stabdžiu, jeigu darbo našumo augimo tempas smarkiai atsiliks

23Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

Priežasčių yra keletas. Gerėjantis verslo pelningumas ir teigiami pinigų srautai sudarė prielaidas įmonėms sudaryti likvidumo atsargą, kurią nėra taip papras-ta išskirstyti į grąžą teikiančius investavimo projektus, todėl pinigai yra bent laikinai „marinuojami“ sąskaitose. Pakankami nuosavi ištekliai yra vienas iš veiksnių, kodėl stambusis verslas vangiau nei kitos įmonės finansuoja investi-cijas skolintomis lėšomis. Dažnais atvejais tiesiog laukiama, kol likvidžių lėšų suma pasieks reikalingą dydį numatytoms investicijoms įgyvendinti ir tik tada projektas pradedamas vykdyti.

Namų ūkių indėlių portfelio pilnėjimą lemia spartus pajamų augimas, kurio vidutiniškai ir daugiau nei vidutiniškai pasiturinčios šeimos tiesiog neturi poreikio naudoti vartojimo tikslais. Žinoma, ilgesniuoju laikotarpiu ieškoma pelningesnių laisvų pinigų investavimo alternatyvų, tačiau kurį laiką lėšos užstringa „laukiamojoje salėje“, t. y. indėlio sąskaitoje. Pažymėtina, kad sparčiausiai didėja namų ūkių vienadienių (iki pareikalavimo) indėlių apimtis – 2017 m. birželio mėn., palyginti su tuo pačiu 2016 m. laikotarpiu, ji ūgtelėjo net 12,3 proc. Todėl vienadieniai indėliai sudarė 68 proc. visų indėlių.

Kol kas nematome pagrindo keisti ankstesniame „Lietuvos makroeko-nomikos apžvalgos“ numeryje skelbtų indėlių augimo 2017 m. ir 2018 m. prognozių – atitinkamai 7,0 proc. ir 6,0 proc. Numatomų Europos centrinio banko pinigų politikos pokyčių materializacija 2019 m. lems bendro palū-kanų normų lygio kilimą. Didėjančios indėlių palūkanų normos paskatins sugrįžti į bankus dalį indėlininkų, kuriems nulinės palūkanų normos už santaupas yra nepriimtinos iš principo. 2019 m. indėlių bankuose apimtis ūgtelės 6,5 proc.

Europos centrinio banko pinigų politikos kryptis artimiausiais metais aiški – kiekybinio skatinimo programos mažinimas ir užbaigimas bei laipsniškas palūkanų normų didinimas. Kur kas daugiau klausimų kyla dėl šių žingsnių momento parinkimo ir „dozavimo“. Kol infliacijos lūkesčiai euro zonoje prislo-pinti, ECB nėra jokios būtinybės forsuoti įvykius ir pažeisti trapų ekonomikos plėtros procesą. Juolab derybų dėl Jungtinės Karalystės pasitraukimo iš Euro-pos Sąjungos procesas slepia daug nežinomųjų ir yra gana vangus. Situacijos neapibrėžtumas yra didžiausias kliuvinys investicijoms, todėl ECB turėtų labai atsargiai sverti net minimalių judesių pasekmes, kadangi finansų rinkos ir realios ekonomikos reakcija į juos gali būti neproporcingai didelė.

8 diagrama. Indėlių ir paskolų plėtros tempai

20

15

10

5

0

-5

-10

-4,9 -2

,3

1,1

9,0

3,3

17,9

2,4 5,

5 (7,0

*) 7

,0 (7

,0*)

7,0

Paskolos Indėliai

* Skliausteliuose nurodyta ankstesnė SEB banko prognozė.

Pakankami nuosavi ištekliai yra vienas iš veiksnių, kodėl stambusis verslas vangiau nei kitos įmonės finansuoja investicijas skolintomis lėšomis

2010 m. 2011 m. 2012 m. 2013 m. 2014 m. 2015 m. 2016 m. 2017 m. 2017 m. 2018 m. 2019 m.

prognozėliepa

10,3

-5,3

-1,8

-1,5

8,8

8,4

4,2

10,5

(7,0

*) 7

,0 (6

,0*)

6,0

8,0

6,5

Europos centrinio banko pinigų politikos kryptis artimiausiais metais aiški – kiekybinio skatinimo programos mažinimas ir užbaigimas bei laipsniškas palūkanų normų didinimas

24| Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

9 diagrama. Vidutinė paskolų eurais palūkanų norma (laikotarpio pabaigoje, proc.)

5

4

3

2

1

0

4,4 4,5

3,33,0

2,12,5

2,8 2,9

* Skliausteliuose nurodyta ankstesnė SEB banko prognozė.

(3,25)*3,25

4,0

Kad ir kaip būtų, lūkesčiai dėl pirmojo ECB bazinių palūkanų normų didinimo žingsnio tik stiprėja ir iš dalies lemia euro brangimo dolerio atžvilgiu prognozę. Žinoma, tuo pat metu veikia daugiau veiksnių, kurie gali laikinai pasukti euro kursą priešinga linkme, tačiau palūkanų normų projekcijos yra nuolatinis valiutų rinkos „fonas“. Jų materializacija suteiktų eurui impulsą toliau stiprėti su visomis iš to išplaukiančiomis pasekmėmis euro zonos ir Lietuvos eksporto geografinei struktūrai.

Pastaraisiais mėnesiais tiek paskolų, tiek indėlių palūkanų normos Lietuvos bankų sistemoje kol kas nedemonstravo aiškios tenden-cijos. Pavyzdžiui, pinigų finansų įstaigų paskolų palūkanų nor-mos euro zonos ne finansų bendrovėms ir namų ūkiams sudarė: 2016 m. gruodžio mėn. – 2,83 proc., 2017 m. balandžio mėn. – 3,27 proc., gegužės – 2,34 proc., birželio – 2,93 proc. ir liepos – 2,90 proc. Euro zonos ne finansų bendrovių ir namų ūkių sutarto termino indėlių palūkanų normos buvo atitinkamai: 0,29 proc., 0,25 proc., 0,26 proc., 0,25 proc. ir vėl 0,26 proc.

Nors ankstesniame „Lietuvos makroekonomikos apžvalgos“ nu-meryje pristatytos 2017 m. ir 2018 m. prognozuojamos vidutinės paskolų palūkanų normos atrodo konservatyviai – atitinkamai 3,25 proc. ir 3,50 proc., antrąjį šių metų pusmetį ir ateinančiais metais tikėtinas kuklus, tačiau apčiuopiamas palūkanų kilimas. Todėl prognozių nusprendėme nekeisti. 2019 m. vidutinė pasko-lų palūkanų norma sudarys 4,0 proc.

2010 m. 2011 m. 2012 m. 2013 m. 2014 m. 2015 m. 2016 m. 2017 m. 2017 m. 2018 m. 2019 m.

prognozėliepa

(3,5)*3,5

25Lietuvos makroekonomikos apžvalga |

Nr. 65 | 2017 m. rugsėjis

Ar dabar Lietuvoje kartojasi prieš 2008 m. ekonomikos nuosmukį matytos tendencijos?

Šių metų rudenį sukanka devyneri metai, kai 2008 m. Lietuvoje oficialiai prasidėjo didžiausias nuo nepriklausomybės atkūrimo ekonomikos nuosmukis. Ekonomika per pusantrų metų susitraukė 17 proc., nedarbo lygis ūgtelėjo iki 18,2 proc., nuvilnijo milžiniška emigracijos banga. Nors pagrindinį impulsą to meto ekonominei krizei davė užgriuvusi pasaulinė finansų krizė, kurios Lietuva niekaip išvengti negalėjo, tačiau prieš krizę buvo daug ženklų, kurie perspėjo apie disbalansus šalies ūkyje ir finansų sistemoje, dariusius Lietuvos ekonomiką daug pažeidžiamesnę išorės veiksnių pokyčiams, palyginti su dauguma kitų šalių. Ankstesnė ekonomikos augimo ciklo stadija tęsėsi devynerius metus (nuo 1999 m. iki 2008 m.), tad dabar, praėjus aštuoniems metams po paskutinės recesijos pabaigos, atsiranda natūralus poreikis peržiūrėti, ar tie signalai, kurie rodė išbalansuotą ekonomikos plėtrą, yra vėl aktyvūs, o gal yra atsiradę naujų, perspėjančių apie nepasiruošimą naujai krizei.

Pirmiausia reiktų pabrėžti, kad Lietuva, kurios ekonomika maža ir labai atvira, negali visiškai apsisaugoti ne tik nuo ekonominių šokų, įvykstančių pagrindi-nėse eksporto partnerėse, bet ir globalių finansinių krizių. Tačiau šalies valdžia gali padaryti labai daug užtverdama kelią ekonominiams disbalansams šalies viduje ir sumažindama finansų sistemos pažeidžiamumą nuo išorės problemų. Negalima pamiršti, kad ekonomikos nuosmukiai, finansų krizės kartojasi, todėl valdžia turi būti pasiruošusi sušvelninti jų pasekmes, t.y., turėti aiškų priemonių planą, kuris padėtų šalies ūkį greitai ir efektyviai pastatyti ant kojų.

Fundamentalios krizių priežastys dažniausiai būna panašios – viskas prasi-deda nuo pernelyg didelio gyventojų, verslo, valdžios pasitikėjimo ateitimi ir susiformuojančia nuomone, kad šįkart viskas bus kitaip. Žmonių noras vis labiau rizikuoti ir daugiau uždirbti naudojant kiek įmanoma daugiau skolin-to kapitalo sukuria įvairių turto klasių burbulus, kurie vieną dieną sprogsta, prasideda panika, kuri persimeta ir į ekonominį gyvenimą. Norėtume išskirti keletą ekonominių rodiklių, kurių pokyčiai tradiciškai perspėja apie sumažėjusį finansinį stabilumą šalyje ir didesnį jautrumą globaliems pokyčiams.

1) Einamosios sąskaitos balansas2) Namų ūkių ir įmonių įsiskolinimo lygis ir jo pokyčiai3) Finansų sektoriaus priklausomybė nuo išorės finansavimo šaltinių4) Nekilnojamojo turto kainų dinamika5) Darbo našumo ir darbo sąnaudų pokyčiai6) Valdžios sektoriaus balansas

Visi šie rodikliai rodė, kad dauguma Lietuvos gyventojų, verslo ir valdžia 2008 m. globalią ekonominę krizę pasitiko nepasiruošusi. Žemiau apžvelg-sime, ar šie rodikliai dabar rodo perspėjamčius ženklus apie didėjantį mūsų ekonomikos pažeidžiamumą.

Ekonomikos nuosmukiai, finansų krizės kartojasi, todėl valdžia turi būti pasiruošusi sušvelninti jų pasekmes

26| Lietuvos makroekonomikos apžvalga

Nr. 65 | 2017 m. rugsėjis

1) Einamosios sąskaitos balanso deficitas 2017 m. pirmą pusmetį sudarė 1,4 proc. šalies BVP (žiūrėti 10 diagramą). Nors balansas vis dar deficitinis, jo dydis yra daug mažesnis negu 2004-2008 metais, kai jis viršjo 7 proc. BVP. Mažesnis einamosios sąskaitos deficitas reiškia, kad mažesni pinigų srautai palieka Lietuvą ir mūsų įsipareigojimai užsieniui auga nebe taip sparčiai. Akivaizdu, kad prie to labiausiai prisideda sumažėjęs prekių užsienio pre-kybos deficitas ir gerokai padidėjęs paslaugų užsienio prekybos perteklius. Tai rodo, kad mūsų eksportuotojams pakankamai sėkmingai sekėsi didinti prekių ir paslaugų pardavimą užsienio rinkose, o importuojamų prekių vartojimas augo kur kas lėčiau, nes priešingai negu prieš 2008 m. krizę, daug mažesnę įtaką vartojimui darė gyventojų skolinimasis. Suprantama, eksporto galimybės labai priklauso nuo to, kaip sekasi pagrindinių eksporto partnerių ekonomikoms, tad nepalankūs pokyčiai jose darytų tiesioginę neigiamą įtaką einamosios sąskaitos balansui. Pirminių pajamų balanso deficitas Lietuvoje pastaruoju metu didėja, o tam įtaką daro išaugę Lietu-vos įmonių mokami dividendai užsienio akcininkams. Tai nėra teigiamas ženklas, nes jis rodo, kad dalis įmonių neturi plėtros perspektyvų Lietuvoje, todėl grąžina perteklinius pinigus akcininkams. Nors antrinių pajamų balan-so perteklius yra daug didesnis negu prieš 10 metų, jį lemia didesnės negu prieš krizę emigrantų perlaidos į Lietuvą dėl didesnio emigrantų skaičiaus, o tuo vargu ar galima džiaugtis.

2) Per didelė ir per greitai auganti namų ūkių ir bendrovių finansinė skola daž-niausiu atveju baigiasi rimtomis problemomis, o tą gerai patvirtina 2008 m. finansų krizė. Per ketverius metus Lietuvoje nuo 2005 m. pradžios iki 2008 m. pabaigos namų ūkių skola išaugo 5,6 karto, įmonių skola - 3 kartus. Galima sutikti, kad iki tol Lietuvos gyventojų ir įmonių skola buvo minimali, todėl buvo nesudėtinga augti nuo žemo lygio, tačiau toks spartus augimas, viršijantis ekonomikos ir pajamų augimo tempą kelis kartus, buvo rimtas signalas, kad skolinimosi vadelės buvo pernelyg atleistos. Šiuo metu gyven-tojų ir įmonių skola didėja, tačiau augimo tempas yra labai sveikas, o įmonių skolinimasis galėtų būti netgi didesnis, atsižvelgiant į dabartinę ekonomikos plėtrą. Finansinių institucijų paskolų gyventojams portfelis liepos pabaigoje buvo 7,4 proc., o įmonėms - tik 2,4 proc. didesnis negu prieš metus. Beje, Lietuvoje namų ūkiai ir įmonės toliau lieka turinčios vieną iš mažiausių skolos lygių ES. Žvelgiant į ateitį, namų ūkių skolinimasis priklausys nuo to, ar toliau didės gyventojų norimas prisiimti rizikos lygis, kaip ilgai liks istoriškai žema

10 diagrama. Einamosios sąskaitos balansas (proc. BVP)

4.000

3.000

2.000

1.000

0

-1.000

-2.000

-3.000

-4.000

-5.000

-6.000

-7,7

Mažesnis einamosios sąskaitos deficitas reiškia, kad mažesni pinigų srautai palieka Lietuvą ir šalies įsipareigojimai užsieniui auga nebe taip sparčiai

Prekių balansas Paslaugų balansas

Pirminių pajamų balansas Antrinių paslaugų balansas

Einamosios sąskaitos balansas, proc. BVP (deišinė skalė)

mln

. EUR

10

5

0

-5

-10

-15

proc

. BVP

2004 m.

2005 m.

2006 m.

2007 m.

2008 m.

2009 m.

2010 m.

2011 m.

2012 m.

2013 m.

2014 m.