pengaruh financial technology terhadap …

TRANSCRIPT

PENGARUH FINANCIAL TECHNOLOGY TERHADAP

PERKEMBANGAN BISNIS UMKM MELALUI VARIABEL

INTERVENING KEPUASAN KONSUMEN

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi

Oleh:

AGUNG AKBAR PUTRA BASTIAN

NIM. 11160850000011

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2020 M

ii

PENGARUH FINANCIAL TECHNOLOGY TERHADAP

PERKEMBANGAN BISNIS UMKM MELALUI VARIABEL

INTERVENING KEPUASAN KONSUMEN

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi

Oleh:

AGUNG AKBAR PUTRA BASTIAN

NIM. 11160850000011

Dibawah Bimbingan :

Pembimbing

Yuke Rahmawati, S.Ag., M.A

NIP. 19750903 200702 2 023

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2020 M

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iii

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 23 Juli 2020 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Agung Akbar Putra Bastian

2. NIM : 11160850000011

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh Financial Technology Terhadap Perkembangan Bisnis

UMKM Melalui Variabel Intervening Kepuasan Konsumen

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 Juli 2020

1. Cut Erika Ananda Fatimah, SE., MBA

NIP.197410182014112001 (_________________)

Ketua

2. Yuke Rahmawati, S.Ag., M.A

NIP.197509032007022023 (_________________)

Sekretaris

3. Ay Maryani, S.E., M. Si

NIDN. 2019057902 (_________________)

Penguji Ahli

4. Yuke Rahmawati, S.Ag., M.A

NIP.197509032007022023 (_________________)

Pembimbing

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

vi

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Agung Akbar Putra Bastian

Tempat, Tanggal Lahir : B. Lampung, 21 Juli 1998

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Griya Lima Satu, No. 51K, Ciputat Timur,

Tangerang Selatan, Banten

Telepon : 089507879906

Email : [email protected]

PENDIDIKAN

1. Tahun 2002 – 2004 : TK Pratama

2. Tahun 2004 – 2010 : SD Negeri 2 Rawa Laut

3. Tahun 2010 – 2013 : SMP Negeri 1 Bandar Lampung

4. Tahun 2013 – 2016 : SMA Negeri 2 Bandar Lampung

5. Tahun 2016 – 2020 : UIN Syarif Hidayatullah Jakarta

vii

INLUENCE OF FINANCIAL TECHNOLOGY ON THE

DEVELOPMENT OF MSMEs BUSINESS THROUGH OF INTERVENING

VARIABLE CUSUMERS SATISFACTION

Agung Akbar Putra Bastian

ABSTRACT

Industry of technology is undergoing development, especially financial technology or

known as fintech. This study analyzes how much direct and indirect influence financial

technology to the variable development of MSMEs through intervening variable

customer satisfaction. The sample in this study is the SMEs who are in Jabodetabek

with a total of 30 respondents. Data collected using a questionnaire and analyzed by

the method of path analysis using the SPSS program. The results of this study indicate

that the variable financial technology has a positive influence on the variable customer

satisfaction. Variable financial technology and customer satisfaction variables on the

development of MSMEs do not have a significant effect. While the indirect effect is

2.93%.

Keywords: Financial Technology, MSMEs Development.

viii

PENGARUH FINANCIAL TECHNOLOGY TERHADAP

PERKEMBANGAN BISNIS UMKM MELALUI VARIABEL

INTERVENING KEPUASAN KONSUMEN

Agung Akbar Putra Bastian

ABSTRAK

Industri teknologi sedang mengalami perkembangan, khususnya teknologi keuangan

atau dikenal dengan financial technology. Penelitian ini menganalisa seberapa besar

pengaruh langsung maupun tidak langsung financial technology terhadap

perkembangan UMKMmelalui variable intervening kepuasan konsumen. Sampel pada

penelitian ini adalah pelaku UMKM yang berada di Jabodetabek dengan jumlah 30

responden. Data yang dikumpulkan menggunakan kuesioner dan dianalisis dengan

metode analisis jalur atau path analysis menggunakan program SPSS. Hasil penelitian

ini menunjukan bahwa variabel financial technology memiliki pengaruh positif

terhadap variabel kepuasan konsumen. Varaiabel financial technology dan variabel

kepuasan konsumen terhadap perkembangan UMKM tidak memiliki pengaruh

signifikan. Sementara pengaruh tidak langsung dihasilkan 2,93%.

Kata Kunci: Financial Technology, Perkembangan UMKM.

ix

KATA PENGANTAR

Dengan menyebut nama Allah SWT yang Maha Pengasih lagi Maha

Penyayang, peneliti panjatkan puji syukur kehadirat Allah SWT yang telah

melimpahkan rahmat serta karunia-Nya sehingga penulis dapat menyelesaikan

skripsi mengenai “PENGARUH FINANCIAL TECHNOLOGY

TERHADAP PERKEMBANGAN BISNIS UMKM MELALUI

VARIABEL INTERVENING KEPUASAN KONSUMEN”.

Skripsi yang penulis buat merupakan salah satu persyaratan untuk

kelulusan dan memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri

Syarif Hidayatullah Jakarta. Dalam penyusunan skripsi ini, penulis banyak

sekali menemui hambatan-hambatan akan tetapi Alhamdulillah berkat doa,

semangat, motivasi, bantuan dan dorongan dari berbagai pihak sehingga penulis

dapat menyelesaikan skripsi ini dengan tepat waktu. Oleh sebab itu, pada

kesempatan kali ini penulis ingin mengucapkan terima kasih yang sebesar-

besarnya kepada :

1. Allah SWT atas segala rahmat yang telah diberikan sehingga penulis bisa

mengerjakan penelitian ini.

2. Kedua orang tua, Ayah Aan Bastian Ujang yang berada disurga dan Ibu

Meilinda Rizani yang telah menemani dan membesarkanku. Serta

senantiasa selalu memberi semangat dan doa di setiap harinya. Kalian juga

telah memberikan kasih sayang yang tak terhingga sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Semoga Allah SWT membalas

semua kebaikan yang telah kalian berikan kepada penulis selama ini.

Aamiin Ya Rabbal’alamin.

3. Bapak Amilin selaku Dekan Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta, beserta jajarannya.

x

4. Ibu Cut Erika Ananda selaku Ketua Jurusan Perbankan Syariah Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Ibu Yuke Rahmawati selaku Sekertaris Jurusan Perbankan Syariah Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

dan selaku pembimbing yang telah berkenan berbagi ilmu, memberikan

waktu terbaiknya ditengah kesibukan untuk membimbing, dan

mengarahkan penulis dalam menyusun skripsi serta motivasi yang begitu

besar yang diberikan kepada penulis.

6. Seluruh Bapak/Ibu Dosen yang telah mencurahkan dan mengamalkan ilmu

yang tak ternilai hingga penulis menyelesaikan studi di Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Seluruh Staff Tata Usaha dan karyawan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu

penulis dalam mengurus segala kebutuhan administrasi dan lain-lain.

8. Teman-teman seperjuangan yang telah menemani dan mendukung dari

awal perkuliahan hingga sekarang yaitu Yunita Alnanda, Ikhsan Romadon,

dan Yorica rahma.

9. Kepada Kementerian Pendidikan dan Kebudayaan Republik Indonesia

yang telah mempercayai untuk menjadi bagian penerima beasiswa

unggulan KEMDIKBUD.

10. Kepada seluruh kolega Pundi X Labs Indonesia yang selalu mendukung

untuk dapat menyelesaikan skripsi ini dan menerima saya untuk bekerja

ditengah kesibukan urusan perkuliahan.

11. Seluruh responden yang telah bersedia menjadi objek penelitian sehingga

memudahkan penulis untuk menyusun penelitian ini.

12. Semua pihak yang belum disebutkan di atas, terima kasih atas segala

bantuan dalam proses penyusunan skripsi ini.

xi

Peneliti menyadari bahwa penelitian ini masih jauh dari kesempurnaan.

Peneliti berharap adanya kritik dan saran demi perbaikan di masa yang akan

datang.Akhir kata peneliti berharap semoga penelitian ini dapat berguna serta

bermanfaat bagi semua pihak untuk menambah wawasan ilmu pengetahuan

mengenai pengaruh financial technology terhadap perkembangan bisnis

UMKM dengan dimensi kepuasan konsumen.

Jakarta, 30 Juni 2020

Peneliti

xii

DAFTAR ISI

SAMPUL ................................................................................................................... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................................ ii

LEMBAR PENGESAHAN UJIAN SKRIPSI .......................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH..................................... v

DAFTAR RIWAYAT HIDUP ................................................................................. vi

ABSTRACT ............................................................................................................. vii

ABSTRAK ............................................................................................................ viii

KATA PENGANTAR ............................................................................................. ix

DAFTAR ISI .......................................................................................................... xii

BAB I ..................................................................................................................... 14

PENDAHULUAN .................................................................................................. 14

A. Latar Belakang ............................................................................................. 14

B. Identifikasi Masalah ..................................................................................... 19

C. Rumusan Masalah ........................................................................................ 20

D. Tujuan Penelitian ......................................................................................... 20

E. Manfaat Penelitian ....................................................................................... 20

BAB II .................................................................................................................... 22

KAJIAN PUSTAKA ............................................................................................... 22

A. Kajian Teori ................................................................................................. 22

1. Pengertian Fintech (Financial Techology)................................................. 22

2. Perkembangan Fintech .............................................................................. 24

3. Pengertian UMKM ................................................................................... 29

4. Perkembangan UMKM ............................................................................. 33

5. Kepuasan Konsumen ................................................................................ 35

B. Tinjauan Kajian Terdahulu ........................................................................... 36

D. Kerangka Pemikiran ..................................................................................... 41

BAB III................................................................................................................... 42

xiii

METODE PENELITIAN ........................................................................................ 42

A. Ruang Lingkup ............................................................................................. 42

B. Populasi dan Sampel .................................................................................... 42

C. Sumber Data ................................................................................................ 43

D. Teknik Pengumpulan Data ........................................................................... 43

E. Teknik Pengelohan Data ............................................................................... 44

1. Uji Kualitas Data ...................................................................................... 44

2. Uji Asumsi Klasik..................................................................................... 45

3. Analisis Jalur ............................................................................................ 46

F. Variabel Penelitian dan Definisi Operasional ................................................ 47

BAB IV .................................................................................................................. 51

HASIL PENELITIAN DAN PEMBAHASAN ........................................................ 51

A. Gambaran Umum Objek Penelitan ............................................................... 51

B. Profil Responden .......................................................................................... 51

C. Analisis dan Pembahasan ............................................................................. 54

BAB V .................................................................................................................... 70

PENUTUP .............................................................................................................. 70

A. Kesimpulan .................................................................................................. 70

B. Saran ............................................................................................................ 70

DAFTAR PUSTAKA ............................................................................................. 72

LAMPIRAN ........................................................................................................... 76

BAB I

PENDAHULUAN

A. Latar Belakang

Industri keuangan syariah mengalami perkembangan yang

semakin meningkat. Terutama jika dibandingkan dengan kondisi industri

keuangan konvensional yang telah lebih dahulu ada. Hal ini terjadi karena

kepercayaan konsumen/nasabah akan indikator syariah semakin meningkat,

sehingga jumlah konsumen pun ikut semakin meningkat. Misalnya, salah

satu hasil penelitian yang dilakukan oleh Nurfalah et al. (2018) yang

menyatakan bahwa perbankan syariah relatif lebih stabil dibandingkan

dengan perbankan konvensional dalam menghadapi guncangan, baik dari

internal maupun eksternal.

Gambar 1.1

Perkembangan Jumlah Perusahaan Fintech di Indonesia

Sumber: Hadad (2017), data diolah.

Industri yang sedang mengalami perkembangan pula adalah

industri teknologi keuangan atau biasa dikenal dengan financial technology

atau fintech. Industri keuangan non-bank ini, menjadi sebuah ancaman bagi

dunia perbankan karena layanan fintech disebut memiliki prosedur yang

lebih mudah sedangkan bank memiliki prosedur yang ketat. Mengutip dari

perkataan mantan Menteri Komunikasi dan Informatika, Rudiantara (2019)

15

“fintech menjadi momok yang menakutkan bagi industri perbankan.

Padahal, teknologi justru sebagai sebuah pendukung terjadinya

optimalisasi, termasuk di dunia perbankan”. Fintech di Indonesia

merupakan peluang pasar yang sangat potensial. Geografi yang luas,

pertumbuhan kelas menengah yang cukup besar, dan penetrasi produk

keuangan yang relatif kurang baik secara bersama-sama berkolaborasi

untuk menciptakan pasar yang tangguh untuk pengembangan Fintech di

Indonesia. Penelitian Eshabyta (2017), mengatakan jumlah pengguna

ponsel di Indonesia melebihi jumlah populasi keseluruhan penduduk

Indonesia. Potensi besar ini dapat mendukung perkembangan ekonomi

digital.

Gambar 1.2

Jumlah Populasi dan Potensi Ekonomi Digital Indonesia

Sumber: Elshabyta (2017), data diolah.

Berdasarkan Kajian Stabilitas Keuangan Bank Indonesia (2017),

Fintech dinilai mampu menjangkau masyarakat yang belum dapat tersentuh

oleh perbankan. Keberadaan Fintech bertujuan untuk membuat masyarakat

lebih mudah mengakses produk-produk keuangan, mempermudah transaksi

dan juga meningkatkan inklusi keuangan. Tujuan ini dapat tercapai dengan

106

371

115

133

264

0 Juta 100 Juta 200 Juta 300 Juta 400 Juta

Pengguna Medsos via Ponsel

Penguna Ponsel

Penguna Medsos Aktif

Pengguna Internet

Populasi

Jiwa

16

peluang berdasarkan data Global Index 2014 yang terdapat pada lampiran

Strategi Nasional Keuangan Inklusif (2016), baru sekitar 36% (tiga puluh

enam persen) penduduk dewasa di Indonesia yang memiliki akses kepada

lembaga keuangan formal. Sehingga, Fintech dapat menyasar penduduk

dewasa Indonesia lainnya untuk mendapatkan layanan jasa keuangan.

Kementerian Koperasi dan Usaha Menengah (2017),

mengungkapkan sebanyak 3,79 juta usaha mikro, kecil, dan menengah

(UMKM) sudah memanfaatkan platform online dalam memasarkan

produknya. Jumlah ini hanya berkisar 8 persen dari total pelaku UMKM

yang ada di Indonesia, yakni saat ini mencapai sekitar 59.2 juta pelaku

UMKM. Beberapa e-commerce di Indonesia, seperti Lazada, Shopee,

MatahariMall.com, BliBli.com, Bukalapak, Tokopedia, dan Blanja.com

sudah mengungkapkan komitmen mereka untuk ikut bersinergi dengan

pemerintah dalam meningkatkan jumlah UMKM untuk dapat

menggunakan teknologi go online.

Terdapat banyak perusahaan fintech di Indonesia, yang dapat

memberikan pembiayaan modal kepada pelaku UMKM dengan prosedur

yang tidak rumit. Hal ini sering kali disebut dengan Peer to Peer Lending

atau P2P Lending. Bertolak belakang dengan Bank yang memiliki prosedur

yang ketat, seharusnya bank harus berbenah untuk dapat meminimalisir

prosedur yang mana dianggap masyarakat sebagai prosedur yang berbelit.

Selain itu, bank dapat berkolaborasi dengan perusahaan pengembang

teknologi keuangaan. Namun, penelitian ini mengambil fokus pada Peer to

Peer Lending Syariah, yang dimana pembiayaan dilakukan berdasarkan

syariat Islam.

Selain P2P Lending syariah, teknologi fintech yang memiliki

hubungan benang merah dengan UMKM adalah teknologi payment

gateway dan juga teknologi reseller. Sebagai contoh studi, perusahaan

fintech yang menyediakan P2P Lending Syariah dan sudah tedaftar pada

17

Otoritas Jasa Keuangan (OJK) adalah Investree, Akselaran, Cicil, ataupun

Dana Kita. Perusahaan yang menyediakan teknologi payment dan sudah

memiliki kerja sama dengan pelaku UMKM seperti contoh GoPay, OVO,

Dana, ataupun Link Aja. Sementara itu, untuk pelaku UMKM yang

melakukan teknologi reseller banyak terdapat pada berbagai e-commerce

seperti contoh pada Shopee, Tokopedia, ataupun Bukalapak. Ketiga

indikator ini akan menjadi fokus pada penelitian ini, indikator ini diambil

karena ketiga teknologi tersebut yang sering digunakan pelaku UMKM

untuk dapat mengembangkan bisnis UMKM.

Indikator keberhasilan usaha menurut Dwi Riyanti (2003:28),

kriteria yang cukup menentukan keberhasilan suatu usaha dapat dilihat dari;

a) Peningkatan dalam akumulasi modal atau peningkatan modal, b) Jumlah

produksi, c) Pelanggan, c) Perluasan usaha, d) Perluasan daerah pemasaran,

e) Perbaikan sarana fisik, dan f) Pendapatan usaha. Dalam penelitian ini

mengambil fokus indikator dimensi yaitu kepuasan pelanggan/konsumen.

Untuk indikator perkembangan UMKM mengambil fokus pada pelaku

UMKM yang terdapat pada area JABODETABEK. Lingkup ini diambil

karena UMKM JABODETABEK merupakan daerah dengan industri

UMKM terkuat dan terbesar jika dibandingkan dengan daerah-daerah

lainnya.

Penelitian mengenai permasalahan UMKM menyebutkan bahwa

penggunaan serta pemanfaatan teknologi masih menjadi masalah utama

bagi UMKM (Maier, 2016). Teknologi yang sering digunakan untuk

kebutuhan proses transaksi dewasa ini adalah Fintech. Fungsi utama dari

pemanfaatan teknologi adalah untuk dapat memudahkan setiap transaksi

yang dilakukan. Sayangnya di Indonesia, kemudahan ini kurang

dimanfaatkan oleh pelaku bisnis serta pelanggannya. Sementara itu,

UMKM merupakan salah satu variabel penting dalam perekonomian suatu

negara. Sektor UMKM dapat mendorong pertumbuhan ekonomi serta

18

menciptakan lapangan pekerjaan, sehingga dapat dikatakan bahwa sektor

UMKM dapat berperan dalam menjaga stabilitas ekonomi.

Layanan fintech sebagai sarana transaksi saat ini belum digunakan

optimal (Khatimah & Halim, 2014) oleh pelaku bisnis khususnya UMKM.

Permasalahan seperti penyalahgunaan data pribadi serta penipuan yang

sering terjadi pada teknologi online. Hal ini tentu tidak sesuai dengan

perlindungan konsumen dalam Peraturan Presiden Republik Indonesia

Nomor 74 Tahun 2017 tentang Peta Jalan Perdagangan Nasional Elektronik

Tahun 2017-2019. Permasalahan mendasar yang terjadi dalam menerapkan

teknologi adalah ketidakpercayaan masyarakat kepada teknologi. Nigeria

dan Indonesia menjadi negara berkembang pada urutan pertama dan kedua

yang paling banyak terjadi kecurangan atau celah pada layanan pembayaran

elektroniknya (Adeyeye, 2008).

Kurangnya perhatian akan layanan teknologi ini, akan dapat

menimbulkan tidak berkembangnya bisnis suatu UMKM yang dapat

mengakibatkan tidak berhasilnya percepatan pertumbuhan ekonomi yang

sudah direncanakan oleh pemerintah, serta tidak ditemukannya efisiensi

proses bisnis. Peneliti menentukan untuk variabel teknologi Payment

Gateway, teknologi Peer to Peer Lending Syariah, serta teknologi reseller

dan variable dimensi Jumlah Konsumen serta variable Perkembangan

Bisnis UMKM sebagai fokus dari penelitian ini. Dengan didasari dari

sejumlah konsep, fenomena, serta penelitian sebelumnya, maka dirumuskan

penelitian dengan judul “Pengaruh Financial Technology Terhadap

Perkembangan Bisnis UMKM Melalui Variabel Intervening Jumlah

Konsumen”.

19

B. Identifikasi Masalah

Latar Belakang atas penelitian ini berdasarkan fenomena-

fenomena, penelitian terdahulu, dan teori-teori yang sudah ada sebelumnya.

Identifikasi masalah dalam penelitian ini adalah sebagai berikut:

1. Industri keuangan non-bank (fintech) menjadi sebuah ancaman bagi

dunia perbankan karena layanan fintech disebut memiliki prosedur

yang lebih mudah jika dibandingkan dengan bank yang memiliki

prosedur ketat.

2. Lemahnya tingkat akses masyarakat kepada layanan keuangan.

Hanya mencapai 36% (tiga puluh enak persen) penduduk dewasa di

Indonesia yang memiliki akses kepada lembaga keuangan formal

menurut data Global Index 2014.

3. Hanya berkisar 8% (delapan persen) dari total 59,2 juta pelaku

UMKM Indonesia yang sudah memanfaatkan platform online

dalam memasarkan produknya menurut Kementerian Koperasi dan

Usaha Menengah (2017).

4. Masih sulit untuk penggunaan atau pemanfaatan teknologi adalah

permasalahan utama bagi UMKM menurut penelitian Maier (2016).

5. Kurangnya pemanfaatan fungsi utama teknologi sebagai alat untuk

memudahkan setiap transaksi yang dilakukan.

6. Layanan fintech sebagai sarana transaksi saat ini belum digunakan

optimal (Khatimah & Halim, 2014) oleh pelaku bisnis khususnya

UMKM. Permasalahan seperti penyalahgunaan data pribadi serta

penipuan yang sering terjadi pada teknologi online. Hal ini tidak

sesuai dengan Perpres No. 74 Tahun 2017 mengenai program

perlindungan konsumen.

7. Nigeria dan Indonesia menjadi negara berkembang pada urutan

pertama dan kedua yang paling banyak terjadi kecurangan atau

20

celah pada layanan pembayaran elektroniknya (Adeyeye, 2008).

Permasalahan mendasar yang terjadi dalam menerapkan teknologi

adalah ketidak-percayaan masyarakat kepada teknologi.

8. Kurangnya perhatian akan layanan teknologi, akan dapat

menimbulkan tidak berkembangnya bisnis suatu UMKM yang

dapat mengakibatkan tidak berhasilnya percepatan pertumbuhan

ekonomi yang sudah direncanakan oleh pemerintah, serta tidak

ditemukannya efisiensi proses bisnis.

C. Rumusan Masalah

Berdasarkan pada uraian identifikasi masalah di atas, maka

penelitian dalam penulisan skripsi ini dibatasi dengan hanya menggunakan

3 variabel dengan rumusan masalah sebagai berikut :

1. Apakah ada pengaruh langsung dan tidak langsung antara financial

technologydan kepuasan konsumen terhadap perkembangan bisnis

UMKM?

D. Tujuan Penelitian

Tujuan penelitian ini untuk menemukan bukti empiris diantarnya

mengenai:

1. Untuk menganalisa besarnya pengaruh langsung dan tidak langsung

antara financial technology dan kepuasan konsumen terhadap

perkembangan UMKM.

E. Manfaat Penelitian

1. Manfaat Teoritis

21

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran

terkait pengaruh financial technology terhadap perkembangan

bisnis UMKM dengan intervening kepuasan konsumen.

2. Manfaat Praktis

Penelitian ini diharapkan dapat dipakai oleh stakeholder,

pemerintah, ataupun BPRS/Bank dalam perumusan kebijakan atau

pengambilan keputusan terkait financial technology terhadap

perkembangan bisnis UMKM dengan variabel intervening kepuasan

konsumen.

BAB II

KAJIAN PUSTAKA

A. Kajian Teori

1. Pengertian Fintech (Financial Techology)

Dalam sejumlah literatur ditemukan beragam definisi

tentang Fintech. Secara umum dan dalam arti luas, Fintech

menunjuk pada pengunaan teknologi untuk memberikan solusi-

solusi keuangan (Arner, et al, 2015). Secara spesifik, Fintech

didefinisikan sebagai aplikasi teknologi digital untuk masalah-

masalah intermediasi keuangan (Aaron, et, al. 2017). Dalam

pengertian yang lebih luas, Fintech didefinisikan sebagai industri

yang terdiri dari perusahaan-perusahaan yang menggunakan

teknologi agar sistem keuangan dan penyampaian layanan keuangan

lebih efisien (World Bank, 2016). Fintech juga didefinisikan

sebagai inovasi teknologi dalam layanan keuangan yang dapat

menghasilkan model-model bisnis, aplikasi, proses atau produk-

produk dengan efek material yang terkait dengan penyediaan

layanan keuangan (FSB, 2017).

Berdasarkan Peraturan Bank Indonesia No.19/12/PBI

2017, teknologi Finansial adalah penggunaan teknologi dalam

sistem keuangan yang menghasilkan produk, layanan, teknologi

dan/atau model bisnis baru serta dapat berdampak pada stabilitas

moneter, stabilitas sistem keuangan, dan/atau efisiensi, kelancaran,

keamanan, dan sistem pembayaran. Penyelenggara sistem teknologi

finansial adalah setiap pihak yang menyelenggarakan kegiatam

teknologi finansial.

23

Sementara dalam situs resmi Bank Indonesia

menyebutkan, Fintech merupakan hasil gabungan antara jasa

keuangan dengan teknologi yang akhirnya mengubah model bisnis

dari konvensional menjadi moderat, yang awalnya dalam membayar

harus bertatap-muka dan membawa sejumlah uang kas, kini dapat

melakukan transaksi jarak jauh dengan melakukan pembayaran

yang dapat dilakukan dalam hitungan detik saja.

Fintech berasal dari istilah financial technology atau

teknologi finansial. Menurut The National Digital Research Centre

(NDRC), di Dublin, Irlandia, mendefinisikan Fintech sebagai

“innovation in financial services” atau “inovasi dalam layanan

keuangan Fintech” yang merupakan suatu inovasi pada sektor

finansial yang mendapat sentuhan teknologi modern (Ernama dkk,

2017)

Penyelenggaraan Teknologi Finansial dikategorikan ke

dalam (PBI No.19/12/2017):

a. sistem pembayaran;

b. pendukung pasar;

c. manajemen investasi dan manajemen risiko;

d. pembiayaan, pembiayaan, dan penyediaan modal; dan

e. jasa finansial lainnya.

Fintech bukan merupakan dari layanan perbankan

melainkan model bisnis baru dalam sektor keuangan. Fintech

merupakan gelombang baru perusahaan yang memberikan model

baru dalam cara individu dalam bertransaksi, seperti membayar,

mengirim uang, meminjam, meminjamkan dan mengivestasikan

uang mereka (Fitri, 2016)

24

2. Perkembangan Fintech

Menurut Douglas Arner dkk (2015), perkembangan

Fintech berlangsung selama tiga periode, yang dimulai periode

pertama yang berlangsung pada tahun 1866-1967 dimana fase ini

adalah perpindahan dari sistem keuangan analog menuju digital,

pada periode ini muncul beberapa cikal bakal dari perkembangan

Fintech, dimana pada saat itu konsumen dapat memesan berbagai

produk melalui telepon, kemudian pada tahun 1950-an masyarakat

amerika serikat diperkenalkan dengan kartu kredit. Dilanjutkan

dengan periode kedua 1967-2008 dimana pada fase ini adalah masa

pengembangan keuangan digital tradisional dimulai dengan

peluncuran Automatic Teller Machine (ATM) dimana

perkembangan ini di dukung dengan perkembangan internet yang

pesat. Kemudian periode ketiga berlangsung pada tahun 2008

hingga saat ini, dimana perkembangan teknologi dan internet

semakin modern sehingga muncul berbagai platform yang

menawarkan berbagai layanan keuangan secara online, yang

merupakan bentuk Fintech masa kini.

Sementara itu, Fintech di Indonesia mulai berkembang

dari tahun 2006 dengan jumlah perusahaan pada awalnya hanya

empat perusahaan saja dan berkembang menjadi 16 perusahaan di

tahun 2007. Perkembangan signifikan terjadi pada tahun 2015

hingga 2016 dimana jumlah perusahaan yang menjalankan model

bisnis Fintech sekitar 165 perusahaan (Aam Slamet, 2018).

25

Gambar 2.1

Perkembangan Fintech di Indonesia Berdasarkan Sektor

Sumber: Hadad (2017), data diolah.

Berdasarkan data Otoritas Jasa Keuangan (OJK),

perusahaan Fintechdi Indonesia terbagi kepada beberapa sektor,

yaitu: 1) financial planning, 2) crowdfunding, 3) Lending, 4)

aggregator, 5) payment, dan 6) Fintechlainnya. Hadad (2017)

menerangkan bahwa perusahaan Fintech di Indonesia didominasi

oleh sektor pembayaran (payment) sebesar 42.22%, sektor

pembiayaan (Lending Syariah) 17.78%, sektor aggregator sebesar

12.59%, sektor perencanaan keuangan (financial planning) sebesar

8.15%, sektor crowdfunding sebesar 8.15%, dan sektor Fintech

lainnya sebesar 11.11%. Di Indonesia, Financial Technology telah

diatur oleh Bank Indonesia dalam Peraturan Bank Indonesia (PBI)

No.18/40/PBI/2016 tentang Penyelenggaraan Pemrosesan

Transaksi Pembayaran. Layanan Fintech yang ada di Indonesia

adalah personal finance and investment, payment, point of sale

26

systems (POS), Lending Syariah, accounting, comparison,

crowdfunding, dan cryptocurrency.

Berdasarkan kategori penyelenggaraan teknologi finansial

(PBI No.19/12/2017) pada penelitian ini mengambil fokus indikator

kepada sektor fintech payment gateway, peer to peer Lending

Syariah, dan reseller.

a. Payment Gateway

Menurut (Hsueh, 017), sistem pembayaran melalui pihak

ketiga (Third-party payment systems). Contoh - contoh

sistem pembayaran melalui pihak ketiga yaitu crossborder

EC, online-to-offline (O2O), sistem pembayaran mobile,

dan platform pembayaran yang menyediakan jasa seperti

pembayaran bank dan transfer.

Dalam penelitian Rizal dan Dynda (2018) yang berjudul

Analisis Faktor Keberhasilan Fintech Payment Dengan

Menggunakan Model Delone dan Mclean, menyebutkan

bahwa dasar dikenalnya fintech payment adalah

berdasarkan media penyimpanannya uang elektronik

dapat dibedakan menjadi dua, yaitu chip based (Flazz, e-

money, Brizzi, JakCard) dan server based (T-cash, Doku,

Finpay, dan XLTunai). Device yang saat ini banyak

digunakan masyarakat dalam transaksi uang elektronik

adalah mobile devices.

Menurut (Dewan & Chen, 2015), fintech payment dapat

didefinisikan sebagai perangkat yang memungkinkan

pengguna untuk melakukan transaksi pembayaran melalui

perangkat mobile termasuk handset nirkabel, personal

digital assistant (PDA), perangkat frekuensi radio, dan

perangkat berbasis komunikasi.

27

Penyelenggara payment gateway adalah bank atau

lembaga selain bank yang menyelenggarakan kegiatan

payment gateway (PBI No 18/40/2016). Seperti contoh,

GoPay, OVO, Dana, ataupun Link Aja.

Tujuan Peraturan Bank Indonesia Nomor 18/40/PBI/2016

tentang penyelenggaraan pemrosesan transaksi

pembayaran adalah untuk mendukung terciptanya sistem

pembayaran yang aman, efisien, efektif, lancar, dan andal.

b. Peer to Peer (P2P) Lending Syariah

Menurut (Hsueh, 2017), peer-to-Peer Lending merupakan

platform yang mempertemukan pemberi pembiayaan dan

peminjam melalui internet. Peer-to-Peer Lending

menyediakan mekanisme kredit dan manajemen risiko.

Platform ini membantu pemberi pembiayaan dan

peminjam memenuhi kebutuhan masing-masing dan

menghasilkan penggunaan uang secara efisien.

Pada penelitian yang dilakukan Heryucha Romanna

(2019), menjelaskan P2P Lending adalah sebuah platform

teknologi yang mempertemukan secara digital antara

peminjam yang membutuhkan modal usaha dengan

pemberi pembiayaan. P2P Lending memberikan harapan

akan adanya return yang kompetitif walau dengan modal

kecil bagi setiap pemberi pembiayaan. Layanan P2P

Lending ini dapat mengalokasikan pembiayaan hampir

kepada siapa saja dan dalam jumlah nilai berapa pun

secara efektif dan transparan.

Sedangkan P2P Lending Syariah adalah adalah kegiatan

pembiayaan yang dilakukan berdasarkan prinsip syariah

atau ajaran-ajaran islam. Di dalam syariah, pembiayaan

28

disebut dengan pembiayaan dikarenakan menggunakan

sistem pembiayaan melalui shahibul-mal (penyedia dana)

dan mudharib (pengelola dana).

Peraturan Otoritas Jasa Keuangan (POJK) No. 77 tahun

2016 menjelaskan bahwa P2P Lending Syariah

merupakan penyelenggaraan layanan jasa keuangan untuk

mempertemukan pemberi pembiayaan dengan penerima

pembiayaan dalam rangka melakukan perjanjian pinjam-

meminjam dalam mata uang rupiah secara langsung

melalui sistem elektronik dengan menggunakan jaringan

internet. OJK membatasi penyelenggara P2P Lending

Syariahdengan membuat regulasi untuk perusahaan

berbentuk perseroan terbatas wajib memiliki modal

disetor Rp. 1 miliyar dan untuk koperasi wajib memiliki

modal sendiri paling sedikit Rp. 1 miliyar. OJK juga

mengatur batas maksimum total pemberian pembiayaan

dana maksmal sebener Rp. 2 miliyar. Perusahaan fintech

yang menyediakan P2P Lending Syariah dan sudah

tedaftar pada Otoritas Jasa Keuangan (OJK) adalah

Akselaran, Cicil, ataupun Dana Kita.

Per Juni 2019 berdasarkan data OJK, penyaluran dana

peer to peer Lending Syariah mencapai Rp.44,80 triliun

dan mengalir ke kurang lebih 10 juta rekening peminjam.

Hal ini menunjukan bahawa, fintech P2P Lending Syariah

memiliki potensi yang besar karena terdapat banyak

masyarakat yang membutuhkan dana, termasuk modal

untuk usaha.

c. Reseller

29

Penelitian Nur Indah (2017), menyebutkan semakin

berkembangnya teknologi maka palaku usaha banyak

yang mengembangkan usahanya dengan

mengikutsertakan pelaku usaha lainnya untuk dapat

berkolaborasi dan mengembangkan usahanya. Pelaku

usaha lainnya ini adalah pelaku penjual kedua dengan

bertugas menjual kembali kepada konsumen akhir atau

tangan kedua pelaku usaha agar pelaku usaha utama tidak

perlu untuk menjual barang kepada konsumen akhir, hal

ini sering disebut dengan reseller.

Sistem reseller merupakan salah satu bentuk e-commerce

yang cara transaksi dan promosinya dilakukan diberbagai

media sosial online. Reseller adalah menjual kembali

sebuah barang dari supplier tanpa adanya stok barang

dengan komisi yang telah ditentukan sendiri atau dari

supplier (Ahmad, 2003)

Sementara itu, untuk pelaku UMKM yang melakukan

teknologi reseller banyak terdapat pada berbagai e-

commerce seperti contoh pada Shopee, Tokopedia,

ataupun Bukalapak.

3. Pengertian UMKM

Menurut undang-undang No. 20 tahun 2008 pengertian dari

UMKM itu dibagi menjadi 3 yaitu:

a. Usaha Mikro adalah usaha produktif milik orang perorangan

dan/atau badan usaha perorangan yang memenuhi kriteria Usaha

Mikro sebagaimana diatur dalam Undang-Undang ini.

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan usaha

30

yang bukan merupakan anak perusahaan atau bukan cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dari Usaha Menengah atau

Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana

dimaksud dalam Undang-Undang ini.

c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan usaha

yang bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dengan Usaha Kecil atau

Usaha Besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam UndangUndang

ini.

Menurut (Aktifa P. Nayla, 2014:12), UKM atau yang biasa

dikenal dengan usaha kecil menengah merupakan sebuah istilah

yang mengacu pada suatu jenis usaha yang didirikan oleh pribadi

dan memiliki kekayaan bersih paling banyak Rp 200.000.000,00

(belum termasuk tanah dan bangunan).

UMKM adalah unit usaha produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha di semua

sektor ekonomi. Pada prinsipnya, pembedaan antara Usaha Mikro

(UMI), Usaha Kecil (UK), Usaha Menengah (UM), dan Usaha

Besar (UB) umumnya didasarkan pada nilai aset awal (tidak

termasuk tanah dan bangunan), omset rata-rata per tahun, atau

jumlah pekerja tetap. Namun definisi UMKM berdasarkan tiga alat

ukur ini berbeda menurut negara. Karena itu, memang sulit

membandingkan pentingnya atau peran UMKM antar negara (Tulus

Tambunan, 2012).

31

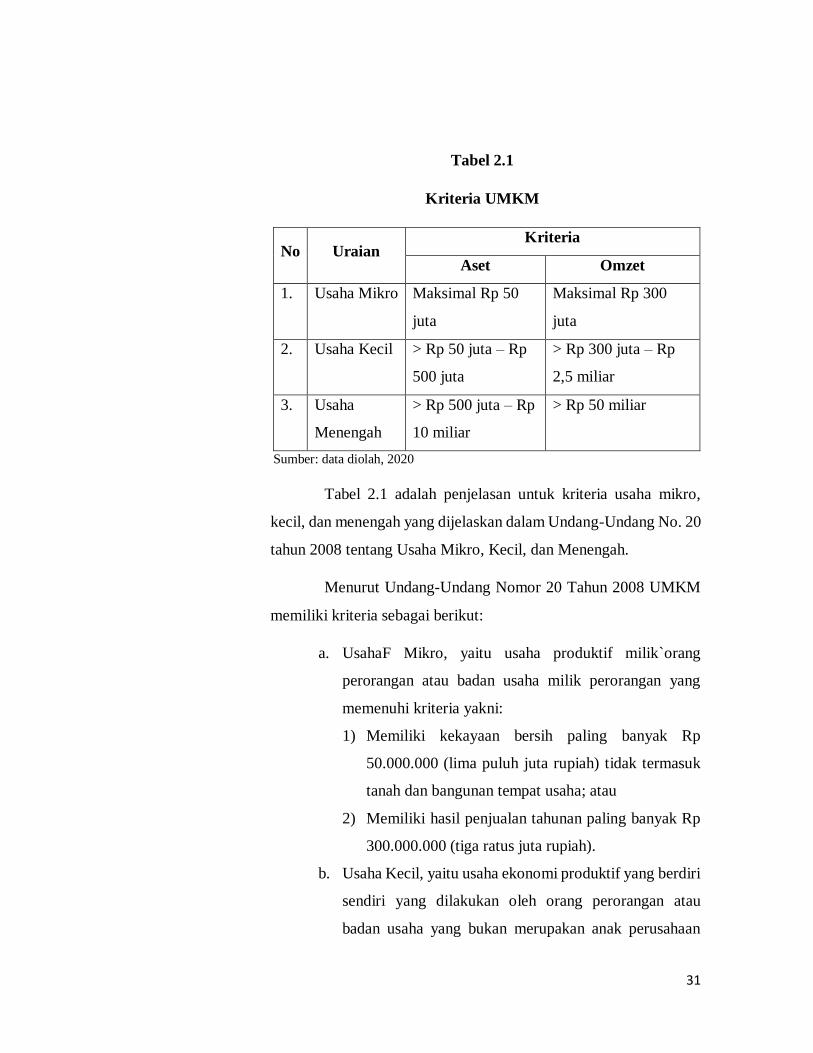

Tabel 2.1

Kriteria UMKM

No Uraian Kriteria

Aset Omzet

1. Usaha Mikro Maksimal Rp 50

juta

Maksimal Rp 300

juta

2. Usaha Kecil > Rp 50 juta – Rp

500 juta

> Rp 300 juta – Rp

2,5 miliar

3. Usaha

Menengah

> Rp 500 juta – Rp

10 miliar

> Rp 50 miliar

Sumber: data diolah, 2020

Tabel 2.1 adalah penjelasan untuk kriteria usaha mikro,

kecil, dan menengah yang dijelaskan dalam Undang-Undang No. 20

tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah.

Menurut Undang-Undang Nomor 20 Tahun 2008 UMKM

memiliki kriteria sebagai berikut:

a. UsahaF Mikro, yaitu usaha produktif milik`orang

perorangan atau badan usaha milik perorangan yang

memenuhi kriteria yakni:

1) Memiliki kekayaan bersih paling banyak Rp

50.000.000 (lima puluh juta rupiah) tidak termasuk

tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan paling banyak Rp

300.000.000 (tiga ratus juta rupiah).

b. Usaha Kecil, yaitu usaha ekonomi produktif yang berdiri

sendiri yang dilakukan oleh orang perorangan atau

badan usaha yang bukan merupakan anak perusahaan

32

atau bukan cabang perusahaan yang dimiliki, dikuasai

atau menjadi bagian baik langsung maupun tidak

langsung dari usaha menengah atau usaha besar yang

memenuhi kriteria yakni:

1) Memiliki kekayaan bersih lebih dari

Rp50.000.000,00 (lima puluh juta rupiah) sampai

dengan paling banyak Rp500.000.000,00 (lima ratus

juta rupiah) tidak termasuk tanah dan bangunan

tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari

Rp300.000.000,00 (tiga ratus juta rupiah) sampai

dengan paling banyak Rp2.500.000.000,00 (dua

milyar lima ratus juta rupiah).

c. Usaha Menengah, yaitu usaha ekonomi produktif yang

berdiri sendiri, yang dilakukan oleh orang perorangan

atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dengan usaha kecil atau usaha besar yang

memenuhi kriteria:

1) Memiliki kekayaan bersih lebih dari

Rp500.000.000,00 (lima ratus juta rupiah) sampai

dengan paling banyak Rp10.000.000.000,00

(sepuluh milyar rupiah) tidak termasuk tanah dan

bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari

Rp2.500.000.000,00 (dua milyar lima ratus juta

rupiah) sampai dengan paling banyak

Rp50.000.000.000,00 (lima puluh milyar rupiah).

33

Badan Pusat Statistik (BPS) memberikan definisi UMKM

berdasarkan kuantitas tenaga kerja. Usaha kecil merupakan usaha

yang memiliki jumlah tenaga kerja 5 orang sampai dengan 19 orang,

sedangkan usaha menengah merupakan usaha yang memiliki

jumlah tenaga kerja 20 orang sampai dengan 99 orang. Menurut

Kementerian Keuangan, berdasarkan Keputusan Menteri Keuangan

Nomor 316/KMK 016/1994 tanggal 27 Juni 1994 bahwa Usaha

Kecil sebagai perorangan/badan usaha yang telah melakukan

kegiatan/usaha yang mempunyai penjualan/omset per tahun

setinggi-tingginya Rp. 600.000.000 atau Aset (aktiva) setinggi-

tingginya Rp.600.000.000 (diluar tanah dan bangunan yang

ditempati). Contohnya Firma, CV, PT, dan Koperasi yakni dalam

bentuk badan usaha. Sedangkan contoh dalam bentuk perorangan

antara lain pengrajin industri rumah tangga, peternak, nelayan,

pedagang barang dan jasa dan yang lainnya.

Pada Penelitian ini mengambil indikator Jumlah Konsumen

sebagai dimensi dari pada Perkembangan Usaha UMKM.

4. Perkembangan UMKM

Perkembangan usaha adalah suatu bentuk usaha kepada

usaha itu sendiri agar dapat berkembang menjadi lebih baik lagi dan

agar mencapai pada satu titik atau puncak kesuksesan.

Perkembangan usaha dilakukan oleh usaha yang sudah mulai

terproses dan terlihat ada kemungkinan untuk lebih maju lagi.

Perkembangan usaha merupakan suatu keadaan terjadinya

peningkatan omzet penjualan (Purdi, 2000).

Para peneliti Kim, dkk (2000) menganjurkan peningkatan

omzet penjualan, pertumbuhan tenaga kerja, dan pertumbuhan

34

pelanggan sebagai pengukuran perkembangan usaha, tedapat pada

penelitian (Nailah, 2018).

Indikator keberhasilan usaha menurut (Dwi, 2003), kriteria

yang cukup menentukan keberhasilan suatu usaha dapat dilihat dari;

a) Peningkatan dalam akumulasi modal atau peningkatan modal, b)

Jumlah produksi, c) Pelanggan, c) Perluasan usaha, d) Perluasan

daerah pemasaran, e) Perbaikan sarana fisik, dan f) Pendapatan

usaha.

Terdapat 5 tahap perkembangan usaha, yaitu tahap

conceptual, start up, stabilisasi, pertumbuhan, dan kedewasaan

(Soeharto, 2010), berikut adalah pembahasan perkembangan usaha

tahap conceptual:

1) Mengenal peluang potensial

Untuk mendapatkan gagasan usaha adalah dengan

cara mengetahui masalah-masalah yang ada di

pasar, kemudian pencarian solusi dari masalah

tersebut. Hal ini lah yang akan menjadi gagasan

usaha.

2) Analisa peluang

Market research adalah tahapan untuk melihat

respon konsumen terhadap produk, proses dan

pelayananan usaha. Hal ini untuk melihat kosumen

potensial terhadap suatu usaha.

3) Mengoperasikan sumber daya

Tahapan penting dalam mendirikan suatu usaha

adalah memenejemen sumber daya manusia dan

keuangan. Tahapan ini adalah kunci dari

35

keberhasilan suatu usaha untuk tahapan selanjutnya.

Sering kali tahapan ini disebut warming up.

4) Langkah mobilisasi sumber daya

Tahapan ini adalah tahapan sebelum ke tahap start

up.

5. Kepuasan Konsumen

Indikator keberhasilan usaha salah satunya adalah

pelanggan/konsumen (Dwi, 2003). Berdasarkan teori ini

mendorong peneliti menggambil dimensi ini menjadi sebuah

variabel intervening.

Kepuasan adalah perbedaan antara yang diharapkan di

dalam usaha memenuhi harapan konsumen. Kepuasan konsumen

adalah sebagai tanggapan emosional terhadap evaluasi dari

pengalaman konsumsi suatu produk atau jasa. Kepuasan adalah

perasaan yang diperoleh atau yang dirasakan setelah menikmati

atau mengkonsumsi suatu produk dan jasa (Mowen, 2001).

Kepuasan konsumen adalah tingkat perasaan seseorang

setelah membandingkan kinerja atau produk yang dirasakan serta

diharapkan. Jadi, kepuasan merupakan fungsi perbedaan kinerja

yang dirasakan dan harapan (Kotler, 2000).

Ciri-ciri konsumen yang merasakan kepuasan adalah

sebagai berikut : (Kotler, 2000)

1) Loyal terhadap produk. Konsumen yang merasa

puas akan suatu produk akan menjadi loyal.

Konsumen yang terpuaskan akan cenderung

membeli ulang produk tersebut. Keinginan membeli

36

ulang ini karena ingin merasakan kembali

pengalaman baik tersebut dan menghindari

pengalaman yang buruk.

2) Komunikasi dari mulut yang bersifat positif. Word

of mouth communication terjadi karena konsumen

merasakan kepuasan tersendiri akan suatu produk

atau layanan. Hal ini adalah rekomendasi dari salah

satu konsumen ke konsumen lainnya dengan

perkataan hal-hal yang baik terhadap suatu produk

atau layanan usaha.

3) Usaha akan menjadi pertimbangan utama ketika

konsumen ingin membeli produk lain. Hal ini

adalah proses kognitif ketika adanya kepuasan.

B. Tinjauan Kajian Terdahulu

Penelitian terdahulu merupakan referensi bagi peneliti dalam

melakukan penelitian ini. Beberapa penelitian terdahulu akan diuraikan

secara ringkas karena penelitian ini mengacu pada beberapa penelitian

sebelumnya. Guna mendukung materi dalam penelitian ini, maka peneliti

telah meringkas beberapa penelitian terdahulu yang terkait, beberapa

diantaranya adalah sebagai berikut:

Tabel 2.2

Tinjauan Kajian Terdahulu

No. Judul Nama Peneliti

(Tahun) Hasil Persamaan Perbedaan

1 Adoption Intention of

Fintech Service for

Bank Users: An

Zhonqing Hu, et,

al. (2019)

Hasil penelitian ini

adalah citra merek,

dukungan pemerintah

Penelitian ini juga

mengambil fintech

sebagai variabel dan

Penelitian ini berfokus

pada adopsi penggunaan

37

Empirical

Examination with

Extended Technology

Acceptance Model

dan inovasi pengguna

memiliki pengaruh

langsung maupun tidak

langsung sikap adopsi

mereka. Sementara itu,

risiko juga

mempengaruhi sikap

kepercayaan pengguna

dan presepsi kemudahaan

tidak berdampak

signifikan pada adopsi

pengguna atas layanan

fintech.

menggunakan metode

SEM (structural

equation model) yang

juga termasuk path

analisis.

fintech dan perilaku

pengguna.

2 Fintech As One of The

Financing Solutions

for SMEs

Muhammad

Rizal, et, al.

(2019)

Hasil penelitian ini

menemukan bahwa

kurangnya sumber dana

menjadikan UMKM

tidak dapat

mengembangkan

invovasi untuk

meningkatkan

produksinya.

Penelitian ini

menggunakan variabel

yang sama, yakni

fintech dan

UMKM/UKM.

Metode penelitian yang

digunakan. Penelitian ini

menggunakan analisis

deskripitf dengan

pendekatan kualitatif.

3 Fintceh: Is This Time

Different? A

Framework for

Assessing Risk and

Opportunitties for

Central Banks

Mayer Aaron, et,

al. (2017)

Fintech dapat

mempengaruhi beberapa

bagian area tanggung

jawab dari bank sentar,

seperti kebijakan moneter

dan stabilitas keuangan.

Penelitian berfokus

kepada fintceh.

Penelitian ini bertujuan

untuk mengevaluasi dari

perkembangan fintech di

Canada.

4 Analisis Faktor

Keberhasilan Fintech

Payment Dengan

Menggunakan Model

Delone dan McLean

Rizal Silalahi,

Dynda Puspa

Pramedia (2018)

Kualitas sistem

berpengaruh positif

terhadap penggunaan

fintech payment

dankualitas informasi dan

layanan hubungan negatif

Penelitian berfokus

kepada fintceh

payment gateway.

Teori penelitian

bersadarkan ilmu teknologi

informasi.

38

terhadap kepuasaan

penggunaan fintech

payment,

5 Pengaruh Financial

Inclusion Terhadap

Perkembangan

UMKM (Studi pada

Pedagang di Pasar

Cimanggis Ciputat

Kota Tangerang

Selatan)

Annisa

Choirunnisa

(2018)

Terdapat pengaruh secara

simultan pada variabel

edukasi keuangan, hak

properti masyarakat,

fasilitas intermediasi dan

saluran distribusi,

layanan keuangan pada

sektor pemerintah, dan

perlindungan konsumen.

Hasil penelitian ini juga

menemukan pengaruh

secara parsial pada

variabel hak properti

masyarakat dan

perlindungan konsumen

terhadap perkembangan

UMKM di Pasar

Cimanggis Tangerang

Selatan.

Membahas tentang

Inklusif Keuangan

dengan studi kasus

UMKM.

Variable yang digunakan

berbeda dan studi kasus

yang diteliti berfokus

kepada pedagang Pasar

Cimanggis Ciputat.

6 Pengaruh Literasi

keuangan dan

Financial Technology

Terhadap Inklusi

Keuangan pada

Masyarakat

Jabodetabek

Febrina Hutabarat

(2018)

Literasi keuangan dan

financial technology

memiliki pengaruh

positif terhadap inklusi

keuangan. Berdasarkan

karakteristik responden,

jenis kelamin, usia,

pendidikan, dan

pekerjaan memiliki

pengaruh nyata terhadap

peningkatan inklusi

keuangan.

Membahas tentang

pengaruh financial

technology terhadap

inklusi keuangan.

Variabel yang digunakan

ditambahkan dengan

literasi keuangan dan

penelitian berfokus kepada

masyarakat Jabodetabek.

39

7 Financial Technology

(Fintech):

Karakteristik dan

Kualitas Pinjaman

pada Peer to Peer

Lending di Indonesia

Darman (2019) Jumlah rekening

borrower dan lender

meningkat 10,8 kali dan

1,8 kali dibandingkan

dengan sebelumnya dan

menyalurkan dana

sebesar 15 M per

Oktober 2018.

Terdapat variebel yang

sama, yakni Fintech

peer to peer lending.

Perbedaan dari tujuan

penelitian.

8 Seluk-Beluk Peer to

Peer Lending Sebagai

Wujud Baru

Keuangan di

Indonesia

Heryucha

Romanna

Tampubolon

(2018)

P2P lending masih belum

memiliki regulasi yang

mempuni namun seiring

dengan perkembangan

yang semakin pesat,

beberapa platform telah

menyiasati kekosongan

hukum yang ada dengan

mengatur secara

tersendiri SOP

perusahaan.

Terdapat variebel yang

sama, yakni Fintech

peer to peer lending.

Motode penelitian yang

digunakan dan tujuan dari

penelitian. Penelitian ini

menggunakan metode

yudiris normatif serta

tujuan penelitian ini adalah

untuk menganalisa

mekanisme usaha dan

kelebihan/kekurangan,

mitigasi risiko, serta

perlindungan untuk P2P

lending.

9 Peran Perbankan

Syariah dalam

Mengimplementasika

n Keuangan Inklusif

di Indonesia

Novia Nengsih

(2015)

Perbankan syariah

memiliki potensi besar

dalam

mengimplementasikan

Financial Inclusion,

ditunjukkan dengan

pertumbuhan yang

signifikan pada funding

dan financing tahun

2010-2014 dan hasil

analisis rasio keuangan

juga menunjukkan

kinerja dan kondisi

Membahas tentang

keuangan inklusif di

Indonesia.

Penelitian melakukan

analisis akan peran dari

pada Perbankan Syariah.

40

keuangan perbankan

syariah baik.

10 Peran Fintech Dalam

Meningkatkan

Keuangan Inklusif

Pada UMKM di

Indonesia (Pendekatan

Keuangan Syariah)

Irma Muzdalifa,

Inayah Aulia

Rahma, Bella

Gita Novalia

(2018)

Fintech turut

berkontribusi dalam

pengembangan UMKM.

Tidak hanya sebatas

membantu pembiayaan

modal usaha, peran

Fintech juga sudah

merambah ke berbagai

aspeklayanan

pembayaran digital dan

pengaturan keuangan.

Membahas tentang

fintech dan keuangan

inklusif UMKM di

Indonesia.

Penelitian melakukan

akan peran dari pada

fintech dalam

meningkatkan keuangan

inklusif.

41

D. Kerangka Pemikiran

Pengaruh Fintech Terhadap Perkembangan Binis UMKM

Melalui Variabel Intervening Jumlah Konsumen

Uji Kualitas Data

1. Uji Validitas

2. Uji Reliabilitas

3. Uji Asumsi Klasik

Analisis Jalur

Financial

Technology (X)

Kepuasan

Konsumen (Z)

Perkembangan

Bisnis UMKM (Y)

Hasil Penelitian dan Pembahasan

Kesimpulan dan Saran

BAB III

METODE PENELITIAN

A. Ruang Lingkup

Ruang Lingkup dalam penelitian ini adalah membahas variable

eksogen yaitu Financial Technology (X). Variabel endogen yaitu

Perkembangan Bisnis UMKM (Y) dan variable intervening yaitu Kepuasan

Konsumen (Z).

B. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari objek atau

subjek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya

(Sugiyono, 2011). Adapun populasi dalam penelitian ini adalah

pelaku UMKM Jabodetabek yang sudah mengimplementasikan

fintech dalam bisnisnya.

2. Sampel

Teknik pengambilan sampel dalam penelitian ini adalah purposive

sampling yaitu setiap elemen dalam populasi tidak memiliki

kesempatan yang sama untuk dipilih menjadi sampel. Metode

purposive sampling digunakan karena anggota-anggota yang dipilih

menjadi bagian sampel dianggap dapat memberikan informasi yang

dibutukan oleh peneliti. Purposive sampling dengan kata lain

disebut judgement sampling yaitu metode yang yang digunakan

peneliti karena informasi yang diambil berasal dari sumber yang

dipilih berdasarkan kriteria tertentu, yaitu individu pelaku UMKM

yang melakukan kegiatan bisnisnya di Jakarta Barat, Jakarta

Selatan, dan Tangerang Selatan. Selain keriteria tersebut, sampel

43

juga merupakan pelaku UMKM yang sudah mengimplementasikan

Financial Technolgy (Fintech Payment, Fintech Peer to Peer

Lending Syariah, dan Fintech Reseller).

C. Sumber Data

Sumber data yang digunakan dalam penelitian ini ialah data

primer dan data sekunder. Data primer merupakan data yang pertama kali

dicatat dan dikumpulkan oleh peneliti, sedangkan data sekunder merupakan

data yang sudah terserdia dan dikumpulkan oleh pihak lain (Anwar Sanusi,

2011).

Data primer adalah data yang didapat langsung oleh peneliti

melalui proses pemberian kuisioner sedangkan data sekunder yaitu buku

ataupun artikel mengenai variabel endogen maupun eksogen serta

penelitian terdahulu sesuai variabel yang terdapat pada penelitian ini.

D. Teknik Pengumpulan Data

Dalam penelitian ini dilakukan dengan metode:

1. Kuesioner atau Angket

Kuesioner merupakan teknik pengumpulan data yang

dilakukan dengan cara memberi seperangkat pertanyaan atau

pernyataan tertulis kepada responden untuk dijawabnya.

Diharapkan dengan menyebarkan daftar pertanyaan kepada setiap

responden, peneliti dapat menghimpun data yang relevan dengan

tujuan penelitian dan memiliki tingkat reliabilitas serta validitas

yang tinggi (Sugiyono, 2012).

Dalam penelitian ini skala pengukuran yang digunakan

adalah skala likert. Skala likert digunakan untuk mengukur sikap

pendapat dan persepsi seseorang atau sekelompok orang tentang

44

fenomena sosial ke dalam 5 poin skala dengan interval yang sama

(Sugiyono, 2012).

a. Untuk jawaban a yaitu sangat setuju (SS) dengan nilai 5

b. Untuk jawaban b yaitu setuju (S) dengan nilai 4

c. Untuk jawaban c yaitu netral (N) dengan nilai 3

d. Untuk jawaban d yaitu tidak setuju (TS) dengan nilai 2

e. Untuk jawaban e yaitu sangat tidak setuju (STS) dengan

nilai 1

E. Teknik Pengelohan Data

Dalam penelitian ini untuk mengetahui analisis pengaruh

Financial Technology terhadap Perkembangan UMKM melalui variable

intervening Kepuasan Konsumen, menggunakan teknik penyebaran

kuesioner dengan hasil yang diperoleh berbentuk data angka, maka dari itu

digunakan menggunakan program Software Statistical Product and Service

Solution versi 25.0 dan Microsoft Excel 2016. Berikut ini adalah metode

yang digunakan dalam menganalisis data pada penelitian ini:

1. Uji Kualitas Data

a. Uji Validitas

V. Wiratna Sujarweni mengatakan bahwa uji validitas

digunakan untuk mengetahui kelayakan butir-butir dalam

suatu daftar pertanyaan dalam mendefinisikan suatu

variabel. Suatu kuesioner dikatakan valid jika pertanyaan

pada kuesioner mampu untuk mengungkapkan suatu yang

akan diukur oleh kuesioner tersebut (V. Wiratna, 2012).

Pengukuran validitas dapat dilakukan dengan salah satu cara

yaitu dengan melakukan korelasi antar skor butir pertanyaan

dengan skor total konstruk atau variabel. Selanjutnya

45

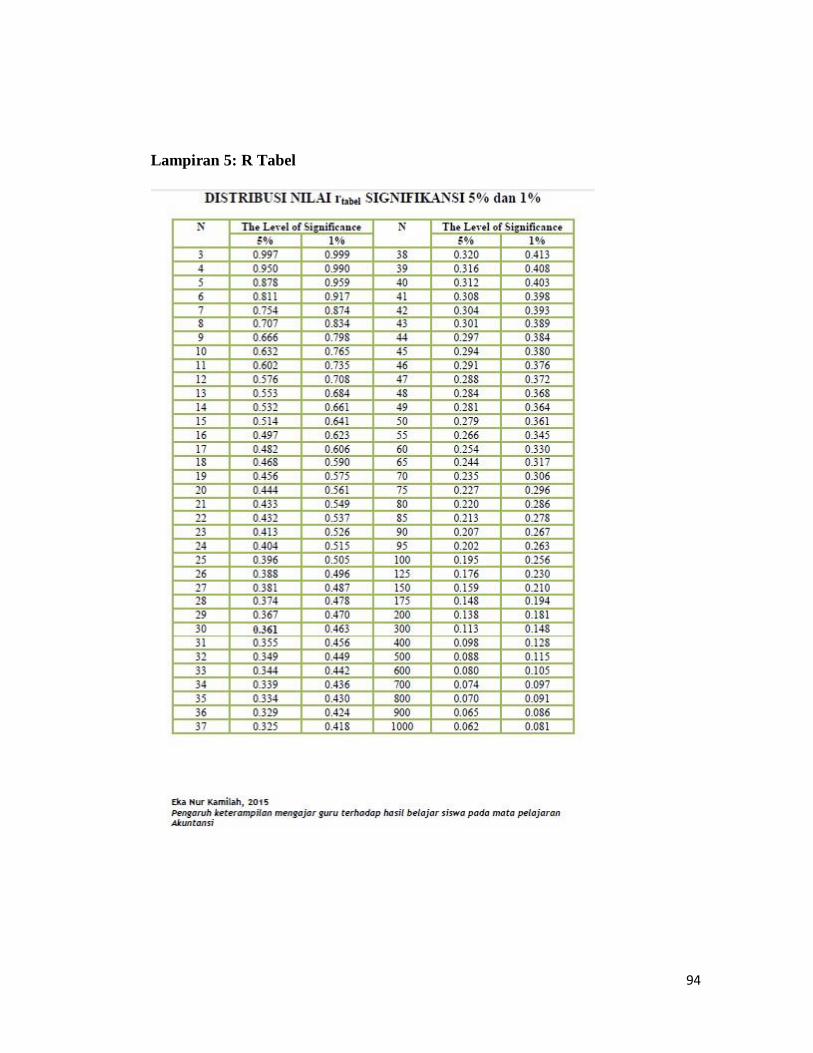

melihat dari jumlah responden maka ditetapkan r-tabel

sebesar 0,361 untuk melakukan pengujian signifikansi.

b. Uji Reliabilitas

Nunnally mengatakan bahwa uji reliabilitas sebenarnya

adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu

kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil

dari waktu ke waktu. Software SPSS 25.0 memberikan

fasilitas untuk mengukur reliabilitas dengan uji statistik

Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan

reliabel jika memberikan nilai Cronbach Alpha > 0,70

(Nunnally dalam Ghozali, 2016.

2. Uji Asumsi Klasik

a. Uji Normalitas

Salah satu cara mudah untuk melihat normalitas residual

adalah dengan melihat grafik histogram yang

membandingkan antara data observasi dengan distribusi

yang mendekati distribusi normal. Namun demikian hanya

dengan melihat histogram hal ini dapat menyesatkan

khususnya jumlah sampel yang kecil. Metode yang lebih

handal adalah dengan melihat normal probability plot yang

membandingkan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal,

dan ploting data residual akan membentuk satu garis lurus

diagonal. Jika distribusi data residual normal maka garis

yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya (Ghozali, 2016).

46

b. Uji Heteroskedasitas

Uji heteroskedasitas adalah uji untuk mementukan atau

menemukan terjadi ketidaksamaan varian pada suatu

residual dalam penelitian. Uji heteroskedasitas dapat

dilakukan dengan dua cara, uji heteroskedasitas secara

grafik dan uji heteroskedasitas secara statstik. Berikut

beberapa cara dalam mendeteksi adanya heterokedastisitas

(Ghazali, 2016) :

1) Metode Grafik Scatterplot

Jika terdapat pola tertentu pada grafik scatterplot

seperti titik-titik yang membentuk pola teratur

(bergelombang) maka terjadi heterokedastisitas. Jika

tidak ada pola yang jelas dan titik-titik menyebar

diatas dan dibawah angka 0 pada sumbu Y maka

tidak terjadi heterokedastisitas.

2) Uji Glejser

Pada uji glejser ini suatu variabel mengalami

heterokedastisitas jika nilai signifikannya < 0.05 dan

jika variabel itu tidak mengalami heterokedastisitas

nilai signifikannya > 0.05.

3. Analisis Jalur

Analisis data yang digunakan adalah analisis jalur atau

path analysis.Analisis jalur digunakan karena dalam penelitian ini

terdiri lebih dari satu variabel bebas, satu variabel perantara, dan

satu variabel terikat. Path analysis adalah suatu teknik untuk

menganalisis hubungan sebab akibat yang terjadi pada regresi

berganda jika variabel bebasnya mempengaruhi variabel tergantung

47

tidak hanya secara langsung tetapi juga secara tidak langsung

(Jonathan Sarwono, 2012).

Menurut (Robert, 1993), analisis jalur ialah teknik untuk

menganalisis hubungan sebab akibat yang terjadi pada regresi

berganda jika variable bebasnya mempengaruhi variabel terkait,

tidak hanya secara langsung, tetapi juga secara tidak langsung.

Penelitian ini akan membagi ke dua sibstuktur analisi jalur.

Analisis jalur substruktur model I akan menganalisis

pengaruhfinancial technology terhadap kepuasan konsumen.

Sementara, analisis jalur subsutuktur model II akan menganalisi

pengaruh financial technology dan kepuasan konsumen terhadap

perkembangan UMKM. Hasil pengaruh langsung diperoleh dari

hasil Standardized Coefficients Beta.

Pengaruh tidak langsung variebal eksogen terhadap

variable endogen akan melalui variable intervening. Hasil pengaruh

langsung diperoleh dari bilai Beta, sedangkan hasil pengaruh tidak

langsung diperoleh dari mengkalikan kefiren rho (beta) yang

melewati penghubung antar variable langsungnya (Juanim, 2004)

F. Variabel Penelitian dan Definisi Operasional

1. Variabel Penelitian

Variabel adalah segala sesuatu yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut (Sugiyono, 2012).

Variabel penelitian yang digunakan dalam penelitian ini adalah:

a. Variebel Eksogen

48

Variabel-variabel eksogen dalam suatu model jalur adalah

semua variable yang tidak ada penyebab-penyebab

eksplisitnya atau dalam diagram tidak ada anak-anak panah

yang menuju ke arahnya, selain pada bagian kesalahan

pengukuran. Jika antara variable eksogen dikolerasikan

maka korelasi tersebut ditunjukan dengan anak panah kepala

dua yang menghubungkan variabel-variabel tersebut (Siti

Nurhasanah, 2016). Variabel eksogen penelitian ini adalah

Financial Technology (X).

b. Variabel Endogen

Variabel endogen adalah variabel yang mempunyai anak-

anak panah menuju kearah variabel tersebut. Variabel yang

termasuk di dalamnya mencakup semua variabel perantara

dan terikat. Variabel perantara endogen mempunyai anak

panah yang menuju ke arahnya dari arah variabel tersebut

dalam suatu model diagram jalur, sedangkan variabel terikat

hanya mempunyai anak panah yang menuju ke arahnya (Siti

Nurhasanah, 2016). Variable endogen penelitian ini adalah

Perkembangan Bisnis UMKM (Y).

c. Varibel Intervening

Varibel Intervening secara teoritis adalah varibel yang

mempengaruhi hubungan antara variable eksogen dengan

variable endogen, tetapi tidak dalam diamati ataupun diukur

(Sugiyoo, 2014). Variabel Intervening merupakan variable

penghubung dan terletak ditengah-tengah variable eksogen

dan variable endogen. Variabel Intervening pada penelitian

ini adalah Kepuasan Konsumen (X).

2. Definisi Operasional Variabel

49

Operasional variabel merupakan suatu definisi yang

dirumuskan oleh peneliti tentang istilah-istilah yang ada pada

masalah peneliti dengan maksud untuk menyamakan persepsi antara

peneliti dengan orang-orang yang terkait dengan penelitian. Definisi

operasional untuk memberikan rujukan empiris apa saja yang dapat

ditemukan di lapangan untuk menggambarkan secara tepat konsep

yang dimaksud sehingga konsep tersebut dapat diamati dan diukur

(Wina Sajaya, 2011).

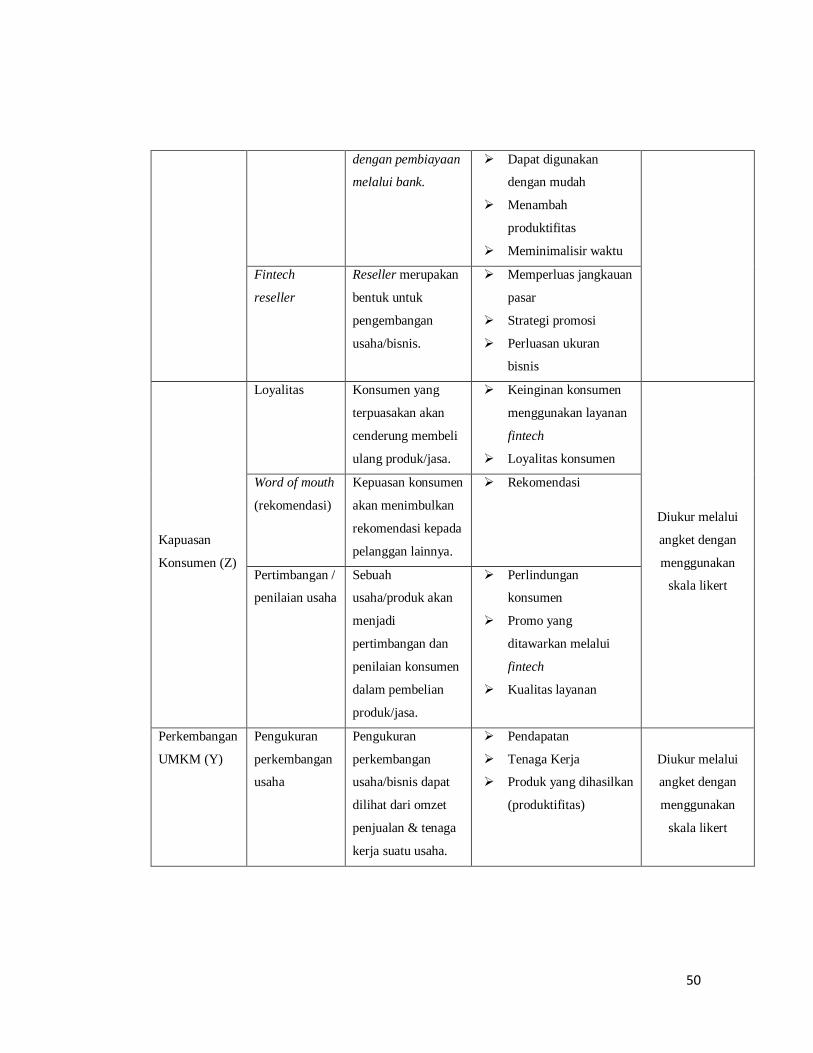

Tabel 3.1

Operasional Variabel Penelitian

Variabel Dimensi Konsep

Variebal/Dimensi Indikator Skala

Financial

Technology(X)

Fintech

payment

gateway

Dalam sistem

pembayaran

diharuskan

menciptakan sistem

pembayaran yang

aman, efisien,

efektif,lancar, dan

andal.

Meningkatkan

efektivitas

Mempermudah

pekerjaan (efisien)

Mudah dioperasikan

Penguasaan dalam

menggunakan

teknologi

Menghasilkan

pelayanan/service yang

baik

Diukur melalui

angket dengan

menggunakan

skala likert

Fintech peer to

peer lending

syariah

Peer to Peer

Lending syariah

memberikan

mekanisme yang

lebih minimalis

dibandingkan

Mekanisme pengajuan

dana pembiayaan

Persyaratan pengajuan

dana pembiayaan

Jangka waktu

pengembalian dana

50

dengan pembiayaan

melalui bank.

Dapat digunakan

dengan mudah

Menambah

produktifitas

Meminimalisir waktu

Fintech

reseller

Reseller merupakan

bentuk untuk

pengembangan

usaha/bisnis.

Memperluas jangkauan

pasar

Strategi promosi

Perluasan ukuran

bisnis

Kapuasan

Konsumen (Z)

Loyalitas Konsumen yang

terpuasakan akan

cenderung membeli

ulang produk/jasa.

Keinginan konsumen

menggunakan layanan

fintech

Loyalitas konsumen

Diukur melalui

angket dengan

menggunakan

skala likert

Word of mouth

(rekomendasi)

Kepuasan konsumen

akan menimbulkan

rekomendasi kepada

pelanggan lainnya.

Rekomendasi

Pertimbangan /

penilaian usaha

Sebuah

usaha/produk akan

menjadi

pertimbangan dan

penilaian konsumen

dalam pembelian

produk/jasa.

Perlindungan

konsumen

Promo yang

ditawarkan melalui

fintech

Kualitas layanan

Perkembangan

UMKM (Y)

Pengukuran

perkembangan

usaha

Pengukuran

perkembangan

usaha/bisnis dapat

dilihat dari omzet

penjualan & tenaga

kerja suatu usaha.

Pendapatan

Tenaga Kerja

Produk yang dihasilkan

(produktifitas)

Diukur melalui

angket dengan

menggunakan

skala likert

51

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitan

Penelitian ini dilakukan pada pelaku UMKM yang menjalankan

usahanya di wilayah JABODETABEK. Pengumpulan data dilakukan

melalui kuesioner yang dibagikan peneliti menggunakan google-form.

Distribusi kuesioner dengan terjun kelapangan untuk bertemu dengan

pelaku UMKM secara langsung maupun menyebarkan kepada pelaku

UMKM pada media social, hal ini dilakukan untuk memperolah responden

yang dapat memenuhi kriteria dari penelitian. Dengan menggunakan teknik

purposive sampling, peneliti hanya mengambil pelaku UMKM yang

memenuhi kriteria yaitu pelaku UMKM yang mengimplementasikan

Financial Technology (Fintech Payment, Peer to Peer Lending Syariah,

dan Fintech Reseller). Setelah melakukan beberapa pertimbangan,

jangkauan wilayah untuk penelitian ini dikususkan lagi menjadi Tangerang

Selatan, Jakarta Selatan, dan Jakarta Barat, yang mana ketiga wilayah ini

dipercaya dapat mewakili wilayah JABODETABEK. Peneliti ingin

mengetahui pengaruh langsung financial technology terhadap

perkembangan UMKM maupun pengaruh tidak langsung financial

technology terhadap perkembangan UMKM melalui variabel intervening

kepuasan konsumen.

B. Profil Responden

Profil responden meliputi lama usaha berdiri, wilayah usaha, dan

jumlah aset usaha. Seluruh responden berjumlah 30 pelaku UMKM yang

memenuhi kriteria penelitian dan bergerak dalam bidang perdagangan.

52

1. Lama Usaha Berdiri

Berdasarkan diagram Gambar 4.1 dapat dikehatahui lama

usaha sudah berdiri dan menjalankan usahanya. Adapun klasifikasi

lama usaha berdiri terdiri dari <2 tahun, 2 hingga 4 tahun, 4 hingga

6 tahun, dan >6 tahun. Mayoritas responden UMKM yang sudah

menjalankan usaha dalam rentang kurang dari 2 tahun sebanyak 18

pelaku UMKM. Sedangkan yang lainnya sudah menjalankan

usahanya diatas 2 tahun.

Gambar 4.1

Diagram Kategori Lama Usaha Berdiri

Sumber: hasil pengolahan data 2020

2. Wilayah Usaha

Pertimbangan yang sudah ditentukan, didapatkan tiga

wilayah penelitian yaitu Tangerang Selatan, Jakarta Selatan, dan

Jakarta Barat. Berikut adalah hasil sebaran responden yang

didapatkan selama penelitian dilakukan:

53

Gambar 4.2

Diagram Kategori Wilayah Usaha

Sumber: hasil pengolahan data 2020

3. Jumlah Aset Usaha

Menurut Undang-Undang No.20 tahun 2008 tentang

Usaha Mikro, Kecil, dan Menengah dijelaskan untuk kriteria usaha

mikro, kecil, dan menengah. Menurut UU No. 20 tahun 2008,

kriteria tersebut dibagi tiga berdasarkan aset usaha yang dimiliki

yaitu memiliki kekayaan bersih paling banyak Rp 50.000.000 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha,

memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh

juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima

ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha,

dan memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima

ratus juta rupiah) sampai dengan paling banyak

Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah

dan bangunan tempat usaha.

54

Klasifikasi maksimal Rp. 50 Juta masuk dalam kriteria

usaha mikro, > Rp. 50 Juta hingga Rp. 500 Juta masuk dalam kriteria

usaha kecil, dan > Rp. 500 Juta hingga Rp. 10 Milyar masuk dalam

usaha menangah. Mayoritas responden yang didapatkan memenuhi

kriteria adalah usaha kecil sebanyak 17 pelaku UMKM.

Gambar 4.3

Diagram Kategori Jumlah Aset Usaha

Sumber: hasil pengolahan data 2020

C. Analisis dan Pembahasan

1. Hasil Uji Validitas

Uji validitas digunakan untuk mengukur valid atau

tidaknya setiap instrumen yang terdapat pada kuesioner. Penelitian

ini menggunakan uji validitas persoan product moment. Adapun

dasar pengambilan keputusan dilakukan dengan beberapa cara :

1) Membandingkan nilai r hitung dengan r tabel. Jika r hitung > r

tabel maka instrumen penelitian/item soal kuesioner dikatakan

valid.

2) Membandingkan nilai sig. (2-tailed) dengan probabilitas 0,05.

Jika nilai sig. (2-tailed) < 0,05 dan pearson correlation bernilai

55

positif maka instrumen penelitian/item soal kuesioner dikatakan

valid.

Berikut adalah hasil uji valitias dari setiap variabel. Jumlah

yang digunakan untuk mengukur uji validitas sebanyak 30 sampel.

a. Financial Technology

Tabel 4.1

Uji Validitas Variabel Financial Technology

Pernyataan r hitung r tabel Nilai sig. Keterangan

Fintech 1 0,532 0,361 0,002 Valid

Fintech.2 0,689 0,361 0,000 Valid

Fintech.3 0,490 0,361 0,006 Valid

Fintech. 4 0,699 0,361 0,000 Valid

Fintech 5 0,576 0,361 0,001 Valid

Fintech.6 0,426 0,361 0,019 Valid

Fintech.7 0,425 0,361 0,019 Valid

Fintech.8 0,579 0,361 0.001 Valid

Fintech.9 0,588 0,361 0.000 Valid

Fintech.10 0,801 0,361 0,000 Valid

Fintech.11 0,652 0,361 0,000 Valid

Fintech.12 0,484 0,361 0,007 Valid

Fintech.13 0,654 0,361 0,000 Valid

56

Fintech.14 0,605 0,361 0,000 Valid

Sumber: data diolah dengan SPSS 25.0, 2020

Tabel 4.1 menunjukan bahwa variabel financial

technology memiliki kriteria valid untuk semua pernyataan

berdasarkan kriteria r hitung lebih besar dari r tabel (0,361).

Berdasarkan perbandingan nilai signifikan, variabel

financial technology memiliki kriteria valid untuk semua

pernyataan berdasarkan kriteria nilai sig. lebih kecil dari nilai

probabilitas 0,05.

b. Jumlah Konsumen

Tabel 4.2

Uji Validitas Variabel Kepuasan Konsumen

Pernyataan r hitung r tabel Nilai sig. Keterangan

Kepuasan Konsumen 1 0,603 0,361 0,000 Valid

Kepuasan Konsumen2 0,784 0,361 0,000 Valid

Kepuasan Konsumen 3 0,534 0,361 0,002 Valid

Kepuasan Konsumen 4 0,818 0,361 0,000 Valid

Kepuasan Konsumen 5 0,758 0,361 0,000 Valid

Kepuasan Konsumen 6 0,673 0,361 0,000 Valid

Sumber: data diolah dengan SPSS 25.0, 2020

Tabel 4.2 menunjukan bahwa variabel kepuasan

konsumen memiliki kriteria valid untuk semua pernyataan

berdasarkan kriteria r hitung lebih besar dari r tabel (0,361).

57

Berdasarkan memiliki kriteria valid untuk semua

pernyataan berdasarkan kriteria nilai sig. lebih kecil dari nilai

probabilitas 0,05.

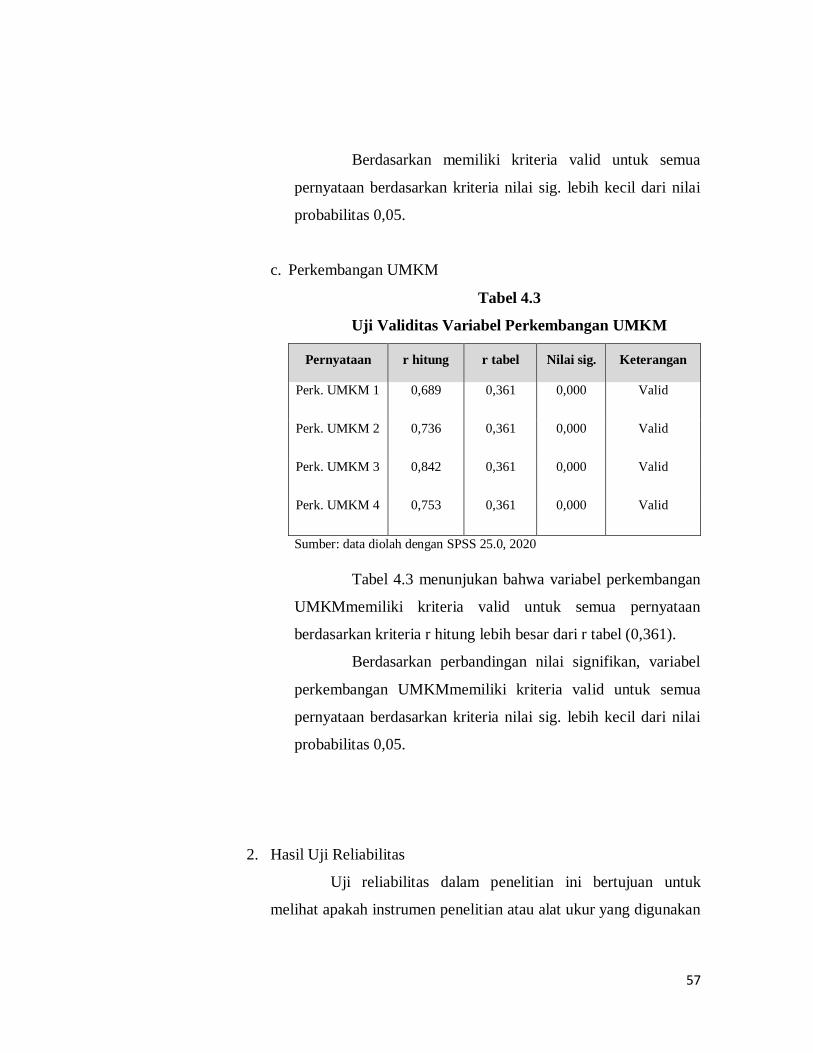

c. Perkembangan UMKM

Tabel 4.3

Uji Validitas Variabel Perkembangan UMKM

Pernyataan r hitung r tabel Nilai sig. Keterangan

Perk. UMKM 1 0,689 0,361 0,000 Valid

Perk. UMKM 2 0,736 0,361 0,000 Valid

Perk. UMKM 3 0,842 0,361 0,000 Valid

Perk. UMKM 4 0,753 0,361 0,000 Valid

Sumber: data diolah dengan SPSS 25.0, 2020

Tabel 4.3 menunjukan bahwa variabel perkembangan

UMKMmemiliki kriteria valid untuk semua pernyataan

berdasarkan kriteria r hitung lebih besar dari r tabel (0,361).

Berdasarkan perbandingan nilai signifikan, variabel

perkembangan UMKMmemiliki kriteria valid untuk semua

pernyataan berdasarkan kriteria nilai sig. lebih kecil dari nilai

probabilitas 0,05.

2. Hasil Uji Reliabilitas

Uji reliabilitas dalam penelitian ini bertujuan untuk

melihat apakah instrumen penelitian atau alat ukur yang digunakan

58

peneliti ini dapat digunakan secara berulang. SPSS memberikan

fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach’s

Alpha (α)> 0,70 (Ghozali, 2011). Perhitungan koefisien Cronbach’s

Alpha dilakukan dengan menggunakan software SPSS versi 25.0.

Berikut adalah hasil uji reliabilitas dari variabel fintech payment

gateway, fintech peer to peer lending syariah, fintech reseller

terhadap perkembangan UMKM dengan melalui variebel

intervening jumlah konsumen.

a. Financial Technology

Tabel 4.4

Uji Reliabilitas Variabel Financial Technology

Variabel Cronbach’s

Alpha N of Items Keterangan

Fintech 0,856 14 Reliabel

Sumber: data diolah dengan SPSS 25.0, 2020

Tabel 4.4 menunjukan nilai Cronbach’s Alpha atas

variabel financial technology sebesar 0,856. Disimpulkan

bahwa pernyataan dalam kuesioner ini adalah reliabel karena

mempunyai nilai Cronbach’s Alpha lebih besar dari 0,70.

b. Kepuasan Konsumen

Tabel 4.5

Uji Reliabilitas Variabel Kepuasan Konsumen

Variabel Cronbach’s

Alpha N of Items Keterangan

Kepuasan

Konsumen 0,788 6 Reliabel

Sumber: data diolah dengan SPSS 25.0, 2020

59

Tabel 4.6 menunjukan nilai Cronbach’s Alpha atas

variabel jumlah konsumen sebesar 0,788.Disimpulkan bahwa

pernyataan dalam kuesioner ini adalah reliabel karena

mempunyai nilai Cronbach’s Alpha lebih besar dari 0,70.

c. Perkembangan UMKM

Tabel 4.6

Uji Reliabilitas Variabel Perkembangan UMKM

Variabel Cronbach’s

Alpha N of Items Keterangan

Perkembangan

UMKM 0,734 4 Reliabel

Sumber: data diolah dengan SPSS 25.0, 2020

Tabel 4.6 menunjukan nilai Cronbach’s Alpha atas

variabel perkembangan UMKM sebesar 0,734. Disimpulkan