pomiar marketingu – filozofia, systemy i najważniejsze pytania · egzaminacyjne the charatered...

TRANSCRIPT

Pomiar marketingu – filozofia, systemy i najważniejsze pytania

Rozdział1

Marketing i organizacja ucząca się a przewaga konkurencyjna jutra

Co roku na rynku upadają dziesiątki tysięcy firm. Zamiast nich powstają nowe. Właściciele firm, które poniosły porażkę, patrzą wstecz i zastanawiają się, co zrobili źle, na czym polegał ich błąd. Liderzy tworzących się organizacji rozpoczynają po-dróż, której celem jest odnalezienie magicznej formuły umożliwiającej odniesienie sukcesu. Analiza źródeł porażek i sukcesów pozwala odnajdować obszary czy reguły pomocne w budowaniu firmy, jej rozwijaniu i osiąganiu sukcesu.

Wielu zwraca także uwagę na zwiększanie się znaczenia marketingu w budowaniu przewagi rynkowej firmy. Prowadzony w Polsce od ponad pięciu lat projekt Best Practice, realizowany przez firmę Questus, akredytowane Centrum Szkoleniowo-Egzaminacyjne The Charatered Institute of Marketing w Londynie, potwierdza tę tendencję. Większość właścicieli i osób zarządzających firmami, które w ciągu ostatnich 20 lat odniosły sukces (mBank, Sphinx, Dr Eris, RMF FM, WSB NLU w Nowym Sączu i inne) bądź doznały problemów rynkowych (Monnari, TCH, Redan itd.) i zostały poddane badaniu, potwierdza związek między jakością prowadzonych działań marketingowych a wynikami rynkowymi. Wskazują oni na różne poziomy i wymiary wykorzystywania marketingu.

Opierając się doświadczeniach tych firm, na współczesny marketing można spojrzeć z trzech perspektyw: kulturowej, strategicznej i operacyjnej. Pierwsza z nich dotyczy filozofii prowadzenia biznesu. Koncentruje się na budowaniu kultu-ry organizacyjnej opartej na innowacyjności, skłonności do podejmowania ryzyka, dzielenia się wiedzą, uczenia się rynku, czy – wreszcie – rzeczywistego uwzględnia-nia roli klienta we wszystkich procesach i działaniach organizacji – od tworzenia produktu do jego użytkowania. Kulturowy wymiar marketingu jest fundamentem funkcjonowania organizacji, w której wszyscy interesariusze traktowani są w taki sam sposób, a relacje między nimi opierają się na etycznych zasadach, uczciwości i obustronnych korzyściach.

Wymiar strategiczny dotyczy najważniejszych dla każdej z organizacji decyzji. Kto jest, a kto będzie w przyszłości naszym klientem? Jakie są dzisiaj, a jakie będą

Robert Kozielski

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania24

jutro eksploatowane źródła przewagi konkurencyjnej? Jakie mamy zasoby i czy wystarczą one do rozwoju organizacji w ciągu kilku następnych lat? Marketing na poziomie strategicznym pomaga odkrywać nowe możliwości biznesowe, ujawniać podświadome insighty klienta, tworzyć konkurencyjne pozycjonowanie itp. To sposób na osiąganie długookresowych celów organizacji.

Wymiar operacyjny sprowadza się do budowania, komunikowania i dostarczania wartości dla klienta i innych interesariuszy organizacji. To umiejętność realizacji na codzień zwykłych działań w efektywny sposób, a także swoista sprawność opera-cyjna, bez której nawet najlepsza wizja, misja czy strategia firmy pozostaje pustym zapisem. Oczywiście bez nich sprawność operacyjna nie zapewni firmie możliwości rozwoju. Wszystkie te elementy są sobie wzajemnie potrzebne.

Na wszystkich tych poziomach tworzona jest przewaga rynkowa. Poszczególne firmy kładą inny nacisk na wymienione aspekty. Toyota, GE, Disney czy mBank w Polsce odnosiły sukces między innymi dzięki wykreowanej specyficznej kulturze organizacyjnej. Marka Abercrombie & Fitch czy też Sphinx stworzyły jasną, spójną i opartą na wyrazistych wartościach dla klientów strategię rynkową. WalMart czy pabianicki Aflofarm dodały do tego niezłą sprawność operacyjną. Mimo że każda z tych firm zrobiła to inaczej, pod różnymi względami, to wszystkie one osiągnęły sukces poprzez kreowanie przewagi konkurencyjnej.

Trwałość i źródła przewagi konkurencyjnej

Problematyka przewagi konkurencyjnej i źródeł przewagi rynkowej jest jednym z głównych obszarów zainteresowania zarządzania strategicznego1, ale także mar-ketingu2. Przewaga konkurencyjna, określana czasem jako wyróżniające kompe-tencje3, może być – jak twierdzi J.B. Barney – wynikiem wprowadzenia skutecznej strategii opartej na określonej wartości, która nie jest wdrażana przez obecnych bądź potencjalnych konkurentów. Ponadto – sądzi J.B. Barney – może być ona także skutkiem lepszej realizacji strategii prowadzonej przez konkurentów4. Przewaga konkurencyjna stanowi więc odpowiedź na pytanie: „Dlaczego klienci wybierają naszą ofertę, a rezygnują z propozycji składanej im przez konkurentów?”. Może to być wynikiem niższej ceny, wyższej jakości, większej niezawodności, dłuższej gwarancji, lepszego postrzegania marki itp. Należy się zatem zgodzić z M. Col-gatem, który żywi przekonanie, że przewaga konkurencyjna pochodzi z zasobów i potencjału firmy5. Dodać jednak trzeba, że ma ona swoje korzenie w zachowaniach odbiorców i działaniach konkurentów. To oni bowiem decydują, jakie elementy sprawiają, że klienci wybiorą tę wyjątkową propozycję spośród wielu innych na rynku. Ta niepowtarzalna kompozycja oferty rynkowej konkurentów i specyficznych zachowań nabywców decyduje o tym, że metody czy narzędzia budujące przewa-

1 M. Porter, Competitive Advantage, Free Press, New York 1995.2 G.S. Day, The Capabilities of Market-Driven Organizations, „Journal of Marketing” 1994, vol. 58.3 G.S. Day, R. Wensley, Assessing Advantage: Framework for Diagnosing Competitive Superiority,

„Journal of Marketing” 1988, vol. 52, nr 2.4 J.B. Barney, Firm resources and sustained competitive advantage, „Journal of Management” 1991,

vol. 17, nr 1.5 M. Colgate, Creating Sustainable Competitive Advantage Through Marketing Information System

Technology: A Triangulation Methodology within the Banking Industry, „International Journal of Bank Marketing” 1998, vol. 16, nr 2.

25Marketing i organizacja ucząca się a przewaga konkurencyjna jutra

gę konkurencyjną na jednym rynku, wcale nie muszą przynieść korzyści w innych uwarunkowaniach6. Rozważając zagadnienia związane z przewagą konkurencyjną, należy zwrócić uwagę na dwa jej aspekty: źródła przewagi i jej trwałość.

Analiza literatury pozwala zauważyć, że źródła przewagi konkurencyjnej tkwią zarówno wewnątrz firmy, jak i poza nią. Przewaga firmy może pochodzić z korzyści skali (ekonomia skali, doświadczenie), dostępu do zasobów (know-how, surowce, rynki) oraz słabości konkurentów (zdolności do imitacji i rozwoju strategii znanych z innych firm)7. Znacznie więcej uwagi poświęca się jednak zasobom wewnętrznym jako wartościom, na których buduje się przewagę konkurencyjną8. Wśród nich wy-różnić można między innymi zasoby fizyczne9, reputację i wizerunek marki10, zasoby ludzkie11, organizacyjne12, finansowe13 i informacyjne14, partnerstwo15 oraz aspekty prawne16. Z dostępnych badań wynika, iż uzyskiwanie przewagi konkurencyjnej winno się opierać na nie więcej niż pięciu–sześciu czynnikach wyróżniających17. Niektórzy wskazują na przykład jakość, serwis, markę, personel, koszty produkcji i inne elementy jako czynniki wyróżniające18. Niemniej większość autorów pod-kreśla, iż proste źródła przewagi konkurencyjnej już się wyczerpały19. Firmy muszą poszukiwać nowych, odmiennych od dotychczasowych metod konkurowania, gdyż typową cechą tradycyjnych źródeł przewagi rynkowej jest ich ulotność.

Drugim ważnym elementem znajdującym się w sferze zainteresowania teore-tyków przewagi konkurencyjnej jest kwestia jej trwałości. Zmienność warunków rynkowych oraz działania konkurentów prowadzą do utraty zdobytej przewagi rynkowej20. Firmy więc, poza tym, że w sposób ciągły poszukują nowych sposobów konkurowania, dążą do tego, aby osiągnięta przewaga miała charakter trwały. Trwała

6 R. Kozielski, Marketing wewnętrzny: Współczesne narzędzie konkurowania, „Marketing i Rynek” 2002, nr 12.

7 P. Ghemawat, Sustainable Advantage, „Harvard Business Review”, wrzesień–październik 1986.8 E.T. Penrose, The Theory of the Growth of the Firm, Basil Blackwell, London 1959; G.S. Day,

op. cit.9 K. Moller, M. Anttila, Marketing Capability: A Key Success Factor In Small Business?, „Journal of

Marketing Management” 1987, vol. 3, nr 2.10 D.A. Aaker, Managing Assets and Skills: The Key to Sustainable Competitive Advantage, „California

Management Review” 1989, vol. 31, nr 2.11 N. Aufreiter, M. George, L. Empres, Developing a Distinctive Consumer Marketing Organization,

„Journal of Marketing Focused Management” 1996, vol. 1.12 Ch. Moorman, Organizational Market Information Processes: Cultural Antecedents and New Product

Outcomes, „Journal of Marketing Research” 1995, vol. 32, nr 3; J.F. Tomer, Organizational Capital: The Path to Higher Productivity and Well-Being, Praeger, New York 1987.

13 S.D. Hunt, R.M. Morgan, The Comparative Advantage Theory of Competition, „Journal of Market-ing” 1995, vol. 59, issue 2.

14 R. Glazer, Marketing in an Information Intensive Environment: Strategic Implications of Knowledge as an Assets, „Journal of Marketing” 1991, vol. 55, nr 4.

15 R.K. Srivastava, A.Tassaduq, T.A. Shervani, L. Fahey, Market-Based Assets and Shareholder Value: A Framework for Analysis, „Journal of Marketing” 1998, vol. 62.

16 J.B. Barney, op. cit.17 C.K. Prahalad, G. Hamel, The Core Competence of the Corporation, „Harvard Business Review”,

maj–czerwiec 1990.18 D.A. Aaker, op. cit.19 A.J. Bush, D. Smart, E.L. Nicholas, Pursuing the Concept of Marketing Productivity, „Journal of

Business Research” 2002, vol. 55.20 A. Bhide, Hustle as Strategy, „Harvard Business Review” 1986, vol. 64, nr 5; J. Williams, How

Sustainable is Your Competitive Advantage, „California Management Review” 1992, vol. 34, nr 3.

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania26

przewaga konkurencyjna odznacza się kilkoma cechami. Przede wszystkim musi być związana z dostarczaniem klientom wyższej wartości niż konkurenci, powinna być trudna do naśladowania i prostego kopiowania oraz możliwa do zastosowania w zróżnicowanych warunkach21. G. Day dodaje do tego kolejną cechę, twierdząc, że trwała przewaga konkurencyjna musi być dobrem rzadkim22, a J.B Barney uważa, że nie powinna ona mieć także substytutów23. Taki stan można osiągnąć właściwie w dwóch sytuacjach. Po pierwsze, gdy firmy potrafią w sposób ciągły zmieniać swoje działanie, dostosowując się do zmian rynkowych, a nawet czasem je wy-przedzając; a po drugie, gdy zamiast nieustannie walczyć24, budują nowe sektory czy nowe koncepty biznesowe25. I w jednym, i w drugim wypadku skuteczność gry rynkowej polega na zmianie reguł konkurowania. Tak więc skuteczne konkuro-wanie w przyszłości opierać się będzie na poszukiwaniu nowych obszarów rynku, definiowaniu nowych sektorów czy konceptów biznesowych, często biegnących w poprzek obecnych.

Firmy napotykają więc sytuację, w której opieranie swojej strategii rynkowej na prostych źródłach przewagi konkurencyjnej już nie wystarcza, a jednocześnie poszukują metod zabezpieczenia swojej pozycji na dłuższy okres. Można więc zgo-dzić się z osobami uważającymi, że zdolność budowania relatywnie trwałej przewagi konkurencyjnej mają organizacje, które – po pierwsze – dysponują umiejętnościami przewidywania i dostosowywania się do zmian zachodzących na rynku, a po drugie – umieją identyfikować i eksplorować nowe obszary biznesu. Umiejętności takie ma organizacja, która – z jednej strony – dysponuje informacjami i zdolnością ich interpretacji, z drugiej zaś zasobami potrzebnymi do skutecznego wykorzystania wniosków płynących z tej interpretacji. Zasób, który umożliwia organizacji takie funkcjonowanie i na którym budowana będzie – jeśli jeszcze nie jest – przewaga konkurencyjna, to wiedza26.

Wiedza a przewaga konkurencyjna

Na wiedzę jako na główne źródło przewagi konkurencyjnej zwraca się uwagę od dłuższego czasu. Niemniej, podobnie jak marketing, wciąż niewiele organizacji po-trafi wykorzystać wiedzę do tworzenia swojej pozycji konkurencyjnej27, to znaczy: nie stworzono wciąż systemów, procedur ani metod, które pozwalałby skutecznie gromadzić i eksploatować wiedzę organizacji. Można więc stwierdzić, że wielu ro-zumie koncepcję, ale wciąż są problemy z jej realizacją.

21 S.F. Slater, J.C. Narver, Market Orientation and the Learning Organization, „Journal of Marketing” 1995, vol. 59, nr 3.

22 G.S. Day, op. cit.23 J.B. Barney, op. cit.24 G. Stalk jr, R. Lachenauer, „Nie” dla mięczaków, czyli jak ostro grać, by wygrywać, „Harvard Busi-

ness Review Polska”, czerwiec 2004.25 J. Hope, T. Hope, Competing in the Third Wave, Harvard Business School Press, Boston 1997; W.C.

Kim, R. Mauborgne, Strategia błękitnego oceanu, przeł. A. Doroba, MT Biznes, Warszawa 2007.26 A.K. Kohli, T.A. Shervani, G.N. Chalaagalla, Learning and Performance Orientation of Salespeople:

The Role of Supervisors, „Journal of Marketing Research” 1998, vol. 35.27 Zob. S.L. Vargo, R.F. Lusch, Evolving to a New Dominant Logic for Marketing, „Journal of Mar-

keting” 2004, vol. 69, nr 1.

27Marketing i organizacja ucząca się a przewaga konkurencyjna jutra

Społeczeństwo, w jakim żyjemy, określa się mianem społeczeństwa wiedzy28. Zwiększanie się znaczenia wiedzy, rozwój sektora usług edukacyjnych czy techno-logia informacyjna – to tylko niektóre przejawy przemian naszego świata. Wiedza staje się nie tylko atutem, ale także źródłem przewagi konkurencyjnej. Wiedza zgromadzona w firmie, dająca możliwość synergii i szerszego jej wykorzystywania; wiedza dająca siłę do identyfikowania innowacyjnych rozwiązań i niekonwencjo-nalnych metod działania; wiedza, która pozwala odnajdować, tworzyć i dostarczać wartości odbiorcom; wiedza – ze względu na szczególną, zindywidualizowaną mieszankę – trudna do naśladowania, a jednocześnie nadająca się do zastosowa-nia w zróżnicowanych warunkach; a zarazem niemająca substytutów i stanowiąca dobro rzadkie. Taka wiedza spełnia wszystkie wymogi wobec zasobów, za pomocą których można budować trwałą przewagę konkurencyjną.

Marketing a koncepcja organizacji uczącej się

Nie każda jednak i nie w każdej ilości wiedza umożliwia budowanie przewagi kon-kurencyjnej. Musi ona bowiem być odpowiednio formowana i – co najważniejsze – powinna być elementem całej organizacji i procesu zarządzania. Innymi słowy: zdobycie najpierw informacji, a potem odpowiedniej wiedzy winno być uzupełnione o całą infrastrukturę organizacji, która pozwala akumulować tę wiedzę, eksploatować ją i wykorzystywać w działaniach firmy29. Jest wtedy szansa na powstanie organizmu zdolnego do szybkiego przeobrażania i doskonalenia, obejmującego wszystkie sfery firmy. Organizacje, które nie tylko dostosowują się do zmian, ale także czasem je wyprzedzają, a nawet kształtują, to organizacje uczące się (learning organizations). K. Watkins i V. Marsick uważają, że nie są one jedynie zbiorem jednostek, które się uczą, ale również przejawiają zdolność do zmiany. Instytucje te kumulują indywidual-ne zdolności pracowników, lecz także – co ważne – redefiniują strukturę i kulturę organizacji oraz dzielą się z pracownikami i klientami informacją, a ponadto an-gażują ich w proces podejmowania decyzji30. W rezultacie organizacje te w sposób szybki dostosowują się do zmian zachodzących na rynku, zwiększają swoją zdolność konkurowania i umacniają swoją pozycję rynkową. Już więc nie jedna funkcja czy narzędzie, ale pełna, spójna koncepcja prowadzenia biznesu, w której zarządza się nie ludźmi, materiałami itp., ale wiedzą, rynkami i procesami31.

Początkowe definicje uczenia się organizacyjnego określały je jako proces do-skonalenia działań poprzez pogłębianie wiedzy32. D. Garvin rozszerza tę definicję, wskazując, iż organizacje uczące się to takie, które są wyposażone w umiejętności tworzenia, pozyskiwania i transferu wiedzy prowadzące do zmiany zachowań33. A G. Huber idzie nawet jeszcze dalej, opisując proces działania organizacji uczą-

28 P.F. Drucker, The Age of Discontinuity: Guidelines to Our Changing Society, Harper & Row, New York 1968.

29 S.F. Slater, J.C. Narver, op. cit.30 D.J. Cahill, The Managerial Implications of the Learning Organization: A New Tool for Internal

Marketing, „Journal of Services Marketing” 1995, vol. 9, nr 4, s. 43.31 R. Kozielski, op. cit.32 C.M. Fiol, M.A. Lyles, Organizational Learning, „Academy of Management Review” 1985, vol.

10, nr 4.33 D.A. Garvin, Building a Learning Organization, Harvard Business Review, lipiec–sierpień 1993.

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania28

cych się jako pozyskiwanie wiedzy, dystrybucję, interpretację oraz magazynowanie, które nazywa on pamięcią organizacyjną34.

Jeżeli spojrzelibyśmy z tego punktu widzenia na marketing, to mogłoby się okazać, że wcale nierzadkie są próby definiowania marketingu w bardzo zbliżony sposób. Na przykład A. Kohli i B. Jaworski wskazują trzy główne komponenty orien-tacji marketingowej: generowanie wiedzy, upowszechnianie wiedzy, podejmowanie działań na tej podstawie35. W efekcie zauważono, iż orientacja marketingowa oraz orientacja na uczenie się są nierozerwalnie złączone36, a koncepcja marketingowa stanowi fundament kultury organizacji uczącej się37.

Pomiar marketingu a możliwości budowania przewagi konkurencyjnej

Sukces firmy zależy od zdolności do budowania relatywnie trwałej przewagi rynko-wej. Współczesne środowisko biznesowe, które jest zmienne, złożone i nieprzewi-dywalne, sprawia, iż przewagę konkurencyjną tworzą firmy, które potrafią uczyć się rynku szybciej, niż czynią to konkurenci; co więcej, umieją one również sprawniej przewidywać zmiany rynkowe i reagować na nie. Takie podejście reprezentuje idea organizacji uczących się.

Kluczem do budowania przewagi rynkowej opartej na idei organizacji uczących się jest więc – po pierwsze – odpowiednia filozofia firmy, w której klient i inni in-teresariusze odgrywają ważne role, a wiedza rynkowa staje się cennym zasobem. Pogłębianie wiedzy leży w interesie wszystkich pracowników firmy. Taka postawa wiąże się z rozwojem wiedzy w organizacji, jej upowszechnianiem i osiąganiem coraz wyższych poziomów wykorzystania wiedzy przez pracowników, działy czy zespoły projektowe.

Drugim warunkiem budowania organizacji uczącej się jest tworzenie takiej architektury firmy (struktur, procesów, systemów itp.), która umożliwi przepływ i wymianę wiedzy w organizacji, a także wewnętrzne uczenie się. Umożliwi wykorzy-stanie wiedzy do tworzenia strategii firmy. Na poziomie pomiaru działań i efektów rynkowych przejawem takiego podejścia są systemy pomiaru wdrażane w firmie.

Po trzecie wreszcie, przejawem tego, że mamy do czynienia z organizacją uczącą się jest nie tylko filozofia firmy czy tworzonych systemów pomiaru, ale także wy-korzystywanie mierników czy wskaźników marketingowych. Stosowanie wyłącznie podstawowych, prostych parametrów pomiaru zawęża bowiem obraz. Jednakże uwzględnianie w pomiarze wyłącznie tzw. mierników strategicznych nie pozwala dostrzec wielu zależności, które zachodzą na poziomie operacyjnym. Ogranicza to zdolność uczenia się i doskonalenia działań rynkowych.

34 G.P. Huber, Organizational Learning: The Contribution Processes and the Literatures, „Organiza-tion Science”, luty 1991.

35 A.K. Kohli, B.J. Jaworski, Market Orientation: The Construct, Research Proposition and Managerial Implications, „Journal of Marketing” 1990, vol. 54, nr 2.

36 R.F. Hurley, T.M. Hult, Innovation, Market Orientation, and Organizational Learning: An Integra-tion and Empirical Examination, „Journal of Marketing” 1998, vol. 62, nr 3.

37 S.F. Slater, J.C. Narver, op. cit.

29Pomiar marketingu a możliwości budowania przewagi konkurencyjnej

Poziomy wiedzy w organizacji – filozofia w działaniu

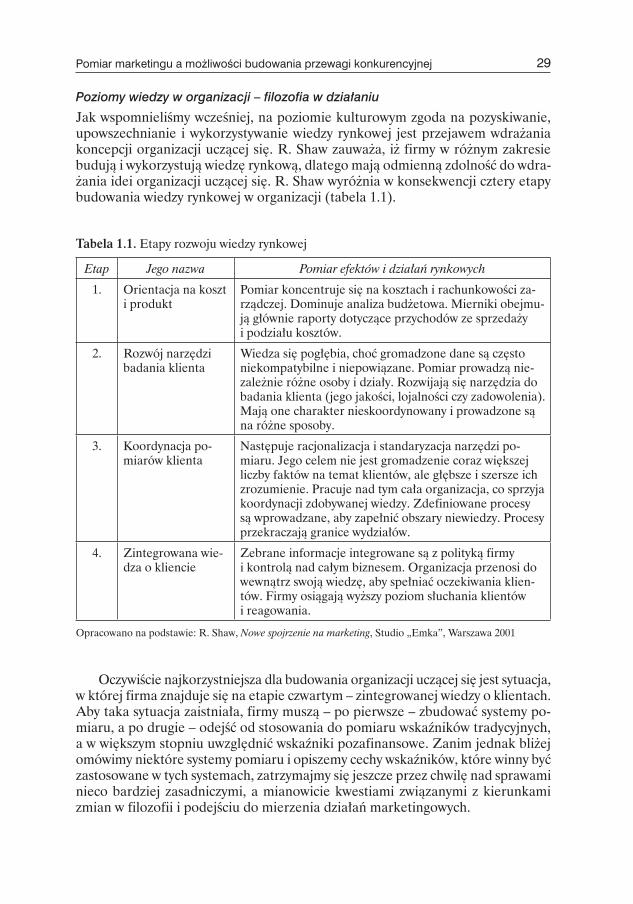

Jak wspomnieliśmy wcześniej, na poziomie kulturowym zgoda na pozyskiwanie, upowszechnianie i wykorzystywanie wiedzy rynkowej jest przejawem wdrażania koncepcji organizacji uczącej się. R. Shaw zauważa, iż firmy w różnym zakresie budują i wykorzystują wiedzę rynkową, dlatego mają odmienną zdolność do wdra-żania idei organizacji uczącej się. R. Shaw wyróżnia w konsekwencji cztery etapy budowania wiedzy rynkowej w organizacji (tabela 1.1).

Tabela 1.1. Etapy rozwoju wiedzy rynkowej

Etap Jego nazwa Pomiar efektów i działań rynkowych

1. Orientacja na koszt i produkt

Pomiar koncentruje się na kosztach i rachunkowości za-rządczej. Dominuje analiza budżetowa. Mierniki obejmu-ją głównie raporty dotyczące przychodów ze sprzedaży i podziału kosztów.

2. Rozwój narzędzi badania klienta

Wiedza się pogłębia, choć gromadzone dane są często niekompatybilne i niepowiązane. Pomiar prowadzą nie-zależnie różne osoby i działy. Rozwijają się narzędzia do badania klienta (jego jakości, lojalności czy zadowolenia). Mają one charakter nieskoordynowany i prowadzone są na różne sposoby.

3. Koordynacja po-miarów klienta

Następuje racjonalizacja i standaryzacja narzędzi po-miaru. Jego celem nie jest gromadzenie coraz większej liczby faktów na temat klientów, ale głębsze i szersze ich zrozumienie. Pracuje nad tym cała organizacja, co sprzyja koordynacji zdobywanej wiedzy. Zdefiniowane procesy są wprowadzane, aby zapełnić obszary niewiedzy. Procesy przekraczają granice wydziałów.

4. Zintegrowana wie-dza o kliencie

Zebrane informacje integrowane są z polityką firmy i kontrolą nad całym biznesem. Organizacja przenosi do wewnątrz swoją wiedzę, aby spełniać oczekiwania klien-tów. Firmy osiągają wyższy poziom słuchania klientów i reagowania.

Opracowano na podstawie: R. Shaw, Nowe spojrzenie na marketing, Studio „Emka”, Warszawa 2001

Oczywiście najkorzystniejsza dla budowania organizacji uczącej się jest sytuacja, w której firma znajduje się na etapie czwartym – zintegrowanej wiedzy o klientach. Aby taka sytuacja zaistniała, firmy muszą – po pierwsze – zbudować systemy po-miaru, a po drugie – odejść od stosowania do pomiaru wskaźników tradycyjnych, a w większym stopniu uwzględnić wskaźniki pozafinansowe. Zanim jednak bliżej omówimy niektóre systemy pomiaru i opiszemy cechy wskaźników, które winny być zastosowane w tych systemach, zatrzymajmy się jeszcze przez chwilę nad sprawami nieco bardziej zasadniczymi, a mianowicie kwestiami związanymi z kierunkami zmian w filozofii i podejściu do mierzenia działań marketingowych.

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania30

Pomiar marketingu – ewolucja i kierunki zmian

Problematyka sprawności funkcjonowania organizacji, jak zauważają A. Lewin oraz J. Minton38, ma długą historię i jest wieloaspektowa. Z jednej strony są takie pozycje książkowe, jak Theory Z39, In Serach of Excellence40, The Change Master41, czy choćby Built to Last: Successful Habits of Visionary Companies42, z drugiej dą-żenie do doskonałości procesów wywołuje potrzebę oceny wydajności działań, co przejawia się choćby w rozwoju takich metod jak ABC czy balanced scorecard43. Powszechnie zauważana potrzeba oceny wydajności i pomiaru działań firmy dotyczy także mierzenia działań rynkowych44. Jest ona również przejawem skracania się czasu podejmowania decyzji, budowania wiedzy w organizacji wśród pracowników każdego poziomu, spłaszczania struktur i przenoszenia wielu decyzji na niższe po-ziomy45. Dodać do tego oczywiście należy potrzebę lepszego zrozumienia klienta i oczekiwanych wartości, jak również możliwość przejmowania odpowiedzialności przez menedżerów podejmujących decyzje.

Problematyka mierzenia nakładów i efektów marketingu46 jest tak istotna, iż znajduje swój wyraz nie tylko w licznych publikacjach47 i działaniach firm48, ale także w priorytetach badawczych organizacji środowisk biznesowych49. Mimo to wciąż pojawiają się głosy niezadowolenia wskazujące na potrzebę dalszych prac nad sys-temem mierzenia. Głosy te dotyczą przede wszystkim niewystarczającego ładunku informacyjnego, jaki dostarczają obecne mierniki różnym grupom zainteresowania, w tym – na przykład – inwestorom50, słabą zdolność diagnostyczną51, koncentrację

38 A.Y. Lewin, J.W. Minton, Determining Organizational Effectiveness: Another Look, and an Agenda for Research, „Management Science” 1986, vol. 32, nr 5.

39 W.G. Ouchi, Theory Z: How American Business Can Meet the Japanese Challenge, Addison-Wesley, Massachusetts 1981.

40 T.J. Peters, R.H. Waterman, In Search of Excellence: Lessons from America’s Best-Run Companies, Harper & Row, New York 1982.

41 R.M. Kanter, The Change Masters: Innovations for Productivity in the American Corporation, Simon & Schuster, New York 1983.

42 J.C. Collins, J.I. Porras, Wizjonerskie organizacje, Wydawnictwa Biznesowe, Warszawa 2003.43 J.Hope, T. Hope, Competing in the Third Wave, Harvard Business School Press, Boston MA 1997.44 J.D. Lenskold, Marketing ROI: The Path to Campaign, Customer, and Corporate Profitability,

McGraw Hill, New York 2003.45 M. Reilly, The Value of Metrics in the Corporate Communications Market, White Paper, Factiva,

Dow Jones and Reuters Company 2002.46 Przez pomiar marketingu rozumie się pomiar zarówno od strony kulturowej, jak i behawioralnej.

Obejmuje on badanie stanu organizacji, zasobów, rynkowego stanu wyjściowego i innych elementów, które określić można jako nakład oraz procesu działań rynkowych, a także uzyskiwanych efektów. Po-miar obejmuje zarówno aspekty materialne, jak i niematerialne.

47 P.W. Farris, N.T. Bendle, P.E. Pfeifer, D.J. Reibstein, Marketing Metrics: 50+ Metrics Every Executive Should Master, Wharton School Publishing, Wharton 2006; P.L. LaPointe, Marketing by the Dashboard Light, ANA, New York 2005; T. Ambler, Marketing and the Bottom Line, Prentice-Hall, London 2003.

48 Na przykład KMAT (knowledge management assessment tool) Arthura Andersena. Zob. R. Shaw, Nowe spojrzenie na marketing, Studio „Emka”, Warszawa 2001, s. 142.

49 Priorytetem badawczym dla Marketing Science Institute na lata 2002–2004 była „Ocena wydaj-ności marketingu (Zwrot na Marketingu) i Wskaźniki Marketingowe”. Zob. R.T. Rust, K.N. Lemon, V.A. Zeithaml, Return on Marketing: Using Customer Equity to Focus Marketing Strategy, „Journal of Marketing” 2004, vol. 68, nr 1.

50 J.H. Davidson, Transforming the Value of Company Reports through Marketing Measurement, „Journal of Marketing Management” 1999, vol. 15, nr 8.

51 G.S. Day, R. Wensley, op. cit.

31Pomiar marketingu a możliwości budowania przewagi konkurencyjnej

na krótkim okresie52, zbyt dużą liczbę mierników i trudność w porównywaniu53, ale także zbytnie uzależnienie wyników od zestawu przyjętych parametrów54. Po-znanie ewolucji mierzenia marketingu, zakresu tego pomiaru i korzyści da szansę wskazania obecnych kierunków zmian.

Pomiar marketingu mieści się w nurcie badań nad sprawnością funkcjonowania organizacji. Nurt ten obejmuje nauki o zarządzaniu, ale także wybrane dziedziny, w tym: zarządzanie zasobami ludzkimi, zarządzanie strategiczne, zarządzanie in-formacjami i inne. Opierając się na analizach przeprowadzonych przez A. Lewina i J. Mintona55, źródeł tego nurtu doszukiwać się należy w publikacjach F. Taylora z początku XX wieku56. Zwrócił on uwagę na znaczenie standardów działań, plano-wania, kontroli i współpracy, a także na optymalizację użycia zasobów czy specjali-zację. Innymi osobami, które przyczyniły się do rozwoju tego nurtu są: H. Fayol57, E. Mayo58, H. Simon59, A. Chandler60, D. McGregor i R. Likert61, a także praktycy: Ch. Barnard62, A. Sloan63 i inni64.

W warunkach polskich ogromy wkład w rozwój koncepcji i badań nad spraw-nością działania organizacji mieli T. Kotarbiński65 oraz J. Zieleniewski66. Ich

52 M.G. Dekimpe, D.M. Hanssens, The Persistence of Marketing Effects on Sales, „Marketing Science” 1995, vol. 14, nr 1.

53 B.H. Clark, Marketing Performance Measures: History and Interrelationship, „Journal of Marketing Management” 1999, vol. 15, nr 8; T. Ambler, F. Kokkinaki, Measures of Marketing Success, „Journal of Marketing Management” 1997, vol. 13, nr 5.

54 G.B. Murphy, J.W. Trailer, R.C. Hill, Measuring Research Performance in Entrepreneurship Research, „Journal of Business Research” 1996, vol. 36, nr 1.

55 A.Y. Lewin, J.W. Minton, Determining Organizational Effectiveness: Another Look, and an Agenda for Research, „Management Science” 1986, vol. 32, nr 5.

56 F.W. Taylor, The Principles of Scientific Management, Harper & Row, New York 1911.57 Postrzega on zarządzenie jako zestaw umiejętności, których można się nauczyć, efektywność opiera

się – jego zdaniem – na zasadach i przepisach, jasnym podziale władzy i dyscyplinie. Zob. H. Fayol, Administration Industrielle et Generale, Sir Isaac Pitman, London 1949.

58 Zwrócił uwagę na znaczenie czynników emocjonalnych. Efektywność zależy od satysfakcji pracow-ników, zdolności diagnostycznych menedżerów i umiejętności interpersonalnych. Zob. E. Mayo, The Human Problems of an Industrial Civilization, Macmillan, New York 1933.

59 Efektywność, według niego, opiera się na aspekcie racjonalnym i racjonalnym określaniu celów. Zwrócił uwagę, iż cechą efektywności jest skuteczność wykorzystania informacji. Zob. H.A. Simon, Ad-ministrative Behavior: A Study of Decision-Making Processes in Administrative Organization, Macmillan, New York 1947.

60 Zwrócił uwagę na zależność efektywności organizacji od struktury będącej wynikiem przyjętej strategii. Podkreślał znaczenie kontroli otoczenia i umiejętności dostosowywania się do niego. Zob. A.D. Chandler, Strategy and Structure, MIT Press, Cambridge 1962.

61 Podkreślali znaczenie satysfakcji pracowników, lojalności, otwartej komunikacji, ale także za-rządzania partycypacyjnego współwystępującego z satysfakcją pracowników. Zob. D. McGregor, The Human Side of Enterprise, McGraw Hill, New York 1960; R.L. Likert, New Patterns of Management, McGraw Hill, New York 1961.

62 Podkreśla znaczenie wewnętrznej równowagi i potrzeby dopasowywania do warunków zewnętrz-nych. Zob. Ch.I. Barnard, The Functions of Executive, Harvard University Press, Cambridge 1938.

63 Według jego teorii skuteczność osiągana jest przez ekonomię skali. Pisze on również o potrzebie decentralizacji organizacji oraz centralizacji oceny i kontroli. Zwraca uwagę na multidywizjonalną strukturę i ocenę zwrotu na inwestycjach przez przymat poszczególnych wydziałów. Zob. A.P. Sloan, My Years with General Motors, Doubleday, New York 1963.

64 Więcej między innymi w: A.Y. Lewin, J.W. Minton, op. cit.65 T. Kotarbiński, Traktat o dobrej robocie, Ossolineum, Warszawa 1965.66 J. Zieleniewski, Organizacja i zarządzanie, PWN, Warszawa 1975.

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania32

rozważania na temat skuteczności, korzystności, ekonomiczności czy wydajności przyczyniły się w znacznym stopniu do poprawy zrozumienia uwarunkowań funk-cjonowania organizacji.

Natomiast początków zainteresowania mierzeniem marketingu czy oceny jego wydajności należy się doszukiwać w pracach z lat 50., ale pierwsze pełniejsze opra-cowania pojawiły się dopiero w latach 60. i 70.67. Jak zauważa D. Parker, poczy-niono ówcześnie duży postęp w zakresie poprawy skuteczności i redukcji kosztów w takich dziedzinach jak produkcja. Podobny, jak zauważa autor, winien zostać uzyskany w marketingu, a głównie w dystrybucji. Zaniedbanie tej sfery może skut-kować znacznym obniżeniem zdolności konkurencyjnej firm. Co ważne, już wtedy D. Parker zwracał uwagę na potrzebę integracji w sferze marketingu, uważając, iż dopóki ona nie nastąpi, nie można mówić o rzeczywistej redukcji kosztów i zwięk-szeniu skuteczności działań68. R. Feder natomiast podkreśla, że błędne inwestycje w niektóre obszary marketingu wynikają z braku systemu pomiarowego, i podejmuje próbę opisania takiego systemu69. Najważniejsze jednak prace tego okresu doty-czą zastosowania analizy opłacalności i skuteczności do marketingu70, a Ch. Sevin wprowadził obowiązujące do dziś pojęcie wydajności marketingu, zapożyczając je z mechaniki rozumianej jako dział fizyki71.

Początkowo rozwój mierzenia marketingu skupiał się wokół dystrybucji i koncentrował na poszukiwaniu możliwości obniżenia jej kosztów72. Zauważyć także trzeba, iż wówczas większość podręczników z zakresu podstaw marketin-gu zawierała rozdziały poświęcone wydajności marketingu, wartości dodanej czy skuteczności. Publikacje, jak zauważa B. Clark73, ukazujące się w latach 70. i 80. skupiały się wokół związków i zależności pomiędzy marketingiem a rachunko-wością74, a także finansowymi wartościami generowanymi przez marketing (cash flow, NPV marketingu)75. Pierwszy ze wspomnianych kierunków doprowadził do obecnej tendencji uwzględniania marketingu w procesie pomiaru i oceny efek-tywności (np.: balanced scorecard), drugi ocenia skutki działań rynkowych i ich wpływ na aktywa firmy, jakie on buduje (kapitał marki, kapitał klienta, wartość firmy itp.). Jak się uważa, oba te kierunki w sferze marketingu stanowią nieroz-

67 Wskaźniki Marketingowe, red. R. Kozielski, Oficyna Ekonomiczna, Kraków 2006.68 D.P. Parker, Improved Efficiency and Reduced Cost in Marketing, „Journal of Marketing” 1962,

vol. 26, nr 2.69 R.A. Feder, How to Measure Marketing Performance, „Harvard Business Review”, maj–czerwiec

1965.70 Ch. Sevin, Marketing Productivity Analysis, McGraw Hill, New York 1965; S.R. Goodman, Tech-

niques of Profitability Analysis, Wiley-Interscience, New York 1970.71 A.J. Bush, D. Smart, E.L. Nicholas, Pursuing the Concept of Marketing Productivity, „Journal of

Business Research” 2002, vol. 55, issue 5.72 Podkreślić trzeba, że prace te skutkowały powstaniem między innymi koncepcji logistycznego

łańcucha dostaw, która – jak się podaje – umożliwiła w latach 80. znaczne obniżenie kosztów fizycznej dystrybucji, ale także tzw. zarządzania materiałowego. Koszty te na początku lat 60. stanowiły 30% pro-duktu krajowego brutto USA, a w latach 80. spadły do 10%. Zob. J.J.Coyle, E.J. Bardi, C.J. Langley jr, The Management of Business Management, West Publishing Company, New York 1996.

73 B.H. Clark, A Summary of Thinking on Measuring the Value of Marketing, „Journal of Targeting, Measurement and Analysis for Marketing” 2001, vol. 9, nr 4.

74 S.J. Shapiro, V.H. Kirpalani, Marketing Effectiveness: Insights from Accounting and Finance, Allyn and Bacon, Boston 1984.

75 G.S. Day, L. Fahey, Valuing Market Strategies, „Journal of Marketing” 1988, vol. 52, nr 3.

33Pomiar marketingu a możliwości budowania przewagi konkurencyjnej

łączne elementy tzw. systemu oceny działań marketingowych (marketing perfor-mance assessment)76.

Wzrost zainteresowania pomiarem marketingu i działań rynkowych w ostat-nich latach nie jest tylko wynikiem podejmowania prób rewitalizacji marketingu jako koncepcji działania, nie jest także wyłącznie wynikiem prac nad oceną zwrotu z inwestycji marketingowych i doskonaleniem rozwiązań, lecz raczej efektem ho-listycznego podejścia do budowania wartości i przewagi konkurencyjnej77. Pomiar bowiem nie rozpoznaje funkcji, ale procesy, nośniki wartości i kosztów itp.

Pomiar marketingu nie jest wyodrębnionym procesem. Należy on do więk-szego nurtu, który ma kilka płaszczyzn. Pierwsza dotyczy ogólnej efektywności organizacji i jej zdolności do budowania przewagi konkurencyjnej i uzyskiwania większego zwrotu z zaangażowanych zasobów. Inna płaszczyzna wiąże się z oceną poszczególnych instrumentów czy działań. Jeszcze inna pokazuje potrzebę uwzględ-niania, poza parametrami finansowymi, także mierników pozafinansowych, które dawałyby możliwość oceny, kontroli i doskonalenia procesów związanych z budo-waniem przewagi rynkowej firmy. Między innymi dlatego pomiar marketingu bu-dzi kontrowersje. Innym powodem konfuzji jest niejasność efektów uzyskiwanych z inwestycji marketingowych. Można spotkać się z przekonaniem, iż marketing nie wytwarza niczego materialnego, namacalnego. Z tego powodu pomiar marketingu jest utrudniony. Utrudnienie to powoduje, że jeżeli marketing był mierzony, to pomiar dotyczył raczej kosztów niż osiąganych efektów. Łatwiej bowiem zidenty-fikować koszty niż niematerialne korzyści z tych inwestycji.

Można jednak zauważyć, iż pomiar marketingu dotyczy dwóch głównych obsza-rów. Po pierwsze, obejmuje ocenę realizowanych działań rynkowych jako elementu procesu z punktu widzenia kosztów i efektów oraz możliwości doskonalenia tych działań. Po drugie, dotyczy stopnia, w jakim działania te przyczyniają się do rynko-wego sukcesu firmy lub zwiększają wartość różnorodnych jej aktywów78. W pierw-szym wypadku mówimy o efektywności działań, w drugim o ich skuteczności. Często oba pojęcia były w literaturze wymiennie używane, a nierzadko również stosowane zamiennie z wydajnością79.

Zwykle uważa się, że skuteczność to sposób realizacji zakładanych celów w określonych zewnętrznych i wewnętrznych uwarunkowaniach środowiska biz-nesowego80. Skuteczność ocenia się więc przez porównanie stanu początkowego ze stanem końcowym i odniesienie tego do zakładanego celu. W odróżnieniu od skuteczności efektywność jest trudniejsza do oceny i wiązana bywa raczej z ko-

76 N.A. Morgan, B.H. Clark, R. Gooner, Marketing Productivity, Marketing Audits, and Systems for Marketing Performance Assessment: Integrating Multiple Perspectives, „Journal of Business Research” 2002, vol. 55, nr 5.

77 J.N. Sheth, R.S. Sisodia, Marketing Productivity: Issues and Analysis, „Journal of Business Research” 2002, vol. 55, nr 5.

78 Ibidem.79 D.S. Sink, T.C. Tuttle, Planning and Measurement in your Organization of the Future, Industrial

Engineering and Management Press, Norcross 1989; W. Chew, No-nonsense Guide to Measuring Pro-ductivity, „Harvard Business Review” 1988, nr 66; D. Sumanth, Productivity Engineering and Manage-ment, McGraw Hill, New York 1994.

80 R. Kozielski, Istota i obszary skuteczności reklamy, „Marketing i Rynek” 1997, nr 1.

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania34

tlerowskim audytem marketingowym81. Łączy się ją z wytwarzaną wartością (dla klientów) i definiuje jako stopień, w jakim oczekiwane rezultaty są osiągane przy określonych nakładach82.

Ewolucja systemu mierzenia działań rynkowych i zakresu wykorzystywania mierników przejawia się, jak podaje B. Clark, w trzech głównych sferach83. Po pierw-sze, dotyczy szerszego wykorzystywania wskaźników pozafinansowych w relacji do finansowych, co oczywiście nie oznacza rezygnacji z parametrów finansowych. Po drugie, zmiany implikują potrzebę uwzględniania w pomiarze w większej mierze nie tylko efektów działań, ale także nakładów z nimi związanych. Dotyczy to nie tylko mających fizyczny wymiar kosztów działań marketingowych, ale także – a może przede wszystkim – stopnia rynkowego zorientowania firmy, wiedzy i wrażliwości rynkowej organizacji. Na koniec wreszcie pomiar działań rynkowych winien mieć wielowymiarowy charakter, co oznacza, że trzeba szerzej spojrzeć na działania firmy, a nie tylko przez pryzmat poszczególnych wydziałów czy komórek. Zaobserwowane tendencje potwierdzają rozważania związane z postrzeganiem marketingu jako procesu i uwzględniania w jego pomiarze poza parametrami finansowymi – także pozafinansowych, poza efektami – również nakładów oraz spojrzenia holistycznego, a nie jednowymiarowego. Dlatego też warto poznać różne podejścia do budowania systemów pomiaru oraz wyboru wskaźników stosowanych w tych systemach.

Systemy pomiaru efektów i działań rynkowych

Warto zauważyć, iż omówione dalej systemy nie są jedynymi, jakie istnieją, a co więcej, nie wolno ich uważać za bezwzględnie uniwersalne modele. Traktować je należy raczej jako pewne propozycje podejść do budowania systemów pomiaru, jako intelektualny konstrukt umożliwiający wybór najwłaściwszej z punktu widzenia każdej organizacji formy. Poniżej omówiono kilka najpopularniejszych modeli.

Audyt marketingowy

Do literatury audyt marketingowy został wprowadzony przez A. Shuchmana w 1959 roku. Zdefiniował on go jako systematyczny, krytyczny, bezstronny przegląd i ocenę działań marketingowych, czyli celów, polityki oraz założeń, które leżą u podstaw stosowanych metod, procedur, działań poszczególnych osób i organizacji zaanga-żowanych w realizację tej polityki zmierzającej do osiągnięcia obranych celów84. Kolejne lata przyniosły modyfikację i poszerzenie obszaru zainteresowania audytu. Powszechnie obecnie przyjmowana w literaturze definicja audytu określa go jako wszechstronny, systematyczny, niezależny i okresowy przegląd strategii, celów, dzia-łań i otoczenia organizacji czy też strategicznych jednostek biznesu, nastawiony na odkrywanie problemów i możliwości oraz rekomendowanie działań, które wpłynę-

81 Ph. Kotler, W. Gregor, W. Rodgers, The Marketing Audit Comes of Age, „Sloan Management Re-view” 1977, vol. 18.

82 D.S. Sink, T.C. Tuttle, op. cit.83 B.H. Clark, Marketing Performance Measures: History and Interrelationship, „Journal of Marketing

Management” 1999, vol. 15, nr 8.84 A. Shuchman, The Marketing Audit – Its Nature, Purposes, and Problems, [w:] Analyzing and Im-

proving Marketing Performance, American Management Association, Report No. 32, New York 1959.

35Systemy pomiaru efektów i działań rynkowych

łyby korzystnie na wyniki firmy85. Zgodnie z tą definicją wskazano główne obszary audytu: audyt środowiska biznesowego firmy, audyt strategii, organizacji działań marketingowych, systemów marketingowych, produktywności marketingu oraz audyt funkcji86. Tak rozumiany audyt marketingowy stał się – z jednej strony – za-czątkiem rozwoju orientacji rynkowej87, z drugiej zaś – przyczynił się do zwrócenia uwagi na kompetencje88 i aktywa marketingowe89, które mogą być wykorzystywane do budowania przewagi rynkowej firmy.

Audyt marketingowy, mimo swej długiej historii wciąż napotyka wiele proble-mów, które pojawiają się głównie w fazie implementacji. Dotyczą one w szczególności braku niezależnych audytorów, niewielkiego stopnia zaangażowania personelu firmy w ocenę, ograniczonej dostępności informacji i słabości komunikacji wewnętrznej. Ponadto niedomagania te powodują, że audyt marketingowy nie jest prowadzony systematycznie, nie jest powiązany z całościowym systemem kontroli, nie dostarcza rozwiązań, lecz raczej pozwala zidentyfikować problemy90. Dodać także trzeba, iż w niektórych technikach audytu dominuje metoda badań jakościowych, co znacznie ogranicza traktowanie audytu jako systemu pomiarowego. Z tego powodu liczni badacze postulują szersze wykorzystanie w audycie wskaźników i włączenie go w system kontroli i oceny działań firmy91.

Benchmarking

Jednym z najpopularniejszych narzędzi zarządzania, wykorzystywanym między innymi w zarządzaniu wiedzą i doskonaleniu procesów, jest benchmarking92. Idea benchmarkingu wiązana jest z firmą Xerox, która na początku lat 80. wprowadziła benchmarking, co stanowiło reakcję na zmniejszenie się jej udziałów w rynku. Pod koniec tej samej dekady firma odzyskała udziały w rynku, obniżyła koszty, popra-wiła jakość oraz uchroniła się od katastrofy finansowej. Inne firmy, które równie skutecznie wykorzystały to narzędzie, to Ford, Kodak, General Motors, Motoro-la, AT & T oraz DuPont93. W sensie teoretycznym benchmarking łączy się także z rozwojem koncepcji TQM (total quality management)94.

Benchmarking polega na porównaniu działań firmy z najlepszymi, identyfika-cji różnic i wprowadzeniu zmian na tej podstawie95. Opiera się on na porównaniu

85 Ph. Kotler, W. Gregor, W. Rodgers, op. cit.86 Ibidem.87 N.A. Morgan, B.C. Clark, R. Gooner, Marketing Productivity, Marketing Audits, and Systems for

Marketing Performance Assessment: Integrating Multiple Perspectives, „Journal of Business Research” 2002, vol. 55, issue 6.

88 G.S. Day, op. cit.89 R.K. Srivastava, T.A. Shervani, L. Fahey, op. cit.; N. Piercy, Marketing Asset Accounting: Scope and

Rationale, „European Journal od Marketing” 1986, vol. 20, nr 1, s. 5–15.90 N.A. Morgan, B.C. Clark, R. Gooner, op. cit.91 N. Piercy, op. cit.92 D.K. Rigby, Management Tools and Techniques: A Survey, „California Management Review”

2001, vol. 43, nr 2; B. Anderson, Industrial Benchmarking for Competitive Advantage, „Human System Management” 1999, vol. 18, nr 3/4.

93 L.S. Pryor, Benchmarking: A Self-Improvement Strategy, „Journal of Business Strategy” 1989, vol. 10, nr 4.

94 D. Brownlie, Benchmarking your Marketing Process, „Long Range Planning” 1999, vol. 32, nr 1.95 A. Węgrzyn, Benchmarking – nowoczesna metoda doskonalenia przedsiębiorstwa, Antykwa, Wrocław

2000; L.S. Pryor, op. cit.

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania36

określonych parametrów uzyskiwanych przez firmę z tymi, jakie osiągają najlepsi (w branży, na rynku, firmie). Koncentruje się więc na rozpoznawaniu tych obszarów biznesu, które wymagają usprawnienia96. Dotyczy to zarówno poziomu strategicz-nego97 czy operacyjnego98, jak i procesów zarządzania99. Benchmarking jest również utożsamiany z opartym na rynku procesem uczenia się organizacji, prowadzącym do budowania przewagi konkurencyjnej100.

Porównanie strategii firmy, działań operacyjnych, jak również poszczególnych procesów pozwala firmie identyfikować opłacalne obszary rynku, prognozować zmiany zachodząc w sektorze, określać kluczowe czynniki sukcesu, odnajdować mocne i słabe strony konkurentów101, ale także kontrolować i obniżać koszty dzia-łań, zwiększać wydajność realizowanych procesów, uczyć się rynku i podejmować działania zmierzające do wewnętrznego doskonalenia. Idea benchmarkingu jest ponadto powszechnie wykorzystywana w niektórych metodach audytowania fir-my102. Dużym ograniczeniem jest – z jednej strony – dostępność informacji, z dru-giej – dobór właściwych benchmarków, czyli parametrów kontrolnych, i tzw. best practices. Niemniej benchmarking należy nie tylko do najpowszechniej stosowanych systemów pomiaru działań103, ale także w dużej mierze wykorzystuje mierniki, w tym wskaźniki rynkowe.

Activity-Based Costing

Niezadowolenie z tradycyjnego systemu rachunkowości kosztów spowodowało w drugiej połowie lat 80. rozwój nowego podejścia zwanego ABC (activity based co-sting)104. ABC, mimo że powstał jako system pomiaru kosztów, był i jest postrzegany jako narzędzie doskonalenia zachowań i praktyk w organizacji105. ABC koncentruje

96 T. Bendell, L. Boulter, J. Kelly, Benchmarking for Competitive Advantage, Pitman Publishing, London 1993.

97 G. Watson, Strategic Benchmarking: How to Rate your Company’s Performance Against the World’s Best, John Wiley, New York 1993.

98 Y. Shetty, Aiming High: Competitive Benchmarking for Superior Performance, „Long Range Plan-ning” 1993, vol. 26, nr 1.

99 L.S. Pryor, op. cit.100 D.W. Vorhies, N.A. Morgan, Benchmarking Marketing Capabilities for Sustainable Competitive

Advantage, „Journal of Marketing” 2005, vol. 69, nr 1; R.C. Camp, Business Process Benchmarking: Finding and Implementing Best Practices, ASQC Quality Press, Milwaukee 1995; R.E. Mittelstaedt, Benchmarking: How to Learn form Best in the Class Practices, „National Productivity Review” 1992, vol. 11, nr 3.

101 L.S. Pryor, op. cit.102 Na przykład audyt oparty na metodzie checklisty wykorzystuje koncepcję bechmarkingu. Zob.

A. Wilson, The Marketing Audit Handbook, Kogan Page, London 2002.103 Jak wynika z badań, 77% menedżerów na świecie wykorzystuje benchmarking jako technikę zarzą-

dzania. Zajmuje on trzecie (w Europie pierwsze) miejsce po planowaniu strategicznym i definiowaniu misji i wizji firmy. Zob. D. Rigby, op. cit.

104 M. Bromwich, A. Bhimani, Management Accounting: Evolution not Revolution, Chartered Institute of Management Accountants, London 1989; H.T. Johnson, R.S. Kaplan, Relevance Lost: The Rise and Fall of Management Accounting, Harvard Business School Press, Boston 1987.

105 A.S. McGowan, T.P. Klammer, Satisfaction with Activity-Based Cost Management Implementation, „Journal of Management Accounting Research” 1997, vol. 9; S. Anderson, A Framework for Assessing Cost Management System Changes: The Case of Activity Based Costing Implementation at General Motors, „Journal of Management Accounting Research” 1995, vol. 7; M.D. Shields, An Empirical Analysis of Firms’ Implementation Experiences with Activity-Based Costing, „Journal of Management Accounting Research” 1995, vol. 7.

37Systemy pomiaru efektów i działań rynkowych

się na związkach między kosztami a działaniami, które je powodują (tzw. nośniki kosztów), ale także skupia się na ocenie, czy te działania tworzą wartość dodaną. Pozwala to dalej podejmować efektywne decyzje związane z redukcją kosztów106. ABC umożliwia więc śledzenie działań w organizacji, dokonywanie ich analizy i oceny z punktu widzenia całego procesu i generowanych wartości107. Ponadto ABC, poza redukcją kosztów, ułatwia podejmowanie efektywniejszych decyzji, zwiększania skuteczności zarządzania oraz siły konkurencyjnej firmy108.

Wiele przedsiębiorstw, dostrzegając wartości ABC, wdrożyło ten system rachun-kowości109. Ale oprócz wdrożeń, które zakończyły się sukcesami, zabrano dowody na duże problemy z implementacją tego systemu w wielu firmach110. Czasem, jak się uważa, jest to wynik zbytniej koncentracji na architekturze systemu i kwestiach informatycznych, a przypisywania zbyt małej wagi czynnikom organizacyjnym111. Niekiedy także system ten traktowany jest jako innowacja techniczna, a nie admi-nistracyjna, z niewielkim naciskiem na wskazówki związane ze zmianami zachowań i wymagań wobec personelu112. System ten spotyka się również z krytyką, choćby ze względu na duży subiektywizm w alokowaniu kosztów113. Podejmowane są próby redukcji tych słabości114, niemniej, podobnie jak w wypadku audytu marketingowego, system ABC, jeśli miałby spełniać zadania również w zakresie działań rynkowych, winien stać elementem całej organizacji. Warto zauważyć, że nawet jeżeli ABC jest systemem rachunkowości kosztów, to uwzględnia parametry pozafinansowe. Sta-nowi więc przejaw tendencji do procesowego podejścia i holistycznego spojrzenia na rynek i działania firmy.

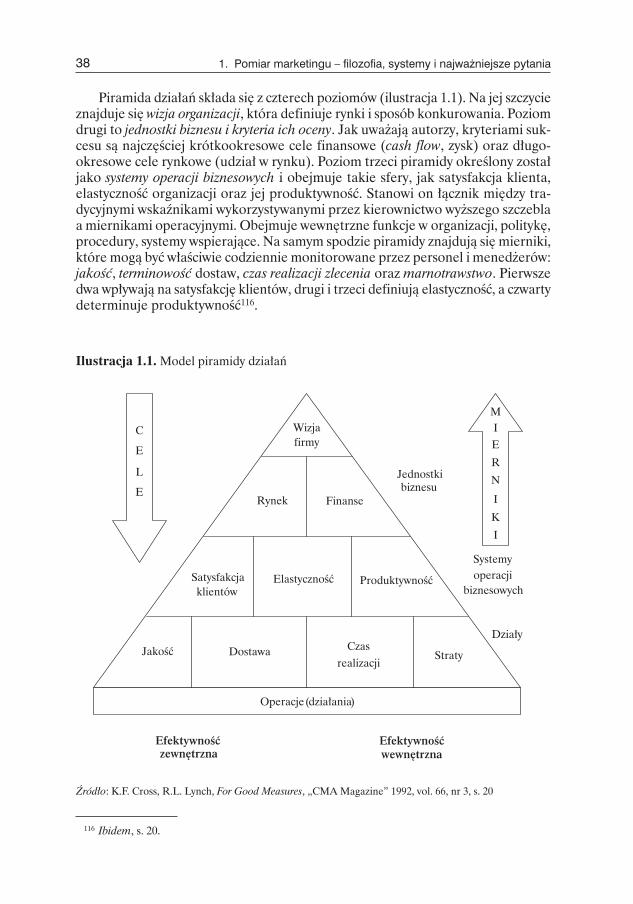

Piramida działań

Piramida działań, system opracowany przez K. Crossa oraz R. Lyncha na prze-łomie lat 80. i 90.; opiera się na przekonaniu o potrzebie wykorzystania celów i mierników jako łączników pomiędzy wizją i strategią organizacji a jej codziennymi działa niami115.

106 A.S. Maiga, F.A. Jacobs, Balanced Scorecard, Activity Based Costing and Company Performance: An Empirical Analysis, „Journal of Management Issues” 2003, vol. 15, nr 3.

107 S. Player, Activity Based Costing Analyses Lead to Better Decision-Making, „Healthcare Financial Management” 1998, vol. 52, nr 8.

108 N. Raffish, P. Turney, Glossary of Activity Based Management, „Journal of Cost Management” 1991, zima.

109 T. Malmi, Activity-Based Costing Diffusion Across Organizations: An Exploratory Empirical Analysis of Finnish Firms, „Accounting Organizations and Society” 1999, vol. 24, issue 8; B. Nicholls, ABC in the U.K.: A Status Report, „Management Accounting”, maj 1992.

110 T. Kennedy, J. Affleck-Graves, The Impact of Activity-Based Costing Techniques on Firm Performance, „Journal of Management Accounting Research” 2001, vol. 13; G. Foster, D.W. Swenson, Measuring the Success of Activity-Based Cost Management and Its Determinants, „Journal of Management Accounting Research” 1997, vol. 9.

111 C. Argyris, R. Kaplan, Implementing New Knowledge: The Case of Activity Based Costing, „Account-ing Horizons” 1994, vol. 8, nr 3.

112 M. Shields, An Empirical Analysis of Firms’ Implementation Experiences with Activity-Based Costing, „Journal of Management Accounting Research” 1995, vol. 7.

113 N. Geri, B. Ronen, Relevance Lost: The Rise and Fall of Activity-Based Costing, „Human Systems Management” 2005, vol. 24, nr 2.

114 R.S. Kaplan, S.R. Anderson, Time-Driven Activity-Based Costing, „Harvard Business Review” 2004, vol. 8, issue 11.

115 K.F. Cross, R.L. Lynch, For Good Measure, „CMA Magazine” 1992, vol. 66, nr 3.

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania38

Piramida działań składa się z czterech poziomów (ilustracja 1.1). Na jej szczycie znajduje się wizja organizacji, która definiuje rynki i sposób konkurowania. Poziom drugi to jednostki biznesu i kryteria ich oceny. Jak uważają autorzy, kryteriami suk-cesu są najczęściej krótkookresowe cele finansowe (cash flow, zysk) oraz długo-okresowe cele rynkowe (udział w rynku). Poziom trzeci piramidy określony został jako systemy operacji biznesowych i obejmuje takie sfery, jak satysfakcja klienta, elastyczność organizacji oraz jej produktywność. Stanowi on łącznik między tra-dycyjnymi wskaźnikami wykorzystywanymi przez kierownictwo wyższego szczebla a miernikami operacyjnymi. Obejmuje wewnętrzne funkcje w organizacji, politykę, procedury, systemy wspierające. Na samym spodzie piramidy znajdują się mierniki, które mogą być właściwie codziennie monitorowane przez personel i menedżerów: jakość, terminowość dostaw, czas realizacji zlecenia oraz marnotrawstwo. Pierwsze dwa wpływają na satysfakcję klientów, drugi i trzeci definiują elastyczność, a czwarty determinuje produktywność116.

116 Ibidem, s. 20.

Ilustracja 1.1. Model piramidy działań

Źródło: K.F. Cross, R.L. Lynch, For Good Measures, „CMA Magazine” 1992, vol. 66, nr 3, s. 20

Operacje (działania)

Wizjafirmy

Rynek Finanse

Satysfakcja klientów

Elastyczność Produktywność

Jakość Dostawa Czasrealizacji

Straty

Efektywnośćzewnętrzna

Efektywność wewnętrzna

Jednostki biznesu

Systemyoperacji

biznesowych

Działy

C

E

L

E

MIE

R

N

I

K

I

39Systemy pomiaru efektów i działań rynkowych

Główną mocną stroną modelu jest próba integracji celów firmy z operacyjnymi parametrami działań i przełożenia aspektów strategicznych na operacyjne. Zarzu-ty, jakie się mu stawia, dotyczą ograniczonej możliwości identyfikacji kluczowych wskaźników oraz zastosowania w procesie doskonalenia organizacji117.

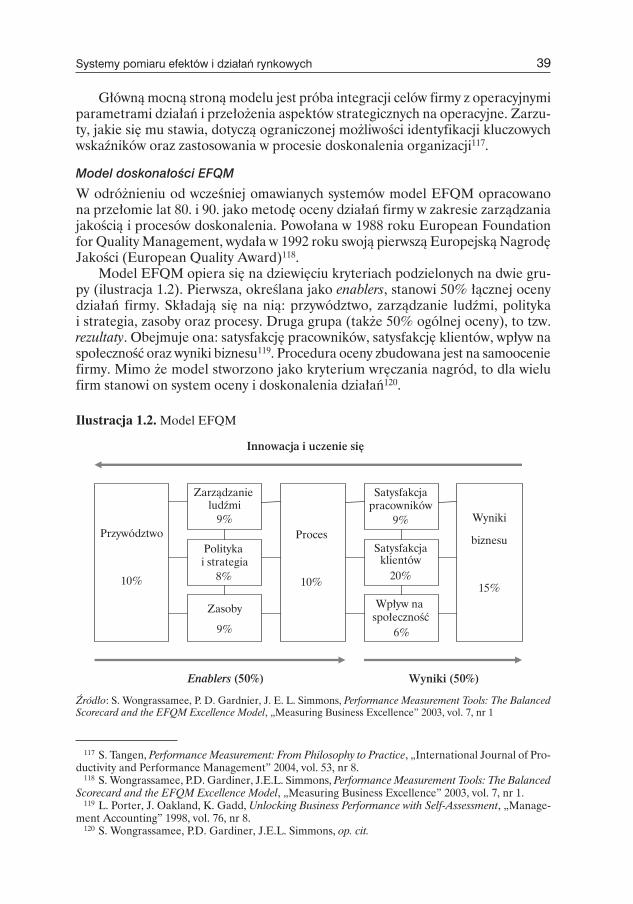

Model doskonałości EFQM

W odróżnieniu od wcześniej omawianych systemów model EFQM opracowano na przełomie lat 80. i 90. jako metodę oceny działań firmy w zakresie zarządzania jakością i procesów doskonalenia. Powołana w 1988 roku European Foundation for Quality Management, wydała w 1992 roku swoją pierwszą Europejską Nagrodę Jakości (European Quality Award)118.

Model EFQM opiera się na dziewięciu kryteriach podzielonych na dwie gru-py (ilustracja 1.2). Pierwsza, określana jako enablers, stanowi 50% łącznej oceny działań firmy. Składają się na nią: przywództwo, zarządzanie ludźmi, polityka i strategia, zasoby oraz procesy. Druga grupa (także 50% ogólnej oceny), to tzw. rezultaty. Obejmuje ona: satysfakcję pracowników, satysfakcję klientów, wpływ na społeczność oraz wyniki biznesu119. Procedura oceny zbudowana jest na samoocenie firmy. Mimo że model stworzono jako kryterium wręczania nagród, to dla wielu firm stanowi on system oceny i doskonalenia działań120.

117 S. Tangen, Performance Measurement: From Philosophy to Practice, „International Journal of Pro-ductivity and Performance Management” 2004, vol. 53, nr 8.

118 S. Wongrassamee, P.D. Gardiner, J.E.L. Simmons, Performance Measurement Tools: The Balanced Scorecard and the EFQM Excellence Model, „Measuring Business Excellence” 2003, vol. 7, nr 1.

119 L. Porter, J. Oakland, K. Gadd, Unlocking Business Performance with Self-Assessment, „Manage-ment Accounting” 1998, vol. 76, nr 8.

120 S. Wongrassamee, P.D. Gardiner, J.E.L. Simmons, op. cit.

Ilustracja 1.2. Model EFQM

Źródło: S. Wongrassamee, P. D. Gardnier, J. E. L. Simmons, Performance Measurement Tools: The Balanced Scorecard and the EFQM Excellence Model, „Measuring Business Excellence” 2003, vol. 7, nr 1

Przywództwo

10%

Zarządzanie ludźmi

9%

Polityka i strategia

8%

Zasoby

9%

Proces

10%

Satysfakcjapracowników

9%

Satysfakcjaklientów

20%

Wpływ na społeczność

6%

Wyniki

biznesu

15%

Enablers (50%) Wyniki (50%)

Innowacja i uczenie się

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania40

Model EFQM umożliwia poprawę efektywności podejmowanych decyzji i kompetencji przywództwa, ale także wskazuje obszary, które należy usprawnić, aby zwiększyć satysfakcję interesariuszy121. EFQM nie dostarcza jednak żadnych sugestii co do strategii czy działań, które należy podjąć, aby udoskonalić działania. Wskazuje jedynie obszary wymagające analizy i oceny.

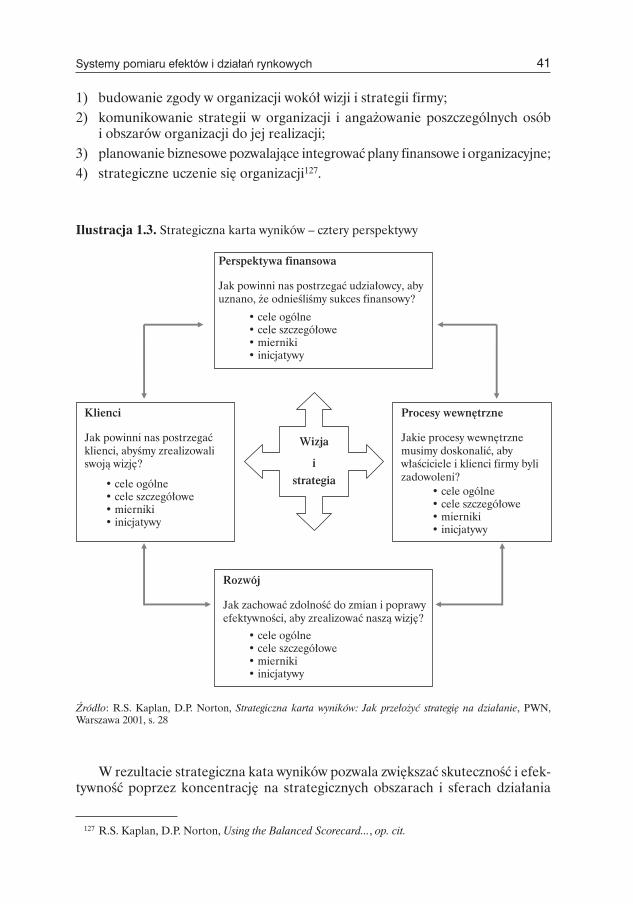

Strategiczna karta wyników

Prawdopodobnie najbardziej znany obecnie system pomiaru działań firmy i oce-ny efektów, który powstał i został dopracowany w ciągu ostatnich kilkunastu lat to strategiczna karta wyników. Koncepcja zrodziła na początku lat 90., gdy Nolan Norton Institute, badawcze ramię firmy KPMG, sfinansowało badania na temat „Pomiar działań w organizacjach przyszłości”. Po roku badań wśród 12 wybranych firm D. Norton, szef Nolan Norton Institute, oraz zaproszony przez niego do współpracy konsultant akademicki R. Kaplan opracowali model Balanced Score-card, w którym strategiczne cele i misja organizacji mogą zostać przekształcone w zestaw mierników122.

Strategiczna karta wyników łączy wskaźniki finansowe i pozafinansowe, umoż-liwiając menedżerom szybkie, ale kompleksowe spojrzenie na biznes. Zawiera ona parametry finansowe, które informują o wynikach działań, ale także pozafinansowe, traktowane jako siły napędowe przyszłych wyników finansowych. W efekcie R. Ka-plan i D. Norton proponują spojrzenie na działania firmy z czterech pespektyw (ilustracja 1.3):

1) finansowej (udziałowcy),2) klienta,3) procesów wewnętrznych4) innowacji i uczenia się123 (później rozwoju, czyli uczenia się i wzrostu)124.

Wiele wdrożeń strategicznej karty wyników opisano w literaturze przedmiotu125. Od momentu powstania do dzisiaj system ten jest ulepszany, wprowadza się w nim zmiany i udoskonalenia126. Jednak strategiczna karta wyników kładzie nacisk na cztery procesy zarządzania:

121 D. Lascelles, R. Peacock, Quality in Action: Self-Assessment for Business Excellence, McGraw Hill, Berkshire 1996.

122 S.W. Wongrassamee, P.D. Gardnier, J.E.L. Simmons, op. cit.123 R.S. Kaplan, D.P. Norton, The Balanced Scorecard: Translating Strategy into Action, Harvard

Business School Press, Boston 1996 (wyd. pol. Strategiczna karta wyników: Jak przełożyć strategię na działanie, PWN, Warszawa 2001).

124 Eidem, Using the Balanced Scorecard as a Strategic Management System, „Harvard Business Re-view”, styczeń–luty 1996.

125 Eidem, The Strategy-Focused Organization: How Balanced Scorecard Companies Thrive in the New Business Environment, Harvard Business School Press, Boston 2000; A. Butler, S.R. Letza, B. Neale, Linking the Balanced Scorecard to Strategy, „Long Range Planning” 1997, vol. 30, issue 2; R.S. Kaplan, D.P. Norton, Linking the Balanced Scorecard to Strategy, „California Management Review” 1996, vol. 39, nr 1.

126 G. Lawrie, I. Cobbold, Third-generation Balanced Scorecard: Evolution o fan Effective Strategic Control Tool, „International Journal of Productivity and Performance Management” 2004, vol. 53.

41Systemy pomiaru efektów i działań rynkowych

1) budowanie zgody w organizacji wokół wizji i strategii firmy;2) komunikowanie strategii w organizacji i angażowanie poszczególnych osób

i obszarów organizacji do jej realizacji;3) planowanie biznesowe pozwalające integrować plany finansowe i organizacyjne;4) strategiczne uczenie się organizacji127.

W rezultacie strategiczna kata wyników pozwala zwiększać skuteczność i efek-tywność poprzez koncentrację na strategicznych obszarach i sferach działania

127 R.S. Kaplan, D.P. Norton, Using the Balanced Scorecard..., op. cit.

Ilustracja 1.3. Strategiczna karta wyników – cztery perspektywy

Źródło: R.S. Kaplan, D.P. Norton, Strategiczna karta wyników: Jak przełożyć strategię na działanie, PWN, Warszawa 2001, s. 28

Perspektywa finansowa

Jak powinni nas postrzegać udziałowcy, aby uznano, że odnieśliśmy sukces finansowy?

• cele ogólne• cele szczegółowe• mierniki • inicjatywy

• cele ogólne• cele szczegółowe• mierniki • inicjatywy

• cele ogólne• cele szczegółowe• mierniki • inicjatywy

• cele ogólne• cele szczegółowe• mierniki • inicjatywy

Rozwój

Jak zachować zdolność do zmian i poprawy efektywności, aby zrealizować naszą wizję?

Klienci

Jak powinni nas postrzegać klienci, abyśmy zrealizowali swoją wizję?

Procesy wewnętrzne

Jakie procesy wewnętrzne musimy doskonalić, aby właściciele i klienci firmy byli zadowoleni?

Wizja

istrategia

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania42

organizacji. Umożliwia redukcję kosztów poprzez wykorzystanie zrozumiałych wskaźników w komunikacji wewnętrznej. Ponadto dzięki strategicznej karcie wy-ników firma może zwiększać zyski dzięki odkrywaniu nowych możliwości i poten-cjału firmy oraz uzyskiwać większy zwrot z kapitału intelektualnego128. Jak podaje S. Tangen, powołując się na innych autorów, główne słabości strategicznej karty wyników widzieć należy w dwóch głównych sferach129. Pierwszy zarzut dotyczy tego, że strategiczne karty wyników tworzy się, aby umożliwić kierownictwu wyższego szczebla całościowe spojrzenie na firmę, jej funkcjonowanie i wyniki. Ogranicza to znacznie możliwości zastosowania jej na poziomie operacyjnym130. Po drugie, jak się powszechnie sądzi, strategiczna karta wyników wskazuje obszary, w których pomiar działań winien być prowadzony. Nie mówi ona jednak zbyt wiele o tym, jak wybrać właściwe mierniki, wdrożyć je i zastosować w procesie zarządzania firmą. Ponadto strategiczna karta wyników pomija perspektywę konkurentów131. Uwzględniając powyższe zarzuty, należy jednak stwierdzić, iż strategiczna karta wyników jest tym spośród dotychczas opracowanych systemów pomiaru, który najbardziej komplek-sowo traktuje organizację i podchodzi do jej funkcjonowania od strony procesu, łączy ponadto w najpełniejszy sposób parametry finansowe z pozafinansowymi. Poza wszystkim jednak stanowi ona system, który sprawia, że wizja i strategia firmy owocują konkretnymi systemami i procesami zarządzania132.

Pryzm działań

Koncepcja pryzmu działań opracowana została na początku 2000 roku i opiera się na założeniu, że punktem wyjścia do określenia mierników działań są potrzeby i oczekiwania wszystkich interesariuszy133. W pewnym stopniu założenie to prze-ciwstawia się powszechnemu przekonaniu, iż parametry oceny winny pochodzić ze strategii. System pomiaru obejmuje pięć perspektyw (ilustracja 1.4):1) satysfakcja interesariuszy (inwestorów, klientów, pośredników, pracowników,

instytucje rządowe, społeczność lokalną, dostawców),2) strategie (firmy, jednostek biznesu, marek, produktów, usług, działań),3) procesy (projektowanie produktów i usług, generowanie popytu, zaspokajanie

popytu, planowanie i zarządzanie firmą),4) kompetencje (ludzie, praktyki, technologia, infrastruktura),5) wkład interesariuszy 134.

128 H.R. Friedag, W. Schmidt, A. Lewandowska, M. Likierski, Moja strategiczna karta wyników, C.H. Beck, Warszawa 2004.

129 S. Tangen, op. cit.130 A.M. Ghalayini, J.S. Noble, T.J. Crowe, An Integrated Dynamic Performance Measurement System

for Improving Manufacturing Competitiveness, „International Journal of Production Economics” 1997, vol. 48.

131 A. Neely, J. Mills, K. Platts, H. Richards, M. Bourne, Performance Measurement System Design: Developing and Testing a Process-Based Approach, „International Journal of Operations & Production Management” 2000, vol. 20, nr 9.

132 R.S. Kaplan, D.P. Norton, Transforming the Balanced Scorecard from Performance Measurement to Strategic Management, part 1 i 2, „Accounting Horizons” 2001, vol. 15, nr 1 i 2.

133 A. Nelly, C. Adams, P. Crowe, The Performance Prism in Practice, „Measuring Business Excellence” 2001, vol. 5, nr 2.

134 C. Adams, Prism Reform, „Financial Management” 2002, nr 5.

43Systemy pomiaru efektów i działań rynkowych

Pryzm działań jako system pomiaru odznacza się całościowym spojrzeniem na działalność organizacji. Ponadto wykracza on znacznie poza tradycyjne podejście do pomiaru, a mierniki są projektowane z uwzględnieniem strategii i wszystkich zainteresowanych grupy. Jednak duży stopień ogólności sprawia, że model ten nie pokazuje rozwiązań i sposobów realizacji. Jest on więc w większej mierze koncepcją pomiaru i prowadzenia biznesu niż systemem pomiarowym. Te cechy ograniczają jego sprawną implementację135.

Stopa zwrotu z inwestycji marketingowych

Korzenie powstania koncepcji zwrotu z inwestycji marketingowych sięgają lat 60. i 70., gdy dzięki pojawieniu się telewizji nastąpił dynamiczny rozwój reklamy. Dy-namicznie rosnące wydatki nie były właściwie w żaden sposób mierzone. Stosowano jedynie proste wskaźniki reklamy. Dziś środowisko jest świadome potrzeby zmian. J. Stenegel z American Association of Advertising Agency zauważył niedawno, iż „dotychczasowy model marketingowy nie spełnia oczekiwań; marketingowcy stoso-wali dotychczas tradycyjny model, który w nowych okolicznościach biznesowych nie spełniał swoich funkcji”136. Koncepcja zwrotu z inwestycji marketingowych jako sys-tem pomiaru działań rynkowych powstał jednak dopiero na początku 2000 roku.

Idea wykorzystania zwrotu z inwestycji marketingowych opiera się na kilku przesłankach. Po pierwsze, na tym, że marketing, podobnie jak inne działania, należy traktować jako inwestycję, a nie koszt. Po drugie, jeżeli celem firmy jest

135 S. Tangen, op. cit.136 D.C. Court, Boosting Returns on Marketing Investment, „McKinsey Quarterly” 2005, issue 2.

Ilustracja 1.4. Pryzm działań

Źródło: S. Tangen: Performance measurement: From philosophy to practice, „International Journal of Produc-tivity and Performance Management” 2004, vol. 53, nr 8.

Satysfakcja interesariuszyinwestorów, klientów, pośredników, pracowników, (instytucje rządowe, społeczność lokalna, dostawcy)

Strategie firmy, jednostek biznesu, marek, produktów, usług (działań)

Procesy projektowanie produktów i usług, generowanie popytu, zaspokajanie popytu, planowaniei zarządzanie firmą

Wkład interesariuszy

Kompetencje ludzie, praktyki, technologia, infrastruktura

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania44

maksymalizacja zysków w długim okresie, to taki sam cel winien przyświecać jej działaniom marketingowym. Po trzecie wreszcie, ułatwienia technologiczne umożliwiły nie tylko dostęp do informacji, ale także ograniczyły bariery związane z pomiarem marketingu137.

Opracowana przez J. Lenskolda hierarchia pomiaru marketingu rozpoczyna się od celu organizacji, którym jest zysk. Osiągnięcie jak największego zysku możliwe jest między innymi poprzez maksymalizowanie zwrotu z inwestycji marketingowych. Marketing ROI jest możliwy dzięki zwiększaniu liczby klientów, wskaźnika CLV oraz ograniczaniu kosztów. Schematycznie przedstawiono to na ilustracji 1.5.

137 J.D. Lenskold, Marketing ROI: the Path to Campaign, Customer, and Corporate Profitability, McGraw Hill, New York 2003.

Ilustracja 1.5. Hierarchia pomiaru działań marketingowych

Opracowano na podstawie: J.D. Lenskold, Marketing ROI: Playing to Win, „Marketing Management” 2002, vol. 11, nr 3

Maksymalizacja zysku firmy

CEL FIRMY

Pomiar i optymalizacja Marketing ROI

Pomiar i optymalizacja:• customer lifetime value,• liczba klientów,• wydatki marketingowe.

Pomiar i optymalizacja:• wskaźnik konwersji,• wskaźnik retencji,• wskaźnik poleceń.

Pomiar i optymalizacja:• świadomość,• wizerunek marki.

Pomiar i optymalizacja:• satysfakcja klienta,• przychód na klienta.

Pomiar i optymalizacja:• CPT,• koszt/odsłona.

Pomiar i optymalizacja:• zysk pierwszych zakupów,• NPV przyszłych zakupów,• udział i wzrost klienta.

Pomiar i optymalizacja:• koszt sprzedaży.

MAKSYMALIZACJA ZYSKU

MAKSYMALIZACJA MARKETING ROI

MAKSYMALIZACJALICZBY KLIENTÓW

MAKSYMALIZACJACLV

MINIMALIZACJA WYDATKÓW

POMIAR DZIAŁAŃZWIĄZANYCH

Z KOSZTAMI

POMIAR DZIAŁAŃZWIĄZANYCH Z WARTOŚCIĄ

POMIAR DZIAŁAŃZWIĄZANYCH ZE SPRZEDAŻĄ

45Systemy pomiaru efektów i działań rynkowych

System pomiaru marketingu oparty na zwrocie z inwestycji jest przejawem – z jednej strony – tendencji do pomiaru działań rynkowych, z drugiej natomiast – łączenia parametrów finansowych i niefinansowych. Przenoszenie zasad z rynku finansowego na grunt marketingu (określaj cele i horyzont inwestowania, znajdź i wykorzystać dźwignię finansową, zarządzaj ryzykiem, monitoruj zwrot) i jedne-mu, i drugiemu przyniesie korzyści138. System pomiaru marketingu oparty na ROI ogranicza możliwości doskonalenia działań, gdyż koncentruje się w większej mie-rze na efektach. Ponadto w mniejszym stopniu obrazuje procesowe podejście do realizacji działań rynkowych.

Omówione systemy pomiaru działań firmy to tylko część tych, które powstały w ostatnich latach139. Mimo że stanowiły one próbę spojrzenia na organizację jako całość i wskazywały na procesowe podejście, to zdecydowana większość z nich zwią-zana była albo z systemami rachunkowości, albo z produkcją. Analiza przedstawio-nych systemów mierzenia i doskonalenia działań firmy pozwala stwierdzić, iż nie ma systemu, który byłby powszechnie akceptowany i uznany za dominujący. Nawet strategiczna karta wyników – po pierwsze – spotyka się z krytyką, a po drugie – nie jest powszechnie wdrażanym systemem. Należy się więc zgodzić z R. Kaplanem i D. Nortonem, którzy już na początkowym etapie tworzenia balanced scorecard uznali, że nie jest to szablon, który może być zastosowany w każdej firmie niezależnie od jej specyfiki, sektora czy strategii. Odmienność sytuacji rynkowych, uwarunko-wań biznesowych czy przejętych strategii rozwoju i konkurowania wymagać będą różnych systemów140. Można jednak stwierdzić, iż system pomiaru, który – z jed-nej strony – dawałby możliwość kontrolowania i zastosowania koncepcji działania podczas opracowywania parametrów operacyjnych, z drugiej – stwarzałby szanse doskonalenia działań i uczenia się organizacji, winien w sposób jasny określać ze-staw obszarów poddawanych ocenie, a jednocześnie wskazywać powiązane z nimi mierniki, które odzwierciedlałyby strategie i cele firmy. Ponadto system ten, jak uważają A. Ghalayini i J. Noble, winien kłaść nacisk na czas jako strategiczny mier-nik działań oraz umożliwiać aktualizowanie obszarów oceny, parametrów pomiaru oraz przyjętych standardów. System taki musi zapobiegać suboptymalizacji oraz stanowić praktyczne narzędzie doskonalenia działań141. Co więcej, system taki winien opierać się zarówno na parametrach finansowych, jak i pozafinansowych oraz stanowić narzędzie dla personelu i wyższego szczebla, i niższego. Wskaźniki pomiaru stanowią więc najważniejszy element takiego systemu. Dzięki niemu bo-wiem organizacja nabywa wiedzę, wspiera on również proces uczenia się organi-zacji i wzmacnia nastawienie rynkowe. Wszystko to sprawia, że stwarza on szansę osiągnięcia relatywnie dużej przewagi konkurencyjnej.

138 D.C. Court, op. cit.139 Inne to na przykład: capability maturity matrices (P.B. Crossy, Quality is Free: The Art of Making

Quality Certain, McGraw Hill, New York 1980), theory of constraints (E. Goldratt, Theory of Constra-ints, North River Press, Crotoon on Hudson NY 1990), Medori’s and Steeple’s framework (D. Medori, D. Steeple, A Framework for Auditing and Enhancing Performance Measurement Systems, „International Journal of Operations & Production Management” 2000, vol. 20, nr 5), effective progress and perfor-mance measurement – EP2M (C. Adams, P. Roberts, You are What you Measure, [w:] Manufacturing Europe, Sterling Publications, London 1993).

140 R. S. Kaplan, D.P. Norton, Putting the Balanced Scorecard to Work, „Harvard Business Review”, wrzesień–październik 1993.

141 A.M. Ghalayini, J.S. Noble, The Changing Basis of Performance Measurement, „International Jour-nal of Operations & Production Management” 1996, vol. 16, nr 8.

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania46

System pomiaru – etapy powstawania i wskazówki dotyczące wdrażania

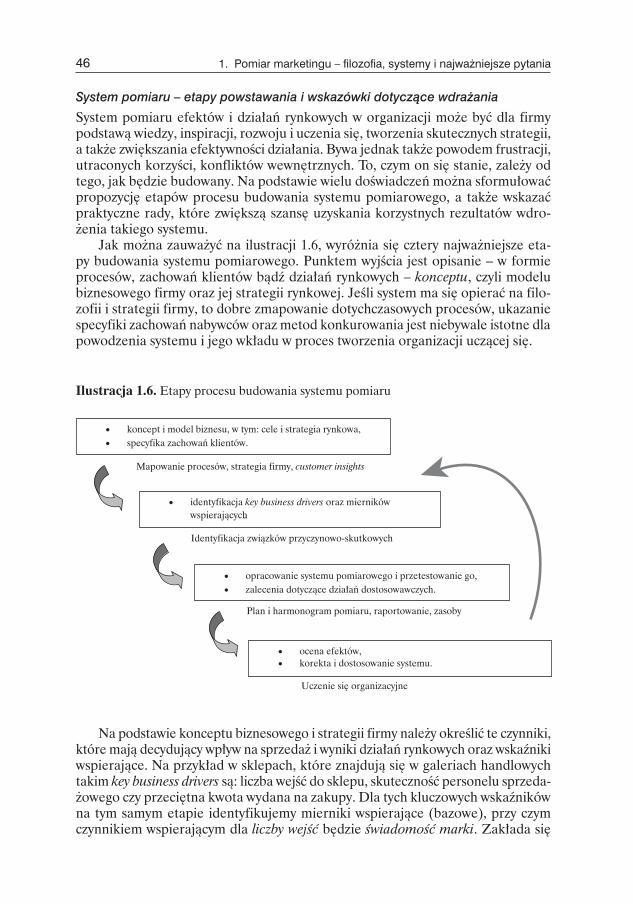

System pomiaru efektów i działań rynkowych w organizacji może być dla firmy podstawą wiedzy, inspiracji, rozwoju i uczenia się, tworzenia skutecznych strategii, a także zwiększania efektywności działania. Bywa jednak także powodem frustracji, utraconych korzyści, konfliktów wewnętrznych. To, czym on się stanie, zależy od tego, jak będzie budowany. Na podstawie wielu doświadczeń można sformułować propozycję etapów procesu budowania systemu pomiarowego, a także wskazać praktyczne rady, które zwiększą szansę uzyskania korzystnych rezultatów wdro-żenia takiego systemu.

Jak można zauważyć na ilustracji 1.6, wyróżnia się cztery najważniejsze eta-py budowania systemu pomiarowego. Punktem wyjścia jest opisanie – w formie procesów, zachowań klientów bądź działań rynkowych – konceptu, czyli modelu biznesowego firmy oraz jej strategii rynkowej. Jeśli system ma się opierać na filo-zofii i strategii firmy, to dobre zmapowanie dotychczasowych procesów, ukazanie specyfiki zachowań nabywców oraz metod konkurowania jest niebywale istotne dla powodzenia systemu i jego wkładu w proces tworzenia organizacji uczącej się.

Ilustracja 1.6. Etapy procesu budowania systemu pomiaru

• koncept i model biznesu, w tym: cele i strategia rynkowa,• specyfika zachowań klientów.

Mapowanie procesów, strategia firmy, customer insights

Identyfikacja związków przyczynowo-skutkowych

Plan i harmonogram pomiaru, raportowanie, zasoby

Uczenie się organizacyjne

• identyfikacja key business drivers oraz mierników wspierających.

• opracowanie systemu pomiarowego i przetestowanie go,• zalecenia dotyczące działań dostosowawczych.

• ocena efektów,• korekta i dostosowanie systemu.

Na podstawie konceptu biznesowego i strategii firmy należy określić te czynniki, które mają decydujący wpływ na sprzedaż i wyniki działań rynkowych oraz wskaźniki wspierające. Na przykład w sklepach, które znajdują się w galeriach handlowych takim key business drivers są: liczba wejść do sklepu, skuteczność personelu sprzeda-żowego czy przeciętna kwota wydana na zakupy. Dla tych kluczowych wskaźników na tym samym etapie identyfikujemy mierniki wspierające (bazowe), przy czym czynnikiem wspierającym dla liczby wejść będzie świadomość marki. Zakłada się

47Systemy pomiaru efektów i działań rynkowych

bowiem, że im wyższa jest świadomość marki, tym bardziej ludzie będą skłonni do wejścia do sklepu. Ważnym elementem tego etapu jest wykazanie związków przy-czynowo-skutkowych (na przykład w formie analizy statystycznej – jeśli to możliwe) pomiędzy key business drivers a wynikami rynkowymi oraz między wskaźnikami kluczowymi a wspierającymi.

Trzeci i czwarty to już etapy operacyjne, w których ustala się plan i harmonogram pomiaru, szczegóły dotyczące raportowania, a także określa się potrzebne zasoby i wyznacza osoby odpowiedzialne. Ostatnia faza związana jest z upowszechnianiem i dzieleniem się wiedzą rynkową wewnątrz organizacji, a w rezultacie z uczeniem się rynku i przewidywaniem przyszłych kierunków jego zmian.

Oto kilka rad, które będą pomocne dla osób decydujących się na przygotowy-wanie i wdrażanie systemu pomiarowego zgodnie z wcześniejszymi wytycznymi:

• Pamiętaj, iż fundamentem jest kultura organizacyjna. Dlatego takie jej ele-menty, jak otwartość, innowacyjność, chęć uczenia się czy akceptacja zmian, są najważniejsze dla powodzenia przedsięwzięcia. Dotyczy to także roli liderów w tym procesie – podkreślanie znaczenia wdrożenia systemu oraz przekonywania osób bezpośrednio z nim związanych do zaangażowania się. Wiąże się to także z komunikacją wewnętrzną. Jest ona niebywale ważna w każdej sytuacji zmiany.

• Zacznij od klientów i strategii firmy, ponieważ warunkiem powodzenia podczas opracowywania systemu pomiarowego czy doboru właściwych parametrów jest zrozumienie specyfiki klientów, wizji i strategii firmy oraz zastosowanie tej wiedzy do stworzenia odpowiednich parametrów.

• Sformułuj założenia wyjściowe systemu oparte na dogłębnej analizie modelu przyczynowo-skutkowego. Zwróć przy tym uwagę na kilka ważnych elementów. Po pierwsze, należy dokonać rozróżnienia między kluczowymi czynnikami sukcesu a wskaźnikami wspierającymi i opisującymi procesy. Po drugie, trzeba dobrze zrozumieć poszczególne elementy procesu, aby wskaźniki pomiaru były do nich dostosowane, to znaczy: aby osoby z nich korzystające miały na nie wpływ, rozumiały je, żeby wskaźniki były dla nich motywujące i skłaniały ich do podejmowania działań. Po trzecie wreszcie, należy wykryć zależności przy-czynowo-skutkowe między czynnikami sukcesu a działaniami i poszczególnymi etapami procesu oraz określić ich siłę.

• Zrozum zależności i powiązania między poszczególnymi etapami procesu odkrywania, budowania i dostarczania wartości oraz między poszczególnymi parametrami opisującymi ten proces.

• Skonsultuj proponowany system ze wszystkimi interesariuszami, takimi jak udziałowcy, klienci, pracownicy czy kierownictwo firmy.

• Zadbaj, aby wykorzystywane w systemie wskaźniki pomiaru były właściwe dobra-ne. Warto również pamiętać, że parametrów głównych nie powinno być więcej niż kilka–kilkanaście. Jeżeli opracujemy ich więcej, będą raczej wskaźnikami opisującymi i wspierającymi.

• Uświadom pracownikom konieczność zmian, ich wagę, korzyści oraz zbuduj koalicję liderów dla jej przeprowadzenia. Ważne jest, aby proces zmian uwzględ-niał działania rozwojowe dla pracowników i kadry menedżerskiej (np. szkolenia czy system motywacji).

1. Pomiar marketingu – filozofia, systemy i najważniejsze pytania48

• Prowadź otwartą komunikację i bądź przygotowany na propozycje, zmiany i modyfikację zestawu mierników czy systemu pomiarowego. Należy pamiętać, że system pomiaru jest – z jednej strony – przekładem strategii na język działań operacyjnych, z drugiej zaś – ma umożliwiać kierownictwu wyższego szczebla weryfikację i poprawę działań, a dla pracowników operacyjnych stanowić jasne kryteria oceny.

• Zadbaj, aby zarówno system pomiaru, jak i stosowane wskaźniki budowały wiedzę w organizacji i skłaniały do podejmowania decyzji i ryzyka oraz dawały możliwość doskonalenia działań. Należy dążyć do tego, aby system pomiaru pogłębiał wrażliwość rynkową organizacji i odzwierciedlał proces odkrywania problemów klienta, poszukiwania ich rozwiązań, tworzenia wartości i jej do-starczania. System ten winien obejmować czynniki wejścia (input), obrazować proces oraz mierzyć wyniki.

• Dąż do tego, aby system pomiaru zapobiegał suboptymalizacji. Osoby odpo-wiedzialne za określone działania mają skłonność do ich racjonalizacji. Należy zwrócić uwagę, aby system pomiaru zabezpieczał przed optymalizacją jednych działań kosztem innych. Na przykład obniżenie kosztów magazynowania produktów skutkuje zmniejszeniem dostępności produktów, a w rezultacie zwiększeniem wartości wskaźnika braków towarów.